Andrea Bibow Bror Giesenbauer Oliver Krause Insa Logemann Eva-Lotta Schmidt. Rechnungswesen. Gruppe 8B

|

|

|

- Inken Hoch

- vor 8 Jahren

- Abrufe

Transkript

1 + Andrea Bibow Bror Giesenbauer Oliver Krause Insa Logemann Eva-Lotta Schmidt Rechnungswesen Gruppe 8B

2 + Agenda Sinn und Zweck des Rechnungswesens Konservative Bilanzierung Kernaussagen des Textes Empirie Kritische Würdigung Abschlussdiskussion

3 + Betriebliche Prozesse im Rahmen der Wertschöpfungskette Führungs-/Managementprozesse Primäre Geschäftsprozesse, Kernprozesse z.b. Beschaffung Produktion Absatz/Marketing Sekundäre/unterstützende Geschäftsprozesse, z.b. Rechnungswesen (internes, externes) Finanzierung und Investition Personal

4 + Aufgaben des Rechnungswesens Dokumentationsaufgabe Rechenschaftslegungs- und Informationsaufgabe Kontrollaufgabe Dispositionsaufgabe Grundlage zur Führung und Steuerung des Unternehmens

5 + Hauptbereiche des betrieblichen Rechnungswesens Externes Rechnungswesen Internes Rechnungswesen Adressaten: Externes Rechnungswesen: z.b. Gläubiger, Eigentümer, Finanzbehörden, Kunden, generelle Öffentlichkeit Internes Rechnungswesen: Geschäftsführer und alle sonstigen internen Nutzer

6 + Bilanzpolitik Gewollte und zielgerichtete Gestaltung des Jahresabschlusses durch die Unternehmensleitung und die Führungskräfte innerhalb des gesetzlichen zulässigen Rahmens Primäre Ziele der Bilanzpolitik sind die Verhaltensbeeinflussung der Abschlussadressaten und/oder die Steuerung der aus dem Abschluss resultierenden Zahlungskonsequenzen

7 + Video What is accounting?

8 + Die Bilanz Aktiva Passiva A. Anlagevermögen A. Eigenkapital I. Immaterielles Vermögen I. Gezeichnetes Kapital II. Sachanlagen II. Jahresüberschuss / Jahresfehlbetrag III. Finanzanlagen B. Rückstellungen B. Umlaufvermögen I. Vorräte C. Verbindlichkeiten II. Forderungen III. Kasse/Bank D. Passive Rechnungsabgrenzung C. Aktive Rechnungsabgrenzung Vermögen Kapital

9 + Konservative Bilanzpolitik anticipate no profit, but anticipate all losses. Systematische Unterbewertung von Vermögenswerten Überbewertung von Schulden Forderung nach einer höheren Nachprüfbarkeit für Gewinne im Vergleich zu Verlusten

10 + Imparitätsprinzip Vermögensgegenstände werden nach Anschaffungs- /Herstellungskosten oder Tageswert am Abschlussstichtag bewertet Niederstwertprinzip gilt für die Aktiv-seite der Bilanz Höchstwertprinzip gilt für die Passiv-seite der Bilanz

11 + Niederstwertprinzip Beispiel: Kauf einer Aktie im Oktober für 300 Marktpreis am 31.12: a) 250 b) 330 Buchwert: 250 (Tageswert) 300 (Anschaffungswert)

250 b) 330 Buchwert: 250")

12 + Höchstwertprinzip Beispiel: Aufnahme von Verbindlichkeiten in Höhe von $ zum Kurs 1$ :1 Kurs am 31.12: a) 1,2$:1 = b) 0,8$:1 = Buchwert: (Ansch.wert) (Tageswert)

0,8$:1 = 12.500 Buchwert: 10.000 (Ansch.")

13 + Konservative Bilanzierung

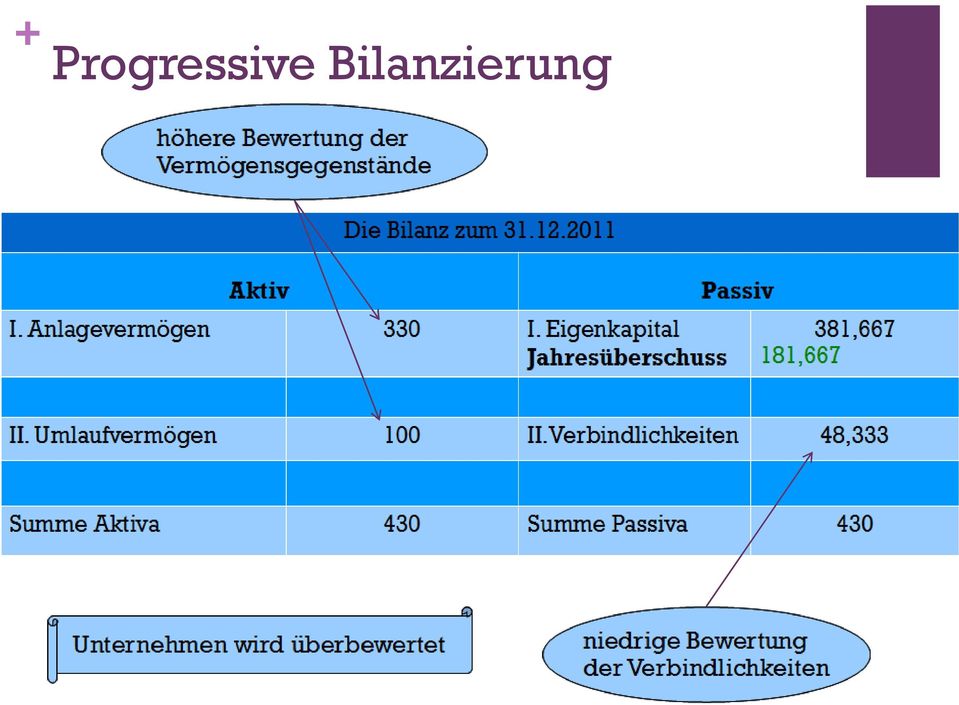

14 + Progressive Bilanzierung

15 + Auswirkungen auf Kennzahlen

16 + Gegenstand des Papers Conservatism in Accounting Watts, R.L.(2003): Conservatism in Accounting Part I: Explanations and Implications, in: Accounting Horizons, Vol.17., No.3, S Welche Gründe könnte eine konservative Bilanzpolitik haben?

17 + Vier Gründe für Konservatismus 1. Vertragsökonomische Erklärung (Schutz vor gierigen Managern ) 2. Haftungsrisiken (Schutz vor Aktionärsklagen) 3. Steuerpflicht (Steuerlast senken) 4. Regulation (Schutz vor Börsencrash)

3.")

18 + Principal-Agent-Dilemma Principal = Auftraggeber, Agent = Auftragnehmer Problem: Informationen & Motivation sind ungleich verteilt (Asymmetrie) Folge: moral hazard = Ausnutzen von Informationsvorteilen + vermindertes Risikobewusstsein Versicherung vs. Versicherte Unternehmenseigner vs. Manager Herausforderung: Anreizkompatible Verträge schaffen

19 + Manager s limited horizon Manager haben oft kurze Amtszeiten Interesse daran, Misserfolge zu verschweigen Interesse an kurzfristigen Gewinnen ( höhere Boni) gleichzeitig eine geringe Haftbarkeit Konservative Bilanzierung wirkt ausgleichend: Verluste früh kenntlich machen und bei Gewinnen skeptisch bleiben

20 + Vertragsökonomischer Erklärungsansatz (contracting explanation) Reduzierung von moral hazard Problemen: Aktualität (besonders bei Misserfolgen) Gewinne werden nur ausgewiesen, wenn sie verifiziert wurden Begrenzung des Spielraumes des Managements zu günstige Zahlen auszuweisen Leistungsabhängige Entlohnung der Manager aus tatsächlich realisierten Gewinnen Gläubigerschutz effiziente und faire Verteilung von Unternehmensressourcen

21 + Beispiel: Enron Warum ist der Fall Enron ein Beispiel für das Contracting Argument/Moral Hazard? Wie hätte der Skandal verhindert werden können?

22 + Weitere Gründe für Konservatismus

23 + Haftungsrisiken (shareholder litigation) Haftungsrisiken sind unwahrscheinlicher bei Unterbewertung als bei Überbewertung des Eigenkapitals. Gefahr und Kosten von Gerichtsverfahren der shareholder (Aktionäre) gegen Manager werden bei konservativer Bilanzierung verringert.

24 + Besteuerung (taxation) Vorsteuergewinn kann durch konservative Bilanzierung verringert werden Geringere Steuerlast

25 + Regulatorische Einflüsse (regulatory explanation) Verluste durch Überbewertung von Erträgen und Vermögensgegenständen sind im politischen Prozess brauchbarer als Unterbewertung. Regulierungsbehörden sind politischem/öffentlichem Druck ausgesetzt, deshalb favorisieren sie die konservative Bilanzierung.

26 + Empirische Evidenz Testung der Erklärungsansätze mit Langzeitoder Querschnittstudien Empirische Evidenz für Konservative Bilanzierung gegeben Zunahme an konservativer Bilanzierung in den letzten 30 Jahren alle 4 Erklärungsansätze sind wichtig Forderungen der asymmetrischen Prüfbarkeit (Gewinne/Verluste) sind wichtig, um Manipulation und Betrug zu beschränken.

27 + Kritische Würdigung FASB Marktteilnehmer brauchen einen true & fair View Allokationseffizienz der Ressourcen Konversatismus Asymmetrische Informationen: Biased View Fehlallokation der Ressourcen

28 + Vier Gründe für Konservatismus 1. Vertragsökonomische Erklärung (Schutz vor gierigen Managern ) 2. Haftungsrisiken (Schutz vor Aktionärsklagen) 3. Steuerpflicht (Steuerlast senken) 4. Regulation (Schutz vor Börsencrash)

29

30 + Diskussion Wer betrügen will, betrügt auch bei harten Strafen! Zu viele Vorschriften können kontraproduktiv wirken! Was würde dazu führen, dass die Menschen wieder gemeinnütziger Handeln?

31 + Literatur Jung, H. (2006): Allgemeine Betriebswirtschaftslehre. Oldenbourg Wissenschaftsverlag,10.Auflage. Peemöller, V. H.(2003): Bilanzanalyse und Bilanzpolitik. Betriebswirtschaftlicher Verlag Gabler, 3.Auflage. Watts, R.L.(2003a): Conservatism in Accounting Part I: Explanations and Implications. Accounting Horizons, Vol.17., No.3, pp Watts, R.L.(2003b): Conservatism in Accounting Part II: Evidence and Research Opportunities. Accounting Horizons, Vol. 17, No. 4, pp

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Unicontrol Systemtechnik GmbH

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

Merke: Jahresabschluss ist Grundlage der Steuererklärung

I. Jahresabschluss 1. Bestandteile Bilanz (wertgeprüftes Schlussbilanzkonto, geprüft durch Inventar) Gewinn- und Verlustrechnung (GuV, wertgeprüftes GuV-Konto) Anhang (zusätzliche Angaben, Anlagenspiegel)

I. Jahresabschluss 1. Bestandteile Bilanz (wertgeprüftes Schlussbilanzkonto, geprüft durch Inventar) Gewinn- und Verlustrechnung (GuV, wertgeprüftes GuV-Konto) Anhang (zusätzliche Angaben, Anlagenspiegel)

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Bilanz zum 30. September 2012

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

Sevenval GmbH, Köln. Bilanz zum 31. Dezember 2011

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Erfassung und Kontierung von Geschäftsvorfällen

64 Der Geldstrom können. Dabei werden die wesentlichen Bestandteile des Jahresabschlusses die Bilanz, die Gewinn- und Verlustrechnung und die Kapitalflussrechnung behandelt. Erfassung und Kontierung von

64 Der Geldstrom können. Dabei werden die wesentlichen Bestandteile des Jahresabschlusses die Bilanz, die Gewinn- und Verlustrechnung und die Kapitalflussrechnung behandelt. Erfassung und Kontierung von

Weshalb gibt es Buchführungs- und Bilanzierungsgrundsätze?

68 Weshalb gibt es Buchführungs- und Bilanzierungsgrundsätze? Die Grundsätze der Ordnungsmäßigkeit der Buchführung (GoB) treten in drei Formen in Erscheinung: Grundsätze ordnungsmäßiger Buchführung (=

68 Weshalb gibt es Buchführungs- und Bilanzierungsgrundsätze? Die Grundsätze der Ordnungsmäßigkeit der Buchführung (GoB) treten in drei Formen in Erscheinung: Grundsätze ordnungsmäßiger Buchführung (=

Jahresabschluss und Bewertung

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Die Bilanz nach IFRS im Vergleich zum HGB

Seite 1 von 6 Die Bilanz nach IFRS im Vergleich zum HGB Erläuterung der Bilanz nach IFRS Die IFRS Rechnungslegung dient der fair-presentation : Vermögenswerte und Schulden können generell zu Marktwerten

Seite 1 von 6 Die Bilanz nach IFRS im Vergleich zum HGB Erläuterung der Bilanz nach IFRS Die IFRS Rechnungslegung dient der fair-presentation : Vermögenswerte und Schulden können generell zu Marktwerten

S T R A T E C NewGen GmbH. 75217 Birkenfeld. Jahresabschluss. zum

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

JAHRESABSCHLUSS. Bilanz (Aufbau und Aussagewert)

") Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Bilanz (Aufbau und Aussagewert) Betriebsziele im rechtlichen und gesellschaftlichen

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Bilanz (Aufbau und Aussagewert) Betriebsziele im rechtlichen und gesellschaftlichen

w i r e c a r d e i n z e l a b s c h l u s s beteiligungs 3 1. d e z e m b e r 2 0 0 9 g m b h

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

Bremer Wandplatten GmbH Bremen

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Lernfeld/Fach: RW - Rechnungswesen Thema: Bilanz

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

Jahresabschluss per 31.12.2008. BASF US Verwaltung GmbH. BASF SE ZFR Rechnungslegung BASF

Jahresabschluss per 31.12.2008 BASF US Verwaltung GmbH BASF SE ZFR Rechnungslegung BASF BASF US Verwaltung GmbH, Ludwigshafen am Rhein Bilanz zum 31. Dezember 2008 AKTIVA PASSIVA 31.12.2007 31.12.2007

Jahresabschluss per 31.12.2008 BASF US Verwaltung GmbH BASF SE ZFR Rechnungslegung BASF BASF US Verwaltung GmbH, Ludwigshafen am Rhein Bilanz zum 31. Dezember 2008 AKTIVA PASSIVA 31.12.2007 31.12.2007

4 Der Einstieg in die Bilanz Zeitaufwand: 30 Minuten

4 Der Einstieg in die Bilanz Zeitaufwand: 30 Minuten In dieser Lektion gehen wir weiter ins Detail des Jahresabschlusses. Zentrales Thema sind die Grundlagen der Bilanz. Wie Sie im letzten Kapitel gelernt

4 Der Einstieg in die Bilanz Zeitaufwand: 30 Minuten In dieser Lektion gehen wir weiter ins Detail des Jahresabschlusses. Zentrales Thema sind die Grundlagen der Bilanz. Wie Sie im letzten Kapitel gelernt

Jahresabschluss. zum. 31. Dezember 2010. der. Qualitypool GmbH, Lübeck

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Vorlage Nr.: 17/343- S. für die Sitzung der Deputation für Wirtschaft und Häfen. als Sondervermögensausschuss für das Sondervermögen Hafen

Der Senator für Wirtschaft und Häfen 26.07.2010 Vorlage Nr.: 17/343- S für die Sitzung der Deputation für Wirtschaft und Häfen als Sondervermögensausschuss für das Sondervermögen Hafen am 18. August 2010

Der Senator für Wirtschaft und Häfen 26.07.2010 Vorlage Nr.: 17/343- S für die Sitzung der Deputation für Wirtschaft und Häfen als Sondervermögensausschuss für das Sondervermögen Hafen am 18. August 2010

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

GARTENGENOSSENSCHAFT e. G. Leimdölle 1. 78224 Singen. Bericht über die Erstellung der. Kurzbilanz. zum 31. Dezember 2008

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

ERÖFFNUNGSBILANZ 01.01.2009

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

Solar Application GmbH, Freiburg im Breisgau. Bilanz zum 31. Dezember 2013

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

JAHRESABSCHLUSS. zum 30. September 2013. Infineon Technologies Finance GmbH. Am Campeon 1-12. 85579 Neubiberg

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

Anlage gemäß 108 11 Satz 2 GO NW

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Fünfte OekoGeno Solar GmbH & Co. KG Herrenstr. 45, 79098 Freiburg

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland

Verein PPP Schweiz Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland Veranstaltung des Verein PPP Schweiz am14.05.2014 in Bern Vortrag von Peter Walter Landrat a.d., Vorsitzender Verein PPP

Verein PPP Schweiz Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland Veranstaltung des Verein PPP Schweiz am14.05.2014 in Bern Vortrag von Peter Walter Landrat a.d., Vorsitzender Verein PPP

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

OLT Flugbeteiligungen GmbH, Emden. Jahresabschluss zum 31. Dezember 2012

OLT Flugbeteiligungen GmbH, Emden Jahresabschluss zum 31. Dezember 2012 OLT Flugbeteiligungen GmbH, Emden Bilanz zum 31. Dezember 2012 A K T I V A EUR EUR EUR TEUR P A S S I V A EUR EUR TEUR 31.12.2012

OLT Flugbeteiligungen GmbH, Emden Jahresabschluss zum 31. Dezember 2012 OLT Flugbeteiligungen GmbH, Emden Bilanz zum 31. Dezember 2012 A K T I V A EUR EUR EUR TEUR P A S S I V A EUR EUR TEUR 31.12.2012

Begriff Bilanzanalyse

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Geschäftsbericht 2012. Hannover Rück Beteiligung Verwaltungs-GmbH Hannover

Geschäftsbericht 2012 Hannover Rück Beteiligung Verwaltungs-GmbH Hannover Bilanz zum 31. Dezember 2012 Aktiva 31.12.2012 31.12.2011 Passiva 31.12.2012 31.12.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen

Geschäftsbericht 2012 Hannover Rück Beteiligung Verwaltungs-GmbH Hannover Bilanz zum 31. Dezember 2012 Aktiva 31.12.2012 31.12.2011 Passiva 31.12.2012 31.12.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen

Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Nichtkaufmann ist, wer nicht im Handelsregister eingetragen ist und dessen Gewerbebetrieb die vollkaufmännische Buchführung nicht erfordert.

I. Wer muss Bücher führen? 238 I. HGB jeder Kaufmann Wer ist Kaufmann? 28.05.01 Gewerbetreibender, der in das Handelsregister eingetragen, gleich welcher Branche, dessen Gewerbebetrieb die vollkaufmännische

I. Wer muss Bücher führen? 238 I. HGB jeder Kaufmann Wer ist Kaufmann? 28.05.01 Gewerbetreibender, der in das Handelsregister eingetragen, gleich welcher Branche, dessen Gewerbebetrieb die vollkaufmännische

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

ecolutions Trading GmbH Jahresabschluss 2010 (HGB)

") ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

JAHRESABSCHLUSS. Diplom-Kaufmann Hans-Joachim Haßlinger Steuerberater Wirtschaftsprüfer. Rebgarten 24 55545 Bad Kreuznach. zum 31.

Diplom-Kaufmann Hans-Joachim Haßlinger Steuerberater Wirtschaftsprüfer Rebgarten 24 55545 Bad Kreuznach JAHRESABSCHLUSS zum 31. Dezember 2001 degenia Versicherungsdienst AG Vermittlung von Versicherungen

Diplom-Kaufmann Hans-Joachim Haßlinger Steuerberater Wirtschaftsprüfer Rebgarten 24 55545 Bad Kreuznach JAHRESABSCHLUSS zum 31. Dezember 2001 degenia Versicherungsdienst AG Vermittlung von Versicherungen

Bewertung in der Bilanz

Wieso informiert der Cashflow umfassender? 67 Bewertung in der Bilanz Die Bewertung ist ein Schlüsselbegriff der Bilanzierung und bedeutet, Vermögensgegenständen Geldwerte zuzuordnen. In diesem Kapitel

Wieso informiert der Cashflow umfassender? 67 Bewertung in der Bilanz Die Bewertung ist ein Schlüsselbegriff der Bilanzierung und bedeutet, Vermögensgegenständen Geldwerte zuzuordnen. In diesem Kapitel

1 Einleitung. Kleine Kapitalgesellschaften sind solche, die zwei der folgenden drei Merkmale nicht über

Funktionen der Bilanz 1 1 Einleitung DerJahresabschlussbestehtbeiKapitalgesellschaften(einschließlichjenerPersonengesell schaften, bei denen keine natürliche Person Vollhafter ist, wie typischerweise bei

Funktionen der Bilanz 1 1 Einleitung DerJahresabschlussbestehtbeiKapitalgesellschaften(einschließlichjenerPersonengesell schaften, bei denen keine natürliche Person Vollhafter ist, wie typischerweise bei

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011 EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL II. Sachanlagen I. Gezeichnetes

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011 EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL II. Sachanlagen I. Gezeichnetes

Teil I Buchhaltung. 1 Bestandskonten. 6 Bilanzen

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

Buchführung / Jahresabschluss / Rechnungswesen

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

1. Bundesprogramm und Programteil Komplementärfinanzierung

Anlage 4 zur Förderrichtlinie KIP Kommunen Die mit den geförderten Maßnahmen verbundenen finanzwirtschaftlichen Vorgänge sind auf dafür einzurichtende Konten zu buchen. Damit werden statistische Auswertungen

Anlage 4 zur Förderrichtlinie KIP Kommunen Die mit den geförderten Maßnahmen verbundenen finanzwirtschaftlichen Vorgänge sind auf dafür einzurichtende Konten zu buchen. Damit werden statistische Auswertungen

Finanzplan der Stadion GmbH

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Talanx Asset Management GmbH Jahresabschluss 2012. eine Marke der

Talanx Asset Management GmbH Jahresabschluss 2012 eine Marke der Bilanz. Bilanz zum 31. Dezember 2012 A K T I V A 31.12.2012 31.12.2012 31.12.2011 A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Talanx Asset Management GmbH Jahresabschluss 2012 eine Marke der Bilanz. Bilanz zum 31. Dezember 2012 A K T I V A 31.12.2012 31.12.2012 31.12.2011 A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Übungsaufgabe 3 - Goodwill

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

JAHRESABSCHLUSS. zum. 14. Oktober 2012. Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91

JAHRESABSCHLUSS zum 14. Oktober 2012 Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91 28203 Bremen BID Ostertor Blatt 1 Auftraggeber, Auftrag und Auftragsbedingungen

JAHRESABSCHLUSS zum 14. Oktober 2012 Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91 28203 Bremen BID Ostertor Blatt 1 Auftraggeber, Auftrag und Auftragsbedingungen

AustriaTech - Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d. Offenlegung gemäß 277 ff UGB

AustriaTech Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d Offenlegung gemäß 277 ff UGB 1) 2) Offenzulegender Anhang Firmenbuchnummer Firmenbuchgericht Beginn und Ende

AustriaTech Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d Offenlegung gemäß 277 ff UGB 1) 2) Offenzulegender Anhang Firmenbuchnummer Firmenbuchgericht Beginn und Ende

Tutorium Investition & Finanzierung Tutorium 5: Unternehmensfinanzierung und Außenfinanzierung in Form der Beteiligungsfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Jahresabschluss 31.12.2010

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

JAHRESABSCHLUSS. Peter Rzytki Steuerberater vereidigter Buchprüfer. Dachauer Str. 3 82140 Olching. zum 31. Dezember 2013

Peter Rzytki Steuerberater vereidigter Buchprüfer Dachauer Str. 3 82140 Olching JAHRESABSCHLUSS zum 31. Dezember 2013 Prinzregentenstraße 120 81677 Finanzamt: -Abt. Körperschaften Steuer-Nr: 143/158/60254

Peter Rzytki Steuerberater vereidigter Buchprüfer Dachauer Str. 3 82140 Olching JAHRESABSCHLUSS zum 31. Dezember 2013 Prinzregentenstraße 120 81677 Finanzamt: -Abt. Körperschaften Steuer-Nr: 143/158/60254

1. Berechnen Sie den Kapitalkostensatz. Kapitalkostensatz (KKS)

") Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Voraussichtliche Entwicklung des Eigenkapitals

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

Kyros A AG München. Jahresabschluss 30. September 2012

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung 48127 Münster

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Testatsexemplar. Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen

Ehningen") Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

Begriffe des Rechnungswesens

Begriffe aus der Bilanz Begriffe des Rechnungswesens Nachfolgend erläutern wir Ihnen einige Begriffe aus dem Bereich des Rechnungswesens, die Sie im Zusammenhang mit Ihren Auswertungen kennen sollten.

Begriffe aus der Bilanz Begriffe des Rechnungswesens Nachfolgend erläutern wir Ihnen einige Begriffe aus dem Bereich des Rechnungswesens, die Sie im Zusammenhang mit Ihren Auswertungen kennen sollten.

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin)

") CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

JAHRESABSCHLUSS. zum 31. Dezember 2012. pferdewetten-service.de GmbH Betrieb und Service der Internetseite "www.pferdewetten.

RETEX Steuerberatungsgesellschaft mbh Alfredstraße 45 45130 Essen JAHRESABSCHLUSS zum 31. Dezember 2012 pferdewetten-service.de GmbH Betrieb und Service der Internetseite "www.pferdewetten.de" Kaistraße

RETEX Steuerberatungsgesellschaft mbh Alfredstraße 45 45130 Essen JAHRESABSCHLUSS zum 31. Dezember 2012 pferdewetten-service.de GmbH Betrieb und Service der Internetseite "www.pferdewetten.de" Kaistraße

Korrigenda «Rechnungswesen umfassend repetiert»

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Korrigenda «Rechnungswesen umfassend repetiert» 4. Auflage 2014 Theorie & Aufgaben ISBN: 978-3-85612-233-1 Seite Aufgabe 83 Theorie Zinserträge auf Obligationen und Dividendenerträge auf Aktien werden

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015 Inhalt - Konzern-Quartalsbericht - Konzernbilanz - Konzern G&V / Gesamtergebnisrechnung - Eigenkapitalveränderungsrechnung - Kapitalflussrechnung

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015 Inhalt - Konzern-Quartalsbericht - Konzernbilanz - Konzern G&V / Gesamtergebnisrechnung - Eigenkapitalveränderungsrechnung - Kapitalflussrechnung

Bilanz zum 31. Dezember 2010

Bilanz zum 31. Dezember 2010 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA VORJAHR VORJAHR Euro Euro Euro Euro Euro Euro A. Anlagevermögen A. Vereinsvermögen I. Immaterielle Vermögensgegenstände

Bilanz zum 31. Dezember 2010 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA VORJAHR VORJAHR Euro Euro Euro Euro Euro Euro A. Anlagevermögen A. Vereinsvermögen I. Immaterielle Vermögensgegenstände

Excalibur Capital AG ISIN DE007204208. Jahresabschluss. für das Geschäftsjahr 2013

Excalibur Capital AG ISIN DE007204208 Jahresabschluss für das Geschäftsjahr 2013 Geschäftsadresse: General-Mudra-Str. 21, 55252 Mainz-Kastel Tel.: 06134/5 67 87-03 Fax: 06134/5 67 87-10 E-Mail: kontakt@excalibur-capital.de

Excalibur Capital AG ISIN DE007204208 Jahresabschluss für das Geschäftsjahr 2013 Geschäftsadresse: General-Mudra-Str. 21, 55252 Mainz-Kastel Tel.: 06134/5 67 87-03 Fax: 06134/5 67 87-10 E-Mail: kontakt@excalibur-capital.de

Finanzanalyse. Analysefelder. Ertragslage. Finanzlage. Liquidität. Vermögensstruktur. Finanzierungsstruktur

Finanzanalyse Analysefelder Ertragslage Finanzlage Liquidität Vermögensstruktur Finanzierungsstruktur 1 2. Kapitel Finanzwirtschaftliche Bilanzanalyse 2.1 Analyseziele Kapitalverwendung (Vermögens- und

Finanzanalyse Analysefelder Ertragslage Finanzlage Liquidität Vermögensstruktur Finanzierungsstruktur 1 2. Kapitel Finanzwirtschaftliche Bilanzanalyse 2.1 Analyseziele Kapitalverwendung (Vermögens- und

Stadt Erwitte Beteiligungsbericht 2010 III.

III. A. Gründung Die Westfälische Gesundheitszentrum Holding GmbH mit Sitz in Bad Sassendorf wurde am 27.01.2006 im Handelsregister beim Amtsgericht Arnsberg unter HRB 7420 eingetragen. Die letzte Eintragung

III. A. Gründung Die Westfälische Gesundheitszentrum Holding GmbH mit Sitz in Bad Sassendorf wurde am 27.01.2006 im Handelsregister beim Amtsgericht Arnsberg unter HRB 7420 eingetragen. Die letzte Eintragung

IWW - Studienprogramm Vertiefungsstudium. Klausur: Steuern und Bilanzen

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität Hagen IWW - Studienprogramm Vertiefungsstudium Klausur: Steuern und Bilanzen Lösungshinweise zur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität Hagen IWW - Studienprogramm Vertiefungsstudium Klausur: Steuern und Bilanzen Lösungshinweise zur

Überblick Jahresabschluss

Bewertung Erstbewertung Folgebewertung Anschaffungskosten Herstellungskosten planmäßig Abschreibungen außerplanmäßig Zuschreibungen Ausweis Aktivseite Aktivierungsgrundsatz Aktivierungsverbote Aktivseite

Bewertung Erstbewertung Folgebewertung Anschaffungskosten Herstellungskosten planmäßig Abschreibungen außerplanmäßig Zuschreibungen Ausweis Aktivseite Aktivierungsgrundsatz Aktivierungsverbote Aktivseite

Saldierung von Pensionsrückstellungen mit Planvermögen

Saldierung von Pensionsrückstellungen mit Planvermögen Überblick über die Ansatzvorschriften Gem. 246 Abs. 2 Satz 2 kommt es zwingend zur Saldierung von Pensionsrückstellungen mit VG, wenn diese dem Zugriff

Saldierung von Pensionsrückstellungen mit Planvermögen Überblick über die Ansatzvorschriften Gem. 246 Abs. 2 Satz 2 kommt es zwingend zur Saldierung von Pensionsrückstellungen mit VG, wenn diese dem Zugriff

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

schnell und portofrei erhältlich bei

5 vor IFRS-Grundlagen Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber 1. Auflage 2010. Buch inkl. Online-Nutzung. XII, 94 S. Kartoniert ISBN 978 3 482 63361 4 Wirtschaft > Betriebswirtschaft

5 vor IFRS-Grundlagen Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber 1. Auflage 2010. Buch inkl. Online-Nutzung. XII, 94 S. Kartoniert ISBN 978 3 482 63361 4 Wirtschaft > Betriebswirtschaft

Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens 6 Möglichkeiten!

Übungsaufgaben Aufgabe 1 Erläutern Sie die Begriffe Jahresüberschuss und Bilanzgewinn! Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens

Übungsaufgaben Aufgabe 1 Erläutern Sie die Begriffe Jahresüberschuss und Bilanzgewinn! Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens

Grundlagen der Volkswirtschaftslehre Übungsblatt 12

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Sollsaldo und Habensaldo

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

initplan GmbH Karlsruhe Jahresabschluss und Anhang

initplan GmbH Karlsruhe Jahresabschluss und Anhang 31. Dezember 2012 initplan GmbH, Karlsruhe Anhang für das Geschäftsjahr 2012 I. Allgemeine Angaben Der Jahresabschluss zum 31. Dezember 2012 wurde

initplan GmbH Karlsruhe Jahresabschluss und Anhang 31. Dezember 2012 initplan GmbH, Karlsruhe Anhang für das Geschäftsjahr 2012 I. Allgemeine Angaben Der Jahresabschluss zum 31. Dezember 2012 wurde

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG. BILANZ AM 1. 1. 2000 Matten - G.m.b.H.

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

Teilgebiet: Bilanzpolitik. a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?") Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Inhalt. IFRS 2: Anteilsbasierte Vergütung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Kennzahlen zu Bilanzen

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

Aufgabe 3. Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11. Philipp Reinbacher

Wintersemester 2010/11. Philipp Reinbacher") Aufgabe 3 Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11 Philipp Reinbacher Agenda 1 Aufgabe 3 2 Aufgabe 3a 3 Aufgabe 3b 4 Aufgabe 3c 5 Aufgabe 3d Agenda 1

Aufgabe 3 Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11 Philipp Reinbacher Agenda 1 Aufgabe 3 2 Aufgabe 3a 3 Aufgabe 3b 4 Aufgabe 3c 5 Aufgabe 3d Agenda 1

Führung im Callcenter. und warum in Callcentern manch moderner Führungsansatz scheitert

Führung im Callcenter und warum in Callcentern manch moderner Führungsansatz scheitert Ihre Dozenten (max. 1 Seite) : Roland Rüger; Geschäftsführer SympaTel AG Philip Gabriel; Geschäftsführer CWB IT GmbH

Führung im Callcenter und warum in Callcentern manch moderner Führungsansatz scheitert Ihre Dozenten (max. 1 Seite) : Roland Rüger; Geschäftsführer SympaTel AG Philip Gabriel; Geschäftsführer CWB IT GmbH

Sitz der Gesellschaft Bonn/Handelsregister Amtsgericht Bonn HRB 18119 /Geschäftsführer Thomas Michel FBCS

Compliance Cert-IT GmbH Am Bonner Bogen 6 53227 Bonn fon: +49(0)228 688 228 0 fax: +49(0)228 688 228 29 Sitz der Gesellschaft Bonn/Handelsregister Amtsgericht Bonn HRB 18119 /Geschäftsführer Thomas Michel

Compliance Cert-IT GmbH Am Bonner Bogen 6 53227 Bonn fon: +49(0)228 688 228 0 fax: +49(0)228 688 228 29 Sitz der Gesellschaft Bonn/Handelsregister Amtsgericht Bonn HRB 18119 /Geschäftsführer Thomas Michel

Helmut Sorger, Head Corporate Reporting Wienerberger AG. 07.04.2014, Wien. www.controller-institut.at

Helmut Sorger, Head Corporate Reporting Wienerberger AG 07.04.2014, Wien www.controller-institut.at Information und subjektive Wahrnehmung bei Bilanzierungsentscheidungen Information und Unternehmensumfeld

Helmut Sorger, Head Corporate Reporting Wienerberger AG 07.04.2014, Wien www.controller-institut.at Information und subjektive Wahrnehmung bei Bilanzierungsentscheidungen Information und Unternehmensumfeld

Bilanz zum 30. September 2013

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2013 Aktiva Passiva 30.09.2013 30.09.2012 30.09.2013 30.09.2012 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2013 Aktiva Passiva 30.09.2013 30.09.2012 30.09.2013 30.09.2012 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

Unternehmensplanung Fallbeispiele, Vorgehensweise

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der