als Masseverwalter im Insolvenzverfahren über den Verlass nach Theresia Frieß, 25 S 52/17k des LG für ZRS Graz Gutachten

|

|

|

- Matilde Neumann

- vor 6 Jahren

- Abrufe

Transkript

1 Mag. iur. Harald Ganster Allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Immobilien Brandhofgasse 22, 8010 Graz Tel.: 0316/ , Fax: 0316/ , Herrn Prof. Dr. Axel Reckenzaun Rechtsanwalt Annenstraße Graz als Masseverwalter im Insolvenzverfahren über den Verlass nach Theresia Frieß, 25 S 52/17k des LG für ZRS Graz Gutachten zum Zwecke der Feststellung des Verkehrswertes der Liegenschaft EZ 138 Grundbuch Frannach. BANKVERBINDUNGEN: RLB STEIERMARK AG, IBAN: AT , BIC: RZSTAT2G UNICREDIT BANK AUSTRIA AG, IBAN: AT , BIC: BKAUATWW, UID: ATU

2 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 2 von 20 INHALTSVERZEICHNIS 1. Allgemeines 1.1. Auftrag und Zweck Seite Bewertungsstichtag Seite Grundlagen und Unterlagen der Bewertung Seite 3 2. Befund 2.1. Gutsbestand EZ 138 Seite Grundstücke Seite 6 3. Gutachten 3.1. Allgemeines Seite Sachwert der Liegenschaft Seite Bewertung Seite 19 Beilagen Fotodokumentation Grundbuchauszug Katasterpläne Aufmaßskizzen Vergleichspreisübersichten

3 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 3 von Allgemeines 1.1. Auftrag und Zweck Auftrag des Masseverwalters im umseitig bezeichneten Verfahren zum Zwecke der Ermittlung des Verkehrswertes der Gesamtliegenschaft sowie des Verkehrswertes des Hälfteanteils B-LNR 2 als Teil der Insolvenzmasse. Eine Gewähr für die ordnungsgemäße Erstattung von Befund und Gutachten wird nur gegenüber dem Auftraggeber und im Umfang des oben beschriebenen Verwendungszwecks übernommen! 1.2. Bewertungsstichtag Bewertungsstichtag ist der 18. Oktober 2017 als Tag der Befundaufnahme Grundlagen und Unterlagen der Bewertung - Befundaufnahme durch den gefertigten Sachverständigen am 18. Oktober 2017 um 10:30 Uhr im Beisein von Herrn Raab und Herrn Hofrat DI Bauer als Hilfskräfte des SV, weiters war Herr Willibald Frieß als Miteigentümer der Liegenschaft zugegen, welcher die Waldgrundstücke in der Natur gezeigt hat, - Grundbuchauszug vom , - Katasterplan (M 1:1000), - örtliches Aufmaß der Gebäude (Brutto-Grundflächen) anlässlich der Befundaufnahme, - Rücksprache mit der Gemeinde Pirching am Traubenberg betreffend Bauakt und Flächenwidmung, - anlässlich der Befundaufnahme vom Miteigentümer Willibald Frieß erteilte Informationen, - Liegenschaftsbewertungsgesetz einschließlich Kommentar von Dr. Jürgen Schiller in Burgstaller/Deixler, Kommentar zur EO,

4 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 4 von 20 - ÖNORM B 1802 Liegenschaftsbewertung, - Heimo KRANEWITTER, Liegenschaftsbewertung, 7. Auflage, Wien 2017, - Vergleichspreissammlung des ZT-Datenforum, - weiterführende Fachliteratur, insbesondere Vortrags- und Lehrunterlagen der Liegenschaftsbewertungsakademie des Landesverbandes Steiermark der allgemein beeideten und gerichtlich zertifizierten Sachverständigen, - ein Energieausweis isd EAVG konnte für das Gebäude nicht erhoben werden, - der gefertigte Sachverständige ist bei der Erstellung des Gutachtens von den zur Verfügung gestellten Unterlagen und Informationen ausgegangen; sollten sich einzelne dieser Grundlagen als nicht vollständig bzw. unzutreffend herausstellen oder weitere Umstände, wie z.b. durch Vorlage neuer Informationen und Grundlagen, auftreten, die für die Erstellung des Gutachtens relevant sind, so behält sich der Sachverständige eine Ergänzung bzw. Änderung dieses Gutachtens und eine Anpassung seiner Meinung vor, - es erfolgte lediglich eine augenscheinliche Besichtigung des Bewertungsobjektes und wurde eine weitergehende bauliche Untersuchung des Gebäudes oder seiner Teile nicht durchgeführt, sodass das Vorliegen von durch den Augenschein nicht erkennbaren Ausführungsmängeln oder Bauschäden nicht ausgeschlossen werden kann, - weiters ist darauf hinzuweisen, dass Boden- und Gebäudeuntersuchungen über das Vorliegen von eventuellen Kontaminationen nicht beauftragt waren und auch nicht durchgeführt wurden und somit für die Bewertung von einer Altlasten- und Kontaminationsfreiheit ausgegangen wird.

5 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 5 von Befund 2.1. Gutsbestand EZ 138 Die Liegenschaft mit der Einlagezahl 138 Grundbuch Frannach, Bezirksgericht Feldbach, besteht aus den nachstehend angeführten Grundstücken: GST-NR 740/3 GST-Fläche 827 m2 GST-NR 860/1 GST-Fläche m2 GST-NR 860/2 GST-Fläche m2 GST-NR 886/5 Landw 229 m2 GST-NR 1315 Wald m2 GST-NR 1316 Wald m2 GST-NR 1326 Wald 216 m2 GST-NR 1327 Wald m2 GST-NR 1328 Wald m2 Gesamtfläche m2 Eigentumsverhältnisse, B-Blatt B-LNR 2 1/2-Anteil Theresia Friess geb. B-LNR 3 1/4-Anteil Willibald Frieß geb B-LNR 4 1/4-Anteil Helga Ulrich geb Lasten, C-Blatt Im C-Blatt sind zahlreiche Pfandrechte eingetragen und erfolgt die Bewertung unter der Voraussetzung der Geldlastenfreiheit.

6 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 6 von Grundstücke Lage Die bewertungsgegenständliche Liegenschaft befindet sich im nunmehrigen Gemeindegebiet von Pirching am Traubenberg, im Süden des Ortsteils Frannach, wobei das alte Wohnhaus und das alte Wirtschaftsgebäude westlich der Dorfkapelle, nahe der Schule liegen, die Waldgrundstücke liegen rund 1,1 km Luftlinie nordwestlich dieser ehemaligen Hofstelle, das kleine Ackergrundstück Nr. 740/3 liegt rund 0,5 km Luftlinie südöstlich der ehemaligen Hofstelle. Die Zufahrt zur Hofstelle erfolgt über die Landesstraße Nr. 247 und über den Kleinfrannachweg, die Dorfstraße begrenzt dann die Grundstücke Nr. 860/1 und 860/2 unmittelbar im Osten Beschaffenheit Grundstücke Nr. 860/1 und 860/2 Beide Grundstücke sind im Grenzkataster eingetragen, das Grundstück Nr. 860/1 hat ein Ausmaß von m2, das Grundstück Nr. 860/2 ein Ausmaß von m2. Diese beiden Grundstücke sind als Bauland der Kategorie Dorfgebiet (Sanierungsgebiet Kanal) mit einer Bebauungsdichte von 0,2 bis 0,8 ausgewiesen, laut Information der Gemeinde liegen diese beiden Grundstücke innerhalb der Belästigungsgrenze eines Tierhaltungsbetriebes mit einer Geruchszahl von 183,3. Dies bedeutet gemäß 27 Stmk. ROG 2010, dass innerhalb des Belästigungsbereiches Wohnnutzungen mit Ausnahme betriebszugehöriger Wohnnutzungen des Tierhaltungsbetriebes baurechtlich nicht bewilligt werden dürfen. Trotz Ausweisung dieser beiden Grundstücke als Bauland bedeutet dies ein Neubauverbot auf die Bestandsdauer dieses Tierhaltungsbetriebes mit dem derzeitigen Belästigungsbereich.

7 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 7 von 20 Es wird jedoch (ungesichert) angenommen, dass eine umfassende Sanierung (die auch den Abbruch und die Neuerrichtung von Gebäudeteilen umfasst) des auf dem Grundstück Nr. 860/2 bestehenden, ca. 100 Jahre alten, baufälligen Wohnhauses grundsätzlich möglich ist. Für dieses Wohnhaus besteht aufgrund des Baualters kein Bauakt bei der Gemeinde, es konnte auch anlässlich der Befundaufnahme nicht von innen besichtigt werden, laut Information steht es seit Längerem leer und wurde es durch einen Bretterverschlag verschlossen, um ein Betreten durch Unbefugte zu verhindern. Dieses Wohnhaus ist laut Information nicht unterkellert und besteht aus einem Erdgeschoss, der Dachraum soll nicht ausgebaut sein, den oberen Abschluss des Gebäudes bildet ein Satteldach mit einer von Ost nach West verlaufenden Firstrichtung und einer Deckung mit Eternitrhomben. Laut Aufmaß anlässlich der Befundaufnahme ergibt sich für dieses Gebäude eine Brutto-Grundfläche von 144,52 m2. Dieses Gebäude hat offensichtlich das Ende der technischen und wirtschaftlichen Nutzungsdauer erreicht, sodass dieses im überwiegenden Maße erneuerungsbedürftig ist und keinen Bauwert mehr aufweist. Bei den umgebenden Grundstücksflächen handelt es sich um Grünflächen mit teilweise höherstämmigen Bäumen, nennenswerte Außenanlagen sind nicht vorhanden. Laut Information war das Gebäude an die öffentliche Kanalisation und an das Leitungsnetz des örtlichen EVU angeschlossen, die Wasserversorgung erfolgte über einen Brunnen. Das Grundstück Nr. 860/1 schließt im Norden an das vorbeschriebene Grundstück an, es ist vielecksförmig und weitgehend eben, infolge der Lage an einem Hangfuß dürfte es ebenso wie das vorbeschriebene Grundstück zur Vernässung neigen.

8 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 8 von 20 Auf diesem Grundstück befindet sich ein langgestrecktes Stall- und Wirtschaftsgebäude, welches teilweise massiv, teils in Holzkonstruktion, bestehend aus Erdgeschoss und Dachraum, errichtet ist, das Satteldach weist eine Deckung mit Tonziegeln auf. Dieses Gebäude mit einem Bestandsalter von etwa 100 Jahren und einer Brutto-Grundfläche (laut Aufmaß) von rund 388,00 m2 ist stark baufällig und objektiv abbruchreif. Von der Gemeinde wurde infolge der Einsturzgefahr ein Betretungsverbot für das Gebäude und die umgebenden Grundstücksflächen ausgesprochen, ein Abbruchbescheid wurde laut Information der Gemeinde (noch) nicht erlassen. Grundstück Nr. 886/5 Bei diesem Grundstück im unverbürgten, katastralen Ausmaß von 229 m2 handelt es sich in der Natur um einen Teil des das Grundstück Nr. 860/2 im Süden begrenzenden Meierweges, welcher im öffentlichen Gut steht. Auf diesem Grundstück befinden sich asphaltierte Parkplätze, eine Straßenrandbepflanzung, die Straßenbeleuchtung, Verkehrszeichen und der Teil einer öffentlichen Grünfläche. Eine Anfrage bei der Gemeinde, ob bzw. wann dieses Grundstück an die Gemeinde übertragen wurde, konnte von dieser mit dem Hinweis darauf nicht beantwortet werden, dass die gegenständliche Liegenschaft im ehemaligen Gemeindegebiet von Frannach liegt, welche Gemeinde mit der Gemeinde Pirching am Traubenberg zusammengelegt wurde und noch nicht sämtliche Altunterlagen aufgearbeitet worden sind. Die Nutzung dieses Grundstücks als Verkehrsfläche lässt jedoch darauf schließen, dass dieses Grundstück seinerzeit an die Gemeinde übertragen wurde bzw. eine dauerhafte Nutzung als Verkehrsfläche gestattet wurde, weshalb diesem Grundstück kein Wert zu unterstellen ist und dieses daher unbewertet bleibt.

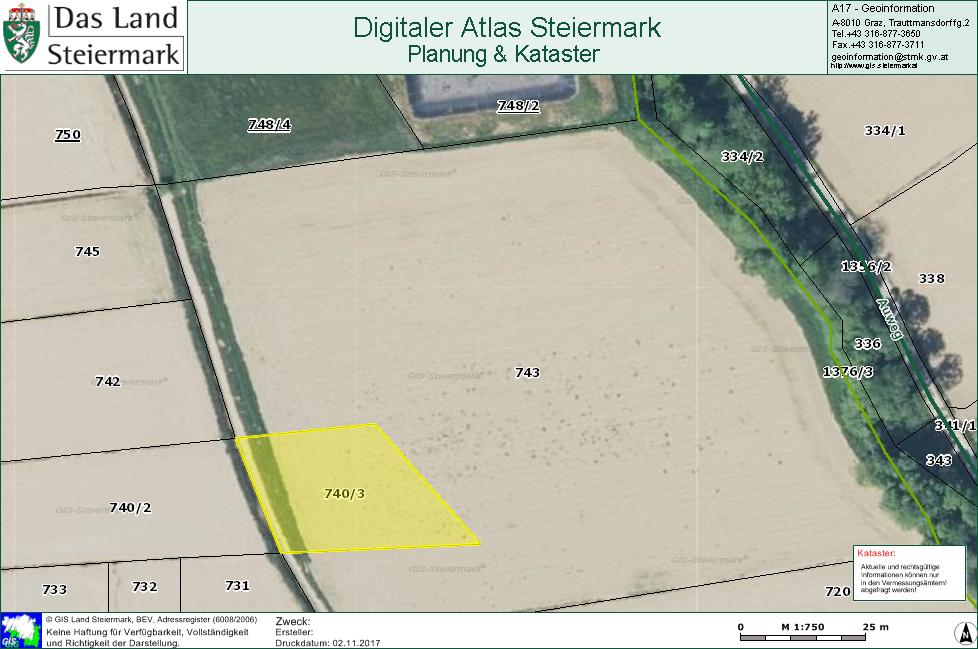

9 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 9 von 20 Grundstück Nr. 740/3 Das landwirtschaftlich genutzte Grundstück Nr. 740/3 im unverbürgten, katastralen Ausmaß von 827 m2 wird behaupteterweise seit Jahrzehnten vom landwirtschaftlichen Betrieb Stradner genutzt und ist auch von seinem Grundstück Nr. 743 dreiseitig umgeben und besitzt keine eigene Zufahrt. Darüber hinaus ist festzustellen, dass eine 827 m2 große Fläche für sich allein als Acker auch nicht nutzbar ist, weil die wirtschaftlich sinnvolle Ackernutzung nur bei Flächen von zumindest m2 und darüber gelegen ist. Es erscheint daher plausibel, dass dieses Grundstück seinerzeit von der Familie Stradner miterworben wurde, eine Übertragung im Grundbuch jedoch unterblieben ist. Eine Bewertung dieses Grundstücks unterbleibt daher. Grundstück Nr Wald Bei diesem handelt es sich um eine mäßig in Richtung Süden geneigte Mischwaldfläche zwischen dem Ulzweg im Süden und einem nördlich gelegenen Aufschließungsweg, der in der Natur kaum ersichtlich ist. Dazwischen befindet sich ein traktorbefahrbarer, unbefestigter Streifweg. Der Bestand besteht zum überwiegenden Teil aus Hainbuchen und einzelnen älteren Fichten. Vereinzelt finden sich auch Kiefern. Das Durchschnittsalter beträgt ca. 50 Jahre. Im nördlichen Bereich ist das Gelände kupiert und weist eine Neigung zwischen 10 und 15 Grad auf. Der Bestockungsgrad beträgt ca. 0,75. Die Ertragsklasse liegt bei 11 Fichte/Bruck.

10 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 10 von 20 Grundstück Nr Wald Dieses Grundstück befindet sich zwischen dem in der Natur nicht mehr ersichtlichen Forstaufschließungsweg 1920/1 und dem Langleitenweg. Das Grundstück weist eine durchschnittliche Neigung von 25 Grad auf und ist ebenfalls mit Hainbuchen und Fichten mittleren Alters bestockt. Der Bestockungsgrad beträgt ca. 0,75. Es handelt sich um ein harvestertaugliches Gelände. Hiebreife Fichten und Buchen finden sich hier kaum. Im nördlichsten Bereich befinden sich Kiefern und Hainbuchen als überwiegende Holzart, wobei das Durchschnittsalter bei ca. 35 Jahren liegt und im Wesentlichen keine hiebreifen Bäume bestehen. Im nördlichen Bereich der Grundgrenze befindet sich ein ebener Streifweg, der in den Langleitenweg einmündet. Grundstück Nr Das Grundstück weist ähnliche Bestandesverhältnisse wie die vorherigen Parzellen auf. Ebenso gleich sind die Geländeverhältnisse, Ertragsklassen und der Bestockungsgrad. Im südlichen Bereich des Grundstückes befindet sich auf einer Länge von ca. 50 m ein kleiner, nahezu reiner Fichtenbestand mit einem Durchschnittsalter von ca. 80 Jahren. Grundstück Nr Das Grundstück weist wiederum einen überwiegenden Hainbuchen- und Fichtenbestand mit einem lockeren Bestockungsgrad von rund 0,5 auf. Die Fläche ist eben bzw. mäßig in Richtung Süden geneigt. Auf dieser Fläche finden sich kaum hiebreife Bäume. Grundstück Nr Das Grundstück stellt eine mit Hainbuchen und Hasel verstaudete bzw. unbestockte Fläche zwischen der Straße und dem Bach dar. Insgesamt befinden sich auf den ersten vier Waldparzellen ca. 50 fm

11 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 11 von 20 hiebreifes Holz Flächenwidmung Zur Flächenwidmung der Grundstücke Nr. 860/1 und 860/2 siehe die obigen Feststellungen, die übrigen Grundstücksflächen liegen allesamt im Freiland Nutzung Die Hofstellenflächen samt Gebäuden sind derzeit ungenutzt, die Waldgrundstücke werden laut Information eigengenutzt, zur Nutzung der Grundstücke Nr. 740/3 (kleine Ackerfläche) und 886/5 (Teil der öffentlichen Straßenanlage) siehe die obigen Feststellungen Steuerlicher Einheitswert Der Einheitswert wurde mangels Relevanz für die Verkehrswertermittlung nicht erhoben Rechte und Lasten Siehe Punkt 2.1.

12 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 12 von Gutachten 3.1. Allgemeines Aufgrund der allgemeinen Feststellungen (Punkt 1.) und des dargestellten Befundes (Punkt 2.) wird das nachstehende Gutachten erstattet: Ziel dieses Gutachtens ist die Ermittlung des Verkehrswertes der Bewertungsliegenschaft. Der Verkehrswert entspricht dem Preis, der im redlichen Geschäftsverkehr für das Bewertungsobjekt erzielt werden kann, seine Ermittlung setzt daher einen Grundstücksmarkt mit freier Preisbildung voraus. Alle den Preis und damit den Verkehrswert beeinflussenden Umstände dieses Marktes sind daher vom Sachverständigen objektiv auszuwerten und ist auf ungewöhnliche Verhältnisse auf Seiten des Veräußerers oder Erwerbers nicht Bedacht zu nehmen. Aus diesem Grund muss schließlich der bei einer Veräußerung tatsächlich erzielte Preis nicht dem in diesem Gutachten ermittelten Verkehrswert entsprechen, da dieser Preis nämlich nicht unwesentlich von subjektiven Momenten bestimmt wird, die in den Einflussbereichen der Vertragsteile liegen, wie etwa persönliche Vorstellungen, Wünsche, Spekulationsabsichten, etc. Das Liegenschaftsbewertungsgesetz sieht für die Ermittlung des Verkehrswertes grundsätzlich drei Bewertungsmethoden vor: 4 Vergleichswertverfahren 5 Ertragswertverfahren 6 Sachwertverfahren

13 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 13 von 20 In jedem einzelnen Bewertungsfall ist nun zu überprüfen, welche Bewertungsmethode zielführend ist bzw. ob gegebenenfalls auch mehrere Bewertungsmethoden nebeneinander anzuwenden sind. Liegenschaften, wie die bewertungsgegenständliche, werden überwiegend zur Eigennutzung erworben. Das heißt, solche Kaufinteressenten orientieren sich vorwiegend am Substanzwert (Sachwert) und halten diesen für wertbestimmend, indem sie sich bei der Preisbildung an den Anschaffungskosten für vergleichbare Objekte unter Berücksichtigung von Lage, Ausstattung, Baualter und Bauzustand orientieren. Daher erfolgt die Bewertung der gegenständlichen Liegenschaft nach dem Sachwertverfahren, bei welchem der Sachwert aus der Summe von Bodenwert und baulicher Substanz ermittelt wird und welches davon ausgeht, dass ein - in der Praxis vielfach erprobter - Zusammenhang zwischen dem Sachwert und dem Verkehrswert besteht.

14 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 14 von Sachwert der Liegenschaft Verfahren Beim Sachwertverfahren wird der Sachwert aus dem Bodenwert, der durch das Vergleichswertverfahren ermittelt wird, und dem Bauwert des Gebäudes sowie dem Wert der Außenanlagen bestimmt. Der Bodenwert wird mittels Vergleichswertverfahrens von den ortsüblichen Verkaufspreisen für Grundstücke abgeleitet, die hinsichtlich der wertbeeinflussenden Merkmale (Lage, Erschließung, Grundstücksform, Nutzungsmöglichkeit, etc.) mit dem zu bewertenden Grundstück möglichst übereinstimmen. Sind die wertbeeinflussenden Merkmale der Vergleichsgrundstücke verschieden, so sind die Differenzen durch Zu- bzw. Abschläge auszugleichen. Kaufpreise, die auf den Wert der besonderen Vorliebe schließen lassen, sind bei diesem Preisvergleich ebenso wenig zu berücksichtigen, wie Preisgestaltungen unter Verwandten oder Arrondierungskäufe. Ausgangsbasis für den Bauwert des Gebäudes sind jene Herstellungskosten, die aufzuwenden sind, um zum Wertermittlungsstichtag ein dem Bewertungsgegenstand gleiches Objekt an selber Stelle, mit selber Größe, Konstruktionsart, Bauweise und Ausstattung zu errichten (= Neubauwert). Der Neubauwert wird üblicherweise nach Kubikmeter umbauten Raumes, multipliziert mit einem angemessenen Preis je Kubikmeter, bzw. anhand von Flächenmeterpreisen (Brutto-Grundfläche, Wohnnutzfläche), multipliziert mit einem angemessenen Preis je Quadratmeter, berechnet.

15 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 15 von 20 Dieser Neubauwert wird um die technische Wertminderung reduziert, in welcher die Minderung des Neubauwertes infolge Alters und allfälliger Baugebrechen sowie Bau- bzw. Instandhaltungsmängel zum Ausdruck kommt. (Der Beurteilung des Bau- und Erhaltungszustandes liegt eine eingehende Befundaufnahme zu Grunde, es kann aber dennoch das Vorliegen von durch den Augenschein nicht erkennbaren Ausführungsmängeln und Bauschäden nicht ausgeschlossen werden). Der Abschlag für diese technische Wertminderung erfolgt in Prozent vom Neubauwert. Neben der technischen ist auch die wirtschaftliche Wertminderung zu berücksichtigen, die all jene Faktoren umfasst, die die wirtschaftliche Nutzbarkeit des Bewertungsgegenstandes zum Wertermittlungsstichtag und für die Restnutzungsdauer vermindern. Diese berücksichtigt daher eine veraltete Bauweise, Anlage, Funktionsart ebenso, wie eine unwirtschaftliche Bauausführung oder persönliche Baugestaltung. Auch enthält die wirtschaftliche Wertminderung den verlorenen Bauaufwand, der sich im Verkaufsfall aufgrund der Verhältnisse auf dem Realitätenmarkt nicht realisieren lässt. Der Abschlag für die wirtschaftliche Wertminderung erfolgt ebenfalls in Prozent vom Neubauwert.

16 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 16 von Berechnung des Sachwertes Bodenwert Der Bodenwert wird nach dem Vergleichswertverfahren ermittelt, zu welchem Zwecke Kaufpreiserhebungen durchgeführt wurden. Baulandflächen Unter Verweis auf die dem Gutachten beiliegende Vergleichspreiserhebung und -auswertung kann für den Bewertungsstichtag für ausgewiesenes und bebaubares Bauland von einem Bodenwert von durchschnittlich gerundet 26,00 je m2 ausgegangen werden. Das mit dem Wohnhaus bebaute Grundstück Nr. 860/2 wird unter Berücksichtigung der bestehenden Bebauung und der eingeschränkten Nutzbarkeit mit rund 2/3 dieses Durchschnittswertes, gerundet mit 17,00 je m2, bewertet, das mit dem Wirtschaftsgebäude bebaute Grundstück Nr. 860/1 wird aufgrund der im Befund getroffenen Feststellungen zur Nutzungs- und Verwendungsmöglichkeit als Zubehörfläche mit 1/3 des Wertansatzes, also mit gerundet 9,00 je m2, bewertet. Beim Grundstück Nr. 860/1 sind zusätzlich die Freimachungsaufwendungen (Abbruch und Entsorgung) wertmindernd zu berücksichtigen. Die Freimachungskosten werden mit rund 47,00 je m2 Brutto-Grundfläche als Richtwert eingeschätzt. Diesbezüglich ist darauf zu verweisen, dass derartige Preisangebote von Professionisten relativ starken Schwankungen unterliegen und somit diese Kostenposition sowohl unter als auch über dem angesetzten Richtwert liegen kann. Der Höhe nach orientiert sich dieser Richtwert an einschlägigen Veröffentlichungen für derartige Aufwendungen im landwirtschaftlichen Bereich.

17 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 17 von 20 Freimachungsaufwand ca. 388,00 m2 x 47,00 je m2 = ,00 Waldflächen Der Waldwert wird mittels Vergleichswertverfahrens von den ortsüblichen Preisen für Grundstücke abgeleitet, die hinsichtlich der wertbeeinflussenden Merkmale (Lage, Erschließung, Grundstücksform, Nutzungsmöglichkeiten, Bestandesverhältnisse, Ertragsklasse, Alter, Bestockungsgrad, usw.) mit den zu bewertenden Grundstücken möglichst übereinstimmen. Nachdem die Vergleichsgrundstücke in den Wertbestimmungsmerkmalen weitgehend mit den zu bewertenden Waldflächen übereinstimmen, sind die geänderten Marktverhältnisse und abweichende Eigenschaften nach Maßgabe ihres Einflusses auf den Wert durch Zu- und Abschläge zu berücksichtigen. Hinsichtlich der Vergleichsgrundstücke in unmittelbarer Nähe zu den bewertungsgegenständlichen Waldflächen wird auf die Beilage zum Gutachten verwiesen. Die bewertungsgegenständlichen Waldgrundstücke erscheinen gegenüber den Vergleichsgrundstücken mit einem geringeren Bestockungsgrad ausgestattet, was sich bei den einzelnen Parzellen mit einem Abschlag von rund 15% des Bestandeswertes (= 50% des Gesamtwertes) bzw. mit einem Abschlag von rund 0,10 je m2 auswirkt. Dies trifft auf die Parzellen Nr. 1315, 1316 und 1328 zu. Diese werden daher mit einem Vergleichswert von 1,20 je m2 bewertet.

18 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 18 von 20 Das Grundstück Nr weist lediglich einen Bestockungsgrad von rund 0,5 auf und beträgt der Minderwert rund 0,35 je m2, sodass dieses mit 0,95 je m2 bewertet wird. Das Grundstück Nr weist keinen wesentlichen Waldbestand auf und es ist in diesem Fall nur der reine Waldbodenwert als Hälfte des Gesamtwertes, das sind 0,65 je m2, in Ansatz zu bringen. Detailbewertung Grundstück Nr. 860/1: m2 x 9,00 = ,00 Freimachungsaufwendungen ,00 Grundstück Nr. 860/2: m2 x 17,00 = ,00 Grundstück Nr. 1315: m2 x 1,20 = 3.292,80 Grundstück Nr. 1316: m2 x 1,20 = 3.970,80 Grundstück Nr. 1328: m2 x 1,20 = 4.830,00 Grundstück Nr. 1327: m2 x 0,95 = 1.240,70 Grundstück Nr. 1326: 216 m2 x 0,65 = 140,40 Grundstück Nr. 740/3: 827 m2 0,00 Straßengrundstück Nr. 886/5: 229 m2 0,00 Gesamt ,70 Gesamtwert gerundet ,00

19 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 19 von Bewertung Gemäß 7 des Liegenschaftsbewertungsgesetzes ist eine Nachkontrolle anhand der Marktverhältnisse vorzunehmen. Da die Bewertungsliegenschaft als Ganzes um den ermittelten Sachwert absetzbar scheint, wird dieser als Verkehrswert ausgewiesen. Der Verkehrswert der Liegenschaft EZ 138 Grundbuch Frannach beträgt zum Bewertungsstichtag gerundet ,00 Für die Bewertung des ideellen Hälfteanteils B-LNR 2 ist zu berücksichtigen, dass Miteigentumsanteile an Liegenschaften in der Regel nur mit Abschlägen von den rechnerischen Anteilswerten absetzbar sind. Gemäß Bewertungsliteratur beträgt der Miteigentumsabschlag bei Hälfteanteilen zwischen 10% und 20% des rechnerischen Anteilswertes, sodass sich gegenständlich der folgende Verkehrswert für den Hälfteanteil B-LNR 2 ergibt: ,00 x 1/2 x 0,85 = ,00 Der Verkehrswert des ideellen Hälfteanteils B-LNR 2 an der Liegenschaft EZ 138 Grundbuch Frannach beträgt zum Bewertungsstichtag gerundet ,00

20 SV Mag. Harald Ganster LG für ZRS Graz - 25 S 52/17k Seite 20 von 20 Schlusskommentar Das gegenständliche Gutachten basiert auf den im Befund angeführten Informationen und Unterlagen. Sollten sich, aus welchen Gründen auch immer, Änderungen hinsichtlich von Befundvoraussetzungen ergeben, behalte ich mir vor, auch das Gutachten zu ändern. Des Weiteren wird festgehalten, dass die Liegenschaft im Zuge der Befundaufnahme nicht vermessen wurde. Grundlage der Bewertung bilden daher die im Grundbuch bzw. in der Grundstücksdatenbank ausgewiesenen Flächenmaße. Gemäß ÖNORM B 1802 wird darauf hingewiesen, dass aufgrund der Unsicherheit einzelner in die Bewertung einfließender Faktoren, insbesondere der Notwendigkeit, auf Erfahrungswerte zurückzugreifen, das Ergebnis der Bewertung keine mit mathematischer Exaktheit feststehende Größe sein kann. Der ermittelte Verkehrswert bedeutet daher nicht notwendigerweise, dass ein entsprechender Preis auch bei gleichbleibenden äußeren Umständen im Einzelfall jederzeit, insbesondere kurzfristig, am Markt realisierbar ist. Bei notwendigerweise kurzfristig zu verkaufenden Liegenschaften kann dabei durchaus eine erhebliche Differenz zum ermittelten Verkehrswert entstehen und ist als marktüblich anzusehen. Graz, am 06. November der allgemein beeidete und gerichtlich zertifizierte Sachverständige

21

22

23

24 Fotodokumentation Gst. Nr Gst. Nr. 1328

25 Gst. Nr Gst. Nr. 1326

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41 Map data - basemap.at, Zusammenfassende Statistiken Anzahl Vergleichswerte erhoben: 9 Anzahl Vergleichswerte / Berechnung: 9 arithmetisches Mittel (Preis/m2): 24,41 Standardabweichung: 6,64 Valorisierungsfaktor: % 2,5 val. arithmetisches Mittel: 25,68

42 Nr. 1: Bauland TZ: 5877 / 2016 Grundstücksgröße: 1.162,00 m2 Vertragsdatum: Gesamtkaufpreis: ,00 EZ: 598 Preis/m2: 17,21 Katastralgemeinde: Frannach Grundstück: /4 Widmung: Allgemeines Wohngebiet Verkäufer: Helmut Pollak Käufer: Josef Trummer Adresse: aus dem Kaufvertrag: Widmung: Allgemeines Wohngebiet Nr. 2: Bauland TZ: 691 / 2017 Grundstücksgröße: 1.442,00 m2 Vertragsdatum: Gesamtkaufpreis: ,00 EZ: 556 Preis/m2: 31,21 Katastralgemeinde: Frannach Grundstück: /2 Widmung: L 0-0 Verkäufer: Käufer: Adresse: aus dem Kaufvertrag: Karl Gollner Wolfgang Schmidt Gergana Galabova Nr. 3: Bauland TZ: / 2012 Grundstücksgröße: 1.659,00 m2 Vertragsdatum: Gesamtkaufpreis: ,00 EZ: 383 Preis/m2: 24,11 Katastralgemeinde: Ziprein Grundstück: Widmung: N/A Verkäufer: Klein Käufer: Pintar Adresse: aus dem Kaufvertrag: Baufläche mit Gartenhaus

43 Nr. 4: Bauland TZ: 412 / 2015 Grundstücksgröße: 1.245,00 m2 Vertragsdatum: Gesamtkaufpreis: ,00 EZ: 478 Preis/m2: 17,00 Katastralgemeinde: Ziprein Grundstück: /3 Widmung: N/A Verkäufer: Kurzmann Käufer: Eberlein Adresse: aus dem Kaufvertrag: Nr. 5: Bauland TZ: 8540 / 2015 Grundstücksgröße: 3.245,00 m2 Vertragsdatum: Gesamtkaufpreis: ,00 EZ: 621 Preis/m2: 24,04 Katastralgemeinde: Frannach Grundstück: / /5 Widmung: Allgemeines Wohngebiet (0,2-0,3) Verkäufer: Walter Neuhold Käufer: Bernd Pratter Adresse: aus dem Kaufvertrag: Widmung: Allgemeines Wohngebiet (0,2-0,3); Aufgeschlossen. Nr. 6: Bauland TZ: 8190 / 2016 Grundstücksgröße: 1.546,00 m2 Vertragsdatum: Gesamtkaufpreis: ,00 EZ: 539 Preis/m2: 29,11 Katastralgemeinde: Frannach Grundstück: / /7 Widmung: SG(K,L)-DO 0,2-0,5 Verkäufer: Wendelin Burger Eva Burger Käufer: Gemeinde Pirching am Traubenberg Adresse: aus dem Kaufvertrag:

44 Nr. 7: Bauland TZ: 1771 / 2017 Grundstücksgröße: 1.508,00 m2 Vertragsdatum: Gesamtkaufpreis: ,00 EZ: 683 Preis/m2: 30,00 Katastralgemeinde: Frannach Grundstück: /6 Widmung: Dorfgebiet 0,2-0,3 Verkäufer: Josef Winkler Brigitte Winkler Käufer: Agnes Borbely Georgina Borbely Adresse: aus dem Kaufvertrag: Widmung: Dorfgebiet 0,2-0,3; Auslandstransaktion Nr. 8: Bauland TZ: 1773 / 2017 Grundstücksgröße: 950,00 m2 Vertragsdatum: Gesamtkaufpreis: ,00 EZ: 16 Preis/m2: 32,00 Katastralgemeinde: Frannach Grundstück: /1 Widmung: Dorfgebiet 0,2-0,3 Verkäufer: Josef Winkler Brigitte Winkler Käufer: Werner Gärtner Kerstin Zinser Adresse: aus dem Kaufvertrag: Widmung: Dorfgebiet 0,2-0,3 Nr. 9: Bauland TZ: 3 / 2014 Grundstücksgröße: 1.413,00 m2 Vertragsdatum: Gesamtkaufpreis: ,00 EZ: 136 Preis/m2: 15,00 Katastralgemeinde: Frannach Grundstück: /1 Widmung: Sonstige SG(K)-DO 0,2-0,3 Verkäufer: Weitzl/Tatsch Käufer: Schober/Manhart Adresse: aus dem Kaufvertrag: Widmung: Sonstige SG(K)-DO 0,2-0,3

45

46

47

G U T A C H T E N. Sachverständigenbüro Kalcher. Mag. Mario Kapp 17 S 71/09y Masseverwalter, Rechtsanwalt. Kärtnerstraße Graz-Seiersberg

Komm.-Rat Ing. Peter Kalcher MBA Ingenieurbüro für Bauphysik, Unternehmensberater Allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Immobilien Franz-Eigner-Gasse 14, 8570 Voitsberg

Komm.-Rat Ing. Peter Kalcher MBA Ingenieurbüro für Bauphysik, Unternehmensberater Allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Immobilien Franz-Eigner-Gasse 14, 8570 Voitsberg

25 S 118/02v-2-LG f ZRS Graz 8953 Donnersbach, Planneralm 25

3 Gutachten 3.1 Allgemeine Bewertungsgrundlagen 3.1.1 Der Verkehrswert einer Liegenschaft wird maßgeblich von den im Grundstücksverkehr herrschenden Wertvorstellungen bestimmt. Er ist ein Wert für jedermann,

3 Gutachten 3.1 Allgemeine Bewertungsgrundlagen 3.1.1 Der Verkehrswert einer Liegenschaft wird maßgeblich von den im Grundstücksverkehr herrschenden Wertvorstellungen bestimmt. Er ist ein Wert für jedermann,

Grundstücke mit abbruchreifem Objekt Donawitzertstraße 41a, 8700 Leoben EZ 241, KG 60365, Waasen G U T A C H T E N

Komm.-Rat Ing. Peter Kalcher MBA Ingenieurbüro für Bauphysik, Unternehmensberater Allgemein beeideter und gerichtlich zertifizierter Sachverständiger Franz-Eigner-Gasse 14, 8570 Voitsberg Tel.: 03142/21354-0,

Komm.-Rat Ing. Peter Kalcher MBA Ingenieurbüro für Bauphysik, Unternehmensberater Allgemein beeideter und gerichtlich zertifizierter Sachverständiger Franz-Eigner-Gasse 14, 8570 Voitsberg Tel.: 03142/21354-0,

GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft. GB 01515 Weinhaus, EZ 32, Bezirksgericht Döbling

Gutachten Zinshaus Liegenschaft 1180 Wien, Gentzgasse 115 und 117 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01515 Weinhaus, EZ 32, Bezirksgericht

Gutachten Zinshaus Liegenschaft 1180 Wien, Gentzgasse 115 und 117 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01515 Weinhaus, EZ 32, Bezirksgericht

Bodenrichtwerte

Gutachterausschuss für Grundstückswerte im Bereich des Landkreises Weißenburg-Gunzenhausen Landratsamt Weißenburg-Gunzenhausen Bodenrichtwerte für den Landkreis Weißenburg-Gunzenhausen gemäß 196 BauGB

Gutachterausschuss für Grundstückswerte im Bereich des Landkreises Weißenburg-Gunzenhausen Landratsamt Weißenburg-Gunzenhausen Bodenrichtwerte für den Landkreis Weißenburg-Gunzenhausen gemäß 196 BauGB

Mag. Markus Hirschler Allgemein beeideter u. gerichtlich zertifizierter Sachverständiger f. Immobilien

Mag. Markus Hirschler Allgemein beeideter u. gerichtlich zertifizierter Sachverständiger f. Immobilien An das Bezirksgericht Villach Peraustraße 25 9500 Villach Betreibende Partei: Vertreten durch: B E

Mag. Markus Hirschler Allgemein beeideter u. gerichtlich zertifizierter Sachverständiger f. Immobilien An das Bezirksgericht Villach Peraustraße 25 9500 Villach Betreibende Partei: Vertreten durch: B E

GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft

Gutachten Zinshaus Liegenschaft 1090 Wien, Müllnergasse 5-7 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01002 Alsergrund, EZ 1557, Bezirksgericht Josefstadt

Gutachten Zinshaus Liegenschaft 1090 Wien, Müllnergasse 5-7 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01002 Alsergrund, EZ 1557, Bezirksgericht Josefstadt

Die Amtliche Immobilienbewertung in Deutschland

Die Amtliche Immobilienbewertung in Deutschland Christoph Jochheim-Wirtz Dipl.-Ing. Geodäsie Ambero-Icon Consulting Representative Office Belgrade on behalf of: GIZ Deutsche Gesellschaft für Internationale

Die Amtliche Immobilienbewertung in Deutschland Christoph Jochheim-Wirtz Dipl.-Ing. Geodäsie Ambero-Icon Consulting Representative Office Belgrade on behalf of: GIZ Deutsche Gesellschaft für Internationale

Immobiliengutachten im Auftrag des Kunden Vollbesichtigung (innen und außen)

") Immobiliengutachten im Auftrag des Kunden Vollbesichtigung (innen und außen) Auftraggeber: Firma / Name: z.h. Straße: Plz / Ort: Liegenschaft: Name des Kunden: Straße: Plz / Ort: Grundbuch: Liegenschaftsadresse:

Immobiliengutachten im Auftrag des Kunden Vollbesichtigung (innen und außen) Auftraggeber: Firma / Name: z.h. Straße: Plz / Ort: Liegenschaft: Name des Kunden: Straße: Plz / Ort: Grundbuch: Liegenschaftsadresse:

Alexander Herrmann. Gutachtenauftrag Datum: Für die Bewertung von bebauten und unbebauten Grundstücken, Mieten und Pachten.

Alexander Herrmann Diplom-Bauingenieur (FH) Für die Bewertung von bebauten und unbebauten Grundstücken, Mieten und Pachten. Im Jäckle 19 72108 Rottenburg a. N. Telefon 07472/9364901 Fax 07472/9364904 Internet:

Alexander Herrmann Diplom-Bauingenieur (FH) Für die Bewertung von bebauten und unbebauten Grundstücken, Mieten und Pachten. Im Jäckle 19 72108 Rottenburg a. N. Telefon 07472/9364901 Fax 07472/9364904 Internet:

Friedl & Holler Rechtsanwalt-Partnerschaft 8462 Gamlitz, Marktplatz Laßnitzhöhe, Obere Bahnstraße 6/11 GUTACHTEN

Sachverständigensozietät Allgemein beeidete und gerichtlich zertifizierte Sa chverständige Bmst. Ing. Rudolf Neubinger Dipl.-Ing. Walter Schemitsch Dipl.-Ing. Anton Wallner An das Bezirksgericht Graz-Ost

Sachverständigensozietät Allgemein beeidete und gerichtlich zertifizierte Sa chverständige Bmst. Ing. Rudolf Neubinger Dipl.-Ing. Walter Schemitsch Dipl.-Ing. Anton Wallner An das Bezirksgericht Graz-Ost

B E W E R T U N G S G U T A C H T E N

IMMOBILIENTREUHÄNDER Komm. Rat. Ing. Walter Übelacker ALLGEMEIN BEEIDETER UND GERICHTLICH ZERTIFIZIERTER SACHVERSTÄNDIGER SV 2276/10 E 33/ 10 z BG Weyer B E W E R T U N G S G U T A C H T E N Auftraggeber

IMMOBILIENTREUHÄNDER Komm. Rat. Ing. Walter Übelacker ALLGEMEIN BEEIDETER UND GERICHTLICH ZERTIFIZIERTER SACHVERSTÄNDIGER SV 2276/10 E 33/ 10 z BG Weyer B E W E R T U N G S G U T A C H T E N Auftraggeber

Mag. Mario Kapp 17 S 68/09g Masseverwalter, Rechtsanwalt G U T A C H T E N

Komm.-Rat Ing. Peter Kalcher MBA Ingenieurbüro für Bauphysik, Unternehmensberater Allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Immobilien Franz-Eigner-Gasse 14, 8570 Voitsberg

Komm.-Rat Ing. Peter Kalcher MBA Ingenieurbüro für Bauphysik, Unternehmensberater Allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Immobilien Franz-Eigner-Gasse 14, 8570 Voitsberg

GEMEINDE. Gutachterausschuss

GEMEINDE EBERHARDZELL Gutachterausschuss 11.04.2012 Bodenrichtwerte Bodenrichtwerte für landwirtschaftliche Grundstücke im Gebiet der Gesamtgemeinde Eberhardzell nach 196 Abs. 1 BauGB Stand 01.01.2012

GEMEINDE EBERHARDZELL Gutachterausschuss 11.04.2012 Bodenrichtwerte Bodenrichtwerte für landwirtschaftliche Grundstücke im Gebiet der Gesamtgemeinde Eberhardzell nach 196 Abs. 1 BauGB Stand 01.01.2012

Liegenschaftsbewertung

Immobilien- und Vermögenstreuhänderin gerichtl. zert. Sachverständige für Immobilien Grund- und Gebäudeschätzungen Liegenschaftsbewertung Geschäftszahl: Auftraggeber: Liegenschaft: 5 E 3786/08 d Bezirksgericht

Immobilien- und Vermögenstreuhänderin gerichtl. zert. Sachverständige für Immobilien Grund- und Gebäudeschätzungen Liegenschaftsbewertung Geschäftszahl: Auftraggeber: Liegenschaft: 5 E 3786/08 d Bezirksgericht

Schnellübersicht. Seite. So schätzen Sie professionell 13. Was Sie vorher wissen sollten 15. Auf dem Prüfstand: Methoden der Wertermittlung 33

Schnellübersicht Seite So schätzen Sie professionell 13 Was Sie vorher wissen sollten 15 Auf dem Prüfstand: Methoden der Wertermittlung 33 Vergleichswertverfahren 39 Ertragswertverfahren 51 Sachwertverfahren

Schnellübersicht Seite So schätzen Sie professionell 13 Was Sie vorher wissen sollten 15 Auf dem Prüfstand: Methoden der Wertermittlung 33 Vergleichswertverfahren 39 Ertragswertverfahren 51 Sachwertverfahren

Mag. Mario Kapp 17 S 68/09g Masseverwalter, Rechtsanwalt G U T A C H T E N

Komm.-Rat Ing. Peter Kalcher MBA Ingenieurbüro für Bauphysik, Unternehmensberater Allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Immobilien Franz-Eigner-Gasse 14, 8570 Voitsberg

Komm.-Rat Ing. Peter Kalcher MBA Ingenieurbüro für Bauphysik, Unternehmensberater Allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Immobilien Franz-Eigner-Gasse 14, 8570 Voitsberg

12 Bewertung Erbschaftsteuergesetz

Fragen? Nehmen Sie Kontakt mit uns auf! (+49) 040-41 91 58 80 nachlassverwaltungen@bernd-clasen.de 12 Bewertung Erbschaftsteuergesetz (1) Die Bewertung richtet sich, soweit nicht in den Absätzen 2 bis

Fragen? Nehmen Sie Kontakt mit uns auf! (+49) 040-41 91 58 80 nachlassverwaltungen@bernd-clasen.de 12 Bewertung Erbschaftsteuergesetz (1) Die Bewertung richtet sich, soweit nicht in den Absätzen 2 bis

S C H Ä T Z G U T A C H T E N

Hornstein, am 02.02.2014 Gutachten Nr. I/S/Gansrigler/2 S C H Ä T Z G U T A C H T E N W O H N U N G S I N V E N T A R V E R K E H R S W E R T Insolvenzverfahren: Dr. Franz Michael GANSRIGLER Journalist

Hornstein, am 02.02.2014 Gutachten Nr. I/S/Gansrigler/2 S C H Ä T Z G U T A C H T E N W O H N U N G S I N V E N T A R V E R K E H R S W E R T Insolvenzverfahren: Dr. Franz Michael GANSRIGLER Journalist

Die Verkehrswertermittlung nach nationalen

Übersicht A.6.1 Die Verkehrswertermittlung nach nationalen Methoden Übersicht 1 Zur Bedeutung von Liegenschaftswerten 312 2 313 2.1 Das Liegenschaftsbewertungsgesetz 1992 313 2.1.1 Geltungsbereich 314

Übersicht A.6.1 Die Verkehrswertermittlung nach nationalen Methoden Übersicht 1 Zur Bedeutung von Liegenschaftswerten 312 2 313 2.1 Das Liegenschaftsbewertungsgesetz 1992 313 2.1.1 Geltungsbereich 314

Mag. Mario Kapp 17 S 68/09g Masseverwalter, Rechtsanwalt G U T A C H T E N

Komm.-Rat Ing. Peter Kalcher MBA Ingenieurbüro für Bauphysik, Unternehmensberater Allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Immobilien Franz-Eigner-Gasse 14, 8570 Voitsberg

Komm.-Rat Ing. Peter Kalcher MBA Ingenieurbüro für Bauphysik, Unternehmensberater Allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Immobilien Franz-Eigner-Gasse 14, 8570 Voitsberg

Dorfstraße 47, 8661 Wartberg EZ 420, KG Wartberg G U T A C H T E N

Komm.-Rat Ing. Peter Kalcher MBA Ingenieurbüro für Bauphysik, Unternehmensberater Allgemein beeideter und gerichtlich zertifizierter Sachverständiger Franz-Eigner-Gasse 14, 8570 Voitsberg Tel.: 03142/21354-0,

Komm.-Rat Ing. Peter Kalcher MBA Ingenieurbüro für Bauphysik, Unternehmensberater Allgemein beeideter und gerichtlich zertifizierter Sachverständiger Franz-Eigner-Gasse 14, 8570 Voitsberg Tel.: 03142/21354-0,

GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft. GB Neubau, EZ 1398, Bezirksgericht Josefstadt

Gutachten Zinshaus Liegenschaft 1070 Wien, Burggasse 28/ Kirchengasse 41 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01010 Neubau, EZ 1398, Bezirksgericht

Gutachten Zinshaus Liegenschaft 1070 Wien, Burggasse 28/ Kirchengasse 41 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01010 Neubau, EZ 1398, Bezirksgericht

Nutzung der Bodenrichtwerte als Information in der landwirtschaftlichen Bewertungspraxis

KOESLING ANDERSON Nutzung der Bodenrichtwerte als Information in der landwirtschaftlichen Bewertungspraxis Andreas Gottensträter Koesling Anderson GmbH www.koesling-anderson.de Inhalt 1. Kennzeichen und

KOESLING ANDERSON Nutzung der Bodenrichtwerte als Information in der landwirtschaftlichen Bewertungspraxis Andreas Gottensträter Koesling Anderson GmbH www.koesling-anderson.de Inhalt 1. Kennzeichen und

Fritz G. Piwetz. Konkurssache: Seminarhotel Pichlingerhof GmbH GUTACHTEN

Fritz G. Piwetz STAATL. GEPR. IMMOBILIENMAKLER IMMOBILIENVERWALTER BAUTRÄGER Allgem. beeideter und gerichtlich zertifizierter Sachverständiger für das Immobilienwesen Liegenschaftsschätzungen Wohnungseigentum

Fritz G. Piwetz STAATL. GEPR. IMMOBILIENMAKLER IMMOBILIENVERWALTER BAUTRÄGER Allgem. beeideter und gerichtlich zertifizierter Sachverständiger für das Immobilienwesen Liegenschaftsschätzungen Wohnungseigentum

Berufungsentscheidung

Außenstelle Wien Senat 21 GZ. RV/2383-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des A.S. und der M.S., -, gegen den Bescheid des Finanzamtes A. vom 15. März 2001, EW-AZ

Außenstelle Wien Senat 21 GZ. RV/2383-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des A.S. und der M.S., -, gegen den Bescheid des Finanzamtes A. vom 15. März 2001, EW-AZ

MAG. DR. JOHANN REINHOLD KATTNIG ALLGEMEIN BEEIDETER UND GERICHTLICH ZERTIFIZIERTER SACHVERSTÄNDIGER

MAG. DR. JOHANN REINHOLD KATTNIG ALLGEMEIN BEEIDETER UND GERICHTLICH ZERTIFIZIERTER SACHVERSTÄNDIGER A-9184 ST. JAKOB 24 TELEFON: 04253/613, 0664 /19 43 699 od. 0664/25 12 166 Bezirksgericht Spittal/Drau

MAG. DR. JOHANN REINHOLD KATTNIG ALLGEMEIN BEEIDETER UND GERICHTLICH ZERTIFIZIERTER SACHVERSTÄNDIGER A-9184 ST. JAKOB 24 TELEFON: 04253/613, 0664 /19 43 699 od. 0664/25 12 166 Bezirksgericht Spittal/Drau

BAUMEISTER DIPL.-ING. RUDOLF REINHARD SÜSS ALLGEMEIN BEEIDETER UND GERICHTLICH ZERTIFIZIERTER SACHVERSTÄNDIGER BEWERTUNGSGUTACHTEN

BAUMEISTER DIPL.-ING. RUDOLF REINHARD SÜSS Baumeister Dipl.Ing. Süß, A-3130 Herzogenburg, Wienerstr. 6 An das Bezirksgericht Neulengbach Hauptplatz 2 3040 Neulengbach FACHGRUPPEN BAUWESEN 71.01 Hochbau

BAUMEISTER DIPL.-ING. RUDOLF REINHARD SÜSS Baumeister Dipl.Ing. Süß, A-3130 Herzogenburg, Wienerstr. 6 An das Bezirksgericht Neulengbach Hauptplatz 2 3040 Neulengbach FACHGRUPPEN BAUWESEN 71.01 Hochbau

Bodenwertermittlung / Vergleichswertverfahren

1 Bodenwertermittlung / Vergleichswertverfahren A. Bodenwert = Wert des Grundstücks nur unter Berücksichtigung der Lage und der Nutzbarkeit Standardfall: 16 I ImmoWertV Bodenwert ohne Berücksichtigung

1 Bodenwertermittlung / Vergleichswertverfahren A. Bodenwert = Wert des Grundstücks nur unter Berücksichtigung der Lage und der Nutzbarkeit Standardfall: 16 I ImmoWertV Bodenwert ohne Berücksichtigung

Dipl.-Ing. Bernhard Gassler

Dipl.-Ing. Bernhard Gassler Allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Land-Forstwirtschaft und Immobilienwesen Gruberweg 7, 9521 Treffen Telefon und Fax: 04248/3501 Mobil:

Dipl.-Ing. Bernhard Gassler Allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Land-Forstwirtschaft und Immobilienwesen Gruberweg 7, 9521 Treffen Telefon und Fax: 04248/3501 Mobil:

Wertermittlung für ein Doppelhaushälfte. Workshop am in Zrenjanin

Wertermittlung für ein Doppelhaushälfte Workshop am 07.06.2012 in Zrenjanin Workshop in Valjevo zum Thema: Bewertungsgrundlagen für die Besteuerung Zur Person: Name: Hans-Peter Link; Deutschland Ausbildung:

Wertermittlung für ein Doppelhaushälfte Workshop am 07.06.2012 in Zrenjanin Workshop in Valjevo zum Thema: Bewertungsgrundlagen für die Besteuerung Zur Person: Name: Hans-Peter Link; Deutschland Ausbildung:

GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft

Gutachten Bürogebäude Liegenschaft 1030 Wien, Am Modenapark 1-2 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01006 Landstraße, EZ 3833, Bezirksgericht

Gutachten Bürogebäude Liegenschaft 1030 Wien, Am Modenapark 1-2 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01006 Landstraße, EZ 3833, Bezirksgericht

LIEGENSCHAFTSBEWERTUNG

LIEGENSCHAFTSBEWERTUNG durch Raiffeisen-Immobilien Steiermark GmbH im Firmenverbund der Raiffeisen-Landesbank Steiermark Wohntraumcenter Graz - Kaiserfeldgasse 7, 8010 Graz Tel: 0316/8036-2593 Wohntraumcenter

LIEGENSCHAFTSBEWERTUNG durch Raiffeisen-Immobilien Steiermark GmbH im Firmenverbund der Raiffeisen-Landesbank Steiermark Wohntraumcenter Graz - Kaiserfeldgasse 7, 8010 Graz Tel: 0316/8036-2593 Wohntraumcenter

ÖRTLICHES RAUMORDNUNGSKONZEPT KAUNS 1. Fortschreibung

ÖRTLICHES RAUMORDNUNGSKONZEPT KAUNS zur Verordnung des Gemeinderates der Gemeinde Kauns vom..2016, mit der die erste Fortschreibung des Örtlichen Raumordnungskonzeptes der Gemeinde Kauns erlassen wird

ÖRTLICHES RAUMORDNUNGSKONZEPT KAUNS zur Verordnung des Gemeinderates der Gemeinde Kauns vom..2016, mit der die erste Fortschreibung des Örtlichen Raumordnungskonzeptes der Gemeinde Kauns erlassen wird

Stadtkämmerer Dieter Freytag, Brühl

Stadtkämmerer Dieter Freytag, Brühl Bewertung von Schulen und Kindertagesstätten tten Bezirksregierung Köln Konzeption 1. Netzwerk- Themenworkshop zu Vermögenserfassung und -bewertung Dokumentatio Montag,

Stadtkämmerer Dieter Freytag, Brühl Bewertung von Schulen und Kindertagesstätten tten Bezirksregierung Köln Konzeption 1. Netzwerk- Themenworkshop zu Vermögenserfassung und -bewertung Dokumentatio Montag,

Immobilienbewertung nach der Ertragswertberechnung

Immobilienbewertung nach der Ertragswertberechnung Bewertungsobjekt Mehrfamilienhaus in Musterstraße 1 12345 Musterstadt Sachsen Datum der Wertermittlung 25.03.2015 Bewertungs-Identifikation 150-2015 Ermittelter

Immobilienbewertung nach der Ertragswertberechnung Bewertungsobjekt Mehrfamilienhaus in Musterstraße 1 12345 Musterstadt Sachsen Datum der Wertermittlung 25.03.2015 Bewertungs-Identifikation 150-2015 Ermittelter

Das neue Wertermittlungsrecht in Deutschland

Das neue Wertermittlungsrecht in Deutschland Die Praxis der Immobilienbewertung nach ImmoWertV Bearbeitet von Bernhard Bischoff überarbeitet 2010. CD. 408 S. ISBN 978 3 7892 2016 6 schnell und portofrei

Das neue Wertermittlungsrecht in Deutschland Die Praxis der Immobilienbewertung nach ImmoWertV Bearbeitet von Bernhard Bischoff überarbeitet 2010. CD. 408 S. ISBN 978 3 7892 2016 6 schnell und portofrei

Stadtverwaltung Gerlingen Rathausplatz Gerlingen. Stadtbauamt Geschäftsstelle des Gutachterausschusses. Frau Berthold

Stadtverwaltung Gerlingen Rathausplatz 1 70839 Gerlingen Stadtbauamt Geschäftsstelle des Gutachterausschusses Frau Berthold Telefon: 07156/205-7307 Telefax: 07156/205-5313 E-Mail: i.berthold@gerlingen.de

Stadtverwaltung Gerlingen Rathausplatz 1 70839 Gerlingen Stadtbauamt Geschäftsstelle des Gutachterausschusses Frau Berthold Telefon: 07156/205-7307 Telefax: 07156/205-5313 E-Mail: i.berthold@gerlingen.de

Wertermittlung. Inhaltsübersicht 1)

") Wertermittlung RA Benedikt Kröger, Sendenhorst WP, StB, RA Dipl.-Kfm. Ralf Bauerhaus, Münster www.kroeger-ra.de Inhaltsübersicht 1) A. Überblick B. Anwendungsbereich, Begriffsbestimmungen, allg. Verfahrensgrundsätze

Wertermittlung RA Benedikt Kröger, Sendenhorst WP, StB, RA Dipl.-Kfm. Ralf Bauerhaus, Münster www.kroeger-ra.de Inhaltsübersicht 1) A. Überblick B. Anwendungsbereich, Begriffsbestimmungen, allg. Verfahrensgrundsätze

EXPOSÉ. Verkauf eines Baugrundstücks in Aachen-Brand, Franz-Wallraff-Straße

EXPOSÉ Verkauf eines Baugrundstücks in Aachen-Brand, Franz-Wallraff-Straße Stadt Aachen Fachbereich Immobilienmanagement Ansprechpartner: Herr Gass Tel. 0241 / 432-2323 Fax: 0241 / 432-2399 mail: Thomas.Gass@mail.aachen.de

EXPOSÉ Verkauf eines Baugrundstücks in Aachen-Brand, Franz-Wallraff-Straße Stadt Aachen Fachbereich Immobilienmanagement Ansprechpartner: Herr Gass Tel. 0241 / 432-2323 Fax: 0241 / 432-2399 mail: Thomas.Gass@mail.aachen.de

A-4020 Linz, Rainers trasse 20 tel.: , fax: off geierlehner. com BEWERTUNGSGUTACHTEN

DR. ANDREAS GEIERLEHNER Allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Liegens chaf tsschät zungen Konzessionierter Immobilientreuhänder und Mitglied des Haupt verbandes der Sachverständigen

DR. ANDREAS GEIERLEHNER Allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Liegens chaf tsschät zungen Konzessionierter Immobilientreuhänder und Mitglied des Haupt verbandes der Sachverständigen

Vergleichsfaktoren für den Teilmarkt von Sondernutzungsrechten

Vergleichsfaktoren für den Teilmarkt von Sondernutzungsrechten bzw. Sondereigentum an Garagen, Sammelgaragen und Wageneinstellplätzen zur Verwendung gemäß 183 Abs. 2 Bewertungsgesetz (BewG) 1 Veröffentlicht

Vergleichsfaktoren für den Teilmarkt von Sondernutzungsrechten bzw. Sondereigentum an Garagen, Sammelgaragen und Wageneinstellplätzen zur Verwendung gemäß 183 Abs. 2 Bewertungsgesetz (BewG) 1 Veröffentlicht

I. Zivilrechtliche Grundlagen

13 I. Zivilrechtliche Grundlagen A. Allgemeines Zivilrecht Das sog Sachenrecht regelt, wem eine Sache zugeordnet wird und wer daher über sie verfügen darf. Die Arten der Sachenrechte sind im Gesetz geregelt.

13 I. Zivilrechtliche Grundlagen A. Allgemeines Zivilrecht Das sog Sachenrecht regelt, wem eine Sache zugeordnet wird und wer daher über sie verfügen darf. Die Arten der Sachenrechte sind im Gesetz geregelt.

An das Bezirksgericht Haag. Höllriglstrasse 7 3350 Haag. Melk, am 14. März 2011 BEWERTUNGSGUTACHTEN

An das Bezirksgericht Haag Höllriglstrasse 7 3350 Haag Melk, am 14. März 2011 BEWERTUNGSGUTACHTEN Rechtssache: 8 E 16/10 z 7 Baurechtseinlage EZ 402, Grundbuch 03106 Dorf an der Enns Bezirksgericht Haag

An das Bezirksgericht Haag Höllriglstrasse 7 3350 Haag Melk, am 14. März 2011 BEWERTUNGSGUTACHTEN Rechtssache: 8 E 16/10 z 7 Baurechtseinlage EZ 402, Grundbuch 03106 Dorf an der Enns Bezirksgericht Haag

Die Gutachterausschüsse für Immobilienbewertung in Deutschland

Die Gutachterausschüsse für Immobilienbewertung in Deutschland Christoph Jochheim-Wirtz Dipl.-Ing. Geodäsie Ambero Consulting und Icon Institute Representative Office Belgrade on behalf of: GIZ Deutsche

Die Gutachterausschüsse für Immobilienbewertung in Deutschland Christoph Jochheim-Wirtz Dipl.-Ing. Geodäsie Ambero Consulting und Icon Institute Representative Office Belgrade on behalf of: GIZ Deutsche

DATENBLATT. -

DATENBLATT Datum: Die steirische Politik hat in der neuen Wirtschaftsstrategie das Thema Standortmarketing als wesentliches Element der Standortstrategie verankert. Im Zuge dessen hat die SFG in Kooperation

DATENBLATT Datum: Die steirische Politik hat in der neuen Wirtschaftsstrategie das Thema Standortmarketing als wesentliches Element der Standortstrategie verankert. Im Zuge dessen hat die SFG in Kooperation

Der Gutachterausschuss für Grundstückswerte in der Landeshauptstadt Schwerin

4. Bodenrichtwerte 4.1 Ermittlung und Darstellung Vom Gutachterausschuss werden jährlich Bodenrichtwerte ermittelt und öffentlich bekannt gegeben. Der Bodenrichtwert ist ein aus Kaufpreisen ermittelter

4. Bodenrichtwerte 4.1 Ermittlung und Darstellung Vom Gutachterausschuss werden jährlich Bodenrichtwerte ermittelt und öffentlich bekannt gegeben. Der Bodenrichtwert ist ein aus Kaufpreisen ermittelter

Begründung und Änderung von. Wohnungseigentum. Immobilien Fachtag 2012

Begründung und Änderung von Dr. Walter Pisk Wohnungseigentum Immobilien Fachtag 2012 HAUPTVERBAND DER ALLGEMEIN BEEIDETEN UND GERICHTLICH ZERTIFIZIERTEN SACHVERSTÄNDIGEN ÖSTERREICHS Landesverband Steiermark

Begründung und Änderung von Dr. Walter Pisk Wohnungseigentum Immobilien Fachtag 2012 HAUPTVERBAND DER ALLGEMEIN BEEIDETEN UND GERICHTLICH ZERTIFIZIERTEN SACHVERSTÄNDIGEN ÖSTERREICHS Landesverband Steiermark

Amtliche Bekanntmachungen

Amtliche Bekanntmachungen Festlegung der Bodenrichtwerte zum 31.12.2012 Erläuterungen: (1) Gemäß 192 Abs. 3 und 193 Abs. 5 des Baugesetzbuches (BauGB) hat der Gutachterausschuss der Stadt Osterburken die

Amtliche Bekanntmachungen Festlegung der Bodenrichtwerte zum 31.12.2012 Erläuterungen: (1) Gemäß 192 Abs. 3 und 193 Abs. 5 des Baugesetzbuches (BauGB) hat der Gutachterausschuss der Stadt Osterburken die

Wohnen in Wendisch Rietz/Ausbau Am Berg

Wohnen in Wendisch Rietz/Ausbau Am Berg Gemarkung Wendisch Rietz, Flur 3, Flurstücke 107/22 und 107/23 Lage: Die Grundstücke befinden sich am Anfang des Bereichs Ausbau der Gemeinde Wendisch Rietz, nördlich

Wohnen in Wendisch Rietz/Ausbau Am Berg Gemarkung Wendisch Rietz, Flur 3, Flurstücke 107/22 und 107/23 Lage: Die Grundstücke befinden sich am Anfang des Bereichs Ausbau der Gemeinde Wendisch Rietz, nördlich

Heinrich-Schütz-Weg 42

Heinrich-Schütz-Weg 42 Stand Oktober 2013 Inhalt 1. Eckdaten 2. Ausstattungsmerkmale 3. Lage 4. Grundrisse 5. Kaufpreis 6. Kontakt 1. Eckdaten Reihenmittelhaus Heinrich-Schütz-Weg 42 81243 München Grundstück:

Heinrich-Schütz-Weg 42 Stand Oktober 2013 Inhalt 1. Eckdaten 2. Ausstattungsmerkmale 3. Lage 4. Grundrisse 5. Kaufpreis 6. Kontakt 1. Eckdaten Reihenmittelhaus Heinrich-Schütz-Weg 42 81243 München Grundstück:

Studienbrief MARKTWERTERMITTLUNG. PROF. DR. MATTHIAS WEPPLER aktualisiert von THORE SIMON. 4. Auflage. Stand: März 2015

Stand: März 2015 Studienbrief MARKTWERTERMITTLUNG PROF. DR. MATTHIAS WEPPLER aktualisiert von THORE SIMON 4. Auflage vdppfandbriefakademie GmbH Georgenstraße 21 10117 Berlin Das Werk einschließlich aller

Stand: März 2015 Studienbrief MARKTWERTERMITTLUNG PROF. DR. MATTHIAS WEPPLER aktualisiert von THORE SIMON 4. Auflage vdppfandbriefakademie GmbH Georgenstraße 21 10117 Berlin Das Werk einschließlich aller

BEWERTUNGSGUTACHTEN Auftraggeber Rechtsanwalt Dr. Kurt Weinreich

Baumeister Ing. Johannes Hager allg. beeid. und gerichtl. zertifizierter Sachverständiger 3202 Hofstetten - Grünau Grünauerstrasse 31 Linhartstrasse 1 Tel. 02723 / 8206, Fax. DW 73 Tel. 02723 / 8024 e-mail:

Baumeister Ing. Johannes Hager allg. beeid. und gerichtl. zertifizierter Sachverständiger 3202 Hofstetten - Grünau Grünauerstrasse 31 Linhartstrasse 1 Tel. 02723 / 8206, Fax. DW 73 Tel. 02723 / 8024 e-mail:

Zur Ermittlung des Zugewinnes während der Ehezeit bei landwirtschaftlichen Betrieben. Ertragswert Verkehrswert

Mitglied im Zur Ermittlung des Zugewinnes während der Ehezeit bei landwirtschaftlichen Betrieben Ertragswert Verkehrswert von Sebastian Krebs erschienen in: Agrar- und Umweltrecht, Ausgabe 10/2013, Seite

Mitglied im Zur Ermittlung des Zugewinnes während der Ehezeit bei landwirtschaftlichen Betrieben Ertragswert Verkehrswert von Sebastian Krebs erschienen in: Agrar- und Umweltrecht, Ausgabe 10/2013, Seite

Exposé. Stiftungsgut Tremmelhausen

Exposé Stiftungsgut Tremmelhausen Objektbeschreibung Das Objekt besteht aus einer Hofstelle auf einer Fläche von ca. 1,2 ha mit dem Hauptwohnhaus mit ca. 490 m² Wohnfläche, einem Nebengebäude mit ca. 73

Exposé Stiftungsgut Tremmelhausen Objektbeschreibung Das Objekt besteht aus einer Hofstelle auf einer Fläche von ca. 1,2 ha mit dem Hauptwohnhaus mit ca. 490 m² Wohnfläche, einem Nebengebäude mit ca. 73

Gutachterausschuss Für die Bewertung von bebauten und unbebauten Grundstücken. Bodenrichtwerte Marktbericht Für die Jahre 2009 und 2010

Gutachterausschuss Für die Bewertung von bebauten und unbebauten Grundstücken Bodenrichtwerte Marktbericht Für die Jahre 2009 und 2010 Veröffentlichung im Stadtjournal der Stadt Bad Saulgau unter amtliche

Gutachterausschuss Für die Bewertung von bebauten und unbebauten Grundstücken Bodenrichtwerte Marktbericht Für die Jahre 2009 und 2010 Veröffentlichung im Stadtjournal der Stadt Bad Saulgau unter amtliche

Erbschaftsteuer. Richtige und rechtzeitige Vermögensund Nachlassplanung. Axel Seebach Wirtschaftsprüfer - Steuerberater

Erbschaftsteuer Richtige und rechtzeitige Vermögensund Nachlassplanung Axel Seebach Wirtschaftsprüfer - Steuerberater 1 Erbschaftsteuer Rechtsentwicklung Freibeträge und Steuerklassen Übertragung von Immobilien

Erbschaftsteuer Richtige und rechtzeitige Vermögensund Nachlassplanung Axel Seebach Wirtschaftsprüfer - Steuerberater 1 Erbschaftsteuer Rechtsentwicklung Freibeträge und Steuerklassen Übertragung von Immobilien

B e g r ü n d u n g. zum Bebauungsplan-Vorentwurf Nr. 05/003 - Westlich Leuchtenberger Kirchweg Vereinfachtes Verfahren gemäß 13 BauGB

B e g r ü n d u n g zum Bebauungsplan-Vorentwurf Nr. 05/003 - Westlich Leuchtenberger Kirchweg Vereinfachtes Verfahren gemäß 13 BauGB Stadtbezirk 5 - Stadtteil Lohausen 1. Örtliche Verhältnisse Das etwa

B e g r ü n d u n g zum Bebauungsplan-Vorentwurf Nr. 05/003 - Westlich Leuchtenberger Kirchweg Vereinfachtes Verfahren gemäß 13 BauGB Stadtbezirk 5 - Stadtteil Lohausen 1. Örtliche Verhältnisse Das etwa

Gutachten durch GeoInformation

BREMISCHE BÜRGERSCHAFT Drucksache 18/201 S Stadtbürgerschaft 18. Wahlperiode 17.07.12 Antwort des Senats auf die Kleine Anfrage der Fraktion der CDU Gutachten durch GeoInformation Antwort des Senats auf

BREMISCHE BÜRGERSCHAFT Drucksache 18/201 S Stadtbürgerschaft 18. Wahlperiode 17.07.12 Antwort des Senats auf die Kleine Anfrage der Fraktion der CDU Gutachten durch GeoInformation Antwort des Senats auf

GZ: G 30/10-3 HO/KS Klagenfurt, 2. Dezember Graf Hannes Konkurs 4 S 116/09z, HG Wien EZ 112, GB Schiefling am See SCHÄTZUNGSGUTACHTEN

Baurat h.c. DIPL.-ING. HEINRICH OBERRESSL Baumeister und Zivilingenieur für Bauwesen Allgemein beeideter und gerichtlich zertifizierter Sachverständiger 9020 KLAGENFURT Rechtsanwälte OG Schleppe Platz

Baurat h.c. DIPL.-ING. HEINRICH OBERRESSL Baumeister und Zivilingenieur für Bauwesen Allgemein beeideter und gerichtlich zertifizierter Sachverständiger 9020 KLAGENFURT Rechtsanwälte OG Schleppe Platz

Immobilienbewertung. Vortrag für Haus- und Grund am 28. November 2013

Immobilienbewertung November 2013 1 Inhalt Anlässe für eine Verkehrswertschätzung Begrifflichkeiten Wahl der Wertermittlungsverfahren Beispiel für eine Sachwertermittlung Beispiel für eine Ertragswertermittlung

Immobilienbewertung November 2013 1 Inhalt Anlässe für eine Verkehrswertschätzung Begrifflichkeiten Wahl der Wertermittlungsverfahren Beispiel für eine Sachwertermittlung Beispiel für eine Ertragswertermittlung

Exposé. Bauplatz an der Marienburger Straße. Gemeinde Diekholzen (PLZ 31199) im Landkreis Hildesheim

im Landkreis Hildesheim") Exposé Bauplatz an der Marienburger Straße Gemeinde Diekholzen (PLZ 31199) im Landkreis Hildesheim - 2 - Die Niedersächsischen Landesforsten bieten ein in der Ortsmitte der Gemeinde Diekholzen gelegenes

Exposé Bauplatz an der Marienburger Straße Gemeinde Diekholzen (PLZ 31199) im Landkreis Hildesheim - 2 - Die Niedersächsischen Landesforsten bieten ein in der Ortsmitte der Gemeinde Diekholzen gelegenes

5 Kontrollen und Analysen

5 Kontrollen und Analysen Ein Gutachten muss plausibel und prüffähig gestaltet sein. Aufbau und Inhalt müssen daher so dargestellt werden, dass auch der Empfänger und interessierte Laie das Gutachten verstehen

5 Kontrollen und Analysen Ein Gutachten muss plausibel und prüffähig gestaltet sein. Aufbau und Inhalt müssen daher so dargestellt werden, dass auch der Empfänger und interessierte Laie das Gutachten verstehen

Der Gutachterausschuss für Grundstückswerte im Kreis Euskirchen legt den Grundstücksmarktbericht

Euskirchen, 06.03.2014 Der Gutachterausschuss für Grundstückswerte im Kreis Euskirchen legt den Grundstücksmarktbericht 2014 vor Mitteilung 1. Allgemeines zum Grundstücksmarkt 2013 im Kreis Euskirchen

Euskirchen, 06.03.2014 Der Gutachterausschuss für Grundstückswerte im Kreis Euskirchen legt den Grundstücksmarktbericht 2014 vor Mitteilung 1. Allgemeines zum Grundstücksmarkt 2013 im Kreis Euskirchen

Sachwertfaktoren 2016

Gutachterausschusses für Grundstückswerte in Berlin Sachwertfaktoren 2016 Faktoren zur Anpassung des Sachwertes von Grundstücken mit Eigenheimen an die Lage auf dem Grundstücksmarkt in Berlin Veröffentlicht

Gutachterausschusses für Grundstückswerte in Berlin Sachwertfaktoren 2016 Faktoren zur Anpassung des Sachwertes von Grundstücken mit Eigenheimen an die Lage auf dem Grundstücksmarkt in Berlin Veröffentlicht

LIEGENSCHAFTSBEWERTUNG

LIEGENSCHAFTSBEWERTUNG durch Raiffeisen-Immobilien Steiermark GmbH im Firmenverbund der Raiffeisen-Landesbank Steiermark Wohntraumcenter Graz - Kaiserfeldgasse 7, 8010 Graz Tel: 0316/8036-2593 Wohntraumcenter

LIEGENSCHAFTSBEWERTUNG durch Raiffeisen-Immobilien Steiermark GmbH im Firmenverbund der Raiffeisen-Landesbank Steiermark Wohntraumcenter Graz - Kaiserfeldgasse 7, 8010 Graz Tel: 0316/8036-2593 Wohntraumcenter

Online-Wertermittlung

Online-Wertermittlung Objekt: Einfamilienhaus in Musterstadt Datum: 03. 12. 2004 Auftrags-Nr.: 041203-OW-301 In der vorliegenden Schätzung ist es nicht möglich, Einflussgrößen wie die sonstige Beschaffenheit,

Online-Wertermittlung Objekt: Einfamilienhaus in Musterstadt Datum: 03. 12. 2004 Auftrags-Nr.: 041203-OW-301 In der vorliegenden Schätzung ist es nicht möglich, Einflussgrößen wie die sonstige Beschaffenheit,

Auftrag einer Marktwertermittlung

TÜV Rheinland Industrie Service GmbH Merkurstr. 45 Abt. Immobilienbewertung 67663 Kaiserlautern Tel. 0631 3545-3545 Fax 0631 3545-3540 e-mail: immobilienwert@de.tuv.com Auftrag einer Marktwertermittlung

TÜV Rheinland Industrie Service GmbH Merkurstr. 45 Abt. Immobilienbewertung 67663 Kaiserlautern Tel. 0631 3545-3545 Fax 0631 3545-3540 e-mail: immobilienwert@de.tuv.com Auftrag einer Marktwertermittlung

V E R K E H R S W E R T - S C H Ä T Z G U T A C H T E N

Bmstr. Ing. Alfred DANZER, WIEN, RUST Seite: 1 V E R K E H R S W E R T - S C H Ä T Z G U T A C H T E N Objekt 7210 Mattersburg, Arbeitergasse 6 GZ 10-04-05 Konkursverfahren Auftraggeber Konkurs-Zahl: 41

Bmstr. Ing. Alfred DANZER, WIEN, RUST Seite: 1 V E R K E H R S W E R T - S C H Ä T Z G U T A C H T E N Objekt 7210 Mattersburg, Arbeitergasse 6 GZ 10-04-05 Konkursverfahren Auftraggeber Konkurs-Zahl: 41

Nutzwertgutachten. für. Frau. Barbara Graninger. und. Herrn. Thomas Fellinger. Zweifamilienwohnhaus. Pötschingerstraße 686.

Nutzwertgutachten für Frau Barbara Graninger und Herrn Thomas Fellinger Im Sinne des 9 Abs. 1 WEG 2002 id.g.f. der Wohnrechtsnovelle 2006, BGl. 70/2002 vom 1.7.2002 i.d.g.f. BGBl. 124/2006 betreffend der

Nutzwertgutachten für Frau Barbara Graninger und Herrn Thomas Fellinger Im Sinne des 9 Abs. 1 WEG 2002 id.g.f. der Wohnrechtsnovelle 2006, BGl. 70/2002 vom 1.7.2002 i.d.g.f. BGBl. 124/2006 betreffend der

Wettbewerbsanalyse Ihrer Immobilie

Wettbewerbsanalyse Ihrer Immobilie Sehr geehrte Verkäufer, die Ermittlung des Angebotspreises ist die wichtigste Aufgabe beim Verkauf der eigenen Immobilie. Oftmals lassen sich Privatpersonen von selbsternannten

Wettbewerbsanalyse Ihrer Immobilie Sehr geehrte Verkäufer, die Ermittlung des Angebotspreises ist die wichtigste Aufgabe beim Verkauf der eigenen Immobilie. Oftmals lassen sich Privatpersonen von selbsternannten

Sachverständigenbüro Dipl.-Ing. (FH) Günter Rinner öffentlich bestellter und vereidigter Sachverständiger

Günter Rinner öffentlich bestellter und vereidigter Sachverständiger") Exposé für das Amtsgericht München im Zwangsversteigerungsverfahren AZ: 1514 K 46/2014 Objekte: Mitterfeldweg 1 a in 85221 Dachau jeweils Gemarkung Dachau 1) Flst. Nr. 1741/4 mit lt. GB 187 m² Doppelhaushälfte

Exposé für das Amtsgericht München im Zwangsversteigerungsverfahren AZ: 1514 K 46/2014 Objekte: Mitterfeldweg 1 a in 85221 Dachau jeweils Gemarkung Dachau 1) Flst. Nr. 1741/4 mit lt. GB 187 m² Doppelhaushälfte

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich)

") A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

Verordnung über Grundsätze für die Ermittlung der Verkehrswerte von Grundstücken (Wertermittlungsverordnung - WertV)

") Verordnung über Grundsätze für die Ermittlung der Verkehrswerte von Grundstücken (Wertermittlungsverordnung - WertV) WertV Ausfertigungsdatum: 06.12.1988 Vollzitat: "Wertermittlungsverordnung vom 6. Dezember

Verordnung über Grundsätze für die Ermittlung der Verkehrswerte von Grundstücken (Wertermittlungsverordnung - WertV) WertV Ausfertigungsdatum: 06.12.1988 Vollzitat: "Wertermittlungsverordnung vom 6. Dezember

Bewertungsgrundlagen für die Besteuerung. Workshop am in Valjevo

Bewertungsgrundlagen g g für die Besteuerung Workshop am 10.05.2012 in Valjevo Zur Person: Name: Hans-Peter Link; Deutschland Ausbildung: Beratender Ingenieur für Vermessungswesen; Fachhochschule München

Bewertungsgrundlagen g g für die Besteuerung Workshop am 10.05.2012 in Valjevo Zur Person: Name: Hans-Peter Link; Deutschland Ausbildung: Beratender Ingenieur für Vermessungswesen; Fachhochschule München

Was ist meine Immobilie wert?

S Kreissparkasse Heilbronn S Kreissparkasse Heilbronn Was ist meine Immobilie wert? Armin Knoll Immobiliengutachter HypZert für finanzwirtschaftliche Zwecke s Kreissparkasse Heilbronn Aktuelle Lage am

S Kreissparkasse Heilbronn S Kreissparkasse Heilbronn Was ist meine Immobilie wert? Armin Knoll Immobiliengutachter HypZert für finanzwirtschaftliche Zwecke s Kreissparkasse Heilbronn Aktuelle Lage am

V E R K E H R S W E R T S C H Ä T Z U N G

DIPL.- ING. ROBERT BISCHOF STAATLICH BEFUGTER UND BEEIDETER INGENIEURKONSULENT FÜR BAUINGENIEURWESEN ALLGEMEIN BEEIDETER UND GERICHTLICH ZERTIFIZIERTER SACHVERSTÄNDIGER GUTACHTEN GZ. 77/09 28 E 1737/09

DIPL.- ING. ROBERT BISCHOF STAATLICH BEFUGTER UND BEEIDETER INGENIEURKONSULENT FÜR BAUINGENIEURWESEN ALLGEMEIN BEEIDETER UND GERICHTLICH ZERTIFIZIERTER SACHVERSTÄNDIGER GUTACHTEN GZ. 77/09 28 E 1737/09

Wolfram W. Wiedenbeck 0221 / 99 20 93 27 Paul-Nießen-Straße 54. 50969 Köln Datum: Auftrag

Auftraggeber: Name, Vorname: Straße: PLZ, Ort: Name, Vorname: Straße: PLZ, Ort: Name, Vorname: Straße: PLZ, Ort: Auftragnehmer: Sachverständigenbüro zurück per Post oder Fax: Wolfram W. Wiedenbeck 0221

Auftraggeber: Name, Vorname: Straße: PLZ, Ort: Name, Vorname: Straße: PLZ, Ort: Name, Vorname: Straße: PLZ, Ort: Auftragnehmer: Sachverständigenbüro zurück per Post oder Fax: Wolfram W. Wiedenbeck 0221

Liegenschaftsbewertung

Liegenschaftsbewertung Anita Immobilien- und Vermögenstreuhänderin gerichtl. zert. Sachverständige für Immobilien Grund- und Gebäudeschätzungen Auftraggeber: Geschäftszahl: Liegenschaft: Anton-Schneider-Strasse

Liegenschaftsbewertung Anita Immobilien- und Vermögenstreuhänderin gerichtl. zert. Sachverständige für Immobilien Grund- und Gebäudeschätzungen Auftraggeber: Geschäftszahl: Liegenschaft: Anton-Schneider-Strasse

Bewertung von Resthöfen aus praktischer Sicht

Referat anlässlich der Informationsveranstaltung und Netzwerkbildung für Regionalleiter der Agrarboden GmbH & Co. KG Freitag, 18. Juni 2010, 14.00 Uhr Referent: Nico Wolbring von der Landwirtschaftkammer

Referat anlässlich der Informationsveranstaltung und Netzwerkbildung für Regionalleiter der Agrarboden GmbH & Co. KG Freitag, 18. Juni 2010, 14.00 Uhr Referent: Nico Wolbring von der Landwirtschaftkammer

Baugebiet Backhausgewann II

Verkaufsexposé Baugebiet Backhausgewann II 55278 Dalheim Inhalt 1 1. Übersichtsplan 2 2. Lageplan (Nord) 3 3. Lageplan (Süd) 4 4. Bebauungsplan 5 5. Standort- und Objektbeschreibung 6/7 I. Lage II. Objekt

Verkaufsexposé Baugebiet Backhausgewann II 55278 Dalheim Inhalt 1 1. Übersichtsplan 2 2. Lageplan (Nord) 3 3. Lageplan (Süd) 4 4. Bebauungsplan 5 5. Standort- und Objektbeschreibung 6/7 I. Lage II. Objekt

GROßE KREISSTADT ROTTWEIL S A T Z U N G

GROßE KREISSTADT ROTTWEIL S A T Z U N G über die Erhebung von Gebühren für die Erstattung von Gutachten durch den Gutachterausschuss (Gutachterausschussgebührensatzung) eingearbeitet wurde die Änderung

GROßE KREISSTADT ROTTWEIL S A T Z U N G über die Erhebung von Gebühren für die Erstattung von Gutachten durch den Gutachterausschuss (Gutachterausschussgebührensatzung) eingearbeitet wurde die Änderung

G U T A C H T E N. über den Verkehrswert (i.s.d. 194 Baugesetzbuch) des / Miteigentumsanteil an dem Grundstück

des / Miteigentumsanteil an dem Grundstück") G U T A C H T E N über den Verkehrswert (i.s.d. 194 Baugesetzbuch) des / 1.000 Miteigentumsanteil an dem Grundstück verbunden mit dem Sondereigentum an den im Haus gelegenen Wohnung im - jeweils des Aufteilungsplanes

G U T A C H T E N über den Verkehrswert (i.s.d. 194 Baugesetzbuch) des / 1.000 Miteigentumsanteil an dem Grundstück verbunden mit dem Sondereigentum an den im Haus gelegenen Wohnung im - jeweils des Aufteilungsplanes

hsp immowert Ermittlung

hsp immowert Ermittlung Steuerliche Wertermittlung über den Grundbesitzwert gemäß 189-191 Bewertungsgesetz des Objekts Bahnhofstr. 900, 98765 Westersund Einfamilienreihenhaus Objektfoto Grundbesitzwert:

hsp immowert Ermittlung Steuerliche Wertermittlung über den Grundbesitzwert gemäß 189-191 Bewertungsgesetz des Objekts Bahnhofstr. 900, 98765 Westersund Einfamilienreihenhaus Objektfoto Grundbesitzwert:

GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft

Gutachten Zinshaus Liegenschaft 1060 Wien, Nelkengasse 2/ Schadekgasse 12 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01009 Mariahilf, EZ 860, Bezirksgericht

Gutachten Zinshaus Liegenschaft 1060 Wien, Nelkengasse 2/ Schadekgasse 12 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01009 Mariahilf, EZ 860, Bezirksgericht

Vorblatt der Beilagen XXI. GP - Regierungsvorlage - Materialien 1 von 6

1137 der Beilagen XXI. GP - Regierungsvorlage - Materialien 1 von 6 Vorblatt Ziel: Veräußerung entbehrlicher Bestandteile des unbeweglichen Bundesvermögens in der Steiermark. Lösung: Verkauf an das Land

1137 der Beilagen XXI. GP - Regierungsvorlage - Materialien 1 von 6 Vorblatt Ziel: Veräußerung entbehrlicher Bestandteile des unbeweglichen Bundesvermögens in der Steiermark. Lösung: Verkauf an das Land

KANALGEBÜHRENORDNUNG DER GEMEINDE AXAMS

KANALGEBÜHRENORDNUNG DER GEMEINDE AXAMS Der Gemeinderat der Gemeinde Axams hat auf Grund des 15 Absatz 3 Zahl 4 Finanzausgleichsgesetz 2005, BGBl. Nr. 156/2004, in der Fassung BGBl. Nr. 2/2007, mit Beschluss

KANALGEBÜHRENORDNUNG DER GEMEINDE AXAMS Der Gemeinderat der Gemeinde Axams hat auf Grund des 15 Absatz 3 Zahl 4 Finanzausgleichsgesetz 2005, BGBl. Nr. 156/2004, in der Fassung BGBl. Nr. 2/2007, mit Beschluss

Verkaufsunterlagen. Verkauf Einfamilienhaus im Baurecht. Kaplanhaus Kommendenweg Hitzkirch

Verkaufsunterlagen Verkauf Einfamilienhaus im Baurecht Kaplanhaus Kommendenweg 1 6285 Hitzkirch Luzern, 28. April 2016 - 2 - Grundstück Grundbuch Grundstück -Nummer Hitzkirch Grundstück Nr. 801, Hitzkirch

Verkaufsunterlagen Verkauf Einfamilienhaus im Baurecht Kaplanhaus Kommendenweg 1 6285 Hitzkirch Luzern, 28. April 2016 - 2 - Grundstück Grundbuch Grundstück -Nummer Hitzkirch Grundstück Nr. 801, Hitzkirch

Grosse Baulandparzelle mit Wohnhaus Seewiesenstrasse 28, 9322 Egnach

Grosse Baulandparzelle mit Wohnhaus Seewiesenstrasse 28, 9322 Egnach Zu verkaufen Inhaltsverzeichnis Makro- und Mikrolage 3 Erschliessung 3 Beschreibung Wohnhaus mit Scheune 4-5 Beschreibung Bauland 5

Grosse Baulandparzelle mit Wohnhaus Seewiesenstrasse 28, 9322 Egnach Zu verkaufen Inhaltsverzeichnis Makro- und Mikrolage 3 Erschliessung 3 Beschreibung Wohnhaus mit Scheune 4-5 Beschreibung Bauland 5

A n d e r B i e s e l h e i d e

Bebauungsplan Nr. 10 der Gemeinde Glienicke / Nordbahn A n d e r B i e s e l h e i d e (Textbebauungsplan) Satzung Begründung gemäß 9(8) BauGB Textliche Festsetzungen gem. 9 BauGB i.v.m. BauNVO und 89

Bebauungsplan Nr. 10 der Gemeinde Glienicke / Nordbahn A n d e r B i e s e l h e i d e (Textbebauungsplan) Satzung Begründung gemäß 9(8) BauGB Textliche Festsetzungen gem. 9 BauGB i.v.m. BauNVO und 89

Grundstücksvergaberichtlinie der Stadt Bad Homburg v.d.höhe

Grundstücksvergaberichtlinie der Stadt Bad Homburg v.d.höhe Grundlage: Beschluss des Magistrates vom 26. Februar 1979 (Teil 1) in Verbindung mit Beschluss der Stadtverordnetenversammlung vom 11. Februar

Grundstücksvergaberichtlinie der Stadt Bad Homburg v.d.höhe Grundlage: Beschluss des Magistrates vom 26. Februar 1979 (Teil 1) in Verbindung mit Beschluss der Stadtverordnetenversammlung vom 11. Februar

über die Erhebung von Gebühren für die Tätigkeit des Gutachterausschusses und seiner Geschäftsstelle vom 29. Juni 1987

Satzung über die Erhebung von Gebühren für die Tätigkeit des Gutachterausschusses und seiner Geschäftsstelle vom 29. Juni 1987 Geändert am 15. Oktober 1990 22. November 1993 18. Mai 1998 22. Oktober 2001

Satzung über die Erhebung von Gebühren für die Tätigkeit des Gutachterausschusses und seiner Geschäftsstelle vom 29. Juni 1987 Geändert am 15. Oktober 1990 22. November 1993 18. Mai 1998 22. Oktober 2001

VERKEHRSWERT-BERICHT

VERKEHRSWERT-BERICHT Objektart: Ein- bzw. Zweifamilienhaus Adresse: Brüchhorststraße 22 24641 Sievershütten Wertermittlungsstichtag: 18. Mai 2015 Verfasser: Inhaltsverzeichnis 1 Bewertungsobjekt...1 2

VERKEHRSWERT-BERICHT Objektart: Ein- bzw. Zweifamilienhaus Adresse: Brüchhorststraße 22 24641 Sievershütten Wertermittlungsstichtag: 18. Mai 2015 Verfasser: Inhaltsverzeichnis 1 Bewertungsobjekt...1 2

Bodenrichtwerte der Gemeinde Ummendorf Landkreis Biberach

Bodenrichtwerte der Gemeinde Ummendorf Landkreis Biberach Festlegung der Bodenrichtwerte nach 196 BauGB zum 31.12.2014 durch den Gutachterausschuss der Gemeinde Ummendorf am 08.09.2015/22.09.2015 Bauer-

Bodenrichtwerte der Gemeinde Ummendorf Landkreis Biberach Festlegung der Bodenrichtwerte nach 196 BauGB zum 31.12.2014 durch den Gutachterausschuss der Gemeinde Ummendorf am 08.09.2015/22.09.2015 Bauer-

EXPOSE über Baugrundstücke in MARSBERG - Canstein

BAUEN SIE JETZT! SONDERPREIS! Grundstück und Haus nur 149.900! Attraktives Sonderangebot in MARSBERG - Canstein (HSK)! z. B. Kaufpreis für Flurstück 414 mit ca. 745 qm ab 25.000! Abbildung 1: z. B. Flurstück

BAUEN SIE JETZT! SONDERPREIS! Grundstück und Haus nur 149.900! Attraktives Sonderangebot in MARSBERG - Canstein (HSK)! z. B. Kaufpreis für Flurstück 414 mit ca. 745 qm ab 25.000! Abbildung 1: z. B. Flurstück

A N G A B E N D E S V E R K Ä U F E R S Z U R I M M O B I L I E N B E S T E U E R U N G ( B E B A U T E S G R U N D S T Ü C K )

") A N G A B E N D E S V E R K Ä U F E R S Z U R I M M O B I L I E N B E S T E U E R U N G ( B E B A U T E S G R U N D S T Ü C K ) Allgemeine Angaben Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.:

A N G A B E N D E S V E R K Ä U F E R S Z U R I M M O B I L I E N B E S T E U E R U N G ( B E B A U T E S G R U N D S T Ü C K ) Allgemeine Angaben Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.:

Sachverständigenvertrag für Wertgutachten

Sachverständigenvertrag für Wertgutachten zwischen dem Auftraggeber (AG): handelnd als alleiniger Eigentümer Miteigentümer und oder als dem Auftragnehmer (AN) Carsten Drewitz (Sachverständiger) - Freier

Sachverständigenvertrag für Wertgutachten zwischen dem Auftraggeber (AG): handelnd als alleiniger Eigentümer Miteigentümer und oder als dem Auftragnehmer (AN) Carsten Drewitz (Sachverständiger) - Freier

Bodenrichtwerte 2015 und Aktuelles vom Dresdner Grundstücksmarkt

2015 und Aktuelles vom Dresdner Grundstücksmarkt für die Ermittlung von Grundstückswerten in der ( 192 BauGB) selbstständiges und unabhängiges Sachverständigengremium Vorsitzende/r und ehrenamtliche Sachverständige

2015 und Aktuelles vom Dresdner Grundstücksmarkt für die Ermittlung von Grundstückswerten in der ( 192 BauGB) selbstständiges und unabhängiges Sachverständigengremium Vorsitzende/r und ehrenamtliche Sachverständige

Antrag auf ein Verkehrswertgutachten

Antragsteller/-in: Zuname, Vorname Anschrift (Straße, Hausnummer, Postleitzahl, Ort) Telefon (tagsüber) Fax (freiwillige Angabe) Gutachterausschuss für die Ermittlung von Grundstückswerten in Offenau Geschäftsstelle

Antragsteller/-in: Zuname, Vorname Anschrift (Straße, Hausnummer, Postleitzahl, Ort) Telefon (tagsüber) Fax (freiwillige Angabe) Gutachterausschuss für die Ermittlung von Grundstückswerten in Offenau Geschäftsstelle

Immobilien-Prüfung So geht Immobilienbewertung!

Immobilien-Prüfung So geht Immobilienbewertung! Sie stehen vor dem Kauf Ihrer Wunsch-Immobilie? Dann kennen Sie sicher das Gefühl, plötzlich mit allerlei Fragen konfrontiert zu werden: Ist der Kaufpreis

Immobilien-Prüfung So geht Immobilienbewertung! Sie stehen vor dem Kauf Ihrer Wunsch-Immobilie? Dann kennen Sie sicher das Gefühl, plötzlich mit allerlei Fragen konfrontiert zu werden: Ist der Kaufpreis