Informationen verwalten

|

|

|

- Emil Frei

- vor 6 Jahren

- Abrufe

Transkript

1 Informationen verwalten

2 Registratur Arbeitsplatzorganisation Aktenplan/Informationsstrukturplan Notwendigkeit der Schriftgutablage Wertstufen Ablagearten Aktenführung Registraturform Standorte Registraturkosten

3 Registratur Die Registratur (Schriftgutablage) die der geordneten Aufbewahrung der täglich anfallenden Schriftstücke, die inner- und außerbetriebliche Vorgänge benötigt werden. Eine schlecht organisierte Ablage bedeutet, dass sich Aktenberge irgendwo stapeln und niemand weiß, wo was liegt.

4 Tipps zur Arbeitsplatzorganisation Vermeiden Sie Ansammlungen von losen Blättern zu verschiedenen Vorgängen. Verwenden Sie Sichthüllen. Verwenden Sie eine Wiedervorlagemappen für Dokumente/Vorgänge, wie sie nicht sofort bearbeiten können oder müssen. Stapelkörbe und Stehsammler in Greifnähe Die Schreibtischplatte sollte leer sein. Täglich 10 Minuten für die Arbeitsplatzorganisation.

5 Aktenplan Der Aktenplan gibt Auskunft über den Namen und den Ablageort der Akten. Am Anfang steht die Schriftgutanalyse. Informationsstrukturplan/Aktenplan für umfangreiche und sachbezogene Unterlagen. Dekadische Ordnung. Aktenplan und alphabetische Auflistung müssen am Arbeitsplatz zur Verfügung stehen. Erweiterbar/flexibel.

6 Aktenplan

7 Schriftgutablage Nach Handelsgesetzbuch (HGB) und Steuerrecht (UStG und AO) sind nur Unterlagen aufbewahrungspflichtig, die in unmittelbarem Zusammenhang mit einem Handelsgeschäft stehen. Die Aufbewahrungsfrist ist geregelt im HGB 238, 239, AO 146 und 147 UStG 14 b

8 Schriftgutablage Aufbewahrt werden müssen: 6 Jahre: Handelsbriefe (z.b. Geschäftsbriefe, Angebote mit Auftragsfolge, Frachtbriefe, Mahnbescheide, Bruttolohnlisten, Transportunterlagen, Betriebsabrechnungsbögen) 10 Jahre Bilanzen und Jahresabschlüsse, Handelsbücher (Warenein- und -ausgangsbücher, Lagerbücher) und Buchungsbelege (Eingangs- und Ausgangsrechnungen, Bankauszüge, Auszahlungsbelege, Bewirtungsunterlagen). Die Frist beginnt mit dem Schluss des Kalenderjahres, in denen das Schriftgut entstanden ist.

9 Schriftgutablage betriebliche Gründe Schriftgut, dass keiner gesetzlichen Aufbewahrungspflicht unterliegt, kann als Arbeits- oder Beweismittel eine begrenzte Zeit aufbewahrt werden. Arbeitsmittel zur Dokumentation von Abläufen um ähnliche Vorgänge gleich entscheiden zu können um frühere Fehler zu vermeiden als Gedächtnisstütze für schnelle Auskunftserteilung um Briefe nicht neu entwerfen zu müssen Beweismittel gegenüber Geschäftspartnern bei gerichtlichen Auseinandersetzungen gegenüber dem Finanzamt zur Abwehr unberechtigte Ansprüche von außen zur Sicherung von Ansprüchen nach außen als Nachweis darüber, was getan wurde

10 Wertstufen Untersuchung in vielen Betrieben belegen immer wieder, dass Schriftgut zu lange aufbewahrt wird. Der Umfang der täglich eingehenden Post beziehungsweise vieler innerbetrieblicher Aufzeichnungen, die nur von kurzfristigem Informationswert sind, nimmt ständig zu. Aus diesen Gründen ist das täglich anfallende Schriftgut nachfolgenden Wertigkeitsstufen zu überprüfen:

11 Wertstufen Wertigkeitsstufen Definitionen Aufbewahrungsmöglichkeiten 1. Tageswert Einmalige Information ohne bleibenden Wert (z. B. Infos, unverlangte Angebote, Prospekte, Zeitungen) 2. Prüfwert Dynamische Daten: In Bearbeitung befindliche Vorgänge und Unterlagen mit zeitlich befristetem Wert (z. B. Angebote, Projekte, Mahnungen, Statistiken, Preislisten) 3. Gesetzeswert Statische Daten: Unterlagen mit gesetzlicher Aufbewahrungsfrist, z. B. nach HGB und AO ( Handelsbriefe, Rechnungen, Zahlungsbelege usw.) 4. Dauerwert Unterlagen von langfristiger Bedeutung für das Unternehmen/die Verwaltung (z. B. Fotos, Umsätze, Rechtsverhältnisse, Verträge, Patente, Muster, Verfahren) Nach Kenntnisnahme vernichten bzw. löschen Arbeitsplatzbezogene Zwischenablage Raumsparende Registraturen, 6 und 10 Jahre Archive, Spezial-Ablagen, 10 Jahre und länger

12 Aufbewahrungspflichtige Unterlagen Aufbewahrungspfichtige Unterlagen Beispiele Fristen (Jahre) 1. Handelsbücher Kontenblätter Inventar Alle Aufzeichnungen über die körperliche Bestandsaufnahme aller Vermögensgegenstände, z. B. Grundstücksverzeichnis 3. Eröffnungsbilanz Jahresabschluss Lagebericht Konzernabschluss 4. Arbeitsanweisungen Organisationsunterlagen geprüfter und mit Bestätigungsvermerk versehener Abschlussbericht Wertpapieraufstellungen Geschäftsberichte Für EDV-Buchführung Handelsbriefe Alle Schriftstücke, die das Handelsgeschäft betreffen, aus dem Verkehr mit Behörden, Lieferanten, usw. Angebote mit Auftragsfolge, Frachtbriefe, Mahnbescheide, Leasingverträge, Lieferscheine, Urlaubslisten, Transportunterlagen, Prozessakten, Mietunterlagen, Gehaltslisten und -quittungen 6. Buchungsanweisungen Alle Belege, nach den Buchungen in den Handelsbüchern vorgenommen werden können Rechnungen, Gehaltskonten, Kontoauszüge, interne Buchungsanweisungen (Belege mit Buchfunktion, Bewertungsunterlagen für Inventur), Nachnamebelege, Quittungen, Preislisten, Reisekostenabrechnungen, Kaufverträge 6 10

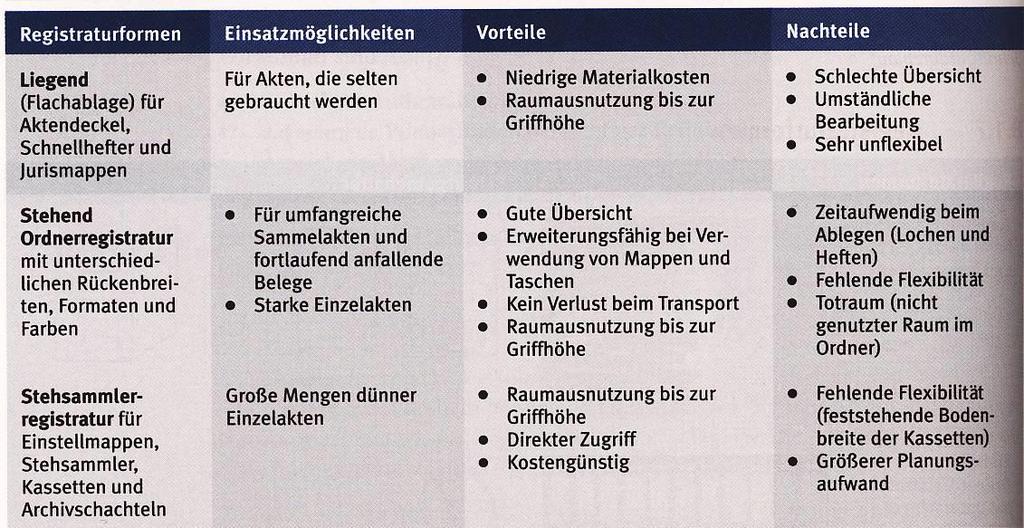

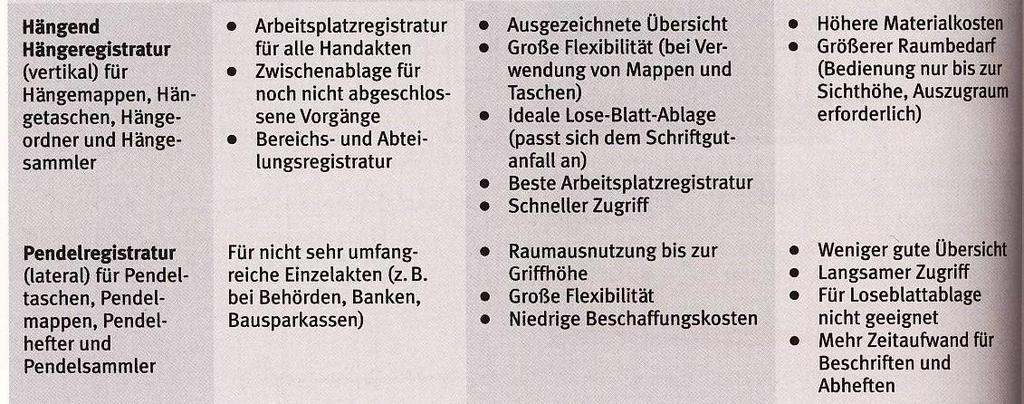

13 Registraturformen Ablageformen Ablageart Aktenführung Registraturform Loseblatt Einzelakte liegend geheftet Sammelakte stehend hängend

14 Ablagearten Loseblatt-Ablage Schriftgut wird lose eingelegt Mappen, Taschen, Aktendeckel, Sichthüllen bei umfangreichen Akten dadurch längere Suche Zeitgewinn beim Ablegen

15 Ablagearten geheftete Ablage Abheften von gelochtem Schriftgut in Heftern und Ordnern durch Lochen und Einheften zeitaufwändiger Aufbewahrung schnelleres Wiederauffinden bei richtiger Reihenfolge sicherer Aktenumlauf Personalakten, Kreditakten, Bausparakten und Behördenakten sollten abgeheftet werden.

16 Aktenführung Einzelakte enthält einzelnen Vorgang Hefter, Mappen und Taschen Sammelakten Schriftgut gleichartiger Vorgänge fast nur einzelne Blätter Ordner und Sammler

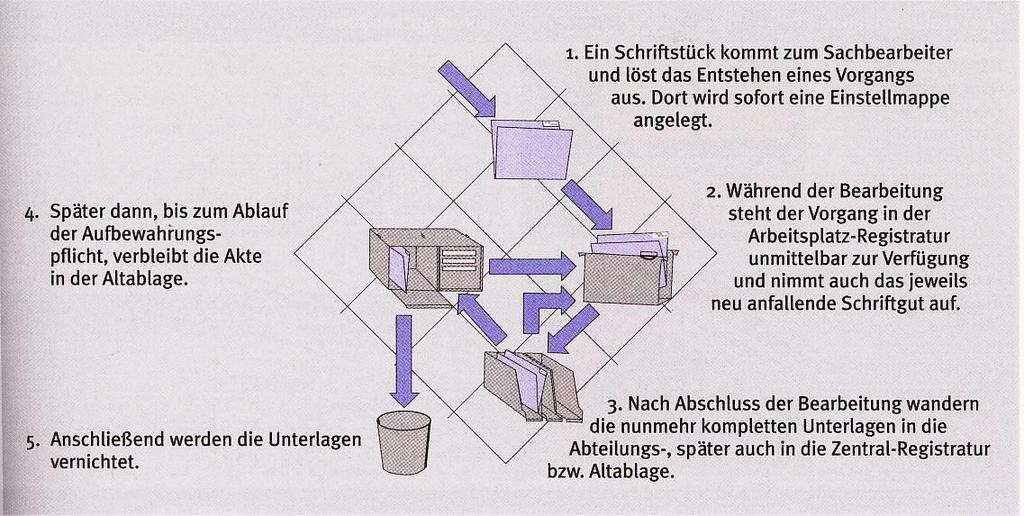

17 Schriftgutdurchlauf

18 Registraturform - liegend Früher herrschte die liegende Registratur in Regalen oder Fächern von Schränken vor, nicht nur Freitag. Heute wird oft nur noch lebendes Schriftgut liegend abgelegt, d. h. Dokumente, die noch in Arbeit sind. Sie befinden sich meist direkt auf dem Schreibtisch: In Ablagefächern und Körben In Aktendeckel, Schnellhefter usw., in denen die Schriftstücke waagrecht aufeinander liegen. Vorteile - preisgünstige Schriftgutbehälter - platzsparende Aufbewahrung für Altakten, die fast nie gebraucht werden Nachteile - nicht besonders übersichtlich - Bearbeitung umständlich, wenn der Vorgang unten im Stapel liegt

19 Registraturform - stehend Es gibt sie in 2 Formen: geheftet (Ordner) und als Loseblatt-Ablage (Stehsammler). Ordnerablage Die Ordnerablage ist die in Deutschland am weitesten verbreitete Registraturform. Grund: durch Heftung sicher. Vorteile - Durch Heftung geht kein Blatt verloren - Hilfsmittel verfeinern die Ordnung im Ordner: Register, Heftstreifen, Trennblätter. - Gute Raumausnutzung (Stellmöglichkeit bis Griffhöhe) - Bestens geeignet für Sammelakten Nachteile - Es muss immer der ganze Behälter bewegt werden - Sehr zeitaufwändig durch Lochen und nötige Feinsortierung - Platzverschwendung durch Totraum (ungenutzter Platz)

20 Registraturform - stehend Stehsammlerablage/Stehsammlerregistratur In nach vorne offenen Kartons können z. B. Zeitschriften aufrecht stehend gelagert oder einzelne Blätter in Einstellmappen und taschen gesammelt werden. Vorteile - Übersichtliche Gliederung durch Farbsignale und Ziffern - Durch Wegfall der Arbeitsschritte Lochen und Feinsortierung reduzierte Bearbeitungszeit - Eignet sich gut für schmale Einzelakten Nachteile - Vielen erscheint diese Form als zu unsicher und zu wenig geordnet

21 Schriftgutbehälter liegend und stehend Aktendeckel Schnellhefter Jurismappe Ordner Einstellmappen Stehsammler Kassetten Archivschachteln

22 Registraturform hängend vertikal Es gibt sie in 2 Formen: als Hänge- (2-Punkt-) und als Pendelregistratur (1-Punkt- Aufhängung). Hängeregistratur Die Ordnerablage ist die in Deutschland am weitesten verbreitete Registraturform. Grund: durch Heftung sicher. Vorteile - Durch Heftung geht kein Blatt verloren - Hilfsmittel verfeinern die Ordnung im Ordner: Register, Heftstreifen, Trennblätter. - Gute Raumausnutzung (Stellmöglichkeit bis Griffhöhe) - Bestens geeignet für Sammelakten Nachteile - Es muss immer der ganze Behälter bewegt werden - Sehr zeitaufwändig durch Lochen und nötige Feinsortierung - Platzverschwendung durch Totraum (ungenutzter Platz)

23 Registraturform hängend lateral Stehsammlerablage/Stehsammlerregistratur In nach vorne offenen Kartons können z. B. Zeitschriften aufrecht stehend gelagert oder einzelne Blätter in Einstellmappen und taschen gesammelt werden. Vorteile - Übersichtliche Gliederung durch Farbsignale und Ziffern - Durch Wegfall der Arbeitsschritte Lochen und Feinsortierung reduzierte Bearbeitungszeit - Eignet sich gut für schmale Einzelakten Nachteile - Vielen erscheint diese Form als zu unsicher und zu wenig geordnet

24 Schriftgutbehälter Hängeregistratur/Pendelregistratur Hängemappe Hängetasche Hängeordner Hängesammler Pendeltasche Pendelmappe Pendelhefter Pendelsammler

25 Registraturformen

26 Registraturformen

27 Standorte Arbeitsplatzablage (direkter Zugriffsbereich) Abteilungsablage (indirekter Zugriffsbereich) Zentralregistratur (Altablage Distanzbereich) Archiv (Distanzbereich)

28 Registraturformen Registraturform Schriftgutbehälter liegend Flachablage Klarsichtshüllen, Aktendeckel, Schnellhefter, Jurismappen stehend Ordnerregistratur Ordner stehend Stehsammlerregistratur Einstellmappen, Stehsammler, Kassetten, Archivschachteln hängend Hängeregistratur Hängemappen, Hängetaschen, Hängehefter, Hängeordner, Hängesammler hängend Pendelregistratur Pendeltaschen, Pendelmappen, Pendelhefter, Pendelsammler

29 Standorte Standorte Aktualitätsstufe Schriftgutbehälter Möbel Arbeitsplatz Vorgänge im Bearbeitung Ständig benötigte Sachakten Hängemappen, Hängetaschen, Hängesammler für Einstellmappen Organisationsschreibtisch mit hellen Auszügen Fahrbare Beistellmöbel für Hängebehälter Abteilungs- bzw. Bereichsablage Erledigte bzw. in Überwachung befindliche Vorgänge Ordner, Stehsammler, Pendelmappen oder taschen Ordner- bzw. Sammlertheken Ordner-, Sammler- bzw. Pendelregale Altablage (Zentralregistratur) Abgeschlossene Vorgänge, die z. B. der gesetzlichen Aufbewahrungspflicht unterliegen Stehe oder Hängeordner, Pendelhefter, Archivschachteln, Archivsammler Verschiebbare Regalanlagen, Umlaufregale, Tresore für feuersichere Ablage

30 Aktenvernichtung Nach Ablauf der gesetzlichen Aufbewahrungsfrist kann das Schriftgut vernichtet werden. Papierkorb aus Datenschutzgründen nicht geeignet Aktenvernichter nach DIN Verschiedene Sicherheitsstufen (S1 bis S5)

31 Registraturkosten Registratur stellt beträchtlichen Kostenfaktor dar Personalkosten (Ablage und Suchzeiten) Materialkosten (Möbel, Schriftgutbehälter, Locher usw.) Raumkosten Personalkosten machen den Großteil der Gesamtkosten aus

32 Registraturkosten Auswahl der Registraturform nicht allein nach Anschaffungskosten Registraturuntersuchung zur Senkung der Personalkosten Ablegen kompletter Vorgänge senkt Personalkosten Außerdem wichtig: Zugriffshäufigkeit Verfügbarkeit der Informationen (Transportabel) Häufigkeit von Änderungen Änderung der Sortierung Gesetzliche Vorschriften

Aufbewahrung von Geschäftsunterlagen nach steuer- und handelsrechtlichen Vorschriften

Aufbewahrung von Geschäftsunterlagen nach steuer- und handelsrechtlichen Vorschriften Allgemeines Jeder Gewerbetreibende ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren.

Aufbewahrung von Geschäftsunterlagen nach steuer- und handelsrechtlichen Vorschriften Allgemeines Jeder Gewerbetreibende ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren.

Lernziele. 8 Informationen verwalten. Fallbeispiel. 8.1 Registratur. 8.1.1 Arbeitsplatzorganisation

Informationen verwalten Lernziele Notwendigkeit der Informationsspeicherung erkennen Die gesetzlichen Vorschriften für die Datenspeicherung kennen Speichermedien zur Informationsaufbewahrung kennen und

Informationen verwalten Lernziele Notwendigkeit der Informationsspeicherung erkennen Die gesetzlichen Vorschriften für die Datenspeicherung kennen Speichermedien zur Informationsaufbewahrung kennen und

Aufbewahrungsfristen 2017

Aufbewahrungsfristen 2017 Was bedeutet eigentlich "wenn als Buchungsbeleg verwendet"? Erläutert am Beispiel des Lieferscheins: Nicht als Buchungsbeleg verwendet - 6 Jahre Aufbewahrung: Auf dem Lieferschein

Aufbewahrungsfristen 2017 Was bedeutet eigentlich "wenn als Buchungsbeleg verwendet"? Erläutert am Beispiel des Lieferscheins: Nicht als Buchungsbeleg verwendet - 6 Jahre Aufbewahrung: Auf dem Lieferschein

Die Vorschriften zu den Aufbewahrungsfristen sind in unterschiedlichen Gesetzestexten zu finden:

Aufbewahrungsfristen Die Vorschriften zu den Aufbewahrungsfristen sind in unterschiedlichen Gesetzestexten zu finden: Handelsgesetzbuch, HGB Produkthaftungsgesetz, ProdHaftG Steuerrecht, EStG, KStG, GewStG,

Aufbewahrungsfristen Die Vorschriften zu den Aufbewahrungsfristen sind in unterschiedlichen Gesetzestexten zu finden: Handelsgesetzbuch, HGB Produkthaftungsgesetz, ProdHaftG Steuerrecht, EStG, KStG, GewStG,

Ausmisten - dabei aber Fristen beachten

Ausmisten - dabei aber Fristen beachten In den Ordnern und in der Ablage stapeln sich Geschäfts- und Firmenunterlagen. Darunter alte Geschäftsvorgänge, die nicht mehr gebraucht werden. Was kann weg? Was

Ausmisten - dabei aber Fristen beachten In den Ordnern und in der Ablage stapeln sich Geschäfts- und Firmenunterlagen. Darunter alte Geschäftsvorgänge, die nicht mehr gebraucht werden. Was kann weg? Was

Aufbewahrungsfrist (Jahre) Schriftgut. Abrechnungsunterlagen 10

Schriftgut. Abrechnungsunterlagen 10") ABC der Aufbewahrungsfristen Das Verzeichnis listet in alphabetischer Reihenfolge die wesentlichen Schriftgutarten auf. Dabei kann aus der Bezeichnung des Schriftgutes alleine noch keine Aussage über seine

ABC der Aufbewahrungsfristen Das Verzeichnis listet in alphabetischer Reihenfolge die wesentlichen Schriftgutarten auf. Dabei kann aus der Bezeichnung des Schriftgutes alleine noch keine Aussage über seine

Zeit. Dafür habe ich eigentlich keine Zeit!

Zeit Dafür habe ich eigentlich keine Zeit! Ziele Zeit Organisation 13.03.2008 www.waldhoff-koch.de www.grit-wunderlich.de 2 Warum haben viele Menschen ein Zeitproblem? - Familie (Kinder, Eltern) - Beruf

Zeit Dafür habe ich eigentlich keine Zeit! Ziele Zeit Organisation 13.03.2008 www.waldhoff-koch.de www.grit-wunderlich.de 2 Warum haben viele Menschen ein Zeitproblem? - Familie (Kinder, Eltern) - Beruf

Alphabethische Checkliste für Unterlagen, die ab vernichtet werden können:

Alphabethische Checkliste für Unterlagen, die ab 1.1.2016 vernichtet werden können: Unterlagen aus dem Jahr Frist Abrechnungsunterlagen 2005 10 Jahre Abtretungserklärungen 2009 6 Jahre Änderungsnachweis

Alphabethische Checkliste für Unterlagen, die ab 1.1.2016 vernichtet werden können: Unterlagen aus dem Jahr Frist Abrechnungsunterlagen 2005 10 Jahre Abtretungserklärungen 2009 6 Jahre Änderungsnachweis

TecPart - Informationen. Aufbewahrungsfristen

TecPart - Informationen Verband Technische Kunststoff-Produkte e.v. Am Hauptbahnhof 12 60329 Frankfurt am Main Telefon 069 27105-35 Telefax 069 239836 www.tecpart.de info@tecpart.de Aufbewahrungsfristen

TecPart - Informationen Verband Technische Kunststoff-Produkte e.v. Am Hauptbahnhof 12 60329 Frankfurt am Main Telefon 069 27105-35 Telefax 069 239836 www.tecpart.de info@tecpart.de Aufbewahrungsfristen

(Jahre) Abrechnungsunterlagen 10. Abtretungserklärungen, soweit erledigt 6. Änderungsnachweise der EDV-Buchführung 10. Akkreditive 6.

Abrechnungsunterlagen 10. Abtretungserklärungen, soweit erledigt 6. Änderungsnachweise der EDV-Buchführung 10. Akkreditive 6.") Schriftgut Aufbewahrungsfrist (Jahre) Abrechnungsunterlagen Abtretungserklärungen, soweit erledigt Änderungsnachweise der EDV-Buchführung Akkreditive Aktenvermerke, wenn Bilanzunterlagen oder Buchungsbelege

Schriftgut Aufbewahrungsfrist (Jahre) Abrechnungsunterlagen Abtretungserklärungen, soweit erledigt Änderungsnachweise der EDV-Buchführung Akkreditive Aktenvermerke, wenn Bilanzunterlagen oder Buchungsbelege

Ablauf von Aufbewahrungsfristen zum Jahreswechsel 2016 / 2017

Ablauf von Aufbewahrungsfristen zum Jahreswechsel 2016 / 2017 Unterlagen Angebote Auftragsbestätigungen Ausgangsrechnungen Bankbelege Bankbürgschaften Beitragsabrechnungen der Sozialversicherungsträger

Ablauf von Aufbewahrungsfristen zum Jahreswechsel 2016 / 2017 Unterlagen Angebote Auftragsbestätigungen Ausgangsrechnungen Bankbelege Bankbürgschaften Beitragsabrechnungen der Sozialversicherungsträger

AUFBEWAHRUNGSPFLICHTEN

AUFBEWAHRUNGSPFLICHTEN Stichwort Aufbewahrung nach Handelsrecht nach Steuerrecht Aufzeichnungen Pflicht für alle Anhang zum sabschluss ( 264 Abs. 1 Pflicht für Kapitalgesellschaft: sabschluss Wie bei Außenprüfung

AUFBEWAHRUNGSPFLICHTEN Stichwort Aufbewahrung nach Handelsrecht nach Steuerrecht Aufzeichnungen Pflicht für alle Anhang zum sabschluss ( 264 Abs. 1 Pflicht für Kapitalgesellschaft: sabschluss Wie bei Außenprüfung

Merkblatt Aufbewahrungsfristen

A Abhängigkeitsberichte Beitragsabrechnungen der Sozialversicherungsträger Abrechnungsunterlagen Belege, soweit Buchfunktion (Offene-Posten- Buchhaltung) Abschreibungsunterlagen An- und Abwesenheitsmeldungen

A Abhängigkeitsberichte Beitragsabrechnungen der Sozialversicherungsträger Abrechnungsunterlagen Belege, soweit Buchfunktion (Offene-Posten- Buchhaltung) Abschreibungsunterlagen An- und Abwesenheitsmeldungen

Praxistipps für eine effektive Büro - Organisation von Gisela Krahnke

Wie können wir zeitsparend Akten archivieren? Jahr für Jahr das gleiche Ritual. Regale ausräumen, damit die neuen Papier- Dokumente gleich ihren richtigen Platz bekommen. Die Fachböden feucht auswischen.

Wie können wir zeitsparend Akten archivieren? Jahr für Jahr das gleiche Ritual. Regale ausräumen, damit die neuen Papier- Dokumente gleich ihren richtigen Platz bekommen. Die Fachböden feucht auswischen.

Aufbewahrungsfristen A-Z

A Abhängigkeitsberichte Abrechnungsunterlagen (soweit Buchungsbelege) Abschreibungsunterlagen An- und Abwesenheitsmeldungen (soweit Buchungsbelege) An-, Ab- und Ummeldungen zur Krankenkasse Angebote, die

A Abhängigkeitsberichte Abrechnungsunterlagen (soweit Buchungsbelege) Abschreibungsunterlagen An- und Abwesenheitsmeldungen (soweit Buchungsbelege) An-, Ab- und Ummeldungen zur Krankenkasse Angebote, die

Zwischenprüfung. für den Ausbildungsberuf Fachangestellte/r für Bürokommunikation. Prüfungskennzahl: FaB 2011 P3 / Berlin, den

1 - Zuständige Stelle nach dem Berufsbildungsgesetz - Zwischenprüfung für den Ausbildungsberuf Fachangestellte/r für Bürokommunikation Prüfungskennzahl: FaB 2011 P3 / Berlin, den 03.05.2011 Begonnen: Beendet:

1 - Zuständige Stelle nach dem Berufsbildungsgesetz - Zwischenprüfung für den Ausbildungsberuf Fachangestellte/r für Bürokommunikation Prüfungskennzahl: FaB 2011 P3 / Berlin, den 03.05.2011 Begonnen: Beendet:

2 Kassettenregistratur Einstellmappen Einstellhefter Stehkassetten Kippkassetten

1 4 5 6 ZIPPEL Registraturen 1 T-Gleit-Registratur T-Gleit-Hefter T-Gleit-Taschenhefter T-Gleit-Taschen T-Gleit-Sammler T-Gleit-Ordner Kassettenregistratur Einstellmappen Einstellhefter Stehkassetten Kippkassetten

1 4 5 6 ZIPPEL Registraturen 1 T-Gleit-Registratur T-Gleit-Hefter T-Gleit-Taschenhefter T-Gleit-Taschen T-Gleit-Sammler T-Gleit-Ordner Kassettenregistratur Einstellmappen Einstellhefter Stehkassetten Kippkassetten

Aktenvermerke, wenn Bilanzunterlagen oder Buchungsbelege. Aufbewahrungsfrist (Jahre) Schriftgut. Abrechnungsunterlagen 10

Schriftgut. Abrechnungsunterlagen 10") Abrechnungsunterlagen Abtretungserklärungen, soweit erledigt Änderungsnachweise der EDV-Buchführung Akkreditive Aktenvermerke, wenn Bilanzunterlagen oder Buchungsbelege Angebote mit Auftragsfolge Angestelltenversicherung

Abrechnungsunterlagen Abtretungserklärungen, soweit erledigt Änderungsnachweise der EDV-Buchführung Akkreditive Aktenvermerke, wenn Bilanzunterlagen oder Buchungsbelege Angebote mit Auftragsfolge Angestelltenversicherung

Hängeregistraturen vertikal

Hängeregistraturen vertikal Hängehefter vertikal Ordnung am Arbeitsplatz Hängeschiene aus Metall mit gesinterten Enden, Kunststoffvariante verfügbar Tasche zur Aufbewahrung ungelochter Dokumente Stanzung

Hängeregistraturen vertikal Hängehefter vertikal Ordnung am Arbeitsplatz Hängeschiene aus Metall mit gesinterten Enden, Kunststoffvariante verfügbar Tasche zur Aufbewahrung ungelochter Dokumente Stanzung

DR. FRIEDERICH & COLLEGEN Stand: 03/2012

Aufbewahrungspflichten Stichwort Aufbewahrung nach Handelsrecht nach Steuerrecht zu Handelsbüchern, Inventaren, Eröffnungsbilanzen, sabschlüssen, Lageberichten, Konzernabschlüssen und Konzernlageberichten

Aufbewahrungspflichten Stichwort Aufbewahrung nach Handelsrecht nach Steuerrecht zu Handelsbüchern, Inventaren, Eröffnungsbilanzen, sabschlüssen, Lageberichten, Konzernabschlüssen und Konzernlageberichten

Aufbewahrungspflichten

ALLGEMEINE RECHTSFRAGEN - R1 Stand: Dezember 2015 Ihr Ansprechpartner Heike Cloß E-Mail heike.closs@saarland.ihk.de Tel. (081) 9520-00 Fax (081) 9520-90 Aufbewahrungspflichten Verkürzung der Aufbewahrungspflichten

ALLGEMEINE RECHTSFRAGEN - R1 Stand: Dezember 2015 Ihr Ansprechpartner Heike Cloß E-Mail heike.closs@saarland.ihk.de Tel. (081) 9520-00 Fax (081) 9520-90 Aufbewahrungspflichten Verkürzung der Aufbewahrungspflichten

STEUERN Aufbewahrungsfristen für Buchführungsunterlagen. Berlin, 3. Januar 2018

Berlin, 3. Januar 2018 Herausgeber: Bundesverband Großhandel, Außenhandel, Dienstleistungen e.v. Am Weidendamm 1A 10117 Berlin Telefon 030 590099-570 Telefax 030 590099-519 Internet: www.bga.de Autoren:

Berlin, 3. Januar 2018 Herausgeber: Bundesverband Großhandel, Außenhandel, Dienstleistungen e.v. Am Weidendamm 1A 10117 Berlin Telefon 030 590099-570 Telefax 030 590099-519 Internet: www.bga.de Autoren:

MERKBLATT Thema Welche Aufbewahrungsfristen gelten?

MERKBLATT Thema Welche Aufbewahrungsfristen gelten? Steuerrechtlich gelten folgende Aufbewahrungsfristen: Aufbewahrungsfrist von 10 Jahren (01.01.2015: Vernichtung aus 2004 und früher) Bücher und Aufzeichnungen

MERKBLATT Thema Welche Aufbewahrungsfristen gelten? Steuerrechtlich gelten folgende Aufbewahrungsfristen: Aufbewahrungsfrist von 10 Jahren (01.01.2015: Vernichtung aus 2004 und früher) Bücher und Aufzeichnungen

Aufbewahrungsfristen von A-Z

Aufbewahrungsfristen von A-Z Nachfolgend ist die handels- und / oder steuerrechtliche Aufbewahrungspflicht gängiger Belege in alphabetischer Reihenfolge aufgeführt. Die Aufbewahrungsfrist beginnt jeweils

Aufbewahrungsfristen von A-Z Nachfolgend ist die handels- und / oder steuerrechtliche Aufbewahrungspflicht gängiger Belege in alphabetischer Reihenfolge aufgeführt. Die Aufbewahrungsfrist beginnt jeweils

Aufbewahrungsfristen aktuell (ab 1.1.2014)

") Fit im Office Aufbewahrungsfristen aktuell (ab 1.1.2014) Ab dem ersten Januar können Sie wieder eine ganze Reihe Unterlagen getrost entsorgen, weil die gesetzlich vorgeschriebene Aufbewahrungsfrist abgelaufen

Fit im Office Aufbewahrungsfristen aktuell (ab 1.1.2014) Ab dem ersten Januar können Sie wieder eine ganze Reihe Unterlagen getrost entsorgen, weil die gesetzlich vorgeschriebene Aufbewahrungsfrist abgelaufen

Aufbewahrungsfristen für Aktenpapiere

Aufbewahrungsfristen für Aktenpapiere 76287 Rheinstetten Daimler-Benz-Str. 8 Tel.: 07242/9382-0 Fax:07242/9382-34 email: info@suedroh.com Allgemeines 10 Jahre aufzubewahren sind Geschäftsbücher, Inventare,

Aufbewahrungsfristen für Aktenpapiere 76287 Rheinstetten Daimler-Benz-Str. 8 Tel.: 07242/9382-0 Fax:07242/9382-34 email: info@suedroh.com Allgemeines 10 Jahre aufzubewahren sind Geschäftsbücher, Inventare,

Arbeitsanweisungen Pflicht für Kaufmann. Pflicht für alle Buchführungsund Aufzeichnungspflichtigen. 10 Jahre 10 Jahre

Arbeitsanweisungen Pflicht für Kaufmann. Pflicht für alle Buchführungsund 10 Jahre 10 Jahre - zu Handelsbüchern, Inventaren, Beginn: Ende des jeweiligen Kj. Beginn: Ende des jeweiligen Eröffnungsbilanzen,

Arbeitsanweisungen Pflicht für Kaufmann. Pflicht für alle Buchführungsund 10 Jahre 10 Jahre - zu Handelsbüchern, Inventaren, Beginn: Ende des jeweiligen Kj. Beginn: Ende des jeweiligen Eröffnungsbilanzen,

Einstellmappen, Aktendeckel. Hängehefter, Hängesammler. Hefter allgemein, mit Heftvorrichtung. Angebotsmappen. Hängehefter und Mappen

Einstellmappen, Bei Einstellakten handelt es sich um laterale oder vertikale Akten die meist für dünne Vorgänge genutzt werden. Diese Einstellakten oder auch Mappen werden Raum sparend meist in Boxen stehend

Einstellmappen, Bei Einstellakten handelt es sich um laterale oder vertikale Akten die meist für dünne Vorgänge genutzt werden. Diese Einstellakten oder auch Mappen werden Raum sparend meist in Boxen stehend

Merkblatt Aufbewahrungsfristen für Geschäftsunterlagen

Inhalt Rechtlicher Hintergrund 1. Allgemeines 2. Sonderregelung für Rechnungen 3. Private Unterlagen 4. Form der Aufbewahrung 5. Beginn der Aufbewahrungsfrist II. ABC der Aufbewahrungsfristen I. Rechtlicher

Inhalt Rechtlicher Hintergrund 1. Allgemeines 2. Sonderregelung für Rechnungen 3. Private Unterlagen 4. Form der Aufbewahrung 5. Beginn der Aufbewahrungsfrist II. ABC der Aufbewahrungsfristen I. Rechtlicher

Diese Aufbewahrungsfristen gelten für steuerliche Belege:

Diese Aufbewahrungsfristen gelten für steuerliche Belege: Folgende steuerlich relevante Unterlagen können ab 1. Januar 2017 vernichtet werden, wenn bei der 10-jährigen Aufbewahrungsfrist der letzte Eintrag

Diese Aufbewahrungsfristen gelten für steuerliche Belege: Folgende steuerlich relevante Unterlagen können ab 1. Januar 2017 vernichtet werden, wenn bei der 10-jährigen Aufbewahrungsfrist der letzte Eintrag

Aufbewahrungsfristen für Geschäftsunterlagen

I. Rechtlicher Hintergrund 1. Allgemeines 2. Sonderregelung für Rechnungen 3. Private Unterlagen 4. Form der Aufbewahrung 5. Beginn der Aufbewahrungsfrist II. ABC der Aufbewahrungsfristen 1. Allgemeines

I. Rechtlicher Hintergrund 1. Allgemeines 2. Sonderregelung für Rechnungen 3. Private Unterlagen 4. Form der Aufbewahrung 5. Beginn der Aufbewahrungsfrist II. ABC der Aufbewahrungsfristen 1. Allgemeines

Unterlagen vernichten 2019 Welche Unterlagen Sie aufbewahren müssen und was Sie entsorgen können

Unterlagen vernichten 2019 Welche Unterlagen Sie aufbewahren müssen und was Sie entsorgen können Stand: 09.01.2019 Im Jahre 2019 können folgende Unterlagen vernichtet werden Aufzeichnungen vor dem 31.12.2008

Unterlagen vernichten 2019 Welche Unterlagen Sie aufbewahren müssen und was Sie entsorgen können Stand: 09.01.2019 Im Jahre 2019 können folgende Unterlagen vernichtet werden Aufzeichnungen vor dem 31.12.2008

Dieses Dokument finden Sie unter unter der Dok-Nr. 8008

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 8008 en Das Handelsgesetzbuch (HGB) verpflichtet alle Kaufleute zur Aufbewahrung von Geschäftsunterlagen ( 257 HGB). Vor allem aber

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 8008 en Das Handelsgesetzbuch (HGB) verpflichtet alle Kaufleute zur Aufbewahrung von Geschäftsunterlagen ( 257 HGB). Vor allem aber

Aufbewahrungsfristen

Aufbewahrungsfristen Stand: Januar 2018 Allgemeines Jeder Gewerbetreibende ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren. Man unterscheidet dabei Fristen von sechs

Aufbewahrungsfristen Stand: Januar 2018 Allgemeines Jeder Gewerbetreibende ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren. Man unterscheidet dabei Fristen von sechs

Arbeitsplatz organisieren. Büroalltag erfolgreich gestalten. Elke Schumacher. 1. Ausgabe, März 2010 BP-APO

Arbeitsplatz organisieren Elke Schumacher 1. Ausgabe, März 2010 Büroalltag erfolgreich gestalten BP-APO Impressum Impressum Matchcode: BP-APO Redaktionelle Bearbeitung: Dr. Susanne Weber Fachliche Beratung:

Arbeitsplatz organisieren Elke Schumacher 1. Ausgabe, März 2010 Büroalltag erfolgreich gestalten BP-APO Impressum Impressum Matchcode: BP-APO Redaktionelle Bearbeitung: Dr. Susanne Weber Fachliche Beratung:

Aufbewahrungspflichten

Aufbewahrungspflichten ihk Jeder Gewerbetreibende ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren. Man unterscheidet dabei Fristen von sechs und zehn Jahren. Im

Aufbewahrungspflichten ihk Jeder Gewerbetreibende ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren. Man unterscheidet dabei Fristen von sechs und zehn Jahren. Im

ROSITTA BECK-RAPPEN. Büro-Effizienz. 46 Fragen und Antworten zur Strukturierung des Arbeitsplatzes und zu einem geordneten Berufsleben

ROSITTA BECK-RAPPEN Büro-Effizienz REIHE KOMMUNIKATION Büroorganisation 46 Fragen und Antworten zur Strukturierung des Arbeitsplatzes und zu einem geordneten Berufsleben»Soft Skills kompakt«junfermann

ROSITTA BECK-RAPPEN Büro-Effizienz REIHE KOMMUNIKATION Büroorganisation 46 Fragen und Antworten zur Strukturierung des Arbeitsplatzes und zu einem geordneten Berufsleben»Soft Skills kompakt«junfermann

Aufbewahrungsfristen 2014

Aufbewahrungsfristen 2014 Welche Schriftstücke und Unterlagen dürfen ab 2014 vernichtet werden? Das nachfolgende Verzeichnis listet in alphabetischer Reihenfolge die wesentlichen Schriftstücke und Unterlagen

Aufbewahrungsfristen 2014 Welche Schriftstücke und Unterlagen dürfen ab 2014 vernichtet werden? Das nachfolgende Verzeichnis listet in alphabetischer Reihenfolge die wesentlichen Schriftstücke und Unterlagen

Archivierung und Aufbewahrung

Archivierung und Aufbewahrung nach DSGVO AUFBEWAHRUNGSFRISTEN NACH BERUFS - UND HANDELSRECHT Agenda Fakten (Pflichten) gemäß DSGVO Rechtsgrundlagen Übersicht löschfähiger Dokumente Jahresdatensicherung

Archivierung und Aufbewahrung nach DSGVO AUFBEWAHRUNGSFRISTEN NACH BERUFS - UND HANDELSRECHT Agenda Fakten (Pflichten) gemäß DSGVO Rechtsgrundlagen Übersicht löschfähiger Dokumente Jahresdatensicherung

TH. MÜLLER Aktenaufbewahrung, Vernichtung und Entsorgung Aktenaufbewahrungsdepot Th. Müller

TH. MÜLLER Aktenaufbewahrung, Vernichtung und Entsorgung Aktenaufbewahrungsdepot Th. Müller Tel.: 0341 / 3 51 01 70 Fax: 0341 / 8 77 50 10 Mobil: 0177 / 1 59 48 00 Aufbewahrungsfristen für Ihre Unterlagen:

TH. MÜLLER Aktenaufbewahrung, Vernichtung und Entsorgung Aktenaufbewahrungsdepot Th. Müller Tel.: 0341 / 3 51 01 70 Fax: 0341 / 8 77 50 10 Mobil: 0177 / 1 59 48 00 Aufbewahrungsfristen für Ihre Unterlagen:

Arbeitsplatz organisieren. Büroalltag erfolgreich gestalten. Elke Schumacher 1. Ausgabe, März 2010 BP-APO

Arbeitsplatz organisieren Elke Schumacher 1. Ausgabe, März 2010 Büroalltag erfolgreich gestalten BP-APO Impressum Impressum Redaktionelle Bearbeitung: Dr. Susanne Weber Fachliche Beratung: Harald Otto,

Arbeitsplatz organisieren Elke Schumacher 1. Ausgabe, März 2010 Büroalltag erfolgreich gestalten BP-APO Impressum Impressum Redaktionelle Bearbeitung: Dr. Susanne Weber Fachliche Beratung: Harald Otto,

Aktenvermerke (wenn Bilanzunterlage: 10 Jahre) Angebote (soweit Handelsbriefe) Angestelltenversicherung (Buchungsbelege)

Angebote (soweit Handelsbriefe) Angestelltenversicherung (Buchungsbelege)") Merkblatt 12.215 Alle Aufbewahrungsfristen auf einen Blick A Abkürzungsverzeichnis, allgemein Abkürzungsverzeichnis, soweit Erklärungsfunktion für Programm u. ä. Abrechnungsunterlagen, soweit Buchungsgrundlage

Merkblatt 12.215 Alle Aufbewahrungsfristen auf einen Blick A Abkürzungsverzeichnis, allgemein Abkürzungsverzeichnis, soweit Erklärungsfunktion für Programm u. ä. Abrechnungsunterlagen, soweit Buchungsgrundlage

Aufbewahrungsfristen

Aufbewahrungsfristen In dem 1999 erschienen "Rechtshandbuch für Ingenieure und Architekten" (Herausgeber Sangenstedt, Alberts u. a., Verlag C. H. Beck, München, 1399 Seiten, EUR 95,-) werden die für die

Aufbewahrungsfristen In dem 1999 erschienen "Rechtshandbuch für Ingenieure und Architekten" (Herausgeber Sangenstedt, Alberts u. a., Verlag C. H. Beck, München, 1399 Seiten, EUR 95,-) werden die für die

STEUERN Aufbewahrungsfristen für Buchführungsunterlagen. Berlin, 3. Januar 2019

Berlin, 3. Januar 2019 Herausgeber: Bundesverband Großhandel, Außenhandel, Dienstleistungen e.v. Am Weidendamm 1A 10117 Berlin Telefon 030 590099-570 Telefax 030 590099-519 Internet: www.bga.de Autoren:

Berlin, 3. Januar 2019 Herausgeber: Bundesverband Großhandel, Außenhandel, Dienstleistungen e.v. Am Weidendamm 1A 10117 Berlin Telefon 030 590099-570 Telefax 030 590099-519 Internet: www.bga.de Autoren:

Monika Mitzel Steuerberaterin

ABC der en Das Verzeichnis listet in alphabetischer Reihenfolge die wesentlichen Schriftgutarten auf. Dabei kann aus der Bezeichnung des Schriftgutes alleine noch keine Aussage über seine Aufbewahrung

ABC der en Das Verzeichnis listet in alphabetischer Reihenfolge die wesentlichen Schriftgutarten auf. Dabei kann aus der Bezeichnung des Schriftgutes alleine noch keine Aussage über seine Aufbewahrung

Aufbewahrungsfristen von A bis Z

RECHT UND STEUERN Aufbewahrungsfristen von A bis Z Stand: November 2011 Jeder Kaufmann ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren. Man unterscheidet dabei Fristen

RECHT UND STEUERN Aufbewahrungsfristen von A bis Z Stand: November 2011 Jeder Kaufmann ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren. Man unterscheidet dabei Fristen

Aufbewahrungsfristen für Geschäftsunterlagen

Kanzlei Hauptstraße 65 D-12159 Berlin Telefon +49 30 / 85 98 99-0 Telefax +49 30 / 85 98 99-15 Merkblatt Aufbewahrungsfristen für Geschäftsunterlagen Bürozeiten Montag-Donnerstag 7.30 bis 17.00 Uhr Freitag

Kanzlei Hauptstraße 65 D-12159 Berlin Telefon +49 30 / 85 98 99-0 Telefax +49 30 / 85 98 99-15 Merkblatt Aufbewahrungsfristen für Geschäftsunterlagen Bürozeiten Montag-Donnerstag 7.30 bis 17.00 Uhr Freitag

Aufbewahrungsfristen für Geschäftsunterlagen

Aufbewahrungsfristen für Geschäftsunterlagen I. Rechtlicher Hintergrund 1. Allgemeines 2. Sonderregelung für Rechnungen 3. Private Unterlagen 4. Beginn der Aufbewahrungsfrist II. ABC der Aufbewahrungsfristen

Aufbewahrungsfristen für Geschäftsunterlagen I. Rechtlicher Hintergrund 1. Allgemeines 2. Sonderregelung für Rechnungen 3. Private Unterlagen 4. Beginn der Aufbewahrungsfrist II. ABC der Aufbewahrungsfristen

Aufbewahrungspflichten

Aufbewahrungspflichten ihk Jeder Gewerbetreibende ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren. Man unterscheidet dabei Fristen von sechs und zehn Jahren. Im

Aufbewahrungspflichten ihk Jeder Gewerbetreibende ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren. Man unterscheidet dabei Fristen von sechs und zehn Jahren. Im

Zur Aufbewahrung der Unterlagen sind folgende Personen verpflichtet:

Aufbewahrungsfristen Allgemeines Jeder Gewerbetreibende ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren. Man unterscheidet dabei Fristen von sechs und zehn Jahren.

Aufbewahrungsfristen Allgemeines Jeder Gewerbetreibende ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren. Man unterscheidet dabei Fristen von sechs und zehn Jahren.

Industrie- und Handelskammer Ostwestfalen zu Bielefeld

Industrie- und Handelskammer Ostwestfalen zu Bielefeld Allgemeines Jeder Gewerbetreibende ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren. Man unterscheidet dabei

Industrie- und Handelskammer Ostwestfalen zu Bielefeld Allgemeines Jeder Gewerbetreibende ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren. Man unterscheidet dabei

Aufbewahrungsfristen für geschäftliche Unterlagen

Merkblatt Aufbewahrungsfristen für geschäftliche Unterlagen Ansprechpartner: Referat Recht Michael Mißbach Telefon: 0351 2802-198 Fax: 0351 2802-7198 missbach.michael@dresden.ihk.de Stand: 2016 Hinweis:

Merkblatt Aufbewahrungsfristen für geschäftliche Unterlagen Ansprechpartner: Referat Recht Michael Mißbach Telefon: 0351 2802-198 Fax: 0351 2802-7198 missbach.michael@dresden.ihk.de Stand: 2016 Hinweis:

Löschfristen/ Aufbewahrungsfristen

Stand: Januar 2019 Löschfristen/ en Seite 1 IHK Kassel-Marburg Kurfürstenstraße 9 34117 Kassel www.ihk-kassel.de Das Handelsgesetzbuch (HGB) verpflichtet alle Kaufleute zur Aufbewahrung von Geschäftsunterlagen

Stand: Januar 2019 Löschfristen/ en Seite 1 IHK Kassel-Marburg Kurfürstenstraße 9 34117 Kassel www.ihk-kassel.de Das Handelsgesetzbuch (HGB) verpflichtet alle Kaufleute zur Aufbewahrung von Geschäftsunterlagen

AUFBEWAHRUNGSFRISTEN 2012

AUFBEWAHRUNGSFRISTEN 2012 Welche Schriftstücke und Unterlagen dürfen ab 2012 vernichtet werden? Herausgeber: Ansprechpartner: audatis Datenschutz und Informationssicherheit Consulting Training Services

AUFBEWAHRUNGSFRISTEN 2012 Welche Schriftstücke und Unterlagen dürfen ab 2012 vernichtet werden? Herausgeber: Ansprechpartner: audatis Datenschutz und Informationssicherheit Consulting Training Services

ABC der Aufbewahrungsfristen

m.d.t. Linn GmbH digitale und analoge Archivierung. Postfach 3131. 53831 Troisdorf ABC der Aufbewahrungsfristen Das Verzeichnis listet beispielhaft in alphabetischer Reihenfolge die wesentlichen Schriftgutarten

m.d.t. Linn GmbH digitale und analoge Archivierung. Postfach 3131. 53831 Troisdorf ABC der Aufbewahrungsfristen Das Verzeichnis listet beispielhaft in alphabetischer Reihenfolge die wesentlichen Schriftgutarten

Aufbewahrungsfristen

Aufbewahrungsfristen Übersicht geschäftlich wie privat Die Inhalte wurden mit großer Sorgfalt recherchiert. Dennoch kann Sage keine Haftung für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten

Aufbewahrungsfristen Übersicht geschäftlich wie privat Die Inhalte wurden mit großer Sorgfalt recherchiert. Dennoch kann Sage keine Haftung für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten

Sehen Sie die Organisation Ihrer Ablage als Projekt und gehen Sie sie wie ein Projekt an.

Das Projekt ABLAGE Ablage ist eine der Tätigkeiten, die in den einzelnen Unternehmen mit Widerwillen bedacht werden. Dazu besteht kein Grund. Eine gut geführte Ablage ermöglicht den schnellen Zugriff auf

Das Projekt ABLAGE Ablage ist eine der Tätigkeiten, die in den einzelnen Unternehmen mit Widerwillen bedacht werden. Dazu besteht kein Grund. Eine gut geführte Ablage ermöglicht den schnellen Zugriff auf

Abkürzungsverzeichnis, soweit Erklärungsfunktion für Programm u.ä. Abrechnungsunterlagen, Buchungsgrundlage. Abschlussübersicht, keine Bilanz erstellt

Aufbewahrungsfristen Vernichtbare Unterlagen im Jahr 1995 Abkürzungsverzeichnis, allgemein Abkürzungsverzeichnis, soweit Erklärungsfunktion für Programm u.ä. Abrechnungsunterlagen, allgemein Abrechnungsunterlagen,

Aufbewahrungsfristen Vernichtbare Unterlagen im Jahr 1995 Abkürzungsverzeichnis, allgemein Abkürzungsverzeichnis, soweit Erklärungsfunktion für Programm u.ä. Abrechnungsunterlagen, allgemein Abrechnungsunterlagen,

Unterlagen die im Jahr 2014 vernichtet werden können

Bezeichnung Aufbewahrungsfrist Vernichtbare Unterlagen aus den Jahren bzw. mit letztem Eintrag im Jahr Abkürzungsverzeichnis, allgemein Abkürzungsverzeichnis, soweit Erklärungsfunktion für Programm u.ä.

Bezeichnung Aufbewahrungsfrist Vernichtbare Unterlagen aus den Jahren bzw. mit letztem Eintrag im Jahr Abkürzungsverzeichnis, allgemein Abkürzungsverzeichnis, soweit Erklärungsfunktion für Programm u.ä.

Zeitgemäße Akten- und Büroorganisation. Die MAPPEI-Methode macht den Unterschied.

Zeitgemäße Akten- und Büroorganisation Die MAPPEI-Methode macht den Unterschied. Schriftgutorganisation, Akten- und Dokumentenmanagement Zeitgemäße Akten- und Büroorganisation Trotz Trend zur Digitalisierung

Zeitgemäße Akten- und Büroorganisation Die MAPPEI-Methode macht den Unterschied. Schriftgutorganisation, Akten- und Dokumentenmanagement Zeitgemäße Akten- und Büroorganisation Trotz Trend zur Digitalisierung

Vergleich von verschiedenen Ablagetechniken/Ordnungsmitteln. MAPPEI-Organisationsmittel GmbH & Co. KG D Siegen

Vergleich von verschiedenen Ablagetechniken/n erstellt für MAPPEI-Organisationsmittel GmbH & Co. KG D-57080 Siegen MAPPEI-Organisationsmittel Ges.m.b.H. A-6293 Tux MAPPEI-Organisationsmittel AG CH-3052

Vergleich von verschiedenen Ablagetechniken/n erstellt für MAPPEI-Organisationsmittel GmbH & Co. KG D-57080 Siegen MAPPEI-Organisationsmittel Ges.m.b.H. A-6293 Tux MAPPEI-Organisationsmittel AG CH-3052

Die Schonfrist ist vorbei! Die GoBD ist in Kraft getreten. s MÜSSEN ab 2017 revisionssicher nach GoBD archiviert werden.

Die Schonfrist ist vorbei! Die GoBD ist in Kraft getreten. E-Mails MÜSSEN ab 2017 revisionssicher nach GoBD archiviert werden. 1. Was sind die GoBD? Ausgeschrieben steht GoBD für Grundsätze zur ordnungsmäßigen

Die Schonfrist ist vorbei! Die GoBD ist in Kraft getreten. E-Mails MÜSSEN ab 2017 revisionssicher nach GoBD archiviert werden. 1. Was sind die GoBD? Ausgeschrieben steht GoBD für Grundsätze zur ordnungsmäßigen

6 Jahre. Führungsetage Strategieberichte Budgetpläne Verträge Korrespondenz

Abrechnungsunterlagen Änderungsnachweis der EDV - Buchführung / Arbeitsanweisungen Anlagevermögensbücher und -karteien Anlieferungsscheine ( soweit Buchungsbelege ) Arbeitsanweisungen Aufträge/Auftragsannahme

Abrechnungsunterlagen Änderungsnachweis der EDV - Buchführung / Arbeitsanweisungen Anlagevermögensbücher und -karteien Anlieferungsscheine ( soweit Buchungsbelege ) Arbeitsanweisungen Aufträge/Auftragsannahme

Archivierung: Verzeichnis vernichtbare Unterlagen (Jahr 2009)

") Bezeichnung Frist Vernichtbare Unterlagen mit letztem Eintrag aus oder erstellt in den Jahren Abkürzungsverzeichnis, allgemein Abkürzungsverzeichnis, soweit Erklärungsfunktion für Programm u.ä. Abrechnungsunterlagen,

Bezeichnung Frist Vernichtbare Unterlagen mit letztem Eintrag aus oder erstellt in den Jahren Abkürzungsverzeichnis, allgemein Abkürzungsverzeichnis, soweit Erklärungsfunktion für Programm u.ä. Abrechnungsunterlagen,

Aufbewahrungsfristen von A - Z für das Jahr 2017

Aufbewahrungsfristen von A - Z für das Jahr 2017 Das Handelsgesetzbuch (HGB) verpflichtet Kaufleute zur Aufbewahrung von Geschäftsunterlagen ( 238, 257, 261 HGB). Aus steuerlichen Gründen haben alle Unternehmen

Aufbewahrungsfristen von A - Z für das Jahr 2017 Das Handelsgesetzbuch (HGB) verpflichtet Kaufleute zur Aufbewahrung von Geschäftsunterlagen ( 238, 257, 261 HGB). Aus steuerlichen Gründen haben alle Unternehmen

Jeder Kaufmann ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren ( 147 Abgabenordnung).

.") Aufbewahrungsfristen Jeder Kaufmann ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren ( 147 Abgabenordnung). Man unterscheidet dabei Fristen von sechs und zehn Jahren.

Aufbewahrungsfristen Jeder Kaufmann ist verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren ( 147 Abgabenordnung). Man unterscheidet dabei Fristen von sechs und zehn Jahren.

Aufbewahrungsfrist für Dokumente

Aufbewahrungsfrist für Dokumente Schriftgut Aufbewahrungsfrist (Jahre) Abrechnungsunterlagen Abtretungserklärungen, soweit erledigt Änderungsnachweise der EDV-Buchführung Akkreditive Aktenvermerke, wenn

Aufbewahrungsfrist für Dokumente Schriftgut Aufbewahrungsfrist (Jahre) Abrechnungsunterlagen Abtretungserklärungen, soweit erledigt Änderungsnachweise der EDV-Buchführung Akkreditive Aktenvermerke, wenn

Die MAPPEI-Methode. Zeitgemäße Akten- und Büroorganisation

Die MAPPEI-Methode Zeitgemäße Akten- und Büroorganisation Schriftgutorganisation, Akten- und Dokumentenmanagement Zeitgemäße Akten- und Büroorganisation Trotz Trend zur Digitalisierung von Informationen

Die MAPPEI-Methode Zeitgemäße Akten- und Büroorganisation Schriftgutorganisation, Akten- und Dokumentenmanagement Zeitgemäße Akten- und Büroorganisation Trotz Trend zur Digitalisierung von Informationen

Übersicht über im Jahr 2011 vernichtbare Unterlagen

Bezeichnung Frist Vernichtbare Unterlagen mit letztem Eintrag aus oder erstellt in den Jahren Abkürzungsverzeichnis, allgemein Abkürzungsverzeichnis, soweit Erklärungsfunktion für Programm u.ä. Abrechnungsunterlagen,

Bezeichnung Frist Vernichtbare Unterlagen mit letztem Eintrag aus oder erstellt in den Jahren Abkürzungsverzeichnis, allgemein Abkürzungsverzeichnis, soweit Erklärungsfunktion für Programm u.ä. Abrechnungsunterlagen,

Aufbewahrungsfristen 2015 Seite 1 von 5

Aufbewahrungsfristen 2015 Seite 1 von 5 Bezeichnung der Unterlagen Frist erstellt oder mit letztem Eintrag aus dem Jahr Abkürzungsverzeichnis, allgemein Abkürzungsverzeichnis, soweit Erklärungsfunktion

Aufbewahrungsfristen 2015 Seite 1 von 5 Bezeichnung der Unterlagen Frist erstellt oder mit letztem Eintrag aus dem Jahr Abkürzungsverzeichnis, allgemein Abkürzungsverzeichnis, soweit Erklärungsfunktion

Aufbewahrungsfristen von A - Z

Aufbewahrungsfristen von A - Z Das Handelsgesetzbuch (HGB) verpflichtet Kaufleute zur Aufbewahrung von Geschäftsunterlagen ( 238, 257, 261 HGB). Aus steuerlichen Gründen haben aber alle Unternehmen die

Aufbewahrungsfristen von A - Z Das Handelsgesetzbuch (HGB) verpflichtet Kaufleute zur Aufbewahrung von Geschäftsunterlagen ( 238, 257, 261 HGB). Aus steuerlichen Gründen haben aber alle Unternehmen die

Aufbewahrungspflichten

Aufbewahrungspflichten Stichwort zu Handelsbüchern, Inventaren, Eröffnungsbilanzen, sabschlüssen, Lageberichten, Konzernabschlüssen und Konzernlageberichten (siehe Organisationsunterlagen) Aufzeichnungen

Aufbewahrungspflichten Stichwort zu Handelsbüchern, Inventaren, Eröffnungsbilanzen, sabschlüssen, Lageberichten, Konzernabschlüssen und Konzernlageberichten (siehe Organisationsunterlagen) Aufzeichnungen

Unteragen der folgenden Jahrgänge können ab vernichtet werden

Aufbewahrungsfristen von A-Z Unterlage Gesetzliche Aufbewahrungsfrist (Jahre) Unteragen der folgenden Jahrgänge können ab 1.1.2013 vernichtet werden A An-, Ab- und Ummeldungen der AOK und Ersatzkassen

Aufbewahrungsfristen von A-Z Unterlage Gesetzliche Aufbewahrungsfrist (Jahre) Unteragen der folgenden Jahrgänge können ab 1.1.2013 vernichtet werden A An-, Ab- und Ummeldungen der AOK und Ersatzkassen

Welche Schriftstücke und Unterlagen dürfen ab 2014 vernichtet werden?

AUFBEWAHRUNGSFRISTEN 2014 Welche Schriftstücke und Unterlagen dürfen ab 2014 vernichtet werden? Das nachfolgende Verzeichnis listet in alphabetischer Reihenfolge die wesentlichen Schriftstücke und Unterlagen

AUFBEWAHRUNGSFRISTEN 2014 Welche Schriftstücke und Unterlagen dürfen ab 2014 vernichtet werden? Das nachfolgende Verzeichnis listet in alphabetischer Reihenfolge die wesentlichen Schriftstücke und Unterlagen

Aufbewahrungsfristen. Steuerrecht

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 8008 en Das Handelsgesetzbuch (HGB) verpflichtet alle Kaufleute zur Aufbewahrung von Geschäftsunterlagen ( 257 HGB). Vor allem aber

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 8008 en Das Handelsgesetzbuch (HGB) verpflichtet alle Kaufleute zur Aufbewahrung von Geschäftsunterlagen ( 257 HGB). Vor allem aber

dbs hwk Sachakte d.velop AG

dbs hwk Sachakte Definition der Sachakte Themen: Strukturen und Handhabung Sachakte / Fallakte Lebenszyklus einer Akte und Aussonderung aufgabenbezogene Ablage vs. organisationsbezogene Ablage Rechtekonzept

dbs hwk Sachakte Definition der Sachakte Themen: Strukturen und Handhabung Sachakte / Fallakte Lebenszyklus einer Akte und Aussonderung aufgabenbezogene Ablage vs. organisationsbezogene Ablage Rechtekonzept

Die Unterlagen der folgenden Jahrgänge können ab 01. Januar 2009 vernichtet werden

Aufbewahrungsfristen Das Handelsgesetzbuch (HGB) verpflichtet Kaufleute zur Aufbewahrung von Geschäftsunterlagen ( 238, 257, 261 HGB). Aus steuerlichen Gründen haben aber alle Unternehmen der gewerblichen

Aufbewahrungsfristen Das Handelsgesetzbuch (HGB) verpflichtet Kaufleute zur Aufbewahrung von Geschäftsunterlagen ( 238, 257, 261 HGB). Aus steuerlichen Gründen haben aber alle Unternehmen der gewerblichen

Verzeichnis vernichtbarer Unterlagen im Jahr 2006

Verzeichnis vernichtbarer Unterlagen im Jahr 2006 Bezeichnung Frist Vernichtbare Unterlagen mit letztem Eintrag aus oder erstellt in den Jahren Abkürzungsverzeichnis, allgemein Abkürzungsverzeichnis, soweit

Verzeichnis vernichtbarer Unterlagen im Jahr 2006 Bezeichnung Frist Vernichtbare Unterlagen mit letztem Eintrag aus oder erstellt in den Jahren Abkürzungsverzeichnis, allgemein Abkürzungsverzeichnis, soweit

Unterlagen/Jahrgänge, die ab dem vernichtet werden können.

Unterlagen/Jahrgänge, die ab dem 01.01.2018 können. en von A bis Z Das Handelsgesetzbuch (HGB) verpflichtet Kaufleute zur Aufbewahrung von Geschäftsunterlagen ( 238, 257, 261 HGB). Aus steuerlichen Gründen

Unterlagen/Jahrgänge, die ab dem 01.01.2018 können. en von A bis Z Das Handelsgesetzbuch (HGB) verpflichtet Kaufleute zur Aufbewahrung von Geschäftsunterlagen ( 238, 257, 261 HGB). Aus steuerlichen Gründen

Aufbewahrungsfristen 2015 von A - Z

Datenschutzbeauftragte & IT-Sicherheitsberater http://datenschutz-agentur.de Aufbewahrungsfristen 2015 von A - Z Jahr aus dem die Unterlagen 2015 vernichtet werden können Gesetzliche Aufbewahrungsfrist

Datenschutzbeauftragte & IT-Sicherheitsberater http://datenschutz-agentur.de Aufbewahrungsfristen 2015 von A - Z Jahr aus dem die Unterlagen 2015 vernichtet werden können Gesetzliche Aufbewahrungsfrist

Aufbewahrungsfristen: Welche Unterlagen dürfen ab dem 1. Januar 2014 vernichtet werden?

- Büro Weissenberger Dipl.-Kfm. Michael Weissenberger Zeisigweg 11 61130 Nidderau-Ostheim Tel. 06187-99 41 84 Fax 06187-99 43 56 Betriebsberatung Digitale Belegarchivierung Sortieren, Kontieren Erfassen,

- Büro Weissenberger Dipl.-Kfm. Michael Weissenberger Zeisigweg 11 61130 Nidderau-Ostheim Tel. 06187-99 41 84 Fax 06187-99 43 56 Betriebsberatung Digitale Belegarchivierung Sortieren, Kontieren Erfassen,

Rechtsanwaltskammer Kassel. Zwischenprüfung 2010

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Zwischenprüfung 2010 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts- und Notarfachangestellter/Rechtsanwaltsund

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Zwischenprüfung 2010 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts- und Notarfachangestellter/Rechtsanwaltsund

Aufbewahrungspflichten für Unterlagen

Aufbewahrungspflichten für Unterlagen Jeder Kaufmann ist verpflichtet, geschäftliche Unterlagen nach Handelsrecht 257 HGB und Steuerrecht 140, 147ff. AO über einen bestimmten Zeitraum - sechs oder zehn

Aufbewahrungspflichten für Unterlagen Jeder Kaufmann ist verpflichtet, geschäftliche Unterlagen nach Handelsrecht 257 HGB und Steuerrecht 140, 147ff. AO über einen bestimmten Zeitraum - sechs oder zehn

Hausaufgaben. 1. Ferien geniessen! 2. Etwas für die Ergonomie und Ökologie tun. 3. Persönliches Ordnungssystem zuhause überdenken. 4. IKA 1 mitnehmen!

IKA Wo 17 Hausaufgaben 1. Ferien geniessen! 2. Etwas für die Ergonomie und Ökologie tun 3. Persönliches Ordnungssystem zuhause überdenken 4. IKA 1 mitnehmen! kbsglarus Organisationssysteme + Archivierungen

IKA Wo 17 Hausaufgaben 1. Ferien geniessen! 2. Etwas für die Ergonomie und Ökologie tun 3. Persönliches Ordnungssystem zuhause überdenken 4. IKA 1 mitnehmen! kbsglarus Organisationssysteme + Archivierungen

Archivierung und Aufbewahrung

Archivierung und Aufbewahrung nach DSGVO AUFBEWAHRUNGSFRISTEN NACH BERUFS - UND HANDELSRECHT Agenda Fakten (Pflichten) gemäß DSGVO Rechtsgrundlagen Übersicht löschfähiger Dokumente Jahresdatensicherung

Archivierung und Aufbewahrung nach DSGVO AUFBEWAHRUNGSFRISTEN NACH BERUFS - UND HANDELSRECHT Agenda Fakten (Pflichten) gemäß DSGVO Rechtsgrundlagen Übersicht löschfähiger Dokumente Jahresdatensicherung

Herzlich willkommen zu unserer Vortragsreihe

Herzlich willkommen zu unserer Vortragsreihe Moderne Verwaltung Vollständige elektronische Durchführung von Vergabeverfahren bei der Beschaffung von Waren und Dienstleistungen und der elektronische Rechnungsverarbeitung

Herzlich willkommen zu unserer Vortragsreihe Moderne Verwaltung Vollständige elektronische Durchführung von Vergabeverfahren bei der Beschaffung von Waren und Dienstleistungen und der elektronische Rechnungsverarbeitung

Stichwortverzeichnis. Ausmisten 50

Die Autorin Margit Gatjens-Reuter ist geschaftsfiihrende Gesellschafterin der Planolog Organisationsberatung GmbH. Ihre Schwerpunkte sind Managementtraining, Coaching und Projekt-Management. Sie ist bekannt

Die Autorin Margit Gatjens-Reuter ist geschaftsfiihrende Gesellschafterin der Planolog Organisationsberatung GmbH. Ihre Schwerpunkte sind Managementtraining, Coaching und Projekt-Management. Sie ist bekannt

bo nr Amtliche Bekanntmachungen BULLETIN 1. Aktenordnung der Hochschule Bochum vom Seiten 3-6

bo nr. 869 23.02.2016 Amtliche Bekanntmachungen BULLETIN 1. Aktenordnung der Hochschule Bochum vom 22.02.2016 Seiten 3-6 ªº Hochschule Bochum Handbuch der Hochschulverwaltung Dez. 1 Aktenordnung der Hochschulverwaltung

bo nr. 869 23.02.2016 Amtliche Bekanntmachungen BULLETIN 1. Aktenordnung der Hochschule Bochum vom 22.02.2016 Seiten 3-6 ªº Hochschule Bochum Handbuch der Hochschulverwaltung Dez. 1 Aktenordnung der Hochschulverwaltung

Aufbewahrungsp ichten und der Umgang mit dem Finanzamt

Aufbewahrungsp ichten und der Umgang mit dem Finanzamt 1 In diesem Kapitel Welche Unterlagen Sie wie lange aufheben müssen Die Aufzeichnungsp ichten kennenlernen Verhaltensregeln beim Umgang mit dem Finanzamt

Aufbewahrungsp ichten und der Umgang mit dem Finanzamt 1 In diesem Kapitel Welche Unterlagen Sie wie lange aufheben müssen Die Aufzeichnungsp ichten kennenlernen Verhaltensregeln beim Umgang mit dem Finanzamt

Aufbewahrungsfristen:

Aufbewahrungsfristen: Geschäftsunterlagen finanzamtssicher aufbewahren und entsorgen Ein Spezial-Report aus dem Bereich Finanzen & Steuern WWW.WIRTSCHAFTSWISSEN.DE VNR VERLAG FÜR DIE DEUTSCHE WIRTSCHAFTS

Aufbewahrungsfristen: Geschäftsunterlagen finanzamtssicher aufbewahren und entsorgen Ein Spezial-Report aus dem Bereich Finanzen & Steuern WWW.WIRTSCHAFTSWISSEN.DE VNR VERLAG FÜR DIE DEUTSCHE WIRTSCHAFTS

Welche Unterlagen können in 2013 vernichtet werden?

Welche Unterlagen können in 2013 vernichtet werden? Jedes Jahr fallen in ihren Betrieben eine Unmenge von Unterlagen an, die in Ordner ihr Dasein fristen. Und mit jedem Ordner mehr wird bei manchen Unternehmern

Welche Unterlagen können in 2013 vernichtet werden? Jedes Jahr fallen in ihren Betrieben eine Unmenge von Unterlagen an, die in Ordner ihr Dasein fristen. Und mit jedem Ordner mehr wird bei manchen Unternehmern

Aufbewahrungsfristen im Überblick

ÜBERSICHT Aufbewahrungsfristen im Überblick Für Betriebsprüfung relevante Dokumente Jahre Abhängigkeitsberichte 10 Abkürzungsverzeichnis, soweit Erklärungsfunktion für Programm u. Ä. 10 Abschlagszahlungen

ÜBERSICHT Aufbewahrungsfristen im Überblick Für Betriebsprüfung relevante Dokumente Jahre Abhängigkeitsberichte 10 Abkürzungsverzeichnis, soweit Erklärungsfunktion für Programm u. Ä. 10 Abschlagszahlungen

Aufbewahrungsfristen von Schriftgut

1 Aufbewahrungsfristen von Schriftgut Zum 1. Januar 2008 konnten aussortiert werden: Unterlagen aus dem Jahr und früher Abrechnungsunterlagen - allgemein 2001 - mit Belegfunktion 1997 Abschlagzahlungen

1 Aufbewahrungsfristen von Schriftgut Zum 1. Januar 2008 konnten aussortiert werden: Unterlagen aus dem Jahr und früher Abrechnungsunterlagen - allgemein 2001 - mit Belegfunktion 1997 Abschlagzahlungen

Aufbewahrungsfristen 2017 Seite 1 von 5

Aufbewahrungsfristen 2017 Seite 1 von 5 Bezeichnung der Unterlagen Frist erstellt oder mit letztem Eintrag aus dem Jahr Abkürzungsverzeichnis, allgemein 6 2010 Abkürzungsverzeichnis, soweit Erklärungsfunktion

Aufbewahrungsfristen 2017 Seite 1 von 5 Bezeichnung der Unterlagen Frist erstellt oder mit letztem Eintrag aus dem Jahr Abkürzungsverzeichnis, allgemein 6 2010 Abkürzungsverzeichnis, soweit Erklärungsfunktion