Mikrokapitalmärkte Vorlesung Teil 1 Jun. Prof. Dr. Lars Hornuf

|

|

|

- Harry Busch

- vor 8 Jahren

- Abrufe

Transkript

1 Mikrokapitalmärkte Vorlesung Teil 1 Jun. Prof. Dr. Lars Hornuf Universität Trier und IAAEU

2 Gliederung Ø Klassische Mikrokapitalmärkte Analogie zum Crowdfunding Adverse Selektion Moralisches Risiko Ø Finanzierungserfolg Ø Finanzierungsdynamik Ø Home Bias 2

3 Klassische Mikrokapitalmärkte und die Analogie zum Crowdfunding Ø Um sich dem Thema Crowdfunding zu nähern, soll als Analysemethode eine Analogie zu den klassischen (offline) Mikrokapitalmärkten hergestellt werden. Ø Der Zugang zum Mikrokapitalmarkt hilft den Ärmsten der Welt ihr produktives Potential zu nutzen und kleine Unternehmungen zu gründen. Crowdfunding ermöglicht es allen Unternehmern ein Produkt oder eine Dienstleistung zu entwickeln und zu vermarkten. Ø Die Kreditnehmer auf den Mikrokapitalmärkten werden häufig als unbankable charakterisiert. Auch Unternehmer, die via Crowdfunding Kapital suchen, haben häufig keinen Zugang zu klassischen Bankkrediten. 3

4 Wachstum des traditionellen Mikrokapitalmarktes # Institutionen (rechte Achse) # Kunden (in Mio.) # "Ärmste" Kunden (in Mio.) Quelle: Daley-Harris

4000 3500 3000 2500 100 2000 1500 50 1000 500 0 0 1997 1998 1999")

5 Warum erhalten die Ärmsten kein Kapital? Ø Nach dem Gesetz vom abnehmenden Grenzertrag sollte Kapital auf natürliche Weise zu den Ärmsten der Welt fließen, da der Einsatz von Kapital dort einen höheren Grenzertrag aufweist. Ø Auch die Banken sollten davon profitieren und höhere Zinsen verdienen können. Quelle: Armendáriz & Morduch

6 Warum erhalten die Ärmsten kein Kapital? Ø Der Grenzertrag des Kapitals hängt auch von der Existenz oder Nicht- Existenz komplementärer Inputs ab. Ø Fehlt einem Bauern das entsprechende Land oder die Kenntnis über eine bestimmte Anbaumethode, kann das eingesammelte Kapital nicht effizient eingesetzt werden. Quelle: Armendáriz & Morduch

7 Warum erhalten die Ärmsten kein Kapital? Ø Die Ärmsten der Welt stellen Banken vor zusätzliche Herausforderungen: Hohe Risiken Informationsasymmetrien Kein Kollateral à Daraus resultieren hohe Transaktionskosten für die Bank! 7

8 Braucht es eine Regulierung? Ø Geldverleiher werden häufig als Wucherer angesehen: Ihre Mandanten sind arm und haben keine andere Möglichkeit Kapital aufzunehmen. Zudem liegen die Zinssätze der Geldverleiher häufig weit über denen des regulären Bankensektors. Ø Geldverleiher-Landbesitzer verhindern oftmals, dass Bauern neue Technologien verwenden. Die Nutzung neuer Technologien würde die Bauern profitabler machen und die Nachfrage nach Krediten verringern. Ø Die Geldverleiher haben de facto ein Monopol inne, da lokale Informationen und Verbindungen den Markteintritt und Wettbewerb erschweren. Ø Hohe Zinssätze könnten aber auch Ausdruck hoher Transaktionskosten sein. 8

9 Effizienz als Regulierungskriterium (1) Ø Das Effizienzkriterium erfordert, dass nur die produktivsten Bauern Zugang zu Kapital erhalten. à Erwartete Rendite > Kapitalkosten Ø Unabhängig davon, ob Geldverleiher ausbeuterisch oder monopolistisch agieren, können ihre Dienste zur Kapitalmarkteffizienz beitragen. Ø Nehmen wir ein hypothetisches Beispiel: Kapitalkosten der Bank: 20% Rendite der Kreditnehmer: 40% bei ¾ ihrer Projekte Rendite der Kreditnehmer: 0% bei ¼ ihrer Projekte Erwartete Rendite = 30% à Ex ante effizient! Ø Wie hoch darf die Ausfallquote der Kreditnehmer sein, damit die Kapitalaufnahme immer noch effizient ist? 9

10 Effizienz als Regulierungskriterium (2) Ø Bei einer sehr hohen Ausfallquoten der Kreditnehmer erscheinen die Zinssätze der Geldverleiher nicht mehr als Wucher. Ø Die Ausfallquoten liegen auf Mikrokapitalmärkten typischerweise bei 50% (Armendáriz & Morduch 2010). Ø Berechnungen zeigen, dass die Monopolgewinne der Geldverleiher häufig nur bei 9% liegen. 10

.")

11 Informationsasymmetrien (1) Ø Banken haben häufig keine Informationen über die Kreditnehmer. Wie kann das profitabelste Projekt ex ante von einem Kreditgeber identifiziert werden? Ø De Soto argumentiert, dass die Ärmsten der Welt Kollateral benötigen und sie deshalb Land- und Eigentumsrechte erhalten müssen. Ø Das in Besitz nehmen des Kollaterales kann bei den Ärmsten der Welt aus moralischen Gründen sehr problematisch sein. 11

12 Informationsasymmetrien (2) Ø Nehmen wir folgendes Beispiel an: In einer Volkswirtschaft gibt es zwei Typen von Individuen: risikoreich und risikoarm. Jedes Individuum kann maximal 1 EUR in ein Projekt investieren, das nach einer Periode sofort realisiert wird. Ein risikoarmer Kreditnehmer erwirtschaftet y in jedem Fall eine Rendite von y o. Ein risikoreicher Kreditnehmer erwirtschaftet mit einer Wahrscheinlichkeit p eine Rendite von y o, wobei gilt 0 < p < 1. Mit einer Wahrscheinlichkeit von 1 - p wird der Kredit nicht zurückgezahlt. Risikoreiche und risikoarme Kreditnehmer erwirtschaften die gleiche risikoadjustierte Rendite y o = py o. Die Bank maximiert ihre Gewinne und möchte zunächst ihre Bruttokosten k für jeden verliehenen Euro decken, wobei k > 1 EUR. Nehmen wir an, dass sowohl risikoreiche wie risikoarme Kreditnehmer im Erwartungswert Projekte realisieren, die diese Kosten decken y o = py o > k. 12

13 Informationsasymmetrien (3) Ø Gäbe es nur risikoarme Kreditnehmer, würden die Banken in einem Wettbewerbsmarkt einen Zinssatz von k verlangen und die Kreditnehmer eine Nettorendite von y o k erwirtschaften. Ø Wenn nun risikoreiche Kreditnehmer auf den Markt treten, möchte die Bank von diesen einen höheren Zinssätze R b verlangen, um für das zusätzliche Risiko entschädigt zu werden. Die Anteil an risikoarmen Krediten beträgt q. 1-q der Kredite sind risikoreich. Die Bank deckt ihre Kosten bei [q + (1 - q)p]r b = k. Ø Um die Gewinnschwelle zu erreichen, verlangt die Bank einen Zinssatz von R b = k / [q + (1 - q)p] Der neue Zinssatz übersteigt den ursprünglichen Zinssatz um den Betrag A = [k(1 - q)(1 - p)]/[q + (1 - q)p] 13

p]r b = k.")

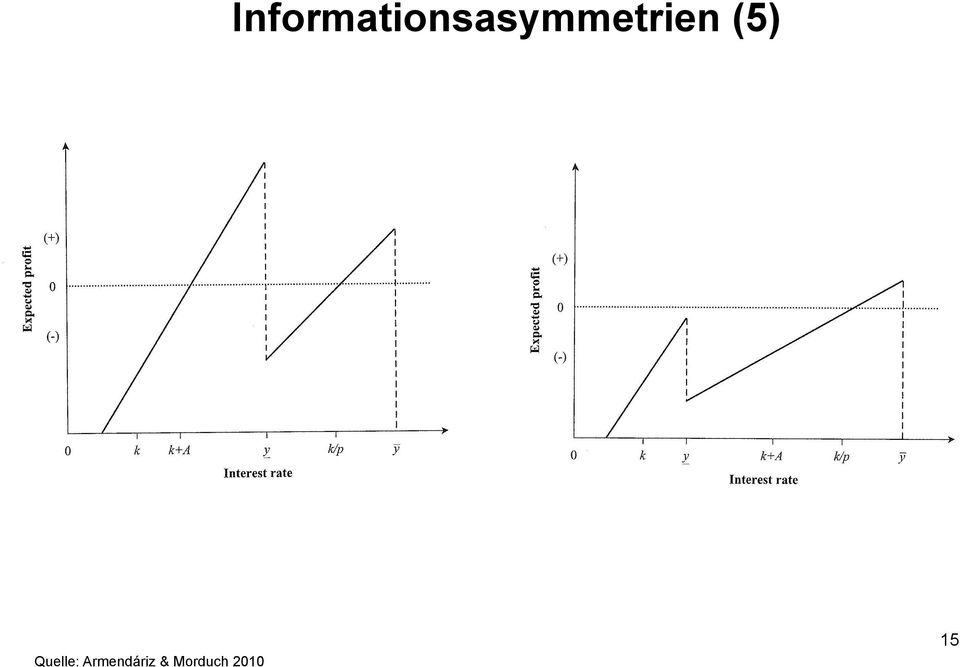

14 Informationsasymmetrien (4) Ø Zu diesem Zinssatz leihen risikoarme Kreditnehmer möglicherweise kein Geld mehr. Ø Das Wegbleiben der risikoarmen Kreditnehmer führt jedoch zu einer Ineffizienz, da beide Typen von Kreditnehmern profitable Projekte realisieren könnten, die finanziert werden sollten. 14

15 Informationsasymmetrien (5) Quelle: Armendáriz & Morduch

16 Moralisches Risiko (1) Ø Nehmen wir an, dass arbeitswillige Kreditnehmer eine Rendite von y erwirtschaften können. Ø Solche Kreditnehmer, die keine Arbeitsanstrengung unternehmen, erwirtschaften eine Rendite von y mit einer Wahrscheinlichkeit p < 1. Ø Die Opportunitätskosten der Arbeit für Kreditnehmer liegen bei c. Ø Der Bruttorückzahlungsbetrag des Kreditnehmers ist R. Die Kapitalkosten der Bank liegen bei k. Es gilt R > k. Ø Der Betrag R wird nur zurückgezahlt, wenn der Kreditnehmer einen Gewinn erwirtschaftet. In diesem Fall erhält der Kreditnehmer einen Nettoertrag von (y - R) - c. Ø Wenn der Kreditnehmer keine Anstrengungen unternimmt, liegt sein Ertrag im Erwartungswert bei p(y - R). 16

17 Moralisches Risiko (2) Ø Der Kreditnehmer wird nur eine Anstrengung unternehmen und arbeiten wenn gilt (y - R) - c > p(y - R). Ø Daraus resultiert R < y - [c/(1 - p)] à Liegt der Bruttozinssatz über y - [c/(1 - p)], wird der Kreditnehmer keine Anstrengungen unternehmen. Ø Die Kreditvergabe der Bank ist ex ante effizient, wenn ihre Kapitalkosten bei y - c > k lägen. Ø Die Kapitalkosten der Bank k können aber gleichzeitig über [y - c/(1 - p)] liegen. Ø Die Bank muss einen Bruttozinssatz R > k verlangen, um rentabel zu bleiben. Daraus folgt R > [y - c/(1 - p)] à Der Kreditnehmer unternimmt keine Arbeitsanstrengung. 17

] liegen.")

18 Moralisches Risiko (3) Ø Legt die Bank einen Zinssatz fest, mit dem sie eine positive Rendite erwirtschaften kann, wird der Kreditnehmer nicht arbeiten. Die Bank vergibt deshalb keine Kredite. Ø Könnte der Kreditnehmer glaubwürdig vermitteln, eine Arbeitsanstrengung zu unternehmen, würde die Bank ihm das erforderliche Kapital leihen. Warum ist eine solche Zusage des Kreditnehmers nicht glaubwürdig? Ø Nehmen wir an, der Kreditnehmer könnte der Bank Kollateral in Höhe von w zur Verfügung stellen. Das Kollateral deckt den möglichen Verlust der Bank aber nur unvollständig w < k. Ø Der Ertrag der Arbeitsleistung steigt jedoch relativ zum Nichtarbeiten (y - R) - c > p (y - R) + (1 - p)(-w). Ø Die Bank kann einen höheren Bruttozinssatz verlangen R < y + w - c/(1 - p). 18

- c > p (y - R) + (1 - p)(-w).")

19 Rechtsdurchsetzung (1) Ø Selbst wenn der Kreditnehmer strebsam arbeitet, kann er der Bank die Rendite auch noch ex post stehlen, nachdem er einen positiven Ertrag erwirtschaftet hat. Ø Nehmen wir an, eine tatsächliche Insolvenz kann mit einer Wahrscheinlichkeit von s verifiziert werden. Sollte der Kreditnehmer die Rückzahlung verweigern, kann er in diesem Fall eine Auszahlung von (1 - s) (y + w) + sy erwarten. Ø Der Kreditnehmer betrügt wenn y + w - R > (1 - s)(y + w) + sy. Daraus folgt R < sw. Ø Wenn das Kollateral und / oder die Entdeckungswahrscheinlichkeit sehr gering sind, wird die Bank keine Kredite vergeben. 19

(y + w) + sy. Daraus folgt R < sw.")

20 Gruppenkreditvergabe Ø Gruppen schließen sich freiwillig zusammen. Darunter sind 95 Prozent Frauen (beim Crowdinvesting > 95 Männer). Ø Die Kredite werden an einzelne Gruppenmitglieder vergeben. Es wird jedoch von jedem Mittglied erwartet, dass es die anderen unterstützt, falls Schwierigkeiten auftreten. Ø Die Gruppenmitglieder zahlen zwar nicht den Kredit eines anderen Mitglieds zurück, sie erhalten aber keine weiteren Kredite mehr. Rückzahlungen werden öffentlich durchgeführt. Ø Damit soll sichergestellt werden, dass ex ante gute Gruppenmitglieder ausgesucht werden und ex post der Unternehmer auch Anstrengungen unternimmt. Ø Zudem werden dynamische Anreize geschaffen, indem zunächst kleine und später größere Kreditbeträge vergeben werden. 20

21 Traditionelle Mikrokapitalmärkte: Eine Erfolg? Ø Die Rückzahlungsrate der Association for Social Advancement (Bangladesch) beträgt 99,6 Prozent. Ø Auch traditionelle Mikrokapitalmärkte werden zunehmend professioneller. Als neue Marktteilnehmer sind Microfinance Investment Vehicles hinzugekommen. 21

22 Finanzierungserfolg Ø Mollick (2013) untersuchte über 48,500 Crowdfunding-Projekte in den Jahren 2009 bis 2012 auf dem Portal Kickstarter. Ø Kickstarter verfolgt ein Alles-oder-Nichts-Prinzip. Nur wenn der Unternehmer eine bestimmte Finanzierungsschwelle erreicht, wird sein Projekt auch finanziert. Ø Nicht-erfolgreiche Projekte sind häufig weit von der Finanzierungsschwelle entfernt. Erfolgreiche Projekte überschreiten die Finanzierungsschwelle nur knapp. Ø Höhere Finanzierungsschwellen und Rechtschreibfehler in der Projektbeschreibung sind negativ mit einer erfolgreichen Finanzierung verbunden. Eine längere Laufzeit verringert die Wahrscheinlichkeit des Finanzierungserfolgs. Ø Die öffentliche Unterstützung durch Kickstarter, die Größe des sozialen Netzwerks sowie ein Video fördern den Finanzierungserfolg. 22

23 Geographie des Finanzierungserfolgs (1) 0 E. Mollick / Journal of Business Venturing xxx (2013) xxx xxx Quelle: Mollick

24 Geographie des Finanzierungserfolgs (2) Fig. 2. Geographic distribution of projects by success and by category. 24 Quelle: Mollick 2013 omplete concentration 5 (Kim et al., 2002). Overall concentration was.54, but each individual category had higher levels o

25 Geographie des Finanzierungserfolgs (3) Ø Projekte und Finanzierungerfolg sind ungleich verteilt. Es gibt eine starke Konzentration der Crowdfunding-Projekte. Ø Die Art des Crowdfunding spiegelt die kulturellen Eigenheiten der Region wieder (z.b. Musik in Nashville). Ø Abhängig von der Branche weisen Crowdfunding-Projekte eine noch stärkere regionale Konzentration auf (z.b. Technologie). 25

26 Wann werden Produkte geliefert? Ø Beim Crowdfunding besteht derzeit kein eindeutiger rechtlicher Anspruch auf Lieferung des Produkts. Ø Von 381 untersuchten Projekten haben 3 das eingesammelte Geld zurückgezahlt und weitere 11 nicht länger auf Anfragen der Investoren reagiert. Ø Bei den 247 Projekten, die ihr Produkt bereits geliefert haben, lag der durchschnittliche Verzug bei 1,2 Monaten. Lediglich ¼ der Produkte wurden pünktlich geliefert. Ø Größere Projekte und Projekte, die die Finanzierungsschwelle stark überschritten haben, waren besonders häufig in Verzug. 26

27 Finanzierungsdynamiken Ø Investoren sind vor allem am Anfang und am Ende des Finanzierungszyklus aktiv. Ø Diese Dynamik findet sich bei erfolgreichen und nicht-erfolgreichen, großen und kleinen Projekten sowie Projekten unterschiedlichen Branchen gleichermaßen wieder. Quelle: Kuppuswamy und Bayus

28 Home Bias Ø Agrawal, Catalini und Goldfarb (2011) untersuchen 34 Künstler auf dem Portal Sellaband, die erfolgreich eine Finanzierung von 50,000 USD einwerben konnten. Ø Lokale Investoren investieren relativ frühzeitig in ein Finanzierungsprojekt. Diese Investoren lassen sich zudem weniger vom Investitionsverhalten anderer Investoren beeinflussen. Ø Diese frühen Investoren sind häufig Freunde und Familienangehörige (family & friends). Diese werden wie folgt operationalisiert: F&F haben in den betreffenden Künstler investiert, bevor sie andere Künstler finanziert haben (d.h. sie sind dem Portal für diesen Künstler beigetreten). Ein F&F-Investor hat den höchsten Betrag in den betreffenden Künstler investiert. Ein F&F-Investor hat höchstens in 3 weitere Künstler investiert (d.h. der betreffende Künstler ist ein Hauptgrund, warum der Investor dem Portal beigetreten ist). 28

29 Künstler-Unternehmer Figure 3a: Map of $50K entrepreneurs locations Quelle: Agrawal, Catalini und Goldfarb

30 Investoren Figure 3b: Map of investor locations ($50K artists) Quelle: Agrawal, Catalini und Goldfarb

31 Finanzierungsbereitschaft (1) Ø Die Finanzierungsbereitschaft geographisch-entfernter Investoren steigt, je mehr Kapital der Künstler einsammelt. Die Finanzierungsbereitschaft geographisch-naher Investoren nicht. Figure 5: Relative propensity to invest over capital levels for local versus distant investors. Baseline is propensity to invest between $0-10K within each group. Quelle: Agrawal, Catalini und Goldfarb

32 Finanzierungsbereitschaft (2) Ø Die Finanzierungsbereitschaft von nicht-f&f-investoren steigt, je mehr Kapital der Künstler einsammelt. Die Finanzierungsbereitschaft Figure 6: Relative propensity to invest over capital levels for F&F versus not-f&f investors (both von F&F-Investoren steigt nicht. local and distant). Baseline is propensity to invest between $0-10K within each group. Quelle: Agrawal, Catalini und Goldfarb

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Aufgabenblatt 3: Rechenbeispiel zu Stiglitz/Weiss (AER 1981)

") Aufgabenblatt 3: Rechenbeispiel zu Stiglitz/Weiss (AER 1981) Prof. Dr. Isabel Schnabel The Economics of Banking Johannes Gutenberg-Universität Mainz Wintersemester 2009/2010 1 Aufgabe 100 identische Unternehmer

Aufgabenblatt 3: Rechenbeispiel zu Stiglitz/Weiss (AER 1981) Prof. Dr. Isabel Schnabel The Economics of Banking Johannes Gutenberg-Universität Mainz Wintersemester 2009/2010 1 Aufgabe 100 identische Unternehmer

Kapitel 14: Unvollständige Informationen

Kapitel 14: Unvollständige Informationen Hauptidee: Für das Erreichen einer effizienten Allokation auf Wettbewerbsmärkten ist es notwendig, dass jeder Marktteilnehmer dieselben Informationen hat. Informationsasymmetrie

Kapitel 14: Unvollständige Informationen Hauptidee: Für das Erreichen einer effizienten Allokation auf Wettbewerbsmärkten ist es notwendig, dass jeder Marktteilnehmer dieselben Informationen hat. Informationsasymmetrie

Asymmetrische Informationen Musterlösung Aufgabe 7.3 und 7.5

1 A 7.3 Erläutern Sie mögliche Probleme asymmetrischer Informationsverteilung auf a) einem Kreditmarkt. b) einem Versicherungsmarkt. c) dem Arbeitsmarkt. Lösungsskizze (ACHTUNG: Mit Hilfe der Stichpunkte

1 A 7.3 Erläutern Sie mögliche Probleme asymmetrischer Informationsverteilung auf a) einem Kreditmarkt. b) einem Versicherungsmarkt. c) dem Arbeitsmarkt. Lösungsskizze (ACHTUNG: Mit Hilfe der Stichpunkte

100 Mikrokredite und Abschluss der Pilotphase. Ruedi Winkler, Präsident Verein GO! Ziel selbstständig

100 Mikrokredite und Abschluss der Pilotphase Ruedi Winkler, Präsident Verein GO! Ziel selbstständig Vorbemerkung Wenn es um Fragen der Oekonomie geht, dann haben viele Leute den Eindruck, da könnten sie

100 Mikrokredite und Abschluss der Pilotphase Ruedi Winkler, Präsident Verein GO! Ziel selbstständig Vorbemerkung Wenn es um Fragen der Oekonomie geht, dann haben viele Leute den Eindruck, da könnten sie

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Lösungsmöglichkeiten u.a. durch anreizkompatible Verträge. Kein entscheidender Anlass für regulierendes Eingreifen

Asymmetrische Information ex ante: Adverse Selektion Problematik Kreditnehmer hat vor Vertragsabschluss private Information über Sachverhalte, die für den Kredit bedeutsam sind, z.b. Qualität des Investitionsprojekts

Asymmetrische Information ex ante: Adverse Selektion Problematik Kreditnehmer hat vor Vertragsabschluss private Information über Sachverhalte, die für den Kredit bedeutsam sind, z.b. Qualität des Investitionsprojekts

Welchen Nutzen haben Risikoanalysen für Privatanleger?

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Sie war noch nie in Afrika. hat dort aber schon 7 Unternehmen gegründet!

Sie war noch nie in Afrika hat dort aber schon 7 Unternehmen gegründet! Hunger Nahrung zu Müll machen Nahrung im Müll suchen Auf unserer Welt sind die Dinge sehr ungleich verteilt. Während die westliche

Sie war noch nie in Afrika hat dort aber schon 7 Unternehmen gegründet! Hunger Nahrung zu Müll machen Nahrung im Müll suchen Auf unserer Welt sind die Dinge sehr ungleich verteilt. Während die westliche

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Tutorial: Homogenitätstest

Tutorial: Homogenitätstest Eine Bank möchte die Kreditwürdigkeit potenzieller Kreditnehmer abschätzen. Einerseits lebt die Bank ja von der Vergabe von Krediten, andererseits verursachen Problemkredite

Tutorial: Homogenitätstest Eine Bank möchte die Kreditwürdigkeit potenzieller Kreditnehmer abschätzen. Einerseits lebt die Bank ja von der Vergabe von Krediten, andererseits verursachen Problemkredite

Nachhaltigkeits-Check

Nachhaltigkeits-Check Name: Windfonds RE03 Windenergie Finnland ISIN: nicht vorhanden Emittent: Die Reconcept GmbH legt seit 2009 verschiedene Fonds, die in erneuerbare Energien investieren, auf. Wertpapierart

Nachhaltigkeits-Check Name: Windfonds RE03 Windenergie Finnland ISIN: nicht vorhanden Emittent: Die Reconcept GmbH legt seit 2009 verschiedene Fonds, die in erneuerbare Energien investieren, auf. Wertpapierart

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate

Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate") 1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Verschenken Sie kein Geld!

20 Verschenken Sie kein Geld! einschlägigen Börsenplätzen hat zudem die Kaufprovisionen der Fonds spürbar nach unten gedrückt. Trotzdem sind die Kosten nach wie vor ein wichtiges Bewertungskriterium dafür,

20 Verschenken Sie kein Geld! einschlägigen Börsenplätzen hat zudem die Kaufprovisionen der Fonds spürbar nach unten gedrückt. Trotzdem sind die Kosten nach wie vor ein wichtiges Bewertungskriterium dafür,

Jetzt kann ich nicht investieren!

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Kundenbefragung als Vehikel zur Optimierung des Customer Service Feedback des Kunden nutzen zur Verbesserung der eigenen Prozesse

Kundenbefragung als Vehikel zur Optimierung des Customer Service Feedback des Kunden nutzen zur Verbesserung der eigenen Prozesse Vieles wurde bereits geschrieben, über die Definition und/oder Neugestaltung

Kundenbefragung als Vehikel zur Optimierung des Customer Service Feedback des Kunden nutzen zur Verbesserung der eigenen Prozesse Vieles wurde bereits geschrieben, über die Definition und/oder Neugestaltung

A n a l y s i s Finanzmathematik

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

Anleitung Scharbefragung

Projekt Evaline Anleitung Scharbefragung v.1.2 Inhalt Anleitung Scharbefragung... 1 1 Einleitung... 2 1.1 Vorlagen... 2 1.2 Journal... 2 2 Befragung Veranstaltungen / Angebote... 3 2.1 Methode... 3 2.2

Projekt Evaline Anleitung Scharbefragung v.1.2 Inhalt Anleitung Scharbefragung... 1 1 Einleitung... 2 1.1 Vorlagen... 2 1.2 Journal... 2 2 Befragung Veranstaltungen / Angebote... 3 2.1 Methode... 3 2.2

Mikroökonomik 9. Vorlesungswoche

Mikroökonomik 9. Vorlesungswoche Tone Arnold Universität des Saarlandes 18. Dezember 2007 Tone Arnold (Universität des Saarlandes) 9. Vorlesungswoche 18. Dezember 2007 1 / 31 Volkswirtschaftliche Rente

Mikroökonomik 9. Vorlesungswoche Tone Arnold Universität des Saarlandes 18. Dezember 2007 Tone Arnold (Universität des Saarlandes) 9. Vorlesungswoche 18. Dezember 2007 1 / 31 Volkswirtschaftliche Rente

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

11.AsymmetrischeInformation

.AsymmetrischeInformation Informationistnurwichtig,wenneineEntscheidungssituationdurcheinunsicheresUmfeld charakterisiertist.istesvielleichtso,daßauchdieunsicherheitselbstzueinereinschränkung derfunktionsfähigkeitvonmärktenführt?diesistinder

.AsymmetrischeInformation Informationistnurwichtig,wenneineEntscheidungssituationdurcheinunsicheresUmfeld charakterisiertist.istesvielleichtso,daßauchdieunsicherheitselbstzueinereinschränkung derfunktionsfähigkeitvonmärktenführt?diesistinder

Klausur zu Vorlesung und. Versicherungsmärkte am 19.02.2002

Ludwig-Maximilians-Universität München Seminar für Versicherungswissenschaft Prof. Ray Rees / Prof. Achim Wambach, D.Phil. Versicherungsmärkte WS 2001 / 2002 Diplomprüfung für Volkswirte Klausur zu Vorlesung

Ludwig-Maximilians-Universität München Seminar für Versicherungswissenschaft Prof. Ray Rees / Prof. Achim Wambach, D.Phil. Versicherungsmärkte WS 2001 / 2002 Diplomprüfung für Volkswirte Klausur zu Vorlesung

Herzlich Willkommen beim Webinar: Was verkaufen wir eigentlich?

Herzlich Willkommen beim Webinar: Was verkaufen wir eigentlich? Was verkaufen wir eigentlich? Provokativ gefragt! Ein Hotel Marketing Konzept Was ist das? Keine Webseite, kein SEO, kein Paket,. Was verkaufen

Herzlich Willkommen beim Webinar: Was verkaufen wir eigentlich? Was verkaufen wir eigentlich? Provokativ gefragt! Ein Hotel Marketing Konzept Was ist das? Keine Webseite, kein SEO, kein Paket,. Was verkaufen

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Ergebnisse der forsa-umfrage: Wie stellt sich der Autokunde den Vertrieb der Zukunft vor?

Ergebnisse der forsa-umfrage: Wie stellt sich der Autokunde den Vertrieb der Zukunft vor? Untersuchungsziel Ziel der Untersuchung war es zu ermitteln, worauf die Autofahrer beim Kauf eines Autos besonderen

Ergebnisse der forsa-umfrage: Wie stellt sich der Autokunde den Vertrieb der Zukunft vor? Untersuchungsziel Ziel der Untersuchung war es zu ermitteln, worauf die Autofahrer beim Kauf eines Autos besonderen

Auf den Schlussspurt kommt es an!

72h-Wahlkampf Auf den Schlussspurt kommt es an! Wir können und MÜSSEN bis zum letzten Tag um WählerInnen werben! In den letzten Tagen kommt es gerade darauf an, Erst- und JungwählerInnen und vor allem

72h-Wahlkampf Auf den Schlussspurt kommt es an! Wir können und MÜSSEN bis zum letzten Tag um WählerInnen werben! In den letzten Tagen kommt es gerade darauf an, Erst- und JungwählerInnen und vor allem

Wirtschaftskreislauf. Inhaltsverzeichnis. Einfacher Wirtschaftskreislauf. aus Wikipedia, der freien Enzyklopädie

Wirtschaftskreislauf aus Wikipedia, der freien Enzyklopädie Der Wirtschaftskreislauf ist ein vereinfachtes Modell einer Volkswirtschaft, in dem die wesentlichen Tauschvorgänge zwischen den Wirtschaftssubjekten

Wirtschaftskreislauf aus Wikipedia, der freien Enzyklopädie Der Wirtschaftskreislauf ist ein vereinfachtes Modell einer Volkswirtschaft, in dem die wesentlichen Tauschvorgänge zwischen den Wirtschaftssubjekten

Informationsbroschüre FX24 Capital Inc.

Informationsbroschüre FX24 Capital Inc. Sie suchen ein Investment das Ihnen eine hohe Rendite bringt, sicher ist und eine monatliche Auszahlung ermöglicht? Die FX24 Capital Inc. ermöglicht Ihnen all diese

Informationsbroschüre FX24 Capital Inc. Sie suchen ein Investment das Ihnen eine hohe Rendite bringt, sicher ist und eine monatliche Auszahlung ermöglicht? Die FX24 Capital Inc. ermöglicht Ihnen all diese

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

Lösungshinweise zur Einsendearbeit 1 zum Fach Finanz- und bankwirtschaftliche Modelle, Kurs 42000, SS 2014 1

Lösungshinweise zur Einsendearbeit zum Fach Finanz- und bankwirtschaftliche Modelle, Kurs 42000, SS 204 Kurs: Finanz- und bankwirtschaftliche Modelle (42000) Lösungshinweise zur Einsendearbeit Nr. im SS

Lösungshinweise zur Einsendearbeit zum Fach Finanz- und bankwirtschaftliche Modelle, Kurs 42000, SS 204 Kurs: Finanz- und bankwirtschaftliche Modelle (42000) Lösungshinweise zur Einsendearbeit Nr. im SS

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

1. Fabrikatshändlerkongress. Schlussworte Robert Rademacher

Robert Rademacher Präsident Deutsches Kraftfahrzeuggewerbe - Zentralverband - 1. Fabrikatshändlerkongress Schlussworte Robert Rademacher 24. Oktober 2008 Frankfurt Es gilt das gesprochene Wort Meine sehr

Robert Rademacher Präsident Deutsches Kraftfahrzeuggewerbe - Zentralverband - 1. Fabrikatshändlerkongress Schlussworte Robert Rademacher 24. Oktober 2008 Frankfurt Es gilt das gesprochene Wort Meine sehr

Grundlagen der Volkswirtschaftslehre Übungsblatt 12

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN. Recht für Alle. Niedrige Zinsen für Alle.

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN Recht für Alle. Niedrige Zinsen für Alle. MAXIMUM IUS WIR ÜBER UNS Ein starkes Team, Qualität und Kontinuität, setzt sich für Ihre Interessen ein! MAXIMUM IUS

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN Recht für Alle. Niedrige Zinsen für Alle. MAXIMUM IUS WIR ÜBER UNS Ein starkes Team, Qualität und Kontinuität, setzt sich für Ihre Interessen ein! MAXIMUM IUS

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Hilfedatei der Oden$-Börse Stand Juni 2014

Hilfedatei der Oden$-Börse Stand Juni 2014 Inhalt 1. Einleitung... 2 2. Die Anmeldung... 2 2.1 Die Erstregistrierung... 3 2.2 Die Mitgliedsnummer anfordern... 4 3. Die Funktionen für Nutzer... 5 3.1 Arbeiten

Hilfedatei der Oden$-Börse Stand Juni 2014 Inhalt 1. Einleitung... 2 2. Die Anmeldung... 2 2.1 Die Erstregistrierung... 3 2.2 Die Mitgliedsnummer anfordern... 4 3. Die Funktionen für Nutzer... 5 3.1 Arbeiten

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Wir machen neue Politik für Baden-Württemberg

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Haftungsverbund hat sich bewährt

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Ratenkredit und Dispokredit Eine Studie von Ipsos im Au1rag von Barclaycard Deutschland. Januar 2013

Ratenkredit und Dispokredit Eine Studie von Ipsos im Au1rag von Barclaycard Deutschland Januar 2013 Inhaltsverzeichnis Seite Methode/Zielgruppe 3 Aktuelle Höhe des Zinssatzes für einen Dispokredit Schätzung

Ratenkredit und Dispokredit Eine Studie von Ipsos im Au1rag von Barclaycard Deutschland Januar 2013 Inhaltsverzeichnis Seite Methode/Zielgruppe 3 Aktuelle Höhe des Zinssatzes für einen Dispokredit Schätzung

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Der Fristentransformationserfolg aus der passiven Steuerung

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Basiswissen. Ursprung und Praxis der Genossenschaftsbanken. Inhalt

_ Basiswissen Ursprung und Praxis der Genossenschaftsbanken Seit mehr als 150 Jahren schließen sich Gemeinschaften zu Genossenschaften zusammen. Heute gibt es sie in nahezu allen Bereichen. Lesen Sie mehr

_ Basiswissen Ursprung und Praxis der Genossenschaftsbanken Seit mehr als 150 Jahren schließen sich Gemeinschaften zu Genossenschaften zusammen. Heute gibt es sie in nahezu allen Bereichen. Lesen Sie mehr

Serenity Plan Finanzierung Ihres Ruhestands. Die Lösung zur Sicherung Ihres Einkommens im Alter

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Netzwerk einrichten unter Windows

Netzwerk einrichten unter Windows Schnell und einfach ein Netzwerk einrichten unter Windows. Kaum ein Rechner kommt heute mehr ohne Netzwerkverbindungen aus. In jedem Rechner den man heute kauft ist eine

Netzwerk einrichten unter Windows Schnell und einfach ein Netzwerk einrichten unter Windows. Kaum ein Rechner kommt heute mehr ohne Netzwerkverbindungen aus. In jedem Rechner den man heute kauft ist eine

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

DIPLOM. Abschlussklausur der Vorlesung Bank I, II:

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

SICHERN DER FAVORITEN

Seite 1 von 7 SICHERN DER FAVORITEN Eine Anleitung zum Sichern der eigenen Favoriten zur Verfügung gestellt durch: ZID Dezentrale Systeme März 2010 Seite 2 von 7 Für die Datensicherheit ist bekanntlich

Seite 1 von 7 SICHERN DER FAVORITEN Eine Anleitung zum Sichern der eigenen Favoriten zur Verfügung gestellt durch: ZID Dezentrale Systeme März 2010 Seite 2 von 7 Für die Datensicherheit ist bekanntlich

2. Ein Unternehmer muss einen Kredit zu 8,5 % aufnehmen. Nach einem Jahr zahlt er 1275 Zinsen. Wie hoch ist der Kredit?

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Andreas Rühl. Investmentfonds. verstehen und richtig nutzen. Strategien für die optimale Vermögensstruktur. FinanzBuch Verlag

Andreas Rühl Investmentfonds verstehen und richtig nutzen Strategien für die optimale Vermögensstruktur FinanzBuch Verlag 1. Kapitel Wollen Sie Millionär werden? Kennen Sie die Formel zur ersten Million?

Andreas Rühl Investmentfonds verstehen und richtig nutzen Strategien für die optimale Vermögensstruktur FinanzBuch Verlag 1. Kapitel Wollen Sie Millionär werden? Kennen Sie die Formel zur ersten Million?

Studienplatzbeschaffung

Studienplatzbeschaffung - Einklagen www.asta.haw-hamburg.de Hintergrund Alle Unis und Hochschulen unterliegen dem Kapazitätsausschöpfungsgebot Sie müssen alle ihnen zur Verfügung stehenden Plätze vergeben!

Studienplatzbeschaffung - Einklagen www.asta.haw-hamburg.de Hintergrund Alle Unis und Hochschulen unterliegen dem Kapazitätsausschöpfungsgebot Sie müssen alle ihnen zur Verfügung stehenden Plätze vergeben!

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wie funktioniert eine Bank?

Wie funktioniert eine Bank? Prof. Dr. Curdin Derungs 09. September 2015 Mitglied der FHO Fachhochschule Ostschweiz Seite 1 Eine kleine Aufgabe zum Einstieg Begrüssungsaufgabe 1. Nimm Deine Namenstafel.

Wie funktioniert eine Bank? Prof. Dr. Curdin Derungs 09. September 2015 Mitglied der FHO Fachhochschule Ostschweiz Seite 1 Eine kleine Aufgabe zum Einstieg Begrüssungsaufgabe 1. Nimm Deine Namenstafel.

Die liquiditätsfördernden Methoden & Massnahmen. Der wissende Unternehmer KREDITVARIANTEN VERGLEICH VORTEILE - NACHTEILE - RISIKO

L LICON LIQUID CONSULTING GmbH 5 Unternehmenskreislauf- Ihre Stärke Die liquiditätsfördernden Methoden & Massnahmen Der wissende Unternehmer KREDITVARIANTEN VERGLEICH VORTEILE - NACHTEILE - RISIKO Mehr

L LICON LIQUID CONSULTING GmbH 5 Unternehmenskreislauf- Ihre Stärke Die liquiditätsfördernden Methoden & Massnahmen Der wissende Unternehmer KREDITVARIANTEN VERGLEICH VORTEILE - NACHTEILE - RISIKO Mehr

Tipps zur Nutzung der ViT 1 Lernen ViT Üben HAU ViT ViT ViT ViT ViT Testen ViT VORSC Bewerten RAGTIME ViT zur Vollversion ViT

Fit mit Tipps zur Nutzung der s Auf den folgenden Seiten finden Sie 50 Tests mit ähnlichem Inhalt. Damit können Sie z.b. Parallelklassen, Nachzügler, Gruppen oder alle Schüler einer Klasse bei Klassenarbeiten

Fit mit Tipps zur Nutzung der s Auf den folgenden Seiten finden Sie 50 Tests mit ähnlichem Inhalt. Damit können Sie z.b. Parallelklassen, Nachzügler, Gruppen oder alle Schüler einer Klasse bei Klassenarbeiten

Studie zu unabhängige Vermögensverwalter Die Großen erwirtschaften die Erträge, die Kleinen sind effizient

Studie zu unabhängige Vermögensverwalter Die Großen erwirtschaften die Erträge, die Kleinen sind effizient Eine Studie der Wirtschaftsprüfungsgesellschaft App Audit zeigt, wie sich die Geschäftsmodelle

Studie zu unabhängige Vermögensverwalter Die Großen erwirtschaften die Erträge, die Kleinen sind effizient Eine Studie der Wirtschaftsprüfungsgesellschaft App Audit zeigt, wie sich die Geschäftsmodelle

Technische Analyse der Zukunft

Technische Analyse der Zukunft Hier werden die beiden kurzen Beispiele des Absatzes auf der Homepage mit Chart und Performance dargestellt. Einfache Einstiege reichen meist nicht aus. Der ALL-IN-ONE Ultimate

Technische Analyse der Zukunft Hier werden die beiden kurzen Beispiele des Absatzes auf der Homepage mit Chart und Performance dargestellt. Einfache Einstiege reichen meist nicht aus. Der ALL-IN-ONE Ultimate

40-Tage-Wunder- Kurs. Umarme, was Du nicht ändern kannst.

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

Wachstum 2. Michael Dröttboom 1 LernWerkstatt-Selm.de

1. Herr Meier bekommt nach 3 Jahren Geldanlage 25.000. Er hatte 22.500 angelegt. Wie hoch war der Zinssatz? 2. Herr Meiers Vorfahren haben bei der Gründung Roms (753. V. Chr.) 1 Sesterze auf die Bank gebracht

1. Herr Meier bekommt nach 3 Jahren Geldanlage 25.000. Er hatte 22.500 angelegt. Wie hoch war der Zinssatz? 2. Herr Meiers Vorfahren haben bei der Gründung Roms (753. V. Chr.) 1 Sesterze auf die Bank gebracht

Was ist eine Aktie? Detlef Faber

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

VibonoCoaching Brief -No. 18

VibonoCoaching Brief -No. 18 Von Berghütten, Holzöfen und Ernährungsprotokollen. Vibono GmbH 2011-2012, www.vibono.de Falls es mit dem Abnehmen nicht so richtig klappt... Es sind meist ganz einfache Gründe,

VibonoCoaching Brief -No. 18 Von Berghütten, Holzöfen und Ernährungsprotokollen. Vibono GmbH 2011-2012, www.vibono.de Falls es mit dem Abnehmen nicht so richtig klappt... Es sind meist ganz einfache Gründe,

Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die Eigenkapitalrendite aus.

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Social-Media Basis-Paket Ein einfaches und verständliches Unternehmens-Programm für den ersten Schritt

Social-Media Basis-Paket Ein einfaches und verständliches Unternehmens-Programm für den ersten Schritt Ein Angebot von Vianova-Company und Reschke-PR Oktober 2012 Alle reden von Social Media. Aber alle

Social-Media Basis-Paket Ein einfaches und verständliches Unternehmens-Programm für den ersten Schritt Ein Angebot von Vianova-Company und Reschke-PR Oktober 2012 Alle reden von Social Media. Aber alle

Vermögensanlagen-Informationsblatt gemäß 13 Vermögensanlagengesetz

Vermögensanlagen-Informationsblatt gemäß 13 Vermögensanlagengesetz 1. Bezeichnung der Vermögensanlage Crowdinvesting (Schwarmfinanzierung) für die RAD Medical GmbH, Dorfstrasse 30, 14822 Niederwerbig 2.

Vermögensanlagen-Informationsblatt gemäß 13 Vermögensanlagengesetz 1. Bezeichnung der Vermögensanlage Crowdinvesting (Schwarmfinanzierung) für die RAD Medical GmbH, Dorfstrasse 30, 14822 Niederwerbig 2.

Schritte 4. Lesetexte 13. Kosten für ein Girokonto vergleichen. 1. Was passt? Ordnen Sie zu.

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Step by Step Webserver unter Windows Server 2003. von Christian Bartl

Step by Step Webserver unter Windows Server 2003 von Webserver unter Windows Server 2003 Um den WWW-Server-Dienst IIS (Internet Information Service) zu nutzen muss dieser zunächst installiert werden (wird

Step by Step Webserver unter Windows Server 2003 von Webserver unter Windows Server 2003 Um den WWW-Server-Dienst IIS (Internet Information Service) zu nutzen muss dieser zunächst installiert werden (wird

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

Aufgaben für die Übung 2 zur Vorlesung Theory of Banking

UNIVERSITÄT HOHENHEIM INSTITUT FÜR BETRIEBSWIRTSCHAFTSLEHRE LEHRSTUHL FÜR BANKWIRTSCHAFT UND FINANZDIENSTLEISTUNGEN PROF. DR. HANS-PETER BURGHOF Aufgaben für die Übung 2 zur Vorlesung Theory of Banking

UNIVERSITÄT HOHENHEIM INSTITUT FÜR BETRIEBSWIRTSCHAFTSLEHRE LEHRSTUHL FÜR BANKWIRTSCHAFT UND FINANZDIENSTLEISTUNGEN PROF. DR. HANS-PETER BURGHOF Aufgaben für die Übung 2 zur Vorlesung Theory of Banking

INFORMATIONSBROSCHÜRE

INFORMATIONSBROSCHÜRE Zur Geldanlage der Forexstarinvest Inc. AUSGABE 2015 FOREX STARINVEST INC. www.forexstarinvest.com Supporttelefon Deutschland: 089 3398 4062 Informationsbroschüre Forex Starinvest

INFORMATIONSBROSCHÜRE Zur Geldanlage der Forexstarinvest Inc. AUSGABE 2015 FOREX STARINVEST INC. www.forexstarinvest.com Supporttelefon Deutschland: 089 3398 4062 Informationsbroschüre Forex Starinvest

Anmeldung und Zugang zum Webinar des Deutschen Bibliotheksverbandes e.v. (dbv)

") Anmeldung und Zugang zum Webinar des Deutschen Bibliotheksverbandes e.v. (dbv) Über den Link https://www.edudip.com/academy/dbv erreichen Sie unsere Einstiegsseite: Hier finden Sie die Ankündigung unseres

Anmeldung und Zugang zum Webinar des Deutschen Bibliotheksverbandes e.v. (dbv) Über den Link https://www.edudip.com/academy/dbv erreichen Sie unsere Einstiegsseite: Hier finden Sie die Ankündigung unseres

Deutschland-Check Nr. 35

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Übungsklausur der Tutoren *

Übungsklausur der Tutoren * (* Aufgabenzusammenstellung erfolgte von den Tutoren nicht vom Lehrstuhl!!!) Aufgabe 1 - Tilgungsplan Sie nehmen einen Kredit mit einer Laufzeit von 4 Jahren auf. Die Restschuld

Übungsklausur der Tutoren * (* Aufgabenzusammenstellung erfolgte von den Tutoren nicht vom Lehrstuhl!!!) Aufgabe 1 - Tilgungsplan Sie nehmen einen Kredit mit einer Laufzeit von 4 Jahren auf. Die Restschuld

Blitzumfrage zum Thema Crowdinvesting. Stand: 28.02.2015. Blitzumfrage des BITKOM zum Crowdinvesting in Deutschland. Methodik

Blitzumfrage zum Thema Crowdinvesting Stand: 28.02.2015 Blitzumfrage des BITKOM zum Crowdinvesting in Deutschland Methodik Vor dem Hintergrund des derzeitigen Gesetzgebungsverfahrens für ein Kleinanlegerschutzgesetz,

Blitzumfrage zum Thema Crowdinvesting Stand: 28.02.2015 Blitzumfrage des BITKOM zum Crowdinvesting in Deutschland Methodik Vor dem Hintergrund des derzeitigen Gesetzgebungsverfahrens für ein Kleinanlegerschutzgesetz,

Primzahlen und RSA-Verschlüsselung

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Tablet & ipadverleih. Ready to Rent.

Tablet & ipadverleih Ready to Rent. 1 Kurzinformationen Unter 200 bis 300 Geschäftsideen befinden sich vielleicht 1 oder 2 wahre "Perlen": Das sind solche, die ein oft unglaublich hohes Potential haben

Tablet & ipadverleih Ready to Rent. 1 Kurzinformationen Unter 200 bis 300 Geschäftsideen befinden sich vielleicht 1 oder 2 wahre "Perlen": Das sind solche, die ein oft unglaublich hohes Potential haben

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

SaarLB-Trendstudie Erneuerbare Energien

SaarLB-Trendstudie Erneuerbare Energien Agenda SaarLB-Trendstudie 1. Eckdaten der Befragung 2. Allgemeine Einschätzung von EE; Chance oder Risiko? 3. Hauptgründe + Trends für den Einsatz von EE 4. Stärkerer

SaarLB-Trendstudie Erneuerbare Energien Agenda SaarLB-Trendstudie 1. Eckdaten der Befragung 2. Allgemeine Einschätzung von EE; Chance oder Risiko? 3. Hauptgründe + Trends für den Einsatz von EE 4. Stärkerer

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

1: 9. Hamburger Gründerpreis - Kategorie Existenzgründer - 08.09.2010 19:00 Uhr

1: 9. Hamburger Gründerpreis - Kategorie Existenzgründer - Sehr geehrter Herr Bürgermeister, sehr geehrter Herr Dr. Vogelsang, sehr geehrter Herr Strunz, und meine sehr geehrte Damen und Herren, meine

1: 9. Hamburger Gründerpreis - Kategorie Existenzgründer - Sehr geehrter Herr Bürgermeister, sehr geehrter Herr Dr. Vogelsang, sehr geehrter Herr Strunz, und meine sehr geehrte Damen und Herren, meine

myfactory.go! - Verkauf

Tutorial: Belegfluss im myfactory Verkauf Belegarten und ihre Nutzung Achten Sie darauf, ausgehend vom ersten erstellten Kundenbeleg, einen durchgehenden Belegfluss einzuhalten. So stellen Sie die ordnungsgemäße

Tutorial: Belegfluss im myfactory Verkauf Belegarten und ihre Nutzung Achten Sie darauf, ausgehend vom ersten erstellten Kundenbeleg, einen durchgehenden Belegfluss einzuhalten. So stellen Sie die ordnungsgemäße

Was ich als Bürgermeister für Lübbecke tun möchte

Wahlprogramm in leichter Sprache Was ich als Bürgermeister für Lübbecke tun möchte Hallo, ich bin Dirk Raddy! Ich bin 47 Jahre alt. Ich wohne in Hüllhorst. Ich mache gerne Sport. Ich fahre gerne Ski. Ich

Wahlprogramm in leichter Sprache Was ich als Bürgermeister für Lübbecke tun möchte Hallo, ich bin Dirk Raddy! Ich bin 47 Jahre alt. Ich wohne in Hüllhorst. Ich mache gerne Sport. Ich fahre gerne Ski. Ich

Guide DynDNS und Portforwarding

Guide DynDNS und Portforwarding Allgemein Um Geräte im lokalen Netzwerk von überall aus über das Internet erreichen zu können, kommt man um die Themen Dynamik DNS (kurz DynDNS) und Portweiterleitung(auch

Guide DynDNS und Portforwarding Allgemein Um Geräte im lokalen Netzwerk von überall aus über das Internet erreichen zu können, kommt man um die Themen Dynamik DNS (kurz DynDNS) und Portweiterleitung(auch

Vorlesung. Informationsökonomik und die Theorie der Firma

Vorlesung Informationsökonomik und die Theorie der Firma Ulrich Schwalbe Universität Hohenheim 5. Vorlesung 28.11.2007 Ulrich Schwalbe (Universität Hohenheim) Informationsökonomik 5. Vorlesung 28.11.2007

Vorlesung Informationsökonomik und die Theorie der Firma Ulrich Schwalbe Universität Hohenheim 5. Vorlesung 28.11.2007 Ulrich Schwalbe (Universität Hohenheim) Informationsökonomik 5. Vorlesung 28.11.2007

FINANZWISSEN UND VORSORGEPRAXIS

FINANZWISSEN UND VORSORGEPRAXIS Burgenland Eine Studie von GfK-Austria im Auftrag von s Versicherung, Erste Bank und Sparkassen 13. Juli 2011 Daten zur Untersuchung Thema Befragungszeitraum Grundgesamtheit

FINANZWISSEN UND VORSORGEPRAXIS Burgenland Eine Studie von GfK-Austria im Auftrag von s Versicherung, Erste Bank und Sparkassen 13. Juli 2011 Daten zur Untersuchung Thema Befragungszeitraum Grundgesamtheit

ALEMÃO. Text 1. Lernen, lernen, lernen

ALEMÃO Text 1 Lernen, lernen, lernen Der Mai ist für viele deutsche Jugendliche keine schöne Zeit. Denn dann müssen sie in vielen Bundesländern die Abiturprüfungen schreiben. Das heiβt: lernen, lernen,

ALEMÃO Text 1 Lernen, lernen, lernen Der Mai ist für viele deutsche Jugendliche keine schöne Zeit. Denn dann müssen sie in vielen Bundesländern die Abiturprüfungen schreiben. Das heiβt: lernen, lernen,

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Mobile-Money-Studie Daten und Fakten Europa

Mobile-Money-Studie Daten und Fakten Europa Überblick Studie Größe gesamte Stichprobe: 12.015 Märkte: 6 Länder Deutschland, Finnland, Frankreich, Großbritannien, Polen, und Spanien Untersuchungszeitraum:

Mobile-Money-Studie Daten und Fakten Europa Überblick Studie Größe gesamte Stichprobe: 12.015 Märkte: 6 Länder Deutschland, Finnland, Frankreich, Großbritannien, Polen, und Spanien Untersuchungszeitraum: