Investitionsentscheidungsrechnung. Der Kapitalbarwert

|

|

|

- Pamela Krüger

- vor 5 Jahren

- Abrufe

Transkript

1 Die ist ein Verfahren der dynamischen Investitionsentscheidungsrechnung. Der Kapitalbarwert zur Beginn der Nutzungsdauer von Investitionsobjekten dient hier als Maßstab der Vorteilhaftigkeit. Seite 1

2 Mit Hilfe der können folgende Investitionen beurteilt werden: einzelne Investitionen alternative Investitionsobjekte optimale Ersatzzeitpunkte Seite 2

3 Ein positiver Kapitalbarwert zeigt, dass ein Investitionsobjekt über die investitionsbedingten Ausgaben und die erwartete Verzinsung hinaus einen Investitionsgewinn in Höhe eines positiven Kapitalbarwertes erwirtschaftet. Ein Kapitalbarwert von Null zeigt, dass die Einnahmen lediglich die investitionsbedingten Ausgaben und die erwartete Verzinsung decken. Seite 3

4 Die jährlichen Einnahmen und Ausgaben sind unterschiedlich. Es gilt folgende Gleichung, wenn kein Liquidationserlös unterstellt wird. Seite 4

5 Ein Liquidationserlös des Investitionsobjektes am Ende der Nutzungsdauer beeinflusst die Höhe des Kapitalbarwertes wie folgt: Seite 5

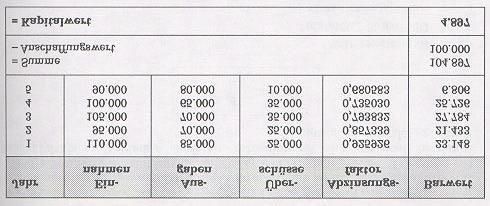

6 Beispiel: Es soll entschieden werden, ob ein Investitionsobjekt beschafft werden soll oder nicht. Das Investitionsobjekt kostet und ist 5 Jahre nutzbar. Der Kalkulationszinssatz wird mit 8 % angesetzt. Die Zahlungsreihen der Einnahmen und Ausgaben können der folgenden Tabelle entnommen werden. Ist diese Investition ökonomisch sinnvoll? Seite 6

7 Seite 7

8 Im weniger praxisbedeutsamen Fall, dass die jährlichen Überschüsse gleichbleibend sind, kann auf eine differenzierte tabellarische Ermittlung des Kapitalbarwertes verzichtet werden. Die Berechnung des Kapitalbarwertes erfolgt zu... Seite 8

9 Beispiel: Ein Investitionsobjekt kostet und ist 10 Jahre nutzbar. Der Kalkulationszinssatz beträgt 8%. Die jährlichen Überschüsse werden auf geschätzt. Wie ändert sich die Entscheidung, wenn ein Liquidationserlös von unterstellt wird? Seite 9

10 Bei gleichbleibenden Überschüssen erfährt die Gleichung zur Berechnung des Kapitalbarwertes folgende Änderung, wenn eine unendliche Nutzungsdauer unterstellt wird: Seite 10

11 Beispiel: Ein Investitionsobjekt hat einen Anschaffungswert von Die jährlichen Überschüsse betragen Der Kalkulationszinssatz liegt bei 8 %. Die Nutzungsdauer ist unbestimmt. Seite 11

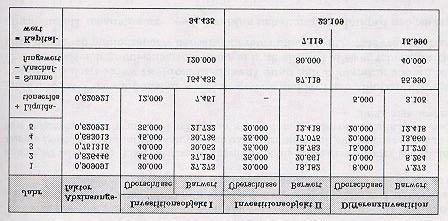

12 Beispiel: Zwei alternative Investitionsobjekte sind zu vergleichen. Die Daten sind der folgenden Abbildung zu entnehmen. Der Zinssatz beträgt 8 %. Seite 12

13 Beispiel: Für die Fertigung stehen zwei alternative Investitionsobjekte zur Auswahl. Das Objekt 1 kostet , hat eine Nutzungsdauer von 5 Jahren und einen Liquidationserlös von Objekt 2 weist eine Nutzungsdauer von 4 Jahren und einen Anschaffungswert von auf. Ein Liquidationserlös ist nicht zu erwarten. Der Kalkulationszinssatz beträgt 10 %. Seite 13

14 Seite 14

15 Die Lösung des Ersatzproblems mit Hilfe der ist nicht ohne Probleme, das die Restnutzungsdauer des alten Investitionsobjektes und die Nutzungsdauer des neuen Objektes beträchtlich auseinanderfallen. Seite 15

16 Bei unterschiedlich hohen jährlichen Überschüssen des neuen Investitionsobjektes kann - ohne Berücksichtigung des Liquidationserlöses beim neuen Investitionsobjekt die Gleichung wie folgt geändert werden: Seite 16

17 Sind die jährlichen Überschüsse des neuen Investitionsobjektes gleich hoch, hat die aufgelöste Gleichung ohne Berücksichtigung eines Liquidationserlöses beim neuen Investitionsobjekt folgendes Aussehen: Seite 17

18 Für die Investition in der nächsten Periode errechnet sich der Kapitalbarwert allgemein wie folgt: Seite 18

19 Bei unterschiedlich hohen jährlichen Überschüssen des neuen Investitionsobjektes kann die Gleichung ohne Berücksichtigung eines Liquidationserlös beim neuen Investitionsobjekt wie folgt aufgelöst werden: Seite 19

20 Sind die jährlichen Überschüsse des Investitionsobjektes gleich hoch, hat die aufgelöste Gleichung ohne Berücksichtigung eines Liquidationserlöses beim neuen Investitionsobjekt folgendes Aussehen: Seite 20

21 Beispiel: Ein in Betrieb befindliches Investitionsobjekt hat einen Anschaffungswert von und erbringt jährliche Überschüsse von Bei sofortigem Ersatz beträgt der Liquidationserlös 8.000, bei Ersatz in der nächsten Periode nur Ein neues Investitionsobjekt mit einem Anschaffungswert von würde jährliche Überschüsse von erbringen können. Als Liquidationserlös nach einer Nutzungsdauer von 8 Jahren werden erwartet. Der Kalkulationszinssatz ist 8 %. Seite 21

22 Folgt man der Literatur zur, hat diese viele Vorteile. Die Nachteile der lasse sich wie folgt zusammenfassen: Zurechenbarkeit der Zahlungsreihen Ungewissheit der Zahlungsreihen Vergleichbarkeit der Investitionen Seite 22

23 Zu den wichtigsten Formeln der gehören... e a C = a + ( k k ) 0 0 q k n k= 1 + q L n Seite 23

24 Zu den wichtigsten Formeln der gehören... q n 1 C = a + ü q n ( q 1) L q n Seite 24

25 Zu den wichtigsten Formeln der gehören... C = a + ü i Seite 25

26 Blohm / Lüder Investition, München Hahn, O. Finanzwirtschaft der Unternehmung, Wiesbaden Kruschwitz, L. Investitionsentscheidungsrechnung, Berlin Olfert, Kl. Investition, Ludwigshafen ZVEI Leitfaden für die Beurteilung von Investitionen, Frankfurt Seite 26

Investitionsentscheidungsrechnung Interne Zinsfußmethode

Der interne Zinsfuss ist der Zinssatz, der zu einem Kapitalbarwert von Null führt. Seite 1 Mittels folgender graphischen Lösung kann der interne Zinsfuss ermittelt werden: Seite 2 Für die numerische Lösung

Der interne Zinsfuss ist der Zinssatz, der zu einem Kapitalbarwert von Null führt. Seite 1 Mittels folgender graphischen Lösung kann der interne Zinsfuss ermittelt werden: Seite 2 Für die numerische Lösung

Investitionsentscheidungsrechnung Amortisationsvergleichsrechnung

Die dient zur Einschätzung des Risikos, das der Entscheidungsträger mit der Investition eingeht. Die wird häufig auch bezeichnet als... Kapitalrückflussrechnung Pay-Off-Methode Pay-Back-Methode Seite 1

Die dient zur Einschätzung des Risikos, das der Entscheidungsträger mit der Investition eingeht. Die wird häufig auch bezeichnet als... Kapitalrückflussrechnung Pay-Off-Methode Pay-Back-Methode Seite 1

Investitionsentscheidungsrechnung Kostenvergleichsrechnung

Bei der werden folgende Punkte bearbeitet: Definition KOSTEN unterschiedliche Kostenbegriffe entscheidungsrelevante Kosten Veränderung der Entscheidung durch Variation des Restwertes, der Abschreibungsart,

Bei der werden folgende Punkte bearbeitet: Definition KOSTEN unterschiedliche Kostenbegriffe entscheidungsrelevante Kosten Veränderung der Entscheidung durch Variation des Restwertes, der Abschreibungsart,

Amortisationsrechnung

Amortisationsrechnung Art: Ziel: Vorgehen: Eingangsgrößen: Vorteil: Statisches quantitatives Rechenverfahren; als kumulative Methode mit Diskontierung ist sie auch den dynamischen Verfahren zuzurechnen.

Amortisationsrechnung Art: Ziel: Vorgehen: Eingangsgrößen: Vorteil: Statisches quantitatives Rechenverfahren; als kumulative Methode mit Diskontierung ist sie auch den dynamischen Verfahren zuzurechnen.

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Investitionsentscheidungsrechnung Annuitäten Methode

Mit Hilfe der köe folgede Ivestitioe beurteilt werde: eizele Ivestitioe alterative Ivestitiosobjekte optimale Ersatzzeitpukte Seite 1 Folgeder Zusammehag besteht zwische der Kapitalbarwertmethode ud der

Mit Hilfe der köe folgede Ivestitioe beurteilt werde: eizele Ivestitioe alterative Ivestitiosobjekte optimale Ersatzzeitpukte Seite 1 Folgeder Zusammehag besteht zwische der Kapitalbarwertmethode ud der

Dynamische Investitionsrechenverfahren. Charakteristika Verfahren Kritische Beurteilung

Dynamische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Zahlungsströmen genauer: auf Aus- und Einzahlungen. Sie beziehen sich auf MEHRERE

Dynamische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Zahlungsströmen genauer: auf Aus- und Einzahlungen. Sie beziehen sich auf MEHRERE

Investitionsrechnung

Investitionsrechnung Vorlesung Allgemeine Betriebswirtschaftslehre Wissenschaftszentrum Weihenstephan Sommersemester 2008 Technische Universität München Univ.-Prof. Frank-Martin Belz Inhaltsübersicht Teil

Investitionsrechnung Vorlesung Allgemeine Betriebswirtschaftslehre Wissenschaftszentrum Weihenstephan Sommersemester 2008 Technische Universität München Univ.-Prof. Frank-Martin Belz Inhaltsübersicht Teil

Klausuraufgaben Finanzierung Klausur WS 01/02 (Mitschriften aus Vorlesungen der FH Merseburg Dipl Kfm. S. Baar) Ausarbeitung Feininger

Ausarbeitung Feininger") Aufgabe 1) (8 Punkte) Schlagen Sie ein geeignetes Investitionsrechenverfahren vor und begründen Sie Ihre Aussage. KEINE RECHNUNG NUR VERBALE AUSFÜHRUNGEN. a) Die Brumm Brumm-AG will Ihre Produktionspalette

Aufgabe 1) (8 Punkte) Schlagen Sie ein geeignetes Investitionsrechenverfahren vor und begründen Sie Ihre Aussage. KEINE RECHNUNG NUR VERBALE AUSFÜHRUNGEN. a) Die Brumm Brumm-AG will Ihre Produktionspalette

Investitionsdauerentscheidungen

Investitionsdauerentscheidungen Investitionsdauerentscheidungen werden in Nutzungsdauerprobleme und Ersatzzeitpunktprobleme unterteilt. Abbildung 1 soll die Untergliederung der Investitionsdauerentscheidungen

Investitionsdauerentscheidungen Investitionsdauerentscheidungen werden in Nutzungsdauerprobleme und Ersatzzeitpunktprobleme unterteilt. Abbildung 1 soll die Untergliederung der Investitionsdauerentscheidungen

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Wirtschaftlichkeitsberechnung der Energiesparmaßnahmen

Wirtschaftlichkeitsberechnung der Energiesparmaßnahmen Die nachfolgend Beschriebenen Verfahren und Berechnungen sind Grundlage der Wirtschaftlichkeitsbetrachtungen der eingesetzten Einblasverfahren. Grundlagen

Wirtschaftlichkeitsberechnung der Energiesparmaßnahmen Die nachfolgend Beschriebenen Verfahren und Berechnungen sind Grundlage der Wirtschaftlichkeitsbetrachtungen der eingesetzten Einblasverfahren. Grundlagen

UNIVERSITÄT HOHENHEIM

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert Planung und Entscheidung (B 00202) Lösung Aufgabe 7

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert Planung und Entscheidung (B 00202) Lösung Aufgabe 7

Inhaltsverzeichnis VII

Inhaltsverzeichnis 1 Grundlagen der Investitionstheorie... 1 1.1 Investitionstheorie als Teil der Betriebswirtschaftstheorie... 1 1.2 Investition... 1 1.2.1 Investitionsobjekt und Investitionsrechnung...

Inhaltsverzeichnis 1 Grundlagen der Investitionstheorie... 1 1.1 Investitionstheorie als Teil der Betriebswirtschaftstheorie... 1 1.2 Investition... 1 1.2.1 Investitionsobjekt und Investitionsrechnung...

Grundlagen der Betriebswirtschaftslehre S c r i p t

1 Grundlagen der Betriebswirtschaftslehre S c r i p t 2 ( Teil 7 ) [ Dr. Lenk ] 10.2 Dynamische Verfahren...4 10.2.1 Finanzmathematische Begriffe...4 10.2.1.1 Barwert...4 10.2.1.2 Endwert...10 10.2.1.3

1 Grundlagen der Betriebswirtschaftslehre S c r i p t 2 ( Teil 7 ) [ Dr. Lenk ] 10.2 Dynamische Verfahren...4 10.2.1 Finanzmathematische Begriffe...4 10.2.1.1 Barwert...4 10.2.1.2 Endwert...10 10.2.1.3

Institut für Geld- und Kapitalverkehr Examenskurs ABWL

- 107-4. Berücksichtigung von Inflation in der Investitionsrechnung bei Sicherheit Literatur zum Thema Berücksichtigung von Inflation in der Investitionsrechnung bei Sicherheit: Blohm, Hans und Klaus Lüder

- 107-4. Berücksichtigung von Inflation in der Investitionsrechnung bei Sicherheit Literatur zum Thema Berücksichtigung von Inflation in der Investitionsrechnung bei Sicherheit: Blohm, Hans und Klaus Lüder

Kapitel 4. Investitionsrechnung. 4.1 Grundlagen

Kapitel 4 Investitionsrechnung 4.1 Grundlagen Die Verfahren der Investitionsrechnung dienen zur Beurteilung der Vorteilhaftigkeit von Investitionen. Für den Begriff Investition findet man typischerweise

Kapitel 4 Investitionsrechnung 4.1 Grundlagen Die Verfahren der Investitionsrechnung dienen zur Beurteilung der Vorteilhaftigkeit von Investitionen. Für den Begriff Investition findet man typischerweise

Wirtschaftlichkeitsrechnung

Karl-Werner Schulte Wirtschaftlichkeitsrechnung 2., erweiterte und verbesserte Auflage TECHNISCHE HOCHSCHULE DARMST

Karl-Werner Schulte Wirtschaftlichkeitsrechnung 2., erweiterte und verbesserte Auflage TECHNISCHE HOCHSCHULE DARMST

Kompendium der praktischen Betriebswirtschaft. Investition. Bearbeitet von Prof. Dr. Christopher Reichel, Prof. Klaus Olfert

Kompendium der praktischen Betriebswirtschaft Investition Bearbeitet von Prof. Dr. Christopher Reichel, Prof. Klaus Olfert 11., aktualisierte und verbesserte Auflage 2009 2009. Buch. 489 S. Paperback ISBN

Kompendium der praktischen Betriebswirtschaft Investition Bearbeitet von Prof. Dr. Christopher Reichel, Prof. Klaus Olfert 11., aktualisierte und verbesserte Auflage 2009 2009. Buch. 489 S. Paperback ISBN

Universität Duisburg-Essen

Übungskatalog WS 13/14 1 Einführung in die Investitionsrechnung Aufgabe 1.1) Definieren Sie den Begriff Investition unter Verwendung des Begriffs Kapitalverwendung und zeigen Sie die Bedeutsamkeit einer

Übungskatalog WS 13/14 1 Einführung in die Investitionsrechnung Aufgabe 1.1) Definieren Sie den Begriff Investition unter Verwendung des Begriffs Kapitalverwendung und zeigen Sie die Bedeutsamkeit einer

Investition und Finanzierung

Investition und Finanzierung - Vorlesung 5 12.11.2013 - Prof. Dr. Rainer Elschen Prof. Dr. Rainer Elschen - 88 - Inflation und dynamische Modelle (1) Reale Zahlung in t (in Preisen von heute) Nominale

Investition und Finanzierung - Vorlesung 5 12.11.2013 - Prof. Dr. Rainer Elschen Prof. Dr. Rainer Elschen - 88 - Inflation und dynamische Modelle (1) Reale Zahlung in t (in Preisen von heute) Nominale

VWA Wintersemester 2005/06 Investitionsplanung und rechnung Leistungstest: Bearbeiten Sie alle Aufgaben.

Leistungstest 1 VWA Wintersemester 2005/06 Investitionsplanung und rechnung Leistungstest: 09.01.2006 Name: Note: Vorname: Punkte: Bearbeiten Sie alle Aufgaben. Aufgabe 1 (4 Punkte) a) Der Kapitalwert

Leistungstest 1 VWA Wintersemester 2005/06 Investitionsplanung und rechnung Leistungstest: 09.01.2006 Name: Note: Vorname: Punkte: Bearbeiten Sie alle Aufgaben. Aufgabe 1 (4 Punkte) a) Der Kapitalwert

Investitionsrechnung in der öffentlichen Verwaltung

Steven Ott Investitionsrechnung in der öffentlichen Verwaltung Die praktische Bewertung von Investitionsvorhaben GABLER Vorwort.... V Abbildungsverzeichnis... XIII 1 Ziel, Methodik und Inhalt des Buches...

Steven Ott Investitionsrechnung in der öffentlichen Verwaltung Die praktische Bewertung von Investitionsvorhaben GABLER Vorwort.... V Abbildungsverzeichnis... XIII 1 Ziel, Methodik und Inhalt des Buches...

Aufgabe 2. Kolloquium zur Klausur Innovationscontrolling. Stephan Körner

Aufgabe 2 Kolloquium zur Klausur Innovationscontrolling Stephan Körner 08.11.2017 Agenda 1 Aufgabe 2a 2 Aufgabe 2b 3 Aufgabe 2c 2 Aufgabe 2: Der mittelständische Teehersteller Rotbusch GmbH möchte neben

Aufgabe 2 Kolloquium zur Klausur Innovationscontrolling Stephan Körner 08.11.2017 Agenda 1 Aufgabe 2a 2 Aufgabe 2b 3 Aufgabe 2c 2 Aufgabe 2: Der mittelständische Teehersteller Rotbusch GmbH möchte neben

III. Dynamische Investitionsrechnung

III Bewertung von Investments Dynamische Investitionsrechnung Investition und Finanzierung - Wintersemester 2012/13 1 Die dynamische Investitionsrechnung betrachtet Zahlungsströme... Im Vergleich zum traditionellen

III Bewertung von Investments Dynamische Investitionsrechnung Investition und Finanzierung - Wintersemester 2012/13 1 Die dynamische Investitionsrechnung betrachtet Zahlungsströme... Im Vergleich zum traditionellen

Statische Investitionsrechenverfahren. Charakteristika Verfahren Kritische Beurteilung

Statische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Kosten und Erträgen (Leistungen). Sie beziehen sich auf EINE Periode, idr auf eine

Statische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Kosten und Erträgen (Leistungen). Sie beziehen sich auf EINE Periode, idr auf eine

Ergänzung zu Brealey & Myers Kapitel 6: Nutzungsdauer und Ersatzzeitpunkt Literatur

Ergänzung zu Brealey & Myers Kapitel 6: Nutzungsdauer und Ersatzzeitpunkt Literatur Kruschwitz, Lutz: Investitionsrechnung. 9. Auflage, München, Wien 2003, S. 181-208. 55 Überblick a) Nutzungsdauerprobleme

Ergänzung zu Brealey & Myers Kapitel 6: Nutzungsdauer und Ersatzzeitpunkt Literatur Kruschwitz, Lutz: Investitionsrechnung. 9. Auflage, München, Wien 2003, S. 181-208. 55 Überblick a) Nutzungsdauerprobleme

Sophia Schumann Hausarbeit Unternehmensplanspiel

(A) Rentabilität und Liquidität Gegeben ist die Auftaktstrategie des Unternehmens 29 beim Unternehmensplanspiel Puten und Perlhühner. Diese soll zunächst hinsichtlich ihrer Rentabilität beurteilt werden.

(A) Rentabilität und Liquidität Gegeben ist die Auftaktstrategie des Unternehmens 29 beim Unternehmensplanspiel Puten und Perlhühner. Diese soll zunächst hinsichtlich ihrer Rentabilität beurteilt werden.

Berechnungen Modelle Investitionsrechnung V1

Berechnungen Modelle Investitionsrechnung V1 Statische Modelle zur Vorteilhaftigkeitsbeurteilung 2.1 Kostenvergleichsrechnung Abkürzungen A 0 DGK i L T U Z Anschaffungsauszahlung Durchschnittlich gebundenes

Berechnungen Modelle Investitionsrechnung V1 Statische Modelle zur Vorteilhaftigkeitsbeurteilung 2.1 Kostenvergleichsrechnung Abkürzungen A 0 DGK i L T U Z Anschaffungsauszahlung Durchschnittlich gebundenes

Fakultät für Wirtschaftswissenschaften. Brückenkurs WS14/15: Investitionsrechnung

Fakultät für Wirtschaftswissenschaften Lehrstuhl BWL III: Unternehmensrechnung und Controlling Prof. Dr. Uwe Götze Brückenkurs WS14/15: Investitionsrechnung Aufgabe 1: Kostenvergleichsrechnung Für ein

Fakultät für Wirtschaftswissenschaften Lehrstuhl BWL III: Unternehmensrechnung und Controlling Prof. Dr. Uwe Götze Brückenkurs WS14/15: Investitionsrechnung Aufgabe 1: Kostenvergleichsrechnung Für ein

Investitionsrechnungen interner Zinsfuß

Investitionsrechnungen interner Zinsfuß Beispiel Ein Unternehmen, das Zubehörteile für Kraftfahrzeuge fertigt, plant eine Investition. Zwei Möglichkeiten sind gegeben: Investitionsobjekt 1 Investitionsobjekt

Investitionsrechnungen interner Zinsfuß Beispiel Ein Unternehmen, das Zubehörteile für Kraftfahrzeuge fertigt, plant eine Investition. Zwei Möglichkeiten sind gegeben: Investitionsobjekt 1 Investitionsobjekt

Leseprobe. Investition und Finanzierung

Investition und Finanzierung Kapitel 2 - Investitionsrechnung 2.1 Methoden der Investitionsrechnung 2.2 Statische Investitionsrechnung - Kosten- und Gewinnvergleichsverfahren 2.2.1 Kostenvergleichsverfahren

Investition und Finanzierung Kapitel 2 - Investitionsrechnung 2.1 Methoden der Investitionsrechnung 2.2 Statische Investitionsrechnung - Kosten- und Gewinnvergleichsverfahren 2.2.1 Kostenvergleichsverfahren

Kurs 40520: Investition. Lösungshinweise zur Einsendearbeit (WS 2015/2016) Inhaltlicher Bezug: KE 1, 2, 3 und 4. Aufgabe 1 (Kapitalwert, Annuität)

Inhaltlicher Bezug: KE 1, 2, 3 und 4. Aufgabe 1 (Kapitalwert, Annuität)") Einsendearbeit des A-Moduls Investition und Finanzierung, Kurs 40520, WS 2015/2016 1 Kurs 40520: Investition Lösungshinweise zur Einsendearbeit (WS 2015/2016) Inhaltlicher Bezug: KE 1, 2, 3 und 4 Aufgabe

Einsendearbeit des A-Moduls Investition und Finanzierung, Kurs 40520, WS 2015/2016 1 Kurs 40520: Investition Lösungshinweise zur Einsendearbeit (WS 2015/2016) Inhaltlicher Bezug: KE 1, 2, 3 und 4 Aufgabe

Grundriß der Investitionsrechnung

Beat R. Kunz 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Grundriß der Investitionsrechnung Eine Einführung in

Beat R. Kunz 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Grundriß der Investitionsrechnung Eine Einführung in

INVESTITION. Betriebswirtschaftslehre

INVESTITION : Investition Umwandlung von Zahlungsmittel in langfristig gebundene Produktionsfaktoren bzw. Vermögenswerte Sachvermögen, Finanzvermögen, immaterielles Vermögen Probleme: - langfristige Kapitalbindung

INVESTITION : Investition Umwandlung von Zahlungsmittel in langfristig gebundene Produktionsfaktoren bzw. Vermögenswerte Sachvermögen, Finanzvermögen, immaterielles Vermögen Probleme: - langfristige Kapitalbindung

Rentabilität als Entscheidungskriterium für Investitionen

Rentabilität als Entscheidungskriterium für Dr. Dirk Köwener IREES GmbH Gefördert durch: Testveranstaltung in Karlsruhe, 16. Oktober 2009 kurz nach Mitternacht Überblick 1 Methoden

Rentabilität als Entscheidungskriterium für Dr. Dirk Köwener IREES GmbH Gefördert durch: Testveranstaltung in Karlsruhe, 16. Oktober 2009 kurz nach Mitternacht Überblick 1 Methoden

Grundlagen der Investitionsrechnung

Schwerpunktfach Unternehmensprüfung Seminarreihe Unternehmensbewertung Grundlagen der Klaus Wenzel, WP/StB Corporate Finance-/Unternehmensberatung Zum Inhalt 1. Kurzvorstellung der BPG Beratergruppe 2.

Schwerpunktfach Unternehmensprüfung Seminarreihe Unternehmensbewertung Grundlagen der Klaus Wenzel, WP/StB Corporate Finance-/Unternehmensberatung Zum Inhalt 1. Kurzvorstellung der BPG Beratergruppe 2.

B. Investitionsrechnung I. Klassische Investitionsrechnung

- 20 - B. Investitionsrechnung I. Literatur zum Thema Grundlagen und Verfahren der klassischen Investitionsrechnung: Altrogge, Günter [1977] Investition und Interner Zinsfuß. In: Wirtschaftsstudium, 7.

- 20 - B. Investitionsrechnung I. Literatur zum Thema Grundlagen und Verfahren der klassischen Investitionsrechnung: Altrogge, Günter [1977] Investition und Interner Zinsfuß. In: Wirtschaftsstudium, 7.

Wirtschaftlichkeitsanalyse des Photovoltaik- Repowering

Wirtschaftlichkeitsanalyse des Photovoltaik- Repowering Ersatzinvestition einer bestehenden Anlage Robert Winter Frank Witte Nachhaltigkeitsmanagement Robert Winter Frank Witte Wirtschaftlichkeitsanalyse

Wirtschaftlichkeitsanalyse des Photovoltaik- Repowering Ersatzinvestition einer bestehenden Anlage Robert Winter Frank Witte Nachhaltigkeitsmanagement Robert Winter Frank Witte Wirtschaftlichkeitsanalyse

Verfahren der Investitionsrechnung

Verfahren der Investitionsrechnung Aufgabe 1: (Einführung in die Kapitalwertmethode) a. Erläutern Sie bitte kurz die Ziele der Kapitalwertmethode? b. Entwickeln Sie für die nachfolgenden Beispiele die

Verfahren der Investitionsrechnung Aufgabe 1: (Einführung in die Kapitalwertmethode) a. Erläutern Sie bitte kurz die Ziele der Kapitalwertmethode? b. Entwickeln Sie für die nachfolgenden Beispiele die

Investitionscontrolling - ausgewählte Kapitel

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2016/17 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2016/17 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

Dynamisches Investitionsrechenverfahren. t: Zeitpunkt : Kapitalwert zum Zeitpunkt Null : Anfangsauszahlung zum Zeitpunkt Null e t

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

Investitionscontrolling - ausgewählte Kapitel

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2018/19 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2018/19 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

Aufgabe 1: Investitionscontrolling Statische Verfahren der Investitionsrechnung Interne Zinsfuß-Methode. Dr. Klaus Schulte. 20.

Aufgabe 1: Investitionscontrolling Statische Verfahren der Investitionsrechnung Interne Zinsfuß-Methode Dr. Klaus Schulte 20. Januar 2009 Aufgabe 1 a), 6 Punkte Die statischen Verfahren der Investitionsrechnung

Aufgabe 1: Investitionscontrolling Statische Verfahren der Investitionsrechnung Interne Zinsfuß-Methode Dr. Klaus Schulte 20. Januar 2009 Aufgabe 1 a), 6 Punkte Die statischen Verfahren der Investitionsrechnung

Aufgabe Gesamt. Note: Unterschrift des Prüfers

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 30. September 2016, 15:30 17:30 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 8 25 17 50 Erreichte Punktzahl

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 30. September 2016, 15:30 17:30 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 8 25 17 50 Erreichte Punktzahl

Übungsblatt 4. t = 1 t = 2 t = 3 t = 4 Zahlungen Projekt A e. Sie stellt einen Spezialfall der Kapitalwertmethode dar.

Aufgaben Kapitel 4: Investitionsrechnung (Grundlagen, Kapitalwertmethode, Annuitätenmethode) 1. Zu den statischen Investitionsrechenverfahren gehören a. der statische Renditevergleich b. die Rentabilitätsrechnung

Aufgaben Kapitel 4: Investitionsrechnung (Grundlagen, Kapitalwertmethode, Annuitätenmethode) 1. Zu den statischen Investitionsrechenverfahren gehören a. der statische Renditevergleich b. die Rentabilitätsrechnung

Aufgaben: 1) Ausgangskapital: Ein abgezinster Sparbrief wird bei einem Zinssatz von 4,5% nach 7 Jahren zu 1000 Euro zurückgezahlt. Wie lautet der rech

Ausgangskapital: Ein abgezinster Sparbrief wird bei einem Zinssatz von 4,5% nach 7 Jahren zu 1000 Euro zurückgezahlt. Wie lautet der rech") SS 2018 Torsten Schreiber 267 Aufgaben: 1) Ausgangskapital: Ein abgezinster Sparbrief wird bei einem Zinssatz von 4,5% nach 7 Jahren zu 1000 Euro zurückgezahlt. Wie lautet der rechnerische Verkaufspreis?

SS 2018 Torsten Schreiber 267 Aufgaben: 1) Ausgangskapital: Ein abgezinster Sparbrief wird bei einem Zinssatz von 4,5% nach 7 Jahren zu 1000 Euro zurückgezahlt. Wie lautet der rechnerische Verkaufspreis?

Aufgabe 1. Kolloquium zur Klausurnachbesprechung Innovationscontrolling Wintersemester 2011/12. Thomas Hahn

Aufgabe 1 Kolloquium zur Klausurnachbesprechung Innovationscontrolling Wintersemester 2011/12 Thomas Hahn Agenda 1 Aufgabe 1a 2 Aufgabe 1b 3 Aufgabe 1c 4 Aufgabe 1d 5 Aufgabe 1e 6 Aufgabe 1f «März 2012

Aufgabe 1 Kolloquium zur Klausurnachbesprechung Innovationscontrolling Wintersemester 2011/12 Thomas Hahn Agenda 1 Aufgabe 1a 2 Aufgabe 1b 3 Aufgabe 1c 4 Aufgabe 1d 5 Aufgabe 1e 6 Aufgabe 1f «März 2012

Ergänzung zu Brealey & Myers Kapitel 6.2: Investitionsentscheidung und Steuern. Literatur

Ergänzung zu Brealey & Myers Kapitel 6.2: Investitionsentscheidung und Steuern Literatur Blohm, Hans und Klaus Lüder: Investition. 8. Auflage, München 1995, S. 120-37. 35 Symbolverzeichnis Die Symbole

Ergänzung zu Brealey & Myers Kapitel 6.2: Investitionsentscheidung und Steuern Literatur Blohm, Hans und Klaus Lüder: Investition. 8. Auflage, München 1995, S. 120-37. 35 Symbolverzeichnis Die Symbole

Expertengruppe A: Die Annuitätenmethode

Expertengruppe A: Die Annuitätenmethode Besprecht und berechnet in eurer Gruppe das Musterbeispiel und löst anschließend das neue Beispiel. Kapitalwertmethode (= Goodwill = Net Present Value NPV) Kapitalwert

Expertengruppe A: Die Annuitätenmethode Besprecht und berechnet in eurer Gruppe das Musterbeispiel und löst anschließend das neue Beispiel. Kapitalwertmethode (= Goodwill = Net Present Value NPV) Kapitalwert

Grundlagen der Investitions- und Wirtschaftlichkeitsrechnung

Betriebswirtschaft in Studium und Praxis Grundlagen der Investitions- und Wirtschaftlichkeitsrechnung Mit Aufgaben und Lösungen Tests und Tabellen Anwendersoftware auf CD-ROM Von Professor Klaus-Dieter

Betriebswirtschaft in Studium und Praxis Grundlagen der Investitions- und Wirtschaftlichkeitsrechnung Mit Aufgaben und Lösungen Tests und Tabellen Anwendersoftware auf CD-ROM Von Professor Klaus-Dieter

Investition und Finanzierung

Investition und Finanzierung - Vorlesung 3 29.10.2013 - Prof. Dr. Rainer Elschen Prof. Dr. Rainer Elschen - 37 - 2.1 Strategiewahl als Investitionsobjekt Prof. Dr. Rainer Elschen - 38 - Investitionsobjekte

Investition und Finanzierung - Vorlesung 3 29.10.2013 - Prof. Dr. Rainer Elschen Prof. Dr. Rainer Elschen - 37 - 2.1 Strategiewahl als Investitionsobjekt Prof. Dr. Rainer Elschen - 38 - Investitionsobjekte

INVESTITIONEN. Auszahlung Beiträge zum Betriebszweck Nutzen Cashflows n

INVESTITIONEN Auszahlung Beiträge zum Betriebszweck Nutzen Cashflows 0 1 2 3 n MERKMALE A. Langfristigkeit B. Zeitliches Auseinanderfallen von Einnahmen und Ausgaben C. Hoher Investitionsbetrag Nutzungsdauer

INVESTITIONEN Auszahlung Beiträge zum Betriebszweck Nutzen Cashflows 0 1 2 3 n MERKMALE A. Langfristigkeit B. Zeitliches Auseinanderfallen von Einnahmen und Ausgaben C. Hoher Investitionsbetrag Nutzungsdauer

Rechnungswesen I. Tutorium. Teil II Abschreibungen

Rechnungswesen I Tutorium Rechnungswesen I Teil II Abschreibungen REWE I Tutorium 1 sverfahren Sofortabschreibung Lineare Abschreibung Geometrisch degressive Abschreibung arithmetisch degressive Abschreibung

Rechnungswesen I Tutorium Rechnungswesen I Teil II Abschreibungen REWE I Tutorium 1 sverfahren Sofortabschreibung Lineare Abschreibung Geometrisch degressive Abschreibung arithmetisch degressive Abschreibung

Übungen zu Planung und Entscheidung (B00202G, H21522WG)

") Ein Milchviehhalter möchte eine Entscheidungshilfe für die Anschaffung eines neuen Ladewagens erhalten. Bisher beauftragte er zum Bergen des Siliergutes einen Lohnunternehmer, der einen Ladewagen von 40m³

Ein Milchviehhalter möchte eine Entscheidungshilfe für die Anschaffung eines neuen Ladewagens erhalten. Bisher beauftragte er zum Bergen des Siliergutes einen Lohnunternehmer, der einen Ladewagen von 40m³

Praxis der Investitions- und Wirtschaftlichkeitsrechnung

Praxis der Investitions- und Wirtschaftlichkeitsrechnung mit Fragen und Aufgaben Antworten und Lösungen Tests und Tabellen Von Professor Klaus-Dieter Däumler 3., vollständig überarbeitete Auflage VERLAG

Praxis der Investitions- und Wirtschaftlichkeitsrechnung mit Fragen und Aufgaben Antworten und Lösungen Tests und Tabellen Von Professor Klaus-Dieter Däumler 3., vollständig überarbeitete Auflage VERLAG

26. September 2014, 15:30 17:30 Uhr. Univ.-Prof. Dr. habil. Thomas Hering. Aufgabe Gesamt. Note: Unterschrift des Prüfers

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 26. September 2014, 15:30 17:30 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 20 15 15 50 Erreichte Punktzahl

Name : Vorname : Modulklausur: Investition und Finanzierung (31021) Teil: Termin: Prüfer: Investition 26. September 2014, 15:30 17:30 Uhr Aufgabe 1 2 3 Gesamt Maximale Punktzahl 20 15 15 50 Erreichte Punktzahl

Aufgabe 1) 100.000 350.000

100.000 350.000") Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

2008, Thomas Galliker

Aufgaben zum Thema Investitionsmanagement 3.22 Aus welchen Gründen sind Investitionsentscheide für die Unternehmung von grosser Bedeutung und Tragweite? Investitionsentscheide wirken sich in der Regel

Aufgaben zum Thema Investitionsmanagement 3.22 Aus welchen Gründen sind Investitionsentscheide für die Unternehmung von grosser Bedeutung und Tragweite? Investitionsentscheide wirken sich in der Regel

Finanzwirtschaft. Gliederung der Vorlesung Sommersemester Gegenstand der betrieblichen Finanzwirtschaft

Universität Mannheim Fakultät für Betriebswirtschaftslehre Finanzwirtschaft Gliederung der Vorlesung Sommersemester 2001 I Grundlagen 1 Gegenstand der betrieblichen Finanzwirtschaft 2 Ziele finanzwirtschaftlicher

Universität Mannheim Fakultät für Betriebswirtschaftslehre Finanzwirtschaft Gliederung der Vorlesung Sommersemester 2001 I Grundlagen 1 Gegenstand der betrieblichen Finanzwirtschaft 2 Ziele finanzwirtschaftlicher

Für den Kauf einer neuen Buchdruckpresse (Ankaufspreis ) sind Ihnen folgende Angaben

sind Ihnen folgende Angaben") Kauf einer Buchdruckpresse Für den Kauf einer neuen Buchdruckpresse (Ankaufspreis 570 000) sind Ihnen folgende Angaben bekannt: - Jährlicher Umsatz (davon 2/3 in bar vereinnahmt) 450 000 - Jährlich Ausgaben

Kauf einer Buchdruckpresse Für den Kauf einer neuen Buchdruckpresse (Ankaufspreis 570 000) sind Ihnen folgende Angaben bekannt: - Jährlicher Umsatz (davon 2/3 in bar vereinnahmt) 450 000 - Jährlich Ausgaben

Aufgabe 1) 100.000 350.000

100.000 350.000") Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Lösung Aufgabe 5 Seite 1 von 9 EINFÜHRUNG IN DIE THEMATIK

Lösung Aufgabe 5 Seite 1 von 9 EINFÜHRUNG IN DIE THEMATIK Die Gesamtmarge ist die Differenz aus der durchschnittlichen Wachstumsrate des zum jeweiligen Zeitpunkten gebundenen Kapitals (interne Verzinsung)

Lösung Aufgabe 5 Seite 1 von 9 EINFÜHRUNG IN DIE THEMATIK Die Gesamtmarge ist die Differenz aus der durchschnittlichen Wachstumsrate des zum jeweiligen Zeitpunkten gebundenen Kapitals (interne Verzinsung)

Grundlagen der Investitions- und Wirtschaftlichkeitsrechnung

www.nwb.de 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. NWB Studium Betriebswirtschaft e Grundlagen der Investitions-

www.nwb.de 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. NWB Studium Betriebswirtschaft e Grundlagen der Investitions-

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Investitionsrechnung. Dynamische Verfahren (2009-04-29) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Aufbau + Inhalt des GB Statische

Wirtschaftlichkeitsrechnung (SS 2009) Investitionsrechnung. Dynamische Verfahren (2009-04-29) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Aufbau + Inhalt des GB Statische

52U Investitionsrechnung Lösungshinweise

BETRIEBSWIRTSCHAFTSLEHRE I 52U Investitionsrechnung Lösungshinweise 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Kostenvergleichsrechnung Abschreibungskosten Beispiel (Aufgabe

BETRIEBSWIRTSCHAFTSLEHRE I 52U Investitionsrechnung Lösungshinweise 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Kostenvergleichsrechnung Abschreibungskosten Beispiel (Aufgabe

Platzhalter für Bild, Bild auf Titelfolie hinter das Logo einsetzen. Investitionstheorie. Prof. Dr. Marc Gürtler

Platzhalter für Bild, Bild auf Titelfolie hinter das Logo einsetzen Investitionstheorie Prof. Dr. Marc Gürtler Einführung Gegenstand betrieblicher Finanzwirtschaft: Alle Maßnahmen der Beschaffung und Verwendung

Platzhalter für Bild, Bild auf Titelfolie hinter das Logo einsetzen Investitionstheorie Prof. Dr. Marc Gürtler Einführung Gegenstand betrieblicher Finanzwirtschaft: Alle Maßnahmen der Beschaffung und Verwendung

Schwerpunktstudium Generalisten Modul: Betriebswirtschaftslehre Teilbereich: B2: Wirtschaftlichkeitsanalysen

Prüf-Nr. 1/ 9 Verwaltungslehrgang II (Angestelltenlehrgang II) Münster/ Bielefeld, 04.01.2018 - Modulares System - 9.00 Uhr bis 13.00 Uhr Schwerpunktstudium Generalisten Modul: Betriebswirtschaftslehre

Prüf-Nr. 1/ 9 Verwaltungslehrgang II (Angestelltenlehrgang II) Münster/ Bielefeld, 04.01.2018 - Modulares System - 9.00 Uhr bis 13.00 Uhr Schwerpunktstudium Generalisten Modul: Betriebswirtschaftslehre

52 Investitionsrechnung

BETRIEBSWIRTSCHAFTSLEHRE I 52 Investitionsrechnung 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Investitionsentscheidung Entscheidungsproblematik 1: Informationsstand Entscheidung

BETRIEBSWIRTSCHAFTSLEHRE I 52 Investitionsrechnung 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Investitionsentscheidung Entscheidungsproblematik 1: Informationsstand Entscheidung

Aufgabe 1. Kolloquium zur Klausur Innovationscontrolling. Stephan Körner

Aufgabe 1 Kolloquium zur Klausur Innovationscontrolling Stephan Körner Agenda 1 Aufgabe 1a (10 Punkte) 2 Aufgabe 1b (16 Punkte) 3 Aufgabe 1c (4 Punkte) 4 Aufgabe 1d (10 Punkte) Aufgabe 1a: 10 Punkte Der

Aufgabe 1 Kolloquium zur Klausur Innovationscontrolling Stephan Körner Agenda 1 Aufgabe 1a (10 Punkte) 2 Aufgabe 1b (16 Punkte) 3 Aufgabe 1c (4 Punkte) 4 Aufgabe 1d (10 Punkte) Aufgabe 1a: 10 Punkte Der

Dirk Köwener, BSR-Sustainability GmbH

So rechnen Sie richtig! Bewertungsverfahren für Investitionsentscheidungen Dirk Köwener, BSR-Sustainability GmbH Es gibt mehrere Möglichkeiten eine Investition zu beurteilen. In der Praxis wird oft die

So rechnen Sie richtig! Bewertungsverfahren für Investitionsentscheidungen Dirk Köwener, BSR-Sustainability GmbH Es gibt mehrere Möglichkeiten eine Investition zu beurteilen. In der Praxis wird oft die

Investitionsrechnungsverfahren

Investitionsrechnungsverfahren Durch den Kauf von Gütern des Anlagevermögens legt sich ein Unternehmen für längere Zeit fest. Solche Investitionen müssen besonders genau kontrolliert werden. Dafür gibt

Investitionsrechnungsverfahren Durch den Kauf von Gütern des Anlagevermögens legt sich ein Unternehmen für längere Zeit fest. Solche Investitionen müssen besonders genau kontrolliert werden. Dafür gibt

Christian Bleis. Investition BWV BERLINER WISSENSCHAFTS-VERLAG

Christian Bleis Investition mm BWV BERLINER WISSENSCHAFTS-VERLAG Inhaltsverzeichnis Herausgebervorwort Autorenvorwort Abkürzungsverzeichnis Kleine Formelsammlung V VII XVII XIX Investitionsentscheidungen

Christian Bleis Investition mm BWV BERLINER WISSENSCHAFTS-VERLAG Inhaltsverzeichnis Herausgebervorwort Autorenvorwort Abkürzungsverzeichnis Kleine Formelsammlung V VII XVII XIX Investitionsentscheidungen

Lösungshinweise. Materialkosten. (1) Für eine Materialart sind aus der Lagerbuchhaltung die folgenden Daten bekannt: Endbestand lt.

Für eine Materialart sind aus der Lagerbuchhaltung die folgenden Daten bekannt: Endbestand lt.") Lösungshinweise Materialkosten (1) Für eine Materialart sind aus der Lagerbuchhaltung die folgenden Daten bekannt: Anfangsbestand Zugang am 15. Februar Abgang am 18. März Zugang am 16. August Abgang am

Lösungshinweise Materialkosten (1) Für eine Materialart sind aus der Lagerbuchhaltung die folgenden Daten bekannt: Anfangsbestand Zugang am 15. Februar Abgang am 18. März Zugang am 16. August Abgang am

Investition und Finanzierung

Lehr- und Handbücher der Wirtschaftswissenschaft Investition und Finanzierung Klausuren, Aufgaben und Lösungen Bearbeitet von Heiko Burchert, Jürgen Schneider, Michael Vorfeld 3., aktualisierte und erweiterte

Lehr- und Handbücher der Wirtschaftswissenschaft Investition und Finanzierung Klausuren, Aufgaben und Lösungen Bearbeitet von Heiko Burchert, Jürgen Schneider, Michael Vorfeld 3., aktualisierte und erweiterte

Investitionsrechnung

Investitionsrechnung Bearbeitet von Lutz Kruschwitz 14. Auflage 2014. Buch. XVI, 536 S. Gebunden ISBN 978 3 11 037173 4 Format (B x L): 17 x 24 cm Wirtschaft > Finanzsektor & Finanzdienstleistungen: Allgemeines

Investitionsrechnung Bearbeitet von Lutz Kruschwitz 14. Auflage 2014. Buch. XVI, 536 S. Gebunden ISBN 978 3 11 037173 4 Format (B x L): 17 x 24 cm Wirtschaft > Finanzsektor & Finanzdienstleistungen: Allgemeines

Inhaltsverzeichnis. Kruschwitz, Lutz Investitionsrechnung digitalisiert durch: IDS Basel Bern

Inhaltsverzeichnis 1 Grundlagen 1 1.1 Lernziele 2 1.2 Investitionsbegriff 2 1.2.1 Investitionsobjekt und Investitionshandlung 3 1.2.2 Investition und Finanzierung als Zahlungsreihen 3 1.3 Investitionen

Inhaltsverzeichnis 1 Grundlagen 1 1.1 Lernziele 2 1.2 Investitionsbegriff 2 1.2.1 Investitionsobjekt und Investitionshandlung 3 1.2.2 Investition und Finanzierung als Zahlungsreihen 3 1.3 Investitionen

Investition in Übungen

Investition in Übungen von Dr. Hartmut Bieg o. Professor der Betriebswirtschaftslehre an der Universität des Saarlandes Dr. Heinz Kußmaul o. Professor der Betriebswirtschaftslehre an der Universität des

Investition in Übungen von Dr. Hartmut Bieg o. Professor der Betriebswirtschaftslehre an der Universität des Saarlandes Dr. Heinz Kußmaul o. Professor der Betriebswirtschaftslehre an der Universität des

Lösungshinweise zur Einsendearbeit des A-Moduls Investition und Finanzierung, Kurs 40520, SS

Einsendearbeit des A-Moduls Investition und Finanzierung, Kurs 40520, SS 2015 1 Kurs 40520: Investition Lösungshinweise zur Einsendearbeit (SS 2015) Inhaltlicher Bezug: KE 1, 2, 3 und 4 Aufgabe 1 (Fisher-Modell)

Einsendearbeit des A-Moduls Investition und Finanzierung, Kurs 40520, SS 2015 1 Kurs 40520: Investition Lösungshinweise zur Einsendearbeit (SS 2015) Inhaltlicher Bezug: KE 1, 2, 3 und 4 Aufgabe 1 (Fisher-Modell)

a) Ermitteln Sie mit Hilfe einer Gewinnvergleichsrechnung den Gewinn pro Periode

Ermitteln Sie mit Hilfe einer Gewinnvergleichsrechnung den Gewinn pro Periode") Testklausur zur Prüfungsvorbereitung 2 Semester Aufgabe 1 Finanzierung (Kap. 14) Unterscheiden Sie anhand von fünf Kriterien eine Finanzierung durch einen Bankkredit von einer Finanzierung durch die Aufnahme

Testklausur zur Prüfungsvorbereitung 2 Semester Aufgabe 1 Finanzierung (Kap. 14) Unterscheiden Sie anhand von fünf Kriterien eine Finanzierung durch einen Bankkredit von einer Finanzierung durch die Aufnahme

Investition in Übungen

Investition in Übungen von Univ.-Prof. Dr. Hartmut Bieg Univ.-Prof. Dr. Heinz Kußmaul Univ.-Prof. Dr. Gerd Waschbusch 3., durchgesehene und überarbeitete Auflage Verlag Franz Vahlen München Inhaltsverzeichnis

Investition in Übungen von Univ.-Prof. Dr. Hartmut Bieg Univ.-Prof. Dr. Heinz Kußmaul Univ.-Prof. Dr. Gerd Waschbusch 3., durchgesehene und überarbeitete Auflage Verlag Franz Vahlen München Inhaltsverzeichnis

Wirtschaftliche Sanierung im Brennpunkt Kosten-Nutzenverhältnis einfach ermitteln und für die Bauherrenberatung einsetzen

Dipl.-Kfm. Dipl.-Phys. Universität Stuttgart Kosten-Nutzenverhältnis einfach ermitteln und für die Bauherrenberatung einsetzen 1 Einleitung Die energetische Modernisierung stellt eine Investition in die

Dipl.-Kfm. Dipl.-Phys. Universität Stuttgart Kosten-Nutzenverhältnis einfach ermitteln und für die Bauherrenberatung einsetzen 1 Einleitung Die energetische Modernisierung stellt eine Investition in die

Die beste Variante bei der Kapitalwertmethode ist diejenige mit dem grössten Kapitalwert, solange dieser grösser als Null ist.

Kapitel 74 Investitionsrechnung c) Dynamische Investitionsrechnung I. Kapitalwertmethode Zweck Ermittlung der Bevorzugung einer Investitionsvariante aufgrund des Vergleichs des Barwertüberschusses der

Kapitel 74 Investitionsrechnung c) Dynamische Investitionsrechnung I. Kapitalwertmethode Zweck Ermittlung der Bevorzugung einer Investitionsvariante aufgrund des Vergleichs des Barwertüberschusses der

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016 Dipl.-Kfm. Stephan Körner Agenda: Innovationscontrolling (50 Punkte) 1 Aufgabe 3a 2 Aufgabe 3b 3 Aufgabe 3c 4 Aufgabe 3d 2 Agenda

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016 Dipl.-Kfm. Stephan Körner Agenda: Innovationscontrolling (50 Punkte) 1 Aufgabe 3a 2 Aufgabe 3b 3 Aufgabe 3c 4 Aufgabe 3d 2 Agenda

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Break-even-Analyse (BEA) (2009-05-13) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Wirtschaftlichkeitsrechnung Kurzfristige Erfolgsrechnung

Wirtschaftlichkeitsrechnung (SS 2009) Break-even-Analyse (BEA) (2009-05-13) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Wirtschaftlichkeitsrechnung Kurzfristige Erfolgsrechnung

Aufgabe 1 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2015

Aufgabe 1 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2015 Dipl.-Kfm. Stephan Körner Aufgabe 1 a) (30 Punkte) Der Vorstand der Glasklar AG erwägt die Errichtung einer neuen Kantine in

Aufgabe 1 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2015 Dipl.-Kfm. Stephan Körner Aufgabe 1 a) (30 Punkte) Der Vorstand der Glasklar AG erwägt die Errichtung einer neuen Kantine in

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre Teil III: Rechnungs- und Finanzwesen Investitionsrechnung Dr. Horst Kunhenn Fachhochschule Münster, ITB Steinfurt Allgemeine Betriebswirtschaftslehre

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre Teil III: Rechnungs- und Finanzwesen Investitionsrechnung Dr. Horst Kunhenn Fachhochschule Münster, ITB Steinfurt Allgemeine Betriebswirtschaftslehre

Abschnitt II: Finanzmathematik

Thema: Zinseszinsrechnung Paul bringt 6.000 zu 10 % Zinseszinsen zur Bank. Wie groß ist sein Kapital nach 4 Jahren? Eine in 3 Jahren fällige Schuld in Höhe von 5.000 soll heute zurückgezahlt werden. Wieviel

Thema: Zinseszinsrechnung Paul bringt 6.000 zu 10 % Zinseszinsen zur Bank. Wie groß ist sein Kapital nach 4 Jahren? Eine in 3 Jahren fällige Schuld in Höhe von 5.000 soll heute zurückgezahlt werden. Wieviel

Finanzierung und Investition, Teil: Finanzierung Prof. Dr. Sebastian Ullrich

Modulname Modulverantwortlicher / Modulverantwortliche Qualifikationsziele Finanzierung und Investition, Teil: Finanzierung Prof. Dr. Sebastian Ullrich Die Studierenden sind in der Lage, die Qualifikationsziele

Modulname Modulverantwortlicher / Modulverantwortliche Qualifikationsziele Finanzierung und Investition, Teil: Finanzierung Prof. Dr. Sebastian Ullrich Die Studierenden sind in der Lage, die Qualifikationsziele

Alexander möchte für seine Pension ansparen. In den folgenden Aufgaben wird die Kapitalertragssteuer

Aufgabe 1 Pensionsvorsorge Alexander möchte für seine Pension ansparen. In den folgenden Aufgaben wird die Kapitalertragssteuer nicht berücksichtigt. a) Er zahlt 15 Jahre lang monatlich vorschüssig 400

Aufgabe 1 Pensionsvorsorge Alexander möchte für seine Pension ansparen. In den folgenden Aufgaben wird die Kapitalertragssteuer nicht berücksichtigt. a) Er zahlt 15 Jahre lang monatlich vorschüssig 400

Was versteht man unter Investitionen?

Was versteht man unter Investitionen? Überführung von Zahlungsmitteln in Sach- oder Finanzvermögen Unter Investition versteht man den wirtschaftlichen Sachverhalt, dass Zahlungsmittel ausgegeben und damit

Was versteht man unter Investitionen? Überführung von Zahlungsmitteln in Sach- oder Finanzvermögen Unter Investition versteht man den wirtschaftlichen Sachverhalt, dass Zahlungsmittel ausgegeben und damit

Anleitung Investitionsrechnung

1 Anleitung Investitionsrechnung (Version 2.13, 26. Mai 2010) Dr. Dirk Köwener LEEN GmbH Schönfeldstraße 8 76131 Karlsruhe Programm starten Um das Tool nutzen zu können müssen die dazugehörigen Makros

1 Anleitung Investitionsrechnung (Version 2.13, 26. Mai 2010) Dr. Dirk Köwener LEEN GmbH Schönfeldstraße 8 76131 Karlsruhe Programm starten Um das Tool nutzen zu können müssen die dazugehörigen Makros

Lösungshinweise zur Einsendearbeit 1 SS Aufgabe 1: Sensitivitätsanalyse / Alternativenrechungen

Lösungshinweise zur Einsendearbeit 1 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 1 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe 1: Sensitivitätsanalyse

Lösungshinweise zur Einsendearbeit 1 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 1 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe 1: Sensitivitätsanalyse