Vortrag & Diskussion

|

|

|

- Max Schneider

- vor 8 Jahren

- Abrufe

Transkript

1 26. März 2015 DIE STIFTUNG ALS NACHFOLGELÖSUNG Vortrag & Diskussion Dr. Wolfram Theiss, Rechtsanwalt Dr. Frank Schuck, Rechtsanwalt

2 Agenda Ein Fall aus dem Leben Mögliche Nachfolgelösungen Familienstiftung Gemeinnützige Stiftung Doppelstiftung 2

3 Ein Fall aus dem Leben E. Schuster (61) h B. Schuster (69) M. Lisa (35) Max (31) Anna (36) Moritz (6) Der Protagonist: Bruno Schuster, 69 Jahre, Unternehmer hat ein erfolgreiches Unternehmen (GmbH & Co. KG) aufgebaut. Das Problem: Die Ehe (gesetzlicher Güterstand) mit Elisabeth Schubert (61) ist zerrüttet und steht vor der Scheidung, mit den Kindern Max und Anna hat er sich überworfen. Der Lichtblick: Die außereheliche Beziehung zu der 35jährigen Kunststudentin M. Lisa und dem aus dieser Beziehung stammenden Sohn Moritz, der jedoch aufgrund seines Alters (6) als Unternehmensnachfolger ausscheidet. 3

mit Elisabeth Schubert (61) ist zerrüttet und steht vor der Scheidung, mit den Kindern Max und Anna hat")

4 Familienstiftung B. Schuster Familienstiftung Testament Einsetzung als Alleinerbin Gründung und Ausstattung Zustiftung zu Lebzeiten E. Schuster Max h Anna B. Schuster Moritz M. Lisa 4

Organisation Vorsitzender + Benennungsrecht auf Lebenszeit Kontrolle Kuratorium B. Schuster Vorstand 3 Mitglieder Wahl Nach Tod B.")

5 Familienstiftung Vermögen Regelung zum Umgang: Erhaltung, Verbrauch, Umschichtung, Erträge Verbrauchsstiftung ist seit 2013 bundesgesetzlich ausdrücklich zugelassen, wenn sie für mindestens 10 Jahre bestehen soll ( 80 II S. 2 BGB) Organisation Vorsitzender + Benennungsrecht auf Lebenszeit Kontrolle Kuratorium B. Schuster Vorstand 3 Mitglieder Wahl Nach Tod B. Schuster: 1 Mitglied aus dem Unternehmen interne Wahl eines Vorsitzenden weiter ausscheidende Mitglieder werden durch Selbstergänzung ersetzt Familienrat B. Schuster Familienstiftung 5 Mitglieder (Familienfremde) Alle Familienmitglieder Zweck Ideelle und materielle Förderung und Unterstützung der Familie des Stifters Erhaltung und Weiterentwicklung des Familienunternehmens 5

Alle Familienmitglieder Zweck Ideelle und materielle Förderung und Unterstützung der Familie des Stifters Erhaltung und")

6 Familienstiftung Maßnahmen zur Zweckverwirklichung z.b. Finanzielle Zuwendungen, voraussetzungslos (z.b. reine Unterhaltszahlungen) oder an bestimmte Voraussetzungen geknüpft (z.b. wirtschaftliche Not, Aus- und Weiterbildung (schulisch, universitär, beruflich), Hochzeits-/Geburts-/Kindergelder) Nutzung von Stiftungsvermögen durch die Familienangehörigen Hinweis: Keine Stiftung nur für den Stifter; keine Selbstzweckstiftung Begünstigte (Definition der Familie des Stifters als Begünstigte) Abkömmlinge des Stifters (evtl. nur eheliche Abkömmlinge, außereheliche und adoptierte evtl. nach Entscheidung des Stifters oder eines Stiftungsorgans) Ehegatte des Stifters und Ehegatten von Abkömmlingen Rechtsansprüche: regelmäßig nicht gewollt und auch nicht sinnvoll (Risiko der Pfändung und von zivil- und verwaltungsgerichtlichen Maßnahmen der Begünstigten) Ausschluss Hinweis: bei Vielzahl von Familienangehörigen und/oder zerstrittenen Familienstämmen kann sich (auch steuerlich) die Errichtung mehrerer Familienstiftungen empfehlen 6

7 Familienstiftung Anerkennung (Verwaltungsakt) Entstehung B. Schuster (Stifter) Stiftungsgeschäft (privates, einseitiges Rechtsgeschäft) + Antrag auf Anerkennung Stiftungsaufsicht (Behörde) 2 Wege für das Stiftungsgeschäft ODER zu Lebzeiten von Todes wegen (Testament oder Erbvertrag) Inhalt Widmung: Verbindliche Erklärung des Stifters, ein Vermögen zur Erfüllung eines von ihm vorgegebenen Zwecks zu widmen, das auch zum Verbrauch bestimmt werden kann. + Satzung: Anlage zum Stiftungsgeschäft (Mindestangaben: Name, Sitz, Zweck, Vermögen, Vorstandsbildung) Form 7 Schriftform auch bei Widmung von Vermögen, dessen Übertragung selbst formbedürftig ist (z.b. Grundstücke, GmbH-Anteile) Formen des Erbrechts: vollständig eigenhändig oder notariell beurkundet jedenfalls für Widmung für Satzung u.u. Ergänzungsbefugnis der Stiftungsaufsicht ( 83 S. 2 BGB)

Form 7 Schriftform auch bei Widmung von Vermögen, dessen Übertragung selbst formbedürftig ist")

8 Familienstiftung Errichtung zu Lebzeiten Vorteile Stifter kann Entstehen der Stiftung begleiten, ihr Wirken erleben und optimieren Stiftung kann eine u.u. anspruchsvolle Eigentümerrolle einüben (Unternehmen) Lebzeitige Vermögensausstattung kann Ansprüche Dritter reduzieren (Gläubiger des Stifters, Pflichtteilsberechtigte, Ehegatte) Nachteile Stifter trennt sich von seinem Vermögen Lebzeitige Vermögensausstattung setzt 30jährige Frist der Erbersatzsteuer in Gang ( in Zeitabständen von je 30 Jahren seit dem Zeitpunkt des ersten Übergangs von Vermögen auf die Stiftung 1 I Nr. 4, 9 I Nr. 4 ErbStG) 8

9 Familienstiftung Errichtung von Todes wegen Vorteile Späterer Anlauf der 30jährigen Erbersatzsteuerfrist Stifter kann zu Lebzeiten frei verfügen Nachteile Entstehen und Wirken erst nach dem Tod des Stifters Ansprüche von Pflichtteilsberechtigten, Ehegatten, wenn keine vertragliche Vorsorge (Pflichtteilsverzicht, Ehevertrag etc.) Möglicherweise ergänzt Stiftungsaufsicht die Satzung ( 83 S. 2 BGB) Wichtig: Abstimmung von Gesellschaftsverträgen mit der letztwilligen Verfügung Wenn Gesellschaftsbeteiligung in Familienstiftung eingebracht werden soll, muss in den Gesellschaftsverträgen sichergestellt werden, dass der Übergang der Beteiligung auf die Stiftung gesellschaftsvertraglich zulässig ist 9

Wichtig: Abstimmung von Gesellschaftsverträgen mit der letztwilligen Verfügung Wenn Gesellschaftsbeteiligung in Familienstiftung eingebracht werden soll, muss in den")

10 Familienstiftung Risiko Pflichtteilsberechtigte Tod des Stifters Vermeidungsstrategien Übertragung auf Stiftung rechtzeitig und mit vollständigem wirtschaftlichen Verzicht des Stifters ( 2325 III BGB) Sicherster Weg: Einholung von Pflichtteilsverzichten 10

Risiko Hinzurechnung der Stiftungsausstattung zum Endvermögen ( 1375 II BGB) Scheidung durch Tod Zugewinnausgleich im Todesfall ( 1371 BGB) Vermeidung Übertragung auf Stiftung entweder")

11 Familienstiftung Risiko Scheidung Scheidung durch Urteil Zugewinnausgleich ( 1372 ff. BGB) Risiko Hinzurechnung der Stiftungsausstattung zum Endvermögen ( 1375 II BGB) Scheidung durch Tod Zugewinnausgleich im Todesfall ( 1371 BGB) Vermeidung Übertragung auf Stiftung entweder rechtzeitig und mit vollständigem wirtschaftlichen Verzicht des Stifters, oder mit Einverständnis des Ehegatten ( 1375 III BGB) Ehevertrag (modifizierte Zugewinngemeinschaft): Ausschluss des Zugewinnausgleichs und/oder Herausnahme von Vermögensgegenständen aus Berechnung / Haftung 11

Ehevertrag (modifizierte Zugewinngemeinschaft): Ausschluss des Zugewinnausgleichs und/oder")

12 Familienstiftung Besteuerung der Ausstattung Besteuerung der Vermögensausstattung der Stiftung 12

13 Familienstiftung Besteuerung der Ausstattung Schenkung- und Erbschaftsteuer Besteuerung (Steuerklasse + Freibetrag) ist Verwandtschaftsverhältnis zwischen Stifter und nach der Stiftungsurkunde entferntest Berechtigten zugrunde zu legen Achtung bei Ausgestaltung der Begünstigung Achtung bei Zustiftungen Verschonungstatbestände finden Anwendung z.b. für Betriebsvermögen, Betriebe der Land- und Forstwirtschaft, Anteile an Kapitalgesellschaften ( 13a, 13b ErbStG) zu Wohnzwecken vermietete Grundstücke ( 13c ErbStG) Grundbesitz, Kunstgegenstände, Kunstsammlungen, wissenschaftliche Sammlungen, Bibliotheken und Archive ( 13 Nr. 2 ErbStG) Grunderwerbsteuer: nicht bei Erwerben i.s.d. ErbStG ( 3 Nr. 2 S. 1 GrEStG) Einkommensteuer: Übertragung zu Buchwerten möglich ( 6 III EStG) 13

14 Familienstiftung Laufende Besteuerung Laufende Besteuerung der Stiftung und der Destinatäre 14

15 Familienstiftung Laufende Besteuerung Laufende Besteuerung der Stiftung 15 Körperschaftsteuer auf zu versteuerndes Einkommen (alle 7 Einkunftsarten möglich) 15 % KSt zzgl. 5,5 % Soli (Gesamtbelastung 15,825 %) keine Gewerbesteuer, aufgrund von Hinzurechnungs- und Kürzungsvorschriften ( 8 Nr. 8, 9 Nr. 2 GewStG) Erbersatzsteuer ( 1 Nr. 4, 15 II 3 ErbStG) alle 30 Jahre ab erstem Vermögensübergang auf die Stiftung für das gesamte Stichtagsvermögen, wobei ein Erbgang mit zwei Kindern des Stifters fingiert wird (d.h../. 2 x Freibetrag EUR und Anwendung Steuersatz aus Steuerklasse I für die Hälfte des steuerpflichtigen Vermögens) Verschonungstatbestände 13, 13a, 13b, 13c ErbStG gelten Verrentung über 30 Jahre zu 5,5 % p.a. ( 24 ErbStG) Laufende Besteuerung der Destinatäre Einkommensteuer: Kapitaleinkünfte ( 20 I Nr. 9 EStG) oder sonstige Einkünfte ( 22 Nr. 1 EStG) Keine Schenkungsteuer, da satzungsmäßige Leistungen nicht freigebig

weil er schlicht nicht")

16 Gemeinnützige Stiftung Fallvariante: B. Schuster will keine Familienstiftung errichten, z.b. weil es keine Familie gibt weil die Familie anderweitig versorgt ist weil keine Verschonung für das Unternehmen ( 13a, 13b ErbStG) weil er schlicht nicht will B. Schuster entscheidet sich für eine gemeinnützige Stiftung 16

weil er schlicht")

17 Gemeinnützige Stiftung Steuerbegünstigte Zwecke Gemeinnützige Zwecke ( 52 AO) Mildtätige Zwecke ( 53 AO) Kirchliche Zwecke ( 54 AO) Selbstlose Förderung der Allgemeinheit auf materiellem, geistigem oder sittlichem Gebiet - Förderung z.b. von Wissenschaft und Forschung des öffentliches Gesundheitswesens/-pflege der Jugend- und Altenhilfe von Kunst und Kultur der Erziehung, Volks- und Berufsbildung einschließlich der Studentenhilfe des Naturschutzes, der Landschaftspflege, des Umweltschutzes des Sports Zwecke der Gemeinnützigen Schuster-Stiftung Selbstlose Unterstützung von Personen die infolge ihres körperlichen (ab 75), geistigen oder seelischen Zustands auf die Hilfe anderer angewiesen sind (persönliche Hilfsbedürftigkeit) oder die wirtschaftlich hilfsbedürftig sind (Bezüge 4 bzw. 5 x Sozialhilfe und kein zumutbar zu verwendendes Vermögen für eine nachhaltige Verbesserung; oder wirtschaftliche Notlage aus besonderen Gründen) Selbstlose Förderung einer Religionsgemeinschaft, die Körperschaft des öffentlichen Rechts ist z.b. Errichtung, Ausschmückung und Unterhaltung von Gotteshäusern und kirchlichen Gemeindehäusern, Ausbildung von Geistlichen, Erteilung von Religionsunterricht, Beerdigung et al. 17

18 Gemeinnützige Stiftung Steuerbefreiungen Ausstattung: keine Schenkung-/Erbschaftsteuer ( 13 Nr. 16 ErbStG) Laufende Besteuerung keine Körperschaftsteuer ( 5 I Nr. 9 KStG) keine Gewerbesteuer ( 3 Nr. 6 GewStG) ermäßigte (7 %) oder keine Umsatzsteuer ( 12 II, 4 UStG) keine Grundsteuer ( 3 I GrStG) keine Erbersatzsteuer ( 1 Nr. 4 ErbStG) * * * * keine Steuerbefreiung, soweit Stiftung einen wirtschaftlichen Geschäftsbetrieb unterhält 18

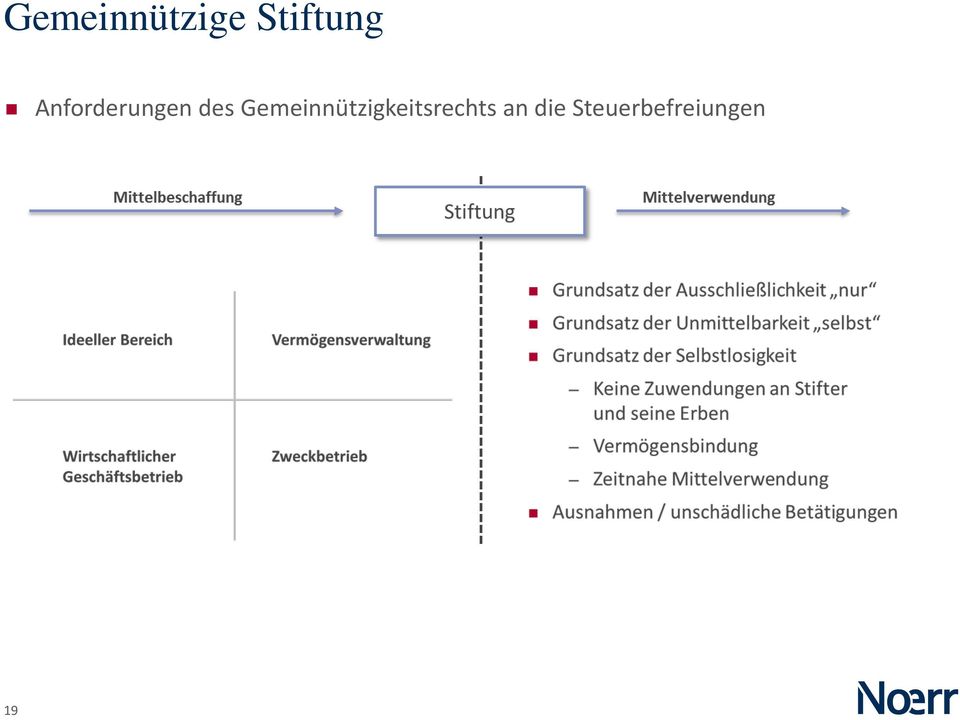

19 Gemeinnützige Stiftung Anforderungen des Gemeinnützigkeitsrechts an die Steuerbefreiungen 19

20 Gemeinnützige Stiftung Mittelbeschaffung Ideeller Bereich Spenden / Schenkungen Öffentliche Fördermittel Erbschaften Vermächtnisse steuerfrei Abgrenzung Vermögensverwaltung (VV) = Nutzung von Vermögen z.b. Rentierliche Anlage von Kapitalvermögen Vermietung / Verpachtung unbeweglichen Vermögens grundsätzlich auch Beteiligung an Kapitalgesellschaft, es sei denn tatsächlich entscheidende Einflussnahme auf deren laufende Geschäftsführung oder Betriebsaufspaltung (dann wg) steuerfrei Wirtschaftlicher Geschäftsbetrieb (wg) = selbständige nachhaltige Tätigkeit, durch die Einnahmen oder andere wirtschaftliche Vorteile erzielt werden und die über den Rahmen einer Vermögensverwaltung hinausgeht Personengesellschaftsanteile GmbH & Co KG wg bei originär gewerblichen Einkünften i.s.d. 15 I EStG VV wenn vermögensverwaltend, auch bei gewerblicher Prägung i.s.d. 15 III Nr. 2 EStG steuerpflichtig (Freigrenze EUR ) Zweckbetrieb = wg zur Verwirklichung steuerbegünstigter satzungsmäßiger Zwecke, die nur durch wg erreichbar sind und unvermeidbarer Wettbewerb zu nicht Steuerbegünstigten darstellen Einrichtung der Wohlfahrtspflege Krankenhäuser i.s.d. 67 AO Sportliche Veranstaltungen i.s.d. 67a AO Zweckbetriebe i.s.d. 68 AO steuerfrei 20

steuerfrei Wirtschaftlicher Geschäftsbetrieb (wg) = selbständige nachhaltige Tätigkeit, durch die Einnahmen oder andere")

21 Gemeinnützige Stiftung Mittelverwendung Grundsatz der Ausschließlichkeit ( 56 AO) nur Grundsatz der Unmittelbarkeit ( 57 AO) selbst Grundsatz der Selbstlosigkeit Keine Zuwendungen an Stifter und seine Erben ( 55 I Nr. 1 AO) Vermögensbindung ( 55 I Nr. 2 und 4 AO) Zeitnahe Mittelverwendung ( 55 I Nr. 5 AO) Ausnahmen / unschädliche Betätigungen z.b. Mittelbeschaffung für andere gkörperschaften ( 58 Nr. 1 AO) Zuwendungen an andere gkörperschaften ( 58 Nr. 2 AO) Vermögensausstattung anderer gkörperschaften ( 58 Nr. 3 AO) Unterhalt des Stifters und seine nächsten Angehörigen in angemessener Weise mit bis zu 1/3 des Einkommen ( 58 Nr. 6 AO) Rücklagen ( 62 I, II AO) Vermögensbildung ( 62 III, IV AO) 21

Zusätzlicher Spendenabzug für Vermögensstock-Spenden ( 10b Ia EStG) EUR 1 Mio. (EUR 2 Mio.")

22 Gemeinnützige Stiftung Spendenabzug Allgemeiner Spendenabzug ( 10b I EStG) 20 % des Gesamtbetrags der Einkünfte oder 4 der Summe der gesamten Umsätze und der im Kalenderjahr aufgewendeten Löhne und Gehälter Höhere Spenden können in den folgenden Veranlagungszeiträumen abgesetzt werden (Spendenvortrag) Zusätzlicher Spendenabzug für Vermögensstock-Spenden ( 10b Ia EStG) EUR 1 Mio. (EUR 2 Mio. bei Ehegatten) im Veranlagungszeitraum der Zuwendung und in den folgenden neun Veranlagungszeiträumen 22

23 Doppelstiftung Fallvariante: Keine Verschonung für das Unternehmen ( 13a, 13b ErbStG) einerseits will B. Schuster keine Schenkung-/Erbschaftsteuer und Erbersatzsteuer andererseits nicht die strengen Anforderungen des Gemeinnützigkeitsrechts (eingeschränkte Familienversorgung, Hineinregieren in das Unternehmen) B. Schuster entscheidet sich für eine Doppelstiftung 23

24 Doppelstiftung Vorteile: Das Beste aus zwei Welten Familienstiftung Tragbare Belastung Schenkung-/Erbschaftsteuer und Erbersatzsteuer Versorgung der Familie Steuerung des Unternehmens und der Ausschüttungen ohne Hineinregieren des Gemeinnützigkeitsrechts Gemeinnützige Stiftung Keine Schenkung-/Erbschaftsteuer und Erbersatzsteuer Spendenabzug Zusätzliche Versorgung der Familie mit 1/3 der Einkünfte 24

25 Ihre Ansprechpartner Dr. Wolfram Theiss Rechtsanwalt Partner T wolfram.theiss@noerr.com Ihr Partner für Erbrecht und Gesellschaftsrecht Erbschaft- und Schenkungsteuerrecht Werdegang Studium der Rechtswissenschaften in Heidelberg und München Vorsitzender des geschäftsführenden Ausschusses der Arbeitsgemeinschaft Erbrecht im Deutschen Anwaltsverein Mitherausgeber der Zeitschrift ErbR (Erbrecht) Bei Noerr seit 1984 Dr. Frank Schuck Rechtsanwalt Senior Associate T frank.schuck@noerr.com Ihr Partner für Erbrecht und Stiftungsrecht Erbschaft- und Schenkungsteuerrecht Werdegang Studium der Rechtswissenschaften in Tübingen, Lausanne und Bonn Promotion im Stiftungsrecht Tätigkeit bei der Hamburger Stiftungsaufsicht Bei Noerr seit 2011 Dr. Wolfram Theiss und sein Team beraten vermögende Privatpersonen und Unternehmerfamilien bei der Nachfolge zu Lebzeiten und von Todes wegen, bei der Gründung von Stiftungen, Familiengesellschaften und bei der Wohnsitzverlagerung sowie bei erbrechtlichen Auseinandersetzungen vor staatlichen oder Schiedsgerichten. Ferner beraten sie Privatbanken und Vermögensverwalter im Zusammenhang mit dem Estate Planning für deren Kunden. 25

Die Stiftung als Instrument der Nachfolgeregelung

3. KÖLNER STIFTUNGSTAG Dipl.-Hdl. Jürgen Henze - Wirtschaftsprüfer Steuerberater - Vorstand der Kämpgen-Stiftung, 1. Der Entscheidungsprozess bei der Nachfolgereglung 1.1. Subjektive Auswahlkriterien 1.2.

3. KÖLNER STIFTUNGSTAG Dipl.-Hdl. Jürgen Henze - Wirtschaftsprüfer Steuerberater - Vorstand der Kämpgen-Stiftung, 1. Der Entscheidungsprozess bei der Nachfolgereglung 1.1. Subjektive Auswahlkriterien 1.2.

Unabhängig von der konkreten Ausgestaltung der Stiftung wird eine Stiftung im wesentlichen durch folgende Elemente gekennzeichnet:

MERKBLATT Recht und Steuern STIFTUNG Die Rechtsordnung kennt eine Vielzahl von Stiftungsformen und Stiftungstypen, die sich nach Zweck, Errichtungsform und juristischer Ausgestaltung unterscheiden. Unser

MERKBLATT Recht und Steuern STIFTUNG Die Rechtsordnung kennt eine Vielzahl von Stiftungsformen und Stiftungstypen, die sich nach Zweck, Errichtungsform und juristischer Ausgestaltung unterscheiden. Unser

Steuerpolitische und steuerrechtliche Fragen der Stiftung. Vortrag 26.10.2011 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen

Steuerpolitische und steuerrechtliche Fragen der Stiftung Vortrag 26.10.2011 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen Inhalt I. Wichtige Merkmale einer Stiftung II. Die Stiftung

Steuerpolitische und steuerrechtliche Fragen der Stiftung Vortrag 26.10.2011 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen Inhalt I. Wichtige Merkmale einer Stiftung II. Die Stiftung

Stiftungsgründung Motivation für Privatpersonen und Unternehmer

Stiftungsgründung Motivation für Privatpersonen und Unternehmer Dr. Ambros Schindler Leiter DSZ Deutsches Stiftungszentrum im Stifterverband für die Deutsche Wissenschaft, Essen Motive von Privatperson

Stiftungsgründung Motivation für Privatpersonen und Unternehmer Dr. Ambros Schindler Leiter DSZ Deutsches Stiftungszentrum im Stifterverband für die Deutsche Wissenschaft, Essen Motive von Privatperson

Alternative Stiftungs- Vortrag 19.04.2012 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen

Alternative Stiftungs- formen im Vergleich Vortrag 19.04.2012 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen Inhalt I. Stiftung (Grundform) II. III. IV. Steuerliche Abzugsmöglichkeiten

Alternative Stiftungs- formen im Vergleich Vortrag 19.04.2012 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen Inhalt I. Stiftung (Grundform) II. III. IV. Steuerliche Abzugsmöglichkeiten

1. Die Vereinigungsfreiheit ist gesetzlich anerkannt und zwar in Kapitel 2, Artikel 2 und 20 der Verfassung von 1974.

Gemeinnützigkeit in Europa C.O.X. Schweden Vereine Rechtlicher Rahmen 1. Die Vereinigungsfreiheit ist gesetzlich anerkannt und zwar in Kapitel 2, Artikel 2 und 20 der Verfassung von 1974. 2. Definition

Gemeinnützigkeit in Europa C.O.X. Schweden Vereine Rechtlicher Rahmen 1. Die Vereinigungsfreiheit ist gesetzlich anerkannt und zwar in Kapitel 2, Artikel 2 und 20 der Verfassung von 1974. 2. Definition

BIBB Fachtagung Perspektive durch Wandel 5./6. Mai 2004 - Oldenburg

BIBB Fachtagung Perspektive durch Wandel 5./6. Mai 2004 - Oldenburg Workshop 5: Vertragliche Aspekte von Kooperationen Steuerliche Rahmenbedingungen im gemeinnützigen Bereich RA/StB Kersten Duwe Treuhand

BIBB Fachtagung Perspektive durch Wandel 5./6. Mai 2004 - Oldenburg Workshop 5: Vertragliche Aspekte von Kooperationen Steuerliche Rahmenbedingungen im gemeinnützigen Bereich RA/StB Kersten Duwe Treuhand

Das neue Gemeinnützigkeitsrecht und seine Auswirkungen

Das neue Gemeinnützigkeitsrecht und seine Auswirkungen - Reform der steuerlichen Rahmenbedingungen im Non-Profit-Bereich - Thomas Krüger Rechtsanwalt Fachanwalt für Steuerrecht thomas.krueger@schomerus.de

Das neue Gemeinnützigkeitsrecht und seine Auswirkungen - Reform der steuerlichen Rahmenbedingungen im Non-Profit-Bereich - Thomas Krüger Rechtsanwalt Fachanwalt für Steuerrecht thomas.krueger@schomerus.de

Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 17.12.2014

Layout 2.jpg Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 07.11.2006 17.12.2014 Die Vorgaben des Bundesverfassungsgerichts im Überblick Das BVerfG hält in seinem Urteil vom 17.12.2014

Layout 2.jpg Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 07.11.2006 17.12.2014 Die Vorgaben des Bundesverfassungsgerichts im Überblick Das BVerfG hält in seinem Urteil vom 17.12.2014

Finanzamt Brilon Besteuerung der Vereine allgemeine Informationen

1 Überblick: Tätigkeitsbereiche Steuerpflicht Umsatzsteuerliche Beurteilung Vorsteueraufteilung bei Schützenhallen 2 Tätigkeitsbereiche 3 Tätigkeitsbereiche: Verein ideelle Tätigkeit Vermögensverwaltung

1 Überblick: Tätigkeitsbereiche Steuerpflicht Umsatzsteuerliche Beurteilung Vorsteueraufteilung bei Schützenhallen 2 Tätigkeitsbereiche 3 Tätigkeitsbereiche: Verein ideelle Tätigkeit Vermögensverwaltung

Erbfolge, Erbschaftssteuer, Freibeträge: Ein Überblick

Erbfolge, Erbschaftssteuer, Freibeträge: Ein Überblick 1 INHALT 1 DIE GESETZLICHE ERBFOLGE 2/3 2 TESTAMENT: DIE GEWILLKÜRTE ERBFOLGE 3 3 STEUERKLASSEN, FREIBETRÄGE, STEUERSÄTZE 4/5 2 1 DIE GESETZLICHE

Erbfolge, Erbschaftssteuer, Freibeträge: Ein Überblick 1 INHALT 1 DIE GESETZLICHE ERBFOLGE 2/3 2 TESTAMENT: DIE GEWILLKÜRTE ERBFOLGE 3 3 STEUERKLASSEN, FREIBETRÄGE, STEUERSÄTZE 4/5 2 1 DIE GESETZLICHE

Satzung der Gesellschaft (Fassung vom 19. Juni 1996)

") Satzung der Gesellschaft (Fassung vom 19. Juni 1996) 1 Name, Sitz und Geschäftsjahr 1. Der Verein führt den Namen»Gesellschaft zur Förderung der wirtschaftswissenschaftlichen Forschung (Freunde des ifo

Satzung der Gesellschaft (Fassung vom 19. Juni 1996) 1 Name, Sitz und Geschäftsjahr 1. Der Verein führt den Namen»Gesellschaft zur Förderung der wirtschaftswissenschaftlichen Forschung (Freunde des ifo

Aktuelle Aspekte des Gemeinnützigkeitsrechts

Aktuelle Aspekte des Gemeinnützigkeitsrechts Frankfurt am Main: 19. Mai 2015 Dr. Klaus Zimmermann Rechtsanwalt Fachanwalt für Steuerrecht Seite 2 Inhaltsverzeichnis Zur Person Dr. Klaus Zimmermann ist

Aktuelle Aspekte des Gemeinnützigkeitsrechts Frankfurt am Main: 19. Mai 2015 Dr. Klaus Zimmermann Rechtsanwalt Fachanwalt für Steuerrecht Seite 2 Inhaltsverzeichnis Zur Person Dr. Klaus Zimmermann ist

Das neue Erbschaft- und Schenkungsteuerrecht Empfehlungen für die Gestaltung von Übertragungen und Testamenten

Das neue Erbschaft- und Schenkungsteuerrecht Empfehlungen für die Gestaltung von Übertragungen und Testamenten Dr. Reinhard Geck Kapp, Ebeling 1 & Partner A. Grundlagen im Überblick 1. Verhältnis von Erbschaft-

Das neue Erbschaft- und Schenkungsteuerrecht Empfehlungen für die Gestaltung von Übertragungen und Testamenten Dr. Reinhard Geck Kapp, Ebeling 1 & Partner A. Grundlagen im Überblick 1. Verhältnis von Erbschaft-

Immobilien richtig vererben. Rechtsanwältin & Notarin Dr. Kirsten Reich, LL.M. Friedrichstraße 15 60323 Frankfurt am Main

Immobilien richtig vererben Rechtsanwältin & Notarin Dr. Kirsten Reich, LL.M. Friedrichstraße 15 60323 Frankfurt am Main Übersicht Gesetzliches Erbrecht Ordnungs- und Stämmesystem Erbrecht des Ehegatten

Immobilien richtig vererben Rechtsanwältin & Notarin Dr. Kirsten Reich, LL.M. Friedrichstraße 15 60323 Frankfurt am Main Übersicht Gesetzliches Erbrecht Ordnungs- und Stämmesystem Erbrecht des Ehegatten

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014 1 } Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014 1 } Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Betreuung von Unternehmervermögen. März 2013. F r a n k f u r t S c h o o l. d e

Betreuung von Unternehmervermögen März 2013 F r a n k f u r t S c h o o l. d e Agenda 1.) Betreuung von Unternehmervermögen und Vermögensnachfolge 2.) Ertragsbesteuerung von Unternehmervermögen 3.) Finanzprodukte

Betreuung von Unternehmervermögen März 2013 F r a n k f u r t S c h o o l. d e Agenda 1.) Betreuung von Unternehmervermögen und Vermögensnachfolge 2.) Ertragsbesteuerung von Unternehmervermögen 3.) Finanzprodukte

Schwering & Hasse Stiftung, Lügde

Schwering & Hasse Stiftung, Lügde Satzung Die Schwering & Hasse Elektrodraht GmbH & Co. KG mit Sitz in Lügde als Stifter errichtet hiermit eine nichtrechtsfähige, treuhänderische Stiftung und gibt dieser

Schwering & Hasse Stiftung, Lügde Satzung Die Schwering & Hasse Elektrodraht GmbH & Co. KG mit Sitz in Lügde als Stifter errichtet hiermit eine nichtrechtsfähige, treuhänderische Stiftung und gibt dieser

2007 W. Kohlhammer, Stuttgart www.kohlhammer.de

Vorwort/Hinweise zur Nutzung des Buches......................... 11 1 Der steuerliche Begriff Krankenhaus....................... 13 Norbert Ellermann 2 Ertragsbesteuerung der Krankenhäuser......................

Vorwort/Hinweise zur Nutzung des Buches......................... 11 1 Der steuerliche Begriff Krankenhaus....................... 13 Norbert Ellermann 2 Ertragsbesteuerung der Krankenhäuser......................

Die richtige Stiftungsform?

3. November 2011 I 1 Stiftungssymposium 2011 FORUM IIa Goldener Saal Die richtige Stiftungsform? Von der Spende bis zur selbständigen Stiftung Formen des bürgerschaftlichen Engagements Hamburg, den 3.

3. November 2011 I 1 Stiftungssymposium 2011 FORUM IIa Goldener Saal Die richtige Stiftungsform? Von der Spende bis zur selbständigen Stiftung Formen des bürgerschaftlichen Engagements Hamburg, den 3.

Inhalt. Kapitel 1 Die richtige Nachlassplanung. Kapitel 2 Schenken oder Vererben? Vorwort... 5

Vorwort... 5 Kapitel 1 Die richtige Nachlassplanung Wie kann ich meinen Nachlass richtig regeln?... 14 Warum sind meine persönlichen Interessen und Wünsche für die Nachlassplanung wichtig?... 16 Vermögensverzeichnis

Vorwort... 5 Kapitel 1 Die richtige Nachlassplanung Wie kann ich meinen Nachlass richtig regeln?... 14 Warum sind meine persönlichen Interessen und Wünsche für die Nachlassplanung wichtig?... 16 Vermögensverzeichnis

Erben und Vererben. 1. Was heißt gesetzliche Erbfolge? 2. Wann kommt es zur gesetzlichen Erbfolge?

1 Erben und Vererben 1. Was heißt gesetzliche Erbfolge? 2. Wann kommt es zur gesetzlichen Erbfolge? Ohne Testament tritt gesetzliche Erbfolge ein. Gesetz = BGB Bürgerliches Gesetzbuch Gilt seit 1.1.1900,

1 Erben und Vererben 1. Was heißt gesetzliche Erbfolge? 2. Wann kommt es zur gesetzlichen Erbfolge? Ohne Testament tritt gesetzliche Erbfolge ein. Gesetz = BGB Bürgerliches Gesetzbuch Gilt seit 1.1.1900,

Handwerkskammer Osnabrück-Emsland

Handwerkskammer Osnabrück-Emsland Tag der Nachfolge - Den Wandel erfolgreich meistern in Osnabrück am 11. Juni 2013 Vortrag Die Bedeutung des Gesellschaftsvertrags für die Dr. Thomas F.W. Schodder Rechtsanwalt

Handwerkskammer Osnabrück-Emsland Tag der Nachfolge - Den Wandel erfolgreich meistern in Osnabrück am 11. Juni 2013 Vortrag Die Bedeutung des Gesellschaftsvertrags für die Dr. Thomas F.W. Schodder Rechtsanwalt

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen. Einkommen- und Umsatzsteuer Steuerberatungstag am 28.

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2015 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2015 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen

Fachanwältin für Familienrecht Mediatorin

Susanne Strick Fachanwältin für Familienrecht Mediatorin Leinen & Derichs Anwaltsozietät Clever Straße 16 50668 Köln Tel. 0221-772090 www.leinen-derichs.de Eheverträge richtig gestalten Bestehende Verträge

Susanne Strick Fachanwältin für Familienrecht Mediatorin Leinen & Derichs Anwaltsozietät Clever Straße 16 50668 Köln Tel. 0221-772090 www.leinen-derichs.de Eheverträge richtig gestalten Bestehende Verträge

bei Ihrer Sparkasse Werra-Meißner.

Herzlich willkommen bei Ihrer Sparkasse. Erben und Vererben RA Gerhard Ruby 25./26. November 2009 Seite 1 Erben und Vererben das geänderte Erbschaftsteuerrecht und seine größten Irrtümer Referent: RA Gerhard

Herzlich willkommen bei Ihrer Sparkasse. Erben und Vererben RA Gerhard Ruby 25./26. November 2009 Seite 1 Erben und Vererben das geänderte Erbschaftsteuerrecht und seine größten Irrtümer Referent: RA Gerhard

Merkblatt. Erbschaftsteuer. Inhalt

Erbschaftsteuer Inhalt 1 Erbrechtliche Hinweise 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung der Erbschaftsteuer 2.3 Steuerpflichtiger Erwerb 2.4 Steuerbefreiungen 2.5

Erbschaftsteuer Inhalt 1 Erbrechtliche Hinweise 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung der Erbschaftsteuer 2.3 Steuerpflichtiger Erwerb 2.4 Steuerbefreiungen 2.5

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Familienrecht Vorlesung 6. Familienrecht

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

Sportverein - Steuerberater

Sportverein - Steuerberater Sportvereine im Gemeinnützigkeits tzigkeits- und Steuerrecht Das Gemeinnützigkeits- und Steuerrecht für Vereine ist höchst kompliziert Die Schonzeit von Seiten der badenwürttembergischen

Sportverein - Steuerberater Sportvereine im Gemeinnützigkeits tzigkeits- und Steuerrecht Das Gemeinnützigkeits- und Steuerrecht für Vereine ist höchst kompliziert Die Schonzeit von Seiten der badenwürttembergischen

Merkblatt. Grundsätze zur Verwendung der Mittel eines gemeinnützigen Vereins

Merkblatt Grundsätze zur Verwendung der Mittel eines gemeinnützigen Vereins A. Satzungsgemäße Verwendung Nach 55 AO dürfen die Mittel einer steuerbegünstigten Körperschaft nur für die satzungsmäßigen Zwecke

Merkblatt Grundsätze zur Verwendung der Mittel eines gemeinnützigen Vereins A. Satzungsgemäße Verwendung Nach 55 AO dürfen die Mittel einer steuerbegünstigten Körperschaft nur für die satzungsmäßigen Zwecke

Erben und Vererben. Vortrag am 09.10.2008 Die Heilsarmee in Deutschland

Erben und Vererben Vortrag am 09.10.2008 Die Heilsarmee in Deutschland Herzlich willkommen Erbrecht 2 Allgemeines Vortragszeit 16.00 Uhr bis 17.30 Uhr Fragen sind willkommen Zu meiner Person Erbrecht 3

Erben und Vererben Vortrag am 09.10.2008 Die Heilsarmee in Deutschland Herzlich willkommen Erbrecht 2 Allgemeines Vortragszeit 16.00 Uhr bis 17.30 Uhr Fragen sind willkommen Zu meiner Person Erbrecht 3

Steuerliche Rahmenbedingungen für gemeinnützige Stiftungen und ihre Stifter. Heiner Woitschell

Steuerliche Rahmenbedingungen für gemeinnützige Stiftungen und ihre Stifter 1 Welche Stiftungen können gemeinnützig sein? Rechtsfähige bzw. nichtrechtsfähige (Treuhandstiftung) Stiftungen, mit der Aufgabe,

Steuerliche Rahmenbedingungen für gemeinnützige Stiftungen und ihre Stifter 1 Welche Stiftungen können gemeinnützig sein? Rechtsfähige bzw. nichtrechtsfähige (Treuhandstiftung) Stiftungen, mit der Aufgabe,

WTS Immobilien Summit Gewerbesteuerliche Chancen und Fallstricke sowie Besonderheiten bei Inbound Investitionen

WTS Immobilien Summit Gewerbesteuerliche Chancen und Fallstricke sowie Besonderheiten bei Inbound Investitionen Agenda Gewerbesteuerliche Rahmenbedingungen - Gewerbesteuersatz - Hinzurechnungstatbestände

WTS Immobilien Summit Gewerbesteuerliche Chancen und Fallstricke sowie Besonderheiten bei Inbound Investitionen Agenda Gewerbesteuerliche Rahmenbedingungen - Gewerbesteuersatz - Hinzurechnungstatbestände

GEMEINNÜTZIGER VEREIN UND STEUERN

GEMEINNÜTZIGER VEREIN UND STEUERN Die vier Bereiche der Vereinstätigkeit und Gesetzlich zulässige Rücklagenbildung Finanzamt Bitburg-Prüm, Heinz Broy Vortrag Volksbank Eifel - Mitte e.g. am 08.11.2012

GEMEINNÜTZIGER VEREIN UND STEUERN Die vier Bereiche der Vereinstätigkeit und Gesetzlich zulässige Rücklagenbildung Finanzamt Bitburg-Prüm, Heinz Broy Vortrag Volksbank Eifel - Mitte e.g. am 08.11.2012

Erben und Vererben. Das letzte Hemd hat keine Taschen. Rechtsanwälte Schott-Lemmer und Lemmer. Jörg Lemmer, Rechtsanwalt

Erben und Vererben Das letzte Hemd hat keine Taschen Jörg Lemmer, Rechtsanwalt Ablauf Einleitung / Fakten Vererben Gesetzliche Erbfolge Testament Erbvertrag / Schenkung zu Lebzeiten Erben (u.u.) Rechte

Erben und Vererben Das letzte Hemd hat keine Taschen Jörg Lemmer, Rechtsanwalt Ablauf Einleitung / Fakten Vererben Gesetzliche Erbfolge Testament Erbvertrag / Schenkung zu Lebzeiten Erben (u.u.) Rechte

S T I F T U N G S A T Z U N G

S T I F T U N G S A T Z U N G 1 Name, Rechtsform, Sitz der Stiftung (1) Die Stiftung führt den Namen Stiftung Störche Nordrhein-Westfalen () (2) Sie ist eine nichtrechtsfähige (unselbständige) Stiftung

S T I F T U N G S A T Z U N G 1 Name, Rechtsform, Sitz der Stiftung (1) Die Stiftung führt den Namen Stiftung Störche Nordrhein-Westfalen () (2) Sie ist eine nichtrechtsfähige (unselbständige) Stiftung

Kapitel 1 Was Sie über die gesetzlichen Regelungen wissen müssen

7 Inhalt Abkürzungsverzeichnis... 14 Kapitel 1 Was Sie über die gesetzlichen Regelungen wissen müssen 1. Was Testierfreiheit im deutschen Recht bedeutet... 15 2. Der»Erbfall«... 16 3. Was vererbt werden

7 Inhalt Abkürzungsverzeichnis... 14 Kapitel 1 Was Sie über die gesetzlichen Regelungen wissen müssen 1. Was Testierfreiheit im deutschen Recht bedeutet... 15 2. Der»Erbfall«... 16 3. Was vererbt werden

Nur per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner Seit dem 01. Januar 2005 ist das eheliche Güterrecht des Bürgerlichen Gesetzbuchs (BGB) auch auf eingetragene Lebenspartnerschaften

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner Seit dem 01. Januar 2005 ist das eheliche Güterrecht des Bürgerlichen Gesetzbuchs (BGB) auch auf eingetragene Lebenspartnerschaften

Inhalt. Basiswissen Gesellschaftsrecht. I. Grundlagen 7

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

1. Der Verein trägt nach der Eintragung in das Vereinsregister den Namen Together City-Forum für Jugend, Ausbildung und Beschäftigung e.v..

1 Name, Sitz, Geschäftsjahr 1. Der Verein trägt nach der Eintragung in das Vereinsregister den Namen Together City-Forum für Jugend, Ausbildung und Beschäftigung e.v.. 2. Der Verein hat seinen Sitz in

1 Name, Sitz, Geschäftsjahr 1. Der Verein trägt nach der Eintragung in das Vereinsregister den Namen Together City-Forum für Jugend, Ausbildung und Beschäftigung e.v.. 2. Der Verein hat seinen Sitz in

Stiftung Bildung und Gesellschaft Die Stiftung des Stifterverbandes für die Deutsche Wissenschaft Satzung in der Fassung vom 14.06.

Satzung in der Fassung vom 14.06.2013 Seite 1 1 - Name, Rechtsform (1) Die Stiftung führt den Namen Stiftung Bildung und Gesellschaft. (2) Sie ist eine nichtrechtsfähige Stiftung in der Verwaltung des

Satzung in der Fassung vom 14.06.2013 Seite 1 1 - Name, Rechtsform (1) Die Stiftung führt den Namen Stiftung Bildung und Gesellschaft. (2) Sie ist eine nichtrechtsfähige Stiftung in der Verwaltung des

Steuerliche Sphären einer Hochschule. Folie Nr. 1

Steuerliche Sphären einer Hochschule Folie Nr. 1 Steuerliche Sphären von Hochschulen nicht steuerbar steuerfrei steuerpflichtig Betrieb gewerblicher Art hoheitlicher Bereich Vermögensverwaltung Zweckbetrieb

Steuerliche Sphären einer Hochschule Folie Nr. 1 Steuerliche Sphären von Hochschulen nicht steuerbar steuerfrei steuerpflichtig Betrieb gewerblicher Art hoheitlicher Bereich Vermögensverwaltung Zweckbetrieb

Immobilien und Steuern. Albstraße 8 72581 Dettingen/Erms www.steuerberaterhw.de

Albstraße 8 72581 Dettingen/Erms www.steuerberaterhw.de Inhaltsverzeichnis Erwerb von Immobilien Nutzung von Immobilien Veräußerung von Immobilien Sonderthemen Erwerb von Immobilien Grunderwerbsteuer Eigennutzung

Albstraße 8 72581 Dettingen/Erms www.steuerberaterhw.de Inhaltsverzeichnis Erwerb von Immobilien Nutzung von Immobilien Veräußerung von Immobilien Sonderthemen Erwerb von Immobilien Grunderwerbsteuer Eigennutzung

Steuerliche Aspekte der Anlage in Hedgefonds

Steuerliche Aspekte der Anlage in Hedgefonds Deutsche StiftungsAkademie Expertenworkshop: Vermögensanlage für Stiftungen 30. September 2005 Wissenschaftszentrum Bonn Pöllath + Partner 1 Dr. Andreas Richter,

Steuerliche Aspekte der Anlage in Hedgefonds Deutsche StiftungsAkademie Expertenworkshop: Vermögensanlage für Stiftungen 30. September 2005 Wissenschaftszentrum Bonn Pöllath + Partner 1 Dr. Andreas Richter,

- 1 - Muster Satzung einer steuerbegünstigten Stiftung - mit zwei Organen - Satzung der... 1 Name, Rechtsform, Sitz

- 1 - Muster Satzung einer steuerbegünstigten Stiftung - mit zwei Organen - Erläuterungen hierzu unter Allgemeines: Die Stiftungssatzung Soll die Stiftung nicht nur gemeinnützige Zwecke verfolgen, sondern

- 1 - Muster Satzung einer steuerbegünstigten Stiftung - mit zwei Organen - Erläuterungen hierzu unter Allgemeines: Die Stiftungssatzung Soll die Stiftung nicht nur gemeinnützige Zwecke verfolgen, sondern

Stiftungssatzung. 1 Name, Sitz der Stiftung, Rechtsform

1 Name, Sitz der Stiftung, Rechtsform 1. Die Stiftung führt den Namen Stiftung Internationale Kinderhilfe Hammer Forum International Child Care Foundation Hammer Forum 2. Sie ist eine nichtrechtsfähige

1 Name, Sitz der Stiftung, Rechtsform 1. Die Stiftung führt den Namen Stiftung Internationale Kinderhilfe Hammer Forum International Child Care Foundation Hammer Forum 2. Sie ist eine nichtrechtsfähige

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu.

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu. Zum 1.1.2007 hat V seinen volljährigen Sohn S an seinem Unternehmen als Partner

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu. Zum 1.1.2007 hat V seinen volljährigen Sohn S an seinem Unternehmen als Partner

S t e u e r b e r a t e r. Herzlich Willkommen. zur 2. Veranstaltung des H.P.O. Klubs

S t e u e r b e r a t e r Herzlich Willkommen zur 2. Veranstaltung des H.P.O. Klubs 1 Tod und Erbeinsetzung 2 Todesfall Ø Benachrichtigung eines Arztes 3 Ø Ausstellung eines Totenscheins 4 Verdacht auf

S t e u e r b e r a t e r Herzlich Willkommen zur 2. Veranstaltung des H.P.O. Klubs 1 Tod und Erbeinsetzung 2 Todesfall Ø Benachrichtigung eines Arztes 3 Ø Ausstellung eines Totenscheins 4 Verdacht auf

Rechts- und Steuerfragen für gemeinnützige Einrichtungen. Königswinter, 3. November 2012. Dr. Daniel J. Fischer, Rechtsanwalt/Steuerberater

Rechts- und Steuerfragen für gemeinnützige Einrichtungen Königswinter, 3. November 2012 Dr. Daniel J. Fischer, Rechtsanwalt/Steuerberater Balzer Kühne Lang Rechtsanwälte Steuerberater Partnerschaft Rheinwerkallee

Rechts- und Steuerfragen für gemeinnützige Einrichtungen Königswinter, 3. November 2012 Dr. Daniel J. Fischer, Rechtsanwalt/Steuerberater Balzer Kühne Lang Rechtsanwälte Steuerberater Partnerschaft Rheinwerkallee

Satzung des Fördervereins der Grundschule an der Klenzestr. 48 in München e.v. mit dem Sitz in München. 1 Name, Sitz

Satzung des Fördervereins der Grundschule an der Klenzestr. 48 in München e.v. mit dem Sitz in München 1 Name, Sitz Der Verein führt den Namen Freunde GS Klenze 48 e. V. Nach Eintragung im Vereinsregister

Satzung des Fördervereins der Grundschule an der Klenzestr. 48 in München e.v. mit dem Sitz in München 1 Name, Sitz Der Verein führt den Namen Freunde GS Klenze 48 e. V. Nach Eintragung im Vereinsregister

AWMF-Schatzmeistertagung am 28. Oktober 2009 in Düsseldorf

AWMF-Schatzmeistertagung am 28. Oktober 2009 in Düsseldorf Grundlagen und neue Entwicklungen im Gemeinnützigkeitsrecht der wissenschaftlichmedizinischen Fachgesellschaften SEMINAR-ÜBERSICHT Grundlagen

AWMF-Schatzmeistertagung am 28. Oktober 2009 in Düsseldorf Grundlagen und neue Entwicklungen im Gemeinnützigkeitsrecht der wissenschaftlichmedizinischen Fachgesellschaften SEMINAR-ÜBERSICHT Grundlagen

Mindestlohn 2015. Hinweise und Beispiele Stand 21. Januar 2015

Mindestlohn 2015 Hinweise und Beispiele Stand 21. Januar 2015 3 Nr. 26 Einkommenssteuergesetz (Übungsleiterpauschale) Einnahmen aus nebenberuflichen Tätigkeiten als Übungsleiter, Ausbilder, Erzieher, Betreuer

Mindestlohn 2015 Hinweise und Beispiele Stand 21. Januar 2015 3 Nr. 26 Einkommenssteuergesetz (Übungsleiterpauschale) Einnahmen aus nebenberuflichen Tätigkeiten als Übungsleiter, Ausbilder, Erzieher, Betreuer

Erben und Vererben ohne Sorgen

Erben und Vererben ohne Sorgen Steuerfalle Wilde Ehe Wie teuer wird s? Referent: Dr. Jürgen Pelka Rechtsanwalt, Steuerberater, Fachanwalt für Steuerrecht PNHR Dr. Pelka und Sozien GmbH Rechtsanwaltsgesellschaft

Erben und Vererben ohne Sorgen Steuerfalle Wilde Ehe Wie teuer wird s? Referent: Dr. Jürgen Pelka Rechtsanwalt, Steuerberater, Fachanwalt für Steuerrecht PNHR Dr. Pelka und Sozien GmbH Rechtsanwaltsgesellschaft

Hinweise zum gesetzlichen Erbrecht der Ehegatten und eingetragenen Lebenspartner Stand: 1. Januar 2009

TU1)UT TUAllgemeinesUT... TU2)UT TUGüterstand TU3)UT TUGüterstand TU4)UT TUGüterstand TU5)UT TUEigentums- TU6)UT TUÜbersicht TU7)UT TUDer TU8)UT TUUnterhaltsansprüche TU9)UT TUDreißigste Hinweise zum gesetzlichen

TU1)UT TUAllgemeinesUT... TU2)UT TUGüterstand TU3)UT TUGüterstand TU4)UT TUGüterstand TU5)UT TUEigentums- TU6)UT TUÜbersicht TU7)UT TUDer TU8)UT TUUnterhaltsansprüche TU9)UT TUDreißigste Hinweise zum gesetzlichen

Info-Blatt Fünftel-Regelung (mit Berechnungsbogen)

") st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

Der Verein als Arbeitgeber. Informationen für Vereine

Der Verein als Arbeitgeber Informationen für Vereine Der Verein als Arbeitgeber Prüfung nach steuerlichen Gesichtspunkten beim Verein und dem Arbeitnehmer => Finanzamt Prüfung der Sozialversicherungspflicht

Der Verein als Arbeitgeber Informationen für Vereine Der Verein als Arbeitgeber Prüfung nach steuerlichen Gesichtspunkten beim Verein und dem Arbeitnehmer => Finanzamt Prüfung der Sozialversicherungspflicht

Gemeinsam für Gute Bildung. Starke Partner, starke Wirkung die Stiftung Bildung und Gesellschaft bündelt und verstärkt Ihr Engagement.

Gemeinsam für Gute Bildung Starke Partner, starke Wirkung die Stiftung Bildung und Gesellschaft bündelt und verstärkt Ihr Engagement. » Die Stiftung Bildung und Gesellschaft ist eine starke Gemeinschaft

Gemeinsam für Gute Bildung Starke Partner, starke Wirkung die Stiftung Bildung und Gesellschaft bündelt und verstärkt Ihr Engagement. » Die Stiftung Bildung und Gesellschaft ist eine starke Gemeinschaft

Aufgabe 2 Klausurkolloquium Externes Rechnungswesen (BWL I)

") Aufgabe 2 Klausurkolloquium Externes Rechnungswesen (BWL I) Shaereh Shalchi Agenda 1 Aufgabe 2a 2 Aufgabe 2b 3 Aufgabe 2c 4 Aufgabe 2d 5 Aufgabe 2e 6 Aufgabe 2f «06.06.2011 Klausurkolloquium "Externes

Aufgabe 2 Klausurkolloquium Externes Rechnungswesen (BWL I) Shaereh Shalchi Agenda 1 Aufgabe 2a 2 Aufgabe 2b 3 Aufgabe 2c 4 Aufgabe 2d 5 Aufgabe 2e 6 Aufgabe 2f «06.06.2011 Klausurkolloquium "Externes

Gesetzliche Erbfolge - wer erbt, wenn kein Testament vorhanden ist?

Gesetzliche Erbfolge - wer erbt, wenn kein Testament vorhanden ist? Nur ca. 20 % der Bundesbürger haben ein Testament errichtet. Dies obwohl viele nicht die gesetzliche Erbfolge kennen und diese tatsächliche

Gesetzliche Erbfolge - wer erbt, wenn kein Testament vorhanden ist? Nur ca. 20 % der Bundesbürger haben ein Testament errichtet. Dies obwohl viele nicht die gesetzliche Erbfolge kennen und diese tatsächliche

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen. von. im Unternehmen. in den Räumlichkeiten der. Veranstalter:

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen Veranstalter: in den Räumlichkeiten der Kinderbetreuungskosten Kindertagesstätte öffentliche Kindertagesstätte / Tagesmutter Betriebskindertagesstätte

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen Veranstalter: in den Räumlichkeiten der Kinderbetreuungskosten Kindertagesstätte öffentliche Kindertagesstätte / Tagesmutter Betriebskindertagesstätte

Bayerisches Staatsministerium der Finanzen, für Landesentwicklung und Heimat. Vereinsbesteuerung und Ehrenamt

Vereinsbesteuerung und Ehrenamt Gemeinnützigkeit Grundsätzliche Vorteile: Befreiung von Körperschaftsteuer, Gewerbesteuer Vergünstigungen bei der Umsatzsteuer Spendenbescheinigung Übungsleiterpauschale

Vereinsbesteuerung und Ehrenamt Gemeinnützigkeit Grundsätzliche Vorteile: Befreiung von Körperschaftsteuer, Gewerbesteuer Vergünstigungen bei der Umsatzsteuer Spendenbescheinigung Übungsleiterpauschale

SATZUNG DER "HERTZIG-STIFTUNG" 1 Name, Sitz und Rechtsform der Stiftung

SATZUNG DER "HERTZIG-STIFTUNG" 1 Name, Sitz und Rechtsform der Stiftung Die Stiftung führt den Namen "Hertzig-Stiftung". Sie ist eine rechtsfähige Stiftung des bürgerlichen Rechts und hat ihren Sitz in

SATZUNG DER "HERTZIG-STIFTUNG" 1 Name, Sitz und Rechtsform der Stiftung Die Stiftung führt den Namen "Hertzig-Stiftung". Sie ist eine rechtsfähige Stiftung des bürgerlichen Rechts und hat ihren Sitz in

EINFÜHRUNG IN DAS ERBRECHT. Dr. jur. I. Schulze-Heiming, Fachanwältin für Familien- und Erbrecht, Datteln

EINFÜHRUNG IN DAS ERBRECHT Dr. jur. I. Schulze-Heiming, Fachanwältin für Familien- und Erbrecht, Datteln 1. Fall Der, unverheiratet, hinterlässt zwei Kinder K1 K2 1. Fall K1 K2 ½ ½ Der, unverheiratet,

EINFÜHRUNG IN DAS ERBRECHT Dr. jur. I. Schulze-Heiming, Fachanwältin für Familien- und Erbrecht, Datteln 1. Fall Der, unverheiratet, hinterlässt zwei Kinder K1 K2 1. Fall K1 K2 ½ ½ Der, unverheiratet,

Steuerliche Fragen bei der Testamentsgestaltung. Vortrag von WP/StB Matthias Witt

Steuerliche Fragen bei der Testamentsgestaltung Vortrag von WP/StB Matthias Witt Erwerb von Todes wegen Der Erbschaftsteuer unterliegt der Erwerb von Todes wegen, wenn der Erblasser zum Zeitpunkt des Todes

Steuerliche Fragen bei der Testamentsgestaltung Vortrag von WP/StB Matthias Witt Erwerb von Todes wegen Der Erbschaftsteuer unterliegt der Erwerb von Todes wegen, wenn der Erblasser zum Zeitpunkt des Todes

Unternehmensnachfolge - Strategien zur Pflichtteilsreduzierung

Unternehmensnachfolge - Strategien zur Pflichtteilsreduzierung Der Tod des Unternehmers führt oft in eine für das Unternehmen Existenz bedrohende Krise. Insbesondere Pflichtteilsansprüche gefährden die

Unternehmensnachfolge - Strategien zur Pflichtteilsreduzierung Der Tod des Unternehmers führt oft in eine für das Unternehmen Existenz bedrohende Krise. Insbesondere Pflichtteilsansprüche gefährden die

Stiftungssatzunq. Name. Rechtsform. Sitz der Stiftung

Stiftungssatzunq 1 Name. Rechtsform. Sitz der Stiftung (1) Die Stiftung führt den Namen " Jürgen Dahm Stiftung ". (2) Sie ist eine rechtsfähige Stiftung des bürgerlichen Rechts mit dem Sitz in Mannheim.

Stiftungssatzunq 1 Name. Rechtsform. Sitz der Stiftung (1) Die Stiftung führt den Namen " Jürgen Dahm Stiftung ". (2) Sie ist eine rechtsfähige Stiftung des bürgerlichen Rechts mit dem Sitz in Mannheim.

a) Fortbildung des unternehmerischen Nachwuchses und der Mitarbeiter aus den Betrieben, insbesondere im Bereich der technologischen Entwicklung

Fortbildung des unternehmerischen Nachwuchses und der Mitarbeiter aus den Betrieben, insbesondere im Bereich der technologischen Entwicklung") Beschlossen von der Mitgliederversammlung des Förderkreises Wirtschaft, Technologie, Gesellschaft e.v. am 11. April 2002 * Satzung des Förderkreises Wirtschaft, Technologie, Gesellschaft e.v. 1 Name, Sitz,

Beschlossen von der Mitgliederversammlung des Förderkreises Wirtschaft, Technologie, Gesellschaft e.v. am 11. April 2002 * Satzung des Förderkreises Wirtschaft, Technologie, Gesellschaft e.v. 1 Name, Sitz,

Besteuerung von Personengesellschaften

Besteuerung vn Persnengesellschaften Düsseldrf, 21. Mai 2013 Prf. Dr. rer. pl. Nrbert Neu Wirtschaftsprüfer, Steuerberater, Fachberater für Internatinales Steuerrecht Partner nrbert.neu@dhpg.de www.dhpg.de

Besteuerung vn Persnengesellschaften Düsseldrf, 21. Mai 2013 Prf. Dr. rer. pl. Nrbert Neu Wirtschaftsprüfer, Steuerberater, Fachberater für Internatinales Steuerrecht Partner nrbert.neu@dhpg.de www.dhpg.de

KLAIBER-SCHLEGEL STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG. KLAIBER-SCHLEGEL Steuerberatungs GmbH

STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG KLAIBER-SCHLEGEL Steuerberatungs GmbH Gartenstraße 5 72458 Albstadt Tel. 07431 9379-00 Fax 07431 9379-50 mail@klaiber-schlegel.de www.klaiber-schlegel.de

STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG KLAIBER-SCHLEGEL Steuerberatungs GmbH Gartenstraße 5 72458 Albstadt Tel. 07431 9379-00 Fax 07431 9379-50 mail@klaiber-schlegel.de www.klaiber-schlegel.de

Immobiliengesellschaft Luxemburg

Immobiliengesellschaft Luxemburg I. Begriff der Immobiliengesellschaft 1. Rechtsform 2. Gründung II. Steuerliche Aspekte 1. Besteuerung der Erträge aus Immobilienveräußerungen 2. Besteuerung von Anteilveräußerungsgewinnen

Immobiliengesellschaft Luxemburg I. Begriff der Immobiliengesellschaft 1. Rechtsform 2. Gründung II. Steuerliche Aspekte 1. Besteuerung der Erträge aus Immobilienveräußerungen 2. Besteuerung von Anteilveräußerungsgewinnen

Die Notare. Reform des Zugewinnausgleichsrechts

Die Notare informieren Reform des Zugewinnausgleichsrechts Dr. Martin Kretzer & Dr. Matthias Raffel Großer Markt 28 66740 Saarlouis Telefon 06831/ 94 98 06 und 42042 Telefax 06831/ 4 31 80 2 Info-Brief

Die Notare informieren Reform des Zugewinnausgleichsrechts Dr. Martin Kretzer & Dr. Matthias Raffel Großer Markt 28 66740 Saarlouis Telefon 06831/ 94 98 06 und 42042 Telefax 06831/ 4 31 80 2 Info-Brief

I. NAME, RECHTSFORM, SITZ DER STIFTUNG

Stiftungssatzung 1 I. NAME, RECHTSFORM, SITZ DER STIFTUNG 1. Die Stiftung ( Stiftung ) führt den Namen Brost-Stiftung. 2. Sie ist eine rechtsfähige Stiftung bürgerlichen Rechts im Sinne des 2 StiftG NRW

Stiftungssatzung 1 I. NAME, RECHTSFORM, SITZ DER STIFTUNG 1. Die Stiftung ( Stiftung ) führt den Namen Brost-Stiftung. 2. Sie ist eine rechtsfähige Stiftung bürgerlichen Rechts im Sinne des 2 StiftG NRW

Umsatzsteuerliche Behandlung des Sponsorings

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

Ehe- und Erbrecht. Dr. iur. Alexandra Zeiter Rechtsanwältin / Fachanwältin SAV Erbrecht

Ehe- und Erbrecht 10. November 2011 Dr. iur. Alexandra Zeiter Rechtsanwältin / Fachanwältin SAV Erbrecht Übersicht I. Zu meiner Person II. III. IV. Was bedeutet erben? Wer erbt nach Gesetz wie viel? 1.

Ehe- und Erbrecht 10. November 2011 Dr. iur. Alexandra Zeiter Rechtsanwältin / Fachanwältin SAV Erbrecht Übersicht I. Zu meiner Person II. III. IV. Was bedeutet erben? Wer erbt nach Gesetz wie viel? 1.

Eine Sportveranstaltung planen was hat das mit Steuerrecht zu tun?

Eine Sportveranstaltung planen was hat das mit Steuerrecht zu tun? Seminar in Kienbaum 27.10.2007 Themen 1. Einleitung Steuerrechtskenntnisse unentbehrlich für eine professionelle BSG- oder Verbandsführung

Eine Sportveranstaltung planen was hat das mit Steuerrecht zu tun? Seminar in Kienbaum 27.10.2007 Themen 1. Einleitung Steuerrechtskenntnisse unentbehrlich für eine professionelle BSG- oder Verbandsführung

Inhalt. Einführung in das Gesellschaftsrecht

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

B. Körperschaftsteuer 1 Einführung in die Körperschaftsteuer Fall 1

Lehrbuch 377 91 B. Körperschaftsteuer 1 Einführung in die Körperschaftsteuer Der Gewinn unterliegt nicht der Körperschaftsteuer, weil der Gewinn nicht von einer juristischen Person erzielt worden ist.

Lehrbuch 377 91 B. Körperschaftsteuer 1 Einführung in die Körperschaftsteuer Der Gewinn unterliegt nicht der Körperschaftsteuer, weil der Gewinn nicht von einer juristischen Person erzielt worden ist.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Erbschaftsteuer. Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013. Ermittlung der Lohnsummen in Umwandlungsfällen

Erbschaftsteuer Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013 Ermittlung der Lohnsummen in Umwandlungsfällen 1. Vorschalten einer Gesellschaft Wird aufgrund von Umstrukturierungsmaßnahmen

Erbschaftsteuer Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013 Ermittlung der Lohnsummen in Umwandlungsfällen 1. Vorschalten einer Gesellschaft Wird aufgrund von Umstrukturierungsmaßnahmen

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 1. Teil: Vereinsorganisation und Steuern

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 1. Teil: Vereinsorganisation und Steuern Ralf Stahl 1 Die Themen Vereinsorganisation Buchführung Umsatzsteuer Kostenrechnung 2

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 1. Teil: Vereinsorganisation und Steuern Ralf Stahl 1 Die Themen Vereinsorganisation Buchführung Umsatzsteuer Kostenrechnung 2

Testament, Schenken oder Vererben, Schenkung- und Erbschaftsteuer

Testament, Schenken oder Vererben, Schenkung- und Erbschaftsteuer Wie kann die Erbschaftsteuer sinnvoll gespart werden? Steuerberater Rechtsanwälte Eugen-Belz-Straße 13 Orleansstraße 6 83043 Bad Aibling

Testament, Schenken oder Vererben, Schenkung- und Erbschaftsteuer Wie kann die Erbschaftsteuer sinnvoll gespart werden? Steuerberater Rechtsanwälte Eugen-Belz-Straße 13 Orleansstraße 6 83043 Bad Aibling

Steuerliche Aspekte der Ausgestaltung von Weiterbildungsangeboten und Aufbaustudiengängen. Folie Nr. 1

Steuerliche Aspekte der Ausgestaltung von Weiterbildungsangeboten und Aufbaustudiengängen Folie Nr. 1 Hoheitsbetrieb Ausübung öffentlicher Gewalt als eine der öffentlich-rechtlichen Körperschaft eigentümliche

Steuerliche Aspekte der Ausgestaltung von Weiterbildungsangeboten und Aufbaustudiengängen Folie Nr. 1 Hoheitsbetrieb Ausübung öffentlicher Gewalt als eine der öffentlich-rechtlichen Körperschaft eigentümliche

Merkblatt. Grundsätze zur Verwendung der Mittel einer Stiftung

Merkblatt Grundsätze zur Verwendung der Mittel einer Stiftung A. Satzungsgemäße Verwendung Nach 55 AO dürfen die Mittel einer steuerbegünstigten Körperschaft nur für die satzungsmäßigen Zwecke verwendet

Merkblatt Grundsätze zur Verwendung der Mittel einer Stiftung A. Satzungsgemäße Verwendung Nach 55 AO dürfen die Mittel einer steuerbegünstigten Körperschaft nur für die satzungsmäßigen Zwecke verwendet

Anleitung für die elektronische Erklärungsabgabe für gemeinnützige Vereine mit den Vordrucken KSt 1 B und Gem 1

Anleitung für die elektronische Erklärungsabgabe für gemeinnützige Vereine mit den Vordrucken KSt 1 B und Gem 1 Die Gemeinnützigkeitserklärung Gem 1 ist in die Körperschaftsteuererklärung KSt 1 B integriert

Anleitung für die elektronische Erklärungsabgabe für gemeinnützige Vereine mit den Vordrucken KSt 1 B und Gem 1 Die Gemeinnützigkeitserklärung Gem 1 ist in die Körperschaftsteuererklärung KSt 1 B integriert

Vorerbschaft und Nacherbschaft im Testament

Vorerbschaft und Nacherbschaft im Testament 6. Februar 2015 Sie können in einem Testament (oder einem Erbvertrag) ihre Erbfolge frei bestimmen. Im Normalfall wird ein Erbe bestimmt, der bei Ihrem Tod ohne

Vorerbschaft und Nacherbschaft im Testament 6. Februar 2015 Sie können in einem Testament (oder einem Erbvertrag) ihre Erbfolge frei bestimmen. Im Normalfall wird ein Erbe bestimmt, der bei Ihrem Tod ohne

5. Erbvertrag und lebzeitige Verfügung... 21 a) Problemlage... 21 b) Muster... 22 c) Einkommensteuerliche Wirkungen... 26 d) Die erbschaftsteuerliche

Problemlage... 21 b) Muster... 22 c) Einkommensteuerliche Wirkungen... 26 d) Die erbschaftsteuerliche") Inhalt A. Einführung... 11 I. Der Begriff der vorweggenommenen Erbfolge... 11 II. Ziele der vorweggenommenen Erbfolge... 11 1. Erbschaftsteuerliche Überlegungen... 11 2. Einkommensteuerliche Überlegungen...

Inhalt A. Einführung... 11 I. Der Begriff der vorweggenommenen Erbfolge... 11 II. Ziele der vorweggenommenen Erbfolge... 11 1. Erbschaftsteuerliche Überlegungen... 11 2. Einkommensteuerliche Überlegungen...

Bericht an den Gemeinderat

Bericht an den Gemeinderat Bearbeiter: Dr. Oliver Wonisch BerichterstatterIn: GZ: Präs-131571/2015/0007 Graz, am 19.11.2015 Betreff: Satzung für den gemeinnützigen Betrieb gewerblicher Art Kinderbildung

Bericht an den Gemeinderat Bearbeiter: Dr. Oliver Wonisch BerichterstatterIn: GZ: Präs-131571/2015/0007 Graz, am 19.11.2015 Betreff: Satzung für den gemeinnützigen Betrieb gewerblicher Art Kinderbildung

T A X W R K beraten gestalten vertreten

Erbanfall und Erbschaftsteuer Weil der Verstorbenen (d.h. der Erblasser) Ihnen seinen Nachlass oder einen Teil davon vererbt bzw. vermacht, hat ist es für Sie wichtig, sich über die erbschaftsteuerlichen

Erbanfall und Erbschaftsteuer Weil der Verstorbenen (d.h. der Erblasser) Ihnen seinen Nachlass oder einen Teil davon vererbt bzw. vermacht, hat ist es für Sie wichtig, sich über die erbschaftsteuerlichen

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Richtig erben und vererben. 20.04.2009 Richtig erben und vererben

Richtig erben und vererben Inhalt des Vortrages 1. Vorstellung Kanzlei 2. Erbrechtlicher Teil 2.1. Gesetzliche Erbfolge 2.2. Pflichtteil 2.3. Testament 3. Steuerrechtlicher Teil 3.1. Neuregelungen 3.2.

Richtig erben und vererben Inhalt des Vortrages 1. Vorstellung Kanzlei 2. Erbrechtlicher Teil 2.1. Gesetzliche Erbfolge 2.2. Pflichtteil 2.3. Testament 3. Steuerrechtlicher Teil 3.1. Neuregelungen 3.2.

Satzung der Kita-Zwergnase e.v.

Satzung der Kita-Zwergnase e.v. 1 Name und Sitz Der Verein führt den Namen Kinderkrippe-Zwergnase e.v..er hat seinen Sitz in Brake und ist im Vereinsregister eingetragen. Kinderbetreuung 2 Zweck Zweck

Satzung der Kita-Zwergnase e.v. 1 Name und Sitz Der Verein führt den Namen Kinderkrippe-Zwergnase e.v..er hat seinen Sitz in Brake und ist im Vereinsregister eingetragen. Kinderbetreuung 2 Zweck Zweck

Herzlich Willkommen 04.09.2012 1

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Garantie-Investment-Rente: Verschenkung lebenslanger Leibrenten. Gestaltungsmöglichkeiten und Vertriebschancen. Juni 2013

Flexibler Kapitalplan: Duo-Option Garantie-Investment-Rente: Verschenkung lebenslanger Leibrenten Gestaltungsmöglichkeiten und Vertriebschancen Juni 2013 Agenda 1 beteiligte Personen am Vertrag 2 Auswirkungen

Flexibler Kapitalplan: Duo-Option Garantie-Investment-Rente: Verschenkung lebenslanger Leibrenten Gestaltungsmöglichkeiten und Vertriebschancen Juni 2013 Agenda 1 beteiligte Personen am Vertrag 2 Auswirkungen