JAHRESABSCHLUSS. Erfolg der Eigentümer

|

|

|

- Gundi Ritter

- vor 8 Jahren

- Abrufe

Transkript

1 Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Einführung Erfolg der Eigentümer

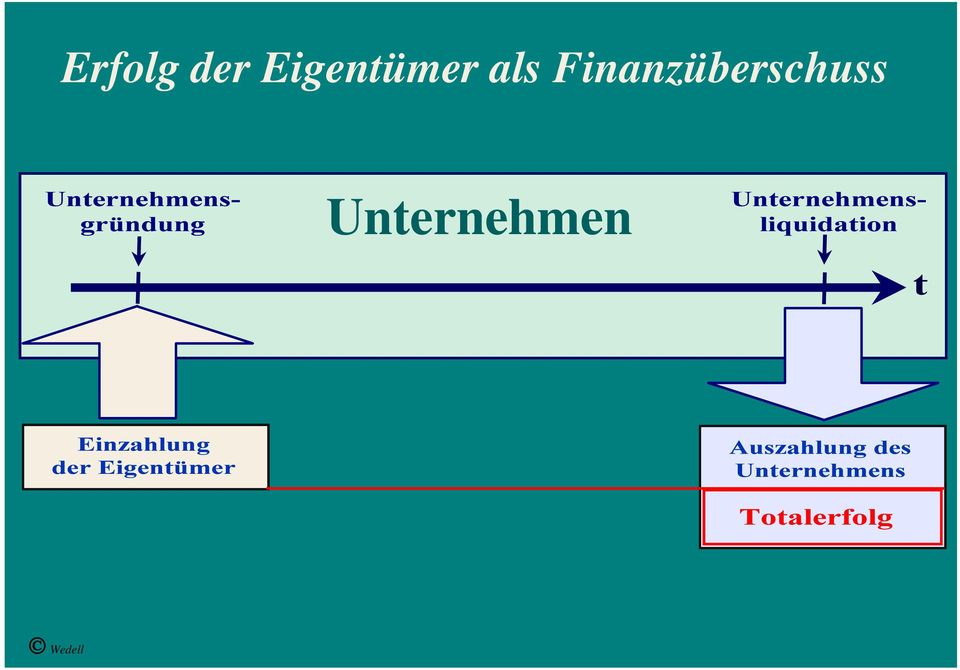

2 Der Erfolg eines Unternehmens wird vorrangig aus dem Blickwinkel der Eigentümer definiert: Erfolg der Unternehmer (Eigentümer) = Finanzüberschuss positive Differenz zwischen den erhaltenen Zahlungen vom Unternehmen und den Zahlungen an das Unternehmen

3 Erfolg der Eigentümer als Finanzüberschuss Unternehmen

4 Erfolg der Eigentümer als Finanzüberschuss Unternehmen Eigentümer erwarten zwischenzeitlich Einkommenszuweisungen.

5 Erfolg der Eigentümer als Finanzüberschuss Unternehmen

6 Erfolg der Eigentümer als Finanzüberschuss Unternehmen Die Überführung von Geld in Gegenstände (Maschinen, Rohstoffe, Waren,...) führt zu einer Trennung der Erfolgsermittlung von der Geldbestandsrechnung.

führt zu einer Trennung der Erfolgsermittlung")

7 Erfolgsermittlung im Unternehmen Unternehmen Die Überführung von Geld in Gegenstände (Maschinen, Rohstoffe, Waren,...) führt zu einer Trennung der Erfolgsermittlung von der Geldbestandsrechnung.

führt zu einer Trennung der")

8 Erfolgsermittlung im Unternehmen Unternehmen Die Überführung von Geld in Gegenstände (Maschinen, Rohstoffe, Waren,...) führt zu einer Trennung der Erfolgsermittlung von der Geldbestandsrechnung.

führt zu einer Trennung der")

9 Erfolgsermittlung im Unternehmen Unternehmen?

10 Erfolgsermittlung im Unternehmen Unternehmen Unternehmenswert = Wertausdruck für Geld und Sachgüter, die dem Eigentümer zuzurechnen sind (owner's equity)

11 Erfolgsermittlung im Unternehmen Unternehmen Veränderung des Unternehmenswerts G/V

12 Erfolgsermittlung im Unternehmen Unternehmen Veränderung des Unternehmenswerts G/V G/V G/V... G/V Summe der Periodenerfolge = Totalerfolg

13 Erfolgsermittlung im Unternehmen Erfolg der Unternehmer (Eigentümer): Veränderung des Unternehmenswerts Gewinn = Wertzuwachs Verlust = Wertabnahme

14 Die Bereitstellung von Finanzmitteln zur Finanzierung der Unternehmenstätigkeit erfolgt in der Regel nicht nur aus dem Geldvorrat der Eigentümer. Welche Auswirkung hat die Fremdfinanzierung auf die Ermittlung von Gewinn und Verlust?

15 Wertbeziehungen im Unternehmen Periodenanfang Vermögen Geld und Sachgüter Anlagen Vorräte Forderungen Geldbestand Schulden (liabilities) Darlehen Verbindlichkeiten a.wl

")

16 Wertbeziehungen im Unternehmen Periodenanfang Vermögen Geld und Sachgüter Anlagen Vorräte Forderungen Geldbestand Schulden (liabilities) Darlehen Verbindlichkeiten a.wl Anteil des Unternehmers (owner's)

17 Wertbeziehungen im Unternehmen Periodenanfang Vermögen Schulden Vermögen Schulden Geld und Sachgüter Anlagen Vorräte Forderungen Geldbestand (liabilities) Darlehen Verbindlichkeiten a.wl Anteil des Unternehmers (owner's) Periodenende (liabilities) Anteil des Unternehmers (owner's)

Periodenende (liabilities) Anteil")

18 Wertbeziehungen im Unternehmen Periodenanfang Vermögen Schulden Vermögen Schulden Geld und Sachgüter Anlagen Vorräte Forderungen Geldbestand (liabilities) Darlehen Verbindlichkeiten a.wl Anteil des Unternehmers (owner's) Periodenende (liabilities) Anteil des Unternehmers (owner's) Gewinn* * unter Ausschluss von Privatvorgängen

Periodenende (liabilities) Anteil des")

19 Wertbeziehungen im Unternehmen Periodenanfang Vermögen Schulden Vermögen Schulden Geld und Sachgüter Anlagen Vorräte Forderungen Geldbestand =? (liabilities) Darlehen Vertragsfreiheit Verbindlichkeiten a.wl und Privateigentum an Produktionsmitteln sind Merkmale Anteil des des Unternehmers "Kapitalismus" (owner's) Periodenende (liabilities) Anteil des Unternehmers (owner's) Gewinn* * unter Ausschluss von Privatvorgängen

Periodenende (liabilities) Anteil des Unternehmers (owner's) Gewinn* * unter Ausschluss von")

20 Wertbeziehungen im Unternehmen Periodenanfang Periodenende Vermögen Geld und Sachgüter Anlagen Vorräte Forderungen Geldbestand Schulden Kapital (liabilities) (capital) Darlehen Verbindlichkeiten a.wl Anteil des Unternehmers (owner's) Vermögen Fremdkapital (liabilities) Eigenkapital (owner's) Gewinn* * unter Ausschluss von Privatvorgängen

Vermögen Fremdkapital (liabilities)")

21 Wertbeziehungen im Unternehmen Periodenanfang Periodenende Vermögen Geld und Sachgüter Anlagen Vorräte Forderungen Geldbestand Fremdkapital (liabilities) Eigenkapital (owner's) Vermögen Fremdkapital (liabilities) Eigenkapital (owner's) Gewinn* * unter Ausschluss von Privatvorgängen

22 Erfolgsermittlung im Unternehmen Erfolg der Unternehmer (Eigentümer): = Eigenkapitalveränderung aus Unternehmenstätigkeit Gewinn = Anwachsen des Eigenkapitals in der Periode, Verlust = Abnahme des Eigenkapitals in der Periode.

Vorlesung "Jahresabschluss"

Dr. Harald Wedell Akad. Direktor a. D. an der Universität Göttingen Professor der Pfeiffer University, Charlotte/USA Vorlesung "Jahresabschluss" Erfolgsziele der Eigentümer Wiederholung aus der ersten

Dr. Harald Wedell Akad. Direktor a. D. an der Universität Göttingen Professor der Pfeiffer University, Charlotte/USA Vorlesung "Jahresabschluss" Erfolgsziele der Eigentümer Wiederholung aus der ersten

"Jahresabschluss" ("Financial Statements") 2. Vorlesung

2. Vorlesung") Dr. Harald Wedell Akad. Direktor a. D. an der Universität Göttingen Professor der Pfeiffer University, Charlotte/USA "Jahresabschluss" ("Financial Statements") 2. Vorlesung Erfolg der Eigentümer Vorlesung

Dr. Harald Wedell Akad. Direktor a. D. an der Universität Göttingen Professor der Pfeiffer University, Charlotte/USA "Jahresabschluss" ("Financial Statements") 2. Vorlesung Erfolg der Eigentümer Vorlesung

("Financial Statements")

") Dr. Harald Wedell Akad. Direktor a. D. an der Universität Göttingen Professor der Pfeiffer University, Charlotte/USA erste Vorlesung "Jahresabschluss" ("Financial Statements") Gute Wünsche zum Studienstart!

Dr. Harald Wedell Akad. Direktor a. D. an der Universität Göttingen Professor der Pfeiffer University, Charlotte/USA erste Vorlesung "Jahresabschluss" ("Financial Statements") Gute Wünsche zum Studienstart!

JAHRESABSCHLUSS. Bilanz (Aufbau und Aussagewert)

") Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Bilanz (Aufbau und Aussagewert) Betriebsziele im rechtlichen und gesellschaftlichen

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Bilanz (Aufbau und Aussagewert) Betriebsziele im rechtlichen und gesellschaftlichen

Bewertung der Bilanzposten

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Bewertung der Bilanzposten Betriebsziele im rechtlichen

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Bewertung der Bilanzposten Betriebsziele im rechtlichen

JAHRESABSCHLUSS. Erfolgsperiodisierung

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Erfolgsperiodisierung Entwertung von Vermögensgegenständen (Abschreibungen)

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Erfolgsperiodisierung Entwertung von Vermögensgegenständen (Abschreibungen)

JAHRESABSCHLUSS. Erfolgsperiodisierung

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Erfolgsperiodisierung Entwertung von Vermögensgegenständen (Abschreibungen)

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Erfolgsperiodisierung Entwertung von Vermögensgegenständen (Abschreibungen)

JAHRESABSCHLUSS. Übersichten zur Vorlesung. Buchführungssystem

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESSCHLUSS Buchführungssystem Grundaufbau der Bilanz nach HGB

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESSCHLUSS Buchführungssystem Grundaufbau der Bilanz nach HGB

Mengenmäßige Aufnahme aller körperlichen Vermögensgegenstände durch Zählen, Messen, Wiegen oder Schätzen und anschließende Bewertung der Mengen.

Inventur ist die art-, mengen- und wertmäßige Erfassung der INVENTUR zu einem bestimmten Zeitpunkt. Eine Inventur muss durchgeführt werden Ziel: Vergleich der in der Buchhaltung aufgezeichneten Bestände

Inventur ist die art-, mengen- und wertmäßige Erfassung der INVENTUR zu einem bestimmten Zeitpunkt. Eine Inventur muss durchgeführt werden Ziel: Vergleich der in der Buchhaltung aufgezeichneten Bestände

Lernfeld/Fach: RW - Rechnungswesen Thema: Bilanz

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

Abgleich der Soll- bzw. Buchbestände der Finanzbuchhaltung mit den Ist- Beständen der körperlichen und buchmäßigen Inventur

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

Buchführung Lösung Fallstudie 2

Buchführung WS 2004/05 Lösung Übungsaufgabe 3 Bilanz. Böttcher zum 31.12.2004 AKTIVA 31.12.2004 PASSIVA 31.12.2004 A. ANLAGEVERMÖGEN A. EIGENKAPITAL I Sachanlagen 1. Bebaute Grundstücke 260.000,00 I. Kapital

Buchführung WS 2004/05 Lösung Übungsaufgabe 3 Bilanz. Böttcher zum 31.12.2004 AKTIVA 31.12.2004 PASSIVA 31.12.2004 A. ANLAGEVERMÖGEN A. EIGENKAPITAL I Sachanlagen 1. Bebaute Grundstücke 260.000,00 I. Kapital

Kosten-Leistungsrechnung Rechenweg Optimales Produktionsprogramm

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

Wir gründen eine Jugendhilfeeinrichtung

Universität Siegen SoSe 2010 Dipl.-Soz.päd. Hans Günther Mischke Wir gründen eine Jugendhilfeeinrichtung - Kaufmännische Grundlagen - Rechnungswesen Finanzbuchhaltung Lohn-/Gehaltsbuchhaltung Kosten-/Leistungsrechnung

Universität Siegen SoSe 2010 Dipl.-Soz.päd. Hans Günther Mischke Wir gründen eine Jugendhilfeeinrichtung - Kaufmännische Grundlagen - Rechnungswesen Finanzbuchhaltung Lohn-/Gehaltsbuchhaltung Kosten-/Leistungsrechnung

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Bilanz zum 31.12.07 Bilanz zum 31.12.08 = 10 EK = 5 FK = 5 Geschäftsvorfälle (Buchhaltung) = 10 EK = 7 FK = 3 Gewinn ist die Veränderung des Eigenkapitals zwischen zwei Bilanzstichtagen Gewinn = 2 23 Erfolgsneutraler

Bilanz zum 31.12.07 Bilanz zum 31.12.08 = 10 EK = 5 FK = 5 Geschäftsvorfälle (Buchhaltung) = 10 EK = 7 FK = 3 Gewinn ist die Veränderung des Eigenkapitals zwischen zwei Bilanzstichtagen Gewinn = 2 23 Erfolgsneutraler

Inventur und Inventar

Inventur und Inventar 1. Inventur Die Inventur ist die mengen- und wertmäßige Bestandsaufnahme aller Vermögens und Schuldenteile eines Unternehmens. Sie muss ( 240 HGB) zu Beginn eines Handelsgewerbes

Inventur und Inventar 1. Inventur Die Inventur ist die mengen- und wertmäßige Bestandsaufnahme aller Vermögens und Schuldenteile eines Unternehmens. Sie muss ( 240 HGB) zu Beginn eines Handelsgewerbes

Ausschüttungsrate. Außenfinanzierung. Außergerichtlicher Vergleich. Außergerichtlicher Vergleich

15 Außergerichtlicher Vergleich 2. Zweck der Ausgründung: Aufgabenteilung durch Gründung einer Doppelgesellschaft (Betriebsaufspaltung), Erlangung steuerlicher Vorteile. 3. Steuerliche Auswirkungen: a)

15 Außergerichtlicher Vergleich 2. Zweck der Ausgründung: Aufgabenteilung durch Gründung einer Doppelgesellschaft (Betriebsaufspaltung), Erlangung steuerlicher Vorteile. 3. Steuerliche Auswirkungen: a)

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

6. Die Mittelflussrechnung

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

Inhalt. 1. Das versteht man unter Zugewinnausgleich... 5

Inhalt 1. Das versteht man unter Zugewinnausgleich... 5 2. So wird der Zugewinnausgleich durchgeführt... 7 2.1 Erster Schritt: So erfährt man vom Vermögen des Ehepartners... 8 2.2 Zweiter Schritt: Die

Inhalt 1. Das versteht man unter Zugewinnausgleich... 5 2. So wird der Zugewinnausgleich durchgeführt... 7 2.1 Erster Schritt: So erfährt man vom Vermögen des Ehepartners... 8 2.2 Zweiter Schritt: Die

Buchführung für IT-Berufe

Buchführung für IT-Berufe Arbeitsmappe Inventur, Inventar und Bilanz Elke Koschinski Skill 42 2015 Inventur, Inventar und Bilanz Inhaltsverzeichnis Seite 1. Inventur und Inventar 1.1 Die Inventur... 1

Buchführung für IT-Berufe Arbeitsmappe Inventur, Inventar und Bilanz Elke Koschinski Skill 42 2015 Inventur, Inventar und Bilanz Inhaltsverzeichnis Seite 1. Inventur und Inventar 1.1 Die Inventur... 1

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Vermögen Finanzierung

Aufgabe 1 Gib die entsprechenden Bezeichnungen an. Vermögen Finanzierung Was macht einen erfolgreichen Betrieb aus? Denke an einen erfolgreichen und einen weniger erfolgreichen Betrieb, den du kennst.

Aufgabe 1 Gib die entsprechenden Bezeichnungen an. Vermögen Finanzierung Was macht einen erfolgreichen Betrieb aus? Denke an einen erfolgreichen und einen weniger erfolgreichen Betrieb, den du kennst.

Sparen und Kapitalbildung

Sparen und Kapitalbildung MB Sparen und Vermögen Grundbegriffe Ersparnis: Differenz zwischen Einkommen und Ausgaben in einer Zeitperiode Sparquote: Quotient aus Ersparnissen und Einkommen Vermögen (wealth):

Sparen und Kapitalbildung MB Sparen und Vermögen Grundbegriffe Ersparnis: Differenz zwischen Einkommen und Ausgaben in einer Zeitperiode Sparquote: Quotient aus Ersparnissen und Einkommen Vermögen (wealth):

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu.

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu. Zum 1.1.2007 hat V seinen volljährigen Sohn S an seinem Unternehmen als Partner

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu. Zum 1.1.2007 hat V seinen volljährigen Sohn S an seinem Unternehmen als Partner

Online-Tutorium vom 19.06.2012

Online-Tutorium vom 19.06.2012 Übungsaufgaben und Lösungshinweise Fachhochschule Düsseldorf, Fachbereich Wirtschaft Dozent: Prof. Dr. Andreas Diedrich Übungsaufgabe Finanzplanung Aufgabe 1: (vgl. Frage

Online-Tutorium vom 19.06.2012 Übungsaufgaben und Lösungshinweise Fachhochschule Düsseldorf, Fachbereich Wirtschaft Dozent: Prof. Dr. Andreas Diedrich Übungsaufgabe Finanzplanung Aufgabe 1: (vgl. Frage

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

ILB-Fördergutschein: Vom Fördervorteil zum Fördergutschein

ILB-Fördergutschein: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen finden Sie auf den nächsten

ILB-Fördergutschein: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen finden Sie auf den nächsten

PRÜFUNG DES JAHRESABSCHLUSSES

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

Inventur und Inventar

Inventur und Inventar Am Anfang steht die Inventur 240 (1) HGB - Handelsgesetzbuch Jeder Kaufmann hat zu Beginn seines Handelsgewerbes sowie zum Ende jedes Geschäftsjahres seine Grundstücke, seine Forderungen

Inventur und Inventar Am Anfang steht die Inventur 240 (1) HGB - Handelsgesetzbuch Jeder Kaufmann hat zu Beginn seines Handelsgewerbes sowie zum Ende jedes Geschäftsjahres seine Grundstücke, seine Forderungen

IBB.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein

IBB.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil der Investitionsbank Berlin (IBB)? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten

IBB.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil der Investitionsbank Berlin (IBB)? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015 Inhalt - Konzern-Quartalsbericht - Konzernbilanz - Konzern G&V / Gesamtergebnisrechnung - Eigenkapitalveränderungsrechnung - Kapitalflussrechnung

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015 Inhalt - Konzern-Quartalsbericht - Konzernbilanz - Konzern G&V / Gesamtergebnisrechnung - Eigenkapitalveränderungsrechnung - Kapitalflussrechnung

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.5.: Bewertung des Eigenkapitals Ansatz Ausweis -Bewertung 1 1. Allgemeines Bilanziell stellt das Eigenkapital eine Residualgröße dar, die sich aus der Differenz

Vorlesung Buchführung / Bilanzierung Unit 2.5.: Bewertung des Eigenkapitals Ansatz Ausweis -Bewertung 1 1. Allgemeines Bilanziell stellt das Eigenkapital eine Residualgröße dar, die sich aus der Differenz

Begriff Bilanzanalyse

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

NRW.BANK.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein

NRW.BANK.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil der NRW.BANK? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen

NRW.BANK.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil der NRW.BANK? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen

Liquiditätsplanung sowie CF als Finanzierungskennzahl. Von Bo An, WS 2007

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

22222. Fortschreibung Eigenkapital 222221. Überblick

B. System der Buchungen und des Abschlusses 1. Vorbemerkungen 2. Darstellung der Vermögens- und Ertragslage 21. Vermögenslage 211. Grundbegriffe 212. Instrumente 2121. Inventar 2122. Bilanz 22. Ertragslage

B. System der Buchungen und des Abschlusses 1. Vorbemerkungen 2. Darstellung der Vermögens- und Ertragslage 21. Vermögenslage 211. Grundbegriffe 212. Instrumente 2121. Inventar 2122. Bilanz 22. Ertragslage

IFRS visuell: S.57 58. IAS 21 (Auswirkungen von Änderungen der Wechselkurse)

") IFRS visuell: S.57 58 IAS 21 (Auswirkungen von Änderungen der Wechselkurse) Überblick T A1 A2 A3 A4 A5 A6 Theoretische Einführung Anwendungsbereich Bestimmung der funktionalen Währung I Anwendungsbereich

IFRS visuell: S.57 58 IAS 21 (Auswirkungen von Änderungen der Wechselkurse) Überblick T A1 A2 A3 A4 A5 A6 Theoretische Einführung Anwendungsbereich Bestimmung der funktionalen Währung I Anwendungsbereich

Arbeitsblätter. Sinnvolle Finanzberichte. Seite 19

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Erklären Sie die Innenfinanzierung und die Formen derselben!

1. Aufgabe: Erklären Sie die Innenfinanzierung und die Formen derselben! Stellen Sie die verschiedenen Formen der Innenfinanzierung gegenüber und arbeiten die Vor- und Nachteile heraus! Erklären Sie die

1. Aufgabe: Erklären Sie die Innenfinanzierung und die Formen derselben! Stellen Sie die verschiedenen Formen der Innenfinanzierung gegenüber und arbeiten die Vor- und Nachteile heraus! Erklären Sie die

43 Finanzierungsarten

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/2705 6. Wahlperiode 10.03.2014. des Abgeordneten Johannes Saalfeld, Fraktion BÜNDNIS 90/DIE GRÜNEN

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/2705 6. Wahlperiode 10.03.2014 KLEINE ANFRAGE des Abgeordneten Johannes Saalfeld, Fraktion BÜNDNIS 90/DIE GRÜNEN en von Zuwendungen und Fördermitteln und ANTWORT

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/2705 6. Wahlperiode 10.03.2014 KLEINE ANFRAGE des Abgeordneten Johannes Saalfeld, Fraktion BÜNDNIS 90/DIE GRÜNEN en von Zuwendungen und Fördermitteln und ANTWORT

Rechnungslegung und Steuern

Rechnungslegung und Steuern Vorlesung Memo 3. Das Inventar als Ausgangspunkt der Buchführung Rechnungslegung 1 3. Das Inventar als Ausgangspunkt der Buchführung 3.1 gesetzliche Begründung 240 I: Jeder

Rechnungslegung und Steuern Vorlesung Memo 3. Das Inventar als Ausgangspunkt der Buchführung Rechnungslegung 1 3. Das Inventar als Ausgangspunkt der Buchführung 3.1 gesetzliche Begründung 240 I: Jeder

Gemeinschaftsprojekt zur Umsetzung des NKHR-MV

Gemeinschaftsprojekt zur Umsetzung NKHR-MV Muster 5a und 5b der Anlage 3 der VV zur GemHVO-Doppik und GemKVO-Doppik Behandlung bestimmter Sachverhalte im Rahmen der Ermittlung der Zusammensatzung und Entwicklung

Gemeinschaftsprojekt zur Umsetzung NKHR-MV Muster 5a und 5b der Anlage 3 der VV zur GemHVO-Doppik und GemKVO-Doppik Behandlung bestimmter Sachverhalte im Rahmen der Ermittlung der Zusammensatzung und Entwicklung

Wie viel ist mein Unternehmen wert?

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

1. Das Konto 23. Wirtschaftsjahr 02

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

Grundbegriffe des Rechnungswesen

Grundbegriffe des Rechnungswesen Abfluss bzw. Verzehr von Mitteln / Gütern Strömungsgrößen Zufluss bzw. Entstehung von Mitteln / Gütern Bestandsgröße Ebene Auszahlung Einzahlung Kasse bzw. liquide Mittel

Grundbegriffe des Rechnungswesen Abfluss bzw. Verzehr von Mitteln / Gütern Strömungsgrößen Zufluss bzw. Entstehung von Mitteln / Gütern Bestandsgröße Ebene Auszahlung Einzahlung Kasse bzw. liquide Mittel

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

Periodengerechte Abgrenzungen

Periodengerechte Abgrenzungen Notwendigkeit der periodengerechten Erfolgserfassung: Würde man die Dezembermiete, die erst im Januar des neuen Geschäftsjahres überwiesen wird, auch erst im neuen Jahr als

Periodengerechte Abgrenzungen Notwendigkeit der periodengerechten Erfolgserfassung: Würde man die Dezembermiete, die erst im Januar des neuen Geschäftsjahres überwiesen wird, auch erst im neuen Jahr als

Anlage gemäß 108 11 Satz 2 GO NW

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin)

") CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

Rechnungswesen. Die Bilanz. Aktiva und Passiva sind immer gleich Das Vermögen ist das Eigenkapital und das Fremdkapital

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Teil - Fachprüfung Betriebswirtschaftslehre I B (BWL I B) Studiengang: Bachelor Business Administration Wintersemester 2010 / 2011

Studiengang: Bachelor Business Administration Wintersemester 2010 / 2011") Name: Matr.Nr.: Teil - Fachprüfung Betriebswirtschaftslehre I B (BWL I B) Studiengang: Bachelor Business Administration Wintersemester 2010 / 2011 29. Januar 2011, Beginn: 10.00 Uhr, Dauer: 72 Minuten

Name: Matr.Nr.: Teil - Fachprüfung Betriebswirtschaftslehre I B (BWL I B) Studiengang: Bachelor Business Administration Wintersemester 2010 / 2011 29. Januar 2011, Beginn: 10.00 Uhr, Dauer: 72 Minuten

Nichtkaufmann ist, wer nicht im Handelsregister eingetragen ist und dessen Gewerbebetrieb die vollkaufmännische Buchführung nicht erfordert.

I. Wer muss Bücher führen? 238 I. HGB jeder Kaufmann Wer ist Kaufmann? 28.05.01 Gewerbetreibender, der in das Handelsregister eingetragen, gleich welcher Branche, dessen Gewerbebetrieb die vollkaufmännische

I. Wer muss Bücher führen? 238 I. HGB jeder Kaufmann Wer ist Kaufmann? 28.05.01 Gewerbetreibender, der in das Handelsregister eingetragen, gleich welcher Branche, dessen Gewerbebetrieb die vollkaufmännische

Inhalt. IAS 33: Ergebnis je Aktie

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 6 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 6 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Inhalt. IAS 23: Fremdkapitalkosten

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

ERÖFFNUNGSBILANZ 01.01.2009

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

Darlehen - als Möglichkeit der... -Finanzierung

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Unternehmensübernahme die Gründungsalternative!

Unternehmensübernahme die Gründungsalternative! Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln - Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

Unternehmensübernahme die Gründungsalternative! Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln - Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Kosten-Leistungsrechnung Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1

, Seite 1") Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Technik des Rechnungswesens I. Buchführung

Dr. Christian Klein Lehrstuhl für Rechnungswesen und Finanzierung UNIVERSITÄT HOHENHEIM Technik des Rechnungswesens I Buchführung Übung Teil 1 Wintersemester 2006/2007 2 Aufgabenübersicht Teil 1 1. Kapitel:

Dr. Christian Klein Lehrstuhl für Rechnungswesen und Finanzierung UNIVERSITÄT HOHENHEIM Technik des Rechnungswesens I Buchführung Übung Teil 1 Wintersemester 2006/2007 2 Aufgabenübersicht Teil 1 1. Kapitel:

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handout: Kennzahlen. Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen:

Handout: Kennzahlen 1. Analyse der Bilanz Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen: Intensität des Anlagevermögens Anlagevermögen x 100

Handout: Kennzahlen 1. Analyse der Bilanz Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen: Intensität des Anlagevermögens Anlagevermögen x 100

Herzlich willkommen Gewährleistungsbürgschaften schnelle und einfache Bereitstellung VR Genossenschaftsbank Fulda eg Donnerstag, 12.

Herzlich willkommen Gewährleistungsbürgschaften schnelle und einfache Bereitstellung VR Genossenschaftsbank Fulda eg Donnerstag, 12. März 2015 1 AGENDA 1. Begrüßung 2. Was ist eine Bürgschaft? 3. Formen

Herzlich willkommen Gewährleistungsbürgschaften schnelle und einfache Bereitstellung VR Genossenschaftsbank Fulda eg Donnerstag, 12. März 2015 1 AGENDA 1. Begrüßung 2. Was ist eine Bürgschaft? 3. Formen

Widerrufsbelehrung Widerrufsrecht Sie können Ihre Vertragserklärung innerhalb von zwei Wochen ohne Angabe von Gründen in Textform (z. B. Brief, Fax, E-Mail) oder wenn Ihnen die Sache vor Fristablauf überlassen

Widerrufsbelehrung Widerrufsrecht Sie können Ihre Vertragserklärung innerhalb von zwei Wochen ohne Angabe von Gründen in Textform (z. B. Brief, Fax, E-Mail) oder wenn Ihnen die Sache vor Fristablauf überlassen

Veräußerung eines einzelkaufmännischen Unternehmens

Veräußerung eines einzelkaufmännischen Unternehmens I. Grundfall 1. Sachverhalt Einzelkaufmännisches Unternehmen A Anlagevermögen 500.000 Eigenkapital 900.000 Umlaufvermögen 400.000 900.000 900.000 A veräußert

Veräußerung eines einzelkaufmännischen Unternehmens I. Grundfall 1. Sachverhalt Einzelkaufmännisches Unternehmen A Anlagevermögen 500.000 Eigenkapital 900.000 Umlaufvermögen 400.000 900.000 900.000 A veräußert

Download. Führerscheine Zinsrechnung. Schnell-Tests zur Lernstandserfassung. Jens Conrad, Hardy Seifert. Downloadauszug aus dem Originaltitel:

Download Jens Conrad, Hardy Seifert Führerscheine Zinsrechnung Schnell-Tests zur Lernstandserfassung Downloadauszug aus dem Originaltitel: Führerscheine Zinsrechnung Schnell-Tests zur Lernstandserfassung

Download Jens Conrad, Hardy Seifert Führerscheine Zinsrechnung Schnell-Tests zur Lernstandserfassung Downloadauszug aus dem Originaltitel: Führerscheine Zinsrechnung Schnell-Tests zur Lernstandserfassung

Jahresabschluss und Bewertung

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

I. Einführung in die Geldflussrechnung

Geldflussrechnung: Theorie Seite 1 I. Einführung in die Geldflussrechnung Link zu den Hinweisen! 1. Liquide Mittel Liquide Mittel setzen sich aus den Beständen von Kasse, Post und Bank (= Geld) zusammen.

Geldflussrechnung: Theorie Seite 1 I. Einführung in die Geldflussrechnung Link zu den Hinweisen! 1. Liquide Mittel Liquide Mittel setzen sich aus den Beständen von Kasse, Post und Bank (= Geld) zusammen.

Energiegenossenschaft Solmser Land eg

Vorstand Heinz Bergfeld Carsten Vollmers Energiegenossenschaft Solmser Land eg Solms, Braunfelser Str. Bericht des Vorstands über den Jahresabschluss zum 31. Dezember 2011 Inhaltsverzeichnis: 1. Bericht

Vorstand Heinz Bergfeld Carsten Vollmers Energiegenossenschaft Solmser Land eg Solms, Braunfelser Str. Bericht des Vorstands über den Jahresabschluss zum 31. Dezember 2011 Inhaltsverzeichnis: 1. Bericht

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

ENTWURF DES BERICHTIGUNGSHAUSHALTSPLANS Nr. 3 ZUM GESAMTHAUSHALTSPLAN 2015 EINSTELLUNG DES HAUSHALTSÜBERSCHUSSES 2014

EUROPÄISCHE KOMMISSION Brüssel, den 15.4.2015 COM(2015) 160 final ENTWURF DES BERICHTIGUNGSHAUSHALTSPLANS Nr. 3 ZUM GESAMTHAUSHALTSPLAN 2015 EINSTELLUNG DES HAUSHALTSÜBERSCHUSSES 2014 DE DE ENTWURF DES

EUROPÄISCHE KOMMISSION Brüssel, den 15.4.2015 COM(2015) 160 final ENTWURF DES BERICHTIGUNGSHAUSHALTSPLANS Nr. 3 ZUM GESAMTHAUSHALTSPLAN 2015 EINSTELLUNG DES HAUSHALTSÜBERSCHUSSES 2014 DE DE ENTWURF DES

Regelungen für die bilanzielle Zuordnung von Leasingverhältnissen zum Leasinggeber und zum Leasingnehmer

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

1) Mit welcher Zahl muss 18 multipliziert werden, um 234 zu erhalten? Kontrolliere! 2) Finde die Zahl, mit der 171 multipliziert werden muss, um 4104

Mit welcher Zahl muss 18 multipliziert werden, um 234 zu erhalten? Kontrolliere! 2) Finde die Zahl, mit der 171 multipliziert werden muss, um 4104") 1) Mit welcher Zahl muss 18 multipliziert werden, um 234 zu erhalten? Kontrolliere! 2) Finde die Zahl, mit der 171 multipliziert werden muss, um 4104 zu erhalten? Probe! 3) Von zwei Zahlen ist die eine

1) Mit welcher Zahl muss 18 multipliziert werden, um 234 zu erhalten? Kontrolliere! 2) Finde die Zahl, mit der 171 multipliziert werden muss, um 4104 zu erhalten? Probe! 3) Von zwei Zahlen ist die eine

Konsolidierung mit 100%-Beteiligung (1)

") Advanced Financial Accounting Konsolidierung mit 100%Beteiligung (1) Inhaltsübersicht Einleitung Erstkonsolidierung (100% Beteiligung) Copyright: beim Autor. Jedes Veräussern, Verleihen oder sonstige Verarbeiten

Advanced Financial Accounting Konsolidierung mit 100%Beteiligung (1) Inhaltsübersicht Einleitung Erstkonsolidierung (100% Beteiligung) Copyright: beim Autor. Jedes Veräussern, Verleihen oder sonstige Verarbeiten

Name: Klasse: Datum: Die Bilder symbolisieren typische Vermögensbestandteile eines Unternehmens. Gebäude und Grundstücke. Büroausstattung Maschinen

1.1 Finanzierung Die Bilder symbolisieren typische Vermögensbestandteile eines Unternehmens. Aufgabe 1 Gib die entsprechenden Bezeichnungen an. Gebäude und Grundstücke Büroausstattung Maschinen Fuhrpark

1.1 Finanzierung Die Bilder symbolisieren typische Vermögensbestandteile eines Unternehmens. Aufgabe 1 Gib die entsprechenden Bezeichnungen an. Gebäude und Grundstücke Büroausstattung Maschinen Fuhrpark

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Clever finanzieren Alternativen zum klassischen Kredit

Clever finanzieren Alternativen zum klassischen Kredit Info-Veranstaltung am 13. November im HWK-Bildungszentrum Weitere alternative Finanzierungsformen Leasing Mezzanine Finanzierung Business Angels/

Clever finanzieren Alternativen zum klassischen Kredit Info-Veranstaltung am 13. November im HWK-Bildungszentrum Weitere alternative Finanzierungsformen Leasing Mezzanine Finanzierung Business Angels/

Vermögensanlagen-Informationsblatt gemäß 13 Vermögensanlagengesetz

Vermögensanlagen-Informationsblatt gemäß 13 Vermögensanlagengesetz 1. Bezeichnung der Vermögensanlage Crowdinvesting (Schwarmfinanzierung) für die RAD Medical GmbH, Dorfstrasse 30, 14822 Niederwerbig 2.

Vermögensanlagen-Informationsblatt gemäß 13 Vermögensanlagengesetz 1. Bezeichnung der Vermögensanlage Crowdinvesting (Schwarmfinanzierung) für die RAD Medical GmbH, Dorfstrasse 30, 14822 Niederwerbig 2.

Europa lässt sich nicht verkaufen!

Als einer der Koordinatoren des Anti-Fracking- Widerstands in Nordhessen und Deutschland hat er gute Verbindungen zu den Haupt-Akteuren diesseits und jenseits des Atlantiks. Im geplanten Freihandelsabkommen

Als einer der Koordinatoren des Anti-Fracking- Widerstands in Nordhessen und Deutschland hat er gute Verbindungen zu den Haupt-Akteuren diesseits und jenseits des Atlantiks. Im geplanten Freihandelsabkommen

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 1. Tag

1. Aufgabe Das betriebliche Rechnungswesen wird in vier Teilbereiche gegliedert. Nennen Sie die vier Teilbereiche und gliedern Sie diese in intern und extern. 2. Aufgabe Zu den Grundsätzen ordnungsgemäßer

1. Aufgabe Das betriebliche Rechnungswesen wird in vier Teilbereiche gegliedert. Nennen Sie die vier Teilbereiche und gliedern Sie diese in intern und extern. 2. Aufgabe Zu den Grundsätzen ordnungsgemäßer

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf?

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf? Artikel von Michael Pels Leusden In den letzten Jahren sind die Unternehmenswerte in den meisten Branchen in Deutschland

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf? Artikel von Michael Pels Leusden In den letzten Jahren sind die Unternehmenswerte in den meisten Branchen in Deutschland

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

printed by www.klv.ch

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

1. Vertragsgegenstand

1. Vertragsgegenstand Der Auftraggeber bietet dem Auftragnehmer an, Leistungen im Bereich Konstruktion und Zeichnungen an ihn zu vergeben. Je nach Sachlage handelt es sich um komplette in sich geschlossene

1. Vertragsgegenstand Der Auftraggeber bietet dem Auftragnehmer an, Leistungen im Bereich Konstruktion und Zeichnungen an ihn zu vergeben. Je nach Sachlage handelt es sich um komplette in sich geschlossene

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

A1 Business Network / Musterrechnung

1. Hier finden Sie Ihre persönlichen Rechnungsdaten. Bitte halten Sie Ihre Vertragsnummer bereit, wenn Sie uns kontaktieren. 2. 1. 2. Ihre Rechnung umfasst alle Verbindungen, die in dem Abrechnungszeitraum

1. Hier finden Sie Ihre persönlichen Rechnungsdaten. Bitte halten Sie Ihre Vertragsnummer bereit, wenn Sie uns kontaktieren. 2. 1. 2. Ihre Rechnung umfasst alle Verbindungen, die in dem Abrechnungszeitraum

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Tutorium Investition & Finanzierung Tutorium 5: Unternehmensfinanzierung und Außenfinanzierung in Form der Beteiligungsfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Die Finanzierung von Wohnprojekten

Die Finanzierung von Wohnprojekten Vorstellung 3 Projektarten 3 Finanzierungswege Eigenkapital Finanzierungsmittel (Fremdkapital) Das Verhältnis zur Bank Beispiele aus unserer Arbeit Die Stiftung in Zahlen

Die Finanzierung von Wohnprojekten Vorstellung 3 Projektarten 3 Finanzierungswege Eigenkapital Finanzierungsmittel (Fremdkapital) Das Verhältnis zur Bank Beispiele aus unserer Arbeit Die Stiftung in Zahlen

Fachprüfung aus RECHNUNGSLEGUNG Musterbeispiele TEIL I. Vertiefung UGB & IFRS

Institut für Revisions-, Treuhand- und Rechnungswesen Abteilung für Unternehmensrechnung und Revision WU Wirtschaftsuniversität Wien Vienna University of Economics and Business Althanstraße 39-45, Stiege

Institut für Revisions-, Treuhand- und Rechnungswesen Abteilung für Unternehmensrechnung und Revision WU Wirtschaftsuniversität Wien Vienna University of Economics and Business Althanstraße 39-45, Stiege