Allgemeine Hinweise: Beträge sind immer rechtsbündig einzutragen, Anfangs- und Enddaten immer achtstellig.

|

|

|

- Etta Ackermann

- vor 8 Jahren

- Abrufe

Transkript

1

2

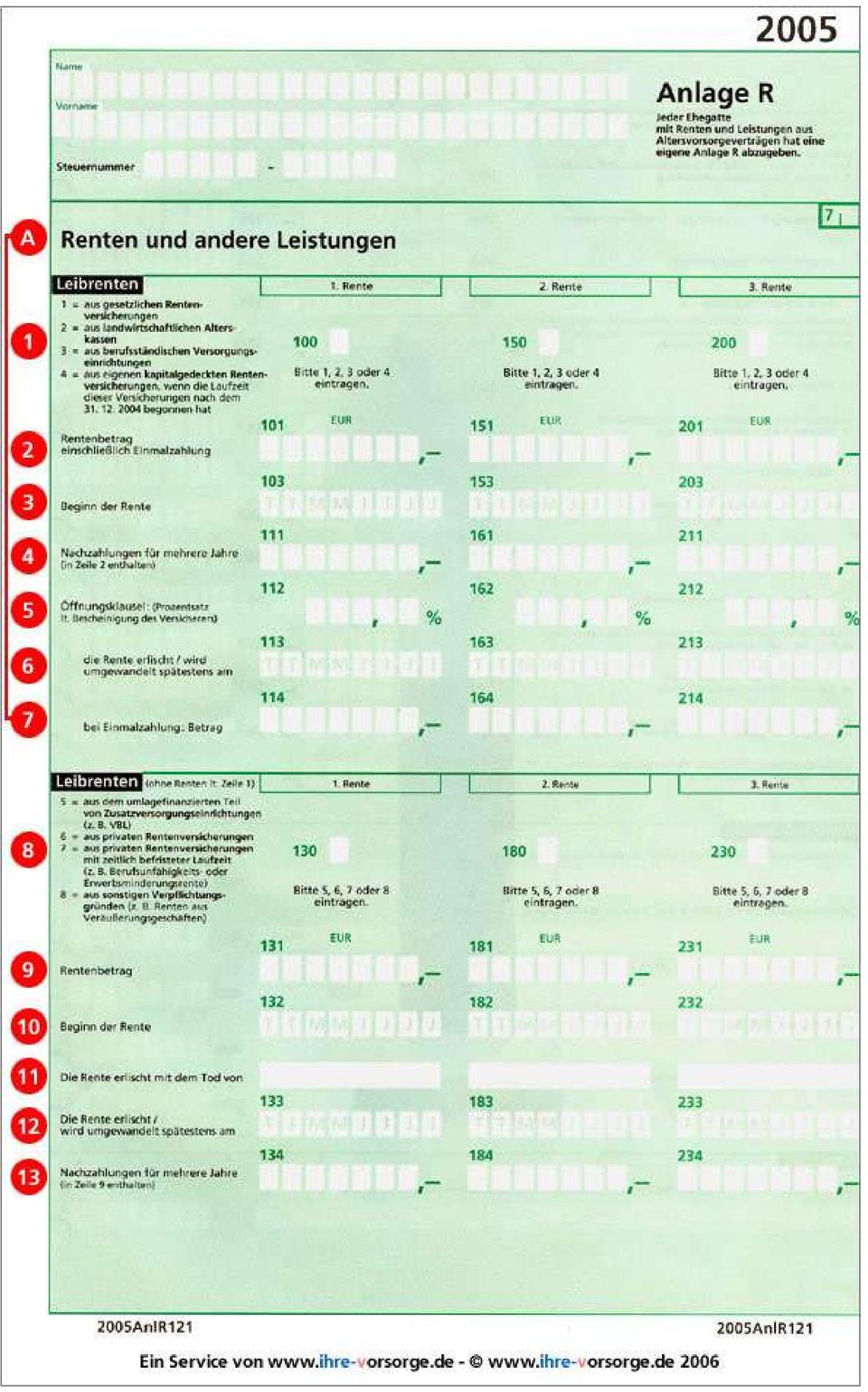

3 Erläuterungen zu den einzelnen Zeilen von Anlage R Allgemeine Hinweise: Beträge sind immer rechtsbündig einzutragen, Anfangs- und Enddaten immer achtstellig. Zeilen 1 bis 7 Im Steuerjahr 2005 werden Leibrenten und andere Leistungen aus den gesetzlichen Rentenversicherungen, den landwirtschaftlichen Alterskassen, den berufsständischen Versorgungseinrichtungen für die bereits vor 2005 oder erstmals im Jahr 2005 ein Anspruch begründet wurde, zur Hälfte steuerfrei gestellt. Das gilt auch für Leistungen aus einer eigenen kapitalgedeckten Leibrentenversicherung, wenn die Laufzeit der Versicherung nach dem 31. Dezember 2004 begonnen hat. Der steuerfreie Anteil der Rente wird vom Finanzamt festgeschrieben und im Rahmen der Rentenbesteuerung der Folgejahre als Festbetrag vom Jahresbruttorentenbetrag abgezogen. Leibrenten sind Altersrenten, Erwerbsminderungsrenten und Hinterbliebenenrenten einschließlich Waisenrenten und Erziehungsrenten. Anzugeben sind auch einmalige Leistungen, die zum Beispiel als Sterbegeld oder als Abfindung von Kleinstrenten ausgezahlt werden. Zeile 1 Bitte tragen Sie anhand der im Vordruck genannten Ziffern den Versorgungsträger in das dafür vorgesehene Eintragungsfeld der jeweiligen Spalte ein. Zeile 2 Bitte tragen Sie den Jahresbruttorentenbetrag einschließlich etwaiger Rentennachzahlungen und Einmalzahlung ein. Es wäre nicht richtig, die Auszahlungsbeträge zu addieren und hier einzutragen, weil das den Jahresnettorentenbetrag ergeben würde. Der Rentenversicherungsträger führt nämlich die Beiträge zur Kranken- und Pflegeversicherung direkt an die zuständige Krankenkasse ab. Die bei Auszahlung der Rente einbehaltenen eigene Beiträge zur Kranken- und Pflegeversicherung sind also nicht vom Rentenbetrag abzuziehen. Diese machen Sie bitte in Zeile 73 des Hauptvordrucks als Sonderausgaben geltend. Die Zuschüsse eines Trägers der gesetzlichen Rentenversicherung zu Ihren Aufwendungen zur Krankenversicherung sind steuerfrei und daher nicht dem Rentenbetrag hinzuzurechnen. Sie mindern jedoch Ihre Aufwendungen. Ziehen Sie diese Zuschüsse daher von den in Zeile 73 des Hauptvordrucks geltend gemachten Aufwendungen für die Krankenversicherung ab. Wer ganz sicher gehen möchte, den richtigen Wert einzutragen, kann beim zuständigen Sachbearbeiter, der auf dem Rentenbescheid genannt ist, eine Jahresrentenbescheinigung anfordern. Zeile 3 Tragen Sie hier den Beginn der Rente mit jeweils zwei Ziffern für Tag und Monat und vier Ziffern für das Jahr ein, Beispiel Unter Beginn der Rente ist der Zeitpunkt zu verstehen, ab dem die Rente tatsächlich bewilligt wird. Das kann auch rückwirkend geschehen sein. Dieses Datum steht im Rentenbescheid. Zeile 4 Bitte tragen Sie hier etwaige Rentennachzahlungen für mehrere Jahre ein, die bereits im Rentenbetrag in Zeile 2 enthalten sind. Die in Zeile 2 enthaltenen Nachzahlungen für mehrere Jahre sind hier deshalb noch einmal einzutragen, damit das Finanzamt prüfen kann, ob für diese Nachzahlung eine ermäßigte Besteuerung in Betracht kommt, etwa nach der Fünftelungsregel. Nachzahlungen, die nur ein Kalenderjahr betreffen, sind hier nicht einzutragen. Zeile 5 Haben Sie bis zum 31. Dezember 2004 in mindestens zehn Jahren Beiträge oberhalb des Betrags des Höchstbeitrags zur gesetzlichen Rentenversicherung geleistet, werden auf Antrag Teile der Leibrenten oder anderer Leistungen mit einem Ertragsanteil besteuert (Öffnungsklausel). Zur Höhe des Ertragsanteils siehe die Erläuterungen zu den Zeilen 12 bis 20. Ihr Versorgungsträger bescheinigt Ihnen auf Ihr Verlangen hin den Prozentanteil, der der Ertragsanteilsbesteuerung unterliegt. Der Nachweis ist einmalig durch Bescheinigungen der Versorgungsträger zu erbringen. Den bescheinigten Prozentanteil tragen Sie bitte in Zeile 5 ein. Zeile 6 Tragen Sie hier, beispielsweise bei einer Erwerbsminderungsrente, das Ende der Rente mit jeweils zwei Ziffern für Tag und Monat und vier Ziffern für das Jahr ein, Beispiel Erwerbsminderungsrenten werden bei Erreichen der gesetzlichen Altersgrenze, die derzeit bei 65 Jahren

4 liegt, automatisch in eine Regelaltersrente umgewandelt. Sofern feststeht, dass die Erwerbsminderungsrente so lange gezahlt wird, ist hier dieses Datum einzutragen. Zeile 7 Bitte tragen Sie hier etwaige Einmalzahlungen an, die bereits im Rentenbetrag in Zeile 2 enthalten sind. Zeile 8 Bitte tragen Sie die Art Ihrer Leibrente anhand der im Vordruck genannten Ziffern in das dafür vorgesehene Eintragungsfeld der jeweiligen Spalte ein. Zeile 9 Einzutragen ist in der Regel der aus der Rentenanpassungsmitteilung zu errechnende Jahresbruttorentenbetrag, der je nach Art der Rente nicht mit dem ausgezahlten Betrag identisch sein muss. Anzugeben sind auch Rentennachzahlungen. Bei Auszahlung der Rente ggf. einbehaltene Beiträge zur Kranken- und Pflegeversicherung sind nicht vom Rentenbetrag abzuziehen. Diese machen Sie bitte in Zeile 73 des Hauptvordrucks als Sonderausgaben geltend. Zeile 10 Unter Beginn der Rente ist der Zeitpunkt zu verstehen, ab dem die Rente tatsächlich bewilligt wird. Das kann auch rückwirkend geschehen sein. Dieses Datum steht im Rentenbescheid. Zeilen 11 und 12 Eintragungen sind nur erforderlich, wenn Ihre Leibrente zeitlich befristet ist. Zeile 13 Die in Zeile 9 enthaltenen Nachzahlungen für mehrere Jahre sind hier zusätzlich einzutragen. Aufgrund dieser Eintragung wird das Finanzamt prüfen, ob für diese Nachzahlungen eine ermäßigte Besteuerung in Betracht kommt. Nachzahlungen, die nur ein Kalenderjahr betreffen, sind hier nicht einzutragen. Zeilen 14 bis 29 Über Ihre Leistungen, Erträge, Leibrenten oder abgekürzte Leibrenten aus einem zertifizierten Altersvorsorgevertrag (Lebensversicherung, Investmentfonds- oder Banksparplan), einer kapitalgedeckten betrieblichen Altersversorgung oder einem Lebensversicherungsvertrag haben Sie von Ihrem Anbieter eine Leistungsmitteilung erhalten. Tragen Sie bitte anhand dieser Leistungsmitteilung die bescheinigten Leistungen sowie den Leistungsbeginn und gegebenenfalls das Leistungsende in die entsprechenden Zeilen ein: Nummer 1 in Zeile 14, Nummer 2 in Zeile 15, Nummer 3 in Zeile 19, Nummer 4 in Zeile 21, Nummer 5 in Zeile 23, Nummer 6 in Zeile 26, Nummer 7 in Zeile 27, Nummer 8 in Zeile 28, Nummern 9,10,11 in Zeile 29. Zeile 14 Tragen Sie hier Leistungen aus einem zertifizierten Altersvorsorgevertrag oder einer betrieblichen Altersversorgung laut Nummer eins der Leistungsmitteilung (beispielsweise eine Riester-Rente) ein. Es handelt sich um Leistungen aus einem zertifizierten Altersvorsorgevertrag (Riester-Rente), auch wenn sie von inländischen Sondervermögen oder ausländischen Investmentgesellschaften erbracht werden, oder aus einer Direktversicherung, einem Pensionsfonds oder einer Pensionskasse, soweit die Leistungen auf gefördertem Kapital beruhen (Nettogehaltsumwandlung). Die bescheinigten Leistungen unterliegen in vollem Umfang der Besteuerung. Zeile 15 Tragen Sie hier Leistungen aus einem Pensionsfonds, wenn vor dem 1. Januar 2002 laufende Zahlungen gewährt wurden laut Nummer zwei der Leistungsmitteilung ein. Es handelt sich um Leistungen aus einem Pensionsfonds, wenn bereits vor dem 1. Januar 2002 laufende Versorgungsleistungen aus einer Unterstützungskasse oder auf Grund einer Versorgungszusage gewährt wurden und die Versorgungsverpflichtung zwischenzeitlich auf diesen Pensionsfonds übertragen wurde (Betriebsrente). Der bescheinigten Leistungen unterliegen zwar in vollem Umfang der Besteuerung, das

5 Finanzamt gewährt jedoch den Pauschbetrag für Werbungskosten sowie den Versorgungsfreibetrag und den Zuschlag zum Versorgungsfreibetrag, soweit diese nicht anderweitig aufgebraucht sind. Zeile 19 Tragen Sie hier Leistungen aus einer betrieblichen Altersversorgung auf Grund einer nach dem 31. Dezember 2004 erteilten Versorgungszusage laut Nummer drei der Leistungsmitteilung ein. Es handelt sich um Leistungen aus einer Direktversicherung, einem Pensionsfonds oder einer Pensionskasse, soweit sie auf nicht gefördertem Kapital beruhen (Bruttogehaltsumwandlung). Die der Leistung zu Grunde liegende Versorgungszusage wurde nach dem 31. Dezember 2004 erteilt (Neuzusage). Die Besteuerung erfolgt wie die Besteuerung einer Altersrente aus der gesetzlichen Rentenversicherung, also in der Höhe gemäß dem Beginn der Rentenauszahlung. Zeile 21 Tragen Sie hier Leibrenten aus einem Lebensversicherungsvertrag laut Nummer vier der Leistungsmitteilung ein. Es handelt sich um eine Leibrente aus einem Lebensversicherungsvertrag (einschließlich Direktversicherungen, Pensionsfonds und Pensionskassen), soweit sie auf nicht gefördertem Kapital beruht. Die Leibrente fließt aus einem zertifizierten Altersvorsorgevertrag oder die der Leibrente zu Grunde liegende Versorgungszusage wurde vor dem 1. Januar 2005 erteilt (Altzusage). Die Rente unterliegt der Besteuerung mit dem Ertragsanteil. Zeile 23 Tragen Sie hier abgekürzte Leibrenten aus einem Lebensversicherungsvertrag laut Nummer fünf der Leistungsmitteilung ein. Es handelt sich um eine abgekürzte Leibrente, beispielsweise eine Erwerbsminderungsrente oder eine Waisenrente, aus einem Lebensversicherungsvertrag einschließlich Direktversicherungen, Pensionsfonds und Pensionskassen, soweit sie auf nicht gefördertem Kapital beruht. Die abgekürzte Leibrente fließt aus einem zertifizierten Altersvorsorgevertrag oder die der Leibrente zu Grunde liegende Versorgungszusage wurde vor dem 1. Januar 2005 erteilt (Altzusage). Die abgekürzte Leibrente unterliegt der Besteuerung mit dem Ertragsanteil. Zeile 26 Tragen Sie hier andere Leistungen aus einem Lebensversicherungsvertrag laut Nummer sechs der Leistungsmitteilung ein. Es handelt sich um die Auszahlung von Leistungen aus einem Lebensversicherungsvertrag einschließlich Direktversicherungen, Pensionsfonds und Pensionskassen, soweit sie auf nicht gefördertem Kapital beruhen. Wenn der Versicherungsvertrag vor dem 1. Januar 2005 abgeschlossen wurde, werden die rechnungsmäßigen und außerrechnungsmäßigen Zinsen bescheinigt. Andernfalls enthält die Mitteilung den Unterschiedsbetrag zwischen der Versicherungsleistung und der Summe der auf sie entrichteten Beiträge oder, wenn die Auszahlung erst nach Vollendung des 60. Lebensjahrs erfolgt und der Vertrag im Zeitpunkt der Auszahlung mindestens zwölf Jahre bestanden hat, die Hälfte dieses Unterschiedsbetrags. Der bescheinigte Betrag unterliegt in diesem Umfang der Besteuerung. Zeile 27 Tragen Sie hier Erträge aus Altersvorsorgeverträgen laut Nummer sieben der Leistungsmitteilung ein. Bescheinigt sind die auf nicht gefördertem Kapital beruhenden Erträge aus Altersvorsorgeverträgen, die nicht nach dem Halbeinkünfteverfahren zu besteuern sind. Die bescheinigten Erträge unterliegen in diesem Umfang der Besteuerung. Zeile 28 Tragen Sie hier Erträge aus Altersvorsorgeverträgen, die dem Halbeinkünfteverfahren unterliegen, laut Nummer acht der Leistungsmitteilung ein. Bescheinigt sind die auf nicht gefördertem Kapital beruhenden Erträge aus Altersvorsorgeverträgen, die der Besteuerung nach dem Halbeinkünfteverfahren unterliegen. Zeile 29 Tragen Sie hier Leistungen wegen schädlicher Verwendung einer staatlich geförderten Riester-Rente laut Nummer neun, zehn und elf der Leistungsmitteilung ein. Nummer 9 bedeutet: Das Altersvorsorgevermögen, also das Kapital, das auf geförderten Altersvorsorgebeiträgen und den gewährten Altersvorsorgezulagen beruht, wurde steuerschädlich verwendet. Bescheinigt ist das ausgezahlte Altersvorsorgevermögen nach Abzug der Eigenbeiträge einschließlich der Beitragsanteile für die Absicherung der verminderten Erwerbsfähigkeit und der zusätzlichen Hinterbliebenenabsicherung ohne Kapitalbildung und der Beträge der steuerlichen Förderung. Nummer 10 bedeutet: Eine steuerschädliche Verwendung liegt vor, wenn die Nutzung zu eigenen Wohnzwecken vor der vollständigen Rückzahlung des Altersvorsorge-Eigenheimbetrags endet oder bei

.")

6 einem Zahlungsrückstand von mehr als zwölf Monaten. Der bescheinigte Betrag setzt sich zusammen aus den Zuwächsen, beispielsweise Zinserträge und Kursgewinne, die in dem bei der steuerschädlichen Verwendung noch ausstehenden Rückzahlungsbetrag enthalten sind und dem Vorteil, der sich durch die zinslose Nutzung des noch nicht zurückgezahlten Altersvorsorgeeigenheimbetrags ergibt. Dieser Vorteil wird mit fünf Prozent Zins und Zinseszins für jedes volle Kalenderjahr der Nutzung berechnet. Der bescheinigte Betrag unterliegt in diesem Umfang der Besteuerung. Nummer 11 bedeutet: Es handelt sich um Erträge aus einer vor dem 1. Januar 2005 abgeschlossenen Versicherung auf den Erlebens- oder Todesfall, bei der im Zeitpunkt der schädlichen Verwendung die Laufzeit des Versicherungsvertrages insgesamt weniger als zwölf Jahre betragen hat oder Ansprüche aus dem Versicherungsvertrag entgeltlich erworben worden sind oder um Erträge aus einem zertifizierten Altersvorsorgevertrag, bei dem die in diesem Vertrag angesammelten Erträge nicht bereits nach anderen Vorschriften des Einkommensteuergesetzes besteuert wurden. Der bescheinigte Betrag unterliegt in diesem Umfang der Besteuerung. Zeilen 30 bis 34 Hier können Sie alle Ausgaben eintragen, die im Zusammenhang mit der Erzielung der Leibrenten und Versorgungsleistungen angefallen sind, beispielsweise für einen privaten Rentenberater oder für Fahrtkosten, Portokosten und Telefonkosten, wenn man einen Rechtsstreit mit der Rentenkasse nachweist. Sofern Sie keine höheren Werbungskosten haben, berücksichtigt das Finanzamt einen Pauschalbetrag von 102 Euro. Zeile 35 Hier sind Anteile an (meist negativen) Einkünften aus Verlustzuweisungsgesellschaften und ähnlichen Modellen einzutragen. Diese negativen Einkünfte dürfen nicht mit anderen Einkünften ausgeglichen werden, wenn beim Erwerb die Erzielung eines Steuervorteils im Vordergrund steht. Das ist dann der Fall, wenn die Rendite des eingesetzten Kapitals nach Steuern mehr als das Doppelte dieser Rendite vor Steuern beträgt. Die negativen Einkünfte mindern lediglich die positiven Einkünfte, die im unmittelbar vorangegangen oder folgenden Veranlagungszeitraum erzielt wurden oder erzielt werden.

Mitteilung. für das Kalenderjahr. Grund für die Mitteilung:

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag oder aus

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag oder aus

über steuerpflichtige Leistungen aus einem Altersvorsorgevertrag oder aus einer betrieblichen Altersversorgung ( 22 Nr.

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) (Bekanntgabeadressat) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) (Bekanntgabeadressat) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag

Nur per E-Mail. Oberste Finanzbehörden der Länder. nachrichtlich: Bundesministerium für Arbeit und Soziales ... Bundesministerium des Innern

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

10 a Einkommensteuergesetz- Zusätzliche Altersvorsorge (EStG) 82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)

82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)") Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

Anlage R: Speziell für Rentner

73 Anlage R: Speziell für Rentner Renten sind grundsätzlich steuerpflichtig. Ausnahmen bestätigen aber die Regel: Hier sind das zum Beispiel gesetzliche Unfallrenten oder Kriegs- und Wehrdienstbeschädigtenrenten.

73 Anlage R: Speziell für Rentner Renten sind grundsätzlich steuerpflichtig. Ausnahmen bestätigen aber die Regel: Hier sind das zum Beispiel gesetzliche Unfallrenten oder Kriegs- und Wehrdienstbeschädigtenrenten.

Anlage R: Speziell für Rentner

72 Anlage R: Speziell für Rentner Renten sind grundsätzlich steuerpflichtig. Ausnahmen bestätigen aber die Regel: Hier sind das zum Beispiel gesetzliche Unfallrenten oder Kriegs- und Wehrdienstbeschädigtenrenten.

72 Anlage R: Speziell für Rentner Renten sind grundsätzlich steuerpflichtig. Ausnahmen bestätigen aber die Regel: Hier sind das zum Beispiel gesetzliche Unfallrenten oder Kriegs- und Wehrdienstbeschädigtenrenten.

Antworten auf häufig gestellte Fragen zum Thema Leistungsmitteilung zur Einkommenssteuererklärung nach 22 Nr. 5 Satz 7 EStG

Antworten auf häufig gestellte Fragen zum Thema Leistungsmitteilung zur Einkommenssteuererklärung nach 22 Nr. 5 Satz 7 EStG Inhalt: 1. Warum versendet die DRV KBS eine Leistungsmitteilung nach 22 Nr. 5

Antworten auf häufig gestellte Fragen zum Thema Leistungsmitteilung zur Einkommenssteuererklärung nach 22 Nr. 5 Satz 7 EStG Inhalt: 1. Warum versendet die DRV KBS eine Leistungsmitteilung nach 22 Nr. 5

Auszüge Alterseinkünftegesetz; Gesetzestext ab 1.1.2005

1 ANLAGE 2 Auszüge Alterseinkünftegesetz; Gesetzestext ab 1.1.2005 EStG 3 Nr. 63, Fassung ab 1.1.2005 63. Beiträge des Arbeitgebers aus dem ersten Dienstverhältnis an einen Pensionsfonds, eine Pensionskasse

1 ANLAGE 2 Auszüge Alterseinkünftegesetz; Gesetzestext ab 1.1.2005 EStG 3 Nr. 63, Fassung ab 1.1.2005 63. Beiträge des Arbeitgebers aus dem ersten Dienstverhältnis an einen Pensionsfonds, eine Pensionskasse

Fragen und Antworten zur jährlichen Steuerbescheinigung* für Empfänger von Leistungen (Renten) der ZVK-KVBW

der ZVK-KVBW") Fragen und Antworten zur jährlichen Steuerbescheinigung* für Empfänger von Leistungen (Renten) der ZVK-KVBW (*Leistungsmitteilung nach 22 Nr. 5 Satz 7 Einkommensteuergesetz (EStG)) Seite 1. Warum habe

Fragen und Antworten zur jährlichen Steuerbescheinigung* für Empfänger von Leistungen (Renten) der ZVK-KVBW (*Leistungsmitteilung nach 22 Nr. 5 Satz 7 Einkommensteuergesetz (EStG)) Seite 1. Warum habe

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Steuerbüro H.-J. Mannebach Prenzlauer Straße 10 17258 Feldberg Tel.: 039831-20931 www.mannebach.biz

Steuerbüro H.-J. Mannebach Prenzlauer Straße 10 17258 Feldberg Stand: April 2010 2 Das Gesetz sieht eine vollständige, nachhaltige Besteuerung von Leibrenten und anderen Leistungen aus in- und ausländischen

Steuerbüro H.-J. Mannebach Prenzlauer Straße 10 17258 Feldberg Stand: April 2010 2 Das Gesetz sieht eine vollständige, nachhaltige Besteuerung von Leibrenten und anderen Leistungen aus in- und ausländischen

Oberste Finanzbehörden der Länder

POSTANSCHRIFT Bundesministerium der Finanzen, Postfach 1308, 53003 Bonn Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Dienstsitz Bonn Graurheindorfer Straße 108, 53117 Bonn +49 (0) 18 88 6 82-0 DATUM

POSTANSCHRIFT Bundesministerium der Finanzen, Postfach 1308, 53003 Bonn Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Dienstsitz Bonn Graurheindorfer Straße 108, 53117 Bonn +49 (0) 18 88 6 82-0 DATUM

Fragen und Antworten zur jährlichen Steuerbescheinigung* für Empfänger von Leistungen (Renten) der ZVK-KVBW

der ZVK-KVBW") Fragen und Antworten zur jährlichen Steuerbescheinigung* für Empfänger von Leistungen (Renten) der ZVK-KVBW (*Leistungsmitteilung nach 22 Nr. 5 Satz 7 Einkommensteuergesetz (EStG)) Seite 1. Warum habe

Fragen und Antworten zur jährlichen Steuerbescheinigung* für Empfänger von Leistungen (Renten) der ZVK-KVBW (*Leistungsmitteilung nach 22 Nr. 5 Satz 7 Einkommensteuergesetz (EStG)) Seite 1. Warum habe

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

TRUST-WirtschaftsInnovationen GmbH

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

OFD Frankfurt am Main 22. ESt-Kartei Karte 13. Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 II/1600

OFD Frankfurt am Main 22 ESt-Kartei Karte 13 Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 Verteiler FÄ: II/1600 Besteuerung von Rentennachzahlungen Die Besteuerung von Rentennachzahlungen richtet sich nach

OFD Frankfurt am Main 22 ESt-Kartei Karte 13 Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 Verteiler FÄ: II/1600 Besteuerung von Rentennachzahlungen Die Besteuerung von Rentennachzahlungen richtet sich nach

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente. Steuern sparen und Ertragschancen nutzen.

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Zusatztipps mit Zukunftspotenzial.

113 Zusatztipps Über das unmittelbare Ausfüllen der Formulare hinaus gibt es eine Reihe Tipps und Informationen, die für Sie wichtig sein können. Dabei geht es beispielsweise um die Besteuerung der betrieblichen

113 Zusatztipps Über das unmittelbare Ausfüllen der Formulare hinaus gibt es eine Reihe Tipps und Informationen, die für Sie wichtig sein können. Dabei geht es beispielsweise um die Besteuerung der betrieblichen

2 Änderungen im Einkommensteuergesetz

2 Änderungen im Einkommensteuergesetz Neuer 3 Nr. 55 a EStG Die interne Teilung ist sowohl für die ausgleichspflichtige als auch für die ausgleichsberechtigte Person steuerneutral. Die ausgleichsberechtigte

2 Änderungen im Einkommensteuergesetz Neuer 3 Nr. 55 a EStG Die interne Teilung ist sowohl für die ausgleichspflichtige als auch für die ausgleichsberechtigte Person steuerneutral. Die ausgleichsberechtigte

Anke Schröder. Die neue Rentenbesteuerung Das Alterseinkünftegesetz. interna. Ihr persönlicher Experte

Anke Schröder Die neue Rentenbesteuerung Das Alterseinkünftegesetz interna Ihr persönlicher Experte Inhalt Die neue Rentenbesteuerung A. Einführung Bisherige Besteuerung von Alterseinkünften... 6 B. Neuregelungen

Anke Schröder Die neue Rentenbesteuerung Das Alterseinkünftegesetz interna Ihr persönlicher Experte Inhalt Die neue Rentenbesteuerung A. Einführung Bisherige Besteuerung von Alterseinkünften... 6 B. Neuregelungen

Kennen Sie die Antworten?

Die Rentenbesteuerung Bedarf und Lösungen Kennen Sie die Antworten? Muss ich als Rentner eine Einkommensteuererklärung abgeben? Wozu benötige ich eine steuerliche Identifikationsnummer? Was verbirgt sich

Die Rentenbesteuerung Bedarf und Lösungen Kennen Sie die Antworten? Muss ich als Rentner eine Einkommensteuererklärung abgeben? Wozu benötige ich eine steuerliche Identifikationsnummer? Was verbirgt sich

Anwendung der Öffnungsklausel bei der Rentenbesteuerung nach dem Alterseinkünftegesetz nach 22 Nr. 1 S. 3a Doppelbuchst. bb EStG

Anwendung der Öffnungsklausel bei der Rentenbesteuerung nach dem Alterseinkünftegesetz nach 22 Nr. 1 S. 3a Doppelbuchst. bb EStG OFD Münster 19.03.2007, S 2255-52 - St 22-31 1 Einleitung Die Öffnungsklausel

Anwendung der Öffnungsklausel bei der Rentenbesteuerung nach dem Alterseinkünftegesetz nach 22 Nr. 1 S. 3a Doppelbuchst. bb EStG OFD Münster 19.03.2007, S 2255-52 - St 22-31 1 Einleitung Die Öffnungsklausel

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Steuerliche Abzugsmöglichkeiten für Rentner und Pensionäre

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Steuerliche Abzugsmöglichkeiten für Rentner und Pensionäre Mit weniger Steuer mehr Geld im Alter In enger Zusammenarbeit mit Mandanten-Info

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Steuerliche Abzugsmöglichkeiten für Rentner und Pensionäre Mit weniger Steuer mehr Geld im Alter In enger Zusammenarbeit mit Mandanten-Info

Wissenschaftliche Dienste. Sachstand. Besteuerung von Pensionen und Renten. 2016 Deutscher Bundestag WD 4-3000 - 035/16

Besteuerung von Pensionen und Renten 2016 Deutscher Bundestag Seite 2 Besteuerung von Pensionen und Renten Aktenzeichen: Abschluss der Arbeit: 21. März 2016 Fachbereich: WD 4: Haushalt und Finanzen Die

Besteuerung von Pensionen und Renten 2016 Deutscher Bundestag Seite 2 Besteuerung von Pensionen und Renten Aktenzeichen: Abschluss der Arbeit: 21. März 2016 Fachbereich: WD 4: Haushalt und Finanzen Die

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. Versorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Für die maschinelle Herstellung des Vordrucks werden folgende ergänzende Regelungen getroffen:

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Reinhart Vertreter Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Reinhart Vertreter Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der

Rentenbesteuerung: Wen betrifft es?

Rentenbesteuerung: Wen betrifft es? Die wichtigsten Fragen und Antworten zum Alterseinkünftegesetz Für schätzungsweise jeden vierten der 20 Millionen deutschen Rentner wird es höchste Zeit. Er muss eine

Rentenbesteuerung: Wen betrifft es? Die wichtigsten Fragen und Antworten zum Alterseinkünftegesetz Für schätzungsweise jeden vierten der 20 Millionen deutschen Rentner wird es höchste Zeit. Er muss eine

2. Bezugs, Pensionsauszahlende Stellen Tragen Sie hier die Anzahl der Arbeitgeber ein, bei denen Sie im betreffenden Kalenderjahr beschäftigt waren.

1.PersönlicheDaten Tragen Sie hier Ihre persönlichen Daten, wie z.b. den Namen, die Versicherungsnummer, Ihre Adresse, den FamilienstandunddieKontonummerein. 2.Bezugs,PensionsauszahlendeStellen TragenSiehierdieAnzahlderArbeitgeberein,beidenenSieimbetreffendenKalenderjahrbeschäftigtwaren.

1.PersönlicheDaten Tragen Sie hier Ihre persönlichen Daten, wie z.b. den Namen, die Versicherungsnummer, Ihre Adresse, den FamilienstandunddieKontonummerein. 2.Bezugs,PensionsauszahlendeStellen TragenSiehierdieAnzahlderArbeitgeberein,beidenenSieimbetreffendenKalenderjahrbeschäftigtwaren.

Generationengerechtigkeit

Private Altersvorsorge ist generationengerecht Dr. Gerhard Rupprecht Berlin, 18.02.2004 Generationengerechtigkeit Fazit aus der psychonomics-studie Jüngere: Wie zufrieden meinen Sie, werden Sie mit dem,

Private Altersvorsorge ist generationengerecht Dr. Gerhard Rupprecht Berlin, 18.02.2004 Generationengerechtigkeit Fazit aus der psychonomics-studie Jüngere: Wie zufrieden meinen Sie, werden Sie mit dem,

Info-Blatt Fünftel-Regelung (mit Berechnungsbogen)

") st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

st 265204 + st 345004 Info-Blatt (mit Berechnungsbogen) Inhalt 1. im Überblick 2. Steuerlicher Vorteil der 3. Berechnungsbogen zur Ermittlung des Vorteils durch Tarifermäßigung mit Muster-Beispiel 4. Gesetzeswortlaut

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II)

") MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II) Wer bekommt den Zuschuss? Überschreitet Ihr anzurechnendes Einkommen

MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II) Wer bekommt den Zuschuss? Überschreitet Ihr anzurechnendes Einkommen

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Direktversicherung. Entgeltumwandlung

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz 1. Mit dem Alterseinkünftegesetz vom 05.07.2004 setzt der Gesetzgeber nicht nur Vorgaben des Bundesverfassungsgerichts

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz 1. Mit dem Alterseinkünftegesetz vom 05.07.2004 setzt der Gesetzgeber nicht nur Vorgaben des Bundesverfassungsgerichts

Die steuerlichen Auswirkungen des AltEinkG

Die steuerlichen Auswirkungen des AltEinkG Das am 01.01.2005 in Kraft tretende Alterseinkünftegesetz (AltEinkG) hat einschneidende Auswirkungen auf die steuerliche Behandlung der Altersvorsorge. Mit ihm

Die steuerlichen Auswirkungen des AltEinkG Das am 01.01.2005 in Kraft tretende Alterseinkünftegesetz (AltEinkG) hat einschneidende Auswirkungen auf die steuerliche Behandlung der Altersvorsorge. Mit ihm

Wir denken an Sie. Jahr für Jahr!

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Anlage. Mitteilung. für das Kalenderjahr. Grund für die Mitteilung:

Anlage Datum der Absendung (Bezeichnung und Anschrift des Anbieters) (Bekanntgabeadressat) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag

Anlage Datum der Absendung (Bezeichnung und Anschrift des Anbieters) (Bekanntgabeadressat) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag

Die Philips Pensionskasse (VVaG)* Employer of Choice

* Employer of Choice") Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Arbeitsblatt Betriebliche Altersversorgung

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Anlage U. A. Antrag auf Abzug von Unterhaltsleistungen als Sonderausgaben. Geburtsdatum

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum LohnsteuerErmäßigungsantrag Bitte beachten Sie die Erläuterungen auf der letzten Seite. A. Antrag auf

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum LohnsteuerErmäßigungsantrag Bitte beachten Sie die Erläuterungen auf der letzten Seite. A. Antrag auf

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung. BVK Bayerische. Versorgungskammer

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Sonderbeitrag ab 01.07.2005

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag zur Einkommensteuererklärung Bitte beachten Sie die Erläuterungen zum Antrag

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag zur Einkommensteuererklärung Bitte beachten Sie die Erläuterungen zum Antrag

Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung.

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Merkblatt zur Gehaltsabrechnung / Erläuterung der Gehaltsmitteilung

Merkblatt zur Gehaltsabrechnung / Erläuterung der Gehaltsmitteilung Nachfolgend erhalten Sie Hinweise zur Gehaltsabrechnung und Erläuterungen zur Gehaltsmitteilung. Bei allen Zuschriften und Einsendungen

Merkblatt zur Gehaltsabrechnung / Erläuterung der Gehaltsmitteilung Nachfolgend erhalten Sie Hinweise zur Gehaltsabrechnung und Erläuterungen zur Gehaltsmitteilung. Bei allen Zuschriften und Einsendungen

Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN SGBII 52. Arbeitslosengeld II und Renten.

SGBII 52 Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN Arbeitslosengeld II und Renten Logo Die Auswirkungen von Renten auf Leistungen zur Sicherung des Lebensunterhalts

SGBII 52 Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN Arbeitslosengeld II und Renten Logo Die Auswirkungen von Renten auf Leistungen zur Sicherung des Lebensunterhalts

Nordrheinischer Praxisbörsentag 9. November 2013. Ihr Ansprechpartner fürs Alter

Nordrheinischer Praxisbörsentag 9. November 2013 Nordrheinische Ärzteversorgung Ihr Ansprechpartner fürs Alter berufsständische Versorgung seit 1959 Aktuelles zur Alters, Berufsunfähigkeits und Hinterbliebenenversorgung

Nordrheinischer Praxisbörsentag 9. November 2013 Nordrheinische Ärzteversorgung Ihr Ansprechpartner fürs Alter berufsständische Versorgung seit 1959 Aktuelles zur Alters, Berufsunfähigkeits und Hinterbliebenenversorgung

Beschäftigung von Rentnern

Beschäftigung von Rentnern 30500 0/206 V Inhalt: Firmenkundenservice Inhalt. Allgemeines... 2. Geringfügige Beschäftigung... 3. Altersgrenze und Altersrente... 3. Krankenversicherung... 3.2 Rentenversicherung...

Beschäftigung von Rentnern 30500 0/206 V Inhalt: Firmenkundenservice Inhalt. Allgemeines... 2. Geringfügige Beschäftigung... 3. Altersgrenze und Altersrente... 3. Krankenversicherung... 3.2 Rentenversicherung...

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

2. Sozialrecht/Beitragsrecht

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht Rechtsgrundlage Art der Übermittlung Bemerkungen 11, 12, 13 Künstlersozialversicherungsgesetz

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht Rechtsgrundlage Art der Übermittlung Bemerkungen 11, 12, 13 Künstlersozialversicherungsgesetz

2.5. Die steuerlich begünstigte Basis Rente

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag.

KBC-Life Capital Art der Lebens- Versicherung KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag. Hauptdeckung: Auszahlung der Reserve

KBC-Life Capital Art der Lebens- Versicherung KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag. Hauptdeckung: Auszahlung der Reserve

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

Bezahlbare Beiträge PRIVATE KRANKENVOLLVERSICHERUNGEN AUCH IM ALTER. Beiträge im Alter kein Problem für privat Versicherte.

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

Riester-Rente, riestern, Altersvermögensgesetz, gesetzliche Zulagen, staatliche Förderung und viele mehr.

1. Was ist die Riester-Rente? Sie hören diese Schlagwörter: Riester-Rente, riestern, Altersvermögensgesetz, gesetzliche Zulagen, staatliche Förderung und viele mehr. Berater und die Presse verwenden diese

1. Was ist die Riester-Rente? Sie hören diese Schlagwörter: Riester-Rente, riestern, Altersvermögensgesetz, gesetzliche Zulagen, staatliche Förderung und viele mehr. Berater und die Presse verwenden diese

Rente und Hinzuverdienst

Rente und Hinzuverdienst Altersrenten Sie wollen auch als Altersrentner beruflich aktiv bleiben? Das können Sie selbstverständlich. Ihr Einkommen heißt dann Hinzuverdienst. Wie viel Sie zur gesetzlichen

Rente und Hinzuverdienst Altersrenten Sie wollen auch als Altersrentner beruflich aktiv bleiben? Das können Sie selbstverständlich. Ihr Einkommen heißt dann Hinzuverdienst. Wie viel Sie zur gesetzlichen

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

Bürgerentlastungsgesetz

Bürgerentlastungsgesetz Durch die Einführung des Bürgerentlastungsgesetzes können die Beiträge zur Krankenund Pflegeversicherung seit 2010 steuerlich stärker berücksichtigt werden. 1. Allgemeines zum Bürgerentlastungsgesetz

Bürgerentlastungsgesetz Durch die Einführung des Bürgerentlastungsgesetzes können die Beiträge zur Krankenund Pflegeversicherung seit 2010 steuerlich stärker berücksichtigt werden. 1. Allgemeines zum Bürgerentlastungsgesetz

Versicherungsnachweis über die Anwartschaften auf betriebliche Altersversorgung zum Stand 31.12.2010 ( 51 der Satzung)

") Versicherungsnachweis über die Anwartschaften auf betriebliche Altersversorgung zum Stand 31.12.2010 ( 51 der Satzung) Sehr geehrter, wir haben Ihre Anwartschaft unter Berücksichtigung der für das Jahr

Versicherungsnachweis über die Anwartschaften auf betriebliche Altersversorgung zum Stand 31.12.2010 ( 51 der Satzung) Sehr geehrter, wir haben Ihre Anwartschaft unter Berücksichtigung der für das Jahr

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Anmerkungen zur Riester-Rente Für Fehler oder Irrtümer übernehmen wir keine Haftung.

Aktion Demokratische Gemeinschaft e.v. Februar 2002 Anmerkungen zur Riester-Rente Für Fehler oder Irrtümer übernehmen wir keine Haftung. Auf den folgenden Seiten sind Folien abgedruckt, die die wesentliche

Aktion Demokratische Gemeinschaft e.v. Februar 2002 Anmerkungen zur Riester-Rente Für Fehler oder Irrtümer übernehmen wir keine Haftung. Auf den folgenden Seiten sind Folien abgedruckt, die die wesentliche

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Betriebliche Altersversorgung. für Einsteiger Teil 1. München, 14.04.2011

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Fragen und Antworten zur Mütterrente

1 von 6 12.09.2014 15:19 Home Presse Informationen der Pressestelle Medieninformationen Pressemitteilungen aktuell Fragen und Antworten zur Mütterrente Fragen und Antworten zur Mütterrente 1. Was ist die

1 von 6 12.09.2014 15:19 Home Presse Informationen der Pressestelle Medieninformationen Pressemitteilungen aktuell Fragen und Antworten zur Mütterrente Fragen und Antworten zur Mütterrente 1. Was ist die

Die Zukunft sichern mit der SV GenerationenRente

Die Zukunft sichern mit der SV GenerationenRente Schenken Sie Ihrem Kind den Vorteil, den viele gerne hätten Zeit. Wenn Sie sich heute schon vorausschauend für die finanzielle Absicherung Ihres Kindes

Die Zukunft sichern mit der SV GenerationenRente Schenken Sie Ihrem Kind den Vorteil, den viele gerne hätten Zeit. Wenn Sie sich heute schon vorausschauend für die finanzielle Absicherung Ihres Kindes

Altersvorsorge. Finanzielle Vorsorge. Gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Versicherungsüberblick

Versicherungsüberblick I. Versicherungsüberblick Tarifbeschreibung: PLUS.invest private (Tarif 62) Fondsgebundene Rentenversicherung mit Absicherung bei Tod durch Beitragsrückgewähr/ und einer flexiblen

Versicherungsüberblick I. Versicherungsüberblick Tarifbeschreibung: PLUS.invest private (Tarif 62) Fondsgebundene Rentenversicherung mit Absicherung bei Tod durch Beitragsrückgewähr/ und einer flexiblen

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

Tarifvertrag über die Förderung einer betrieblichen Altersversorgung durch Entgeltumwandlung als Beiträge in den Pensionsfonds (TV Pensionsfonds)

") Tarifvertrag über die Förderung einer betrieblichen Altersversorgung durch Entgeltumwandlung als Beiträge in den Pensionsfonds () zuletzt geändert durch TV Nr. 137 Stand: Januar 2007 Herausgegeben und

Tarifvertrag über die Förderung einer betrieblichen Altersversorgung durch Entgeltumwandlung als Beiträge in den Pensionsfonds () zuletzt geändert durch TV Nr. 137 Stand: Januar 2007 Herausgegeben und

Zusagearten. Zusagearten. Pensionskasse Pensionsfonds Unterstützungskasse

2 Zusagearten Die Grundlage der betrieblichen Altersvorsorge ist stets eine Zusage von bestimmten Versorgungsleistungen über Alters-, Invaliditäts-, und/oder Hinterbliebenenversorgung (die so genannte

2 Zusagearten Die Grundlage der betrieblichen Altersvorsorge ist stets eine Zusage von bestimmten Versorgungsleistungen über Alters-, Invaliditäts-, und/oder Hinterbliebenenversorgung (die so genannte

Vom 21. Dezember 2006

Sozialversicherungsentgeltverordnung SvEV 838 Verordnung über die sozialversicherungsrechtliche Beurteilung von Zuwendungen des Arbeitgebers als Arbeitsentgelt (Sozialversicherungsentgeltverordnung - SvEV)

Sozialversicherungsentgeltverordnung SvEV 838 Verordnung über die sozialversicherungsrechtliche Beurteilung von Zuwendungen des Arbeitgebers als Arbeitsentgelt (Sozialversicherungsentgeltverordnung - SvEV)

Merkblatt zur Besteuerung von Renten nach dem Alterseinkünftegesetz

Freie und Hansestadt Hamburg F i n a n z b e h ö r d e Merkblatt zur Besteuerung von Renten nach dem Alterseinkünftegesetz Zwölf Antworten auf häufig gestellte Fragen 1. Was ist neu in der Rentenbesteuerung?

Freie und Hansestadt Hamburg F i n a n z b e h ö r d e Merkblatt zur Besteuerung von Renten nach dem Alterseinkünftegesetz Zwölf Antworten auf häufig gestellte Fragen 1. Was ist neu in der Rentenbesteuerung?

Vergleich der fünf Durchführungswege im Rahmen der betrieblichen Altersversorgung

Vergleich der fünf e im Rahmen der betrieblichen Altersversorgung Zusageart Unverfallbarkeit dem Grunde nach - Leistungszusage ( 1 Abs.1 BetrAVG) - Leistungszusage ( 1 Abs.1 BetrAVG) - beitragsorientierte

Vergleich der fünf e im Rahmen der betrieblichen Altersversorgung Zusageart Unverfallbarkeit dem Grunde nach - Leistungszusage ( 1 Abs.1 BetrAVG) - Leistungszusage ( 1 Abs.1 BetrAVG) - beitragsorientierte

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Die Merkel-Förderung für die Riester-Rente nutzen

Die Merkel-Förderung für die Riester-Rente nutzen Ergebnisse und Eingaben Die Ergebnisse basieren auf einem Tüv geprüften Rechenwerk (gültig bis Juni 2010) Übersicht - Ihre steuerliche Förderung Seite

Die Merkel-Förderung für die Riester-Rente nutzen Ergebnisse und Eingaben Die Ergebnisse basieren auf einem Tüv geprüften Rechenwerk (gültig bis Juni 2010) Übersicht - Ihre steuerliche Förderung Seite

Nummer. RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher.

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

Wir kümmern uns um das nötige Stück Sicherheit.

Mein Chef denkt auch an meine Vorsorge! Die betriebliche Altersversorgung für Arbeitnehmer: Ihre FirmenRente durch Entgeltumwandlung Wir kümmern uns um das nötige Stück Sicherheit. Ihre Versorgung ist

Mein Chef denkt auch an meine Vorsorge! Die betriebliche Altersversorgung für Arbeitnehmer: Ihre FirmenRente durch Entgeltumwandlung Wir kümmern uns um das nötige Stück Sicherheit. Ihre Versorgung ist

Ihre Riester-Förderung

Ihre Riester-Förderung Ergebnisse und Eingaben Übersicht - Ihre Förderung 1 - Mögliche Vertragsdaten 3 - Ihre Eingaben 4 - Details der Förderung 5 Erstelldatum 28.05.16 Ihre Förderung Sehr geehrter Kunde,

Ihre Riester-Förderung Ergebnisse und Eingaben Übersicht - Ihre Förderung 1 - Mögliche Vertragsdaten 3 - Ihre Eingaben 4 - Details der Förderung 5 Erstelldatum 28.05.16 Ihre Förderung Sehr geehrter Kunde,

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke!

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke! Ohne zusätzliche Vorsorge geht es nicht, die Rente reicht nicht aus, um im Alter ohne finanzielle Not leben zu können. Selbst die

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke! Ohne zusätzliche Vorsorge geht es nicht, die Rente reicht nicht aus, um im Alter ohne finanzielle Not leben zu können. Selbst die

Pflichtversicherte der inländischen gesetzlichen Rentenversicherung. Empfänger einer deutschen Besoldung (Beamte, Richter, Berufssoldaten)

") Steuer-TIPP : Die Riester-Rente Um den Lebensstandard im Alter aufrechtzuerhalten, ist die private Altersvorsorge Pflicht. Die Riester-Rente wird vom Staat gefördert. Viele Bürger können davon profitieren.

Steuer-TIPP : Die Riester-Rente Um den Lebensstandard im Alter aufrechtzuerhalten, ist die private Altersvorsorge Pflicht. Die Riester-Rente wird vom Staat gefördert. Viele Bürger können davon profitieren.

Sollten Sie noch kein Kunde der Hamburger Sparkasse sein, bitten wir Sie, einen gültigen Personalausweis oder Reisepass mitzubringen.

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

KINDERERZIEHUNGSZEITEN

KINDERERZIEHUNGSZEITEN Rentenversicherung für Mitglieder berufsständischer Versorgungseinrichtungen Die Ärzteversorgung Westfalen-Lippe besteht seit dem 01.04.1960 sie gewährt im Alter und bei Berufsunfähigkeit

KINDERERZIEHUNGSZEITEN Rentenversicherung für Mitglieder berufsständischer Versorgungseinrichtungen Die Ärzteversorgung Westfalen-Lippe besteht seit dem 01.04.1960 sie gewährt im Alter und bei Berufsunfähigkeit

Zuschuss zur privaten Krankenversicherung. Zuschuss zur privaten Pflegeversicherung

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Das rechnet sich für Arbeitnehmer. Betriebsrente statt Vermögenswirksame Leistungen

Das rechnet sich für Arbeitnehmer Betriebsrente statt Vermögenswirksame Leistungen So sparen Sie Steuern und Abgaben zugunsten Ihrer Altersvorsorge VL belasten Ihr Nettogehalt Für Vermögenswirksame Leistungen

Das rechnet sich für Arbeitnehmer Betriebsrente statt Vermögenswirksame Leistungen So sparen Sie Steuern und Abgaben zugunsten Ihrer Altersvorsorge VL belasten Ihr Nettogehalt Für Vermögenswirksame Leistungen

OFD Verfügung S 227/5/16 St 224 vom 19.09.2005 Anwendung des Alterseinkünftegesetzes auf ausländische Renten hier: Schweizer Pensionskassen

Hubert Hintzen Ingelheim, 21.März 2007 Dipl Finanzwirt Selztalstrasse 82 55218 Ingelheim, 21. März 2007 E-Mail: huberthintzen@aol.com Tel. 0172 677 1041 Fax: 0611 770 230 246 An Fax 0721 / 926-2725 E-

Hubert Hintzen Ingelheim, 21.März 2007 Dipl Finanzwirt Selztalstrasse 82 55218 Ingelheim, 21. März 2007 E-Mail: huberthintzen@aol.com Tel. 0172 677 1041 Fax: 0611 770 230 246 An Fax 0721 / 926-2725 E-

Arbeitsblatt Verdienstabrechnung

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Eine Anrechnung der eigenen Einkünfte und Bezüge des Kindes unterbleibt.

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

2. Sozialrecht/Beitragsrecht

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht 11, 12, 13 Künstlersozialversicherungsgesetz (KSVG) Meldung und

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht 11, 12, 13 Künstlersozialversicherungsgesetz (KSVG) Meldung und