Herzlich Willkommen. Wirtschaftsakademie Blieskastel Repetitorium 2. Tag. Kostenrechnung. Dipl.-Handelslehrer Andreas Heß. Foliensatz: WA_KoRe_Rep_02

|

|

|

- Käthe Schäfer

- vor 8 Jahren

- Abrufe

Transkript

1 Herzlich Willkommen Wirtschaftsakademie Blieskastel Repetitorium 2. Tag Kostenrechnung Dipl.-Handelslehrer Andreas Heß Foliensatz: WA_KoRe_Rep_02 1

2 Inhaltsverzeichnis C Kostenstellenrechnung 2. Innerbetriebliche Leistungsverrechnung 2.1 Anbauverfahren 2.2 Stufenleiterverfahren 2.3 Gleichungsverfahren 2

3 Inhaltsverzeichnis D Kostenträgerrechnung 1. Kostenträgerstückrechnung 1.1 Divisionskalkulation 1.2 Äquivalenzziffernkalkulation 1.3 Zuschlagskalkulation 1.4 Maschinenstundensatzrechnung 1.5 Kuppelkalkulation 3

4 Inhaltsverzeichnis F Deckungsbeitragsrechnung 1. Deckungsbeitragsrechnung 2. Anwendung 2.1 Break-Even-Analyse / Gewinnschwellenanalyse 2.2 Bestimmung von Preisuntergrenzen 2.3 Zusatzaufträge 2.4 Optimale Produktionsverfahren 2.5 Optimale Produktionsprogramme 4

5 C.2 Innerbetriebliche Leistungsverrechnung IbL = betriebliche Leistungen, die nicht für den Absatz bestimmter Leistungen des Unternehmens bestimmt sind, sondern in dessen Produktionsprozessen eingesetzt werden = Eigenleistungen bzw. Innenaufträge zwei Arten: Leistungen, die noch in der Periode ihrer Erstellung verbraucht werden (Kosten können direkt den Kostenstellen zugerechnet werden) Leistungen, die über mehrere Perioden genutzt werden (sind Kostenträger zuzuordnen) innerbetriebliche Leistungen sorgt für die Bildung von eigenen Kostenstellen, die als allgemeine oder Hilfskostenstellen bezeichnet werden. 5

Leistungen, die über mehrere Perioden genutzt werden (sind Kostenträger zuzuordnen) innerbetriebliche Leistungen sorgt für die Bildung von")

6 C.2 Innerbetriebliche Leistungsverrechnung Innerbetriebliche Leistungsverrechnung Ohne Hilfskostenstellen Mit Hilfskostenstellen Kostenartenverfahren Kostenstellenausgleichsverfahren Kostenträgerverfahren Einseitiger Leistungsaustausch Anbauverfahren Stufenleiterverfahren Gegenseitiger Leistungsaustausch Gleichungsverfahren Iterationsverfahren 6

7 C.2 Innerbetriebliche Leistungsverrechnung Kostenartenverfahren Es werden nur die Einzelkosten der innerbetrieblichen Leistungen der leistenden Stelle gutgeschrieben und der empfangenden Stelle angelastet. Soll eine Vollkostenrechnung durchgeführt werden, so werden die Gemeinkosten jedoch nicht anteilig auf die empfangende Kostenstelle verrechnet. Für Teilkostenrechnungen ist nur das Kostenartenverfahren für die innerbetriebliche Leistungsverrechnung geeignet, weil keine Überwälzung der Gemeinkosten auf den Leistungsempfänger erfolgt. 7

8 C.2.1 Anbauverfahren & C.2.2 Stufenleiterverfahren Kostenstellenumlageverfahren (Anbau- und Stufenleiterverfahren) Die primären Kosten aller Vorkostenstellen (z.b. Hilfskostenstellen) werden zu sekundären Kosten der Endkostenstellen (Hauptkostenstellen). Für die Umlage der Kosten kommen bestandsgrößen- und bewegungsgrößenbezogene Schlüssel zum Einsatz (z.b. Verteilung von Lagerkosten nach dem Lagerbestandswert). Problem: Ändern sich die Preisrelationen (durch Preisschwankungen), so ändern sich auch die Gemeinkostenzuschlagsätze. Primäre Kosten: Einfache Kosten (Kosten für vom Markt bezogene Kostengüter) Sekundäre Kosten: Zusammengesetzte und abgeleitete Kosten (Kosten, die durch innerbetriebliche Leistungsverrechnung in der Kostenstellenrechnung ermittelt worden sind) 8

Sekundäre Kosten: Zusammengesetzte und abgeleitete Kosten (Kosten, die durch innerbetriebliche Leistungsverrechnung in")

9 C.2.1 Anbauverfahren & C.2.2 Stufenleiterverfahren Kostenstellenumlageverfahren (Anbau- und Stufenleiterverfahren) die primären Kosten aller Vorkostenstellen (z.b. Hilfskostenstellen) werden zu sekundären Kosten der Endkostenstellen (Hauptkostenstellen). Dabei kommen bestandsgrößen- und bewegungsgrößenbezogene Schlüssel zum Einsatz. Problematisch sind Wertschlüssel, weil sich bei Preisschwankungen die Preisrelationen zwischen den Produkten ändern können und damit die Gemeinkostenzuschläge sich verändern können. 9

10 C.2.1 Anbauverfahren & C.2.2 Stufenleiterverfahren Kostenstellenumlageverfahren (Anbau- und Stufenleiterverfahren) Anbauverfahren: Ein Leistungsaustausch zwischen den verschiedenen Vorkostenstellen bleibt unberücksichtigt. Sämtliche primären Kosten für Vorkostenstellen werden auf die Endkostenstellen unmittelbar weiterverrechnet. Stufenleiterverfahren: Leistungsaustausch zwischen Vorkostenstellen wird berücksichtigt. Prämisse: Die Kostenstellen lassen sich so in eine Reihenfolge bringen, dass jede Vorkostenstelle nur an nachgelagerte Vor- oder Endkostenstellen Leistungen erbringt. Ein wechselseitiger Leistungsaustausch findet nicht statt. 10

11 C.2.1 Anbauverfahren & C.2.2 Stufenleiterverfahren Anbauverfahren Vorkostenstelle 1 Endkostenstelle 1 Endkostenstelle 2 Vorkostenstelle 2 Stufenleiterverfahren Vorkostenstelle 1 Vorkostenstelle 2 Vorkostenstelle n 11

12 C.2.3 Gleichungsverfahren mathematisches Verfahren = genauestes Verfahren der IBL Formel: m 1 q 1 = Kp 1 + l 21 x q 2 m 2 q 2 = Kp 2 + l 12 x q 1 m 1 = Leistungseinheiten der Kostenstelle 1 m 2 = Leistungseinheiten der Kostenstelle 2 q 1 = Kostensatz pro Leistungseinheit der Kostenstelle 1 q 2 = Kostensatz pro Leistungseinheit der Kostenstelle 2 Kp 1 = Primärkosten der Kostenstelle 1 Kp 2 = Primärkosten der Kostenstelle 2 l 21 = Leistungen der Kostenstelle 2 an Kostenstelle 1 l 12 = Leistungen der Kostenstelle 1 an Kostenstelle 2 12

13 C.2.3 Gleichungsverfahren Beispiel: Es werden die Kostenstellen Reparaturwerkstatt (KS1) und Stromversorgung (2) betrachtet. Die Leistungen der KS1 betrug Leistungseinheiten, beispielsweise Reparaturstunden, wovon 400 Einheiten an KS2 gegeben wurden. Die KS2 erstellte Leistungseinheiten, von denen Leistungseinheiten an die KS1 geliefert wurden. Die Kosten vor Verrechnung der Kostenstellen betrugen für KS1 und 3000 für KS q1 = q q2 = q1 13

14 Aufgaben 14

15 D.1 Kostenträgerstückrechnung ermittelt die Herstellkosten und die Selbstkosten des Unternehmens für eine Kostenträgereinheit wird auch Kalkulation genannt Gegenüberstellung der Kosten und Erlöse, dadurch Möglichkeit der Feststellung des kalkulatorischen Erfolgs einer Einheit der Kostenträger Arten: Vorkalkulation (Vorschaurechnung) Einzelkosten und Gemeinkosten Zwischenkalkulation (Nachkalkulation f. unfertige Erzeugnisse) Überwachung der Kostenentwicklung, genaue Daten Nachkalkulation tatsächliche Herstellkosten und Selbstkosten 15

16 D.1 Kostenträgerstückrechnung Verfahren: Divisionskalkulation Anwendung bei einheitlicher Massenfertigung Äquivalenzziffernkalkulation Anwendung bei Fertigung artverwandter Erzeugnisse Zuschlagskalkulation Anwendung bei heterogenen Sach- und Dienstleistungen Maschinenstundensatzrechnung Anwendung bei Fertigung heterogener Erzeugnisse Kuppelkalkulation Anwendung bei zwangsläufig gleichzeitiger Erstellung mehrerer Erzeugnisse 16

17 D.1.1 Divisionskalkulation einstufige Divisionskalkulation differenzierende Divisionskalkulation Stückosten der einzelnen Mengen relevant k = (K1 / x) + (K2 / x) + + (Kn / x ) Beispiel: Die bei einstufigen Divisionskalkulation zu Grunde gelegten Kosten von für die Ausbringungsmenge von Stück setzten sich wie folgt zusammen: Materialkosten Personalkosten Abschreibungen Sonstige Kosten k = / / / /5.000 = 10 / Stück 17

18 D.1.1 Divisionskalkulation zweistufige Divisionskalkulation Lagerbestandsveränderungen an fertigen Erzeugnissen werden rechnerisch berücksichtigt nicht alle produzierte Erzeugnisse werden auch abgesetzt Herstellkosten (KH) sowie Verwaltungs- und Vertriebskosten (Kvw und Kvt) gesonderte Ermittlung und in Bezug auf die produzierte bzw. abgesetzte Menge (xp und xa) gesetzt k = KH / xp + ((Kvw + Kvt ) / xa) Beispiel: Ein Unternehmen hat eine Periodenproduktion von Stück, von denen Stück verkauft werden. Die Gesamtkosten betragen in dieser Periode , hierin sind an Verwaltungs- und Vetriebskosten enthalten. k = / / = 10,50 / Stück 18

19 D.1.1 Divisionskalkulation mehrstufige Divisionskalkulation zweistufige Kalkulation + Lagerbestandsveränderungen an unfertigen Erzeugnissen Voraussetzung: nur eine Erzeugnisart wird hergestellt (gilt für alle Divisionskalkulationen) Selbstkosten der Erzeugniseinheiten unter der Annahmen, dass kein Ausschuss, kein Abfall usw. anfällt k = KH1 / xp KHm / xpm + ((Kvw +Kvt) / xa) 19

20 Aufgaben 20

21 D.1.2 Äquivalenzziffernkalkulation ist für Mehrproduktunternehmen Ausgangsmaterialien gleichartig z.b. Reifenhersteller (mehrere Sorten von Reifen, Rohstoffe identisch) Kosten der artverwandten Erzeugnisse stehen in einem bestimmten Verhältnis zueinander (äquivalent) = Verhältnis der Kosten eines Produktes zu den Kosten eines Basisproduktes = Gewichtungsfaktoren Formen: einstufige Äquivalenzziffernkalkulation mehrstufige Äquivalenzziffernkalkulation 21

22 D.1.2 Äquivalenzziffernkalkulation einstufige Äquivalenzziffernkalkulation Lagerbestandsveränderungen an unfertigen und fertigen Erzeugnissen erfolgen nicht Aufteilung der Kosten auf den Herstellungsbereich und Verwaltungsund Vertriebsbereich nicht erforderlich Schritte: Ermittlung der Kostenanteile pro Erzeugnis einzelner Kosten Kostenanteile pro Erzeugniseinheit in Beziehung setzen Formel: 22

23 D.1.2 Äquivalenzziffernkalkulation mehrstufige Äquivalenzziffernkalkulation Lagerbestandsveränderungen werden berücksichtigt Bildung von mehreren Reihen von Äquivalenzziffern für die nacheinander liegenden Fertigungsstufen Notwendigkeit: Kostenunterschiede der Sorten lassen sich nicht mit einer Ä.Ziffer erfassen Formel: identisch wie einstufige mehrere Stufen der Durchführung 23

24 Aufgaben 24

25 D.1.3 Zuschlagskalkulation Unternehmen i.d.r. Vielzahl verschiedenartiger Erzeugnisse in unterschiedlichen Arbeitsabläufen, Kosten in völlig unterschiedlichem Umfang, Lagerbestandsveränderungen an Erzeugnissen a.d.g. ist eine Zuschlagskalkulation notwendig Trennung der Einzelkosten (unmittelbar auf die Produkteinheit) und Gemeinkosten (Sammlung und Verteilung + Zuschlag) Zuschlagsatz ist das Verhältnis aller Gemeinkosten oder einer bestimmten Gemeinkostenart zu einer Bezugsgröß Berechnung auf Basis der in den einzelnen Bereichen entstandenen Einzelkosten, für Verwaltungs- und Vertriebsgemeinkosten werden die Herstellkosten als Basis verwendet Formen summarische und differenzierende Zuschlagskalkulation 25

26 D.1.3 Zuschlagskalkulation summarische Zuschlagskalkulation einfaches und ungenaues Verfahren der Kalkulation, im wesentlichen in Kleinbetrieben eingesetzt erfordert keine Kostenstellenrechnung Zuschlagssatz = Gesamte Gemeinkosten / gesamte Einzelkosten 26

27 D.1.3 Zuschlagskalkulation differenzierende Zuschlagskalkulation Berechnung der Selbstkosten in der Industrie 27

28 D.1.3 Zuschlagskalkulation differenzierende Zuschlagskalkulation Berechnung des Verkaufspreises 28

29 Aufgaben 29

30 D.1.4 Maschinenstundensatzrechnung weicht nur bei der Ermittlung der Fertigungskosten von der Zuschlagskalkulation ab Aufspaltung der Gemeinkosten nach Maschinenabhängigkeit maschinenabhängige Gemeinkosten werden im BAB differenziert ermittelt, verbleibende Restgemeinkosten den Einzelkosten als Gesamtblock zugeschlagen Drei Schritt der Ermittlung Ermittlung der Maschinenlaufzeit Ermittlung des Maschinenstundensatzes Ermittlung der Fertigungskosten wird nicht einzeln eingesetzt, sondern hier nur in der Zuschlagskalkulation 30

31 D.1.5 Kuppelkalkulation Kuppelprodukte sind Erzeugnisse, die aufgrund technischer Gegebenheiten zwangsläufig gemeinsam anfallen Herstellung eines Erzeugnisses setzt damit die Herstellung oder mehrerer anderer Erzeugnisse voraus Kuppelproduktion liegt vor, wenn ein bestimmtes Produkt nicht hergestellt werden kann, ohne dass gleichzeitig aus dem gleichen Rohmaterial ein oder mehrere Produkte notwendigerweise miterzeugt werden. Beispiele: 31

32 Aufgaben 32

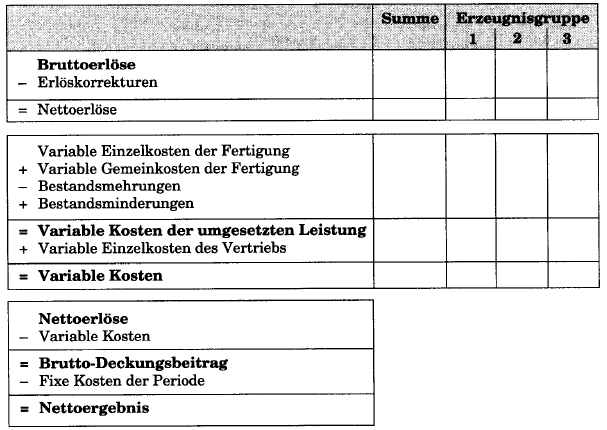

33 D.2 Kostenträgerzeitrechnung erfasst die Kosten und Erlöse des Unternehmens, die während eines bestimmten Zeitraumes angefallen sind Ermittlung des leistungsbezogenen Erfolgs (Gewinn/Verlust) Verteilung der Selbstkosten auf die Erzeugnisgruppen eines Unternehmens = Ergebnisrechnung Aufgaben: Ermittlung der Selbstkosten einer Abrechnungsperiode Ermittlung des Anteils verschiedener Erzeugnisgruppen an den Gesamtkosten und Gesamtergebnis Abstimmung mit der Buchhaltung Kontrolle der Wirtschaftlichkeit Erstellung der kurzfristigen Erfolgsrechnung 33

34 D.2.1 Gesamtkostenverfahren tabellarische Ermittlung 34

35 D.2.1 Gesamtkostenverfahren 35

36 D.2.2 Umsatzkostenverfahren Kosten der Erlöse der abgesetzten Erzeugnisse gegenübergestellt Artikelerfolgsrechnung Voraussetzung: qualifizierte Kostenrechnung keine Berücksichtigung von Bestandsveränderungen Vorteil: Erfolg der einzelnen Erzeugnisse sind feststellbar Ermittlung: 36

37 D.2.2 Umsatzkostenverfahren tabellarische Lösung 1. Variante 37

38 D.2.2 Umsatzkostenverfahren tabellarische Lösung 2. Variante 38

39 Aufgaben 39

40 F. Deckungsbeitragsrechnung ist ein Kostenrechnungssystem auf Teilkostenbasis, das aufgrund der Mängel entwickelt wurde, die mit den Kostenrechnungssysteme auf Vollkostenbasis verbunden sind Mängel der Vollkostenbasis: Zurechnung fixer und variabler Kostenbestandteile auf Kostenträger Proportionalisierung der fixen Kosten Schlüsslung der Gemeinkosten auf Teilkostenbasis erfolgt keine Zurechnung der fixen und variablen Kosten Aufgaben: Verbesserung der Erfolgsanalyse, Erfolgsplanung, absatzpolitische Entscheidungen, Faktorkombination und Kostenkontrolle Systeme der Teilkostenrechnung: einstufige und mehrstufige Deckungsbeitragsrechnung 40

41 F. Deckungsbeitragsrechnung Systeme der Teilkostenrechnung: einstufige Deckungsbeitragsrechnung DB = Erlöse variable Kosten einziger Fixkostenblock, der als Block in das Betriebsergebnis übernommen wird, variable Kosten werden auf die Kostenträger verteilt mehrstufige Deckungsbeitragsrechnung DB = Erlöse variable Kosten verschiedene fixe Kosten mehrere unterschiedliche fixe Kosten (ohne Schlüsselung) Rest der fixen Kosten = unternehmensbezogene Fixkosten, wird auf alle Produkte verteilt 41

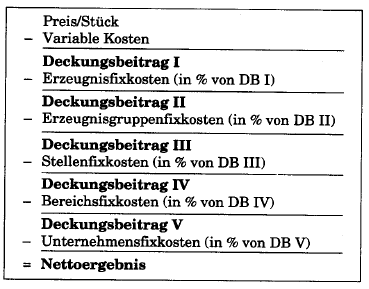

42 F.1 Einstufige Deckungsbeitragsrechnung 42

43 F.1 Mehrstufige Deckungsbeitragsrechnung Fixkostendeckungsrechnung direkte Erzeugniskosten werden verrechnet Voraussetzungen: geeignete Erzeugnisgruppenbildung geeignete Kostenstellenbildung Abstimmung der Absatz- und Produktionsplanung 43

44 F.1 Mehrstufige Deckungsbeitragsrechnung 44

45 F.1 Zweistufige Deckungsbeitragsrechnung 45

46 Aufgaben 46

47 F.2.1 Break-Even-Analyse / Gewinnschwellenanalyse Unterscheidung: Ein-Produkt- & Mehrproduktunternehmen 47

48 F.2.1 Break-Even-Analyse / Gewinnschwellenanalyse Ein-Produkt-Unternehmen Gesamtdeckungsbeitrag reicht zur Deckung der fixe Kosten gerade aus! 48

49 F.2.1 Break-Even-Analyse / Gewinnschwellenanalyse Zwei-Produkt-Unternehmen Ermittlung der Gewinnschwelle 49

50 F.2.3 Zusatzaufträge Aufträge, die ein Unternehmen annimmt, das durch die aktuell gegebene Auftragslage kapazitätsmäßig nicht ausgelastet ist Annahme des Auftrags lässt sich mit Hilfe der DB-Rechnung ermitteln 50

51 F.2.4 Optimale Produktionsverfahren Unternehmen sind bestrebt, ihre Produkte kostenminimal zu fertigen Ermittlung des optimalen Produktionsverfahren Vergleich der anfallenden Kosten zwischen alternativen Produktionsanlagen Verfahren: kurzfristige Optimierung langfristige Optimierung 51

52 F.2.4 Optimale Produktionsverfahren kurzfristige Optimierung bei mangelnder Auslastung der Anlagen diejenigen Anlagen stärker zu belegen, welche die geringeren Kosten verursachen wenn kein Engpass, sind diejenigen Anlagen zu nutzen, welchen die geringsten variablen Kosten verursachen bzw. den höchsten Deckungsbeitrag bewirken 52

53 F.2.5 Optimale Produktionsprogramme meisten Unternehmen sind Mehr-Produkt-Unternehmen Frage, wie sie ihre Leistungsprogramme gestalten sollen im Hinblick auf die Arten und die Mengen der anzubietenden Leistungen zeichnet sich aus, dass es einen möglichst hohen Deckungsbeitrag oder Gewinn erzielt Arten: kurzfristige Optimierung langfristige Optimierung 53

54 F.2.5 Optimale Produktionsprogramme kurzfristige Optimierung welche Produktarten des langfristigen Produktionsprogrammes besonders zu fördern sind und welche dies nicht gilt Ausgangssituationen: keinen Engpass es sollen alle Produktarten gefertigt werden, die einen positiven Deckungsbeitrag pro Stück aufweisen und Produktarten nicht gefertigt werden bzw. in geringstmöglicher Menge gefertigt werden, die einen negativen Deckungsbeitrag pro Stück erwirtschaften. einen oder mehreren Engpässen 54

55 Aufgaben 55

56 Aufgaben 56

Zusammenhang zwischen Kostenarten, Kostenstellen und Kostenträger: Kostenarten der Ergebnistabelle

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG. Externes und internes Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft Vorwort zur 7. Auflage

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 7. Auflage 7 A. Grundlagen 15 1. Rechnungswesen 1.1 Aufgaben 1.2 Gebiete 1.2.1 Buchhaltung/Buchführung 1.2.1.1 Buchführungspflichtige

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 7. Auflage 7 A. Grundlagen 15 1. Rechnungswesen 1.1 Aufgaben 1.2 Gebiete 1.2.1 Buchhaltung/Buchführung 1.2.1.1 Buchführungspflichtige

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

BWL Kosten und Leistungsrechnen,

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

Kostenübersicht über die einzelnen Betriebsbereiche. Kontrolle der Wirtschaftlichkeit am Ort der Kostenentstehung

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

- Erläutern Sie die Auswirkungen der beiden unterschiedlichen Wertansätze auf des GuV- Konto! (1,5)

") Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Modul 4 Kostenrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung der Bilanzbuchhalter

Clemens Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Mit Übungsklausuren für die IHK-Prüfung 4. Auflage GABLER Vorwort V VII Lerneinheit 1: Grundlagen 1 1.1 Die Aufgaben der Kosten- und Leistungsrechnung

Clemens Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Mit Übungsklausuren für die IHK-Prüfung 4. Auflage GABLER Vorwort V VII Lerneinheit 1: Grundlagen 1 1.1 Die Aufgaben der Kosten- und Leistungsrechnung

Foliensammlung. VL 23 Kostenstellenrechung. VL 2.3. Kostenstellenrechnung Prof. Dr. Jörg Schmidt

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

1. Grundlagen der innerbetrieblichen Leistungsverrechnung

II. Innerbetriebliche Leistungsverrechnung II. Innerbetriebliche Leistungsverrechnung 1. Grundlagen der innerbetrieblichen Leistungsverrechnung a) Diskussion in der Pizzeria Palazzo Nachdem Ophelia ihren

II. Innerbetriebliche Leistungsverrechnung II. Innerbetriebliche Leistungsverrechnung 1. Grundlagen der innerbetrieblichen Leistungsverrechnung a) Diskussion in der Pizzeria Palazzo Nachdem Ophelia ihren

Kostenstellenrechnung

Kapitel 3: 3.1 Teilgebiete der KLR Kostenartenrechnung Kostenträgerrechnung 3.2 Aufgabe der Wo sind Kosten angefallen? 3.3 Einteilung der Kosten Kosten Einzelkosten Gemeinkosten 3.4 Beispiel für schwer

Kapitel 3: 3.1 Teilgebiete der KLR Kostenartenrechnung Kostenträgerrechnung 3.2 Aufgabe der Wo sind Kosten angefallen? 3.3 Einteilung der Kosten Kosten Einzelkosten Gemeinkosten 3.4 Beispiel für schwer

Deckungsbeitragsrechnung Beispiel. Deckungsbeitragsrechnung Beispiel

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Basiswissen Kostenrechnung

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Aufgabenblatt 4: Erlösrechnung

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

Einstufige Divisionskalkulation. Mehrstufige Divisionskalkulation. Divisionskalkulation mit Äquivalenzziffern

Folie 1 5.7 Kalkulationsverfahren 5.6.5 Kalkulationsverfahren Einstufige Divisionskalkulation Mehrstufige Divisionskalkulation Divisionskalkulation mit Äquivalenzziffern Folie 2 5.7 Kalkulationsverfahren

Folie 1 5.7 Kalkulationsverfahren 5.6.5 Kalkulationsverfahren Einstufige Divisionskalkulation Mehrstufige Divisionskalkulation Divisionskalkulation mit Äquivalenzziffern Folie 2 5.7 Kalkulationsverfahren

IWW Studienprogramm. Vertiefungsstudium. Kostenrechnungssysteme. Lösungshinweise zur 3. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Vertiefungsstudium Kostenrechnungssysteme Lösungshinweise zur 3.

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Vertiefungsstudium Kostenrechnungssysteme Lösungshinweise zur 3.

Grundzüge der Allgemeinen Betriebswirtschaftslehre

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

KOSTENTRÄGERRECHNUNG (e Unit cost calculation)

") Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kostenrechnung. Erstellt von Dipl.-Kfm. Klaus Kolb

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Kostenstellenrechnung

92 Kostenstellenrechnung Kostenstellenrechnung zweite Stufe der Kostenrechnung: wo sind die Kosten angefallen? direkte Zuordnung von Kosten auf Kostenträger? bei Einzelkosten unproblematisch bei Gemeinkosten

92 Kostenstellenrechnung Kostenstellenrechnung zweite Stufe der Kostenrechnung: wo sind die Kosten angefallen? direkte Zuordnung von Kosten auf Kostenträger? bei Einzelkosten unproblematisch bei Gemeinkosten

23 Wie Sie die Kosten erfassen und aufteilen 24 Welche Kosten fallen an: Kostenartenrechnung

4 Inhalt 6 Vorwort 7 Wofür Kostenrechnung 7 Die Entwicklung der Kostenrechnung 8 Was bringt Ihnen die Kostenrechnung? 12 Was hat die Kostenrechnung mit der Buchhaltung zu tun? 13 Braucht ein Controller

4 Inhalt 6 Vorwort 7 Wofür Kostenrechnung 7 Die Entwicklung der Kostenrechnung 8 Was bringt Ihnen die Kostenrechnung? 12 Was hat die Kostenrechnung mit der Buchhaltung zu tun? 13 Braucht ein Controller

Kosten-Leistungsrechnung Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1

, Seite 1") Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Erfolg (Betriebserfolg) i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)

i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)") 19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

Kostenstellenrechnung

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Vorlesung KLR33. Übungsaufgaben. KLR33 - Kosten- und Leistungsrechnung

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Beispiel WERKSTEIN- INDUSTRIE

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

Modulbeschreibung. Beitrag des Moduls zu den Studienzielen

Modulbeschreibung II.5 Modulbezeichnung Beitrag des Moduls zu den Studienzielen Qualifikationsziele (vgl. Leitfaden Punkt 3) Die Kosten- und Erlösrechnung gehört neben dem externen Rechnungswesen zu den

Modulbeschreibung II.5 Modulbezeichnung Beitrag des Moduls zu den Studienzielen Qualifikationsziele (vgl. Leitfaden Punkt 3) Die Kosten- und Erlösrechnung gehört neben dem externen Rechnungswesen zu den

Klausur Internes Rechnungswesen

Institut für Verbundstudien der Fachhochschulen Nordrhein-Westfalens IfV NRW Verbundstudiengang Technische Betriebswirtschaft Prof. Dr. W. Hufnagel / Dipl. Betriebswirt T. Serries Fachhochschule Bochum

Institut für Verbundstudien der Fachhochschulen Nordrhein-Westfalens IfV NRW Verbundstudiengang Technische Betriebswirtschaft Prof. Dr. W. Hufnagel / Dipl. Betriebswirt T. Serries Fachhochschule Bochum

Kostenstellenrechnung

Kostenstellenrechnung Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf. Ziel

Kostenstellenrechnung Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf. Ziel

RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1)

") Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Institut für Wirtschaftsprüfung und Steuerwesen

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Wirtschaftsschule Bohlscheid Hansaring 63-67 50670 Köln Lehrgang: Handelsfachwirte

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

Hinweise: Inhalt Auswertungen im Warenverkehr Grundlagen der Kosten- und Leistungsrechnung Kostenartenrechnung Grundlagen der Teilkostenrechnung Zeit: 2 Stunden Hilfsmittel: Taschenrechner Achtung: Auch

Internes Rechnungswesen 1 (Übungsaufgaben)

") Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Betriebsbuchhaltung: Seminar Aufgaben 16-20 1

Betriebsbuchhaltung: Seminar Aufgaben 16-20 1 Aufgabe 16 In einer ionsanlage wird ein in verschieden große Einheiten abgefüllt. Folgende Mengen werden abgefüllt: Einheit A 80.000 Einheit B 40.000 Einheit

Betriebsbuchhaltung: Seminar Aufgaben 16-20 1 Aufgabe 16 In einer ionsanlage wird ein in verschieden große Einheiten abgefüllt. Folgende Mengen werden abgefüllt: Einheit A 80.000 Einheit B 40.000 Einheit

Kosten-Leistungsrechnung Rechenweg Optimales Produktionsprogramm

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

Inhaltsverzeichnis. Arno Alex Voegele, Lutz Sommer. Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure. Kostenmanagement im Engineering

Inhaltsverzeichnis Arno Alex Voegele, Lutz Sommer Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure Kostenmanagement im Engineering ISBN (Buch): 978-3-446-42617-7 ISBN (E-Book): 978-3-446-42975-8

Inhaltsverzeichnis Arno Alex Voegele, Lutz Sommer Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure Kostenmanagement im Engineering ISBN (Buch): 978-3-446-42617-7 ISBN (E-Book): 978-3-446-42975-8

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt. Projekt Doppik

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

Kosten-Leistungsrechnung Plankostenrechnung, Seite 1

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Zwischentest: Vollkostenrechnung. Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf:

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Kosten- und Leistungsrechnung Aufgaben Kapitel 3x

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Kapitel 3: Internes Rechnungswesen

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Rechnungswesen Teil 2

Rechnungswesen Teil 2 Informationswirtschaft Prof. Dr. Matthias Fank Aufgaben der Kostenstellenrechnung Wo sind die Kosten entstanden? Verursachungsgerechte Zurechnung der Gemeinkosten auf die Kostenträger

Rechnungswesen Teil 2 Informationswirtschaft Prof. Dr. Matthias Fank Aufgaben der Kostenstellenrechnung Wo sind die Kosten entstanden? Verursachungsgerechte Zurechnung der Gemeinkosten auf die Kostenträger

Sorg Kosten- und Leistungsrechnung

Sorg Kosten- und Leistungsrechnung Steuer-Seminar Kosten- und Leistungsrechnung 63 praktische Fälle mit ausführlichen Lösungen von Professor Dr. Peter Sorg, Steuerberater 5. Auflage 2006 ERICH FLEISCHER

Sorg Kosten- und Leistungsrechnung Steuer-Seminar Kosten- und Leistungsrechnung 63 praktische Fälle mit ausführlichen Lösungen von Professor Dr. Peter Sorg, Steuerberater 5. Auflage 2006 ERICH FLEISCHER

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Systeme der Kostenrechnung (2009-07-15) Veranstaltungskonzept KAR & KStR Buchführung + Inhalte des GB Statische Verfahren Systeme der Kostenrechnung GuV und Abschreibungen

Wirtschaftlichkeitsrechnung (SS 2009) Systeme der Kostenrechnung (2009-07-15) Veranstaltungskonzept KAR & KStR Buchführung + Inhalte des GB Statische Verfahren Systeme der Kostenrechnung GuV und Abschreibungen

SSC BP MUSTERPRÜFUNG mit Lösungsansätzen Prüfungsfach: Finanz- und Rechnungswesen

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

IWW Studienprogramm. Vertiefungsstudium. Kostenrechnungssysteme. Lösungshinweise zur 1. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GbH Institut an der FernUniversität in Hagen IWW Studienprogra Vertiefungsstudiu Kostenrechnungssystee Lösungshinweise zur 1. usterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GbH Institut an der FernUniversität in Hagen IWW Studienprogra Vertiefungsstudiu Kostenrechnungssystee Lösungshinweise zur 1. usterklausur

Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens erhöht.

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

Kostenstellenrechnung

ENZYKLOPÄDIE BWL TEIL: Kosten- und Erfolgsrechnung rechnung Die 4 Stufen der Kostenrechnung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? rechnung Wo sind die Kosten angefallen? Kostenträgerrechnung

ENZYKLOPÄDIE BWL TEIL: Kosten- und Erfolgsrechnung rechnung Die 4 Stufen der Kostenrechnung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? rechnung Wo sind die Kosten angefallen? Kostenträgerrechnung

Gewinn + Fremdkapitalzinsen 4000 + 800. Gesamtkapital 40000

Klausur BWL Dauer 1h 30 min Nr. 1) Das Gesamtkapital einer Unternehmung soll 40 000, das Fremdkapital 10 000 betragen. Ein Gewinn ist in Höhe von 4000 erwirtschaftet. Auf das Fremdkapital sind 8% Zinsen

Klausur BWL Dauer 1h 30 min Nr. 1) Das Gesamtkapital einer Unternehmung soll 40 000, das Fremdkapital 10 000 betragen. Ein Gewinn ist in Höhe von 4000 erwirtschaftet. Auf das Fremdkapital sind 8% Zinsen

Deckungsbeitragsrechnung.

Deckungsbeitragsrechnung Die Deckungsbeitragsrechnung ist ein Verfahren zur Ermittlung des Betriebsergebnisses. Der Begriff Deckungsbeitrag bezeichnet dabei die rechnerische Differenz zwischen den Umsatzerlösen

Deckungsbeitragsrechnung Die Deckungsbeitragsrechnung ist ein Verfahren zur Ermittlung des Betriebsergebnisses. Der Begriff Deckungsbeitrag bezeichnet dabei die rechnerische Differenz zwischen den Umsatzerlösen

Kostenrechnung UE SEW

Kostenrechnung UE SEW WS 2007/08 n, make-or-buy, mehrstufige Deckungsbeitragsrechnung Definition von Preisgrenzen Darunter ist jener Preis zu verstehen, bei dessen Unter- bzw. Überschreitung bestimmte

Kostenrechnung UE SEW WS 2007/08 n, make-or-buy, mehrstufige Deckungsbeitragsrechnung Definition von Preisgrenzen Darunter ist jener Preis zu verstehen, bei dessen Unter- bzw. Überschreitung bestimmte

Kostenstellenrechnung

Kostenstellenrechnung 49 Kostenstellenrechnung In der Kostenstellenrechnung werden die Kosten auf die Betriebsbereiche/Abteilungen (Kostenstellen) verteilt, in denen sie angefallen sind. Die Verteilung

Kostenstellenrechnung 49 Kostenstellenrechnung In der Kostenstellenrechnung werden die Kosten auf die Betriebsbereiche/Abteilungen (Kostenstellen) verteilt, in denen sie angefallen sind. Die Verteilung

Zur Reihe: Kompendium der praktischen Betriebswirtschaft...5 Vorwort...7 Inhaltsverzeichnis...9 Abkürzungsverzeichnis...19 Symbolverzeichnis...

INHALTSVERZEICHNIS Zur Reihe: Kompendium der praktischen Betriebswirtschaft...5 Vorwort...7 Inhaltsverzeichnis...9 Abkürzungsverzeichnis...19 Symbolverzeichnis...20 A. GRUNDLAGEN...21 1. Rechnungswesen...22

INHALTSVERZEICHNIS Zur Reihe: Kompendium der praktischen Betriebswirtschaft...5 Vorwort...7 Inhaltsverzeichnis...9 Abkürzungsverzeichnis...19 Symbolverzeichnis...20 A. GRUNDLAGEN...21 1. Rechnungswesen...22

Kostenrechnung im Unternehmen

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

QM: Prüfen -1- KN16.08.2010

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

--> Das externe Rechnungswesen ist das Rechnungswesen an externe Adressaten.

Fragenkatalog Kosten- und Leistungsrechnung 1) Definieren Sie: a) Betriebliches Rechnungswesen --> Das betriebliche Rechnungswesen ist der Überbegriff für die Bilanzrechnung, die Kosten- und Erlösrechnung,

Fragenkatalog Kosten- und Leistungsrechnung 1) Definieren Sie: a) Betriebliches Rechnungswesen --> Das betriebliche Rechnungswesen ist der Überbegriff für die Bilanzrechnung, die Kosten- und Erlösrechnung,

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III)

") Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Übungen zur Kosten-, Erlösund Ergebnisrechnung

Übungen zur Kosten-, Erlösund Ergebnisrechnung Wolfgang Becker Robert Holzmann Christian Hilmer Übungen zur Kosten-, Erlösund Ergebnisrechnung Für Bachelor-Studierende Wolfgang Becker Robert Holzmann Christian

Übungen zur Kosten-, Erlösund Ergebnisrechnung Wolfgang Becker Robert Holzmann Christian Hilmer Übungen zur Kosten-, Erlösund Ergebnisrechnung Für Bachelor-Studierende Wolfgang Becker Robert Holzmann Christian

Jean-Pierre Chardonnens. Betriebsbuchhaltung. Adoc Treuhand & Consulting AG

Jean-Pierre Chardonnens Betriebsbuchhaltung Adoc Treuhand & Consulting AG Vom selben Autor Auf Französisch Comptabilité générale, 5. Auflage, 2006. Comptabilité des sociétés, 4. Auflage, 2007. Comptabilité

Jean-Pierre Chardonnens Betriebsbuchhaltung Adoc Treuhand & Consulting AG Vom selben Autor Auf Französisch Comptabilité générale, 5. Auflage, 2006. Comptabilité des sociétés, 4. Auflage, 2007. Comptabilité

Management Accounting

Technische Universität München Management Accounting Handout 1 Grenzplankostenrechnung I Lehrstuhl für BWL Controlling Prof. Dr. Gunther Friedl Emails für Fragen und Anmerkungen: christopher.scheubel@tum.de

Technische Universität München Management Accounting Handout 1 Grenzplankostenrechnung I Lehrstuhl für BWL Controlling Prof. Dr. Gunther Friedl Emails für Fragen und Anmerkungen: christopher.scheubel@tum.de

Forschungsbericht 2003. KÄ, Software zur Portfolio-Optimierung. Inhaltsverzeichnis. Krämer

Inhaltsverzeichnis 1. Zusammenfassung... 2 2. Vorwort... 2 3. Ziele des Projekt... 3 4. Technische Daten des Rechenprogrammes... 5. Funktion des Rechenprogrammes... 6. Kritische Betrachtung der Ergebnisse

Inhaltsverzeichnis 1. Zusammenfassung... 2 2. Vorwort... 2 3. Ziele des Projekt... 3 4. Technische Daten des Rechenprogrammes... 5. Funktion des Rechenprogrammes... 6. Kritische Betrachtung der Ergebnisse

Kosten- und Leistungsrechnung KGRD / KOLR

Kosten- und Leistungsrechnung KGRD / KOLR 1 Dozenten: Prof. Dr. Bruno Diez, Prof. Dr. William Jórasz Veranstaltungstyp: Pflichtveranstaltung im Grundstudium, 2. Semester Workload: 180 Stunden (Präsenz:

Kosten- und Leistungsrechnung KGRD / KOLR 1 Dozenten: Prof. Dr. Bruno Diez, Prof. Dr. William Jórasz Veranstaltungstyp: Pflichtveranstaltung im Grundstudium, 2. Semester Workload: 180 Stunden (Präsenz:

Der Kostenverlauf spiegelt wider, wie sich die Kosten mit einer Änderung der Ausbringungsmenge (z.b. produzierte Stückzahl) ändern.

ändern.") U2 verläufe Definition Der verlauf spiegelt wider, wie sich die mit einer Änderung der Ausbringungsmenge (z.b. produzierte Stüczahl) ändern. Variable Die variablen sind in der betriebswirtschaftlichen

U2 verläufe Definition Der verlauf spiegelt wider, wie sich die mit einer Änderung der Ausbringungsmenge (z.b. produzierte Stüczahl) ändern. Variable Die variablen sind in der betriebswirtschaftlichen

Kostenmanagement in der Praxis

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. GEORG VON SCHORLEMER/ PETER POSLUSCHNY/ CHRISTIANE PRANGE Kostenmanagement

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. GEORG VON SCHORLEMER/ PETER POSLUSCHNY/ CHRISTIANE PRANGE Kostenmanagement

Betriebsbuchhaltung - Kostenrechnung

Betriebsbuchhaltung - rechnung Vorlesung 5 Lernziel - verrechnung auf Vollkostenbasis Sie können anhand von Beispielen erläutern, wo und wofür in einem Betrieb angefallen sind. Sie können aufgrund der

Betriebsbuchhaltung - rechnung Vorlesung 5 Lernziel - verrechnung auf Vollkostenbasis Sie können anhand von Beispielen erläutern, wo und wofür in einem Betrieb angefallen sind. Sie können aufgrund der

2. Aufgabe Die Berechnung der optimalen Bestellmenge mittels der Andler'schen Formel basiert auf den vier Parametern

1. Aufgabe (a) Welches Ziel verfolgt die Berechnung der optimalen Bestellmenge? (b) In welchen betrieblichen Situationen sollte von der optimalen Bestellmenge abgewichen werden? (c) Nennen und erläutern

1. Aufgabe (a) Welches Ziel verfolgt die Berechnung der optimalen Bestellmenge? (b) In welchen betrieblichen Situationen sollte von der optimalen Bestellmenge abgewichen werden? (c) Nennen und erläutern

Kapitel 1: Einrichten der Kostenrechnung. Kanzleientwicklungsdialog, Stand 04 11, DATEV Seite 1 von 8

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Finanzielle Grundlagen des Managements Übung

Finanzielle Grundlagen des Managements Übung Agenda 1. Übung 1: Der Jahresabschluss und die Jahresabschlussanalyse 2. Übung 2: Die Analyse der Gewinnsituation und Profitabilität 3. Übung 3: Die Bewertung

Finanzielle Grundlagen des Managements Übung Agenda 1. Übung 1: Der Jahresabschluss und die Jahresabschlussanalyse 2. Übung 2: Die Analyse der Gewinnsituation und Profitabilität 3. Übung 3: Die Bewertung

Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter

Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Prüfungsvorbereitung zum Bilanzbuchhalter Die Bücher der Reihe sind Fachrepetitorien zur Stoffwiederholung der einzelnen Prüfungsfächer der Bilanzbuchhalterprüfung.

Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Prüfungsvorbereitung zum Bilanzbuchhalter Die Bücher der Reihe sind Fachrepetitorien zur Stoffwiederholung der einzelnen Prüfungsfächer der Bilanzbuchhalterprüfung.

FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG. BILANZ AM 1. 1. 2000 Matten - G.m.b.H.

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

Leistungs-Kostenrechnung 1)

") Leistungs-Kostenrechnung 1) Die Leistungs-Kostenrechnung ist ein Betriebsführungsinstrument, das sowohl zur Nachkalkulation vergangener Rechnungsperioden als auch zur Planung von Produktionsverfahren und

Leistungs-Kostenrechnung 1) Die Leistungs-Kostenrechnung ist ein Betriebsführungsinstrument, das sowohl zur Nachkalkulation vergangener Rechnungsperioden als auch zur Planung von Produktionsverfahren und

Kostenrechnung und Kalkulation

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

EINSTIEG INS PRODUKTIONSMODUL

EINSTIEG INS PRODUKTIONSMODUL Inhalt 1 Anlegen von Produktionsvorgängen und Maschinen... 1 2 Vorbereitung der Artikel... 3 3 Nur in Verwendung mit dem Modul Lagerverwaltung, der Reiter Einkauf/Lager...

EINSTIEG INS PRODUKTIONSMODUL Inhalt 1 Anlegen von Produktionsvorgängen und Maschinen... 1 2 Vorbereitung der Artikel... 3 3 Nur in Verwendung mit dem Modul Lagerverwaltung, der Reiter Einkauf/Lager...

7,43 4,75 700 357,33. Ab einer Menge von 358 Stück wird Gewinn erwirtschaftet, da hier neben den variablen auch die fixen Kosten gedeckt sind.

Übung 1 einstufige Divisionskalkulation anwendbar in Einproduktunternehmen ohne Lagerhaltung a) durchschnittl. SK/Stück 5201 700 7,43 b) Bei Vorliegen von fixen Kosten können die errechneten Durchschnittskosten

Übung 1 einstufige Divisionskalkulation anwendbar in Einproduktunternehmen ohne Lagerhaltung a) durchschnittl. SK/Stück 5201 700 7,43 b) Bei Vorliegen von fixen Kosten können die errechneten Durchschnittskosten

3.2 Aufbau des Betriebsabrechnungsbogens

3.2 Aufbau des Betriebsabrechnungsbogens Kennzeichnung: Zentrales Instrument der Kostenstellenrechnung Tabellarischer Aufbau: Der BAB enthält zeilenweise die Kostenarten und spaltenweise die Kostenstellen

3.2 Aufbau des Betriebsabrechnungsbogens Kennzeichnung: Zentrales Instrument der Kostenstellenrechnung Tabellarischer Aufbau: Der BAB enthält zeilenweise die Kostenarten und spaltenweise die Kostenstellen

II. Geschäftsprozesse im Industriebetrieb

II. Geschäftsprozesse im Industriebetrieb 1 Marktorientierte Geschäftsprozesse eines Industriebetriebes erfassen (Lernfeld 2) 1.1 Marktorientierung als Grundlage für betriebliches Handeln 1 Welche Bedeutung

II. Geschäftsprozesse im Industriebetrieb 1 Marktorientierte Geschäftsprozesse eines Industriebetriebes erfassen (Lernfeld 2) 1.1 Marktorientierung als Grundlage für betriebliches Handeln 1 Welche Bedeutung

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Übungsaufgaben zum Lerntransfer Controlling

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Internes Rechnungswesen 1

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung PW-REW-P21-011222

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 22.12.01 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 22.12.01 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Zur Veröffentlichung freigegebener Prüfbericht

Prüfung Rechnungsprüfungsamt Beratung Prävention zu Drs. Nr. 98/15 Zur Veröffentlichung freigegebener Prüfbericht Der Kreistag des Kreises Düren hat mit Beschluss vom 24.06.2015 (Drs. Nr. 241/15, TOP 29)

Prüfung Rechnungsprüfungsamt Beratung Prävention zu Drs. Nr. 98/15 Zur Veröffentlichung freigegebener Prüfbericht Der Kreistag des Kreises Düren hat mit Beschluss vom 24.06.2015 (Drs. Nr. 241/15, TOP 29)

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Die Standardsoftware für Auftragsbezogene Lohnfertigung mit Zeitwirtschaft III. Vorkalkulation

Die Zielsetzung der Vorkalkulation in ALF2000 besteht darin, den Verkaufspreis einer Auftragsposition über die Ermittlung der voraussichtlichen Selbstkosten und die Festlegung des gewünschten Gewinnaufschlags

Die Zielsetzung der Vorkalkulation in ALF2000 besteht darin, den Verkaufspreis einer Auftragsposition über die Ermittlung der voraussichtlichen Selbstkosten und die Festlegung des gewünschten Gewinnaufschlags

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Lineare Optimierung Ergänzungskurs

Lineare Optimierung Ergänzungskurs Wintersemester 2015/16 Julia Lange, M.Sc. Literatur Werner, F.; Sotskov, Y.N. (2006): Mathematics of Economics and Business; Routledge; London Bemerkungen Diese Unterlagen

Lineare Optimierung Ergänzungskurs Wintersemester 2015/16 Julia Lange, M.Sc. Literatur Werner, F.; Sotskov, Y.N. (2006): Mathematics of Economics and Business; Routledge; London Bemerkungen Diese Unterlagen

ABC des Betrieblichen Rechnungswesens EmilioSutter

Management Accounting ABC des Betrieblichen Rechnungswesens EmilioSutter Inhaltsverzeichnis Seite Vorwort 16 1. Einleitung 18 1.1. Betriebsbuchhaltung, Controlling und Management Accounting 18 1.2. Begriffliche

Management Accounting ABC des Betrieblichen Rechnungswesens EmilioSutter Inhaltsverzeichnis Seite Vorwort 16 1. Einleitung 18 1.1. Betriebsbuchhaltung, Controlling und Management Accounting 18 1.2. Begriffliche