Freiburger Gemeindeverband

|

|

|

- Jan Glöckner

- vor 8 Jahren

- Abrufe

Transkript

1 Freiburger Gemeindeverband Fortbildungskurs Finanzplan der Gemeinden

2 Agenda Der Finanzplan als Planungsinstrument der Gemeindefinanzen: seine Anwendung Nutzen des Finanzplans Erstellung und Inhalt des Finanzplans 55 Min. Anwendung und Interpretation der Resultate, die sich aus dem Finanzplan ergeben Beurteilung der Gemeindefinanzen anhand des Finanzplans Einsatz des Finanzplans in der Praxis 55 Min. Seite 2

3 Nutzen des Finanzplans Einordnung des Finanzplans in die Finanzinstrumente: Budget Rechnung - Laufende Rechnung - Investitionsrechnung - Bestandesrechnung Finanzplan Nutzen des Finanzplans: Darstellung der finanziellen Entwicklung der Gemeindefinanzen auf mittlere Frist (5 Jahre) Seite 3

4 Erstellung und Inhalt des Finanzplans Informatiklösungen zu Erstellung eines Finanzplans W&W (Datenbanklösung) Dialog (dito, GemoWin NG) Freiburger Gemeindeverband (Excel-Tabellen und Grafiken) Elemente des Finanzplans Ausgangslage (Vermögen / Verschuldung) Entwicklung der Cash Flows (Selbstfinanzierungsmarge) Parameter (Indizes, Zinssätze, Bevölkerungsentwicklung) Investitionstabelle Kennzahlen und Grafiken Seite 4

Parameter (Indizes, Zinssätze, Bevölkerungsentwicklung) Investitionstabelle")

5 Elemente des Finanzplans Ausgangslage (Vermögen / Schulden) Langfristige (gebundene) Schulden Nettoverschuldung (Fremdkapital./. Finanzvermögen) => Indikator für Handlungsspielraum der Gemeinde Bestandesrechnung (Bilanz) Aktiven - Finanzvermögen - Verwaltungsvermögen - Fonds für Spezialfinanzierungen Passiven - Fremdkapital (inkl. Fonds für Spezialfinanzierungen) - Eigenkapital Seite 5

6 Nettoverschuldung Fremdkapital: Laufende Verpflichtungen (Kontenklasse 20) Mittel- und langfristige Schulden (Klasse 22) Verpflichtungen für Sonderrechnungen (Klasse 23) Rückstellungen (Klasse 24) Transitorische Passiven (Klasse 25) Fonds für Spezialfinanzierungen (Klasse 28) Finanzvermögen: Flüssige Mittel (Klasse 10) Kontokorrente (Klasse 11) Anlagen (Klasse 12) Transitorische Aktiven (Klasse 13) Seite 6

Kontokorrente (Klasse 11) Anlagen (Klasse 12) Transitorische Aktiven")

7 Beispiel Entwicklung der Verschuldung Verschuldung '000 30'000 25'000 Verschuldung 20'000 15'000 Brutto Netto Einwohner Netto pro EW 10'000 5' Jahre Seite 7

8 Elemente des Finanzplans Entwicklung der Cash Flows (Selbstfinanzierungsmarge) Cash Flow (direkte Berechnung) - Einnahmen./. - Ausgaben - bereinigt um einmalige Einnahmen/Ausgaben sowie Fondseinlagen und -entnahmen Cash Flow (indirekte Berechnung): - Ergebnis der Laufenden Rechnung + - Abschreibungen - Bereinigt um einmaligen Aufwand/Ertrag sowie Fondseinlagen und -entnahmen Seite 8

: - Ergebnis der Laufenden Rechnung + - Abschreibungen - Bereinigt um")

9 Schätzung der zukünftigen Cash Flows Laufende Rechnung: Entwicklung der Cash Flows Indexierung Laufende Rechnung für kommende 5 Jahre Schätzung der Steuereinnahmen (Basis Schätzung Kantonale Steuerverwaltung) Schätzung der Abgaben an Kanton und Gemeindeverbände (Basis Angaben des Amtes für Gemeinden) Bereinigungen: - a.o. Einnahmen/Ausgaben - Steuersatzänderungen, Gebührenanpassungen - einmalige Sondereffekte (Spitalnetz, Finanzausgleich, etc.) Korrektur Fondseinlagen und entnahmen => Potenzial für Investitionen und/oder Schuldenrückzahlung Seite 9

10 Elemente des Finanzplans Parameter Baukostenindex, Landesindex der Konsumentenpreise Zins-, Abschreibungssatz Bevölkerungsentwicklung => Schätzung der Einflüsse auf zukünftige Einnahmen/Ausgaben Seite 10

11 Elemente des Finanzplans Investitionstabelle Auflistung der geplanten Investitionen und Devestitionen Zeitliche Staffelung nach Dringlichkeit bzw. Machbarkeit Kennzeichnung mit Prioritätscodes (Unterscheidung zwischen Notwendigem und Wünschbarem) Schätzung der mit den Investitionen zusammenhängenden Folgekosten -> Anpassung der Cash Flow Schätzungen in der Laufenden Rechnung => Erhalt und Ausbau der Gemeinde-Infrastruktur Seite 11

12 Netto-Investitionen Investitionsrechnung: Entwicklung der Netto-Investitionen Investitionen brutto: - Sachgüter (Kontenklasse 50) - Darlehen und Beteiligungen (Klasse 52) Devestitionen und Subventionen: - Abgang von Sachgütern (Klasse 60) - Nutzungsabgaben und Entgelte (Klasse 61) - Subventionen (Klasse 66) Seite 12

- Nutzungsabgaben und Entgelte (Klasse 61) -")

13 Elemente des Finanzplans Kennzahlen Selbstfinanzierungsgrad (Cash Flow / Nettoinvestitionen) Nettoschulden pro Einwohner => Vergleich im Zeitablauf bzw. mit anderen Gemeinden Grafiken Entwicklung der Cash Flows Cash Flows vs. Nettoinvestitionen = Schuldentilgung / Neuverschuldung Entwicklung der Verschuldung => Visualisierung der wichtigsten Finanzgrössen Seite 13

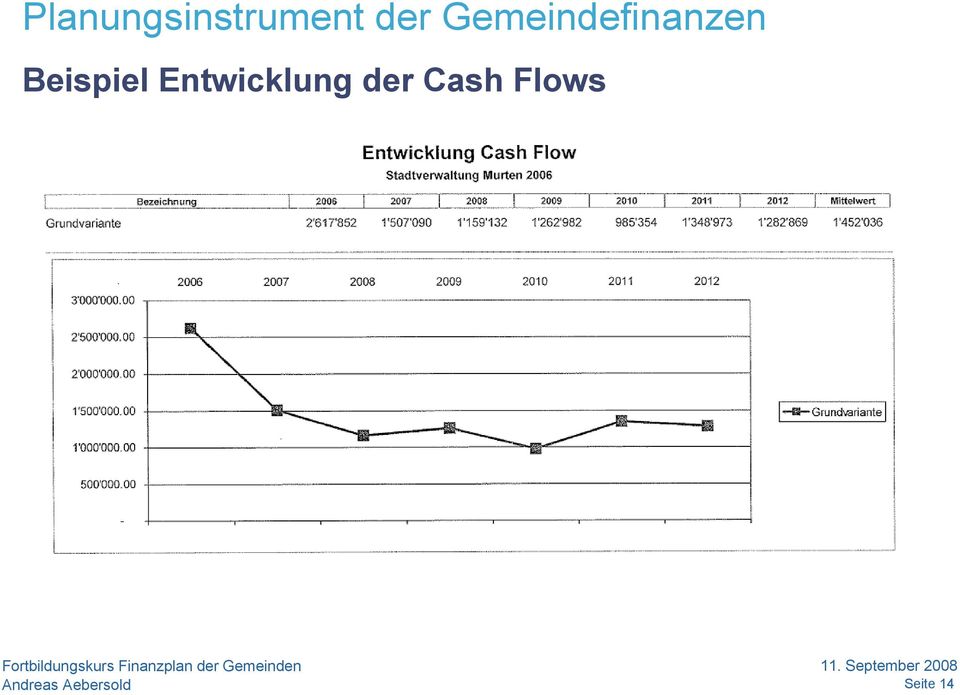

14 Beispiel Entwicklung der Cash Flows Seite 14

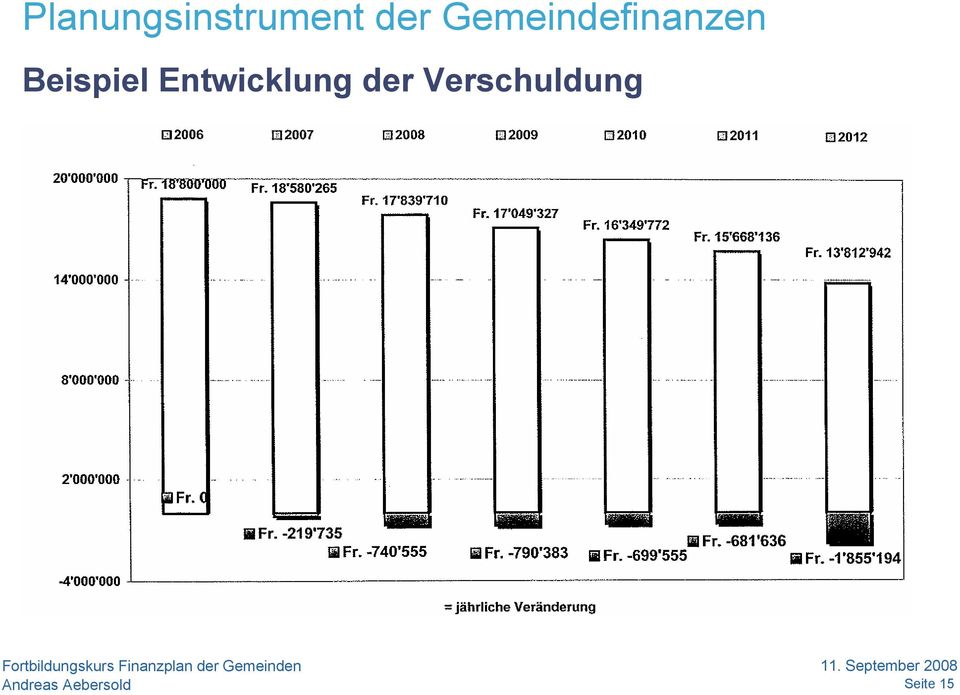

15 Beispiel Entwicklung der Verschuldung Seite 15

16 Pause Seite 16

17 Anwendung und Interpretation der Resultate Beurteilung der Gemeindefinanzen anhand des Finanzplans Fragestellungen Wie viel Spielraum besteht für Investitionen? Können die Steuern gesenkt werden? Müssen die Steuern erhöht werden? Müssen Gebühren erhöht werden? Werden finanzielle Engpässe rechtzeitig erkannt? Wie hoch ist der Finanzierungsbedarf für Investitionen? Kann die Umsetzung der Strategie finanziert werden? Wo liegt die Verschuldungsgrenze? Etc. Seite 17

18 Anwendung und Interpretation der Resultate Beispiel Muster-Gemeinde XY Finanzplan IST Budget Finanzplan Total Cash Flows 2'500 1'500 1'400 1'300 1'200 1'100 1'000 6'000 Investitionen -3'000-2'500-2'000-1'800-2'100-1'700-2'000-9'600 Devestitionen Kanalisationsanschluss Subventionen Netto-Investitionen -2'000-2'000-1'750-1'600-1'850-1'500-1'300-8'000 Finanzierungssaldo '000 Feste Schulden '000 10'000 10'000 10'000 11'000 11'000 11'000 Schuldentilgung -5'000 Neuverschuldung 6'000 1'000 Feste Schulden '000 10'000 10'000 11'000 11'000 11'000 12'000 Seite 18

19 Anwendung und Interpretation der Resultate Beispiel Gemeinde XY Cash Flows Entwicklung der Cash Flows Seite 19

20 Anwendung und Interpretation der Resultate Beispiel Gemeinde XY Investitionen 2'500 Entw icklung der Investitionen Bruttoinvestitionen bzw. Devesitionen und Suventionen 2'000 1'500 1' Seite 20

21 Anwendung und Interpretation der Resultate Beispiel Gemeinde XY Verschuldung Entw icklung der Verschuldung Fest (Anleihe) vs. Netto (FK./. Fin.V) 14'000 12'000 10'000 8'000 6'000 4'000 2' Seite 21

22 Anwendung und Interpretation der Resultate Einsatz des Finanzplans in der Praxis Gemeinderat Definition der Parameter Erstellung der Laufenden Rechnung für die nächsten 5 Jahre Bereinigungen und Schätzung der Kantons- und GV-Beiträge Erstellung der Investitionstabelle Prioritäten Führung des Prozesses Finanzkommission Präsentation des Finanzplans durch den Gemeinderat Analyse der Informationen Stellungnahme zum Finanzplan Seite 22

23 Anwendung und Interpretation der Resultate Einsatz des Finanzplans in der Praxis Darstellung des Prozesses: Kick off GR GR FiKo Generalrat 1. Erstellung Finanzplan 2. Überarbeitung, Verabschiedung 4. Stellungnahme 5. Budgetprozess Juni Juli August September Oktober Nov. / Dezember Definition Parameter Erstellung Rechnungen der kommenden 5 Jahre Bereinigungen / Schätzung Entwurf Investitionstabelle 1. Entwurf an GR Verabschiedung durch den Gemeinderat Stellungnahme der Finanzkommission Definitiver Finanzplan Präsentation zuhanden des Generalrats bzw. der Gemeindeversammlung Vorbereitung für den Budgetprozess Seite 23

24 Diskussion - Fragen und Antworten Seite 24

Einwohnergemeinde Beispielswil Finanzplan 2012-2016

Einwohnergemeinde Beispielswil Finanzplan 2012-2016 Investitionsplan Tabelle O1 Investitionen / Projekte Brutto- Ein- Netto- Budget invest. nahmen invest. 2011 2012 2013 2014 2015 2016 später Kontrolle

Einwohnergemeinde Beispielswil Finanzplan 2012-2016 Investitionsplan Tabelle O1 Investitionen / Projekte Brutto- Ein- Netto- Budget invest. nahmen invest. 2011 2012 2013 2014 2015 2016 später Kontrolle

Berechnung und Aussage der Gemeindefinanzkennzahlen nach HRM1

Berechnung und Aussage der Gemeindefinanzkennzahlen nach HRM1 gemäss «Wegleitung zum Rechnungswesen der Thurgauer Gemeinden, Register 12.4» Selbstfinanzierungsgrad Selbstfinanzierung x 100 Nettoinvestitionen

Berechnung und Aussage der Gemeindefinanzkennzahlen nach HRM1 gemäss «Wegleitung zum Rechnungswesen der Thurgauer Gemeinden, Register 12.4» Selbstfinanzierungsgrad Selbstfinanzierung x 100 Nettoinvestitionen

Defizit niedriger als budgetiert dank Sparmassnahmen des Gemeinderats und ausserordentlichen Einnahmen

Seite 1 von 8 Geschäft 3420 Beilage: Jahresrechnung 2002 Bericht an den Einwohnerrat vom 30. April 2003 Jahresrechnung der Einwohnerkasse pro 2002 1. Kommentar Defizit niedriger als budgetiert dank Sparmassnahmen

Seite 1 von 8 Geschäft 3420 Beilage: Jahresrechnung 2002 Bericht an den Einwohnerrat vom 30. April 2003 Jahresrechnung der Einwohnerkasse pro 2002 1. Kommentar Defizit niedriger als budgetiert dank Sparmassnahmen

Finanzdepartement. Finanzplanung. Heinz Rauchenstein, Revisor Hermann Grab, Projektleiter KOFI

Finanzplanung Heinz Rauchenstein, Revisor Hermann Grab, Projektleiter KOFI Agenda 1. Instrumente der Haushaltführung 2. Finanzplan 3. Kennzahlen Seite 2 Instrumente der Haushaltführung Finanzplan Voranschlag

Finanzplanung Heinz Rauchenstein, Revisor Hermann Grab, Projektleiter KOFI Agenda 1. Instrumente der Haushaltführung 2. Finanzplan 3. Kennzahlen Seite 2 Instrumente der Haushaltführung Finanzplan Voranschlag

Kontenplan für die evangelisch-reformierten Kirchgemeinden des Kantons Basel-Landschaft

109a/2014 Kontenplan für die evangelisch-reformierten Kirchgemeinden des Kantons Basel-Landschaft (Redaktionell überarbeitet durch die Finanzabteilung ERK BL in Zusammenarbeit mit der AWK am 17.09.2014)

109a/2014 Kontenplan für die evangelisch-reformierten Kirchgemeinden des Kantons Basel-Landschaft (Redaktionell überarbeitet durch die Finanzabteilung ERK BL in Zusammenarbeit mit der AWK am 17.09.2014)

Abschreibungssatz Verwaltungsvermögen Total der ordentlichen und zusätzlichen Abschreibungen in Prozent des Verwaltungsvermögens.

6. Glossar - Begriffserklärungen Abschreibungen Unter Abschreibungen werden Buchungen verstanden, die die Sach- und/oder Wertverminderung eines einzelnen oder mehrerer zusammengefasster Vermögensobjekte

6. Glossar - Begriffserklärungen Abschreibungen Unter Abschreibungen werden Buchungen verstanden, die die Sach- und/oder Wertverminderung eines einzelnen oder mehrerer zusammengefasster Vermögensobjekte

Gemeinde Gipf-Oberfrick Abteilung Finanzen

Gemeinde Gipf-Oberfrick Abteilung Finanzen Informationsbroschüre Rechnungsabschluss 2012 Einleitung Die Broschüre zeigt allgemeine Kennzahlen zum Rechnungsabschluss 2012 sowie Entwicklungen über die vergangenen

Gemeinde Gipf-Oberfrick Abteilung Finanzen Informationsbroschüre Rechnungsabschluss 2012 Einleitung Die Broschüre zeigt allgemeine Kennzahlen zum Rechnungsabschluss 2012 sowie Entwicklungen über die vergangenen

8.6.2010 FINANZPLAN 2009-2014 EINWOHNERGEMEINDE UNTERENTFELDEN

8.6.2010 FINANZPLAN 2009-2014 EINWOHNERGEMEINDE UNTERENTFELDEN F I N A N Z P L A N 2 0 0 9-2 0 1 4 Zweck der Finanzplanung Der Finanzplan will die finanzielle Entwicklung der Gemeinde aufzeigen. Er dient

8.6.2010 FINANZPLAN 2009-2014 EINWOHNERGEMEINDE UNTERENTFELDEN F I N A N Z P L A N 2 0 0 9-2 0 1 4 Zweck der Finanzplanung Der Finanzplan will die finanzielle Entwicklung der Gemeinde aufzeigen. Er dient

2 - Navigationspfad für rwfhso2q02 vom 29.07.2004. Kapitel 2. rwfhso2q02nav 29.07.2004 Seite 1 / 13

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Finanzplan 2012-2018

Gemeinde Rickenbach (Politische Gemeinde und Primarschulgemeinde) Finanzplan 2012-2018 Stand: 28.11.2011 Alfred Gerber, Beratungen Hofwiesenstrasse 14, 8330 Pfäffikon Telefon 044 952 10 10. Fax 044 952

Gemeinde Rickenbach (Politische Gemeinde und Primarschulgemeinde) Finanzplan 2012-2018 Stand: 28.11.2011 Alfred Gerber, Beratungen Hofwiesenstrasse 14, 8330 Pfäffikon Telefon 044 952 10 10. Fax 044 952

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

Verordnung über die Aktualisierung des Finanzplans und die Erstellung des Budgets (VFB)

") 0. Verordnung über die Aktualisierung des Finanzplans und die Erstellung des Budgets (VFB) vom 7. Februar 05 [Stand vom. Januar 06] Der Gemeinderat der Einwohnergemeinde Risch, gestützt auf Abs. des Finanzhaushaltsgesetzes

0. Verordnung über die Aktualisierung des Finanzplans und die Erstellung des Budgets (VFB) vom 7. Februar 05 [Stand vom. Januar 06] Der Gemeinderat der Einwohnergemeinde Risch, gestützt auf Abs. des Finanzhaushaltsgesetzes

Stellungnahme der Finanzkommission zum Budget 2016

Finanzkommission der Gemeinde Kaiseraugst Stellungnahme der Finanzkommission zum Budget 2016 Basisunterlagen und Erläuterungen Die Erläuterungen zum Budget und teilweise die Nachweise zu den einzelnen

Finanzkommission der Gemeinde Kaiseraugst Stellungnahme der Finanzkommission zum Budget 2016 Basisunterlagen und Erläuterungen Die Erläuterungen zum Budget und teilweise die Nachweise zu den einzelnen

Herzlich Willkommen!

www.agem.so.ch Finanzplan mit Excel-Version Amt für Gemeinden Herzlich Willkommen! www.agem.so.ch Kleine Theorie Finanzplanung Ziel und Zweck Planung Finanzhaushalt auf mittlere Sicht (4 bis 6 Jahre) vornehmen;

www.agem.so.ch Finanzplan mit Excel-Version Amt für Gemeinden Herzlich Willkommen! www.agem.so.ch Kleine Theorie Finanzplanung Ziel und Zweck Planung Finanzhaushalt auf mittlere Sicht (4 bis 6 Jahre) vornehmen;

176. Bezirksgemeinde vom 17. April 2013

Bezirk Höfe www.hoefe.ch Richard Kälin, Bezirksammann Mark Steiner, Säckelmeister Der Bezirksrat heisst Sie herzlich willkommen! 176. Bezirksgemeinde vom 17. April 2013 Übersicht zur Versammlung und zu

Bezirk Höfe www.hoefe.ch Richard Kälin, Bezirksammann Mark Steiner, Säckelmeister Der Bezirksrat heisst Sie herzlich willkommen! 176. Bezirksgemeinde vom 17. April 2013 Übersicht zur Versammlung und zu

Gemeinde Gipf-Oberfrick Abteilung Finanzen

Gemeinde Gipf-Oberfrick Abteilung Finanzen Informationsbroschüre Rechnungsabschluss 21 Einleitung Die Broschüre zeigt allgemeine Kennzahlen zum Rechnungsabschluss 21 sowie Entwicklungen über die vergangenen

Gemeinde Gipf-Oberfrick Abteilung Finanzen Informationsbroschüre Rechnungsabschluss 21 Einleitung Die Broschüre zeigt allgemeine Kennzahlen zum Rechnungsabschluss 21 sowie Entwicklungen über die vergangenen

Vergleich. der Kantons- und Gemeindefinanzen. Frequently Asked Questions Häufige gestellte Fragen

Vergleich der Kantons- und Gemeindefinanzen Frequently Asked Questions Häufige gestellte Fragen Nils.Soguel@unil.ch Evelyn.Munier@unil.ch www.unil.ch/idheap > finances publiques Fragen Seite Ist der Vergleich

Vergleich der Kantons- und Gemeindefinanzen Frequently Asked Questions Häufige gestellte Fragen Nils.Soguel@unil.ch Evelyn.Munier@unil.ch www.unil.ch/idheap > finances publiques Fragen Seite Ist der Vergleich

Finanzielle Führung mit HRM2 Fricktaler Seminar 2015

DEPARTEMENT VOLKSWIRTSCHAFT UND INNERES Finanzielle Führung mit HRM2 Fricktaler Seminar 2015 22. Januar 2015 Yvonne Reichlin-Zobrist Leiterin Gemeindeabteilung Yvonne.reichlin@ag.ch www.ag.ch/gemeindeabteilung

DEPARTEMENT VOLKSWIRTSCHAFT UND INNERES Finanzielle Führung mit HRM2 Fricktaler Seminar 2015 22. Januar 2015 Yvonne Reichlin-Zobrist Leiterin Gemeindeabteilung Yvonne.reichlin@ag.ch www.ag.ch/gemeindeabteilung

INHALTSVERZEICHNIS Überblick Ertragsseite der Laufenden Rechnung Aufwandseite der Laufenden Rechnung Investitionsrechnung und Verschuldung

Bericht des Stadtrates Inhaltsverzeichnis INHALTSVERZEICHNIS 1 Überblick 1.1 Verwaltungsrechnung als Ganzes... 1 1.2 Inhaltliche Schwerpunkte des Budgetentwurfes... 3 1.2.1 Bürgerschaft und Behörden...

Bericht des Stadtrates Inhaltsverzeichnis INHALTSVERZEICHNIS 1 Überblick 1.1 Verwaltungsrechnung als Ganzes... 1 1.2 Inhaltliche Schwerpunkte des Budgetentwurfes... 3 1.2.1 Bürgerschaft und Behörden...

Berechnung der Selbstfinanzierungsmarge und Verwendung der Kennzahlen

Gemeindefinanzen Berechnung der Selbstfinanzierungsmarge und Verwendung der Kennzahlen Ausbildungsseminar Freiburger Gemeindeverband für Gemeinderätinnen und Gemeinderäte Andreas Aebersold 14. September

Gemeindefinanzen Berechnung der Selbstfinanzierungsmarge und Verwendung der Kennzahlen Ausbildungsseminar Freiburger Gemeindeverband für Gemeinderätinnen und Gemeinderäte Andreas Aebersold 14. September

Finanzielles Führungssystem

Finanzielles Führungssystem Finanzierungsmodell der Wasserversorgung Weiterbildungskurse 2008 Matthias Lehmann, Kommunale Finanzberatung, Zürich Inhalt Schema Finanzielles Führungssystem Praktisches Beispiel

Finanzielles Führungssystem Finanzierungsmodell der Wasserversorgung Weiterbildungskurse 2008 Matthias Lehmann, Kommunale Finanzberatung, Zürich Inhalt Schema Finanzielles Führungssystem Praktisches Beispiel

Der Grosse Rat des Kantons Freiburg. nach Einsicht in die Botschaft des Staatsrates vom ; auf Antrag dieser Behörde,

FIND/Vorentwurf vom 0.0.010 Gesetz vom 009 zur Anpassung des Gesetzes vom 5. November 1994 über den Finanzhaushalt des Staates an das neue harmonisierte Rechnungslegungsmodell für die Kantone und Gemeinden

FIND/Vorentwurf vom 0.0.010 Gesetz vom 009 zur Anpassung des Gesetzes vom 5. November 1994 über den Finanzhaushalt des Staates an das neue harmonisierte Rechnungslegungsmodell für die Kantone und Gemeinden

1 430.121. Gesetz über die Aktiengesellschaft Berner Lehrmittel- und Medienverlag (BLMVG) vom 06.06.2002 (Stand 01.01.2003)

vom 06.06.2002 (Stand 01.01.2003)") 40. Gesetz über die Aktiengesellschaft Berner Lehrmittel- und Medienverlag (BLMVG) vom 06.06.00 (Stand 0.0.00) Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst: Grundsätzliches

40. Gesetz über die Aktiengesellschaft Berner Lehrmittel- und Medienverlag (BLMVG) vom 06.06.00 (Stand 0.0.00) Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst: Grundsätzliches

Aufsicht und Kontrolle der Gemeinden - das Walliser Modell

Panel 3: Prüfungsverfahren zur Analyse der finanzpolitischen Situation der kommunalen Gebietskörperschaften im Rahmen der Prüfung ihrer Jahresabschlüsse Aufsicht und Kontrolle der Gemeinden - das Walliser

Panel 3: Prüfungsverfahren zur Analyse der finanzpolitischen Situation der kommunalen Gebietskörperschaften im Rahmen der Prüfung ihrer Jahresabschlüsse Aufsicht und Kontrolle der Gemeinden - das Walliser

Information Einwohnerrat Brugg Dienstag, 25. August 2009

Information Einwohnerrat Brugg Dienstag, 25. August 2009 Doppik HRM 1 HRM 2 Wichtigste Änderungen gegenüber HRM1 BILANZ (Momentaufnahme, statische Rechnung) ERFOLGSRECHNUNG (dynamische, zeitraumbezogene

Information Einwohnerrat Brugg Dienstag, 25. August 2009 Doppik HRM 1 HRM 2 Wichtigste Änderungen gegenüber HRM1 BILANZ (Momentaufnahme, statische Rechnung) ERFOLGSRECHNUNG (dynamische, zeitraumbezogene

Struktur der bestehenden Gemeindebuchhaltung

Struktur der bestehenden Gemeindebuchhaltung Grundlage aller Beschreibungen sind die Verhältnisse im Kanton Aargau. Entsprechend der Erfolgsrechnung und der Bilanz in der kaufmännischen Buchführung gibt

Struktur der bestehenden Gemeindebuchhaltung Grundlage aller Beschreibungen sind die Verhältnisse im Kanton Aargau. Entsprechend der Erfolgsrechnung und der Bilanz in der kaufmännischen Buchführung gibt

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Dezember 0). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Einwohnergemeinde Bremgarten bei Bern

Einwohnergemeinde Bremgarten bei Bern Fachbereich Finanzen Chutzenstrasse 12 Tel. 31 36 64 7 347 Bremgarten b. Bern Fax 31 36 64 74 finanzen@347.ch www.347.ch FINANZPLAN 214-218 Zielsetzungen des Gemeinderates

Einwohnergemeinde Bremgarten bei Bern Fachbereich Finanzen Chutzenstrasse 12 Tel. 31 36 64 7 347 Bremgarten b. Bern Fax 31 36 64 74 finanzen@347.ch www.347.ch FINANZPLAN 214-218 Zielsetzungen des Gemeinderates

Gemeindefinanzkennzahlen, Stadt St.Gallen 2003-2014

Gemeindefinanzkennzahlen, Stadt St.Gallen 2003-2014 Tabelle: Hinweis Gemeindefinanzkennzahlen Geplante nächste Aktualisierung mit den Zahlen zum Jahr 2015: Dezember 2016 Nachstehend finden Sie Informationen

Gemeindefinanzkennzahlen, Stadt St.Gallen 2003-2014 Tabelle: Hinweis Gemeindefinanzkennzahlen Geplante nächste Aktualisierung mit den Zahlen zum Jahr 2015: Dezember 2016 Nachstehend finden Sie Informationen

Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden

Fachveranstaltung vom 11.9.2015 der Konferenz der städtischen Finanzdirektorinnen und direktoren Mehrwertsteuer und Gemeinwesen Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden Thomas

Fachveranstaltung vom 11.9.2015 der Konferenz der städtischen Finanzdirektorinnen und direktoren Mehrwertsteuer und Gemeinwesen Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden Thomas

6. Die Mittelflussrechnung

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden

88.5 Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden vom 8. Dezember 00 Der Katholische Kirchenrat, gestützt auf 5 Absatz KOG ) beschliesst: I. Allgemeine

88.5 Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden vom 8. Dezember 00 Der Katholische Kirchenrat, gestützt auf 5 Absatz KOG ) beschliesst: I. Allgemeine

Gemeinderechnung 2009 3. Jahresrechnung im Überblick 4. Abfallentsorgung, Wasserversorgung, Abwasserentsorgung 9. Vergleich mit anderen Gemeinden 13

Kurzinfo 2 Inhaltsverzeichnis Seite/n Gemeinderechnung 2009 3 Jahresrechnung im Überblick 4 Steuerertrag 5 Aufwand 6 Ertrag 7 Investitionen 8 Abfallentsorgung, Wasserversorgung, Abwasserentsorgung 9 Jahresrechnung

Kurzinfo 2 Inhaltsverzeichnis Seite/n Gemeinderechnung 2009 3 Jahresrechnung im Überblick 4 Steuerertrag 5 Aufwand 6 Ertrag 7 Investitionen 8 Abfallentsorgung, Wasserversorgung, Abwasserentsorgung 9 Jahresrechnung

L II 2 - j/13 Fachauskünfte: (0711) 641-2575 17.04.2014

641-2575 17.04.2014") Artikel- 3923 13001 Finanzen und Steuern L II 2 - j/13 Fachauskünfte: (0711) 641-2575 17.04.2014 Gemeindefinanzen in Baden-Württemberg Kassenstatistik 2013 Die vierteljährliche kommunale Kassenstatistik

Artikel- 3923 13001 Finanzen und Steuern L II 2 - j/13 Fachauskünfte: (0711) 641-2575 17.04.2014 Gemeindefinanzen in Baden-Württemberg Kassenstatistik 2013 Die vierteljährliche kommunale Kassenstatistik

Kennzahlen sind verdichtete Informationen über die finanzielle Lage einer Gemeinde.

Rechnungswesen Gemeinden TG 05.01.2007/Register 12.4/Seite 1 12.4 Finanzkennzahlen, Definitionen Die ersten 7 der nachfolgend definierten Kennzahlen werden von der Konferenz der kantonalen Aufsichtsstellen

Rechnungswesen Gemeinden TG 05.01.2007/Register 12.4/Seite 1 12.4 Finanzkennzahlen, Definitionen Die ersten 7 der nachfolgend definierten Kennzahlen werden von der Konferenz der kantonalen Aufsichtsstellen

Politische Gemeinde. Mittwoch, 11. Juni 2014, 20.00 Uhr in der reformierten Kirche. Evangelisch-reformierte Kirchgemeinde

Gemeindeversammlung Politische Gemeinde Mittwoch, 11. Juni 2014, 20.00 Uhr in der reformierten Kirche Evangelisch-reformierte Kirchgemeinde Sonntag, 22. Juni 2014, 11.00 Uhr im Anschluss an den Gottesdienst

Gemeindeversammlung Politische Gemeinde Mittwoch, 11. Juni 2014, 20.00 Uhr in der reformierten Kirche Evangelisch-reformierte Kirchgemeinde Sonntag, 22. Juni 2014, 11.00 Uhr im Anschluss an den Gottesdienst

Aufgaben- und Finanzplanung 2015 bis 2019

Gemeinde 5035 Unterentfelden Aufgaben- und Finanzplanung 2015 bis 2019 Stand nach GV 1.12.2014 Finanzplan 2015-2019 def nach GV.xls 10.12.2014 Zweck der Finanzplanung Gemäss gesetzlicher Vorgabe haben

Gemeinde 5035 Unterentfelden Aufgaben- und Finanzplanung 2015 bis 2019 Stand nach GV 1.12.2014 Finanzplan 2015-2019 def nach GV.xls 10.12.2014 Zweck der Finanzplanung Gemäss gesetzlicher Vorgabe haben

B U L L E T I N. zu den Traktanden der Rechnungsgemeindeversammlung Montag, 23. Juni 2014, 20.00 Uhr Medienraum Mehrzweckgebäude Dünnerehof

B U L L E T I N zu den Traktanden der Rechnungsgemeindeversammlung Montag, 23. Juni 2014, 20.00 Uhr Medienraum Mehrzweckgebäude Dünnerehof Traktanden 1. Begrüssung und Wahl der Stimmenzähler 2. Nachtragskredite

B U L L E T I N zu den Traktanden der Rechnungsgemeindeversammlung Montag, 23. Juni 2014, 20.00 Uhr Medienraum Mehrzweckgebäude Dünnerehof Traktanden 1. Begrüssung und Wahl der Stimmenzähler 2. Nachtragskredite

Finanzplan 2016 bis 2019 Finanzplan 2016 bis 2019

3 Vorbemerkungen und Grundsatzbeschlüsse 4 Laufender Ertrag 4 Laufender Aufwand 4 Nettozinsen 5 Cashflow 5 Ergebnisse 5 Investitionen 6 Schuldenentwicklung 6 Finanzkennziffern 6 Schlussbemerkungen 7 4

3 Vorbemerkungen und Grundsatzbeschlüsse 4 Laufender Ertrag 4 Laufender Aufwand 4 Nettozinsen 5 Cashflow 5 Ergebnisse 5 Investitionen 6 Schuldenentwicklung 6 Finanzkennziffern 6 Schlussbemerkungen 7 4

Unternehmensplanung Fallbeispiele, Vorgehensweise

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

Verteiler gemäss letzter Seite. Stadtrat. Brugg, 7. April 2011 We. Rechnungsabschlüsse 2010

Stadtrat Verteiler gemäss letzter Seite Brugg, 7. April 2011 We Rechnungsabschlüsse 2010 1. Einwohnergemeinde Die Erfolgsrechnung der Einwohnergemeinde weist für das Jahr 2010 einen Umsatz von 50.4 Mio.

Stadtrat Verteiler gemäss letzter Seite Brugg, 7. April 2011 We Rechnungsabschlüsse 2010 1. Einwohnergemeinde Die Erfolgsrechnung der Einwohnergemeinde weist für das Jahr 2010 einen Umsatz von 50.4 Mio.

1 Aktiven 6'818'847.86 6'520'923.20 297'924.66. 10 Finanzvermögen 2'397'087.39 2'412'491.72-15'404.33

1 Aktiven 6'818'847.86 6'520'923.20 297'924.66 10 Finanzvermögen 2'397'087.39 2'412'491.72-15'404.33 100 Flüssige Mittel und kurzfristige Geldanlagen 285'443.22 389'282.42-103'839.20 1000 Kasse 1'236.60

1 Aktiven 6'818'847.86 6'520'923.20 297'924.66 10 Finanzvermögen 2'397'087.39 2'412'491.72-15'404.33 100 Flüssige Mittel und kurzfristige Geldanlagen 285'443.22 389'282.42-103'839.20 1000 Kasse 1'236.60

Statistikreport für Sozialabteilungen von Zürcher Gemeinden Atelierbeitrag Statistiktage 2013

Kanton Zürich Direktion der Justiz und des Inneren Statistisches Amt Statistikreport für Sozialabteilungen von Zürcher Gemeinden Atelierbeitrag Statistiktage 2013 18. Oktober 2013 Matthias Mazenauer, Verena

Kanton Zürich Direktion der Justiz und des Inneren Statistisches Amt Statistikreport für Sozialabteilungen von Zürcher Gemeinden Atelierbeitrag Statistiktage 2013 18. Oktober 2013 Matthias Mazenauer, Verena

Aufgaben- und Finanzplanung 2016 bis 2025

Gemeinde 4325 Schupfart Aufgaben- und Finanzplanung 2016 bis 2025 Stand 27.11.2015 Fipla_V06_27112015.xls 11.11.2015 Investitionsplan Aufgaben- und Finanzplanung Funktion Bezeichnung Betrag ab 2026 jährliche

Gemeinde 4325 Schupfart Aufgaben- und Finanzplanung 2016 bis 2025 Stand 27.11.2015 Fipla_V06_27112015.xls 11.11.2015 Investitionsplan Aufgaben- und Finanzplanung Funktion Bezeichnung Betrag ab 2026 jährliche

Frühlings-Gemeindeversammlung 11. März 2010

Frühlings-Gemeindeversammlung 11. März 2010 Geschäft 2 Bodenstrasse (Gattikonerstrasse bis Sportanlage Brand) Trottoirneubau inkl. Strassensanierung, Kredit 375'000 Franken 1 Bericht und Antrag der Rechnungsprüfungskommission

Frühlings-Gemeindeversammlung 11. März 2010 Geschäft 2 Bodenstrasse (Gattikonerstrasse bis Sportanlage Brand) Trottoirneubau inkl. Strassensanierung, Kredit 375'000 Franken 1 Bericht und Antrag der Rechnungsprüfungskommission

Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden

88.5 Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden vom 8. Dezember 00 (Stand. Januar 005) Der Katholische Kirchenrat, gestützt auf 5 Absatz KOG ) beschliesst:.

88.5 Verordnung des Katholischen Kirchenrates über das Rechnungswesen der katholischen Kirchgemeinden vom 8. Dezember 00 (Stand. Januar 005) Der Katholische Kirchenrat, gestützt auf 5 Absatz KOG ) beschliesst:.

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

L II 2 - j/14 Fachauskünfte: (0711) 641-2575 30.06.2015

641-2575 30.06.2015") Artikel-Nr. 39 14001 Finanzen und Steuern L II 2 - j/14 Fachauskünfte: (0711) 641-2575 30.06.2015 Gemeindefinanzen in Baden-Württemberg Kassenstatistik 2014 Die vierteljährliche kommunale Kassenstatistik

Artikel-Nr. 39 14001 Finanzen und Steuern L II 2 - j/14 Fachauskünfte: (0711) 641-2575 30.06.2015 Gemeindefinanzen in Baden-Württemberg Kassenstatistik 2014 Die vierteljährliche kommunale Kassenstatistik

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

HRM2 im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden

im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden Graubünden Daniel Wüst Gesetzliche Grundlagen Finanzhaushaltsgesetz (FHG, BR 710.100) gilt für den Kanton und die Gemeinden

im Kanton Graubünden Mittwoch, 13. Juni 2012 Einführung bei den Bündner Gemeinden Graubünden Daniel Wüst Gesetzliche Grundlagen Finanzhaushaltsgesetz (FHG, BR 710.100) gilt für den Kanton und die Gemeinden

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Der Saldo aus laufender Verwaltungstätigkeit ergibt sich aus den Einzahlungen abzüglich der Auszahlungen aus laufender Verwaltungstätigkeit.

F. Kennzahlen der Jahresabschlussanalyse Allgemeine Kennzahlen: Haushaltsausgleich Jahresergebnis 4.358.525,00 93,14 /EW ----- Kapitalstruktur: Eigenkapitalquote I Eigenkapital ohne Sonderposten Eigenkapital

F. Kennzahlen der Jahresabschlussanalyse Allgemeine Kennzahlen: Haushaltsausgleich Jahresergebnis 4.358.525,00 93,14 /EW ----- Kapitalstruktur: Eigenkapitalquote I Eigenkapital ohne Sonderposten Eigenkapital

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 25 Selbständige

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 25 Selbständige

Informationsveranstaltung Thema Finanzen und Finanzierbarkeit einer Sporthalle in Eschlikon 22. September 2015, 19.30 h

Neubau Sporthalle Eschlikon Informationsveranstaltung Thema Finanzen und Finanzierbarkeit einer Sporthalle in Eschlikon 22. September 2015, 19.30 h Inhalte Zielsetzungen Rückblick Zusammenfassung Machbarkeitsstudie

Neubau Sporthalle Eschlikon Informationsveranstaltung Thema Finanzen und Finanzierbarkeit einer Sporthalle in Eschlikon 22. September 2015, 19.30 h Inhalte Zielsetzungen Rückblick Zusammenfassung Machbarkeitsstudie

41 Finanzwirtschaft Einordnungen

BETRIEBSWIRTSCHAFTSLEHRE I 41 Finanzwirtschaft Einordnungen 2010.12 Prof. Dr. Friedrich Wilke Finanzierung 41 Einordnungen 1 Finanzwirtschaft Aufgabenbereich der Finanzwirtschaft sind die Zahlungsströme.

BETRIEBSWIRTSCHAFTSLEHRE I 41 Finanzwirtschaft Einordnungen 2010.12 Prof. Dr. Friedrich Wilke Finanzierung 41 Einordnungen 1 Finanzwirtschaft Aufgabenbereich der Finanzwirtschaft sind die Zahlungsströme.

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

17 ZWECKVERBÄNDE. 17.1 Allgemeines. 17.2 Beispiel einer Jahresrechnung. Kapitel 17. Zweckverbände Inhalt

17 ZWECKVERBÄNDE 17.1 Allgemeines 17.2 Beispiel einer Jahresrechnung Zweckverbände Inhalt Kapitel 17 Seite 1-8 17.1 Allgemeines Zweckverbände sind im Sinne des Gemeindegesetzes selbständig und führen eine

17 ZWECKVERBÄNDE 17.1 Allgemeines 17.2 Beispiel einer Jahresrechnung Zweckverbände Inhalt Kapitel 17 Seite 1-8 17.1 Allgemeines Zweckverbände sind im Sinne des Gemeindegesetzes selbständig und führen eine

Erbbau Genossenschaft Kassel eg. Informationsveranstaltung Seniorengerechtes Wohnen in den Riedwiesen am 26.03.2015

Erbbau Genossenschaft Kassel eg Informationsveranstaltung Seniorengerechtes Wohnen in den Riedwiesen am 26.03.2015 1 Ausgangspunkt Vorstand hat uns im Oktober 2014 beauftragt, eine Wirtschaftlichkeitsberechnung

Erbbau Genossenschaft Kassel eg Informationsveranstaltung Seniorengerechtes Wohnen in den Riedwiesen am 26.03.2015 1 Ausgangspunkt Vorstand hat uns im Oktober 2014 beauftragt, eine Wirtschaftlichkeitsberechnung

Aufgaben- und Finanzplanung 2015 2022

Aufgaben- und Finanzplanung 2015 2022 Ziel und Zweck Gemäss 116 Kantonsverfassung (KV) haben die Gemeinden für eine umfassende Aufgaben- und Finanzplanung zu sorgen, deren Aufgaben und Ausgaben auf die

Aufgaben- und Finanzplanung 2015 2022 Ziel und Zweck Gemäss 116 Kantonsverfassung (KV) haben die Gemeinden für eine umfassende Aufgaben- und Finanzplanung zu sorgen, deren Aufgaben und Ausgaben auf die

Jahreshauptversammlung

Jahreshauptversammlung HANSE AEROSPACE e.v. 29. April 2015 29. April 2015 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 29. April 2015 2 Allgemeines

Jahreshauptversammlung HANSE AEROSPACE e.v. 29. April 2015 29. April 2015 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 29. April 2015 2 Allgemeines

Der Cash Flow als Leistungsindikator

Dr. Andrea Fingerhut Der Cash Flow als Leistungsindikator Eine theoretische und empirische Analyse seiner Varianten Wissenschaftsverlag Vauk Kiel KG 1991 - I - Inhaltsverzeichnis Abbildungsverzeichnis

Dr. Andrea Fingerhut Der Cash Flow als Leistungsindikator Eine theoretische und empirische Analyse seiner Varianten Wissenschaftsverlag Vauk Kiel KG 1991 - I - Inhaltsverzeichnis Abbildungsverzeichnis

Lösungen. SGF-4 Geldflussrechnung. Fragen. 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge. 2. Nein, FER 4 und 12

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

1 Aktiven 10'769'983.54 9'992'092.39 777'891.15. 10 Finanzvermögen 4'856'973.94 5'623'507.94-766'534.00

1 Aktiven 10'769'983.54 9'992'092.39 777'891.15 10 Finanzvermögen 4'856'973.94 5'623'507.94-766'534.00 100 Flüssige Mittel und kurzfristige Geldanlagen 649'743.89 259'121.32 390'622.57 1000 Kasse 833.65

1 Aktiven 10'769'983.54 9'992'092.39 777'891.15 10 Finanzvermögen 4'856'973.94 5'623'507.94-766'534.00 100 Flüssige Mittel und kurzfristige Geldanlagen 649'743.89 259'121.32 390'622.57 1000 Kasse 833.65

Beschäftigte aus der öffentlichen Verwaltung, die sich betriebswirtschaftliche Kernkompetenzen aneignen wollen

Grundlagenwissen der Verwaltungsbetriebslehre - das Seminar für den schnellen in das neue doppische Rechnungswesen (Themenbereiche 1 und 3 der Zertifizierung zum EPMC) Seminarnummer: Online-Code 35737

Grundlagenwissen der Verwaltungsbetriebslehre - das Seminar für den schnellen in das neue doppische Rechnungswesen (Themenbereiche 1 und 3 der Zertifizierung zum EPMC) Seminarnummer: Online-Code 35737

13. Sitzung vom 23. August 2011 INHALTSVERZEICHNIS. Geschäfte

GEMEINDERAT 13. Sitzung vom 23. August 2011 INHALTSVERZEICHNIS Geschäfte Beschlüsse Interne Verzinsung/Festlegung Zinssatz und Modalität Investitionsplan 2011-2015 - Genehmigung Revisionsberichte Pol.

GEMEINDERAT 13. Sitzung vom 23. August 2011 INHALTSVERZEICHNIS Geschäfte Beschlüsse Interne Verzinsung/Festlegung Zinssatz und Modalität Investitionsplan 2011-2015 - Genehmigung Revisionsberichte Pol.

Erläuterungen zum Budget 2015

Angaben über Waldfläche und Sollbestand der Forstreserve 1. Waldfläche 131 ha 2. Sollbestand der Forstreserve auf Grund des Bruttoholzerlös 29 213 CHF 15 58.9 3. Doppelter Sollbestand der Forstreserve

Angaben über Waldfläche und Sollbestand der Forstreserve 1. Waldfläche 131 ha 2. Sollbestand der Forstreserve auf Grund des Bruttoholzerlös 29 213 CHF 15 58.9 3. Doppelter Sollbestand der Forstreserve

UNTERNEHMENS-CHECK Selbsttest: Wie fit ist mein Betrieb? www.unternehmens-check.at ALLES UNTERNEHMEN.

UNTERNEHMENS-CHECK Selbsttest: Wie fit ist mein Betrieb? ALLES UNTERNEHMEN. Marktposition: Wie gut ist mein Betrieb im Vergleich zu den Konkurrenten am Markt aufgestellt? Meine Zielgruppe(n): Mein(e) Hauptkonkurrent(en):

UNTERNEHMENS-CHECK Selbsttest: Wie fit ist mein Betrieb? ALLES UNTERNEHMEN. Marktposition: Wie gut ist mein Betrieb im Vergleich zu den Konkurrenten am Markt aufgestellt? Meine Zielgruppe(n): Mein(e) Hauptkonkurrent(en):

ERFA-Meeting Zentralschweizer Energiestädte, 22. Oktober 2014, Emmen Gemeinden als Initiatoren für mehr Solarstrom

Wie können Gemeinden den Anstoss zum Entstehen privater Solargenossenschaften geben? Ein erfolgreiches Beispiel aus der Praxis Ruedi Knüsel Gemeinderat, Vorsteher Planung / Bau / Sicherheit Datum: 22.

Wie können Gemeinden den Anstoss zum Entstehen privater Solargenossenschaften geben? Ein erfolgreiches Beispiel aus der Praxis Ruedi Knüsel Gemeinderat, Vorsteher Planung / Bau / Sicherheit Datum: 22.

Der Senat legt nachstehende Vorlage dem Abgeordnetenhaus zur Besprechung vor: Konsolidierungsbericht 2014 des Landes Berlin. Der Senat von Berlin

Der Senat von Berlin Fin II A FV 4002 01/2015 Tel.: 9020 (920) 3027 An das Abgeordnetenhaus von Berlin über Senatskanzlei G Sen V o r l a g e zur Kenntnisnahme des Senats von Berlin über Konsolidierungsbericht

Der Senat von Berlin Fin II A FV 4002 01/2015 Tel.: 9020 (920) 3027 An das Abgeordnetenhaus von Berlin über Senatskanzlei G Sen V o r l a g e zur Kenntnisnahme des Senats von Berlin über Konsolidierungsbericht

B. Teil 2. Investition

B. Teil 2 Investition A. Grundlegendes Zahlungsströme, Finanzwirtschaftliche Ziele Finanzplanung Beschaffung von Fremdkapital Kreditfinanzierung B. Investition Kapitalwertmethode IRR Beschaffung von Eigenkapital

B. Teil 2 Investition A. Grundlegendes Zahlungsströme, Finanzwirtschaftliche Ziele Finanzplanung Beschaffung von Fremdkapital Kreditfinanzierung B. Investition Kapitalwertmethode IRR Beschaffung von Eigenkapital

Einwohnergemeinde Busswil b.m.

Einwohnergemeinde Busswil b.m. Orientierung über die Geschäfte der Gemeindeversammlung Freitag, 12. Juni 2015-20.00 Uhr im Mehrzweckraum der Zivilschutzanlage Traktanden 1. Übergabe des Bürgerbriefes an

Einwohnergemeinde Busswil b.m. Orientierung über die Geschäfte der Gemeindeversammlung Freitag, 12. Juni 2015-20.00 Uhr im Mehrzweckraum der Zivilschutzanlage Traktanden 1. Übergabe des Bürgerbriefes an

Integrierte Bilanzplanung

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Vollzugsverordnung zum Gesetz über den Finanzhaushalt der Kirchgemeinden

Vollzugsverordnung zum Gesetz über den Finanzhaushalt der Kirchgemeinden (vom 24. September 2003) Der Kantonale Kirchenvorstand der Römisch-katholischen Kantonalkirche Schwyz, gestützt auf 41 Abs. 2 des

Vollzugsverordnung zum Gesetz über den Finanzhaushalt der Kirchgemeinden (vom 24. September 2003) Der Kantonale Kirchenvorstand der Römisch-katholischen Kantonalkirche Schwyz, gestützt auf 41 Abs. 2 des

Lösungen für die Praxis

Martin Würsch Leiter Dr. Esther Lange Anwältin Lösungen für die Praxis 13.11.2013 Praxislösungen / -empfehlungen Hofübergabe Beweise Buchhaltung Finanzierung der güterrechtlichen Forderung Gewinnanspruch

Martin Würsch Leiter Dr. Esther Lange Anwältin Lösungen für die Praxis 13.11.2013 Praxislösungen / -empfehlungen Hofübergabe Beweise Buchhaltung Finanzierung der güterrechtlichen Forderung Gewinnanspruch

Inhaltsverzeichnis Kapitel 6

Inhaltsverzeichnis Kapitel 6 6... 1 6.1 Spezialfinanzierungen... 1 6.1.1 Erfolgsrechnung... 1 6.1.2 Investitionsrechnung... 2 6.1.3 Bilanz... 2 6.1.4 Ergebnis... 3 6.1.5 Kontenplan... 3 6.1.6 Erneuerungsfonds...

Inhaltsverzeichnis Kapitel 6 6... 1 6.1 Spezialfinanzierungen... 1 6.1.1 Erfolgsrechnung... 1 6.1.2 Investitionsrechnung... 2 6.1.3 Bilanz... 2 6.1.4 Ergebnis... 3 6.1.5 Kontenplan... 3 6.1.6 Erneuerungsfonds...

Staatsrechnung 2009 GENEHMIGT DURCH DEN KANTONSRAT AM 20. MAI 2010

Staatsrechnung 2009 GENEHMIGT DURCH DEN KANTONSRAT AM 20. MAI 2010 INHALTSVERZEICHNIS Seite Seite Gesamtergebnisse der Verwaltungsrechnung... 3 Artengliederung, Übersichten... 4 Artengliederung Investitionsrechnung,

Staatsrechnung 2009 GENEHMIGT DURCH DEN KANTONSRAT AM 20. MAI 2010 INHALTSVERZEICHNIS Seite Seite Gesamtergebnisse der Verwaltungsrechnung... 3 Artengliederung, Übersichten... 4 Artengliederung Investitionsrechnung,

Einwohnergemeinde Worben

Einwohnergemeinde Worben Reglement zur Übertragung der Aufgabenerfüllung der Kabelfernsehanlage Dezember 2010-1 - I N H A L T S V E R Z E I C H N I S I. ORGANISATION Grundsatz Art. 1 3 Aufgabenübertragung

Einwohnergemeinde Worben Reglement zur Übertragung der Aufgabenerfüllung der Kabelfernsehanlage Dezember 2010-1 - I N H A L T S V E R Z E I C H N I S I. ORGANISATION Grundsatz Art. 1 3 Aufgabenübertragung

R e c h n u n g 2 0 14 d e r S t a d t S t. G a l l e n

st.gallen R e c h n u n g 2 0 14 d e r S t a d t S t. G a l l e n Inhaltsverzeichnis Verwaltungsrechnung Ergebnisse 5 Laufende Rechnung Übersichten Zusammenzug des Aufwandes und des Ertrages nach Sachgruppen

st.gallen R e c h n u n g 2 0 14 d e r S t a d t S t. G a l l e n Inhaltsverzeichnis Verwaltungsrechnung Ergebnisse 5 Laufende Rechnung Übersichten Zusammenzug des Aufwandes und des Ertrages nach Sachgruppen

Stadtratssitzung vom 20. August 2015 Bericht Nr. 21/2015. Ausgangslage

Der Gemeinderat Rathaus, Postfach 145, CH-3602 Thun Telefon +41 (0)33 225 82 17, Fax +41 (0)33 225 82 02 stadtschreiber@thun.ch, www.thun.ch Stadtratssitzung vom 20. August 2015 Bericht Nr. 21/2015 Heimfall

Der Gemeinderat Rathaus, Postfach 145, CH-3602 Thun Telefon +41 (0)33 225 82 17, Fax +41 (0)33 225 82 02 stadtschreiber@thun.ch, www.thun.ch Stadtratssitzung vom 20. August 2015 Bericht Nr. 21/2015 Heimfall

Begriff Bilanzanalyse

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Finanzanalyse. Analysefelder. Ertragslage. Finanzlage. Liquidität. Vermögensstruktur. Finanzierungsstruktur

Finanzanalyse Analysefelder Ertragslage Finanzlage Liquidität Vermögensstruktur Finanzierungsstruktur 1 2. Kapitel Finanzwirtschaftliche Bilanzanalyse 2.1 Analyseziele Kapitalverwendung (Vermögens- und

Finanzanalyse Analysefelder Ertragslage Finanzlage Liquidität Vermögensstruktur Finanzierungsstruktur 1 2. Kapitel Finanzwirtschaftliche Bilanzanalyse 2.1 Analyseziele Kapitalverwendung (Vermögens- und

Restatement. Version: V 0.5. Letzte Änderung: 08.05.2013. Verabschiedet: - Projektteam am: 18.08.2011 - Projektaufsicht am: - Regierungsrat am:

Restatement Version: V 0.5 Dateiname: A1restatement11 Letzte Änderung: 08.05.2013 Durch: Bruno Mayer Verabschiedet: - Projektteam am: 18.08.2011 - Projektaufsicht am: - Regierungsrat am: Änderungskontrolle

Restatement Version: V 0.5 Dateiname: A1restatement11 Letzte Änderung: 08.05.2013 Durch: Bruno Mayer Verabschiedet: - Projektteam am: 18.08.2011 - Projektaufsicht am: - Regierungsrat am: Änderungskontrolle

1. Berechnen Sie den Kapitalkostensatz. Kapitalkostensatz (KKS)

") Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Vorsorge- und Pensionierungsberatung bei der NAB Christian Schetty 27.05.2008

Vorsorge- und Pensionierungsberatung bei der NAB Christian Schetty 27.05.2008 27.05.2008, Folie 1 Agenda DAS KONZEPT DAS GESPRÄCH DER ERFOLG 27.05.2008, Folie 2 Das Beratungskonzept DAS KONZEPT DAS GESPRÄCH

Vorsorge- und Pensionierungsberatung bei der NAB Christian Schetty 27.05.2008 27.05.2008, Folie 1 Agenda DAS KONZEPT DAS GESPRÄCH DER ERFOLG 27.05.2008, Folie 2 Das Beratungskonzept DAS KONZEPT DAS GESPRÄCH

PUBLIS Public Info Service AG epool Event Finanzplanung Aargau, 10. September 2009 Seite 1

PUBLIS Public Info Service AG epool Event Finanzplanung Aargau, 10. September 2009 Seite 1 PUBLIS Public Info Service AG die Organisation von Gemeinden für Gemeinden Finanzplanung einfach gemacht epool-event

PUBLIS Public Info Service AG epool Event Finanzplanung Aargau, 10. September 2009 Seite 1 PUBLIS Public Info Service AG die Organisation von Gemeinden für Gemeinden Finanzplanung einfach gemacht epool-event

Wirtschaftswissenschaft WS 06/07. Assessmentprüfung Textfragen Musterlösungen. Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung

Wirtschaftswissenschaft WS 06/07 Assessmentprüfung Textfragen Musterlösungen Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung a) Erfolgsrechnung 2006 der Prestige AG (in CHF 1'000) Einnahmen

Wirtschaftswissenschaft WS 06/07 Assessmentprüfung Textfragen Musterlösungen Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung a) Erfolgsrechnung 2006 der Prestige AG (in CHF 1'000) Einnahmen

Botschaft des Agglomerationsvorstandes zuhanden des Agglomerationsrates

AGGLOMERATION DE FRIBOURG AGGLOMERATION FREIBURG Nr. 10 Botschaft des Agglomerationsvorstandes zuhanden des Agglomerationsrates Botschaft hinsichtlich der Investitionsausgaben im Rahmen der Überarbeitung

AGGLOMERATION DE FRIBOURG AGGLOMERATION FREIBURG Nr. 10 Botschaft des Agglomerationsvorstandes zuhanden des Agglomerationsrates Botschaft hinsichtlich der Investitionsausgaben im Rahmen der Überarbeitung

Kennzahlen der Rentabilität

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Vorsorge- und Finanzrisiken

11. März 2010 Prof. em. Dr. Alex Keel Verschiedene Risiken Agenda Verschiedene Risiken Vorsorge- und Finanzrisiken Fazit Finanzanlagerisiken Versicherungstechnische Risiken Regulatorische und betriebliche

11. März 2010 Prof. em. Dr. Alex Keel Verschiedene Risiken Agenda Verschiedene Risiken Vorsorge- und Finanzrisiken Fazit Finanzanlagerisiken Versicherungstechnische Risiken Regulatorische und betriebliche

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Handout: Kennzahlen. Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen:

Handout: Kennzahlen 1. Analyse der Bilanz Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen: Intensität des Anlagevermögens Anlagevermögen x 100

Handout: Kennzahlen 1. Analyse der Bilanz Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen: Intensität des Anlagevermögens Anlagevermögen x 100

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

Kommunen in der Finanzkrise: Status quo und Handlungsoptionen. Kommunenstudie 2013

Kommunen in der Finanzkrise: Status quo und Handlungsoptionen Kommunenstudie 2013 Befragungsergebnisse Nordrhein-Westfalen August 2013 Design der Studie Repräsentative Befragung von Stadtkämmerern bzw.

Kommunen in der Finanzkrise: Status quo und Handlungsoptionen Kommunenstudie 2013 Befragungsergebnisse Nordrhein-Westfalen August 2013 Design der Studie Repräsentative Befragung von Stadtkämmerern bzw.

Bilanzanalyse. 3., verbesserte Auflage. C. E. Poeschel Verlag Stuttgart. von Ulrich Leffson

Bilanzanalyse 3., verbesserte Auflage von Ulrich Leffson o. Professor der Betriebswirtschaftslehre an der Universität Münster TECHNISCHE; HOCHSCHULE DARMSTADT Fqci.'bereich 1 Gesa rr«t b i f> I i o t h

Bilanzanalyse 3., verbesserte Auflage von Ulrich Leffson o. Professor der Betriebswirtschaftslehre an der Universität Münster TECHNISCHE; HOCHSCHULE DARMSTADT Fqci.'bereich 1 Gesa rr«t b i f> I i o t h

Inhalt. IAS 32 Finanzinstrumente: Darstellung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11. für die Evangelisch-reformierten Kirchgemeinden des Kantons St.

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11 Ersetzt: GE 52-11 Kontenplan für die evang.-ref. Kirchgemeinden vom 6. Dezember 1990 Kontenplan Bestandesrechnung für die Evangelisch-reformierten

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11 Ersetzt: GE 52-11 Kontenplan für die evang.-ref. Kirchgemeinden vom 6. Dezember 1990 Kontenplan Bestandesrechnung für die Evangelisch-reformierten

ük 4: Register 13 Zielsetzung (1) Zielsetzung (2) Ablauf (1) Begrüssung, Leistungsziele und Ablauf: Rechtliche Grundlagen des Finanzhaushaltes

Zielsetzung (2) Ablauf (1) Begrüssung, Leistungsziele und Ablauf: Rechtliche Grundlagen des Finanzhaushaltes") Zielsetzung (1) ük 4: Register 13 Beispiele des öffentlichen Rechnungsmodells 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells (K2) Ich erkläre anhand eines konkreten Beispiels die Grundsätze des

Zielsetzung (1) ük 4: Register 13 Beispiele des öffentlichen Rechnungsmodells 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells (K2) Ich erkläre anhand eines konkreten Beispiels die Grundsätze des

12 170.511. 1022 Verzinsliche Anlagen 10227 Kurzfristige verzinsliche Anlagen FV in Fremdwährungen

11 170.511 Anhang 1: Kontenrahmen der Bilanz 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich, wenn hier genannt. 5. Ziffer allgemein: 7 = Fremdwährungen,

11 170.511 Anhang 1: Kontenrahmen der Bilanz 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich, wenn hier genannt. 5. Ziffer allgemein: 7 = Fremdwährungen,

Finanzanalyse. 1. finanzielle Leistungsfähigkeit. 2. Informationsquellen. Veröffentlicht in Klartext Magazin der Fachhochschule Kehl, 2000, S.

Finanzanalyse Veröffentlicht in Klartext Magazin der Fachhochschule Kehl, 2000, S. 38 ff 1. finanzielle Leistungsfähigkeit Ein wichtiger Zweck der Analyse ist es, die finanzielle Leistungsfähigkeit einer

Finanzanalyse Veröffentlicht in Klartext Magazin der Fachhochschule Kehl, 2000, S. 38 ff 1. finanzielle Leistungsfähigkeit Ein wichtiger Zweck der Analyse ist es, die finanzielle Leistungsfähigkeit einer