H AUSHALTSSATZUNG H AUSHALTSPLAN 2013 TITELBLATT: 40 Jahre Kreisreform

|

|

|

- Greta Maurer

- vor 8 Jahren

- Abrufe

Transkript

1

2

3 H AUSHALTSSATZUNG H AUSHALTSPLAN TITELBLATT: 40 Jahre Kreisreform

4 Unser Internetauftritt bietet: Anträge und Formulare online Öffnungszeiten, Ansprechpartner, Anfahrtsskizze Wunschkennzeichen-Reservierung online Kfz-Zulassung online die wichtigsten Haushaltsdaten aktuelle Pressemitteilungen barrierefreien Zugang auch für Sehbehinderte Internetseiten auch in den Fremdsprachen englisch, französisch, ungarisch und italienisch Sitzungstermine, öffentliche Vorlagen und Beschlüsse Informationen für Verfahren zu bestimmten Lebenslagen Veranstaltungen im gesamten Landkreis vieles mehr Zentrales -Postfach:

5 !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! K1687 K1654 K1704 K1661 K1691 K1614 L1100 K1617 L1115 L1115 Landkreis Heilbronn Landkreis Heilbronn Rems-Murr-Kreis Stadt Stuttgart Enzkreis Landkreis Böblingen L1130 K1635 K1699 K1631 K1630 K1679 K1625 K1677 K1620 K1677 K1700 K1703 K1603 L1138 L1141 L1141 L1136 L1136 K1696 L1141 L1110 L1125 L1100 K1652 L2255 K1600 K1602 K1695 Murr Tamm Asperg Korntal Walheim Löchgau Sersheim Gerlingen Besigheim Erligheim Ditzingen Hemmingen Möglingen Hessigheim Freudental Bönnigheim Marbach/N. Ingersheim Eberdingen LUDWIGSBURG Sachsenheim Gemmrigheim Mundelsheim Großbottwar Freiberg/N. Remseck a.n. Oberstenfeld Steinheim/M. Kornwestheim Benningen/N. Pleidelsheim Affalterbach Erdmannhausen Vaihingen/Enz Oberriexingen Markgröningen Schwieberdingen Bietigheim- Bissingen Kirchheim/N. Hof Riet Hofen Gronau Aurich Roßwag Pattonville Lembach Nußdorf Prevorst Hochdorf Hochberg Aldingen Hochdorf Ensingen Horrheim Bissingen Spielberg Münchingen Höpfigheim Untermberg Hohenstein Neckarrems Gündelbach Ochsenbach Ottmarsheim Schökkingen Siegelhausen Winzerhausen Kleinbottwar Poppenweiler Hirschlanden Heimerdingen Enzweihingen Hohenhaslach Metterzimmern Häfnerhaslach Unterriexingen Rielingshausen Kleinglattbach Kleiningersh. Neckarweihingen Neckargrön. Kleinsachsenh. E41 A81 L1115 L1110 L1138 L1117 L1100 L1131 L1140 L1127 L1118 L1106 L1144 L1141 L1113 L1125 L1135 L1126 L1136 L1124 L1129 L1197 L1177 L2254 L1107 L1187 L1143 L1125 L1140 L1140 L1110 L1106 L1177 L1110 L1138 L1131 L1106 L1110 L1100 L1141 L1113 L1125 L1141 L1127 L1106 L1136 L1116 L1124 L1142 L1133 L1106 L1110 L1125 L1107 L1138 L1125 L1141 L1141 L1143 L1107 L1110 L1143 L1177 L1100 L1180 L1115 L1180 L1110 L1140 L1100 L1125 L1107 L1100 L1140 L1125 L1129 L1140 L1135 L1138 L1124 K1625 K1685 K1676 K1700 K1642 K1627 K1619 K1607 K1654 K1644 K1638 K1653 K1629 K1600 K1618 K1683 K1696 K1621 K1688 K1666 K1671 K1705 K1633 K1643 K1690 K1651 K1657 K1672 K1639 K1694 K1617 K1615 K1682 K1623 K1611 K1648 K1648 K1656 K1649 K1686 K1649 K1609 K1697 K1669 K1667 K1610 K1695 K1601 K1673 K1673 K1688 K1674 K1671 K1624 K1684 K1636 K1705 K1604 K1632 K1664 K1693 K1693 K1703 K1662 K1608 K1698 K1660 K1660 K1702 K1603 K1641 K 1648 K1692 K1606 K1680 K1605 K1612 K1689 K1616 K1613 K1663 K1659 K1678 K1642 K1653 K1653 K1618 K1629 B10 B295 B27 B10 B27 B10 Legende Autobahn Bundesstraße Landesstraße Kreisstraße Sonstige überörtliche Straße Straßenkarte Landratsamt Ludwigsburg Infrastruktur und Katastrophenschutz Juni : Kilometer Maßstab

6

7 -1- Haushaltsplan des Landkreises Ludwigsburg Inhaltsübersicht Seite Haushaltssatzung 3 Informationen gem. 6 GemHVO 7 Vorbericht 37 Regeln für die Budgetierung und Bewirtschaftung 56 Übersicht über die Zuordnung der Produktbereiche und Produktgruppen zu den Teilhaushalten 59 Übersicht über die Zuordnung der Erträge und Aufwendungen zu den Produktbereichen und Produktgruppen 62 Gesamthaushalt 67 Teilhaushalt Dezernat I 73 Teilhaushalt Dezernat II 101 Teilhaushalt Dezernat III 145 Teilhaushalt Dezernat IV 223 Teilhaushalt Dezernat V 273 Teilhaushalt Dezernat VI 287 Finanzplan 356 Liquiditätsplanung 359 Anlagen 1 Stellenplan für die Beamten/innen und Beschäftigten sowie für Ausbildungsstellen Übersicht Personalausgaben Aufwendungen für Sach- und Dienstleistungen 373 Innere Verrechnungen Abschreibungen und kalkulatorische Zinsen Inhaltsübersicht (Fortsetzung)

8 -2- Anlagen 4 Zuschüsse, Förderungen und Beiträge des Landkreises Ludwigsburg im Ergebnishaushalt Seite Berechnung der Steuerkraftsumme und der Finanzzuweisungen Anteile der Städte und Gemeinden an der Kreisumlage Schuldendienst und Bürgschaftsverpflichtungen Übersicht über die aus Verpflichtungsermächtigungen voraussichtlich fällig werdenden Ausgaben 9 Ergebnisrücklagen, zweckgebundene Rücklagen, freie Rücklagen, Finanzvermögen Liegenschaften Verzeichnis der Kreisstraßen und Brückenbauwerke Budget der Kliniken Budget der Abfallverwertungsgesellschaft mbh Haushaltsplan der Sozial- und Kulturstiftung des Landkreises Ludwigsburg Der Kreistag des Landkreises Ludwigsburg Stichwortverzeichnis 465

9 -3- Haushaltssatzung des Landkreises Ludwigsburg für das Haushaltsjahr Im Haushaltsplan für sind (einschließlich der Anlagen) folgende Haushaltsvolumina enthalten: Haushaltsvolumen Kernhaushalt Regionale Kliniken Holding RKH GmbH Kliniken Ludwigsburg-Bietigheim ggmbh Orthopädische Klinik Markgröningen ggmbh Kliniken Service GmbH ORTEMA GmbH AVL GmbH Sozial- und Kulturstiftung Konzernvolumen Aufgrund der 34, 48 und 49 der Landkreisordnung für Baden-Württemberg in der Fassung vom (Gbl S. 288), zuletzt geändert durch Gesetz vom (GBl. S. 793) und Verordnung vom (GBl. S. 65), in Verbindung mit 79 der Gemeindeordnung für Baden- Württemberg in der Fassung vom (GBl. 2000, S. 581, ber. S 698), zuletzt geändert durch Gesetz vom (GBl. S. 793) und Verordnung vom (GBl. S. 65) hat der Kreistag am folgende H A U S H A L T S S A T Z U N G für das Haushaltsjahr beschlossen: 1 Ergebnishaushalt und Finanzhaushalt Der Haushaltsplan wird festgesetzt 1. im Ergebnishaushalt mit folgenden Beträgen 1.1 Gesamtbetrag der ordentlichen Erträge von Gesamtbetrag der ordentlichen Aufwendungen von Ordentliches Ergebnis (Saldo aus 1.1 und 1.2) von Abdeckung von Fehlbeträgen aus Vorjahren von Veranschlagtes ordentliches Ergebnis (Saldo aus 1.3 und 1.4) von

, zuletzt geändert durch Gesetz vom 09.11.2010 (GBl. S. 793) und Verordnung vom 25.")

10 Gesamtbetrag der außerordentlichen Erträge von Gesamtbetrag der außerordentlichen Aufwendungen von Veranschlagtes Sonderergebnis (Saldo aus 1.6 und 1.7) von Veranschlagtes Gesamtergebnis (Summe aus 1.5 und 1.8) von im Finanzhaushalt mit folgenden Beträgen 2.1 Gesamtbetrag der Einzahlungen aus laufender Verwaltungstätigkeit von Gesamtbetrag der Auszahlungen aus laufender Verwaltungstätigkeit von Zahlungsmittelüberschuss des Ergebnishaushalts aus laufender Verwaltungstätigkeit (Saldo aus 2.1 und 2.2) von Gesamtbetrag der Einzahlungen aus Investitionstätigkeit von Gesamtbetrag der Auszahlungen aus Investitionstätigkeit von Veranschlagter Finanzierungsmittelbedarf aus Investitionstätigkeit (Saldo aus 2.4 und 2.5) von Veranschlagter Finanzierungsmittelbedarf (Saldo aus 2.3 und 2.6) von Gesamtbetrag der Einzahlungen aus Finanzierungstätigkeit von Gesamtbetrag der Auszahlungen aus Finanzierungstätigkeit von Veranschlagter Finanzierungsmittelbedarf aus Finanzierungstätigkeit (Saldo aus 2.8 und 2.9) von Veranschlagte Änderung des Finanzierungsmittelbestands, Saldo des Finanzhaushalts (Saldo aus 2.7 und 2.10) von Kreditermächtigung Der Gesamtbetrag der vorgesehenen Kreditaufnahmen für Investitionen und Investitionsförderungsmaßnahmen (Kreditermächtigung) wird festgesetzt auf Verpflichtungsermächtigungen Der Gesamtbetrag der vorgesehenen Ermächtigungen zum Eingehen von Verpflichtungen, die künftige Haushaltsjahre mit Auszahlungen für Investitionen und Investitionsförderungsmaßnahmen belasten (Verpflichtungsermächtigungen) wird festgesetzt auf

von -23.915.500. 2.7 Veranschlagter Finanzierungsmittelbedarf (Saldo aus 2.")

11 -5-4 Kassenkredite Der Höchstbetrag der Kassenkredite wird festgesetzt auf Kreisumlage Die Kreisumlage wird gemäß 49 Abs. 2 der Landkreisordnung und 35 Abs. 1 des Gesetzes über den kommunalen Finanzausgleich in der Fassung vom (Gbl S. 14) auf 33,0 v.h. der für das Haushaltsjahr 2011 festgestellten Steuerkraftsummen der kreisangehörigen Gemeinden festgesetzt. Ludwigsburg, den Der Vorsitzende des Kreistags Dr. Rainer Haas

auf 33,0 v.h.")

12 -6-

13 -7- Haushaltsplan des Landkreises Ludwigsburg I NFORMATIONEN

14 Kurzüberblick mit Eckdaten zum Haushalt Haushaltsjahre Bereich 2012 RE 2011 Euro Euro Euro Konzernvolumen davon Kernhaushalt Verwaltungshaushalt Vermögenshaushalt Kliniken ggmbh /Holding AVL GmbH Sozial- und Kulturstiftung Zuführungsrate an Vermögenshaushalt - Mindestzuführung / Investitionsrate - Allgemeine Rücklage Rückl./Rückst. Abfallbeseitigung Abdeckung Fehlbeträge Verschuldung Stand pro Einwohner 366,79 331,17 351,09 davon innnere Darlehen/Rückst im Einzelnen - Kernhaushalt (einschl. nicht geb.fähige Abfallwirtschaft) Abfallwirtschaft gebührenfähig Kliniken ggmbh (Anteil Landkreis) Verbände Schuldendienst - Kernhaushalt und Abfallwirtschaft (einschl. Kassenkreditzinsen) - Kliniken ggmbh Kreisumlage - Hebesatz 33,0% 36,5% 35,5% - Aufkommen Steuerkraftsumme der Städte und Gemeinden des Landkreises Grunderwerbsteuer Schlüsselzuweisungen Zuschussbedarf Sozialetat Steuerkraftsumme Landkreis Überschuss Abfallwirtschaft (nicht gebührenfähige Bereiche) Nettoressourcenbedarf ÖPNV Personalaufwand Investitionsauszahlungen davon - Darlehensgewährung Vermögenserwerb Baumaßnahmen Investitionszuschüsse

15 Einwohner, Fläche und Bevölkerungsdichte Fläche von Deutschland (Stand ) ,2 km² Fläche von Baden-Württemberg (Stand ) ,4 km² Fläche des LKr. Ludwigsburg (Stand ) 686,8 km² Zahl der kreisangehörigen Gemeinden: Jahr Einwohner insgesamt Einw./km² Deutschland Baden-Württemberg Lkr. Ludwigsburg Entwicklung der Einwohnerzahl im in Tausend

16 -10- Haushaltsplan Ergebnishaushalt Erträge Zinsen und ähnliche Erträge = 0,44 % Kostenerstattungen und Kostenumlagen = 6,01 % Privatrechtliche Leistungsentgelte = 0,53 % Öffentlich-rechtliche Entgelte = 6,19 % Sonstige Transfererträge = 3,42 % Aktivierte Eigenleistung und Bestandsveränderungen = 0,15 % Sonstige ordentliche Erträge = 1,48 % Steuern und ähnliche Abgaben (Weitergabe Wohngeldentlastung durch das Land) = 0,87 % Grunderwerbsteuer = 4,87 % Schlüsselzuweisungen = 8,44 % Kreisumlage = 38,23 % Zuweisungen und Zuwendungen, Umlagen (ohne Kreisumlage, Schlüsselzuweisungen und Grunderwerbsteuer) = 29,37 % Haushaltsvolumen

150.821.")

17 -11- Haushaltsplan Ergebnishaushalt Aufwendungen Sonstige ordentliche Aufwendungen = 3,13 % Soziallastenausgleich = 2,69 % Umlage Kommunalverband Jugend und Soziales = 0,39 % Globale Minderausgaben = -0,05 % Personalaufwendungen = 14,17 % Versorgungsaufwendungen = 0,31 % Aufwendungen für Sach- und Dienstleistungen = 8,03 % mäßige Abschreibungen = 2,71 % Finanzausgleichsumlage = 2,74 % Betriebskostenzuschuss AVL = 4,40 % Transferaufwendungen (z.b. Sozialhilfe, ÖPNV ohne Zinserstattungen Kliniken ggmbh und Zinsumlage ÖPNV) = 60,07 % Zinsen und ähnliche Aufwendungen (einschließlich Zinserstattung an Kliniken ggmbh und Zinsumlage ÖPNV) = 1,41 % Haushaltsvolumen

7.226.600 = 1,41 % Haushaltsvolumen 511.835.792")

18 -12- Haushaltsplan Finanzhaushalt Einzahlungen Zinsen und ähnliche Einzahlungen = 0,44 % Kostenerstattungen und Kostenumlagen = 5,98 % Privatrechtliche Leistungsentgelte = 0,53 % Öffentlich-rechtliche Entgelte = 6,15 % Sonstige Transfereinzahlungen = 3,40 % Sonstige haushaltswirksame Einzahlungen = 0,59 % Einzahlungen aus Investitionstätigkeit = 0,77 % Aufnahme von Krediten für Investitionen = 1,06 % Steuern und ähnliche Abgaben (Weitergabe Wohngeldentlastung durch das Land) = 0,86 % Grunderwerbsteuer = 4,84 % Schlüsselzuweisungen = 8,39 % Kreisumlage = 38,00 % Zuweisungen und Zuwendungen, Umlagen (ohne Kreisumlage, Schlüsselzuweisungen und Grunderwerbsteuer) = 28,99 % Haushaltsvolumen

4.466.600 = 0,86 % Grunderwerbsteuer 25.000.000 = 4,84 % Schlüsselzuweisungen 43.312.")

19 -13- Haushaltsplan Finanzhaushalt Auszahlungen Sonstige haushaltswirksame Auszahlungen = 2,96 % Personalauszahlungen = 13,38 % Umlage Kommunalverband Jugend und Soziales = 0,37 % Soziallastenausgleich = 2,54 % Auszahlungen aus Investitionstätigkeit = 5,15 % Tilgung von Krediten für Investitionen = 2,26 % Versorgungsauszahlungen = 0,29 % Auszahlungen für Sach- und Dienstleistungen = 7,58 % Finanzausgleichsumlage = 2,59 % Betriebskostenzuschuss AVL = 4,15 % Transferauszahlungen (z.b. Sozialhilfe, ÖPNV ohne Zinserstattungen Kliniken ggmbh und Zinsumlage ÖPNV) = 57,47 % Zinsen und ähnliche Auszahlungen (einschließlich Zinserstattung an Kliniken ggmbh und Zinsumlage ÖPNV) = 1,26 % Haushaltsvolumen

311.509.")

20 -14- Steuerkraftsummen und Kreisumlage 2012 im Regierungsbezirk Stuttgart Landkreis Einwohner Steuerkraftsummen der Gemeinden Kreisumlage Euro Euro/Einw. Rang v.h. Rang v.h. Rang Böblingen , ,5 3 39,3 3 Esslingen , ,5 1 38,9 4 Göppingen , ,3 4 39,9 2 Heidenheim , ,0 5 36,5 6 Heilbronn , , ,0 11 Hohenlohekreis , ,3 7 37,0 5 Ludwigsburg , ,0 5 36,5 6 Main-Tauber-Kreis , ,7 8 33,0 10 Ostalbkreis , ,0 9 35,5 8 Rems-Murr-Kreis , , ,0 1 Schwäbisch Hall , ,0 9 34,5 9 Reg.Bez.Stgt ,72 31,65 36,78 (ohne Stadtkreise gewogener Durchschnitt Stuttgart u. Heilbronn) Kreisumlageaufkommen im darunter = Haushaltsplan ,0 % aus der Steuerkraftsumme von Euro = 36,5 % aus der Steuerkraftsumme von Euro = abzüglich - FAG-Umlage, jeweils 22,10 % Soziallastenausgleich nach 22 FAG Kommunalverband für Jugend und Soziales 2012 Verbleiben für den Haushalt: 2012 Schlüsselzuweisungen nach 8 FAG 2012 Eingliederungshilfelastenausgleich nach 21 a FAG

21 -15- Entwicklung der Steuerkraftsummen der Gemeinden und des Landkreises Jahr Steuerkraftsummen der Städte Steuerkraftsumme des Bemessungsgrundlage und Gemeinden Landkreises für die Kreisumlage für die KVJS-Umlage für die FAG-Umlage Insgesamt Je Einwohner Insgesamt Je Einwohner Insgesamt Je Einwohner , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , vorl , , ,75 vorl , , ,41 in Mio. Euro 700,0 600,0 500,0 Entwicklung Steuerkraftsummen / Umlagegrundlagen 651,3 658,2 615,0 583,3 550,2 571,1 596,2 594,8 562,2 531,8 446,1 456,5 438,1 455,8 467,5 480,3 506,3 505,3 400,0 300,0 200,0 199,2 101,1 399,5 331,5 265,9 305,2 245,6 187,0 414,0 423,1 418,7 434,9 444,6 100,0 0, ,8 38,6 32,1 33,4 37,1 32,6 35,7 44,0 52,9 55,2 51,5 65,8 63,4 25,0 6,3 12,1 20, vorl. vorl. Kreisumlage LWV/KVJS-Umlage FAG-Umlage

22 -16- Vorläufige Steuerkraftsumme der Gemeinden gegenüber 2012 Stadt/Gemeinde 2012 mehr weniger Euro Euro Euro Euro Stand Sept. 12 Stand Sept Affalterbach Asperg Benningen am Neckar Besigheim Bietigheim-Bissingen Bönnigheim Ditzingen Eberdingen Erdmannhausen Erligheim Freiberg am Neckar Freudental Gemmrigheim Gerlingen Großbottwar Hemmingen Hessigheim Ingersheim Kirchheim am Neckar Korntal-Münchingen Kornwestheim Löchgau Ludwigsburg

23 -17- Stadt/Gemeinde 2012 mehr weniger Euro Euro Euro Euro Stand Sept. 12 Stand Sept Marbach am Neckar Markgröningen Möglingen Mundelsheim Murr Oberriexingen Oberstenfeld Pleidelsheim Remseck am Neckar Sachsenheim Schwieberdingen Sersheim Steinheim a. d. Murr Tamm Vaihingen a. d. Enz Walheim Zusammen Anstieg der Steuerkraftsumme um

24 -18- Entwicklung der Kreisumlage 700,0 45,00 600,0 40,00 500,0 35,00 30,00 in Mio. Euro 400,0 300,0 25,00 20,00 in % Punken 200,0 15,00 10,00 100,0 5,00 0, Kreisumlage Stkr.summen Gden Hebesatz 0,00 70,0 Entwicklung der Umlagen des Landeswohlfahrtsverbands und der Finanzausgleichsumlage 60,0 in Mio. Euro 50,0 40,0 30,0 Ab 2005: LWV in Auflösung, KVJS und Soziallastenausgleich nach 22 FAG 20,0 10,0 0, LWV/KVJS-Umlagen FAG-Umlage

25 -19- Entwicklung des Sozialaufwandes Jahr Zuschuss im Sozialetat u. für Ambulante Dienste KVJS-Umlage, Soziallastenausgleich (seit 2005 inkl. Soziallastenausgleich) Gesamt-Zuschuss Soziales Steigerung gegenüber Vorjahr Euro Euro Euro % ,23% ,13% ,96% ,82% ,74% ,38% ,36% ,44% ,44% ,38% ,06% ,13% ,05% ,63% ,53% in Mio. Euro ,0 106,3 106,4 103,3 114,4 152,1 139,6 144,3 146,9 132,4 144,6 141,4 131,5 180,8 181,8 174,5 166,1 179,5 158,0 178,6 150,4 164,5 170,5 155,3 146, ,7 47,6 31,6 32,8 25,3 17,6 14,0 22,3 28,9 60,4 60,5 66,3 75,7 72,3 62,3 65,3 60,1 63,8 49,2 45,7 45,7 40,1 41,0 12,7 7,5 5,5 4,3 2,7 1,6 3,9 1,3 3, Zuschussbedarf Sozialetat LWV/KVJS-Umlage Gesamtzuschuss

26 Gesamtzuschussbedarf -20- Zusammensetzung des Zuschussbedarfs im Sozialetat mit Umlagen und Soziallastenausgleich Vergleich Vorjahre Sozialleistungen davon SGB II davon Grundsicherung davon Soz.hilfe,KOF,UVK davon Eingliederungs- und Blindenhilfe -davon Schwerbeh.recht davon Hilfe zur Pflege davon Krankenhilfe Jugendhilfe * Asyl * Förderungen * KVJS-Umlage, Soziallastenausgl *1 Bürgerkriegsflüchtlinge, Asylbewerber, sonstige Ausländer (geduldete) *3 inkl. Psych.Beratungsstelle, Adoptionsvermittl., Beistandschaften u.w. *2 Jugendsozialarbeit, Wohlfahrtspflege, Beratungsangebot für ältere Menschen inkl. Pflegestützpunkte, Jugendhilfemaßnahmen, Betreuungsverein, Schuldnerberatung u.w. in Mio. Euro 180,8 181,9 174, ,5 158, , , Vergleich Vorjahre Jugendhilfe *3 Asyl *1 Förderungen *2 KVJS-Umlage, Soziallastenausgl. Sozialhilfe, Krankenhilfe, Grundsicherung Hilfe zur Pflege Eingliederungs- und Blindenhilfe SGB II Schwerbehindertenrecht

27 -21- Gesamtzuschuss Soziales in der Gegenüberstellung zur Kreisumlage Jahr Gesamtzuschuss Soziales in Euro Kreisumlage in Euro Gesamtzuschuss Soziales im Vergleich zur Kreisumlage ,00% ,31% ,07% ,42% ,76% ,31% ,54% ,80% ,09% ,48% ,94% ,03% ,03% ,60% , in Mio. Euro ,00 102,07 98, ,76 87,31 88,54 90,03 86,48 92,60 85,80 86,09 85, ,79 193,79 184,43 196,27 70,42 182,68 174,66 171,79 180,80 181,75 165,22 171,17 166,54 174,47 152,10 157, ,12 152,10 146,87 150,36 139,57 144,26 106,41 107,98 105,79 40 in %-Punkten 50 61,71 54,95 38,06 31, Zuschussbedarf im Sozialetat Kreisumlage Anteil in %

28 -22- Sozialhilfe nach dem SGB XII 2011 im Regierungsbezirk Stuttgart (Stat. Landesamt Baden-Württemberg) Landkreise Zahl der SozH. Empf. HLU (31.12.) außerhalb von Einrichtungen Zahl der SozH. Empf. 5. bis 9. Kapitel SGB XII (31.12.) 1 Sozialhilfe Brutto- Aufwand insgesamt in Euro darunter Grundsicherung im Alter und bei Erwerbsminderung in Euro Sozialhilfe Brutto- Aufwand insgesamt Euro/EW darunter Grundsicherung im Alter und bei Erwerbsminderung Euro/EW Böblingen Esslingen Göppingen Ludwigsburg Rems-Murr-Kreis Heilbronn Hohenlohekreis Schwäbisch Hall Main-Tauber-Kreis Heidenheim Ostalbkreis Regierungsbezirk Stuttgart (inkl. Stadtkreise) Baden-Württemberg Hilfen zur Gesundheit, Eingliederungshilfe, Hilfe zur Pflege, Hilfen zur Überwindung sozialer Schwierigkeiten und Hilfen in besonderen Lebenslagen Ludwigsburg Böblingen Esslingen Göppingen Rems-Murr-Kreis Heilbronn Hohenlohekreis Schwäbisch Hall Main-Tauber-Kreis Heidenheim Ostalbkreis Sozialhilfeausgaben im Regierungsbezirk Stuttgart (Euro/pro Einwohner) 0,00 50,00 100,00 150,00 200,00 250,00 300,00 Grundsicherung im Alter und bei Erwerbsminderung Sozialhilfe Bruttoaufwand

29 -23- Schuldenstand aufgeteilt nach Kernhaushalt / Abfallwirtschaft Kliniken / VRS (vgl. Anlagen 7 und 12) Kernhaushalt (ab einschl. nicht geb.fähigem Anteil Abfallwirtschaft) Schuldenstand Abfallwirtschaft (ab nur gebührenfähiger Anteil) Kliniken (ab nur Anteil Landkreis, geänderte Zuordnung Reha) Verbände Schulden insgesamt davon innere Darlehen/ Rückstellung Euro Euro Euro Euro Euro Euro in Mio. Schuldenstand 250,0 200,0 150,0 100,0 50,0 0, Schuldenstand Kernhaushalt Schuldenstand Kliniken (ab Anteil Lkr.) Schuldenstand Abfallwirtschaft (m. inn. Darl.) Schulden insgesamt (m. inn. Darl.)

30 -24- Schuldendienst (vgl. Anlagen 7 und 12) Zinsen Jahr Kernhaushalt Kliniken (ab nur Anteil LKr.) Abfallwirtschaft Kassenkreditzins Umlagen an Verbände Gesamt Tilgung Jahr Kernhaushalt Abfallwirtschaft Kliniken (ab nur Anteil LKr.) Umlagen an Verbände Gesamt * * * *1 *1 ohne außerordentliche Tilgung

31 -25- Schuldenstand der Landkreise Ein Vergleich des Schuldenstandes der Landkreise ist wegen der nicht einheitlichen Verfahrensweise bei der Veranschlagung von Schulden, die die Krankenhäuser und die Abfallwirtschaft betreffen, problematisch. Das Statistische Landesamt Baden-Württemberg nennt dazu folgende Zahlen: Schuldenstand Gemeinden Landkreise T je Einw. T je Einw Böblingen Esslingen Göppingen Ludwigsburg Rems-Murr-Kreis Heilbronn Hohenlohekreis Schwäbisch Hall Main-Tauber-Kreis Heidenheim Ostalbkreis Regierungsbezirk Stuttgart Baden-Württemberg Die Kreditermächtigung des Haushaltsjahres 2011 betrug Die Kreditermächtigung 2012 beträgt Die Kreditermächtigung beträgt Rücklagen (Anlage 9) Die Sonderrücklage für die Abfallwirtschaft ( 20 Abs. 4 GemHVO) wird im Neuen Kommunalen Haushalts- und Rechnungswesen zu einer Nachsorgerückstellung. ist die Zuführung von und eine Entnahme von im vorgesehen. Der Bestand beläuft sich am voraussichtlich auf

32 -26- Entwicklung der Steuereinnahmen Jahr Kreisumlage Grunderwerbsteuer Jagdsteuer Aufkommen in Euro Hebesatz in % Landesdurchschnitt in % Aufkommen in Euro Aufkommen in Euro ,0 19, ,0 19, ,5 25, ,5 30, ,5 36, ,5 35, ,5 33, ,5 32, ,5 31, ,5 34, ,5 33, noch nicht ,0 bekannt in Mio. Euro 250,00 Kreisumlage und Grunderwerbsteuer 200,00 150,00 151,12 165,22 171,17 174,66 182,68 193,79 188,74 184,43 196,27 100,00 105,79 50,00 26,76 21,73 24,95 26,46 25,53 29,03 29,32 22,40 25,00 25,00 0, Grunderwerbsteuer Kreisumlage

33 -27- Entwicklung der Allgemeinen Finanzzuweisungen Jahr Schlüsselzuweisungen in Euro Allg. Finanzzuweisungen in Euro Geb. Untere Verw. Behörde in Euro Zuw. Untere Sonderbehörden in Euro Zuw. Kreisstraßen in Euro in Mio. Euro 50,00 45,00 Schlüsselzuweisungen Allg. Finanzzuweisungen Geb. Untere Verw. Behörde Zuw. Untere Sonderbehörden Zuweisungen Kreisstraßen 40,00 35,00 30,00 25,00 20,00 15, ,00 5,00 0,00

34 Produktgruppen -28- Wesentliche Veränderungen im Haushalt gegenüber 2012 Zeile Nr. Bezeichnung ansatz Vorjahr mehr ( ) 2012 weniger (-) Euro Euro Euro ordentliche Erträge Ertragsart 1 Steuern und ähnliche Abgaben davon: Wohngelderstattung Land (SGB II) Zuweisungen, Zuwendungen, Umlagen darunter 6110 Kreisumlage gem. 35 FAG Schlüsselzuweisungen nach 8 FAG Zuweisung Eingl. Untere Sonderbehörden Zuweisung Eingl. Untere Sonderbehörden Eingliederungshilfelastenausgleich , Sachkostenbeiträge Schulen Bundeserstattung Grundsicherung für Arbeitssuchende (SGB II) 3110 Bundeserstattung Grundsicherung im Alter und bei Erwerbsunfähigkeit (SGB XII) 3650 Zuweisung vom Land - Kindertagespflege Gebühren Straßenverkehr, Kfz-Zulassung Gebühren elektronischer Aufenthaltstitel und Einbürgerungen aufgelöste Ertragszuschüsse (Kreisstraßen) Summe nachgewiesene Veränderungen sonstige Transfererträge (Sozialhaushalt) Öffentlich-rechtliche Entgelte darunter Abfallgebühren Privatrechtliche Leistungsentgelte

35 Produktgruppen -29- Wesentliche Veränderungen im Haushalt gegenüber 2012 Zeile Nr. Bezeichnung ansatz Vorjahr mehr ( ) 2012 weniger (-) Euro Euro Euro ordentliche Erträge Ertragsart 6 Kostenerstattungen und Kostenumlagen darunter Versorgungslastenausgleich KVBW darunter Kostenerstattung Land - Mikrozensus darunter Erstattung - Bund (Option SGB II) darunter Erstattung Land Asylbewerberpauschale 3140 darunter Erstattung Land Gemeinschaftsunterkünfte Summe nachgewiesene Veränderungen Zinsen und ähnliche Erträge darunter Gewinnausschüttung AVL darunter Zinserträge aus Geldanlagen Summe nachgewiesene Veränderungen Aktivierte Eigenleistungen Sonstige ordentliche Erträge Summe ordentliche Erträge

36 Produktgruppen -30- Wesentliche Veränderungen im Haushalt gegenüber 2012 Zeile Nr. Bezeichnung ansatz Vorjahr mehr ( ) 2012 weniger (-) Euro Euro Euro ordentliche Aufwendungen Aufwandsart 11 Personalaufwendungen darunter Mikrozensus darunter Jobcenter darunter Kindertagespflege Summe nachgewiesene Veränderungen Versorgungsaufwendungen Aufwendungen für Sach- und Dienstleistungen darunter Bauunterhaltung davon: Verwaltungsgebäude, Gemeinschafts unterkünfte, Strümpelbrunn, PKC davon: Berufsschulen, Schulcafeterien davon: Sonderschulen, Schulkindergärten darunter Aufwand für Unterhaltung der Bundes-, Landesund Kreisstraßen einschließlich Reinigung und Winterdienst darunter Bewirtschaftungskosten davon: Verwaltungsgebäude, Jobcenter davon: Schulen davon: Gemeinschaftsunterkünfte darunter Beschaffung geringwertiger Wirtschaftsgüter (unter der Wertgrenze von netto) davon: Schulen davon: Verwaltung darunter Lehr- und Unterrichtsmittel, EDV-Bedarf Aufwand Restmüllentsorgung T-Plus Summe nachgewiesene Veränderungen

37 Produktgruppen -31- Wesentliche Veränderungen im Haushalt gegenüber 2012 Zeile Nr. Bezeichnung ansatz Vorjahr mehr ( ) 2012 weniger (-) Euro Euro Euro ordentliche Aufwendungen Aufwandsart 14 mäßige Abschreibungen darunter 1120 Abschreibungen EDV einschl. Netzverkabelung Abschreibung Tilgungszuschuss Kliniken Abschreibungen gebührenfähige Abfall wirtschaft (uneinbringliche Forderungen) Summe nachgewiesene Veränderungen Zinsen und ähnliche Aufwendungen darunter 6120 Zinsaufwand Kapitalmarktdarlehen Kapitalisierung der Zinsen für die Nachsorgerückstellung (Abfall) Summe nachgewiesene Veränderungen Transferaufwendungen darunter Aufwandsumlagen, Finanzausgleich 2110 Umlage Schulverband Helene-Lange Gymnasium 4110 Zinsaufwand Darlehen Kliniken ggmbh Zuweisung an AVL (ohne Nachsorge) Verbund- und Verkehrslastenausgleich dto. Aufwandsumlagen Verband Region Stuttgart dto. Weiterentwicklung Buskonzepte Aufwandsumlagen Zweckverband Strohgäubahn Finanzausgleichsumlage Status-Quo Ausgleich (ehem. LWV-Umlage) Umlage Kommunalverband für Jugend und Soziales Summe nachgewiesene Veränderungen Aufwandsumlagen, Finanzausgleich

38 -32- Wesentliche Veränderungen im Haushalt gegenüber 2012 Zeile Nr. Produktgruppen Bezeichnung ansatz Vorjahr mehr ( ) 2012 weniger (-) Euro Euro Euro ordentliche Aufwendungen Aufwandsart darunter Sozialleistungstransfers 3110 Grundversorgung und Hilfen nach SGB XII (z.b. Eingliederungshilfe, Grundsicherung im Alter, Krankenhilfe, Hilfe z. Pflege u.a.) Grundsicherung für Arbeitssuchende (SGB II) Hilfen für Flüchtlinge und Aussiedler Leistungen nach dem Bundesversorgungsgesetz (z.b. Kriegsopferfürsorge) 3190 Bildung- und Teilhabe außerhalb SGB II , Kinder - und Jugendhilfe , Kindertageseinrichtungen und Tagespflege Unterhaltsvorschussgesetz Summe nachgewiesene Veränderungen Sozialleistungstransfers Sonstige ordentliche Aufwendungen darunter Aufwand Pflegestützpunkte Deckungsreserve Geschäftsbedarf gebührenfähige Abfallwirtschaft Geschäftsbedarf elektronischer Aufenthaltstitel Regelleistungen (Bund) Grundsicherung für Arbeitssuchende (SGB II) Sachverständigen- und Gerichtskosten Summe nachgewiesene Veränderungen Summe ordentliche Aufwendungen

39 -33- Laufende und neue Baumaßnahmen Fortführung bereits anfinanzierter Maßnahmen - Brandschutz-, Umbau- und Modernisierungsmaßnahmen in den Verwaltungsgebäuden und in den Sonderschulen - Fortsetzung der energetischen Fassadensanierung im Beruflichen Schulzentrum Ludwigsburg-Kornwestheim, 3. BA - Fortsetzung Hallenbadsanierung Schule am Favoritepark - Förderung von Pflegeheimen - Um-, Ausbau-, sowie Erneuerungsmaßnahmen bei Kreisstraßen - Darlehen für Investitionen der AVL - Kostenanteil S-Bahn - Zuschüsse ÖPNV Neue Baumaßnahmen - Errichtung der Integrierten Leitstelle - Umbaumaßnahmen in den Berufsschulen, z.b. Naturwissenschaften 1. BA Erich-Bracher-Schule, Modernisierung Sanitärtrakt in Bietigheim-Bissingen - Umbau- und Modernisierungmaßnahmen in der Carl-Schaefer-Schule - Lückenschluss im Enztalradweg mit Neubau von 2 Brücken - Fortsetzung Radweg an der K 1633 (Königsträßle) Richtung Löchgau - Ausbau der K 1653 Hochdorf - Heimerdingen bis zur Kreuzung mit K 1654

40 -34-

41 -35- RÜCKBLICK AUF DIE HAUSHALTSJAHRE 2011 und 2012 HAUSHALTSJAHR 2011 Das Ergebnis der Jahresrechnung 2011 wurde dem Kreistag am mitgeteilt. Der Abschluss der Jahresrechnung 2011 weist ein ausgeglichenes Gesamtvolumen von aus. Darin enthalten ist ein Überschuss von rd. 11,3 Mio., der der Allgemeinen Rücklage zugeführt wurde. Das Volumen des Verwaltungshaushalts beträgt nach dem Haushaltsplan , nach dem Rechnungsergebnis Das positive Ergebnis wurde durch Einsparungen an verschiedenen Stellen und durch Mehreinnahmen bei der Grunderwerbsteuer (5,3 Mio. ) und bei den Schlüsselzuweisungen (6,7 Mio. ) erreicht. Mit diesen Einsparungen und Mehreinnahmen konnten höhere Belastungen aus dem Sozialbereich kompensiert und bei Verzicht auf Darlehensaufnahmen noch ein Überschuss von 11,3 Mio. erzielt werden, der zur Vermeidung von Kreditaufnahmen 2012 zur Verfügung steht. Bei den Sozialleistungen gab es überschreitungen bei der Jugendhilfe von 1,8 Mio., bei der Grundsicherung von 0,7 Mio. und bei der Sozialhilfe von 1,1 Mio.. Bei den Leistungen für die Eingliederungshilfe ergaben sich Mehraufwendungen von 0,7 Mio.. Bei den Leistungen für Unterkunft und Heizung konnten höhere Einnahmen von 7,7 Mio. erzielt werden. Dies lag an höheren Bundeszuweisungen sowie an der erst anlaufenden Umsetzung des Bildungs- und Teilhabepakets. Weitere Verbesserungen ergaben sich z.b. aus Mehreinnahmen bei den Gebühren der unteren Verwaltungsbehörde (1,8 Mio. ). Auf der Ausgabenseite konnten Einsparungen bei den Geschäftsausgaben (0,4 Mio. ) und bei den Personalausgaben (2,35 Mio. ) erreicht werden. Weitere Verbesserungen ergaben sich durch geringere Ausgaben bei den Sonstigen Ausländern (0,4 Mio. ), beim ÖPNV und der Strohgäubahn von zusammen 0,6 Mio. und durch geringere Zinsausgaben (0,3 Mio. ). Per Saldo konnten 20,3 Mio. mehr an den Vermögenshaushalt zugeführt werden. Das Volumen des Vermögenshaushalts beträgt nach dem Haushaltsplan , der Rechnungsabschluss weist aus. Die Reduzierung resultiert im Wesentlichen aus nicht in Anspruch genommenen Ausgaberesten, die aufgrund der Umstellung auf die Doppik zum weggefallen sind. So haben sich die Investitionen von 15,9 Mio. auf 4,7 Mio. reduziert. Dieser Umstand sowie die hohe Zuführung vom Verwaltungshaushalt haben bewirkt, dass auf die geplante Kreditaufnahme 2011 in Höhe von 17,8 Mio. verzichtet werden konnte. Ebenso war es nicht erforderlich, Innere Darlehen aufzunehmen. Die Verschuldung des Landkreises (ohne Kliniken) ging von 110,1 Mio. auf 100,9 Mio. zurück. Davon entfallen auf die gebührenfähigen Anteile der Abfallwirtschaft rd. 12,1 Mio.. Die Allgemeine Rücklage beläuft sich zum auf Darin ist der Überschuss von enthalten. Für den Bereich der Abfallwirtschaft wird eine Sonderrücklage angesammelt. Sie beläuft sich zum auf , davon sind als inneres Darlehen in Anspruch genommen. Tilgungen von inneren Darlehen werden wie in den Vorjahren im jeweiligen Haushaltsjahr in Höhe der anfallenden Nachsorgekosten vorgenommen.

42 -36- HAUSHALTSJAHR 2012 Das Regierungspräsidium Stuttgart hat die Gesetzmäßigkeit der vom Kreistag am beschlossenen Haushaltssatzung für das Haushaltsjahr 2012 mit Erlass vom , AZ: /07 bestätigt. Der Haushaltsplan 2012 weist neue Kreditaufnahmen über aus. Dadurch ist auch der in 1 Ziff. 1.3 der Haushaltssatzung auf festgesetzte Gesamtbetrag der (neuen) Verpflichtungsermächtigungen gemäß 48 LkrO i.v.m. 86 Abs. 4 GemO genehmigungspflichtig. Das Regierungspräsidium hat mit Erlass vom , AZ: /07, gemäß Abschnitt A Ziff. 2.3 der VwV-Freigrenzen des Innenministeriums Baden-Württemberg den Höchstbetrag für die Übernahme von Bürgschaften des Landkreises Ludwigsburg zugunsten der Kliniken Ludwigsburg-Bietigheim ggmbh im Wirtschaftsjahr 2012 für Kreditaufnahmen auf 14,365 Mio. und für die Aufnahme von Kassenkrediten auf 15 Mio. festgesetzt. Der Höchstbetrag für die Übernahme von Bürgschaften des Landkreises Ludwigsburg zugunsten der Orthopädischen Klinik Markgröningen ggmbh im Wirtschaftsjahr 2012 wurde für Kreditaufnahmen auf 16,9 Mio. und für die Aufnahme von Kassenkrediten auf 4,0 Mio. festgesetzt. Bei der Haushaltsplanung 2012 musste der Landkreis einen Haushaltsausgleich trotz eines Rückgangs der Steuerkraftsumme von 26,5 Mio. erreichen, nachdem schon 2011 ein Steuerkraftsummenrückgang von 64,5 Mio. zu verkraften war. Der Haushalt 2012 wurde somit von den Nachwirkungen der weltweiten Wirtschaftskrise auf die Steuerkraft der Städte und Gemeinden stark negativ beeinflusst. Die wirtschaftliche Entwicklung hat andererseits maßgeblich zu einer Entlastung geführt. Entlastungen ergaben sich insbesondere durch mehr Schlüsselzuweisungen, durch die schrittweise Übernahme der Grundsicherung im Alter durch den Bund sowie durch zurückgehende Ausgaben beim Arbeitslosengeld II. Daneben konnten eine Reihe weiterer Verbesserungen durch den Gewinn der AVL, geringere VRS- Umlagen, einen niedrigeren Soziallastenausgleich und durch unsere Einsparvorschläge im Handlungskonzept erreicht werden. Der Einsatz des Überschusses 2010 führte zu einer weiteren Entlastung. Damit war es möglich, den Kreisumlagehebesatz nur um 1 %-Punkt auf 36,5 %-Punkte anzuheben und die kreisangehörigen Städte und Gemeinden nochmals zu entlasten, denn das Kreisumlageaufkommen ging gleichzeitig um 4,3 Mio. zurück. Über die Haushaltsentwicklung und den Stand der Investitionsvorhaben wurde der Verwaltungsausschuss im Rahmen der Einbringung des Handlungskonzepts am und über dessen Fortschreibung mit dem zweiten Finanzzwischenbericht am informiert. Der Finanzzwischenbericht zeigt auf, dass die wirtschaftliche Entwicklung weiter positiv verläuft und dass wir für 2012 ein gutes Ergebnis erwarten, das zusammen mit dem Überschuss 2011 auch für 2012 erwaten lässt, ohne neue Kreditaufnahmen auskommen zu können. Die konjunkturabhängigen Grunderwerbsteuereinnahmen werden etwas höher ausfallen und die Schlüsselzuweisungen werden sich weiter auf hohem Niveau bewegen. Aus heutiger Sicht erwarten wir im Verwaltungshaushalt ein besseres Ergebnis als zum Zeitpunkt der Vorlage des Finanzzwischenberichts im Juli dieses Jahres noch angenommen. Der Landkreis kann seit dem Jahr 2003 auf ein jährlich mit Erfolg fortgeschriebenes Handlungskonzept zurückblicken, das nicht nur Sparmaßnahmen, sondern auch die sich bietenden Gestaltungsspielräume aufzeigt. Diese von Verwaltungsausschuss und Verwaltung getragene Vorgehensweise hat sich bewährt und den kreisangehörigen Städten und Gemeinden notwendige finanzielle Spielräume verschafft. KASSENLAGE Durch Überschüsse bei der Abfallwirtschaft, den fortschreitenden Abbau von Außenständen bei den Abfallgebühren, nicht abgeflossene Investitionsmittel und wegen des höheren Rücklagenbestandes war die Kassenliquidität gut.

43 -37- Haushaltsplan des Landkreises Ludwigsburg V ORBERICHT 1. Unsere gegenwärtige Lage 2. Das Haushaltsjahr 3. Schwerpunkte aus dem Aufgabenkatalog 4. Ausblick auf die Zukunft

44 UNSERE GEGENWÄRTIGE LAGE Das Haushaltsjahr 2011 schloss mit einem Überschuss von rund 11,3 Mio. ab, der der Allgemeinen Rücklage zugeführt wurde. Der Überschuss 2011 verbessert das Eigenkapital und den Liquiditätsbestand des Landkreises und wirkt somit entlastend auf den Zahlungsmittelbedarf der folgenden Haushaltsjahre. Mit dem erneut guten Rechnungsergebnis konnte der Landkreis zum achten Mal nahtlos an die positive Entwicklung der vergangenen Jahre anknüpfen. Obwohl der Haushalt 2012 auf der Ertragsseite von überdurchschnittlich hohen Schlüsselzuweisungen gestützt wird, musste die Kreisumlage infolge des erneuten Rückgangs der Steuerkraftsumme um 26,5 Mio. und steigender Belastungen im Sozialbereich um einen Prozentpunkt auf 36,5 %-Punkte angehoben werden. Absolut gesehen ging das Kreisumlageaufkommen damit um 4,3 Mio. zurück. Im Finanzhaushalt wurden Kreditaufnahmen von ausgewiesen und Einzahlungen aus der nicht in Anspruch genommenen Kreditermächtigung 2011 in Höhe von vorgesehen. Aufgrund des Überschusses 2011 und des guten Verlaufs in 2012 zeichnet sich ab, dass auf die geplanten Kreditaufnahmen 2012 verzichtet werden kann und noch Mittel zur Entlastung für das Jahr eingesetzt werden können. Ursächlich für diese anhaltend positive Ertragslage ist die dynamisch verlaufende Grunderwerbsteuer und das stabile Aufkommen bei den Gebühren und Bußgeldern. Auf der Aufwandsseite entwickeln sich insbesondere die Zuschussbedarfe beim Arbeitslosengeld II günstiger als bei der aufstellung prognostiziert und der Verzicht auf Kreditaufnahmen entlastet den Haushalt zusätzlich. Im Laufe des Jahres 2012 sind zurück gehende Quartalszahlen beim Bruttoinlandsprodukt zu beobachten. Sie haben jedoch derzeit noch keine Auswirkung auf das Steueraufkommen. Die Staats- und Schuldenkrise hält Europa immer noch im Griff. Die deutsche Wirtschaft ist jedoch breit und international aufgestellt und der Arbeitsmarkt zeigt sich bislang unbeeindruckt von der sich abzeichnenden Abkühlung. Die für den Haushalt maßgebliche Steuerkraftsumme der Städte und Gemeinden 2011 steigt überdurchschnittlich um fast 90 Mio. an. Damit ist der Wirtschaftsaufschwung der Jahre 2010/2011 jetzt auch beim Landkreis angekommen und die Städte und Gemeinden profitieren von der guten Konjunktur. Der Verwaltungsausschuss wurde regelmäßig und umfassend über die finanzielle Situation des laufenden Jahres unterrichtet, insbesondere auch über die Aufstellung und Umsetzung des Handlungskonzeptes. 2. DAS HAUSHALTSJAHR 2.1 Entwicklung des Kreishaushalts Der Kreishaushalt wird von einer Steuerkraftsumme dominiert, die mit rd. 594,8 Mio. nur knapp unter dem bisherigen Höchstwert des Haushaltsjahres 2010 von 596,2 Mio. liegt. Damals wurde die Kreisumlage unverändert bei 32,5 %-Punkten belassen. Trotz der Hebesatzerhöhungen in den Jahren 2011 und 2012 ging das Kreisumlageaufkommen jeweils zurück. kann der Hebesatz um 3,5 % auf 33 %-Punkte abgesenkt werden, was zu einem Kreisumlageaufkommen von 196,3 Mio. führt. Dies bedeutet eine Steigerung des Kreisumlageaufkommens gegenüber 2012 um 11,8 Mio.. Allerdings steigt das Aufkommen im Vergleich zum Rekordjahr 2010 nur um 2,5 Mio.. Dies entspricht einer Steigerung in drei Jahren von durchschnittlich 0,4 % pro Jahr. Eine Senkung des Hebesatzes wurde insbesondere durch die hohe Steuerkraftsummensteigerung, die Abschöpfung des AVL-Gewinns und durch Einsparungen, die bereits zum Zeitpunkt der Fortschreibung des Handlungskonzepts zur Mitte des Jahres bekannt waren, möglich. Durch zusätzlich bekannt gewordene einmalige Verbesserungen, wie zum Beispiel eine höhere Wohngeldentlastung oder eine Abfindungszahlung des Bundes für Versorgungslasten, reicht ein Hebe-

45 -39- satz von 33 % zur Aufstellung eines ausgeglichenen Haushalts aus. Diese Hebesatzhöhe wird gleichzeitig als Untergrenze gesehen, weil damit ein deutlicher Abbau der bislang guten Kassenliquidität einhergeht. Eventuell eintretende Verbesserungen sollten deshalb dafür eingesetzt werden, die geplanten Kreditaufnahmen zu reduzieren, den Kreisumlagenanstieg in der Finanzplanung abzudämpfen und Liquidität für die Deponienachsorge bereit zu stellen. Mit der Fortschreibung unseres Handlungskonzepts, den Finanzzwischenberichten und dem Abschluss 2011 wurden der Verwaltungsausschuss und der Kreistag in bewährter Form frühzeitig und ausführlich über die sich abzeichnende weitere Verbesserung der Kreisfinanzen informiert. Diese Erkenntnisse und die nachhaltig fortgesetzte Haushaltskonsolidierung waren ursächlich dafür, dass die in der Haushaltsplanung 2012 für das Finanzplanungsjahr prognostizierte Absenkung des Kreisumlagehebesatzes um 3 %- Punkte übertroffen werden konnte. Dabei kann das bisher schon gemeinsam verfolgte Hauptziel der Schuldenreduzierung erreicht werden, indem eine Sondertilgung von Kreditmarktdarlehen mit auslaufender Zinsbindung im Umfang von 6,6 Mio. in geplant ist. Diese Sondertilgungen wirken sich nachhaltig entlastend im Finanzplanungszeitraum aus und geben der Konsolidierung der Kreisfinanzen nochmals einen deutlichen Schub. Mit dieser Vorgehensweise erweitern wir den künftigen Gestaltungsspielraum wesentlich und erreichen einen angemessenen Interessensausgleich zwischen den Städten und Gemeinden und dem Landkreis, womit neben der Sicherstellung der Aufgabenerfüllung ein drittes wichtiges Hauptziel erfüllt werden kann. Die wichtigsten Veränderungen gegenüber den ansätzen des Vorjahres werden im Anschluss einzeln aufgezeigt. Die von der Verwaltung im Rahmen des Handlungskonzepts vorgeschlagenen Sparmaßnahmen sind bei der Haushaltsplanaufstellung berücksichtigt. Die Deckungsreserve enthält Haushaltsmittel zur finanziellen Abdeckung von verschiedenen Anträgen und Maßnahmen, die von den zuständigen Gremien im Rahmen der Haushaltsplanberatungen noch zu entscheiden sind. Zur Erläuterung der Rahmenbedingungen werden im Folgenden die wichtigsten Eckpunkte, Be- und Entlastungen sowie Risiken dargestellt. Am 1. Januar 2005 wurde das Nebeneinander von Arbeitslosen- und Sozialhilfe durch die sogenannte Hartz-IV Reform abgelöst. Der hat bis zum gemeinsam mit der Agentur für Arbeit die Leistungen nach dem SGB II - Grundsicherung für Arbeitssuchende erbracht. Finanziell war die kommunale Seite zuständig für die Gewährung von Leistungen für Unterkunft und Heizung sowie für das Arbeitslosengeld II und einmalige Beihilfen. Die Arbeitsagentur gewährte unter anderem die Eingliederungsmaßnahmen zur Reintegration in den Arbeitsmarkt und die Regelleistungen. Um sicher zu stellen, dass die aufgrund der Reform bei den Ländern entstehenden Einsparungen durch den Wegfall der Wohngeldausgaben bei der kommunalen Ebene ankommen, beteiligt sich der Bund anteilig an den von den Kommunen zu erbringenden Leistungen für Unterkunft und Heizung. Folgende Anteile wurden dabei abgegolten: In den Jahren 2005 und 2006 jeweils 29,1 %, ab dem Jahr 2007 wurde eine Sonderquote eingeführt, welche in Baden-Württemberg 35,2 bzw. 32,6 % im Jahr 2008 betrug. Ab dem Jahr 2009 wurde der Satz auf 29,4 % und 2010 erneut auf nur noch 27 % abgesenkt. Im Jahr 2011 wurde durch die Einführung des Bildungs- und Teilhabepakets die Quote auf 39,8 % für Baden-Württemberg erhöht. Von der Erhöhung entfallen 5,4 % auf die Finanzierung von Leistungen für Bildung und Teilhabe und 2,8 % auf die Finanzierung von Leistungen für Hortmittagessen und Schulsozialarbeit. Die Finanzierungsanteile wurden unverändert auch für das Jahr 2012 übernommen. Für das kommende Jahr hat der Bund aufgrund der guten Arbeitsmarktentwicklung unterstellt, dass sich die Zahl der Bedarfsgemeinschaften rückläufig entwickelt. Im Haushaltsentwurf des Bundes wurden deshalb die veranschlagten Mittel für die Kostenbeteiligung für Unter-

46 -40- kunft und Heizung um 6 % gegenüber dem Vorjahr gekürzt. Umgerechnet für den Landkreis erwarten wir dadurch eine Absenkung der Quote um ca. 2,4 %, was einer Mindereinnahme in der Größenordnung von etwa 1,1 Mio. entspricht. Aufgrund des Urteils des Bundesverfassungsgerichts aus dem Jahr 2010 und der darin für unzulässig erklärten Mischverwaltung wurde das Tor zur Option noch einmal geöffnet. In der Sitzung am 22. Oktober 2010 hat der Kreistag beschlossen, dass der Landkreis Ludwigsburg ab dem 1. Januar 2012 die komplette Leistungsgewährung in der Grundsicherung für Arbeitsuchende in eigener Regie ohne die Mitwirkung der Arbeitsagentur erbringt. Die Gründung des kommunalen Job-Centers und die Eingliederung von rund 200 neuen Mitarbeitern in die Landkreisverwaltung brachte für alle Beteiligten weit reichende Veränderungen mit sich, die bis in die Querschnittseinheiten und die Serviceeinheiten hineinwirken. Dank der hohen Motivation der Beschäftigten im Jobcenter ist es gelungen, das Jobcenter gut in die Kreisverwaltung zu integrieren. Obwohl sich die Zahl der Bedarfsgemeinschaften auf einem relativ hohen Niveau bewegt, ist sie in der Tendenz leicht rückläufig. Insgesamt konnten die Bedarfe für die Unterkunftskosten gesenkt werden. Für das Jahr gehen wir davon aus, dass sich eine rückläufige Tendenz - in abgeschwächter Form - weiter fortsetzen wird. Der Zuschussbedarf für das Arbeitslosengeld II einschließlich einmaliger und sozialintegrativer Leistungen ist mit 25,6 Mio. veranschlagt, das sind 4,6 Mio. weniger als im Vorjahr. Zusätzlich muss der Landkreis den kommunalen Finanzierungsanteil an den Verwaltungskosten mit 2,3 Mio. erbringen. Durch die stufenweise Übernahme der Leistungen für die Grundsicherung im Alter und bei Erwerbsunfähigkeit (SGB XII) geht der Zuschussbedarf im Leistungsbereich von bisher rund 9,7 Mio. auf rund 5,6 Mio. zurück. Wir haben nach dem uns bekannten Gesetzesentwurf einen Bundesanteil von 75 % der Nettoausgaben und ab dem Jahr 2014 die volle Kostenübernahme mit 100 % eingestellt. Während in 2012 noch 45 % der Nettoausgaben des zweit vorangegangenen Jahres die Berechnungsgrundlage bildeten, sollen nach dem aktuellen Regierungsentwurf künftig die Nettoausgaben des jeweils aktuellen Jahres herangezogen werden. Diese zeitnahe Erstattung ohne langwierige Vorfinanzierung ergibt eine weitere Reduzierung des Zuschussbedarfs um 0,9 Mio. auf rund 4,7 Mio.. Neben dieser nachhaltigen Entlastung der Kreisfinanzen bleiben aber auf Dauer die Verwaltungskosten mit einem Betrag von rd. 1 Mio. beim Landkreis hängen. Dennoch können wir mit dem Erreichten zufrieden sein, denn die Entwicklung in diesem Bereich wird vor dem Hintergrund der steigenden Lebenserwartung und dem begrenzten Leistungsvermögen der gesetzlichen Rentenversicherung weiterhin mit einer gewissen Dynamik verlaufen. Die Auflösung der Landeswohlfahrtsverbände (LWV) erfolgte zum Seit dem werden die Eingliederungshilfeleistungen für Menschen mit Behinderung und die Blindenhilfe vom Landkreis erbracht. Zuvor hat der LWV diese Leistungen über die Erhebung einer Umlage finanziert. Nach wie vor stellen die Nettoleistungen in diesem Bereich den größten Posten im Sozialetat dar. Gegenüber dem Vorjahr steigt der Zuschussbedarf um 1,8 Mio. auf 60,4. Mio.. Im Bereich der Hilfe zur Pflege, der Krankenhilfe und den sonstigen Hilfen nach dem SGB XII steigt der Zuschussbedarf um rd. 0,9 Mio. auf insgesamt 17,5 Mio. (Vorjahr 16,6 Mio. ) an. In der Kinder- und Jugendhilfe liegt der Zuschussbedarf der Leistungen mit voraussichtlich 29,1 Mio. um 1,1 Mio. über dem Ansatz des Vorjahres. Hinzu kommen die Leistungen im Bereich der Tagespflege, die gegenüber 2012 um eine Million auf 4,2 Mio. zulegen.

47 -41- Die Umlage an den Kommunalverband für Jugend und Soziales steigt gegenüber 2012 um 0,2 Mio. auf rund 2 Mio.. Die Zahlungen des Landkreises in den Status-quo-Ausgleich nach 22 FAG steigen steuerkraftbedingt im Vergleich zum Vorjahr um 1,8 Mio.. Dies sind jedoch vorläufige Schätzungen, da uns Zahlen bis zum Redaktionsschluss nicht vorlagen. In diesem Ausgleich werden die Belastungsverschiebungen, die sich aus dem Wegfall der LWV- Umlagen ab 2005 ergeben haben, zwischen den Land- und Stadtkreisen ausgeglichen. Die Finanzausgleichsumlage geht wegen der rückläufigen Einnahmen im Basisjahr 2011 um 0,5 Mio. gegenüber dem Vorjahr zurück. Die Abschreibungen, die im Ergebnishaushalt zu erwirtschaften sind, erhöhen sich durch steigende Tilgungszuschüsse insbesondere an die Kliniken ggmbh und an den Verband Region Stuttgart (VRS). Nach Abzug der aufgelösten Ertragszuschüsse sind im Haushaltsplanentwurf netto 13,4 Mio. veranschlagt. Die ergebniswirksame Steigerung bei den Kliniken beträgt rd. 2,5 Mio. gegenüber Aufgrund der schlechten Finanzausstattung seitens des Bundes und des Landes muss der Landkreis in Zukunft verstärkt die Investitionsvorhaben der Kliniken ggmbh finanzieren. In den letzten Jahren wurden über Kreismittel jährlich bis zu 5,3 Mio. an Zins und Tilgungszuschüssen gewährt. Im Jahr rechnen wir mit 9,4 Mio., davon 6 Mio. Tilgungszuschüsse. Dieser Wert kann sich in der Finanzplanung auf bis zu 13,4 Mio. erhöhen. In die Deckungsreserve wurde ein Betrag von zur Abdeckung von Maßnahmen, über die im Rahmen der Haushaltsplanberatungen noch entschieden werden muss, eingestellt. Der Personal- und Versorgungsaufwand einschließlich Personalnebenausgaben steigt um 2,5 Mio. auf insgesamt 74,7 Mio., davon entfallen 12,2 Mio. auf das Job Center. Die prozentuale Zunahme beträgt insgesamt 3,48 v.h.. Ohne Jobcenter und Kindertagespflege, die teilweise bzw. voll gegenfinanziert sind, beträgt die Zunahme 2,5 %. Bei einer Steuerkraftsumme von 594,8 Mio. und einem Hebesatz von 33,0 %-Punkten ergibt sich ein Kreisumlageaufkommen von 196,3 Mio. (Vorjahr 184,4 Mio. ) und somit ein Mehraufkommen von 11,9 Mio.. Die Schlüsselzuweisungen nach mangelnder Steuerkraft fallen steuerkraftbedingt um 1,2 Mio. geringer aus als in 2012 veranschlagt. Die Zuweisungen für die 1995 eingegliederten Unteren Sonderbehörden sind an die Steigerung der Steuerkraft gekoppelt. Sie nehmen gegenüber 2012 überdurchschnittlich zu und sind mit veranschlagt. Die Zuweisungen nach dem Verwaltungsreformstrukturgesetz 2005 steigen gegenüber 2012 um knapp Darin enthalten ist eine weitere Tranche von ca für die Schaffung einer weiteren Stelle in der Lebensmittelüberwachung. Die Grunderwerbsteuereinnahmen haben in den Ergebnissen der Jahre 2010 und 2011 jeweils mit überdurchschnittlichen Zuwächsen abgeschlossen. Auch für das Jahr 2012 erwarten wir erneut hohe Erträge. Diese Entwicklung ist zwar grundsätzlich erfreulich, die Hintergründe aber lassen darauf schließen, dass das Vertrauen der Bevölkerung in die Sicherheit der Eurowährung im Zuge der Staatschuldenkrise weiter abnimmt und deshalb verstärkt in Immobilien und Grundstücke investiert wird. Deshalb lässt sich

48 -42- die weitere Entwicklung nur schwer einschätzen. Für wird ein Aufkommen von 25 Mio. angenommen. Haushaltsrisiken: Nachdem das Bundesverfassungsgericht den Europäischen Stabilitätsmechanismus (ESM) mit Auflagen gebilligt hat, muss die Politik die jetzt entstandene Atempause dazu nutzen, einen ordnungspolitischen Rahmen für den Euroraum zu schaffen, der sich sowohl durch solide Staatsfinanzen als auch durch ein stabiles Finanzsystem auszeichnet. Vor allem die Problemländer selbst müssen ihren Beitrag leisten und die angekündigten Konsolidierungsmaßnahmen auch umsetzen. Doch auch bei uns ist noch viel zu tun. Die selbst verordnete Schuldenbremse muss weiter konkretisiert und mit Leben erfüllt werden. Die derzeit noch anhaltend gute Einnahmesituation der öffentlichen Haushalte sollte genügend Rückenwind für einen weiteren Schuldenabbau bieten. Daneben ist eine glaubhafte Europäische Strategie zum Abbau der öffentlichen Verschuldung erforderlich, damit das Vertrauen der Finanzmärkte in die Gemeinschaftswährung und in die politische Handlungsfähigkeit der Eurozone wieder hergestellt werden kann. Auf diese Weise könnte ein ungebremstes Durchschlagen der Schuldenkrise auf die Realwirtschaft abgewendet werden. Der jüngst beschlossene unbegrenzte Aufkauf von Staatsanleihen durch die Europäische Zentralbank ist dagegen ordnungspolitisch bedenklich. Es ist nicht Aufgabe der Notenbank, in die Finanzierung der Staatshaushalte einzugreifen. Die Anreize für eigene Sparanstrengungen werden dadurch unterlaufen. Eine dauerhafte Lösung der Schuldenkrise kann nur gelingen, wenn Schulden auch nachhaltig abgebaut werden. Diesem Ziel ist höchste Priorität einzuräumen. Auch der Landkreis muss hier am Ball bleiben und die Verschuldung weiter reduzieren. Der Haushalt wird dadurch nachhaltig entlastet und wir treffen Vorsorge für den Haushaltsausgleich in Zeiten mit wesentlich schlechteren Rahmenbedingungen. Die Ausgaben für das Arbeitslosengeld II sind stark vom weiteren Verlauf der Konjunktur abhängig. Wir sind optimistisch und gehen davon aus, dass sich die Zahl der Bedarfsgemeinschaften in weiterhin rückläufig entwickelt - wenngleich auch tendenziell in abgeschwächter Form. Ein Risiko besteht in den prognostizierten Mindereinnahmen von 1,1 Mio. bei der Kostenerstattung Bund für Unterkunft und Heizung. Von der Gesamtquote mit bisher 39,8 % entfallen 5,4 %-Punkte auf Bildung und Teilhabe. Da hier in eine Revision auf Basis der Daten 2012 geplant ist, könnten im Ergebnis weitere Kürzungen durch den Bund anstehen. Als großes Risiko steht in diesem Zusammenhang eine mögliche Rückforderung des Bundes in Höhe der nicht verausgabten Mittel aus dem Bildungs- und Teilhabepaket im Raum. Im Haushalt sind derartige Risiken nicht abgedeckt. In den Bereichen der Hilfe zur Pflege und in der Krankenhilfe steigen die Leistungen von Jahr zu Jahr. Die Fallzahlenentwicklung in den vergangenen Jahren bei der Hilfe zur Pflege zeigt, dass wir vorläufig die Spitze des Berges erreicht haben. Aufgrund der demographischen Entwicklung ist hier jedoch mit weiteren Steigerungen zu rechnen. Die Eingliederungshilfe steigt ebenfalls kontinuierlich an. Die Tarifsteigerungen müssen finanziert werden und aufgrund der hohen Einzelfallkosten kann eine höhere Fallzahlenzunahme leicht zu erheblichen Überschreitungen führen. Durch die Inklusion entstehen tendenziell ebenfalls höhere Aufwendungen. Ferner führt die unsichere Lage in Syrien und teilweise auch in Nordafrika zu steigenden Asylbewerberzahlen, was bereits jetzt zu spüren ist. Auch die höheren Leistungssätze für Asylbewerber führen zu Mehrkosten. Im Gegenzug müsste die pauschale Zuweisung vom Land erhöht werden, was bisher noch nicht geschehen ist.

49 DIE SCHWERPUNKTE AUS DEM AUFGABENKATALOG 3.1 Personalkosten Die gesamten Personal- und Versorgungsaufwendungen belaufen sich auf rund 74,1 Mio., davon entfallen 12,2 Mio. auf das im Zuge der Option zum eingegliederte kommunale Job-Center und weitere 1,56 Mio. auf die Versorgungs- und Beihilfeleistungen für die Ruhestandsbeamten. Die Aufwendungen für die Personalfürsorge einschließlich der Entschädigungen für ehrenamtliche Tätigkeit belaufen sich auf rd. 0,6 Mio.. Sie sind in diesem Betrag nicht enthalten, da sie im neuen Haushaltsrecht bei den sonstigen ordentlichen Aufwendungen als Sachaufwand nachzuweisen sind. Im Vergleich zum Ansatz 2012 ergibt sich eine Steigerung um 2,5 Mio.. Bereinigt man die Steigerung um den Anteil, der auf das Job Center und die ab neu übernommene Aufgabe der Kindertagspflege entfällt, beträgt die Steigerung 2,5 %. Die neu übernommene Aufgabe in der Kindertagespflege ist durch den bisher an den Tagesmütterverein geleisteten Zuschuss, der künftig wegfällt, gegenfinanziert. Im Haushaltsplanentwurf wurde auf die Veranschlagung einer globalen Minderausgabe verzichtet. Der Ansatz berücksichtigt eine lineare Besoldungserhöhung bei den Beamten von 2,5 % ab dem 1. Januar und enthält die bereits feststehende lineare Tariferhöhung bei den Tarifbeschäftigten in Höhe von effektiv 1,98 %. Daneben sind strukturelle Veränderungen, wie z.b. Stufensteigerungen, Familienzuschlag, Beförderungen und Höhergruppierungen berücksichtigt. Die Aufwendungen für die leistungsorientierte Bezahlung nach dem Tarifvertrag für den öffentlichen Dienst (TVöD) steigen um weitere 0,25 %. Der hat zu Beginn des Ausbildungsjahres 2012/ wiederum 13 Auszubildende neu eingestellt. Zusammen mit den bereits in Ausbildung befindlichen jungen Menschen beschäftigt der Landkreis 34 Auszubildende. Bei der Kliniken Ludwigsburg- Bietigheim ggmbh haben zum neuen Ausbildungsjahr 92 Auszubildende neu angefangen. Insgesamt stehen 295 junge Menschen bei den Kliniken in Ausbildung. Bei der Orthopädischen Klinik Markgröningen haben Auszubildende angefangen (25 Auszubildende insgesamt). Die Kreissparkasse hat 110 Auszubildende neu eingestellt. Insgesamt befinden sich dort 257 junge Menschen in Ausbildung. 3.2 Jugendhilfe Im Jahr 2012 stabilisieren sich die Leistungsausgaben in der Jugendhilfe auf einem konstant hohen Niveau. Davon wird auch ausgegangen. Die Entwicklung in den verschiedenen Leistungsbereichen verläuft jedoch unterschiedlich. Während die Fallzahlen bei den teuren stationären und teilstationären Hilfen stagnieren bzw. leicht rückläufig sind, kommt es bei den ambulanten Hilfen zu Steigerungen bei den Fallzahlen, die teilweise im zweistelligen Prozentbereich liegen. Dies ist gewollt und bereits in den Vorjahren wurde vermehrt darauf hingewiesen, dass ein Ausbau dieser Hilfen dringend notwendig ist. So werden z.b. aktuell die gruppenpädagogischen Angebote für den Raum Besigheim und das Bottwartal ausgebaut. Allein dieses Projekt führt zu jährlichen Mehrkosten von ca Somit können auch hier sozialräumlich orientierte Leistungen direkt vor Ort erbracht werden, um in der Zukunft kostenintensive und wesentlich teurere Fremdunterbringungen zu vermeiden. Deutliche Fallzahlensteigerungen gibt es auch bei den Inobhutnahmen. Zeitweise werden die Aufnahmekapazitäten sogar überschritten. Leider ist davon auszugehen, dass hier kurzfristig keine wesentliche Entlastung herbeigeführt werden kann. Erklärtes Ziel ist es deshalb, die betroffenen Familien durch ambulante Leistungen zu un-

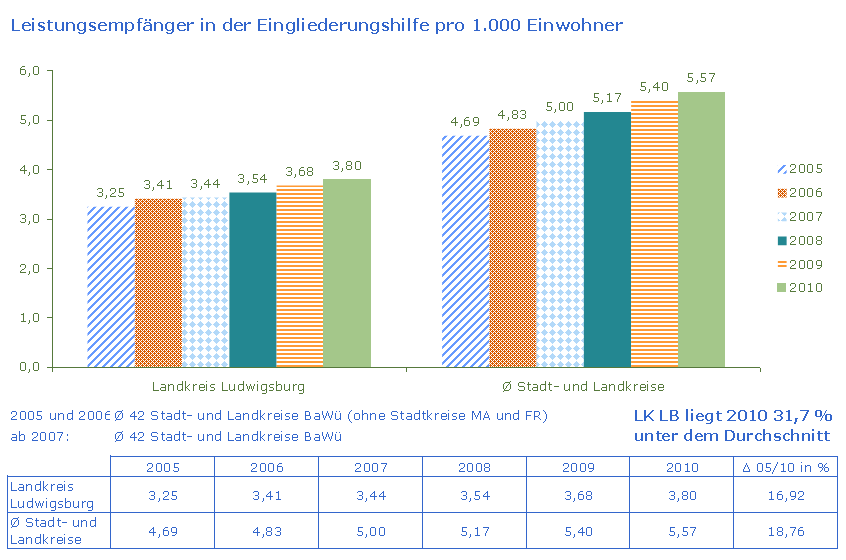

50 -44- terstützen, um auch hier langfristig die teuren stationären Hilfen zu vermeiden und gleichzeitig die familieninternen Ressourcen zu stärken und zu fördern. Der zum 1. August wirksam werdende Rechtsanspruch auf einen Betreuungsplatz bereits ab dem 1. Lebensjahr wird dazu führen, dass im kommenden Jahr mit zwei weiteren Kinderjahrgängen zu rechnen ist. Bisher galt der Rechtsanspruch für Kinder ab 3 Jahren. Wir können derzeit nur sehr schwer einschätzen, von wie vielen Familien, ab welchem Alter und in welchem Betreuungsumfang der Rechtsanspruch tatsächlich wahrgenommen wird. Bei fehlenden Betreuungsplätzen kann der Landkreis - als Gesamtverantwortlicher für die bedarfsgerechte Kindertagesbetreuung - verklagt und im schlimmsten Fall schadensersatzpflichtig werden. Aus diesen Gründen rechnen wir in der Kindertagespflege mit einem weiteren Fallzahlenanstieg. Die politischen Zielvorstellungen gehen davon aus, dass 20 % der notwendigen Betreuungsplätze in durch die Kindertagespflege abgedeckt werden. Die Anzahl der Tagespflegeverhältnisse lag in 2010 bei 355, für 2012 erwarten wir rd. 600 öffentlich finanzierte Tagespflegeverhältnisse. Für ist die Tendenz nochmals deutlich ansteigend, weshalb es eine sehr wichtige Aufgabe sein wird, weitere Tagesmütter und Tagesväter für eine Betreuungstätigkeit zu gewinnen. Wenn Eltern die Kosten eines Betreuungsplatzes nicht aus ihrem Einkommen bestreiten können, erhalten sie von uns entsprechende Zuschüsse. Von 2010 nach 2011 haben die Zuschussfälle von auf zugelegt. Die Tendenz ist weiter steigend, insbesondere zum 1. August erwarten wir einen weiteren Schub. Schließlich führt das Dauerthema Inklusion und die allgemeine Anhebung der Leistungsentgelte zu einem weiteren Zuwachs bei den Aufwendungen. Insgesamt ist der Zuschussbedarf für die Leistungen in der Jugendhilfe und der Kindertagespflege mit 33,3 Mio. (Vorjahr 31,2 Mio. ) veranschlagt. Dies entspricht einer Steigerung von rd. 7 %. 3.3 Grundsicherung im Alter und bei dauerhafter Erwerbsunfähigkeit Im Rahmen der politischen Einigung zur Hartz-IV-Reform hat der Bund die mittelfristige Übernahme der kompletten Kosten für die Grundsicherung im Alter und bei Erwerbsminderung zugesagt. Der jüngst eingebrachte Gesetzentwurf zur Regelung des zeitnahen Erstattungsverfahrens entlastet in besonderem Maße die kommunalen Aufgabenträger. Wir hoffen, dass das Gesetzgebungsverfahren zügig umgesetzt wird und wie geplant in in Kraft treten kann. 3.4 Eingliederungshilfe für behinderte Menschen Nach den aktuellen Erkenntnissen gehen wir davon aus, dass der Zuschussbedarf auch im Jahr weiter anwachsen wird. Insbesondere die Fallzahlen bei Menschen mit seelischer Behinderung steigen kontinuierlich und es sind derzeit keine Anzeichen erkennbar, dass sich dies im kommenden Jahr grundlegend ändern wird. Der hohe Tarifabschluss 2012 im Bereich des TVöD und die daraus resultierenden Pflegesatzerhöhungen werden sich mit einer Steigerung von knapp 5 % auswirken. Trotz der Steuerungsmöglichkeiten über den Sozialdienst EMiL, mit dem es gelungen ist, die Anzahl der im stationären Bereich untergebrachten behinderten Menschen zu reduzieren, erhöht sich bei einem Teil der vollstationär untergebrachten Menschen mit Behinderung die Hilfebedarfsgruppe, so dass per Saldo keine Einsparung entsteht. Mit der Hilfebedarfsgruppe wird - ähnlich wie bei der Pflegeversicherung mit der Pflegestufe - der Grad der Hilfebedürftigkeit vom medizinischpädagogischen Dienst des Kommunalverbands für Jugend und Soziales festgestellt. Da die Hilfebedarfsgruppe in der Regel mit zunehmendem Alter steigt, sind hieraus auch für weitere Ausgabensteigerungen zu erwarten.

51 -45- Wie bereits dargelegt, ergeben sich durch die UN-Konvention für die Rechte von Menschen mit Behinderung, besonders im schulischen Bereich, zusätzliche Fallzahlensteigerungen. Diese führen auch in zu einem verstärkten Druck auf der Kostenseite. Daneben spüren wir die Veränderungen auf dem Arbeitsmarkt, die dazu führen, dass immer weniger Plätze für Menschen mit Behinderung und einem verringerten Leistungsvermögen angeboten werden. Deshalb erfahren die Werkstätten für Behinderte einen immer größeren Zulauf, so dass weitere Kostensteigerungen die Folge sind. Die Fallzahlen selbst sind von der Eingliederungshilfe nach wie vor nur bedingt steuerbar, da bei Vorliegen einer wesentlichen Behinderung und einem Bedarf an Teilhabe ein Rechtsanspruch auf Eingliederungshilfe besteht. Für das Jahr rechnen wir in der Eingliederungshilfe mit einem Nettoressourcenbedarf von 58,3 Mio. (Vorjahr 56,6 Mio. ), hinzu kommt die Blindenhilfe, die mit einem Zuschussbedarf von rd. 1,9 Mio. unverändert veranschlagt ist. Der Mehrbedarf beträgt damit insgesamt 1,7 Mio.. Die Leistungen in der Hilfe zur Pflege haben sich nach kontinuierlichen Fallzahlensteigerungen der letzten Jahre momentan auf einem hohen Niveau stabilisiert. Der Zuschussbedarf wird jedoch weiter steigen, denn aufgrund der demographischen Entwicklung wird es immer mehr Menschen geben, die auf pflegerische Leistungen angewiesen sind. Der Anstieg wirkt sich insbesondere im kostenträchtigen stationären Pflegebereich aus. Mit 15,5 Mio. liegt der Zuschussbedarf um 0,4 Mio. über dem Vorjahr. 3.5 SGB II Arbeitslosengeld II, Kommunales Job-Center Der sich fortsetzende wirtschaftliche Aufschwung in der ersten Jahreshälfte 2012 konnte im Bereich des SGB II genutzt werden, Hilfesuchende Menschen in Lohn und Brot zu bringen. Auch wenn sich die Anzahl der Bedarfsgemeinschaften auf relativ hohem Niveau bewegt, ist die Grundtendenz aktuell leicht rückläufig. Wir gehen davon aus, dass wir dies auch im Jahr erreichen können. Dass keine deutlichere Absenkung der Zahl der Bedarfsgemeinschaften erreicht werden konnte, liegt an der bereits guten Arbeitsmarktsituation im. Diese führt dazu, dass im Jobcenter Menschen mit teilweise gravierenden Vermittlungshemmnissen betreut werden, die oftmals - wenn überhaupt - nur in einer Teilzeitstelle bzw. im Niedriglohnbereich eine Beschäftigung finden. Sie bleiben dann weiter beim Jobcenter als Aufstocker. Die Bundesbeteiligung an den Kosten für Unterkunft und Heizung beträgt in diesem Jahr noch 39,8 %. Für das Jahr ist die Quote noch nicht festgesetzt. Nach den Haushaltsentwürfen der Bundesregierung ist allerdings mit Mittelkürzungen bei den Erstattungen für Unterkunft und Heizung von etwa 6 % zu rechnen, was einer Kürzung der Bundesbeteiligung von 39,8 % auf 37,4 % entspräche. Des Weiteren muss die Revision beim Bildungsund Teilhabepaket in abgewartet werden, auch hier wird es mit hoher Wahrscheinlichkeit zu Änderungen in der Quote gekommen. Unter Berücksichtigung der Minderzuweisung für Unterkunft und Heizung beträgt der Zuschussbedarf beim Job-Center einschließlich einmaliger Bedarfe, sozialintegrativer Leistungen sowie der Leistungen aus dem Bildungs- und Teilhabepaket für SGB II-Empfänger rund 25,6 Mio., das sind 4,6 Mio. weniger als in Asylbewerber, Bürgerkriegsflüchtlinge, Sonstige Ausländer Durch das Urteil des Bundesverfassungsgerichts vom 18. Juli 2012 müssen die Leistungssätze für hilfebedürftige Personen nach dem Asylbewerberleistungsgesetz erhöht werden.

52 -46- Sie orientieren sich nunmehr an den Sätzen der Grundsicherung für Arbeitssuchende. Dies führt zu zusätzlichen Leistungen im Umfang von 0,4 Mio. für diesen Personenkreis. Die seit April 2004 in einer Pauschale zusammengefassten Erstattungsleistungen des Landes müssen entsprechend angepasst werden. Dazu führen die kommunalen Landesverbände aktuell Gespräche mit dem Integrationsministerium. Ergebnisse liegen noch nicht vor. Zur Zeit beträgt die Pauschale für jeden Asylbewerber, bezogen auf einen Unterbringungszeitraum von 20 Monaten. Je nach Verhandlungsergebnis reduzieren sich die Zusatzkosten für den Landkreis. Für den Bereich der Sonstigen Ausländer (abgelehnte Asylbewerber, illegal eingereiste Ausländer) wird mit ca. 450 Personen im Hilfebezug und mit einem Zuschussbedarf von 4,0 Mio. gerechnet, der damit um 0,9 Mio. gegenüber dem Vorjahr steigt. Von der Steigerung entfällt ein Betrag von etwa 0,7 Mio. auf die durch das Urteil bedingte Erhöhung der Leistungssätze. Weitere 0,2 Mio. entfallen auf erwartete Fallzahlensteigerungen. Für diesen Personenkreis, der im wesentlichen Grundleistungen zum Lebensunterhalt sowie Krankheitskosten erhält, ist der Landkreis originär zuständig, d.h. hier gewährt das Land keinen Kostenersatz. Insgesamt ist der Zuschussbedarf für die Leistungen bei den Asylbewerbern, Bürgerkriegsflüchtlingen und sonstigen Ausländern in mit 4,2 Mio. veranschlagt (Vorjahr 2,9 Mio. ). 3.7 Nahverkehr ÖPNV Auf der Basis der Grundsatzentscheidung des Kreistags vom Oktober 1992 stellt die Förderung des öffentlichen Personennahverkehrs in Kooperation mit allen Kommunen einen Aufgabenschwerpunkt unserer Kreispolitik dar. Wir verfolgen dabei das Ziel, durch attraktive und kundenorientierte Maßnahmen den Anreiz zur Nutzung öffentlicher Verkehrsmittel stetig zu erhöhen. Mit der Einführung der tariflichen Vollintegration und des 15-Minuten-Takts auf den S- Bahnstrecken zu den Hauptverkehrszeiten wurde im Jahr 1992 zusammen mit den Landkreisen Böblingen, Esslingen und dem Rems-Murr-Kreis sowie der Landeshauptstadt Stuttgart der Zweckverband Nahverkehr Region Stuttgart, NRS, gebildet. Dieser Zweckverband wurde dann per Gesetz zum auf den neu gebildeten Verband Region Stuttgart (VRS) übergeleitet. Da auch die Finanzierungsregelungen übergeleitet wurden, refinanziert der VRS seinen Zuschussbedarf per Umlageerhebung bei den Verbundlandkreisen und der Landeshauptstadt. Steigende Investitionen für S-Bahn-Maßnahmen (z.b. S 60 Renningen - Böblingen, S 40 Ringschluss Marbach-Backnang), sowie die seit 2010 anfallenden Infrastrukturkosten für das Vorhaben Stuttgart 21 (jährlicher Anteil des Landkreises Ludwigsburg 1,85 Mio. ) werden zu einem weiteren Anstieg der Verkehrsumlage in den nächsten Jahren führen. Für werden 12 Mio. (Vorjahr 11,4 Mio. ) im Ergebnishaushalt und 3,5 Mio. im Finanzhaushalt erwartet. Für den Verbund- und Verkehrslastenausgleich, der an die Landeshauptstadt Stuttgart zu entrichten ist, sind im Haushalt insgesamt rund 10,7 Mio. bereitgestellt. Ausgehend von der Grundsatzentscheidung des Kreistags aus dem Jahr 1992 wurden für 5 Verkehrsräume im Landkreis die Buskonzepte Vaihingen (Beginn 1990), Bietigheim/Neckartal (seit 1993), Strohgäu (seit 1994), Bottwartal (seit 1996) und Südöstliches Kreisgebiet (seit 1999) entwickelt und umgesetzt. Im Juni 2001 wurden diese erfolgreichen

53 -47- Verbesserungsmaßnahmen um zwei weitere Projekte ergänzt: Den Direktbus zwischen Ludwigsburg und Waiblingen und den Kreisnachtbus. Daneben ist seit dem Frühjahr 2010 der Stromer, der Rad- und Wanderbus des Landkreises Ludwigsburg, der durch das Kirbachtal führt und den Erlebnispark Tripsdrill mit dem Naturpark Stromberg Heuchelberg verbindet, im Einsatz. Für die Finanzierung dieser Maßnahmen sowie für die vorgesehene Weiterentwicklung des ÖPNV, z.b. die Anpassung des Nachtbusnetzes an das Nachtverkehrsangebot der S-Bahn oder die Fortschreibung des Buskonzepts Strohgäu, sind im Haushaltsentwurf Mittel in Höhe von 2,35 Mio. bereitgestellt. Aus diesen Mitteln wird auch die Mitfinanzierung des MetropolTickets bestritten, der Finanzierungsanteil des Landkreises beträgt etwa Im Haushaltsentwurf sind wie bisher an zweckgebundenen Zuweisungen des Landes zur Finanzierung dieser Maßnahmen eingeplant. Im Frühjahr 2010 erfolgte die Gründung des Zweckverbands Strohgäubahn. Mitglieder des Zweckverbands sind neben dem die Kommunen Ditzingen, Korntal-Münchingen, Hemmingen und Schwieberdingen. Die Zahlungsbeziehungen zwischen dem Landkreis und dem Zweckverband werden im Teilhaushalt III beim Produkt abgebildet. Veranschlagt sind im Haushaltsentwurf eine Betriebskostenumlage mit und eine Zinsumlage mit Schülerbeförderung Zum wurde die Abwicklung der Schülerbeförderung auf die Landkreise übertragen. Nach wiederholten Kürzungen der Landeszuschüsse in den 90er-Jahren um landesweit insgesamt 76,7 Mio. konnte für das Jahr 2012 eine Erhöhung um 20 Mio. gegenüber dem Land durchgesetzt werden. Davon entfällt ein Betrag von ca auf den Landkreis, was aber lediglich zu einer Defizitverringerung führt. Für rechnen wir mit weiteren deutlichen Kostenreduzierungen bei der Nutzung des ÖPNV infolge stagnierender Schülerzahlen, dem Wegfall einer Klassenstufe bei den Gymnasien sowie aufgrund der teilweisen Finanzierung von Schülerbeförderungskosten durch das Bildungs- und Teilhabepaket. Auf der anderen Seite ist im Bereich der Sonderbeförderungen, insbesondere aufgrund der ständig steigenden Kraftstoffpreise mit Kostenerhöhungen zu rechnen. In diesem Zusammenhang ist auch auf die Auswirkungen der Inklusion hinzuweisen, die in den kommenden Jahren Mehrkosten bei der Schülerbeförderung erwarten lässt. Insgesamt beträgt der Nettoressourcenbedarf bei den Schülerbeförderungskosten 2 Mio. und liegt somit geringfügig unter dem 2012 veranschlagten Betrag von 2,1 Mio..

54 Schulen Das vom Bund im Jahr 2009 aufgelegte Konjunkturpaket II gab den Anstoß für den ersten Bauabschnitt der energetischen Fassadenerneuerung am Berufsschulzentrum Ludwigsburg-Kornwestheim und an der Carl-Schaefer-Schule im Jahr Der 2. Bauabschnitt folgte in 2012, für das Jahr ist der 3. Bauabschnitt am Berufsschulzentrum Ludwigsburg-Kornwestheim vorgesehen. Dafür sind 2,7 Mio. im Haushaltsentwurf bereitgestellt. Mit diesen Investitionen können wir die CO²-Emissionen deutlich reduzieren und unsere Klimabilanz wesentlich verbessern. In diese Kategorie fällt auch die energetische Sanierung der Beleuchtung, für die einschließlich Erneuerung der Lüftung und Deckensansanierung 0,75 Mio. im Ergebnishaushalt bereitgestellt sind. Nach dem Abschluss der Umbaumaßnahmen im naturwissenschaftlichen Bereich der Carl- Schaefer-Schule 2012 sind für weitere EDV-Modernisierungs- und Umbaumaßnahmen in den Klassenzimmern geplant. Der Carport für schuleigene Fahrzeuge der Kfz- Abteilung soll erweitert werden. Außerdem ist im Bauunterhalt die Flachdachsanierung im Bereich der Werkstätten dringend erforderlich. In der Erich-Bracher-Schule Pattonville ist der erste Bauabschnitt für den Umbau der naturwissenschaftlichen Bereiche vorgesehen und die Sanitärbereiche werden grundlegend erneuert. Im Haushaltsentwurf sind dafür 0,2 Mio. veranschlagt. Bei der Schule am Favoritepark besteht weiterhin Schulraumbedarf. Seitens der Verwaltung werden inklusive Lösungsansätze weiterverfolgt. Da noch unklar ist, wie sich die Schülerzahlen langfristig im Hinblick auf die Demografie und die geplante Schulgesetzänderung im Bereich inklusive Bildung entwickeln, wurden für Mittel für eine Containerlösung mit 0,2 Mio. in den Haushaltsentwurf aufgenommen. Zusätzliche Belastungen für den Kreis können sich in Zukunft durch den angestrebten gemeinsamen Unterricht von behinderten und nicht behinderten Kindern ergeben. Da die Rahmenbedingungen aber noch nicht feststehen, können die Auswirkungen derzeit noch nicht beziffert werden. Im Ergebnishaushalt sind in voraussichtlich nicht abfließende Mittel für die Sanierung des Schwimmbads aus 2012 mit 0,5 Mio. und zusätzlich die Sanierung der Umkleideund Duschräume mit 0,6 Mio. veranschlagt. Daneben müssen technische Einrichtungen wie Brandmeldeanlage, Elektrische Lautsprecheranlage und die Sicherheitsbeleuchtung um- bzw. aufgerüstet werden. Im Beruflichen Schulzentrum Bietigheim-Bissingen wird die Sanierung des Sanitärbereichs in der Sporthalle (Trakt II) erfolgen. In der mittelfristigen Finanzplanung ist in den Jahren 2014 bis 2016 die komplette energetische Fassadensanierung mit einem Investitionsvolumen von über 3 Mio. vorgesehen. Auf der Basis des Kreistagsbeschlusses vom wurde entsprechend den Ausschreibungs- und Förderrichtlinien des Landes die Bildungsregion mit einer Laufzeit von 3 Jahren und 4 Monaten eingerichtet. Nach Vorgabe der Regionalen Steuergruppe der Bildungsregion werden zunächst die Themenbereiche Übergang Kindergarten - Schule und Übergang Schule - Beruf unter Federführung des Bildungsbüros in Zusammenarbeit mit den gebildeten Projektgruppen bearbeitet. Die vom Landkreis zur Verfügung zu stellenden Komplementärmittel belaufen sich auf /Jahr.

55 Abfallwirtschaft Die Abfallwirtschaft befindet sich weiter auf Kurs. Die Einsparmaßnahmen der vergangenen Jahre haben gegriffen. Die Wertstofferlöse, insbesondere für das Altpapier, sind auf einem stabilen Niveau und mit 3,66 Mio. als tauschähnliche Umsätze veranschlagt. Diese positiven Entwicklungen und die geplante Inanspruchnahme der Gebührenüberschussrückstellung ermöglichen eine weitere Absenkung der Abfallgebühren im Jahr. In der Rückstellung befinden sich dann noch Mittel zur Stabilisierung und ggf. Senkung der Abfallgebühren in den Folgejahren. Nachdem die Novellierung des Kreislaufwirtschaftsgesetzes mit den ursprünglich vorgesehenen umfassenden Privilegien zu Gunsten privater Entsorger aufgrund der massiven Einwände der kommunalen Familie und mit Unterstützung des Landesumweltministeriums so nicht umgesetzt wurde, gehen wir davon aus, dass die kommunalen Entsorger auch in Zukunft das vorrangige Zugriffsrecht auf die Wertstofferfassung erhalten und die damit verbundenen Erlöse den Gebührenhaushalt weiter stabilisieren. Die Erträge aus Abfallgebühren sind im Haushaltsplanentwurf mit rd. 29,4 Mio. veranschlagt. Für die Restmüllentsorgung über die Firma TPLUS wird ein Haushaltsansatz in Höhe von 11,7 Mio. benötigt. Wie in den Vorjahren wurde erneut mit einer Abfallmenge von Tonnen geplant. Allerdings greift seit Jahren erstmals wieder die vertraglich vereinbarte Preisgleitklausel, da die Entsorgungs- und Transportkosten um 7,14 /Tonne bzw. 5,15 % gestiegen sind. Der Zuweisungsbedarf aus Gebühren im Budget der AVL steigt im Vergleich zum Vorjahr um knapp 1,3 Mio. auf 22,5 Mio.. Gründe sind die Entgeltstruktur des neu ausgeschriebenen Einsammelvertrags mit Mehrkosten von und voraussichtlich zu erwartenden Mehrkosten für die Grüngutentsorgung von über aufgrund der zum 1. Juni 2012 in Kraft getretenen neuen Bioabfallverordnung. In den Bereich der Nachsorge fallen die Deponie Am Lemberg und ein Teil der Deponie Burghof. Im kommenden Jahr wird die Nachsorgerückstellung mit 4,35 Mio. (Vorjahr 4,75 Mio. ) in Anspruch genommen. Der Zuwendungsbedarf an die AVL aus der Nachsorgerückstellung beträgt voraussichtlich rund 4,1 Mio.. Daneben fallen verschiedene Nachsorgekosten im Haushalt des Landkreises an, wie z. B. anteilige Kosten für die Pacht Deponie Burghof, Schadensersatzleistungen an die Stadt Vaihingen oder Abwassergebühren für die Sickerwasserbeseitigung. Für diese Zwecke sind weitere veranschlagt. Die Finanzierung der Nachsorgemaßnahmen kann komplett über die beim Landkreis angesammelte Nachsorgerückstellung getätigt werden. Es ergibt sich kein Zuweisungsbedarf aus den laufenden Gebühren. Die Nachsorgerückstellung ist in der notwendigen Höhe entsprechend der prognostizierten Verfüllung der Deponie Burghof vorhanden und wird angemessen verzinst. Für den von der AVL privatwirtschaftlich betriebenen Teil der Deponie Burghof (Kesselparzelle und Hohlweg) werden Rückstellungen für die fehlende Nachsorge unmittelbar im Rechnungswerk der AVL gebildet. Die voraussichtlichen Folgekosten für die Deponien des Landkreises Ludwigsburg betragen für den derzeitigen Ausbaustand Anfang 2010 nach dem aktuellen Nachsorgegutachten insgesamt ca. 51,2 Mio. brutto. Hiervon entfallen ca. 11,7 Mio. auf die Deponie Am Lemberg und 39,5 Mio. auf die Deponie Burghof. In der Produktgruppe des Teilhaushalts II werden die nicht gebührenfähigen Kosten veranschlagt. Der VGH Baden-Württemberg hat in seinem Urteil vom erläutert, dass Gebührenausfälle (Niederschlagung und Erlass) nicht gebührenfähig sind.

56 -50- Der Gebührenhaushalt (5370-1) wird somit im Ergebnis um entlastet, während der Kreishaushalt (5370-2) in gleicher Weise belastet wird. In der Produktgruppe werden die Erstattungen für das von der AVL privatwirtschaftlich genutzte Anlagevermögen veranschlagt Straßenbauprogramm Das neue Straßenbauprogramm ff wurde vom Kreistag am 22. Juli 2011 verabschiedet. Es wird in den nächsten Jahren zunehmend von der geänderten Förderpolitik des Landes beeinflusst. Während bisher die Aufteilungsquote bei der Förderung von Straßenbau und ÖPNV bei 60 zu 40 lag, wird sich diese bis zum Jahr 2014 schrittweise umkehren auf 40 % Straßenbau und 60 % ÖPNV, Radverkehr, Fußgängerverkehr und Schnittstellen. Wir erwarten dadurch künftig Engpässe bei der Programmaufnahme, den Förderzusagen und Bewilligungen. Den Schwerpunkt Erhaltung und Ertüchtigung des Kreisstraßennetzes aus dem Jahr 2012 setzen wir auch im kommenden Jahr fort. Darunter fällt auch der für 2012 geplante - wegen Schwierigkeiten beim Grunderwerb und bei den Ausschreibungsergebnissen aber verschobene Ausbau der K 1684 zwischen Markgröningen - Unterriexingen und Bietigheim-Bissingen - Untermberg mit Lückenschluss im Enztalradweg. Für den Radweg ist der Baubeginn nun vorgesehen, im Jahr 2014 soll dann der Straßenausbau erfolgen. Der geplante Ausbau der K 1632 zwischen der Landesstraße 1106 und der Kreisgrenze bei Tripsdrill kann voraussichtlich frühestens im Jahr 2014 durchgeführt werden, da wir noch nicht mit einer Aufnahme dieser Maßnahme in das Förderprogramm nach dem Gemeindeverkehrsfinanzierungsgesetz (Land) rechnen. Folgende bedeutende Sanierungsmaßnahmen konnten im Jahr 2012 umgesetzt werden: die Erneuerung der K 1690 zwischen Hemmingen und Münchingen, die Sanierung der K 1696 zwischen Vaihingen und Kleinglattbach, die Ertüchtigung der K 1660 zwischen Möglingen und Markgröningen sowie die K 1685 zwischen Unter- und Oberriexingen. Im Jahr sind folgende Straßenbaumaßnahmen vorgesehen: K 1603 Sanierung zwischen Marbach - Erdmannhausen K 1623 Sanierung zwischen Gemmrigheim - Besigheim K 1633 Radweg zur L 1107 K 1653 Sanierung zwischen Hochdorf bis zur K 1654 K 1657 Sanierung zwischen Gerlingen BAB 81 - Brücke Mit diesen Maßnahmen erreichen wir mehr Verkehrssicherheit auf der Straße und sorgen gleichzeitig für eine nachhaltige und kostengünstige Bewirtschaftung unserer Kreisstraßen. Für das Jahr sind Investitionen von brutto 9 Mio. vorgesehen. Abzüglich erwarteter GVFG-Zuschüsse und Kostenbeteiligungen Dritter beträgt der Eigenanteil des Landkreises 7,7 Mio.. In dieser Summe enthalten sind auch 1,15 Mio. für die Maßnahmen zur Verkehrsverbesserung im Kreisstraßennetz, wie z.b. die Beseitigung von Unfallschwerpunkten und Fahrbahnsanierungen. Dies sind - bezogen auf den Finanzhaushalt - 0,2 Mio. weniger als in 2012, dafür wurde im Ergebnishaushalt beim Direktaufwand Kreisstraßen der Mittelansatz für reine Deckenerneuerungen von Fahrbahnen um 0,2 Mio. auf 1 Mio. erhöht. Ein weiterer Schwerpunkt im kommenden Jahr wird die Ersatzbeschaffung von Sonderfahrzeugen und Geräten in den Straßenmeistereien sein. Mit den in der Vergangenheit bereit gestellten Mittel war es nicht möglich, den Fuhrpark wirtschaftlich zu betreiben. Für das Jahr sind netto bereitgestellt.