Raumbezogene Managementsysteme als Basis für NKF

|

|

|

- Herta Armbruster

- vor 8 Jahren

- Abrufe

Transkript

1 Raumbezogene Managementsysteme als Basis für NKF Elmar Schröder Stadt Paderborn Vermessungsamt Abteilungsleiter Geoinformationsservice Seite 1 Geografie ist die Mutter der Wissenschaften! bemerkte der deutsche Philosoph und Naturwissenschaftler Immanuel Kant bereits vor ziemlich genau 250 Jahren. Diese Wissenschaft hat sich weiterentwickelt und in fast alle Lebensbereiche moderner Gesellschaften Einzug gehalten. Seite 2 1

2 Beinahe jeder Fachbereich in den Kommunen kann von einem zentralen Geoinformationssystem profitieren, denn viele Prozesse haben einen konkreten Raumbezug. Um möglichst große Effekte zu erzielen, müssen die Geodaten daher in allen Abteilungen der Verwaltung nutzbar sein. 80% der Entscheidungen haben Raumbezug! Seite 3 Von der Kameralistik zur Doppik Seite 4 2

3 Bedeutung von NKF Bedeutendste Veränderung der letzten Jahrzehnte im kommunalen Finanz- und Rechnungswesen. Umstellung ist historisch einmalig. Kernstück: Wechsel von der Kameralistik zur doppelten Buchführung (Doppik) Bilanz (Gegenüberstellung von Vermögen und Schulden) Zukünftig Ergebnisrechnung (= Gewinn- und Verlustrechnung) jährlich Finanzrechnung aufzustellen!! Poduktorientierter Haushaltsplan Verwaltungshaushalt / Vermögenshaushalt existieren zukünftig nicht mehr Gesetzliche Verpflichtung Aufgabe: Workflow umstellen! Nicht nur für die Eröffnungsbilanz Seite 5 Das NKF-Projekt Paderborn Erfassung und Bewertung von Vermögen und Schulden Anbindung von EDV- Verfahren,Implementierung eines einheitlichen Personenkontos Steuern und Abgaben Produkte, Ziele und Kennzahlen, Budgetierung, interne Leistungsverechnung, Anpassung der KLR Vertragsmanagement Doppischer Haushaltsplanungsprozess, Entwicklung eines Kontenplanes und Kontierungsleitfadens Aufbau des Rechnungswesens, Finanzwirtschaftliche Geschäftsprozesse MItarbeiterqualifizierung Einführung der neuen Finanzsoftware new system kommunal der Firma INFOMA Seite 6 3

4 Die Eröffnungsbilanz für NKF Der mit Abstand aufwändigste Bereich für jedes NKF Einführungs- Projekt ist die Erstellung der Eröffnungsbilanz. Die Bilanz bildet eine zentrale Säule in diesem Rechnungswesen. Die Eröffnungsbilanz ist eine vollständige Aufstellung über die gesamten im kommunalen Eigentum befindlichen Vermögensgegenstände und Schulden. Seite 7 Erfassung und Bewertung des kommunalen Anlagevermögens mit Anbindung an die Anlagenbuchhaltung Erfassung & Verwaltung des Anlagevermögens für die EB Strukturierung des Bestandes Ermittlung der Buchwerte Abgrenzung des Inventars / Zuordnung zu Ämtern Ermittlung der Restnutzungszeiten und Abschreibungen Ermittlung des Ressourcenverbrauchs Ermittlung zukünftiger Wertansätze Simulationsbewertung Fortschreibung der Werte Bewertungsleitfaden Bewertungsleitfaden Seite 8 4

5 Vorhandene Daten & Systeme Datenmodell Datenabgleich - Plausibilität Fachsysteme Basisdaten Anlagenbuchhaltung Vermögenserfassung und Bewertung Gebäudemanagementsystem Liegenschaftsmanagementsystem Straßendatenbank Grünflächenmanagement Wegweisung & Verkehrstechnik ALK ALB - Befliegungsdaten Bodenrichtwerte Seite 9 Bewertung des Grund & Bodens Seite 10 5

6 Städtisches Grundeigentum 32 qkm städtisches Eigentum 7600 Flurstücke 25% Straßen und Wege 20% Ackerland- und Grünland 20% Wald 10% Grünanlage und Sportfläche 10% Gebäudefläche 15% Sonstiges 450 Gebäude 1300 Straßen 750 Straßenkilometer Grundsatz: Trennung Bodenwert zur Technik Seite 11 Einführung interner zonaler Bodenrichtwerte Seite 12 6

7 Bewertung des Grund und Bodens Aus den ALB-Daten wird ein Gesamtverzeichnis der städtischen Liegenschaften erstellt (Flurstücke => Nutzungsartenabschnitte) Die Nutzungsartenabschnitte werden einzeln aufgeführt Es erfolgt eine Verschneidung mit der zonalen Bodenrichtwertkarte Jeder Nutzungsartenabschnitt erhält einen Bodenrichtwert Jede Nutzungsart hat einen Prozentsatz des Bodenwertes (Leitfaden) Seite 13 Seite 14 7

8 Situation der Datenhaltung (Liegenschaftsamt) Excel - Tabellen E L V GISMA A L B Liegenschaftsmanagementsystem Anlagenbuchhaltung Seite 15 Einführung eines Liegenschaftsmanagementsystems (ARCHIKART) Personenverwaltung Flurstücksverwaltung GIS Kopplung An- und Verkauf Pachten Erbbaurechtsverträge Kaufpreisüberwachung Seite 16 8

9 Seite 17 Bewertung der städtischen Gebäude Seite 18 9

10 Seite 19 Basisdatenermittlung für STRASSE und GRÜN Seite 20 10

11 Verfahren der Aufmessung sehr aufwendig! Teilweise nicht möglich (Gefahr)! Nicht kurzfristig leistbar! Seite 21 Ausgangspunkt für die stereoskopische Flächenauswertung war die Ermittlung der befestigten Flächen Befestigte Bereiche Dachteilflächen Beispiel: Auswertung versiegelungsrelevante Teilflächen Seite 22 11

12 Analytische Stereoauswertung Seite 23 Stadtgrundkarte 1. Generation analoge Katasterkarte analoge Stadtgrundkarte getrennte Kartenwerke Stadtgrundkarte 2. Generation digitale Kataster- und Stadtgrundkarte gemeinsam abgelegt in ALK-Datenbank Aufbau kommunales Rauminformationssystem Stadtgrundkarte 3. Generation objektorientierte, kommunale GEOBASIS Grundlage zur Verwaltung der städtische Flächen, insbesondere Straßenraum und Grünflächen Seite 24 12

13 Fachkataster - NKF - Betriebsmittel Grünflächenkataster Gebäudemanagement Straßendatenbank Liegenschaftsmanagement Seite 25 Bewertung der Straßen Seite 26 13

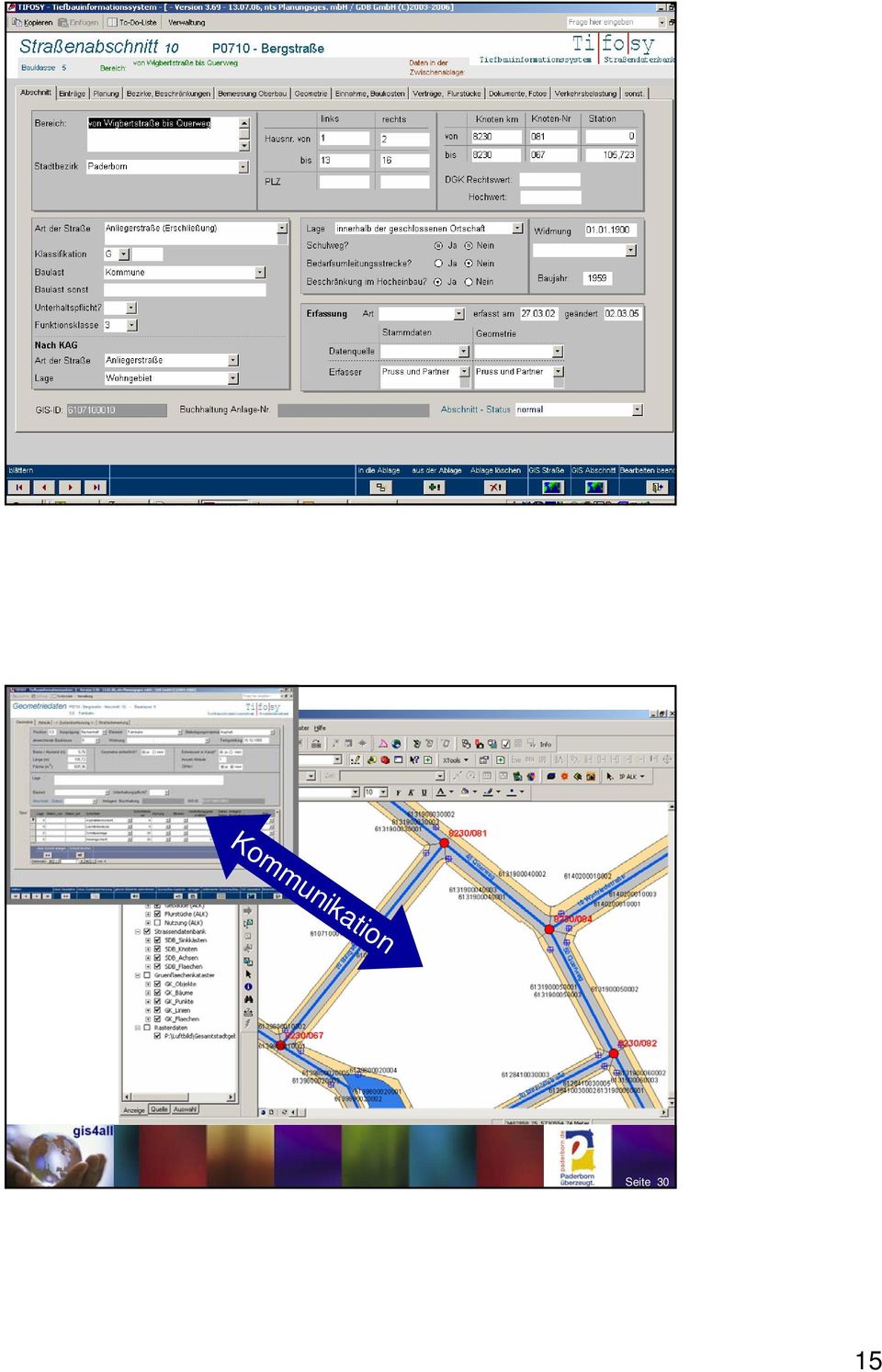

14 Straßendatenbank - Inhalte Straßenflächen Sinkkästen 5761 Straßenachsen 5604 Straßenknoten Seite 27 Kommunikation Seite 28 14

15 Seite 29 Kommunikation Seite 30 15

16 Seite 31 Aufbau der Straßendatenbank Vollständige Bewertung des gesamten Anlagevermögens und direkter Datenaustausch mit der Buchhaltungssoftware Berücksichtigung von Beiträgen und Zuschüssen Koppelung mit Straßenkontrollbuch Aufbruchkataster mit Online-Zugriff für Versorger Projektmanagement mit digitaler Bauakte Tools zur einfachen Pflege und Fortführung des Datenbestandes Seite 32 16

17 Überarbeitung des Straßennetzes Übernahme der Daten aus Überfliegung Ergänzung von Befestigungsarten, Deckenaufbau und Alter (so weit bekannt) Anwendung des Datenmodells zur automatischen Vervollständigung der Daten Visuelle Zustandserfassung und Bewertung Ermittlung von Beiträgen und Zuschüssen Übergabe der Daten an Finanzbuchhaltung Lichtsignalanlagen und Beschilderung werden in diesem Fall getrennt bearbeitet Seite 33 Projektmanagement Aufbruchkataster Straßenkontrollen Seite 34 17

18 Planung von Baumaßnahmen Nr Art_Baumassnahme 1 Erneuerung Baumaßnahmen Straße Baumaßnahme Kanal 2 Neubau Kürzel Baumassnahme Kürzel Baumassnahme 3 Ausbau AGM Ausgleichsmaßnahme AUS Auslaufstrecke 4 Umbau BES Beschilderung DRL Druckrohrleitung BGR Begrünung EBAU elektrotechnische Ausstattung 5 Instandsetzung BL Beleuchtung GEW Gewässer 6 Erweiterung BRK Brücke HRB Hochwasserrückhaltebecken GAL Grünanlage KANN Kanal 7 Bauliche Unterhaltung GRW Geh-/Radweg KLA Kläranlage LMA Lärmschutz aktiv MBAU maschinentechnische Ausstattung LMP Lärmschutz passiv PW Pumpwerk LZA Lichtzeichenanlage RKB Regenklärbecken MK Markierung RRB Regenrückhaltebecken SBS Baustraße RÜL Regenüberlauf SP Spielplatz SRK Stauraumkanal SPO Sportplatz SWP Schmutzwasserpumpwerk STM Stützmauer STR Straße TRG Trog Beschreibung der Baumaßnahmen Art der + Baumaßnahme = Festlegung der wirtschaftlichen Bewertung Die wirtschaftliche Bewertung muss für die unterschiedlichen Baumaßnahmen eindeutig festgelegt werden! Seite 35 Festlegen der buchhalterischen Bewertung von Baumaßnahmen Strategisches Vorgehen: Planen der Baumaßnahme (Beginn Jahr) Seite 36 18

19 Aufbruchkataster auf Basis der Straßendatenbank Erfassung über das Internet Aufbrüche in Straßenobjekten werden über GIS definiert Seite 37 Straßenkontrollen auf mobilen GIS-Clients Seite 38 19

20 Bewertung der Grünanlagen Seite 39 Grünflächendatenbank Seite 40 20

21 Grünflächendatenbank - Inhalte Seite 41 Aufbau eines Grünflächenkatasters Projektmanagement Kosten- / Leistungsrechnung Auftragvergaben Baumkontrolle Grafikdaten auf ARCGIS Sachdaten in TIFOSY Seite 42 21

22 Kommunikation Beispiel: HoT Abbestraße Seite 43 Seite 44 22

23 Seite 45 Seite 46 23

24 Seite 47 Die Eröffnungsbilanz ist fertig! Was nun? Habe ich an den Tag danach gedacht? Seite 48 24

25 Fortführung der Fachkataster Seite 49 Fortführungen der Fachkataster Veränderungen durch Außendienst 67 Veränderungen durch Außendienst 66 Eigene Fortführungen (Stadtgrundkarte) Seite 50 25

26 ALK- GIAP ARC Editor ARC Editor ARCPAD Intranet ARCView ALK-DB Internet WMS Clients EDBS Konverter Vorteile: integrierte Fortführung der Fachkataster einen Datenpool für NKF-Bewertung optimierte Geodateninfrastruktur konsistente Datenbestände Fortführung der Sachdaten in den Fachämtern Firewall http D M Z ARCIMS für das Internet http ARCSDE ONAME O R A C L E TIFOSY Strasse Grün Geodateninfrastruktur der Stadt Paderborn mit ARCGIS Firewall ARCIMS View Clients Clients Intranet-Clients NKF (GISMA) Seite 51 Seite 52 26

27 Seite 53 NKF als Chance für neue Wege Handlungsspielräume intelligent nutzen! Seite 54 27

28 Geodatenerfassung mit GPS Seite 55 Bilddaten mit GPS Seite 56 28

29 Ortho-Luftbilder Seite 57 Digitale Bildbefahrung Seite 58 29

30 Befahrung im Jahr 2002 Seite 59 Befahrung im Jahr 2007 Seite 60 30

31 Seite 61 Straßenunterhaltung Seite 62 31

32 Messen im Bild gedrückte Shift-Taste Seite 63 Objekterfassung Seite 64 32

33 Fazit: Zeit ist die Währung moderner Dienstleistungsgesellschaften Sachanlagevermögen hat Raumbezug NKF braucht Geodateninfrastruktur Effektivität & Effizienz durch GIS-Services Die Zukunft hat begonnen! Vielen Dank für Ihre Aufmerksamkeit Elmar Schröder Seite 65 33

Basisdatenermittlung & Geodatenmanagement zur Bewertung des Sachanlagevermögen für das. Referent: Elmar Schröder Stadt Paderborn

Basisdatenermittlung & Geodatenmanagement zur Bewertung des Sachanlagevermögen für das Referent: Stadt Paderborn 1 Im Gegensatz zu den Anfängen der raumbezogenen Informationsverarbeitung (daten- und outputorientiert)

Basisdatenermittlung & Geodatenmanagement zur Bewertung des Sachanlagevermögen für das Referent: Stadt Paderborn 1 Im Gegensatz zu den Anfängen der raumbezogenen Informationsverarbeitung (daten- und outputorientiert)

Paderborn in Zahlen Von der digitalen Karte zum GIS-Workflow und zur GIS- Betriebsmittelverwaltung. Einwohnerzahl Paderborn: 142.

Von der digitalen Karte zum GIS-Workflow und zur GIS- Betriebsmittelverwaltung Elmar Schröder Stadt Paderborn Vermessungsamt Abteilungsleiter Geoinformationsservice e.schroeder@paderborn.de Seite 1 Paderborn

Von der digitalen Karte zum GIS-Workflow und zur GIS- Betriebsmittelverwaltung Elmar Schröder Stadt Paderborn Vermessungsamt Abteilungsleiter Geoinformationsservice e.schroeder@paderborn.de Seite 1 Paderborn

tzte Liegenschaftsverwaltung mit ARCHIKART im Hinblick auf das NKF

GIS - gestützte tzte Liegenschaftsverwaltung mit ARCHIKART im Hinblick auf das NKF Elmar Schröder Stadt Paderborn Vermessungsamt Abteilungsleiter Geoinformationsservice e.schroeder@paderborn.de Seite 1

GIS - gestützte tzte Liegenschaftsverwaltung mit ARCHIKART im Hinblick auf das NKF Elmar Schröder Stadt Paderborn Vermessungsamt Abteilungsleiter Geoinformationsservice e.schroeder@paderborn.de Seite 1

Erfassung und Bewertung von Verkehrsanlagen im Rahmen des NKF

Vortrag NKF-Forum NRW 1. Workshop am 14. Juni 2004 Bezirksregierung Köln Erfassung und Bewertung von Verkehrsanlagen im Rahmen des NKF Stadt Paderborn Straßen- und Brückenbauamt Ulrich Tilly Die Aufgabe

Vortrag NKF-Forum NRW 1. Workshop am 14. Juni 2004 Bezirksregierung Köln Erfassung und Bewertung von Verkehrsanlagen im Rahmen des NKF Stadt Paderborn Straßen- und Brückenbauamt Ulrich Tilly Die Aufgabe

80 % aller Entscheidungen in Verwaltung, Wirtschaft und im privaten Leben werden auf Grund von Geodaten getroffen teilweise sogar unbewusst.

gis4all Handlungsspielräume mit Geodaten intelligent nutzen! Stadt Paderborn Vermessungsamt Abteilungsleiter Geoinformationsservice e.schroeder@paderborn.de Seite 1 80 % aller Entscheidungen in Verwaltung,

gis4all Handlungsspielräume mit Geodaten intelligent nutzen! Stadt Paderborn Vermessungsamt Abteilungsleiter Geoinformationsservice e.schroeder@paderborn.de Seite 1 80 % aller Entscheidungen in Verwaltung,

GIS-gestützte Fortführung von Straßendaten für die Doppik bei der Stadt Paderborn. Moritz Wurm, inovagis ohg

GIS-gestützte Fortführung von Straßendaten für die Doppik bei der Stadt Paderborn Moritz Wurm, inovagis ohg Straßendaten bei der Stadt Paderborn Bereits seit dem Jahr 2001 erstellt die Stadt Paderborn

GIS-gestützte Fortführung von Straßendaten für die Doppik bei der Stadt Paderborn Moritz Wurm, inovagis ohg Straßendaten bei der Stadt Paderborn Bereits seit dem Jahr 2001 erstellt die Stadt Paderborn

TG Market-Manager. Manager. Manager. GIS-gestützte Eventplanung am Beispiel des NRW-Tages in Paderborn. Stadt Paderborn

TG Market-Manager Manager GIS-gestützte Eventplanung am Beispiel des NRW-Tages in Paderborn Stadt Paderborn Vermessungsamt Geoinformationsservice Thomas Drewes Stadt Paderborn TG Market-Manager Manager

TG Market-Manager Manager GIS-gestützte Eventplanung am Beispiel des NRW-Tages in Paderborn Stadt Paderborn Vermessungsamt Geoinformationsservice Thomas Drewes Stadt Paderborn TG Market-Manager Manager

Speicherung und Fortführung von Straßendaten im kommunalen Kataster

Speicherung und Fortführung von Straßendaten im kommunalen Kataster Sabine Wetzold Niederlassungsleiterin Zeitz sbw@archikart.de 13. Februar 2012 Seite 1 Anschrift: Oberhammerstraße 2 01979 Lauchhammer

Speicherung und Fortführung von Straßendaten im kommunalen Kataster Sabine Wetzold Niederlassungsleiterin Zeitz sbw@archikart.de 13. Februar 2012 Seite 1 Anschrift: Oberhammerstraße 2 01979 Lauchhammer

gis4all Handlungsspielräume mit Geodaten intelligent nutzen! Geografie ist die Mutter der Wissenschaften!

gis4all Handlungsspielräume mit Geodaten intelligent nutzen! Elmar Schröder Stadt Paderborn Vermessungsamt Abteilungsleiter Geoinformationsservice e.schroeder@paderborn.de Geografie ist die Mutter der

gis4all Handlungsspielräume mit Geodaten intelligent nutzen! Elmar Schröder Stadt Paderborn Vermessungsamt Abteilungsleiter Geoinformationsservice e.schroeder@paderborn.de Geografie ist die Mutter der

Da ändern sich doch nur `n paar HHstellen!

Da ändern sich doch nur `n paar HHstellen! NKF Gestaltungsmöglichkeiten für die Amtsleitung am 14. September 2005 Stefan Opitz, Jugendhilfeplanung und Organisationsentwicklung Ziele des NKF Darstellung

Da ändern sich doch nur `n paar HHstellen! NKF Gestaltungsmöglichkeiten für die Amtsleitung am 14. September 2005 Stefan Opitz, Jugendhilfeplanung und Organisationsentwicklung Ziele des NKF Darstellung

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

Pressemappe. Projekt. in Mönchengladbach. Pressemappe

Projekt in Mönchengladbach Projektmeilensteine: Projektstart: 1. Januar 2005 Nachtrag NKF Teilhaushalt 2007: 20. Dezember 2006 Start Bewirtschaftung NKF Teilhaushalt 1. Welle: 1. Januar 2007 Entwurf NKF

Projekt in Mönchengladbach Projektmeilensteine: Projektstart: 1. Januar 2005 Nachtrag NKF Teilhaushalt 2007: 20. Dezember 2006 Start Bewirtschaftung NKF Teilhaushalt 1. Welle: 1. Januar 2007 Entwurf NKF

Die Software, die Verwaltung und Bewertung von Inventar umfassend erleichtert

Die Software, die Verwaltung und Bewertung von Inventar umfassend erleichtert Vermögensverwaltung mit -bewertung (zahlreiche Bewertungsverfahren werden unterstützt) Web-basierte Lösung, dadurch dezentrale

Die Software, die Verwaltung und Bewertung von Inventar umfassend erleichtert Vermögensverwaltung mit -bewertung (zahlreiche Bewertungsverfahren werden unterstützt) Web-basierte Lösung, dadurch dezentrale

Das Doppikprojekt der Stadt Bitterfeld-Wolfen

Die Stadt Bitterfeld-Wolfen größte Stadt im Landkreis Anhalt-Bitterfeld viertgrößte Stadt in Sachsen-Anhalt Gründung zum 01.07.2007 Zusammenschluss der Städte und Gemeinden Bitterfeld, Greppin, Holzweißig,

Die Stadt Bitterfeld-Wolfen größte Stadt im Landkreis Anhalt-Bitterfeld viertgrößte Stadt in Sachsen-Anhalt Gründung zum 01.07.2007 Zusammenschluss der Städte und Gemeinden Bitterfeld, Greppin, Holzweißig,

Kataster Ressourcen Prozesse GIS-gestützte Fachinformationssysteme in einer Anwendung. Andreas Malec, IP SYSCON GmbH

Kataster Ressourcen Prozesse GIS-gestützte Fachinformationssysteme in einer Anwendung Andreas Malec, IP SYSCON GmbH EMEAUC München, 25.10.2013 Agenda 1 2 3 4 5 Firmenvorstellung IP SYSCON GmbH GIS-Philosophie:

Kataster Ressourcen Prozesse GIS-gestützte Fachinformationssysteme in einer Anwendung Andreas Malec, IP SYSCON GmbH EMEAUC München, 25.10.2013 Agenda 1 2 3 4 5 Firmenvorstellung IP SYSCON GmbH GIS-Philosophie:

Die neue Kommunalverfassung des Landes Brandenburg (BbgKomVerf)

") Die neue Kommunalverfassung des Landes Brandenburg (BbgKomVerf) DoppiK-Einführung in den Kommunen 11. Brandenburgischer Archivtag am 24./25. April 2008 Joachim Grugel Städte- und Gemeindebund Brandenburg

Die neue Kommunalverfassung des Landes Brandenburg (BbgKomVerf) DoppiK-Einführung in den Kommunen 11. Brandenburgischer Archivtag am 24./25. April 2008 Joachim Grugel Städte- und Gemeindebund Brandenburg

Stadtkämmerer Dieter Freytag, Brühl

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Beschäftigte aus der öffentlichen Verwaltung, die sich betriebswirtschaftliche Kernkompetenzen aneignen wollen

Grundlagenwissen der Verwaltungsbetriebslehre - das Seminar für den schnellen in das neue doppische Rechnungswesen (Themenbereiche 1 und 3 der Zertifizierung zum EPMC) Seminarnummer: Online-Code 35737

Grundlagenwissen der Verwaltungsbetriebslehre - das Seminar für den schnellen in das neue doppische Rechnungswesen (Themenbereiche 1 und 3 der Zertifizierung zum EPMC) Seminarnummer: Online-Code 35737

1.1 Neues Kommunales Haushalts- und Rechnungswesen

Inhaltsverzeichnis Inhaltsverzeichnis Vorwort... Inhaltsverzeichnis... 1. EINFÜHRUNG 1.1 Neues Kommunales Haushalts- und Rechnungswesen 1.1.1 Kameralistik und Doppik (Reformschritte/Merkmale und Ziele

Inhaltsverzeichnis Inhaltsverzeichnis Vorwort... Inhaltsverzeichnis... 1. EINFÜHRUNG 1.1 Neues Kommunales Haushalts- und Rechnungswesen 1.1.1 Kameralistik und Doppik (Reformschritte/Merkmale und Ziele

Nichtkaufmann ist, wer nicht im Handelsregister eingetragen ist und dessen Gewerbebetrieb die vollkaufmännische Buchführung nicht erfordert.

I. Wer muss Bücher führen? 238 I. HGB jeder Kaufmann Wer ist Kaufmann? 28.05.01 Gewerbetreibender, der in das Handelsregister eingetragen, gleich welcher Branche, dessen Gewerbebetrieb die vollkaufmännische

I. Wer muss Bücher führen? 238 I. HGB jeder Kaufmann Wer ist Kaufmann? 28.05.01 Gewerbetreibender, der in das Handelsregister eingetragen, gleich welcher Branche, dessen Gewerbebetrieb die vollkaufmännische

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE

Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE") Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

PORTAL ZUR HAUSHALTSSTEUERUNG.DE DER MEHRWERT DER DOPPIK AUS SICHT DER KOMMUNALEN PRAXIS HAUSHALTS- UND FINANZWIRTSCHAFT

PORTAL ZUR DER MEHRWERT DER DOPPIK AUS SICHT DER KOMMUNALEN PRAXIS HAUSHALTS- UND FINANZWIRTSCHAFT Andreas Burth Düsseldorf, 16. September 2014 HAUSHALTSSTEUERUNG.DE Allgemeines zur Studie 16.09.2014 HaushaltsSteuerung.de

PORTAL ZUR DER MEHRWERT DER DOPPIK AUS SICHT DER KOMMUNALEN PRAXIS HAUSHALTS- UND FINANZWIRTSCHAFT Andreas Burth Düsseldorf, 16. September 2014 HAUSHALTSSTEUERUNG.DE Allgemeines zur Studie 16.09.2014 HaushaltsSteuerung.de

Neues Kommunales Finanzmanagement (NKF) und PPP

und PPP") BPPP: 23. Sitzung AK Infrastruktur am 02. September 2010 in Düsseldorf Neues Kommunales Finanzmanagement (NKF) und PPP Dr. Jörg Hopfe, Abteilungsleiter Öffentliche Kunden NKF hat in NRW die Kameralistik

BPPP: 23. Sitzung AK Infrastruktur am 02. September 2010 in Düsseldorf Neues Kommunales Finanzmanagement (NKF) und PPP Dr. Jörg Hopfe, Abteilungsleiter Öffentliche Kunden NKF hat in NRW die Kameralistik

Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung 48127 Münster

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

EINFÜHRUNG DES NEUEN KOMMUNALEN HAUSHALTS- UND RECHNUNGSWESENS

PORTAL ZUR EINFÜHRUNG DES NEUEN KOMMUNALEN HAUSHALTS- UND RECHNUNGSWESENS Stand der Umsetzung und empirische Befunde HAUSHALTS- UND FINANZWIRTSCHAFT Andreas Burth Potsdam, 30. Mai 2014 HAUSHALTSSTEUERUNG.DE

PORTAL ZUR EINFÜHRUNG DES NEUEN KOMMUNALEN HAUSHALTS- UND RECHNUNGSWESENS Stand der Umsetzung und empirische Befunde HAUSHALTS- UND FINANZWIRTSCHAFT Andreas Burth Potsdam, 30. Mai 2014 HAUSHALTSSTEUERUNG.DE

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Software für systematische Straßenerhaltung. Straßenmanagement und Bewertung mit ARCHIKART 4

Software für systematische Straßenerhaltung Straßenmanagement und Bewertung mit ARCHIKART 4 Stefanie Horn Dipl. Bewtriebswirtin (FH) Stellv. Leiterin Vertrieb sho@archikart.de 13. Februar 2012 Seite 1

Software für systematische Straßenerhaltung Straßenmanagement und Bewertung mit ARCHIKART 4 Stefanie Horn Dipl. Bewtriebswirtin (FH) Stellv. Leiterin Vertrieb sho@archikart.de 13. Februar 2012 Seite 1

Die Einführung des NKF in Germering Vorbereitung der Mitarbeiterinnen und Mitarbeiter auf den Doppik-Umstieg

arf Gesellschaft für Organisationsentwicklung mbh Emmericher Straße 17 90411 Nürnberg Tel.: (09 11) 2 30 87-83 Fax: (09 11) 2 30 87-84 E-Mail: arf@arf-gmbh.de Die Einführung des NKF in Germering Vorbereitung

arf Gesellschaft für Organisationsentwicklung mbh Emmericher Straße 17 90411 Nürnberg Tel.: (09 11) 2 30 87-83 Fax: (09 11) 2 30 87-84 E-Mail: arf@arf-gmbh.de Die Einführung des NKF in Germering Vorbereitung

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Neue Wege in der Finanzpolitik

Neue Wege in der Finanzpolitik Erkenntnis: Gemeinden sind Wirtschaftsunternehmen Geld und Wirtschaftlichkeit spielen eine entscheidende Rolle bisheriges Rechnungssystem (Kameralistik) - ist nicht nachhaltig

Neue Wege in der Finanzpolitik Erkenntnis: Gemeinden sind Wirtschaftsunternehmen Geld und Wirtschaftlichkeit spielen eine entscheidende Rolle bisheriges Rechnungssystem (Kameralistik) - ist nicht nachhaltig

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Verwaltungscontrolling optimal steuern statt planlos sparen

Verwaltungscontrolling optimal steuern statt planlos sparen Leipzig, 11.06.2014 11.06.2014 Verwaltungscontrolling optimal steuern statt planlos sparen Seite 1 Agenda Was heißt steuern für die öffentliche

Verwaltungscontrolling optimal steuern statt planlos sparen Leipzig, 11.06.2014 11.06.2014 Verwaltungscontrolling optimal steuern statt planlos sparen Seite 1 Agenda Was heißt steuern für die öffentliche

Fachkraft Buchhaltung. Zielgruppe. Ihr Gewinn. Zertifikat. Klausur. Leitung. Entgelt. Dauer

I551 Fachkraft Buchhaltung Zielgruppe Interessierte aller Bereiche, die täglich Geschäftsvorfälle beurteilen müssen Vorkenntnisse: I510 oder vergleichbare Kenntnisse Ihr Gewinn Nach dem Besuch dieses Seminars

I551 Fachkraft Buchhaltung Zielgruppe Interessierte aller Bereiche, die täglich Geschäftsvorfälle beurteilen müssen Vorkenntnisse: I510 oder vergleichbare Kenntnisse Ihr Gewinn Nach dem Besuch dieses Seminars

Umstellung des Rechnungswesens auf das neue Haushaltsrecht

Umstellung des Rechnungswesens auf das neue Haushaltsrecht Ausgangssituation 2009 kamerales Buchungssystem, Ausgaben/Einnahmen orientiert keine umfassende Vermögenserfassung keine Darstellung der Kosten

Umstellung des Rechnungswesens auf das neue Haushaltsrecht Ausgangssituation 2009 kamerales Buchungssystem, Ausgaben/Einnahmen orientiert keine umfassende Vermögenserfassung keine Darstellung der Kosten

Modul 57036 / 72034 Accounting (Sommersemester 2015): Syllabus. 2 Zielgruppe, Vorkenntnisse und Voraussetzungen

: Syllabus. 2 Zielgruppe, Vorkenntnisse und Voraussetzungen") Modul 57036 / 72034 Accounting (Sommersemester 2015): Syllabus 1 Rahmendaten Pflichtmodul für die Studienrichtung Wirtschaftsinformatik im Bachelorstudiengang Informatik (SPO 29) und den Bachelorstudiengang

Modul 57036 / 72034 Accounting (Sommersemester 2015): Syllabus 1 Rahmendaten Pflichtmodul für die Studienrichtung Wirtschaftsinformatik im Bachelorstudiengang Informatik (SPO 29) und den Bachelorstudiengang

NKR in Schleswig-Holstein Was hat sich geändert und was kommt noch?

Beitrag: Stand der Doppik in Schleswig-Holstein Referent: Jan-Christian-Erps, Geschäftsführendes Vorstandsmitglied des Schleswig-Holsteinischen Landkreistages Veranstaltung am 25.09.2013 an der FHVD Altenholz

Beitrag: Stand der Doppik in Schleswig-Holstein Referent: Jan-Christian-Erps, Geschäftsführendes Vorstandsmitglied des Schleswig-Holsteinischen Landkreistages Veranstaltung am 25.09.2013 an der FHVD Altenholz

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

oder die Frage, wie man die Inventarisierung des beweglichen Vermögens im Rahmen des Neuen Kommunalen

"Kleinvieh macht auch Mist" oder die Frage, wie man die Inventarisierung des beweglichen Vermögens im Rahmen des Neuen Kommunalen Finanzmanagementes effizient gestalten kann Praxiserfahrungen der Stadt

"Kleinvieh macht auch Mist" oder die Frage, wie man die Inventarisierung des beweglichen Vermögens im Rahmen des Neuen Kommunalen Finanzmanagementes effizient gestalten kann Praxiserfahrungen der Stadt

Steuerliche Vergünstigungen in Sanierungsgebieten. Dipl.Kfm. Michael Nauen Steuerberater Ketziner Str. 6 14641 Nauen Tel.

Steuerliche Vergünstigungen in Sanierungsgebieten Dipl.Kfm. Michael Nauen Steuerberater Ketziner Str. 6 14641 Nauen Tel.03321/4456-0 Welche Aufwendungen sind betroffen? - Herstellungskosten für Modernisierungs-und

Steuerliche Vergünstigungen in Sanierungsgebieten Dipl.Kfm. Michael Nauen Steuerberater Ketziner Str. 6 14641 Nauen Tel.03321/4456-0 Welche Aufwendungen sind betroffen? - Herstellungskosten für Modernisierungs-und

Paradigmenwechsel in der öffentlichen Rechnungslegung

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

Bereits die Basisversion enthält einen umfassenden Funktionsumfang. Dazu gehören:

1. Software 1.1 BFI-Straße Die Straßendatenbanksoftware BFI-Straße wurde im Jahre 2002 von Bockermann Fritze IngenieurConsult GmbH auf Basis von Microsoft Access als Datenbank entwickelt. In den Folgejahren

1. Software 1.1 BFI-Straße Die Straßendatenbanksoftware BFI-Straße wurde im Jahre 2002 von Bockermann Fritze IngenieurConsult GmbH auf Basis von Microsoft Access als Datenbank entwickelt. In den Folgejahren

DOWNLOAD. Arbeiten in der Baufirma. Mathe-Aufgaben aus dem. Karin Schwacha. Downloadauszug aus dem Originaltitel: Mathe-Aufgaben aus dem Berufsalltag:

DOWNLOAD Karin Schwacha Arbeiten in der Mathe-Aufgaben aus dem Berufsalltag: Bilanzen Mathe-Aufgaben aus dem Berufsalltag Klasse 7 8 auszug aus dem Originaltitel: Aus vielen Berufen differenziert mit schrittweisen

DOWNLOAD Karin Schwacha Arbeiten in der Mathe-Aufgaben aus dem Berufsalltag: Bilanzen Mathe-Aufgaben aus dem Berufsalltag Klasse 7 8 auszug aus dem Originaltitel: Aus vielen Berufen differenziert mit schrittweisen

Wir haben Lösungen für die Straßendatenbank von morgen. Basis für ökonomisches Handeln in den Kommunen! traffic information and management GmbH

Wir haben Lösungen für die Straßendatenbank von morgen Basis für ökonomisches Handeln in den Kommunen! Unsere Dienstleistung SIM Straßen Informations- Management Vorbereitung und Umsetzung der Zustandserfassung

Wir haben Lösungen für die Straßendatenbank von morgen Basis für ökonomisches Handeln in den Kommunen! Unsere Dienstleistung SIM Straßen Informations- Management Vorbereitung und Umsetzung der Zustandserfassung

Hilfe zur Urlaubsplanung und Zeiterfassung

Hilfe zur Urlaubsplanung und Zeiterfassung Urlaubs- und Arbeitsplanung: Mit der Urlaubs- und Arbeitsplanung kann jeder Mitarbeiter in Coffee seine Zeiten eintragen. Die Eintragung kann mit dem Status anfragen,

Hilfe zur Urlaubsplanung und Zeiterfassung Urlaubs- und Arbeitsplanung: Mit der Urlaubs- und Arbeitsplanung kann jeder Mitarbeiter in Coffee seine Zeiten eintragen. Die Eintragung kann mit dem Status anfragen,

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten?

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Bayerisches Staatsministerium des Innern

Bayerisches Staatsministerium des Innern Doppelte kommunale Buchführung (Doppik) 1. Vorgaben der Innenministerkonferenz vom 21. November 2003 Die Innenministerkonferenz hat am 21. November 2003 einer Reform

Bayerisches Staatsministerium des Innern Doppelte kommunale Buchführung (Doppik) 1. Vorgaben der Innenministerkonferenz vom 21. November 2003 Die Innenministerkonferenz hat am 21. November 2003 einer Reform

INFO DOPPIK FÜR RATSMITGLIEDER HERZLICH WILLKOMMEN!

INFO DOPPIK FÜR RATSMITGLIEDER HERZLICH WILLKOMMEN! INFO DOPPIK FÜR RATSMITGLIEDER Projekt Doppik Inhalt 1. Das Neue Kommunale Rechnungswesen (NKR) Bedeutung und Grundlage 2. Die Philosophie des NKR a.

INFO DOPPIK FÜR RATSMITGLIEDER HERZLICH WILLKOMMEN! INFO DOPPIK FÜR RATSMITGLIEDER Projekt Doppik Inhalt 1. Das Neue Kommunale Rechnungswesen (NKR) Bedeutung und Grundlage 2. Die Philosophie des NKR a.

Einführung und Weiterentwicklung der kirchlichen Doppik

Einführung und Weiterentwicklung der kirchlichen Doppik Erfahrungsbericht zur Projektplanung und umsetzung des Kirchenamtes Celle Strukturdaten des Kirchenamtes Celle Drei Kirchenkreise 56 Kirchengemeinden

Einführung und Weiterentwicklung der kirchlichen Doppik Erfahrungsbericht zur Projektplanung und umsetzung des Kirchenamtes Celle Strukturdaten des Kirchenamtes Celle Drei Kirchenkreise 56 Kirchengemeinden

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit?

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Rechnungswesen. Die Bilanz. Aktiva und Passiva sind immer gleich Das Vermögen ist das Eigenkapital und das Fremdkapital

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Rechnungslegung und Steuern

Rechnungslegung und Steuern Vorlesung Memo 3. Das Inventar als Ausgangspunkt der Buchführung Rechnungslegung 1 3. Das Inventar als Ausgangspunkt der Buchführung 3.1 gesetzliche Begründung 240 I: Jeder

Rechnungslegung und Steuern Vorlesung Memo 3. Das Inventar als Ausgangspunkt der Buchführung Rechnungslegung 1 3. Das Inventar als Ausgangspunkt der Buchführung 3.1 gesetzliche Begründung 240 I: Jeder

11. Workshop für Verwaltungsmodernisierung. Bilanzmanagement Neue Chancen und Herausforderungen für den Haushalt

11. Workshop für Verwaltungsmodernisierung Bilanzmanagement Neue Chancen und Herausforderungen für den Haushalt Roland Sahr 5. September 2006 Ziele der Doppik Einführung der doppelten Buchführung im kommunalen

11. Workshop für Verwaltungsmodernisierung Bilanzmanagement Neue Chancen und Herausforderungen für den Haushalt Roland Sahr 5. September 2006 Ziele der Doppik Einführung der doppelten Buchführung im kommunalen

Kommunale Jahresabschlussanalyse mit dem NKF-Kennzahlenset - Kritik und Verbesserungsvorschläge an den Kennzahlen

Wirtschaft Matthias Arzt Kommunale Jahresabschlussanalyse mit dem NKF-Kennzahlenset - Kritik und Verbesserungsvorschläge an den Kennzahlen Ist die Jahresabschlussanalyse mit dem NKF-Kennzahlenset ausreichend?

Wirtschaft Matthias Arzt Kommunale Jahresabschlussanalyse mit dem NKF-Kennzahlenset - Kritik und Verbesserungsvorschläge an den Kennzahlen Ist die Jahresabschlussanalyse mit dem NKF-Kennzahlenset ausreichend?

Kennzahlenvergleich im Bauhofbereich 2012

Kennzahlenvergleich im Bauhofbereich 2012 Kennzahlenvergleich im Bauhofbereich 2012 Hans-Werner Reimers Jens-Christian Monte KUBUS Kommunalberatung und Service GmbH Agenda Vorstellung der KUBUS GmbH Teilnehmer

Kennzahlenvergleich im Bauhofbereich 2012 Kennzahlenvergleich im Bauhofbereich 2012 Hans-Werner Reimers Jens-Christian Monte KUBUS Kommunalberatung und Service GmbH Agenda Vorstellung der KUBUS GmbH Teilnehmer

Gegenstand und Methoden der Betriebswirtschaftslehre

Grundstudium Grundlagen und -begriffe der verstehen und die öffentliche Verwaltung als Betrieb verstehen. Gegenstand und Methoden der Grundbegriffe als theoretische und angewandte Wissenschaft Betrieb

Grundstudium Grundlagen und -begriffe der verstehen und die öffentliche Verwaltung als Betrieb verstehen. Gegenstand und Methoden der Grundbegriffe als theoretische und angewandte Wissenschaft Betrieb

Der Mängelmelder. Anliegenmanagement & Datenqualität in der Praxis

Der Mängelmelder Anliegenmanagement & Datenqualität in der Praxis Agenda 1. Unternehmen 2. Mängelmelder 3. Datenqualität 4. Statistik 2013 5. Fazit 6. Diskussion 16. Mai 2014 wer denkt was GmbH 2014 2

Der Mängelmelder Anliegenmanagement & Datenqualität in der Praxis Agenda 1. Unternehmen 2. Mängelmelder 3. Datenqualität 4. Statistik 2013 5. Fazit 6. Diskussion 16. Mai 2014 wer denkt was GmbH 2014 2

Projektorganisation/ -struktur Projektstrukturplan

Projektorganisation/ -struktur Projektstrukturplan Lenkungsgruppe Projektgruppe des MI PwC Deutsche Revision AG (externer Berater) Projektleitung Projektteam I Projektteamleiter Projektteam II Projektteamleiter

Projektorganisation/ -struktur Projektstrukturplan Lenkungsgruppe Projektgruppe des MI PwC Deutsche Revision AG (externer Berater) Projektleitung Projektteam I Projektteamleiter Projektteam II Projektteamleiter

Buchhalter kommunal (HVSV)

") Buchhalter kommunal (HVSV) Hessischer Verwaltungsschulverband Verwaltungsseminar Darmstadt Buchhalter kommunal (HVSV) Voraussetzungen: Für das Zertifikat Buchhalter kommunal (HVSV) sind die erfolgreiche

Buchhalter kommunal (HVSV) Hessischer Verwaltungsschulverband Verwaltungsseminar Darmstadt Buchhalter kommunal (HVSV) Voraussetzungen: Für das Zertifikat Buchhalter kommunal (HVSV) sind die erfolgreiche

Organisation des Rechnungswesens

Umstellung auf das Neue Kommunale Rechnungswesen Ergebnisse der Projektgruppe 1.7 Organisation des Rechnungswesens Gliederung Allg. Doppik-Projektorganisation Veränderung der Aufgaben Arbeitsabläufe und

Umstellung auf das Neue Kommunale Rechnungswesen Ergebnisse der Projektgruppe 1.7 Organisation des Rechnungswesens Gliederung Allg. Doppik-Projektorganisation Veränderung der Aufgaben Arbeitsabläufe und

Digitales Kompensationsflächenmanagement

Digitales Kompensationsflächenmanagement im Rahmen einer GDI Südwestfalen Dr. Stefan Jung Entwicklung Bremen Märkischer Kreis, 13.5.2009 Lüdenscheid www.ipsyscon.de Inhalt Ist: Lösung Märkischer Kreis

Digitales Kompensationsflächenmanagement im Rahmen einer GDI Südwestfalen Dr. Stefan Jung Entwicklung Bremen Märkischer Kreis, 13.5.2009 Lüdenscheid www.ipsyscon.de Inhalt Ist: Lösung Märkischer Kreis

Vom kameralen zum doppischen Haushaltsplan

Vom kameralen zum doppischen Haushaltsplan Agenda 1. Grundsätzliche Änderungen durch das NKHR 1.1. Von Einnahmen und Ausgaben zu Erträgen und Aufwendungen 1.2. Das Drei-Komponenten-Modell 1.3. Abgrenzung

Vom kameralen zum doppischen Haushaltsplan Agenda 1. Grundsätzliche Änderungen durch das NKHR 1.1. Von Einnahmen und Ausgaben zu Erträgen und Aufwendungen 1.2. Das Drei-Komponenten-Modell 1.3. Abgrenzung

Cad-OasEs Int. GmbH. 20 Jahre UG/NX Erfahrung prägen Methodik und Leistungen. Nutzen Sie dieses Wissen!

Cad-OasEs Int. GmbH 20 Jahre UG/NX Erfahrung prägen Methodik und Leistungen Nutzen Sie dieses Wissen! Roland Hofmann Geschäftsführer der Cad-OasEs Int. GmbH Die Cad-OasEs bietet seit mehr als 20 Jahren

Cad-OasEs Int. GmbH 20 Jahre UG/NX Erfahrung prägen Methodik und Leistungen Nutzen Sie dieses Wissen! Roland Hofmann Geschäftsführer der Cad-OasEs Int. GmbH Die Cad-OasEs bietet seit mehr als 20 Jahren

Englische Werbung im Internet für das Tourismusgewerbe von Thüringen

Wir kennen speziall die Erwartungen von Besuchern aus Nordamerika Wir sind in umfangreiche Vorleistungen gegangen um Ihnen zu helfen ausländische Gäste zu gewinnen: Wir haben bereits einen englischen Internet-Reiseführer

Wir kennen speziall die Erwartungen von Besuchern aus Nordamerika Wir sind in umfangreiche Vorleistungen gegangen um Ihnen zu helfen ausländische Gäste zu gewinnen: Wir haben bereits einen englischen Internet-Reiseführer

Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Geodienste der Landesvermessung und Geobasisinformation Brandenburg (LGB) Einsatz von Diensten in der Forschung. Gudrun Ritter

Einsatz von Diensten in der Forschung. Gudrun Ritter") Geodienste der Landesvermessung und Geobasisinformation Brandenburg (LGB) Einsatz von Diensten in der Forschung Gudrun Ritter Agenda 2 Einsatz von Geodiensten - Allgemein Einsatz von Geodiensten in der

Geodienste der Landesvermessung und Geobasisinformation Brandenburg (LGB) Einsatz von Diensten in der Forschung Gudrun Ritter Agenda 2 Einsatz von Geodiensten - Allgemein Einsatz von Geodiensten in der

Neues Kommunales Finanzmanagement

Neues Kommunales Finanzmanagement Gestaltungsmöglichkeiten für die Amtsleitung Dr. F.-W. Meyer Die Renaissance der Produkte Erst durch das NKF erhalten die Produkte auch eine finanztechnische Bedeutung!

Neues Kommunales Finanzmanagement Gestaltungsmöglichkeiten für die Amtsleitung Dr. F.-W. Meyer Die Renaissance der Produkte Erst durch das NKF erhalten die Produkte auch eine finanztechnische Bedeutung!

Netzwerk- Themenworkshop. Haushaltsausgleich im NKF Praxiserfahrungen aus kommunaler Sicht

Netzwerk- Themenworkshop Hiddenhausen Haushaltsausgleich im NKF Praxiserfahrungen aus kommunaler Sicht Münster, 14.09.2006 1 Hiddenhausen Strukturell unausgeglichene Haushalte seit Mitte der 90er Jahre

Netzwerk- Themenworkshop Hiddenhausen Haushaltsausgleich im NKF Praxiserfahrungen aus kommunaler Sicht Münster, 14.09.2006 1 Hiddenhausen Strukturell unausgeglichene Haushalte seit Mitte der 90er Jahre

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Doppelte Buchführung für Städte, Kreise und Gemeinden

Doppelte Buchführung für Städte, Kreise und Gemeinden Einführung zur Vorbereitung auf das Neue Kommunale Rechnungswesen und das Neue Kommunale Finanzmanagement Von Dr. Falko Schuster Professor für Öffentliche

Doppelte Buchführung für Städte, Kreise und Gemeinden Einführung zur Vorbereitung auf das Neue Kommunale Rechnungswesen und das Neue Kommunale Finanzmanagement Von Dr. Falko Schuster Professor für Öffentliche

FAMILIENSTAND ALLEINERZIEHENDE MÜTTER

Umfrage unter Eltern zur Kinder-Betreuung nach der Trennung Match-patch.de die Partnerbörse für Singles mit Familiensinn hat im Juni eine Umfrage unter seinen Mitgliedern durchgeführt. Bei der Befragung,

Umfrage unter Eltern zur Kinder-Betreuung nach der Trennung Match-patch.de die Partnerbörse für Singles mit Familiensinn hat im Juni eine Umfrage unter seinen Mitgliedern durchgeführt. Bei der Befragung,

Rechnungswesen. Prüfungssimulation. Michael Keller. Bäckermeister und Ernährungsberater ADB. Teigdesigner.de

Rechnungswesen Prüfungssimulation Michael Keller Bäckermeister und Ernährungsberater ADB Teigdesigner.de Prüfungsvorbereitung Buchführung 1) Welches Buchführungssystem findet in Handwerksbetrieben am häufigsten

Rechnungswesen Prüfungssimulation Michael Keller Bäckermeister und Ernährungsberater ADB Teigdesigner.de Prüfungsvorbereitung Buchführung 1) Welches Buchführungssystem findet in Handwerksbetrieben am häufigsten

SCHRITT 1: Öffnen des Bildes und Auswahl der Option»Drucken«im Menü»Datei«...2. SCHRITT 2: Angeben des Papierformat im Dialog»Drucklayout«...

Drucken - Druckformat Frage Wie passt man Bilder beim Drucken an bestimmte Papierformate an? Antwort Das Drucken von Bildern ist mit der Druckfunktion von Capture NX sehr einfach. Hier erklären wir, wie

Drucken - Druckformat Frage Wie passt man Bilder beim Drucken an bestimmte Papierformate an? Antwort Das Drucken von Bildern ist mit der Druckfunktion von Capture NX sehr einfach. Hier erklären wir, wie

Schritt für Schritt zur Krankenstandsstatistik

Schritt für Schritt zur Krankenstandsstatistik Eine Anleitung zur Nutzung der Excel-Tabellen zur Erhebung des Krankenstands. Entwickelt durch: Kooperationsprojekt Arbeitsschutz in der ambulanten Pflege

Schritt für Schritt zur Krankenstandsstatistik Eine Anleitung zur Nutzung der Excel-Tabellen zur Erhebung des Krankenstands. Entwickelt durch: Kooperationsprojekt Arbeitsschutz in der ambulanten Pflege

Liegenschaften effizient verwalten und betreuen mit SAP

Liegenschaften effizient verwalten und betreuen mit SAP Archive an verschiedenen Orten, Excel-Listen mit unterschiedlich gepflegten Datenständen, hoher manueller Aufwand für das Berichtswesen so oder ähnlich

Liegenschaften effizient verwalten und betreuen mit SAP Archive an verschiedenen Orten, Excel-Listen mit unterschiedlich gepflegten Datenständen, hoher manueller Aufwand für das Berichtswesen so oder ähnlich

Fragebogen. Welche Funktion haben Sie in Ihrer Verwaltung? Wie viele Einwohner hat Ihre Gemeinde/Stadt? (Größenklasse KGSt)

") nuar Druckversion Fragebogen 1 Allge me ine s Welche Funktion haben Sie in Ihrer Verwaltung? Bürgermeister/in Kämmerer/in, Leiter/in Finanzen Mitarbeiter/in Kämmerei/Finanzen Sonstige Führungsfunktion

nuar Druckversion Fragebogen 1 Allge me ine s Welche Funktion haben Sie in Ihrer Verwaltung? Bürgermeister/in Kämmerer/in, Leiter/in Finanzen Mitarbeiter/in Kämmerei/Finanzen Sonstige Führungsfunktion

bemerkte der deutsche Philosoph und Naturwissenschaftler Immanuel Kant bereits vor ziemlich genau 250 Jahren.

Handlungsspielräume l mit Geodaten intelligent nutzen! Präsentation an der UNI Paderborn am 2. Dezember 2009 Elmar Schröder Stadt Paderborn Vermessungsamt Abteilungsleiter Geoinformationsservice e.schroeder@paderborn.de

Handlungsspielräume l mit Geodaten intelligent nutzen! Präsentation an der UNI Paderborn am 2. Dezember 2009 Elmar Schröder Stadt Paderborn Vermessungsamt Abteilungsleiter Geoinformationsservice e.schroeder@paderborn.de

BlueEvidence Services in Elexis

BlueEvidence Services in Elexis Bezeichnung: BlueEvidence Services Author: Thomas Huster Version: 1.1.0, 06.03.2013 Beschreibung: Dieses Plug-In integriert die BlueEvidence Services

BlueEvidence Services in Elexis Bezeichnung: BlueEvidence Services Author: Thomas Huster Version: 1.1.0, 06.03.2013 Beschreibung: Dieses Plug-In integriert die BlueEvidence Services

BestaNDsVerWaltUNG, PfleGe & kontrolle mit system

BestaNDsVerWaltUNG, PfleGe & kontrolle mit system Wer alles im Griff hat, ist klar im Vorteil Wann wurde der Schaden am Dach im Neubau der Händelstraße beseitigt? Ist die Beleuchtung in Block C ausreichend?

BestaNDsVerWaltUNG, PfleGe & kontrolle mit system Wer alles im Griff hat, ist klar im Vorteil Wann wurde der Schaden am Dach im Neubau der Händelstraße beseitigt? Ist die Beleuchtung in Block C ausreichend?

Doppelte Buchführung für Städte, Kreise und Gemeinden

A2009/ 239 Doppelte Buchführung für Städte, Kreise und Gemeinden Grundlagen der Verwaltungsdoppik im Neuen Kommunalen Rechnungswesen und Finanzmanagement von Prof. Dr. Falko Schuster Fachhochschule für

A2009/ 239 Doppelte Buchführung für Städte, Kreise und Gemeinden Grundlagen der Verwaltungsdoppik im Neuen Kommunalen Rechnungswesen und Finanzmanagement von Prof. Dr. Falko Schuster Fachhochschule für

OSD-Branchenprogramm. OSD-Version 7.1.4 Was ist neu? EDV-Power für Holzverarbeiter

OSD-Branchenprogramm OSD-Version 7.1.4 Was ist neu? EDV-Power für Holzverarbeiter Inhalt 1. Allgemeines 3 2. Version 7.1.4 4 2.1 Kundenauftragsabwicklung 4 2.1.1 EU-Überweisungen - Verwendungszweck 4 2.2

OSD-Branchenprogramm OSD-Version 7.1.4 Was ist neu? EDV-Power für Holzverarbeiter Inhalt 1. Allgemeines 3 2. Version 7.1.4 4 2.1 Kundenauftragsabwicklung 4 2.1.1 EU-Überweisungen - Verwendungszweck 4 2.2

Teilprojekte zur Umstellung auf die Doppik. 1 Produktplan/ Berichtswesen. 2 Budgetierung/Haushalt. 3 Bilanzieren/ Eröffnungsbilanz

Teilprojekte zur Umstellung auf die Doppik Lfd. Nr. Projekte 1 Produktplan/ Berichtswesen 2 Budgetierung/Haushalt 3 Bilanzieren/ Eröffnungsbilanz 4 Organisation des Rechnungswesens 5 Mitarbeiterqualifizierung

Teilprojekte zur Umstellung auf die Doppik Lfd. Nr. Projekte 1 Produktplan/ Berichtswesen 2 Budgetierung/Haushalt 3 Bilanzieren/ Eröffnungsbilanz 4 Organisation des Rechnungswesens 5 Mitarbeiterqualifizierung

Jahresabschluss und Bewertung

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Geodateninfrasturktur für Kommunen

Geodateninfrasturktur für Kommunen - Bauleitplanung im Internet - Daniela Schleder Geschäftsstelle GDI-BY egovernment und Geodateninfrastruktur Ein Großteil aller kommunalen Entscheidungen haben einen

Geodateninfrasturktur für Kommunen - Bauleitplanung im Internet - Daniela Schleder Geschäftsstelle GDI-BY egovernment und Geodateninfrastruktur Ein Großteil aller kommunalen Entscheidungen haben einen

2 Woher kommt das Geld, das meine Gemeinde für die kommunalen Aufgaben ausgibt?

2 Woher kommt das Geld, das meine Gemeinde für die kommunalen Aufgaben ausgibt? Die kommunale Selbstverwaltungsgarantie nach Artikel 28 Abs. 2 S. 1 GG und Artikel 78 der nordrhein-westfälischen Landesverfassung

2 Woher kommt das Geld, das meine Gemeinde für die kommunalen Aufgaben ausgibt? Die kommunale Selbstverwaltungsgarantie nach Artikel 28 Abs. 2 S. 1 GG und Artikel 78 der nordrhein-westfälischen Landesverfassung

Konzept 6-Tageskurs Grundzüge des Neuen Kirchlichen Rechnungswesens Schwerpunkt: Buchführung intensiv

Konzept 6-Tageskurs Grundzüge des Neuen Kirchlichen Rechnungswesens Schwerpunkt: Buchführung intensiv Inhaltsverzeichnis I 1 Ausgangssituation... 1 2 Produktbeschreibung... 1 2.1 Inhalte... 1 2.2 Ablauf...

Konzept 6-Tageskurs Grundzüge des Neuen Kirchlichen Rechnungswesens Schwerpunkt: Buchführung intensiv Inhaltsverzeichnis I 1 Ausgangssituation... 1 2 Produktbeschreibung... 1 2.1 Inhalte... 1 2.2 Ablauf...

Karten für MapSource (neu: BaseCamp) und Garmin-GPS-Geräte

und Garmin-GPS-Geräte") Was brauche ich, um Karten, Routen und Tracks anzeigen bzw. bearbeiten zu können? USB-Kabel PC-Programm MapSource bzw. BaseCamp MapSource bzw. BaseCamp eignen sich als Werkzeuge, Karten zu verwalten oder

Was brauche ich, um Karten, Routen und Tracks anzeigen bzw. bearbeiten zu können? USB-Kabel PC-Programm MapSource bzw. BaseCamp MapSource bzw. BaseCamp eignen sich als Werkzeuge, Karten zu verwalten oder

Wechselbeziehung Bilanz Finanz- und Ergebnisrechnung

Wechselbeziehung Bilanz Finanz- und Ergebnisrechnung Bilanz Finanzrechnung Aktiva Passiva Ergebnisrechnung Einzahlungen Anlagevermögen Eigenkapital Aufwendungen Auszahlungen Umlaufvermögen Forderungen

Wechselbeziehung Bilanz Finanz- und Ergebnisrechnung Bilanz Finanzrechnung Aktiva Passiva Ergebnisrechnung Einzahlungen Anlagevermögen Eigenkapital Aufwendungen Auszahlungen Umlaufvermögen Forderungen

DATEV. bei WILLKOMMEN. Von der Inventarisierung zur Bilanzierung. Torsten Kehler, DATEV eg

WILLKOMMEN bei DATEV Von der Inventarisierung zur Bilanzierung Torsten Kehler, DATEV eg Die DATEV eg in Zahlen Gründung: 1966 Hauptsitz: Nürnberg weitere Standorte: 26 Informationszentren regional verteilt

WILLKOMMEN bei DATEV Von der Inventarisierung zur Bilanzierung Torsten Kehler, DATEV eg Die DATEV eg in Zahlen Gründung: 1966 Hauptsitz: Nürnberg weitere Standorte: 26 Informationszentren regional verteilt

SPD-Stadtratsfraktion Aschaffenburg

SPD-Stadtratsfraktion Aschaffenburg SPD-Stadtratsfraktion, Goldbacher Straße 31, 63739 Aschaffenburg Telefon:0175/402 99 88 Ihr Ansprechpartner: Wolfgang Giegerich Aschaffenburg, 31.3.2015 Oberbürgermeister

SPD-Stadtratsfraktion Aschaffenburg SPD-Stadtratsfraktion, Goldbacher Straße 31, 63739 Aschaffenburg Telefon:0175/402 99 88 Ihr Ansprechpartner: Wolfgang Giegerich Aschaffenburg, 31.3.2015 Oberbürgermeister

Stadt Frauenfeld. Reglement über die Bodenpolitik

Stadt Frauenfeld Reglement über die Bodenpolitik Gültig ab 1. Januar 1981 MUNIZIPALGEMEINDE FRAUENFELD R E G L E M E N T U E B ERD I E B 0 DEN POL I T I K der Munizipa1gemeinde Frauenfe1d vom 14. Januar

Stadt Frauenfeld Reglement über die Bodenpolitik Gültig ab 1. Januar 1981 MUNIZIPALGEMEINDE FRAUENFELD R E G L E M E N T U E B ERD I E B 0 DEN POL I T I K der Munizipa1gemeinde Frauenfe1d vom 14. Januar

Einstieg in Exact Online Buchungen erfassen. Stand 05/2014

Einstieg in Exact Online Buchungen erfassen Stand 05/2014 Einstieg und Grundprinzip... 2 Buchungen erfassen... 3 Neue Buchung eingeben... 4 Sonstige Buchungen erfassen... 8 Bestehende Buchungen bearbeiten

Einstieg in Exact Online Buchungen erfassen Stand 05/2014 Einstieg und Grundprinzip... 2 Buchungen erfassen... 3 Neue Buchung eingeben... 4 Sonstige Buchungen erfassen... 8 Bestehende Buchungen bearbeiten

Ressourcenmanagement in Forschung und Entwicklung Grünenthal integriert SAS in sein Berechtigungs- und Mandantenkonzept 7.

Ressourcenmanagement in Forschung und Entwicklung Grünenthal integriert SAS in sein Berechtigungs- und Mandantenkonzept 7. Nov 2012 Seite 1 Unternehmensprofil IT-Spezialist für Business Intelligence und

Ressourcenmanagement in Forschung und Entwicklung Grünenthal integriert SAS in sein Berechtigungs- und Mandantenkonzept 7. Nov 2012 Seite 1 Unternehmensprofil IT-Spezialist für Business Intelligence und

Datenschutz bei kleinräumigen Auswertungen Anforderungen und Grenzwerte 6. Dresdner Flächennutzungssymposium. Sven Hermerschmidt, BfDI

Datenschutz bei kleinräumigen Auswertungen Anforderungen und Grenzwerte 6. Dresdner Flächennutzungssymposium Sven Hermerschmidt, BfDI 1 Kleinräumige Daten und Raumbezug Kleinräumige Auswertung von Daten

Datenschutz bei kleinräumigen Auswertungen Anforderungen und Grenzwerte 6. Dresdner Flächennutzungssymposium Sven Hermerschmidt, BfDI 1 Kleinräumige Daten und Raumbezug Kleinräumige Auswertung von Daten

Investitionsentscheidungsrechnung vollständiger Finanzplan

Die klassischen statischen und dynamischen Investitionsrechenverfahren sind Verfahren der Sicherheit und basieren auf der Annahme des vollständigen Kapitalmarktes. Dieser sagt aus, das jedermann, losgelöst

Die klassischen statischen und dynamischen Investitionsrechenverfahren sind Verfahren der Sicherheit und basieren auf der Annahme des vollständigen Kapitalmarktes. Dieser sagt aus, das jedermann, losgelöst

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

INTERVIEW. Wissensmanagement bei Würth Elektronik ICS. Ein erfolgreiches Praxisbeispiel aus dem Mittelstand

INTERVIEW Wissensmanagement bei Würth Elektronik ICS Ein erfolgreiches Praxisbeispiel aus dem Mittelstand Interview Würth Elektronik ICS GmbH & Co. KG. Würth Elektronik ICS GmbH Unter Wissensmanagement

INTERVIEW Wissensmanagement bei Würth Elektronik ICS Ein erfolgreiches Praxisbeispiel aus dem Mittelstand Interview Würth Elektronik ICS GmbH & Co. KG. Würth Elektronik ICS GmbH Unter Wissensmanagement

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN Dieser Leitfaden gibt Ihnen einen Überblick über die Möglichkeiten, die Ihnen bei der Umstellung vom DTAUS- auf das SEPA-Zahlungswesen in Stotax Gehalt und Lohn zur

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN Dieser Leitfaden gibt Ihnen einen Überblick über die Möglichkeiten, die Ihnen bei der Umstellung vom DTAUS- auf das SEPA-Zahlungswesen in Stotax Gehalt und Lohn zur

Workshop. Zeitmanagement Hamburg, 24. November 2004

Workshop Zeitmanagement Hamburg, 24. November 2004 Inhaltsverzeichnis Einführung Planen Wichtiges zuerst Tipps Fazit 24.11.2004 Zeitmanagement 2 Einführung Themen Begriff Zeitmanagement Ereignisse Zeitmanagement

Workshop Zeitmanagement Hamburg, 24. November 2004 Inhaltsverzeichnis Einführung Planen Wichtiges zuerst Tipps Fazit 24.11.2004 Zeitmanagement 2 Einführung Themen Begriff Zeitmanagement Ereignisse Zeitmanagement