Treasury aktives Management finanzieller Risiken

|

|

|

- Carsten Martin

- vor 8 Jahren

- Abrufe

Transkript

1 Treasury aktives Management finanzieller Risiken Mag., Styria Media Group AG MMag., Raiffeisen-Landesbank Steiermark AG FH-Prof. MMag., FH CAMPUS 02 Controllerforum 2012

2 Liquiditätssteuerung über den Kapitalmarkt 4 Marktzinsmethode Bankbilanz Kreditvergabe Spareinlagen Aktivzins 4,00% Passivzins 1,00% Zusätzliche Kreditnachfrage Kapitalaufnahme am Kapitalmarkt 8 Liquidität über den Kapitalmarkt 8 Fristentransformation

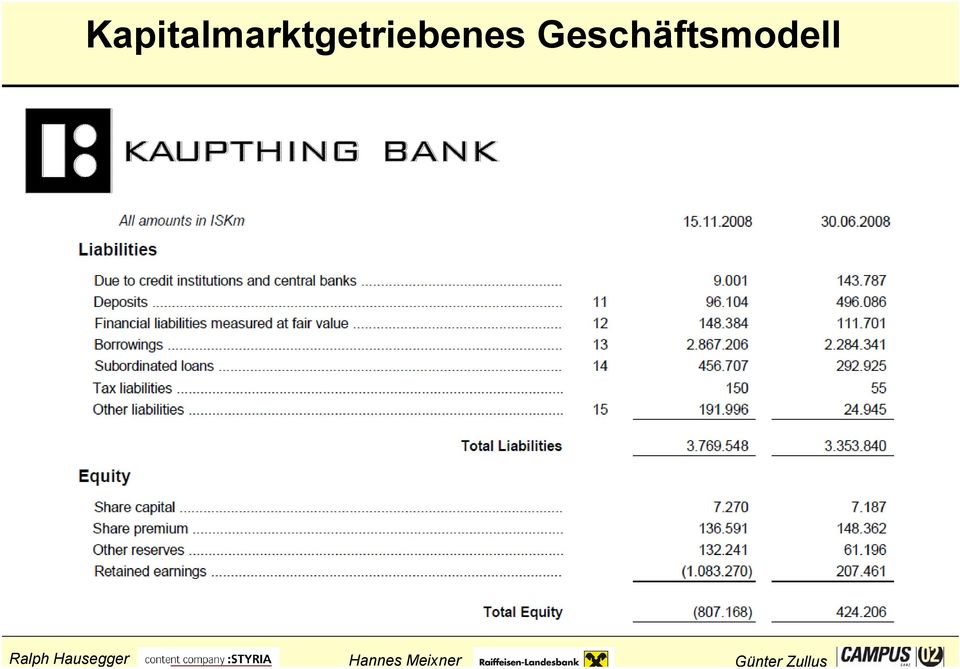

3 Kapitalmarktgetriebenes Geschäftsmodell

4 Kapitalmarktgetriebenes Geschäftsmodell

5 Volkswirtschaftlich notwendige Fristentransformation aus Bankensicht 4 Fristentransformation verspricht Ertrag Kurzfristige Refinanzierung ü Rollierende Refinanzierung Langfristiger Kredit 3 Monate Langfristige Ausleihung 10 Jahre Kurzfristige Liquiditätskosten Kosten für langfristige Liquidität...

6 Volkswirtschaftlich notwendige Fristentransformation aus Bankensicht 4 birgt aber Risiken und benötigt Reserven Stressfall: ð Refinanzierung ist nur unter Einsatz von ausreichenden Liquiditätspolstern darstellbar ð Allerdings zu erhöhten Kosten (Verkauf von Assets, Tender, Repos ) ü ü (ü) ü Risiko: Refinanzierung nicht möglich Rollierende Refinanzierung Langfristiger Kredit???? 3 Monate 6 Monate 10 Jahre Risiko: Erhöhte Refinanzierungskosten

7 Risiken fehlgeschlagener Fristentransformation 4 Beispiel Hypo Real Estate Equity Assets Liabilities Durchschnittl. Kapitalbindung Aktiv: rd. 10 J. Restlaufzeit großer Teile Passiv: rd. 1 J.

8 Auswirkungen von Basel III NEW REGULATORY FRAMEWORK No Capital requirement CAPITAL ADEQUACY NEW LIQUIDITY FRAMEWORK PILLAR 1 PILLAR 2 PILLAR 3 CREDIT, ICAAP MARKET, 1) SRP OPRISK 2) DISCLOSURE RATIOS PRINCIPLES + LCR SOUND NSFR PRINCIPLES TOOLS MONITORING TOOLS 3)

9 Liquidity Coverage Ratio (LCR) I 4 Liquidity Coverage Ratio (LCR) I

I")

10 Liquidity Coverage Ratio (LCR) II

II")

11 Net Stable Funding Rate Net Stable Funding Ratio = Bestand an stabilen Passiva > 1 Erforderliche stabile Refinanzierung z.b. Kredite an Privatkunden müssen zu 85% fristenkonform refinanziert werden

12 Der Kapitalmarkt verlangt Besicherung 700,00 600,00 Aufschläge auf gedeckte vs. ungedeckte Bankanleihen mit mittleren Laufzeitensegment iboxx Covered iboxx Financials A 500,00 Basispunkte 400,00 300,00 60 bp 100 bp 200,00 100,00 0,00 Jan. 09 Apr. 09 Jul. 09 Okt. 09 Jan. 10 Apr. 10 Jul. 10 Okt. 10 Jan. 11 Apr. 11 Jul. 11 Okt. 11 Jan. 12 * Prämienniveau für Ausfallsrisiken Quelle: Erste Bank Die Presse,

13 Verknappung unbesicherter Refinanzierungen Erhöhte Risikoaversion der Investoren Æ Besicherte Finanzierung Laufzeitenverkürzung Æ Verkürzte, unbesicherte Passiva Erschwerte Planbarkeit der Emissionsfenster Æ Front-loading und Flexibilität Kleinere, veränderte Investorenbasis Æ Nachfrage geht zurück Emissionsvolumen Laufzeitenverteilung Gedeckt Covered Ungedeckt Senior 100% 80% >10y Gedeckt >10y 7-9y Ungedeckt >10y >10y 7-9y 7-9y 4-6y Emissionsvolumen (EUR Mrd.) % 40% 7-9y 4-6y 4-6y 4-6y 1-3y 1-3y 50 20% 1-3y 1-3y % Quelle: RZB

14 Senior Unsecured der Markt nach der Krise, Basel III & Solvency II Potenzielle Investoren Banken Versicherungen? Andere Volumen Preis Bank Global SiFis SiFis Wettbewerb Wahrnehmung des Kreditrisikos Bank

15 Verschärfte Anforderungen von Investoren Wahrnehmung Default einer Bank als reale Option Normalfall Krisenfall EM Unterlegung Liquidität Marktpflege Spread Support Qualität des Pools Diversifikation des Pools Zusätzlicher Fokus Headline Risk Rating Stabilität Gesetzliche Grundlagen Details im Insolvenzregime Infrastruktur Korrelation Support und Cover Pool

16 Veränderte Refinanzierungsstruktur von Banken A P Wertpapiere Cover Pool Covered Bonds Kundeneinlagen Fördermittel Verbriefbare Assets Senior unsec. Assets nutzbar für strukt. CBs EK Verbriefungen Structured CBs Restruktutrierung der Aktivseite? Wettbewerb um Kundeneinlagen? Entwicklung struktured CBs? Renaissance von Verbriefungen?

17 Voraussetzungen für Zinsmanagement 4 Finanzrichtlinie 1. Finanzverfassung Ziele unter Abstimmung auf das Geschäftsmodell des Unternehmens Grundsätze zum Finanzmanagement Interne Kompetenzordnung 2. Funktionsrichtlinien Zins- und Devisenmanagement Liquiditätsmanagement Finanzierung 3. Prozessbeschreibungen Finanzverfassung Funktionsrichtlinie Zins- und Devisenmanagement Strategische Zielsetzung Liquiditätsmanagement Bankenpolitik Finanzierung Prozessbeschreibungen

18 Funktionsrichtlinie Zinsmanagement 1. Risikoanalyse/Risikotragfähigkeit Was hält mein Unternehmen aus Cash flow /Barwert orientiertes Risiko Sensitivitäts- bzw. Szenarioanalysen 2. Benchmarkanalyse Welches Risiko passt zum Geschäftsmodell? Welche Vorgaben hinsichtlich fix/variabel können abgeleitet werden? Z.B. min. 50 % fix In welchem Ausmaß kann variables Zinsrisiko offen gelassen werden? Was ist der Kalkulationszinssatz? Ableitung der internen Benchmark für den Finanzbereich Unterstellung: in den meisten Unternehmen gibt es die informale Benchmark 3M Euribor!

19 Funktionsrichtlinie Zinsmanagement 3. Handlungsspielraum Finanzverantwortlicher Abweichen von der Benchmark bei entsprechender Zinssituation Beispiel: Ermächtigung zum Ausbau des variablen Zinsexposures bei gleichzeitiger Absicherung Definiertes Mindestmaß an Fixzinsabsicherung 4. Zinsmeinung Implizite Zinsmeinung aus der gehaltenen Position Markt liegt meistens daneben

20 Ergebnis Variabler Zins Fixzins t = Max. offene Variabel mit Cap Zinsrisikoposition Mindestausmaß Fixzins

21 Hedging / Zinsoptimierung / Strukturen 4 Strategie Zinsoptimierung Risikobereitschaft hoch Spekulation Strukturen niedrig Hedging Zinsrisikomanagement niedrig hoch Know How

Quo vadis -Hotelfinanzierung

Quo vadis -Hotelfinanzierung ÖHV-Hotelierkongress 2013 Prof. Mag. Dr. Leo W. Chini Kapitalbedarf Kapitalbedarf Hotel Hohe und permanente Investitionsausgaben Langfristig Bindung Niedrige saisonal schwankende

Quo vadis -Hotelfinanzierung ÖHV-Hotelierkongress 2013 Prof. Mag. Dr. Leo W. Chini Kapitalbedarf Kapitalbedarf Hotel Hohe und permanente Investitionsausgaben Langfristig Bindung Niedrige saisonal schwankende

Immobilienfinanzierung 2010 / 2011 Worauf müssen sich Banken und Kunden einstellen?

Georg Irgmaier Immobilienfinanzierung 2010 / 2011 Worauf müssen sich Banken und Kunden einstellen? 08. Juni 2010 Arbeitskreis der Münchner Immobilienwirtschaft Ausgangslage Frühjahr 2009 Die Situation

Georg Irgmaier Immobilienfinanzierung 2010 / 2011 Worauf müssen sich Banken und Kunden einstellen? 08. Juni 2010 Arbeitskreis der Münchner Immobilienwirtschaft Ausgangslage Frühjahr 2009 Die Situation

Basel II Auswirkungen auf die Mittelstandsfinanzierung

Basel II Auswirkungen auf die Mittelstandsfinanzierung 0 14,0% 13,0% 12,0% 11,0% 10,0% 9,0% 8,0% 7,0% 6,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% Anforderungen an die Eigenkapitalhinterlegung Ergänzungskapital

Basel II Auswirkungen auf die Mittelstandsfinanzierung 0 14,0% 13,0% 12,0% 11,0% 10,0% 9,0% 8,0% 7,0% 6,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% Anforderungen an die Eigenkapitalhinterlegung Ergänzungskapital

Liquidität NEU. Mag. Theodor Seiz Wien, 12. November 2010. Themen. Bisheriges Vorgehen VB-AG Linie. Langfristplanung

Liquidität NEU Mag. Theodor Seiz Wien, 12. November 2010 www.oegv.info Themen Bisheriges Vorgehen VB-AG Linie Überwachung der Konten Langfristplanung Neues Anforderungen aus allen Richtungen Bessere Planungsmöglichkeit

Liquidität NEU Mag. Theodor Seiz Wien, 12. November 2010 www.oegv.info Themen Bisheriges Vorgehen VB-AG Linie Überwachung der Konten Langfristplanung Neues Anforderungen aus allen Richtungen Bessere Planungsmöglichkeit

Unternehmensschuldscheine versus (unrated) Bonds

Bonds") Unternehmensschuldscheine versus (unrated) Bonds Agenda 1 2 Marktüberblick Ausgestaltungsmerkmale d. Instrumente 3 Überblick 2011 Marktüberblick Anzahl der -Emissionen deutscher Unternehmen 70 60 50 Anzahl

Unternehmensschuldscheine versus (unrated) Bonds Agenda 1 2 Marktüberblick Ausgestaltungsmerkmale d. Instrumente 3 Überblick 2011 Marktüberblick Anzahl der -Emissionen deutscher Unternehmen 70 60 50 Anzahl

Der Fristentransformationserfolg aus der passiven Steuerung

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Asset Management Vortrag: nach dem Outsourcing folgt das Insourcing?!

Asset Management Vortrag: nach dem Outsourcing folgt das Insourcing?! Verfasser: Norbert Rolf MRICS - Leiter Property Companies STRABAG Property and Facility Services GmbH; Datum: [03.04.2014] Die Asset

Asset Management Vortrag: nach dem Outsourcing folgt das Insourcing?! Verfasser: Norbert Rolf MRICS - Leiter Property Companies STRABAG Property and Facility Services GmbH; Datum: [03.04.2014] Die Asset

GELD & MACHT Auswirkungen der neuen Bankregulierungen auf die Finanzierung der Realwirtschaft

GELD & MACHT Auswirkungen der neuen Bankregulierungen auf die Finanzierung der Realwirtschaft Dr. Thomas Uher, Sprecher des Vorstands Erste Bank der oesterreichischen Sparkassen AG ERSTE Bank die Sparkasse

GELD & MACHT Auswirkungen der neuen Bankregulierungen auf die Finanzierung der Realwirtschaft Dr. Thomas Uher, Sprecher des Vorstands Erste Bank der oesterreichischen Sparkassen AG ERSTE Bank die Sparkasse

Haftungsverbund hat sich bewährt

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Die weltweite Finanzkrise aus mikroökonomischer Sicht

Die weltweite Finanzkrise aus mikroökonomischer Sicht Stefan Simon Hanns-Seidel-Stifung Inhalt Finanzkrisen Freier Markt und Markt- bzw. Staatsversagen Fehlentwicklungen bei der aktuellen Krise Diskussion

Die weltweite Finanzkrise aus mikroökonomischer Sicht Stefan Simon Hanns-Seidel-Stifung Inhalt Finanzkrisen Freier Markt und Markt- bzw. Staatsversagen Fehlentwicklungen bei der aktuellen Krise Diskussion

Agrartechnik als Zukunftsaufgabe 15. März 2013

Agrartechnik als Zukunftsaufgabe 15. März 2013 Follow the Cash: Was verbindet die Getreideernte und das Liquiditätsmanagement bei einem internationalen Konzern? Tobias Pfuderer und Verena Westrup AGENDA

Agrartechnik als Zukunftsaufgabe 15. März 2013 Follow the Cash: Was verbindet die Getreideernte und das Liquiditätsmanagement bei einem internationalen Konzern? Tobias Pfuderer und Verena Westrup AGENDA

TXS Collateral Allocation Management

TXS Collateral Allocation Jederzeit Collaterals effizient nutzen www.txs.de TXS Collateral Allocation Aus der Praxis entwickelt TXS hat gemeinsam mit Banken in Deutschland und Österreich präzise die Anforderungen

TXS Collateral Allocation Jederzeit Collaterals effizient nutzen www.txs.de TXS Collateral Allocation Aus der Praxis entwickelt TXS hat gemeinsam mit Banken in Deutschland und Österreich präzise die Anforderungen

Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Social Media bei der Kreissparkasse Ludwigsburg

Kreissparkasse Social Media bei der Kreissparkasse MFG-Seminar Social Media Grundlagen und Potenziale von Facebook, Twitter und Co. Praxisbeispiel aus der Region 24. Januar 2013 Seite 1 Kreissparkasse

Kreissparkasse Social Media bei der Kreissparkasse MFG-Seminar Social Media Grundlagen und Potenziale von Facebook, Twitter und Co. Praxisbeispiel aus der Region 24. Januar 2013 Seite 1 Kreissparkasse

Transparente Geschäftsberichterstattung Pflicht oder Kür?

Geschäftsberichte Symposium 2014 Transparente Geschäftsberichterstattung Pflicht oder Kür? Sandra Schreiner Head Group External Reporting 12. Juni 2014 Transparente Geschäftsberichterstattung Grundsatz

Geschäftsberichte Symposium 2014 Transparente Geschäftsberichterstattung Pflicht oder Kür? Sandra Schreiner Head Group External Reporting 12. Juni 2014 Transparente Geschäftsberichterstattung Grundsatz

Weser-Elbe Sparkasse. Bilanzpressekonferenz 12. Juni 2015

Weser-Elbe Sparkasse Bilanzpressekonferenz 12. Juni 2015 Geschäftsvolumen weiterhin über der 4 Mrd. EUR-Marke 5.000 4.000 3.000 2.000 1.000 4.056 4.108 4.079 4.080 4.055 Das Geschäftsvolumen der Sparkasse

Weser-Elbe Sparkasse Bilanzpressekonferenz 12. Juni 2015 Geschäftsvolumen weiterhin über der 4 Mrd. EUR-Marke 5.000 4.000 3.000 2.000 1.000 4.056 4.108 4.079 4.080 4.055 Das Geschäftsvolumen der Sparkasse

Stand: April 2014 SCHULDSCHEINDARLEHEN K-BOND

Stand: April 2014 SCHULDSCHEINDARLEHEN K-BOND Ausgangslage Finanzierung Durch Umsetzung der Eigenkapitalanforderungen gemäß der Basel III Regularien: bieten immer weniger Banken langfristige Immobilienfinanzierungen

Stand: April 2014 SCHULDSCHEINDARLEHEN K-BOND Ausgangslage Finanzierung Durch Umsetzung der Eigenkapitalanforderungen gemäß der Basel III Regularien: bieten immer weniger Banken langfristige Immobilienfinanzierungen

SWISS PRIVATE BROKER MANAGED FUTURES, ASSET MANAGEMENT UND BROKERAGE

MANAGED FUTURES, ASSET MANAGEMENT UND BROKERAGE DAS UNTERNEHMEN Die Swiss Private Broker AG mit Sitz in Zürich bietet unabhängige und massgeschneiderte externe Vermögensverwaltung und -beratung in alternativen

MANAGED FUTURES, ASSET MANAGEMENT UND BROKERAGE DAS UNTERNEHMEN Die Swiss Private Broker AG mit Sitz in Zürich bietet unabhängige und massgeschneiderte externe Vermögensverwaltung und -beratung in alternativen

Prof. Dr. Arnd Wiedemann Finanz- und Bankmanagement Universität Siegen www.uni-siegen.de/~banken www.zinsrisiko.de

Aufgabenteil a) Der Cash Flow kann entweder mit den gerundeten Forward Rates aus der Aufgabe oder mit den exakten Forward Rates aus dem ZB-Master 1.0 berechnet werden. Abb. 1 zeigt den durch den ZB-Master

Aufgabenteil a) Der Cash Flow kann entweder mit den gerundeten Forward Rates aus der Aufgabe oder mit den exakten Forward Rates aus dem ZB-Master 1.0 berechnet werden. Abb. 1 zeigt den durch den ZB-Master

Finanzierungsmöglichkeiten für Gemeinden

Herzlich Willkommen Klagenfurt Schloss Krastowitz, 8.Feb.2005 Mag. Johannes Fries Finanzierungsmöglichkeiten für Gemeinden 1 Kommunalkredit Austria AG (KA) Bilanzsumme (31.12.2004): EUR 14.186 Mio. MitarbeiterInnen:

Herzlich Willkommen Klagenfurt Schloss Krastowitz, 8.Feb.2005 Mag. Johannes Fries Finanzierungsmöglichkeiten für Gemeinden 1 Kommunalkredit Austria AG (KA) Bilanzsumme (31.12.2004): EUR 14.186 Mio. MitarbeiterInnen:

Schweizer PK-Index von State Street: Enttäuschender Auftakt zum Anlagejahr 2009 mit einem Minus von 2.14 Prozent.

Schweizer PK-Index von State Street: Enttäuschender Auftakt zum Anlagejahr 2009 mit einem Minus von 2.14 Prozent. Ebenfalls enttäuschend entwickeln sich die Transaktionskosten: Sie erhöhten sich im ersten

Schweizer PK-Index von State Street: Enttäuschender Auftakt zum Anlagejahr 2009 mit einem Minus von 2.14 Prozent. Ebenfalls enttäuschend entwickeln sich die Transaktionskosten: Sie erhöhten sich im ersten

AAA RATED ÖFFENTLICHE PFANDBRIEFE

AAA RATED ÖFFENTLICHE PFANDBRIEFE Anfang September 2004 hat Standard & Poor s den Öffentlichen Pfandbriefen der Düsseldorfer Hypothekenbank das Langfrist- Rating»AAA«verliehen. Wir freuen uns, Sie über

AAA RATED ÖFFENTLICHE PFANDBRIEFE Anfang September 2004 hat Standard & Poor s den Öffentlichen Pfandbriefen der Düsseldorfer Hypothekenbank das Langfrist- Rating»AAA«verliehen. Wir freuen uns, Sie über

Zukunft der Kommunalfinanzierung - Neue Regeln nach Basel III. 2. Baden-Württembergischer Kämmerertag

Zukunft der Kommunalfinanzierung - Neue Regeln nach Basel III 2. Baden-Württembergischer Kämmerertag Agenda Neue Regelungen nach Basel III Neue Kapitalanforderungen Leverage-Ratio Neue Liquiditätsregeln

Zukunft der Kommunalfinanzierung - Neue Regeln nach Basel III 2. Baden-Württembergischer Kämmerertag Agenda Neue Regelungen nach Basel III Neue Kapitalanforderungen Leverage-Ratio Neue Liquiditätsregeln

Es handelt sich i.d.r. um eigenständig handelbare Verträge, die dem Käufer das Recht zur Forderung von Ausgleichzahlungen einräumen, wenn

Bei Zinsbegrenzungsverträgen werdenzinsoptionen angewandt. Es handelt sich i.d.r. um eigenständig handelbare Verträge, die dem Käufer das Recht zur Forderung von Ausgleichzahlungen einräumen, wenn ein

Bei Zinsbegrenzungsverträgen werdenzinsoptionen angewandt. Es handelt sich i.d.r. um eigenständig handelbare Verträge, die dem Käufer das Recht zur Forderung von Ausgleichzahlungen einräumen, wenn ein

10. Structured FINANCE. Anleihenemission am Beispiel der. TAG Immobilien AG. Growing Assets. TAG Immobilien AG 10. Structured FINANCE

Growing Assets 10. Structured FINANCE 1 Anleihenemission am Beispiel der TAG Immobilien AG Karlsruhe, 13. November 2014 Überblick Seite 2 1. Das Unternehmen TAG Immobilien AG im Überblick 3 2. Finanzierungsmöglichkeiten

Growing Assets 10. Structured FINANCE 1 Anleihenemission am Beispiel der TAG Immobilien AG Karlsruhe, 13. November 2014 Überblick Seite 2 1. Das Unternehmen TAG Immobilien AG im Überblick 3 2. Finanzierungsmöglichkeiten

Liquiditätsmanagement

Aus dem Geschäftsbereich Finanzdienstleistungen der msg systems ag und der GILLARDON AG financial software wurde die msggillardon AG. Wir freuen uns auf Ihren Besuch unter > www.msg-gillardon.de Liquiditätsmanagement

Aus dem Geschäftsbereich Finanzdienstleistungen der msg systems ag und der GILLARDON AG financial software wurde die msggillardon AG. Wir freuen uns auf Ihren Besuch unter > www.msg-gillardon.de Liquiditätsmanagement

Überlegungen zu den Auswirkungen der Finanzkrise

Überlegungen zu den Auswirkungen der Finanzkrise Vortrag anlässlich des DRZW-Seminars Die Finanz- und Wirtschaftskrise in Deutschland und Russland Dresden, 1. Oktober 2009 Prof. Dr. Peter Reichling Otto-von-Guericke-Universität

Überlegungen zu den Auswirkungen der Finanzkrise Vortrag anlässlich des DRZW-Seminars Die Finanz- und Wirtschaftskrise in Deutschland und Russland Dresden, 1. Oktober 2009 Prof. Dr. Peter Reichling Otto-von-Guericke-Universität

Aktuelle Herausforderungen in der Immobilienfinanzierung

Aktuelle Herausforderungen in der Immobilienfinanzierung Steffen Günther DG HYP Handelskammer Hamburg 10. September 2014 Die Immobilienwirtschaft ist in Deutschland von herausragender Bedeutung Bruttowertschöpfung

Aktuelle Herausforderungen in der Immobilienfinanzierung Steffen Günther DG HYP Handelskammer Hamburg 10. September 2014 Die Immobilienwirtschaft ist in Deutschland von herausragender Bedeutung Bruttowertschöpfung

Management Link. Das Finance Team. für klare und tragfähige Finanzierungsvereinbarungen. München, im Juli 2013. BE 17 07 13 ML Finance.

Management Link Das Finance Team für klare und tragfähige Finanzierungsvereinbarungen München, im Juli 2013 Das ML Finance Team Finanzierungen sichern und robust gestalten Die Unternehmensfinanzierung

Management Link Das Finance Team für klare und tragfähige Finanzierungsvereinbarungen München, im Juli 2013 Das ML Finance Team Finanzierungen sichern und robust gestalten Die Unternehmensfinanzierung

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz

S Finanzgruppe Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen in Deutschland werden durch einen

S Finanzgruppe Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen in Deutschland werden durch einen

Bausteine einer langfristigen Anlagestrategie

Bausteine einer langfristigen Anlagestrategie Teil 1: Welche Anlagestrategie passt zu mir? Teil 2: Welche Formen der Geldanlage gibt es? Teil 3: Welche Risiken bei der Kapitalanlage gibt es? Teil 4: Strukturierung

Bausteine einer langfristigen Anlagestrategie Teil 1: Welche Anlagestrategie passt zu mir? Teil 2: Welche Formen der Geldanlage gibt es? Teil 3: Welche Risiken bei der Kapitalanlage gibt es? Teil 4: Strukturierung

Das dynamische Sutor PrivatbankPortfolio. Für positiv denkende Langzeit-Anleger

Das e Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen dabei helfen, Ihr Depot

Das e Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen dabei helfen, Ihr Depot

Businessplan-Aufbauseminar

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Bonitätsrisiko und Unternehmensanleihen

Bonitätsrisiko und Unternehmensanleihen Burkhard Erke Montag, März 31, 2008 Die Folien orientieren sich an (a) Unterrichtsmaterialien von Backus (NYU) und (b) Neuere Entwicklungen am Markt für Unternehmensanleihen,

Bonitätsrisiko und Unternehmensanleihen Burkhard Erke Montag, März 31, 2008 Die Folien orientieren sich an (a) Unterrichtsmaterialien von Backus (NYU) und (b) Neuere Entwicklungen am Markt für Unternehmensanleihen,

Bilanzpressekonferenz

Frankfurt am Main, Vorläufige Zahlen, Stand März 2010 Sparkassen: Geschäftsvolumen ausgebaut Jahr 1) Bilanzsumme Kredite an Kunden Kundeneinlagen Kredite und Einlagen gesteigert 2009 1.073 642,6 751,9

Frankfurt am Main, Vorläufige Zahlen, Stand März 2010 Sparkassen: Geschäftsvolumen ausgebaut Jahr 1) Bilanzsumme Kredite an Kunden Kundeneinlagen Kredite und Einlagen gesteigert 2009 1.073 642,6 751,9

KONZEPT ACTIVE BOND SELECTION. Rentenmarktentwicklungen aktiv vorgreifen

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

CompetenceForum. Der IDW-Standard S 6. Inhalte und Kriterien für Sanierungskonzepte. Ausgabe 01-2013

Ausgabe 01-2013 CompetenceForum Ein Serviceangebot von Struktur Management Partner für Unternehmer Der IDW-Standard S 6. Inhalte und Kriterien für Sanierungskonzepte. Warum verlangt Ihre Bank ein Sanierungskonzept

Ausgabe 01-2013 CompetenceForum Ein Serviceangebot von Struktur Management Partner für Unternehmer Der IDW-Standard S 6. Inhalte und Kriterien für Sanierungskonzepte. Warum verlangt Ihre Bank ein Sanierungskonzept

TREASURY. Konjunktur- und Finanzmarkttrends 12. November 2013. Dir. Dipl.-BW (BA) Tim Geissler Hauptabteilungsleiter Treasury

Tim Geissler Hauptabteilungsleiter Treasury") Konjunktur- und Finanzmarkttrends 12. November 2013 Dir. Dipl.-BW (BA) Tim Geissler Hauptabteilungsleiter Treasury Diese Publikation enthält Informationen über frühere Wertentwicklungen. Diese Zahlenangaben

Konjunktur- und Finanzmarkttrends 12. November 2013 Dir. Dipl.-BW (BA) Tim Geissler Hauptabteilungsleiter Treasury Diese Publikation enthält Informationen über frühere Wertentwicklungen. Diese Zahlenangaben

Graz 29. Oktober 2015. aws Double Equity

Graz 29. Oktober 2015 aws Double Equity Überblick Eckdaten Bank 80 % Garantie für Kredit in Höhe des Eigenkapitals Unternehmen Investoren Bürgschaft für Kredit bis EUR 2.500.000 Für aws-verbürgten Teil

Graz 29. Oktober 2015 aws Double Equity Überblick Eckdaten Bank 80 % Garantie für Kredit in Höhe des Eigenkapitals Unternehmen Investoren Bürgschaft für Kredit bis EUR 2.500.000 Für aws-verbürgten Teil

www.pwc.at Die Zukunft der Kreditfinanzierung von Kommunen Juli 2013

www.pwc.at Die Zukunft der Kreditfinanzierung von Kommunen Agenda Werden Kredite für Kommunen teurer? Was können die Kommunen tun? Seite2 Alles wird teurer Viele Faktoren sprechen dafür, dass sich die

www.pwc.at Die Zukunft der Kreditfinanzierung von Kommunen Agenda Werden Kredite für Kommunen teurer? Was können die Kommunen tun? Seite2 Alles wird teurer Viele Faktoren sprechen dafür, dass sich die

cometis Value Explorer

Vom Rating zum Unternehmenswert cometis Value Explorer von Michael Diegelmann, cometis AG Hamburg, 26. Mai 2003 Vom Rating zum Unternehmenswert 1.1. Einsatzgebiete des Ratings und der Unternehmensbewertung

Vom Rating zum Unternehmenswert cometis Value Explorer von Michael Diegelmann, cometis AG Hamburg, 26. Mai 2003 Vom Rating zum Unternehmenswert 1.1. Einsatzgebiete des Ratings und der Unternehmensbewertung

Internationale Finanzierung 7. Optionen

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

Finanzmanagement 5. Optionen

Übersicht Kapitel 5: 5.1. Einführung 5.2. Der Wert einer Option 5.3. Regeln für Optionspreise auf einem arbitragefreien Markt 5.3.1. Regeln für Calls 5.3.2. Regeln für Puts 5.3.3. Die Put Call Parität

Übersicht Kapitel 5: 5.1. Einführung 5.2. Der Wert einer Option 5.3. Regeln für Optionspreise auf einem arbitragefreien Markt 5.3.1. Regeln für Calls 5.3.2. Regeln für Puts 5.3.3. Die Put Call Parität

Immobilienfinanzierung Heimo Koch

Repetitorium Masterstudium Seite 1 Nach Frage der Nutzung, welche kommerziellen Immobilien sind bekannt? Seite 2 Bei den Finanzierungsarten wird unterschieden nach Befristung Stellung des Kapitalgebers

Repetitorium Masterstudium Seite 1 Nach Frage der Nutzung, welche kommerziellen Immobilien sind bekannt? Seite 2 Bei den Finanzierungsarten wird unterschieden nach Befristung Stellung des Kapitalgebers

Risk-Sharing-Modelle - Ansätze zur Finanzierung European Investment Fund (EIF) RSI Garantie

RSI Garantie") Risk-Sharing-Modelle - Ansätze zur Finanzierung European Investment Fund (EIF) RSI Garantie Förderung von innovativen Investitionsprojekten wirtschaftlich erfolgreicher Unternehmen Bernd Meister, MBA -

Risk-Sharing-Modelle - Ansätze zur Finanzierung European Investment Fund (EIF) RSI Garantie Förderung von innovativen Investitionsprojekten wirtschaftlich erfolgreicher Unternehmen Bernd Meister, MBA -

In diesen Angaben sind bereits alle Kosten für die F o n d s s o w i e f ü r d i e S u t o r B a n k l e i s t u n g e n

Das konservative Sutor PrivatbankPortfolio Vermögen erhalten und dabei ruhig schlafen können Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen

Das konservative Sutor PrivatbankPortfolio Vermögen erhalten und dabei ruhig schlafen können Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen

GBB-Blitzumfrage Basel III

GBB-Blitzumfrage Basel III Auswertung der Ergebnisse Gliederung Profil GBB-Rating Aufsichtsrechtliche Entwicklung: Von Basel I zu Basel III Vorstellung der GBB-Blitzumfrage Basel III Auswertung der einzelnen

GBB-Blitzumfrage Basel III Auswertung der Ergebnisse Gliederung Profil GBB-Rating Aufsichtsrechtliche Entwicklung: Von Basel I zu Basel III Vorstellung der GBB-Blitzumfrage Basel III Auswertung der einzelnen

Aktives Zinsmanagement

Aktives Zinsmanagement 12.11.2009 Seite 1 Zusammen geht mehr DZ BANK Gruppe November 2009 Aktives Zinsmanagement Aktives Zinsmanagement 12.11.2009 Seite 2 Die vier Säulen der deutschen Bankenlandschaft

Aktives Zinsmanagement 12.11.2009 Seite 1 Zusammen geht mehr DZ BANK Gruppe November 2009 Aktives Zinsmanagement Aktives Zinsmanagement 12.11.2009 Seite 2 Die vier Säulen der deutschen Bankenlandschaft

E2.6.2.1-1 Auf dem Markt wird ein Jahreszinssatz von 7,00% p.a. und ein Halbjahreszinssatz (183 Tage) von 6,50% p.a.quotiert.

von 6,50% p.a.quotiert.") 2.6.2.1 Forward Rate Agreement (FRA) E2.6.2.1-1 Auf dem Markt wird ein Jahreszinssatz von 7,00% p.a. und ein Halbjahreszinssatz (183 Tage) von 6,50% p.a.quotiert. Ermitteln Sie hieraus den impliziten Forwardsatz

2.6.2.1 Forward Rate Agreement (FRA) E2.6.2.1-1 Auf dem Markt wird ein Jahreszinssatz von 7,00% p.a. und ein Halbjahreszinssatz (183 Tage) von 6,50% p.a.quotiert. Ermitteln Sie hieraus den impliziten Forwardsatz

PMSinfo Basel III (CRD IV)

") PMSinfo Basel III (CRD IV) Hintergrund Mit der in 2007 einsetzenden Finanz und Wirtschaftskrise wurden die Schwächen der bisherigen Bankenregulierung schmerzhaft offengelegt. Als Reaktion hierauf hat der

PMSinfo Basel III (CRD IV) Hintergrund Mit der in 2007 einsetzenden Finanz und Wirtschaftskrise wurden die Schwächen der bisherigen Bankenregulierung schmerzhaft offengelegt. Als Reaktion hierauf hat der

Sutor PrivatbankBuch. Mit Kapitalmarktsparen die Inflation besiegen

Sutor PrivatbankBuch Mit Kapitalmarktsparen die Inflation besiegen Das Sutor PrivatbankBuch ist der einfachste und sicherste Weg, Ihr Geld am Kapitalmarkt anzulegen. Schon ab 50 EUR Anlagesumme pro Monat

Sutor PrivatbankBuch Mit Kapitalmarktsparen die Inflation besiegen Das Sutor PrivatbankBuch ist der einfachste und sicherste Weg, Ihr Geld am Kapitalmarkt anzulegen. Schon ab 50 EUR Anlagesumme pro Monat

GIPS Composites bei der Basler Kantonalbank 2014

GIPS Composites bei der Basler Kantonalbank 2014 Composite Referenzwährundatum (Benchmark geändert per 01.01.2013) Eröffnung- Kurzbeschreibung der traditionellen Strategien Obligationen CHF 01/1997 Es

GIPS Composites bei der Basler Kantonalbank 2014 Composite Referenzwährundatum (Benchmark geändert per 01.01.2013) Eröffnung- Kurzbeschreibung der traditionellen Strategien Obligationen CHF 01/1997 Es

Zielstellung Chance und Risiko Systematik Vorgehensweise Beispiel: Kreditportfolio Szenarien Zinsaufwand Optimierung Warum MAKROFINANCE?

Zimmerstraße 78 10117 Berlin Telefon: +49 (0)30 206 41 76 60 Telefax: +49 (0)30 206 41 76 77 info@makrofinance.de www.makrofinance.de Zielstellung Chance und Risiko Systematik Vorgehensweise Beispiel:

Zimmerstraße 78 10117 Berlin Telefon: +49 (0)30 206 41 76 60 Telefax: +49 (0)30 206 41 76 77 info@makrofinance.de www.makrofinance.de Zielstellung Chance und Risiko Systematik Vorgehensweise Beispiel:

Strukturierte Unternehmensfinanzierung. Titel. Mag. Nikolaus Juhász. 5. November 2015. Autor, Datum

Strukturierte Unternehmensfinanzierung Mag. Nikolaus Juhász Titel 5. November 2015 Autor, Datum Häufigste Insolvenzursachen 2014 1. Fehlen des unbedingt notwendigen kaufmännischen Weitblicks, der rationellen

Strukturierte Unternehmensfinanzierung Mag. Nikolaus Juhász Titel 5. November 2015 Autor, Datum Häufigste Insolvenzursachen 2014 1. Fehlen des unbedingt notwendigen kaufmännischen Weitblicks, der rationellen

Deutsche Bank Dr. Josef Ackermann Vorsitzender des Vorstands. Frankfurt, 29. Mai 2008

Deutsche Bank Dr. Josef Ackermann Vorsitzender des Vorstands Frankfurt, 29. Mai 2008 Aktienkurs: Deutsche Bank gegenüber deutschen Finanzwerten Indexiert, 1. Januar 1997 = 100 500 400 300 200 100 148%

Deutsche Bank Dr. Josef Ackermann Vorsitzender des Vorstands Frankfurt, 29. Mai 2008 Aktienkurs: Deutsche Bank gegenüber deutschen Finanzwerten Indexiert, 1. Januar 1997 = 100 500 400 300 200 100 148%

Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz

S Finanzgruppe Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen in Deutschland werden durch einen

S Finanzgruppe Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen in Deutschland werden durch einen

Wohin fließt das institutionelle Geld? Der Einfluss von Basel III und Solvency II. Prof. Dr. Steffen Sebastian

Wohin fließt das institutionelle Geld? Der Einfluss von Basel III und Solvency II Prof. Dr. Steffen Sebastian Einführung (1) Status-Quo: Sehr niedriges (globales) Renditeniveau seit 2008 bei gleichzeitig

Wohin fließt das institutionelle Geld? Der Einfluss von Basel III und Solvency II Prof. Dr. Steffen Sebastian Einführung (1) Status-Quo: Sehr niedriges (globales) Renditeniveau seit 2008 bei gleichzeitig

Finanzwirtschat Ⅶ. Basel II und Rating. Meihua Peng Zhuo Zhang

Finanzwirtschat Ⅶ Basel II und Rating Meihua Peng Zhuo Zhang Gliederung Geschichte und Entwicklung Inhalt von Basel II - Die Ziele von Basel II - Die drei Säulen Rating - Begriff eines Ratings - Externes

Finanzwirtschat Ⅶ Basel II und Rating Meihua Peng Zhuo Zhang Gliederung Geschichte und Entwicklung Inhalt von Basel II - Die Ziele von Basel II - Die drei Säulen Rating - Begriff eines Ratings - Externes

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Strukturierte Finanzierungsprodukte im FX-Bereich

Strukturierte Finanzierungsprodukte im FX-Bereich ÖVAG TREASURY FX Options Österreichische Volksbanken Aktiengesellschaft Peregringasse 4 1090 Wien Österreich 2 An den Devisenmärkten kam und kommt es weltweit

Strukturierte Finanzierungsprodukte im FX-Bereich ÖVAG TREASURY FX Options Österreichische Volksbanken Aktiengesellschaft Peregringasse 4 1090 Wien Österreich 2 An den Devisenmärkten kam und kommt es weltweit

Mit Mikrofinanzierung aus der Armut

Mit Mikrofinanzierung aus der Armut Imke Gilmer Sektorvorhaben Finanzsystementwicklung Deutsche Gesellschaft für technische Zusammenarbeit (GTZ) 20.05.2010 Seite 1 Agenda Mit Mikrofinanzierung aus der

Mit Mikrofinanzierung aus der Armut Imke Gilmer Sektorvorhaben Finanzsystementwicklung Deutsche Gesellschaft für technische Zusammenarbeit (GTZ) 20.05.2010 Seite 1 Agenda Mit Mikrofinanzierung aus der

Skriptum. zum st. Galler

Skriptum Auf dem Weg zum st. Galler Management-Modell Mit H2Ȯ. Lernen Üben Sichern Wissen Auf dem Weg zum St. Galler Management-Modell mit H2Ö Bei der Gründung der H2Ö GmbH wurde der Anspruch erhoben,

Skriptum Auf dem Weg zum st. Galler Management-Modell Mit H2Ȯ. Lernen Üben Sichern Wissen Auf dem Weg zum St. Galler Management-Modell mit H2Ö Bei der Gründung der H2Ö GmbH wurde der Anspruch erhoben,

Diese Seite wurde absichtlich leer gelassen.

Diese Seite wurde absichtlich leer gelassen. Erhebung zur aktuellen Finanzierungslage und zur Situation notleidender Immobilienfinanzierungen in Deutschland Forschungsprojekt der CORESTATE Forschungsstelle

Diese Seite wurde absichtlich leer gelassen. Erhebung zur aktuellen Finanzierungslage und zur Situation notleidender Immobilienfinanzierungen in Deutschland Forschungsprojekt der CORESTATE Forschungsstelle

Die optimale Anlagestrategie im Niedrigzinsumfeld

Die optimale Anlagestrategie im Niedrigzinsumfeld Tungsten Investment Funds Asset Management Boutique Fokus auf Multi Asset- und Absolute Return Strategien Spezialisiert auf den intelligenten Einsatz von

Die optimale Anlagestrategie im Niedrigzinsumfeld Tungsten Investment Funds Asset Management Boutique Fokus auf Multi Asset- und Absolute Return Strategien Spezialisiert auf den intelligenten Einsatz von

Infrastrukturkreditfonds

12. Februar 2014 Seite 1 Infrastrukturkreditfonds Frankfurt, 12. Februar 2014 12. Februar 2014 Seite 2 Warum sind Infrastrukturkredite interessant? (1/2) Eigenkapital Fremdkapital Aktien Beteiligungen

12. Februar 2014 Seite 1 Infrastrukturkreditfonds Frankfurt, 12. Februar 2014 12. Februar 2014 Seite 2 Warum sind Infrastrukturkredite interessant? (1/2) Eigenkapital Fremdkapital Aktien Beteiligungen

Risikomanagement für Banker

Grafenauweg 10, CH-6304 Zug T +41 41 724 65 55, F +41 41 724 65 50 www.hslu.ch Institut für Finanzdienstleistungen Zug IFZ Roger Rissi Studienleiter T direkt +41 41 757 67 78 roger.rissi@hslu.ch Risikomanagement

Grafenauweg 10, CH-6304 Zug T +41 41 724 65 55, F +41 41 724 65 50 www.hslu.ch Institut für Finanzdienstleistungen Zug IFZ Roger Rissi Studienleiter T direkt +41 41 757 67 78 roger.rissi@hslu.ch Risikomanagement

DIPLOM. Abschlussklausur der Vorlesung Bank I, II:

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

NISSAN FINANCE MIT NISSAN FINANCE BRINGEN SIE AUCH UNERWARTETE EREIGNISSE NICHT AUS DER RUHE

NISSAN FINANCE MIT NISSAN FINANCE BRINGEN SIE AUCH UNERWARTETE EREIGNISSE NICHT AUS DER RUHE HERZLICHEN GLÜCKWUNSCH! Sie interessieren sich für ein innovatives Fahrzeug und die dazu passende, erstklassige

NISSAN FINANCE MIT NISSAN FINANCE BRINGEN SIE AUCH UNERWARTETE EREIGNISSE NICHT AUS DER RUHE HERZLICHEN GLÜCKWUNSCH! Sie interessieren sich für ein innovatives Fahrzeug und die dazu passende, erstklassige

11. April 2011. Geldtheorie und -politik. Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4)

") Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Analyse der Geschäftsmodelle

Analyse der Geschäftsmodelle Konferenz: Neues SREP Konzept der Aufsicht Dr. Stefan Blochwitz, Leiter der Abteilung Bankgeschäftliche Prüfungen und Umsetzung internationaler Standards, Deutsche Bundesbank

Analyse der Geschäftsmodelle Konferenz: Neues SREP Konzept der Aufsicht Dr. Stefan Blochwitz, Leiter der Abteilung Bankgeschäftliche Prüfungen und Umsetzung internationaler Standards, Deutsche Bundesbank

LÖSUNGSSKIZZE: Aufgaben für die Klausur Bank I, II am 11.02.2004. Teil I: Aufgaben zu Bank I. Aufgabe 1 (Risikoanreiz und Bankgeschäfte; 30P)

") Universität Hohenheim Institut für Betriebswirtschaftslehre Lehrstuhl für Bankwirtschaft und Finanzdienstleistungen Matthias Johannsen Stuttgart, 11.02.2004 LÖSUNGSSKIZZE: Aufgaben für die Klausur Bank

Universität Hohenheim Institut für Betriebswirtschaftslehre Lehrstuhl für Bankwirtschaft und Finanzdienstleistungen Matthias Johannsen Stuttgart, 11.02.2004 LÖSUNGSSKIZZE: Aufgaben für die Klausur Bank

VALUATION Übung 5 Terminverträge und Optionen. Adrian Michel Universität Bern

VALUATION Übung 5 Terminverträge und Optionen Adrian Michel Universität Bern Aufgabe Tom & Jerry Aufgabe > Terminpreis Tom F Tom ( + R) = 955'000 ( + 0.06) = 99'87. 84 T = S CHF > Monatliche Miete Jerry

VALUATION Übung 5 Terminverträge und Optionen Adrian Michel Universität Bern Aufgabe Tom & Jerry Aufgabe > Terminpreis Tom F Tom ( + R) = 955'000 ( + 0.06) = 99'87. 84 T = S CHF > Monatliche Miete Jerry

OFFENLEGUNGSBERICHT 2013 VR BANK SÜDPFALZ EG 76829 LANDAU. i.s. der Institutsvergütungsverordnung

OFFENLEGUNGSBERICHT 2013 VR BANK SÜDPFALZ EG 76829 LANDAU i.s. der Institutsvergütungsverordnung Inhaltsverzeichnis Beschreibung des Geschäftsmodells... 3 Angaben zur Einhaltung der Anforderungen der Institutsvergütungsverordnung......

OFFENLEGUNGSBERICHT 2013 VR BANK SÜDPFALZ EG 76829 LANDAU i.s. der Institutsvergütungsverordnung Inhaltsverzeichnis Beschreibung des Geschäftsmodells... 3 Angaben zur Einhaltung der Anforderungen der Institutsvergütungsverordnung......

Projekt. Prof. Dr. Sandra Ohly Dr. Antje Schmitt Dr. Lenka Duranova Fachgebiet Wirtschaftspsychologie, Universität Kassel

Projekt Ursachen und Auswirkungen der Nutzung neuer Informations- und Kommunikationstechnologie (IKT) von Arbeiternehmenden auf Work-Life Balance und Wohlbefinden Prof. Dr. Sandra Ohly Dr. Antje Schmitt

Projekt Ursachen und Auswirkungen der Nutzung neuer Informations- und Kommunikationstechnologie (IKT) von Arbeiternehmenden auf Work-Life Balance und Wohlbefinden Prof. Dr. Sandra Ohly Dr. Antje Schmitt

Überblick und Entwicklung des. Martin Schweitzer Strategic Solutions Mai 2012

Überblick und Entwicklung des österreichischen Covered Bond Marktes Martin Schweitzer Strategic Solutions Mai 2012 Erwartungen an die Spread-Kapazitäten Spreadentwicklung seit Jahresbeginn EZB (LTRO) hat

Überblick und Entwicklung des österreichischen Covered Bond Marktes Martin Schweitzer Strategic Solutions Mai 2012 Erwartungen an die Spread-Kapazitäten Spreadentwicklung seit Jahresbeginn EZB (LTRO) hat

Internetmarktplätze und eigener Online-Shop so sind Sie mit beiden Vertriebswegen erfolgreich

Internetmarktplätze und eigener Online-Shop so sind Sie mit beiden Vertriebswegen erfolgreich Auf Hitmeister 100% sicher verkaufen 2 Ressourcenbedarf Marktplätze und eigener Online-Shop Vertriebskanäle

Internetmarktplätze und eigener Online-Shop so sind Sie mit beiden Vertriebswegen erfolgreich Auf Hitmeister 100% sicher verkaufen 2 Ressourcenbedarf Marktplätze und eigener Online-Shop Vertriebskanäle

Finanzierungsvarianten für Immobilien im Ausland und Golf Immobilien

Finanzierungsvarianten für Immobilien im Ausland und Golf Immobilien Grundsätzliches Schweizer Banken gewähren in der Regel Hypotheken nur auf Immobilien im Inland, allenfalls noch im grenznahen Ausland.

Finanzierungsvarianten für Immobilien im Ausland und Golf Immobilien Grundsätzliches Schweizer Banken gewähren in der Regel Hypotheken nur auf Immobilien im Inland, allenfalls noch im grenznahen Ausland.

TOP SELECT PLUS Newsletter Nr.2

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

Ebenfalls positiv entwickeln sich die Transaktionskosten: Sie sanken im zweiten Quartal um fast 9 Prozent.

Schweizer PK-Index von State Street: Dank einer Rendite von 5.61 Prozent im zweiten Quartal erreichen die Pensionskassen eine Performance von 3.35 Prozent im ersten Halbjahr 2009. Ebenfalls positiv entwickeln

Schweizer PK-Index von State Street: Dank einer Rendite von 5.61 Prozent im zweiten Quartal erreichen die Pensionskassen eine Performance von 3.35 Prozent im ersten Halbjahr 2009. Ebenfalls positiv entwickeln

WORKSHOP AKTUELLE VOLKSWIRTSCHAFTSLEHRE

1 WORKSHOP AKTUELLE VOLKSWIRTSCHAFTSLEHRE Geldmengen Geldschöpfung Geldpolitik: Auswertung von SNB Geldmengen-Statistiken Marcel Bühler mu.buehler@bluewin.ch 5.3 Die Entstehung von Geld 5 2 SNB kauft Devisen

1 WORKSHOP AKTUELLE VOLKSWIRTSCHAFTSLEHRE Geldmengen Geldschöpfung Geldpolitik: Auswertung von SNB Geldmengen-Statistiken Marcel Bühler mu.buehler@bluewin.ch 5.3 Die Entstehung von Geld 5 2 SNB kauft Devisen

Analyse zum Thema: Laufzeit von Support-Leistungen für ausgewählte Server OS

Analyse zum Thema: Laufzeit von Support-Leistungen für Axel Oppermann Advisor phone: +49 561 506975-24 mobile: +49 151 223 223 00 axel.oppermann@experton-group.com Januar 2010 Inhalt Summary und Key Findings

Analyse zum Thema: Laufzeit von Support-Leistungen für Axel Oppermann Advisor phone: +49 561 506975-24 mobile: +49 151 223 223 00 axel.oppermann@experton-group.com Januar 2010 Inhalt Summary und Key Findings

Research Note zum Thema: Laufzeit von Support-Leistungen für Server OS

Research Note zum Thema: Laufzeit von Support-Leistungen für Axel Oppermann Advisor phone: +49 561 506975-24 mobile: +49 151 223 223 00 axel.oppermann@experton-group.com November 2009 Inhalt 1 EINFÜHRUNG

Research Note zum Thema: Laufzeit von Support-Leistungen für Axel Oppermann Advisor phone: +49 561 506975-24 mobile: +49 151 223 223 00 axel.oppermann@experton-group.com November 2009 Inhalt 1 EINFÜHRUNG

Fragen und Antworten zur Sicherheit von Geldanlagen

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

Fragen und Antworten zur Sicherheit von Geldanlagen

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

4,80 % Nachrangige Raiffeisen Anleihe 2013-2024/1. www.raiffeisen.at/steiermark. Seite 1 von 5

4,80 % Nachrangige Raiffeisen Anleihe 2013-2024/1 www.raiffeisen.at/steiermark Seite 1 von 5 Eckdaten 4,80% Nachrangige Raiffeisen Anleihe 2013-2024/1 Emittentin: Raiffeisen-Landesbank Steiermark AG Angebot

4,80 % Nachrangige Raiffeisen Anleihe 2013-2024/1 www.raiffeisen.at/steiermark Seite 1 von 5 Eckdaten 4,80% Nachrangige Raiffeisen Anleihe 2013-2024/1 Emittentin: Raiffeisen-Landesbank Steiermark AG Angebot

Finanzierungen und Förderungen für Unternehmen Pressekonferenz, 21. Jänner 2010

Finanzierungen und Förderungen für Unternehmen Pressekonferenz, 21. Jänner 2010 Präsidentin Brigitte Jank Wirtschaftskammer Wien Thomas Uher Erste Bank der oesterreichischen Sparkassen AG Unternehmen brauchen

Finanzierungen und Förderungen für Unternehmen Pressekonferenz, 21. Jänner 2010 Präsidentin Brigitte Jank Wirtschaftskammer Wien Thomas Uher Erste Bank der oesterreichischen Sparkassen AG Unternehmen brauchen

firmenkredit Finanzierungen auf unkomplizierte, transparente Art

firmenkredit Finanzierungen auf unkomplizierte, transparente Art klarheit und transparenz Sie planen eine Investition? Oder Sie möchten sich ganz grundsätzlich über die Möglichkeiten unterhalten, die Ihnen

firmenkredit Finanzierungen auf unkomplizierte, transparente Art klarheit und transparenz Sie planen eine Investition? Oder Sie möchten sich ganz grundsätzlich über die Möglichkeiten unterhalten, die Ihnen

SAP Lösungen für Ihr Finanzwesen Neue Möglichkeiten entdecken.

SAP Lösungen für Ihr Finanzwesen Neue Möglichkeiten entdecken. Exzellenz im Finanzwesen mit Finance und Enterprise Performance Lösungen von SAP 2013 SAP AG. All rights reserved. Internal 2 Exzellenz im

SAP Lösungen für Ihr Finanzwesen Neue Möglichkeiten entdecken. Exzellenz im Finanzwesen mit Finance und Enterprise Performance Lösungen von SAP 2013 SAP AG. All rights reserved. Internal 2 Exzellenz im

Wie finde ich die besten Fonds?

GLOBAL CHAMPIONS TOUR 2014 Wie finde ich die besten Fonds? Vortrag von Jürgen Dumschat / AECON Fondsmarketing 1 Aber wozu eigentlich? Den nicht von der BaFin kontrollierten Blendern der Branche, die die

GLOBAL CHAMPIONS TOUR 2014 Wie finde ich die besten Fonds? Vortrag von Jürgen Dumschat / AECON Fondsmarketing 1 Aber wozu eigentlich? Den nicht von der BaFin kontrollierten Blendern der Branche, die die

Die Raiffeisenbank in Zahlen

Die Raiffeisenbank in Zahlen Die Raiffeisenbank in Zahlen Eigentümer Unsere Kreditgenossenschaft zählt zum Stichtag 31.12.21 5.743 Mitglieder und um insgesamt 4 mehr als zum 31.12.29. Ersteinlagen 2 15

Die Raiffeisenbank in Zahlen Die Raiffeisenbank in Zahlen Eigentümer Unsere Kreditgenossenschaft zählt zum Stichtag 31.12.21 5.743 Mitglieder und um insgesamt 4 mehr als zum 31.12.29. Ersteinlagen 2 15

RISIKOFAKTOR - CREDIT SPREADS

RISIKOFAKTOR - CREDIT SPREADS ABSICHERUNG, AKTIVE RISIKOSTEUERUNG UND HANDEL MIT CREDIT DEFAULT SWAPS (CDS) Einführungsprozess zur schnellen und effizienten Produktnutzung VERÄNDERTES UMFELD FÜR DAS KREDITGESCHÄFT

RISIKOFAKTOR - CREDIT SPREADS ABSICHERUNG, AKTIVE RISIKOSTEUERUNG UND HANDEL MIT CREDIT DEFAULT SWAPS (CDS) Einführungsprozess zur schnellen und effizienten Produktnutzung VERÄNDERTES UMFELD FÜR DAS KREDITGESCHÄFT

BASEL III Auswirkungen auf die

BASEL III Auswirkungen auf die Volksbanken Genossenschaftstag 2010 Dr. Rainer Borns 12. November 2010 Von Basel I zu Basel III (vereinfachte Darstellung) 1 Internationale Stimmen betonen die Unterschiede

BASEL III Auswirkungen auf die Volksbanken Genossenschaftstag 2010 Dr. Rainer Borns 12. November 2010 Von Basel I zu Basel III (vereinfachte Darstellung) 1 Internationale Stimmen betonen die Unterschiede

Finanzierung für den Mittelstand. Leitbild. der Abbildung schankz www.fotosearch.de

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Das Firmenkundengeschäft der Banken im Wandel Chancen für den Mittelstand

Das Firmenkundengeschäft der Banken im Wandel Chancen für den Mittelstand Henryk Deter, cometis AG Bad Homburg, 25. April 2003 1 1. Status Quo Unternehmen in Deutschland EK-Quote: 17% Kredit wichtigstes

Das Firmenkundengeschäft der Banken im Wandel Chancen für den Mittelstand Henryk Deter, cometis AG Bad Homburg, 25. April 2003 1 1. Status Quo Unternehmen in Deutschland EK-Quote: 17% Kredit wichtigstes

CHECKLISTE zum Fremdwährungskredit

CHECKLISTE zum Fremdwährungskredit Diese Checkliste ist eine demonstrative Aufzählung von Tipps und Hinweisen für die Aufnahme und nachträgliche Kontrolle eines Fremdwährungskredites. I. Aufnahme 1. Aufnahme/Vergabe

CHECKLISTE zum Fremdwährungskredit Diese Checkliste ist eine demonstrative Aufzählung von Tipps und Hinweisen für die Aufnahme und nachträgliche Kontrolle eines Fremdwährungskredites. I. Aufnahme 1. Aufnahme/Vergabe

1. Baden-Württembergischer Kämmerertag. Professionelle Bankenpolitik - Chance und Herausforderung für Kommunen

1. Baden-Württembergischer Kämmerertag Professionelle Bankenpolitik - Chance und Herausforderung für Kommunen Erster Bürgermeister Christian Specht Dezernat I Finanzen, Vermögen, Bürgerdienste, Sicherheit

1. Baden-Württembergischer Kämmerertag Professionelle Bankenpolitik - Chance und Herausforderung für Kommunen Erster Bürgermeister Christian Specht Dezernat I Finanzen, Vermögen, Bürgerdienste, Sicherheit

Verbriefung von Versicherungsrisiken

Verbriefung von Versicherungsrisiken Institutstag 5. Mai 2015 1. Einführung Schadenversicherung Lebensversicherung 2. Wie funktioniert Verbriefung? 3. Einsatz als Rückversicherung 2 / 19 Histogramm der

Verbriefung von Versicherungsrisiken Institutstag 5. Mai 2015 1. Einführung Schadenversicherung Lebensversicherung 2. Wie funktioniert Verbriefung? 3. Einsatz als Rückversicherung 2 / 19 Histogramm der

Das dynamische Sutor PrivatbankPortfolio

Das dynamische Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen aber dabei helfen,

Das dynamische Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen aber dabei helfen,

Wohnungswirtschaftliche Daten und Trends

Bankenfrühstück des GdW Bundesverband deutscher Wohnungs- und Immobilienunternehmen e. V. 4. Februar 2015 in Berlin, Capital Club Wohnungswirtschaftliche Daten und Trends - Interessenvertretung finanzieller

Bankenfrühstück des GdW Bundesverband deutscher Wohnungs- und Immobilienunternehmen e. V. 4. Februar 2015 in Berlin, Capital Club Wohnungswirtschaftliche Daten und Trends - Interessenvertretung finanzieller