Home. Shareholder R/2 Börsensoftware

|

|

|

- Bernt Flater

- vor 6 Jahren

- Abrufe

Transkript

1 Home Shareholder R/2 Börsensoftware Exported on 01/08/2018

2 Table of Contents 1 Hilfe für die Börsensoftware Urheberrechte Optimale Nutzung der Hilfe Schnelleinstieg Zieldarstellung (1) Schritt: Neues Depot (2) Schritt: Konto angelegen (3) Schritt: Käufe und Verkäufe durchführen (4) Schritt: Transaktionen zu einem bisher nicht vorhandenen Titel (5) Schritt: Kursdaten aktualisieren (6) Schritt: Depot-Entwicklung soll grafisch dargestellt werden Arbeit mit der Hilfe Aktualität der Dokumentation Letzte Änderungen Arbeit mit der Hilfe Bitte kommentieren Bitte korrigieren PDF-Manual Suchen Bookmarks Kontextsensitive Hilfe im Programm Eigener Zugang zum System (WIKI) Grundbedienung und Grundaufbau Grundaufbau Bildschirm Menüleiste mit Toolbar Hauptreiter Listen Statusleiste Grundfunktionen Funktionstasten Kontextfunktionen Maus-Doppel-Klicks

3 3.4 Unterschiede Profi- und Standardversion Unterschiede Zukunft Zukunft Grundsätzliches Projektvorgehen Priorisierungen Releasemanagement Semantik Veröffentlichung Major-Releases auf Jahresebene Entwicklungen auf Jahresebene verdichtet Modul-Releases R2.8.x Modul-Releases R2.9.x Qualitätssicherung Hintergrund Manueller Selbststart Support und Ticketsystem Versus Shareholder Vorteile der Börsensoftware Abgrenzung Depotmanagement Grundprinzip Depotansicht Spalten und deren Deutung und Besonderheiten Depotauswertungen Zwischenbilanz Gesamtbilanz Kennzahlen Statusleistenfunktionen (unabhängig von der Depotansicht) Arbeitsschritte Erstellen eines neuen Depots Depotkonten einstellen Verwaltung/ Transaktionseingabe Ändern von vorhandenen Transaktionen

4 Löschen von Transaktionen Depot mit aktuellsten Kursdaten aktualisieren Löschen eines vorhandenen Depots Bilanzierung von Nicht-Euro-Werten / Auslandswerten Besonderheiten für Zertifikate und Optionsscheine Einstellungen Personalisierung Kontenverwaltung Verwaltung von Depots Anzeige und Einstellungen Depotkonten Kontenliste Kontobestand Währung Gebührenmodell des Kontos Transaktionseingaben Grundsätze Arbeitsschritte Auswahl eines Titels Eingabe der Basisdaten Short/Long-Positionen Eingabe Geld / Positionsmanagement Trading-Tagebuch Exit-Strategie Hinweise Nachbearbeitung von bereits eingegebenen Aufträgen Nutzung fremdländischer Depot-Titel Transaktionsliste Anzeige Filtermöglichkeit Kommentare/Entscheidungsgrundlagen Arbeitsschritte Hinzufügen von Einträgen Ändern von Einträgen Löschen von Einträgen Teilausführungen Verdichten Neuzuordnung einer ISIN Moneymanagement

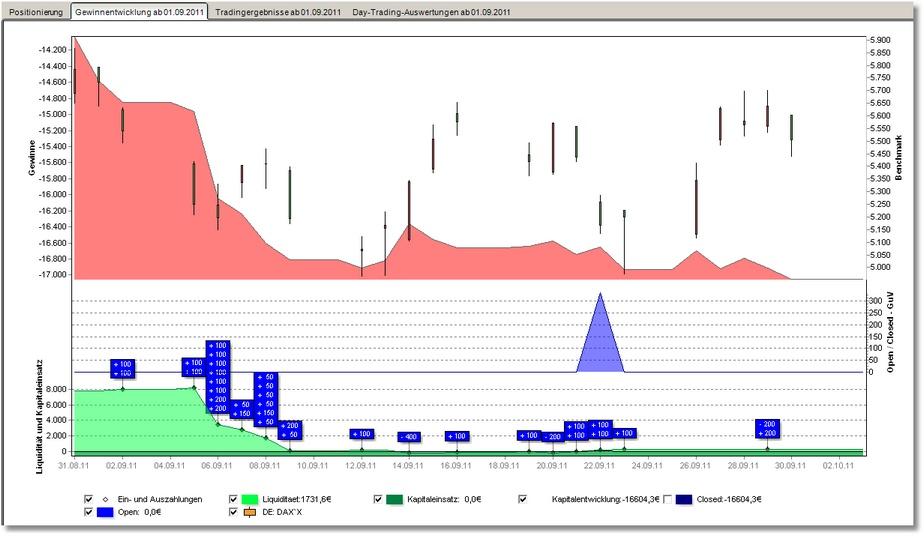

5 5.7.1 Möglichkeiten Kennzahlen und Auswertungen Positionsgrößenbestimmung und -Überwachung Setzen von Stopps in SHAREholder Hintergrund Definition und Einstellung über Charts Manuelles Setzen eines Stopkurses Theorie zum Stopp-Kurs-Management Nutzen Varianten und deren Anwendung Anwendung in der Praxis Stopkursnutzung Auswertungsgrafiken - und Matrizen Hauptreiter "Tradingmatrix" Übersicht realisierte Positionen Gewinnerwartungsmatrix Auswertung Entscheidungen bzw. Entscheidungsmatrix Hauptreiter "Depotcharts" Positionierung Gewinnentwicklung Tradingergebnisse Day-Trading Day-Trading-Analyse nach Verkaufs-Zeitpunkt Berichte und Reports Arbeitsschritte Ansicht Einstellungen Drucken Eigene Berichte und Reports Hintergrund XML Struktur XSL Files Webseiten-Berichte-Reporting Anwendung und Ziel Technische Hintergründe Arbeitsschritte Sparpläne

6 Ausführung Definition der Kaufposition Einmalzahlungen Stopp-Kurs-Management Depotansicht und Stopp-Kurs-Berechnungen Besonderheiten für die Berücksichtigung als Risikoposition Besonderheiten in der Berechnung Grundprinzip der Stoppkurse Anpassung und Auslösen von Stoppkursen Unterscheidung V der Stopps zur Kaufsumme / G/V der Stopps zur Kaufsumme und G/V der Stopps zum Depotwert Gesamtüberwachung der vorhandenen Stoppkurse Import und Export Grundidee Besonderheiten Consors Trading API Zielsetzung Status Voraussetzungen Möglichkeiten Depot-Daten-Import von Brokern Import von Depot-Daten von Comdirect Depot-Export in CSV-Dateien Funktionsweise Depot-Import aus CSV-Dateien Funktionsweise Formatbeschreibung Beispiel Fehlerbehandlung Automatischer Import von (inkrementellen) Transaktionsdaten Depot-Import automatisch aus Depotbestands-Dateien FXCM (FXConnect API) Zielstellungen Quick-Guide Voraussetzungen IG Markets - REST Trading API Zielsetzung Status

7 Voraussetzungen Möglichkeiten Import aus Daten vom IgMarket-CFD-Trading-Konto ( Grundprinzip Prozess Import aus Flatex-Export-CSV-Dateien Nutzung Import myfxcm - Kontoauszüge Anwendung Import Statements IC-Markets Kursaktualisierung Arbeitsschritte Kursaktualisierung Tai-Pan EOD Kursaktualisierung über freie Internetadressen Notfallplan Manuelle Eingabe Kursdatenbereinigung Probleme bei den Aktualisierungen Internetkursaktualisierungen Aktualisierungsfehler eines Titels Internetvariablen Im- und Exporte Import Einmaliger Manuelller Import Kursdaten Automatische Import Kursdaten Export Arbeitsschritte Beispiel Formatstrings für das Zahlenformat Internetaktualisierungen Grundverfahren Konfigurationsparameter Aktualisierungsgruppen Internetadressen Internetvariablen Internetformate Aktualisierungen von HTML-Seiten

8 6.4.3 Protokoll und Fehlersuche Beispiel anhand von Google für die Definition von Internetaktualisierungen Beispiel der Einstellungen für die Aktualisierung von AMD und AIR-Berlin Konfigurationsmöglichkeiten Internet-Filter Kundenbeispiele Einrichtung von US Einrichtung von CA Einrichtung von DE000TB8A0T Einrichtung von US91912E Einrichtung von DE Prüfung von vorhandenen Aktualisierungs-Gruppen Ziel Vorgehen ML-Downloader Grundprinzip Installation und Konfiguration ML-Downloader Aktualisierung der Kursdaten im MLDownloader (get Quotes) Ergebnis-Ansicht nach einer erfolgreichen Aktualisierung im ML-Downloader Synchronisation zu shareholder Einzel-Marktsynchronisation (ohne Kursdaten) Portfolio-Synchronisation (mit oder ohne Kursdaten-Synchronisation) Einstellungsmöglichkeiten Nutzung der Quandl.com Datenbank-Systeme Konfiguration und Nutzung shareholder EOD-Updates Datenbasis Datenquelle(n) und Aktualisierungsfrequenzen Prozess Technische Details Hinweise bei Problemen in der Aktualisierung Tai-Pan Realtime (RT) Einbindung und Möglichkeiten Fehlermeldungen und Behebung Tai-Pan X Aktualisierungsformen On-Demand

9 Verifizierte Versionen Generelle Regeln für die Aktualisierung Automatische Datenübernahme Aktienanalyse Überblick Spezielle Module im Kurzüberlick Dynamic Filter System Neuronale Kursprognose-Netze Candlestickformationserkennung Markt - und Kurslisten Aufbau und Änderung der Ansicht Auswahl einer Beobachtungsliste oder eines Marktes Auswertung der aktuellen Liste Arbeitsschritte Suche und Schnellsprung Filterung Indikatorenliste Veränderung zum Stichtag anzeigen (ROC) Anlage eines neuen Titels Variablenverwaltung Watchlistenzuordnung Marktzuordnung Indikatorenlisten Hintergrund Aktivierung Berechnungswerte Ergebnisse Besonderheiten Watchlisten bzw. Beobachtungslisten Hintergründe Ansichten Technische Limits Einstellungen Automatisch aktualisierte/generierte Watchlisten Besonderheiten gegenüber der normalen Kursliste CRR-Werte Kommentare Vergleichszeitpunkt Löschdatum Positionsfeld (Gültig bis...) Arbeitsschritte Kursprognosen Title hinzufügen und entfernen Hintergründe Ansichten Technische Limits Einstellungen

10 Automatisch aktualisierte/generierte Watchlisten Besonderheiten gegenüber der normalen Kursliste CRR-Werte Kommentare Vergleichszeitpunkt Löschdatum Positionsfeld (Gültig bis...) Arbeitsschritte Kursprognosen Title hinzufügen und entfernen Chartgallery Möglichkeiten Anzeige Newsticker Möglichkeiten Titel-Newsbrowser (Online-Panel) Ziel Ansicht Anpassung der gezeigten Adressen Beispiel URL.TXT: Hinweise für die Einrichtung Charts Grundaufbau Symbolleiste Chartbild und Vertikale Achsen Horizontale Achsen, Zeit-Tabs und Notizen Einstellungen Grundbedienung Tastaturbefehle Zeichenlinien Zoomen/Unzoomen Zeit-Fenster verschieben Sonderfunktionen Indikatorenfenster Candlesticks Handelssystem für Chartindikator Indikatorenpannel

11 Hintergrund Anzeige Candlestickformationserkennung Grundlagen Besondere Kennzeichnungen von Patterns Einstellungen Toolbar Auswertung Basislisten Sonderfunktionen für gefundene Werte Chart Neuronale Netze Zielsetzung für das Neuronale Kursprognose-Netz Anwendung Quickstart Kursprognoseberechnung in Watchlisten Details zur Auswertungsstrategien/Optimierungen Arbeitsschritte zur Modellierung einer Netze Theorie Bestandteile Neuronaler Netze Vorüberlegungen für das Netz Verbindungsnetzwerk Lernregel Netzwerkarchitektur Lernprozess Trainingsdaten Literaturverweise Quick-Guide NN - Nutzung Vorbereitung Schritte für die Nutzung Filtersystem Zielsetzung Zusammenspiel mit Handelssystem Aufbereitung und Nutzung Loglevel Ausgangsüberlegungen Allgemeine Voraussetzungen:

12 Weitere Ausgangsvoraussetzungen für die Nutzung in einem Handelssystem Arbeitsschritte Anlegen eines Filters Bearbeiten der Bedingungen eines Filters (Bedingungsbaum) Anlegen und Editieren einer Bedingung Optimierung Bewertung eines Filters mit Handelssystem Einfache Beispiel-Filter Programminterne Beispiele Einfache Beispiele kurz erklärt Indikatoren-Funktionen in Filtern nutzen Nutzung von Indikatoren in Filtern Besondere Indikatoren und dessen Nutzung Herleitung zusammen mit einem Chart-Indikator-Bild Reguläre Expressions für Text-Stammdaten Grundprinzip Nutzbare Stammdaten Verwendung von reguläre Expressions Beispiele Handelssystem Zielsetzung Arbeitsweise Kennzahlen Anwendungen Generell Spezialanwendungen Statistik Gruppierung Automatisches Handelssystem fuer Chartindikatoren Zielsetzung Ausgangsüberlegungen Arbeitsschritte Technische Indikatoren Gruppierung von Indikatoren in Gruppen Basiseinstellungen für Indikatoren Parameter Signale Zonenanalyse

13 Divergenzanalyse Theorie und Hintergründe Anwendung der Technischen Analyse Interpretation der Umsätze Trendfolgeindikatoren Momentum-Oszillatoren Trendbestimmungsindikatoren Volatiliäts-Indikatoren Candlesticks Grundlagen Candlestick -Darstellung Indikator - Candlestickformationen Momentum-Oszillatoren Indikator - RSI Indikator - Stochastik Indikator - Chaikin Indikator - Double Smoothed Stochastik "DsSt" Indikator - Momentum Indikator - Coppock Indikator - Money Flow Index "MFI" Indikator - Price and Volume Trend "PVT" Indikator - RSL Trendbestimmungsindikatoren Indikator - MA - Gleitende Durchschnitte Indikator - Bollinger Indikator - Random Walk Index "RWI" Indikator - AROON Indikator - TRWinkel Indikator - Dynamic Momentum Index "DMI" und "ADX" Indikator - RAVI Trendfolger Indikator - Parabolic SAR "PSAR" Indikator - MACD Indikator - TRIX Indikator - Commodity Channel Index "CCI" Indikator - RMI Indikator - Polized Fractal Efficiency "PFE" Indikator - Time Series Forecast "TSF"

14 Indikator - NewHigh - NewLow Umsatzindikatoren Grundlagen Indikator - ForceIndex "FI" Indikator - On Balance Volume "OBV" Indikator - Volume Price Trend "VPT" Indikator - Negative Volume Index "NVI" Indikator - Positive Volume Index "PVI" Indikator - Volume Rate Of Change "VROC" Volatilität Indikator - Standardabweichung "S" Indikator Historische Volatilität - "HistVol" Indikator - Vertical Horizontal Filter "VHF" Indikator - Volatilät der True Range "Wilder (Volatilität)" Indikator - Notis %V - "VolumeNotisV" Neuronales Netz Indikator - NNKorrelation Indikator - NNPrognose Genetische Algorithmen Ziel Quick-Guide Hintergrundwissen Arbeitsschritte Konfiguration Auswertungstabelle Fortschritts-Charts Marktanalyse - Oracle Ziel Grundstruktur Long-Wahrscheinlichkeits-Berechnung Besonderheiten [Fundamentldaten-Filter] DivR-Abweichung-Jahresdurchschnitt Anforderungen F.1.1 [X] DivR, KBV, KGB, Eigenkapital-Quote, Dividende im Verhältnis zum aktuellen Gewinn F.1.2 [S] Jahresdurchschnittsfunktion der Elementar-Fundamentalfunktionen wie DivR, KBV etc. als Jahresdurchschnitt F.1.3 [S] Anteil der Dividenden-Zahlung (Summe) zum gleichen betrachteten Zeitraum und den hier erreichten Gewinn (Vergleichslogik notwendig)

15 F.1.4 [S] Dividendenrendite auf Tagesendkurs oder Wochenendkurs errechnen lassen F.2 [L] Visualisierungsgrafik (pro Einzeltitel) mit Kursverlauf als Balken Diagramm, Dividendenrendite in % als Kurve, Dividendendurchschnitt als gerade Linie F.3 [M] Übersichtsliste von allen erfassten Unternehmen in einer Tabelle mit den Abweichungen sortierbar nach den höchsten und niedrigsten + oder Werten. Mit Direktzugriff (Klick) auf die Visualisierung (F.2) F.4 [S] Fundamental-Filter für DivR-Abweichung-Jahresdurchschnitt z.b. Werte die 20% zu ihrem 10 Jahres Durchschnitt abweichen (nach oben oder unten) F.5 [M] Rollout und Schulung Anmerkungen Aufwandsannäherung Randbedingungen Fundmantaldaten Parallel-Desktop Termine Stammdaten Stammdaten WKN Kurzname ISIN Branche Kurzname Umsatz Umsatz -> Kurs-Umsatz-Verhältnis (KUV) Streubesitz Cashflow je Aktie -> Kurs-Cashflow-Verhältnis (KCV) Buchwert je Aktie Marktsegment Unternehmensdaten OS-Daten Kurse Editieren eines Eintrages Aktiensplitts Sperrdatum Kursaktualisierung Unternehmensbeschreibung Markteinstellungen Währung

16 8.5.2 Bevorzugte Börse/Depot/Provisionsmodell Wertpapiertyp Kursaktualisierung Börsen Aktiensplitts Technischer Hintergrund Eingabe Grundprinzip Arbeitsschritte Autoimport von Stammdaten Ziel Abgrenzung Funtionsweise Aufbau der Konfigurationsdatei Beispiel-Konfiguration Automatischer Import von Börse-Online-Statistiken Registierung Premium Bereich Statistik-Excelliste Arbeitsschritte Direktaktualisierung ohne Excel-Zwischenschritt Cloud-Fundamentaldatenabgleich Anwendung Debug-Mode und Entwicklungs-Optionen Einrichtung und Konfiguration Beispiel-Konfiguration "Internet.Fundamental-Data-Template.ini" Datenformatbeschreibung Rechtliche Beschränkungen Typenbeschreibung von Delphi Kursdatendateien Aktienstammdatendatei (Beschrieben für Versionsnummer: 9) Export Watchlisten und Nutzung in Excel Fundamentaldaten+ Integration neuer Möglichkeiten Ziele Hintergrund und strategische Eignung Annahmen Anforderungen Benutzerinteraktion und -design

17 Offene dringende Aufgaben Fragen Verworfen Massenoperationen und Datenmanagement Hintergründe Datenbanktabellen Einige Beispiele Titel die keine aktuelle Aktualisierung (letzten 3Tage) vorliegen haben Titel die bisher keine Kursdaten haben Alle Titel mit - Kursdaten Datenbank verdichten nach größeren Löschungen von Titeln Speicherplatz sparen mit Kompression Tools und Referenzen Stammdaten-Datenimport aus externen Datenquellen (CSV-Dateien) Konfigurations-Setups Nutzbare Zuordnungs-Schlüssel Spezial-Attribute Beispiel-Setup Archiv-Funktion Manueller oder automatischer Import Titelanlage für Aktie, Fonds, Zertifikat usw Manuelle Eintragung Mindesteingaben für die Neuanlage Automatischer Import von Stammdaten Automatischer Titelimport Beispiel Anlage X-Endlos Turbo Optionsschein DE000TBX0MT Vorgehen in 3 Schritten Automatisch vorgenommene Einstellungen Titelanlage in Fremdwährung (z.b. US$) und Nutzung in der Hauptwährung ( ) Titelanlage Kursaktualisierung Depotnutzung des Titels Titelanlage und Management für CFDs Verwaltete Daten für CFD-Titel Ergebnis-Anzeige Titelstammdaten und Märkte importieren Aus CSV-Dateien

18 Export Marktstrukturdaten Aus Tai-Pan EOD-Katalogdaten Arbeitsschritte Einstellungen Unternehmensbeschreibung Hintergrund Aufruf Daten hinterlegen Einstellungen Automatische JOB-Ausführung (Auto-Execute-Möglichkeiten) Ziel Aufruf Aufbau der Job-Steuerungs-Konfigurations-Datei (autoupdate.ini-datei) Nutzung der Profile für Internetaktualisierung und Tai-Pan-Aktualisierungen Börsen Entscheidungen FXCM - Broker - Schnittstelle Voraussetzungen Möglichkeiten Einschränkungen Indikatoren Internetadressen - und Variablen Internet - Importformate Layoutanpassungen Schrift Möglichkeiten Markteinstellungen Programmfunktionen Hintergrund Programmeinstellungen Automatische Vorgänge: Anzeige Internet Datenaktualisierungen

19 Tai-Pan Börse-Online-Premium Berechnungen & Sortierungen Rückfrage und Dialoge Chart-Speicherdialog Sonstige Programmfunktionen Programmstartparameter Extras und Sonderfunktionen Arbeitsplatz verstecken Rechner automatisch herunterfahren Transaktionsbewertungen Installation und Backup Installation Lokale-Installationsversion für gesicherte MOD-Datei-Versionen oder für Offline-Installationen Wechsel von Demoversion auf Vollversion Backup Aktualisierungen Arbeiten unter Apple - Macintosh Shareholder auf dem Mac OS X Betriebssystem Vorgehensweise und Schritte Backup / Kopieren von SHAREholder Nutzerdaten Installation von Darwine Installation von TaiPan (optional wenn benötigt) Übertragen von vorhandenen Daten (falls erforderlich) Restriktionen: Relevante Wine-Einstellungen Arbeiten unter Linux Aktueller Stand Emulationssoftware Erfahrungen und Hinweise Nutzung der Tai-Pan-Database-Engine Installation Schnittstelle Mögliche Lösungen bei Problemen Tai-Pan Database-Engine 13/

20 10.7 Nutzung Netzlaufwerk für gemeinsame Datenablage Konfiguration und Setup Einschränkungen Relevante Dateien zur Sicherung Modul: Stammdaten.MOD Modul: Aktienstammdaten.MOD Modul: Systemdateien.MOD Sicherung und Wiederherstellung (Backup und Recovery) Backup Automatisches Backup beim Speichern Sicherung von Einstellungen und Daten Wiederherstellen von Einstellungen und Daten Videotutorial Backup-Recovery Tuning-Möglichkeiten und deren Auswirkungen Grundeinschätzung Austausch der Festplatte mit Solid-State-Disk (SSD-Platte) Nutzung von Sammelabfragen Verwendung der aktuellsten Programmversion Einleitung Option 1: Aktualisierung über SHAREholder / Hauptmenü / Updates / Auf neueste Vollversion aktualisieren Option 2: Aktualisierung über Setup Option 3: Manuelle Aktualisierung Aktualisierungen von Stammdaten Anlagestrategien Modell-Beschreibung einer Anlagestrategie Modell-Charakter einer Anlagestrategie Anlagestrategie - Long und Short - Technisches System mit Fundamentaler Pivotunterstützung Social-Trading-Bridge Produktanforderungen Handelsstrategie-Scripting-Studio Highlights

21 14.2 Überblick Editor Migration der Alt-Scripte Syntax der Scripte Identifiers Einspielung von Addon's Typen Hinweise zur Nutzung von Handelsstrategien Hinweise zur Anpassung von Handelsstrategien Optionale Handelsstrategie-Parametern Initialisierierungsroutine "doinit" für die Auswahlbox Nutzung der Nutzerauswahl in der Auswahlbox Nutzung im Handelsstrategie-Studio Scripting für Indikatoren Beispiele Scripting für Stammdaten Start mit einem Beispiel Grundprinzipien und vorhandene Strukturen Scripting - Logbuchnutzung Scripting-Studio und Bedienung Quick Guide (1) Auswahl des aktiven Scriptes Hinweise zu Datensicherung und -Ablage (2) Einstellungen (3) Source-Explorer (4) Code-Beispiele (5) Debug-Ausgabe (6) Code Verfügbare Variablen und Datenstrukturen Fehlerbehebungsartikel ( VWDSYMBOL ) lässt sich weder statisch noch dynamisch auflösen Problem Lösung Break Even Point - Berechnung Problem

22 Lösung Fehlerhafte Kursdatenanzeige für ein Titel Problem Lösung Marktdaten z.b.dax, MDAX nicht mehr korrekt Problem Lösung Scheinbar fehlerhafte Depotsummen (absolut&relativ) Problem Lösung

23 1 Hilfe für die Börsensoftware Onlinehilfe für Sie befinden sich in der Online-Hilfe der Börsensoftware "Shareholder". Sie finden nachfolgend alle wichtigen Informationen, Anleitungen und Hintergründe zur Bedienung von SHAREholder. Bitte nutzen Sie vor allem das linke Inhaltsverzeichnis zur Navigation und das obere rechte Suchfeld, um schnell Informationen zu finden! Die Hilfe wird von mir permanent erweitert und mit aktuellen Entwicklungen ergänzt. Gerne geben Sie mir aber auch Feedback, wenn Informationen unzureichend oder unklar dargestellt sind. 1.1 Urheberrechte In der Hilfe werden urheberrechtlich geschützte Markennamen verwendet. Nachfolgend sind nach besten Wissen die Markennamen genannt in der Hoffnung aufgrund der Anzahl der Seiten und meiner alleinigen Arbeit keinen Namen übersehen zu haben. Dax ist ein eingetragenes Warenzeichen der Deutschen Börse AG. Delphi ist ein eingetragene Warenzeichen der Embarcadero Technologies, Inc. Tai-Pan ist ein eingetragenes Warenzeichen der Lenz + Partner AG, Dortmund Börse Online edition ist ein eingetragenes Warenzeichen von Gruner + Jahr AG & Co KG, Hamburg Hilfe für die Börsensoftware 23

24 2 Optimale Nutzung der Hilfe Sie haben verschiedene Möglichkeiten die Hilfe optimal zu nutzen. Zunächst ist die Frage, ob Sie Ihre Frage formulieren können. Wenn ja, dann sollten Sie zunächst die Suche oben rechts über das Eingabefeld nutzen. Die Eingabe wird hier immer mit <Enter> abgeschlossen. Sollten Sie sich in eine komplette Thematik einarbeiten wollen, so haben Sie über den linken Bereich die Möglichkeit, auf die Strukur der Hilfeinformationen zuzugreifen. Klicken Sie sich hier thematisch durch die Inhalte. Unter Inhaltsverzeichnis finden sich zusätzlich von der aktuellen Seite das Inhaltsverzeichnis (nur 1. Überschriftenebene). Da es unmöglich ist, alle Fragen immer mit Inhalte zu füllen, schreiben Sie mir gerne eine , sollten Sie weitere Erklärungen benötigen: Vielen Dank! Optimale Nutzung der Hilfe 24

25 3 Schnelleinstieg 3.1 Zieldarstellung Die folgenden Hilfestellungen sollen Ihnen einen absoluten Schnelleinstieg in SHAREholder erlauben, um Basisarbeiten zu machen. Für besondere Details nutzen Sie bitte die Detaillinks. Ger ne kommentieren Sie diese Seite, um Anregungen für eine noch übersichtlichere Darstellung zu geben. Folgendes Szenario soll möglichst schnell dargestellt werden: 1. Neues Depot 2. Es wird ein Comdirect-Konto genutzt mit ca Cash 3. Auf dem Konto werden 3. Transaktionen durchgeführt, a. wobei 1 Fonds-Titel gekauft wird, der exotisch ist und neu angelegt werden muss 4. Eine Depot-Entwicklung soll sichtbar gemacht werden (1) Schritt: Neues Depot Legen Sie zunächst über das Hauptmenü Depot / Neu ein neues Depot an. Der Name hierfür ist frei wählbar. Sofern Sie mit "Speichern" bestätigt haben, bekommen Sie ein leeres Depot angezeigt. Weitere Details unter: Neues Depot (see page 56) (2) Schritt: Konto angelegen Klicken Sie auf die obere Toolbar im Reiter "Trading" / "Konten", wechseln dort auf den Eintrag "Comdirect" und tragen hier Ihren Cashwert unter "Kontostand" ein. Die Kontonummer und die BLZ sind optional. Weitere Details unter: Kontenverwaltung (see page 65) (3) Schritt: Käufe und Verkäufe durchführen Klicken Sie wieder auf die obere Toolbar im Reiter "Trading" / "Kaufen". Tragen Sie hier unter Titel den gewünschten Titel ein z.b. Deutsche Bank und schließen dies mit <Enter> ab. Alternativ hätten sie auch einfach Schnelleinstieg 25

26 innerhalb einer vorhandenen Watchliste/ Marktliste den Titel selektieren können und dort mit dem Kontextmenü (r.m.) den Menüpunkt "Kaufen..." wählen können, womit die manuelle Suche überflüssig geworden wäre. Danach tragen Sie den Kurs und die Stückzahl an. Die Themen rund ums Money-Management sollten Sie für den Schnelleinstieg erstmal ignorieren und am besten spielerisch erkunden, zusammen mit der Hilfe. Weitere Details unter: Transaktionseingaben (see page 67) Transaktionsliste (see page 78) (4) Schritt: Transaktionen zu einem bisher nicht vorhandenen Titel Gehen Sie hier zunächst aus dem "Kaufendialog" heraus, falls Sie hier noch unterwegs sind. Danach gehen Sie über das Hauptmenü in die Marktlisten bzw. direkt mit <F8>. Hier sollten Sie zunächst über die ISIN oder den Titelnamen nach dem gewünschten Titel suchen. Sollte dieser nicht aufzufinden sein, so können Sie manuell einen Titel hinterlegen. Wählen Sie hierzu oben im Reiter "Titelverwaltung" den Punkt "Titel anlegen". Hier sollten Sie im nun geöffneten Dialog im Minimum einen Namen und eine ISIN hinterlegen und die Marktzuordnung prüfen bzw. nachtragen über die Checkboxen. Alles andere ist zunächst optional. Für Optionsscheine vergessen Sie bitte nicht den Basistitel, die Knockout-Schwelle und den Basispreis zu hinterlegen, da sonst einige automatische Umrechnungen nicht korrekt funktionieren im Money-Management. Weitere Details unter: Titelanlage für Aktie, Fonds, Zertifikat usw. (see page 388) Titelstammdaten und Märkte importieren (see page 400) (5) Schritt: Kursdaten aktualisieren Schließen Sie soweit offen, alle Dialogfenster und wechseln in die Depotansicht. In der Toolbar finden Sie im Reiter "Trading" den Punkt "Historische / Internet". Diesen nutzen Sie, um alle Werte in der aktuellen Ansicht (Depotansicht sollte geöffnet sein) zu aktualisieren inkl. der eingestellten 2 Statusleisten- Werte (Unten Links, Unten Rechts). "Historische Aktualisierung" der Kursdaten ist nur notwendig, wenn hier tatsächlich die Historie benötigt wird bwz. wie nachfolgend gewünscht eine historische Depotentwicklung. Andernfalls reicht auch der Punkt "Tagesdaten / Internet". Sollten Sie Tai-Pan haben, gilt das gleiche übertragend. Weitere Details unter: Schnelleinstieg 26

3.2")

27 Kursaktualisierung (see page 152) Tai-Pan X (see page 192) (6) Schritt: Depot-Entwicklung soll grafisch dargestellt werden Von hier aus können Sie direkt unter "Depotcharts" die aktuelle Depotentwicklung prüfen. Innerhalb der oberen Toolbar können Sie zusätzliche Parameter einstellen. Weitere Details unter: Auswertungsgrafiken - und Matrizen (see page 84) 3.2 Arbeit mit der Hilfe Aktualität der Dokumentation Die Hilfe hat zurzeit einen Stand von der Version und damit vom Februar Die Hilfe werde ich nun mit Hilfe der WIKI-Umgebung und eventl. mit Ihrer Hilfe fortwährend aktualisieren. Die Online-WIKI-Dokumentation ist so immer der Einstieg. PDF-Dateien als Auszug wird es zusätzlich in unregelmäßigen Abständen geben als Abzug aus dem aktuellen WIKI-Stand. Auf der Startseite im Dashboard können Sie rechts jederzeit sehen, welche Seite zuletzt verändert worden sind. Zudem stehen Ihnen oberhalb jeder Seite Versionsinformationen zur Verfügung. Schnelleinstieg 27

28 Letzte Änderungen Zuletzt aktualisiert Relevante Dateien zur Sicherung (see page 424) Dez 30, 2017 aktualisiert von Jens Werschmoeller 1 Änderung anzeigen 2 image _ png 3 Dez 30, 2017 angehängt von Jens Werschmoeller 4 image _ png 5 Dez 30, 2017 angehängt von Jens Werschmoeller 6 image _ png 7 Dez 30, 2017 angehängt von Jens Werschmoeller 8 image _ png 9 Dez 30, 2017 angehängt von Jens Werschmoeller 10 Verwendung der aktuellsten Programmversion (see page 432) Nov 06, 2017 aktualisiert von Jens Werschmoeller 11 Änderung anzeigen 12 Import Statements IC-Markets (see page 150) Nov 05, 2017 aktualisiert von Jens Werschmoeller 13 Änderung anzeigen 14 image _ png 15 Nov 03, 2017 angehängt von Jens Werschmoeller 16 image _ png pageid= &selectedpageversions=3&selectedpageversions=4 3 preview=%2f %2f %2fimage _ png preview=%2f %2f %2fimage _ png preview=%2f %2f %2fimage _ png preview=%2f %2f %2fimage _ png pageid= &selectedpageversions=10&selectedpageversions= pageid= &selectedpageversions=4&selectedpageversions= preview=%2f %2f %2fimage _ png preview=%2f %2f %2fimage _ png Schnelleinstieg 28

29 Nov 03, 2017 angehängt von Jens Werschmoeller 18 image _ png 19 Nov 03, 2017 angehängt von Jens Werschmoeller 20 image _ png 21 Nov 03, 2017 angehängt von Jens Werschmoeller 22 image _ png 23 Nov 03, 2017 angehängt von Jens Werschmoeller 24 image _ png 25 Nov 03, 2017 angehängt von Jens Werschmoeller 26 image _ png 27 Nov 03, 2017 angehängt von Jens Werschmoeller 28 image _ png 29 Nov 03, 2017 angehängt von Jens Werschmoeller Arbeit mit der Hilfe Bitte kommentieren Jede Seite kann anonym oder mit Logindaten kommentiert werden. Da es nur einer Starter/WIKI-Seite ist, müssen leider ein Großteil der Anwender mit anonym posten. Bitte hier die adresse oder einen Alias von der Registrierung verwenden, damit ich eventl. auch direkt Antworten kann. Die Kommentarfunktion findet sich unterhalb jeder Seite und steht jedem Leser der Seite zur Verfügung Bitte korrigieren Sie finden Textpassagen, die so unsinnig erscheinen? Dann korrigieren bzw. erweitern Sie gerne den Text selbst. Hiervon soll diese Art der Dokumentation ja leben! Da intern Versionen verwendet werden, kann jederzeit zu einer alten Version zurückgekehrt werden, sollte es hier zu unerwünschten Änderungen gekommen sein. Eine preview=%2f %2f %2fimage _ png preview=%2f %2f %2fimage _ png preview=%2f %2f %2fimage _ png preview=%2f %2f %2fimage _ png preview=%2f %2f %2fimage _ png preview=%2f %2f %2fimage _ png 30 Schnelleinstieg 29

30 Benachrichtigung per Mail (rechts über das Menü) kann für einen selbst für Änderungen aktiviert werden. Diese Funktion ist allerdings nicht für anonyme-user freigeschaltet. Bitte haben Sie hierfür Verständnis, da auch das Zurückrollen kraftraubend sein kann PDF-Manual Die aktuellen Inhalte stehen vollständig als PDF-Dokument zur Verfügung. Sie können So die Inhalte auch ausdrucken oder mit Mobilgeräten mitnehmen usw. Die Version wird zeitnah bei größeren Anpassung in der Hilfe neu hochgestellt Suchen Die Hilfethemen sind thematisch gruppiert eingeordnet. Dennoch kann es vorkommen, dass Sie das gesuchte Thema nicht sofort finden. Bitte benutzen Sie dann einfach die Suchfunktion innerhalb des Systems (oben rechts). Im Normalfall finden Sie hier dann auch die gesuchten Informationen. Sollte auch dies nicht zum Erfolg führen, schreiben Sie bitte eine kurze Mail an die 31! Das entsprechende Thema wird dann nachgereicht bzw. dann per Mail behandelt Bookmarks Wenn ein etwas komplexeres Thema mit vielen nutzbaren Querverweisen behandelt werden soll, so lässt sich auch bequem die Technik von Bookmarks/Favoriten nutzen, insb. wenn Sie Themen öfters nachschauen möchten. Hierzu können Sie jede Seite als über Tools / Als Favorit speichern abgelegen. Diese finden Sie dann direkt auf der Startseite im Dashboard unten rechts Kontextsensitive Hilfe im Programm Shareholder selbst ist in den Funktionen sehr stark mit den Hilfethemen verbunden. Es lassen sich somit im aktuellen Formular mit der Funktionstaste <F1> direkt ohne Suchen das zugehörige Hilfethema anspringen. Es ist hierzu hilfreich dass "fragwürdige Element" soweit wie möglich zu selektieren und erst danach auf <F1> zu drücken. Für das Programm ist es ein Unterschied in der Hilfezuordnung, ob Sie auf dem Button "OK" stehen oder mit dem Cursor direkt in der zugehörigen Liste. Bitte beachten Sie dies bei der Nutzung! Diese Funktion ruft zur Zeit noch die interne Windows-Shareholder-Hilfe auf. Erst mit eines der kommenden Versionen wird die hier vorliegende Hilfe direkt in SHAREholder eingebunden sein Eigener Zugang zum System (WIKI) Leider liegt nur eine kommerzielle auf die Useranzahl stark eingeschränkte Version (5User) vor. Leider ist damit vorerst nur ein anonymes Arbeiten mit den Inhalten möglich. Langfristig strebe ich allerdings für die registrierten Anwender, sowohl für die Supportplattform JIRA, als auch für die Dokumentationsplattform (WIKI) ein jeweils personalisierten Zugang an. Kostenseitig ist dies zum aktuellen Zeitpunkt für mich aber noch nicht sinnvoll zu rechnen. 31 mailto:support@shareholder24.de Schnelleinstieg 30

31 3.3 Grundbedienung und Grundaufbau Grundaufbau Bildschirm Menüleiste mit Toolbar Die Toolbar zeigt passend zum aktuellen Hauptreiter mögliche sinnvolle Funktionen an. Die Toolbar wird dabei um spezielle Tabs ergänzt, wenn z.b. die Depotcharts aufgerufen werden. Ziel ist es dem Anwender immer nur Tabs zu zeigen, die in dem Moment tatsächlich nutzbar und gewinnbringend sind. Unnötige Elemente werden daher immer ausgeblendet. Die Funktionen selbst werden oft auch im Hauptmenü und in Kontextmenüs (r. Maustaste) verknüpft. Der Start von Funktionen ist somit nach eigenen Gewohnheiten möglich Hauptreiter Grundidee ist es sinnvolle Sichten auf die tägliche Arbeit abzubilden. Es sind so einige Primärsichten entstanden, die in entsprechende Reiter gelegt worden sind. Detailerklärungen finden Sie in der Hilfe zu jedem einzelnen Punkt. Transaktionen (see page 78) Depotansicht (see page 56) Depotcharts (see page 84) Tradingmatrix (see page 84) Watchlisten (see page 202) Chart-Gallery (see page 206) Filter (see page 261) Handelssysteme (see page 287) Newsbrowser (see page 207) Listen Schnelleinstieg 31

32 Sortierung der Liste: Sie können jederzeit die Sortierung von Tabellen verändern, wenn Sie einfach auf den Spaltenkopf mit der Maus link klicken. Wenn Sie die selbe Spalte nochmals anklicken, wird die Sortierung für diese Spalte umgekehrt. Größenveränderung von Spalten: Die Spaltengrößen verändern Sie durch Drag&Move. Hierzu müssen Sie die Maus zwischen zwei Spalten bringen, bis der Mauscursor sich verändert. Dann drücken Sie die linke Maustaste und verschieben den Spaltenrand bis zur gewünschten Größe und lassen dann die Maustaste wieder los. Während der Operation wird Ihnen live eine Veränderung gezeigt. Verschieben von Spalten: Die Spaltenposition verändern Sie mit Drag&Drop auf der Spalte. Hierzu drücken Sie die linke Maustaste auf dem Spaltenkopf der Spalte, die Sie verändern möchten. Sie lassen die Spalte wieder los, wenn Sie an der gewünschten Position mit der Maus angekommen sind. Während der Operation wird Ihnen live eine Veränderung gezeigt. Ein-und Ausblenden von Spalten: Sie können hier einfach mit der rechten Maustaste auf den Spaltenbereich klicken. Sie erhalten anschließend ein entsprechendes Konfigurationsfenster, um Einzelspalten ein-oder auszublenden. Typische Spalten und deren Deutung Spalt e Erklärung Cand le Stop s Gewi nn oder % Spalt en Darstellung des "Tageskerze". Die Tageskerze wird dabei um 90 nach rechts gekippt dargestellt. In der Folge wird entsprechend der Semantik der japanischen Kerzen die Bandbreite (High-Low) des Tages als Kerzendocht dargestellt und der Kerzenkörper repräsentiert die Bandbreite/position des Open und Close-Kurses je nach Farbe. ROT = Close< Open womit der Open-Kurs den linken Rand der Kerze und der Close-Kurs den rechten Rand bildet GRUEN = Close > Open womit der Schluss-Kurs des Tages am rechten Rand und der Open Kurs am linken Rand gezeigt wird. Die Stopkursinformationen werden immer im folgenden Schema dargestellt: <StoppKurs_Verändert_Durch z.b. Chart, User> <Stoppkurswert> <Ergebniswert bei Realisierung des Stopkurses> AK <Abstand% zwischen Stopkurs und aktuellem Kurs> <Abstand absolut zwischen Stopkurs und aktuellem Kurs> Positive Werte werden immer grün, Negative Werte immer rot dargestellt. Als kleineren oberen Wert wird der Absolutwert dargestellt, darunter der prozentuale Statusleiste Schnelleinstieg 32

<F1>: Anzeige der Hilfe passend zur aktuellen Auswahl.")

33 3.3.2 Grundfunktionen Funktionstasten Sie müssen die Funktionstasten nicht auswendig lernen, da diese auch in den Haupt-oder Kontextmenüs rechts neben einer Funktion eingeblendet wird. Dennoch zur Vollständigkeit hier gelistet: <ESC>: Schließen des aktuellen Dialogfensters. (Ab der in allen Fenstern integriert) <F1>: Anzeige der Hilfe passend zur aktuellen Auswahl. Sie werden dabei direkt in das aktuelle Online-WIKI weitergeleitet und haben damit immer Zugriff auf den aktuellsten Hilfestand, ohne dass Sie eine lokale Version permanent aktuell halten müssten. <F2>: Speichern der aktuellen Einstellungen <Pfeil links>,<pfeil rechts>: Hier können Sie innerhalb von Charts und Newspannels zwischen den Werten wechseln. Welche Liste dabei zugrundeliegt hängt vom Startpunkt ab. Wenn Sie beispielsweise innerhalb einer Beobachtungsliste einen Chart öffnen, sind alle anderen Werte die Basis. Die Shortcuts müssen Sie dabei nicht auswendig lernen, sondern schauen Sie einfach abundzu bewusst in die Hauptmenüs und Kontextmenüs, womit Sie die Zuordnungen immer rechts neben den Aktionsnamen sehen können Kontextfunktionen Um die Kontextfunktionen, d.h. die passenden Menüfunktionen für die aktuelle Auswahl einzublenden, müssen Sie einfach das gewünschte Element z.b. einen Aktientitel innerhalb einer Liste selektieren und hier dann die rechte Maustaste drücken. Im Normalfall brauchen Sie nur mit der Maus zum gewünschten Element gehen und nur die rechte Maustaste drücken. Eine wenn notwendige Selektion des Elements wird automatisch vorgenommen, ohne dass Sie dies zuvor vorgenommen haben müssen. Kontextfunktionen finden Sie in SHAREholder praktisch überall. Sie können dies in Charts, in allen Listen, in Eingabefeldern usw. finden. Schnelleinstieg 33

34 Maus-Doppel-Klicks Überall im Programm sind Aktionen hinter Doppelklicks gelegt insb. in Listen wie in den Depotlisten, Transaktionslisten, Kurslisten usw. Welche Aktion hier jeweils ausgelöst wird, hängt vom Kontext ab. Um nur einige Beispiele zu nennen: Innerhalb von Kurslisten wie in Depotlisten, Marktlisten, Watchlisten: Öffnen der zugehörigen Stammdaten für den Titel Innerhalb von Watchlisten: Öffnen der selektierten Transaktion zur Nachbearbeitung 3.4 Unterschiede Profi- und Standardversion Unterschiede Funktion Demoversion Standar dversion Profiv ersion Grundfunktionen Charts (see page 208) Freie Stammdaten (see page 341)- Verwaltung zu Titeln, Aktualisierungsadressen Stammdaten-Veränderungen bei Aktien- Titelanlagen werden beim Schließen des Programms verworfen. Kursaktualisierung (see page 152) über Tai-Pan RT, EOD und freien Internetkursangeboten Online-Updates für Stammdaten und Programmversionen Depotmanagement Depotmanagement (see page 56) mit max. 30 Transaktionen Moneymanagement (see page 79) Auswertungsgrafiken - und Matrizen (see page 84) Webseiten-Berichte-Reporting (see page 94) Schnelleinstieg 34

35 Import aus Daten vom IgMarket-CFD- Trading-Konto ( (see page 141) Technische und Fundamentale Aktienanalyse Neuronale Netze (see page 219) Filtersystem (see page 261) Indikatorenpannel (see page 215) Candlestickformationserkennung (see page 216) Indikatorenlisten (see page 200) Genetische Algorithmen für Handelsoptimierungen (see page 329) Die Demoversion zeigt beim Programmstart die Entwicklungshistorie in einem mehrsekündigen Wartebildschirm an und speichert keine Aktienstammdaten dauerhaft. Diese können nur temporär geändert werden. Schnelleinstieg 35

36 4 Zukunft 4.1 Zukunft Nicht ohne Relevanz ist für Anwender die Zukunft des eingesetzten Programms. SHAREholder wird in meiner Freizeit vorangetrieben, aus Spaß und Experimentierfreude an der Entwicklung und an der Börse. Hintergrund bei der Arbeit ist immer die eigene persönliche Nutzung des Systems. Dies steht dabei aus meiner Sicht nicht im Widerspruch zur kostenpflichtigen Bereitstellung des Programmpaketes, da Änderungswünsche von Anwendern eingearbeitet, Support geleistet und eine Basisinfrastruktur für Website, Softwarelizenzen und Betrieb finanziert wird. Jede verkaufte Lizenz bestätigt mich dabei, indem was ich tue und motiviert mich weiter zu machen. Einen komplett idealistischen Ansatz fahre ich damit nicht. Shareholder ist in der Entwicklung vollständig unabhängig von wirtschaftlichen Entwicklungen eines Geschäftsmodells/-betriebes, da es unter dem Motto "Hobby" läuft. Die Entwicklung ist damit allein abhängig von meiner Zeit und Motivation für das Projekt. Diese besteht jedoch bereits ab 1999, so dass hier eine gewisse Kontinuität auch in der Zukunft vorausgesetzt werden kann. 4.2 Grundsätzliches Projektvorgehen SCRUM-Verfahren mittels JIRA/Greenhoopper, d.h. mittels Kundenstories und -priorisierung und kleinen Release- Zyklen. Die Release-Zyklen sind auf mind. einem wichtigen Release pro Quartal abgesteckt, wobei Bug-Fixe auch auf Tagesbasis jederzeit verfügbar gemacht werden. 4.3 Priorisierungen Die Weiterentwicklung wird grundsätzlich durch Anwender-Stories bestimmt, d.h. Anfragen die zu SHAREholder gestellt worden sind. Die hierfür möglichen Klassifizierungen sind immer "Bug" oder "Verbesserung/Neue Funktion". Die Stories werden in Release geplant, die so transparent planbar sind.die Priorisierung von Stories erfolgt zur Zeit nur von mir selbst aufgrund von "geschätzter Relevanz" für Neukunden und Bestandskunden. 4.4 Releasemanagement Semantik Shareholder wird nach festen Regeln im Releasemanagement aktualisiert. Folgende Regeln sind definiert und angewendet. Bei einer angenommenen Release ist folgende Semantik anzuwenden: <MajorRelease (see page 37)><ModulReleases><SecondReleases><SubRelease> Major-Release: Grundsätzliche Änderungen in der Architektur, wie Änderungen des Objektmodells, Speichermodell Modul-Releases: Neue Module wie Dynamic Filter, Neuronale Kursprognose, Handelssystem werden mit einem eigenen ModulRelease hochgezählt Second-Releases: Bedeutende Änderungen an Modulen, Techniken usw. ohne Einführung eines neuen Modules Zukunft 36

37 Sub-Releases: Bugfixing, Programmpflege Im Minimum wird das SubRelease aktualisiert mit jeder veröffentlichten Programmversion Veröffentlichung Neue Versionen werden über die Website: "Releases" unter veröffentlicht. Eine einfache Kontrolle der aktuellen Version kann im "Hauptmenü / Hilfe / Auf neue Module prüfen..." "Hauptmenü / Hilfe / Auf neueste Vollversion wechseln..." vorgenommen werden. Normale Release-Zyklen für SubReleases sind aktuell 2 Wochen. Für SecondReleases jeden Monat Major-Releases auf Jahresebene Entwicklungen auf Jahresebene verdichtet Ja hr Wichtige Entwicklungen En de Ende 1999 als Videotext-Kursdaten-Depotverwaltung Kursaktualisierung über dynamische Internetadressbildung inkl. Variablennutzung und HTML- Parsing, Umbau des Chartmoduls inkl. OO-Indikatoren(gruppen)system mit Signalbildung und - abbildung Integration eines Neuronales Kursprognosenetz zur Kursprognose als Diplomarbeit Integration eines Dynamischen Filtersystems für Strategiesysteme Einbindung von Techniken des Moneymanagement, Auswertungen zum Monitoring der eigenen Handelstechnik (Tradingmatrix, Kapitalkennzahlen, Systemkennzahlen), Integration von BO- Statistiken/Fundamentaldaten, Verbesserung der Anbindung von Tai-Pan Ausbau von speziellen Tradingtechniken insb. Candlestickformationen, Verwendung und Arbeit mit Watchlisten, Web-Publishing Zukunft 37

38 Ja hr Wichtige Entwicklungen Ausbau von Money-Management-Funktionen (Transaktionsbewertungen, Automatisches Fortführen, Usability), Mehrsprachenunterstützung insb. Englisch für Website, Installation und Programm, Website- Umzug (3xfache Performance), MS-Vista-Support (Nutzung "Eigene Dateien"), Änderung des Hilfesystems (MS WinHelp zu MS HTMLHelp). Einführung der Listendarstellung von Indikatoren, um weitere Möglichkeiten zu erschließen, sowie die Erweiterung der vorhandenen Indikatoren. Anbindung Tai-Pan Realtime bzw. Tai-Pan RT, Automatische DUnit-Tests (Integrationstest zur Qualitätssicherung), Excel/CSV - Im-und Exportmodul fürs Depot, Kontenabgleich z.b. für flatex, Optimierungen für die Nutzung von Zertifikaten und Optionsscheinen, Automatischer Titelimport aus Tai-Pan, Tai-Pan RT oder OnVista, Unterstützung für MS Vista, Einführung Aktualisierungsgruppen, Umstellung von WKN zu ISIN als interner Primärschlüssel Redesign Oberfläche/Usability deutlich angehoben durch Ribbon-Bars und Nutzung von Office 2007 Styles, Performanceverbesserungen, Tai-Pan8 Support, VISTA Support Einführung JIRA als Bug-Tracking-Tool und WIKI als Dokumentationssystem für die Hilfe, Abarbeitung der 180 offenen Issues auf nunmehr 80 offene. Weitere Verbesserungen in der Usability und Stabilität des Systemes. Automatische Handelssysteme und Einführung von Optimierung von Indikatorensystemen mit genetischen Algorithmen, Verbesserung der Gesamtperformance, Umstellung Datenbankdesign mit verbesserter Performance und Aufhebung von Limitierungen. Verbesserung der kostenlosen Kursdatenversorgung auf aktuell mehr als 10 angebundenen Kursdatenlieferanten Reactivate-Börse-Online-Import, Inkrementelle Kursdaten-Updates, Markt-analysemodul ("Oracle") mit eigenem Setting und Einstellungen, Personalisierung, Ausführbare autarke Sicherungsdateien (SFX) FXCM-Broker-Anbindung, Datenbank-Management-Tools, Automatische-Job-Steuerungen Fundamentaldaten-Import aus Tai-Pan 14, Refactoring von Eingabe-Masken und UXP, Scripting-Studio Anbindung ML-Downloader, Quandl.COM, Bereitstellung eigene EOD-Datenbank + Synchronisation Auto-Increment-Updates, Auto-Trade-Imports Autoimport für Trades, Flexibisierung Depot-Daten-Import-Schnittstelle, Unterstützung weiterer Depots, Handelsstrategien-Studio mit eigenen Scripten, Implementierung der Susan Levermann - Strategie, Fundamentaldaten-Imports mit konfigurierbaren Quellen Zukunft 38

39 Modul-Releases R2.8.x ( ) Vollständige Migration und Anpassung von SHAREholder zur Nutzung der ISIN, statt der WKN. Die Migration schreibt dabei folgende Daten um: Kursdaten*, Charts*, Notizen*, Profile*, Einstellungen, Sparpläne, Depottransaktionen, Währungsreferenzen und die Watchlisten Automatische Kontenanlage UND automatische Titelanlage von unbekannten Depotwerten beim Laden von Depots Qualitäts, Usability * und Performancecerbesserungen Performanceverbesserungen beim Laden/Refresh des Depots Quickcharts nutzen nun ebenfalls eine Basisliste, um im Chart Vor-und Zurückblättern zu können Stopkurs bei Mausklick ins Hauptmenü auf erster Ebene verschoben um den Klickpath zu verbessern Layoutanpassungen um Watchlisten, Märkte, Newsticker mehrzeilig auswählen zu können ohne das TabSet scrollen zu müssen Anlegen von neuen Werten fragt nun nur noch einmal ab, wenn keine Hilfe erwünscht ist. Tai-Pan Aktualisierungen ignorieren künstliche ISIN-Nummern, die ohnehin nur übers Internet aktualisiert werden können z.b. Rohstoffe Infos im "Über..."/About-Dialog über alle Revisionen, Ladezeiten und Stammdaten Rohstoffe (Energie, Edelmetalle,Industriemetalle, Soft-Commodities) hinzugefügt in den Stammdaten ebenso wie einige Devisen-Einträge ( ) Stopkurs-Funktionalitäten und -Management optimiert Unterstützung für die Watchlisten, d.h. inkl. Zielkurs / Limitkurs-Überwachung. Watchlisten von Börsenbriefen oder eigene sind somit effektiver zu führen. Stopkurs-Status-Anzeige erlaubt nun auch den direkten Zugang zum Chart, Löschen von Stopkursen, Editfunktionen und den Gesamtüberblick aller vorhandenen Überwachungstitel Umgerechneter Zertifikat/OS-Kurs aus Depotpositionen wird im Chartmodul nun direkt neuberechnet und angezeigt an folgenden Stellen: Cursorposition, Stopkurslinie, Zielkurslinie. Eingabe des Basiskurses/Strike ist nun immer zwingend für die korrekte Berechnung. Unterscheidung zwischen Short/Long-Positionen, wobei bei Shortpositionen die Targetlinie automatisch als Stopkurslinie für den OS/das Zertifikat angenommen wird. Stopkurs/Zielkursänderungen bei Basiswerten führen zu automatischen Anpassungen der Stopkurse in allen abhängigen OS/Zertifikaten ( ) Volle Tai-Pan 7.1 Unterstützung (Onlinemanager) für MS Vista Einführung von Aktualisierungsgruppen, die von jedem Titel/jedem Titel individuell festgelegt werden können. Zukunft 39

40 Kursdatenanbieter können direkt über das Stammdatenfenster geprüft werden für einen Einzeltitel insb. bei Problemen Einzel/Mehrfachsetzung der Aktualisierungsgruppe über die Marktlisten Saubere Trennung für börsenspezifischen. Aktualisierungen möglich, wenn z.b. nur Kursdaten von Frankfurt oder XETRA verwendet werden sollen. Stammdatenimport für Märkte erlaubt nun den Fremdimport von Titeln über CSV-Datei über ein deutlich flexiberes System inkl. direktem Einlesen von Variablen z.b. YahooSymbol oder OnVistaID usw. Interne Optimierungen und Anpassungen Dateirevisions-System verbessert, so dass neuere Dateiversionen von alten SHAREholder- Versionen nicht mehr unbehindert geladen werden. Stammdatenunterstützung für OS-Basispreis, OS-Knockout Verwendung des Windows-Benutzer-Datenverzeichnis verwendet, um die Datendateien (Profile, Kurse, Stammdaten) abzulegen. Dies ist erforderlich, um sauber Vista-kompatibel zu arbeiten. Das Datenverzeichnis kann natürlich weiterhin beliebig gesetzt werden (USB- Stick, Netzlaufwerk usw.). Der Datenpfad wird intern in der Registry unter LOCAL_MACHINE * Private Je * SHAREholder gespeichert. Automatische Einblenden in einer Baumstruktur von Optionsscheinen oder Zertifikaten zu einem Basiswert abhängige Werte werden nach "Aufklappen" des Basistitels direkt in den Hauptansicht gelistet mit allen direkten Funktionen wie Charts, News, Profil. Zusätzlich werden der aktuelle Hebel, KnockOut-Schwellen eingeblendet, um ein geeignetes Papier zu einem Basiswert schnell und einfach zu finden. "KO",d.h. ausgeknockte Papiere werden hierbei ausgeblendet und vereinfachen somit auch das langfristige Handling von Optionen. Die Funktion steht nur im Trading-Studio zur Verfügung in den Watchlisten und im Depot selbst OS/Zertifikate-Positionen werden erst aktiv mit dem Aufklappen gebildet. Damit werden Aktualisierungen nur für entsprechende (sichtbare) Positionen vorgenommen. Zusätzlich wird nun in einer Session der Klappstatus gespeichert Transaktionsformular * Stopkursberechnung optimiert (Positionsgrößen aus Money Managment- Sicht): Initial-Stoppkursen aus Charts/Gesetzten Stopkursen Automatisch berechneter Stopkurs als Standardabweichung der letzten 12 Tage * Faktor 5% unter letztem Kurs sollte die StdAbw nicht berechnet werden können Manueller eingegebener Stopkurs im Formular Usability * Performanceoptimierungen Proxy Ein/Ausschalten, Bedienung über Funktionstasten optimieren und Doppelbelegungen fixen, Performanceverbesserungen Lokalisierung aus Performancegründen wieder vollständig entfernt. SHAREholder bleibt somit erstmal eine reine deutsche Börsensoftware. Notizen werden nun zusammen mit den Charts, Profilen, News in einer Quickstartleiste gezeigt, d.h. sind Notizen vorhanden, werde diese mit einem speziellen Icon sichtbar gemacht. Ein Klick darauf öffnet dann automatisch den Notizblock für den Titel Chart-Stopkurslinien und Targetkurslinien zeigen immer den aktuellen Wert an während der Veränderung (Drag-Phase) Spaltenauswahl reagiert nun bei rechter Maustaste auf den Header Zukunft 40

41 Orginalsortierung wird in den Chartlisten von der Ursprungsliste übernommen (bisher Namenssortierung) Titel können nun direkt in einem Chart, Watchlisten hinzugefügt oder entnommen werden. Die aktuelle Zuordnung wird dabei angezeigt. Auswertungen nun ebenfalls für den aktuellen Tradingtag neben Monatsanalyse, Jahres* und Gesamtanalyse ( ) Automatischer Titelimport nun auch gegen und für OnVista unterstützt. Insb. für die Verwendung von Zertifikaten und Fonds wird damit eine deutliche Erleichterung in der Handhabung erreicht ( ) Vista-Kompatibilität (Nutzung von Vista Themes, Nutzung der neuen Öffnen/Speichern-Dialoge) sowie Beseitigung von Problemen im Zusammenhang mit Vista (Falschdarstellungen, Speicherung von Fensterpositionen) Vollständiger Umstieg der Entwicklung auf Delphi 2007 womit die Entwicklung nun unter und für Microsoft Vista möglich ist. Für mich sind somit zukünftige Entwicklungen zukunftssicher realisierbar. Delphi 2007 ist seit Mitte März verfügbar nun von Codegear (ehemals Borland). Lade/Speicherperformance insb. des Depots beschleunigt Chartzeichenmodul verbessert Charts öffnen sich noch schneller durch Non-Repeated-Draw of Points (insb. für GDs) Kurslinien können nun endlich nachträglich verändert werden in Position (Marker mit Maus ziehen), Eigenschaften (Doppelklick auf Markerlinien) inkl. Beschriftung Linien können unterschiedlichen Breiten, Farben und Beschriftungen besitzen Als Linienzeichenmodes sind nun erlaubt: Solid, Punkt, Punkt-Strich, Strich. Die Einstellung hierfür erfolgt im Eigenschaftsfenster (Doppeklick oder sofort bei neuen Linien geöffnet) Zeichnen von Fibonacci-Retracements und Kurszielen deutlich vereinfacht, da nur noch die Hauptlinien verändert werden müssen und die berechneten Kurslinien nur angezeigt werden Eine Markierungsfläche kann nun temporär zur Veranschaulichung von markanten Chartpositionen genutzt werden ( ) Im-und Exportschnittstellen (Gebührenabgleich Konten) Automatischer Gebührenabgleich gegen Flatex-Konten (Kontenumsätze). Bei Flatex werden die Courtage und TGeb als Fremdspesen abgerechnet z.b. für Stuttgart und Frankfurt. Da hier aber auch Teilausführungen zu Kosten führen, ist die 100% Vorausberechnung nicht möglich. Mit dem neuen Abgleich ist hiermit ein Lösung gefunden. Der Punkt findet sich unter "Hauptmenü.Depot.Im-und Export.Import Flatex-Umsatzabrechnung." Datensicherung Datensicherung / Aktualisierung vorhandener Sicherungsdateien in der Nutzerinteraktion verbessert (mehr Meldungen und Hinweise). Zukunft 41

42 2.8.8 ( ) Optimierte Anzeige für Zertifikate/OS,d.h. Anzeige des zugehörigen Basistitels als eigene untergeordnete Zeile Automatische Aktualisierung der zugehörigen Basistitel für Tagesdaten, Historische Daten, Realtimekursdaten Direkter Zugriff auf den Chart des Basistitels Direkter Zugriff auf die News und das Profil des Basistitels Direkter Zugriff auf die Web-Daten des Basistitels (Onlinepannel) Kursaktualisierungen sind nun mit Strg-5 auch für die Basistitel direkt möglich ohne den Umweg über die Depotaktualisierung Transaktionen: Depotexport -und Depotimport über CSV bzw. Excel. Unterstützt werden Aktualisierungen, Neuaufnahmen als auch Löschungen. Eine schnelle Bearbeitung der Transaktionen z.b. in Excel oder der Import von vorhandenen Datenbanken oder Orderlisten wird nun unterstützt. Hintergrund ist die Optimierung des Imports von Altlisten und die schnelle Weiterverarbeitung der Transaktionen für eigene Auswertungen in Excel oder für die Steuerbehörde. Automatische Anlage von Titeln, wenn diese beim Transaktionsimport noch nicht vorhanden waren. Die manuelle vorherige Anlage ist hiermit nicht mehr notwendig ( ) Anbindung Tai-Pan EOD und Tai-Pan RT Automatischer Titelimport bzw. erweitere Suche, wenn Titel in der eigenen SHAREholder Datenbank nicht gefunden werden können. Dies ist insb. bei Zertifikaten, OS und Fonds sehr interessant, da hierdurch nur die Titel übernommen werden, die für die Depotverwaltung oder Watchliste interessant sind. Diese erweiterte Suche funktioniert in Kurslisten und in Transaktionsmasken. Z.b. kann ein Zertifikat X einfach mit ISIN im Transaktionsfenster eingegeben werden und mit Enter zur Suche weitergegeben werden. Wird nun festgestellt, dass der Titel in SHAREholder nicht existiert, wird automatisch die Suche ausgedehnt auf Tai-Pan. Wird der Titel hier nun gefunden, kann dieser direkt übernommen werden. Ein manueller Abgleich ist nicht mehr notwendig. Anbindung Tai-Pan RT * Realtimeaktualisierung, d.h. sofern vorhanden werden aus dem RT System, die aktuellsten Kursdaten übernommen. Entscheidend ist hierbei der letzte Kursstempel für die verwendete Börse. Für Aktien sind grundsätzlich aber F und ETR priorisiert. Anbindung Tai-Pan RT * Newsübernahme aus den vorhandenen Abos * Newslisten. Übernommen wird dabei immer nur die letzte Nachricht. Nicht freigegebene News aus dem RT System werden übernommen, da man hierdurch wenigstens die Headline besitzt. Anbindung Tai-Pan RT * Möglichkeit zur Aktualisierung von historischen Kursdaten. Tai-Pan RT ermöglicht mit der aktuellen Schnittstelle/COM-Server die Übernahme von historischen Charts (Jahrescharts). Diese können nun genutzt werden für die Aktualisierung von den internen historischen Kursdaten. Einführung neuer Indikatoren Neues Kurshoch "NewHigh" über x Tage Neues Kurstief "NewLow" über x Tage Gleitender Umsatz mit Triggerlinien "GDUmsatz" Zukunft 42

43 Beispiele für Dynamische Filter integriert Ein-und Auszahlungen können für die Vermögensentwicklung eingeblendet werden ( ) Indikatoren lassen sich nun auch in Listenform gegenüberstellen mit allen verfügbaren Auswertungen (Zone, Wert, Signal für Kauf und Verkauf sowie die verbliebene Signalstärke) Programm-und Daten * Aktualisierungen können nun einheitlich nach manueller Auswahl direkt vom Programm eingespielt werden. Die Beschränkung auf Stammdaten und Programmdatei ist aufgehoben. Entsprechende Abhängigkeiten werden zudem zusätzlich berücksichtigt z.b. zu Hilfedateien, Stammdaten usw. Verbesserung der Usability z.b. in der Candlestickformationserkennung Verbesserung der Depotgrafiken (zusätzlich historische Liquidität und historische Gesamtvermögensentwicklung) Automatische DUnit-Tests die mit -DUnit aufgerufen werden können ( ) Mehrsprachenunterstützung Hilfe umfassend aktualisiert und umgestellt auf das HTML-Hilfe-System von Microsoft, da für MS Vista der Support der alten WinHelp-Version ausläuft Unterstützung einer mehrsprachigen Programmversion (Deutsch, Englisch). Die Englische Version wird dann schrittweise ausgerollt. Bisher ist nur intern die Unterstützung integriert ( ) Plattform-Websiteumzug Umzug der kompletten Website aus Performancegründen auf einen eigenen virtuellen Server. Der Performancevorteil ist mit 2x deutlich zur bisherigen reinen Hostinglösung. Interne Optimierungen Setup / Installation Taipan-Database-Engine wird innerhalb der Installation direkt gestartet Depotkonten zeigen Nachkommastellen Anzahl der Nachkommastellen der Kurse bei OS/Zertifikaten/Devisen auf.4 erhöhen Usability-Verbesserungen Chartwechsel ohne Menünutzung möglich innerhalb der aktuellen Liste z.b. Depotliste, Watchliste, Marktliste, Filterergebnisliste Trendlinienstärke kann zwischen 1 und 5 Pixel festgelegt werden Suche in Marktlisten nun auch für die Branchenbezeichnung möglich z.b. um nach "Windenergie", "Solar", "IT" usw. zu suchen Neue Watchlisteneinträge übernehmen automatisch das Tagesdatum, was dann nochmals modifiziert werden kann Branche, Stopkurs und Stopkurstyp werden im Report herausgeschrieben. Siehe Tradingdepot. Transaktionsmaske deutlich überarbeitet zur Verbesserung der Usability Zukunft 43

44 Konten zeigen Ihren aktuellen Kontostand innerhalb der Auswahlbox im Transaktionsfenster (Kaufen/Verkaufen) Aktienfilter und das Handelssystem zeigen im Tradingstudio nun direkt zur Prüfung den Bedingungsbaum und somit die definierten Filterbedingungen Tages-Spread-Spalte einblendbar in Kurslisten (High-Low) Nachkommastellen bei Pennystocks automatisch auf.3 Bei Aktualisierungen wird das Stopfenster unterdrückt Aktualisierungen über Tai-Pan und für Programmupdates selbst Bei Tai-Pan Onlineaktualisierungen wird nun wieder die aktuell aktive Liste sofort aktualisiert, ohne separaten Aufruf der Tai-Pan Aktualisierung Direktaktualisierung aus SHAREholder für die Aktienstammdatendatei (Hilfe.Auf Neue Version prüfen) Money Management Stopkurse sollten bei Transaktionen nicht verändert werden, wenn der vorhandene Stopkurs > Berechnete Initialkurs. Eingezeichnete Stopkurslinien per Chart sollen so unverändert bleiben Neues Reporttool zur Aufbereitung aller Transaktionsentscheidungen / * Bewertungen, d.h. die gemachten Kommentare / Notizen zu durchgeführten Käufen / Verkäufen werden mit den nachträglichen Bewertungen in einer Liste zusammengeführt. Per Doppelklick ist der Aktienchart sowie die Transaktionsmaske erreichbar. Das System soll helfen die eigenen Entscheidungen systematisch zu prüfen und zu verbessern. Der Report wird geöffnet über die Symbolleiste in der Transaktionsliste. Die Übersicht steht für den Monat, das Jahr oder über alle Transaktionen zur Verfügung. Excel Export und Druckfunktionalität des Reports stehen ebenfalls zur Verfügung. Stopkursanzeige in Stopkursformular und in der Depotansicht optimiert (Anzeige des Sicherungswert, Prozentualen Abstand) Unrealisierte Stopkurs * Verkauf * Transaktionen werden nun nach Nachfrage automatisch nachgezogen bei Stopkursänderungen vom Chart aus. Zusätzlich sind nun Kommentare gesetzt für diese automatischen Transaktionen. Stopkurslimits werden farblich markiert Vorhandene unrealisierte Verkäufe werden automatisch gelöscht, wenn ein Verkaufsauftrag mit gleicher WKN, Titelanzahl abgeschlossen wird. Eine manuelle Löschung entfällt somit. Reports mit Veröffentlichungsfunktion Transaktionsauswertung kann direkt als HTML Datei gespeichert werden für Veröffentlichungs-Vorgänge Chartcursormarke wandert automatisch je nach Position, so dass sowohl bei Lows als auch bei Highs die Chart-Labels lesbar bleiben Druck / Reportsicht ist veränderbar in seiner Größe. Letzte eingestellte Fenstergröße wird dabei gespeichert. Reports können nun auch den Transaktionsstatus in den XML-Dateien auswerten Reports zeigen alle Transaktionswerte mit 4 Nachkommastellen XSL Transformationsdateien für Reports können direkt per Edit-Aktion verändert werden ( ) Newsbrowser Zukunft 44

45 Aktivierbarer "Auto Refresh" im Newsbrowser/Onlinepanel URL ist im Newsbrowser/Onlinepanel sichtbar gemacht Filter/Indikatoren/Watchlisten Dynamic Filter: Parameter * Wizard deaktivierbar Indikatoren-Rückgabewert auf Basis eines Bezugsdatums z.b. für "GleitenderDurchschnitt(1,varAll,varEWert, 0)>GleitenderDurchschnitt(1,varAll,varEWert,-14)" d.h. vergleiche aktuellen GD mit den GD von vor 14-Tagen. Das Einsatzspektrum erhöht sich hierdurch für die Filter enorm. Übernahme des Filter-Rankings in generierte Watchlisten Watchlisten sind aufgewertet mit Kommentarfeld, Löschdatum, Vergleichsdatum- Entwicklung, Positionsfeld für Sortierungen aus Ergebnissen eines Filters Bei neuen Watchlisteneinträgen wird automatisch das Tagesdatum als Vergleichszeitpunkt gesetzt Generierte Watchliste "Depot-Realisiert " enthält automatisch als Vergleichsdatum (ROC- Berechnung) das letzte Verkaufs-Transaktionsdatum. Kursentwicklungen nach dem Verkauf sind so zur Analyse sehr leicht möglich. Löschdatum innerhalb von Watchlisten entfernt zeitgesteuert Titel Performance beim Aufbau der Watchlisten verbessert Usability* und Detailverbesserungen Automatisches Handelssystem: Zusätzliche Hinweise wenn kein Basisindikator für den Hauptchart ausgewählt ist und wie der Hintergrundprozess beeendet werden kann Funktionsbutton-Beschriftungen geändert ebenso wie die Menüstrukturen Monatsansicht in der Depotzusammenfassung hinzugefügt Über das Titel-Stammdaten * Formular ist es möglich alle vorhandenen Kursdatenanbieter zu testen, d.h. die Aktualisierungs-Protokolldaten werden in einer Liste aufbereitet dargestellt. Alle Adressen werden hierbei automatisch geprüft. Schwierige Werte insb. Fonds können so mit einem Klick auf eine verfügbare Aktualisierungsadresse ohne manuellem Test geprüft werden. Bei Börse-Online Statistik-Importen werden die prozentualen Veränderungen der neuen Anpassungen vom aktuellen Basisjahr als Kommentar in den positiv / negativ Listen gespeichert. Anpassungen von Gewinnschätzungen können so bewusster über die Watchlistenkommentare wahrgenommen werden. Frei wählbarer Ort für Datenordner z.b. um über ein Netzlaufwerk die Stammdaten / Kursdaten nur einmalig abzulegen für mehrere Instanzen Noch nicht abgelaufene Spekulationsfrist wird mit einem S: in der Gewinnspalte angezeigt Zahlenformat beim Export definierbar Pflegbarer Katalog von Transaktionsbewertungen um Fehler und Schwächen nachträglich bei Transaktionsentscheidungen zu suchen. Die Transaktionsbewertung wird über das Transaktionsformular eingegeben und im Transaktionsbaum gelistet. Laden von URL-Depots: Editfunktion der URLs Interne Optimierungen Unterstützung der Bibliotheken von Tai-Pan 7 Interne Umstellung der Entwicklungsumgebung auf Delphi 2005 von Delphi 7. Daneben sind eine Reihe von genutzten Komponenten aktualisiert insb. Indy 10, JVCL, JCL. Videotextsupport endgültig entfernt, da der Support hier nicht mehr gewährleistet werden kann und auch technisch kaum noch Sinn macht Zukunft 45

46 2.8.2 ( ) Plugins Mittels dem Website-Publishing können nach einer entsprechenden Auswahl Depots-Watchlisten- Chartbilder-Auswertungsgrafiken automatisiert oder manuell lokal oder per FTP bereitgestellt werden. Als Referenz ist das Tradingdepot auf integriert ( ) Einstellungen Einstellungen für Internet-Intervall-Updates, Bevorzugte Aktualisierungsvariante (Internet/Tai- Pan ) für EOD-Daten, Letzte ausgewählter Favorit im Newsbrowser werden fortan gespeichert und beim Start des Programmes wieder hergestellt Charts Im Chart kann das Volumen direkt oder normalisiert (dividiert durch den Durchschnitt der letzten 50Tage) angezeigt werden. Die Einstellung wird pro Chart gespeichert (default oder speziell). Das Volumen wird so im Kontext des Umfeldes (50 Tage) betrachtet und schwankt um 1,d.h. es ist kleiner oder größer als der Durchschnitt der vorhergehenden 50 Tage. Indikatoren (siehe auch Grundlagen Volumen) Integration Volumenindikator: "OnBalanceVolume (OBV)" Integration Volumenindikator: "Positive Volume Index (PVI)" Integration Volumenindikator: "Negative Volume Index (NVI)" Integration Volumenindikator: "Volume Price Trend (VPT)" Integration Volatilitätsindikator: "Notis %V " Internetkursupdate Support für Internet * HTTPS Abfragen z.b. für Cortal-Consors Times&Sales + History * Abfragen. Unterstützt wird sslv2, sslv3. Die Einspielung der OpenSSL Bibliotheken für Windows über ein Update der Windows-Systemdateien ist allerdings zwingend Einfaches(fehlertolerantes) Arbeiten mit HTML-Datenquellen ( ) Depot Depotwerteanzeige nur für echte Depotwerte Bilanzierung von Auslandswerten in der Depotwährung. Hierbei erfolgt eine automatische Umrechnung der Depotberechnungen und Wertanzeigen. Die Kaufkurs und Aktuellen Kursinformationen verbleiben aber in der Ursprungswährung um die Wertentwicklung leichter nachzuvollziehen. Gewinnwert-Sortierung im Depot alternativ prozentual (zu absolut) Optimierter Druck der Depotgrafiken (Layout, Auflösung) als Depotreport optimiert für den Ausdruck auf einer A4-Hochformatseite Kurslisten Anzeige der Währungs-Typ-Informationen des genutzten Marktes in Kurslisten in der Titelleiste Kursdatenmenüs in Depot, Watchlisten, Kurslisten angeglichen, d.h. es steht einheitlich in allen Listen: Aktiensplit, Reset Tagesdaten, Reset Tagesdaten + History, Internet Tagesdaten, Internet History, Internet T+H, Manuelle Kurseingabe, Import zur Verfügung Zukunft 46

47 Kurslistenansicht erweitert um Datenfelder für Optionsscheine/Zertifikate (siehe Stammdatenverwaltung) Listenfilter können additiv genutzt werden, d.h. es ist erlaubt zunächst nach Branche zu filtern und anschließend mit "KGV <50 " nur Titel anzuzeigen die nicht überbewertet sind (Listenfilter nicht verwechseln mit dem Dynamic Filter) Suchfunktion für OS/Zertfikate ausgehend von einem Basistitel (Kontextmenü) ROC in Kurslisten im Zeitraum VON-BIS eingrenzbar z.b. um Titel mit "hohem Momentum in der Kurserholung in der vorletzten Woche" zu filtern Kursaktualisierungen Importformate werden intern auch in Kurzschreibweise (Datum, Close) akzeptiert um Doppelanlagen zu vermeiden Konsolidierung der Importformate (und damit auch der notwendige Aktualisierungsadressen) durch Verwendung von Mehrfach Trennzeichen/Dezimaltrennzeichen sowie der Nutzung von Kurzschreibweisen Alle vorhandenen OS-Stammdaten werden über Tai-Pan aktualisiert Tai-Pan aktualisierungsmodes (Umsatzstärkste Börse oder Spezifiische Markt-Börse) Zeitkorrektur pro Internetaktualisierungsadresse insb. für Yahoo.COM Aktualisierungen Nach Tai-Pan -Online-Aktualisierung wird automatisch die zur Zeit aktive Kursliste (Depot, Watchliste) aktualisiert Indikatorenverwaltung Indikatoren können direkt in den Einstellungen.Indikatorengruppen verändert werden (Umweg über ein Chart ist nicht mehr notwendig) Filtersysteme Indikatorengruppen werden als Variablen abgelegt mit der Semantik "varig<name>" Stammdatenverwaltung Basiswert, Laufzeit, Basistitel, Bezugsverhältnis, OSTyp(Put Call) pro Wert definierbar insb. für OS/ Zertifikate Neuanlage eines Elements kopiert nach Rückfrage Daten des zuvor markierten Elements (Importformate, Märkte, Filter usw.) Umbenennungen in Internetvariablen führt zu automatischen Anpassungen in abhängigen Elementen (Adressen, Variablen). Manuelle Nacharbeit ist somit nicht notwendig. Währung je Markt (auf Basis von Titeln mit einer Marktzuordnung als Anlagetyp "Devisen") Goldpreis, Ölpreis, REX, Volatilität als Kennzahlen bereitgestellt in den Stammdaten Börse Online Statistiken BOStatistik: Besserer Meldungstext nach dem Import für angepasste Gewinnschätzungen Druckfunktionen XSL-XML Strukturen und Design überarbeitet sowie Bereinigung/Korrektur der Struktur für Tempdateien im Reportordner (konsequente Nutzung eines Tempordners für Zwischendateien) Charts Chartzeitfenster 3Jahre und 5Jahre hinzugenommen Chartdruckfunktion in Informationsdichte und Layout erweitert (genaue Anpassung auf druckbares Querformat) Defaulteinstellung für Charteinstellungen-Speichern ohne Nachfrage einstellbar in den Programmeinstellungen Kursaktualisierung aktualisiert automatisch alle geöffneten Charts Hilfe Ab diesem Release werden Änderungen in der Größe von ModulRelease mit detallierten Beschreibungen und Querverweisen in der Hilfe aufgenommen. Hierzu ist in den Zukunft 47

48 Detailbesprechungen ein kleines Logo wie z.b. PICTURE R2.8.png (see page 39) hinzugenommen. Module Integration von Tickermeldungen/Newssites im Trading Studio verwaltet über IE * Bookmarks Start-Favoriten-Ordner für Newsbrowser personalisierbar Modul-Releases R2.9.x ( ) Watchlisten / Chartgallery arbeitet nun mit allen normalen Kontextfunktionen, wie auch die Watchliste. Es können somit in der Chartgallery Titel markiert werden und anschließend gekauft, entfernt usw. werden. News Fenster (onlinepanel) mit Vor-Zurück-Funktion, wobei die zuletzt besuchte Website für den neuen Titel aktualisiert wird. Die Cursortasten links / rechts können wie im Chart genutzt werden. Chart Zeichenlinien inkl. Kommentar ausblenden (dauerhaft pro Chart gespeichert). Der Status wird pro Hauptchart / Indikatorenfenster getrennt pro Titel gespeichert. Volumen Einstellungen werden dauerhaft pro Titel gespeichert. Stop Loss - Darstellung Darstellung der Stopkurslinien mit aktuellem Wert (dauerhaft) und Differenzbetrag "Zurücksetzen Linien" im Chart sollte die Linien erst auf Rückfrage zurücksetzen Chartfenster - Tastaturbedienungsverbesserung (Blätterfunktion) - Benutzung der PfeilTasten Allgemeines / UI TaiPan - Filter Schnellzugriff Kurslisten / Performance Darstellung deutlich verbessert Updateroutine / Aktualisierung der Version unter VISTA UI TaiPan - Filter - Schnellzugriff Architektur Alle offenen Tasks in JIRA aus dem bestehenden PMTool übertragen "Anfrage senden" umbauen auf JIRA-Anfragen Zugang zu JIRA von SHAREholder realisieren (Mail-Schnittstelle) Typ: Ausgaben Steuern (Zinsabschlag, Soli, Abgeltungssteuer) Depotmodul Darstellung Gewinnentwicklung Verbesserung Darstellung mit rechtem unteren Datumsfeld Risikoberechnung im Transaktionsformular intransparent Ansicht Charts-Gewinnentwicklung mit genauer Festlegung des Startzeitpunktes (ungenaue Monats-Tagesangabe alternativ). Zusätzlich ist auch in der Chart-Gallery ein entsprechender Startwert festlegbar. Beide eingestellten Werten werden als Option dauerhaft gespeichert. Gewinnentwicklung Übersicht: Prozentwerte in den Kapitalkurven und Benchmark- Darstellungen können ein- und ausgeblendet werden. Die Anzahl der Markierungswerte wird zudem absofort dynamisch berechnet auf Basis des Zeitraumes, um die Lesbarkeit in jeder Zoomstufe zu erhalten. Chartgallerie Lesbarkeit der Kennzahlen Zukunft 48

49 Blättern im Bereich Transaktionen, d.h. Anzeige der Anzahl der zugehörigen Elemente für die Jahresgruppe / Monatsebene Berücksichtigung der neuen Abgeltungssteuer für 2009: pro Konto: Definition der Abgeltungssteuer (Standardwert von 26,375% = 25 Soli), Sparer-Pauschbetrag (Sparerfreibetrag Werbungskosten-Pauschbetrag): 801 (Default) bzw (Eheleute),Steuerverlustvortrag aus dem Vorjahr Info: Der aktuelle Werbungskostenpauschbetrag (51 bzw. 102 Euro) und der Sparerfreibetrag (750 bzw Euro) zum sogenannten Sparerpauschbetrag (801 bzw Euro) werden zum "neuen" Abgeltungssteuer Sparerfreibetrag zusammengeführt. pro Konto: Nutzung von Verlustverrechnungssalden pro Konto und seperat für Aktien und alle anderen Kapitalerträge pro Konto: Verrechnungszeitpunkt wird berücksichtigt, da dies der Gesetzgeber offen gelassen hat (sofort/unterjährige Verrechnung, manuell bzw. steueroptimierte Lösung am Ende des Jahres) Kontenansicht: Anzeige der Liquidität, StVerlustvortrag, StSparerPauschalbetrag Berechnung: ab für alle Aktiengeschäfte außer Zertifikate, hier gilt dies bereits ab dem und > Verkauf Berechnung: Berücksichtigung der Steuerbelastung durch Minderung der Gewinnsumme um 801 sowie der Möglichkeit des Verlustvortrages aus dem Vorjahr Berechnung: Abgeltungssteuer Sparerfreibetrag kann dann von den zu versteuernden Einnahmen abgezogen werden, um so die tatsächlich die der Steuer zu unterwerfenden Einkünfte zu ermitteln. Darüber hinaus können keinerlei Aufwendungen mehr gelten gemacht werden. Die so ermittelten Einkünfte werden dann mit einer Abgeltungssteuer i. H. v. 25 % (zzgl. Solidaritätszuschlag und ggf. Kirchensteuer) belegt. Berechnung: Verlustvorträge dürfen nur mit Aktiengewinnen verrechnet werden (.1) Berechnung: Transaktionskosten, wie beispielsweise Gebühren und Provisionen, die durch Kauf und Verkauf an den Börsen und beim Broker anfallen, mindern weiterhin den Gewinn. Berechnung: Liquditätsberechnung bezieht die AbgSteuer ein bei sofortiger Verrechnung, d.h. Unterscheidung zwischen SOLL/IST-Abgeltungssteuer (.7) Titel-Stammdaten in der Anzeige optimiert (Marktliste vollständig, Kursdaten- Spaltenbreite verbessert) Hilfe / Infos erweitert Wichtiger Hinweis: Aufgrund bisheriger fehlender Revisionshistory für Depotkonten, muss leider eine neue Depotendung DepotR2 eingeführt werden. Beim Speichern wird diese automatisch statt der bisherigen.depot-endung angelegt. Es existieren somit immer noch eine alte (unter Backup) und die neue Version. Eine Revisionsmanagement ist nun auch hier eingeführt ( ) Chart: Fadenkreuz zeigt den aktuellen Kurswert auf der horizonalen Linie Chart: Skaliererung der Achsen automatisch auf Jahreszahlen/Monatsangaben und nicht mehr allein auf Tagesdatum Chart: Alle Labelmarkierungen optimiert für eine bessere Lesbarkeit (.1) Chart: Volumenachsen skalieren mit Mio/Tsd für eine einfache Lesbarkeit Zukunft 49

50 (.1) Chart: Shortcut "ESC" für Close eingeführt (.1) Chart: Shortcut "Entf" für die Chartlinien eingeführt (.2) Abgleichmodul gegen Depotumsätze von Flatex integriert. Käufe und Verkäufe können inkl. automatischer Anlage von fehlenden Titeln gegen eine CSV-Exportdatei von Flatex vorgenommen werden. (.2) Abgleichmodul gegen Kontenumsätze insb. für die Gebühren von Flatexkonten integriert ( ) Beispiele und Templates aufgenommen in den Filterbedingungen. Die Beispiele können selbst ergänzt oder angepasst werden. Bitte hierzu einmalig die Systemdateien.MOD aktualisieren! Wenn Sie über Hilfe / Neue Module prüfen gehen, wird automatisch alles korrekt markiert. Vollbildmodus möglich für die Depotcharts und für normale Titelcharts Depotentwicklungen mit Fadenkreuz und Annotation für den aktuellen Zeitpunkt Chartmarkierungen können frei verschoben werden insb. für Kauf-Verkaufszeitpunkte und Candlestickmarkierungen. Dies funktioniert sowohl in normalen Titelcharts als auch in den Gewinnentwicklungscharts. Charttitel zeigt immer den Namen, ISIN, Marktzuordnung, womit insb. im Vollbildmodus noch eine Zuordnung möglich ist. Die UpDown-Buttons werden automatisch neu positioniert Gewinnentwicklung - Fadenkreuz kann einzeln aktiviert/deaktiviert werden. Markierungen sind farblich angepasst, damit überhaupt eine Unterscheidung möglich wird. (.6) Verschiebbare Markierungen besitzen eine Linie zum Referenzpunkt, so dass die Markierungen nicht nur im Raum schweben Datumsanzeige optimiert, womit 0:00 Uhrzeiten ausgeblendet werden und in der Transaktionsliste immer die Uhrzeit mit eingeblendet wird Optische Optimierungen (Gradient-Toolbars, Größenanpassungen, Neues Anfrage-/ Requestformular, Bearbeitungscursor, Charts) Neues Frontend für das Filtersystem (DynamicFilter) Neues Frontend für Backups Neues Frontend für Anfragen Neues Frontend für Candlestickformations-Erkennung Entscheidungsmatrix bzw. Entscheidungsreport ist nun unter der Tradingmatrix konsilidiert Depotcharts - Auswertungen optimiert, womit prozentale Vermögensentwicklungen gezeigt werden und Benchmarks als Candlesticks eingeblendet werden. Es sind somit direkte Ableitungen hinsichtlich KnockOuts, Volatilität, Extrem starken bzw. schwachen Tagen möglich im Vergleich zum Benchmark. Wird dann zusätzlich Indextrading betrieben (so wie ich es selbst mache), können sehr interessante Analysen durchgeführt werden. Einstellungen für Depotcharts werden nun dauerhaft gesichert. Es werden auch keine vorgenommene Einstellungen bei Aktualisierungen mehr ignoriert. Chartnotizen können nun direkt und sofort im Chart eingegeben werden über ein aufklappbares Pannel. Ein Vollbildmodus steht ebenso zur Verfügung. Automatische Reihenfolgeoptimierung für Filtersysteme (Aufsteigende automatische Sortierung nach Zeitbedarf für die Berechnung) Newsticker erweitert um eine Tabauswahl ohne ein Lade-Fortschrittsanzeige. Das Arbeiten mit den Newsbrowser ist damit wesentlich angenehmer. Zukunft 50

51 2.9.2 ( ) (.15) Neue Kontextmenü - Titelfunktionen integriert, womit das Management von Zertifikaten und Optionsscheinen vereinfacht wird: KO bei OS/Zertifikat erreicht, womit die Titel aus den "Klappmenüs" für ein Basistitel herausgenommen werden. Stammdaten insb. KO-Schwellen/Basispreis aktualisieren, sowohl für Einzeltitel als auch für Basistitel für alle Scheine. Die Aktualisierung der Stammdaten erfolgt hierbei über Tai-Pan, Tai-Pan RT oder OnVista. (.15) Unter Hilfe / Infos können das Datenverzeichnis und das Programmverzeichnis nun bequemerweise direkt per Explorer geöffnet werden (.16) Small-Fonts aus allen Masken und Dialogen herausgenommen, so dass die Schriftdarstellung nun einheitlicher und besser lesbar ist (.16) Shortcuts bzw. direkte Änderungsmöglichkeiten untereinander aus den Editiermasken für Internetadressen, Internetvariablen und Imortformate. Anpassungen sind so deutlich einfacher möglich. (.16) Notizhistorie kann nun auch für normalen Ertrag/Belastungseinträge genutzt werden und nicht wie bisher nur für Transaktionseingaben (.12) Börse-Online-Statistiken erweitert um eine "Suche" und fixe Unternehmensspalten und Headlines, womit eine bequeme und übersichtliche Navigation möglich wird (.13) Trading-Reporting und -Charts komplett überarbeitet. Es sind nun Tages-Wochen-Monats und Jahresanalysen möglich: Auswertungen werden dadurch deutlich vereinfacht. (.14) Verbesserte Chart-Gallery nun mit Monatsansicht, deutlich besserer Performance, Detailanzeige für Abstand zum Tiefs/Hoch/Startzeitpunkt. Auswertungen und Tendenzen werden so schneller sichtbar. Optimierung Screenlayout der Zwischenbilanz, der Datumseingabe in den Transaktionsmasken, Ein-und Ausblenden der Zwischenbilanz, Wording-Anpassungen Tai-Pan 8.x bzw. TaiPan wird nun unterstützt neben den bisherigen Tai-Pan 7.x und Tai-Pan 6.x Versionen (.2) Deutliche Performanceoptimierungen (ca. -15% für den DUnit-Test) (.4) Chartnotizen werden direkt im Chart eingeblendet (.4) Chartgallery zeigt bei Listen mit mehr als 50 Werten zunächst eine Auswahl der Limitierung an, damit unnötige Wartezeiten vermieden oder eingerechnet werden können ( ) Börse-Online-Importmodul überarbeitet. Der Import ist nun ohne Excel und damit ohne Makroausführung und ohne Abhängigkeit zur Excelversion möglich (leider ist die Basisdatei bis heute nicht kompatibel zu Excel 2007). Die Statistiken und die Watchlisten können nun ebenfalls besser genutzt werden. (.2) Marktübersichten nutzen nun eine direkte Auswahlbox und keine Tabs mehr, die insb. bei großer Anzahl von Einträgen schnell unübersichtlich wurden Komplettes Redesign der Trading-Depot-Watchlisten-Marktlisten-Oberfläche auf eine einheitliche aus Office 2007 bekannte Usability und Designvorgaben. Das Design kann nun zwischen 7 vorhandenen Motiven gewechselt werden (Office 2003, Office 2007, WinXP usw.) Schriftart* und größen können nun frei verändert werden Zukunft 51