Triacom Umsatzsteuer von selbstständigen Übersetzern und Dolmetschern

|

|

|

- Calvin Goldschmidt

- vor 6 Jahren

- Abrufe

Transkript

1 Triacom Umsatzsteuer von selbstständigen Übersetzern und Dolmetschern Gültig für Deutschland Mit besonderer Berücksichtigung von Leistungen für ausländische Kunden Version ( )

2 2017 Triacom Per N. Döhler Dorfstraße Barendorf Deutschland + info@triacom.com Diese Ausgabe kann abgerufen werden unter Titelfoto Increa Fotolia Symbole von Freepik auf

3 Einleitung Wie nahezu alle Dienstleistungen unterliegen Umsätze selbstständiger Übersetzer und Dolmetscher grundsätzlich der Umsatzsteuer. Die Regeln dafür sind jedoch nicht immer einleuchtend. So gelten für die Arbeit für Kunden im Ausland verschiedene Sonderregelungen, getrennt nach Unternehmen/Privatkunden und getrennt nach EU/Nicht EU. Leider sind viele Steuerberater und Finanzbeamte mit der speziellen Problematik bei Übersetzern und Dolmetschern nicht vertraut; sogar das Bundeszentralamt gibt manchmal widersprüchliche Auskünfte. Daher haben wir diesen Leitfaden erstellt. Der Text kann keine eingehende Beschäftigung mit dem Umsatzsteuerrecht ersetzen. Es wurden nur Aspekte aufgenommen, die für Übersetzer und Dolmetscher besondere Bedeutung haben. Die Änderungen seit der letzten Ausgabe sind dunkelrot markiert. Es hat seit jedoch nur wenige Änderungen gegeben. Für das Jahr (Umsatzsteuererklärung abzugeben) gibt es dann ein ganz neues Formular, das zwar inhaltlich kaum Neues bringt, aber anders aufgebaut ist. Alle Formulare sind im neuen Anhang abgedruckt. Sämtliche Angaben werden nach bestem Wissen gegeben und beruhen auf eigener Erfahrung und zahlreichen fachkundigen Erklärungen, die wir im Laufe der Zeit gelesen oder erhalten haben. Eine Gewähr für die Richtigkeit können wir nicht übernehmen. Die Angaben stellen keine steuerliche Beratung dar. Im Zweifelsfall zählen nicht die Aussagen von wohlmeinenden Ratgebern, Steuerberatern, Handelskammern oder Websites, sondern ausschließlich der Wortlaut der Gesetze, Verordnungen und Verwaltungsanweisungen sowie deren Interpretation durch die Gerichte. Gesetze und Verordnungen findet man unter im internet.de. Menschen machen Fehler. Wir freuen uns über alle Hinweise und Korrekturen und werden diese gewissenhaft prüfen und gegebenenfalls einarbeiten. Barendorf, Per N. Döhler P.S.: Immer noch ein besonderer Unsicherheitsfaktor ist»brexit«, der geplante Austritt Großbritanniens aus der EU. Welche Auswirkungen dies für die unsere Geschäftsbeziehungen zu britischen Kunden und Lieferanten tatsächlich haben wird, ist noch immer in keiner Weise abzusehen. Auch andere Unabhängigkeitsbestrebungen in der EU hätten natürlich entsprechende Verwerfungen zur Folge.

4 Inhalt Einleitung Steuerbare Umsätze Nicht steuerbare Umsätze Steuerfreie Umsätze Vorsteuerabzug Steuersatz a Inländische Unterauftragnehmer b Ausländische Unterauftragnehmer Umsatzsteuervoranmeldung (UStVA) Zusammenfassende Meldung (ZM) Einkommensteuer Fälligkeit von Umsatzsteuerzahlungen Kleinunternehmerregelung Allgemeine Rechnungsvorschriften Fristen für die Rechnungsausstellung Elektronische Rechnungen Anhang: Umsatzsteuerformulare

5 Steuerbare Umsätze Die Umsatzsteuerpflicht gilt für Dienstleistungen für Kunden aller Art im Inland. Für Leistungen an Privatkunden innerhalb der EU gilt ebenfalls Umsatzsteuerpflicht nach deutschem Recht. Alle anderen Übersetzer und Dolmetscherleistungen sind effektiv nicht in Deutschland steuerbar. Privatkunden sind innerhalb der EU gleichgestellt: juristische Personen öffentlichen und privaten Rechts, die keine Unternehmer sind (Umsätze mit ihnen sind steuerbar). Wer in einer Rechnung Umsatzsteuer (USt,»Mehrwertsteuer«) ausweist, obwohl die Umsätze nicht steuerbar sind, muss diese Umsatzsteuer an das Finanzamt abführen. Nicht steuerbare Umsätze Für alle Dienstleistungen (sonstige Leistungen) gilt das so genannte Bestimmungslandprinzip. Leistungen an Unternehmer im EU Ausland gelten als am Standort des Leistungsempfängers erbracht ( a Abs. UStG). Die Umsatzsteuerschuld entsteht damit dort, und der Leistungsempfänger ist der Steuerschuldner (d. h., er muss die Steuer berechnen, anmelden und zahlen, kann sie aber natürlich in der Regel gleich wieder als Vorsteuer abziehen). Bei Unternehmern im EU Ausland als Kunden müssen wir uns die Unternehmereigenschaft nachweisen lassen, weil wir zwischen Privatkunden und Unternehmern unterscheiden müssen. Die Unternehmereigenschaft weist der Kunde im Normalfall durch Angabe seiner Umsatzsteueridentifikationsnummer (USt IdNr.) nach. Diese Nummer müssen wir für jeden betroffenen Kunden selbst auf Gültigkeit überprüfen und die Überprüfung dokumentieren, und zwar online: ec.europa.eu/taxation_customs/vies. Wir müssen außerdem jetzt auf die Steuerschuldnerschaft des Leistungsempfängers in der Rechnung hinweisen. Die Rechnung muss dazu neben den übrigen erforderlichen Angaben die USt IdNr. des Leistenden (also unsere) und des Leistungsempfängers (also die des Kunden) enthalten (bzw. in Sonderfällen ohne USt IdNr. einen Nachweis von dessen Unternehmereigenschaft). All dies gilt auch, wenn der Leistungsempfänger in der EU eine juristische Person ist, der eine USt IdNr. erteilt worden ist. Eine vorhandene USt IdNr. ist ein gutes Indiz für die Unternehmereigenschaft, aber nicht das einzig mögliche. Allerdings stellen die Meldeverfahren eindeutig auf diese Nummer ab; eine Zusammenfassende Meldung mit Umsätzen ohne USt IdNr. ist beispielsweise nicht möglich. Auch muss die Rechnung an Unternehmer im EU Ausland die USt IdNr. des Unternehmers enthalten ( a Abs. UStG). Kleinunternehmer in manchen EU Ländern haben unter Umständen keine USt IdNr.; dann muss die Unternehmereigenschaft anders nachgewiesen werden (z. B. durch eine Bescheinigung des Finanzamts; a Abs. UStG). Nicht steuerbare Umsätze ist nicht dasselbe wie steuerfreie Umsätze (Abschnitt )!

6 Die nicht steuerbaren sonstigen Leistungen sind in Zeile (Feld ) 1 der USt Voranmeldung einzutragen. Umsatzsteuer ist darauf nicht zu zahlen. Die Angaben sind für den Anmeldungszeitraum zu machen, in dem diese Umsätze ausgeführt wurden ( b Satz UStG). Leider mit zusätzlicher Bürokratie verbunden ist die Bestimmung, dass wir Dienstleistungen an Unternehmer im EU Ausland in einer Zusammenfassenden Meldung (ZM) an das Bundeszentralamt für Steuern (BZSt) melden müssen. Speziell für unsere Leistungen an alle Kunden in Nicht EU Ländern gilt die bisherige Rechtslage keine Umsatzsteuer, unabhängig von der Unternehmereigenschaft. Dies gilt auch für EWR Länder wie Norwegen, Island, Liechtenstein und in der Schweiz (und in den deutschen Freihäfen und auf Helgoland). Wir haben also nicht wie andere Dienstleister das Problem, die Unternehmereigenschaft eines Kunden im Drittland nachweisen zu müssen. In der Verwaltungsanweisung BMF,, IV B S //»Ort der sonstigen Leistung«steht nämlich:»() Erbringt der leistende Unternehmer gegenüber einem im Drittlandsgebiet ansässigen Auftraggeber eine in a Abs. Satz UStG bezeichnete Leistung, muss der leistende Unternehmer grundsätzlich nicht prüfen, ob der Leistungsempfänger Unternehmer oder Nichtunternehmer ist, da der Leistungsort unabhängig vom Status des Leistungsempfängers im Drittlandsgebiet liegt ( a Abs. UStG oder a Abs. Satz UStG).«Diese übrigen nicht steuerbaren Umsätze sind in Zeile (Feld ) der USt Voranmeldung einzutragen. Umsatzsteuer ist darauf nicht zu zahlen. Seit dem. Januar müssen Unternehmer, die Telekommunikations, Rundfunk, Fernsehund auf elektronischem Weg erbrachte Dienstleistungen an Privatkunden innerhalb der EU erbringen, die Umsatzsteuer des Ziellandes erheben und an die Finanzämter der Zielländer abführen. Dies ist kompliziert und wird auch durch das äußerst»großzügige«angebot, diese Erklärungen über ein deutsches Portal abzugeben (»Mini One Stop Shop«,»kleine einzige Anlaufstelle«wer denkt sich nur diese Namen aus?) nicht viel besser. Übersetzer und Dolmetscher befürchteten daher, in Zukunft bei der Arbeit für Privatkunden in der EU erheblich mehr bürokratischen Aufwand treiben zu müssen. Mancher hat vielleicht bereits erwogen, nicht mehr für Private zu arbeiten. Diese Furcht ist unbegründet. Nach Abschnitt a. UStAE gilt nämlich:»( ) Eine auf elektronischem Weg erbrachte sonstige Leistung im Sinne des a Abs. Satz Nr. UStG ist eine Leistung, die über das Internet [...] erbracht wird und deren Erbringung auf Grund der Merkmale der sonstigen Leistung in hohem Maße auf Informationstechnologie angewiesen ist; d. h. die Leistung ist im Wesentlichen automatisiert, wird nur mit minimaler menschlicher Beteiligung [!] erbracht und wäre ohne Informationstechnologie nicht möglich (vgl. Artikel sowie Anhang I der MwStVO).«Hierunter fallen unsere Leistungen nicht! Nicht betroffen sind nämlich Leistungen, bei denen das Internet nur als Übertragungsmedium dient. Wenn wir unsere fertige Übersetzung per E 1 Zu den Bezeichnungen»Zeile«und»Feld«siehe Anhang Umsatzsteuerformulare.

7 Mail übermitteln, handelt es sich dadurch noch nicht um eine elektronisch erbrachte Dienstleistung! Auch nicht beim Arbeiten in der Cloud! Dies müsste analog auch gelten für die neue (ab ) Mehrwertsteuerpflicht in der Schweiz für Unternehmen mit einem weltweiten Umsatz über CHF und»dienstleistungen wie Telekommunikationsund elektronische Dienstleistungen an Privatpersonen oder nicht steuerpflichtige Unternehmen mit Sitz in der Schweiz«. Tabelle: Umsatzsteuerpflicht in Deutschland für erbrachte Leistungen Kunde ansässig in Kundentyp Unternehmer Bestimmte hoheitliche Einrichtungen Nichtunternehmer Privatpersonen, bestimmte juristische Personen öffentlichen und privaten Rechts Deutschland JA JA EU außer Deutschland NEIN JA Staaten außerhalb EU Freihafen, Helgoland NEIN NEIN

8 Steuerfreie Umsätze Steuerfreie Umsätze sind bestimmte Leistungen an Nato Streitkräfte, an Nato Teilgliederungen im Ausland, an die in einem anderen Mitgliedstaat ansässigen ständigen diplomatischen Missionen und berufskonsularischen Vertretungen sowie deren Mitglieder und an die in dem Gebiet eines anderen Mitgliedstaates ansässigen zwischenstaatlichen Einrichtungen und deren Mitglieder ( Nr. UStG). Es gibt auch steuerfreie Umsätze ohne Vorsteuerabzug. Hierunter fallen zum Beispiel Leistungen in Zusammenhang mit Maßnahmen des Arbeitsamts. Erbringt man solche Leistungen, so muss müssen wir hierfür später die Vorsteuer prozentual kürzen (siehe unten unter Vorsteuerabzug). Diese Umsätze gehören in Zeile (Feld ) der USt Voranmeldung. Diese Umsätze gehören in Zeile (Feld ) der USt Voranmeldung.

9 Vorsteuerabzug Sofern wir nicht unter die Kleinunternehmerregelung fallen, können wir von der zu überweisenden eingenommenen Umsatzsteuer die deutsche Umsatzsteuer (Vorsteuer) abziehen, die wir auf betriebliche Ausgaben gezahlt haben ( UStG). Hierfür kommen in Frage: Vorsteuer aus Rechnungen anderer Unternehmer Vorsteuer aus Leistungen ausländischer Unterauftragnehmer, für die wir selbst gleichzeitig Umsatzsteuer zahlen Deutsche Vorsteuer aus innergemeinschaftlichen Erwerben (z. B. Wörterbücher oder Büroartikel aus anderen EU Ländern) Einfuhrumsatzsteuer Voraussetzung ist in jedem Fall eine ordnungsgemäße Rechnung (siehe unten unter Rechnungsvorschriften). Wenn wir im Abrechnungsjahr steuerbefreite Leistungen erbracht haben, müssen wir die Vorsteuer prozentual kürzen. Entgegen der Auffassung mancher Finanzbeamter gilt dies nicht für unsere Umsätze mit Unternehmern in der EU oder mit Kunden außerhalb der EU, denn sie sind nicht steuerbefreit, sondern nicht steuerbar. Das ist etwas Anderes! Obwohl Gegenstand einer Steuerbefreiung, geben z. B. unsere Umsätze mit NATO oder diplomatischen/konsularischen Einrichtungen ( Nr. UStG) ebenso wenig Anlass zur Vorsteuerkürzung. Nicht in Deutschland als Vorsteuer abziehbar ist ausländische Umsatzsteuer (sie gehört aber natürlich zu den Betriebsausgaben). In Zeile / (Feld ) der USt Voranmeldung kann man die entrichtete Vorsteuer direkt von der eigenen Steuerschuld abziehen. Umsatzsteuer, die im EU Ausland auf betrieblich bedingte Ausgaben gezahlt wurde (z. B. auch, wenn wir etwas per Post einkaufen, auf das ausländische Umsatzsteuer berechnet wurde), kann man sich erstatten lassen. Anträge auf Erstattung sind unter elektronisch einzureichen; die Erstattung selbst erfolgt durch den ausländischen Mitgliedsstaat. Die untere Erstattungsgrenze pro Jahr und Land beträgt Euro, man kann aber einen Antrag für einen Zeitraum von mindestens drei Monaten stellen, wenn der Vergütungsbetrag mindestens Euro beträgt. Belege braucht man nur in bestimmtem Fällen einreichen (in bestimmten Ländern Rechnungen ab Euro netto, für Kraftstoff über Euro netto). ltalien verlangt abweichend hiervon seit Februar, dass alle Rechnungen (elektronisch) mit dem Antrag eingereicht werden. Man kann sich bis. September des Folgejahres mit der Antragstellung Zeit lassen. Die elektronischen Formulare sind sehr umständlich, und bei Fehlern ist schwer herauszufinden, was man eigentlich falsch gemacht hat. Es sind für jede Rechnung Name und Ort des Ausstellers, seine USt IdNr., Datum und Nummer der Rechnung, Nettobetrag und Umsatzsteuer sowie Art der erworbenen Gegenstände und Dienstleistungen nach Kennziffern anzugeben.

10 In der Regel steht eine Kopie der Anmeldung nach wenigen Minuten im eigenen BZSt Postfach bereit. Die Rückzahlung erfolgt normalerweise innerhalb weniger Monate. Dabei gibt es schnelle und langsame Länder. Steuersatz Beim anzuwendenden Steuersatz gibt es gelegentlich Unklarheiten und Meinungsverschiedenheiten. Unsere Umsätze unterliegen normalerweise dem Regelsteuersatz von %. Jedoch gibt es auch Umsätze, bei denen der ermäßigte Steuersatz von derzeit % gilt. Hierbei handelt es sich um Umsätze aus der»einräumung, Übertragung und Wahrnehmung von Rechten, die sich aus dem Urheberrechtsgesetz ergeben«( Abs. Satz UStG). Dies ist zum Beispiel der Fall, wenn durch die Übersetzung ein urheberrechtlich geschütztes Werk entsteht, dessen Nutzungsrecht auf den Besteller übergeht. Dies kann bei der Arbeit für Verlage der Fall sein (bei Übersetzungen von Belletristik oder Comics zum Beispiel). Beispielsweise enthalten urheberrechtliche Abgeltungszahlungen der VG Wort % Umsatzsteuer. Die Einzelheiten der Abgrenzung sind höchst umstritten. Bei der Arbeit für Unternehmer ist die Unterscheidung materiell eigentlich irrelevant, da die Umsatzsteuer als Vorsteuer abzugsfähig ist. Immer wieder bestehen insbesondere größere Verlagskunden auf den %. Bei grundsätzlicher Berechnung und Abführung von % kann das Finanzamt keine Differenz von uns nachfordern; bei übereifriger Buchprüfung beim Kunden kann es jedoch dazu kommen, dass wir nachträglich Rechnungen ändern und Umsatzsteuererklärungen korrigieren müssen. Da die Abgrenzung unklar ist, lässt sich dieses Dilemma nicht zuverlässig auflösen. a Inländische Unterauftragnehmer Auf der Rechnung inländischer Unterauftragnehmer (sofern diese keine Kleinunternehmer sind) für Leistungen an uns ist Umsatzsteuer auszuweisen, und diese wird nach den ganz normalen Regeln als Vorsteuer abgezogen.

11 b Ausländische Unterauftragnehmer Dienstleistungen im Ausland ansässiger Unternehmer also Übersetzungen und Dolmetschleistungen für deutsche Unternehmer gelten als in Deutschland ausgeführt und unterliegen hier der Umsatzsteuer. Für Dienstleister im EU Ausland gilt dies nur, wenn sich der deutsche Unternehmer ihm gegenüber mit seiner USt IdNr. ausgewiesen hat. Anderenfalls muss der deutsche Unternehmer die ausländische Umsatzsteuer zahlen. Da der Dienstleister im Ausland sitzt, kann das deutsche Finanzamt keine Ansprüche an ihn geltend machen. Daher gilt, dass für die Umsatzsteuer auf diese Leistungen der Leistungsempfänger Steuerschuldner ist also wir ( b Abs. UStG). Fertigt zum Beispiel ein schwedischer Übersetzer für uns eine Übersetzung an, die wir im Rahmen unserer unternehmerischen Tätigkeit verwerten, so stellt der schwedische Übersetzer dafür eine Rechnung ohne Umsatzsteuer aus. Wir schulden dem deutschen Fiskus die Umsatzsteuer für diese Übersetzung. Für uns stellt dies jedoch keinen finanziellen Nachteil dar, denn die Umsatzsteuer für Leistungen, die für uns als Unternehmer ausgeführt wurden, ist grundsätzlich als Vorsteuer wieder abziehbar. Die Summe der Beträge, die wir ausländischen Kollegen gezahlt haben, tragen wir in die USt Voranmeldung ein und berechnen darauf die Umsatzsteuer. Beträge an EU Kollegen gehören in Zeile (Feld ) und Beträge an Kollegen außerhalb der EU in Zeile (Feld ). In Zeile (Feld ) können wir die ermittelte Umsatzsteuer als spezielle Vorsteuer wieder von unserer Steuerschuld abziehen. Die Beträge gehören bei der Abgabe der Jahresumsatzsteuererklärung in die Anlage UR, Zeile (Feld ); die ebenfalls einzutragende Umsatzsteuer (Feld ) ist auch noch im Mantelbogen in Zeile (Feld ) als Vorsteuer einzutragen. Unsere Steuerschuld entsteht nicht erst mit der Zahlung an den ausländischen Kollegen, sondern immer bereits mit der Ausstellung der Rechnung, spätestens jedoch am Ende des Kalendermonats nach der Ausführung der Leistung ( b Abs. UStG). Sie ist jedoch auch im gleichen Monat abziehbar. Legt man die beiden Vorgänge in unterschiedliche Monate, dann schlägt das Plausibilitätsprogramm des Finanzamts an. Kleinunternehmer in manchen anderen EU Ländern haben unter Umständen keine USt IdNr. (z. B. in Großbritannien nicht selten auch bei etwas höheren Umsätzen!). In diesem Fall kann (und muss) die Unternehmereigenschaft in anderer Form nachgewiesen werden (z. B. durch eine Bescheinigung des Finanzamts) (Unternehmerdefinition aus a Abs. UStG). Der Umsatz soll in der Umsatzsteuervoranmeldung in Zeile (Feld ) zu erklären sein. In der Zusammenfassenden Meldung können diese Umsätze nicht erfasst werden, weil ohne USt IdNr. kein Eintrag in das Online Formular möglich ist.

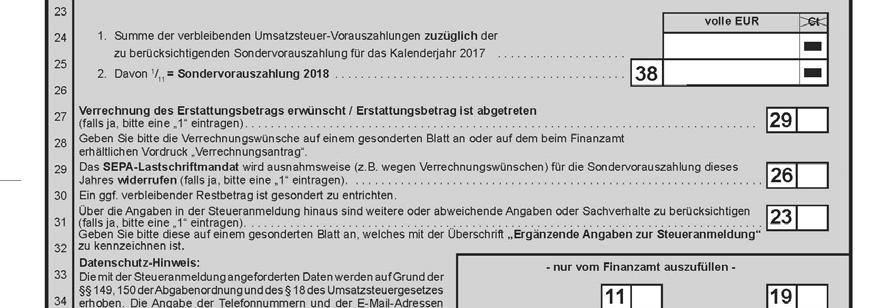

12 Umsatzsteuervoranmeldung (UStVA) Grundsätzlich ist jährlich eine Umsatzsteuererklärung abzugeben. Mit dem Abgeben von Umsatzsteuervoranmeldungen (UStVA) und dem Zahlen können wir aber nicht so lange warten: Beides müssen wir zum. Tag nach Ablauf des Voranmeldungszeitraums erledigen. Der Voranmeldungszeitraum ist das Vierteljahr. Wenn die effektiv abzuführende Umsatzsteuer für das Vorjahr mehr als EUR betrug, ist der Voranmeldungszeitraum der Kalendermonat. Man muss aber weiter vierteljährlich seine Voranmeldungen abgeben, bis das Finanzamt zur Abgabe von monatlichen UStVA auffordert. Beträgt die abzuführende Umsatzsteuer unter EUR, so kann das Finanzamt uns von den Vorauszahlungen befreien. Übersetzer/Dolmetscher, die ihre Tätigkeit neu aufnehmen, müssen im. und. Kalenderjahr monatliche UStVA abgeben. UStVA müssen wir»nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung«abgeben ( Abs. UStG). Das hierzu benötigte Verfahren heißt ELSTER (Elektronische Steuererklärung). Die meisten Buchhaltungspakete beherrschen die Abgabe auf elektronischem Weg. Aber auch wenn wir für unsere Buchhaltung ein anderes Programm nutzen, müssen wir die Steuererklärung elektronisch machen. Ein amtliches Programm für diese und andere Erklärungen ElsterFormular gibt es unter Es ist stabil, wenn auch wenig ergonomisch. Verfügbar ist es nur für Windows Vista/ / /. Varianten für MacOS oder Linux existieren weiterhin nicht. Wir füllen hierbei am Bildschirm ein Formular aus, das dem früheren Papierformular entspricht. Das Programm will sich häufig aktualisieren (kann man überspringen, es funktioniert normalerweise trotzdem) und erscheint in jedem Januar neu. Zahlreiche Buchführungsprogramme unterstützen direkt Elster. Eine Liste findet sich unter UStVA (und andere Erklärungen) können wir auch online machen ( Mein ELSTER). Dies erfordert einen Browser mit aktiviertem JavaScript und aktivierten Cookies (und eine gute Internetverbindung) und ist auch mit MacOS. und. (nur Chrome) und Linux (nur Firefox) möglich. Umständlich: Wer Mein ELSTER auf einem Smartphone/Tablet mit mobilem Browser nutzen möchte, benötigt derzeit noch ein zweites Smartphone/Tablet, auf dem die ElsterSmart App installiert ist. Demnächst soll auch die Nutzung mit nur einem mobilen Endgerät möglich sein. Näheres unter systemanforderungen. Für die UStVA brauchen wir ein elektronisches Zertifikat. Dieses ist im Elster Portal erhältlich ( erstellen«). Sinnvoll ist die Anforderung einer Zertifikatsdatei (Sicherheitssticks und Signaturkarten sind für uns e her Overkill und kosten außerdem Geld). Die Anmeldung setzt eine Identifikationsnummer nicht USt IdNr. voraus. Sie umfasst mehrere Schritte,

13 wobei eine Aktivierungs ID per E Mail und ein Aktivierungs Code per Papierpost versendet werden. Es dauert daher bis Wochen. Das Softwarezertifikat, das wir schließlich erhalten, ist eine Datei, die man beim Anmelden»vorzeigt«. Man kann sie durchaus auf mehrere Rechner kopieren, muss aber berücksichtigen, dass nur das jeweils neueste Zertifikat gültig ist. Das Zertifikat eignet sich auch zum Signieren von Zusammenfassenden Meldungen. Die Steuer müssen wir für den Voranmeldungszeitraum selbst berechnen und pünktlich abführen am einfachsten per Lastschriftermächtigung. Der Termin für die UStVA (und die Zahlung) kann um einen Monat verschoben werden, wenn wir für das Jahr eine Sondervorauszahlung leisten. Das Verfahren heißt»dauerfristverlängerung«. Der Antrag auf Dauerfristverlängerung ist bis zum. Februar des Jahres zu stellen, für das die Dauerfristverlängerung gelten soll. Sie kann in Anspruch genommen werden, wenn das Finanzamt den Antrag nicht ablehnt; ein Bewilligungsbescheid wird nicht erteilt. Die Dauerfristverlängerung gilt solange, bis der Unternehmer gegenüber dem Finanzamt erklärt, dass er diese nicht mehr in Anspruch nehmen will o der das Finanzamt diese widerruft. Der Antrag auf Dauerfristverlängerung ist nicht jährlich zu wiederholen. Der Antrag kann über ELSTER gestellt werden (siehe oben). In einem Feld für kurze Kommentare Zeile / (Feld ankreuzen) kann man kurze Mitteilungen und Erläuterungen für das Finanzamt mitsenden. Das kann bei ungewöhnlichen Einnahmen/Ausgaben sinnvoll sein, denn wir kommen damit ggf. Nachfragen des Finanzamts zuvor.

14 Zusammenfassende Meldung (ZM) Dienstleistungen an Unternehmer im EU Ausland sind in einer so genannten Zusammenfassenden Meldung (ZM) an das Bundeszentralamt für Steuern (BZSt) zu melden. Wir müssen also für jeden Meldezeitraum eine Liste aller unserer Umsätze mit Unternehmern im EU Ausland einreichen, aufgeschlüsselt nach Ländern und USt IdNr. Meldezeitraum für diese Dienstleistungen ist das Kalendervierteljahr (solange wir nur sonstige Leistungen, keine Lieferungen zu melden haben). Abgabetermin ist der. des Folgemonats. Eine Dauerfristverlängerung für die UStVA gilt hier nicht. Welche Umsätze in welchen Zeitraum gehören, darüber erhielt und erhält man nach wie vor widersprüchliche Auskünfte. Ein Blick ins Gesetz schafft Klarheit zu unseren Lasten, weil unsere Buchhaltung bisher die entsprechenden Daten normalerweise nicht hergibt: Die Angaben sind für den Voranmeldungszeitraum zu machen, in dem diese Umsätze ausgeführt wurden. Dies gilt sowohl für die UStVA ( b Satz UStG) als auch für die ZM ( a Abs. Satz UStG). Der Zeitpunkt der Zahlung ist auch bei Ist Besteuerung! unerheblich, ebenso der Zeitpunkt der Rechnungsstellung. Damit ist gewährleistet, dass die Zeiträume in den ZM und den anderen Erklärungen zur Umsatzsteuer übereinstimmten. Praktisch bedeutet dies jedoch, dass wir neben unserer Buchhaltung separate Listen führen müssen und von unseren Buchhaltungsprogrammen erzeugte Aufstellungen und Angaben, gegebenenfalls von Hand, ändern müssen. Überprüfung müssen Leistungen auf beiden Seiten einheitlich für den gleichen Zeitraum gemeldet werden. Wenn die ZM nicht abgegeben wird, obwohl für den betreffenden in Zeile (Feld ) der USt Voranmeldung Beträge eingetragen wurden, erhält man Post aus Saarbrücken, mit der Aufforderung, die ZM nachzuholen. Verspätungszuschläge gibt es ab nicht mehr, allerdings kann eine unterlassene ZM»mit Zwangsmitteln«eingefordert werden. Die (verpflichtend) elektronische Abgabe der ZM erfolgt auf der Internetpräsenz des BZSt, die es in zwei Ausführungen gibt eine einfachere, ELSTER, unter und eine umfangreichere, BOP, unter Nur diese enthält auch die Formulare für die Erstattung von in anderen EU Ländern entrichteter Umsatzsteuer. Benötigt wird ein Teilnehmerkonto mit einem Software Zertifikat (gültig für beide Varianten). Wie man dieses Zertifikat erhält, steht oben unter Umsatzsteuervoranmeldung (UStVA) beschrieben. Warum dies so ist, versteht man, wenn man sich überlegt, was die ZM bewirken soll: Sie soll prüfen helfen, ob eine Leistung, für die die Steuerschuld beim ausländischen Leistungsempfänger liegt, von diesem auch wirklich versteuert wurde. Für diese

15 Besonderen Aufwand verursacht, dass wir nicht nur die Gesamtumsätze melden müssen, sondern eine Aufstellung nach USt IdNr. der Empfänger erwartet wird. Wir müssen also die Umsätze in unserer Buchhaltung entsprechend erfassen. Das Online Formular für die ZM selbst funktioniert, die Einstellungen sind aber unübersichtlich. Es gibt die Möglichkeit, eine Excel Tabelle hochzuladen, doch muss diese eine verhältnismäßig komplexe Struktur besitzen. Einkommensteuer Bei der Einkommensteuer sind von der Umsatzsteuer nicht betroffene Umsätze selbstverständlich mit zu erfassen und zu versteuern (»nicht umsatzsteuerpflichtige Umsätze nach a Abs. und a Abs. Satz UStG «). Eingenommene und erstattete Umsatzsteuern sind grundsätzlich Betriebseinnahmen, abgeführte Umsatzsteuern sind grundsätzlich Betriebsausgaben! Von ausländischen Finanzbehörden erstattete ausländische Umsatzsteuern sind Betriebseinnahmen. Auch bei der bei uns üblichen Ist Besteuerung ist eine Umsatzsteuervorauszahlung für Dezember, wenn sie bis. Januar berechnet und geleistet wird, einkommensteuerlich noch den Betriebsausgaben des Vorjahres zuzuordnen ( Abs. Satz EStG). Fälligkeit von Umsatzsteuerzahlungen Als freiberuflich tätige Übersetzer/Dolmetscher müssen wir die eingenommene Umsatzsteuer erst dann abführen, wenn wir sie tatsächlich erhalten haben. Diese Besteuerung nach vereinnahmten Entgelten (Ist Besteuerung, Abs. Satz Nr. UStG) können wir beim Finanzamt beantragen bei der ersten Anmeldung oder später auf gesondertem Formular. Normalerweise entstünde eine Umsatzsteuerschuld, wenn ein Entgelt vereinbart wird, unabhängig davon, wann es tatsächlich gezahlt wird ( Abs. Satz UStG). Die Ist Besteuerung ist fast immer ein Vorteil und vereinfacht die Buchhaltung. Der Vorteil relativiert sich aber durch die anders definierten Aufzeichnungs und Meldepflichten in den Zusammenfassenden Meldungen. Als Angehörige freier Berufe können wir immer die Ist Besteuerung anwenden, ohne Rücksicht auf Umsatz und Gewinngrenzen ( Abs. UStG)!

16 Kleinunternehmerregelung Kleinunternehmer brauchen keine Umsatzsteuer an das Finanzamt abzuführen; allerdings steht ihnen auch kein Vorsteuerabzug zu ( Abs. Satz UStG). Die Steuerfreiheit gilt jedoch nicht für unentgeltliche Wertabgaben (früher bezeichnet als Eigenverbrauch). Hierunter fallen bei uns typischerweise die private Telefon und Internetnutzung und die private Pkw Nutzung. Kleinunternehmer ist, wessen Umsatz zuzüglich der darauf entfallenden Steuer im vorangegangenen Jahr EUR nicht überstiegen hat und im laufenden Jahr EUR voraussichtlich nicht übersteigen wird. Diese Umsatzgrenzen beziehen sich auf den nach vereinnahmten Entgelten bemessenen Brutto Gesamtumsatz. Hierzu zählen steuerbare Umsätze ( Abs. UStG) und nicht steuerbare Umsätze ( a Abs. UStG, a Abs. Satz UStG) also auch die Lieferungen an Unternehmer in der EU und an alle Kunden außerhalb der EU. Nur bestimmte in UStG genannte steuerfreie Umsätze (die aber mit unserer Tätigkeit normalerweise nichts zu tun haben) zählen nicht mit. Auch Kleinunternehmer können eine USt IdNr. beantragen ( a UStG in Verbindung mit a Abs. und UStG). Kleinunternehmer müssen ihre Warenbezüge versteuern (Erwerbsteuer), wenn die Warenbezüge im EU Ausland im Vorjahr mehr als EUR betrugen (Erwerbsschwelle). Sie sollten dann unbedingt eine USt IdNr. verwenden, da sie sonst sowohl die ausländische Umsatzsteuer als auch die deutsche Erwerbsteuer zahlen müssen. Es ist nicht klar, inwieweit sich dies auch auf Dienstleistungen bezieht. Eine USt IdNr. kann beim Bundeszentralamt für Steuern (BZSt) online beantragt werden: Wichtig für Kleinunternehmer, die Übersetzungen von zuarbeitenden Kollegen im EU Ausland beziehen: Sie müssen als Leistungsempfänger in jedem Fall die Umsatzsteuer nach b Abs. UStG für diese Leistungen berechnen und an das Finanzamt abführen ( Abs. Satz UStG), siehe oben unter Ausländische Unterauftragnehmer. Als Vorsteuer können sie sie jedoch nicht abziehen. Diese Umsätze werden nicht bei der Bemessung für den Gesamtumsatz bei der Kleinunternehmerregelung berücksichtigt. Wegen des dann möglichen Vorsteuerabzugs ist für uns oft der Verzicht auf die Kleinunternehmerregelung ratsam insbesondere, wenn wir nur o der fast nur Unternehmen als Kunden haben. Der Verzicht auf die Anwendung der Kleinunternehmerregelung wird dem Finanzamt gegenüber formlos erklärt. Die Verzichtserklärung gilt vom Beginn des Jahres an, für das sie abgegeben wird.

17 Allgemeine Rechnungsvorschriften Unsere Rechnungen müssen enthalten: Name und Adresse des Leistenden Name und Adresse des Kunden Unsere Steuernummer oder USt IdNr. Ausstellungsdatum der Rechnung Eine eindeutige laufende Rechnungsnummer (dabei können mehrere Nummernreihen z. B. für Inland und Ausland oder für verschiedene Kunden verwendet werden) Bezeichnung der Leistung (Art und Umfang) Zeitpunkt der Leistung (auch wenn identisch mit Rechnungsdatum) Nettoentgelt und eventuelle vereinbarte Rabatte Umsatzsteuer in Prozent und als Betrag Nach einem Urteil des Bundesfinanzhofs (, V R /) sind Postfach oder Großkundenadressen nicht zulässig. Privatpersonen, die von uns eine Rechnung für Leistungen in Zusammenhang mit einem Grundstück erhalten, sind verpflichtet, diese zwei Jahre lang aufzubewahren. Auf diese Aufbewahrungspflicht muss der Rechnungssteller hinweisen:»der Rechnungsempfänger ist verpflichtet, die Rechnung zu Steuerzwecken Jahre lang aufzubewahren.«in Rechnungen an Unternehmer im EU Ausland sind außerdem gefordert: Hinweis auf Übergang der Steuerschuldnerschaft (siehe Tabelle nächste Seite) USt IdNr. des Kunden Unsere USt IdNr. Frankreich verlangt bei Rechnungen an Endverbraucher die französische Sprache. Nach EU Recht hat ein Unternehmer dagegen als Leistungsempfänger keinen Anspruch auf eine Rechnung in seiner Landessprache. In Rechnungen an Kunden außerhalb der EU ist außerdem gefordert: Hinweis auf den Entfall der Umsatzsteuer (»Nicht steuerbar, Leistungsempfänger im Drittlandsgebiet«oder ganz bürokratisch»leistung nicht steuerbar nach a Abs. UStG«für Unternehmer oder»leistung nicht steuerbar nach a Abs. Satz und Satz Nr. UStG «für Nichtunternehmer) Liegt eine Steuerbefreiung vor, so ist der Grund dafür anzugeben. Eine USt IdNr. kann beim Bundeszentralamt für Steuern (BZSt) online beantragt werden: Zur USt IdNr. bei Kleinunternehmern siehe oben unter Kleinunternehmerregelung. Für Rechnungen, die wir von Übersetzern/Dolmetschern aus anderen Ländern erhalten, gelten die Bestimmungen des Ausstellungslandes für die Rechnungsausstellung ( a Abs. Satz UStG). Rechnungen aus der EU sollten die USt IdNr. des Ausstellers und des Empfängers enthalten (das ist eine harmonisierte Vorschrift). Achtung: Kleinunternehmer aus manchen EU Ländern (insbesondere Großbritannien) haben manchmal keine USt IdNr. Die Steuerschuldnerschaft des Empfängers gilt dennoch!

18 Kleinbetragsrechnungen Rechnungen, deren Gesamtbetrag Euro (rückwirkend ab Anfang, zuvor Euro) nicht übersteigt brauchen nur enthalten: Name und Adresse des Leistenden Ausstellungsdatum der Rechnung Bezeichnung der Leistung (Art und Umfang) Entgelt und Steuer in einer Summe Steuersatz für die Umsatzsteuer oder Hinweis auf Steuerbefreiung Diese Regelung gilt nur für Leistungen innerhalb Deutschlands und wird in der Praxis für uns allenfalls bei»laufkunden«zum Tragen kommen. Tabelle:»Steuerschuldnerschaft des Leistungsempfängers«in den Amtssprachen der EU Deutsch Bulgarisch Dänisch Englisch Estnisch Finnisch Französisch Griechisch Niederländisch Italienisch Kroatisch Lettisch Litauisch Maltesisch Polnisch Rumänisch Portugiesisch Schwedisch Slowakisch Slowenisch Spanisch Tschechisch Ungarisch Steuerschuldnerschaft des Leistungsempfängers Обратно начисляване Omvendt betalingspligt Reverse charge Pöördmaksustamine Käännetty verovelvollisuus Autoliquidation Αντίστροφη επιβάρυνση Btw verlegd Inversione contabile prijenos porezne obveze Nodokļa apgrieztā maksāšana Atvirkštinis apmokestinimas Inverźjoni tal ħlas Odwrotne obciążenie Taxare inversă Autoliquidação Omvänd betalningsskyldighet Prenesenie daňovej povinnosti Reverse charge Inversión del sujeto pasivo Daň odvede zákazník Fordított adózás

19 Fristen für die Rechnungsausstellung Normalerweise ist eine Rechnung innerhalb von sechs Monaten nach Ausführung der Leistung auszustellen ( Abs. UStG). Für Leistungen an Unternehmer im EU Ausland sind wir verpflichtet, spätestens am. Tag des Monats nach dem Monat, in dem die Leistung ausgeführt wurde, eine Rechnung auszustellen ( a Abs. UStG). Für Leistungen, die wir von EU Kollegen beziehen, gilt dasselbe; sie müssen uns ebenfalls spätestens am. Tag des Monats nach dem Monat, in dem die Leistung ausgeführt wurde, eine Rechnung ausstellen. Elektronische Rechnungen Umsatzsteuerrechtlich sind für die Abziehbarkeit der Vorsteuer stets Originalrechnungen erforderlich entweder auf Papier oder in elektronischem Format (z. B. PDF). Nach Abs. UStG werden an elektronische Rechnungen keine weiter gehenden Anforderungen als an Papierrechnungen gestellt. Eine so genannte qualifizierte Signatur ist nicht mehr erforderlich. Elektronische Rechnungen (nur bei Zustimmung des Empfängers möglich) sind vom Finanzamt zu akzeptieren, wenn die Echtheit der Herkunft, die Unversehrtheit des Inhalts und die Lesbarkeit der Rechnung gewährleistet werden. Dies kann durch jegliche»innerbetriebliche Kontrollverfahren«erreicht werden, die einen verlässlichen Prüfpfad zwischen Rechnung und Leistung schaffen können. Explizit werden die qualifizierte elektronische Signatur und der elektronische Datenaustausch (EDI) als Beispiel solcher Kontrollverfahren genannt zwingend gefordert sind sie jedoch nicht mehr. Es ist vollkommen ausreichend, dass man die Rechnung auf sachliche Richtigkeit überprüft, z. B. durch Vergleich mit dem Auftrag oder anderen innerbetrieblichen Aufzeichnungen. Der»verlässliche Prüfpfad«ist für Freiberufler wohl nicht mehr als ein drei Nummern zu großes Wort für die normale Eingangsprüfung von Rechnungen auf sachliche Richtigkeit. Entgegen den Empfehlungen der EU Richtlinie / /EG ( Jahre) gilt in Deutschland weiterhin eine Aufbewahrungsfrist von Jahren ( b UStG) in dieser Zeit müssen die Echtheit der Herkunft der Rechnung, die Unversehrtheit ihres Inhalts und ihre Lesbarkeit gewährleistet sein.

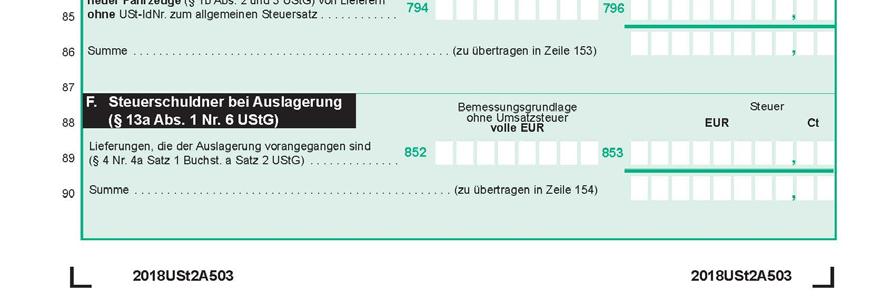

20 Anhang: Umsatzsteuerformulare Verwirrenderweise werden auf deutschen Steuerformularen nicht nur zur Umsatzsteuer zwei Arten der Nummerierung von Objekten parallel verwendet. Da ist zum einen die am linken Rand laufende Zeilennummer, die an die Schreibmaschinenzeit erinnert. Und da ist zum anderen die Feldnummer, die Bereiche bezeichnet, in denen Zahlenangaben oder Kreuzchen erwartet werden und die an alte»edv«zeiten erinnert. Schließlich gibt es auch Textfelder ohne Bezeichnung. Alles nicht sehr anwenderfreundlich, auch wenn das Layout der Formulare in ElsterFormular ein bisschen übersichtlicher ist als auf den nachfolgend gezeigten amtlichen Vorgaben.»Zeile«(hier 25 27) und»feld«/»dv Feld«(81, 86) auf deutschen Formularen

21 Umsatzsteuervoranmeldung, Seite und (Vordruck USt A)

22

23 Antrag auf Dauerfristverlängerung (Vordruck USt H)

24 Umsatzsteuererklärung, Seite, und Anlage UR, Seite (Vordruck USt A) Eine weitere Eigenheit deutscher Steuerformulare ist die, dass sie alle nur denkbaren Sonderfälle mit berücksichtigen wollen und dadurch restlos unübersichtlich und abschreckend werden. Triacom hat beispielsweise in das ganze Umsatz Steuerformular für einschließlich Anlage UR gerade einmal Zahlen eingetragen alle anderen Felder blieben frei. Man muss leider wissen, welche...

25

26

27

28

29

30

31 Umsatzsteuererklärung, Seite (Vordruck UST A) Und wenn man sich dann endlich halbwegs an ein Formular gewöhnt hat, dann wird es vollkommen auf den Kopf gestellt. Die Umsatzsteuererklärung für wird ganz anders aussehen als die für nicht, weil sich inhaltlich so viel geändert hätte, sondern weil aus irgendeinem Grund noch weitere Sonderfälle integriert wurden, die früher nur für Unternehmer mit geschäftlichen Beziehungen zum Ausland galten. Dafür»entfällt«die Anlage UR. Jetzt haben wir alle zwei Seiten mehr zu sichten, in denen bei den meisten von uns aber ebenso viel leer bleibt wie bisher... Wie gesagt, man muss leider wissen, welche.

32

33

34

35

36

37

Triacom. Triacom Δ Info Januar 2007 Seite 1. Dental. Umsatzsteuer von selbstständigen Übersetzern und Dolmetschern

Triacom Dental Triacom Δ Info Januar 2007 Seite 1 Umsatzsteuer von selbstständigen Übersetzern und Dolmetschern insbesondere bei Leistungen für ausländische Kunden Wie nahezu alle Dienstleistungen unterliegen

Triacom Dental Triacom Δ Info Januar 2007 Seite 1 Umsatzsteuer von selbstständigen Übersetzern und Dolmetschern insbesondere bei Leistungen für ausländische Kunden Wie nahezu alle Dienstleistungen unterliegen

Meldepflichten innergemeinschaftlicher Dienstleistungen

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

- eine qualifizierte elektronische Signatur oder eine qualifizierte elektronische Signatur mit Anbieter-Akkreditierung nach dem Signaturgesetz oder

1 e Pflichten bei der Rechnungserstellung Die Umsetzung der EU-Richtlinie zur Rechnungsstellung (2001/115/EG) vom 20. Dezember 2001 mit dem Ziel der Harmonisierung der mehrwertsteuerlichen Anforderungen

1 e Pflichten bei der Rechnungserstellung Die Umsetzung der EU-Richtlinie zur Rechnungsstellung (2001/115/EG) vom 20. Dezember 2001 mit dem Ziel der Harmonisierung der mehrwertsteuerlichen Anforderungen

Steuerberater. Merkblatt. Vorsteuervergütungsverfahren. Inhalt. Steffen Feiereis

Steuerberater Steffen Feiereis Merkblatt Vorsteuervergütungsverfahren Inhalt 1 Allgemeines 2 Regelung seit 01.01.2010 3 In Deutschland ansässige Unternehmen 3.1 Unternehmerbescheinigung 3.2 Vorsteuervergütungsverfahren

Steuerberater Steffen Feiereis Merkblatt Vorsteuervergütungsverfahren Inhalt 1 Allgemeines 2 Regelung seit 01.01.2010 3 In Deutschland ansässige Unternehmen 3.1 Unternehmerbescheinigung 3.2 Vorsteuervergütungsverfahren

Mandanten-Information

Mandanten-Information EU-Mehrwertsteuerpaket 2010 1. Die Änderungen im deutschen Umsatzsteuerrecht ab 2010 Im Rahmen des Jahressteuergesetzes 2009 wurde das sog. MwSt-Paket der Europäischen Union in das

Mandanten-Information EU-Mehrwertsteuerpaket 2010 1. Die Änderungen im deutschen Umsatzsteuerrecht ab 2010 Im Rahmen des Jahressteuergesetzes 2009 wurde das sog. MwSt-Paket der Europäischen Union in das

HLBS e. V. - Landesverband S-H und HH

HLBS e. V. - Landesverband S-H und HH Sicherung des Vorsteuerabzugs - - - Anforderungen an eine ordnungsgemäße Rechnung Referent: Sebastian Nehls Steuerberater Landwirtschaftlicher Buchführungsverband,

HLBS e. V. - Landesverband S-H und HH Sicherung des Vorsteuerabzugs - - - Anforderungen an eine ordnungsgemäße Rechnung Referent: Sebastian Nehls Steuerberater Landwirtschaftlicher Buchführungsverband,

Kleinunternehmerregelung in der Umsatzsteuer

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

1. Leistungsempfänger ist kein Unternehmer ( 3a Abs. 1 UstG)

") Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

Mehrwertsteuerpaket: Neuer Ort der sonstigen Leistung ab 2010 - was Unternehmer jetzt beachten müssen

Mehrwertsteuerpaket: Neuer Ort der sonstigen Leistung ab 2010 - was Unternehmer jetzt beachten müssen Prüfung des Orts der sonstigen Leistung Ab dem 1.1.2010 gelten neue Regelungen für die Bestimmung des

Mehrwertsteuerpaket: Neuer Ort der sonstigen Leistung ab 2010 - was Unternehmer jetzt beachten müssen Prüfung des Orts der sonstigen Leistung Ab dem 1.1.2010 gelten neue Regelungen für die Bestimmung des

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem 01.01.2010 Seit dem 01.01.2010 ist es für die Bestimmung des Leistungsorts bei Güterbeförderungen nicht mehr entscheidend,

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem 01.01.2010 Seit dem 01.01.2010 ist es für die Bestimmung des Leistungsorts bei Güterbeförderungen nicht mehr entscheidend,

Umsatzsteuer. November 2014

Umsatzsteuer November 2014 Die Umsatzsteuer, häufig auch Mehrwertsteuer genannt, ist die zweitgrößte Einnahmequelle des Bundes und der Länder. Ziel der Umsatzsteuergesetzgebung ist die Besteuerung des

Umsatzsteuer November 2014 Die Umsatzsteuer, häufig auch Mehrwertsteuer genannt, ist die zweitgrößte Einnahmequelle des Bundes und der Länder. Ziel der Umsatzsteuergesetzgebung ist die Besteuerung des

Dr. Klaus Junkes-Kirchen 13.09.2013

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

Form- und Inhaltsvorschriften für Rechnungen

Form- und Inhaltsvorschriften für Rechnungen Inhalt 1. Definition... 2 2. Pflicht zur Rechnungsstellung... 2 3. Allgemeine Formvorschriften... 2 4. Notwendige Angaben auf einer Rechnung... 2 5. Rechnungen

Form- und Inhaltsvorschriften für Rechnungen Inhalt 1. Definition... 2 2. Pflicht zur Rechnungsstellung... 2 3. Allgemeine Formvorschriften... 2 4. Notwendige Angaben auf einer Rechnung... 2 5. Rechnungen

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich 1. Welche Rechtsgrundlagen regeln die Besteuerung des Umsatzes? Das Umsatzsteuergesetz regelt die Besteuerung Inhalt: 1. von Lieferungen und sonstigen

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich 1. Welche Rechtsgrundlagen regeln die Besteuerung des Umsatzes? Das Umsatzsteuergesetz regelt die Besteuerung Inhalt: 1. von Lieferungen und sonstigen

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München I. Vorbemerkungen Zweck der Kleinunternehmerregelung des 19 UStG ist es, im Wesentlichen in Form einer Bagatellgrenze zu einer

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München I. Vorbemerkungen Zweck der Kleinunternehmerregelung des 19 UStG ist es, im Wesentlichen in Form einer Bagatellgrenze zu einer

Umsatzsteuer-Praxis 1

1 Umsatzsteuer-Praxis Themen 1. Neuregelung der sonstigen Leistungen (ab 01.01.2010) 2. Abgabe von Zusammenfassenden Meldungen 3. Vorsteuervergütungsverfahren 4. Angabe des Leistungszeitpunktes in Rechnungen

1 Umsatzsteuer-Praxis Themen 1. Neuregelung der sonstigen Leistungen (ab 01.01.2010) 2. Abgabe von Zusammenfassenden Meldungen 3. Vorsteuervergütungsverfahren 4. Angabe des Leistungszeitpunktes in Rechnungen

Kleinunternehmer im Umsatzsteuerrecht

Ein Merkblatt Ihrer IHK Kleinunternehmer im Umsatzsteuerrecht Die Kleinunternehmerbesteuerung ist in 19 des Umsatzsteuergesetzes (UStG) geregelt. Der 19 UStG räumt den sogenannten Kleinunternehmern gewisse

Ein Merkblatt Ihrer IHK Kleinunternehmer im Umsatzsteuerrecht Die Kleinunternehmerbesteuerung ist in 19 des Umsatzsteuergesetzes (UStG) geregelt. Der 19 UStG räumt den sogenannten Kleinunternehmern gewisse

Merkblatt. Anforderungen an eine Rechnung. Inhalt

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

ANFORDERUNGEN AN EINE RECHNUNG. Inhaltsverzeichnis

ANFORDERUNGEN AN EINE RECHNUNG Inhaltsverzeichnis 1. ALLGEMEINES... 2 1.1. STEUERLICHE GRUNDLAGEN... 2 1.2. FORMANFORDERUNGEN... 2 1.2.1. E-Mail-Rechnungen... 2 1.2.2. Fa-Rechnungen... 2 2. FEHLERFOLGEN...

ANFORDERUNGEN AN EINE RECHNUNG Inhaltsverzeichnis 1. ALLGEMEINES... 2 1.1. STEUERLICHE GRUNDLAGEN... 2 1.2. FORMANFORDERUNGEN... 2 1.2.1. E-Mail-Rechnungen... 2 1.2.2. Fa-Rechnungen... 2 2. FEHLERFOLGEN...

Mehrwertsteuerpaket. bfd-online-seminar Donnerstag, 26. November 2009 15:00 16:30 Uhr. Referent: Rolf-Rüdiger Radeisen Steuerberater in Berlin

Mehrwertsteuerpaket bfd-online-seminar Donnerstag, 26. November 2009 15:00 16:30 Uhr Referent: Rolf-Rüdiger Radeisen Steuerberater in Berlin Moderation: Martin Schulz msconsult In Kooperation mit Haufe

Mehrwertsteuerpaket bfd-online-seminar Donnerstag, 26. November 2009 15:00 16:30 Uhr Referent: Rolf-Rüdiger Radeisen Steuerberater in Berlin Moderation: Martin Schulz msconsult In Kooperation mit Haufe

Die Umsatzsteuervoranmeldung (UVA)

") Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Im Visier: Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) 20.10.2014

Umsatzsteuer Durchführungsverordnung (UStDV) 20.10.2014") Im Visier: Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) 2 1 Der Umsatzsteuer unterliegen: Die Lieferungen oder sonstige Leistungen, die ein Unternehmer

Im Visier: Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) 2 1 Der Umsatzsteuer unterliegen: Die Lieferungen oder sonstige Leistungen, die ein Unternehmer

Parkstraße 4. 59439 Holzwickede. Tel.: 02301 / 91209-0. Besuchen Sie auch unsere Homepage. Mandanteninformation

Parkstraße 4 59439 Holzwickede Tel.: 02301 / 91209-0 Besuchen Sie auch unsere Homepage Mandanteninformation So schreibe ich meine Rechnungen richtig Notwendige Inhalte einer ordnungsgemäßen Rechnung Stand:

Parkstraße 4 59439 Holzwickede Tel.: 02301 / 91209-0 Besuchen Sie auch unsere Homepage Mandanteninformation So schreibe ich meine Rechnungen richtig Notwendige Inhalte einer ordnungsgemäßen Rechnung Stand:

Nur per . Oberste Finanzbehörden der Länder. - -Verteiler U Verteiler U 2 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder TEL E-MAIL DATUM

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder TEL E-MAIL DATUM

Abschnitt I: Umsatzsteuer allgemein

Abschnitt I: Umsatzsteuer allgemein 1. Umsatzsteuerpflichtige Tatbestände... 11 1.1 Welche Leistungen unterliegen der Umsatzsteuer?... 11 1.2 Was versteht man unter Eigenverbrauch?... 18 1.3 Einfuhr von

Abschnitt I: Umsatzsteuer allgemein 1. Umsatzsteuerpflichtige Tatbestände... 11 1.1 Welche Leistungen unterliegen der Umsatzsteuer?... 11 1.2 Was versteht man unter Eigenverbrauch?... 18 1.3 Einfuhr von

Deutscher Verband der

der freien Übersetzer und Dolmetscher e.v. Ines Richter Berlin, 25. März 2013 Rechnungslegung ins Ausland Zusammenstellung der Regelungen zur Rechnungslegung ins Ausland mit freundlicher Unterstützung

der freien Übersetzer und Dolmetscher e.v. Ines Richter Berlin, 25. März 2013 Rechnungslegung ins Ausland Zusammenstellung der Regelungen zur Rechnungslegung ins Ausland mit freundlicher Unterstützung

Die UID-Nummer und ihre Bedeutung im Leistungsaustausch

Uid2014 15.03.2014 Die UID-Nummer und ihre Bedeutung im Leistungsaustausch Lieferungen und sonstige Leistungen Leistungsaustausch im INLAND dh von Ö-Unternehmer an Ö-Unternehmer Leistender Unternehmer,

Uid2014 15.03.2014 Die UID-Nummer und ihre Bedeutung im Leistungsaustausch Lieferungen und sonstige Leistungen Leistungsaustausch im INLAND dh von Ö-Unternehmer an Ö-Unternehmer Leistender Unternehmer,

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

25. November 2009. Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung. Sehr geehrte Mandanten,

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status Bitte senden Sie das ausgefüllte Formular zurück an 1&1 Telecom GmbH Elgendorfer Strasse 57 D-56410 Montabaur Faxnummer 0800 10 13 038 1&1 Vertriebspartner-ID

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status Bitte senden Sie das ausgefüllte Formular zurück an 1&1 Telecom GmbH Elgendorfer Strasse 57 D-56410 Montabaur Faxnummer 0800 10 13 038 1&1 Vertriebspartner-ID

Buchhaltung und Bilanzierung Rechtliche Grundlagen I

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Bauleistungen im Steuerrecht

Bauleistungen im Steuerrecht Vielleicht ist Ihnen schon öfters in letzter Zeit der Begriff Gesetz zur Eindämmung illegaler Betätigung im Baugewerbe bzw. Steuerabzug bei Bauleistungen in den Medien aufgefallen.

Bauleistungen im Steuerrecht Vielleicht ist Ihnen schon öfters in letzter Zeit der Begriff Gesetz zur Eindämmung illegaler Betätigung im Baugewerbe bzw. Steuerabzug bei Bauleistungen in den Medien aufgefallen.

Inhaltsverzeichnis. Einleitung Gewinn ermitteln mit der Einnahme-Überschussrechnung

Einleitung 11 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 14 1.1 Die Einnahme-Überschussrechnung 14 1.1.1 Wer darf eine Einnahme-Überschussrechnung erstellen? 14 1.1.2 Was verlangt das Finanzamt

Einleitung 11 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 14 1.1 Die Einnahme-Überschussrechnung 14 1.1.1 Wer darf eine Einnahme-Überschussrechnung erstellen? 14 1.1.2 Was verlangt das Finanzamt

Zusammenfassende Aufstellung betreffend innergemeinschaftliche Dienstleistungen welche ab dem 1.Januar 2010 getätigt werden. Abgabebestimmungen

Zusammenfassende Aufstellung betreffend innergemeinschaftliche Dienstleistungen welche ab dem 1.Januar 2010 getätigt werden Abgabebestimmungen 1. Formular "Zusammenfassende Aufstellung" Die Angaben, welche

Zusammenfassende Aufstellung betreffend innergemeinschaftliche Dienstleistungen welche ab dem 1.Januar 2010 getätigt werden Abgabebestimmungen 1. Formular "Zusammenfassende Aufstellung" Die Angaben, welche

SEITE 6 UMSATZSTEUER ÜBERGANG DER STEUERSCHULD. 1 Einleitung

SEITE 6 1 Einleitung Ein Unternehmer, der eine steuerpflichtige Lieferung durchgeführt bzw. eine steuerpflichtige Leistung erbracht hat, schuldet im Normalfall die auf das Entgelt entfallende Umsatzsteuer

SEITE 6 1 Einleitung Ein Unternehmer, der eine steuerpflichtige Lieferung durchgeführt bzw. eine steuerpflichtige Leistung erbracht hat, schuldet im Normalfall die auf das Entgelt entfallende Umsatzsteuer

FINANZEN Smart. Weitere Schritte

FINANZEN Smart Weitere Schritte 1. Allgemein... 3 2. Umsatzsteuer-Voranmeldung... 3 2.1. Übersicht übermittelter Umsatzsteuervoranmeldungen...4 2.2. Import/Export von USt-VA Kontenzuordnungen...4 3. Verprobung...

FINANZEN Smart Weitere Schritte 1. Allgemein... 3 2. Umsatzsteuer-Voranmeldung... 3 2.1. Übersicht übermittelter Umsatzsteuervoranmeldungen...4 2.2. Import/Export von USt-VA Kontenzuordnungen...4 3. Verprobung...

Merkblatt: Anforderungen an eine Rechnung

STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSBEISTAND Merkblatt: Anforderungen an eine Rechnung 1. Anforderungen an eine Rechnung BÜRO FÜRSTENZELL Griesbacher Straße 3 94081 Fürstenzell +49 8502 9002-0 BÜRO POCKING

STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSBEISTAND Merkblatt: Anforderungen an eine Rechnung 1. Anforderungen an eine Rechnung BÜRO FÜRSTENZELL Griesbacher Straße 3 94081 Fürstenzell +49 8502 9002-0 BÜRO POCKING

Rechnungen - Das muss drinstehen

Rechnungen - Das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

Rechnungen - Das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

Unter Bezugnahme auf das Ergebnis der Erörterungen mit den obersten Finanzbehörden der Länder gilt Folgendes:

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail E-Mail-Verteiler U 1 Oberste Finanzbehörden der Länder HAUSANSCHRIFT

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail E-Mail-Verteiler U 1 Oberste Finanzbehörden der Länder HAUSANSCHRIFT

Fiskalvertretung. Hierzu folgende Beispiele:

Fiskalvertretung A. Fiskalvertretung in Deutschland Mit Wirkung vom 1. Januar 1997 ist in Deutschland das Institut der Fiskalvertretung in das Umsatzsteuerrecht eingeführt worden, um für ausländische Unternehmen

Fiskalvertretung A. Fiskalvertretung in Deutschland Mit Wirkung vom 1. Januar 1997 ist in Deutschland das Institut der Fiskalvertretung in das Umsatzsteuerrecht eingeführt worden, um für ausländische Unternehmen

Informationen zur elektronischen Übermittlung der ZM finden Sie auf der Internetseite www.bzst.bund.de.

ANLEITUNG zur Zusammenfassenden Meldung Abkürzungen: ZM = Zusammenfassende Meldung USt-IdNr. = Umsatzsteuer-Identifikationsnummer UStG = Umsatzsteuergesetz USt = Umsatzsteuer AO = Abgabenordnung BZSt =

ANLEITUNG zur Zusammenfassenden Meldung Abkürzungen: ZM = Zusammenfassende Meldung USt-IdNr. = Umsatzsteuer-Identifikationsnummer UStG = Umsatzsteuergesetz USt = Umsatzsteuer AO = Abgabenordnung BZSt =

Merkblatt Der Kleinunternehmer und die Umsatzsteuer

IHK-Information Merkblatt Der Kleinunternehmer und die Umsatzsteuer Der Kleinunternehmer und die Umsatzsteuer Die Umsatzbesteuerung wird von vielen Unternehmen wegen ihres komplizierten Verfahrens kritisiert.

IHK-Information Merkblatt Der Kleinunternehmer und die Umsatzsteuer Der Kleinunternehmer und die Umsatzsteuer Die Umsatzbesteuerung wird von vielen Unternehmen wegen ihres komplizierten Verfahrens kritisiert.

Dauerfristverlängerung/Sondervorauszahlung

Dauerfristverlängerung/Sondervorauszahlung Bereich: FIBU - Info für Anwender Nr. 1199 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 4.1. Dauerfristverlängerung 4.2. Anmeldung

Dauerfristverlängerung/Sondervorauszahlung Bereich: FIBU - Info für Anwender Nr. 1199 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 4.1. Dauerfristverlängerung 4.2. Anmeldung

RECHNUNG DAS MUSS DRINSTEHEN

RECHNUNG DAS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

RECHNUNG DAS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Tipps und Hinweise zum Umsatzsteuerausweis in Handwerkerrechnungen

03.12.2010 Tipps und Hinweise zum Umsatzsteuerausweis in Handwerkerrechnungen Mit diesem Merkblatt soll ein Überblick gegeben werden, unter welchen Voraussetzungen Handwerker in ihren Rechnungen Umsatzsteuer

03.12.2010 Tipps und Hinweise zum Umsatzsteuerausweis in Handwerkerrechnungen Mit diesem Merkblatt soll ein Überblick gegeben werden, unter welchen Voraussetzungen Handwerker in ihren Rechnungen Umsatzsteuer

Meldepflichten innergemeinschaftlicher Dienstleistungen

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Rechnungen richtig erstellen und Vorsteuerabzug sichern

Rechnungen richtig erstellen und Vorsteuerabzug sichern Die Umsetzung der Mehrwertsteuer- Systemrichtlinie, der EU-Rechnungsrichtlinie als auch aktuell die neue obligatorische Gelangensbestätigungen (eingeführt

Rechnungen richtig erstellen und Vorsteuerabzug sichern Die Umsetzung der Mehrwertsteuer- Systemrichtlinie, der EU-Rechnungsrichtlinie als auch aktuell die neue obligatorische Gelangensbestätigungen (eingeführt

1. Die Verbuchung der Umsatzsteuer

1. Die Verbuchung der Umsatzsteuer 59 1. Die Verbuchung der Umsatzsteuer Im Inland erbrachte Lieferungen und sonstige Leistungen eines Unternehmers unterliegen i.d.r. der Umsatzsteuer. Der Steuersatz beträgt

1. Die Verbuchung der Umsatzsteuer 59 1. Die Verbuchung der Umsatzsteuer Im Inland erbrachte Lieferungen und sonstige Leistungen eines Unternehmers unterliegen i.d.r. der Umsatzsteuer. Der Steuersatz beträgt

Umsatzsteuer. Gesetzliche Änderungen ab TOPIX Informationssysteme AG. Stand

Umsatzsteuer Gesetzliche Änderungen ab 01.01.2010 Stand 29.01.10 TOPIX Informationssysteme AG Gesetzliche Änderungen zur Umsatzsteuer ab 01.01.2010 Sonstige Leistungen gemäß 3a Abs. 2 UStG Es gibt ab 01.01.2010

Umsatzsteuer Gesetzliche Änderungen ab 01.01.2010 Stand 29.01.10 TOPIX Informationssysteme AG Gesetzliche Änderungen zur Umsatzsteuer ab 01.01.2010 Sonstige Leistungen gemäß 3a Abs. 2 UStG Es gibt ab 01.01.2010

Steuern bei nebenberuflicher Selbständigkeit. Rechtsanwalt Manuel Fuchs, LL.M., Fachanwalt für Steuerrecht,

Steuern bei nebenberuflicher Selbständigkeit Rechtsanwalt Manuel Fuchs, LL.M., Fachanwalt für Steuerrecht, 08.06.2016 Welche Steuern sind bei nebenberuflicher Selbständigkeit zu beachten? Einkommensteuer

Steuern bei nebenberuflicher Selbständigkeit Rechtsanwalt Manuel Fuchs, LL.M., Fachanwalt für Steuerrecht, 08.06.2016 Welche Steuern sind bei nebenberuflicher Selbständigkeit zu beachten? Einkommensteuer

Umsatzsteuer von A - Z

Umsatzsteuer von A - Z Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) Mehrwertsteuer-Systemrichtlinie 2 Der Umsatzsteuer unterliegen Die Lieferungen oder

Umsatzsteuer von A - Z Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) Mehrwertsteuer-Systemrichtlinie 2 Der Umsatzsteuer unterliegen Die Lieferungen oder

Umsatzsteuer von A - Z

Umsatzsteuer von A - Z Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) Mehrwertsteuer-Systemrichtlinie 2 1 Der Umsatzsteuer unterliegen Die Lieferungen oder

Umsatzsteuer von A - Z Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) Mehrwertsteuer-Systemrichtlinie 2 1 Der Umsatzsteuer unterliegen Die Lieferungen oder

DIE UMSATZSTEUER IM ERWEITERTEN BINNENMARKT

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. DIE UMSATZSTEUER IM ERWEITERTEN BINNENMARKT von MMag. Dr. Klaus Hilber

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. DIE UMSATZSTEUER IM ERWEITERTEN BINNENMARKT von MMag. Dr. Klaus Hilber

Der Kleinunternehmer und die Umsatzsteuer. Nr. 116/12

Der Kleinunternehmer und die Umsatzsteuer Nr. 116/12 Ansprechpartnerin: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Ulmenstraße 52, 90443 Nürnberg Tel.: 0911/13

Der Kleinunternehmer und die Umsatzsteuer Nr. 116/12 Ansprechpartnerin: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Ulmenstraße 52, 90443 Nürnberg Tel.: 0911/13

Rechnung, Vorsteuerabzug, falscher Steuerausweis

Hochschule Landshut Tutorium: Buchführung und Bilanzierung Rechnung, Vorsteuerabzug, falscher Steuerausweis Seite 1 von 5 1. Die Rechnung: Begriff: Rechnung ist jedes Dokument, mit dem über eine Lieferung

Hochschule Landshut Tutorium: Buchführung und Bilanzierung Rechnung, Vorsteuerabzug, falscher Steuerausweis Seite 1 von 5 1. Die Rechnung: Begriff: Rechnung ist jedes Dokument, mit dem über eine Lieferung

NEWS Sonderausgabe: Umsatzsteuer 2010

NEWS Sonderausgabe: Umsatzsteuer 2010 SIART + TEAM TREUHAND GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft Enenkelstraße 26 1160 Wien Tel.: +43 (1) 493 13 99-0 Fax: +43 (1) 493 13 99-38 e-mail:

NEWS Sonderausgabe: Umsatzsteuer 2010 SIART + TEAM TREUHAND GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft Enenkelstraße 26 1160 Wien Tel.: +43 (1) 493 13 99-0 Fax: +43 (1) 493 13 99-38 e-mail:

Merkblatt zur Erhebung der Tourismusabgabe - ("Citytax")

") Merkblatt zur Erhebung der Tourismusabgabe - ("Citytax") Stand: 18.12.2012 Magistrat der Stadt Bremerhaven Stadtkämmerei Steuerabteilung Postfach 21 03 60, 27524 Bremerhaven E-Mail: infocitytax@magistrat.bremerhaven.de

Merkblatt zur Erhebung der Tourismusabgabe - ("Citytax") Stand: 18.12.2012 Magistrat der Stadt Bremerhaven Stadtkämmerei Steuerabteilung Postfach 21 03 60, 27524 Bremerhaven E-Mail: infocitytax@magistrat.bremerhaven.de

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Umsatzsteuer im Binnenmarkt

Umsatzsteuer im Binnenmarkt Stand: Mai 2015 Referent: Prof. Rolf-Rüdiger Radeisen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege

Umsatzsteuer im Binnenmarkt Stand: Mai 2015 Referent: Prof. Rolf-Rüdiger Radeisen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege

Umsatzsteuer/Mehrwertsteuer für Existenzgründer

Umsatzsteuer/Mehrwertsteuer für Existenzgründer Jede Warenlieferung und Dienstleistung, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt, unterliegt der Umsatzsteuer.

Umsatzsteuer/Mehrwertsteuer für Existenzgründer Jede Warenlieferung und Dienstleistung, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt, unterliegt der Umsatzsteuer.

SONDER- KLIENTEN-INFO

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

Leseprobe aus "Umsatzsteuer Basiswissen für das Rechnungswesen" 4. Auflage April 2015. Einleitung Kapitel 1. 1.1 Das österreichische Umsatzsteuerrecht

Einleitung Kapitel 1 Kapitel 1 Einleitung 1.1 Das österreichische Umsatzsteuerrecht 1.1.1 Umsatzsteuergesetz 1994 Das österreichische Umsatzsteuerrecht ist im Bundesgesetz über die Besteuerung der Umsätze

Einleitung Kapitel 1 Kapitel 1 Einleitung 1.1 Das österreichische Umsatzsteuerrecht 1.1.1 Umsatzsteuergesetz 1994 Das österreichische Umsatzsteuerrecht ist im Bundesgesetz über die Besteuerung der Umsätze

Dreiecksgeschäfte in der Umsatzsteuer

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Meine erste Rechnung mit Umsatzsteuer

Wer bringt Licht in den Steuer-? Ihr Steuerberater Die gesetzlichen Grundlagen das Umsatzsteuergesetz (UStG) die Umsatzsteuer Durchführungsverordnung (UStDV) Neben der nationalen Gesetzgebung hat auch,

Wer bringt Licht in den Steuer-? Ihr Steuerberater Die gesetzlichen Grundlagen das Umsatzsteuergesetz (UStG) die Umsatzsteuer Durchführungsverordnung (UStDV) Neben der nationalen Gesetzgebung hat auch,

Erstattung ausländischer Vorsteuern. Stand: 1. Januar 2015

Erstattung ausländischer Vorsteuern Stand: 1. Januar 2015 1. Möglichkeiten der Erstattung von ausländischer Umsatzsteuer 2. Materielle Voraussetzungen für die Inanspruchnahme des Vergütungsverfahrens 3.

Erstattung ausländischer Vorsteuern Stand: 1. Januar 2015 1. Möglichkeiten der Erstattung von ausländischer Umsatzsteuer 2. Materielle Voraussetzungen für die Inanspruchnahme des Vergütungsverfahrens 3.

Rechnung das muss drinstehen

Rechnung das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

Rechnung das muss drinstehen Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung

Kleinunternehmer im Umsatzsteuerrecht

Kleinunternehmer im Umsatzsteuerrecht Ein Merkblatt der Industrie- und Handelskammer Hannover Kleinunternehmer brauchen für die von ihnen ausgeführten Umsätze keine Umsatzsteuer an das Finanzamt abzuführen

Kleinunternehmer im Umsatzsteuerrecht Ein Merkblatt der Industrie- und Handelskammer Hannover Kleinunternehmer brauchen für die von ihnen ausgeführten Umsätze keine Umsatzsteuer an das Finanzamt abzuführen

Zeile 1 2 3 4 5 6 7 8 9 10 12 13 Fallart Finanzamt - Bitte weiße Felder ausfüllen oder ankreuzen, Anleitung beachten - Steuernummer Unterfallart 56 Unternehmer ggf. abweichende Firmenbezeichnung Anschrift

Zeile 1 2 3 4 5 6 7 8 9 10 12 13 Fallart Finanzamt - Bitte weiße Felder ausfüllen oder ankreuzen, Anleitung beachten - Steuernummer Unterfallart 56 Unternehmer ggf. abweichende Firmenbezeichnung Anschrift

Leseprobe aus "Rechnungsstellung im Umsatzsteuerrecht" Dezember 2012

Vorwort Die Rechnung ist die wichtigste Visitenkarte jedes Unternehmens. Sie sollte deshalb auch korrekt sein. Das Umsatzsteuerrecht ist allerdings sehr komplex und formalistisch. Dies trifft auch auf

Vorwort Die Rechnung ist die wichtigste Visitenkarte jedes Unternehmens. Sie sollte deshalb auch korrekt sein. Das Umsatzsteuerrecht ist allerdings sehr komplex und formalistisch. Dies trifft auch auf

Anleitung zum Buch 13

Anleitung zum Buch 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Wer darf eine Einnahme-Überschussrechnung erstellen? 17 1.2 Was ist die Besonderheit der Einnahme-Überschussrechnung?

Anleitung zum Buch 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Wer darf eine Einnahme-Überschussrechnung erstellen? 17 1.2 Was ist die Besonderheit der Einnahme-Überschussrechnung?

Innergemeinschaftlicher Warenverkehr und grenzüberschreitende Handwerksleistungen

Innergemeinschaftlicher Warenverkehr und grenzüberschreitende Handwerksleistungen -Informationsveranstaltung für das Handwerk am 21.06.2012- Helmfried Schmitt Finanzamt Trier, 13.06.2012 Informationen

Innergemeinschaftlicher Warenverkehr und grenzüberschreitende Handwerksleistungen -Informationsveranstaltung für das Handwerk am 21.06.2012- Helmfried Schmitt Finanzamt Trier, 13.06.2012 Informationen

Dreiecksgeschäfte in der Umsatzsteuer

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Grundsätze der umsatzsteuerpflichtigen Beurteilung verschiedener Sachverhalte

Humboldt-Universität zu Berlin Haushaltsabteilung Bearbeiterin: Cordula Ahlgrim cordula.ahlgrim@uv.hu-berlin.de ; Tel. 2387 2014-03 Hinweise zur korrekten Beurteilung USt Informationen der Haushaltsabteilung

Humboldt-Universität zu Berlin Haushaltsabteilung Bearbeiterin: Cordula Ahlgrim cordula.ahlgrim@uv.hu-berlin.de ; Tel. 2387 2014-03 Hinweise zur korrekten Beurteilung USt Informationen der Haushaltsabteilung

Merkblatt. Anforderungen an eine Rechnung. Inhalt

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

Die Umsatzsteuer bei Wassergenossenschaften

Die Umsatzsteuer bei Wassergenossenschaften Mag. Lahner, Dr. Kreilmeier/Raiffeisenverband OÖ März 2003 Rechtliche Einordnung der Wassergenossenschaften Wassergenossenschaften sind Körperschaften öffentlichenrechts.

Die Umsatzsteuer bei Wassergenossenschaften Mag. Lahner, Dr. Kreilmeier/Raiffeisenverband OÖ März 2003 Rechtliche Einordnung der Wassergenossenschaften Wassergenossenschaften sind Körperschaften öffentlichenrechts.

Erfordernisse einer Rechnung

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

KNAPPWORST & PARTNER. Steuerfallen für Gründer. Steuerberatungsgesellschaft

KNAPPWORST & PARTNER Steuerberatungsgesellschaft 1 Information ist alles!!! Steuerfallen für Gründer Sie sparen Geld Zeit Ärger Unwissenheit schützt vor Strafe nicht! 2 Kernfragen für den Gründungsprozess:

KNAPPWORST & PARTNER Steuerberatungsgesellschaft 1 Information ist alles!!! Steuerfallen für Gründer Sie sparen Geld Zeit Ärger Unwissenheit schützt vor Strafe nicht! 2 Kernfragen für den Gründungsprozess:

Rechnungsanforderungen im Umsatzsteuerrecht

Infothek Rechnungsanforderungen im Umsatzsteuerrecht Stand: 12/2013 www.melzer-kollegen.de Rechnungsanforderungen im Umsatzsteuerrecht Die Konsequenzen unrichtiger oder unvollständiger Rechnungsangaben

Infothek Rechnungsanforderungen im Umsatzsteuerrecht Stand: 12/2013 www.melzer-kollegen.de Rechnungsanforderungen im Umsatzsteuerrecht Die Konsequenzen unrichtiger oder unvollständiger Rechnungsangaben

Ergänzende Hinweise zur Rechtsänderung der Umkehr der Steuerschuldnerschaft bei Bau- und Gebäudereinigungsleistungen ab dem 15.

KRÖNER MELTZOW & KOLLEGEN Steuerberatungsgesellschaft mbh Am Pappelried 1 63505 Langenselbold Kröner Meltzow & Kollegen StBG mbh Postfach 1217 63502 Langenselbold Mandanteninformation Telefon: 0049(0)6184/9208-0

KRÖNER MELTZOW & KOLLEGEN Steuerberatungsgesellschaft mbh Am Pappelried 1 63505 Langenselbold Kröner Meltzow & Kollegen StBG mbh Postfach 1217 63502 Langenselbold Mandanteninformation Telefon: 0049(0)6184/9208-0

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet?

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet? Der Umsatzsteuer unterliegen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Sie sind Unternehmer,

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet? Der Umsatzsteuer unterliegen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Sie sind Unternehmer,

Fragebogen zur steuerlichen Erfassung

1 An das Finanzamt Eingangsstempel oder -datum 2 Steuernummer 3 4 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs. 1 Nr.

1 An das Finanzamt Eingangsstempel oder -datum 2 Steuernummer 3 4 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs. 1 Nr.

Umsatzsteuer im Binnenmarkt

www.nwb.de Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 6. Auflage nwb INHALTSVERZEICHNIS Vorwort Abkürzungsverzeichnis A. ALLGEMEINER ÜBERBLICK ÜBER DIE REGELUNGEN DES UMSATZSTEUER-BINNENMARKTES

www.nwb.de Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 6. Auflage nwb INHALTSVERZEICHNIS Vorwort Abkürzungsverzeichnis A. ALLGEMEINER ÜBERBLICK ÜBER DIE REGELUNGEN DES UMSATZSTEUER-BINNENMARKTES

EUROPÄISCHE KOMMISSION GENERALDIREKTION STEUERN UND ZOLLUNION Indirekte Steuern und Steuerverwaltung Mehrwertsteuer und sonstige Umsatzsteuern

EUROPÄISCHE KOMMISSION GENERALDIREKTION STEUERN UND ZOLLUNION Indirekte Steuern und Steuerverwaltung Mehrwertsteuer und sonstige Umsatzsteuern Brüssel, Oktober.2010 TAXUD/C/1 Die Mehrwertsteuer in der

EUROPÄISCHE KOMMISSION GENERALDIREKTION STEUERN UND ZOLLUNION Indirekte Steuern und Steuerverwaltung Mehrwertsteuer und sonstige Umsatzsteuern Brüssel, Oktober.2010 TAXUD/C/1 Die Mehrwertsteuer in der

Pflichtangaben einer ordnungsgemäßen Rechnung

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

1. Ausfertigung - Für das Finanzamt bestimmt (AVB KSt) Zutreffendes ankreuzen! Postleitzahl Ort Telefon. Postleitzahl, Ort

Zutreffendes ankreuzen! Postleitzahl Ort Telefon. Postleitzahl, Ort") 1. Ausfertigung - Für das Finanzamt bestimmt (AVB KSt) Zutreffendes ankreuzen! Steuernummer/Geschäftszeichen A Angaben zum Verein 1. Bezeichnung des Vereins Straße, Hausnummer und Postfach Postleitzahl

1. Ausfertigung - Für das Finanzamt bestimmt (AVB KSt) Zutreffendes ankreuzen! Steuernummer/Geschäftszeichen A Angaben zum Verein 1. Bezeichnung des Vereins Straße, Hausnummer und Postfach Postleitzahl

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)