Typische steuerliche Fragestellungen bei Existenzgründen. Reinhard Häckl

|

|

|

- Johanna Walter

- vor 6 Jahren

- Abrufe

Transkript

1 Typische steuerliche Fragestellungen bei Existenzgründen Reinhard Häckl

2 Netzwerkaktivitäten Existenzgründerberatung u. Finanzierungsformen Netzwerke und Kooperation Wirtschaftsjunioren BVK Gewerbeverband INPACT ECU ASU MBPW Evobis BDS Beirat der WPK

3 Steuerberatung Klassische Steuerberatung Buchführung (auch digital und immer noch beim Kunden) Lohnbuchhaltung Steuererklärungen Bilanzerstellung Netzwerken Finanzberatung Internationale Steuerplanung mit weltweiter Betreuung durch unsere Partner vor Ort Gestaltungsplanung für die richtige Gesellschaftsform Individuelle Beratung Controlling

4 Controlling Budgetplanung Planbilanz Soll-Ist-Vergleiche Cash-Flow-Rechnungen

5 Grenzüberschreitende Transaktionen Wir helfen weiter bei grenzüberschreitenden Transaktionen wie z.b. bei einer Lieferung oder Leistung bzgl. der Umsatzsteuer der Entsendung von Mitarbeitern ins In- und Ausland der Gründung einer Niederlassung oder Tochtergesellschaft im Ausland oder Inland der Optimierung der steuerlichen Struktur der Transferpreisdokumentation der Funktionsverlagerungsbesteuerung

6 Netzwerknutzen für die Kunden monatliche -Steuernews mit aktuellen Neuheiten aus der Kanzlei eigene Vortragsabende Unternehmerfrühstück Schifffahrt am Ammersee

7 Erstellung Businessplan 1. Selbst zu Papier bringen, was erzielt werden soll Executive Summary Produkt Team Wettbewerb USP 2. Anschließend Agentur für Arbeit Gründerzuschuss 3. Dann gründen der Gesellschaft: UG GbR GmbH 4. Anmelden bei Behörden Differenzierung Markt Realisierung Zahlen AG GmbH & Co. KG

8 Buchführungspflicht Jeder Kaufmann ist verpflichtet Bücher zu führen Kaufmann ist, wer ein Handelsgewerbe betreibt: Folgen: Aufstellung einer Handelsbilanz innerhalb von 6 Monaten nach Ablauf des Wirtschaftsjahre Grundsätze ordnungsmäßiger Buchführung sind beachten kraft Rechtsform sind eine GmbH oder UG (haftungsbeschränkt) immer buchführungspflichtig auch ein Freiberufler mit Rechtsform einer GmbH unterliegt der Buchführungspflicht Ausnahmen: Einzelkaufmann mit Umsatz bis ( ) oder Gewinn bis ( ) keine Buchführungspflicht bei Freiberuflern

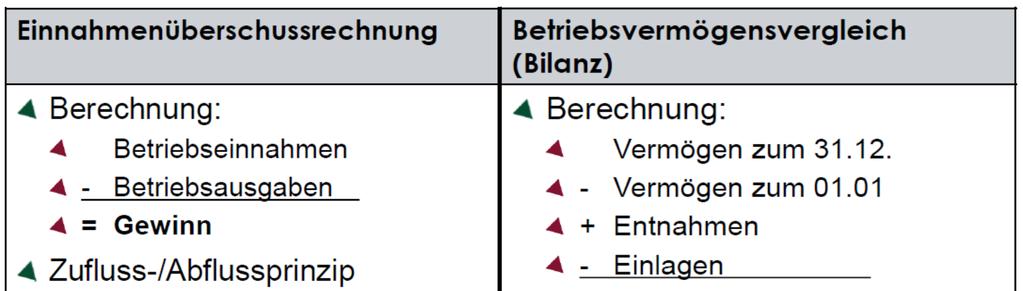

9 Arten der Gewinnermittlung (I) Zwei Möglichkeiten: Einnahmenüberschussrechnung Betriebsvermögensvergleich (Bilanz)

10 Arten der Gewinnermittlung (II)

11 Gewinnermittlung und Steuersätze Einzelunternehmen / Personengesellschaft Einnahmen-Überschuss-Rechnung größere Einzelkaufmann, größerer Gewerbetreibender oder OHG, KG: Bilanz, GuV (>500 T Umsatz oder > 50 T Gewinn Gewinnermittlung GmbH / Unternehmergesellschaft Bilanz, GuV, Anhang UG: Einstellung in Rücklagen aus Jahresüberschuss Gewerbesteuer: ab : 17,15 % bei Münchener Gewerbesteuer bei ESt anrechenbar => keine effektive Belastung bis 380 % Hebesatz Steuersätze auf Gewinn Einkommenssteuer: bis 9.000,00 / ,00 0 % ab ,00 / , % ab ,00 / , % ab ,00 / ,00 45 % Keine Veröffentlichung notwendig Publizität Gewerbesteuer: 17,15 % bei Münchener Gewerbesteuer Landsberg 340 % Hebesatz = 11,90 % volle Anrechnung Kein Freibetrag, keine Staffelung Körperschaftssteuer: 15 % auf steuerlichen Gewinn Versteuerung der Ausschüttung durch Gesellschafter Solidaritätszuschlag: 5,5 % auf Körperschaftssteuer ja: Bilanz, teilweise Anhang bei kleine GmbH, Kleinst-GmbH mit Option zur Hinterlegung

12 Wahl der Rechtsform und Steuern Rechtsform Einkunftsart Steuerart Einzelunternehmen Einkünfte als Einzelunternehmer Einkommensteuer Personengesellschaft Einkünfte als Mitunternehmer Einkommensteuer Kapitalgesellschaft Einkommen der Kapitalgesellschaft Körperschaftssteuer Einkünfte als Geschäftsführer (Gehalt) Einkünfteals Gesellschafter (Ausschüttung) Lohnesteuer/Einkommensteuer Abgeltungssteuer/Einkommensteuer

13 Steuerarten Einkommensteuer/Solidaritätszuschlag und Kirchensteuer Gewerbesteuer Körperschaftsteuer/Solidaritätszugschlag Lohnsteuer Umsatzsteuer Kapitalertragsteuer/Abgeltungsteuer

14 Steuerarten - Einkommensteuer Besteuert wird das zu versteuernde Einkommen: Festsetzung von vierteljährlichen Vorauszahlungen, die zum 10. März, 10. Juni, 10. September und 10. Dezember zur Zahlung fällig sind Die Einkommensteuererklärung muss bis 31. Mai des Folgejahres abgegeben werden (bei steuerlicher Beratung bis 28. Februar des übernächsten Jahres)

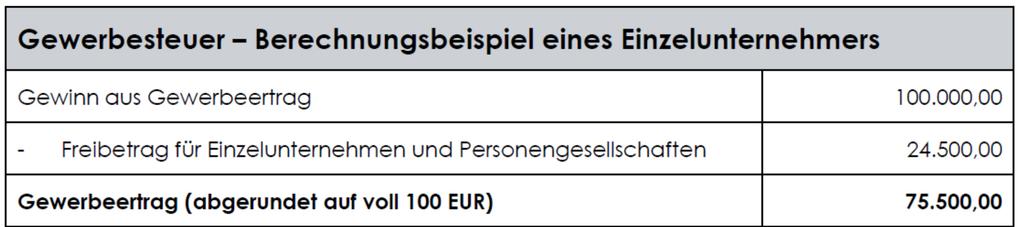

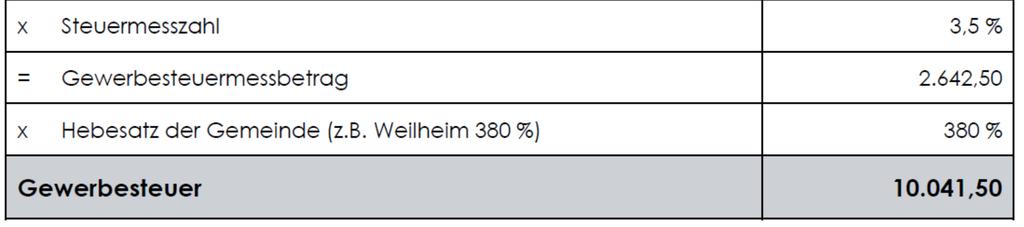

15 Steuerarten Gewerbesteuer (I) Gewerbesteuer ist Rechtsform unabhängig; Freiberufler regelmäßig keine Gewerbesteuer Freibetrag für Einzelunternehmer und Personengesellschaften Besteuert wird der Gewerbeertrag: Gewerbesteuer: Gewerbesteuer = Gewerbeertrag x 3,5 % x Hebesatz der Gemeinde Hebesatz der Gemeinde auch entscheidend für Standortwahl

16 Steuerarten Gewerbesteuer (II)

17 Steuerarten Gewerbesteuer (III) Anrechnung der Gewerbesteuer auf Einkommensteuer für Einzelunternehmen und Einkünften aus Personengesellschaften möglich pauschalisierte Teilanrechnung des 3,8-fachen des anteiligen Gewerbesteuermessbetrages Gewerbesteuer ist bei Einzelunternehmen bis zu einem Gewerbesteuerhebesatzes von 380% neutral (wenn genügend Einkommensteuerbelastung vorhanden) bei Hebesätzen von über 380 % z.b. München 490 % führt die Gewerbesteuer zu einer zusätzlichen Belastung im vorherigen Beispiel von 2.906,00

18 Steuerarten Gewerbesteuer (IV) Gewerbesteuer-(voraus)-zahlungen basieren auf einem Gewerbesteuermessbescheid (Finanzamt) und dem Gewerbesteuerbescheid der Gemeinde Vorauszahlungen: und des Jahres die Gewerbesteuererklärung muss bis 31. Mai des Folgejahres abgegeben werden (bei steuerlicher Beratung: 28. Februar des übernächsten Jahres)

19 Steuerarten Körperschaftsteuer (I) Besteuerung der Gesellschaft (Gesellschaftsebene) Körperschaftsteuer betrifft Kapitalgesellschaften: Gesellschaft mit beschränkter Haftung (GmbH) Unternehmensgesellschaft haftungsbeschränkt (UG haftungsbeschränkt) Aktiengesellschaft (AG) besteuert wird das Einkommen (Gewinn zuzüglich nichtabzugsfähige Betriebsausgaben) einheitlicher Steuersatz für einbehaltene (thesaurierte) Gewinne und ausgeschüttete Gewinne von 15 % zuzüglich 5,5 % Solidaritätszuschlag auf die festgesetzte Körperschaftsteuer

20 Steuerarten Körperschaftsteuer (II) Besteuerung von Gewinnausschüttungen an den Anteilseigner (Gesellschafterebene): Anteile werden im Privatvermögen gehalten: Keine, da Einbehalt von Abgeltungssteuer von 25 % (Kirchensteuer) zzgl. Solidaritätszuschlag von 5,5 % Teileinkünfteverfahren(Wahlrecht), wenn: Gesellschafter ist mindestens 25 % beteiligt oder Gesellschafter ist zu mindestens 1 % beteiligt und für die Gesellschaft tätig Anteile werden in einem Betriebsvermögen gehalten: Gewinnausschüttung ist beim Gesellschafter mit 60 % einkommensteuerpflichtig; Anrechnung der einbehaltenen Abgeltungssteuer Vorauszahlungen: , , und des Jahres die Körperschaftsteuererklärung muss bis 31. Mai des Folgejahres abegegeben werden (bei steuerlicher Beratung bis 31. Dezember des Folgejahres)

21 Steuerarten Lohnsteuer Lohnsteuer ist rechtsformunabhängig und fällt nur bei der Beschäftigung von Arbeitnehmern an Abzug vom Arbeitslohn des Arbeitnehmers: Lohnsteuer Solidaritätszuschlag 5,5 % Kirchensteuer 8 % (Bayern) der Lohnsteuer Anmeldung und Abführung der Lohnsteuer bis zum 10. Tag nach Ablauf des Anmeldezeitraums Anmeldezeitraum: Kalendermonat > 4.000,00 Lohnsteuer p. a. Kalendervierteljahr < 4.000,00 Lohnsteuer p. a. Kalenderjahr < 1.000,00 Lohnsteuer p. a.

22 Umsatzsteuer (I) Umsatzsteuer (rechtsformunabhängig) Umsatzsteuerbar sind Lieferungen und sonstige Leistungen, die der Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt sowie die Einfuhr von Gegenständen aus dem Drittland Innergemeinschaftliche Erwerbe Entnahmen von Waren und Dienstleistungen (Eigenverbrauch) beachte: Reverse Charge (Umkehr der Steuerschuldnerschaft z.b. im Baugewerbe oder im Reinigungsgewerbe)

23 Umsatzsteuer (II) Umsatzsteuersätze: Regelsteuersatz 19 % ermäßigter Steuersatz 7 % (z.b. Lebensmittel, Bücher, u.a.) Steuerbefreiung 0 % (z.b. ärztliche Leistungen, Ausfuhrlieferungen)

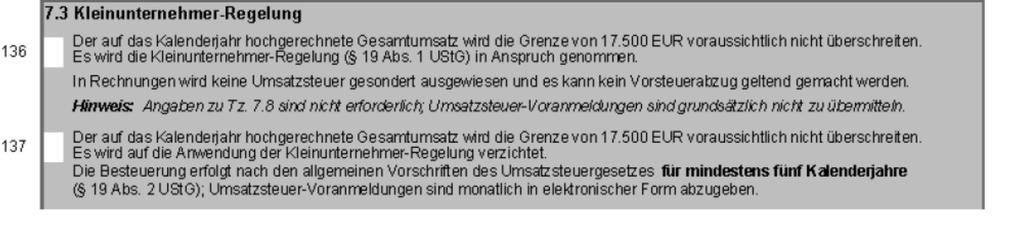

24 Umsatzsteuer - Kleinunternehmerreglung (III) kein Umsatzsteuerausweis auf der Rechnung kein Vorsteuerabzug für den Unternehmer Umsatzgrenze bei Überschreitung der Grenze im laufenden Jahr darf Regelung weiter angewendet werden, wenn Umsatz nicht überschreitet ab folgendem Jahr Regelbesteuerung mit Umsatzsteuerausweis und Vorsteuerabzug aber Option zur Regelbesteuerung möglich => Bindung 5 Jahre

25 Umsatzsteuer - Kleinunternehmerreglung (IV)

26 Umsatzsteuer - Kleinunternehmerreglung (V) Beispiel: Umsatz im Gründungsjahr: Umsatz im 2. Jahr: Umsatz im 3. Jahr: Umsatz im 4. Jahr: im 1. und 2. Jahr liegt der Unternehmer unter der Grenze von => Kleinunternehmer im 3. Jahr gilt die grenze von => Kleinunternehmer ab 4. Jahr Regelbesteuerung, da im 3. Jahr Umsatz >

27 Umsatzsteuer - Kleinunternehmerreglung (VI) Wann ist die Kleinunternehmerregelung vorteilhaft? Kunden sind hauptsächlich Endverbraucher andere Kleinunternehmer nicht vorsteuerabzugsberechtigt es sind keine (oder nur wenige) Eingangsrechnungen mit Steuerausweis vorhanden

28 Umsatzsteuer Entstehung der Steuer (VII) Soll-Versteuerung (Normalfall): Berechnung nach vereinbarten Entgelten Abführung der Steuer nach Leistungserbringung Ist-Versteuerung (Ausnahme): auf Antrag nur bei: Gesamtumsatz bis oder freiberuflicher Tätigkeit bei Einnahmenüberschussrechnung Berechnung nach vereinnahmten Entgelten Abführung der Steuer nach der Vereinnahmung der Entgelte => Liquiditätsvorteil

29 Umsatzsteuer - Umsatzsteuervoranmeldung (VIII) Umsatzsteuervoranmeldung und Umsatzsteuervorauszahlung Umsatzsteuervoranmeldungszeitraum ist das Kalendervierteljahr die Umsatzsteuervoranmeldung ist für Existenzgründer im Jahr der Gründung und dem darauffolgenden Jahr monatlich abzugeben Kalendermonat bei mehr als Umsatzsteuer im Vorjahr Kalenderjahr bei nicht mehr als Umsatzsteuer im Vorjahr Anmeldung und Zahlung bis zum 10. Tag nach Ablauf des Voranmeldungszeitraum (elektronisch) Dauerfristverlängerung möglich (bei Monatszahlern Sondervorauszahlung ) hier verlängert sich die Abgabe um einen Monat die Umsatzsteuerjahresklärung muss bis 31. Mai des Folgejahres abgegeben werden (bei steuerlicher Beratung bis 31. September des Folgejahres)

30 Umsatzsteuer Vorsteuerabzug (IX) bei Rechnungseingang und erbrachter Leistung bei Anzahlungen: Rechnungseingang und Zahlung

31 Umsatzsteuer Rechnungsstellung (X) keine Anerkennung als Betriebsausgaben kein Vorsteuerabzug keine Rückwirkung von Rechnungskorrekturen Verzinsung Ärger mit Kunden oder Lieferanten

32 Umsatzsteuer Rechnungsmerkmal (XI) Name und Anschrift des leistenden Unternehmers Name und Anschrift des Leistungsempfängers Angabe der Steuernummer oder Umsatzsteuer-Identifikationsnummer Rechnungsdatum fortlaufende Rechnungsnummer Beschreibung der erbrachten Leistung Zeitpunkt der Leistung Entgelt Steuersatz und Steuerberatung bzw. Hinweis auf Steuerbefreiung

")

33 Umsatzsteuer Rechnungsmerkmal (XII) Musterrechnung: allgemeine Rechnung und Abrechnung mittels Rechnungskorrektur

34 Umsatzsteuer Rechnungsmerkmal Kleinbetragsrechnung (XIII) Bei Rechnungen bis 250 (brutto) reichen folgende Angaben: Name und vollständige Anschrift des leistenden Unternehmers Ausstellungsdatum Menge und handelsübliche Bezeichnung der Lieferung oder sonstigen Leistung Bruttobetrag anzuwendender Steuersatz oder Hinweis auf eine Steuerbefreiung

35 Umsatzsteuer Rechnungsmerkmal (XIV)

36 Umsatzsteuer Umsatzsteuer-Identifikationsnummer (XV) Notwendig bei Tätigkeiten mit Unternehmen in anderen EU-Ländern

37 Umsatzsteuer Thermobelege (XVI) bei Erhalt prüfen, dass Belege gut lesbar sind diese Belege keinem Sonnenlicht aussetzen Schrift verblasst und ist nicht mehr lesbar Folge bei nicht lesbaren Belege: kein Betriebsausgabenabzug Abhilfe: Belege kopieren und Original zur Kopie heften! Gesetzliche Aufbewahrungsfrist beachten!

38 Abschreibungen für alle Wirtschaftsgüter (Gegenstände und Rechte), die länger als ein Jahr dem Geschäftsbetrieb dienen auf voraussichtliche Nutzungsdauer abzuschreiben bei unterjährigem Kauf: für jeden Monat des Jahresbetrages linear: in gleichen Jahresbeträgen Wirtschaftsgüter bis 800(GWG) können mit dem Gesamtwert im Wirtschaftsjahr abgeschrieben werden maßgebend für die Beurteilung ist der Nettobetrag Abschreibung berechnet sich von den Anschaffungs- oder Herstellungskosten

39 Bewirtung (I) 30 % nicht abzugsfähige Betriebsausgaben Voraussetzungen für den Abzug von 70 % der angemessenen Bewirtungskosten: getrennte, einzelne und zeitnahe Aufzeichnung/Verbuchung Rechnung muss umsatzsteuerlichen Anforderungen genügen, wobei bei Leistungsbeschreibung pauschale Angaben wie Speisen und Getränke nicht ausreichen maschinell erstellt und registriert sein

40 Bewirtung (II) Daneben folgende zeitnahe Aufzeichnungen zusätzlich auf Rechnungsrückseite oder beizuheftendem Beiblatt Tag und Ort der Bewirtung konkreter Anlass (pauschaler Eintrag wie z.b. Geschäftsessen reicht nicht) Teilnehmer (Bewirtete und Bewirtender) Unterschrift des Steuerpflichtigen (Bewirtender) Trinkgelder müssen vom Empfänger (Kellner) formlos quittiert werden (sonst steuerliche Nichtberücksichtigung) mögliche Folgen bei Nichteinhaltung der Angabe- und aufzeichnungspflichten Abzugsverbot für die gesamten Bewirtungskosten Versagung Vorsteuerabzug bei fehlenden Rechnungsangaben

41 Private KfZ-Nutzung (I) für Pkw mit mehr als 50 % betrieblicher Nutzung: Privatanteil = 1 % des Bruttolistenpreises pro Monat niedriger Wert muss durch ordnungsgemäßes Fahrtenbuch nachgewiesen werden für Pkw mit bis zu 50 % betrieblicher Nutzung: betrieblicher Anteil wird mit realer Nutzung angesetzt (z.b. 30 % der Kfz-Kosten) als Nachweis für Nutzungsanteil (< oder > 50 %) reicht aus: Auflistung der betrieblichen Fahren über repräsentativen Zeitraum (in der Regel 3 Monate)

42 Private KfZ-Nutzung (II) Führung eines ordnungsgemäßen Fahrtenbuchs alle Fahrten zeitnah und fortlaufend erfassen (Datum, konkretes Reiseziel inkl. Straße, Kilometer) bei beruflichen Fahrten sind zusätzlich der Name des Geschäftspartners zu erfassen lose Blätter, Excel-Listen oder ergänzende Kalendereintrage reichen nicht => gebundenes Heft/Buch elektronisches Fahrtenbuch grundsätzlich möglich, wenn vorgenannte Voraussetzungen erfüllt, nachträgliche Änderungen müssen ausgeschlossen sein oder dokumentiert sein Nicht ausreichend! WM -Münchener Str. WM Tanken

43 Weitere typische Fragestellungen Kann ich mein Haus bei der Steuer geltend machen 1. Einkommensteuer ja für gewerblich genutzten Teil Zinsen Abschreibung alle laufenden Kosten aber Betriebsvermögen damit später bei Verkauf steuerpflichtig Ehegatteneigentum wird angemietet wird nicht automatisch Betriebsvermögen

44 Weitere typische Fragestellungen 2. Umsatzsteuer Vorsteuer aus den Baukosten für betrieblichen Teil abzugsfähig Ehegattenanteil einzeln mit beurteilen Geltendmachung bis des Folgejahres spätestens

45 Weitere typische Fragestellungen Krankenversicherung Immer prüfen ob und wie Weiterversicherung erfolgt! Scheinselbstständigkeit: Wird vermehrt geprüft, wenn nur für einen Auftraggeber tätig. Typbeispiel Physiotherapeut: Arbeitet in Praxis wird als Scheinselbstständig behandelt Begründung: Hat keine eigenen Arbeitsmittel und keinen eigenen Raum.

46 Vielen Dank für Ihre Aufmerksamkeit Wiesenweg Schondorf am Ammersee Tel.: Fax: Pettenkoferstraße München Tel.: Fax:

Autor: WP/StB Thomas Wiesmaier und WP/StB Thomas Haller Datum: 14. März 2015. Steuerliche Grundlagen für Existenzgründer

Seite: 1 Steuerliche Grundlagen für Existenzgründer Referenten Dip.-oec. Thomas Wiesmaier Wirtschaftsprüfer und Steuerberater (Partner Wiesmaier und Kollegen) Betriebswirtschaftliche Beratung Sanierungsberatung

Seite: 1 Steuerliche Grundlagen für Existenzgründer Referenten Dip.-oec. Thomas Wiesmaier Wirtschaftsprüfer und Steuerberater (Partner Wiesmaier und Kollegen) Betriebswirtschaftliche Beratung Sanierungsberatung

Erfolgreich Gründen im Nebenerwerb Steuerrecht

Erfolgreich Gründen im Nebenerwerb Steuerrecht Referent: WP/StB Karsten Röhrich IHK Ostwestfalen zu Bielefeld 19. Januar 2016 1 2 Gliederung 1. Steuerarten und Gewinnermittlung 2. Umsatzsteuer: Kleinunternehmerregelung

Erfolgreich Gründen im Nebenerwerb Steuerrecht Referent: WP/StB Karsten Röhrich IHK Ostwestfalen zu Bielefeld 19. Januar 2016 1 2 Gliederung 1. Steuerarten und Gewinnermittlung 2. Umsatzsteuer: Kleinunternehmerregelung

Steuern bei nebenberuflicher Selbständigkeit. Rechtsanwalt Manuel Fuchs, LL.M., Fachanwalt für Steuerrecht,

Steuern bei nebenberuflicher Selbständigkeit Rechtsanwalt Manuel Fuchs, LL.M., Fachanwalt für Steuerrecht, 08.06.2016 Welche Steuern sind bei nebenberuflicher Selbständigkeit zu beachten? Einkommensteuer

Steuern bei nebenberuflicher Selbständigkeit Rechtsanwalt Manuel Fuchs, LL.M., Fachanwalt für Steuerrecht, 08.06.2016 Welche Steuern sind bei nebenberuflicher Selbständigkeit zu beachten? Einkommensteuer

Keine Angst vor dem Finanzamt und der Bürokratie. Hans Happel, Dipl. Kfm. Steuerberater Lemgo

Keine Angst vor dem Finanzamt und der Bürokratie Hans Happel, Dipl. Kfm. Steuerberater Lemgo Gewerbesteuer Einkommensteuer Steuern des Existenzgründers Umsatzsteuer Körperschaftsteuer Neugründung oder

Keine Angst vor dem Finanzamt und der Bürokratie Hans Happel, Dipl. Kfm. Steuerberater Lemgo Gewerbesteuer Einkommensteuer Steuern des Existenzgründers Umsatzsteuer Körperschaftsteuer Neugründung oder

KNAPPWORST & PARTNER. Steuerfallen für Gründer. Steuerberatungsgesellschaft

KNAPPWORST & PARTNER Steuerberatungsgesellschaft 1 Information ist alles!!! Steuerfallen für Gründer Sie sparen Geld Zeit Ärger Unwissenheit schützt vor Strafe nicht! 2 Kernfragen für den Gründungsprozess:

KNAPPWORST & PARTNER Steuerberatungsgesellschaft 1 Information ist alles!!! Steuerfallen für Gründer Sie sparen Geld Zeit Ärger Unwissenheit schützt vor Strafe nicht! 2 Kernfragen für den Gründungsprozess:

Knappworst & Partner Steuerberatungsgesellschaft

Potsdam, Knappworst & Partner Steuerberatungsgesellschaft 1 Erste Schritte in die Selbständigkeit 1. Rechtsformwahl 2. Gründung - Was ist zu beachten/ zu klären? (allgemein) 3. Gewinnermittlung/ Aufzeichnungspflichten

Potsdam, Knappworst & Partner Steuerberatungsgesellschaft 1 Erste Schritte in die Selbständigkeit 1. Rechtsformwahl 2. Gründung - Was ist zu beachten/ zu klären? (allgemein) 3. Gewinnermittlung/ Aufzeichnungspflichten

STEUERLICHE FRAGEN ZUR EXISTENZGRÜNDUNG

24.11.2014 Steuerberater Rechtsanwälte Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de STEUERLICHE FRAGEN ZUR EXISTENZGRÜNDUNG

24.11.2014 Steuerberater Rechtsanwälte Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de STEUERLICHE FRAGEN ZUR EXISTENZGRÜNDUNG

Existenz 2016 Selbständig werden selbständig bleiben

Existenz 2016 Selbständig werden selbständig bleiben Anmeldeverfahren Gewinnermittlung Einnahmen-Überschuss-Rechnung Bilanzierung/Betriebsvermögensvergleich Wahl der Rechtsform (Unternehmensform) Einzelunternehmen

Existenz 2016 Selbständig werden selbständig bleiben Anmeldeverfahren Gewinnermittlung Einnahmen-Überschuss-Rechnung Bilanzierung/Betriebsvermögensvergleich Wahl der Rechtsform (Unternehmensform) Einzelunternehmen

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 18. Juni 2012

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 18. Juni 2012 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 18. Juni 2012 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2014

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2014 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2014 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Buchführung und Gewinnermittlung für Gründer

Buchführung und Gewinnermittlung für Gründer Aufwendungen vor Betriebseröffnung Kosten vor Selbstständigkeit hängen mit künftigen Unternehmen zusammen Grundkosten bereits Betriebsausgaben steuerlich geltend

Buchführung und Gewinnermittlung für Gründer Aufwendungen vor Betriebseröffnung Kosten vor Selbstständigkeit hängen mit künftigen Unternehmen zusammen Grundkosten bereits Betriebsausgaben steuerlich geltend

STEUERLICHE FRAGEN ZUR EXISTENZGRÜNDUNG

29.11.2012 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleanstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de STEUERLICHE FRAGEN ZUR EXISTENZGRÜNDUNG Gründerpreis Rosenheim

29.11.2012 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleanstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de STEUERLICHE FRAGEN ZUR EXISTENZGRÜNDUNG Gründerpreis Rosenheim

Helmut König, Dipl-Vw, Steuerberater

VORTRAG IHK Gründertag Hannover am 06.11.2010 Steuern für Existenzgründer/Innen Helmut König, Dipl-Vw, Steuerberater Vizepräsident der Steuerberaterkammer Niedersachsen, Hannover TELEFON (0511) 336514

VORTRAG IHK Gründertag Hannover am 06.11.2010 Steuern für Existenzgründer/Innen Helmut König, Dipl-Vw, Steuerberater Vizepräsident der Steuerberaterkammer Niedersachsen, Hannover TELEFON (0511) 336514

Steuerrecht in der Unternehmenspraxis

Lothar Th. Jasper Steuerrecht in der Unternehmenspraxis Was Unternehmer und Manager wissen müssen GABLER Vorwort 11 I Wahl der Unternehmensform 13 1 Rechtsformen 13 2 Selbstständige Freiberufler 15 3 Gewerbetreibende

Lothar Th. Jasper Steuerrecht in der Unternehmenspraxis Was Unternehmer und Manager wissen müssen GABLER Vorwort 11 I Wahl der Unternehmensform 13 1 Rechtsformen 13 2 Selbstständige Freiberufler 15 3 Gewerbetreibende

Dipl.-Kffr. Christiane Fritz-Nagel Steuerberaterin. Fit für die Lösung von steuerlichen Problemen

Fit für die Lösung von steuerlichen Problemen Welchen Steuerarten betreffen auch kleinere und mittlere Unternehmen? Betriebliche Steuern Umsatzsteuer Lohnsteuer Steuern vom Einkommen und Ertrag Einkommensteuer

Fit für die Lösung von steuerlichen Problemen Welchen Steuerarten betreffen auch kleinere und mittlere Unternehmen? Betriebliche Steuern Umsatzsteuer Lohnsteuer Steuern vom Einkommen und Ertrag Einkommensteuer

Rechnungsanforderungen

D ip lo m- Kau f ma nn Lars Franke Uhlandstrasse 158 S t e u e r b e r a t e r 10719 Berlin Tel. 030-859 56 730 Fax. 030-859 56 739 Stand: 01/2007 Rechnungsanforderungen 1. Rechnungen müssen folgende Pflichtangaben

D ip lo m- Kau f ma nn Lars Franke Uhlandstrasse 158 S t e u e r b e r a t e r 10719 Berlin Tel. 030-859 56 730 Fax. 030-859 56 739 Stand: 01/2007 Rechnungsanforderungen 1. Rechnungen müssen folgende Pflichtangaben

EXISTENZ 2016 Personenunternehmen oder GmbH? - Haftungsbeschränkung mit UG billiger? -

EXISTENZ 2016 Personenunternehmen oder GmbH? - Haftungsbeschränkung mit UG billiger? - Industrie- und Handelskammer für München und Oberbayern Moderation: Markus Neuner / IHK München Tel.: 089-5116-259

EXISTENZ 2016 Personenunternehmen oder GmbH? - Haftungsbeschränkung mit UG billiger? - Industrie- und Handelskammer für München und Oberbayern Moderation: Markus Neuner / IHK München Tel.: 089-5116-259

Umsatzsteuer von A - Z

Umsatzsteuer von A - Z Der Umsatzsteuer unterliegen Die Lieferungen oder sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Das Umsatzsteuersystem

Umsatzsteuer von A - Z Der Umsatzsteuer unterliegen Die Lieferungen oder sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Das Umsatzsteuersystem

Businessplan-Wettbewerb Berlin-Brandenburg 2016 Seminarprogramm Brandenburg

Businessplan-Wettbewerb Berlin-Brandenburg 2016 Seminarprogramm Brandenburg Titel Steuergrundlagen für Existenzgründer Referentin Ines Zochert-Köhn Gründungsberaterin 2 Von der fixen Idee zur Existenzgründung

Businessplan-Wettbewerb Berlin-Brandenburg 2016 Seminarprogramm Brandenburg Titel Steuergrundlagen für Existenzgründer Referentin Ines Zochert-Köhn Gründungsberaterin 2 Von der fixen Idee zur Existenzgründung

Checkliste Rechnungsangaben

Der Vorsteuerabzug wird nur gewährt, wenn eine Eingangsrechnung vorliegt, die alle erforderlichen Angaben nach 15 UStG enthält. Besonderheiten gelten für Kleinbetragsrechnungen (bis 150 EUR Brutto), für

Der Vorsteuerabzug wird nur gewährt, wenn eine Eingangsrechnung vorliegt, die alle erforderlichen Angaben nach 15 UStG enthält. Besonderheiten gelten für Kleinbetragsrechnungen (bis 150 EUR Brutto), für

Vorsteuerabzug sichern

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Vorsteuerabzug sichern Voraussetzungen Prüfpflichten Fehler vermeiden In enger Zusammenarbeit mit Mandanten-Info Vorsteuerabzug sichern Inhalt

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Vorsteuerabzug sichern Voraussetzungen Prüfpflichten Fehler vermeiden In enger Zusammenarbeit mit Mandanten-Info Vorsteuerabzug sichern Inhalt

Gründen und Finanzamt was muss ich wissen?

Gründen und Finanzamt was muss ich wissen? Wie fängt es an? Gewerbetreibende müssen Ihre Firma beim Ordnungsamt anmelden. Das Ordnungsamt informiert das Finanzamt, das daraufhin einen Fragebogen zur steuerlichen

Gründen und Finanzamt was muss ich wissen? Wie fängt es an? Gewerbetreibende müssen Ihre Firma beim Ordnungsamt anmelden. Das Ordnungsamt informiert das Finanzamt, das daraufhin einen Fragebogen zur steuerlichen

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München I. Vorbemerkungen Zweck der Kleinunternehmerregelung des 19 UStG ist es, im Wesentlichen in Form einer Bagatellgrenze zu einer

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München I. Vorbemerkungen Zweck der Kleinunternehmerregelung des 19 UStG ist es, im Wesentlichen in Form einer Bagatellgrenze zu einer

Inhaltsverzeichnis. Einleitung Gewinn ermitteln mit der Einnahme-Überschussrechnung

Einleitung 11 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 14 1.1 Die Einnahme-Überschussrechnung 14 1.1.1 Wer darf eine Einnahme-Überschussrechnung erstellen? 14 1.1.2 Was verlangt das Finanzamt

Einleitung 11 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 14 1.1 Die Einnahme-Überschussrechnung 14 1.1.1 Wer darf eine Einnahme-Überschussrechnung erstellen? 14 1.1.2 Was verlangt das Finanzamt

Änderung Rechnungsangaben/ -anforderungen i. S. 14 ff. UStG zum

Änderung Rechnungsangaben/ -anforderungen i. S. 14 ff. UStG zum 1.1.2013 Inhalt I. Pflichtangaben auf Rechnungen II. Neuregelungen ab 1.1.2013 1. Abrechnung im Gutschriftsverfahren 2. Steuerschuldnerschaft

Änderung Rechnungsangaben/ -anforderungen i. S. 14 ff. UStG zum 1.1.2013 Inhalt I. Pflichtangaben auf Rechnungen II. Neuregelungen ab 1.1.2013 1. Abrechnung im Gutschriftsverfahren 2. Steuerschuldnerschaft

Pflichtangaben. seyboldsteuerberatung. einer ordnungsgemäßen Rechnung I. Unsere Kompetenz für Ihren Erfolg

Pflichtangaben einer ordnungsgemäßen Rechnung I seyboldsteuerberatung Unsere Kompetenz für Ihren Erfolg Was ist eine Rechnung? Eine Rechnung ist jedes Dokument (oder eine Mehrzahl von Dokumenten), mit

Pflichtangaben einer ordnungsgemäßen Rechnung I seyboldsteuerberatung Unsere Kompetenz für Ihren Erfolg Was ist eine Rechnung? Eine Rechnung ist jedes Dokument (oder eine Mehrzahl von Dokumenten), mit

RECHNUNG DAS MUSS DRINSTEHEN

RECHNUNG DAS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

RECHNUNG DAS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Fragebogen zur steuerlichen Erfassung

1 An das Finanzamt Eingangsstempel oder -datum 2 Steuernummer 3 4 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs. 1 Nr.

1 An das Finanzamt Eingangsstempel oder -datum 2 Steuernummer 3 4 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs. 1 Nr.

Knappworst & Partner

Forum Zukunft - aus der Praxis für die Praxis - Potsdam, 1 Themen: 1. 2. Kinder im Steuerrecht insbesondere Änderungen durch das Steuervereinfachungsgesetz 2011 2 Themen: 1. 2. Kinder im Steuerrecht insbesondere

Forum Zukunft - aus der Praxis für die Praxis - Potsdam, 1 Themen: 1. 2. Kinder im Steuerrecht insbesondere Änderungen durch das Steuervereinfachungsgesetz 2011 2 Themen: 1. 2. Kinder im Steuerrecht insbesondere

Herzlich Willkommen 04.09.2012 1

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen:

Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen: GmbH, Personengesellschaften Existenzgründungen Steuerberatungsgesellschaft mbh Albrechtstraße 101 06844 Dessau-Roßlau

Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen: GmbH, Personengesellschaften Existenzgründungen Steuerberatungsgesellschaft mbh Albrechtstraße 101 06844 Dessau-Roßlau

Rechnung im Sinne der Umsatzsteuer

Berlin, 10.07.2012 Rechnung im Sinne der Umsatzsteuer 1. Eine Rechnung kann jedes Dokument sein, unabhängig von der Bezeichnung ( 14 Abs. 1 UStG). Nach 31 UStDV können dies ein oder mehrere Dokumente sein.

Berlin, 10.07.2012 Rechnung im Sinne der Umsatzsteuer 1. Eine Rechnung kann jedes Dokument sein, unabhängig von der Bezeichnung ( 14 Abs. 1 UStG). Nach 31 UStDV können dies ein oder mehrere Dokumente sein.

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax.

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Herzlich willkommen!

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Herzlich willkommen!

Dem Staat das Seine? Steuern und Abgaben

Dem Staat das Seine? Steuern und Abgaben Vortrag am 26.10.2009 Referent: Axel Pape Gründungsforum Region Göttingen Dipl.-Kfm. Friedrich-W. Beckmann Wirtschaftsprüfer Steuerberater Axel Pape Wirtschaftsprüfer

Dem Staat das Seine? Steuern und Abgaben Vortrag am 26.10.2009 Referent: Axel Pape Gründungsforum Region Göttingen Dipl.-Kfm. Friedrich-W. Beckmann Wirtschaftsprüfer Steuerberater Axel Pape Wirtschaftsprüfer

Inhaltsübersicht. Vorwort... V. Inhaltsverzeichnis... IX Abkürzungsverzeichnis... XIII

K Vorwort............................ V Inhaltsübersicht Inhaltsverzeichnis....................... IX Abkürzungsverzeichnis.................... XIII 1. Vorüberlegungen.................... 1 2. Wie fängt

K Vorwort............................ V Inhaltsübersicht Inhaltsverzeichnis....................... IX Abkürzungsverzeichnis.................... XIII 1. Vorüberlegungen.................... 1 2. Wie fängt

Buchhaltung und Bilanzierung Rechtliche Grundlagen I

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Anleitung zum Buch 13

Anleitung zum Buch 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Wer darf eine Einnahme-Überschussrechnung erstellen? 17 1.2 Was ist die Besonderheit der Einnahme-Überschussrechnung?

Anleitung zum Buch 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Wer darf eine Einnahme-Überschussrechnung erstellen? 17 1.2 Was ist die Besonderheit der Einnahme-Überschussrechnung?

Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Anwendungsbereich

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Anwendungsbereich

Vereinsberatung: Steuern. Inhalt und Anlagen von. Steuererklärungen

Inhalt und Anlagen von Steuererklärungen Art der Steuererklärung Körperschaftsteuer Umsatzsteuer Gewerbesteuer Allgemeine Angaben zum Verein Angabe des Zwecks des Vereins Anschrift Zustellungsvertreter

Inhalt und Anlagen von Steuererklärungen Art der Steuererklärung Körperschaftsteuer Umsatzsteuer Gewerbesteuer Allgemeine Angaben zum Verein Angabe des Zwecks des Vereins Anschrift Zustellungsvertreter

Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft

1 An das Finanzamt Eingangsstempel -datum 2 Steuernummer Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft 3 4 1. Allgemeine Angaben 1.1 Angaben zum Unternehmen Firma

1 An das Finanzamt Eingangsstempel -datum 2 Steuernummer Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft 3 4 1. Allgemeine Angaben 1.1 Angaben zum Unternehmen Firma

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen. Gründungsformen und steuerliche Erfassung Steuerforum am 2.

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Gründungsformen und steuerliche Erfassung Steuerforum am 2. Juni 2016 1 1. Gründungsformen 1.1 So gründet Deutschland 1.2

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Gründungsformen und steuerliche Erfassung Steuerforum am 2. Juni 2016 1 1. Gründungsformen 1.1 So gründet Deutschland 1.2

Existenzgründertag Weinheim 13.11.2012 www.kanzlei-dr-may.de

Steuerrecht für Existenzgründungen Wer wir sind eine hochqualifizierte Steuerberatungs- und Wirtschaftsprüfungsgesellschaft mit mehr als 20 Mitarbeiter/innen seit über 60 Jahren in Weinheim Weinheims erster

Steuerrecht für Existenzgründungen Wer wir sind eine hochqualifizierte Steuerberatungs- und Wirtschaftsprüfungsgesellschaft mit mehr als 20 Mitarbeiter/innen seit über 60 Jahren in Weinheim Weinheims erster

Begrüßung. Martin Gansen. Besteuerung der Vereine

Begrüßung Martin Gansen Besteuerung der Vereine (mandantenbezogen) Dienstag, den 27. November 2007 www.steuerberater-gansen.de Man muss die Welt (das Steuerrecht) nicht verstehen, man muss sich darin zurechtfinden

Begrüßung Martin Gansen Besteuerung der Vereine (mandantenbezogen) Dienstag, den 27. November 2007 www.steuerberater-gansen.de Man muss die Welt (das Steuerrecht) nicht verstehen, man muss sich darin zurechtfinden

Brückner Beier Socher Ritter

Brückner Beier Socher Ritter 82402 Seeshaupt Penzberger Straße 2 email: bbsr-stb@datevnet.de www.bbsr-stb.de Telefon: 08801/9068-0 Telefax: 08801/2465 Steuerrecht für Existenzgründer Ablauf Rechtsform

Brückner Beier Socher Ritter 82402 Seeshaupt Penzberger Straße 2 email: bbsr-stb@datevnet.de www.bbsr-stb.de Telefon: 08801/9068-0 Telefax: 08801/2465 Steuerrecht für Existenzgründer Ablauf Rechtsform

Rechnung, Vorsteuerabzug, falscher Steuerausweis

Hochschule Landshut Tutorium: Buchführung und Bilanzierung Rechnung, Vorsteuerabzug, falscher Steuerausweis Seite 1 von 5 1. Die Rechnung: Begriff: Rechnung ist jedes Dokument, mit dem über eine Lieferung

Hochschule Landshut Tutorium: Buchführung und Bilanzierung Rechnung, Vorsteuerabzug, falscher Steuerausweis Seite 1 von 5 1. Die Rechnung: Begriff: Rechnung ist jedes Dokument, mit dem über eine Lieferung

Kapitel 5. Umsatzsteuer

Kapitel 5 Umsatzsteuer Kap. 5 / 1 / 27 Der Aufbau der Umsatzsteuer - Übersicht RECHNUNG Netto 2.000,-- 20 % USt 400,-- Brutto 2.400,-- stellt aus erhält Verkäufer Lieferung, Leistung Zahlt Bruttopreis

Kapitel 5 Umsatzsteuer Kap. 5 / 1 / 27 Der Aufbau der Umsatzsteuer - Übersicht RECHNUNG Netto 2.000,-- 20 % USt 400,-- Brutto 2.400,-- stellt aus erhält Verkäufer Lieferung, Leistung Zahlt Bruttopreis

Unternehmens- & Gründungstag Region Goslar Unternehmen im Steuerdschungel

Unternehmens- & Gründungstag Region Goslar Unternehmen im Steuerdschungel EUStBV KStDV ErbStDV KStG AO LStDV ELENA-DV UStG EStG FGO DBA AEAO GewStDV UStDV VermBG VwZG BKGG EStDV SolzG BewG EG-VO GewStG

Unternehmens- & Gründungstag Region Goslar Unternehmen im Steuerdschungel EUStBV KStDV ErbStDV KStG AO LStDV ELENA-DV UStG EStG FGO DBA AEAO GewStDV UStDV VermBG VwZG BKGG EStDV SolzG BewG EG-VO GewStG

KANZLEI NICKERT WIR DENKEN SCHON MAL VOR.

KANZLEI NICKERT WIR DENKEN SCHON MAL VOR. Frank Lienhard, Carmen Kruß, Irina Schmidt Fortsetzungsbeitrag Die GmbH Wesentliche Kriterien bei der Gründung oder Umgestaltung eines Unternehmens Die Wahl der

KANZLEI NICKERT WIR DENKEN SCHON MAL VOR. Frank Lienhard, Carmen Kruß, Irina Schmidt Fortsetzungsbeitrag Die GmbH Wesentliche Kriterien bei der Gründung oder Umgestaltung eines Unternehmens Die Wahl der

Das Finanzamt als stiller Teilhaber

Das Finanzamt als stiller Teilhaber Was Sie als Gründer über Steuern wissen sollten und welche Auswirkung die Wahl der Rechtsform hat 2013 Überblick Der erste Kontakt - Betriebseröffnung Art der Tätigkeit

Das Finanzamt als stiller Teilhaber Was Sie als Gründer über Steuern wissen sollten und welche Auswirkung die Wahl der Rechtsform hat 2013 Überblick Der erste Kontakt - Betriebseröffnung Art der Tätigkeit

Postleitzahl Ort Land. Ort der Geschäftsleitung (Ort des tatsächlichen Verwaltungssitzes)

") An das Finanzamt Hannover Nord Postfach 167 30001 Hannover Steuernummer 25/279/ Zutreffendes bitte ankreuzen oder ausfüllen Fragebogen zur steuerlichen Erfassung ausländischer Kapitalgesellschaften/Unternehmen

An das Finanzamt Hannover Nord Postfach 167 30001 Hannover Steuernummer 25/279/ Zutreffendes bitte ankreuzen oder ausfüllen Fragebogen zur steuerlichen Erfassung ausländischer Kapitalgesellschaften/Unternehmen

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Pape & Co. Existenz 07 Selbstständig werden selbstständig bleiben

Pape & Co. Steuerberatung Wirtschaftsprüfung Existenz 07 Selbstständig werden selbstständig bleiben Landratsamt Traunstein 15. September 2007 Mit welchen Steuern muss der Gründer rechnen? Pape & Co. Wirtschaftsberatung

Pape & Co. Steuerberatung Wirtschaftsprüfung Existenz 07 Selbstständig werden selbstständig bleiben Landratsamt Traunstein 15. September 2007 Mit welchen Steuern muss der Gründer rechnen? Pape & Co. Wirtschaftsberatung

5.1 Grundlagen des Steuerrechts erklären Einkommen- und Körperschaftsteuer berechnen Gewerbesteuer berechnen 20

3.5 Modul 5: Stunden 5.1 Grundlagen des Steuerrechts erklären 20 5.2 Einkommen- und Körperschaftsteuer berechnen 80 5.3 Gewerbesteuer berechnen 20 5.4 Vorschriften des Umsatzsteuergesetzes anwenden 40

3.5 Modul 5: Stunden 5.1 Grundlagen des Steuerrechts erklären 20 5.2 Einkommen- und Körperschaftsteuer berechnen 80 5.3 Gewerbesteuer berechnen 20 5.4 Vorschriften des Umsatzsteuergesetzes anwenden 40

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer. Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 www.finanzamt.de 2 Sinn und Zweck des Fragebogens 1. steuerliche Erfassung

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 www.finanzamt.de 2 Sinn und Zweck des Fragebogens 1. steuerliche Erfassung

KoNet-Existenzgründerseminar 8. November 2014

KoNet-Existenzgründerseminar 8. November 2014 1 Es begrüßt Sie: Diplom-Kaufmann Jürgen Seil Wirtschaftsprüfer/Steuerberater www.wts-koblenz.de WTS Dr. Winnen Thiemann Seil Steuerberatungsgesellschaft mbh

KoNet-Existenzgründerseminar 8. November 2014 1 Es begrüßt Sie: Diplom-Kaufmann Jürgen Seil Wirtschaftsprüfer/Steuerberater www.wts-koblenz.de WTS Dr. Winnen Thiemann Seil Steuerberatungsgesellschaft mbh

Steuern für Existenzgründer/innen

Steuern für Existenzgründer/innen Wer sich selbständig macht, darf das Thema Steuern nicht vernachlässigen. Allerdings gibt es je nach Art der Gründung gewerblich, freiberuflich oder rechtsformabhängig

Steuern für Existenzgründer/innen Wer sich selbständig macht, darf das Thema Steuern nicht vernachlässigen. Allerdings gibt es je nach Art der Gründung gewerblich, freiberuflich oder rechtsformabhängig

Fragebogen zur steuerlichen Erfassung

An das Eingangsstempel oder -datum 1 2 Fragebogen zur steuerlichen Erfassung 3 X Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit 4 X 5 6 7 8

An das Eingangsstempel oder -datum 1 2 Fragebogen zur steuerlichen Erfassung 3 X Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit 4 X 5 6 7 8

Merkblatt. Pkw-Nutzung durch Unternehmer. Inhalt

Pkw-Nutzung durch Unternehmer Inhalt 1 Allgemeines 2 Betriebs- oder Privatvermögen: Die Nutzungsart entscheidet! 3 Die private Pkw-Nutzung wie wird sie besteuert? 4 Wie werden die Kosten ermittelt? 5 Was

Pkw-Nutzung durch Unternehmer Inhalt 1 Allgemeines 2 Betriebs- oder Privatvermögen: Die Nutzungsart entscheidet! 3 Die private Pkw-Nutzung wie wird sie besteuert? 4 Wie werden die Kosten ermittelt? 5 Was

Wie umgehe ich Steuerfallen? So starten Sie ohne Ärger mit dem Finanzamt

Wie umgehe ich Steuerfallen? So starten Sie ohne Ärger mit dem Finanzamt Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 60 Jahren in Weinheim seit 2008: Weinheims

Wie umgehe ich Steuerfallen? So starten Sie ohne Ärger mit dem Finanzamt Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 60 Jahren in Weinheim seit 2008: Weinheims

Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft

1 An das Finanzamt Eingangsstempel oder -datum 2 Steuernummer Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft 3 4 1. Allgemeine Angaben 1.1 Angaben zum Unternehmen

1 An das Finanzamt Eingangsstempel oder -datum 2 Steuernummer Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft 3 4 1. Allgemeine Angaben 1.1 Angaben zum Unternehmen

Existenzgründung und Umsatzsteuer

Vortrag an der Hochschule für Musik in Detmold am 14.06.2016 Existenzgründung und Umsatzsteuer Klaus-Peter Schattauer Steuerberater Franz-Haniel-Str. 26, 47443 Moers Tel. 02841/2078 0 Gliederung 1. Besprechung

Vortrag an der Hochschule für Musik in Detmold am 14.06.2016 Existenzgründung und Umsatzsteuer Klaus-Peter Schattauer Steuerberater Franz-Haniel-Str. 26, 47443 Moers Tel. 02841/2078 0 Gliederung 1. Besprechung

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen. Die besten Tipps Ihres Steuerberaters

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Die besten Tipps Ihres Steuerberaters 1 Wer einen Betrieb gründet, muss eine Reihe von Anmeldeformalitäten und gesetzlichen

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Die besten Tipps Ihres Steuerberaters 1 Wer einen Betrieb gründet, muss eine Reihe von Anmeldeformalitäten und gesetzlichen

- eine qualifizierte elektronische Signatur oder eine qualifizierte elektronische Signatur mit Anbieter-Akkreditierung nach dem Signaturgesetz oder

1 e Pflichten bei der Rechnungserstellung Die Umsetzung der EU-Richtlinie zur Rechnungsstellung (2001/115/EG) vom 20. Dezember 2001 mit dem Ziel der Harmonisierung der mehrwertsteuerlichen Anforderungen

1 e Pflichten bei der Rechnungserstellung Die Umsetzung der EU-Richtlinie zur Rechnungsstellung (2001/115/EG) vom 20. Dezember 2001 mit dem Ziel der Harmonisierung der mehrwertsteuerlichen Anforderungen

RECHTSFORMWAHL UND STEUERLICHE RAHMENBEDINGUNGEN

Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de RECHTSFORMWAHL UND STEUERLICHE RAHMENBEDINGUNGEN Existenz 2014, KU KO Rosenheim am

Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de RECHTSFORMWAHL UND STEUERLICHE RAHMENBEDINGUNGEN Existenz 2014, KU KO Rosenheim am

Die wichtigsten Steuern für Unternehmen

Die wichtigsten Steuern für Unternehmen Quelle: Auszüge aus der Broschüre der IHK Hessen Steuern für Existenzgründer (IHK Arbeitsgemeinschaft Hessen arge Arbeitsgemeinschaft der Hessischen Handwerkskammern)

Die wichtigsten Steuern für Unternehmen Quelle: Auszüge aus der Broschüre der IHK Hessen Steuern für Existenzgründer (IHK Arbeitsgemeinschaft Hessen arge Arbeitsgemeinschaft der Hessischen Handwerkskammern)

FRAGENLISTE - STEUERN

FRAGENLISTE - STEUERN 1. Erkläre die folgenden Begriffe a. Steuerschuldner oder Steuerzahler (4 Punkte) = Person oder Körperschaft die das Gesetz verpflichtet die Steuer an das Finanzamt abzuführen Beispiel

FRAGENLISTE - STEUERN 1. Erkläre die folgenden Begriffe a. Steuerschuldner oder Steuerzahler (4 Punkte) = Person oder Körperschaft die das Gesetz verpflichtet die Steuer an das Finanzamt abzuführen Beispiel

Existenzgründerinfos. nderinfos zur Besteuerung. Finanzamt Paderborn

Existenzgründerinfos nderinfos zur Besteuerung Finanzamt Paderborn 1 Inhaltsübersicht Selbständigkeit und Finanzamt Steuern - Wer zahlt wann? Steuerarten Wer kann (Klein-)Unternehmer sein? Welche Voraussetzungen

Existenzgründerinfos nderinfos zur Besteuerung Finanzamt Paderborn 1 Inhaltsübersicht Selbständigkeit und Finanzamt Steuern - Wer zahlt wann? Steuerarten Wer kann (Klein-)Unternehmer sein? Welche Voraussetzungen

Rechnungsangaben ab dem 1. Januar 2014

Rechnungsangaben ab dem 1. Januar 2014 Ab dem 1. Januar 2014 bereits sind aktuell folgende Angaben in die Rechnung zwingend aufzunehmen (neue Angaben = fett hervorgehoben; siehe dazu unsere Musterrechnungen

Rechnungsangaben ab dem 1. Januar 2014 Ab dem 1. Januar 2014 bereits sind aktuell folgende Angaben in die Rechnung zwingend aufzunehmen (neue Angaben = fett hervorgehoben; siehe dazu unsere Musterrechnungen

Merkblatt: Rechnungen-das muss drinstehen

REUTER FREMDLING & PARTNER STEUERBERATUNGSGESELLSCHAFT Merkblatt: Rechnungen-das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden

REUTER FREMDLING & PARTNER STEUERBERATUNGSGESELLSCHAFT Merkblatt: Rechnungen-das muss drinstehen Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden

Kleinunternehmerregelung

Kleinunternehmerregelung Rechnungen ohne Umsatzsteuer Wichtige Tipps für Unternehmer und Existenzgründer November 2016 Industrie- und Handelskammer zu Schwerin Graf-Schack-Allee 12, 19053 Schwerin Tel.:

Kleinunternehmerregelung Rechnungen ohne Umsatzsteuer Wichtige Tipps für Unternehmer und Existenzgründer November 2016 Industrie- und Handelskammer zu Schwerin Graf-Schack-Allee 12, 19053 Schwerin Tel.:

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Vorteile: Einzelunternehmer (e.

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Vorteile: Einzelunternehmer (e.

Steuern zum Jahreswechsel wir packen sie an! Grundlagen des Vertragsrechts darauf kommt es an! Veranstaltung am 25. November 2010

Steuern zum Jahreswechsel wir packen sie an! Grundlagen des Vertragsrechts darauf kommt es an! Veranstaltung am 25. November 2010 Steuern zum Jahreswechsel wir packen sie an! Axel Seebach Wirtschaftsprüfer

Steuern zum Jahreswechsel wir packen sie an! Grundlagen des Vertragsrechts darauf kommt es an! Veranstaltung am 25. November 2010 Steuern zum Jahreswechsel wir packen sie an! Axel Seebach Wirtschaftsprüfer

Gewinnermittlung durch Einnahmen-Überschussrechnung

Gewinnermittlung durch Einnahmen-Überschussrechnung Die Einnahmen-Überschussrechnung ( 4 Absatz 3 Einkommensteuergesetz (EStG)) ist eine einfache Art, den laufenden Gewinn eines Geschäftsjahres zu ermitteln.

Gewinnermittlung durch Einnahmen-Überschussrechnung Die Einnahmen-Überschussrechnung ( 4 Absatz 3 Einkommensteuergesetz (EStG)) ist eine einfache Art, den laufenden Gewinn eines Geschäftsjahres zu ermitteln.

1 Buchführung Buchführungspflicht Aufzeichnungspflichten 13

Inhaltsverzeichnis 1 Buchführung 11 1.1 Buchführungspflicht 12 1.2 Aufzeichnungspflichten 13 1.2.1 Übersicht über die Aufzeichnungspflichten (Auswahl) 13 1.2.2 Aufbewahrungspflichten 13 1.2.3 Verletzung

Inhaltsverzeichnis 1 Buchführung 11 1.1 Buchführungspflicht 12 1.2 Aufzeichnungspflichten 13 1.2.1 Übersicht über die Aufzeichnungspflichten (Auswahl) 13 1.2.2 Aufbewahrungspflichten 13 1.2.3 Verletzung

Fragebogen zur steuerlichen Erfassung

An das Eingangsstempel oder -datum 1 2 Fragebogen zur steuerlichen Erfassung 3 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit 4 Beteiligung

An das Eingangsstempel oder -datum 1 2 Fragebogen zur steuerlichen Erfassung 3 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit 4 Beteiligung

Von Steuern, Buchhaltung und Rechnungswesen

Von Steuern, Buchhaltung und Rechnungswesen Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 50 Jahren in Weinheim seit 2008: Weinheims erster Fachberater für

Von Steuern, Buchhaltung und Rechnungswesen Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 50 Jahren in Weinheim seit 2008: Weinheims erster Fachberater für

Wahl der optimalen Rechtsform aus steuerlicher Sicht. Nicole Ruetz - Steuerberaterin -

Wahl der optimalen Rechtsform aus steuerlicher Sicht Nicole Ruetz - Steuerberaterin - GmbH GbR e.k. GmbH & Co KG UG OHG Grundsätzliche Unterscheidung Einzelkaufmann Personengesellschaft Kapitalgesellschaft

Wahl der optimalen Rechtsform aus steuerlicher Sicht Nicole Ruetz - Steuerberaterin - GmbH GbR e.k. GmbH & Co KG UG OHG Grundsätzliche Unterscheidung Einzelkaufmann Personengesellschaft Kapitalgesellschaft

EPU Tag l 12. April 2016 l WKS moma Maria Moser

S1 EPU Tag l 12. April 2016 l WKS moma Maria Moser Folie 1 S1 Susanne; 21.02.2016 Kleinunternehmer Grenzen Kleinunternehmer Finanzamt Kleinunternehmer SVA Umsatz bis 30.000, Auswirkung: Von der Umsatzsteuer

S1 EPU Tag l 12. April 2016 l WKS moma Maria Moser Folie 1 S1 Susanne; 21.02.2016 Kleinunternehmer Grenzen Kleinunternehmer Finanzamt Kleinunternehmer SVA Umsatz bis 30.000, Auswirkung: Von der Umsatzsteuer

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung. Nittendorf, den 3.

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung Nittendorf, den 3. Februar 2011 Der Betreiber einer Photovoltaikanlage wird zum steuerlichen Unternehmer

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung Nittendorf, den 3. Februar 2011 Der Betreiber einer Photovoltaikanlage wird zum steuerlichen Unternehmer

EPU-Tag l 12. April 2016 l WKS moma - Maria Moser

EPU-Tag l 12. April 2016 l WKS moma - Maria Moser Kleinunternehmer Grenzen Kleinunternehmer - Finanzamt Kleinunternehmer - SVA Umsatz bis 30.000,-- Auswirkung: Von der Umsatzsteuer befreit, kein Vorsteuerabzug

EPU-Tag l 12. April 2016 l WKS moma - Maria Moser Kleinunternehmer Grenzen Kleinunternehmer - Finanzamt Kleinunternehmer - SVA Umsatz bis 30.000,-- Auswirkung: Von der Umsatzsteuer befreit, kein Vorsteuerabzug

Steuerwissen für Existenzgründer

Heck-Wirtschaftsberater Steuerwissen für Existenzgründer Praktische Tipps zu Steuern, Recht und Sozialversicherung Von Gerhard Girlich, Markus Maier und Hermann Steindl 4., vollständig überarbeitete Auflage

Heck-Wirtschaftsberater Steuerwissen für Existenzgründer Praktische Tipps zu Steuern, Recht und Sozialversicherung Von Gerhard Girlich, Markus Maier und Hermann Steindl 4., vollständig überarbeitete Auflage

Fragebogen zur steuerlichen Erfassung

An das Eingangsstempel oder -datum 1 2 Fragebogen zur steuerlichen Erfassung 3 X Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit 4 X 5 6 7 8

An das Eingangsstempel oder -datum 1 2 Fragebogen zur steuerlichen Erfassung 3 X Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit 4 X 5 6 7 8

Bundestagung Lernort Bauernhof. 4. Februar 2011 Evangelische Landjugendakademie in Altenkirchen. Lernort Bauernhof. Steuerliche Einordnung

Bundestagung Lernort Bauernhof 4. Februar 2011 Evangelische Landjugendakademie in Altenkirchen Lernort Bauernhof Steuerliche Einordnung PARTA Buchstelle für Landwirtschaft und Gartenbau GmbH RA StB Ralf

Bundestagung Lernort Bauernhof 4. Februar 2011 Evangelische Landjugendakademie in Altenkirchen Lernort Bauernhof Steuerliche Einordnung PARTA Buchstelle für Landwirtschaft und Gartenbau GmbH RA StB Ralf

IHK - Gründertag. Steuern und Buchführung 18.2.2009. Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel.

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

Umsatzsteuer im Binnenmarkt

NWB Ratgeber Steuerrecht Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 3. Auflage p> Verlag Neue Wirtschafts-Briefe &j Herne/Berlin Inhaltsverzeichnis Inhaltsverzeichnis Seite Vorwort

NWB Ratgeber Steuerrecht Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 3. Auflage p> Verlag Neue Wirtschafts-Briefe &j Herne/Berlin Inhaltsverzeichnis Inhaltsverzeichnis Seite Vorwort

Bauleistungen im Steuerrecht

Bauleistungen im Steuerrecht Vielleicht ist Ihnen schon öfters in letzter Zeit der Begriff Gesetz zur Eindämmung illegaler Betätigung im Baugewerbe bzw. Steuerabzug bei Bauleistungen in den Medien aufgefallen.

Bauleistungen im Steuerrecht Vielleicht ist Ihnen schon öfters in letzter Zeit der Begriff Gesetz zur Eindämmung illegaler Betätigung im Baugewerbe bzw. Steuerabzug bei Bauleistungen in den Medien aufgefallen.

Teil E: Laufende Besteuerung IV. Kapitalgesellschaften

Arbeitsunterlagen zur Vorlesung Unternehmenssteuerrecht 2015 Teil E: Laufende Besteuerung IV. Kapitalgesellschaften Dr. Paul Richard Gottschalk Rechtsanwalt, Wirtschaftsprüfer, Steuerberater und Fachberater

Arbeitsunterlagen zur Vorlesung Unternehmenssteuerrecht 2015 Teil E: Laufende Besteuerung IV. Kapitalgesellschaften Dr. Paul Richard Gottschalk Rechtsanwalt, Wirtschaftsprüfer, Steuerberater und Fachberater

Fragebogen zur steuerlichen Erfassung

1 An das Finanzamt Eingangsstempel oder -datum 2 Steuernummer Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs. 1 Nr. 4 und

1 An das Finanzamt Eingangsstempel oder -datum 2 Steuernummer Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs. 1 Nr. 4 und

Inhaltsverzeichnis. 3 Laufende Kosten des Firmenwagens 27

Inhaltsverzeichnis 1 Planung/Überlegungen vor der Anschaffung eines PKW 15 1.1 Zuordnung bei der Einkommensteuer 15 1.2 Zuordnung bei der Umsatzsteuer 16 1.2.1 Zuordnung zum umsatzsteuerlichen Unternehmen

Inhaltsverzeichnis 1 Planung/Überlegungen vor der Anschaffung eines PKW 15 1.1 Zuordnung bei der Einkommensteuer 15 1.2 Zuordnung bei der Umsatzsteuer 16 1.2.1 Zuordnung zum umsatzsteuerlichen Unternehmen

Buchführung und Gewinnermittlung für Gründer

Buchführung und Gewinnermittlung für Gründer 1.1 Aufwendungen vor Betriebseröffnung Bevor Sie sich selbständig machen, fallen bereits Kosten an, die mit Ihrem künftigen Unternehmen zusammenhängen z. B.

Buchführung und Gewinnermittlung für Gründer 1.1 Aufwendungen vor Betriebseröffnung Bevor Sie sich selbständig machen, fallen bereits Kosten an, die mit Ihrem künftigen Unternehmen zusammenhängen z. B.

Der Weg in die Selbständigkeit mit dem Finanzamt. Ihre Finanzämter Bochum-Mitte Bochum-Süd

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Steuerliche Einführung für Existenzgründer

Steuerliche Einführung für Existenzgründer 1 Steuergesetze Steuerpflichtiger Staat Natürliche Personen Unternehmen Finanzbehörden Finanzämter 2 1 Existenzgründer : Welche Steuern kommen auf mich zu? Umsatzsteuer

Steuerliche Einführung für Existenzgründer 1 Steuergesetze Steuerpflichtiger Staat Natürliche Personen Unternehmen Finanzbehörden Finanzämter 2 1 Existenzgründer : Welche Steuern kommen auf mich zu? Umsatzsteuer

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer. Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 Die wichtigsten Steuerarten Einkommensteuer Gewerbesteuer Umsatzsteuer

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 Die wichtigsten Steuerarten Einkommensteuer Gewerbesteuer Umsatzsteuer

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet?

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet? Der Umsatzsteuer unterliegen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Sie sind Unternehmer,

1. Was unterliegt der Umsatzsteuer und wie wird sie berechnet? Der Umsatzsteuer unterliegen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Sie sind Unternehmer,

Merkblatt: Steuern. Einkommenssteuer. Wer muss Einkommensteuer zahlen?

Merkblatt: Steuern Zu beachten sind die Einkommenssteuer bzw. Körperschaftssteuer, die Umsatzsteuer und die Gewerbesteuer. Wenn Ihr Unternehmen eine Kapitalgesellschaft (GmbH, AG) ist, muss es Körperschaftssteuer

Merkblatt: Steuern Zu beachten sind die Einkommenssteuer bzw. Körperschaftssteuer, die Umsatzsteuer und die Gewerbesteuer. Wenn Ihr Unternehmen eine Kapitalgesellschaft (GmbH, AG) ist, muss es Körperschaftssteuer

Steuerbilanzgewinn Ehefrau Ergänzungs- und Sonderbilanzergebnisse 0. = Gewinn nach 4 Abs. 1 / 5 EStG Privatentnahmen 30.

Neues 2008 Informationen über Änderungen ab 2008 Die folgenden Informationen habe ich sorgfältig ausgewählt. Sie können eine persönliche Beratung natürlich nicht ersetzen. Haben Sie Anregungen, dann teilen

Neues 2008 Informationen über Änderungen ab 2008 Die folgenden Informationen habe ich sorgfältig ausgewählt. Sie können eine persönliche Beratung natürlich nicht ersetzen. Haben Sie Anregungen, dann teilen

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

Meldepflichten innergemeinschaftlicher Dienstleistungen

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Modul 2: Rechnungswesen. Herzlich willkommen zur Ausbildung zum geprüften Kundendienstberater Modul 2 Mehrwertsteuer / Leasing

Herzlich willkommen zur Ausbildung zum geprüften Kundendienstberater Modul 2 Mehrwertsteuer / Leasing Lernziele Die Absolventen kennen und berechnen die MWSt-Sätze im Autogewerbe Erstellen Offerten (unter

Herzlich willkommen zur Ausbildung zum geprüften Kundendienstberater Modul 2 Mehrwertsteuer / Leasing Lernziele Die Absolventen kennen und berechnen die MWSt-Sätze im Autogewerbe Erstellen Offerten (unter

Gewinnermittlung durch Einnahmenüberschussrechnung. Ihr Ansprechpartner Tel. Assessor Tobias Hoffmann

MERKBLATT Recht / Steuern Gewinnermittlung durch Einnahmenüberschussrechnung Ihr Ansprechpartner E-Mail Tel. Assessor Tobias Hoffmann t.hoffmann@bayreuth.ihk.de 0921 886-225 Datum/Stand November 2014 Dieses

MERKBLATT Recht / Steuern Gewinnermittlung durch Einnahmenüberschussrechnung Ihr Ansprechpartner E-Mail Tel. Assessor Tobias Hoffmann t.hoffmann@bayreuth.ihk.de 0921 886-225 Datum/Stand November 2014 Dieses