Der Weg in die Selbständigkeit mit dem Finanzamt. Ihre Finanzämter Bochum-Mitte Bochum-Süd

|

|

|

- Alwin Burgstaller

- vor 8 Jahren

- Abrufe

Transkript

1 Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd

2 Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten?

3 Was bin ich? Freiberufler oder Gewerbetreibender? Ist der Unterschied wichtig?

4 Freiberufler Wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeiten Oder sog. Katalogberufe, z.b. Ärzte, Architekten, Anwälte

5 Gewerbetreibende Alle Tätigkeiten, für die gewerberechtliche Vorschriften gelten (u.a. Gaststättengesetz, Handwerksordnung) Z.B. Handel, Handwerk, Dienstleistung www. startercenter.nrw.de

6 Der 1. Schritt: Anmeldung der Tätigkeit Gewerbetreibende: Anmeldung bei der Stadt Bochum (Ordnungsamt) und anschließend beim Finanzamt Freiberufler: Nur Anmeldung beim Finanzamt

und anschließend beim")

7 Der 2. Schritt: Fragebogen zur steuerlichen Erfassung Finanzamt erhält wichtige Informationen zur Person und zum Unternehmen / Service / Formulare A - Z erst anschließend wird eine Steuernummer vergeben X

8 x Max Mustermann Musterstraße Musterhausen

9

10

11 Malerbetrieb

12

13 x

14 x

15

16 x x

17

18

19 Steuernummer!!!!!!

20 Die wichtigsten Steuerarten für einen Unternehmer Einkommensteuer Umsatzsteuer Gewerbesteuer (für Gewerbetreibende) Lohnsteuer (bei Beschäftigung von Arbeitnehmern)

21 Einkommensteuer Jahresergebnis des Unternehmens ist der Gewinn bzw. Verlust Wie wird er ermittelt? Betriebsvermögensvergleich (Bilanz mit Gewinn- und Verlustrechnung) 4 Abs. 1 EStG Einnahme Überschussrechnung 4 Abs. 3 EStG

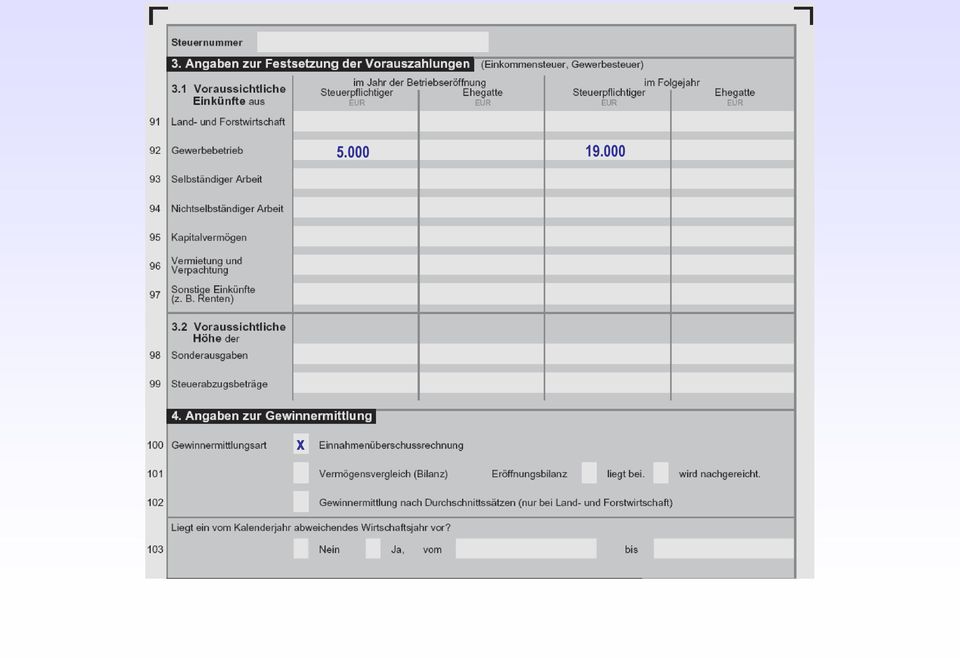

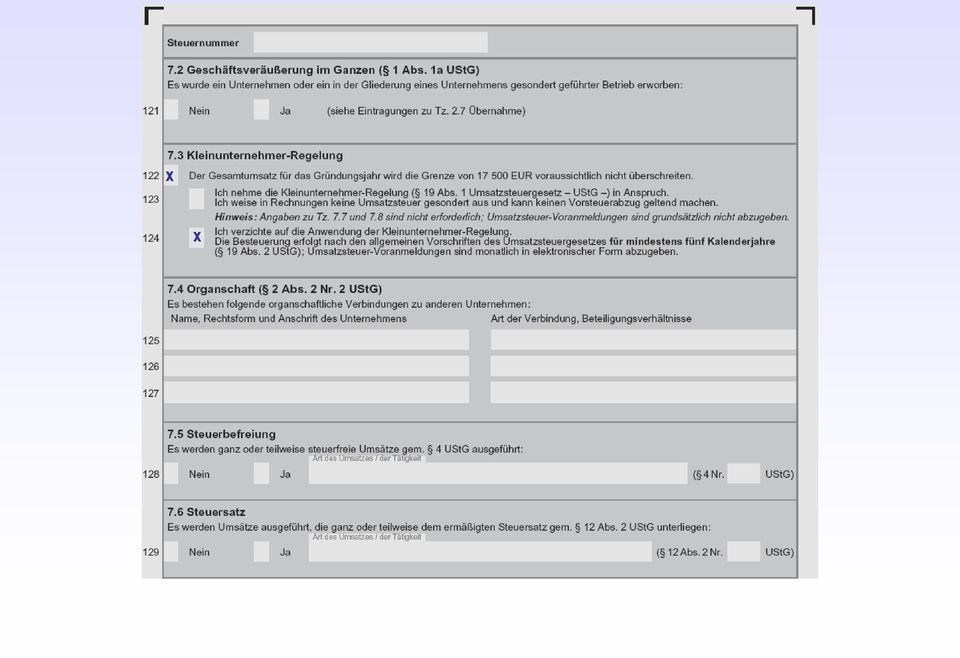

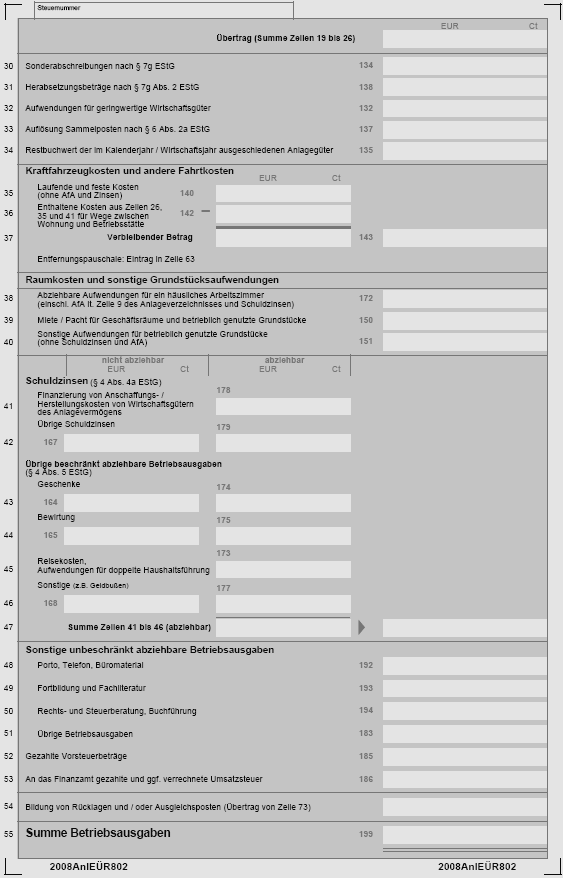

22 Einnahme-Überschussrechnung Betriebseinnahmen abzüglich Betriebsausgaben = Gewinn / Verlust für alle nicht buchführungspflichtigen Unternehmen, i. d. R. Freiberufler und Kleingewerbetreibende (Umsatz bis ,-, Gewinn bis ,- )

23 Einnahme-Überschussrechnung Pflicht ab 2005: Gewinnermittlung für das Finanzamt auf dem Vordruck EÜR (ab Umsätzen > ) /service/formulare A-Z

24

25

26

27

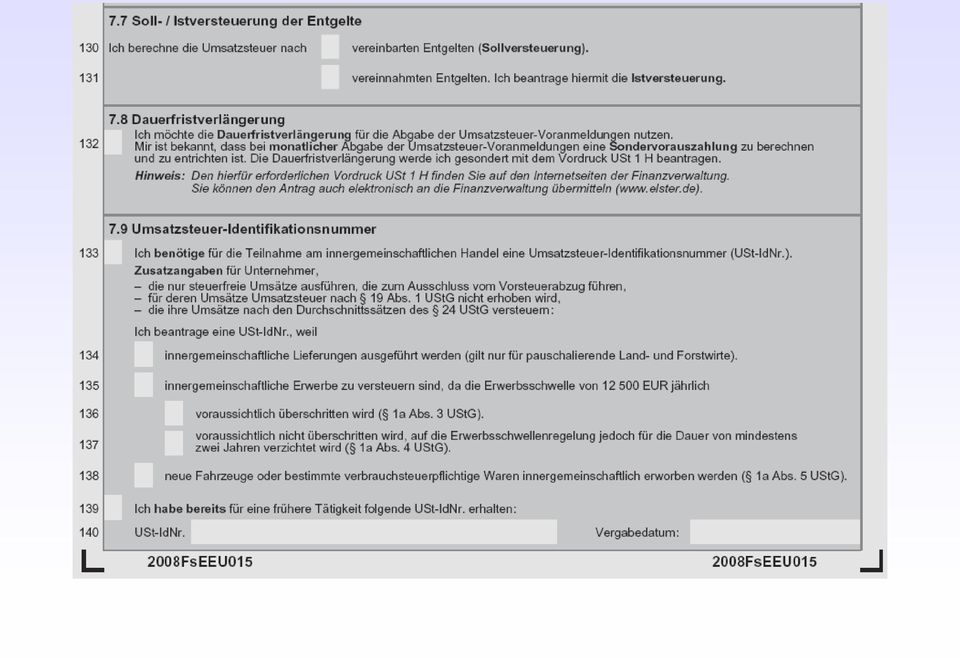

28

29 Umsatzsteuer ( = Mehrwertsteuer)

30 Kleinunternehmer - keine Umsatzsteuerpflicht - Voraussetzungen: Bruttoumsatz im Vorjahr bis Voraussichtlicher Bruttoumsatz im laufenden Jahr bis Bei Neugründungsfällen voraussichtlicher Umsatz im Erstjahr bis

31 Kleinunternehmer Folge: Kein Umsatzsteuerausweis erlaubt Vorsteuerabzug ist ausgeschlossen Ausnahme: Verzicht auf Kleinunternehmerschaft Bindung an Verzicht mindestens 5 Jahre

32 x x

33 EURO 1.500, , Als Kleinunternehmer bin ich nicht zum Ausweis der MwSt / UST berechtigt!

34 Entstehung der Umsatzsteuer Beispiel: Rechnung: netto Umsatzsteuer brutto Geldeingang Lösung: bei Besteuerung nach vereinbarten Entgelten (Sollversteuerung) = Oktober 2008 bei Besteuerung nach vereinnahmten Entgelten (Istversteuerung) = Dezember 2008

35

36 Umsatzsteuer-Voranmeldung Anmeldezeitraum: im Jahr der Unternehmensgründung und im folgenden Kalenderjahr monatlich Abgabe bis zum 10. Tag des Folgemonats Zahlungsfrist entspricht der Abgabefrist Einzugsermächtigung

37 Umsatzsteuer-Voranmeldung Anmeldezeitraum: Seit Pflicht zur elektronischen Übermittlung der Daten oder CD Antrag auf Dauerfristverlängerung: Verschiebung der Frist um einen Monat

38

39 ordnungsgemäße Rechnung 5306/5000/1234 MM

40 19% 19% 19% 1.919, ,20 Bei Zahlung bis zum Skonto 2%

41 (enthält 19% MWSt)

42 Weitere Pflichten Abgabe der Steuererklärungen: Einkommen-, Umsatz- und evt. Gewerbesteuer Grundsatz: Spätestens 5 Monate nach Jahresende (31.5.) Spätestens 12 Monate nach Jahresende bei Erstellung durch Steuerberater (31.12.) Weitere Fristverlängerung auf Antrag möglich

43 Wichtig: Einhaltung der vorgegebenen Fristen Dadurch: Vermeidung hoher Schätzungen Ersparnis von diversen Kosten wie z. B. Zwangsgeld, Verspätungszuschlag und/oder Festsetzungszinsen

44 Aufbewahrung von Unterlagen 10-jährige Aufbewahrungspflicht sämtlicher Buchführungsunterlagen (u.a. Rechnungen, Kassenbuch, Wareneingangsbuch)

45 Alles klar??? Bei weiteren steuerlichen Problemen: Fragen Sie Ihren Steuerberater oder Ihr Finanzamt

Keine Angst vor dem Finanzamt. Tipps und Tricks zur Überwindung. Bensberg, 28.2.2012 KONLUS

Keine Angst vor dem Finanzamt Tipps und Tricks zur Überwindung von Formalhürden Bensberg, 28.2.2012 Inhalt 1. Die steuerliche Erfassung 2. Allgemeine Angaben im Gründungsfragebogen 3. Steuerliche Abgrenzung

Keine Angst vor dem Finanzamt Tipps und Tricks zur Überwindung von Formalhürden Bensberg, 28.2.2012 Inhalt 1. Die steuerliche Erfassung 2. Allgemeine Angaben im Gründungsfragebogen 3. Steuerliche Abgrenzung

Existenzgründerinfos. nderinfos zur Besteuerung. Finanzamt Paderborn

Existenzgründerinfos nderinfos zur Besteuerung Finanzamt Paderborn 1 Inhaltsübersicht Selbständigkeit und Finanzamt Steuern - Wer zahlt wann? Steuerarten Wer kann (Klein-)Unternehmer sein? Welche Voraussetzungen

Existenzgründerinfos nderinfos zur Besteuerung Finanzamt Paderborn 1 Inhaltsübersicht Selbständigkeit und Finanzamt Steuern - Wer zahlt wann? Steuerarten Wer kann (Klein-)Unternehmer sein? Welche Voraussetzungen

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer. Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 www.finanzamt.de 2 Sinn und Zweck des Fragebogens 1. steuerliche Erfassung

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 www.finanzamt.de 2 Sinn und Zweck des Fragebogens 1. steuerliche Erfassung

November 2010. Dipl. Oec. StB Helmut Holler, StB Dipl. Kff. Viola Holler, StBin. Aus Zahlen Zukunft entwickeln

Existenzgründer und Steuern November 2010 Holler & holler Steuerberatungsgesellschaft mbh Womit muss ich rechnen? Dipl. Oec. StB Helmut Holler, StB Dipl. Kff. Viola Holler, StBin Aus Zahlen Zukunft entwickeln

Existenzgründer und Steuern November 2010 Holler & holler Steuerberatungsgesellschaft mbh Womit muss ich rechnen? Dipl. Oec. StB Helmut Holler, StB Dipl. Kff. Viola Holler, StBin Aus Zahlen Zukunft entwickeln

Herzlich Willkommen. Finanzamt Paderborn

Herzlich Willkommen 1 Finanzamt Paderborn Welche Pflichten habe ich als Existenzgründer nder gegenüber dem Finanzamt??? 2 Keine Angst... Wir geben gerne Auskunft und helfen Ihnen jederzeit weiter!!! Themenübersicht

Herzlich Willkommen 1 Finanzamt Paderborn Welche Pflichten habe ich als Existenzgründer nder gegenüber dem Finanzamt??? 2 Keine Angst... Wir geben gerne Auskunft und helfen Ihnen jederzeit weiter!!! Themenübersicht

Selbstständig mit einem Schreibbüro interna

Selbstständig mit einem Schreibbüro interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen für die Tätigkeit... 8 Ausbildung... 9 Die Tätigkeit... 10 Der Markt... 11 Die Selbstständigkeit...

Selbstständig mit einem Schreibbüro interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen für die Tätigkeit... 8 Ausbildung... 9 Die Tätigkeit... 10 Der Markt... 11 Die Selbstständigkeit...

IHK - Gründertag. Steuern und Buchführung 18.2.2009. Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel.

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited GmbH Gesellschaft mit beschränkter

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited GmbH Gesellschaft mit beschränkter

Finanzamt Hagen Der Weg in die Selbständigkeit mit dem Finanzamt.

Der Weg in die Selbständigkeit mit dem Finanzamt., 12/2008 Jörg Steinhagen / Harald Wirtz Selbständig, was nun? Welche Steuern? Welche Abgaben? Welche Pflichten? b wann bin ich Unternehmer? Beginn der

Der Weg in die Selbständigkeit mit dem Finanzamt., 12/2008 Jörg Steinhagen / Harald Wirtz Selbständig, was nun? Welche Steuern? Welche Abgaben? Welche Pflichten? b wann bin ich Unternehmer? Beginn der

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Sitz Straße Haus-Nr. Haus-Nr.-Zusatz. ggf. abweichender Ort der Geschäftsleitung Straße Haus-Nr. Haus-Nr.-Zusatz. Straße Haus-Nr. Haus-Nr.

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer 3 4 5 6 7 8 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs.

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer 3 4 5 6 7 8 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs.

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung. Nittendorf, den 28.

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung Nittendorf, den 28. Oktober 2010 Nur zwei Dinge sind uns auf dieser Welt sicher: der Tod und die Steuer

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung Nittendorf, den 28. Oktober 2010 Nur zwei Dinge sind uns auf dieser Welt sicher: der Tod und die Steuer

Vermeidung von steuerlichen Fehlern bei der Existenzgründung

Jürgen GmbH Vermeidung von steuerlichen Fehlern bei der Existenzgründung Ignition am 26. Oktober 2013 WP/StB Dr. Almut Jürgen GmbH Gliederung 1. Fragebogen zur Gründung 2. Buchhaltung und Gewinnermittlung

Jürgen GmbH Vermeidung von steuerlichen Fehlern bei der Existenzgründung Ignition am 26. Oktober 2013 WP/StB Dr. Almut Jürgen GmbH Gliederung 1. Fragebogen zur Gründung 2. Buchhaltung und Gewinnermittlung

Fragebogen zur steuerlichen Erfassung

1 2 An das Finanzamt Steuernummer Fragebogen zur steuerlichen Erfassung Eingangsstempel oder -datum 3 4 5 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen

1 2 An das Finanzamt Steuernummer Fragebogen zur steuerlichen Erfassung Eingangsstempel oder -datum 3 4 5 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen

Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012

Steuerberater Sven Sievers - Glißmannweg 7-22457 Hamburg - Telefon 040 559 86 50 - Fax 040 559 86 525 Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012 Auf den nachfolgenden Tabellen ersehen

Steuerberater Sven Sievers - Glißmannweg 7-22457 Hamburg - Telefon 040 559 86 50 - Fax 040 559 86 525 Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012 Auf den nachfolgenden Tabellen ersehen

Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft

1 An das Eingangsstempel oder -datum 2 Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft 3 1. Allgemeine Angaben 1.1 Angaben zum Unternehmen (lt. Handelsregister)

1 An das Eingangsstempel oder -datum 2 Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft 3 1. Allgemeine Angaben 1.1 Angaben zum Unternehmen (lt. Handelsregister)

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

GEWERBESCHEIN. Kontakt und Anmeldung: lokale Wirtschaftskammern sowie die lokale Gewerbebehörde. Neugründungsformular beachten

GEWERBESCHEIN Gewerbeschein? Bei individuellen Trainingskonzepten für Einzelpersonen Personal - und Fitnesstrainer bei Verkauf von smoveys Gewerbeschein Handel mit Waren aller Art Kontakt und Anmeldung:

GEWERBESCHEIN Gewerbeschein? Bei individuellen Trainingskonzepten für Einzelpersonen Personal - und Fitnesstrainer bei Verkauf von smoveys Gewerbeschein Handel mit Waren aller Art Kontakt und Anmeldung:

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Wertanlage mit steuerlichen Untiefen -

Wertanlage mit steuerlichen Untiefen - (umsatz)steuerliche Rahmenbedingungen rund um die Ferienimmobilie 2011 Rostock, GastRO 2011 Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung

Wertanlage mit steuerlichen Untiefen - (umsatz)steuerliche Rahmenbedingungen rund um die Ferienimmobilie 2011 Rostock, GastRO 2011 Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung

Selbstständig als Coach interna

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

Fragebogen zur steuerlichen Erfassung

1 An das Finanzamt Sonnenort, Postfach 9999, 9999 Sonnenort Eingangsstempel oder -datum 2 Steuernummer Fragebogen zur steuerlichen Erfassung 3 Aufnahme einer gewerblichen, selbständigen (freiberuflichen)

1 An das Finanzamt Sonnenort, Postfach 9999, 9999 Sonnenort Eingangsstempel oder -datum 2 Steuernummer Fragebogen zur steuerlichen Erfassung 3 Aufnahme einer gewerblichen, selbständigen (freiberuflichen)

Die Umsatzsteuervoranmeldung (UVA)

") Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Exkurs: Gewinnermittlung

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

Gründen und Finanzamt - was muss ich wissen?

Gründen und Finanzamt - was muss ich wissen? Freiberuflich oder gewerblich? Am Anfang steht die Frage: Welcher Einkunftsart unterliege ich? Einkommensteuerrecht (EStG): 7 Einkunftsarten. Merkmal einer

Gründen und Finanzamt - was muss ich wissen? Freiberuflich oder gewerblich? Am Anfang steht die Frage: Welcher Einkunftsart unterliege ich? Einkommensteuerrecht (EStG): 7 Einkunftsarten. Merkmal einer

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Steuerliche Behandlung von Preisgeldern

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Dem Staat das Seine? Steuern und Abgaben

Dem Staat das Seine? Steuern und Abgaben Vortrag am 26.10.2009 Referent: Axel Pape Gründungsforum Region Göttingen Dipl.-Kfm. Friedrich-W. Beckmann Wirtschaftsprüfer Steuerberater Axel Pape Wirtschaftsprüfer

Dem Staat das Seine? Steuern und Abgaben Vortrag am 26.10.2009 Referent: Axel Pape Gründungsforum Region Göttingen Dipl.-Kfm. Friedrich-W. Beckmann Wirtschaftsprüfer Steuerberater Axel Pape Wirtschaftsprüfer

Umsatzsteuer im Kulturbereich. Referentin: Elke Flake, Regionalberaterin

Umsatzsteuer im Kulturbereich Referentin: Elke Flake, Regionalberaterin !!Achtung!! Wir sind ja gemeinnützig und steuerbefreit, Wir sind als Theatergruppe grundsätzlich von der Umsatzsteuer befreit Ist

Umsatzsteuer im Kulturbereich Referentin: Elke Flake, Regionalberaterin !!Achtung!! Wir sind ja gemeinnützig und steuerbefreit, Wir sind als Theatergruppe grundsätzlich von der Umsatzsteuer befreit Ist

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Vorteile: Einzelunternehmer (e.

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Vorteile: Einzelunternehmer (e.

Hochschule und was dann? Selbst ist die Frau!

Hochschule und was dann? Selbst ist die Frau! Erfolgreich selbstständig mit einer wissensorientierten Dienstleistung Info-Nachmittag, 13. November 2008, Trier So geht das! Was Sie bei (Rechts( Rechts-)Formen

Hochschule und was dann? Selbst ist die Frau! Erfolgreich selbstständig mit einer wissensorientierten Dienstleistung Info-Nachmittag, 13. November 2008, Trier So geht das! Was Sie bei (Rechts( Rechts-)Formen

Butter bei die Fische Futter für selbständige Kreative

Butter bei die Fische Futter für selbständige Kreative Teil 2: Studium und Selbständigkeit Hochschule für Bildende Künste / Hamburg / 7. November 2011 Butter bei die Fische Teil 2: Studium und Selbständigkeit

Butter bei die Fische Futter für selbständige Kreative Teil 2: Studium und Selbständigkeit Hochschule für Bildende Künste / Hamburg / 7. November 2011 Butter bei die Fische Teil 2: Studium und Selbständigkeit

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte-

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Photovoltaikanlagen (PA) und Steuern Seite 1 Stand: 16.10.2009

und Steuern Seite 1 Stand: 16.10.2009") Photovoltaikanlagen (PA) und Steuern Seite 1 1) Einkommensteuer (ESt) Wird mit der Photovoltaikanlage (PA) Strom in das öffentliche Netz eingespeist und wird die PA mit Gewinnerzielungsabsicht betrieben,

Photovoltaikanlagen (PA) und Steuern Seite 1 1) Einkommensteuer (ESt) Wird mit der Photovoltaikanlage (PA) Strom in das öffentliche Netz eingespeist und wird die PA mit Gewinnerzielungsabsicht betrieben,

Kleinunternehmerregelung in der Umsatzsteuer

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer. Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 Die wichtigsten Steuerarten Einkommensteuer Gewerbesteuer Umsatzsteuer

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 Die wichtigsten Steuerarten Einkommensteuer Gewerbesteuer Umsatzsteuer

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014 1 } Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014 1 } Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

Inhaltsverzeichnis. Einleitung 13

Einleitung 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Werdarf eine Einnahme-Überschussrechnungerstellen? 17 1.2 Wasist die Besonderheit der Einnahme-Überschussrechnung? 19 1.2.1 Behandlung

Einleitung 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Werdarf eine Einnahme-Überschussrechnungerstellen? 17 1.2 Wasist die Besonderheit der Einnahme-Überschussrechnung? 19 1.2.1 Behandlung

Selbstständig als Informations-Broker interna

Selbstständig als Informations-Broker interna Ihr persönlicher Experte Inhalt Vorwort... 7 Tätigkeiten eines Infobrokers... 7 Persönliche Voraussetzungen... 8 Ausbildung, Fortbildung... 11 Die Selbstständigkeit...

Selbstständig als Informations-Broker interna Ihr persönlicher Experte Inhalt Vorwort... 7 Tätigkeiten eines Infobrokers... 7 Persönliche Voraussetzungen... 8 Ausbildung, Fortbildung... 11 Die Selbstständigkeit...

Von Steuern, Buchhaltung und Rechnungswesen

Von Steuern, Buchhaltung und Rechnungswesen Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 50 Jahren in Weinheim seit 2008: Weinheims erster Fachberater für

Von Steuern, Buchhaltung und Rechnungswesen Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 50 Jahren in Weinheim seit 2008: Weinheims erster Fachberater für

Der Kleinunternehmer und die Umsatzsteuer

EXISTENZGRÜNDUNG E35 Stand: November 2013 Ihr Ansprechpartner Dr. Thomas Pitz E-Mail thomas.pitz @saarland.ihk.de Tel. (0681) 9520-211 Fax (0681) 9520-389 Der Kleinunternehmer und die Umsatzsteuer Inhalt:

EXISTENZGRÜNDUNG E35 Stand: November 2013 Ihr Ansprechpartner Dr. Thomas Pitz E-Mail thomas.pitz @saarland.ihk.de Tel. (0681) 9520-211 Fax (0681) 9520-389 Der Kleinunternehmer und die Umsatzsteuer Inhalt:

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR:

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR: A. Anschrift des Absenders Name Anschrift B. Persönliche Angaben des Absenders Telefon, Fax, E-Mail Finanzamt, Steuernummer C. Anschaffung der Anlage/Abschreibungsmöglichkeiten

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR: A. Anschrift des Absenders Name Anschrift B. Persönliche Angaben des Absenders Telefon, Fax, E-Mail Finanzamt, Steuernummer C. Anschaffung der Anlage/Abschreibungsmöglichkeiten

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen. Einkommen- und Umsatzsteuer Steuerberatungstag am 28.

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2015 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2015 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen

Merkblatt Der Kleinunternehmer und die Umsatzsteuer

IHK-Information Merkblatt Der Kleinunternehmer und die Umsatzsteuer Der Kleinunternehmer und die Umsatzsteuer Die Umsatzbesteuerung wird von vielen Unternehmen wegen ihres komplizierten Verfahrens kritisiert.

IHK-Information Merkblatt Der Kleinunternehmer und die Umsatzsteuer Der Kleinunternehmer und die Umsatzsteuer Die Umsatzbesteuerung wird von vielen Unternehmen wegen ihres komplizierten Verfahrens kritisiert.

Merkblatt: Steuern. Einkommenssteuer. Wer muss Einkommensteuer zahlen?

Merkblatt: Steuern Zu beachten sind die Einkommenssteuer bzw. Körperschaftssteuer, die Umsatzsteuer und die Gewerbesteuer. Wenn Ihr Unternehmen eine Kapitalgesellschaft (GmbH, AG) ist, muss es Körperschaftssteuer

Merkblatt: Steuern Zu beachten sind die Einkommenssteuer bzw. Körperschaftssteuer, die Umsatzsteuer und die Gewerbesteuer. Wenn Ihr Unternehmen eine Kapitalgesellschaft (GmbH, AG) ist, muss es Körperschaftssteuer

Pape & Co. Existenz 07 Selbstständig werden selbstständig bleiben

Pape & Co. Steuerberatung Wirtschaftsprüfung Existenz 07 Selbstständig werden selbstständig bleiben Landratsamt Traunstein 15. September 2007 Mit welchen Steuern muss der Gründer rechnen? Pape & Co. Wirtschaftsberatung

Pape & Co. Steuerberatung Wirtschaftsprüfung Existenz 07 Selbstständig werden selbstständig bleiben Landratsamt Traunstein 15. September 2007 Mit welchen Steuern muss der Gründer rechnen? Pape & Co. Wirtschaftsberatung

Herzlich Willkommen 04.09.2012 1

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

ElsterFormular. Die elektronische Steuererklärung ELSTER bietet Ihnen Vorteile, die Sie nutzen sollten. www.elster.de. Stand: Januar 2011

ElsterFormular Die elektronische Steuererklärung ELSTER bietet Ihnen Vorteile, die Sie nutzen sollten. Stand: Januar 2011 www.elster.de Allgemeines Die kostenlose Software Elster Formular der Finanzverwaltung

ElsterFormular Die elektronische Steuererklärung ELSTER bietet Ihnen Vorteile, die Sie nutzen sollten. Stand: Januar 2011 www.elster.de Allgemeines Die kostenlose Software Elster Formular der Finanzverwaltung

Selbständigkeit und das Finanzamt Wir informieren Sie

Der Senator für Finanzen Rudolf-Hilferding-Platz 1 28195 Bremen Stand: November 2006 Selbständigkeit und das Finanzamt Wir informieren Sie In dieser Ausgabe: Buchführung 2 Belege 2 Umsatzsteuer 3 Rechnung

Der Senator für Finanzen Rudolf-Hilferding-Platz 1 28195 Bremen Stand: November 2006 Selbständigkeit und das Finanzamt Wir informieren Sie In dieser Ausgabe: Buchführung 2 Belege 2 Umsatzsteuer 3 Rechnung

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Inhaltsverzeichnis. a. Standorte...3 1. Finanzbuchhaltung... 4. b. Impressum... 12. i. Bilanzen lesen und verstehen... 4

2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Buchhaltung für Einsteiger... 6 iii. Einnahmen- und Überschussrechnung... 8 iv. Grundlagen mit Lexware...10

2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Buchhaltung für Einsteiger... 6 iii. Einnahmen- und Überschussrechnung... 8 iv. Grundlagen mit Lexware...10

C.O.X. Einkommensteuergesetz: Einführung einer Bauabzugssteuer

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

3. Habe ich von meinen Voraussetzungen eine Chance > Ausbildung > persönliche Fähigkeiten (Durchhaltevermögen, Flexibilität,

Phasen der Existenzgründung 1. Idee, ich mache mich selbständig > Produkt oder Dienstleistung 2. Habe ich vom Markt her eine Chance > wie ist Marktsituation? > Konkurrenten 3. Habe ich von meinen Voraussetzungen

Phasen der Existenzgründung 1. Idee, ich mache mich selbständig > Produkt oder Dienstleistung 2. Habe ich vom Markt her eine Chance > wie ist Marktsituation? > Konkurrenten 3. Habe ich von meinen Voraussetzungen

Der Kleinunternehmer und die Umsatzsteuer. Nr. 116/12

Der Kleinunternehmer und die Umsatzsteuer Nr. 116/12 Ansprechpartnerin: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Ulmenstraße 52, 90443 Nürnberg Tel.: 0911/13

Der Kleinunternehmer und die Umsatzsteuer Nr. 116/12 Ansprechpartnerin: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Ulmenstraße 52, 90443 Nürnberg Tel.: 0911/13

e) Umsatzsteuer Neben der Pflicht zur Zahlung von Umsatzsteuer hat ein Unternehmer die Pflicht zur Einreichung von Umsatzsteuer-Voranmeldungen.

Umsatzsteuer Neben der Pflicht zur Zahlung von Umsatzsteuer hat ein Unternehmer die Pflicht zur Einreichung von Umsatzsteuer-Voranmeldungen.") Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt. Außerdem werden die Steuertermine

Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt. Außerdem werden die Steuertermine

1. Ausfertigung - Für das Finanzamt bestimmt (AVB KSt) Zutreffendes ankreuzen! Postleitzahl Ort Telefon. Postleitzahl, Ort

Zutreffendes ankreuzen! Postleitzahl Ort Telefon. Postleitzahl, Ort") 1. Ausfertigung - Für das Finanzamt bestimmt (AVB KSt) Zutreffendes ankreuzen! Steuernummer/Geschäftszeichen A Angaben zum Verein 1. Bezeichnung des Vereins Straße, Hausnummer und Postfach Postleitzahl

1. Ausfertigung - Für das Finanzamt bestimmt (AVB KSt) Zutreffendes ankreuzen! Steuernummer/Geschäftszeichen A Angaben zum Verein 1. Bezeichnung des Vereins Straße, Hausnummer und Postfach Postleitzahl

Dr. Alfred Brink Universitätsstr. 14-16 48143 Münster Dr. Alfred Brink Folie 1-1

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2013 Handelswaren 1. Begriff und Grundlagen der Verbuchung von Handelswaren (ohne Umsatzsteuer)

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2013 Handelswaren 1. Begriff und Grundlagen der Verbuchung von Handelswaren (ohne Umsatzsteuer)

Der Kauf und Verkauf einer heilberuflichen Praxis. Ein steuerlicher Überblick. Hamburg, den 05.04.2013. Psychotherapeutenkammer

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Insgesamt muß eine Rechnung damit folgende Bestandteile enthalten: 1. den Namen und die Anschrift des leistenden Unternehmers,

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Inhaltsverzeichnis. a. Standorte...3 1. Finanzbuchhaltung... 4. b. Impressum... 20. i. Bilanzen lesen und verstehen... 4

2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Bilanzen lesen und verstehen... 6 iii. Buchhaltung für Einsteiger...8 iv. Buchhaltung für Einsteiger...

2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Bilanzen lesen und verstehen... 6 iii. Buchhaltung für Einsteiger...8 iv. Buchhaltung für Einsteiger...

Neuregelung zum Umsatzsteuerausweis bei Bauleistungen

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

EU-Verzollungen am Beispiel der Muster AG

EU-Verzollungen am Beispiel der Muster AG Um was geht es bei der EU-Verzollung? Über Deutschland Die MusterAG ist in Deutschland umsatzsteuertechnisch selbst registriert und verfügt dadurch über den Status

EU-Verzollungen am Beispiel der Muster AG Um was geht es bei der EU-Verzollung? Über Deutschland Die MusterAG ist in Deutschland umsatzsteuertechnisch selbst registriert und verfügt dadurch über den Status

35 Einnahmen-Ausgaben-Rechnung (E/A-R)

") 35 Einnahmen-Ausgaben-Rechnung (E/A-R) ( statement of revenues and expenditures) Lernziele: Sie wissen, wie man den Erfolg eines Unternehmens ermitteln kann. Sie wissen, wer eine Einnahmen-Ausgaben-Rechnung

35 Einnahmen-Ausgaben-Rechnung (E/A-R) ( statement of revenues and expenditures) Lernziele: Sie wissen, wie man den Erfolg eines Unternehmens ermitteln kann. Sie wissen, wer eine Einnahmen-Ausgaben-Rechnung

Bitte legen Sie sämtliche Rechnungen über die Anschaffungs- und Anschaffungsnebenkosten (z.b. Montage und Inbetriebnahme) bei.

bei.") Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Die Werkvertrags regelung

Die Werkvertrags regelung Stand: Mai 2000 von Mag. Manfred-Georg Korn Inhaltsverzeichnis Seite Einführung 15 I. ASVG-Pflichtige Personen 17 1. Echte Dienstnehmer 17 1.1 Definition Dienstnehmer 17 1.1.1

Die Werkvertrags regelung Stand: Mai 2000 von Mag. Manfred-Georg Korn Inhaltsverzeichnis Seite Einführung 15 I. ASVG-Pflichtige Personen 17 1. Echte Dienstnehmer 17 1.1 Definition Dienstnehmer 17 1.1.1

Selbstständig als Hausmeister interna

Selbstständig als Hausmeister interna Ihr persönlicher Experte Inhalt Einleitung... 7 Persönliche Voraussetzungen... 7 Tätigkeiten eines Hausmeisters... 8 Die Selbstständigkeit... 14 Was ist eine selbstständige

Selbstständig als Hausmeister interna Ihr persönlicher Experte Inhalt Einleitung... 7 Persönliche Voraussetzungen... 7 Tätigkeiten eines Hausmeisters... 8 Die Selbstständigkeit... 14 Was ist eine selbstständige

Erhard Sanft. Leitfaden für. Existenzgründer. Wie man sich als Ingenieur selbstständig macht. 4. Auflage. mit 43 Abbildungen.

Erhard Sanft Leitfaden für Existenzgründer Wie man sich als Ingenieur selbstständig macht 4. Auflage mit 43 Abbildungen Springer Inhaltsverzeichnis 1 Einführung in das Thema 1 1.1 Der Markt für Ingenieursleistungen

Erhard Sanft Leitfaden für Existenzgründer Wie man sich als Ingenieur selbstständig macht 4. Auflage mit 43 Abbildungen Springer Inhaltsverzeichnis 1 Einführung in das Thema 1 1.1 Der Markt für Ingenieursleistungen

Differenzbesteuerung in büro easy

Differenzbesteuerung in büro easy Diese Anleitung zeigt Ihnen in vier Schritten, wie Sie in büro easy eine Kundenrechnung mit Differenzbesteuerung erstellen können. Schritt 1: Konten anlegen... 1 Schritt

Differenzbesteuerung in büro easy Diese Anleitung zeigt Ihnen in vier Schritten, wie Sie in büro easy eine Kundenrechnung mit Differenzbesteuerung erstellen können. Schritt 1: Konten anlegen... 1 Schritt

Stammdatenblatt Personengesellschaft

Stammdatenblatt Personengesellschaft Allgemein MA-Nr. Aufmerksam geworden durch: Name der Firma Ansprechpartner Mandantenkategorien: Rechtsform Straße PLZ Ort Telefon/ Telefax E-Mail Firmenhomepage Bankverbindung

Stammdatenblatt Personengesellschaft Allgemein MA-Nr. Aufmerksam geworden durch: Name der Firma Ansprechpartner Mandantenkategorien: Rechtsform Straße PLZ Ort Telefon/ Telefax E-Mail Firmenhomepage Bankverbindung

Brückner Beier Socher Ritter

Brückner Beier Socher Ritter 82402 Seeshaupt Penzberger Straße 2 email: bbsr-stb@datevnet.de www.bbsr-stb.de Telefon: 08801/9068-0 Telefax: 08801/2465 Steuerrecht für Existenzgründer Ablauf Rechtsform

Brückner Beier Socher Ritter 82402 Seeshaupt Penzberger Straße 2 email: bbsr-stb@datevnet.de www.bbsr-stb.de Telefon: 08801/9068-0 Telefax: 08801/2465 Steuerrecht für Existenzgründer Ablauf Rechtsform

Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1")

") Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1") Die nachfolgenden Erläuterungen betreffen Aufwendungen im

Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1") Die nachfolgenden Erläuterungen betreffen Aufwendungen im

So geht s Schritt-für-Schritt-Anleitung

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Büro 365 Thema So geht s: Erstellen einer Netto-Rechnung / Rechnung ohne Mehrwertsteuer Version/Datum ab 15.00.10.300 Um eine Rechnung ohne Mehrwertsteuer

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Büro 365 Thema So geht s: Erstellen einer Netto-Rechnung / Rechnung ohne Mehrwertsteuer Version/Datum ab 15.00.10.300 Um eine Rechnung ohne Mehrwertsteuer

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft?

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

Inhaltsverzeichnis. Gewinn ermitteln - Bilanz mit Gewinn- und Verlustrechnung 11. Gewinn ermitteln mit Einnahme-Überschussrechnung 23

Gewinn ermitteln - Bilanz mit Gewinn- und Verlustrechnung 11 Wer darf und wer muss bilanzieren? 11 Was verlangt das Finanzamt von Bilanzierenden? 12 Was hat die Gewinn- und Verlustrechnung mit der Bilanz

Gewinn ermitteln - Bilanz mit Gewinn- und Verlustrechnung 11 Wer darf und wer muss bilanzieren? 11 Was verlangt das Finanzamt von Bilanzierenden? 12 Was hat die Gewinn- und Verlustrechnung mit der Bilanz

Das kleine (oder auch große) Rechnungs-Einmaleins

Rechnungs-Einmaleins") HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen:

Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen: GmbH, Personengesellschaften Existenzgründungen Steuerberatungsgesellschaft mbh Albrechtstraße 101 06844 Dessau-Roßlau

Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen: GmbH, Personengesellschaften Existenzgründungen Steuerberatungsgesellschaft mbh Albrechtstraße 101 06844 Dessau-Roßlau

Aufbruch 2015 Das Forum für junge Unternehmen 6. Steuerplanung für Existenzgründer 28.08.2015

Aufbruch 2015 Das Forum für junge Unternehmen 6. Steuerplanung für Existenzgründer 28.08.2015 Dipl. Kauffrau Elisabeth Merten Steuerberaterin Nirmerstraße 2b 52525 Heinsberg berater@e-merten.de Inhalt

Aufbruch 2015 Das Forum für junge Unternehmen 6. Steuerplanung für Existenzgründer 28.08.2015 Dipl. Kauffrau Elisabeth Merten Steuerberaterin Nirmerstraße 2b 52525 Heinsberg berater@e-merten.de Inhalt

2 Umsatzsteuerpflicht ja oder nein?

2 Umsatzsteuerpflicht ja oder nein? Ist der Umsatz umsatzsteuerpflichtig, muss das Unternehmen zusätzlich zum Waren- bzw. Leistungswert den entsprechenden Umsatzsteuersatz in Rechnung stellen. Die Umsatzsteuer

2 Umsatzsteuerpflicht ja oder nein? Ist der Umsatz umsatzsteuerpflichtig, muss das Unternehmen zusätzlich zum Waren- bzw. Leistungswert den entsprechenden Umsatzsteuersatz in Rechnung stellen. Die Umsatzsteuer

Meldeverfahren. Inhaltsübersicht. Schenk Roland MWST Experte FH MWST Berater / Dozent. Grundlagen zum Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Antrag auf Vertragsüberleitung aufgrund Rechtsnachfolge

(Fall 3) Antrag auf Vertragsüberleitung aufgrund Rechtsnachfolge Bitte vollständig ausfüllen, unterzeichnen, Nachweise beifügen und per Post senden an: Mainfranken Netze GmbH, Netzanschlussbüro, Haugerring

(Fall 3) Antrag auf Vertragsüberleitung aufgrund Rechtsnachfolge Bitte vollständig ausfüllen, unterzeichnen, Nachweise beifügen und per Post senden an: Mainfranken Netze GmbH, Netzanschlussbüro, Haugerring

Steuern. Die elektronische Lohnsteuerkarte

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

Kleinunternehmerregelung (Umsatzsteuer)

") Kleinunternehmerregelung (Umsatzsteuer) Grundregel für Kleinunternehmer Als Kleinunternehmer haben Sie umsatzsteuerlich ein Wahlrecht: Verrechnung ohne Umsatzsteuer: Sie verrechnen Ihrem Kunden keine Umsatzsteuer,

Kleinunternehmerregelung (Umsatzsteuer) Grundregel für Kleinunternehmer Als Kleinunternehmer haben Sie umsatzsteuerlich ein Wahlrecht: Verrechnung ohne Umsatzsteuer: Sie verrechnen Ihrem Kunden keine Umsatzsteuer,

Umkehr der Steuerschuld bei Bauleistungen nach 13 b UStG. in der GDI-Finanzbuchhaltung 5.93 ab 01.01.2005

In der Umsatzsteuervoranmeldung 2005 sind folgende Umsatzsteuerkennziffern hinzugekommen: 60 Steuerpflichtige Umsätze im Sinne des 13b Abs. 1 Satz 1 Nr. 1 bis 5 UStG, für die der Leistungsempfänger die

In der Umsatzsteuervoranmeldung 2005 sind folgende Umsatzsteuerkennziffern hinzugekommen: 60 Steuerpflichtige Umsätze im Sinne des 13b Abs. 1 Satz 1 Nr. 1 bis 5 UStG, für die der Leistungsempfänger die

Der erste Kontakt mit dem Finanzamt

Der erste Kontakt mit dem Finanzamt - 2 - Inhalt: Seite 1. Einleitung 3 2. Die ersten Behördengänge 3 3. Die Wahl der Rechtsform 3 4. Der Fragebogen zur steuerlichen Erfassung 4 4.1 Beginn der gewerblichen

Der erste Kontakt mit dem Finanzamt - 2 - Inhalt: Seite 1. Einleitung 3 2. Die ersten Behördengänge 3 3. Die Wahl der Rechtsform 3 4. Der Fragebogen zur steuerlichen Erfassung 4 4.1 Beginn der gewerblichen

Umsatzsteuer-Kartei OFD Frankfurt am Main

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

ANFORDERUNGEN AN EINE RECHNUNG. Inhaltsverzeichnis

ANFORDERUNGEN AN EINE RECHNUNG Inhaltsverzeichnis 1. ALLGEMEINES... 2 1.1. STEUERLICHE GRUNDLAGEN... 2 1.2. FORMANFORDERUNGEN... 2 1.2.1. E-Mail-Rechnungen... 2 1.2.2. Fa-Rechnungen... 2 2. FEHLERFOLGEN...

ANFORDERUNGEN AN EINE RECHNUNG Inhaltsverzeichnis 1. ALLGEMEINES... 2 1.1. STEUERLICHE GRUNDLAGEN... 2 1.2. FORMANFORDERUNGEN... 2 1.2.1. E-Mail-Rechnungen... 2 1.2.2. Fa-Rechnungen... 2 2. FEHLERFOLGEN...

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Inhaltsverzeichnis. Pernt/Berger, HB Einnahmen-Ausgaben-Rechner 3

Vorwort... V Autorenverzeichnis... VII Abkürzungsverzeichnis... XV Literaturverzeichnis... XVII 1. Einführung... 1 1.1. Wann wird man Unternehmer?... 1 1.2. Einkunftsarten... 1 1.2.1. Einkünfte aus Land-

Vorwort... V Autorenverzeichnis... VII Abkürzungsverzeichnis... XV Literaturverzeichnis... XVII 1. Einführung... 1 1.1. Wann wird man Unternehmer?... 1 1.2. Einkunftsarten... 1 1.2.1. Einkünfte aus Land-

Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12.

Steuertermine 2010 a) Einkommen-, Kirchensteuer Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12. b) Auch Vorauszahlungen

Steuertermine 2010 a) Einkommen-, Kirchensteuer Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12. b) Auch Vorauszahlungen

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

Kleinunternehmerregelung (Umsatzsteuer)

") Kleinunternehmerregelung (Umsatzsteuer) Kleinunternehmer sind unecht umsatzsteuerbefreit. Das bedeutet: Sie müssen von den Einnahmen keine Umsatzsteuer an das Finanzamt bezahlen ( keine Umsatzsteuer in

Kleinunternehmerregelung (Umsatzsteuer) Kleinunternehmer sind unecht umsatzsteuerbefreit. Das bedeutet: Sie müssen von den Einnahmen keine Umsatzsteuer an das Finanzamt bezahlen ( keine Umsatzsteuer in

SPORTVEREIN in der PRAXIS BUCHFÜHRUNG IM VEREIN

SPORTVEREIN in der PRAXIS BUCHFÜHRUNG IM VEREIN Zusammengestellt von Prof. Friedrich Manseder Buchführung was ist das? = laufende, planmäßige Aufzeichnung aller Geschäftsfälle Kriterien: vollständig chronologisch

SPORTVEREIN in der PRAXIS BUCHFÜHRUNG IM VEREIN Zusammengestellt von Prof. Friedrich Manseder Buchführung was ist das? = laufende, planmäßige Aufzeichnung aller Geschäftsfälle Kriterien: vollständig chronologisch