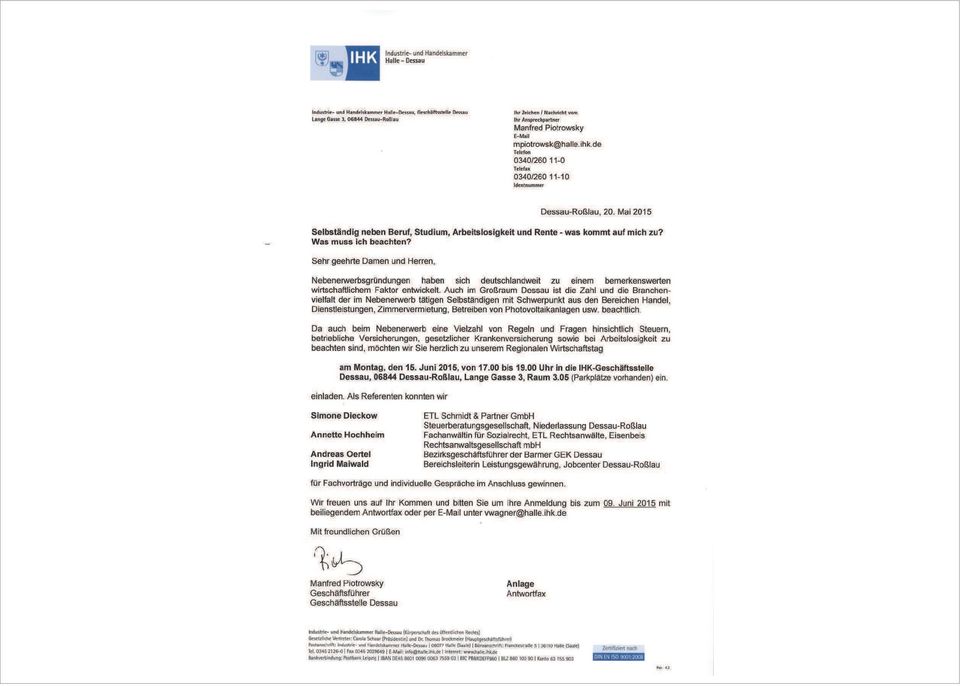

Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen:

|

|

|

- Eva Fleischer

- vor 8 Jahren

- Abrufe

Transkript

1

2

3 Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen: GmbH, Personengesellschaften Existenzgründungen Steuerberatungsgesellschaft mbh Albrechtstraße Dessau-Roßlau Tel.: 0340/ Fax: 0340/

4 Steuerliche Fragen und Überlegungen in der Vorbereitungs- und Gründungsphase Erste Schritte: Anmeldung beim Finanzamt (Gewerbeanmeldung?): Anmeldepflichten Fragebogen zur steuerlichen Erfassung (Betriebssteuernummer) Meldepflichten ggü. dem Finanzamt (USt-VA, LSt-Anmeldungen) Meldepflichten ggü. der SV-Träger (AA, KK, BG) Buchführungspflichten? (freiwillige) Bilanz oder Einnahmen-Überschuss-Rechnung (EÜR) Praktische Überlegungen zur Buchführung und des Jahresabschlusses

Bilanz oder Einnahmen-Überschuss-Rechnung (EÜR) Praktische Überlegungen zur Buchführung und des")

5 Steuerliche Fragen und Überlegungen in der Vorbereitungs- und Gründungsphase Steuerliche Gestaltungen in der Vorbereitungs- und Anlaufphase: Vorweggenommene Betriebsausgaben Verlustverrechnungsmöglichkeiten: Anlaufverluste in der nebenberuflichen Tätigkeit sind mit anderen positiven Einkünften verrechenbar Vorsteuerüberhang bei der Umsatzsteuer (kann insbesondere bei Anfangsinvestitionen gegeben sein) Wahl der Rechtsform Personengesellschaft (GbR) oder Kapitalgesellschaft (GmbH) Investitionsabzugsbetrag (für kleine und mittlere Betriebe)

Wahl der Rechtsform Personengesellschaft (GbR) oder Kapitalgesellschaft (GmbH) Investitionsabzugsbetrag (für kleine und")

6 Steuerliche Fragen und Überlegungen in der Vorbereitungs- und Gründungsphase Hinweise für f r die Anlaufphase: Businessplan / Gründungszuschuss? Betriebswirtschaftliche Auswertung (BWA): zur Unterstützung der Unternehmenskontrolle und -führung hilfreich für die Planung der Steuerzahlungen Vorauszahlungen: Einkommensteuer / Gewerbesteuer Finanzkrisen auf Grund Steuernachforderungen durch richtigen Umgang mit dem Finanzamt vermeiden Steuerberater: Bei welchen Leistungen kann der Steuerberater helfen

7 Steuerliche Fragen und Überlegungen in der Vorbereitungs- und Gründungsphase Betriebsvermögen: Kfz-Kosten Kosten: Kfz im Betriebsvermögen oder KM-Geld-Abrechung für den privaten PKW Anschaffungen: Finanzierung oder Leasing? Einlagen: Weiternutzung bisher privat genutzter oder geschenkter Gegenstände

8 Steuerliche Fragen und Überlegungen in der Vorbereitungs- und Gründungsphase Besondere Aufzeichnungspflichten beachten: Reisekosten: auch bereits in der Vorbereitungs- und Gründungsphase abzugsfähig ; ACHTUNG: neues Reisekostenrecht 2014! Geschenke: z.bsp. an Geschäftspartner Bewirtungen: Bewirtungsbeleg!!! (Anlass, Grund, bewirtete Personen)

9 Laufende Steuern und Verpflichtungen Umsatzsteuer: Steuersatz: Regelsteuersatz 19% ermäßigter Steuersatz 7% steuerbefreite Leistungen nicht steuerbare Leistungen Kleinunternehmerregelung: (siehe folgende Folie) Umsatzsteuer bei Auslandsbeziehungen: Mitgliedsstaaten der EU sog. Drittland laufende Steueranmeldungen: Umsatzsteuervoranmeldung

10 Laufende Steuern und Verpflichtungen Kleinunternehmerregelung ( ( 19 UStG): bei Kleinunternehmerregelung grundsätzlich keine Umsatzsteuer Kleinunternehmer bis zu einer Grenze von Umsatz (brutto) im Vorjahr bis einschließlich ,00 EUR und im lfd. Jahr voraussichtlich bis ,00 EUR Vorteil: Vereinfachung, da keine Umsatzsteuer zu entrichten ist gegenüber Endverbraucher ist Leistung günstiger Nachteil: es besteht kein Vorsteuerabzug = höhere Kosten bei Investitionen

11 Laufende Steuern und Verpflichtungen Anmeldeverfahren für f r Umsatzsteuer: Umsatzsteuervoranmeldung: Umsatzsteuerzahllast ist an das zuständige Finanzamt anzumelden und abzuführen Meldung und Abführung hat bis zum 10. nach Ablauf des Voranmeldungszeitraums zu erfolgen diese Frist kann durch eine Dauerfristverlängerung um einen Monat verschoben werden Wichtig: Existenzgründer müssen im Gründungs- und Folgejahr monatlich Umsatzsteuervoranmeldungen abgeben

12 Laufende Steuern und Verpflichtungen Voranmeldungszeitraum (nach dem 2.Geschäftsjahr) ftsjahr): Umsatzsteuerzahllast Vorjahr größer 7.500,00 EUR bis 7.500,00 EUR bis 1.000,00 EUR kleiner ,00 EUR Voranmeldungszeitraum = Kalendermonat = Kalendervierteljahr = Kalenderjahr = Kalendermonat auf Antrag

13 Steuerliche Fragen und Überlegungen in der Vorbereitungs- und Gründungsphase Beschäftigung von Mitarbeitern: Mindestlohn Löhne / Aushilfslöhne hne: Freie Mitarbeiter: arbeitnehmerähnliche Selbständige Ehegattenarbeitsverhältnis ltnis: Minijobs als steuerliches Gestaltungsinstrument

14 Laufende Steuern und Verpflichtungen Lohnsteuer: Allgemeines: Wer als Unternehmer Arbeitnehmer beschäftigt,gilt im Sinne des Einkommensteuergesetzes als Arbeitgeber und hat die Verpflichtunge zur Einbehaltung ( 38 Abs. 3 EStG) sowie zur Anmeldung und Abführung ( 81a Abs. 1 EStG) der LSt keine Fristverlängerung Lohnsteueranmeldungszeitraum: Lohnsteuerzahllast Vorjahr größer 4.00,00 EUR bis 4.000,00 EUR kleiner 1.000,00 EUR Voranmeldungszeitraum = Kalendermonat = Kalendervierteljahr = Kalenderjahr

der LSt keine Fristverlängerung Lohnsteueranmeldungszeitraum: Lohnsteuerzahllast Vorjahr größer 4.00,00 EUR bis 4.")

15 Laufende Steuern und Verpflichtungen Sozialversicherung für f r Arbeitnehmer (Pflichten als Arbeitgeber): Sozialversicherung: Meldepflicht gegenüber der Sozialversicherung Einbehaltung und Abführung der Sozialversicherungsbeiträge ge (KV, PV, AV, RV) 3.letzter Werktag Beiträge zur Berufsgenossenschaft Aufzeichnungspflichten Besonderheiten bei Mini-Jobs

16 Laufende Steuern und Verpflichtungen Einfache Buchführung: hrung: Freiberufler und nicht buchführungspflichtige Gewerbetreibende Erfassung der Einnahmen und Ausgaben in laufend zu führenden Verzeichnissen Gewinnermittlung am Jahresende durch Gegenüberstellung der Einnahmen und Ausgaben (sog. Einnahmen-Überschuss-Rechnung) Selbständige mit Einnahmen über ,00 EUR im Jahr müssen Anlage EÜR zur Steuererklärung abgegeben

Selbständige mit Einnahmen über 17.")

17 Laufende Steuern und Verpflichtungen Doppelte Buchführung: hrung: Buchführung im eigentlichen Sinne mit Jahresabschluss inkl. Bilanz sowie Gewinn- und Verlustrechnung Freiwillig oder Verpflichtung auf Grund: Handelsrecht ( 238 HGB) Steuerrecht ( 140, 141 AO), wenn entweder: Umsatz pro Kj. > ,00 EUR oder Gewinn pro KJ. > ,00 EUR Aufbewahrungspflicht aller Belege!!!

Steuerrecht ( 140, 141 AO), wenn entweder: Umsatz pro Kj. > 500.")

18 Selbstndigkeit im Nebenerwerb Risiko: Nachzahlungen Folge: Liquiditätsprobleme Steuerstrafverfahren Lösung: Beratung mit Hilfe Ihres kompetenten Steuerberaters Guter Rat ist teuer, schlechter Rat kann teuer zu stehen kommen. (Gerhard Uhlenbruck) 20

19 !" #$ ""#%&$# '( ) #*( ) +#( ",%-""#.- " #/%%-""#-

Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen:

Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen: GmbH, Personengesellschaften Existenzgründungen Steuerberatungsgesellschaft mbh Albrechtstraße 101 06844 Dessau-Roßlau

Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen: GmbH, Personengesellschaften Existenzgründungen Steuerberatungsgesellschaft mbh Albrechtstraße 101 06844 Dessau-Roßlau

Herzlich Willkommen 04.09.2012 1

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

IHK - Gründertag. Steuern und Buchführung 18.2.2009. Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel.

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax.

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Herzlich willkommen!

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Herzlich willkommen!

Der Weg in die Selbständigkeit mit dem Finanzamt. Ihre Finanzämter Bochum-Mitte Bochum-Süd

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

10. EXISTENZGRÜNDERFORUM Zeit für einen guten Start

ic med GmbH Walther-Rathenau-Str. 4 06116 Halle (Saale) 10. EXISTENZGRÜNDERFORUM Zeit für einen guten Start Nutzen Sie unser kompetentes Netzwerk und unsere Praxiskontaktbörse für Ihren Start in die Selbstständigkeit.

ic med GmbH Walther-Rathenau-Str. 4 06116 Halle (Saale) 10. EXISTENZGRÜNDERFORUM Zeit für einen guten Start Nutzen Sie unser kompetentes Netzwerk und unsere Praxiskontaktbörse für Ihren Start in die Selbstständigkeit.

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Vorteile: Einzelunternehmer (e.

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Vorteile: Einzelunternehmer (e.

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited GmbH Gesellschaft mit beschränkter

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited GmbH Gesellschaft mit beschränkter

e) Umsatzsteuer Neben der Pflicht zur Zahlung von Umsatzsteuer hat ein Unternehmer die Pflicht zur Einreichung von Umsatzsteuer-Voranmeldungen.

Umsatzsteuer Neben der Pflicht zur Zahlung von Umsatzsteuer hat ein Unternehmer die Pflicht zur Einreichung von Umsatzsteuer-Voranmeldungen.") Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt. Außerdem werden die Steuertermine

Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt. Außerdem werden die Steuertermine

3. Habe ich von meinen Voraussetzungen eine Chance > Ausbildung > persönliche Fähigkeiten (Durchhaltevermögen, Flexibilität,

Phasen der Existenzgründung 1. Idee, ich mache mich selbständig > Produkt oder Dienstleistung 2. Habe ich vom Markt her eine Chance > wie ist Marktsituation? > Konkurrenten 3. Habe ich von meinen Voraussetzungen

Phasen der Existenzgründung 1. Idee, ich mache mich selbständig > Produkt oder Dienstleistung 2. Habe ich vom Markt her eine Chance > wie ist Marktsituation? > Konkurrenten 3. Habe ich von meinen Voraussetzungen

Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12.

Steuertermine 2010 a) Einkommen-, Kirchensteuer Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12. b) Auch Vorauszahlungen

Steuertermine 2010 a) Einkommen-, Kirchensteuer Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12. b) Auch Vorauszahlungen

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Abgabe- und Zahlungstermine 2015

Abgabe- und Zahlungstermine 2015 Wichtige Steuertermine 2015 1 (in Klammern der letzte Tag der Zahlungs-Schonfrist siehe unten 2. c) bb) Monat Termin 2,3 Steuer monatlich vierteljährlich Januar 12.1. (15.1.)

Abgabe- und Zahlungstermine 2015 Wichtige Steuertermine 2015 1 (in Klammern der letzte Tag der Zahlungs-Schonfrist siehe unten 2. c) bb) Monat Termin 2,3 Steuer monatlich vierteljährlich Januar 12.1. (15.1.)

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung. Nittendorf, den 28.

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung Nittendorf, den 28. Oktober 2010 Nur zwei Dinge sind uns auf dieser Welt sicher: der Tod und die Steuer

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung Nittendorf, den 28. Oktober 2010 Nur zwei Dinge sind uns auf dieser Welt sicher: der Tod und die Steuer

Ein Merkblatt Ihrer IHK. Die Steuertermine. Abgabe- und Zahlungstermine

Ein Merkblatt Ihrer IHK Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt.

Ein Merkblatt Ihrer IHK Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt.

Vermeidung von steuerlichen Fehlern bei der Existenzgründung

Jürgen GmbH Vermeidung von steuerlichen Fehlern bei der Existenzgründung Ignition am 26. Oktober 2013 WP/StB Dr. Almut Jürgen GmbH Gliederung 1. Fragebogen zur Gründung 2. Buchhaltung und Gewinnermittlung

Jürgen GmbH Vermeidung von steuerlichen Fehlern bei der Existenzgründung Ignition am 26. Oktober 2013 WP/StB Dr. Almut Jürgen GmbH Gliederung 1. Fragebogen zur Gründung 2. Buchhaltung und Gewinnermittlung

Steuerliche Behandlung von Preisgeldern

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

GEWERBESCHEIN. Kontakt und Anmeldung: lokale Wirtschaftskammern sowie die lokale Gewerbebehörde. Neugründungsformular beachten

GEWERBESCHEIN Gewerbeschein? Bei individuellen Trainingskonzepten für Einzelpersonen Personal - und Fitnesstrainer bei Verkauf von smoveys Gewerbeschein Handel mit Waren aller Art Kontakt und Anmeldung:

GEWERBESCHEIN Gewerbeschein? Bei individuellen Trainingskonzepten für Einzelpersonen Personal - und Fitnesstrainer bei Verkauf von smoveys Gewerbeschein Handel mit Waren aller Art Kontakt und Anmeldung:

Rechtliche Grundlagen III

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Existenzgründerinfos. nderinfos zur Besteuerung. Finanzamt Paderborn

Existenzgründerinfos nderinfos zur Besteuerung Finanzamt Paderborn 1 Inhaltsübersicht Selbständigkeit und Finanzamt Steuern - Wer zahlt wann? Steuerarten Wer kann (Klein-)Unternehmer sein? Welche Voraussetzungen

Existenzgründerinfos nderinfos zur Besteuerung Finanzamt Paderborn 1 Inhaltsübersicht Selbständigkeit und Finanzamt Steuern - Wer zahlt wann? Steuerarten Wer kann (Klein-)Unternehmer sein? Welche Voraussetzungen

Dem Staat das Seine? Steuern und Abgaben

Dem Staat das Seine? Steuern und Abgaben Vortrag am 26.10.2009 Referent: Axel Pape Gründungsforum Region Göttingen Dipl.-Kfm. Friedrich-W. Beckmann Wirtschaftsprüfer Steuerberater Axel Pape Wirtschaftsprüfer

Dem Staat das Seine? Steuern und Abgaben Vortrag am 26.10.2009 Referent: Axel Pape Gründungsforum Region Göttingen Dipl.-Kfm. Friedrich-W. Beckmann Wirtschaftsprüfer Steuerberater Axel Pape Wirtschaftsprüfer

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE

Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE") Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Butter bei die Fische. Studium und Selbständigkeit. 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center

Butter bei die Fische Studium und Selbständigkeit 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center Grundsätzlich Während der Vorlesungszeit: nicht mehr als 20 Wochenstunden bzw. 26 Wochen im

Butter bei die Fische Studium und Selbständigkeit 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center Grundsätzlich Während der Vorlesungszeit: nicht mehr als 20 Wochenstunden bzw. 26 Wochen im

Brückner Beier Socher Ritter

Brückner Beier Socher Ritter 82402 Seeshaupt Penzberger Straße 2 email: bbsr-stb@datevnet.de www.bbsr-stb.de Telefon: 08801/9068-0 Telefax: 08801/2465 Steuerrecht für Existenzgründer Ablauf Rechtsform

Brückner Beier Socher Ritter 82402 Seeshaupt Penzberger Straße 2 email: bbsr-stb@datevnet.de www.bbsr-stb.de Telefon: 08801/9068-0 Telefax: 08801/2465 Steuerrecht für Existenzgründer Ablauf Rechtsform

Stiefkind Einnahmen/Ausgaben-Rechnung? Anregungen für ein didaktisches Design für dieses vereinfachte Buchführungssystem

Erster Wiener Wirtschaftsdidaktik-Kongress 7. November 2008, WU Wien Titelmasterformat durch Klicken Stiefkind Einnahmen/Ausgaben-Rechnung? Anregungen für ein didaktisches Design für dieses vereinfachte

Erster Wiener Wirtschaftsdidaktik-Kongress 7. November 2008, WU Wien Titelmasterformat durch Klicken Stiefkind Einnahmen/Ausgaben-Rechnung? Anregungen für ein didaktisches Design für dieses vereinfachte

H I N T Z & W E B E R STEUERBERATER PARTNERSCHAFT. I h r S t e u e r b e r a t e r WWW.HINTZ-WEBER.DE

H I N T Z & W E B E R STEUERBERATER PARTNERSCHAFT I h r S t e u e r b e r a t e r WWW.HINTZ-WEBER.DE D i e K a n z l e i Seit 1973 bieten wir kompetente und umfassende Beratung in allen Steuerangelegenheiten.

H I N T Z & W E B E R STEUERBERATER PARTNERSCHAFT I h r S t e u e r b e r a t e r WWW.HINTZ-WEBER.DE D i e K a n z l e i Seit 1973 bieten wir kompetente und umfassende Beratung in allen Steuerangelegenheiten.

Keine Angst vor dem Finanzamt. Tipps und Tricks zur Überwindung. Bensberg, 28.2.2012 KONLUS

Keine Angst vor dem Finanzamt Tipps und Tricks zur Überwindung von Formalhürden Bensberg, 28.2.2012 Inhalt 1. Die steuerliche Erfassung 2. Allgemeine Angaben im Gründungsfragebogen 3. Steuerliche Abgrenzung

Keine Angst vor dem Finanzamt Tipps und Tricks zur Überwindung von Formalhürden Bensberg, 28.2.2012 Inhalt 1. Die steuerliche Erfassung 2. Allgemeine Angaben im Gründungsfragebogen 3. Steuerliche Abgrenzung

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012

Steuerberater Sven Sievers - Glißmannweg 7-22457 Hamburg - Telefon 040 559 86 50 - Fax 040 559 86 525 Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012 Auf den nachfolgenden Tabellen ersehen

Steuerberater Sven Sievers - Glißmannweg 7-22457 Hamburg - Telefon 040 559 86 50 - Fax 040 559 86 525 Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012 Auf den nachfolgenden Tabellen ersehen

Sachzuwendungen an Mitarbeiter und Geschäftspartner

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

Hochschule und was dann? Selbst ist die Frau!

Hochschule und was dann? Selbst ist die Frau! Erfolgreich selbstständig mit einer wissensorientierten Dienstleistung Info-Nachmittag, 13. November 2008, Trier So geht das! Was Sie bei (Rechts( Rechts-)Formen

Hochschule und was dann? Selbst ist die Frau! Erfolgreich selbstständig mit einer wissensorientierten Dienstleistung Info-Nachmittag, 13. November 2008, Trier So geht das! Was Sie bei (Rechts( Rechts-)Formen

Von Steuern, Buchhaltung und Rechnungswesen

Von Steuern, Buchhaltung und Rechnungswesen Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 50 Jahren in Weinheim seit 2008: Weinheims erster Fachberater für

Von Steuern, Buchhaltung und Rechnungswesen Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 50 Jahren in Weinheim seit 2008: Weinheims erster Fachberater für

Herzlich willkommen zum

Herzlich willkommen zum Gründercafe Steuern kommt von steuern 2. August 2011 1 Gliederung des Vortrags 1. Steuerliche Anmeldung beim Finanzamt 2. Meine erste Rechnung 3. Umsatzsteuerrechtliche Sonderthemen

Herzlich willkommen zum Gründercafe Steuern kommt von steuern 2. August 2011 1 Gliederung des Vortrags 1. Steuerliche Anmeldung beim Finanzamt 2. Meine erste Rechnung 3. Umsatzsteuerrechtliche Sonderthemen

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

November 2010. Dipl. Oec. StB Helmut Holler, StB Dipl. Kff. Viola Holler, StBin. Aus Zahlen Zukunft entwickeln

Existenzgründer und Steuern November 2010 Holler & holler Steuerberatungsgesellschaft mbh Womit muss ich rechnen? Dipl. Oec. StB Helmut Holler, StB Dipl. Kff. Viola Holler, StBin Aus Zahlen Zukunft entwickeln

Existenzgründer und Steuern November 2010 Holler & holler Steuerberatungsgesellschaft mbh Womit muss ich rechnen? Dipl. Oec. StB Helmut Holler, StB Dipl. Kff. Viola Holler, StBin Aus Zahlen Zukunft entwickeln

Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft

1 An das Eingangsstempel oder -datum 2 Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft 3 1. Allgemeine Angaben 1.1 Angaben zum Unternehmen (lt. Handelsregister)

1 An das Eingangsstempel oder -datum 2 Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft 3 1. Allgemeine Angaben 1.1 Angaben zum Unternehmen (lt. Handelsregister)

Steuerliche Information zur Hausbetreuung nach dem Hausbetreuungsgesetz

Steuerliche Information zur Hausbetreuung nach dem Hausbetreuungsgesetz Die Betreuung von betreuungsbedürftigen Personen in deren Privathaushalten kann nach dem Hausbetreuungsgesetz durch selbständig tätige

Steuerliche Information zur Hausbetreuung nach dem Hausbetreuungsgesetz Die Betreuung von betreuungsbedürftigen Personen in deren Privathaushalten kann nach dem Hausbetreuungsgesetz durch selbständig tätige

Buchführungspflicht. für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld. Rechnungswesen. Rechtsstand: 2011 / 2012

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Fach: Rechnungswesen Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Fach: Rechnungswesen Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer

Die Vorteile der einfachen Buchführung nutzen 5. Die Buchführung organisieren 29. In die einfache Buchführung einsteigen 47

2 Inhalt Die Vorteile der einfachen Buchführung nutzen 5 Keine Angst vor den lästigen Steuer 6 Wer darf die Einnahmen-Überschussrechnung machen? 9 Welche Vorteile hat die einfache Buchführung? 16 Achten

2 Inhalt Die Vorteile der einfachen Buchführung nutzen 5 Keine Angst vor den lästigen Steuer 6 Wer darf die Einnahmen-Überschussrechnung machen? 9 Welche Vorteile hat die einfache Buchführung? 16 Achten

29 Die Buchführung organisieren 30 Welche Pflichten kommen auf Sie zu? 38 Selber machen oder zum Steuerberater?

4 Inhalt 6 Vorwort 7 Die Vorteile der einfachen Buchführung nutzen 8 Keine Angst vor den lästigen Steuern 11 Wer darf die Einnahmen-Überschussrechnung machen? 18 Welche Vorteile hat die einfache Buchführung?

4 Inhalt 6 Vorwort 7 Die Vorteile der einfachen Buchführung nutzen 8 Keine Angst vor den lästigen Steuern 11 Wer darf die Einnahmen-Überschussrechnung machen? 18 Welche Vorteile hat die einfache Buchführung?

Exkurs: Gewinnermittlung

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

Wahl der optimalen Rechtsform aus steuerlicher Sicht. Nicole Ruetz - Steuerberaterin -

Wahl der optimalen Rechtsform aus steuerlicher Sicht Nicole Ruetz - Steuerberaterin - GmbH GbR e.k. GmbH & Co KG UG OHG Grundsätzliche Unterscheidung Einzelkaufmann Personengesellschaft Kapitalgesellschaft

Wahl der optimalen Rechtsform aus steuerlicher Sicht Nicole Ruetz - Steuerberaterin - GmbH GbR e.k. GmbH & Co KG UG OHG Grundsätzliche Unterscheidung Einzelkaufmann Personengesellschaft Kapitalgesellschaft

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Abbildungsverzeichnis 11. Einleitung 14

Abbildungsverzeichnis 11 Einleitung 14 1 Unternehmen und die Steuern 15 1.1 Ertragsteuern 15 1.1.1 Ist das Unternehmen eine Personenfirma oder eine Kapitalgesellschaft? 15 1.1.2 Einkommensteuer 17 1.1.3

Abbildungsverzeichnis 11 Einleitung 14 1 Unternehmen und die Steuern 15 1.1 Ertragsteuern 15 1.1.1 Ist das Unternehmen eine Personenfirma oder eine Kapitalgesellschaft? 15 1.1.2 Einkommensteuer 17 1.1.3

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Merkblatt Existenzgründung im Nebenerwerb

Merkblatt Existenzgründung im Nebenerwerb Von Nebenerwerb wird gesprochen, wenn eine Selbstständigkeit nicht hauptberuflich, sondern neben einer zeitlich überwiegenden Tätigkeit oder während der Arbeitslosigkeit

Merkblatt Existenzgründung im Nebenerwerb Von Nebenerwerb wird gesprochen, wenn eine Selbstständigkeit nicht hauptberuflich, sondern neben einer zeitlich überwiegenden Tätigkeit oder während der Arbeitslosigkeit

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

Sitz Straße Haus-Nr. Haus-Nr.-Zusatz. ggf. abweichender Ort der Geschäftsleitung Straße Haus-Nr. Haus-Nr.-Zusatz. Straße Haus-Nr. Haus-Nr.

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer 3 4 5 6 7 8 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs.

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer 3 4 5 6 7 8 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs.

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte-

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Umsatzsteuer-Kartei OFD Frankfurt am Main

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Der Verein als Arbeitgeber. Informationen für Vereine

Der Verein als Arbeitgeber Informationen für Vereine Der Verein als Arbeitgeber Prüfung nach steuerlichen Gesichtspunkten beim Verein und dem Arbeitnehmer => Finanzamt Prüfung der Sozialversicherungspflicht

Der Verein als Arbeitgeber Informationen für Vereine Der Verein als Arbeitgeber Prüfung nach steuerlichen Gesichtspunkten beim Verein und dem Arbeitnehmer => Finanzamt Prüfung der Sozialversicherungspflicht

Der Kleinunternehmer und die Umsatzsteuer

EXISTENZGRÜNDUNG E35 Stand: November 2013 Ihr Ansprechpartner Dr. Thomas Pitz E-Mail thomas.pitz @saarland.ihk.de Tel. (0681) 9520-211 Fax (0681) 9520-389 Der Kleinunternehmer und die Umsatzsteuer Inhalt:

EXISTENZGRÜNDUNG E35 Stand: November 2013 Ihr Ansprechpartner Dr. Thomas Pitz E-Mail thomas.pitz @saarland.ihk.de Tel. (0681) 9520-211 Fax (0681) 9520-389 Der Kleinunternehmer und die Umsatzsteuer Inhalt:

Stammdatenblatt Personengesellschaft

Stammdatenblatt Personengesellschaft Allgemein MA-Nr. Aufmerksam geworden durch: Name der Firma Ansprechpartner Mandantenkategorien: Rechtsform Straße PLZ Ort Telefon/ Telefax E-Mail Firmenhomepage Bankverbindung

Stammdatenblatt Personengesellschaft Allgemein MA-Nr. Aufmerksam geworden durch: Name der Firma Ansprechpartner Mandantenkategorien: Rechtsform Straße PLZ Ort Telefon/ Telefax E-Mail Firmenhomepage Bankverbindung

Photovoltaikanlagen (PA) und Steuern Seite 1 Stand: 16.10.2009

und Steuern Seite 1 Stand: 16.10.2009") Photovoltaikanlagen (PA) und Steuern Seite 1 1) Einkommensteuer (ESt) Wird mit der Photovoltaikanlage (PA) Strom in das öffentliche Netz eingespeist und wird die PA mit Gewinnerzielungsabsicht betrieben,

Photovoltaikanlagen (PA) und Steuern Seite 1 1) Einkommensteuer (ESt) Wird mit der Photovoltaikanlage (PA) Strom in das öffentliche Netz eingespeist und wird die PA mit Gewinnerzielungsabsicht betrieben,

Selbstständig mit einem Schreibbüro interna

Selbstständig mit einem Schreibbüro interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen für die Tätigkeit... 8 Ausbildung... 9 Die Tätigkeit... 10 Der Markt... 11 Die Selbstständigkeit...

Selbstständig mit einem Schreibbüro interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen für die Tätigkeit... 8 Ausbildung... 9 Die Tätigkeit... 10 Der Markt... 11 Die Selbstständigkeit...

Existenzgründung aus der Arbeitslosigkeit

Selbstständig werden selbstständig bleiben Agentur für Arbeit Holzkirchen Existenzgründung aus der Arbeitslosigkeit Referent: Stephan Dieterich, Agentur für Arbeit Holzkirchen monatliche Hilfen für den

Selbstständig werden selbstständig bleiben Agentur für Arbeit Holzkirchen Existenzgründung aus der Arbeitslosigkeit Referent: Stephan Dieterich, Agentur für Arbeit Holzkirchen monatliche Hilfen für den

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

Verlagerung der Buchführung ins Ausland

Verlagerung der Buchführung ins Ausland Praktische Fragen 9.3.2011 -- IFA 1 Verlagerung der Buchführung Thomas Schönbrunn 9.3.2011 Zuständigkeit Zu einem umsatzsteuerlichen Organkreis bei dem dem Organträger

Verlagerung der Buchführung ins Ausland Praktische Fragen 9.3.2011 -- IFA 1 Verlagerung der Buchführung Thomas Schönbrunn 9.3.2011 Zuständigkeit Zu einem umsatzsteuerlichen Organkreis bei dem dem Organträger

Die Umsatzsteuervoranmeldung (UVA)

") Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

So kommen Sie schneller an Kredite

So kommen Sie schneller an Kredite Handwerkskammer Dortmund 06.05.2010 Bankgespräche gut vorbereiten und erfolgreich führen Teil I Ihre Referentin Gründungs- und Innovationscenter Sparkasse Dortmund Freistuhl

So kommen Sie schneller an Kredite Handwerkskammer Dortmund 06.05.2010 Bankgespräche gut vorbereiten und erfolgreich führen Teil I Ihre Referentin Gründungs- und Innovationscenter Sparkasse Dortmund Freistuhl

Zahlen, Daten, Fakten für die Lohnabrechnung 2011

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Zahlen, Daten, Fakten für die Lohnabrechnung 2011 Die wichtigsten Rechengrößen im Überblick In enger Zusammenarbeit mit Inhalt 1. Überblick...

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Zahlen, Daten, Fakten für die Lohnabrechnung 2011 Die wichtigsten Rechengrößen im Überblick In enger Zusammenarbeit mit Inhalt 1. Überblick...

Selbstständig als Coach interna

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

Firmengründung in Deutschland für Schweizer Unternehmen

Referent: Dipl. Finanzwirt (FH) Roland Wetzel Vereid. Buchprüfer, Steuerberater Geschäftsführer I.N.T. Treuhand GmbH I.N.T. Treuhand GmbH Steuerberatungsgesellschaft Wiesentalstrasse 74a 79539 Lörrach

Referent: Dipl. Finanzwirt (FH) Roland Wetzel Vereid. Buchprüfer, Steuerberater Geschäftsführer I.N.T. Treuhand GmbH I.N.T. Treuhand GmbH Steuerberatungsgesellschaft Wiesentalstrasse 74a 79539 Lörrach

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014 1 } Betriebsausgaben sind grundsätzlich alle Aufwendungen, die durch den Betrieb veranlasst sind aber: } Der Gesetzgeber

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014 1 } Betriebsausgaben sind grundsätzlich alle Aufwendungen, die durch den Betrieb veranlasst sind aber: } Der Gesetzgeber

Beispiel zu 2 Abs 8 EStG:

Beispiel zu 2 Abs 8 EStG: Besteuerung in Ö im Jahr 01: EK aus Gewerbebetrieb (Ö): 587.000,- EK aus Gewerbebetrieb (D): - 133.000,- GBE 454.000,- x 0,5 12.120 = 214.880 anstelle von 281.380 Ersparnis: 66.500,-

Beispiel zu 2 Abs 8 EStG: Besteuerung in Ö im Jahr 01: EK aus Gewerbebetrieb (Ö): 587.000,- EK aus Gewerbebetrieb (D): - 133.000,- GBE 454.000,- x 0,5 12.120 = 214.880 anstelle von 281.380 Ersparnis: 66.500,-

Haben Sie Fragen zu einem der angesprochenen Themen? Rufen Sie uns an. Wir beraten Sie gerne!

An unsere Mandanten Mandantenrundschreiben Januar 2013 Rostock, 16.01.2013 20000 Sehr geehrte Damen und Herren, das Jahr 2013 hat begonnen und schon wieder sind für Sie relevante steuerliche Änderungen

An unsere Mandanten Mandantenrundschreiben Januar 2013 Rostock, 16.01.2013 20000 Sehr geehrte Damen und Herren, das Jahr 2013 hat begonnen und schon wieder sind für Sie relevante steuerliche Änderungen

Kleinunternehmerregelung in der Umsatzsteuer

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Wertanlage mit steuerlichen Untiefen -

Wertanlage mit steuerlichen Untiefen - (umsatz)steuerliche Rahmenbedingungen rund um die Ferienimmobilie 2011 Rostock, GastRO 2011 Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung

Wertanlage mit steuerlichen Untiefen - (umsatz)steuerliche Rahmenbedingungen rund um die Ferienimmobilie 2011 Rostock, GastRO 2011 Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung

Anleitung zum Vordruck Einnahmenüberschussrechnung Anlage EÜR (Gewinnermittlung nach 4 Abs. 3 EStG)

") Anleitung zum Vordruck Einnahmenüberschussrechnung Anlage EÜR (Gewinnermittlung nach 4 Abs. 3 EStG) 2014 Liegen Ihre Betriebseinnahmen für diesen Betrieb unter der Grenze von 17.500, wird es nicht beanstandet,

Anleitung zum Vordruck Einnahmenüberschussrechnung Anlage EÜR (Gewinnermittlung nach 4 Abs. 3 EStG) 2014 Liegen Ihre Betriebseinnahmen für diesen Betrieb unter der Grenze von 17.500, wird es nicht beanstandet,

Gewinnermittlung durch Einnahmen-Überschussrechnung

Gewinnermittlung durch Einnahmen-Überschussrechnung Die Einnahmen-Überschussrechnung ( 4 Absatz 3 Einkommensteuergesetz (EStG)) ist eine einfache Art, den laufenden Gewinn eines Geschäftsjahres zu ermitteln.

Gewinnermittlung durch Einnahmen-Überschussrechnung Die Einnahmen-Überschussrechnung ( 4 Absatz 3 Einkommensteuergesetz (EStG)) ist eine einfache Art, den laufenden Gewinn eines Geschäftsjahres zu ermitteln.

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten!

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Aufbewahrungspflichten

Aufbewahrungspflichten Stichwort zu Handelsbüchern, Inventaren, Eröffnungsbilanzen, sabschlüssen, Lageberichten, Konzernabschlüssen und Konzernlageberichten (siehe Organisationsunterlagen) Aufzeichnungen

Aufbewahrungspflichten Stichwort zu Handelsbüchern, Inventaren, Eröffnungsbilanzen, sabschlüssen, Lageberichten, Konzernabschlüssen und Konzernlageberichten (siehe Organisationsunterlagen) Aufzeichnungen

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

Überblick über die Unternehmergesellschaft (haftungsbeschränkt) Finck Althaus Sigl & Partner

Finck Althaus Sigl & Partner") Überblick über die Unternehmergesellschaft (haftungsbeschränkt) Finck Althaus Sigl & Partner Die Unternehmergesellschaft (haftungsbeschränkt): Deutsches Konkurrenzprodukt zu Limited Daher auch 1-Euro-

Überblick über die Unternehmergesellschaft (haftungsbeschränkt) Finck Althaus Sigl & Partner Die Unternehmergesellschaft (haftungsbeschränkt): Deutsches Konkurrenzprodukt zu Limited Daher auch 1-Euro-

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer. Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 www.finanzamt.de 2 Sinn und Zweck des Fragebogens 1. steuerliche Erfassung

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 www.finanzamt.de 2 Sinn und Zweck des Fragebogens 1. steuerliche Erfassung

Fragebogen zur steuerlichen Erfassung

1 2 An das Finanzamt Steuernummer Fragebogen zur steuerlichen Erfassung Eingangsstempel oder -datum 3 4 5 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen

1 2 An das Finanzamt Steuernummer Fragebogen zur steuerlichen Erfassung Eingangsstempel oder -datum 3 4 5 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen

Selbstständig als Informations-Broker interna

Selbstständig als Informations-Broker interna Ihr persönlicher Experte Inhalt Vorwort... 7 Tätigkeiten eines Infobrokers... 7 Persönliche Voraussetzungen... 8 Ausbildung, Fortbildung... 11 Die Selbstständigkeit...

Selbstständig als Informations-Broker interna Ihr persönlicher Experte Inhalt Vorwort... 7 Tätigkeiten eines Infobrokers... 7 Persönliche Voraussetzungen... 8 Ausbildung, Fortbildung... 11 Die Selbstständigkeit...

Vortragsablauf. 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung

1. Begrüßung Vorstellung Vortragsablauf 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung 3. Grundschema der Berechnung der Steuerlast 4. Typische, die Steuerlast mindernde Werbungskosten

1. Begrüßung Vorstellung Vortragsablauf 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung 3. Grundschema der Berechnung der Steuerlast 4. Typische, die Steuerlast mindernde Werbungskosten

Gebührentabelle. selbständiger Buchhalter und Bilanzbuchhalter. Stand: 01. Januar 2007

Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Stand: 01. Januar 2007 219 Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Allgemeines Selbständige Buchhalter und Bilanzbuchhalter

Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Stand: 01. Januar 2007 219 Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Allgemeines Selbständige Buchhalter und Bilanzbuchhalter

Umsatzsteuer im Kulturbereich. Referentin: Elke Flake, Regionalberaterin

Umsatzsteuer im Kulturbereich Referentin: Elke Flake, Regionalberaterin !!Achtung!! Wir sind ja gemeinnützig und steuerbefreit, Wir sind als Theatergruppe grundsätzlich von der Umsatzsteuer befreit Ist

Umsatzsteuer im Kulturbereich Referentin: Elke Flake, Regionalberaterin !!Achtung!! Wir sind ja gemeinnützig und steuerbefreit, Wir sind als Theatergruppe grundsätzlich von der Umsatzsteuer befreit Ist

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG)

") Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG) Nach 18 des Gesetzes über das Kreditwesen (KWG) sind Kreditinstitute verpflichtet, sich die wirtschaftlichen Verhältnisse ihrer Kreditnehmer

Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG) Nach 18 des Gesetzes über das Kreditwesen (KWG) sind Kreditinstitute verpflichtet, sich die wirtschaftlichen Verhältnisse ihrer Kreditnehmer

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Die deutsche Aufbewahrungspflicht aus steuer- und handelsrechtlicher Pflicht

Die deutsche Aufbewahrungspflicht aus steuer- und handelsrechtlicher Pflicht Die Aufbewahrungspflicht ist Bestandteil der steuer- und handelsrechtlichen Buchführungs- und Aufzeichnungspflicht. Folglich

Die deutsche Aufbewahrungspflicht aus steuer- und handelsrechtlicher Pflicht Die Aufbewahrungspflicht ist Bestandteil der steuer- und handelsrechtlichen Buchführungs- und Aufzeichnungspflicht. Folglich

Lernzielkatalog Xpert Business Einnahmen-Überschuss-Rechnung (EÜR)

") Kurs- und Zertifikatssystem Xpert Lernzielkatalog Xpert Einnahmen-Überschuss-Rechnung (EÜR) Masterprüfungszentrale Xpert Leitung: Dr. Bernd Arnold Ansprechpartnerin: Annegret Klose Tel. 07 75900-36 klose@vhs-bw.de

Kurs- und Zertifikatssystem Xpert Lernzielkatalog Xpert Einnahmen-Überschuss-Rechnung (EÜR) Masterprüfungszentrale Xpert Leitung: Dr. Bernd Arnold Ansprechpartnerin: Annegret Klose Tel. 07 75900-36 klose@vhs-bw.de

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer. Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 Die wichtigsten Steuerarten Einkommensteuer Gewerbesteuer Umsatzsteuer

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 Die wichtigsten Steuerarten Einkommensteuer Gewerbesteuer Umsatzsteuer

Inhaltsverzeichnis. Einleitung 13

Einleitung 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Werdarf eine Einnahme-Überschussrechnungerstellen? 17 1.2 Wasist die Besonderheit der Einnahme-Überschussrechnung? 19 1.2.1 Behandlung

Einleitung 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Werdarf eine Einnahme-Überschussrechnungerstellen? 17 1.2 Wasist die Besonderheit der Einnahme-Überschussrechnung? 19 1.2.1 Behandlung

Bitte legen Sie sämtliche Rechnungen über die Anschaffungs- und Anschaffungsnebenkosten (z.b. Montage und Inbetriebnahme) bei.

bei.") Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

STEUERN UNd RECHT aus EiNER HaNd!

STEUERN und RECHT aus einer Hand! 3 Wir bieten alle Leistungen eines Steuerbüros und einer Anwaltskanzlei und das zum monatlichen Festpreis! die Finanzbuchhaltung Haas und Kollegen erstellt für Sie die

STEUERN und RECHT aus einer Hand! 3 Wir bieten alle Leistungen eines Steuerbüros und einer Anwaltskanzlei und das zum monatlichen Festpreis! die Finanzbuchhaltung Haas und Kollegen erstellt für Sie die

1. die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Inhaltsverzeichnis. a. Standorte...3 1. Finanzbuchhaltung... 4. b. Impressum... 12. i. Bilanzen lesen und verstehen... 4

2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Buchhaltung für Einsteiger... 6 iii. Einnahmen- und Überschussrechnung... 8 iv. Grundlagen mit Lexware...10

2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Buchhaltung für Einsteiger... 6 iii. Einnahmen- und Überschussrechnung... 8 iv. Grundlagen mit Lexware...10

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen. von. im Unternehmen. in den Räumlichkeiten der. Veranstalter:

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen Veranstalter: in den Räumlichkeiten der Kinderbetreuungskosten Kindertagesstätte öffentliche Kindertagesstätte / Tagesmutter Betriebskindertagesstätte

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen Veranstalter: in den Räumlichkeiten der Kinderbetreuungskosten Kindertagesstätte öffentliche Kindertagesstätte / Tagesmutter Betriebskindertagesstätte

1. Was sind Bewirtungskosten und welche können Sie steuerlich geltend machen

Bewirtungskosten 1. Was sind Bewirtungskosten und welche können Sie steuerlich geltend machen Der Gesetzgeber hat bestimmte Ausgaben nicht oder nur zum Teil als Betriebsausgabenabzug zugelassen. Hierzu

Bewirtungskosten 1. Was sind Bewirtungskosten und welche können Sie steuerlich geltend machen Der Gesetzgeber hat bestimmte Ausgaben nicht oder nur zum Teil als Betriebsausgabenabzug zugelassen. Hierzu

Soziale Absicherung der Existenzgründer. Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen

Soziale Absicherung der Existenzgründer Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen Die fünf Säulen der Sozialversicherung in Deutschland Kranken- versicherung (KV) Unfall-

Soziale Absicherung der Existenzgründer Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen Die fünf Säulen der Sozialversicherung in Deutschland Kranken- versicherung (KV) Unfall-

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Merkblatt: Steuern. Einkommenssteuer. Wer muss Einkommensteuer zahlen?

Merkblatt: Steuern Zu beachten sind die Einkommenssteuer bzw. Körperschaftssteuer, die Umsatzsteuer und die Gewerbesteuer. Wenn Ihr Unternehmen eine Kapitalgesellschaft (GmbH, AG) ist, muss es Körperschaftssteuer

Merkblatt: Steuern Zu beachten sind die Einkommenssteuer bzw. Körperschaftssteuer, die Umsatzsteuer und die Gewerbesteuer. Wenn Ihr Unternehmen eine Kapitalgesellschaft (GmbH, AG) ist, muss es Körperschaftssteuer

Stammdatenblatt natürliche Person - Einzelunternehmen

Stammdatenblatt natürliche Person - Einzelunternehmen Allgemein Vorname Telefon/ Telefax/ E-Mail Bankverbindung (Bank, IBAN, BIC) Zuständiges FA Geburtsdatum/ -name Staatsangehörigkeit Religionszugehörigkeit

Stammdatenblatt natürliche Person - Einzelunternehmen Allgemein Vorname Telefon/ Telefax/ E-Mail Bankverbindung (Bank, IBAN, BIC) Zuständiges FA Geburtsdatum/ -name Staatsangehörigkeit Religionszugehörigkeit

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.