Regionales Zentren- und Märktekonzept Neckar-Alb

|

|

|

- Simon Brauer

- vor 6 Jahren

- Abrufe

Transkript

1

2 Seite 2 von 106

3 Aktualisierte Datenbasis für die künftige Einzelhandelssteuerung und -entwicklung in der Region Neckar-Alb Regionales Zentren- und Märktekonzept Neckar-Alb: Kennziffern 2017 & Konsequenzen für die künftige Einzelhandelsentwicklung imakomm AKADEMIE GmbH Ulmer Str Aalen Impressum: imakomm AKADEMIE: Regionalverband Neckar-Alb: Projektleitung: ppa. Matthias Prüller Projektleitung: Heike Bartenbach Projektbearbeitung: Teresa Nitsche Projektbearbeitung: Marion Renz, Julian Bartsch, Christina Bondarew, Axel Dreher, Andreas Weschenfelder Mössingen / Aalen / Stuttgart, im Januar 2018

4 Seite 4 von 106

5 Inhaltsverzeichnis 1 Anlass der Fortschreibung des Regionalen Zentren- und Märktekonzeptes Neckar-Alb Ausgangssituation und Methodik Trends im Einzelhandel Einzelhandelsentwicklung im stationären Einzelhandel in Deutschland Online-Handel Methodik Analyse zentraler Einzelhandelskennziffern Einzelhandelskennziffern der Region Neckar-Alb Zentrale Kennziffern Kennziffern im Detail Einzelhandelsentwicklung der Region Neckar-Alb Entwicklung der Einzelhandelskennziffern der Region Neckar-Alb Einzelhandelsentwicklung Kennziffern Fazit / Perspektiven / weiteres Vorgehen Zentrale Analyseergebnisse Evaluation des Ziels: flächendeckende Grund- und Nahversorgung Evaluation des Ziels: Stärkung der Innenstädte und Ortsmitten Empfehlungen Anhang Zentrale Kennziffern der Kommunen Kennziffern im Detail Sortimentsscharfe Kennziffern der Kommunen Sortimentsscharfe Kennziffern ohne Fabrikverkäufe Einzelhandelsentwicklung in der Region Neckar-Alb Kommunen im Detail Einzelhandelsentwicklung in der Region Neckar-Alb (ohne Fabrikverkäufe) Erläuterungen zur Methodik Ausgewählte Flächenleistungen einzelner Anbieter im Bundesdurchschnitt Glossar Seite 5 von 106

6 Seite 6 von 106

7 1 Anlass der Fortschreibung des Regionalen Zentren- und Märktekonzeptes Neckar- Alb Handel ist Wandel : Ebenso wie sich Geschäftsmodelle ändern und Läden eröffnen und schließen, muss sich auch die regionalplanerische Handelssteuerung anpassen und ihre Steuerungswirkung überprüfen. 2010/2011 hat der Regionalverband zum ersten Mal ein regionales Zentren- und Märktekonzept Neckar-Alb (rezum NA) erstellt. Anlass war damals die Aufstellung des neuen Regionalplans. Eine Vollerhebung des Einzelhandels (ergänzt durch die einzelhandelsnahen Dienstleistungen in den Stadtmitten und Ortskernen) war damals Grundlage für die Abgrenzung der zentralörtlichen Versorgungskerne (Vorranggebiete für großflächigen Einzelhandel) und der Ergänzungsstandorte (Vorbehaltsgebiete für nicht-zentrenrelevante Sortimente) in den Ober-, Mittel- und Unterzentren. Ferner wurden damals in der AG Wirtschaft auf einer breiten fachlichen und politischen Basis Leitideen zur künftigen Steuerung des Einzelhandels entwickelt, welche Grundlage für die Plansätze zum großflächigen Einzelhandel im Regionalplan 2013 waren. Diese wurden mit sehr großer Mehrheit beschlossen und sind nun rechtskräftige Grundlage für großflächige Einzelhandelsvorhaben in der Region Neckar-Alb. Die Einzelhandelsdatenbank dient der Verbandsverwaltung darüber hinaus als wertvolle Grundlage für die Beurteilung von Vorhaben. Vielfach wurden sie auch den Kommunen zur Verfügung gestellt für eigene Konzepte. Mit der zweiten Regionalplanänderung wurden die Möglichkeiten zur verbrauchernahen Nahversorgung erweitert. Großflächige Lebensmittelmärkte sind nun auch außerhalb der Vorranggebiete zulässig, wenn sie die fußläufige Nahversorgung verbessern und selbstverständlich keine schädlichen Auswirkungen auf andere Versorgungsstandorte haben. Denn werden die Märkte zu groß, bekommt der Nachbarort keinen. Deshalb ist eine regionale und interkommunale Abstimmung sinnvoll. Im Einzelhandel hat sich in den vergangenen Jahren vieles verändert, der Strukturwandel trifft auch die Region Neckar-Alb. Vielerorts wurden kleine Geschäfte geschlossen, mit Seite 7 von 106

8 Schlecker- und Praktiker-Pleite sind Geschäfte verschwunden, anderswo haben neue Märkte eröffnet. Deshalb hat die Verbandsversammlung beschlossen, das rezum NA zu aktualisieren und die Einzelhandelsdaten neu zu erheben. Die Erhebung der Daten erfolgte im Frühjahr und Sommer 2017, die Auswertung im Sommer und Herbst Mit der Neuerhebung können die Entwicklungen der letzten Jahre dargestellt werden. Darüber hinaus kann überprüft werden, ob die regionalplanerische Steuerung erfolgreich ist. Ziele der regionalplanerischen Einzelhandelssteuerung sind 1. eine möglichst gut erreichbare Nahversorgung für alle Gruppen der Bevölkerung, 2. der Schutz und die Weiterentwicklung lebendiger Ortsmitten. Am fand ein Termin mit der AG Wirtschaft statt, bei dem die Imakomm Akademie und die Verbandsverwaltung erste Ergebnisse für die Region Neckar-Alb vorgestellt und mit den Teilnehmern diskutiert haben. Für die Bewohner in zahlreichen und insbesondere auch in kleinen Gemeinden konnte die Nahversorgung mit einem neuen Lebensmittelmarkt verbessert werden. Starke Mittelzentren sind weiterhin stark und konnten trotz des anhaltenden Trends zum Einkauf im Internet den Anteil der, insbesondere mit zentrenrelevanten Sortimenten, in den Innenstädten stärken. Es zeigt sich vielerorts, dass eine konsequente und langfristige Steuerung des Einzelhandels tatsächlich zu attraktiven Innenstädten und Ortsmitten beiträgt. In diesem Sinne haben zahlreiche Kommunen in der Region bestehende Einzelhandelskonzepte fortgeschrieben und auch neue Stadtentwicklungs-, Einzelhandels- und Nahversorgungskonzepte aufgestellt. Dies wird vom Regionalverband gerne unterstützt, damit es auch in Zukunft noch attraktive Innenstädte und Ortsmitten gibt, in denen sich Einkäufer, Bewohner, Beschäftigte und Gäste gerne aufhalten. Eugen Höschele, Verbandsvorsitzender Regionalverband Neckar-Alb, Seite 8 von 106

9 2 Ausgangssituation und Methodik 2.1 Trends im Einzelhandel Einzelhandelsentwicklung im stationären Einzelhandel in Deutschland Differenziert nach Sortiment besteht eine Vielzahl einzelner Trends. Einige wenige lassen sich allerdings generalisieren bzw. sind für die Entwicklung einer Region von besonders hoher Bedeutung. Insgesamt lässt sich in den letzten zehn Jahren ein stetiger Rückgang an Einzelhandelsbetrieben in Deutschland feststellen. Während bis ca ein nwachstum zu beobachten war, bleibt die Summe der n nun weitgehend konstant. Das heißt: Die n pro Betrieb werden im Schnitt größer. Dies zeigt sich insbesondere auch im Lebensmittelbereich, wo neben den Vollsortimentern auch Anbieter aus dem Discountbereich (wie Aldi Süd oder Lidl) inzwischen Konzepte mit n über bis zu ca m² in Süddeutschland anstreben. Kleinere Einzelhandelsflächen werden nur noch von wenigen Anbietern (beispielsweise Netto, Penny, Norma, Treff 3.000) umgesetzt. Dabei stellt die Grenze zur Großflächigkeit (800 m² ) die ungefähre Mindestanforderung für diese Anbieter dar. In Summe zeigte sich im Lebensmittelbereich noch eine positive nentwicklung in Deutschland zwischen 2010 und 2016 mit einem Plus von ca. 5 %. Verluste sind allerdings im Lebensmittelhandwerk zu verzeichnen: Die Anzahl der Bäckereifachgeschäfte hat zwischen 2008 und 2014 um ca. 6 % abgenommen, Betriebe aus dem Fleischerhandwerk zwischen 2009 und 2016 um ca. 8 % 1. Festzustellen ist zudem, dass der verstärkt durch größere Betriebe gebunden werden kann. Bei Betrieben mit weniger als 20 Beschäftigen ist ein kontinuierlicher Rückgang der anteile zu verzeichnen. Dieser Trend wird sich fortsetzen, wenn aufgrund mangelnder Betriebsnachfolgen und vorhandenem Fachkräftemangel weitere, vor allem kleine, Betriebe wegfallen werden. 1 Quelle: EHI, handelsdaten.de, Seite 9 von 106

10 Grafik: n- und Betriebsanzahlentwicklung in Deutschland Quelle: imakomm AKADEMIE, 2017, nach EHI, handelsdaten.de, Seite 10 von 106

11 Grafik: Verteilung des Nettoumsatzes im Einzelhandel in Deutschland Quelle: imakomm AKADEMIE, 2017, nach EHI, handelsdaten.de, Fazit: Blickt man auf die aktuellen Trends im Einzelhandel in Deutschland lassen sich folgende Schlussfolgerungen ableiten: Verschärfte Flächennachfrage im Lebensmittelbereich zur Umsetzung neuer, flächenintensiverer Konzepte. Weitere Abnahme im Bereich Lebensmittelhandwerk zu erwarten. Neue Nahversorgungsangebote (zum Beispiel mobile Angebote, Automaten etc.) werden insbesondere außerhalb von Ballungsräumen wichtig werden. Anbieter regionaler Produkte gewinnen weiter an Bedeutung. Abnahme von Einzelhandelsbetrieben, dafür tendenziell größere Flächen der verbleibenden Betriebe. Dieser Trend wird sich in den nächsten Jahren durch Effekte der ungeklärten Betriebsnachfolge noch weiter verschärfen. Seite 11 von 106

12 2.1.2 Online-Handel Einen ganz wesentlichen Faktor für einen zunehmenden Kaufkraftabfluss stellt der steigende Einfluss des Online-Handels dar. Für das Jahr 2017 wurde in Deutschland von einer erneuten Steigerung um ca. 10 % (absolut ca. 4,5 Milliarden netto) auf ca. 48,7 Milliarden netto ausgegangen. Dies entspricht einem Anteil von knapp 10 % am gesamten Einzelhandelsumsatz in Deutschland von ca. 493 Milliarden. 2 Zusätzlich sind anteile des Versandhandels zu berücksichtigen, so dass von einem anteil des Online- und Versandhandels von aktuell ca % ausgegangen werden kann. 3 Die Betrachtung der Entwicklung des Online-Handels in den vergangenen Jahren zeigt, dass ein stetiges Wachstum zu verzeichnen war, die Steigerungsraten aber abnehmen. In Kommunen mit unter Einwohnern wurden im letzten Jahr überproportional höhere Steigerungsraten von ca. 17,1 % festgestellt. Insgesamt bestehen nun jedoch ähnliche Anteile bei der Nutzung des Online-Handels bei Stadt- und Landbevölkerung und die Unterschiede zwischen ländlichen und städtischen Regionen haben sich angeglichen. Der Anteil des klassischen Versand-Handels sowie auch der absolute nehmen kontinuierlich ab. Als klassischer Versand-Handel ist die Bestellung per Katalog/Telefon (beispielweise Otto, Baur, Teleshopping) zu verstehen. Im Online-Handel verläuft der Bestellprozess immer über das Internet. Bei Anbietern mit Mischformen beider Angebote ist immer der jeweilige Bestellprozess (online oder offline) entscheidend. 2 Quelle: handelsjournal, 06/2017: Mittendrin statt nur dabei, Alle Angaben Nettoumsätze. Zum Vergleich im Einzelhandel konnte auf Basis dieser erwartungen nur ein plus von ca. 1-2 % erzielt werden. 3 Quelle: EHI, handelsdaten.de, 2017: Prozentualer Anteil des Online- und Versandhandels am Einzelhandelsumsatz in Deutschland. Seite 12 von 106

13 Grafik: entwicklung im Versand- und Online-Handel Quelle: imakomm AKADEMIE, 2017, nach EHI, handelsdaten.de, Grafik: entwicklung im Versand- und Online-Handel Quelle: imakomm AKADEMIE, 2017, nach EHI, handelsdaten.de, // B2C = Business to Consumer (Verkauf an Endkunden). Seite 13 von 106

14 Dabei ist insbesondere zu beachten, dass ca % der Kaufkraft in die Sortimentsgruppe Nahrungs- und Genussmittel fließt, welche lediglich einen Online-Anteil von unter 1 % aufweisen kann. Im Umkehrschluss bedeutet dies: Andere Sortimentsgruppen (wie beispielsweise Elektrowaren, Bücher/Zeitschriften/PBS 4 /Spielwaren) weisen deutlich höhere Anteile im Online-Handel auf. Die Bedeutung der notwendigen Differenzierung einzelner Sortimente in Bezug auf den Online-Handel zeigt auch der aktuelle HDE-Online-Monitor 2017 auf, der deutliche Unterschiede in den Branchenstrukturen zwischen Online-Handel und Offline-Handel identifiziert. 4 PBS = Papier, Bürobedarf, Schreibwaren Seite 14 von 106

15 Grafik: Branchenstruktur im Offline-Handel Quelle: Eigene Darstellung nach HDE-Online-Monitor 2017, imakomm AKADEMIE Grafik: Branchenstruktur im Online-Handel Quelle: Eigene Darstellung nach HDE-Online-Monitor 2017, imakomm AKADEMIE Hinweis: Prozentwerte offline beziehen sich auf den Gesamtumsatz offline. Alle Sortimente zusammen ergeben damit insgesamt 100 %. Beispiel: Im Bereich Fashion & Accessoires wird im Offline-Handel ein anteil von 8,5 % am gesamten Offline- im Einzelhandel generiert, während im Online-Handel ca. 25,2 % der Umsätze des gesamten Online-Handels auf den Bereich Fashion & Accessoires entfallen. Seite 15 von 106

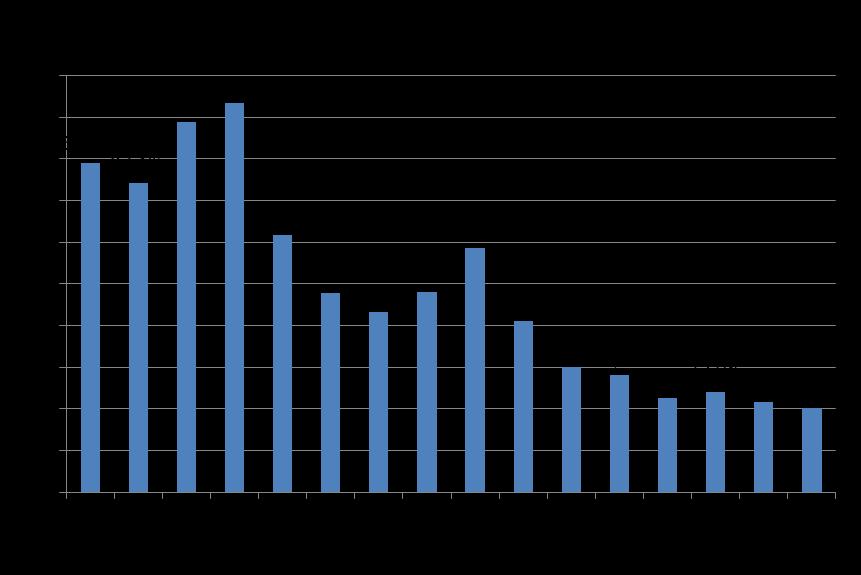

16 Anhand der Grafik wird deutlich, dass es klare Sortimentsunterschiede hinsichtlich der jeweilig absatzstärksten Sparten gibt. So dominieren im Online-Handel die Rubriken Fashion & Accessoires, CE/Elektro sowie Freizeit & Hobby das volumen mit insgesamt 64,8 % am gesamten des Online-Handels. Im klassisch stationären Geschäft überwiegt mit eindeutigem Vorsprung die Branche FMCG 5. Die hierunter fallenden Güter wie Lebensmittel, Delikatessen oder Drogeriewaren sind Güter des täglichen Bedarfs. Die Absatzstruktur dieser Waren hat sich über Jahrzehnte in Deutschland mit einem dichten Filialnetz solcher FMCG-Anbieter etabliert. Die Nahversorgung, besonders mit Lebensmitteln, spielt eine bedeutende Rolle im Offline Handel und besitzt bei jährlichen Wachstumsraten von max. 0,2-1 % im Online-Handel bei diesen Gütern noch kaum Bedeutung. Zudem verfügen die Online-Anbieter aktuell noch über unzureichend ausgebaute Logistikabläufe, um Transport, Kühlkette, zeitgenaue Lieferung etc. problemlos zu bewerkstelligen. Auch das Marktgebiet der großen Anbieter wie Amazon beschränkt sich auf einige Großstädte Deutschlands. Handelsketten wie Rewe, Edeka und Aldi bieten neben den etablierten Ladengeschäften den Online-Lieferservice ihrer Waren an. Doch dass die Rentabilität und der Einstieg in diesen Markt mühsam sind, zeigt der jüngst eingestellte Lieferservice des Anbieters Kaufland. 6 Allerdings ist mit stetigen Verbesserungen der Technik und Abläufe zu rechnen, sodass durchaus auch Konkurrenzdruck für das Sortiment FMCG besteht. Dass der Online-Handel mit diesen Produkten einen größeren Anteil am volumen haben kann, zeigen Beispiele aus Ländern wie Frankreich und Großbritannien. So liegt in Frankreich der Anteil des Online-Handels am Gesamtumsatz mit Lebensmitteln bei 2,2 % im Jahr 2015, in Großbritannien bei 4,5 % im selben Jahr. 7 Abseits des Sortiments Nahrungs- und Genussmittel, gibt es im weiteren direkten anteils-vergleich hinsichtlich der einzelnen Sortimente deutliche Unterschiede. So nimmt der Online Handel erneut unterschiedlich große Anteile je Sortiment ein, setzt man dessen in Relation zum gesamten Handelsvolumen. So schöpfen auch in diesem Vergleich die starken Rubriken Fashion & Accessoires, CE/Elektro sowie Freizeit & Hobby mit jeweils knapp einem Viertel den des Offline-Handels ab. Hinzu kommt mit circa demselben Anteil das Sortiment Büro- und Schreibwaren. 5 FMCG = Fast Moving Consumer Goods 6 Quelle: 7 Quelle: handelsdaten.de, Seite 16 von 106

17 Grafik: anteil des Online-Handels am gesamten Handelsvolumen Quelle: Eigene Darstellung nach HDE-Online-Monitor 2017, imakomm AKADEMIE Die Marktmacht einzelner Anbieter wird bereits bei Betrachtung des größten Anbieters Amazon deutlich. Vom Unternehmen werden heute bereits über 30% der Umsätze im Online-Handel gebunden. Grafik: Marktanteile von Amazon im Online-Handel in Deutschland Quelle: imakomm AKADEMIE, 2017, nach EHI, handelsdaten.de, Seite 17 von 106

Multi-Channel-Handel Stationär & Online (z. B. Douglas, Sport Scheck) Vertikaler Online-Handel Herstellervertrieb (z. B. Nike, Hugo Boss) Kooperierender Online-Handel Portale mit Partnerschaften (z.")

18 Insgesamt können im Online-Handel fünf verschiedene Angebotsformen unterschieden werden: Pure-Online-Handel Reine Internetanbieter 8 (z. B. Zalando, redcoon) Multi-Channel-Handel Stationär & Online (z. B. Douglas, Sport Scheck) Vertikaler Online-Handel Herstellervertrieb (z. B. Nike, Hugo Boss) Kooperierender Online-Handel Portale mit Partnerschaften (z. B. ebay, amazon (marketplace) ) Hybrider Online-Handel Klassischer Versand & Online (z. B. Otto, Baur) Dass der anteil des Online-Handels stetig wächst, ist unumstritten. Interessant ist die Entwicklung der Internetnutzer über die vergangenen Jahre. Tabelle: Internetnutzer in Deutschland nach Altersgruppen Quelle: Eigene Darstellung nach handelsdaten.de 2017, imakomm AKADEMIE Während besonders die Entwicklung der jüngeren Altersgruppen stagniert, erfährt die Gruppe der über 60-Jährigen einen starken Zuwachs. Die Hinwendung der Gruppe zu diesem Medium verlief deutlich langsamer als innerhalb der jüngeren Generation, jedoch ist die positive Entwicklung steigend und die potenzielle Kundschaft für den Online-Handel somit ebenso. 8 Der Wandel in der gesamten Einzelhandelsentwicklung lässt sich auch an den Online-Anbietern feststellen. So besitzt der aus dem Pure-Online-Handel stammende Anbieter Zalando inzwischen auch Shops im stationären Einzelhandel. Ebenso bestehen bei Amazon Planungen verstärkt den stationären Markt zu besetzen. Seite 18 von 106

19 Die bereits aufgezeigten Unterschiede innerhalb der Sortimente in Bezug auf den Online- Handel sind auch bezüglich der Bestellzeiten festzustellen. So werden die Güter des täglichen Bedarfs häufiger zwischen Uhr online gekauft, als dies für Non-Food Produkte der Fall ist. Diese werden hingegen vorwiegend zwischen 18 und 24 Uhr online bestellt. Grafik: Tageszeit der Online-Einkäufe nach den Hauptwarengruppen Quelle: Eigene Darstellung nach Boniversum/bevh 2017, imakomm AKADEMIE Unabhängig von der Tageszeit gibt es verschiedene Wege, die Waren nicht im Offline- Handel zu kaufen. So ist die Bestellung im Internet (E-Commerce) und über den Versandhandel üblich. Auch hier überwiegt das Internet mit ca. 90 %. Die restlichen ca. 10 % verteilen sich auf das Telefon, , Brief, Postkarten, Fax und sonstige Wege, deren Nutzung vermutlich den Versandhandel betrifft. Seite 19 von 106

. Grafik: Entwicklung der anteile der Bestellwege Quelle: nach EHI Handelsdaten 2016 (nach Bundesverband E-Commerce und Versandhandel Deutschland e.v. (bevh)).")

20 Grafik: anteil der Bestellwege Quelle: Eigene Darstellung nach bevh 2015, imakomm AKADEMIE Der Bestellweg per mobilem Internet (Smartphone, Tablet) gewinnt zunehmend an Bedeutung. Dies ist insofern zentral, da hierdurch auch der Einkauf von unterwegs an Bedeutung gewinnt. Das heißt: Der mobile Kunde wird für den stationären Einzelhandel wieder vor Ort greifbar. Angebote müssen aber nicht mehr nur über das Schaufenster und Werbung kommuniziert werden, die entscheidende Bedeutung gewinnt das digitale Schaufenster mit Interaktionsmöglichkeiten (aktiv und passiv). Grafik: Entwicklung der anteile der Bestellwege Quelle: nach EHI Handelsdaten 2016 (nach Bundesverband E-Commerce und Versandhandel Deutschland e.v. (bevh)). Seite 20 von 106

21 In dieser Betrachtung ist auch eine Differenzierung nach Altersgruppen möglich. So bestellen Personen über 50 Jahre bevorzugt über das stationäre Internet, also per PC und Laptop. In der Altersgruppe der Jährigen wird hingegen das mobile Internet am Smartphone oder Tablet fast gleichermaßen wie der stationäre Bestellweg genutzt. Tabelle: Nutzung der Bestellwege nach Altersgruppen Quelle: Eigene Darstellung nach handelsdaten.de 2017, imakomm AKADEMIE Schlussfolgerungen: Folgende Schlussfolgerungen lassen sich aus den aktuellen Trends ableiten: Mit steigenden Anteilen des Online-Handels in Kombination mit offenen Betriebsnachfolgen wird eine weitere Ausdünnung des stationären Einzelhandels erfolgen. Wenn Geschäfte schließen, können vielerorts keine Nachfolger gefunden werden, insbesondere wenn das Angebot insgesamt und die Kundenfrequenz eher gering sind. Dies betrifft insbesondere kleinere Städte und Gemeinden. Zentral für den Erhalt der Handelsstandorte ist die Konzentration des Einzelhandels, um durch Fühlungsvorteile profitierten zu können. Auf kommunaler Ebene muss hier auch städtebaulich und konzeptionell beigetragen werden. Zunehmende Bedeutung des mobilen Internets und damit bessere Möglichkeiten, den ROPO-Effekt 9 verstärkt zu nutzen. Dazu ist ein Multichannel-Ansatz ganz we- 9 ROPO: Research Online Purchase Offline: Kunden informieren sich online und kaufen offline. Seite 21 von 106

22 sentlich von Vorteil. Zudem besteht damit auch für regionale Unternehmen die Chance, vom Anteil des Online-es zu profitieren. Der Trend zum mobilen Internet kann von lokalen/regionalen Händlern genutzt werden. Zu verweisen ist beispielsweise auf die Strategien click & collect und same day delivery. 2.2 Methodik Die Erfassung der Daten erfolgte auf Grundlage der methodischen Vorgehensweise von 2011, die eine zuverlässige Vorgehensweise vor dem Hintergrund der Komplexität sicherstellt und ermöglicht, eine Vergleichbarkeit zwischen den beiden Jahren zu erreichen. Details zur Vorgehensweise im Detail finden sich im Anhang in Kapitel 6.5 Erläuterungen zur Methodik. Im Folgenden werden die zentralen Ansätze zur Bestandserhebung und Kennzahlenermittlung wiedergegeben: Erhoben wurden alle Einzelhandelsbetriebe in allen Kommunen der Region Neckar- Alb. Die Bestandserhebung erfolgt nicht sortimentsscharf. Das heißt: Die Gesamtverkaufsfläche wurde dem jeweiligen Hauptsortiment zugeordnet. Als Datenquellen für Kaufkraftkennziffern wurden Grundlagendaten der GfK verwendet. Als Datenquelle für Flächenproduktivitäten wurde auf Grundlagendaten von EHI, BBE: Struktur- und Marktdaten im Einzelhandel (Bayern), Daten der Handelsverbände und der Standortdatenbank der imakomm AKADEMIE zurückgegriffen. Seite 22 von 106

23 3 Analyse zentraler Einzelhandelskennziffern 3.1 Einzelhandelskennziffern der Region Neckar-Alb a) n und volumina Die Region Neckar-Alb weist bei einer von ca. 1,17 Mio. m² ein volumen von ca. 4,20 Milliarden auf. Die wesentlichen anteile werden in den Städten des Oberzentrums (ca. 1,38 Milliarden = ca. 33 %) sowie den Mittelzentren (ca. 1,52 Milliarden = ca. 36 %), gefolgt von den Unterzentren (ca. 0,57 Milliarden = ca. 14 %) generiert. Eine Besonderheit in der Region Neckar-Alb stellt die Position der Ober- und Mittelzentren dar. Die Städte des Oberzentrums in der Region nehmen keine herausragende Position ein, können aber dennoch ihre oberzentrale Funktion erfüllen 10. Insgesamt bestehen dafür starke Mittelzentren. Die Mittelzentren weisen (mit Ausnahme von Rottenburg 11 ) en von % 12 auf, einzelne Mittelzentren wie Balingen (153 %) besitzen dabei sogar eine höhere wie die vorhandenen Städte des Oberzentrums(Durchschnitt: 118 %). Bei den Unterzentren bestehen sowohl sehr starke als auch eher schwächere Standorte (en von %). Die Leistungsfähigkeit einzelner Zentraler Orte gemäß dem Zentrale-Orte-System kann bereits an dieser Stelle bestätigt werden, auch wenn sich die Ausstattungsmerkmale nicht auf einzelne starke Oberzentren konzentrieren wie in anderen Regionen (z. B. Stuttgart (Region Stuttgart), Ulm/Neu-Ulm, Memmingen (Region Donau-Iller)), sondern die Versorgungsstruktur dezentral über alle Orte einer höheren zentralörtlichen Stufe erfolgt. Damit folgt die Einzelhandelsverteilung dem regionalplanerischen Prinzip der dezentralen Konzentration und eine gute, verbrauchernahe Versorgung der Bevölkerung mit den Gütern des periodischen und langfristigen Bedarfs ist in der Region Neckar-Alb flächig gewährleistet. 10 Zum Vergleich: Oberzentren mit einer sehr starken Position in ihrer Region: Memmingen (: ca. 209 %), Ravensburg (ca. 182 %), Koblenz (ca. 162 %), Mannheim (ca. 144 %, Ulm/Neu-Ulm (ca. 139 %) - vgl. Praxisorientiertes Einzelhandelskonzept für die Region Nordschwarzwald, In Bezug auf Rottenburg muss erwähnt werden, dass sich trotz eines vergleichsweise geringeren Angebotes (auch begründet durch die Struktur mit vielen Teilorten) ein hoher Anteil der (ca. 42 %) innerhalb des zentralörtlichen Versorgungskerns befindet. 12 Hinweis: swerte ohne alle vorhandenen Fabrikverkäufe in der Region Neckar-Alb. Seite 23 von 106

24 b) Einzelhandelszentralitäten Die Region Neckar-Alb weist insgesamt mit einem Wert von 103 % eine skennziffer von über 100 % auf, was einen Kaufkraftzufluss bedeutet. Dieser Kaufkraftzufluss ist überwiegend auf die zusätzlichen Umsätze durch die in der Region traditionell stark verankerten Fabrikverkäufe zurückzuführen. Ohne diese wäre in der Region ein Kaufkraftabfluss zu verzeichnen. Gründe/Faktoren für diesen Kaufkraftabfluss: Kaufkraftabfluss: Faktor Region Stuttgart Dies ist einerseits auf die Strahlkraft der Region Stuttgart zurückzuführen, was sich in den nördlichen Mittelbereichen Tübingen, Reutlingen und Rottenburg widerspiegelt. In der Region Stuttgart ist hier vor allem auf einzelne Großprojekte zu verweisen, die in den letzten Jahren entstanden sind. Diese haben das bereits bestehende Angebot in Stuttgart (: 108 %) nochmals erweitert, zudem sind auch starke weitere Zentren wie Sindelfingen (147 %) und Böblingen (116 %) zu benennen. 13 Das heißt konkret: In einigen Sortimenten mit einer von deutlich unter 100 % in der Region Neckar-Alb besteht tatsächlich ein Kaufkraftabfluss in die Region Stuttgart, in anderen mit einer von ca. 100 % (oder größer) lediglich ein Kaufkraftaustausch zwischen den Regionen. Kaufkraftabfluss: Faktor Online-Handel Einen zweiten wesentlichen Faktor für einen zunehmenden Kaufkraftabfluss stellt der steigende Einfluss des Online-Handels dar. Wie dargestellt, kann von einer weiteren steigerung im Online-Handel in den nächsten Jahren ausgegangen werden. 13 Quelle: IHK Stuttgart, 2017: Kennzahlen für den Einzelhandel 2017: // Hinweis: Die von Stuttgart weist nur einen Kaufkraftzufluss von +8 % aus, aufgrund der Bevölkerungszahl bedeutet dies real allerdings einen Kaufkraftzufluss von ca. 386,7 Mio.. Dies entspricht knapp 10 % des Gesamtumsatzes der Region Neckar-Alb. Seite 24 von 106

25 Grafik: skennziffern in den Mittelbereichen und der Region Neckar-Alb Quelle: imakomm AKADEMIE, 2017, Kartengrundlage: Regionalverband Neckar-Alb. // Hinweis: Alle Angaben gerundete Werte. Die Effekte des Online-Handels spiegeln sich auch in den skennziffern nach einzelnen Sortimentsgruppen wider. Es wird deutlich, dass lediglich noch in den Sortimentsgruppen Nahrungs- und Genussmittel, Bekleidung/Schuhe/Sport sowie Hausrat/Einrichtung /Möbel tatsächlich Kaufkraftzuflüsse in die Region stattfinden. Kaufkraftzuflüsse in die Region können dabei aus verschiedenen angrenzenden Bereichen erreicht werden. Zu nennen sind hier insbesondere Kommunen aus der Region Nordschwarzwald, die abseits der Städte Calw und Nagold keine Kommunen im Randbereich zur Region Neckar-Alb aufweisen, die Kaufkraftzuflüsse zu verzeichnen haben. 14 Auch zu berücksichtigen (wenn auch in geringerem Maße) sind Kommunen aus den Landkreisen Göppingen und Esslingen in der Region Stuttgart, die Kaufkraftabflüsse zu verzeichnen haben. 15 Ein Teil davon ist selbstverständlich der Stadt Stuttgart zuzurechnen. In Summe heißt das: In Richtung Region Stuttgart findet ein wechselseitiger Kaufkraftaustausch (je nach Sortiment in unterschiedliche Richtung) statt, in Richtung Region Nordschwarzwald hat die Region Neckar-Alb einen Kaufkraftzufluss zu verzeichnen. 14 Quelle: imakomm AKADEMIE, 2015: Praxisorientiertes Einzelhandelskonzept für die Region Nordschwarzwald. 15 Quelle: IHK Region Stuttgart, 2017: Kennzahlen für den Einzelhandel // Beispielsweise weist der Landkreis Esslingen eine -Kaufkraft-Relation (=) von ca. 80 % auf. Das heißt 20 % der vorhandenen Kaufkraft fließen an Standorte im Umland. Seite 25 von 106

26 Methodische Hinweise zur Interpretation der nachfolgenden Grafik: Aufgrund der Erhebungsmethodik nur nach Hauptsortimenten ergibt sich ein statistischer Angebotsüberhang im Sortimentsbereich Nahrungs- und Genussmittel. Würde man die bestehenden Randsortimente (im Schnitt mindestens Anteile von ca. 10 % (insbesondere Drogeriewaren) bei SB- Warenhäusern auch deutlich größere Sortimentsanteile)) abziehen, zeigt sich, dass tatsächlich lediglich eine Versorgung mit Nahrungs- und Genussmitteln der Region Neckar- Alb bei einer um 100 % besteht. Eine ähnliche um ca. 100 % ist ebenso im Umkehrschluss in der Realität im Sortimentsbereich Gesundheit/Körperpflege durch die bestehenden Randsortimente zu erwarten. Diese übersteigen die zu berücksichtigen Randsortimente der Drogeriewarenanbieter in Summe deutlich. Grafik: skennziffern der Region Neckar-Alb nach Sortimentsgruppen Quelle: imakomm AKADEMIE, // Hinweis: ohne Fabrikverkäufe. Zudem ist auf die Kaufkraftanteile einzelner Sortimentsgruppen zu verweisen. So können in den Sortimenten Bekleidung/Schuhe/Sportbekleidung und Hausrat/Einrichtung/Möbel insgesamt nur ca % der vorhandenen Kaufkraft gebunden werden. Abzüglich der Sortimente Nahrungs- und Genussmittel und Gesundheit/Körperpflege (insgesamt ca %) verbleiben damit in den restlichen Sortimenten Anteile von ca %, woraus insgesamt ein Kaufkraftabfluss resultiert. Konkret: Der Kaufkraftabfluss im Bereich Elektrowaren kann durch das Sortiment Bekleidung/Schuhe/Sportbekleidung (Kaufkraftzufluss) insgesamt nicht kompensiert werden. Seite 26 von 106

27 c) Räumliche Ausstattungsmerkmale Mit der Kennziffer pro Einwohner kann die Angebotsdichte für die einzelnen Mittelbereiche im Vergleich dargestellt werden. Es wird deutlich, dass vor allem die Mittelbereiche Albstadt, Balingen und Reutlingen ein überdurchschnittliches Angebot aufweisen, während die Mittelbereiche Rottenburg und Münsingen noch Ausbaupotenziale besitzen, damit ein räumliches Gleichgewicht in der Region Neckar-Alb erreicht werden kann. Grafik: pro Einwohner in den Mittelbereichen und der Region Neckar- Alb Quelle: imakomm AKADEMIE, 2017, Kartengrundlage: Regionalverband Neckar-Alb. // Hinweis: Alle Angaben gerundete Werte. Seite 27 von 106

28 3.2 Zentrale Kennziffern Folgende Tabellen geben eine Übersicht über die zentralen Kennziffern für die Region Neckar-Alb, die Mittelbereiche sowie gemäß der Einordnung nach der zentralörtlichen Stufe. Tabelle: Einzelhandelskennziffern - Region Neckar-Alb und nach zentralörtlicher Funktion I Region Neckar-Alb Städte des Oberzentrums Alle Sortimente ohne Alle Sortimente ohne Alle Sorti- Nahrungs- Nahrungs- Alle Sortimente Fabrikvermente Fabrikver- und Genussmittenussmittel und Gekäufkäufe pro Einwohner , , , , ,8 479,8 pro Einwohner Mittelzentren Quelle: imakomm AKADEMIE, Unterzentren , ,4 548,1 570,7 555,3 304, Seite 28 von 106

29 Tabelle: Einzelhandelskennziffern - nach zentralörtlicher Funktion II Kleinzentren Orte ohne zentralörtliche Funktion Alle Sortimente ohne Alle Sortimente ohne Alle Sorti- Nahrungs- Nahrungs- Alle Sortimente Fabrikvermente Fabrikver- und Genussmittenussmittel und Gekäufkäufe pro Einwohner ,6 326,8 255,5 390,7 369,8 262,2 Quelle: imakomm AKADEMIE, Tabelle: Einzelhandelskennziffern - Mittelbereiche I Mittelbereich Albstadt Mittelbereich Balingen Alle Sortimente ohne Alle Sortimente ohne Alle Sorti- Nahrungs- Nahrungs- Alle Sortimente Fabrikvermente Fabrikver- und Genussmittenussmittel und Gekäufkäufe pro Einwohner ,4 427,0 201,7 414,3 411,7 149,0 pro Einwohner Mittelbereich Hechingen Quelle: imakomm AKADEMIE, Mittelbereich Metzingen ,8 324,4 186,2 598,2 185,5 305, Seite 29 von 106

30 Tabelle: Einzelhandelskennziffern - Mittelbereiche II Mittelbereich Münsingen Mittelbereich Reutlingen Alle Sortimente ohne Alle Sormente ohne Alle Sorti- Nahrungs- Nahrungs- Alle Sortimente Fabrikvertimente Fabrikver- und Genussmittenussmittel und Gekäufkäufe pro Einwohner ,3 200,4 135, , ,0 440,2 pro Einwohner Mittelbereich Rottenburg Quelle: imakomm AKADEMIE, Mittelbereich Tübingen ,6 172,5 97,3 878,9 859,0 454, Seite 30 von 106

31 3.3 Kennziffern im Detail Tabelle: Einzelhandelskennziffern im Detail (sortimentsscharf) - Region Neckar-Alb Einzelhandel Nahrungs- und Genussmittel Gesundheit / Körperpflege Blumen, Pflanzen, Zoologischer Bedarf Bücher, PBS 17, Spielwaren Bekleidung, Schuhe, Sportbekleidung Elektrowaren Neckar-Alb Ø Flächenproduktivität Anteil il 16 / nil 112% % 83% 89% % 46% 63% % 89% 38% % 37% 194% % 35% 44% % 38% Hausrat, Einrichtung, Möbel 117% % 90% Sonstiger 18 Einzelhandel 75% % 87% Alle Sortimente 103% % 75% Quelle: imakomm AKADEMIE, il = integrierte Lage entspricht zentralörtlicher Versorgungskern = ZöV // nil = nicht integrierte Lage 17 Papier, Bürobedarf, Schreibwaren 18 Sonstiger Einzelhandel = z. B. Bau- und Heimwerkerbedarf, Optik, Uhren/Schmuck, Fahrrad Seite 31 von 106

32 Seite 32 von 106

33 4 Einzelhandelsentwicklung der Region Neckar-Alb 4.1 Entwicklung der Einzelhandelskennziffern der Region Neckar-Alb Im Vergleich der 2017 erfassten Daten mit den erstmals erfassten Daten für die Region Neckar-Alb im Jahr 2010 (Jahr der Bestandserhebungen), lassen sich unterschiedliche Entwicklungen in der Region aufzeigen. a) Entwicklungen in der Region In Summe zeigt sich, dass in der Region Neckar-Alb zwar ein wachstum (+8,0 %) zu verzeichnen war, dieses aber nicht mit dem Kaufkraftwachstum im gleichen Zeitraum Schritt halten konnte. Dies bedeutet: Nicht alle Kaufkraftzuwächse können auch vor Ort gebunden werden. Hierbei sind allerdings auch externe Entwicklungen zu berücksichtigen. So ist im gleichen Zeitraum der Anteil des Online- und Versandhandels deutschlandweit um ca. 5,5 % 19 gestiegen. Dies entspricht ziemlich genau den fehlenden zuwächsen in der Region. Vor diesem Hintergrund kann das wachstum in Summe als Erfolg bewertet werden. Grafik: Kaufkraft- und entwicklung in der Region Neckar-Alb Quelle: imakomm AKADEMIE, 2017, *Basisdaten Kaufkraft: GfK, // Hinweis: Alle Angaben gerundete Werte. 19 Quelle: EHI, handelsdaten.de, Seite 33 von 106

34 Die und die Anzahl der Betriebe konnte in etwa konstant gehalten werden. Hierbei ist zu berücksichtigen, dass im Vergleich zu den Datenerhebungen im Jahr 2010 nun auch Hofläden gezielt berücksichtigt wurden. Ohne diese ist ein geringer Verlust hinsichtlich der Betriebsanzahl festzustellen. Diese Entwicklung deckt sich mit dem deutschlandweiten Trend. Hier zeigt sich, dass die Betriebsanzahl zurückgeht, während die n konstant bleiben, Betriebe somit im Schnitt an zunehmen. Grafik: n- und Betriebsanzahlentwicklung in der Region Neckar-Alb Quelle: imakomm AKADEMIE, 2017, Basisdaten Kaufkraft: GfK, // Hinweis: Alle Angaben gerundete Werte. * Wichtig: 2017 Aufnahme zusätzlicher Betriebe, die eine größer werdende Bedeutung in der Nahversorgung aufweisen (v. a. Hofläden). Ohne diese: -2,8 %. Auffallend ist in der gesamten Entwicklung, dass Verluste in der Einzelhandelsausstattung bezüglich der n vor allem in den Ober-, Mittel- und Unterzentren festzustellen sind, während in den Kleinzentren und den Orten ohne zentralörtliche Funktion Gewinne zu verzeichnen sind. Dies lässt sich vor allem auf zwei Faktoren zurückführen: Wachstum der n im Bereich Nahrungs- und Genussmittel in den Unter- und Kleinzentren sowie nicht zentralen Orten (=absolute Zunahme) durch neue Lebensmittelmärkte. Überwiegend Verluste in den Sortimentsgruppen des langfristigen Bedarfs Hausrat/Einrichtung/Möbel und sonstiger Einzelhandel (v. a. Bau- und Heimwerkerbedarf) durch den Wegfall eines großen Möbelhauses sowie eines großen Baumarktes. (= relative Zunahme in den Orten niedriger sstufe bzw. ohne zentralörtliche Funktion). Seite 34 von 106

Sortimenten festzustellen: Zunahme (Hauptsortiment) Lebensmittelmärkte Apotheken Bekleidung Elektrowaren Haus-")

.")

35 Gewinne bzw. Verluste in der Einzelhandelsausstattung sind bei den n vor allem in folgenden (Teil-)Sortimenten festzustellen: Zunahme (Hauptsortiment) Lebensmittelmärkte Apotheken Bekleidung Elektrowaren Haus- und Heimtextilien Optik, Uhren/Schmuck Abnahme (Hauptsortiment) Lebensmittelhandwerk Drogeriewaren Zoologischer Bedarf Haushaltswaren Bücher, Zeitschriften Spielwaren Möbel Entwicklung in den Sortimentsbereichen des kurzfristigen Bedarfs: In den Sortimentsbereichen des kurzfristigen Bedarfs konnte seit 2010 eine insgesamt positive Entwicklung festgestellt werden (+ ca m² ). Im Lebensmittelbereich ist eine differenzierte Entwicklung zwischen den Lebensmittelgeschäften und dem Lebensmittelhandwerk zu erkennen. Während die n insgesamt zunehmen, sind im Lebensmittelhandwerk deutliche Verluste zu erkennen. Gleiches spiegelt sich auch bei der Betriebsanzahl wider. Grafik: Entwicklung der n und der Betriebsanzahl im Lebensmittelbereich in der Region Neckar-Alb Quelle: imakomm AKADEMIE, Seite 35 von 106

36 Hierbei ist zu berücksichtigen, dass die Bedeutung von Hofläden in der Region deutlich zunimmt, was statistisch auch zu einer entsprechenden Steigerung der Betriebsanzahl führt. Eine Steigerung der n bei den Lebensmittegeschäften ist in Summe auch ohne Berücksichtigung von Hofläden festzustellen. Die Abnahme von Betrieben im Lebensmittelhandwerk deckt sich mit dem deutschlandweiten Trend. Hier sind in den letzten sieben Jahren Verluste von 6-8 % festzustellen. Differenziert nach der zentralörtlichen Funktion zeigt sich, dass eine Stärkung der Unter- und Kleinzentren sowie der Orte ohne zentralörtliche Funktion (sonstige Orte) stattgefunden hat. Die ortsnahe Grund- und Nahversorgung konnte damit klar verbessert werden. Wesentliche Verluste sind vor allem in den Städten des Oberzentrums durch den Wegfall größerer Anbieter zu verzeichnen (gleichzeitig konnten aber dennoch auch nerweiterungen und Neuansiedlungen durchgeführt werden). Hier gilt es weiterhin eine von über 100 % anzustreben, um eine flächendeckende Versorgung aufrechterhalten zu können. Eine Unterversorgung ( <100%) besteht auf Mittelbereichsebene derzeit einzig im Mittelbereich Rottenburg, welcher jedoch auf Grund der Struktur mit zahlreichen Teilorten eine besondere Ausgangslage aufweist. Grafik: Entwicklung der nausstattung im Lebensmittelbereich Quelle: imakomm AKADEMIE, // Hinweis: Alle Angaben gerundete Werte. Seite 36 von 106

37 Entwicklung in den Sortimentsbereichen des mittelfristigen Bedarfs: Im Sortimentsbereich des mittelfristigen Bedarfs kann in Summe eine positive Entwicklung festgestellt werden. Diese ist jedoch differenziert zu betrachten. Während im Sortiment Bekleidung/Schuhe/Sportbekleidung klare n- und zuwächse zu verzeichnen sind ( m² (ohne Fabrikverkäufe 20 : m²)), sind im Sortimentsbereich Bücher, PBS, Spielwaren Verluste zu erkennen ( m²). Insbesondere im Bereich Bücher, PBS, Spielwaren treten dabei die Auswirkungen durch hohe anteile des Online-Handels stark auf. Grafik: Entwicklung der nausstattung der Sortimente des mittelfristigen Bedarfs Quelle: imakomm AKADEMIE, // Hinweis: Alle Angaben gerundete Werte. PBS = Papier, Bürobedarf, Schreibwaren. Entwicklung in den Sortimentsbereichen des langfristigen Bedarfs: Auch wenn in den langfristigen Sortimentsbereichen in Summe in der Region Neckar-Alb starke nverluste (ca m²) zu verzeichnen sind 21, findet weiterhin eine Konzentration der Sortimente des langfristigen Bedarfsbereichs in den Ober- und Mittelzentren statt. Die Entwicklung im Sortimentsbereich des langfristigen Bedarfs stellt in Summe aber einen der ganz wesentlichen Gründe für die insgesamt nur konstante nentwicklung in der Region Neckar-Alb dar. 20 Berücksichtigung aller Fabrikverkäufe in der Region Neckar-Alb. 21 resultierend aus der Schließung von einzelnen großflächigen Einzelhandelsbetrieben (dabei aber auch einige Betriebe unter m²). Seite 37 von 106

ein nwachstum von ca. 5 % auf ca. 215.190 m² festzustellen ist.")

38 Grafik: Entwicklung der nausstattung der Sortimente des langfristigen Bedarfs Quelle: imakomm AKADEMIE, // Hinweis: Alle Angaben gerundete Werte. Positiv ist außerdem zu bewerten, dass in den ausgewiesenen Ergänzungsstandorten (Vorbehaltsgebiete) ein nwachstum von ca. 5 % auf ca m² festzustellen ist. b) Entwicklungen auf Mittelbereichsebene Bei räumlicher Betrachtung der Entwicklung kann insgesamt festgestellt werden, dass die vorhandenen positiven entwicklungen nicht an anderer Stelle zu einem zu hohen Konkurrenzdruck und damit einem nabbau führen. Weder in Bezug auf die entwicklung noch auf die nentwicklung können stark negative Entwicklungen in den Mittelbereichen festgestellt werden. Es sind keine wesentlichen Kannibalisierungseffekte innerhalb der Region Neckar-Alb aufgetreten. Wird die entwicklung im Zusammenhang mit der -Stärke einzelner Mittelbereiche betrachtet, sind steigerungen in den bisher umsatzschwächeren (ländlich strukturierten) Mittelbereichen (Münsingen, Rottenburg) bzw. durchschnittlich starken Mittelbereichen (Tübingen, Hechingen) festzustellen, was bei einer Fortsetzung des Trends zu einer räumlich ausgewogenen Entwicklung der Region führen würde. Seite 38 von 106

39 Grafik: Entwicklung der n und des es in den Mittelbereichen der Region Neckar-Alb Quelle: imakomm AKADEMIE, 2017, Kartengrundlage: Regionalverband Neckar-Alb. // Hinweis: Alle Angaben gerundete Werte. Grafik: entwicklung seit 2010 und aktueller pro Einwohner nach Mittelbereichen Quelle: imakomm AKADEMIE, 2017, Kartengrundlage: Regionalverband Neckar-Alb. // Hinweis: Alle Angaben gerundete Werte. Seite 39 von 106

40 c) Entwicklungen in den zentralörtlichen Versorgungskernen Neben der Entwicklung der Nahversorgung ist die Entwicklung starker Innenstädte (= zentralörtliche Versorgungskerne) das zweite ganz wesentliche Ziel in der Region Neckar-Alb. Insgesamt kann in Hinblick auf die Entwicklung der zentralörtlichen Versorgungskerne ein positives Fazit gezogen werden. Insgesamt kann ein nwachstum festgestellt werden, das sich auch in einzelnen Sortimenten widerspiegelt. Besonders positiv hervorzuheben ist ein Anstieg der frequenzbringenden Sortimente Nahrungs- und Genussmittel, Gesundheit/Körperpflege sowie Bekleidung/Schuhe/Sportbekleidung. In der Sortimentsgruppe Hausrat, Einrichtung, Möbel beziehen sich die nzuwächse vor allem auf Angebote aus dem Bereich Haushaltswaren/GPK 22 sowie Haus- und Heimtextilien. Grafik: Entwicklung der n in den zentralörtlichen Versorgungskernen nach Sortimentsgruppen Quelle: imakomm AKADEMIE, // Hinweis: Alle Angaben gerundete Werte. Zentral für eine Bewertung des nanteils sowie der Entwicklung der n ist nicht die Gesamtverkaufsfläche, sondern insbesondere die Entwicklung der zentrenrelevanten Sortimente. Damit werden auch Effekte durch großflächige Vorhaben mit nicht zentrenrelevanten Sortimenten (Möbel, Bau- und Heimwerkerbedarf), die statistisch zu Ungunsten der nanteile der zentralörtlichen Versorgungskerne wirken, berücksichtigt. 22 GPK = Glas/Porzellan/Keramik Seite 40 von 106

41 Die nanteile der zentrenrelevanten Sortimente in den zentralörtlichen Versorgungskern bleiben weitgehend stabil und konnten teilweise sogar gestärkt werden. Von den Mittelbereichen mit bisher vergleichsweise geringeren nanteilen konnte zumindest der Mittelbereich Münsingen zusätzliche n im zentralörtlichen Versorgungskern umsetzen. Insgesamt kann festgehalten werden, dass bei Betrachtung der zentrenrelevanten Sortimente in der Region Neckar-Alb im Schnitt eine positive nentwicklung in den zentralörtlichen Versorgungskernen zu verzeichnen ist. Grafik: Entwicklung der nausstattung in den zentralörtlichen Versorgungskernen in den Mittelbereichen in allen zentrenrelevanten Sortimenten Quelle: imakomm AKADEMIE, 2017, Kartengrundlage: Regionalverband Neckar-Alb. // Hinweis: Alle Angaben gerundete Werte. Das zentrenrelevante Sortiment Gesundheit/Körperpflege wurde auch vor dem Hintergrund der Schlecker-Pleite besonders betrachtet. Dieses frequenzbringende Sortiment kann, ebenso wie Lebensmittel, als wesentlicher Anker und Frequenzbringer für die Entwicklung der Innenstädte genutzt werden. Seit 2010 haben sich gerade in diesem Sortiment bedeutsame Änderungen ergeben, ganz wesentlich bedingt durch die Schlecker-Pleite. Frei gewordene Kaufkraftanteile konnten nun neu zwischen den bestehenden Akteuren auf dem Markt aufgeteilt werden, wobei auch die Lebensmittelanbieter bedeutende anteile binden. Dies wird insbesondere bei Be- Seite 41 von 106

42 trachtung der skennziffer für die Region Neckar-Alb von 89 % deutlich (der suggerierte Kaufkraftabfluss wird in der Realität von den Randsortimenten der Lebensmittelanbieter vor Ort gebunden). Mit Blick auf die einzelnen Mittelbereiche zeigt sich: Die Effekte der Schlecker-Pleite konnten noch nicht in allen Mittelbereichen durch Angebote mit dem Hauptsortiment Drogeriewaren aufgefangen werden. Dass eine Ansiedlung von Drogeriemärkten aber auch tatsächlich in den zentralörtlichen Versorgungskernen umsetzbar ist, zeigen die Beispiele der Mittelbereiche Albstadt, Metzingen oder Tübingen, die eine positive nentwicklung zu verzeichnen haben. Grafik: Entwicklung der nausstattung in den zentralörtlichen Versorgungskernen in den Mittelbereichen im zentrenrelevanten Sortiment Gesundheit/Körperpflege Quelle: imakomm AKADEMIE, 2017, Kartengrundlage: Regionalverband Neckar-Alb. // Hinweis: Alle Angaben gerundete Werte. Seite 42 von 106

43 4.2 Einzelhandelsentwicklung - Kennziffern In nachfolgender Tabelle werden zentrale Kennziffern zur Einzelhandelsentwicklung seit der ersten Bestandserhebung im Jahr 2010 bis zum Jahr 2017 für die Region Neckar-Alb dargestellt. Details für einzelne Kommunen finden sich im Anhang. Tabelle: Entwicklung der Bestandsdaten von 2010 bis Region Neckar-Alb Anzahl der Betriebe nentwicklung pro Einwohner entwicklung Flächenproduktivität Anteil integrierte Lage 23 Anteil nicht integrierte Lage nentwicklung integrierte Lage Quelle: imakomm AKADEMIE, 2017 Region Neckar-Alb % , ,9 +8, Integrierte Lage entspricht zentralörtlicher Versorgungskern. Seite 43 von 106

44 Seite 44 von 106

45 5 Fazit/Perspektiven/weiteres Vorgehen 5.1 Zentrale Analyseergebnisse Zusammenfassend lassen sich zentrale Aspekte aus den Analyseergebnissen festhalten: Insgesamt besteht eine Abstufung der Leistungsfähigkeit einzelner Zentraler Orte gemäß dem Zentrale-Orte-System. Ein ungefähres räumliches Gleichgewicht mit ähnlicher Leistungsstärke zwischen allen Mittelbereichen kann hingegen (noch) nicht festgestellt werden. Zusätzliche Kaufkraft aufgrund von Einkommens- und/oder Einwohnerzuwächsen kann durch den Einzelhandel nicht ausreichend gebunden werden, auch wenn noch ein wachstum im regionalen Handel besteht. Das wachstum fällt geringer aus als das Kaufkraftwachstum, es hält also nicht mit dem Kaufkraftwachstum mit. Externe Einflüsse wie die Auswirkungen des Online-Handels binden Kaufkraft aus der Region Neckar-Alb, so dass positive Effekte durch das regionale Kaufkraftwachstum nicht in der Region spürbar ankommen. Ein nwachstum findet erfreulicherweise in Mittelbereichen mit heute noch unterdurchschnittlicher Ausstattung statt. Das bestehende Ungleichgewicht in der Leistungsstärke zwischen einzelnen Mittelbereichen verringert sich damit etwas. Hier ist dennoch weiterhin Handlungsbedarf gegeben. Verluste sind in der Region vor allem in Sortimenten des langfristigen Bedarfsbereichs zu verzeichnen, was vor allem auf den Verlust eines großen Möbelhauses und eines großen Baumarktes zurückzuführen ist. Eine Konzentration auf die zentralen Orte höherer Stufe findet in diesen Sortimentsbereichen, da es sich hierbei um Einzelfälle handelt, weiterhin statt. Vor diesem Hintergrund wurden deshalb mit der bisherigen Strategie der Einzelhandelssteuerung in der Region Neckar-Alb zwei zentrale Ziele verfolgt: (1) Die Stärkung der flächendeckenden Grund- und Nahversorgung 24 und (2) eine Stärkung der Innenstädte und Ortsmit- 24 vgl. Regionalplan Neckar-Alb 2013, Kapitel G (2) und Z (4). Seite 45 von 106

46 ten. 25 Die Umsetzungsstrategie zum Erreichen dieser Ziele ist nachweislich erfolgreich. (Details siehe Folgekapitel: Evaluation der Ziele) 5.2 Evaluation des Ziels: Flächendeckende Grund- und Nahversorgung Die Entwicklung von Supermärkten und Discountern führt zwar zu einem Flächenwachstum, allerdings ist im Lebensmittelbereich ein Verdrängungswettbewerb gegeben (siehe der Region). Ein Rückgang des Lebensmittelhandwerks (siehe Zahl der Betriebe, siehe nanteil) ist deutschlandweit zu verzeichnen, dies gilt auch in der Region Neckar-Alb. Zur Sicherung der Nahversorgung können neben Kleinflächenkonzepten (Genossenschaftsläden etc.) auch Angebote wie beispielsweise Hofläden und regionale Produktverkäufe Alternativen bieten (die Region verfügt derzeit über mehr als 140 solcher Angebote!). Diese können insbesondere dort erfolgreich betrieben werden, wo sie neben Einheimischen auch Touristen Angebote bieten. In Unterzentren, Kleinzentren und nicht zentralen Orten konnte die Versorgungssituation im Lebensmittelbereich in Summe im Vergleich zu 2010 verbessert werden. Insgesamt kann damit das Ziel der Stärkung der flächendeckenden Grund- und Nahversorgung positiv bewertet werden. 5.3 Evaluation des Ziels: Stärkung der Innenstädte und Ortsmitten Eine Stärkung der Innenstädte gelingt. Insgesamt ist ein nwachstum in den zentralörtlichen Versorgungskernen zu verzeichnen. Dies gilt insbesondere auch in den zentrenrelevanten Sortimenten. 25 vgl. Regionalplan Neckar-Alb 2013, Kapitel Z (5). Seite 46 von 106

47 Auch in den frequenzbringenden Sortimenten Nahrungs- und Genussmittel, Gesundheit/Körperpflege und Bekleidung/Schuhe/Sportbekleidung ist ein nwachstum in den zentralörtlichen Versorgungskernen festzustellen. Dies ist positiv. Die verlagerungen auf andere Betriebe/Betriebsformen durch die Schlecker- Pleite sind in der Region im Sortiment Gesundheit/Körperpflege noch nicht abgeschlossen. Viele Lebensmittelanbieter übernehmen heute durch das Randsortiment die Versorgungsfunktion. Drogeriemärkte können als wesentliche Frequenzbringer für die Innenstädte dienen. Dies konnte immerhin in einigen Kommunen tatsächlich umgesetzt werden. Insgesamt kann damit zum Ziel der Stärkung der Innenstädte und Ortsmitten ein positives Zwischenfazit gezogen werden. 5.4 Empfehlungen Vor dem Hintergrund der dargestellten Ergebnisse aus Analyse und Prognose sowie Evaluation der Umsetzungsstrategie zu den Zielen flächendeckende Grund- und Nahversorgung und Stärkung der Innenstädte und Ortsmitten lassen sich nachfolgende Empfehlungen für die künftige Einzelhandelssteuerung in der Region Neckar-Alb ableiten. Zentrale Aspekte hiervon wurden bereits in der AG Wirtschaft diskutiert. Nahversorgungsstandorte: Die Grund- und Nahversorgung konnte insbesondere in den Unter- und Kleinzentren sowie den nicht zentralen Orten bereits verbessert werden. Hier konnten auch großflächige Vorhaben zur Sicherung der Grundversorgung in den vergangenen Jahren realisiert werden. Zukünftig gilt es weiterhin, den Erhalt der Versorgung einerseits sicherzustellen und andererseits noch bestehende Versorgungslücken - auch in Orten mit zentralörtlicher Funktion - zu schließen. Dies gilt auch für die Städte des Oberzentrums in einzelnen Stadtteilen, die im Vergleich zu den Mittelzentren eine niedrigere Ausstattung aufweisen. Seite 47 von 106

Fortschreibung des Regionalen Zentren- und Märktekonzeptes Neckar-Alb

Fortschreibung des Regionalen Zentren- und Märktekonzeptes Neckar-Alb Verbandsversammlung Zentrale Ergebnisse ppa. Matthias Prüller 1 von 20 Übersicht Ziele: Fortschreibung der Einzelhandelsdaten in der

Fortschreibung des Regionalen Zentren- und Märktekonzeptes Neckar-Alb Verbandsversammlung Zentrale Ergebnisse ppa. Matthias Prüller 1 von 20 Übersicht Ziele: Fortschreibung der Einzelhandelsdaten in der

Offensive Standortmarketing Waldkirch: Einzelhandelserhebung und -befragung - Zentrale Ergebnisse -

1 Offensive Standortmarketing Waldkirch: Einzelhandelserhebung und -befragung - Zentrale Ergebnisse - 2 Vorbemerkung: Methodik und Statistik Im März 2016 wurde im Rahmen des Projektes Offensive Standortmarketing

1 Offensive Standortmarketing Waldkirch: Einzelhandelserhebung und -befragung - Zentrale Ergebnisse - 2 Vorbemerkung: Methodik und Statistik Im März 2016 wurde im Rahmen des Projektes Offensive Standortmarketing

Kennzahlen zum Einzelhandel in der Region Neckar-Alb 2003

Kennzahlen zum Einzelhandel in der Region Neckar-Alb 2003 Kaufkraft, Umsatz und Einzelhandelszentralität Regionalverband Oberzentrum Neckar-Alb Reutlingen/Tübingen Regionalverband Oberzentrum Neckar-Alb

Kennzahlen zum Einzelhandel in der Region Neckar-Alb 2003 Kaufkraft, Umsatz und Einzelhandelszentralität Regionalverband Oberzentrum Neckar-Alb Reutlingen/Tübingen Regionalverband Oberzentrum Neckar-Alb

G Kaufkraftströme und Einzelhandelszentralität

Die eigentliche Ladengestaltung, die von einer großzügigen und erlebnisorientierten Ausrichtung geprägt sein sollte, zeigt für etwa die Hälfte der Innenstadt-Geschäfte noch Verbesserungsbedarf. Bei fast

Die eigentliche Ladengestaltung, die von einer großzügigen und erlebnisorientierten Ausrichtung geprägt sein sollte, zeigt für etwa die Hälfte der Innenstadt-Geschäfte noch Verbesserungsbedarf. Bei fast

Handelsreport Ostwestfalen-Lippe

Handelsreport Ostwestfalen-Lippe Handelsstrukturen in OWL 2014-05-14 Dipl.-Kfm. Hans-Joachim Schrader Die Folien sind Bestandteil einer Präsentation und ohne mündliche Erläuterung unvollständig! 1 Überblick

Handelsreport Ostwestfalen-Lippe Handelsstrukturen in OWL 2014-05-14 Dipl.-Kfm. Hans-Joachim Schrader Die Folien sind Bestandteil einer Präsentation und ohne mündliche Erläuterung unvollständig! 1 Überblick

Nahversorgungsstrukturen im

Nahversorgungsstrukturen im Münsterland Ergänzende Auswertungen zum handelspolitischen Positionspapier der IHK Nord Westfalen - Fokus Nahversorgung - Dipl.-Kfm. Hans-Joachim Schrader Dipl.-Ing. Christian

Nahversorgungsstrukturen im Münsterland Ergänzende Auswertungen zum handelspolitischen Positionspapier der IHK Nord Westfalen - Fokus Nahversorgung - Dipl.-Kfm. Hans-Joachim Schrader Dipl.-Ing. Christian

Handelsmonitor Oberrhein

Handelsmonitor Oberrhein Studienergebnisse Dr. Stefan Holl Offenburg, 21. September 2017 Das Dokument ist urheberrechtlich geschützt. Die Rechte liegen bei der GMA Gesellschaft für Markt- und Absatzforschung

Handelsmonitor Oberrhein Studienergebnisse Dr. Stefan Holl Offenburg, 21. September 2017 Das Dokument ist urheberrechtlich geschützt. Die Rechte liegen bei der GMA Gesellschaft für Markt- und Absatzforschung

Bürgerinformation Einzelhandel - Denzlingen

Bürgerinformation Einzelhandel - Denzlingen 5. Februar 2014 Andreas Grötsch, I.S.O.-Institut GmbH, Schwäbisch Gmünd 1 Aktualisierung Marktdaten Bevölkerung leicht angewachsen hohe Auspendler-Zahl (Saldo

Bürgerinformation Einzelhandel - Denzlingen 5. Februar 2014 Andreas Grötsch, I.S.O.-Institut GmbH, Schwäbisch Gmünd 1 Aktualisierung Marktdaten Bevölkerung leicht angewachsen hohe Auspendler-Zahl (Saldo

Agnda. Handel digital ONLINE-MONITOR

Handel digital ONLINE-MONITOR 2017 Entwicklung Onlineumsatz (netto) in Deutschland Anteil der Branchen am Gesamtonlinevolumen in Prozent und Branchen-Onlinevolumen 2016 in Mrd. Euro* Lesebeispiele: Der

Handel digital ONLINE-MONITOR 2017 Entwicklung Onlineumsatz (netto) in Deutschland Anteil der Branchen am Gesamtonlinevolumen in Prozent und Branchen-Onlinevolumen 2016 in Mrd. Euro* Lesebeispiele: Der

HDE-Pressekonferenz Stefan Genth HDE-Hauptgeschäftsführer

HDE-Pressekonferenz Stefan Genth HDE-Hauptgeschäftsführer 1 Herbst-PK Handelsverband Deutschland Düsseldorf, 24. September 2015 Konsumklima auf hohem Niveau 2 Herbst-PK Handelsverband Deutschland Düsseldorf,

HDE-Pressekonferenz Stefan Genth HDE-Hauptgeschäftsführer 1 Herbst-PK Handelsverband Deutschland Düsseldorf, 24. September 2015 Konsumklima auf hohem Niveau 2 Herbst-PK Handelsverband Deutschland Düsseldorf,

Untersuchung zur Ansiedlung eines Lebensmittelbetriebes auf dem Hammonds-Areal in Seckenheim

Untersuchung zur Ansiedlung eines Lebensmittelbetriebes auf dem Hammonds-Areal in Seckenheim Teichstraße 14 79539 Lörrach T 07621 91550-0 F 07621 91550-29 Arndtstraße 10 44135 Dortmund T 0231 534555-0

Untersuchung zur Ansiedlung eines Lebensmittelbetriebes auf dem Hammonds-Areal in Seckenheim Teichstraße 14 79539 Lörrach T 07621 91550-0 F 07621 91550-29 Arndtstraße 10 44135 Dortmund T 0231 534555-0

Steuerung des großflächigen Einzelhandels auf den unterschiedlichen Planungsebenen in Deutschland

Steuerung des großflächigen Einzelhandels auf den unterschiedlichen Planungsebenen in Deutschland EU Network Meeting Glenrothes 14.-16.3.2013 BeitragBöblingen Levels of the spatial planning system GesetzlicherRahmen

Steuerung des großflächigen Einzelhandels auf den unterschiedlichen Planungsebenen in Deutschland EU Network Meeting Glenrothes 14.-16.3.2013 BeitragBöblingen Levels of the spatial planning system GesetzlicherRahmen

RV-Drucksache Nr. VIII-22/4. Planungsausschuss nichtöffentlich Verbandsversammlung öffentlich

Mössingen, 06.09.2011 Az.: 02.121/01.31 ba-ku RV-Drucksache Nr. VIII-22/4 Planungsausschuss 20.09.2011 nichtöffentlich Verbandsversammlung 18.10.2011 öffentlich Tagesordnungspunkt: Fortschreibung Regionalplan

Mössingen, 06.09.2011 Az.: 02.121/01.31 ba-ku RV-Drucksache Nr. VIII-22/4 Planungsausschuss 20.09.2011 nichtöffentlich Verbandsversammlung 18.10.2011 öffentlich Tagesordnungspunkt: Fortschreibung Regionalplan

INNENSTADT- UND STADTTEILREPORT 2014 / 2015

INNENSTADT- UND STADTTEILREPORT 2014 / 2015 1. Allgemeines Kaufkraft Hattingen verfügt im Jahr 2014 über eine einzelhandelsrelevante Kaufkraftkennziffer' von 103,3. Das hierdurch ausgedrückte einzelhandelsrelevante

INNENSTADT- UND STADTTEILREPORT 2014 / 2015 1. Allgemeines Kaufkraft Hattingen verfügt im Jahr 2014 über eine einzelhandelsrelevante Kaufkraftkennziffer' von 103,3. Das hierdurch ausgedrückte einzelhandelsrelevante

Städte Regionales Einzelhandelskonzept Aachen

Städte Regionales Einzelhandelskonzept Aachen, 05. Mai 2006 BBE Unternehmensberatung GmbH, Köln Rainer Schmidt-Illguth Ziele des StädteRegionalen Einzelhandelskonzepts Vermeidung von ruinösem interkommunalen

Städte Regionales Einzelhandelskonzept Aachen, 05. Mai 2006 BBE Unternehmensberatung GmbH, Köln Rainer Schmidt-Illguth Ziele des StädteRegionalen Einzelhandelskonzepts Vermeidung von ruinösem interkommunalen

Einzelhandelskonzept für die Stadt Langenhagen. Präsentation der Vorab- Analyseergebnisse

Einzelhandelskonzept für die Stadt Langenhagen Präsentation der Vorab- Analyseergebnisse 30. Juni 2008 Dipl.-Geograph Martin Kremming Dipl.-Geographin Kristin Just CIMA Beratung + Management GmbH CIMA

Einzelhandelskonzept für die Stadt Langenhagen Präsentation der Vorab- Analyseergebnisse 30. Juni 2008 Dipl.-Geograph Martin Kremming Dipl.-Geographin Kristin Just CIMA Beratung + Management GmbH CIMA

Einzelhandelskonzept für die Stadt Weinheim

Anlage 2 Einzelhandelskonzept für die Stadt Weinheim Der Gemeinderat der Stadt Weinheim hat am 29.09.2010 folgendem Konzept zur Einzelhandelsentwicklung in Weinheim zugestimmt: Das Einzelhandelskonzept

Anlage 2 Einzelhandelskonzept für die Stadt Weinheim Der Gemeinderat der Stadt Weinheim hat am 29.09.2010 folgendem Konzept zur Einzelhandelsentwicklung in Weinheim zugestimmt: Das Einzelhandelskonzept

Raumordnerische Steuerung großflächiger Einzelhandelsbetriebe

Raumordnerische Steuerung großflächiger Einzelhandelsbetriebe Ulrike Kessler Ständige Vertreterin des Abteilungsleiters der Gemeinsamen Landesplanungsabteilung Berlin-Brandenburg 04.07.2017 Struktur des

Raumordnerische Steuerung großflächiger Einzelhandelsbetriebe Ulrike Kessler Ständige Vertreterin des Abteilungsleiters der Gemeinsamen Landesplanungsabteilung Berlin-Brandenburg 04.07.2017 Struktur des

Einzelhandelskonzept der Verbandsgemeinde Kirchberg vom , Seite 2

Einzelhandelskonzept der Verbandsgemeinde Kirchberg vom 06.05.2009, Seite 2 1. Allgemeines Die wesentlichen Zielsetzungen des Einzelhandelskonzeptes der Verbandsgemeinde Kirchberg sind: Erhalt und Ausbau

Einzelhandelskonzept der Verbandsgemeinde Kirchberg vom 06.05.2009, Seite 2 1. Allgemeines Die wesentlichen Zielsetzungen des Einzelhandelskonzeptes der Verbandsgemeinde Kirchberg sind: Erhalt und Ausbau

Verkaufsflächen und Standorte 2016:Wie verändert sich der Einzelhandel im Ruhrgebiet?

Wissen schafft Zukunft. Verkaufsflächen und Standorte 2016:Wie verändert sich der Einzelhandel im Ruhrgebiet? Vortrag IHK-Handelsforum Ruhr 2016 Gelsenkirchen, 3. Juni 2016 von Jörg Lehnerdt Leitung Niederlassung

Wissen schafft Zukunft. Verkaufsflächen und Standorte 2016:Wie verändert sich der Einzelhandel im Ruhrgebiet? Vortrag IHK-Handelsforum Ruhr 2016 Gelsenkirchen, 3. Juni 2016 von Jörg Lehnerdt Leitung Niederlassung

Handelsatlas für den Freistaat Sachsen

Handelsatlas für den Freistaat Sachsen IHK-Bezirk Leipzig Präsentation der Ergebnisse am 10. November 2015 1 Stadt + Handel Standorte: Dortmund I Karlsruhe I Leipzig I Hamburg Einzelhandel und Stadtentwicklung

Handelsatlas für den Freistaat Sachsen IHK-Bezirk Leipzig Präsentation der Ergebnisse am 10. November 2015 1 Stadt + Handel Standorte: Dortmund I Karlsruhe I Leipzig I Hamburg Einzelhandel und Stadtentwicklung

Ergebnisse aus dem Handelsreport 2016

Ergebnisse aus dem Handelsreport 2016 Wirtschaftsförderungsausschuss der Stadt Siegburg 15. März 2017 Till Bornstedt, IHK Bonn/Rhein-Sieg 2 Inhaltsverzeichnis - Trends im bundesweiten Einzelhandel und

Ergebnisse aus dem Handelsreport 2016 Wirtschaftsförderungsausschuss der Stadt Siegburg 15. März 2017 Till Bornstedt, IHK Bonn/Rhein-Sieg 2 Inhaltsverzeichnis - Trends im bundesweiten Einzelhandel und

Einzelhandelskonzept Gemeinde Ganderkesee

Einzelhandelskonzept Gemeinde Ganderkesee - Ergebnisse der Haushaltsbefragung - Dipl. Geogr. Katharina Staiger Das Dokument ist urheberrechtlich geschützt. Die Rechte liegen bei der GMA Gesellschaft für

Einzelhandelskonzept Gemeinde Ganderkesee - Ergebnisse der Haushaltsbefragung - Dipl. Geogr. Katharina Staiger Das Dokument ist urheberrechtlich geschützt. Die Rechte liegen bei der GMA Gesellschaft für

Sitzung des Planungsausschusses am in Memmingen. Beratungsunterlage ( PA-1231)

") Sitzung des Planungsausschusses am 23.10.2018 in Memmingen Beratungsunterlage TOP 2 Gesamtfortschreibung des Regionalplanes Donau-Iller; Plansätze zu den Standorten für Einkaufszentren, großflächige Einzelhandelsbetriebe

Sitzung des Planungsausschusses am 23.10.2018 in Memmingen Beratungsunterlage TOP 2 Gesamtfortschreibung des Regionalplanes Donau-Iller; Plansätze zu den Standorten für Einkaufszentren, großflächige Einzelhandelsbetriebe

Auswirkungsanalyse Einzelhandelsstandort Mühlwiesen Bietigheim-Bissingen

und im Einzugsgebiet wirkt die Insolvenz von Schlecker nach. Alleine in Bietigheim Bissingen hat die Verkaufsfläche im Drogeriewarensegment in den letzten Jahre um rd. 800 m² abgenommen, was Umsatzzuwächse

und im Einzugsgebiet wirkt die Insolvenz von Schlecker nach. Alleine in Bietigheim Bissingen hat die Verkaufsfläche im Drogeriewarensegment in den letzten Jahre um rd. 800 m² abgenommen, was Umsatzzuwächse

Online-Handel Fashion & Accessoires Online

BRANCHENREPORT Online-Handel Fashion & Accessoires Online JAHRGANG 2015 IMPRESSUM HERAUSGEBER IFH RETAIL CONSULTANTS GmbH Dürener Str. 401b / D-50858 Köln Telefon +49(0)221 943607-68 Telefax +49(0)221

BRANCHENREPORT Online-Handel Fashion & Accessoires Online JAHRGANG 2015 IMPRESSUM HERAUSGEBER IFH RETAIL CONSULTANTS GmbH Dürener Str. 401b / D-50858 Köln Telefon +49(0)221 943607-68 Telefax +49(0)221

Einzelhandelsentwicklungskonzept Krailling

Einzelhandelsentwicklungskonzept Krailling Infoabend Krailling am 16. März 2016 Dr. Stefan Holl, Geschäftsführer Franziska Duge M. Sc., GMA Büro München Das Dokument ist urheberrechtlich geschützt. Die

Einzelhandelsentwicklungskonzept Krailling Infoabend Krailling am 16. März 2016 Dr. Stefan Holl, Geschäftsführer Franziska Duge M. Sc., GMA Büro München Das Dokument ist urheberrechtlich geschützt. Die

KONZEPT ZUR ENTWICKLUNG des Augsburger Einzelhandels bis zum Jahr 2010 / 2015

Stadtentwicklungsprogramm Augsburg 30 KONZEPT ZUR ENTWICKLUNG des Augsburger Einzelhandels bis zum Jahr 2010 / 2015 --------------------------------------------------- GMA-Entwicklungskonzept im Auftrag

Stadtentwicklungsprogramm Augsburg 30 KONZEPT ZUR ENTWICKLUNG des Augsburger Einzelhandels bis zum Jahr 2010 / 2015 --------------------------------------------------- GMA-Entwicklungskonzept im Auftrag

EINZELHANDELSKONZEPT NAHVERSORGUNG ARNSBERG EINZELHANDELSKONZEPT ARNSBERG FORTSCHREIBUNG NAHVERSORGUNG

EINZELHANDELSKONZEPT ARNSBERG FORTSCHREIBUNG NAHVERSORGUNG 1 AUSGANGSLAGE IN ARNSBERG 3 2 Ausgangslage in Arnsberg Stadtstrukturen - Leitbild Rund 81.800 Einwohner, Neheim mit 23.600, Arnsberg mit 19.500,

EINZELHANDELSKONZEPT ARNSBERG FORTSCHREIBUNG NAHVERSORGUNG 1 AUSGANGSLAGE IN ARNSBERG 3 2 Ausgangslage in Arnsberg Stadtstrukturen - Leitbild Rund 81.800 Einwohner, Neheim mit 23.600, Arnsberg mit 19.500,

Frühjahrspressekonferenz Handelsverband Deutschland (HDE) Düsseldorf, 18. April 2018

Düsseldorf, 18. April 2018") Frühjahrspressekonferenz Handelsverband Deutschland (HDE) Düsseldorf, 18. April 2018 Positiver Trend bei Verbraucherstimmung hält an HDE-Konsumbarometer 102,49 102,28 102,19 102,55 102,28 100,78 100,99

Frühjahrspressekonferenz Handelsverband Deutschland (HDE) Düsseldorf, 18. April 2018 Positiver Trend bei Verbraucherstimmung hält an HDE-Konsumbarometer 102,49 102,28 102,19 102,55 102,28 100,78 100,99

Smart City konkret Kommunaler Einzelhandel unter Druck. 10. Februar 2017 Prof. Dr. C.-C. Wiegandt

Smart City konkret Kommunaler Einzelhandel unter Druck 10. Februar 2017 Prof. Dr. C.-C. Wiegandt Quelle: HDE-Studie 2016 Einzelhandel und Stadt: Die Stadt braucht den Handel Quelle: HDE-Studie 2016 Einzelhandel

Smart City konkret Kommunaler Einzelhandel unter Druck 10. Februar 2017 Prof. Dr. C.-C. Wiegandt Quelle: HDE-Studie 2016 Einzelhandel und Stadt: Die Stadt braucht den Handel Quelle: HDE-Studie 2016 Einzelhandel

Landesentwicklungsplan NRW Sachlicher Teilplan Großflächiger Einzelhandel

Landesentwicklungsplan NRW Sachlicher Teilplan Großflächiger Einzelhandel Ausgangslage und Verfahren Alexandra Renz Alexandra.Renz@stk.nrw.de 0211/837-1251 Aktueller Stand: Entwurf Heike Jaehrling Heike.Jaehrling@stk.nrw.de

Landesentwicklungsplan NRW Sachlicher Teilplan Großflächiger Einzelhandel Ausgangslage und Verfahren Alexandra Renz Alexandra.Renz@stk.nrw.de 0211/837-1251 Aktueller Stand: Entwurf Heike Jaehrling Heike.Jaehrling@stk.nrw.de

Regionale Vorgaben zum Einzelhandel Voraussetzung für attraktive Innenstädte Erfahrungen aus der Region Stuttgart

Regionale Vorgaben zum Einzelhandel Voraussetzung für attraktive Innenstädte Erfahrungen aus der Region Stuttgart Thomas Kiwitt Leitender Technischer Direktor Verband Region Stuttgart Region Stuttgart

Regionale Vorgaben zum Einzelhandel Voraussetzung für attraktive Innenstädte Erfahrungen aus der Region Stuttgart Thomas Kiwitt Leitender Technischer Direktor Verband Region Stuttgart Region Stuttgart

Aufgabe von Einzelhandelskonzepten

Einzelhandelskonzept - Fortschreibung Gemeinde Ganderkesee - wesentliche Ergebnisse - Ausschuss für Gemeindeentwicklung 19.01.201 Dipl. Geogr. Katharina Staiger Das Dokument ist urheberrechtlich geschützt.

Einzelhandelskonzept - Fortschreibung Gemeinde Ganderkesee - wesentliche Ergebnisse - Ausschuss für Gemeindeentwicklung 19.01.201 Dipl. Geogr. Katharina Staiger Das Dokument ist urheberrechtlich geschützt.

Qualifizierte Nahversorgung im Lebensmitteleinzelhandel. Prof. Dr. Kurt Klein, IREBS-Institut an der Universität Regensburg

Qualifizierte Nahversorgung im Lebensmitteleinzelhandel Prof. Dr. Kurt Klein, IREBS-Institut an der Universität Regensburg 0 Agenda 1 Fragestellungen 2 Qualifizierte Nahversorgung im Lebensmitteleinzelhandel

Qualifizierte Nahversorgung im Lebensmitteleinzelhandel Prof. Dr. Kurt Klein, IREBS-Institut an der Universität Regensburg 0 Agenda 1 Fragestellungen 2 Qualifizierte Nahversorgung im Lebensmitteleinzelhandel

BRANCHENREPORT ONLINEHANDEL

BRANCHENREPORT ONLINEHANDEL JAHRGANG 2017 HANSJÜRGEN HEINICK IMPRESSUM HERAUSGEBER IFH RETAIL CONSULTANTS GmbH Dürener Str. 401b / D-50858 Köln Telefon +49(0)221 943607-68 Telefax +49(0)221 943607-64 info@ifhkoeln.de

BRANCHENREPORT ONLINEHANDEL JAHRGANG 2017 HANSJÜRGEN HEINICK IMPRESSUM HERAUSGEBER IFH RETAIL CONSULTANTS GmbH Dürener Str. 401b / D-50858 Köln Telefon +49(0)221 943607-68 Telefax +49(0)221 943607-64 info@ifhkoeln.de

BRANCHENREPORT. Online-Handel JAHRGANG 2014

BRANCHENREPORT Online-Handel JAHRGANG 2014 Inhaltsverzeichnis Inhaltsverzeichnis Übersichtenverzeichnis Editorial/Methodik... Kapitel I Online-Handel in Deutschland Entwicklung im Überblick... A Online-Handel...

BRANCHENREPORT Online-Handel JAHRGANG 2014 Inhaltsverzeichnis Inhaltsverzeichnis Übersichtenverzeichnis Editorial/Methodik... Kapitel I Online-Handel in Deutschland Entwicklung im Überblick... A Online-Handel...

Verkaufsflächen und Standorte 2015: Wie verändert sich der Einzelhandel im Ruhrgebiet?

Wissen schafft Zukunft. Verkaufsflächen und Standorte 2015: Wie verändert sich der Einzelhandel im Ruhrgebiet? Vortrag IHK-Handelsforum Ruhr 2015 6. Mai 2015 von Jörg Lehnerdt Leitung Niederlassung Köln

Wissen schafft Zukunft. Verkaufsflächen und Standorte 2015: Wie verändert sich der Einzelhandel im Ruhrgebiet? Vortrag IHK-Handelsforum Ruhr 2015 6. Mai 2015 von Jörg Lehnerdt Leitung Niederlassung Köln

Einzelhandelsmonitoring Südwestthüringen

Einzelhandelsmonitoring Südwestthüringen - Planungsregion insgesamt - Gesellschaft für Markt- und Absatzforschung mbh Ludwigsburg Büros in Dresden, Hamburg, Köln, München www.gma.biz 227 Zentralörtliche

Einzelhandelsmonitoring Südwestthüringen - Planungsregion insgesamt - Gesellschaft für Markt- und Absatzforschung mbh Ludwigsburg Büros in Dresden, Hamburg, Köln, München www.gma.biz 227 Zentralörtliche

Frühjahrspressekonferenz Handelsverband Deutschland (HDE) Düsseldorf 6. April 2017

Düsseldorf 6. April 2017") Frühjahrspressekonferenz Handelsverband Deutschland (HDE) Düsseldorf 6. April 2017 Leichter Dämpfer für Geschäftslage im Einzelhandel Aktuelle Geschäftlage Salden aus Prozentpunkten gut und schlecht Agnda

Frühjahrspressekonferenz Handelsverband Deutschland (HDE) Düsseldorf 6. April 2017 Leichter Dämpfer für Geschäftslage im Einzelhandel Aktuelle Geschäftlage Salden aus Prozentpunkten gut und schlecht Agnda

Gesamtstädtische Steuerung: Bebauungsplan Einzelhandel der Stadt Nauen

Gesamtstädtische Steuerung: Bebauungsplan Einzelhandel der Stadt Nauen Zahlen und Fakten ca. 266 km² Fläche, 17.837 Einwohner*, d.h. ca. 67 Einwohner/km² Kernstadt mit 14 Ortsteilen; in der Kernstadt 11.401

Gesamtstädtische Steuerung: Bebauungsplan Einzelhandel der Stadt Nauen Zahlen und Fakten ca. 266 km² Fläche, 17.837 Einwohner*, d.h. ca. 67 Einwohner/km² Kernstadt mit 14 Ortsteilen; in der Kernstadt 11.401

Aktualisierung Marktuntersuchung inkl. Szenarienbetrachtung zur Nahversorgungsentwicklung

Aktualisierung Marktuntersuchung inkl. Szenarienbetrachtung zur Nahversorgungsentwicklung CIMA Beratung + Management GmbH S t a d t e n t w i c k l u n g M a r k e t i n g R e g i o n a l w i r t s c h

Aktualisierung Marktuntersuchung inkl. Szenarienbetrachtung zur Nahversorgungsentwicklung CIMA Beratung + Management GmbH S t a d t e n t w i c k l u n g M a r k e t i n g R e g i o n a l w i r t s c h

Innenstadtentwicklung Murau im Rahmen des Entwicklungsleitbildes 2025+

CIMA Beratung + Management GmbH Innenstadtentwicklung Murau im Rahmen des Entwicklungsleitbildes 2025+ O r t s - / S t a d t e n t w i c k l u n g R e g i o n a l e n t w i c k l u n g H a n d e l s f

CIMA Beratung + Management GmbH Innenstadtentwicklung Murau im Rahmen des Entwicklungsleitbildes 2025+ O r t s - / S t a d t e n t w i c k l u n g R e g i o n a l e n t w i c k l u n g H a n d e l s f

Leitlinien des Einzelhandelskonzeptes

Leitlinien des Einzelhandelskonzeptes Prenzlau 2016 WSOAusschuss, 14. Juni 2016 in Prenzlau Projektleitung: Dr. Eddy Donat, Niederlassungsleitung GMA Dresden Das Dokument ist urheberrechtlich geschützt.

Leitlinien des Einzelhandelskonzeptes Prenzlau 2016 WSOAusschuss, 14. Juni 2016 in Prenzlau Projektleitung: Dr. Eddy Donat, Niederlassungsleitung GMA Dresden Das Dokument ist urheberrechtlich geschützt.

Einzelhandelskonzept für die Gemeinde Heikendorf

CIMA Beratung + Management GmbH Einzelhandelskonzept für die Gemeinde Heikendorf S t a d t e n t w i c k l u n g M a r k e t i n g R e g i o n a l w i r t s c h a f t E i n z e l h a n d e l W i r t s

CIMA Beratung + Management GmbH Einzelhandelskonzept für die Gemeinde Heikendorf S t a d t e n t w i c k l u n g M a r k e t i n g R e g i o n a l w i r t s c h a f t E i n z e l h a n d e l W i r t s

HDE-Konjunktur-Pressekonferenz

HDE-Konjunktur-Pressekonferenz 3. September 2014, Düsseldorf mit Ergebnissen der HDE-Konjunkturumfrage Sommer 2014 1 Wirtschaftliche Rahmenbedingungen Gesamtwirtschaft Bruttoinlandsprodukt im 2. Quartal

HDE-Konjunktur-Pressekonferenz 3. September 2014, Düsseldorf mit Ergebnissen der HDE-Konjunkturumfrage Sommer 2014 1 Wirtschaftliche Rahmenbedingungen Gesamtwirtschaft Bruttoinlandsprodukt im 2. Quartal

BRANCHENREPORT. Online-Handel JAHRGANG 2014 Freizeit & Hobby

BRANCHENREPORT Online-Handel JAHRGANG 2014 Freizeit & Hobby IMPRESSUM HERAUSGEBER IFH RETAIL CONSULTANTS GmbH Dürener Str. 401b / D-50858 Köln Telefon +49(0)221 943607-68 Telefax +49(0)221 943607-64 info@ifhkoeln.de

BRANCHENREPORT Online-Handel JAHRGANG 2014 Freizeit & Hobby IMPRESSUM HERAUSGEBER IFH RETAIL CONSULTANTS GmbH Dürener Str. 401b / D-50858 Köln Telefon +49(0)221 943607-68 Telefax +49(0)221 943607-64 info@ifhkoeln.de

Einzelhandelskonzepte Planungs- und Entwicklungsinstrument

Geogr. M.A. Andreas Q. Schuder Standort Karlsruhe Einzelhandelskonzepte 2.0 - Planungs- und Entwicklungsinstrument 06. Mai 2015, Ludwigshafen 1 Bundesweite Beratung rund um Zentren-, Nahversorgungs- und

Geogr. M.A. Andreas Q. Schuder Standort Karlsruhe Einzelhandelskonzepte 2.0 - Planungs- und Entwicklungsinstrument 06. Mai 2015, Ludwigshafen 1 Bundesweite Beratung rund um Zentren-, Nahversorgungs- und

1.2 Unterschiede zwischen B2C- & B2B-E-Commerce

1.2 Unterschiede zwischen B2C- & B2B-E-Commerce Vereinfacht gesagt, unterteilt sich der E-Commerce in zwei große Blöcke. Auf der einen Seite gibt es den B2C-E-Commerce (Business to Consumer), auf der anderen

1.2 Unterschiede zwischen B2C- & B2B-E-Commerce Vereinfacht gesagt, unterteilt sich der E-Commerce in zwei große Blöcke. Auf der einen Seite gibt es den B2C-E-Commerce (Business to Consumer), auf der anderen

BRANCHENREPORT. Online-Handel JAHRGANG 2014 FMCG

BRANCHENREPORT Online-Handel JAHRGANG 2014 FMCG IMPRESSUM HERAUSGEBER IFH RETAIL CONSULTANTS GmbH Dürener Str. 401b / D-50858 Köln Telefon +49(0)221 943607-68 Telefax +49(0)221 943607-64 info@ifhkoeln.de

BRANCHENREPORT Online-Handel JAHRGANG 2014 FMCG IMPRESSUM HERAUSGEBER IFH RETAIL CONSULTANTS GmbH Dürener Str. 401b / D-50858 Köln Telefon +49(0)221 943607-68 Telefax +49(0)221 943607-64 info@ifhkoeln.de

Kartographische Darstellung ausgewählter einzelhandelsbezogener. für die IHK-Region Hannover. IHK Hannover

Kartographische Darstellung ausgewählter einzelhandelsbezogener Kennziffern für die IHK-Region Hannover IHK Hannover Kaufkraft, Einzelhandelskaufkraft und Einzelhandelszentralität Die Kaufkraft kann vereinfacht

Kartographische Darstellung ausgewählter einzelhandelsbezogener Kennziffern für die IHK-Region Hannover IHK Hannover Kaufkraft, Einzelhandelskaufkraft und Einzelhandelszentralität Die Kaufkraft kann vereinfacht

REGIONALVERBAND HEILBRONN-FRANKEN Verbandsversammlung. VORLAGE (VV) 9/120 Anlagen: 2

9/120 Anlagen: 2") REGIONALVERBAND HEILBRONN-FRANKEN Verbandsversammlung 7. Juli 2017 öffentlich - Tagesordnungspunkt 2 Bearbeiter: Dr. Martin Heberling VORLAGE (VV) 9/120 Anlagen: 2 16. Änderung Regionalplan Heilbronn-Franken

REGIONALVERBAND HEILBRONN-FRANKEN Verbandsversammlung 7. Juli 2017 öffentlich - Tagesordnungspunkt 2 Bearbeiter: Dr. Martin Heberling VORLAGE (VV) 9/120 Anlagen: 2 16. Änderung Regionalplan Heilbronn-Franken

on-geo Days 2015 Nachhaltigkeit von Handelsimmobilien

Nachhaltigkeit von Handelsimmobilien Kurkowski VALUE Handel ist Wandel Handelsimmobilien Stationäre Händler Hersteller Handel Online- Händler Kunden Handel ist Wandel Handelsimmobilien Investor / Betreiber

Nachhaltigkeit von Handelsimmobilien Kurkowski VALUE Handel ist Wandel Handelsimmobilien Stationäre Händler Hersteller Handel Online- Händler Kunden Handel ist Wandel Handelsimmobilien Investor / Betreiber

Einzelhandelskonzept der Kreisstadt Neunkirchen

Einzelhandelskonzept der Einzelhandelskonzept der Vorstellung der Ergebnisse im Stadtrat Dr. Karsten Schreiber 19. Dezember 2012 Stand: 08/2007 12/2012 Folie 1 Einzelhandelskonzept der Zielsetzung des

Einzelhandelskonzept der Einzelhandelskonzept der Vorstellung der Ergebnisse im Stadtrat Dr. Karsten Schreiber 19. Dezember 2012 Stand: 08/2007 12/2012 Folie 1 Einzelhandelskonzept der Zielsetzung des

BRANCHENREPORT ONLINE-HANDEL JAHRGANG 2015

BRANCHENREPORT ONLINE-HANDEL JAHRGANG 2015 IMPRESSUM HERAUSGEBER IFH RETAIL CONSULTANTS GmbH Dürener Str. 401b / D-50858 Köln Telefon +49(0)221 943607-68 Telefax +49(0)221 943607-64 info@ifhkoeln.de www.ifhkoeln.de

BRANCHENREPORT ONLINE-HANDEL JAHRGANG 2015 IMPRESSUM HERAUSGEBER IFH RETAIL CONSULTANTS GmbH Dürener Str. 401b / D-50858 Köln Telefon +49(0)221 943607-68 Telefax +49(0)221 943607-64 info@ifhkoeln.de www.ifhkoeln.de

BRANCHENREPORT ONLINEHANDEL

BRANCHENREPORT ONLINEHANDEL JAHRGANG 2016 HANSJÜRGEN HEINICK IMPRESSUM HERAUSGEBER IFH RETAIL CONSULTANTS GmbH Dürener Str. 401b / D-50858 Köln Telefon +49(0)221 943607-68 Telefax +49(0)221 943607-64 info@ifhkoeln.de

BRANCHENREPORT ONLINEHANDEL JAHRGANG 2016 HANSJÜRGEN HEINICK IMPRESSUM HERAUSGEBER IFH RETAIL CONSULTANTS GmbH Dürener Str. 401b / D-50858 Köln Telefon +49(0)221 943607-68 Telefax +49(0)221 943607-64 info@ifhkoeln.de

GLOBUS sagt, dass im Halleschen Einkaufspark die für das typische GLOBUS SB-Warenhaus-Konzept benötigten Flächen nicht gegeben seien. Das ist falsch.

GLOBUS sagt, dass im Halleschen Einkaufspark die für das typische GLOBUS SB-Warenhaus-Konzept benötigten Flächen nicht gegeben seien. Das ist falsch. GLOBUS belegt im Halleschen Einkaufspark eine Fläche

GLOBUS sagt, dass im Halleschen Einkaufspark die für das typische GLOBUS SB-Warenhaus-Konzept benötigten Flächen nicht gegeben seien. Das ist falsch. GLOBUS belegt im Halleschen Einkaufspark eine Fläche

Demographische Situation in Schalkenmehren. Überblick. Historische Bevölkerungsentwicklung

Demographische Situation in Schalkenmehren Überblick langfristig gewachsene Ortsgemeinde Die OG Schalkenmehren hat seit 1962 deutlich an Bevölkerung gewonnen. Dass sich das langfristig zu beobachtende

Demographische Situation in Schalkenmehren Überblick langfristig gewachsene Ortsgemeinde Die OG Schalkenmehren hat seit 1962 deutlich an Bevölkerung gewonnen. Dass sich das langfristig zu beobachtende

Zukunft Handel Online trifft offline: wie der digitale Kunde den stationären Handel verändert

Zukunft Handel Online trifft offline: wie der digitale Kunde den stationären Handel verändert Michael Gerling, Geschäftsführer EHI Retail Institute, Köln Meilensteine des EHI 65 Jahre Erfahrung Blick in