Die zahnärztliche Tätigkeit aus steuerlicher Sicht

|

|

|

- Albert Graf

- vor 8 Jahren

- Abrufe

Transkript

1 Die zahnärztliche Tätigkeit aus steuerlicher Sicht 1

2 Dozent Andreas Roters Wirtschaftsprüfer/Steuerberater Diplom-Ökonom geschäftsführender Gesellschafter von Anochin Roters & Kollegen GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Hannover Celle - Magdeburg info@ark-celle.de Fon: Fax: Hugenottenstraße Celle 2

3 Inhaltsverzeichnis Der typische Berufsverlauf Der angestellte Zahnarzt Die selbstständige Tätigkeit Branchenvergleiche Gemeinschaftspraxis vs. Einzelpraxis Der Weg in die Selbstständigkeit 3

4 Der typische Berufsverlauf Ende Studium Angestelltentätigkeit 2-jährige Assistenzzeit Selbstständigkeit 4

5 Der angestellte Zahnarzt Was bleibt netto in der Geldbörse? Gesamt AG-Anteil AN-Anteil Krankenversicherung, z. B. TKK 13,80 % 6,90 % 6,90 % Gesetzlicher Zusatzbeitrag 0,90 % Pflegeversicherung* 1,70 % 0,85 % 0,85 % Zuschlag für Kinderlose 0,25 % Rentenversicherung/Versorgungswerk 19,90 % 9,95 % 9,95 % Arbeitslosenversicherung 3,30 % 1,65 % 1,65 % Summe 38,70 % 19,35 % 20,50 % *Der Beitragssatz der Pflegeversicherung steigt zum auf 1,95 %, bei Kinderlosen auf 2,20 % 5

6 Anton Baktus Kiefernweg Zahnstein Gehalt 2.100,00 Gesamt-Brutto 2.100,00 Steuer-Brutto L 2.100,00 LSt 282,33 KiSt 25,40 SolZ 15,52 323,25 KV/PV-Brutto L 2.100,00 RV/AV-Brutto 2.100,00 KV 163,80 PV 23,10 RV 208,95 AV 34,65 430,50 Netto-Verdienst 1.346,25 Auszahlungsbetrag 1.346,25 6

7 Willi Karies Zahnstraße Zahnseide Gehalt 2.100,00 Provision 1.850,00 Gesamt-Brutto 3.950,00 Steuer-Brutto L 3.950,00 LSt 875,08 KiSt 78,75 SolZ 48, ,95 KV/PV-Brutto L 3.600,00 RV/AV-Brutto 3.950,00 KV 280,80 PV 39,60 RV 393,03 AV 65,18 778,61 Netto-Verdienst 2.169,44 Auszahlungsbetrag 2.169,44 7

8 Werbungskosten mindern das Einkommen z. B. Fahrtkosten Reise- und Fortbildungskosten Telefonkosten Doppelte Haushaltsführung Umzugskosten 8

9 Die selbstständige Tätigkeit Wichtige Kriterien unternehmerisches Risiko unter Einbringung von Kapital persönliche Freiheiten und Gestaltungsspielräume Spannungsfeld zwischen Arzt und Unternehmer 9

10 10

11 11

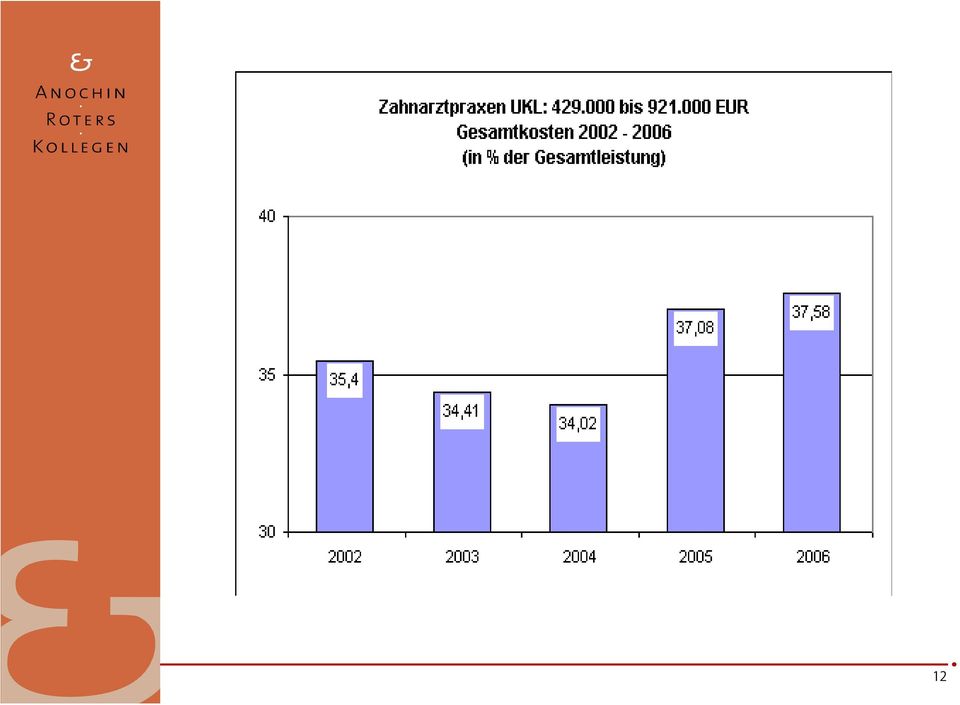

12 12

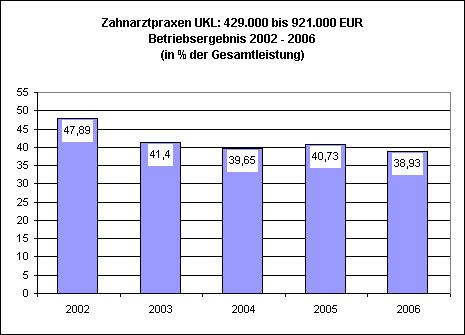

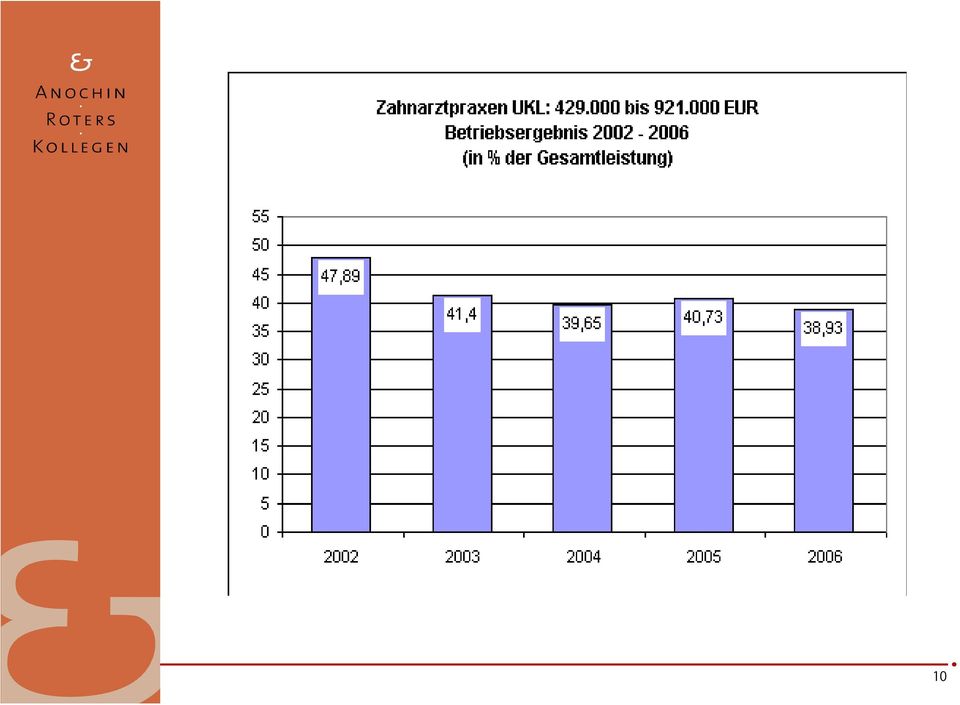

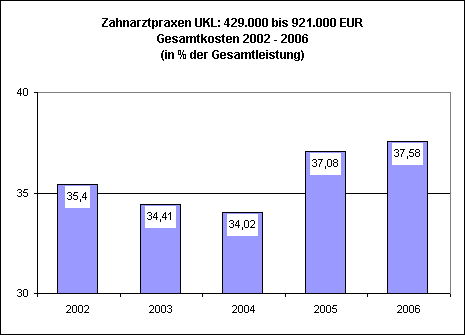

13 Zahnarztpraxen BWA-Vergleich 12/ bis bis bis Umsatz Umsatz Umsatz Umsatzerlöse 100 % 100 % 100 % Bestandsveränd.fert.u.unfert.Erzeugnisse 0 % 0 % 0 % Gesamtleistung in (kumulierter Jahres- wert zum ) , , ,17 Material, Stoffe, Waren 29,16 % 25,97 % 23,76 % Rohertrag 70,84 % 74,03 % 76,24 % Sonstige betriebliche Erlöse 0,89 % 0,37 % 0,27 % Betrieblicher Rohertrag 71,73 % 74,40 % 76,51 % Personalkosten 27,04 % 23,41 % 22,06 % Raumkosten 7,37 % 4,97 % 3,60 % Betriebliche Steuern 0,04 % 0,03 % 0,02 % Versicherungen/Beiträge 1,32 % 1,06 % 0,82 % Besondere Kosten 0,62 % 0,46 % 0,58 % Kfz-Kosten ohne Steuern 1,40 % 0,99 % 0,71 % Werbe-/Reisekosten 0,78 % 0,49 % 0,49 % Kosten Warenabgabe 1,76 % 1,43 % 1,07 % 13

14 Zahnarztpraxen BWA-Vergleich 12/ bis bis bis Umsatz Umsatz Umsatz Abschreibungen 3,48 % 2,50 % 1,93 % Reparatur/Instandhaltungen 1,78 % 1,54 % 1,22 % Sonstige Kosten 9,75 % 7,20 % 5,09 % Gesamtkosten 55,35 % 44,08 % 37,58 % Betriebsergebnis 16,38 % 30,32 % 38,93 % Zinsaufwand 3,27 % 2,32 % 1,38 % Sonstiger neutraler Aufwand 0,07 % 0,04 % 0,03 % Neutraler Aufwand gesamt 3,34 % 2,35 % 1,40 % Zinserträge 0,02 % 0,02 % 0,02 % Sonstiger neutraler Ertrag 0,10 % 0,12 % 0,24 % Verr. Kalk. Kosten 0 % 0 % 0 % Neutraler Ertrag gesamt 0,12 % 0,14 % 0,26 % Ergebnis vor Steuern 13,16 % 28,10 % 37,78 % Steuern Eink. u. Ertr. 0 % 0 % 0 % Vorläufiges Ergebnis 13,16 % 28,10 % 37,78 % 14

15 Gemeinschaftspraxis vs. Einzelpraxis Gemeinschaftspraxis Karies Baktus Exkurs: Praxisgemeinschaft 15

16 Wichtige Aspekte Menschliche Eigenschaften Fachliche Philosophie Vermögen Ertrag/Gewinnverteilung 16

17 Typische Probleme von Gemeinschaftspraxen Arbeitszeiten Kraftfahrzeuge Fachliche Philosophie Menschliche Eigenschaften 17

18 Vorteile von Gemeinschaftspraxen höheres Maß an Kompetenz Urlaubsvertretung Krankheitsvertretung fachlicher Austausch breiteres Dienstleistungsangebot 18

19 Unerlässlich Toleranz und Konsensbereitschaft in guten, wie in schlechten Tagen 19

20 Der Weg in die Sebstständigkeit 1. Suche nach einer geeigneten Praxis/Partner 2. Neugründung/Übernahme/Eintritt 3. steuerliche und betriebswirtschaftliche Beratung - Investitionsplanung - Finanzierungsplanung - Ertragsplanung Businessplan - Liquiditätsplanung - Kaufpreisermittlung 4. rechtliche Beratung - z. B. Gesellschaftsvertrag 20

21 Der Weg in die Sebstständigkeit 5. Bankverhandlungen 6. Ziel Positives Ergebnis 21

22 Beachte: Verständnis für die Position des Verhandlungspartners qualitätsorientierte Berater - Steuerberater - Wirtschaftsprüfer - Rechtsanwalt - Finanzmakler 22

23 Vielen Dank für Ihre Aufmerksamkeit 23

30.000-120.000. Umsatzerlöse 99,0 99,9 99,7 Best.Verdg. FE/UE 1,0 0,1 0,3 Akt.Eigenleistungen 0,0 0,0 0,0

29098 / 40271 / Musterbetrieb 45.42.0 - Bautischlerei und -schlosserei Kanzlei-Rechnungswesen V.5.52 Übersicht Umsatzklassen Januar bis Juni 2008 Nr.1 DATEV-BWA 1/K51 Teilnehmer 2836 837 968 720 311 Bezeichnung

29098 / 40271 / Musterbetrieb 45.42.0 - Bautischlerei und -schlosserei Kanzlei-Rechnungswesen V.5.52 Übersicht Umsatzklassen Januar bis Juni 2008 Nr.1 DATEV-BWA 1/K51 Teilnehmer 2836 837 968 720 311 Bezeichnung

Controllingreport Mustermann GmbH November 2006

November 26 Trend kumuliert Nov 26 kumuliert Nov 25 Erfolg Gesamtleistung 537.858,36 431.38,79 Wareneinsatz 28.742,65 146.622,6 Rohertrag 329.115,71 284.758,19 Gesamtkosten 264.69,38 25.68,92 Betriebsergebnis

November 26 Trend kumuliert Nov 26 kumuliert Nov 25 Erfolg Gesamtleistung 537.858,36 431.38,79 Wareneinsatz 28.742,65 146.622,6 Rohertrag 329.115,71 284.758,19 Gesamtkosten 264.69,38 25.68,92 Betriebsergebnis

Somit können Sie schnell und einfach Stärken und Schwächen eines Unternehmens erkennen und feststellen wo dieses im Vergleich zur Branche steht.

DATEV Branchenauswertungen Musterauswertungen Mit dem Zusatzmodul Branchenauswertungen rufen Sie schnell und einfach Branchenkennzahlen aus dem DATEV-Rechenzentrum ab. Diese Kennzahlen zeigen Durchschnittswerte

DATEV Branchenauswertungen Musterauswertungen Mit dem Zusatzmodul Branchenauswertungen rufen Sie schnell und einfach Branchenkennzahlen aus dem DATEV-Rechenzentrum ab. Diese Kennzahlen zeigen Durchschnittswerte

Controllingreport Mustermandant Dezember 2005

Trend Controllingreport Mustermandant Dezember 25 Erfolg Gesamtleistung 1.366.84,39 1.221.897,75 Wareneinsatz,, Rohertrag 1.366.84,39 1.221.897,75 Gesamtkosten 1.327.423,81 1.24.592,89 Betriebsergebnis

Trend Controllingreport Mustermandant Dezember 25 Erfolg Gesamtleistung 1.366.84,39 1.221.897,75 Wareneinsatz,, Rohertrag 1.366.84,39 1.221.897,75 Gesamtkosten 1.327.423,81 1.24.592,89 Betriebsergebnis

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung 28.10.

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung Teil 1: Wie lese ich eine DATEV-BWA? 28.10.2010 Schustergasse 1 2a 86609 Donauwörth

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung Teil 1: Wie lese ich eine DATEV-BWA? 28.10.2010 Schustergasse 1 2a 86609 Donauwörth

Controllingreport Mustermann GmbH Oktober 2005

Tel.: 5141-9381- Fax: 5141-9381-4 Controllingreport Mustermann GmbH Oktober 25 Trend Okt 24 Erfolg Gesamtleistung 33.745,25 361.974,35 Wareneinsatz 128.16,95 143.214,25 Rohertrag 22.638,3 218.76,1 Gesamtkosten

Tel.: 5141-9381- Fax: 5141-9381-4 Controllingreport Mustermann GmbH Oktober 25 Trend Okt 24 Erfolg Gesamtleistung 33.745,25 361.974,35 Wareneinsatz 128.16,95 143.214,25 Rohertrag 22.638,3 218.76,1 Gesamtkosten

Das vorläufige Ergebnis entspricht dem derzeitigen Stand der Buchführung. Abschluss-/ Abgrenzungsbuchungen können es noch verändern.

Musterholz GmbH Vorjahresvergleich März 2011 - Handelsrecht Blatt 1 Bezeichnung Mrz/2010 Jan/2011 - absolut in % Jan/2010 - Mrz/2010 absolut in % + Umsatzerlöse +/- Bestandsverdg. + Akt.Eigenleistg =>

Musterholz GmbH Vorjahresvergleich März 2011 - Handelsrecht Blatt 1 Bezeichnung Mrz/2010 Jan/2011 - absolut in % Jan/2010 - Mrz/2010 absolut in % + Umsatzerlöse +/- Bestandsverdg. + Akt.Eigenleistg =>

Controllingreport M. Mustermann März 2004

9451 Nürnberg Trend März 24 Blatt 1 Erfolg Gesamtleistung 927.43,21 97.225,22 Wareneinkauf 331.882,32 311.296,72 Rohertrag 595.52,89 595.928,5 Gesamtkosten 458.169,37 464.246,15 Betriebsergebnis 137.351,52

9451 Nürnberg Trend März 24 Blatt 1 Erfolg Gesamtleistung 927.43,21 97.225,22 Wareneinkauf 331.882,32 311.296,72 Rohertrag 595.52,89 595.928,5 Gesamtkosten 458.169,37 464.246,15 Betriebsergebnis 137.351,52

Controlling-Bericht Übersicht L + L GmbH Januar 2014 bis April 2014

Controlling-Bericht Übersicht von Januar 214 von Januar 213 Tendenz Erfolg 1.279.543,99 495.986,3 7. Mat./Wareneinkauf 399.294,67 62.149,31 6. Rohertrag 88.249,32 433.836,72 5. 4. Gesamtkosten 256.421,1

Controlling-Bericht Übersicht von Januar 214 von Januar 213 Tendenz Erfolg 1.279.543,99 495.986,3 7. Mat./Wareneinkauf 399.294,67 62.149,31 6. Rohertrag 88.249,32 433.836,72 5. 4. Gesamtkosten 256.421,1

Sozialversicherungskennzahlen 2010

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Existenzgründung Der Weg in die Selbstständigkeit

Existenzgründung Der Weg in die Selbstständigkeit AOK - Die Gesundheitskasse Soziale Absicherung in der Krankenund Pflegeversicherung Bad Tölz, 25. März 2011 - Die Gesundheitskasse AGENDA Kranken- und

Existenzgründung Der Weg in die Selbstständigkeit AOK - Die Gesundheitskasse Soziale Absicherung in der Krankenund Pflegeversicherung Bad Tölz, 25. März 2011 - Die Gesundheitskasse AGENDA Kranken- und

Willkommen bei DATEV. Aktive Unternehmenssteuerung- Was Ihr Steuerberater für Sie leisten kann. Karl-Heinz Paulini Lösungen für Unternehmen

Willkommen bei DATEV Aktive Unternehmenssteuerung- Was Ihr Steuerberater für Sie leisten kann Karl-Heinz Paulini Lösungen für Unternehmen Was verbinden Sie mit Ihrem Steuerberater und der DATEV? Wahrscheinlich

Willkommen bei DATEV Aktive Unternehmenssteuerung- Was Ihr Steuerberater für Sie leisten kann Karl-Heinz Paulini Lösungen für Unternehmen Was verbinden Sie mit Ihrem Steuerberater und der DATEV? Wahrscheinlich

Existenzgründung: Der sichere Weg in die eigene Praxis - betriebswirtschaftlich und steuerlich - Düsseldorf, am 04.06.2016

Existenzgründung: Der sichere Weg in die eigene Praxis - betriebswirtschaftlich und steuerlich - Düsseldorf, am 04.06.2016 Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de

Existenzgründung: Der sichere Weg in die eigene Praxis - betriebswirtschaftlich und steuerlich - Düsseldorf, am 04.06.2016 Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de

Aktuelle Beitragsbemessungsgrenzen und Beitragssätze in der Sozialversicherung

BBG und Beiträge in der SV Aktuelle Beitragsbemessungsgrenzen und Beitragssätze in der Sozialversicherung 2011 2010 66.000 5.500 4 66.000 5.500 45.000 57.600 4.800 3.712,50 55.800 4.650 3.750 KV-Pflichtgrenze

BBG und Beiträge in der SV Aktuelle Beitragsbemessungsgrenzen und Beitragssätze in der Sozialversicherung 2011 2010 66.000 5.500 4 66.000 5.500 45.000 57.600 4.800 3.712,50 55.800 4.650 3.750 KV-Pflichtgrenze

Kapitel 7.4.2 Übersicht über die Zweige der Sozialversicherung Lehrbuch Seiten 456, 457 Arbeitsaufträge. Lehrbuch Seite 459

In diesem Dokument finden Sie Aktualisierungen für den Materialienband Betriebswirtschaftslehre mit Rechnungswesen Band 1 (Best-Nr. 31954), die sich durch die Anpassung der Sozialversicherungsbeiträge

In diesem Dokument finden Sie Aktualisierungen für den Materialienband Betriebswirtschaftslehre mit Rechnungswesen Band 1 (Best-Nr. 31954), die sich durch die Anpassung der Sozialversicherungsbeiträge

InformationsZentrum für die Wirtschaft

InformationsZentrum für die Wirtschaft Service für Leser des IZW-Beratungsbriefs Wie Sie die Steuerberater-BWA richtig lesen und für Ihren Erfolg nutzen Für Sie als Chef eines kleinen oder mittelgroßen

InformationsZentrum für die Wirtschaft Service für Leser des IZW-Beratungsbriefs Wie Sie die Steuerberater-BWA richtig lesen und für Ihren Erfolg nutzen Für Sie als Chef eines kleinen oder mittelgroßen

Soziale Absicherung. Was ist wichtig? Frank Hämmerlein

Was ist wichtig? Beispiel: Skiunfall mit diversen komplizierten Knochenbrüchen 2 Wochen Krankenhaus 3 Wochen Rehabilitation Ärztliche Behandlung Krankengymnastik Hilfsmittel (z.b. Gehhilfe) Gesamtkosten

Was ist wichtig? Beispiel: Skiunfall mit diversen komplizierten Knochenbrüchen 2 Wochen Krankenhaus 3 Wochen Rehabilitation Ärztliche Behandlung Krankengymnastik Hilfsmittel (z.b. Gehhilfe) Gesamtkosten

Sozialversicherung in Deutschland

Sozialversicherung in Deutschland التا مين الاجتماعي في المانيا Versicherungsschutz für Arbeitnehmer (Pflichtversicherungen) التغطية التا مينية للموظفين. التا مين الالزامي Rentenversicherung تأمين التقاعد

Sozialversicherung in Deutschland التا مين الاجتماعي في المانيا Versicherungsschutz für Arbeitnehmer (Pflichtversicherungen) التغطية التا مينية للموظفين. التا مين الالزامي Rentenversicherung تأمين التقاعد

Der Businessplan Die Unterlagen

Die einzureichenden Unterlagen 1. Ihr Businessplan mit folgenden Bausteinen: Ihr Profil und das Ihrer Firma Der geeignete Standort Produkt- und Leistungsangebot Markt- und Brancheneinschätzung Konkurrenzanalyse

Die einzureichenden Unterlagen 1. Ihr Businessplan mit folgenden Bausteinen: Ihr Profil und das Ihrer Firma Der geeignete Standort Produkt- und Leistungsangebot Markt- und Brancheneinschätzung Konkurrenzanalyse

Arbeitsblatt Verdienstabrechnung

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Kurzfristige Erfolgsrechnung März Handelsrecht SKR 03 BWA-Nr. 1 BWA-Form DATEV-BWA Wareneinsatz KG3 Bezeichnung Mrz/2016. % Ges.

Musterholz GmbH Kurzfristige Erfolgsrechnung März 2016 - Handelsrecht Bezeichnung Leistg. Kosten % Pers.- Kosten Aufschlag Jan/2016 - Leistg. Kosten % Pers.- Kosten Aufschlag Umsatzerlöse Best.Verdg. FE/UE

Musterholz GmbH Kurzfristige Erfolgsrechnung März 2016 - Handelsrecht Bezeichnung Leistg. Kosten % Pers.- Kosten Aufschlag Jan/2016 - Leistg. Kosten % Pers.- Kosten Aufschlag Umsatzerlöse Best.Verdg. FE/UE

Kurzfristige Erfolgsrechnung März Handelsrecht SKR 03 BWA-Nr. 1 BWA-Form DATEV-BWA Wareneinsatz KG3 Bezeichnung Mrz/2018. % Ges.

Musterholz GmbH Kurzfristige Erfolgsrechnung März 2018 - Handelsrecht Bezeichnung Leistg. Kosten % Pers.- Kosten Aufschlag Jan/2018 - Leistg. Kosten % Pers.- Kosten Aufschlag Umsatzerlöse Best.Verdg. FE/UE

Musterholz GmbH Kurzfristige Erfolgsrechnung März 2018 - Handelsrecht Bezeichnung Leistg. Kosten % Pers.- Kosten Aufschlag Jan/2018 - Leistg. Kosten % Pers.- Kosten Aufschlag Umsatzerlöse Best.Verdg. FE/UE

BWA 1: Kurzfristige Erfolgsrechnung in Euro zum

BWA 1: Kurzfristige Erfolgsrechnung in Euro zum 30.09.2004 Betrag in %Ges- %Ges- %Pers- Auf- Betrag in %Ges- %Ges- %Pers- Auf- Euro Leistg. Kosten Kosten schlag Euro Leistg. Kosten Kosten schlag Umsatzerlöse

BWA 1: Kurzfristige Erfolgsrechnung in Euro zum 30.09.2004 Betrag in %Ges- %Ges- %Pers- Auf- Betrag in %Ges- %Ges- %Pers- Auf- Euro Leistg. Kosten Kosten schlag Euro Leistg. Kosten Kosten schlag Umsatzerlöse

Minijobs: Bestehende Beschä1igungsverhältnisse (Gül:g ab 01.01.2013)

") Minijobs: Bestehende Beschä1igungsverhältnisse (Gül:g ab 01.01.2013) Verdienstgrenze bis maximal EUR 400,00 Bisher ohne Verdienstgrenze bis maximal EUR 400,00 Bisher mit Erhöhung Verdienstgrenze auf mehr

Minijobs: Bestehende Beschä1igungsverhältnisse (Gül:g ab 01.01.2013) Verdienstgrenze bis maximal EUR 400,00 Bisher ohne Verdienstgrenze bis maximal EUR 400,00 Bisher mit Erhöhung Verdienstgrenze auf mehr

Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer

Sozialversicherungsdaten 2007 Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer Für das Jahr 2007 lagen zum Redaktionsschluss nur die voraussichtlichen Daten vor Es sind

Sozialversicherungsdaten 2007 Die Rechengrößen in der Sozialversicherung Alte Bundesländer / Neue Bundesländer Für das Jahr 2007 lagen zum Redaktionsschluss nur die voraussichtlichen Daten vor Es sind

Erläuterungen zur Gehaltsabrechnung neu (entsprechend der ab 01.07.2013 geltenden Entgeltbescheinigungsverordnung):

:") Erläuterungen zur Gehaltsabrechnung neu (entsprechend der ab 01.07.2013 geltenden Entgeltbescheinigungsverordnung): 1. Kennzeichnung als Bescheinigung nach 108 Gewerbeordnung. 1 2. Anschrift Hier sehen

Erläuterungen zur Gehaltsabrechnung neu (entsprechend der ab 01.07.2013 geltenden Entgeltbescheinigungsverordnung): 1. Kennzeichnung als Bescheinigung nach 108 Gewerbeordnung. 1 2. Anschrift Hier sehen

LÖSUNGSVORSCHLÄGE ZU DEN MATHEMATIK-AUFGABEN Salonmanagement; 1. Auflage (Europa-Nr. 64950)

") LÖSUNGSVORSCHLÄGE ZU DEN MATHEMATIK-AUFGABEN Salonmanagement; 1. Auflage (Europa-Nr. 6490) Seite 19, Aufgabe 7 Steuerlicher Gewinn Sonderabschreibungen + a. o. Aufwand + Ertragsteueraufwand - a. o. Ertrag

LÖSUNGSVORSCHLÄGE ZU DEN MATHEMATIK-AUFGABEN Salonmanagement; 1. Auflage (Europa-Nr. 6490) Seite 19, Aufgabe 7 Steuerlicher Gewinn Sonderabschreibungen + a. o. Aufwand + Ertragsteueraufwand - a. o. Ertrag

Soziale Sicherung für Existenzgründer

Soziale Sicherung für Existenzgründer Christine Pertl Bahnhofstr. 17 82256 Fürstenfeldbruck Telefon: 08141/5369 420 Email: Christine.Pertl@by.aok.de 0 Krankenversicherung Ihre Wahlmöglichkeiten Gesetzliche

Soziale Sicherung für Existenzgründer Christine Pertl Bahnhofstr. 17 82256 Fürstenfeldbruck Telefon: 08141/5369 420 Email: Christine.Pertl@by.aok.de 0 Krankenversicherung Ihre Wahlmöglichkeiten Gesetzliche

Die Gehaltsabrechnung

HOT 2/2015 1 Die Gehaltsabrechnung Krankenkasse Die Arbeitgeber dürfen am drittletzten Bankarbeitstag des jeweiligen Monats den Beitrag zur Sozialversicherung in der Höhe des Vormonats zahlen, auch wenn

HOT 2/2015 1 Die Gehaltsabrechnung Krankenkasse Die Arbeitgeber dürfen am drittletzten Bankarbeitstag des jeweiligen Monats den Beitrag zur Sozialversicherung in der Höhe des Vormonats zahlen, auch wenn

Aufgabe 1. Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2012/13. Dr. Michael Holtrup

Wintersemester 2012/13. Dr. Michael Holtrup") Aufgabe 1 Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2012/13 Dr. Michael Holtrup Agenda Lehrstuhl für Betriebswirtschaftslehre, insbes. 1 Aufgabe 1a 2 Aufgabe

Aufgabe 1 Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2012/13 Dr. Michael Holtrup Agenda Lehrstuhl für Betriebswirtschaftslehre, insbes. 1 Aufgabe 1a 2 Aufgabe

Praxisvorlaufkosten. Friedrich Wilhelm Rosenberg Steuerberater

Praxisvorlaufkosten Steuerberatungsgesellschaft mbh Neuer Wall 44, 20354 Hamburg Tel: 040/30 68 57-0, Fax: 040/30 68 57-75 info@admedio-hamburg.de, www.admedio-hamburg.de Friedrich Wilhelm Rosenberg Steuerberater

Praxisvorlaufkosten Steuerberatungsgesellschaft mbh Neuer Wall 44, 20354 Hamburg Tel: 040/30 68 57-0, Fax: 040/30 68 57-75 info@admedio-hamburg.de, www.admedio-hamburg.de Friedrich Wilhelm Rosenberg Steuerberater

1 Überblick Neuerungen 2010

Wie in jedem Jahr müssen auch zum 1.1.2010 die Basiswerte angepasst werden. Steuerlich sind dies u.a.: Altersentlastungsbetrag Versorgungsfreibetrag Entgeltumwandlung nach 3 Nr. 63 Sozialversicherungsrechtlich

Wie in jedem Jahr müssen auch zum 1.1.2010 die Basiswerte angepasst werden. Steuerlich sind dies u.a.: Altersentlastungsbetrag Versorgungsfreibetrag Entgeltumwandlung nach 3 Nr. 63 Sozialversicherungsrechtlich

BETRIEBSWIRTSCHAFTLICHE UND STEUERLICHE ASPEKTE EINES PRAXISERWERBS SANOTAX GMBH

BETRIEBSWIRTSCHAFTLICHE UND STEUERLICHE ASPEKTE EINES PRAXISERWERBS SANOTAX GMBH 1 SANOTAX GMBH Spezialisten auf dem Gebiet der steuerlichen und betriebswirtschaftlichen Beratung von Ärzten Gemeinsam mit

BETRIEBSWIRTSCHAFTLICHE UND STEUERLICHE ASPEKTE EINES PRAXISERWERBS SANOTAX GMBH 1 SANOTAX GMBH Spezialisten auf dem Gebiet der steuerlichen und betriebswirtschaftlichen Beratung von Ärzten Gemeinsam mit

Inhaltsverzeichnis. 2. Arbeitslosenversicherung 5 2.1 Beitragsbemessungsgrenze (BBG) 5 2.2 Bezugsgröße 5 2.3 Beitragssatz 5 2.

5 2.2 Bezugsgröße 5 2.3 Beitragssatz 5 2.") Inhaltsverzeichnis Seite 1. Rentenversicherung/RV 4 1.1 Beitragsbemessungsgrenze (BBG) 4 1.2 Bezugsgröße 4 1.3 Beitragssatz 4 1.4 Geringfügigkeitsgrenze 4 1.5 Höchstbeitrag in der RV der Arbeiter und Angestellten

Inhaltsverzeichnis Seite 1. Rentenversicherung/RV 4 1.1 Beitragsbemessungsgrenze (BBG) 4 1.2 Bezugsgröße 4 1.3 Beitragssatz 4 1.4 Geringfügigkeitsgrenze 4 1.5 Höchstbeitrag in der RV der Arbeiter und Angestellten

JAHRESABSCHLUSS. Peter Rzytki Steuerberater vereidigter Buchprüfer. Dachauer Str. 3 82140 Olching. zum 31. Dezember 2013

Peter Rzytki Steuerberater vereidigter Buchprüfer Dachauer Str. 3 82140 Olching JAHRESABSCHLUSS zum 31. Dezember 2013 Prinzregentenstraße 120 81677 Finanzamt: -Abt. Körperschaften Steuer-Nr: 143/158/60254

Peter Rzytki Steuerberater vereidigter Buchprüfer Dachauer Str. 3 82140 Olching JAHRESABSCHLUSS zum 31. Dezember 2013 Prinzregentenstraße 120 81677 Finanzamt: -Abt. Körperschaften Steuer-Nr: 143/158/60254

Information zur betrieblichen Altersversorgung

Information zur betrieblichen Altersversorgung für Klaus Kellermann erstellt am 02.01.2016 Inhalte Ihrer Information zur betrieblichen Altersversorgung Grundlagen der Berechnung Ihre vorhandene Altersversorgung

Information zur betrieblichen Altersversorgung für Klaus Kellermann erstellt am 02.01.2016 Inhalte Ihrer Information zur betrieblichen Altersversorgung Grundlagen der Berechnung Ihre vorhandene Altersversorgung

Zuschuss zur privaten Krankenversicherung. Zuschuss zur privaten Pflegeversicherung

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Perspektiven für Investitionen schaffen mit der richtigen Planung zur geförderten Finanzierung

Perspektiven für Investitionen schaffen mit der richtigen Planung zur geförderten Finanzierung Finanzplanung der IN.COM GmbH Zu meiner Person Name: Hamid Latif (Alter: 29 Jahre) Familienstand: verheiratet,

Perspektiven für Investitionen schaffen mit der richtigen Planung zur geförderten Finanzierung Finanzplanung der IN.COM GmbH Zu meiner Person Name: Hamid Latif (Alter: 29 Jahre) Familienstand: verheiratet,

Voraussichtliche Sozialversicherungsdaten ab 01.01.2010

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

Anleitung zur Monatsmeldung

Anleitung zur Monatsmeldung Stand 15.03.2013 Inhaltsverzeichnis 1. Datenquellen...2 2.1 Buchhaltung / BWA... 2 2.2 Kalkulatorische Kosten... 2 2.3 Beschäftigte Personen... 2 2.4 Warenwirtschaftssystem

Anleitung zur Monatsmeldung Stand 15.03.2013 Inhaltsverzeichnis 1. Datenquellen...2 2.1 Buchhaltung / BWA... 2 2.2 Kalkulatorische Kosten... 2 2.3 Beschäftigte Personen... 2 2.4 Warenwirtschaftssystem

Versicherungsrechtliche und beitragsrechtliche Beurteilung von

Versicherungsrechtliche und beitragsrechtliche Beurteilung von T P P Tagespflegepersonen Familienversicherung oder freiwillige Kranken- und Pflegeversicherung? Gewinn aus der selbständigen Tätigkeit ist

Versicherungsrechtliche und beitragsrechtliche Beurteilung von T P P Tagespflegepersonen Familienversicherung oder freiwillige Kranken- und Pflegeversicherung? Gewinn aus der selbständigen Tätigkeit ist

Vortragsablauf. 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung

1. Begrüßung Vorstellung Vortragsablauf 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung 3. Grundschema der Berechnung der Steuerlast 4. Typische, die Steuerlast mindernde Werbungskosten

1. Begrüßung Vorstellung Vortragsablauf 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung 3. Grundschema der Berechnung der Steuerlast 4. Typische, die Steuerlast mindernde Werbungskosten

Für das Jahr 2013 gelten folgende Grenzwerte und Rechengrößen innerhalb der gesetzlichen Sozialversicherung (SV):

:") Wie hoch sind die Grenz- und Rechenwerte in der SV? Werte für das Jahr 2013 Für das Jahr 2013 gelten folgende Grenzwerte und Rechengrößen innerhalb der gesetzlichen 52.200,00/4.350,00 EUR jährlich/monatlich

Wie hoch sind die Grenz- und Rechenwerte in der SV? Werte für das Jahr 2013 Für das Jahr 2013 gelten folgende Grenzwerte und Rechengrößen innerhalb der gesetzlichen 52.200,00/4.350,00 EUR jährlich/monatlich

Einkauf in Stück bei Lieferant 1 bis 4 Rohstoffe L 1 L 2 L 3 L 4. Maschinen (Anzahl) Kauf: Verkauf:

Kauf: Verkauf:") ENTSCHEIDUNGSBLATT UNTERNEHMENSPLANSPIEL SIM-LOG V 20 Unternehmen: EINGABE, TEIL A Einkauf in Stück bei Lieferant 1 bis 4 Rohstoffe L 1 L 2 L 3 L 4 R 1 Notbeschaffung R 2 R 3 R 4 Transport Linie/Charter

ENTSCHEIDUNGSBLATT UNTERNEHMENSPLANSPIEL SIM-LOG V 20 Unternehmen: EINGABE, TEIL A Einkauf in Stück bei Lieferant 1 bis 4 Rohstoffe L 1 L 2 L 3 L 4 R 1 Notbeschaffung R 2 R 3 R 4 Transport Linie/Charter

Stand Musterauswertung März 2010. Handelsbilanz. MusterGmbH Schreinerei und Ladenbau Präsentationsdatenbestand Nürnberg. zum. A.

Handelsbilanz AKTIVA 31. Dezember 2009 PASSIVA zum A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen

Handelsbilanz AKTIVA 31. Dezember 2009 PASSIVA zum A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen

Infos zur Betriebsführung

Der Erkenntniswert der BWA Die betriebswirtschaftliche Auswertung (BWA) kommt in der Regel monatlich ins Haus und ist in mittelständischen Unternehmen eine weit verbreitete Auswertungsform. Viele Buchhaltungsprogramme

Der Erkenntniswert der BWA Die betriebswirtschaftliche Auswertung (BWA) kommt in der Regel monatlich ins Haus und ist in mittelständischen Unternehmen eine weit verbreitete Auswertungsform. Viele Buchhaltungsprogramme

Krankengeldzuschuss nach 22 Abs. 2 TVöD

POSTANSCHRIFT Bundesministerium des Innern, 11014 Berlin Oberste Bundesbehörden Abteilung Z und B - im Hause - nachrichtlich: Vereinigungen und Verbände HAUSANSCHRIFT POSTANSCHRIFT TEL FAX BEARBEITET VON

POSTANSCHRIFT Bundesministerium des Innern, 11014 Berlin Oberste Bundesbehörden Abteilung Z und B - im Hause - nachrichtlich: Vereinigungen und Verbände HAUSANSCHRIFT POSTANSCHRIFT TEL FAX BEARBEITET VON

ZWISCHENBILANZ. Fürstenberg CapitalErste GmbH, Fürstenberg. zum. 30.Juni 2012 PASSIVA. Vorjahr EUR. A. Eigenkapital. I. Gezeichnetes Kapital

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Wachstum planen. Unternehmerische Herausforderungen einer positiven Geschäftsentwicklung. MANZEL Unternehmensentwicklung

planen Unternehmerische Herausforderungen einer positiven Geschäftsentwicklung MANZEL Unternehmensentwicklung GmbH Kurfürstendamm 123 10711 Berlin s Ist immer gut? Wie kann shürden Was muss mit erfolgreiches

planen Unternehmerische Herausforderungen einer positiven Geschäftsentwicklung MANZEL Unternehmensentwicklung GmbH Kurfürstendamm 123 10711 Berlin s Ist immer gut? Wie kann shürden Was muss mit erfolgreiches

Keine Angst vor der Niederlassung Finanzielle Aspekte der Praxisübernahme

Keine Angst vor der Niederlassung - Finanzielle Aspekte der Praxisübernahme Heilig & Paatsch Steuerberatungsgesellschaft mbh, Tramweg 4, 77966 Kappel-Grafenhausen www.heilig-paatsch.de Referent: Dipl.-Finanzwirt

Keine Angst vor der Niederlassung - Finanzielle Aspekte der Praxisübernahme Heilig & Paatsch Steuerberatungsgesellschaft mbh, Tramweg 4, 77966 Kappel-Grafenhausen www.heilig-paatsch.de Referent: Dipl.-Finanzwirt

Horizontaler Vergleich 2014

Horizontaler Vergleich 2014 Wie familiengerecht ist die Abgaben- und Steuerlast in Deutschland? Wir haben nachgerechnet und zeigen im Horizontalen Vergleich, wie stark Familien mit Abgaben und Steuern

Horizontaler Vergleich 2014 Wie familiengerecht ist die Abgaben- und Steuerlast in Deutschland? Wir haben nachgerechnet und zeigen im Horizontalen Vergleich, wie stark Familien mit Abgaben und Steuern

Stundensatzkalkulation

Stundensatzkalkulation Nur wer seine Kosten kennt, hat Spielraum für aktive Preisgestaltung 0676 / 636 27 11 Vergleich Buchhaltung./. Kostenrechnung Buchhaltung Gesetzlich vorgeschrieben Dient zur Ermittlung

Stundensatzkalkulation Nur wer seine Kosten kennt, hat Spielraum für aktive Preisgestaltung 0676 / 636 27 11 Vergleich Buchhaltung./. Kostenrechnung Buchhaltung Gesetzlich vorgeschrieben Dient zur Ermittlung

Das Geschäftsjahr 2001. Musterfall. Bernd Schmerschneider Steuerberater

Das Geschäftsjahr 21 Musterfall Wie erfolgreich war 21? Das Geschäftsergebnis Euro 25. 2. Ergebnis der gewöhnlichen Geschäftstätigkeit Ergebnis vor Steuern 15. 1. Ergebnis der GuV 5. 2 21 Wie hat sich

Das Geschäftsjahr 21 Musterfall Wie erfolgreich war 21? Das Geschäftsergebnis Euro 25. 2. Ergebnis der gewöhnlichen Geschäftstätigkeit Ergebnis vor Steuern 15. 1. Ergebnis der GuV 5. 2 21 Wie hat sich

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Steuerberater I Rechtsanwalt Karlsruhe Baden-Baden Landau. Steuerreporting. Dezember Musterhotel GmbH Musterstraße Karlsruhe

Steuerberater I Rechtsanwalt Karlsruhe Baden-Baden Landau Steuerreporting Dezember 2013 Musterhotel GmbH Musterstraße 82 76133 Karlsruhe Steuerberater I Rechtsanwalt Karlsruhe Baden-Baden Landau Inhaltsverzeichnis

Steuerberater I Rechtsanwalt Karlsruhe Baden-Baden Landau Steuerreporting Dezember 2013 Musterhotel GmbH Musterstraße 82 76133 Karlsruhe Steuerberater I Rechtsanwalt Karlsruhe Baden-Baden Landau Inhaltsverzeichnis

54.600,00 4.550,00 2.2 Bezugsgröße p.a. mtl. 2.135,00 2.100,00 2.3 Beitragssatz 2,8 % 2,8 % 2.4 Höchstbeitrag mtl. 151,20 127,40

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

JAHRESABSCHLUSS. Peter Gemeinhardt Steuerberater. Schulstr. 9. 95444 Bayreuth. zum 31. Dezember 2014. AVALON Notruf- und Beratungsstelle e.v.

Peter Gemeinhardt Steuerberater Schulstr. 9 95444 Bayreuth JAHRESABSCHLUSS zum 31. Dezember 2014 AVALON Notruf- und Beratungsstelle e.v. Casselmannstr. 15 95444 Bayreuth Finanzamt: Bayreuth Steuer-Nr:

Peter Gemeinhardt Steuerberater Schulstr. 9 95444 Bayreuth JAHRESABSCHLUSS zum 31. Dezember 2014 AVALON Notruf- und Beratungsstelle e.v. Casselmannstr. 15 95444 Bayreuth Finanzamt: Bayreuth Steuer-Nr:

Erfahrungen und Wünsche eines Güterichterhandlungs- Kunden

Konfliktmanagement-Kongress 2014 Forum 2 - Güterichtermethodik von der gesetzlichen Etablierung zur Professionalisierung Erfahrungen und Wünsche eines Güterichterhandlungs- Kunden Prof. Dr. Martin Notthoff

Konfliktmanagement-Kongress 2014 Forum 2 - Güterichtermethodik von der gesetzlichen Etablierung zur Professionalisierung Erfahrungen und Wünsche eines Güterichterhandlungs- Kunden Prof. Dr. Martin Notthoff

Mindestlohngesetz (MiLoG)

") Bürger können sich jetzt auch per Telefon über den ab Anfang 2015 geltenden Mindestlohn informieren. Bundesarbeitsministerin Andrea Nahles (SPD) startete nach Angaben ihres Ministeriums am Donnerstag eine

Bürger können sich jetzt auch per Telefon über den ab Anfang 2015 geltenden Mindestlohn informieren. Bundesarbeitsministerin Andrea Nahles (SPD) startete nach Angaben ihres Ministeriums am Donnerstag eine

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

WICHTIGE GRENZWERTE AB 01.JANUAR 2011 Quelle: Jung, DMS & Cie. AG 2011

WICHTIGE GRENZWERTE AB 01.JANUAR 2011 Quelle: Jung, DMS & Cie. AG 2011 BEMESSUNGS- UND EINKOMMENSGRENZEN. 1. Rentenversicherung Alte Bundesländer Neue Bundesländer Beitragsbemessungsgrenze (jährlich) 66.000,00

WICHTIGE GRENZWERTE AB 01.JANUAR 2011 Quelle: Jung, DMS & Cie. AG 2011 BEMESSUNGS- UND EINKOMMENSGRENZEN. 1. Rentenversicherung Alte Bundesländer Neue Bundesländer Beitragsbemessungsgrenze (jährlich) 66.000,00

Auswirkung auf GuV und Bilanz bei Entgeltumwandlung - Vergleich

Auswirkung auf GuV und Bilanz bei Entgeltumwandlung - Vergleich Jeder Geschäftsvorgang löst eine Buchung gegen ein Ertrags-/Aufwandskonto und gegen ein Bestandskonto aus. Buchungssatz wird ausgedrückt

Auswirkung auf GuV und Bilanz bei Entgeltumwandlung - Vergleich Jeder Geschäftsvorgang löst eine Buchung gegen ein Ertrags-/Aufwandskonto und gegen ein Bestandskonto aus. Buchungssatz wird ausgedrückt

Betriebliche Altersvorsorge Vorteile für Arbeitgeber und Arbeitnehmer

Betriebliche Altersvorsorge Vorteile für Arbeitgeber und Arbeitnehmer Patrick Schiffer 29.10.2014 Agenda Rechtliche Grundlagen Rentenmitteilung Förderung des Arbeitnehmers Förderung des Arbeitgebers Tarifvertrag

Betriebliche Altersvorsorge Vorteile für Arbeitgeber und Arbeitnehmer Patrick Schiffer 29.10.2014 Agenda Rechtliche Grundlagen Rentenmitteilung Förderung des Arbeitnehmers Förderung des Arbeitgebers Tarifvertrag

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Betriebsrente statt Vermögenswirksame Leistungen

AXA Lebensversicherung AG Betriebsrente statt Vermögenswirksame Leistungen über die Pensionskasse von AXA AXA Lebensversicherung AG VVU-KIS 1 Die folgenden Folien können als optionale Ergänzung in eine

AXA Lebensversicherung AG Betriebsrente statt Vermögenswirksame Leistungen über die Pensionskasse von AXA AXA Lebensversicherung AG VVU-KIS 1 Die folgenden Folien können als optionale Ergänzung in eine

Voraussichtliche Sozialversicherungsdaten ab 01.01.2007

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

Existenzgründung. Informationen zum Versicherungsrecht. Ansprechpartner: Thomas Vockel Thomas.Vockel@barmer-gek.de Telefon: 0800 33 20 60 81-1135

Existenzgründung Informationen zum Versicherungsrecht BARMER GEK Paderborn Bahnhofstr. 50 33102 Paderborn Ansprechpartner: Thomas Vockel Thomas.Vockel@barmer-gek.de Telefon: 0800 33 20 60 81-1135 Datum:

Existenzgründung Informationen zum Versicherungsrecht BARMER GEK Paderborn Bahnhofstr. 50 33102 Paderborn Ansprechpartner: Thomas Vockel Thomas.Vockel@barmer-gek.de Telefon: 0800 33 20 60 81-1135 Datum:

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten Wie wird der Arbeitgeberzuschuss bei privat Krankenversicherten berechnet? Hinweis Der Zuschuss des Arbeitgebers zur privaten Kranken-

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten Wie wird der Arbeitgeberzuschuss bei privat Krankenversicherten berechnet? Hinweis Der Zuschuss des Arbeitgebers zur privaten Kranken-

Kanzlei-Rechnungswesen V.5.76 Kurzfristige Erfolgsrechnung Dezember 2009 SKR 4 BWA-Nr. 1 BWA-Form DATEV-BWA Wareneinsatz K51. % Pers.

29098/40271/2009 Testholz GmbH Kanzlei-Rechnungswesen V.5.76 Kurzfristige Erfolgsrechnung Dezember 2009 20.10.2010 % Ges.- % Ges.- % Pers.- Aufschlag Jan/2009 - Leistg. Kosten Kosten % Ges.- Leistg. %

29098/40271/2009 Testholz GmbH Kanzlei-Rechnungswesen V.5.76 Kurzfristige Erfolgsrechnung Dezember 2009 20.10.2010 % Ges.- % Ges.- % Pers.- Aufschlag Jan/2009 - Leistg. Kosten Kosten % Ges.- Leistg. %

Pleite - und keiner hat s gemerkt?! Pleite - und keiner hat s gemerkt?!

Pleite - und keiner hat s gemerkt?! Neuer Pleitenrekord 2004?! voraussichtlich zwischen 39 000 und 41 000 Unternehmensinsolvenzen in 2004 (Quelle: handwerk-info.de 05.10.2004) "Jedes fünfte kleine oder

Pleite - und keiner hat s gemerkt?! Neuer Pleitenrekord 2004?! voraussichtlich zwischen 39 000 und 41 000 Unternehmensinsolvenzen in 2004 (Quelle: handwerk-info.de 05.10.2004) "Jedes fünfte kleine oder

Herzlich willkommen!

Herzlich willkommen! Soziale Absicherung bei der Existenzgründung Christian Olfens 07. Mai 2009 Pflichtversicherung freiwillige Versicherung Der Unterschied: Pflichtversicherung freiwillige Versicherung

Herzlich willkommen! Soziale Absicherung bei der Existenzgründung Christian Olfens 07. Mai 2009 Pflichtversicherung freiwillige Versicherung Der Unterschied: Pflichtversicherung freiwillige Versicherung

JAHRESABSCHLUSS. Diplom-Kaufmann Hans-Joachim Haßlinger Steuerberater Wirtschaftsprüfer. Rebgarten 24 55545 Bad Kreuznach. zum 31.

Diplom-Kaufmann Hans-Joachim Haßlinger Steuerberater Wirtschaftsprüfer Rebgarten 24 55545 Bad Kreuznach JAHRESABSCHLUSS zum 31. Dezember 2001 degenia Versicherungsdienst AG Vermittlung von Versicherungen

Diplom-Kaufmann Hans-Joachim Haßlinger Steuerberater Wirtschaftsprüfer Rebgarten 24 55545 Bad Kreuznach JAHRESABSCHLUSS zum 31. Dezember 2001 degenia Versicherungsdienst AG Vermittlung von Versicherungen

Finanzplanung der Mustergründungs GmbH. Gesamtkapitalbedarf und Finanzierungskennzahlen

Finanzplanung der Mustergründungs GmbH Modell: Fiktive 5 Jahres-Finanzplanung Zum Inhaltsverzeichnis Firma: Mustergründungs GmbH Dateiname: Musater Finanzplan-(Kanzlei Schenk).xlsm Modellintegrität: Ok

Finanzplanung der Mustergründungs GmbH Modell: Fiktive 5 Jahres-Finanzplanung Zum Inhaltsverzeichnis Firma: Mustergründungs GmbH Dateiname: Musater Finanzplan-(Kanzlei Schenk).xlsm Modellintegrität: Ok

Nordrheinischer Praxisbörsentag

Nordrheinischer Praxisbörsentag Betriebswirtschaftliche und steuerliche Grundlagen für die Arztpraxis RA/StB Richard Blume Stürcke & Blume Wirtschaftsprüfer/Steuerberater/Rechtsanwalt Heerdter Sandberg

Nordrheinischer Praxisbörsentag Betriebswirtschaftliche und steuerliche Grundlagen für die Arztpraxis RA/StB Richard Blume Stürcke & Blume Wirtschaftsprüfer/Steuerberater/Rechtsanwalt Heerdter Sandberg

Kalkulieren, aber richtig! - Fallstricke und Tipps für Existenzgründer und Jungunternehmer

Kalkulieren, aber richtig! - Fallstricke und Tipps für Existenzgründer und Jungunternehmer Dipl.-Kfm. Torben Viehl, Unternehmensberater der Handwerkskammer zu Köln Gründer- und Jungunternehmertag des Gründungsnetzwerkes

Kalkulieren, aber richtig! - Fallstricke und Tipps für Existenzgründer und Jungunternehmer Dipl.-Kfm. Torben Viehl, Unternehmensberater der Handwerkskammer zu Köln Gründer- und Jungunternehmertag des Gründungsnetzwerkes

JAHRESABSCHLUSS. auf den 31. Dezember 2006. der Firma. Mustermandant

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

Soziale Absicherung der Existenzgründer. Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen

Soziale Absicherung der Existenzgründer Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen Die fünf Säulen der Sozialversicherung in Deutschland Kranken- versicherung (KV) Unfall-

Soziale Absicherung der Existenzgründer Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen Die fünf Säulen der Sozialversicherung in Deutschland Kranken- versicherung (KV) Unfall-

1. Berechnen Sie den Kapitalkostensatz. Kapitalkostensatz (KKS)

") Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Kennzahlenübersicht. für die Unternehmung. Likörfabrik GmbH Bremerstr. 27. 10117 Berlin. zum 31.12.2003

Berlin Alexanderplatz 1 10405 Berlin Tel. 22112421 Kennzahlenübersicht für die Unternehmung Likörfabrik GmbH Bremerstr. 27 10117 Berlin zum 31.12.2003 Inhalt Kennzahlenübersicht 0 Bilanz - Aktiva 1 Bilanz

Berlin Alexanderplatz 1 10405 Berlin Tel. 22112421 Kennzahlenübersicht für die Unternehmung Likörfabrik GmbH Bremerstr. 27 10117 Berlin zum 31.12.2003 Inhalt Kennzahlenübersicht 0 Bilanz - Aktiva 1 Bilanz

Folgende Stichpunkte sollten bei der Erstellung des Konzeptes unbedingt berücksichtigt werden:

4 423 24-02 MMB Ansprechpartner: Antje Freund Telefon: 03681 /362-233 E-Mail: freund@suhl.ihk.de Merkblatt Unternehmenskonzept Stand: 31.03.2010 Seite 1 / 5 Eine genaue Beschreibung des Vorhabens ist sehr

4 423 24-02 MMB Ansprechpartner: Antje Freund Telefon: 03681 /362-233 E-Mail: freund@suhl.ihk.de Merkblatt Unternehmenskonzept Stand: 31.03.2010 Seite 1 / 5 Eine genaue Beschreibung des Vorhabens ist sehr

Zweites Ergänzungsblatt zu Band 178 der Schriftenreihe. Stand 1. 1. 2010. Marburger. Aushilfskräfte

Das Recht der Wirtschaft Ergänzungsdienst Zweites Ergänzungsblatt zu Band 178 der Schriftenreihe Stand 1. 1. 2010 Marburger Aushilfskräfte 11. Auflage Das erste Ergänzungsblatt ist überholt und kann entfernt

Das Recht der Wirtschaft Ergänzungsdienst Zweites Ergänzungsblatt zu Band 178 der Schriftenreihe Stand 1. 1. 2010 Marburger Aushilfskräfte 11. Auflage Das erste Ergänzungsblatt ist überholt und kann entfernt

Strukturen schaffen. Wichtige Änderungen im Unternehmensund Steuerrecht 2014 / 2015. Mittwoch, 26. November 2014, ab 17:30 Uhr, Stuttgart

Strukturen schaffen Wichtige Änderungen im Unternehmensund Steuerrecht 2014 / 2015 Mittwoch, 26. November 2014, ab 17:30 Uhr, Stuttgart Strukturen schaffen Als Experte an der Seite unserer Mandanten kümmern

Strukturen schaffen Wichtige Änderungen im Unternehmensund Steuerrecht 2014 / 2015 Mittwoch, 26. November 2014, ab 17:30 Uhr, Stuttgart Strukturen schaffen Als Experte an der Seite unserer Mandanten kümmern

UnternehmerDialog. Interview. sdfsdf. Telefon: 03672 487 487 www.vb-saaletal.de. VR213002 Stand: 07/2010 Seite 1 / 8

UnternehmerDialog sdfsdf Interview Telefon: 03672 487 487 www.vb-saaletal.de VR213002 Stand: 07/2010 Seite 1 / 8 1. Ihr Unternehmen Gründungsdatum: Straße: Postleitzahl: Ort: Telefon: Mobil: Fax: E-Mail:

UnternehmerDialog sdfsdf Interview Telefon: 03672 487 487 www.vb-saaletal.de VR213002 Stand: 07/2010 Seite 1 / 8 1. Ihr Unternehmen Gründungsdatum: Straße: Postleitzahl: Ort: Telefon: Mobil: Fax: E-Mail:

Sicherheit für Menschen. Rente-MaXX-Direkt Verdoppeln bei gleichem Netto

Rente-MaXX-Direkt Verdoppeln bei gleichem Netto Vermögenswirksame Leistungen: Herkömmlicher Weg VL-Anteil des Arbeitgebers kommen auf das Bruttogehalt oben drauf. Die herkömmlichen Produkte für vermögenswirksame

Rente-MaXX-Direkt Verdoppeln bei gleichem Netto Vermögenswirksame Leistungen: Herkömmlicher Weg VL-Anteil des Arbeitgebers kommen auf das Bruttogehalt oben drauf. Die herkömmlichen Produkte für vermögenswirksame

Chancen und Risiken der finanziellen Zukunftssicherung. kombinieren Sie Steuersparen mit 3. Bedarfsdeckung allgemein. Ihrer Altersvorsorge

Chancen und Risiken der finanziellen Zukunftssicherung kombinieren Sie Steuersparen mit Ihrer Altersvorsorge Prof. Dr. Thomas Dommermuth, Steuerberater 1 Institut für Vorsorge und Finanzplanung Akademie

Chancen und Risiken der finanziellen Zukunftssicherung kombinieren Sie Steuersparen mit Ihrer Altersvorsorge Prof. Dr. Thomas Dommermuth, Steuerberater 1 Institut für Vorsorge und Finanzplanung Akademie

Inhalt Die wichtigsten Fragen und Antworten Voraussetzungen 3 Idee und Positionierung Honorare

Inhalt Vorwort... 10 1 Die wichtigsten Fragen und Antworten... 11 Bin ich Freiberufler?... 11 Kann ich als Freiberufler im Team gründen?... 11 Wie soll ich mein Unternehmen nennen?... 12 Was muss ich beim

Inhalt Vorwort... 10 1 Die wichtigsten Fragen und Antworten... 11 Bin ich Freiberufler?... 11 Kann ich als Freiberufler im Team gründen?... 11 Wie soll ich mein Unternehmen nennen?... 12 Was muss ich beim

Erfolgreiche Gespräche mit der Bank- Wie erhalte ich die richtige Finanzierung?

Erfolgreiche Gespräche mit der Bank- Wie erhalte ich die richtige Finanzierung? BPW-Finanzforum 31.3.2010 Referent Andreas Gruner KompetenzCenter Gründungen und Unternehmensnachfolge der Berliner Sparkasse

Erfolgreiche Gespräche mit der Bank- Wie erhalte ich die richtige Finanzierung? BPW-Finanzforum 31.3.2010 Referent Andreas Gruner KompetenzCenter Gründungen und Unternehmensnachfolge der Berliner Sparkasse

1.1 Allgemeines. innerhalb der Nachtzeit (19:00 24:00) Gesamte Normalarbeitszeit (16:00 19:00)

Gesamte Normalarbeitszeit (16:00 19:00)") Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Controllingreport Übersicht kumuliert Vorjahr

Trend kumuliert aktuelles Controllingreport Übersicht kumuliert Vorjahr Monatliche Entwicklung Gesamtleistung (Fläche) / Gesamtkosten + Mat./Wareneinkauf (Linie) Erfolg 4. Gesamtleistung 2.92.189,7 2.659.414,64

Trend kumuliert aktuelles Controllingreport Übersicht kumuliert Vorjahr Monatliche Entwicklung Gesamtleistung (Fläche) / Gesamtkosten + Mat./Wareneinkauf (Linie) Erfolg 4. Gesamtleistung 2.92.189,7 2.659.414,64

Eine Eingabe wird nur bei Auswahl "Arbeitnehmer" oder "Selbständiger" UND "Splittingtabelle" berücksichtigt.

Basisrentenrechner Begriffe: BBG BU EStG HB GGF GAV GKV GRV GPV PZ VA Beitragsbemessungsgrenze Berufsunfähigkeit Einkommenssteuergesetz Höstbetrag Gesellschafter Geschäftsführer gesetzliche Arbeitslosenversicherung

Basisrentenrechner Begriffe: BBG BU EStG HB GGF GAV GKV GRV GPV PZ VA Beitragsbemessungsgrenze Berufsunfähigkeit Einkommenssteuergesetz Höstbetrag Gesellschafter Geschäftsführer gesetzliche Arbeitslosenversicherung

Vorläufige Betriebswirtschaftliche Auswertung A. Kostenstatistik I

A. Kostenstatistik I 2017 Jahresverkehrszahlen kumuliert Saldo Saldo Umsatzerlöse 456.531,09 100,00 456.531,09 100,00 8337 Erlöse aus Leistungen nach 13b UStG 6.015,00 6.015,00 8400 Erlöse 19 Umsatzsteuer

A. Kostenstatistik I 2017 Jahresverkehrszahlen kumuliert Saldo Saldo Umsatzerlöse 456.531,09 100,00 456.531,09 100,00 8337 Erlöse aus Leistungen nach 13b UStG 6.015,00 6.015,00 8400 Erlöse 19 Umsatzsteuer

Marketing & Kostenrechnung. Für Fotografen

Marketing & Für Fotografen Marketing Grundsätzliche Überlegungen Auf welches Genre spezialisiere ich mich Welches Unternehmensziel habe ich Welche Ausrüstung/Infrastruktur ist dafür notwendig Marketing

Marketing & Für Fotografen Marketing Grundsätzliche Überlegungen Auf welches Genre spezialisiere ich mich Welches Unternehmensziel habe ich Welche Ausrüstung/Infrastruktur ist dafür notwendig Marketing

Controllingreport Testholz, Peter Dezember kumuliert Dez Muster

Erfolg Gesamtleistung 1.66.42,51 547.581,79 Wareneinsatz 512.58,34 243.73,57 Rohertrag 553.462,17 34.58,22 Gesamtkosten 261.41,9 193.291,71 Betriebsergebnis 299.461,58 118.252,76 Anteil Wareneinsatz an

Erfolg Gesamtleistung 1.66.42,51 547.581,79 Wareneinsatz 512.58,34 243.73,57 Rohertrag 553.462,17 34.58,22 Gesamtkosten 261.41,9 193.291,71 Betriebsergebnis 299.461,58 118.252,76 Anteil Wareneinsatz an

Sozialversicherung 2016

Sozialversicherung 2016 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze / Beitragshöhen... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 I.

Sozialversicherung 2016 Inhaltsverzeichnis I. Entgeltgrenzen... 2 II. Beitragssätze / Beitragshöhen... 3 III. Beitragszuschuss für privat krankenversicherte Arbeitnehmer... 4 IV. Sachbezugswerte... 5 I.

DATEV. Branchenauswertungen Musterauswertungen

DATEV Branchenauswertungen Musterauswertungen Mit dem Zusatzmodul Branchenauswertungen zu Kanzlei-Rechnungswesen und Rechnungswesen rufen Sie schnell und einfach Branchenkennzahlen aus dem DATEV-Rechenzentrum

DATEV Branchenauswertungen Musterauswertungen Mit dem Zusatzmodul Branchenauswertungen zu Kanzlei-Rechnungswesen und Rechnungswesen rufen Sie schnell und einfach Branchenkennzahlen aus dem DATEV-Rechenzentrum

Kurzfristige Erfolgsrechnung September Handelsrecht SKR 03 BWA-Nr. 1 BWA-Form DATEV-BWA Wareneinsatz KG3 Bezeichnung Sep/2015. %Ges.

Kurzfristige Erfolgsrechnung September 2015 - Handelsrecht Bezeichnung %Ges.- Leistg. %Ges.- Kosten Aufschlag %Pers.- Kosten Jan/2015 - %Ges.- Leistg. %Ges.- Kosten Aufschlag %Pers.- Kosten Blatt 1 Umsatzerlöse

Kurzfristige Erfolgsrechnung September 2015 - Handelsrecht Bezeichnung %Ges.- Leistg. %Ges.- Kosten Aufschlag %Pers.- Kosten Jan/2015 - %Ges.- Leistg. %Ges.- Kosten Aufschlag %Pers.- Kosten Blatt 1 Umsatzerlöse

GRENZWERTE UND PAUSCHALEN 2015

GRENZWERTE UND PAUSCHALEN 2015 I. Sozialversicherung Wert Zeitraum 2014 2015 1. esarbeitsentgeldgrenze (Versicherungspflichtgrenzen) 1.1. Allgemeine esarbeitsentgeldgrenze 53.550 54.900 1.2. Besondere

GRENZWERTE UND PAUSCHALEN 2015 I. Sozialversicherung Wert Zeitraum 2014 2015 1. esarbeitsentgeldgrenze (Versicherungspflichtgrenzen) 1.1. Allgemeine esarbeitsentgeldgrenze 53.550 54.900 1.2. Besondere

Sozialversicherung Überblick

Folie 1 von 6 Sozialversicherung Überblick Merkmale der Sozialversicherung Arbeitnehmer (Arbeitslosen-, Renten-, Kranken-, Pflegeversicherung) Unternehmen (Unfallversicherung) Krankenversicherung: bei

Folie 1 von 6 Sozialversicherung Überblick Merkmale der Sozialversicherung Arbeitnehmer (Arbeitslosen-, Renten-, Kranken-, Pflegeversicherung) Unternehmen (Unfallversicherung) Krankenversicherung: bei

Orientierungsveranstaltung zur Existenzgründung. Finanzierung mit der Hausbank 12.05.2015. Udo Neisens Sparkasse Paderborn-Detmold.

Orientierungsveranstaltung zur Existenzgründung Finanzierung mit der Hausbank 12.05.2015 Sparkasse Seite 1 Existenzgründungsberater Firmenkunden Existenzgründungsberatung Förderprogramme von Bund und Land

Orientierungsveranstaltung zur Existenzgründung Finanzierung mit der Hausbank 12.05.2015 Sparkasse Seite 1 Existenzgründungsberater Firmenkunden Existenzgründungsberatung Förderprogramme von Bund und Land

Diagnose Mittelstand 2013 Die mittelständischen Unternehmen Wachstumsmotor für Deutschland und Europa

S Finanzgruppe Deutscher Sparkassen- und Giroverband Diagnose 2013 Die mittelständischen Unternehmen Wachstumsmotor für Deutschland und Europa Definition des es In der Diagnose wird für den (KMU) die quantitative

S Finanzgruppe Deutscher Sparkassen- und Giroverband Diagnose 2013 Die mittelständischen Unternehmen Wachstumsmotor für Deutschland und Europa Definition des es In der Diagnose wird für den (KMU) die quantitative