IRBA-Modelle in der Kritik: Wie vergleichbar sind interne Ratingmodelle?

|

|

|

- Oldwig Kerner

- vor 8 Jahren

- Abrufe

Transkript

1 IRBA-Modelle in der Kritik: Wie vergleichbar sind interne Ratingmodelle? Dr. Uwe Gaumert Bundesverband deutscher Banken e.v. Rating-Symposium, Köln 09. Januar 2013

2 Agenda 1 Einleitung - Ausgangsbasis der kritischen Diskussion 2 Eine erste Antwort 3 EBF-Studie Wohnimmobilien 4 Fazit 2

3 Einleitung Basis der Kritik: Beobachtung, dass das Verhältnis der risikogewichteten Positionen zu den nicht risikogewichteten Positionen (sog. risk density ) in Europa signifikant niedriger sei als z. B. in den USA Behauptete Ursache: Aggressive Modellierungstechniken i. V. m. einer laxen aufsichtlichen Überprüfung EBF-Studie: Bereits innerhalb der EU erhebliche Unterschiede aber: Aussagekraft? Erklärbarkeit? Handlungsbedarf? BCBS (SIG-BB)-Beschluss Herbst 2011: Überprüfung der Angemessenheit der RWA- Ermittlung auf Modellbasis (IRBA-Modelle); ebenfalls für das Handelsbuch: SIG-TB Quelle: EBF-Studie Wohnimmobilien 3

-Beschluss Herbst 2011: Überprüfung der Angemessenheit der RWA- Ermittlung auf Modellbasis (IRBA-Modelle); ebenfalls für das Handelsbuch:")

4 Vertrauen in die internen Modelle bei Investoren? Quelle: Barclays Research 4

5 Eine erste Antwort gegenüber den USA: Netting rules in accounting standards Bilanzsumme nach US-GAAP deutlich geringer: Risk density schon deshalb nicht vergleichbar. Weitere Ursachen machen Vergleich komplett unsinnig. Quelle: Ernst & Young 5

6 Eine erste Antwort II Vorgaben nationaler Aufseher Quelle: Barclays Research 6

7 Qualitative Analyse der Bedeutung einzelner Faktoren auf RWA-Unterschiede in der EU Quelle: EBF-Studie Wohnimmobilien 7

Durchführung der Umfrage und Erstellung der Studie im ersten Halbjahr 2012, Vorstellung der Studie bei der EBA, Übersendung an BCBS und nationale Aufseher")

8 EBF-Studie Wohnimmobilien - Überblick Basis: Ausführlicher Fragebogen der EBA: Teilnehmer 42 Großbanken in der EU und 14 nationale Bankenverbände inkl. BdB (insb. für Erhebung der Marktcharakteristika) Durchführung der Umfrage und Erstellung der Studie im ersten Halbjahr 2012, Vorstellung der Studie bei der EBA, Übersendung an BCBS und nationale Aufseher Beschränkung auf das Portfolio Wohnimmobilien Wesentliche Determinanten für die Erklärung von RWA-Unterschieden: Geschäftsmodelle Portfolio- und Risikostrukturen Makroökonomische Faktoren Ausfalldefinition PD-Schätzung LGD-Schätzung Behandlung ausgefallener Forderungen Nationale Spezifika 8

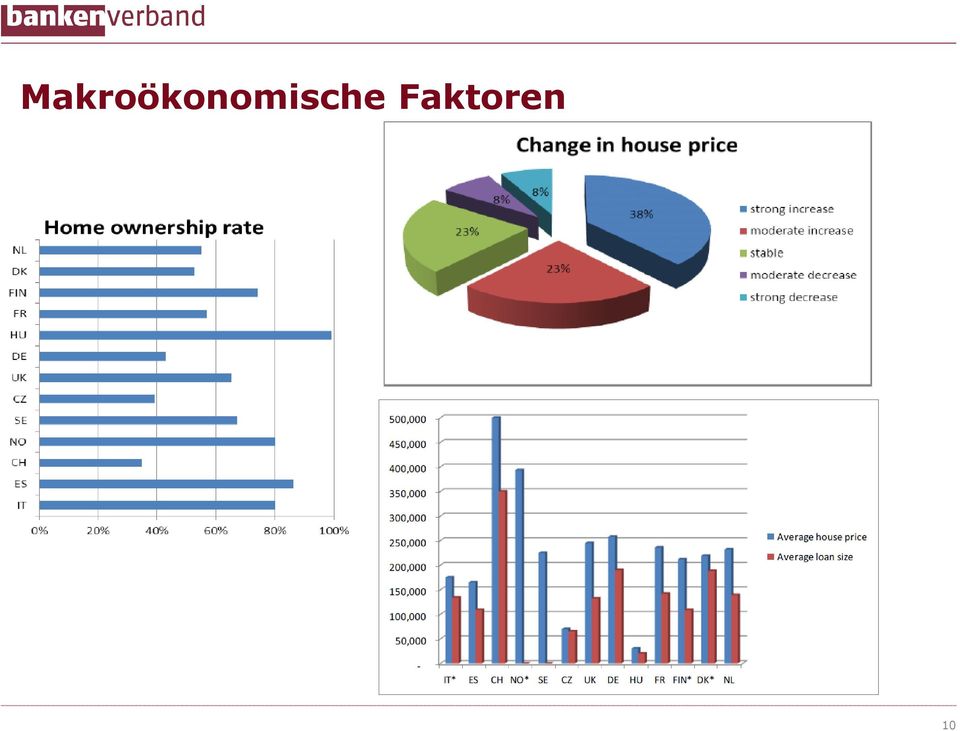

9 Geschäftsmodelle, Portfolio- und Risikostrukturen RWA-Unterschiede können zu einem guten Teil mit den verschiedenen Geschäftsmodellen erklärt werden. So wird angenommen, dass das in Europa vorherrschende Originate-to-hold -Modell im Durchschnitt zu niedrigeren Risikogewichten führt als etwa das Originate-to-distribute -Modell. Aber auch unterschiedliche Portfolio- und Risikostrukturen innerhalb Europas (auch innerhalb eines Landes) erklären die Unterschiede in den RWA zu einem guten Teil. Risk appetite, Kreditvergabepolitik Qualität der Risikomanagement-Verfahren (z. B. bei der Kreditvergabe, der Früherkennung von Kreditrisiken, des ungesicherten Exposure-Managements, der Sicherheitenverwertung) Nach den Pillar-3-Zahlen für Wohnimmobilien hat diese Assetklasse in Europa nur geringe Risikogewichte. Das günstige Risikoprofil kann gut über eine Reihe weiterer spezifischer Determinanten erklärt werden: - Strenge rechtliche Rahmenbedingungen z. B. Pfandbriefgesetz - Etablierte Zwangsversteigerungsmechanismen - Staatliche und private Versicherungs- und Garantieprodukte in diesem Sektor (nicht in D). 9

10 Makroökonomische Faktoren 10

11 Ausfalldefinition Alle EU-Länder wenden CRD-Ausfalldefinition an. Großes Maß an Einheitlichkeit und Konsistenz, aber Interpretations- und Anwendungsunterschiede Unterschiede bei der Ermittlung der days past due - F, I, UK 180 Tage, sonst 90 Tage ggf. in CRR nur noch für Übergangsperiode - Behandlung immaterieller Positionen unterschiedlich (Nicht-Beachtung auf unterschiedlichen Levels, z. B. in D Bagatellkurve : Mind. 100 und mehr als 2,5% des Gesamtrahmens) RTS-Ermächtigung in CRR Unterschiede bei der Kapitalunterlegung ausgefallener Forderungen: Handhabung des WB-Vergleich Unterschiede bei der internen Definition von cure periods (Zeit bis zur Reklassifizierung als performing ) (und Unterschiede in PD-Zuordnung nach Reklassifizierung): 11

RTS-Ermächtigung in CRR Unterschiede bei der Kapitalunterlegung ausgefallener Forderungen: Handhabung des WB-Vergleich Unterschiede bei der")

darunter: Säule-I-Add-ons für Modellrisiken (z. B.")

12 PD-Schätzung Unterschiedliche Kalibrierungsverfahren: Transformation: ODF ( long term ) PD darunter: Cyclical Adjustments (beide, Richtungen, z. B. bei kurzer Historie) darunter: Säule-I-Add-ons für Modellrisiken (z. B. low ODF) unterschiedlich gehandhabt darunter: Länge (und Gewichtung) der Datenhistorie: Unterschiede aufgrund unterschiedlicher Aufsehervorgaben: Zwei Rezessionen (gold plating der CRDIII- Vorgaben von 5 Jahren): ODF Observed Default Frequencies 12

unterschiedlich gehandhabt darunter: Länge (und Gewichtung) der Datenhistorie: Unterschiede aufgrund")

Vorgaben zur Einhaltung der Downturn-Eigenschaft Länge (und Gewichtung) der Datenhistorie")

13 LGD-Schätzung Wichtige Ursachen für LGD-Variabilität: Länge der Verwertungsperioden, Diskontierung Ebene der Anwendung des LGD-Floors Generell: Umfang der Vorgaben der Aufseher Unterschiedliche Säule-I-Add-ons für Modellrisiken bei Datenknappheit (Benchmarking keine Lösung) Vorgaben zur Einhaltung der Downturn-Eigenschaft Länge (und Gewichtung) der Datenhistorie (wie PD): 13

Vorgaben zur Einhaltung der Downturn-Eigenschaft Länge (und Gewichtung) der")

14 Fazit zur EBF-Studie Beobachtete Unterschiede lassen sich ökonomisch und modellierungstechnisch gut erklären. Große Bedeutung der unterschiedlichen Immobilien-Marktcharakteristika Ebenso große Bedeutung: Unterschiede bei Geschäftsmodellen, Portfolio- und damit Risikostrukturen Durchaus unterschiedliche Modellierungspraktiken unter Einhaltung der CRD- Mindestanforderungen möglich und auch zu beobachten Anhaltspunkte für laxe Prüfungen durch die Aufsicht gibt es nicht. Unterschiedliche Vorgaben der Aufseher haben aber einen signifikanten Einfluss auf die RWA-Ergebnisse und verursachen deutliche RWA-Unterschiede z. B. PD- und LGD-Schätzung Adressierung einzelner Unterschiede mit europäischer Vereinheitlichung sinnvoll, bei anderen droht u. U. die europäische Übernahme der schärfsten Vorgaben. Konsistentere Anwendung der Vorgaben sinnvoll z. B.: - Vorgehensweise der Aufseher bei Add-ons - Vereinheitlichung der Ausfalldefinition - LGD-Floor-Anwendung Gefährlich z. B.: - bei den Datenhistorien (aber: sehr lange Historien in D häufig nicht verfügbar) 14

15 Vielen Dank für Ihre Aufmerksamkeit! Kontakt: Dr. Uwe Gaumert Direktor Bundesverband deutscher Banken e. V. Bankenaufsicht, Risikomanagement Markt- und Kreditrisiken Burgstr Berlin Tel.: Fax : Mail: uwe.gaumert@bdb.de Web: 15

München, 17.08.2011. Themenvorschläge für Abschlussarbeiten Zur Abstimmung mit Prof. Brecht

München, 17.08.2011 Themenvorschläge für Abschlussarbeiten Zur Abstimmung mit Prof. Brecht Am 04.08.2011 in Ulm wurde das Themengebiet als der zentrale Anknüpfungspunkt für Abschlussarbeiten definiert

München, 17.08.2011 Themenvorschläge für Abschlussarbeiten Zur Abstimmung mit Prof. Brecht Am 04.08.2011 in Ulm wurde das Themengebiet als der zentrale Anknüpfungspunkt für Abschlussarbeiten definiert

Bewerbungsformular für die 8. Ausschreibungsrunde Förderung ab Schuljahr 2016/17

Bewerbungsformular für die 8. Ausschreibungsrunde Förderung ab Schuljahr 2016/17 Wir möchten, dass Ihre Bewerbung erfolgreich ist - bitte beachten Sie daher bei der Planung Ihres Projekts folgende Punkte:

Bewerbungsformular für die 8. Ausschreibungsrunde Förderung ab Schuljahr 2016/17 Wir möchten, dass Ihre Bewerbung erfolgreich ist - bitte beachten Sie daher bei der Planung Ihres Projekts folgende Punkte:

Risikomanagement-Studie für Österreich. Status und Trends in Enterprise-Risikomanagement mit Konnex zu IT-Risiken

Risikomanagement-Studie für Österreich Status und Trends in Enterprise-Risikomanagement mit Konnex zu IT-Risiken 1 Umfrage Risikomanagement Im Sommer 2010 wurde in Zusammenarbeit mit Quality Austria eine

Risikomanagement-Studie für Österreich Status und Trends in Enterprise-Risikomanagement mit Konnex zu IT-Risiken 1 Umfrage Risikomanagement Im Sommer 2010 wurde in Zusammenarbeit mit Quality Austria eine

Wir machen neue Politik für Baden-Württemberg

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

SHG INVEST DAS SOLLTEN SIE UNBEDINGT. lesen, bevor Sie selbst verkaufen...

DAS SOLLTEN SIE UNBEDINGT lesen, bevor Sie selbst verkaufen... Bevor Sie mit uns über Ihre Immobilie reden, sprechen wir mit Ihnen über unser diskretes Verkaufsmarketing. Wir sind der Meinung, dass Sie

DAS SOLLTEN SIE UNBEDINGT lesen, bevor Sie selbst verkaufen... Bevor Sie mit uns über Ihre Immobilie reden, sprechen wir mit Ihnen über unser diskretes Verkaufsmarketing. Wir sind der Meinung, dass Sie

Ergebnis und Auswertung der BSV-Online-Umfrage zur dienstlichen Beurteilung

Ergebnis und Auswertung der BSV-Online-Umfrage zur dienstlichen Beurteilung Es waren exakt 237 Rückmeldungen, die wir erhalten, gesammelt und ausgewertet haben und damit ein Vielfaches von dem, was wir

Ergebnis und Auswertung der BSV-Online-Umfrage zur dienstlichen Beurteilung Es waren exakt 237 Rückmeldungen, die wir erhalten, gesammelt und ausgewertet haben und damit ein Vielfaches von dem, was wir

Die Wirtschaftskrise aus Sicht der Kinder

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Arbeitshilfe "Tipps für Gespräche mit Vorgesetzten und KollegInnen" Was gilt für mich?

Arbeitshilfe "Tipps für Gespräche mit Vorgesetzten und KollegInnen" Mit dieser Arbeitshilfe können Sie Gespäche über Veränderungen an Ihrem Arbeitsplatz wirkungsvoll vorbereiten. Tipps Bereiten Sie sich

Arbeitshilfe "Tipps für Gespräche mit Vorgesetzten und KollegInnen" Mit dieser Arbeitshilfe können Sie Gespäche über Veränderungen an Ihrem Arbeitsplatz wirkungsvoll vorbereiten. Tipps Bereiten Sie sich

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

1. Fabrikatshändlerkongress. Schlussworte Robert Rademacher

Robert Rademacher Präsident Deutsches Kraftfahrzeuggewerbe - Zentralverband - 1. Fabrikatshändlerkongress Schlussworte Robert Rademacher 24. Oktober 2008 Frankfurt Es gilt das gesprochene Wort Meine sehr

Robert Rademacher Präsident Deutsches Kraftfahrzeuggewerbe - Zentralverband - 1. Fabrikatshändlerkongress Schlussworte Robert Rademacher 24. Oktober 2008 Frankfurt Es gilt das gesprochene Wort Meine sehr

Risiken der gesamtwirtschaftlichen Entwicklung

1 Risiken der gesamtwirtschaftlichen Entwicklung Im Rahmen der regelmäßigen Konjunkturumfrage wurden von den Industrie- und Handelskammern in Niedersachsen seit Herbst 2010 Fragen zu den Risiken der wirtschaftlichen

1 Risiken der gesamtwirtschaftlichen Entwicklung Im Rahmen der regelmäßigen Konjunkturumfrage wurden von den Industrie- und Handelskammern in Niedersachsen seit Herbst 2010 Fragen zu den Risiken der wirtschaftlichen

Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe

Allensbacher Kurzbericht 6. Oktober 2014 Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe Zwei Drittel sind für die Erlaubnis aktiver Sterbehilfe, 60 Prozent für die Zulassung privater Sterbehilfe-Organsationen.

Allensbacher Kurzbericht 6. Oktober 2014 Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe Zwei Drittel sind für die Erlaubnis aktiver Sterbehilfe, 60 Prozent für die Zulassung privater Sterbehilfe-Organsationen.

Online Banking. Nutzung von Online Banking. Ergebnisse repräsentativer Meinungsumfragen im Auftrag des Bankenverbandes April 2011

Online Banking Ergebnisse repräsentativer Meinungsumfragen im Auftrag des Bankenverbandes April 11 1. Online Banking ist in Deutschland wieder stärker auf dem Vormarsch: Nach einem leichtem Rückgang im

Online Banking Ergebnisse repräsentativer Meinungsumfragen im Auftrag des Bankenverbandes April 11 1. Online Banking ist in Deutschland wieder stärker auf dem Vormarsch: Nach einem leichtem Rückgang im

CVW-Privatbank AG. Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr.

Nr.") Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr. 575/2013 (CRR) 1. Vorbemerkungen zur Vergütungspolitik ( 16 InstitutsVergV i.v.m. Art. 450 Verordnung

Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr. 575/2013 (CRR) 1. Vorbemerkungen zur Vergütungspolitik ( 16 InstitutsVergV i.v.m. Art. 450 Verordnung

Doing Business : China Do s und Don ts

Dr. Kraus & Partner Werner-von-Siemens-Str. 2-6 76646 Bruchsal Tel: 07251-989034 Fax: 07251-989035 http://www.kraus-und-partner.de Doing Business : China Do s und Don ts China Das Land der Mitte 2 Grundlegende

Dr. Kraus & Partner Werner-von-Siemens-Str. 2-6 76646 Bruchsal Tel: 07251-989034 Fax: 07251-989035 http://www.kraus-und-partner.de Doing Business : China Do s und Don ts China Das Land der Mitte 2 Grundlegende

Befragung zur Beratungs- und Vermittlungsleistung

Stand 03.03.2010 Befragung zur Beratungs- und Vermittlungsleistung Durch die Netzwerkagentur wurde im Januar/ Februar 2010 eine Fragebogenaktion durchgeführt. Die Auswertung der Beratungstätigkeit der

Stand 03.03.2010 Befragung zur Beratungs- und Vermittlungsleistung Durch die Netzwerkagentur wurde im Januar/ Februar 2010 eine Fragebogenaktion durchgeführt. Die Auswertung der Beratungstätigkeit der

Presse-Information 04.01.2013

04.01.2013 1 Studie des Instituts für Demoskopie Allensbach zur wirtschaftlichen Situation von Unternehmen im Geschäftsgebiet der Volksbank Herrenberg Rottenburg Optimistische Unternehmen in Herrenberg

04.01.2013 1 Studie des Instituts für Demoskopie Allensbach zur wirtschaftlichen Situation von Unternehmen im Geschäftsgebiet der Volksbank Herrenberg Rottenburg Optimistische Unternehmen in Herrenberg

FRAGEBOGEN ANWENDUNG DES ECOPROWINE SELBSTBEWERTUNG-TOOLS

Dieser Fragebogen bildet eine wichtige Rückmeldung der Pilotweingüter über Verständnis, Akzeptanz und Effektivität des ECOPROWINE Selbstbewertung-tools für alle daran Beteiligten. Dieser Fragebogen besteht

Dieser Fragebogen bildet eine wichtige Rückmeldung der Pilotweingüter über Verständnis, Akzeptanz und Effektivität des ECOPROWINE Selbstbewertung-tools für alle daran Beteiligten. Dieser Fragebogen besteht

Forum 2: Fort- und Weiterbildung der Lehrkräfte

Forum 2: Fort- und Weiterbildung der Lehrkräfte Qualifizierung frühpädagogischer Fachkräfte an Fachschulen und Hochschulen. Fachtagung am 8. Dezember 2010 in Berlin. Überblick 1. Rahmenbedingungen der

Forum 2: Fort- und Weiterbildung der Lehrkräfte Qualifizierung frühpädagogischer Fachkräfte an Fachschulen und Hochschulen. Fachtagung am 8. Dezember 2010 in Berlin. Überblick 1. Rahmenbedingungen der

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Qualitätsmanagementsystem der IHK Köln. Überblick 2015

Qualitätsmanagementsystem der IHK Köln Überblick 2015 Aktivitäten zur Weiterentwicklung des QM-Systems /1 Nach dem bestandenen Zertifizierungsaudit (November 2014) hat die Dynamik im QM-System nicht nachgelassen.

Qualitätsmanagementsystem der IHK Köln Überblick 2015 Aktivitäten zur Weiterentwicklung des QM-Systems /1 Nach dem bestandenen Zertifizierungsaudit (November 2014) hat die Dynamik im QM-System nicht nachgelassen.

www.meyer-technik.de Rating 20. April 2007 Seite 1

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Projekt- Management. Landesverband der Mütterzentren NRW. oder warum Horst bei uns Helga heißt

Projekt- Management oder warum Horst bei uns Helga heißt Landesverband der Projektplanung Projektplanung gibt es, seit Menschen größere Vorhaben gemeinschaftlich durchführen. militärische Feldzüge die

Projekt- Management oder warum Horst bei uns Helga heißt Landesverband der Projektplanung Projektplanung gibt es, seit Menschen größere Vorhaben gemeinschaftlich durchführen. militärische Feldzüge die

Aspekte zur Sicherung der Wirtschaftlichkeit von. Sportboothäfen im Zeichen des demografischen Wandels

Aspekte zur Sicherung der Wirtschaftlichkeit von Sportboothäfen im Zeichen des Vortrag von Frank Engler hanseboot 4. November 2011 Vom März 1997 bis Ende 2010: Geschäftsführer der Sporthafen Kiel GmbH

Aspekte zur Sicherung der Wirtschaftlichkeit von Sportboothäfen im Zeichen des Vortrag von Frank Engler hanseboot 4. November 2011 Vom März 1997 bis Ende 2010: Geschäftsführer der Sporthafen Kiel GmbH

Die Bedeutung von Breitband als Standortfaktor für Unternehmen

Die Bedeutung von Breitband als Standortfaktor für Unternehmen Vortragsinhalte 1.Basis der Untersuchungen 2.Empirische Ergebnisse zu Breitband als Standortfaktor für Unternehmen: Bandbreitenbedarf und

Die Bedeutung von Breitband als Standortfaktor für Unternehmen Vortragsinhalte 1.Basis der Untersuchungen 2.Empirische Ergebnisse zu Breitband als Standortfaktor für Unternehmen: Bandbreitenbedarf und

Eine Universität für alle Studium und Behinderung Wenige Ressourcen Qualifizierte Beratung

Eine Universität für alle Studium und Behinderung Wenige Ressourcen Qualifizierte Beratung Zielstellung Vorstellung und Diskussion von Möglichkeiten und Grenzen unserer Beratungstätigkeit bei einem achtsamen

Eine Universität für alle Studium und Behinderung Wenige Ressourcen Qualifizierte Beratung Zielstellung Vorstellung und Diskussion von Möglichkeiten und Grenzen unserer Beratungstätigkeit bei einem achtsamen

15 Social-Media-Richtlinien für Unternehmen!

15 Social-Media-Richtlinien für Unternehmen! Quelle: www.rohinie.eu Diese 15 Social Media Richtlinien sollte Ihr Unternehmen anwenden Glauben Sie, dass Ihr Unternehmen keine Social-Media-Richtlinien braucht?

15 Social-Media-Richtlinien für Unternehmen! Quelle: www.rohinie.eu Diese 15 Social Media Richtlinien sollte Ihr Unternehmen anwenden Glauben Sie, dass Ihr Unternehmen keine Social-Media-Richtlinien braucht?

Die 7 wichtigsten Erfolgsfaktoren für die Einführung von Zielvereinbarungen und deren Ergebnissicherung

DR. BETTINA DILCHER Management Consultants Network Die 7 wichtigsten Erfolgsfaktoren für die Einführung von Zielvereinbarungen und deren Ergebnissicherung Leonhardtstr. 7, 14057 Berlin, USt.-ID: DE 225920389

DR. BETTINA DILCHER Management Consultants Network Die 7 wichtigsten Erfolgsfaktoren für die Einführung von Zielvereinbarungen und deren Ergebnissicherung Leonhardtstr. 7, 14057 Berlin, USt.-ID: DE 225920389

Less significant institutions: Wie direkt wird die indirekte Aufsicht der EZB?

Less significant institutions: Wie direkt wird die indirekte Aufsicht der EZB? Prof. Dr. Wuermeling 16. Juni 2015 CFS Lecture Series Risk & Regulation Center for Financial Studies, Goethe-Universität Agenda

Less significant institutions: Wie direkt wird die indirekte Aufsicht der EZB? Prof. Dr. Wuermeling 16. Juni 2015 CFS Lecture Series Risk & Regulation Center for Financial Studies, Goethe-Universität Agenda

Zwei einfache Kennzahlen für große Engagements

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

I N S T I T U T F Ü R D E M O S K O P I E A L L E N S B A C H

I N S T I T U T F Ü R D E M O S K O P I E A L L E N S B A C H Erwartungen der Bevölkerung an die Familienpolitik Die Erleichterung der Vereinbarkeit von Familie und Beruf gehört unverändert zu den familienpolitischen

I N S T I T U T F Ü R D E M O S K O P I E A L L E N S B A C H Erwartungen der Bevölkerung an die Familienpolitik Die Erleichterung der Vereinbarkeit von Familie und Beruf gehört unverändert zu den familienpolitischen

ONLINE-AKADEMIE. "Diplomierter NLP Anwender für Schule und Unterricht" Ziele

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

Studie Autorisierungsverfahren Online-Banking 2014. n = 433, Befragungszeitraum: Februar bis März 2014

Studie Autorisierungsverfahren Online-Banking 2014 n = 433, Befragungszeitraum: Februar bis März 2014 1 Hintergrund Kontext der Studie Autorisierungsverfahren für Online-Banking stehen aktuell im Fokus

Studie Autorisierungsverfahren Online-Banking 2014 n = 433, Befragungszeitraum: Februar bis März 2014 1 Hintergrund Kontext der Studie Autorisierungsverfahren für Online-Banking stehen aktuell im Fokus

Kundengewinnung mit Internet-Videos. Falk Kähny

Kundengewinnung mit Internet-Videos Falk Kähny Mai 2009 Wie suchen Kunden Ihren Dienstleister? Ich suche einen einen Dienstleister. Doch wie finde ich den richtigen? Wie suchen Kunden Ihren Dienstleister?

Kundengewinnung mit Internet-Videos Falk Kähny Mai 2009 Wie suchen Kunden Ihren Dienstleister? Ich suche einen einen Dienstleister. Doch wie finde ich den richtigen? Wie suchen Kunden Ihren Dienstleister?

Allensbach: Das Elterngeld im Urteil der jungen Eltern

August 2007 Allensbach: Das Elterngeld im Urteil der jungen Eltern Allensbach befragte im Juni 2007 eine repräsentative Stichprobe von 1000 Müttern und Vätern, deren (jüngstes) Kind ab dem 1.1.2007 geboren

August 2007 Allensbach: Das Elterngeld im Urteil der jungen Eltern Allensbach befragte im Juni 2007 eine repräsentative Stichprobe von 1000 Müttern und Vätern, deren (jüngstes) Kind ab dem 1.1.2007 geboren

In den kommenden Monaten droht vielen Stahlverarbeitern das Aus

Seite 1 von 2 PRESSE - PRESSEINFORMATION - WSM-Unternehmerbefragung In den kommenden Monaten droht vielen Stahlverarbeitern das Aus Über 16 Prozent der WSM-Unternehmen wegen Stahlpreisexplosion in Existenznot

Seite 1 von 2 PRESSE - PRESSEINFORMATION - WSM-Unternehmerbefragung In den kommenden Monaten droht vielen Stahlverarbeitern das Aus Über 16 Prozent der WSM-Unternehmen wegen Stahlpreisexplosion in Existenznot

Manuel Schmalz. Abteilungsleiter Vertragsmanagement. Düsseldorf, 25.02.2015

Manuel Schmalz Abteilungsleiter Vertragsmanagement Düsseldorf, 25.02.2015 Standardisierung der Vereinbarung zwischen Provider und Consumer über die Nutzung von technischen Services, insbesondere BiPRO-WebServices

Manuel Schmalz Abteilungsleiter Vertragsmanagement Düsseldorf, 25.02.2015 Standardisierung der Vereinbarung zwischen Provider und Consumer über die Nutzung von technischen Services, insbesondere BiPRO-WebServices

Schuldenbarometer 1. Q. 2009

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Tutorial about how to use USBView.exe and Connection Optimization for VNWA.

Tutorial about how to use USBView.exe and Connection Optimization for VNWA. Tutorial über den Gebrauch von USBView.exe und die Anschluss-Optimierung für den VNWA. Es wurde beobachtet, dass bestimmte VNWA

Tutorial about how to use USBView.exe and Connection Optimization for VNWA. Tutorial über den Gebrauch von USBView.exe und die Anschluss-Optimierung für den VNWA. Es wurde beobachtet, dass bestimmte VNWA

Protokoll der Sitzung des LAK Bildung am 10.12.04 in Nürnberg

Protokoll der Sitzung des LAK Bildung am 10.12.04 in Nürnberg Beginn 15.45 Ende gegen 19.00 Uhr Teilnehmer: Siehe Anwesenheitsliste Julia begrüßt die Anwesenden und eröffnet die Sitzung. Anna ist entschuldigt.

Protokoll der Sitzung des LAK Bildung am 10.12.04 in Nürnberg Beginn 15.45 Ende gegen 19.00 Uhr Teilnehmer: Siehe Anwesenheitsliste Julia begrüßt die Anwesenden und eröffnet die Sitzung. Anna ist entschuldigt.

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

DIESES DOKUMENT IST WICHTIG UND ERFORDERT IHRE SOFORTIGE BEACHTUNG.

DIESES DOKUMENT IST WICHTIG UND ERFORDERT IHRE SOFORTIGE BEACHTUNG. Falls Sie Fren zur weiteren Vorgehensweise haben, wenden Sie sich bitte an Ihren Wertpapiermakler, Bankberater, Rechtsberater, Wirtschaftsprüfer

DIESES DOKUMENT IST WICHTIG UND ERFORDERT IHRE SOFORTIGE BEACHTUNG. Falls Sie Fren zur weiteren Vorgehensweise haben, wenden Sie sich bitte an Ihren Wertpapiermakler, Bankberater, Rechtsberater, Wirtschaftsprüfer

Schuljahreswechsel im Schul-Webportal

Schuljahreswechsel im Schul-Webportal Seite 1 von 8 Schuljahreswechsel im Schul-Webportal Ablauf Übersicht: Schritte 1 bis 10: Schritte 11 bis 16: Schritte 17 bis 20: Vorbereitung des Schuljahreswechsels

Schuljahreswechsel im Schul-Webportal Seite 1 von 8 Schuljahreswechsel im Schul-Webportal Ablauf Übersicht: Schritte 1 bis 10: Schritte 11 bis 16: Schritte 17 bis 20: Vorbereitung des Schuljahreswechsels

Microsoft (Dynamics) CRM 2020: Wie verändern sich Markt, Eco-System und Anwendungsszenarien nach Cloud & Co?

CRM 2020: Wie verändern sich Markt, Eco-System und Anwendungsszenarien nach Cloud & Co?") Microsoft (Dynamics) CRM 2020: Wie verändern sich Markt, Eco-System und Anwendungsszenarien nach Cloud & Co? Name: Roland Pleli Funktion/Bereich: Geschäftsführung / Prod. Mgmt. Organisation: enovation

Microsoft (Dynamics) CRM 2020: Wie verändern sich Markt, Eco-System und Anwendungsszenarien nach Cloud & Co? Name: Roland Pleli Funktion/Bereich: Geschäftsführung / Prod. Mgmt. Organisation: enovation

KÖRPERWELTEN im Spiegel der Besucher

KÖRPERWELTEN im Spiegel der Besucher In den letzten Jahren hat wohl kaum eine andere Ausstellung so heftige und kontroverse Diskussionen in der Öffentlichkeit ausgelöst wie die KÖRPERWELTEN. Deren Spannweite

KÖRPERWELTEN im Spiegel der Besucher In den letzten Jahren hat wohl kaum eine andere Ausstellung so heftige und kontroverse Diskussionen in der Öffentlichkeit ausgelöst wie die KÖRPERWELTEN. Deren Spannweite

Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter.

Stundenverwaltung Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter. Dieses Programm zeichnet sich aus durch einfachste

Stundenverwaltung Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter. Dieses Programm zeichnet sich aus durch einfachste

Bürger legen Wert auf selbstbestimmtes Leben

PRESSEINFORMATION Umfrage Patientenverfügung Bürger legen Wert auf selbstbestimmtes Leben Ergebnisse der forsa-umfrage zur Patientenverfügung im Auftrag von VorsorgeAnwalt e.v. Der Verband VorsorgeAnwalt

PRESSEINFORMATION Umfrage Patientenverfügung Bürger legen Wert auf selbstbestimmtes Leben Ergebnisse der forsa-umfrage zur Patientenverfügung im Auftrag von VorsorgeAnwalt e.v. Der Verband VorsorgeAnwalt

Sächsischer Baustammtisch

Sächsischer Baustammtisch Leipziger Straße 3 09599 Freiberg Tel.: 03731/215006 Fax: 03731/33027 Handy: 0172 3510310 Internet: www.saechsischer-baustammtisch.de Mail: info@saechsischer-baustammtisch.de

Sächsischer Baustammtisch Leipziger Straße 3 09599 Freiberg Tel.: 03731/215006 Fax: 03731/33027 Handy: 0172 3510310 Internet: www.saechsischer-baustammtisch.de Mail: info@saechsischer-baustammtisch.de

Osteoporose. Ein echtes Volksleiden. Schon jetzt zählen die Osteoporose und die damit verbundene erhöhte Brüchigkeit der Knochen

Osteoporose Osteoporose 9 Osteoporose Ein echtes Volksleiden Schon jetzt zählen die Osteoporose und die damit verbundene erhöhte Brüchigkeit der Knochen in den entwickelten Ländern zu den häufigsten Erkrankungen

Osteoporose Osteoporose 9 Osteoporose Ein echtes Volksleiden Schon jetzt zählen die Osteoporose und die damit verbundene erhöhte Brüchigkeit der Knochen in den entwickelten Ländern zu den häufigsten Erkrankungen

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule Sehr geehrte Ausbilderinnen und Ausbilder, die bbs1celle betreiben nun bereits seit einigen Jahren ein

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule Sehr geehrte Ausbilderinnen und Ausbilder, die bbs1celle betreiben nun bereits seit einigen Jahren ein

Ergebniszusammenfassung TU Clausthal

www.marketing.uni-hohenheim.de Ergebniszusammenfassung TU Clausthal Prof. Dr. Markus Voeth Universität Hohenheim Institut für Marketing & Management Lehrstuhl für Marketing I Agenda Wie zufrieden sind

www.marketing.uni-hohenheim.de Ergebniszusammenfassung TU Clausthal Prof. Dr. Markus Voeth Universität Hohenheim Institut für Marketing & Management Lehrstuhl für Marketing I Agenda Wie zufrieden sind

SONNE ICH PASSE AUF! Informationsmaterial Sonnenschutz für Kindergartenkinder

EVALUATION SONNE ICH PASSE AUF! Informationsmaterial Sonnenschutz für Kindergartenkinder 5 Minuten, die uns helfen! Begutachten Sie neues Bildungs- und Informationsmaterial! Das Bundesamt für Strahlenschutz

EVALUATION SONNE ICH PASSE AUF! Informationsmaterial Sonnenschutz für Kindergartenkinder 5 Minuten, die uns helfen! Begutachten Sie neues Bildungs- und Informationsmaterial! Das Bundesamt für Strahlenschutz

Der Einsatz von Social Media im Stadtmarketing. Alexander Masser, Hans-Jürgen Seimetz, Peter Zeile

Der Einsatz von Social Media im Stadtmarketing Alexander Masser, Hans-Jürgen Seimetz, Peter Zeile Einführung Web 2.0, Facebook, Twitter, Google, Social Media... Was bedeuten diese Schlagwörter für das

Der Einsatz von Social Media im Stadtmarketing Alexander Masser, Hans-Jürgen Seimetz, Peter Zeile Einführung Web 2.0, Facebook, Twitter, Google, Social Media... Was bedeuten diese Schlagwörter für das

Schnellstart - Checkliste

Schnellstart - Checkliste http://www.ollis-tipps.de/schnellstart-in-7-schritten/ Copyright Olaf Ebers / http://www.ollis-tipps.de/ - Alle Rechte vorbehalten - weltweit Seite 1 von 6 Einleitung Mein Name

Schnellstart - Checkliste http://www.ollis-tipps.de/schnellstart-in-7-schritten/ Copyright Olaf Ebers / http://www.ollis-tipps.de/ - Alle Rechte vorbehalten - weltweit Seite 1 von 6 Einleitung Mein Name

Online-Befragungen. cogitaris GmbH, Eltville. Online-Befragungen

Online-Befragungen cogitaris GmbH, Eltville Online-Befragungen cogitaris Die Online-Befragung Vorteile in vielerlei Hinsicht Umfragen smart und preisbewusst umsetzen Onlinebefragungen haben sich neben

Online-Befragungen cogitaris GmbH, Eltville Online-Befragungen cogitaris Die Online-Befragung Vorteile in vielerlei Hinsicht Umfragen smart und preisbewusst umsetzen Onlinebefragungen haben sich neben

Zins-Strategie im Mittelstand - Prüfen der Kreditzinsen lohnt sich!

Presseinformation November 2011 Zins-Strategie im Mittelstand - Prüfen der Kreditzinsen lohnt sich! Im 3. Quartal 2011 entstand dem Mittelstand ein Zinsschaden von 700 Mio. aus zu hohen Zinsen für Betriebsmittelkredite.

Presseinformation November 2011 Zins-Strategie im Mittelstand - Prüfen der Kreditzinsen lohnt sich! Im 3. Quartal 2011 entstand dem Mittelstand ein Zinsschaden von 700 Mio. aus zu hohen Zinsen für Betriebsmittelkredite.

BASEL II IMPLEMENTIERUNG DES NEUEN BASELER EIGENKAPITALAKKORDS

BASEL II IMPLEMENTIERUNG DES NEUEN BASELER EIGENKAPITALAKKORDS NEUE EIGENKAPITALANFORDERUNGEN, SUPERVISORY REVIEW PROCESS, OFFENLEGUNGSPFLICHTEN Unterstützung Ihres Instituts bei der Umsetzung der vielfältigen

BASEL II IMPLEMENTIERUNG DES NEUEN BASELER EIGENKAPITALAKKORDS NEUE EIGENKAPITALANFORDERUNGEN, SUPERVISORY REVIEW PROCESS, OFFENLEGUNGSPFLICHTEN Unterstützung Ihres Instituts bei der Umsetzung der vielfältigen

Situa?onsbeschreibung aus Sicht einer Gemeinde

Ein Bürger- und Gemeindebeteiligungsgesetz für Mecklenburg- Vorpommern aus Sicht der Stadt Loitz in Vorpommern Situa?onsbeschreibung aus Sicht einer Gemeinde verschiedene Windkra.anlagen unterschiedlichen

Ein Bürger- und Gemeindebeteiligungsgesetz für Mecklenburg- Vorpommern aus Sicht der Stadt Loitz in Vorpommern Situa?onsbeschreibung aus Sicht einer Gemeinde verschiedene Windkra.anlagen unterschiedlichen

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Outsourcing personalwirtschaftlicher Dienstleistungen in Stadtwerken

Outsourcing personalwirtschaftlicher Dienstleistungen in Stadtwerken Zusammenfassung der empirischen Ergebnisse der Diplomarbeit von cand. rer. pol. Stefanie Findeis geschrieben an der Professur BWL II

Outsourcing personalwirtschaftlicher Dienstleistungen in Stadtwerken Zusammenfassung der empirischen Ergebnisse der Diplomarbeit von cand. rer. pol. Stefanie Findeis geschrieben an der Professur BWL II

Executive Summary das Startelement des Businessplanes

- das Startelement des Businessplanes Seite 1 das Startelement des Businessplanes entnommen aus dem Werk: Existenzgründung - Businessplan und Chancen Print: ISBN 978-3-938684-33-7-3.Auflage E-Book: ISBN

- das Startelement des Businessplanes Seite 1 das Startelement des Businessplanes entnommen aus dem Werk: Existenzgründung - Businessplan und Chancen Print: ISBN 978-3-938684-33-7-3.Auflage E-Book: ISBN

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673. Flachglasbranche.

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673 Ug-Werte für die Flachglasbranche Einleitung Die vorliegende Broschüre enthält die Werte für

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673 Ug-Werte für die Flachglasbranche Einleitung Die vorliegende Broschüre enthält die Werte für

Fragen und Antworten zur Prüfmöglichkeit für ausländische Investitionen (Änderung des Außenwirtschaftsgesetzes und der Außenwirtschaftsverordnung)

") Fragen und Antworten zur Prüfmöglichkeit für ausländische Investitionen (Änderung des Außenwirtschaftsgesetzes und der Außenwirtschaftsverordnung) 1. Welche Investitionen können geprüft werden? Einer Prüfung

Fragen und Antworten zur Prüfmöglichkeit für ausländische Investitionen (Änderung des Außenwirtschaftsgesetzes und der Außenwirtschaftsverordnung) 1. Welche Investitionen können geprüft werden? Einer Prüfung

Währungssituation Überblick über die Möglichkeiten für KMU im Personalbereich. Martina Wüthrich, Rechtsanwältin Muri Rechtsanwälte AG, Weinfelden

Währungssituation Überblick über die Möglichkeiten für KMU im Personalbereich Martina Wüthrich, Rechtsanwältin Muri Rechtsanwälte AG, Weinfelden 2 Überblick Mögliche Massnahmen im Personalbereich: Lohnkürzung

Währungssituation Überblick über die Möglichkeiten für KMU im Personalbereich Martina Wüthrich, Rechtsanwältin Muri Rechtsanwälte AG, Weinfelden 2 Überblick Mögliche Massnahmen im Personalbereich: Lohnkürzung

WICHTIGER HINWEIS: Bitte fertigen Sie keine Kopien dieses Fragebogens an!

Muster-Fragebogen allgemeinbildende Schule Liebe Mitarbeiterinnen und Mitarbeiter, Ihre Meinung ist uns wichtig! ir möchten die Qualität unserer Arbeit in der Schule kontinuierlich verbessern. Um herauszufinden,

Muster-Fragebogen allgemeinbildende Schule Liebe Mitarbeiterinnen und Mitarbeiter, Ihre Meinung ist uns wichtig! ir möchten die Qualität unserer Arbeit in der Schule kontinuierlich verbessern. Um herauszufinden,

- Bedeutung und Höhe der EU-Referenzzinssätze - (Stand: 07/2004)

") 1 BEIHILFEVERBOT - Bedeutung und Höhe der EU-Referenzzinssätze - (Stand: 07/2004) 2 Referenzzinssätze Bedeutung und Höhe der EU-Referenzzinssätze von Staatsminister a.d. Georg Brüggen, Dipl. Betriebswirt

1 BEIHILFEVERBOT - Bedeutung und Höhe der EU-Referenzzinssätze - (Stand: 07/2004) 2 Referenzzinssätze Bedeutung und Höhe der EU-Referenzzinssätze von Staatsminister a.d. Georg Brüggen, Dipl. Betriebswirt

Entwicklung des Heimrechtes unter Berücksichtigung des Pflege- Neuausrichtungsgesetzes. Hannover im September 2015. Axel Merschky, BP-LWTG

Entwicklung des Heimrechtes unter Berücksichtigung des Pflege- Neuausrichtungsgesetzes Hannover im Axel Merschky, BP-LWTG Folie 1 BP-LWTG Rheinland-Pfalz Beratungs- und Prüfbehörde nach dem LWTG Maßregelvollzugsgesetz

Entwicklung des Heimrechtes unter Berücksichtigung des Pflege- Neuausrichtungsgesetzes Hannover im Axel Merschky, BP-LWTG Folie 1 BP-LWTG Rheinland-Pfalz Beratungs- und Prüfbehörde nach dem LWTG Maßregelvollzugsgesetz

Aussage: Das Seminar ist hilfreich für meine berufliche Entwicklung

Nachhaltigkeitsüberprüfung der Breuel & Partner Gruppendynamikseminare In der Zeit von Januar bis Februar 2009 führten wir im Rahmen einer wissenschaftlichen Arbeit eine Evaluation unserer Gruppendynamikseminare

Nachhaltigkeitsüberprüfung der Breuel & Partner Gruppendynamikseminare In der Zeit von Januar bis Februar 2009 führten wir im Rahmen einer wissenschaftlichen Arbeit eine Evaluation unserer Gruppendynamikseminare

Kontinenz- und Beckenbodenzentrum der Uniklinik Köln Inkontinenzfragebogen Männer

Datum: Name, Vorname: Geb. Dat.: Adresse: Straße, Hausnr.: Adresse: PLZ Ort Telefonnummer für Rückfragen: E-Mail-Adresse: @.de Gewicht: kg Körpergröße: cm Operationen nein ja Operationsarten, Unterleib:

Datum: Name, Vorname: Geb. Dat.: Adresse: Straße, Hausnr.: Adresse: PLZ Ort Telefonnummer für Rückfragen: E-Mail-Adresse: @.de Gewicht: kg Körpergröße: cm Operationen nein ja Operationsarten, Unterleib:

Blitzumfrage zum Thema Crowdinvesting. Stand: 28.02.2015. Blitzumfrage des BITKOM zum Crowdinvesting in Deutschland. Methodik

Blitzumfrage zum Thema Crowdinvesting Stand: 28.02.2015 Blitzumfrage des BITKOM zum Crowdinvesting in Deutschland Methodik Vor dem Hintergrund des derzeitigen Gesetzgebungsverfahrens für ein Kleinanlegerschutzgesetz,

Blitzumfrage zum Thema Crowdinvesting Stand: 28.02.2015 Blitzumfrage des BITKOM zum Crowdinvesting in Deutschland Methodik Vor dem Hintergrund des derzeitigen Gesetzgebungsverfahrens für ein Kleinanlegerschutzgesetz,

Lausanne, den XX yyyyy 2012. Sehr geehrte Frau/ Herr,

Lausanne, den XX yyyyy 2012 Sehr geehrte Frau/ Herr, das Schweizer Kompetenzzentrum für Sozialwissenschaften (FORS) an der Universität Lausanne führt zurzeit den European Social Survey (ESS) durch. Diese

Lausanne, den XX yyyyy 2012 Sehr geehrte Frau/ Herr, das Schweizer Kompetenzzentrum für Sozialwissenschaften (FORS) an der Universität Lausanne führt zurzeit den European Social Survey (ESS) durch. Diese

Ist Excel das richtige Tool für FMEA? Steve Murphy, Marc Schaeffers

Ist Excel das richtige Tool für FMEA? Steve Murphy, Marc Schaeffers Ist Excel das richtige Tool für FMEA? Einleitung Wenn in einem Unternehmen FMEA eingeführt wird, fangen die meisten sofort damit an,

Ist Excel das richtige Tool für FMEA? Steve Murphy, Marc Schaeffers Ist Excel das richtige Tool für FMEA? Einleitung Wenn in einem Unternehmen FMEA eingeführt wird, fangen die meisten sofort damit an,

Kundenzufriedenheit in der Wasserwirtschaft

ERGEBNISDOKUMENTATION Kundenzufriedenheit in der Wasserwirtschaft Kundenbefragung 2014 Wasser- und Abwasserverband Elsterwerda Erarbeitet als Informations- und Positionspapier für die Verbandsmitglieder

ERGEBNISDOKUMENTATION Kundenzufriedenheit in der Wasserwirtschaft Kundenbefragung 2014 Wasser- und Abwasserverband Elsterwerda Erarbeitet als Informations- und Positionspapier für die Verbandsmitglieder

Forschungsprojekt. Frauen als Zielgruppe der Existenzgründungsförderung unter besonderer Berücksichtigung der Finanzierungsaspekte.

Forschungsprojekt Frauen als Zielgruppe der Existenzgründungsförderung unter Kurzfassung I. Ausgangslage und Ziele der Untersuchung Existenzgründungen wird eine entscheidende Rolle bei der Schaffung neuer

Forschungsprojekt Frauen als Zielgruppe der Existenzgründungsförderung unter Kurzfassung I. Ausgangslage und Ziele der Untersuchung Existenzgründungen wird eine entscheidende Rolle bei der Schaffung neuer

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 2001 / Nr. 11 GESUNDHEITSREPORT 2001 In Ostdeutschland hat sich der Gesundheitszustand seit 1990 deutlich verbessert. Frauen leiden häufiger unter

allensbacher berichte Institut für Demoskopie Allensbach 2001 / Nr. 11 GESUNDHEITSREPORT 2001 In Ostdeutschland hat sich der Gesundheitszustand seit 1990 deutlich verbessert. Frauen leiden häufiger unter

Web 2.0 für die öffentliche Verwaltung

Web 2.0 für die öffentliche Verwaltung Nutzen und Zulässigkeit des Einsatzes von Social Media Dr. Sönke E. Schulz Geschäftsführender wissenschaftlicher Mitarbeiter 25. April 2012 Agenda Einleitung: Social

Web 2.0 für die öffentliche Verwaltung Nutzen und Zulässigkeit des Einsatzes von Social Media Dr. Sönke E. Schulz Geschäftsführender wissenschaftlicher Mitarbeiter 25. April 2012 Agenda Einleitung: Social

Neomentum Coaching. Informationsbroschüre für Studienteilnehmer

mittels Imaginationsgeleiteter Intervention Informationsbroschüre für Studienteilnehmer Das Case Management arbeitet mit dem Unternehmen zusammen. Das von ist auf eine messbare Integration und Stabilisation

mittels Imaginationsgeleiteter Intervention Informationsbroschüre für Studienteilnehmer Das Case Management arbeitet mit dem Unternehmen zusammen. Das von ist auf eine messbare Integration und Stabilisation

10. Fachtagung IT-Beschaffung 2014 Fachforum 6

10. Fachtagung IT-Beschaffung 2014 Fachforum 6 Referent: Frank Richter it@m-bdw Berlin, 18.09.2014 Ein kleiner Rundflug über einige wesentliche Gründe aus juristischer Sicht, an denen IT-Projekte scheitern

10. Fachtagung IT-Beschaffung 2014 Fachforum 6 Referent: Frank Richter it@m-bdw Berlin, 18.09.2014 Ein kleiner Rundflug über einige wesentliche Gründe aus juristischer Sicht, an denen IT-Projekte scheitern

Arbeitsblätter. Sinnvolle Finanzberichte. Seite 19

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

LU - Mehrwertsteuer. Service zur Regelung der MwSt.-Prozedur:

LU - Mehrwertsteuer Auf luxemburgischen Messen und Märkten teilnehmende Aussteller müssen auf dem Verkauf ihrer Waren die in Luxemburg geltenden Mehrwertsteuersätze anwenden. Die bei den Verkäufen eingenommene

LU - Mehrwertsteuer Auf luxemburgischen Messen und Märkten teilnehmende Aussteller müssen auf dem Verkauf ihrer Waren die in Luxemburg geltenden Mehrwertsteuersätze anwenden. Die bei den Verkäufen eingenommene

Meinungen zum Sterben Emnid-Umfrage 2001

Meinungen zum Sterben Emnid-Umfrage 2001 Als Interessenvertretung der Schwerstkranken und Sterbenden beschäftigt sich die Deutsche Hospiz Stiftung seit ihrer Gründung 1995 mit dem Thema "Sterben in Deutschland".

Meinungen zum Sterben Emnid-Umfrage 2001 Als Interessenvertretung der Schwerstkranken und Sterbenden beschäftigt sich die Deutsche Hospiz Stiftung seit ihrer Gründung 1995 mit dem Thema "Sterben in Deutschland".

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Was ist das Budget für Arbeit?

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

Nutzung dieser Internetseite

Nutzung dieser Internetseite Wenn Sie unseren Internetauftritt besuchen, dann erheben wir nur statistische Daten über unsere Besucher. In einer statistischen Zusammenfassung erfahren wir lediglich, welcher

Nutzung dieser Internetseite Wenn Sie unseren Internetauftritt besuchen, dann erheben wir nur statistische Daten über unsere Besucher. In einer statistischen Zusammenfassung erfahren wir lediglich, welcher

Spezielle Lebenslösung für die Grafts zum Aufbewahren - Songul Alci

Spezielle Lebenslösung für die Grafts zum Aufbewahren Bei existierenden Methoden werden die follikuläre Haareinheiten oder Haargrafts, die von den geeigneten Bereichen des Patienten entnommen wurden, bis

Spezielle Lebenslösung für die Grafts zum Aufbewahren Bei existierenden Methoden werden die follikuläre Haareinheiten oder Haargrafts, die von den geeigneten Bereichen des Patienten entnommen wurden, bis

Ergebnisse zur Umfrage GC MARKT-BLITZLICHT No. 6 Mitarbeiter gewinnen. 08. August 2014

Ergebnisse zur Umfrage GC MARKT-BLITZLICHT No. 6 Mitarbeiter gewinnen 08. August 2014 1. Haben Sie in den letzten 2 Jahren Schwierigkeiten bei der Gewinnung von neuen Mitarbeitern gehabt?* Helfer Die Suche

Ergebnisse zur Umfrage GC MARKT-BLITZLICHT No. 6 Mitarbeiter gewinnen 08. August 2014 1. Haben Sie in den letzten 2 Jahren Schwierigkeiten bei der Gewinnung von neuen Mitarbeitern gehabt?* Helfer Die Suche

Risikoabschätzung bei Kindeswohlgefährdung anhand des Falls von Kevin K. unter Berücksichtigung von 8a und 42 SGB VIII

Geisteswissenschaft Tatjana Tomic Risikoabschätzung bei Kindeswohlgefährdung anhand des Falls von Kevin K. unter Berücksichtigung von 8a und 42 SGB VIII Studienarbeit Inhaltsverzeichnis: Einleitung:...3

Geisteswissenschaft Tatjana Tomic Risikoabschätzung bei Kindeswohlgefährdung anhand des Falls von Kevin K. unter Berücksichtigung von 8a und 42 SGB VIII Studienarbeit Inhaltsverzeichnis: Einleitung:...3

Wo liegen die Schwerpunkte bei der Weiterbildung? Eine Marktstudie von Bosshard & Partner

Wo liegen die Schwerpunkte bei der Weiterbildung? Eine Marktstudie von Bosshard & Partner Julian Chan Communication Officer Veröffentlicht im März 2011 1 Einleitung Bosshard & Partner bietet im Rahmen

Wo liegen die Schwerpunkte bei der Weiterbildung? Eine Marktstudie von Bosshard & Partner Julian Chan Communication Officer Veröffentlicht im März 2011 1 Einleitung Bosshard & Partner bietet im Rahmen

Namibiakids e.v./ Schule, Rehoboth, Namibia

Namibiakids e.v./ Schule, FK 13 Rehabilitationswissenschaften - Master Sonderpädagogik 17.01.2015 27.03.2015 Schule in Rehoboth Über den Verein Namibiakids e.v. wurde uns ein Praktikum in einer Schule

Namibiakids e.v./ Schule, FK 13 Rehabilitationswissenschaften - Master Sonderpädagogik 17.01.2015 27.03.2015 Schule in Rehoboth Über den Verein Namibiakids e.v. wurde uns ein Praktikum in einer Schule

Sehr geehrte Damen und Herren

Sehr geehrte Damen und Herren Im Infobrief 3 von Netzwerk Elternschaft von Menschen mit geistiger Behinderung, haben wir Sie aufgefordert, Ihre Kenntnisse über Eltern mit einer geistigen Behinderung und

Sehr geehrte Damen und Herren Im Infobrief 3 von Netzwerk Elternschaft von Menschen mit geistiger Behinderung, haben wir Sie aufgefordert, Ihre Kenntnisse über Eltern mit einer geistigen Behinderung und

Regionale Investments für regionale Investoren

Regionale Investments für regionale Investoren Anlage in geschlossenen Immobilienfonds Kontinuität und Sicherheit für Ihr Depot Immobilien gelten von jeher als solide Investition mit geringem spekulativem

Regionale Investments für regionale Investoren Anlage in geschlossenen Immobilienfonds Kontinuität und Sicherheit für Ihr Depot Immobilien gelten von jeher als solide Investition mit geringem spekulativem

easynetto Das neue Netto-Gefühl Mehr Transparenz und Rendite für Ihre Vorsorge

Das neue Netto-Gefühl Mehr Transparenz und Rendite für Ihre Vorsorge Das neue Netto-Gefühl Leichter ans Ziel kommen Im Vergleich zu herkömmlichen Bruttotarifen wird bei gleicher Zielablaufleistung eine

Das neue Netto-Gefühl Mehr Transparenz und Rendite für Ihre Vorsorge Das neue Netto-Gefühl Leichter ans Ziel kommen Im Vergleich zu herkömmlichen Bruttotarifen wird bei gleicher Zielablaufleistung eine

Thema: Kundenzufriedenheit

Ergebnispräsentation: medax-kundenbefragung 3 Thema: Kundenzufriedenheit Studiendesign Zielgruppe 5 aktive medax-kunden (insgesamt wurden 99 Personen kontaktiert) Befragungsmethode/ Feldzeit Durchführung

Ergebnispräsentation: medax-kundenbefragung 3 Thema: Kundenzufriedenheit Studiendesign Zielgruppe 5 aktive medax-kunden (insgesamt wurden 99 Personen kontaktiert) Befragungsmethode/ Feldzeit Durchführung

Frauen und ihr Verständnis von Schönheit

Frauen und ihr Verständnis von Schönheit 1 Einleitung Aufgabenstellung Aufbauend auf einer internationalen Studie wurde auch in Österreich eine von der Körperpflegemarke Dove in Auftrag gegebene Umfrage

Frauen und ihr Verständnis von Schönheit 1 Einleitung Aufgabenstellung Aufbauend auf einer internationalen Studie wurde auch in Österreich eine von der Körperpflegemarke Dove in Auftrag gegebene Umfrage

3 Meldepflichten der Zahlstellen und der Krankenkassen

3 Meldepflichten der Zahlstellen und der Krankenkassen 3.1 Allgemeines Die Meldepflichten der Zahlstellen und der Krankenkassen wie auch die Meldepflicht des Versorgungsempfängers sind in 202 SGB V definiert.

3 Meldepflichten der Zahlstellen und der Krankenkassen 3.1 Allgemeines Die Meldepflichten der Zahlstellen und der Krankenkassen wie auch die Meldepflicht des Versorgungsempfängers sind in 202 SGB V definiert.

Resultate GfS-Umfrage November 2006. Wie bekannt ist das Phänomen Illettrismus bei der Schweizer Bevölkerung?

Resultate GfS-Umfrage November 2006 Wie bekannt ist das Phänomen Illettrismus bei der Schweizer Bevölkerung? Frage 1: Kennen Sie das Phänomen, dass Erwachsene fast nicht lesen und schreiben können, obwohl

Resultate GfS-Umfrage November 2006 Wie bekannt ist das Phänomen Illettrismus bei der Schweizer Bevölkerung? Frage 1: Kennen Sie das Phänomen, dass Erwachsene fast nicht lesen und schreiben können, obwohl

Lichtbrechung an Linsen

Sammellinsen Lichtbrechung an Linsen Fällt ein paralleles Lichtbündel auf eine Sammellinse, so werden die Lichtstrahlen so gebrochen, dass sie durch einen Brennpunkt der Linse verlaufen. Der Abstand zwischen

Sammellinsen Lichtbrechung an Linsen Fällt ein paralleles Lichtbündel auf eine Sammellinse, so werden die Lichtstrahlen so gebrochen, dass sie durch einen Brennpunkt der Linse verlaufen. Der Abstand zwischen

Test: Sind Sie ein Unternehmertyp?

Test: Sind Sie ein Unternehmertyp? Weitere Hinweise darauf, ob Sie ein Unternehmertyp sind, gibt Ihnen der folgende Persönlichkeitstest. Er ist eine von vielen Möglichkeiten zu erfahren, ob Sie für die

Test: Sind Sie ein Unternehmertyp? Weitere Hinweise darauf, ob Sie ein Unternehmertyp sind, gibt Ihnen der folgende Persönlichkeitstest. Er ist eine von vielen Möglichkeiten zu erfahren, ob Sie für die

Mehr Interaktion! Aber einfach und schnell!

Mehr Interaktion! Aber einfach und schnell! Dirk Böning-Corterier, Oliver Meinusch DB Systel GmbH Frankfurt am Main Schlüsselworte Interaktion, Umfrage, Wand, Impulse, Voting, Abfrage, APEX Einleitung

Mehr Interaktion! Aber einfach und schnell! Dirk Böning-Corterier, Oliver Meinusch DB Systel GmbH Frankfurt am Main Schlüsselworte Interaktion, Umfrage, Wand, Impulse, Voting, Abfrage, APEX Einleitung

Forum Datenschutz beim Scoring - Änderung des BDSG - Position der Bankenwirtschaft

Forum Datenschutz beim Scoring - Änderung des BDSG - Position der Bankenwirtschaft Transparenz von Scoring-Verfahren Datenschutz ist Verbraucherschutz Informationsveranstaltung des Landesbeauftragten für

Forum Datenschutz beim Scoring - Änderung des BDSG - Position der Bankenwirtschaft Transparenz von Scoring-Verfahren Datenschutz ist Verbraucherschutz Informationsveranstaltung des Landesbeauftragten für