War früher alles einfacher? Herausforderungen für KMU und Banken

|

|

|

- Kajetan Schwarz

- vor 8 Jahren

- Abrufe

Transkript

1 War früher alles einfacher? Herausforderungen für KMU und Banken 1

2 Agenda Kreditpolitik / Ausgangslage Kreditrisikomanagement Rating / Kreditpreis Bonitätsanalyse Tragbarkeitsberechnung Firmenkunden Praxisbeispiel Informationsbedürfnisse Fragen 2

3 Kreditpolitik der Banken Zurückhaltend, restriktiv Hohe Sicherheitsanforderungen Hypothekarfinanzierungen unattraktiv KMU's im "Würgegriff" der Banken Kunden ist Bittsteller Bank ist König! Untolerant, unflexibel, kleinliche Handhabung der Kreditgesuche Regulatorien der Bankenaufsicht Keine Kreditkompetenz an der Front Zu junge, unerfahrene, zu wenig ausgebildete Kreditsachbearbeiter 3

4 Schwachstellen Kreditpolitik nur "bottom-up" Organisationsform / Kontrollspannen Mangelhafte Überwachung / "lockere Kredit-Kultur" Risiko-indifferente Preise "Globalisierung" / Negativ-Selektion Umständliche Prozesse 4

5 Kredit-Risiko-Management Steuerung Vergabeprozesse / Standard- und Spezialgeschäfte Kredit-Strategien als Vorgabe der operativen Politik Portfolio-Steuerung / Einzelrisikobetrachtung Instrumente: Kreditpolitik / Vorgaben für Entscheidungen Steuerung über den Preis (Margen-Zuschläge) Scoring-Rating-Modelle Belehnungs-Grundsätze Entwicklung Frühwarn-Systeme 5

Scoring-Rating-Modelle Belehnungs-Grundsätze")

6 Kreditanalyse Finanzielle Verhältnisse Bilanzanalyse Erfolg Tragbarkeit Bonitätsprüfung Kreditfähigkeit Kreditwürdigkeit Organisation Management Produkte Markt Konkurrenz Rating 6

7 Kunden- bzw. Firmen-Rating Kreditratingsystem Rasy Gewichtung der Faktoren Die Analyse basiert auf einer Reihe von sogenannt «weichen» und «harten» Faktoren, die in der Regel wie folgt gewichtet werden: 7

8 Kunden- bzw. Firmen-Rating Kreditratingsystem Rasy Ratingstufen und Beschrieb Ratingsystem der VALIANT GRUPPE Ratingstufe Risiko Beschreibung 1 Exzellenter Kreditnehmer: Hervorragend geführte und im Markt positionierte Firma mit überragenden Kennzahlen. 2 Sehr guter Kreditnehmer: Weist sehr gute Kennzahlen auf und ist in allen Bereichen sehr gut. 3 Gering überdurchschnittlich guter Kreditnehmer: Gut geführte Firma mit überdurchschnittlicher Ertrags- und Finanzierungssituation sowie einwandfrei laufender Geschäftsbeziehung. Gute Kennzahlen, keine ausgeprägten Schwächen sichtbar. 4 Guter Kreditnehmer: Typische KMU und damit typischer Firmenkunde der Valiant Bank. Durchschnittliche bis gute Kennzahlen, gutes Management und zweckmässige Finanzplanung. 5 Mittel Durchschnittlicher Kreditnehmer: Die Firma weist in einigen Bereichen Verbesserungspotenzial auf. Durchschnittliche und solide Kennzahlen. 6 Durchschnittlicher Kreditnehmer: Sichtbares Verbesserungspotenzial in den Kennzahlen und/oder im Management und/oder in der Finanzplanung. 7 Erhöht Unterdurchschnittlicher Kreditnehmer: Die Firma weist in mehreren Bereichen deutliche Schwächen und strukturelle Probleme auf. 8 Unterdurchschnittlicher Kreditnehmer: Die Firma weist in sehr vielen Bereichen deutliche Schwächen und strukturelle Probleme auf. 9 Hoch Stark gefährdeter Kreditnehmer: Die Chancen für einen guten Geschäftsverlauf stehen eher schlecht. Massive Schwächen in praktisch allen Bereichen. Es besteht kein unternehmerischer Handlungsspielraum. 10 Sehr stark gefährdeter Kreditnehmer: Die Chancen für einen erfolgreichen Turnaround sind sehr gering. Massive Schwächen in allen Bereichen sind deutlich erkennbar. 8

9 Risikogerechte Preisgestaltung "Paradigma-Wechsel": Kreditverluste sind ordentliche Ereignisse! Versicherungs-mathematischer Ansatz: Erwartete Kreditverluste auf Stufe Einzelgeschäft aufgrund einer statistischen Ausfallwahrscheinlichkeit Prämie soll den erwarteten Verlust abdecken; Differenzierung nach Risiko 9

10 Bonitätsanalyse 10

11 Kreditwürdigkeit externe Beeinflusser Umweltfaktoren: wirtschaftlich sozial / medial politisch / rechtlich technologisch / ökologisch Chancen Nachfrager Kunden Risiken Konkurrenz

12 Kreditfähigkeit Umsätze Führung Gewinn Rechnungswesen Verschuldung Informatik Cashflow 12

13 Geldflussrechnung Geldzufluss Geldabfluss Investitionen Finanzplanung 13

14 Aufbau resp. Berechnung des Geldflusses Geldfluss aus Geschäftstätigkeit Reingewinn + liquiditätsunwirksamer Aufwand./. liquiditätswirksamer Ertrag indirekte Methode Geldfluss aus Investitionstätigkeit + Desinvestitionen./. Investitionen Geldfluss aus Finanzierungstätigkeit + Finanzierung./. Definanzierung 14

15 Tragbarkeitsberechnung Firmenkunden 15

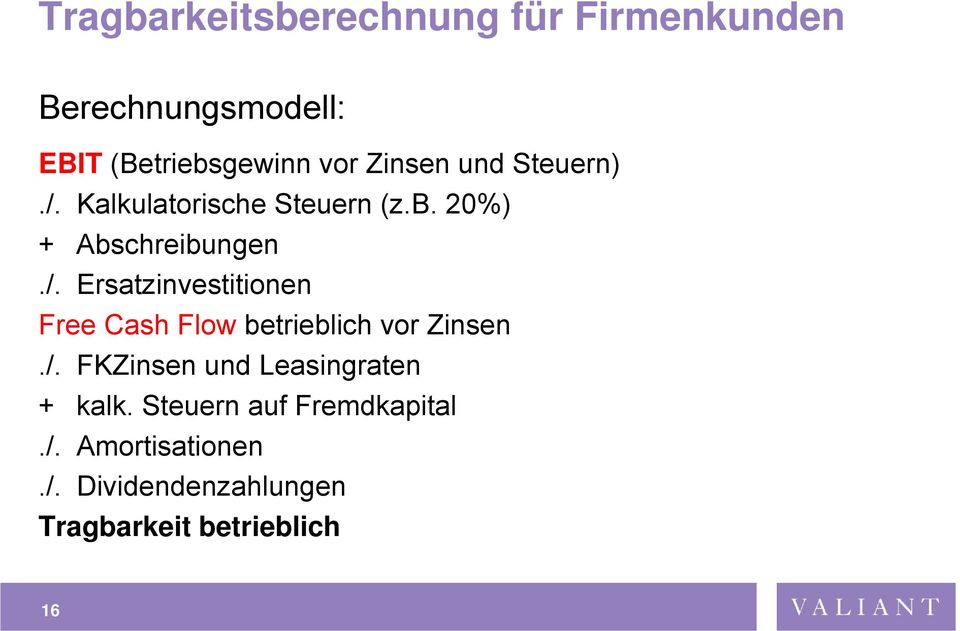

16 Tragbarkeitsberechnung für Firmenkunden Berechnungsmodell: EBIT (Betriebsgewinn vor Zinsen und Steuern)./. Kalkulatorische Steuern (z.b. 20%) + Abschreibungen./. Ersatzinvestitionen Free Cash Flow betrieblich vor Zinsen./. FKZinsen und Leasingraten + kalk. Steuern auf Fremdkapital./. Amortisationen./. Dividendenzahlungen Tragbarkeit betrieblich 16

17 Begriffe Begriffe neu: EBIT - Zeigt Ergebnis einer Unternehmung unabhängig ihrer Finanzierungsstruktur Ersatzinvestitionen - Jährliche Investitionen in AV, um einen nachhaltig gleichbleibenden Ertrag zu generieren. Pragmatische Berechnungsmodelle. Erhalt des Neuwertes Free Cash Flow betrieblich - Verwendung für Verzinsung und Rückzahlung des Fremdkapitals - Verzinsung Eigenkapital (Dividende) - Vergleichbarkeit von Firmen unabhängig der Finanzierungsstruktur 17

18 Ersatzinvestitionen Definition / Zweck Weshalb ist der Einbezug notwendig? Berechnungsvarianten Tabelle Ersatzinvestitionen Problembereiche Stichwort Unterhalt / Reparaturen 18

19 Berechnungsmodell Taxibetrieb 5 Fahrzeuge / Lebensdauer 5 Jahre (Restwert 0) Anschaffungskosten 100 pro Fahrzeug - Fz 1 Restlebensdauer 5 JahreBuchwert Fz 2 Restlebensdauer 4 JahreBuchwert 90 - Fz 3 Restlebensdauer 3 JahreBuchwert 70 - Fz 3 Restlebensdauer 2 JahreBuchwert 60 - Fz 3 Restlebensdauer 1 JahreBuchwert 30 Abschreibungen von 60 p.a. 19

20 Berechnungsmodell Notwendige Abschreibungen (Ersatzinvestitionen) je Fz 20 p.a., ausmachend 100 p.a. für alle Fz Jedes Jahr muss 1 neues Fz für 100 gekauft werden Abschreibung von 60 fehlende Liquidität von 40 p.a. 40 müssen fremdfinanziert werden Verschuldung steigt jedes Jahr um 40! Verschuldungsspirale 20

21 Fallbeispiel Druckereibetrieb mit eigener Liegenschaft 21

22 Praxisbeispiel / Zahlen Bäckereibetrieb in eigener Liegenschaft Eigenkapital: CHF 295' Bilanzsumme: CHF 2'154' Reingewinn: CHF 1' EBIT: CHF 150' Abschreibungen CHF 125' Ersatzinvestitionen CHF 174' FK-Zinsen (kalk.) CHF 78'

23 Praxisbeispiel / Ersatzinvestitionen Gut unterhaltenes Anlagevermögen (wird laufend auf den modernsten Stand gebracht; Wiederbeschaffungswerte ca. 1.4 Mio. Durchschn. Nutzungsdauer 15 Jahre Ersatzinvestitionen Betriebsliegenschaft 3 % Brandversicherungswert (pramatischer Ansatz) 23

24 Praxisbeispiel / Finanzierungsrahmen Kreditlimite KK: CHF 400' Hypotheken total: CHF 1'174' Kalkulatorische Zinsen 5 % p.a. 24

25 Berechnung Tragbarkeit: EBIT: 150' /. Kalk.Steuern 20 % 30' Abschreibungen 125' /. Ersatzinvestitionen: 174' Free Cash Flow betrieblich 71' /. Zinsen KK (400') 20' /. Zinsen Hypothek (1'174') 58' kalk.steuern 20 % 15' /. Dividende 10' Tragbarkeit betrieblich - 1'

26 Behandlung von betrieblichen Liegenschaften Realwertmythos gehört der Vergangenheit an Bewertung des Objektes nach dem zu erwartenden Ertrag (Mietwerte / Umsatzmiete etc.) Ersatzinvestitionen berechnet anhand Brandversicherungswert 26

27 Zusammenarbeit KMU - Bank 27

28 Vorgehensweise einer KMU-Finanzierung Kontaktaufnahme mit unseren Finanzierungspezialisten Erstgespräch mit den Firmenexponenten Präsentation des Anliegens / Abgabe des Zahlen- und Infomaterials Analyse und Grundsatzentscheid durch die Valiant Bank Zweitgespräch und Update Festlegen des weiteren Vorgehens (Meilensteine) 28

29 Grundlagen einer KMU-Finanzierung Für eine fundierte Prüfung des Finanzierungsgesuches benötigen wir das folgende Zahlen- und Infomaterial: Testierte Abschlüsse (der letzten 3 Jahre) bzw. Eröffnungsbilanz Budget- / Planerfolgszahlen Planbilanzen Liquiditätsplan Investitionsbudget Adäquater Businessplan Unternehmensbewertung (bei Nachfolgeregelung) 29

30 Konklusion Zusammenarbeit Kunde/KMU Bank Gegenseitige Transparenz Hoher Informationsbedarf Faire und objektive Beurteilung Kundengerechter Preis und Finanzierungspotential 30

31 31

32 Abschluss Zu wissen wie man etwas macht, ist nicht schwer. Schwer ist nur, es zu machen. 32

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

Rentabilität und Cashflow Lernziele des heutigen Tages

Rentabilität und Lernziele des heutigen Tages Du berechnest selbstständig zwei wichtige Renditekennzahlen und Du kannst Rentabilität von Unternehmen auf Grund dieser Kennzahlen beurteilen. Mit Hilfe der

Rentabilität und Lernziele des heutigen Tages Du berechnest selbstständig zwei wichtige Renditekennzahlen und Du kannst Rentabilität von Unternehmen auf Grund dieser Kennzahlen beurteilen. Mit Hilfe der

Kennzahlen der Rentabilität

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

firmenkredit Finanzierungen auf unkomplizierte, transparente Art

firmenkredit Finanzierungen auf unkomplizierte, transparente Art klarheit und transparenz Sie planen eine Investition? Oder Sie möchten sich ganz grundsätzlich über die Möglichkeiten unterhalten, die Ihnen

firmenkredit Finanzierungen auf unkomplizierte, transparente Art klarheit und transparenz Sie planen eine Investition? Oder Sie möchten sich ganz grundsätzlich über die Möglichkeiten unterhalten, die Ihnen

Lösungen. SGF-4 Geldflussrechnung. Fragen. 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge. 2. Nein, FER 4 und 12

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Projekt / Firma. Kontaktadresse. Verfasser. Datum. UBS und IFJ Institut für Jungunternehmen, St.Gallen. Copyright

Projekt / Firma Kontaktadresse Verfasser Datum Copyright UBS und IFJ Institut für Jungunternehmen, St.Gallen 0. Der Businessplan Einleitung Der Businessplan ist ein wichtiges und nützliches Hilfsmittel

Projekt / Firma Kontaktadresse Verfasser Datum Copyright UBS und IFJ Institut für Jungunternehmen, St.Gallen 0. Der Businessplan Einleitung Der Businessplan ist ein wichtiges und nützliches Hilfsmittel

Kapitel 2: Externes Rechnungswesen

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 53 Update: Voraussichtlicher Veranstaltungsplan VL Datum

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 53 Update: Voraussichtlicher Veranstaltungsplan VL Datum

BASEL. Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz. franz-josef.radermacher@uni-ulm.de

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Einstufungstest Rechnungswesen für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

Herbsttagung 2015. bauen, umbauen, renovieren, investieren

1 Herbsttagung 2015 bauen, umbauen, renovieren, investieren Ihre Spezialisten für Unternehmen & Institutionen mit öffentlichem Auftrag Franz Böhm Abteilungsleiter Alter & Pflege, Behinderung, Spitäler

1 Herbsttagung 2015 bauen, umbauen, renovieren, investieren Ihre Spezialisten für Unternehmen & Institutionen mit öffentlichem Auftrag Franz Böhm Abteilungsleiter Alter & Pflege, Behinderung, Spitäler

Unternehmensplanung Fallbeispiele, Vorgehensweise

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

Wirtschaftswissenschaft WS 06/07. Assessmentprüfung Textfragen Musterlösungen. Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung

Wirtschaftswissenschaft WS 06/07 Assessmentprüfung Textfragen Musterlösungen Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung a) Erfolgsrechnung 2006 der Prestige AG (in CHF 1'000) Einnahmen

Wirtschaftswissenschaft WS 06/07 Assessmentprüfung Textfragen Musterlösungen Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung a) Erfolgsrechnung 2006 der Prestige AG (in CHF 1'000) Einnahmen

Finanzierung innovativer Unternehmen. Business Case. Investition und Finanzierung - Wintersemester 2012/13 1

II Finanzierung innovativer Unternehmen Business Case Investition und Finanzierung - Wintersemester 2012/13 1 Business Case ist die Voraussetzung für eine erfolgreiche Unternehmensgründung und -entwicklung

II Finanzierung innovativer Unternehmen Business Case Investition und Finanzierung - Wintersemester 2012/13 1 Business Case ist die Voraussetzung für eine erfolgreiche Unternehmensgründung und -entwicklung

Unternehmensplanung Investition, Finanzierung, Bankkonto

Unternehmensplanung Investition, Finanzierung, Bankkonto CP-0115-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt

Unternehmensplanung Investition, Finanzierung, Bankkonto CP-0115-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt

Suissemelio-Ratingtool im Kanton Bern

Suissemelio-Ratingtool im Kanton Bern Franz Hofer, Bernische Stiftung für Agrarkredite (BAK) 1. Organisatorische Einbettung Hintergrund Risikobeurteilung durch den Stiftungsrat Berechnungsmodell (Kennzahlen,

Suissemelio-Ratingtool im Kanton Bern Franz Hofer, Bernische Stiftung für Agrarkredite (BAK) 1. Organisatorische Einbettung Hintergrund Risikobeurteilung durch den Stiftungsrat Berechnungsmodell (Kennzahlen,

Mittelflussrechnung. Mittelflussrechnung. Geldflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s.

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

I. Einführung in die Geldflussrechnung

Geldflussrechnung: Theorie Seite 1 I. Einführung in die Geldflussrechnung Link zu den Hinweisen! 1. Liquide Mittel Liquide Mittel setzen sich aus den Beständen von Kasse, Post und Bank (= Geld) zusammen.

Geldflussrechnung: Theorie Seite 1 I. Einführung in die Geldflussrechnung Link zu den Hinweisen! 1. Liquide Mittel Liquide Mittel setzen sich aus den Beständen von Kasse, Post und Bank (= Geld) zusammen.

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

www.meyer-technik.de Rating 20. April 2007 Seite 1

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Vom Bilanzrating zum Rating des Geschäftsmodells. - Wie wir die Zukunftsfähigkeit unseres Unternehmens prüfen können -

Vom Bilanzrating zum Rating des s - Wie wir die Zukunftsfähigkeit unseres Unternehmens prüfen können - 1 Inhaltsverzeichnis Aus Jahresabschlüssen die kurzfristige Zukunftsfähigkeit abschätzen: Das Bilanzrating

Vom Bilanzrating zum Rating des s - Wie wir die Zukunftsfähigkeit unseres Unternehmens prüfen können - 1 Inhaltsverzeichnis Aus Jahresabschlüssen die kurzfristige Zukunftsfähigkeit abschätzen: Das Bilanzrating

Total Umlaufvermögen 17 340 227.82 67.6 18 733 106.63 51.1

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG. BILANZ AM 1. 1. 2000 Matten - G.m.b.H.

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

Unternehmensplanung Kredit, Erhöhung, Zinsen

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

6. Die Mittelflussrechnung

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

Finanzierung: Übungsserie I

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Workshop Der Weg in die Selbständigkeit

Workshop Der Weg in die Selbständigkeit Kursblock IV Finanzplanung Ziele Kursblock IV Grundlagen Finanzplanung Bilanz Erfolgsrechnung "Cash is king" Cash Generierung Finanzierung eines Unternehmens Kennzahlen

Workshop Der Weg in die Selbständigkeit Kursblock IV Finanzplanung Ziele Kursblock IV Grundlagen Finanzplanung Bilanz Erfolgsrechnung "Cash is king" Cash Generierung Finanzierung eines Unternehmens Kennzahlen

IAS 7 KAPITALFLUSSRECHNUNG

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

Fallstudie: Bewertung von Aktien ohne Kurswert für die Vermögenssteuer

Thema Dokumentart Fallstudie: Bewertung von Aktien ohne Kurswert für die Vermögenssteuer Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 4 Unternehmensbewertung

Thema Dokumentart Fallstudie: Bewertung von Aktien ohne Kurswert für die Vermögenssteuer Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 4 Unternehmensbewertung

PV.A Leasing in Europa GmbH

PV.A Leasing in Europa GmbH Ihr unabhängiger Spezialist für die Finanzierung von Photovoltaik-Anlagen sowie Lieferung und Montage über Partnerunternehmen 2009 PV.A Wir. sind Leasing 1 Wer wir sind PV.A

PV.A Leasing in Europa GmbH Ihr unabhängiger Spezialist für die Finanzierung von Photovoltaik-Anlagen sowie Lieferung und Montage über Partnerunternehmen 2009 PV.A Wir. sind Leasing 1 Wer wir sind PV.A

FIT FOR RATING. Rating-Verfahren aus Sicht der Banken verstehen. und zur Steigerung des eigenen Unternehmenserfolgs richtig einsetzen

FIT FOR RATING Rating-Verfahren aus Sicht der Banken verstehen und zur Steigerung des eigenen Unternehmenserfolgs richtig einsetzen Fit for Rating - Folie 1 Ablauf Überblick zum Thema Rating (ca. 60 Minuten)

FIT FOR RATING Rating-Verfahren aus Sicht der Banken verstehen und zur Steigerung des eigenen Unternehmenserfolgs richtig einsetzen Fit for Rating - Folie 1 Ablauf Überblick zum Thema Rating (ca. 60 Minuten)

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Ratingklasse 3.9 Rang 75

BilanzBranchenrating Bericht: Musterbranche (Oenace-2008, 3-Steller, Gruppe: Mustergruppe) Der vorliegende Bericht wurde auf Basis einer Kooperation zwischen der KSV1870 Information GmbH und der KMU Forschung

BilanzBranchenrating Bericht: Musterbranche (Oenace-2008, 3-Steller, Gruppe: Mustergruppe) Der vorliegende Bericht wurde auf Basis einer Kooperation zwischen der KSV1870 Information GmbH und der KMU Forschung

2 - Navigationspfad für rwfhso2q02 vom 29.07.2004. Kapitel 2. rwfhso2q02nav 29.07.2004 Seite 1 / 13

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Vom Kundenwert zum Unternehmenswert

Zukunftsorientierte Analyse von Kundendaten Vom Kundenwert zum Unternehmenswert von Werner Maier Der Autor Dipl.-Ing. Werner Maier ist Geschäftsführender Gesellschafter der Wertsteigerungs-GmbH in Hamberg.

Zukunftsorientierte Analyse von Kundendaten Vom Kundenwert zum Unternehmenswert von Werner Maier Der Autor Dipl.-Ing. Werner Maier ist Geschäftsführender Gesellschafter der Wertsteigerungs-GmbH in Hamberg.

Unsere Vermögensverwaltung basiert auf Ihren Wünschen: Rendite Sicherheit Liquidität

Unsere Vermögensverwaltung basiert auf Ihren Wünschen: Rendite Sicherheit Liquidität Wir verstehen nicht nur die Börse sondern vor allem auch Sie als unseren Kunden. Die Märkte verändern sich immer schneller.

Unsere Vermögensverwaltung basiert auf Ihren Wünschen: Rendite Sicherheit Liquidität Wir verstehen nicht nur die Börse sondern vor allem auch Sie als unseren Kunden. Die Märkte verändern sich immer schneller.

Pension Liability Management. Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung. BAV Ludwig

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Rating von Projekten und Sicherheiten Entscheidungsprozesse in Abhängigkeit der Ratings

Fachtagung 1. Dez. 2009 Risikomanagement an Landwirtschaftlichen Kreditkassen Rating von Projekten und Sicherheiten Entscheidungsprozesse in Abhängigkeit der Ratings Beat Looser, Zürcher Landwirtschaftliche

Fachtagung 1. Dez. 2009 Risikomanagement an Landwirtschaftlichen Kreditkassen Rating von Projekten und Sicherheiten Entscheidungsprozesse in Abhängigkeit der Ratings Beat Looser, Zürcher Landwirtschaftliche

Statische Investitionsrechnung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE. Bochum, 3. Oktober 2012

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE Bochum, 3. Oktober 2012 Unsicherheit an den Märkten und der Weltwirtschaft drücken den deutschen M&A-Markt Transaktionsentwicklung in

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE Bochum, 3. Oktober 2012 Unsicherheit an den Märkten und der Weltwirtschaft drücken den deutschen M&A-Markt Transaktionsentwicklung in

Medienmitteilung. CREALOGIX Gruppe: Unternehmensentwicklung im Bereich E-Business sehr gut, Rentabilität im ERP-Bereich noch unbefriedigend

Medienmitteilung CREALOGIX Gruppe: Unternehmensentwicklung im Bereich E-Business sehr gut, Rentabilität im ERP-Bereich noch unbefriedigend Für die ersten sechs Monate des Geschäftsjahres /2007 weist die

Medienmitteilung CREALOGIX Gruppe: Unternehmensentwicklung im Bereich E-Business sehr gut, Rentabilität im ERP-Bereich noch unbefriedigend Für die ersten sechs Monate des Geschäftsjahres /2007 weist die

Rating: Bedeutung und Auswirkungen

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

8. Cash flow. Lernziele: Den Cash flow mit der Grundformel (Praktikerformel) berechnen können.

berechnen können.") 8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

2.01. Nr. 1 Barkauf einer Maschine (= Investition)

") es sich um Einnahmen, Ausgaben, Aufwände oder Erträge handelt. 2.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf einer Maschine (= Investition) 2 Erhöhung des s durch Barliberierung

es sich um Einnahmen, Ausgaben, Aufwände oder Erträge handelt. 2.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf einer Maschine (= Investition) 2 Erhöhung des s durch Barliberierung

11. Workshop für Verwaltungsmodernisierung. Bilanzmanagement Neue Chancen und Herausforderungen für den Haushalt

11. Workshop für Verwaltungsmodernisierung Bilanzmanagement Neue Chancen und Herausforderungen für den Haushalt Roland Sahr 5. September 2006 Ziele der Doppik Einführung der doppelten Buchführung im kommunalen

11. Workshop für Verwaltungsmodernisierung Bilanzmanagement Neue Chancen und Herausforderungen für den Haushalt Roland Sahr 5. September 2006 Ziele der Doppik Einführung der doppelten Buchführung im kommunalen

Aufgabe 1 (18 Punkte)

") Aufgabe 1 (18 Punkte) Die Weber AG steht vor folgender Entscheidung: Kauf einer Anlage mit einer betriebsgewöhnlichen Nutzungsdauer von sieben Jahren. Die Anschaffungskosten betragen 1.000.000. Die notwendigen

Aufgabe 1 (18 Punkte) Die Weber AG steht vor folgender Entscheidung: Kauf einer Anlage mit einer betriebsgewöhnlichen Nutzungsdauer von sieben Jahren. Die Anschaffungskosten betragen 1.000.000. Die notwendigen

MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld. Rechtsstand: 2011 / 2012

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a Kosten Fach: Kostenrechnung Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00%

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a Kosten Fach: Kostenrechnung Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00%

Aussagekräftige Finanzkennzahlen über Leistungserbringer. Schweiz. Gesellschaft für Medizincontrolling Bern, 16. Oktober 2014

Aussagekräftige Finanzkennzahlen über Leistungserbringer Schweiz. Gesellschaft für Medizincontrolling Bern, 16. Oktober 2014 Inhalt Aussagekräftige Finanzkennzahlen über Leistungserbringer Warum Finanzkennzahlen?

Aussagekräftige Finanzkennzahlen über Leistungserbringer Schweiz. Gesellschaft für Medizincontrolling Bern, 16. Oktober 2014 Inhalt Aussagekräftige Finanzkennzahlen über Leistungserbringer Warum Finanzkennzahlen?

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf?

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf? Artikel von Michael Pels Leusden In den letzten Jahren sind die Unternehmenswerte in den meisten Branchen in Deutschland

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf? Artikel von Michael Pels Leusden In den letzten Jahren sind die Unternehmenswerte in den meisten Branchen in Deutschland

Kalkulatorische Abschreibungen

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

3.1 Finanzielle Ziele 1. 3.1 Finanzielle Ziele S. 67. Welche vier finanziellen Zielsetzungen muss eine Unternehmung berücksichtigen?

3.1 Finanzielle Ziele 1 3.1 Finanzielle Ziele S. 67 Welche vier finanziellen Zielsetzungen muss eine Unternehmung berücksichtigen? Zahlungsbereitschaft Gewinn und Rentabilität Kapitalbedarf Finanzielle

3.1 Finanzielle Ziele 1 3.1 Finanzielle Ziele S. 67 Welche vier finanziellen Zielsetzungen muss eine Unternehmung berücksichtigen? Zahlungsbereitschaft Gewinn und Rentabilität Kapitalbedarf Finanzielle

Rating-Zertifikat [Jahr] für

![Rating-Zertifikat [Jahr] für](/thumbs/31/15213912.jpg "Rating-Zertifikat [Jahr] für") Das Mitglied gehört zur Vergleichsgruppe (VG) Anzahl der Mitglieder in der Vergleichsgruppe (VG) Das Mitglied hat die Mitgliedsnummer H1 26 1234567 1) Ausgangswerte des Mitglieds Aktiva (Vermögenswerte)

Das Mitglied gehört zur Vergleichsgruppe (VG) Anzahl der Mitglieder in der Vergleichsgruppe (VG) Das Mitglied hat die Mitgliedsnummer H1 26 1234567 1) Ausgangswerte des Mitglieds Aktiva (Vermögenswerte)

Finanzieller Lagebericht. Die SBB im Jahr 2014.

S 30. Die SBB im Jahr 2014. Gegenüber dem Vorjahr steigerte die SBB das Konzernergebnis um CHF 134,7 Mio. auf CHF 372,9 Mio. Das höhere Ergebnis ist neben einem Wachstum im Betriebsertrag um 2,7 % und

S 30. Die SBB im Jahr 2014. Gegenüber dem Vorjahr steigerte die SBB das Konzernergebnis um CHF 134,7 Mio. auf CHF 372,9 Mio. Das höhere Ergebnis ist neben einem Wachstum im Betriebsertrag um 2,7 % und

Finanzierung für den Mittelstand. Leitbild. der Abbildung schankz www.fotosearch.de

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Herzlich willkommen! Unternehmensrating - Hintergründe und Auswirkungen Markus Glogowski Firmenkundenbetreuer VR Bank Kaufbeuren Tel.

Herzlich willkommen! Unternehmensrating - Hintergründe und Auswirkungen billiges Geld für gute Kreditkunden Rating Bonität ansteigende Pleitewelle Kreditklemme Kreditausfälle Themen: Was ist Rating? Warum

Herzlich willkommen! Unternehmensrating - Hintergründe und Auswirkungen billiges Geld für gute Kreditkunden Rating Bonität ansteigende Pleitewelle Kreditklemme Kreditausfälle Themen: Was ist Rating? Warum

Moderierte Unternehmensplanung. S/E/ Strategie und Ergebnisse Mittelstandsberatung GmbH. Partner für inhabergeführte Familienunternehmen

Moderierte Unternehmensplanung S/E/ Strategie und Ergebnisse Mittelstandsberatung GmbH Partner für inhabergeführte Familienunternehmen Düsseldorf, im März 2011 1 Profil Führungserfahrene Berater Spezialisiert

Moderierte Unternehmensplanung S/E/ Strategie und Ergebnisse Mittelstandsberatung GmbH Partner für inhabergeführte Familienunternehmen Düsseldorf, im März 2011 1 Profil Führungserfahrene Berater Spezialisiert

Stadtratssitzung vom 20. August 2015 Bericht Nr. 21/2015. Ausgangslage

Der Gemeinderat Rathaus, Postfach 145, CH-3602 Thun Telefon +41 (0)33 225 82 17, Fax +41 (0)33 225 82 02 stadtschreiber@thun.ch, www.thun.ch Stadtratssitzung vom 20. August 2015 Bericht Nr. 21/2015 Heimfall

Der Gemeinderat Rathaus, Postfach 145, CH-3602 Thun Telefon +41 (0)33 225 82 17, Fax +41 (0)33 225 82 02 stadtschreiber@thun.ch, www.thun.ch Stadtratssitzung vom 20. August 2015 Bericht Nr. 21/2015 Heimfall

Partnerschaftsentwicklung für KMU

Belziger Industriepartner Partnerschaftsentwicklung für KMU G. Delaunay, Belziger Industriepartner 1 Wer braucht einen Geschäftspartner? - Innovation: Sie wollen etwas Neues entwickeln, aber Sie schaffen

Belziger Industriepartner Partnerschaftsentwicklung für KMU G. Delaunay, Belziger Industriepartner 1 Wer braucht einen Geschäftspartner? - Innovation: Sie wollen etwas Neues entwickeln, aber Sie schaffen

Risk-Sharing-Modelle - Ansätze zur Finanzierung European Investment Fund (EIF) RSI Garantie

RSI Garantie") Risk-Sharing-Modelle - Ansätze zur Finanzierung European Investment Fund (EIF) RSI Garantie Förderung von innovativen Investitionsprojekten wirtschaftlich erfolgreicher Unternehmen Bernd Meister, MBA -

Risk-Sharing-Modelle - Ansätze zur Finanzierung European Investment Fund (EIF) RSI Garantie Förderung von innovativen Investitionsprojekten wirtschaftlich erfolgreicher Unternehmen Bernd Meister, MBA -

Management Link. Das Finance Team. für klare und tragfähige Finanzierungsvereinbarungen. München, im Juli 2013. BE 17 07 13 ML Finance.

Management Link Das Finance Team für klare und tragfähige Finanzierungsvereinbarungen München, im Juli 2013 Das ML Finance Team Finanzierungen sichern und robust gestalten Die Unternehmensfinanzierung

Management Link Das Finance Team für klare und tragfähige Finanzierungsvereinbarungen München, im Juli 2013 Das ML Finance Team Finanzierungen sichern und robust gestalten Die Unternehmensfinanzierung

Großes gelingt, wenn s im Kleinen stimmt.

Großes gelingt, wenn s im Kleinen stimmt. Maßgeschneiderte Lösungen für Sie. Herbsttagung 2012 Informationsveranstaltung am 8. November 2012 im Mercure Hotel Bielefeld City WIRTSCHAFTSPRÜFER STEUERBERATER

Großes gelingt, wenn s im Kleinen stimmt. Maßgeschneiderte Lösungen für Sie. Herbsttagung 2012 Informationsveranstaltung am 8. November 2012 im Mercure Hotel Bielefeld City WIRTSCHAFTSPRÜFER STEUERBERATER

Anlage zur Konditionenübersicht für Endkreditnehmer

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Neues in Invest for Excel 3.6

Neues in Invest for Excel 3.6 Unterstützte Versionen von Microsoft Excel... 2 Handbuch in russischer Sprache... 2 Programmcode mit digitaler Signatur... 2 Musterordner... 2 Option zur Abzugsfähigkeit von

Neues in Invest for Excel 3.6 Unterstützte Versionen von Microsoft Excel... 2 Handbuch in russischer Sprache... 2 Programmcode mit digitaler Signatur... 2 Musterordner... 2 Option zur Abzugsfähigkeit von

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Projektmanagement PPSAP WS 03/04. Inhaltsverzeichnis : 1. Projektmanagement

PPSAP WS 03/04 H.Pangestu, S.Krutt 1 Inhaltsverzeichnis : 1. 1.1 Definition 1.2 Merkmale 1.3 Notwendigkeit 1.4 Dimensionen 1.5 Grafik Projekt 1.6 Projektablauf 2. Beispiel nach Prof. Isenbergs Projekt

PPSAP WS 03/04 H.Pangestu, S.Krutt 1 Inhaltsverzeichnis : 1. 1.1 Definition 1.2 Merkmale 1.3 Notwendigkeit 1.4 Dimensionen 1.5 Grafik Projekt 1.6 Projektablauf 2. Beispiel nach Prof. Isenbergs Projekt

25. Nordfriesischer Existenzgründertag, 29.01.2016 Finanzierung der Existenzgründung Gesa Wichmann, Vertriebsleiterin Firmenkunden

Nord-Ostsee Sparkasse 25. Nordfriesischer Existenzgründertag, 29.01.2016 Finanzierung der Existenzgründung Gesa Wichmann, Vertriebsleiterin Firmenkunden Finanzierung Ihrer Existenzgründung Rating Finanzierung

Nord-Ostsee Sparkasse 25. Nordfriesischer Existenzgründertag, 29.01.2016 Finanzierung der Existenzgründung Gesa Wichmann, Vertriebsleiterin Firmenkunden Finanzierung Ihrer Existenzgründung Rating Finanzierung

Unternehmensbewertung (4): Übungen

: Übungen") Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

Die Wirtschaftskrise aus Sicht der Kinder

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Zusammenfassung: Denksport-Spiel Fragenkatalog

Lehrerinformation 1/5 Arbeitsauftrag Ziel In einem Denksport-Spiel werden die wesentlichen Aspekte einer Kantonalbank wiederholt. Hierzu werden insgesamt 4 Gruppen gebildet. In den ersten zwei Runden treten

Lehrerinformation 1/5 Arbeitsauftrag Ziel In einem Denksport-Spiel werden die wesentlichen Aspekte einer Kantonalbank wiederholt. Hierzu werden insgesamt 4 Gruppen gebildet. In den ersten zwei Runden treten

bagfa ist die Abkürzung für unseren langen Namen: Bundes-Arbeits-Gemeinschaft der Freiwilligen-Agenturen.

Leichte Sprache Was ist die bagfa? bagfa ist die Abkürzung für unseren langen Namen: Bundes-Arbeits-Gemeinschaft der Freiwilligen-Agenturen. Die bagfa ist ein Verein. Wir machen uns stark für Freiwilligen-Agenturen.

Leichte Sprache Was ist die bagfa? bagfa ist die Abkürzung für unseren langen Namen: Bundes-Arbeits-Gemeinschaft der Freiwilligen-Agenturen. Die bagfa ist ein Verein. Wir machen uns stark für Freiwilligen-Agenturen.

Wertpapiere in den Augen der Vorarlberger. Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Hypotheken Immobilienfinanzierung. Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Raiffeisenbank Region Stans Raiffeisenbank Vierwaldstättersee-Süd Herzlich Willkommen zum Fachvortrag!

Raiffeisenbank Region Stans Raiffeisenbank Vierwaldstättersee-Süd Herzlich Willkommen zum Fachvortrag! Seite 1 Finanzierung von Gebäudesanierungen / Umbauten Finanz-Apéro Anlagen für Frauen Seite 2 Zitat

Raiffeisenbank Region Stans Raiffeisenbank Vierwaldstättersee-Süd Herzlich Willkommen zum Fachvortrag! Seite 1 Finanzierung von Gebäudesanierungen / Umbauten Finanz-Apéro Anlagen für Frauen Seite 2 Zitat

Looser Holding weiter auf Erfolgskurs

Arbon/Schweiz, 24. August 2007 Medienmitteilung Looser Holding weiter auf Erfolgskurs Die Looser Holding AG mit Sitz in Arbon (Schweiz) hat im ersten Halbjahr 2007 den Umsatz, das operative Ergebnis (EBIT)

Arbon/Schweiz, 24. August 2007 Medienmitteilung Looser Holding weiter auf Erfolgskurs Die Looser Holding AG mit Sitz in Arbon (Schweiz) hat im ersten Halbjahr 2007 den Umsatz, das operative Ergebnis (EBIT)

Checkliste - Unternehmensgründung

Vorbereitung für Erstgespräch Diese Checklisten sollen als Vorbereitung für Ihr Erstgespräch dienen. Navigation Beratung Sie können die jeweilige Checkliste durch anklicken der Registerkarte auswählen.

Vorbereitung für Erstgespräch Diese Checklisten sollen als Vorbereitung für Ihr Erstgespräch dienen. Navigation Beratung Sie können die jeweilige Checkliste durch anklicken der Registerkarte auswählen.

Liquiditätsplanung sowie CF als Finanzierungskennzahl. Von Bo An, WS 2007

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

SNP Schneider-Neureicher & Partner AG

be active SNP Schneider-Neureicher & Partner AG Heidelberg, den 25.10.2007 Vorläufige Zahlen zum SNP Konzern Zwischenbericht für das 3. Quartal und die ersten 9. Monate 2007 SNP punktet im SAP Change Markt

be active SNP Schneider-Neureicher & Partner AG Heidelberg, den 25.10.2007 Vorläufige Zahlen zum SNP Konzern Zwischenbericht für das 3. Quartal und die ersten 9. Monate 2007 SNP punktet im SAP Change Markt

Finanzielle Grundlagen des Managements

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

Teilgebiet: Bilanzpolitik. a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?") Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Basel II. Ist Ihr Unternehmen fit für Kredit? Rico Monsch Mitglied der Geschäftsleitung

Basel II Ist Ihr Unternehmen fit für Kredit? Rico Monsch Mitglied der Geschäftsleitung Ängste vor Basel II Restriktivere Kreditpolitik Verschärfte Bonitätsprüfung Wirtschaftsbremse Steigende Kapitalkosten

Basel II Ist Ihr Unternehmen fit für Kredit? Rico Monsch Mitglied der Geschäftsleitung Ängste vor Basel II Restriktivere Kreditpolitik Verschärfte Bonitätsprüfung Wirtschaftsbremse Steigende Kapitalkosten

Maschinenkostenrechnung

Erläuterungen zu der Maschinen-Kostenrechnung Maschinenkostenrechnung Die Kostensätze je Betriebsstunde sind reine Maschinenselbstkosten. Darin sind nicht enthalten: Lohnkosten für die Maschinenbedienung,

Erläuterungen zu der Maschinen-Kostenrechnung Maschinenkostenrechnung Die Kostensätze je Betriebsstunde sind reine Maschinenselbstkosten. Darin sind nicht enthalten: Lohnkosten für die Maschinenbedienung,

Handout: Kennzahlen. Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen:

Handout: Kennzahlen 1. Analyse der Bilanz Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen: Intensität des Anlagevermögens Anlagevermögen x 100

Handout: Kennzahlen 1. Analyse der Bilanz Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen: Intensität des Anlagevermögens Anlagevermögen x 100

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

V. JAHRGANG. Kennzahlen als Controllinginstrument

V. JAHRGANG Kennzahlen als Controllinginstrument Aufgaben von Kennzahlen Um einen Überblick über das Unternehmen zu haben, wertet man die vielen Daten aus dem Rechnungswesen mit Hilfe der Kennzahlen aus.

V. JAHRGANG Kennzahlen als Controllinginstrument Aufgaben von Kennzahlen Um einen Überblick über das Unternehmen zu haben, wertet man die vielen Daten aus dem Rechnungswesen mit Hilfe der Kennzahlen aus.

IHD Handelsauskunft 15.000 EUR. Ihre Auskunft auf einen Blick Ausgabesprache: DE/DE. Teststr 18 50226 Frechen

Seite 1 von 6 IHD Handelsauskunft Ihre Auskunft auf einen Blick Ausgabesprache: DE/DE Adresse: BEISPIEL GmbH 15.000 EUR 57 56 Serviceinformationen Datum/Uhrzeit 14.12.2015/09:58 Anfrage-Nr.: 99 / 00962649

Seite 1 von 6 IHD Handelsauskunft Ihre Auskunft auf einen Blick Ausgabesprache: DE/DE Adresse: BEISPIEL GmbH 15.000 EUR 57 56 Serviceinformationen Datum/Uhrzeit 14.12.2015/09:58 Anfrage-Nr.: 99 / 00962649

Erfolgskennzahlen. Direkte Ermittlung des Cash-flow. Indirekte Ermittlung des Cash-flow. Ordentlicher Brutto Cash-flow

Erfolgskennzahlen Direkte Ermittlung des Cash-flow Zahlungswirksame Erträge - Zahlungswirksame Aufwendungen = Cash-flow Der Cash-flow gibt Auskunft über die Kreditwürdigkeit des Unternehmens und lässt

Erfolgskennzahlen Direkte Ermittlung des Cash-flow Zahlungswirksame Erträge - Zahlungswirksame Aufwendungen = Cash-flow Der Cash-flow gibt Auskunft über die Kreditwürdigkeit des Unternehmens und lässt

Beschreibung. Bei welchen Hauptkunden, Kundengruppen gehen die Umsätze zurück? Umsatzauswirkung / Ertragsauswirkung /weitere Potenziale

Teil 1: Früherkennungssignale aus der Gewinn- und Verlust-Rechung Kriterium / Sinkende Umsätze - Deckblatt BWA - SuSa wenn weitere Aufgliederung vorhanden - Debitorenliste - Controlling-Report Bei welchen

Teil 1: Früherkennungssignale aus der Gewinn- und Verlust-Rechung Kriterium / Sinkende Umsätze - Deckblatt BWA - SuSa wenn weitere Aufgliederung vorhanden - Debitorenliste - Controlling-Report Bei welchen

VSL NRW Speditionskreis 26.01.2011

VSL NRW Speditionskreis 26.01.2011 Liquidität garantiert: Factoring und Exportfactoring als flexible Finanzierungslösungen für den Mittelstand Jörg Freialdenhoven Agenda Kurzvorstellung Bibby Financial

VSL NRW Speditionskreis 26.01.2011 Liquidität garantiert: Factoring und Exportfactoring als flexible Finanzierungslösungen für den Mittelstand Jörg Freialdenhoven Agenda Kurzvorstellung Bibby Financial

Thema: Existenzgründungsfinanzierung KfW Gründerkredit ERP-Kapital KfW-Unternehmerkredit Mikrokredit Stichwort Eigenkapital Gerade in der Startphase eine Existenzgründung benötigen Gründer für den Unternehmensaufbau,

Thema: Existenzgründungsfinanzierung KfW Gründerkredit ERP-Kapital KfW-Unternehmerkredit Mikrokredit Stichwort Eigenkapital Gerade in der Startphase eine Existenzgründung benötigen Gründer für den Unternehmensaufbau,

Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Investitionsentscheidungsrechnung Kostenvergleichsrechnung

Bei der werden folgende Punkte bearbeitet: Definition KOSTEN unterschiedliche Kostenbegriffe entscheidungsrelevante Kosten Veränderung der Entscheidung durch Variation des Restwertes, der Abschreibungsart,

Bei der werden folgende Punkte bearbeitet: Definition KOSTEN unterschiedliche Kostenbegriffe entscheidungsrelevante Kosten Veränderung der Entscheidung durch Variation des Restwertes, der Abschreibungsart,

SPK Unternehmensberatung GmbH

SPK Unternehmensberatung GmbH Informationsabend Rating Herausforderung und Chance zugleich 4-Sterne Rating Deutschland SPK Unternehmensberatung GmbH Seite 2 SPK Das Logo SPK Unternehmensberatung GmbH Seite

SPK Unternehmensberatung GmbH Informationsabend Rating Herausforderung und Chance zugleich 4-Sterne Rating Deutschland SPK Unternehmensberatung GmbH Seite 2 SPK Das Logo SPK Unternehmensberatung GmbH Seite

Österreichs Gastronomie und Hotellerie in der Kostenfalle?

Österreichs Gastronomie und Hotellerie in der Kostenfalle? Die TPA Horwath-Gruppe 20 Standorte in Österreich, Ungarn, Tschechien, Slowakei, Slowenien, Polen, Kroatien und Rumänien Kooperationspartner in

Österreichs Gastronomie und Hotellerie in der Kostenfalle? Die TPA Horwath-Gruppe 20 Standorte in Österreich, Ungarn, Tschechien, Slowakei, Slowenien, Polen, Kroatien und Rumänien Kooperationspartner in

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,