Aufsichtsrechtlicher Jahresrisikobericht der DZ BANK Institutsgruppe. Teiloffenlegung der Bausparkasse Schwäbisch Hall AG

|

|

|

- Kornelius Bachmeier

- vor 8 Jahren

- Abrufe

Transkript

1 Aufsichtsrechtlicher Jahresrisikobericht der DZ BANK Institutsgruppe Teiloffenlegung der Bausparkasse Schwäbisch Hall AG

2

3 03 Darstellung der Bilanz gemäß Handelsgesetzbuch 04 Hauptmerkmale der Kapitalinstrumente 05 Offenlegung der Art und Beträge spezifischer Eigenmittel-Elemente während der Übergangszeit 13 Risikotragfähigkeitskonzept 13 Eigenmittelanforderungen 15 Kapitalkennziffern 16 Kreditrisiko-Strategie 16 Ökonomisches Kreditportfolio-Management 17 Kreditrisiko-Limitierung 17 Definition überfällig und notleidend 17 Ansätze und Methoden zur Ermittlung der spezifischen und allgemeinen Kreditrisiko-Anpassung 18 Bruttokreditvolumen nach Forderungsklassen 19 Forderungsarten nach geografischen Hauptgebieten 20 Forderungsarten nach Hauptbranchen 21 Forderungsarten nach vertraglichen Restlaufzeiten 22 Notleidende Forderungen nach Branchen 23 Notleidende Forderungen nach geografischen Hauptgebieten 23 Entwicklung der Risikovorsorge 24 Qualitative Angabe zu Kreditrisikominderungstechniken 24 Besichertes Kreditvolumen 24 Exposure besichert STA 25 Exposure besichert IRB 26 Offenlegungsanforderungen gemäß Artikel 450 CRR 26 Vergütungssystem 27 Quantitative Offenlegung

4 Die Bausparkasse Schwäbisch Hall (BSH) ist Teil der DZ BANK Institutsgruppe und in der Vergangenheit wurden alle für die aufsichtsrechtliche Offenlegung relevanten Informationen im Rahmen der Säule-III-Berichterstattung des DZ BANK Konzerns veröffentlicht. Per 31. Dezember 2014 erfolgt erstmals eine Offenlegung gemäß den zum 1. Januar 2014 in Kraft getretenen aufsichtsrechtlichen Anforderungen des Basel III Regelwerkes (CRR (Capital Requirements Regulation/Verordnung (EU) Nr. 575/2013), Artikel 431 bis Artikel 451 und CRD IV (Capital Requirements Directive IV/EU-Richtlinie 2013/36/EU)). Die Bausparkasse Schwäbisch Hall ist ein bedeutendes Tochterunternehmen der DZ BANK gemäß Artikel 13 CRR. Aufgrund dieser Einstufung erfolgt die Offenlegung nach den dort benannten Artikeln 437, 438, 440, 442, 450, 451 und 453. In Übereinstimmung mit Artikel 432 CRR unterliegen die in diesem Bericht offen gelegten Informationen dem Wesentlichkeitsgrundsatz. Informationen, die rechtlich geschützt oder vertraulich sind, sollen nicht Gegenstand der Offenlegung sein. Die Angemessenheit und Zweckmäßigkeit der Offenlegungspraxis des Instituts muss regelmäßig überprüft werden. Die Bausparkasse Schwäbisch Hall AG erstellt den Offenlegungsbericht auf Einzelinstitutsebene nach HGB. Bezüglich der qualitativen und quantitativen Angaben macht die Bausparkasse Schwäbisch Hall AG von der Möglichkeit Gebrauch, auf andere Offenlegungsmedien zu verweisen, sofern die Informationen dort bereits im Rahmen anderer Publizitätspflichten offengelegt werden. Die Anforderungen an den Offenlegungsbericht werden durch den Wirtschaftsprüfer der Bausparkasse im Rahmen der Jahresabschlussprüfung hinsichtlich der förmlichen Verfahren und Regelungen der Offenlegung sowie der Einhaltung der Offenlegungspflichten geprüft. Eine Prüfung der Berichtsinhalte ist mit Ausnahme jener Abschnitte, die innerhalb des Chancen- und Risikoberichts des Lageberichts der Bausparkasse offengelegt werden, nicht erfolgt. Der Offenlegungsbericht wird jährlich aktualisiert und zeitnah auf der Internetseite neben dem Jahresabschluss und dem Lagebericht der Bausparkasse Schwäbisch Hall AG als eigenständiger Bericht veröffentlicht.

, Artikel 431 bis Artikel 451 und CRD IV (Capital Requirements Directive IV/EU-Richtlinie 2013/36/EU)).")

5 Die Eigenmittel der Bausparkasse Schwäbisch Hall werden auf Basis des Jahresabschlusses nach Handelsgesetzbuch (HGB) sowie unter Berücksichtigung der Vorgaben der CRR und der Solvabilitätsverordnung (SolvV) ermittelt. Die folgenden Abschnitte beziehen sich auf die Kapitaladäquanz des für bankaufsichtsrechtliche Meldezwecke relevanten Einzelinstituts Bausparkasse Schwäbisch Hall gemäß Artikel 13 CRR bzw. gemäß Gesetz über das Kreditwesen (KWG). Sie dienen der Offenlegung der Eigenmittelelemente während der Übergangszeit gemäß Artikel 492 Abs. 3 CRR bzw. Artikel 437 Abs. 1 d) und e) und der Abstimmung der Eigenmittelbestandteile mit den Bilanzposten gemäß Artikel 437 Abs. 1 a) CRR. Die nachstehende Tabelle zeigt die Werte des Jahresabschlusses der Bausparkasse Schwäbisch Hall nach HGB. Die Tabelle dient der Abstimmung der für die Berechnung der Eigenmittel verwendeten Bilanzpositionen mit den regulatorischen Eigenmittelbestandteilen gemäß Abbildung 3.

. Sie dienen der Offenlegung der Eigenmittelelemente während der Übergangszeit gemäß Artikel 492 Abs. 3 CRR bzw. Artikel 437 Abs.")

6 Gemäß Artikel 437 Abs. 1 b) und c) CRR haben Institute im Anwendungsbereich der CRR eine Beschreibung der Hauptmerkmale sowie die vollständigen Bedingungen der von ihnen begebenen Instrumente des harten Kernkapitals, des zusätzlichen Kernkapitals und des Ergänzungskapitals offenzulegen. Die Bausparkasse Schwäbisch Hall hat 6 Mio. Stückaktien emittiert, weitere Instrumente des harten Kernkapitals, des zusätzlichen Kernkapitals oder des Ergänzungskapitals wurden nicht ausgegeben.

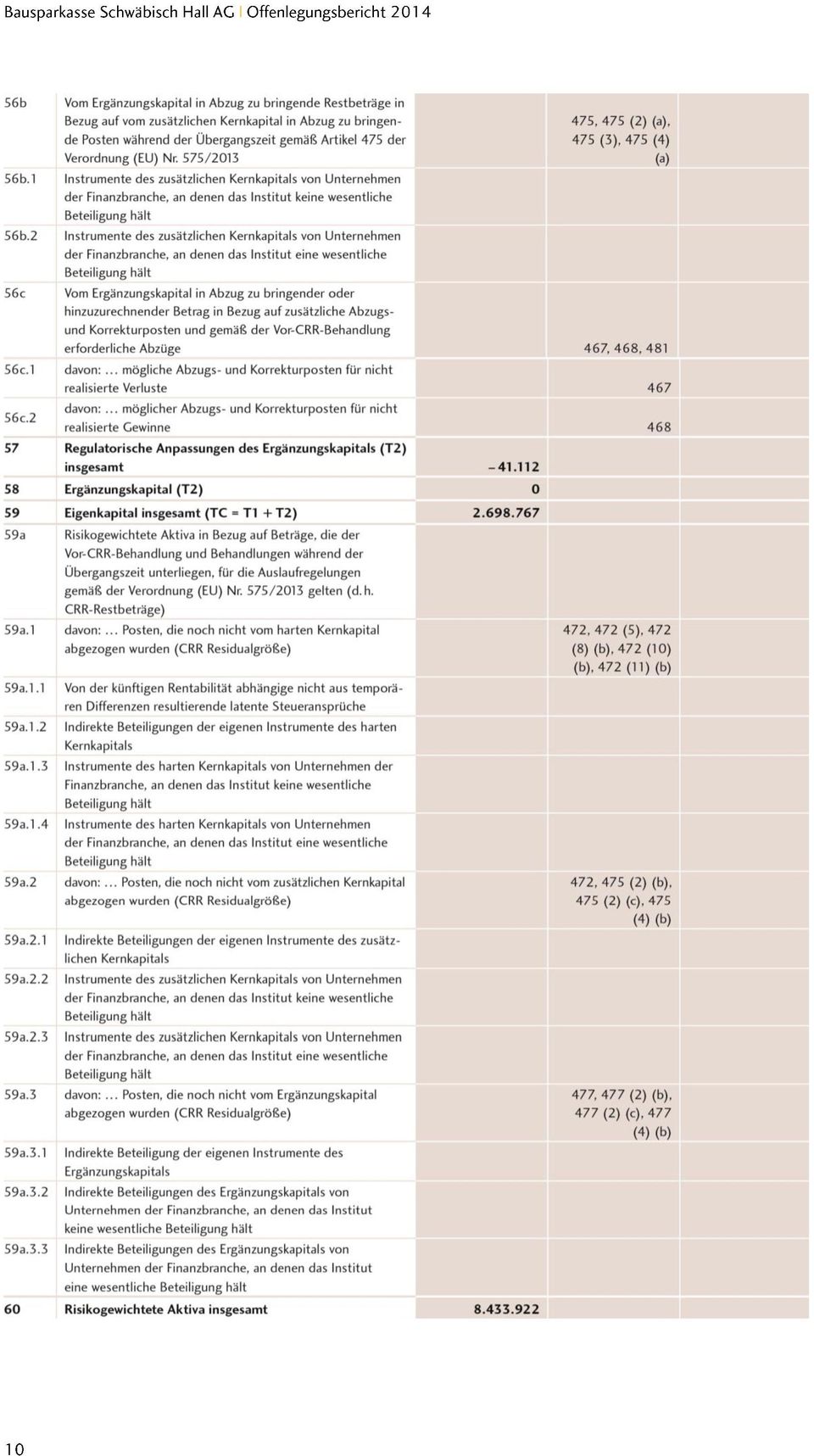

7 Die regulatorischen Eigenmittel werden in die drei Kapitalklassen hartes Kernkapital, zusätzliches Kernkapital und Ergänzungskapital unterteilt. Gemäß den Übergangsregelungen der CRR werden Kapitalinstrumente, die nicht mehr anrechnungsfähig sind, schrittweise eliminiert, während die neuen regulatorischen Anpassungen sukzessive eingeführt werden. Die nachstehende Tabelle informiert gemäß Artikel 492 Abs. 3 CRR bzw. Artikel 437 Abs. 1 d) und e) über die Posten des harten Kernkapitals und des Ergänzungskapitals sowie über die Korrekturposten, Abzüge und Beschränkungen. Die Tabelle basiert auf dem Muster für die Offenlegung der Eigenmittel während der Übergangszeit des Anhangs VI der Durchführungsverordnung Nr. 1423/2013 zur Festlegung technischer Durchführungsstandards für die Offenlegungspflichten der Institute in Bezug auf Eigenmittel gemäß CRR (CRR-Durchführungsverordnung). Die Spalte (A) Betrag am Tag der Offenlegung enthält dabei den Betrag, der die Grundlage für die Berechnung der Eigenmittel der Bausparkasse Schwäbisch Hall per 31. Dezember 2014 bildet. Die Spalte (B) verweist auf Artikel in der Verordnung (EU) Nr. 575/2013 und gibt die anwendbaren Vorschriften aus der CRR an. Die darauffolgende Spalte (C) weist die Restbeträge aus, die im Rahmen der Übergangsregelung von anderen Kapitalklassen oder gar nicht in Abzug gebracht werden, und Beträge, die bei Vollumsetzung nicht mehr zur Anrechnung kommen.

und e) über die Posten des harten Kernkapitals und des Ergänzungskapitals sowie über die Korrekturposten, Abzüge und Beschränkungen.")

8

9

10

11

12

13

14 Das harte Kernkapital (Zeile 29) der Bausparkasse Schwäbisch Hall besteht in erster Linie aus dem gezeichneten Kapital und der Kapitalrücklage (Zeile 1), den Gewinnrücklagen (Zeile 2) sowie dem Sonderposten für allgemeine Bankrisiken nach 340g HGB (Zeile 3a) und berücksichtigt die in den Zeilen 7 bis 27 aufgeführten regulatorischen Anpassungen. Die Bausparkasse Schwäbisch Hall verfügt über keine zusätzlichen Kernkapitalinstrumente (Zeile 36) oder Ergänzungskapital (Zeile 58), daher entspricht das Eigenkapital insgesamt (Zeile 59) dem harten Kernkapital (Zeile 29). Zu den einzelnen Posten werden folgende zusätzliche Erläuterungen gegeben: Die harten Kernkapitalinstrumente und das mit ihnen verbundene Agio in Höhe von Mio. entsprechen dem gezeichneten Kapital in Höhe von 310 Mio. zuzüglich der Kapitalrücklage in Höhe von Mio.. Die einbehaltenen Gewinne in Höhe von 15 Mio. entsprechen der gebildeten gesetzlichen Rücklage. Die auszuweisenden Abzugsposten nach Artikel 437 Abs. 1 ii) CRR (218,7 Mio. ) setzen sich gemäß Artikel 36 CRR für das harte Kernkapital aus den immateriellen Vermögensgegenständen (58,2 Mio. ), dem Wertberichtigungsfehlbetrag (99,2 Mio. ), Überkreuzbeteiligungen am harten Kernkapital (3,6 Mio. ), Verlusten des laufenden Geschäftsjahres (14,9 Mio. ) und zusätzlich in Abzug zu bringende Posten (Beteiligungsbuchwerte: 42,9 Mio. ) zusammen. Somit ergibt sich für die Bausparkasse Schwäbisch Hall ein regulatorisches Eigenkapital in Höhe von 2.698,8 Mio..

. Zu den einzelnen Posten werden folgende zusätzliche Erläuterungen gegeben: Die harten Kernkapitalinstrumente und das mit ihnen verbundene Agio in Höhe von 1.797 Mio.")

15 Die Angaben zur Angemessenheit der Eigenmittelausstattung und zur Steuerung des ökonomischen Kapitals der Bausparkasse Schwäbisch Hall werden im Lagebericht im Chancen- und Risikobericht offengelegt. In den Abb. 4 werden die Eigenmittelanforderungen bezogen auf die aufsichtsrechtlich relevanten Risikoarten (Kreditrisiko, Marktpreisrisiko und Operationelles Risiko) dargestellt.

16 Die Abweichung der aufsichtsrechtlichen Eigenmittelanforderungen, die zum 31. Dezember 2014 mit 674,7 Mio. (31. Dezember 2013: 656,6 Mio. ) ermittelt wurden, von dem zum 31. Dezember 2014 mit Mio. (31. Dezember 2013: Mio. ) gemessenen ökonomischen Risikokapitalbedarf resultiert im Wesentlichen daraus, dass aus ökonomischer Sicht mit Zinsrisiko, Spread- und Migrationsrisiko sowie Bauspartechnischem Risiko weitere Risikoarten mit Eigenkapital unterlegt werden, die regulatorisch unberücksichtigt bleiben. Der ökonomische Risikokapitalbedarf für das Kreditrisiko ist deutlich geringer als die für das Kreditrisiko gebundenen Eigenmittel. Grund hierfür sind die konservativen Annahmen bei den aufsichtsrechtlichen Ansätzen hinsichtlich der Risikomodellierung des Kreditportfolios. Für das ökonomische Risikokapitalmanagement werden grundsätzlich eigene Risikomodelle verwendet.

17 Die aufsichtsrechtlichen Kapitalkennziffern sind aus Abb. 5 ersichtlich. Diese Quoten zeigen die Relation zwischen den risikogewichteten Positionswerten und den aufsichtsrechtlichen Kapitalbestandteilen der Bausparkasse Schwäbisch Hall AG. Da die Bausparkasse nur über hartes Kernkapital verfügt, ist die harte Kernkapitalquote gleich der Kernkapitalquote und gleich der Gesamtkapitalquote. Die Kennziffer lag zum Stichtag 31. Dezember 2014 wie auch zum Vorjahresultimo jeweils deutlich über den aufsichtsrechtlich vorgeschriebenen Mindestwerten von 8,0 % (Gesamtkennziffer) nach Art. 92 Abs. 1 c) CRR beziehungsweise 4,0 % (Kernkapitalquote) gemäß Artikel 465 Abs.1 a) CRR.

18 Die Offenlegung des Kreditvolumens, der Kreditrisiko-Vorsorge und der Verluste im Kreditgeschäft ist in diesem Risikobericht wie folgt gegliedert: Artikel 442 c) bis i) CRR behandelt die Darstellung des gesamten Kreditvolumens und der Kreditrisiko-Vorsorge. Dies erfolgt auf Basis des an den Vorstand der Bausparkasse Schwäbisch Hall adressierten internen Risikoberichtswesens. Verschiedene Kreditrisikoberichte tragen zur zeitnahen Information der Entscheidungsträger über Veränderungen in der Risikostruktur des Kreditportfolios bei und sind die Grundlage für ein aktives Management der Kreditrisiken. Für das Kreditrisiko-Management ist das Kredit Committee (KreCo) federführend zuständig; das heißt, es steuert das Kreditrisiko und bereitet entsprechende Handlungsempfehlungen vor. Dies beinhaltet insbesondere die Anpassung des nachfolgend beschriebenen Scoring-Systems, wobei auf entsprechende Angaben im Risikobericht verwiesen wird. Die Identifikation der Kreditrisiken erfolgt durch Scoring-Verfahren. Diese liefern als Ergebnis die notwendigen Kreditrisiko-Parameter für die Risikomessung. Die Schwäbisch Hall-Gruppe hat folgende, von der Bankenaufsicht abgenommene Scoring-Systeme im Einsatz: Antrags- und Verhaltens-Scoring zur Ermittlung der Ausfallwahrscheinlichkeit (Probability of Default, PD) LGD-Scoring zur Ermittlung der Verlustquoten (Loss Given Default, LGD) Die Bonitätseinstufung für die Eigenanlagen der Schwäbisch Hall-Gruppe basiert auf dem Ratingsystem der DZ BANK. Die Verlustquote für Eigenanlagen wird von der DZ BANK übernommen. Alle Scoring-Verfahren werden jährlich quantitativ und qualitativ validiert. Grundlage der strategischen Ausrichtung der Bausparkasse Schwäbisch Hall ist die Konzentration auf risikoarmes wohnwirtschaftliches Privatkundengeschäft. Aufgrund bausparkassenspezifischer Vorgaben dürfen im Kundenkreditgeschäft ausschließlich Kredite mit wohnwirtschaftlicher Verwendung nach dem Bausparkassengesetz (BSpKG) vergeben werden. Dies wird überwiegend durch die Kreditvergabe an Privatpersonen mit Eigenverwendung erreicht und führt implizit zu einem hohen Grad an Kreditrisiko-Diversifikation, sowohl nach Größenklassen als auch nach Regionen. Finanzierungen mit gewerblichem Charakter hingegen spielen nahezu keine Rolle. 3 der Bausparkassenverordnung legt fest, dass der Anteil an Darlehen, die der Finanzierung von Bauvorhaben mit gewerblichem Charakter dienen, maximal 3 % vom Gesamtdarlehensbestand ausmachen darf. Zur Sicherung der Kundeneinlagen bestehen über das Bausparkassengesetz hinaus im Bereich der Eigenanlagen restriktive Regelungen. So werden bei Neuanlagen grundsätzlich nur Bonitäten erworben, die mindestens über ein Rating von 1b (entspricht A- gemäß den Rating-Einstufungen von Standard & Poor's) verfügen. Zudem kann die Bausparkasse Schwäbisch Hall auch Eigenanlagen in Pfandbriefen mit einem Emissionsrating von mindestens AA- tätigen. Der Großteil der Wertpapiere ist in gedeckten Papieren oder in Papieren der Rating-Klasse AAA angelegt. Im Rahmen des ökonomischen Kreditportfolio-Managements wird zwischen erwarteten Verlusten aus Einzelgeschäften und unerwarteten Verlusten aus dem Kreditportfolio unterschieden. Der erwartete Verlust wird über die ermittelte Ausfallwahrscheinlichkeit (PD) und Verlustquote (LGD) ermittelt und durch die einkalkulierte Risikoprämie abgedeckt. Der unerwartete Verlust wird mit Hilfe eines Kreditportfolio-Modells auf Basis eines Credit-Value-at-Risk- Ansatzes (CVaR) quantifiziert. Der CVaR wird als eine Risikokennzahl für das Kundenkreditgeschäft sowie die Eigenanlagen unter Angabe eines bestimmten Konfidenzniveaus und einer bestimmten Haltedauer errechnet. In der Schwäbisch Hall-Gruppe wird der CVaR auf Basis des Konfidenzniveaus von 99,9 % (Liquidationssicht) beziehungsweise 99,0 % (Going-Concern-Sicht) und eines einjährigen Risikohorizonts berechnet.

19 Die Bausparkasse verfügt über ein breit diversifiziertes und granulares Kundenkreditportfolio. Aufgrund der Portfoliostruktur und der Kreditrisiko-Strategie bestehen im Kundenkreditportfolio der Bausparkasse keine Klumpenrisiken, welche eine Begrenzung der Neukreditvergabe nach bestimmten Dimensionskriterien erfordern. Im Bereich der Eigengeschäfte werden für alle Kontrahenten und Emittenten bonitätsabhängige Limite vergeben. Ein Geschäft gilt als überfällig, wenn Zahlungsrückstände in Form von nicht geleisteten Zins- und Tilgungszahlungen oder sonstigen Forderungen seit mehr als einem Tag bestehen. Das Kreditgeschäft im Mengengeschäft stellt das Kerngeschäftsfeld der Bausparkasse dar. Zur Bonitätsermittlung wird ein automatisiertes Verhaltensscoring eingesetzt, das monatlich durchgeführt wird und je Kreditvertrag eine Bonitätsklasse ermittelt. Kreditverträge im Kundenbestand, die das Ausfallkriterium gemäß Artikel 178 CRR erfüllen (90-Tage-Verzug), werden der Bonitätsklasse 4a zugeordnet. Wird der Vertrag darüber hinaus wirksam gekündigt, erfolgt eine Kategorisierung in die Bonitätsklasse 4b. In beiden Fällen handelt es sich um Kreditverträge, die als Non Performing Loans (kurz: NPL) gelten. Folgende Definition kann für die Begrifflichkeit notleidend herangezogen werden: Ein Kreditnehmer wird als ausgefallen (bzw. notleidend ) eingestuft, wenn nicht zu erwarten ist, dass der Kreditnehmer seine Zahlungsverpflichtungen ohne Rückgriff auf Maßnahmen wie die Verwertung gegebenenfalls vorhandener Sicherheiten vollständig erfüllt. Unabhängig davon werden Kreditnehmer als ausgefallen eingestuft, deren Forderungen: seit mehr als 90 Tagen überfällig sind (Bonitätsklasse 4a), der Kredit seitens der Bausparkasse Schwäbisch Hall wirksam gekündigt wurde (Bonitätsklasse 4b), bei dem eine Stundung oder Zahlungsvereinbarung vorhanden ist. Finanzielle Vermögenswerte sind an jedem Abschlussstichtag daraufhin zu überprüfen, ob objektive Hinweise auf eine eingetretene Wertminderung bestehen. Wichtige objektive Hinweise auf Wertminderungen bei Fremdkapitalinstrumenten sind finanzielle Schwierigkeiten des Emittenten oder Schuldners, Ausfälle oder Verzug von Zins- und Tilgungszahlungen, die Nichteinhaltung von vertraglichen Nebenabreden und der vertraglich vereinbarten Bereitstellung von Sicherheiten sowie erhebliche Herabstufungen des Ratings beziehungsweise Einstufung des Geschäftspartners in ein Ausfall-Rating. Bei Wertpapieren kann das Verschwinden eines aktiven Markts für einen finanziellen Vermögenswert aufgrund von finanziellen Schwierigkeiten des Emittenten ein Hinweis auf einen Wertberichtigungsbedarf sein. Im Wertpapiergeschäft wurde keine Risikovorsorge gebildet. Die Darstellung der Risikovorsorge bezieht sich daher im Folgenden ausschließlich auf klassisches Kreditgeschäft (Retailgeschäft). In diesem werden bei Vorliegen von objektiven Hinweisen Einzelwertberichtigungen auf signifikante Forderungen vorgenommen, bei denen tatsächlich Vertragsstörungen in Form von Verzögerungen von Zins- und Tilgungsleistungen von mindestens 90 Tagen, eine Darlehenskündigung oder Tilgungsaussetzungen beziehungsweise -streckungen zu verzeichnen sind. Die Differenz zwischen dem Buchwert und der unter Anwendung des ursprünglichen Effektivzinssatzes diskontierten erwarteten Zahlungsreihe einschließlich gegebenenfalls vorhandener Guthaben unter Berücksichtigung der Verwertungskosten bildet den Wertberichtigungsbetrag. Das Retailgeschäft wird, bis auf gesetzlich tolerierte Kleinkredite, durch die Schuldner regelmäßig dinglich besichert. Die erwarteten Verwer-

20 tungserlöse der Sicherheiten werden als künftige Cashflows bei der Ermittlung der Einzelwertberichtigung berücksichtigt. Als Verwertungserlös wird der Fair Value der Sicherheit angesetzt. Nicht signifikante Kredite werden danach unterschieden, ob ein Ausfallereignis vorliegt. Sofern Hinweise auf eine Wertminderung gegeben sind, werden diese Kredite einer pauschalierten Einzelwertberichtigung unterzogen. Der Wertberichtigungsbedarf wird unter Verwendung einer Quote der eingetretenen Ausfälle bezogen auf den Buchwert des Darlehens ermittelt. Signifikante und nicht signifikante Kredite ohne sichtbares Ausfallereignis werden einer Portfoliowertberichtigung gemäß IAS 39. AG87 ff. unterzogen, die bereits eingetretene, aber noch nicht identifizierte Ausfallrisiken innerhalb der Kreditportfolien durch Nutzung von Verlustausfallquoten in Verbindung mit Ausfallwahrscheinlichkeiten und eines Korrekturfaktors, der die Zeitspanne zwischen dem Eintritt und dem Bekanntwerden des Ausfallereignisses berücksichtigt. Nach den gleichen Grundsätzen, das heißt unter Verwendung von Verlustausfallquoten und Ausfallwahrscheinlichkeiten wird für das außerbilanzielle Kreditgeschäft eine Risikovorsorge in Form einer Rückstellung ermittelt. Die Wertberichtigungen beziehungsweise Rückstellungen werden gemäß IAS erfolgswirksam gebildet. Wird im Rahmen eines Werthaltigkeitstests festgestellt, dass eine zuvor erfolgswirksam erfasste Wertminderung nicht mehr besteht, so ist eine Wertaufholung vorzunehmen. Diese ist auf die fortgeführten Anschaffungskosten begrenzt, die sich ohne zwischenzeitliche Wertberichtigung ergeben hätten. Uneinbringliche Kredite, für die keine Einzelwertberichtigungen bestehen, werden direkt wertberichtigt. Eingänge auf wertberichtigte Kredite werden erfolgswirksam erfasst. Steht für einen wertberichtigten finanziellen Vermögenswert der tatsächliche Ausfall fest, wird eine hierfür gebildete Risikovorsorge gegen den finanziellen Vermögenswert ausgebucht und als Inanspruchnahme ausgewiesen. Das Kreditvolumen wird für die kreditrisikotragenden Instrumente gemäß CRR nach Forderungsklassen ermittelt. Die Unterscheidung nach Forderungsklassen entspricht den für die aufsichtsrechtliche Berichterstattung über Risiken aus Finanzinstrumenten zu bildenden Klassen. Die folgenden quantitativen Angaben für das gesamte Kreditportfolio bilden das maximale Kreditrisiko ab, dem die Bausparkasse ausgesetzt ist. Das maximale Kreditrisiko stellt einen Bruttowert dar, da die risikotragenden Finanzinstrumente ohne Anrechnung von Kreditrisikominderungstechniken und vor dem Ansatz von Risikovorsorge bewertet werden. Das Bruttokreditvolumen basiert bei Krediten und offenen Zusagen sowie bei Wertpapieren des Anlagebuchs auf den historischen Anschaffungswerten, bei Derivate-Geschäften auf Kreditäquivalenzbeträgen. Die folgende Tabelle zeigt die Durchschnittsbeträge der Risikopositionen während des Berichtszeitraums ohne Berücksichtigung der Wirkung der Kreditrisikominderung differenziert nach Forderungsklassen.

21 In der Abbildung Kreditvolumen nach Ländergruppen wird die nach Länderrisikogruppen gegliederte geografische Verteilung des Kreditportfolios dargestellt. Die Zuordnung erfolgte nach dem juristischen Sitzland des Kreditnehmers. Zum 31. Dezember 2014 konzentrierten sich die Ausleihungen mit unverändert 99 % des gesamten Kreditvolumens auf Deutschland.

22 Die in der Abbildung Kreditvolumen nach Branchen dargestellte Branchenstruktur des Kreditportfolios zeigt im Vergleich mit dem Vorjahr eine ähnlich breite Diversifikation des Kundenkreditgeschäfts der Bausparkasse Schwäbisch Hall. Freie Liquidität wird im Wesentlichen in Wertpapieren mit sehr guter Bonität angelegt. Hieraus resultiert der hohe Anteil von Forderungen an Banken. Das Kreditvolumen im Finanzsektor ist gegenüber dem Vorjahr um rund 3 % auf 19,4 Mrd. angestiegen. Ein großer Teil der Neuanlagen wurde wie in den Vorjahren auch bei öffentlichen Emittenten getätigt. Hierauf ist der Anstieg des Kreditvolumens bei der öffentlichen Hand auf 6,5 Mrd. zurückzuführen. Das Kreditvolumen im Kerngeschäft Retail (Mengengeschäft grundpfandrechtlich gesicherte IRB-Positionen) ist um 10 % auf 29,2 Mrd. gestiegen.

23 Die Verteilung des Kreditvolumens auf die Laufzeitbänder geht aus der Tabelle Kreditvolumen nach Restlaufzeiten hervor. Die private Wohnungsbaufinanzierung weist grundsätzlich langfristige Ursprungslaufzeiten auf. Dies spiegelt sich bei der Bausparkasse größtenteils in langfristigen Restlaufzeiten wider.

24 Die Abbildung Überfälliges und notleidendes Kreditvolumen nach Branchen zeigt die Verteilung des Kreditportfolios auf die einzelnen Bonitätsklassen. In den beiden nachfolgenden Tabellen werden die Buchwerte notleidender und überfälliger Kredite sowie die Stichtagsbestände der Einzelwertberichtigungen, der Portfoliowertberichtigungen und der Rückstellungen bzw. deren jeweilige Veränderungen sowie die Direktabschreibungen und die Eingänge auf abgeschriebene Forderungen im Jahr 2014 ausgewiesen. Die ausgewiesenen Nettoaufwendungen ergeben sich als Differenz zwischen Zuführungen und Auflösungen der Wertberichtigungen bzw. Rückstellungen. Die Rückstellungen beziehen sich ausschließlich auf offene Zusagen. Die durch die Bonitätsklassen 4a und 4b repräsentierten ausgefallenen Forderungen lagen zum 31. Dezember 2014 bei einem Anteil von 1,8 % am Kundenkreditgeschäft und damit auf Vorjahresniveau. Insgesamt spiegelt sich auch in der Darstellung der Risikovorsorge die Fokussierung der Bausparkasse Schwäbisch Hall auf das Retail-Geschäft wider.

25

26 Ein weiteres zentrales Instrument zur Risikobegrenzung ist die Hereinnahme und Berücksichtigung banküblicher Sicherheiten. Dies sind im Kundenkreditgeschäft insbesondere Grundpfandrechte auf Wohnimmobilien. Grundlagen für die Bewertung eines Pfandobjekts sind das Bausparkassengesetz (BSpKG), die Allgemeinen Geschäftsgrundsätze (AGG) und die Allgemeinen Bedingungen für Bausparverträge (ABB). Vom Kundenkreditgeschäft in Höhe von ,3 Mio. (Vorjahr: ,8 Mio. ) sind ,7 Mio. (Vorjahr: ,2 Mio. ) dinglich besichert und 705,6 Mio. (Vorjahr: 821,7 Mio. ) durch sonstige Sicherheiten besichert. Bei den Eigenanlagen wird hauptsächlich in Emissionen öffentlicher Emittenten, Förderbanken der Bundesländer und in Pfandbriefe investiert. Im Bestand befinden sich auch Emissionen mit Gewährträgerhaftung/Anstaltslast. Aktuell sind 81 % der Geldanlagen öffentlich (garantiert) oder gedeckt. Die nach der CRR erlaubte Aufrechnung von gegenläufigen Positionen (Netting) wird von der Bausparkasse Schwäbisch Hall nicht angewandt. Abb. 13 und Abb. 14 umfassen jenes Forderungsvolumen, das mit aufsichtsrechtlich anrechnungsfähigen Sicherheiten unterlegt ist. Dabei wird eine Differenzierung nach dem Kreditrisiko-Standardansatz und den IRB-Ansätzen vorgenommen. Abb. 13 weist die Positionswerte nach KSA-Forderungsklassen aus, die durch finanzielle Sicherheiten, Lebensversicherungen oder Gewährleistungen besichert sind. Die Kreditrisikominderung wird jeweils mit den aufsichtsrechtlich anrechenbaren Werten dargestellt.

27 In Abb. 14 werden die Positionswerte nach IRBA-Forderungsklassen dargestellt, die durch finanzielle Sicherheiten, Lebensversicherungen, sonstige IRBA-Sicherheiten (zum Beispiel Objektsicherheiten) oder Gewährleistungen gedeckt sind. Die Kreditrisikominderung wird jeweils mit den aufsichtsrechtlich anrechenbaren Werten ausgewiesen. Für bestimmte IRBA-Forderungen der Bausparkasse Schwäbisch Hall fließen die zur Kreditrisikominderung anerkannten grundpfandrechtlichen Sicherheiten beziehungsweise Objektsicherheiten über den Loss Given Default (LGD) in die Ermittlung der Eigenmittelanforderungen ein. In der Tabelle wird der besicherte Positionswert dieser Geschäfte ausgewiesen.

28 Die Bausparkasse Schwäbisch Hall hat gemäß 16 der Institutsvergütungsverordnung vom 16. Dezember 2013 Informationen zu Vergütungssystemen offenzulegen. Die Offenlegungspflichten der Bausparkasse als CRR-Institut richten sich ausschließlich nach Artikel 450 der Verordnung (EU) Nr. 575/2013. Gemäß Artikel 450 Abs. 1 CRR hat die Bank für Mitarbeiter, deren Tätigkeit sich wesentlich auf das Risikoprofil der Bank auswirkt (Risk Taker), bestimmte quantitative und qualitative Informationen offenzulegen. Die Bausparkasse gilt auf Basis der Institutsvergütungsverordnung vom 16. Dezember 2013 im Jahr 2014 erstmalig als bedeutendes Institut. Infolgedessen wurde für 2014 die Vergütung der Schwäbisch Hall-Geschäftsleiter an die Anforderungen der IVV für bedeutende Institute angepasst, die Anpassung der Vergütungssysteme von Risk Takern erfolgte in 2014 mit Wirkung zum 1. Januar Die Vergütung des Vorstands der Bausparkasse Schwäbisch Hall setzt sich aus einem Grundgehalt, einem nicht ruhegehaltsfähigen Grundgehalt und einem Bonus zusammen. Der Anteil der variablen Vergütung an den festen Vergütungsbestandteilen beträgt 25 %. Die Bandbreite der Zielerreichung liegt zwischen 0 % und 150 %. Die Zielerreichung zur Ermittlung der Höhe der variablen Vergütung setzt sich zu 70 % aus Unternehmenszielen, 10 % personalwirtschaftlichen Zielen und zu 20 % aus individuellen Zielen unter Berücksichtigung des Erfolgsbeitrags des Ressorts zusammen. Die Unternehmensziele haben eine mehrjährige Bemessungsgrundlage und beinhalten die zentralen Ziele der Unternehmensstrategie. Die in der Vergütung berücksichtigten Parameter sind wichtige Steuerungskennzahlen einer Bausparkasse. 20 % des Bonus werden unmittelbar im Folgejahr, 20 % nach einer Vergütungssperrfrist ( Retention ) von einem Jahr ausgezahlt. 60 % der Bonuszahlung werden über einen Zurückbehaltungszeitraum ( Deferral ) von bis zu drei Jahren gestreckt und sind mit einer anschließenden Vergütungssperrfrist von je einem Jahr versehen. Dabei sind sämtliche für die verzögerte Auszahlung vorgesehenen Beträge an die Entwicklung des rechnerischen Aktienkurses der Bausparkasse gekoppelt. Negative Erfolgsbeiträge werden bei der Bonusfestsetzung sowie bei der Festsetzung der anteiligen Deferrals und am Ende der Vergütungssperrfrist berücksichtigt. Dies kann zu einem Abschmelzen bzw. zu einem Ausfall der variablen Vergütung führen. Die variable Vergütung ist während des Zurückbehaltungszeitraums nicht erdient. Verantwortlich für die Festlegung des Vergütungssystems der Vorstände ist der Aufsichtsrat. Die Ausgestaltung der Vergütungssysteme erfolgte in Abstimmung mit dem DZ BANK Konzern, bei der Erstellung der Arbeitsverträge für Vorstände wirkte der Rechtsbereich mit. Die Angemessenheit der Vergütungssysteme wird durch den Vergütungskontrollausschuss des Aufsichtsrats überwacht. Im Jahr 2014 fanden zwei Sitzungen des Gremiums statt. Der Vergütungskontrollausschuss setzt sich aus Vertretern der Anteilseigner sowie aus Arbeitnehmervertretern zusammen. Die Vergütung der Risk Taker setzt sich aus einem ruhegehaltsfähigen Grundgehalt, einer fixen, nicht ruhegehaltsfähigen Vergütung und einer Zielerreichungsprämie zusammen. Der Anteil der variablen Vergütung an der Gesamtvergütung liegt bei bis zu 45 % und wird ab 2015 auf maximal 25 % begrenzt. Die Bandbreite der Zielerreichung liegt zwischen 0 % und 120 %. Die Zielerreichung zur Ermittlung der Höhe der variablen Vergütung basierte 2014 auf Unternehmenszielen. Ab 2015 setzen sich die Ziele zur Ermittlung der variablen Vergütung zu 90 % aus Unternehmenszielen, zu 5 % aus Zielen der Organisationseinheit und zu 5 % aus individuellen Zielen zusammen. Die Unternehmensziele beinhalten zentrale Größen der Geschäfts- und Risikostrategie. Die in der Vergütung berücksichtigten Parameter sind zugleich wichtige Steuerungskennzahlen einer Bausparkasse. Durch die Berücksichtigung des RORAC, des Ergebnisses vor Steuern sowie des Spargeldeingangs erfolgt die Verknüpfung der Vergütung mit Ertrags- und Risikokennziffern sowie der Liquiditätssituation. Die Aufnahme der Entwicklung des Unternehmenswerts ab dem Jahr 2015 in das Zielsystem bzw. bei der Ermittlung des Deferrals und der Retention,

29 ermöglicht eine stärkere Verknüpfung mit der nachhaltigen Wertentwicklung des Unternehmens. Im Jahr 2014 wurde die nachhaltige Wertentwicklung über den Spargeldeingang berücksichtigt. Regelungen zum Deferral, zur Retention und den Malus-Kriterien gelten ab Die Auszahlung der variablen Vergütung erfolgt entsprechend dem System der Vorstände, sofern die aktuell gültige Freigrenze in Höhe von 50 T überschritten wird. Verantwortlich für die Festlegung des Vergütungssystems der Risk Taker unterhalb der Vorstandsebene ist der Vorstand. Die Ausgestaltung der Vergütungssysteme erfolgte unter Einbindung der Kontrolleinheiten (Personal, Interne Revision, Finanz- und Risikocontrolling, Compliance), des Vergütungsbeauftragten sowie in Abstimmung mit dem DZ BANK Konzern. Externe Berater wurden in Einzelfragen konsultiert, bei der Erstellung der Arbeitsverträge für Risk Taker wirkte der Rechtsbereich mit. Die Überprüfung der angemessenen Ausgestaltung obliegt dem Vergütungskontrollausschuss. In diesem Abschnitt werden Informationen über die Höhe und Aufteilung der Vergütung offengelegt. Die Offenlegung bezieht sich auf Mitarbeiter der Bausparkasse Schwäbisch Hall sowie auf Mitarbeiter der Schwäbisch Hall Kreditservice AG. Die Offenlegung erfolgt getrennt für Mitarbeiter in Marktbereichen sowie der Marktfolge. Sämtliche variable Zahlungen werden in Bargeld gewährt, Aktien und andere Instrumente sind keine Form der gewährten Vergütung.

CVW-Privatbank AG. Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr.

Nr.") Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr. 575/2013 (CRR) 1. Vorbemerkungen zur Vergütungspolitik ( 16 InstitutsVergV i.v.m. Art. 450 Verordnung

Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr. 575/2013 (CRR) 1. Vorbemerkungen zur Vergütungspolitik ( 16 InstitutsVergV i.v.m. Art. 450 Verordnung

a) Festlegung der Vergütungspolitik

Festlegung der Vergütungspolitik") Offenzulegende Angaben zur Vergütungspolitik in der Thüringer Aufbaubank Gruppe gemäß 16 der Institutsvergütungsverordnung und Artikel 450 der Verordnung (EU) 575/2013 Die Verordnung über die aufsichtsrechtlichen

Offenzulegende Angaben zur Vergütungspolitik in der Thüringer Aufbaubank Gruppe gemäß 16 der Institutsvergütungsverordnung und Artikel 450 der Verordnung (EU) 575/2013 Die Verordnung über die aufsichtsrechtlichen

Vergütungsbericht 2014. Volvo Financial Services GmbH

VFS VB001 1 2014 Im folgenden VFS genannt gem. 7 der Institutsvergütungsverordnung 1 VFS VB001 2 Präambel Die VFS ist in den ABVolvoKonzern eingebunden und folgt mit dem Vergütungssystem den Konzernvorgaben.

VFS VB001 1 2014 Im folgenden VFS genannt gem. 7 der Institutsvergütungsverordnung 1 VFS VB001 2 Präambel Die VFS ist in den ABVolvoKonzern eingebunden und folgt mit dem Vergütungssystem den Konzernvorgaben.

Volksbank Hohenlimburg eg Offenlegung gemäß 7 Instituts- Vergütungsordnung. per 31.12.2011

Offenlegung gemäß 7 Instituts- Vergütungsordnung per 31.12.2011 Inhaltsverzeichnis 1 Beschreibung des Geschäftsmodells... 3 2 Einhaltung der Anforderungen der Instituts-Vergütungsordnung... 4 3 Daten zur

Offenlegung gemäß 7 Instituts- Vergütungsordnung per 31.12.2011 Inhaltsverzeichnis 1 Beschreibung des Geschäftsmodells... 3 2 Einhaltung der Anforderungen der Instituts-Vergütungsordnung... 4 3 Daten zur

Technischer Regulierungsstandard zur Behandlung von Kreditrisikoanpassungen

Technischer Regulierungsstandard zur Behandlung von Kreditrisikoanpassungen Michael Mertens Inhalt Einleitung... 1 Spezifische und allgemeine Kreditrisikoanpassungen... 1 Anwendungsbereiche... 3 Berücksichtigung

Technischer Regulierungsstandard zur Behandlung von Kreditrisikoanpassungen Michael Mertens Inhalt Einleitung... 1 Spezifische und allgemeine Kreditrisikoanpassungen... 1 Anwendungsbereiche... 3 Berücksichtigung

ERRATA Zwischenbericht zum 31. März 2014

ERRATA Zwischenbericht zum 31. März 2014 Die Überprüfung der erstmaligen Anwendung von Basel 3 einschließlich Einschleifregelung genauer: der zum 1.1.2014 in Kraft getretenen Verordnung 2013/575/EU (Capital

ERRATA Zwischenbericht zum 31. März 2014 Die Überprüfung der erstmaligen Anwendung von Basel 3 einschließlich Einschleifregelung genauer: der zum 1.1.2014 in Kraft getretenen Verordnung 2013/575/EU (Capital

Offenlegung Vergütungssystem. gemäß 7 InstitutsVergV

Offenlegung Vergütungssystem gemäß 7 InstitutsVergV 2 Inhalt INHALT... 3 PRÄAMBEL... 5 1 GRUNDSÄTZE DER VERGÜTUNG... 7 2 GOVERNANCE STRUKTUREN... 7 3 FIXE VERGÜTUNG... 8 4 VARIABLE VERGÜTUNG... 8 5 VERGÜTUNGSSYSTEM

Offenlegung Vergütungssystem gemäß 7 InstitutsVergV 2 Inhalt INHALT... 3 PRÄAMBEL... 5 1 GRUNDSÄTZE DER VERGÜTUNG... 7 2 GOVERNANCE STRUKTUREN... 7 3 FIXE VERGÜTUNG... 8 4 VARIABLE VERGÜTUNG... 8 5 VERGÜTUNGSSYSTEM

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Vergütungsbericht 2014

Vergütungsbericht 2014 der (CSS.AG) gemäß der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten (Institutsvergütungsverordnung-InstitutsVergV) vom 17.12.2014 INHALT

Vergütungsbericht 2014 der (CSS.AG) gemäß der Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten (Institutsvergütungsverordnung-InstitutsVergV) vom 17.12.2014 INHALT

Solvabilitätsbericht nach 26a KWG (i. V. m. 319 ff. SolvV) zum 31.12.2008 der Gabler-Saliter Bankgeschäft KG

zum 31.12.2008 der Gabler-Saliter Bankgeschäft KG") Solvabilitätsbericht nach 26a KWG (i. V. m. 319 ff. SolvV) zum 31.12.2008 der Gabler-Saliter Bankgeschäft KG Beschreibung Risikomanagement Unser Risikomanagment haben wir im Lagebericht dargestellt. Eigenmittel

Solvabilitätsbericht nach 26a KWG (i. V. m. 319 ff. SolvV) zum 31.12.2008 der Gabler-Saliter Bankgeschäft KG Beschreibung Risikomanagement Unser Risikomanagment haben wir im Lagebericht dargestellt. Eigenmittel

Offenlegungsbericht 2014

Offenlegungsbericht 2014 Inhaltsverzeichnis Allgemeines... 1 Risikomanagement (Art. 435 CRR)... 2 Angaben zum Risikomanagement (Art. 435 Abs. 1 CRR)... 2 Angaben zur Unternehmensführung (Art. 435 Abs.

Offenlegungsbericht 2014 Inhaltsverzeichnis Allgemeines... 1 Risikomanagement (Art. 435 CRR)... 2 Angaben zum Risikomanagement (Art. 435 Abs. 1 CRR)... 2 Angaben zur Unternehmensführung (Art. 435 Abs.

Vergütungsbericht der Siemens Bank GmbH

Vergütungsbericht der (gemäß 7 Institutsvergütungsverordnung) Financial Services : Vergütungsbericht 2 Inhalt 1 GRUNDPRINZIPIEN DER VERGÜTUNG... 3 2 ZUSAMMENSETZUNG UND AUSGESTALTUNG DER VERGÜTUNG... 3

Vergütungsbericht der (gemäß 7 Institutsvergütungsverordnung) Financial Services : Vergütungsbericht 2 Inhalt 1 GRUNDPRINZIPIEN DER VERGÜTUNG... 3 2 ZUSAMMENSETZUNG UND AUSGESTALTUNG DER VERGÜTUNG... 3

Volksbank Ulm-Biberach eg Institutsgruppe. Offenlegungsbericht gemäß Instituts-Vergütungsverordnung per 31. Dezember 2013

Volksbank Ulm-Biberach eg Institutsgruppe Offenlegungsbericht gemäß Instituts-Vergütungsverordnung per 31. Dezember 2013 Inhalt 1 Beschreibung des Geschäftsmodells... 3 2 Angaben zur Einhaltung der Anforderungen

Volksbank Ulm-Biberach eg Institutsgruppe Offenlegungsbericht gemäß Instituts-Vergütungsverordnung per 31. Dezember 2013 Inhalt 1 Beschreibung des Geschäftsmodells... 3 2 Angaben zur Einhaltung der Anforderungen

Basel II - Die Bedeutung von Sicherheiten

Basel II - Die Bedeutung von Sicherheiten Fast jeder Unternehmer und Kreditkunde verbindet Basel II mit dem Stichwort Rating. Dabei geraten die Sicherheiten und ihre Bedeutung - vor allem für die Kreditkonditionen

Basel II - Die Bedeutung von Sicherheiten Fast jeder Unternehmer und Kreditkunde verbindet Basel II mit dem Stichwort Rating. Dabei geraten die Sicherheiten und ihre Bedeutung - vor allem für die Kreditkonditionen

vpe WertpapierhandelsBank AG Offenlegungsbericht gemäß 26a Kreditwesengesetz (KWG) i.v.m. 319 ff. Solvabilitätsverordnung (SolvV) für das Jahr 2013

i.v.m. 319 ff. Solvabilitätsverordnung (SolvV) für das Jahr 2013") vpe WertpapierhandelsBank AG Offenlegungsbericht gemäß 26a Kreditwesengesetz (KWG) i.v.m. 319 ff. Solvabilitätsverordnung (SolvV) für das Jahr 2013 Einleitung Mit der am 1. Januar 2007 in Kraft getretenen

vpe WertpapierhandelsBank AG Offenlegungsbericht gemäß 26a Kreditwesengesetz (KWG) i.v.m. 319 ff. Solvabilitätsverordnung (SolvV) für das Jahr 2013 Einleitung Mit der am 1. Januar 2007 in Kraft getretenen

Offenlegungsbericht der. Stadtsparkasse Porta Westfalica. per 31.12.2008

Offenlegungsbericht der Stadtsparkasse Porta Westfalica per 31.12.2008 gemäß den Anforderungen der Solvabilitätsverordnung (SolvV) Inhaltsverzeichnis 1. ALLGEMEINES... 3 2. RISIKOMANAGEMENT... 3 3. ANWENDUNGSBEREICH...

Offenlegungsbericht der Stadtsparkasse Porta Westfalica per 31.12.2008 gemäß den Anforderungen der Solvabilitätsverordnung (SolvV) Inhaltsverzeichnis 1. ALLGEMEINES... 3 2. RISIKOMANAGEMENT... 3 3. ANWENDUNGSBEREICH...

Offenlegung nach 7 Instituts-Vergütungsverordnung. TeamBank AG. Inhalt

Offenlegung nach 7 Instituts-Vergütungsverordnung TeamBank AG Inhalt 1. Aktuelle Vergütungssysteme in der TeamBank AG 1.1 Vergütungssystem für Tarifmitarbeiter* 1.2 Vergütungssystem für außertarifliche

Offenlegung nach 7 Instituts-Vergütungsverordnung TeamBank AG Inhalt 1. Aktuelle Vergütungssysteme in der TeamBank AG 1.1 Vergütungssystem für Tarifmitarbeiter* 1.2 Vergütungssystem für außertarifliche

Eigenmittel. Offenlegung gemäß Art. 437 CRR Art. 437 Abs. 1 lit. a, d, e. gemäß DurchführungsVO (EU) Nr. 1423/2013

Nr. 1423/2013") Eigenmittel Offenlegung gemäß Art. 437 CRR Art. 437 Abs. 1 lit. a, d, e gemäß DurchführungsVO (EU) Nr. 1423/2013 1. Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel 1.1. Bilanz und Eigenkapital

Eigenmittel Offenlegung gemäß Art. 437 CRR Art. 437 Abs. 1 lit. a, d, e gemäß DurchführungsVO (EU) Nr. 1423/2013 1. Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel 1.1. Bilanz und Eigenkapital

Anlage zur Konditionenübersicht für Endkreditnehmer

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Vergütungsbericht der Siemens Bank GmbH

Vergütungsbericht der Siemens Bank GmbH (gemäß 7 Institutsvergütungsverordnung a.f.) Siemens Bank GmbH Financial Services Siemens Bank GmbH: Vergütungsbericht 2 Inhalt 1 GRUNDPRINZIPIEN DER VERGÜTUNG...

Vergütungsbericht der Siemens Bank GmbH (gemäß 7 Institutsvergütungsverordnung a.f.) Siemens Bank GmbH Financial Services Siemens Bank GmbH: Vergütungsbericht 2 Inhalt 1 GRUNDPRINZIPIEN DER VERGÜTUNG...

Inhalt. IAS 32 Finanzinstrumente: Darstellung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

VR Bank Rhein-Neckar eg Offenlegungsbericht i.s.d. Instituts-Vergütungsverordnung per 31.12.2013

Offenlegungsbericht i.s.d. Instituts-Vergütungsverordnung per 31.12.2013 Inhaltsverzeichnis 1 Beschreibung des Geschäftsmodells.....3 2 Angaben zur Einhaltung der Anforderungen der Instituts- Vergütungsverordnung....4

Offenlegungsbericht i.s.d. Instituts-Vergütungsverordnung per 31.12.2013 Inhaltsverzeichnis 1 Beschreibung des Geschäftsmodells.....3 2 Angaben zur Einhaltung der Anforderungen der Instituts- Vergütungsverordnung....4

BASEL. Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz. franz-josef.radermacher@uni-ulm.de

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Freiwillige Offenlegung nach 16 Abs. 1 InstitutsVergV sowie Art. 450 CRR (Vergütungsbericht der Kreissparkasse Köln)

") Freiwillige Offenlegung nach 16 Abs. 1 InstitutsVergV sowie Art. 450 CRR (Vergütungsbericht der Kreissparkasse Köln) - Finanzgruppe Seite: 1 von 7 Inhaltsverzeichnis Abkürzungsverzeichnis 3 Einleitung

Freiwillige Offenlegung nach 16 Abs. 1 InstitutsVergV sowie Art. 450 CRR (Vergütungsbericht der Kreissparkasse Köln) - Finanzgruppe Seite: 1 von 7 Inhaltsverzeichnis Abkürzungsverzeichnis 3 Einleitung

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel Die untenstehende Tabelle veranschaulicht die Überleitung der Bilanzpositionen

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel Die untenstehende Tabelle veranschaulicht die Überleitung der Bilanzpositionen

Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG)

") Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG) Nach 18 des Gesetzes über das Kreditwesen (KWG) sind Kreditinstitute verpflichtet, sich die wirtschaftlichen Verhältnisse ihrer Kreditnehmer

Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG) Nach 18 des Gesetzes über das Kreditwesen (KWG) sind Kreditinstitute verpflichtet, sich die wirtschaftlichen Verhältnisse ihrer Kreditnehmer

Offenlegung nach 26 BWG

Offenlegung nach 26 BWG Die quantitative Offenlegung erfolgt auf Basis des Jahresabschlusses zum 31.12.2011. 1. Eigenmittelstruktur Die Eigenmittel setzen sich wie folgt zusammen: 4 Z 2: Eigenmittel gemäß

Offenlegung nach 26 BWG Die quantitative Offenlegung erfolgt auf Basis des Jahresabschlusses zum 31.12.2011. 1. Eigenmittelstruktur Die Eigenmittel setzen sich wie folgt zusammen: 4 Z 2: Eigenmittel gemäß

Zahlen zur Solvabilitätsverordnung 2008. 1. Eigenkapital 2. Kreditrisiko 3. Kreditrisikovorsorge 4. Sonstige Eigenkapitalanforderungen

Zahlen zur Solvabilitätsverordnung 2008 1. Eigenkapital 2. Kreditrisiko 3. Kreditrisikovorsorge 4. Sonstige Eigenkapitalanforderungen 1 Eigenkapital 1.1 Eigenkapitalstruktur 1.2 Kapitalanforderungen 1.3

Zahlen zur Solvabilitätsverordnung 2008 1. Eigenkapital 2. Kreditrisiko 3. Kreditrisikovorsorge 4. Sonstige Eigenkapitalanforderungen 1 Eigenkapital 1.1 Eigenkapitalstruktur 1.2 Kapitalanforderungen 1.3

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Volksbank Haltern eg. Offenlegungsbericht im Sinne der Instituts-Vergütungsverordnung. per 31.12.2014

Offenlegungsbericht im Sinne der Instituts-Vergütungsverordnung per 31.12.2014 Beschreibung des Geschäftsmodells Inhaltsverzeichnis 1. Beschreibung des Geschäftsmodells..Seite 3 2. Angaben zur Einhaltung

Offenlegungsbericht im Sinne der Instituts-Vergütungsverordnung per 31.12.2014 Beschreibung des Geschäftsmodells Inhaltsverzeichnis 1. Beschreibung des Geschäftsmodells..Seite 3 2. Angaben zur Einhaltung

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

(beschlossen in der Sitzung des Fachsenats für Unternehmensrecht und Revision am 1. Dezember 2010 als Fachgutachten KFS/VU 2) Inhaltsverzeichnis

Inhaltsverzeichnis") Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

Bilanz zum 30. September 2012

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

ABCD. Bestätigungsvermerk. Jahresabschluss zum 31. Dezember 2008. Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

OFFENLEGUNGSBERICHT 2013 VR BANK SÜDPFALZ EG 76829 LANDAU. i.s. der Institutsvergütungsverordnung

OFFENLEGUNGSBERICHT 2013 VR BANK SÜDPFALZ EG 76829 LANDAU i.s. der Institutsvergütungsverordnung Inhaltsverzeichnis Beschreibung des Geschäftsmodells... 3 Angaben zur Einhaltung der Anforderungen der Institutsvergütungsverordnung......

OFFENLEGUNGSBERICHT 2013 VR BANK SÜDPFALZ EG 76829 LANDAU i.s. der Institutsvergütungsverordnung Inhaltsverzeichnis Beschreibung des Geschäftsmodells... 3 Angaben zur Einhaltung der Anforderungen der Institutsvergütungsverordnung......

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Die quantitative Offenlegung erfolgt auf Basis des Jahresabschlusses zum 31.12.2011. 23.137 4 Z 3:

VOLKSBANK VÖCKLABRUCK-GMUNDEN e.gen. Die quantitative Offenlegung erfolgt auf Basis des Jahresabschlusses zum 31.12.2011. 1. Eigenmittelstruktur Die Eigenmittel setzen sich wie folgt zusammen: 4 Z 2: Eigenmittel

VOLKSBANK VÖCKLABRUCK-GMUNDEN e.gen. Die quantitative Offenlegung erfolgt auf Basis des Jahresabschlusses zum 31.12.2011. 1. Eigenmittelstruktur Die Eigenmittel setzen sich wie folgt zusammen: 4 Z 2: Eigenmittel

Murphy&Spitz Green Capital Aktiengesellschaft Bonn Anhang zum Geschäftsjahr 2014 1. Allgemeines Der Jahresabschluss für das Geschäftsjahr zum 31.12.2014 ist nach den handelsrechtlichen Rechnungslegungsvorschriften

Murphy&Spitz Green Capital Aktiengesellschaft Bonn Anhang zum Geschäftsjahr 2014 1. Allgemeines Der Jahresabschluss für das Geschäftsjahr zum 31.12.2014 ist nach den handelsrechtlichen Rechnungslegungsvorschriften

Rating: Bedeutung und Auswirkungen

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

Anlage A1. Jahresabschluss unkonsolidiert Kreditinstitute gemäß 1 BWG (ausgenommen Betriebliche Vorsorgekassen) gemäß 1 JKAB-V

gemäß 1 JKAB-V") BGBl. II - Ausgegeben am 11. Dezember 2014 - Nr. 342 1 von 11 Anlage A1 Jahresabschluss unkonsolidiert Kreditinstitute gemäß 1 BWG (ausgenommen Betriebliche Vorsorgekassen) gemäß 1 JKAB-V BGBl. II - Ausgegeben

BGBl. II - Ausgegeben am 11. Dezember 2014 - Nr. 342 1 von 11 Anlage A1 Jahresabschluss unkonsolidiert Kreditinstitute gemäß 1 BWG (ausgenommen Betriebliche Vorsorgekassen) gemäß 1 JKAB-V BGBl. II - Ausgegeben

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

StBV RP Lagebericht zum Jahresabschluss per 31.12.2013 Anlage IV Seite 1

StBV RP Lagebericht zum Jahresabschluss per 31.12.2013 Anlage IV Seite 1 Versorgungswerk der Steuerberaterinnen und Steuerberater in Rheinland-Pfalz Körperschaft des öffentlichen Rechts StBV Lagebericht

StBV RP Lagebericht zum Jahresabschluss per 31.12.2013 Anlage IV Seite 1 Versorgungswerk der Steuerberaterinnen und Steuerberater in Rheinland-Pfalz Körperschaft des öffentlichen Rechts StBV Lagebericht

Vergütungsbericht 2013 gemäß 7 und 8 Instituts-Vergütungsverordnung (InstitutsVergV)

") Vergütungsbericht 2013 gemäß 7 und 8 Instituts-Vergütungsverordnung (InstitutsVergV) Human Resources zum 31.12.2013 = Inhaltsverzeichnis 1. Vergütungsgrundsätze 2. Vergütungssystem 2.1. Ausgestaltung Vergütung

Vergütungsbericht 2013 gemäß 7 und 8 Instituts-Vergütungsverordnung (InstitutsVergV) Human Resources zum 31.12.2013 = Inhaltsverzeichnis 1. Vergütungsgrundsätze 2. Vergütungssystem 2.1. Ausgestaltung Vergütung

w i r e c a r d e i n z e l a b s c h l u s s beteiligungs 3 1. d e z e m b e r 2 0 0 9 g m b h

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

Testatsexemplar Jahresabschluss zum 31. Dezember 2014

Testatsexemplar Jahresabschluss zum 31. Dezember 2014 AMP Biosimilars AG, Hamburg (vormals Capital Three AG, Gottmadingen) 27. Februar 2015 ANLAGENVERZEICHNIS 1. Bilanz zum 31. Dezember 2014 2. Gewinn-

Testatsexemplar Jahresabschluss zum 31. Dezember 2014 AMP Biosimilars AG, Hamburg (vormals Capital Three AG, Gottmadingen) 27. Februar 2015 ANLAGENVERZEICHNIS 1. Bilanz zum 31. Dezember 2014 2. Gewinn-

Basel III Offenlegung Eigenmittel

Offenlegung Eigenmittel.0.05 Basierend auf der durch die Schweizerische Nationalbank im November 0 verfügten Einstufung der Zürcher Kantonalbank als systemrelevantes Institut hat die Eidgenössische Finanzmarktaufsicht

Offenlegung Eigenmittel.0.05 Basierend auf der durch die Schweizerische Nationalbank im November 0 verfügten Einstufung der Zürcher Kantonalbank als systemrelevantes Institut hat die Eidgenössische Finanzmarktaufsicht

Edition Wirtschaft und Recht Herausgegeben von Prof. Dr. Andreas Wien

Edition Wirtschaft und Recht Herausgegeben von Prof. Dr. Andreas Wien Edition Wirtschaft und Recht Band Wertberichtigungen auf Forderungen an Kunden eines Kreditinstituts Bilanzierung, Bewertung und Übernahmemöglichkeiten

Edition Wirtschaft und Recht Herausgegeben von Prof. Dr. Andreas Wien Edition Wirtschaft und Recht Band Wertberichtigungen auf Forderungen an Kunden eines Kreditinstituts Bilanzierung, Bewertung und Übernahmemöglichkeiten

(Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN

VERORDNUNGEN") 19.9.2015 L 244/1 II (Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN LEGIERTE VERORDNUNG (EU) 2015/1555 R KOMMISSION vom 28. Mai 2015 zur Ergänzung der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments

19.9.2015 L 244/1 II (Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN LEGIERTE VERORDNUNG (EU) 2015/1555 R KOMMISSION vom 28. Mai 2015 zur Ergänzung der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Sevenval GmbH, Köln. Bilanz zum 31. Dezember 2011

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

28.02.2014 GZ: BA 54-K 2103-2014/0001 (Bitte stets angeben) 2014/0349567

2014/0349567") 28.02.2014 GZ: BA 54-K 2103-2014/0001 (Bitte stets angeben) 2014/0349567 Merkblatt zu den Anforderungen an die Kategorisierung von Privatkundeneinlagen gemäß Artikel 421 (1) bis (3) CRR aus den von der

28.02.2014 GZ: BA 54-K 2103-2014/0001 (Bitte stets angeben) 2014/0349567 Merkblatt zu den Anforderungen an die Kategorisierung von Privatkundeneinlagen gemäß Artikel 421 (1) bis (3) CRR aus den von der

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Dokumentation. zur. Instituts-Vergütungsverordnung. Stand: April 2011

Dokumentation zur Instituts-Vergütungsverordnung Stand: April 2011 Seite 1 Dokumentation zur Instituts-Vergütungsverordnung Stand: April 2011 Beschreibung des Geschäftsmodells Die Raiffeisenbank Kaisersesch-Kaifenheim

Dokumentation zur Instituts-Vergütungsverordnung Stand: April 2011 Seite 1 Dokumentation zur Instituts-Vergütungsverordnung Stand: April 2011 Beschreibung des Geschäftsmodells Die Raiffeisenbank Kaisersesch-Kaifenheim

Finanzierung für den Mittelstand. Leitbild. der Abbildung schankz www.fotosearch.de

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

FUCHS FINANZSERVICE GMBH, Mannheim

FUCHS FINANZSERVICE GMBH, Mannheim Bilanz zum 31. Dezember 2013 A k t i v a A. Anlagevermögen 31.12.2013 31.12.2012 EUR EUR EUR EUR Finanzanlagen Anteile an verbundenen Unternehmen 2.091.416,92 2.409.416,92

FUCHS FINANZSERVICE GMBH, Mannheim Bilanz zum 31. Dezember 2013 A k t i v a A. Anlagevermögen 31.12.2013 31.12.2012 EUR EUR EUR EUR Finanzanlagen Anteile an verbundenen Unternehmen 2.091.416,92 2.409.416,92

Vorsorgestiftung für Gesundheit und Soziales. Reglement über die Bildung und Auflösung von technischen Rückstellungen

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

(Stempel der Firma) Späteste Abgabe am 31. August des Jahres der Beitragserhebung

Späteste Abgabe am 31. August des Jahres der Beitragserhebung") (Stempel der Firma) Hinweis: Späteste Abgabe am 31. August des Jahres der Beitragserhebung Persönlich Vertraulich An den Vorstand Protektor Lebensversicherungs-AG Wilhelmstraße 43 G 10117 Berlin Meldung

(Stempel der Firma) Hinweis: Späteste Abgabe am 31. August des Jahres der Beitragserhebung Persönlich Vertraulich An den Vorstand Protektor Lebensversicherungs-AG Wilhelmstraße 43 G 10117 Berlin Meldung

Anlage III. Grundsätze zu den Vergütungssystemen. der. VR-Bank Passau eg. Volksbank-Raiffeisenbank

Anlage III Grundsätze zu den Vergütungssystemen der VR-Bank Passau eg Volksbank-Raiffeisenbank Offenlegungsbericht i. S. Instituts-Vergütungsverordnung Beschreibung des Geschäftsmodells Wir sind eine regional

Anlage III Grundsätze zu den Vergütungssystemen der VR-Bank Passau eg Volksbank-Raiffeisenbank Offenlegungsbericht i. S. Instituts-Vergütungsverordnung Beschreibung des Geschäftsmodells Wir sind eine regional

OFFENLEGUNGSBERICHT DER DZ PRIVATBANK S.A. UND DER NACHGEORDNETEN UNTERNEHMEN 2014

BERLIN DÜSSELDORF FRANKFURT HAMBURG HANNOVER LEIPZIG MÜNCHEN NÜRNBERG OLDENBURG STUTTGART LUXEMBURG OFFENLEGUNGSBERICHT DER DZ PRIVATBANK S.A. UND DER NACHGEORDNETEN UNTERNEHMEN 2014 Gemäß des Rundschreibens

BERLIN DÜSSELDORF FRANKFURT HAMBURG HANNOVER LEIPZIG MÜNCHEN NÜRNBERG OLDENBURG STUTTGART LUXEMBURG OFFENLEGUNGSBERICHT DER DZ PRIVATBANK S.A. UND DER NACHGEORDNETEN UNTERNEHMEN 2014 Gemäß des Rundschreibens

Quantitatives Risikomanagement

FaRis Forschungsstelle aktuarielles Risikomanagement Herzlich Willkommen zum 9. FaRis & DAV-Symposium Quantitatives Risikomanagement Köln, 4. Dezember 2015 Eröffnungsvortrag TH Köln, Institut für Versicherungswesen

FaRis Forschungsstelle aktuarielles Risikomanagement Herzlich Willkommen zum 9. FaRis & DAV-Symposium Quantitatives Risikomanagement Köln, 4. Dezember 2015 Eröffnungsvortrag TH Köln, Institut für Versicherungswesen

Pension Liability Management. Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung. BAV Ludwig

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

JAHRESABSCHLUSS. zum 30. September 2013. Infineon Technologies Finance GmbH. Am Campeon 1-12. 85579 Neubiberg

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

t r u s t p a y e i n z e l a b s c h l u s s international 3 1. d e z e m b e r 2 0 0 9 a g

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

Raiffeisenbank eg Großenlüder Offenlegungsbericht i.s.d. Instituts-Vergütungsverordnung. per 31.12.2012

Raiffeisenbank eg Großenlüder Offenlegungsbericht i.s.d. Instituts-sverordnung per 31.12.2012 Inhaltsverzeichnis 1 Beschreibung des Geschäftsmodells... 3 2 Angaben zu Einhaltung der Anforderungen der Institutsvergütungsverordnung...

Raiffeisenbank eg Großenlüder Offenlegungsbericht i.s.d. Instituts-sverordnung per 31.12.2012 Inhaltsverzeichnis 1 Beschreibung des Geschäftsmodells... 3 2 Angaben zu Einhaltung der Anforderungen der Institutsvergütungsverordnung...

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

DEUTSCHE BUNDESBANK Frankfurt am Main, 29. September 2003 Zentrale Tel. 069 9566-2478 S 1-1. Rundschreiben Nr. 44/2003

DEUTSCHE BUNDESBANK Frankfurt am Main, 29. September 2003 Zentrale Tel. 069 9566-2478 S 1-1 Rundschreiben Nr. 44/2003 An alle Kreditinstitute Bankenstatistik Sehr geehrte Damen und Herren, wir bitten,

DEUTSCHE BUNDESBANK Frankfurt am Main, 29. September 2003 Zentrale Tel. 069 9566-2478 S 1-1 Rundschreiben Nr. 44/2003 An alle Kreditinstitute Bankenstatistik Sehr geehrte Damen und Herren, wir bitten,

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens 6 Möglichkeiten!

Übungsaufgaben Aufgabe 1 Erläutern Sie die Begriffe Jahresüberschuss und Bilanzgewinn! Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens

Übungsaufgaben Aufgabe 1 Erläutern Sie die Begriffe Jahresüberschuss und Bilanzgewinn! Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens

Bank für Kirche und Caritas. Offenlegungsbericht 2012. i. S. der Instituts- Vergütungsverordnung

i. S. der Instituts- Vergütungsverordnung 1 Inhaltsverzeichnis 1 Beschreibung des Geschäftsmodells... 3 2 Angaben zur Einhaltung der Anforderungen der Instituts-Vergütungsverordnung...4 3 Daten zur Vergütungssystematik...

i. S. der Instituts- Vergütungsverordnung 1 Inhaltsverzeichnis 1 Beschreibung des Geschäftsmodells... 3 2 Angaben zur Einhaltung der Anforderungen der Instituts-Vergütungsverordnung...4 3 Daten zur Vergütungssystematik...

ANHÄNGE. Delegierte Verordnung (EU) Nr.../.. der Kommission vom XXX

Nr.../.. der Kommission vom XXX") EUROPÄISCHE KOMMISSION Straßburg, den 21.10.2014 C(2014) 7674 final ANNEX 1 ANHÄNGE zu Delegierte Verordnung (EU) Nr..../.. der Kommission vom XXX zur Ergänzung der Richtlinie 2014/59/EU des Europäischen

EUROPÄISCHE KOMMISSION Straßburg, den 21.10.2014 C(2014) 7674 final ANNEX 1 ANHÄNGE zu Delegierte Verordnung (EU) Nr..../.. der Kommission vom XXX zur Ergänzung der Richtlinie 2014/59/EU des Europäischen

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Zwei einfache Kennzahlen für große Engagements

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Erlä uterungen zu Meldungen IP Losses Art. 101 CRR

Erlä uterungen zu Meldungen IP Lsses Art. 101 CRR Rechtlicher Hintergrund Die Verlustdaten, welche in Art. 101 CRR gemeldet werden, werden vn der FMA herangezgen, um zu beurteilen, b die (begünstigten)

Erlä uterungen zu Meldungen IP Lsses Art. 101 CRR Rechtlicher Hintergrund Die Verlustdaten, welche in Art. 101 CRR gemeldet werden, werden vn der FMA herangezgen, um zu beurteilen, b die (begünstigten)

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB)

") Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Offenlegungsbericht nach 26a KWG. zum 31.12.2011

Offenlegungsbericht nach 26a KWG zum 31.12.2011 Mit dem vorliegenden Bericht setzt die Bank of China Niederlassung Frankfurt die Offenlegungsanforderungen nach 26a Abs. 1 KWG in Verbindung mit 319 bis

Offenlegungsbericht nach 26a KWG zum 31.12.2011 Mit dem vorliegenden Bericht setzt die Bank of China Niederlassung Frankfurt die Offenlegungsanforderungen nach 26a Abs. 1 KWG in Verbindung mit 319 bis

LAS PROGRAMM- ANPASSUNGEN

LAS PROGRAMM- ANPASSUNGEN Auf Basis der Änderungen des Reisekostenrechts zum 01.01.2014 Zum 1. Januar 2014 treten Änderungen zum steuerlichen Reisekostenrecht in Kraft, die im BMF Schreiben zur Reform

LAS PROGRAMM- ANPASSUNGEN Auf Basis der Änderungen des Reisekostenrechts zum 01.01.2014 Zum 1. Januar 2014 treten Änderungen zum steuerlichen Reisekostenrecht in Kraft, die im BMF Schreiben zur Reform

Vergütungsbericht für Geschäftsjahr 2011/2012 Gem. 7 Instituts- Vergütungsverordnung Siemens Finance & Leasing GmbH

Vergütungsbericht für Geschäftsjahr 2011/2012 Gem. 7 Instituts- Vergütungsverordnung Siemens Finance & Leasing GmbH Version: 1.0 Inhaltsverzeichnis Abkürzungsverzeichnis... 3 1. Selbsteinschätzung... 4

Vergütungsbericht für Geschäftsjahr 2011/2012 Gem. 7 Instituts- Vergütungsverordnung Siemens Finance & Leasing GmbH Version: 1.0 Inhaltsverzeichnis Abkürzungsverzeichnis... 3 1. Selbsteinschätzung... 4

Pensionskasse des Bundes Caisse fédérale de pensions Holzikofenweg 36 Cassa pensioni della Confederazione

Compliance-Reglement 1. Grundsätze und Ziele Compliance ist die Summe aller Strukturen und Prozesse, die sicherstellen, dass und ihre Vertreter/Vertreterinnen alle relevanten Gesetze, Vorschriften, Codes

Compliance-Reglement 1. Grundsätze und Ziele Compliance ist die Summe aller Strukturen und Prozesse, die sicherstellen, dass und ihre Vertreter/Vertreterinnen alle relevanten Gesetze, Vorschriften, Codes

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember 2012. Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

Risiko- und Kapitalsteuerung in Banken. MN-Seminar 12.05.2009 Martina Böhmer

Risiko- und Kapitalsteuerung in Banken MN-Seminar 12.05.2009 Martina Böhmer Risiko- und Kapitalsteuerung in Banken Basel II Risiko- und Kapitalsteuerung in Banken 25 a Absatz 1 KWG Kreditinstitute sind

Risiko- und Kapitalsteuerung in Banken MN-Seminar 12.05.2009 Martina Böhmer Risiko- und Kapitalsteuerung in Banken Basel II Risiko- und Kapitalsteuerung in Banken 25 a Absatz 1 KWG Kreditinstitute sind

Erläuternder Bericht des Vorstands der Demag Cranes AG. zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB)

") Erläuternder Bericht des Vorstands der Demag Cranes AG zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB) Erläuternder Bericht des Vorstands 1 Rechtlicher Hintergrund Das

Erläuternder Bericht des Vorstands der Demag Cranes AG zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB) Erläuternder Bericht des Vorstands 1 Rechtlicher Hintergrund Das

Finanzwirtschat Ⅶ. Basel II und Rating. Meihua Peng Zhuo Zhang

Finanzwirtschat Ⅶ Basel II und Rating Meihua Peng Zhuo Zhang Gliederung Geschichte und Entwicklung Inhalt von Basel II - Die Ziele von Basel II - Die drei Säulen Rating - Begriff eines Ratings - Externes

Finanzwirtschat Ⅶ Basel II und Rating Meihua Peng Zhuo Zhang Gliederung Geschichte und Entwicklung Inhalt von Basel II - Die Ziele von Basel II - Die drei Säulen Rating - Begriff eines Ratings - Externes

Kyros A AG München. Jahresabschluss 30. September 2012

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Fragen und Antworten zur Sicherheit von Geldanlagen

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

Fragen und Antworten zur Sicherheit von Geldanlagen

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

S Finanzgruppe Fragen und Antworten zur Sicherheit von Geldanlagen Informationen für die Kunden der Sparkassen-Finanzgruppe Im Zusammenhang mit der internationalen Finanzmarktkrise stellen sich Kunden

I. PRÄAMBEL... 2 II. GRUNDSÄTZE... 2 III. QUALITATIVE ANGABEN GEMÄß 7 ABS. 2 SATZ 1 NR. 1 INSTITUTSVERGV... 3