5. Stochastische Modelle I: Diskrete Zufallsvariablen

|

|

|

- Otto Becker

- vor 7 Jahren

- Abrufe

Transkript

1 5. Stochastische Modelle I: Diskrete Zufallsvariablen Dr. Antje Kiesel Institut für Angewandte Mathematik WS 2011/2012

2 Zufallsgrößen Eine Zufallsgröße X ist eine Größe, deren Wert wir nicht exakt kennen bzw. vorhersagen können (aufgrund unbekannter Einflüsse, mangelnder Information oder echten Zufalls). Wir können den möglichen Werten nur Wahrscheinlichkeiten zuordnen. Genau wie Merkmale können Zufallsgrößen sowohl Werte mit quantitativer als auch mit qualitativer Ausprägung annehmen (z.b. könnte der Wert einer Zufallsgröße X, die das Geschlecht einer Versuchsperson beschreibt, mit Wahrscheinlichkeit 1/2 weiblich und mit Wahrscheinlichkeit 1/2 männlich sein).

3 Für die mathematische Modellierung ist es zweckmäßig, zwischen diskreten und kontinuierlichen Zufallsgrößen zu unterscheiden. Eine diskrete Zufallsgröße X nimmt nur endlich viele Werte a 1,..., a m oder abzählbar unendlich viele Werte an. a 1, a 2, a 3,... Eine kontinuierliche Zufallsgröße X kann dagegen jede reelle Zahl als Wert annehmen. Die Wahrscheinlichkeit, daß genau eine bestimmte Zahl a als Wert auftritt, ist gleich 0.

4 Im mathematischen Modell beschreibt man eine Zufallsgröße X durch eine Funktion X (ω), die von einem Zufallsparameter ω abhängt. Eine solche Funktion heißt eine Zufallsvariable. Wir gehen hier nicht auf die genaue Definition ein, sondern verwenden den Begriff eher intuitiv.

5 5.1. Diskrete Wahrscheinlichkeitsverteilungen Wir betrachten nun eine diskrete Zufallsvariable X mit Wertebereich W = {a 1,..., a m } oder W = {a 1, a 2, a 3,...}. Definition Eine Wahrscheinlichkeitsverteilung auf W ist festgelegt durch Gewichte (Elementarwahrscheinlichkeiten) p(a i ) 0 mit i p(a i ) = 1 Wir sagen, daß die Zufallsvariable X die Verteilung oder Massenfunktion p X hat, falls gilt: P[X = a i ] = p X (a i )

6 Diskrete Wahrscheinlichkeitsverteilungen Beispiel 1: Gleichverteilung Gibt es nur eine endliche Anzahl möglicher Werte a 1, a 2,..., a m, dann wird durch p(a i ) = 1 m = 1 Anzahl der möglichen Werte eine Wahrscheinlichkeitsverteilung festgelegt, unter der jeder mögliche Wert dieselbe Wahrscheinlichkeit hat. Eine Zufallsvariable mit einer solchen Verteilung heißt gleichverteilt. Beispiel: Augenzahl beim Würfeln (p(i) = 1/6). Warnung: In der Umgangssprache wird der Begriff zufällig oft gleichbedeutend mit gleichverteilt verwendet. In der Wahrscheinlichkeitstheorie bezeichnen wir aber jeden Vorgang, der vom Zufall beeinflusst ist, als zufällig - die Wahrscheinlichkeiten der Ausgängen müssen nicht unbedingt alle gleich groß sein!

7 Diskrete Wahrscheinlichkeitsverteilungen Beispiel 2: Empirische Verteilung Sind x 1, x 2,..., x n die Ausprägungen eines Merkmals in einer Grundgesamtheit oder einer Stichprobe, dann wird durch die relativen Häufigkeiten p(a k ) = h k = n k n eine Wahrscheinlichkeitsverteilung auf der Menge {a 1, a 2,..., a m } aller möglichen Merkmalsausprägungen festgelegt. Definition Die Verteilung mit Massenfunktion p heißt empirische Verteilung der Grundgesamtheit bzw. der Stichprobe.

8 p(a k ) = h k = n k n Die Gewichte p(a k ) der empirischen Verteilung der Grundgesamtheit geben an, mit welcher Wahrscheinlichkeit wir den Wert a k erhalten, wenn wir eine einzelne (einelementige) Zufallsstichprobe aus der Grundgesamtheit entnehmen. Eine Zufallsvariable X mit Verteilung p ist also das mathematische Modell für das Zufallsexperiment Entnehmen einer einelementigen Zufallsstichprobe aus der Grundgesamtheit. Wenn unsere ganze Information über ein Zufallsexperiment aus einer statistischen Untersuchung stammt, dann kann es naheliegend sein, in zukünftigen mathematischen Modellen anzunehmen, daß die Wahrscheinlichkeiten der möglichen Merkmalsausprägungen gleich den beobachteten relativen Häufigkeiten in der Stichprobe sind. Wir können also die (unbekannte) empirische Verteilung der Grundgesamtheit in unserem Modell näherungsweise durch die empirische Verteilung der Stichprobe ersetzen.

9 Diskrete Wahrscheinlichkeitsverteilungen Beispiel 3: Bernoulli-Verteilung Wir betrachten eine Zufallsgröße X, die angibt, ob eine bestimmte Merkmalsausprägung vorliegt / ein bestimmtes Ereignis eintritt (X = 1) oder nicht (X = 0). Ist p die Erfolgswahrscheinlichkeit, dann gilt p X (1) = P[X = 1] = p, p X (0) = P[X = 0] = 1 p. Die entsprechende Wahrscheinlichkeitsverteilung auf dem Wertebereich {0, 1} heißt Bernoulli-Verteilung mit Erfolgswahrscheinlichkeit p. Beispiele: Wählerbefragung: X = 1, falls sich ein zufällig ausgewählter Wähler für den Kandidaten entscheidet; p beschreibt den Stimmenanteil des Kandidaten unter allen Wählern. Tieruntersuchung: X = 1, falls ein zufällig ausgewähltes Tier krank ist; p = Anteil der kranken Tiere.

10 Angenommen, wir untersuchen nun eine Zufallsstichprobe von n Tieren. Sei X i = 1, falls das i-te untersuchte Tier krank ist, und X i = 0 sonst. Wir nehmen an, daß die n untersuchten Tiere unabhängig voneinander aus der Gesamtheit ausgewählt wurden. Dies ist normalerweise nicht exakt der Fall (da z.b. meistens ein Tier, was schon einmal in der Stichprobe vorkommt, nicht noch ein zweites Mal untersucht wird), gilt aber oft in guter Näherung. Ist p der Anteil kranker Tiere in der Grundgesamtheit, dann sollte also beispielsweise gelten: P[ alle krank ] = P[X 1 = 1 und X 2 = 1 und... und X n = 1]... und entsprechend = P[X 1 = 1] P[X 2 = 1]... P[X n = 1] = p n P[ alle gesund ] = P[X 1 = 0 und X 2 = 0 und... und X n = 0] = P[X 1 = 0] P[X 2 = 0]... P[X n = 0] = (1 p) n

![Ist p der Anteil kranker Tiere in der Grundgesamtheit, dann sollte also beispielsweise gelten: P[ alle krank ] = P[X 1 = 1 und X 2 = 1 und... und X n = 1].](/docs-images/48/21623717/images/page_10.jpg ".. und entsprechend = P[X 1 = 1] P[X 2 = 1]... P[X n = 1] = p n P[ alle gesund ] = P[X 1 = 0 und X 2 = 0 und... und X n = 0] = P[X 1 = 0] P[X 2 = 0]... P[X n = 0] = (1 p) n")

11 Diskrete Wahrscheinlichkeitsverteilungen Mehrdimensionale Bernoulliverteilung Allgemeiner können wir nach der Wahrscheinlichkeit fragen, daß wir für das erste Tier einen gewissen Gesundheitszustand x 1 (x 1 = 1 für krank, x 1 = 0 für gesund) beobachten, für das zweite Tier den Gesundheitszustand x 2, usw. Wegen der Unabhängigkeit erhalten wir: p(x 1, x 2,..., x n ) = P[X 1 = x 1 und X 2 = x 2 und... und X n = x n ] = P[X 1 = x 1 ] } {{ } p oder 1 p = p k (1 p) n k P[X 2 = x 2 ] } {{ } p oder 1 p P[X n = x n ] } {{ } p oder 1 p wobei k die Anzahl der Einsen (für kranke Tiere) unter den Beobachtungswerten ist. Also z.b. p(0, 1, 0, 0, 0, 0) = p (1 p) 5, p(1, 1, 0, 0, 1) = p 3 (1 p) 2.

n k P[X 2 = x 2 ] } {{ } p oder 1 p P[X n = x n ] } {{ } p oder 1 p wobei k die Anzahl der Einsen (für")

12 5.2. Verteilungen für Häufigkeiten Wir betrachten nun allgemein n unabhängige Ereignisse, von denen jedes mit Wahrscheinlichkeit p eintritt. Die Anzahl N der Ereignisse, die davon eintreten, ist dann eine Zufallsvariable mit Werten in W = {0, 1, 2,..., n}. Beispiel. (Zufallsstichproben, WICHTIG!) Wir betrachten (wie im Beispiel oben) die Merkmalsausprägungen X 1, X 2,..., X n von n einzelnen unabhängigen Zufallsstichproben aus einer Grundgesamtheit. Ist p die relative Häufigkeit einer bestimmten Merkmalsausprägung a in der Grundgesamtheit, dann sind die Ereignisse X 1 = a, X 2 = a,..., X n = a unabhängig mit Wahrscheinlichkeit p. Die Anzahl N der Ereignisse, die eintreten, ist gerade die Häufigkeit der Merkmalsausprägung a in der gesamten Zufallsstichprobe X 1, X 2,..., X n.

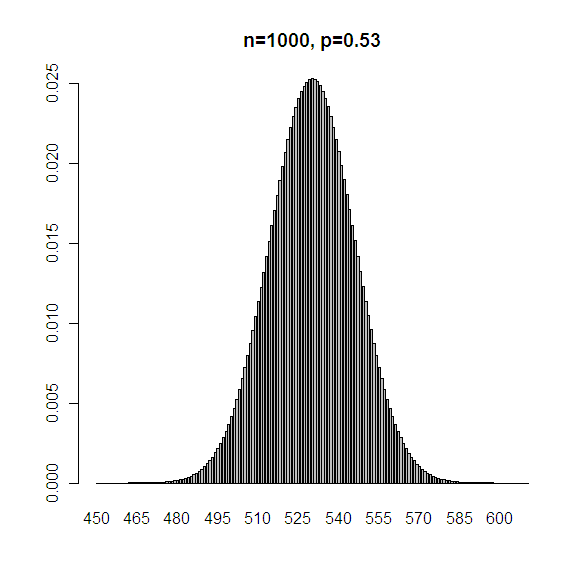

13 Beispielsweise können wir nach der Anzahl N der Wähler fragen, die in einer Zufallsstichprobe von 1000 Wahlberechtigten für Obama gestimmt haben, wenn insgesamt 53% für Obama gestimmt haben. In diesem Fall gilt p = 0,53 und n = Wir würden erwarten, daß von den befragten Wählern ca. 0, = 530 für Obama votiert haben (Gesetz der großen Zahl: rel. Häufigkeit Wahrsch keit). Andererseits wissen wir aber, daß N meistens nicht genau den Wert 530 annimmt (Zufällige Fluktuationen). Um Rückschlüsse von der Stichprobe auf die Grundgesamtheit ziehen zu können, müssen wir wissen, wie weit N in der Regel von 530 abweicht, also mit welcher W keit N einen bestimmten Wert k annimmt.

.")

14 Verteilungen für Häufigkeiten Binomialverteilung Theorem Wir betrachten n unabhängige Ereignisse mit W keit p. Dann gilt für die Anzahl N der Ereignisse, die eintreten: P[N = k] = ( n k ) p k (1 p) n k (k = 0, 1,..., n). Hierbei ist der Binomialkoeffizient ( n k ) ( n über k ) definiert durch ( ) n k = n! k!(n k)! = n (n 1)... (n k + 1) k (k 1)... 1 wobei n! = n (n 1)... 1 ( n Fakultät ) das Produkt der Zahlen von 1 bis n bezeichnet.,

k (k 1)... 1 wobei n! = n (n 1)... 1 ( n Fakultät ) das Produkt der Zahlen von 1 bis n bezeichnet.")

15 P[N = k] = ( ) n k p k (1 p) n k (k = 0, 1,..., n). Herleitung der Formel: Wir greifen zunächst aus den Ereignissen k heraus, die eintreten. Dafür gibt es ( n k ) Möglichkeiten, nämlich: n für das erste Ereignis, das wir herausgreifen; n 1 für das zweite;... ; n k + 1 für das k-te; also insgesamt n (n 1) (n k + 1) Möglichkeiten. Da es aber auf die Reihenfolge, in der wir die k Ereignisse herausgreifen, nicht ankommt, müssen wir noch durch die Anzahl möglicher Anordnungen der k Ereignisse teilen, also durch k (k 1) 1. Insgesamt gibt es also ( ) n (n 1) (n k + 1) n = Möglichkeiten. k (k 1) 1 k

16 Nun berechnen wir die Wahrscheinlichkeit, daß die k herausgegriffenen Ereignisse eintreten, und die anderen nicht. Wegen der Unabhängigkeit der Ereignisse beträgt diese p k (1 p) n k (siehe oben). Insgesamt erhalten wir also: P[N = k] = P[A i1, A i2,..., A ik treten ein, und die anderen nicht] = p k (1 p) n k, wobei über alle k-elementigen Teilmengen {i 1,..., i k } von {1,..., n} summiert wird, also ( ) n P[N = k] = p k (1 p) n k. k

![Insgesamt erhalten wir also: P[N = k] = P[A i1, A i2,.](/docs-images/48/21623717/images/page_16.jpg ".., A ik treten ein, und die anderen nicht] = p k (1 p) n k, wobei über alle k-elementigen Teilmengen {i 1,.")

heißt Binomialverteilung mit Parametern n und p ( Bin(n,p) ).")

17 Binomialverteilung Definition Die Wahrscheinlichkeitsverteilung mit Gewichten p(k) = ( n k ) p k (1 p) n k (k = 0, 1,..., n) heißt Binomialverteilung mit Parametern n und p ( Bin(n,p) ). Stabdiagramme von Massenfunktionen von Binomialverteilungen:

heißt Binomialverteilung mit Parametern n und p (")

18

19 Beispiel. Ein Huhn im Hühnerstall legt an einem bestimmten Tag mit Wahrscheinlichkeit p = 70% genau ein Ei, und mit Wahrscheinlichkeit 1 p kein Ei. Insgesamt sind 10 Hühner im Stall. Wie groß ist die Wahrscheinlichkeit, daß an einem Tag weniger als 4 Eier gelegt werden? Wir nehmen an, daß die Ereignisse Huhn i legt Ei, 1 i 10, unabhängig sind. Dann ist die Anzahl N der gelegten Eier binomialverteilt mit Parametern n = 10 und p = 0,7. Also erhalten wir: P[N < 4] = P[N = 0] + P[N = 1] + P[N = 2] + P[N = 3] ( ) ( ) = 0,7 0 0, ,7 1 0, ( ) ( ) ,7 2 0, ,7 3 0, = 0,0106 = 1,06%.

20 Folgerungen, die man aus diesem Ergebnis ableiten könnte, wären etwa: An ca. einem von 100 Tagen werden weniger als vier Eier gelegt. Die Wahrscheinlichkeit, daß an zwei Tagen hintereinander weniger 1 als vier Eier gelegt werden, beträgt etwa 10000, ist also vernachlässigbar gering. Wenn wir trotzdem an zwei im Voraus festgelegten unmittelbar aufeinanderfolgenden Tagen beobachten, daß an beiden Tagen weniger als vier Eier gelegt werden, dann stimmt vermutlich etwas an unseren Modellannahmen nicht. Zum Beispiel könnte die zugrundeliegende Hypothese, daß jedes Huhn mit Wahrscheinlichkeit 70 % ein Ei legt, falsch sein. Dies ist ein erstes Beispiel für einen Hypothesentest (schließende Statistik): Wir untersuchen, ob eine dem Modell zugrundeliegende Hypothese (p = 0,7) aufgrund der Beobachtungsdaten plausibel ist.

21 Verteilungen für Häufigkeiten Stichproben mit und ohne Zurücklegen Wenn wir aus einer Grundgesamtheit n einzelne Zufallsstichproben ω 1, ω 2,...,ω n entnehmen und jede einzelne Stichprobe jeweils vor Ziehen der nächsten Stichprobe wieder in die Grundgesamtheit zurücklegen (eine statistische Einheit kann dann also mehrmals ausgewählt werden), dann ist die Häufigkeit N einer bestimmten Merkmalsausprägung a unter den beobachteten Merkmalswerten eine binomialverteilte Zufallsgröße mit Parametern X 1, X 2,...,X n n und p. Hierbei ist p die relative Häufigkeit des Merkmals a in der Grundgesamtheit.

22 Verteilungen für Häufigkeiten Stichproben mit und ohne Zurücklegen In vielen Fällen wählt man die einzelnen Zufallsstichproben ω 1, ω 2,...,ω n aber so, daß keine statistische Einheit mehrmals vorkommt ( Ziehen ohne Zurücklegen ). In diesem Fall sind die einzelnen Stichproben (und damit die beobachteten Merkmalsausprägungen) nicht mehr unabhängig: Wenn ω 1 eine bestimmte Einheit ist, dann kann ω 2 nicht dieselbe Einheit sein - es gibt also einen Zusammenhang zwischen ω 1 und ω 2. Dementsprechend ist die Binomialverteilung NICHT mehr das korrekte Modell für die Häufigkeit einer bestimmten Merkmalsausprägung unter den Beobachtungswerten. Stattdessen muß man die hypergeometrische Verteilung verwenden. Glücklicherweise unterscheiden sich beide Verteilungen nur sehr wenig, wenn die Anzahl n der Einheiten in der Grundgesamtheit viel größer ist als die Anzahl n der Einzelstichproben, da dann dieselbe Einheit auch bei Zurücklegen nur sehr selten zweimal herausgegriffen wird.

23 Verteilungen für Häufigkeiten Hypergeometrische Verteilung Theorem Sei n die Anzahl der Einheiten, und k die Häufigkeit des Merkmals a in der Grundgesamtheit. Dann gilt für die Häufigkeit Ndes Merkmals a in einer Zufallsstichprobe ohne Zurücklegen der Größe n: p N (k) = P[N = k] = ( k k ) ( n k n k ) ( n n ), k = 0, 1,..., n. Die Wahrscheinlichkeitsverteilung mit den Gewichten p N (k) heißt hypergeometrische Verteilung mit Parametern n, k, n.

24 Für n n (Faustregel: n 20n) gilt p N (k) ( ) n k p k (1 p) n k, wobei p = k n die relative Häufigkeit des Merkmals a in der Grundgesamtheit ist. Daher kann man in der Praxis oft die Binomialverteilung statt der hypergeometrischen Verteilung verwenden, obwohl eigentlich nicht zurückgelegt wird.

25 Verteilungen für Häufigkeiten Seltene Ereignisse Wir betrachten nun ein Ereignis, das nur sehr selten (mit einer sehr kleinen Wahrscheinlichkeit p) eintritt, z.b. Schadensfall bei Versicherung radioaktiver Zerfall Tippfehler in der Zeitung positiver Test auf Vogelgrippe Börsencrash, Erdbeben Wir wollen wissen, wie oft das Ereignis bei einer sehr großen Anzahl n unabhängiger Wiederholungen eintritt. Dies können wir im Prinzip mit der Binomial(n,p)-Verteilung ausrechnen. Wenn n sehr groß ist, ist es aber unpraktisch, die Gewichte der Binomialverteilung zu berechnen und aufzusummieren. Stattdessen werden wir die Binomialverteilung durch eine einfachere Verteilung, die Poissonverteilung, approximieren.

26 Verteilungen für Häufigkeiten Poissonapproximation der Binomialverteilung Um die Approximation zu verstehen, betrachten wir verschiedene Werte für n und p, für die jeweils im Mittel gerade 4 Ereignisse eintreten, d.h. es gilt jeweils n p = 4. Die Stabdiagramme der entsprechenden Binomialverteilungen sehen wie folgt aus:

27 Verteilungen für Häufigkeiten Poissonverteilung Theorem Sei p n := λ/n. Dann gilt für jede Zahl k N 0 : lim n ( n k ) p k n (1 p n ) n k = 1 k! λk e λ Definition Sei λ > 0. Die Wahrscheinlichkeitsverteilung mit den Gewichten p(k) = 1 k! λk e λ, k = 0, 1, 2,..., heißt Poissonverteilung zum Parameter λ. Hierbei gibt λ die mittlere Anzahl von Ereignissen, die eintreten, an.

28 Poissonapproximation der Binomialverteilung: Faustregel: Die Approximation der Bionomialverteilung mit Parametern n und p durch die Poissonverteilung mit Parameter λ = np ist hinreichend gut, falls n 1500p ( n groß ) und np 10 ( np moderat ).

29 Verschiedene Poissonverteilungen:

30 Beispiel. (Hühner im Stall) Die Wahrscheinlichkeit p, daß die Hühner im Hühnerstall an einem Tag weniger als vier Eier legen, beträgt etwa Wie groß ist die Wahrscheinlichkeit, daß die Hühner an mehr als 5 Tagen im Jahr weniger als vier Eier legen? Es gibt n = 365 Tage im Jahr, also legen die Hühner im Schnitt an n p = 3,65 Tagen im Jahr weniger als vier Eier. Wenn wir annehmen, daß das Eierlegen an verschiedenen Tagen unabhängig voneinander ist, dann ist die Anzahl N der Tage mit weniger als vier Eiern näherungsweise Poissonverteilt mit Parameter λ = 3,65.

31 Wir erhalten also: P[N > 5] = 1 P[N 5] = 1 (P[N = 0] + P[N = 1] P[N = 5]) [ ] 3, , ,655 e 3,65 0! 1! 5! = 0,16 In Wirklichkeit sind die Anzahlen der an verschiedenen Tagen gelegten Eier natürlich nicht unabhängig voneinander. Bei direkt aufeinanderfolgenden Tagen sollte zumindest ein Zusammenhang bestehen. Trotzdem können wir das erhaltene Ergebnis als eine erste Näherung für die gesuchte Wahrscheinlichkeit ansehen.

32 5.3. Erwartungswert und Varianz Wir betrachten nun eine diskrete Zufallsvariable X, deren Werte a 1, a 2, a 3,... reelle Zahlen sind. Die Anzahl der möglichen Werte kann endlich oder abzählbar unendlich sein. Sei p X (a i ) = P[X = a i ] die Massenfunktion/Verteilung von X.

33 Erwartungswert und Varianz Definition Der Erwartungswert (Mittelwert, Prognosewert) der Zufallsvariablen X bzw. der Verteilung p X ist definiert als E[X ] = k a k P [X = a k ] = k a k p X (a k ). Die Varianz von X bzw. p X ist [ Var(X ) = E (X E[X ]) 2] = E [ X 2] E [X ] 2. Die Standardabweichung ist σ(x ) = Var(X ).

34 E[X ] = a k P [X = a k ] = a k p X (a k ). k k Der Erwartungswert ist also das mit den Wahrscheinlichkeiten p X (a k ) gewichtete Mittel der Werte a k. Allgemeiner können wir den Erwartungswert einer beliebigen Funktion f (X ) der Zufallsvariablen X folgendermaßen berechnen: E[f (X )] = k b k P [f (X ) = b k ] = k f (a k ) P [X = a k ], also Zum Beispiel: E[f (X )] = k f (a k ) p X (a k ) E[X 2 ] = k a 2 k p X (a k )

35 Erwartungswert und Varianz Beispiel 1: Empirische Verteilung Der Erwartungswert einer empirischen Verteilung mit relativen Häufigkeiten h(a k ) ist das arithmetische Mittel der Beobachtungswerte: Erwartungswert = k a k h(a k ) = 1 n k a k n(a k ) Entsprechend ist die Varianz einer empirischen Verteilung die empirische Varianz der Beobachtungswerte.

36 Erwartungswert und Varianz Beispiel 2: Gleichverteilung Der Erwartungswert einer auf {1, 2,..., n} gleichverteilten Zufallsvariable X ist E[X ] = = 1 n Entsprechend ergibt sich n k=1 k P[X = k] = n k = k=1 n (n + 1) 2n n k=1 k n = n E[X 2 ] = n k=1 k 2 P[X = k] = 1 n n k 2 = k=1 (2n + 1)(n + 1) 6, also Var(X ) = E[X 2 ] E[X ] 2 =... = n2 1 12

37 Erwartungswert und Varianz Beispiel 3: Bernoulliverteilung Der Erwartungswert einer Bernoulli(p)-verteilten Zufallsvariable X ist E[X ] = 1 P[X = 1] + 0 P[X = 0] = p. Für die Varianz erhalten wir: E[X 2 ] = 1 2 P[X = 1] P[X = 0] = p, also Var(X ) = E[X 2 ] E[X ] 2 = p p 2 = p (1 p)

38 Erwartungswert und Varianz Lineare Transformationen Um Erwartungswert und Varianz in anderen Fällen effizient berechnen zu können, bemerken wir zunächst, wie sich diese unter linearen Tranformationen verhalten: Theorem Für beliebige Zufallsvariablen X, Y und reelle Konstanten a, b gilt E[a X + b Y ] = a E[X ] + b E[Y ] und Var(a X ) = a 2 Var(X ). Sind X und Y unabhängig, dann gilt zudem Var(X + Y ) = Var(X ) + Var(Y ).

39 Dabei verwenden wir den folgenden Unabhängigkeitsbegriff für diskrete Zufallsvariablen: Definition Zwei diskrete Zufallsvariablen X und Y heißen unabhängig, wenn für alle möglichen Werte a von X und b von Y die Ereignisse X = a und Y = b unabhängig sind, d.h. wenn P [X = a und Y = b] = P [X = a] P[Y = b] für alle a und alle b gilt. Erwartungswerte von Zufallsvariablen, die sich durch lineare Transformationen aus anderen Zufallsvariablen ergeben, können wir also aus den Erwartungswerten dieser Zufallsvariablen berechnen. Entsprechendes gilt für die Varianzen, falls die zugrundeliegenden Zufallsvariablen unabhängig sind.

40 Erwartungswert und Varianz Beispiel 4: Binomialverteilung Eine mit Parametern n und p binomialverteilte Zufallsvariable N können wir als Anzahl der Ereignisse interpretieren, die von n unabhängigen Ereignissen A 1, A 2,..., A n mit W keit p eintreten. Also erhalten wir folgende Darstellung: N = X 1 + X X n, wobei die Zufallsvariable X i den Wert 1 hat, falls das Ereignis A i eintritt, und den Wert 0 falls nicht. Die Zufallsvariablen X 1, X 2,..., X n sind unabhängig und Bernoulli(p)-verteilt - es gilt also... und damit: E[X i ] = p und Var(X i ) = p (1 p) E [N] = E[X 1 ] + E[X 2 ] + + E[X n ] = n p, und Var(N) = Var(X 1 ) + + Var(X n ) = n p (1 p)

41 Erwartungswert und Varianz Beispiel 5: Poissonverteilung Die Poissonverteilung mit Parameter λ ergibt sich als Grenzwert für n der Binomialverteilung mit Parametern n und p = λ/n. Die Binomialverteilung mit diesen Parametern hat Erwartungswert n p = λ und Varianz σ 2 = n p (1 p) = λ (1 λ n ). Für n erhalten wir also als Erwartungswert und Varianz einer Poissonverteilten Zufallsvariable N : E[N] = λ und Var(N) = lim n λ (1 λ n ) = λ. Dasselbe Ergebnis kann man auch direkt durch Nachrechnen aus der Definition von Erwartungswert und Varianz erhalten.

42 5.4. Normalapproximation der Binomialverteilung Ist n groß, dann ist es sehr aufwändig, Wahrscheinlichkeiten für binomialverteilte Zufallsvariablen exakt auszurechnen. Ist außerdem noch p klein, also das zugrundeliegende Ereignis selten, dann können wir die Poissonapproximation verwenden. (Faustregel: n 1500p und np 10) Wir wollen uns nun überlegen, wie wir die Binomialverteilung approximieren können, wenn das zugrundeliegende Ereignis nicht selten und n hinreichend groß ist. Dazu standardisieren wir eine binomialverteilte Zufallsvariable zunächst auf Erwartungswert 0 und Varianz bzw. Standardabweichung 1:

43 Normalapproximation der Binomialverteilung Standardisierte Zufallvariablen Eine beliebige reellwertige Zufallsvariable X können wir zentrieren, d.h. in eine Zufallsvariable mit Erwartungswert 0 verwandeln, indem wir den Erwartungswert subtrahieren: X = X E[X ] ist Zufallsvariable mit E [ X ] = 0. Wenn wir die zentrierte Zufallsvariable X anschließend noch durch die Standardabweichung σ(x ) teilen, erhalten wir eine Zufallsvariable mit Erwartungswert 0 und Standardabweichung 1: Y = X E[X ] σ(x ) ist ZV mit E [Y ] = 0 und σ(y ) = 1. Ist X binomialverteilt mit Parametern n und p, dann sieht die standardisierte Zufallsvariable so aus: Y = X np np (1 p).

44 Binomialverteilung und Standardisierung, p=0,14; n=10, 50, 300

45 Normalapproximation der Binomialverteilung Man erkennt, daß sich die Massenfunktion einer standardisierten binomialverteilten Zufallsvariable für große n sehr rasch einer Gaußschen Glockenkurve annähert. Mithilfe von Grenzwertaussagen aus der Analysis (Stirlingsche Formel) kann man dies auch beweisen: Theorem Ist X eine Binomial (n, p) verteilte Zufallsvariable, und n hinreichend groß, dann gilt für die standardisierte Zufallsvariable Y = X np np(1 p) näherungsweise P [a Y b] b a 1 e x 2 /2 dx 2π } {{ } Gaußsche Glockenkurve

46 Standardisierte Binomialverteilung (n = 100 und p = 0,65) und Gaußsche Glockenkurve (Standardnormalverteilung)

47 Ist X eine Binomial (n, p) verteilte Zufallsvariable, und n hinreichend groß, dann gilt für die standardisierte Zufallsvariable X np näherungsweise: np(1 p) Y = P [a Y b] b a 1 e x 2 /2 dx 2π } {{ } Gaußsche Glockenkurve

48 Insbesondere erhalten wir P [Y x] Φ(x) = x 1 2π e y 2 /2 dy, wobei Φ(x) die Stammfunktion der Gaußschen Glockenkurve ist. Φ(x) ist im Allgemeinen nicht explizit berechenbar. Die Werte können approximativ (mit dem Computer) berechnet oder aus einer Tabelle abgelesen werden. Zum Beispiel gelten: Φ(0) = 1/2, Φ(1,23) 0,8907.

49 Tabelle der ormalverteilung Tabelle des Integrals Φ x) = 1 2π x e t /2 dt. Beispiel: Φ 1 23) = x

50 Normalapproximation der Binomialverteilung Anwendbarkeit der Normalapproximation Faustregel: Die Näherung ist hinreichend genau, wenn np(1 p) > 9. Ist p sehr klein, dann ist das Ereignis selten, und man sollte besser die Poisson-Approximation verwenden. Entsprechend ist für p nahe bei 1 das Gegenereignis selten, und man sollte eine Poissonapproximation für die Häufigkeit des Gegenereignisses verwenden.

51 Beispiel. Wie im Beispiel von oben legt ein Huhn im Hühnerstall an einem bestimmten Tag mit Wahrscheinlichkeit p = 70% genau ein Ei, und mit Wahrscheinlichkeit 1 p kein Ei. Insgesamt sind jetzt aber 100 Hühner im Stall. Wie groß ist die Wahrscheinlichkeit, daß an einem Tag weniger als 60 Eier gelegt werden? Wir nehmen wieder an, daß die Ereignisse Huhn i legt Ei, 1 i 100, unabhängig sind. Dann ist die Anzahl N der gelegten Eier binomialverteilt mit Parametern n = 100 und p = 0,7. Die mittlere Anzahl der gelegten Eier beträgt E[N] = np = 70 und die Standardabweichung σ(n) = np(1 p) = 21. Also erhalten wir: P[N < 60] = P [N E[N] < 60 70] [ ] N E[N] = P < Φ σ(n) 21 ( ) 1,45%.

52 Sind dagegen 1000 Hühner im Stall, und wir fragen nach der Wahrscheinlichkeit, daß diese mindestens 600 Eier legen, dann ergibt sich analog: E[N] = np = 700 und σ(n) = Also erhalten wir: np(1 p) = 210. P[N < 600] = P [N E[N] < ] [ ] ( ) N E[N] = P < Φ σ(n) , %. Die Wahrscheinlichkeit einer großen Abweichung vom Erwartungswert nimmt also bei wachsender Gesamtgröße sehr rasch ab! Dies ist die Grundlage statistischer Erhebungen - aber auch von Versicherungen und Spielcasinos: Wenn das Casino im Schnitt immer etwas gewinnt, und eine große Zahl von Spielern beteiligt ist, dann ist es sehr unwahrscheinlich, daß das Casino insgesamt Verlust macht.

53 Größenordnung der Fluktuationen um den Erwartungswert Aus der Normalapproximation ergeben sich folgende Abschätzungen für die Abweichung einer binomialverteilten Zufallsvariable X von ihrem Erwartungswert E[X ]: 1. Typische Fluktuation: Eine Standardabweichung P [ X E[X ] σ(x )] [ ] X E[X ] 1 = P σ(x ) e y2 2 dy = 2... dy 1 2π 0 = 2 (Φ(1) Φ(0)) = 2 (0,841 0,5) = 68,2% 2. Gelegentliche Fluktuation: Zwei Standardabweichungen [ ] X E[X ] P [ X E[X ] 2σ(X )] = P σ(x ) 2 = 2 (Φ(2) Φ(0)) = 2 (0,977 0,5) = 95,4% 3. Seltene Fluktuation: Drei Standardabweichungen P [ X E[X ] 3σ(X )] = 2 (Φ(3) Φ(0)) = 99,7%

54 Ist n groß genug, dann liegt der Wert einer binomialvertelten Zufallsvariable X also fast immer im Bereich E[X ] ± 3σ(X ), und in etwa zwei Drittel der Fälle sogar im Bereich E[X ] ± σ(x ). Die Normalapproximation und diese Aussage gilt aber nicht nur für binomialverteilte Zufallsvariablen, sondern für jede Zufallsvariable, die sich als Summe von vielen kleinen unabhängigen Zufallsvariablen auffassen läßt. Dies ist die Aussage des zentralen Grenzwertsatzes, siehe nächster Abschnitt.

5. Stochastische Modelle I: Diskrete Zufallsvariablen

5. Stochastische Modelle I: Diskrete Zufallsvariablen Andreas Eberle Institut für angewandte Mathematik Oktober 2008 Zufallsgrößen Eine Zufallsgröße X ist eine Größe, deren Wert wir nicht exakt kennen

5. Stochastische Modelle I: Diskrete Zufallsvariablen Andreas Eberle Institut für angewandte Mathematik Oktober 2008 Zufallsgrößen Eine Zufallsgröße X ist eine Größe, deren Wert wir nicht exakt kennen

6. Stochastische Modelle II: Stetige Wahrscheinlichkeitsverteilungen, insbesondere Normalverteilungen

6. Stochastische Modelle II: Stetige Wahrscheinlichkeitsverteilungen, insbesondere Normalverteilungen Dr. Antje Kiesel Institut für Angewandte Mathematik WS 2011/2012 Bisher: Diskrete Zufallsvariablen,

6. Stochastische Modelle II: Stetige Wahrscheinlichkeitsverteilungen, insbesondere Normalverteilungen Dr. Antje Kiesel Institut für Angewandte Mathematik WS 2011/2012 Bisher: Diskrete Zufallsvariablen,

Wahrscheinlichkeitsverteilungen

Wahrscheinlichkeitsverteilungen 1. Binomialverteilung 1.1 Abzählverfahren 1.2 Urnenmodell Ziehen mit Zurücklegen, Formel von Bernoulli 1.3 Berechnung von Werten 1.4 Erwartungswert und Standardabweichung

Wahrscheinlichkeitsverteilungen 1. Binomialverteilung 1.1 Abzählverfahren 1.2 Urnenmodell Ziehen mit Zurücklegen, Formel von Bernoulli 1.3 Berechnung von Werten 1.4 Erwartungswert und Standardabweichung

7. Grenzwertsätze. Dr. Antje Kiesel Institut für Angewandte Mathematik WS 2011/2012

7. Grenzwertsätze Dr. Antje Kiesel Institut für Angewandte Mathematik WS 2011/2012 Mittelwerte von Zufallsvariablen Wir betrachten die arithmetischen Mittelwerte X n = 1 n (X 1 + X 2 + + X n ) von unabhängigen

7. Grenzwertsätze Dr. Antje Kiesel Institut für Angewandte Mathematik WS 2011/2012 Mittelwerte von Zufallsvariablen Wir betrachten die arithmetischen Mittelwerte X n = 1 n (X 1 + X 2 + + X n ) von unabhängigen

Klausur zur Wahrscheinlichkeitstheorie für Lehramtsstudierende

Universität Duisburg-Essen Essen, den 0.0.009 Fachbereich Mathematik Prof. Dr. M. Winkler C. Stinner Klausur zur Wahrscheinlichkeitstheorie für Lehramtsstudierende Lösung Die Klausur gilt als bestanden,

Universität Duisburg-Essen Essen, den 0.0.009 Fachbereich Mathematik Prof. Dr. M. Winkler C. Stinner Klausur zur Wahrscheinlichkeitstheorie für Lehramtsstudierende Lösung Die Klausur gilt als bestanden,

Kapitel VI - Lage- und Streuungsparameter

Universität Karlsruhe (TH) Institut für Statistik und Mathematische Wirtschaftstheorie Wahrscheinlichkeitstheorie Kapitel VI - Lage- und Streuungsparameter Markus Höchstötter Lehrstuhl für Statistik, Ökonometrie

Universität Karlsruhe (TH) Institut für Statistik und Mathematische Wirtschaftstheorie Wahrscheinlichkeitstheorie Kapitel VI - Lage- und Streuungsparameter Markus Höchstötter Lehrstuhl für Statistik, Ökonometrie

Biostatistik, Sommer 2017

1/51 Biostatistik, Sommer 2017 Wahrscheinlichkeitstheorie: Verteilungen, Kenngrößen Prof. Dr. Achim Klenke http://www.aklenke.de 8. Vorlesung: 09.06.2017 2/51 Inhalt 1 Verteilungen Normalverteilung Normalapproximation

1/51 Biostatistik, Sommer 2017 Wahrscheinlichkeitstheorie: Verteilungen, Kenngrößen Prof. Dr. Achim Klenke http://www.aklenke.de 8. Vorlesung: 09.06.2017 2/51 Inhalt 1 Verteilungen Normalverteilung Normalapproximation

Fit for Abi & Study Stochastik

Fit for Abi & Study Stochastik Prof. Dr. Tilla Schade Hochschule Harz 15. und 16. April 2014 No. 1 Stochastik besteht aus: Wahrscheinlichkeitsrechnung Statistik No. 2 Gliederung Grundlagen Zufallsgrößen

Fit for Abi & Study Stochastik Prof. Dr. Tilla Schade Hochschule Harz 15. und 16. April 2014 No. 1 Stochastik besteht aus: Wahrscheinlichkeitsrechnung Statistik No. 2 Gliederung Grundlagen Zufallsgrößen

Ü b u n g s b l a t t 15

Einführung in die Stochastik Sommersemester 07 Dr. Walter Oevel 2. 7. 2007 Ü b u n g s b l a t t 15 Hier ist zusätzliches Übungsmaterial zur Klausurvorbereitung quer durch die Inhalte der Vorlesung. Eine

Einführung in die Stochastik Sommersemester 07 Dr. Walter Oevel 2. 7. 2007 Ü b u n g s b l a t t 15 Hier ist zusätzliches Übungsmaterial zur Klausurvorbereitung quer durch die Inhalte der Vorlesung. Eine

Wirtschaftsmathematik

Einführung in einige Teilbereiche der Wintersemester 206 Prof. Dr. Stefan Etschberger HSA Unabhängigkeit von Ereignissen A, B unabhängig: Eintreten von A liefert keine Information über P(B). Formal: P(A

Einführung in einige Teilbereiche der Wintersemester 206 Prof. Dr. Stefan Etschberger HSA Unabhängigkeit von Ereignissen A, B unabhängig: Eintreten von A liefert keine Information über P(B). Formal: P(A

12 Die Normalverteilung

12 Die Normalverteilung Die Normalverteilung ist eine der wichtigsten Wahrscheinlichkeitsverteilungen in der Praxis, weil aufgrund des sogenannten zentralen Grenzwertsatzes in vielen Situationen angenommen

12 Die Normalverteilung Die Normalverteilung ist eine der wichtigsten Wahrscheinlichkeitsverteilungen in der Praxis, weil aufgrund des sogenannten zentralen Grenzwertsatzes in vielen Situationen angenommen

Wichtige Definitionen und Aussagen

Wichtige Definitionen und Aussagen Zufallsexperiment, Ergebnis, Ereignis: Unter einem Zufallsexperiment verstehen wir einen Vorgang, dessen Ausgänge sich nicht vorhersagen lassen Die möglichen Ausgänge

Wichtige Definitionen und Aussagen Zufallsexperiment, Ergebnis, Ereignis: Unter einem Zufallsexperiment verstehen wir einen Vorgang, dessen Ausgänge sich nicht vorhersagen lassen Die möglichen Ausgänge

Zusammenfassung PVK Statistik

Zusammenfassung PVK Statistik (Diese Zusammenfassung wurde von Carlos Mora erstellt. Die Richtigkeit der Formeln ist ohne Gewähr.) Verteilungen von diskreten Zufallsvariablen Beschreibung Binomialverteilung

Zusammenfassung PVK Statistik (Diese Zusammenfassung wurde von Carlos Mora erstellt. Die Richtigkeit der Formeln ist ohne Gewähr.) Verteilungen von diskreten Zufallsvariablen Beschreibung Binomialverteilung

Inferenzstatistik (=schließende Statistik)

") Inferenzstatistik (=schließende Statistik) Grundproblem der Inferenzstatistik: Wie kann man von einer Stichprobe einen gültigen Schluß auf di Grundgesamtheit ziehen Bzw.: Wie groß sind die Fehler, die

Inferenzstatistik (=schließende Statistik) Grundproblem der Inferenzstatistik: Wie kann man von einer Stichprobe einen gültigen Schluß auf di Grundgesamtheit ziehen Bzw.: Wie groß sind die Fehler, die

Zufallsvariablen. Diskret. Stetig. Verteilung der Stichprobenkennzahlen. Binomial Hypergeometrisch Poisson. Normal Lognormal Exponential

Zufallsvariablen Diskret Binomial Hypergeometrisch Poisson Stetig Normal Lognormal Exponential Verteilung der Stichprobenkennzahlen Zufallsvariable Erinnerung: Merkmal, Merkmalsausprägung Deskriptive Statistik:

Zufallsvariablen Diskret Binomial Hypergeometrisch Poisson Stetig Normal Lognormal Exponential Verteilung der Stichprobenkennzahlen Zufallsvariable Erinnerung: Merkmal, Merkmalsausprägung Deskriptive Statistik:

Stetige Verteilungen. A: Beispiele Beispiel 1: a) In den folgenden Abbildungen sind die Dichtefunktionen von drei bekannten Verteilungen graphisch

In den folgenden Abbildungen sind die Dichtefunktionen von drei bekannten Verteilungen graphisch") 6 Stetige Verteilungen 1 Kapitel 6: Stetige Verteilungen A: Beispiele Beispiel 1: a) In den folgenden Abbildungen sind die Dichtefunktionen von drei bekannten Verteilungen graphisch dargestellt. 0.2 6

6 Stetige Verteilungen 1 Kapitel 6: Stetige Verteilungen A: Beispiele Beispiel 1: a) In den folgenden Abbildungen sind die Dichtefunktionen von drei bekannten Verteilungen graphisch dargestellt. 0.2 6

Biostatistik, Winter 2011/12

Biostatistik, Winter 2011/12 Wahrscheinlichkeitstheorie:, Kenngrößen Prof. Dr. Achim Klenke http://www.aklenke.de 7. Vorlesung: 09.12.2011 1/58 Inhalt 1 2 Kenngrößen von Lagemaße 2/58 mit Dichte Normalverteilung

Biostatistik, Winter 2011/12 Wahrscheinlichkeitstheorie:, Kenngrößen Prof. Dr. Achim Klenke http://www.aklenke.de 7. Vorlesung: 09.12.2011 1/58 Inhalt 1 2 Kenngrößen von Lagemaße 2/58 mit Dichte Normalverteilung

Biostatistik, WS 2010/2011 Grundlagen aus der Wahrscheinlichkeitstheorie

1/73 Biostatistik, WS 2010/2011 Grundlagen aus der Wahrscheinlichkeitstheorie Matthias Birkner http://www.mathematik.uni-mainz.de/~birkner/biostatistik1011/ 3.12.2010 2/73 1 Deterministische und zufällige

1/73 Biostatistik, WS 2010/2011 Grundlagen aus der Wahrscheinlichkeitstheorie Matthias Birkner http://www.mathematik.uni-mainz.de/~birkner/biostatistik1011/ 3.12.2010 2/73 1 Deterministische und zufällige

4. Grundzüge der Wahrscheinlichkeitsrechnung

4. Grundzüge der Wahrscheinlichkeitsrechnung Dr. Antje Kiesel Institut für angewandte Mathematik WS 2010/2011 In der beschreibenden Statistik haben wir verschiedene Kennzahlen (Statistiken) für Stichproben

4. Grundzüge der Wahrscheinlichkeitsrechnung Dr. Antje Kiesel Institut für angewandte Mathematik WS 2010/2011 In der beschreibenden Statistik haben wir verschiedene Kennzahlen (Statistiken) für Stichproben

Biostatistik, Sommer 2017

1/52 Biostatistik, Sommer 2017 Prof. Dr. Achim Klenke http://www.aklenke.de 7. Vorlesung: 02.06.2017 2/52 Inhalt 1 Wahrscheinlichkeit Bayes sche Formel 2 Diskrete Stetige 3/52 Wahrscheinlichkeit Bayes

1/52 Biostatistik, Sommer 2017 Prof. Dr. Achim Klenke http://www.aklenke.de 7. Vorlesung: 02.06.2017 2/52 Inhalt 1 Wahrscheinlichkeit Bayes sche Formel 2 Diskrete Stetige 3/52 Wahrscheinlichkeit Bayes

Biostatistik, Winter 2011/12

Biostatistik, Winter 2011/12 Wahrscheinlichkeitstheorie:, Unabhängigkeit Prof. Dr. Achim Klenke http://www.aklenke.de 6. Vorlesung: 02.12.2011 1/30 Inhalt 1 Wahrscheinlichkeit 2 2/30 Wahrscheinlichkeit

Biostatistik, Winter 2011/12 Wahrscheinlichkeitstheorie:, Unabhängigkeit Prof. Dr. Achim Klenke http://www.aklenke.de 6. Vorlesung: 02.12.2011 1/30 Inhalt 1 Wahrscheinlichkeit 2 2/30 Wahrscheinlichkeit

Zufallsvariablen [random variable]

![Zufallsvariablen [random variable]](/thumbs/52/29710821.jpg "Zufallsvariablen [random variable]") Zufallsvariablen [random variable] Eine Zufallsvariable (Zufallsgröße) X beschreibt (kodiert) die Versuchsausgänge ω Ω mit Hilfe von Zahlen, d.h. X ist eine Funktion X : Ω R ω X(ω) Zufallsvariablen werden

Zufallsvariablen [random variable] Eine Zufallsvariable (Zufallsgröße) X beschreibt (kodiert) die Versuchsausgänge ω Ω mit Hilfe von Zahlen, d.h. X ist eine Funktion X : Ω R ω X(ω) Zufallsvariablen werden

5 Binomial- und Poissonverteilung

45 5 Binomial- und Poissonverteilung In diesem Kapitel untersuchen wir zwei wichtige diskrete Verteilungen d.h. Verteilungen von diskreten Zufallsvariablen): die Binomial- und die Poissonverteilung. 5.1

45 5 Binomial- und Poissonverteilung In diesem Kapitel untersuchen wir zwei wichtige diskrete Verteilungen d.h. Verteilungen von diskreten Zufallsvariablen): die Binomial- und die Poissonverteilung. 5.1

Programm. Wiederholung. Gleichverteilung Diskrete Gleichverteilung Stetige Gleichverteilung. Binomialverteilung. Hypergeometrische Verteilung

Programm Wiederholung Gleichverteilung Diskrete Gleichverteilung Stetige Gleichverteilung Binomialverteilung Hypergeometrische Verteilung Wiederholung verschiedene Mittelwerte für verschiedene Skalenniveaus

Programm Wiederholung Gleichverteilung Diskrete Gleichverteilung Stetige Gleichverteilung Binomialverteilung Hypergeometrische Verteilung Wiederholung verschiedene Mittelwerte für verschiedene Skalenniveaus

825 e 290 e 542 e 945 e 528 e 486 e 675 e 618 e 170 e 500 e 443 e 608 e. Zeichnen Sie das Box-Plot. Sind in dieser Stichprobe Ausreißer vorhanden?

1. Aufgabe: Eine Bank will die jährliche Sparleistung eines bestimmten Kundenkreises untersuchen. Eine Stichprobe von 12 Kunden ergab folgende Werte: 825 e 290 e 542 e 945 e 528 e 486 e 675 e 618 e 170

1. Aufgabe: Eine Bank will die jährliche Sparleistung eines bestimmten Kundenkreises untersuchen. Eine Stichprobe von 12 Kunden ergab folgende Werte: 825 e 290 e 542 e 945 e 528 e 486 e 675 e 618 e 170

Weierstraß-Institut für Angewandte Analysis und Stochastik Von der Binomialverteilung zur Normalverteilung

Weierstraß-Institut für Angewandte Analysis und Stochastik Von der Binomialverteilung zur Normalverteilung Wolfgang König (WIAS und TU Berlin) Mohrenstraße 39 10117 Berlin Tel. 030 20372 0 www.wias-berlin.de

Weierstraß-Institut für Angewandte Analysis und Stochastik Von der Binomialverteilung zur Normalverteilung Wolfgang König (WIAS und TU Berlin) Mohrenstraße 39 10117 Berlin Tel. 030 20372 0 www.wias-berlin.de

Statistik I für Betriebswirte Vorlesung 3

Statistik I für Betriebswirte Vorlesung 3 Dr. Andreas Wünsche TU Bergakademie Freiberg Institut für Stochastik 15. April 2019 Dr. Andreas Wünsche Statistik I für Betriebswirte Vorlesung 3 Version: 1. April

Statistik I für Betriebswirte Vorlesung 3 Dr. Andreas Wünsche TU Bergakademie Freiberg Institut für Stochastik 15. April 2019 Dr. Andreas Wünsche Statistik I für Betriebswirte Vorlesung 3 Version: 1. April

Wahrscheinlichkeitstheorie und Statistik

Wahrscheinlichkeitstheorie und Statistik Definitionen und Sätze Prof. Dr. Christoph Karg Studiengang Informatik Hochschule Aalen Sommersemester 2018 2.5.2018 Diskrete Wahrscheinlichkeitsräume Diskreter

Wahrscheinlichkeitstheorie und Statistik Definitionen und Sätze Prof. Dr. Christoph Karg Studiengang Informatik Hochschule Aalen Sommersemester 2018 2.5.2018 Diskrete Wahrscheinlichkeitsräume Diskreter

Kapitel 10 VERTEILUNGEN

Kapitel 10 VERTEILUNGEN Fassung vom 18. Januar 2001 130 VERTEILUNGEN Zufallsvariable. 10.1 10.1 Zufallsvariable. HäuÞg wird statt des Ergebnisses ω Ω eines Zufalls-Experiments eine zugeordnete Zahl X(ω)

Kapitel 10 VERTEILUNGEN Fassung vom 18. Januar 2001 130 VERTEILUNGEN Zufallsvariable. 10.1 10.1 Zufallsvariable. HäuÞg wird statt des Ergebnisses ω Ω eines Zufalls-Experiments eine zugeordnete Zahl X(ω)

Stochastik. 1. Wahrscheinlichkeitsräume

Stochastik 1. Wahrscheinlichkeitsräume Ein Zufallsexperiment ist ein beliebig oft und gleichartig wiederholbarer Vorgang mit mindestens zwei verschiedenen Ergebnissen, bei dem der Ausgang ungewiß ist.

Stochastik 1. Wahrscheinlichkeitsräume Ein Zufallsexperiment ist ein beliebig oft und gleichartig wiederholbarer Vorgang mit mindestens zwei verschiedenen Ergebnissen, bei dem der Ausgang ungewiß ist.

Modelle diskreter Zufallsvariablen

Statistik 2 für SoziologInnen Modelle diskreter Zufallsvariablen Univ.Prof. Dr. Marcus Hudec Zufallsvariable Eine Variable (Merkmal) X, deren numerische Werte als Ergebnisse eines Zufallsvorgangs aufgefasst

Statistik 2 für SoziologInnen Modelle diskreter Zufallsvariablen Univ.Prof. Dr. Marcus Hudec Zufallsvariable Eine Variable (Merkmal) X, deren numerische Werte als Ergebnisse eines Zufallsvorgangs aufgefasst

Zusammenfassung Mathe II. Themenschwerpunkt 2: Stochastik (ean) 1. Ein- und mehrstufige Zufallsexperimente; Ergebnismengen

1. Ein- und mehrstufige Zufallsexperimente; Ergebnismengen") Zusammenfassung Mathe II Themenschwerpunkt 2: Stochastik (ean) 1. Ein- und mehrstufige Zufallsexperimente; Ergebnismengen Zufallsexperiment: Ein Vorgang, bei dem mindestens zwei Ereignisse möglich sind

Zusammenfassung Mathe II Themenschwerpunkt 2: Stochastik (ean) 1. Ein- und mehrstufige Zufallsexperimente; Ergebnismengen Zufallsexperiment: Ein Vorgang, bei dem mindestens zwei Ereignisse möglich sind

Forschungsstatistik I

Prof. Dr. G. Meinhardt 2. Stock, Nordflügel R. 02-429 (Persike) R. 02-431 (Meinhardt) Sprechstunde jederzeit nach Vereinbarung Forschungsstatistik I Dr. Malte Persike persike@uni-mainz.de WS 2008/2009

Prof. Dr. G. Meinhardt 2. Stock, Nordflügel R. 02-429 (Persike) R. 02-431 (Meinhardt) Sprechstunde jederzeit nach Vereinbarung Forschungsstatistik I Dr. Malte Persike persike@uni-mainz.de WS 2008/2009

Statistik I für Betriebswirte Vorlesung 4

Statistik I für Betriebswirte Vorlesung 4 Prof. Dr. Hans-Jörg Starkloff TU Bergakademie Freiberg Institut für Stochastik 25. April 2016 Prof. Dr. Hans-Jörg Starkloff Statistik I für Betriebswirte Vorlesung

Statistik I für Betriebswirte Vorlesung 4 Prof. Dr. Hans-Jörg Starkloff TU Bergakademie Freiberg Institut für Stochastik 25. April 2016 Prof. Dr. Hans-Jörg Starkloff Statistik I für Betriebswirte Vorlesung

70 Wichtige kontinuierliche Verteilungen

70 Wichtige kontinuierliche Verteilungen 70. Motivation Zufallsvariablen sind nicht immer diskret, sie können oft auch jede beliebige reelle Zahl in einem Intervall [c, d] einnehmen. Beispiele für solche

70 Wichtige kontinuierliche Verteilungen 70. Motivation Zufallsvariablen sind nicht immer diskret, sie können oft auch jede beliebige reelle Zahl in einem Intervall [c, d] einnehmen. Beispiele für solche

Statistik 1 Beispiele zum Üben

Statistik 1 Beispiele zum Üben 1. Ein Kühlschrank beinhaltet 10 Eier, 4 davon sind faul. Wir nehmen 3 Eier aus dem Kühlschrank heraus. (a Bezeichne die Zufallsvariable X die Anzahl der frischen herausgenommenen

Statistik 1 Beispiele zum Üben 1. Ein Kühlschrank beinhaltet 10 Eier, 4 davon sind faul. Wir nehmen 3 Eier aus dem Kühlschrank heraus. (a Bezeichne die Zufallsvariable X die Anzahl der frischen herausgenommenen

Einführung in Quantitative Methoden

Einführung in Quantitative Methoden Karin Waldherr & Pantelis Christodoulides 11. Mai 2011 Waldherr / Christodoulides Einführung in Quantitative Methoden- 8.VO 1/40 Poisson-Verteilung Diese Verteilung

Einführung in Quantitative Methoden Karin Waldherr & Pantelis Christodoulides 11. Mai 2011 Waldherr / Christodoulides Einführung in Quantitative Methoden- 8.VO 1/40 Poisson-Verteilung Diese Verteilung

Zufallsvariablen. Diskret. Stetig. Verteilung der Stichprobenkennzahlen. Binomial Hypergeometrisch Poisson. Normal Lognormal Exponential

Zufallsvariablen Diskret Binomial Hypergeometrisch Poisson Stetig Normal Lognormal Exponential Verteilung der Stichprobenkennzahlen Stetige Zufallsvariable Verteilungsfunktion: Dichtefunktion: Integralrechnung:

Zufallsvariablen Diskret Binomial Hypergeometrisch Poisson Stetig Normal Lognormal Exponential Verteilung der Stichprobenkennzahlen Stetige Zufallsvariable Verteilungsfunktion: Dichtefunktion: Integralrechnung:

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus: Binomialverteilung und Bernoulli- Experiment

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Binomialverteilung und Bernoulli- Experiment Das komplette Material finden Sie hier: Download bei School-Scout.de TOSSNET Der persönliche

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Binomialverteilung und Bernoulli- Experiment Das komplette Material finden Sie hier: Download bei School-Scout.de TOSSNET Der persönliche

Wichtige Begriffe und Sätze aus der Wahrscheinlichkeitsrechnung

Wichtige Begriffe und Sätze aus der Wahrscheinlichkeitsrechnung Version: 22. September 2015 Evelina Erlacher 1 Mengen Es sei Ω eine Menge (die Universalmenge ) und A, B seien Teilmengen von Ω. Dann schreiben

Wichtige Begriffe und Sätze aus der Wahrscheinlichkeitsrechnung Version: 22. September 2015 Evelina Erlacher 1 Mengen Es sei Ω eine Menge (die Universalmenge ) und A, B seien Teilmengen von Ω. Dann schreiben

Wird ein Bernoulli- Versuch, bei dem die Trefferwahrscheinlichkeit p = 0,2 ist, n = 40 mal durchgeführt, dann erwarten wir im Mittel 8 Treffer.

R. Brinkmann http://brinkmann-du.de Seite 1 06.1008 Erwartungswert binomialverteilter Zufallsgrößen. Wird ein Bernoulli- Versuch, bei dem die Trefferwahrscheinlichkeit p = 0,2 ist, n = 40 mal durchgeführt,

R. Brinkmann http://brinkmann-du.de Seite 1 06.1008 Erwartungswert binomialverteilter Zufallsgrößen. Wird ein Bernoulli- Versuch, bei dem die Trefferwahrscheinlichkeit p = 0,2 ist, n = 40 mal durchgeführt,

Mathematik für Biologen

Mathematik für Biologen Prof. Dr. Rüdiger W. Braun Heinrich-Heine-Universität Düsseldorf 11. November 2010 1 Erwartungswert und Varianz Erwartungswert Varianz und Streuung Rechenregeln Binomialverteilung

Mathematik für Biologen Prof. Dr. Rüdiger W. Braun Heinrich-Heine-Universität Düsseldorf 11. November 2010 1 Erwartungswert und Varianz Erwartungswert Varianz und Streuung Rechenregeln Binomialverteilung

Wahrscheinlichkeit und Statistik: Zusammenfassung

HSR Hochschule für Technik Rapperswil Wahrscheinlichkeit und Statistik: Zusammenfassung beinhaltet Teile des Skripts von Herrn Hardy von Lukas Wilhelm lwilhelm.net 12. Januar 2007 Inhaltsverzeichnis 1

HSR Hochschule für Technik Rapperswil Wahrscheinlichkeit und Statistik: Zusammenfassung beinhaltet Teile des Skripts von Herrn Hardy von Lukas Wilhelm lwilhelm.net 12. Januar 2007 Inhaltsverzeichnis 1

Beispiel: Zweidimensionale Normalverteilung I

10 Mehrdimensionale Zufallsvariablen Bedingte Verteilungen 10.6 Beispiel: Zweidimensionale Normalverteilung I Wichtige mehrdimensionale stetige Verteilung: mehrdimensionale (multivariate) Normalverteilung

10 Mehrdimensionale Zufallsvariablen Bedingte Verteilungen 10.6 Beispiel: Zweidimensionale Normalverteilung I Wichtige mehrdimensionale stetige Verteilung: mehrdimensionale (multivariate) Normalverteilung

Kapitel 2 Wahrscheinlichkeitsrechnung

Definition 2.77: Normalverteilung & Standardnormalverteilung Es sei µ R und 0 < σ 2 R. Besitzt eine stetige Zufallsvariable X die Dichte f(x) = 1 2 πσ 2 e 1 2 ( x µ σ ) 2, x R, so heißt X normalverteilt

Definition 2.77: Normalverteilung & Standardnormalverteilung Es sei µ R und 0 < σ 2 R. Besitzt eine stetige Zufallsvariable X die Dichte f(x) = 1 2 πσ 2 e 1 2 ( x µ σ ) 2, x R, so heißt X normalverteilt

6. Stochastische Modelle II: Normalverteilungen und Grenzwertsätze

6. Stochastische Modelle II: Normalverteilungen und Grenzwertsätze Andreas Eberle Institut für angewandte Mathematik November 2008 6.1. Stetige Wahrscheinlichkeitsverteilungen Wir betrachten eine Zufallsvariable

6. Stochastische Modelle II: Normalverteilungen und Grenzwertsätze Andreas Eberle Institut für angewandte Mathematik November 2008 6.1. Stetige Wahrscheinlichkeitsverteilungen Wir betrachten eine Zufallsvariable

Statistik für NichtStatistiker

Statistik für NichtStatistiker Zufall und Wahrscheinlichkeit von Prof. Dr. Karl Bosch 5., verbesserte Auflage R. Oldenbourg Verlag München Wien Inhaltsverzeichnis 1. ZufalLsexperimente und zufällige Ereignisse

Statistik für NichtStatistiker Zufall und Wahrscheinlichkeit von Prof. Dr. Karl Bosch 5., verbesserte Auflage R. Oldenbourg Verlag München Wien Inhaltsverzeichnis 1. ZufalLsexperimente und zufällige Ereignisse

Universität Basel Wirtschaftswissenschaftliches Zentrum. Zufallsvariablen. Dr. Thomas Zehrt

Universität Basel Wirtschaftswissenschaftliches Zentrum Zufallsvariablen Dr. Thomas Zehrt Inhalt: 1. Einführung 2. Zufallsvariablen 3. Diskrete Zufallsvariablen 4. Stetige Zufallsvariablen 5. Erwartungswert

Universität Basel Wirtschaftswissenschaftliches Zentrum Zufallsvariablen Dr. Thomas Zehrt Inhalt: 1. Einführung 2. Zufallsvariablen 3. Diskrete Zufallsvariablen 4. Stetige Zufallsvariablen 5. Erwartungswert

Der Trainer einer Fußballmannschaft stellt die Spieler seiner Mannschaft auf. Insgesamt besteht der Kader seiner Mannschaft aus 23 Spielern.

Aufgabe 1 (2 + 1 + 2 + 2 Punkte) Der Trainer einer Fußballmannschaft stellt die Spieler seiner Mannschaft auf. Insgesamt besteht der Kader seiner Mannschaft aus 23 Spielern. a) Wieviele Möglichkeiten hat

Aufgabe 1 (2 + 1 + 2 + 2 Punkte) Der Trainer einer Fußballmannschaft stellt die Spieler seiner Mannschaft auf. Insgesamt besteht der Kader seiner Mannschaft aus 23 Spielern. a) Wieviele Möglichkeiten hat

P (X = 2) = 1/36, P (X = 3) = 2/36,...

= 1/36, P (X = 3) = 2/36,...") 2.3 Zufallsvariablen 2.3 Zufallsvariablen Meist sind die Ereignisse eines Zufallseperiments bereits reelle Zahlen. Ist dies nicht der Fall, kann man Ereignissen eine reelle Zahl zuordnen. Zum Beispiel

2.3 Zufallsvariablen 2.3 Zufallsvariablen Meist sind die Ereignisse eines Zufallseperiments bereits reelle Zahlen. Ist dies nicht der Fall, kann man Ereignissen eine reelle Zahl zuordnen. Zum Beispiel

1 Stochastische Konvergenz 2

Wirtschaftswissenschaftliches Zentrum 0 Universität Basel Mathematik Dr. Thomas Zehrt Grenzwertsätze Benötigtes Vorwissen: Der Stoff der Vorlesung,,Statistik wird als bekannt vorausgesetzt, insbesondere

Wirtschaftswissenschaftliches Zentrum 0 Universität Basel Mathematik Dr. Thomas Zehrt Grenzwertsätze Benötigtes Vorwissen: Der Stoff der Vorlesung,,Statistik wird als bekannt vorausgesetzt, insbesondere

Die ABSOLUTE HÄUFIGKEIT einer Merkmalsausprägung gibt an, wie oft diese in der Erhebung eingetreten ist.

.3. Stochastik Grundlagen Die ABSOLUTE HÄUFIGKEIT einer Merkmalsausprägung gibt an, wie oft diese in der Erhebung eingetreten ist. Die RELATIVE HÄUFIGKEIT einer Merkmalsausprägung gibt an mit welchem Anteil

.3. Stochastik Grundlagen Die ABSOLUTE HÄUFIGKEIT einer Merkmalsausprägung gibt an, wie oft diese in der Erhebung eingetreten ist. Die RELATIVE HÄUFIGKEIT einer Merkmalsausprägung gibt an mit welchem Anteil

Statistik. Sommersemester Prof. Dr. Stefan Etschberger Hochschule Augsburg

für Betriebswirtschaft, Internationales Management, Wirtschaftsinformatik und Informatik Sommersemester 2016 Prof. Dr. Stefan Etschberger Hochschule Augsburg Zufallsvariablen Beschreibung von Ereignissen

für Betriebswirtschaft, Internationales Management, Wirtschaftsinformatik und Informatik Sommersemester 2016 Prof. Dr. Stefan Etschberger Hochschule Augsburg Zufallsvariablen Beschreibung von Ereignissen

Mathematik für Biologen

Mathematik für Biologen Prof. Dr. Rüdiger W. Braun Heinrich-Heine-Universität Düsseldorf 21. Dezember 2011 1 Definition Binomialverteilung Geometrische Verteilung Poissonverteilung 2 Standardisierte Verteilung

Mathematik für Biologen Prof. Dr. Rüdiger W. Braun Heinrich-Heine-Universität Düsseldorf 21. Dezember 2011 1 Definition Binomialverteilung Geometrische Verteilung Poissonverteilung 2 Standardisierte Verteilung

Vorlesung 3a. Der Erwartungswert. von diskreten reellwertigen Zufallsvariablen

Vorlesung 3a Der Erwartungswert von diskreten reellwertigen Zufallsvariablen X sei eine diskrete reellwertige Zufallsvariable, d.h. eine ZV e mit Wertebereich R (oder einer Teilmenge davon), sodass eine

Vorlesung 3a Der Erwartungswert von diskreten reellwertigen Zufallsvariablen X sei eine diskrete reellwertige Zufallsvariable, d.h. eine ZV e mit Wertebereich R (oder einer Teilmenge davon), sodass eine

Hypergeometrische Verteilung

Hypergeometrische Verteilung Typischer Anwendungsfall: Ziehen ohne Zurücklegen Durch den Ziehungsprozess wird die Wahrscheinlichkeit des auch hier zu Grunde liegenden Bernoulli-Experimentes verändert.

Hypergeometrische Verteilung Typischer Anwendungsfall: Ziehen ohne Zurücklegen Durch den Ziehungsprozess wird die Wahrscheinlichkeit des auch hier zu Grunde liegenden Bernoulli-Experimentes verändert.

1 Stochastische Konvergenz 2. 2 Das Gesetz der grossen Zahlen 4. 3 Der Satz von Bernoulli 6

Wirtschaftswissenschaftliches Zentrum 0 Universität Basel Mathematik Dr. Thomas Zehrt Grenzwertsätze Benötigtes Vorwissen: Der Stoff der Vorlesung,,Statistik wird als bekannt vorausgesetzt, insbesondere

Wirtschaftswissenschaftliches Zentrum 0 Universität Basel Mathematik Dr. Thomas Zehrt Grenzwertsätze Benötigtes Vorwissen: Der Stoff der Vorlesung,,Statistik wird als bekannt vorausgesetzt, insbesondere

Grundlagen der Wahrscheinlichkeitstheorie und Statistik für Studierende der Informatik

INSTITUT FÜR STOCHASTIK WS 07/08 UNIVERSITÄT KARLSRUHE Blatt 4 Dr. B. Klar Übungen zur Vorlesung Grundlagen der Wahrscheinlichkeitstheorie und Statistik für Studierende der Informatik Musterlösungen Aufgabe

INSTITUT FÜR STOCHASTIK WS 07/08 UNIVERSITÄT KARLSRUHE Blatt 4 Dr. B. Klar Übungen zur Vorlesung Grundlagen der Wahrscheinlichkeitstheorie und Statistik für Studierende der Informatik Musterlösungen Aufgabe

7.7 Spezielle diskrete Wahrscheinlichkeitsverteilungen

7.7 Spezielle diskrete Wahrscheinlichkeitsverteilungen 7.7.1 Die Laplace-Verteilung Sei X eine gleich verteilte Zufallsvariable mit den Werten in der Menge Ω X = {x i R : i = 1,...,n}, d.h. f (x i = 1

7.7 Spezielle diskrete Wahrscheinlichkeitsverteilungen 7.7.1 Die Laplace-Verteilung Sei X eine gleich verteilte Zufallsvariable mit den Werten in der Menge Ω X = {x i R : i = 1,...,n}, d.h. f (x i = 1

Mathematik für Biologen

Mathematik für Biologen Prof. Dr. Rüdiger W. Braun Heinrich-Heine-Universität Düsseldorf 17. November 2010 1 Gesetze Das Gesetz der seltenen Ereignisse Das schwache Gesetz der großen Zahl 2 Verteilungsfunktionen

Mathematik für Biologen Prof. Dr. Rüdiger W. Braun Heinrich-Heine-Universität Düsseldorf 17. November 2010 1 Gesetze Das Gesetz der seltenen Ereignisse Das schwache Gesetz der großen Zahl 2 Verteilungsfunktionen

2.2 Binomialverteilung, Hypergeometrische Verteilung, Poissonverteilung

2.2 Binomialverteilung, Hypergeometrische Verteilung, Poissonverteilung Die einfachste Verteilung ist die Gleichverteilung, bei der P(X = x i ) = 1/N gilt, wenn N die Anzahl möglicher Realisierungen von

2.2 Binomialverteilung, Hypergeometrische Verteilung, Poissonverteilung Die einfachste Verteilung ist die Gleichverteilung, bei der P(X = x i ) = 1/N gilt, wenn N die Anzahl möglicher Realisierungen von

1. Was ist eine Wahrscheinlichkeit P(A)?

?") 1. Was ist eine Wahrscheinlichkeit P(A)? Als Wahrscheinlichkeit verwenden wir ein Maß, welches die gleichen Eigenschaften wie die relative Häufigkeit h n () besitzt, aber nicht zufallsbehaftet ist. Jan

1. Was ist eine Wahrscheinlichkeit P(A)? Als Wahrscheinlichkeit verwenden wir ein Maß, welches die gleichen Eigenschaften wie die relative Häufigkeit h n () besitzt, aber nicht zufallsbehaftet ist. Jan

Beispielaufgaben Binomialverteilung Lösungen

L. Schmeink 05a_beispielaufgaben_binomialverteilung_lösungen.doc 1 Beispielaufgaben Binomialverteilung Lösungen Übung 1 Der Würfel mit zwei roten (A) und vier weißen Seitenflächen (B) soll fünfmal geworfen

L. Schmeink 05a_beispielaufgaben_binomialverteilung_lösungen.doc 1 Beispielaufgaben Binomialverteilung Lösungen Übung 1 Der Würfel mit zwei roten (A) und vier weißen Seitenflächen (B) soll fünfmal geworfen

Über dieses Buch Die Anfänge Wichtige Begriffe... 21

Inhalt Über dieses Buch... 12 TEIL I Deskriptive Statistik 1.1 Die Anfänge... 17 1.2 Wichtige Begriffe... 21 1.2.1 Das Linda-Problem... 22 1.2.2 Merkmale und Merkmalsausprägungen... 23 1.2.3 Klassifikation

Inhalt Über dieses Buch... 12 TEIL I Deskriptive Statistik 1.1 Die Anfänge... 17 1.2 Wichtige Begriffe... 21 1.2.1 Das Linda-Problem... 22 1.2.2 Merkmale und Merkmalsausprägungen... 23 1.2.3 Klassifikation

Woche 2: Zufallsvariablen

Woche 2: Zufallsvariablen Patric Müller ETHZ WBL 19/21, 29.04.2019 Wahrscheinlichkeit und Statistik Patric Müller WBL 2019 Teil III Zufallsvariablen Wahrscheinlichkeit

Woche 2: Zufallsvariablen Patric Müller ETHZ WBL 19/21, 29.04.2019 Wahrscheinlichkeit und Statistik Patric Müller WBL 2019 Teil III Zufallsvariablen Wahrscheinlichkeit

Statistik. Sommersemester Stefan Etschberger. für Betriebswirtschaft, Internationales Management, Wirtschaftsinformatik und Informatik

Stefan Etschberger für Betriebswirtschaft, Internationales Management, Wirtschaftsinformatik und Informatik Sommersemester 2017 Rechenregeln für den Erwartungswert Ist f symmetrisch bzgl. a, so gilt E(X)

Stefan Etschberger für Betriebswirtschaft, Internationales Management, Wirtschaftsinformatik und Informatik Sommersemester 2017 Rechenregeln für den Erwartungswert Ist f symmetrisch bzgl. a, so gilt E(X)

Diskrete Verteilungen

KAPITEL 6 Disrete Verteilungen Nun werden wir verschiedene Beispiele von disreten Zufallsvariablen betrachten. 1. Gleichverteilung Definition 6.1. Eine Zufallsvariable X : Ω R heißt gleichverteilt (oder

KAPITEL 6 Disrete Verteilungen Nun werden wir verschiedene Beispiele von disreten Zufallsvariablen betrachten. 1. Gleichverteilung Definition 6.1. Eine Zufallsvariable X : Ω R heißt gleichverteilt (oder

Statistik für Ingenieure Vorlesung 3

Statistik für Ingenieure Vorlesung 3 Prof. Dr. Hans-Jörg Starkloff TU Bergakademie Freiberg Institut für Stochastik 14. November 2017 3. Zufallsgrößen 3.1 Zufallsgrößen und ihre Verteilung Häufig sind

Statistik für Ingenieure Vorlesung 3 Prof. Dr. Hans-Jörg Starkloff TU Bergakademie Freiberg Institut für Stochastik 14. November 2017 3. Zufallsgrößen 3.1 Zufallsgrößen und ihre Verteilung Häufig sind

Erwartungswert, Umgebungswahrscheinlichkeiten und die Normalverteilung

R. Brinkmann http://brinkmann-du.de Seite 5.05.0 Erwartungswert, Umgebungswahrscheinlichkeiten und die Normalverteilung Erwartungswert binomialverteilter Zufallsgrößen Wird ein Bernoulli- Versuch, bei

R. Brinkmann http://brinkmann-du.de Seite 5.05.0 Erwartungswert, Umgebungswahrscheinlichkeiten und die Normalverteilung Erwartungswert binomialverteilter Zufallsgrößen Wird ein Bernoulli- Versuch, bei

Ausgewählte spezielle Verteilungen

Ausgewählte spezielle Verteilungen In Anwendungen werden oft Zufallsvariablen betrachtet, deren Verteilung einem Standardmodell entspricht. Zu den wichtigsten dieser Modelle gehören: diskrete Verteilungen:

Ausgewählte spezielle Verteilungen In Anwendungen werden oft Zufallsvariablen betrachtet, deren Verteilung einem Standardmodell entspricht. Zu den wichtigsten dieser Modelle gehören: diskrete Verteilungen:

Wahrscheinlichkeitsverteilungen

Universität Bielefeld 3. Mai 2005 Wahrscheinlichkeitsrechnung Wahrscheinlichkeitsrechnung Das Ziehen einer Stichprobe ist die Realisierung eines Zufallsexperimentes. Die Wahrscheinlichkeitsrechnung betrachtet

Universität Bielefeld 3. Mai 2005 Wahrscheinlichkeitsrechnung Wahrscheinlichkeitsrechnung Das Ziehen einer Stichprobe ist die Realisierung eines Zufallsexperimentes. Die Wahrscheinlichkeitsrechnung betrachtet

Diskrete Verteilungen

Diskrete Verteilungen Bernoulli-Verteilung: X Bernoulli(p) Symbol für «verteilt wie» «Eperiment» mit zwei Ausgängen: «Erfolg» ( 1) oder «Misserfolg» ( ). Die Erfolgswahrscheinlichkeit sei p. Wertebereich

Diskrete Verteilungen Bernoulli-Verteilung: X Bernoulli(p) Symbol für «verteilt wie» «Eperiment» mit zwei Ausgängen: «Erfolg» ( 1) oder «Misserfolg» ( ). Die Erfolgswahrscheinlichkeit sei p. Wertebereich

Mathematica: u=5;s=1;plot[exp[-0.5((x-u)/s)^2],{x,0,10}] 76

![Mathematica: u=5;s=1;plot[exp[-0.5((x-u)/s)^2],{x,0,10}] 76](/thumbs/95/125951913.jpg "Mathematica: u=5;s=1;plot[exp[-0.5((x-u)/s)^2],{x,0,10}] 76") 4. Normalverteilung Gauß'sche Glockenkurve: P(a X b) = b 1 x 1 a e dx 1 0.8 0.6 0.4 0. 4 6 8 10 Mathematica: u=5;s=1;plot[exp[-0.5((x-u)/s)^],{x,0,10}] 76 Zentraler Grenzwertsatz: Es sei X 1, X,... eine

4. Normalverteilung Gauß'sche Glockenkurve: P(a X b) = b 1 x 1 a e dx 1 0.8 0.6 0.4 0. 4 6 8 10 Mathematica: u=5;s=1;plot[exp[-0.5((x-u)/s)^],{x,0,10}] 76 Zentraler Grenzwertsatz: Es sei X 1, X,... eine

4.4 Punktschätzung. E(X 1 )+ +E(X n ) Var(ˆµ) = 1 n 2 ( Var(X1 )+ +Var(X n ) ) = 1 n 2nσ2 = σ2

+ +E(X n ) Var(ˆµ) = 1 n 2 ( Var(X1 )+ +Var(X n ) ) = 1 n 2nσ2 = σ2") 4 4.4 Punktschätzung Wir betrachten eine endliche oder unendliche Grundgesamtheit, zum Beispiel alle Studierenden der Vorlesung Mathe II für Naturwissenschaften. Im endlichen Fall soll die Anzahl N ihrer

4 4.4 Punktschätzung Wir betrachten eine endliche oder unendliche Grundgesamtheit, zum Beispiel alle Studierenden der Vorlesung Mathe II für Naturwissenschaften. Im endlichen Fall soll die Anzahl N ihrer

Binomialverteilung. Häufigkeit, mit der Ereignis A bei n unabhängigen Versuchen eintritt. Träger von X : X = {0, 1, 2,..., n}.

Binomialverteilung Konstruktionsprinzip: Ein Zufallsexperiment wird n mal unabhängig durchgeführt. Wir interessieren uns jeweils nur, ob ein bestimmtes Ereignis A eintritt oder nicht. X = Häufigkeit, mit

Binomialverteilung Konstruktionsprinzip: Ein Zufallsexperiment wird n mal unabhängig durchgeführt. Wir interessieren uns jeweils nur, ob ein bestimmtes Ereignis A eintritt oder nicht. X = Häufigkeit, mit

Einführung in die Statistik für Wirtschaftswissenschaftler für Betriebswirtschaft und Internationales Management

Einführung in die Statistik für Wirtschaftswissenschaftler für Betriebswirtschaft und Internationales Management Sommersemester 2013 Hochschule Augsburg Lageparameter: Erwartungswert d) Erwartungswert

Einführung in die Statistik für Wirtschaftswissenschaftler für Betriebswirtschaft und Internationales Management Sommersemester 2013 Hochschule Augsburg Lageparameter: Erwartungswert d) Erwartungswert

Statistik I für Betriebswirte Vorlesung 4

Statistik I für Betriebswirte Vorlesung 4 Dr. Andreas Wünsche TU Bergakademie Freiberg Institut für Stochastik 30. April 2018 Dr. Andreas Wünsche Statistik I für Betriebswirte Vorlesung 4 Version: 24.

Statistik I für Betriebswirte Vorlesung 4 Dr. Andreas Wünsche TU Bergakademie Freiberg Institut für Stochastik 30. April 2018 Dr. Andreas Wünsche Statistik I für Betriebswirte Vorlesung 4 Version: 24.

Vorlesung Gesamtbanksteuerung Mathematische Grundlagen II Dr. Klaus Lukas Carsten Neundorf. Vorlesung 04 Mathematische Grundlagen II,

Vorlesung Gesamtbanksteuerung Mathematische Grundlagen II Dr. Klaus Lukas Carsten Neundorf 1 Was sollen Sie heute lernen? 2 Agenda Wiederholung stetige Renditen deskriptive Statistik Verteilungsparameter

Vorlesung Gesamtbanksteuerung Mathematische Grundlagen II Dr. Klaus Lukas Carsten Neundorf 1 Was sollen Sie heute lernen? 2 Agenda Wiederholung stetige Renditen deskriptive Statistik Verteilungsparameter

Statistics, Data Analysis, and Simulation SS 2017

Statistics, Data Analysis, and Simulation SS 2017 08.128.730 Statistik, Datenanalyse und Simulation Dr. Michael O. Distler Mainz, 4. Mai 2017 Dr. Michael O. Distler

Statistics, Data Analysis, and Simulation SS 2017 08.128.730 Statistik, Datenanalyse und Simulation Dr. Michael O. Distler Mainz, 4. Mai 2017 Dr. Michael O. Distler

Übungsrunde 9, Gruppe 2 LVA 107.369, Übungsrunde 8, Gruppe 2, 12.12. Markus Nemetz, TU Wien, 12/2006

3.75. Angabe Übungsrunde 9, Gruppe 2 LVA 07.369, Übungsrunde 8, Gruppe 2, 2.2. Markus Nemetz, markus.nemetz@tuwien.ac.at, TU Wien, 2/2006 X sei eine stetige sg mit Dichte f(x), x R. Ermitteln Sie einen

3.75. Angabe Übungsrunde 9, Gruppe 2 LVA 07.369, Übungsrunde 8, Gruppe 2, 2.2. Markus Nemetz, markus.nemetz@tuwien.ac.at, TU Wien, 2/2006 X sei eine stetige sg mit Dichte f(x), x R. Ermitteln Sie einen

1. Grundbegri e der Stochastik

Wiederholung von Grundwissen der Stochastik. Grundbegri e der Stochastik Menge der Ereignisse. Die Elemente! der Menge heißen Elementarereignisse und sind unzerlegbare Ereignisse. Das Ereignis A tritt

Wiederholung von Grundwissen der Stochastik. Grundbegri e der Stochastik Menge der Ereignisse. Die Elemente! der Menge heißen Elementarereignisse und sind unzerlegbare Ereignisse. Das Ereignis A tritt

Vorlesung: Statistik II für Wirtschaftswissenschaft

Vorlesung: Statistik II für Wirtschaftswissenschaft Prof. Dr. Helmut Küchenho Institut für Statistik, LMU München Sommersemester 2017 Einführung 1 Wahrscheinlichkeit: Definition und Interpretation 2 Elementare

Vorlesung: Statistik II für Wirtschaftswissenschaft Prof. Dr. Helmut Küchenho Institut für Statistik, LMU München Sommersemester 2017 Einführung 1 Wahrscheinlichkeit: Definition und Interpretation 2 Elementare

Forschungsstatistik I

Prof. Dr. G. Meinhardt 2. Stock, Nordflügel R. 02-429 (Persike) R. 02-431 (Meinhardt) Sprechstunde jederzeit nach Vereinbarung Forschungsstatistik I Dr. Malte Persike persike@uni-mainz.de WS 2008/2009

Prof. Dr. G. Meinhardt 2. Stock, Nordflügel R. 02-429 (Persike) R. 02-431 (Meinhardt) Sprechstunde jederzeit nach Vereinbarung Forschungsstatistik I Dr. Malte Persike persike@uni-mainz.de WS 2008/2009

2. Rechnen mit Wahrscheinlichkeiten

2. Rechnen mit Wahrscheinlichkeiten 2.1 Axiome der Wahrscheinlichkeitsrechnung Die Wahrscheinlichkeitsrechnung ist ein Teilgebiet der Mathematik. Es ist üblich, an den Anfang einer mathematischen Theorie

2. Rechnen mit Wahrscheinlichkeiten 2.1 Axiome der Wahrscheinlichkeitsrechnung Die Wahrscheinlichkeitsrechnung ist ein Teilgebiet der Mathematik. Es ist üblich, an den Anfang einer mathematischen Theorie

Wahrscheinlichkeitsrechnung und Statistik für Biologen 3. Grundlagen aus der Wahrscheinlichkeitstheorie

Wahrscheinlichkeitsrechnung und Statistik für Biologen 3. Grundlagen aus der Wahrscheinlichkeitstheorie Martin Hutzenthaler & Dirk Metzler http://www.zi.biologie.uni-muenchen.de/evol/statgen.html 27./29.

Wahrscheinlichkeitsrechnung und Statistik für Biologen 3. Grundlagen aus der Wahrscheinlichkeitstheorie Martin Hutzenthaler & Dirk Metzler http://www.zi.biologie.uni-muenchen.de/evol/statgen.html 27./29.

Übung Zeigen Sie, dass dies als Grenzwert der Wahrscheinlichkeitsfunktion der Binomialverteilung mit

Übung 2 24..23 Ü b u n g 2 Aufgabe Die Poissonverteilung P(λ) hat die Wahrscheinlichkeitsfunktion p(x) = λx e λ (x ) x! Zeigen Sie, dass dies als Grenzwert der Wahrscheinlichkeitsfunktion der Binomialverteilung

Übung 2 24..23 Ü b u n g 2 Aufgabe Die Poissonverteilung P(λ) hat die Wahrscheinlichkeitsfunktion p(x) = λx e λ (x ) x! Zeigen Sie, dass dies als Grenzwert der Wahrscheinlichkeitsfunktion der Binomialverteilung

Numerische Methoden und Algorithmen in der Physik

Numerische Methoden und Algorithmen in der Physik Hartmut Stadie, Christian Autermann 08.01.2009 Numerische Methoden und Algorithmen in der Physik Hartmut Stadie 1/ 32 Einführung Wahrscheinlichkeit Verteilungen

Numerische Methoden und Algorithmen in der Physik Hartmut Stadie, Christian Autermann 08.01.2009 Numerische Methoden und Algorithmen in der Physik Hartmut Stadie 1/ 32 Einführung Wahrscheinlichkeit Verteilungen

Grundbegriffe der Wahrscheinlichkeitstheorie

KAPITEL 1 Grundbegriffe der Wahrscheinlichkeitstheorie 1. Zufallsexperimente, Ausgänge, Grundmenge In der Stochastik betrachten wir Zufallsexperimente. Die Ausgänge eines Zufallsexperiments fassen wir

KAPITEL 1 Grundbegriffe der Wahrscheinlichkeitstheorie 1. Zufallsexperimente, Ausgänge, Grundmenge In der Stochastik betrachten wir Zufallsexperimente. Die Ausgänge eines Zufallsexperiments fassen wir

13 Mehrdimensionale Zufallsvariablen Zufallsvektoren

3 Mehrdimensionale Zufallsvariablen Zufallsvektoren Bisher haben wir uns ausschließlich mit Zufallsexperimenten beschäftigt, bei denen die Beobachtung eines einzigen Merkmals im Vordergrund stand. In diesem

3 Mehrdimensionale Zufallsvariablen Zufallsvektoren Bisher haben wir uns ausschließlich mit Zufallsexperimenten beschäftigt, bei denen die Beobachtung eines einzigen Merkmals im Vordergrund stand. In diesem

Vorlesung 3a. Der Erwartungswert. von diskreten reellwertigen Zufallsvariablen

Vorlesung 3a Der Erwartungswert von diskreten reellwertigen Zufallsvariablen 0. Diskrete reellwertige Zufallsvariable X sei eine Zufallsvariable, deren Zielbereich R (die Menge der reellen Zahlen) oder

Vorlesung 3a Der Erwartungswert von diskreten reellwertigen Zufallsvariablen 0. Diskrete reellwertige Zufallsvariable X sei eine Zufallsvariable, deren Zielbereich R (die Menge der reellen Zahlen) oder

Polizeidienst-Aufgabe Abiturprüfung Bayern LK 2003

Polizeidienst-Aufgabe Abiturprüfung Bayern LK 003 a) Bei einem Einstellungstermin für den Polizeidienst waren 0% der Bewerber Frauen, von denen 90% die Aufnahmeprüfung bestanden. Drei Viertel derjenigen,

Polizeidienst-Aufgabe Abiturprüfung Bayern LK 003 a) Bei einem Einstellungstermin für den Polizeidienst waren 0% der Bewerber Frauen, von denen 90% die Aufnahmeprüfung bestanden. Drei Viertel derjenigen,

7.5 Erwartungswert, Varianz

7.5 Erwartungswert, Varianz Def. 7.5.: a) X sei eine diskrete ZV, die bei unendl. vielen Werten x k folgende Zusatzbedingung erfüllt: x k p k

7.5 Erwartungswert, Varianz Def. 7.5.: a) X sei eine diskrete ZV, die bei unendl. vielen Werten x k folgende Zusatzbedingung erfüllt: x k p k

Zufallsgröße X : Ω R X : ω Anzahl der geworfenen K`s

X. Zufallsgrößen ================================================================= 10.1 Zufallsgrößen und ihr Erwartungswert --------------------------------------------------------------------------------------------------------------

X. Zufallsgrößen ================================================================= 10.1 Zufallsgrößen und ihr Erwartungswert --------------------------------------------------------------------------------------------------------------

Anliegen: Beschreibung von Versuchsergebnissen mit Zahlen, um mit Zahlen bzw. bekannten Funktionen rechnen zu können.

2 Zufallsvariable 2.1 Einführung Anliegen: Beschreibung von Versuchsergebnissen mit Zahlen, um mit Zahlen bzw. bekannten Funktionen rechnen zu können. Eine Zufallsvariable X ordnet jedem elementaren Versuchsausgang

2 Zufallsvariable 2.1 Einführung Anliegen: Beschreibung von Versuchsergebnissen mit Zahlen, um mit Zahlen bzw. bekannten Funktionen rechnen zu können. Eine Zufallsvariable X ordnet jedem elementaren Versuchsausgang

Biostatistik, Winter 2011/12

Biostatistik, Winter 2011/12 stheorie: Grundbegriffe Prof. Dr. Achim Klenke http://www.aklenke.de 5. Vorlesung: 25.11.2011 1/33 Inhalt 1 Zufallsvariablen 2 Ereignisse 3 2/33 Zufallsvariablen Eine Zufallsvariable

Biostatistik, Winter 2011/12 stheorie: Grundbegriffe Prof. Dr. Achim Klenke http://www.aklenke.de 5. Vorlesung: 25.11.2011 1/33 Inhalt 1 Zufallsvariablen 2 Ereignisse 3 2/33 Zufallsvariablen Eine Zufallsvariable