1.3 Anlage Vorsorgeaufwand (Vorsorgeaufwendungen)

|

|

|

- Mareke Melsbach

- vor 8 Jahren

- Abrufe

Transkript

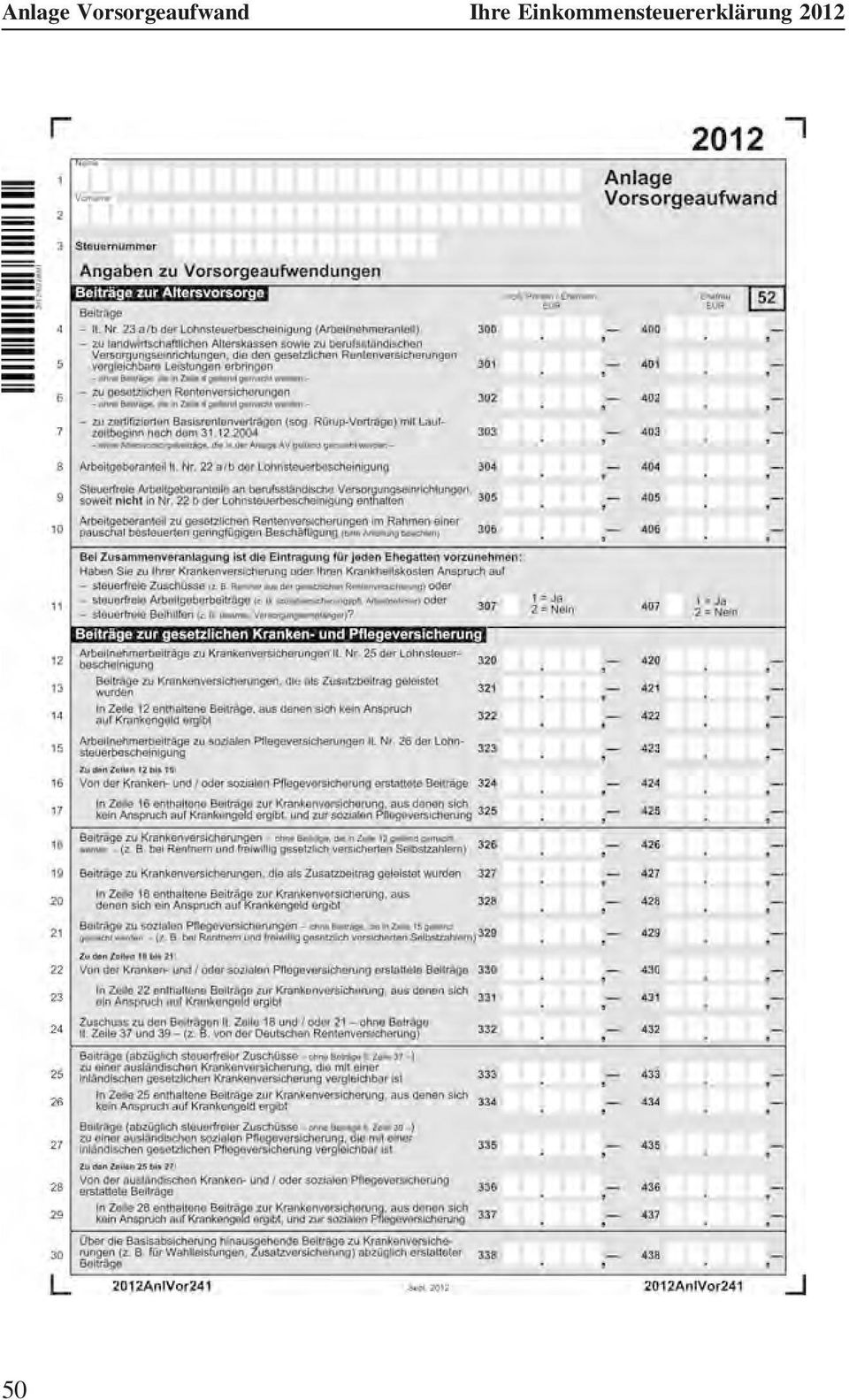

1 1.3 Anlage Vorsorgeaufwand (Vorsorgeaufwendungen) WICHTIG Die Anlage Vorsorgeaufwand benötigen Sie, wenn Sie Vorsorgeaufwendungen (Versicherungsbeiträge), z. B. Beiträge zur gesetzlichen Sozialversicherung oder zu privaten Kranken-, Pflege- und Rentenversicherungen (insbesondere Rürup-Versicherungen), als Sonderausgaben steuermindernd geltend machen wollen. Für Beiträge zu Riester-Verträgen benötigen Sie die Anlage AV. Ehegatten geben eine gemeinsame Anlage ab. Überblick Formularaufbau Seite 1 (Alters-)Vorsorgeaufwendungen (Zeilen 4 10) Hier sind alle Versicherungsbeiträge zu erfassen, aus denen sich ein späterer Rentenanspruch ergibt, z. B. der gesetzliche Arbeitnehmer- und Arbeitgeberanteil zur Rentenversicherung oder Einzahlungen in private (Rürup-)Rentenversicherungen oder berufständische Versorgungseinrichtungen. Seiten 1 und 2 Kranken- und Pflegeversicherungen (Zeilen 12 45) Die Beiträge sind, je nachdem, ob Sie in einer gesetzlichen Krankenversicherung gesetzlich oder freiwillig (z. B. Arbeitnehmer, Selbstständige oder Rentner bzw. im Ausland) oder in einer privaten Krankenversicherung (z. B. Beamte, Richter, Selbstständige) versichert sind, in unterschiedlichen Zeilen einzutragen. In der gesetzlichen Versicherung Versicherte können die Beiträge im Regelfall Ihrer Lohnsteuerbescheinigung bzw. Ihrem Rentenbescheid entnehmen, privat Versicherte der Mitteilung der Krankenversicherung. Hier können Sie auch die Krankenversicherungsbeiträge für einen eingetragenen Lebenspartner oder für nicht bei Ihnen berücksichtigungsfähige Kinder eintragen, wenn Sie der Versicherungsnehmer sind. 48

Vorsorgeaufwendungen (Zeilen 4 10) Hier sind alle Versicherungsbeiträge zu erfassen, aus denen sich ein späterer Rentenanspruch ergibt, z. B.")

2 1Ihre Ihre Einkommensteuererklärung Anlage Vorsorgeaufwand Überblick Formularaufbau Seite 2 Weitere sonstige Vorsorgeaufwendungen (Zeilen 46 52) Tragen Sie hier alle anderen Versicherungsbeiträge, z. B. für Arbeitslosen- Haftpflicht-, Unfall-, Risikooder Berufsunfähigkeitsversicherungen ein. Ergänzende Angaben (Zeilen 53 58) Die Eintragungen haben Bedeutung für die Berechnung der abzugsfähigen Altersvorsorgeaufwendungen und die bis 2005 geltende Berechnung der abzugsfähigen Versicherungsbeiträge, die immer noch angewandt wird, wenn sie zu einem höheren Abzug führt. 49

Die Eintragungen haben Bedeutung für die Berechnung der abzugsfähigen Altersvorsorgeaufwendungen und die bis")

3 50

4 1Ihre Ihre Einkommensteuererklärung Anlage Vorsorgeaufwand 51

5 Sonderausgaben Vorsorgeaufwendungen 4 10 Basisversorgung/Altersvorsorgeaufwendungen 4, 8 Gesetzliche Rentenversicherung Ü ZEILE 5 Berufsständische Versorgung Freiwillige gesetzliche Rentenversicherung Minijobbeiträge 52 Vorsorgeaufwendungen (Versicherungen) gehören zu den Sonderausgaben. Einen rechtlichen Überblick über die Sonderausgaben finden Sie im Lexikon unter? Sonderausgaben und? Spenden Vorsorgeaufwendungen Die steuerlich abzugsfähigen Vorsorgeaufwendungen (Versicherungen) werden in verschiedene Gruppen eingeteilt. Es gibt Altersvorsorgeaufwendungen, auch Aufwendungen für eine Basisversorgung im Alter genannt (Zeilen 4 10), und die sonstigen Vorsorgeaufwendungen (ab Zeile 12), die in Basis -Krankensowie Pflegepflichtversicherungsbeiträge und andere Versicherungsbeiträge unterteilt werden. Daneben sind Beiträge zu einer Riester-Rentenversicherung abzugsfähig (vgl. Anlage AV). Alles Wesentliche zum steuerlichen Abzug von Versicherungen finden Sie im Lexikon unter? Versicherungen und? Altersvorsorgeaufwendungen und Wohn-Riester. Zur Basisversorgung (Altersvorsorgeaufwendungen) gehören alle Versicherungen, aus denen beim Erreichen eines bestimmten Alters eine Rente ausgezahlt wird. Darunter fallen in erster Linie Beiträge zur gesetzlichen Rentenversicherung (bei Arbeitnehmern), zuberufsständischen Versorgungswerken (bei Arbeitnehmern und Selbstständigen) und privaten kapitalgedeckten Rentenversicherungen, sogenannten Rürup-Versicherungen. Arbeitnehmer, die in der gesetzlichen Sozialversicherung versichert sind, tragen in Zeile 4 den Arbeitnehmeranteil zur gesetzlichen Rentenversicherung (ersichtlich aus Nr. 23 a/b der Lohnsteuerbescheinigung), bei Ehegatten getrennt, ein. In Zeile 8 gehört der regelmäßig gleich hohe Arbeitgeberanteil zur gesetzlichen Rentenversicherung (Nr. 22 a/b der Lohnsteuerbescheinigung). Er mindert bei gesetzlich Versicherten den abzugsfähigen Betrag. In Zeile 5 sind die Beiträge zu berufsständischen Versorgungseinrichtungen (z. B. für angestellte und selbstständig tätige ¾rzte, Apotheker, Architekten etc.) einzutragen. Steuerfreie Arbeitgeberzuschüsse dazu gehören in Zeile 9, soweit sie nicht auf der Lohnbescheinigung (Nr. 22) ausgewiesen sind. Arbeitnehmer, die (z. B. wegen der Höhe des Arbeitslohns) von der gesetzlichen Rentenversicherungspflicht befreit sind, sich dort aber freiwillig versichert haben bzw. dort weiterhin versichert bleiben wollen, tragen ihre Beiträge ebenfalls in Zeile 5 ein.

, und die sonstigen Vorsorgeaufwendungen (ab Zeile 12), die in Basis -Krankensowie")

6 1Ihre Ihre Einkommensteuererklärung Anlage Vorsorgeaufwand Ü ZEILE 7 Rürup- Verträge Ü ZEILE 10 Minijob Sonstige Vorsorge Basisabsicherung Kranken-/ Pflegeversicherung In der gesetzlichen Versicherung Dasselbe gilt für Arbeitnehmeranteile, die im Rahmen einer geringfügigen Beschäftigung (Minijob) vom Arbeitnehmer freiwillig gezahlt wurden (sogenannte Aufstockungsbeträge; vgl. aber Erläuterungen zu Zeile 10). In Zeile 7 gehören Versicherungsbeiträge für eine private kapitalgedeckte Rentenversicherung, sogenannte Rürup-Verträge. Derartige Verträge werden nur anerkannt, wenn sie staatlich genehmigt (zertifiziert) sind. Tragen Sie die eingezahlten Beträge ein. Diese werden auch von Ihrer Vertragsgesellschaft auf elektronischem Wege an die Finanzverwaltung übermittelt. Informationen dazu im Lexikon unter? Altersvorsorgeaufwendungen und Wohn-Riester. Haben Sie im Rahmen einer geringfügigen Beschäftigung (400 e-minijob) gearbeitet, mussten Sie im Regelfall aus dieser Tätigkeit keine Arbeitnehmerbeiträge zur Sozialversicherung entrichten. Ihr Arbeitgeber hat jedoch (pauschale) Arbeitgeberanteile gezahlt. Sie haben die Möglichkeit, die Arbeitgeberbeiträge freiwillig um eigene Arbeitnehmerbeiträge aufzustocken, um einen höheren Rentenanspruch zu erwerben. Nur wenn Sie derartige freiwillige Beiträge gezahlt haben (zu erfassen in Zeile 6), müssen Sie den Arbeitgeberanteil in Zeile 10 eintragen. Er verringert den abzugsfähigen Betrag. Informationen zu Minijobs im Lexikon unter? Minijobs. Die sonstigen Vorsorgeaufwendungen werden in Kranken- und Pflegepflichtversicherungsbeiträge für eine Grundvorsorge (Basisabsicherung) und andere sonstige Vorsorgeaufwendungen eingeteilt. Die Aufwendungen für die Basisabsicherung (Krankheit und Pflege) sind in voller Höhe abzugsfähig. Voraussetzung für den Abzug bei Zahlungen an private Versicherungen ist, dass Sie Ihrer Krankenkasse nicht untersagt haben, die geleisteten Beiträge der Finanzverwaltung elektronisch zu melden (vgl. auch Zeile 47). Je nachdem, ob Sie in einer gesetzlichen oder einer privaten Kasse krankenversichert sind, müssen Sie die Eintragungen in verschiedenen Vordruckzeilen machen. Die Zeilen gelten für Arbeitnehmer, Selbstständige und Rentner, die in der gesetzlichen Kasse pflichtversichert oder freiwillig versichert sind. Tragen Sie die Kranken- und Pflegepflichtversicherungsbeiträge jeweils getrennt ein. Im Krankenversicherungsbeitrag ist regelmäßig ein (nicht begünstigter) 53

sind. Tragen Sie die eingezahlten Beträge ein.")

7 versicherte Arbeitnehmer, Rentner, Selbstständige Gesetzlich pflichtversicherte Arbeitnehmer/ Firmenzahler Zusatzbeiträge Freiwillig gesetzlich versicherte Arbeitnehmer Selbstständige Rentner Beitragsanteil enthalten, aus dem sich ein Anspruch auf Krankengeld ergibt. Dieser wird bei gesetzlich Versicherten pauschal gekürzt. Soweit in den Krankenversicherungsbeiträgen derartige Beitragsteile nicht enthalten sind, müssen Sie diese gesondert angeben, um insoweit eine Kürzung zu vermeiden. Beitragsrückerstattungen mindern die abzugsfähigen Beträge und werden gesondert abgefragt. Alle Daten werden eigentlich von Ihrer Versicherung elektronisch an die Finanzverwaltung gemeldet, wenn Sie der Übermittlung nicht widersprochen haben. Tragen Sie sie zur Sicherheit trotzdem ein, denn im Fall technischer Probleme ist ein Datenabgleich nicht möglich. Die Zeilen sind für in der gesetzlichen Krankenkasse pflichtversicherte Arbeitnehmer und für in der gesetzlichen Krankenversicherung freiwillig versicherte Arbeitnehmer, bei denen der Arbeitgeber die Beiträge abführt (sogenannte Firmenzahler), vorgesehen. Die verlangten Angaben können i. d. R. der Lohnsteuerbescheinigung (Nr. 25, 26) entnommen werden. In voller Höhe abzugsfähig sind auch von der Krankenkasse erhobene Zusatzbeiträge (Zeile 13). Da diese nicht elektronisch übermittelt werden und auch nicht auf der Lohnsteuerbescheinigung auftauchen, müssen Sie selbst an die Eintragung denken. Entnehmen Sie die Höhe der Bescheinigung Ihrer Krankenkasse. Die Zeilen sind für Arbeitnehmer vorgesehen, die sich freiwillig in der gesetzlichen Krankenversicherung versichert haben, die Beiträge in voller Höhe selbst überweisen und gegebenenfalls einen Zuschuss Ihres Arbeitgebers auf ihr Konto überwiesen bekommen (sogenannte Selbstzahler), sowie für Selbstständige, die sich freiwillig in der gesetzlichen Krankenversicherung versichert haben, und für Rentner. Auch hier gilt, dass Beiträge, aus denen sich ein Anspruch auf Krankengeld ergibt, gesondert (Zeile 23) eingetragen werden müssen, weil dieser Beitragsteil nicht begünstigt ist. Ebenso sind erstattete Beiträge aufzuführen (Zeile 22). Die Betragshöhe kann der Bescheinigung der Krankenkasse entnommen werden, bei Rentnern sind die Beiträge zur Krankenversicherung (Zeile 18) und Pflegeversicherung (Zeile 21) regelmäßig im Rentenbescheid ausgewiesen. Rentner zahlen keinen Beitragsteil für Krankengeldanspruch. Achten Sie als betroffener Arbeitnehmer darauf, dass Sie in Zeile 18 den gesamten von Ihnen gezahlten Krankenversicherungsbeitrag (also auch den Teil, den Ihr Arbeitgeber ihnen 54

8 1Ihre Ihre Einkommensteuererklärung Anlage Vorsorgeaufwand steuerfrei erstattet hat) eintragen. Der vom Arbeitgeber erstattete Teil der Krankenversicherung (vgl. Nr. 24 a/b der Lohnbescheinigung) ist in die Zeilen 37 bzw. 38 des Vordrucks und der Pflegeversicherungsbeitrag (vgl. Nr. 24 c der Lohnbescheinigung) in Zeile 39 anzugeben. Er mindert den abzugsfähigen Betrag (Zeile 18 bzw. 21). TIPP Kontrollieren Sie die Angaben sorgfältig und überprüfen Sie auch Ihren Steuerbescheid im Hinblick auf die abgezogenen Krankenversicherungsbeiträge. Hier passieren sowohl Datenübertragungs- als auch Bearbeitungsfehler, die im Regelfall zu einem viel zu niedrigen steuerlichen Abzug geführt haben Ü ZEILE 30 Wahlleistungen Private Kranken-/ Pflegeversicherungen Haben Sie Beiträge in eine ausländische Krankenversicherung, die einer inländischen (Pflicht-)Versicherung vergleichbar ist (nicht Auslandskrankenversicherungen), eingezahlt, können Sie die Beitragsanteile für die Basisabsicherung (ohne Beitragsteile für Krankengeldanspruch und Wahlleistungen) hier erfassen und wie inländische Beiträge geltend machen. Hier tragen Sie als in der gesetzlichen Krankenkasse pflicht- oder freiwillig versicherter Arbeitnehmer, Selbstständiger oder Rentner alle Beitragsanteile Ihrer Krankenversicherung ein, die auf Krankengeldanspruch oder Wahlleistungen entfallen sowie andere zusätzliche Krankenversicherungen (z. B. Auslandskrankenversicherung, Krankenhaustagegeldversicherung). Diese Beiträge sind bis zu einer Höchstgrenze abzugsfähig, soweit diese durch die Beiträge zur Basisabsicherung noch nicht erreicht sind (vgl. Anmerkungen zu den Zeilen 46 52). Die Zeilen gelten für in privaten Krankenkassen Versicherte. Das sind in erster Linie Selbstständige, Beamte und Richter. Kranken- und Pflegepflichtversicherungsbeiträge an private Krankenkassen sind im gleichen Umfang wie gesetzliche Beiträge abzugsfähig, d. h. soweit sie die Basisabsicherung ohne Wahlleistungen abdecken (vgl. Anmerkungen zu den Zeilen 12 30) in voller Höhe, soweit sie Wahlleistungen oder einen Anspruch auf Krankengeld abdecken nur begrenzt. Aus der Bescheinigung Ihrer Krankenversicherungsgesellschaft können Sie die Beitragsteile, die jeweils auf Basisleistungen bzw. auf Wahlleistungen entfallen, entnehmen. Der unbegrenzte Kostenabzug für Basisbeiträge ist nur möglich, wenn 55

9 40 45 Eingetragene Lebenspartnerschaft Kinder Sie der Datenübermittlung von Ihrer Krankenkasse an die Finanzbehörden nicht widersprochen haben. Rückerstattete Beiträge sind gesondert anzugeben, denn sie mindern den abzugsfähigen Betrag (Zeile 33). Steuerfreie Zuschüsse Dritter, z. B. der Rentenversicherungsanstalt bei Beamtenpensionären, die für eine frühere Tätigkeit auch in der gesetzlichen Rentenversicherung versichert waren, gehören in Zeile 34. In Zeile 35 sind die Beitragsteile der Krankenversicherung zu erfassen, die nicht der Basisabsicherung dienen (Krankengeldanspruch, Wahlleistungen). In Zeile 36 erfassen Sie Beiträge zu einer freiwilligen zusätzlichen Pflegeversicherung, wenn Sie nach dem geboren sind. Diese Beiträge wurden nach der alten Gesetzeslage (bis 2004), die für die Günstigerprüfung (s. o.) maschinell geprüft wird, steuerlich besonders und zusätzlich begünstigt. Kranken- und Pflegepflichtversicherungsbeiträge für die Basisabsicherung des Lebenspartners bzw. der Lebenspartnerin (nicht jedoch Zahlungen für den getrennt lebenden oder geschiedenen Ehegatten) sind bei Ihnen ebenfalls als Sonderausgaben abzugsfähig, wenn Sie Versicherungsnehmer sind, d. h. laut Versicherungsvertrag verpflichtet sind, die Beiträge zu zahlen. Erstattete Beiträge mindern den Abzug. Ein Sonderausgabenabzug ist auch für Beiträge von Kindern, die bei Ihnen steuerlich nicht mehr berücksichtigt werden können (z. B. Kinder älter als 25 Jahre) möglich. Dies gilt aber ebenfalls nur, wenn Sie selbst Versicherungsnehmer sind. In allen Fällen müssen Sie die Identifikationsnummer der Person, für die die Beiträge gezahlt wurden, in Zeile 40 angeben. TIPP Kranken- und Pflegepflichtversicherungsbeiträge für Kinder, die bei Ihnen berücksichtigt werden, können Sie auf der Anlage Kind (Zeilen 31 38) als Sonderausgaben geltend machen, wenn Sie Versicherungsnehmer sind oder Sie dem Kind als Versicherungsnehmer die Beiträge ersetzt haben. Haben Sie entsprechende Beiträge für Ihren geschiedenen oder getrennt lebenden Ehegatten übernommen, prüfen Sie eine Eintragung in den Zeilen 44, 45 des Hauptvordrucks. 56

10 1Ihre Ihre Einkommensteuererklärung Anlage Vorsorgeaufwand Wenn es sich um Beiträge Ihres Lebenspartners bzw. Ihrer Lebenspartnerin oder um Beiträge eines bei Ihnen nicht mehr berücksichtigungsfähigen Kindes handelt und diese Versicherungsnehmer sind, prüfen Sie eine Eintragung auf der Anlage Unterhalt und ZEILE 11 Weitere Vorsorgeaufwendungen Der Abzug für weitere Versicherungen ist auf e (Eintragung 1 in Zeile 11) bzw e (Eintragung 2 in Zeile 11) je Person begrenzt. Der maßgebende Höchstbetrag hängt im Wesentlichen davon ab, ob jemand allein für seine Krankenabsicherung aufkommen muss oder vom Arbeitgeber oder von einem Dritten (z. B. Rentenversicherungsträger) unterstützt wird. Dies wird bei Ehegatten getrennt geprüft. Hat Ihr Arbeitgeber einen Arbeitgeberbeitrag zur gesetzlichen Sozialversicherung geleistet (Nr. 22 der Lohnsteuerbescheinigung), dann tragen Sie eine 1 ein. Dasselbe gilt für nicht gesetzlich oder freiwillig in der gesetzlichen Rentenversicherung Versicherte, wenn sie von ihrem Arbeitgeber Zuschüsse zur freiwilligen Krankenversicherung erhalten haben oder sich der Arbeitgeber an den Krankheitskosten beteiligt (z. B. Beihilfe bei Beamten) und für Altersrentner, die einen Zuschuss zur Krankenversicherung vom gesetzlichen Rentenversicherungsträger bekommen. Eine 2 tragen Personen ein, die ihre Beiträge zur Krankenversicherung allein tragen (z. B. Selbstständige, Gewerbetreibende, Freiberufler). Bei Ehegatten werden die Höchstbeträge getrennt geprüft. Für in der gesetzlichen Krankenversicherung mitversicherte nicht berufstätige Ehefrauen ist ebenfalls eine 1 einzutragen, weil sie als Mitversicherte einen eigenen Anspruch auf Kostenerstattung haben. Die nicht berufstätige Ehefrau eines Beamten oder Selbstständigen hat dagegen keine eigenen Ansprüche im Krankheitsfall. Deswegen ist für sie eine 2 einzutragen. Der Abzug bis zu den Höchstbeträgen von Versicherungen, die unter die weiteren Vorsorgeaufwendungen fallen, ist jedoch nur möglich, soweit durch die (in voller Höhe abzugsfähigen) Kranken- und Pflegeversicherungsbeiträge für die Basisabsicherung die Höchstbeträge noch nicht erreicht bzw. überschritten sind. 57

11 TIPP Tragen Sie die Versicherungen auch dann ein, wenn Ihre Krankenversicherungsbeiträge den Höchstbetrag übersteigen. Denn zusätzlich erfolgt eine Prüfung, ob sich nach der bis 2004 geltenden Rechtslage ein höherer Abzug ergibt. Dabei werden alle Versicherungsbeiträge einbezogen. 46, 48 Arbeitslosenversicherungen Ü ZEILE 47 Kranken-/ Pflegeversicherung 49, 50 Berufs-/ Erwerbsunfähigkeits-, Unfall-, Haftpflicht-, Risikoversicherungen Tragen Sie als Arbeitnehmer die im gesetzlichen Arbeitnehmeranteil zur Sozialversicherung enthaltenen Beiträge zur Arbeitslosenversicherung (Nr. 27 der Lohnsteuerbescheinigung) ein. Haben Sie eine freiwillige (private) Arbeitslosenversicherung abgeschlossen, gehören die Beiträge in Zeile 48. Haben Sie der elektronischen Übermittlung Ihrer Kranken- und Pflegepflichtversicherungsbeiträge an die Finanzverwaltung widersprochen, sind auch Ihre Beiträge für die Basisabsicherung nur bis zum Höchstbetrag abzugsfähig (Zeile 47). Krankenversicherungsbeiträge, die über die Basisabsicherung hinausgehende (Wahl-)Leistungen absichern sowie Krankentagegeld-, Krankenhaustagegeld- oder Auslandskrankenversicherungen gehören bei gesetzlich Versicherten in Zeile 30, bei privat Versicherten in Zeile 35. Hier erfassen Sie Beiträge zu einer freiwilligen privaten Berufs- und Erwerbsunfähigkeitsversicherung. Zu den Unfallversicherungen zählen alle Arten von privaten Unfallversicherungen (z. B. auch die Kfz-Insassenunfallversicherung). Zu den Haftpflichtversicherungen gehören Beiträge zu einer Privathaftpflichtversicherung genauso wie eine Kfz- oder eine Tierhalterhaftpflichtversicherung. TIPP Beiträge zu Unfallversicherungen, die auch berufliche bzw. betriebliche Unfälle einbeziehen, können pauschal zur Hälfte als Werbungskosten (Zeilen der Anlage N) oder Betriebsausgaben der Höhe nach unbegrenzt steuerlich abgezogen werden. Eine betriebliche bzw. berufliche Haftpflichtversicherung wird ebenfalls bei den der Höhe nach unbegrenzt abzugsfähigen Werbungskosten (Zeilen der Anlage N) bzw. den Betriebsausgaben erfasst. 58

ein.")

12 1Ihre Ihre Einkommensteuererklärung Anlage Vorsorgeaufwand 51, 52 Rentenversicherungen mit Kapitalwahlrecht Rentenversicherungen ohne Kapitalwahlrecht Beamte GmbH-Gesellschafter-Geschäftsführer Zu den abzugsfähigen Risikoversicherungen zählen neben der Risikolebensversicherung auch Beiträge zu Witwen-, Waisenund Sterbekassen. Nicht begünstigt sind Sachversicherungen wie z. B. Kfz-Kaskoversicherungen, Versicherungen gegen Elementarschäden, Diebstahl-, Hausrat- sowie Rechtsschutzversicherungen. Renten- und Kapitallebensversicherungen sind nur abzugsfähig, wenn der Versicherungsvertrag vor 2005 abgeschlossen wurde und die erste Beitragszahlung vor diesem Zeitpunkt erfolgt ist. In Zeile 51 tragen Sie Versicherungen ein, die für die Auszahlung der Versicherungsleistung ein Kapitalwahlrecht (Einmalauszahlung oder regelmäßige Zahlungen) vorsehen. Darunter fallen regelmäßig Kapitallebensversicherungen (mit mindestens zwölfjähriger Laufzeit). Begünstigt sind aber auch Ausbildungs-, Aussteuer- und Erbschaftsteuerversicherungen. Nicht begünstigt sind Lebensversicherungen, für die Sie vermögenswirksame Leistungen erhalten. In Zeile 52 gehören Renten- und Lebensversicherungen, bei denen die Auszahlung nicht in einem Betrag, sondern regelmäßig in Form einer regelmäßigen Zahlung ( Rente ) erfolgt Angaben zu den Vorsorgeaufwendungen Die Angaben sind für die Höhe des steuerlichen Abzugs von Vorsorgeaufwendungen (Versicherungen) als Sonderausgaben nach der alten Rechtslage vor 2005 und von Altersvorsorgeaufwendungen (Zeilen 4 10) von Bedeutung. Eintragungen sind bei Beamten (Zeilen 53, 56, 57) und bei Gesellschaftergeschäftsführern, die sozialversicherungsrechtlich als Selbständige behandelt werden, erforderlich. 59

13 Checkliste Anlage Vorsorgeaufwand Folgende Abzugsmöglichkeit geprüft? Bei Bedarf vgl. Ausfüllhinweise zur Zeile! Haben Sie an alle Versicherungen gedacht? & (Privat-, Kfz-, Tierhalterhaftpflichtversicherung, Privat-, Kfz-Insassenunfallversicherung, Reisekrankenversicherung) Abzugsfähig sind auch Abschlussgebühren und Versicherungsteuer (Zeilen 46 52). Tragen Sie (auch als Arbeitnehmer) zur Sicherheit alle Ihre Versicherungsbeiträge ein, denn seit 2010 wird, anders als beim Lohnsteuerabzug, bei der Steuerveranlagung keine Vorsorgepauschale mehr berücksichtigt. Sie haben Krankenversicherungsbeiträge für Ihre & Kinder, Ihren Partner in einer Lebenspartnerschaft, Ihren geschiedenen Ehegatten oder einen bedürftigen Angehörigen bezahlt bzw. die Kosten ersetzt? Die Beiträge für die Basisabsicherung sind bei Ihnen berücksichtigungsfähig. Die entsprechenden Eintragungen für den Abzug sind jedoch, je nachdem, wer Versicherungsnehmer ist und um welche Person es sich handelt, auf unterschiedlichen Formularen (Anlage Vorsorgeaufwand, Anlage Kind, Anlage Unterhalt, Hauptvordruck) zu machen. 60

Steuer 2015 für Arbeitnehmer, Beamte und Kapitalanleger

Haufe Steuerratgeber 03601 Steuer 2015 für Arbeitnehmer, Beamte und Kapitalanleger von Willi Dittmann, Dieter Haderer, Rüdiger Happe 1. Auflage Haufe-Lexware Freiburg 2014 Verlag C.H. Beck im Internet:

Haufe Steuerratgeber 03601 Steuer 2015 für Arbeitnehmer, Beamte und Kapitalanleger von Willi Dittmann, Dieter Haderer, Rüdiger Happe 1. Auflage Haufe-Lexware Freiburg 2014 Verlag C.H. Beck im Internet:

1.3 Anlage Vorsorgeaufwand (Vorsorgeaufwendungen)

") Ihre Einkommensteuererklärung 2011 Anlage Vorsorgeaufwand 1.3 Anlage Vorsorgeaufwand (Vorsorgeaufwendungen) WICHTIG Die Anlage Vorsorgeaufwand benötigen Sie, wenn Sie Vorsorgeaufwendungen (Versicherungsbeiträge),

Ihre Einkommensteuererklärung 2011 Anlage Vorsorgeaufwand 1.3 Anlage Vorsorgeaufwand (Vorsorgeaufwendungen) WICHTIG Die Anlage Vorsorgeaufwand benötigen Sie, wenn Sie Vorsorgeaufwendungen (Versicherungsbeiträge),

Steuer 2014 für Unternehmer, Selbstständige und Existenzgründer

Haufe Steuerratgeber 03607 Steuer 2014 für Unternehmer, Selbstständige und Existenzgründer Bearbeitet von Willi Dittmann, Dieter Haderer, Rüdiger Happe 1. Auflage 2013. Taschenbuch. 667 S. Paperback ISBN

Haufe Steuerratgeber 03607 Steuer 2014 für Unternehmer, Selbstständige und Existenzgründer Bearbeitet von Willi Dittmann, Dieter Haderer, Rüdiger Happe 1. Auflage 2013. Taschenbuch. 667 S. Paperback ISBN

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz 1. Mit dem Alterseinkünftegesetz vom 05.07.2004 setzt der Gesetzgeber nicht nur Vorgaben des Bundesverfassungsgerichts

Neuregelung der Berücksichtigung von Vorsorgeaufwendungen durch das Alterseinkünftegesetz 1. Mit dem Alterseinkünftegesetz vom 05.07.2004 setzt der Gesetzgeber nicht nur Vorgaben des Bundesverfassungsgerichts

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen EStG 10 Sachverhalt Der verheiratete Steuerberater A erzielt Einkünfte aus selbständiger Tätigkeit i. H. von 120.000 Euro.

87 ESt Steueroptimierte Gestaltung durch Vorauszahlung von Krankenkassenbeiträgen EStG 10 Sachverhalt Der verheiratete Steuerberater A erzielt Einkünfte aus selbständiger Tätigkeit i. H. von 120.000 Euro.

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Abzug von Vorsorgeaufwendungen ab 2005

Änderungen durch das Alterseinkünftegesetz Abzug von Vorsorgeaufwendungen ab 2005 Durch das Alterseinkünftegesetz (Abruf-Nr. 041887) kommt die nachgelagerte Besteuerung. Dadurch bleiben Aufwendungen für

Änderungen durch das Alterseinkünftegesetz Abzug von Vorsorgeaufwendungen ab 2005 Durch das Alterseinkünftegesetz (Abruf-Nr. 041887) kommt die nachgelagerte Besteuerung. Dadurch bleiben Aufwendungen für

Beschäftigung von Rentnern

Beschäftigung von Rentnern 30500 0/206 V Inhalt: Firmenkundenservice Inhalt. Allgemeines... 2. Geringfügige Beschäftigung... 3. Altersgrenze und Altersrente... 3. Krankenversicherung... 3.2 Rentenversicherung...

Beschäftigung von Rentnern 30500 0/206 V Inhalt: Firmenkundenservice Inhalt. Allgemeines... 2. Geringfügige Beschäftigung... 3. Altersgrenze und Altersrente... 3. Krankenversicherung... 3.2 Rentenversicherung...

Bürgerentlastungsgesetz

Bürgerentlastungsgesetz Durch die Einführung des Bürgerentlastungsgesetzes können die Beiträge zur Krankenund Pflegeversicherung seit 2010 steuerlich stärker berücksichtigt werden. 1. Allgemeines zum Bürgerentlastungsgesetz

Bürgerentlastungsgesetz Durch die Einführung des Bürgerentlastungsgesetzes können die Beiträge zur Krankenund Pflegeversicherung seit 2010 steuerlich stärker berücksichtigt werden. 1. Allgemeines zum Bürgerentlastungsgesetz

Das Wichtigste im Überblick 5. Geringfügig entlohnte Beschäftigungen 6. überschritten wird? 19. ausgeübt werden 21. Rentenversicherungspflicht 37

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

Abzug von Kranken- und Pflegeversicherungsbeiträgen

Abzug von Kranken- und Pflegeversicherungsbeiträgen ab 2010 Stand: November 2011 Mit dem Bürgerentlastungsgesetz Krankenversicherung hat der Gesetzgeber die steuerliche Berücksichtigung von Kranken- und

Abzug von Kranken- und Pflegeversicherungsbeiträgen ab 2010 Stand: November 2011 Mit dem Bürgerentlastungsgesetz Krankenversicherung hat der Gesetzgeber die steuerliche Berücksichtigung von Kranken- und

Anlage R: Speziell für Rentner

73 Anlage R: Speziell für Rentner Renten sind grundsätzlich steuerpflichtig. Ausnahmen bestätigen aber die Regel: Hier sind das zum Beispiel gesetzliche Unfallrenten oder Kriegs- und Wehrdienstbeschädigtenrenten.

73 Anlage R: Speziell für Rentner Renten sind grundsätzlich steuerpflichtig. Ausnahmen bestätigen aber die Regel: Hier sind das zum Beispiel gesetzliche Unfallrenten oder Kriegs- und Wehrdienstbeschädigtenrenten.

Eine Anrechnung der eigenen Einkünfte und Bezüge des Kindes unterbleibt.

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Versicherungen Die Deutsche Sozialversicherung sorgt in Deutschland für die soziale Sicherheit der Bürger und ist ein Kernelement des Sozialsystems. Das wichtigste Prinzip ist das Solidaritätsprinzip:

Versicherungen Die Deutsche Sozialversicherung sorgt in Deutschland für die soziale Sicherheit der Bürger und ist ein Kernelement des Sozialsystems. Das wichtigste Prinzip ist das Solidaritätsprinzip:

Anlage Vorsorgeaufwand: Versicherungsbeiträge

73 Anlage Vorsorgeaufwand: Versicherungsbeiträge Diese Anlage ist für alle Arbeitnehmer wichtig, denn hierher gehören die Beiträge zur Renten-, Kranken-, Pflege-, Arbeitslosenversicherung und zu anderen

73 Anlage Vorsorgeaufwand: Versicherungsbeiträge Diese Anlage ist für alle Arbeitnehmer wichtig, denn hierher gehören die Beiträge zur Renten-, Kranken-, Pflege-, Arbeitslosenversicherung und zu anderen

Abzug von Kranken- und Pflegeversicherungsbeiträgen

Abzug von Kranken- und Pflegeversicherungsbeiträgen ab 2010 Stand: Februar 2011 Mit dem Bürgerentlastungsgesetz Krankenversicherung hat der Gesetzgeber die steuerliche Berücksichtigung von Kranken- und

Abzug von Kranken- und Pflegeversicherungsbeiträgen ab 2010 Stand: Februar 2011 Mit dem Bürgerentlastungsgesetz Krankenversicherung hat der Gesetzgeber die steuerliche Berücksichtigung von Kranken- und

Das Bürgerentlastungsgesetz

Kundenvorteile TP Kommunikation 17.08.2009 Neuregelungen im Überblick Umgestaltung des Sonderausgabenabzugs für so genannte sonstige Vorsorgeaufwendungen Alte Regelung Neue Regelung ab 2010 Sonstige Vorsorgeaufwendungen

Kundenvorteile TP Kommunikation 17.08.2009 Neuregelungen im Überblick Umgestaltung des Sonderausgabenabzugs für so genannte sonstige Vorsorgeaufwendungen Alte Regelung Neue Regelung ab 2010 Sonstige Vorsorgeaufwendungen

Sonderbeitrag ab 01.07.2005

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

FAQ zum Bürgerentlastungsgesetz

Geschäftspartner Bürgerentlastungsgesetz FAQ zum Bürgerentlastungsgesetz Das Bürgerentlastungsgesetz macht es möglich: Ab Januar 2010 können die Beiträge zu privaten Krankenversicherungen und Pflegepflichtversicherungen

Geschäftspartner Bürgerentlastungsgesetz FAQ zum Bürgerentlastungsgesetz Das Bürgerentlastungsgesetz macht es möglich: Ab Januar 2010 können die Beiträge zu privaten Krankenversicherungen und Pflegepflichtversicherungen

3. Tarifbeschäftigte, die in der gesetzlichen Krankenversicherung versichert sind

Merkblatt Beihilfe für Tarifbeschäftigte Nordrhein-Westfalen Stand:05/2012 Dieses Merkblatt soll Ihnen eine Übersicht der wichtigsten beihilferechtlichen Bestimmungen für Tarifbeschäftigte des Landes Nordrhein-Westfalen

Merkblatt Beihilfe für Tarifbeschäftigte Nordrhein-Westfalen Stand:05/2012 Dieses Merkblatt soll Ihnen eine Übersicht der wichtigsten beihilferechtlichen Bestimmungen für Tarifbeschäftigte des Landes Nordrhein-Westfalen

Der aktuelle Tipp. Abzug von Kranken- und Pflegeversicherungsbeiträgen

Abzug von Kranken- und Pflegeversicherungsbeiträgen Der aktuelle Tipp STAND: JANUAR 2015 Mit dem Bürgerentlastungsgesetz Krankenversicherung wurde die steuerliche Berücksichtigung von Kranken- und Pflegeversicherungsbeiträgen

Abzug von Kranken- und Pflegeversicherungsbeiträgen Der aktuelle Tipp STAND: JANUAR 2015 Mit dem Bürgerentlastungsgesetz Krankenversicherung wurde die steuerliche Berücksichtigung von Kranken- und Pflegeversicherungsbeiträgen

Ein Plus für Ihre Kunden: Das Bürgerentlastungsgesetz.

Ein Plus für Ihre Kunden: Das Bürgerentlastungsgesetz. Was ändert sich 2010? Was ist das Bürgerentlastungsgesetz? Das Gesetz zur verbesserten steuerlichen Berücksichtigung von Vorsorgeaufwendungen Seit

Ein Plus für Ihre Kunden: Das Bürgerentlastungsgesetz. Was ändert sich 2010? Was ist das Bürgerentlastungsgesetz? Das Gesetz zur verbesserten steuerlichen Berücksichtigung von Vorsorgeaufwendungen Seit

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

M e r k b l a t t Beihilfen für Tarifbeschäftigte Nordrhein - Westfalen

Landesamt für Besoldung und Versorgung NRW 40192 Düsseldorf Tel.: 0211/6023-06 Stand: 01/2012 M e r k b l a t t Beihilfen für Tarifbeschäftigte Nordrhein - Westfalen Dieses Merkblatt soll Ihnen eine Übersicht

Landesamt für Besoldung und Versorgung NRW 40192 Düsseldorf Tel.: 0211/6023-06 Stand: 01/2012 M e r k b l a t t Beihilfen für Tarifbeschäftigte Nordrhein - Westfalen Dieses Merkblatt soll Ihnen eine Übersicht

So berechnen Sie Vorsorgeaufwendungen bei Freiberuflern richtig

Altersvorsorge So berechnen Sie Vorsorgeaufwendungen bei Freiberuflern richtig von Dipl.-Kfm. Dirk Klinkenberg, Lohmar Das Alterseinkünftegesetz, das seit dem 1.1.05 die beschränkte Abzugsfähigkeit von

Altersvorsorge So berechnen Sie Vorsorgeaufwendungen bei Freiberuflern richtig von Dipl.-Kfm. Dirk Klinkenberg, Lohmar Das Alterseinkünftegesetz, das seit dem 1.1.05 die beschränkte Abzugsfähigkeit von

Schutz in der Gemeinschaft: Gesetzlich verankerte Alterssicherungssysteme

Schutz in der Gemeinschaft: Gesetzlich verankerte Alterssicherungssysteme 20 Gesetzlich verankerte Alterssicherungssysteme Während einer selbstständigen Tätigkeit sind viele Gewerbetreibende und Freiberufler

Schutz in der Gemeinschaft: Gesetzlich verankerte Alterssicherungssysteme 20 Gesetzlich verankerte Alterssicherungssysteme Während einer selbstständigen Tätigkeit sind viele Gewerbetreibende und Freiberufler

Basisinformationen zum Bürgerentlastungsgesetz (Gesetz zur verbesserten steuerlichen Berücksichtigungen von Vorsorgeaufwendungen)

") DKV Deutsche Krankenversicherung AG Basisinformationen zum Bürgerentlastungsgesetz (Gesetz zur verbesserten steuerlichen Berücksichtigungen von Vorsorgeaufwendungen) Hintergründe Warum können ab 2010 Beiträge

DKV Deutsche Krankenversicherung AG Basisinformationen zum Bürgerentlastungsgesetz (Gesetz zur verbesserten steuerlichen Berücksichtigungen von Vorsorgeaufwendungen) Hintergründe Warum können ab 2010 Beiträge

Lohnt es sich, Krankenversicherungsbeiträge vorauszuzahlen?

MUSTERFALL Lohnt es sich, Krankenversicherungsbeiträge vorauszuzahlen? von Dipl.-Kfm. Dirk Klinkenberg, Rösrath, www.instrumenta.de Steuerlich kann es vorteilhaft sein, die Beiträge zur Kranken- und zur

MUSTERFALL Lohnt es sich, Krankenversicherungsbeiträge vorauszuzahlen? von Dipl.-Kfm. Dirk Klinkenberg, Rösrath, www.instrumenta.de Steuerlich kann es vorteilhaft sein, die Beiträge zur Kranken- und zur

TRUST-WirtschaftsInnovationen GmbH

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Eine Eingabe wird nur bei Auswahl "Arbeitnehmer" oder "Selbständiger" UND "Splittingtabelle" berücksichtigt.

Basisrentenrechner Begriffe: BBG BU EStG HB GGF GAV GKV GRV GPV PZ VA Beitragsbemessungsgrenze Berufsunfähigkeit Einkommenssteuergesetz Höstbetrag Gesellschafter Geschäftsführer gesetzliche Arbeitslosenversicherung

Basisrentenrechner Begriffe: BBG BU EStG HB GGF GAV GKV GRV GPV PZ VA Beitragsbemessungsgrenze Berufsunfähigkeit Einkommenssteuergesetz Höstbetrag Gesellschafter Geschäftsführer gesetzliche Arbeitslosenversicherung

Änderungen zum Jahreswechsel 2010

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

CheckPoint Berufseinstieg

CheckPoint Berufseinstieg Wir wünschen Ihrer Karriere das Beste. Sparkassen-Finanzgruppe Alles im Blick, alles im Griff Herzlichen Glückwunsch zu Ihrem neuen Job! Das erste richtige Gehalt auf dem Konto

CheckPoint Berufseinstieg Wir wünschen Ihrer Karriere das Beste. Sparkassen-Finanzgruppe Alles im Blick, alles im Griff Herzlichen Glückwunsch zu Ihrem neuen Job! Das erste richtige Gehalt auf dem Konto

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Voraussichtliche Sozialversicherungsdaten ab 01.01.2007

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2007 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

Merkblatt Existenzgründung im Nebenerwerb

Merkblatt Existenzgründung im Nebenerwerb Von Nebenerwerb wird gesprochen, wenn eine Selbstständigkeit nicht hauptberuflich, sondern neben einer zeitlich überwiegenden Tätigkeit oder während der Arbeitslosigkeit

Merkblatt Existenzgründung im Nebenerwerb Von Nebenerwerb wird gesprochen, wenn eine Selbstständigkeit nicht hauptberuflich, sondern neben einer zeitlich überwiegenden Tätigkeit oder während der Arbeitslosigkeit

Zusatztipps mit Zukunftspotenzial.

113 Zusatztipps Über das unmittelbare Ausfüllen der Formulare hinaus gibt es eine Reihe Tipps und Informationen, die für Sie wichtig sein können. Dabei geht es beispielsweise um die Besteuerung der betrieblichen

113 Zusatztipps Über das unmittelbare Ausfüllen der Formulare hinaus gibt es eine Reihe Tipps und Informationen, die für Sie wichtig sein können. Dabei geht es beispielsweise um die Besteuerung der betrieblichen

Beitragsgruppenschlüssel

Beitragsgruppenschlüssel Bereich: LOHN - Info für Anwender Nr. 1664 Inhaltsverzeichnis 1. Ziel 2. Übersicht Beitragsgruppenschlüssel 2.1. Krankenversicherung 2.2. Rentenversicherung 2.3. Arbeitslosenversicherung

Beitragsgruppenschlüssel Bereich: LOHN - Info für Anwender Nr. 1664 Inhaltsverzeichnis 1. Ziel 2. Übersicht Beitragsgruppenschlüssel 2.1. Krankenversicherung 2.2. Rentenversicherung 2.3. Arbeitslosenversicherung

Bezahlbare Beiträge PRIVATE KRANKENVOLLVERSICHERUNGEN AUCH IM ALTER. Beiträge im Alter kein Problem für privat Versicherte.

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Sozialversicherungsfreie Mitarbeiter (z. B. beherrschender Gesellschafter-Geschäftsführer)

") Sozialversicherungsfreie Mitarbeiter (z. B. beherrschender Gesellschafter-Geschäftsführer) Bereich: LOHN - Info für Anwender Nr. 1653 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweisen 3.1.

Sozialversicherungsfreie Mitarbeiter (z. B. beherrschender Gesellschafter-Geschäftsführer) Bereich: LOHN - Info für Anwender Nr. 1653 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweisen 3.1.

Soziale Absicherung der Existenzgründer. Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen

Soziale Absicherung der Existenzgründer Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen Die fünf Säulen der Sozialversicherung in Deutschland Kranken- versicherung (KV) Unfall-

Soziale Absicherung der Existenzgründer Workshop Gründer- und Jung- Unternehmer- Messe der IHK Köln in Leverkusen Die fünf Säulen der Sozialversicherung in Deutschland Kranken- versicherung (KV) Unfall-

10 a Einkommensteuergesetz- Zusätzliche Altersvorsorge (EStG) 82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)

82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)") Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

Arbeitsblatt Verdienstabrechnung

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

54.600,00 4.550,00 2.2 Bezugsgröße p.a. mtl. 2.135,00 2.100,00 2.3 Beitragssatz 2,8 % 2,8 % 2.4 Höchstbeitrag mtl. 151,20 127,40

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Sozialversicherungsdaten 2009 Nachfolgend finden Sie die ab dem 01.01.2009 geltenden Daten zu den Sozialversicherungszweigen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Rentenversicherung

Fragen und Antworten: zusätzlicher Beitragssatz

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

2.5. Die steuerlich begünstigte Basis Rente

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

Kranken- und Pflegeversicherungsbeiträge im Alter (Stand April 2014)

") 1 Kranken- und Pflegeversicherungsbeiträge im Alter (Stand April 2014) Die nachfolgende Auflistung zeigt, für welche Einnahmen auch Rentner Krankenund Pflegeversicherungsbeiträge zahlen müssen. Die Höhe

1 Kranken- und Pflegeversicherungsbeiträge im Alter (Stand April 2014) Die nachfolgende Auflistung zeigt, für welche Einnahmen auch Rentner Krankenund Pflegeversicherungsbeiträge zahlen müssen. Die Höhe

Arbeitskraftabsicherung. Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb.

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Was Sie über "kleine Jobs" wissen sollten! Minijob - 450 Euro. Chance oder Sackgasse? Tipps und Informationen. Euro-Geldscheine und Münzen

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

1. Wohnort Deutschland...4. 1.2 Beschäftigter + Familienangehörige...4. 1.2.1 Beschäftigt in den Niederlanden (Grenzgänger)...4

...4") 1. Wohnort Deutschland...4 1.2 Beschäftigter + Familienangehörige...4 1.2.1 Beschäftigt in den Niederlanden (Grenzgänger)...4 1.2.1.1 Am 31.12.2005 in den Niederlanden pflichtversichert...4 1.2.1.2 Am

1. Wohnort Deutschland...4 1.2 Beschäftigter + Familienangehörige...4 1.2.1 Beschäftigt in den Niederlanden (Grenzgänger)...4 1.2.1.1 Am 31.12.2005 in den Niederlanden pflichtversichert...4 1.2.1.2 Am

Rente und Hinzuverdienst

Rente und Hinzuverdienst Altersrenten Sie wollen auch als Altersrentner beruflich aktiv bleiben? Das können Sie selbstverständlich. Ihr Einkommen heißt dann Hinzuverdienst. Wie viel Sie zur gesetzlichen

Rente und Hinzuverdienst Altersrenten Sie wollen auch als Altersrentner beruflich aktiv bleiben? Das können Sie selbstverständlich. Ihr Einkommen heißt dann Hinzuverdienst. Wie viel Sie zur gesetzlichen

Sozialversicherungskennzahlen 2010

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II)

") MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II) Wer bekommt den Zuschuss? Überschreitet Ihr anzurechnendes Einkommen

MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II) Wer bekommt den Zuschuss? Überschreitet Ihr anzurechnendes Einkommen

E i n z u g s e r m ä c h t i g u n g

Für die Minijob-Zentrale (Land) 7 der/des Beschäftigten T T M M J J beschäftigt Geburtsort Versicherung in Geburtsname 0 Krankenkasse Rentenversicherung vom T T M M bis 4 Arbeitsentgelt und Arbeitgeber

Für die Minijob-Zentrale (Land) 7 der/des Beschäftigten T T M M J J beschäftigt Geburtsort Versicherung in Geburtsname 0 Krankenkasse Rentenversicherung vom T T M M bis 4 Arbeitsentgelt und Arbeitgeber

Mitglieds-Nr.:, geb. am:

ANTRAG AUF ALTERSRENTE An: Versorgungswerk der Ärztekammer Hamburg, Stadthausbrücke 12, 20355 Hamburg Telefon: 040 / 22 71 96-0 Mitglieds-Nr.:, geb. am: ( ) Ich beantrage die Regelaltersrente. ( ) Ich

ANTRAG AUF ALTERSRENTE An: Versorgungswerk der Ärztekammer Hamburg, Stadthausbrücke 12, 20355 Hamburg Telefon: 040 / 22 71 96-0 Mitglieds-Nr.:, geb. am: ( ) Ich beantrage die Regelaltersrente. ( ) Ich

2. Bezugs, Pensionsauszahlende Stellen Tragen Sie hier die Anzahl der Arbeitgeber ein, bei denen Sie im betreffenden Kalenderjahr beschäftigt waren.

1.PersönlicheDaten Tragen Sie hier Ihre persönlichen Daten, wie z.b. den Namen, die Versicherungsnummer, Ihre Adresse, den FamilienstandunddieKontonummerein. 2.Bezugs,PensionsauszahlendeStellen TragenSiehierdieAnzahlderArbeitgeberein,beidenenSieimbetreffendenKalenderjahrbeschäftigtwaren.

1.PersönlicheDaten Tragen Sie hier Ihre persönlichen Daten, wie z.b. den Namen, die Versicherungsnummer, Ihre Adresse, den FamilienstandunddieKontonummerein. 2.Bezugs,PensionsauszahlendeStellen TragenSiehierdieAnzahlderArbeitgeberein,beidenenSieimbetreffendenKalenderjahrbeschäftigtwaren.

Welche Versicherungen brauchen Sie als Student oder Auszubildender?

Welche Versicherungen brauchen Sie als Student oder Auszubildender? Studenten und Azubis können sich bei den Eltern kostenfrei mitversichern. Diese Policen sind empfehlenswert: Krankenversicherung, als

Welche Versicherungen brauchen Sie als Student oder Auszubildender? Studenten und Azubis können sich bei den Eltern kostenfrei mitversichern. Diese Policen sind empfehlenswert: Krankenversicherung, als

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten Wie wird der Arbeitgeberzuschuss bei privat Krankenversicherten berechnet? Hinweis Der Zuschuss des Arbeitgebers zur privaten Kranken-

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten Wie wird der Arbeitgeberzuschuss bei privat Krankenversicherten berechnet? Hinweis Der Zuschuss des Arbeitgebers zur privaten Kranken-

KINDERERZIEHUNGSZEITEN

KINDERERZIEHUNGSZEITEN Rentenversicherung für Mitglieder berufsständischer Versorgungseinrichtungen Die Ärzteversorgung Westfalen-Lippe besteht seit dem 01.04.1960 sie gewährt im Alter und bei Berufsunfähigkeit

KINDERERZIEHUNGSZEITEN Rentenversicherung für Mitglieder berufsständischer Versorgungseinrichtungen Die Ärzteversorgung Westfalen-Lippe besteht seit dem 01.04.1960 sie gewährt im Alter und bei Berufsunfähigkeit

Kranken. Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Stellungnahme. zum. Gesetzentwurf des Gesetzes zur besseren Vereinbarkeit von Familie, Pflege und Beruf (Referentenentwurf vom 9.

Stellungnahme zum Gesetzentwurf des Gesetzes zur besseren Vereinbarkeit von Familie, Pflege und Beruf (Referentenentwurf vom 9. September 2014) 19. September 2014 Die nachfolgenden Anmerkungen sollen verdeutlichen,

Stellungnahme zum Gesetzentwurf des Gesetzes zur besseren Vereinbarkeit von Familie, Pflege und Beruf (Referentenentwurf vom 9. September 2014) 19. September 2014 Die nachfolgenden Anmerkungen sollen verdeutlichen,

Eine Information der Knappschaft. Kranken- und Pflegeversicherung

kranken- und pflegeversicherung Eine Information der Knappschaft Kranken- und Pflegeversicherung als Student Die Kranken- und Pflegeversicherung als Student Grundsätzlich werden alle Studenten, die an

kranken- und pflegeversicherung Eine Information der Knappschaft Kranken- und Pflegeversicherung als Student Die Kranken- und Pflegeversicherung als Student Grundsätzlich werden alle Studenten, die an

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel )

") Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Berufungsentscheidung

Außenstelle Salzburg Senat 2 GZ. RV/0010-S/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des S, Adresse, vom 2. August 2004 gegen den Bescheid des Finanzamtes X, vertreten

Außenstelle Salzburg Senat 2 GZ. RV/0010-S/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des S, Adresse, vom 2. August 2004 gegen den Bescheid des Finanzamtes X, vertreten

Senatsverwaltung für Finanzen

Senatsverwaltung für Finanzen Senatsverwaltung für Finanzen, Klosterstraße 59, 10179 Berlin An die Senatsverwaltungen (einschließlich Senatskanzlei) die Verwaltung des Abgeordnetenhauses die Präsidentin

Senatsverwaltung für Finanzen Senatsverwaltung für Finanzen, Klosterstraße 59, 10179 Berlin An die Senatsverwaltungen (einschließlich Senatskanzlei) die Verwaltung des Abgeordnetenhauses die Präsidentin

Inhaltsverzeichnis. 2. Arbeitslosenversicherung 5 2.1 Beitragsbemessungsgrenze (BBG) 5 2.2 Bezugsgröße 5 2.3 Beitragssatz 5 2.

5 2.2 Bezugsgröße 5 2.3 Beitragssatz 5 2.") Inhaltsverzeichnis Seite 1. Rentenversicherung/RV 4 1.1 Beitragsbemessungsgrenze (BBG) 4 1.2 Bezugsgröße 4 1.3 Beitragssatz 4 1.4 Geringfügigkeitsgrenze 4 1.5 Höchstbeitrag in der RV der Arbeiter und Angestellten

Inhaltsverzeichnis Seite 1. Rentenversicherung/RV 4 1.1 Beitragsbemessungsgrenze (BBG) 4 1.2 Bezugsgröße 4 1.3 Beitragssatz 4 1.4 Geringfügigkeitsgrenze 4 1.5 Höchstbeitrag in der RV der Arbeiter und Angestellten

Prof. Dr. Ludewig + Sozien

A. Grundinformationen zum Alterseinkünftegesetz I. Hintergründe und Zielsetzung 1. Auslöser der Reform ist ein Urteil des Bundesverfassungsgerichts vom 06.03.2002, in dem die unterschiedliche Besteuerung

A. Grundinformationen zum Alterseinkünftegesetz I. Hintergründe und Zielsetzung 1. Auslöser der Reform ist ein Urteil des Bundesverfassungsgerichts vom 06.03.2002, in dem die unterschiedliche Besteuerung

Was ist das Budget für Arbeit?

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

Aufgabe zu Fall 1: Welche steuerlichen Vergünstigungen können die Eltern im Jahr 2006 für WB erhalten? Begründen Sie, warum und berechnen Sie diese!

2007, Prüfungsteil Einkommensteuer Teil I (35 Punkte) Fall 1 (20 Punkte): Wolfgang Bauer (WB), einziges leibliches Kind seiner zusammenveranlagten Eltern, geboren am 19.07.1987, hat im Mai 2006 das Abitur

2007, Prüfungsteil Einkommensteuer Teil I (35 Punkte) Fall 1 (20 Punkte): Wolfgang Bauer (WB), einziges leibliches Kind seiner zusammenveranlagten Eltern, geboren am 19.07.1987, hat im Mai 2006 das Abitur

Kranken. Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Kranken Die private Krankenversicherung mit peb: So senken Sie im Alter Ihre Beiträge Kranken peb damit sich erstklassiger Versicherungsschutz und finanzieller Spielraum im Alter nicht ausschließen. Die

Beck-Wirtschaftsberater: Die gesetzlichen Renten. Ihr Wegweiser durch das Rentenlabyrinth. Von Wilfried Hauptmann. Stand: 1.12.

Beck-Wirtschaftsberater: Die gesetzlichen Renten Ihr Wegweiser durch das Rentenlabyrinth Von Wilfried Hauptmann Stand: 1.12.1993 Deutscher Taschenbuch Verlag I. Kapitel i Was muß ich wissen, wenn ich Versicherter

Beck-Wirtschaftsberater: Die gesetzlichen Renten Ihr Wegweiser durch das Rentenlabyrinth Von Wilfried Hauptmann Stand: 1.12.1993 Deutscher Taschenbuch Verlag I. Kapitel i Was muß ich wissen, wenn ich Versicherter

Anwendung der Öffnungsklausel bei der Rentenbesteuerung nach dem Alterseinkünftegesetz nach 22 Nr. 1 S. 3a Doppelbuchst. bb EStG

Anwendung der Öffnungsklausel bei der Rentenbesteuerung nach dem Alterseinkünftegesetz nach 22 Nr. 1 S. 3a Doppelbuchst. bb EStG OFD Münster 19.03.2007, S 2255-52 - St 22-31 1 Einleitung Die Öffnungsklausel

Anwendung der Öffnungsklausel bei der Rentenbesteuerung nach dem Alterseinkünftegesetz nach 22 Nr. 1 S. 3a Doppelbuchst. bb EStG OFD Münster 19.03.2007, S 2255-52 - St 22-31 1 Einleitung Die Öffnungsklausel

Informationen aus der Landesrechtsstelle Hessen

Informationen aus der Landesrechtsstelle Hessen Beamtenrecht/Arbeitsrecht Arbeits- und Dienstbefreiung bei Erkrankung von Kindern Wenn Kinder krank werden, brauchen sie besonders viel Zuwendung. Hier sind

Informationen aus der Landesrechtsstelle Hessen Beamtenrecht/Arbeitsrecht Arbeits- und Dienstbefreiung bei Erkrankung von Kindern Wenn Kinder krank werden, brauchen sie besonders viel Zuwendung. Hier sind

Steuerersparnisrechner BasisRente

Steuerersparnisrechner BasisRente Für Herrn Dr. Martin Mustermann und Frau Maria Mustermann Steuerersparnisrechner BasisRente Inhaltsverzeichnis 1. Ihre persönlichen Daten 2. Ihre aktuelle Einkommens-

Steuerersparnisrechner BasisRente Für Herrn Dr. Martin Mustermann und Frau Maria Mustermann Steuerersparnisrechner BasisRente Inhaltsverzeichnis 1. Ihre persönlichen Daten 2. Ihre aktuelle Einkommens-

Kinderbetreuungskosten. ab 2012. Kompetenz beweisen. Vertrauen verdienen.

Kinderbetreuungskosten ab 2012 Kompetenz beweisen. Vertrauen verdienen. 1. Rechtslage bis zum 31.12.2011 Bisher bot das Steuerrecht drei Möglichkeiten Kinderbetreuungskosten zu berücksichtigen: Der Abzug

Kinderbetreuungskosten ab 2012 Kompetenz beweisen. Vertrauen verdienen. 1. Rechtslage bis zum 31.12.2011 Bisher bot das Steuerrecht drei Möglichkeiten Kinderbetreuungskosten zu berücksichtigen: Der Abzug

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2012

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

Checkliste zur Erstellung der Einkommensteuererklärung 2012

Checkliste zur Erstellung der Einkommensteuererklärung 2012 Mit dieser Checkliste möchten wir Ihnen die Aufbereitung der erforderlichen Belege für die Erstellung der Einkommensteuererklärung erleichtern.

Checkliste zur Erstellung der Einkommensteuererklärung 2012 Mit dieser Checkliste möchten wir Ihnen die Aufbereitung der erforderlichen Belege für die Erstellung der Einkommensteuererklärung erleichtern.

Soziale Sicherung der Pflegeperson

Soziale Sicherung der Pflegeperson ( 44 SGB XI) Pflegepersonen, die zu Gunsten der Pflege eines Angehörigen, Nachbarn oder Freundes ihre Berufstätigkeit reduzieren oder aufgeben, haben Einbußen in Bezug

Soziale Sicherung der Pflegeperson ( 44 SGB XI) Pflegepersonen, die zu Gunsten der Pflege eines Angehörigen, Nachbarn oder Freundes ihre Berufstätigkeit reduzieren oder aufgeben, haben Einbußen in Bezug

Informationen für Arbeitgeber Vier Schritte zur erstmaligen Meldung eines Minijobbers

Informationen für Arbeitgeber Vier Schritte zur erstmaligen Meldung eines Minijobbers +++ Kostenlos Minijobs in Privathaushalten suchen und finden +++ www.haushaltsjob-boerse.de +++ Vier Schritte zur erstmaligen

Informationen für Arbeitgeber Vier Schritte zur erstmaligen Meldung eines Minijobbers +++ Kostenlos Minijobs in Privathaushalten suchen und finden +++ www.haushaltsjob-boerse.de +++ Vier Schritte zur erstmaligen

Voraussichtliche Sozialversicherungsdaten ab 01.01.2010

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

KRANKENVERSICHERUNG KV 11 Voraussichtliche Sozialversicherungsdaten ab 01.01.2010 Beitragsbemessungsgrenzen wie auch Bezugsgrößen sind zentrale Werte in der Sozialversicherung. Hieraus werden andere Größen

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

L99960210079100 O1LVB425

O1LVB425 O1LVB455 Unterschrift des Antragstellers Unterschrift gesetzl. Vertreter/Bevollmächtigter O1LVB456 O1LVB427 Unterschrift Ehefrau L99960210079100 O1LVB457 O1LVB458 Die Angaben zu den beitragspflichtigen

O1LVB425 O1LVB455 Unterschrift des Antragstellers Unterschrift gesetzl. Vertreter/Bevollmächtigter O1LVB456 O1LVB427 Unterschrift Ehefrau L99960210079100 O1LVB457 O1LVB458 Die Angaben zu den beitragspflichtigen

Elternzeit Was ist das?

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Informationen für Henkel-Pensionäre

NACHRECHNEN & NACHHAKEN Unter dieser Überschrift berichtet das Netz in der März-Ausgabe 2012 über mögliche Fehler, die den Krankenkassen bei der Berechnung und Einforderung der Beiträge von Vorruheständlern

NACHRECHNEN & NACHHAKEN Unter dieser Überschrift berichtet das Netz in der März-Ausgabe 2012 über mögliche Fehler, die den Krankenkassen bei der Berechnung und Einforderung der Beiträge von Vorruheständlern

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Änderungen in der gesetzlichen Kranken- und Pflegeversicherung ab 1. Januar 2015.

Änderungen in der gesetzlichen Kranken- und Pflegeversicherung ab 1. Januar 2015. In der gesetzlichen Kranken- und Pflegeversicherung sind zum 1. Januar 2015 einige Änderungen in Kraft getreten. Neu ist

Änderungen in der gesetzlichen Kranken- und Pflegeversicherung ab 1. Januar 2015. In der gesetzlichen Kranken- und Pflegeversicherung sind zum 1. Januar 2015 einige Änderungen in Kraft getreten. Neu ist

Versorgungsbezugsempfänger

Versorgungsbezugsempfänger Bereich: LOHN - Info für Anwender Nr. 154 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 2 2 2 5 Seite 2 1. Ziel Das Info beschreibt, wie Sie Versorgungsbezugsempfänger

Versorgungsbezugsempfänger Bereich: LOHN - Info für Anwender Nr. 154 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 4. Details 2 2 2 5 Seite 2 1. Ziel Das Info beschreibt, wie Sie Versorgungsbezugsempfänger

Vortragsablauf. 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung

1. Begrüßung Vorstellung Vortragsablauf 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung 3. Grundschema der Berechnung der Steuerlast 4. Typische, die Steuerlast mindernde Werbungskosten

1. Begrüßung Vorstellung Vortragsablauf 2. Pflicht zur Abgabe vs. freiwillige Abgabe einer Steuererklärung 3. Grundschema der Berechnung der Steuerlast 4. Typische, die Steuerlast mindernde Werbungskosten

- TABELLEN. Teil Ost (ohne Sachsen) Allgemeine Monats-Lohnsteuertabelle 2011

Allgemeine Monats-Lohnsteuertabelle 2011") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil Ost (ohne Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% Bis zu 3,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil Ost (ohne Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% Bis zu 3,0 Kinderfreibeträge 0 1

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Ausfüllhilfe zur VORSORGE Riester-Rente Fonds

1 3 2 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 Ausfüllhilfe zur VORSORGE Riester-Rente Fonds Erläuterungen 1. IS301-Nummer Vergabe der IS-Nr. a) AO 2 über die zuständige Bezirksdirektion b) AO 1 über

1 3 2 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 Ausfüllhilfe zur VORSORGE Riester-Rente Fonds Erläuterungen 1. IS301-Nummer Vergabe der IS-Nr. a) AO 2 über die zuständige Bezirksdirektion b) AO 1 über

Information zum Bürgerentlastungsgesetz. Stand: Juli 2009

Information zum Bürgerentlastungsgesetz Stand: Juli 2009 Agenda 1. Ziel und Umfang des Gesetzes 2. Absetzbarkeit der Krankenversicherungsbeiträge in der PKV 3. Was erhält der Kunde von der HALLESCHE 4.

Information zum Bürgerentlastungsgesetz Stand: Juli 2009 Agenda 1. Ziel und Umfang des Gesetzes 2. Absetzbarkeit der Krankenversicherungsbeiträge in der PKV 3. Was erhält der Kunde von der HALLESCHE 4.

Gesamtbetrag der Einkünfte 145.000,00 Altersvorsorgeaufwendungen 17.129,00 anzusetzen mit 76 % 13.019,00 (Höchstbetrag = 76 % von 40.

1 Lösung zu Aufgabe 1: SACHVERHALT 1 - HAUSAUFGABE Gesamtbetrag der Einkünfte 145.000,00 Altersvorsorgeaufwendungen 17.129,00 anzusetzen mit 76 % 13.019,00 (Höchstbetrag = 76 % von 40.000,00 ) Beiträge

1 Lösung zu Aufgabe 1: SACHVERHALT 1 - HAUSAUFGABE Gesamtbetrag der Einkünfte 145.000,00 Altersvorsorgeaufwendungen 17.129,00 anzusetzen mit 76 % 13.019,00 (Höchstbetrag = 76 % von 40.000,00 ) Beiträge

Herrn Wilfried Mustermann Zillegasse 0 13403 Berlin

Deutsche Post AG Niederlassung Renten Service 13497 Berlin Deutsche Rentenversicherung Bund Deutsche Rentenversicherung Berlin-Brandenburg Herrn Wilfried Mustermann Zillegasse 0 13403 Berlin 11 / ZM_DRV_2015_angepasst.TXT

Deutsche Post AG Niederlassung Renten Service 13497 Berlin Deutsche Rentenversicherung Bund Deutsche Rentenversicherung Berlin-Brandenburg Herrn Wilfried Mustermann Zillegasse 0 13403 Berlin 11 / ZM_DRV_2015_angepasst.TXT

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. Versorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Direktversicherung. Entgeltumwandlung

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor