Der neue Krediterlass Auswirkungen auf die kommunale Richtlinie zur Kreditaufnahme

|

|

|

- Victoria Böhme

- vor 8 Jahren

- Abrufe

Transkript

1 Der neue Krediterlass Auswirkungen auf die kommunale Richtlinie zur Kreditaufnahme Ekkehard Grunwald Stadtkämmerer der Stadt Salzgitter 30. April 2009

2 Der rote Faden für heute 1. Kredite und Kommunalverfassungsrecht 2. Von der Schuldenverwaltung zum aktiven, portfolioorientierten i ti t Schuldenmanagement 3. Der neue Krediterlass vom neue Regeln 4. Schlussbemerkungen Sonderregeln für kamerale Gemeinden bleiben heute und hier außer Betracht! 2

3 1 Kredite und Kommunalverfassungsrecht Haushaltswirtschaft nach 82 NGO ist die Gesamtheit der auf die kommunalen Einnahmen und Ausgaben bezogenen Vorgänge. Wegen der weitgehenden Übertragung der Steuergesetzgebung auf Bund und Länder beschränkt sich die Selbständigkeit der Kommunen auf der Einnahmeseite auf die geringen eigenen Steuergesetzgebungskompetenzen, t t die Kompetenzen zur Erhebung von Gebühren und Beiträgen sowie auf die Aufnahme von Krediten (vgl. auch Art. 109 GG; Art. 64 ff und 71 Nds. Verfassung). ABER: Subsidiarität der Kreditaufnahme nach 83 Abs. 3 NGO 3

4 2 Von der Schuldenverwaltung zum aktiven, portfolioorientierten Schuldenmanagement Die gängige Kreditpraxis war durch - grds. 10-jährige Zinsbindung - Ab in die Schublade - Wiedervorlage 9 ¾ Jahre später - zur erneuten Prolongation/Umschuldung ld gekennzeichnet. Passives Schuldenmanagement Monolithischer Block d. h. in einem einzigen Zug war die Kreditaufnahme zweierlei: Liquiditätsbeschaffung Zinsfestlegung für 10 Jahre 4

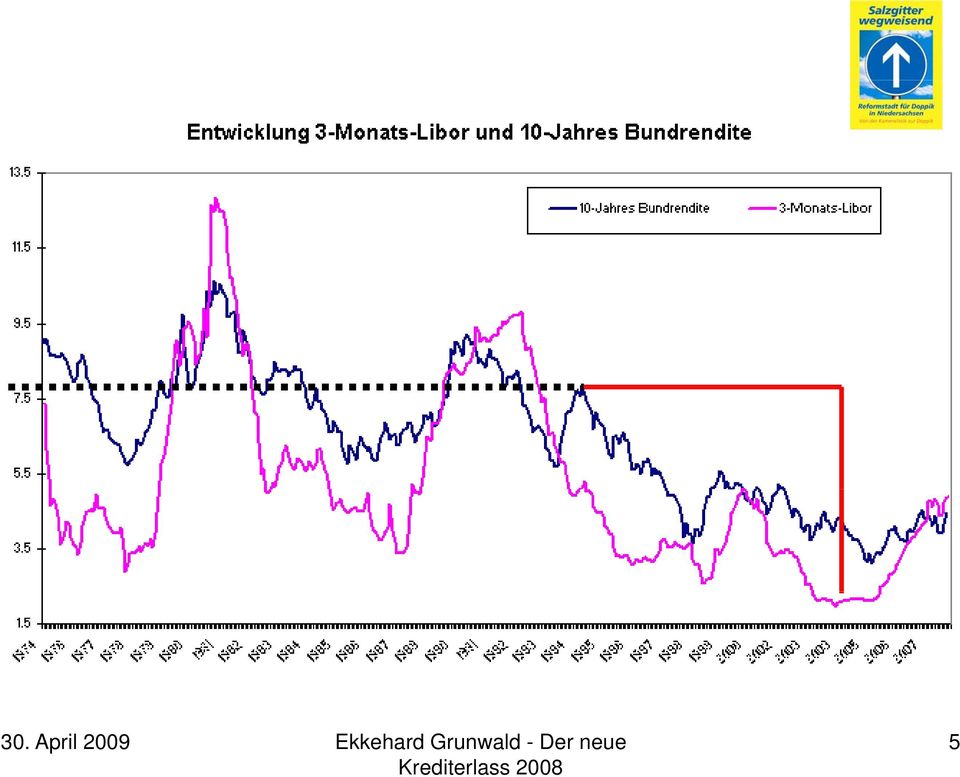

5 5

6 DER SPIEGEL vom (Pfingst-Ausgabe, Seite 92-96) 6

7 Udo Rettberg, Journalist: Wer keine Derivate nutzt, ist ein Spekulant! Handelsblatt vom

8 DIE ZEIT vom 08. Mai

9 Bei der Art des Schuldenmanagements unterscheidet man aktive und passive Strategien. Zielt der passive Ansatz auf eine Abbildung einer Benchmark (z. B. ein maximaler Zinssatz für einen Zeitraum X) ab, so handelt es sich bei einer aktiven Schuldenverwaltung um ein laufendes Eingreifen in die Finanzierungsstruktur, mit dem Ziel, Opportunitäten auf den Zinsmärkten zwecks Minimierung des Zinsaufwandes bei gleichzeitiger iti Einhaltung der vorgegebenen Benchmarks auszunutzen. Das kann unter anderem durch ein laufendes Management der Einzelgeschäfte im Hinblick auf deren Laufzeiten, Referenzzinssätze, Kontrahenten und ggf. Währungen erreicht werden. Grundbaustein und Voraussetzung für ein aktives, portfolioorientiertes Zins- und Schuldenmanagements mit dem Einsatz von kommunalindividueller Zinsstrukturpolitik (Derivateinsatz) ist die Trennung von Liquiditätsbeschaffung und Zinsfestlegung. 9

10 3. Der neue Krediterlass vom neue Regeln 1 Anwendungsbereich: Finanzpositionen der Kommunen (Kredite und Geldanlagen! Ziffer 1.11) 2 Was gilt für Kommunalkredit und was gilt für Liquiditätskredit? Ziffer 2 des Krediterlasses 2008 bestimmt die analoge Anwendbarkeit von - Ziffer 1.2 Absatz 2 (Angebotseinholung, nicht Richtlinie) - Ziffer 1.5 (Kreditkosten) - Ziffer 1.7 (Kündigungsrechte) - Ziffer 1.8 (Fremdwährungskredite) - Ziffer 1.11 (Finanzderivate) Bitte beachten Einzelheiten und Anmerkungen später! 10

- Ziffer 1.5 (Kreditkosten) - Ziffer 1.7 (Kündigungsrechte) - Ziffer 1.")

11 1. Kredite 1.1 Kreditbegriff Hier: Verweisung auf Begriffsbestimmungen g des 59 Nr. 32 GemHKVO: Das unter der Verpflichtung zur Rückzahlung von Dritten oder von Sondervermögen mit Sonderrechnung aufgenommene Geldkapital als endgültiges Deckungsmittel ERGO: keine inneren Darlehen und Liquiditätskredite Von Kommune an Sonderrechnung als dortige Kreditaufnahme 11

12 Kreditaufnahme - Bindung an 92 Abs. 1 und 83 Abs. 3 NGO wenn andere Finanzierung nicht möglich oder wirtschaftlich unzweckmäßig wäre. Damit kann Geldanlage stehen bleiben, wenn diese mehr Zinsen bringt als ein Kredit Zinsen kostet. - vergleichbare Angebote verschiedener Kreditgeber sind einzuholen und zu bewerten. Das Hausbank-Prinzip dergestalt immer dort ist tot! 12

13 Ergänzt wird diese Regelung durch die Ziffer 1.5 des Krediterlasses 2008, in dem dort die Kreditkosten auf den marktgerechten Zins begrenzt werden. Eine Begrenzung auf den marktgerechten bzw. marktüblichen Zins kann nur erreicht werden, wenn zunächst im Wege der Marktabfrage bei unterschiedlichen Kreditgebern der Kreditzins (und die gesamten Kreditkosten) t ermittelt wird und dann zur Realisierung i die entsprechende Vergabe an den Anbieter erfolgt. Die Musterdienstanweisung für die Neuaufnahme von Krediten und Umschuldungen von Krediten (DST, Seite 10ff,13 und 14) beschreibt in Ziffer 5 den erforderlichen Inhalt und die Form der Angebotseinholung sowie die Fristen (Abgabezeitpunkt und Bindungsfrist Datum/Uhrzeit) einschließlich der Dokumentation der Angebotseinholung. 13

beschreibt in Ziffer 5 den erforderlichen Inhalt und die Form der")

14 Die Zuständigkeit und das Verfahren sind in den Richtlinien zur Aufnahme von Krediten nach 92 I 2 NGO festzulegen und vom Rat zu beschliessen. Ein bestimmter Inhalt wird nicht vorgeschrieben; der Rat kann passend nach seinen Bedürfnissen nach Sicherung seiner Etathoheit eher allgemein oder detailliert Festlegungen g treffen. Beispiele für Regelungen sind: - Aufnahme von Krediten - Mindest- und/oder d Höchstlaufzeiten - Einsatz von Derivaten - Zulässigkeit von fremdwährungskrediten - Unterrichtungspflichten gegenüber Gremien Zu den Krediten dieser Vorschrift zählen nicht die Liquiditätskredite. 14

15 Das heißt konkret, k dass nach dem nur für die Kommunalkredite eine Richtlinie nach 92 I 2 i. V. m. 40 I Nr. 13 NGO vom Rat zu beschliessen ist. Die AG Finanzmanagement/Treasury r des DST hat Musterdienstanweisungen erarbeitet für 1 die Neuaufnahme und Umschuldungen von Krediten 2 die Aufnahme von Krediten zur Liquiditätssicherung 3 den Einsatz von derivativen Finanzinstrumenten: Dieser Erlass von diesen Richtlinien inhaltlich (ggf. RiLi 3 in 1 und 2 eingebaut) ist aus meiner Sicht unverzichtbar und alle RiLi sollten vom Rat beschlossen werden. 15

16 Auch die Ziffer Finanzderivate spricht in ihrem Inhalt dafür, dass es eine Richtlinie, wenn auch nicht gesetzlich vorgeschrieben und gefordert, für die Liquiditätskredite geben sollte. 16

17 Die Regelungen des 92 Abs. 1 Satz 2 NGO und des 94 NGO Die Gemeinde hat Richtlinien für die Aufnahme von Krediten aufzustellen. Kommunalkredit Kredite i. S. d. Liquiditätskreditidität 59 Nr. 32 GemHKVO Zwingend erforderlich sehr sinnvoll Gemeinsame RiLi für Derivateinsatz bei Kredit und Liquiditätskredit! 17

18 1.3 Kreditgenehmigung g g Der Gesamtbetrag der im Finanzhaushalt[1] vorgesehenen Kreditaufnahmen für Investitionen und Investitionsförderungsmaßnahmen bedarf im Rahmen der Haushaltssatzung der Genehmigung der Kommunalaufsichtsbehörde ( 92 Abs. 2 Satz 1 NGO). Dies gilt auch für eine Änderung oder Bestätigung des Kreditgesamtbetrages durch Nachtragshaushaltssatzung (87 Abs. 1 NGO), da Veranschlagungsveränderungen auch bei einem in der Nachtragshaushaltssatzung der Höhe nach unveränderten Gesamtkreditbetrag neue Beurteilungstatbestände und pflichten auslösen, die zu anderen Schlussfolgerungen als im vorausgegangenen Genehmigungsverfahren führen können. [1] Bei kameraler Haushaltsführung Vermögenshaushalt. 18

, da Veranschlagungsveränderungen auch bei einem in der Nachtragshaushaltssatzung der Höhe nach unveränderten Gesamtkreditbetrag neue Beurteilungstatbestände und pflichten")

19 1.4 Genehmigungskriterien geordnete Haushaltswirtschaft Dauernde Leistungsfähigkeit Die Grundsätze der geordneten HHW ergeben sich aus 82 und 83 NGO: - Gesamtwürdigung des HH - regionale Aspekte Hierfür können Kennzahlen herangezogen werden, die noch nicht veröffentlicht sind. Die Kriterien für die dauernde Leistungsfähigkeit ergeben sich aus 23 GemHKVO. Sonderfall: Kredite für entgeltfinanzierte Einrichtungen i. d. R. unbedenklich 19

20 Im Anschreiben für das formale Beteiligungsverfahren der kommunalen Spitzenverbände durch das Niedersächsische Ministerium für Inneres, Sport und Integration vom (Az /1) war in der Anlage 1 eine Auflistung von Kennzahlen zur Haushaltsanalyse mit jeweiliger Berechnungsformel enthalten. Dieser Katalog mit vorgeschlagenen 17 Kennzahlen: I. Ergebnisanalyse mit Ertrags- und Aufwandsanalyse sowie Fehlbedarfsbetrachtung; II. Finanzierungsanalyse und III. Schlussbilanzanalyse) wird zur Zeit in einer Arbeitsgruppe zwischen Ministerium und den kommunalen Spitzenverbänden weiterbearbeitet. Dieser Katalog ist aber offen. Als Schlussbemerkung heißt es im Entwurf, dass Kennzahlen über die Entwicklung wichtiger kommunaler Ertragsarten (Steuern, Zuweisungen, Umlagen), die Entwicklung sozialer Leistungen, der freien Spitze, der Entwicklung der Verschuldung der Gemeinde (Kreditaufnahme/Tilgung/Nettoneuverschuldung) und der demografischen Entwicklung in Betracht gezogen werden können. Das Ergebnis wird abzuwarten sein. 20

wird zur Zeit in einer Arbeitsgruppe zwischen Ministerium und den kommunalen Spitzenverbänden weiterbearbeitet. Dieser Katalog ist aber offen.")

21 1.5 Kreditkosten Beim Abschluss eines Kredits ist besonders auf marktgerechte Zinsen und die mögliche Zinsentwicklung zu achten. = eigene Zinsmeinung bilden! Aber wie? - eigenes Know How - Bankeninformationen - Wirtschaftsforschungsinstitute 21

22 Entwicklung 3-Monats-Libor und 10-Jahres Bundrendite Jahres Bundrendite 3-Monats-Libor

23 Zinsentwicklung Januar 2008 bis April ,75 Insolvenz 5,25 Lehman Broth. 4,75 4,25 3,75 3,25 Finanzmarktstabilisierungsfonds inssatz 2,75 Z 2,25 1,75 1,25 0, EZB Leitzins Eonia 3M Euribor 10 Jahresswapsatz 23

24 Wenn es auch unmöglich ist, die richtige Zinsentwicklung vorher zu sagen (Treffer sind wohl eher dem Zufall zu verdanken), ist die eigene Zinsmeinung extrem wichtig i und muss dokumentiert werden. Die eigene, zwingend dokumentierte Zinsmeinung stützt jede einzelne Entscheidung im aktiven, portfolioorientiertem i ti t Zins- und Schuldenmanagement bzw. rechtfertigt auch noch später gegenüber Bürgern, Politik, RPA und KPA! 24

25 1.7 Kündigungsrechte für Kommunen und Kreditgeber Grundsätzlich sollen gleiche Kündungsrechte für Kommunen und Kreditgeber vereinbart werden. Daher sollte die Kommune in der Regel sicher stellen, dass das Kündigungsrecht des 489 Abs. 1 und 2 BGB vom Kreditgeber nicht ausgeschlossen wird. Der Ausschluss des Kündigungsrechts oder die Vereinbarung einseitiger Kündigungsrechte ist möglich, wenn sich daraus für die Kommune ein wirtschaftlicher Vorteil ergibt. 25

26 489 BGB (1) Der Darlehensnehmer kann einen Darlehensvertrag, bei dem für einen bestimmten Zeitraum ein fester Zinssatz vereinbart ist, ganz oder teilweise kündigen, 1. wenn die Zinsbindung vor der für die Rückzahlung bestimmten Zeit endet und keine neue Vereinbarung über den Zinssatz getroffen ist, unter Einhaltung einer Kündigungsfrist von einem Monat frühestens für den Ablauf des Tages, an dem die Zinsbindung endet; ist eine Anpassung des Zinssatzes in bestimmten Zeiträumen bis zu einem Jahr vereinbart, so kann der Darlehensnehmer jeweils nur für den Ablauf des Tages, an dem die Zinsbindung endet, kündigen; 2. wenn das Darlehen einem Verbraucher gewährt und nicht durch ein Grund- oder Schiffspfandrecht gesichert ist, nach Ablauf von sechs Monaten nach dem vollständigen Empfang unter Einhaltung einer Kündigungsfrist von drei Monaten; 3. in jedem Fall nach Ablauf von zehn Jahren nach dem vollständigen Empfang unter Einhaltung einer Kündigungsfrist g von sechs Monaten; wird nach dem Empfang des Darlehens eine neue Vereinbarung über die Zeit der Rückzahlung oder den Zinssatz getroffen, so tritt der Zeitpunkt dieser Vereinbarung an die Stelle des Zeitpunkts der Auszahlung. (2) Der Darlehensnehmer kann einen Darlehensvertrag mit veränderlichem Zinssatz jederzeit unter Einhaltung einer Kündigungsfrist von drei Monaten kündigen. 26

27 und einseitige Kündigungsrechte der Bank? Gilt zunächst für den Kredit(vertrag)! t Die Ziffer 1.7 ist vom Wortlaut nicht für die Kündigung von Derivaten anwendbar. Der Wortlaut schließt dies aus. Eine analoge Anwendung ist zu befürworten, da schon beim Grundgeschäft generell symmetrische Kündigungsrechte vom Erlassgeber vorgegeben werden. Bei strukturierten Produkten wird sehr oft, nur einseitig dem Kreditinstitut ein Kündigungsrecht gewährt. Die Bedingungen der strukturierten Produkte ermöglichen oftmals dann dem Kreditinstitut die Ausübung des einseitigen Kündigungsrechts, wenn das Produkt für die Kommune einen positiven Marktwert erreicht. Diese sehr asymmetrische ti Ausgestaltung des Derivatvertrages t verstößt somit gegen den Grundgedanken der Ziffer 1.7 des Krediterlasses 2008 und ist i. d. R. als unzulässig zu bewerten. In den Ausnahmefällen, dass eine Gemeinde ein richtig professionelles Zins- und Schuldenmanagement sicherstellen kann, sind hiervon Ausnahmen denkbar. 27

28 und einseitige sonstige Gestaltungsrechte der Bank? Neuerdings wird seitens der anbietenden Kreditinstitute tit t nicht mehr ein einseitiges Kündigungsrecht zu ihren Gunsten, sondern sich oft ein einseitiges Wandlungsrecht (z. B. Vereinbarung eines Caps mit 3,70% und dann nach einseitig erklärbarem Wandlungsrecht ngsrecht stattdessen Festsatz von 2,90 %), mal einmalig, mal zu bestimmten Terminen, vorbehalten. Dieses einseitige Wandlungsrecht oder andere entsprechend einseitige Gestaltungsrechte sind, wenn auch nicht direkt unter Ziffer 1.7 des Krediterlasses 2008 fallend, in den Anwendungsbereich dennoch einzubeziehen. i Eine ausnahmsweise anzunehmende Zulässigkeit eines solch asymmetrischen Gestaltungsrechts muss in einer genauen Analyse die wirtschaftliche Vorteilhaftigkeit auch für die Kommune belegen. 28

29 1.8 Kredite in fremder Währung Von Krediten in fremder Währung ist möglichst Abstand zu nehmen. Sie sind mit besonderen e Risiken behaftet e (höhere e effektive e e Belastung insbesondere durch nicht kalkulierbare Wechselkursschwankungen). Findet im Ausnahmefall eine Kreditaufnahme in fremder Währung statt, muss von den Kommunen bei der Aufnahme, abhängig von der Höhe des Wechselkursrisikos, gleichzeitig eine Risikovorsorge getroffen werden. Für diese Risikovorsorge ist eine Rückstellung nach 43 Absatz 1 GemHKVO zu bilden. Sollten keine konkreten Anhaltspunkte für die Bestimmung der Höhe der Risikovorsorge ik vorliegen, kann die Hälfte des Zinsvorteils il der Gemeinde aus der Kreditaufnahme in ausländischer Währung angesetzt werden. Die Rückstellung ist nach Abwicklung des Fremdwährungskredits aufzulösen[1]. Fremdwährungskredite sind in der Schuldenübersicht gem. 56 Absatz 3 GemHKVO (Anlage zum Jahresabschluss) gesondert nachzuweisen. [1] Bei kameraler Haushaltsführung sind die entsprechenden Finanzmittel als Risikovorsorge in die allgemeine Rücklage einzustellen und erst nach Abwicklung des Fremdwährungskredits verfügbar zu machen. 29

30 1.11 Finanzderivate EXKURS: Bis zum neuen galt baden-württembergischer Derivateerlass vom gem. nds. Erlass vom ( / /1 N 8) MiFID Richtlinie über Märkte für Finanzinstrumente Die Geschäftsbeziehungen zwischen Kreditinstituten und den Gemeinden wurde durch die EU-Richtlinie i MiFID (Markets in Financial i Instruments t Directive, deutsch: Richtlinie über Märkte für Finanzinstrumente, ebenso amtlich als Kurzform auch: Finanzmarktrichtlinie) grundsätzlich neu geregelt. Derivate sind Finanzinstrumente i im Sinne der Richtlinie. i Die Umsetzung in nationales Recht erfolgt in Deutschland mit dem Finanzmarktrichtlinie-Umsetzungsgesetz vom (FRUG - BGBl. I S. 1330) in Verbindung mit der Wertpapierdienstleistungs-,Verhaltens- und Organisationsverordnung vom (WpDVerOV). 30

31 Bei der Vermarktung von Finanzinstrumenten (Derivaten, Wertpapieren etc.) haben die Kreditinstitute eine Einstufung des Kunden (Klassifizierung nach dem Grad der Erfahrungen und Kenntnisse im Umgang mit Finanztiteln) vorzunehmen, die sich nach 31 a Wertpapierhandelsgesetz (WpHG) richtet. Diese Bestimmung kennt 3 Kategorien: - Privatkunden nach 31 a Abs. 3 WpHG sind solche, die keine professionellen Kunden nach Abs. 2 sind; - Professionelle Kunden sind nach 31 a Abs. 2 WpHG Kunden, bei denen das Wertpapierdienstleistungsunternehmen davon ausgehen kann, dass sie über ausreichende Erfahrungen, Kenntnisse und Sachverstand verfügen, um ihre Anlageentscheidung zu treffen und die damit verbundenen Risiken angemessen beurteilen zu können (siehe hier insbes. auch 31 Abs. 9 WpHG). Hier bestimmt zunächst 31 a Abs. 2 Nr. 3 WpHG, dass dies auf Kommunen als regionale Regierung zutrifft. - die sog. geeignete g Gegenpartei nach 31 a Abs. 4 und 31 b WpHG. Bedeutsam ist, dass aus der jeweiligen Kategorisierung ob Privatkunde oder professioneller Kunde oder geeignete Gegenpartei) unterschiedliche Pflichteninhalte in Hinblick auf Informationsund Aufklärungspflichten der Kreditinstitute folgen. Die Kategorisierung ist aber nicht zwingend. Vielmehr kann nach 31 a Abs. 5 WpHG das Wertpapierdienstleistungsunternehmen/das Kreditinstitut ungeachtet der Absätze 2 und 4 eine geeignete Gegenpartei als professionellen Kunden oder als Privatkunden und einen professionellen Kunden als Privatkunden einstufen. In der Praxis haben viele Gemeinden der Einstufung als professioneller Kunde widersprochen und dann eine Kt Kategorisierung ii als Pi Privatkunde erreicht. iht 31

32 Im Einzelnen: Finanzderivate dürfen in der Regel nur zur Zinsabsicherung und nur im Rahmen des abgeschlossenen Kreditgeschäfts genutzt werden (zeitliche und inhaltliche Konnexität). 32

33 Die Aufnahme eines derivativen Instrumentes Für die Aufnahme bzw. den vertraglichen Abschluss eines derivativen Instrumentes für Kredite und Liquiditätskredite gelten die Ausführungen zur Notwendigkeit der Angebotseinholung, um einen marktgerechten Preis zu erreichen, entsprechend. Wenn nun schon nach den Ziffern Abs. und 1.5 für das Grundkreditgeschäft zur Erreichung eines marktgerechten Zinssatzes eine Angebotseinholung zwingend ist, so gilt diese Pflicht auch dann, wenn Liquiditätsbeschaffung/-management und Zinsmanagement im aktiven, portfolioorientierten Zins- und Schuldenmanagement getrennt werden. Dann erfolgt diese Gestaltung durch das konnexe (Zins-)Derivat mittels Angebotseinholungen zur Erreichung eines marktgerechten Preises. Derivate, die nur von einem Kreditinstitut angeboten werden können, sind aus diesem Grund, weil es keinen konkurrierenden Preiswettbewerb b gibt, nicht unproblematisch. 33

34 Die inhaltliche und zeitliche Konnexität Zinsbezogene Derivate sind separat vereinbar und können sowohl mit dem Vertragspartner des Kreditgeschäfts als auch mit Dritten abgeschlossen werden. Allerdings muss das zinsbezogene Derivat sich auf ein konkret vorhandenes Kreditgeschäft beziehen (Konnexität). Zinsbezogene Derivate zur Risikominimierung/-optimierung von zinsrisikobehafteten Krediten können sowohl beim Abschluss des Kreditvertrags als auch später vereinbart werden. Häufig werden mehrere Kredite im Portfolio für ein zinsbezogenes Derivat zusammengefasst. Die o. g. Konnexität ist bei einem Kreditportfolio aber nur dann gegeben, wenn alle darin enthaltenen Kreditverträge mit Zinsänderungsrisiken behaftet sind. Soweit nur teilweise Zinsänderungsrisiken bestehen, können zinsbezogene Derivate auch nur den entsprechenden Teil des Schuldenbestands zur Grundlage haben. 34

35 Neben dieser inhaltlichen lli h Konnexität iä ist auch eine zeitliche ili Konnexität erforderlich. Sofern das abzusichernde Grundgeschäft, die Liquiditätsaufnahme, für z. B. 3 Jahre befristet ist, kann das Sicherungsgeschäft somit nicht über diesen Zeitraum hinaus abgeschlossen werden. Ein Forward Rate Agreement (FRA) kann jedoch diesen Zeitraum der zeitlichen Konnexität entsprechend verlängern. 35

36 Die Konnexität des derivativen Instrumentes zum Liquiditätskredit Mit dem Erlass Aufnahme von Liquiditätskrediten vom (Az ) ist eine Unklarheit beseitigt worden, die sich aus der erforderlichen zeitlichen Konnexität ergeben konnte, da der Liquiditätskredit keine explizite Laufzeit (d. h. Tilgungszeitpunkt) hat. Nach dem o. g. Erlass (Absatz 3 und 4)ist zusammengefasst zweierlei möglich: - Festlegung eines Sockelbetrages, der zu keinem Zeitpunkt innerhalb des mittelfristigen Ergebnis- und Finanzplanungszeitraumes unterschritten werden wird und - Finanzierung des Sockelbetrages mittelfristig bis zu 4 Jahren. Daraus folgt, dass Liquiditätskredite idität absicherbar b sind. Ist in Folgejahren mit Zinsanstiegen zu rechnen, ist eine Absicherung in den meisten Fällen zu erwägen. Das derivative Absicherungsinstrument muss dann an die jeweilige Finanzierung angepasst sein. Im Übrigen gelten die Ausführungen zur Konnexität zu 92 analog. 36

37 Finanzderivate dürfen in der Regel nur zur Zinsabsicherung genutzt werden. Sofern Finanzderivate auch zur Zinsoptimierung eingesetzt werden, P! Zum Beispiel: Kombination Cap und Floor (Collar) 37

38 Cap mit knock-in-floor: 80 Mio. - 3 Jahre Kosten: insgesamt ,60 4,00 % 3,75 3,50 Zinsabsicherung 3,25 Zins- optimierung 3,00 2,75 2,50 2,25 2,

39 Die Begrenzung des Derivateeinsatzes auf einen bestimmten Zinssatz im Bereich der Zinsoptimierung erscheint schwierig zu handhaben sein. Der definierte worst-case, d. h. die Begrenzung auf einen maximal zu leistenden Zins, erfolgt über Zinssicherungsinstrumente mit eben entsprechender Definition, die einen maximalen Verlust ohne Begrenzung ausschließen. Bei der Zinsoptimierung geht es z. B. darum, einen (synthetischen) Festzins bei fallenden Zinsen bzw. bei erwarteten fallenden Zinsen zu optimieren und damit die Zinslast zu senken. Eine Begrenzung auf einen (niedrigen) Zinssatz kann sich auch nur an der eigenen Zinsmeinung manifestieren. Die Entwicklung in der Praxis wird abzuwarten sein. 39

40 Für den Einsatz von Derivaten gibt es unterschiedliche Motivationen. Nach dem neuen Krediterlass können Derivate zur Zinsabsicherung und zudem zur Zinsoptimierung allerdings bei engeren Voraussetzungen eingesetzt werden: - Die Absicherung der eingegangenen Risiken (ggf. in Kombination mit einer Zinsoptimierung) wird als Hedging bezeichnet. Unter Micro-Hegde versteht man, die einzelgeschäftsbezogene Absicherung, während die auf der Grundlage einer Vielzahl von Instrumenten t erfolgte Absicherung als Macro-Hedge bezeichnet wird. Die Konnexität, d. h. die Verbindung zwischen Grundgeschäft und Absicherungsgeschäft ist gegeben. - Die Übernahme von Marktpreisrisiken ohne eine entsprechende Position eines Grundgeschäftes nennt man Spekulation. - Derivate können auch zum Einsatz kommen, um Preisunterschiede eines Wirtschaftsgutes an verschiedenen lokalen Märkten zu nutzen zu (Arbitrage), ohne Grundgeschäfte vorzuhalten (ebenfalls Spekulation). Daraus folgt, dass nur die oben dargestellte erste Handlungsalternative dem Konnexitätsprinzip entspricht, da die beiden anderen Varianten Leergeschäfte, d. h. ohne dazugehörende d Grundgeschäfte, darstellen. 40

41 Das Gebot, das allgemeine Spekulationsverbot zu beachten, ist mangels einer fassbaren Definition schwierig in der Abgrenzung zu erlaubtem Derivateinsatz, gleichzeitig aber auch wichtig in seiner Warnfunktion. Der fingiert den spekulativen Charakter, sofern ein Derivatgeschäft ohne Definition oder ohne Begrenzung auf einen maximalen Verlust abgeschlossen oder gehalten wird. Die fatale Wirkung solcher Geschäfte (in 2005/2006 abgeschlossene strukturierte Derivate verschiedener Banken, z. B. CMS-spread-ladder mit dem Bezug auf den spread/die Differenz von 2-Jahres zu 10- Jahres-Zins, ohne definierten worst-case) rechtfertigt die Subsumierung unter den Begriff der Spekulation. 41

42 Es ist zu beachten, dass für Derivate bezogen auf das Chancen-Risiko-Verhältnis ihre Hebelwirkung (Leverage-Effekt) von besonderer Bedeutung ist: Derivate reagieren grundsätzlich überproportional auf Preisänderungen (- verluste) des Basiswertes und können damit hohe Verlustrisiken aufweisen. Diesem besonderen Verlustrisiko bei gehebelten Produkten ohne worst-case trägt diese Wertung als unzulässige Spekulation richtigerweise Rechnung. 42

43 Dies ist aber nicht auf den einfachen Receiver-Swap zu übertragen. Bei diesem Swap dreht die Gemeinde einen Festzins aus einem Kreditvertrag mit der Bank A in einen variablen Kredit mit der Bank A oder B dergestalt, dass die Gemeinde z. B. 3-Monats-Euribor zahlt und den Festzins erhält. Dieser Receiver-Swap e kann deshalb nicht unter das Spekulationsverbot fallen, weil sonst auch jede variable Kreditlinie (siehe hier insbesondere den Liquiditätskredit, der erst durch den Erlass Aufnahme von Liquiditätskrediten vom Anlage zu 94 für einen Sockelbetrag und maximal bis zu 4 Jahren abgesichert werden konnte) wegen des nicht definierten worst-case, d. h. wegen fehlender Begrenzung auf einen drohenden Verlust, auszuschließen wäre. Bei einem variablen Kredit existiert wie beim einfachen Receiver-Swap keine Hebelwirkung, vielmehr ist nur der marktgerechte (steigende oder fallende oder verharrende) Zins zu leisten. 43

44 Aus meiner Sicht muss folgender Grundsatz bzgl. der Zulässigkeit gelten: Festzinsdarlehen = variables + payer swap und variables Darlehen = Festzinsdarlehen + receiver swap. 44

45 Soweit Finanzderivate i eingesetzt t werden, setzt t dies einschlägige, in der Regel durch Schulung bzw. Qualifizierung erworbene Kenntnisse bei den mit diesen Aufgaben betrauten Mitarbeitern und Mitarbeiterinnen voraus. Wird dies unterlassen, ist ein Organisationsverschulden der Gemeinde anzunehmen. 45

46 Es ist ein adäquates Finanz- und Schuldenmanagement aufzubauen, welches (wohl mindestens) - Informationen über die aufgenommenen Kredite mit den - Fälligkeitsterminen der Zins- und Tilgungsleistungen sowie - eine Zeittafel der Zinsanpassungstermine, - eine Analyse des Zinsänderungsrisikos i ik bzw. der Auswirkungen einer zu erwartenden Zinsänderung auf bestehende Finanzpositionen der Kommune (Kredite und Geldanlagen) sowie - eine Übersicht über die Entwicklung der für die kommunalen Finanzpositionen entscheidenden Zinsen (z.b. EURIBOR, LIBOR) enthält. - Szenarienmodelle, Benchmarks etc. 46

47 Des Weiteren ist ein Kontroll- und Berichtssystem festzulegen, welches den spekulativen Einsatz von Derivaten verhindert und umfassende interne Dokumentationspflichten vorsieht. Inhalte, Organisation und Verfahren sind in geeigneter Form verbindlich zu regeln. Finanzderivate sind im Rechenschaftsbericht nach 57 Abs. 2 Nr. 2 GemHKVO darzustellen, sofern sie finanzwirtschaftliche Risiken von besonderer Bedeutung beinhalten. 47

48 Stadt Salzgitter Beginn des Zins- und Schuldenmanagements 2003 Bausteine des Zins- und Schuldenmanagements Organisations- und Ablaufberatung Laufende Risikobewertung Abschluss von Derivaten, Kreditumschuldungen, -prolongationen u. a. m. Salzgitteraner Grenze Eingekaufte Dienstleistung berücksichtigt Das entscheiden nur z. B. MA Risk des BaFin konsequent. wir!!! 48

49 Neufassung des Niedersächsischen Krediterlasses vom fordert teilweise Überarbeitung/Anpassung im FinA 06/

50 4 Schlussbemerkungen 50

51 51

52 1. Abschluss Payer-Swap 2. ab jetzt nur Festzinskredite????? 52

53 Kontaktadresse Stadtkämmerer Ekkehard Grunwald Stadt Salzgitter Joachim-Campe-Strasse Salzgitter Telefon 05341/ salzgitter de

54 7. Salzgitter-Kongress g für KommunalFinanzen 15. April Jetzt notieren! 54

Gemeinde Harsum Datum der Sitzung Organ Der Bürgermeister 23.02.2012 FVSA Az. 27.02.2012 VA vom 08.02.2012 08.03.2012 Rat

Gemeinde Harsum Datum der Sitzung Organ Der Bürgermeister 23.02.2012 FVSA Az. 27.02.2012 VA vom 08.02.2012 08.03.2012 Rat Vorlage Nr. 01/2012 1. Änderung der Richtlinien für die Aufnahme von Krediten gem.

Gemeinde Harsum Datum der Sitzung Organ Der Bürgermeister 23.02.2012 FVSA Az. 27.02.2012 VA vom 08.02.2012 08.03.2012 Rat Vorlage Nr. 01/2012 1. Änderung der Richtlinien für die Aufnahme von Krediten gem.

Aktives Zins- und Schuldenmanagement im kommunalen Bereich

Aktives Zins- und Schuldenmanagement im kommunalen Bereich Gründe für ein aktives Zins- und Schuldenmanagement 92 Abs. 2 HGO Gebot der sparsamen und wirtschaftlichen Haushaltsführung Erlass des Hess. Ministeriums

Aktives Zins- und Schuldenmanagement im kommunalen Bereich Gründe für ein aktives Zins- und Schuldenmanagement 92 Abs. 2 HGO Gebot der sparsamen und wirtschaftlichen Haushaltsführung Erlass des Hess. Ministeriums

Ein Cap ist eine vertragliche Vereinbarung, bei der der kaufenden Partei gegen Zahlung einer Prämie eine Zinsobergrenze garantiert wird.

Zinsoptionen Eine Option ist eine Vereinbarung zwischen zwei Vertragsparteien, bei der die kaufende Partei das Recht hat, ein bestimmtes Produkt während eines definierten Zeitraums zu einem vorher bestimmten

Zinsoptionen Eine Option ist eine Vereinbarung zwischen zwei Vertragsparteien, bei der die kaufende Partei das Recht hat, ein bestimmtes Produkt während eines definierten Zeitraums zu einem vorher bestimmten

Forward Rate Agreements sind OTC-Produkte, werden meist telefonisch vereinbart.

3.6 Derivate Finanzinstrumente / 3.6.2 Forward Rate Agreement EinForward-Kontrakt ist die Vereinbarung zwischen zwei Kontraktparteien über die Lieferung und Zahlung eines bestimmten Gutes zu einem späteren

3.6 Derivate Finanzinstrumente / 3.6.2 Forward Rate Agreement EinForward-Kontrakt ist die Vereinbarung zwischen zwei Kontraktparteien über die Lieferung und Zahlung eines bestimmten Gutes zu einem späteren

Anlage 2. Fragen Antworten Bemerkungen. Block1: Schuldenstand per 31.12.2011 (nur Kernhaushalt): 53.151.242

: 53.151.242") Anlage 2 Fragen Antworten Bemerkungen Block1: Wie ist die Fremdfinanzierungssituation der Stadt? Schuldenstand per 31.12.2011 (nur Kernhaushalt): 53.151.242 Wie ist der Umfang von Krediten mit variablem

Anlage 2 Fragen Antworten Bemerkungen Block1: Wie ist die Fremdfinanzierungssituation der Stadt? Schuldenstand per 31.12.2011 (nur Kernhaushalt): 53.151.242 Wie ist der Umfang von Krediten mit variablem

Welches Risiko liegt in den Fremdwährungskrediten der Kommunen?

LANDTAG NORDRHEIN-WESTFALEN 16. Wahlperiode Drucksache 16/6399 25.07.2014 Antwort der Landesregierung auf die Kleine Anfrage 2433 vom 1. Juli 2014 des Abgeordneten André Kuper CDU Drucksache 16/6237 Welches

LANDTAG NORDRHEIN-WESTFALEN 16. Wahlperiode Drucksache 16/6399 25.07.2014 Antwort der Landesregierung auf die Kleine Anfrage 2433 vom 1. Juli 2014 des Abgeordneten André Kuper CDU Drucksache 16/6237 Welches

Senatsverwaltung für Finanzen

Senatsverwaltung für Finanzen 1 Senatsverwaltung für Finanzen, Klosterstraße 59, D-10179 Berlin (Postanschrift) An die Vorsitzende des Hauptausschusses des Abgeordnetenhauses von Berlin über den Präsidenten

Senatsverwaltung für Finanzen 1 Senatsverwaltung für Finanzen, Klosterstraße 59, D-10179 Berlin (Postanschrift) An die Vorsitzende des Hauptausschusses des Abgeordnetenhauses von Berlin über den Präsidenten

Was taugt der Wertpapierprospekt für die Anlegerinformation?

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Haushaltssatzung. der Stadt Oderberg für das Haushaltsjahr 2012

Haushaltssatzung der Stadt Oderberg für das Haushaltsjahr 2012 Aufgrund des 67 der Kommunalverfassung des Landes Brandenburg wird nach Beschluss-Nr. OD-24/2012 der Stadtverordnetenversammlung Oderberg

Haushaltssatzung der Stadt Oderberg für das Haushaltsjahr 2012 Aufgrund des 67 der Kommunalverfassung des Landes Brandenburg wird nach Beschluss-Nr. OD-24/2012 der Stadtverordnetenversammlung Oderberg

Widerrufsbelehrung Widerrufsrecht Sie können Ihre Vertragserklärung innerhalb von zwei Wochen ohne Angabe von Gründen in Textform (z. B. Brief, Fax, E-Mail) oder wenn Ihnen die Sache vor Fristablauf überlassen

Widerrufsbelehrung Widerrufsrecht Sie können Ihre Vertragserklärung innerhalb von zwei Wochen ohne Angabe von Gründen in Textform (z. B. Brief, Fax, E-Mail) oder wenn Ihnen die Sache vor Fristablauf überlassen

Widerrufsbelehrung der redcoon GmbH

Widerrufsbelehrung der redcoon GmbH September 2011 www.redcoon.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren Seite 3 Widerrufsbelehrung Dienstleistungsverträge Seite 5 2

Widerrufsbelehrung der redcoon GmbH September 2011 www.redcoon.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren Seite 3 Widerrufsbelehrung Dienstleistungsverträge Seite 5 2

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU)

(UMSETZUNG DER RICHTLINIE 2011/90/EU)") VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU) Ressort Wirtschaft Vernehmlassungsfrist: 31. Januar 2013 3 INHALTSVERZEICHNIS

VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU) Ressort Wirtschaft Vernehmlassungsfrist: 31. Januar 2013 3 INHALTSVERZEICHNIS

Euler Hermes CAP/CAP+

Euler Hermes Schweiz Euler Hermes CAP/CAP+ Ergänzungsdeckung zur Kreditversicherung Kreditversicherung Sicherheit on top: unser Extra-Schutz für besondere Risiken Ihre Kreditversicherung von Euler Hermes

Euler Hermes Schweiz Euler Hermes CAP/CAP+ Ergänzungsdeckung zur Kreditversicherung Kreditversicherung Sicherheit on top: unser Extra-Schutz für besondere Risiken Ihre Kreditversicherung von Euler Hermes

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

PKV-Info. Lohnt der Wechsel innerhalb der PKV?

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

Der ohne sachlichen Grund befristete Arbeitsvertrag

Der ohne sachlichen Grund befristete Arbeitsvertrag 1. Allgemeines Die Befristung von Arbeitsverträgen ist im Teilzeit- und Befristungsgesetz (TzBfG) geregelt. Zu unterscheiden sind Befristungen des Arbeitsverhältnisses

Der ohne sachlichen Grund befristete Arbeitsvertrag 1. Allgemeines Die Befristung von Arbeitsverträgen ist im Teilzeit- und Befristungsgesetz (TzBfG) geregelt. Zu unterscheiden sind Befristungen des Arbeitsverhältnisses

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung )

") Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Montessori Verein Kösching e.v.

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Nicht über uns ohne uns

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Inhalt. Basiswissen Gesellschaftsrecht. I. Grundlagen 7

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

zwischen dem Land Baden-Württemberg, vertreten durch das Landesamt für Geoinformation und Landentwicklung Baden-Württemberg (LGL) und

und") Rahmenvereinbarung zwischen dem Land Baden-Württemberg, vertreten durch das Landesamt für Geoinformation und Landentwicklung Baden-Württemberg (LGL) und den Winzer- und Weingärtnergenossenschaften, Erzeugerorganisationen

Rahmenvereinbarung zwischen dem Land Baden-Württemberg, vertreten durch das Landesamt für Geoinformation und Landentwicklung Baden-Württemberg (LGL) und den Winzer- und Weingärtnergenossenschaften, Erzeugerorganisationen

Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1.

für Finanzdienstleistungsinstitute (Stand: 1.") B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

Inhalt. IAS 32 Finanzinstrumente: Darstellung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

Newsletter Immobilienrecht Nr. 10 September 2012

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT

PROTOKOLL (Nr. 2) ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT DIE HOHEN VERTRAGSPARTEIEN IN DEM WUNSCH sicherzustellen, dass die Entscheidungen in der Union so bürgernah

PROTOKOLL (Nr. 2) ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT DIE HOHEN VERTRAGSPARTEIEN IN DEM WUNSCH sicherzustellen, dass die Entscheidungen in der Union so bürgernah

Darlehensvertrag. zwischen der. Bürger-Energie ProRegion eg, Rathausstr. 1a, 95236 Stammbach. (im Folgenden Darlehensnehmerin genannt) und

und") Darlehensvertrag zwischen der Bürger-Energie ProRegion eg, Rathausstr. 1a, 95236 Stammbach (im Folgenden Darlehensnehmerin genannt) und (im Folgenden Darlehensgeber genannt) 1 Zweck Zweck des Darlehens

Darlehensvertrag zwischen der Bürger-Energie ProRegion eg, Rathausstr. 1a, 95236 Stammbach (im Folgenden Darlehensnehmerin genannt) und (im Folgenden Darlehensgeber genannt) 1 Zweck Zweck des Darlehens

Gesetzesänderungen «Nominee», Entwurf

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Bayerisches Staatsministerium des Innern, für Bau und Verkehr

Bayerisches Staatsministerium des Innern, für Bau und Verkehr Bayerisches Staatsministerium des Innern, für Bau und Verkehr 80524 München Vorab per E-Mail (anfragen@bayern.landtag.de) Präsidentin des Bayer.

Bayerisches Staatsministerium des Innern, für Bau und Verkehr Bayerisches Staatsministerium des Innern, für Bau und Verkehr 80524 München Vorab per E-Mail (anfragen@bayern.landtag.de) Präsidentin des Bayer.

CHECKLISTE zum Fremdwährungskredit

CHECKLISTE zum Fremdwährungskredit Diese Checkliste ist eine demonstrative Aufzählung von Tipps und Hinweisen für die Aufnahme und nachträgliche Kontrolle eines Fremdwährungskredites. I. Aufnahme 1. Aufnahme/Vergabe

CHECKLISTE zum Fremdwährungskredit Diese Checkliste ist eine demonstrative Aufzählung von Tipps und Hinweisen für die Aufnahme und nachträgliche Kontrolle eines Fremdwährungskredites. I. Aufnahme 1. Aufnahme/Vergabe

Constant-Maturity-Swap (CMS)

") Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

BGB IV. Gelddarlehen, 488 ff. BGB. Prof. Dr. Monika Schlachter WS 2007/2008

BGB IV Gelddarlehen, 488 ff. BGB Prof. Dr. Monika Schlachter WS 2007/2008 Das Gelddarlehen, 488 BGB (1) 1. Pflichten - Zurverfügungstellen eines Geldbetrages - Pflicht zur Rückerstattung eines Betrages

BGB IV Gelddarlehen, 488 ff. BGB Prof. Dr. Monika Schlachter WS 2007/2008 Das Gelddarlehen, 488 BGB (1) 1. Pflichten - Zurverfügungstellen eines Geldbetrages - Pflicht zur Rückerstattung eines Betrages

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

Zinssicherung im B2B Markt April 2010

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

Pension Liability Management. Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung. BAV Ludwig

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Ein Konzept für die Liquiditätsplanung in der betrieblichen Altersversorgung Gesellschaft für betriebliche Altersversorgung university-logo Problematik Ziele interne Finanzierung Vorteile der internen

Erfolgreich Traden, aber wie? Ihr Referent: Rene Berteit

Ihr Referent: Rene Berteit Was macht Sie erfolgreich? Die Strategie / Methode / geheime Formel So denken 95% aller Börsianer und bekanntlich verlieren ebenso viele! Erkennen Sie sich wieder? Wird es dann

Ihr Referent: Rene Berteit Was macht Sie erfolgreich? Die Strategie / Methode / geheime Formel So denken 95% aller Börsianer und bekanntlich verlieren ebenso viele! Erkennen Sie sich wieder? Wird es dann

Hypothekenangebot. Verwirklichen Sie mit uns Ihren Wohntraum. www.zugerkb.ch

Hypothekenangebot Verwirklichen Sie mit uns Ihren Wohntraum. www.zugerkb.ch Unser Hypothekenangebot Variable Hypothek Kurzbeschrieb Hypothek ohne feste Laufzeit Der Zinssatz verändert sich je nach Marktsituation.

Hypothekenangebot Verwirklichen Sie mit uns Ihren Wohntraum. www.zugerkb.ch Unser Hypothekenangebot Variable Hypothek Kurzbeschrieb Hypothek ohne feste Laufzeit Der Zinssatz verändert sich je nach Marktsituation.

RISIKOLEBEN OPTIMAL SICHER VERSORGT, WENN ES DARAUF ANKOMMT

RISIKOLEBEN OPTIMAL SICHER VERSORGT, WENN ES DARAUF ANKOMMT FINANZIELLE SICHERHEIT IST IM ERNSTFALL UNVERZICHTBAR Ein Todesfall verändert das Leben Ihrer Angehörigen nachhaltig. Wenn Sie frühzeitig vorsorgen,

RISIKOLEBEN OPTIMAL SICHER VERSORGT, WENN ES DARAUF ANKOMMT FINANZIELLE SICHERHEIT IST IM ERNSTFALL UNVERZICHTBAR Ein Todesfall verändert das Leben Ihrer Angehörigen nachhaltig. Wenn Sie frühzeitig vorsorgen,

Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert.

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

Euler Hermes CAP/CAP+

Euler Hermes Deutschland Euler Hermes CAP/CAP+ Ergänzungsdeckung zur Warenkreditversicherung Kreditversicherung Sicherheit on top: unser Extra-Schutz für besondere Risiken Ihre Kreditversicherung von Euler

Euler Hermes Deutschland Euler Hermes CAP/CAP+ Ergänzungsdeckung zur Warenkreditversicherung Kreditversicherung Sicherheit on top: unser Extra-Schutz für besondere Risiken Ihre Kreditversicherung von Euler

11. Pantaenius-Immobilientagung 17.11.2011 in Hamburg

11. Pantaenius-Immobilientagung 17.11.2011 in Hamburg Reaktionsmöglichkeiten und Strategien des WEG-Verwalters bei unberechtigter Abberufung/Kündigung aus wichtigem Grund Rechtsanwalt Dr. Jan-Hendrik Schmidt,

11. Pantaenius-Immobilientagung 17.11.2011 in Hamburg Reaktionsmöglichkeiten und Strategien des WEG-Verwalters bei unberechtigter Abberufung/Kündigung aus wichtigem Grund Rechtsanwalt Dr. Jan-Hendrik Schmidt,

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Finanzierung von Bauarbeiten durch Aufnahme von Krediten

Finanzierung von Bauarbeiten 862 A Archiv Finanzierung von Bauarbeiten durch Aufnahme von Krediten Rundverfügung Nr. 10/93 vom 8. Februar 1993 1Die Aufnahme von Krediten ist in der Mehrzahl von Fällen

Finanzierung von Bauarbeiten 862 A Archiv Finanzierung von Bauarbeiten durch Aufnahme von Krediten Rundverfügung Nr. 10/93 vom 8. Februar 1993 1Die Aufnahme von Krediten ist in der Mehrzahl von Fällen

Hinweise zur Erbengemeinschaft Stand: 1. Januar 2009

TU1)UT TUAllgemeinesUT... TU2)UT TUAuskunftsansprüche TU3)UT TUAuseinandersetzung Hinweise zur Erbengemeinschaft Stand: 1. Januar 2009 1 von MiterbenUT... 2 der ErbengemeinschaftUT... 3 1) Allgemeines

TU1)UT TUAllgemeinesUT... TU2)UT TUAuskunftsansprüche TU3)UT TUAuseinandersetzung Hinweise zur Erbengemeinschaft Stand: 1. Januar 2009 1 von MiterbenUT... 2 der ErbengemeinschaftUT... 3 1) Allgemeines

Familienrecht Vorlesung 6. Familienrecht

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Hypothekenangebot. Wir begleiten Sie bei der Finanzierung Ihres Eigenheims. www.zugerkb.ch

Hypothekenangebot Wir begleiten Sie bei der Finanzierung Ihres Eigenheims. www.zugerkb.ch Unser Hypothekenangebot Variable Hypothek Festhypothek Geldmarkthypothek Rollover-Hypothek Kurzbeschrieb Hypothek

Hypothekenangebot Wir begleiten Sie bei der Finanzierung Ihres Eigenheims. www.zugerkb.ch Unser Hypothekenangebot Variable Hypothek Festhypothek Geldmarkthypothek Rollover-Hypothek Kurzbeschrieb Hypothek

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten:

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Mitteilungen der Juristischen Zentrale

Mitteilungen der Juristischen Zentrale REGIONALCLUB Nr. 22/2014 16.05.2014 IL Unzulässige Bearbeitungsgebühr bei Verbraucherdarlehen aufgrund der aktuellen Entscheidung des Bundesgerichtshofs (Az.: XI

Mitteilungen der Juristischen Zentrale REGIONALCLUB Nr. 22/2014 16.05.2014 IL Unzulässige Bearbeitungsgebühr bei Verbraucherdarlehen aufgrund der aktuellen Entscheidung des Bundesgerichtshofs (Az.: XI

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

GPA-Mitteilung Bau 5/2002

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

Darlehensvertrag zwischen der Energie-Genossenschaft Darmstadt eg im Folgenden Darlehensnehmerin genannt, und. Name. Anschrift

Darlehensvertrag zwischen der Energie-Genossenschaft Darmstadt eg im Folgenden Darlehensnehmerin genannt, und Name Anschrift 1 Zweck Zweck des Darlehens ist die Finanzierung von Photovoltaikanlagen in

Darlehensvertrag zwischen der Energie-Genossenschaft Darmstadt eg im Folgenden Darlehensnehmerin genannt, und Name Anschrift 1 Zweck Zweck des Darlehens ist die Finanzierung von Photovoltaikanlagen in

Aktives Zinsmanagement

Aktives Zinsmanagement 12.11.2009 Seite 1 Zusammen geht mehr DZ BANK Gruppe November 2009 Aktives Zinsmanagement Aktives Zinsmanagement 12.11.2009 Seite 2 Die vier Säulen der deutschen Bankenlandschaft

Aktives Zinsmanagement 12.11.2009 Seite 1 Zusammen geht mehr DZ BANK Gruppe November 2009 Aktives Zinsmanagement Aktives Zinsmanagement 12.11.2009 Seite 2 Die vier Säulen der deutschen Bankenlandschaft

AMTLICHE BEKANNTMACHUNG. Haushaltssatzung und Bekanntmachung der Haushaltssatzung

AMTLICHE BEKANNTMACHUNG Haushaltssatzung und Bekanntmachung der Haushaltssatzung 1. Haushaltssatzung für die Haushaltsjahre 2015 und 2016 Aufgrund des 98 der Hessischen Gemeindeordnung (HGO) in der Fassung

AMTLICHE BEKANNTMACHUNG Haushaltssatzung und Bekanntmachung der Haushaltssatzung 1. Haushaltssatzung für die Haushaltsjahre 2015 und 2016 Aufgrund des 98 der Hessischen Gemeindeordnung (HGO) in der Fassung

Das neue Reisekostenrecht 2014

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Derivate und Bewertung

. Dr. Daniel Sommer Marie-Curie-Str. 30 60439 Franfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 2008/09 Klausur Derivate und Bewertung Wintersemester 2008/09 Aufgabe 1: Zinsurven,

. Dr. Daniel Sommer Marie-Curie-Str. 30 60439 Franfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 2008/09 Klausur Derivate und Bewertung Wintersemester 2008/09 Aufgabe 1: Zinsurven,

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Der Auskunftsanspruch des Pflichtteilsberechtigten. Wenn ein Pflichtteilsanspruch besteht, muss dieser auch durchgesetzt werden können.

Auskunftsanspruch Der Auskunftsanspruch des Pflichtteilsberechtigten Wenn ein Pflichtteilsanspruch besteht, muss dieser auch durchgesetzt werden können. Der Pflichtteilsberechtigte muss die Höhe seines

Auskunftsanspruch Der Auskunftsanspruch des Pflichtteilsberechtigten Wenn ein Pflichtteilsanspruch besteht, muss dieser auch durchgesetzt werden können. Der Pflichtteilsberechtigte muss die Höhe seines

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Privatrecht I. Jur. Assessorin Christine Meier. Übung Privatrecht I

Übung Privatrecht I Lösungsskizze zu Fall 1 Vorüberlegungen zur Bildung des Obersatzes Ausgangsfrage: Wer will was von wem woraus? - K (= wer) will von V (= von wem) die Übergabe des Autos (= was) - Anspruchsgrundlage

Übung Privatrecht I Lösungsskizze zu Fall 1 Vorüberlegungen zur Bildung des Obersatzes Ausgangsfrage: Wer will was von wem woraus? - K (= wer) will von V (= von wem) die Übergabe des Autos (= was) - Anspruchsgrundlage

Covermount-Rahmenvertrag. Microsoft Deutschland GmbH, Konrad-Zuse-Straße 1, 85716 Unterschleißheim - nachfolgend Microsoft -

Covermount-Rahmenvertrag zwischen Microsoft Deutschland GmbH, Konrad-Zuse-Straße 1, 85716 Unterschleißheim - nachfolgend Microsoft - und - nachfolgend Publisher - 1 Vertragsgegenstand

Covermount-Rahmenvertrag zwischen Microsoft Deutschland GmbH, Konrad-Zuse-Straße 1, 85716 Unterschleißheim - nachfolgend Microsoft - und - nachfolgend Publisher - 1 Vertragsgegenstand

Verbraucherkreditrecht einschl. Hypothekenkreditrecht

Verbraucherkreditrecht einschl. Hypothekenkreditrecht 11. Doppelstunde: Beendigung von Darlehensverträgen Insbesondere Kündigung Mittwoch, 27.01.2010, 8:00h 10:00h DWP, A 411 Michael Knobloch, Rechtsanwalt

Verbraucherkreditrecht einschl. Hypothekenkreditrecht 11. Doppelstunde: Beendigung von Darlehensverträgen Insbesondere Kündigung Mittwoch, 27.01.2010, 8:00h 10:00h DWP, A 411 Michael Knobloch, Rechtsanwalt

Lösungsstichworte zu den Handelsregister-Fällen. Zu Fall 1: Anspruch des K gegen V auf Lieferung des Safts ( 433 I BGB)

") 3 Lösungsstichworte zu den Handelsregister-Fällen Zu Fall 1: Anspruch des K gegen V auf Lieferung des Safts ( 433 I BGB) Hierfür müsste zwischen diesen Parteien ein Kaufvertrag geschlossen worden sein.

3 Lösungsstichworte zu den Handelsregister-Fällen Zu Fall 1: Anspruch des K gegen V auf Lieferung des Safts ( 433 I BGB) Hierfür müsste zwischen diesen Parteien ein Kaufvertrag geschlossen worden sein.

ONLINE-AKADEMIE. "Diplomierter NLP Anwender für Schule und Unterricht" Ziele

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Finanzierung für den Mittelstand. Leitbild. der Abbildung schankz www.fotosearch.de

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Rundschreiben zu parallelen Pensionslösungen

zu parallelen Pensionslösungen EINLEITUNG Dieses Rundschreiben richtet sich an alle von der FMA beaufsichtigten Pensionskassen und an alle von der FMA beaufsichtigten Versicherungsunternehmen, die die

zu parallelen Pensionslösungen EINLEITUNG Dieses Rundschreiben richtet sich an alle von der FMA beaufsichtigten Pensionskassen und an alle von der FMA beaufsichtigten Versicherungsunternehmen, die die

Fall 3. Ausgangsfall:

PROPÄDEUTISCHE ÜBUNGEN GRUNDKURS ZIVILRECHT (PROF. DR. STEPHAN LORENZ) WINTERSEMESTER 2013/14 Fall 3 Ausgangsfall: A. Ausgangsfall: Anspruch des G gegen E auf Zahlung von 375 aus 433 Abs. 2 BGB G könnte

PROPÄDEUTISCHE ÜBUNGEN GRUNDKURS ZIVILRECHT (PROF. DR. STEPHAN LORENZ) WINTERSEMESTER 2013/14 Fall 3 Ausgangsfall: A. Ausgangsfall: Anspruch des G gegen E auf Zahlung von 375 aus 433 Abs. 2 BGB G könnte

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Präsentation für den Infotag in Ulm am 4. Oktober 2010 Unternehmen + Finanzierung. Kleinkredite über das Internet. Kreditportal www.smava.

Präsentation für den Infotag in Ulm am 4. Oktober 2010 Unternehmen + Finanzierung Kleinkredite über das Internet mit dem Kreditportal www.smava.de von: Alexander Artopé und Hannes Kassens smava GmbH Inhalt

Präsentation für den Infotag in Ulm am 4. Oktober 2010 Unternehmen + Finanzierung Kleinkredite über das Internet mit dem Kreditportal www.smava.de von: Alexander Artopé und Hannes Kassens smava GmbH Inhalt

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Pensionskasse der Burkhalter Gruppe Zürich. Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013

Pensionskasse der Burkhalter Gruppe Zürich Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013 Bericht der Revisionsstelle an den Stiftungsrat der Pensionskasse der Burkhalter Gruppe

Pensionskasse der Burkhalter Gruppe Zürich Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013 Bericht der Revisionsstelle an den Stiftungsrat der Pensionskasse der Burkhalter Gruppe

(Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie)

") Geldanlage: Partizipationszertifikat (Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie) Beschreibung Das Partizipationszertifikat ist einerseits eine bestimmte

Geldanlage: Partizipationszertifikat (Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie) Beschreibung Das Partizipationszertifikat ist einerseits eine bestimmte

Islamic Finance - Modell der Zukunft? Dr. iur. Bettina Oertel

Islamic Finance - Modell der Zukunft? Dr. iur. Bettina Oertel Übersicht Was ist Islamic Finance? Wesentliche Grundgedanken von Islamic Finance Bedeutung von Islamic Finance in Deutschland und Europa Probleme

Islamic Finance - Modell der Zukunft? Dr. iur. Bettina Oertel Übersicht Was ist Islamic Finance? Wesentliche Grundgedanken von Islamic Finance Bedeutung von Islamic Finance in Deutschland und Europa Probleme

Buchhaltung mit WISO EÜR & Kasse 2011

Vorbemerkung... 1 1. Erste Schritte...Fehler! Textmarke nicht definiert.3 2. Einrichten des Programms... 5 3. Buchungen... 22 1. Anfangsbestand buchen... 22 2. Privateinlage in die Kasse... 26 4. Buchungen

Vorbemerkung... 1 1. Erste Schritte...Fehler! Textmarke nicht definiert.3 2. Einrichten des Programms... 5 3. Buchungen... 22 1. Anfangsbestand buchen... 22 2. Privateinlage in die Kasse... 26 4. Buchungen

Vertrag über ein Nachrangdarlehen

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

l Auftrag mit Einzugsermächtigung

Rechtliche Überprüfung der Widerrufsbelehrung in Immobiliendarlehensverträgen l Auftrag mit Einzugsermächtigung Bitte füllen Sie diesen Auftrag vollständig aus und senden Sie ihn mit dem erteilten SEPALastschriftmandat

Rechtliche Überprüfung der Widerrufsbelehrung in Immobiliendarlehensverträgen l Auftrag mit Einzugsermächtigung Bitte füllen Sie diesen Auftrag vollständig aus und senden Sie ihn mit dem erteilten SEPALastschriftmandat

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Wie funktioniert ein Mieterhöhungsverlangen?

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,-

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Die rechtsformunabhängige Revisionspflicht

Handlungsbedarf für die bestehende GmbH Die rechtsformunabhängige Revisionspflicht Die Neuordnung des schweizerischen Revisionsrechts und das neue Revisionsaufsichtsgesetz haben weitreichende Folgen. Neben

Handlungsbedarf für die bestehende GmbH Die rechtsformunabhängige Revisionspflicht Die Neuordnung des schweizerischen Revisionsrechts und das neue Revisionsaufsichtsgesetz haben weitreichende Folgen. Neben

Modul 2 Nur eine Unterschrift, nur ein Klick?! Verträge- Rechte und Pflichten

Modul 2 Nur eine Unterschrift, nur ein Klick?! Verträge- Rechte und Pflichten Baustein: V14 Raten ohne Ende? Ziel: Sensibilisierung für die Folgen der Nichteinhaltung von Verträgen und die daraus entstehenden

Modul 2 Nur eine Unterschrift, nur ein Klick?! Verträge- Rechte und Pflichten Baustein: V14 Raten ohne Ende? Ziel: Sensibilisierung für die Folgen der Nichteinhaltung von Verträgen und die daraus entstehenden

Ausführungserlass zur Aussetzung der Zinserhöhung nach 16 Absatz 9 Satz 5 SHWoFG

Ausführungserlass zur Aussetzung der Zinserhöhung nach 16 Absatz 9 Satz 5 SHWoFG 1. Prüfung von Anträgen nach 16 Absatz 9 Satz 5 Nummer 1 SHWoFG Das SHWoFG regelt in 16 Absatz 9 Satz 5 Nummer 1, dass von

Ausführungserlass zur Aussetzung der Zinserhöhung nach 16 Absatz 9 Satz 5 SHWoFG 1. Prüfung von Anträgen nach 16 Absatz 9 Satz 5 Nummer 1 SHWoFG Das SHWoFG regelt in 16 Absatz 9 Satz 5 Nummer 1, dass von

Zu 2 Einsatz von Derivaten, Wertpapier-Darlehen und Pensionsgeschäften:

Begründung Verordnung über Risikomanagement und Risikomessung beim Einsatz von Derivaten, Wertpapier-Darlehen und Pensionsgeschäften in Investmentvermögen nach dem Kapitalanlagegesetzbuch (Derivateverordnung

Begründung Verordnung über Risikomanagement und Risikomessung beim Einsatz von Derivaten, Wertpapier-Darlehen und Pensionsgeschäften in Investmentvermögen nach dem Kapitalanlagegesetzbuch (Derivateverordnung

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und