IAS 39 - Kategorisierung und Bewertung von Finanzinstrumenten Sven-Olaf Leitz

|

|

|

- Gotthilf Rudolph Hofmann

- vor 8 Jahren

- Abrufe

Transkript

1 IAS 39 - Kategorisierung und Bewertung von Finanzinstrumenten Sven-Olaf Leitz 1. Juni 2011

2 Agenda Praxisrelevanz des IAS 39 Anwendungsbereiche in der Praxis Kategorisierung als Grundlage der Bewertung von Vermögenswerten Kategorisierung finanzieller Vermögenswerte Praxisbeispiele zur Kategorisierung Bewertung finanzieller Vermögenswerte in Abhängigkeit der Kategorisierung Praxisbeispiele zur Folgebewertung Fair Value Hierarchie Praxisbeispiele zur Wahl des Bewertungskurses und zur Folgebewertung Kategorisierung und Bewertung finanzieller Verbindlichkeiten Klassifizierung und Bewertung finanzieller Verbindlichkeiten Praxisbeispiele zur Bewertung finanzieller Verbindlichkeiten 1

3 Quelle: Commerzbank.de Praxisrelevanz des IAS 39 Konzernabschluss der Commerzbank AG (IFRS) Gewinn- und Verlustrechnung 2010 Mio 2010 Zinsüberschuss 7.054,00 Risikovorsorge im Kreditgeschäft 1.216,00 Zinsüberschuss nach Risikovorsorge 4.555,00 Provisionsüberschuss 3.647,00 Handelsergebnis 2.052,00 Ergebnis aus Sicherungszusammenhängen -94,00 Handelsergebnis und Ergebnis aus Sicherungszusammenhängen 1.958,00 Ergebnis aus Finanzanlagen 275,00 Laufendes Ergebnis aus at-equity-bewerteten Unternehmen 43, Mio. EUR mit Bezug zu Sonstiges Ergebnis 175,00 Verwaltungsaufwendungen 6.622,00 Wertminderungen auf Geschäfts- oder Firmenwerte sowie IAS 39 Markennamen 0,00 Restrukturierungsaufwendungen 33,00 Ergebnis vor Steuern 1.353,00 Steuern vom Einkommen und vom Ertrag 40,00 Konzernergebnis 1.489,00 den Minderheitenanteilen zurechenbares Konzernergebnis 59,00 den Commerzbank-Aktionären zurechenbares Konzernergebnis 1.430,00 2

4 Quelle: Commerzbank.de Praxisrelevanz des IAS 39 Konzernabschluss der Commerzbank AG (IFRS) Bilanz Aktiva Mio Barreserve 8.053,00 Forderungen an Kreditinstitute ,00 Forderungen an Kunden ,00 Positive Marktwerte aus derivativen Sicherungsinstrumenten 4.961,00 Handelsaktiva ,00 Finanzanlagen ,00 Anteile an at-equity-bewerteten Unternehmen 737,00 Immaterielle Anlagewerte 3.101,00 Sachanlagen 1.590,00 Als Finanzinvestition gehaltene Immobilien 1.192,00 Zur Veräußerung gehaltene langfristige Vermögenswerte und Vermögenswerte aus Veräußerungsgruppen 1.082, Mio. EUR der Tatsächliche Ertragsteueransprüche 650,00 Latente Ertragsteueransprüche Vermögensgegenstände 3.567,00 haben einen Sonstige Aktiva 7.349,00 Gesamt ,00 Bezug zu IAS 39 3

5 Quelle: Commerzbank.de Praxisrelevanz des IAS 39 Konzernabschluss der Commerzbank AG (IFRS) Bilanz Passiva Mio Verbindlichkeiten gegenüber Kreditinstituten ,00 Verbindlichkeiten gegenüber Kunden ,00 Verbriefte Verbindlichkeiten ,00 Negative Marktwerte aus derivativen Sicherungsinstrumenten 9.369,00 Handelspassiva ,00 Rückstellungen 4.778,00 Tatsächliche Ertragsteuerschulden 1.072,00 Latente Ertragsteuerschulden 222,00 Verbindlichkeiten von zur Veräußerung gehaltenen Veräußerungsgruppen 650,00 Sonstige Passiva 8.136,00 Nachrangkapital ,00 Hybridkapital 4.181,00 Eigenkapital Mio. EUR der ,00 Gezeichnetes Kapital 3.047,00 Kapitalrücklage Verbindlichkeiten 1.302,00 Gewinnrücklagen haben einen Bezug zu 9.345,00 Stille Einlagen ,00 IAS 39 Andere Rücklagen ,00 Gesamt vor Minderheitenanteilen ,00 Minderheitenanteile 785,00 Gesamt ,00 4

6 Kategorisierung als Grundlage zur Bewertung 5

7 Bewertung finanzieller Vermögenswerte in Abhängigkeit der Kategorisierung 6

8 Praxisbeispiel zur Designation durch Accounting Missmatch Sicherungsgeschäft Payerswap (Bank zahlt festen Zinssatz) Effektivitätskriterien für Hedgeaccounting sind nicht erfüllt Es besteht ein ökon. Zusammenhang zum Grundgeschäft Primärzuordnung: HFT Folge: erfolgswirksame Bewertung zum Fair Value Beispielrechnung: Periode 0: Upfront-Payment: 0 WE Buchwert: 0 WE Periode 1: Zinsanstieg Swap erhält einen pos. Zeitwert Fair Value: 3 WE Buchwert: 3 WE Jahresergebnis: 3 WE Grundgeschäft Festverzinsliche Namensschuldverschreibung kein aktiver Markt keine Handelsabsicht Primärzuordnung: LAR Folge: Bewertung zu fortgeführten Anschaffungskosten Beispielrechnung: Periode 0: Anschaffungskosten: 100 WE Buchwert: 100 WE Periode 1: Bilanzierung zu fortgeführten Anschaffungskosten (keine Veränderung, da kein (Dis)Agio). FairValue: 95 WE Buchwert: 100 WE Folge: Inkongruenz aufgrund unterschiedlicher Bewertungsmethoden 7

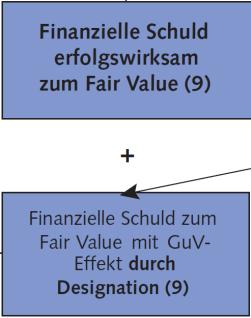

9 Praxisbeispiel zur Designation durch Accounting Missmatch Sicherungsgeschäft Payerswap (Bank zahlt festen Zinssatz) Effektivitätskriterien für Hedgeaccounting sind nicht erfüllt Es besteht ein ökon. Zusammenhang zum Grundgeschäft Primärzuordnung: HFT Grundgeschäft Festverzinsliche Namensschuldverschreibung kein aktiver Markt keine Handelsabsicht Designation: erfolgswirksame Bewertung zum Fair Value Folge: erfolgswirksame Bewertung zum Fair Value Beispielrechnung: Periode 0: Upfront-Payment: 0 WE Buchwert: 0 WE Periode 1: Zinsanstieg Swap erhält einen pos. Zeitwert Fair Value: 3 WE Buchwert: 3 WE Jahresergebnis: 3 WE Beispielrechnung: Periode 0: Fair Value: 100 WE Buchwert: 100 WE Periode 1: Zinsanstieg Fair Value des Wertpapiers sinkt Fair Value: 95 WE Buchwert: 95 WE Jahresergebnis: -5 WE Vermeidung der Inkongruenz mittels Designation zur erfolgswirksamen Bewertung 8

10 Praxisbeispiele zur Wahl des Bewertungskurses und zur Folgebewertung Erfassung der Wertveränderung je Haltekategorie (ohne Impairment) HFT/DFV: Periode 0: Fair Value: 100 WE Buchwert: 100 WE Periode 1: Fair Value: 95 WE Buchwert: 95 WE Jahresergebnis -5 WE Periode 2: Fair Value: 105 WE Buchwert: 105 WE Jahresergebnis 10 WE AFS: Periode 0: Fair Value: 100 WE Buchwert: 100 WE Periode 1: Fair Value: 95 WE Buchwert: 95 WE NBRL:-5 WE Periode 2: Fair Value: 105 WE Buchwert: 105 WE NBRL: 5 WE LAR/HTM: Periode 0: Fair Value: 100 WE Buchwert: 100 WE Periode 1: Fair Value: 95 WE Buchwert: 100 WE Periode 2: Fair Value: 105 WE Buchwert: 100 WE 9

11 Fair Value Hierarchie 10

12 Praxisbeispiel zur Ermittlung des Diskontierungsfaktors 11

13 Kategorisierung und Bewertung finanzieller Verbindlichkeiten 12

14 Quelle: Moodys.com Praxisbeispiel zur Fair Value Bewertung des Passivbestandes 13

15 Quelle: Bloomberg Praxisbeispiel zur Fair Value Bewertung des Passivbestandes 14

16 Praxisbeispiel zur Fair Value Bewertung des Passivbestandes Berechnung des Fair Values und Darstellung der Effekte auf die GuV vereinfachte Annahmen: In USD begebene Schuldverschreibung zu 3,3% p.a. (festverzinslich) i.h.v. 100 TUSD nominal Emissionsdatum: risikoloser Zinssatz: US Treasury 5 yr Risikoaufschlag: CDS-Spread 5 yr : CDS-Spread: ca. 175 BP US Treasury: 155 BP Fair Value: 100 TUSD, da Marktrendite = eff. Verzinsung CDS-Spread: ca. 640 BP, US Treasury: 167 BP In TUSD t1 t2 t3 t4 t5 CF -116,5-3,3-3,3-3,3-3,3-103,3 Barwert 83,16-3,14-2,90-2,68-2,48-71,95 FV/BW: 83,16 TUSD Quartalsergebnis: +16,84 TUSD CDS-Spread: ca. 270 BP, US Treasury: 269 BP In TUSD t1 t2 t3 t4 t5 CF -116,5-3,3-3,3-3,3-3,3-103,3 Barwert -95,95-3,3-3,13-2,97-2,82-83,73 FV/BW: 95,95 TUSD Jahresergebnis: +4,04 TUSD 15

17 Praxisbeispiel zur Bewertung von finanziellen Verbindlichkeiten zu fortgeführten Anschaffungskosten Stille Einlagen/Genussrechte mögliche Eigenschaften: Gewinnbeteiligung, welche bei einem Jahresfehlbetrag ausgesetzt wird Verlustteilnahme am Jahresfehlbetrag durch Reduzierung des Rückzahlungsanspruchs Wiederauffüllungsgebot des Rückzahlungsanspruchs bei Gewinnen in den Folgejahren Nachzahlung von ausgefallenen Gewinnbeteiligungen Nachzahlung von Zinseszinsen auf ausgefallene Gewinnbeteiligungen Zu beachtenede Besonderheit IAS 39.AG8: Ändert ein Unternehmen seine Schätzungen bezüglich der der Mittelabflüsse oder zuflüsse, ist der Buchwert des finanziellen Vermögenswertes oder der finanziellen Verbindlichkeit so anzupassen, dass er die tatsächlichen und geänderten geschätzten Cashflows wiedergibt. Das Unternehmen berechnet den Buchwert neu, indem es den Barwert der geschätzten künftigen Cashflows mit dem ursprünglichen Effektivzinssatz des Finanzinstruments ermittelt. Die Anpassung wir als Ertrag oder Aufwand im Ergebnis erfasst. 16

18 Praxisbeispiel zur Bewertung von finanziellen Verbindlichkeiten zu fortgeführten Anschaffungskosten Annahmen zur Berechnung: Nennbetrag: 100 Mio. WE Gewinnbeteiligung: 10% Verzinsung p.a., max. in Höhe des Jahresüberschusses Verlustteilnahme: Aussetzen der Verzinsung Nachzahlung von ausgefallenen Gewinnbeteiligungen (keine Nachzahlung der Zinseszinsen) Kein Agio/Disagio Berechnungsmethode: Diskontierung der Cashflows mit dem ursprünglichen Effektivzinssatz (10%). in Mio. WE t0 t1 t2 t3 t4 CF Barwert 100-9,91-8,26-7,51-75,13 17

Kein Agio/Disagio Berechnungsmethode: Diskontierung der Cashflows mit dem ursprünglichen Effektivzinssatz")

19 Praxisbeispiel zur Bewertung von finanziellen Verbindlichkeiten zu fortgeführten Anschaffungskosten Annahmen des Unternehmens zur Gewinnentwicklung: Periode 0: Einfluss auf die Schätzung der Mittelabflüsse Periode 0: in Mio. WE t0 t1 t2 t3 t4 in Mio. WE t1 t2 t3 t4 Ergebnis CF Barwert ,91-8,26-7,51-75,13 Periode 1: in Mio. WE t0 t1 t2 t3 t4 Ergebnis n. VT 95 55, Periode 1: in Mio. WE t1 t2 t3 t4 CF Barwert -85,04-9, ,13 Periode 2: in Mio. WE t0 t1 t2 t3 t4 Ergebnis 95 55, n. VT 95 55,8-34, Periode 2: in Mio. WE t1 t2 t3 t4 CF Barwert -99,73-9, ,27-78,55 18

20 Praxisbeispiel zur Bewertung von finanziellen Verbindlichkeiten zu fortgeführten Anschaffungskosten Zusammenfassung der Auswirkungen Periode 0: in Mio. WE t1 t2 t3 t4 CF Barwert ,91-8,26-7,51-75,13 Periode 1: Darstellung der Ergebnisses für Buchwert und GuV Periode 0: Buchwert = 100 Mio. WE Periode 1: in Mio. WE t1 t2 t3 t4 CF Barwert -84,22-9, ,13 Buchwert: Barwert = 84,22 Mio. WE Ergebnis aus hybriden Finanzinstrumenten: Buchwert aus t0 Buchwert aus t1= +15,75 Mio. WE Periode 2: in Mio. WE t1 t2 t3 t4 CF Barwert -98,91-9, ,27 78,55 Periode 2: Buchwert: Barwert = 98,91 Mio. WE Ergebnis aus hybriden Finanzinstrumenten: Buchwert aus t1 Buchwert aus t2= -14,69 Mio. WE 19

21 Praxisbeispiel zur Trennungspflicht Credit Linked Note Leistung von Zins- und Tilgungszahlungen unter Abzug der aufgelaufenen Verluste des Referenzportfolios. Emittent sichert sich gegen Ausfälle bzw. Bonitätsverschrechterungen im Referenzportfolio ab. Als Prämie (für die Übernahme fremder Kreditrisiken) erhält der Investor eine höhere Verzinsung. Beispiel: Credit Linked Note Programme der Commerzbank ISIN: DE000CB8RTJ2 Kreditereignisse: Nichtzahlung einer Verbindlichkeit, Restrukturierung, Insolvenz Maßgeblicher Referenzschuldner: Continental AG, Daimler AG, Endesa SA, HeidelbergCement AG, Lafarge SA, Renault SA, Volkswagen AG 20

22 Praxisbeispiel zur Trennungspflicht Auszug aus den Emissionsbedingungen: 6 (Kreditereignis, Mitteilung) Ist während des Beobachtungszeitraums ein Kreditereignis in Bezug auf einen Referenzschuldner eingetreten und gemäß 14 bekannt gemacht, wird die Emittentin die Teilschuldverschreibungen durch Zahlung eines gemäß 7 berechneten Barausgleichsbetrages am Barausgleichstag (wie in 7 definiert) zurückzahlen... Ein "Kreditereignis" ist eingetreten im Falle der Nichtzahlung einer Verbindlichkeit, der Restrukturierung oder der Insolvenz (jeweils wie nachstehend definiert). Es genügt, wenn ein Kreditereignis in Bezug auf irgendeinen Referenzschuldner eingetreten ist. In Bezug auf jeden Referenzschuldner wird jedoch, vorbehaltlich nachstehender Nachfolgebestimmungen, jeweils nur ein Kreditereignis berücksichtigt. 7 (Barausgleich) Der "Endkurs" wird als Prozentzahl ausgedrückt und wie folgt ermittelt: Zunächst wählt die Feststellungsstelle nach billigem Ermessen gemäß 315 BGB eine nicht nachrangige, nicht besicherte Verbindlichkeit des Referenzschuldners, bezüglich dessen ein Kreditereignis eingetreten ist, mit einer Restlaufzeit von nicht mehr als 30 Jahren ("Referenzverbindlichkeit") aus. Sodann holt die Feststellungsstelle am Bewertungstag gegen 11:00 Uhr (in Frankfurt am Main) von fünf Banken ("Endkurs- Banken") Preise ein, für die diese bereit wären, die ausgewählte Referenzverbindlichkeit anzukaufen ("Endkurs-Quotierungen")... 21

23 Praxisbeispiel zur Trennungspflicht 22

24 Informationsquellen Informationsquellen: KPMG AG IFRS Portal: (Publikationen rund um das Thema IFRS) KPMG AG IFRS Trainer: (Online-Trainingsprogramm zur Internationalen Rechnungslegung) Europäische Komission: ec.europa.eu/internal_market/accounting/ias/index_de.htm (durch die EU übernommene IAS, IFRS, IFRIC sowie weitere Diskussionspapiere zum IAS 39 und der Finanzkrise) 23

25 Vielen Dank! Sven-Olaf Leitz Wirtschaftsprüfer, Steuerberater Audit Financial Services Partner, Hamburg KPMG AG Wirtschaftsprüfungsgesellschaft Tel: Mobil:

1. Berechnen Sie den Kapitalkostensatz. Kapitalkostensatz (KKS)

") Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Konzernabschluss 2012

174 Konzernabschluss 2012 Note 39 Kategorien von Finanzinstrumenten Die e, s und Wertansätze der finanziellen Vermögenswerte (aktivseitige Finanzinstrumente) setzen sich zum 31. Dezember 2012 bzw. 31.

174 Konzernabschluss 2012 Note 39 Kategorien von Finanzinstrumenten Die e, s und Wertansätze der finanziellen Vermögenswerte (aktivseitige Finanzinstrumente) setzen sich zum 31. Dezember 2012 bzw. 31.

Gewinn- und Verlustrechnung. in T. in T. Veränderung in % 01.01.-31.03.2007. Ergebnis je Aktie 01.01.-31.03.2008 01.01.-31.03.2007

Gewinn- und Verlustrechnung Notes 1.1.- Zinsüberschuss Netto-Risikovorsorge im Kreditgeschäft Zinsüberschuss nach Risikovorsorge Provisionsüberschuss Ergebnis aus Sicherungszusammenhängen (1) (2) (3) 58

Gewinn- und Verlustrechnung Notes 1.1.- Zinsüberschuss Netto-Risikovorsorge im Kreditgeschäft Zinsüberschuss nach Risikovorsorge Provisionsüberschuss Ergebnis aus Sicherungszusammenhängen (1) (2) (3) 58

Allgemeine Sparkasse OÖ Bank AG Konzern. Halbjahresfinanzbericht per 30. Juni 2012

Allgemeine Sparkasse OÖ Bank AG Konzern Halbjahresfinanzbericht per 30. Juni 2012 HALBJAHRESFINANZBERICHT I. Konzernhalbjahreslagebericht Seite 3 II. Verkürzter IFRS Halbjahreskonzernabschluss Seite 4

Allgemeine Sparkasse OÖ Bank AG Konzern Halbjahresfinanzbericht per 30. Juni 2012 HALBJAHRESFINANZBERICHT I. Konzernhalbjahreslagebericht Seite 3 II. Verkürzter IFRS Halbjahreskonzernabschluss Seite 4

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Wertpapiere an Bank 120 T. Bank an Wertpapiere 120 T

Lösungen zu Kapitel 17: Finanzinstrumente Aufgabe 1 Teilaufgabe a) Aktien A (Available-for-sale, Anlagevermögen) HGB: 01.02.13 Wertpapiere an Bank 120 T AK als Wertobergrenze keine Buchung 03.07.14 Bank

Lösungen zu Kapitel 17: Finanzinstrumente Aufgabe 1 Teilaufgabe a) Aktien A (Available-for-sale, Anlagevermögen) HGB: 01.02.13 Wertpapiere an Bank 120 T AK als Wertobergrenze keine Buchung 03.07.14 Bank

Umstellung der Rechnungslegung von US-GAAP auf IFRS

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

IFRS-FA öffentliche SITZUNGSUNTERLAGE

Deutsches Rechnungslegungs Standards Committee e.v. Accounting Standards Committee of Germany IFRS-Fachausschuss DRSC e.v. Zimmerstr. 30 10969 Berlin Tel.: (030) 20 64 12-0 Fax.: (030) 20 64 12-15 www.drsc.de

Deutsches Rechnungslegungs Standards Committee e.v. Accounting Standards Committee of Germany IFRS-Fachausschuss DRSC e.v. Zimmerstr. 30 10969 Berlin Tel.: (030) 20 64 12-0 Fax.: (030) 20 64 12-15 www.drsc.de

JAHRESABSCHLUSS. zum 30. September 2013. Infineon Technologies Finance GmbH. Am Campeon 1-12. 85579 Neubiberg

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

Bilanz zum 30. September 2012

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

Inhalt. IFRS 2: Anteilsbasierte Vergütung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

U N I V E R S I T Ä T S I E G E N Prüfungsamt Fachbereich Wirtschaftswissenschaften

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement / Controlling 2. Prüfungstermin Erstprüfer: Wiedemann Zweitprüfer: Moog Erlaubte Hilfsmittel: Nicht programmierbarer, netzunabhängiger

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement / Controlling 2. Prüfungstermin Erstprüfer: Wiedemann Zweitprüfer: Moog Erlaubte Hilfsmittel: Nicht programmierbarer, netzunabhängiger

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

Fachprüfung aus RECHNUNGSLEGUNG Musterbeispiele TEIL I. Vertiefung UGB & IFRS

Institut für Revisions-, Treuhand- und Rechnungswesen Abteilung für Unternehmensrechnung und Revision WU Wirtschaftsuniversität Wien Vienna University of Economics and Business Althanstraße 39-45, Stiege

Institut für Revisions-, Treuhand- und Rechnungswesen Abteilung für Unternehmensrechnung und Revision WU Wirtschaftsuniversität Wien Vienna University of Economics and Business Althanstraße 39-45, Stiege

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Bilanz zum 30. September 2013

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2013 Aktiva Passiva 30.09.2013 30.09.2012 30.09.2013 30.09.2012 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2013 Aktiva Passiva 30.09.2013 30.09.2012 30.09.2013 30.09.2012 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

www.facebook.com/meinervb Jahresbericht 2014 Raiffeisen-Volksbank eg Aurich Detern Friedeburg Großefehn Holtrop Uplengen Wiesmoor Wittmund

www.facebook.com/meinervb Jahresbericht 214 Raiffeisen-Volksbank eg Aurich Detern Friedeburg Großefehn Holtrop Uplengen Wiesmoor Wittmund www.meine-rvb.de 8 285 622 97 ! " $%&' '( $)'$*+$!,%-./ % 1 &(&

www.facebook.com/meinervb Jahresbericht 214 Raiffeisen-Volksbank eg Aurich Detern Friedeburg Großefehn Holtrop Uplengen Wiesmoor Wittmund www.meine-rvb.de 8 285 622 97 ! " $%&' '( $)'$*+$!,%-./ % 1 &(&

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

PRESSEINFORMATION Wien, am 3.5.2005

Erste Bank: Bilanz ab 2005 entsprechend der Neufassungen der IAS - Standards 32 und 39 PRESSEINFORMATION Wien, am 3.5.2005 - Bilanz und Gewinn- und Verlustrechnung rückwirkend adaptiert Die Erste Bank

Erste Bank: Bilanz ab 2005 entsprechend der Neufassungen der IAS - Standards 32 und 39 PRESSEINFORMATION Wien, am 3.5.2005 - Bilanz und Gewinn- und Verlustrechnung rückwirkend adaptiert Die Erste Bank

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

Ariston Real Estate AG München. Konzernbilanz zum 31. Dezember 2011

Konzernbilanz zum 31. Dezember 2011 AKTIVA PASSIVA 31.12.2011 31.12.2010 31.12.2011 31.12.2010 A. Kurzfristige Vermögenswerte A. Kurzfristige Schulden I. Zahlungsmittel und Zahlungsmitteläquivalente 1.165.091,05

Konzernbilanz zum 31. Dezember 2011 AKTIVA PASSIVA 31.12.2011 31.12.2010 31.12.2011 31.12.2010 A. Kurzfristige Vermögenswerte A. Kurzfristige Schulden I. Zahlungsmittel und Zahlungsmitteläquivalente 1.165.091,05

Jahresabschluss per 31.12.2008. BASF US Verwaltung GmbH. BASF SE ZFR Rechnungslegung BASF

Jahresabschluss per 31.12.2008 BASF US Verwaltung GmbH BASF SE ZFR Rechnungslegung BASF BASF US Verwaltung GmbH, Ludwigshafen am Rhein Bilanz zum 31. Dezember 2008 AKTIVA PASSIVA 31.12.2007 31.12.2007

Jahresabschluss per 31.12.2008 BASF US Verwaltung GmbH BASF SE ZFR Rechnungslegung BASF BASF US Verwaltung GmbH, Ludwigshafen am Rhein Bilanz zum 31. Dezember 2008 AKTIVA PASSIVA 31.12.2007 31.12.2007

Übung zur Rechnungslegung nach IFRS

Übung zur Rechnungslegung nach IFRS Eine Veranstaltung des Lehrstuhls für Betriebswirtschaftslehre, insbesondere Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele Bergische Universität Wuppertal

Übung zur Rechnungslegung nach IFRS Eine Veranstaltung des Lehrstuhls für Betriebswirtschaftslehre, insbesondere Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele Bergische Universität Wuppertal

Konzernbilanz zum 31. Dezember 2013

Konzernbilanz zum 31. Dezember 2013 Vor Gewinnverwendung Beträge in TEUR Anhang* 31.12.2013 31.12.2012 AKTIVA Barreserve 1 895.755 380.497 Schuldtitel öffentlicher Stellen 2 48.000 Forderungen an Kreditinstitute

Konzernbilanz zum 31. Dezember 2013 Vor Gewinnverwendung Beträge in TEUR Anhang* 31.12.2013 31.12.2012 AKTIVA Barreserve 1 895.755 380.497 Schuldtitel öffentlicher Stellen 2 48.000 Forderungen an Kreditinstitute

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

Sevenval GmbH, Köln. Bilanz zum 31. Dezember 2011

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

ABCD. Bestätigungsvermerk. Jahresabschluss zum 31. Dezember 2008. Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

11. April 2011. Geldtheorie und -politik. Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4)

") Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

weniger Kapitalkosten = mehr Ertrag

96 PORR Geschäftsbericht 2014 weniger Kapitalkosten = mehr Ertrag Konzernabschluss 2014 Nach International Financial Reporting Standards (IFRS) Konzern-Gewinnund Verlustrechnung in TEUR Erläuterungen 2014

96 PORR Geschäftsbericht 2014 weniger Kapitalkosten = mehr Ertrag Konzernabschluss 2014 Nach International Financial Reporting Standards (IFRS) Konzern-Gewinnund Verlustrechnung in TEUR Erläuterungen 2014

w i r e c a r d e i n z e l a b s c h l u s s beteiligungs 3 1. d e z e m b e r 2 0 0 9 g m b h

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

AUSZUG AUS DEM ANHANG FÜR DAS GESCHÄFTSJAHR 2012

1 2 3 4 AUSZUG AUS DEM ANHANG FÜR DAS GESCHÄFTSJAHR 2012 ANWENDUNG DER UNTERNEHMENSRECHTLICHEN VORSCHRIFTEN Der Jahresabschluss wurde nach den Bestimmungen des Unternehmensgesetzbuches soweit auf Kreditinstitute

1 2 3 4 AUSZUG AUS DEM ANHANG FÜR DAS GESCHÄFTSJAHR 2012 ANWENDUNG DER UNTERNEHMENSRECHTLICHEN VORSCHRIFTEN Der Jahresabschluss wurde nach den Bestimmungen des Unternehmensgesetzbuches soweit auf Kreditinstitute

Verordnung zur Einreichung von Monatsausweisen nach dem Zahlungsdiensteaufsichtsgesetz (ZAG- Monatsausweisverordnung - ZAGMonAwV)

") Verordnung zur Einreichung von Monatsausweisen nach dem Zahlungsdiensteaufsichtsgesetz (ZAG- Monatsausweisverordnung - ZAGMonAwV) ZAGMonAwV Ausfertigungsdatum: 15.10.2009 Vollzitat: "ZAG-Monatsausweisverordnung

Verordnung zur Einreichung von Monatsausweisen nach dem Zahlungsdiensteaufsichtsgesetz (ZAG- Monatsausweisverordnung - ZAGMonAwV) ZAGMonAwV Ausfertigungsdatum: 15.10.2009 Vollzitat: "ZAG-Monatsausweisverordnung

Jahresabschluss. zum. 31. Dezember 2010. der. Qualitypool GmbH, Lübeck

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

Inhaltsverzeichnis. Abkürzungsverzeichnis... XIII

Vorwort... III Abkürzungsverzeichnis... XIII 1. Einführung: Rechtliche Rahmenbedingungen der Rechnungslegung in Österreich... 1 1.1 UGB... 1 1.1.1 Einzelabschluss... 1 1.1.2 Exkurs: Konzernabschluss...

Vorwort... III Abkürzungsverzeichnis... XIII 1. Einführung: Rechtliche Rahmenbedingungen der Rechnungslegung in Österreich... 1 1.1 UGB... 1 1.1.1 Einzelabschluss... 1 1.1.2 Exkurs: Konzernabschluss...

S Sparkasse Zollernalb. Jahresbericht 2014.

S Sparkasse Zollernalb Jahresbericht 214. Die Sparkasse Zollernalb wurde im Jahr 1836 gegründet. Sie ist ein öffentlich-rechtliches Kreditinstitut unter der Trägerschaft des Zollernalbkreises. Sie ist

S Sparkasse Zollernalb Jahresbericht 214. Die Sparkasse Zollernalb wurde im Jahr 1836 gegründet. Sie ist ein öffentlich-rechtliches Kreditinstitut unter der Trägerschaft des Zollernalbkreises. Sie ist

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

ecolutions Trading GmbH Jahresabschluss 2010 (HGB)

") ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

JAHRESABSCHLUSS. Peter Rzytki Steuerberater vereidigter Buchprüfer. Dachauer Str. 3 82140 Olching. zum 31. Dezember 2013

Peter Rzytki Steuerberater vereidigter Buchprüfer Dachauer Str. 3 82140 Olching JAHRESABSCHLUSS zum 31. Dezember 2013 Prinzregentenstraße 120 81677 Finanzamt: -Abt. Körperschaften Steuer-Nr: 143/158/60254

Peter Rzytki Steuerberater vereidigter Buchprüfer Dachauer Str. 3 82140 Olching JAHRESABSCHLUSS zum 31. Dezember 2013 Prinzregentenstraße 120 81677 Finanzamt: -Abt. Körperschaften Steuer-Nr: 143/158/60254

Klassifikation und Bewertung von als Finanzinvestitionen gehaltenen Immobilien Erforderliche Anhang-Angaben

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Negativabgrenzung... 1 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Negativabgrenzung... 1 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Kyros A AG München. Jahresabschluss 30. September 2012

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Inhalt. IAS 32 Finanzinstrumente: Darstellung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin)

") CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

Testatsexemplar. Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen

Ehningen") Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens 6 Möglichkeiten!

Übungsaufgaben Aufgabe 1 Erläutern Sie die Begriffe Jahresüberschuss und Bilanzgewinn! Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens

Übungsaufgaben Aufgabe 1 Erläutern Sie die Begriffe Jahresüberschuss und Bilanzgewinn! Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens

Integrierte Bilanzplanung

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

S.A.G. Solarstrom AG Sasbacher Straße 5 79111 Freiburg i.br. WKN: 702100 ISIN: DE0007021008

S.A.G. Solarstrom AG Sasbacher Straße 5 79111 Freiburg i.br. WKN: 702100 ISIN: DE0007021008 Angebot an die Inhaber der (Teil-)Wandelschuldverschreibungen 6,85% Wandelschuldverschreibung von 2007/2010 der

S.A.G. Solarstrom AG Sasbacher Straße 5 79111 Freiburg i.br. WKN: 702100 ISIN: DE0007021008 Angebot an die Inhaber der (Teil-)Wandelschuldverschreibungen 6,85% Wandelschuldverschreibung von 2007/2010 der

Konsolidierung mit 100%-Beteiligung (1)

") Advanced Financial Accounting Konsolidierung mit 100%Beteiligung (1) Inhaltsübersicht Einleitung Erstkonsolidierung (100% Beteiligung) Copyright: beim Autor. Jedes Veräussern, Verleihen oder sonstige Verarbeiten

Advanced Financial Accounting Konsolidierung mit 100%Beteiligung (1) Inhaltsübersicht Einleitung Erstkonsolidierung (100% Beteiligung) Copyright: beim Autor. Jedes Veräussern, Verleihen oder sonstige Verarbeiten

Anlage A1. Jahresabschluss unkonsolidiert Kreditinstitute gemäß 1 BWG (ausgenommen Betriebliche Vorsorgekassen) gemäß 1 JKAB-V

gemäß 1 JKAB-V") BGBl. II - Ausgegeben am 11. Dezember 2014 - Nr. 342 1 von 11 Anlage A1 Jahresabschluss unkonsolidiert Kreditinstitute gemäß 1 BWG (ausgenommen Betriebliche Vorsorgekassen) gemäß 1 JKAB-V BGBl. II - Ausgegeben

BGBl. II - Ausgegeben am 11. Dezember 2014 - Nr. 342 1 von 11 Anlage A1 Jahresabschluss unkonsolidiert Kreditinstitute gemäß 1 BWG (ausgenommen Betriebliche Vorsorgekassen) gemäß 1 JKAB-V BGBl. II - Ausgegeben

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015 Inhalt - Konzern-Quartalsbericht - Konzernbilanz - Konzern G&V / Gesamtergebnisrechnung - Eigenkapitalveränderungsrechnung - Kapitalflussrechnung

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015 Inhalt - Konzern-Quartalsbericht - Konzernbilanz - Konzern G&V / Gesamtergebnisrechnung - Eigenkapitalveränderungsrechnung - Kapitalflussrechnung

Helmut Sorger, Head Corporate Reporting Wienerberger AG. 07.04.2014, Wien. www.controller-institut.at

Helmut Sorger, Head Corporate Reporting Wienerberger AG 07.04.2014, Wien www.controller-institut.at Information und subjektive Wahrnehmung bei Bilanzierungsentscheidungen Information und Unternehmensumfeld

Helmut Sorger, Head Corporate Reporting Wienerberger AG 07.04.2014, Wien www.controller-institut.at Information und subjektive Wahrnehmung bei Bilanzierungsentscheidungen Information und Unternehmensumfeld

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

ZWISCHENBILANZ. Fürstenberg CapitalErste GmbH, Fürstenberg. zum. 30.Juni 2012 PASSIVA. Vorjahr EUR. A. Eigenkapital. I. Gezeichnetes Kapital

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

S T R A T E C NewGen GmbH. 75217 Birkenfeld. Jahresabschluss. zum

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

t r u s t p a y e i n z e l a b s c h l u s s international 3 1. d e z e m b e r 2 0 0 9 a g

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

Fünfte OekoGeno Solar GmbH & Co. KG Herrenstr. 45, 79098 Freiburg

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

2. Ausgewählte Bilanzierungsaspekte nach IFRS

Gliederung 2. Ausgewählte Bilanzierungsaspekte nach IFRS 2.1 Immaterielle Vermögenswerte im Anlagevermögen 2.2 Sachanlagevermögen 2.3 Wertminderungen im Anlagevermögen 2.4 Vorräte und langfristige Fertigungsaufträge

Gliederung 2. Ausgewählte Bilanzierungsaspekte nach IFRS 2.1 Immaterielle Vermögenswerte im Anlagevermögen 2.2 Sachanlagevermögen 2.3 Wertminderungen im Anlagevermögen 2.4 Vorräte und langfristige Fertigungsaufträge

GARTENGENOSSENSCHAFT e. G. Leimdölle 1. 78224 Singen. Bericht über die Erstellung der. Kurzbilanz. zum 31. Dezember 2008

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

Finanzwirtschaft. Teil II: Bewertung

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Solar Application GmbH, Freiburg im Breisgau. Bilanz zum 31. Dezember 2013

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Analysten- und Bilanzpressekonferenz 2004

1 The Art of Shopping Analysten- und Bilanzpressekonferenz 2004 Phoenix-Center Hamburg, 18. April 2005 2 Agenda 1. Highlights 2004 2. Umstellung von HGB auf IFRS 3. Ergebnisse 2004 und Net Asset Value

1 The Art of Shopping Analysten- und Bilanzpressekonferenz 2004 Phoenix-Center Hamburg, 18. April 2005 2 Agenda 1. Highlights 2004 2. Umstellung von HGB auf IFRS 3. Ergebnisse 2004 und Net Asset Value

FUCHS FINANZSERVICE GMBH, Mannheim

FUCHS FINANZSERVICE GMBH, Mannheim Bilanz zum 31. Dezember 2013 A k t i v a A. Anlagevermögen 31.12.2013 31.12.2012 EUR EUR EUR EUR Finanzanlagen Anteile an verbundenen Unternehmen 2.091.416,92 2.409.416,92

FUCHS FINANZSERVICE GMBH, Mannheim Bilanz zum 31. Dezember 2013 A k t i v a A. Anlagevermögen 31.12.2013 31.12.2012 EUR EUR EUR EUR Finanzanlagen Anteile an verbundenen Unternehmen 2.091.416,92 2.409.416,92

Anlage gemäß 108 11 Satz 2 GO NW

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

NRW EONIA-Anleihe. Schatzanweisung des Landes Nordrhein-Westfalen

NRW EONIA-Anleihe Schatzanweisung des Landes Nordrhein-Westfalen EONIA Beschreibung EONIA = Euro OverNight Index Average Stellt den offiziellen Durchschnittstageszinssatz dar, der von Finanzinstituten

NRW EONIA-Anleihe Schatzanweisung des Landes Nordrhein-Westfalen EONIA Beschreibung EONIA = Euro OverNight Index Average Stellt den offiziellen Durchschnittstageszinssatz dar, der von Finanzinstituten

Übungsaufgaben (Wertpapiere der Liquiditätsreserve)

") Übungsaufgaben (Wertpapiere der Liquiditätsreserve) Aufgabe Die Rhein-Ruhr-Bank AG bewertet die Wertpapiere der Liquiditätsreserve nach den Vorschriften des HGB. Welche der folgenden Aussagen sind in diesem

Übungsaufgaben (Wertpapiere der Liquiditätsreserve) Aufgabe Die Rhein-Ruhr-Bank AG bewertet die Wertpapiere der Liquiditätsreserve nach den Vorschriften des HGB. Welche der folgenden Aussagen sind in diesem

Volkshochschule Frankfurt am Main

Allgemeines: Aufgaben: Die Volkshochschule Frankfurt am Main ist eine Einrichtung des öffentlichen Bildungswesens. Ihre Tätigkeit ist eine Pflichtaufgabe der kommunalen Daseinsvorsorge. Sie gewährleistet

Allgemeines: Aufgaben: Die Volkshochschule Frankfurt am Main ist eine Einrichtung des öffentlichen Bildungswesens. Ihre Tätigkeit ist eine Pflichtaufgabe der kommunalen Daseinsvorsorge. Sie gewährleistet

Übungsaufgabe 3 - Goodwill

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Finanzplan der Stadion GmbH

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Hochschule Rhein-Main. Sommersemester 2015

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Thomas Werner/Thomas Padberg. Bankbilanzanalyse. 1. Auflage 2002. 2002 Schäffer-Poeschel Verlag Stuttgart

Thomas Werner/Thomas Padberg Bankbilanzanalyse 1. Auflage 2002 2002 Schäffer-Poeschel Verlag Stuttgart VII Vorwort Abbildungsverzeichnis Tabellenverzeichnis Abkürzungsverzeichnis V XI XIII XVII 1 Einleitung

Thomas Werner/Thomas Padberg Bankbilanzanalyse 1. Auflage 2002 2002 Schäffer-Poeschel Verlag Stuttgart VII Vorwort Abbildungsverzeichnis Tabellenverzeichnis Abkürzungsverzeichnis V XI XIII XVII 1 Einleitung

Stand Musterauswertung März 2010. Handelsbilanz. MusterGmbH Schreinerei und Ladenbau Präsentationsdatenbestand Nürnberg. zum. A.

Handelsbilanz AKTIVA 31. Dezember 2009 PASSIVA zum A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen

Handelsbilanz AKTIVA 31. Dezember 2009 PASSIVA zum A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen

Buchwert: Wert, zu dem der Vermögensgegenstand in der Bilanz erfasst wird (abzüglich aller planmäßigen und außerplanmäßigen Abschreibungen).

.") Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Negativabgrenzung..... 5. Wesentliche Inhalte... 2 5.1 Erstbewertung... 2 5.2 Folgebwertung...

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Negativabgrenzung..... 5. Wesentliche Inhalte... 2 5.1 Erstbewertung... 2 5.2 Folgebwertung...

Teil I Buchhaltung. 1 Bestandskonten. 6 Bilanzen

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

Kreditmanagement. EK Finanzwirtschaft

EK Finanzwirtschaft a.o.univ.-prof. Mag. Dr. Christian KEBER Fakultät für Wirtschaftswissenschaften www.univie.ac.at/wirtschaftswissenschaften christian.keber@univie.ac.at Kreditmanagement 1 Kreditmanagement

EK Finanzwirtschaft a.o.univ.-prof. Mag. Dr. Christian KEBER Fakultät für Wirtschaftswissenschaften www.univie.ac.at/wirtschaftswissenschaften christian.keber@univie.ac.at Kreditmanagement 1 Kreditmanagement

Anlage A2. Erfolgsausweis unkonsolidiert. gemäß 3 Abs. 1 VERA-V

BGBl. II - Ausgegeben am 19. Februar 2014 - Nr. 28 1 von 6 Anlage A2 Erfolgsausweis unkonsolidiert gemäß 3 Abs. 1 VERA-V BGBl. II - Ausgegeben am 19. Februar 2014 - Nr. 28 2 von 6 1. Zinsen und ähnliche

BGBl. II - Ausgegeben am 19. Februar 2014 - Nr. 28 1 von 6 Anlage A2 Erfolgsausweis unkonsolidiert gemäß 3 Abs. 1 VERA-V BGBl. II - Ausgegeben am 19. Februar 2014 - Nr. 28 2 von 6 1. Zinsen und ähnliche

FINANZIERUNG DURCH WANDELSCHULDVERSCHREIBUNGEN

FINANZIERUNG DURCH WANDELSCHULDVERSCHREIBUNGEN DR. ULLA PETERS WIRTSCHAFTSPRÜFERIN STEUERBERATERIN AGENDA 1. Finanzierung in der Biotechnologie 2. Wandelschuldverschreibungen 2.1 Möglichkeiten und Grenzen

FINANZIERUNG DURCH WANDELSCHULDVERSCHREIBUNGEN DR. ULLA PETERS WIRTSCHAFTSPRÜFERIN STEUERBERATERIN AGENDA 1. Finanzierung in der Biotechnologie 2. Wandelschuldverschreibungen 2.1 Möglichkeiten und Grenzen

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Jahresbilanz zum. b) mit vereinbarter Laufzeit oder Künbei der Deutschen Bundesbank digungsfrist

mit vereinbarter Laufzeit oder Künbei der Deutschen Bundesbank digungsfrist") Jahresbilanz zum der Formblatt 1 Aktivseite Passivseite Euro Euro Euro Euro Euro Euro 1. Barreserve 1. Verbindlichkeiten gegenüber Kredita) Kassenbestand instituten 6) b) Guthaben bei Zentralnotenbanken

Jahresbilanz zum der Formblatt 1 Aktivseite Passivseite Euro Euro Euro Euro Euro Euro 1. Barreserve 1. Verbindlichkeiten gegenüber Kredita) Kassenbestand instituten 6) b) Guthaben bei Zentralnotenbanken

Regelungen für die bilanzielle Zuordnung von Leasingverhältnissen zum Leasinggeber und zum Leasingnehmer

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis. - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung. - Fazit. Beschreibung

Inhaltsverzeichnis - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung - Fazit Beschreibung Die US-Dollar Bundesanleihe ist eine Schuldverschreibung der Bundesrepublik

Inhaltsverzeichnis - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung - Fazit Beschreibung Die US-Dollar Bundesanleihe ist eine Schuldverschreibung der Bundesrepublik

GLG Grenke-Leasing GmbH Baden-Baden. Jahresabschluss. 31. Dezember 2008

GLG Grenke-Leasing GmbH Baden-Baden Jahresabschluss 31. Dezember 28 GLG GRENKE-LEASING GMBH BADEN-BADEN Bilanz zum 31. Dezember 28 AKTIVA EUR EUR 31.12.27 TEUR PASSIVA EUR EUR 31.12.27 TEUR A. ANLAGEVERMOEGEN

GLG Grenke-Leasing GmbH Baden-Baden Jahresabschluss 31. Dezember 28 GLG GRENKE-LEASING GMBH BADEN-BADEN Bilanz zum 31. Dezember 28 AKTIVA EUR EUR 31.12.27 TEUR PASSIVA EUR EUR 31.12.27 TEUR A. ANLAGEVERMOEGEN

Prof. Dr. Arnd Wiedemann Methodische Grundlagen des Controlling und Risikomanagements

Prof. Dr. Arnd Wiedemann Methodische Grundlagen des Controlling und Risikomanagements Prof. Dr. Arnd Wiedemann Methoden CRM / WS 12-13 1 Agenda Teil A: Teil B: Teil C: Finanzmathematisches Basiswissen

Prof. Dr. Arnd Wiedemann Methodische Grundlagen des Controlling und Risikomanagements Prof. Dr. Arnd Wiedemann Methoden CRM / WS 12-13 1 Agenda Teil A: Teil B: Teil C: Finanzmathematisches Basiswissen

Vorlesung Finanzmathematik (TM/SRM/SM/MM) Block : Ausgewählte Aufgaben Investitionsrechnung und festverzinsliche Wertpapiere

Block : Ausgewählte Aufgaben Investitionsrechnung und festverzinsliche Wertpapiere") Hochschule Ostfalia Fakultät Verkehr Sport Tourismus Medien apl. Professor Dr. H. Löwe Sommersemester 20 Vorlesung Finanzmathematik (TM/SRM/SM/MM) Block : Ausgewählte Aufgaben Investitionsrechnung und

Hochschule Ostfalia Fakultät Verkehr Sport Tourismus Medien apl. Professor Dr. H. Löwe Sommersemester 20 Vorlesung Finanzmathematik (TM/SRM/SM/MM) Block : Ausgewählte Aufgaben Investitionsrechnung und

Tutorium zur Mathematik (WS 2004/2005) - Finanzmathematik Seite 1

- Finanzmathematik Seite 1") Tutorium zur Mathematik WS 2004/2005) - Finanzmathematik Seite 1 Finanzmathematik 1.1 Prozentrechnung K Grundwert Basis, Bezugsgröße) p Prozentfuß i Prozentsatz i = p 100 ) Z Prozentwert Z = K i bzw. Z

Tutorium zur Mathematik WS 2004/2005) - Finanzmathematik Seite 1 Finanzmathematik 1.1 Prozentrechnung K Grundwert Basis, Bezugsgröße) p Prozentfuß i Prozentsatz i = p 100 ) Z Prozentwert Z = K i bzw. Z

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel Die untenstehende Tabelle veranschaulicht die Überleitung der Bilanzpositionen

Offenlegung gemäß Artikel 437 in Verbindung mit Artikel 492 CRR Bilanzabstimmung zu Posten der aufsichtsrechtlichen Eigenmittel Die untenstehende Tabelle veranschaulicht die Überleitung der Bilanzpositionen

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Rententafelgarantie. Langlebigkeit: Fluch oder Segen?

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

JAHRESABSCHLUSS. zum. 14. Oktober 2012. Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91

JAHRESABSCHLUSS zum 14. Oktober 2012 Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91 28203 Bremen BID Ostertor Blatt 1 Auftraggeber, Auftrag und Auftragsbedingungen

JAHRESABSCHLUSS zum 14. Oktober 2012 Innovationsbereich Ostertorsteinweg / Vor dem Steintor Business Improvement District Am Dobben 91 28203 Bremen BID Ostertor Blatt 1 Auftraggeber, Auftrag und Auftragsbedingungen