Lösungen. Kostentheorie

|

|

|

- Guido Kohler

- vor 6 Jahren

- Abrufe

Transkript

1 Lösungen Kostentheorie Kostentheorie 1 Seite 1 Kostentheorie 2 Seite 10 Kostentheorie 3 Seite 23 Kostentheorie 4 Seite 25 Kostentheorie 5 Seite 26 Kostentheorie 6 Seite 41 1

2 Kostentheorie 1_0 Kostenfunktion: Gesamtkosten: 2

3 Kostentheorie 1_1 Kostentheorie 1_ Stück Stück a. Umsatz an der geplanten Menge b. Kosten an der geplanten Menge kvar 15,00 Kfix ,00 Kgeplant= ,00 c. Gewinn an der geplanten Menge 3

4 d. Stückgewinn an der geplanten Menge e. Break-Even-Point f. kurzfristige Preisuntergrenze g. Nutzkosten und Leerkosten Kostentheorie 1_3 1. Kostenfunktion gesamt ,00 kv = 17,00 gesamt ,00 K = , ,00 * m 4

5 2. Grafische Darstellung - Gesamtgrößen 3. Grafische Darstellung Stückebene 5

6 Kostentheorie 1_4 Bei linearem Gesamtkostenverlauf sinken die variablen Stückkosten. Man spricht von einem degressiven Verlauf der Kostenfunktion, wenn die Gesamtkosten mit zunehmender Ausbringungsmenge abnehmen. Beim progressiven Kostenverlauf sind die Fixkosten konstant. Bei linearem Verlauf der Gesamtkostenfunktion nehmen die Stückkosten mit zunehmender Ausbringungsmenge ab. Bei linearer Gesamtkostenfunktion nähern sich die gesamten Stückkosten asymptotisch dem Wert 0. Beim progressiven Kostenverlauf steigen die Gesamtkosten überproportional. Wenn bei einem degressiven Kostenverlauf der Output um 20% gesteigert wird, steigen die variablen Kosten um weniger als 20%. Bei progressivem Verlauf der Gesamtkostenfunktion sinken die Stückkosten. Die fixen Stückkosten sinken bei linearer und progressiver Gesamtkostenfunktion. Bei progressivem Kostenverlauf hat die Stückkostenfunktion ein Minimum. Bei degressivem Kostenverlauf sinken sowohl die fixen wie auch die variablen Stückkosten. Bei linearer Gesamtkostenfunktion liegt das Minimum der Stückkosten betriebswirtschaftlich gesehen an der Kapazitätsgrenze. Bei progressiver Gesamtkostenfunktion nähern sich die fixen Stückosten immer stärker dem Wert 0 an ohne diesen jemals zu erreichen. Bei degressiver Gesamtkostenfunktion sinken die Stückkosten zunächst um dann anzusteigen. 6

7 Kostentheorie 1_5 Kostentheorie 1_6 1. kurzfristige Preisuntergrenze kv 2,00 7

8 2. langfristige PU k(kapgrenze) = 2,40 3. Absatzänderung k( Stück) = 2,83 Die kurzfristige PU bleibt natürlich : 2,00 Kostentheorie 1_7 8

9 1. Zeitrechnung 2. Stückrechnung 3. Erläuterung 1_8 Remanenzkosten 9

10 1.9 S-förmiger Kostenverlauf 10

11 Kostentheorie 2 Kostentheorie 2_0 a. Intensität b. Energieverbrauch Produktionskoeffizienten 11

12 Kostentheorie 2_1 a. Ermittlung des Rohstoffverbrauchs Es liegt linearer Kostenverlauf vor. Der Rohstoffeinsatz bleibt konstant. Faktorverbrauch Typ A b. Ermittlung der kv 12

13 13

14 Kostentheorie 2 Kostentheorie 2_2 1 Welchen Sinn haben Verbrauchsfunktionen 2 Nennen und beschreiben Sie die vier unterschiedlichen Typen von Verbrauchsfunktionen 3 Was versteht man unter optimaler Intensität 4 Stellen Sie die Herleitung der Kostenfunktion dar 14

15 Kostentheorie 2 Kostentheorie 2_3 1. Berechnung der hergestellten Stückzahl in Abhängigkeit vom Beschäftigungsgrad 2. Berechnung des mengenmäßigen Verbrauchs an PF je Stück 15

16 Kostentheorie 2 3. Berechnung des wertmäßigen Verbrauchs an PF je Stück 16

17 Kostentheorie 2 4. Ermittlung der wertmäßigen Gesamtverbrauchsfunktion 17

18 Kostentheorie 2 5. Beschäftigungsgrad 6. Kostenfunktion 7. Gewinnschwellenmenge und -erlös 18

19 Kostentheorie 2 8. Erlös-/Kosten-Skizze (Gesamtkosten) 19

20 Kostentheorie 2 8. Erlös-/Kosten-Skizze (Stückkosten) 20

21 Kostentheorie 2 9. Nutz- und Leerkosten , ,00 21

22 Kostentheorie 2 Kostentheorie 2_4 y 30 Stück 40 Stück 50 Stück 60 Stück 70 Stück 80 Stück 90 Stück 100 Stück 110 Stück 120 Stück a. Verbrauchsfunktionen y 30 Stück 40 Stück 50 Stück 60 Stück 70 Stück 80 Stück 90 Stück 100 Stück 110 Stück 120 Stück Strom 9,00 7,65 6,75 6,00 5,55 5,40 5,55 5,85 6,75 9,00 22

23 Kostentheorie 2 b. Faktoreinsatz c. Optimalintensität Minimale Stückkosten: 2,8425 d. Begriffserläuterungen 23

24 Kostentheorie 3 Kostentheorie 3_0 Kritische Punkte Gesamtbetrachtung: Menge E 0, , , , , , , , , , ,00 Kfix , , , , , , , , , , ,00 Kvar 0, , , , , , , , , , ,00 Kges , , , , , , , , , , ,00 BE , , , , , ,00 0, , , , ,00 DB 0, , , , , , , , , , ,00 24

25 Kostentheorie 3 Stückbetrachtung Menge e 20,00 20,00 20,00 20,00 20,00 20,00 20,00 kfix 9,00 7,20 6,00 5,14 4,50 4,00 3,60 kvar 14,00 14,00 14,00 14,00 14,00 14,00 14,00 k 23,00 21,20 20,00 19,14 18,50 18,00 17,60 g -3,00-1,20 0,00 0,86 1,50 2,00 2,40 db 6,00 6,00 6,00 6,00 6,00 6,00 6,00 25

26 Kostentheorie 4 Kostentheorie 4_0 26

27 Kostentheorie 5_0 a. Beschäftigungsintervalle b. Stückkosten der Intervalle c. Kostenfunktionen d. Gesamtkosten 27

28 e. Grafische Darstellungen Zeitliche Anpassung Gesamtbetrachtung Kges 28

29 5_1 Aufgaben zur zeitlichen Anpassung a. Skizzieren Sie in einem Koordinatensystem den Verlauf von k, kv, K und kf. b. Bestimmen Sie KF, K, k und kv bei einer Ausbringungsmenge von 180 Stück. 5_1 Aufgabe 2 a) Bestimme K für 99 Stück,100 Stück und 101 Stück x 99 Stück 100 Stück 101 Stück K b) Grenzkosten (K ) c) die neue Kostenfunktion für das Intervall 101<=x<=140. K(101<=x<=140) = 450x + Kf ,00 = 450*101 + Kf ,00 K(101<=x<=140) = 450x d) Kosten bei 120 Stück 29

30 30

31 5_2 intensitätsmäßige Anpassung a. Gesamtkosten bei d=70 K = (1,58 * ) = b. Gesamtkosten bei unterschiedlichen Intensitäten 31

32 5_3 Quantitative Anpassung bei konstanter Betriebsgröße Kostentheorie 5 1. Ermittlung Gesamtkosten / Stückkosten bei Stück K 6000 = 5x ,00 = 5 * ,00 = ,00 k 6000 = ,00 / = 8,00 2. Ermittlung Nutz- / Leer- / Remanenzkosten Nutzkosten 8.000,00 * / ,00 Leerkosten 8.000,00 * / ,00 Remanenzkosten eine Maschine könnte abgebaut werden 2.000,00 gesamt: abteilungsfixe Kosten: Nutzkosten 6.000, ,00 Leerkosten 4.000, ,00 3. Grafische Darstellung der Gesamtkosten kumulierte Werte BG Menge Kf(L) Kf M1 Kf M2 Kf M3 Kf M4 Kf A K 0 0 Stück , , , , , , , Stück , , , , , , , Stück , , , , , , , Stück , , , , , , , Stück , , , , , , , Stück , , , , , , , Stück , , , , , , , Stück , , , , , , , Stück , , , , , , , Stück , , , , , , , ########## , , , , , , ,00 32

33 33

34 5_4 Quantitative Anpassung Kostentheorie 5 a. Wie viele Maschinen müssen angeschafft werden, damit der Auftrag erfüllt werden kann? Produktionsmenge in Normalarbeitszeit: Stück benötigte Maschinen: 2,50 3 Stück b. Gesamtkosten Kfix ,00 Kvar = kvar * m = ,00 Kges ,00 c. Gesamtkapazität 3 Maschinen --> Stück d. Gesamtkosten Kges = Kfix + Kvar ,00 e. Gesamtkosten bei Rückgang Kges = Kfix + Kvar Fixkosten bleiben --> ,00 Kvar = kvar *m 4.000,00 Kges ,00 f. Kges ohne quantitative Anpassung Kges = Kfix + Kvar Nur einmal Kfix 6.000,00 Kvar = kvar *m 4.000,00 Kges ,00 g. Begründung Zusätzliche fixe Kosten durch Kauf neuer Maschinen bei quantitativer Anpassung können bei einem Beschäftigungsrückgang nicht sofort abgebaut werden. (nur durch den Verkauf der 34

35 5_4 Quantitative Anpassung a. Wie viele Maschinen müssen angeschafft werden, damit der Auftrag erfüllt werden kann? b. Gesamtkosten c. Gesamtkapazität d. Gesamtkosten e. Gesamtkosten bei Rückgang f. Kges ohne quantitative Anpassung g. Begründung 35

36 5_5 Selektive Anpassung bei konstanter Betriebsgröße 1. Unterschied quantitative - selektive Anpassung 2. Auswahl der Anlagen 3. Berechnung der Gesamt- und Stückkosten ,00 13,00 4. Berechnung der Nutz- / Leer- / Remanenzkosten , , ,00 5. Gesamtkostendarstellung 36

37 5. Stückkostendarstellung 37

38 38

39 5_6 Qualitativ selektive Anpassung a) Wählen Sie die günstigste Anlage aus. b) Prüfen Sie, ob die Anschaffung wirtschaftlich sinnvoll ist. Gewinn , ,00 a. Welche Alternativen Alternative 1: Alternative 2: 39

40 b. Stilllegung Kosten , ,00 40

41 5_7 mutative Anpassung a. Verfahrensauswahl b. Grenzmenge 41

42 Aufgabe 6_ Hinweise zur Erstellung der Grafik 42

43 mg = KF / db 3.928,57 gerundet: Stück VORSICHT: Hier wäre es möglich, mit der Gleichung E = K auf die gleiche Lösung zu kommen. 28,5 m = 7,5 m > m = PROBLEM: Wenn Schnittpunkt von E mit K bei Maschine B, dann geht das nicht mehr 3. Ermittlung der Gewinnschwellenmenge: wie viele dbs von B werden noch gebraucht? Somit Gewinnschwellenmenge = Stück 43

44 4. Gesamtkosten; Nutzkosten; Remanenzkosten von max Stück entspricht 2/3 (80 % von ,00) Gesamte Nutzkosten ,00 Remanenzkosten = Kf A --> 3.000,00 Maschine A könnt theoretisch abgebaut werden 5.1 Welche Anpassungsmaßnahme? 5.2 Kostenersparnis , ,00 --> SOMIT A und B verkaufen Kostenersparnis: ,00 44

45 6_2 AP BE 1. 3 BE Wir lassen also die Maschine M3 komplett weg (höchste kv) 2. 2 BE 3. 2 BE BE BE Kosten A: , ,00 * = ,00 45

46 6_3 AP HT 2008 Aufgabe Gesamtkosten , , , Gewinnschwelle - der DB = Kf Stück Stück mg = 7.358, Leerkosten, Grenzkosten, Gesamterfolg Leerkosten ,00 Grenzkosten 5,00 46

47 Gewinn: BE 1.000, Grafik 47

48 6_4 AP Kf Unternehmensfixe Kosten: 1.2 kv (B) U-Kf ,00 intervallfixe Kosten von A: = Kf(A) ,00 11, , Art der Anpassung + Remanenzkosten Wir passen zeitlich (selektiv) an. Es entstehen Remanenzkosten in Höhe der Kf: , opt. Intensität Schaltstufe Verpackungen je Stunde Verbrauch je Stunde Verbrauch pro Stück III 150 Stück 112,50 0,75 Minimum 48

49 2.2.1 Wahl der Anpassungsform Vergleich zeitliche / intensitätsmäßige Anpassung: zeitlich: ,00 = Kosten pro Std ohne Zeitlohn + Ü-Std-Zuschl. intensitätsmäßig: ,00 Die zeitliche Anpassung ist kostengünstiger Grafische Darstellung des Gesamtkostenverlaufs ex post Betrachtung intens. Anpassung zeitl. Anpassung

50 ex ante Betrachtung intens. Anpassung zeitl. Anpassung

51 Aufgabe 6_5 AP Gewinnschwellenmenge (18,00 4,50) * werden noch benötigt Gewinnschwellenmenge Stück 2. BE; durchschn Stückkosten; Remanenzkosten BE ,00 k = K / m = 15,31 Remanenzkosten: Kfix, die theoretisch abgebaut werden könnten: 6.500,00 Wir produzieren auf Maschine A derzeit nicht 51

52 3. Gesamtkosten- Gesamtdeckungsbeitragsverlauf m 4. Verkauf einer Maschine Da die Maschinenkombination ABC am kostengünstigsten ist, wird die Maschine D verkauft. 52

53 6_6 AP Break-Even-Umsatz Gewinnschwellenmenge = Stück Break-even-Umsatz: * 10,00 = ,00 2. Skizze 53

54 3. Stückgewinn, Leerkosten, Remanenzkosten Gewinn pro Stück 1,88 BE / m Leerkosten 6.000, , , ,00 54

55 Aufgabe 6_7 AP Gesamtkosten Gesamtkosten ,00 2. Anpassung 3. 55

56 56

57 Aufgabe 6_8 AP Vollkostenrechnung MK ,00 Mako ,00 Ist-FGK gesamt , Std ,00 Mehrung Mehrung (EB > AB) Anfangsbestand UE = 8.800,00 57

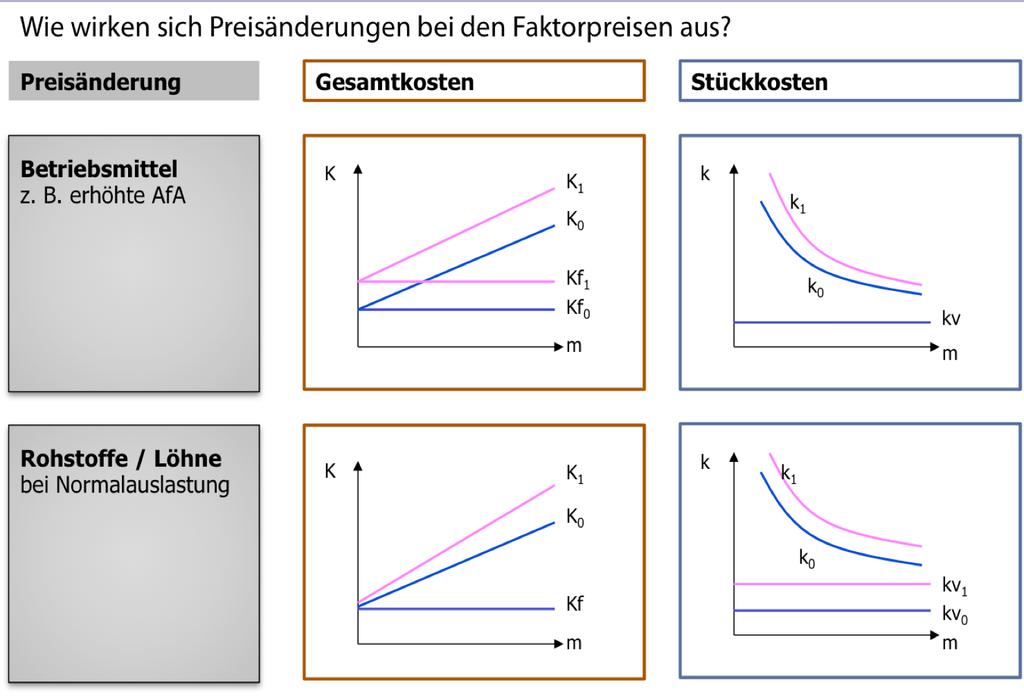

58 2.1 Einstellung eines Produkts?

59 6_9 AP Anpassungsart KG ,00 2. BE ,00 Nutzkosten = KfN / Kfgesamt 86,50% Die Remanenzkosten sind 0, da keine Fixkosten abbaubar sind. 59

60 60

61 6_10 AP r ymin ymax y r ymin ymax y r ymin yopt ymax y r ymin ymax y 2. 61

62 3. Verfahren 2 kostengünstigster Verlauf Verfahren 1 62

63 = ,00 Remanenzkosten fallen nicht an 63

64 6_11 AP

65 3. Zeitliche Anpassung Intensitätsmäßige Anpassung 4. K K1 K Faktorpreisänderung m 65

Produktions- und Kostentheorie

1. Einführung 94 1.1 Allgemeine Kostenbegriffe 94 1.2 Kapazität 94 1.3 Fixkosten 95 1.4 Grenzkosten 96 1.5 100 1.6 Produktionsfunktionen (Überblick) 101 2. Produktionsfunktion vom Typ B 102 2.1 Verbrauchsfunktionen

1. Einführung 94 1.1 Allgemeine Kostenbegriffe 94 1.2 Kapazität 94 1.3 Fixkosten 95 1.4 Grenzkosten 96 1.5 100 1.6 Produktionsfunktionen (Überblick) 101 2. Produktionsfunktion vom Typ B 102 2.1 Verbrauchsfunktionen

Produktion und Organisation VL 9: Produktion Die Gutenberg-Produktionsfunktion

JProf. Dr. T. Kilian [kilian@uni-koblenz.de] Produktion und Organisation VL 9: Produktion Die Gutenberg-Produktionsfunktion WS 2010/2011 JProf. Dr. T. Kilian 0 Inhalt I. Grundbegriffe II. Produktionsfunktionen

JProf. Dr. T. Kilian [kilian@uni-koblenz.de] Produktion und Organisation VL 9: Produktion Die Gutenberg-Produktionsfunktion WS 2010/2011 JProf. Dr. T. Kilian 0 Inhalt I. Grundbegriffe II. Produktionsfunktionen

B 2 Produktion und Kosten. II. Gesamtkosten / Erlöse bei linearem Kostenverlauf. Produktion und Kosten. Schiller-Gymnasium Hof Manuel Friedrich StR

II. Gesamtkosten / Erlöse bei linearem verlauf II. Stückkosten / Stückerlöse bei linearem verlauf II. Stückkosten / Ertrag pro Stück bei linearem verlauf Die Fixkosten verteilen sich gleichmäßig auf die

II. Gesamtkosten / Erlöse bei linearem verlauf II. Stückkosten / Stückerlöse bei linearem verlauf II. Stückkosten / Ertrag pro Stück bei linearem verlauf Die Fixkosten verteilen sich gleichmäßig auf die

Kosten- & Preistheorie Grundlagen

Grundlagen Die Funktionen (Gesamt)Kostenfunktion Beschreibt die anfallenden gesamten Kosten bei einer Produktionsmenge. Stückkostenfunktion / Durchschnittskostenfunktion Beschreibt die durchschnittlichen

Grundlagen Die Funktionen (Gesamt)Kostenfunktion Beschreibt die anfallenden gesamten Kosten bei einer Produktionsmenge. Stückkostenfunktion / Durchschnittskostenfunktion Beschreibt die durchschnittlichen

1. Aufgabe: a) Wie hoch ist die Normalbeschäftigung der Habedank-Säfte GmbH (nach der Produktionsplanung)?

Wie hoch ist die Normalbeschäftigung der Habedank-Säfte GmbH (nach der Produktionsplanung)?") OSZ Wirtschaft und Sozialversicherung Fach: Rechnungswesen LA: Kostenrechnung LE: Teilkostenrechnung ÜBUNG: Das Verhalten der Kosten Erforderliche Materialien: Erfolgsplanung Habedank-Säfte GmbH für die

OSZ Wirtschaft und Sozialversicherung Fach: Rechnungswesen LA: Kostenrechnung LE: Teilkostenrechnung ÜBUNG: Das Verhalten der Kosten Erforderliche Materialien: Erfolgsplanung Habedank-Säfte GmbH für die

Deckungsbeitragsrechnung (DBR)

") Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR)

") Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR)

") Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

KOSTEN- UND PREISTHEORIE

KOSTEN- UND PREISTHEORIE Fikosten, variable Kosten und Grenzkosten Jedes Unternehmen hat einerseits Fikosten (Kf, sind immer gleich und hängen nicht von der Anzahl der produzierten Waren ab, z.b. Miete,

KOSTEN- UND PREISTHEORIE Fikosten, variable Kosten und Grenzkosten Jedes Unternehmen hat einerseits Fikosten (Kf, sind immer gleich und hängen nicht von der Anzahl der produzierten Waren ab, z.b. Miete,

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 4. Tag

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 4. Tag 1. Aufgabe Abrechnung Juli, Kostenstelle 0815 (starre Plankostenrechnung) Die Planbeschäftigung wird bei voller Auslastung der Kapazität

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 4. Tag 1. Aufgabe Abrechnung Juli, Kostenstelle 0815 (starre Plankostenrechnung) Die Planbeschäftigung wird bei voller Auslastung der Kapazität

WHB11 - Mathematik Klausurübungen für die Klausur Nr. 3 AFS 3 Analysis: Ökonomische lineare Funktionen

Basiswissen für die Klausur Fixkosten sind Kosten, die unabhängig von der produzierten Menge anfallen, d.h. sie sind immer gleich, egal ob 20 oder 50 oder 100 Stück von einem Gut produziert werden. Man

Basiswissen für die Klausur Fixkosten sind Kosten, die unabhängig von der produzierten Menge anfallen, d.h. sie sind immer gleich, egal ob 20 oder 50 oder 100 Stück von einem Gut produziert werden. Man

Lösungen. Aufgabe Durchschnittskosten bei Outputeinheiten: Durchschnittskosten bei Outputeinheiten:

Lösungen Aufgabe 1 1. Unter Fixkosten versteht man Kosten, die unabhängig von der Ausbringungsmenge sind. Beispiele: Gehalt des Geschäftsführers, Abschreibungen, Fremdkapitalzinsen, Kosten für Wartungsverträge,

Lösungen Aufgabe 1 1. Unter Fixkosten versteht man Kosten, die unabhängig von der Ausbringungsmenge sind. Beispiele: Gehalt des Geschäftsführers, Abschreibungen, Fremdkapitalzinsen, Kosten für Wartungsverträge,

KOSTEN- UND PREISTHEORIE

KOSTEN- UND PREISTHEORIE Eine Anwendung der Differentialrechnung in der Wirtschaft Das Modellieren realer Situationen durch mathematische Modelle hat viele Anwendungsbereiche. Die hier beschriebenen Überlegungen

KOSTEN- UND PREISTHEORIE Eine Anwendung der Differentialrechnung in der Wirtschaft Das Modellieren realer Situationen durch mathematische Modelle hat viele Anwendungsbereiche. Die hier beschriebenen Überlegungen

Technischer Fachwirt:

IHK-Kurs, Geprüfter Technischer Fachwirt, Skript KLR Seite 1 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 5.1 Inhalt Break Even Analyse zu Vollkosten Dr. W. Grasser, Stand November 2012 IHK-Kurs,

IHK-Kurs, Geprüfter Technischer Fachwirt, Skript KLR Seite 1 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 5.1 Inhalt Break Even Analyse zu Vollkosten Dr. W. Grasser, Stand November 2012 IHK-Kurs,

Marketing. Übungsaufgaben Kapitel 6. Konditionenpolitik

Fachhochschule Schmalkalden, M.Sc. Annette Liebermann Übungsaufgaben Kapitel 6 Konditionenpolitik 6.2 Preistheorie Aufgabe 2 Anwendungsaufgabe Preiselastizität der Nachfrage : Eine AG will ein neues Produkt

Fachhochschule Schmalkalden, M.Sc. Annette Liebermann Übungsaufgaben Kapitel 6 Konditionenpolitik 6.2 Preistheorie Aufgabe 2 Anwendungsaufgabe Preiselastizität der Nachfrage : Eine AG will ein neues Produkt

Kosten- und Preistheorie

Kosten- und Preistheorie Mag. Martin Bruckbauer 8. November 2005 1 Kostenfunktion Unter Kosten versteht man im Allgemeinen den in Geld bewerteten Güterverzehr, der für die Erstellung betrieblicher Leistungen

Kosten- und Preistheorie Mag. Martin Bruckbauer 8. November 2005 1 Kostenfunktion Unter Kosten versteht man im Allgemeinen den in Geld bewerteten Güterverzehr, der für die Erstellung betrieblicher Leistungen

b. Betriebsergebnis p 15,00 kvar 10,00 db 5,00 m DB ,00 oder: Kfix ,00 m mg = * db = BE ,00

Aufgabenblock2 1. a. Gewinnschwelle mg= 12.000 Stück mg = Kfix / db b. Betriebsergebnis p 15,00 kvar 10,00 db 5,00 m 14.000 DB 70.000,00 oder: Kfix 60.000,00 m mg = 2.000 * db = 10000 10.000,00 c. zusätzliche

Aufgabenblock2 1. a. Gewinnschwelle mg= 12.000 Stück mg = Kfix / db b. Betriebsergebnis p 15,00 kvar 10,00 db 5,00 m 14.000 DB 70.000,00 oder: Kfix 60.000,00 m mg = 2.000 * db = 10000 10.000,00 c. zusätzliche

Kostenrechnung. Mengenangaben (Betriebsoptimum, gewinnmaximierende Menge) sind immer auf ganze ME zu runden.

sind immer auf ganze ME zu runden.") Mengenangaben (Betriebsoptimum, gewinnmaximierende Menge) sind immer auf ganze ME zu runden. 1. Berechnen Sie die Gleichung der linearen Betriebskostenfunktion! a. Die Fixkosten betragen 300 GE, die variablen

Mengenangaben (Betriebsoptimum, gewinnmaximierende Menge) sind immer auf ganze ME zu runden. 1. Berechnen Sie die Gleichung der linearen Betriebskostenfunktion! a. Die Fixkosten betragen 300 GE, die variablen

Produktions- und Kostentheorie Einführung

Produktions- und Kostentheorie Einführung Von Dr. Johannes Schroer Professor der Betriebswirtschaftslehre 6., unwesentlich veränderte Auflage R. Oldenbourg Verlag München Wien Inhaltsverzeichnis Erstes

Produktions- und Kostentheorie Einführung Von Dr. Johannes Schroer Professor der Betriebswirtschaftslehre 6., unwesentlich veränderte Auflage R. Oldenbourg Verlag München Wien Inhaltsverzeichnis Erstes

Übungen zur Kostenfunktion kompetenzorientiert

Übungen zur Kostenfunktion kompetenzorientiert 1) Eine Mini Produktion von Topfpflanzen hat Fixkosten in der Höhe von 100 pro Monat. Für 10 Stück der Produktion rechnet man mit 150 Gesamtkosten, für 20

Übungen zur Kostenfunktion kompetenzorientiert 1) Eine Mini Produktion von Topfpflanzen hat Fixkosten in der Höhe von 100 pro Monat. Für 10 Stück der Produktion rechnet man mit 150 Gesamtkosten, für 20

Die Kostenfunktion auf Grundlage einer Produktionsfunktion vom Typ B (nach Gutenberg)

") 1 Die Kostenfunktion auf Grundlage einer Produktionsfunktion vom Typ B (nach Gutenberg) 1 Grundlegende Unterschiede zur Kostenfunktion nach dem Ertragsgesetz (Typ A) Es besteht keine direkte Abhängigkeit

1 Die Kostenfunktion auf Grundlage einer Produktionsfunktion vom Typ B (nach Gutenberg) 1 Grundlegende Unterschiede zur Kostenfunktion nach dem Ertragsgesetz (Typ A) Es besteht keine direkte Abhängigkeit

Lösungen. Aufgabe Durchschnittskosten bei Outputeinheiten: Durchschnittskosten bei Outputeinheiten:

Lösungen Aufgabe 1 1. Unter Fixkosten versteht man Kosten, die unabhängig von der Ausbringungsmenge sind. Beispiele: Gehalt des Geschäftsführers, Abschreibungen, Fremdkapitalzinsen, Kosten für Wartungsverträge,

Lösungen Aufgabe 1 1. Unter Fixkosten versteht man Kosten, die unabhängig von der Ausbringungsmenge sind. Beispiele: Gehalt des Geschäftsführers, Abschreibungen, Fremdkapitalzinsen, Kosten für Wartungsverträge,

Aufgabe 1 Beschriften Sie in der folgenden Darstellung die einzelnen Funktionen und geben Sie die Bedeutung der Punkte A H an.

Kosten-Preis-Theorie Aufgabe 1 Beschriften Sie in der folgenden Darstellung die einzelnen Funktionen und geben Sie die Bedeutung der Punkte A H an. Aufgabe 2 Von einer ertragsgesetzlichen Kostenfunktion

Kosten-Preis-Theorie Aufgabe 1 Beschriften Sie in der folgenden Darstellung die einzelnen Funktionen und geben Sie die Bedeutung der Punkte A H an. Aufgabe 2 Von einer ertragsgesetzlichen Kostenfunktion

XI. Vorteile der Teilkostenrechnung gegenåber der Vollkostenrechnung zur Entscheidungsfindung

XI. Vorteile der Teilkostenrechnung gegenåber der Vollkostenrechnung zur Entscheidungsfindung XI. Vorteile der Teilkostenrechnung gegenåber der Vollkostenrechnung zur Entscheidungsfindung Vollkostenrechnung

XI. Vorteile der Teilkostenrechnung gegenåber der Vollkostenrechnung zur Entscheidungsfindung XI. Vorteile der Teilkostenrechnung gegenåber der Vollkostenrechnung zur Entscheidungsfindung Vollkostenrechnung

Aufgabensammlung KLR. In einem Betrieb fallen bei der Herstellung von Stück Gesamtkosten in Höhe von

Aufgabe 1 In einem Weingut hat die Nachkalkulation ergeben, dass die Gesamtkosten 823.000 für 21.000 Flaschen betrugen. In der Vorperiode betrugen die Kosten bei einer um 9.000 Flaschen geringeren Produktion

Aufgabe 1 In einem Weingut hat die Nachkalkulation ergeben, dass die Gesamtkosten 823.000 für 21.000 Flaschen betrugen. In der Vorperiode betrugen die Kosten bei einer um 9.000 Flaschen geringeren Produktion

Nachfrage im Angebotsmonopol

Nachfrage im Angebotsmonopol Aufgabe 1 Bearbeiten Sie in Ihrem Buch auf der Seite 42 die Aufgabe 13. Aufgabe 2 Die Birkholz AG hat bei einem Marktforschungsunternehmen ermitteln lassen, dass die Nachfrager

Nachfrage im Angebotsmonopol Aufgabe 1 Bearbeiten Sie in Ihrem Buch auf der Seite 42 die Aufgabe 13. Aufgabe 2 Die Birkholz AG hat bei einem Marktforschungsunternehmen ermitteln lassen, dass die Nachfrager

Deckungsbeitragsrechnung II

Deckungsbeitragsrechnung II Beispiel Sportartikelgeschhäft mit Internetversand Fix oder variabel? Mietkosten/Raumkosten Miete kalkulatorische Miete ) Nebenkosten (Strom, Gas, Wasser, Hausmeister, Grundsteuer,

Deckungsbeitragsrechnung II Beispiel Sportartikelgeschhäft mit Internetversand Fix oder variabel? Mietkosten/Raumkosten Miete kalkulatorische Miete ) Nebenkosten (Strom, Gas, Wasser, Hausmeister, Grundsteuer,

Beschaffung Produktion Absatz

Beschaffung Produktion Absatz B-P-A sind die sogenannte Wertschöpfungskette!! Betriebliche Leistungsprozesse 2 Wertschöpfung = Umsatz zugekaufte Vorleistung Wertschöpfung wird auf die Beteiligten verteilt

Beschaffung Produktion Absatz B-P-A sind die sogenannte Wertschöpfungskette!! Betriebliche Leistungsprozesse 2 Wertschöpfung = Umsatz zugekaufte Vorleistung Wertschöpfung wird auf die Beteiligten verteilt

WM.4.2 Mathematische Modelle für Kosten- und Gewinnfunktionen

WM.4.2 Mathematische Modelle für Kosten- und Gewinnfunktionen In einem mathematischen betriebswirtschaftlichen relevanten Modell ist die Gesamtkostenfunktion, demnächst einfach Kostenfunktion K(x) genannt,

WM.4.2 Mathematische Modelle für Kosten- und Gewinnfunktionen In einem mathematischen betriebswirtschaftlichen relevanten Modell ist die Gesamtkostenfunktion, demnächst einfach Kostenfunktion K(x) genannt,

Abschlussprûfung Berufskolleg. Prüfungsaufgaben aus Baden-Württemberg. Ökonomie: Produktion- Kosten - Gewinn. Jahrgänge 2002 bis 2016

Abschlussprûfung Berufskolleg (Fachhochschulreife) Prüfungsaufgaben aus Baden-Württemberg Ökonomie: Produktion- Kosten - Gewinn Jahrgänge 2002 bis 2016 Ab 2009 beinhaltet ein Aufgabenteil die Gaußsche

Abschlussprûfung Berufskolleg (Fachhochschulreife) Prüfungsaufgaben aus Baden-Württemberg Ökonomie: Produktion- Kosten - Gewinn Jahrgänge 2002 bis 2016 Ab 2009 beinhaltet ein Aufgabenteil die Gaußsche

Expertengruppe A: Kostenfunktion

Expertengruppe A: Kostenfunktion Gegeben ist eine Kostenfunktion 3. Grades K(x) = x 3 30x 2 + 400x + 512. 1. Lesen Sie aus obigem Funktionsgraphen ab: a) Schnittpunkt des Funktionsgraphen mit der y-achse:

Expertengruppe A: Kostenfunktion Gegeben ist eine Kostenfunktion 3. Grades K(x) = x 3 30x 2 + 400x + 512. 1. Lesen Sie aus obigem Funktionsgraphen ab: a) Schnittpunkt des Funktionsgraphen mit der y-achse:

Kapitel 5: Teilkostenrechnung. Kosten- und Leistungsrechnung 5.1. Prof. Dr. Rolf Güdemann Juni Teilkostenrechnung

Kapitel 5: 5.1 Systeme der KLR Vollkosten rechnung 5.2 Kritik an der Vollkostenrechnung Keinerlei Unterscheidung zwischen variablen und fixen Kosten. Fixe Gemeinkosten werden nicht verursachungsgerecht

Kapitel 5: 5.1 Systeme der KLR Vollkosten rechnung 5.2 Kritik an der Vollkostenrechnung Keinerlei Unterscheidung zwischen variablen und fixen Kosten. Fixe Gemeinkosten werden nicht verursachungsgerecht

Betriebswirtschaftslehre > Betrieblicher Absatz, betriebliche Preispolitik > Polypol

Michael Buhlmann Schülerkurs Betriebswirtschaftslehre > Betrieblicher Absatz, betriebliche Preispolitik > Polpol An der Schnittstelle zwischen Wirtschaftsunternehmen und Markt (im wirtschaftswissenschaftlichen

Michael Buhlmann Schülerkurs Betriebswirtschaftslehre > Betrieblicher Absatz, betriebliche Preispolitik > Polpol An der Schnittstelle zwischen Wirtschaftsunternehmen und Markt (im wirtschaftswissenschaftlichen

Betriebswirtschaft Kapitel 5: Leistungserstellungsprozesse

Betriebswirtschaft Kapitel 5: Leistungserstellungsprozesse 2.38 Kapazität und Beschäftigungsgrad sind normalerweise vom Konjunkturzyklus abhängig. Was versteht man unter Kapazität und Beschäftigungsgrad?

Betriebswirtschaft Kapitel 5: Leistungserstellungsprozesse 2.38 Kapazität und Beschäftigungsgrad sind normalerweise vom Konjunkturzyklus abhängig. Was versteht man unter Kapazität und Beschäftigungsgrad?

Übungsblatt 1. a) Wie können diese drei Bereiche weiter unterteilt werden?

Wie können diese drei Bereiche weiter unterteilt werden?") INSTITUT FÜR BETRIEBSWIRTSCHAFTLICHE PRODUKTIONS- UND INVESTITIONSFORSCHUNG Georg-August-Universität Göttingen Abteilung für Unternehmensplanung Prof. Dr. Dr. h. c. Jürgen Bloech Aufgabe. (Produktionsfaktorsystem)

INSTITUT FÜR BETRIEBSWIRTSCHAFTLICHE PRODUKTIONS- UND INVESTITIONSFORSCHUNG Georg-August-Universität Göttingen Abteilung für Unternehmensplanung Prof. Dr. Dr. h. c. Jürgen Bloech Aufgabe. (Produktionsfaktorsystem)

Kosten- und Preistheorie in der AHS

Kosten- und Preistheorie in der AHS Priv.-Doz. Dr. Bernhard Krön Wienerwaldgymnasium Tullnerbach Universität Wien KPH Krems Kompetenzkatalog SRP Wo Wirtschaftsmathematik? nicht hier 1 BIFIE Grundkonzept

Kosten- und Preistheorie in der AHS Priv.-Doz. Dr. Bernhard Krön Wienerwaldgymnasium Tullnerbach Universität Wien KPH Krems Kompetenzkatalog SRP Wo Wirtschaftsmathematik? nicht hier 1 BIFIE Grundkonzept

Aufgabensammlung KLR Lösung

Aufgabe 1 In einem Weingut hat die Nachkalkulation ergeben, dass die Gesamtkosten 823.000 für 21.000 Flaschen betrugen. In der Vorperiode betrugen die Kosten bei einer um 9.000 Flaschen geringeren Produktion

Aufgabe 1 In einem Weingut hat die Nachkalkulation ergeben, dass die Gesamtkosten 823.000 für 21.000 Flaschen betrugen. In der Vorperiode betrugen die Kosten bei einer um 9.000 Flaschen geringeren Produktion

Deckungsbeitragsrechnung

Controlling Prof. Dr. Eberhard Steiner Fachbereichsleiter Betriebswirtschaftslehre Deckungsbeitragsrechnung Lektion D 1 Inhaltsübersicht 2 Grundlagen der Deckungsbeitragsrechnung 3 Break Even-Analyse 4

Controlling Prof. Dr. Eberhard Steiner Fachbereichsleiter Betriebswirtschaftslehre Deckungsbeitragsrechnung Lektion D 1 Inhaltsübersicht 2 Grundlagen der Deckungsbeitragsrechnung 3 Break Even-Analyse 4

Hauptprüfung Fachhochschulreife Baden-Württemberg

Hauptprüfung Fachhochschulreife 2016 Baden-Württemberg Aufgabe 7 Mathematik in der Praxis Hilfsmittel: grafikfähiger Taschenrechner Berufskolleg Alexander Schwarz www.mathe-aufgaben.com Juni 2016 1 Die

Hauptprüfung Fachhochschulreife 2016 Baden-Württemberg Aufgabe 7 Mathematik in der Praxis Hilfsmittel: grafikfähiger Taschenrechner Berufskolleg Alexander Schwarz www.mathe-aufgaben.com Juni 2016 1 Die

Formelsammlung Betriebswirtschaft

Haufe TaschenGuide 83 Formelsammlung Betriebswirtschaft Bearbeitet von Prof. Dr. Jörg Wöltje 5. Auflage 2010 2010. Buch. 128 S. Paperback ISBN 978 3 648 00848 5 Wirtschaft > Betriebswirtschaft > Betriebswirtschaft:

Haufe TaschenGuide 83 Formelsammlung Betriebswirtschaft Bearbeitet von Prof. Dr. Jörg Wöltje 5. Auflage 2010 2010. Buch. 128 S. Paperback ISBN 978 3 648 00848 5 Wirtschaft > Betriebswirtschaft > Betriebswirtschaft:

DBR 4. Schritt 3: Berechnung des rel dbs

1. Schritt 1/2: Kapazitätsberechnungen E V Z H Bearb.zeit (Min) 30 20 15 12 Menge (max) 2.200 2.700 2.400 2.000 gesamt max nötige Z 66.000 54.000 36.000 24.000 180.000 vorhandene Kapazität 2.200 Std /

1. Schritt 1/2: Kapazitätsberechnungen E V Z H Bearb.zeit (Min) 30 20 15 12 Menge (max) 2.200 2.700 2.400 2.000 gesamt max nötige Z 66.000 54.000 36.000 24.000 180.000 vorhandene Kapazität 2.200 Std /

"Produktion und Logistik"

Prof. Dr. Jutta Geldermann, Dipl.-Kfm. Harald Uhlemair Klausur im Fach "Produktion und Logistik" zur Veranstaltung "Produktion und Logistik" Wintersemester 2007/08 Name:... Vorname:... Matrikelnummer:...

Prof. Dr. Jutta Geldermann, Dipl.-Kfm. Harald Uhlemair Klausur im Fach "Produktion und Logistik" zur Veranstaltung "Produktion und Logistik" Wintersemester 2007/08 Name:... Vorname:... Matrikelnummer:...

Hauptprüfung Fachhochschulreife Baden-Württemberg

Hauptprüfung Fachhochschulreife 2015 Baden-Württemberg Aufgabe 7 Mathematik in der Praxis Hilfsmittel: grafikfähiger Taschenrechner Berufskolleg Alexander Schwarz www.mathe-aufgaben.com Juni 2015 1 Die

Hauptprüfung Fachhochschulreife 2015 Baden-Württemberg Aufgabe 7 Mathematik in der Praxis Hilfsmittel: grafikfähiger Taschenrechner Berufskolleg Alexander Schwarz www.mathe-aufgaben.com Juni 2015 1 Die

BREAK-EVEN- ANALYSE Prof. Dr.h.c. Lothar Erik Siebler

BREAK-EVEN- ANALYSE 2018 Prof. Dr.h.c. Lothar Erik Siebler Mithilfe der Break Even-Analyse kann der Punkt aufgezeigt werden, der die Gewinn- von der Verlustzone trennt (Break-Even-Point). Einzige Voraussetzung

BREAK-EVEN- ANALYSE 2018 Prof. Dr.h.c. Lothar Erik Siebler Mithilfe der Break Even-Analyse kann der Punkt aufgezeigt werden, der die Gewinn- von der Verlustzone trennt (Break-Even-Point). Einzige Voraussetzung

Wirtschaftsmathematik - Übungen WS 2017/18

Wirtschaftsmathematik - Übungen WS 17/18 Blatt 4: Funktionen von einer Variablen 1. Gegeben sind die Mengen M 1 = {, 1,, 3, 4, 5, 6, 7, 8, 9} und M = { 1,, 1, } sowie die Zuordnungsvorschrift f : M 1 æ

Wirtschaftsmathematik - Übungen WS 17/18 Blatt 4: Funktionen von einer Variablen 1. Gegeben sind die Mengen M 1 = {, 1,, 3, 4, 5, 6, 7, 8, 9} und M = { 1,, 1, } sowie die Zuordnungsvorschrift f : M 1 æ

Ökonomie. ganz gründlich mit vielen Aufgaben. Teil1: Funktionen aus der Wirtschaftsmathematik bis 2. Grades

Ökonomie ganz gründlich mit vielen Aufgaben Teil1: Funktionen aus der Wirtschaftsmathematik bis. Grades Ökonomie Nachfragefunktion, Angebotsfunktion, Erlösfunktion, Kostenfunktionen, Gewinnfunktionen Alternativer

Ökonomie ganz gründlich mit vielen Aufgaben Teil1: Funktionen aus der Wirtschaftsmathematik bis. Grades Ökonomie Nachfragefunktion, Angebotsfunktion, Erlösfunktion, Kostenfunktionen, Gewinnfunktionen Alternativer

Deckungsbeitragsrechnung - Direct Costing -

Deckungsbeitragsrechnung - Direct Costing - Direct costing gehört zur Deckungsbeitragsrechnung. Man versteht darunter den Bereich der Deckungsbeitragsrechnung, bei dem zunächst die Deckungsbeiträge als

Deckungsbeitragsrechnung - Direct Costing - Direct costing gehört zur Deckungsbeitragsrechnung. Man versteht darunter den Bereich der Deckungsbeitragsrechnung, bei dem zunächst die Deckungsbeiträge als

Abschlussprüfungen thematisch geordnet

Lösungen Abschlussprüfungen thematisch geordnet Bewertungsaufgaben Seite 1 Finanzwirtschaft Seite 24 Kostenrechnung Seite 32 Controlling Seite 56 Kostentheorie Seite 71 Management Seite 75 Bewertungsaufgaben

Lösungen Abschlussprüfungen thematisch geordnet Bewertungsaufgaben Seite 1 Finanzwirtschaft Seite 24 Kostenrechnung Seite 32 Controlling Seite 56 Kostentheorie Seite 71 Management Seite 75 Bewertungsaufgaben

Hauptprüfung Fachhochschulreife Baden-Württemberg

Hauptprüfung Fachhochschulreife 013 Baden-Württemberg Aufgabe 7 Mathematik in der Praxis Hilfsmittel: grafikfähiger Taschenrechner Berufskolleg Alexander Schwarz www.mathe-aufgaben.com Dezember 013 1 7.1

Hauptprüfung Fachhochschulreife 013 Baden-Württemberg Aufgabe 7 Mathematik in der Praxis Hilfsmittel: grafikfähiger Taschenrechner Berufskolleg Alexander Schwarz www.mathe-aufgaben.com Dezember 013 1 7.1

KAUFM. BERUFSKOLLEGS II / FACHOBERSCH. - Hauptprüfung Aufgabe 7 - Aufgabe

90 KAUFM. BERUFSKOLLEGS II / FACHOBERSCH. - Hauptprüfung 000 - Aufgabe 7 - Aufgabe Punkte 7.1. Die Differentialkosten eines Unternehmens sind gegeben durch K (x) = 0,06x 3,8x+c, c IR. Bestimmen Sie die

90 KAUFM. BERUFSKOLLEGS II / FACHOBERSCH. - Hauptprüfung 000 - Aufgabe 7 - Aufgabe Punkte 7.1. Die Differentialkosten eines Unternehmens sind gegeben durch K (x) = 0,06x 3,8x+c, c IR. Bestimmen Sie die

Lösung 2. Roh-, Hilfs- und Betriebsstoffe

Lösung 1 a) Variable Kosten je Stuhl Rohr 3,2 m x 1,5 /m 4,80 3,7 m x 1,2 /m 4,44 9,24 Lösung 2 Roh-, Hilfs- und Betriebsstoffe Kosten Mischkosten variable Kosten variabel : fix 50.000 50.000 fixe Kosten

Lösung 1 a) Variable Kosten je Stuhl Rohr 3,2 m x 1,5 /m 4,80 3,7 m x 1,2 /m 4,44 9,24 Lösung 2 Roh-, Hilfs- und Betriebsstoffe Kosten Mischkosten variable Kosten variabel : fix 50.000 50.000 fixe Kosten

Grenzkosten und Durchschnittskosten

Grenzkosten und Durchschnittskosten Grenzkosten Durchschnittskosten Durchschnittliche variable Kosten Durchschnittliche fixe Kosten Wo liegt die optimale Produktionsmenge? Kosten ( ) 3.5 3.25 3. 2.75 2.5

Grenzkosten und Durchschnittskosten Grenzkosten Durchschnittskosten Durchschnittliche variable Kosten Durchschnittliche fixe Kosten Wo liegt die optimale Produktionsmenge? Kosten ( ) 3.5 3.25 3. 2.75 2.5

Abschnitt IV: Funktionen

Nr.01 Es sind bekannt P 1 (- / 1) und P (1 / -5). Bestimmen Sie den Funktionsterm. Nr. 0 Der Graph einer linearen Funktion g hat die Steigung und geht durch den Punkt C (-0,5 / -). Bestimmen Sie den Funktionsterm.

Nr.01 Es sind bekannt P 1 (- / 1) und P (1 / -5). Bestimmen Sie den Funktionsterm. Nr. 0 Der Graph einer linearen Funktion g hat die Steigung und geht durch den Punkt C (-0,5 / -). Bestimmen Sie den Funktionsterm.

( ) ( ) a = 2656. Das Grundgehalt beträgt 2656, die Überstundenpauschale 21.

( ) a = 2656. Das Grundgehalt beträgt 2656, die Überstundenpauschale 21.") R. Brinkmann http://brinkmann-du.de Seite 1 9.1.28 Lösung alltäglicher Probleme mittels linearer Funktionen 1. Tobias und Mario arbeiten als Krankenpfleger in einer Rehabilitationsklinik und beziehen das

R. Brinkmann http://brinkmann-du.de Seite 1 9.1.28 Lösung alltäglicher Probleme mittels linearer Funktionen 1. Tobias und Mario arbeiten als Krankenpfleger in einer Rehabilitationsklinik und beziehen das

Workshop Kontexte aus den Wirtschaftswissenschaften bei der Zentralmatura AHS. 1. Gewinnfunktion (bifie - Aufgabenpool)

") Christian Dorner & Stefan Götz 24. Februar 2015 Workshop Kontexte aus den Wirtschaftswissenschaften bei der Zentralmatura AHS 1. Gewinnfunktion (bifie - Aufgabenpool) 1 Christian Dorner & Stefan Götz 24.

Christian Dorner & Stefan Götz 24. Februar 2015 Workshop Kontexte aus den Wirtschaftswissenschaften bei der Zentralmatura AHS 1. Gewinnfunktion (bifie - Aufgabenpool) 1 Christian Dorner & Stefan Götz 24.

1 Material und Produktion

1 11 1 Material und Produktion 1.1 Materialbedarfsplanung Der mengenmäßige (Brutto-)Materialbedarf lässt sich verbrauchs- oder bedarfsorientiert planen. Verbrauchsorientierte Methode Der Materialbedarf

1 11 1 Material und Produktion 1.1 Materialbedarfsplanung Der mengenmäßige (Brutto-)Materialbedarf lässt sich verbrauchs- oder bedarfsorientiert planen. Verbrauchsorientierte Methode Der Materialbedarf

Prüfungsaufgabe Kostenrechnung. a) Tische Stühle Summe Umsatzerlöse

Tische Stühle Summe Umsatzerlöse") Prüfungsaufgabe Kostenrechnung a) Tische Stühle Summe Umsatzerlöse 1.375.000 940.000 2.315.000 MEK 390.000 220.000 MGK 10,00% 39.000 22.000 FEK 260.000 240.000 FGK 150,00% 390.000 360.000 HKE/HKU 1.079.000

Prüfungsaufgabe Kostenrechnung a) Tische Stühle Summe Umsatzerlöse 1.375.000 940.000 2.315.000 MEK 390.000 220.000 MGK 10,00% 39.000 22.000 FEK 260.000 240.000 FGK 150,00% 390.000 360.000 HKE/HKU 1.079.000

Kapitel 13 Die Produktionskosten (Unternehmensverhalten u. Org)

") Kapitel 13 Die Produktionskosten (Unternehmensverhalten u. Org) Übersicht Die einzelnen Posten der unternehmerischen Produktionskosten untersuchen Den Zusammenhang zwischen dem Produktionsprozess und den

Kapitel 13 Die Produktionskosten (Unternehmensverhalten u. Org) Übersicht Die einzelnen Posten der unternehmerischen Produktionskosten untersuchen Den Zusammenhang zwischen dem Produktionsprozess und den

Produktion und Organisation VL 7: Produktion Produktionstheorie

JProf. Dr. T. Kilian [kilian@uni-koblenz.de] Produktion und Organisation VL 7: Produktion Produktionstheorie WS 2010/2011 JProf. Dr. T. Kilian 0 Inhalt I. Grundbegriffe II. Produktionsfunktionen Eigenschaften

JProf. Dr. T. Kilian [kilian@uni-koblenz.de] Produktion und Organisation VL 7: Produktion Produktionstheorie WS 2010/2011 JProf. Dr. T. Kilian 0 Inhalt I. Grundbegriffe II. Produktionsfunktionen Eigenschaften

Kapitel 22: Kostenkurven. moodle.tu-dortmund.de. Wirtschaftstheorie I: Mikroökonomie SoSe 2017 Kapitel 22 Kostenkurven, Lars Metzger 1 / 43

Wirtschaftstheorie I: Mikroökonomie SoSe 2017 Kapitel 22 Kostenkurven, Lars Metzger 1 / 43 Kapitel 22: Kostenkurven moodle.tu-dortmund.de Wirtschaftstheorie I: Mikroökonomie SoSe 2017 Kapitel 22 Kostenkurven,

Wirtschaftstheorie I: Mikroökonomie SoSe 2017 Kapitel 22 Kostenkurven, Lars Metzger 1 / 43 Kapitel 22: Kostenkurven moodle.tu-dortmund.de Wirtschaftstheorie I: Mikroökonomie SoSe 2017 Kapitel 22 Kostenkurven,

Matrikelnummer. Name: Vorname: Modulklausur: Einführung in die Wirtschaftswissenschaft (31001)

") Name: Vorname: Termin: Prüfer: 25.09.2017, 14.00 16.00 Uhr Aufgabe 1 2 3 4 5 Gesamt Maximale Punktzahl 5 20 15 5 5 50 Erreichte Punktzahl - 1 - Hinweise zur Bearbeitung der Klausur! 1. Die Klausur besteht

Name: Vorname: Termin: Prüfer: 25.09.2017, 14.00 16.00 Uhr Aufgabe 1 2 3 4 5 Gesamt Maximale Punktzahl 5 20 15 5 5 50 Erreichte Punktzahl - 1 - Hinweise zur Bearbeitung der Klausur! 1. Die Klausur besteht

Übungsaufgaben: Anpassung

Übungsaufgaben: Anpassung 1. Im Zweigwerk eines Betriebes, der sich an Beschäftigungsschwankungen zeitlich anpasst, gelten folgende Kostenfunktionen: 0 < x < 150: K = 80x + 8.000 150 < x < 200: K 120x

Übungsaufgaben: Anpassung 1. Im Zweigwerk eines Betriebes, der sich an Beschäftigungsschwankungen zeitlich anpasst, gelten folgende Kostenfunktionen: 0 < x < 150: K = 80x + 8.000 150 < x < 200: K 120x

Erläuterungen. Grundlagen der Leistungserstellung. Übersichtsdiagramm. Internes Rechnungswesen und funktionale Steuerung

Internes Rechnungswesen und funktionale Steuerung Übersichtsdiagramm Grundlagen der Leistungserstellung Erläuterungen Lernmaterial zum Modul - 31031 - der Fernuniversität Hagen Verantwortlich für den Inhalt:

Internes Rechnungswesen und funktionale Steuerung Übersichtsdiagramm Grundlagen der Leistungserstellung Erläuterungen Lernmaterial zum Modul - 31031 - der Fernuniversität Hagen Verantwortlich für den Inhalt:

Mikroökonomie: Angebotstheorie. Lösungen zu Aufgabensammlung. Angebotstheorie: Aufgabensammlung I

Thema Dokumentart Mikroökonomie: Angebotstheorie Lösungen zu Aufgabensammlung LÖSUNGEN Angebotstheorie: Aufgabensammlung I Aufgabe 1 1.1 Was besagt das Ertragsgesetz? Bei zunehmendem Einsatz von einem

Thema Dokumentart Mikroökonomie: Angebotstheorie Lösungen zu Aufgabensammlung LÖSUNGEN Angebotstheorie: Aufgabensammlung I Aufgabe 1 1.1 Was besagt das Ertragsgesetz? Bei zunehmendem Einsatz von einem

Teilkostenrechnung. ( Finanzbuchhaltung; bestimmt durch steuerliche Vorschriften; externes Rechnungswesen)

") 1 Teilkostenrechnung 1 Kostenrechnung als Instrument des betrieblichen Controllings Controlling (Internes Rechnungswesen) Das interne Rechnungswesen als Führungssubsystem befasst sich mit Beschaffung,

1 Teilkostenrechnung 1 Kostenrechnung als Instrument des betrieblichen Controllings Controlling (Internes Rechnungswesen) Das interne Rechnungswesen als Führungssubsystem befasst sich mit Beschaffung,

Fixkostendegression. Statische Investitionsrechnungsverfahren

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

1. Ein Artikel kostet im Einkauf pro Stück 16 und wird zu 21 verkauft. Die Fixkosten betragen 11'000.

Arbeiten zum Kapitel 50 Gewinnschwelle (break even point) a) Rechnerische Methode 1. Ein Artikel kostet im Einkauf pro Stück 16 und wird zu 21 verkauft. Die Fixkosten betragen 11'000. a) Berechnen Sie

Arbeiten zum Kapitel 50 Gewinnschwelle (break even point) a) Rechnerische Methode 1. Ein Artikel kostet im Einkauf pro Stück 16 und wird zu 21 verkauft. Die Fixkosten betragen 11'000. a) Berechnen Sie

Lösungen zu den zusammenfassenden Aufgaben ab Seite 162

Lösungen zu den zusammenfassenden Aufgaben ab Seite 162 1. Übung: 1. Selbstkosten: 2.687,58 EUR 2. a) Nettoverkaufspreis: 3667,23 EUR b) Gewinn: 113,64 EUR: 3,79 % 3. a) Deckungsbeitrag pro Stück: 90 EUR

Lösungen zu den zusammenfassenden Aufgaben ab Seite 162 1. Übung: 1. Selbstkosten: 2.687,58 EUR 2. a) Nettoverkaufspreis: 3667,23 EUR b) Gewinn: 113,64 EUR: 3,79 % 3. a) Deckungsbeitrag pro Stück: 90 EUR

Abschlussprûfung Berufskolleg. Prüfungsaufgaben aus Baden-Württemberg. Ökonomie: Produktion- Kosten - Gewinn. Jahrgänge 2002 bis Text Nr.

Abschlussprûfung Berufskolleg (Fachhochschulreife) Prüfungsaufgaben aus Baden-Württemberg Ökonomie: Produktion- Kosten - Gewinn Jahrgänge 2002 bis 2015 Text Nr. 74351 Stand 16. März 2015 INTERNETBIBLIOTHEK

Abschlussprûfung Berufskolleg (Fachhochschulreife) Prüfungsaufgaben aus Baden-Württemberg Ökonomie: Produktion- Kosten - Gewinn Jahrgänge 2002 bis 2015 Text Nr. 74351 Stand 16. März 2015 INTERNETBIBLIOTHEK

Analysis in der Ökonomie (Teil 1) Aufgaben

Aufgaben") Analysis in der Ökonomie (Teil 1) Aufgaben 1 In einer Fabrik, die Farbfernseher produziert, fallen monatlich fie Kosten in Höhe von 1 Mio an Die variablen Kosten betragen für jeden produzierten Fernseher

Analysis in der Ökonomie (Teil 1) Aufgaben 1 In einer Fabrik, die Farbfernseher produziert, fallen monatlich fie Kosten in Höhe von 1 Mio an Die variablen Kosten betragen für jeden produzierten Fernseher

6. Kapitel Kosten- und Produktionstheorie

6. Kapitel Kosten- und Produktionstheorie 2011 www.medienökonomie.de Prof. Thomas Dreiskämper - 76- Das Ziel kostentheoretischer Betrachtungen ist die Bestimmung der Minimalkostenkombination Kosten:= mit

6. Kapitel Kosten- und Produktionstheorie 2011 www.medienökonomie.de Prof. Thomas Dreiskämper - 76- Das Ziel kostentheoretischer Betrachtungen ist die Bestimmung der Minimalkostenkombination Kosten:= mit

Inhalte: Abgrenzungsrechnung, Kalkulatorische Kosten, Kostenrechnerische Korrekturen, Kostenartenrechnung,

1 REWE ÜBUNG 7 REWE II Inhalte: Abgrenzungsrechnung, Kalkulatorische Kosten, Kostenrechnerische Korrekturen, Kostenartenrechnung, Break even Point, Preisuntergrenzen Bisher: Rewe I Finanzbuchhaltung (FB)

1 REWE ÜBUNG 7 REWE II Inhalte: Abgrenzungsrechnung, Kalkulatorische Kosten, Kostenrechnerische Korrekturen, Kostenartenrechnung, Break even Point, Preisuntergrenzen Bisher: Rewe I Finanzbuchhaltung (FB)

Helmut Schedel DBR. kompaktes Prüfungswissen für die Abschlussprüfung zur Fachhochschulreife mit adaptierten Original-Prüfungsaufgaben

Helmut Schedel BWR FABI-Trainer Lösungen DBR kompaktes Prüfungswissen für die Abschlussprüfung zur Fachhochschulreife mit adaptierten Original-Prüfungsaufgaben DBR 1 1. Kges m Sit A 26.000,00 1.000 Sit

Helmut Schedel BWR FABI-Trainer Lösungen DBR kompaktes Prüfungswissen für die Abschlussprüfung zur Fachhochschulreife mit adaptierten Original-Prüfungsaufgaben DBR 1 1. Kges m Sit A 26.000,00 1.000 Sit

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Kostenrechnung Kostenartenrechnung welche Erfassung und Klassifizierung aller entstehenden Werteverzehre. Kostenstellenrechnung wo Zurechnung der Kosten auf den Ort Ihrer

Kosten- und Leistungsrechnung Kostenrechnung Kostenartenrechnung welche Erfassung und Klassifizierung aller entstehenden Werteverzehre. Kostenstellenrechnung wo Zurechnung der Kosten auf den Ort Ihrer

Kosten- und Leistungsrechnung

1 Skontrationsmethode: Summe der Entnahmen lt. MES Kosten- und Leistungsrechnung Inventurmethode: Verbrauch = Anfangsbestand + Zugänge Endbestand Durchschnittspreisverfahren: AB + Zugang (in ) = /kg AB

1 Skontrationsmethode: Summe der Entnahmen lt. MES Kosten- und Leistungsrechnung Inventurmethode: Verbrauch = Anfangsbestand + Zugänge Endbestand Durchschnittspreisverfahren: AB + Zugang (in ) = /kg AB

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung http://prof-dr-mueller.jimdo.com/lehrveranstaltungen/kostenrechnung// 8. Termin Prof. Dr. Werner Müller Hochschule Mainz System der Vollkostenrechnung = planungsorientierte

Kosten- und Leistungsrechnung http://prof-dr-mueller.jimdo.com/lehrveranstaltungen/kostenrechnung// 8. Termin Prof. Dr. Werner Müller Hochschule Mainz System der Vollkostenrechnung = planungsorientierte

Matrikelnummer. Name: Vorname: Modulklausur: Einführung in die Wirtschaftswissenschaft (31001)

") Name: Vorname: Termin: Prüfer: 22.03.2011, 15.30 17.30 Uhr Aufgabe 1 2 3 4 5 6 Gesamt Maximale Punktzahl 7 7 12 10 8 6 50 Erreichte Punktzahl - 1 - Hinweise zur Bearbeitung der Klausur! 1. Die Klausur

Name: Vorname: Termin: Prüfer: 22.03.2011, 15.30 17.30 Uhr Aufgabe 1 2 3 4 5 6 Gesamt Maximale Punktzahl 7 7 12 10 8 6 50 Erreichte Punktzahl - 1 - Hinweise zur Bearbeitung der Klausur! 1. Die Klausur

Degressiver Kostenverlauf Die Kosten wachsen verhältnismäßig langsamer als die Stückzahl. Gesamtkosten sind streng monoton steigend K'(x) 0

0") Gesamtkostenfunktion Gesamtkostenfunktion () Die Gesamtkosten (häufig nur mit osten bezeichnet) setzen sich aus fien osten f und variablen osten v zusammen. osten werden in Geldeinheiten (GE) angegeben.

Gesamtkostenfunktion Gesamtkostenfunktion () Die Gesamtkosten (häufig nur mit osten bezeichnet) setzen sich aus fien osten f und variablen osten v zusammen. osten werden in Geldeinheiten (GE) angegeben.

BEISPIEL RECHNUNGSWESEN (STEUERUNG UND KONTROLLE) SCHNELL & EINFACH VERSTEHEN. Manuel Nothacker

SCHNELL & EINFACH VERSTEHEN. Manuel Nothacker") Manuel Nothacker RECHNUNGSWESEN (STEUERUNG UND KONTROLLE) SCHNELL & EINFACH VERSTEHEN BEISPIEL Das Leben ist einfach, aber wir bestehen darauf, es kompliziert zu machen. Konfuzius Lang ist der Weg durch

Manuel Nothacker RECHNUNGSWESEN (STEUERUNG UND KONTROLLE) SCHNELL & EINFACH VERSTEHEN BEISPIEL Das Leben ist einfach, aber wir bestehen darauf, es kompliziert zu machen. Konfuzius Lang ist der Weg durch

Matrikelnummer. Name: Vorname: Modulklausur: Einführung in die Wirtschaftswissenschaft (31001)

") Name: Vorname: Termin: Prüfer: 24.03.2009, 15.30 17.30 Uhr Aufgabe 1 2 3 4 5 Gesamt Maximale Punktzahl 7 14 12 11 6 50 Erreichte Punktzahl - 1 - Hinweise zur Bearbeitung der Klausur! 1. Die Klausur besteht

Name: Vorname: Termin: Prüfer: 24.03.2009, 15.30 17.30 Uhr Aufgabe 1 2 3 4 5 Gesamt Maximale Punktzahl 7 14 12 11 6 50 Erreichte Punktzahl - 1 - Hinweise zur Bearbeitung der Klausur! 1. Die Klausur besteht

Deckungsbeitragsrechnung Liter

OSZ Wirtschaft und Sozialversicherung Fach: Rechnungswesen LA: Kostenrechnung LE: Teilkostenrechnung ÜBUNG: Äpfel und Birnen Erforderliche Materialien: Erfolgsplanung Habedank-Säfte GmbH für die Wochen

OSZ Wirtschaft und Sozialversicherung Fach: Rechnungswesen LA: Kostenrechnung LE: Teilkostenrechnung ÜBUNG: Äpfel und Birnen Erforderliche Materialien: Erfolgsplanung Habedank-Säfte GmbH für die Wochen

Übungsaufgaben! In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten DM

Übungsaufgaben! Aufgabe 1) In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten 500 280.000 DM 200 220.000 DM Der Barverkaufspreis je Stück beträgt 700 DM a) Berechnen

Übungsaufgaben! Aufgabe 1) In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten 500 280.000 DM 200 220.000 DM Der Barverkaufspreis je Stück beträgt 700 DM a) Berechnen

L02 Es sind drei Kostenfunktionen aufzustellen und die kritischen Mengen zu ermitteln.

Statische Verfahren der Investitionsrechnung / Lösungshinweise zu den Übungsaufgaben L01 a) Altanlage Neuanlage kalk. Abschr. (100.000-10.000)/3=30.000 (1.500.000-0.000)/10=148.000 kalk. Zins 0,1*(100.00010.000)/

Statische Verfahren der Investitionsrechnung / Lösungshinweise zu den Übungsaufgaben L01 a) Altanlage Neuanlage kalk. Abschr. (100.000-10.000)/3=30.000 (1.500.000-0.000)/10=148.000 kalk. Zins 0,1*(100.00010.000)/

Lineare Funktionen Kapitel 7

. Bestimmen Sie für folgende Funktionen die fehlenden Koordinaten: a) ( x) x 3 f A 8 / y; B 6 / y f ( x) x C 4 / y; D x / 7 f 3( x) 4x E / y; F x / 4 f ( ) 4 x x 4 G / y; H x / 0,5 5x 0, K x /3,75; L x

. Bestimmen Sie für folgende Funktionen die fehlenden Koordinaten: a) ( x) x 3 f A 8 / y; B 6 / y f ( x) x C 4 / y; D x / 7 f 3( x) 4x E / y; F x / 4 f ( ) 4 x x 4 G / y; H x / 0,5 5x 0, K x /3,75; L x

Break-Even-Analyse bei Ein-Produkt-Unternehmen

Point entweder mengenmäßig in Stück (Mindestabsatz) oder wertmäßig in Geldeinheiten (Mindestumsatz bzw. Break-Even-Umsatz) ermitteln. Demgegenüber ist bei Mehr-Produkt-Unternehmen, die eine Vielzahl unterschiedlicher

Point entweder mengenmäßig in Stück (Mindestabsatz) oder wertmäßig in Geldeinheiten (Mindestumsatz bzw. Break-Even-Umsatz) ermitteln. Demgegenüber ist bei Mehr-Produkt-Unternehmen, die eine Vielzahl unterschiedlicher

Fixkostendegression. Beispiel: Fixkosten pro Periode K f

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

Universität Miskolc, Fakultät für Wirtschaftswissenschaften, Institut für Wirtschaftstheorie. 6. Vorlesung. Kosten und Kostenkurven

6. Vorlesung Kosten und Kostenkurven Kategorisieren der Kosten Erlöse Wirtschaftskosten Buchhalterische Kosten Explizit kosten Wirtschaftlicher Gewinn Buchhalterischer Gewinn Normalgewinn Implizitkosten

6. Vorlesung Kosten und Kostenkurven Kategorisieren der Kosten Erlöse Wirtschaftskosten Buchhalterische Kosten Explizit kosten Wirtschaftlicher Gewinn Buchhalterischer Gewinn Normalgewinn Implizitkosten

Maschinenstundensatzrechnung

Maschinenstundensatzrechnung ufgabe 1 2.000 Std. 2.500 Std. 1. kalkulatorische bschreibungen 180.000,00 180.000,00 fix kalkulatorische Zinsen 42.000,00 42.000,00 fix Maschinenbedienungskosten 80.000,00

Maschinenstundensatzrechnung ufgabe 1 2.000 Std. 2.500 Std. 1. kalkulatorische bschreibungen 180.000,00 180.000,00 fix kalkulatorische Zinsen 42.000,00 42.000,00 fix Maschinenbedienungskosten 80.000,00

Deckungsbeitragsrechnung

136 Berücksichtigung von Fixkosten in der Kostenrechnung keine besondere Berücksichtigung in Vollkostenrechnungen Trennung der Kosten in Einzel- und Gemeinkosten z.b. bei Zuschlagskalkulation aber: keine

136 Berücksichtigung von Fixkosten in der Kostenrechnung keine besondere Berücksichtigung in Vollkostenrechnungen Trennung der Kosten in Einzel- und Gemeinkosten z.b. bei Zuschlagskalkulation aber: keine

Marketing. 1) Nennen Sie die Dimensionen zur Analyse der globalen Umwelt

Nennen Sie die Dimensionen zur Analyse der globalen Umwelt") 1) Nennen Sie die Dimensionen zur Analyse der globalen Umwelt 2) Nennen Sie vier Markteintrittsbarrieren. 3) Welchen Verlauf hat eine doppelt geknickte Preis-Absatz-Funktion und was versteht man unter

1) Nennen Sie die Dimensionen zur Analyse der globalen Umwelt 2) Nennen Sie vier Markteintrittsbarrieren. 3) Welchen Verlauf hat eine doppelt geknickte Preis-Absatz-Funktion und was versteht man unter

Wirtschaftlichkeitsberechnungen

Energiewirtschaftliche Aspekte der Energietechnik I 4. Vorlesung Wirtschaftlichkeitsberechnungen 6. 12. 2013 Prof. Dr. -Ing. Harald Bradke Universität Kassel 1 Kostencharakteristik Kosten progressive proportionale

Energiewirtschaftliche Aspekte der Energietechnik I 4. Vorlesung Wirtschaftlichkeitsberechnungen 6. 12. 2013 Prof. Dr. -Ing. Harald Bradke Universität Kassel 1 Kostencharakteristik Kosten progressive proportionale

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung 1 Kostenrechnung Kostenartenrechnung welche Erfassung und Klassifizierung aller entstehenden Werteverzehre. Kostenstellenrechnung wo Zurechnung der Kosten auf den Ort Ihrer

Kosten- und Leistungsrechnung 1 Kostenrechnung Kostenartenrechnung welche Erfassung und Klassifizierung aller entstehenden Werteverzehre. Kostenstellenrechnung wo Zurechnung der Kosten auf den Ort Ihrer

Übungen zu Aktivitätsanalyse und Kostenbewertung im Sommer Aufgabenblatt 5

Übungen zu Aktivitätsanalyse und Kostenbewertung im Sommer 2013 Aufgabenblatt 5 Aufgabe 1: Relative Deckungsbeitragsrechnung Ein Unternehmen fertigt die Produkte A, B, C und D. Für die Herstellung der

Übungen zu Aktivitätsanalyse und Kostenbewertung im Sommer 2013 Aufgabenblatt 5 Aufgabe 1: Relative Deckungsbeitragsrechnung Ein Unternehmen fertigt die Produkte A, B, C und D. Für die Herstellung der

A3 Kosten-, Erlös- und Gewinnfunktionen

A3 Kosten-, Erlös- und Gewinnfunktionen Das in marktwirtschaftlichen Unternehmen dominierende betriebliche Entscheidungskriterium ist der Gewinn mit seinen beiden Komponenten Erlös und Kosten oder Ertrag

A3 Kosten-, Erlös- und Gewinnfunktionen Das in marktwirtschaftlichen Unternehmen dominierende betriebliche Entscheidungskriterium ist der Gewinn mit seinen beiden Komponenten Erlös und Kosten oder Ertrag

Abb. 8-1: Strategische und operative Entscheidungen

Entscheidungs-ebene strategisch operativ zeitliche Wirkung langfristig kurzfristig Zielgröße Erfolgspotenzial Erfolg Entscheidungsbereich Auf- und Abbau von Nutzung von Kapazitäten Kapazitäten Beispiele

Entscheidungs-ebene strategisch operativ zeitliche Wirkung langfristig kurzfristig Zielgröße Erfolgspotenzial Erfolg Entscheidungsbereich Auf- und Abbau von Nutzung von Kapazitäten Kapazitäten Beispiele

Hauptprüfung Fachhochschulreife Baden-Württemberg

Hauptprüfung Fachhochschulreife 2014 Baden-Württemberg Aufgabe 7 Mathematik in der Praxis Hilfsmittel: grafikfähiger Taschenrechner Berufskolleg Alexander Schwarz www.mathe-aufgaben.com Juni 2015 1 Die

Hauptprüfung Fachhochschulreife 2014 Baden-Württemberg Aufgabe 7 Mathematik in der Praxis Hilfsmittel: grafikfähiger Taschenrechner Berufskolleg Alexander Schwarz www.mathe-aufgaben.com Juni 2015 1 Die

Die kurzfristigen Kosten eines Unternehmens (Euro)

") Einführung in die Mikroökonomie Produktion und die Kosten der Produktion Universität Erfurt Wintersemester 08/09 Prof. Dittrich (Universität Erfurt) Die Produktion Winter 1 / 24 Übersicht Kosten in der

Einführung in die Mikroökonomie Produktion und die Kosten der Produktion Universität Erfurt Wintersemester 08/09 Prof. Dittrich (Universität Erfurt) Die Produktion Winter 1 / 24 Übersicht Kosten in der

Aufgaben zur Prüfungsvorbereitung

Aufgaben zur Prüfungsvorbereitung Aufgabe 1 MEK 35,60 MGK 12% 4,27 FEK 1 37,02 FGK 1 481% 178,07 FEK 2 25,00 FGK 2 215% 53,75 FEK M 20,00 FGK M 234% 46,80 HK 400,51 VwVtGK 22% 88,11 SEKVt 6,00 SK 494,62

Aufgaben zur Prüfungsvorbereitung Aufgabe 1 MEK 35,60 MGK 12% 4,27 FEK 1 37,02 FGK 1 481% 178,07 FEK 2 25,00 FGK 2 215% 53,75 FEK M 20,00 FGK M 234% 46,80 HK 400,51 VwVtGK 22% 88,11 SEKVt 6,00 SK 494,62

y = K(x) = 0,5x³ 3,9x² + 12,4x + 20,4

= 0,5x³ 3,9x² + 12,4x + 20,4") 2. Übungsaufgabe zur Untersuchung ökonomischer Funktionen Ein Unternehmen kann sein Produkt zum Preis von 12 GE / ME verkaufen. Die Produktionskosten lassen sich durch die folgende Kostenfunktion beschreiben:

2. Übungsaufgabe zur Untersuchung ökonomischer Funktionen Ein Unternehmen kann sein Produkt zum Preis von 12 GE / ME verkaufen. Die Produktionskosten lassen sich durch die folgende Kostenfunktion beschreiben:

Kostenrechnung Klausur Sommersemester 2013

Kostenrechnung Klausur Sommersemester 2013 Aufgabe 1 (15) Die Geschäftsleitung der Charly Harper AG kalkuliert nach dem Verfahren der Zuschlagskalkulation. Für einen Auftrag sind die folgenden Daten bekannt:

Kostenrechnung Klausur Sommersemester 2013 Aufgabe 1 (15) Die Geschäftsleitung der Charly Harper AG kalkuliert nach dem Verfahren der Zuschlagskalkulation. Für einen Auftrag sind die folgenden Daten bekannt: