Umsatzsteuer im Kfz-Inlandsgeschäft

|

|

|

- Frieder Lenz

- vor 8 Jahren

- Abrufe

Transkript

1 Rüdiger Weimann Diplom-Finanzwirt, Dortmund Lehrbeauftragter der DHBW Duale Hochschule Baden-Württemberg Ravensburg Dozent diverser Lehrinstitute Freier Gutachter in Umsatzsteuerfragen Kfz-Managementseminar im Auftrag der Umsatzsteuer im Kfz-Inlandsgeschäft am 11. April 2013 in Frankfurt - - (Stand: 8. April 2013) Alle Rechte vorbehalten. Nachdruck auch auszugsweise ohne vorherige Zustimmung des Referenten nicht gestattet. Die Seminarunterlage wurde mit größter Sorgfalt erstellt. Die Komplexität und der ständige Wandel der Rechtsmaterie machen es jedoch unabdingbar, jegliche Haftung und Gewähr für die Richtigkeit auszuschließen. 1

2 zu Kapitel B (Grundlagen der Rechnungsstellung) zu Kapitel B.5.6 (Leistungsbeschreibung) g FG des Saarlandes, Urteil vom Kein unberechtigter Steuerausweis bei ungenauem Rechnungstext Eine falsche Leistungsbezeichnung in der Rechnung kann dazu führen, dass der Unternehmer die ausgewiesene Umsatzsteuer nach 14c Abs. 2 UStG schuldet. Das FG des Saarlandes untersucht, wann eine Rechnungsangabe falsch und wann lediglich ungenau ist. FG des Saarlandes, Urteil vom , 1 K 1304/06, BFH/NV CD-ROM, HI , mit Anmerkung von Ollick, HI Der Sachverhalt Ein Sportverein verkaufte sog. Business-Cards, mit denen die Inhaber verschiedene Leistungen in Anspruch nehmen konnten. Unter anderem erhielten sie eine Jahreskarte für die Haupttribüne, Zugang zu den Business-Bereichen, gastronomische Verpflegung und eine Jahresmitgliedschaft im Verein. Die Rechnungen für die verkauften Arrangements wiesen folgenden Text aus: "Für Werbemaßnahmen im Business-Pool... e.v. berechnen wir Ihnen..." Das Finanzamt sah darin eine falsche Leistungsbezeichnung und forderte wegen eines unberechtigten Steuerausweises die Umsatzsteuer nach 14 Abs. 3 UStG a. F. (heute: 14c Abs. 2 UStG) nach. Der Verein argumentierte, dass die Rechnungsempfänger (fast ausschließlich Unternehmen) Mitglieder in einem sog. Business-Pool waren. Über diesen Pool orderten sie schließlich auch die Karten, sodass der Bezeichnung genügend Aussagekraft zukam. Mit der Erklärung zur 2

3 Poolmitgliedschaft haben die Unternehmen zudem Unterlagen erhalten, aus denen der Leistungsumfang der Karten hervorging. 2. Das FG-Urteil Das FG urteilte, dass kein unberechtigter Steuerausweis nach 14 Abs. 3 UStG a. F. vorliegt. Die Leistungsbeschreibung ist nicht "unrichtig", sondern höchstens ungenau. Der Rechnungsgegenstand konnte hinreichend identifiziert werden, wenn man die ergänzenden Unterlagen von Rechnungsaussteller und -empfänger hinzuzog. Die Rechnung gibt zwar keinen Aufschluss darüber, wie viele Karten welcher Kategorie erworben wurden. Auch diese Informationen lassen sich aber aus den weitergehenden Unterlagen entnehmen. Die Begriffe "Business-Pool" und "Werbung" stellen zudem einen hinreichend konkreten Bezug her, um die Leistung identifizieren zu können. Ein Dritter konnte den Leistungsinhalt unproblematisch und ohne großen Aufwand in Erfahrung bringen. BERATUNGSKONSEQUENZEN! (1) Das FG weist darauf hin, dass eine Rechnung nicht "für das Finanzamt" zu schreiben ist, d. h. nicht jedes steuerliche Detail abbilden muss. Der Leistungsinhalt soll lediglich für die Vertragspartner klar zu identifizieren sein und der tatsächlichen Leistung entsprechen. (2) Ungenauigkeiten in der Rechnung ergeben sich wegen der praktischen Bedürfnisse im wirtschaftlichen Verkehr und der gebotenen Kürze der Rechnungsangaben. (3) Die Revision wurde nicht zugelassen. (4) Fundstelle: Ollick, BFH/NV CD-ROM, HI Vgl. auch o.v., NWB 38/2011, DokID PAAAD-92065,

4 g Thüringer FG, Urteil vom , nrkr. Bürokooperation: Notwendige Rechnungsangaben bei Pauschalpreisen Die in einer Rechnung enthaltene Leistungsbeschreibung ist unzulänglich, wenn sie nur allgemeine Formulierungen, wie "Personalgestellung/Schreibarbeiten, Büromaterial, Porto, EDV und Fachliteratur" enthält. FG des Saarlandes, Urteil vom , 3 K 633/09, EFG 2011, Sachverhalt Der Kläger ist Inhaber einer Rechtsanwaltskanzlei und hat mit der Rechnungsausstellerin (Steuerberatungsgesellschaft X) eine Bürogemeinschaft. Auf Grundlage einer mündlichen Vereinbarung nimmt er Leistungen der Steuerberatungsgesellschaft in Anspruch. Es handelt sich hierbei u. a. um Personalüberlassung, Ausführung von Schreibarbeiten, Gestellung von Büromaterial, EDV und Fachliteratur. Gestritten wurde letztlich über den Vorsteuerabzug aus einer sogenannten Abschlussrechnung, mit der wie folgt "nachbelastet" worden war: "Nachzahlung Personalgestellung-Schreibarbeiten laut mündlicher Vereinbarung für den Zeitraum Januar bis Dezember 2008: EUR Nachzahlung für andere Kosten: Büromaterial, Porto, EDV, Fachliteratur laut mündlicher Vereinbarung für den Zeitraum Januar bis Dezember 2008: EUR Summe: zzgl. 19 % Umsatzsteuer Rechnungsbetrag EUR EUR EUR." Das Finanzamt erkannte die Vorsteuern wegen unzureichender Leistungsbeschreibung nicht an. 2. Das FG-Urteil Die Klage hatte keinen Erfolg. Die Finanzverwaltung hat nach Ansicht des Finanzgerichts den Vorsteuerabzug zu Recht versagt, da die Leistungsbeschreibung 4

eine Bürogemeinschaft.")

5 in der fraglichen Abschlussrechnung - zumindest hinsichtlich des Umfangs der erbrachten Leistungen - nicht hinreichend genau ist. Auch angesichts der für Angaben in einer Rechnung gebotenen Kürze und der gelegentlich auftretenden Schwierigkeit, zutreffende Kurzformeln für Leistungsbeschreibungen zu finden, sind die im Streitfall verwendeten Beschreibungen unter den gegebenen Umständen nicht ausreichend, da die Angaben keine konkrete Identifizierung der Leistungen ermöglichen, über die abgerechnet wurde. So wurde insbesondere versäumt, zum Beispiel durch Angabe der tätigen Personen, der Einsatztage, der geleisteten Stunden bzw. Stundensätze bzw. durch Art oder Umfang der durch das Personal erbrachten Arbeitsleistungen die Leistungen näher zu konkretisieren. Auch ist die Formulierung in der Rechnung "nach mündlicher Vereinbarung" nicht ausreichend hilfreich, um objektiv nachvollziehbar Rückschlüsse auf den Umfang der Leistung vorzunehmen. Zwar kann die erforderliche Eindeutigkeit der Leistungsbeschreibung auch durch Bezugnahme auf andere Geschäftsunterlagen erreicht werden, notwendig ist dann aber, dass in der Rechnung auf diese Unterlagen konkret Bezug genommen wird und die in Bezug genommenen Unterlagen eindeutig bezeichnet werden. Eine solche konkrete Bezugnahme ist durch den Hinweis "laut mündlicher Vereinbarung" nicht gegeben. BERATUNGSKONSEQUENZEN! (1) Das Urteil beschäftigt sich in aller Ausführlichkeit mit der vorliegenden Finanzgerichts- und BFH-Rechtsprechung zum Streitpunkt "richtige Leistungsbeschreibung". Verwiesen wird insbesondere auf die neuere BFH- Rechtsprechung, wonach u. a. die Beschreibungen "für technische Beratung und Kontrolle im Jahr 1996" sowie "Beratungsleistung" nicht ausreichend sind ( Hand-out > Kapitel T Aktuelles > zu Kapitel B.5.6). Letztlich haben die Thüringer Finanzrichter nochmals deutlich gemacht, dass auf möglichst genaue Leistungsbeschreibungen auch bzw. gerade dann nicht verzichtet werden kann, wenn mit Pauschalpreisen abgerechnet wird. (2) Wird eine Rechnung von der Finanzbehörde als fehlerhaft eingestuft, sollten sich betroffene Unternehmer unabhängig davon, ob sie die Rechtsauffassung anerkennen, unverzüglich um eine Rechnungsberichtigung /-ergänzung bemühen, um die Belastung mit Nachzahlungszinsen möglichst gering zu halten. Ob eine Rechnungskorrektur auch mit Rückwirkung zulässig ist und somit im Idealfall zu einer Vermeidung der Zinsbelastung führt, ist aufgrund des EuGH- Urteils v (C-368/09) zwar durchaus denkbar, zurzeit aber noch äußerst umstritten ( vgl. unten > zu Kapitel F). (3) In jedem Fall sollte eine Rechnungsberichtigung unbedingt bis zum Schluss der letzten mündlichen Verhandlung vor dem FG herbeigeführt werden. (4) Hilfsweise empfiehlt sich grundsätzlich immer zeitnah auch einen Antrag auf Gewährung des Vorsteuerabzugs im Wege eines Billigkeitsverfahrens ( 163, 227 AO) zu stellen. (5) Fundstelle: Urteilsanmerkung von Lehr, BFH/NV CD-ROM, HI

6 zu Kapitel E (Elektronische Rechnung: Neues zu Telefax, & Co. Checklisten für die Buchhaltung) WWW Download-Tipp Weimann, Elektronische Rechnung / Neue Regeln erleichtern die Anerkennung und Verwendung in der betrieblichen Praxis, ASR / Sonderausgabe September 2012, 6

7 zu Kapitel F (Eingangsrechnungen: Den Vorsteuerabzug sichern + zugleich unnötige Arbeiten vermeiden!) WWW Download-Tipp Weimann, Eingangsrechnungen / Notwendige Prüfungen vornehmen, überflüssige vermeiden, ASR 2012/08,7, Vorsteuerabzug auch bei (vereinzelten) unzutreffenden Rechnungsangaben? g FG Rheinland-Pfalz, Urteil vom ( mit Anmerkung von RiFG Berthold Meyer) 7

8 8

9 9

10 10

11 g OFD Karlsruhe, Vfg. vom

12 12

13 zu Kapitel I (Handel mit Gebrauchten ) Differenzbesteuerung: Gründzüge und aktuelle Problemfelder zu Kapitel I.2 (Persönlicher Anwendungsbereich: Wiederverkäufer) second-hand-shops OFD Frankfurt, Rdvfg. vom , S 7110 A 1/84 St 11, DStR 2007, 1964 In second-hand-shops" werden regelmäßig von Privatpersonen übergebene gebrauchte Kleidungsstücke und andere gebrauchte Gegenstände verkauft. Die Steuerpflichtigen streben oft an, in ihren Ladengeschäften Vermittlungsleistungen mit der Folge zu tätigen, dass das Entgelt für das vermittelte Geschäft bei ihnen ein durchlaufender Posten nach 10 Abs. 1 letzter Satz UStG ist und sie nur ihre Vermittlungsprovision der Umsatzbesteuerung zu unterwerfen haben. Die Annahme von Vermittlungsleistungen setzt im Umsatzsteuerrecht voraus, dass der Unternehmer in fremdem Namen und für fremde Rechnung tätig wird. Ein Handel in fremdem Namen ist anzunehmen, wenn dem Käufer beim Abschluss des Umsatzgeschäftes bekannt ist, dass er zu einem Dritten in unmittelbare Rechtsbeziehungen tritt (Abschn. 26 Abs. 1 Satz 6 UStR). Eine allgemeine Verkehrsauffassung, wonach der Inhaber eines Secondhandladens" als Vermittler anzusehen ist, besteht nicht. Ob ein Handeln in fremdem Namen vorliegt, lässt sich deshalb nur unter Würdigung der gesamten Umstände des einzelnen Falles beurteilen. Dabei sind die von der Rechtsprechung entwickelten Grundsätze über die umsatzsteuerliche Behandlung von Verkäufen im eigenen Laden zu berücksichtigen (vgl. Abschn. 26 Abs. 6 UStR). Nach ständiger höchstrichterlicher Rechtsprechung ist derjenige, der im eigenen Laden Waren des täglichen Bedarfs verkauft, umsatzsteuerrechtlich grundsätzlich als Eigenhändler oder Kommissionär anzusehen, da der Kunde regelmäßig davon ausgehen wird, dass er in unmittelbare Rechtsbeziehungen mit dem Ladeninhaber tritt (vgl. z. B. BFH v , HFR 1964, 317). Vermittler kann der Ladeninhaber 13

14 nur sein, wenn zwischen demjenigen, von dem er die Ware bezieht ( Einlieferer"), und dem Käufer unmittelbare Rechtsbeziehungen zustande kommen. Unmittelbare Rechtsbeziehungen zwischen dem Käufer und dem Einlieferer sind nicht nur in den Fällen zu bejahen, in denen dem Käufer Name und Anschrift des Einlieferers genannt werden. Sie liegen bereits vor, wenn dem Käufer aus den Gesamtumständen des Einzelfalls (beispielsweise durch Schilder oder ähnliche Hinweise im Ladenraum) bekannt wird, dass der Ladeninhaber im Namen und für Rechnung eines Dritten tätig wird und die Identität seines Vertragspartners ( Einlieferer") anhand der Unterlagen des Ladeninhabers genannt werden kann (vgl. BFH v , V R 44/99, BStBI , 361, DStR 2000, 1258). Wird dem Käufer dagegen nicht durch entsprechende Hinweise deutlich gemacht, dass durch den Verkauf der Ware nicht der Ladeninhaber, sondern der "Einlieferer" verpflichtet werden soll, so ist der Ladeninhaber als Eigenhändler oder Kommissionär anzusehen (vgl. BFH v , V B 109/00, BeckRS 2000, ). Verdeckt der Ladeninhaber durch seinen Auftritt als Vermittler lediglich, dass er auf Grund eines unmittelbaren Leistungsverhältnisses eine Lieferung an dem Käufer ausführt, so liegt auch unter den o. g. Voraussetzungen keine Vermittlungsleistung vor (Abschn. 26 Abs. 1 Satz 4 UStR). Ein unmittelbares Leistungsverhältnis zwischen dem Ladeninhaber und dem Käufer setzt voraus, dass der Ladeninhaber die Verfügungsmacht über die zu veräußernde Ware vom "Einlieferer" erhalten hat, indem Substanz, Wert und Ertrag des Umstands auf diesen übergingen (Abschn. 26 Abs. 1 Satz 5 UStR). Der Übergang der Verfügungsmacht beurteilt sich nach den Umständen des Einzelfalls. Nach Ansicht des BFH (Urt. v , V R 44/99, a. a. O.) verschafft der Einlieferer" dem Ladeninhaber keine Verfügungsmacht an den hingegebenen Gegenständen, wenn anfallende Reinigungskosten zu Lasten des Einlieferers gehen, der Ladeninhaber zur Leistung von Schadensersatz für abhanden gekommene Gegenstände verpflichtet ist und nicht veräußerte Gegenstände im Falle des Nichtverkaufs nach einer gewissen Zeit an den Einlieferer" zurückgegeben werden. Erbringt der Ladeninhaber nach den obigen Ausführungen keine Vermittlungsleistungen, so unterliegt die Lieferung von Waren der Umsatzbesteuerung. In diesem Fall findet regelmäßig die Differenzbesteuerung i. S. des 25a UStG Anwendung. 14

anhand der Unterlagen des Ladeninhabers genannt werden kann (vgl. BFH v.16. 3.")

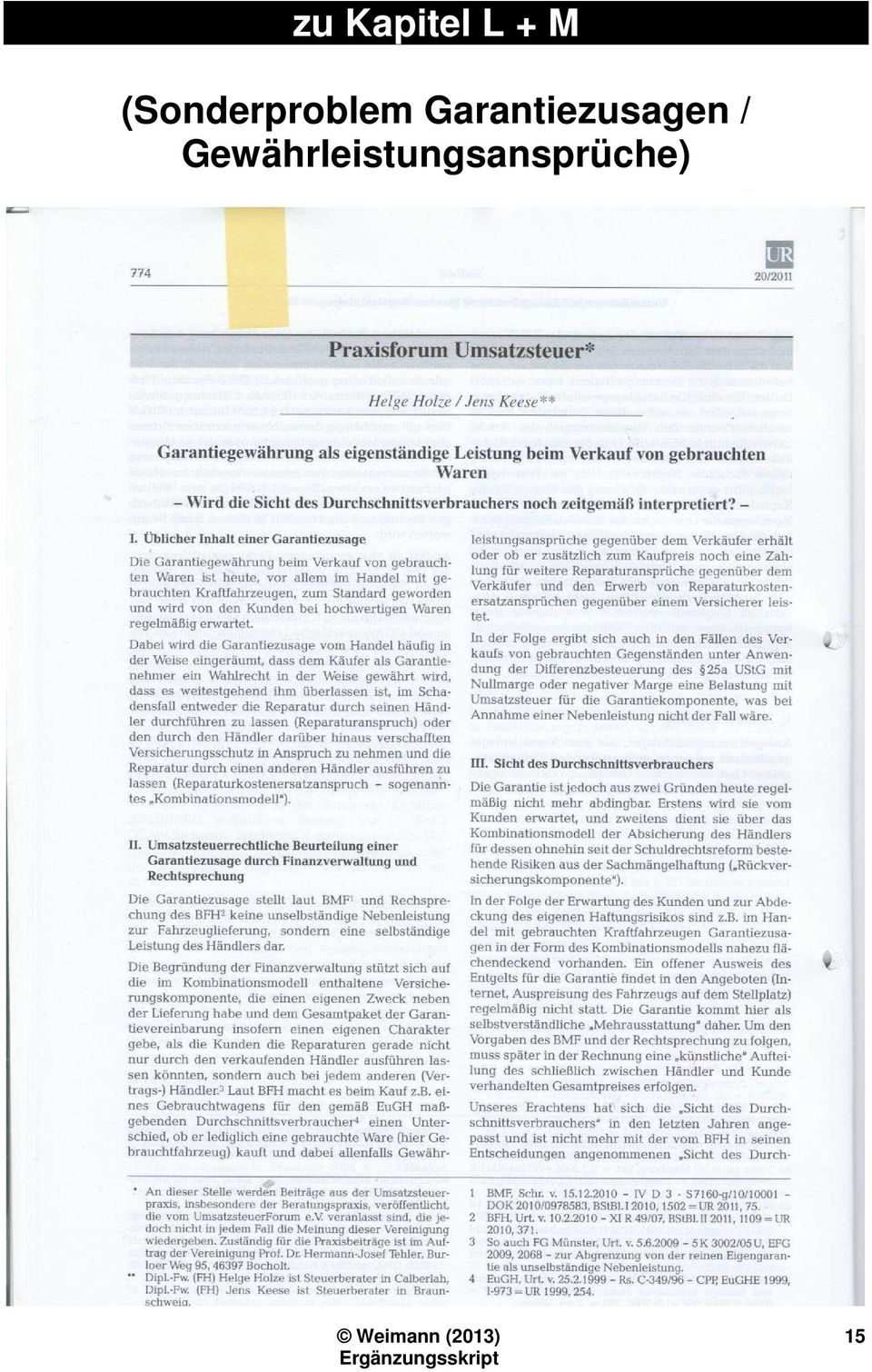

15 zu Kapitel L + M (Sonderproblem Garantiezusagen / Gewährleistungsansprüche) 15

16 16

17 zu Kapitel S (Umsatzsteuerprüfungen der FinVerw) g Zulassungspakete: Gebühren der Straßenverkehrsämter sind offen auszuweisen! WWW Download-Tipp Weimann, Aus bei Zulassungspaketen müssen Sie die Gebühren für die Zulassung offen ausweisen, ASR 2012/10, 9, 17

Umsatzsteuer im Kfz-Inlandsgeschäft

Rüdiger Weimann Diplom-Finanzwirt, Dortmund Lehrbeauftragter der DHBW Duale Hochschule Baden-Württemberg Ravensburg Dozent diverser Lehrinstitute Freier Gutachter in Umsatzsteuerfragen Kfz-Managementseminar

Rüdiger Weimann Diplom-Finanzwirt, Dortmund Lehrbeauftragter der DHBW Duale Hochschule Baden-Württemberg Ravensburg Dozent diverser Lehrinstitute Freier Gutachter in Umsatzsteuerfragen Kfz-Managementseminar

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Umsatzsteuer-Kartei OFD Frankfurt am Main

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Pflichtangaben einer ordnungsgemäßen Rechnung

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Das kleine (oder auch große) Rechnungs-Einmaleins

Rechnungs-Einmaleins") HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen?

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 01/2015: - Besteuerung der Mütterrente geklärt (FinMin) - Häusliches Arbeitszimmer bei mehreren Einkunftsarten (BFH) - Verspätete Zuordnung eines gemischt genutzten Gebäudes (BFH) - PKW-Nutzung durch

INFO 01/2015: - Besteuerung der Mütterrente geklärt (FinMin) - Häusliches Arbeitszimmer bei mehreren Einkunftsarten (BFH) - Verspätete Zuordnung eines gemischt genutzten Gebäudes (BFH) - PKW-Nutzung durch

Rechnungseingang: Checkliste

Rechnungseingang: Checkliste Seite 1 Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a folgende Angaben enthalten: vollständiger Name und die vollständige

Rechnungseingang: Checkliste Seite 1 Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a folgende Angaben enthalten: vollständiger Name und die vollständige

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,-

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU. Nr. 119/08

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

HANDLUNGSHINWEISE DES AUSSCHUSSES STEUERRECHT

HANDLUNGSHINWEISE DES AUSSCHUSSES STEUERRECHT ZUR UMSATZSTEUER 2010 DAS WICHTIGSTE IN KÜRZE FÜR ANWALTLICHE DIENSTLEISTUNGEN BEI AUSLANDSBEZUG Das Umsatzsteuergesetz wurde mit Wirkung zum 01.01.2010 geändert.

HANDLUNGSHINWEISE DES AUSSCHUSSES STEUERRECHT ZUR UMSATZSTEUER 2010 DAS WICHTIGSTE IN KÜRZE FÜR ANWALTLICHE DIENSTLEISTUNGEN BEI AUSLANDSBEZUG Das Umsatzsteuergesetz wurde mit Wirkung zum 01.01.2010 geändert.

FRAGE 39. Gründe, aus denen die Rechte von Patentinhabern beschränkt werden können

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

wie mit Ihnen am 02.03.2004 besprochen, nachfolgend die Fallkonstellationen, die unseren Kollegen momentan die meisten Probleme bereiten.

Oberfinanzdirektion Chemnitz Herrn Oberfinanzpräsident Staschik Brückenstraße 10 09111 Chemnitz Dresden, 01. pril 2004 Umsatzsteuerliche Behandlung der Geschäftsführungs- und Vertretungsleistungen an die

Oberfinanzdirektion Chemnitz Herrn Oberfinanzpräsident Staschik Brückenstraße 10 09111 Chemnitz Dresden, 01. pril 2004 Umsatzsteuerliche Behandlung der Geschäftsführungs- und Vertretungsleistungen an die

NEUE MELDEPFLICHTEN DER ZUSAMMENFASSENDEN MELDUNG AB 1.7.2010

MANDANTENINFORMATION Sonderausgabe August 2010 Themen dieser Ausgabe Neuerungen zum Umsatzsteuerrecht Neue Meldepflichten der Zusammenfassenden Meldung ab 1.7.2010 Meldepflicht für innergemeinschaftliche

MANDANTENINFORMATION Sonderausgabe August 2010 Themen dieser Ausgabe Neuerungen zum Umsatzsteuerrecht Neue Meldepflichten der Zusammenfassenden Meldung ab 1.7.2010 Meldepflicht für innergemeinschaftliche

Übergang der Umsatzsteuerschuld auf den Auftraggeber

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Insgesamt muß eine Rechnung damit folgende Bestandteile enthalten: 1. den Namen und die Anschrift des leistenden Unternehmers,

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Wichtige Informationen an unsere Mandanten

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Umsatzsteuerliche Behandlung des Sponsorings

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die Praxis im Land Bremen

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

Die Ehegattenveranlagung im Trennungs- und im Scheidungsjahr

Die Ehegattenveranlagung im Trennungs- und im sjahr 53 Nach 114 FamFG müssen sich die Ehegatten in Ehesachen und Folgesachen durch einen Rechtsanwalt vor dem Familiengericht und dem Oberlandesgericht vertreten

Die Ehegattenveranlagung im Trennungs- und im sjahr 53 Nach 114 FamFG müssen sich die Ehegatten in Ehesachen und Folgesachen durch einen Rechtsanwalt vor dem Familiengericht und dem Oberlandesgericht vertreten

REACH-CLP-Helpdesk. Zulassung in der Lieferkette. Matti Sander, Bundesanstalt für Arbeitsschutz und Arbeitsmedizin

REACH-CLP-Helpdesk Zulassung in der Lieferkette Matti Sander, Bundesanstalt für Arbeitsschutz und Arbeitsmedizin Inhaltsangabe Grundsatz Verschiedene Konstellationen 1. Der Hersteller/Importeur 2. Der

REACH-CLP-Helpdesk Zulassung in der Lieferkette Matti Sander, Bundesanstalt für Arbeitsschutz und Arbeitsmedizin Inhaltsangabe Grundsatz Verschiedene Konstellationen 1. Der Hersteller/Importeur 2. Der

Das Fahrtenbuch Fluch oder Segen?

Mandanten-Info Fahrtenbuch Das Fahrtenbuch Fluch oder Segen? Steuerliche Erleichterung oder unnötiger Verwaltungsaufwand? In enger Zusammenarbeit mit Mandanten-Info Das Fahrtenbuch Fluch oder Segen? Inhalt

Mandanten-Info Fahrtenbuch Das Fahrtenbuch Fluch oder Segen? Steuerliche Erleichterung oder unnötiger Verwaltungsaufwand? In enger Zusammenarbeit mit Mandanten-Info Das Fahrtenbuch Fluch oder Segen? Inhalt

Privatrecht I. Jur. Assessorin Christine Meier. Übung Privatrecht I

Übung Privatrecht I Lösungsskizze zu Fall 1 Vorüberlegungen zur Bildung des Obersatzes Ausgangsfrage: Wer will was von wem woraus? - K (= wer) will von V (= von wem) die Übergabe des Autos (= was) - Anspruchsgrundlage

Übung Privatrecht I Lösungsskizze zu Fall 1 Vorüberlegungen zur Bildung des Obersatzes Ausgangsfrage: Wer will was von wem woraus? - K (= wer) will von V (= von wem) die Übergabe des Autos (= was) - Anspruchsgrundlage

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft?

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten!

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

40-Tage-Wunder- Kurs. Umarme, was Du nicht ändern kannst.

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

RECHT AKTUELL. GKS-Rechtsanwalt Florian Hupperts informiert über aktuelle Probleme aus dem Beamten- und Disziplinarrecht

RECHT AKTUELL GKS-Rechtsanwalt Florian Hupperts informiert über aktuelle Probleme aus dem Beamten- und Disziplinarrecht Rechtsanwalt Florian Hupperts Was muss eigentlich in einer Konkurrentenmitteilung

RECHT AKTUELL GKS-Rechtsanwalt Florian Hupperts informiert über aktuelle Probleme aus dem Beamten- und Disziplinarrecht Rechtsanwalt Florian Hupperts Was muss eigentlich in einer Konkurrentenmitteilung

6. Fall Geschäftsführung ohne Auftrag???

6. Fall Geschäftsführung ohne Auftrag??? Nach diesem Vorfall beschließt F auch anderweitig tätig zu werden. Inspiriert von der RTL Sendung Peter Zwegat, beschließt er eine Schuldnerberatung zu gründen,

6. Fall Geschäftsführung ohne Auftrag??? Nach diesem Vorfall beschließt F auch anderweitig tätig zu werden. Inspiriert von der RTL Sendung Peter Zwegat, beschließt er eine Schuldnerberatung zu gründen,

Eine Anrechnung der eigenen Einkünfte und Bezüge des Kindes unterbleibt.

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Newsletter Immobilienrecht Nr. 10 September 2012

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

GPA-Mitteilung Bau 5/2002

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen?

Fragen und Antworten 1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen? Zur Rückerstattung muss der auf der Internetseite abrufbare Antrag ausgefüllt und unterschrieben an die

Fragen und Antworten 1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen? Zur Rückerstattung muss der auf der Internetseite abrufbare Antrag ausgefüllt und unterschrieben an die

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

Gesetzesänderungen «Nominee», Entwurf

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Das Markenrecht Das Markengesetz schützt Marken und geschäftliche Bezeichnungen gegen Benutzung durch Dritte.

verstoßen. Das Markenrecht Das Markengesetz schützt Marken und geschäftliche Bezeichnungen gegen Benutzung durch Dritte. Wann sind Marken geschützt? Marken kennzeichnen Produkte. Als Marke können Zeichen

verstoßen. Das Markenrecht Das Markengesetz schützt Marken und geschäftliche Bezeichnungen gegen Benutzung durch Dritte. Wann sind Marken geschützt? Marken kennzeichnen Produkte. Als Marke können Zeichen

Kurzanleitung bezüglich erforderlicher Rechnungsdaten

Hinweise RECHNUNGEN FÜR BESTELLUNGEN Lieferantenname Der Lieferantenname muss der Bestellung an -Bezeichnung auf anderen Bestellungen von Colgate/Hill s entsprechen. Wenn sich Ihr in der Bestellung angegebener

Hinweise RECHNUNGEN FÜR BESTELLUNGEN Lieferantenname Der Lieferantenname muss der Bestellung an -Bezeichnung auf anderen Bestellungen von Colgate/Hill s entsprechen. Wenn sich Ihr in der Bestellung angegebener

HAFTUNG AUS FEHLERHAFTEN GUTACHTEN

HAFTUNG AUS FEHLERHAFTEN GUTACHTEN Fortbildungsveranstaltung des Bundesverbandes unabhängiger Pflegesachverständiger, 22.02.2014, Lübeck Dr. Roland Uphoff, M.mel. Fachanwalt für Medizinrecht 839a BGB Haftung

HAFTUNG AUS FEHLERHAFTEN GUTACHTEN Fortbildungsveranstaltung des Bundesverbandes unabhängiger Pflegesachverständiger, 22.02.2014, Lübeck Dr. Roland Uphoff, M.mel. Fachanwalt für Medizinrecht 839a BGB Haftung

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

Abhandlung Akontoforderungen

1. Vorwort In kaum einem geschäftlichen Bereich herrscht soviel Unklarheit und Unsicherheit wie im Bereich der Akontoforderungen. Dies betrifft vor allem den Status einer Akontoforderung in Hinblick auf

1. Vorwort In kaum einem geschäftlichen Bereich herrscht soviel Unklarheit und Unsicherheit wie im Bereich der Akontoforderungen. Dies betrifft vor allem den Status einer Akontoforderung in Hinblick auf

Betriebsprüfung: Beginn und Ende einer Außenprüfung

Betriebsprüfung: Beginn und Ende einer Außenprüfung Der Bundesfinanzhof hatte aktuell einen Urteilsfall zur Entscheidung vorliegen, bei dem es um diese Fragen ging: Wann ist eine steuerliche Außenprüfung

Betriebsprüfung: Beginn und Ende einer Außenprüfung Der Bundesfinanzhof hatte aktuell einen Urteilsfall zur Entscheidung vorliegen, bei dem es um diese Fragen ging: Wann ist eine steuerliche Außenprüfung

Rechtliche Aspekte der Energieberatung

Rechtliche Aspekte der Energieberatung 1. Gibt es gesetzliche Regelungen? Gelten 77/78 HOAI? a. Für Leistungen der Energieberatung? Nein Energieberatung als Initialberatung ist gar nicht erfasst? b. Energieplanung

Rechtliche Aspekte der Energieberatung 1. Gibt es gesetzliche Regelungen? Gelten 77/78 HOAI? a. Für Leistungen der Energieberatung? Nein Energieberatung als Initialberatung ist gar nicht erfasst? b. Energieplanung

Stellen Sie bitte den Cursor in die Spalte B2 und rufen die Funktion Sverweis auf. Es öffnet sich folgendes Dialogfenster

Es gibt in Excel unter anderem die so genannten Suchfunktionen / Matrixfunktionen Damit können Sie Werte innerhalb eines bestimmten Bereichs suchen. Als Beispiel möchte ich die Funktion Sverweis zeigen.

Es gibt in Excel unter anderem die so genannten Suchfunktionen / Matrixfunktionen Damit können Sie Werte innerhalb eines bestimmten Bereichs suchen. Als Beispiel möchte ich die Funktion Sverweis zeigen.

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens vor der Gütestelle Handels- und Gesellschaftsrecht Rechtsanwalt Henning Schröder, Hannover Vorbemerkung: Das nachstehend abgedruckte Muster

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens vor der Gütestelle Handels- und Gesellschaftsrecht Rechtsanwalt Henning Schröder, Hannover Vorbemerkung: Das nachstehend abgedruckte Muster

25. November 2009. Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung. Sehr geehrte Mandanten,

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

Provisionssicherung bei Immobilienangeboten im Internet

Referent: Rechtsanwalt Wolfgang Lehner IVD-Immobilientag Rheinland- Pfalz am 30.10.2009 in Mainz 2 Grundsätze Es gibt hinsichtlich der Entstehung und der Durchsetzung des Provisionsanspruchs kein spezielles

Referent: Rechtsanwalt Wolfgang Lehner IVD-Immobilientag Rheinland- Pfalz am 30.10.2009 in Mainz 2 Grundsätze Es gibt hinsichtlich der Entstehung und der Durchsetzung des Provisionsanspruchs kein spezielles

Erfolgsamblog.de Anzahlungen in Lexware

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert.

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

e-book Rechtsanwaltskanzlei Knoop

e-book Rechtsanwaltskanzlei Knoop Gewerblicher Rechtsschutz - Namensrecht Autor: Dr. jur. Götz Knoop Inhaltsverzeichnis: 1. WIE WEIT GEHT MEIN NAMENSRECHT? 3 2. WORIN LIEGT DER WESENTLICHE UNTERSCHIED

e-book Rechtsanwaltskanzlei Knoop Gewerblicher Rechtsschutz - Namensrecht Autor: Dr. jur. Götz Knoop Inhaltsverzeichnis: 1. WIE WEIT GEHT MEIN NAMENSRECHT? 3 2. WORIN LIEGT DER WESENTLICHE UNTERSCHIED

Fragebogen ISONORM 9241/110-S

Fragebogen ISONORM 9241/110-S Beurteilung von Software auf Grundlage der Internationalen Ergonomie-Norm DIN EN ISO 9241-110 von Prof. Dr. Jochen Prümper www.seikumu.de Fragebogen ISONORM 9241/110-S Seite

Fragebogen ISONORM 9241/110-S Beurteilung von Software auf Grundlage der Internationalen Ergonomie-Norm DIN EN ISO 9241-110 von Prof. Dr. Jochen Prümper www.seikumu.de Fragebogen ISONORM 9241/110-S Seite

1.1 Allgemeines. innerhalb der Nachtzeit (19:00 24:00) Gesamte Normalarbeitszeit (16:00 19:00)

Gesamte Normalarbeitszeit (16:00 19:00)") Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Überprüfung Bankenhaftung

Überprüfung Bankenhaftung Schäfer Riedl Baetcke Formular für geschädigte Erwerber von geschlossenen Immobilienfonds -Bitte berücksichtigen Sie, daß bei Darlehensabschluß/Erwerb vor dem 112004 die Ansprüche

Überprüfung Bankenhaftung Schäfer Riedl Baetcke Formular für geschädigte Erwerber von geschlossenen Immobilienfonds -Bitte berücksichtigen Sie, daß bei Darlehensabschluß/Erwerb vor dem 112004 die Ansprüche

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

BUNDESFINANZHOF. EStG 24 Nr. 1 Buchst. a, 34 Abs. 2 Nr. 2. Urteil vom 13. August 2003 XI R 18/02

BUNDESFINANZHOF Veräußert der Alleingesellschafter-Geschäftsführer freiwillig alle Anteile an seiner GmbH, kann die Entschädigung für die Aufgabe der Geschäftsführertätigkeit gleichwohl von dritter Seite

BUNDESFINANZHOF Veräußert der Alleingesellschafter-Geschäftsführer freiwillig alle Anteile an seiner GmbH, kann die Entschädigung für die Aufgabe der Geschäftsführertätigkeit gleichwohl von dritter Seite

Schweigen ist Silber, Reden ist Gold!

Schweigen ist Silber, Reden ist Gold! Warum ein Arbeitnehmer sich besser an das obige umgekehrte Sprichwort gehalten und dadurch eine Urlaubsersatzleistung bekommen hätte, das erfahren Sie in diesem Newsletter.

Schweigen ist Silber, Reden ist Gold! Warum ein Arbeitnehmer sich besser an das obige umgekehrte Sprichwort gehalten und dadurch eine Urlaubsersatzleistung bekommen hätte, das erfahren Sie in diesem Newsletter.

Dann zahlt die Regierung einen Teil der Kosten oder alle Kosten für den Dolmetscher.

Erläuterung der Förder-Richtlinie zur Unterstützung der Teilhabe hör- oder sprachbehinderter Eltern und Sorge-Berechtigter an schulischen Veranstaltungen in Leichter Sprache In Rheinland-Pfalz gibt es

Erläuterung der Förder-Richtlinie zur Unterstützung der Teilhabe hör- oder sprachbehinderter Eltern und Sorge-Berechtigter an schulischen Veranstaltungen in Leichter Sprache In Rheinland-Pfalz gibt es

Inhalt. Einführung in das Gesellschaftsrecht

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott (berücksichtigt die Rechtslage ab 01.01.2014) Der vorliegende Leitfaden zeigt Ihnen eine Möglichkeit auf, wie Sie die geltende Rechtslage

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott (berücksichtigt die Rechtslage ab 01.01.2014) Der vorliegende Leitfaden zeigt Ihnen eine Möglichkeit auf, wie Sie die geltende Rechtslage

Der Kleinunternehmer und die Umsatzsteuer

EXISTENZGRÜNDUNG E35 Stand: November 2013 Ihr Ansprechpartner Dr. Thomas Pitz E-Mail thomas.pitz @saarland.ihk.de Tel. (0681) 9520-211 Fax (0681) 9520-389 Der Kleinunternehmer und die Umsatzsteuer Inhalt:

EXISTENZGRÜNDUNG E35 Stand: November 2013 Ihr Ansprechpartner Dr. Thomas Pitz E-Mail thomas.pitz @saarland.ihk.de Tel. (0681) 9520-211 Fax (0681) 9520-389 Der Kleinunternehmer und die Umsatzsteuer Inhalt:

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig?

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Berufungsentscheidung

Außenstelle Wien Senat 17 GZ. RV/0414-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der X, vertreten durch Y, vom 13. Dezember 2004 gegen den Bescheid des Finanzamtes Z vom

Außenstelle Wien Senat 17 GZ. RV/0414-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der X, vertreten durch Y, vom 13. Dezember 2004 gegen den Bescheid des Finanzamtes Z vom

Verlagerung der Buchführung ins Ausland

Verlagerung der Buchführung ins Ausland Praktische Fragen 9.3.2011 -- IFA 1 Verlagerung der Buchführung Thomas Schönbrunn 9.3.2011 Zuständigkeit Zu einem umsatzsteuerlichen Organkreis bei dem dem Organträger

Verlagerung der Buchführung ins Ausland Praktische Fragen 9.3.2011 -- IFA 1 Verlagerung der Buchführung Thomas Schönbrunn 9.3.2011 Zuständigkeit Zu einem umsatzsteuerlichen Organkreis bei dem dem Organträger

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Freiwillig gesetzlich krankenversicherte Arbeitnehmer - Falsch ausgestellte Lohnsteuerbescheinigungen 2010 Sehr geehrte Anwenderin, sehr geehrter Anwender, wie Sie bereits der Fachpresse, einigen Internetforen

Selbstständig mit einer Werbeagentur interna

Selbstständig mit einer Werbeagentur interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 7 Berufsbild... 9 Ausbildung... 11 Startkapital... 12 Finanzierung... 13 Der nebenberufliche

Selbstständig mit einer Werbeagentur interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 7 Berufsbild... 9 Ausbildung... 11 Startkapital... 12 Finanzierung... 13 Der nebenberufliche

InformationsZentrum für die Wirtschaft

InformationsZentrum für die Wirtschaft Service für Leser des IZW-Beratungsbriefs Steuerärger, wenn Rechnungen des Kommanditisten fehlen I. Geschäftsführung und Haftungsvergütung in der GmbH & Co KG wann

InformationsZentrum für die Wirtschaft Service für Leser des IZW-Beratungsbriefs Steuerärger, wenn Rechnungen des Kommanditisten fehlen I. Geschäftsführung und Haftungsvergütung in der GmbH & Co KG wann

Widerrufsbelehrung für die Lieferung von Waren. Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen den Vertrag zu widerrufen.

Ihr Widerrufsrecht als Verbraucher Übersicht 1. Wann gilt welche Widerrufsbelehrung? 2. Widerrufsbelehrung für die Lieferung von Waren 3. Widerrufsbelehrung für den Erwerb von digitalen Inhalten, die nicht

Ihr Widerrufsrecht als Verbraucher Übersicht 1. Wann gilt welche Widerrufsbelehrung? 2. Widerrufsbelehrung für die Lieferung von Waren 3. Widerrufsbelehrung für den Erwerb von digitalen Inhalten, die nicht

Lösungsstichworte zu den Handelsregister-Fällen. Zu Fall 1: Anspruch des K gegen V auf Lieferung des Safts ( 433 I BGB)

") 3 Lösungsstichworte zu den Handelsregister-Fällen Zu Fall 1: Anspruch des K gegen V auf Lieferung des Safts ( 433 I BGB) Hierfür müsste zwischen diesen Parteien ein Kaufvertrag geschlossen worden sein.

3 Lösungsstichworte zu den Handelsregister-Fällen Zu Fall 1: Anspruch des K gegen V auf Lieferung des Safts ( 433 I BGB) Hierfür müsste zwischen diesen Parteien ein Kaufvertrag geschlossen worden sein.

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

# 2 08.10.2014. Das Wichtigste in Kürze. Liebe Leserin, lieber Leser,

Das Wichtigste in Kürze Liebe Leserin, lieber Leser, Mit Schreiben vom 06.10.2014 hat das BMF rückwirkend zum 01.03.2014 die maßgebenden Beträge für umzugsbedingte Unterrichtskosten und sonstige Umzugsauslagen

Das Wichtigste in Kürze Liebe Leserin, lieber Leser, Mit Schreiben vom 06.10.2014 hat das BMF rückwirkend zum 01.03.2014 die maßgebenden Beträge für umzugsbedingte Unterrichtskosten und sonstige Umzugsauslagen

Umsatzsteuer für das Kfz-Gewerbe

Umsatzsteuer für das Kfz-Gewerbe Stand: Juli 2011 Referent: Diplom-Finanzwirt Rüdiger Weimann Dozent, Lehrbeauftragter und Gutachter in Umsatzsteuerfragen ASW Akademie für Steuerrecht und Wirtschaft des

Umsatzsteuer für das Kfz-Gewerbe Stand: Juli 2011 Referent: Diplom-Finanzwirt Rüdiger Weimann Dozent, Lehrbeauftragter und Gutachter in Umsatzsteuerfragen ASW Akademie für Steuerrecht und Wirtschaft des

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2 Die Wirksamkeit der Verlängerung eines befristeten Arbeitsvertrages richtet sich nach der bei Abschluß der Vertragsverlängerung

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2 Die Wirksamkeit der Verlängerung eines befristeten Arbeitsvertrages richtet sich nach der bei Abschluß der Vertragsverlängerung

SONDER- KLIENTEN-INFO

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

M e r k b l a t t. Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Steuern I News I Recht

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

BUNDESVERWALTUNGSGERICHT BESCHLUSS

BUNDESVERWALTUNGSGERICHT BESCHLUSS BVerwG 10 B 3.02 OVG 10 A 10426/02 In der Verwaltungsstreitsache hat der 10. Senat des Bundesverwaltungsgerichts am 12. Dezember 2002 durch den Vorsitzenden Richter am

BUNDESVERWALTUNGSGERICHT BESCHLUSS BVerwG 10 B 3.02 OVG 10 A 10426/02 In der Verwaltungsstreitsache hat der 10. Senat des Bundesverwaltungsgerichts am 12. Dezember 2002 durch den Vorsitzenden Richter am

Kann K von V die Übertragung des Eigentums am Grundstück verlangen?

Fall 7: Scheingeschäft beim Notar Sachverhalt V und K sind sich über den Verkauf eines dem V gehörenden Baugrundstücks am Bodensee zum Preis von 300.000 EUR einig. Um Steuern und Notarkosten zu sparen,

Fall 7: Scheingeschäft beim Notar Sachverhalt V und K sind sich über den Verkauf eines dem V gehörenden Baugrundstücks am Bodensee zum Preis von 300.000 EUR einig. Um Steuern und Notarkosten zu sparen,

Zur Wahrung der Widerrufsfrist reicht es aus, dass Sie die Mitteilung über die Ausübung des Widerrufsrechts vor Ablauf der Widerrufsfrist absenden.

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

Umsatzsteuer in der Praxis

Rüdiger Weimann Umsatzsteuer in der Praxis Die wichtigsten Fragen und Fälle 10. Auflage München 2012 Aktualisierung zu Kapitel 65 (Stand: 4. Juli 2012) zu Kapitel 65.2 (Vorsicht bei Drittlandsfragen) g

Rüdiger Weimann Umsatzsteuer in der Praxis Die wichtigsten Fragen und Fälle 10. Auflage München 2012 Aktualisierung zu Kapitel 65 (Stand: 4. Juli 2012) zu Kapitel 65.2 (Vorsicht bei Drittlandsfragen) g

11. Pantaenius-Immobilientagung 17.11.2011 in Hamburg

11. Pantaenius-Immobilientagung 17.11.2011 in Hamburg Reaktionsmöglichkeiten und Strategien des WEG-Verwalters bei unberechtigter Abberufung/Kündigung aus wichtigem Grund Rechtsanwalt Dr. Jan-Hendrik Schmidt,

11. Pantaenius-Immobilientagung 17.11.2011 in Hamburg Reaktionsmöglichkeiten und Strategien des WEG-Verwalters bei unberechtigter Abberufung/Kündigung aus wichtigem Grund Rechtsanwalt Dr. Jan-Hendrik Schmidt,

Meldeverfahren. Inhaltsübersicht. Schenk Roland MWST Experte FH MWST Berater / Dozent. Grundlagen zum Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Professor Dr. Peter Krebs

Professor Dr. Peter Krebs Zusatzfall: Behandelte Gebiete: Haftung des Vertreters ohne Vertretungsmacht nach 179 BGB Der Vater V hat als bewusst vollmachtsloser Vertreter für die Computer S GmbH, deren

Professor Dr. Peter Krebs Zusatzfall: Behandelte Gebiete: Haftung des Vertreters ohne Vertretungsmacht nach 179 BGB Der Vater V hat als bewusst vollmachtsloser Vertreter für die Computer S GmbH, deren

Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1.

für Finanzdienstleistungsinstitute (Stand: 1.") B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

Wie funktioniert ein Mieterhöhungsverlangen?

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Mit geprüfter Anschrift direkter ans Ziel.

Mit geprüfter Anschrift direkter ans Ziel. Bringt Ihre Kundendaten im Handumdrehen auf den neuesten Stand: die Anschriftenprüfung der Deutschen Post. Mit aktuellen Informationen zur Umsatzsteuer ab dem

Mit geprüfter Anschrift direkter ans Ziel. Bringt Ihre Kundendaten im Handumdrehen auf den neuesten Stand: die Anschriftenprüfung der Deutschen Post. Mit aktuellen Informationen zur Umsatzsteuer ab dem

Allgemeine Geschäftsbedingungen. Onlineshop. Datenblatt. Stand 2015

Stand 2015 Datenblatt des s der X-CEN-TEK GmbH & Co. KG (XCT) Stand: 2015/10 1 Allgemeines Alle Leistungen, die aufgrund einer Bestellung über den von der X-CEN-TEK GmbH & Co. KG (XCT) für den Kunden erbracht

Stand 2015 Datenblatt des s der X-CEN-TEK GmbH & Co. KG (XCT) Stand: 2015/10 1 Allgemeines Alle Leistungen, die aufgrund einer Bestellung über den von der X-CEN-TEK GmbH & Co. KG (XCT) für den Kunden erbracht

Keine regelmäßige Arbeitsstätte bei vorübergehender Abordnung oder Versetzung

Keine regelmäßige Arbeitsstätte bei vorübergehender Abordnung oder Versetzung Ein Arbeitnehmer (Beamter), der von seinem Arbeitgeber für drei Jahre an eine andere als seine bisherige Tätigkeitsstätte abgeordnet

Keine regelmäßige Arbeitsstätte bei vorübergehender Abordnung oder Versetzung Ein Arbeitnehmer (Beamter), der von seinem Arbeitgeber für drei Jahre an eine andere als seine bisherige Tätigkeitsstätte abgeordnet

Robert Günther Versicherungsmakler

Robert Günther Versicherungsmakler Bewertung: Sehr hoch Schwerpunkte: Private Krankenversicherung Altersvorsorge Berufsunfähigkeit Krankenzusatzversicherung betriebliche Altersvorsorge Gewerbeversicherung

Robert Günther Versicherungsmakler Bewertung: Sehr hoch Schwerpunkte: Private Krankenversicherung Altersvorsorge Berufsunfähigkeit Krankenzusatzversicherung betriebliche Altersvorsorge Gewerbeversicherung

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich)

") A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

Informationen für Enteignungsbetroffene

1 Informationen für Enteignungsbetroffene Sie sind Eigentümer, Pächter oder haben ein anderes Recht (z. B. Nießbrauchrecht, Erbbaurecht) an einem Grundstück, das von Planungen zum Wohle der Allgemeinheit

1 Informationen für Enteignungsbetroffene Sie sind Eigentümer, Pächter oder haben ein anderes Recht (z. B. Nießbrauchrecht, Erbbaurecht) an einem Grundstück, das von Planungen zum Wohle der Allgemeinheit

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe