So kaufen die Schweizer Hypotheken ein

|

|

|

- Nicole Brauer

- vor 6 Jahren

- Abrufe

Transkript

1 So kaufen die Schweizer Hypotheken ein Resultate einer repräsentativen Studie von comparis.ch in Zusammenarbeit mit dem GfS-Institut für Markt- und Sozialforschung Zürich Richard Eisler, Geschäftsführer Martin Scherrer, Bereichsleiter Banken und Versicherungen Zürich, 13. April by comparis.ch

2 Inhaltsverzeichnis Wie kaufen die Schweizer Hypotheken ein?...3 Zusammenfassung Studienresultate...4 Studienanlage...5 Studienresultate Wohneigentümer in der Schweiz Überblick verschaffen Angebote einholen Hypothek abschliessen Hypothek ablösen...23 So kaufen die Schweizer Hypotheken ein

3 Wie kaufen die Schweizer Hypotheken ein? Je homogener Güter sind, umso einfacher wird ein Vergleich der Angebote das «comparative shopping». Bei Hypotheken und damit beim Geld ist es einfach: jeder Franken ist gleich. Egal ob der Franken vom einen oder anderen Anbieter kommt. Somit müsste der Hypothekarvertrieb durch ein extremes «comparative shopping» der Konsumentinnen und Konsumenten gekennzeichnet sein. Hypotheken erfüllen alle den selben Zweck: mit dem geliehenen Geld wird Wohneigentum finanziert. Unterschiede gibt es einzig beim Preis, der für das geliehene Geld bezahlt wird. Tiefe Preise, tiefere Preise, Tiefstpreise: Wer zahlt schon gerne mehr, wenn er das Gleiche wesentlich günstiger haben kann. Diese Konsum-Einstellung ist bei schnelllebigeren Produkten wie zum Beispiel Lebensmitteln oder Heimelektronik gang und gäbe. Viele Leute kaufen sich nicht im ersten Geschäft auf Anhieb eine Digitalkamera für 500 Franken. Sie vergleichen Produkte und Spezifikationen und schliesslich suchen sie den Anbieter, der die gewünschte Kamera am günstigsten offeriert. Bis man sich für ein Produkt bei einem Anbieter entschieden hat, vergehen schnell ein paar Stunden. Unterliegen Hypotheken ebenfalls dem «comparative shopping»? Aufgrund der grossen Summen, um die es beim Hypothekargeschäft geht, wäre es zu erwarten. Der Internet- Vergleichsdienst comparis.ch wollte es wissen und hat in Zusammenarbeit mit dem GfS Institut für Markt- und Sozialforschung in Zürich eine repräsentative Umfrage unter Wohneigentümern und angehenden Wohneigentümern durchgeführt. Die vorliegenden Ergebnisse der Umfrage geben Auskunft darüber, wie die Schweizerinnen und Schweizer ihre Hypotheken einkaufen. 3

4 Zusammenfassung Studienresultate Ungenügende Information bei einem der wichtigsten Geschäfte Informationen zum Hypothekarabschluss holen die meisten Kreditsuchenden direkt beim ersten Anbieter ein. Unabhängige Information wird nur selten beigezogen. Immerhin haben sich drei Viertel der Befragten persönlich beraten lassen. Die Beratung erfolgte in den meisten Fällen durch den Bankberater der Hausbank. Das Vertrauen in die publizierten Richtzinsen ist gross. Den wenigsten ist bewusst, dass Richtzinsen nichts anderes als eine unverbindliche Preisempfehlung sind. Tatsache ist, dass 70 Prozent der individuellen Hypothekar- Angebote unter den publizierten Richtzinsen liegen. Daten aus der Hypotheken-Börse von comparis.ch zeigen dies deutlich. Auch Banken bestätigen diesen Umstand. Konkurrenzofferten sind tabu Das Vertrauen in die Richtzinsen ist mit ein Grund, weshalb sich die Leute vor dem Abschluss eines Hypothekarvertrages in den wenigsten Fällen Konkurrenzofferten unterbreiten lassen. Die Hälfte der Umfrageteilnehmer hat beim erstbesten Angebot zugegriffen. Nicht einmal jeder zehnte der 1015 Befragten hat mehr als drei Offerten eingeholt. Drei von vier angehenden Wohneigentümern wollen zwar drei und mehr Offerten einholen. Realität ist aber: Wer Wohneigentum besitzt, hat im Durchschnitt nur 1,8 Offerten eingeholt. Günstigste Anbieter nicht berücksichtigt Dass Banken Hypotheken anbieten, wissen praktisch alle. Alternative Anbieter sind hingegen wenig bekannt. Nur ein Drittel der Befragten weiss, dass auch Versicherungen Hypotheken verkaufen. Unter denen, die davon wissen, hat aber selbst nur jeder achte bei einer Versicherung eine Offerte eingeholt (also 4 Prozent der Umfrageteilnehmer). Erfahrungen aus der Hypotheken-Börse von comparis.ch zeigen, dass Versicherungen in jüngster Vergangenheit in rund 50 Prozent aller Fälle die individuell günstigsten Offerten erstellt haben. Ein Grossteil der Kreditnehmer schliesst somit schon zu Beginn der Evaluation die potenziell günstigsten Anbieter aus. Pensionskassen, Postfinance oder der Hauseigentümerverband sind als Hypothekargeber praktisch unbekannt. Bei der Hausbank noch schnell eine Hypothek besorgen Mehr als die Hälfte der Befragten hat angegeben, 4 Stunden oder weniger für die Suche nach der Hypothek investiert zu haben. Gleich viel Zeit wird schnell einmal für den Vergleich von wesentlich günstigeren Produkten wie Digitalkameras oder einen Einkauf im grenznahen Ausland aufgewendet. Nachdem der typische Käufer von Wohneigentum zum Teil jahrelang nach dem künftigen Zuhause gesucht hat, rennt er sobald er es gefunden hat schnurstracks zu seiner Hausbank und unterschreibt den erstbesten Hypothekarvertrag, ohne auch nur an einen Vergleich von Angeboten zu denken. Mit jeder Erneuerung steigt die Treue zur Hausbank. Schweizer feilschen nicht gerne um Preise Dabei würde es sich lohnen, mehrere Offerten einzuholen: Je mehr Offerten eingeholt werden, umso eher ist man bereit, die Hypothek bei einem anderen Anbieter als der Hausbank abzuschliessen. Dies ist ein Indiz dafür, dass zusätzliche Angebote helfen, den günstigsten Anbieter zu finden. Der wichtigste Grund, sich für einen Anbieter zu entscheiden, sind tiefe Zinsen. Realität ist aber: Die Hälfte der Befragten weiss zwar, dass man über den Zinssatz verhandeln kann. Nur jeder Dritte hat aber tatsächlich verhandelt. Die Schweizer feilschen offenbar nicht gerne um Preise, auch nicht beim grössten Budgetposten im Haushalt den Ausgaben fürs Wohnen. 4

5 Studienanlage Das GfS-Institut für Markt- und Sozialforschung Zürich hat im Auftrag von comparis.ch eine repräsentative Umfrage bei 1015 Personen durchgeführt. Die Personen wurden in den ersten zwei Wochen im März 2005 telefonisch befragt. 712 der Umfrageteilnehmer stammen aus der Deutsch- und 303 aus der Westschweiz. Die Befragten sind entweder bereits Wohneigentümer (947) oder befassen sich ernsthaft damit, in unmittelbarer Zukunft Wohneigentum zu erwerben (68). Es wurde die Person im Haushalt befragt, die über die Finanzierung des Wohnobjekts am besten Bescheid weiss. 210 der 1015 befragten Personen wohnen in einer Stadt, 401 in den Agglomerationen und 404 auf dem Land. Von den 947 Wohneigentümern mussten 327 ihre Hypothek noch nie erneuern. 554 haben mindestens ein Mal erneuert (1 Mal: 236, 2 Mal:146, 3 Mal: 89, mehr als 3 Mal: 83). Der Rest wusste es nicht oder gab keine Antwort. Ziele der Untersuchung In der Umfrage ging es darum, Erkenntnisse zu folgenden Aspekten des Themas «Wie kaufen die Schweizer Hypotheken ein» zu gewinnen: Wissen die Leute, wer alles Hypotheken anbietet? Wie informieren sich Wohneigentümer oder künftige Wohneigentümer über Hypotheken? Wer kauft wie Hypotheken ein? Unterschiede nach Segmenten: zum Beispiel Wohnort, Alter oder Einkommen. Was beeinflusst den Kauf einer Hypothek? Verknüpfung mit Daten aus der Hypotheken-Börse von comparis.ch Den Resultaten der Umfrage gegenübergestellt werden Daten und Erfahrungen aus der Hypotheken-Börse von comparis.ch. Hier platzieren die Interessenten direkt übers Internet ein anonymes Finanzierungsgesuch. Sowohl für den erstmaligen Erwerb von Wohneigentum als auch für die Ablösung bestehender Hypotheken können Gesuche aufgegeben werden. Für jedes platzierte Gesuch wird eine Schutzgebühr von 290 Franken erhoben. comparis.ch stellt damit sicher, dass nur ernst gemeinte Gesuche eingehen und die Seriosität der Daten gegeben ist. Rund 30 Banken und Versicherungen sind Partner in der Hypotheken-Börse. comparis.ch leitet den Partnern das Finanzierungsgesuch anonym weiter. Innert Kürze treffen für den Gesuchssteller individuelle Offerten ein. Der Kunde entscheidet in aller Ruhe daheim, welches der zahlreichen Angebote er genauer prüfen und mit welchem Anbieter er in Kontakt treten will. Die Hypotheken-Börse von comparis.ch bringt Wettbewerb in den Hypothekarmarkt. Der mühsame Gang zu den Anbieten mit einem Haufen Dokumente unter dem Arm entfällt. Ebenso das nicht zu wissen, wo man anklopfen soll. Einfach und zeitsparend erhalten die Gesuchssteller per Internet zahlreiche Angebote: Lieber bei der Hypothek als beim Zuhause sparen. Zudem wird dem Gesuchssteller die Schutzgebühr bei Abschluss eines Hypothekarvertrags vom Anbieter zurückerstattet. 5

6 Studienresultate 1. Wohneigentümer in der Schweiz An der repräsentativen Umfrage teilgenommen haben 1015 Personen. Davon sind 947 Wohneigentümer. Weitere 68 Personen sind zwar noch Mieter, befassen sich aber ernsthaft mit dem Kauf einer Wohnung oder eines Hauses (in der Studie auch Noch-Mieter genannt). Wohneigentum ist eng verknüpft mit einer Partnerschaft. 82 Prozent der Umfrageteilnehmer gaben an, mit dem Partner oder der Partnerin zusammenzuleben. Bei 40 Prozent wohnen Kinder unter 18 Jahren im gleichen Haushalt. Die Hälfte der Befragten hat als höchste abgeschlossene Ausbildung eine Berufslehre angegeben. 8 Prozent haben die obligatorische Schule besucht, nochmals 8 Prozent eine Maturitätsschule. 12 Prozent verfügen über eine höhere Fach- oder Berufsausbildung. 10 Prozent besitzen einen Abschluss von einer Fachhochschule, 12 Prozent einen Universitätsabschluss. Ein Fünftel der Befragten lebt in einer Stadt, 40 Prozent in den Agglomerationen. Die restlichen 40 Prozent wohnen auf dem Land. Die beliebteste Form von Wohneigentum bei den Befragten ist das Einfamilien- oder Doppeleinfamilienhaus. 68 Prozent der Umfrageteilnehmer besitzen Wohneigentum in dieser Form. 23 Prozent wohnen in einer Eigentumswohnung. 7 Prozent nennen ein Mehrfamilienhaus ihr eigen. Art Wohneigentum und Standort % 6 56% % Einfamilien-/Doppelhaus Eigentumswohnung Mehrfamilienhaus Anderes 3 24% 2 17% 1 9% 5% 1% 1% Stadt Agglomeration Ländliche Gegend Grafik 1 N=1015 Quelle: comparis.ch Auf dem Land ist das Einfamilien- oder Doppeleinfamilienhaus mit Abstand die beliebteste Form von Wohneigentum: Fast drei von vier Befragten besitzen ein Haus oder einen Hausteil oder planen, einen solchen zu kaufen. In der Stadt sind es immer noch 56 Prozent und in den Agglomerationen 70 Prozent. Eigentumswohnungen sind in der Stadt mit einem Anteil von einem Drittel am beliebtesten (Land: 17%, Agglomeration: 24%). 7% 3% 6

7 Höhe Gesamthypothek 5 45% 44% 4 35% 3 25% 23% 2 15% 1 7% 7% 8% 1 5% bis CHF 350'000 CHF 350'001 bis 500'000 CHF 500'001 bis 650'000 über CHF 650'000 weiss nicht Aussage verweigert Grafik 2 N=1015 Quelle: comparis.ch Zwei Drittel der Befragten gaben an, eine Hypothek bis zur Höhe von einer halben Million Franken zu haben. Noch-Mieter planen, Hypotheken in dieser Höhe abzuschliessen. Beliebtestes Hypothekar-Modell ist die Festhypothek. Zwei Drittel haben eine Festhypothek abgeschlossen oder werden abschliessen. Häufigste Laufzeiten: drei oder fünf Jahre. Fast drei Viertel der Wohneigentümer haben ihre ganze Hypothek in einer Tranche. 7

8 Verkehrswert Wohneigentum 35% % 24% 2 17% 15% 13% 1 1 6% 5% bis CHF 500'000 CHF 500'001 bis 700'000 CHF 700'001 bis 1'000'000 über CHF 1'000'000 weiss nicht Aussage verweigert Grafik 3 N=1015 Quelle: comparis.ch Der Wert des Wohnobjekts beträgt bei einem knappen Drittel der Befragten bis zu einer halben Million Franken. Ein Viertel besitzt Wohneigentum im Wert zwischen 500'000 und 700'000 Franken. Jeder zehnte nennt ein Objekt sein eigen, das über eine Million Franken Wert hat. Ein Drittel der Umfrageteilnehmer weist ein jährliches Haushaltsbruttoeinkommen bis zu 80'000 Franken auf. Bei einem weiteren Drittel liegt es zwischen 80'000 und 130'000 Franken. Ein Drittel besitzt frei verfügbares Vermögen (ohne Guthaben der zweiten Säule sowie ins Wohnobjekt investiertes Eigenkapital) bis zu 50'000 Franken. Knapp 20 Prozent haben ein Vermögen zwischen 50'000 und 120'000 Franken. 8

9 2. Überblick verschaffen Frage: Wer bietet in der Schweiz Hypotheken an? Anbieter von Hypotheken 10 96% % 2 13% 8% 2% 4% 2% 1% Banken Versicherungen Pensionskassen Post HEV andere weiss nicht keine Angabe Grafik 4 N=1015 Quelle: comparis.ch Dass Banken egal ob Grossbanken, Kantonalbanken, Regionalbanken oder andere Banken Hypotheken anbieten, wissen praktisch alle befragten Personen. Nur ein Drittel aber weiss, dass auch Versicherungen Hypotheken verkaufen. Nur noch 13 Prozent haben Kenntnis davon, dass auch Pensionskassen Hypotheken anbieten. Bei der Post (Postfinance) sind es noch 8 Prozent. Alternative Anbieter wie der Hauseigentümerverband (HEV) sind den meisten Befragten kaum bekannt. Wer eine höhere Bildung hat, weiss eher, dass neben Banken auch andere Anbieter Hypotheken verkaufen. 43 Prozent der Befragten mit einem Fachhochschul- oder Universitätsabschluss wissen, dass auch Versicherungen Hypotheken anbieten. Personen, mit obligatorischem Schulabschluss oder abgeschlossener Berufslehre wissen dies nur in 30 Prozent der Fälle. Besser informiert ist, wer seine Hypothek schon mehrere Male erneuert hat. 43 Prozent der Befragten, die ihre Hypothek mehr als drei Mal abgelöst haben, wissen, dass Versicherungen Alternativen zu den Banken bieten. Aber nur 30 Prozent von denen, die ihre Hypothek noch nie erneuert haben. Eine andere Art der Refinanzierung von Hypotheken als bei Banken und gewisse Zinskonstellationen führen dazu, dass Versicherungen zum Teil sehr attraktive Konditionen bieten. Daten aus der Hypotheken-Börse von comparis.ch zeigen, dass in rund der Hälfte aller ausgewerteten Gesuche im ersten Quartal 2005 Angebote von Versicherungen am günstigsten waren. Ein grosser Teil der Kreditnehmer schliesst also die potenziell günstigsten Anbieter schon zu Beginn der Evaluation aus. Es wäre von Vorteil vor allem für Erstkäufer wenn sie dies wüssten. 9

10 Frage: Wie haben Sie sich in einem ersten Schritt über den Hypothekarmarkt informiert? Erste Information über Hypotheken 6 56% % 15% 1 9% 7% 4% 2% 2% 2% Information von Anbietern Freunde gefragt Information von unabhängigen Beratern Zeitungen/Zeitschriften Information von Immobilienmaklern Fachliteratur Selber Experte andere weiss nicht keine Antwort Grafik 5 N=1015 Quelle: comparis.ch Bei den ersten Informationen über Hypotheken verlässt sich über die Hälfte der Befragten auf Informationen der Anbieter wie zum Beispiel Broschüren oder auf Informationen von der Homepage. Fachzeitschriften und Informationen von Freunden oder unabhängigen Beratern werden ebenfalls zu Rate gezogen, aber in deutlich kleinerem Umfang. Positiv ist, dass sich drei Viertel der Befragten persönlich beraten liessen. Die Beratung erfolgte in den meisten Fällen durch den Bankberater, vorzugsweise durch den Berater der eigenen Hausbank (71%). Schon bei einer ersten Information über Hypotheken verzichten somit die meisten Hypothekarnehmer und -interessenten auf eine unabhängige Information. Wer sich persönlich beraten lässt, holt häufig mehrere Offerten ein. Ebenfalls häufiger ist eine persönliche Beratung, je teurer das Wohnobjekt ist. Den Entscheid für den Abschluss der Hypothek am meisten beeinflusst haben die Berater der Hausbank. 44 Prozent der Studienteilnehmer gaben an, dass dieser die wichtigste Informationsquelle war. Gestützt wird diese Aussage von Immobilienmaklern. Zahlreiche Immobilienmakler äusserten sich gegenüber comparis.ch, dass ihre Kunden nicht wissen, wie sie sich beim Kauf einer Hypothek informieren sollen. Die meisten Kunden würden zu ihrer Hausbank gehen und beim ersten Angebot zugreifen. Froh und dankbar darüber, dass ihnen jemand die Finanzierung des Wohnobjekts gewährt. 10

11 Frage: Sind Sie der Meinung, dass ein Vergleich der von den Anbietern publizierten Richtzinsen hilft, eine günstige Hypothek zu finden? Richtzinsen als Hilfe bei Suche nach günstiger Hypothek 4 35% 34% 31% 3 25% 2 15% 15% 1 8% 7% 5% 4% trifft überhaupt nicht zu trifft eher nicht zu mittel trifft eher zu trifft voll und ganz zu weiss nicht keine Antwort Grafik 6 N=1015 Quelle: comparis.ch Von den 1015 Befragten sind zwei Drittel der Meinung, dass die von den Anbietern publizierten Richtzinsen helfen, eine günstige Hypothek zu finden. Das hohe Vertrauen in die publizierten Richtzinsen steht im Widerspruch mit den Daten aus der Hypotheken-Börse von comparis.ch: Ein Vergleich der Richtzinsen reicht in den meisten Fällen nicht. Bei 70 Prozent aller Hypothekarangebote liegen die offerierten Zinsen unter den publizierten Richtzinsen der entsprechenden Anbieter. Aussagen aus Bankkreisen bestätigen diese Tatsache. Erst konkrete individuelle Offerten sagen etwas über den Preis aus, der effektiv bezahlt werden muss. Richtzinsen sind nichts anderes als eine unverbindliche Preisempfehlung. Wer sich nur an den Richtzinsen orientiert, dürfte häufig die falsche Entscheidung bei der Wahl des Hypothekar-Anbieters treffen. 11

12 3. Angebote einholen Frage: Wie viele konkrete Offerten haben Sie eingeholt / wollen Sie einholen? Anzahl Offerten % 18% 1 9% 2% 4% 1 Offerte 2 Offerten 3 Offerten mehr als 3 Offerten keine Antwort weiss nicht Grafik 7 N=1015 Quelle: comparis.ch Mit rund 20 Prozent sind die Ausgaben für das Wohnen im Haushaltsbudget der grösste Posten. Das teuerste Produkt, welches ein Haushalt kauft, kauft man nicht ungeprüft sollte man meinen. Die Hälfte der Befragten hat oder plant aber nur gerade eine Offerte einzuholen, wenn es um den Abschluss oder die Erneuerung der Hypothek geht. Nicht einmal jeder zehnte hat mehr als drei Offerten eingeholt (Noch-Mieter: plant einzuholen). Hypotheken werden von den Konsumentinnen und Konsumenten wohl nicht als Produkte angesehen, die zu prüfen sich vor dem Kauf lohnen. 12

13 Anzahl Offerten Wohneigentümer und angehende Wohneigentümer 6 56% % 38% % 18% 17% Wohneigentümer angehende Wohneigentümer 1 9% 8% 1 Offerte 2 Offerten 3 Offerten mehr als 3 Offerten Grafik 8 N=1015 Quelle: comparis.ch Interessant sind die Unterschiede in der Anzahl eingeholter Offerten zwischen Wohneigentümern und angehenden Wohneigentümern. Drei von vier angehenden Wohneigentümern (Noch-Mieter) geben an, sie würden drei und mehr Offerten einholen (Durchschnitt: 3 Offerten). Der gute Vorsatz allerdings bleibt häufig auf der Strecke. Dies drückt sich in der Anzahl effektiv eingeholter Offerten von Wohneigentümern aus: 1,8 im Durchschnitt. Über die Hälfte der Wohneigentümer hat nur eine Offerte eingeholt. Anders ausgedrückt: Sie haben beim erstbesten Angebot zugegriffen. Somit lässt sich ein Bild des typischen Käufers von Wohneigentum zeichnen: Nachdem er zum Teil jahrelang nach dem künftigen Heim seiner Träume gesucht hat, rennt er sobald er es gefunden hat schnurstracks zur Bank und unterschreibt einen Hypothekarvertrag. Ohne nachzudenken, zu vergleichen oder die Konditionen zu hinterfragen, denn er ist glücklich und erleichtert, dass ihm jemand seinen Traum vom Eigenheim finanziert. Es gibt aber Anzeichen, dass dies nicht für immer so bleiben wird: Je jünger und je städtischer, desto mehr Offerten werden eingeholt. Die bis 40-jährigen Wohneigentümer in der Stadt holen häufiger mehr Offerten ein als ältere Wohneigentümer vom Land. Die Hälfte der jungen Städter hat angegeben drei und mehr Offerten eingeholt zu haben. Einem Drittel nur reicht eine Offerte. Umgekehrt ist das Bild bei den über 60-Jährigen auf dem Land: Nur 12 Prozent holen drei oder mehr Offerten ein. Drei von vier aus dieser Gruppe begnügen sich gar mit einer einzigen Offerte steigen also auf das erste Angebot ein. Warum haben die Umfrageteilnehmer nicht mehr Offerten eingeholt? 20 Prozent sind der Meinung, sie hätten genügend Offerten eingeholt. Angesichts der Tatsache, dass die Hälfte nur gerade eine Offerte eingeholt hat, muss man daraus schliessen, dass das Bedürfnis nach einem echten Vergleich von Hypothekarangeboten nicht vorhanden ist. Vielen ist nicht bewusst, dass man individuelle Angebote und nicht nur Richtzinsen vergleichen muss. 13

14 Zwei Drittel aller Befragten glauben, sich mit ihren eingeholten Offerten einen guten bis sehr guten Marktüberblick verschafft zu haben. Dabei hat die Hälfte nur gerade eine Offerte eingeholt. Interessant ist, dass sogar über die Hälfte derer, die sich mit nur einer Offerte begnügten, der Meinung ist, dass diese eine Offerte für einen guten Marktüberblick reiche. Das Einholen mehrerer Offerten lohnt sich aber offensichtlich: bei zwei Offerten sind 67 Prozent der Meinung, sich einen guten Marktüberblick verschafft zu haben, bei drei Offerten sind es 81 Prozent. Bei mehr als drei Offerten ist der Marktüberblick für 92 Prozent der Befragten «gut» bis «sehr gut». Frage: Bei welchen Anbietern haben Sie Offerten eingeholt? Herkunft der Offerten 10 93% % 3% 2% Banken Versicherungen Pensionskassen Post HEV andere Grafik 9 N= 1015 Quelle: comparis.ch Die Unkenntnis alternativer Hypothekar-Anbieter zeigt sich bei der Herkunft der Offerten: 93 Prozent der Befragten haben Offerten von Banken erhalten. Obwohl ein Drittel der Befragten weiss, dass auch Versicherungen Hypotheken anbieten, nützt dies häufig nicht viel: Nur gerade 4 Prozent haben Offerten von Versicherungen angefordert. Die geringe Anzahl Offerten von Versicherungen und die Tatsache, dass gerade einmal 3 Prozent der Wohneigentümer bei einer Versicherung ihre Hypothek gekauft haben, zeigt, dass der Weg zu einer Offerte einer Versicherung steinig ist. Die überholte Ansicht, dass eine Versicherungspolice abgeschlossen werden müsse, kann ein Grund dafür sein. Oder man weiss nicht, an wen man sich bei einer Versicherung wenden muss, um zu einer Hypothekar- Offerte zu gelangen. 1% 5% 14

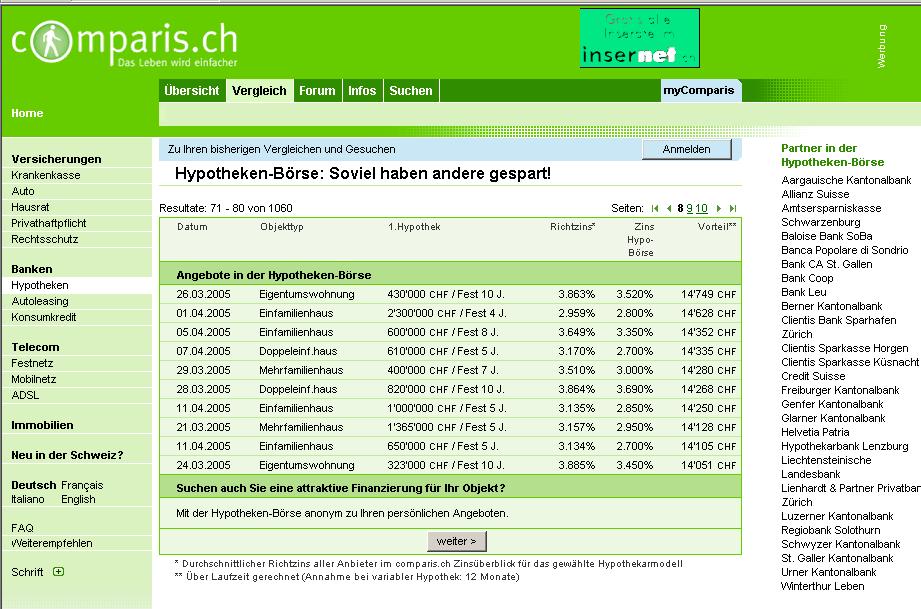

15 Frage: Wie hoch schätzen Sie Ihren Aufwand in Stunden, den Sie für die Suche nach einer Hypothek investiert haben? Aufwand für Abschluss oder Erneuerung Hypothek 5 45% 44% 4 35% 3 25% 2 15% 11% 12% 11% 1 5% 7% 4% 3% 6% 2% 0 h 1 bis 4 h 5 bis 8 h 9 bis 16 h 17 bis 24 h 25 bis 40 h mehr als 40 h keine Antwort weiss nicht Grafik 10 N=1015 Quelle: comparis.ch Über die Hälfte gab an, bis zu vier Stunden für die Hypothekensuche aufgewendet zu haben. Fast schon erschreckend muten die 7 Prozent an, die gar keine Zeit aufgewendet haben. Diese haben wohl dem Bankberater freie Hand für den Abschluss oder die Erneuerung der Hypothek gelassen. 11 Prozent betrieben einen Aufwand von fünf bis acht Stunden. 12 Prozent wendeten zwischen neun und 16 Stunden für den Abschluss ihrer Hypothek auf. Dass die Hälfte weniger als vier Stunden für den Kauf einer Hypothek aufwendet, erstaunt. Vier Stunden wendet man genau so schnell auf, um einen Preisvergleich von schnelllebigeren Produkten wie Digitalkameras oder Handys zu machen. Oder um im grenznahen Ausland günstig einzukaufen, um so 50 bis 100 Franken zu sparen. Dass man durch die Wahl einer günstigen Hypothek schnell einmal 5000 bis 10'000 Franken oder auch mehr sparen kann, ist den wenigsten bewusst. 15

16 Einige Beispiele aus der Hypotheken-Börse von comparis.ch veranschaulichen dies: 16

17 17

18 4. Hypothek abschliessen Frage: Ist Ihrer Meinung nach der Zinssatz verhandelbar? Verhandelbarkeit Zinssatz 6 53% % 12% 1 1% ja, für alle ja, aber nicht für alle nein weiss nicht keine Antwort Grafik 11 N=1015 Quelle: comparis.ch Hypotheken sind Verhandlungssache. Der offerierte Zinssatz ist selten in Stein gemeisselt. Diese Tatsache ist aber längst nicht allen bewusst: Nur die Hälfte der Umfrageteilnehmer ist der Meinung, dass der offerierte Zinssatz für alle verhandelbar ist. Für ein Fünftel ist der Zinssatz grundsätzlich verhandelbar, allerdings nur für gewisse Kreditnehmer. Haben die Umfrageteilnehmer auch über den Zinssatz verhandelt? Nur jeder Dritte. Der Rest, der angegeben hat, dass Hypotheken Verhandlungssache seien, hat trotzdem nicht über den Zins verhandelt. Dabei würde es sich lohnen: Wer verhandelt, ist in den meisten Fällen erfolgreich und holt in der Regel einen Zinsvorteil oder tiefere Gebühren heraus. Je höher das Haushaltseinkommen der Befragten ist, umso verbreiteter ist die Meinung, dass der Zins verhandelbar sei. 18

19 Frage: Obwohl Sie wissen, dass man über den Zins verhandeln kann, haben Sie nicht verhandelt. Warum nicht? Gründe, warum nicht verhandelt 3 28% 25% 2 21% 2 15% 12% 13% 1 7% 5% das gehört sich nicht ich feilsche nicht gerne um Preise bin zufrieden an Personalkonditionen gebunden weiss nicht anderes Grafik 12 n=128 Quelle: comparis.ch Man sei zufrieden, darum habe man nicht verhandelt, gaben 28 Prozent der Personen an, die nicht verhandelt haben. 41 Prozent sagten, es gehöre sich nicht, um den Zinssatz zu verhandeln oder man feilsche nicht gerne um Preise. In der Schweiz gehört das Herunterhandeln von Preisen nicht, wie in anderen Kulturen, zum guten Ton. Dank der Anonymität des Internets wird es für die Schweizerinnen und Schweizer einfacher, um Preise zu feilschen. In der Hypotheken-Börse von comparis.ch können Interessierte anonym ihr persönliches Finanzierungsgesuch aufgeben. Innert Kürze treffen zahlreiche individuell erstellte Angebote von Banken und Versicherungen ein. Den Anbietern ist dabei bewusst, dass sie vom Kunden viel eher berücksichtigt werden, wenn sie ihr bestmögliches Angebot unterbreiten. 19

20 Frage: Haben Sie wegen dem Abschluss oder der Erneuerung der Hypothek schon einmal die Hausbank gewechselt? Wechsel Hausbank wegen Hypothek % % 1 2% 1% ja nein weiss nicht keine Antwort Grafik 13 n=947 Quelle: comparis.ch Wegen des Abschlusses oder der Erneuerung einer Hypothek wechseln die befragten Wohneigentümer zum grössten Teil die Hausbank nicht. Lediglich 18 Prozent gaben an, aufgrund einer Hypothek die Hausbank gewechselt zu haben. Je älter die Befragten, umso kleiner die Bereitschaft zum Wechsel. Am meisten die Hausbank gewechselt haben die unter 40-jährigen Wohneigentümer in der Stadt (28% Hausbankwechsel). 20

21 Frage: Bei welchem Anbieter haben Sie schliesslich Ihre letzte Hypothek abgeschlossen? Anbieter, bei dem Hypothek abgeschlossen wurde % % 9% 3% 2% 1% 2% 3% bisherige Hausbank Bank mit Beziehung Bank bisher fremd Versicherungen Pensionskasse weiss nicht keine Antwort andere Grafik 14 n=947 Quelle: comparis.ch Neun von zehn Wohneigentümern haben ihre Hypothek bei einer Bank abgeschlossen mit Vorliebe bei der bisherigen Hausbank. Von den 947 befragten Wohneigentümern haben 72 Prozent ihre Hypothek bei ihrer bisherigen Hausbank gekauft. Bei einer anderen Bank als der Hausbank hat knapp ein Fünftel die Hypothek abgeschlossen. Bei Versicherungen sind es 3, bei Pensionskassen gar nur 2 Prozent. Je häufiger die Hypothek erneuert wird, umso stärker die Bindung zur Hausbank. 76 Prozent der Personen, die ihre Hypothek mindestens ein Mal erneuerten, haben das Geld von der Hausbank geliehen. Beim erstmaligen Abschluss einer Hypothek ist man eher bereit, bei einem anderen Anbieter als der Hausbank abzuschliessen: Nur 65 Prozent der Erstkäufer haben ihre Hypothek bei der bisherigen Hausbank. Die zum Teil attraktiven Einstiegsangebote der Banken lassen sich gestützt auf obiges Ergebnis nachvollziehen. Der erstmalige Kauf einer Hypothek bietet die Chance, einen neuen Kunden zu gewinnen, den man ein Leben lang halten kann. Daher kann es sich für die Anbieter lohnen, beim ersten Abschluss auf einen Teil der Marge zu verzichten. Umgekehrt wird es für Wohneigentümer umso wichtiger beim Ablauf der bestehenden Hypothek mehrere Offerten einzuholen ausser der Preis für die Hypothek spielt keine Rolle. 21

22 Abschluss nicht bei bisheriger Hausbank % % 19% 1 1 Offerte 2 Offerten 3 Offerten mehr als 3 Offerten Grafik 15 n=947 Quelle: comparis.ch Mehrere Offerten führen zu einem besseren Marktüberblick. Je mehr Offerten die befragten Wohneigentümer eingeholt haben, umso häufiger haben sie die Hypothek bei einem anderen Anbieter als der Hausbank abgeschlossen. Die Hälfte der Personen mit mehr als drei Offerten, hat nicht bei der Hausbank abgeschlossen. Immer noch ein Drittel der Wohneigentümer, mit drei Offerten, hat die Hypothek nicht bei der Hausbank gekauft. 22

23 Frage: Was sind die Gründe, warum Sie sich schliesslich für einen bestimmten Anbieter entschieden haben? Gründe für Wahl eines Anbieters 45% 4 41% 35% 3 25% 28% 26% 2 17% 15% 1 5% 7% 6% 4% 3% 3% 2% 2% 1% 8% 1% 2% tiefe Zinsen persönlicher Kontakt gute Beratung schon immer dort tiefe/keine Amortisation tiefe/keine Gebühren Bankdienstleistung Arbeitgeber von Freunden empfohlen einziger Anbieter Übernahme der Hypothek schneller Entscheid andere Gründe weiss nicht keine Antwort Grafik 16 n=947 Quelle: comparis.ch Das wichtigste Kriterium beim Entscheid für einen bestimmten Anbieter ist der Preis (41%). Daneben sind gute Beratung (26%) und persönlicher Kontakt (28%) ebenfalls wichtig, wenn es darum geht, sich für einen Anbieter zu entscheiden. Bei den Kriterien «gute Beratung» und «persönlicher Kontakt» spielt das Vertrauen in die Hausbank eine grosse Rolle. Persönlicher Kontakt ist am ehesten bei der Hausbank vorhanden. Ein weiterer Grund für die Befragten, bei der Hausbank zu bleiben. Was die Befragten allerdings ausser Acht lassen: Das geliehene Geld unterscheidet sich unter den Anbietern nicht egal, wie nett der Bankberater ist. 5. Hypothek ablösen Die Zeit läuft vielen Wohneigentümern, die ihre Hypothek erneuern müssen, davon. Knapp die Hälfte hat sich nämlich erst damit befasst, als es für einen Wechsel unter Umständen bereits zu spät war: Nämlich drei oder weniger Monate vor Ablauf der zu erneuernden Hypothek. Viele Hypotheken haben eine Kündigungsfrist von drei oder gar sechs Monaten. Ein Wechsel ist nach Ablauf der Kündigungsfrist nicht mehr möglich. Viele Leute kümmern sich sogar erst um die Erneuerung, wenn sich der Bankberater meldet, weil die Hypothek abläuft. Sicher mit ein Grund, warum Hypotheken in 84 Prozent der Fälle beim bisherigen Anbieter abgeschlossen werden. 23

24 So kaufen die Schweizer Hypotheken ein Die vorliegende Studie zeigt, dass Hypotheken noch nicht vom «comparative shopping» erfasst worden sind. Die guten Vorsätze der Hypothekarnehmer, verschiedene Angebote miteinander zu vergleichen, sind zwar da, aber der Aufwand wird gescheut. Bei Hypotheken ist der Preisvergleich eben aufwändiger als bei einer Digitalkamera. Es reicht nicht, nur die publizierten Richtzinsen zu vergleichen. Diese entsprechen einer unverbindlichen Preisempfehlung wie es sie auch für andere Produkte gibt. Die Richtzinsen zeigen nicht den wirklichen Preis für das geliehene Geld, sondern dienen bestenfalls als erste Informationsgrundlage, um einen Anhaltspunkt für die Kosten einer Hypothek zu erhalten. Erfahrungen aus der Hypotheken-Börse von comparis.ch zeigen, dass in 70 Prozent aller Fälle die Zinssätze bei konkreten, individuell erstellten Hypothekar-Angeboten unter den Richtzinsen liegen. Da die Kunden für die Kreditgeber unterschiedliche Risiken darstellen, dürfen die Anbieter gar nicht ihr bestmögliches Angebot als Richtzins zeigen. So kommt es, dass viele Interessenten glauben, bereits dann ein Schnäppchen gemacht zu haben, wenn sie ein Hypothekar-Angebot erhalten, das ein klein wenig unter dem offiziellen Richtzins des Anbieters liegt. Sagt der Berater dem Kunden zudem noch, der Zins könne ausnahmsweise und weil der Kunde ein gutes Risiko sei, um wenige Zehntelprozentpunkte unter den Richtzins gesenkt werden, ist dem Berater ein Abschluss so gut wie sicher. Vor allem dann, wenn der Kunde keine weiteren Offerten einholt. Wie viel das geliehene Geld aber wirklich kostet und wo man es günstiger haben kann, zeigt sich erst, wenn mehrere konkrete Offerten auf dem Tisch liegen. Offerten einholen war aber bisher mit erheblichem Aufwand verbunden: Der Gang zu jedem einzelnen Anbieter gehört dazu. Die Schweizerinnen und Schweizer gehen aber am liebsten nur zu einer Bank, in den meisten Fällen zu der vor der eigenen Haustüre: der Hausbank. Nicht einmal die Hälfte der Umfrageteilnehmer hat den Gang zu einem zweiten Anbieter auf sich genommen. Die Schweizer kaufen Hypotheken ein wie vor 50 Jahren die Zahnpasta im Dorfladen: Eine hatte es im Sortiment, diese wurde zum verlangten Preis gekauft. Mit den Hypotheken ist es dasselbe: Dabei bietet heute das Internet heute auch im Bereich der Hypotheken eine noch nie da gewesene Transparenz. Anzeichen von vermehrtem «comparative shopping» bei Hypotheken gibt es allerdings: Vor allem die jüngeren Wohneigentümer in der Stadt holen mehrere individuelle Angebote ein und scheuen sich nicht davor, bei einem anderen Anbieter als der Hausbank abzuschliessen. Von breiten Preisvergleichen sind die Schweizer Hypothekarnehmer aber noch weit entfernt. Und so zahlen viele Eigenheimbesitzer Jahr für Jahr Tausende von Franken zu viel. Der durchschnittliche Zinsunterschied zwischen den individuellen Angeboten bei Gesuchen in der Hypotheken-Börse von comparis.ch liegt bei 0,4 Prozent. Bei einer 5-jährigen Festhypothek über 500'000 Franken sind dies 10'000 Franken. Angebote zu vergleichen sollte sich nicht auf den erstmaligen Kauf einer Hypothek beschränken, sondern ist bei einer Ablösung genauso wichtig. Würden die Schweizerinnen und Schweizer das Vergleichen von Hypothekar-Angeboten genauso seriös betreiben wie das Vergleichen von Digitalkameras, könnten sie mit dem gesparten Geld mühelos das gesamte Sortiment an Digitalkameras im Laden kaufen ohne Vergleich. 24

Hypotheken-Landschaft Schweiz

Hypotheken-Landschaft Schweiz Resultate einer repräsentativen Studie von comparis.ch in Zusammenarbeit mit dem GfS-Institut für Markt- und Sozialforschung Zürich Richard Eisler, Geschäftsführer Martin

Hypotheken-Landschaft Schweiz Resultate einer repräsentativen Studie von comparis.ch in Zusammenarbeit mit dem GfS-Institut für Markt- und Sozialforschung Zürich Richard Eisler, Geschäftsführer Martin

Befragung im INSA-Meinungstrend ( KW 2017)

") Befragung im INSA-Meinungstrend (49. 50. KW 2017) Befragungsmethode 2 Feldzeit: 08.12. 11.12.2017 Methodik: Die Umfrage wurde als Online-Befragung durchgeführt. Stichprobe: 2.013 Personen aus ganz Deutschland

Befragung im INSA-Meinungstrend (49. 50. KW 2017) Befragungsmethode 2 Feldzeit: 08.12. 11.12.2017 Methodik: Die Umfrage wurde als Online-Befragung durchgeführt. Stichprobe: 2.013 Personen aus ganz Deutschland

Studie: Online-Kundenpotenzial Schweizer Versicherungen

Studie: Online-Kundenpotenzial Schweizer Versicherungen Studienanlage Erhebungsgesamtheit Alter: 15-74 Jahre 5 794 960 Einwohner (gem. BfS 2010) Region: W-CH, D-CH Befragungsmethode und Stichprobe Swiss

Studie: Online-Kundenpotenzial Schweizer Versicherungen Studienanlage Erhebungsgesamtheit Alter: 15-74 Jahre 5 794 960 Einwohner (gem. BfS 2010) Region: W-CH, D-CH Befragungsmethode und Stichprobe Swiss

s Wohnstudie 2016 Bundeslandbericht Tirol

s Wohnstudie 2016 Bundeslandbericht METHODE UND ZIELSETZUNGEN - Methode und Stichprobe: - 200 online Interviews, repräsentativ für die Bevölkerung in zw. 18-69 J. - Gesamtstichprobe: 1.749 online Interviews,

s Wohnstudie 2016 Bundeslandbericht METHODE UND ZIELSETZUNGEN - Methode und Stichprobe: - 200 online Interviews, repräsentativ für die Bevölkerung in zw. 18-69 J. - Gesamtstichprobe: 1.749 online Interviews,

Kredit ohne Schufa. Wichtige Fakten und Informationen. 1. Ausgabe. Seite 1! von 5!

Kredit ohne Schufa Wichtige Fakten und Informationen www.sofortkredite-24.info 1. Ausgabe Seite 1! von 5! Der Kredit ohne Schufa im Überblick: wichtige Fakten und Informationen Der Kredit ohne Schufa ist

Kredit ohne Schufa Wichtige Fakten und Informationen www.sofortkredite-24.info 1. Ausgabe Seite 1! von 5! Der Kredit ohne Schufa im Überblick: wichtige Fakten und Informationen Der Kredit ohne Schufa ist

Teure Loyalität: Refinanzierungs-Kunden schenken (Haus-)Banken 1,5 bis 2 Milliarden Franken pro Jahr

Banken 1,5 bis 2 Milliarden Franken pro Jahr") Verwendung nur nach Rücksprache mit MoneyPark Teure Loyalität: Refinanzierungs-Kunden schenken (Haus-)Banken 1,5 bis 2 Milliarden Franken pro Jahr 85 Prozent der Schweizer Hypothekarkunden erneuern ihren

Verwendung nur nach Rücksprache mit MoneyPark Teure Loyalität: Refinanzierungs-Kunden schenken (Haus-)Banken 1,5 bis 2 Milliarden Franken pro Jahr 85 Prozent der Schweizer Hypothekarkunden erneuern ihren

Wahl der Franchise in der Grundversicherung Unwissenheit regiert

Wahl der Franchise in der Grundversicherung Unwissenheit regiert Resultate einer repräsentativen Studie von comparis.ch in Zusammenarbeit mit dem GfS-Institut für Markt- und Sozialforschung in Zürich Richard

Wahl der Franchise in der Grundversicherung Unwissenheit regiert Resultate einer repräsentativen Studie von comparis.ch in Zusammenarbeit mit dem GfS-Institut für Markt- und Sozialforschung in Zürich Richard

Schüleredition Geld der BdB-Jugendstudie

Schüleredition Geld der BdB-Jugendstudie Repräsentative Umfrage unter Schülern und Schülerinnen im Alter von 14- bis 24 Jahren März 2016 Sonderauswertung Schüler/innen der Jugendstudie 2015 GfK Marktforschung,

Schüleredition Geld der BdB-Jugendstudie Repräsentative Umfrage unter Schülern und Schülerinnen im Alter von 14- bis 24 Jahren März 2016 Sonderauswertung Schüler/innen der Jugendstudie 2015 GfK Marktforschung,

Wohnstudie 2016 Bundeslandbericht Burgenland

Wohnstudie 2016 Bundeslandbericht Georg Posch, Filialdirektor Erste Bank Josef Schmidinger, Generaldirektor s Bausparkasse 28. Juni 2016 METHODE UND ZIELSETZUNGEN - Methode und Stichprobe: - 170 online

Wohnstudie 2016 Bundeslandbericht Georg Posch, Filialdirektor Erste Bank Josef Schmidinger, Generaldirektor s Bausparkasse 28. Juni 2016 METHODE UND ZIELSETZUNGEN - Methode und Stichprobe: - 170 online

Werner Römer Grafeneckstr Holzheim

Werner Römer Grafeneckstr 9 89438 Holzheim 09075375 https://www.lesenmachtreich.de https://twitter.com/eigenvorsorge https://www.facebook.com/lesenmachtreich.de Hallo, das hier ist, kein schnell Reich

Werner Römer Grafeneckstr 9 89438 Holzheim 09075375 https://www.lesenmachtreich.de https://twitter.com/eigenvorsorge https://www.facebook.com/lesenmachtreich.de Hallo, das hier ist, kein schnell Reich

Wohneigentum. Wir helfen Ihnen mit einer Hypothek

Wohneigentum Wir helfen Ihnen mit einer Hypothek Allgemeine Bedingungen Die Pensionskasse SBB vergibt Hypotheken an Privatpersonen für den Erwerb von Wohneigentum. Alle Objekte müssen sich in der Schweiz

Wohneigentum Wir helfen Ihnen mit einer Hypothek Allgemeine Bedingungen Die Pensionskasse SBB vergibt Hypotheken an Privatpersonen für den Erwerb von Wohneigentum. Alle Objekte müssen sich in der Schweiz

Gesundheit und Pflege gerecht finanzieren

Gesundheit und Pflege gerecht finanzieren Eine Studie zu einer neuen Versicherung für alle Bürger und Bürgerinnen Hier lesen Sie einen Beschluss von der Fraktion DIE LINKE im Bundestag. Der Beschluss ist

Gesundheit und Pflege gerecht finanzieren Eine Studie zu einer neuen Versicherung für alle Bürger und Bürgerinnen Hier lesen Sie einen Beschluss von der Fraktion DIE LINKE im Bundestag. Der Beschluss ist

Wohnstudie 2016 Bundeslandbericht Kärnten

Wohnstudie 2016 Bundeslandbericht Gabriele Semmelrock-Werzer, Sprecherin des Vorstandes Kärntner Sparkasse Josef Schmidinger, Generaldirektor s Bausparkasse 04. Juli 2016 METHODE UND ZIELSETZUNGEN - Methode

Wohnstudie 2016 Bundeslandbericht Gabriele Semmelrock-Werzer, Sprecherin des Vorstandes Kärntner Sparkasse Josef Schmidinger, Generaldirektor s Bausparkasse 04. Juli 2016 METHODE UND ZIELSETZUNGEN - Methode

Werner Römer Grafeneckstr Holzheim

Werner Römer Grafeneckstr 9 89438 Holzheim 09075375 https://www.lesenmachtreich.de https://.twitter.com/eigenvorsorge https://www.facebook.com/lesenmachtreich.de Zu wenig Geld und Altersarmut, das muss

Werner Römer Grafeneckstr 9 89438 Holzheim 09075375 https://www.lesenmachtreich.de https://.twitter.com/eigenvorsorge https://www.facebook.com/lesenmachtreich.de Zu wenig Geld und Altersarmut, das muss

Hypothek aufnehmen Das müssen Sie wissen!

Hypothek aufnehmen Das müssen Sie wissen! Ein eigenes Haus mit Garten für viele Menschen ist das noch immer der klassische Lebenstraum. Eine Möglichkeit wenn auch bei weitem nicht die einzige um diesen

Hypothek aufnehmen Das müssen Sie wissen! Ein eigenes Haus mit Garten für viele Menschen ist das noch immer der klassische Lebenstraum. Eine Möglichkeit wenn auch bei weitem nicht die einzige um diesen

Digitales Kundenverhalten in der Finanzbranche Österreich. 9. März 2016

Digitales Kundenverhalten in der Finanzbranche Österreich 9. März 2016 Welche der folgenden Aussagen trifft am ehesten auf Sie zu 6,6% Ich werde mich im Internet informieren und im Internet abschließen

Digitales Kundenverhalten in der Finanzbranche Österreich 9. März 2016 Welche der folgenden Aussagen trifft am ehesten auf Sie zu 6,6% Ich werde mich im Internet informieren und im Internet abschließen

SPAREN 3A: GUT AUFGESTELLT FÜR DIE ZUKUNFT

SPAREN 3A: GUT AUFGESTELLT FÜR DIE ZUKUNFT Für junge Leute «Früh anfangen, Vermögen aufbauen und Steuern sparen. Das lohnt sich.» Für Familien «Sparerfolg dank regelmässigem Einzahlen auch mit kleinen

SPAREN 3A: GUT AUFGESTELLT FÜR DIE ZUKUNFT Für junge Leute «Früh anfangen, Vermögen aufbauen und Steuern sparen. Das lohnt sich.» Für Familien «Sparerfolg dank regelmässigem Einzahlen auch mit kleinen

Wohnstudie 2016 Bundeslandbericht Niederösterreich

Wohnstudie 2016 Bundeslandbericht Josef Schmidinger, Generaldirektor s Bausparkasse Helge Haslinger, Vorstandsvorsitzender Sparkasse Mitte West AG 21. September 2016 METHODE UND ZIELSETZUNGEN - Methode

Wohnstudie 2016 Bundeslandbericht Josef Schmidinger, Generaldirektor s Bausparkasse Helge Haslinger, Vorstandsvorsitzender Sparkasse Mitte West AG 21. September 2016 METHODE UND ZIELSETZUNGEN - Methode

Was institutionelle Investoren kaufen

Umfrage von Engel & Völkers Was institutionelle Investoren kaufen Wohnobjekte machen bereits die Hälfte der Immobilienportfolios professioneller Investoren aus. 57 Prozent wollen ihren Anteil an Wohnimmobilien

Umfrage von Engel & Völkers Was institutionelle Investoren kaufen Wohnobjekte machen bereits die Hälfte der Immobilienportfolios professioneller Investoren aus. 57 Prozent wollen ihren Anteil an Wohnimmobilien

Schulstudie im Auftrag der CDU/CSU-Fraktionsvorsitzendenkonferenz ( KW 2018) Die Schulstudie 2018 im Netz:

Die Schulstudie 2018 im Netz:") Schulstudie 2018 im Auftrag der CDU/CSU-Fraktionsvorsitzendenkonferenz (03. 05. KW 2018) Die Schulstudie 2018 im Netz: http://cducsufvk.de/ Befragungsmethode Feldzeit: 16.01. 29.01.2018 Methodik: Die Umfrage

Schulstudie 2018 im Auftrag der CDU/CSU-Fraktionsvorsitzendenkonferenz (03. 05. KW 2018) Die Schulstudie 2018 im Netz: http://cducsufvk.de/ Befragungsmethode Feldzeit: 16.01. 29.01.2018 Methodik: Die Umfrage

Wohnstudie Prok. Franz Kerndl Leiter Privatkunden Sparkasse Niederösterreich Mitte West AG. St. Pölten, 5. September 2017

Wohnstudie 2017 Mag. Helge Haslinger, MBA, MA Vorstandsvorsitzender Sparkasse Niederösterreich Mitte West AG Obmann Stv. Landesverband der Niederösterreichischen Sparkassen Prok. Franz Kerndl Leiter Privatkunden

Wohnstudie 2017 Mag. Helge Haslinger, MBA, MA Vorstandsvorsitzender Sparkasse Niederösterreich Mitte West AG Obmann Stv. Landesverband der Niederösterreichischen Sparkassen Prok. Franz Kerndl Leiter Privatkunden

Eigenheimfinanzierung. mehr als nur eine Hypothek. RCM Finanzberatung Robert Majcen Am Dorfbach Illnau

Eigenheimfinanzierung mehr als nur eine Hypothek RCM Finanzberatung Robert Majcen Am Dorfbach 40 8308 Illnau www.rcmfinanz.ch 14.08.2014 Seite 1 Was kann ich mir leisten? Tragbarkeit und Finanzierung der

Eigenheimfinanzierung mehr als nur eine Hypothek RCM Finanzberatung Robert Majcen Am Dorfbach 40 8308 Illnau www.rcmfinanz.ch 14.08.2014 Seite 1 Was kann ich mir leisten? Tragbarkeit und Finanzierung der

Studie Sparverhalten der Deutschen im Ländervergleich : Die Bayern sind entspannte und fleißige Sparer

Studie Sparverhalten der Deutschen im Ländervergleich : Die Bayern sind entspannte und fleißige Sparer Viele Bayern halten sich für Kenner beim Thema Sparen Vermögenswirksame Leistungen werden in Bayern

Studie Sparverhalten der Deutschen im Ländervergleich : Die Bayern sind entspannte und fleißige Sparer Viele Bayern halten sich für Kenner beim Thema Sparen Vermögenswirksame Leistungen werden in Bayern

Last-Minute-Aktionen vermeiden

BAUEN & WOHNEN BEOBACHTER KOMPAKT 9/2007 29 HYPOTHEKEN: ERNEUERUNG Last-Minute-Aktionen vermeiden Wer seine Hypothek erneuern muss, sollte sich bereits ein halbes Jahr im Voraus damit beschäftigen. So

BAUEN & WOHNEN BEOBACHTER KOMPAKT 9/2007 29 HYPOTHEKEN: ERNEUERUNG Last-Minute-Aktionen vermeiden Wer seine Hypothek erneuern muss, sollte sich bereits ein halbes Jahr im Voraus damit beschäftigen. So

Studie Sparverhalten der Deutschen im Ländervergleich : Die Thüringer sind Deutschlands leidenschaftlichste Sparer

Studie Sparverhalten der Deutschen im Ländervergleich : Die Thüringer sind Deutschlands leidenschaftlichste Sparer Bei der Altersvorsorge liegen die Thüringer an der Spitze Fondssparpläne haben in Thüringen

Studie Sparverhalten der Deutschen im Ländervergleich : Die Thüringer sind Deutschlands leidenschaftlichste Sparer Bei der Altersvorsorge liegen die Thüringer an der Spitze Fondssparpläne haben in Thüringen

7 Tipps. Für Ihren Kredit. 1. Ausgabe. Seite 1! von 5!

7 Tipps Für Ihren Kredit www.sofortkredite-24.info 1. Ausgabe Seite 1! von 5! Viele Verbraucher meinen, dass sie aufgrund der niedrigen Darlehenszinsen bei einer Kreditaufnahme auf kaum etwas achten müssen.

7 Tipps Für Ihren Kredit www.sofortkredite-24.info 1. Ausgabe Seite 1! von 5! Viele Verbraucher meinen, dass sie aufgrund der niedrigen Darlehenszinsen bei einer Kreditaufnahme auf kaum etwas achten müssen.

Wohnstudie Thomas Schaufler Privatkundenvorstand Erste Bank Oesterreich. Andreas Langegger CEO Zoomsquare PRESSEKONFERENZ, 28.

Wohnstudie 2017 Thomas Schaufler Privatkundenvorstand Erste Bank Oesterreich Andreas Langegger CEO Zoomsquare PRESSEKONFERENZ, 28. JUNI 2017 Methode und Zielsetzungen Auftraggeber Erste Bank der oesterreichischen

Wohnstudie 2017 Thomas Schaufler Privatkundenvorstand Erste Bank Oesterreich Andreas Langegger CEO Zoomsquare PRESSEKONFERENZ, 28. JUNI 2017 Methode und Zielsetzungen Auftraggeber Erste Bank der oesterreichischen

Krankenkassenwechsel Handlungsmöglichkeiten werden nicht genutzt

Krankenkassenwechsel Handlungsmöglichkeiten werden nicht genutzt Resultate einer repräsentativen Studie des GfS-Instituts für Markt- und Sozialforschung in Zürich im Auftrag von comparis.ch Richard Eisler,

Krankenkassenwechsel Handlungsmöglichkeiten werden nicht genutzt Resultate einer repräsentativen Studie des GfS-Instituts für Markt- und Sozialforschung in Zürich im Auftrag von comparis.ch Richard Eisler,

Kosten einer Ehe: So denken die Deutschen über Geld und Liebe

Fakten Check Kosten einer Ehe: So denken die Deutschen über Geld und Liebe Romantik und Liebe sind die überzeugendsten Gründe, sich das Jawort zu geben doch eine Mehrheit findet auch Finanzen und Steuern

Fakten Check Kosten einer Ehe: So denken die Deutschen über Geld und Liebe Romantik und Liebe sind die überzeugendsten Gründe, sich das Jawort zu geben doch eine Mehrheit findet auch Finanzen und Steuern

Ergebnisse Investorenumfrage 2017 Investitionsstrategien institutioneller Investoren am deutschen Wohnimmobilienmarkt

Ergebnisse Investorenumfrage 2017 Investitionsstrategien institutioneller Investoren am deutschen Wohnimmobilienmarkt Inhaltsverzeichnis Inhaltsverzeichnis 1. Fragestellung und Profil der Befragten 2.

Ergebnisse Investorenumfrage 2017 Investitionsstrategien institutioneller Investoren am deutschen Wohnimmobilienmarkt Inhaltsverzeichnis Inhaltsverzeichnis 1. Fragestellung und Profil der Befragten 2.

Erster deutscher Handy-Report Exklusiv-Umfrage der Bild-Zeitung

Erster deutscher Handy-Report Exklusiv-Umfrage der Bild-Zeitung VON HELMUT BÖGER UND MARTIN EISENLAUER Statistisch hat jeder der 82,31 Millionen Einwohner der Bundesrepublik mindestens ein Mobiltelefon.

Erster deutscher Handy-Report Exklusiv-Umfrage der Bild-Zeitung VON HELMUT BÖGER UND MARTIN EISENLAUER Statistisch hat jeder der 82,31 Millionen Einwohner der Bundesrepublik mindestens ein Mobiltelefon.

14 Immobilienfinanzierung: Die größten Fehler

14 Immobilienfinanzierung: Die größten Fehler Anschlussfinanzierung folgt. Wer also im Jahr 2013 einen 200.000-Euro-Hypothekenkredit zu 2,5 Prozent mit zehnjähriger Zinsbindung und einer Anfangstilgung

14 Immobilienfinanzierung: Die größten Fehler Anschlussfinanzierung folgt. Wer also im Jahr 2013 einen 200.000-Euro-Hypothekenkredit zu 2,5 Prozent mit zehnjähriger Zinsbindung und einer Anfangstilgung

Schweizer Versicherungen: Kunden haben wenig Vertrauen

Schweizer Versicherungen: Kunden haben wenig Vertrauen bfox.ch und GfK-Versicherungsstudie zeigt grosse Unterschiede bei der Servicequalität, der Schadenabwicklung und dem Kundenvertrauen neues Gütesiegel

Schweizer Versicherungen: Kunden haben wenig Vertrauen bfox.ch und GfK-Versicherungsstudie zeigt grosse Unterschiede bei der Servicequalität, der Schadenabwicklung und dem Kundenvertrauen neues Gütesiegel

Der Berliner Immobilienmarkt in der Einschätzung der Berliner

Der Berliner Immobilienmarkt in der Einschätzung der Berliner 12. September 2016 n6437/33684 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer Straße 30 10317 Berlin Telefon: (0 30)

Der Berliner Immobilienmarkt in der Einschätzung der Berliner 12. September 2016 n6437/33684 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer Straße 30 10317 Berlin Telefon: (0 30)

Der Antrag für Grund-Sicherung. Wichtige Informationen in Leichter Sprache

Der Antrag für Grund-Sicherung Wichtige Informationen in Leichter Sprache Inhalt Der Antrag für Grund-Sicherung... 3 Ehe und Partnerschaft... 7 Kinder und Eltern... 7 Den Antrag auf Grund-Sicherung ausfüllen...

Der Antrag für Grund-Sicherung Wichtige Informationen in Leichter Sprache Inhalt Der Antrag für Grund-Sicherung... 3 Ehe und Partnerschaft... 7 Kinder und Eltern... 7 Den Antrag auf Grund-Sicherung ausfüllen...

Entscheidungsverhalten der Schweizer bei der Immobilien-Finanzierung. 27. Februar 2015 Dr. Stefan Heitmann

Entscheidungsverhalten der Schweizer bei der Immobilien-Finanzierung 27. Februar 2015 Dr. Stefan Heitmann Agenda Kurzüberblick Schweizer Hypomarkt Finanzierungsgewohnheiten der Schweizer inkl. Praxisfälle

Entscheidungsverhalten der Schweizer bei der Immobilien-Finanzierung 27. Februar 2015 Dr. Stefan Heitmann Agenda Kurzüberblick Schweizer Hypomarkt Finanzierungsgewohnheiten der Schweizer inkl. Praxisfälle

Jugendliche und Alkohol Ergebnisse einer repräsentativen Befragung von Eltern

Jugendliche und Alkohol Ergebnisse einer repräsentativen Befragung von Eltern 23. Januar 2017 q666/3298 Mü/Pl forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer Straße 30 10317 Berlin Telefon:

Jugendliche und Alkohol Ergebnisse einer repräsentativen Befragung von Eltern 23. Januar 2017 q666/3298 Mü/Pl forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer Straße 30 10317 Berlin Telefon:

Bankenfachverband Kundenzufriedenheitsstudie Restkreditversicherung

Bankenfachverband Kundenzufriedenheitsstudie Restkreditversicherung Inhaltsverzeichnis 2 1. Hintergrund, Zielsetzung und Studiendesign 2. Besitz und Einstellung zur Restschuldversicherung 3. Empfehlung

Bankenfachverband Kundenzufriedenheitsstudie Restkreditversicherung Inhaltsverzeichnis 2 1. Hintergrund, Zielsetzung und Studiendesign 2. Besitz und Einstellung zur Restschuldversicherung 3. Empfehlung

Die 10 größten Fehler

Die 10 größten Fehler bei der Baufinanzierung Die Mehrheit potentieller Darlehensnehmer weiß genau wie wichtig es ist, eine Immobilienfinanzierung zum niedrigen Zinssatz abzuschließen. Dennoch wird oft

Die 10 größten Fehler bei der Baufinanzierung Die Mehrheit potentieller Darlehensnehmer weiß genau wie wichtig es ist, eine Immobilienfinanzierung zum niedrigen Zinssatz abzuschließen. Dennoch wird oft

LIEGENSCHAFTSFINANZIERUNG MASSGESCHNEIDERT. Aus Erfahrung 1

LIEGENSCHAFTSFINANZIERUNG MASSGESCHNEIDERT Aus Erfahrung www.aekbank.ch 1 MASSGESCHNEIDERTE LÖSUNGEN Ein Eigenheim zu erwerben bedeutet für die meisten Leute die grösste Investition ihres Lebens und wirft

LIEGENSCHAFTSFINANZIERUNG MASSGESCHNEIDERT Aus Erfahrung www.aekbank.ch 1 MASSGESCHNEIDERTE LÖSUNGEN Ein Eigenheim zu erwerben bedeutet für die meisten Leute die grösste Investition ihres Lebens und wirft

Hypothekenangebot. Verwirklichen Sie mit uns Ihren Wohntraum.

Hypothekenangebot Verwirklichen Sie mit uns Ihren Wohntraum. Unser Hypothekenangebot Variable Hypothek Festhypothek Kurzbeschrieb Hypothek ohne feste Laufzeit, der Zinssatz verändert sich je nach Marktsituation

Hypothekenangebot Verwirklichen Sie mit uns Ihren Wohntraum. Unser Hypothekenangebot Variable Hypothek Festhypothek Kurzbeschrieb Hypothek ohne feste Laufzeit, der Zinssatz verändert sich je nach Marktsituation

A n a l y s i s Finanzmathematik

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

Der neue Jugendmonitor

Der neue Jugendmonitor 10. : Meinungen und Einstellungen Jugendlicher zu Praktika Untersuchungs-Design 10. des Jugendmonitors mit Schwerpunkt Praktika Weiterführung der 2010 begonnenen, systematischen

Der neue Jugendmonitor 10. : Meinungen und Einstellungen Jugendlicher zu Praktika Untersuchungs-Design 10. des Jugendmonitors mit Schwerpunkt Praktika Weiterführung der 2010 begonnenen, systematischen

Krankenkassenwechsel Ursachen und Wirkungen

Krankenkassenwechsel Ursachen und Wirkungen Resultate einer repräsentativen Studie der IHA-GfK im Auftrag von comparis.ch Richard Eisler, CEO comparis.ch Zürich, 21. Oktober 2003 2003 by comparis Studienanlage...3

Krankenkassenwechsel Ursachen und Wirkungen Resultate einer repräsentativen Studie der IHA-GfK im Auftrag von comparis.ch Richard Eisler, CEO comparis.ch Zürich, 21. Oktober 2003 2003 by comparis Studienanlage...3

Niedrig-Zinsen kompensieren Preisanstieg: Warum sich ein Immobilienkauf auch heute noch lohnt

13.07.2017 Verglichen mit 2008 Niedrig-Zinsen kompensieren Preisanstieg: Warum sich ein Immobilienkauf auch heute noch lohnt dpa/beyond/breba Der Schlüssel für die eigenen vier Wände. Die Immobilienpreise

13.07.2017 Verglichen mit 2008 Niedrig-Zinsen kompensieren Preisanstieg: Warum sich ein Immobilienkauf auch heute noch lohnt dpa/beyond/breba Der Schlüssel für die eigenen vier Wände. Die Immobilienpreise

Umfrageergebnisse der Studie: Psychotherapie in Deutschland Versorgung, Zufriedenheit, Klima (PVZK) 2008

2008") Umfrageergebnisse der Studie: Psychotherapie in Deutschland Versorgung, Zufriedenheit, Klima (PVZK) 2008 Wie wichtig ist der deutschen Bevölkerung die eigene seelische Gesundheit? Und wie zufrieden sind

Umfrageergebnisse der Studie: Psychotherapie in Deutschland Versorgung, Zufriedenheit, Klima (PVZK) 2008 Wie wichtig ist der deutschen Bevölkerung die eigene seelische Gesundheit? Und wie zufrieden sind

So viel sparen Wohneigentümer Monat für Monat

Verwendung nur nach Rücksprache mit MoneyPark und alacasa.ch So viel sparen Wohneigentümer Monat für Monat Mieter zahlen im Schnitt ein Drittel höhere Wohnkosten als Besitzer eines Eigenheims. Das zeigt

Verwendung nur nach Rücksprache mit MoneyPark und alacasa.ch So viel sparen Wohneigentümer Monat für Monat Mieter zahlen im Schnitt ein Drittel höhere Wohnkosten als Besitzer eines Eigenheims. Das zeigt

Gut für alle. Gerecht für alle. Frieden für alle.

Die Leichte Sprache wurde geprüft von Menschen mit Lern-Schwierigkeiten Für diese Zukunft kämpfen wir: Gut für alle. Gerecht für alle. Frieden für alle. Wahl-Programm von der Partei DIE LINKE zur Bundestags-Wahl

Die Leichte Sprache wurde geprüft von Menschen mit Lern-Schwierigkeiten Für diese Zukunft kämpfen wir: Gut für alle. Gerecht für alle. Frieden für alle. Wahl-Programm von der Partei DIE LINKE zur Bundestags-Wahl

Otago Online Trendreport 2017 Das digitale Konsumverhalten: So ticken Herr und Frau Österreicher beim Online-Shopping

Otago Online Trendreport 2017 Das digitale Konsumverhalten: So ticken Herr und Frau Österreicher beim Online-Shopping Wien, 25. Jänner 2017. Welche 10 Produkte werden von den Österreichern am häufigsten

Otago Online Trendreport 2017 Das digitale Konsumverhalten: So ticken Herr und Frau Österreicher beim Online-Shopping Wien, 25. Jänner 2017. Welche 10 Produkte werden von den Österreichern am häufigsten

Telefonische Omnibus-Befragung zur persönlichen Vorsorge

Telefonische Omnibus-Befragung zur persönlichen Vorsorge Quantitative Befragung im Auftrag von Pro Senectute Schweiz gfs-zürich, Markt- & Sozialforschung Dr. Andrea Umbricht, Projektleiterin Zürich, August

Telefonische Omnibus-Befragung zur persönlichen Vorsorge Quantitative Befragung im Auftrag von Pro Senectute Schweiz gfs-zürich, Markt- & Sozialforschung Dr. Andrea Umbricht, Projektleiterin Zürich, August

Fast jede zweite Frau hat keine private Vorsorge

Zürich 20. Juni 2016 Pressemitteilung zur sofortigen Verwendung Fast jede zweite Frau hat keine private Vorsorge 66 Prozent der Männer aber nur 56 Prozent der Frauen verfügen über eine private Vorsorge

Zürich 20. Juni 2016 Pressemitteilung zur sofortigen Verwendung Fast jede zweite Frau hat keine private Vorsorge 66 Prozent der Männer aber nur 56 Prozent der Frauen verfügen über eine private Vorsorge

bonus.ch Mobiltelefonie: die Schweizer finden die Tarife überrissen, bleiben aber ihren Anbietern treu. M-Budget und Aldi am beliebtesten.

bonus.ch Mobiltelefonie: die Schweizer finden die Tarife überrissen, bleiben aber ihren Anbietern treu. M-Budget und Aldi am beliebtesten. Eine vom Vergleichsportal bonus.ch bei über ' Personen durchgeführte

bonus.ch Mobiltelefonie: die Schweizer finden die Tarife überrissen, bleiben aber ihren Anbietern treu. M-Budget und Aldi am beliebtesten. Eine vom Vergleichsportal bonus.ch bei über ' Personen durchgeführte

Autokredit ohne Schufa

Autokredit ohne Schufa So finanzieren Sie Ihr neues Fahrzeug www.sofortkredite-24.info 1. Ausgabe Seite 1! von 5! Autokredit ohne Schufa - so finanzieren Sie Ihr neues Fahrzeug Nach wie vor ist der Autokauf

Autokredit ohne Schufa So finanzieren Sie Ihr neues Fahrzeug www.sofortkredite-24.info 1. Ausgabe Seite 1! von 5! Autokredit ohne Schufa - so finanzieren Sie Ihr neues Fahrzeug Nach wie vor ist der Autokauf

Regulatorische Verschärfungen bergen gemäss Immo-Experten die grössten Gefahren für den Immobilienmarkt Schweiz

Zürich 09. Juni 2017 Pressemitteilung zur sofortigen Verwendung Regulatorische Verschärfungen bergen gemäss Immo-Experten die grössten Gefahren für den Immobilienmarkt Schweiz Befragt wurden im ersten

Zürich 09. Juni 2017 Pressemitteilung zur sofortigen Verwendung Regulatorische Verschärfungen bergen gemäss Immo-Experten die grössten Gefahren für den Immobilienmarkt Schweiz Befragt wurden im ersten

Leben im Alter im Erzbistum Köln Umfrage im Auftrag des Diözesan-Caritasverbandes für das Erzbistum Köln e.v.

Umfrage im Auftrag des Diözesan-Caritasverbandes für das Erzbistum Köln e.v. Januar 2010 Untersuchungslage Grundgesamtheit: Deutschsprachige Bevölkerung im Erzbistum Köln ab 40 Jahren Stichprobe: Repräsentative

Umfrage im Auftrag des Diözesan-Caritasverbandes für das Erzbistum Köln e.v. Januar 2010 Untersuchungslage Grundgesamtheit: Deutschsprachige Bevölkerung im Erzbistum Köln ab 40 Jahren Stichprobe: Repräsentative

Privatkredit. 3 Leasing 8. Arbeitsblätter Ansparen oder Kreditaufnahme? 21. Fragen und Antworten zur Kreditaufnahme

Privatkredit Fragen und Antworten zur Kreditaufnahme 2 Wünsche durch einen Kredit erfüllen 4 Die Kreditarten 6 3 Leasing 8 4 5 6 7 8 Kreditbedingungen und Kreditkosten 0 Augen auf bei der Kreditvermittlung!

Privatkredit Fragen und Antworten zur Kreditaufnahme 2 Wünsche durch einen Kredit erfüllen 4 Die Kreditarten 6 3 Leasing 8 4 5 6 7 8 Kreditbedingungen und Kreditkosten 0 Augen auf bei der Kreditvermittlung!

MoneyPark Real Estate Risk Index

MoneyPark Real Estate Risk Index Der Real Estate Risk Index von MoneyPark bleibt konstant bei 3,3 Indexpunkten. Für Immobilienbesitzer oder -interessenten bedeutet dies weiterhin stabile, wenn auch teilweise

MoneyPark Real Estate Risk Index Der Real Estate Risk Index von MoneyPark bleibt konstant bei 3,3 Indexpunkten. Für Immobilienbesitzer oder -interessenten bedeutet dies weiterhin stabile, wenn auch teilweise

mein zuhause: optimal FInanzIert.

mein zuhause: optimal FInanzIert. www.interhyp.de 0800 200 15 15 15 1 Inhalt Herzlich willkommen bei Interhyp. 02 Baufinanzierung? Vertrauen Sie jemandem, der sich wirklich damit auskennt. 03 Wir haben

mein zuhause: optimal FInanzIert. www.interhyp.de 0800 200 15 15 15 1 Inhalt Herzlich willkommen bei Interhyp. 02 Baufinanzierung? Vertrauen Sie jemandem, der sich wirklich damit auskennt. 03 Wir haben

Immobilienfinanzierung.

Immobilienfinanzierung. Die richtige Finanzierungsstrategie zu wählen ist eine der wichtigsten Entscheidungen beim Erwerb eines Eigenheims. Schliesslich handelt es sich dabei um eine besonders langfristige

Immobilienfinanzierung. Die richtige Finanzierungsstrategie zu wählen ist eine der wichtigsten Entscheidungen beim Erwerb eines Eigenheims. Schliesslich handelt es sich dabei um eine besonders langfristige

Wissen und Einstellung zur 2. Säule der Schweizer Bevölkerung. Bevölkerungsrepräsentative Studie Schweiz

Wissen und Einstellung zur. Säule der Schweizer Bevölkerung Bevölkerungsrepräsentative Studie Schweiz Persönliche Zufriedenheit mit der eigenen Pensionskasse Die Versicherten vertrauen ihrer Pensionskasse

Wissen und Einstellung zur. Säule der Schweizer Bevölkerung Bevölkerungsrepräsentative Studie Schweiz Persönliche Zufriedenheit mit der eigenen Pensionskasse Die Versicherten vertrauen ihrer Pensionskasse

So errechnen Sie die monatliche Kreditrate

13 108 392 14 98 402 15 88 412 16 78 422 17 67 433 18 56 444 19 45 455 20 34 466 21 22 478 22 10 490 * 100.000 Anfangsdarlehen, Zins 2,5 Prozent, Anfangstilgung 3,5 Prozent Wenn die Zeit der Zinsbindung

13 108 392 14 98 402 15 88 412 16 78 422 17 67 433 18 56 444 19 45 455 20 34 466 21 22 478 22 10 490 * 100.000 Anfangsdarlehen, Zins 2,5 Prozent, Anfangstilgung 3,5 Prozent Wenn die Zeit der Zinsbindung

Digitalisierung der Stromnetze. Ulrich Dietz Bitkom-Vizepräsident Berlin, 6. Februar 2017

Digitalisierung der Stromnetze Ulrich Dietz Bitkom-Vizepräsident Berlin, 6. Februar 2017 Kunden versuchen ihren Stromverbrauch zu reduzieren Welche der folgenden Aussagen zum Stromverbrauch trifft auf

Digitalisierung der Stromnetze Ulrich Dietz Bitkom-Vizepräsident Berlin, 6. Februar 2017 Kunden versuchen ihren Stromverbrauch zu reduzieren Welche der folgenden Aussagen zum Stromverbrauch trifft auf

Befragung im INSA-Meinungstrend ( KW 2017)

") Befragung im INSA-Meinungstrend (34. 35. KW 2017) Befragungsmethode 2 Feldzeit: 25.08. 28.08.2017 Methodik: Die Umfrage wurde als Online-Befragung durchgeführt. Stichprobe: 2.034 Personen aus ganz Deutschland

Befragung im INSA-Meinungstrend (34. 35. KW 2017) Befragungsmethode 2 Feldzeit: 25.08. 28.08.2017 Methodik: Die Umfrage wurde als Online-Befragung durchgeführt. Stichprobe: 2.034 Personen aus ganz Deutschland

Nachhaltigkeit bei Banken und Wechselbereitschaft Girokonto

Nachhaltigkeit bei Banken und Wechselbereitschaft Girokonto Ergebnisse Auftraggeber: Triodos Bank Frankfurt, 29. Juli 2016 33480/Q6521 Cg/Bü Methodensteckbrief Grundgesamtheit: Finanzentscheider Stichprobengröße:

Nachhaltigkeit bei Banken und Wechselbereitschaft Girokonto Ergebnisse Auftraggeber: Triodos Bank Frankfurt, 29. Juli 2016 33480/Q6521 Cg/Bü Methodensteckbrief Grundgesamtheit: Finanzentscheider Stichprobengröße:

cosmia-leserprofil MARKT- UND MEDIASERVICE

cosmia-leserprofil Große Reichweite - gern gelesen cosmia erscheint zweimonatlich und hat eine Auflage von 133.000 Exemplaren. Die Leserbefragung vom Mai 2016 zeigt, dass cosmia je Ausgabe 1,8 Leser hat.

cosmia-leserprofil Große Reichweite - gern gelesen cosmia erscheint zweimonatlich und hat eine Auflage von 133.000 Exemplaren. Die Leserbefragung vom Mai 2016 zeigt, dass cosmia je Ausgabe 1,8 Leser hat.

Der neue Jugendmonitor

Der neue Jugendmonitor 8. Welle: Meinungen und Einstellungen der Jugend zu Wirtschaft/Arbeit Untersuchungs-Design 8. Welle des Jugendmonitors mit Schwerpunkt Wirtschaft/Arbeit Weiterführung der 10 begonnenen,

Der neue Jugendmonitor 8. Welle: Meinungen und Einstellungen der Jugend zu Wirtschaft/Arbeit Untersuchungs-Design 8. Welle des Jugendmonitors mit Schwerpunkt Wirtschaft/Arbeit Weiterführung der 10 begonnenen,

Nutzung von Vorsorgegeldern zur Finanzierung von selbstgenutztem Wohneigentum

Nutzung von Vorsorgegeldern zur Finanzierung von selbstgenutztem Wohneigentum Eine deskriptive Analyse Prof. Dr. Yvonne Seiler Zimmermann printed in switzerland Gedruckt in der Schweiz stampato in Svizzera

Nutzung von Vorsorgegeldern zur Finanzierung von selbstgenutztem Wohneigentum Eine deskriptive Analyse Prof. Dr. Yvonne Seiler Zimmermann printed in switzerland Gedruckt in der Schweiz stampato in Svizzera

Weltfrauentag Eine Umfrage anlässlich des Weltfrauentags am 8. März 2016

Weltfrauentag Eine Umfrage anlässlich des Weltfrauentags am 8. März 2016 Februar 2016 IMAS International Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum: 3.

Weltfrauentag Eine Umfrage anlässlich des Weltfrauentags am 8. März 2016 Februar 2016 IMAS International Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum: 3.

Jugend, Vorsorge, Finanzen

MetallRente Studie Jugend, Vorsorge, Finanzen Zwischen Eigenverantwortung und Regulierung Lösungsansätze in Deutschland und Europa 1 MetallRente GmbH Jugend, Vorsorge, Finanzen April Viel Optimismus für

MetallRente Studie Jugend, Vorsorge, Finanzen Zwischen Eigenverantwortung und Regulierung Lösungsansätze in Deutschland und Europa 1 MetallRente GmbH Jugend, Vorsorge, Finanzen April Viel Optimismus für

Hypotheken Immobilienfinanzierung. Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Mit günstigen Konditionen sparen

Mehrkosten in Höhe von: A) rund 1.800 Euro B) rund 4.300 Euro C) rund 8.400 Euro Und, was haben Sie geraten? Die richtige Antwort lautet C). Allein während der Zinsbindungsfrist von 10 Jahren schlägt der

Mehrkosten in Höhe von: A) rund 1.800 Euro B) rund 4.300 Euro C) rund 8.400 Euro Und, was haben Sie geraten? Die richtige Antwort lautet C). Allein während der Zinsbindungsfrist von 10 Jahren schlägt der

Steuerhinterziehung, als wäre es ein Geschäft. Der Rest, zwanzig Prozent der Fälle, sind laut Schneider Spielertypen, die Steuerhinterziehung

Steuerhinterziehung, als wäre es ein Geschäft. Der Rest, zwanzig Prozent der Fälle, sind laut Schneider Spielertypen, die Steuerhinterziehung betreiben wie ein Glücksspiel im Casino. Typischer Satz:»Wenn

Steuerhinterziehung, als wäre es ein Geschäft. Der Rest, zwanzig Prozent der Fälle, sind laut Schneider Spielertypen, die Steuerhinterziehung betreiben wie ein Glücksspiel im Casino. Typischer Satz:»Wenn

VERSICHERN SPAREN FINANZIEREN. Sicher durch Ihr Leben

VERSICHERN SPAREN FINANZIEREN Sicher durch Ihr Leben Sparen & veranlagen Sie möchten für später VORSORGEN? Versicherung Ihre Familie oder Ihr Unternehmen ABSICHERN? Finanzierung Eine günstige und passende

VERSICHERN SPAREN FINANZIEREN Sicher durch Ihr Leben Sparen & veranlagen Sie möchten für später VORSORGEN? Versicherung Ihre Familie oder Ihr Unternehmen ABSICHERN? Finanzierung Eine günstige und passende

AXA Deutschland Fokusbefragung: Anlageverhalten der Deutschen Bundesländer-Auswertung Köln,

AXA Deutschland Fokusbefragung: Anlageverhalten der Deutschen Bundesländer-Auswertung Köln, 30.. Untersuchungsdaten: Durch insgesamt 2. Interviews wurde repräsentativ in allen Bundesländern die Wohnbevölkerung

AXA Deutschland Fokusbefragung: Anlageverhalten der Deutschen Bundesländer-Auswertung Köln, 30.. Untersuchungsdaten: Durch insgesamt 2. Interviews wurde repräsentativ in allen Bundesländern die Wohnbevölkerung

Die Immobilien-Leibrente Was ist das?

Die Immobilien-Leibrente Was ist das? Sie haben Ihr Leben lang für Ihre Immobilie gespart und sich schließlich den Traum von den eigenen vier Wänden erfüllt. Doch jetzt, im Ruhestand, stellen Sie fest:

Die Immobilien-Leibrente Was ist das? Sie haben Ihr Leben lang für Ihre Immobilie gespart und sich schließlich den Traum von den eigenen vier Wänden erfüllt. Doch jetzt, im Ruhestand, stellen Sie fest:

Mobile-Money-Studie Daten und Fakten Europa

Mobile-Money-Studie Daten und Fakten Europa Überblick Studie Größe gesamte Stichprobe: 12.015 Märkte: 6 Länder Deutschland, Finnland, Frankreich, Großbritannien, Polen, und Spanien Untersuchungszeitraum:

Mobile-Money-Studie Daten und Fakten Europa Überblick Studie Größe gesamte Stichprobe: 12.015 Märkte: 6 Länder Deutschland, Finnland, Frankreich, Großbritannien, Polen, und Spanien Untersuchungszeitraum:

Umfrage: nachhaltiges Studikonto. Umfragebericht. von [project 21] und avertas gmbh in Zusammenarbeit mit der ABS

![Umfrage: nachhaltiges Studikonto. Umfragebericht. von [project 21] und avertas gmbh in Zusammenarbeit mit der ABS](/thumbs/25/4944154.jpg "Umfrage: nachhaltiges Studikonto. Umfragebericht. von [project 21] und avertas gmbh in Zusammenarbeit mit der ABS") Umfrage: nachhaltiges Studikonto von [project 21] und avertas gmbh in Zusammenarbeit mit der ABS Umfrageziel: Feststellen, ob bei Studierenden eine Nachfrage für ein nachhaltiges Studikonto besteht und

Umfrage: nachhaltiges Studikonto von [project 21] und avertas gmbh in Zusammenarbeit mit der ABS Umfrageziel: Feststellen, ob bei Studierenden eine Nachfrage für ein nachhaltiges Studikonto besteht und

Der Antrag für Grund-Sicherung

Der Antrag für Grund-Sicherung Wichtige Informationen in Leichter Sprache Grund-Sicherung ist eine Sozial-Leistung. Sie wird aus Steuer-Geldern bezahlt. Grund-Sicherung ist für alte Menschen. Die keine

Der Antrag für Grund-Sicherung Wichtige Informationen in Leichter Sprache Grund-Sicherung ist eine Sozial-Leistung. Sie wird aus Steuer-Geldern bezahlt. Grund-Sicherung ist für alte Menschen. Die keine

Selbstbestimmung bei Urteilsunfähigkeit Zahlen und Fakten

Selbstbestimmen bei Urteilsunfähigkeit Zahlen und Fakten. Oktober 7 August 6, HIS Selbstbestimmung bei Urteilsunfähigkeit Zahlen und Fakten Das seit 3 gültige Erwachsenenschutzrecht gibt den Menschen in

Selbstbestimmen bei Urteilsunfähigkeit Zahlen und Fakten. Oktober 7 August 6, HIS Selbstbestimmung bei Urteilsunfähigkeit Zahlen und Fakten Das seit 3 gültige Erwachsenenschutzrecht gibt den Menschen in

Immobilien-Träume einfacher finanzieren

skyline Immobilien-Träume einfacher finanzieren Profitieren Sie von unserem umfassenden Konditionenvergleich in Verbindung mit unserem Partner PlanetHome. Ihr Traum vom Wohnen braucht ein solides Fundament

skyline Immobilien-Träume einfacher finanzieren Profitieren Sie von unserem umfassenden Konditionenvergleich in Verbindung mit unserem Partner PlanetHome. Ihr Traum vom Wohnen braucht ein solides Fundament

Umfrage Autoversicherung: die Versicherten sind zufrieden und während mindestens 5 Jahren treu

Umfrage Autoversicherung: die Versicherten sind zufrieden und während mindestens 5 Jahren treu Hinsichtlich Autoversicherung tendieren die Schweizer nicht zu Veränderungen. Die meisten bleiben ihrem Versicherer

Umfrage Autoversicherung: die Versicherten sind zufrieden und während mindestens 5 Jahren treu Hinsichtlich Autoversicherung tendieren die Schweizer nicht zu Veränderungen. Die meisten bleiben ihrem Versicherer

ReachLocal Umfrage unter KMU zum Thema Social Media Nutzung

REACHOUT REPORT ReachLocal Umfrage unter KMU zum Thema Social Media Nutzung ReachLocal hat mehr als 200 kleine und mittelständische Unternehmen aus Deutschland und Österreich befragt, um mehr über ihre

REACHOUT REPORT ReachLocal Umfrage unter KMU zum Thema Social Media Nutzung ReachLocal hat mehr als 200 kleine und mittelständische Unternehmen aus Deutschland und Österreich befragt, um mehr über ihre

Befragung von Ärzten zum Thema Organspende

Bundeszentrale für gesundheitliche Aufklärung Befragung von Ärzten zum Thema Organspende Oktober 2004 Durchgeführt von: Inhaltsverzeichnis Seite. Vorbemerkung 3 2. Einstellungen von Ärzten zur Organspende

Bundeszentrale für gesundheitliche Aufklärung Befragung von Ärzten zum Thema Organspende Oktober 2004 Durchgeführt von: Inhaltsverzeichnis Seite. Vorbemerkung 3 2. Einstellungen von Ärzten zur Organspende

Staples Lehrer-Umfrage

Staples Lehrer-Umfrage Jede Lehrkraft will nur das Beste für die Schülerinnen und Schüler - doch das ist oft leichter gesagt als getan, vor allem, wenn einige unter ihnen nicht mit den richtigen Schulmaterialien

Staples Lehrer-Umfrage Jede Lehrkraft will nur das Beste für die Schülerinnen und Schüler - doch das ist oft leichter gesagt als getan, vor allem, wenn einige unter ihnen nicht mit den richtigen Schulmaterialien

Projekt Pädagogische Schulentwicklung in Berlin

Projekt Pädagogische Schulentwicklung in Berlin Evaluation des Sockeltraining zum Methodentraining der Modellschulen II Auswertung der Befragung von Schülerinnen und Schülern S. 2 Auswertung Zusammenfassung

Projekt Pädagogische Schulentwicklung in Berlin Evaluation des Sockeltraining zum Methodentraining der Modellschulen II Auswertung der Befragung von Schülerinnen und Schülern S. 2 Auswertung Zusammenfassung

AM 24. SEPTEMBER IST DIE WAHL ZUM DEUTSCHEN BUNDES-TAG.

KURZES WAHL-PROGRAMM DER FDP. IN LEICHTER SPRACHE. AM 24. SEPTEMBER IST DIE WAHL ZUM DEUTSCHEN BUNDES-TAG. WÄHLEN SIE DIE FDP. Im folgenden Text steht: Welche Meinung wir zu wichtigen Themen haben. Was

KURZES WAHL-PROGRAMM DER FDP. IN LEICHTER SPRACHE. AM 24. SEPTEMBER IST DIE WAHL ZUM DEUTSCHEN BUNDES-TAG. WÄHLEN SIE DIE FDP. Im folgenden Text steht: Welche Meinung wir zu wichtigen Themen haben. Was

goldgas PRESSEINFORMATION Preis als stärkstes Argument für Energieanbieter-Wechsel goldgas-studie bestätigt:

goldgas PRESSEINFORMATION goldgas-studie bestätigt: Preis als stärkstes Argument für Energieanbieter-Wechsel Energie wird gefühlt immer teurer und jeder Dritte hat Bedenken, sich Strom und Gas in Zukunft

goldgas PRESSEINFORMATION goldgas-studie bestätigt: Preis als stärkstes Argument für Energieanbieter-Wechsel Energie wird gefühlt immer teurer und jeder Dritte hat Bedenken, sich Strom und Gas in Zukunft

Konsumbefragung August 2017

Konsumbefragung 2017 August 2017 Methode Forschungsziel Erkenntnisse über Konsumverhalten der Vergleich mit dem Konsumverhalten der Schweizer Gesamtbevölkerung (MACH Consumer 2016) Erhebungsmethode Online-Umfrage,

Konsumbefragung 2017 August 2017 Methode Forschungsziel Erkenntnisse über Konsumverhalten der Vergleich mit dem Konsumverhalten der Schweizer Gesamtbevölkerung (MACH Consumer 2016) Erhebungsmethode Online-Umfrage,

«Bonus-Paket Lostorf»

«Bonus-Paket Lostorf» 1% Wartenfels- Sparkonto Wartenfels-Sparkonto Hypothek MasterCard Silber Maestro-Karte Börsenhandel Pensionsplanung Kugelschreiber 1% Vorzugszins 3 Monate gratis wohnen 1 Jahresgebühr

«Bonus-Paket Lostorf» 1% Wartenfels- Sparkonto Wartenfels-Sparkonto Hypothek MasterCard Silber Maestro-Karte Börsenhandel Pensionsplanung Kugelschreiber 1% Vorzugszins 3 Monate gratis wohnen 1 Jahresgebühr

Sofortkredit. Darlehen für die schnelle Finanzierung. 1. Ausgabe. Seite 1! von 5!

Sofortkredit Darlehen für die schnelle Finanzierung www.sofortkredite-24.info 1. Ausgabe Seite 1! von 5! Sofortkredit im Überblick - Darlehen für die schnelle Finanzierung Insbesondere seit Direktbanken

Sofortkredit Darlehen für die schnelle Finanzierung www.sofortkredite-24.info 1. Ausgabe Seite 1! von 5! Sofortkredit im Überblick - Darlehen für die schnelle Finanzierung Insbesondere seit Direktbanken

Keine nachhaltige Einstellungs- und Verhaltensänderung in der Schweizer Bevölkerung durch Fukushima

gfs-zürich M A R K T - & S O Z I A L F O R S C H U N G Zürich, 24. Februar 23 UNIVOX Umwelt Keine nachhaltige Einstellungs- und Verhaltensänderung in der Schweizer Bevölkerung durch Fukushima Projektleiter:

gfs-zürich M A R K T - & S O Z I A L F O R S C H U N G Zürich, 24. Februar 23 UNIVOX Umwelt Keine nachhaltige Einstellungs- und Verhaltensänderung in der Schweizer Bevölkerung durch Fukushima Projektleiter:

Infos aus dem Vermögensbarometer

Infos aus dem Vermögensbarometer Headline: Die Deutschen und ihr Geld Subheadline: Ergebnisse aus dem Vermögensbarometer 2016 Teasertext: Die Deutschen sind zufrieden mit ihrer finanziellen Situation noch.

Infos aus dem Vermögensbarometer Headline: Die Deutschen und ihr Geld Subheadline: Ergebnisse aus dem Vermögensbarometer 2016 Teasertext: Die Deutschen sind zufrieden mit ihrer finanziellen Situation noch.

Partnerschaft. Eine Befragung von Ehepaaren. Fragebogen für die Ehefrau

Institut für Soziologie Tel: () Prof. Dr. Jürgen Gerhards Fax: () David Glowsky Garystr. Berlin Partnerschaft Eine Befragung von Ehepaaren Fragebogen für die Ehefrau Hinweise zum Ausfüllen des Fragebogens

Institut für Soziologie Tel: () Prof. Dr. Jürgen Gerhards Fax: () David Glowsky Garystr. Berlin Partnerschaft Eine Befragung von Ehepaaren Fragebogen für die Ehefrau Hinweise zum Ausfüllen des Fragebogens

Ergebnisse der Elternbefragung von Grundschülern/-innen der Jahrgangsstufen 1 bis 3 zum Übergang in weiterführende Schulen 2013