Wirtschaftliche Situation der Schweinehaltung in Baden-Württemberg Dr. Volker Segger

|

|

|

- Fritz Vogt

- vor 8 Jahren

- Abrufe

Transkript

1 Wirtschaftliche Situation der Schweinehaltung in Baden-Württemberg Dr. Volker Segger Landesanstalt für Entwicklung der Landwirtschaft und der ländlichen Räume Schwäbisch Gmünd Stand:

2 Selbstversorgungsgrade in der EU und in Deutschland (2) % Tierische Produkte (2013) 140 EU-27 Deutschland Baden-Württemberg Rindfleisch Schweinefleisch Eier und Eiprodukte Milch und Milcherzeugn. Quellen: EUROSTAT; BMEL; AMI; StaLa BW; LEL, Abt. 4 Stand: Impulse für Mensch und Raum

3 Bestandsgrößenentwicklung in der Schweinehaltung Anzahl Sauen Entwicklung der Zuchtsauenhaltung 1979 bis Zuchtsauenbestand insg. 300 Anzahl Halter Durchschnittliche 5.000Bestandsgröße der Schweinebetriebe in Ba.-Wü. Anzahl Zuchsauenhalter Schwein e insg. je Betrieb Zuchtsa uen je Betrieb

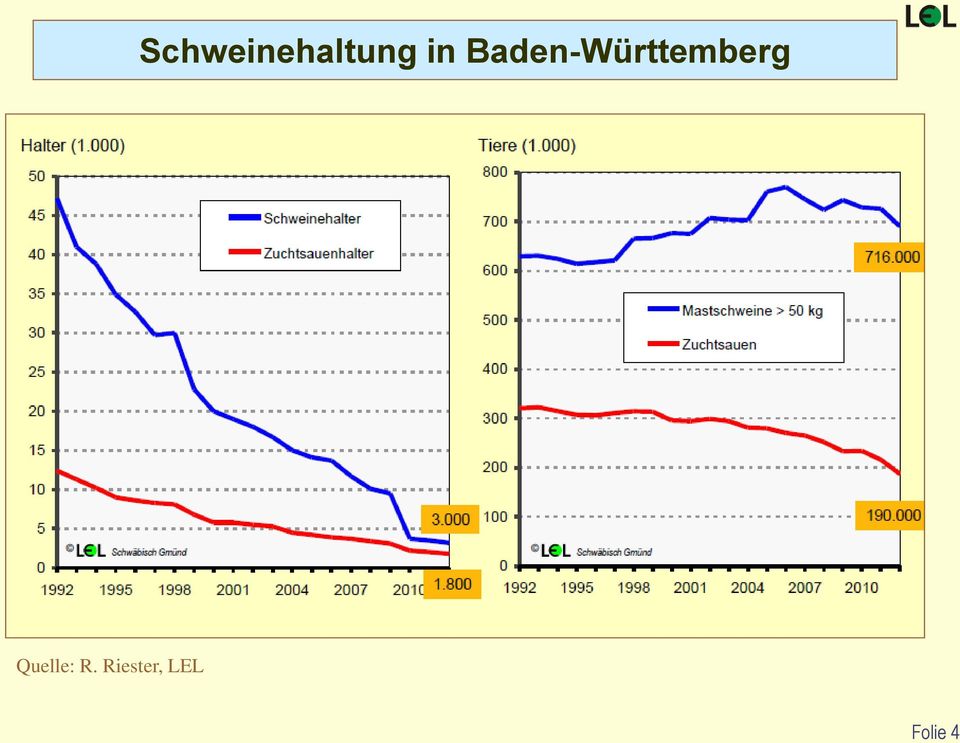

4 Schweinehaltung in Baden-Württemberg Quelle: R. Riester, LEL Folie 4

5 Zuchtsauen je Gemeinde (2010) Folie 5

")

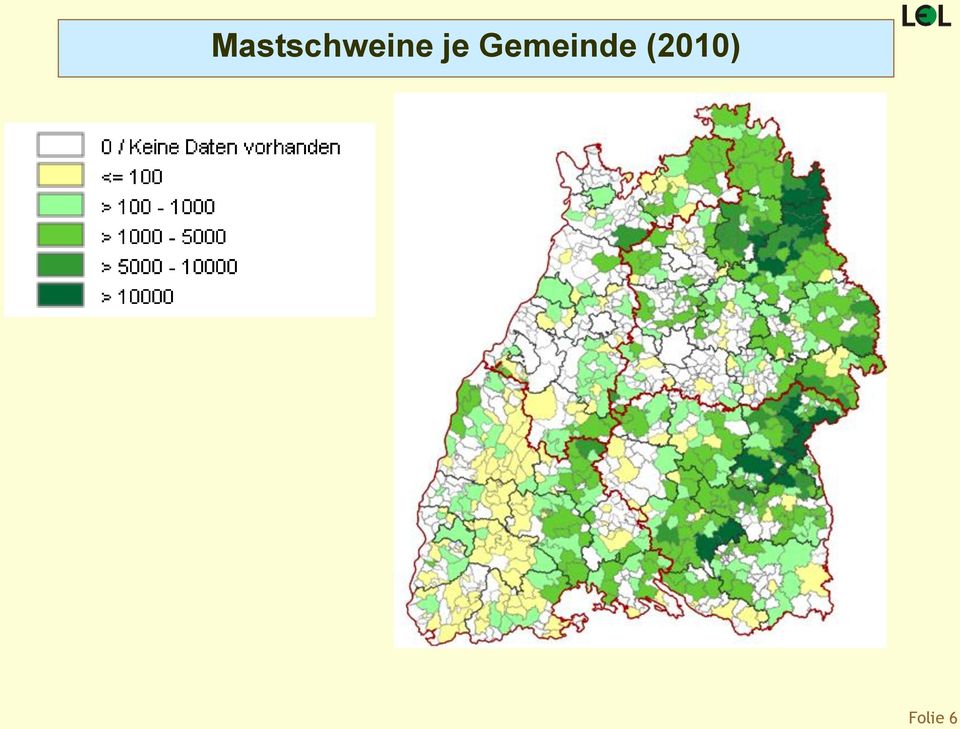

6 Mastschweine je Gemeinde (2010) Folie 6

7 Wirtschaftliche Situation der Veredlungsbetriebe Zu den Veredlungsbetrieben zählen: Schweinebetriebe Geflügelbetriebe 7

8 Wirtschaftliche Situation der Haupterwerbsbetriebe in Ba.-Wü. (2013/14) 8

9 Wirtschaftliche Situation der Haupterwerbsbetriebe in Ba.-Wü. (2013/14) 9

Kalenderjahr 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Dschn.")

10 Ferkelpreis (Notierung 25 kg-ferkel Schw.Gmünd) Kalenderjahr Dschn. Gute Ferkel 45,20 49,20 35,10 41,70 47,20 42,00 40,10 53,30 53,40 48,20 45,54 Wirtschaftsjahr 04/05 05/06 06/07 07/08 08/09 09/10 10/11 11/12 12/13 13/14 Dschn. Gute Ferkel 46,70 47,30 43,40 33,00 50,10 43,90 39,50 47,00 51,90 54,40 44,76 10

11 Mengenzu- bzw. abschläge für Ferkel ( ) 11

12 Wirtschaftlichkeit der Ferkelerzeugung 12

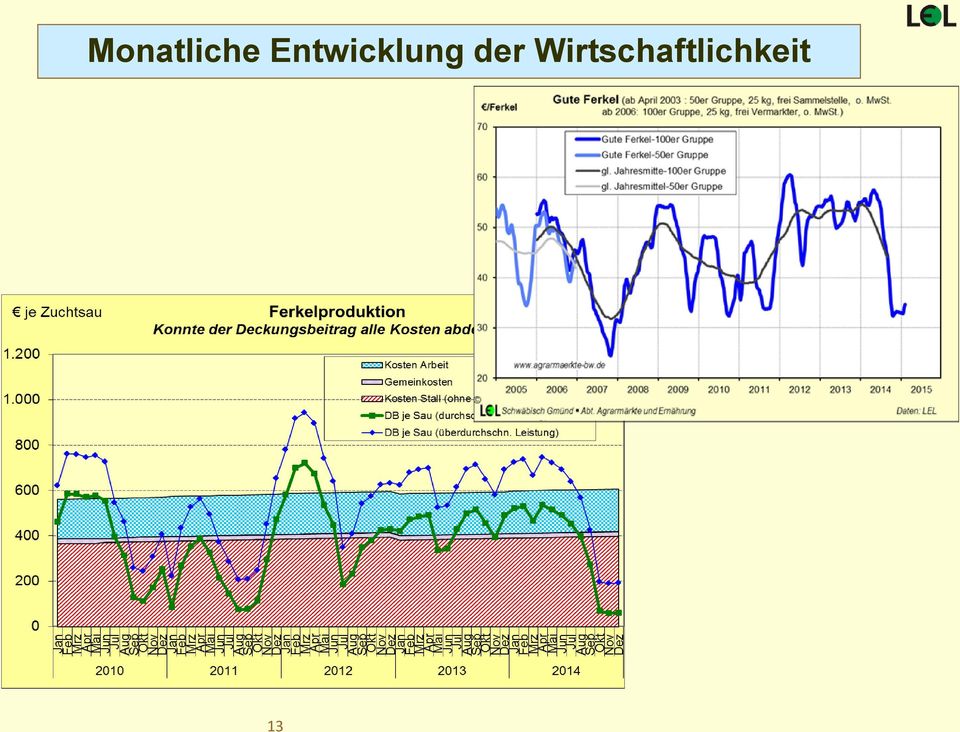

13 Monatliche Entwicklung der Wirtschaftlichkeit 13

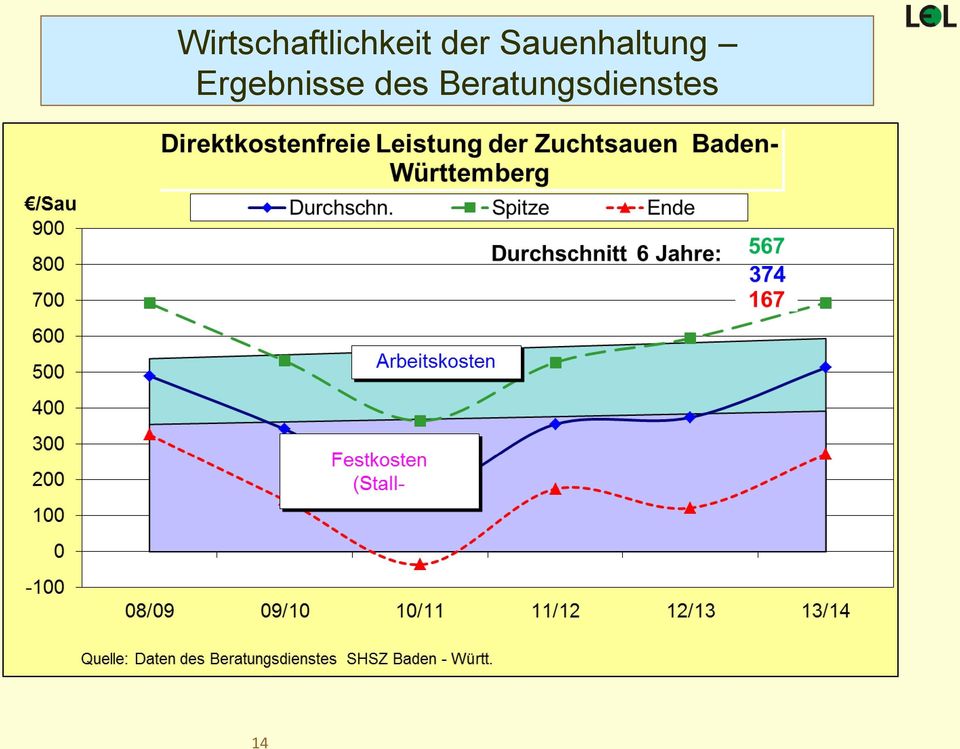

14 Wirtschaftlichkeit der Sauenhaltung Ergebnisse des Beratungsdienstes 14

15 Bestandsgröße und Leistungsniveau Ferkel/Sau 27 Abgesetzte Ferkel je Sau nach Bestandsgrößenklassen (Ba.-Wü. 2012/13) 26 25, , ,8 23, , unter >300 Quelle: Erzeugerringe Ba.-Wü. Sauen je Betrieb Je größer je besser! Folie 15

16 Warum haben große Betriebe mehr Ferkel je Sau? Stärkere Spezialisierung Hauptaugenmerk gilt diesem Betriebszweig Fester Wochenrhythmus Bessere Stallverhältnisse (da neuerer Stall)

17 Vollkosten der Ferkelproduktion (aktuelle Werte) -1 VOKO-SAU ( Vollkosten Schweinehaltung ) Name: Beispiel Preise : aktuelle Preise Datum: Vers. 3.2 (09/2013 ) Berücksichtigung einer Investitionsförderung? ja x Bezügl. der Mwst. soll gerechnet werden nach Pauschalierung x Hinweis : gelbe Felder sind Eingabefelder! nein Regelbesteuerung Mwst.satz ldw. Erzeugnisse 10,7% 10,7% Zinssatz für gebundenes Gebäudekapital ( i ) 4,0 % Mwst. Regelsatz 19,0% 19,0% Zuschuss bei Investitionsförderung 20,0 % Mwst.satz Zukauffutter, Jungsau 7,0% 7,0% Lohnansatz / Std. 15,00 Zuchtsau mit Aufzuchtferkeln Ferkelbasispreis 25 kg, 100 er Gruppe (o. Mwst) 42,90 /St. Futterverwertung Ferkel (ab 7 kg LG) 1:1,80 Basisgewicht Ferkel für obigen Preis 25 kg Ferkelaufzuchtutter je Ferkel (ab 7 kg) 41,40 kg Tatsächliches Ferkelgewicht 30 kg Saugferkelfutter je Ferkel (o. Mwst.) 0,50 Gewichtszuschlag Ferkel (über Basisgewicht) 1,00 /kg Gülleanfall /Tier 6,0 cbm Dschn. Mengen- und Qualitätszuschlag 2,50 / St. Düngerwert je cbm Gülle (o. Mwst.) 7,00 Erstattung Mykoplasmenimpfung 1,50 / St. Sonst. Kosten /Sau 360 /St. Schlachtgewicht Altsau 170 kg davon Kosten brutto (inkl. Mwst.): Altsauenpreis M 1 ( o. Mwst. ) 1,05 /kg Tierarzt, Medikam. (inkl. Myko) 140, /St. Jungsauenpreis ( o. Mwst.) 330 /St. Verluste, Versicherungen 15,00 15 /St. Nutzungsdauer / Sau 2,5 Jahre Besamung 30,00 30 /St. Sauenfutter je Sau 12,50 dt Energie, Wasser 100, /St. Ferkelaufzuchtlfutter (o. Mwst.) 37,00 /dt var. Masch.kost. Inkl. Gülleausbr. 30,00 30 /St. Sauenfutter (o. Mwst.) 29,00 /dt Beratung, Kontrolle 10,00 10 /St. Neubaukosten je Platz netto / Pl. Absatzfonds, Erfass.kosten 10,00 10 /St. maßgebl. Neubaukosten je Pl. (evtl. Inv.förd. berücks.) / Pl. Zinsansatz Vieh- und Umlaufverm. 4,0% 25 /St. Abschreibung Stall und Einrichtung 20 Jahre Gemeinkosten je Sauenplatz 20,00 20 Unterhaltungskosten 1,0 % Arbeitsbedarf / Sau 14 Std. 17

42,90 /St.")

18 Vollkosten der Ferkelproduktion (aktuelle Werte) -2 Ergebnis bei: Pauschalierung Verkaufte Ferkel je Sau und Jahr Mit Förderung 22,0 25,0 Ferkelgewicht kg 30,0 30,0 30,0 Erlös je Ferkel Ferkelerlöse je Sau Anteiliger Altsauenerlös Düngerwert Summe Leistungen ( inkl. Düngerwert ) Ferkelfutter / Ferkel (inkl. 0,5 kg Saugferkelfutter) kg 41,9 41,9 Ferkelfutter / Sau dt 9,2 10,5 Ferkelfutter / Sau Sauenfutter je Sau Bestandsergänzung Sonst. Kosten / Sau ( inkl. Zinsansatz ) Summe variable Kosten je Sau je Ferkel Deckungsbeitrag je Sau DB in % von Fest-, Gemein- u. Arbeitskosten % 23% 45% Festkosten Stall je Platz x 8,0 % Gemeinkosten Arbeitseinkommen je Tier je Std. -15,78-7,09 1,59 28,0 41,9 11, % Lohnansatz 14,0 AKh je Platz x 15,00 /AKh Kalkulatorisches Betriebszweigergebnis Kapitalverzinsung % -16,7% -10,9% -5,0% Erzeugungskosten je Ferkel (abz. Nebenleistungen) brutto = notwendiger Ferkelerlös netto Erforderliche Ferkelnotierung 25 kg (o. Mwst) - zur Deckung der Vollkosten (langfr. Prod.schwelle) zur Deckung der var.kosten (kurzfr. Prod.schwelle) Kalkuliert mit dem LEL- Programm VOKO-Sau (im Internet) 18

360 360 360 Summe variable Kosten je Sau 1.261 1.312 1.363 je Ferkel 57 52 Deckungsbeitrag je Sau 132 253 375 DB in % von Fest-, Gemein- u. Arbeitskosten % 23% 45% Festkosten Stall 4.")

19 Lohnen sich noch Investitionen in der Schweinehaltung? - In der Ferkelproduktion 19

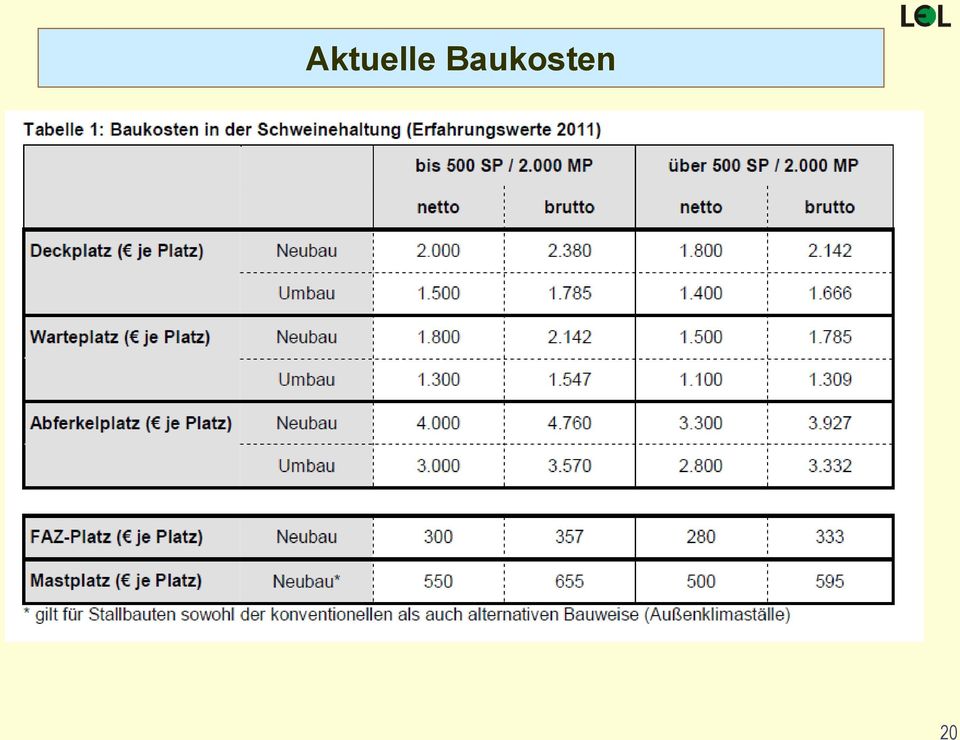

20 Aktuelle Baukosten 20

21 Aktuelle Baukosten (inkl. 19% Mwst.) 21

22 Notwendiger DB je Sau bei Neubau Förderung ja nein Baukosten netto abzgl. Zuschuss 20% -800 zuzgl. Mwst. 19% Baukosten brutto Abschreibung 5,0% Zinsansatz (i/2) 2,0% Unterhaltung 1,0% Jahreskosten Stall Lohnansatz 13,0 AKh 15 /AKh Gemeinkosten Summe Kosten = notwendiger DB je Platz Folie 22

23 Wirtschaftlichkeit der Mast 23

24 Schweinepreis 10 Jahre Kalenderjahr Dschn. Schlachtschweine S P 1,42 1,49 1,35 1,56 1,42 1,41 1,53 1,72 1,72 1,57 1,54 Wirtschaftsjahr 04/05 05/06 06/07 07/08 08/09 09/10 10/11 11/12 12/13 13/14 Dschn. Schlachtschweine S P 1,45 1,45 1,41 1,43 1,54 1,40 1,46 1,61 1,74 1,69 1,48 Preise in Baden-Württemberg nach der 4. DVO in /kg SG, frei Schlachtstätte, ohne MwSt. Folie 24

25 Ferkel- und Schweinepreis Viele Ferkelerzeuger gehen/wollen seither ins geschlossene System 25

26 Schweinefutterpreise in Ba.-Wü. Die Schweinefutterpreise werden durch die Getreide- und Sojaschrotpreise bestimmt! 26

27 Monatliche Wirtschaftlichkeit der Mast 27

28 Wirtschaftlichkeit der Mast Ergebnisse des Beratungsdienstes Direktkostenfreie Leistung Mastschweine des Beratungsdienstes Baden-Württemberg (je Platz) / Platz Geb.-u. Arbeitskosten Gebäudekosten Durchschn. Spitze Ende Arbeitskosten Stall- u.gemeinkosten 85 Dschn. 6 Jahre: /09 09/10 10/11 11/12 12/13 13/14 Quelle : Daten des Beratungsdienstes Baden - Württemberg 28

29 29 Unterschiede in der Mast zwischen den Betrieben (2013/14)

30 Vollkosten der Schweinemast (aktuelle Werte) -1 VOKO-SAU ( Vollkosten Schweinehaltung ) Hinweis : gelbe Felder sind Eingabefelder Preise - Stand : aktuelle Preise Programm-Stand: Vers. 3.2 (09/2013 ) Berücksichtigung einer Investitionsförderung? ja x Bezügl. der Mwst. wird gerechnet werden nach Pauschalierung x nein Regelbesteuerung Mwst.satz ldw. Erzeugnisse 10,7% Zinssatz für gebundenes Gebäudekapital ( i ) 4,00 % Mwst.satz Zukauffutter, Ferkel 7% Lohnansatz / Std. 15,00 Berechnungen zur Schweinemast setzen Angaben zum Verfahren "Zuchtsau konventionell" (Zellen D 6 bis H 11) voraus! Schweinemast Schlachtgewicht 95,0 kg Ferkelgewicht (Eingabe in Zelle D 16) 30,00 kg Ausschlachtung 79,0 % Ferkelbasispreis 25 kg, 100 er Gruppe (o. Mwst) 42,90 /St. Basispreis / kg SG, o. Mwst. 1,49 Zuschläge Ferkel ( z.b. Menge, Genetik, Mykopl.) 4,00 /St. Zu-/Abschläge wg. Qualität u. Maskenschlupf / kg Handelsspanne / F. ( sofern nicht in Zuschlägen enth.) 3,00 /St. Mastfutter ( o. Mwst.) 29 /dt Zuschlag/Abschlag für Gewicht 5,00 /St. Futterverwertung 1: 2,90 Sonstige variable Kosten ( inkl. Mwst.) 11,27 /St. Tägliche Zunahmen 730 g davon Kosten brutto (inkl. Mwst.): Leertage je Umtrieb 15 Tage Tierarzt, Medikamente 0,70 0,70 /St. Umtriebe / Platz 2,63 Verluste, Versicherungen 2,50 2,50 /St. Gülleanfall /Tier 0,6 cbm Energie, Wasser 4,00 4,00 /St. Düngerwert je cbm Gülle (o. Mwst.) 8 var. Maschinenkosten inkl. Gülleausbr. 2,00 2,00 /St. Neubaukosten je Platz netto 650 / Pl. Beratung, Kontrolle 0,35 0,35 /St. maßgebl. Neubaukosten je Pl. (evtl. Zuschuss berücksichtigt) 644 / Pl. Zinsansatz Umlaufvermögen 4,0% 1,72 /St. Abschreibung Stall und Einrichtung 20 Jahre Gemeinkosten je Mastplatz 2,00 2,00 Unterhaltungskosten 1 % Arbeitsbedarf / Platz 1,2 Std. Kalkuliert mit dem LEL-Programm VOKO-Sau (im Internet) 30

31 Vollkosten der Schweinemast (aktuelle Werte) -2 Ergebnis: Pauschalierung Vermarktungskosten je Tier (netto) Mit Förderung 6 4 Bruttoerlös / Tier 95,0 kg SG x 1,49 /kg SG netto Nettoerlös / Tier ( nach Abzug der Vermarktungskosten ) Düngerwert Leistung insg. / Tier ( inkl. Düngerwert ) Lebendgewicht / Mastschwein kg 120 Zuwachs je Mastschwein kg 90 Futterverbrauch kg 262 Ferkelgewicht kg 30 Preis je Ferkel 59 Futterkosten/Tier 81 Sonst. var. Kosten ( inkl. Zinsansatz ) 11 Summe variable Kosten Deckungsbeitrag je Tier je Mastplatz Kalkuliert mit dem LEL- Programm VOKO-Sau (im Internet) Festkosten / Mastplatz 644 je Platz x 8,0 % Gemeinkosten / Mastplatz Arbeitseinkommen je Platz -41,54-35,71-29,88 je Std. -34,61-29,76-24,90 Lohnansatz / MPl. 1,2 AKh je Platz x 15,00 /AKh 18,00 18,00 18,00 Kalk. Betriebszweigergebnis / Pl. -59,54-53,71-47,88 Kapitalverzinsung % -14,5% -12,7% Erzeugungskosten je Tier bei unterstellter Ferkelnotierung von 42, Erforderlicher Basispreis je kg SG (netto) - zur Deckung der Vollkosten (langfr. Prod.schwelle) 1,71 1,68 - zur Deckung der var.kosten (kurzfr. Prod.schwelle) 1,45 1,43 Gesamte Erzeugungskosten beim kostendeckenden Ferkelpreis entsprechender Basispreis je kg SG (netto) 1,89 1,80-10,9% 175 1,66 1, ,73 31

32 Wie hoch muss der DB bzw. die DKfL in der Mast sein, wenn heute neu gebaut wird? - Einfluss der Förderung Pauschalierender Betrieb Förderung nein Einstieg Premium Vom DB /DKfL abzudeckende Kosten: Stallkosten Arbeitskosten Gemeinkosten qm je Platz 0,75 0,90 1,10 Baukosten netto abzgl. Zuschuss 20% 40% zuzgl. Mwst. 19% Baukosten brutto Abschreibung 5,0% Zinsansatz (i/2) 2,0% Unterhaltung 1,0% Jahreskosten Stall Arbeitsbedarf je Platz (Akh) 1,00 1,10 1,25 Lohnansatz 15 /AKh Gemeinkosten Summe Kosten je Platz = notwendiger DB je Schwein 1) Bereits ohne Berücksichtigung von Leistungssteigerungen rechnen sich die höheren Baukosten! 32

33 Tierwohl ist das Thema!! 33

34 Wo wird mehr Tierwohl honoriert? Zuchtsauen inkl. Ferkelaufzucht Spezialisierte Ferkelaufzucht Mast Investitionsförderung Einstieg x x Premium x x FAKT Einstieg x Premium x Initiative Tierwohl x x x Der Markt (x) (x) x Alle Möglichkeiten sind kombinierbar! 34

Alternativ Offenfrontstall mit entsprechend erhöhtem Platzangebot Beschäftigung bis 50 kg mind.")

35 G 2 Tiergerechte Mastschweinehaltung (1-jährig) FAKT Einstiegsstufe Liegebereich maximal 3% Perforation Minimaleinstreu / Matte Premiumstufe maximal 3% Perforation Platzangebot je Tier bis 50 kg LG mind. 0,70 m 2 bis 120 kg LG mind. 1,10 m 2 über 120 kg LG mind. 1,60 m 2 Außenauslauf (frei zugänglich) Alternativ Offenfrontstall mit entsprechend erhöhtem Platzangebot Beschäftigung bis 50 kg mind. 0,50 m 2 bis 120 kg LG mind. 1,0 m 2 über 120 kg LG mind. 1,50 m 2 ; bis 50 kg mind. 0,30 m 2 bis 120 kg LG mind. 0,5 m 2 über 120 kg LG mind. 0,8 m 2 Je 12 Tiere mindestens 1 Platz am Beschäftigungsautomat mit Stroh und organischen Materialien Thermoregulation an heißen Tagen ---- Bestandsregister ja ja Einkaufs- bzw. Verkaufsbelegen ja ja Langstroh auf Liegefläche Bewertung der Belegdichte Vorlage Stallbaupläne Vorlage Stallbaupläne * 9 /erzeugtes MS 14 /erzeugtes MS

36 Initiative Tierwohl in der Schweinehaltung Wird auch Branchenlösung genannt Ziel: Verbesserung der Haltungsbedingungen durch finanzielle Anreize 65 Mill. / Jahr vom LEH Pro verkaufter kg Wurst und Fleischware 4 ct Teilnahme der Erzeuger freiwillig Auswahl verschiedener Maßnahmen (analog MEKA) Windhund-Prinzip: wer kann zuerst die Voraussetzungen nachweisen? Produkte werden im Handel nicht besonders gekennzeichnet Start im April 2015 Folie 36

37 Initiative Tierwohl Detaillierte Informationen unter: 37

38 Tierwohlinitiative Folie 38

39 Initiative Tierwohl: Tierwohl-Rechner der LEL ( -1 Tierwohl - Rechner Mast (Vers. 2.0) Betriebsindividuelle Eingabe in den dunkelgelben Feldern! Hellgelbe Felder können i.d.r. als Vorschag übernommen werden. Wie verändert sich die Wirtschaftlichkeit eines Stalles bei Teilnahme an der Initiative Tierwohl? Betrieb: Test in Gmünd Datum: Stall bzw. Stallteil 1) : A mit 40 Buchten DB je erzeugtes MS (ohne Wert der Gülle) 2) : 20,00 Größe je Bucht: 18,0 qm Zahl der Umtriebe: 2,7 Gülleanfall je MS(cbm): 0,6 Nährstoffwert je cbm Gülle: 7,74 Gülleabgabe an andere Betriebe aus diesem Stall/-teil im IST (cbm): 200 Bzgl. der Mwst. unterliegt der Stall (ankreuzen oder löschen): x der Pauschalierung 3) der Regelbesteuerung DB einschl. Güllewert u. Tierwohlbonus Nettobuchtenfläche Deckungsbeitrag (DB) DB einschl. anrechenbarer Güllewert Einbuße durch Abstockung Zusätzliche Heizkosten (Berechn. s. Spalte R bis V) Tierwohlbonus (bei Pauschalierung inkl. Mwst.) 3) Stall insg. Stall insg. Stall insg. je erzeugtes MS je erz. MS je erz. MS Stall insg. Vorteil / Nachteil der Abstockung (ohne Berücksichtigung von Leistungsveränderungen) Stall/-abteil insg. je erz. MS Basis % ,86 0,23 3, , % ,21 0,37 4, , % ,30 0,81 8, ,26 39

40 Initiative Tierwohl: Tierwohl-Rechner der LEL ( -2 Weitere Kriterien und Boni für die Schweinemast: DB/MS 24,04 24,39 24,27 23,83 Mindestbetrag je Mastschwein: 3,32 erzeugte Mastschweine/Jahr Nr. Höchstbetrag: 9,96 Bonus/Tier: Auswahl gesetzl. Anforderung 10% 20% 40% 2 Ständiger Zugang zu Raufutter 2,21 x 2,21 2,21 2,21 5 zusätzliches organisches Beschäftigungsmaterial 1,11 x 1,11 1,11 1,11 6 Saufen aus der offenen Fläche 0,77 x 0,77 0,77 0,77 0,77 8 Scheuermöglichkeit 0,66 x 0,66 0,66 0,66 0,66 12 Komfortliegefläche (an +20% Fläche gebunden) 2,77 x Summe sonstige Kriterien je Schlachtschwein Summe einschl. Kriterium "mehr Platz" je Tier Unterschreitung der Mindestvergütung je Tier Überschreitung der maximalen Vergütung je Tier Summe der anrechenbaren Boni 4,76 4,76 4,76 1,44 4,76 7,86 9,19 10,30 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,33 je Schlachtschwein: 4,76 7,86 9,19 9,96 Stall insg.:

41 Initiative Tierwohl: Tierwohl-Rechner der LEL ( -3 Kosten der Tierwohlumsetzung Platzangebot Referenz (ohne Tierwohl) gesetzl. Anforderung Platzangebot 10% 20% 40% Kriterium Ständiger Zugang zu Raufutter zusätzliches organisches Beschäftigungsmaterial Saufen aus der offenen Fläche Scheuermöglichkeit Komfortliegefläche (an +20% Fläche gebunden) Summe Kosten sonst. Kriterien DB einschl. Güllewert u. Boni 21,00 20,50 20,00 19,50 19,00 18,50 18,00 17,50 Gleichgewichtsdeckungsbeiträge je Mastschwein zur Erzielung des gleichen Einkommens 20, ,80 erzeugte Tiere/J.: ,02 19,29 20,75 Referenz gesetzl. Anford. + 10% + 20% + 40% Nettobuchtenfläche je Tier 1,41 1,53 1,57 1,72 1,78 1,58 0,21 0,24 0,26 0,30 0,21 0,24 0,25 0,30 3,56 3,79 3,89 0,60 24,04 25,24 28,46 29,57 33,20 DB Maststall insg Vorteil bzw. Einbuße gegenüber Referenz insg.: je MS: 1,20 0,98 0,71-0,75

42 Flächengebundenheit der Tierhaltung Der mögliche Umfang einer betrieblichen Tierhaltung wird durch verschiedene Gesetze begrenzt oder erschwert: Bewertungsgesetz: Gewerblichkeit bei Überschreiten eines bestimmten VE-Besatzes je ha (Vieh-Einheiten) Dünge-VO: Ordnungswidrigkeit oder Versagung einer Baugenehmigung bei unausgeglichener Nährstoffbilanz (Gülleabgabe als Alternative zur eigenen Fläche möglich) Bundesimmissionsschutzgesetz: erhöhte Auflagen beim Stallbau ab bestimmten Bestandsgrößen Baugesetzbuch (Novellierungsbeschluss des Bundestages vom ): keine Privilegierung für Bauvorhaben im Außenbereich ohne ausreichende Futtergrundlage bzw. ab bestimmten Bestandsgrößen (UVP-Grenzen, z.b Mastplätze) Am ehesten wirkt i.d.r. die Dünge-VO begrenzend 42

43 Beurteilung der Systeme in der Schweinehaltung Ferkelerzeugung Geschlossenes System Schweinemast Flächenbedarf + o - Kapitalbedarf + o - AK-Bedarf - o + Marktrisiko - + o Förderung Wachstum Gebäude In Anlehnung an R. Beverborg,

Wirtschaftlichkeit der Ferkelerzeugung Trends und Perspektiven

ALB Fachtagung Ferkelerzeugung 13. März 2014 Wirtschaftlichkeit der Ferkelerzeugung Trends und Perspektiven, LEL Schwäbisch Gmünd ALB Fachtagung Ferkelerzeugung am 13.3.2014 Stuttgart-Hohenheim Folie 1

ALB Fachtagung Ferkelerzeugung 13. März 2014 Wirtschaftlichkeit der Ferkelerzeugung Trends und Perspektiven, LEL Schwäbisch Gmünd ALB Fachtagung Ferkelerzeugung am 13.3.2014 Stuttgart-Hohenheim Folie 1

Wirtschaftlichkeit der Ferkelerzeugung in BW

Wirtschaftlichkeit der Ferkelerzeugung in BW Landesanstalt für Entwicklung der Landwirtschaft und der ländlichen Räume, Schwäbisch Gmünd ALB-Fachgespräch Ferkelerzeugung am 24.11.2016 Gliederung Entwicklungen

Wirtschaftlichkeit der Ferkelerzeugung in BW Landesanstalt für Entwicklung der Landwirtschaft und der ländlichen Räume, Schwäbisch Gmünd ALB-Fachgespräch Ferkelerzeugung am 24.11.2016 Gliederung Entwicklungen

Wirtschaftlichkeit der Ebermast

Wirtschaftlichkeit der Ebermast ALB-Fachgespräch Ebermast am 27.11.2014 in Satteldorf LEL Schwäbisch Gmünd Stand: 19.11.14 1 Datengrundlage und Methode der folgenden Berechnungen Datengrundlage Versuche

Wirtschaftlichkeit der Ebermast ALB-Fachgespräch Ebermast am 27.11.2014 in Satteldorf LEL Schwäbisch Gmünd Stand: 19.11.14 1 Datengrundlage und Methode der folgenden Berechnungen Datengrundlage Versuche

Bedeutung der Pferdehaltung in Baden-Württemberg

Bedeutung der Pferdehaltung in Baden-Württemberg Dr. Volker Segger LEL Schwäbisch Gmünd Stand: 5.9.2012 Impulse für f r Mensch und Raum LEL, Abt.2, II, V. NNSegger Folie 1 Entwicklung der Pferdehaltung

Bedeutung der Pferdehaltung in Baden-Württemberg Dr. Volker Segger LEL Schwäbisch Gmünd Stand: 5.9.2012 Impulse für f r Mensch und Raum LEL, Abt.2, II, V. NNSegger Folie 1 Entwicklung der Pferdehaltung

Ökonomik verschiedener Pferdehaltungsverfahren und Wirtschaftlichkeit von Investitionen

Ökonomik verschiedener Pferdehaltungsverfahren und Wirtschaftlichkeit von Investitionen Dr. Volker Segger Stand: 9.5.12 1 Pensionspferde Variable Kosten Variable Kosten 1) je Pensionspferd (o. Mwst.) Niedrige

Ökonomik verschiedener Pferdehaltungsverfahren und Wirtschaftlichkeit von Investitionen Dr. Volker Segger Stand: 9.5.12 1 Pensionspferde Variable Kosten Variable Kosten 1) je Pensionspferd (o. Mwst.) Niedrige

Maschinenkostenberechnung

Maschinenkostenberechnung (In Österreich übliches Schema) 1 Festkosten Berechnung je Jahr 2 Abschreibung : Durchschnittlicher Wertverlust der Maschine je Jahr (Anschaffungswert Restwert) / Nutzungsdauer

Maschinenkostenberechnung (In Österreich übliches Schema) 1 Festkosten Berechnung je Jahr 2 Abschreibung : Durchschnittlicher Wertverlust der Maschine je Jahr (Anschaffungswert Restwert) / Nutzungsdauer

Wirtschaftlichkeit der Legehennenhaltung in Baden-Württemberg

Wirtschaftlichkeit der Legehennenhaltung in Baden-Württemberg Stand: 15.03.2018 Datengrundlage: Die Daten stammen aus der staatlichen Beratung von Legehennenbetrieben. Sie entsprechen nicht dem Durchschnitt

Wirtschaftlichkeit der Legehennenhaltung in Baden-Württemberg Stand: 15.03.2018 Datengrundlage: Die Daten stammen aus der staatlichen Beratung von Legehennenbetrieben. Sie entsprechen nicht dem Durchschnitt

1. Lückentext. Aus dem Leben eines Schweins aus konventioneller Haltung (AB 01)

") 1. Lückentext Aus dem Leben eines Schweins aus r (AB 01) Lies dir folgenden Text durch und fülle die Lücken aus. Besuche die Sau im virtuellen Schweinestall, um die fehlenden Informationen herauszufinden.

1. Lückentext Aus dem Leben eines Schweins aus r (AB 01) Lies dir folgenden Text durch und fülle die Lücken aus. Besuche die Sau im virtuellen Schweinestall, um die fehlenden Informationen herauszufinden.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Beschäftigungsmaterial in der Schweinemast

Merkblatt Beschäftigungsmaterial (Version Juni 09) Beschäftigungsmaterial in der Schweinemast Ziel Alle Schweine müssen jederzeit Zugang zu Beschäftigungsmaterialien haben. Ziel des Merkblattes ist es,

Merkblatt Beschäftigungsmaterial (Version Juni 09) Beschäftigungsmaterial in der Schweinemast Ziel Alle Schweine müssen jederzeit Zugang zu Beschäftigungsmaterialien haben. Ziel des Merkblattes ist es,

Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds?

Was ist der Europäische Sozialfonds?") Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds? Der Europäische Sozialfonds ist ein Geldtopf der Europäischen Union für Ausgaben für Menschen. Die

Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds? Der Europäische Sozialfonds ist ein Geldtopf der Europäischen Union für Ausgaben für Menschen. Die

Wo stehen wir bei der Initiative Tierwohl in Deutschland, in Europa und in der Welt

Interessengemeinschaft der Erzeugerzusammenschlüsse in Sachsen e.v. Limbach-Oberfrohna, 14.02.2014 Wo stehen wir bei der Initiative Tierwohl in Deutschland, in Europa und in der Welt Roger Fechler Deutscher

Interessengemeinschaft der Erzeugerzusammenschlüsse in Sachsen e.v. Limbach-Oberfrohna, 14.02.2014 Wo stehen wir bei der Initiative Tierwohl in Deutschland, in Europa und in der Welt Roger Fechler Deutscher

Amt für Ernährung, Landwirtschaft und Forsten Rosenheim. Herzlich Willkommen. zur ALB Tagung am 28.04.2015

Herzlich Willkommen zur ALB Tagung am 28.04.2015 2 Einzelbetriebliche Förderung Bayern Ziele: Zur Unterstützung einer wettbewerbsfähigen, nachhaltigen, besonders umwelt-schonenden, besonders tiergerechten

Herzlich Willkommen zur ALB Tagung am 28.04.2015 2 Einzelbetriebliche Förderung Bayern Ziele: Zur Unterstützung einer wettbewerbsfähigen, nachhaltigen, besonders umwelt-schonenden, besonders tiergerechten

Im Folgenden wird Ihnen an einem Beispiel erklärt, wie Sie Excel-Anlagen und Excel-Vorlagen erstellen können.

Excel-Schnittstelle Im Folgenden wird Ihnen an einem Beispiel erklärt, wie Sie Excel-Anlagen und Excel-Vorlagen erstellen können. Voraussetzung: Microsoft Office Excel ab Version 2000 Zum verwendeten Beispiel:

Excel-Schnittstelle Im Folgenden wird Ihnen an einem Beispiel erklärt, wie Sie Excel-Anlagen und Excel-Vorlagen erstellen können. Voraussetzung: Microsoft Office Excel ab Version 2000 Zum verwendeten Beispiel:

Tierschutz und bäuerliche Landwirtschaft: Tierkomfort oder Tierwohl? Die Diskussion um die Haltungsformen

Tierschutz und bäuerliche Landwirtschaft: Tierkomfort oder Tierwohl? Die Diskussion um die Haltungsformen Frigga Wirths Akademie für Tierschutz Neubiberg Es gibt schlechte Haltungsformen auch bei kleinen

Tierschutz und bäuerliche Landwirtschaft: Tierkomfort oder Tierwohl? Die Diskussion um die Haltungsformen Frigga Wirths Akademie für Tierschutz Neubiberg Es gibt schlechte Haltungsformen auch bei kleinen

2. Besonderheit Teilnehmereinkommen für ALG II - Empfänger:

Beiblatt zu den Ausfüllhinweisen für die aktuellen Beleglisten der 2. Förderrunde des ESF-BAMF-Programms zur Förderrichtlinie vom 01.10.2009 i. d. F. vom 21.12.2011 1. Einleitung Auf Grundlage der Trägerrundschreiben

Beiblatt zu den Ausfüllhinweisen für die aktuellen Beleglisten der 2. Förderrunde des ESF-BAMF-Programms zur Förderrichtlinie vom 01.10.2009 i. d. F. vom 21.12.2011 1. Einleitung Auf Grundlage der Trägerrundschreiben

Arbeitshilfe: Regelbedarf und Mehrbedarf im SGB II ab 1.1.2013)

") Arbeitshilfe: und im SGB II ab 1.1.2013) sstufe 1 für alleinstehende oder alleinerziehende 382,- Leistungsberechtigte sstufe 2 für Ehegatten und Lebenspartner sowie sonstige 345,- volljährige Partner innerhalb

Arbeitshilfe: und im SGB II ab 1.1.2013) sstufe 1 für alleinstehende oder alleinerziehende 382,- Leistungsberechtigte sstufe 2 für Ehegatten und Lebenspartner sowie sonstige 345,- volljährige Partner innerhalb

Tiergerechter und preiswerter Stallbau für Mastbullen und Mutterkühe

Tiergerechter und preiswerter Stallbau für Mastbullen und Mutterkühe Inhalt 15537 Erkner, Am Wasserwerk 11 1. Vorbemerkung 2. Warum Stallbau für Mastrinder? 3. Investitionsvorbereitung 4. Realisierung

Tiergerechter und preiswerter Stallbau für Mastbullen und Mutterkühe Inhalt 15537 Erkner, Am Wasserwerk 11 1. Vorbemerkung 2. Warum Stallbau für Mastrinder? 3. Investitionsvorbereitung 4. Realisierung

Informationen zum Arbeitgeberzuschuss zum Mutterschaftsgeld

Informationen zum Arbeitgeberzuschuss zum Mutterschaftsgeld In der gesetzlichen Krankenversicherung versicherte Arbeitnehmerinnen erhalten von ihrer Krankenkasse während der Mutterschutzfrist ein Mutterschaftsgeld.

Informationen zum Arbeitgeberzuschuss zum Mutterschaftsgeld In der gesetzlichen Krankenversicherung versicherte Arbeitnehmerinnen erhalten von ihrer Krankenkasse während der Mutterschutzfrist ein Mutterschaftsgeld.

Erklärung über bereits erhaltene De minimis - Beihilfen im Sinne der EU-Freistellungsverordnung für De minimis - Beihilfen

- 1 - Anlage 1 zum Antrag über eine Zuwendung aus dem operationellen Programm für die Förderung des Europäischen Fonds für regionale Entwicklung (EFRE) 2007-2013 RWB-EFRE- Ansprechpartner: Investitionsanschrift:

- 1 - Anlage 1 zum Antrag über eine Zuwendung aus dem operationellen Programm für die Förderung des Europäischen Fonds für regionale Entwicklung (EFRE) 2007-2013 RWB-EFRE- Ansprechpartner: Investitionsanschrift:

QuickInfo Dienstplanerstellungund Dienstplanänderung. Erstellung eines Dienstplan bzw. Arbeitszeitmodell

Erstellung eines Dienstplan bzw. Arbeitszeitmodell Mitarbeiter-Dienstplan Verwaltung von Arbeitszeitmodellen Im Managementportal können Dienstpläne bzw. Arbeitszeitmodelle für die Mitarbeiterinnen und

Erstellung eines Dienstplan bzw. Arbeitszeitmodell Mitarbeiter-Dienstplan Verwaltung von Arbeitszeitmodellen Im Managementportal können Dienstpläne bzw. Arbeitszeitmodelle für die Mitarbeiterinnen und

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2012

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

Bearbeiten elektronische Rechnungen (Invoices)

") Bearbeiten elektronische Rechnungen (Invoices) 1. Zweck des Programms: Die elektronischen Rechnungen können zur Zeit für folgenden Bereiche genutzt werden:.. Anzeige der Rechnungen mit den relevanten Werten..

Bearbeiten elektronische Rechnungen (Invoices) 1. Zweck des Programms: Die elektronischen Rechnungen können zur Zeit für folgenden Bereiche genutzt werden:.. Anzeige der Rechnungen mit den relevanten Werten..

Häufig wiederkehrende Fragen zur mündlichen Ergänzungsprüfung im Einzelnen:

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Impfen wir zuviel? Dr. Ricarda Steinheuer Boehringer Ingelheim Vetmedica GmbH

Impfen wir zuviel? Dr. Ricarda Steinheuer Boehringer Ingelheim Vetmedica GmbH Wie Wie oft oft wollen wollen Sie Sie denn denn noch noch impfen? impfen? Impfen Sie zuviel? Warum handelsüblich oder bestandsspezifisch?

Impfen wir zuviel? Dr. Ricarda Steinheuer Boehringer Ingelheim Vetmedica GmbH Wie Wie oft oft wollen wollen Sie Sie denn denn noch noch impfen? impfen? Impfen Sie zuviel? Warum handelsüblich oder bestandsspezifisch?

Pauschalierung oder Buchführung Land- und Forstwirtschaft von GRUBER Wirtschaftstreuhand Land- und Forstwirtschaftliche Einkünfte: Land- und Forstwirtschaftliche Urprodukte Vermarktung landwirtschaftlicher

Pauschalierung oder Buchführung Land- und Forstwirtschaft von GRUBER Wirtschaftstreuhand Land- und Forstwirtschaftliche Einkünfte: Land- und Forstwirtschaftliche Urprodukte Vermarktung landwirtschaftlicher

Abb. 1 Einstellungen Supervisor Oprionen Gebäude-/Verteilertätigkeit

PS3: Im Verteilerprotokoll fehlen die Messwerte der einzelnen Stromkreise, bzw. es ist keine Verteilertätigkeit erstellt worden (das betrifft analog auch das Protokoll für ein Gebäude). Mögliche Ursachen:

PS3: Im Verteilerprotokoll fehlen die Messwerte der einzelnen Stromkreise, bzw. es ist keine Verteilertätigkeit erstellt worden (das betrifft analog auch das Protokoll für ein Gebäude). Mögliche Ursachen:

Statische Investitionsrechnung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Zukunft der Call-Center mitbestimmen

Zukunft der Call-Center mitbestimmen Neue Herausforderungen für Betriebsräte Fachtagung für Interessenvertretungen und Interessierte 25. - 27. Oktober in Berlin Forum 2 Betriebliche Herausforderungen Folie

Zukunft der Call-Center mitbestimmen Neue Herausforderungen für Betriebsräte Fachtagung für Interessenvertretungen und Interessierte 25. - 27. Oktober in Berlin Forum 2 Betriebliche Herausforderungen Folie

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Peter Spandau, Landwirtschaftkammer NRW

Peter Spandau, Landwirtschaftkammer NRW Investitionsbedarf und Kosten verschiedener Abluftreinigungsverfahren Rieselbett- 3-stufige Anlage 3-stufige Anlage reaktor mit Chemostufe ohne Chemostufe Investitionsbedarf

Peter Spandau, Landwirtschaftkammer NRW Investitionsbedarf und Kosten verschiedener Abluftreinigungsverfahren Rieselbett- 3-stufige Anlage 3-stufige Anlage reaktor mit Chemostufe ohne Chemostufe Investitionsbedarf

Beispiel überschießendes Kindergeld:

Beispiel überschießendes Kindergeld: Frau A. lebt mit ihrer 8-jahrigen Tochter Sandra zusammen. Sie haben eine Wohnung, für die monatlich 420 Euro Warmmiete anfallen mit zentraler Warmwasserversorgung.

Beispiel überschießendes Kindergeld: Frau A. lebt mit ihrer 8-jahrigen Tochter Sandra zusammen. Sie haben eine Wohnung, für die monatlich 420 Euro Warmmiete anfallen mit zentraler Warmwasserversorgung.

Rechte und Pflichten des Arbeitgebers für Minijobs und kurzfristige Beschäftigungen

Rechte und Pflichten des Arbeitgebers für Minijobs und kurzfristige Beschäftigungen Geringfügig Entlohnte Beschäftigung = Minijob Jahresbetrachtung: Laufende Bezüge (Monatslohn) 400,00 + sichere Zusatzzahlungen

Rechte und Pflichten des Arbeitgebers für Minijobs und kurzfristige Beschäftigungen Geringfügig Entlohnte Beschäftigung = Minijob Jahresbetrachtung: Laufende Bezüge (Monatslohn) 400,00 + sichere Zusatzzahlungen

Thema 1: Obst und Gemüse große Auswahl von nah und fern

Thema 1: Obst und Gemüse große Auswahl von nah und fern Obst und Gemüse sind gesund. Das wissen bereits die meisten Kinder. Wo und wann aber wächst welches Obst und Gemüse? Woher kommen die Früchte, die

Thema 1: Obst und Gemüse große Auswahl von nah und fern Obst und Gemüse sind gesund. Das wissen bereits die meisten Kinder. Wo und wann aber wächst welches Obst und Gemüse? Woher kommen die Früchte, die

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Peter Spandau, Landwirtschaftkammer NRW

Peter Spandau, Landwirtschaftkammer NRW Bauliche Anforderungen für mehr Tier- und Artgerechtheit Beschäftigungsmaterial Mehr als nur die Kette mit Holzstück! Höheres Platzangebot Erhöhung der Nettoliegefläche

Peter Spandau, Landwirtschaftkammer NRW Bauliche Anforderungen für mehr Tier- und Artgerechtheit Beschäftigungsmaterial Mehr als nur die Kette mit Holzstück! Höheres Platzangebot Erhöhung der Nettoliegefläche

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Vielen Sauenhaltern läuft die Zeit davon!!

KB-Refresherkurs 2012 Umsetzung und Lösungsmöglichkeiten der Gruppenhaltung tragender Sauen 08.02.2012 Teglingen Landhaus Eppe Warum ist das Thema so wichtig und aktuell? Heute ist der 08.02.2012 Vielen

KB-Refresherkurs 2012 Umsetzung und Lösungsmöglichkeiten der Gruppenhaltung tragender Sauen 08.02.2012 Teglingen Landhaus Eppe Warum ist das Thema so wichtig und aktuell? Heute ist der 08.02.2012 Vielen

- TABELLEN. Teil Ost (nur Sachsen) Allgemeine Monats-Lohnsteuertabelle 2012

Allgemeine Monats-Lohnsteuertabelle 2012") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

Impulse Inklusion 2015. Selbst-bestimmtes Wohnen und Nachbarschaft

Impulse Inklusion 2015 Selbst-bestimmtes Wohnen und Nachbarschaft Impulse sind Ideen und Vorschläge. Inklusion bedeutet: Alle Menschen können selbst-bestimmt und gleich-berechtigt am Leben teilnehmen.

Impulse Inklusion 2015 Selbst-bestimmtes Wohnen und Nachbarschaft Impulse sind Ideen und Vorschläge. Inklusion bedeutet: Alle Menschen können selbst-bestimmt und gleich-berechtigt am Leben teilnehmen.

TARIFE FÜR DIE QUALITÄTSZERTIFIZIERUNG KLIMAHAUS IN DER AUTONOMEN PROVINZ BOZEN In Kraft ab 01.01.2014

TARIFE FÜR DIE QUALITÄTSZERTIFIZIERUNG KLIMAHAUS IN DER AUTONOMEN PROVINZ BOZEN In Kraft ab 01.01.2014 INHALT: 1) Tarife Zertifizierung innerhalb der Provinz Bozen, Klasse Gold, A, B, C Neubau oder Sanierung

TARIFE FÜR DIE QUALITÄTSZERTIFIZIERUNG KLIMAHAUS IN DER AUTONOMEN PROVINZ BOZEN In Kraft ab 01.01.2014 INHALT: 1) Tarife Zertifizierung innerhalb der Provinz Bozen, Klasse Gold, A, B, C Neubau oder Sanierung

Excel Pivot-Tabellen 2010 effektiv

7.2 Berechnete Felder Falls in der Datenquelle die Zahlen nicht in der Form vorliegen wie Sie diese benötigen, können Sie die gewünschten Ergebnisse mit Formeln berechnen. Dazu erzeugen Sie ein berechnetes

7.2 Berechnete Felder Falls in der Datenquelle die Zahlen nicht in der Form vorliegen wie Sie diese benötigen, können Sie die gewünschten Ergebnisse mit Formeln berechnen. Dazu erzeugen Sie ein berechnetes

Sichere E-Mail Anleitung Zertifikate / Schlüssel für Kunden der Sparkasse Germersheim-Kandel. Sichere E-Mail. der

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Geben Sie in dem offenen Suchfeld den Namen Ihrer Einrichtung ein und klicken Sie auf Suchen.

Erläuterungen zur Online-Pflege im Weiterbildungsportal Die Online-Pflege erlaubt sowohl das Bearbeiten bereits vorhandener Kurse als auch das Anlegen neuer Kurse. Wichtig ist, dass ein Kurs, der an mehreren

Erläuterungen zur Online-Pflege im Weiterbildungsportal Die Online-Pflege erlaubt sowohl das Bearbeiten bereits vorhandener Kurse als auch das Anlegen neuer Kurse. Wichtig ist, dass ein Kurs, der an mehreren

Bedienungsanleitung Rückabwicklungsrechner

1 Eingaben Zelle C2 Auszahlungsbetrag Hier muss der erste Auszahlungsbetrag eingegeben werden. Weitere Auszahlungen siehe Weiter unten. Zelle C3 Zeitpunkt der Auszahlung Datum der ersten Auszahlung Zelle

1 Eingaben Zelle C2 Auszahlungsbetrag Hier muss der erste Auszahlungsbetrag eingegeben werden. Weitere Auszahlungen siehe Weiter unten. Zelle C3 Zeitpunkt der Auszahlung Datum der ersten Auszahlung Zelle

Landratsamt Lindau (Bodensee) Informationsabend des Landratsamtes Lindau (Bodensee) am 13. Mai 2009

Informationsabend des Landratsamtes Lindau (Bodensee) am 13. Mai 2009") Landratsamt Lindau (Bodensee) Informationsabend des Landratsamtes Lindau (Bodensee) am 13. Mai 2009 Landratsamt Lindau (Bodensee) Die BayernLabo bietet mit Unterstützung des Freistaates Bayern folgende

Landratsamt Lindau (Bodensee) Informationsabend des Landratsamtes Lindau (Bodensee) am 13. Mai 2009 Landratsamt Lindau (Bodensee) Die BayernLabo bietet mit Unterstützung des Freistaates Bayern folgende

reimus.net GmbH RS-Bilanzanalyse Handbuch zum Excel-Tool

reimus.net GmbH RS-Bilanzanalyse Handbuch zum Excel-Tool Inhaltsverzeichnis Abbildungsverzeichnis... 2 Detailbeschreibung... 3 Eingabemaske Bilanz... 4 Eingabemaske Gewinn- und Verlustrechnung... 5 Eingabemaske

reimus.net GmbH RS-Bilanzanalyse Handbuch zum Excel-Tool Inhaltsverzeichnis Abbildungsverzeichnis... 2 Detailbeschreibung... 3 Eingabemaske Bilanz... 4 Eingabemaske Gewinn- und Verlustrechnung... 5 Eingabemaske

Tilgungsplan im NTCS Controlling

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Schnelleinstieg in die (cs) AuftragPro

AuftragPro") Schnelleinstieg in die (cs) AuftragPro Starten der Anwendung Entpacken Sie das herunter geladene Archiv. Der entstandene Ordner (cs) AuftragPro enthält alle benötigten Komponenten der Anwendung. Öffnen

Schnelleinstieg in die (cs) AuftragPro Starten der Anwendung Entpacken Sie das herunter geladene Archiv. Der entstandene Ordner (cs) AuftragPro enthält alle benötigten Komponenten der Anwendung. Öffnen

ARAkoll 2013 Dokumentation. Datum: 21.11.2012

ARAkoll 2013 Dokumentation Datum: 21.11.2012 INHALT Allgemeines... 3 Funktionsübersicht... 3 Allgemeine Funktionen... 3 ARAmatic Symbolleiste... 3 Monatsprotokoll erzeugen... 4 Jahresprotokoll erzeugen

ARAkoll 2013 Dokumentation Datum: 21.11.2012 INHALT Allgemeines... 3 Funktionsübersicht... 3 Allgemeine Funktionen... 3 ARAmatic Symbolleiste... 3 Monatsprotokoll erzeugen... 4 Jahresprotokoll erzeugen

EMIS - Langzeitmessung

EMIS - Langzeitmessung Every Meter Is Smart (Jeder Zähler ist intelligent) Inhaltsverzeichnis Allgemeines 2 Bedienung 3 Anfangstand eingeben 4 Endstand eingeben 6 Berechnungen 7 Einstellungen 9 Tarife

EMIS - Langzeitmessung Every Meter Is Smart (Jeder Zähler ist intelligent) Inhaltsverzeichnis Allgemeines 2 Bedienung 3 Anfangstand eingeben 4 Endstand eingeben 6 Berechnungen 7 Einstellungen 9 Tarife

Kontrollfragen: Löhne und Sozialversicherung

Seite 1a Begrifferklärung Welches sind die Beitragsbemessungsgrundlage der AHV für Erwerbstätige und Nichterwerbstätige? Welche Faktoren werden bei der Berechnung einer AHV-Rente berücksichtigt? Splitting

Seite 1a Begrifferklärung Welches sind die Beitragsbemessungsgrundlage der AHV für Erwerbstätige und Nichterwerbstätige? Welche Faktoren werden bei der Berechnung einer AHV-Rente berücksichtigt? Splitting

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Wie wird Schweinefleisch in der Schweiz bezahlt? - Vermarktung von schweizerischem Schweinefleisch -

Juni 12 Wie wird Schweinefleisch in der Schweiz bezahlt? - Vermarktung von schweizerischem Schweinefleisch - Artikelserie: Schweinehaltung in der Schweiz (Folge 5) Jürgen Mauer, LSZ Boxberg Schweizer Landwirte

Juni 12 Wie wird Schweinefleisch in der Schweiz bezahlt? - Vermarktung von schweizerischem Schweinefleisch - Artikelserie: Schweinehaltung in der Schweiz (Folge 5) Jürgen Mauer, LSZ Boxberg Schweizer Landwirte

Ihr Ideen- & Projektmanagement-Tool

Planungsbox 2.9 Ihr Ideen- & Projektmanagement-Tool Planungsbox verknüpft Notizen, Termine, Dateien, email- & Internetadressen, ToDo-Listen und Auswertungen Planungsbox verwaltet ToDo-Listen, Termine und

Planungsbox 2.9 Ihr Ideen- & Projektmanagement-Tool Planungsbox verknüpft Notizen, Termine, Dateien, email- & Internetadressen, ToDo-Listen und Auswertungen Planungsbox verwaltet ToDo-Listen, Termine und

Rentenreform ab 1. Januar 2001. Am 16. November 2000 hat der Deutsche. Bundestag die Streichung der bisherigen Berufsund

Am 16. November 2000 hat der Deutsche Bundestag die Streichung der bisherigen Berufsund Erwerbsunfähigkeitsrente beschlossen Damit wurde die bereits zum 1. Januar 1999 geplante Änderung, insbesondere die

Am 16. November 2000 hat der Deutsche Bundestag die Streichung der bisherigen Berufsund Erwerbsunfähigkeitsrente beschlossen Damit wurde die bereits zum 1. Januar 1999 geplante Änderung, insbesondere die

Ökonomische Ergebnisse aus dem Projekt Veredlungsland Sachsen 2020

Ökonomische Ergebnisse aus dem Projekt Veredlungsland Sachsen 2020 Heidrun Heer Projekt Zukunftsforum Veredlungsland Sachsen 2020, Lichtenwalde Sächsischer Landeskontrollverband e.v. 1 Übersicht 1. Ziele,

Ökonomische Ergebnisse aus dem Projekt Veredlungsland Sachsen 2020 Heidrun Heer Projekt Zukunftsforum Veredlungsland Sachsen 2020, Lichtenwalde Sächsischer Landeskontrollverband e.v. 1 Übersicht 1. Ziele,

Betriebskonzept Starthilfe

Betriebskonzept Starthilfe Eigentümer: Bewirtschafter: Name Hof: Vorhaben: Foto Betrieb Inhaltsverzeichnis: Seite 1. Beurteilung des zu übernehmenden Betriebes... 2 2. Künftiges Produktionskonzept und

Betriebskonzept Starthilfe Eigentümer: Bewirtschafter: Name Hof: Vorhaben: Foto Betrieb Inhaltsverzeichnis: Seite 1. Beurteilung des zu übernehmenden Betriebes... 2 2. Künftiges Produktionskonzept und

04.061 s Bundesgesetz über die Krankenversicherung. Teilrevision. Spitalfinanzierung (Differenzen)

") Wintersession 007 e-parl 18.1.007 09:08 04.061 s Bundesgesetz über die Krankenversicherung. Teilrevision. Spitalfinanzierung (Differenzen) für soziale Sicherheit und Gesundheit des es Bundesgesetz über

Wintersession 007 e-parl 18.1.007 09:08 04.061 s Bundesgesetz über die Krankenversicherung. Teilrevision. Spitalfinanzierung (Differenzen) für soziale Sicherheit und Gesundheit des es Bundesgesetz über

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

Laufzeit Betriebsmittelfinanzierungen: bis zu 5 Jahre Investitionsfinanzierungen: bis zu 20 Jahre mit bis zu 20-jähriger Zinsbindung

KfW-Unternehmerkredit (Programm-Nr. 037. 047) I< -\V. Anlage Sitz in Deutschland, deren Gruppenumsatz 500 Millionen Euro nicht übersteigt sowie Joint Ventures mit maßgeblicher deutscher Beteiligung (30

KfW-Unternehmerkredit (Programm-Nr. 037. 047) I< -\V. Anlage Sitz in Deutschland, deren Gruppenumsatz 500 Millionen Euro nicht übersteigt sowie Joint Ventures mit maßgeblicher deutscher Beteiligung (30

Bevölkerung mit Migrationshintergrund an der Gesamtbevölkerung 2012

Statistische Übersicht inkl. dem Vergleich zwischen und zur (Aus-)Bildungssituation von jungen Menschen mit und ohne Migrationshintergrund 1 in den Bundesländern nach dem Mikrozensus Erstellt im Rahmen

Statistische Übersicht inkl. dem Vergleich zwischen und zur (Aus-)Bildungssituation von jungen Menschen mit und ohne Migrationshintergrund 1 in den Bundesländern nach dem Mikrozensus Erstellt im Rahmen

Vorträge aus Fremdfirmen

Vorträge aus Fremdfirmen Diese Vortragswerte erfassen Sie, wenn ein neuer Mitarbeiter unterjährig in die Firma eintritt und Ihnen den steuerpflichtigen Arbeitslohn aus der Vorbeschäftigung vorlegt. In

Vorträge aus Fremdfirmen Diese Vortragswerte erfassen Sie, wenn ein neuer Mitarbeiter unterjährig in die Firma eintritt und Ihnen den steuerpflichtigen Arbeitslohn aus der Vorbeschäftigung vorlegt. In

Frauen in der Berufsfeuerwehr

Frauen in der Berufsfeuerwehr Zur Person Oberbrandrätin Dipl.- Ing. Susanne Klatt Wachabteilungsleiterin der A-Tour bei der Berufsfeuerwehr Essen Seit 17 Jahren Mitglied der freiwilligen Feuerwehr Meppen

Frauen in der Berufsfeuerwehr Zur Person Oberbrandrätin Dipl.- Ing. Susanne Klatt Wachabteilungsleiterin der A-Tour bei der Berufsfeuerwehr Essen Seit 17 Jahren Mitglied der freiwilligen Feuerwehr Meppen

Gentechnikfreie Futtermittel. Ein Erfolgsrezept für die Zukunft

Gentechnikfreie Futtermittel Ein Erfolgsrezept für die Zukunft Raiffeisen Kraftfutterwerk GmbH 1963 gegründet Kehl am Rhein, Baden-Württemberg 110 Mitarbeiter Herstellung von Mischfuttermittel - ausschließlich

Gentechnikfreie Futtermittel Ein Erfolgsrezept für die Zukunft Raiffeisen Kraftfutterwerk GmbH 1963 gegründet Kehl am Rhein, Baden-Württemberg 110 Mitarbeiter Herstellung von Mischfuttermittel - ausschließlich

Keine Disketteneinreichung ab 1. Februar 2014

Keine Disketteneinreichung ab 1. Februar 2014 Sehr geehrte Damen und Herren, die nationalen Lastschrift- und Überweisungsverfahren werden ab 1. Februar 2014 zu Gunsten der SEPA-Zahlungsaufträge eingestellt.

Keine Disketteneinreichung ab 1. Februar 2014 Sehr geehrte Damen und Herren, die nationalen Lastschrift- und Überweisungsverfahren werden ab 1. Februar 2014 zu Gunsten der SEPA-Zahlungsaufträge eingestellt.

Achtung! In Abhängigkeit Ihrer Lohnlizenz können einzelne Felder evtl. nicht angezeigt werden (z.b. Pfänd.summe, PV-frei, UV-frei).

.") 1. Lohnartendefinitionen: Zuerst müssen Sie für jede unterschiedliche Schnittberechnung eine eigene Lohnart anlegen oder die bestehenden Nichtleistungslohnarten (Urlaub, Krankheit, Feiertag) entsprechend

1. Lohnartendefinitionen: Zuerst müssen Sie für jede unterschiedliche Schnittberechnung eine eigene Lohnart anlegen oder die bestehenden Nichtleistungslohnarten (Urlaub, Krankheit, Feiertag) entsprechend

Anlage 1 zur Arbeitshilfe zur Hilfe zur Pflege nach 61 SGB XII in Tagespflegeeinrichtungen. Berechnungsbeispiele zu Ziffer 2.1.2. Stand 01.01.

1 Anlage 1 zur Arbeitshilfe zur Hilfe zur Pflege nach 61 SGB XII in Tagespflegeeinrichtungen Berechnungsbeispiele zu Ziffer 2.1.2 Stand 01.01.2012 Leistungen und Kombinationsmöglichkeiten der Tagespflege

1 Anlage 1 zur Arbeitshilfe zur Hilfe zur Pflege nach 61 SGB XII in Tagespflegeeinrichtungen Berechnungsbeispiele zu Ziffer 2.1.2 Stand 01.01.2012 Leistungen und Kombinationsmöglichkeiten der Tagespflege

Lernmodul Preisbildung. Lernmodul Preisbildung

Lernmodul Preisbildung Lernmodul Preisbildung Preisbildung an Wertpapierbörsen Anleger handeln, also kaufen oder verkaufen, an den Wertpapierbörsen Aktien, Investmentfonds und andere börsengehandelte Wertpapiere

Lernmodul Preisbildung Lernmodul Preisbildung Preisbildung an Wertpapierbörsen Anleger handeln, also kaufen oder verkaufen, an den Wertpapierbörsen Aktien, Investmentfonds und andere börsengehandelte Wertpapiere

04.061 s Bundesgesetz über die Krankenversicherung. Teilrevision. Spitalfinanzierung

Ständerat Wintersession 007 e-parl 0..007 3:4 04.06 s Bundesgesetz über die Krankenversicherung. Teilrevision. Spitalfinanzierung Geltendes Recht Entwurf der Kommission für soziale Sicherheit und Gesundheit

Ständerat Wintersession 007 e-parl 0..007 3:4 04.06 s Bundesgesetz über die Krankenversicherung. Teilrevision. Spitalfinanzierung Geltendes Recht Entwurf der Kommission für soziale Sicherheit und Gesundheit

XT Großhandelsangebote

XT GROßHANDELSANGEBOTE XT Großhandelsangebote Die neuen XT- Großhandelsangebote bieten Ihnen eine große Anzahl an Vereinfachungen und Verbesserungen, z.b. Großhandelsangebote werden zum Stichtag automatisch

XT GROßHANDELSANGEBOTE XT Großhandelsangebote Die neuen XT- Großhandelsangebote bieten Ihnen eine große Anzahl an Vereinfachungen und Verbesserungen, z.b. Großhandelsangebote werden zum Stichtag automatisch

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig?

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

einfach. transparent. sicher. Das neue Pensionskonto Alle Informationen zum Service Ihres Pensionsversicherungsträgers Rechtslage 1. Jänner 2014 Das neue Pensionskonto Seit 1. Jänner 2014 gibt es das neue

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Sachzuwendungen an Mitarbeiter und Geschäftspartner

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

2. Aufgabe (3 Punkte) Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:

Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:") Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Einspeisevergütung nach EEG (ct/kwh) Photovoltaik

Photovoltaik") Photovoltaik Photovoltaik ( 32 und 33 EEG) Inbetriebnahme ab 01.04.2011 01.05.2012 01.06.2012 01.07.2012 01.08.2012 01.09.2012 Anlagengröße bis 10 kw 19,5 19,31 19,11 18,92 18,73 18,54 ab 10 kw 16,5 16,34

Photovoltaik Photovoltaik ( 32 und 33 EEG) Inbetriebnahme ab 01.04.2011 01.05.2012 01.06.2012 01.07.2012 01.08.2012 01.09.2012 Anlagengröße bis 10 kw 19,5 19,31 19,11 18,92 18,73 18,54 ab 10 kw 16,5 16,34

Ergänzungs- bzw. Änderungsantrag zu Beschlussvorlage 20150009

Ergänzungs- bzw. Änderungsantrag zu Beschlussvorlage 20150009 Die Beschlussvorlage 20150009 wird wie folgt ergänzt bzw geändert: Der Rat bestätigt den Beschluss der Gesellschafterversammlung der SBO vom

Ergänzungs- bzw. Änderungsantrag zu Beschlussvorlage 20150009 Die Beschlussvorlage 20150009 wird wie folgt ergänzt bzw geändert: Der Rat bestätigt den Beschluss der Gesellschafterversammlung der SBO vom

Wertschöpfung der Tierhaltung im Vergleich Was ist für meinen Standort rentabel?

im Vergleich Was ist für meinen Standort rentabel? Übersicht Aktuelle wirtschaftliche Situation Investition in die Schweinemast? Alternative Hähnchenmast? Einstieg in die Legehennenhaltung? Milchviehhaltung

im Vergleich Was ist für meinen Standort rentabel? Übersicht Aktuelle wirtschaftliche Situation Investition in die Schweinemast? Alternative Hähnchenmast? Einstieg in die Legehennenhaltung? Milchviehhaltung

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Situa?onsbeschreibung aus Sicht einer Gemeinde

Ein Bürger- und Gemeindebeteiligungsgesetz für Mecklenburg- Vorpommern aus Sicht der Stadt Loitz in Vorpommern Situa?onsbeschreibung aus Sicht einer Gemeinde verschiedene Windkra.anlagen unterschiedlichen

Ein Bürger- und Gemeindebeteiligungsgesetz für Mecklenburg- Vorpommern aus Sicht der Stadt Loitz in Vorpommern Situa?onsbeschreibung aus Sicht einer Gemeinde verschiedene Windkra.anlagen unterschiedlichen

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Das Modul ARTIKEL-BARCODE ermöglicht den Druck von Barcode-Etiketten der EAN-Codes 8 und 13.

FAKTURA Artikel-Barcode 1 Modul ARTIKEL-BARCODE Das Modul ARTIKEL-BARCODE ermöglicht den Druck von Barcode-Etiketten der EAN-Codes 8 und 13. Es können Etiketten aller gängigen Standard-Größen verwendet

FAKTURA Artikel-Barcode 1 Modul ARTIKEL-BARCODE Das Modul ARTIKEL-BARCODE ermöglicht den Druck von Barcode-Etiketten der EAN-Codes 8 und 13. Es können Etiketten aller gängigen Standard-Größen verwendet

GESETZLICHE FÖRDERMÖGLICHKEITEN FÜR DIE EINSTELLUNG VON HYGIENEFACHPERSONAL

GESETZLICHE FÖRDERMÖGLICHKEITEN FÜR DIE EINSTELLUNG VON HYGIENEFACHPERSONAL Hygienezuschlag nach 4 Abs. 11 KHEntgG Fachtagung Krankenhaushygiene am 9. April 2014 in Mainz Helge Franz Folie 1 Beitragsschuldengesetz

GESETZLICHE FÖRDERMÖGLICHKEITEN FÜR DIE EINSTELLUNG VON HYGIENEFACHPERSONAL Hygienezuschlag nach 4 Abs. 11 KHEntgG Fachtagung Krankenhaushygiene am 9. April 2014 in Mainz Helge Franz Folie 1 Beitragsschuldengesetz

VDEB warnt: Mittelständische IT-Unternehmen leben gefährlich

VDEB warnt: Mittelständische IT-Unternehmen leben gefährlich Die Zahlen sind alarmierend: Fast 40 Prozent der kleineren IT-Unternehmen verfügen über keinen Versicherungsschutz für IT-Vermögensschäden.

VDEB warnt: Mittelständische IT-Unternehmen leben gefährlich Die Zahlen sind alarmierend: Fast 40 Prozent der kleineren IT-Unternehmen verfügen über keinen Versicherungsschutz für IT-Vermögensschäden.

Ablauf Vorstellungsgespräch

Leitfaden für Vorstellungsgespräche Ablauf Vorstellungsgespräch Bewerber: Bewerbung als: Interviewer: Datum: ERGEBNIS DES VORSTELLUNGSGESPRÄCHS Gesamtpunktzahl 14-16 Hervorragend 9 13 Kompetent 6-8 Entwicklungsbedarf

Leitfaden für Vorstellungsgespräche Ablauf Vorstellungsgespräch Bewerber: Bewerbung als: Interviewer: Datum: ERGEBNIS DES VORSTELLUNGSGESPRÄCHS Gesamtpunktzahl 14-16 Hervorragend 9 13 Kompetent 6-8 Entwicklungsbedarf

Ihre Interessentendatensätze bei inobroker. 1. Interessentendatensätze

Ihre Interessentendatensätze bei inobroker Wenn Sie oder Ihre Kunden die Prozesse von inobroker nutzen, werden Interessentendatensätze erzeugt. Diese können Sie direkt über inobroker bearbeiten oder mit

Ihre Interessentendatensätze bei inobroker Wenn Sie oder Ihre Kunden die Prozesse von inobroker nutzen, werden Interessentendatensätze erzeugt. Diese können Sie direkt über inobroker bearbeiten oder mit

MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II)

") MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II) Wer bekommt den Zuschuss? Überschreitet Ihr anzurechnendes Einkommen

MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II) Wer bekommt den Zuschuss? Überschreitet Ihr anzurechnendes Einkommen

24.09.2014. Auslobung Ohne Gentechnik Marktbedeutung und Mitwirkungsmöglichkeiten

Auslobung Ohne Gentechnik Marktbedeutung und Mitwirkungsmöglichkeiten Was versteht man unter Ohne Gentechnik? Pflanzliches, Tierisches, Auslobung Christoph Zimmer Verband Lebensmittel ohne Gentechnik e.v.

Auslobung Ohne Gentechnik Marktbedeutung und Mitwirkungsmöglichkeiten Was versteht man unter Ohne Gentechnik? Pflanzliches, Tierisches, Auslobung Christoph Zimmer Verband Lebensmittel ohne Gentechnik e.v.

Grundsätzliche Informationen zu SpAz

Grundsätzliche Informationen zu SpAz SpAz steht Ihnen zur Eingabe der Personen- und Leistungsdaten Ihrer Absolventen zur Verfügung. Die erforderlichen Daten zur Eingabe entsprechen dabei den Angaben von

Grundsätzliche Informationen zu SpAz SpAz steht Ihnen zur Eingabe der Personen- und Leistungsdaten Ihrer Absolventen zur Verfügung. Die erforderlichen Daten zur Eingabe entsprechen dabei den Angaben von

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Rechnen, bevor der Bagger kommt

Rechnen, bevor der Bagger kommt Hinweise zur Wirtschaftlichkeit von Investitionen BauernZeitung Gerd Michler Sächsisches Landesamt für Umwelt, Landwirtschaft und Geologie (Mail: gerd.michler@smul.sachsen.de)

Rechnen, bevor der Bagger kommt Hinweise zur Wirtschaftlichkeit von Investitionen BauernZeitung Gerd Michler Sächsisches Landesamt für Umwelt, Landwirtschaft und Geologie (Mail: gerd.michler@smul.sachsen.de)

Stornierungsbedingungen und weitere Voraussetzungen - 2016

Stornierungsbedingungen und weitere Voraussetzungen - 2016 Teil I) Buchungsbedingung und Verbesserung A. BOOKING ONLINE Folgendes Verfahren ermöglicht der Kunde ihr Aufenthalt im Hotel in voller Selbstständigkeit

Stornierungsbedingungen und weitere Voraussetzungen - 2016 Teil I) Buchungsbedingung und Verbesserung A. BOOKING ONLINE Folgendes Verfahren ermöglicht der Kunde ihr Aufenthalt im Hotel in voller Selbstständigkeit

Fragen und Antworten zur Mütterrente

1 von 6 12.09.2014 15:19 Home Presse Informationen der Pressestelle Medieninformationen Pressemitteilungen aktuell Fragen und Antworten zur Mütterrente Fragen und Antworten zur Mütterrente 1. Was ist die

1 von 6 12.09.2014 15:19 Home Presse Informationen der Pressestelle Medieninformationen Pressemitteilungen aktuell Fragen und Antworten zur Mütterrente Fragen und Antworten zur Mütterrente 1. Was ist die

LANDESFÖRDERUNG für PV-ANLAGEN in GEMEINDEN Wirtschaftlichkeitsbetrachtungen für die Gemeinde Trebesing

LANDESFÖRDERUNG für PV-ANLAGEN in GEMEINDEN Wirtschaftlichkeitsbetrachtungen für die Gemeinde Trebesing Ansicht Süd Koschutastraße 4 9020 Klagenfurt am Wörthersee erstellt am: Bericht Nr.: Seite 2 von

LANDESFÖRDERUNG für PV-ANLAGEN in GEMEINDEN Wirtschaftlichkeitsbetrachtungen für die Gemeinde Trebesing Ansicht Süd Koschutastraße 4 9020 Klagenfurt am Wörthersee erstellt am: Bericht Nr.: Seite 2 von

Page Hotelsoftware. Merkblatt für Mehrwertsteuer-Umstellung für Beherbergungsleistungen zum 1.1.2010

Page Hotelsoftware Merkblatt für Mehrwertsteuer-Umstellung für Beherbergungsleistungen zum 1.1.2010 Ab dem 1.1.2010 gilt der ermäßigte MwSt.-Satz von 7 % für Beherbergungsleistungen. Mit diesem Infoblatt

Page Hotelsoftware Merkblatt für Mehrwertsteuer-Umstellung für Beherbergungsleistungen zum 1.1.2010 Ab dem 1.1.2010 gilt der ermäßigte MwSt.-Satz von 7 % für Beherbergungsleistungen. Mit diesem Infoblatt