Thüringer Landesanstalt für Landwirtschaft

|

|

|

- Adam Acker

- vor 6 Jahren

- Abrufe

Transkript

1 Thüringer Landesanstalt für Landwirtschaft Erste Untersuchungen über die wirtschaftliche Auswirkung der Kommissionsvorschläge zur Halbzeitbewertung der Gemeinsamen Agrarpolitik auf die Landwirtschaft Thüringens J. Strümpfel, G. Breitschuh, M. Herold, B. Hubold, U. Westphal, D. Bachmann, J. Degner Am hat die Kommission die Vorschläge zur Halbzeitbewertung der Gemeinsamen Agrarpolitik vorgelegt. Zu den Vorschlägen bezüglich der dynamischen Modulation, der betrieblichen Obergrenze und der Flächenstilllegung soll folgend eine erste betriebswirtschaftliche Bewertung und Ermittlung der wirtschaftlichen Auswirkungen für die Thüringer Landwirtschaft vorgenommen werden. 1. Ausgangsdaten für die Untersuchungen 1.1 Buchführungsdaten Tabelle 1: Ausgewählte Buchführungsdaten von 635 Thüringer Landwirtschaftsbetrieben nach Betriebstypen 2000/01 Betriebstyp n LF Tha AK Direktzahlungen 2000/01 Mio. Marktfruchtbetriebe , ,5 Verbundbetriebe , ,1 Milchviehbetriebe 87 15, ,6 Mutterkuhbetriebe 15 6,9 81 1,3 Schäfereien 44 7,0 83 0,7 sonstige Betriebe , ,5 Betriebe insgesamt , ,6 dar. bis 2 AK ,9 317 dar. über 2 AK , Quelle: Thür. Buchführungsdaten 2000/01 Damit steht eine Datengrundlage zur Verfügung, die 50 % der in Thüringen genutzten landwirtschaftlichen Fläche repräsentiert. Da die Direktzahlungen mit der Umsetzung der Agenda 2000-Regelungen ansteigen, wurden die Direktzahlungen der 635 Landwirtschaftsbetriebe auf das Jahr 2004 und 2007 (Umsetzung der Milchmarktreform) hochgerechnet. Gleichzeitig wurden die in den Vorschlägen zur Halbzeitbewertung vorgesehenen Erhöhungen der Direktzahlungen durch die 4. Stufe der Reform des Getreidesektors, die vorgesehenen

2 Veränderungen der Direktzahlungen bei Hartweizen und Hülsenfrüchten und die Einführung eines CO 2 -Kredits berücksichtigt. Der Umfang der Direktzahlungen dieser Betriebe steigt dann von 283 /ha LF im Jahr 2000/01 auf 316 /ha LF im Jahr 2004 und 353 /ha LF im Jahr 2007 an (+ 25 % zu 2000/01). Die einzelnen Betriebstypen unterscheiden sich allerdings deutlich im AK-Besatz/100 ha LF und den Direktzahlungen je ha und je Arbeitskraft. Tabelle 2: Direktzahlungen nach Betriebstypen AK-Besatz Direktzahlungen ( /ha LF) Direktzahlungen (T /AK) Betriebstyp AK/100 ha LF Marktfruchtbetriebe 1, ,3 30,7 Verbundbetriebe 2, ,0 13,9 Milchviehbetriebe 2, ,7 10,6 Mutterkuhbetriebe 1, ,1 19,1 Schäfereien 1, ,8 7,8 sonstige Betriebe 2, ,8 15,6 1.2 Mehrfachanträge 2001 Aus den Mehrfachanträgen 2001 ergibt sich folgende Größenstruktur der Thüringer Landwirtschaftsbetriebe. Tabelle 3: Größenstruktur der Thüringer Landwirtschaftsbetriebe 2001 Größenklassen (ha) Anzahl Betriebe LF (ha) Flächenanteil (%) > 0 - < ,0 > 1 - < ,1 > 10 - < ,0 > 50 - < ,0 > < ,3 > < ,8 > < ,9 > < ,5 > < ,9 > ,5 Thüringen gesamt ,0 Quelle: Anträge auf Agrarförderung Betriebe mit mehr als ha LF/Betrieb bewirtschaften demnach mit ha LF 60 % der LF, die 2001 in das Direktzahlungssystem einbezogen waren. 2

3 In Deutschland werden Tha LF durch Betriebe über 1000 ha LF/Betrieb bewirtschaftet, dav Tha in den neuen Bundesländern und lediglich 28,8 Tha im früheren Bundesgebiet (4,9 Tha Bayern, 5,0 Tha Schleswig-Holstein, 19,3 Tha Niedersachsen). Auch anhand dieses Datenfonds wurde eine Abschätzung der Wirkung der Modulations- und Obergrenzenregelung vorgenommen. 2. Untersuchungsergebnisse 2.5 Wirkungsmechanismus von Modulation und Obergrenze Modulation Da die AK-abhängige Modulation durch den Betriebstyp und die Betriebsgröße beeinflusst wird, soll die Wirkung in der Thüringer Landwirtschaft typischen Betriebstypen untersucht werden, die aus den Buchführungsdaten abgeleitet wurden. Der betriebliche Freibetrag für die Modulation von /Betrieb wird bereits bei geringen Betriebsgrößen erreicht. Da bei diesen Betriebsgrößen nicht mehr als 2 AK erforderlich sind, wirkt in der Regel kein zusätzlicher AK-bezogener Freibetrag. Tabelle 4: Kürzung der Direktzahlungen durch Modulation ab... ha LF/Betrieb Betriebstyp Marktfruchtbetriebe Verbundbetriebe Milchviehbetriebe Mutterkuhbetriebe Schäfereien sonstige Betriebe Für die einzelnen Betriebstypen ergeben sich folgende von der Betriebsgröße abhängigen Freibeträge je Betrieb und je ha LF: Tabelle 5: Betriebliche Freibeträge bei der dynamischen Modulation (T /Betrieb) Betriebstyp AK-Besatz 1) Betriebsgröße (ha LF) AK/100 ha LF Marktfruchtbetriebe 1, Verbundbetriebe 2, Milchviehbetriebe 2, Mutterkuhbetriebe 1, Schäfereien 1, sonstige Betriebe 2, ) Ist-AK aus Thüringer Buchführungsdaten 2000/01 3

4 Tabelle 6: Betriebliche Freibeträge bei der dynamischen Modulation ( /ha LF) Direktzahlung 2007 Betriebsgröße (ha LF) Betriebstyp /ha LF Marktfruchtbetriebe Verbundbetriebe Milchviehbetriebe Mutterkuhbetriebe Schäfereien sonstige Betriebe Alle über den betrieblichen Freibeträgen liegenden Direktzahlungen werden der Modulation mit den in den einzelnen Jahren geltenden Kürzungssätzen unterworfen. Unter den strukturellen Bedingungen der Thüringer Landwirtschaft wird nur ein geringer Teil der Direktzahlungen durch die Freibetragsregelung (Grundfreibetrag und AK-abhängiger Freibetrag) von der Kürzung durch Modulation freigestellt. Bei ca. 15 ha LF/Betrieb wird der Freibetrag von /Betrieb erreicht. Danach werden 54 % der Thüringer Landwirtschaftsbetriebe nicht der Modulation unterzogen. Das betrifft allerdings nur 1,9 % der LF Thüringens (ca ha). Die Wirkung des Grundfreibetrages ist bis ca. 100 ha LF/Betrieb spürbar. Die AK-abhängige Freibetragsregelung führt dazu, dass die tatsächliche Kürzung durch Modulation unter dem jährlichen nominalen Kürzungssätzen liegt. So beträgt die tatsächliche Kürzung durch Modulation im Jahre 2010 etwa 13 % (Schäfereien) bis 18 % (Marktfrucht). Anhand des maximalen Kürzungssatzes von 20 % im Jahre 2010 soll die Wirkung des AKabhängigen Freibetrages verdeutlicht werden. Tabelle 7: Kürzung der Direktzahlungen durch Modulation in % im Jahr Betriebstyp AK-Besatz AK/100 ha LF Betriebsgröße (ha LF) Marktfruchtbetriebe 1,22 6,6 14,7 17,3 18,1 18,1 18,1 18,1 18,1 Verbundbetriebe 2,61 6,2 14,5 15,8 15,7 15,7 15,7 15,7 15,7 Milchviehbetriebe 2,80 3,2 13,3 14,5 14,4 14,4 14,4 14,4 14,4 Mutterkuhbetriebe 1,16 0,0 11,0 15,5 17,0 16,9 16,9 16,9 16,9 Schäfereien 1,24 0,0 0,0 9,7 12,7 12,5 12,4 12,4 12,4 sonstige Betriebe 2,20 5,4 14,2 16,7 16,3 16,2 16,2 16,2 16,2 4

5 2.1.2 Betriebliche Obergrenze Zwischen Betriebstyp, Modulation, betrieblicher Obergrenze und Höhe der Direktzahlungen existiert ein kompliziertes Wirkungsgeflecht, das durch folgende Faktoren beeinflusst wird: S unterschiedliche Höhe der Direktzahlungen je ha LF und je AK in Abhängigkeit von der einzelbetrieblichen Produktionsstruktur (Betriebstyp) S vom Betriebstyp abhängiger AK-Besatz S Betriebsgröße S Erhöhung der Direktzahlungen durch die weitere Umsetzung der Milchmarktreform ab 2005 und weitere durch die Halbzeitbewertung vorgesehene Änderungen im Direktzahlungssystem (4. Stufe Getreide, Hartweizen, Hülsenfrüchte, CO 2 Kredit) S jährliche Erhöhung der Kürzungssätze der Modulation um jährlich 3 % bis 20 % im Jahre 2010 Bei den Berechnungen wird auf die im Abschnitt 1 erläuterte Datengrundlage zurückgegriffen. Zunächst war zu prüfen, welche Höhe die betriebliche Obergrenze in Abhängigkeit vom Betriebstyp und Betriebsgröße erreicht. Diese Obergrenzen wird auf die Direktzahlungen bezogen, die nach der Kürzung durch die Modulation verbleiben. Die die Obergrenze übersteigenden Beträge werden dann gestrichen. Da vorher bereits die Kürzung durch die Modulation erfolgte, stellt diese Obergrenze letztendlich den Höchstbetrag für die Direktzahlungen dar, die der Landwirtschaftsbetrieb erhalten kann. Für die einzelnen Betriebstypen ergeben sich folgende von der Betriebsgröße abhängigen Obergrenzen je Betrieb und je ha LF: Tabelle 8: Betriebliche Obergrenzen für Direktzahlungen (T /Betrieb) Betriebstyp AK-Besatz 1) Betriebsgröße (ha LF) AK/100 ha LF Marktfruchtbetriebe 1, Verbundbetriebe 2, Milchviehbetriebe 2, Mutterkuhbetriebe 1, Schäfereien 1, sonstige Betriebe 2, ) Ist-AK aus Thüringer Buchführungsdaten 2000/2001 5

6 Tabelle 9: Betriebliche Obergrenzen für Direktzahlungen ( /ha LF) Betriebstyp Direktzahlungen 2007 /ha LF Betriebsgröße (ha LF) Marktfruchtbetriebe Verbundbetriebe Milchviehbetriebe Mutterkuhbetriebe Schäfereien sonstige Betriebe Der gewählte AK-abhängige Ansatz führt bei steigender Betriebsgröße nur zu einer langsamen Vergrößerung der Obergrenze. Damit entstehen für Betriebsgrößen, wie sie für die Thüringer Landwirtschaft üblich sind, niedrige Obergrenzen. Tab. 9 macht deutlich, dass die Obergrenzen je ha LF zwischen den Betriebstypen vergleichsweise gering sind und keinen Bezug zu den Direktzahlungen je ha LF aufweisen. Aufschlussreich ist auch die Ermittlung der Obergrenzen je Arbeitskraft. Tabelle 10: Betriebstyp Betriebliche Obergrenzen für Direktzahlungen (T /AK) Direktzahlungen 2007 T /AK Betriebsgröße (ha LF) Marktfruchtbetriebe 30,7 493,2 248,1 52,0 27,5 15,3 11,2 9,1 Verbundbetriebe 13,9 232,1 117,6 25,9 14,5 8,7 6,8 5,9 Milchviehbetriebe 10,6 216,6 109,8 24,4 13,7 8,3 6,6 5,7 Mutterkuhbetriebe 19,1 518,5 260,8 54,6 28,8 15,9 11,6 9,4 Schäfereien 7,8 485,3 244,1 51,2 27,1 15,1 11,0 9,0 sonstige Betriebe 15,6 274,8 138,9 30,2 16,6 9,8 7,5 6,4 Diese Aufstellung macht unmittelbar deutlich, wie sich die vorgesehene Obergrenze auf das verfügbare Betriebseinkommen je Arbeitskraft auswirkt. Bei einen extensiven Marktfruchtbetrieb von ha werden die Direktzahlungen auf 11,2 T /AK begrenzt und damit das verfügbare Betriebseinkommen um 19,5 T /AK gemindert (Differenz zu Spalte 2). Das ist mehr als der Bruttolohn der in diesen Landwirtschaftsbetrieben tätigen Landwirte. Nun war zu klären, ab welcher Betriebsgröße die durch Modulation gekürzten Direktzahlungen die betriebliche Obergrenze übersteigen und demzufolge eine Begrenzung der Direktzahlungen durch die Obergrenzenregelung eintritt. 6

7 Erwartungsgemäß hat darauf der in den einzelnen Jahren angewandte Kürzungssatz der Modulation von 3-20 % Einfluss. Für die Jahre 2004, 2007 und 2010 wurde diese Grenze für ausgewählte Betriebstypen ermittelt. Tabelle 11: Kürzung der Direktzahlungen durch die betriebliche Obergrenze ab... ha LF/Betrieb ME Kürzungssatz Modulation % Marktfruchtbetriebe Verbundbetriebe Milchviehbetriebe Mutterkuhbetriebe Schäfereien sonstige Betriebe ha ha ha ha ha ha tritt die Kürzung durch die Obergrenze bei Marktfruchtbetrieben ab ca. 930 ha Betriebsgröße, bei Verbund- und sonstige Betrieben ab ca ha ein. Milchviehspezialbetriebe und Schäfereien haben keine Kürzungen durch die Obergrenze zu erwarten, da die dazu erforderlichen Betriebsgrößen in Thüringen nicht erreicht werden. Für den konkreten Landwirtschaftsbetrieb ergeben sich selbstverständlich betriebsspezifische Grenzen. Liegt z. B. der AK-Besatz unter dem in die Berechnung eingegangenen Mittelwert des Betriebstyps (z. B. Marktfrucht 1,22 AK/100 ha), tritt die Wirkung der Obergrenze bei einer kleineren Betriebsgröße ein. Sind die Direktzahlungen im Einzelbetrieb niedriger oder höher als der Mittelwertes des Betriebstyps (z. B. Marktfrucht 355 /ha LF), kommt es entsprechend zur Verschiebung dieser Grenze nach oben und unten. Die für 2007 ermittelten Betriebsgrößengrenzen werden durch zwei Wirkungen beeinflusst. Zu einem wird der Betrag, der der Deckelung durch die Obergrenze unterliegt, durch den auf 12 % erhöhten Kürzungssatz der Modulation vermindert, so dass die Grenze entsprechend ansteigt (Marktfrucht, Mutterkühe, Schäfereien). Bei den Betrieben mit Milchproduktion steigt das Volumen der Direktzahlungen durch die Milchprämie bis 2007 an, so dass hier die Grenze entsprechend eher erreicht wird. An Modellrechnungen für die 6 Betriebstypen soll die Wirkung von Modulation und Obergrenze verdeutlicht werden. Die Berechnungen wurden für die Jahre 2004, 2007 und 2010 vorgenommen, um den Wirkungskomplex aus Betriebstyp, Betriebsgröße, Kürzungssatz Modulation und Einführung der Milchprämie sichtbar zu machen. 7

8 Tabelle 12: Betriebstyp Kürzung der Direktzahlungen durch Modulation und Obergrenze in den Jahren 2004, 2007 und 2010 auf... % Betriebsgröße (ha LF) Jahr Marktfruchtbetriebe Verbundbetriebe Milchviehbetriebe Mutterkuhbetriebe Schäfereien sonstige Betriebe Tabelle 12 zeigt, in welchem Maße bei den einzelnen Betriebstypen in Abhängigkeit von der Betriebsgröße in den Jahren 2004, 2007 und 2010 die Direktzahlungen durch die Wirkung der Modulation und der Obergrenze gekürzt werden. So werden in Marktfruchtbetrieben von ha die Direktzahlungen auf 36 %, in Verbundbetrieben auf 49 % in den sonstigen Betrieben auf 48 % gekürzt. Im grau untersetzten Teil der Tabelle wird neben der Modulation die betriebliche Obergrenze wirksam, weil die in Tabelle 8 dargestellten Obergrenzen überschritten werden. Im übrigen Teil der Tabelle entsteht die Kürzung nur durch die Modulation. Tabelle 13 listet die Direktzahlungen auf, die die Betriebstypen bei den ausgewiesenen Betriebsgrößen nach Kürzung durch Modulation und Obergrenze erhalten. 8

9 Tabelle 13: Direktzahlung je Betrieb in den Jahren 2004, 2007 und 2010 (T /Betrieb) Betriebstyp Betriebsgröße (ha LF) Jahr Marktfruchtbetriebe ,3 35, ,2 33, ,0 30, Verbundbetriebe ,2 30, ,0 32, ,8 30, Milchviehbetriebe ,8 18, ,8 27, ,8 25, Mutterkuhbetriebe ,4 21, ,4 20, ,4 18, Schäfereien ,9 9, ,9 9, ,9 8, sonstige Betriebe ,5 31, ,6 30, ,5 28, Diese Übersicht verdeutlicht eine Wirkung der Obergrenze, die nicht akzeptabel ist. Im grau untersetzten Teil sind die betrieblichen Direktzahlungen aufgeführt, die sich von 2004 bis 2010 oder von 2007 bis 2010 nicht mehr verändern. Hier wird deutlich, dass sowohl die Einführung der Milchprämie ab 2005 als auch weitere Erhöhungen der Direktzahlungen (4. Stufe Getreide, Förderung Energiepflanzen u. a.) in den betroffenen Landwirtschaftsbetrieben nicht wirksam werden. Zum anderen hat die Erhöhung der Kürzungssätze der Modulation von 3 % auf 20 % keinen Einfluss mehr auf die Höhe der Direktzahlungen. Sie führt lediglich dazu, dass ein jährlich steigender Anteil der Kürzung der Direktzahlungen in den EU- Haushalt zurückfließt. Diese Grenze wird in den Jahren 2004 und 2007 bei folgenden Betriebsgrößen erreicht. Tabelle 14: Erreichung der betrieblichen Obergrenze ab... ha LF/Betrieb ME Marktfruchtbetriebe ha Verbundbetriebe ha Milchviehspezialbetriebe ha Mutterkuhbetriebe ha Schäfereien sonstige Betriebe ha Eine Recherche im Datenfonds Mehrfachanträge hat ergeben, dass von dieser Wirkung im Jahr Betriebe mit 414 Tha LF (52 % der LF Thüringens) und Betriebe mit 450 Tha LF (57 % der LF) betroffen sind. 9

10 2.2 Abschätzung der Kürzung der Direktzahlungen in der Thüringer Landwirtschaft Modulation In einer ersten Abschätzung werden die finanziellen Auswirkungen der dynamische Modulation für die Thüringer Landwirtschaft ermittelt. Die Direktzahlungen für Thüringen wurden auf der Basis der Thüringer stehenden Basisfläche und den Prämienrechten ermittelt (ohne Sanktionen u. a.). Die den Thüringer Landwirtschaftsbetrieben zur Verfügung stehende nutzbare Freibetrag wurde mit ca. 57 Mio. berechnet. Tabelle 15: Kalkulation zur Modulation in Thüringen ME Direktzahlungen Mio. 257,6 265,7 273,7 281,7 281,7 281,7 281,7 Kürzungssatz nominal % Kürzung ohne Berücksichtigung Freibetrag Mio. 7,7 15,9 24,6 33,8 42,3 50,7 56,3 Freibetrag Mio. 57,0 57,0 57,0 57,0 57,0 57,0 57,0 Direktzahlungen abz. Freibetrag Mio. 200,6 208,7 216,7 224,7 224,7 224,7 224,7 Kürzung durch Modulation Mio. 6,0 12,5 19,5 27,0 33,7 40,4 44,9 Kürzung durch Modulation % 2,3 4,7 7,1 9,6 12,0 14,4 16,0 Ohne Freibetragsregelung führt die Modulation zu Kürzungen der Direktzahlungen von 7,7 bis 56 Mio im Jahre Der Freibetrag reduziert die Kürzungen um 1,7 bis 11,4 Mio, so dass die Direktzahlungen der Thüringer Landwirtschaftsbetriebe um 6 bis ca. 45 Mio durch die Modulation gekürzt werden Betriebliche Obergrenze Die Wirkung der betrieblichen Obergrenze kann nur einzelbetrieblich beurteilt werden. Dabei ist die Modulation, die der Deckelung durch die Obergrenze vorgeschaltet ist, zu berücksichtigen. Die Berechnung erfolgt an der in Abschnitt 2.1 erläuterten Stichprobe von 635 Landwirtschaftsbetrieben jeweils für die Jahre 2004, 2007 und

11 Tabelle 16: Wirkung der Modulation und der betrieblichen Obergrenze ME Direktzahlungen Mio 124,7 139,2 139,2 Direktzahlungen nach Modulation ` 121,7 125,6 116,6 Direktzahlungen nach Mod. u. Obergrenze ` 97,2 99,3 95,3 Kürzung durch Modulation Mio 3,0 13,6 22,7 dar. Marktfruchtbetriebe ` 0,85 3,45 5,74 Verbundbetriebe ` 1,60 7,80 12,97 Milchviehbetriebe ` 0,05 0,41 0,68 Mutterkuhbetriebe ` 0,04 0,16 0,26 Schäfereien ` 0,01 0,05 0,01 sonstige Betriebe ` 0,40 1,76 2,93 Kürzung durch Obergrenze Mio 24,6 26,4 21,3 dar. Marktfruchtbetriebe ` 6,86 5,87 4,80 Verbundbetriebe ` 14,48 17,31 13,94 Milchviehbetriebe ` - 0,07 0,03 Mutterkuhbetriebe ` 0,06 0,01 - Schäfereien ` sonstige Betriebe ` 3,15 3,10 2,51 Kürzung durch Mod. u. Obergrenze Mio 27,57 40,0 44,0 Kürzung der Direktzahlungen auf... % % Die Kürzung durch Modulation tritt in allen Betriebstypen auf, während die Obergrenze in erster Linie in den Marktfrucht- und Verbundbetrieben zur Wirkung kommt. Die Kürzung durch Modulation steigt mit dem Kürzungssatz bis 2010 auf 22,7 Mio. Die Kürzung durch die sich anschließende Obergrenze erreicht 21,3-26,4 Mio. Tabelle 17: Betriebe, in denen die Obergrenze wirkt ME Marktfruchtbetriebe Anzahl Verbundbetriebe Milchviehbetriebe Mutterkuhbetriebe Schäfereien sonstige Betriebe Betriebe insgesamt Anzahl LF ha AK AKE Kürzung durch Obergrenze /ha LF T /AK 5,2 5,2 4,6 Von den 635 ausgewerteten Landwirtschaftsbetrieben werden Betriebe durch die Obergrenze betroffen. Die Anzahl steigt bis 2007 infolge der Einführung der Milchprämie 11

12 trotz steigenden Kürzungssätzen für die Modulation an und geht bis 2010 durch die höhere Modulation wieder zurück. Die Kürzung durch die Obergrenze beläuft sich im Mittel der betroffenen Betriebe auf 108 bis 122 /ha und 4,6 bis 5,2 T /AK. Entscheidend ist allerdings die Wirkung im Einzelbetrieb, wobei es deutliche Unterschiede gibt. Diese einzelbetriebliche Schwankungsbreite wurde für das Jahr 2007 ermittelt und reicht von 3 bis 322 /ha LF und 114 bis / AK. Tabelle 18: Einzelbetriebliche Kürzung durch die Obergrenze 2007 (Stichprobe 635 Betriebe Kürzung Anzahl Betriebe Kürzung Anzahl Betriebe > 200 /ha LF 6 > 10 T /AK /ha LF T /AK 27 bis 100 /ha LF 50 bis 5 T /AK In 6 Betrieben sind die Kürzungen durch die Obergrenze größer als 200 /ha LF, in 19 Betrieben größer als 10 T /AK. Für die Einkommenslage der Landwirtschaftsbetriebe ist es letztendlich unerheblich, ob die Kürzung der Direktzahlungen über die Modulation oder die betriebliche Obergrenze erfolgt. Fasst man beide Wirkungen zusammen, ergeben sich im Mittel der durch die Obergrenze betroffenen Betriebe Kürzungen von 133 /ha LF bzw. 5,9 T /AK im Jahre /ha LF bzw. 7,9 T /AK im Jahre 2007 und 224 /ha LF bzw. 9,6 T /AK im Jahre Die Schwankungsbreite der Kürzungen der Direktzahlungen durch Modulation und Obergrenze im Jahr 2007 reicht von 25 bis 387 /ha und 1 bis 42 T /AK. Tabelle 19: Einzelbetriebliche Kürzung durch Modulation und Obergrenze 2007 (Stichprobe 635 Betriebe) Kürzung Betriebe LF (Tha) AK Kürzung Betriebe LF (Tha) > 200 /ha LF > 10 T /AK /ha LF T /AK < 100 /ha LF bis 5 T /AK Die Zusammenstellung macht deutlich, dass die Modulations- und Obergrenzenregelung gravierende Einkommenswirkungen hervorruft und die Existenz von Landwirtschaftsbetrieben bedroht. AK 12

13 Die anhand der Buchführungsdaten ermittelte Wirkung der betrieblichen Obergrenze soll ebenfalls auf die Thüringer Landwirtschaft hochgerechnet werden. Tabelle 20: Hochrechnung der Wirkung der Obergrenze auf die Landwirtschaft Thüringens ME Anzahl Betriebe m. Wirkung Obergrenze n LF der betroffenen Betriebe Tha AK der betroffenen Betriebe AK Kürzung durch Obergrenze Mio 48,9 49,9 40,5 Kürzung durch Obergrenze /ha Die Obergrenze wirkt in Thüringer Landwirtschaftsbetrieben, die Tha LF bewirtschaften und in denen Arbeitskräften tätig sind. Die Obergrenze führt zu Kürzungen der Direktzahlungen von 40,5-50 Mio oder /ha LF in Mittel der betroffenen Betrieben. Entscheidend ist allerdings die einzelbetriebliche Wirkung aus Modulation und Obergrenze, aus der die Existenzbedrohung für das Unternehmen erwachsen kann. Auf die gravierenden Unterschiede wurde im vorhergehenden Abschnitt aufmerksam gemacht. Durch Modulation und betriebliche Obergrenze sind in der Thüringer Landwirtschaft folgende Kürzungen der Direktzahlungen zu erwarten: Tabelle 21: Kürzungen der Direktzahlungen in Thüringen ME Kürzung durch Modulation Mio 6,0 27,0 44,9 Kürzung durch Obergrenze Mio 49,9 49,9 40,5 Kürzung der Direktzahlungen gesamt Mio 55,9 76,9 85,4 Anteil an den Direktzahlungen % Durch die Wirkung beider Instrumente werden die Direktzahlungen der Thüringer Landwirtschaftsbetriebe um Mio gekürzt. Das sind 22 bis 30 % der Direktzahlungen, wie sie sich aus den Regelungen der Agenda 2000 ergeben. 2.3 Konsequenzen für die Milchproduktion Thüringens Besonders gravierend wirkt die Obergrenzenregelung auf die Thüringer Milchproduktion. Bei Marktfrucht-, Verbund- und sonstigen Betrieben wird die betriebliche Obergrenze bereits 2004 bei Betriebsgrößen von ca. 900 ha bzw ha erreicht. Ein Großteil der Thüringer Milch wird in Betrieben, die diese Grenzen überschreiten, produziert. Sowohl die Einführung der Milchprämie ab 2005 als auch weitere, vorgesehene 13

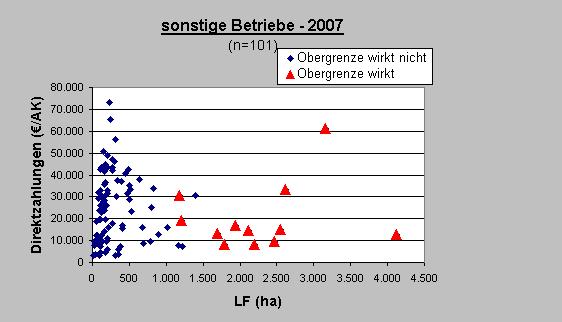

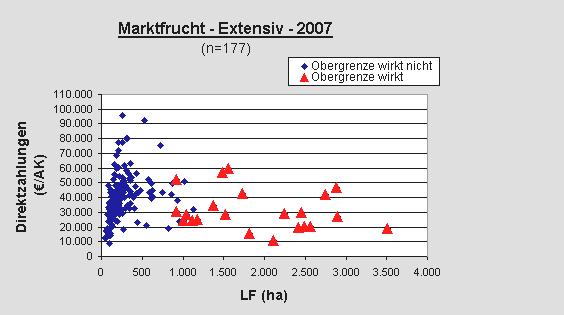

14 Erhöhungen der Direktzahlungen werden hier trotz abgesenkter Marktordnungs- und damit Erzeugerpreise nicht wirksam. Eine Recherche in den Buchführungsdaten und den Daten der Mehrfachanträge führte zu folgenden Ergebnis: 138 Thüringer Milcherzeuger, die 50 % des Thüringer Kuhbestandes und 51 % der Thüringer Milch erzeugen, erhalten ab 2005 keine Milchprämie. Ein weiterer Teil der Milcherzeuger erhält nur einen Teil der Milchprämie. Diese daraus entstehenden Folgen für die Thüringer Milchproduktion, die flächende Landnutzung, insbesondere des Grünlandes und die Milchverarbeitung in Thüringen dürften gravierend sein. 2.4 Einkommensverteilung In den Kommissionsvorschlägen wird argumentiert, dass die Obergrenzenregelung zu einer gerechteren Einkommensverteilung beitragen soll. Auch dies wurde an der Stichprobe von 635 Buchführungsdaten untersucht. Die Ergebnisse für drei Betriebstypen, die für die Thüringer Landwirtschaft relevant sind, sind in Abb. 1 zusammengefasst. Hier wurde geprüft, ob durch die Obergrenzenregelung hohe Direktzahlungen je AK vermindert werden können. Die Graphik zeigt, dass die Obergrenzenregelung Direktzahlungen von mehr als 40 T /AK nicht mindert, weil die diesbezügliche Betriebe (Marktfruchtbetriebe, sonstige Betriebe von 300 bis 800 ha) nicht erfasst werden. Vielmehr werden vor allem Verbundbetriebe mit Direktzahlungen von 10 bis 25 T /AK durch die Obergrenzenregelung betroffen. Die Kappung der Direktzahlungen führt also nicht zur Verringerung, sondern zur Vergrößerung der Einkommensdisparitäten 2.5 Anbau nachwachsender Rohstoffe In Thüringen wurden ha nachwachsende Rohstoffe auf konjunkturellen Stilllegungsflächen angebaut. Damit sind 61 % der Stilllegungsfläche vorwiegend zur Produktion von Raps für die Biodieselerstellung genutzt worden (Deutschland 29 %). In Thüringen stehen mittlerweile in erheblichen Umfang Kapazitäten zur Verarbeitung der Energierohstoffe in landwirtschaftsnahen dezentralen Anlagen zur Verfügung (8 Anlagen mit t Jahreskapazität an Rapssaat; weitere 2 Anlagen mit t in Planung) Das Verbot, nachwachsende Rohstoffe auf Stilllegungsflächen anbauen zu können, führt zu erheblichen Einkommensverlusten für die Thüringer Landwirtschaft. Geht man davon aus, dass der Anbau von Nawaro-Raps zu Lasten von Druschfrüchten beibehalten wird, belaufen sich die Einkommensverluste auf ca Mio. (Differenz Deckungsbeitrag Nawaro-Raps zu Druschfrüchten ohne WW). Das entspricht dem Einkommen von 550 bis 650 Arbeitskräften in der Landwirtschaft. 14

15 2.6 Absenkung der Interventionspreise für Getreide sowie Abschaffung der Roggenintervention und der Reports Auch hier sind unmittelbare Einkommenswirkungen auf die Thüringer Landwirtschaftsbetriebe zu erwarten. Die vorgesehene Absenkung der Interventionspreise für Getreide wird sich wie in den vergangenen Jahren in den Erzeugerpreisen niederschlagen. Da durch die Erhöhung der Direktzahlungen nur 50 % der abgesenkten Interventionspreise ausgeglichen werden, entstehen in Thüringen Einkommensverluste von ca. 5,9 Mio.. (mögliche Veränderungen der Weltmarktpreise bleiben unberücksichtigt, unklar bleibt Veränderung der Direktzahlungen für Stilllegung/Ölsaaten). Die Streichung der Reports schlägt bei 250 kt Interventionsgetreide in Thüringen mit ca. 0,8 Mio. Einkommensverlust zu Buche. Der Wegfall der Roggenintervention und des Hartweizenzuschlages haben in Thüringen nur marginale Auswirkungen. Allerdings dürfte der Wegfall der Roggenintervention Druck auf die Erzeugerpreise für Futtergetreide ausüben. 3 Zusammenfassung Die vorgesehene Obergrenzenregelung für die Direktzahlungen muss konsequent abgelehnt werden. Dafür gibt es keine betriebswirtschaftliche Begründung. Sie ist aus vermögensrechtlicher Sicht äußerst fragwürdig, schwächt die Einkommenskapazität der ländlichen Räume Ostdeutschlands und steht im direkten Gegensatz zu den strukturpolitischen Zielen, wie sie für Ostdeutschland verfolgt werden (Ziel 1-Gebiet, Stärkung der ländlichen Räume durch den EAGFL). Auch als Instrument der Einkommenspolitik ist die Obergrenzenregelung nicht geeignet. Betroffen von der Obergrenze sind in Thüringen etwa Landwirtschaftsbetriebe, die nahezu die Hälfte der LF Thüringens bewirtschaften. Modulation und Obergrenze führen zu ungerechtfertigten, wirtschaftlich nicht tragbaren Kürzungen der Direktzahlungen (bei ha großen Betriebe auf %). Einzelbetrieblich überschreiten die Kürzungen 350 /ha LF oder /AK. Auch aus der Absenkung der Interventionspreise für Getreide sowie der Abschaffung der Hartweizenzuschläge, der Roggenintervention und der Reports sind negative Einkommenswirkungen auf die Thüringer Landwirtschaft zu erwarten. Fasst man die in den Vorschlägen zur Halbzeitbewertung enthaltenen Einkommenswirkungen für die Thüringer Landwirtschaft zusammen, ergeben sich Einkommensverluste von 70 bis 100 Mio.. Das sind 10 bis 14 % des verfügbaren Betriebseinkommens (Gewinn + Personalaufwand), das 2000/01 von den Landwirten Thüringens erwirtschaftet wurde. 15

16 Abb. 1 : Wirkung der Obergrenze auf ausgewählte Thüringer Landwirtschaftsbetriebe 2007 Quelle : Thüringer Buchführungsergebnisse 16

Die Reform der Gemeinsamen Agrarpolitik (GAP) in Europa und die Neuerungen für Niedersachsen

in Europa und die Neuerungen für Niedersachsen") Die Reform der Gemeinsamen Agrarpolitik (GAP) in Europa und die Neuerungen für Niedersachsen Wichtigstes Fazit: 1. Verlässliche Prämienzahlungen für Niedersachsens Landwirte 2. Zusätzliche Mittel zur Förderung

Die Reform der Gemeinsamen Agrarpolitik (GAP) in Europa und die Neuerungen für Niedersachsen Wichtigstes Fazit: 1. Verlässliche Prämienzahlungen für Niedersachsens Landwirte 2. Zusätzliche Mittel zur Förderung

Landwirtschaft 2010 Illusion, Vision und Ziel

Landwirtschaft 21 Illusion, Vision und Ziel Die wichtigste Einflüsse auf die Landwirtschaft in den nächsten 1 Jahren : Welthandel (WTO), Globalisierung, GAP 27 bis 213 mit Osterweiterung und Finanzobergrenze

Landwirtschaft 21 Illusion, Vision und Ziel Die wichtigste Einflüsse auf die Landwirtschaft in den nächsten 1 Jahren : Welthandel (WTO), Globalisierung, GAP 27 bis 213 mit Osterweiterung und Finanzobergrenze

Aktuelle Fragen der Agrarpolitik/GAP-Reform ab 2014

Aktuelle Fragen der Agrarpolitik/GAP-Reform ab 2014 Greening ein neues Instrument der EU-Agrarpolitik Uta Maier (TLL) Jena, 17.06.2013 TLL Kolloquium Wirtschaftliche Lage / Aktuelle Fragen der Agrarpolitik

Aktuelle Fragen der Agrarpolitik/GAP-Reform ab 2014 Greening ein neues Instrument der EU-Agrarpolitik Uta Maier (TLL) Jena, 17.06.2013 TLL Kolloquium Wirtschaftliche Lage / Aktuelle Fragen der Agrarpolitik

GAP bis 2020: mögliche Auswirkungen der Legislativvorschläge auf typische Betriebe in Österreich. Leopold Kirner. BA für Agrarwirtschaft

GAP bis 2020: mögliche Auswirkungen der Legislativvorschläge auf typische Betriebe in Österreich Leopold Kirner BA für Agrarwirtschaft www.awi.bmlfuw.gv.at 22. Jahrestagung der ÖGA, Univ. für Bodenkultur

GAP bis 2020: mögliche Auswirkungen der Legislativvorschläge auf typische Betriebe in Österreich Leopold Kirner BA für Agrarwirtschaft www.awi.bmlfuw.gv.at 22. Jahrestagung der ÖGA, Univ. für Bodenkultur

Die Entwicklung der europäischen Agrarpolitik

1 Die Entwicklung der europäischen Agrarpolitik von Qing Tang 1 Gliederung A. Einleitung B. Überblick über GAP C. Die Reform der GAP seit der 60er Jahre bis D. Fazit 2 2 B. Überblick über GAP I. Inhalt

1 Die Entwicklung der europäischen Agrarpolitik von Qing Tang 1 Gliederung A. Einleitung B. Überblick über GAP C. Die Reform der GAP seit der 60er Jahre bis D. Fazit 2 2 B. Überblick über GAP I. Inhalt

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/ Wahlperiode 11. Juli Beibehaltungsförderung des Ökolandbaus in Schleswig-Holstein

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/41 18. Wahlperiode 11. Juli 2012 Kleine Anfrage des Abgeordneten Heiner Rickers (CDU) und Antwort der Landesregierung Ministerium für Energiewende, Landwirtschaft,

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/41 18. Wahlperiode 11. Juli 2012 Kleine Anfrage des Abgeordneten Heiner Rickers (CDU) und Antwort der Landesregierung Ministerium für Energiewende, Landwirtschaft,

Beschlüsse des Agrarrates bezüglich des Gesundheitschecks der GAP

Erste Informationen zu den Beschlüsse des Agrarrates bezüglich des Gesundheitschecks der GAP Dr. J. Strümpfel Guthmannshausen 28.11.28 Direktzahlungssystem I Abschaffung Energiepflanzenprämie Wegfall Stilllegung

Erste Informationen zu den Beschlüsse des Agrarrates bezüglich des Gesundheitschecks der GAP Dr. J. Strümpfel Guthmannshausen 28.11.28 Direktzahlungssystem I Abschaffung Energiepflanzenprämie Wegfall Stilllegung

4.Wie gut haben Sie im letzten Jahr(1997) Ihre Ziele bezüglich der Neukundengewinnung erreicht? 1 = gar nicht erreicht 7 = voll erreicht

Ihre Ziele bezüglich der Neukundengewinnung erreicht? 1 = gar nicht erreicht 7 = voll erreicht") 2.2.4.1. Antwortprofil Anhand einer siebenstufigen Ratingskala 1 konnten die Unternehmen den Zielerreichungsgrad bezüglich der einzelnen vorgegebenen Ziele ankreuzen. Abbildung 33 zeigt das Antwortprofil

2.2.4.1. Antwortprofil Anhand einer siebenstufigen Ratingskala 1 konnten die Unternehmen den Zielerreichungsgrad bezüglich der einzelnen vorgegebenen Ziele ankreuzen. Abbildung 33 zeigt das Antwortprofil

Biogas. Was kosten Substrate frei Fermenter? /t FM GPS. Maissilage. Futterweizen 33 % TM. Grassilage 35 % TM 83 % TM 40 % TM.

Biogas Was kosten Substrate frei Fermenter? /t FM 160 154 140 120 100 80 60 53 57 38 40 20 0 LfL-Information 2 Berechnung der Bereitstellungskosten nachwachsender Rohstoffe (NawaRo) Sehr viele NawaRo sind

Biogas Was kosten Substrate frei Fermenter? /t FM 160 154 140 120 100 80 60 53 57 38 40 20 0 LfL-Information 2 Berechnung der Bereitstellungskosten nachwachsender Rohstoffe (NawaRo) Sehr viele NawaRo sind

Aktuelle Fragen der Agrarpolitik/GAP-Reform ab 2014

Aktuelle Fragen der Agrarpolitik/GAP-Reform ab 2014 Das neue Direktzahlungssystem Dr. Jürgen Strümpfel (TLL) Jena, 17.06.2013 TLL Kolloquium Wirtschaftliche Lage / Aktuelle Fragen der Agrarpolitik Reform

Aktuelle Fragen der Agrarpolitik/GAP-Reform ab 2014 Das neue Direktzahlungssystem Dr. Jürgen Strümpfel (TLL) Jena, 17.06.2013 TLL Kolloquium Wirtschaftliche Lage / Aktuelle Fragen der Agrarpolitik Reform

Mögliche Auswirkungen der GAP-Reform auf die Thüringer Landwirtschaft. TLL, Stand: 23.09.2003

Mögliche Auswirkungen der GAP-Reform auf die Thüringer Landwirtschaft TLL, Stand: 23.09.2003 Mögliche Auswirkungen der GAP-Reform auf die Thüringer Landwirtschaft 1. Notwendige Vorbemerkungen 2. Wesentliche

Mögliche Auswirkungen der GAP-Reform auf die Thüringer Landwirtschaft TLL, Stand: 23.09.2003 Mögliche Auswirkungen der GAP-Reform auf die Thüringer Landwirtschaft 1. Notwendige Vorbemerkungen 2. Wesentliche

Thema. Gemeinsame Agrarpolitik (GAP) Greening 2015*

Greening 2015*") Thema Gemeinsame Agrarpolitik (GAP) Greening 2015* Stand *vorbehaltlich weiterer Änderungen und Detailregulierungen durch ausstehende BundesVO 1 Ziele der GAP-Reform (EU) Ernährungssicherheit EU muss Beitrag

Thema Gemeinsame Agrarpolitik (GAP) Greening 2015* Stand *vorbehaltlich weiterer Änderungen und Detailregulierungen durch ausstehende BundesVO 1 Ziele der GAP-Reform (EU) Ernährungssicherheit EU muss Beitrag

Entschließung des Bundesrates zur Nationalen Umsetzung der

Bundesrat Drucksache 661/13 29.08.13 Antrag des Landes Mecklenburg-Vorpommern Entschließung des Bundesrates zur Nationalen Umsetzung der GAP-Reform Staatskanzlei des Landes Schwerin, den 28. August 2013

Bundesrat Drucksache 661/13 29.08.13 Antrag des Landes Mecklenburg-Vorpommern Entschließung des Bundesrates zur Nationalen Umsetzung der GAP-Reform Staatskanzlei des Landes Schwerin, den 28. August 2013

Leitfaden zur Interpretation von Effektivkosten für Berater

Leitfaden zur Interpretation von Effektivkosten für Berater Oktober 2015 Effektivkosten richtig lesen und interpretieren Leitfaden für Berater Aufgrund des LVRG werden seit 01. Januar 2015 die Effektivkosten

Leitfaden zur Interpretation von Effektivkosten für Berater Oktober 2015 Effektivkosten richtig lesen und interpretieren Leitfaden für Berater Aufgrund des LVRG werden seit 01. Januar 2015 die Effektivkosten

Aktuelle Fragen des Risikomanagements. Landwirtschaftsbetrieben

Aktuelle Fragen des Risikomanagements in Landwirtschaftsbetrieben Dr. J. Strümpfel; Dr. I. Matthes Thüringer Landesanstalt für Landwirtschaft Bernburg, den 18. November 2010 Akteure für das Risikomanagement

Aktuelle Fragen des Risikomanagements in Landwirtschaftsbetrieben Dr. J. Strümpfel; Dr. I. Matthes Thüringer Landesanstalt für Landwirtschaft Bernburg, den 18. November 2010 Akteure für das Risikomanagement

Präsidialdepartement des Kantons Basel-Stadt. Statistisches Amt. Februar Mietpreisraster. Herausgeber: Statistisches Amt des Kantons Basel-Stadt

Februar 2015 Mietpreisraster Herausgeber: des Kantons Basel-Stadt Impressum Autoren Lukas Mohler Peter Laube Gestaltungskonzept whiteroom schoeneck stauffer Herausgeber des Kantons Basel-Stadt Binningerstr.

Februar 2015 Mietpreisraster Herausgeber: des Kantons Basel-Stadt Impressum Autoren Lukas Mohler Peter Laube Gestaltungskonzept whiteroom schoeneck stauffer Herausgeber des Kantons Basel-Stadt Binningerstr.

Entwicklungen und Determinanten der Landpachtpreise. Hendrik Habermann und Gunnar Breustedt. Institut für Agrarökonomie

Entwicklungen und Determinanten der Landpachtpreise Hendrik Habermann und Gunnar Breustedt Institut für Agrarökonomie Manuskript für die 59. öffentliche Hochschultagung der Agrar- und Ernährungswissenschaftlichen

Entwicklungen und Determinanten der Landpachtpreise Hendrik Habermann und Gunnar Breustedt Institut für Agrarökonomie Manuskript für die 59. öffentliche Hochschultagung der Agrar- und Ernährungswissenschaftlichen

Deutscher Caritasverband

Die Regionalkommission Bayern der Arbeitsrechtlichen Kommission fasst folgenden Beschluss: Inhaltsübersicht A. Einleitung/Grundsätze I. Anlagen 3 und 3 a zu den AVR: Regelvergütung II. Abschnitt V der

Die Regionalkommission Bayern der Arbeitsrechtlichen Kommission fasst folgenden Beschluss: Inhaltsübersicht A. Einleitung/Grundsätze I. Anlagen 3 und 3 a zu den AVR: Regelvergütung II. Abschnitt V der

EU-Agrarpolitik bis 2020 (GAP) Betriebsprämie und Co.: Welche Eckdaten liegen für Bauern schon vor!

Betriebsprämie und Co.: Welche Eckdaten liegen für Bauern schon vor!") EU-Agrarpolitik bis 2020 (GAP) Betriebsprämie und Co.: Welche Eckdaten liegen für Bauern schon vor! Sonder-AMK 4.11.2013 - Beschluss zur 1. Säule (Betriebsprämie) Kürzung der Direktzahlungen (Betriebsprämien)

EU-Agrarpolitik bis 2020 (GAP) Betriebsprämie und Co.: Welche Eckdaten liegen für Bauern schon vor! Sonder-AMK 4.11.2013 - Beschluss zur 1. Säule (Betriebsprämie) Kürzung der Direktzahlungen (Betriebsprämien)

Musterbericht Bürgerentlastungsgesetz. für Herrn Bert Bürgerentlastungsgesetz. Musterstraße, Musterstraße

Musterbericht Bürgerentlastungsgesetz für Herrn Bert Bürgerentlastungsgesetz Musterstraße, Musterstraße erstellt durch Martin Mustermann Steuerberater Wirtschaftprüfer Scharrenbroicher Str. 4 Rösrath www.mustermann.de

Musterbericht Bürgerentlastungsgesetz für Herrn Bert Bürgerentlastungsgesetz Musterstraße, Musterstraße erstellt durch Martin Mustermann Steuerberater Wirtschaftprüfer Scharrenbroicher Str. 4 Rösrath www.mustermann.de

Stellungnahme des DIW. zum Entwurf eines Familienförderungsgesetzes (Bundestagsdrucksache. Finanzausschuß des Deutschen Bundestages

Stellungnahme des DIW zum Entwurf eines Familienförderungsgesetzes (Bundestagsdrucksache 14/1513) im Finanzausschuß des Deutschen Bundestages am 29. September 1999 von Dieter Teichmann 2 Einleitung Nach

Stellungnahme des DIW zum Entwurf eines Familienförderungsgesetzes (Bundestagsdrucksache 14/1513) im Finanzausschuß des Deutschen Bundestages am 29. September 1999 von Dieter Teichmann 2 Einleitung Nach

Möglichkeiten und bestehende Instrumente für eine Integration von Ökosystemleistungen in die Agrarpolitik

Möglichkeiten und bestehende Instrumente für eine Integration von Ökosystemleistungen in die Agrarpolitik Timo Kaphengst Ecologic Institut Berlin 1 Inhalt Kurzer Überblick über die Gemeinsame Agrarpolitik

Möglichkeiten und bestehende Instrumente für eine Integration von Ökosystemleistungen in die Agrarpolitik Timo Kaphengst Ecologic Institut Berlin 1 Inhalt Kurzer Überblick über die Gemeinsame Agrarpolitik

Auswertung der Buchführungsergebnisse ökologisch wirtschaftender Betriebe 2002/2003. Landwirtschaft, Gartenbau und Ernährung

Landwirtschaft, Gartenbau und Ernährung Auswertung der Buchführungsergebnisse ökologisch wirtschaftender Betriebe 2002/2003 Landesamt für Verbraucherschutz, Landwirtschaft und Flurneuordnung Sächsische

Landwirtschaft, Gartenbau und Ernährung Auswertung der Buchführungsergebnisse ökologisch wirtschaftender Betriebe 2002/2003 Landesamt für Verbraucherschutz, Landwirtschaft und Flurneuordnung Sächsische

Buchführungsergebnisse. ökologisch wirtschaftender Betriebe der ostdeutschen Bundesländer; WJ 2012/2013

ökologisch wirtschaftender Betriebe der ostdeutschen Bundesländer; WJ 2012/2013 ökologisch wirtschaftender Betriebe der ostdeutschen Bundesländer Wirtschaftsjahr 2012/2013 Beteiligte Landesanstalten: Landesamt

ökologisch wirtschaftender Betriebe der ostdeutschen Bundesländer; WJ 2012/2013 ökologisch wirtschaftender Betriebe der ostdeutschen Bundesländer Wirtschaftsjahr 2012/2013 Beteiligte Landesanstalten: Landesamt

Elterngeld Plus und Elternzeit Flex. Neuregelungen für Geburten ab dem

Elterngeld Plus und Elternzeit Flex Neuregelungen für Geburten ab dem 01.07.2015 Dozent: Marcel Petermann, M.A. Fachreferent für Elterngeld, Elterngeld Plus und Elternzeit (Basis-)Elterngeld Eltern: zusammen

Elterngeld Plus und Elternzeit Flex Neuregelungen für Geburten ab dem 01.07.2015 Dozent: Marcel Petermann, M.A. Fachreferent für Elterngeld, Elterngeld Plus und Elternzeit (Basis-)Elterngeld Eltern: zusammen

Zur Ermittlung des Zugewinnes während der Ehezeit bei landwirtschaftlichen Betrieben. Ertragswert Verkehrswert

Mitglied im Zur Ermittlung des Zugewinnes während der Ehezeit bei landwirtschaftlichen Betrieben Ertragswert Verkehrswert von Sebastian Krebs erschienen in: Agrar- und Umweltrecht, Ausgabe 10/2013, Seite

Mitglied im Zur Ermittlung des Zugewinnes während der Ehezeit bei landwirtschaftlichen Betrieben Ertragswert Verkehrswert von Sebastian Krebs erschienen in: Agrar- und Umweltrecht, Ausgabe 10/2013, Seite

GAP-Reform Greening und Co.

GAP-Reform Greening und Co. Dr. Harald Lopotz Landwirtschaftskammer Nordrhein-Westfalen GAP_Reform_SKW_28_11_2013.ppt Auswirkungen der Halbzeitbewertung Verlauf Entkopplung des Abschmelzungsprozesses und

GAP-Reform Greening und Co. Dr. Harald Lopotz Landwirtschaftskammer Nordrhein-Westfalen GAP_Reform_SKW_28_11_2013.ppt Auswirkungen der Halbzeitbewertung Verlauf Entkopplung des Abschmelzungsprozesses und

Gemeinsame Agrarpolitik (GAP)

") DR. GODELIEVE QUISTHOUDT-ROWOHL MITGLIED DES EUROPÄISCHEN PARLAMENTS Gemeinsame Agrarpolitik (GAP) Abstimmung zur Reform im Europäischen Parlament am 12. März 2013 1. Hintergrund der GAP Reform Infolge

DR. GODELIEVE QUISTHOUDT-ROWOHL MITGLIED DES EUROPÄISCHEN PARLAMENTS Gemeinsame Agrarpolitik (GAP) Abstimmung zur Reform im Europäischen Parlament am 12. März 2013 1. Hintergrund der GAP Reform Infolge

Arbeitskreis Landwirtschaft Dorferneuerung Oldershausen / Barum

Arbeitskreis Landwirtschaft Dorferneuerung Oldershausen / Barum Tagesordnung: 1.) Einführung ins Thema Dorferneuerungsplan / Warum eine landwirtschaftlicher Fachbeitrag 2.) Überblick über die Befragungsergebnisse

Arbeitskreis Landwirtschaft Dorferneuerung Oldershausen / Barum Tagesordnung: 1.) Einführung ins Thema Dorferneuerungsplan / Warum eine landwirtschaftlicher Fachbeitrag 2.) Überblick über die Befragungsergebnisse

Materialien zur 8. Ökojunglandwirte-Tagung in Fulda

Materialien zur 8. Ökojunglandwirte-Tagung in Fulda Onno Poppinga 25.10.2013 Ökologische Konventionelle Vergleichgruppe Jahr VPI ha LF Betriebseinkommen ha LF Betriebseinkommen nominal real nominal 1991

Materialien zur 8. Ökojunglandwirte-Tagung in Fulda Onno Poppinga 25.10.2013 Ökologische Konventionelle Vergleichgruppe Jahr VPI ha LF Betriebseinkommen ha LF Betriebseinkommen nominal real nominal 1991

Gemeinsame Agrarpolitik der EU

Gemeinsame Agrarpolitik der EU 2014 bis 2020 www.bmel.de Liebe Leserinnen und Leser, die Landwirtschaft ist eine starke Branche, die unser täglich Brot sichert und den ländlichen Raum attraktiv gestaltet.

Gemeinsame Agrarpolitik der EU 2014 bis 2020 www.bmel.de Liebe Leserinnen und Leser, die Landwirtschaft ist eine starke Branche, die unser täglich Brot sichert und den ländlichen Raum attraktiv gestaltet.

Hartz IV ist Armut per Gesetz!

Hartz IV ist Armut per Gesetz! Im Folgenden werden die Haushalteinkommen mit Hartz IV-Leistungen den Armutsgrenzen des 2. Nationalen Armuts- und Reichtumsberichts der Bundesregierung (2. NARB) gegenüber

Hartz IV ist Armut per Gesetz! Im Folgenden werden die Haushalteinkommen mit Hartz IV-Leistungen den Armutsgrenzen des 2. Nationalen Armuts- und Reichtumsberichts der Bundesregierung (2. NARB) gegenüber

Systemwechsel bei der Umsetzung der EU-Agrarpolitik in Deutschland. Bioland-Pressekonferenz, Internationale Grüne Woche

Systemwechsel bei der Umsetzung der EU-Agrarpolitik in Deutschland Bioland-Pressekonferenz, 14.01.2016 Internationale Grüne Woche Herausforderungen der GAP für eine Ökologisierung der Landwirtschaft Rückgang

Systemwechsel bei der Umsetzung der EU-Agrarpolitik in Deutschland Bioland-Pressekonferenz, 14.01.2016 Internationale Grüne Woche Herausforderungen der GAP für eine Ökologisierung der Landwirtschaft Rückgang

Mehr Ruhe für Hochleistende

Mehr Ruhe für Hochleistende Die Fruchtbarkeit oder auch Unfruchtbarkeit der modernen Milchkühe steht nach wie vor zur Diskussion. Ökonomische Verluste bis zu 3 je Tag verlängerter Zwischenkalbezeit sollen

Mehr Ruhe für Hochleistende Die Fruchtbarkeit oder auch Unfruchtbarkeit der modernen Milchkühe steht nach wie vor zur Diskussion. Ökonomische Verluste bis zu 3 je Tag verlängerter Zwischenkalbezeit sollen

10.CH-Landwirtschaft im internationalen Vergleich

10.CH-Landwirtschaft im internationalen Vergleich Seite 1 Inhalt Anteil Beschäftigte in der Landwirtschaft Landwirtschaftliche Fläche pro Betrieb Ausserlandwirtschaftliche Beschäftigung Internationaler

10.CH-Landwirtschaft im internationalen Vergleich Seite 1 Inhalt Anteil Beschäftigte in der Landwirtschaft Landwirtschaftliche Fläche pro Betrieb Ausserlandwirtschaftliche Beschäftigung Internationaler

Agrarumweltmaßnahmen zur Biodiversitätsförderung auf dem Acker Perspektiven für die Umsetzung im künftigen ELER-Programm

Agrarumweltmaßnahmen zur Biodiversitätsförderung auf dem Acker Perspektiven für die Umsetzung im künftigen ELER-Programm Tagung Bienenweiden, Blühflächen und Agrarlandschaft 26. / 27. November 2013, Berlin

Agrarumweltmaßnahmen zur Biodiversitätsförderung auf dem Acker Perspektiven für die Umsetzung im künftigen ELER-Programm Tagung Bienenweiden, Blühflächen und Agrarlandschaft 26. / 27. November 2013, Berlin

1 Hintergrund und Veranlassung

1. Ergänzung zum Wegekostengutachten 2013 2017 14.04.2014 Mautsatzberechnung als Grundlage für den Entwurf eines Zweiten Gesetzes zur Änderung des Bundesfernstraßenmautgesetzes Hinweis: Durch Rundungen

1. Ergänzung zum Wegekostengutachten 2013 2017 14.04.2014 Mautsatzberechnung als Grundlage für den Entwurf eines Zweiten Gesetzes zur Änderung des Bundesfernstraßenmautgesetzes Hinweis: Durch Rundungen

Stadt Friedrichshafen, Zeppelin-Stiftung

Stadt Friedrichshafen, Zeppelin-Stiftung Richtlinien für die Gewährung von Zuschüssen und Vergünstigungen für kinderreiche Familien und für Personen mit niedrigem Einkommen 1 Leistungsberechtigte (1) Leistungen

Stadt Friedrichshafen, Zeppelin-Stiftung Richtlinien für die Gewährung von Zuschüssen und Vergünstigungen für kinderreiche Familien und für Personen mit niedrigem Einkommen 1 Leistungsberechtigte (1) Leistungen

Liquidität vor Rentabilität Teil 1. eine Kaufmannsweisheit, auch für Zahnärzte.

Liquidität vor Rentabilität Teil 1 eine Kaufmannsweisheit, auch für Zahnärzte. Im Rahmen der Praxisführung stellt sich für jeden niedergelassenen Zahnarzt immer wieder die Frage, an welchen Kennzahlen

Liquidität vor Rentabilität Teil 1 eine Kaufmannsweisheit, auch für Zahnärzte. Im Rahmen der Praxisführung stellt sich für jeden niedergelassenen Zahnarzt immer wieder die Frage, an welchen Kennzahlen

Mechthild Kern, Mainz. Statement zum Thema. "EMNID-Umfrage: Was hält die Bevölkerung von der Positivliste?"

Mechthild Kern, Mainz Statement zum Thema "EMNID-Umfrage: Was hält die Bevölkerung von der Positivliste?" Wie vom Gesetzgeber beschlossen, soll im Laufe dieses Jahres von einer eigens für diese Aufgabe

Mechthild Kern, Mainz Statement zum Thema "EMNID-Umfrage: Was hält die Bevölkerung von der Positivliste?" Wie vom Gesetzgeber beschlossen, soll im Laufe dieses Jahres von einer eigens für diese Aufgabe

Grünland und GAP-Reform 2013 Weg aus der Sackgasse (?) und Aufbruch zu neuen Horizonten

und Aufbruch zu neuen Horizonten") Grünland und GAP-Reform 2013 Weg aus der Sackgasse (?) und Aufbruch zu neuen Horizonten Dr. Walter Schmitt BMELV Referatsleiter Planung und Strategie o6. Oktober 2011 2 1. Rahmenbedingungen? 3 Strategie

Grünland und GAP-Reform 2013 Weg aus der Sackgasse (?) und Aufbruch zu neuen Horizonten Dr. Walter Schmitt BMELV Referatsleiter Planung und Strategie o6. Oktober 2011 2 1. Rahmenbedingungen? 3 Strategie

Ohne Prämien geht es nicht

Thüringer Landesanstalt für Landwirtschaft Ohne Prämien geht es nicht Artikel aus: Neue Landwirtschaft 05/2010 Esther Gräfe Dr. Jürgen Strümpfel Thüringer Ministerium für Landwirtschaft, Forsten, Umwelt

Thüringer Landesanstalt für Landwirtschaft Ohne Prämien geht es nicht Artikel aus: Neue Landwirtschaft 05/2010 Esther Gräfe Dr. Jürgen Strümpfel Thüringer Ministerium für Landwirtschaft, Forsten, Umwelt

Tabelle 1: Zahlungsansprüche auf Bedarfsgemeinschaftsebene (BG-Ebene)

") Tabelle 1: Zahlungsansprüche auf Bedarfsgemeinschaftsebene (BG-Ebene) Deutschland Ausgewählte Berichtsmonate Zahlungsansprüche der BG mit mindestens 1 Monat erwerbstätigen ALG II-Bezieher darunter: abhängig

Tabelle 1: Zahlungsansprüche auf Bedarfsgemeinschaftsebene (BG-Ebene) Deutschland Ausgewählte Berichtsmonate Zahlungsansprüche der BG mit mindestens 1 Monat erwerbstätigen ALG II-Bezieher darunter: abhängig

Aktuelle RLV-Fallwerte und QZV im 2. Quartal 2011

Regelleistungsvolumen Aktuelle RLV-Fallwerte und QZV im 2. Quartal 2011 Im Sommer 2010 hatten wir zuletzt über die Höhe der RLV-- Fallwerte und die für Facharztgruppen gebildeten QZV in den en berichtet.

Regelleistungsvolumen Aktuelle RLV-Fallwerte und QZV im 2. Quartal 2011 Im Sommer 2010 hatten wir zuletzt über die Höhe der RLV-- Fallwerte und die für Facharztgruppen gebildeten QZV in den en berichtet.

Die Inanspruchnahme ambulanter ärztlicher Leistungen durch ältere Menschen

Die Inanspruchnahme ambulanter ärztlicher Leistungen durch ältere Menschen Mit der demographischen Alterung ist es absehbar, dass der Bedarf an medizinischen Leistungen weiter anwachsen wird. Eine wesentliche

Die Inanspruchnahme ambulanter ärztlicher Leistungen durch ältere Menschen Mit der demographischen Alterung ist es absehbar, dass der Bedarf an medizinischen Leistungen weiter anwachsen wird. Eine wesentliche

Öko-Buchführungsergebnisse Ostdeutsche Bundesländer - 2007/2008

Öko-Buchführungsergebnisse Ostdeutsche Bundesländer - 2007/2008 Gemeinsamer Bericht zur Auswertung der Buchführungsergebnisse ökologisch wirtschaftender Betriebe Sächsisches Landesamt für Umwelt, Landwirtschaft

Öko-Buchführungsergebnisse Ostdeutsche Bundesländer - 2007/2008 Gemeinsamer Bericht zur Auswertung der Buchführungsergebnisse ökologisch wirtschaftender Betriebe Sächsisches Landesamt für Umwelt, Landwirtschaft

als Grundlage für die Erarbeitung des Entwurfes der Fortschreibung des Regionalplanes durch das Land Schleswig- Holstein

Windenergie Kreis OH Konzept zur Ermittlung konfliktfreier oder konfliktarmer Flächen für Windenergieanlagen mit anschließender Bewertung im Kreis Ostholstein als Grundlage für die Erarbeitung des Entwurfes

Windenergie Kreis OH Konzept zur Ermittlung konfliktfreier oder konfliktarmer Flächen für Windenergieanlagen mit anschließender Bewertung im Kreis Ostholstein als Grundlage für die Erarbeitung des Entwurfes

MILCHMARKT Landwirtschaft im Wandel

Hintergrund Strukturwandel in der Landwirtschaft Die Schweizer Landwirtschaft ist von einem tief greifenden Strukturwandel betroffen: 1996 gab es rund 80 000 landwirtschaftliche Betriebe, heute sind es

Hintergrund Strukturwandel in der Landwirtschaft Die Schweizer Landwirtschaft ist von einem tief greifenden Strukturwandel betroffen: 1996 gab es rund 80 000 landwirtschaftliche Betriebe, heute sind es

Fallstricke in der Unternehmensnachfolge

LGG Steuerberatungsgesellschaft mbh Fallstricke in der Unternehmensnachfolge Bernd Meyer zu Berstenhorst Steuerberater Geschäftsführer der LGG Steuerberatung GmbH Stuttgart, Aalen, Weinsberg, Boxberg LGG

LGG Steuerberatungsgesellschaft mbh Fallstricke in der Unternehmensnachfolge Bernd Meyer zu Berstenhorst Steuerberater Geschäftsführer der LGG Steuerberatung GmbH Stuttgart, Aalen, Weinsberg, Boxberg LGG

KURZINFORMATION. Sabbatjahr Ausstieg auf Zeit

KURZINFORMATION Sabbatjahr Ausstieg auf Zeit Das Sabbatjahr oder auch Sabbatical bezeichnet eine berufliche Auszeit von i.d.r. bis zu zwölf Monaten. Dem Freigestellten eröffnen sich hierbei Möglichkeiten,

KURZINFORMATION Sabbatjahr Ausstieg auf Zeit Das Sabbatjahr oder auch Sabbatical bezeichnet eine berufliche Auszeit von i.d.r. bis zu zwölf Monaten. Dem Freigestellten eröffnen sich hierbei Möglichkeiten,

Ermittlung der Treibhausgas- emissionen von Biokraftstoffen gemäß Erneuerbare- Energien-Richtlinie der EU Stand und Perspektive

Ermittlung der Treibhausgas- emissionen von Biokraftstoffen gemäß Erneuerbare- Energien-Richtlinie der EU Stand und Perspektive Bernhard Osterburg, Dr. Heinz Stichnothe Johann Heinrich von Thünen-Institut,

Ermittlung der Treibhausgas- emissionen von Biokraftstoffen gemäß Erneuerbare- Energien-Richtlinie der EU Stand und Perspektive Bernhard Osterburg, Dr. Heinz Stichnothe Johann Heinrich von Thünen-Institut,

Vergleich der finanziellen Auswirkungen der Vorschläge zur Gewerbesteuerreform: Kommunale Spitzenverbände versus Bundesregierung

Prof. Dr. L. JARASS, M.S. (Stanford Univ./USA) D:\003 Daten\003.03\Dt. Städtetag\Gewerbesteuervergleich, 1.6.doc Mitglied des wissenschaftlichen Beirats der Kommission zur Reform der Gemeindefinanzen Mitglied

Prof. Dr. L. JARASS, M.S. (Stanford Univ./USA) D:\003 Daten\003.03\Dt. Städtetag\Gewerbesteuervergleich, 1.6.doc Mitglied des wissenschaftlichen Beirats der Kommission zur Reform der Gemeindefinanzen Mitglied

Elterngeld Plus und Elternzeit Flex. Neuregelungen für Geburten ab dem

Elterngeld Plus und Elternzeit Flex Neuregelungen für Geburten ab dem 01.07.2015 Junge Familien wünschen sich: Beruf und Familie partnerschaftlich zu leben dass beide Partner für das Familieneinkommen

Elterngeld Plus und Elternzeit Flex Neuregelungen für Geburten ab dem 01.07.2015 Junge Familien wünschen sich: Beruf und Familie partnerschaftlich zu leben dass beide Partner für das Familieneinkommen

1 Ergänztes BMF Schreiben... 3

Ergänztes BMF-Schreiben BMF Numiga GmbH Rigaer Straße 1 28217 Bremen 05.12.2014 1 Ergänztes BMF Schreiben... 3 1.1 Tätigkeitsstätte... 3 1.2 Verpflegungsmehraufwendungen bei eintägigen Auswärtstätigkeiten...

Ergänztes BMF-Schreiben BMF Numiga GmbH Rigaer Straße 1 28217 Bremen 05.12.2014 1 Ergänztes BMF Schreiben... 3 1.1 Tätigkeitsstätte... 3 1.2 Verpflegungsmehraufwendungen bei eintägigen Auswärtstätigkeiten...

GAK-Rahmenplan 2015 Förderbereich 6 - Bund: Gesundheit und Robustheit landwirtschaftlicher Nutztiere

Stand: 07.10.2014 GAK-Rahmenplan 2015 Förderbereich 6 - Bund: Gesundheit und Robustheit landwirtschaftlicher Nutztiere Maßnahmen 1.0 Verbesserung von Gesundheit und Robustheit landwirtschaftlicher Nutztiere

Stand: 07.10.2014 GAK-Rahmenplan 2015 Förderbereich 6 - Bund: Gesundheit und Robustheit landwirtschaftlicher Nutztiere Maßnahmen 1.0 Verbesserung von Gesundheit und Robustheit landwirtschaftlicher Nutztiere

Vergütungstarifvertrag für die Lebenshilfe ikita ggmbh (VTV-iKita LH) vom 1. September 2014

vom 1. September 2014") Vergütungstarifvertrag für die Lebenshilfe ikita ggmbh (VTV-iKita LH) vom 1. September 2014 Zwischen der Lebenshilfe ikita ggmbh, vertreten durch die Geschäftsführung, einerseits und der Gewerkschaft Erziehung

Vergütungstarifvertrag für die Lebenshilfe ikita ggmbh (VTV-iKita LH) vom 1. September 2014 Zwischen der Lebenshilfe ikita ggmbh, vertreten durch die Geschäftsführung, einerseits und der Gewerkschaft Erziehung

DGUV Vorschrift 2. Die Regelbetreuung in Betrieben mit mehr als 10 Beschäftigten setzt sich aus zwei

Thomas Waldhecker Versuch einer Zusammenfassung: Grund für die Vorschrift: DGUV Vorschrift 2 Der Reformprozess zur betriebsärztlichen und sicherheitstechnischen Betreuung der Betriebe wird mit der DGUV

Thomas Waldhecker Versuch einer Zusammenfassung: Grund für die Vorschrift: DGUV Vorschrift 2 Der Reformprozess zur betriebsärztlichen und sicherheitstechnischen Betreuung der Betriebe wird mit der DGUV

4.4 Nachfrageänderungen durch Preisänderung: Die Slutsky-Gleichung

Prof. Dr. Frank Stehling AVWL 3 SS 08-4. Komarative Statik 50 4.4 Nachfrageänderungen durch Preisänderung: Die Slutsky-Gleichung Wie schon in der ersten Abb. von Abschnitt 4. grafisch veranschaulicht wurde,

Prof. Dr. Frank Stehling AVWL 3 SS 08-4. Komarative Statik 50 4.4 Nachfrageänderungen durch Preisänderung: Die Slutsky-Gleichung Wie schon in der ersten Abb. von Abschnitt 4. grafisch veranschaulicht wurde,

Thüringer Landesanstalt für Landwirtschaft. Bericht. Arbeitskräfte und deren Tätigkeitsfelder in den landwirtschaftlichen Betrieben Thüringens

Thüringer Landesanstalt für Landwirtschaft Bericht Arbeitskräfte und deren Tätigkeitsfelder in den landwirtschaftlichen Betrieben Thüringens Thüringer Ministerium für Landwirtschaft, Forsten Umwelt und

Thüringer Landesanstalt für Landwirtschaft Bericht Arbeitskräfte und deren Tätigkeitsfelder in den landwirtschaftlichen Betrieben Thüringens Thüringer Ministerium für Landwirtschaft, Forsten Umwelt und

Wirtschaftsjahr 2013/14 - Vollkostendeckung in der Milchproduktion

Wirtschaftsjahr 2013/14 - Vollkostendeckung in der Milchproduktion 236 Vollkostenauswertungen niedersächsischer Futterbaubetriebe wurden gegenübergestellt. Einem durchschnittlichen Milchpreise von über

Wirtschaftsjahr 2013/14 - Vollkostendeckung in der Milchproduktion 236 Vollkostenauswertungen niedersächsischer Futterbaubetriebe wurden gegenübergestellt. Einem durchschnittlichen Milchpreise von über

Entwurf. Artikel 1. (2) Der Staatsvertrag wird nachstehend veröffentlicht.

Der Staatsvertrag wird nachstehend veröffentlicht.") Entwurf Gesetz zum Staatsvertrag zwischen der Freien und Hansestadt Hamburg, dem Land Mecklenburg-Vorpommern, dem Land Niedersachsen und dem Land Schleswig- Holstein zur zweiten Änderung des Staatsvertrages

Entwurf Gesetz zum Staatsvertrag zwischen der Freien und Hansestadt Hamburg, dem Land Mecklenburg-Vorpommern, dem Land Niedersachsen und dem Land Schleswig- Holstein zur zweiten Änderung des Staatsvertrages

Landwirtschaft und Biodiversität

Landwirtschaft und Biodiversität Axel Kruschat BUND Brandenburg Artenvielfalt in Brandenburg 0: ausgestorben 1: vom Aussterben bedroht 2: stark gefährdet 3: gefährdet R: potenziell gefährdet G: Gefährdung

Landwirtschaft und Biodiversität Axel Kruschat BUND Brandenburg Artenvielfalt in Brandenburg 0: ausgestorben 1: vom Aussterben bedroht 2: stark gefährdet 3: gefährdet R: potenziell gefährdet G: Gefährdung

Für die Berechnung der AHV- und der IV-Renten gelten die gleichen Grundsätze.

MERKBLATT ÜBER DIE BERECHNUNG DER RENTEN GÜLTIG AB 1. August 2016 GRUNDSATZ 1 Zwei Faktoren bilden die Grundlage für die Berechnung von Renten: die Zahl der Beitragsjahre, in denen eine versicherte Person

MERKBLATT ÜBER DIE BERECHNUNG DER RENTEN GÜLTIG AB 1. August 2016 GRUNDSATZ 1 Zwei Faktoren bilden die Grundlage für die Berechnung von Renten: die Zahl der Beitragsjahre, in denen eine versicherte Person

Information zur Sitzung der Bundeskommission am

1. Tarifrunde 2016 / 2017 Beide Seiten der Bundeskommission verständigten sich im Vorfeld der Sitzung der Bundeskommission am 16.06.2016 grundsätzlich darauf, die Tarifeinigung des öffentlichen Dienstes

1. Tarifrunde 2016 / 2017 Beide Seiten der Bundeskommission verständigten sich im Vorfeld der Sitzung der Bundeskommission am 16.06.2016 grundsätzlich darauf, die Tarifeinigung des öffentlichen Dienstes

(1) Die Regelungen der 23 bis 33 über den SE-Betriebsrat kraft Gesetzes finden ab dem Zeitpunkt der Eintragung der SE Anwendung, wenn

Die Regelungen der 23 bis 33 über den SE-Betriebsrat kraft Gesetzes finden ab dem Zeitpunkt der Eintragung der SE Anwendung, wenn") TK Lexikon Arbeitsrecht SE-Beteiligungsgesetz 22-33 Abschnitt 1 SE Betriebsrat kraft Gesetzes HI1311026 22-26 Unterabschnitt 1 Bildung und Geschäftsführung HI1311027 22 Voraussetzung HI1311028 (1) Die

TK Lexikon Arbeitsrecht SE-Beteiligungsgesetz 22-33 Abschnitt 1 SE Betriebsrat kraft Gesetzes HI1311026 22-26 Unterabschnitt 1 Bildung und Geschäftsführung HI1311027 22 Voraussetzung HI1311028 (1) Die

Fachakademie für Wirtschaft der FHM A2: Lineare Optimierung und das Simplexverfahren

A2.1 Lineare Optimierung mit dem Simplexverfahren Wenn ein Unternehmen ermitteln möchte, wie viele Mengeneinheiten von verschiedenen Produkten zu produzieren sind, damit bei gegebenen Verkaufspreisen der

A2.1 Lineare Optimierung mit dem Simplexverfahren Wenn ein Unternehmen ermitteln möchte, wie viele Mengeneinheiten von verschiedenen Produkten zu produzieren sind, damit bei gegebenen Verkaufspreisen der

Steuerberatungsgesellschaft Obermeyer GmbH Steuerberatung Rechtsberatung Wirtschaftsberatung

Beendigung der Nutzung der spanischen Immobilie 1. Erbschaftsteuerliche Aspekte im Königreich Spanien Die spanische Erbschaftsteuer belastet Immobilienvermögen von Deutschen In Spanien. Sie fällt auch

Beendigung der Nutzung der spanischen Immobilie 1. Erbschaftsteuerliche Aspekte im Königreich Spanien Die spanische Erbschaftsteuer belastet Immobilienvermögen von Deutschen In Spanien. Sie fällt auch

Besteuerung der Renten

IG Metall, VB 07, FB Sozialpolitik Ressort Arbeitsrecht 25. November 2008 Besteuerung der Renten Die Besteuerung von Renten ist Thema vieler Zeitungsartikel. Viele Rentner sind verunsichert. Aus diesem

IG Metall, VB 07, FB Sozialpolitik Ressort Arbeitsrecht 25. November 2008 Besteuerung der Renten Die Besteuerung von Renten ist Thema vieler Zeitungsartikel. Viele Rentner sind verunsichert. Aus diesem

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/ Wahlperiode Entwicklung der Kauf- und Pachtpreise landwirtschaftlicher Flächen

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/4876 18. Wahlperiode 2016-11-24 Klee Anfrage des Abgeordneten Oliver Kumbartzky (FDP) und Antwort der Landesregierung - Mister für Energiewende, Landwirtscft,

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/4876 18. Wahlperiode 2016-11-24 Klee Anfrage des Abgeordneten Oliver Kumbartzky (FDP) und Antwort der Landesregierung - Mister für Energiewende, Landwirtscft,

Financial Modelling: Auswirkungen des neuen EEG auf die Kalkulation von Windprojekten. Workshop vom 17. September 2014

Financial Modelling: Auswirkungen des neuen EEG auf die Kalkulation von Windprojekten Workshop vom 17. September 2014 Agenda 1. Zentrale Fragestellungen 2. Die Veränderung relevanter Förderparameter im

Financial Modelling: Auswirkungen des neuen EEG auf die Kalkulation von Windprojekten Workshop vom 17. September 2014 Agenda 1. Zentrale Fragestellungen 2. Die Veränderung relevanter Förderparameter im

Warum? Was? Wie? Wo? Informationen zum Pflegestärkungsgesetz II

Warum? Was? Wie? Wo? Informationen zum Pflegestärkungsgesetz II gewohntes Vertrauen Warum...... kommt das Pflegestärkungsgesetz II? Pflegebedürftigkeit hat sich bisher vor allem auf körperliche Beeinträchtigungen

Warum? Was? Wie? Wo? Informationen zum Pflegestärkungsgesetz II gewohntes Vertrauen Warum...... kommt das Pflegestärkungsgesetz II? Pflegebedürftigkeit hat sich bisher vor allem auf körperliche Beeinträchtigungen

Berechnung der Weideleistung

Berechnung der Weideleistung Bearbeitung: Dr. Clara Berendonk und Anne Verhoeven Landwirtschaftskammer Nordrhein-Westfalen Versuchs- und Bildungszentrum Landwirtschaft Haus Riswick Elsenpaß 5, 47533 Kleve

Berechnung der Weideleistung Bearbeitung: Dr. Clara Berendonk und Anne Verhoeven Landwirtschaftskammer Nordrhein-Westfalen Versuchs- und Bildungszentrum Landwirtschaft Haus Riswick Elsenpaß 5, 47533 Kleve

Wer ist zur Abgabe von Einkommensteuererklärungen

10 Vorbemerkung Eine Gesamtdarstellung des Einkommensteuerrechts würde den Umfang dieses Taschenbuchs sprengen. In diesem Beitrag werden deshalb, abgesehen von einer allgemeinen Übersicht, in erster Linie

10 Vorbemerkung Eine Gesamtdarstellung des Einkommensteuerrechts würde den Umfang dieses Taschenbuchs sprengen. In diesem Beitrag werden deshalb, abgesehen von einer allgemeinen Übersicht, in erster Linie

Auswertung betriebswirtschaftlicher Daten aus Öko- Betrieben (Testbetriebe)

") Auswertung betriebswirtschaftlicher Daten aus Öko- Betrieben (Testbetriebe) Thomas Annen Abstract: Since 2003, the federal research institutes in Sachsen, Thu ringen, Sachsen-Anhalt, Brandenburg and Mecklenburg-Vorpommern

Auswertung betriebswirtschaftlicher Daten aus Öko- Betrieben (Testbetriebe) Thomas Annen Abstract: Since 2003, the federal research institutes in Sachsen, Thu ringen, Sachsen-Anhalt, Brandenburg and Mecklenburg-Vorpommern

Satzung über die Erhebung der Zweitwohnungssteuer (Zweitwohnungssteuersatzung) vom 26. November 2002

vom 26. November 2002") Gemeinde Wüstenrot Landkreis Heilbronn Satzung über die Erhebung der Zweitwohnungssteuer (Zweitwohnungssteuersatzung) vom 26. November 2002 Auf Grund von 4 der Gemeindeordnung für Baden-Württemberg (GemO)

Gemeinde Wüstenrot Landkreis Heilbronn Satzung über die Erhebung der Zweitwohnungssteuer (Zweitwohnungssteuersatzung) vom 26. November 2002 Auf Grund von 4 der Gemeindeordnung für Baden-Württemberg (GemO)

P R E S S E I N F O R M A T I O N

P R E S S E I N F O R M A T I O N Deutsche Reihenmessung SizeGERMANY Veränderungen bei Körpermaßen, Marktanteilen und Konfektionsgrößen Bönnigheim/Kaiserslautern (ri) Die repräsentative Deutsche Reihenmessung

P R E S S E I N F O R M A T I O N Deutsche Reihenmessung SizeGERMANY Veränderungen bei Körpermaßen, Marktanteilen und Konfektionsgrößen Bönnigheim/Kaiserslautern (ri) Die repräsentative Deutsche Reihenmessung

Doing Economics with the Computer Sommersemester 2002. Excel Solver 1

Universität Bern Kurt Schmidheiny / Manuel Wälti Doing Economics with the Computer Sommersemester 2002 Excel Solver 1 Mit dem Solver unterstützt Excel eine Funktion, mit der u.a. komplex verschachtelte

Universität Bern Kurt Schmidheiny / Manuel Wälti Doing Economics with the Computer Sommersemester 2002 Excel Solver 1 Mit dem Solver unterstützt Excel eine Funktion, mit der u.a. komplex verschachtelte

Investitionsförderung landwirtschaftlicher

Investitionsförderung landwirtschaftlicher Unternehmen (ILU) Hinweise und Erläuterungen zum Betriebsrating www.thueringen.de/th9/tll Impressum Herausgeber: Bearbeiter: Thüringer Landesanstalt für Landwirtschaft

Investitionsförderung landwirtschaftlicher Unternehmen (ILU) Hinweise und Erläuterungen zum Betriebsrating www.thueringen.de/th9/tll Impressum Herausgeber: Bearbeiter: Thüringer Landesanstalt für Landwirtschaft

Chancen und Risiken einer innerbetrieblichen Rapssaatverwertung am Beispiel der Lohnverarbeitung zu Rapspresskuchen und Rapsölmethylester

Thüringer Landesanstalt für Landwirtschaft Chancen und Risiken einer innerbetrieblichen Rapssaatverwertung am Beispiel der Lohnverarbeitung zu Rapspresskuchen und Rapsölmethylester R. Richter T. Graf Jena,

Thüringer Landesanstalt für Landwirtschaft Chancen und Risiken einer innerbetrieblichen Rapssaatverwertung am Beispiel der Lohnverarbeitung zu Rapspresskuchen und Rapsölmethylester R. Richter T. Graf Jena,

Freie und Hansestadt Hamburg Finanzbehörde

Freie und Hansestadt Hamburg Finanzbehörde Hamburg, im Januar 2006 Die Besteuerung von gesetzlichen Renten nach dem Alterseinkünftegesetz Zehn Antworten auf häufig gestellte Fragen 1. Was ist neu in der

Freie und Hansestadt Hamburg Finanzbehörde Hamburg, im Januar 2006 Die Besteuerung von gesetzlichen Renten nach dem Alterseinkünftegesetz Zehn Antworten auf häufig gestellte Fragen 1. Was ist neu in der

dem Gesetzentwurf der Landesregierung Drucksache 13/313 mit folgenden Änderungen zuzustimmen:

13. Wahlperiode Beschlussempfehlung und Bericht des Ständigen Ausschusses zu dem Gesetzentwurf der Landesregierung Drucksache 13/313 Gesetz zur Umstellung landesrechtlicher Vorschriften auf Euro und zur

13. Wahlperiode Beschlussempfehlung und Bericht des Ständigen Ausschusses zu dem Gesetzentwurf der Landesregierung Drucksache 13/313 Gesetz zur Umstellung landesrechtlicher Vorschriften auf Euro und zur

Erläuterungen zur Gewährung der Ausgleichszulage

Erläuterungen zur Gewährung der Ausgleichszulage In Anwendung der Verordnung (EG) Nr. 1698/2005 des Rates vom 20. September 2005 über die Förderung der Entwicklung des ländlichen Raums durch den Europäischen

Erläuterungen zur Gewährung der Ausgleichszulage In Anwendung der Verordnung (EG) Nr. 1698/2005 des Rates vom 20. September 2005 über die Förderung der Entwicklung des ländlichen Raums durch den Europäischen

Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge

Handwerkskammer Hannover Steuerberaterkammer Niedersachsen Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge Horst Schade Steuerberater Vizepräsident Steuerberaterkammer Niedersachsen

Handwerkskammer Hannover Steuerberaterkammer Niedersachsen Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge Horst Schade Steuerberater Vizepräsident Steuerberaterkammer Niedersachsen

Ökologische Vorrangflächen eine Bewertung aus Sicht des BMELV

Ökologische Vorrangflächen eine Bewertung aus Sicht des BMELV Vortrag am 06. November 2012 anlässlich der Fachtagung des NABU zur Nutzung Ökologischer Vorrangflächen ein Mehrwert für Biodiversität und

Ökologische Vorrangflächen eine Bewertung aus Sicht des BMELV Vortrag am 06. November 2012 anlässlich der Fachtagung des NABU zur Nutzung Ökologischer Vorrangflächen ein Mehrwert für Biodiversität und

Schriftliche Kleine Anfrage

BÜRGERSCHAFT DER FREIEN UND HANSESTADT HAMBURG Drucksache 19/3523 19. Wahlperiode 14.07.09 Schriftliche Kleine Anfrage des Abgeordneten Dr. Peter Tschentscher (SPD) vom 08.07.09 und Antwort des Senats

BÜRGERSCHAFT DER FREIEN UND HANSESTADT HAMBURG Drucksache 19/3523 19. Wahlperiode 14.07.09 Schriftliche Kleine Anfrage des Abgeordneten Dr. Peter Tschentscher (SPD) vom 08.07.09 und Antwort des Senats

Einführung einer Rezeptgebührenobergrenze ab

Mag. Jürgen Radics: Einführung einer Rezeptgebührenobergrenze ab 1.1.2008 1) Ausgangssituation Die österreichische Sozialversicherung hat im Jahr 2006 zirka 2,6 Milliarden Euro für Medikamente ausgegeben.

Mag. Jürgen Radics: Einführung einer Rezeptgebührenobergrenze ab 1.1.2008 1) Ausgangssituation Die österreichische Sozialversicherung hat im Jahr 2006 zirka 2,6 Milliarden Euro für Medikamente ausgegeben.

Nachhaltigkeit landwirtschaftlicher Betriebe mit Maisanbau

Deutsches Maiskomitee e.v. (DMK) Nachhaltige Intensivierung - Ein neues Paradigma: Konsequenzen für den Maisanbau in Deutschland Zentrum für Umweltkommunikation der Deutschen Bundesstiftung Umwelt, Osnabrück

Deutsches Maiskomitee e.v. (DMK) Nachhaltige Intensivierung - Ein neues Paradigma: Konsequenzen für den Maisanbau in Deutschland Zentrum für Umweltkommunikation der Deutschen Bundesstiftung Umwelt, Osnabrück

Grundlegende Eigenschaften von Punktschätzern

Grundlegende Eigenschaften von Punktschätzern Worum geht es in diesem Modul? Schätzer als Zufallsvariablen Vorbereitung einer Simulation Verteilung von P-Dach Empirische Lage- und Streuungsparameter zur

Grundlegende Eigenschaften von Punktschätzern Worum geht es in diesem Modul? Schätzer als Zufallsvariablen Vorbereitung einer Simulation Verteilung von P-Dach Empirische Lage- und Streuungsparameter zur

8. Wirtschaftlichkeit des Sojabohnenanbaus 2014

8. Wirtschaftlichkeit des Sojabohnenanbaus 214 Die ökonomische Bewertung des Sojabohnenanbaus orientiert sich an der Systematik des Deckungsbeitrages. Im Hinblick auf die Verrechnung der verwendeten Kennwerte

8. Wirtschaftlichkeit des Sojabohnenanbaus 214 Die ökonomische Bewertung des Sojabohnenanbaus orientiert sich an der Systematik des Deckungsbeitrages. Im Hinblick auf die Verrechnung der verwendeten Kennwerte

Nachfolgeplanung Landwirtschaftliche Unternehmer Steuerliche Aspekte

Landwirtschaftliche Unternehmer Steuerliche Aspekte Stefan Brüggemann Dipl.-Ing. agr.,stb, Landw. Buchstelle Zertifizierter Testamentsvollstrecker 29.04.2015 1 Zur Person Stefan Brüggemann Berufsleben:

Landwirtschaftliche Unternehmer Steuerliche Aspekte Stefan Brüggemann Dipl.-Ing. agr.,stb, Landw. Buchstelle Zertifizierter Testamentsvollstrecker 29.04.2015 1 Zur Person Stefan Brüggemann Berufsleben:

Die Reform der EU-Agrarpolitik: Aktueller Stand und Perspektiven

Die Reform der EU-Agrarpolitik: Aktueller Stand und Perspektiven Landwirtschaftsagung Hofgeismar Grüner und Gerechter? EU-Agrarreform und heimische Landwirtschaft 11. April 2013, Evangelische Akademie

Die Reform der EU-Agrarpolitik: Aktueller Stand und Perspektiven Landwirtschaftsagung Hofgeismar Grüner und Gerechter? EU-Agrarreform und heimische Landwirtschaft 11. April 2013, Evangelische Akademie

planmäßige Abschreibung an Fuhrpark 20

Lösungen zu Kapitel 23: Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche Aufgabe 1 Ein unter IFRS 5 klassifizierter Vermögenswert muss gemäß IFRS 5.7 im gegenwärtigen

Lösungen zu Kapitel 23: Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche Aufgabe 1 Ein unter IFRS 5 klassifizierter Vermögenswert muss gemäß IFRS 5.7 im gegenwärtigen

Gutachten über neue Marktstrategien zum Erhalt der Wettbewerbsfähigkeit des Agrarstandortes Cuxland

Pilotvorhaben: Gutachten über neue Marktstrategien zum Erhalt der Wettbewerbsfähigkeit des Agrarstandortes Cuxland Entwicklungsperspektiven der Landwirtschaft im Landkreis Cuxhaven Eine Initiative des

Pilotvorhaben: Gutachten über neue Marktstrategien zum Erhalt der Wettbewerbsfähigkeit des Agrarstandortes Cuxland Entwicklungsperspektiven der Landwirtschaft im Landkreis Cuxhaven Eine Initiative des

Richtlinie für den Umgang mit familienähnlichen Wohn- und Lebensgemeinschaften

Stadt Zürich Sozialbehörde Verwaltungszentrum Werd Werdstrasse 75 / Postfach 8036 Zürich Tel. 044 412 70 65 Fax 044 291 09 89 www.stadt-zuerich.ch/sozialbehoerde Richtlinie für den Umgang mit familienähnlichen

Stadt Zürich Sozialbehörde Verwaltungszentrum Werd Werdstrasse 75 / Postfach 8036 Zürich Tel. 044 412 70 65 Fax 044 291 09 89 www.stadt-zuerich.ch/sozialbehoerde Richtlinie für den Umgang mit familienähnlichen

Generationengerechte Finanzpolitik im Bundesstaat ohne Aussicht auf Erfolg? Zur Effektivität der sogenannten Schuldenbremse in den Bundesländern

Generationengerechte Finanzpolitik im Bundesstaat ohne Aussicht auf Erfolg? Zur Effektivität der sogenannten Schuldenbremse in den Bundesländern Symposium der Stiftung für die Rechte zukünftiger Generationen

Generationengerechte Finanzpolitik im Bundesstaat ohne Aussicht auf Erfolg? Zur Effektivität der sogenannten Schuldenbremse in den Bundesländern Symposium der Stiftung für die Rechte zukünftiger Generationen

2. Datenvorverarbeitung

Kurzreferat Das Ziel beim Clustering ist es möglichst gleich Datensätze zu finden und diese in Gruppen, sogenannte Cluster zu untergliedern. In dieser Dokumentation werden die Methoden k-means und Fuzzy

Kurzreferat Das Ziel beim Clustering ist es möglichst gleich Datensätze zu finden und diese in Gruppen, sogenannte Cluster zu untergliedern. In dieser Dokumentation werden die Methoden k-means und Fuzzy

Kurzstudie zur Wirkung der europäischen Top- Runner-Strategie.

Deutsche Energie-Agentur GmbH (dena) Kurzstudie zur Wirkung der europäischen Top- Runner-Strategie. Methodik und Zusammenfassung. Juni 2012, Berlin 1 Hintergrund der Untersuchung. Die Verordnungen auf

Deutsche Energie-Agentur GmbH (dena) Kurzstudie zur Wirkung der europäischen Top- Runner-Strategie. Methodik und Zusammenfassung. Juni 2012, Berlin 1 Hintergrund der Untersuchung. Die Verordnungen auf

Präambel. 1 Gebührenerhebung

Satzung der Stadt Cloppenburg über die Erhebung von Gebühren für die Inanspruchnahme von Krippenplätzen vom 16.07.2007 in der Fassung der 2. Änderungssatzung vom 16.09.2013 Aufgrund der 6, 8, 40 und 83

Satzung der Stadt Cloppenburg über die Erhebung von Gebühren für die Inanspruchnahme von Krippenplätzen vom 16.07.2007 in der Fassung der 2. Änderungssatzung vom 16.09.2013 Aufgrund der 6, 8, 40 und 83

Billigmilch zwischen freien Märkten und ökologischen Herausforderungen Frieder Thomas Kasseler Institut für ländliche Entwicklung AgrarBündnis

Billigmilch zwischen freien Märkten und ökologischen Herausforderungen Frieder Thomas Kasseler Institut für ländliche Entwicklung AgrarBündnis Dr. Frieder Thomas Kasseler Institut für ländliche Entwicklung

Billigmilch zwischen freien Märkten und ökologischen Herausforderungen Frieder Thomas Kasseler Institut für ländliche Entwicklung AgrarBündnis Dr. Frieder Thomas Kasseler Institut für ländliche Entwicklung