Zukunftsfähigkeit in den Mittelpunkt

|

|

|

- Britta Beltz

- vor 6 Jahren

- Abrufe

Transkript

1 Jahresgutachten 215/16 Zukunftsfähigkeit in den Mittelpunkt Lars P. Feld Universität Freiburg, Walter Eucken Institut und Sachverständigenrat Münster, 25. November 215

2 I. Konjunkturelle Erholung, expansive Geldpolitik 2

3 Konjunktur Deutschland und Euro-Raum: Prognose 6 Dies stützt die Konjunktur im Euro-Raum und in Deutschland, insbesondere durch Stärkung von privatem Konsum und Außenhandel. % Prozentpunkte BIP-Wachstum Deutschland Deutschland: (rechte Skala) BIP-Wachstum Euro-Raum Außenbeitrag Prognosezeitraum Konsumausgaben Bruttoinvestitionen -2 3

4 Magisches Viereck Deutschland Wirtschaftliche Eckdaten für Deutschland Einheit Bruttoinlandsprodukt %,3 1,6 1,7 1,6 Bruttoinlandsprodukt je Einwohner %, 1,1 1,3 1,1 Leistungsbilanzsaldo % 6,4 7,4 8,4 8,3 Erwerbstätige Tausend Sozialversicherungspflichtig Beschäftigte Tausend Registriert Arbeitslose Tausend Arbeitslosenquote % 6,9 6,7 6,4 6,6 Verbraucherpreise % 1,5,9,3 1,2 Finanzierungssaldo des Staates %,1,3,7,2 4

5 Konjunktur Deutschland: BIP Prognose Voraussichtliche Entwicklung in Deutschland Bruttoinlandsprodukt Mrd Euro % Veränderung zum Vorjahr in % 3,7,4,3 1,6 1,7 1, , 1,5 1,,5 -,5-1, verkettete Volumenwerte Veränderung zum Vorquartal (rechte Skala) Jahresdurchschnitte Prognosezeitraum 5

6 Konjunktur Deutschland: Arbeitsmarkt % % 9, 8,5 8, In Deutschland sank die Arbeitslosenquote weiter, und die Löhne legten angesichts der fast geschlossenen Output-L ücke zu. Prognosezeitraum Reallohn Output-Lücke Arbeitslosenquote (rechte Skala) 7,5 7, 6,5 6, 6

7 Entwicklung des Arbeitsmarkts und des Bruttoinlandsprodukts in Deutschl Der Arbeitsmarkt hat sich seit Mitte der 2er- Arbeitslosigkeit und Erwerbstätigkeit Jahre deutlich verbessert 1 Wachstums Veränderung 12 % 25 = % Erwerbslosenquote 2 Erwerbstätige 4 (rechte Skala) nichtkonjunkturelle Arbeitslosenquote (NAWRU) Arbeitsproduk geleistete Arb je Erwerbstät 7

8 Konjunktur Deutschland: Fiskalimpuls Nach Zusammensetzung Prozentpunkte,6,5,4,3,2, öffentlicher Konsum öffentliche Investitionen Transfers Wachstumsbeitrag für den gesamten Stimulus 8

9 Mittelfristprognose Deutschland Produktionspotenzial 3, Prozentpunkte 2,5 2, 1,5 1,,5 -, Arbeitsvolumen Kapitalstock Totale Faktorproduktivität Potenzialwachstum (%) 9

10 Konjunktur Deutschland und Euro-Raum: Prognose Reales Bruttoinlandsprodukt, Verbraucherpreise und Arbeitslosenquote im Euro-Raum Land/Ländergruppe Gewicht in % Bruttoinlandsprodukt Verbraucherpreise Arbeitslosenquote Veränderung zum Vorjahr in % % Euro-Raum 1,9 1,6 1,5,4,1 1,1 11,6 11, 1,5 darunter: Deutschland 28,8 1,6 1,7 1,6,8,2 1,2 5, 4,6 4,6 Frankreich 21,,2 1,1,9,6,1,8 1,3 1,6 1,7 Italien 16,,4,7,8,2,2 1,2 12,7 12,2 11,5 Spanien 1,4 1,4 3,2 3,,2,5 1, 24,5 22,4 2,6 Niederlande 6,5 1, 2, 1,3,3,3 1,5 7,4 6,9 6,6 Belgien 4, 1,3 1,3 1,4,5,6 1,3 8,5 8,7 8,7 Österreich 3,3,4,8 1, 1,5,9 1,6 5,6 5,7 5,5 Finnland 2,,4,2,8 1,2,2,5 8,7 9,5 9,9 Irland 1,9 5,2 6,4 4,4,3,1 1,1 11,3 9,6 8,5 Griechenland 1,8,7,2,4 1,4 1,1,2 26,6 25,4 24,3 Portugal 1,7,9 1,7 1,8,2,6 1,1 14,1 12,6 11,1 Euro-Raum ohne Deutschland 71,2,6 1,5 1,4,3,1 1, 14, 13,3 12,6 1

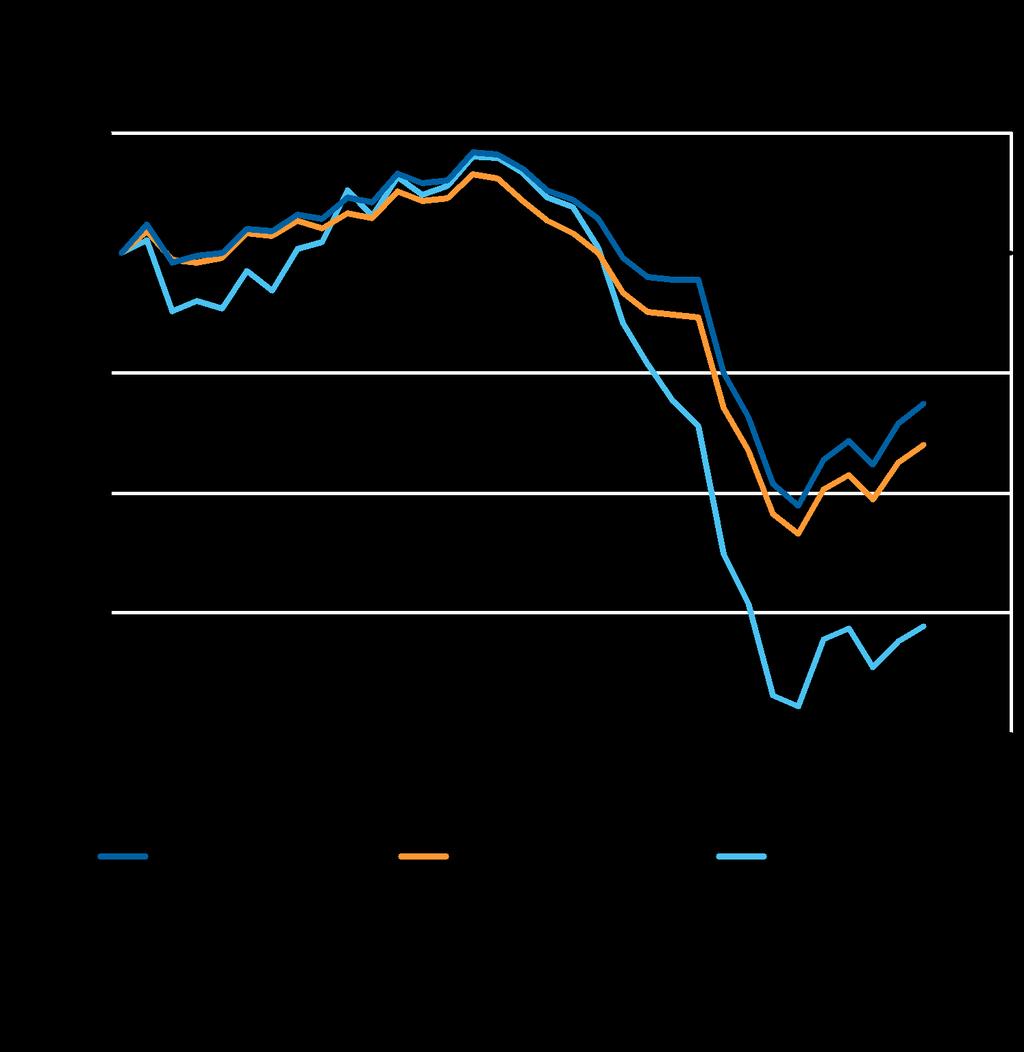

11 Konjunktur Deutschland und Euro-Raum: Prognose Arbeitslosenquoten 3 % Euro-Raum Deutschland Frankreich Italien Spanien Quelle: Eurostat Sachverständigenrat SVR

12 II. Die Lage in Europa 12

13 Konjunktur Europa: Geldpolitik 13

14 Konjunktur Europa: Sonderfaktoren Die lockere Geldpolitik, fallende Energiepreise und die Abwertung des Euro wirken expansiv. 4 %p.a. Jan 21 = Rendite 1-jähriger Bundesanleihen Beitrag Energiepreise zum VPI im Euro-Raum realer effektiver Wechselkurs (rechte Skala) 8 14

15

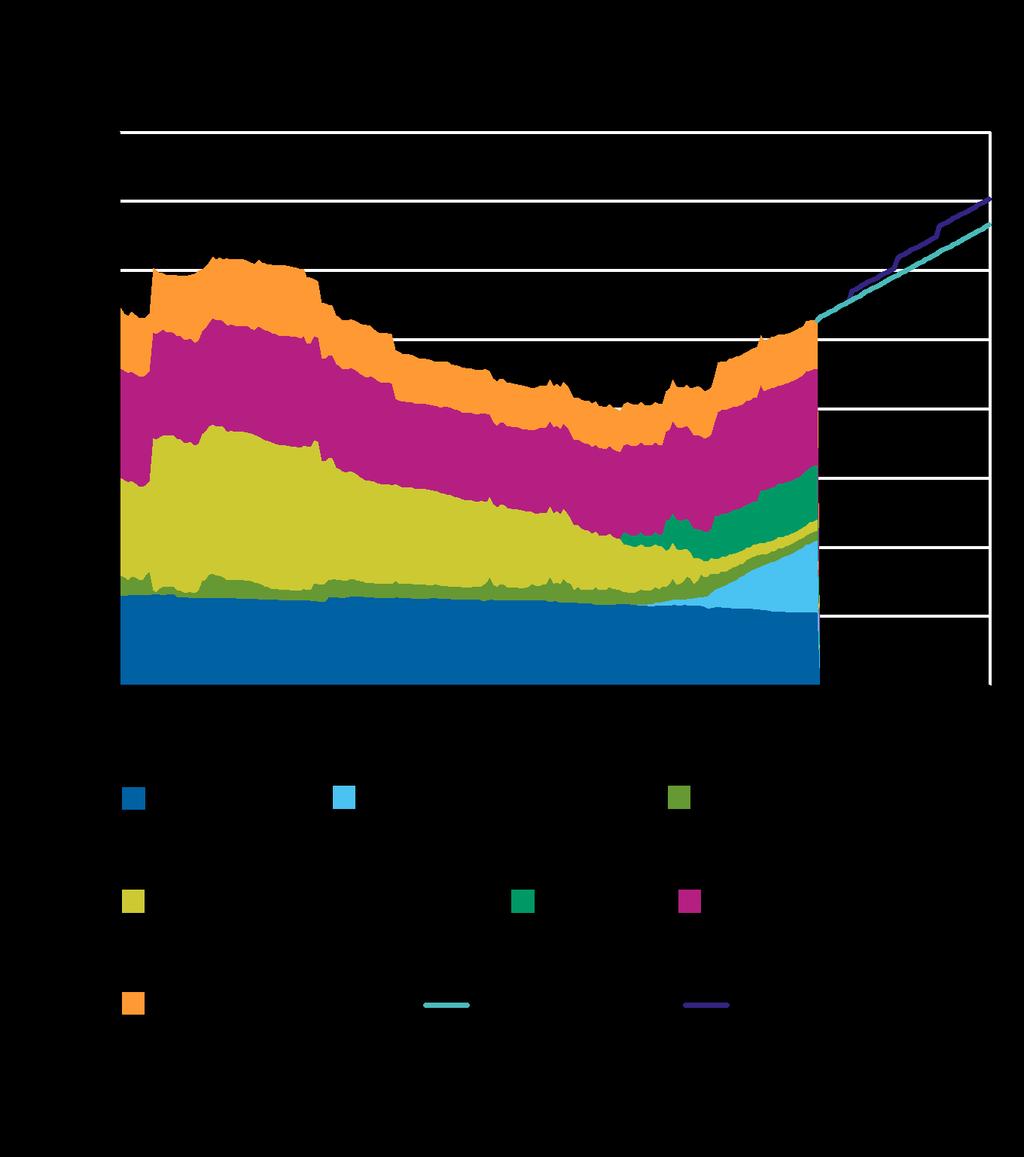

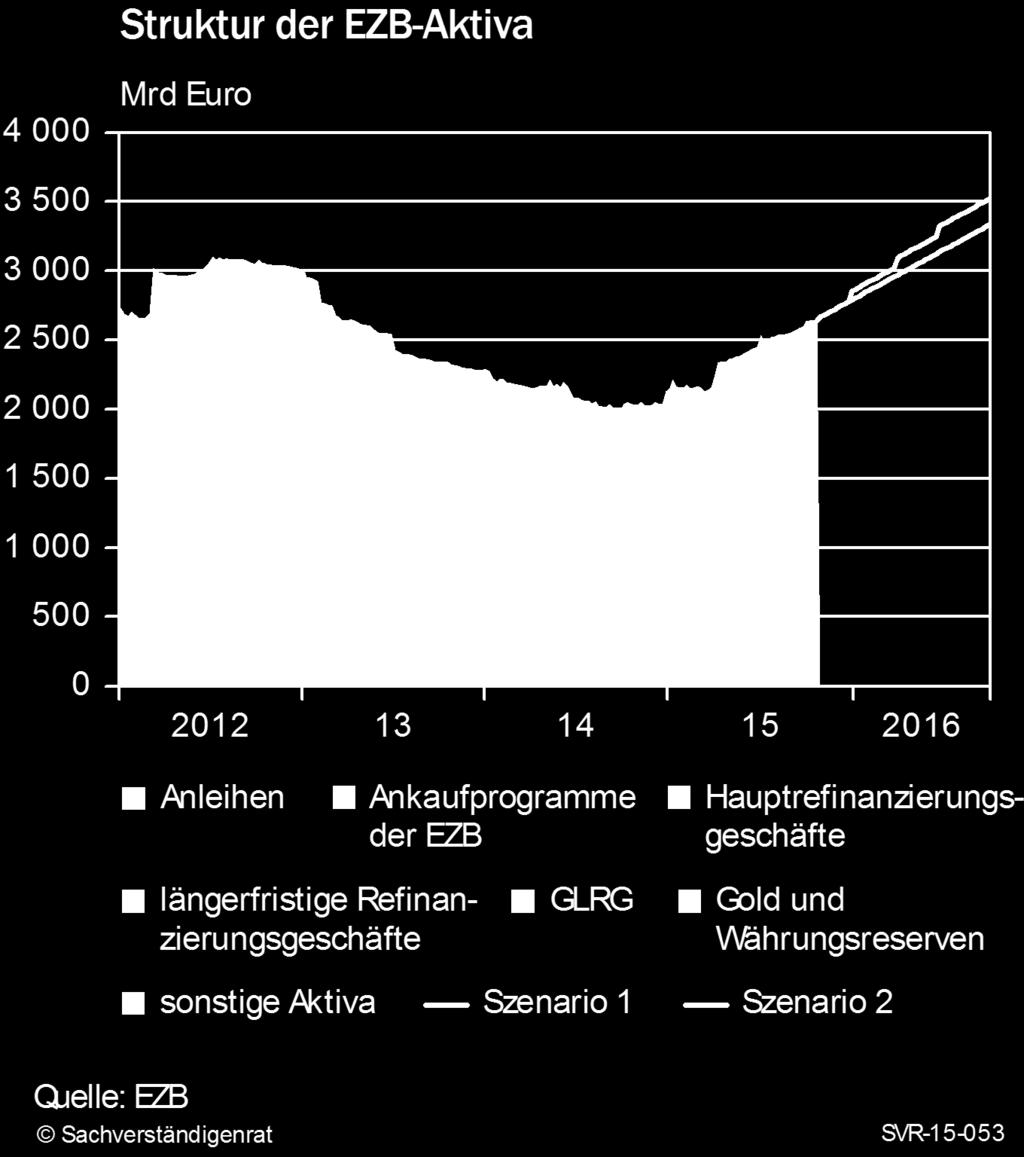

16 EZB Geldpolitik Zinsbänder geldpolitischer Regeln im Vergleich zum Leitzins und impliziten Terminkursen 2, 1,75 1,5 1,25 1,,75,5,25 -,25 -,5 % Leitzins Änderungsregel impliziter Terminkurs am: Prognosezeitraum 16

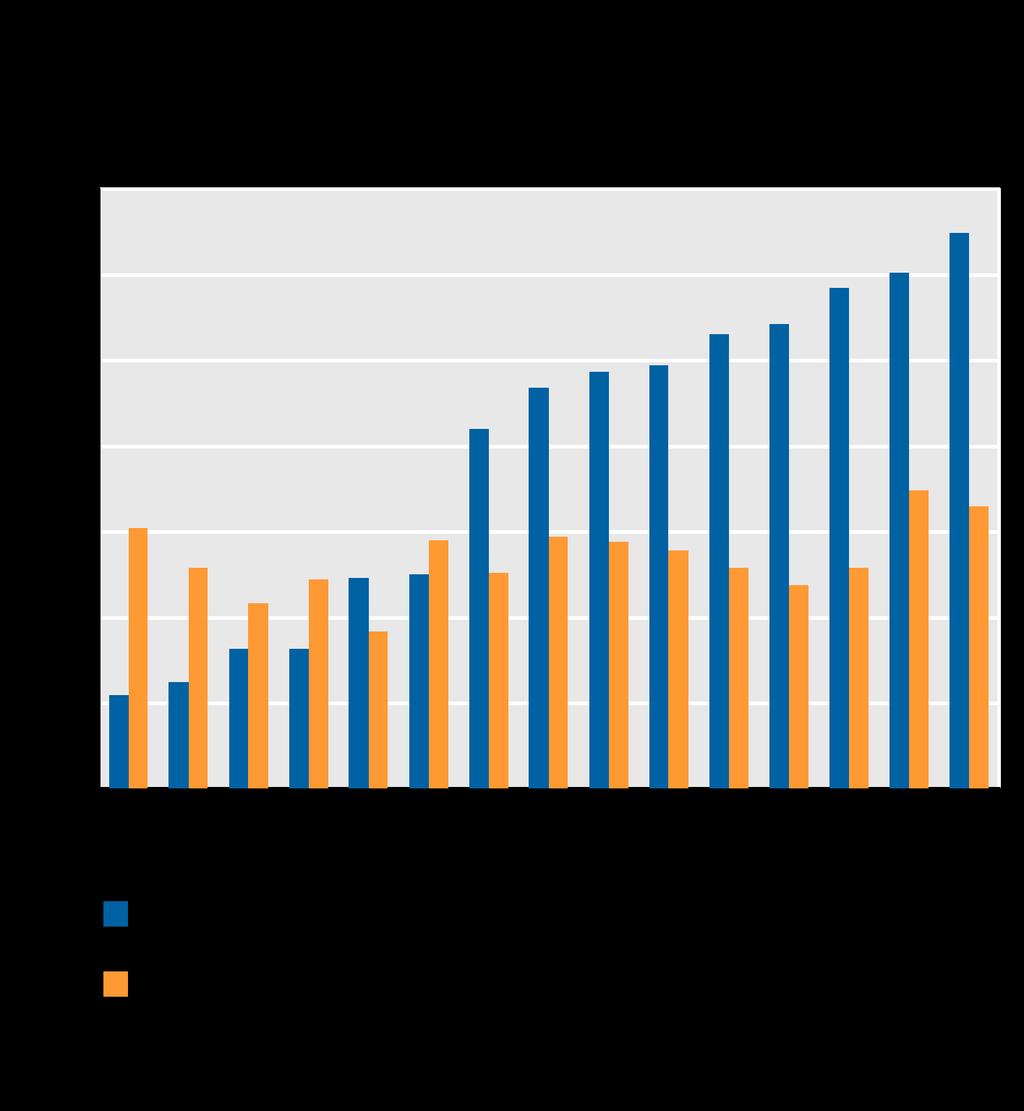

17 Negative Realzinsen gab es schon öfter In DE, JP und den USA waren bereits lange vor 21, 212 und 213 negative Werte zu beobachten Ex post realer Geldmarktzinssatz für Zwölfmonatsgeld 1 % Deutschland Euro-Raum Japan Vereinigte Staaten 1 Für Deutschland und Euro-Raum: EURIBOR (Euro Interbank Offered Rate), für Japan und die Vereinigten Staaten: LIBOR (London Interbank Offered Rate) abzüglich der jeweiligen Inflationsrate des Folgejahres. Quelle: eigene Berechnungen auf Basis der Daten von EZB, Fed und Financial Times SVR

18 Einstellung der Konsolidierungsanstrengungen im Euro-Raum Struktureller Finanzierungssaldo % Frankreich Prognosezeitraum Euro-Raum Spanien Griechenland, Irland und Portugal Deutschland Italien sonstige Länder des Euro-Raums Quelle: IWF Sachverständigenrat SVR

19 7 Bruttozinsmarge %p.a. 5 Rückgang der Margen von Banken im Neugeschäft Zinssätze für Kredite und Einlagen sowie Bruttozinsmarge %p.a Bestandsgeschäft: Kreditzins Einlagenzins Bruttozinsmarge Neugeschäft: Kreditzins Einlagenzins Bruttozinsmarge Bestandsgeschäft: Neugeschäft: Sinkender Kreditzins Kreditzins Kreditzins im Neugeschäft wirkt zunehmend auf den Bestand Einlagenzins durch Einlagenzins Einlagenzins Bruttozinsmarge kann kaum Bruttozinsmarge weiter sinken Zinsänderungsrisiken in Eigenkapitalregulierung berücksichtigen 19

20 Niedrigzins bislang kaum in den Bankbilanzen sichtbar Zinserträge, Zinsaufwendungen und Zinsspanne 1 7 %p.a Zinserträge Zinsaufwendungen Zinsspanne 2

21 Neugeschäft deutscher Lebensversicherer Neugeschäft 1 %p.a Höchstrechnungszins Umlaufrendite Trotz Absenkung des Höchstrechnungszinses auf mittlerweile 1,25 % liegt dieser seit 211 oberhalb der Umlaufrendite: Höchstrechnungszins weg! 21

22 Bestandsgeschäft deutscher Lebensversicherer Bestand 5, %p.a. 4,5 4, 3,5 3, durchschnittlicher Höchstrechnungszins laufende Verzinsung von Lebens- und Rentenversicherungen Im Vergleich dazu sind der Höchstrechnungszins im Bestand und die laufende Verzinsung nur geringfügig gesunken 22

23 Entprivilegierung: Vorschlag Risikogemäße Großkreditgrenzen und Risikogewichte für Forderungen gegenüber Staaten Standard & Poor's Ratings Mitgliedstaaten Basel-Risikogewicht für Staaten Großkreditgrenze % Basel-Risikogewicht für Unternehmen AAA DE, LU 1 2 AA+/ AA/ AA AT, FI, NL/ BE, FR/ EE A+/ A/ A IE/ SK/ LT, LV, SI BBB+/ BBB/ BBB MT/ ES/ IT BB+/ BB/ BB / PT/ 1 5 B+/ B/ B CY/ / 15 CCC+/ CCC/ CCC / / GR

24 Entprivilegierung: Großkreditgrenzen Forderungen oberhalb risikogemäßer Großkreditgrenzen 21 Mrd Euro % DE DE st. pr. IT ES NL BE FR PT GR AT IE FI LU Forderungen gegenüber Sitzland Forderungen gegenüber anderen EU-Staaten gesamte überschüssige Forderungen in % der Staatsverschuldung (rechte Skala) 24

25 Entprivilegierung: EK Unterlegung Zusätzlicher Eigenmittelbedarf von Banken 12 Mrd Euro % DE IT ES NL BE FR PT GR AT IE FI LU zusätzlicher Eigenmittelbedarf zusätzlicher Eigenmittelbedarf in % der Eigenmittel (rechte Skala) 25

26 III. Bewältigung der Flüchtlingsmigration 26

27 Flüchtlingsmigration: Asylbewerber in Europa Asylbewerber 7 Tausend Personen Hj. 215 Deutschland Ungarn Frankreich Italien Schweden Österreich Griechenland sonstige Mitgliedstaaten 27

28 Flüchtlingsmigration: Asylbewerber in Europa Asylbewerber je Tausend Einwohner 7 Personen HU AT SE DE GR IT FR sonstige 1. Halbjahr Halbjahr

29 Flüchtlingsmigration: Arbeitsmarktintegration Stufen der Arbeitsmarktintegration von Flüchtlingen Exemplarische Darstellung des Verlaufs einer Kohorte nach Einreise Ablehnungen, Abbrüche, eventuell Folgeantrag Keine Antragstellung, Weiter-/ Rückreise, Doppelregistrierung Geduldete Folgemigration Dauer bis Asylantrag: 1 bis > 4 Monate Dauer des Asylverfahrens: 1 bis > 8 Monate Integrationsprozess: > 5 Jahre bei Einreise im Verfahren bei Anerkennung mittelfristig Erwerbstätige Erwerbslose in Qualifikation inaktiv nicht im erwerbsfähigen Alter 29

30 Flüchtlingsmigration: Asylgewährung Flüchtlingszuwanderung und Asylgewährung Tausend Personen +2 %im Szenario mit höherer Zuwanderung zuwandernde Flüchtlinge Anerkannte Flüchtlinge: Basisszenario höhere Zuwanderung, langsamere Verfahren und Integration zügigere Verfahren, schnellere Integration höhere Ausgaben, bessere Integration 3

31 Flüchtlingsmigration: Arbeitsmarktintegration Szenarien zu Auswirkungen der Flüchtlingsmigration auf den Arbeitsmarkt Arbeitslosigkeit Erwerbstätigkeit 6 Tausend Personen 6 Tausend Personen Basisszenario zügigere Verfahren, schnellere Integration höhere Zuwanderung, langsamere Verfahren und Integration höhere Ausgaben, bessere Integration 31

32 Flüchtlingsmigration: Mehrausgaben Direkte Ausgaben der öffentlichen Hand Mrd Euro im Jahr Basisszenario zügigere Verfahren, schnellere Integration höhere Zuwanderung, langsamere Verfahren und Integration höhere Ausgaben, bessere Integration

33 Flüchtlingsmigration: Fiskalimpuls Nach Verwendungszweck Prozentpunkte,6,5,4,3,2, öffentliche Mehrausgaben in Folge der Flüchtlingsmigration andere Fiskalstimuli Wachstumsbeitrag für den Stimulus infolge der Flüchtlingsmigration Wachstumsbeitrag für den gesamten Stimulus 33

34 IV. Voraussetzungen für mehr Wachstum in Deutschland 34

35 Kapitalstock Wachstumsbeiträge zur Veränderung des Kapitalstocks 3, Prozentpunkte 2,5 2, 1,5 1,,5 1991/ / 2/ 5 25/ 1 21/ 14 Ausrüstungen geistiges Eigentum Wohnbauten Nichtwohnbauten Kapitalstock insgesamt (%) 35

36 Unterschiedliche Entwicklungen auf den Arbeitsmärkten

37 1,4 Trend der gesamtwirtschaftlichen und der disaggregierten TFP % Deutschland: Produktivität 1,2 1,,8,6,4, bereinigte TFP - gesamtwirtschaftliche Betrachtung bereinigte TFP - disaggregierte Betrachtung TFP - gesamtwirtschaftliche Betrachtung TFP - disaggregierte Betrachtung 37

38

39 Beiträge Stundenarbeitsproduktivität Verarbeitendes Gewerbe - Chemische Erzeugnisse - Metallerzeugung und -erzeugnisse - Elektrotechnik 2 Stundenarbeitsproduktivität Veränderung 25 gegenüber 1995 Veränderung 213 gegenüber 25 - Maschinenbau - Fahrzeugbau -2, -1, 1, 2, 3, 4, 5, 6, % -2, -1, 1, 2, 3, 4, 5, 6, % Arbeitsproduktivität Bruttowertschöpfung 3 Stundenrückgang 3 39

40 Wachstumsbeiträge Kapitalstock Keine deutliche Beziehung zwischen Arbeitsproduktivität und Veränderung des Kapitalstocks! Besondere Rolle Forschung und Entwicklung

41

42 Erklärungen Integration Geringqualifizierter in den Arbeitsmarkt Ende des Outsourcing: Protektionismus Geringes Produktivitätswachstum im Dienstleistungsbereich: hohe Regulierungsdichte Hohe Produkt- und Arbeitsmarktregulierung Hohe Energiekosten Geringe Gründungsaktivität 42

43 Politikimplikationen TTIP Steuerreformen Arbeitsmarkt- und Bildungspolitik Wirtschaftsverträglicher Klimaschutz Effizienzsteigerung im Krankenhausbereich 43

44 Schlussbemerkung Deutschland geht es gut Die Lage in der Währungsunion bleibt fragil Die Flüchtlingsmigration als große Herausforderung Für die Schweiz bedeutet dies weiter eine Aufwertungstendenz des Franken mit den bekannten Schwierigkeiten für den Werkplatz Schweiz. 44

45 Anhang: Griechenland Schuldenstandsquote 35 % Ausgangsszenario Quelle: Scheuering (215) Szenario halbes Wachstum Szenario niedrigere Primärüberschüsse Szenario Wachstumsrate 1 Prozentpunkt niedriger und Primärüberschüsse 1,5 % Sachverständigenrat SVR

46 Anhang: Griechenland Refinanzierungsbedarf 6 % Ausgangsszenario Quelle: Scheuering (215) Szenario halbes Wachstum Szenario niedrigere Primärüberschüsse Szenario Wachstumsrate 1 Prozentpunkt niedriger und Primärüberschüsse 1,5 % Sachverständigenrat SVR

Perspektiven der wirtschaftlichen Entwicklung in Deutschland und der Schweiz

Perspektiven der wirtschaftlichen Entwicklung in Deutschland und der Schweiz Lars P. Feld Universität Freiburg, Walter Eucken Institut und Sachverständigenrat Freiburg, 24. Februar 216 2 Sachverständigenratsgesetz:

Perspektiven der wirtschaftlichen Entwicklung in Deutschland und der Schweiz Lars P. Feld Universität Freiburg, Walter Eucken Institut und Sachverständigenrat Freiburg, 24. Februar 216 2 Sachverständigenratsgesetz:

Ausblick 2015: Woher kommt das Wachstum?

Ausblick 15: Woher kommt das Wachstum? Dr. Jörg Zeuner, Chefvolkswirt der KfW Pressegespräch 3. Dezember 1 Bank aus Verantwortung Industrieländer Etwas besser, weit auseinander gezogenes Feld 3 1-1 - -3

Ausblick 15: Woher kommt das Wachstum? Dr. Jörg Zeuner, Chefvolkswirt der KfW Pressegespräch 3. Dezember 1 Bank aus Verantwortung Industrieländer Etwas besser, weit auseinander gezogenes Feld 3 1-1 - -3

Aufbau der IBAN (International Bank Account Number)

") a = alphanumerisch; n = numerisch 4 4 4670 IBAN AD (Andorra) AD 000 200 200 0 000 4 4 4 67 0 ; n 2n 4 4670 IBAN AT (Österreich) AT6 04 002 47 20 4 467 0 ; n ; n 0 467 IBAN BE (Belgien) BE 6 0 074 704 24

a = alphanumerisch; n = numerisch 4 4 4670 IBAN AD (Andorra) AD 000 200 200 0 000 4 4 4 67 0 ; n 2n 4 4670 IBAN AT (Österreich) AT6 04 002 47 20 4 467 0 ; n ; n 0 467 IBAN BE (Belgien) BE 6 0 074 704 24

Beschäftigung älterer Arbeitnehmer als Voraussetzung für eine erfolgreiche Anpassung an den Demografischen Wandel

www.iaq.uni-due.de/auem-report Sarah Mümken Beschäftigung älterer Arbeitnehmer als Voraussetzung für eine erfolgreiche Anpassung an den Demografischen Wandel Kooperationsveranstaltung der DRV-Bund mit

www.iaq.uni-due.de/auem-report Sarah Mümken Beschäftigung älterer Arbeitnehmer als Voraussetzung für eine erfolgreiche Anpassung an den Demografischen Wandel Kooperationsveranstaltung der DRV-Bund mit

PRESSEMITTEILUNG GESUNKEN

16. Januar 2012 PRESSEMITTEILUNG ANZAHL DER MONETÄREN FINANZINSTITUTE IM EURO- WÄHRUNGSGEBIET UND IN DER EU IM JAHR 2011 WEITER GESUNKEN Am 1. Januar 2012 belief sich die Anzahl der im Euro-Währungsgebiet

16. Januar 2012 PRESSEMITTEILUNG ANZAHL DER MONETÄREN FINANZINSTITUTE IM EURO- WÄHRUNGSGEBIET UND IN DER EU IM JAHR 2011 WEITER GESUNKEN Am 1. Januar 2012 belief sich die Anzahl der im Euro-Währungsgebiet

PRESSEMITTEILUNG ERNEUTER RÜCKGANG DER ANZAHL MONETÄRER FINANZINSTITUTE IM EURO-WÄHRUNGSGEBIET UND IN DER EU IM JAHR

2. Januar 203 PRESSEMITTEILUNG ERNEUTER RÜCKGANG DER ANZAHL MONETÄRER FINANZINSTITUTE IM EURO-WÄHRUNGSGEBIET UND IN DER EU IM JAHR 202 Am. Januar 203 belief sich die Anzahl der im Euro-Währungsgebiet ansässigen

2. Januar 203 PRESSEMITTEILUNG ERNEUTER RÜCKGANG DER ANZAHL MONETÄRER FINANZINSTITUTE IM EURO-WÄHRUNGSGEBIET UND IN DER EU IM JAHR 202 Am. Januar 203 belief sich die Anzahl der im Euro-Währungsgebiet ansässigen

Anhang zum Altersübergangs-Report 2012-01

Anhang 2012-01 Anhang zum Altersübergangs-Report 2012-01 Alterserwerbsbeteiligung in Europa Deutschland im internationalen Vergleich Tabellen und Abbildungen Tabelle Anhang 1: Gesetzliche Rentenaltersgrenzen

Anhang 2012-01 Anhang zum Altersübergangs-Report 2012-01 Alterserwerbsbeteiligung in Europa Deutschland im internationalen Vergleich Tabellen und Abbildungen Tabelle Anhang 1: Gesetzliche Rentenaltersgrenzen

Anzeichen konvergierender Entwicklungen

Auszug aus dem Jahresgutachten 214/15 Anzeichen konvergierender Entwicklungen in den Mitgliedstaaten Textziffern 217 bis 223 Strukturelle Anpassung und geldpolitische Lockerung im Euro-Raum Kapitel 4 II.

Auszug aus dem Jahresgutachten 214/15 Anzeichen konvergierender Entwicklungen in den Mitgliedstaaten Textziffern 217 bis 223 Strukturelle Anpassung und geldpolitische Lockerung im Euro-Raum Kapitel 4 II.

DIDAKTIK FINANZ THEMENBLÄTTER WIRTSCHAFT & FINANZEN DIDAKTIK. Die Bedeutung des Euro für Wirtschaft und Bevölkerung INITIATIVE WISSEN

OESTERREICHISCHE NATIONALBANK EUROSYSTEM INITIATIVE THEMENBLÄTTER WIRTSCHAFT & EN DIDAKTIK Nr. 1 B DIDAKTIK Aufgaben: 1. Markieren Sie in der folgenden Abbildung jene Länder, in denen der Euro Bargeld

OESTERREICHISCHE NATIONALBANK EUROSYSTEM INITIATIVE THEMENBLÄTTER WIRTSCHAFT & EN DIDAKTIK Nr. 1 B DIDAKTIK Aufgaben: 1. Markieren Sie in der folgenden Abbildung jene Länder, in denen der Euro Bargeld

Die Mitgliedstaaten der EU

Die Mitgliedstaaten der EU Arbeitsaufträge: 1. Trage in die einzelnen EU-Mitgliedstaaten die jeweilige Abkürzung ein! 2. Schlage in deinem Atlas nach, wo die Hauptstädte der einzelnen Länder liegen und

Die Mitgliedstaaten der EU Arbeitsaufträge: 1. Trage in die einzelnen EU-Mitgliedstaaten die jeweilige Abkürzung ein! 2. Schlage in deinem Atlas nach, wo die Hauptstädte der einzelnen Länder liegen und

Volkswirtschaftliche Folgen des Niedrigzinsumfeldes und mögliche Auswege. Prof. Dr. Michael Hüther 5. Juni 2014, Berlin

Volkswirtschaftliche Folgen des Niedrigzinsumfeldes und mögliche Auswege Prof. Dr. Michael Hüther 5. Juni 014, Berlin Der Weg ins Niedrigzinsumfeld Auswirkungen auf die Volkswirtschaft Der Ausweg aus dem

Volkswirtschaftliche Folgen des Niedrigzinsumfeldes und mögliche Auswege Prof. Dr. Michael Hüther 5. Juni 014, Berlin Der Weg ins Niedrigzinsumfeld Auswirkungen auf die Volkswirtschaft Der Ausweg aus dem

Schuldenabbau, Investitionsoffensive, Innovationsschub: Was braucht die europäische Wirtschaft? Rolf J. Langhammer

Schuldenabbau, Investitionsoffensive, Innovationsschub: Was braucht die europäische Wirtschaft? Rolf J. Langhammer I. Die Fakten II. Wie kommt die Europäische Wirtschaft aus den Kalmen? III. Konsequenzen,

Schuldenabbau, Investitionsoffensive, Innovationsschub: Was braucht die europäische Wirtschaft? Rolf J. Langhammer I. Die Fakten II. Wie kommt die Europäische Wirtschaft aus den Kalmen? III. Konsequenzen,

ANHANG I VERZEICHNIS DER BEZEICHNUNGEN, DARREICHUNGSFORM, STÄRKE DES ARZNEIMITTELS, ART DER ANWENDUNG, DER ANTRAGSTELLER IN DEN MITGLIEDSTAATEN

ANHANG I VERZEICHNIS DER BEZEICHNUNGEN, DARREICHUNGSFORM, STÄRKE DES ARZNEIMITTELS, ART DER ANWENDUNG, DER ANTRAGSTELLER IN DEN MITGLIEDSTAATEN 1 AT - Österreich Flutiform 50 Mikrogramm/5 Mikrogramm pro

ANHANG I VERZEICHNIS DER BEZEICHNUNGEN, DARREICHUNGSFORM, STÄRKE DES ARZNEIMITTELS, ART DER ANWENDUNG, DER ANTRAGSTELLER IN DEN MITGLIEDSTAATEN 1 AT - Österreich Flutiform 50 Mikrogramm/5 Mikrogramm pro

Sparkasse. Der Standard in Europa: IBAN und BIC.

Sparkasse Der Standard in Europa: IBAN und BIC. Sehr geehrte Kundin, sehr geehrter Kunde, im neuen einheitlichen Euro-Zahlungsverkehrsraum (SEPA Single Euro Payments Area) sollen Ihre grenzüberschreitenden

Sparkasse Der Standard in Europa: IBAN und BIC. Sehr geehrte Kundin, sehr geehrter Kunde, im neuen einheitlichen Euro-Zahlungsverkehrsraum (SEPA Single Euro Payments Area) sollen Ihre grenzüberschreitenden

S Sparkasse. Der Standard in Europa: IBAN und BIC.

S Sparkasse Der Standard in Europa: IBAN und BIC. Sehr geehrte Kundin, sehr geehrter Kunde, im neuen einheitlichen Euro-Zahlungsverkehrsraum (SEPA Single Euro Payments Area) sollen Ihre grenzüberschreitenden

S Sparkasse Der Standard in Europa: IBAN und BIC. Sehr geehrte Kundin, sehr geehrter Kunde, im neuen einheitlichen Euro-Zahlungsverkehrsraum (SEPA Single Euro Payments Area) sollen Ihre grenzüberschreitenden

Winware Zahlungsverkehr mit Lieferanten

Winware Zahlungsverkehr mit Lieferanten Inhalt Oranger Einzahlungsschein (TA 826)... 2 Oranger Einzahlungsschein mit indirekt Begünstigter (TA 826)... 3 IPI/IBAN- Beleg (TA 836)... 4 Zahlungen an die Übrigen

Winware Zahlungsverkehr mit Lieferanten Inhalt Oranger Einzahlungsschein (TA 826)... 2 Oranger Einzahlungsschein mit indirekt Begünstigter (TA 826)... 3 IPI/IBAN- Beleg (TA 836)... 4 Zahlungen an die Übrigen

Flash Eurobarometer 345 ZUGÄNGLICHKEIT ZUSAMMENFASSUNG

Flash Eurobarometer 345 ZUGÄNGLICHKEIT ZUSAMMENFASSUNG Befragung: März 2012 Veröffentlichung: Dezember 2012 Diese Umfrage wurde von der Europäischen Kommission, Generaldirektion Justiz in Auftrag gegeben

Flash Eurobarometer 345 ZUGÄNGLICHKEIT ZUSAMMENFASSUNG Befragung: März 2012 Veröffentlichung: Dezember 2012 Diese Umfrage wurde von der Europäischen Kommission, Generaldirektion Justiz in Auftrag gegeben

Pressemitteilung Seite 1

Seite 1 Essen, den 18. März 2008 RWI Essen: Deutsche Konjunktur derzeit im Zwischentief Das RWI Essen geht für das Jahr 2008 weiterhin von einem Wachstum des realen Bruttoinlandsprodukts (BIP) von 1,7%

Seite 1 Essen, den 18. März 2008 RWI Essen: Deutsche Konjunktur derzeit im Zwischentief Das RWI Essen geht für das Jahr 2008 weiterhin von einem Wachstum des realen Bruttoinlandsprodukts (BIP) von 1,7%

Entwicklung des realen BIP im Krisenjahr 2009

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

ERASMUS MOBILITÄT IN DER SCHWEIZ STATISTIK 2011-2012. ch Stiftung

ERASMUS MOBILITÄT IN DER SCHWEIZ STATISTIK 2011-2012 ch Stiftung Oktober 2013 INHALTSVERZEICHNIS 1. Studierendenmobilität... 3 a. Allgemeine Informationen... 3 b. Outgoing-Studierende... 5 i. Hochschulen...

ERASMUS MOBILITÄT IN DER SCHWEIZ STATISTIK 2011-2012 ch Stiftung Oktober 2013 INHALTSVERZEICHNIS 1. Studierendenmobilität... 3 a. Allgemeine Informationen... 3 b. Outgoing-Studierende... 5 i. Hochschulen...

P R E S S EI N FO R M AT I O N

P R E S S EI N FO R M AT I O N Wien, 25. Oktober 2016 Bank Austria Analyse: Warum die Arbeitslosenquote nicht überall in Europa sinkt Verbesserung der Lage am Arbeitsmarkt im EU-Durchschnitt seit 2013

P R E S S EI N FO R M AT I O N Wien, 25. Oktober 2016 Bank Austria Analyse: Warum die Arbeitslosenquote nicht überall in Europa sinkt Verbesserung der Lage am Arbeitsmarkt im EU-Durchschnitt seit 2013

Baden-Württemberg und die Europäische Union

2016 und die Europäische Union Frankr und die Europäische Union Auch die 2016er Ausgabe des Faltblattes und die Europäische Union zeigt wieder: gehört zu den stärksten Regionen Europas. Im europäischen

2016 und die Europäische Union Frankr und die Europäische Union Auch die 2016er Ausgabe des Faltblattes und die Europäische Union zeigt wieder: gehört zu den stärksten Regionen Europas. Im europäischen

Intelligente Energie Europa 2007-2013

PTJ Intelligente Energie Europa 2007-2013 Ergebnisse der Projektförderung Ute Roewer Mai 2015 Beteiligung deutscher Partner an IEE An den Aufrufen des Programms Intelligente Energie Europa (IEE) einem

PTJ Intelligente Energie Europa 2007-2013 Ergebnisse der Projektförderung Ute Roewer Mai 2015 Beteiligung deutscher Partner an IEE An den Aufrufen des Programms Intelligente Energie Europa (IEE) einem

Arbeitslosigkeit nach der Finanz- und Wirtschaftskrise (Teil 1)

") (Teil 1) Ausgewählte europäische Staaten, im Jahr 2010 und Veränderung der Spanien 2010 20,1 77,9 Estland 16,9 207,3 Slowakei Irland 13,7 14,4 117,5 51,6 Griechenland Portugal 12,0 12,6 41,2 63,6 Türkei

(Teil 1) Ausgewählte europäische Staaten, im Jahr 2010 und Veränderung der Spanien 2010 20,1 77,9 Estland 16,9 207,3 Slowakei Irland 13,7 14,4 117,5 51,6 Griechenland Portugal 12,0 12,6 41,2 63,6 Türkei

Ausblick für Konjunktur und Finanzmärkte Internationale Aktionswochen 2015

Ausblick für Konjunktur und Finanzmärkte Internationale Aktionswochen 215 Patrick Franke Senior Economist Verl, 18.3.215 Geldpolitik seit der Krise 2 Finanzkrise? Schuldenkrise? Konjunkturelle Schwäche?

Ausblick für Konjunktur und Finanzmärkte Internationale Aktionswochen 215 Patrick Franke Senior Economist Verl, 18.3.215 Geldpolitik seit der Krise 2 Finanzkrise? Schuldenkrise? Konjunkturelle Schwäche?

ÖSTERREICHS WIRTSCHAFT IM INTERNATIONALEN VERGLEICH

THEMENBLATT 3 Autor: Klaus Vondra ÖSTERREICHS WIRTSCHAFT IM INTERNATIONALEN VERGLEICH Österreich ist als Mitglied der Europäischen Wirtschafts- und Währungsunion fest in Europa verankert und stark von

THEMENBLATT 3 Autor: Klaus Vondra ÖSTERREICHS WIRTSCHAFT IM INTERNATIONALEN VERGLEICH Österreich ist als Mitglied der Europäischen Wirtschafts- und Währungsunion fest in Europa verankert und stark von

Überprüfung von Umwelttechnologien (ETV)

") Überprüfung von Umwelttechnologien (ETV) 20/02/2008-21/03/2008 371 Antworten 0. TEILNAHME Land DE Deutschland 63 (17%) NL Niederlande 44 (11.9%) CZ Tschechische Republik 30 (8.1%) PL Polen 22 (5.9%) UK

Überprüfung von Umwelttechnologien (ETV) 20/02/2008-21/03/2008 371 Antworten 0. TEILNAHME Land DE Deutschland 63 (17%) NL Niederlande 44 (11.9%) CZ Tschechische Republik 30 (8.1%) PL Polen 22 (5.9%) UK

Arbeitsmarktstatistik im europäischen Vergleich

Arbeitsmarktstatistik im europäischen Vergleich Erwerbslosigkeit, Bruttoinlandsprodukt, Erwerbstätigkeit Oktober 2015 Übersicht 1: Erwerbslosigkeit Die Erwerbslosenquote nach dem ILO-Konzept lag im August

Arbeitsmarktstatistik im europäischen Vergleich Erwerbslosigkeit, Bruttoinlandsprodukt, Erwerbstätigkeit Oktober 2015 Übersicht 1: Erwerbslosigkeit Die Erwerbslosenquote nach dem ILO-Konzept lag im August

Arbeitsgruppe Alternative Wirtschaftspolitik

Arbeitsgruppe Alternative Wirtschaftspolitik Memorandum 29 Von der Krise in den Absturz? Stabilisierung, Umbau, Demokratisierung Grafiken Gestaltung: SAFRAN WORKS, Frankfurt Arbeitsgruppe Alternative Wirtschaftspolitik

Arbeitsgruppe Alternative Wirtschaftspolitik Memorandum 29 Von der Krise in den Absturz? Stabilisierung, Umbau, Demokratisierung Grafiken Gestaltung: SAFRAN WORKS, Frankfurt Arbeitsgruppe Alternative Wirtschaftspolitik

Wohnungsbaufinanzierung in der Eurozone

Wohnungsbaufinanzierung in der Eurozone Thomas Westermann* Europäische Zentralbank München, 17. Mai 21 Präsentation auf dem Gemeinsamen Kongress von UNECE and EuBV Wohneigentumsfinanzierung jenseits von

Wohnungsbaufinanzierung in der Eurozone Thomas Westermann* Europäische Zentralbank München, 17. Mai 21 Präsentation auf dem Gemeinsamen Kongress von UNECE and EuBV Wohneigentumsfinanzierung jenseits von

Konjunktur- und Kapitalmarktperspektiven : Warum die Zinsen noch lange niedrig bleiben

Konjunktur- und Kapitalmarktperspektiven : Warum die Zinsen noch lange niedrig bleiben Präsentation in Hamburg am 13. Mai 2014 1. Ökonomischer Ausblick: Weltwirtschaft Weltwirtschaft: Wichtige makroökonomische

Konjunktur- und Kapitalmarktperspektiven : Warum die Zinsen noch lange niedrig bleiben Präsentation in Hamburg am 13. Mai 2014 1. Ökonomischer Ausblick: Weltwirtschaft Weltwirtschaft: Wichtige makroökonomische

Zweite Schätzung für das erste Quartal 2015 BIP im Euroraum und in der EU28 um 0,4% gestiegen +1,0% bzw. +1,5% im Vergleich zum ersten Quartal 2014

2005Q1 2005Q2 2005Q3 2005Q4 2006Q1 2006Q2 2006Q3 2006Q4 2007Q1 2007Q2 2007Q3 2007Q4 2008Q1 2008Q2 2008Q3 2008Q4 2009Q1 2009Q2 2009Q3 2009Q4 2010Q1 2010Q2 2010Q3 2010Q4 2011Q1 2011Q2 2011Q3 2011Q4 2012Q1

2005Q1 2005Q2 2005Q3 2005Q4 2006Q1 2006Q2 2006Q3 2006Q4 2007Q1 2007Q2 2007Q3 2007Q4 2008Q1 2008Q2 2008Q3 2008Q4 2009Q1 2009Q2 2009Q3 2009Q4 2010Q1 2010Q2 2010Q3 2010Q4 2011Q1 2011Q2 2011Q3 2011Q4 2012Q1

Euroland: Von der Geldwertstabilität zur Deflation

Euroland: Von der Geldwertstabilität zur Deflation Ein kurzer Beitrag zum langen Abschied Vortrag beim Kocheler Kreis für Wirtschaftspolitik der Friedrich Ebert Stiftung auf der Tagung Euroland in der

Euroland: Von der Geldwertstabilität zur Deflation Ein kurzer Beitrag zum langen Abschied Vortrag beim Kocheler Kreis für Wirtschaftspolitik der Friedrich Ebert Stiftung auf der Tagung Euroland in der

WIE BEZAHLEN SIE? WIE WÜRDEN SIE GERNE BEZAHLEN?

WIE BEZAHLEN SIE? WIE WÜRDEN SIE GERNE BEZAHLEN? 14/08/2007-17/09/2007 373 Antworten Teilnahme Land DE Deutschland 57 (15.3%) PL Polen 49 (13.1%) DK Dänemark 43 (11.5%) CZ Tschechische Republik 36 (9.7%)

WIE BEZAHLEN SIE? WIE WÜRDEN SIE GERNE BEZAHLEN? 14/08/2007-17/09/2007 373 Antworten Teilnahme Land DE Deutschland 57 (15.3%) PL Polen 49 (13.1%) DK Dänemark 43 (11.5%) CZ Tschechische Republik 36 (9.7%)

Die volkswirtschaftlichen Impulse des Internets für Österreich

Die volkswirtschaftlichen Impulse des Internets für Österreich Prof. Dr. Bernhard Felderer Institut für Höhere Studien 21. Juli 2011 Internet IHS-Studie 1 Verschiedene Ansätze bei Internetstudien a) Sektorale

Die volkswirtschaftlichen Impulse des Internets für Österreich Prof. Dr. Bernhard Felderer Institut für Höhere Studien 21. Juli 2011 Internet IHS-Studie 1 Verschiedene Ansätze bei Internetstudien a) Sektorale

Bereich Preise und Paritäten. Internationale Kaufkraft- und Preisvergleiche. Bereich Preise und Paritäten. Was ist das ECP?

Internationale Kaufkraft- und Preisvergleiche Was ist das ECP? ECP = Europäisches Wirtschafts- Vergleichsprogramm (European Comparison Programme) Die Organisation des ECP Gemeinsames Arbeitsprogramm zwischen

Internationale Kaufkraft- und Preisvergleiche Was ist das ECP? ECP = Europäisches Wirtschafts- Vergleichsprogramm (European Comparison Programme) Die Organisation des ECP Gemeinsames Arbeitsprogramm zwischen

Deutsche Exporte. Erfolgsfaktoren und Entwicklung. Dr. Ulrich Kater 09.04.2008

Deutsche Exporte Erfolgsfaktoren und Entwicklung Dr. Ulrich Kater 9.4.28 Rückblick Deutschland: Schlusslicht in den 9er Jahren 1 Schaubild 1: Reales Exportwachstum vor und nach Beginn der Währungsuniom

Deutsche Exporte Erfolgsfaktoren und Entwicklung Dr. Ulrich Kater 9.4.28 Rückblick Deutschland: Schlusslicht in den 9er Jahren 1 Schaubild 1: Reales Exportwachstum vor und nach Beginn der Währungsuniom

Demographie und Arbeitsmarktentwicklung. Fachexperte der Sektion VI Mag. Manfred Zauner

Demographie und Arbeitsmarktentwicklung Fachexperte der Sektion VI Mag. Manfred Zauner Arbeitsmarktdaten - Begriffsbestimmungen Teil 1 Beschäftigte Nationale Definition: Unselbständig Beschäftigte: Unselbständige

Demographie und Arbeitsmarktentwicklung Fachexperte der Sektion VI Mag. Manfred Zauner Arbeitsmarktdaten - Begriffsbestimmungen Teil 1 Beschäftigte Nationale Definition: Unselbständig Beschäftigte: Unselbständige

DAI Deutsches Aktieninstitut e.v.

Anteil der Aktionäre an der Gesamtbevölkerung in ausgewählten Industrieländern in Prozent 1965 1980 1981 1983 1984 1987 1988 1989 1990 1991 1992 1994 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Anteil der Aktionäre an der Gesamtbevölkerung in ausgewählten Industrieländern in Prozent 1965 1980 1981 1983 1984 1987 1988 1989 1990 1991 1992 1994 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Die spaltende Integration Europas. Steffen Lehndorff Institut Arbeit und Qualifikation Universität Duisburg-Essen

Die spaltende Integration Europas Steffen Lehndorff Institut Arbeit und Qualifikation Universität Duisburg-Essen Wir wollen in Europa die Wirtschafts- und Währungsunion zu einer Stabilitätsunion fortentwickeln.

Die spaltende Integration Europas Steffen Lehndorff Institut Arbeit und Qualifikation Universität Duisburg-Essen Wir wollen in Europa die Wirtschafts- und Währungsunion zu einer Stabilitätsunion fortentwickeln.

Niedrige Zinsen: Konsequenzen für die Volksbanken und Raiffeisenbanken

Niedrige Zinsen: Konsequenzen für die Volksbanken und Raiffeisenbanken Dr. Andreas Bley Leiter der Abteilung Volkswirtschaft/Mittelstandspolitik 3. Juni 2013 Zinsen noch nie so niedrig wie heute Was wird

Niedrige Zinsen: Konsequenzen für die Volksbanken und Raiffeisenbanken Dr. Andreas Bley Leiter der Abteilung Volkswirtschaft/Mittelstandspolitik 3. Juni 2013 Zinsen noch nie so niedrig wie heute Was wird

Die Zukunft des Euro Europäische Integration in der Sackgasse?

Die Zukunft des Euro Europäische Integration in der Sackgasse? Schülerforum Wirtschaft am 12. Oktober 2011 der Raiffeisenbank Roth-Schwabach eg Prof. Dr. Karl Heinz Hausner (Fachhochschule des Bundes für

Die Zukunft des Euro Europäische Integration in der Sackgasse? Schülerforum Wirtschaft am 12. Oktober 2011 der Raiffeisenbank Roth-Schwabach eg Prof. Dr. Karl Heinz Hausner (Fachhochschule des Bundes für

Pressemitteilung. Tübingen und Linz, 6. Februar 2013

Pressemitteilung Prognose zur Entwicklung der Schattenwirtschaft in Deutschland im Jahr 2013 Tübingen und Linz, 6. Februar 2013 Schattenwirtschaftsprognose 2013: Relativ günstige Wirtschaftsentwicklung

Pressemitteilung Prognose zur Entwicklung der Schattenwirtschaft in Deutschland im Jahr 2013 Tübingen und Linz, 6. Februar 2013 Schattenwirtschaftsprognose 2013: Relativ günstige Wirtschaftsentwicklung

Gemeinschaftsdiagnose

Gemeinschaftsdiagnose Kräftiger Aufschwung dank günstigem Öl und schwachem Euro Kurzfassung 9 13 Überblick 13 Geldpolitik nochmals expansiver 13 Finanzpolitik in etwa neutral 13 Ausblick 14 Risiken 15

Gemeinschaftsdiagnose Kräftiger Aufschwung dank günstigem Öl und schwachem Euro Kurzfassung 9 13 Überblick 13 Geldpolitik nochmals expansiver 13 Finanzpolitik in etwa neutral 13 Ausblick 14 Risiken 15

Prognose der österreichischen Wirtschaft 2016 2017

Wien, am Mittwoch, 22. Juni 2016 Prognose der österreichischen Wirtschaft 2016 2017 Konjunkturerholung verfestigt sich Sperr frist: Donner stag, 23. Juni 2016, 10:30 Uhr Die Konjunktur in Österreich hat

Wien, am Mittwoch, 22. Juni 2016 Prognose der österreichischen Wirtschaft 2016 2017 Konjunkturerholung verfestigt sich Sperr frist: Donner stag, 23. Juni 2016, 10:30 Uhr Die Konjunktur in Österreich hat

Europäische Strukturpolitik im Spannungsfeld von Ist und Soll

Europäische Strukturpolitik im Spannungsfeld von Ist und Soll WSI Herbstforum Dr. Ines Hartwig, Europäische Kommission 27. November 2008, Berlin Fakten & Zahlen Fonds Anteil am EU-Haushalt (2007-13) ESF

Europäische Strukturpolitik im Spannungsfeld von Ist und Soll WSI Herbstforum Dr. Ines Hartwig, Europäische Kommission 27. November 2008, Berlin Fakten & Zahlen Fonds Anteil am EU-Haushalt (2007-13) ESF

Wirtschaftsaussichten Schweiz und Europa

Wirtschaftsaussichten Schweiz und Europa Prof. Dr. Jan-Egbert Sturm 3. Oktober 212 Ifo World Economic Survey: Lage und Erwartungen 8 7 6 5 4 3 2 6 7 8 9 1 11 12 Lage Erwartungen Quelle: Ifo 3. Oktober

Wirtschaftsaussichten Schweiz und Europa Prof. Dr. Jan-Egbert Sturm 3. Oktober 212 Ifo World Economic Survey: Lage und Erwartungen 8 7 6 5 4 3 2 6 7 8 9 1 11 12 Lage Erwartungen Quelle: Ifo 3. Oktober

VW Personalpolitik - Trends und Bedarf. Cansel Kiziltepe, LSKN Frühjahrstagung 2013, 16. Mai 2013

VW Personalpolitik - Trends und Bedarf Cansel Kiziltepe, LSKN Frühjahrstagung 2013, 16. Mai 2013 Agenda 1 Aktuelle Arbeitsmarktdaten 2 Beschäftigtenstruktur bei VW 4 Herausforderungen Aktuelle Arbeitsmarktdaten

VW Personalpolitik - Trends und Bedarf Cansel Kiziltepe, LSKN Frühjahrstagung 2013, 16. Mai 2013 Agenda 1 Aktuelle Arbeitsmarktdaten 2 Beschäftigtenstruktur bei VW 4 Herausforderungen Aktuelle Arbeitsmarktdaten

Ein Marshallplan für Europa Konjunktur-, Investitions- und Aufbauprogramm

Ein Marshallplan für Europa Konjunktur-, Investitions- und Aufbauprogramm [November 14] Dr. Patrick Schreiner, Abteilung Wirtschaft Umwelt Europa, DGB Bezirk Niedersachsen Bremen Sachsen-Anhalt, Mail:

Ein Marshallplan für Europa Konjunktur-, Investitions- und Aufbauprogramm [November 14] Dr. Patrick Schreiner, Abteilung Wirtschaft Umwelt Europa, DGB Bezirk Niedersachsen Bremen Sachsen-Anhalt, Mail:

EUROKRISE: URSACHEN AUSWIRKUNGEN FÜR DEUTSCHLAND LÖSUNGSANSÄTZE. Professor Dr. Peter Bofinger

EUROKRISE: URSACHEN AUSWIRKUNGEN FÜR DEUTSCHLAND LÖSUNGSANSÄTZE Professor Dr. Peter Bofinger Der Euro ist eine stabile Währung 12 1 8 6 4 2 Inflation (212) % 15 1 5-5 Langfristige Inflationstrends Deutschland

EUROKRISE: URSACHEN AUSWIRKUNGEN FÜR DEUTSCHLAND LÖSUNGSANSÄTZE Professor Dr. Peter Bofinger Der Euro ist eine stabile Währung 12 1 8 6 4 2 Inflation (212) % 15 1 5-5 Langfristige Inflationstrends Deutschland

Befunde auf der Basis von CVTS

Betriebliche Weiterbildung in Europa: Befunde auf der Basis von CVTS Wirtschaftsdienst-Konferenz Qualifikation und Arbeitsmarkt: ungenutzte Potentiale 25.11.2010, BIBB Arbeitsbereich Kosten, Nutzen, Finanzierung

Betriebliche Weiterbildung in Europa: Befunde auf der Basis von CVTS Wirtschaftsdienst-Konferenz Qualifikation und Arbeitsmarkt: ungenutzte Potentiale 25.11.2010, BIBB Arbeitsbereich Kosten, Nutzen, Finanzierung

Notenbanken als Retter der Welt auch im 2014?

Notenbanken als Retter der Welt auch im 2014? Prof. Dr. Rudolf Minsch Chefökonom economiesuisse Inhalt Konjunkturausblick 2014 Ultra-expansive Geldpolitik: wie weiter? economiesuisse 03.12.2013 Seite 1

Notenbanken als Retter der Welt auch im 2014? Prof. Dr. Rudolf Minsch Chefökonom economiesuisse Inhalt Konjunkturausblick 2014 Ultra-expansive Geldpolitik: wie weiter? economiesuisse 03.12.2013 Seite 1

Empirische Regelmäßigkeiten im Arbeitsmarkt. Dennis J. Snower Arbeitsmarktökonomik CAU Wintersemester 2014

Empirische Regelmäßigkeiten im Arbeitsmarkt Dennis J. Snower Arbeitsmarktökonomik CAU Wintersemester 2014 Arbeitslosigkeit Hohe und niedrige Arbeitslosigkeit über lang anhaltende Perioden Die Arbeitslosenquote

Empirische Regelmäßigkeiten im Arbeitsmarkt Dennis J. Snower Arbeitsmarktökonomik CAU Wintersemester 2014 Arbeitslosigkeit Hohe und niedrige Arbeitslosigkeit über lang anhaltende Perioden Die Arbeitslosenquote

DAI Deutsches Aktieninstitut e.v.

Aktionärszahlen in verschiedenen n Land Anteil der Aktionäre an der Gesamtbevölkerung in % Zahl der Aktionäre Methodische Anmerkungen Belgien 5,0 500.000 Deutschland 7,0 4.532.000 Infratest-Umfragen im

Aktionärszahlen in verschiedenen n Land Anteil der Aktionäre an der Gesamtbevölkerung in % Zahl der Aktionäre Methodische Anmerkungen Belgien 5,0 500.000 Deutschland 7,0 4.532.000 Infratest-Umfragen im

Verhaltene Erwartungen

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressefrühstück, 13. März 15 Neue wiiw-prognose für Mittel-, Ost- und Südosteuropa,

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressefrühstück, 13. März 15 Neue wiiw-prognose für Mittel-, Ost- und Südosteuropa,

> WIRTSCHAFTSUMFELD 2013

18 > WIRTSCHAFTSUMFELD 2013 WIRTSCHAFTSWACHSTUM 2013 DAS WIRTSCHAFTLICHE UMFELD 0 % Durchschnitt 28 EU-Länder: + 0,10 Euroraumzone: - 0,40 Deutschland: + 0,40 Irland: - 0,30 Griechenland: - 3,90 (vorläufig)

18 > WIRTSCHAFTSUMFELD 2013 WIRTSCHAFTSWACHSTUM 2013 DAS WIRTSCHAFTLICHE UMFELD 0 % Durchschnitt 28 EU-Länder: + 0,10 Euroraumzone: - 0,40 Deutschland: + 0,40 Irland: - 0,30 Griechenland: - 3,90 (vorläufig)

Pressefrühstück, 13. November 2014

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressefrühstück, 13. November 214 wiiw-prognose für Mittel-, Ost- und Südosteuropa,

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressefrühstück, 13. November 214 wiiw-prognose für Mittel-, Ost- und Südosteuropa,

VATTENFALL-Cyclassics

55km total men women total men women total men women Dänemark Dominica Dominikanische Republik Dschibuti Frankreich Italien Luxemburg Neuseeland Niederlande Österreich Polen Rumänien Schweden Schweiz Vereinigte

55km total men women total men women total men women Dänemark Dominica Dominikanische Republik Dschibuti Frankreich Italien Luxemburg Neuseeland Niederlande Österreich Polen Rumänien Schweden Schweiz Vereinigte

Die globale Finanzkrise und ihre Auswirkungen für die deutsche Wirtschaft. Peter Bofinger Universität Würzburg Sachverständigenrat

Die globale Finanzkrise und ihre Auswirkungen für die deutsche Wirtschaft Peter Bofinger Universität Würzburg Sachverständigenrat Übersicht Ursachen der Krise Auswirkungen Handlungsspielräume der Politik

Die globale Finanzkrise und ihre Auswirkungen für die deutsche Wirtschaft Peter Bofinger Universität Würzburg Sachverständigenrat Übersicht Ursachen der Krise Auswirkungen Handlungsspielräume der Politik

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum?

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum? Peter Bosek, Privat- und Firmenkundenvorstand der Erste Bank Eine Studie von Macro-Consult im Auftrag der Erste Bank und Sparkassen

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum? Peter Bosek, Privat- und Firmenkundenvorstand der Erste Bank Eine Studie von Macro-Consult im Auftrag der Erste Bank und Sparkassen

Foliensammlung: Daten zur nationalen und internationalen Bienenwirtschaft. Josef Hambrusch Julia Neuwirth Sabine Wendtner

Foliensammlung: Daten zur nationalen und internationalen Bienenwirtschaft Josef Hambrusch Julia Neuwirth Sabine Wendtner Globaler Honigmarkt 2 Produktion von Honig weltweit (in 1.000 t), 1964 bis 2008

Foliensammlung: Daten zur nationalen und internationalen Bienenwirtschaft Josef Hambrusch Julia Neuwirth Sabine Wendtner Globaler Honigmarkt 2 Produktion von Honig weltweit (in 1.000 t), 1964 bis 2008

Der Bericht untersucht die Wirkungen der Flüchtlingszuwanderung auf das Erwerbspersonenpotenzial.

Aktuelle Berichte Flüchtlingseffekte auf das Erwerbspersonenpotenzial 17/2015 In aller Kürze Der Bericht untersucht die Wirkungen der Flüchtlingszuwanderung auf das Erwerbspersonenpotenzial. Betrachtet

Aktuelle Berichte Flüchtlingseffekte auf das Erwerbspersonenpotenzial 17/2015 In aller Kürze Der Bericht untersucht die Wirkungen der Flüchtlingszuwanderung auf das Erwerbspersonenpotenzial. Betrachtet

BRUTTOINLANDSPRODUKT JE EINWOHNER/-IN 2012*

Wirtschaftswachstum und Wohlstand BRUTTOINLANDSPRODUKT JE EINWOHNER/-IN 212* zu Kaufkraftstandards EU-27 = 1 Luxemburg 267 Niederlande 13 Österreich 13 Irland 128 Schweden 128 Dänemark 125 Deutschland

Wirtschaftswachstum und Wohlstand BRUTTOINLANDSPRODUKT JE EINWOHNER/-IN 212* zu Kaufkraftstandards EU-27 = 1 Luxemburg 267 Niederlande 13 Österreich 13 Irland 128 Schweden 128 Dänemark 125 Deutschland

Ewald Walterskirchen Arbeitsmarkt in der Krise 1. Dialogforum Summer School Gmunden 5.-7. August 2009

Ewald Walterskirchen Arbeitsmarkt in der Krise 1. Dialogforum Summer School Gmunden 5.-7. August 2009 Donau-Universität Krems Department Migration und Globalisierung Workshop-Diskussion Wie lange könnte

Ewald Walterskirchen Arbeitsmarkt in der Krise 1. Dialogforum Summer School Gmunden 5.-7. August 2009 Donau-Universität Krems Department Migration und Globalisierung Workshop-Diskussion Wie lange könnte

Der neue lohnpolitische Interventionismus in Europa Auswirkungen auf die Lohn- und Tarifpolitik

Der neue lohnpolitische Interventionismus in Europa Auswirkungen auf die Lohn- und Tarifpolitik Thorsten Schulten WSI/ver.di, 9. Workshop Europäische Tarifpolitik Krise der Europäischen Union. Wo bleibt

Der neue lohnpolitische Interventionismus in Europa Auswirkungen auf die Lohn- und Tarifpolitik Thorsten Schulten WSI/ver.di, 9. Workshop Europäische Tarifpolitik Krise der Europäischen Union. Wo bleibt

Insurance Market Outlook

Munich Re Economic Research Mai 2016 Schwellenländer Asiens bleiben Stütze des weltweiten Prämienwachstums Der bietet in Kurzform einen Überblick über unsere Erwartungen zur Entwicklung der Versicherungsmärkte

Munich Re Economic Research Mai 2016 Schwellenländer Asiens bleiben Stütze des weltweiten Prämienwachstums Der bietet in Kurzform einen Überblick über unsere Erwartungen zur Entwicklung der Versicherungsmärkte

Heuschrecken oder Honigbienen Unternehmensfinanzierung durch Finanzinvestoren

Heuschrecken oder Honigbienen Unternehmensfinanzierung durch Finanzinvestoren Finanzmarktkrise und KMU Tagung des Arbeitskreis Mittelstand der Friedrich- Ebert-Stiftung Berlin, 15. Juni 2009 Prof. Dr.

Heuschrecken oder Honigbienen Unternehmensfinanzierung durch Finanzinvestoren Finanzmarktkrise und KMU Tagung des Arbeitskreis Mittelstand der Friedrich- Ebert-Stiftung Berlin, 15. Juni 2009 Prof. Dr.

wiiw-pressegespräch, 6. November 2009

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at wiiw-pressegespräch, 6. November Die globale Krise und die Länder Zentral-,

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at wiiw-pressegespräch, 6. November Die globale Krise und die Länder Zentral-,

Finanzkrise, Eurokrise und globale Flaute Warum findet die Politik keine Lösung?

Finanzkrise, Eurokrise und globale Flaute Warum findet die Politik keine Lösung? Professor Dr. Heiner Flassbeck Der entscheidende Zusammenhang Wachstum der Lohnstückkosten 1) (ULC) und Inflationsrate in

Finanzkrise, Eurokrise und globale Flaute Warum findet die Politik keine Lösung? Professor Dr. Heiner Flassbeck Der entscheidende Zusammenhang Wachstum der Lohnstückkosten 1) (ULC) und Inflationsrate in

BIP, Inflation und Arbeitslosigkeit

BIP, Inflation und Arbeitslosigkeit IK Einkommen, Beschäftigung und Finanzmärkte (Einheit 2) Friedrich Sindermann JKU 15.03.2011 Friedrich Sindermann (JKU) BIP, Inflation und Arbeitslosigkeit 15.03.2011

BIP, Inflation und Arbeitslosigkeit IK Einkommen, Beschäftigung und Finanzmärkte (Einheit 2) Friedrich Sindermann JKU 15.03.2011 Friedrich Sindermann (JKU) BIP, Inflation und Arbeitslosigkeit 15.03.2011

Frankfurt im Vergleich zu europäischen Standorten

Frankfurt im Vergleich zu europäischen Standorten Thomas Schmengler 13. Dezember 2001 Gliederung 1. European Regional Economic Growth Index E-REGI Kurz- und mittelfristige Wachstumschancen europäischer

Frankfurt im Vergleich zu europäischen Standorten Thomas Schmengler 13. Dezember 2001 Gliederung 1. European Regional Economic Growth Index E-REGI Kurz- und mittelfristige Wachstumschancen europäischer

Die wirtschaftliche Bedeutung des Campingtourismus in Deutschland!

Die wirtschaftliche Bedeutung des Campingtourismus in Deutschland! 1. Informationsveranstaltung der! Qualitätsoffensive Campingtourismus! 23. November 2010, Oldenburg i. H.! Dirk Dunkelberg! Stellv. Hauptgeschäftsführer!

Die wirtschaftliche Bedeutung des Campingtourismus in Deutschland! 1. Informationsveranstaltung der! Qualitätsoffensive Campingtourismus! 23. November 2010, Oldenburg i. H.! Dirk Dunkelberg! Stellv. Hauptgeschäftsführer!

Weltkonjunktur bleibt fragil Ölpreisrückgang bringt aber globalen Wachstumsschub

Weltkonjunktur bleibt fragil Ölpreisrückgang bringt aber globalen Wachstumsschub Januar 21 Stefan Bielmeier, Bereichsleiter Research und Chefvolkswirt DZ BANK AG Leitzinsen weltweit stark gefallen und

Weltkonjunktur bleibt fragil Ölpreisrückgang bringt aber globalen Wachstumsschub Januar 21 Stefan Bielmeier, Bereichsleiter Research und Chefvolkswirt DZ BANK AG Leitzinsen weltweit stark gefallen und

Erwerbsbeteiligung und Arbeitslosigkeit im höheren Erwerbsalter ein statistischer Überblick

Erwerbsbeteiligung und Arbeitslosigkeit im höheren Erwerbsalter ein statistischer Überblick Menschen im höheren Erwerbsalter sind europaweit ein bislang unzureichend genutztes Arbeitskräftepotenzial. Ihre

Erwerbsbeteiligung und Arbeitslosigkeit im höheren Erwerbsalter ein statistischer Überblick Menschen im höheren Erwerbsalter sind europaweit ein bislang unzureichend genutztes Arbeitskräftepotenzial. Ihre

2008: Verdienste in Deutschland und Arbeitskosten im EU-Vergleich

Pressemitteilung vom 13. Mai 2009 179/09 2008: Verdienste in Deutschland und Arbeitskosten im EU-Vergleich WIESBADEN Nach Mitteilung des Statistischen Bundesamtes (Destatis) verdienten vollzeitbeschäftigte

Pressemitteilung vom 13. Mai 2009 179/09 2008: Verdienste in Deutschland und Arbeitskosten im EU-Vergleich WIESBADEN Nach Mitteilung des Statistischen Bundesamtes (Destatis) verdienten vollzeitbeschäftigte

Wirtschaftsaussichten 2015

Prof. Dr. Karl-Werner Hansmann Wirtschaftsaussichten 2015 Vortrag beim Rotary Club Hamburg Wandsbek 5. Januar 2015 Hoffnungen in 2015 1. Wirtschaftswachstum positiv (global, EU, Deutschland) 2. Reformfrüchte

Prof. Dr. Karl-Werner Hansmann Wirtschaftsaussichten 2015 Vortrag beim Rotary Club Hamburg Wandsbek 5. Januar 2015 Hoffnungen in 2015 1. Wirtschaftswachstum positiv (global, EU, Deutschland) 2. Reformfrüchte

Aktion 4.3 kurz und knapp

Aktion 4.3 kurz und knapp Ziele _ Anregung und Qualifizierung von Folgeprojekten in anderen Aktionen des Programms JUGEND IN AKTION _ Qualifizierung internationaler / europäischer Jugendarbeit, Entwicklung

Aktion 4.3 kurz und knapp Ziele _ Anregung und Qualifizierung von Folgeprojekten in anderen Aktionen des Programms JUGEND IN AKTION _ Qualifizierung internationaler / europäischer Jugendarbeit, Entwicklung

Konjunktur- und Finanzmarkttrends 2010 zwischen Konjunkturerwachen & Budgetsorgen

Konjunktur- und Finanzmarkttrends 2010 zwischen Konjunkturerwachen & Budgetsorgen Dr. Dr. Martina Schweitzer, CEFA CEFA Treasury/Volkswirtschaftliche Treasury/Volkswirtschaftliche Analyse Analyse 4. Mai

Konjunktur- und Finanzmarkttrends 2010 zwischen Konjunkturerwachen & Budgetsorgen Dr. Dr. Martina Schweitzer, CEFA CEFA Treasury/Volkswirtschaftliche Treasury/Volkswirtschaftliche Analyse Analyse 4. Mai

Die Bedeutung von business migrants im europäischen Vergleich

Konfinanziert von der Europäischen Union Die Bedeutung von business migrants im europäischen Vergleich Julia Rutz Nationaler Kontaktpunkt Österreich im Europäischen Migrationsnetzwerk Dialogforum Krems,

Konfinanziert von der Europäischen Union Die Bedeutung von business migrants im europäischen Vergleich Julia Rutz Nationaler Kontaktpunkt Österreich im Europäischen Migrationsnetzwerk Dialogforum Krems,

Nur Luft und Liebe? Die Entlohnung sozialer Dienstleistungsarbeit im Länder- und Berufsvergleich

Nur Luft und Liebe? Die Entlohnung sozialer Dienstleistungsarbeit im Länder- und Berufsvergleich Fachtagung Soziale und gesundheitsbezogene Dienstleistungsarbeit im Wohlfahrtstaat, Hattingen 1.-2. Juni

Nur Luft und Liebe? Die Entlohnung sozialer Dienstleistungsarbeit im Länder- und Berufsvergleich Fachtagung Soziale und gesundheitsbezogene Dienstleistungsarbeit im Wohlfahrtstaat, Hattingen 1.-2. Juni

Finanzkrise, Bankenkrise, Schuldenkrise- Hat Europa dazugelernt?

Finanzkrise, Bankenkrise, Schuldenkrise- Hat Europa dazugelernt? Mag. Alois Steinbichler Vorstandsvorsitzender, Kommunalkredit Austria 26.4.2012 Financial Times, 05.07.2011 Financial Times, 07.07.2011

Finanzkrise, Bankenkrise, Schuldenkrise- Hat Europa dazugelernt? Mag. Alois Steinbichler Vorstandsvorsitzender, Kommunalkredit Austria 26.4.2012 Financial Times, 05.07.2011 Financial Times, 07.07.2011

Brexit: Wie steht es um die Bonität meines britischen Geschäftspartners?

Presse- und Öffentlichkeitsarbeit Creditreform Karlsruhe Bliss & Hagemann KG Postfach 211063, 76160 Karlsruhe Kriegsstraße 236-240, 76135 Karlsruhe Telefon 0721 / 95553-81 Telefax 0721 / 95553-361 E-Mail

Presse- und Öffentlichkeitsarbeit Creditreform Karlsruhe Bliss & Hagemann KG Postfach 211063, 76160 Karlsruhe Kriegsstraße 236-240, 76135 Karlsruhe Telefon 0721 / 95553-81 Telefax 0721 / 95553-361 E-Mail

Indikatoren der nationalen und internationalen Konjunktur. Land Jahr 2014 Jahr 2015 Jahr 2014 Jahr 2015 Jahr 2014 Jahr 2015

WIFO - Monatsreport Mai 2014 Indikatoren der nationalen und internationalen Konjunktur Prognosen der Europäischen Kommission Land BIP-Wachstum (%) Arbeitslosenquote (%) Öff. Haushaltsdefizit (% BIP) Jahr

WIFO - Monatsreport Mai 2014 Indikatoren der nationalen und internationalen Konjunktur Prognosen der Europäischen Kommission Land BIP-Wachstum (%) Arbeitslosenquote (%) Öff. Haushaltsdefizit (% BIP) Jahr

Strategie zum Kurswechsel in Europa

Strategie zum Kurswechsel in Europa - Wachstum fördern, Beschäftigung sichern, Europe stabilisieren- Tagung der Arbeitsgruppe Alternative Wirtschaftspolitik Ver.di Bildungsstätte Das Bunte Haus, Bielefeld-Sennestadt,

Strategie zum Kurswechsel in Europa - Wachstum fördern, Beschäftigung sichern, Europe stabilisieren- Tagung der Arbeitsgruppe Alternative Wirtschaftspolitik Ver.di Bildungsstätte Das Bunte Haus, Bielefeld-Sennestadt,

wennsiealsgemeinschaftsschule,alsbekenntnis-oderweltanschauungsschuleerrichtetwerdensollundeineöffentlichevolksschuledieserartinder

Deutscher Bundestag Drucksache 16/7659 16. Wahlperiode 27. 12. 2007 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Patrick Meinhardt, Uwe Barth, Cornelia Pieper, weiterer Abgeordneter

Deutscher Bundestag Drucksache 16/7659 16. Wahlperiode 27. 12. 2007 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Patrick Meinhardt, Uwe Barth, Cornelia Pieper, weiterer Abgeordneter

Öffentlicher Schuldenstand*

Öffentlicher Schuldenstand* Öffentlicher Schuldenstand* In Prozent In Prozent des Bruttoinlandsprodukts des Bruttoinlandsprodukts (BIP), (BIP), ausgewählte ausgewählte europäische europäische Staaten,

Öffentlicher Schuldenstand* Öffentlicher Schuldenstand* In Prozent In Prozent des Bruttoinlandsprodukts des Bruttoinlandsprodukts (BIP), (BIP), ausgewählte ausgewählte europäische europäische Staaten,

Daten zur kurzfristigen Entwicklung von Wirtschaft und Arbeitsmarkt

Aktuelle Daten und Indikatoren Daten zur kurzfristigen Entwicklung von Wirtschaft und Arbeitsmarkt 8. August Auf den folgenden Seiten finden Sie eine Auswahl an Kennziffern zur aktuellen Entwicklung von

Aktuelle Daten und Indikatoren Daten zur kurzfristigen Entwicklung von Wirtschaft und Arbeitsmarkt 8. August Auf den folgenden Seiten finden Sie eine Auswahl an Kennziffern zur aktuellen Entwicklung von

Konjunktur und Kapitalmärkte vor dem Hintergrund der Schuldenkrise. Fulda, 11. Oktober 2012 Dr. Jan Holthusen (DZ BANK AG, Leiter Anleihenanalyse)

") Konjunktur und Kapitalmärkte vor dem Hintergrund der Schuldenkrise Fulda, 11. Oktober 2012 Dr. Jan Holthusen (DZ BANK AG, Leiter Anleihenanalyse) Seite 2 Ein aktueller Ratschlag Der Staatshaushalt muss

Konjunktur und Kapitalmärkte vor dem Hintergrund der Schuldenkrise Fulda, 11. Oktober 2012 Dr. Jan Holthusen (DZ BANK AG, Leiter Anleihenanalyse) Seite 2 Ein aktueller Ratschlag Der Staatshaushalt muss

Aktuelle wirtschaftliche Lage in der EU

Aktuelle wirtschaftliche Lage in der EU Dr. Klaus Weyerstraß Institut für Höhere Studien (IHS), Wien Abteilung Ökonomie und Finanzwirtschaft Gruppe Konjunktur, Finanzmärkte & europäische Integration Lehrerseminar,

Aktuelle wirtschaftliche Lage in der EU Dr. Klaus Weyerstraß Institut für Höhere Studien (IHS), Wien Abteilung Ökonomie und Finanzwirtschaft Gruppe Konjunktur, Finanzmärkte & europäische Integration Lehrerseminar,

WIRTSCHAFTSLAGE UND PROGNOSE

WIRTSCHAFTSLAGE UND PROGNOSE Juni INHALTSÜBERSICHT Seite Textteil 1 Tabellenteil Wirtschaftswachstum, Bruttoinlandsprodukt 2 Internationale Wachstumsaussichten 3 Konsumausgaben 4 Investitionstätigkeit

WIRTSCHAFTSLAGE UND PROGNOSE Juni INHALTSÜBERSICHT Seite Textteil 1 Tabellenteil Wirtschaftswachstum, Bruttoinlandsprodukt 2 Internationale Wachstumsaussichten 3 Konsumausgaben 4 Investitionstätigkeit

Die Schweiz liegt in Forschung und Innovation an der Spitze, die Forschungsförderung muss Schritt halten Nationalrätin Tiana Moser, Glp

Die Schweiz liegt in Forschung und Innovation an der Spitze, die Forschungsförderung muss Schritt halten Nationalrätin Tiana Moser, Glp Parlamentarisches Seminar des Netzwerks FUTURE 11. Januar 2012 Zahlreiche

Die Schweiz liegt in Forschung und Innovation an der Spitze, die Forschungsförderung muss Schritt halten Nationalrätin Tiana Moser, Glp Parlamentarisches Seminar des Netzwerks FUTURE 11. Januar 2012 Zahlreiche

Mindestlöhne und Sozialstandards in Europa Konturen einer Europäische Mindestlohnpolitik

Mindestlöhne und Sozialstandards in Europa Konturen einer Europäische Mindestlohnpolitik Dr. Thorsten Schulten Arbeitsgemeinschaft für Arbeitnehmerfragen (AfA) Bundeskongress 2014 Leipzig, 5. April 2014

Mindestlöhne und Sozialstandards in Europa Konturen einer Europäische Mindestlohnpolitik Dr. Thorsten Schulten Arbeitsgemeinschaft für Arbeitnehmerfragen (AfA) Bundeskongress 2014 Leipzig, 5. April 2014

Wirtschaftsdaten. in Zusammenarbeit mit dem. Baden-Württemberg. Telefon 0711/ Zentrale Telefax 0711/

Neues Schloß, Schloßplatz Telefon 0711/ 123-0 Zentrale Telefax 0711/ 123-791 pressestelle@mfwbwlde wwwmfwbaden-wuerttembergde in Zusammenarbeit mit dem Statistischen Landesamt Böblinger Straße 68 70199

Neues Schloß, Schloßplatz Telefon 0711/ 123-0 Zentrale Telefax 0711/ 123-791 pressestelle@mfwbwlde wwwmfwbaden-wuerttembergde in Zusammenarbeit mit dem Statistischen Landesamt Böblinger Straße 68 70199

Ist die Krise wirklich vorbei? Bestandsaufnahme und Ausblick

Ist die Krise wirklich vorbei? Bestandsaufnahme und Ausblick Gustav A. Horn Vortrag zur Tagung des Kocheler Kreises am 8.01.2010 www.boeckler.de Gliederung Ein schaudernder Blick zurück Wie sieht es aus?

Ist die Krise wirklich vorbei? Bestandsaufnahme und Ausblick Gustav A. Horn Vortrag zur Tagung des Kocheler Kreises am 8.01.2010 www.boeckler.de Gliederung Ein schaudernder Blick zurück Wie sieht es aus?

Langfristiger Rückgang der Schattenwirtschaft kommt zum Stillstand

Pressemitteilung Prognose zur Entwicklung der Schattenwirtschaft in Deutschland im Jahr 2015 Tübingen und Linz, 3. Februar 2015 Langfristiger Rückgang der Schattenwirtschaft kommt zum Stillstand Das Verhältnis

Pressemitteilung Prognose zur Entwicklung der Schattenwirtschaft in Deutschland im Jahr 2015 Tübingen und Linz, 3. Februar 2015 Langfristiger Rückgang der Schattenwirtschaft kommt zum Stillstand Das Verhältnis

Financial Stability Report 25

Financial Stability Report 2 Gouverneur Univ.-Prof. Dr. Ewald Nowotny Direktor Mag. Andreas Ittner Hauptabteilungsdirektor Mag. Philip Reading Hauptabteilungsdirektorin Dr. Doris Ritzberger-Grünwald Wien,

Financial Stability Report 2 Gouverneur Univ.-Prof. Dr. Ewald Nowotny Direktor Mag. Andreas Ittner Hauptabteilungsdirektor Mag. Philip Reading Hauptabteilungsdirektorin Dr. Doris Ritzberger-Grünwald Wien,

Zahlen über Katalonien

22 22 2 2 2 2 2 2 6 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 Generalitat de Catalunya Regierung von www.idescat.cat 22 22 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2

22 22 2 2 2 2 2 2 6 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 Generalitat de Catalunya Regierung von www.idescat.cat 22 22 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2

FRAUEN IN FÜHRUNGSPOSITIONEN

Spezial Eurobarometer 376 FRAUEN IN FÜHRUNGSPOSITIONEN BERICHT Befragung: September 2011 Veröffentlichung: März 2012 Diese Umfrage wurde von der Generaldirektion Justiz in Auftrag gegeben und von der Generaldirektion

Spezial Eurobarometer 376 FRAUEN IN FÜHRUNGSPOSITIONEN BERICHT Befragung: September 2011 Veröffentlichung: März 2012 Diese Umfrage wurde von der Generaldirektion Justiz in Auftrag gegeben und von der Generaldirektion

Ablauf. Aktivitäten. Kurzdarstellung Präferenzen. Nutzen. Aufwand. Risiken & Nebenwirkungen. Diskussion. Einzelberater www.schogeronline.

Ablauf Kurzdarstellung Präferenzen Nutzen Risiken & Nebenwirkungen Diskussion Aktivitäten Einzelberater www.schogeronline.de Beratung und Dienstleistungen Ausbildung, auch Inhouse-Coaching SAP GTS-Einführungen

Ablauf Kurzdarstellung Präferenzen Nutzen Risiken & Nebenwirkungen Diskussion Aktivitäten Einzelberater www.schogeronline.de Beratung und Dienstleistungen Ausbildung, auch Inhouse-Coaching SAP GTS-Einführungen

a) Wie wird das Wachstum des Produktionspotentials bei der Peak-to-Peak Methode ermittelt?

Wie wird das Wachstum des Produktionspotentials bei der Peak-to-Peak Methode ermittelt?") Klausurfragen mit Antworten SS 2008 1. Fragen zum Produktionspotential (15 Punkte) a) Wie wird das Wachstum des Produktionspotentials bei der Peak-to-Peak Methode ermittelt? PP-Wachstum = durchschnittliche

Klausurfragen mit Antworten SS 2008 1. Fragen zum Produktionspotential (15 Punkte) a) Wie wird das Wachstum des Produktionspotentials bei der Peak-to-Peak Methode ermittelt? PP-Wachstum = durchschnittliche