-lich willkommen REVOR PENSIONSKASSENLÖSUNG. Kunden-Informationsanlass

|

|

|

- Luisa Mann

- vor 8 Jahren

- Abrufe

Transkript

1 REVOR PENSIONSKASSENLÖSUNG Kunden-Informationsanlass -lich willkommen Eine erfolgreiche Zusammenarbeit, die seit 1985 für viele einheimische Firmen und Versicherte Früchte trägt.

2 Agenda Begrüssung REVOR - Aktualitäten, Neuerungen, Herausforderungen Reform Altersvorsorge 2020 Fragen & Diskussion Apéro riche

3 Die Gretchenfrage: Rente oder Kapital? Wichtig Es gibt keine Antwort auf die Frage, was richtig oder falsch ist. Jede Situation muss individuell abgeklärt werden. Bevor Sie sich für das eine oder andere entscheiden klären Sie die Vor- und Nachteile sorgfältig ab. Es gibt ja auch die Möglichkeit, einen Teil als Rente und einen Teil als Kapital zu beziehen.

4

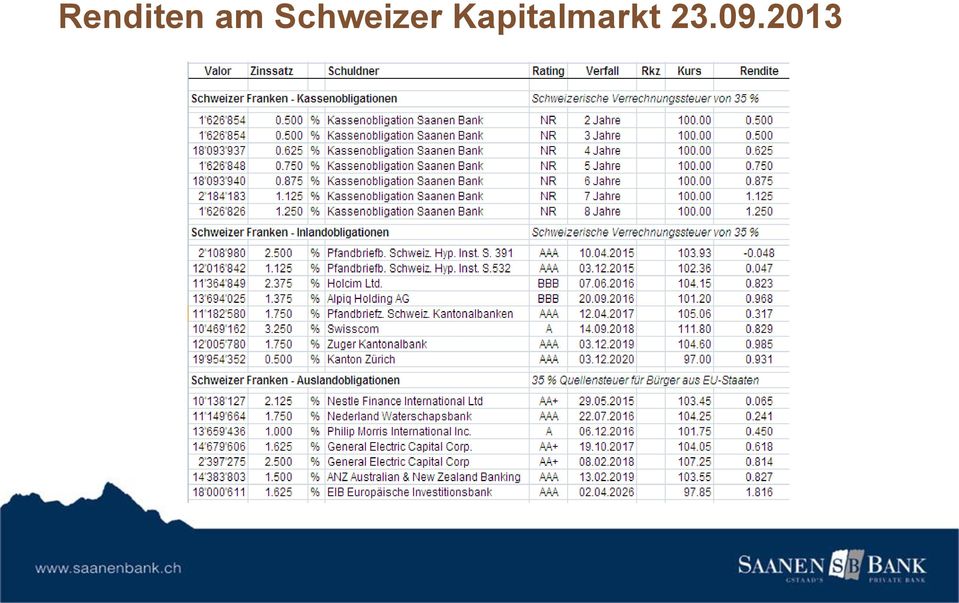

5 Renditen am Schweizer Kapitalmarkt

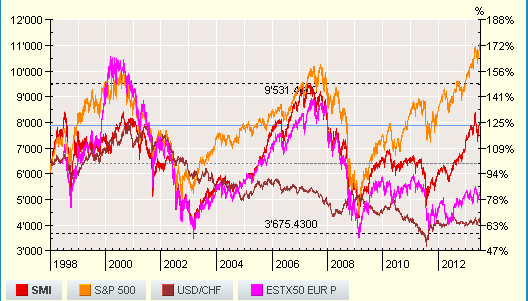

6 Börsenentwicklung seit 1998

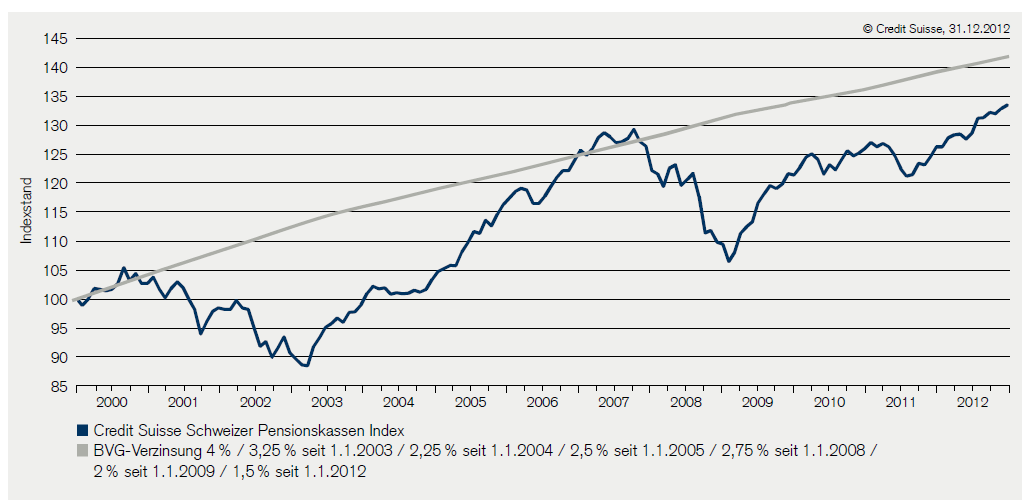

7 Kontolösung versus Pensionskassenindex

8 NEUIGKEITEN VON DER VORSORGEFRONT Thomas Schneebeli SteV. Geschäftsführer Annona AG

9 Heute Meine Themen REVOR Aktuell _ Organisation der REVOR _ REVOR System - Ihr Vorteil _ Die REVOR in Zahlen Neuerungen im Reglement 2012 Umwandlungssatz Antworten auf Ihre Fragen

10 REVOR Organisation Stiftungsorganisation Anlagepartner Banken Aus- und Weiterbildung Anlagekommission Vertriebsunterstützung Vertriebspartner Aufsicht Stiftungsrat Delegierter des Stiftungsrates Angeschlossene Firmen Kontrollstelle Geschäftsführung Versicherte Person PK-Experte Vorsorgeverwaltung Rückversicherung Rechnungswesen

11 REVOR System _ Ihr Vorteil Kontolösung _ Die REVOR Sammelstiftung kennt die Kontolösung. _ Eine Regional- oder Partnerbank garantiert als Anlagepartner dem Vorsorgewerk den BVG-Mindestzins auf gesamtem Vorsorgevermögen. _ Ein Unterdeckung ist mit diesem System nicht möglich. Sicherheit Zinsgaranie Kontolösung Der BVG-Mindestzins ist auf dem obligatorischen und dem überobligatorischen Vorsorgeguthaben garantiert

12 REVOR System _ Ihr Vorteil Regionaler Wirtschaftskreislauf _ Das Unternehmen weiss, wo ihr Vorsorgeguthaben verwaltet und wie es eingesetzt wird. _ Die Regional- oder Partnerbanken sind vertraglich verpflichtet, die Gelder in Form von Hypotheken und gesicherten Darlehen anzulegen. _ Die Pensionskassen-Gelder verbleiben so in der REGION (Regionaler Wirtschaftskreislauf). Geld an die REVOR Geld an regionale KMU Geld an regionale Bank Geld an regionale Hausbauer

.")

13 REVOR System _ Ihr Vorteil Sicherheit _ Die Kontolösung entspricht in der Versicherer-Terminologie der Vollversicherung. _ Kompromisslose Sicherheit hat höchste Priorität. _ Die RBA-Anlagepartner-Banken sind strengeren Eigenmittel-Vorschriften als von der FINMA gefordert, unterstellt. _ Die REVOR Sammelstiftung äuffnet zusätzliche WS-Reserven für die Deckung von «unwahrscheinlichen» Ausfallrisiken

14 REVOR in Zahlen Vergleich der Jahresresultate Kennzahlen Bemerkung Anzahl Firmen Leere Verträge werden unmittelbar liquidiert Anzahl Versicherte Bilanzsumme (Mio. CHF) Technische Reserven (Mio. CHF) 24,26 20,35 17,07 Details Seite 8 Reserven für Aktive (Mio. CHF) 8,68 7,89 7,34 Zielgrösse erreicht! Deckungsgrad der REVOR (%) 103,1 103,2 103,5 Ausschüttung Legal Quote (Mio. CHF) 2,2 2,5 2,88 Altersrentner Invalidenrentner Übrige Rentner

103,1 103,2 103,5 Ausschüttung Legal Quote (Mio.")

15 REVOR in Zahlen Technische Reserven Kennzahlen Rückstellungen Überschussrente Rückstellung Umwandlungssatz Rückstellung anwartschaftliche Witwenrente Rückstellung Schlussalter Frauen Rückstellung Schlussalter Frauen Rückversicherer für die Risiken Tod, Invalidität und Langlebigkeit ist die Mobiliar Leben

16 REVOR in Zahlen Legal-Quote-Ausschüttung _ Unsere angeschlossenen Vorsorgewerke haben in der Vergangenheit regelmässige Überschüsse aus unserem Rückversicherungsvertrag erhalten. _ Diese wurden dem Vorsorgewerk und deren Versicherten anteilsmässig zugewiesen. in Mio. CHF ,18 2,59 3,88 3,75 4,44 4,

17 Eingetragene Partnerschaft Neuerungen im Vorsorgereglement Diejenigen, welche gestützt auf das BG über die eingetragene Partnerschaft vom ihre Partnerschaft eingetragen haben, unterstehen im neuen Reglement der gleichen Rechtsstellung wie verheiratete Personen Die Begriffe _ verheiratete Versicherte _ Ehegatten _ Ehe _ Scheidung gelten sinngemäss

18 Vorzeitiger Rücktritt Neuerungen im Vorsorgereglement _ Ein vorzeitiger Rücktritt ab Alter 58 ist möglich _ Das Alterskapital ist gleich demjenigen im Zeitpunkt des Rücktrittes vorhandenem Kapital _ Die Altersrente wird mit entsprechend reduziertem Umwandlungssatz berechnet _ Die Finanzierung einer Überbrückungsrente ist nicht vorgesehen. Eine Teilkapitaloption und ein Teilrentenbezug ist möglich

19 Erleichterung der Arbeitsmarktbeteiligung älterer Arbeitnehmer Neuerungen im Vorsorgereglement _ Bei einer Lohnreduktion von maximal 50% ab dem Alter 58. Altersjahr kann der Versicherte die Weiterversicherung zum bisherigen Lohn bis zum ordentlichen Rücktrittalter verlangen _ Die Beiträge werden von der versicherten Person geleistet. Die Beitragsparität ist wegbedungen _ Der Arbeitgeber kann eine paritätische Finanzierung für alle Versicherte vorsehen

20 Aufgeschobener Altersrücktritt Neuerungen im Vorsorgereglement _ Arbeitet eine versicherte Person über das Rücktrittsalter hinaus weiter, kann sie im Einvernehmen mit dem Arbeitgeber die Altersvorsorge während höchstens 5 Jahren gemäss dem zuletzt gültigen Sparsatz weiterführen _ Die Altersrente wird mit Umwandlungssatz im Rücktrittsalter berechnet _ Die Risikoversicherung wird nicht weitergeführt

21 Teilpensionierung Neuerungen im Vorsorgereglement _ Im Einverständnis mit dem Arbeitgeber hat der Versicherte die Möglichkeit sich für einen Teil des Arbeitsverhältnisses pensionieren zu lassen _ Die Teilpensionierung muss mindestens 30% eines Vollpensums betragen _ Das verbleibende Arbeitsverhältnis muss mindestens 40% eines Vollpensums betragen _ Eine Teilpensionierung ist maximal in 3 Schritten möglich

22 Leistungseinkauf zur Beseitigung der Rentenkürzung bei vorzeitiger Pensionierung Neuerungen im Vorsorgereglement _ Die versicherte Person kann zur Beseitigung der Rentenkürzung bei vorzeitiger Pensionierung zusätzliche Einkaufsleistungen tätigen _ Diese zusätzlichen Einkäufe zur Abfederung der Rentenkürzungen bei vorzeitiger Pensionierung werden auf einem Zusatzkonto innerhalb der Vorsorge geführt und gleich verzinst wie die ordentlichen Altersguthaben _ Einkäufe sind nur möglich, wenn sich der Versicherte bereits voll in die reglementarischen Leistungen eingekauft hat _ Massgebend sind immer die im Zeitpunkt der Pensionierung geltenden vorsorgeund steuerrechtlichen Bestimmungen

23 Generelle Bestimmungen bei Leistungseinkäufen Neuerungen im Vorsorgereglement _ Werden Einkäufe getätigt, so dürfen die daraus resultierenden Leistungen innerhalb der nächsten 3 Jahre nicht in Kapitalform bezogen werden _ Wurden Vorbezüge für Wohneigentum bezogen, so dürfen freiwillige Einkäufe erst vorgenommen werden, wenn die Vorbezüge zurückbezahlt sind

24 Zins Langlebigkeit Umwandlungssatz Was ist der Umwandlungssatz (UWS) _ Mit dem sogenannten Umwandlungssatz werden die angesammelten Kapitalien in eine Rente umgewandelt _ In einer umgewandelten Rente ist immer eine Witwen- oder Witwerrente und eine Kinderrente mitversichert, d.h. der UWS berücksichtigt die Langlebigkeit der Männer und der Frauen _ Im UWS ist eine Annahme des zu erzielenden künftigen Zinses eingerechnet = technischer Zins _ Je höher der technische Zins, desto tiefer die Rückstellungen, oder je tiefer der technische Zins, desto höher die Rückstellungen

25 Umwandlungssatz + REVOR Was ist der Umwandlungssatz (UWS) _ Die Pensionskassenexperten empfehlen heute einen technischen Zins von 2,5% _ REVOR, respektive der Rückversicherer wenden ab einen technischen Zins von 2,5% an

26 Umwandlungssatz Umwandlungssatz und Lebenserwartung Lebenserwartung im Alter 65 entspricht Alter von UWS BVG Jahr Männer Frauen Männer Frauen ,6 9,8 74,6 74, ,2 10,9 75,2 75, ,6 13,1 76,6 78, ,3 15,3 78,3 81,3 7,2% ,5 19,7 80,5 84,7 7,2% ,4 21,8 84,4 86,8 6,8% 2030???? ,5 25,5 87,5 90,5? Quelle: Swisscanto, Herr O. Simeon

27 grosser Einfluss Einflüsse auf den Umwandlungssatz Umwandlungssatz Lebenserwartung + technischer Zins Technischer Zinssatz UWS im Jahr 2011 UWS im Jahr % 4,1% 3,9% 1% 4,7% 4,5% 2% 5,3% 5,1% 3% 6,0% 5,7% 4% 6,6% 6,4% bescheidener Einfluss Quelle: Swisscanto, Herr O. Simeon

7,2% (6,8% + 0,4%) 7,2% 2004-2013 6,8 % mit Übergang 5,84% M + 5,7 % F 6,48% Ab 2014 6,8% 5,17% M + 4,91% F 6,25% 27.09.")

28 Umwandlungssatz REVOR UWS + REVOR Jahr UWS Obligatorisch UWS überobligatorisch UWS Durchschnitt bei REVOR ,2 % (6,8% + 0,4%) 7,2% (6,8% + 0,4%) 7,2% ,8 % mit Übergang 5,84% M + 5,7 % F 6,48% Ab ,8% 5,17% M + 4,91% F 6,25%

29 Umwandlungssatz REVOR Folgen für die REVOR Sparkapital Reglementarischer UWS 6,8% Deckungskapital Rentner Pensionierungs verlust Kumuliertes Sparkapital UWS beim Rückversicherer 5,17%

30 Umwandlungssatz + REVOR Folgen für die REVOR Altersguthaben BVG bei Pensionierung CHF Jährliche Altersrente mit reglementarischem UWS 6,8% CHF Jährliche Altersrente mit UWS Rückversicherer UWS 5,17% CHF Jährlicher Pensionierungsverlust CHF Kosten für REVOR CHF

31 Umwandlungssatz + REVOR Folgen für die REVOR Kennzahlen Rückstellungen Überschussrente vor '715'000 Rückstellung Umwandlungssatz '682'000 Rückstellung anwartschaftliche Witwenrente '000 Rückstellung Schlussalter Frauen '973 Rückstellung Prämienausgleich '445'102 Fazit: _Steigender Bedarf an Reserven um Pensionierungsverluste zu decken _Der Umwandlungssatz BVG ist zu hoch!

32 Präzisierungen / mündliche Ergänzungen / Klärungen Ihre Fragen? _ Organisation / Zahlen / Aktuelles _ Vorsorgereglement _ Umwandlungssatz Herzlichen Dank für Ihr Kommen und Ihre Aufmerksamkeit

33 Reform Altersvorsorge 2020 Der Bundesrat hat Anfangs Sommer 2013 über Details der geplanten Rentenreform entschieden. Die Reform basiert auf einem gesamtheitlichen Ansatz. Dieser sorgt für eine bessere Koordination zwischen 1. und 2. Säule. Die Reform soll als eine Vorlage zur Abstimmung gelangen.

34 Einheitlicher Altersrücktritt Gleiches Rücktrittsalter in der 1. und 2. Säule. Mit 65 Jahren besteht für alle ein Anspruch auf eine volle Rente. Wechsel von 64 auf 65 Jahre für Frauen.

35 AHV - Flexibilisierung Personen mit tiefen und mittleren Einkommen, d.h. Jahreseinkommen bis zu oder Franken, die bereits mit 18, 19 oder 20 Jahren AVH-Beiträge bezahlt haben, werden ihre Rente ohne oder mit einer reduzierten Kürzung vorbeziehen können.

36 AHV Teilrente Der gleitende Übergang vom Erwerbsleben in den Ruhestand wird ermöglicht. Ab dem 62. Altersjahr können erwerbstätige entscheiden, ob sie Teilzeit arbeiten und gleichzeitig den von Ihnen gewünschten Anteil der Altersleistung beziehen.

37 BVG-Mindestumwandlungssatz Über einen Zeitraum von 4 Jahren wird der BVG- Mindestumwandlungssatz um jährlich 0,2 Prozentpunkte von 6.8 auf 6.0 Prozent gesenkt.

38 Mindestleistungen sollen beibehalten werden BVG-Sparprozess dauert mindestens bis zum 62. Altersjahr Der Sparprozess soll früher als mit 25 Jahren beginnen. Der Koordinationsabzug wird gesenkt und zugunsten von Arbeitnehmenden mit tiefen Einkommen, mehreren Beschäftigungen und für Teilzeitbeschäftigte neu geregelt.

39 BVG-Mindestzinssatz Wird neu per Ende Jahr festgelegt.

40 AHV - Hinterlassenenleistungen Die Waisenrenten werden erhöht, dafür die Renten von verwitweten Frauen mit Kindern gekürzt. Die Renten für Witwen ohne Kinder werden aufgehoben.

41 AHV - Zusatzfinanzierung Um das Rentenniveau der AHV zu erhalten, soll die MWST um maximal 2 % erhöht werden. Die Erhöhung erfolgt schrittweise. Eine weitere Erhöhung soll möglich sein, wenn es die finanzielle Situation der AHV erfordert.

42 -lichen Dank für Ihre Teilnahme am heutigen Abend.

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts Dienstag, 30. Oktober 2012 30. Oktober 2012 Seite 1 Dr. Hermann Walser 30. Oktober 2012 Seite 37 Überblick Problemstellung Flexibilisierung

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts Dienstag, 30. Oktober 2012 30. Oktober 2012 Seite 1 Dr. Hermann Walser 30. Oktober 2012 Seite 37 Überblick Problemstellung Flexibilisierung

Information über die Änderungen bei der Pensionskasse des Kantons Glarus ab 1. Januar 2015. Alfred Schindler Leiter Geschäftsstelle PKGL

Information über die Änderungen bei der Pensionskasse des Kantons Glarus ab 1. Januar 2015 Alfred Schindler Leiter Geschäftsstelle PKGL Änderungen bei der Organisation der Pensionskasse Umorganisation

Information über die Änderungen bei der Pensionskasse des Kantons Glarus ab 1. Januar 2015 Alfred Schindler Leiter Geschäftsstelle PKGL Änderungen bei der Organisation der Pensionskasse Umorganisation

Brutto-Jahreslohn CHF 78'000.00. Versicherter Jahreslohn CHF 53'325.00

nest Vorsorgeausweis per 15.01.2015 die ökologisch-ethische Pensionskasse Herr Felix Muster Anschlussvertrag 7028 Zürich, 08.10.2015 Betrieb Muster GmbH 1. Versicherte Person Name und Vorname Muster Felix

nest Vorsorgeausweis per 15.01.2015 die ökologisch-ethische Pensionskasse Herr Felix Muster Anschlussvertrag 7028 Zürich, 08.10.2015 Betrieb Muster GmbH 1. Versicherte Person Name und Vorname Muster Felix

Alters- und Hinterlassenenleistungen in der 1. und 2. Säule

Alters- und Hinterlassenenleistungen in der 1. und 2. Säule Markus Aeschbacher Kassenleiter Einige Fakten zur Altersrente der AHV: Renten ab 2009: Einfache Altersrente: zwischen Fr. 1 140 und 2 280 Für

Alters- und Hinterlassenenleistungen in der 1. und 2. Säule Markus Aeschbacher Kassenleiter Einige Fakten zur Altersrente der AHV: Renten ab 2009: Einfache Altersrente: zwischen Fr. 1 140 und 2 280 Für

PV-Stiftung der SV Group. Vorsorgeplan PV Standard gültig ab 1. Januar 2015. www.pksv.ch

PV-Stiftung der SV Group Vorsorgeplan PV Standard gültig ab 1. Januar 2015 www.pksv.ch PV-Stiftung der SV Group Vorsorgeplan PV Standard 2015 Art. 1 Gültigkeit 1 Der vorliegende Vorsorgeplan gilt für

PV-Stiftung der SV Group Vorsorgeplan PV Standard gültig ab 1. Januar 2015 www.pksv.ch PV-Stiftung der SV Group Vorsorgeplan PV Standard 2015 Art. 1 Gültigkeit 1 Der vorliegende Vorsorgeplan gilt für

Die 1. BVG Revision im Überblick

Die 1. BVG Revision im Überblick Die 1. BVG-Revision tritt am 01.01.2005 in Kraft. Einzelne Bestimmungen werden zwischen dem 01.04.2004 und dem 01.01.2006 eingeführt. VTL Versicherungs-Treuhand Leuthold

Die 1. BVG Revision im Überblick Die 1. BVG-Revision tritt am 01.01.2005 in Kraft. Einzelne Bestimmungen werden zwischen dem 01.04.2004 und dem 01.01.2006 eingeführt. VTL Versicherungs-Treuhand Leuthold

Gesetz über die kantonale Pensionskasse (Pensionskassengesetz)

") Vernehmlassungsfassung Fettschrift: materielle Änderungen Unterstreichung: redaktionelle Anpassung 165.2 Gesetz über die kantonale Pensionskasse (Pensionskassengesetz) Änderung vom 1 Der Landrat von Nidwalden,

Vernehmlassungsfassung Fettschrift: materielle Änderungen Unterstreichung: redaktionelle Anpassung 165.2 Gesetz über die kantonale Pensionskasse (Pensionskassengesetz) Änderung vom 1 Der Landrat von Nidwalden,

Dekret über die berufliche Vorsorge für Mitglieder des Regierungsrates und über die Lohnleistungen beim Ausscheiden aus dem Amt

ENTWURF Dekret über die berufliche Vorsorge für Mitglieder des Regierungsrates und über die Lohnleistungen beim Ausscheiden aus dem Amt Vom Der Landrat des Kantons Basel-Landschaft, gestützt auf 67 Absatz

ENTWURF Dekret über die berufliche Vorsorge für Mitglieder des Regierungsrates und über die Lohnleistungen beim Ausscheiden aus dem Amt Vom Der Landrat des Kantons Basel-Landschaft, gestützt auf 67 Absatz

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

MEINE PENSIONSKASSE 2016. Informationen für Arbeitnehmende

MEINE PENSIONSKASSE 2016 Informationen für Arbeitnehmende 1 GastroSocial Ihre Pensionskasse Der Betrieb, in dem Sie arbeiten, ist bei der GastroSocial Pensionskasse versichert. Sie deckt die Bestimmungen

MEINE PENSIONSKASSE 2016 Informationen für Arbeitnehmende 1 GastroSocial Ihre Pensionskasse Der Betrieb, in dem Sie arbeiten, ist bei der GastroSocial Pensionskasse versichert. Sie deckt die Bestimmungen

BVG - Die berufliche Vorsorge in der Schweiz

BVG - Die berufliche Vorsorge in der Schweiz Seite Zürich 1I 04.09.2015 Berufliche Vorsorge Das Dreisäulenkonzept Vorsorge in der Schweiz Staatliche Vorsorge AHV IV 1. Säule Berufliche Vorsorge BVG UVG

BVG - Die berufliche Vorsorge in der Schweiz Seite Zürich 1I 04.09.2015 Berufliche Vorsorge Das Dreisäulenkonzept Vorsorge in der Schweiz Staatliche Vorsorge AHV IV 1. Säule Berufliche Vorsorge BVG UVG

Massnahmen zur Weichenstellung in eine sichere Zukunft der PKE

Häufig gestellte Fragen mit Antworten (FAQ) Massnahmen zur Weichenstellung in eine sichere Zukunft der PKE 1. Der gesetzliche Umwandlungssatz im BVG liegt ab 2014 bei 6.8 % im Alter 65. Ist es zulässig,

Häufig gestellte Fragen mit Antworten (FAQ) Massnahmen zur Weichenstellung in eine sichere Zukunft der PKE 1. Der gesetzliche Umwandlungssatz im BVG liegt ab 2014 bei 6.8 % im Alter 65. Ist es zulässig,

Meine Pensionskasse 2015

Meine Pensionskasse 2015 GastroSocial Ihre Pensionskasse Der Betrieb, in dem Sie arbeiten, ist bei der GastroSocial Pensionskasse versichert. Sie deckt die Bestimmungen des Bundesgesetzes über die berufliche

Meine Pensionskasse 2015 GastroSocial Ihre Pensionskasse Der Betrieb, in dem Sie arbeiten, ist bei der GastroSocial Pensionskasse versichert. Sie deckt die Bestimmungen des Bundesgesetzes über die berufliche

Ihr Vorsorgeausweis einfach erklärt. Berufliche Vorsorge von der Sammels ung Vita und der Zurich Versicherung

Ihr Vorsorgeausweis einfach erklärt Berufliche Vorsorge von der Sammels ung Vita und der Zurich Versicherung Ihr Vorsorgeausweis Auf den ersten Blick ist Ihr Vorsorgeausweis gespickt mit Fachbegriffen

Ihr Vorsorgeausweis einfach erklärt Berufliche Vorsorge von der Sammels ung Vita und der Zurich Versicherung Ihr Vorsorgeausweis Auf den ersten Blick ist Ihr Vorsorgeausweis gespickt mit Fachbegriffen

PENSIONSKASSE FREELANCE

PENSIONSKASSE FREELANCE der Gewerkschaft syndicom ZUSAMMENFASSUNG VORSORGEREGLEMENT 2012 Gültig ab 01.01.2012 Pensionskasse Freelance 1/26 ZUSAMMENFASSUNG DER WICHTIGSTEN BESTIMMUNGEN Die in dieser Zusammenfassung

PENSIONSKASSE FREELANCE der Gewerkschaft syndicom ZUSAMMENFASSUNG VORSORGEREGLEMENT 2012 Gültig ab 01.01.2012 Pensionskasse Freelance 1/26 ZUSAMMENFASSUNG DER WICHTIGSTEN BESTIMMUNGEN Die in dieser Zusammenfassung

Die Pensionierung finanziell planen

Basellandschaftliche Pensionskasse Basellandschaftliche Pensionskasse Die Pensionierung finanziell planen Reto Steib, Leiter Kundendienst Versicherte 15. April 2015 Inhalt 1. Das 3-Säulenprinzip - BLPK,

Basellandschaftliche Pensionskasse Basellandschaftliche Pensionskasse Die Pensionierung finanziell planen Reto Steib, Leiter Kundendienst Versicherte 15. April 2015 Inhalt 1. Das 3-Säulenprinzip - BLPK,

-BVG - aktuelle Entwicklungen

-BVG - aktuelle Entwicklungen Franziska Grob, lic.iur., BSV 1 Inhalt des Referats Inkrafttreten von Art. 2 Abs. 1 bis FZG auf den 1. Januar 2010 Ergänzung der BVV2 betreffend befristet angestellte Arbeitnehmende

-BVG - aktuelle Entwicklungen Franziska Grob, lic.iur., BSV 1 Inhalt des Referats Inkrafttreten von Art. 2 Abs. 1 bis FZG auf den 1. Januar 2010 Ergänzung der BVV2 betreffend befristet angestellte Arbeitnehmende

Erläuterungen zum Persönlichen Ausweis

Erläuterungen zum Persönlichen Ausweis Was ist der Vorsorgeausweis? Die Pensionskasse der Gemeinde Horw informiert Sie mit dem persönlichen Ausweis über Ihre berufliche Vorsorge. Sie erhalten jährlich

Erläuterungen zum Persönlichen Ausweis Was ist der Vorsorgeausweis? Die Pensionskasse der Gemeinde Horw informiert Sie mit dem persönlichen Ausweis über Ihre berufliche Vorsorge. Sie erhalten jährlich

VORSORGEREGLEMENT. Vorsorgeplan SE (Selbständigerwerbende) Stiftung Auffangeinrichtung BVG. Vorsorge BVG. Gültig ab 01.01.2014

Stiftung Auffangeinrichtung BVG. Vorsorge BVG. Gültig ab 01.01.2014") VORSORGEREGLEMENT Vorsorgeplan SE (Selbständigerwerbende) Gültig ab 0.0.04 Personenbezeichnungen sind stets auf beide Geschlechter anwendbar. Vorsorgereglement SE - Ausgabe 0400 - SR 030 - D.docx Seite

VORSORGEREGLEMENT Vorsorgeplan SE (Selbständigerwerbende) Gültig ab 0.0.04 Personenbezeichnungen sind stets auf beide Geschlechter anwendbar. Vorsorgereglement SE - Ausgabe 0400 - SR 030 - D.docx Seite

BVG-Stiftung der SV Group. Vorsorgeplan BVG gültig ab 1. Januar 2015. www.pksv.ch

BVG-Stiftung der SV Group Vorsorgeplan BVG gültig ab 1. Januar 2015 www.pksv.ch BVG-Stiftung der SV Group Vorsorgeplan BVG 2015 Art. 1 Gültigkeit Es gelten die nachfolgenden Bestimmungen in Ergänzung

BVG-Stiftung der SV Group Vorsorgeplan BVG gültig ab 1. Januar 2015 www.pksv.ch BVG-Stiftung der SV Group Vorsorgeplan BVG 2015 Art. 1 Gültigkeit Es gelten die nachfolgenden Bestimmungen in Ergänzung

0.3 VORSCHRIFTEN ZUM BVG-LEISTUNGS-PLAN DER PENSIONSKASSE DER STADT BIEL (PKBiel)

") 0.3 VORSCHRIFTEN ZUM BVG-LEISTUNGS-PLAN DER PENSIONSKASSE DER STADT BIEL (PKBiel) Die Verwaltungskommission der Pensionskasse der Stadt Biel gestützt auf Artikel 10 Absatz 2 der Statuten erlässt: 1. Grundsatz

0.3 VORSCHRIFTEN ZUM BVG-LEISTUNGS-PLAN DER PENSIONSKASSE DER STADT BIEL (PKBiel) Die Verwaltungskommission der Pensionskasse der Stadt Biel gestützt auf Artikel 10 Absatz 2 der Statuten erlässt: 1. Grundsatz

Fragen und Antworten (Q&A) zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG

zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG") Fragen und Antworten (Q&A) zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG Erfolgt kein unmittelbarer Eintritt in die Pensionskasse eines neuen Arbeitgebers, so sind Sie während

Fragen und Antworten (Q&A) zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG Erfolgt kein unmittelbarer Eintritt in die Pensionskasse eines neuen Arbeitgebers, so sind Sie während

Umwandlungssatz: Probleme und Lösungsansätze

Umwandlungssatz: Probleme und Lösungsansätze Pensionskasse der Stadt Frauenfeld 26.02.2015/04.03.2015 Matthias H. Keller KELLER Pensionskassenexperten AG Altweg 2 8500 Frauenfeld 052 723 60 60 mk@k-exp.ch

Umwandlungssatz: Probleme und Lösungsansätze Pensionskasse der Stadt Frauenfeld 26.02.2015/04.03.2015 Matthias H. Keller KELLER Pensionskassenexperten AG Altweg 2 8500 Frauenfeld 052 723 60 60 mk@k-exp.ch

Praktische Lösungsansätze Vor- und Nachteile der beiden Lösungen. Othmar Simeon Aktuar SAV, Leiter Swisscanto Vorsorge AG

Praktische Lösungsansätze Vor- und Nachteile der beiden Lösungen Othmar Simeon Aktuar SAV, Leiter Swisscanto Vorsorge AG Agenda / Themen Umhüllende Vorsorgeeinrichtung / Split-Lösung Begriff Anrechnungsprinzip

Praktische Lösungsansätze Vor- und Nachteile der beiden Lösungen Othmar Simeon Aktuar SAV, Leiter Swisscanto Vorsorge AG Agenda / Themen Umhüllende Vorsorgeeinrichtung / Split-Lösung Begriff Anrechnungsprinzip

Anbei senden wir Ihnen Ihren Vorsorgeplan. Wir bitten Sie uns dieses unterschrieben zu retournieren. Bei Fragen stehen wir Ihnen gerne zur Verfügung.

Unternehmen 2 Teststrasse 1 8800 Thalwil Aarau, 19.06.2007 Vorsorgeplan der BVG-Stiftung Sehr geehrte Damen und Herren Anbei senden wir Ihnen Ihren Vorsorgeplan. Wir bitten Sie uns dieses unterschrieben

Unternehmen 2 Teststrasse 1 8800 Thalwil Aarau, 19.06.2007 Vorsorgeplan der BVG-Stiftung Sehr geehrte Damen und Herren Anbei senden wir Ihnen Ihren Vorsorgeplan. Wir bitten Sie uns dieses unterschrieben

Anhang zum Versicherungsreglement Gültig ab 2011

Anhang zum Versicherungsreglement Gültig ab 2 A. Tabellen 5. Beitragspläne der Pensionskasse 5 2. Höhe der Risikobeiträge 5 3. Höhe des Umwandlungssatzes 5 4. Ablösungswert für Altersrenten und AHV-Überbrückungsrenten

Anhang zum Versicherungsreglement Gültig ab 2 A. Tabellen 5. Beitragspläne der Pensionskasse 5 2. Höhe der Risikobeiträge 5 3. Höhe des Umwandlungssatzes 5 4. Ablösungswert für Altersrenten und AHV-Überbrückungsrenten

HIV Sektion Lyss-Aarberg und Umgebung

HIV Sektion Lyss-Aarberg und Umgebung Problematik Umwandlungssatz/technischer Zinssatz Konsequenzen für Pensionskasse, Arbeitnehmer, Arbeitgeber Martin Schnider Dipl. Pensionsversicherungsexperte, Partner

HIV Sektion Lyss-Aarberg und Umgebung Problematik Umwandlungssatz/technischer Zinssatz Konsequenzen für Pensionskasse, Arbeitnehmer, Arbeitgeber Martin Schnider Dipl. Pensionsversicherungsexperte, Partner

Anhang FAR. Personalvorsorgestiftung edifondo. gültig ab 1.1.2012

Personalvorsorgestiftung edifondo Anhang FAR gültig ab 1.1.2012 Der sprachlichen Vereinfachung halber werden die personenbezogenen männlichen Bezeichnungen in diesem Reglement für beide Geschlechter verwendet.

Personalvorsorgestiftung edifondo Anhang FAR gültig ab 1.1.2012 Der sprachlichen Vereinfachung halber werden die personenbezogenen männlichen Bezeichnungen in diesem Reglement für beide Geschlechter verwendet.

Sozialversicherungen: 2015

? BV Frage Eine arbeitslose Person, die ein Taggeld von CHF 120.00 der Arbeitslosenkasse erhält, wird bei der Auffangeinrichtung BVG-versichert. Welche Risiken werden in der 2. Säule versichert? Sozialversicherungen:

? BV Frage Eine arbeitslose Person, die ein Taggeld von CHF 120.00 der Arbeitslosenkasse erhält, wird bei der Auffangeinrichtung BVG-versichert. Welche Risiken werden in der 2. Säule versichert? Sozialversicherungen:

Senkung technischer Zinssatz und

Senkung technischer Zinssatz und Reduktion der Umwandlungssätze Auf den folgenden Seiten werden die Auswirkungen der Senkung des technischen Zinssatzes und der Reduktion der Umwandlungssätze veranschaulicht.

Senkung technischer Zinssatz und Reduktion der Umwandlungssätze Auf den folgenden Seiten werden die Auswirkungen der Senkung des technischen Zinssatzes und der Reduktion der Umwandlungssätze veranschaulicht.

ASIP Informationsveranstaltung BVG-Revision / BVV 2

ASIP Informationsveranstaltung BVG-Revision / BVV 2 Technische Aspekte (1. Teil) Peter Schiess LCP Libera AG ASIP Info-Veranstaltung (1. Teil) 18.8.2004/1 Übersicht Grundidee der 1. BVG-Revision Eintrittsschwelle

ASIP Informationsveranstaltung BVG-Revision / BVV 2 Technische Aspekte (1. Teil) Peter Schiess LCP Libera AG ASIP Info-Veranstaltung (1. Teil) 18.8.2004/1 Übersicht Grundidee der 1. BVG-Revision Eintrittsschwelle

Verbesserung Ihrer Vorsorge im Beitragsprimat

Verbesserung Ihrer Vorsorge im Beitragsprimat Delegiertenversammlung (DV) 2015 Bern, 25. Juni 2015 Hansjürg Schwander, Direktor Thomas Bieri, Verantwortlicher Kundendienst Agenda Einleitung Der Vorsorgeausweis

Verbesserung Ihrer Vorsorge im Beitragsprimat Delegiertenversammlung (DV) 2015 Bern, 25. Juni 2015 Hansjürg Schwander, Direktor Thomas Bieri, Verantwortlicher Kundendienst Agenda Einleitung Der Vorsorgeausweis

Richtlinien betreffend die Garantien gemäss Artikel 46 der Übergangsbestimmungen des Vorsorgereglements der PKWAL vom 25.

Richtlinien betreffend die Garantien gemäss Artikel 46 der Übergangsbestimmungen des Vorsorgereglements der PKWAL vom 25. Januar 2012 Pensionskasse des Staates Wallis PKWAL Angenommen am 29. Februar 2012

Richtlinien betreffend die Garantien gemäss Artikel 46 der Übergangsbestimmungen des Vorsorgereglements der PKWAL vom 25. Januar 2012 Pensionskasse des Staates Wallis PKWAL Angenommen am 29. Februar 2012

Planbibliothek. Vorsorgepläne, Zusatzplan Kader, Zusatzplan Überbrückungsrente. Sparplan «Sparen PLUS»

Planbibliothek Vorsorgepläne, Zusatzplan Kader, Zusatzplan Überbrückungsrente Die Arbeitgebenden wählen einen Vorsorgeplan. Zusätzlich gibt es die Möglichkeit, einen Zusatzplan Kader und / oder einen Zusatzplan

Planbibliothek Vorsorgepläne, Zusatzplan Kader, Zusatzplan Überbrückungsrente Die Arbeitgebenden wählen einen Vorsorgeplan. Zusätzlich gibt es die Möglichkeit, einen Zusatzplan Kader und / oder einen Zusatzplan

Basisplan II der Pensionskasse Post

Basisplan II der Pensionskasse Post Gültig ab 1. August 2013 Für die im Basisplan II versicherten Personen gelten das Vorsorgereglement der Pensionskasse Post, gültig ab 1. August 2013; der Basisplan II

Basisplan II der Pensionskasse Post Gültig ab 1. August 2013 Für die im Basisplan II versicherten Personen gelten das Vorsorgereglement der Pensionskasse Post, gültig ab 1. August 2013; der Basisplan II

Pensionskasse der F. Hoffmann-La Roche AG. Vorsorgeplan Rentenversicherung, Kapitalsparplan und Freiwilliges Sparen. Gültig ab 1.

Pensionskasse der F. Hoffmann-La Roche AG Vorsorgeplan Rentenversicherung, Kapitalsparplan und Freiwilliges Sparen Gültig ab 1. Januar 2014 Hinweis: Die in diesem Reglement verwendeten Personen- und Funktionsbezeichnungen

Pensionskasse der F. Hoffmann-La Roche AG Vorsorgeplan Rentenversicherung, Kapitalsparplan und Freiwilliges Sparen Gültig ab 1. Januar 2014 Hinweis: Die in diesem Reglement verwendeten Personen- und Funktionsbezeichnungen

Ausbildungsveranstaltung vom 29. April 2013 Teil 1. Der Umwandlungssatz. im Spannungsfeld zwischen Politik und versicherungstechnischer Realität

Ausbildungsveranstaltung vom 29. April 2013 Teil 1 Der Umwandlungssatz im Spannungsfeld zwischen Politik und versicherungstechnischer Realität Inhalt Folien Was ist der Umwandlungssatz? 3 8 Welche Grössen

Ausbildungsveranstaltung vom 29. April 2013 Teil 1 Der Umwandlungssatz im Spannungsfeld zwischen Politik und versicherungstechnischer Realität Inhalt Folien Was ist der Umwandlungssatz? 3 8 Welche Grössen

PENSIONIERUNG. rechtzeitig vorbereiten

PENSIONIERUNG rechtzeitig vorbereiten 1 Inhaltsverzeichnis Planen Sie Ihre Pensionierung 2 Pensionskasse: Rente oder Kapital? 3 Ordentliche Pensionierung 4 Vorzeitige Pensionierung Vorbezug Rente / Kapital

PENSIONIERUNG rechtzeitig vorbereiten 1 Inhaltsverzeichnis Planen Sie Ihre Pensionierung 2 Pensionskasse: Rente oder Kapital? 3 Ordentliche Pensionierung 4 Vorzeitige Pensionierung Vorbezug Rente / Kapital

Herzlich Willkommen. Herzlich Willkommen!

Herzlich Willkommen Herzlich Willkommen! 2 Geschichten, die das Leben schreibt 3 Wenn Ihre dritte Säule steht, ist die Pensionierung gesichert Pensionierung planen An was denken Sie? Freizeit Träume und

Herzlich Willkommen Herzlich Willkommen! 2 Geschichten, die das Leben schreibt 3 Wenn Ihre dritte Säule steht, ist die Pensionierung gesichert Pensionierung planen An was denken Sie? Freizeit Träume und

Anhang 1 zum Personalvorsorgeund. Organisationsreglement

Anhang 1 zum Personalvorsorgeund Organisationsreglement Grenzwerte und versicherungstechnische Werte, gültig ab 1. Januar 2016 der GEWERBEPENSIONSKASSE 4147 Aesch seit 1 9 8 6 gegründet und verwaltet von

Anhang 1 zum Personalvorsorgeund Organisationsreglement Grenzwerte und versicherungstechnische Werte, gültig ab 1. Januar 2016 der GEWERBEPENSIONSKASSE 4147 Aesch seit 1 9 8 6 gegründet und verwaltet von

Pensionskassenausweis ganz einfach!/

Pensionskassenausweis ganz einfach!/ Auf den ersten Blick ist der Pensionskassenausweis ein Dschungel aus Fach begriffen und Zahlen. Sich darin zurechtzufinden, ist aber gar nicht so schwer wenn man über

Pensionskassenausweis ganz einfach!/ Auf den ersten Blick ist der Pensionskassenausweis ein Dschungel aus Fach begriffen und Zahlen. Sich darin zurechtzufinden, ist aber gar nicht so schwer wenn man über

Pensionskasse der Zürich Versicherungs-Gruppe. Reglement Kapitalplan 1 Gültig ab 1. Januar 2015

Pensionskasse der Zürich Versicherungs-Gruppe Reglement Kapitalplan Gültig ab. Januar 05 Inhaltsverzeichnis ALLGEMEINE BESTIMMUNGEN GUTHABEN 3 VORSORGESTUFEN 4 FREIWILLIGE EINLAGEN 5 LEISTUNGEN 6 SCHLUSSBESTIMMUNGEN

Pensionskasse der Zürich Versicherungs-Gruppe Reglement Kapitalplan Gültig ab. Januar 05 Inhaltsverzeichnis ALLGEMEINE BESTIMMUNGEN GUTHABEN 3 VORSORGESTUFEN 4 FREIWILLIGE EINLAGEN 5 LEISTUNGEN 6 SCHLUSSBESTIMMUNGEN

Freiwilliger Einkauf (Vorsorgeplan Kantonspolizei)

") Version 01.01.2016 Freiwilliger Einkauf (Vorsorgeplan Kantonspolizei) Zur Verbesserung Ihrer Vorsorgeleistungen stehen Ihnen verschiedene Einkaufsmöglichkeiten zur Verfügung: Freiwillige Sparbeiträge (Arbeitnehmerbeiträge)

Version 01.01.2016 Freiwilliger Einkauf (Vorsorgeplan Kantonspolizei) Zur Verbesserung Ihrer Vorsorgeleistungen stehen Ihnen verschiedene Einkaufsmöglichkeiten zur Verfügung: Freiwillige Sparbeiträge (Arbeitnehmerbeiträge)

Fusion zum PF GF MS. Andreas Häggi

Fusion zum PF GF MS Andreas Häggi Themen-Übersicht Einführung - Begriffe Entwicklungen in der Pensionskassenwelt Fusion PK Agie und PK Charmilles per 01.01.16 Leistungen und Finanzierung ab 01.01.16 Beteiligung

Fusion zum PF GF MS Andreas Häggi Themen-Übersicht Einführung - Begriffe Entwicklungen in der Pensionskassenwelt Fusion PK Agie und PK Charmilles per 01.01.16 Leistungen und Finanzierung ab 01.01.16 Beteiligung

für die PraderLosinger AG (GAV Kanton Wallis Vorsorgeplan 4)

") Personalvorsorgestiftung edifondo Anhang zum Reglement für die PraderLosinger AG (GAV Kanton Wallis Vorsorgeplan 4) gültig ab 1.1.2015 Der sprachlichen Vereinfachung halber werden die personenbezogenen

Personalvorsorgestiftung edifondo Anhang zum Reglement für die PraderLosinger AG (GAV Kanton Wallis Vorsorgeplan 4) gültig ab 1.1.2015 Der sprachlichen Vereinfachung halber werden die personenbezogenen

Inhalt. Welche Leistungen erbringt die Pensionskasse? Ist das System der beruflichen Vorsorge trotz Finanzkrise sicher?

Inhalt Welche Leistungen erbringt die Pensionskasse? Ist das System der beruflichen Vorsorge trotz Finanzkrise sicher? Teil 1 Welche Leistungen erbringt die Pensionskasse? - Gesetzliche Mindestleistungen

Inhalt Welche Leistungen erbringt die Pensionskasse? Ist das System der beruflichen Vorsorge trotz Finanzkrise sicher? Teil 1 Welche Leistungen erbringt die Pensionskasse? - Gesetzliche Mindestleistungen

Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge

Pensionskasse PANVICA PANVICAplus Vorsorgestiftung Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge Wohneigentum ist eine

Pensionskasse PANVICA PANVICAplus Vorsorgestiftung Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge Wohneigentum ist eine

BVG. Die wichtigsten Bestimmungen der beruflichen Alters-, Hinterlassenen- und Invalidenvorsorge

Die wichtigsten Bestimmungen der beruflichen Alters-, Hinterlassenen- und Invalidenvorsorge Stand Januar 2007 4Grundlage und Ziel der beruflichen Vorsorge Geregelt wird die berufliche Vorsorge in der Schweiz

Die wichtigsten Bestimmungen der beruflichen Alters-, Hinterlassenen- und Invalidenvorsorge Stand Januar 2007 4Grundlage und Ziel der beruflichen Vorsorge Geregelt wird die berufliche Vorsorge in der Schweiz

Reglement über die Abgangsentschädigung für die hauptamtliche Gemeindepräsidentin oder den hauptamtlichen Gemeindepräsidenten

1 153.41 29. Mai 2007 Reglement über die Abgangsentschädigung für die hauptamtliche Gemeindepräsidentin oder den hauptamtlichen Gemeindepräsidenten Der Grosse Gemeinderat, gestützt auf Art. 47 Abs. 1 Bst.

1 153.41 29. Mai 2007 Reglement über die Abgangsentschädigung für die hauptamtliche Gemeindepräsidentin oder den hauptamtlichen Gemeindepräsidenten Der Grosse Gemeinderat, gestützt auf Art. 47 Abs. 1 Bst.

Basisplan I der Pensionskasse Post

Basisplan I der Pensionskasse Post Gültig ab 1. August 2013 Für die im Basisplan I versicherten Personen gelten das Vorsorgereglement der Pensionskasse Post, gültig ab 1. August 2013; der Basisplan I der

Basisplan I der Pensionskasse Post Gültig ab 1. August 2013 Für die im Basisplan I versicherten Personen gelten das Vorsorgereglement der Pensionskasse Post, gültig ab 1. August 2013; der Basisplan I der

1. Was passiert im Falle der Weiterversicherung gemäss Art. 33a BVG, wenn die versicherte Person einen höheren Lohn erzielt?

Stellungnahmen 799 Ältere Arbeitnehmerinnen und Arbeitnehmer: Fragen und Antworten im Zusammenhang mit den neuen Artikeln 33a und 33b BVG, in Kraft seit 1. Januar 2011 1. Was passiert im Falle der Weiterversicherung

Stellungnahmen 799 Ältere Arbeitnehmerinnen und Arbeitnehmer: Fragen und Antworten im Zusammenhang mit den neuen Artikeln 33a und 33b BVG, in Kraft seit 1. Januar 2011 1. Was passiert im Falle der Weiterversicherung

3.04 Leistungen der AHV Flexibles Rentenalter

3.04 Leistungen der AHV Flexibles Rentenalter Stand am 1. Januar 2016 Auf einen Blick Sie haben Anspruch auf eine Altersrente, wenn Sie das ordentliche Rentenalter erreicht haben. Für Männer liegt das

3.04 Leistungen der AHV Flexibles Rentenalter Stand am 1. Januar 2016 Auf einen Blick Sie haben Anspruch auf eine Altersrente, wenn Sie das ordentliche Rentenalter erreicht haben. Für Männer liegt das

REGLEMENT. Erster Teil: Vorsorgeplan AN (Arbeitnehmer)

") Stiftung Auffangeinrichtung BVG Fondation institution supplétive LPP Fondazione istituto collettore LPP REGLEMENT Erster Teil: Vorsorgeplan AN (Arbeitnehmer) Für die in den Allgemeinen Bestimmungen des

Stiftung Auffangeinrichtung BVG Fondation institution supplétive LPP Fondazione istituto collettore LPP REGLEMENT Erster Teil: Vorsorgeplan AN (Arbeitnehmer) Für die in den Allgemeinen Bestimmungen des

Vorsorgestiftung des VSV, Durchführungsstelle, Postfach 300, 8401 Winterthur, Tel. 058 215 31 62, www.vorsorgestiftung-vsv.ch

Vorsorgestiftung des VSV REGLEMENT 2014 Erster Teil: Vorsorgeplan R Für die in den Allgemeinen Bestimmungen des Reglements umschriebene berufliche Vorsorge im Rahmen des BVG gilt ab 1. Januar 2014 für

Vorsorgestiftung des VSV REGLEMENT 2014 Erster Teil: Vorsorgeplan R Für die in den Allgemeinen Bestimmungen des Reglements umschriebene berufliche Vorsorge im Rahmen des BVG gilt ab 1. Januar 2014 für

Kontrollfragen: Löhne und Sozialversicherung

Berufliche Vorsorge: Seite 1a Was ist der Unterschied zwischen "Altersgutschrift" und "Altersguthaben" Unterschied zwischen "BVG-Mindestzinssatz" und Umwandlungssatz? Welche Personen sind von der Versicherungspflicht

Berufliche Vorsorge: Seite 1a Was ist der Unterschied zwischen "Altersgutschrift" und "Altersguthaben" Unterschied zwischen "BVG-Mindestzinssatz" und Umwandlungssatz? Welche Personen sind von der Versicherungspflicht

Welche Zukunft. für die 2. Säule? PVB Informationsanlass Fred Scholl, Vizepräsident Kassenkommission Publica

Welche Zukunft für die 2. Säule? PVB Informationsanlass Fred Scholl, Vizepräsident Kassenkommission Publica 3 Säulen System Qui sommes-nous? 1. Säule 2. Säule 3. Säule AHV Berufliche Vorsorge Individuelles

Welche Zukunft für die 2. Säule? PVB Informationsanlass Fred Scholl, Vizepräsident Kassenkommission Publica 3 Säulen System Qui sommes-nous? 1. Säule 2. Säule 3. Säule AHV Berufliche Vorsorge Individuelles

Dr. sc. math. Ernst Welti

Dr. sc. math. Ernst Welti Vorsitzender der Geschäftsleitung Einleitung Gründe für die Reduktion Konsequenzen der Reduktion Flankierende Massnahmen Informationsveranstaltungen 2005 70 1 Der technische Zinssatz

Dr. sc. math. Ernst Welti Vorsitzender der Geschäftsleitung Einleitung Gründe für die Reduktion Konsequenzen der Reduktion Flankierende Massnahmen Informationsveranstaltungen 2005 70 1 Der technische Zinssatz

Beschreibung des Vorsorgeausweises

Beschreibung des Vorsorgeausweises 1a 1b 2 3 4 5 6 7 8 2 1. Januar 2015 Beschreibung des Vorsorgeausweises der PKG Pensionskasse Die vorliegende Aufstellung beschreibt die einzelnen Positionen des Vorsorgeausweises

Beschreibung des Vorsorgeausweises 1a 1b 2 3 4 5 6 7 8 2 1. Januar 2015 Beschreibung des Vorsorgeausweises der PKG Pensionskasse Die vorliegende Aufstellung beschreibt die einzelnen Positionen des Vorsorgeausweises

Ihre Vorsorge bei PUBLICA

Ihre Vorsorge bei PUBLICA Kurzfassung zum Vorsorgereglement für die Angestellten und die Rentenbeziehenden des Vorsorgewerks Bund Mit dieser Broschüre vermitteln wir Ihnen einen Überblick über: die Grundsätze

Ihre Vorsorge bei PUBLICA Kurzfassung zum Vorsorgereglement für die Angestellten und die Rentenbeziehenden des Vorsorgewerks Bund Mit dieser Broschüre vermitteln wir Ihnen einen Überblick über: die Grundsätze

Reglement der Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen zur Bildung von technischen Rückstellungen

85.03 Reglement der Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen zur Bildung von technischen Rückstellungen vom 3. Dezember 006 Die Verwaltungskommission der Kantonalen Pensionskasse

85.03 Reglement der Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen zur Bildung von technischen Rückstellungen vom 3. Dezember 006 Die Verwaltungskommission der Kantonalen Pensionskasse

Altersvorsorge 2020. Delegiertenversammlung VAA, 23. April 2014 Mario Christoffel, BSV

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Delegiertenversammlung VAA, 23. April 2014 Mario Christoffel, BSV Die drei grossen Herausforderungen

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Delegiertenversammlung VAA, 23. April 2014 Mario Christoffel, BSV Die drei grossen Herausforderungen

Pensionskasse Stadt Chur Reglement über technische Rückstellungen und Reserven

Pensionskasse Stadt Chur Reglement über technische Rückstellungen und Reserven Pensionskasse Stadt Chur Reglement über Rückstellungen (Stand 1. Januar 2015) 2 Inhaltsverzeichnis Zweck... 1 Vorsorgekapitalien...

Pensionskasse Stadt Chur Reglement über technische Rückstellungen und Reserven Pensionskasse Stadt Chur Reglement über Rückstellungen (Stand 1. Januar 2015) 2 Inhaltsverzeichnis Zweck... 1 Vorsorgekapitalien...

Einkäufe/Pensionierungsmöglichkeiten aus dem reglementarischen Blickwinkel

Einkäufe/Pensionierungsmöglichkeiten aus dem reglementarischen Blickwinkel Rolf Lüscher, Geschäftsführer der NAB-2 Sammelstiftung 1. NAB-2-Vorsorgeanlass im TRAFO Baden, 27. Mai 2008 Einkäufe Ordentliche

Einkäufe/Pensionierungsmöglichkeiten aus dem reglementarischen Blickwinkel Rolf Lüscher, Geschäftsführer der NAB-2 Sammelstiftung 1. NAB-2-Vorsorgeanlass im TRAFO Baden, 27. Mai 2008 Einkäufe Ordentliche

zur Änderung des Reglements über das Staatspersonal (flexible Pensionierung)

") ASF 0_06 Verordnung vom 8. Juni 0 Inkrafttreten: 0.0.0 zur Änderung des Reglements über das Staatspersonal (flexible Pensionierung) Der Staatsrat des Kantons Freiburg gestützt auf die Artikel 0 des Gesetzes

ASF 0_06 Verordnung vom 8. Juni 0 Inkrafttreten: 0.0.0 zur Änderung des Reglements über das Staatspersonal (flexible Pensionierung) Der Staatsrat des Kantons Freiburg gestützt auf die Artikel 0 des Gesetzes

VORSORGEREGLEMENT 2013

Ifangstrasse 8, Postfach, 8952 Schlieren, Tel. 044 253 93 80, Fax 044 253 93 94 info@vorsorge-gf.ch, www.vorsorge-gf.ch (proparis Vorsorge-Stiftung Gewerbe Schweiz) VORSORGEREGLEMENT 2013 Erster Teil:

Ifangstrasse 8, Postfach, 8952 Schlieren, Tel. 044 253 93 80, Fax 044 253 93 94 info@vorsorge-gf.ch, www.vorsorge-gf.ch (proparis Vorsorge-Stiftung Gewerbe Schweiz) VORSORGEREGLEMENT 2013 Erster Teil:

Welches sind die Voraussetzungen und Varianten einer Flexibilisierung der Vorsorgepläne?

Welches sind die Voraussetzungen und Varianten einer Flexibilisierung der Vorsorgepläne? Jürg Walter Dipl. Math. ETH, eidg. dipl. Pensionsversicherungsexperte 26.5.2011 / 1 Aktualität Einige Kennzahlen

Welches sind die Voraussetzungen und Varianten einer Flexibilisierung der Vorsorgepläne? Jürg Walter Dipl. Math. ETH, eidg. dipl. Pensionsversicherungsexperte 26.5.2011 / 1 Aktualität Einige Kennzahlen

Altersvorsorge 2020 Die finanziellen Auswirkungen der Reform (nach Einkommen und persönlicher Situation)

") Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Die finanziellen Auswirkungen der Reform (nach Einkommen und persönlicher Situation) Am 20. November

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Die finanziellen Auswirkungen der Reform (nach Einkommen und persönlicher Situation) Am 20. November

Vorsorgestiftung für Gesundheit und Soziales. Reglement über die Bildung und Auflösung von technischen Rückstellungen

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Vertrauen Sie einer Pensionskasse, die so zuverlässig und effizient arbeitet wie Ihr Unternehmen.

Die kostengünstigste Pensionskasse für KMU * Vertrauen Sie einer Pensionskasse, die so zuverlässig und effizient arbeitet wie Ihr Unternehmen. (* 1. Preis für die tiefsten Risiko- und Verwaltungskosten

Die kostengünstigste Pensionskasse für KMU * Vertrauen Sie einer Pensionskasse, die so zuverlässig und effizient arbeitet wie Ihr Unternehmen. (* 1. Preis für die tiefsten Risiko- und Verwaltungskosten

An unsere Versicherten. Bern, im Mai 2010. Geschätzte Versicherte, sehr geehrte Damen und Herren

An unsere Versicherten Bern, im Mai 2010 Geschätzte Versicherte, sehr geehrte Damen und Herren Informationen zur Senkung des Umwandlungssatzes Mit dem VORSORGE AKTUELL vom Mai 2010 haben wir Ihnen umfassende

An unsere Versicherten Bern, im Mai 2010 Geschätzte Versicherte, sehr geehrte Damen und Herren Informationen zur Senkung des Umwandlungssatzes Mit dem VORSORGE AKTUELL vom Mai 2010 haben wir Ihnen umfassende

Kurzbericht Geschäftsbericht 2014

Kurzbericht Geschäftsbericht 2014 Berufliche Vorsorge von der Sammels ung Vita und der Zurich Versicherung Wichtigste Kennzahlen 2013 2014 Rentner Alle Rentner sind bei der Zürich Lebensversicherungs-Gesellschaft

Kurzbericht Geschäftsbericht 2014 Berufliche Vorsorge von der Sammels ung Vita und der Zurich Versicherung Wichtigste Kennzahlen 2013 2014 Rentner Alle Rentner sind bei der Zürich Lebensversicherungs-Gesellschaft

für die Losinger Marazzi AG (GAV Kanton Genf Vorsorgeplan 2 + 3)

") Personalvorsorgestiftung edifondo Anhang zum Reglement für die Losinger Marazzi AG (GAV Kanton Genf Vorsorgeplan 2 + 3) gültig ab 1.1.2015 Der sprachlichen Vereinfachung halber werden die personenbezogenen

Personalvorsorgestiftung edifondo Anhang zum Reglement für die Losinger Marazzi AG (GAV Kanton Genf Vorsorgeplan 2 + 3) gültig ab 1.1.2015 Der sprachlichen Vereinfachung halber werden die personenbezogenen

1. Januar 2015 BERNISCHE PENSIONSKASSE. Reglement Technische Grundlagen und Rückstellungen

1. Januar 2015 BERNISCHE PENSIONSKASSE Reglement Technische Grundlagen und Rückstellungen Inhaltsverzeichnis Inhaltsverzeichnis... 2 Begriffe und Abkürzungen... 3 Technische Grundlagen, Vorsorgekapitalien...

1. Januar 2015 BERNISCHE PENSIONSKASSE Reglement Technische Grundlagen und Rückstellungen Inhaltsverzeichnis Inhaltsverzeichnis... 2 Begriffe und Abkürzungen... 3 Technische Grundlagen, Vorsorgekapitalien...

Rentenberechnung und flexibles Rentenalter

Rentenberechnung und flexibles Rentenalter Martin Truffer Ausgleichskasse des Kantons Wallis Abteilung Leistungen AHV/IV/EL 1 Das System unserer Altersvorsorge: Drei-Säulen-Konzept 1. Säule AHV, IV, EL

Rentenberechnung und flexibles Rentenalter Martin Truffer Ausgleichskasse des Kantons Wallis Abteilung Leistungen AHV/IV/EL 1 Das System unserer Altersvorsorge: Drei-Säulen-Konzept 1. Säule AHV, IV, EL

SVS. Schweizerischer Verband der Sozialversicherungs-Fachleute. Zentral-Prüfungskommission. Berufsprüfung 2012. Berufliche Vorsorge (BV) Aufgaben

Aufgaben") SVS Schweizerischer Verband der Sozialversicherungs-Fachleute Zentral-Prüfungskommission Berufsprüfung 202 Berufliche Vorsorge (BV) Aufgaben : Prüfungsdauer: Anzahl Seiten der Prüfung (inkl. Deckblatt):

SVS Schweizerischer Verband der Sozialversicherungs-Fachleute Zentral-Prüfungskommission Berufsprüfung 202 Berufliche Vorsorge (BV) Aufgaben : Prüfungsdauer: Anzahl Seiten der Prüfung (inkl. Deckblatt):

Pensionierung Rechtzeitig vorbereiten

Pensionierung Rechtzeitig vorbereiten Inhaltsverzeichnis Inhaltsverzeichnis Planen Sie Ihre Pensionierung 2 Pensionskasse: Rente oder Kapital? 3 Ordentliche Pensionierung 4 Vorzeitige Pensionierung Vorbezug

Pensionierung Rechtzeitig vorbereiten Inhaltsverzeichnis Inhaltsverzeichnis Planen Sie Ihre Pensionierung 2 Pensionskasse: Rente oder Kapital? 3 Ordentliche Pensionierung 4 Vorzeitige Pensionierung Vorbezug

Daher hat der Stiftungsrat beschlossen, ein Massnahmenpaket in Kraft zu setzen, mit welchem dieses Ungleichgewicht stark reduziert wird.

PKExklusiv PKE Vorsorgestiftung Energie Februar 2013 PKE stellt die Weichen für eine sichere Zukunft In den vergangenen zwei Jahren ist das weltweite Zinsniveau weiter gesunken. Die Renditen werden in

PKExklusiv PKE Vorsorgestiftung Energie Februar 2013 PKE stellt die Weichen für eine sichere Zukunft In den vergangenen zwei Jahren ist das weltweite Zinsniveau weiter gesunken. Die Renditen werden in

Das III-Säulen System. Herzlich willkommen

Das III-Säulen System Herzlich willkommen Das III-Säulen System Übersicht der Sozialversicherungen AHV IV EL AVI EO MV FL FamZG MSE UVG KVG BVG Alters- und Hinterlassenenversicherung Invalidenversicherung

Das III-Säulen System Herzlich willkommen Das III-Säulen System Übersicht der Sozialversicherungen AHV IV EL AVI EO MV FL FamZG MSE UVG KVG BVG Alters- und Hinterlassenenversicherung Invalidenversicherung

REGLEMENT 2013. Pensionskasse SMGV/VHP. Erster Teil: Vorsorgeplan B2. (proparis Vorsorge-Stiftung Gewerbe Schweiz)

") Pensionskasse SMGV/VHP (proparis Vorsorge-Stiftung Gewerbe Schweiz) REGLEMENT 2013 Erster Teil: Vorsorgeplan B2 Für die in den Allgemeinen Bestimmungen des Reglements umschriebene berufliche Vorsorge im

Pensionskasse SMGV/VHP (proparis Vorsorge-Stiftung Gewerbe Schweiz) REGLEMENT 2013 Erster Teil: Vorsorgeplan B2 Für die in den Allgemeinen Bestimmungen des Reglements umschriebene berufliche Vorsorge im

Reglement über technische Bestimmungen der pensionskasse pro

Reglement über technische Bestimmungen der pensionskasse pro gültig per 01.01.2014 pensionskasse pro Bahnhofstrasse 4 Postfach 434 CH-6431 Schwyz t + 41 41 817 70 10 f + 41 41 817 70 15 pkpro.ch Inhaltsverzeichnis

Reglement über technische Bestimmungen der pensionskasse pro gültig per 01.01.2014 pensionskasse pro Bahnhofstrasse 4 Postfach 434 CH-6431 Schwyz t + 41 41 817 70 10 f + 41 41 817 70 15 pkpro.ch Inhaltsverzeichnis

Ihre Vorsorge bei der Pensionskasse SRG SSR idée suisse Zusatzkonto (Januar 2009)

") PKS CPS Ihre Vorsorge bei der Pensionskasse SRG SSR idée suisse Zusatzkonto (Januar 2009) Dieses Dokument beschreibt das Zusatzkonto im Beitragsprimat der Pensionskasse SRG SSR idée suisse (kurz: PKS).

PKS CPS Ihre Vorsorge bei der Pensionskasse SRG SSR idée suisse Zusatzkonto (Januar 2009) Dieses Dokument beschreibt das Zusatzkonto im Beitragsprimat der Pensionskasse SRG SSR idée suisse (kurz: PKS).

Entgelte bei Beendigung des Arbeitsverhältnisses

2.05 Beiträge Entgelte bei Beendigung des Arbeitsverhältnisses Stand am 1. Januar 2015 1 Auf einen Blick Grundsätzlich gilt jedes Entgelt für in unselbständiger Stellung geleistete Arbeit als beitragspflichtiger

2.05 Beiträge Entgelte bei Beendigung des Arbeitsverhältnisses Stand am 1. Januar 2015 1 Auf einen Blick Grundsätzlich gilt jedes Entgelt für in unselbständiger Stellung geleistete Arbeit als beitragspflichtiger

Die Pensionskasse Post

Die Pensionskasse Post Wozu dieser Flyer? Mit dem vorliegenden Flyer möchten wir Ihnen die komplexe Materie der beruflichen Vorsorge und des Vorsorgereglements näherbringen. Der Flyer begründet keine Ansprüche

Die Pensionskasse Post Wozu dieser Flyer? Mit dem vorliegenden Flyer möchten wir Ihnen die komplexe Materie der beruflichen Vorsorge und des Vorsorgereglements näherbringen. Der Flyer begründet keine Ansprüche

Berufliche Vorsorge kein Buch mit sieben Siegeln. Präsentation von Walter Kohler, Geschäftsführer PAT-BVG Zürich, 4. März 2010

Berufliche Vorsorge kein Buch mit sieben Siegeln Präsentation von Walter Kohler, Geschäftsführer PAT-BVG Zürich, 4. März 2010 Berufliche Vorsorge kein Buch mit sieben Siegeln Die Redewendung Das ist für

Berufliche Vorsorge kein Buch mit sieben Siegeln Präsentation von Walter Kohler, Geschäftsführer PAT-BVG Zürich, 4. März 2010 Berufliche Vorsorge kein Buch mit sieben Siegeln Die Redewendung Das ist für

Sparen 3. Wir begleiten Sie beim sicheren und flexiblen Vorsorgesparen.

Sparen 3 Wir begleiten Sie beim sicheren und flexiblen Vorsorgesparen. Wählen Sie Ihren individuellen Weg zum Sparziel. Sparen 3 mit der Zuger Kantonalbank ist die individuelle Sparmöglichkeit, die nicht

Sparen 3 Wir begleiten Sie beim sicheren und flexiblen Vorsorgesparen. Wählen Sie Ihren individuellen Weg zum Sparziel. Sparen 3 mit der Zuger Kantonalbank ist die individuelle Sparmöglichkeit, die nicht

Serenity Plan Finanzierung Ihres Ruhestands. Die Lösung zur Sicherung Ihres Einkommens im Alter

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

10. Anhang für den Plan BVG COMFORT zum Vorsorgereglement der Pensionskasse

10. Anhang für den Plan BVG COMFORT zum Vorsorgereglement der Pensionskasse A 1 Beträge, Werte und versicherter Jahreslohn Maximale AHV srente (= AHVR) CHF 28'200 Mindestlohn (= 6/8 der AHVR) CHF 21'150

10. Anhang für den Plan BVG COMFORT zum Vorsorgereglement der Pensionskasse A 1 Beträge, Werte und versicherter Jahreslohn Maximale AHV srente (= AHVR) CHF 28'200 Mindestlohn (= 6/8 der AHVR) CHF 21'150

Merkblatt über die überobligatorischen Vorsorgelösungen der Stiftung Sozialfonds

Merkblatt über die überobligatorischen Vorsorgelösungen der Stiftung Sozialfonds Gültig ab 01.01.2015 2 Sozialfonds, erstellt im März 2015 Grundsätzliches Der Sozialfonds bietet fünf überobligatorische

Merkblatt über die überobligatorischen Vorsorgelösungen der Stiftung Sozialfonds Gültig ab 01.01.2015 2 Sozialfonds, erstellt im März 2015 Grundsätzliches Der Sozialfonds bietet fünf überobligatorische

Vorsorgeplan mit Erläuterungen BusinessComposit

PAX, Sammelstiftung BVG Vorsorgeplan mit Erläuterungen BusinessComposit Berufliche Vorsorge Ausgabe 01.2012 Muster AG 4000 Basel Vertrag Nr. 00-0000 PAX, Sammelstiftung BVG Aeschenplatz 13, Postfach, 4002

PAX, Sammelstiftung BVG Vorsorgeplan mit Erläuterungen BusinessComposit Berufliche Vorsorge Ausgabe 01.2012 Muster AG 4000 Basel Vertrag Nr. 00-0000 PAX, Sammelstiftung BVG Aeschenplatz 13, Postfach, 4002

VORSORGEREGLEMENT 2014

Pensionskasse Metzger (proparis Vorsorge-Stiftung Gewerbe Schweiz) VORSORGEREGLEMENT 2014 Erster Teil Vorsorgeplan: S1 - S4 bzw. S1U - S4U Für die in den Allgemeinen Bestimmungen des Vorsorgereglements

Pensionskasse Metzger (proparis Vorsorge-Stiftung Gewerbe Schweiz) VORSORGEREGLEMENT 2014 Erster Teil Vorsorgeplan: S1 - S4 bzw. S1U - S4U Für die in den Allgemeinen Bestimmungen des Vorsorgereglements

Ihr Vorsorgeausweis. Hans

www.allianz.ch Ihr Vorsorgeausweis März 2014 Merkblatt für die Versicherten Jedes Jahr wird ein Vorsorgeausweis für Sie erstellt. Dieser gibt Ihnen wichtige Informationen über Ihre persönliche Absicherung

www.allianz.ch Ihr Vorsorgeausweis März 2014 Merkblatt für die Versicherten Jedes Jahr wird ein Vorsorgeausweis für Sie erstellt. Dieser gibt Ihnen wichtige Informationen über Ihre persönliche Absicherung

7 M. ärz März 2010 NEIN zum Rentenklau!

7. März 2010 NEIN zum Rentenklau! Rentensenkung von über 10 % 2005: Umwandlungssatz wird von 7,2 auf 6,8 gesenkt = 5,5% der jährlichen Rente Jetzt: Erneute Senkung des Umwandlungssatzes von 6,8 auf 6,4%

7. März 2010 NEIN zum Rentenklau! Rentensenkung von über 10 % 2005: Umwandlungssatz wird von 7,2 auf 6,8 gesenkt = 5,5% der jährlichen Rente Jetzt: Erneute Senkung des Umwandlungssatzes von 6,8 auf 6,4%

SVP - ZH - Arbeitstagung

SVP - ZH - Arbeitstagung "Schützt unsere Altersvorsorge" Die Herausforderungen der Pensionskassen Hanspeter Konrad lic. iur. Rechtsanwalt Direktor ASIP 1 Einführung 3 - Säulen - System der Alters-, Hinterlassenen-

SVP - ZH - Arbeitstagung "Schützt unsere Altersvorsorge" Die Herausforderungen der Pensionskassen Hanspeter Konrad lic. iur. Rechtsanwalt Direktor ASIP 1 Einführung 3 - Säulen - System der Alters-, Hinterlassenen-

Teilliquidationsreglement

Teilliquidationsreglement 1. Januar 2014 Inhalt 1. Voraussetzungen....3 2. Grundsatz...4 3. Kollektiver und individueller Austritt...4 4. Stichtag...4 5. Freie Mittel, Rückstellung und Wertschwankungsreserven...5

Teilliquidationsreglement 1. Januar 2014 Inhalt 1. Voraussetzungen....3 2. Grundsatz...4 3. Kollektiver und individueller Austritt...4 4. Stichtag...4 5. Freie Mittel, Rückstellung und Wertschwankungsreserven...5

Rückstellungsreglement der Pensionskasse der ISS Schweiz, Zürich. Gültig ab 15.5.2013

der Pensionskasse der ISS Schweiz, Zürich Gültig ab 15.5.2013 INHALT 1. Ziel 3 2. Definitionen 3 3. Versicherungstechnische Grundlagen 3 4. Zuständigkeiten 4 5. Rückstellungsarten 4 6. Vorsorgekapitalien

der Pensionskasse der ISS Schweiz, Zürich Gültig ab 15.5.2013 INHALT 1. Ziel 3 2. Definitionen 3 3. Versicherungstechnische Grundlagen 3 4. Zuständigkeiten 4 5. Rückstellungsarten 4 6. Vorsorgekapitalien

Herausforderung Altersvorsorge Wissen Sie Bescheid? Doris Bianchi, Geschäftsführende Sekretärin

Herausforderung Altersvorsorge Wissen Sie Bescheid? Doris Bianchi, Geschäftsführende Sekretärin Das Drei-Säulen-Prinzip Altersvorsorge AHV Umlagefinanzierung AHV EL Staatliche Vorsorge Obligatorisch Überobligatorisch

Herausforderung Altersvorsorge Wissen Sie Bescheid? Doris Bianchi, Geschäftsführende Sekretärin Das Drei-Säulen-Prinzip Altersvorsorge AHV Umlagefinanzierung AHV EL Staatliche Vorsorge Obligatorisch Überobligatorisch

Steueroptimierungsmöglichkeiten im Rahmen der 2. Säule und der Säule 3a Feierabendseminar Vermögenssicherung im Alter Referentin: Franziska Spreiter

Steueroptimierungsmöglichkeiten im Rahmen der 2. Säule und der Säule 3a Feierabendseminar Vermögenssicherung im Alter Referentin: Franziska Spreiter 8. September 2015 BEST WESTERN HOTELBERN Zeughausgasse

Steueroptimierungsmöglichkeiten im Rahmen der 2. Säule und der Säule 3a Feierabendseminar Vermögenssicherung im Alter Referentin: Franziska Spreiter 8. September 2015 BEST WESTERN HOTELBERN Zeughausgasse

Beilagen zur Ausgangslage

Abschlussprüfung zum/zur Finanzplaner/in mit eidg. Fachausweis 6. Session Schriftliche Klausur vom 11. Mai 2012 Beilagen zur Ausgangslage Beilage Seite Pensionskassenausweis Marco Van Basten... 2 Pensionskassenausweis

Abschlussprüfung zum/zur Finanzplaner/in mit eidg. Fachausweis 6. Session Schriftliche Klausur vom 11. Mai 2012 Beilagen zur Ausgangslage Beilage Seite Pensionskassenausweis Marco Van Basten... 2 Pensionskassenausweis

Wohneigentumsförderung und berufliche Vorsorge

Wohneigentumsförderung und berufliche Vorsorge Ausgabe Tipps und Hinweise Wir machen Sie sicherer. Wohneigentumsförderung und berufliche Vorsorge Allgemeine Informationen Welche Vorsorgegelder stehen Ihnen

Wohneigentumsförderung und berufliche Vorsorge Ausgabe Tipps und Hinweise Wir machen Sie sicherer. Wohneigentumsförderung und berufliche Vorsorge Allgemeine Informationen Welche Vorsorgegelder stehen Ihnen

RÜCKSTELLUNGSREGLEMENT

Pensionskasse RÜCKSTELLUNGSREGLEMENT 2013 der Pensionskasse Züriwerk, Zürich Rückstellungsreglement - 2 - Inhaltsverzeichnis 1 Allgemeine Bestimmungen 3 1.1 Grundsätze und Ziele 3 2 Technische Grundlagen,

Pensionskasse RÜCKSTELLUNGSREGLEMENT 2013 der Pensionskasse Züriwerk, Zürich Rückstellungsreglement - 2 - Inhaltsverzeichnis 1 Allgemeine Bestimmungen 3 1.1 Grundsätze und Ziele 3 2 Technische Grundlagen,