Finanzausschuss. 30.November Gouverneur Univ.-Prof. Dr. Ewald Nowotny. Vize-Gouverneur Mag. Andreas Ittner.

|

|

|

- Maximilian Goldschmidt

- vor 5 Jahren

- Abrufe

Transkript

1 Finanzausschuss Gouverneur Univ.-Prof. Dr. Ewald Nowotny Vize-Gouverneur Mag. Andreas Ittner 30.November 2016

2 Weltwirtschaftswachstum 2016 verhalten, für 2017 wird moderate Erholung erwartet Prognosen zum Wirtschaftswachstum Europäische Kommission IWF OECD Interimsprognose vom Euroraum 1,7 1,5 1,7 1,5 1,5 1,4 Ver. Königreich 1,9 1,0 1,8 1,1 1,8 1,0 Japan 0,7 0,8 0,5 0,6 0,6 0,7 China 6,6 6,2 6,6 6,2 6,5 6,2 USA 1,6 2,1 1,6 2,2 1,4 2,1 Welt gesamt 3,0 3,4 3,1 3,4 2,9 3,2 Industriestaaten 1,6 1,8 Schwellen-/Entwicklungsländer 4,2 4,6 Mit 1,6% wachsen die Industriestaaten laut IWF in 2016 nur schwach; eine Erholung auf 1,8% wird für 2017 prognostiziert. Schwellen- und Entwicklungsländer wachsen laut IWF um 4,2% (2016) bzw. 4,6% (2017). Abwärtsrisiken überwiegen: Brexit, geopolitische Unruhen, Entwicklung Chinas - 2 -

3 CESEE-6 Bulgarien Kroatien Tschechien Ungarn Polen Rumänien Russland CESEE-6: Stabiles Wachstum nach vorübergehender Verlangsamung Anfang 2016 OeNB-BOFIT Prognose, CESEE-6 + RU reales Jahreswachstum in % Quelle: OeNB BIP-Wachstum pendelt sich bei 3% ein, Beschleunigung bis 2018 erwartet Wachstumstreiber: inländische Nachfrage, aber auch externe Nachfrage bleibt wichtig Kroatien: Rezession überwunden, Wachstum über 2% erwartet Rumänien: Abschwächung vom hohen, zu stark konsumgetriebenen Wachstum Bulgarien, Tschechien, Ungarn und Polen: Moderate Wachstums-beschleunigung bis 2018 erwartet Externe Risiken hoch und abwärtsgerichtet (Brexit, geopolitische Spannungen, US- Präsidentschaftswahl) - 3 -

4 Wachstumsaussichten im Euroraum verhalten Prognose September 2016 Revision gegenüber Juni Reales BIP 1,70% 1,60% 1,60% +0,0pp -0,1pp -0,1pp HVPI-Inflation 0,20% 1,20% 1,60% +0,0pp 0,0pp 0,0pp Quelle: Eurosystem-Prognose vom September Länderergebnisse: Prognose der Europäischen Kommission (November 2016) Reales BIP-Wachstum % Deutschland +1,9 +1,5 +1,7 Frankreich +1,3 +1,4 +1,7 Italien +0,7 +0,9 +1,0 Spanien +3,2 +2,3 +2,1 Niederlande +1,7 +1,7 +1,8 Belgien +1,2 +1,3 +1,5 Österreich +1,5 +1,6 +1,6 Griechenland 0,3 +2,7 +3,1 Finnland +0,8 +0,8 +1,1 Irland +4,1 +3,6 +3,5 Portugal +0,9 +1,2 +1,4 Slowakei +3,4 +3,2 +3,8 Luxemburg +3,6 +3,8 +3,6 Slowenien +2,2 +2,6 +2,2 Litauen +2,0 +2,7 +2,8 Lettland +1,9 +2,8 +3,0 Estland +1,1 +2,3 +2,6 Zypern +2,8 +2,5 +2,3 Malta +4,1 +3,7 +3,7 Euroraum +1,7 +1,5 +1,7 Quelle: Europäische Kommission, Nov HVPI Inflation % Deutschland +0,4 +1,5 +1,5 Frankreich +0,3 +1,3 +1,4 Italien +0,0 +1,2 +1,4 Spanien 0,4 +1,6 +1,5 Niederlande +0,1 +1,0 +1,1 Belgien +1,7 +1,7 +1,8 Österreich +1,0 +1,8 +1,6 Griechenland +0,1 +1,1 +1,0 Finnland +0,3 +1,1 +1,2 Irland 0,2 +1,2 +1,4 Portugal +0,7 +1,2 +1,4 Slowakei 0,5 +0,8 +1,4 Luxemburg +0,0 +1,6 +1,9 Slowenien +0,1 +1,5 +1,9 Litauen +0,7 +1,7 +2,1 Lettland 0,1 +1,8 +2,0 Estland +0,8 +2,6 +2,7 Zypern 1,1 +0,7 +1,3 Malta +1,0 +1,6 +1,8 Euroraum +0,3 +1,4 +1,4 Quelle: Europäische Kommission, Nov Arbeitslosenquote % Deutschland +4,4 +4,3 +4,2 Frankreich +10,0 +9,9 +9,6 Italien +11,5 +11,4 +11,3 Spanien +19,7 +18,0 +16,5 Niederlande +6,1 +5,8 +5,4 Belgien +8,0 +7,8 +7,6 Österreich +5,9 +6,1 +6,1 Griechenland +23,5 +22,2 +20,3 Finnland +9,0 +8,8 +8,7 Irland +8,3 +7,8 +7,6 Portugal +11,1 +10,0 +9,5 Slowak. Rep. +9,7 +8,7 +7,5 Luxemburg +6,2 +6,1 +6,2 Slowenien +8,4 +7,7 +7,2 Litauen +7,6 +7,4 +7,0 Lettland +9,6 +9,2 +8,8 Estland +6,5 +7,4 +8,3 Zypern +12,5 +11,1 +10,0 Malta +5,0 +5,2 +5,2 Euroraum +1 0,1 +9,7 +9,2 Quelle: Europäische Kommission, Nov. 2016

5 Euroraum: Wachstum im dritten Quartal moderat mit 0,3%, Inflation steigt im Oktober weiter auf 0,5% Wachstumsbeitrag zum realen BIP im Euroraum in % zum Vorquartal (saison- und arbeitstägig bereinigt) 1,0 0,8 0,6 0,4 0,2 0,0-0,2-0,4-0,6-0,8 2012Q1 2013Q1 2014Q1 2015Q1 2016Q1 Konsumausgaben priv. Haushalte Bruttoanlageinvestitionen Außenbeitrag Konsumausgaben Staat Rest* BIP Quelle: Eurostat. * Lagerveränderungen, Nettozugang an Wertsachen, Statistische Differenz. HVPI: Gesamtindex und Kerninflation Jahresänderungsrate in % Letzter Wert: Okt ,0 4,0 3,0 2,0 1,0 0,0-1,0 Jän.99 Jän.01 Jän.03 Jän.05 Jän.07 Jän.09 Jän.11 Jän.13 Jän.15 HVPI Gesamtindex HVPI ohne Energie, Lebensmittel, Alkohol und Tabak Quelle: Eurostat

6 Die geldpolitischen Maßnahmen des Eurosystems im Überblick Überschussliquidiät und EONIA im Korridor 3,0 2,5 2,0 1,5 1,0 0,5 0,0-0,5 in % -1,0 Jän.10Jul.10 Jän.11Jul.11 Jän.12Jul.12 Jän.13Jul.13 Jän.14Jul.14 Jän.15Jul.15 Jän.16Jul.16 Quelle: EZB, Thomson Reuters. Überschussliquidität (ra) Zinssatz im Hauptrefinanzierungsgeschäft Zinssatz der Refinanzierungsfazilität Zinssatz der Einlagefazilität EONIA (Übernachtzins) in Mrd Euro Senkung der Leitzinsen auf 0,25% bzw. 0,00% bzw. 0,40%. Forward Guidance: die Leitzinsen werden für längere Zeit und über März 2017 hinaus auf dem aktuellen oder einem niedrigeren Niveau bleiben. Vollzuteilung in allen Tenderoperationen; mindestens bis Ende Gezielte längerfristige Refinanzierungsgeschäfte (TLTRO II) mit einer Laufzeit von jeweils vier Jahren (2016/ /21). Programm zum Ankauf von Vermögenswerten (APP) von monatlich 80 Mrd bis mindestens März Reinvestition der abreifenden Papiere so lange wie erforderlich

7 Das Wertpapier-Ankaufprogramm (APP) läuft nach Plan Das Wertpapier-Ankaufprogramm (APP) in Mrd EUR /2014 1/2015 4/2015 7/ /2015 1/2016 4/2016 7/ /2016 CBPP 3 ABSPP PSPP CSPP Quelle: EZB. Von März 2015 bis März 2016 wurden Wertpapiere im Ausmaß von 60 Mrd pro Monat gekauft. Seit April 2016 kauft das Eurosystem Wertpapiere im Ausmaß von 80 Mrd pro Monat. Ende Oktober 2016 lag der Bilanzstand an APP-Wertpapieren des Eurosystems dementsprechend bei rund Mrd. Rund 30 Mrd davon wurden von der OeNB (in gedeckte Schuldverschreibungen, Staatsanleihen bzw. in Anleihen von staatsnahen Emittenten) investiert. Die österreichischen Staatsanleihen sowie jene der staatsnahen Emittenten (ÖBB- Infrastruktur AG sowie ASFINAG) kauft die OeNB auf eigene Rechnung und trägt das Risiko eines Ausfalls

8 Geldpolitik wirkt (I) Sinkende Zinsen reduzieren Refinanzierungskosten für die Realwirtschaft im Euroraum Gewichtete Zinsen für Bankkredite an nichtfinanzielle Kapitalgesellschaften und private Haushalte Quelle: EZB. Die Zinsen für Bankkredite an nichtfinanzielle Kapitalgesellschaften und private Haushalte befinden sich auf historisch niedrigen Niveaus. In der Zeit von Mai 2014 bis September 2016 verringerten sich die gewichteten Zinssätze für Kredite an nichtfinanzielle Kapitalgesellschaften und an private Haushalte im Euroraum um 110 Bp. bzw. um rund 100 Bp. Der Leitzinssatz (Zinssatz der Einlagefazilität) sank im gleichen Zeitraum um 40 Bp. Ermöglicht wurde dieser stärkere Rückgang durch die sinkenden Finanzierungskosten der Banken, die durch die unkonventionellen geldpolitischen Maßnahmen signifikant beeinflusst werden

9 Geldpolitik wirkt (II) Das Kreditvolumen im Euroraum nimmt wieder zu Kredite an nichtfinanzielle Unternehmen Veränderung zum Vorjahr in % AT DE Euroraum Quelle: OeNB, EZB. Kredite an private Haushalte Veränderung zum Vorjahr in % AT DE Euroraum Quelle: OeNB, EZB. Die Refinanzierungskosten der Banken sind historisch niedrig, die Banken haben die Kreditstandards deutlich gelockert, die Kundenzinsen sind gesunken Banken vergeben wieder mehr Kredite. In den Kernländern ist das Kreditwachstum stärker als im Euroraum-Durchschnitt

10 Brexit: Welche Szenarien sind möglich und welche Kanäle gibt es? Handel Szenarien UK nimmt strikte Position ein EU nimmt strikte Position ein WTO-Lösung EU nimmt flexible Position ein Cherry picking UK Migration Wirkungskanäle Unsicherheit UK nimmt flexible Position ein EU statuiert Exempel Norwegen- Modell EU Budget Politische Faktoren - Artikel 50 Verhandlungen bis März PM Theresa Mays neue Form der Wirtschaftspolitik - Binnenmarktzugang für Finanzdienstleister enorm wichtig

11 Finanzdienstleistungen Auslandsforderungen Britischer Banken Q2/16 - London weltweit eines der wichtigsten Bankenzentren 33% 20% Euroraum US Hong Kong Japan - Exposure britischer Banken ggü. Euroraum beläuft sich auf 20% der gesamten Auslandsforderungen 3% 5% 4% 11% 24% China Kanada Rest - Passporting : Finanzdienstleiter exportieren DL aus UK in die EU & importieren diese. - Kreditvergabe weiterhin stabil Quelle: BIZ

12 Wirtschaftliche Entwicklung in Österreich

13 Aktuelle Konjunkturprognosen erwarten ein Wachstum von rund 1½% im Jahr 2016 Prognose der wichtigsten Wirtschaftsindikatoren für Österreich Indikator Nächster Prognosetermin Hauptergebnisse Veränderung zum Vorjahr in % BIP, real 1,6 1,5 1,5 1,7 1,5 1,5 1,3 1,4 1,4 1,3 1,4 1,2 1,5 1,6 1,6 VPI x x x 1,0 1,7 0,9 1,6 x x x x x x x x HVPI 1,0 1,7 1,9 1,0 1,7 0,9 1,6 1,0 1,8 1,8 0,9 1,5 1,0 1,8 1,6 Beschäftigte 1,1 0,8 0,9 1,4 1,1 1,5 1,1 1,8 1,6 1,3 1,1 0,7 0,8 0,8 0,9 in % des Arbeitskräfteangebots, Eurostat-Definition Arbeitslosenquote 6,0 6,1 6,0 6,0 6,1 6,1 6,2 6,3 6,6 6,6 6,2 6,4 5,9 6,1 6,1 in % des nominellen BIP Leistungsbilanz 2,8 3,1 3,4 2,8 2,6 x x 2,9 2,5 2,6 2,6 2,7 2,8 2,9 3,3 Finanzierungssaldo des Staates -1,8-1,5-1,1-1,6-1,5-1,8-1,4-1,4-1,0-0,7-1,6-1,5-1,5-1,3-1,1 Quelle: OeNB, WIFO, IHS, OECD, IWF, EK. OeNB WIFO IHS OECD IWF EU-Kommission September September November 2016 Juni 2016 Oktober 2016 November vertraulich Dezember 2016 Dezember 2016 Dezember 2016 Mai 2017 April 2017 Mai

14 Arbeitsmarktdaten spiegeln aktuelle Konjunkturerholung bereits deutlich wider Unselbstständig Beschäftigte Gesamt und Industrie Veränderung zum Vorjahr in '15Q1 '15Q3 '16Q1 '16Q3 Gesamt (HSV, li. Achse) Industrie (HSV, re. Achse) Teilzeit- und Vollzeitbeschäftigung Veränderung zum Vorjahr in Q1 15Q3 16Q1 16Q3 Teilzeit (LFS) Vollzeit (LFS) Beschäftigungsverhältnisse und Arbeitsstunden Veränderung zum Vorjahr in 1000 Beschäftigungsverhältnissen bzw. Mio. Stunden Q1 15Q3 16Q1 16Q3 Beschäftigungsverhältnisse (VGR) Geleistete Arbeitsstunden(VGR) Quelle: Hauptverband der Sozialversicherungsträger (HSV), Arbeitskräfteerhebung der EU (LFS), Volkswirtschaftliche Gesamtrechnung (VGR)

15 Höhere Rohstoffpreise führen zu Anstieg der Inflation in Österreich Prozentveränderungen HVPI Inflation 0,8 0,9 1,5 Kerninflation 1) 1,7 1,5 1,6 1) Ohne Energie und unverarbeitete Nahrungsmittel Österreichische HVPI-Inflationsrate und Beiträge der Subkomponenten Veränderung zum Vorjahr in % für HVPI und Kerninflation bzw. in %-Punkten für Inflationsbeiträge Letzte Beobachtung: 1,4 % (Oktober 2016) Energie (Gewicht: 8,4%) Nahrungsmittel (Gewicht: 15,1%) Industriegüter ohne Energie (Gewicht: 29,5%) Dienstleistungen (Gewicht: 47,0%) HVPI HVPI-Inflation 2016: 0,9 % 2017: 1,5 % Kerninflation (ohne Energie u. unv. Nahrungsmittel) Treibende Kräfte der Inflationsbeschleunigung: a) Externe Faktoren + Anstieg der Importpreise b) Heimische Faktoren + Effekte der MwSt-Erhöhung + Starkes Konsumwachstum - sinkendes Wachstum der Lohnstückkosten (bis 2017) Steigende Inflationsbeiträge von Energie, Nahrungsmitteln und Industriegütern Unverändert hoher Beitrag des öffentlichen Sektors Quelle: OeNB, Statistik Austria

16 Entwicklungen IWF

17 Entwicklungen im Internationalen Währungsfonds - IWF IWF-Stimmrechtsgruppe: Michaela Erbenová (CZ) seit 1.Nov.2016 neue Exekutivdirektorin, bis Österreich stellt bis 2022 den Alternate Executive Director. 15. Quotenrevision auf Frühjahrestagung/ Jahrestagung 2019 verschoben. Die 14. QR ist seit 26.Jan.2016 in Kraft. Bilaterale Kreditverträge: Vertrag mit Österreich läuft am 22.Sept.2017 aus (nie gezogen; keine weitere Verlängerung möglich). Ein neuer Vertrag über eine Maximalsumme in der gleichen Höhe 6,13 Mrd. EUR soll abgeschlossen werden. BMF arbeitet derzeit an einer gesetzlichen Grundlage. New Arrangements to Borrow (NAB): Executive Board hat der Erneuerung der NAB für die nächsten 5 Jahre ab 17.Nov.2017 zugestimmt. Österreich wird in der gleichen Höhe wie bisher beitragen: ca. 2,3 Mrd. EUR. Sonderziehungsrechte-Währungskorb (SZR): Aufnahme des chinesischen Renminbi (RMB) am 1.Okt SZR-Zinssatz steigt von bisher 0,05% auf 0,16%. IWF-Art. IV Konsultationen zu Österreich von 2. bis 13.Dez. 2016: IWF trifft Verwaltung, Forschung, Privat- und Bankensektor. Themen: raising potential growth, preserving fiscal sustainability, maintaining financial sector stability. OeNB koordiniert

18 Banken und Finanzmärkte

19 Moody s: Ausblick für österreichische Banken auf stabil angehoben - Rückläufiges CESEE-Exposure der österreichischen Banken führt zu einer Stabilisierung der Risiken betreffend die Aktiva-Qualität - Verbesserung der Kapitalisierung via Risikoreduktion, die zu einem Rückgang der risikogewichteten Aktiva führt - Graduelle Einführung makroprudenzieller Kapitalpuffer (SRP, O-SII) - Stabile, aber niedrige Profitabilität in Österreich; stabile Profitabilität in CESEE (Ausnahme Russland) - Verstärkte lokale Refinanzierung der CESEE-Tochterbanken ( Nachhaltigkeitspaket ) Fitch: Bestätigung des AA+ -Ratings für die Republik, Risiken im Bankensektor bestehen weiterhin - Fortschritte bei der Konsolidierung des österreichischen Bankensystems bei bestehenden rechtlichen Unsicherheiten in Bezug auf die Heta Asset Resolution AG - Verbesserte Kapitalisierung - Hohes bestehendes CESEE-Exposure - Große politische Unsicherheiten in wichtigen Märkten (Russland)

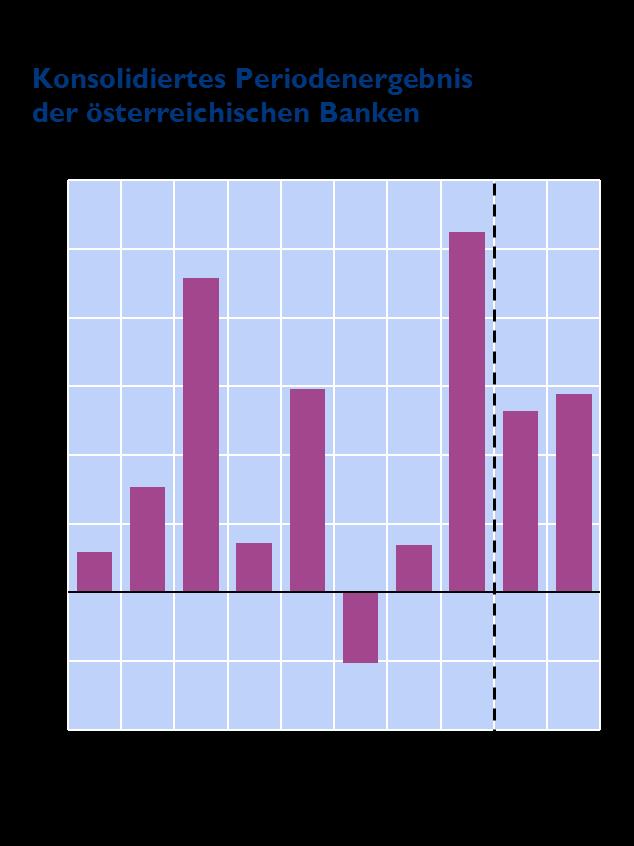

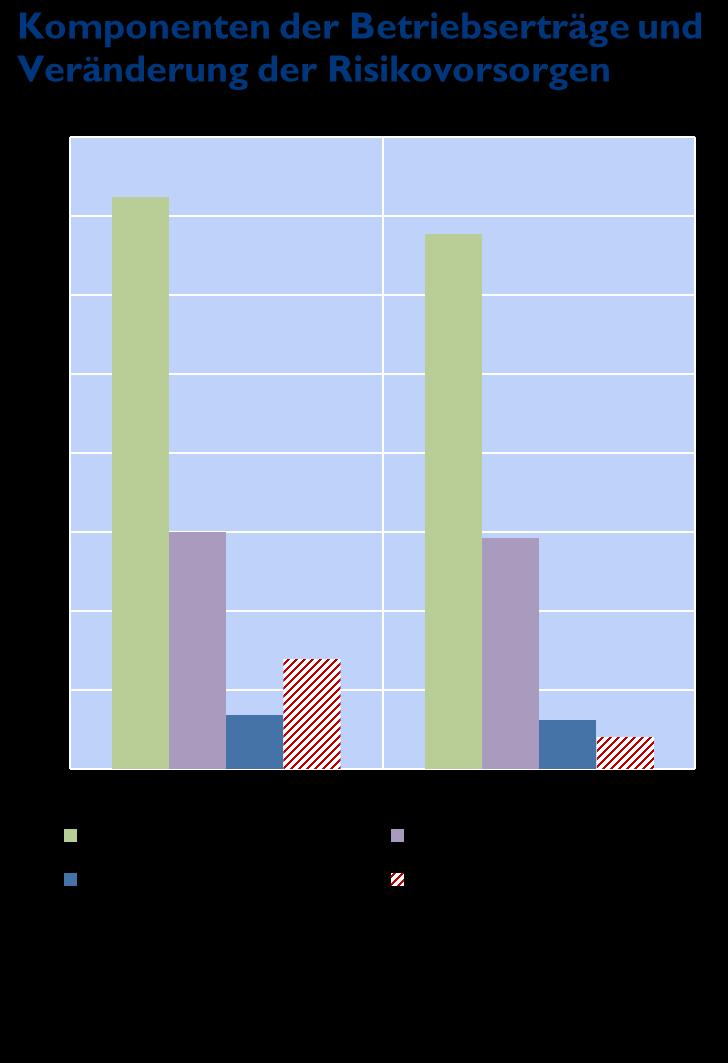

20 Österreichische Banken: Verbesserte Profitabilität hauptsächlich durch weitere Reduktion der Risikovorsorgen

21 Makroprudenzieller Review der Europäischen Kommission Reduktion der Komplexität in der makroprudenziellen Regulierung 2 Stärkung der Effizienz und Treffsicherheit der makroprudenziellen Aufsicht Klare Trennung der Zuständigkeiten mikro- und makroprudenzieller Aufsicht Informations- und Zusammenarbeitsgebot Automatische Reziprozität (jedoch Wesentlichkeitsprinzip) Nur jährliche Notifizierung bei antizyklischem Kapitalpuffer 0% Eröffnung eines Prüfverfahrens (appropriate and justified) auch auf begründeten Antrag von EK und/oder Mitgliedstaat Alle Notifikationen an ESRB, danach Weiterverteilung an EZB, EZB SSM, EK, ESAs, NSAs, NZBs Verbesserte Kooperation und Zentralisierung der Diskussion und Analyse makroprudenzieller Themen (auch Nicht- Bankenthemen) beim ESRB Rechenschaftspflicht des ESRB gegenüber nationalen Parlamenten bei öffentlichen, an einen Mitgliedstaat gerichteten, Risikohinweis Hauptanliegen der BMF/FMA/OeNB- Stellungnahme Vereinfachung des Pufferregimes: je ein Puffer für strukturelles und zyklisches Systemrisiko Einheitliche Bemessungsgrundlage RWA, aber Flexibilität bei Kalibrierung (auch Exposurearten) Einheitliche Anwendungsebene mit größtmöglicher Flexibilität Abschaffung der Obergrenzen für O- SII, jedoch Prüfverfahren für Ringfencing-Bedenken Kumulative Wirkung Ausweitung der Aktivitäten über den Bankensektor hinaus ( beyond banking ) Schaffung einer europäischen Rechtsgrundlage im Zusammenhang mit makroprudenziellen Instrumenten in der Immobilienfinanzierung (ua. Beleihungsquote, Verschuldungsquote, ) Stärkung des ESRB als zentrale Koordinations- und Informationsplattform Schaffung neuer Instrumente

22 Systemische Risiken aus der Immobilienfinanzierung zur Zeit begrenzt OeNB Systemrisikoanalyse mit Fokus auf Hypothekarkredit-Exposure und Risikotragfähigkeit der österreichischen Banken Hypothekarkredit-Exposure relativ niedrig Kreditqualität zufriedenstellend Risikovorsorge (inkl. Sicherheiten) ausreichend Risikotragfähigkeit im internationalen Vergleich gut ESRB-Risikohinweis (am 28.Nov.2016 veröffentlicht): ESRB sieht mittelfristige Verwundbarkeiten durch systemische Risiken für Österreich Starker Anstieg der Immobilienpreise robustes Wachstum des Hypothekarkreditvolumens Gefahr der Lockerung der Kreditvergabestandards Banken: Keine Gefährdung aufgrund Risikotragfähigkeit im Hypothekarkreditbereich OeNB teilt ESRB-Risikoeinschätzung nicht: ESRB vernachlässigt entscheidende Faktoren: geringere Hypothekarkreditverschuldung in Relation zum BIP und zu CET1; geringe NPLs vs. hohe Kreditrisikovorsorge + Sicherheiten; relativ große Bedeutung von sozialem Wohnbau u. Miete (v.a. in Wien); FMSG-Maßnahmen OeNB beobachtet Veränderung systemischer Risiken aus der Immobilienfinanzierung sehr genau Bei Einhaltung nachhaltiger Kreditvergabestandards systemische Risiken zur Zeit begrenzt

23 Präventive Maßnahmen verhindern Aufbau von Systemrisiko 1. Nachhaltige Kreditvergabestandards in der Immobilienfinanzierung sind dauerhaft zu beachten. Konservative Beleihungsquoten Adäquate Verschuldungsquoten und Schuldendienstquoten der Haushalte müssen Einkommensausfälle und Zinsschocks berücksichtigen Das FMSG wird die Nachhaltigkeit der Kreditvergabestandards in der Immobilienfinanzierung weiterhin genau beobachten und gegebenenfalls quantitative Grenzen für Standards setzen. 2. Gesetzesentwurf: Zusätzliche makroprudenzielle Instrumente Volle Handlungsfähigkeit, falls Systemrisiko in Zukunft zunimmt Instrumente: verbindliche Obergrenzen für Beleihungsquoten, Schuldenquoten und Schuldendienstquoten der Haushalte

24 VERTIEFTE INTEGRATION DES BINNENMARKTS EDIS SRM SSM Bankenunion: Harmonisierung aufsichtlicher Agenden schreitet zügig voran ZIEL STATUS HERAUSFORDERUNGEN Einheitliche Beaufsichtigung von bedeutenden Banken EZB seit für Aufsicht über Bankensystem und für direkte Beaufsichtigung von derzeit 129 bedeutenden KI- Gruppen im Euroraum zuständig Weitere Harmonisierung der Aufsichtsprozesse Förderung einer gemeinsamen Aufsichtskultur Effizientere Entscheidungsfindungsprozesse Verbesserung der Proportionalität Verbesserung der Anreize für opt-in Einheitliche Regeln für Sanierung & Abwicklung SRM schafft zwei Elemente: a) SRB: seit operativ tätig b) SRF: ab : Aufbau des Fonds bis 2024 ihv EUR 55 Mrd. Festlegung MREL / Anpassung MREL an TLAC Konsistente Anwendung der bail-in -Regelung Einheitliche Gläubigerhierarchie/Haftungskaskade Harmonisierung Moratorium Gemeinsamer SRF-Backstopp Grenzüberschreitender Schutz von Spareinlagen EK stellte Ende 2015 Pläne für EDIS vor. Politisch kein Kompromiss in Sicht; Arbeiten dazu im Laufen Daher: Aufbau auf bestehenden nationalen Einlagensicherungssystemen (EiSis) Zunächst Harmonisierung der EiSis Weitere Voraussetzungen: Risikoreduzierung: Harmonisierung der Insolvenzregime MS-Wahlrechte/ Ermessensspielräume (ONDs) in CRR/CRD-IV Sovereign exposures Legende: SSM: Single Supervisory Mechanism; SRM: Single Resolution Mechanism; EDIS: European Deposit Guarantee Scheme; MREL: Minimum Requirement for own funds and Eligible Liabilities; SRF: Single Resolution Fonds; TLAC: Total Loss Absorbing Capacity; ONDs: Options and national discretion; CRR/CRD-IV: Eigenmittel-RL/VO

25 Initiativen SSM-Vorgaben zum NPL-Abbau Fakten EZB fordert SIs auf, die Qualität der Aktiva in Europa zu verbessern und veröffentlicht NPL-Leitfaden NPL-Volumen im SSM ihv 955 Mrd EUR. Im Fokus: CY, GR, SI, PT, IE, IT. AT: Großteil der zugerechneten NPL- Portfolien liegt in CESEE. EZB-Leitfaden für SIs zum qualitativen Umgang mit notleidenden Krediten. Augenmerk auf zeitnahe Vornahmen von Wertberichtigungen und Abschreibungen (-> ua maximale Verweildauern von NPLs in Bilanzen). Erweitertes NPL-Reporting für (noch nicht definiertes Sample an) SIs. Rascher Abbau dringend geboten Zahlreiche Vorarbeiten isv fact-inding zur Identifikation von NPL- Abbauhemmnissen auf europäischer/ internationaler Ebene (EBA, ESRB, IWF) Quelle: EBA Risk Dashboard ; data as of 2 Q/2016.

26 Baseler Bankenausschuss: Rekalibrierung und Finalisierung von Basel III bis Ende 2016 geplant BASELER STANDARD ZIELSETZUNG UND INHALT ZEITPLAN Überarbeitung des Standardansatzes (SA) für die Bemessung des Kreditrisikos Überarbeitung des auf internen Ratings basierten Ansatzes (IRBA) Einführung von Output Floors Verringerung der Abhängigkeit von externen Ratings und Rekalibrierung der Risikogewichtungen (Erhöhung Sensitivität). Vereinfachung und Vereinheitlichung des IRBA sowie Einschränkung des Anwendungsbereichs. Ziel ist die Begrenzung der RWA- Variabilität für das Kreditrisiko bei IRB- Banken ( low default portfolio ). Festlegung einer Mindesthöhe (im Verhältnis zum Standardansatz) der Eigenmittelanforderungen. Finalisierung bis Ende 2016 geplant. Implementierungsdatum offen. Finalisierung bis Ende 2016 geplant. Implementierungsdatum offen. Finalisierung bis Ende 2016 geplant. Implementierungsdatum offen. Neuer Standardansatz für Operationelle Risiken IN DISKUSSION Aufsichtliche Behandlung von Staatsschuldtiteln Schaffung einer einfacheren Methodik und einer besseren Vergleichbarkeit der Eigenmittelanforderungen für operation-elles Risiko durch Einführung eines einheitlichen Ansatzes. Optionen zur möglichen Ablösung der privilegierten Behandlung von Staatsschuldtiteln. Finalisierung bis Ende 2016 geplant. eventuell Fortführung der Diskussion in Implementierungsdatum offen. Konsultationspapier Frühjahr 2017 erwartet

27 Aktuelle Entwicklungen im baren und unbaren Bereich

28 Die neue 50-Euro-Banknote Veröffentlichung: 05. Juli 2016 Erstausgabe: 04. April 2017 Sicherheitsmerkmale analog der 20-Euro-Banknote Design und Farbe modernisiert und angepasst Prüfschritte: FÜHLEN SEHEN KIPPEN Ausleihmöglichkeit seit Juli 2016 zu Testzwecken

30% in London und 20% in der Schweiz Rücktransport hat im November 2015 begonnen. Ende 2016 werden bereits wieder 30 Tonnen (2.")

29 Verwahrung der OeNB-Goldreserven Goldreserven der OeNB: 280 Tonnen (Marktwert: ~10 Mrd EUR) Goldstrategie und Lagerstellenkonzept 2020: 50% des Goldbestandes in Österreich ( 140 Tonnen: 90 Tonnen in der OeNB und 50 Tonnen in der Münze Österreich) 30% in London und 20% in der Schweiz Rücktransport hat im November 2015 begonnen. Ende 2016 werden bereits wieder 30 Tonnen (2.400 Goldbarren) in den Tresoren der OeNB verwahrt (Ziel bis 2020: 90 Tonnen bzw Goldbarren). Prüfung jedes einzelnen rückgelieferten Goldbarrens auf Echtheit

30 Update Migration TARGET2-Securities (T2S) T2S ist eine Plattform des Eurosystems und stellt integriertes Cash- und Wertpapier-Settlement in Echtzeit in Zentralbankgeld zur Verfügung. T2S dient der Umsetzung des EU-Binnenmarktes im Wertpapier- Nachhandel. Die OeNB migrierte in Welle 3 am 12. September 2016 auf T2S und führt nun T2S-Geldkonten in Euro zum Settlement von Wertpapiertransaktionen bei T2S-Zentralverwahrern. Im Februar 2017 wird der gesamte österreichische Markt auf T2S migrieren. Mit der finalen Migrationswelle im September 2017 werden 24 europäische Wertpapier-Zentralverwahrer T2S nutzen

31 Instant Payments aktuelle Entwicklungen Definition: Elektronische Überweisung für den Massenzahlungsverkehr Verfügbarkeit 24/7/365 Transaktion wird innerhalb weniger Sekunden übermittelt Empfänger kann sofort über den überwiesenen Betrag verfügen Warum: Aufgrund der zunehmenden Digitalisierung erwarten Konsumenten Zahlungen in Echtzeit Komfortable, rasche und sichere Bezahlmethode Initiativen: Mehrere Initiativen (national und international) analysieren derzeit die Machbarkeit einer Instant Payments Lösung

Wirtschaftliche Entwicklung in Europa

Wirtschaftliche Entwicklung in Europa Gouverneur Univ.-Prof. Dr. Ewald Nowotny 13. November 2017 oenb.info@oenb.at Die globale Erholung hält an - IWF revidiert die Aussichten für den Euroraum nach oben

Wirtschaftliche Entwicklung in Europa Gouverneur Univ.-Prof. Dr. Ewald Nowotny 13. November 2017 oenb.info@oenb.at Die globale Erholung hält an - IWF revidiert die Aussichten für den Euroraum nach oben

Weltwirtschaft auf Erholungskurs, Europa und Österreich auch?

Weltwirtschaft auf Erholungskurs, Europa und Österreich auch? OeNB SEMINAR FÜR PÄDAGOGINNEN: WIRTSCHAFTSKRISE & ÖSTERREICH Wien, 25. Mai 2011 Dr. Klaus Vondra Abteilung für Volkswirtschaftliche Analysen

Weltwirtschaft auf Erholungskurs, Europa und Österreich auch? OeNB SEMINAR FÜR PÄDAGOGINNEN: WIRTSCHAFTSKRISE & ÖSTERREICH Wien, 25. Mai 2011 Dr. Klaus Vondra Abteilung für Volkswirtschaftliche Analysen

Aktuelle Entwicklungen: Wirtschaft Geldpolitik EU-Mitgliedschaft

Aktuelle Entwicklungen: Wirtschaft Geldpolitik EU-Mitgliedschaft Klub der Wirtschaftspublizisten Wien, 30. Jänner 2017 Univ.-Prof. Dr. Ewald Nowotny Gouverneur der OeNB - 1 - Weltwirtschaftswachstum Prognosen

Aktuelle Entwicklungen: Wirtschaft Geldpolitik EU-Mitgliedschaft Klub der Wirtschaftspublizisten Wien, 30. Jänner 2017 Univ.-Prof. Dr. Ewald Nowotny Gouverneur der OeNB - 1 - Weltwirtschaftswachstum Prognosen

Die Verschuldung der öffentlichen Hand und die daraus resultierenden wirtschaftspolitischen Konsequenzen

Die Verschuldung der öffentlichen Hand und die daraus resultierenden wirtschaftspolitischen Konsequenzen 8. April 211 Univ.-Prof. Dr. Bernhard Felderer Öffentliche Finanzierungssalden*) in Österreich 27

Die Verschuldung der öffentlichen Hand und die daraus resultierenden wirtschaftspolitischen Konsequenzen 8. April 211 Univ.-Prof. Dr. Bernhard Felderer Öffentliche Finanzierungssalden*) in Österreich 27

Sonder-Finanzausschuss

Sonder-Finanzausschuss Thema: Aktuelle geldpolitische Maßnahmen des Eurosystems 12. März 215 Univ.-Prof. Dr. Ewald Nowotny Gouverneur der Oesterreichischen Nationalbank Konjunkturüberblick Weltkonjunktur

Sonder-Finanzausschuss Thema: Aktuelle geldpolitische Maßnahmen des Eurosystems 12. März 215 Univ.-Prof. Dr. Ewald Nowotny Gouverneur der Oesterreichischen Nationalbank Konjunkturüberblick Weltkonjunktur

Pressekonferenz anlässlich der Generalversammlung der OESTERREICHISCHEN NATIONALBANK

Pressekonferenz anlässlich der Generalversammlung der OESTERREICHISCHEN NATIONALBANK Redaktionsschluss: 26.Mai 26 am 3. Mai 26 Wien, 3. Mai 26 www.oenb.at oenb.info@oenb.at 1 1,6 Oesterreichische Nationalbank

Pressekonferenz anlässlich der Generalversammlung der OESTERREICHISCHEN NATIONALBANK Redaktionsschluss: 26.Mai 26 am 3. Mai 26 Wien, 3. Mai 26 www.oenb.at oenb.info@oenb.at 1 1,6 Oesterreichische Nationalbank

Euroraum und Österreich: Aktuelle Konjunkturperspektiven/risken Verhaltener Aufschwung angesichts hoher Unsicherheiten

Euroraum und Österreich: Aktuelle Konjunkturperspektiven/risken Verhaltener Aufschwung angesichts hoher Unsicherheiten Workshop: Schwerpunkt Außenwirtschaft Internationale Wettbewerbsfähigkeit Österreichs

Euroraum und Österreich: Aktuelle Konjunkturperspektiven/risken Verhaltener Aufschwung angesichts hoher Unsicherheiten Workshop: Schwerpunkt Außenwirtschaft Internationale Wettbewerbsfähigkeit Österreichs

Pressekonferenz anlässlich der Generalversammlung 2007 der Oesterreichischen Nationalbank. Wien, 31. Mai 2007

Pressekonferenz anlässlich der Generalversammlung 2007 der Oesterreichischen Nationalbank Sperrfrist: 31.Mai 2007, 11.15 Uhr Wien, 31. Mai 2007 www.oenb.at oenb.info@oenb.at Jahresabschluss 2006 der Oesterreichischen

Pressekonferenz anlässlich der Generalversammlung 2007 der Oesterreichischen Nationalbank Sperrfrist: 31.Mai 2007, 11.15 Uhr Wien, 31. Mai 2007 www.oenb.at oenb.info@oenb.at Jahresabschluss 2006 der Oesterreichischen

Generation uro Students Award

Generation uro Students Award Gouverneur Univ. Prof. Dr. Ewald Nowotny 20. September 2013 www.oenb.at Warum eine europäische Wirtschafts- und Währungsunion? Stärkung der europäischen Integration Stärkung

Generation uro Students Award Gouverneur Univ. Prof. Dr. Ewald Nowotny 20. September 2013 www.oenb.at Warum eine europäische Wirtschafts- und Währungsunion? Stärkung der europäischen Integration Stärkung

Geldpolitik im Euroraum

Geldpolitik im Euroraum Klaus Vondra 8. November 2018 Abteilung für Volkswirtschaftliche Analysen Oesterreichische Nationalbank - 1 - Konjunkturzyklus & Wirtschaftspolitik 310 305 300 295 290 285 280 Mrd

Geldpolitik im Euroraum Klaus Vondra 8. November 2018 Abteilung für Volkswirtschaftliche Analysen Oesterreichische Nationalbank - 1 - Konjunkturzyklus & Wirtschaftspolitik 310 305 300 295 290 285 280 Mrd

Financial Stability Report 32

Financial Stability Report 3 Gouverneur Univ.-Prof. Dr. Ewald Nowotny Vize-Gouverneur Mag. Andreas Ittner Hauptabteilungsdirektorin Dr. Doris Ritzberger-Grünwald Hauptabteilungsdirektor Mag. Philip Reading

Financial Stability Report 3 Gouverneur Univ.-Prof. Dr. Ewald Nowotny Vize-Gouverneur Mag. Andreas Ittner Hauptabteilungsdirektorin Dr. Doris Ritzberger-Grünwald Hauptabteilungsdirektor Mag. Philip Reading

Internationale Wettbewerbsfähigkeit

Internationale Wettbewerbsfähigkeit Vorzieheffekte beenden verhaltene Entwicklung der Investitionen der letzten Jahre, positive Stabilisierung bis 18. Investitionswachstum 16,9 % 3,7 %,6 % 9 IE, CY, SE

Internationale Wettbewerbsfähigkeit Vorzieheffekte beenden verhaltene Entwicklung der Investitionen der letzten Jahre, positive Stabilisierung bis 18. Investitionswachstum 16,9 % 3,7 %,6 % 9 IE, CY, SE

Aktuelles zur volkswirtschaftlichen Lage

Aktuelles zur volkswirtschaftlichen Lage BILDUNGS-KickOff Finanzdienstleister 16.Jänner 218 Gouverneur Univ.-Prof. Dr. Ewald Nowotny Globales Wirtschaftswachstum nach oben revidiert Prognosen zum Wirtschaftswachstum

Aktuelles zur volkswirtschaftlichen Lage BILDUNGS-KickOff Finanzdienstleister 16.Jänner 218 Gouverneur Univ.-Prof. Dr. Ewald Nowotny Globales Wirtschaftswachstum nach oben revidiert Prognosen zum Wirtschaftswachstum

Zweite Schätzungen für das erste Quartal 2010 BIP im Euroraum und der EU27 um 0,2% gestiegen +0,6% bzw. +0,5% im Vergleich zum ersten Quartal 2009

Zweite Schätzungen für das erste Quartal 2010 im Euroraum und der EU27 um 0,2% gestiegen +0,6% bzw. +0,5% im Vergleich zum ersten Quartal 2009 101/2010-7. Juli 2010 Im Vergleich zum Vorquartal ist das

Zweite Schätzungen für das erste Quartal 2010 im Euroraum und der EU27 um 0,2% gestiegen +0,6% bzw. +0,5% im Vergleich zum ersten Quartal 2009 101/2010-7. Juli 2010 Im Vergleich zum Vorquartal ist das

Schwerpunkt Außenwirtschaft 2014/2015

Schwerpunkt Außenwirtschaft 2014/2015 Aktuelle Konjunkturperspektiven: Warum hinkt Österreichs Wachstum hinter jenem Deutschlands hinterher? Christian Ragacs, Klaus Vondra Wien, 23. Juni 2015 KONJUNKTURAUSSICHTEN

Schwerpunkt Außenwirtschaft 2014/2015 Aktuelle Konjunkturperspektiven: Warum hinkt Österreichs Wachstum hinter jenem Deutschlands hinterher? Christian Ragacs, Klaus Vondra Wien, 23. Juni 2015 KONJUNKTURAUSSICHTEN

Pressekonferenz: Generalversammlung der OeNB 2017 Geschäftsbericht der OeNB 2016 Wien, 30. März 2017

Pressekonferenz: Generalversammlung der OeNB 17 Geschäftsbericht der OeNB 16 Wien, 3. März 17 Präsident Dkfm. Dr. Claus J. Raidl Gutes Ergebnis in schwierigem Umfeld Wichtige Rahmenbedingungen für das

Pressekonferenz: Generalversammlung der OeNB 17 Geschäftsbericht der OeNB 16 Wien, 3. März 17 Präsident Dkfm. Dr. Claus J. Raidl Gutes Ergebnis in schwierigem Umfeld Wichtige Rahmenbedingungen für das

Pressekonferenz Österreich weiterhin mit starkem Wachstum: Hochkonjunktur setzt sich 2018 fort

Pressekonferenz Österreich weiterhin mit starkem Wachstum: Hochkonjunktur setzt sich 2018 fort Gesamtwirtschaftliche Prognose für Österreich 2018 bis 2020 vom Juni 2018 Univ.-Prof. Dr. Ewald Nowotny, Gouverneur

Pressekonferenz Österreich weiterhin mit starkem Wachstum: Hochkonjunktur setzt sich 2018 fort Gesamtwirtschaftliche Prognose für Österreich 2018 bis 2020 vom Juni 2018 Univ.-Prof. Dr. Ewald Nowotny, Gouverneur

Prognose der österreichischen Wirtschaft Robuste Binnenkonjunktur bei hohem außenwirtschaftlichem Risiko

Prognose der österreichischen Wirtschaft 2018 2019 Robuste Binnenkonjunktur bei hohem außenwirtschaftlichem Risiko 5. Oktober 2018 Internationales Umfeld Internationales Umfeld /1 Weltwirtschaft: Realwirtschaft

Prognose der österreichischen Wirtschaft 2018 2019 Robuste Binnenkonjunktur bei hohem außenwirtschaftlichem Risiko 5. Oktober 2018 Internationales Umfeld Internationales Umfeld /1 Weltwirtschaft: Realwirtschaft

FRÜHJAHRSPROGNOSE 2017 WICHTIGE WIRTSCHAFTSINDIKATOREN (a) Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) Durchschnittswert

Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) Durchschnittswert") (a) Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) Belgien 0.6-0.1 1.7 1.5 1.2 1.5 1.7 Deutschland 0.7 0.5 1.6 1.7 1.9 1.6 1.9 Estland -1.5 1.4 2.8 1.4 1.6 2.3 2.8 Irland -1.6 1.1 8.5 26.3

(a) Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) Belgien 0.6-0.1 1.7 1.5 1.2 1.5 1.7 Deutschland 0.7 0.5 1.6 1.7 1.9 1.6 1.9 Estland -1.5 1.4 2.8 1.4 1.6 2.3 2.8 Irland -1.6 1.1 8.5 26.3

HERBSTPROGNOSE 2016 WICHTIGE WIRTSCHAFTSINDIKATOREN

(a) Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) Belgien 0.6-0.1 1.7 1.5 1.2 1.3 1.5 Deutschland 0.7 0.5 1.6 1.7 1.9 1.5 1.7 Estland -1.5 1.4 2.8 1.4 1.1 2.3 2.6 Irland -1.6 1.1 8.5 26.3

(a) Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) Belgien 0.6-0.1 1.7 1.5 1.2 1.3 1.5 Deutschland 0.7 0.5 1.6 1.7 1.9 1.5 1.7 Estland -1.5 1.4 2.8 1.4 1.1 2.3 2.6 Irland -1.6 1.1 8.5 26.3

WINTERPROGNOSE 2016 WICHTIGE WIRTSCHAFTSINDIKATOREN (a) Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) Durchschnittswert

Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) Durchschnittswert") Anhang zur IP/16/214 PROGNOSE 2016 (a) Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) 2007-11 2012 2013 2014 2015 2016 2017 Belgien 1.3 0.2 0.0 1.3 1.3 1.3 1.7 Deutschland 1.2 0.4 0.3 1.6

Anhang zur IP/16/214 PROGNOSE 2016 (a) Reales Bruttoinlandsprodukt (jährl. prozentuale Veränderung) 2007-11 2012 2013 2014 2015 2016 2017 Belgien 1.3 0.2 0.0 1.3 1.3 1.3 1.7 Deutschland 1.2 0.4 0.3 1.6

Leo Grüter Gastgeber LUKB Pilatus-Club Mitglied der Geschäftsleitung LUKB

Herzlich willkommen Leo Grüter Gastgeber LUKB Pilatus-Club Mitglied der Geschäftsleitung LUKB Arno Endres Leiter Finanzanalyse LUKB Anlagepolitik der LUKB Q4/2017 Agenda Finanzmärkte Rückblick Makroszenario

Herzlich willkommen Leo Grüter Gastgeber LUKB Pilatus-Club Mitglied der Geschäftsleitung LUKB Arno Endres Leiter Finanzanalyse LUKB Anlagepolitik der LUKB Q4/2017 Agenda Finanzmärkte Rückblick Makroszenario

Februar 2004 Inflationsrate der Eurozone auf 1,6% gesunken Inflationsrate der EU15 auf 1,5% gefallen

STAT/04/39 17. März 2004 Februar 2004 Inflationsrate der Eurozone auf 1,6% gesunken Inflationsrate der EU15 auf 1,5% gefallen Die jährliche Inflationsrate der Eurozone ist von 1,9% im Januar auf 1,6% im

STAT/04/39 17. März 2004 Februar 2004 Inflationsrate der Eurozone auf 1,6% gesunken Inflationsrate der EU15 auf 1,5% gefallen Die jährliche Inflationsrate der Eurozone ist von 1,9% im Januar auf 1,6% im

Industriestandort Österreich: Rückblick und Ausblick

Industriestandort Österreich: Rückblick und Ausblick AK Wien, ÖGB, Rat für Forschung und Technologieentwicklung 24. November 2014 Karl Aiginger H:\user\aig\vortrag\Industriepolitik_Industriestandort_AK_24_11_2014.ppt

Industriestandort Österreich: Rückblick und Ausblick AK Wien, ÖGB, Rat für Forschung und Technologieentwicklung 24. November 2014 Karl Aiginger H:\user\aig\vortrag\Industriepolitik_Industriestandort_AK_24_11_2014.ppt

Pressekonferenz. Wirtschaftswachstum beschleunigt sich 2017 Arbeitslosigkeit sinkt

Pressekonferenz Wirtschaftswachstum beschleunigt sich 7 Arbeitslosigkeit sinkt Gesamtwirtschaftliche Prognose für Österreich 7 bis 9 vom Juni 7 Univ.-Prof. Dr. Ewald Nowotny Gouverneur der Oesterreichischen

Pressekonferenz Wirtschaftswachstum beschleunigt sich 7 Arbeitslosigkeit sinkt Gesamtwirtschaftliche Prognose für Österreich 7 bis 9 vom Juni 7 Univ.-Prof. Dr. Ewald Nowotny Gouverneur der Oesterreichischen

Aktuelle Budgetentwicklung in Österreich

Aktuelle Budgetentwicklung in Österreich 10. Dezember 2008 Univ.-Prof. Dr. Bernhard Felderer Präsident des Staatsschuldenausschusses 1 www.oenb.at www.staatsschuldenausschuss.at oenb.info@oenb.at Prognose

Aktuelle Budgetentwicklung in Österreich 10. Dezember 2008 Univ.-Prof. Dr. Bernhard Felderer Präsident des Staatsschuldenausschusses 1 www.oenb.at www.staatsschuldenausschuss.at oenb.info@oenb.at Prognose

Finanzausschuss. 30. Juni Gouverneur Univ.-Prof. Dr. Ewald Nowotny. Vize-Gouverneur Mag. Andreas Ittner.

Finanzausschuss Gouverneur Univ.-Prof. Dr. Ewald Nowotny Vize-Gouverneur Mag. Andreas Ittner 30. Juni 2016 Wachstumsaussichten für die Weltwirtschaft trüben sich weiter ein Abwärtsrisiken überwiegen Prognosen

Finanzausschuss Gouverneur Univ.-Prof. Dr. Ewald Nowotny Vize-Gouverneur Mag. Andreas Ittner 30. Juni 2016 Wachstumsaussichten für die Weltwirtschaft trüben sich weiter ein Abwärtsrisiken überwiegen Prognosen

Grundlagen der VWL - Kleingruppenübung I. Das Herbstgutachten Übersichtsdaten Welt-

Universität Ulm 89069 Ulm Germany Blattner, Endrich, Lippold, Peukert, Roscher Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester

Universität Ulm 89069 Ulm Germany Blattner, Endrich, Lippold, Peukert, Roscher Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester

April 2009 Arbeitslosenquote der Eurozone auf 9,2% gestiegen Quote der EU27 auf 8,6% gestiegen

STAT/09/79 2. Juni 2009 April 2009 Arbeitslosenquote der Eurozone auf 9,2% gestiegen Quote der EU27 auf 8,6% gestiegen In der Eurozone 1 (EZ16) lag die saisonbereinigte Arbeitslosenquote 2 im April 2009

STAT/09/79 2. Juni 2009 April 2009 Arbeitslosenquote der Eurozone auf 9,2% gestiegen Quote der EU27 auf 8,6% gestiegen In der Eurozone 1 (EZ16) lag die saisonbereinigte Arbeitslosenquote 2 im April 2009

Pressekonferenz Konjunkturbelebung im Jahr 2016 nach vier schwachen Jahren

Pressekonferenz Konjunkturbelebung im Jahr 216 nach vier schwachen Jahren Gesamtwirtschaftliche Prognose für Österreich 216 bis 218 vom Juni 216 Univ.-Prof. Dr. Ewald Nowotny Gouverneur der Oesterreichischen

Pressekonferenz Konjunkturbelebung im Jahr 216 nach vier schwachen Jahren Gesamtwirtschaftliche Prognose für Österreich 216 bis 218 vom Juni 216 Univ.-Prof. Dr. Ewald Nowotny Gouverneur der Oesterreichischen

Post-Brexit: Aktuelle Lage und Perspektiven für die Wirtschaft in Europa

Post-Brexit: Aktuelle Lage und Perspektiven für die Wirtschaft in Europa Martin G. Kocher Investment Seminar, Spängler IQAM Research Center Wien,..6 Inhalt Überblick Aktuelle wirtschaftliche Lage in Österreich

Post-Brexit: Aktuelle Lage und Perspektiven für die Wirtschaft in Europa Martin G. Kocher Investment Seminar, Spängler IQAM Research Center Wien,..6 Inhalt Überblick Aktuelle wirtschaftliche Lage in Österreich

Programm der Europäischen Zentralbank zum Ankauf von Vermögenswerten

Programm der Europäischen Zentralbank zum Ankauf von Vermögenswerten 2018 Deutscher Bundestag Seite 2 Programm der Europäischen Zentralbank zum Ankauf von Vermögenswerten Aktenzeichen: Abschluss der Arbeit:

Programm der Europäischen Zentralbank zum Ankauf von Vermögenswerten 2018 Deutscher Bundestag Seite 2 Programm der Europäischen Zentralbank zum Ankauf von Vermögenswerten Aktenzeichen: Abschluss der Arbeit:

Immobilienkreditvergabe

Immobilienkreditvergabe Neue makroprudenzielle Instrumente im BWG sowie Ausblick auf die Basel III Finalisierung Roland Salomon Finanzmarktaufsicht Sprengnetter Banken Talk 2018 Wien, 13. April 2018 Neue

Immobilienkreditvergabe Neue makroprudenzielle Instrumente im BWG sowie Ausblick auf die Basel III Finalisierung Roland Salomon Finanzmarktaufsicht Sprengnetter Banken Talk 2018 Wien, 13. April 2018 Neue

Januar 2007 Arbeitslosenquote der Eurozone auf 7,4% gesunken Quote der EU27 auf 7,5% gesunken

STAT/07/29 28. Februar 2007 Januar 2007 Arbeitslosenquote der Eurozone auf 7,4% gesunken Quote der EU27 auf 7,5% gesunken In der Eurozone (EZ13) 1 lag die saisonbereinigte Arbeitslosenquote 2 im Januar

STAT/07/29 28. Februar 2007 Januar 2007 Arbeitslosenquote der Eurozone auf 7,4% gesunken Quote der EU27 auf 7,5% gesunken In der Eurozone (EZ13) 1 lag die saisonbereinigte Arbeitslosenquote 2 im Januar

5/ Januar Forschung- und Entwicklungsintensität in den EU-Mitgliedstaaten (FuE-Ausgaben als % des BIP)

") 5/2019 10. Januar 2019 Erste Schätzungen der Ausgaben für Forschung & Entwicklung Leichter Anstieg der FuE-Ausgaben in der EU im Jahr 2017 auf 2,07% des BIP Zwei Drittel wurden im Unternehmenssektor getätigt

5/2019 10. Januar 2019 Erste Schätzungen der Ausgaben für Forschung & Entwicklung Leichter Anstieg der FuE-Ausgaben in der EU im Jahr 2017 auf 2,07% des BIP Zwei Drittel wurden im Unternehmenssektor getätigt

Erstellung von Konjunkturprognosen im Eurosystem

Erstellung von Konjunkturprognosen im Eurosystem Wirtschaftsuniversität Wien, 19. Mai 2014 Gerhard Fenz Abteilung für volkswirtschaftliche Analysen Erstellung von Konjunkturprognosen im Eurosystem Konjunkturprognosen

Erstellung von Konjunkturprognosen im Eurosystem Wirtschaftsuniversität Wien, 19. Mai 2014 Gerhard Fenz Abteilung für volkswirtschaftliche Analysen Erstellung von Konjunkturprognosen im Eurosystem Konjunkturprognosen

VERBRAUCHERPREISINDIZES nächste Veröffentlichung:

VERBRAUCHERPREISINDIZES nächste Veröffentlichung: 28.2.2013 Monat % zu Vorjahr VPI 2010 VPI 2005 VPI 2000 VPI 96 VPI 86 Ø 1990 3,3.... 109,5 170,2 298,6 380,5 381,7 2881,6 3343,6 2839,9 Ø 1991 3,3....

VERBRAUCHERPREISINDIZES nächste Veröffentlichung: 28.2.2013 Monat % zu Vorjahr VPI 2010 VPI 2005 VPI 2000 VPI 96 VPI 86 Ø 1990 3,3.... 109,5 170,2 298,6 380,5 381,7 2881,6 3343,6 2839,9 Ø 1991 3,3....

Februar 2010 gegenüber Januar 2010 Industrieproduktion in der Eurozone um 0,9% gestiegen Anstieg um 0,7% in der EU27

STAT/10/50 14. April 2010 Februar 2010 gegenüber Januar 2010 Industrieproduktion in der Eurozone um 0,9% gestiegen Anstieg um 0,7% in der EU27 Die saisonbereinigte Industrieproduktion 1 ist im Februar

STAT/10/50 14. April 2010 Februar 2010 gegenüber Januar 2010 Industrieproduktion in der Eurozone um 0,9% gestiegen Anstieg um 0,7% in der EU27 Die saisonbereinigte Industrieproduktion 1 ist im Februar

Gute Entwicklung im Tourismus federt Rückgang in Leistungsbilanz ab

Gute Entwicklung im Tourismus federt Rückgang in Leistungsbilanz ab Aktuelle Entwicklungen der österreichischen Zahlungsbilanz Mag. Andreas Ittner Vize-Gouverneur Dr. Johannes Turner Direktor der Hauptabteilung

Gute Entwicklung im Tourismus federt Rückgang in Leistungsbilanz ab Aktuelle Entwicklungen der österreichischen Zahlungsbilanz Mag. Andreas Ittner Vize-Gouverneur Dr. Johannes Turner Direktor der Hauptabteilung

Erste Schätzung für 2009 Handelsbilanzüberschuss der Eurozone bei 22,3 Mrd. Euro Defizit von 105,5 Mrd. Euro für die EU27

STAT/0/23 17. Februar 2010 Erste Schätzung für 2009 Handelsbilanzüberschuss der Eurozone bei 22,3 Defizit von 105,5 für die EU27 Nach ersten Schätzungen ergab sich für die Eurozone 1 (EZ16) im Dezember

STAT/0/23 17. Februar 2010 Erste Schätzung für 2009 Handelsbilanzüberschuss der Eurozone bei 22,3 Defizit von 105,5 für die EU27 Nach ersten Schätzungen ergab sich für die Eurozone 1 (EZ16) im Dezember

September 2008 Arbeitslosenquote der Eurozone stabil bei 7,5% Quote der EU27 auf 7,0% gestiegen

STAT/08/152 31. Oktober 2008 September 2008 Arbeitslosenquote der Eurozone stabil bei 7,5% Quote der EU27 auf 7,0% gestiegen In der Eurozone 1 (EZ15) lag die saisonbereinigte Arbeitslosenquote 2 im September

STAT/08/152 31. Oktober 2008 September 2008 Arbeitslosenquote der Eurozone stabil bei 7,5% Quote der EU27 auf 7,0% gestiegen In der Eurozone 1 (EZ15) lag die saisonbereinigte Arbeitslosenquote 2 im September

Geldpolitik der EZB erwünschte Wirkungen und unerwünschte Nebenwirkungen

Geldpolitik der EZB erwünschte Wirkungen und unerwünschte Nebenwirkungen Vortrag beim Wirtschaftsbeirat Bayern Ausschuss für Finanzmärkte am Franz Josef Benedikt, Präsident der Hauptverwaltung in Bayern

Geldpolitik der EZB erwünschte Wirkungen und unerwünschte Nebenwirkungen Vortrag beim Wirtschaftsbeirat Bayern Ausschuss für Finanzmärkte am Franz Josef Benedikt, Präsident der Hauptverwaltung in Bayern

Grundlagen der VWL - Kleingruppenübung I. Das Herbstgutachten 2009 und das Stabilitätsgesetz. Die Ziele des Stabilitätsgesetzes

Universität Ulm 89069 Ulm Germany Die Tutoren der Kleingruppenübungen Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester

Universität Ulm 89069 Ulm Germany Die Tutoren der Kleingruppenübungen Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester

Pressekonferenz anlässlich der Generalversammlung der Oesterreichischen Nationalbank

Pressekonferenz anlässlich der Generalversammlung der Oesterreichischen Nationalbank Wien, 27. Mai 28 Das neue Logo der OeNB Jahresabschluss 27 der Oesterreichischen Nationalbank Grafik 1 Steigende Zinsen

Pressekonferenz anlässlich der Generalversammlung der Oesterreichischen Nationalbank Wien, 27. Mai 28 Das neue Logo der OeNB Jahresabschluss 27 der Oesterreichischen Nationalbank Grafik 1 Steigende Zinsen

97/ Juli Wachstum der Bestandteile des BIP. Anstieg des BIP um 0,2% in den USA und um 1,0% in Japan

97/2008-9. Juli 2008 Zweite Schätzungen für das erste Quartal 2008 in der Eurozone und in der EU27 um 0,7% gestiegen +2,1% bzw. +2,3% im Vergleich zum ersten Quartal 2007 Im Vergleich zum Vorquartal ist

97/2008-9. Juli 2008 Zweite Schätzungen für das erste Quartal 2008 in der Eurozone und in der EU27 um 0,7% gestiegen +2,1% bzw. +2,3% im Vergleich zum ersten Quartal 2007 Im Vergleich zum Vorquartal ist

Grundlagen der Geldpolitik Lehrerfortbildung in Zusammenarbeit mit dem IQSH in Kiel

Grundlagen der Geldpolitik Lehrerfortbildung in Zusammenarbeit mit dem IQSH in Kiel, Hauptverwaltung in Hamburg, Mecklenburg-Vorpommern und Schleswig-Holstein ESZB und Eurosystem Europäisches System der

Grundlagen der Geldpolitik Lehrerfortbildung in Zusammenarbeit mit dem IQSH in Kiel, Hauptverwaltung in Hamburg, Mecklenburg-Vorpommern und Schleswig-Holstein ESZB und Eurosystem Europäisches System der

Pressekonferenz bringt Ende der vierjährigen Konjunkturschwäche. Gesamtwirtschaftliche Prognose für Österreich 2015 bis 2017 vom Juni 2015

Pressekonferenz 2016 bringt Ende der vierjährigen Konjunkturschwäche Gesamtwirtschaftliche Prognose für Österreich 2015 bis 2017 vom Juni 2015 Univ.-Prof. Dr. Ewald Nowotny Gouverneur der Oesterreichischen

Pressekonferenz 2016 bringt Ende der vierjährigen Konjunkturschwäche Gesamtwirtschaftliche Prognose für Österreich 2015 bis 2017 vom Juni 2015 Univ.-Prof. Dr. Ewald Nowotny Gouverneur der Oesterreichischen

Deutsche Wirtschaft 2018

Deutsche Wirtschaft 2018 Bruttoinlandsprodukt Preisbereinigt,Veränderung gegenüber dem Vorjahr in% Durchschnitt 2007-2017 % 6 4 2 0 +1,2 1,5-2 -4-6 2007 08 09 10 11 12 13 14 15 16 17 2018 wissen.nutzen.

Deutsche Wirtschaft 2018 Bruttoinlandsprodukt Preisbereinigt,Veränderung gegenüber dem Vorjahr in% Durchschnitt 2007-2017 % 6 4 2 0 +1,2 1,5-2 -4-6 2007 08 09 10 11 12 13 14 15 16 17 2018 wissen.nutzen.

Öffentliche Finanzen. Konsolidierungsdruck bleibt weiterhin groß.

Öffentliche Finanzen Konsolidierungsdruck bleibt weiterhin groß. Öffentliche Verschuldung 216 84,6 % 91,3 % 85,1 % 2 EE, LU, BG 211 215 83,2 % 91,8 % 85,8 % 19 EE, BG, LU 26 21 72,8 % 72,7 % 66, % 24 EE,

Öffentliche Finanzen Konsolidierungsdruck bleibt weiterhin groß. Öffentliche Verschuldung 216 84,6 % 91,3 % 85,1 % 2 EE, LU, BG 211 215 83,2 % 91,8 % 85,8 % 19 EE, BG, LU 26 21 72,8 % 72,7 % 66, % 24 EE,

Deutsche Wirtschaft 2017

Deutsche Wirtschaft 2017 Bruttoinlandsprodukt Preisbereinigt,Veränderung gegenüber dem Vorjahr in% Durchschnitt 2006-2016 % 6 4 2 0 +1,3 2,2-2 -4-6 2006 07 08 09 10 11 12 13 14 15 16 2017 Statistisches

Deutsche Wirtschaft 2017 Bruttoinlandsprodukt Preisbereinigt,Veränderung gegenüber dem Vorjahr in% Durchschnitt 2006-2016 % 6 4 2 0 +1,3 2,2-2 -4-6 2006 07 08 09 10 11 12 13 14 15 16 2017 Statistisches

Öffentlicher Schuldenstand*

Öffentlicher Schuldenstand* In Prozent des Bruttoinlandsprodukts (BIP), ausgewählte europäische Staaten, 1997 bis 2011 Prozent 165 Griechenland 160 * Bruttoschuld des Staates (konsolidiert) 150 140 145

Öffentlicher Schuldenstand* In Prozent des Bruttoinlandsprodukts (BIP), ausgewählte europäische Staaten, 1997 bis 2011 Prozent 165 Griechenland 160 * Bruttoschuld des Staates (konsolidiert) 150 140 145

Demographie und Arbeitsmarktentwicklung. Fachexperte der Sektion VI Mag. Manfred Zauner

Demographie und Arbeitsmarktentwicklung Fachexperte der Sektion VI Mag. Manfred Zauner Arbeitsmarktdaten - Begriffsbestimmungen Teil 1 Beschäftigte Nationale Definition: Unselbständig Beschäftigte: Unselbständige

Demographie und Arbeitsmarktentwicklung Fachexperte der Sektion VI Mag. Manfred Zauner Arbeitsmarktdaten - Begriffsbestimmungen Teil 1 Beschäftigte Nationale Definition: Unselbständig Beschäftigte: Unselbständige

Bankenregulierung - welche Kosten, wessen Nutzen? 3. April 2014

Bankenregulierung - welche Kosten, wessen Nutzen? 3. April 2014 Bankenregulierung welche Kosten, wessen Nutzen? Mag. Andreas Ittner Vize-Gouverneur der Oesterreichischen Nationalbank Weis[s]er Salon, 3.

Bankenregulierung - welche Kosten, wessen Nutzen? 3. April 2014 Bankenregulierung welche Kosten, wessen Nutzen? Mag. Andreas Ittner Vize-Gouverneur der Oesterreichischen Nationalbank Weis[s]er Salon, 3.

Bericht über die öffentlichen Finanzen 2010

Pressekonferenz Bericht über die öffentlichen Finanzen 21 Wien, 7. Juli 211 www.staatsschuldenausschuss.at Entwicklung der wichtigsten Wirtschaftsindikatoren für Österreich 21 bis 212 Statistik IHS OeNB

Pressekonferenz Bericht über die öffentlichen Finanzen 21 Wien, 7. Juli 211 www.staatsschuldenausschuss.at Entwicklung der wichtigsten Wirtschaftsindikatoren für Österreich 21 bis 212 Statistik IHS OeNB

Finanzausschuss. Gouverneur Univ.-Prof. Dr. Ewald Nowotny. Vize-Gouverneur Mag. Andreas Ittner. 1. Dezember

Finanzausschuss Gouverneur Univ.-Prof. Dr. Ewald Nowotny Vize-Gouverneur Mag. Andreas Ittner 1. Dezember 2015 Aussichten für das Weltwirtschaftswachstum trüben sich ein Weltwirtschaft: Entwicklung der

Finanzausschuss Gouverneur Univ.-Prof. Dr. Ewald Nowotny Vize-Gouverneur Mag. Andreas Ittner 1. Dezember 2015 Aussichten für das Weltwirtschaftswachstum trüben sich ein Weltwirtschaft: Entwicklung der

Deutsche Wirtschaft 2016

Deutsche Wirtschaft 2016 Bruttoinlandsprodukt Preisbereinigt,Veränderung gegenüberdemvorjahrin% Durchschnitt 2005-2015 6 4 2 +1,4 +1,9 0-2 -4-6 2005 06 07 08 09 10 11 12 13 14 15 2016 Statistisches Bundesamt

Deutsche Wirtschaft 2016 Bruttoinlandsprodukt Preisbereinigt,Veränderung gegenüberdemvorjahrin% Durchschnitt 2005-2015 6 4 2 +1,4 +1,9 0-2 -4-6 2005 06 07 08 09 10 11 12 13 14 15 2016 Statistisches Bundesamt

Arbeitskräftemangel als Wachstumsmotor?

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressegespräch, 1. November 21 Neue wiiw-prognose für Mittel-, Ost- und Südosteuropa,

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressegespräch, 1. November 21 Neue wiiw-prognose für Mittel-, Ost- und Südosteuropa,

Blickpunkt Außenwirtschaft: Österreich zunehmend internationaler Investor. Zahlungsbilanz 2005

Blickpunkt Außenwirtschaft: Österreich zunehmend internationaler Investor 25. 4. 26 Pressekonferenz der Oesterreichischen Nationalbank Leistungsbilanzsaldo in % des BIP 1,5 1, 1,,7 1,2,5,,3,2,2,,3,1 -,5

Blickpunkt Außenwirtschaft: Österreich zunehmend internationaler Investor 25. 4. 26 Pressekonferenz der Oesterreichischen Nationalbank Leistungsbilanzsaldo in % des BIP 1,5 1, 1,,7 1,2,5,,3,2,2,,3,1 -,5

LOHNENTWICKLUNG IN EU-MOE-8

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressegespräch, AK Wien, 26. Juli 2018 LOHNENTWICKLUNG IN EU-MOE-8 Mario

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Pressegespräch, AK Wien, 26. Juli 2018 LOHNENTWICKLUNG IN EU-MOE-8 Mario

Entwicklung der Beschäftigung im EU-Vergleich

- Anzahl Beschäftigte der KMU (0 bis 249 Beschäftigte) Anzahl Belgien 1.710.130 1.692.677 1.809.972 1.870.172 1.896.741 1.887.471 1.891.749 1.902.916 1.934.335 1.983.551 Bulgarien 1.526.548 1.547.382 1.447.510

- Anzahl Beschäftigte der KMU (0 bis 249 Beschäftigte) Anzahl Belgien 1.710.130 1.692.677 1.809.972 1.870.172 1.896.741 1.887.471 1.891.749 1.902.916 1.934.335 1.983.551 Bulgarien 1.526.548 1.547.382 1.447.510

Arbeitsmarktpolitik. Mag. Joachim Preiss Kabinettschef von BM Rudolf Hundstorfer Generalsekretär des Sozialministeriums. sozialministerium.

Arbeitsmarktpolitik Mag. Joachim Preiss Kabinettschef von BM Rudolf Hundstorfer Generalsekretär des Sozialministeriums 12. Jänner 2015 Eckdaten des Österreichischen Arbeitsmarktes im Jahr 2014 Arbeitsmarktdaten

Arbeitsmarktpolitik Mag. Joachim Preiss Kabinettschef von BM Rudolf Hundstorfer Generalsekretär des Sozialministeriums 12. Jänner 2015 Eckdaten des Österreichischen Arbeitsmarktes im Jahr 2014 Arbeitsmarktdaten

August 2009 Arbeitslosenquote der Eurozone auf 9,6% gestiegen Quote der EU27 auf 9,1% gestiegen

STAT/09/139 1. Oktober 2009 August 2009 Arbeitslosenquote der Eurozone auf 9,6% gestiegen Quote der EU27 auf 9,1% gestiegen In der Eurozone 1 (EZ16) lag die saisonbereinigte Arbeitslosenquote 2 im August

STAT/09/139 1. Oktober 2009 August 2009 Arbeitslosenquote der Eurozone auf 9,6% gestiegen Quote der EU27 auf 9,1% gestiegen In der Eurozone 1 (EZ16) lag die saisonbereinigte Arbeitslosenquote 2 im August

Januar 2005 Inflationsrate der Eurozone auf 1,9% gefallen In der EU25 auf 2,0% gefallen

STAT/05/27 28. Februar 2005 Januar 2005 Inflationsrate der Eurozone auf 1,9% gefallen In der EU25 auf 2,0% gefallen Die jährliche Inflationsrate der Eurozone war im Januar 2005 1 auf 1,9% gesunken, gegenüber

STAT/05/27 28. Februar 2005 Januar 2005 Inflationsrate der Eurozone auf 1,9% gefallen In der EU25 auf 2,0% gefallen Die jährliche Inflationsrate der Eurozone war im Januar 2005 1 auf 1,9% gesunken, gegenüber

Aktuelle geldpolitische Entwicklungen im Euroraum

Aktuelle geldpolitische Entwicklungen im Euroraum Vortrag für Schüler der BS St. Pauli, Hauptverwaltung in Hamburg, Mecklenburg-Vorpommern und Schleswig-Holstein Die aktuelle Geldpolitik im Euroraum Gliederung

Aktuelle geldpolitische Entwicklungen im Euroraum Vortrag für Schüler der BS St. Pauli, Hauptverwaltung in Hamburg, Mecklenburg-Vorpommern und Schleswig-Holstein Die aktuelle Geldpolitik im Euroraum Gliederung

Öffentliche Finanzen. Konsolidierungsdruck bleibt trotz positiver Tendenzen - weiterhin groß.

Öffentliche Finanzen Konsolidierungsdruck bleibt trotz positiver Tendenzen - weiterhin groß. 26 von 32 Standort-Check 218 Öffentliche Verschuldung 217 78,% 88,8% 83,1% 2 EE, LU, BG Ø 212-216 83,1% 92,6%

Öffentliche Finanzen Konsolidierungsdruck bleibt trotz positiver Tendenzen - weiterhin groß. 26 von 32 Standort-Check 218 Öffentliche Verschuldung 217 78,% 88,8% 83,1% 2 EE, LU, BG Ø 212-216 83,1% 92,6%

Klub der Wirtschaftspublizisten Vize-Gouverneur Mag. Andreas Ittner

Klub der Wirtschaftspublizisten Vize-Gouverneur Mag. Andreas Ittner Konsolidiertes Jahresergebnis der österreichischen Kreditinstitute 2015 13. April 2016 Noch nie waren die Zinsen in so vielen Länder

Klub der Wirtschaftspublizisten Vize-Gouverneur Mag. Andreas Ittner Konsolidiertes Jahresergebnis der österreichischen Kreditinstitute 2015 13. April 2016 Noch nie waren die Zinsen in so vielen Länder

Mai 2006 Arbeitslosenquote der Eurozone auf 7,9% gefallen EU25 unverändert bei 8,2%

STAT/06/87 3. Juli 2006 Mai 2006 Arbeitslosenquote der Eurozone auf 7,9% gefallen EU25 unverändert bei 8,2% In der Eurozone 1 lag die saisonbereinigte Arbeitslosenquote 2 im Mai 2006 bei 7,9%, im Vergleich

STAT/06/87 3. Juli 2006 Mai 2006 Arbeitslosenquote der Eurozone auf 7,9% gefallen EU25 unverändert bei 8,2% In der Eurozone 1 lag die saisonbereinigte Arbeitslosenquote 2 im Mai 2006 bei 7,9%, im Vergleich

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

L 367/16 23.12.2014 LEGIERTE VERORDNUNG (EU) Nr. 1378/2014 R KOMMISSION vom 17. Oktober 2014 zur Änderung des Anhangs I der Verordnung (EU) Nr. 1305/2013 des Europäischen Parlaments und des Rates und der

L 367/16 23.12.2014 LEGIERTE VERORDNUNG (EU) Nr. 1378/2014 R KOMMISSION vom 17. Oktober 2014 zur Änderung des Anhangs I der Verordnung (EU) Nr. 1305/2013 des Europäischen Parlaments und des Rates und der

Financial Stability Report 33

Financial Stability Report 33 Gouverneur Univ.-Prof. Dr. Ewald Nowotny Vize-Gouverneur Mag. Andreas Ittner Hauptabteilungsdirektorin Dr. Doris Ritzberger-Grünwald Hauptabteilungsdirektor Mag. Philip Reading

Financial Stability Report 33 Gouverneur Univ.-Prof. Dr. Ewald Nowotny Vize-Gouverneur Mag. Andreas Ittner Hauptabteilungsdirektorin Dr. Doris Ritzberger-Grünwald Hauptabteilungsdirektor Mag. Philip Reading

Frei Rampe Schlachthofpreise in der EU exkl. USt. Jungrinder R3 in Euro je kg Kaltschlachtgewicht

Frei Rampe Schlachthofpreise in der EU exkl. USt. Jungrinder R3 in Euro je kg Kaltschlachtgewicht Dänemark Spanien Italien Polen Jänner 3,81 3,64 3,74 3,86 3,88 4,02 4,60 4,01 4,57 3,01 3,40 Februar 3,83

Frei Rampe Schlachthofpreise in der EU exkl. USt. Jungrinder R3 in Euro je kg Kaltschlachtgewicht Dänemark Spanien Italien Polen Jänner 3,81 3,64 3,74 3,86 3,88 4,02 4,60 4,01 4,57 3,01 3,40 Februar 3,83

Frei Rampe Schlachthofpreise in der EU exkl. USt. Jungrinder R3 in Euro je kg Kaltschlachtgewicht

Frei Rampe Schlachthofpreise in der EU exkl. USt. Jungrinder R3 in Euro je kg Kaltschlachtgewicht Dänemark Spanien Italien Polen Jänner 3,64 3,74 3,51 3,88 4,02 3,94 4,01 4,57 4,83 3,40 3,08 Februar 3,63

Frei Rampe Schlachthofpreise in der EU exkl. USt. Jungrinder R3 in Euro je kg Kaltschlachtgewicht Dänemark Spanien Italien Polen Jänner 3,64 3,74 3,51 3,88 4,02 3,94 4,01 4,57 4,83 3,40 3,08 Februar 3,63

Perspektiven der Europäischen Geldpolitik 2015

Perspektiven der Europäischen Geldpolitik 215 Gouverneur Univ. Prof. Dr. Ewald Nowotny Oesterreichische Nationalbank 29. Internationales ZinsFORUM 214 Frankfurt, 8.12.214 Euroraum: erneute Abwärtsrevisionen

Perspektiven der Europäischen Geldpolitik 215 Gouverneur Univ. Prof. Dr. Ewald Nowotny Oesterreichische Nationalbank 29. Internationales ZinsFORUM 214 Frankfurt, 8.12.214 Euroraum: erneute Abwärtsrevisionen

Europäisches Forum Alpbach 2015 Pressegespräch der OeNB

Europäisches Forum Alpbach 215 Pressegespräch der OeNB Gouverneur Univ.-Prof. Dr. Ewald Nowotny Direktoriumsmitglied Dr. Kurt Pribil Alpbach, 4. September 215 Weltwirtschaft: Schlagloch oder Erdrutsch?

Europäisches Forum Alpbach 215 Pressegespräch der OeNB Gouverneur Univ.-Prof. Dr. Ewald Nowotny Direktoriumsmitglied Dr. Kurt Pribil Alpbach, 4. September 215 Weltwirtschaft: Schlagloch oder Erdrutsch?

Klub der Wirtschaftspublizisten

Klub der Wirtschaftspublizisten Konsolidiertes Jahresergebnis 2017 der österreichischen Kreditinstitute Vize-Gouverneur Mag. Andreas Ittner 4. April 2018 Konjunkturerholung ist im Bankensektor angekommen

Klub der Wirtschaftspublizisten Konsolidiertes Jahresergebnis 2017 der österreichischen Kreditinstitute Vize-Gouverneur Mag. Andreas Ittner 4. April 2018 Konjunkturerholung ist im Bankensektor angekommen

Financial Stability Report 27

Financial Stability Report 27 Gouverneur Univ.-Prof. Dr. Ewald Nowotny Vize-Gouverneur Mag. Andreas Ittner Hauptabteilungsdirektor Mag. Philip Reading Hauptabteilungsdirektorin Dr. Doris Ritzberger-Grünwald

Financial Stability Report 27 Gouverneur Univ.-Prof. Dr. Ewald Nowotny Vize-Gouverneur Mag. Andreas Ittner Hauptabteilungsdirektor Mag. Philip Reading Hauptabteilungsdirektorin Dr. Doris Ritzberger-Grünwald

Nachhaltigkeitsindex. Pensionssysteme. Presseaussendung. Wien, 5. Oktober 2016

Nachhaltigkeitsindex für Pensionssysteme Ergänzungsmaterial zur Presseaussendung Wien, 5. Oktober 2016 Ranking nach Ländern 2016 1 Australien 2 Dänemark 3 Schweden 4 Niederlande 5 Norwegen 6 Neuseeland

Nachhaltigkeitsindex für Pensionssysteme Ergänzungsmaterial zur Presseaussendung Wien, 5. Oktober 2016 Ranking nach Ländern 2016 1 Australien 2 Dänemark 3 Schweden 4 Niederlande 5 Norwegen 6 Neuseeland

Zweites Quartal 2013 Anstieg der Arbeitskosten im Euroraum und in der EU27 auf 0,9% abgeschwächt

135/2013-16. September 2013 Zweites Quartal 2013 Anstieg der Arbeitskosten im Euroraum und in der EU27 auf 0,9% abgeschwächt Die Arbeitskosten pro Stunde 1 sind im Euroraum 2 (ER17) im zweiten Quartal

135/2013-16. September 2013 Zweites Quartal 2013 Anstieg der Arbeitskosten im Euroraum und in der EU27 auf 0,9% abgeschwächt Die Arbeitskosten pro Stunde 1 sind im Euroraum 2 (ER17) im zweiten Quartal

Kalenderjahr 2018: mit knapp 150 Mio. Nächtigungen und 45 Mio. Ankünften über Vorjahreswerten

Kalenderjahr 2018: mit knapp 150 Mio. Nächtigungen und 45 Mio. Ankünften über Vorjahreswerten Quelle: Statistik Austria Pressemeldung 149,8 Mio. Nächtigungen gesamt im Kalenderjahr 2018 Sowohl aus dem

Kalenderjahr 2018: mit knapp 150 Mio. Nächtigungen und 45 Mio. Ankünften über Vorjahreswerten Quelle: Statistik Austria Pressemeldung 149,8 Mio. Nächtigungen gesamt im Kalenderjahr 2018 Sowohl aus dem

Öffentlicher Finanzierungssaldo

In Prozent des Bruttoinlandsprodukts (BIP), Europäische Union (EU-27) und Deutschland, 2001 bis 2011 Prozent 0,5 0 0-0,5 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Jahr 0,2-0,1-1,0-1,5-2,0-1,5-1,5-1,6-0,9-1,0-2,5-3,0-3,5-3,1-2,6-3,2-2,9-2,4-3,3

In Prozent des Bruttoinlandsprodukts (BIP), Europäische Union (EU-27) und Deutschland, 2001 bis 2011 Prozent 0,5 0 0-0,5 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Jahr 0,2-0,1-1,0-1,5-2,0-1,5-1,5-1,6-0,9-1,0-2,5-3,0-3,5-3,1-2,6-3,2-2,9-2,4-3,3

THEMENBLATT 8 DIDAKTIK BANKENUNION. SchülerInnen Oberstufe. Stand: 2017 THEMENBLATT-DIDAKTIK 8, BANKENUNION 1

THEMENBLATT 8 DIDAKTIK BANKENUNION SchülerInnen Oberstufe Stand: 2017 THEMENBLATT-DIDAKTIK 8, BANKENUNION 1 Aufgaben Aufgabe 1 Mitte 2012 wurde auf europäischer Ebene die Errichtung der Bankenunion beschlossen.

THEMENBLATT 8 DIDAKTIK BANKENUNION SchülerInnen Oberstufe Stand: 2017 THEMENBLATT-DIDAKTIK 8, BANKENUNION 1 Aufgaben Aufgabe 1 Mitte 2012 wurde auf europäischer Ebene die Errichtung der Bankenunion beschlossen.

Volkswirtschaft - aktuell Stand

Volkswirtschaft - aktuell Stand 03.01.2018 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche Zahlen beruhen auf

Volkswirtschaft - aktuell Stand 03.01.2018 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche Zahlen beruhen auf

Wirtschaft und Finanzen der EU

Wirtschaft und Finanzen der EU Übersicht Folie 1: Übersicht Folie 2: EU-Haushalt 2007 2013 Folie 3: Die vier Grundfreiheiten des Europäischen Binnenmarktes (1) Freier Warenverkehr Folie 4: (2) Freier Personenverkehr

Wirtschaft und Finanzen der EU Übersicht Folie 1: Übersicht Folie 2: EU-Haushalt 2007 2013 Folie 3: Die vier Grundfreiheiten des Europäischen Binnenmarktes (1) Freier Warenverkehr Folie 4: (2) Freier Personenverkehr

ANHANG. des. Berichts der Kommission an das Europäische Parlament und den Rat

EUROPÄISCHE KOMMISSION Brüssel, den 17.5.2017 COM(2017) 242 final ANNEX 1 ANHANG des Berichts der Kommission an das Europäische Parlament und den Rat über die Überprüfung der praktischen Anwendung der

EUROPÄISCHE KOMMISSION Brüssel, den 17.5.2017 COM(2017) 242 final ANNEX 1 ANHANG des Berichts der Kommission an das Europäische Parlament und den Rat über die Überprüfung der praktischen Anwendung der

Volkswirtschaft - aktuell Stand

Das magische Viereck HOT Volkswirtschaft - aktuell Stand 30.11.2016 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche

Das magische Viereck HOT Volkswirtschaft - aktuell Stand 30.11.2016 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche

Zweite Schätzung für das erste Quartal 2015 BIP im Euroraum und in der EU28 um 0,4% gestiegen +1,0% bzw. +1,5% im Vergleich zum ersten Quartal 2014

2005Q1 2005Q2 2005Q3 2005Q4 2006Q1 2006Q2 2006Q3 2006Q4 2007Q1 2007Q2 2007Q3 2007Q4 2008Q1 2008Q2 2008Q3 2008Q4 2009Q1 2009Q2 2009Q3 2009Q4 2010Q1 2010Q2 2010Q3 2010Q4 2011Q1 2011Q2 2011Q3 2011Q4 2012Q1

2005Q1 2005Q2 2005Q3 2005Q4 2006Q1 2006Q2 2006Q3 2006Q4 2007Q1 2007Q2 2007Q3 2007Q4 2008Q1 2008Q2 2008Q3 2008Q4 2009Q1 2009Q2 2009Q3 2009Q4 2010Q1 2010Q2 2010Q3 2010Q4 2011Q1 2011Q2 2011Q3 2011Q4 2012Q1

Prognose der österreichischen Wirtschaft Schwächere Weltwirtschaft und hohe Unsicherheit bremsen heimische Konjunktur

Prognose der österreichischen Wirtschaft 2018 2020 Schwächere Weltwirtschaft und hohe Unsicherheit bremsen heimische Konjunktur 20. Dezember 2018 Internationales Umfeld Weltwirtschaft (vor allem Euroraum

Prognose der österreichischen Wirtschaft 2018 2020 Schwächere Weltwirtschaft und hohe Unsicherheit bremsen heimische Konjunktur 20. Dezember 2018 Internationales Umfeld Weltwirtschaft (vor allem Euroraum

Schwache Erholung mit blauen Flecken

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Schwache Erholung mit blauen Flecken Aktuelle Analyse und wiiw-prognose für

Wiener Institut für Internationale Wirtschaftsvergleiche The Vienna Institute for International Economic Studies www.wiiw.ac.at Schwache Erholung mit blauen Flecken Aktuelle Analyse und wiiw-prognose für

Volkswirtschaft - aktuell Stand

Volkswirtschaft - aktuell Stand 28.02.2018 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche Zahlen beruhen auf

Volkswirtschaft - aktuell Stand 28.02.2018 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche Zahlen beruhen auf

Von Brexit-Folgen bisher keine Spur: Österreichs Wirtschaft im Sommer besser in Fahrt

P R E S S E I N FO R M AT I O N Wien, 16. August 2016 Bank Austria Konjunkturindikator: Von Brexit-Folgen bisher keine Spur: Österreichs Wirtschaft im Sommer besser in Fahrt Bank Austria Konjunkturindikator

P R E S S E I N FO R M AT I O N Wien, 16. August 2016 Bank Austria Konjunkturindikator: Von Brexit-Folgen bisher keine Spur: Österreichs Wirtschaft im Sommer besser in Fahrt Bank Austria Konjunkturindikator

Volkswirtschaft - aktuell Stand

Das magische Viereck VWL-aktuell Volkswirtschaft - aktuell Stand 01.08.2017 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche

Das magische Viereck VWL-aktuell Volkswirtschaft - aktuell Stand 01.08.2017 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche

Volkswirtschaft - aktuell Stand

Das magische Viereck VWL-aktuell Volkswirtschaft - aktuell Stand 29.09.2017 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche

Das magische Viereck VWL-aktuell Volkswirtschaft - aktuell Stand 29.09.2017 Hinweise: vgl. Kopiervorlage und laufende Aktualisierung unter www.unterrichtsthemen-online.de (Hot-Premium-Abo). Einige volkswirtschaftliche

Januar 2009 gegenüber Dezember 2008 Produktion im Baugewerbe in der Eurozone um 1,3% gestiegen Zunahme in der EU27 um 1,8%

STAT/09/39 23. März 2009 Januar 2009 gegenüber Dezember 2008 Produktion im Baugewerbe in der Eurozone um 1,3% gestiegen Zunahme in der EU27 um 1,8% Die saisonbereinigte Produktion 1 im Baugewerbe stieg

STAT/09/39 23. März 2009 Januar 2009 gegenüber Dezember 2008 Produktion im Baugewerbe in der Eurozone um 1,3% gestiegen Zunahme in der EU27 um 1,8% Die saisonbereinigte Produktion 1 im Baugewerbe stieg

Pressekonferenz anlässlich der Generalversammlung der Oesterreichischen Nationalbank

Pressekonferenz anlässlich der Generalversammlung der Oesterreichischen Nationalbank Wien, 24. Mai 212 Präsident Dkfm. Dr. Claus J. Raidl Jahresabschluss 211 der Oesterreichischen Nationalbank Folie 3

Pressekonferenz anlässlich der Generalversammlung der Oesterreichischen Nationalbank Wien, 24. Mai 212 Präsident Dkfm. Dr. Claus J. Raidl Jahresabschluss 211 der Oesterreichischen Nationalbank Folie 3

Januar 2005 Arbeitslosenquote der Eurozone unverändert bei 8,8% EU25 auf 8,8% gesunken

STAT/05/32 4. März 2005 Januar 2005 Arbeitslosenquote der Eurozone unverändert bei 8,8% EU25 auf 8,8% gesunken In der Eurozone 1 lag die saisonbereinigte Arbeitslosenquote 2 im Vergleich zum Dezember 2004

STAT/05/32 4. März 2005 Januar 2005 Arbeitslosenquote der Eurozone unverändert bei 8,8% EU25 auf 8,8% gesunken In der Eurozone 1 lag die saisonbereinigte Arbeitslosenquote 2 im Vergleich zum Dezember 2004

Wertpapieremissionen stagnieren weiterhin

Emissionen am Anleihe- und Aktienmarkt im ersten Halbjahr 216 Andrea Fenzal Die Jahreswachstumsrate des Anleiheumlaufs österreichischer Emittenten stagnierte auch im ersten Halbjahr 216. Die durchschnittliche

Emissionen am Anleihe- und Aktienmarkt im ersten Halbjahr 216 Andrea Fenzal Die Jahreswachstumsrate des Anleiheumlaufs österreichischer Emittenten stagnierte auch im ersten Halbjahr 216. Die durchschnittliche

Risiken und Nebenwirkungen für private Haushalte und Unternehmen in Europa

Zehn Jahre Niedrigzinsen: Risiken und Nebenwirkungen für private Haushalte und Unternehmen in Europa Ringvorlesung Aktuelles Wirtschaftsgeschehen verständlich und kompakt 7. November 2018 Prof. Dr. Manuel

Zehn Jahre Niedrigzinsen: Risiken und Nebenwirkungen für private Haushalte und Unternehmen in Europa Ringvorlesung Aktuelles Wirtschaftsgeschehen verständlich und kompakt 7. November 2018 Prof. Dr. Manuel

Statistik kurz gefasst

Statistik kurz gefasst VIERTELJÄHRLICHE GESAMTRECHNUNGEN Erstes Quartal 2005 BIP und Verwendungskomponenten 14 0 BIP, Volumenindex, 1995=100 Eurozone, EU-25, US und Japan 13 5 WIRTSCHAFT UND FINANZEN 27/2005

Statistik kurz gefasst VIERTELJÄHRLICHE GESAMTRECHNUNGEN Erstes Quartal 2005 BIP und Verwendungskomponenten 14 0 BIP, Volumenindex, 1995=100 Eurozone, EU-25, US und Japan 13 5 WIRTSCHAFT UND FINANZEN 27/2005