3. Erfolgswirtschaftliche Jahresabschlussanalyse

|

|

|

- Alexa Weber

- vor 5 Jahren

- Abrufe

Transkript

1 3. Erfolgswirtschaftliche Jahresabschlussanalyse 1

2 Traditionelle Bilanzanalyse Analysefelder Ertragslage Finanzlage Erfolgsquellen- Aufwands- Rentabilitäts- analyse struktur ziffern 2

3 3. Erfolgswirtschaftliche Jahresabschlussanalyse 3.1 Analyseziel: ERTRAGSKRAFT Ergebnisquellenanalyse Rentabilitäts- und Wirtschaftlichkeitsrechnungen Cashflow-Analysen Bewertung durch die Börse 3

4 3.2 Ergebnisquellenanalyse und Erfolgsspaltung Vorgehensweise Ø Ordentlicher Betriebserfolg Ø Finanz- und Verbunderfolg Ø Außerordentlicher und Liquidationserfolg Ø Bewertungserfolg 4

5 Erfolgsquellenanalyse Ordentlicher Betriebserfolg Finanz- und Verbunderfolg Außerordent- licher und Liqui- dationserfolg Bewertungs- erfolg 5

6 3.2.2 Ordentlicher Betriebserfolg Analyse der Ertragsstruktur Entwicklung der Umsatzerlöse Ergebnissegmentierung nach Tätigkeitsbereichen und nach geographisch bestimmten Märkten Umsatzanteil je Segment = Segmentumsatz/Umsatz des Gesamtunternehmens 6

7 3.2.2 Ordentlicher Betriebserfolg Analyse der Aufwandsstruktur Ø Personalintensität = Personalaufwand/Umsatzerlöse* = Lohnniveau/Produktivität der Belegschaft Ø Lohnniveau = Personalaufwand/Belegschaftsstärke Ø Produktivität der Belegschaft = Umsatzerlöse*/ Belegschaftsstärke * beim Handelsunternehmen keine große Abweichung zur Gesamtleistung; sonst Verwendung der Gesamtleistung 7

8 3.2.2 Ordentlicher Betriebserfolg Analyse der Aufwandsstruktur Ø Personalintensität = Personalaufwand/Umsatzerlöse* = Lohnniveau/Produktivität der Belegschaft Ø Lohnniveau = Personalaufwand/Belegschaftsstärke Ø Produktivität der Belegschaft = Umsatzerlöse*/ Belegschaftsstärke * beim Handelsunternehmen keine große Abweichung zur Gesamtleistung; sonst Verwendung der Gesamtleistung 8

9 3.2.2 Ordentlicher Betriebserfolg Analyse der Aufwandsstruktur Ø Materialintensität = Materialaufwand/Umsatzerlöse* Ø Abschreibungsquote = Abschreibungen des Geschäftsjahrs auf Sachanlagen/Gesamtleistung (je höher die Abschreibungsquote, desto höher ist ceteris paribus der Rationalisierungsgrad) * beim Handelsunternehmen keine große Abweichung zur Gesamtleistung; sonst Verwendung der Gesamtleistung 9

10 3.2.2 Ordentlicher Betriebserfolg Ø EBIT: Earnings before Interest and Taxes Ø EBITA: Earnings before Interest, Taxes and Amortization (Abschreibungen auf immaterielle VG) Ø EBITDA: Earnings before Interest, Taxes, Depreciation and Amortization (auch Abschreibungen auf anderes Anlagevermögen) 10

11 3.2.2 Ordentlicher Betriebserfolg Jahresüberschuss (profit/income) + außerordentliches Ergebnis (extraordinary items, discontinued operations) + Ertragsteuern (income taxes) = EBT + Zinsaufwand (interest expenses) = EBIT + Abschreibungen auf aus Konsolidierung entstandenem Goodwill (amortization) = EBITA + Abschreibungen auf das Sachanlagevermögen (depreciation) = EBITDA 11

12 3.2.2 Ordentlicher Betriebserfolg Segment-EBIT Ergebnisbeitragsquote = EBIT des gesamten Unternehmens alternativ auch EBITDA 12

13 3.2.3 Finanz- und Verbunderfolg Ø zwar durch die Betätigung des Unternehmens entstanden Ø jedoch nicht der eigentliche Unternehmenszweck, betriebsfremd Ø Untersuchungsziele: Ø Rendite der Beteiligung (Bet.erg.) Ø Zinsabhängigkeit (Finanzerg.) 13

14 3.2.3 Finanz- und Verbunderfolg Ø Hier ist Verbunderfolg von untergeordneter Bedeutung: Konzernabschluss Ø Veräußerungsgewinne und Abschreibungen auf Finanzanlagen a.o. zuordnen 14

15 3.2.3 Finanz- und Verbunderfolg Beteiligungsergebnisanteil = Beteiligungsergebnis/Ergebnis Beteiligungsrendite = Beteiligungsergebnis/(Beteiligungen + Anteile an verbundenen Unternehmen) 15

16 3.2.3 Finanz- und Verbunderfolg Zinsbelastung = Zinsaufwand / durchschnittliche Geldverbindlichkeiten 16

17 3.2.4 Außerordentl./Liquidationserfolg periodenfremde und ungewöhnliche Aufwendungen und Erträge nicht nachhaltig; geringe Prognosefähigkeit 17

18 3.2.4 Außerordentl./Liquidationserfolg a.o. Beträge laut G&V untypische und unregelmäßige Teile des sonstigen Erfolges außerplanmäßige Abschreibungen Erfolge aus (Anlage-) Abgängen Geschäftswertabschreibungen 18

19 3.2.5 Bewertungserfolg Kommt lediglich durch bilanzpolitische oder buchungstechnische Vorgänge zustande, keine (finanziellen) Zu- oder Abflüsse, negativer Bewertungserfolg wird eher positiv beurteilt 19

20 3.3 Rentabilitätsbetrachtungen Prozentuales Verhältnis des in einer Periode erzielten Gewinnes zum eingesetzten Kapital Verzinsung des investierten Kapitals 20

21 3.3 Rentabilitätsbetrachtungen Eigenkapitalrentabilität Verzinsung des Eigenkapitals EKR = JÜ/EK Anfangsbestand des EK Vergleich mit langfristigen (risikoreichen) Geldanlagen Zeitvergleich Gewinn je Aktie 21

22 3.3 Rentabilitätsbetrachtungen Betriebsrentabilität BR = Betriebserfolg/betriebsnotwendiges Vermögen (BNV) nachhaltig zu erzielende relative Ertragskraft 22

23 3.3 Rentabilitätsbetrachtungen Rentabilität des Fremdkapitals Verzinsung des Fremdkapitals FKR = FK-Zinsen/durchschnittliches FK besser: Geldverbindlichkeiten mittlerer Zins für die Überlassung des FK 23

24 3.3 Rentabilitätsbetrachtungen Gesamtkapitalrentabilität GKR = Erfolg des Unternehmens/eingesetztes Kapital GKR = EBIT/durchschnittliches Gesamtkapital Leverage-Effekt: EKR = GKR + FK/EK (GKR FKR) Anfangsbestand des EK 24

25 3.3 Rentabilitätsbetrachtungen Umsatzrentabilität UR = JÜ/U UR = Betriebserfolg/Umsatzerlöse -> nur diese UR berücksichtigt kausalen Zusammenhang 25

26 3.3 Rentabilitätsbetrachtungen Ø RoI (BR) = Betriebserfolg/BNV Betriebserfolg Umsatz = x Umsatz betriebsnotw. Vermögen = Umsatzrendite x Kapitalumschlag 26

27 3.3 Rentabilitätsbetrachtungen Ø RoI (EBIT) = EBIT/GK EBIT Umsatz = x Umsatz Gesamtkapital = Umsatzrendite x Kapitalumschlag 27

: Rentabilitäten im Zeitvergleich EKR BR FKR GKR UR")

28 3.3 Rentabilitätsbetrachtungen Aufgabe (Übungsmöglichkeit für die Klausur): Rentabilitäten im Zeitvergleich EKR BR FKR GKR UR RoI-Konzept 28

29 3.4 Cashflow als Erfolgsindikator Ø Cashflow aus laufender Geschäftstätigkeit Ø Zahlungsgrößen können weniger stark manipuliert werden Ø Erfolgsindikator Ø im Zusammenhang mit dem Jahresüberschuss bzw. dem Betriebsergebnis interpretieren! 29

30 3.5 Einschätzung durch die Börse nicht alle die Ertragskraft bestimmenden Faktoren sind quantifizierbar und im Jahresabschluss erfassbar; der Börsenkurs zeigt, wie das Unternehmen am Kapitalmarkt bewertet wird Ø Börsenwert = Börsenkurs Zahl der Aktien Ø Bilanzkurs = bilanzielles Eigenkapital/Zahl der Aktien Ø stille Reserven + originärer Firmenwert = Zahl der Aktien (Börsenkurs Bilanzkurs) 30

31 3.5 Einschätzung durch die Börse in der angloamerikanischen Praxis der Finanzanalyse: Ø Market-to-Book-Ratio = Stock Price/Book Value per Share = Börsenkurs/Bilanzkurs Der Wert der Kennzahl indiziert den Wertzuwachs, den die durch die Eigentümer in der Vergangenheit getätigten Einlagen und einbehaltenen Gewinne erfahren haben. 31

32 3.5 Einschätzung durch die Börse Ø Price-Earnings-Ratio (PE) = Kurs/(Gewinn je Aktie) Ø [Kurs-Gewinn-Verhältnis (KGV)] Ø reziproke Rentabilitätskennzahl des Eigenkapitalmarktwertes 32

33 3.5 Einschätzung durch die Börse Ø (Kurs-Gewinnwachstum-Verhältnis (Price Earnings Growth Ratio PEG) = Preis der Aktie/Wachstumsrate des Gewinns pro Aktie) Ø Dividendenrendite = Dividende/Kurs Verzinsung des Eigenkapitals 33

34 4. Analyse der Zahlungsströme 4.1 Cashflow 4.2 Kapitalflussrechnung 34

35 4.1 Cashflow Der Cashflow ist eine Kennzahl, die den in der Periode aus eigener Kraft erwirtschafteten Überschuss der Einnahmen über die Ausgaben, die aus der laufenden Betriebstätigkeit resultieren, ausdrückt. Innenfinanzierungspotential 35

36 4.1 Cashflow operativer Cashflow Mittelabfluss aus betrieblicher Tätigkeit Investitions-Cashflow Mittelabfluss aus Investitionstätigkeit aus der laufenden Geschäftstätigkeit erzielter Zahlungsüberschuss Mittelabfluss für Investitionen abzüglich der aus Desinvestitionen erzielten Mittelzuflüsse Finanzierungs-Cashflow Mittelabfluss aus Finanzierungstätigkeit Mittelzufluss und Mittelabfluss aus der Außenfinanzierung mit Eigen- und Fremdkapital 36

37 4.1 Cashflow operativer Cashflow + Investitions-Cashflow + Finanzierungs-Cashflow = Veränderung des Finanzmittelfonds 37

38 4.1 Cashflow Jahresüberschuss + Aufwendungen Auszahlungen Erträge Einzahlungen = Cashflow = Ertragseinzahlungen Aufwandsauszahlungen 38

39 4.1 Cashflow Jahresüberschuss + Abschreibungen auf immaterielle Vermögensgegenstände des Anlagevermögen, Sachanlagen und aktivierte Ingangsetzungs- und Erweiterungsaufwendungen + Abschreibungen auf Vermögensgegenstände des Umlaufvermögens, soweit diese die in der Kapitalgesellschaft üblichen Abschreibungen überschreiten (nur bei GKV 7b möglich) + außerplanmäßige Abschreibungen gemäß 253 Abs. 3 HGB + Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens Zuschreibungen auf Vermögensgegenstände des Anlagevermögens Zuschreibungen auf Vermögensgegenstände des Umlaufvermögens ( 277 Abs. 3 Satz 1 HGB) + Zunahme der Rückstellungen für Pensionen und ähnliche Verpflichtungen = Cashflow 39

40 4.1 Cashflow Cashflow/Umsatz-Rate = (Cashflow aus Geschäftstätigkeit)/Umsatz Innenfinanzierungsgrad der Investitionen = (Cashflow aus laufender Geschäftstätigkeit)/(Netto-Investitionen) 40

) Cashflow (Wie viele Jahre braucht man, um sich von den Netto- Finanzschulden zu befreien?")

41 4.1 Cashflow Dynamischer Verschuldungsgrad = (Gesamtes Fremdkapital Pensionsrückstellungen (Flüssige Mittel + Wertpapiere)) Cashflow (Wie viele Jahre braucht man, um sich von den Netto- Finanzschulden zu befreien?) 41

42 4.1 Cashflow Cash-Burn-Rate = Liquide Mittel Cashflow (Wie lange reichen die liquiden Mittel zur Deckung eines negativen Cashflow aus?) 42

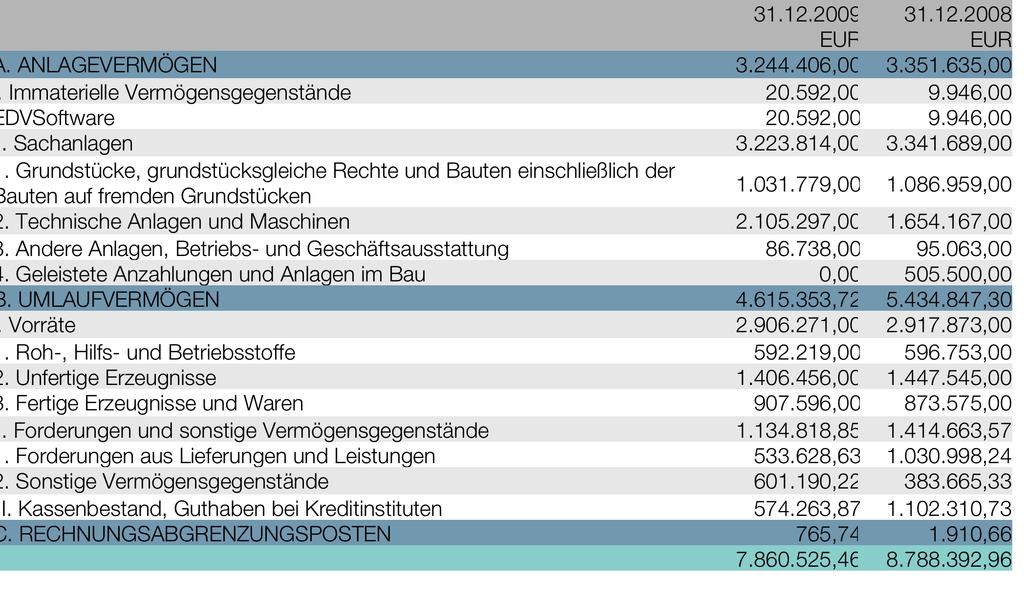

43 4.2 Kapitalflussrechnung Cashflow erfasst nur Innenfinanzierungsvorgänge Mittelverwendung fehlt noch 43

44 4.2 Kapitalflussrechnung Jahresüberschuss Cashflow aus laufender Geschäftstätigkeit + Cashflow aus Investitionstätigkeit + Cashflow aus Finanzierungstätigkeit = Nettoveränderung der Zahlungsmittel 44

45 4.2 Kapitalflussrechnung: Aussagen Cashflow aus laufender Geschäftstätigkeit: große Bedeutung, muss langfristig positiv sein! Cashflow aus Investitionstätigkeit: drückt Zukunftsvorsorge aus! Cashflow aus Finanzierungstätigkeit: Dividenden und Investitionen (in Höhe der EK-Quote) sollte aus CF finanziert sein! 45

46 4.2 Kapitalflussrechnung Cashflow Adequacy Ratio = Cashflow aus laufender Geschäftstätigkeit Investitionen in das langfristige Vermögen + Tilgung von Fremdkapital + Bardividenden Ziel: Erster Eindruck über die Zahlungsfähigkeit. Ist der Cashflow ausreichend, um für alle Bereiche des Unternehmens die notwendigen Zahlungen zu leisten? Liegt der Wert mehrere Jahre in der Nähe von 1? Reicht der CF für weitere Akquisitionen? 46

47 4.2 Kapitalflussrechnung Critical Need Coverage Ratio = Ziel: Cashflow aus laufender Geschäftstätigkeit Zinszahlungen + Kurzfristiges Fremdkapital* + Bardividenden War der Cashflow aus laufender Geschäftstätigkeit in den vergangenen Perioden ausreichend, um die zeitkritischen Zahlungen zu finanzieren? 47

48 4.2 Kapitalflussrechnung Zahlungsorientierte Investitionsdeckung = Ziel: Cashflow aus laufender Geschäftstätigkeit Cashflow aus Investitionstätigkeit War der Cashflow aus laufender Geschäftstätigkeit in den vergangenen Perioden ausreichend, um die Investitionen damit zu bestreiten? 48

49 4.2 Kapitalflussrechnung Zahlungsorientierte Wachstumsrate = Ziel: Cashflow aus Investitionstätigkeit Abschreibungen Wurde genug investiert? 49

50 4.2 Kapitalflussrechnung Cashflow aus laufender Geschäftstätigkeit + Cashflow aus Investitionstätigkeit = Free Cashflow Ziel: Frei verfügbarer Cashflow? 50

51 4.2 Kapitalflussrechnung Ergebnis + Abschreibungen + Zuführung zu den Rückstellungen Investitionen zur Aufrechterhaltung des lfd. Gesch. = Strategischer Finanzspielraum Invest. für begonnene Programme + Desinvestitionen + Abbau von Vorräten + Verbessertes Cash Management = Manövriermasse 51

52 Aufgabe: Ihnen werden Bilanz, GuV und Auszüge des Anhangs der Lehren- und Meßgerätewerk Schmalkalden GmbH zur Beurteilung vorgelegt. Beurteilen Sie bitte das Unternehmen anhand eines Zeitvergleichs. Ermitteln Sie dazu die nachfolgend genannten Kennzahlen für beide Jahre und geben Sie bei jeder Teilaufgabe ein Teilurteil dazu ab, ob sich die Unternehmenssituation im Zeitvergleich verbessert oder verschlechtert hat: 52

53 Liquidität 1. Grades Working Capital (absolut) Working Capital (relativ) Anlageintensität Debitorenlaufzeit Eigenkapitalquote In der Aufgabe sind nur die Teilurteile erbeten. Ein zusammenfassendes Gesamturteil wird im Rahmen dieser Klausuraufgabe nicht gefordert. 53

54 54

55 55

56 56

57 57

58 Liquidität 1. Grades* 574/1075 =53,9 % 1102/1145 = 96,2 % Working Capital (absolut) = = 4289 Working Capital (relativ) 4615/1075 = 4, /1145 = 4,75 Anlageintensität 3244/7860 = 41,3 % 3351/8788 = 38,1 % Debitorenlaufzeit Eigenkapitalquote 533 x 365 / (7452x1,19) = 22 T 5620/7860 = 71 % 1030 x 365 / (10943x1,19) = 29 T 6815/8788 = 77 % * evtl. mit kurzfr. RSt, Div., pass.rap, sonst. RSt 58

3. Erfolgswirtschaftliche Jahresabschlussanalyse

3. Erfolgswirtschaftliche Jahresabschlussanalyse 1 Traditionelle Bilanzanalyse Analysefelder Ertragslage Finanzlage Erfolgsquellen- Aufwands- Rentabilitäts- analyse struktur ziffern 2 3. Erfolgswirtschaftliche

3. Erfolgswirtschaftliche Jahresabschlussanalyse 1 Traditionelle Bilanzanalyse Analysefelder Ertragslage Finanzlage Erfolgsquellen- Aufwands- Rentabilitäts- analyse struktur ziffern 2 3. Erfolgswirtschaftliche

Kapitel 3: Erfolgswirtschaftliche Jahresabschlussanalyse

Kapitel 3: Erfolgswirtschaftliche Jahresabschlussanalyse 1 Traditionelle Bilanzanalyse Analysefelder Ertragslage Finanzlage Erfolgsquellen- Aufwands- Rentabilitäts- analyse struktur ziffern 2 Kapitel 3:

Kapitel 3: Erfolgswirtschaftliche Jahresabschlussanalyse 1 Traditionelle Bilanzanalyse Analysefelder Ertragslage Finanzlage Erfolgsquellen- Aufwands- Rentabilitäts- analyse struktur ziffern 2 Kapitel 3:

Kapitel 4: Analyse der Zahlungsströme. 4.1 Cashflow 4.2 Kapitalflussrechnung

Kapitel 4: Analyse der Zahlungsströme 4.1 Cashflow 4.2 Kapitalflussrechnung 1 4.1 Cashflow Der Cashflow ist eine Kennzahl, die den in der Periode aus eigener Kraft erwirtschafteten Überschuss der Einnahmen

Kapitel 4: Analyse der Zahlungsströme 4.1 Cashflow 4.2 Kapitalflussrechnung 1 4.1 Cashflow Der Cashflow ist eine Kennzahl, die den in der Periode aus eigener Kraft erwirtschafteten Überschuss der Einnahmen

3.2 Unternehmensbeurteilung/Bilanzanalyse

3.2 Unternehmensbeurteilung/Bilanzanalyse 3.2.1 Bilanzanalyse: Definition und Ziele Definition: Summe aller Tätigkeiten, die darauf gerichtet sind, aus Informationen unterschiedlicher Herkunft - im Mittelpunkt

3.2 Unternehmensbeurteilung/Bilanzanalyse 3.2.1 Bilanzanalyse: Definition und Ziele Definition: Summe aller Tätigkeiten, die darauf gerichtet sind, aus Informationen unterschiedlicher Herkunft - im Mittelpunkt

Kurz-BWA aktueller Monat Kurz-BWA aufgelaufene Werte Wesentliche Ergebnisse aktueller Monat

Manager-BWA System- und Softwareberatung Gerhard Thress Oktober 2008 Kurz-BWA aktueller Monat Kurz-BWA aufgelaufene Werte Wesentliche Ergebnisse aktueller Monat Okt 2006 Okt 2005 Abw.in % bis Okt 2006

Manager-BWA System- und Softwareberatung Gerhard Thress Oktober 2008 Kurz-BWA aktueller Monat Kurz-BWA aufgelaufene Werte Wesentliche Ergebnisse aktueller Monat Okt 2006 Okt 2005 Abw.in % bis Okt 2006

ERLÄUTERUNG DER KENNZAHLEN

Erläuterungen zu den Positionen von Bilanz sowie Gewinn- und Verlustrechnung (GuV) finden Sie in 266, 275 Handelsgesetzbuch (HGB) sowie im Internet unter http://wirtschaftslexikon.gabler.de/definition/bilanz.html

Erläuterungen zu den Positionen von Bilanz sowie Gewinn- und Verlustrechnung (GuV) finden Sie in 266, 275 Handelsgesetzbuch (HGB) sowie im Internet unter http://wirtschaftslexikon.gabler.de/definition/bilanz.html

1. Ausgewählte erfolgs- und finanzwirtschaftliche Kennzahlen 2. Kennzahlenanalyse BASF

MODUL 1 - Kennzahlen - 1. Ausgewählte erfolgs- und finanzwirtschaftliche Kennzahlen 2. Kennzahlenanalyse BASF Studies on Financial Analysis and Valuation Prof. Dr. Heike Langguth Prof. Dr. Rainer Stachuletz

MODUL 1 - Kennzahlen - 1. Ausgewählte erfolgs- und finanzwirtschaftliche Kennzahlen 2. Kennzahlenanalyse BASF Studies on Financial Analysis and Valuation Prof. Dr. Heike Langguth Prof. Dr. Rainer Stachuletz

EBITDA, EBITDA-Marge, EBIT und EBIT-Marge

Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss und dem Konzernabschluss des Vorjahres der Lenzing Gruppe

Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss und dem Konzernabschluss des Vorjahres der Lenzing Gruppe

Jahresabschluss Abschlusspolitik und -analyse

Jahresabschluss Abschlusspolitik und -analyse Prof. Dr. Werner Müller Grob-Gliederung 1. Grundlagen der Rechnungslegung 2. Jahresabschluss einschließlich Lagebericht 3. Abschlusspolitik 4. Abschlussanalyse

Jahresabschluss Abschlusspolitik und -analyse Prof. Dr. Werner Müller Grob-Gliederung 1. Grundlagen der Rechnungslegung 2. Jahresabschluss einschließlich Lagebericht 3. Abschlusspolitik 4. Abschlussanalyse

für Steuerfachwirte Was machen wir?

für Steuerfachwirte Was machen wir? Einleitung Strukturbilanz (=> Datenaufbereitung); BWL- Bilanz vs HGB-Bilanz Kennzahlen - Bilanzkennzahlen - GuV-Kennzahlen - Bilanz / GuV-Kennzahlen - EBIT -Kennzahlen

für Steuerfachwirte Was machen wir? Einleitung Strukturbilanz (=> Datenaufbereitung); BWL- Bilanz vs HGB-Bilanz Kennzahlen - Bilanzkennzahlen - GuV-Kennzahlen - Bilanz / GuV-Kennzahlen - EBIT -Kennzahlen

Erläuterungen zu Finanzkennzahlen der Lenzing Gruppe

Erläuterungen zu Finanzkennzahlen der Lenzing Gruppe Zwischenbericht 01-09/2017 Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss

Erläuterungen zu Finanzkennzahlen der Lenzing Gruppe Zwischenbericht 01-09/2017 Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss

Übungsblatt 6 zu Allgemeine Wirtschafts- und Betriebswissenschaften II (UE) Lehrstuhl Wirtschafts- und Betriebswissenschaften

Lehrstuhl Wirtschafts- und Betriebswissenschaften") 1 Beispiel: Bilanzanalyse der Andritz AG Ermitteln Sie aus dem vorliegenden Jahresabschluss folgende Kennzahlen und diskutieren Sie deren Ergebnisse (für 2010): 1. Anlagenintensität 2. Verschuldungsgrad

1 Beispiel: Bilanzanalyse der Andritz AG Ermitteln Sie aus dem vorliegenden Jahresabschluss folgende Kennzahlen und diskutieren Sie deren Ergebnisse (für 2010): 1. Anlagenintensität 2. Verschuldungsgrad

Kennzahlen und Kennzahlensysteme

Kennzahlen und Kennzahlensysteme Mit einem durchgängigen Fallbeispiel und Lösungen... Finanzwirtschaftliche Kennzahlen... DuPont-(ROI-), ZVEI- und RL-Kennzahlensystem... Wertorientierte Kennzahlenkonzepte

Kennzahlen und Kennzahlensysteme Mit einem durchgängigen Fallbeispiel und Lösungen... Finanzwirtschaftliche Kennzahlen... DuPont-(ROI-), ZVEI- und RL-Kennzahlensystem... Wertorientierte Kennzahlenkonzepte

Unternehmensziele und Kennzahlen Dr. Herbert Matschek

Unternehmensziele und Kennzahlen Dr. Herbert Matschek Tel. 0463/31437-0; Fax 0463/35454 1 Die Bilanz B i l a n z langfristig "Geldferne" Vermögen (Aktiva) Kapital (Passiva) Anlagevermögen Eigenkapital

Unternehmensziele und Kennzahlen Dr. Herbert Matschek Tel. 0463/31437-0; Fax 0463/35454 1 Die Bilanz B i l a n z langfristig "Geldferne" Vermögen (Aktiva) Kapital (Passiva) Anlagevermögen Eigenkapital

1 Beispiel: Kennzahlenanalyse (KZA)

") 1 Beispiel: Kennzahlenanalyse (KZA) Von der KZA AG liegen Ihnen folgende Informationen vor (alle Zahlen in T ): Bilanzpositionen von 2013: Gesamtkapital: 5.800,- T Eigenkapital: 3.300,- T (inklusive Bilanzgewinn)

1 Beispiel: Kennzahlenanalyse (KZA) Von der KZA AG liegen Ihnen folgende Informationen vor (alle Zahlen in T ): Bilanzpositionen von 2013: Gesamtkapital: 5.800,- T Eigenkapital: 3.300,- T (inklusive Bilanzgewinn)

Konzern-Gewinn- und Verlustrechnung vom bis nach IFRS

112 Konzern-Gewinn- und Verlustrechnung Konzern-Gewinn- und Verlustrechnung vom 01.10. bis 30.09. nach IFRS T 026 Anhang-Nr. 2015/16 2014/15 Umsatzerlöse 1 9.474.706 10.995.202 Veränderung des Bestands

112 Konzern-Gewinn- und Verlustrechnung Konzern-Gewinn- und Verlustrechnung vom 01.10. bis 30.09. nach IFRS T 026 Anhang-Nr. 2015/16 2014/15 Umsatzerlöse 1 9.474.706 10.995.202 Veränderung des Bestands

Alternative Leistungskennzahlen 2016

Alternative Leistungskennzahlen 2016 In der Berichterstattung des Konzerns werden alternative Leistungskennzahlen (Alternative Performance Measures, APMs) verwendet, die nicht nach IFRS definiert sind.

Alternative Leistungskennzahlen 2016 In der Berichterstattung des Konzerns werden alternative Leistungskennzahlen (Alternative Performance Measures, APMs) verwendet, die nicht nach IFRS definiert sind.

Jahresabschluss zum Aktiva Bilanz Passiva

Jahresabschluss zum 31.12.2011 Aktiva Bilanz Passiva Anlagevermögen Eigenkapital Immaterielle Vermögens- Gezeichnetes Kapital 37.000.000 gegenstände 2.272.442 Gewinnrücklagen 107.774.096 Sachanlagen 453.768.574

Jahresabschluss zum 31.12.2011 Aktiva Bilanz Passiva Anlagevermögen Eigenkapital Immaterielle Vermögens- Gezeichnetes Kapital 37.000.000 gegenstände 2.272.442 Gewinnrücklagen 107.774.096 Sachanlagen 453.768.574

Übungen zu AWBW 2

600.034 Übungen zu AWBW 2 Übung 4 Cash-Flow Rechnung Leoben, SS 2016 WBW SS 2016 Seite 1 Inhalte der Übung Aufbau einer Bilanz, Zuordnung von Bilanzpositionen Bewertungsmethoden Abschreibungen/Rückstellungen/Rücklagen

600.034 Übungen zu AWBW 2 Übung 4 Cash-Flow Rechnung Leoben, SS 2016 WBW SS 2016 Seite 1 Inhalte der Übung Aufbau einer Bilanz, Zuordnung von Bilanzpositionen Bewertungsmethoden Abschreibungen/Rückstellungen/Rücklagen

// KONZERN- ABSCHLUSS

141 // KONZERN- ABSCHLUSS Perioden ergebnis zum // ANHANG 150 Segmentberichterstattung 151 Erläuterungen zu Grundlagen und Methoden des Konzernabschlusses 182 Kapitalmanagement 182 Erläuterungen zu Unternehmenszusammenschlüssen

141 // KONZERN- ABSCHLUSS Perioden ergebnis zum // ANHANG 150 Segmentberichterstattung 151 Erläuterungen zu Grundlagen und Methoden des Konzernabschlusses 182 Kapitalmanagement 182 Erläuterungen zu Unternehmenszusammenschlüssen

Aufgabe 1: Instrumente des Konzerncontrolling. Dipl.-Ök. Christine Stockey

Aufgabe 1: Instrumente des Konzerncontrolling Dipl.-Ök. Christine Stockey Aufgabe 1a, 6 Punkte Welche Arten von auf Jahresabschlüssen basierenden Kennzahlen kennen Sie? 09.06.2009 Aufgabe 1: Instrumente

Aufgabe 1: Instrumente des Konzerncontrolling Dipl.-Ök. Christine Stockey Aufgabe 1a, 6 Punkte Welche Arten von auf Jahresabschlüssen basierenden Kennzahlen kennen Sie? 09.06.2009 Aufgabe 1: Instrumente

Arbeitsblatt. zur Vorlesung. Bilanzanalyse mit ausgewählten Analyseinstrumenten

Arbeitsblatt zur Vorlesung Bilanzanalyse mit ausgewählten Analyseinstrumenten Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Schmidt, Jörg Die Vorlesung zur Bilanzanalyse wird

Arbeitsblatt zur Vorlesung Bilanzanalyse mit ausgewählten Analyseinstrumenten Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Schmidt, Jörg Die Vorlesung zur Bilanzanalyse wird

Jahresabschluss zum

Jahresabschluss zum 31.12.2013 Aktiva Bilanz Passiva Anlagevermögen Eigenkapital Immaterielle Vermögens- Gezeichnetes Kapital 37.000.000 gegenstände 1.119.840 Gewinnrücklagen 116.867.542 Sachanlagen 464.089.244

Jahresabschluss zum 31.12.2013 Aktiva Bilanz Passiva Anlagevermögen Eigenkapital Immaterielle Vermögens- Gezeichnetes Kapital 37.000.000 gegenstände 1.119.840 Gewinnrücklagen 116.867.542 Sachanlagen 464.089.244

4. Cash Flow Berechnung und Kennzahlen

4. Cash Flow Berechnung und Kennzahlen Aufgabe 1: Beschreiben Sie die direkte Cash Flow Berechnung und benennen Sie die einzelnen Cash Flow Varianten. Aufgabe 2 (Klausur SS 2012): Berechnen Sie den Free

4. Cash Flow Berechnung und Kennzahlen Aufgabe 1: Beschreiben Sie die direkte Cash Flow Berechnung und benennen Sie die einzelnen Cash Flow Varianten. Aufgabe 2 (Klausur SS 2012): Berechnen Sie den Free

KONZERN-GEWINN- UND VERLUSTRECHNUNG

KONZERN-GEWINN- UND VERLUSTRECHNUNG 1. Januar bis 31. Dezember, in Mio Anhang (Tz) 2007 2006 Umsatz 3 11.358 10.777 Aufwendungen zur Erzielung des Umsatzes 4-7.680-7.351 Bruttoergebnis vom Umsatz 3.678

KONZERN-GEWINN- UND VERLUSTRECHNUNG 1. Januar bis 31. Dezember, in Mio Anhang (Tz) 2007 2006 Umsatz 3 11.358 10.777 Aufwendungen zur Erzielung des Umsatzes 4-7.680-7.351 Bruttoergebnis vom Umsatz 3.678

Sitzung des Betriebsausschusses 8. Juli Abfallwirtschaftsbetrieb Uelzen, Landkreis Uelzen. Jahresabschluss zum 31.

Sitzung des Betriebsausschusses 8. Juli 2015 Abfallwirtschaftsbetrieb Uelzen, Landkreis Uelzen Jahresabschluss zum 31. Dezember 2014 1 TEUR Mehrjahresübersicht Umsatz- Personal- Material- Cash Jahreserlöse

Sitzung des Betriebsausschusses 8. Juli 2015 Abfallwirtschaftsbetrieb Uelzen, Landkreis Uelzen Jahresabschluss zum 31. Dezember 2014 1 TEUR Mehrjahresübersicht Umsatz- Personal- Material- Cash Jahreserlöse

Vorläufiger. Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt.

Vorläufiger 9 Konzernabschluss009 Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. Vorläufiger Konzernabschluss 009 Continental-Konzern Continental-Konzern

Vorläufiger 9 Konzernabschluss009 Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. Vorläufiger Konzernabschluss 009 Continental-Konzern Continental-Konzern

Bilanzanalyse. Dipl. Betrw.. Ruth Kühn Dipl. Finw.. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel

Bilanzanalyse Dipl. Betrw.. Ruth Kühn Dipl. Finw.. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Begriff Bilanzanalyse = Untersuchung eines Unternehmens mittels Kennzahlen Kennzahlensystemen sonstiger

Bilanzanalyse Dipl. Betrw.. Ruth Kühn Dipl. Finw.. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Begriff Bilanzanalyse = Untersuchung eines Unternehmens mittels Kennzahlen Kennzahlensystemen sonstiger

Alexander Zielonka (Autor) Grundlagen der Investition und Finanzierung

Grundlagen der Investition und Finanzierung") Alexander Zielonka (Autor) Grundlagen der Investition und Finanzierung https://cuvillier.de/de/shop/publications/7658 Copyright: Cuvillier Verlag, Inhaberin Annette Jentzsch-Cuvillier, Nonnenstieg 8, 37075

Alexander Zielonka (Autor) Grundlagen der Investition und Finanzierung https://cuvillier.de/de/shop/publications/7658 Copyright: Cuvillier Verlag, Inhaberin Annette Jentzsch-Cuvillier, Nonnenstieg 8, 37075

Liquide Mittel

Konzern-Bilanz US-GAAP US-GAAP 31.12.2000 31.12.1999 Aktiva (000) (000) Umlaufvermögen Liquide Mittel 39.276 6.597 Forderungen aus Lieferungen und Leistungen 2.622 579 abzüglich Wertberichtigungen von

Konzern-Bilanz US-GAAP US-GAAP 31.12.2000 31.12.1999 Aktiva (000) (000) Umlaufvermögen Liquide Mittel 39.276 6.597 Forderungen aus Lieferungen und Leistungen 2.622 579 abzüglich Wertberichtigungen von

» Konzern-Gesamtergebnisrechnung vom 1. Januar bis 31. Dezember 2018 «

KONZERNABSCHLUSS » KonzernGesamtergebnisrechnung vom 1. Januar bis 31. Dezember 2018 «GJ 2018 GJ 2017 Umsatzerlöse 7 36.209.955 30.355.415 Sonstige Erträge 8 459.352 342.969 Aktivierte Eigenleistungen

KONZERNABSCHLUSS » KonzernGesamtergebnisrechnung vom 1. Januar bis 31. Dezember 2018 «GJ 2018 GJ 2017 Umsatzerlöse 7 36.209.955 30.355.415 Sonstige Erträge 8 459.352 342.969 Aktivierte Eigenleistungen

Konzern-Gewinn- und Verlustrechnung der ALNO Aktiengesellschaft, Pfullendorf, für die Zeit vom 1. Januar bis 31. Dezember 2014

Konzern-Gewinn- und Verlustrechnung Konzernanhang 2014 2013 Umsatzerlöse C. 1 545.774 395.056 Bestandsveränderungen und aktivierte Eigenleistungen C. 2 593 2.603 Sonstige betriebliche Erträge C. 3 78.217

Konzern-Gewinn- und Verlustrechnung Konzernanhang 2014 2013 Umsatzerlöse C. 1 545.774 395.056 Bestandsveränderungen und aktivierte Eigenleistungen C. 2 593 2.603 Sonstige betriebliche Erträge C. 3 78.217

DAA Wirtschafts-Lexikon

DAA Wirtschafts-Lexikon Erfolgsanalyse 1. Gegenstand, Ziel Als Erfolgsanalyse bezeichnet man die zweckbestimmte Aufbereitung und systematische Untersuchung der Gewinn- und Verlustrechnung eines Unternehmens,

DAA Wirtschafts-Lexikon Erfolgsanalyse 1. Gegenstand, Ziel Als Erfolgsanalyse bezeichnet man die zweckbestimmte Aufbereitung und systematische Untersuchung der Gewinn- und Verlustrechnung eines Unternehmens,

Chocoladefabriken Lindt & Sprüngli AG

Finanzbericht in Periode von 24 bis 28 Vorbereitet von: Ibisco d.o.o. Leskoškova 12 SI-1 Ljubljana www.ibisco.com sales@ibisco.com IBISCO März 28 Inhaltverzeichnis Erfolgsrechnung... 1 Bilanz... 2 Mittelflussrechnung...

Finanzbericht in Periode von 24 bis 28 Vorbereitet von: Ibisco d.o.o. Leskoškova 12 SI-1 Ljubljana www.ibisco.com sales@ibisco.com IBISCO März 28 Inhaltverzeichnis Erfolgsrechnung... 1 Bilanz... 2 Mittelflussrechnung...

Zwischenabschluss BASF-Gruppe Gewinn- und Verlustrechnung

Zwischenbericht. Quartal 206 Zwischenabschluss BASF-Gruppe 5 Zwischenabschluss BASF-Gruppe Gewinn- und Verlustrechnung Gewinn- und Verlustrechnung (in Mio. ) Erläuterungen im Anhang. Quartal 206 205 Veränderung

Zwischenbericht. Quartal 206 Zwischenabschluss BASF-Gruppe 5 Zwischenabschluss BASF-Gruppe Gewinn- und Verlustrechnung Gewinn- und Verlustrechnung (in Mio. ) Erläuterungen im Anhang. Quartal 206 205 Veränderung

1r Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt.

1r12011 Vorläufige Konzernabschluss Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. 2 Vorläufiger Konzernabschluss 2011 Continental-Konzern Continental-Konzern

1r12011 Vorläufige Konzernabschluss Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. 2 Vorläufiger Konzernabschluss 2011 Continental-Konzern Continental-Konzern

Alternative Leistungskennzahlen 2017

Alternative Leistungskennzahlen 2017 In der Berichterstattung des Konzerns werden alternative Leistungskennzahlen (Alternative Performance Measures, APMs) verwendet, die nicht nach IFRS definiert sind.

Alternative Leistungskennzahlen 2017 In der Berichterstattung des Konzerns werden alternative Leistungskennzahlen (Alternative Performance Measures, APMs) verwendet, die nicht nach IFRS definiert sind.

1Konzernabschluss. Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt.

1Konzernabschluss Vorläufige r 0010 Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. Vorläufiger Konzernabschluss 010 Continental-Konzern Continental-Konzern

1Konzernabschluss Vorläufige r 0010 Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. Vorläufiger Konzernabschluss 010 Continental-Konzern Continental-Konzern

Checkliste 4 Die wichtigsten Kennzahlen

Checkliste 4 wichtigsten en Im Buch haben Sie gesehen, dass die aussagekräftigsten en immer im Zusammenhang mit dem individuellen Unternehmenskontext (insbesondere Geschäftsmodell, relevante Erfolgsfaktoren

Checkliste 4 wichtigsten en Im Buch haben Sie gesehen, dass die aussagekräftigsten en immer im Zusammenhang mit dem individuellen Unternehmenskontext (insbesondere Geschäftsmodell, relevante Erfolgsfaktoren

Kennzahlenanalyse mittels Stromgrößen. Michael Hennig

Kennzahlenanalyse mittels Stromgrößen Michael Hennig Inhaltsverzeichnis Generelle Unterteilung (Bestandsgrößen vs. Stromgrößen, Erfolgskennzahlen vs. Aktivitätskennzahlen) Erfolgskennzahlen (absolute Erfolgskennzahlen

Kennzahlenanalyse mittels Stromgrößen Michael Hennig Inhaltsverzeichnis Generelle Unterteilung (Bestandsgrößen vs. Stromgrößen, Erfolgskennzahlen vs. Aktivitätskennzahlen) Erfolgskennzahlen (absolute Erfolgskennzahlen

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen Aufgabe 1 Die Schleichersee AG mit Sitz in Jena befasst sich mit der Reparatur von Motorbooten und Segeljachten. Ihnen liegen, teilweise aufbereitet,

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen Aufgabe 1 Die Schleichersee AG mit Sitz in Jena befasst sich mit der Reparatur von Motorbooten und Segeljachten. Ihnen liegen, teilweise aufbereitet,

AKTIVA Immaterielle Vermögenswerte (1) Geschäfts- oder Firmenwert (2)

Geschäfts- oder Firmenwert (2)") KONZERNABSCHLUSS KONZERNBILANZ zum 31. Dezember 2018 AKTIVA 31.12.2018 31.12.2017 Langfristige Vermögenswerte Immaterielle Vermögenswerte (1) 3.643 13.667 Geschäfts- oder Firmenwert (2) 42.067 53.091 Sachanlagevermögen

KONZERNABSCHLUSS KONZERNBILANZ zum 31. Dezember 2018 AKTIVA 31.12.2018 31.12.2017 Langfristige Vermögenswerte Immaterielle Vermögenswerte (1) 3.643 13.667 Geschäfts- oder Firmenwert (2) 42.067 53.091 Sachanlagevermögen

So entwickelte sich Ihr Unternehmen

So entwickelte sich Ihr Unternehmen - Ratingnote und traditionelle Kennzahlen - EK-Quote 32,72% 28,73% Dynamischer Verschuldungsgrad 7,89 5,3 254.13 316.42 Ratingnote * BBB- BBB ordentlicher Betriebserfolg

So entwickelte sich Ihr Unternehmen - Ratingnote und traditionelle Kennzahlen - EK-Quote 32,72% 28,73% Dynamischer Verschuldungsgrad 7,89 5,3 254.13 316.42 Ratingnote * BBB- BBB ordentlicher Betriebserfolg

Ihre Bilanz für das Jahr 2014 mit Ausblick auf die BWA per

Jahresabschlusspräsentation 2014 Ihre Bilanz für das Jahr 2014 mit Ausblick auf die BWA per 31.3.2015 Lorenz GmbH Metallbau und Maschinenhandel Bahnhofstr. 46 71638 Ludwigsburg ADDISON Jahresabschlusspräsentation

Jahresabschlusspräsentation 2014 Ihre Bilanz für das Jahr 2014 mit Ausblick auf die BWA per 31.3.2015 Lorenz GmbH Metallbau und Maschinenhandel Bahnhofstr. 46 71638 Ludwigsburg ADDISON Jahresabschlusspräsentation

Übungsanleitung Bilanzanalyse mit ausgewählten Analyseinstrumenten

Übungsanleitung Bilanzanalyse mit ausgewählten Analyseinstrumenten Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Schmidt, Jörg Bilanz der Übungs-GmbH (in T ) A k t i v a GJ VJ

Übungsanleitung Bilanzanalyse mit ausgewählten Analyseinstrumenten Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Schmidt, Jörg Bilanz der Übungs-GmbH (in T ) A k t i v a GJ VJ

NWB Studium Betriebswirtschaft Bilanzanalyse Traditionelle Kennzahlenanalyse des Einzeljahresabschlusses

www.nwb.de NWB Studium Betriebswirtschaft Bilanzanalyse Traditionelle Kennzahlenanalyse des Einzeljahresabschlusses Kapitalmarktorientierte Konzernjahresabschlussanalyse Mit zahlreichen Abbildungen, Aufgaben

www.nwb.de NWB Studium Betriebswirtschaft Bilanzanalyse Traditionelle Kennzahlenanalyse des Einzeljahresabschlusses Kapitalmarktorientierte Konzernjahresabschlussanalyse Mit zahlreichen Abbildungen, Aufgaben

Kennzahlen zur Bilanzanalyse

Kennzahlen zur Bilanzanalyse Kennzahlenanalyse Leoben, SS 2017 WBW SS 2017 Seite 1 Kennzahlen Kapitalstruktur Eigenkapitalquote Beschreibt den Anteil des Eigenkapitals am Gesamtkapital. Je höher der Wert,

Kennzahlen zur Bilanzanalyse Kennzahlenanalyse Leoben, SS 2017 WBW SS 2017 Seite 1 Kennzahlen Kapitalstruktur Eigenkapitalquote Beschreibt den Anteil des Eigenkapitals am Gesamtkapital. Je höher der Wert,

Leseproben. 100 Finanzkennzahlen

Leseproben 100 Finanzkennzahlen Inhaltsverzeichnis Vorwort 3 Hinweise zur Benutzung des Handbuches 5 1. Beispielhafter Jahresabschluss 1.1 Gewinn- und Verlustrechnung 13 1.2 Bilanz 14 1.3 Kapitalflussrechnung

Leseproben 100 Finanzkennzahlen Inhaltsverzeichnis Vorwort 3 Hinweise zur Benutzung des Handbuches 5 1. Beispielhafter Jahresabschluss 1.1 Gewinn- und Verlustrechnung 13 1.2 Bilanz 14 1.3 Kapitalflussrechnung

Übung Kapitalflussrechnung

Übung Kapitalflussrechnung Sachverhalt: Die Rosenmeier AG ist ein international operierendes Unternehmen im Bereich der Automobilzulieferung. Der Konzernanhang des börsennotierten Mutteruntemehmens ist

Übung Kapitalflussrechnung Sachverhalt: Die Rosenmeier AG ist ein international operierendes Unternehmen im Bereich der Automobilzulieferung. Der Konzernanhang des börsennotierten Mutteruntemehmens ist

RW 22 Bilanzänderungen Gewinn und Verlust Cash Flow

RECHNUNGSWESEN RW 22 Bilanzänderungen Gewinn und Verlust Cash Flow 2012.02 Prof. Dr. Friedrich Wilke Rechnungswesen 22 GuV 1 Bilanz Vermögen und Geschäftsvorfälle Bilanz Vermögenswerte zu einem Zeitpunkt

RECHNUNGSWESEN RW 22 Bilanzänderungen Gewinn und Verlust Cash Flow 2012.02 Prof. Dr. Friedrich Wilke Rechnungswesen 22 GuV 1 Bilanz Vermögen und Geschäftsvorfälle Bilanz Vermögenswerte zu einem Zeitpunkt

Telekom Austria Gruppe

TELEKOM AUSTRIA AG KONZERNBILANZ 31. Dez. 31. Dez. AKTIVA 2000 1999 Umlaufvermögen Liquide Mittel 17.715 380.102 Kurzfristige Finanzanlagen 5.962 42.305 Forderungen, abzüglich Wertberichtigung von 72.168

TELEKOM AUSTRIA AG KONZERNBILANZ 31. Dez. 31. Dez. AKTIVA 2000 1999 Umlaufvermögen Liquide Mittel 17.715 380.102 Kurzfristige Finanzanlagen 5.962 42.305 Forderungen, abzüglich Wertberichtigung von 72.168

Übung Kapitalflussrechnung

Übung Kapitalflussrechnung Sachverhalt: Die Rosenmeier AG ist ein international operierendes Unternehmen im Bereich der Automobilzulieferung. Der Konzernanhang des börsennotierten Mutteruntemehmens ist

Übung Kapitalflussrechnung Sachverhalt: Die Rosenmeier AG ist ein international operierendes Unternehmen im Bereich der Automobilzulieferung. Der Konzernanhang des börsennotierten Mutteruntemehmens ist

Free Cashflow 1.652,5 490,5. Netto-Finanzschulden 5.319, ,1 Gearing Ratio in % 58,2 89,8

2 vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. 2 Vorläufige r Konzernabschluss 2012 Die Angaben sind vorläufig und wurden Vorläufiger Konzernabschluss 2012 Continental-Konzern Continental-Konzern

2 vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. 2 Vorläufige r Konzernabschluss 2012 Die Angaben sind vorläufig und wurden Vorläufiger Konzernabschluss 2012 Continental-Konzern Continental-Konzern

Ihre Bilanz für das Jahr 2011 mit Ausblick auf die BWA per

Jahresabschlusspräsentation 2011 Ihre Bilanz für das Jahr 2011 mit Ausblick auf die BWA per 30.6.2012 Max Mustermann OHG Maisenbacher, Hort & Partner Steuerberater I Rechtsanwalt Musterstr. 123 Rintheimer

Jahresabschlusspräsentation 2011 Ihre Bilanz für das Jahr 2011 mit Ausblick auf die BWA per 30.6.2012 Max Mustermann OHG Maisenbacher, Hort & Partner Steuerberater I Rechtsanwalt Musterstr. 123 Rintheimer

CFC Industriebeteiligungen AG. Konzernabschluss nach HGB III. Quartal GJ 2010

Konzernabschluss nach HGB III. Quartal GJ 2010 - Konzernbilanz - Konzern-GUV - Konzern-Cashflow KONZERNBILANZ [in TEUR] AKTIVA Q3 GJ 2010 Q3 GJ 2009 A. ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände

Konzernabschluss nach HGB III. Quartal GJ 2010 - Konzernbilanz - Konzern-GUV - Konzern-Cashflow KONZERNBILANZ [in TEUR] AKTIVA Q3 GJ 2010 Q3 GJ 2009 A. ANLAGEVERMÖGEN I. Immaterielle Vermögensgegenstände

Erläuterungen zu Finanzkennzahlen der Lenzing Gruppe

Erläuterungen zu Finanzkennzahlen der Lenzing Gruppe Zwischenbericht 01-03/2017 Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss

Erläuterungen zu Finanzkennzahlen der Lenzing Gruppe Zwischenbericht 01-03/2017 Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss

Vorläufige und untestierte Konzern-Kennzahlen auf einen Blick

1 Vorläufige und untestierte Konzern-Kennzahlen auf einen Blick Ertragslage 2017 2016 2015 2014 2013 2012 2011 2010 Umsatzerlöse in T 267.418 263.842 210.618 170.497 138.018 113.988 103.588 74.535 EBITDA

1 Vorläufige und untestierte Konzern-Kennzahlen auf einen Blick Ertragslage 2017 2016 2015 2014 2013 2012 2011 2010 Umsatzerlöse in T 267.418 263.842 210.618 170.497 138.018 113.988 103.588 74.535 EBITDA

BW 23 Bilanzänderungen Gewinn und Verlust Cash Flow

BETRIEBSWIRTSCHAFTSLEHRE 1 BW 23 Bilanzänderungen Gewinn und Verlust Cash Flow 2011.01 Prof. Dr. Friedrich Wilke Rechnungswesen 23 GuV 1 Bestands- und Stromrechnung Das Rechnungswesen soll ein zahlenmäßiges

BETRIEBSWIRTSCHAFTSLEHRE 1 BW 23 Bilanzänderungen Gewinn und Verlust Cash Flow 2011.01 Prof. Dr. Friedrich Wilke Rechnungswesen 23 GuV 1 Bestands- und Stromrechnung Das Rechnungswesen soll ein zahlenmäßiges

Zwischenabschluss BASF-Gruppe Gewinn- und Verlustrechnung

Zwischenbericht 3. Quartal 204 5 Zwischenabschluss BASF-Gruppe Gewinn- und Verlustrechnung Gewinn- und Verlustrechnung (Millionen ) Erläuterungen im Anhang 3. Quartal Januar September Umsatzerlöse 8.32

Zwischenbericht 3. Quartal 204 5 Zwischenabschluss BASF-Gruppe Gewinn- und Verlustrechnung Gewinn- und Verlustrechnung (Millionen ) Erläuterungen im Anhang 3. Quartal Januar September Umsatzerlöse 8.32

Vorläufiger Konzern abschluss 2015 >

Vorläufiger Konzern abschluss 2015 > Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. 5 Vorläufiger Konzernabschluss 2015 1 Continental-Konzern Continental-Konzern

Vorläufiger Konzern abschluss 2015 > Die Angaben sind vorläufig und wurden vom Aufsichtsrat noch nicht gebilligt bzw. festgestellt. 5 Vorläufiger Konzernabschluss 2015 1 Continental-Konzern Continental-Konzern

MATERNUS-Kliniken Aktiengesellschaft Langenhagen

Langenhagen Quartalsbericht zum 31. März 2004 Geschäftsentwicklung Kapazitätsauslastung Die Gesamtkapazität der Unternehmensgruppe MATERNUS ging von 3.904 Betten im Vorjahr auf nunmehr 3.771 Betten zurück.

Langenhagen Quartalsbericht zum 31. März 2004 Geschäftsentwicklung Kapazitätsauslastung Die Gesamtkapazität der Unternehmensgruppe MATERNUS ging von 3.904 Betten im Vorjahr auf nunmehr 3.771 Betten zurück.

Spezielle Bestandteile des Konzernabschlusses

Spezielle Bestandteile des Konzernabschlusses 297 Abs. 1 HGB spezielle Bestandteile des Konzernabschlusses: Kapitalflussrechnung (Pflicht) Eigenkapitalspiegel (Pflicht) Segmentberichterstattung (Wahlrecht)

Spezielle Bestandteile des Konzernabschlusses 297 Abs. 1 HGB spezielle Bestandteile des Konzernabschlusses: Kapitalflussrechnung (Pflicht) Eigenkapitalspiegel (Pflicht) Segmentberichterstattung (Wahlrecht)

Finanzierung Mitschriften aus den Vorlesung von Dipl. Kfm. S. Baar am Feininger

Finanzanalyse - Kennzahlenanalyse Bilanz 01 und 02 Aktiva Passiva Jahr 01 02 Jahr 01 02 A. Anlagevermögen A. Eigenkapital I. Immaterielle 23 16 I. Stammkapital 100 100 II. Sachanlagen II. Gewinnrücklagen

Finanzanalyse - Kennzahlenanalyse Bilanz 01 und 02 Aktiva Passiva Jahr 01 02 Jahr 01 02 A. Anlagevermögen A. Eigenkapital I. Immaterielle 23 16 I. Stammkapital 100 100 II. Sachanlagen II. Gewinnrücklagen

Kapitalstruktur (Finanzierung) - Liquidität 2. Grades Kennzahlen der Zahlungsfähigkeit - Liquidität 3. Grades

- Liquidität 2. Grades Kennzahlen der Zahlungsfähigkeit - Liquidität 3. Grades") Kennzahlen Grundlagen und Ermittlung Aufbau einer Strukturbilanz Aktiva Passiva Anlagevermögen Eigenkapital Umlaufvermögen Fremdkapital - Vorräte 1. langfristiges FK (über 5 Jahre) - Forderungen mittelfristiges

Kennzahlen Grundlagen und Ermittlung Aufbau einer Strukturbilanz Aktiva Passiva Anlagevermögen Eigenkapital Umlaufvermögen Fremdkapital - Vorräte 1. langfristiges FK (über 5 Jahre) - Forderungen mittelfristiges

Kapitalstruktur (Finanzierung) - Liquidität 2. Grades Kennzahlen der Zahlungsfähigkeit - Liquidität 3. Grades

- Liquidität 2. Grades Kennzahlen der Zahlungsfähigkeit - Liquidität 3. Grades") Kennzahlen Grundlagen und Ermittlung Aufbau einer Strukturbilanz Aktiva Passiva Anlagevermögen Eigenkapital Umlaufvermögen Fremdkapital - Vorräte 1. langfristiges FK (über 5 Jahre) - Forderungen mittelfristiges

Kennzahlen Grundlagen und Ermittlung Aufbau einer Strukturbilanz Aktiva Passiva Anlagevermögen Eigenkapital Umlaufvermögen Fremdkapital - Vorräte 1. langfristiges FK (über 5 Jahre) - Forderungen mittelfristiges

Software AG Finanzinformationen Q3 / 2016

Software AG Finanzinformationen Q3 / 2016 20.10.2016 (nicht testiert) 2016 Software AG. All rights reserved. Inhaltsverzeichnis S. 3 Konzerndaten im Überblick zum 30. September 2016 S. 4 Konzern Gewinn-und-Verlustrechnung

Software AG Finanzinformationen Q3 / 2016 20.10.2016 (nicht testiert) 2016 Software AG. All rights reserved. Inhaltsverzeichnis S. 3 Konzerndaten im Überblick zum 30. September 2016 S. 4 Konzern Gewinn-und-Verlustrechnung

VORLÄUFIGE ERGEBNISSE 2017

VORLÄUFIGE ERGEBNISSE 2017 Konzern-Gesamtergebnisrechnung der XING SE (vormals XING AG) für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2017 Konzern-Gesamtergebnisrechnung Umsatzerlöse aus Dienstleistungen

VORLÄUFIGE ERGEBNISSE 2017 Konzern-Gesamtergebnisrechnung der XING SE (vormals XING AG) für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2017 Konzern-Gesamtergebnisrechnung Umsatzerlöse aus Dienstleistungen

Investition und Finanzierung

Investition und Finanzierung https://www.noteninflation.de/an-meine-studenten/ 1. Termin Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/

Investition und Finanzierung https://www.noteninflation.de/an-meine-studenten/ 1. Termin Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/

Was steht an? Prof. Dr. Marc Beutner FH Köln. Ergebnisquellenanalyse EBT, EBT, EBITDA. Veranstaltung Erfogswirtschaftliche Analyse

Prof. Dr. Marc Beutner FH Köln Veranstaltung Folie: 1 Was steht an? Ergebnisquellenanalyse EBT, EBT, EBITDA Erfogswirtschaftliche Analyse Folie: 2 1 Wie ergibt sich der Bilanzgewinn? Folie: 3 Erfolgsaufspaltung

Prof. Dr. Marc Beutner FH Köln Veranstaltung Folie: 1 Was steht an? Ergebnisquellenanalyse EBT, EBT, EBITDA Erfogswirtschaftliche Analyse Folie: 2 1 Wie ergibt sich der Bilanzgewinn? Folie: 3 Erfolgsaufspaltung

Checkliste 4 Die wichtigsten Kennzahlen

Checkliste 4 wichtigsten en Im Buch haben Sie gesehen, dass die aussagekräftigsten en immer im Zusammenhang mit dem individuellen skontext (insbesondere Geschäftsmodell, relevante Erfolgsfaktoren und individuelle

Checkliste 4 wichtigsten en Im Buch haben Sie gesehen, dass die aussagekräftigsten en immer im Zusammenhang mit dem individuellen skontext (insbesondere Geschäftsmodell, relevante Erfolgsfaktoren und individuelle

JAHRESABSCHLUSS 2016 EUV STADTBETRIEB CASTROP-RAUXEL AÖR

EUV STADTBETRIEB CASTROP-RAUXEL AÖR Michael Linden 13. September 2017 Erweiterte Jahresabschlussprüfung Erweiterte Jahresabschlussprüfung Jahresabschluss Lagebericht Wirtschaftliche Verhältnisse Geschäftsführung

EUV STADTBETRIEB CASTROP-RAUXEL AÖR Michael Linden 13. September 2017 Erweiterte Jahresabschlussprüfung Erweiterte Jahresabschlussprüfung Jahresabschluss Lagebericht Wirtschaftliche Verhältnisse Geschäftsführung

VORLÄUFIGE ERGEBNISSE 2018

VORLÄUFIGE ERGEBNISSE 208 Konzern-Gesamtergebnisrechnung der XING SE für den Zeitraum vom. Januar bis zum 3. Dezember 208 Konzern-Gesamtergebnisrechnung Umsatzerlöse aus Dienstleistungen 23.537 85.578

VORLÄUFIGE ERGEBNISSE 208 Konzern-Gesamtergebnisrechnung der XING SE für den Zeitraum vom. Januar bis zum 3. Dezember 208 Konzern-Gesamtergebnisrechnung Umsatzerlöse aus Dienstleistungen 23.537 85.578

Bilanz nach IFRS (in Tsd.)

") AKTIVA Bilanz nach IFRS 31.12.2015 Rosenbaue Vorjahr (in PA Tsd.) Langfristiges Vermögen Sachanlagen 134.152 125.139 Immaterielle Vermögenswerte 13.530 9.059 Wertpapiere 412 216 Anteile an equity-bilanz.

AKTIVA Bilanz nach IFRS 31.12.2015 Rosenbaue Vorjahr (in PA Tsd.) Langfristiges Vermögen Sachanlagen 134.152 125.139 Immaterielle Vermögenswerte 13.530 9.059 Wertpapiere 412 216 Anteile an equity-bilanz.

Vorläufige Ergebnisse 2016

Vorläufige Ergebnisse 2016 Konzern-Gesamtergebnisrechnung der XING AG für das Geschäftsjahr vom 01. Januar bis zum 31. Dezember 2016 Konzern-Gesamtergebnisrechnung In Tsd. 01.01.2016 31.12.2016 01.01.2015

Vorläufige Ergebnisse 2016 Konzern-Gesamtergebnisrechnung der XING AG für das Geschäftsjahr vom 01. Januar bis zum 31. Dezember 2016 Konzern-Gesamtergebnisrechnung In Tsd. 01.01.2016 31.12.2016 01.01.2015

Schnelle Kennzahlenbeurteilung von Unternehmen für neue Optionen und neue Perspektiven

Schnelle Kennzahlenbeurteilung von Unternehmen für neue Optionen und neue Perspektiven Strategien zur Risikominimierung in klein- und mittelständischen Unternehmen WK Salzburg 07. Februar 2018 1 Kennzahlenschnelltest:

Schnelle Kennzahlenbeurteilung von Unternehmen für neue Optionen und neue Perspektiven Strategien zur Risikominimierung in klein- und mittelständischen Unternehmen WK Salzburg 07. Februar 2018 1 Kennzahlenschnelltest:

EBITDA, EBITDA-Marge, EBIT und EBIT-Marge

Halbjahresfinanzbericht 0106/2016 Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss und dem Konzernabschluss

Halbjahresfinanzbericht 0106/2016 Nachfolgend werden zentrale Finanzkennzahlen der Lenzing Gruppe näher erläutert. Sie sind weitgehend aus dem verkürzten Konzernzwischenabschluss und dem Konzernabschluss

Aktiva Bilanz der Bergische Metall GmbH zum XX Passiva. I. Immaterielle Vermögensgegenstände I. Gezeichnetes Kapital 200.

SB k TAF 12.4 5 Situation Lernsituation 61 Budgetierung: Soll-Ist-Vergleich und Branchenvergleich von Kennzahlen Nachdem bei der Bergischen Metall GmbH die zeitliche Abgrenzung durchgeführt und alle Bewertungsentscheidungen

SB k TAF 12.4 5 Situation Lernsituation 61 Budgetierung: Soll-Ist-Vergleich und Branchenvergleich von Kennzahlen Nachdem bei der Bergischen Metall GmbH die zeitliche Abgrenzung durchgeführt und alle Bewertungsentscheidungen

Tabelle1. Anlagevermögen 100 Gesamtvermögen ,0. Umlaufvermögen 100 Gesamtvermögen. Eigenkapital 100 Gesamtkapital

Finanzierungsregeln und finanzwirtschaftliche Kennzahlen Kennzahlen der Bilanz Vermögensstruktur Anlagenintensität = Anlagevermögen 100 Gesamtvermögen Arbeitsintensität = Analog ist zu verfahren bei Kapitalstruktur

Finanzierungsregeln und finanzwirtschaftliche Kennzahlen Kennzahlen der Bilanz Vermögensstruktur Anlagenintensität = Anlagevermögen 100 Gesamtvermögen Arbeitsintensität = Analog ist zu verfahren bei Kapitalstruktur

Übungen Kennzahlenrechnung

Übungen Kennzahlenrechnung - Berichterstattung - Ausgangssituation zu allen Aufgaben Die Geschäftsleitung Ihres Produktionsbetriebes, der Turbo GmbH, beauftragt Sie, zur Vorbereitung einiger unternehmerischer

Übungen Kennzahlenrechnung - Berichterstattung - Ausgangssituation zu allen Aufgaben Die Geschäftsleitung Ihres Produktionsbetriebes, der Turbo GmbH, beauftragt Sie, zur Vorbereitung einiger unternehmerischer

Bilanzanalyse. NWB Studium Betriebswirtschaft

www.nwb.de NWB Studium Betriebswirtschaft Bilanzanalyse Traditionelle Kennzahlenanalyse des Einzeljahresabschlusses kapitalmarktorientierte Konzernjahresabschlussanalyse mit Aufgaben und Lösungen Von Professor

www.nwb.de NWB Studium Betriebswirtschaft Bilanzanalyse Traditionelle Kennzahlenanalyse des Einzeljahresabschlusses kapitalmarktorientierte Konzernjahresabschlussanalyse mit Aufgaben und Lösungen Von Professor

9-Monatsbericht 2000 der. TTL Information Technology AG, München. Konzernabschluss nach IAS. für den Zeitraum vom 01. Januar bis 30.

9-Monatsbericht 2000 der TTL Information Technology AG, München Konzernabschluss nach IAS für den Zeitraum vom 01. Januar bis 30. September 2000 Vorbemerkung Auch im 3. Quartal 2000 hat die TTL AG ihre

9-Monatsbericht 2000 der TTL Information Technology AG, München Konzernabschluss nach IAS für den Zeitraum vom 01. Januar bis 30. September 2000 Vorbemerkung Auch im 3. Quartal 2000 hat die TTL AG ihre

Plan-Gewinn- und Verlustrechnung 2011 Musterfall ACME GmbH

Plan-Gewinn- und Verlustrechnung 2011 Musterfall ACME GmbH Jan 11 Feb 11 Mrz 11 Apr 11 Mai 11 Jun 11 Jul 11 Aug 11 Sep 11 Okt 11 Nov 11 Dez 11 Jahr Umsatzerlöse 125.000 2.375.000 275.000 125.000 125.000

Plan-Gewinn- und Verlustrechnung 2011 Musterfall ACME GmbH Jan 11 Feb 11 Mrz 11 Apr 11 Mai 11 Jun 11 Jul 11 Aug 11 Sep 11 Okt 11 Nov 11 Dez 11 Jahr Umsatzerlöse 125.000 2.375.000 275.000 125.000 125.000

Lösungen. Grundlagen Seite 1 Plankostenrechnung Seite 6 Investitionsrechnung Seite 19 Abschließende Aufgaben Seite 34

Lösungen Grundlagen Seite 1 Plankostenrechnung Seite 6 Investitionsrechnung Seite 19 Abschließende Aufgaben Seite 34 1 FIN 1 FIN1 1 Finanzierungsarten 1.1 Wiederholung Finanzierungsarten 2 FIN 1 FIN1 1

Lösungen Grundlagen Seite 1 Plankostenrechnung Seite 6 Investitionsrechnung Seite 19 Abschließende Aufgaben Seite 34 1 FIN 1 FIN1 1 Finanzierungsarten 1.1 Wiederholung Finanzierungsarten 2 FIN 1 FIN1 1

Finanzielle Grundlagen des Managements

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

» Konzernabschluss «

» Konzernabschluss « » Konzern-Gesamtergebnisrechnung vom 1.1.2016 bis 31.12.2016 «GJ 2016 GJ 2015 Umsatzerlöse 6 26.061.153 18.377.162 Sonstige Erträge 7 476.459 255.979 Aktivierte Eigenleistungen 8 396.468

» Konzernabschluss « » Konzern-Gesamtergebnisrechnung vom 1.1.2016 bis 31.12.2016 «GJ 2016 GJ 2015 Umsatzerlöse 6 26.061.153 18.377.162 Sonstige Erträge 7 476.459 255.979 Aktivierte Eigenleistungen 8 396.468

Zahlungsmittel umfassen Barmittel und Sichteinlagen (Kassenbestand, Bankkonto).

.") Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Wesentliche Inhalte... 2 4.1. betrieblicher Tätigkeit... 4 4.2. Investitionstätigkeit... 5

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Wesentliche Inhalte... 2 4.1. betrieblicher Tätigkeit... 4 4.2. Investitionstätigkeit... 5

Übung Jahresabschlussanalyse

Übung Jahresabschlussanalyse Ausgangssituation Die Geschäftsleitung der Werkzeug GmbH beauftragt Sie, in Vorbereitung der Gesellschafterversammlung eine Auswertung der Geschäftsentwicklung 2016 nach verschiedenen

Übung Jahresabschlussanalyse Ausgangssituation Die Geschäftsleitung der Werkzeug GmbH beauftragt Sie, in Vorbereitung der Gesellschafterversammlung eine Auswertung der Geschäftsentwicklung 2016 nach verschiedenen

Musterholz GmbH. Wirtschaftsjahr Ihre Kennzahlen im Vergleich zur Branche.

Musterholz GmbH Wirtschaftsjahr 2015 Ihre Kennzahlen im Vergleich zur. : nwerte aus: Status (nwerte): Vorbereitende Baustellenarbeiten, Bauinstallation und sonstiges Ausbaugewerbe 2014 Endgültig Erstellt

Musterholz GmbH Wirtschaftsjahr 2015 Ihre Kennzahlen im Vergleich zur. : nwerte aus: Status (nwerte): Vorbereitende Baustellenarbeiten, Bauinstallation und sonstiges Ausbaugewerbe 2014 Endgültig Erstellt

Software AG Finanzinformationen Q2 / 2017

Software AG Finanzinformationen Q2 / 2017 20.07.2017 (nicht testiert) 2017 Software AG. All rights reserved. Inhaltsverzeichnis S. 3 Konzerndaten im Überblick zum 30. Juni 2017 S. 4 Konzern Gewinn-und-Verlustrechnung

Software AG Finanzinformationen Q2 / 2017 20.07.2017 (nicht testiert) 2017 Software AG. All rights reserved. Inhaltsverzeichnis S. 3 Konzerndaten im Überblick zum 30. Juni 2017 S. 4 Konzern Gewinn-und-Verlustrechnung

Software AG Finanzinformationen Q3 / 2017

Software AG Finanzinformationen Q3 / 2017 20.10.2017 (nicht testiert) 2017 Software AG. All rights reserved. Inhaltsverzeichnis S. 3 Konzerndaten im Überblick zum 30. September 2017 S. 4 Konzern Gewinn-und-Verlustrechnung

Software AG Finanzinformationen Q3 / 2017 20.10.2017 (nicht testiert) 2017 Software AG. All rights reserved. Inhaltsverzeichnis S. 3 Konzerndaten im Überblick zum 30. September 2017 S. 4 Konzern Gewinn-und-Verlustrechnung

Inhaltsübersicht 1 Ausgangssituation A. Der Einstieg Allgemeine Fragen und Defi nitionen II. Fragen zu den Sonderposten mit Rücklageanteil (SOPOS)

") Vorwort 5 1 Ausgangssituation 15 A. Der Einstieg 15 I. Allgemeine Fragen und Definitionen 16 II. Fragen zu den Sonderposten mit Rücklageanteil (SOPOS) 17 1. Sonderposten mit Rücklageanteil 17 2. Die Zahlen

Vorwort 5 1 Ausgangssituation 15 A. Der Einstieg 15 I. Allgemeine Fragen und Definitionen 16 II. Fragen zu den Sonderposten mit Rücklageanteil (SOPOS) 17 1. Sonderposten mit Rücklageanteil 17 2. Die Zahlen

Konzernabschluss. 133 Konzern-Gewinn- und Verlustrechnung. 133 Konzern-Gesamtergebnisrechnung. 134 Konzernbilanz

Konzernabschluss 133 Konzern-Gewinn- und Verlustrechnung 133 Konzern-Gesamtergebnisrechnung 134 Konzernbilanz 136 Entwicklung des Konzern-Eigenkapitals 137 Konzern-Kapitalflussrechnung 138 Konzernanhang

Konzernabschluss 133 Konzern-Gewinn- und Verlustrechnung 133 Konzern-Gesamtergebnisrechnung 134 Konzernbilanz 136 Entwicklung des Konzern-Eigenkapitals 137 Konzern-Kapitalflussrechnung 138 Konzernanhang

Tante Lotte Design GmbH

Tante Lotte Design GmbH Höttinger Au 44 A-62 Innsbruck info@tantelotte.at www.tantelotte.at UID-Nr.: ATU71152469 FB-Nr.: FN 454556 s FB-Gericht: Innsbruck Mittelfristplanung [Integrierte Erfolgs- und Liquiditätsplanung]

Tante Lotte Design GmbH Höttinger Au 44 A-62 Innsbruck info@tantelotte.at www.tantelotte.at UID-Nr.: ATU71152469 FB-Nr.: FN 454556 s FB-Gericht: Innsbruck Mittelfristplanung [Integrierte Erfolgs- und Liquiditätsplanung]

I. Vorräte 1. Roh-, Hilfs- und Betriebsstoffe 5.499, ,00

Aktiva Stand am Stand am 31.10.2016 31.10.2015 EUR EUR A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte

Aktiva Stand am Stand am 31.10.2016 31.10.2015 EUR EUR A. Anlagevermögen I. Immaterielle Vermögensgegenstände 1. Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte

Software AG Finanzinformationen Q4 / 2017

Software AG Finanzinformationen Q4 / 2017 25.01.2018 (nicht testiert) 2018 Software AG. All rights reserved. Inhaltsverzeichnis S. 3 Kennzahlen im Überblick zum 31. Dezember 2017 S. 4 Konzern Gewinn-und-Verlustrechnung

Software AG Finanzinformationen Q4 / 2017 25.01.2018 (nicht testiert) 2018 Software AG. All rights reserved. Inhaltsverzeichnis S. 3 Kennzahlen im Überblick zum 31. Dezember 2017 S. 4 Konzern Gewinn-und-Verlustrechnung

Blatt 1 K E N N Z A H L E N - V E R G L E I C H. Muster

Blatt 1 A. KENNZAHLEN ZUR VERMÖGENS- UND KAPITALSTRUKTUR Anlagevermögen x 100 554.766,8 3.244.661,8 3.459.399,8 3.309.579,9 3.268.015,9 Gesamtvermögen 1.518.433,2 3.805.708,9 3.912.217,8 3.775.532,5 3.722.978,2

Blatt 1 A. KENNZAHLEN ZUR VERMÖGENS- UND KAPITALSTRUKTUR Anlagevermögen x 100 554.766,8 3.244.661,8 3.459.399,8 3.309.579,9 3.268.015,9 Gesamtvermögen 1.518.433,2 3.805.708,9 3.912.217,8 3.775.532,5 3.722.978,2

KONZERN GEWINN- UND VERLUSTRECHNUNG

KONZERN GEWINN- UND VERLUSTRECHNUNG 1. Januar bis 30. Juni 2001 in TDM 1.1.00-30.06.00 Umsatzerlöse 911.836 210.388 Umsatzerlöse 913.666 210.958 Zuführung Abzinsung auf Forderungen -1.830-570 Andere aktivierte

KONZERN GEWINN- UND VERLUSTRECHNUNG 1. Januar bis 30. Juni 2001 in TDM 1.1.00-30.06.00 Umsatzerlöse 911.836 210.388 Umsatzerlöse 913.666 210.958 Zuführung Abzinsung auf Forderungen -1.830-570 Andere aktivierte

Beispielhafte Klausurfragen zu Finanzielle Grundlagen des Managements

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

Finanzplanung der Mustergründungs GmbH. Gesamtkapitalbedarf und Finanzierungskennzahlen

Finanzplanung der Mustergründungs GmbH Modell: Fiktive 5 Jahres-Finanzplanung Zum Inhaltsverzeichnis Firma: Mustergründungs GmbH Dateiname: Musater Finanzplan-(Kanzlei Schenk).xlsm Modellintegrität: Ok

Finanzplanung der Mustergründungs GmbH Modell: Fiktive 5 Jahres-Finanzplanung Zum Inhaltsverzeichnis Firma: Mustergründungs GmbH Dateiname: Musater Finanzplan-(Kanzlei Schenk).xlsm Modellintegrität: Ok