Hier mal etwas greifbares:

|

|

|

- Hella Weiß

- vor 5 Jahren

- Abrufe

Transkript

1

2

3 Hier mal etwas greifbares: Das Problem ist der Art. 28 Abs. 2-4: hier wird die Steuerbefreiung der Statusgesellschaften bei der Kantonssteuern geregelt. Holdings Abs. 2 Domizil / Verwaltungsgesellschaften Abs. 3 gemischte Gesellschaften Abs. 4 Allen gmeinsam: keine eigene Geschäftstätigkeit sondern Beteiligungs-, Lizenz-, Zinserträge von Tochtergesellschaften. Die Tochtergesellschaften sind geschäftstätig (Produktion, Dienstleistungen) und zahlen ganz normal Steuern. Idee: Unternehmenssteuern als Preis/Abgeltung für die Nutzung der Infrastruktur «keine Geschäftstätigkeit in der Schweiz» «keine Nutzung der Infrastruktur» «keine Steuern zu bezahlen»

4

5 Nun dieses Modell ist nun allerdings in Gefahr. Auftritt der weissen Ritter, die Steueroptimierung möglichst auf der ganzen Welt verhindern wollen. Links: Algirdas Šemeta, Mitglied der EU-Kommission, EU-Kommissar für Steuer CoC ist eine politische Verständigung der EU-Staaten auf schädlichen Steuerwettbewerb zu verzichten. Seit 1997 wurden in den EU- Staaten eine Vielzahl von schädlichen Massnahmen auf Druck der Kommission aufgehoben. Die Haltung der Kommission ist: Wir haben unsere Hausaufgaben gemacht, sind die Drittstaaten (sprich die Schweiz) dran. Rechts: Pascal Saint-Amans, Direktor des «Centre for Tax Policy» (CTP) der OECD Saint-Amans treibt BEPS voran. Ein enorm ambitioniertes Projekt mit dem Ziel Gewinnverschiebung und aggressive Steuerplanung von Multinationalen Unternehmen zu verhindern und sicherzustellen, dass die Gewinne dort versteuert werden, wo sich die wirtschaftliche Substanz tatsächlich befindet. Nebenbei noch neue eigene Steuerregelen für die «digitale economy» entworfen werden. Grund für das Selbsbewusstsein: ein Mandat der G20. Teil von BEPS ist auch das «forum on harmful tax competition» Vorwurf EU «Ring Fencing»: Art. 28 STHG gilt nur für im Ausland geschäftstätige Firmen. Die inländischen Firmen können nicht profitieren, sie werden abgeschottet. Andere Staaten haben ebenfalls eine spezielle Besteuerung mobiler Erträge. Niemand hat aber etwas vergleichbar einfaches und so gut im Gesetz dokumentiert wie die CH. Die CH ist dadurch exponiert. STHG 28 ist ein Auslaufmodell Eskalierende Auseinandersetzungen wären für die international vernetzt Schweizer Wirtschaft äusserst riskant. Es drohen: Schwarze Listen, Gegenmassnahmen wie die Hinzurechnungsbesteuerung für Tochterfirmen von in der CH ansässigen Firmen oder das Aussetzen von DBAs Gravierendes Problem für den gesamten Standort, für ALLE internationale tätige Unternehmen (nicht nur Statusgesellschaften): - Unsicherheit - Mobile Unternehmen wandern ab (schlimm?) - Ausstrahlung auf den gesamten Standort aus

6

7

8

9

10

11

12

13

14

15

16

17

durch international akzeptierte")

18 Schliesslich befinden wir uns in bester Gesellschaft was spezielle Steuerlösungen anbelangt. Unsere Standortkonkurrenz kennt ebenfalls eine unterschiedliche Besteuerung von mobilen Erträgen: z.b. mittels Lizenzboxen. Lösung 1: steuerliche Ersatzmassnahmen für die Statusgesellschaften Erhalt des Systems der geringeren Besteuerung mobiler Erträge (Lizenz-, Zins-, Handelserträge) durch international akzeptierte Steuermodelle.

19

20

21

22

23

24 Kantone mit einem hohen Anteil an Statusgesellschaften schöpfen die Gewinne gesamthaft gesehen bereits heute relativ gering aus (unten rechts). Durch die Abschaffung der Sonderbesteuerung ergibt sich in diesen Kantonen ein Potential für Gewinnsteuersatzsenkungen. Andere Kantone haben bereits heute einen relativ tiefen Gewinnsteuersatz (unten links). Kantone mit einem geringen Anteil an Statusgesellschaften und einem hohen Gewinnsteuersatz (oben links) sind stärker auf steuerliche Sonderlösungen angewiesen

25

26

27

28

29 Zinsbesteuerungsabkommen mit der EU: Das Abkommen gilt für alle 28 EU- Mitgliedstaaten. Der globale AIA-Standard der OECD wurde vollständig aufgenommen. Formell ist das unterzeichnete Abkommen ein Änderungsprotokoll, welches das seit 2005 bestehende Zinsbesteuerungsabkommen Schweiz EU ersetzt, jedoch die bestehende Quellensteuerbefreiung von grenzüberschreitenden Zahlungen von Dividenden, Zinsen und Lizenzgebühren zwischen verbundenen Unternehmen übernimmt. Der Ständerat wird das Abkommen mit der EU in der FS beraten beraten. Das Abkommen Schweiz-EU soll am 1. Januar 2017 in Kraft treten, sofern die Genehmigungsverfahren in der Schweiz und in der EU rechtzeitig abgeschlossen werden.

30 Internationaler Standard für den AIA umfasst: - Modellabkommen, das die Grundlage für bilaterale Abkommen bildet - Meldestandard - Auslegungskommentar - Informatioklösungen

Unternehmenssteuerreform III wurde am vom Volk abgelehnt. Neue Vorlage wird ausgearbeitet

Unternehmenssteuerreform III wurde am 12.02.17 vom Volk abgelehnt Neue Vorlage wird ausgearbeitet 1 Unternehmenssteuerreform III 2 Inhalt Status Quo Reformbedarf Was ist die Unternehmenssteuerreform III?

Unternehmenssteuerreform III wurde am 12.02.17 vom Volk abgelehnt Neue Vorlage wird ausgearbeitet 1 Unternehmenssteuerreform III 2 Inhalt Status Quo Reformbedarf Was ist die Unternehmenssteuerreform III?

Peter B. Nefzger, 20. Juni Von der USR III zur SV17

Peter B. Nefzger, 20. Juni 2017 Von der USR III zur SV17 2 Überblick USR III Beschlüsse eidg. Parlament Ersatzmassnahmen Abschaffung Steuerstatus Patentbox mit Nexus- Ansatz Erhöhte Abzüge für Forschung

Peter B. Nefzger, 20. Juni 2017 Von der USR III zur SV17 2 Überblick USR III Beschlüsse eidg. Parlament Ersatzmassnahmen Abschaffung Steuerstatus Patentbox mit Nexus- Ansatz Erhöhte Abzüge für Forschung

Steuervorlage 17. Luzern, Juli 2017

Steuervorlage 17 Luzern, Juli 2017 Inhaltsverzeichnis Status Quo Geschichte USR III & SV17 Reformbedarf Ziele SV17 Folgen der SV17 Zeitplan Eckwerte der Reform (provisorisch) Status Quo Ordentliche Besteuerung

Steuervorlage 17 Luzern, Juli 2017 Inhaltsverzeichnis Status Quo Geschichte USR III & SV17 Reformbedarf Ziele SV17 Folgen der SV17 Zeitplan Eckwerte der Reform (provisorisch) Status Quo Ordentliche Besteuerung

Unternehmenssteuerreform lll Chance oder Risiko für Zug? Peter Hegglin, Finanzdirektor, Regierungsrat

Unternehmenssteuerreform lll Chance oder Risiko für Zug? Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion, 3. September 2014 2 Inhalt 1. Ausgangslage 2. Strategische Zielsetzungen der Schweiz

Unternehmenssteuerreform lll Chance oder Risiko für Zug? Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion, 3. September 2014 2 Inhalt 1. Ausgangslage 2. Strategische Zielsetzungen der Schweiz

. Anspruchsvolle, aber nötige Unternehmenssteuerreform III

. Anspruchsvolle, aber nötige Unternehmenssteuerreform III Handelskammer bei der Basel, Lunchveranstaltung, 31. Januar 2014 Dr. Frank Marty, Mitglied der Geschäftsleitung, Leiter Finanzen & Steuern economiesuisse

. Anspruchsvolle, aber nötige Unternehmenssteuerreform III Handelskammer bei der Basel, Lunchveranstaltung, 31. Januar 2014 Dr. Frank Marty, Mitglied der Geschäftsleitung, Leiter Finanzen & Steuern economiesuisse

Es gibt verschiedene Gründe, weshalb ein Steuerpflichtiger oder ein steuerpflichtiges Unternehmen eine Bescheinigung der Steuerbehörden benötigt.

Bescheinigungen: Zuständigkeiten bei den Steuerbehörden Es gibt verschiedene Gründe, weshalb ein Steuerpflichtiger oder ein steuerpflichtiges Unternehmen eine Bescheinigung der Steuerbehörden benötigt.

Bescheinigungen: Zuständigkeiten bei den Steuerbehörden Es gibt verschiedene Gründe, weshalb ein Steuerpflichtiger oder ein steuerpflichtiges Unternehmen eine Bescheinigung der Steuerbehörden benötigt.

Die Verrechnungssteuer im Zeitalter von BEPS, CIVS und der digitalen Wirtschaft

Die Verrechnungssteuer im Zeitalter von BEPS, CIVS und der digitalen Wirtschaft Neuenburg, 9. November 2017 Luzi Cavelti cavelti@altenburger.ch Begriff der Verrechnungssteuer Steuerpflichtig ist der Schuldner

Die Verrechnungssteuer im Zeitalter von BEPS, CIVS und der digitalen Wirtschaft Neuenburg, 9. November 2017 Luzi Cavelti cavelti@altenburger.ch Begriff der Verrechnungssteuer Steuerpflichtig ist der Schuldner

Unternehmenssteuerreform III: Umbau des Steuersystems

Unternehmenssteuerreform III: Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog Regierungsrat Dr. Anton Lauber Informationsanlass HKBB 18. August 2015 Unternehmenssteuerreform III, Basel-Stadt und

Unternehmenssteuerreform III: Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog Regierungsrat Dr. Anton Lauber Informationsanlass HKBB 18. August 2015 Unternehmenssteuerreform III, Basel-Stadt und

Präferentielle Steuerregimes in den Schweizer Kantonen

Präferentielle Steuerregimes in den Schweizer Kantonen Lars P. Feld Universität Heidelberg, ZEW Mannheim, SIAW-HSG, CREMA, CESifo Die Drohung der EU 13. Februar 2007: Entscheidung der EU: kantonale Steuerregimes

Präferentielle Steuerregimes in den Schweizer Kantonen Lars P. Feld Universität Heidelberg, ZEW Mannheim, SIAW-HSG, CREMA, CESifo Die Drohung der EU 13. Februar 2007: Entscheidung der EU: kantonale Steuerregimes

Unternehmenssteuerreform III

Unternehmenssteuerreform III G+S Treuhand, 29. Oktober 2015, Leiter Steuerpolitik Inhalt 1. Internationale Entwicklungen 2. Unternehmenssteuerreform III 3. Ausblick 2 Inhalt 1. Internationale Entwicklungen

Unternehmenssteuerreform III G+S Treuhand, 29. Oktober 2015, Leiter Steuerpolitik Inhalt 1. Internationale Entwicklungen 2. Unternehmenssteuerreform III 3. Ausblick 2 Inhalt 1. Internationale Entwicklungen

economiesuisse Hegibachstrasse Zürich Chur, 6. Januar 2015 ME/cb Unternehmenssteuerreformgesetz III

economiesuisse Hegibachstrasse 47 8032 Zürich Chur, 6. Januar 2015 ME/cb Unternehmenssteuerreformgesetz III Sehr geehrter Herr Präsident Sehr geehrte Damen und Herren In obiger Angelegenheit bedanken wir

economiesuisse Hegibachstrasse 47 8032 Zürich Chur, 6. Januar 2015 ME/cb Unternehmenssteuerreformgesetz III Sehr geehrter Herr Präsident Sehr geehrte Damen und Herren In obiger Angelegenheit bedanken wir

Finanz- und Steuerpolitik im Umbruch

Finanz- und Steuerpolitik im Umbruch Peter Hegglin Regierungsrat des Kantons Zug und Präsident der FDK Symposium der «Group of Fifteen» 28. Januar 2015, Zürich Inhalt 1. Ausgangslage 2. Herausforderungen

Finanz- und Steuerpolitik im Umbruch Peter Hegglin Regierungsrat des Kantons Zug und Präsident der FDK Symposium der «Group of Fifteen» 28. Januar 2015, Zürich Inhalt 1. Ausgangslage 2. Herausforderungen

Seite BKG

Seite 1 26.8.2010 Bankkundengeheim nis Gründe für die unterschiedliche Behandlung von ausländischen und inländischen Steuerpflichtigen Städtische Steuerkonferenz (Schweiz) Heiden, 26. August 2010 Urs Kapalle,

Seite 1 26.8.2010 Bankkundengeheim nis Gründe für die unterschiedliche Behandlung von ausländischen und inländischen Steuerpflichtigen Städtische Steuerkonferenz (Schweiz) Heiden, 26. August 2010 Urs Kapalle,

Innovationen im Steuerbereich Unter Berücksichtigung des 3D Druck. Flurin Poltera 09. März 2015

Innovationen im Steuerbereich Unter Berücksichtigung des 3D Druck Flurin Poltera 09. März 2015 Steueroptimierung heute Beispiel Aggressive Finanzierung, ev. hybride Instrumente Holding / Management Risiken

Innovationen im Steuerbereich Unter Berücksichtigung des 3D Druck Flurin Poltera 09. März 2015 Steueroptimierung heute Beispiel Aggressive Finanzierung, ev. hybride Instrumente Holding / Management Risiken

Der Einsatz von Finanzierungsgesellschaften aus Konzernsteuersicht

Der Einsatz von Finanzierungsgesellschaften aus Konzernsteuersicht Bachelorarbeit in Banking & Finance am Institut für schweizerisches Bankwesen der Universität Zürich Prof. Dr. Alexander Wagner Verfasser:

Der Einsatz von Finanzierungsgesellschaften aus Konzernsteuersicht Bachelorarbeit in Banking & Finance am Institut für schweizerisches Bankwesen der Universität Zürich Prof. Dr. Alexander Wagner Verfasser:

9452/16 KAR/sm 1 DG G 2B

Rat der Europäischen Union Brüssel, den 25. Mai 2016 (OR. en) 9452/16 FISC 85 ECOFIN 502 BERATUNGSERGEBNISSE Absender: vom 25. Mai 2016 Empfänger: Generalsekretariat des Rates Delegationen Nr. Vordok.:

Rat der Europäischen Union Brüssel, den 25. Mai 2016 (OR. en) 9452/16 FISC 85 ECOFIN 502 BERATUNGSERGEBNISSE Absender: vom 25. Mai 2016 Empfänger: Generalsekretariat des Rates Delegationen Nr. Vordok.:

Steuervorlage 17 (SV17) Vernehmlassung Kanton Aargau und Stossrichtung Umsetzung im Kanton Aargau

Vernehmlassung Kanton Aargau und Stossrichtung Umsetzung im Kanton Aargau") DEPARTEMENT FINANZEN UND RESSOURCEN Steuervorlage 17 (SV17) Vernehmlassung Kanton Aargau und Stossrichtung Umsetzung im Kanton Aargau Medienkonferenz vom 7. Dezember 2017 Agenda 1. Begrüssung Peter Buri,

DEPARTEMENT FINANZEN UND RESSOURCEN Steuervorlage 17 (SV17) Vernehmlassung Kanton Aargau und Stossrichtung Umsetzung im Kanton Aargau Medienkonferenz vom 7. Dezember 2017 Agenda 1. Begrüssung Peter Buri,

Unternehmenssteuerreform III

Unternehmenssteuerreform III Referendumsabstimmung vom 12. Februar 2017 Peter Hegglin Ständerat Kanton Zug 16.11.2016, Cham ZugWest 1. Ausgangslage Inhalt 1. Ausgangslage 2. Steuerpolitische Massnahmen

Unternehmenssteuerreform III Referendumsabstimmung vom 12. Februar 2017 Peter Hegglin Ständerat Kanton Zug 16.11.2016, Cham ZugWest 1. Ausgangslage Inhalt 1. Ausgangslage 2. Steuerpolitische Massnahmen

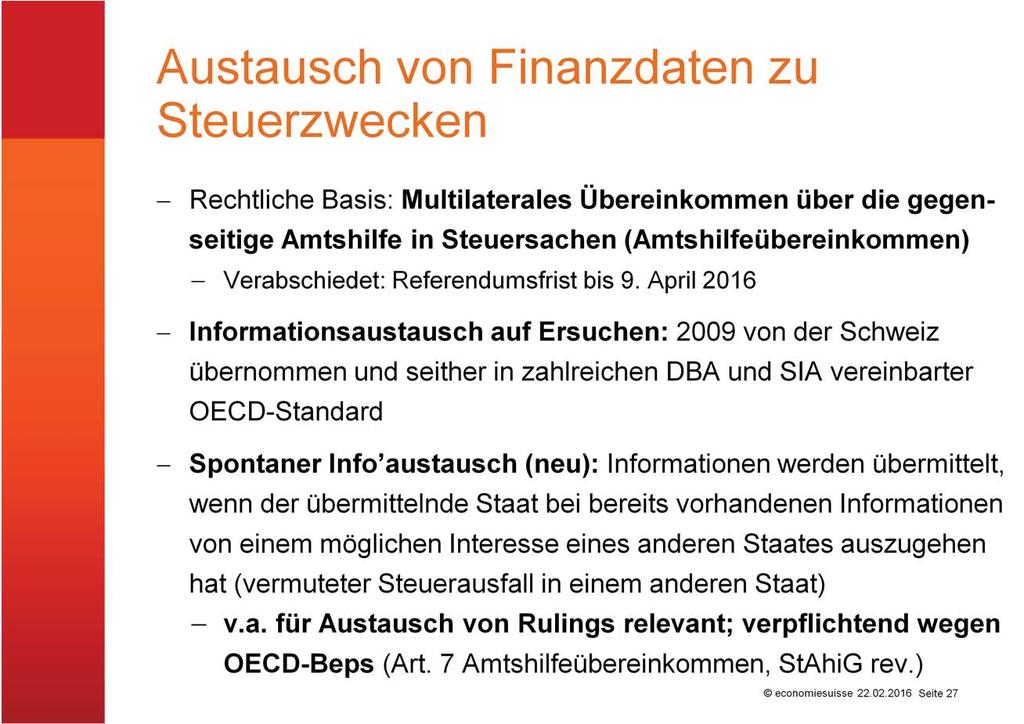

Spontaner Informationsaustausch (SIA)

") Spontaner Informationsaustausch (SIA) Dr. Henk Fenners Leiter, Rechtsabteilung Finanzdepartement spontaner Informationsaustausch Arten von Informationsaustausch 1. Informationsaustausch auf Ersuchen: Bei

Spontaner Informationsaustausch (SIA) Dr. Henk Fenners Leiter, Rechtsabteilung Finanzdepartement spontaner Informationsaustausch Arten von Informationsaustausch 1. Informationsaustausch auf Ersuchen: Bei

Das neue steuerliche Umfeld aus Sicht der Kantone

Das neue steuerliche Umfeld aus Sicht der Kantone Peter Hegglin Regierungsrat des Kantons Zug und Präsident der FDK «Forum zum Unternehmenssteuerrecht Aktuelle Herausforderungen der Steuerplanung in einem

Das neue steuerliche Umfeld aus Sicht der Kantone Peter Hegglin Regierungsrat des Kantons Zug und Präsident der FDK «Forum zum Unternehmenssteuerrecht Aktuelle Herausforderungen der Steuerplanung in einem

Blickpunkt International

Blickpunkt International 1 Neuerungen im Schweizer Abkommensnetz 1 Folgende Neuerungen haben sich seit dem letzten Update in der Ausgabe StR 1/015 S. 966 ff. anfangs November bis Redaktionsschluss Ende

Blickpunkt International 1 Neuerungen im Schweizer Abkommensnetz 1 Folgende Neuerungen haben sich seit dem letzten Update in der Ausgabe StR 1/015 S. 966 ff. anfangs November bis Redaktionsschluss Ende

Vernehmlassung zur Verordnung über die pauschale Steueranrechnung (Umsetzung Motion Pelli )

") Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben DVS 19. September 2014 Vernehmlassung zur Verordnung über

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben DVS 19. September 2014 Vernehmlassung zur Verordnung über

Steuerstandort Schweiz: Herausforderungen und Lösungen dossierpolitik

Steuerstandort Schweiz: Herausforderungen und Lösungen dossierpolitik 3. Juni 2013 Nummer 9 Unternehmensbesteuerung Die Schweiz ist im Steuerbereich stark gefordert. Der internationale Standortwettbewerb

Steuerstandort Schweiz: Herausforderungen und Lösungen dossierpolitik 3. Juni 2013 Nummer 9 Unternehmensbesteuerung Die Schweiz ist im Steuerbereich stark gefordert. Der internationale Standortwettbewerb

Steuerreform und AHV- Finanzierung: Worum geht es?

Steuerreform und AHV- Finanzierung: Worum geht es? Christian Frey Projektleiter Finanzen und Steuern, economiesuisse Informationsanlass der Industrie- und Handelskammer Zentralschweiz, Luzern, 21. Februar

Steuerreform und AHV- Finanzierung: Worum geht es? Christian Frey Projektleiter Finanzen und Steuern, economiesuisse Informationsanlass der Industrie- und Handelskammer Zentralschweiz, Luzern, 21. Februar

Herzlich willkommen zum Impulsapéro Basel 2015

Herzlich willkommen zum Impulsapéro Basel 2015 Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform

Herzlich willkommen zum Impulsapéro Basel 2015 Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform

Die Steuerabkommen der Schweiz im Vergleich (Stichtag )

") Eidgenössisches Finanzdepartement EFD Staatssekretariat für internationale Finanzfragen SIF Die Steuerabkommen der Schweiz im Vergleich (Stichtag 31.10.2012) Abkommen Quellensteuerabkommen (IQA) Zinsbesteuerungsabkommen

Eidgenössisches Finanzdepartement EFD Staatssekretariat für internationale Finanzfragen SIF Die Steuerabkommen der Schweiz im Vergleich (Stichtag 31.10.2012) Abkommen Quellensteuerabkommen (IQA) Zinsbesteuerungsabkommen

Steuervorlage 17 / STAF. Luzern, Oktober 2018

Steuervorlage 17 / STAF Luzern, Oktober 2018 1 Inhaltsverzeichnis Status Quo Geschichte USR III & SV17/STAF Reformbedarf Ziele der SV17/STAF Folgen der SV17/STAF Zeitplan Eckwerte der Reform 2 Status Quo

Steuervorlage 17 / STAF Luzern, Oktober 2018 1 Inhaltsverzeichnis Status Quo Geschichte USR III & SV17/STAF Reformbedarf Ziele der SV17/STAF Folgen der SV17/STAF Zeitplan Eckwerte der Reform 2 Status Quo

Überraschende Ostschweiz Einführung in die Chancen des schweizerischen Steuersystems

Überraschende Ostschweiz Einführung in die Chancen des schweizerischen Steuersystems Top Talk vom 9., Linz steuerpartner ag Steuer- und Wirtschaftsberatung Seite 2 Agenda 1. Überblick über das schweizerische

Überraschende Ostschweiz Einführung in die Chancen des schweizerischen Steuersystems Top Talk vom 9., Linz steuerpartner ag Steuer- und Wirtschaftsberatung Seite 2 Agenda 1. Überblick über das schweizerische

Der G20/OECD-Prozess gegen Steuervermeidung von Unternehmen (BEPS)

") Der G20/OECD-Prozess gegen Steuervermeidung von Unternehmen (BEPS) Markus Henn Referent für Finanzmärkte, Weltwirtschaft, Ökologie & Entwicklung WEED Koordinator, Netzwerk Steuergerechtigkeit Deutschland

Der G20/OECD-Prozess gegen Steuervermeidung von Unternehmen (BEPS) Markus Henn Referent für Finanzmärkte, Weltwirtschaft, Ökologie & Entwicklung WEED Koordinator, Netzwerk Steuergerechtigkeit Deutschland

Aktuelles aus dem internationalen Steuerbereich

Aktuelles aus dem internationalen Steuerbereich Treuhand-Kammer Vorabendveranstaltung Bern, 2. Dezember 2014 Christoph Schelling Botschafter, Leiter Abteilung Steuern, SIF Inhalt 1. Spannungsfeld internationale

Aktuelles aus dem internationalen Steuerbereich Treuhand-Kammer Vorabendveranstaltung Bern, 2. Dezember 2014 Christoph Schelling Botschafter, Leiter Abteilung Steuern, SIF Inhalt 1. Spannungsfeld internationale

Unfairer Steuerwettbewerb in Europa

Informationen aus dem Institut der deutschen Wirtschaft Köln Unternehmenssteuern 09.03.2017 Lesezeit 3 Min. Unfairer Steuerwettbewerb in Europa Mittlerweile buhlen 14 europäische Staaten mit Steuerrabatten

Informationen aus dem Institut der deutschen Wirtschaft Köln Unternehmenssteuern 09.03.2017 Lesezeit 3 Min. Unfairer Steuerwettbewerb in Europa Mittlerweile buhlen 14 europäische Staaten mit Steuerrabatten

Ausgewählte BEPS Aspekte aus europäischer und internationaler Perspektive. Prof. Dr Pasquale Pistone

Ausgewählte BEPS Aspekte aus europäischer und internationaler Perspektive Prof. Dr Pasquale Pistone Vaduz, 21. Januar 2016 Institut für Österreichisches und Internationales Steuerrecht www.wu.ac.at/taxlaw

Ausgewählte BEPS Aspekte aus europäischer und internationaler Perspektive Prof. Dr Pasquale Pistone Vaduz, 21. Januar 2016 Institut für Österreichisches und Internationales Steuerrecht www.wu.ac.at/taxlaw

Kanton St.Gallen Finanzdepartement Unternehmenssteuerreform III Die Sicht des Kantons St.Gallen

Finanzdepartement Unternehmenssteuerreform III Die Sicht des Kantons St.Gallen Dr. Felix Sager Amtsleiter Kantonales Jacques Oberli Hauptabteilungsleiter Juristische Personen Finanzdepartement Geltendes

Finanzdepartement Unternehmenssteuerreform III Die Sicht des Kantons St.Gallen Dr. Felix Sager Amtsleiter Kantonales Jacques Oberli Hauptabteilungsleiter Juristische Personen Finanzdepartement Geltendes

Base Erosion and Profit Shifting (BEPS): von formalen Erklärungen zur realpolitischen Umsetzung des G20/OECD-Aktionsplans

: von formalen Erklärungen zur realpolitischen Umsetzung des G20/OECD-Aktionsplans") Base Erosion and Profit Shifting (BEPS): von formalen Erklärungen zur realpolitischen Umsetzung des G20/OECD-Aktionsplans Markus Henn Referent für Finanzmärkte, Weltwirtschaft, Ökologie & Entwicklung WEED

Base Erosion and Profit Shifting (BEPS): von formalen Erklärungen zur realpolitischen Umsetzung des G20/OECD-Aktionsplans Markus Henn Referent für Finanzmärkte, Weltwirtschaft, Ökologie & Entwicklung WEED

Steuergesetzrevision 2019

Steuergesetzrevision 2019 Medienkonferenz 14. September 2016 Steuergesetzrevision 2019 Inhalt Umsetzung BG über steuerliche Massnahmen zur Stärkung der Wettbewerbsfähigkeit des Unternehmensstandorts Schweiz

Steuergesetzrevision 2019 Medienkonferenz 14. September 2016 Steuergesetzrevision 2019 Inhalt Umsetzung BG über steuerliche Massnahmen zur Stärkung der Wettbewerbsfähigkeit des Unternehmensstandorts Schweiz

Steuer- und finanzpolitische Massnahmen Unternehmensstandort (USR III)

") Steuer- und finanzpolitische Massnahmen Unternehmensstandort (USR III) Konferenz der städtischen Finanzdirektorinnen und direktoren (KSFD), 9. Januar 2015 Adrian Hug, Direktor Eidgenössische Steuerverwaltung

Steuer- und finanzpolitische Massnahmen Unternehmensstandort (USR III) Konferenz der städtischen Finanzdirektorinnen und direktoren (KSFD), 9. Januar 2015 Adrian Hug, Direktor Eidgenössische Steuerverwaltung

Richtlinien aus Brüssel Empfehlungen aus Paris: Stand der Umsetzungsarbeiten in Berlin

STEUER-AKADEMIE KNOLL GESELLSCHAFT FÜR FORTBILDUNG MBH Fortbildung für Fachberater IStR 2018 Richtlinien aus Brüssel Empfehlungen aus Paris: Stand der Umsetzungsarbeiten in Berlin Dr. Eva Oertel Agenda

STEUER-AKADEMIE KNOLL GESELLSCHAFT FÜR FORTBILDUNG MBH Fortbildung für Fachberater IStR 2018 Richtlinien aus Brüssel Empfehlungen aus Paris: Stand der Umsetzungsarbeiten in Berlin Dr. Eva Oertel Agenda

Ja zur Unternehmenssteuerreform III

Eidgenössische Volksabstimmung vom 12. Februar 2017 Ja zur Unternehmenssteuerreform III Argumente aus kantonaler Sicht Die Konferenz der kantonalen Finanzdirektorinnen und Finanzdirektoren (FDK) unterstützt

Eidgenössische Volksabstimmung vom 12. Februar 2017 Ja zur Unternehmenssteuerreform III Argumente aus kantonaler Sicht Die Konferenz der kantonalen Finanzdirektorinnen und Finanzdirektoren (FDK) unterstützt

Steuerbuch, Erläuterungen zu 69 Verwaltungsgesellschaften (Domizil- und gemischte Gesellschaften)

") Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 69 Verwaltungsgesellschaften (Domizil- und gemischte Gesellschaften) 69 - Stand 1. August 2012 1 Inhalt 1. Domizilgesellschaften 3 1.1. Voraussetzungen

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 69 Verwaltungsgesellschaften (Domizil- und gemischte Gesellschaften) 69 - Stand 1. August 2012 1 Inhalt 1. Domizilgesellschaften 3 1.1. Voraussetzungen

DE Amtsblatt der Europäischen Union L 157/ 106. RICHTLINIE No 2004/76/EG DES RATES vom

30.4.2004 DE Amtsblatt der Europäischen Union L 157/ 106 RICHTLINIE No 2004/76/EG DES RATES vom 29.4.2004 zur Änderung der Richtlinie 2003/49/EG insoweit als bestimmte Mitgliedstaaten Übergangszeiten für

30.4.2004 DE Amtsblatt der Europäischen Union L 157/ 106 RICHTLINIE No 2004/76/EG DES RATES vom 29.4.2004 zur Änderung der Richtlinie 2003/49/EG insoweit als bestimmte Mitgliedstaaten Übergangszeiten für

Dr. Dave Siegrist Vorsteher, Steueramt des Kantons Aargau

www.pwc.ch/steuerforum Keynote Speech Aktuelles aus der aargauischen Steuerpraxis hinsichtlich Direkte Bundes-, Staats- und Gemeindesteuern Dr. Dave Siegrist Vorsteher, Steueramt des Kantons Aargau Steuerforum

www.pwc.ch/steuerforum Keynote Speech Aktuelles aus der aargauischen Steuerpraxis hinsichtlich Direkte Bundes-, Staats- und Gemeindesteuern Dr. Dave Siegrist Vorsteher, Steueramt des Kantons Aargau Steuerforum

USR lll - Sicht des Kantons Zug und des Steuerorgans von Bund und Kantonen

USR lll - Sicht des Kantons Zug und des Steuerorgans von Bund und Kantonen EY Tax Law Event, 15. Mai 2014, Casino Zug Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion 15. Mai 2014 2 Inhalt

USR lll - Sicht des Kantons Zug und des Steuerorgans von Bund und Kantonen EY Tax Law Event, 15. Mai 2014, Casino Zug Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion 15. Mai 2014 2 Inhalt

Fragen und Antworten zum OECD Aktionsplan gegen Gewinnkürzungen und Gewinnverlagerungen

19.07.2013 Steuern Fragen und Antworten zum OECD Aktionsplan gegen Gewinnkürzungen und Gewinnverlagerungen istockphoto.com/porcorex Welche Bedeutung hat der von der OECD veröffentlichte Aktionsplan gegen

19.07.2013 Steuern Fragen und Antworten zum OECD Aktionsplan gegen Gewinnkürzungen und Gewinnverlagerungen istockphoto.com/porcorex Welche Bedeutung hat der von der OECD veröffentlichte Aktionsplan gegen

Anhang 2 Verwaltungsgesellschaften mit Hilfsfunktionen (Hilfstätigkeiten für In- und ausländische Konzerngesellschaften)

") Finanzdepartement des Kantons Basel-Stadt Steuerverwaltung Steuern von juristischen Personen Merkblatt Besteuerung von Domizilgesellschaften Anhang 2 Verwaltungsgesellschaften mit Hilfsfunktionen ) vom

Finanzdepartement des Kantons Basel-Stadt Steuerverwaltung Steuern von juristischen Personen Merkblatt Besteuerung von Domizilgesellschaften Anhang 2 Verwaltungsgesellschaften mit Hilfsfunktionen ) vom

NEIN. zur ungerechten Unternehmenssteuerreform III. Susanne Leutenegger Oberholzer, Nationalrätin Frutigen/EVP, Dezember 2016

NEIN zur ungerechten Unternehmenssteuerreform III Susanne Leutenegger Oberholzer, Nationalrätin Frutigen/EVP, Dezember 2016 Heute: Sonderregeln für Statusgesellschaften Kanton Kriterien Steuern Bund Kanton/Bund

NEIN zur ungerechten Unternehmenssteuerreform III Susanne Leutenegger Oberholzer, Nationalrätin Frutigen/EVP, Dezember 2016 Heute: Sonderregeln für Statusgesellschaften Kanton Kriterien Steuern Bund Kanton/Bund

REFERENTENENTWURF DES BUNDESFINANZMINISTERIUMS: UMSETZUNG DER BEPS-EMPFEHLUNGEN ZUM COUNTRY-BY-COUNTRY REPORTING

( 1 / 5 ) PUBLIKATION 8. JUNI 2016 REFERENTENENTWURF DES BUNDESFINANZMINISTERIUMS: UMSETZUNG DER BEPS-EMPFEHLUNGEN ZUM COUNTRY-BY-COUNTRY REPORTING Die OECD hat im Herbst 2015 ein umfangreiches Maßnahmenpaket

( 1 / 5 ) PUBLIKATION 8. JUNI 2016 REFERENTENENTWURF DES BUNDESFINANZMINISTERIUMS: UMSETZUNG DER BEPS-EMPFEHLUNGEN ZUM COUNTRY-BY-COUNTRY REPORTING Die OECD hat im Herbst 2015 ein umfangreiches Maßnahmenpaket

Unternehmenssteuerreform III. Branko Balaban Rechtsanwalt, Notar, dipl. Steuerexperte Tax Team AG

Unternehmenssteuerreform III Branko Balaban Rechtsanwalt, Notar, dipl. Steuerexperte Tax Team AG 1. 3 Thesen Elemente eines attraktiven Steuersystems: Einfachheit der Regelungen: Man soll die Regelungen

Unternehmenssteuerreform III Branko Balaban Rechtsanwalt, Notar, dipl. Steuerexperte Tax Team AG 1. 3 Thesen Elemente eines attraktiven Steuersystems: Einfachheit der Regelungen: Man soll die Regelungen

Unternehmenssteuerreform III

Unternehmenssteuerreform III Ein zentraler Baustein für die Wettbewerbsfähigkeit der Schweiz Stand USR III und Strategie der Regierung des Kantons Schaffhausen Seite 1 Inhalt Unternehmenssteuerreform III

Unternehmenssteuerreform III Ein zentraler Baustein für die Wettbewerbsfähigkeit der Schweiz Stand USR III und Strategie der Regierung des Kantons Schaffhausen Seite 1 Inhalt Unternehmenssteuerreform III

EMPFEHLUNG DER KOMMISSION. vom bezüglich der Unternehmensbesteuerung einer signifikanten digitalen Präsenz

EUROPÄISCHE KOMMISSION Brüssel, den 21.3.2018 C(2018) 1650 final EMPFEHLUNG DER KOMMISSION vom 21.3.2018 bezüglich der Unternehmensbesteuerung einer signifikanten digitalen Präsenz DE DE EMPFEHLUNG DER

EUROPÄISCHE KOMMISSION Brüssel, den 21.3.2018 C(2018) 1650 final EMPFEHLUNG DER KOMMISSION vom 21.3.2018 bezüglich der Unternehmensbesteuerung einer signifikanten digitalen Präsenz DE DE EMPFEHLUNG DER

Bericht aus der Sommersession 2016

Bericht aus der Sommersession 2016 Aus Sicht von EXPERTsuisse startete die Sommersession im Ständerat natürlich gleich mit dem wichtigsten Geschäft, der Unternehmenssteuerreform III (USR III). Das Ziel

Bericht aus der Sommersession 2016 Aus Sicht von EXPERTsuisse startete die Sommersession im Ständerat natürlich gleich mit dem wichtigsten Geschäft, der Unternehmenssteuerreform III (USR III). Das Ziel

Neues DBA mit Australien

Neues DBA mit Australien Die Umsetzung des BEPS-Projektes im neuen Doppelbesteuerungsabkommen zwischen Deutschland und Australien Oktober 2016 Germany Am 12. November 2015 wurde in Berlin das neue DBA

Neues DBA mit Australien Die Umsetzung des BEPS-Projektes im neuen Doppelbesteuerungsabkommen zwischen Deutschland und Australien Oktober 2016 Germany Am 12. November 2015 wurde in Berlin das neue DBA

Einfluss des internationalen Steuerwettbewerbs auf Konzernstrukturen

Einfluss des internationalen Steuerwettbewerbs auf Konzernstrukturen Prof. Dr. Wolfgang Kessler 14. Oktober 2008 62. Deutscher Betriebswirtschafter-Tag Schmalenbach-Gesellschaft StB Prof. Dr. Wolfgang

Einfluss des internationalen Steuerwettbewerbs auf Konzernstrukturen Prof. Dr. Wolfgang Kessler 14. Oktober 2008 62. Deutscher Betriebswirtschafter-Tag Schmalenbach-Gesellschaft StB Prof. Dr. Wolfgang

JAzur. Unternehmenssteuerreform. für Arbeitsplätze und Steuereinnahmen

Am 12. Februar 2017 stimmt das Schweizer Volk über die Unternehmenssteuerreform ab. Es geht um die Besteuerung von Unternehmen. Tatsächlich geht es aber um weit mehr. JAzur Unternehmenssteuerreform...

Am 12. Februar 2017 stimmt das Schweizer Volk über die Unternehmenssteuerreform ab. Es geht um die Besteuerung von Unternehmen. Tatsächlich geht es aber um weit mehr. JAzur Unternehmenssteuerreform...

Begrüssung. Aktuelles aus dem Kanton Luzern. Felix Muff Steuerseminar 2015

Begrüssung Aktuelles aus dem Kanton Luzern Felix Muff Steuerseminar 2015 2 Aktuelles aus dem Kanton Luzern 3 Internationaler Druck führt zum CH-Richtungswechsel: Internationaler Kampf um mobile Erträge

Begrüssung Aktuelles aus dem Kanton Luzern Felix Muff Steuerseminar 2015 2 Aktuelles aus dem Kanton Luzern 3 Internationaler Druck führt zum CH-Richtungswechsel: Internationaler Kampf um mobile Erträge

Steuern: Kommission begrüßt Verabschiedung des Maßnahmenpakets zur Eindämmung des schädlichen Steuerwettbewerbs

IP/03/787 Brüssel, den 3. Juni 2003 Steuern: Kommission begrüßt Verabschiedung des Maßnahmenpakets zur Eindämmung des schädlichen Steuerwettbewerbs Die Europäische Kommission begrüßt die Annahme eines

IP/03/787 Brüssel, den 3. Juni 2003 Steuern: Kommission begrüßt Verabschiedung des Maßnahmenpakets zur Eindämmung des schädlichen Steuerwettbewerbs Die Europäische Kommission begrüßt die Annahme eines

Unternehmenssteuerreform III: Können auch KMU davon profitieren?

Unternehmenssteuerreform III: Können auch KMU davon profitieren? lic. iur. Martin Plüss, Rechtsanwalt, dipl. Steuerexperte Seite 1 Überblick Unternehmenssteuerreform III («USR III») Wo stehen wir? Eckpfeiler

Unternehmenssteuerreform III: Können auch KMU davon profitieren? lic. iur. Martin Plüss, Rechtsanwalt, dipl. Steuerexperte Seite 1 Überblick Unternehmenssteuerreform III («USR III») Wo stehen wir? Eckpfeiler

Unternehmenssteuerreform III Glossar

Eidgenössisches Finanzdepartement EFD 05.06.2015 Unternehmenssteuerreform III Glossar Abschreibungen: Abschreibungen werden vorgenommen, um stets den aktuellen Wert des Vermögens aus der Buchführung ersehen

Eidgenössisches Finanzdepartement EFD 05.06.2015 Unternehmenssteuerreform III Glossar Abschreibungen: Abschreibungen werden vorgenommen, um stets den aktuellen Wert des Vermögens aus der Buchführung ersehen

Die direkte Besteuerung in der EU

Koen Lenaerts Die direkte Besteuerung in der EU Nomos Inhaltsverzeichnis 1. Kapitel: Einführung 13 A. Begriff der direkten Besteuerung im EG-Vertrag 13 B. ZuständigkeitsVerteilung auf dem Gebiet des Steuerrechts

Koen Lenaerts Die direkte Besteuerung in der EU Nomos Inhaltsverzeichnis 1. Kapitel: Einführung 13 A. Begriff der direkten Besteuerung im EG-Vertrag 13 B. ZuständigkeitsVerteilung auf dem Gebiet des Steuerrechts

Merkblatt Besteuerung von Domizilgesellschaften

Finanzdepartement des Kantons Basel-Stadt Steuerverwaltung Steuern von juristischen Personen Merkblatt Besteuerung von Domizilgesellschaften Anhang 1 Reine Verwaltungsgesellschaften vom 1. September 2013

Finanzdepartement des Kantons Basel-Stadt Steuerverwaltung Steuern von juristischen Personen Merkblatt Besteuerung von Domizilgesellschaften Anhang 1 Reine Verwaltungsgesellschaften vom 1. September 2013

Automatischer Austausch von Tax Rulings. Edith Lebenbauer

Automatischer Austausch von Tax Rulings Edith Lebenbauer Tax Rulings in der EU Ein Statusbericht Auf welcher Grundlage werden Rulings erteilt? Zu welchen Themen können Rulings ergehen? Werden erteilte

Automatischer Austausch von Tax Rulings Edith Lebenbauer Tax Rulings in der EU Ein Statusbericht Auf welcher Grundlage werden Rulings erteilt? Zu welchen Themen können Rulings ergehen? Werden erteilte

Information zum Thema AIA Standard für den automatischen Austausch von Finanzinformationen (AIA)

") FATCA für Nicht-Amerikaner wird Realität Die OECD hat einen Standard für einen automatisierten Informationsaustausch von Finanzinformationen (AIA) in enger Kooperation mit den G-20-Ländern und der EU definiert

FATCA für Nicht-Amerikaner wird Realität Die OECD hat einen Standard für einen automatisierten Informationsaustausch von Finanzinformationen (AIA) in enger Kooperation mit den G-20-Ländern und der EU definiert

Dogmatische Neuausrichtung der deutschen Hinzurechnungsbesteuerung durch die EU-Anti-BEPS- Richtlinie?!

Dogmatische Neuausrichtung der deutschen Hinzurechnungsbesteuerung durch die EU-Anti-BEPS- Richtlinie?! 4. Diskussionsveranstaltung der Young IFA Network-Sektion Berlin-Brandenburg Agenda 1 Einleitung

Dogmatische Neuausrichtung der deutschen Hinzurechnungsbesteuerung durch die EU-Anti-BEPS- Richtlinie?! 4. Diskussionsveranstaltung der Young IFA Network-Sektion Berlin-Brandenburg Agenda 1 Einleitung

Merkblatt Besteuerung von Domizilgesellschaften

Finanzdepartement des Kantons Basel-Stadt Steuerverwaltung Steuern von juristischen Personen Merkblatt Besteuerung von Domizilgesellschaften Anhang 3 Gemischte Gesellschaften mit überwiegend auslandbezogener

Finanzdepartement des Kantons Basel-Stadt Steuerverwaltung Steuern von juristischen Personen Merkblatt Besteuerung von Domizilgesellschaften Anhang 3 Gemischte Gesellschaften mit überwiegend auslandbezogener

Internationale Steuer- gerechtigkeit

Internationale Steuer- gerechtigkeit Die Bedeutung von Steuervermeidung durch Konzerne im Kampf gegen Armut und globale soziale Ungleichheit Ellen Ehmke, Analystin zum Thema soziale Ungleichheit, Oxfam

Internationale Steuer- gerechtigkeit Die Bedeutung von Steuervermeidung durch Konzerne im Kampf gegen Armut und globale soziale Ungleichheit Ellen Ehmke, Analystin zum Thema soziale Ungleichheit, Oxfam

KMU-Argumente für ein JA zur Unternehmenssteuerreform

Dachorganisation der Schweizer KMU Organisation faîtière des PME suisses Organizzazione mantello delle PMI svizzere Umbrella organization of Swiss SME JA zur Steuerreform KMU-Argumente für ein JA zur Unternehmenssteuerreform

Dachorganisation der Schweizer KMU Organisation faîtière des PME suisses Organizzazione mantello delle PMI svizzere Umbrella organization of Swiss SME JA zur Steuerreform KMU-Argumente für ein JA zur Unternehmenssteuerreform

Verwaltung und Steuersysteme in der Schweiz. Besuch Junge Industrie Steiermark. Peter Hegglin, Regierungsrat, Finanzdirektor 29.

Verwaltung und Steuersysteme in der Schweiz Besuch Junge Industrie Steiermark Peter Hegglin, Regierungsrat, Finanzdirektor 29. Mai 2015 2 Agenda Zug Aktuelle Herausforderungen für Zug Steuern Fazit 3 Zug

Verwaltung und Steuersysteme in der Schweiz Besuch Junge Industrie Steiermark Peter Hegglin, Regierungsrat, Finanzdirektor 29. Mai 2015 2 Agenda Zug Aktuelle Herausforderungen für Zug Steuern Fazit 3 Zug

Globale Steuergestaltung verhindern Regulierungsschlupflöcher stopfen

Deutscher Bundestag Drucksache 17/13716 17. Wahlperiode 04. 06. 2013 Antrag der Fraktion der SPD Globale Steuergestaltung verhindern Regulierungsschlupflöcher stopfen Der Bundestag wolle beschließen: I.

Deutscher Bundestag Drucksache 17/13716 17. Wahlperiode 04. 06. 2013 Antrag der Fraktion der SPD Globale Steuergestaltung verhindern Regulierungsschlupflöcher stopfen Der Bundestag wolle beschließen: I.

Abgeltungssteuerabkommen mit Deutschland und Grossbritannien

Abgeltungssteuerabkommen mit Deutschland und Grossbritannien Informationsveranstaltung des Kantonalen Steueramtes St. Gallen, 4. November 2011 Fabian Baumer, Vizedirektor ESTV, Leiter Steuerpolitik Inhalt

Abgeltungssteuerabkommen mit Deutschland und Grossbritannien Informationsveranstaltung des Kantonalen Steueramtes St. Gallen, 4. November 2011 Fabian Baumer, Vizedirektor ESTV, Leiter Steuerpolitik Inhalt

Herabsetzung der Quellensteuer an Zinszahlungen zwischen Polen und der Schweiz.

Herabsetzung der Quellensteuer an Zinszahlungen zwischen Polen und der Schweiz. Dr. Jolanta Samochowiec Mathys, RA, Samochowiec, Mioduszewski sp.p. Warschau, Juli 2009 1/ 5 Seit 1. Juli 2009 sind in Polen

Herabsetzung der Quellensteuer an Zinszahlungen zwischen Polen und der Schweiz. Dr. Jolanta Samochowiec Mathys, RA, Samochowiec, Mioduszewski sp.p. Warschau, Juli 2009 1/ 5 Seit 1. Juli 2009 sind in Polen

DEUTSCHEN HANDWERKS E. V. ARBEITGEBERVERBÄNDE E. V. Mohrenstr. 20/21 Breite Str Berlin Berlin

DEUTSCHER INDUSTRIE- UND BUNDESVERBAND DER DEUTSCHEN HANDELSKAMMERTAG E. V. INDUSTRIE E. V. Breite Str. 29 Breite Str. 29 10178 Berlin 10178 Berlin ZENTRALVERBAND DES BUNDESVEREINIGUNG DER DEUTSCHEN DEUTSCHEN

DEUTSCHER INDUSTRIE- UND BUNDESVERBAND DER DEUTSCHEN HANDELSKAMMERTAG E. V. INDUSTRIE E. V. Breite Str. 29 Breite Str. 29 10178 Berlin 10178 Berlin ZENTRALVERBAND DES BUNDESVEREINIGUNG DER DEUTSCHEN DEUTSCHEN

Unternehmenssteuerreform

Kanton Zürich Unternehmenssteuerreform und der Kanton Zürich Regierungspräsident Ernst Stocker, Finanzdirektor PwC-Steuerforum, Zürich, 10. November 2015 Worum es heute geht 2 1. Ziele der USR III 2. Massnahmen

Kanton Zürich Unternehmenssteuerreform und der Kanton Zürich Regierungspräsident Ernst Stocker, Finanzdirektor PwC-Steuerforum, Zürich, 10. November 2015 Worum es heute geht 2 1. Ziele der USR III 2. Massnahmen

Die Schweizerische Eidgenossenschaft und die Republik Österreich,

[Signature] [QR Code] Abkommen zwischen der Schweizerischen Eidgenossenschaft und der Republik Österreich über die Aufhebung des Abkommens vom 13. April 2012 zwischen der Schweizerischen Eidgenossenschaft

[Signature] [QR Code] Abkommen zwischen der Schweizerischen Eidgenossenschaft und der Republik Österreich über die Aufhebung des Abkommens vom 13. April 2012 zwischen der Schweizerischen Eidgenossenschaft

US-Investitionen in der Schweiz: Ist die Schweiz (noch) attraktiv?

attraktiv?") US-Investitionen in der Schweiz: Ist die Schweiz (noch) attraktiv? Peter Hegglin Finanzdirektor, Regierungsrat, Präsident FDK Inhalt 1. Ausgangslage 2. Wirtschafts- und steuerpolitische Baustellen 3. Fazit

US-Investitionen in der Schweiz: Ist die Schweiz (noch) attraktiv? Peter Hegglin Finanzdirektor, Regierungsrat, Präsident FDK Inhalt 1. Ausgangslage 2. Wirtschafts- und steuerpolitische Baustellen 3. Fazit

Spontaner Informationsaustausch. Übersicht zum WebData-Collector

Spontaner Informationsaustausch Übersicht zum WebData-Collector Inhaltsverzeichnis 1. Vorbemerkungen 3 2. Grundmenu WDC 4 3. Angaben zum Steuerpflichtigen 5 4. Angaben zum Steuervorbescheid 8 4.1. Übersicht

Spontaner Informationsaustausch Übersicht zum WebData-Collector Inhaltsverzeichnis 1. Vorbemerkungen 3 2. Grundmenu WDC 4 3. Angaben zum Steuerpflichtigen 5 4. Angaben zum Steuervorbescheid 8 4.1. Übersicht

Automatischer Informationsaustausch in Steuersachen (AIA) Häufig gestellte Fragen (FAQs)

Häufig gestellte Fragen (FAQs)") Automatischer Informationsaustausch in Steuersachen (AIA) Häufig gestellte Fragen (FAQs) Frage 1) Worum handelt es sich bei dem AIA? Frage 2) Wie funktioniert der AIA? Frage 3) Welche Länder haben sich

Automatischer Informationsaustausch in Steuersachen (AIA) Häufig gestellte Fragen (FAQs) Frage 1) Worum handelt es sich bei dem AIA? Frage 2) Wie funktioniert der AIA? Frage 3) Welche Länder haben sich

Europa streitet über Unternehmensbesteuerung

Informationen aus dem Institut der deutschen Wirtschaft Köln Steuerpolitik 30.11.2017 Lesezeit 4 Min. Europa streitet über Unternehmensbesteuerung Der Skandal um die Paradise Papers zeigt einmal mehr,

Informationen aus dem Institut der deutschen Wirtschaft Köln Steuerpolitik 30.11.2017 Lesezeit 4 Min. Europa streitet über Unternehmensbesteuerung Der Skandal um die Paradise Papers zeigt einmal mehr,

Nur per . Oberste Finanzbehörden der Länder. nachrichtlich: Bundeszentralamt für Steuern. Bundesfinanzakademie im Bundesministerium der Finanzen

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder nachrichtlich:

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder nachrichtlich:

Repatriierungsstrategien für U.S.-Investoren in Deutschland

RolfEicke Repatriierungsstrategien für U.S.-Investoren in Deutschland Steuerplanung mit Holdinggesellschaften Nomos C.H.Beck Inhaltsverzeichnis Abkürzungsverzeichnis 17 Abbildungsverzeichnis 21 Kapitel

RolfEicke Repatriierungsstrategien für U.S.-Investoren in Deutschland Steuerplanung mit Holdinggesellschaften Nomos C.H.Beck Inhaltsverzeichnis Abkürzungsverzeichnis 17 Abbildungsverzeichnis 21 Kapitel

FREIBURGER STEUERFORUM Herausgegeben von Wolfgang Kessler

FREIBURGER STEUERFORUM Herausgegeben von Wolfgang Kessler Band 9 PETER LANG Frankfurt am Main Berlin Bern Bruxelles New York Oxford -Wien hu Michael A. Müller Die GmbH & Co. KG als Europa-Holding PETER

FREIBURGER STEUERFORUM Herausgegeben von Wolfgang Kessler Band 9 PETER LANG Frankfurt am Main Berlin Bern Bruxelles New York Oxford -Wien hu Michael A. Müller Die GmbH & Co. KG als Europa-Holding PETER

WORKSHOP GEMEINSAME KONSOLIDIERTE KÖRPERSCHAFTSTEUER-BEMESSUNGSGRUNDLAGE (GKKB)

") EUROPÄISCHE KOMMISSION GENERALDIREKTION STEUERN UND ZOLLUNION Analysen und Steuerpolitiken Initiativen im Bereich der Unternehmenssteuern Brüssel, den 1. September 2010 TaxudD1/ CCCTB\RD\003\doc\de Orig.

EUROPÄISCHE KOMMISSION GENERALDIREKTION STEUERN UND ZOLLUNION Analysen und Steuerpolitiken Initiativen im Bereich der Unternehmenssteuern Brüssel, den 1. September 2010 TaxudD1/ CCCTB\RD\003\doc\de Orig.

Botschaft des Regierungsrats zur Reduzierung der Kapitalsteuer bei gemischten Holding- und Domizilgesellschaften per 1.

23.11.02 Botschaft des Regierungsrats zur Reduzierung der Kapitalsteuer bei gemischten Holding- und Domizilgesellschaften vom 12. April 2011 Frau Präsidentin Sehr geehrte Damen und Herren Kantonsräte Wir

23.11.02 Botschaft des Regierungsrats zur Reduzierung der Kapitalsteuer bei gemischten Holding- und Domizilgesellschaften vom 12. April 2011 Frau Präsidentin Sehr geehrte Damen und Herren Kantonsräte Wir

Ab 2008 überwechselt der italienische Steuergesetzgeber von der schwarzen Liste zur weißen Liste.

Mai 2008 Ab 2008 überwechselt der italienische Steuergesetzgeber von der schwarzen Liste zur weißen Liste. Das italienische Haushaltsgesetz für das Jahr 2008 (Gesetz 24.12.2007, Nr. 244, Art. 1, Absatz

Mai 2008 Ab 2008 überwechselt der italienische Steuergesetzgeber von der schwarzen Liste zur weißen Liste. Das italienische Haushaltsgesetz für das Jahr 2008 (Gesetz 24.12.2007, Nr. 244, Art. 1, Absatz

Unternehmenssteuerreform III Glossar

Eidgenössisches Finanzdepartement EFD 4. Juli 2016 Unternehmenssteuerreform III Glossar Abschreibungen: Abschreibungen werden vorgenommen, um stets den aktuellen Wert des Vermögens aus der Buchführung

Eidgenössisches Finanzdepartement EFD 4. Juli 2016 Unternehmenssteuerreform III Glossar Abschreibungen: Abschreibungen werden vorgenommen, um stets den aktuellen Wert des Vermögens aus der Buchführung

Gesellschaftsarten und Steuern. Urs R. Behnisch

Gesellschaftsarten und Steuern Urs R. Behnisch Zivilrecht «Einzelunternehmen und andere Gesellschaftsformen» (Titel für eine Rechtsfolgenabschätzung des EJPD) Zivilrecht Einzelunternehmen wird vom Gesetzgeber

Gesellschaftsarten und Steuern Urs R. Behnisch Zivilrecht «Einzelunternehmen und andere Gesellschaftsformen» (Titel für eine Rechtsfolgenabschätzung des EJPD) Zivilrecht Einzelunternehmen wird vom Gesetzgeber

Blickpunkt International

Blickpunkt International 1 Neuerungen im Schweizer Abkommensnetz 1 Folgende Neuerungen haben sich seit dem letzten Update in der Ausgabe StR 6/2015 S. 494 ff. anfangs Mai bis Redaktionsschluss Ende August

Blickpunkt International 1 Neuerungen im Schweizer Abkommensnetz 1 Folgende Neuerungen haben sich seit dem letzten Update in der Ausgabe StR 6/2015 S. 494 ff. anfangs Mai bis Redaktionsschluss Ende August

BEPS Der Steuerwettbewerb geht weiter dossierpolitik

Liebe Leserinnen und Leser Sie halten die letzte gedruckte Ausgabe des dossierpolitik in den Händen. In der Zukunft erscheint unser Dossier digital und wird dadurch noch aktueller und interaktiver. Wir

Liebe Leserinnen und Leser Sie halten die letzte gedruckte Ausgabe des dossierpolitik in den Händen. In der Zukunft erscheint unser Dossier digital und wird dadurch noch aktueller und interaktiver. Wir

10. Steuerfreibeträge Steuermaß und Steuerbemessung... 64

10 Inhaltsverzeichnis 10. Steuerfreibeträge.... 64 11. Steuermaß und Steuerbemessung...................... 64 C. Grundzüge der deutschen Besteuerung... 65 1. Allgemeines... 65 2. Exit- und Wegzugsbesteuerung

10 Inhaltsverzeichnis 10. Steuerfreibeträge.... 64 11. Steuermaß und Steuerbemessung...................... 64 C. Grundzüge der deutschen Besteuerung... 65 1. Allgemeines... 65 2. Exit- und Wegzugsbesteuerung

Erfolg aus Patenten und vergleichbaren Rechten bei selbstständiger Erwerbstätigkeit

Art. 14c Erfolg aus Patenten und vergleichbaren Rechten bei selbstständiger Erwerbstätigkeit Diese Bestimmung sieht vor, dass die Regelung hinsichtlich der Patentbox ebenfalls auf selbständig erwerbende

Art. 14c Erfolg aus Patenten und vergleichbaren Rechten bei selbstständiger Erwerbstätigkeit Diese Bestimmung sieht vor, dass die Regelung hinsichtlich der Patentbox ebenfalls auf selbständig erwerbende

Die Verlagerung einer deutschen Produktionsstätte in die Tschechische Republik steuerlich optimal gestalten

Die Verlagerung einer deutschen Produktionsstätte in die Tschechische Republik steuerlich optimal gestalten Prof. Dr. Horst Mayer Dipl.-Kfm. Rudolf von Ballestrem Dipl.-Kfm. Andre Halank Diese Arbeit wurde

Die Verlagerung einer deutschen Produktionsstätte in die Tschechische Republik steuerlich optimal gestalten Prof. Dr. Horst Mayer Dipl.-Kfm. Rudolf von Ballestrem Dipl.-Kfm. Andre Halank Diese Arbeit wurde

1327 der Beilagen zu den Stenographischen Protokollen des Nationalrates XXV. GP

1 von 5 1327 der Beilagen zu den Stenographischen Protokollen des Nationalrates XXV. GP Regierungsvorlage Abkommen zwischen der Republik Österreich und der Schweizerischen Eidgenossenschaft über die Aufhebung

1 von 5 1327 der Beilagen zu den Stenographischen Protokollen des Nationalrates XXV. GP Regierungsvorlage Abkommen zwischen der Republik Österreich und der Schweizerischen Eidgenossenschaft über die Aufhebung

Schnittstellen zwischen Ausgleichskasse und Steuerverwaltung

Schnittstellen zwischen Ausgleichskasse und Steuerverwaltung Philipp Moos, Leiter Abteilung Natürliche Personen Zuger Treuhändervereinigung vom 30. September 2009 Finanzdirektion, Steuerverwaltung, 30.

Schnittstellen zwischen Ausgleichskasse und Steuerverwaltung Philipp Moos, Leiter Abteilung Natürliche Personen Zuger Treuhändervereinigung vom 30. September 2009 Finanzdirektion, Steuerverwaltung, 30.

Warum ein obligatorischer und automatischer Informationsaustausch zu Steuervorbescheiden notwendig ist

1 von 6 19.12.2015 10:35 Übersicht Europäischer Rat Rat der Europäischen Union Verpflichtung zum Austausch von Informationen im Bereich der Besteuerung: Bekämpfung der Steuerumgehung durch Unternehmen

1 von 6 19.12.2015 10:35 Übersicht Europäischer Rat Rat der Europäischen Union Verpflichtung zum Austausch von Informationen im Bereich der Besteuerung: Bekämpfung der Steuerumgehung durch Unternehmen

Hongkong erweitert seinen Informationsaustausch

Hongkong erweitert seinen Informationsaustausch Contact Claus Schuermann Partner Michael Lorenz Partner WTS Hong Kong Unit 1004, 10/F, Kinwick Centre, 32 Hollywood Road, Central, Hong Kong www.wts.com.hk

Hongkong erweitert seinen Informationsaustausch Contact Claus Schuermann Partner Michael Lorenz Partner WTS Hong Kong Unit 1004, 10/F, Kinwick Centre, 32 Hollywood Road, Central, Hong Kong www.wts.com.hk

Was passiert mit den Holdinggesellschaften bei einer Abschaffung des Holdingprivilegs?

VOSER RECHTSANWÄLTE LEX PRESS STEUERRECHT April 2019 Was passiert mit den Holdinggesellschaften bei einer Abschaffung des Holdingprivilegs? In dieser Ausgabe des LEXpress gehen wir auf die geplante Abschaffung

VOSER RECHTSANWÄLTE LEX PRESS STEUERRECHT April 2019 Was passiert mit den Holdinggesellschaften bei einer Abschaffung des Holdingprivilegs? In dieser Ausgabe des LEXpress gehen wir auf die geplante Abschaffung

29. Februar bis 18. März Nationalrätin Daniela Schneeberger Präsidentin TREUHAND SUISSE

29. Februar bis 18. März 2016 Nationalrätin Daniela Schneeberger Präsidentin TREUHAND SUISSE Chronologische Anordnung innerhalb der Räte 15.049. Unternehmenssteuerreformgesetz III 4 15.4259. Mo Ettlin.

29. Februar bis 18. März 2016 Nationalrätin Daniela Schneeberger Präsidentin TREUHAND SUISSE Chronologische Anordnung innerhalb der Räte 15.049. Unternehmenssteuerreformgesetz III 4 15.4259. Mo Ettlin.