USR lll - Sicht des Kantons Zug und des Steuerorgans von Bund und Kantonen

|

|

|

- Johanna Hauer

- vor 8 Jahren

- Abrufe

Transkript

1 USR lll - Sicht des Kantons Zug und des Steuerorgans von Bund und Kantonen EY Tax Law Event, 15. Mai 2014, Casino Zug Peter Hegglin, Finanzdirektor, Regierungsrat

2 Finanzdirektion 15. Mai Inhalt 1. Ausgangslage 2. Strategische Zielsetzungen der Schweiz 3. Politische Handlungsachsen Steuerpolitisch Finanzpolitisch Finanzausgleich 4. Beurteilung 5. Weiteres Vorgehen

3 Ausgangslage Finanzdirektion 15. Mai

4 Finanzdirektion 15. Mai Steuerkontroverse mit der EU Haltung der EU: Kantonale Steuerstatus verletzen das Freihandelsabkommen Ungleichbehandlung der in- und ausländischen Erträge Haltung der Schweiz: Keine Verletzung des Freihandelsabkommens Schweiz ist autonom in Steuerfragen Keine Verhandlungen Dialog zwischen der Schweiz und der EU

5 Finanzdirektion 15. Mai Steuerkontroverse mit der EU Dialog 2 mit der EU: Sommer 2010: Anfrage der EU-Kommission betreffend Übernahme des «Code of Conduct» (Verhaltenskodex) durch die Schweiz Bundesrat beschliesst im August 2010 exploratorische Gespräche mit der EU-Kommission über Modalitäten eines allfälligen neuen Dialogs aufzunehmen Dezember 2012 beschliesst die EU einen Aktionsplan zur Bekämpfung von Steuerflucht und Steuerhinterziehung

6 Finanzdirektion 15. Mai Internationale Entwicklungen OECD: Forum on Harmful Tax Practices 5 schweizerische Regelungen werden geprüft Base Erosion and Profit Shifting BEPS Projekt Massnahmen 2014 Abschluss und Umsetzung bis Ende 2015 Code of Conduct Gruppe : Überprüfung Lizenzboxen bis Ende 2014

7 Finanzdirektion 15. Mai EU / OECD Fokus EU Status Holdinggesellschaft (Art. 28 Abs. 2 StHG) Status Verwaltungsgesellschaft (Art. 28 Abs. 3 StHG) Status Gemischte Gesellschaft (Art. 28 Abs. 4 StHG) Prinzipalgesellschaften (KS ESTV, ) Steuererleichterungen für Unternehmen (NRP) (Separate Gespräche) Finanzbetriebstätten (Praxis der Veranlagungsbehörden) OECD Status Holdinggesellschaft (Art. 28 Abs. 2 StHG) Status Verwaltungsgesellschaft (Art. 28 Abs. 3 StHG) Status Gemischte Gesellschaft (Art. 28 Abs. 4 StHG) Prinzipalgesellschaften: internationale Steuerausscheidung (KS ESTV) Steuererleichterungen für Unternehmen (NRP) Finanzbetriebstätten (Praxis der Veranlagungsbehörden) Nidwaldner Lizenzbox

Status Verwaltungsgesellschaft (Art. 28 Abs.")

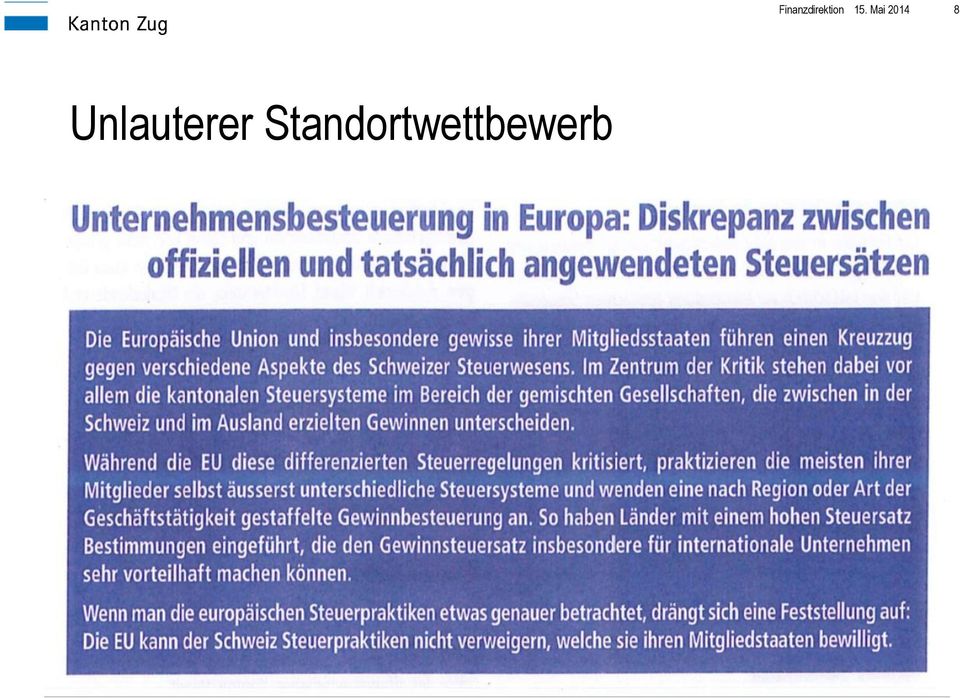

8 Unlauterer Standortwettbewerb Finanzdirektion 15. Mai

9 Finanzdirektion 15. Mai Benchmark für international hoch kompetitive Steuerbelastung Beteiligungen 0 % Zinserträge 2 % bis 3 % Lizenzerträge 5 % bis 8 % Grosshandelserträge 10 % bis 12 %

10 Finanzdirektion 15. Mai Bisherige Strategie der Schweiz Transparente Steuergesetzgebung Ordentliche Besteuerung von immobilen Faktoren Tiefere Besteuerung von mobilen Faktoren Kantonale Steuerstatus, Prinzipalgesellschaften, Finance Branch, neue Regionalpolitik Steuererleichterungen etc. Steuersystem muss international anerkannt, aber nicht geschätzt werden

11 Strategische Zielsetzungen der Schweiz Finanzdirektion 15. Mai

12 Finanzdirektion 15. Mai Ziele der USR lll Reform Standortattraktivität Internationale Akzeptanz Ergiebigkeit

13 Finanzdirektion 15. Mai Steuerpolitische Handlungsachsen Keine unterschiedliche Behandlung von in- und ausländischen Erträgen Tiefere Besteuerung von Erträgen aus Immaterialgütern (z. B. Lizenzgebühr für ein Patent) Finanzierungsneutrale Gewinnsteuer Massgeblichkeitsprinzip Zuzugsregelungen

14 Finanzdirektion 15. Mai Steuerpolitische Handlungsachsen Kantonale Gewinnsteuersenkungen Allgemeine Stärkung Standortattraktivität Angemessene Übergangsfristen Niveau der formellen Harmonisierung behalten

15 Finanzdirektion 15. Mai Finanzpolitische Handlungsachsen Finanzpolitische Eigeninteressen des Bundes Sicherung der Einnahmen Erhalt des Haushaltsgleichgewichts Finanzpolitische Gesamtinteressen des Bundes Wahrung der kantonalen Finanzautonomie Interkantonale Verteilungsziele Vertikale Ausgleichsmassnahmen Mindereinnahmen bei Kantonen abfedern Bund und Kantone tragen gleichen Anteil an Mindereinnahmen Kompensation Auswirkungen Finanzausgleich

16 Finanzausgleich Handlungsachsen Finanzdirektion 15. Mai

17 Finanzdirektion 15. Mai Neuer Ressourcenausschöpfungsfaktor Gewinne der juristischen Personen können weniger stark ausgeschöpft werden als die Einkommen der natürlichen Personen Bei Einführung einer Box, zusätzliche Reduktion Neuer relativer Steuerausschöpfungsfaktor notwendig

18 Finanzdirektion 15. Mai Beurteilung Grundsätzliche Zustimmung Zuger Regierung FDK KDK Alle Kantone

19 Finanzdirektion 15. Mai Weiteres Vorgehen Konsultation Schlussbericht abgeschlossen Bericht und Antrag momentan in Erarbeitung Eröffnung Vernehmlassung vor den Sommerferien Beratung Parlament Winter 14 In Kraftsetzung 2019 mit Übergangsregeln

Unternehmenssteuerreform lll Chance oder Risiko für Zug? Peter Hegglin, Finanzdirektor, Regierungsrat

Unternehmenssteuerreform lll Chance oder Risiko für Zug? Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion, 3. September 2014 2 Inhalt 1. Ausgangslage 2. Strategische Zielsetzungen der Schweiz

Unternehmenssteuerreform lll Chance oder Risiko für Zug? Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion, 3. September 2014 2 Inhalt 1. Ausgangslage 2. Strategische Zielsetzungen der Schweiz

Steuerwettbewerb 2020 - Neue Rahmenbedingungen fordern heraus. Wirtschaftstagung der CVP Kanton Schwyz Peter Hegglin, Finanzdirektor, Regierungsrat

Steuerwettbewerb 2020 - Neue Rahmenbedingungen fordern heraus Wirtschaftstagung der CVP Kanton Schwyz Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion 24.01.2014 2 Inhalt 1. Ausgangslage 2.

Steuerwettbewerb 2020 - Neue Rahmenbedingungen fordern heraus Wirtschaftstagung der CVP Kanton Schwyz Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion 24.01.2014 2 Inhalt 1. Ausgangslage 2.

US-Investitionen in der Schweiz: Ist die Schweiz (noch) attraktiv?

attraktiv?") US-Investitionen in der Schweiz: Ist die Schweiz (noch) attraktiv? Peter Hegglin Finanzdirektor, Regierungsrat, Präsident FDK Inhalt 1. Ausgangslage 2. Wirtschafts- und steuerpolitische Baustellen 3. Fazit

US-Investitionen in der Schweiz: Ist die Schweiz (noch) attraktiv? Peter Hegglin Finanzdirektor, Regierungsrat, Präsident FDK Inhalt 1. Ausgangslage 2. Wirtschafts- und steuerpolitische Baustellen 3. Fazit

Finanz- und steuerpolitische Herausforderungen für Zug

Finanz- und steuerpolitische Herausforderungen für Zug aus PwC Steuerforum, Zuger Sicht Theater Casino Zug, 27. November 2014 Peter Hegglin, Finanzdirektor Finanzdirektion 27. November 2014 Seite 2 Herausforderungen

Finanz- und steuerpolitische Herausforderungen für Zug aus PwC Steuerforum, Zuger Sicht Theater Casino Zug, 27. November 2014 Peter Hegglin, Finanzdirektor Finanzdirektion 27. November 2014 Seite 2 Herausforderungen

Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems. Regierungsrätin Dr. Eva Herzog 16. April 2015

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform III: Eckwerte des Bundesrates für die Botschaft,

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform III: Eckwerte des Bundesrates für die Botschaft,

Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems. Regierungsrätin Dr. Eva Herzog 29. Oktober 2014

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 29. Oktober 2014 Agenda 1. Ausgangslage: Heutiges System 2. Internationale Entwicklung

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 29. Oktober 2014 Agenda 1. Ausgangslage: Heutiges System 2. Internationale Entwicklung

Masterplan zur Stärkung des Forschungs- und Pharmastandorts Schweiz

Medienkonferenz: Medikamentenmarkt Schweiz 2013 24. Januar 2014 Masterplan zur Stärkung des Forschungs- und Pharmastandorts Schweiz Thomas B. Cueni, Generalsekretär Interpharma 1 / XX Bedeutung der Biomedizin

Medienkonferenz: Medikamentenmarkt Schweiz 2013 24. Januar 2014 Masterplan zur Stärkung des Forschungs- und Pharmastandorts Schweiz Thomas B. Cueni, Generalsekretär Interpharma 1 / XX Bedeutung der Biomedizin

Unternehmenssteuerreform III (USR III)

") Unternehmenssteuerreform III (USR III) Erich Ettlin Partner, Leiter Steuern und Recht BDO AG, Luzern Inhaltsübersicht Hintergrund Ziele Steuerliche Massnahmen Relevante Massnahmen für KMU-Betriebe Zeitplan

Unternehmenssteuerreform III (USR III) Erich Ettlin Partner, Leiter Steuern und Recht BDO AG, Luzern Inhaltsübersicht Hintergrund Ziele Steuerliche Massnahmen Relevante Massnahmen für KMU-Betriebe Zeitplan

Massnahmen zur Stärkung der steuerlichen Wettbewerbsfähigkeit (Unternehmenssteuerreform III)

") Eidgenössisches Finanzdepartement EFD Massnahmen zur Stärkung der steuerlichen Wettbewerbsfähigkeit (Unternehmenssteuerreform III) Bericht des Steuerungsorgans zuhanden des EFD Bern, 11. Dezember 2013

Eidgenössisches Finanzdepartement EFD Massnahmen zur Stärkung der steuerlichen Wettbewerbsfähigkeit (Unternehmenssteuerreform III) Bericht des Steuerungsorgans zuhanden des EFD Bern, 11. Dezember 2013

Studie: Wohnungsmangel in Deutschland?

Studie: Wohnungsmangel in Deutschland? Auswirkungen und Ansätze zur Überwindung Modul 1 Ergebnisse der Befragungen privater und institutioneller Investoren Michael Böhmer Prognos AG Berlin, 17.2.2010 Agenda

Studie: Wohnungsmangel in Deutschland? Auswirkungen und Ansätze zur Überwindung Modul 1 Ergebnisse der Befragungen privater und institutioneller Investoren Michael Böhmer Prognos AG Berlin, 17.2.2010 Agenda

Dekret über die berufliche Vorsorge für Mitglieder des Regierungsrates und über die Lohnleistungen beim Ausscheiden aus dem Amt

ENTWURF Dekret über die berufliche Vorsorge für Mitglieder des Regierungsrates und über die Lohnleistungen beim Ausscheiden aus dem Amt Vom Der Landrat des Kantons Basel-Landschaft, gestützt auf 67 Absatz

ENTWURF Dekret über die berufliche Vorsorge für Mitglieder des Regierungsrates und über die Lohnleistungen beim Ausscheiden aus dem Amt Vom Der Landrat des Kantons Basel-Landschaft, gestützt auf 67 Absatz

Erfolgsfaktoren kantonaler Alkoholpolitik

Erfolgsfaktoren kantonaler Alkoholpolitik Fachtreffen kantonale Verantwortliche für psychische Gesundheit, 2. Mai 2013 Tamara Estermann Lütolf, BAG Sektion Alkohol 1 Inhalt 1. Was ist Erfolg 2. Rahmenbedingung

Erfolgsfaktoren kantonaler Alkoholpolitik Fachtreffen kantonale Verantwortliche für psychische Gesundheit, 2. Mai 2013 Tamara Estermann Lütolf, BAG Sektion Alkohol 1 Inhalt 1. Was ist Erfolg 2. Rahmenbedingung

Bundesgesetz über die Besteuerung von Mitarbeiterbeteiligungen

Bundesgesetz über die Besteuerung von Mitarbeiterbeteiligungen Entwurf vom Die Bundesversammlung der Schweizerischen Eidgenossenschaft, gestützt auf die Artikel 128 und 129 der Bundesverfassung 1 nach

Bundesgesetz über die Besteuerung von Mitarbeiterbeteiligungen Entwurf vom Die Bundesversammlung der Schweizerischen Eidgenossenschaft, gestützt auf die Artikel 128 und 129 der Bundesverfassung 1 nach

Medienmitteilung Steuerstatistik

J. J. Wepfer-Strasse 6 CH-8200 Schaffhausen www.sh.ch Medienmitteilung Steuerstatistik TEIL I Steuerstatistik Die Zahlen für das Jahr 2011 unterstreichen, dass die langfristig ausgerichtete Steuerpolitik

J. J. Wepfer-Strasse 6 CH-8200 Schaffhausen www.sh.ch Medienmitteilung Steuerstatistik TEIL I Steuerstatistik Die Zahlen für das Jahr 2011 unterstreichen, dass die langfristig ausgerichtete Steuerpolitik

Steuer- und finanzpolitische Massnahmen Unternehmensstandort (USR III)

") Steuer- und finanzpolitische Massnahmen Unternehmensstandort (USR III) Konferenz der städtischen Finanzdirektorinnen und direktoren (KSFD), 9. Januar 2015 Adrian Hug, Direktor Eidgenössische Steuerverwaltung

Steuer- und finanzpolitische Massnahmen Unternehmensstandort (USR III) Konferenz der städtischen Finanzdirektorinnen und direktoren (KSFD), 9. Januar 2015 Adrian Hug, Direktor Eidgenössische Steuerverwaltung

Steuerdialog mit der EU Auswirkungen und Lösungen. Regierungsrätin Dr. Eva Herzog

Steuerdialog mit der EU Auswirkungen und Lösungen Regierungsrätin Dr. Eva Herzog Regio Plattform 22. August 2013 Kanton Basel-Stadt 1 Agenda 1. Innovation wird immer wichtiger 2. EU-Steuerdialog: Gefahr

Steuerdialog mit der EU Auswirkungen und Lösungen Regierungsrätin Dr. Eva Herzog Regio Plattform 22. August 2013 Kanton Basel-Stadt 1 Agenda 1. Innovation wird immer wichtiger 2. EU-Steuerdialog: Gefahr

Verordnung über Investitionshilfe für Berggebiete

Verordnung über Investitionshilfe für Berggebiete (IHV) 901.11 vom 26. November 1997 (Stand am 1. Februar 2000) Der Schweizerische Bundesrat, gestützt auf die Artikel 8 Absatz 3 und 21 Absatz 3 des Bundesgesetzes

Verordnung über Investitionshilfe für Berggebiete (IHV) 901.11 vom 26. November 1997 (Stand am 1. Februar 2000) Der Schweizerische Bundesrat, gestützt auf die Artikel 8 Absatz 3 und 21 Absatz 3 des Bundesgesetzes

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf?

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf? Artikel von Michael Pels Leusden In den letzten Jahren sind die Unternehmenswerte in den meisten Branchen in Deutschland

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf? Artikel von Michael Pels Leusden In den letzten Jahren sind die Unternehmenswerte in den meisten Branchen in Deutschland

Bundesgesetz über Beiträge an die Aufwendungen der Kantone für Stipendien und Studiendarlehen

Bundesgesetz über Beiträge an die Aufwendungen der Kantone für Stipendien und Studiendarlehen im tertiären Bildungsbereich (Ausbildungsbeitragsgesetz) 416.0 vom 6. Oktober 2006 1 (Stand am 1. Januar 2008)

Bundesgesetz über Beiträge an die Aufwendungen der Kantone für Stipendien und Studiendarlehen im tertiären Bildungsbereich (Ausbildungsbeitragsgesetz) 416.0 vom 6. Oktober 2006 1 (Stand am 1. Januar 2008)

PricewaterhouseCoopers S E C A. Swiss Limited Partnership. Swiss Limited Partnership Steuerliche Auswirkungen

S E C A Swiss Limited Partnership Neuerungen durch das Kollektivanlagengesetz *connectedthinking Swiss Limited Partnership Steuerliche Auswirkungen Victor Meyer AG Birchstrasse 160 8050 Zürich 058 792

S E C A Swiss Limited Partnership Neuerungen durch das Kollektivanlagengesetz *connectedthinking Swiss Limited Partnership Steuerliche Auswirkungen Victor Meyer AG Birchstrasse 160 8050 Zürich 058 792

Unternehmenssteuerreform III

Unternehmenssteuerreform III G+S Treuhand, 29. Oktober 2015, Leiter Steuerpolitik Inhalt 1. Internationale Entwicklungen 2. Unternehmenssteuerreform III 3. Ausblick 2 Inhalt 1. Internationale Entwicklungen

Unternehmenssteuerreform III G+S Treuhand, 29. Oktober 2015, Leiter Steuerpolitik Inhalt 1. Internationale Entwicklungen 2. Unternehmenssteuerreform III 3. Ausblick 2 Inhalt 1. Internationale Entwicklungen

Kollektive Kapitalanlagen mit direktem Grundbesitz. Zur steuerlichen Gleichstellung eines Sonderlings im Anlagemarkt

Kollektive Kapitalanlagen mit direktem Grundbesitz Zur steuerlichen Gleichstellung eines Sonderlings im Anlagemarkt Themenüberblick A. B. C. Bedeutung der Immobilienfonds Sonderfragen zur Gewinnbesteuerung

Kollektive Kapitalanlagen mit direktem Grundbesitz Zur steuerlichen Gleichstellung eines Sonderlings im Anlagemarkt Themenüberblick A. B. C. Bedeutung der Immobilienfonds Sonderfragen zur Gewinnbesteuerung

Rahmenvereinbarung über die E-Government-Zusammenarbeit

Staatskanzlei Informationsdienst Rahmenvereinbarung über die E-Government-Zusammenarbeit Die Politische Gemeinde. (nachstehend Gemeinde genannt) und der Kanton Thurgau, vertreten durch die Staatskanzlei

Staatskanzlei Informationsdienst Rahmenvereinbarung über die E-Government-Zusammenarbeit Die Politische Gemeinde. (nachstehend Gemeinde genannt) und der Kanton Thurgau, vertreten durch die Staatskanzlei

Faktenblatt. Thema: Beitragsrückstände - Ermäßigung und Erlass

Zum 1. August 2013 ist das Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung ( Beitragsschuldengesetz ) in Kraft getreten. Mit dem Gesetz ist der erhöhte Säumniszuschlag

Zum 1. August 2013 ist das Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung ( Beitragsschuldengesetz ) in Kraft getreten. Mit dem Gesetz ist der erhöhte Säumniszuschlag

Strategie Wasserkraft

Strategie Wasserkraft Medienkonferenz, vom 7. Juli 2011 Jean-Michel Cina, Vorsteher des Departements für Volkswirtschaft, Energie und Raumentwicklung (DVER) Präsident der Expertengruppe Einleitung Hintergrund

Strategie Wasserkraft Medienkonferenz, vom 7. Juli 2011 Jean-Michel Cina, Vorsteher des Departements für Volkswirtschaft, Energie und Raumentwicklung (DVER) Präsident der Expertengruppe Einleitung Hintergrund

Umwandlungssatz: Probleme und Lösungsansätze

Umwandlungssatz: Probleme und Lösungsansätze Pensionskasse der Stadt Frauenfeld 26.02.2015/04.03.2015 Matthias H. Keller KELLER Pensionskassenexperten AG Altweg 2 8500 Frauenfeld 052 723 60 60 mk@k-exp.ch

Umwandlungssatz: Probleme und Lösungsansätze Pensionskasse der Stadt Frauenfeld 26.02.2015/04.03.2015 Matthias H. Keller KELLER Pensionskassenexperten AG Altweg 2 8500 Frauenfeld 052 723 60 60 mk@k-exp.ch

IFZM. Die KASKO für Investmentfonds

IFZM IFZM Die KASKO für Investmentfonds IFZM Der Informationsdienst für die Trendfolgestrategie IFZM Die KASKO für Investmentfonds IFZM Ein Trendfolgesystem macht nur Sinn, wenn die Signale ausgeführt

IFZM IFZM Die KASKO für Investmentfonds IFZM Der Informationsdienst für die Trendfolgestrategie IFZM Die KASKO für Investmentfonds IFZM Ein Trendfolgesystem macht nur Sinn, wenn die Signale ausgeführt

Europäische Zinsbesteuerung / Änderungen per 1. Januar 2011

Département fédéral des finances DFF Administration fédérale des contributions AFC 1. September 2010 Europäische Zinsbesteuerung / Änderungen per 1. Januar 2011 Diese Information behandelt die folgenden

Département fédéral des finances DFF Administration fédérale des contributions AFC 1. September 2010 Europäische Zinsbesteuerung / Änderungen per 1. Januar 2011 Diese Information behandelt die folgenden

Schweizer Bürgerrecht

Schweizer Bürgerrecht 6. und 9. Dezember 2011 PD Patricia Schiess Herbstsemester 2011 Historische Entwicklung Kantonsbürgerrecht als primäres Bürgerrecht Art. 42 BV von 1848: Jeder Kantonsbürger ist Schweizerbürger.

Schweizer Bürgerrecht 6. und 9. Dezember 2011 PD Patricia Schiess Herbstsemester 2011 Historische Entwicklung Kantonsbürgerrecht als primäres Bürgerrecht Art. 42 BV von 1848: Jeder Kantonsbürger ist Schweizerbürger.

Elektronische Verwaltungsarbeit

Elektronische Verwaltungsarbeit Zitat 6 EGovG Elektronische Aktenführung : Die Behörden des Bundes sollen ihre Akten elektronisch führen. Satz 1 gilt nicht für solche Behörden, bei denen das Führen elektronischer

Elektronische Verwaltungsarbeit Zitat 6 EGovG Elektronische Aktenführung : Die Behörden des Bundes sollen ihre Akten elektronisch führen. Satz 1 gilt nicht für solche Behörden, bei denen das Führen elektronischer

BERICHT UND ANTRAG DER REGIERUNG AN DEN LANDTAG DES FÜRSTENTUMS LIECHTENSTEIN BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG)

") BERICHT UND ANTRAG DER REGIERUNG AN DEN LANDTAG DES FÜRSTENTUMS LIECHTENSTEIN BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) Behandlung im Landtag Datum 1. Lesung 2. Lesung Schlussabstimmung

BERICHT UND ANTRAG DER REGIERUNG AN DEN LANDTAG DES FÜRSTENTUMS LIECHTENSTEIN BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) Behandlung im Landtag Datum 1. Lesung 2. Lesung Schlussabstimmung

VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU)

(UMSETZUNG DER RICHTLINIE 2011/90/EU)") VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU) Ressort Wirtschaft Vernehmlassungsfrist: 31. Januar 2013 3 INHALTSVERZEICHNIS

VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU) Ressort Wirtschaft Vernehmlassungsfrist: 31. Januar 2013 3 INHALTSVERZEICHNIS

Aktuelle Entwicklungen im Unternehmenssteuerrecht. lic. iur. Martin Plüss, Rechtsanwalt, dipl. Steuerexperte

Aktuelle Entwicklungen im Unternehmenssteuerrecht lic. iur. Martin Plüss, Rechtsanwalt, dipl. Steuerexperte Gliederung 1. Lohn oder Dividende 2. Unternehmensfinanzierung 2 Ausgangslage Wie kann sich der

Aktuelle Entwicklungen im Unternehmenssteuerrecht lic. iur. Martin Plüss, Rechtsanwalt, dipl. Steuerexperte Gliederung 1. Lohn oder Dividende 2. Unternehmensfinanzierung 2 Ausgangslage Wie kann sich der

Vorab per E-Mail (Länder: Verteiler ASt) Bundesamt für Finanzen. Oberste Finanzbehörden der Länder. nachrichtlich:

Bundesamt für Finanzen. Oberste Finanzbehörden der Länder. nachrichtlich:") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Ulrich Wolff Vertreter Unterabteilungsleiter IV B POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail (Länder:

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Ulrich Wolff Vertreter Unterabteilungsleiter IV B POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail (Länder:

Von der Planung zur Umsetzung. Erfolge und Hürden am Beispiel des Agglomerationsprogramms Winterthur und Umgebung

Von der Planung zur Umsetzung. Erfolge und Hürden am Beispiel des Agglomerationsprogramms Winterthur und Umgebung Raffael Noesberger, Gesamtleiter Verkehr Departement Bau Amt für Städtebau Die Ausgangslage

Von der Planung zur Umsetzung. Erfolge und Hürden am Beispiel des Agglomerationsprogramms Winterthur und Umgebung Raffael Noesberger, Gesamtleiter Verkehr Departement Bau Amt für Städtebau Die Ausgangslage

Umsetzung der Pflegefinanzierung im

Umsetzung der Pflegefinanzierung im Kanton Bern 1 Ausgangslage 13. Juni 2008: Eidgenössisches Parlament beschliesst Bundesgesetz über Neuordnung Pflegefinanzierung (im Rahmen der Revision des KVG Art.

Umsetzung der Pflegefinanzierung im Kanton Bern 1 Ausgangslage 13. Juni 2008: Eidgenössisches Parlament beschliesst Bundesgesetz über Neuordnung Pflegefinanzierung (im Rahmen der Revision des KVG Art.

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

KANTON ZUG VORLAGE NR. 1479.3 (Laufnummer Nr. 12217) ÄNDERUNG DER GESCHÄFTSORDNUNG DES KANTONSRATES

ÄNDERUNG DER GESCHÄFTSORDNUNG DES KANTONSRATES") KANTON ZUG VORLAGE NR. 1479.3 (Laufnummer Nr. 12217) ÄNDERUNG DER GESCHÄFTSORDNUNG DES KANTONSRATES BETREFFEND ERWÄHNUNG DER KOMMISSIONEN MIT STÄNDIGEM AUFTRAG (KLEINE PARLAMENTSREFORM) BERICHT UND ANTRAG

KANTON ZUG VORLAGE NR. 1479.3 (Laufnummer Nr. 12217) ÄNDERUNG DER GESCHÄFTSORDNUNG DES KANTONSRATES BETREFFEND ERWÄHNUNG DER KOMMISSIONEN MIT STÄNDIGEM AUFTRAG (KLEINE PARLAMENTSREFORM) BERICHT UND ANTRAG

Pflegefinanzierung Chance oder Chaos?

Pflegefinanzierung Chance oder Chaos? EDI-Podium, Luzern 22. Juni 2012 Curaviva Kanton Zürich Organisation und Aufgaben Bei Curaviva Kanton Zürich sind 225 Alters- und Pflegeheime mit über 14 000 Plätzen

Pflegefinanzierung Chance oder Chaos? EDI-Podium, Luzern 22. Juni 2012 Curaviva Kanton Zürich Organisation und Aufgaben Bei Curaviva Kanton Zürich sind 225 Alters- und Pflegeheime mit über 14 000 Plätzen

Wie weit können öffentliche Aufträge Schweizer Auftragnehmer, Schweizer Hard-und Software fordern? 16.04.2015 / Nationalrat Thomas Maier

Wie weit können öffentliche Aufträge Schweizer Auftragnehmer, Schweizer Hard-und Software fordern? 16.04.2015 / Nationalrat Thomas Maier Agenda Aktuelle Herausforderungen? Bisherige Lösungsansätze Rahmenbedingungen

Wie weit können öffentliche Aufträge Schweizer Auftragnehmer, Schweizer Hard-und Software fordern? 16.04.2015 / Nationalrat Thomas Maier Agenda Aktuelle Herausforderungen? Bisherige Lösungsansätze Rahmenbedingungen

Bundesgesetz über eine Anpassung des DBG und des StHG an die Allgemeinen Bestimmungen des StGB

Vorlage der Redaktionskommission für die Schlussabstimmung Bundesgesetz über eine Anpassung des DBG und des StHG an die Allgemeinen Bestimmungen des StGB vom 26. September 2014 Die Bundesversammlung der

Vorlage der Redaktionskommission für die Schlussabstimmung Bundesgesetz über eine Anpassung des DBG und des StHG an die Allgemeinen Bestimmungen des StGB vom 26. September 2014 Die Bundesversammlung der

Umsetzung internationaler Steuerkonzepte in Russland Helge Masannek Group Director Tax, Legal, Customs, Rechtsanwalt, SCHNEIDER GROUP Moskau,

Umsetzung internationaler Steuerkonzepte in Russland Helge Masannek Group Director Tax, Legal, Customs, Rechtsanwalt, SCHNEIDER GROUP Moskau, 25.November 2015 Agenda Übersicht internationale Steuerkonzepte

Umsetzung internationaler Steuerkonzepte in Russland Helge Masannek Group Director Tax, Legal, Customs, Rechtsanwalt, SCHNEIDER GROUP Moskau, 25.November 2015 Agenda Übersicht internationale Steuerkonzepte

KANTONSWECHSEL VON QUELLENSTEUERPFLICHTIGEN PER- SONEN NEUER BUNDESGERICHTSENTSCHEID BETREFFEND DIE ZUWEISUNG DES STEUERBAREN EINKOMMENS/VERMÖGENS

KANTONSWECHSEL VON QUELLENSTEUERPFLICHTIGEN PER- SONEN NEUER BUNDESGERICHTSENTSCHEID BETREFFEND DIE ZUWEISUNG DES STEUERBAREN EINKOMMENS/VERMÖGENS Am 29. Januar 2014 fällte das Bundesgericht ein Urteil

KANTONSWECHSEL VON QUELLENSTEUERPFLICHTIGEN PER- SONEN NEUER BUNDESGERICHTSENTSCHEID BETREFFEND DIE ZUWEISUNG DES STEUERBAREN EINKOMMENS/VERMÖGENS Am 29. Januar 2014 fällte das Bundesgericht ein Urteil

DOKUMENTATION. Verfahren bei Schliessungen und Verlegungen von Poststellen und Postagenturen (Art. 34 VPG)

") Eidgenössische Postkommission PostCom Commission fédérale de la poste PostCom Commissione federale delle poste PostCom Federal Postal Services Commission PostCom DOKUMENTATION Verfahren bei Schliessungen

Eidgenössische Postkommission PostCom Commission fédérale de la poste PostCom Commissione federale delle poste PostCom Federal Postal Services Commission PostCom DOKUMENTATION Verfahren bei Schliessungen

Patientenmobilität an der schweizerischen Grenze

Patientenmobilität an der schweizerischen Grenze Deutsch-französisch-schweizerische Konferenz, Baden-Baden, 17. 18. November 2014 Susanne Jeker Siggemann, stellvertretende Leiterin Sektion Rechtliche Aufsicht

Patientenmobilität an der schweizerischen Grenze Deutsch-französisch-schweizerische Konferenz, Baden-Baden, 17. 18. November 2014 Susanne Jeker Siggemann, stellvertretende Leiterin Sektion Rechtliche Aufsicht

Sicherung des Sozialmodells Schweiz

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Sicherung des Sozialmodells Schweiz Jahrestagung der Schweizerischen Vereinigung für Sozialpolitik, 19. September 2013

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Sicherung des Sozialmodells Schweiz Jahrestagung der Schweizerischen Vereinigung für Sozialpolitik, 19. September 2013

vom 12. August 2015 2015... 1

Erläuternder Bericht zur Vernehmlassungsvorlage zur Änderung des Bundesgesetzes über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (Umsetzung der Motion 13.3728 Pelli Fulvio) vom 12.

Erläuternder Bericht zur Vernehmlassungsvorlage zur Änderung des Bundesgesetzes über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (Umsetzung der Motion 13.3728 Pelli Fulvio) vom 12.

Herausforderung Finanzföderalismus: Optionen für die Neuordnung der Bund-Länder Finanzbeziehungen

Herausforderung Finanzföderalismus: Optionen für die Neuordnung der Bund-Länder Finanzbeziehungen Prof. Dr. Clemens Fuest Zentrum für Europäische Wirtschaftsforschung (ZEW) Mannheim und Universität Mannheim

Herausforderung Finanzföderalismus: Optionen für die Neuordnung der Bund-Länder Finanzbeziehungen Prof. Dr. Clemens Fuest Zentrum für Europäische Wirtschaftsforschung (ZEW) Mannheim und Universität Mannheim

Steueroptimierte Markenverwertung. Am Beispiel des Nidwaldner Lizenzbox-Regimes

Steueroptimierte Markenverwertung Am Beispiel des Nidwaldner Lizenzbox-Regimes 1. Strategische Steuerplanung - Grundlagen Durch die Verlagerung von Wertschöpfungskomponenten in ein tiefer besteuertes Umfeld

Steueroptimierte Markenverwertung Am Beispiel des Nidwaldner Lizenzbox-Regimes 1. Strategische Steuerplanung - Grundlagen Durch die Verlagerung von Wertschöpfungskomponenten in ein tiefer besteuertes Umfeld

Merkblatt des kantonalen Steueramtes betreffend Begehren um amtliche Auskünfte und Vorbescheide (vom 13. Oktober 2008)

") Zürcher Steuerbuch Teil I Nr. 30/500 Amtliche Auskünfte und Vorbescheide Merkblatt KStA Merkblatt des kantonalen Steueramtes betreffend Begehren um amtliche Auskünfte und Vorbescheide (vom 13. Oktober

Zürcher Steuerbuch Teil I Nr. 30/500 Amtliche Auskünfte und Vorbescheide Merkblatt KStA Merkblatt des kantonalen Steueramtes betreffend Begehren um amtliche Auskünfte und Vorbescheide (vom 13. Oktober

GWL-Definition und -Finanzierung aus Sicht der Kantone Gibt es bereits einen gemeinsamen Nenner?

GWL-Definition und -Finanzierung aus Sicht der Kantone Gibt es bereits einen gemeinsamen Nenner? 8. Kongress Rechnungswesen und Controlling Hplus, 13. Mai 2014 Stefan Leutwyler Stv. Zentralsekretär GDK

GWL-Definition und -Finanzierung aus Sicht der Kantone Gibt es bereits einen gemeinsamen Nenner? 8. Kongress Rechnungswesen und Controlling Hplus, 13. Mai 2014 Stefan Leutwyler Stv. Zentralsekretär GDK

Der neue Feuerwehrführerschein, erste Erfahrungen aus Baden-Württemberg.

Der neue Feuerwehrführerschein, erste Erfahrungen aus Baden-Württemberg. Dipl.-Ing. Thomas Egelhaaf, Leiter der Landesfeuerwehrschule Baden-Württemberg Fachtagung der Fachgruppe Feuerwehren-Hilfeleistung

Der neue Feuerwehrführerschein, erste Erfahrungen aus Baden-Württemberg. Dipl.-Ing. Thomas Egelhaaf, Leiter der Landesfeuerwehrschule Baden-Württemberg Fachtagung der Fachgruppe Feuerwehren-Hilfeleistung

Resilien-Tech. Resiliente Unternehmen. Security Consulting. 08. Mai 2014. Burkhard Kesting

Resilien-Tech Resiliente Unternehmen Security Consulting 08. Mai 2014 Burkhard Kesting Internationales Netzwerk KPMG International KPMG International KPMG ELLP KPMG in Deutschland Audit Tax Consulting

Resilien-Tech Resiliente Unternehmen Security Consulting 08. Mai 2014 Burkhard Kesting Internationales Netzwerk KPMG International KPMG International KPMG ELLP KPMG in Deutschland Audit Tax Consulting

Grundsätzlich ist der Staatsrat mit einer Erhöhung der Pauschalabzüge, welche den Durchschnittsprämien im Wallis entsprechen, einverstanden.

ANTWORT auf die Motion 1.073 der Grossräte Pascal Luisier, PDCB, und Xavier Moret, PLR, betreffend vollumfänglicher Steuerabzug für Krankenkassenprämien (10.03.2010) Die Motionäre weisen darauf hin, dass

ANTWORT auf die Motion 1.073 der Grossräte Pascal Luisier, PDCB, und Xavier Moret, PLR, betreffend vollumfänglicher Steuerabzug für Krankenkassenprämien (10.03.2010) Die Motionäre weisen darauf hin, dass

Die neue Pflegefinanzierung zur Finanzierung des Heimaufenthalts

Die neue Pflegefinanzierung zur Finanzierung des Heimaufenthalts Claudio Zogg, Geschäftsleiter Curaviva Kanton Zürich Angehörigenabend 2011, 1. November 2011 Altersheime der Stadt Zürich Zahlen zu den

Die neue Pflegefinanzierung zur Finanzierung des Heimaufenthalts Claudio Zogg, Geschäftsleiter Curaviva Kanton Zürich Angehörigenabend 2011, 1. November 2011 Altersheime der Stadt Zürich Zahlen zu den

Auswertung online Konsultation Grundstoff-Industrien September 2014 Insgesamt wurde die Konsultation von 479 Personen ausgefüllt, davon waren:

Auswertung online Konsultation Grundstoff-Industrien September 2014 Insgesamt wurde die Konsultation von 479 Personen ausgefüllt, davon waren: 45% 40% 35% 30% 25% 20% 15% 10% 5% 0% 40,66% 9,09% 9,60% 1,01%

Auswertung online Konsultation Grundstoff-Industrien September 2014 Insgesamt wurde die Konsultation von 479 Personen ausgefüllt, davon waren: 45% 40% 35% 30% 25% 20% 15% 10% 5% 0% 40,66% 9,09% 9,60% 1,01%

TARIF. Sitzungspauschale (Ziffern 7821, 7822, 7823, 7824 SVDE-Fachpersonal) verrechnet werden.

verrechnet werden.") TARIF A. Allgemeines 1 Die Ernährungsberaterin ist im Rahmen der ärztlichen Verordnung, der gesetzlichen Bestimmungen und ihres Fachwissens frei in der Wahl ihrer Beratungs- und Behandlungsmethoden. Gestützt

TARIF A. Allgemeines 1 Die Ernährungsberaterin ist im Rahmen der ärztlichen Verordnung, der gesetzlichen Bestimmungen und ihres Fachwissens frei in der Wahl ihrer Beratungs- und Behandlungsmethoden. Gestützt

Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen 19 - Stand Februar 2012 1 Inhalt 1. Erträge aus rückkaufsfähiger Kapitalversicherung (Lebensversicherung)

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen 19 - Stand Februar 2012 1 Inhalt 1. Erträge aus rückkaufsfähiger Kapitalversicherung (Lebensversicherung)

14.046 s Bundesgesetz über den Wald. Änderung (Differenzen)

") Ständerat Wintersession 05 eparl 3..05 5:43 4.046 s Bundesgesetz über den Wald. Änderung (Differenzen) Geltendes Recht Entwurf des Bundesrates Beschluss des Ständerates Beschluss des es Anträge der Kommission

Ständerat Wintersession 05 eparl 3..05 5:43 4.046 s Bundesgesetz über den Wald. Änderung (Differenzen) Geltendes Recht Entwurf des Bundesrates Beschluss des Ständerates Beschluss des es Anträge der Kommission

ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION

PROTOKOLL (Nr. 1) zum Vertrag von Lissabon ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION DIE HOHEN VERTRAGSPARTEIEN EINGEDENK dessen, dass die Art der Kontrolle der Regierungen durch

PROTOKOLL (Nr. 1) zum Vertrag von Lissabon ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION DIE HOHEN VERTRAGSPARTEIEN EINGEDENK dessen, dass die Art der Kontrolle der Regierungen durch

Gesetz über die Planung, den Bau und die Finanzierung des Projekts Hochwassersicherheit Sarneraatal

Abstimmungsvorlage Gesetz über die Planung, den Bau und die Finanzierung des Projekts Hochwassersicherheit Sarneraatal vom 16. April 2014 Der Kantonsrat des Kantons Obwalden, gestützt auf Artikel 31 Absatz

Abstimmungsvorlage Gesetz über die Planung, den Bau und die Finanzierung des Projekts Hochwassersicherheit Sarneraatal vom 16. April 2014 Der Kantonsrat des Kantons Obwalden, gestützt auf Artikel 31 Absatz

Info-Veranstaltung Gemeindeinformatik. Montag, 20. April 2009 Emmenbrücke, Zentrum Gersag; 17.00-19.00 h

Info-Veranstaltung Gemeindeinformatik Montag, 20. April 2009 Emmenbrücke, Zentrum Gersag; 17.00-19.00 h Programm 17:00: Begrüssung 17:15: Vorstellung Ergebnis Studie 17:50: Interpretation Ergebnis aus

Info-Veranstaltung Gemeindeinformatik Montag, 20. April 2009 Emmenbrücke, Zentrum Gersag; 17.00-19.00 h Programm 17:00: Begrüssung 17:15: Vorstellung Ergebnis Studie 17:50: Interpretation Ergebnis aus

GLARONIA TREUHAND AG, SPIELHOF 14A, 8750 GLARUS Tel 055 645 29 70 FAX 055 645 29 89 E-Mail email@gtag.ch

GLARONIA TREUHAND, SPIELHOF 14A, 8750 GLARUS Tel 055 645 29 70 Checkliste Wahl der Rechtsform Rechtliche Aspekte Gesetzliche Grundlage Art. 552 ff. OR Art. 594 ff. OR Art. 620 ff. OR Art. 772 ff. OR Zweck

GLARONIA TREUHAND, SPIELHOF 14A, 8750 GLARUS Tel 055 645 29 70 Checkliste Wahl der Rechtsform Rechtliche Aspekte Gesetzliche Grundlage Art. 552 ff. OR Art. 594 ff. OR Art. 620 ff. OR Art. 772 ff. OR Zweck

GDD-Erfa-Kreis Berlin

GDD-Institut für Datenschutzbeauftragte Umfrage zur Datenschutzpraxis und zur Stellung des Datenschutzbeauftragten 2004 Umfrage zur Datenschutzpraxis und zur Stellung des Datenschutzbeauftragten verteilte

GDD-Institut für Datenschutzbeauftragte Umfrage zur Datenschutzpraxis und zur Stellung des Datenschutzbeauftragten 2004 Umfrage zur Datenschutzpraxis und zur Stellung des Datenschutzbeauftragten verteilte

Strategie Wasserkraft und Matrix Interessenabwägung von Schutz und Nutzen

Baudepartement Strategie Wasserkraft und Matrix Interessenabwägung von Schutz und Nutzen Gesetzliche Rahmenbedingungen und Grundlagen Fachtagung/GV ISKB/ADUR,, Stellv. Sektionsleiter, AFU, Energie und

Baudepartement Strategie Wasserkraft und Matrix Interessenabwägung von Schutz und Nutzen Gesetzliche Rahmenbedingungen und Grundlagen Fachtagung/GV ISKB/ADUR,, Stellv. Sektionsleiter, AFU, Energie und

Juni 2012 Richtlinien betreffend Mindestanforderungen bei Hypothekarfinanzierungen

Juni 2012 Richtlinien betreffend Mindestanforderungen bei Hypothekarfinanzierungen Inhaltsverzeichnis Präambel... 2 1. Anwendungsbereich... 3 2. Mindestanforderungen... 3 2.1 Eigenmittel... 3 2.2 Amortisation...

Juni 2012 Richtlinien betreffend Mindestanforderungen bei Hypothekarfinanzierungen Inhaltsverzeichnis Präambel... 2 1. Anwendungsbereich... 3 2. Mindestanforderungen... 3 2.1 Eigenmittel... 3 2.2 Amortisation...

Note conjointe zur Ausübung des Optionsrechts im Bereich Krankenversicherung mit Frankreich

Note conjointe zur Ausübung des Optionsrechts im Bereich Krankenversicherung mit Frankreich Einführung eines einheitlichen Adhoc-Formulars (Informationsschreiben BAG vom 2. Mai 2013) ERFA-Tagung GE KVG

Note conjointe zur Ausübung des Optionsrechts im Bereich Krankenversicherung mit Frankreich Einführung eines einheitlichen Adhoc-Formulars (Informationsschreiben BAG vom 2. Mai 2013) ERFA-Tagung GE KVG

Möglichkeiten der strategischen Führung von EVU durch die Eigentümerschaft

Schweizerische Energiestiftung, Zürich, 4. September 2014 Möglichkeiten der strategischen Führung von EVU durch die Eigentümerschaft Reto Dettli Mitglied Geschäftsleitung / Partner Inhalt Was ist strategische

Schweizerische Energiestiftung, Zürich, 4. September 2014 Möglichkeiten der strategischen Führung von EVU durch die Eigentümerschaft Reto Dettli Mitglied Geschäftsleitung / Partner Inhalt Was ist strategische

Ernährungssouveränität

Eidgenössisches Departement für Wirtschaft, Bildung und Forschung WBF Bundesamt für Landwirtschaft BLW Alpenkonvention: Plattform Landwirtschaft Ein Diskussionsbeitrag seitens Schweiz zum Thema Ernährungssouveränität

Eidgenössisches Departement für Wirtschaft, Bildung und Forschung WBF Bundesamt für Landwirtschaft BLW Alpenkonvention: Plattform Landwirtschaft Ein Diskussionsbeitrag seitens Schweiz zum Thema Ernährungssouveränität

Die Invaliden-Versicherung ändert sich

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Internationale Zusammenarbeit im Bereich der Berufsbildung

Fachtagung zur Internationalen Berufsbildungszusammenarbeit: Die Swiss VET Initiative India Internationale Zusammenarbeit im Bereich der Berufsbildung Laura Antonelli Müdespacher, Leiterin Ressort Internationale

Fachtagung zur Internationalen Berufsbildungszusammenarbeit: Die Swiss VET Initiative India Internationale Zusammenarbeit im Bereich der Berufsbildung Laura Antonelli Müdespacher, Leiterin Ressort Internationale

Einführung und Kurzfragebogen Ihrer Corporate Identity.

Schön Sie kennenzulernen: Der neolog [BrandCheck] Einführung und Kurzfragebogen Ihrer Corporate Identity. neolog [BrandCheck] Willkommen Herzlich willkommen beim neolog BrandCheck. Die Basis für eine gute

Schön Sie kennenzulernen: Der neolog [BrandCheck] Einführung und Kurzfragebogen Ihrer Corporate Identity. neolog [BrandCheck] Willkommen Herzlich willkommen beim neolog BrandCheck. Die Basis für eine gute

Bundesgesetz über Beiträge an die Aufwendungen der Kantone für Stipendien und Studiendarlehen

Bundesgesetz über Beiträge an die Aufwendungen der Kantone für Stipendien und Studiendarlehen im tertiären Bildungsbereich (Ausbildungsbeitragsgesetz) (Entwurf) vom. 1 Die Bundesversammlung der Schweizerischen

Bundesgesetz über Beiträge an die Aufwendungen der Kantone für Stipendien und Studiendarlehen im tertiären Bildungsbereich (Ausbildungsbeitragsgesetz) (Entwurf) vom. 1 Die Bundesversammlung der Schweizerischen

über die Berechnung des Einkaufs und dessen Amortisation bei der Pensionskasse des Staatspersonals

.73.3 Beschluss vom. Februar 994 über die Berechnung des Einkaufs und dessen Amortisation bei der Pensionskasse des Staatspersonals Der Staatsrat des Kantons Freiburg gestützt auf das Gesetz vom 9. September

.73.3 Beschluss vom. Februar 994 über die Berechnung des Einkaufs und dessen Amortisation bei der Pensionskasse des Staatspersonals Der Staatsrat des Kantons Freiburg gestützt auf das Gesetz vom 9. September

Sehr geehrter Herr Landratspräsident Sehr geehrte Damen und Herren. Verpflichtungskredite

Nr. 484 R-270-21 Bericht und Antrag des Regierungsrates vom 26. August an den Landrat über Verpflichtungs und über den zweiten Nachtrag zum Kantonsvoranschlag für das Jahr Sehr geehrter Herr Landratspräsident

Nr. 484 R-270-21 Bericht und Antrag des Regierungsrates vom 26. August an den Landrat über Verpflichtungs und über den zweiten Nachtrag zum Kantonsvoranschlag für das Jahr Sehr geehrter Herr Landratspräsident

Tarifdelegiertentag. 6. Mai 2015. Prof. Dr. iur. Ueli Kieser

Tarifdelegiertentag 6. Mai 2015 Prof. Dr. iur. Ueli Kieser Tarifentwicklung Juristische Aspekte Agenda - Welches sind die tragenden Grundelemente der schweizerischen Krankenversicherung? - Gibt es eine

Tarifdelegiertentag 6. Mai 2015 Prof. Dr. iur. Ueli Kieser Tarifentwicklung Juristische Aspekte Agenda - Welches sind die tragenden Grundelemente der schweizerischen Krankenversicherung? - Gibt es eine

Informationsaustauch zwischen Wettbewerbern

Informationsaustauch zwischen Wettbewerbern DAJV Fachgruppe Antitrust Regulated Industries Media Dr. Marius Kuschka Frankfurt 28.3.2009 1. Werden die kartrellrechtlichen Risiken größer? Bundeskartellamt

Informationsaustauch zwischen Wettbewerbern DAJV Fachgruppe Antitrust Regulated Industries Media Dr. Marius Kuschka Frankfurt 28.3.2009 1. Werden die kartrellrechtlichen Risiken größer? Bundeskartellamt

Entwurf eines Gesetzes zur schnelleren Entlastung der Länder und. und Kommunen bei der Aufnahme und Unterbringung von Asylbewerbern

Deutscher Bundestag Drucksache 18/6172 18. Wahlperiode 29.09.2015 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur schnelleren Entlastung der Länder und Kommunen bei der Aufnahme und Unterbringung

Deutscher Bundestag Drucksache 18/6172 18. Wahlperiode 29.09.2015 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur schnelleren Entlastung der Länder und Kommunen bei der Aufnahme und Unterbringung

So machen auch Sie mit:

Lohngleichheit ist und bleibt Chef- und Chefinnensache! Die gelebte, nachvollziehbare Lohngleichheit bei Novartis basiert auf Chancengleichheit, Fairness und gegenseitigem Respekt. Sie ist ein zentrales

Lohngleichheit ist und bleibt Chef- und Chefinnensache! Die gelebte, nachvollziehbare Lohngleichheit bei Novartis basiert auf Chancengleichheit, Fairness und gegenseitigem Respekt. Sie ist ein zentrales

6. Oracle DWH Community Mainz 2011. Koexistenz SAP BW und mit unternehmensweitem zentralen DWH

6. Oracle DWH Community Mainz 2011 Koexistenz SAP BW und mit unternehmensweitem zentralen DWH 2 6. Oracle DWH Community Mainz 2011 Agenda Vorstellung Globus Historische Entwicklung des DWH-Systems Globus

6. Oracle DWH Community Mainz 2011 Koexistenz SAP BW und mit unternehmensweitem zentralen DWH 2 6. Oracle DWH Community Mainz 2011 Agenda Vorstellung Globus Historische Entwicklung des DWH-Systems Globus

1. Vorbemerkungen. Kreisschreiben Nr. 14 vom 6. Juli 2001

Schweizerische Steuerkonferenz Kreisschreiben Nr.14 Interkantonaler Wohnsitzwechsel von quellensteuerpflichtigen Personen, die nachträglich ordentlich veranlagt werden (Art. 90 Abs. 2 DBG, Art. 34 Abs.

Schweizerische Steuerkonferenz Kreisschreiben Nr.14 Interkantonaler Wohnsitzwechsel von quellensteuerpflichtigen Personen, die nachträglich ordentlich veranlagt werden (Art. 90 Abs. 2 DBG, Art. 34 Abs.

Stiftung. Jugend und Kindertheater. Olten. Statuten

Stiftung Jugend undkindertheater Olten Statuten 23.12.2008 Name,Dauer,Aufsicht UnterdemNamenStiftungJugend undkindertheateroltenbestehtaufunbestimmtezeiteine StiftunggemässArt.80ffdesSchweizerischenZivilgesetzbuchesundgemässdervorliegenden

Stiftung Jugend undkindertheater Olten Statuten 23.12.2008 Name,Dauer,Aufsicht UnterdemNamenStiftungJugend undkindertheateroltenbestehtaufunbestimmtezeiteine StiftunggemässArt.80ffdesSchweizerischenZivilgesetzbuchesundgemässdervorliegenden

Reglement Anstellungsbedingungen Gemeindeammann und Gemeinderäte v. 28.06.2001

Gemeinde Obersiggenthal Reglement über Anstellungsbedingungen des Gemeindeammanns und Entschädigung der Mitglieder des Gemeinderates Gültig ab 01. Januar 2002 Inhaltsverzeichnis A. Tätigkeit 1 Amt 2 Nebentätigkeiten

Gemeinde Obersiggenthal Reglement über Anstellungsbedingungen des Gemeindeammanns und Entschädigung der Mitglieder des Gemeinderates Gültig ab 01. Januar 2002 Inhaltsverzeichnis A. Tätigkeit 1 Amt 2 Nebentätigkeiten

Botschaft des Regierungsrates. zum Entwurf eines Dekrets über einen Sonderkredit für einen Kohäsionsfonds zur

Botschaft des Regierungsrates an den Grossen Rat B2 zum Entwurf eines Dekrets über einen Sonderkredit für einen Kohäsionsfonds zur Umsetzung der Agglomerationspolitik und der Politik des ländlichen Raumes

Botschaft des Regierungsrates an den Grossen Rat B2 zum Entwurf eines Dekrets über einen Sonderkredit für einen Kohäsionsfonds zur Umsetzung der Agglomerationspolitik und der Politik des ländlichen Raumes

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts Dienstag, 30. Oktober 2012 30. Oktober 2012 Seite 1 Dr. Hermann Walser 30. Oktober 2012 Seite 37 Überblick Problemstellung Flexibilisierung

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts Dienstag, 30. Oktober 2012 30. Oktober 2012 Seite 1 Dr. Hermann Walser 30. Oktober 2012 Seite 37 Überblick Problemstellung Flexibilisierung

Japans mittelfristiges Ziel zur Bekämpfung des Klimawandels

Botschaft von Japan. Neues aus Japan Nr. 58 September 2009 Japans mittelfristiges Ziel zur Bekämpfung des Klimawandels Reduzierung der Treibhausgase um 15% Am 10. Juni 2009 verkündete Premierminister Aso,

Botschaft von Japan. Neues aus Japan Nr. 58 September 2009 Japans mittelfristiges Ziel zur Bekämpfung des Klimawandels Reduzierung der Treibhausgase um 15% Am 10. Juni 2009 verkündete Premierminister Aso,

Gleichwertigkeitsanerkennung nach Art. 119b AVIV

Gleichwertigkeitsanerkennung nach Art. 119b AVIV Anleitung 23. Dezember 2014 www.vsaa.ch www.aost.ch www.ausl.ch info@vsaa.ch info@aost.ch info@ausl.ch Genfergasse 10 3011 Bern 031 310 0890 Inhalt 1 Einleitung...

Gleichwertigkeitsanerkennung nach Art. 119b AVIV Anleitung 23. Dezember 2014 www.vsaa.ch www.aost.ch www.ausl.ch info@vsaa.ch info@aost.ch info@ausl.ch Genfergasse 10 3011 Bern 031 310 0890 Inhalt 1 Einleitung...

An den Grossen Rat 13.0599.01

Regierungsrat des Kantons Basel-Stadt An den Grossen Rat 13.0599.01 ED/P130599 Basel, 8. Mai 2013 Regierungsratsbeschluss vom 7. Mai 2013 Ratschlag betreffend Errichtung eines Neubaus für das Departement

Regierungsrat des Kantons Basel-Stadt An den Grossen Rat 13.0599.01 ED/P130599 Basel, 8. Mai 2013 Regierungsratsbeschluss vom 7. Mai 2013 Ratschlag betreffend Errichtung eines Neubaus für das Departement

Tourismusförderung und regionale Entwicklung im Emmental ab 2010

Tourismusförderung und regionale Entwicklung im Emmental ab 21 11. Mai 29, Gartenbauschule Oeschberg, Koppigen Tourismusförderung im Emmental ab 21 I 11. Mai 29 I Gartenbauschule Oeschberg 1 Tourismusförderung

Tourismusförderung und regionale Entwicklung im Emmental ab 21 11. Mai 29, Gartenbauschule Oeschberg, Koppigen Tourismusförderung im Emmental ab 21 I 11. Mai 29 I Gartenbauschule Oeschberg 1 Tourismusförderung

Schweizerische Gesellschaft Technik und Armee (STA) Statuten. Art. 1 Name, Sitz, Gerichtsstand und Dauer

Statuten. Art. 1 Name, Sitz, Gerichtsstand und Dauer") Schweizerische Gesellschaft Technik und Armee (STA) Statuten Art. 1 Name, Sitz, Gerichtsstand und Dauer 1.1 Die Schweizerische Gesellschaft Technik und Armee (STA) ist ein Verein im Sinne von Art. 60 ff

Schweizerische Gesellschaft Technik und Armee (STA) Statuten Art. 1 Name, Sitz, Gerichtsstand und Dauer 1.1 Die Schweizerische Gesellschaft Technik und Armee (STA) ist ein Verein im Sinne von Art. 60 ff

Kanton Basel-Stadt Steuerliche Entlastungen für Wohngenossenschaften im Kanton Basel-Stadt

Steuerliche Entlastungen für Wohngenossenschaften im Kanton Basel-Stadt Claudio Bertini Steuerverwaltung Basel-Stadt Abteilung Juristische Personen Leiter Veranlagungsgruppe 1 Befreiung von der Handänderungssteuer

Steuerliche Entlastungen für Wohngenossenschaften im Kanton Basel-Stadt Claudio Bertini Steuerverwaltung Basel-Stadt Abteilung Juristische Personen Leiter Veranlagungsgruppe 1 Befreiung von der Handänderungssteuer

DIE OPITK DER KANTONE

DIE OPITK DER KANTONE CURAVIVA-Impulstagung zu CURATIME Kostentransparenz und Finanzierungswahrheit in der neuen Pflegefinanzierung vom 15. April 2015 Georg Schielke Projektleiter Tarife GDK Gesundheitsdirektorenkonferenz

DIE OPITK DER KANTONE CURAVIVA-Impulstagung zu CURATIME Kostentransparenz und Finanzierungswahrheit in der neuen Pflegefinanzierung vom 15. April 2015 Georg Schielke Projektleiter Tarife GDK Gesundheitsdirektorenkonferenz

Die Führungskraft in der Assekuranz

Die Führungskraft in der Assekuranz Leitlinien/Leitbilder/Kernkompetenzen Definiert durch den VGA Führungskraft Visionäre Eignung/ Marktbeobachtung Fachliche Qualifikation Managementqualifikation Führungsgrundsätze

Die Führungskraft in der Assekuranz Leitlinien/Leitbilder/Kernkompetenzen Definiert durch den VGA Führungskraft Visionäre Eignung/ Marktbeobachtung Fachliche Qualifikation Managementqualifikation Führungsgrundsätze

über die Entschädigung der obligatorischen Verpflegung am Arbeitsort

Verordnung vom 12. Dezember 2006 Inkrafttreten: 01.01.2007 über die Entschädigung der obligatorischen Verpflegung am Arbeitsort Der Staatsrat des Kantons Freiburg gestützt auf den Artikel 101 des Gesetzes

Verordnung vom 12. Dezember 2006 Inkrafttreten: 01.01.2007 über die Entschädigung der obligatorischen Verpflegung am Arbeitsort Der Staatsrat des Kantons Freiburg gestützt auf den Artikel 101 des Gesetzes

Zulassungspflichten. Informationstagung «neue GHS-Kennzeichnung neue Pflichten» Kantone BS / BL, 31. Oktober 2014

Zulassungspflichten Informationstagung «neue GHS-Kennzeichnung neue Pflichten» Kantone BS / BL, 31. Oktober 2014 Dr. M. Hofmann, Bundesamt für Gesundheit,, Abteilung Chemikalien Inhalt Schnittstelle ChemV

Zulassungspflichten Informationstagung «neue GHS-Kennzeichnung neue Pflichten» Kantone BS / BL, 31. Oktober 2014 Dr. M. Hofmann, Bundesamt für Gesundheit,, Abteilung Chemikalien Inhalt Schnittstelle ChemV

Verordnung zur Bestimmung der Beitragssätze in der gesetzlichen Rentenversicherung für das Jahr 2015

Verordnung der Bundesregierung Verordnung zur Bestimmung der Beitragssätze in der gesetzlichen Rentenversicherung für das Jahr 2015 (Beitragssatzverordnung 2015 BSV 2015) A. Problem und Ziel Bestimmung

Verordnung der Bundesregierung Verordnung zur Bestimmung der Beitragssätze in der gesetzlichen Rentenversicherung für das Jahr 2015 (Beitragssatzverordnung 2015 BSV 2015) A. Problem und Ziel Bestimmung

Wie erfolgreich waren Deutschland, Österreich und die Schweiz in der Vergangenheit beim Klimaschutz?

Daten und Fakten der OECD/IEA im Vorfeld des Klimagipfels in Kopenhagen Wie erfolgreich waren Deutschland, Österreich und die Schweiz in der Vergangenheit beim Klimaschutz? Energieintensität und CO 2 -Ausstoß

Daten und Fakten der OECD/IEA im Vorfeld des Klimagipfels in Kopenhagen Wie erfolgreich waren Deutschland, Österreich und die Schweiz in der Vergangenheit beim Klimaschutz? Energieintensität und CO 2 -Ausstoß

EU-Datenschutz Konkrete Maßnahmen trotz offenem Ausgang

EU-Datenschutz Konkrete Maßnahmen trotz offenem Ausgang Bird&Bird LawCamp 20. April 2013 Dr. Sebastian Kraska Rechtsanwalt, Externer Datenschutzbeauftragter Tel.: 089 1891 7360 Internet: www.iitr.de E-Mail:

EU-Datenschutz Konkrete Maßnahmen trotz offenem Ausgang Bird&Bird LawCamp 20. April 2013 Dr. Sebastian Kraska Rechtsanwalt, Externer Datenschutzbeauftragter Tel.: 089 1891 7360 Internet: www.iitr.de E-Mail:

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten.

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten Sachverhalt In dem zugrunde liegenden Sachverhalt war die Klägerin von August

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten Sachverhalt In dem zugrunde liegenden Sachverhalt war die Klägerin von August