1.1 Einleitung Die Entwicklung in Deutschland 2004 bis Überschuldung nach Bundesländern 12

|

|

|

- Viktoria Jaeger

- vor 8 Jahren

- Abrufe

Transkript

1 Creditreform SchuldnerAtlas Berlin 2015

2

3 INHALT SEITE 1 Überschuldung von Verbrauchern Einleitung Die Entwicklung in Deutschland 2004 bis Überschuldung nach Bundesländern 12 2 Überschuldungssituation in Berlin Gesamtsicht und Deutschlandvergleich Regionen-Analyse 16 3 Blick in die Zukunft 25 4 Zusammenfassung 27

4

5 Wichtige Definitionen Ansatz und Basisbegriffe Der SchuldnerAtlas Deutschland untersucht, wie sich die Überschuldung von Verbrauchern innerhalb Deutschlands kleinräumig verteilt und entwickelt. Überschuldung liegt dann vor, wenn der Schuldner die Summe seiner fälligen Zahlungsverpflichtungen mit hoher Wahrscheinlichkeit über einen längeren Zeitraum nicht begleichen kann und ihm zur Deckung seines Lebensunterhaltes weder Vermögen noch Kreditmöglichkeiten zur Verfügung stehen. Oder kurz: Die zu leistenden Gesamtausgaben sind höher als die Einnahmen. Mit Hilfe der Schuldnerquoten, das heißt dem Anteil der Personen mit Negativmerkmalen im Verhältnis zu allen Personen ab 18 Jahren, kann die Überschuldung in ihrer geographischen Verteilung bis hin auf die Ebene von Straßenabschnitten dargestellt werden. Negativmerkmale Die Negativmerkmale setzen sich zusammen aus den aktuell vorliegenden juristischen Sachverhalten (Daten aus den amtlichen Schuldnerverzeichnissen früher: Haftanordnung und Eidesstattliche Versicherung und Privatinsolvenzen), unstrittigen Inkasso-Fällen von Creditreform gegenüber Privatpersonen und nachhaltigen Zahlungsstörungen. Nachhaltige Zahlungsstörungen werden in einer Minimaldefinition abgegrenzt durch den Tatbestand von mindestens zwei, meist aber mehreren vergeblichen Mahnungen mehrerer Gläubiger. Die Speicherung der Daten ist durch das Bundesdatenschutzgesetz (BDSG) und dort vor allem durch 28a und 29 geregelt. Überschuldungsintensität Zwei Formen von Überschuldung werden in der Analyse unterschieden: Fälle mit hoher Überschuldungsintensität basieren auf einer hohen Anzahl von miteinander verknüpften Negativmerkmalen, meist juristischen Sachverhalten und unstrittigen Inkasso-Fällen, zudem oft nachhaltigen Zahlungsstörungen. Fälle mit geringer Überschuldungsintensität basieren auf einer eher niedrigen Anzahl von Negativmerkmalen, oft auch so genannten nachhaltigen Zahlungsstörungen (Minimaldefinition abgegrenzt durch den Tatbestand von mindestens zwei, meist aber mehreren vergeblichen Mahnungen mehrerer Gläubiger). Datenquellen Die vorliegende Analyse basiert auf den Daten und Karten der Creditreform Tochterfirmen Creditreform Boniversum GmbH und microm Micromarketing-Systeme und Consult GmbH (beide Neuss).

6

7 g 1 Überschuldung von Verbrauchern 1.1 Einleitung Die konjunkturelle Lage in Deutschland hat sich in den letzten zwölf Monaten nach einigen konjunkturellen Bremsspuren wieder stabilisiert. So finden die Verbraucher wie auch schon in den letzten Jahren weiterhin stabile und günstige wirtschaftliche Rahmenbedingungen vor. Die für die Verbraucher wesentlichen Parameter Arbeitsmarkt, Einkommenssituation sowie Konjunktur- und Konsumklima zeigten sich im bisherigen Jahresverlauf 2015 positiv. So erwies sich der Arbeitsmarkt nochmals entspannter als Die Arbeitslosenzahl sank auf den niedrigsten Stand seit 24 Jahren. Vergleichsweise hohe Tarifabschlüsse bilden die Grundlage für die weiterhin stabile Einkommenssituation der Verbraucher. Und bis zuletzt verharrt auch die Inflationsrate auf niedrigem Niveau. Anhaltend stabile konjunkturelle Rahmenbedingungen Aufgrund dieser Entwicklungen stellt sich die aktuelle Überschuldungssituation der deutschen Verbraucher positiver dar, als es im letzten SchuldnerAtlas befürchtet werden musste. Dennoch zeigen sich zum Teil bedenkliche Trends: So beruht auch 2015 der Anstieg der Überschuldungsfälle ausschließlich auf einer Zunahme der Fälle mit so genannter hoher Überschuldungsintensität (vereinfacht: juristische Sachverhalte). Offensichtlich sind viele Schuldner, die zunächst durch Konsumverschuldung ( Kaufrausch ) verursachte Zahlungsstörungen aufwiesen, nun in eine anhaltende Schuldenkrise geraten. Die Zahl der Überschuldungsfälle nimmt nur in den alten Bundesländern spürbar zu. Zudem zeigt sich, dass das Phänomen Altersüberschuldung weiter an Bedeutung gewonnen hat. Dieser Befund ist auch deshalb bedeutsam, weil aufgrund der demographisch bedingten Einschläge in der gesetzlichen Rentenversicherung weitere Versorgungslücken im Alter drohen. aber bedenkliche Trends nehmen zu Ende des Kaufrauschs? Perspektivisch ist daher auch für die nächsten Jahre davon auszugehen, dass die Schuldnerzahlen eher steigen denn abnehmen werden. Hierfür spricht auch, SchuldnerAtlas Berlin

8 dass die Konsumlaune der deutschen Verbraucher unverändert auf hohem Niveau liegt. Damit sind auch weitere finanzielle Verpflichtungen und somit Belastungen für die Zukunft verbunden. Überschuldung droht insgesondere dann, wenn Konjunktur und Arbeitsmarkt zu schwächeln beginnen. Führende Wirtschaftsforschungsinstitute rechnen damit, dass der konjunkturelle Gegenwind wieder zunehmen dürfte. Hinzu kommen die Folgen des massiven Zustroms an Flüchtlingen, die derzeit in ihrem gesamten Ausmaß für die deutsche Gesellschaft, für Wirtschaft und Arbeitsmarkt und für die Verbraucher noch nicht absehbar sind. 1.2 Die Entwicklung in Deutschland 2004 bis : 6,72 Mio. überschuldete Personen in Deutschland ( Personen) Die Überschuldung von Privatpersonen in Deutschland ist 2015 zum zweiten Mal in Folge, wenn auch nur leicht, angestiegen. Zum Stichtag 1. Oktober 2015 wurde für die gesamte Bundesrepublik eine Schuldnerquote von 9,92 Prozent gemessen. Damit sind rund 6,7 Millionen Bürger über 18 Jahre überschuldet und weisen nachhaltige Zahlungsstörungen auf. Im Vergleich zum Vorjahr hat sich die Anzahl der Schuldner um rund Personen erhöht (+ 0,7 Prozent) war die Zahl überschuldeter Personen um rund Fälle (+ 1,4 Prozent) angestiegen. Die spürbare Bevölkerungszunahme, die nach Angaben des Statistischen Bundesamtes auf einer hohen Zuwanderung beruht, hat den Anstieg der Schuldnerquote abgebremst. 2015: Höchste Schuldnerquote seit 2008 Die aktuelle Schuldnerquote bleibt trotz weiterem Anstieg unter den Höchstwerten von 2005 bis Der Anstieg der Schuldnerzahlen beruht dabei ausschließlich auf einer Zunahme der Fälle mit hoher Überschuldungsintensität (vereinfacht: juristische Sachverhalte). Ihre Zahl nahm in den letzten zwölf Monaten um rund Fälle zu (+ 1,5 Prozent), während hingegen die Zahl der Schuldner mit geringer Überschuldungsintensität (vereinfacht: ausschließlich nachhaltige Zahlungsstörungen) um rund Fälle (- 0,5 Prozent) zurückging können nach überschlägigen Berechnungen rund 3,35 Millionen Haushalte als überschuldet 8 SchuldnerAtlas Berlin 2015

9 und nachhaltig zahlungsgestört gelten (2014: 3,34 Millionen; 2004: 3,10 Millionen). Tab. 1: Schuldnerquoten in Deutschland 2004 bis 2015 (einschl. Schuldner-Haushalte) g Einwohner > 18 Jahre Schuldner Schuldnerquote Schuldner-Haushalte ,50 Mio. 67,13 Mio. 6,54 Mio. 9,74% 3,10 Mio ,44 Mio. 67,30 Mio. 7,02 Mio. 10,43% 3,33 Mio ,31 Mio. 67,29 Mio. 7,19 Mio. 10,68% 3,47 Mio ,22 Mio. 67,63 Mio. 7,34 Mio. 10,85% 3,54 Mio ,00 Mio. 67,97 Mio. 6,87 Mio. 10,11% 3,36 Mio ,80 Mio. 68,12 Mio. 6,19 Mio. 9,09% 3,04 Mio ,68 Mio. 68,26 Mio. 6,49 Mio. 9,50% 3,19 Mio ,33 Mio. 68,26 Mio. 6,41 Mio. 9,38% 3,21 Mio ,52 Mio. 68,31 Mio. 6,59 Mio. 9,65% 3,31 Mio ,77 Mio. 67,14 Mio. 6,58 Mio. 9,81% 3,30 Mio ,20 Mio. 67,43 Mio. 6,67 Mio. 9,90% 3,34 Mio *) 81,54 Mio. 67,69 Mio. 6,72 Mio. 9,92% 3,35 Mio. *) Quelle für Einwohner 2004 bis 2015: Statistisches Bundesamt, Datenbank GENESIS-ONLINE, Bevölkerung auf Grundlage der Zensusdaten 2011 (Ergebnisse der Fortschreibung des Bevölkerungsstandes). Revidierte Werte für 2014; Wert für 2015: Eigene Hochrechnung). Quelle für Haushalte 2004 bis 2015: Statistisches Bundesamt, Datenbank GE- NESIS-ONLINE, Bevölkerung und Erwerbstätigkeit, Entwicklung der Privathaushalte bis 2030, Ergebnisse der Haushaltsvorausberechnung Revidierte Werte für Schuldner-Haushalte für Insgesamt ist die finanzielle Lage der deutschen Verbraucher weniger stark belastet als noch im letztjährigen SchuldnerAltas befürchtet werden musste. Möglicherweise zeigten die zunehmenden geopolitischen Spannungen auch Auswirkungen auf das Ausgabeund Konsumverhalten der deutschen Verbraucher. Die Folgen: Die Konsumneigung und auch die kreditbasierte Anschaffungsbereitschaft der deutschen Verbraucher nahmen zumindest temporär ab, Ausgabenvorsicht und Sparneigung nahmen tendenziell wieder zu. Konsumneigung nimmt zumindest temporär ab Allerdings kann sich ein Negativtrend erst zeitlich versetzt zeigen, da sich die individuelle Überschuldungsentwicklung nicht sprunghaft, sondern über längere Zeiträume vollzieht. So ist der Anstieg der Fälle mit hoher Überschuldungsintensität die Folge der deutlichen Zunahme von Privatkonsum und Konsumverschuldung der Vorjahre. Viele Verbraucher hatten die auch seinerzeit bereits positiven ökonomischen Rah- Überschuldung: zeitlich versetzte Auswirkungen SchuldnerAtlas Berlin

10 menbedingungen genutzt, um vorhandene Konsumund Anschaffungswünsche zu realisieren oder (entgangenen) Konsum nachzuholen. Auch aktuell liegt die Nutzung von Ratenkrediten immer noch über dem Wert von Zwar lässt sich sagen, dass Konsumfreude nicht zwangsläufig in eine Schuldenspirale führen muss, allerdings kann die finanzielle Situation vieler, oft einkommensschwacher Verbraucher, durch überhöhte kreditfinanzierte Konsumausgaben mittelfristig geschwächt und langfristig überlastet werden. Schuldnerquote im Osten erneut höher als im Westen Wie im Vorjahr (2014) ist ein Anstieg der Überschuldung in Ost- wie in Westdeutschland festzustellen. Dabei fiel die Zunahme in Ostdeutschland (Schuldnerquote: 10,26 Prozent; + 0,09 Punkte) mehr als dreimal so stark aus wie im Westen (9,86 Prozent; + 0,02). Der Rückgang der Bevölkerung im Osten hat die Schuldnerquote zusätzlich erhöht, während im Westen der Bevölkerungsanstieg eine stärkere Zunahme der Schuldnerquote verhinderte. Tab. 2: Schuldner (in Mio.) und Schuldnerquoten *) g Schuldner (Mio.) alte Bundesländer *) 5,90 6,02 5,70 5,16 5,42 5,36 5,51 5,50 5,57 5,62 neue Bundesländer 1,29 1,31 1,17 1,03 1,07 1,05 1,09 1,09 1,10 1,10 Deutschland 7,19 7,34 6,87 6,19 6,49 6,41 6,59 6,58 6,67 6,72 g Schuldnerquote alte Bundesländer *) 10,55% 10,72% 10,07% 9,10% 9,51% 9,40% 9,63% 9,78% 9,84% 9,86% neue Bundesländer 11,35% 11,50% 10,30% 9,08% 9,45% 9,29% 9,75% 9,97% 10,17% 10,26% Deutschland 10,68% 10,85% 10,11% 9,09% 9,50% 9,38% 9,65% 9,81% 9,90% 9,92% Spreizung Ost / West 0,80 0,78 0,23 0,02 0,06 0,11 0,12 0,19 0,33 0,40 *) einschließlich Berlin; Spreizungswerte Ost / West in Prozentpunkten; Rundungsdifferenzen möglich 5,62 Mio. Schuldner im Westen 1,10 Mio. Schuldner im Osten Insgesamt sind im Osten Deutschlands rund 1,10 Millionen Personen ( Fälle) als überschuldet zu betrachten, im Westen sind es rund 5,62 Millionen Personen ( Fälle). Die ostdeutsche Schuldnerquote liegt seit 2012 über dem Vergleichswert im Westen. Dennoch verbleiben die ostdeutschen Bundesländer Thüringen (seit 2007) und Sachsen (seit 2004) im 10 SchuldnerAtlas Berlin 2015

11 Länder-Ranking auch 2015 auf den Plätzen drei und vier. Mit der Ausnahme von Sachsen verzeichnen alle ostdeutschen Länder Abnahmen der Schuldnerfälle. Alles in allem hat sich 2015 der Anstieg im Osten so stärker verlangsamt als im Westen. Dies zeigt auch die Detailanalyse nach der Intensität der Überschuldung: Der (prozentuale) Anstieg der Fälle mit hoher Überschuldungsintensität (vereinfacht: juristische Sachverhalte) ist im Westen (+ 1,5 Prozent) stärker ausgeprägt als im Osten (+ 1,1 Prozent). Zudem nimmt auch die Zahl der Fälle mit geringer Überschuldungsintensität (vereinfacht: nachhaltige Zahlungsstörungen) im Osten in diesem Jahr (- 0,9 Prozent) stärker ab als im Westen (- 0,4 Prozent). Folglich fällt auch die absolute Zunahme der Überschuldungsfälle im Osten Deutschlands deutlich schwächer aus als im Westen. Fälle mit hoher Überschuldungsintensität nehmen zu besonders im Westen Tab. 3: Das Schuldenvolumen in Deutschland 2006 bis 2015 nach Statistischem Bundesamt Hochrechnung auf der Basis von Realwerten *) g Schuldenvolumen nach Werten nach Statistischem Bundesamt Jahr Schuldner Mittlere individuelle Schuldenhöhe Volkswirtschaftliches Schuldenvolumen ,19 Mio Mrd ,34 Mio Mrd ,87 Mio Mrd ,19 Mio Mrd ,49 Mio Mrd ,41 Mio Mrd ,59 Mio Mrd ,58 Mio Mrd ,67 Mio Mrd ,72 Mio Mrd. *) Quellen: Statistisches Bundesamt, Statistik zur Überschuldung privater Personen 2009 bis 2014 (erschienen 2009: ; 2010: ; 2011: ; 2012: ; 2013: ; 2014: ). Die Werte für 2015 basieren auf einer Hochrechnung. Revidierte Werte ab 2014 (gerundete Werte). Die durchschnittliche Schuldenhöhe je Überschuldungsfall hat sich 2014 nach Berechnungen des Statistischen Bundesamtes erstmals seit 2011 wieder spürbar erhöht. 1 Für 2015 kann nach überschlägigen Hoch- 1 Typische Verbindlichkeiten sind Miet- und Energiekosten, Telekommunikationskosten, Konsumkosten (Ratenkäufe, Kreditkarten), Unterhaltsverpflichtungen, Finanzamt, Schadensersatzforderungen, private Verbindlichkeiten, Strafen und SchuldnerAtlas Berlin

stärker ausgeprägt als im Osten (+ 1,1 Prozent).")

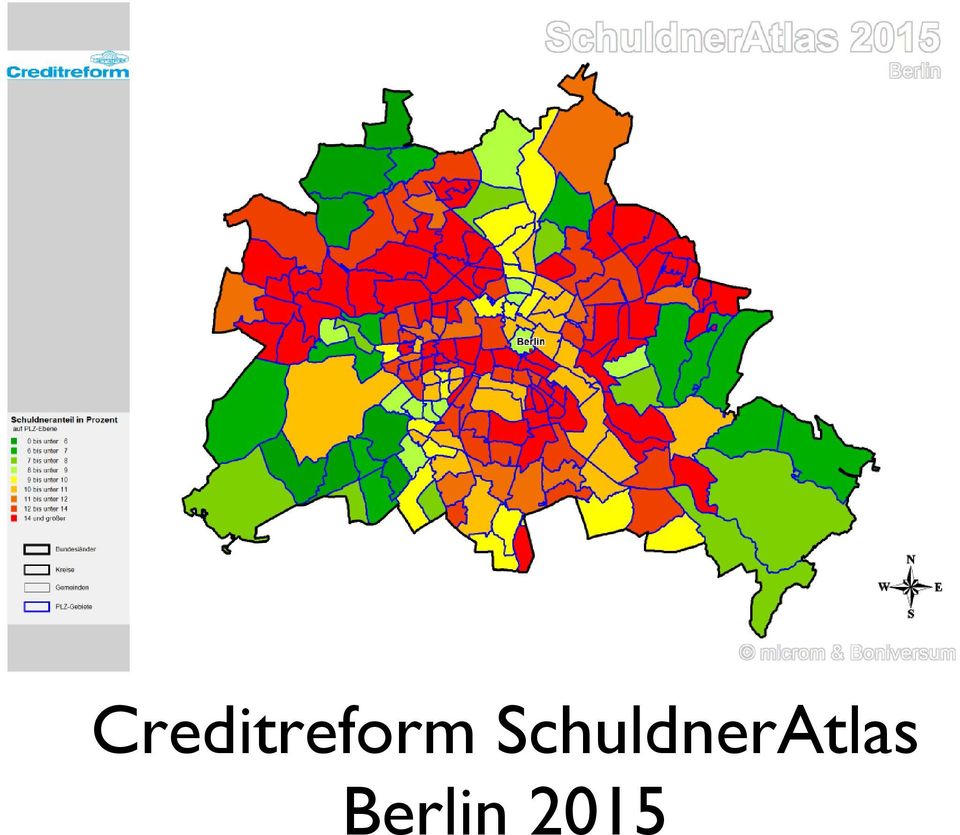

12 Gesamtschuldenvolumen liegt 2015 bei 228 Milliarden Euro rechnungen wieder ein leichter Rückgang erwartet werden. Im Langzeitvergleich hat sich die mittlere Schuldensumme nach Angaben des Statistischen Bundesamtes für die Jahre 2006 bis 2015 von Euro im Jahr 2006 auf etwa Euro reduziert. Das Gesamtschuldenvolumen verringerte sich in einer Gesamtsicht von rund 265 Milliarden Euro im Jahr 2006 auf etwa 228 Milliarden Euro (- 14 Prozent). 1.3 Überschuldung nach Bundesländern Zehn Bundesländer zeigen einen Anstieg der Schuldnerquote Westdeutschland: Positive Effekte durch Anstieg der Bevölkerungszahlen Die derzeit insgesamt eher heterogene Überschuldungsentwicklung spiegelt sich im Vergleich der Schuldnerzahlen nach Bundesländern wider. 2 In immerhin acht Bundesländern ist ein Rückgang der Überschuldungsfälle, in sieben Bundesländern ist ein Anstieg zu verzeichnen und in einem Bundesland bleibt die Zahl der Schuldner nahezu konstant. Die Spannweite reicht von einem Plus von Fällen in Bayern bis hin zu marginalen Veränderungen der Schuldnerzahlen im Saarland. Die Schuldnerquote steigt in zehn und sinkt in sechs Bundesländern. Die Abweichungen der Schuldnerquoten reichen im Vergleich zu 2014 von einem Anstieg von + 0,34 Punkten in Sachsen bis hin zu einem Rückgang von - 0,24 Punkten in Mecklenburg-Vorpommern, Hamburg und Schleswig-Holstein. In fünf westdeutschen Bundesländern (einschließlich Berlin) ergeben sich positive Effekte auf die Schuldnerquoten durch spürbare Anstiege der Bevölkerungszahlen. Hingegen weisen alle ostdeutschen Bundesländer Rückgänge der Bevölkerungszahlen auf. Der Anstieg der Schuldnerquote in Sachsen ist auch daher überdurchschnittlich, da Sachsen als einziges ostdeutsches Bundesland in diesem Jahr eine Zunahme der Schuldnerzahlen aufweist bleiben fünf Bundesländer (Bayern, Baden- Württemberg, Thüringen, Sachsen, Rheinland-Pfalz) 2 Bußgelder (z.b. auch für Schwarzfahren bei überwiegend jungen Menschen, meist in urbanen Zentren). Die Überschuldungssituation wird auf der Zahlenebene mittels Gruppeneinteilung und bei der kartografischen Darstellung mittels farblicher Hervorhebungen strukturiert. So werden der Anteil überschuldeter Privatpersonen bzw. die Schuldnerquoten in Gruppen eingeteilt. Diese reichen von Gruppe 1 (bis zu 6 Prozent = sehr geringe Überschuldung) bis zu Gruppe 9 (über 14 Prozent = sehr hohe Überschuldung). Diese Einstufung ist im Kartenmaterial in Form von unterschiedlichen Grün-, Gelb- und Rotschattierungen wieder zu finden, die sich am Ampelmotiv orientieren. Die Färbungen stellen die Schuldnerquote von gering (grün) bis hoch (rot) dar. 12 SchuldnerAtlas Berlin 2015

. 1.")

13 unterhalb der Schuldnerquote für ganz Deutschland. Bayern (7,12 Prozent; + 0,11 Punkte) und Baden- Württemberg (8,09 Prozent; + 0,07) führen trotz überdurchschnittlicher Anstiege weiterhin das Ranking der Bundesländer an. Thüringen (9,08 Prozent; + 0,02) liegt wie seit 2013 auf Rang drei. Sachsen verschlechtert sich mit 9,66 Prozent (+ 0,34) zum vierten Mal in Folge deutlich und verbleibt auf Rang vier. Rheinland- Pfalz (9,89 Prozent; - 0,11) verdrängt das Land Hessen (10,00 Prozent; + 0,04) nach zwei Jahren wieder von Rang fünf. Positiv-Spitzenreiter bleibt Bayern vor Baden- Württemberg und Thüringen Tab. 4: Ranking Schuldnerquoten und Schuldner in den Bundesländern 2013 bis 2015 g Bundesland Schuldnerquoten Abw. *) Schuldner **) Abw / / / / 15 Bayern 7,00% 7,00% 7,12% + 0,11-0,07 0,72 0,73 0, Baden-Württemberg 7,87% 8,02% 8,09% + 0,07 + 0,59 0,68 0,70 0, Thüringen 8,94% 9,07% 9,08% + 0,02-0,93 0,17 0,17 0, Sachsen 8,96% 9,31% 9,66% + 0,34 + 0,70 0,31 0,32 0, Rheinland-Pfalz 9,95% 10,00% 9,89% - 0,11-0,24 0,33 0,33 0, ± 0 Hessen 9,90% 9,96% 10,00% + 0,04 + 0,43 0,49 0,50 0, Brandenburg 9,95% 10,02% 10,04% + 0,01-1,16 0,21 0,21 0, Niedersachsen 10,44% 10,47% 10,40% - 0,07 + 0,27 0,67 0,67 0, Mecklenburg-Vorpommern 10,50% 10,67% 10,43% - 0,24-1,07 0,15 0,15 0, Hamburg 10,92% 10,81% 10,57% - 0,24-0,31 0,16 0,16 0, Schleswig-Holstein 10,90% 11,01% 10,77% - 0,24-0,05 0,25 0,26 0, Saarland 11,24% 11,31% 11,33% + 0,02 + 0,28 0,10 0,10 0,10 ± Nordrhein-Westfalen 11,32% 11,46% 11,52% + 0,05 + 0,84 1,65 1,67 1, Sachsen-Anhalt 12,38% 12,57% 12,59% + 0,03 + 0,38 0,25 0,25 0, Berlin 13,12% 13,02% 12,99% - 0,03-1,04 0,37 0,37 0, Bremen 13,85% 13,95% 14,08% + 0,12 + 0,73 0,08 0,08 0, Deutschland 9,81% 9,90% 9,92% + 0,02 + 0,18 6,58 6,67 6, *) Abweichung in Prozentpunkten; **) Schuldner in Millionen / Rundungsdifferenzen möglich SchuldnerAtlas Berlin

verdrängt das Land Hessen (10,00 Prozent; + 0,04) nach zwei Jahren wieder von Rang fünf.")

14 g 2 Überschuldungssituation in Berlin 2.1 Gesamtsicht und Deutschlandvergleich Höchste Schuldnerzahl seit 2008 Die Bundeshauptstadt Berlin verzeichnet einen leichten Zuwachs an überschuldeten Personen erwachsene Berliner ab 18 Jahre waren zum Stichtag 1. Oktober als überschuldet anzusehen. Das ist ein Anstieg um Personen bzw. 1,0 Prozent gegenüber dem Jahr 2014, als Personen betroffen waren. Im Vorjahr war es zu einem Anstieg in ähnlicher Größenordnung gekommen. Infolge des Anstiegs der privaten Überschuldung in Berlin erreicht die Zahl der Betroffenen den höchsten Wert seit Damals wurden überschuldete Personen gezählt. Der bisherige Höchststand der Überschuldung wurde aber 2007 mit Fällen registriert der bisherige Tiefststand im Jahr 2009 mit Fällen. Abb. 1: Überschuldete Personen in der Stadt Berlin Quelle: Creditreform Die Schuldnerquote, die die Zahl der überschuldeten Personen zur Bevölkerungszahl ins Verhältnis setzt, ist gleichwohl leicht gesunken, da die Bevölkerungszahl 14 SchuldnerAtlas Berlin 2015

15 Berlins stärker als die Zahl der Schuldner gestiegen ist betrug diese Schuldnerquote für Berlin 12,99 Prozent, nach 13,02 Prozent im Jahr zuvor. Somit kann etwa jeder achte Einwohner Berlins ab 18 Jahre seinen Zahlungsverpflichtungen auf absehbare Zeit nicht mehr nachkommen. Trotz der rückläufigen Schuldnerquote bleibt diese über dem bundesdeutschen Wert, der aktuell 9,92 Prozent beträgt. Abb. 2: Schuldnerquote in der Stadt Berlin ,79 15,2 15, ,02 9,74 10,43 10,68 10,85 13,96 10,11 12,16 9,09 12,67 12,32 9,50 9,38 12,56 13,12 13,02 12,99 9,65 9,81 9,90 9, Berlin Deutschland Quelle: Creditreform Bundesweit hat sich die Schuldnerquote, anders als in Berlin, leicht erhöht; von 9,90 auf 9,92 Prozent. Grundsätzlich folgt die Entwicklung der Verbraucherüberschuldung in der Bundeshauptstadt aber einem ähnlichen Verlauf wie in Deutschland insgesamt. Berlin zeigt aber im längerfristigen Trend eine stärkere Verbesserung. So lag die Schuldnerquote Berlins bis zur Mitte des letzten Jahrzehnts noch deutlicher über dem bundesweiten Wert. Gegenüber dem bisherigen Höchststand im Jahr 2007 (Schuldnerquote: 15,25 Prozent) hat sich die Verbraucherüberschuldung in Berlin merklich verringert (- 2,26 Prozentpunkte; Deutschland: - 0,93 Prozentpunkte). aber langfristig Positivtrend der Verbraucherüberschuldung SchuldnerAtlas Berlin

16 Berlin verzeichnet somit aufgrund der nachhaltigen wirtschaftlichen Erholung sowie des hohen Bevölkerungswachstums (vor allem infolge von Zuwanderung) eine sinkende relative Überschuldung der privaten Haushalte. Allerdings ist die Überschuldungsproblematik in der Stadt weiterhin gravierender als im bundesweiten Mittel. Derzeit liegt die Schuldnerquote in Berlin noch 3,07 Prozentpunkte höher als im Bundesdurchschnitt. 2.2 Regionen-Analyse Die Analyse der Überschuldungssituation auf Basis der Berliner Stadtgebiete zeigt ein deutlich differenzierteres Bild der Überschuldungsentwicklung. Tab. 5: Stadtbezirke mit der stärksten Veränderung der Schuldnerquote 2014 / 2015 g Stadtbezirk Schuldnerquoten in % Abweichung *) / / 2015 Weißensee 14,77 13,37 13,80 13,58 13,61 14,30 14,16 13,79-0,37-0,98 Neukölln 19,35 16,60 17,31 16,68 16,00 16,48 16,27 15,93-0,34-3,42 Wedding 23,17 19,94 21,24 20,72 18,72 19,16 18,92 18,61-0,31-4,56 Schöneberg 12,11 10,50 11,24 10,90 11,68 12,42 12,16 12,00-0,16-0,11 Hohenschönhausen 15,23 13,46 13,89 13,76 13,95 15,05 15,33 15,21-0,12-0,02 Friedrichshain 14,48 12,22 12,16 11,37 11,09 11,28 10,78 10,89 + 0,11-3,59 Tempelhof 10,81 9,63 10,17 9,92 10,17 10,90 11,14 11,27 + 0,13 + 0,46 Kreuzberg 16,94 14,58 14,52 13,98 13,83 14,11 13,97 14,13 + 0,16-2,81 Marzahn 16,16 14,02 14,65 14,39 14,43 15,60 15,66 15,83 + 0,17-0,33 Spandau 14,84 12,87 13,76 13,78 14,72 15,69 15,73 16,09 + 0,36 + 1,25 Berlin 13,96 12,16 12,67 12,32 12,56 13,12 13,02 12,99-0,03-0,97 *) Abweichung in Prozentpunkten; Rundungsdifferenzen möglich Private Überschuldung 2014/15: geteiltes Berlin In 14 der 23 untersuchten Berliner Stadtbezirke war ein Rückgang der Verbraucherüberschuldung festzustellen. Am deutlichsten sank die Schuldnerquote binnen eines Jahres in Weißensee (- 0,37 Prozentpunkte), dicht gefolgt von Neukölln (- 0,34 Prozentpunkte) und Wedding (- 0,31 Prozentpunkte). Trotz der Entspannung der Überschuldungssituation liegt die Schuldnerquerquote in diesen Stadtteilen aber weiterhin (zum Teil) deutlich über der von Berlin insgesamt. 16 SchuldnerAtlas Berlin 2015

17 Auch im längerfristigen Kontext gegenüber 2008 waren die Schuldnerquoten dieser Gruppe meist klar rückläufig. So verringerte sich die relative Schuldnerbetroffenheit in diesem Zeitraum in Wedding (- 4,56 Prozentpunkte) fast fünfmal so stark wie im Berliner Durchschnitt (- 0,97 Prozentpunkte). Nur in Hohenschönhausen lag die Schuldnerquote 2015 nahezu auf dem gleichen Niveau wie Wo Licht ist, gibt es auch Schatten. In acht Berliner Stadtbezirken war ein Anstieg der privaten Überschuldung gegenüber 2014 zu beobachten und ein Stadtbezirk (Mitte) zeigte keine Veränderung gegenüber dem Vorjahr. So erhöhte sich gegen den Trend die Schuldnerquote in Spandau; und das sogar deutlich um 0,36 Prozentpunkte auf nunmehr 16,09 Prozent. Neben Spandau zeigen auch Marzahn (+ 0,17 Prozentpunkte) und Kreuzberg (+ 0,16 Prozentpunkte) eine Verschärfung der Verbraucherüberschuldung und damit insbesondere Stadtbezirke, in denen die Schuldnerquote bislang schon deutlich über dem Berliner Durchschnitt lag. Kurz- und langfristig: in Spandau verschärft sich die Verbraucherüberschuldung Innerhalb der Gruppe, die aktuell Verschlechterungen zeigt, lässt sich die Entwicklung seit 2008 als uneinheitlich bezeichnen. So erhöhte sich in Spandau auch in diesem längerfristigen Vergleich die Schuldnerquote (+ 1,25 Prozentpunkte), während diese in Kreuzberg (- 2,81 Prozentpunkte) und Friedrichshain (- 3,59 Prozentpunkte) deutlich zurückging. SchuldnerAtlas Berlin

zeigte keine Veränderung gegenüber dem Vorjahr.")

18 Tab. 6: Stadtbezirke mit der niedrigsten Schuldnerquote 2015 g Stadtbezirk Schuldnerquoten in % Abweichung *) / / 2015 Zehlendorf 7,81 6,94 7,32 7,10 7,48 7,82 7,74 7,70-0,04-0,11 Steglitz 9,26 8,19 8,68 8,53 8,72 9,14 9,08 9,13 + 0,05-0,13 Wilmersdorf 9,67 8,47 8,96 8,65 8,76 9,12 9,12 9,21 + 0,09-0,46 Prenzlauer Berg 10,80 9,44 9,41 8,95 9,73 9,78 9,66 9,63-0,03-1,17 Pankow 11,83 10,28 10,58 10,09 9,67 9,93 9,72 9,66-0,06-2,17 Köpenick 10,04 8,85 9,29 8,97 9,15 9,67 9,69 9,71 + 0,02-0,33 Mitte 11,28 9,73 9,76 9,16 10,06 10,18 9,84 9,84 0,00-1,44 Friedrichshain 14,48 12,22 12,16 11,37 11,09 11,28 10,78 10,89 + 0,11-3,59 Tempelhof 10,81 9,63 10,17 9,92 10,17 10,90 11,14 11,27 + 0,13 + 0,46 Schöneberg 12,11 10,50 11,24 10,90 11,68 12,42 12,16 12,00-0,16-0,11 Berlin 13,96 12,16 12,67 12,32 12,56 13,12 13,02 12,99-0,03-0,97 *) Abweichung in Prozentpunkten; Rundungsdifferenzen möglich Auch unter den Besten gibt es Verschlechterungen Zehlendorf bleibt nach einem weiteren Rückgang der Schuldnerquote Positivspitzenreiter der Berliner Stadtbezirke. 7,70 Prozent der erwachsenen Einwohner sind als überschuldet anzusehen (2014: 7,74 Prozent). Auf den Plätzen zwei und drei folgen die Bezirke Steglitz (Schuldnerquote: 9,13 Prozent) und Wilmersdorf (Schuldnerquote: 9,21 Prozent). In beiden Bezirken hat sich die private Überschuldung aber im Vergleich zum Vorjahr erhöht; die Schuldnerquoten stiegen. Innerhalb der zehn Stadtbezirke mit einer geringen Verbraucherüberschuldung kam es in immerhin fünf Bezirken zu einer Erhöhung der Schuldnerdichte. Friedrichshain legt Schuldnerimage mehr und mehr ab Im längerfristigen Vergleich seit 2008 sind aber mit Ausnahme von Tempelhof, wo die Schuldnerquote um 0,46 Prozentpunkte stieg, durchweg Verbesserungen festzustellen. Allerdings fielen diese oftmals geringer aus als im Berliner Durchschnitt (- 0,97 Prozentpunkte). Eine deutliche Entspannung der privaten Überschuldungssituation lässt sich in diesem Siebenjahreszeitraum aber für Friedrichshain konstatieren. Die Schuldnerquote sank hier von 14,48 auf 10,89 Prozent und liegt seit 2010 unter dem Durchschnitt Berlins mittlerweile sogar deutlich. 18 SchuldnerAtlas Berlin 2015

19 Tab. 7: Schuldnerquoten in den Berliner Stadtbezirken g Schuldnerquote in % Abweichung *) / 2015 Charlottenburg 13,24 13,18-0,06 Friedrichshain 10,78 10,89 + 0,11 Hellersdorf 16,44 16,37-0,07 Hohenschönhausen 15,33 15,21-0,12 Köpenick 9,69 9,71 + 0,02 Kreuzberg 13,97 14,13 + 0,16 Lichtenberg 12,38 12,33-0,05 Marzahn 15,66 15,83 + 0,17 Mitte 9,84 9,84 0,00 Neukölln 16,27 15,93-0,34 Pankow 9,72 9,66-0,06 Prenzlauer Berg 9,66 9,63-0,03 Reinickendorf 14,28 14,27-0,01 Schöneberg 12,16 12,00-0,16 Spandau 15,73 16,09 + 0,36 Steglitz 9,08 9,13 + 0,05 Tempelhof 11,14 11,27 + 0,13 Tiergarten 15,64 15,54-0,10 Treptow 13,34 13,32-0,02 Wedding 18,92 18,61-0,31 Weißensee 14,16 13,79-0,37 Wilmersdorf 9,12 9,21 + 0,09 Zehlendorf 7,74 7,70-0,04 Berlin 13,02 12,99-0,03 *) Abweichung in Prozentpunkten; Rundungsdifferenzen möglich In der überwiegenden Zahl der Berliner Stadtbezirke (19 von 23) hat sich die absolute Zahl der überschuldeten Verbraucher erhöht. Den stärksten Zuwachs verzeichneten Spandau (+ 3,6 Prozent), gefolgt von Friedrichshain (+ 2,7 Prozent) und Kreuzberg (+ 2,4 Prozent). Insgesamt wiesen 13 Stadteile einen Anstieg auf, der über dem Plus in Berlin (+ 1,0 Prozent) lag. Weniger überschuldete Personen wurden nur in Neukölln, Schöneberg, Wedding und Weißensee registriert. Fast alle Stadtbezirke haben mehr Überschuldete SchuldnerAtlas Berlin

")

20 Tab. 8: Anzahl der Schuldner in den Berliner Stadtbezirken g Schuldner Abweichung in % / 2015 Charlottenburg ,6 Friedrichshain ,7 Hellersdorf ,9 Hohenschönhausen ,3 Köpenick ,4 Kreuzberg ,4 Lichtenberg ,0 Marzahn ,7 Mitte ,6 Neukölln ,7 Pankow ,1 Prenzlauer Berg ,2 Reinickendorf ,3 Schöneberg ,1 Spandau ,6 Steglitz ,4 Tempelhof ,1 Tiergarten ,9 Treptow ,1 Wedding ,1 Weißensee ,6 Wilmersdorf ,1 Zehlendorf ,5 Berlin ,0 *) Rundungsdifferenzen möglich; o. Schönefeld Die Analyse der Überschuldungssituation der privaten Haushalte in Berlin unterscheidet sogenannte harte und weiche Überschuldungsfaktoren. Als weiche Überschuldungsmerkmale gelten u. a. Mahn- und Inkassofälle mehrerer Gläubiger, die (noch) nicht zu gerichtlichen Negativeinträgen geführt haben, wo aber nachhaltige Zahlungsstörungen vorliegen. Harte Überschuldungsmerkmale sind beispielsweise gerichtliche Negativmerkmale wie ein Antrag auf Privatinsolvenz. 20 SchuldnerAtlas Berlin 2015

21 Abb. 3: Schuldnermerkmale in der Stadt Berlin hohe Überschuldungsintensität geringe Überschuldungsintensität Quelle: Creditrefom; Zahl der Betroffenen Die aktuelle Schuldneranalyse für Berlin zeigt eine Zunahme sowohl der Personen mit hoher als auch mit geringer Überschuldungsintensität. So stieg die Zahl der Personen, die bereits harte Überschuldungsmerkmale aufweisen, binnen eines Jahres von auf Betroffene (+ 0,9 Prozent). Damit hat sich der Trend aus dem Vorjahr fortgesetzt. Nach dem jüngsten Anstieg der Personen mit harten Negativmerkmalen erreicht die Zahl der Betroffenen den höchsten Stand seit Beginn der Datenerhebungen. Die stabil gute Arbeitsund Einkommenssituation sowie die Niedrigzinsphase der zurückliegenden Jahre hat offenbar viele Berliner zu kreditfinanzierten Konsumausgaben veranlasst ( unangemessener Konsum ). Mit einer gewissen Verzögerung hat diese Entwicklung nun auch die Überschuldungstendenzen der privaten Verbraucher verstärkt. Somit verfestigt sich der Kern an stark und mehrfach überschuldeten Personen auch in Berlin. So viele Berliner wie noch nie hart überschuldet Personen mit weichen Überschuldungsmerkmalen zeigen ebenfalls einen Anstieg. Die Zahl der Betroffenen erhöhte sich von auf (+ 1,3 Prozent). Viele davon dürften sich bereits in der Vorstufe einer SchuldnerAtlas Berlin

22 hohen Überschuldungsintensität befinden insbesondere dann, wenn sich die Einkommenssituation verschlechtert. Abb. 4: Harte Schuldnermerkmale nach Stadtbezirken Veränderung gegenüber 2014 (in %) Friedrichshain Spandau Prenzlauer Berg Marzahn Wilmersdorf Kreuzberg Hellersdorf Tempelhof Lichtenberg Köpenick Reinickendorf Mitte Charlottenburg Pankow Zehlendorf Steglitz Treptow Tiergarten Schöneberg Hohenschönhausen Weißensee Wedding Neukölln -2,0-1,0 0,0 1,0 2,0 3,0 4,0 5,0 Neukölln: Problemlage hohe Überschuldungsintensität entspannt sich Ein deutlicher prozentualer Anstieg an Schuldner mit harten, bereits gerichtlichen Überschuldungskennzeichen ist für die Stadtbezirke Friedrichshain und Spandau (jeweils + 4,3 Prozent) zu konstatieren. Gegen den allgemeinen Trend in Berlin sank die Zahl der harten Überschuldungsfälle in Neukölln, Wedding, Weißensee, Hohenschönhausen, Schöneberg und Tiergarten. So wurden im einwohnerstarken Neukölln immerhin 1,6 Prozent weniger harte Überschuldungsfälle gezählt als zum gleichen Zeitpunkt des Vorjahres. Das bremste den berlinweiten Anstieg etwas. Die Zahl der Verbraucher mit sogenannten weichen Überschuldungsmerkmalen hat in vier Berliner Stadtbezirken abgenommen in Hellersdorf, Prenzlauer Berg, Weißensee und Lichtenberg. Dabei fiel der Rückgang in Hellersdorf mit 1,6 Prozent vergleichsweise deutlich aus. In der Mehrzahl der Berliner Stadtbezirke erhöhte sich aber die Zahl der Personen mit weichen Überschuldungsmerkmalen. Am deutlichsten war 22 SchuldnerAtlas Berlin 2015

23 dies in Treptow (+ 3,0 Prozent) der Fall, gefolgt von Steglitz (+ 2,9 Prozent) und Kreuzberg (+ 2,7 Prozent). Abb. 5: Weiche Schuldnermerkmale nach Stadtbezirken Veränderung gegenüber 2014 (in %) Treptow Steglitz Kreuzberg Mitte Spandau Tempelhof Tiergarten Wilmersdorf Reinickendorf Pankow Hohenschönhausen Wedding Köpenick Neukölln Friedrichshain Marzahn Charlottenburg Zehlendorf Schöneberg Lichtenberg Weißensee Prenzlauer Berg Hellersdorf -2,0-1,0 0,0 1,0 2,0 3,0 4,0 In allen Berliner Stadtbezirken weist die Mehrheit der überschuldeten Personen bereits harte Überschuldungsmerkmale auf. Je nach Stadtgebiet gibt es dabei Unterschiede. So liegt der Anteil der Personen mit harten Überschuldungsmerkmalen in Hellersdorf (65,8 Prozent) deutlich über dem Berliner Durchschnitt (60,0 Prozent) und im Stadtteil Mitte (51,5 Prozent) deutlich darunter. SchuldnerAtlas Berlin

24 Abb. 6: Anteil harter Überschuldnermerkmale nach Bezirk (in %) Hellersdorf 65,8 Marzahn 64,3 Hohenschönhausen 62,9 Reinickendorf 62,8 Köpenick 62,1 Tempelhof 62,0 Spandau 62,0 Treptow 61,7 Lichtenberg 61,6 Neukölln 60,8 Steglitz 60,2 Berlin 60,0 Wedding 59,2 Weißensee 59,2 Schöneberg 58,2 Pankow 58,2 Kreuzberg 58,2 Wilmersdorf 56,8 Zehlendorf 56,3 Charlottenburg 56,2 Friedrichshain 56,2 Tiergarten 55,8 Prenzlauer Berg 55,7 Mitte 51,5 0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 24 SchuldnerAtlas Berlin 2015

25 g 3 Blick in die Zukunft Die Überschuldung von Verbrauchern in Deutschland ist zum zweiten Mal in Folge gestiegen. Dabei bremste die spürbare Bevölkerungszunahme den Anstieg der Schuldnerquote noch. Allerdings beruht der Anstieg der Überschuldungsfälle ausschließlich auf einer Zunahme der Fälle mit hoher Überschuldungsintensität, also vorwiegend auf juristische Sachverhalte. Der Kaufrausch der Vorjahre und die verstärkte Inanspruchnahme des Privatkonsums zur Konjunkturstützung zeigen zeitversetzt negative Folgewirkungen. Die Lage bleibt für die deutschen Verbraucher auch angesichts der internationalen Problemdimension, insbesondere in der südeuropäischen Nachbarschaft, weiterhin vergleichsweise entspannt. Überschuldung: auch zeitlich versetzte Auswirkungen durch Privatkonsum und Das Problem einer mehr oder minder veränderungsresistenten und konjunkturunabhängigen Sockelüberschuldung hat sich weiter verschärft. Zudem zeigt sich, dass auch das Thema Altersüberschuldung zunehmende Brisanz aufweist. Immer mehr ältere Menschen geraten in eine Schuldenfalle. Trotz Rentensteigerungen kann das Leistungsniveau der Rentenversicherung offensichtlich nicht verhindern, dass immer mehr ältere Menschen auf Grundsicherung angewiesen sind oder die Armutsrisikoschwelle unterschreiten. So können insbesondere ältere Verbraucher durch Verlust des Ehepartners oder beim Übergang vom Erwerbseinkommen in den Rentenbezug in die Überschuldung geraten. Ein dauerhafter und nachhaltiger Rückgang der Überschuldung in Deutschland ist daher derzeit unwahrscheinlich. Veränderungsresistenter Schuldnersockel 2006 / 2014: Fälle Zudem bleibt abzuwarten, wie sich Konjunktur und Arbeitsmarkt in Deutschland in den nächsten zwölf Monaten entwickeln werden und wie es vielen Verbrauchern auch weiterhin gelingen wird, eine Balance zwischen Anschaffungsnotwendigkeit, Kauflust und Ausgabenvorsicht zu halten. Zahlreiche weitere und neue finanzielle Belastungen wie die Erhöhung der EEG- Umlage und steigende Zusatzbeiträge der gesetzlichen Krankenversicherung im kommenden Jahr sind bereits auszumachen. Für nicht wenige deutsche Verbraucher Finanzielle Belastungen nehmen zu auch die Schuldnerquote? SchuldnerAtlas Berlin

26 steht die Überschuldungsampel weiterhin auf mittelrot eine weitere Verschlechterung ist zu erwarten. Generell sollten folgende Maßnahmen und Querschnittsaufgaben im Vordergrund stehen: ein weiterer Abbau der Arbeitslosigkeit, höhere und gezielte Bildungsinvestitionen zur Förderung von Finanzkompetenz der gesamten Bevölkerung, aber insbesondere bei jungen Verbrauchern, stärkere politische Sensibilisierung für die Belange überschuldeter Personen, Stärkung und Ausbau der Insolvenz- und Schuldnerberatung (einschließlich sozialmedizinischer Beratungs- und Informationsangebote zur Gesundheitskompetenz), gegebenenfalls auch durch Familienpaten bei besonders stark und dauerhaft überschuldeten Familien, die Förderung einer verantwortungsbewussten Kreditvergabe und eine qualifizierte Informationsoffensive zur Überschuldungsproblematik sowie eine stärkere Einbindung der Schuldnerforschung in die Armuts- und Bildungsdebatte. 26 SchuldnerAtlas Berlin 2015

27 g 4 Zusammenfassung Zum Stichtag 1. Oktober 2015 waren erwachsene Einwohner Berlins überschuldet. Die Zahl der Betroffenen erhöhte sich binnen eines Jahres leicht um 1,0 Prozent (2014: Personen). Aufgrund einer vergleichsweise großen Bevölkerungszunahme (insbesondere infolge von Zuwanderung) verringerte sich aber die sogenannte Schuldnerquote, die sich aus dem Verhältnis von überschuldeten Personen und Einwohnerzahl ergibt. Demnach waren 12,99 Prozent der Erwachsenen als überschuldet anzusehen, nachdem diese Quote vor einem Jahr noch 13,02 Prozent betrug. Gleichwohl bleibt die Schuldnerdichte in Berlin höher als im Bundesdurchschnitt, wo die Schuldnerquote von 9,90 auf 9,92 Prozent stieg. Gegenüber dem Höchststand der Überschuldung (2007: Personen; Schuldnerquote: 15,25 Prozent) hat sich die Problematik der Verbraucherüberschuldung in der Bundeshauptstadt merklich abgeschwächt. Einen Rückgang der Schuldnerquote gegenüber 2014 verzeichneten 14 der 23 untersuchten Berliner Stadtteile. Am deutlichsten war dies in Weißensee, Neukölln und Wedding der Fall. Trotz der Entspannung der Überschuldungssituation liegt die Schuldnerquerquote in diesen Stadtteilen aber weiterhin (zum Teil) deutlich über der von Berlin insgesamt. In Spandau steigt die private Überschuldung kurzwie langfristig. So sind hier mittlerweile 16,09 Prozent der Erwachsenen als überschuldet zu bezeichnen (2014: 15,73 Prozent; 2008: 14,84 Prozent). Auch in Marzahn und Kreuzberg hat sich die Schuldnerquote zuletzt erhöht. In beiden Stadtbezirken lag die Schuldnerquote schon vorher über dem Berliner Durchschnitt. Der Stadtteil mit der niedrigsten Schuldnerdichte ist Zehlendorf, wo sich die Verbraucherüberschuldung zudem verringert hat. 7,70 Prozent der Erwachsenen sind überschuldet. Steglitz und Wilmersdorf folgen auf den Plätzen 2 und 3 in dieser Positivrangliste. In beiden Bezirken erhöhte sich aber die Schuldnerquote im Vergleich zum Vorjahr. Friedrichshain konnte in den SchuldnerAtlas Berlin

28 letzten Jahren das Schuldnerimage mehr und mehr ablegen. Mittlerweile liegt die Schuldnerquote (10,89 Prozent) in diesem Stadtbezirk deutlich unter dem Berliner Durchschnitt. Noch vor sieben Jahren war sie deutlich höher (14,48 Prozent). Gemessen an der absoluten Zahl überschuldeter Personen wurden nur in Neukölln, Schöneberg, Wedding und Weißensee Rückgänge registriert. In der Mehrheit der Stadtbezirke stieg wie in Berlin insgesamt die Zahl der überschuldeten Personen am deutlichsten in Spandau. Im Jahresverlauf 2015 erhöhte sich sowohl die Zahl der Personen mit harten (+ 0,9 Prozent) als auch die Zahl der Personen mit sogenannten weichen Überschuldungsmerkmalen (+ 1,3 Prozent). Mittlerweile weisen Berliner bereits gerichtliche Negativmerkmale wie ein Antrag auf Privatinsolvenz auf. Das ist ein Rekordwert seit Einführung des Schuldneratlas Somit verfestigt sich der Kern an stark und mehrfach überschuldeten Personen auch in Berlin überschuldete Berliner zeigen weiche Überschuldungsmerkmale. In diesen Fällen hat die Überschuldung (noch) nicht zu gerichtlichen Negativeinträgen geführt. Überwiegend kam es zu einem Anstieg der Zahl der Personen mit harten Überschuldungsmerkmalen. Friedrichshain und Spandau lagen hierbei an der Spitze mit einem Zuwachs von jeweils 4,3 Prozent. Nur in sechs Stadtbezirken nahm die Zahl der hart überschuldeten Personen ab. Am stärksten in Neukölln (- 1,6 Prozent). Mittlerweile zeigen 60,0 Prozent der überschuldeten Berliner eine hohe Überschuldungsintensität mit gerichtlichen Negativmerkmalen. Negativspitzenreiter ist Hellersdorf mit 65,8 Prozent Der Kaufrausch der Vorjahre und die verstärkte Inanspruchnahme des Privatkonsums dürften weiter negative Auswirkungen haben und die Schuldnerzahl ansteigen lassen. Als weitere Problemlage könnte die Überschuldung im Alter zunehmen. 28 SchuldnerAtlas Berlin 2015

29 Verantwortlich für den Inhalt: Creditreform Wirtschaftsforschung Leitung: Michael Bretz, Telefon: (02131) Hellersbergstr. 12, D Neuss Redaktion: Dr. Rainer Bovelet, Aachen Michael Bretz, Neuss Datenmaterial und Karten: Creditreform Boniversum GmbH Hellersbergstraße 11, D Neuss Telefon: (02131) microm Micromarketing-Systeme und Consult GmbH Hellersbergstraße 11, D Neuss Telefon: (02131) Alle Rechte vorbehalten 2015, Creditreform Ohne ausdrückliche Genehmigung des Urhebers ist es nicht gestattet, diese Untersuchung/Auswertung oder Teile davon in irgendeiner Weise zu vervielfältigen oder zu verbreiten. Lizenzausgaben sind nach Vereinbarung möglich. Ausgenommen ist die journalistische und wissenschaftliche Verbreitung. Berlin, 01. Dezember 2015 SchuldnerAtlas Berlin

30

31

32

Schuldneratlas Leipzig 2014

Presse- und Öffentlichkeitsarbeit Creditreform Leipzig Niedenzu KG Postfach 10 03 25, 04003 Leipzig Hahnekamm 1, 04103 Leipzig Telefon 0341 / 99 44-166 Telefax 0341 / 99 44-132 E-Mail s.polenz@leipzig.creditreform.de

Presse- und Öffentlichkeitsarbeit Creditreform Leipzig Niedenzu KG Postfach 10 03 25, 04003 Leipzig Hahnekamm 1, 04103 Leipzig Telefon 0341 / 99 44-166 Telefax 0341 / 99 44-132 E-Mail s.polenz@leipzig.creditreform.de

SchuldnerAtlas Deutschland 2011

Presseinformation SchuldnerAtlas Deutschland 2011 Weniger Deutsche überschuldet 9,38 Prozent aller erwachsenen Deutschen über 18 Jahre sind zum Stichtag 01. Oktober 2011 überschuldet und weisen nachhaltige

Presseinformation SchuldnerAtlas Deutschland 2011 Weniger Deutsche überschuldet 9,38 Prozent aller erwachsenen Deutschen über 18 Jahre sind zum Stichtag 01. Oktober 2011 überschuldet und weisen nachhaltige

SchuldnerAtlas Deutschland 2013

Presseinformation SchuldnerAtlas Deutschland 2013 Überschuldung stagniert in Deutschland Im Oktober 2013 zählt Deutschland 6,58 Mio. überschuldete Privatpersonen. Im Vorjahr lag die Zahl geringfügig höher

Presseinformation SchuldnerAtlas Deutschland 2013 Überschuldung stagniert in Deutschland Im Oktober 2013 zählt Deutschland 6,58 Mio. überschuldete Privatpersonen. Im Vorjahr lag die Zahl geringfügig höher

Creditreform Schuldneratlas 2014 Weser-Ems

Presse- und Öffentlichkeitsarbeit Creditreform Oldenburg Bolte KG Creditreform Leer Bolte KG Presseinformation Neue Donnerschweer Straße 36 26123 Oldenburg Telefon 0 44 1 / 9 73 99-88 E-Mail c.schulz-geffken@oldenburg.creditreform.de

Presse- und Öffentlichkeitsarbeit Creditreform Oldenburg Bolte KG Creditreform Leer Bolte KG Presseinformation Neue Donnerschweer Straße 36 26123 Oldenburg Telefon 0 44 1 / 9 73 99-88 E-Mail c.schulz-geffken@oldenburg.creditreform.de

1.1 Einleitung 7 1.2 Die Entwicklung in Deutschland 2004 bis 2015 8 1.3 Überschuldung nach Bundesländern 12

Creditreform SchuldnerAtlas Brandenburg 2015 INHALT SEITE 1 Überschuldung von Verbrauchern 7 1.1 Einleitung 7 1.2 Die Entwicklung in Deutschland 2004 bis 2015 8 1.3 Überschuldung nach Bundesländern 12

Creditreform SchuldnerAtlas Brandenburg 2015 INHALT SEITE 1 Überschuldung von Verbrauchern 7 1.1 Einleitung 7 1.2 Die Entwicklung in Deutschland 2004 bis 2015 8 1.3 Überschuldung nach Bundesländern 12

1.1 Einleitung 7 1.2 Die Entwicklung in Deutschland 2004 bis 2015 8 1.3 Überschuldung nach Bundesländern 12

Creditreform SchuldnerAtlas Flensburg-Neumünster 2015 INHALT SEITE 1 Überschuldung von Verbrauchern 7 1.1 Einleitung 7 1.2 Die Entwicklung in Deutschland 2004 bis 2015 8 1.3 Überschuldung nach Bundesländern

Creditreform SchuldnerAtlas Flensburg-Neumünster 2015 INHALT SEITE 1 Überschuldung von Verbrauchern 7 1.1 Einleitung 7 1.2 Die Entwicklung in Deutschland 2004 bis 2015 8 1.3 Überschuldung nach Bundesländern

Schuldenbarometer 1. Halbjahr 2009

Schuldenbarometer 1. Halbjahr 2009 Im 1. Halbjahr 2009 meldeten insgesamt 61.517 Bundesbürger Privatinsolvenz an allein im 2. Quartal waren es 31.026 was einen Anstieg um 1,75 Prozent im Vergleich zum

Schuldenbarometer 1. Halbjahr 2009 Im 1. Halbjahr 2009 meldeten insgesamt 61.517 Bundesbürger Privatinsolvenz an allein im 2. Quartal waren es 31.026 was einen Anstieg um 1,75 Prozent im Vergleich zum

Schuldenbarometer 1. Q. 2009

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

SchuldnerAtlas Sachsen-Anhalt

SchuldnerAtlas Sachsen-Anhalt 1 Zahl der Überschuldeten in Sachsen-Anhalt Quelle: Creditreform; *) erwachsene Personen ab 18 Jahre. Wieder mehr Überschuldete im Land Knapp zwei Millionen Erwachsene ab

SchuldnerAtlas Sachsen-Anhalt 1 Zahl der Überschuldeten in Sachsen-Anhalt Quelle: Creditreform; *) erwachsene Personen ab 18 Jahre. Wieder mehr Überschuldete im Land Knapp zwei Millionen Erwachsene ab

Schuldenbarometer 1. Halbjahr 2013

Schuldenbarometer 1. Halbjahr 2013 Zahl der Privatinsolvenzen sinkt um 3,9 Prozent Kernergebnisse Rückgang um 3,9 Prozent: 63.006 Privatinsolvenzen im ersten Halbjahr 2013 Prognose Gesamtjahr: 126.000

Schuldenbarometer 1. Halbjahr 2013 Zahl der Privatinsolvenzen sinkt um 3,9 Prozent Kernergebnisse Rückgang um 3,9 Prozent: 63.006 Privatinsolvenzen im ersten Halbjahr 2013 Prognose Gesamtjahr: 126.000

SchuldnerAtlas Schwarzwald-Baar-Kreis / Waldshut 2014

SchuldnerAtlas Schwarzwald-Baar-Kreis / Waldshut 2014 Eine Untersuchung der Creditreform Villingen-Schwenningen Schott KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme

SchuldnerAtlas Schwarzwald-Baar-Kreis / Waldshut 2014 Eine Untersuchung der Creditreform Villingen-Schwenningen Schott KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme

Schuldenbarometer 2015: Privatinsolvenzen sinken um 6,4 Prozent vierter Anstieg in Folge bei den älteren Bundesbürgern

Schuldenbarometer 2015: Privatinsolvenzen sinken um 6,4 Prozent vierter Anstieg in Folge bei den älteren Bundesbürgern 1. Überblick: Privatinsolvenzen sinken auf den niedrigsten Stand seit 2005 Die Zahl

Schuldenbarometer 2015: Privatinsolvenzen sinken um 6,4 Prozent vierter Anstieg in Folge bei den älteren Bundesbürgern 1. Überblick: Privatinsolvenzen sinken auf den niedrigsten Stand seit 2005 Die Zahl

Bevölkerung mit Migrationshintergrund an der Gesamtbevölkerung 2012

Statistische Übersicht inkl. dem Vergleich zwischen und zur (Aus-)Bildungssituation von jungen Menschen mit und ohne Migrationshintergrund 1 in den Bundesländern nach dem Mikrozensus Erstellt im Rahmen

Statistische Übersicht inkl. dem Vergleich zwischen und zur (Aus-)Bildungssituation von jungen Menschen mit und ohne Migrationshintergrund 1 in den Bundesländern nach dem Mikrozensus Erstellt im Rahmen

Überschuldung von Privatpersonen in Deutschland

Überschuldung von Privatpersonen in Deutschland Kernergebnisse 6.672.183 Privatpersonen in Deutschland überschuldet (Stand 31.12.2012) Vorjahresvergleich: 2,7 Prozent mehr Überschuldungsfälle in 2012 Absolut

Überschuldung von Privatpersonen in Deutschland Kernergebnisse 6.672.183 Privatpersonen in Deutschland überschuldet (Stand 31.12.2012) Vorjahresvergleich: 2,7 Prozent mehr Überschuldungsfälle in 2012 Absolut

SchuldnerAtlas VC Ravensburg

SchuldnerAtlas VC Ravensburg Eine Untersuchung der Creditreform Ulm/Neu-Ulm Müller, Schott & Co. KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme und Consult

SchuldnerAtlas VC Ravensburg Eine Untersuchung der Creditreform Ulm/Neu-Ulm Müller, Schott & Co. KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme und Consult

Schuldenbarometer 1. Halbjahr 2015

Schuldenbarometer 1. Halbjahr 2015 Überblick: Privatinsolvenzen sinken Anstieg bei jüngeren Bundesbürgern In den ersten sechs Monaten des Jahres 2015 mussten 52.771 Bundesbürger eine Privatinsolvenz anmelden.

Schuldenbarometer 1. Halbjahr 2015 Überblick: Privatinsolvenzen sinken Anstieg bei jüngeren Bundesbürgern In den ersten sechs Monaten des Jahres 2015 mussten 52.771 Bundesbürger eine Privatinsolvenz anmelden.

SchuldnerAtlas Deutschland 2015

Presseinformation SchuldnerAtlas Deutschland 2015 Leichter Anstieg der Überschuldung Überschuldung im Alter eher gering, aber mit starken Wachstumsraten Die Überschuldung von Privatpersonen in Deutschland

Presseinformation SchuldnerAtlas Deutschland 2015 Leichter Anstieg der Überschuldung Überschuldung im Alter eher gering, aber mit starken Wachstumsraten Die Überschuldung von Privatpersonen in Deutschland

Finanzen. Gesamtausgaben steigen in Niedersachsen unterdurchschnittlich. Kräftiger Anstieg der Sachinvestitionen in Niedersachsen

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Presseinformation. Überschuldung in Sachsen stagniert!

Presse- und Öffentlichkeitsarbeit Creditreform Dresden Aumüller KG Presseinformation Augsburger Straße 3, 01309 Dresden Kontakt Claudia Steffin Telefon 0351 44 44 440 Telefax 0351 44 44 58440 E-Mail c.steffin@dresden.creditreform.de

Presse- und Öffentlichkeitsarbeit Creditreform Dresden Aumüller KG Presseinformation Augsburger Straße 3, 01309 Dresden Kontakt Claudia Steffin Telefon 0351 44 44 440 Telefax 0351 44 44 58440 E-Mail c.steffin@dresden.creditreform.de

SchuldnerAtlas Sachsen-Anhalt

SchuldnerAtlas Sachsen-Anhalt 2 3 Zahl der überschuldeten Personen in Sachsen-Anhalt Quelle: Creditreform; erwachsene Personen ab 18 Jahre. Parallel mit dem Bevölkerungsrückgang weniger Überschuldungsfälle

SchuldnerAtlas Sachsen-Anhalt 2 3 Zahl der überschuldeten Personen in Sachsen-Anhalt Quelle: Creditreform; erwachsene Personen ab 18 Jahre. Parallel mit dem Bevölkerungsrückgang weniger Überschuldungsfälle

Innovation. Gewerbeanmeldungen rückläufig Abmeldungen steigen

Innovation Gewerbeanmeldungen rückläufig Abmeldungen steigen Im Jahr 2008 gingen die Gewerbeanmeldungen in um - 4,2 % auf 70 636 im Vergleich zum Vorjahr zurück (Tab. 49). Nur in (- 7,1 %) und in - Anhalt

Innovation Gewerbeanmeldungen rückläufig Abmeldungen steigen Im Jahr 2008 gingen die Gewerbeanmeldungen in um - 4,2 % auf 70 636 im Vergleich zum Vorjahr zurück (Tab. 49). Nur in (- 7,1 %) und in - Anhalt

Firmeninsolvenzen 2009 in Deutschland

Firmeninsolvenzen 2009 in Deutschland Überblick: Steigende Tendenz bei Firmenpleiten auch in 2010, geografische und strukturelle Unterschiede Im Jahr 2009 meldeten 33.762 Unternehmen in Deutschland Insolvenz

Firmeninsolvenzen 2009 in Deutschland Überblick: Steigende Tendenz bei Firmenpleiten auch in 2010, geografische und strukturelle Unterschiede Im Jahr 2009 meldeten 33.762 Unternehmen in Deutschland Insolvenz

effektweit VertriebsKlima

effektweit VertriebsKlima Energie 2/2015 ZusammenFassend - Gas ist deutlich stärker umkämpft als Strom Rahmenbedingungen Im Wesentlichen bleiben die Erwartungen bezüglich der Rahmenbedingungen im Vergleich

effektweit VertriebsKlima Energie 2/2015 ZusammenFassend - Gas ist deutlich stärker umkämpft als Strom Rahmenbedingungen Im Wesentlichen bleiben die Erwartungen bezüglich der Rahmenbedingungen im Vergleich

Kommunen in der Finanzkrise: Status quo und Handlungsoptionen. Kommunenstudie 2013

Kommunen in der Finanzkrise: Status quo und Handlungsoptionen Kommunenstudie 2013 Befragungsergebnisse Nordrhein-Westfalen August 2013 Design der Studie Repräsentative Befragung von Stadtkämmerern bzw.

Kommunen in der Finanzkrise: Status quo und Handlungsoptionen Kommunenstudie 2013 Befragungsergebnisse Nordrhein-Westfalen August 2013 Design der Studie Repräsentative Befragung von Stadtkämmerern bzw.

Schuldenbarometer 1. 3. Quartal 2010

BÜRGEL Studie Schuldenbarometer 1. 3. Quartal 2010 Noch keine Trendwende: Zahl der Privatinsolvenzen steigt um 8 Prozent / Im Rekordjahr 2010 mehr junge Bundesbürger von Privatpleiten betroffen Kernergebnisse

BÜRGEL Studie Schuldenbarometer 1. 3. Quartal 2010 Noch keine Trendwende: Zahl der Privatinsolvenzen steigt um 8 Prozent / Im Rekordjahr 2010 mehr junge Bundesbürger von Privatpleiten betroffen Kernergebnisse

SchuldnerAtlas Deutschland 2018

Presseinformation SchuldnerAtlas Deutschland 2018 Keine Entspannung bei der Überschuldung Die Überschuldung von Privatpersonen in Deutschland ist seit 2014 zum fünften Mal in Folge angestiegen. Die Überschuldungsquote

Presseinformation SchuldnerAtlas Deutschland 2018 Keine Entspannung bei der Überschuldung Die Überschuldung von Privatpersonen in Deutschland ist seit 2014 zum fünften Mal in Folge angestiegen. Die Überschuldungsquote

Schulden-Check Fünf Ländergruppen

Schulden-Check Fünf Ländergruppen So stehen die Länder aktuell da: Anhand des IW-Kriterienkatalogs können die Flächenländer in vier Gruppen eingeordnet werden. Die Stadtstaaten werden gesondert betrachtet.

Schulden-Check Fünf Ländergruppen So stehen die Länder aktuell da: Anhand des IW-Kriterienkatalogs können die Flächenländer in vier Gruppen eingeordnet werden. Die Stadtstaaten werden gesondert betrachtet.

in Thüringen bis 2020 Die Entwicklung der Erwerbspersonenzahl Die Entwicklung der Erwerbspersonen in Thüringen bis 2020

Die Entwicklung der Erwerbspersonen in Thüringen bis 22 Die Entwicklung der Erwerbspersonenzahl in Thüringen bis 22 Der vorliegende Beitrag befasst sich mit der Entwicklung des Erwerbspersonenpotentials

Die Entwicklung der Erwerbspersonen in Thüringen bis 22 Die Entwicklung der Erwerbspersonenzahl in Thüringen bis 22 Der vorliegende Beitrag befasst sich mit der Entwicklung des Erwerbspersonenpotentials

1.1 Einleitung 5 1.2 Die Entwicklung in Deutschland 2004 bis 2014 6 1.3 Überschuldung nach Bundesländern 10

Creditreform SchuldnerAtlas Brandenburg 2014 INHALT SEITE 1 Überschuldung von Verbrauchern 5 1.1 Einleitung 5 1.2 Die Entwicklung in Deutschland 2004 bis 2014 6 1.3 Überschuldung nach Bundesländern 10

Creditreform SchuldnerAtlas Brandenburg 2014 INHALT SEITE 1 Überschuldung von Verbrauchern 5 1.1 Einleitung 5 1.2 Die Entwicklung in Deutschland 2004 bis 2014 6 1.3 Überschuldung nach Bundesländern 10

Finanzlage der Länderhaushalte

Finanzlage der Länderhaushalte Destatis, 09. Oktober 2008 Die Zukunftsfähigkeit und die Gestaltungsmöglichkeiten der Bundesländer sind abhängig von der Entwicklung der öffentlichen Finanzen. Mithilfe finanzstatistischer

Finanzlage der Länderhaushalte Destatis, 09. Oktober 2008 Die Zukunftsfähigkeit und die Gestaltungsmöglichkeiten der Bundesländer sind abhängig von der Entwicklung der öffentlichen Finanzen. Mithilfe finanzstatistischer

Ergebnisse nach Bundesländern

Alle Texte und Grafiken zum Download: www.die-aengste-der-deutschen.de Ergebnisse nach Bundesländern (in alphabetischer Reihenfolge) Das R+V-Infocenter ist eine Initiative der R+V Versicherung in Wiesbaden.

Alle Texte und Grafiken zum Download: www.die-aengste-der-deutschen.de Ergebnisse nach Bundesländern (in alphabetischer Reihenfolge) Das R+V-Infocenter ist eine Initiative der R+V Versicherung in Wiesbaden.

Die Entwicklung der Pflegebedürftigen in Thüringen bis 2020

- Februar 2011 Harald Hagn Referat Sonderaufgaben und statistische Analysen Telefon: 0361 37-84110 e-mail: Harald.Hagn@statistik.thueringen.de Die Entwicklung der Pflegebedürftigen in Thüringen bis 2020

- Februar 2011 Harald Hagn Referat Sonderaufgaben und statistische Analysen Telefon: 0361 37-84110 e-mail: Harald.Hagn@statistik.thueringen.de Die Entwicklung der Pflegebedürftigen in Thüringen bis 2020

Lehrerarbeitslosigkeit in den Sommerferien 2015

Statistik/Arbeitsmarktberichterstattung, Januar 2016 Lehrerarbeitslosigkeit in den Sommerferien 2015 Kurzinformation Impressum Titel: Lehrerarbeitslosigkeit in den Sommerferien Kurzinformation Veröffentlichung:

Statistik/Arbeitsmarktberichterstattung, Januar 2016 Lehrerarbeitslosigkeit in den Sommerferien 2015 Kurzinformation Impressum Titel: Lehrerarbeitslosigkeit in den Sommerferien Kurzinformation Veröffentlichung:

SchuldnerAtlas Deutschland 2017

Presseinformation SchuldnerAtlas Deutschland 2017 Leichter Anstieg überschuldeter Verbraucher Die Überschuldung von Privatpersonen in Deutschland ist seit 2014 zum vierten Mal in Folge angestiegen, allerdings

Presseinformation SchuldnerAtlas Deutschland 2017 Leichter Anstieg überschuldeter Verbraucher Die Überschuldung von Privatpersonen in Deutschland ist seit 2014 zum vierten Mal in Folge angestiegen, allerdings

Qualifikationsspezifische Arbeitslosenquoten

Aktuelle Daten und Indikatoren Qualifikationsspezifische Arbeitslosenquoten 21. November 2013 Inhalt 1. In aller Kürze...2 2. Entwicklung in Deutschland...2 3. Arbeitslosigkeit nach Qualifikation...2 4.

Aktuelle Daten und Indikatoren Qualifikationsspezifische Arbeitslosenquoten 21. November 2013 Inhalt 1. In aller Kürze...2 2. Entwicklung in Deutschland...2 3. Arbeitslosigkeit nach Qualifikation...2 4.

Geschiedene Ehen nach Ehedauer

Geschiedene Ehen nach Ehedauer Ehedauer 43 in Jahren 0 47 im Jahr 00 insgesamt: 87.07.049.6 davon: ohne minderjähriges Kind * 4.30 5.64 3 5.835 8.550 4 5.785 9. 5 6 5.938 6.74 0.33 0.58 7 5.367 9.946 8

Geschiedene Ehen nach Ehedauer Ehedauer 43 in Jahren 0 47 im Jahr 00 insgesamt: 87.07.049.6 davon: ohne minderjähriges Kind * 4.30 5.64 3 5.835 8.550 4 5.785 9. 5 6 5.938 6.74 0.33 0.58 7 5.367 9.946 8

Überschuldung von Privatpersonen in Deutschland

BÜRGEL Studie Überschuldung von Privatpersonen in Deutschland Zahl der überschuldeten Privatpersonen steigt auf knapp 6,7 Millionen Bundesbürger Kernergebnisse } 6.672.183 Privatpersonen in Deutschland

BÜRGEL Studie Überschuldung von Privatpersonen in Deutschland Zahl der überschuldeten Privatpersonen steigt auf knapp 6,7 Millionen Bundesbürger Kernergebnisse } 6.672.183 Privatpersonen in Deutschland

Weniger Rente und mehr arme und minijobbende Alte Vorboten der heran rauschenden Welle von Altersarmut

Matthias W. Birkwald, MdB Rentenpolitischer Sprecher der Bundestagsfraktion DIE LINKE. Platz der Republik 1, 11011 Berlin Telefon 030 227 71215 Fax 030 227 76215 matthias-w.birkwald@bundestag.de www.matthias-w-birkwald.de

Matthias W. Birkwald, MdB Rentenpolitischer Sprecher der Bundestagsfraktion DIE LINKE. Platz der Republik 1, 11011 Berlin Telefon 030 227 71215 Fax 030 227 76215 matthias-w.birkwald@bundestag.de www.matthias-w-birkwald.de

FC BAYERN MÜNCHEN VOR SCHALKE 04 UND BORUSSIA DORTMUND

allensbacher berichte Institut für Demoskopie Allensbach Oktober 20 FC BAYERN MÜNCHEN VOR SCHALKE 0 UND BORUSSIA DORTMUND Deutliche Unterschiede im Interesse an den 1 Bundesliga-Vereinen Besonders großer

allensbacher berichte Institut für Demoskopie Allensbach Oktober 20 FC BAYERN MÜNCHEN VOR SCHALKE 0 UND BORUSSIA DORTMUND Deutliche Unterschiede im Interesse an den 1 Bundesliga-Vereinen Besonders großer

Forderungsausfälle - Ergebnisse einer repräsentativen Studie von Forsa - September 2009

Forderungsausfälle - Ergebnisse einer repräsentativen Studie von Forsa - September 200 Inhalt Studiensteckbrief Management Summary Grafiken: Einschätzung der Auswirkung der Finanzmarkt- und Wirtschaftskrise

Forderungsausfälle - Ergebnisse einer repräsentativen Studie von Forsa - September 200 Inhalt Studiensteckbrief Management Summary Grafiken: Einschätzung der Auswirkung der Finanzmarkt- und Wirtschaftskrise

Online Banking. Nutzung von Online Banking. Ergebnisse repräsentativer Meinungsumfragen im Auftrag des Bankenverbandes April 2011

Online Banking Ergebnisse repräsentativer Meinungsumfragen im Auftrag des Bankenverbandes April 11 1. Online Banking ist in Deutschland wieder stärker auf dem Vormarsch: Nach einem leichtem Rückgang im

Online Banking Ergebnisse repräsentativer Meinungsumfragen im Auftrag des Bankenverbandes April 11 1. Online Banking ist in Deutschland wieder stärker auf dem Vormarsch: Nach einem leichtem Rückgang im

Schuldenbarometer 1. Quartal 2010

Schuldenbarometer 1. Quartal 2010 Kernergebnisse Zahl der Privatinsolvenzen steigt im ersten Quartal in 15 von 16 Bundesländern bundesdurchschnittlich um 13,84 Prozent Jahresprognose nach oben korrigiert:

Schuldenbarometer 1. Quartal 2010 Kernergebnisse Zahl der Privatinsolvenzen steigt im ersten Quartal in 15 von 16 Bundesländern bundesdurchschnittlich um 13,84 Prozent Jahresprognose nach oben korrigiert:

Stadt Ingolstadt Statistik und Stadtforschung. Pflege in Ingolstadt. Strukturen, Entwicklung 1999 bis 2013 und Prognose 2014 bis 2034

Pflege in Ingolstadt Strukturen, Entwicklung 1999 bis 2013 und Prognose 2014 bis 2034 Pflegeprognose 2014-2034 Im Jahr 2013 wurde die letzte Pflegeprognose bis 2032 im Rahmen des Sozialberichts 2014 berechnet.

Pflege in Ingolstadt Strukturen, Entwicklung 1999 bis 2013 und Prognose 2014 bis 2034 Pflegeprognose 2014-2034 Im Jahr 2013 wurde die letzte Pflegeprognose bis 2032 im Rahmen des Sozialberichts 2014 berechnet.

Strukturdaten Fläche: 30.546 km 2 Einwohner: 5.927.721 Bevölkerungsdichte: 194 Einwohner/km 2 Verkehrsunternehmen: 43

Strukturdaten Strukturdaten... 1 Demografie... 1 Bevölkerung... 2 Schülerzahlen... 3 Studierende... 4 Arbeitsmarkt... 4 Berufspendler... 5 Tourismus... 6 Redaktionsschluss: 20. November 2015 Strukturdaten

Strukturdaten Strukturdaten... 1 Demografie... 1 Bevölkerung... 2 Schülerzahlen... 3 Studierende... 4 Arbeitsmarkt... 4 Berufspendler... 5 Tourismus... 6 Redaktionsschluss: 20. November 2015 Strukturdaten

Dramatisch: 6,6 Millionen Deutsche sind überschuldet DEUTSCHE...

1 von 8 13.03.2013 17:00 DEUTSCHLAND Dramatisch: 6,6 Millionen Deutsche sind überschuldet Deutsche Wirtschafts Nachrichten Veröffentlicht: 13.03.13, 12:11 Aktualisiert: 13.03.13, 16:00 17 Kommentare Millionen

1 von 8 13.03.2013 17:00 DEUTSCHLAND Dramatisch: 6,6 Millionen Deutsche sind überschuldet Deutsche Wirtschafts Nachrichten Veröffentlicht: 13.03.13, 12:11 Aktualisiert: 13.03.13, 16:00 17 Kommentare Millionen

Die Deutschen im Frühjahr 2008

Die Deutschen im Frühjahr 2008 Die Stimmungslage der Nation im Frühjahr 2008 März 2008 Die Beurteilung der aktuellen Lage eins Die gegenwärtige persönliche Lage wird besser eingeschätzt als die gegenwärtige

Die Deutschen im Frühjahr 2008 Die Stimmungslage der Nation im Frühjahr 2008 März 2008 Die Beurteilung der aktuellen Lage eins Die gegenwärtige persönliche Lage wird besser eingeschätzt als die gegenwärtige

Schuldenbarometer 1. Quartal 2014

Schuldenbarometer 1. Quartal 2014 Weniger Privatinsolvenzen in Deutschland Kernergebnisse 29.165 Privatinsolvenzen im 1. Quartal 2014 (minus 12,5 Prozent) Prognose für Gesamtjahr 2014: 120.000 bis 123.000

Schuldenbarometer 1. Quartal 2014 Weniger Privatinsolvenzen in Deutschland Kernergebnisse 29.165 Privatinsolvenzen im 1. Quartal 2014 (minus 12,5 Prozent) Prognose für Gesamtjahr 2014: 120.000 bis 123.000

Überschuldung privater Haushalte

Überschuldung privater Haushalte * für die Statistik ist hier immer nur ein Hauptgrund maßgeblich. sonstiges: 18,0 % Zahlungsverpflichtung aus Bürgschaft, Übernahme oder Mithaftung: 2,6% unzureichende

Überschuldung privater Haushalte * für die Statistik ist hier immer nur ein Hauptgrund maßgeblich. sonstiges: 18,0 % Zahlungsverpflichtung aus Bürgschaft, Übernahme oder Mithaftung: 2,6% unzureichende

Innovation. Zahl der Gewerbeanmeldungen steigt, Zahl der Abmeldungen

Innovation Zahl der Gewerbeanmeldungen steigt, Zahl der Abmeldungen sinkt Die Zahl der Gewerbeanmeldungen stieg in im Jahr 2009 um + 6,1 % auf 74 910 im Vergleich zum Vorjahr (Tab. 49). Nur in (+ 9,3 %)

Innovation Zahl der Gewerbeanmeldungen steigt, Zahl der Abmeldungen sinkt Die Zahl der Gewerbeanmeldungen stieg in im Jahr 2009 um + 6,1 % auf 74 910 im Vergleich zum Vorjahr (Tab. 49). Nur in (+ 9,3 %)

Entwicklung des Kreditvolumens an Nichtbanken im Euroraum

Entwicklung des Kreditvolumens an Nichtbanken im Die durchschnittliche Jahreswachstumsrate des Kreditvolumens an Nichtbanken im lag im Jahr 27 noch deutlich über 1 % und fiel in der Folge bis auf,8 % im

Entwicklung des Kreditvolumens an Nichtbanken im Die durchschnittliche Jahreswachstumsrate des Kreditvolumens an Nichtbanken im lag im Jahr 27 noch deutlich über 1 % und fiel in der Folge bis auf,8 % im

Gesundheitsbarometer 2009. Verbraucherbefragung zur Qualität der Gesundheitsversorgung in Deutschland

Gesundheitsbarometer 2009 Verbraucherbefragung zur Qualität der Gesundheitsversorgung in Deutschland Das Design der Studie Telefonische Befragung durch ein unabhängiges Marktforschungsinstitut (Valid Research,

Gesundheitsbarometer 2009 Verbraucherbefragung zur Qualität der Gesundheitsversorgung in Deutschland Das Design der Studie Telefonische Befragung durch ein unabhängiges Marktforschungsinstitut (Valid Research,

Schuldenbarometer 2010

Schuldenbarometer 2010 Kernergebnisse Privatverschuldung erreicht 2010 mit 139.110 Fällen neuen Höhepunkt: plus 6,4 Prozent gegenüber 2009 Bis zu 12.816 monatliche Fälle in 2010 18- bis 25-Jährige zunehmend

Schuldenbarometer 2010 Kernergebnisse Privatverschuldung erreicht 2010 mit 139.110 Fällen neuen Höhepunkt: plus 6,4 Prozent gegenüber 2009 Bis zu 12.816 monatliche Fälle in 2010 18- bis 25-Jährige zunehmend

Supercheck analysiert vier Millionen Adress-Ermittlungen Meldeverhalten in Bayern gut, in NRW und Berlin problematisch

Supercheck analysiert vier Millionen Adress-Ermittlungen Meldeverhalten in Bayern gut, in NRW und Berlin problematisch Einführung Etwa neun Millionen Menschen ziehen jährlich um (Quelle: Statistisches

Supercheck analysiert vier Millionen Adress-Ermittlungen Meldeverhalten in Bayern gut, in NRW und Berlin problematisch Einführung Etwa neun Millionen Menschen ziehen jährlich um (Quelle: Statistisches

Redemittel zur Beschreibung von Schaubildern, Diagrammen und Statistiken

Balkendiagramm Säulendiagramm gestapeltes Säulendiagramm Thema Thema des Schaubildes / der Grafik ist... Die Tabelle / das Schaubild / die Statistik / die Grafik / das Diagramm gibt Auskunft über... Das

Balkendiagramm Säulendiagramm gestapeltes Säulendiagramm Thema Thema des Schaubildes / der Grafik ist... Die Tabelle / das Schaubild / die Statistik / die Grafik / das Diagramm gibt Auskunft über... Das

Presseinformation. Überschuldung in Sachsen nimmt weiter zu!

Presse- und Öffentlichkeitsarbeit Creditreform Dresden Aumüller KG Presseinformation Augsburger Straße 3, 01309 Dresden Kontakt Claudia Steffin Telefon 0351 44 44 440 Telefax 0351 44 44 58440 E-Mail c.steffin@dresden.creditreform.de

Presse- und Öffentlichkeitsarbeit Creditreform Dresden Aumüller KG Presseinformation Augsburger Straße 3, 01309 Dresden Kontakt Claudia Steffin Telefon 0351 44 44 440 Telefax 0351 44 44 58440 E-Mail c.steffin@dresden.creditreform.de

Programm 4: Arbeiten mit thematischen Karten

: Arbeiten mit thematischen Karten A) Anteil der ausländischen Wohnbevölkerung an der Wohnbevölkerung insgesamt 2001 in Prozent 1. Inhaltliche und kartographische Beschreibung - Originalkarte Bei dieser

: Arbeiten mit thematischen Karten A) Anteil der ausländischen Wohnbevölkerung an der Wohnbevölkerung insgesamt 2001 in Prozent 1. Inhaltliche und kartographische Beschreibung - Originalkarte Bei dieser

Berechnung der Erhöhung der Durchschnittsprämien

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Schuldenbarometer 1.-3. Quartal 2012

BÜRGEL Studie Schuldenbarometer 1.-3. Quartal 2012 4 Prozent weniger Privatinsolvenzen / Steigende Fallzahlen in der jüngsten und ältesten Altersgruppe Kernergebnisse } Zahl der Privatinsolvenzen bundesweit

BÜRGEL Studie Schuldenbarometer 1.-3. Quartal 2012 4 Prozent weniger Privatinsolvenzen / Steigende Fallzahlen in der jüngsten und ältesten Altersgruppe Kernergebnisse } Zahl der Privatinsolvenzen bundesweit

Firmeninsolvenzen 1. Quartal 2015

Firmeninsolvenzen 1. Quartal 2015 Überblick: Firmeninsolvenzen sinken um 7,8 Prozent Die Zahl der Firmeninsolvenzen in Deutschland geht weiter zurück. In den ersten drei Monaten des Jahres mussten 5.706

Firmeninsolvenzen 1. Quartal 2015 Überblick: Firmeninsolvenzen sinken um 7,8 Prozent Die Zahl der Firmeninsolvenzen in Deutschland geht weiter zurück. In den ersten drei Monaten des Jahres mussten 5.706

Schuldenbarometer 2014

Schuldenbarometer 2014 5,3 Prozent weniger Privatinsolvenzen / Werte bei älteren Bundesbürgern steigen hingegen zweistellig Vierter Rückgang in Folge (minus 5,3 Prozent): 115.269 Privatinsolvenzen in 2014

Schuldenbarometer 2014 5,3 Prozent weniger Privatinsolvenzen / Werte bei älteren Bundesbürgern steigen hingegen zweistellig Vierter Rückgang in Folge (minus 5,3 Prozent): 115.269 Privatinsolvenzen in 2014

Markus Demary / Michael Voigtländer

Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln Nr. 50 Markus Demary / Michael Voigtländer Immobilien 2025 Auswirkungen des demografischen Wandels auf die Wohn- und Büroimmobilienmärkte

Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln Nr. 50 Markus Demary / Michael Voigtländer Immobilien 2025 Auswirkungen des demografischen Wandels auf die Wohn- und Büroimmobilienmärkte

Stromanbieter: Wechselaffinität 2014

Stromanbieter: Wechselaffinität 2014 Ausgewertet nach Bundesländern Wechselaffinität und Sparpotenzial von 2012 bis 2014 Stand: Dezember 2014 Agenda 1. Methodik 2. Zusammenfassung 3. Wechselaffinität &

Stromanbieter: Wechselaffinität 2014 Ausgewertet nach Bundesländern Wechselaffinität und Sparpotenzial von 2012 bis 2014 Stand: Dezember 2014 Agenda 1. Methodik 2. Zusammenfassung 3. Wechselaffinität &

Unternehmensname Straße PLZ/Ort Branche Mitarbeiterzahl in Deutschland Projektverantwortlicher Funktion/Bereich E-Mail* Telefon

Hinweis: Bei Begriffen, für die es sowohl eine weibliche als auch eine männliche Form gibt, wird in diesem Dokument aus Gründen der besseren Lesbarkeit auf eine Unterscheidung verzichtet. Entsprechende

Hinweis: Bei Begriffen, für die es sowohl eine weibliche als auch eine männliche Form gibt, wird in diesem Dokument aus Gründen der besseren Lesbarkeit auf eine Unterscheidung verzichtet. Entsprechende

S P E C T R A K T U E L L FREIE WAHL DER KRANKENVERSICHERUNG: SORGENVOLLER BLICK IN DIE ZUKUNFT 8/00. I:\PR-ARTIK\Aktuell00\08\Krank_neu.

S P E C T R A FREIE WAHL DER KRANKENVERSICHERUNG: A SORGENVOLLER BLICK IN DIE ZUKUNFT 8/00 K T U E L L I:\PR-ARTIK\Aktuell00\08\Krank_neu.doc Freie Wahl der Krankenversicherung: Sorgenvoller Blick in die

S P E C T R A FREIE WAHL DER KRANKENVERSICHERUNG: A SORGENVOLLER BLICK IN DIE ZUKUNFT 8/00 K T U E L L I:\PR-ARTIK\Aktuell00\08\Krank_neu.doc Freie Wahl der Krankenversicherung: Sorgenvoller Blick in die

Die Verschuldung des Landes Thüringen

Harald Hagn Referat Sonderaufgaben und statistische Analysen Telefon: 03 61 37-8 41 10 E-Mail: Harald.Hagn@statistik.thueringen.de Die Verschuldung des Landes Thüringen Der vorliegende Aufsatz gibt einen

Harald Hagn Referat Sonderaufgaben und statistische Analysen Telefon: 03 61 37-8 41 10 E-Mail: Harald.Hagn@statistik.thueringen.de Die Verschuldung des Landes Thüringen Der vorliegende Aufsatz gibt einen

Herausforderungen an die Pflegeinfrastruktur

Pressekonferenz, 28. September 2015, Berlin Herausforderungen an die Pflegeinfrastruktur Länderprofile Ansprechpartnerin Dr. Susanna Kochskämper Öffentliche Finanzen, Soziale Sicherung, Verteilung Institut

Pressekonferenz, 28. September 2015, Berlin Herausforderungen an die Pflegeinfrastruktur Länderprofile Ansprechpartnerin Dr. Susanna Kochskämper Öffentliche Finanzen, Soziale Sicherung, Verteilung Institut

SchuldnerAtlas Deutschland

SchuldnerAtlas Deutschland Überschuldung von Verbrauchern Jahr 2015 INHALT SEITE Vorwort 1 Überschuldung von Verbrauchern in Deutschland 1 1.1 Die Entwicklung 2004 bis 2015 4 1.2 Überschuldung nach Bundesländern

SchuldnerAtlas Deutschland Überschuldung von Verbrauchern Jahr 2015 INHALT SEITE Vorwort 1 Überschuldung von Verbrauchern in Deutschland 1 1.1 Die Entwicklung 2004 bis 2015 4 1.2 Überschuldung nach Bundesländern

Alter bei Rentenbeginn (RV*)

") Alter bei Rentenbeginn (RV*) Alter bei Rentenbeginn (RV*) Versichertenrenten, Anteile Anteile der der Zugangsalter Zugangsalter im jeweiligen im jeweiligen Berichtsjahr Berichtsjahr in Prozent, in 1994

Alter bei Rentenbeginn (RV*) Alter bei Rentenbeginn (RV*) Versichertenrenten, Anteile Anteile der der Zugangsalter Zugangsalter im jeweiligen im jeweiligen Berichtsjahr Berichtsjahr in Prozent, in 1994

Demografie und Immobilien. Dr. Michael Voigtländer Forschungsstelle Immobilienökonomik 7. Finanzmarkt Round-Table, 11. April 2011

Demografie und Immobilien Dr. Michael Voigtländer Forschungsstelle Immobilienökonomik 7. Finanzmarkt Round-Table, 11. April 2011 Forschungsstelle Immobilienökonomik Das Institut der deutschen Wirtschaft

Demografie und Immobilien Dr. Michael Voigtländer Forschungsstelle Immobilienökonomik 7. Finanzmarkt Round-Table, 11. April 2011 Forschungsstelle Immobilienökonomik Das Institut der deutschen Wirtschaft

Bundesländer-Ranking. Bundesländer im Vergleich: Wer wirtschaftet am besten? Profil Brandenburg

Bundesländer-Ranking!!! Bundesländer im Vergleich: Wer wirtschaftet am besten? Profil Brandenburg Studie der IW Consult GmbH und der GWS GmbH in Zusammenarbeit mit der Initiative Neue Soziale Marktwirtschaft

Bundesländer-Ranking!!! Bundesländer im Vergleich: Wer wirtschaftet am besten? Profil Brandenburg Studie der IW Consult GmbH und der GWS GmbH in Zusammenarbeit mit der Initiative Neue Soziale Marktwirtschaft

SchuldnerAtlas Region Stuttgart 2013

Wirtschaftsauskünfte Inkasso Marketing Creditreform Stuttgart Strahler KG Postfach 10 08 41, 70007 Stuttgart Theodor-Heuss-Str. 2, 70174 Stuttgart Telefon 07 11 / 66 41-104 Telefax 07 11 / 66 41-200 Internet

Wirtschaftsauskünfte Inkasso Marketing Creditreform Stuttgart Strahler KG Postfach 10 08 41, 70007 Stuttgart Theodor-Heuss-Str. 2, 70174 Stuttgart Telefon 07 11 / 66 41-104 Telefax 07 11 / 66 41-200 Internet

Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe

Sozialberichterstattung NRW. Kurzanalyse 02/2010 09.07.2010 12.07.2010 Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe 2008

Sozialberichterstattung NRW. Kurzanalyse 02/2010 09.07.2010 12.07.2010 Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe 2008

4. Das neue Recht der GmbH ein Überblick

4. Das neue Recht der GmbH ein Überblick Wie sieht die GmbH-Reform eigentlich aus und was sind ihre Auswirkungen? Hier bekommen Sie einen kompakten Überblick. Einer der wesentlichen Anstöße, das Recht

4. Das neue Recht der GmbH ein Überblick Wie sieht die GmbH-Reform eigentlich aus und was sind ihre Auswirkungen? Hier bekommen Sie einen kompakten Überblick. Einer der wesentlichen Anstöße, das Recht

1.1 Einleitung 7 1.2 Die Entwicklung in Deutschland 2004 bis 2015 8 1.3 Überschuldung nach Bundesländern 12

Creditreform SchuldnerAtlas München 2015 INHALT SEITE 1 Überschuldung von Verbrauchern 7 1.1 Einleitung 7 1.2 Die Entwicklung in Deutschland 2004 bis 2015 8 1.3 Überschuldung nach Bundesländern 12 2 Überschuldungssituation

Creditreform SchuldnerAtlas München 2015 INHALT SEITE 1 Überschuldung von Verbrauchern 7 1.1 Einleitung 7 1.2 Die Entwicklung in Deutschland 2004 bis 2015 8 1.3 Überschuldung nach Bundesländern 12 2 Überschuldungssituation

Creditreform Zahlungsindikator Deutschland

Creditreform Zahlungsindikator Deutschland Sommer 2015 Zahlungseingänge deutlich verbessert Zahlungsverzug 2015 von 13,50 auf 13,07 Tage verkürzt Bau, persönliche Dienstleistungen, Grundstoffe und Konsumgüter

Creditreform Zahlungsindikator Deutschland Sommer 2015 Zahlungseingänge deutlich verbessert Zahlungsverzug 2015 von 13,50 auf 13,07 Tage verkürzt Bau, persönliche Dienstleistungen, Grundstoffe und Konsumgüter

Firmeninsolvenzen Gesamtjahr 2012

BÜRGEL Studie Firmeninsolvenzen Gesamtjahr 2012 2,2 Prozent weniger Firmeninsolvenzen / zweitniedrigstes Niveau in zehn Jahren Kernergebnisse } 2012 ereigneten sich in Deutschland 29.619 Firmeninsolvenzen

BÜRGEL Studie Firmeninsolvenzen Gesamtjahr 2012 2,2 Prozent weniger Firmeninsolvenzen / zweitniedrigstes Niveau in zehn Jahren Kernergebnisse } 2012 ereigneten sich in Deutschland 29.619 Firmeninsolvenzen

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Ärzte befürchten Engpässe bei der Patientenversorgung

allensbacher berichte Institut für Demoskopie Allensbach November 2010 Ärzte befürchten Engpässe bei der Patientenversorgung Die Ärzte in Deutschland sind außerordentlich besorgt, dass es in Zukunft verstärkt

allensbacher berichte Institut für Demoskopie Allensbach November 2010 Ärzte befürchten Engpässe bei der Patientenversorgung Die Ärzte in Deutschland sind außerordentlich besorgt, dass es in Zukunft verstärkt

Hohes Ansehen für Ärzte und Lehrer - Reputation von Hochschulprofessoren und Rechtsanwälten rückläufig. Allensbacher Berufsprestige-Skala 2013

Allensbacher Kurzbericht 20. August 2013 Hohes Ansehen für Ärzte und Lehrer - Reputation von Hochschulprofessoren und Rechtsanwälten rückläufig Allensbacher Berufsprestige-Skala 2013 Seit Jahrzehnten erhebt

Allensbacher Kurzbericht 20. August 2013 Hohes Ansehen für Ärzte und Lehrer - Reputation von Hochschulprofessoren und Rechtsanwälten rückläufig Allensbacher Berufsprestige-Skala 2013 Seit Jahrzehnten erhebt

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen