ALTERNATIVE ASSET ALLOCATION

|

|

|

- Joachim Jens Kruse

- vor 5 Jahren

- Abrufe

Transkript

1 FINANZPLANER FORUM 2014 ALTERNATIVE ASSET ALLOCATION VON MARKUS SCHULLER

2 INTRO! 2! ASSET ALLOCATION CONSULTANCY FÜR PROFESSIONELLE INVESTOREN PANTHERA SOLUTIONS MIT SITZ IM FÜRSTENTUM MONACO

3 INTRO! 3! VERSUCHEN WIR ES..

4 INTRO! 4! ASSET ALLOCATION EVOLUTION

5 INTRO! 5! ACADEMIA* Asset* Allocation* Modell< Entwicklung* MPT* CAPM* Alpha* Option*Pricing* Financial* Futures* EMH* APT* * Prospect<** Theory* Behavioural* Finance* Portfolio<* Insurance* Structured* Products* Multi<Factor* Return*Models* Tracker*Products* State*Preference* Model* Risk*Factor* AMH* Investing* 1950er* 1960er* 1970er* 1980er* 1990er* 2000er* 2010er* EIN$FAKTOR+MODELL+ EIN$PERIODEN+MODELL+ MEHR$FAKTOREN+MODELL+ MEHR$PERIODEN+MODELL+ 3GEN+MODELL+ Zeit* AKADEMISCHE EVOLUTION SEIT MPT

6 6! INTRO! Dominante!Merkmale!! der!3.!generation! 1.!Generation! 2.!Generation! 3.!Generation! 1950*<*2000* Traditionelles*Beta*und* langer*anlagehorizont* * 2000* *2010* Multi<Asset<DiversiRikation* und*globalisierung*der* Allokation* 2010* ** Dynamisierung*der*Multi<Asset< Allokation*und*DiversiRikation* nach*risikofaktoren* Dominante!Merkmale!! der!1.!generation! Dominante!Merkmale!! der!2.!generation! Quan7ta7ve+Op7mierung+ durch+mean$variance+ Quan7ta7ve+Op7mierung+ durch+mean$variance+und+ Minimum+Variance+ Emanzipa7on+von+MPT+ Familie+ Ein$Faktoren+und+Ein$ Perioden$Modelle+ Mehr$Faktoren+und+Mehr$ Perioden$Modelle+ Op7mierung+via+Risiko$ faktoren$diversifika7on+ Diversifika7on+durch+ tradi7onelle+assetklassen+ +Ak7en,+Anleihen,+ Immobilien,+Cash+ Diversifika7on+durch+ tradi7onelle+und+ alterna7ve+assetklassen+ (HF,+PE,+Infrastruktur)+ Alterna7ve+Assets++ catastrophe+bonds,+ intellectual+property+rights+ &+longevity+swaps+ Überthema:+Diversifika7on+ +Publikumsfonds+Default$ Vehikel+ Ak7ves+Management+ + Assetklassen+von+externen+ Spezialisten+gemanaged+ Echte +ak7ve+manager+ erhalten+größere+ Freiheiten+ Home+Bias+ SAA+&+TAA+ Unterscheidung+ SAA+&+TAA+ Unterscheidung+abgelöst+ von+dsaa+

7 INTRO! 7! 1.!GENERATION! (1GEN)! REPRESENTATIVE! INVESTMENTSTRATEGIEN! 2.!GENERATION! (2GEN)! REPRESENTATIVE! INVESTMENTSTRATEGIEN! LONG$ONLY+ PORTFOLIO+ BUY+&+HOLD+ PORTFOLIO+ RISK+PARITY+ PORTFOLIO+ YALE+MODEL+ PERMANENT+ PORTFOLIO+ BALANCED+ PORTFOLIO+ MOST+ DIVERSIFIED+ PORTFOLIO+ BEST$OF$TWO+ PORTFOLIO+

8 ASSET!ALLOCATION!HISTORIE! 8! BASISANNAHMEN! GENERATION!1!

*und*1959* ( Portfolio*Selection:*EfRicient*DiversiRication*of*Investments * * John*Wiley*&*Sons).*Standardwerke.")

9 ASSET!ALLOCATION!HISTORIE! 9! MODERN*PORTFOLIO*THEORY*(MPT)* Der*US<Amerikanische*Ökonom*Harry*M.*Markowitz*gilt*als*Vater* der*modernen*portfoliotheorie*(mpt).*seine*phd<publikationen* 1952*( Portfolio*Selection * *Journal*of*Finance)*und*1959* ( Portfolio*Selection:*EfRicient*DiversiRication*of*Investments * * John*Wiley*&*Sons).*Standardwerke.*Nobelpreis*1990.*** * Markowitz*verfolgte*mit*der*MPT*zwei*Ziele.*Er*wollte* 1. die*entscheidung*zur*diversirikation*der*anleger* wissenschaftlich*begründen*und*quantirizieren.* 2. ermitteln,*welche*und*wie*viele*wertpapiere*in*ein*portfolio* aufgenommen*werden*müssen.* DER ANFANG

10 ASSET!ALLOCATION!HISTORIE! 10! MODERN*PORTFOLIO*THEORY*(MPT)* MPT!Annahmen!zum! DiversiNikationseffekt!! Systematic!Risk!! =*non<diversirizierbares*marktrisiko*wie*zb* Leitzinsen,*Rezessionen,*Kriege.*! Unsystematic!Risk!! =*spezirisches*risiko*=*ein*spezirisches* Wertpapier*betreffend.*Kann*durch* DiversiRikation*minimiert*werden.*

11 ASSET!ALLOCATION!HISTORIE! 11! MODERN*PORTFOLIO*THEORY*(MPT)* ANNAHMEN* Wertpapierrenditen*sind*normalverteilt***********A* Korrelationen*zwischen*Wertpapieren*sind*konstant***********B* Alle*Investoren*maximieren*ihre*Nutzenfunktion<max*Geld,*ohne*Erwägung*alt.*Variablen***********C* Alle*Investoren*handeln*rational*und*risiko<avers*=*Mean*Variance*Optimizers***********D* Alle*Investoren*haben*jederzeit*Zugang*zu*den*gleichen*Informationen***********E* Transaktionskosten*und*Steuern*bleiben*unberücksichtigt***********F* Alle*Investoren*sind*Preisnehmer*=*deren*Aktionen*beeinRlussen*Wertpapierpreis*nicht***********G* Alle*Investoren*können*unlimitiert*Kredite*zum*risikolosen*Zinssatz*aufnehmen**********H* Alle*Wertpapiere*bleiben*beliebig*geteilt*handelbar***********I*

12 ASSET!ALLOCATION!HISTORIE! 12! MPT* *MEAN*VS*MINIMUM*VARIANCE* OPTIMAL+RISKY+PORTFOLIO+

13 ASSET!ALLOCATION!HISTORIE! 13! TRIUMVIRAT** MPT+ TRADITIONAL+ ASSET+ ALLOCATION+ CAPM+ EMH+

14 ASSET!ALLOCATION!HISTORIE! 14! Deutsche+Bank+ TheCityUK+ ERFOLGSGESCHICHTE

15 ASSET!ALLOCATION!HISTORIE! 15! ASSET*MANAGEMENT*INDUSTRIE* *UPDATE* ICI#Factbook#2013#

16 DEKONSTRUKTION!VON!MYTHEN! 16! MYTHEN!! DEKONSTRUKTION!

17 DEKONSTRUKTION!VON!MYTHEN! 17! MYTHOS*A* *MPT*(ET*AL)**=*DIVERSIFIKATION* LITERATURE!BOX! Is*Portfolio*Theory*Harming*Your* Portfolio? **Vincent,*2011** Wertpapierrenditen*sind*normalverteilt***********A* Korrelationen*zwischen*Wertpapieren*sind*konstant***********B* Alle*Investoren*maximieren*ihre*Nutzenfunktion<max*Geld,*ohne*Erwägung*alt.*Variablen***********C* Alle*Investoren*handeln*rational*und*risiko<avers*=*Mean*Variance*Optimizers***********D* Alle*Investoren*haben*jederzeit*Zugang*zu*den*gleichen*Informationen***********E* Transaktionskosten*und*Steuern*bleiben*unberücksichtigt***********F* Alle*Investoren*sind*Preisnehmer*=*deren*Aktionen*beeinRlussen*Wertpapierpreis*nicht***********G* Alle*Investoren*können*unlimitiert*Kredite*zum*risikolosen*Zinssatz*aufnehmen**********H* Alle*Wertpapiere*bleiben*beliebig*geteilt*handelbar***********I*

18 DEKONSTRUKTION!VON!MYTHEN! 18! MYTHOS*A* *MPT*(ET*AL)**=*DIVERSIFIKATION* LITERATURE!BOX! Fooled*by*Randomness *Taleb*2001/2006* The*Black*Swan *Taleb,*2007/2010* Benoit!Mandelbrot!V! Misbehaviour!of!Markets,!2004* Nassim!Taleb!!

19 DEKONSTRUKTION!VON!MYTHEN! 19! MYTHOS*A* *MPT*(ET*AL)**=*DIVERSIFIKATION* LITERATURE!BOX! Tail*Risk*About*5x*Wores*Than*You*May* Think *Welton,*2010* Welton!Investment!Corp.! Empirische*Studie** S&P*500*von*1960* *2010**

**=*DIVERSIFIKATION* CONFIRMATION")

20 DEKONSTRUKTION!VON!MYTHEN! 20! MYTHOS*A* *MPT*(ET*AL)**=*DIVERSIFIKATION* CONFIRMATION BIAS // BESTÄTIGUNGTENDENZ

**=*DIVERSIFIKATION* OVERCONFIDENCE //")

21 DEKONSTRUKTION!VON!MYTHEN! 21! MYTHOS*A* *MPT*(ET*AL)**=*DIVERSIFIKATION* OVERCONFIDENCE // SELBSTÜBERSCHÄTZUNG 90+ KOGNITIVE DISSONANZEN

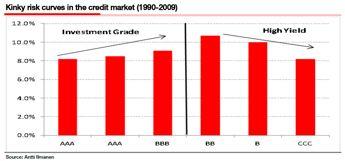

22 DEKONSTRUKTION!VON!MYTHEN! 22! MYTHOS*B* *HÖHERES*RISKO*=*HÖHERER*RETURN* Source: Popular Delusions SocGen Oct2011 RISIKO WIRD NICHT IMMER BEZAHLT

23 DEKONSTRUKTION!VON!MYTHEN! 23! MYTHOS*C* *MARKET*TIMING* ANTIZIPIEREN VON INFLEKTIONSPUNKTEN TAA SEKTORROTATION GEOGRAPHISCHE ROTATION

24 DEKONSTRUKTION!VON!MYTHEN! 24! MYTHOS*C* *MARKET*TIMING*

25 DEKONSTRUKTION!VON!MYTHEN! 25! MYTHOS*C* *MARKET*TIMING* Source:+Behavioural+Inves7ng+ (2007,+James+Mon7er)+

26 DEKONSTRUKTION!VON!MYTHEN! 26! MYTHOS*C* *MARKET*TIMING* The!Fortune!Sellers! William!Sherden!(1998)! * Sherden*untersuchte*die*Analyse<*und*Vorhersagegenauigkeit*von*Ökonomen* punkto*umkehrpunkten*in*wirtschaftszyklen*zwischen*1970**und*1995.* * Untersuchungsergebnisse:* *! Ökonomen*können*Umkehrpunkte*im*Wirtschaftszyklus*nicht* vorhersagen.*von*den*48*vorhersagen*ware*46*falsch.*! Die*Vorhersagequalität*entspricht*jener*von*Ratespielen.*! Weder*einzelne*Personen,*noch*ökonomische*Theorien*produzierten*eine* konstante*akkuratesse.*! Der*Einsatz*von*komplexeren*Methoden*erwirkt*keine*Verbesserung.*! Consensus*Forecasts*bieten*keine*Verbesserung.*

27 DEKONSTRUKTION!VON!MYTHEN! 27! MYTHOS*C* *MARKET*TIMING* Consensus+Vorhersagen+ (S&P500+EPS)+vs+Revisionen.++ Epic+Fail.+

28 DEKONSTRUKTION!VON!MYTHEN! 28! MYTHOS*C* *MARKET*TIMING* Michael!McCracken, How!Accurate!are!forecasts!in!a! recession,!federal!reserve!bank!of!st!louis,!2009!! He*provided*further*evidence*on*the*failure*of*economic*forecasts* to*get*it*right*when*it*is*most*important.*he*reviewed*26y*of* quarterly,*one<year<ahead*mean*spf*forecasts*from*q3/1981*until* Q3/2007.*He*found*that*forecaster*errors*were*4x*larger*when*the* economy*was*in*recession*than*when*it*was*not.**

29 DEKONSTRUKTION!VON!MYTHEN! 29! MYTHOS*C* *MARKET*TIMING*

30 DEKONSTRUKTION!VON!MYTHEN! 30! MYTHOS*C* *MARKET*TIMING*

31 DEKONSTRUKTION!VON!MYTHEN! 31! MYTHOS*C* *MARKET*TIMING*

32 32! Mark!Carhart,!Jennifer!Carpenter,! Mutual!Fund!Survivorship,!Review! of!fin.!studies,!2002!! Analyzed*the*performance*of*2071!equity!funds! for!the!period!1962v1995.*they*found*that*the* average*actively*managed*mutual*fund* underperformed*its*appropriate*passive*benchmark* on*a*pretax*basis*by*about!1.8%!per!annum.** Mark!Carhard,! On!Persistence!in! Mutual!Fund!Performance,! Journal!of!Finance,!March!1997!! Carhard*Conclusions:* There*was!no!persistence!in!performance! beyond!what!would!be!randomly!expected! * the*past*performance*of*active*managers*is*a* poor*predictor*of*their*future*performance.* * Expenses*both*reduce*returns*on*a*one<for<one* basis*and*explain*much*of*the*persistent*long< term*under<performance*of*mutual*funds* Turnover*reduces*pretax*returns*by*almost*1%* of*the*value*of*trade* FundInvestor,!Nov2009* About*its*5*star*funds*! The*average*fund*has*underperformed!its!risk! adjusted!benchmark!by!close!to!2%.! Christopher!Philips,!Francis! Kinnery,! Mutual!Fund!Ratings! and!future!performance,! Vanguard!Institute,!Feb10! * They*examined*the*excess*returns*over*the*3y* period*following*a*given*rating.*they*chose* the*3y*rating*period*because*morningstar* requires*at*least*3y*of*performance*data*to* generate*a*rating*and*investment*committees* typically*use*a*3y*window*to*evaluate*the*perf* of*their*managers.*period*covered*was*june* 30,*1992*through*August*31,*2009.*Their* summary:* *! 39%*of*funds*with*5**ratings* outperformed*their*style*benchmarks* for*the*36*months*following*the*rating,* while*46%*of*1**funds*did.*! Most!of!the!starVrating!groups! produced!negative!excess!returns!in! the!succeeding!3y.!even*worse,*the*4** and*5**rigures*were*more*negative*than* those*of*lower<rated*groups.* Marlena!Lee,! Is!there!skill!among! active!bond!managers?,! December!2009!! Lee*studied*the*performance*of*2353!bond! funds!over!the!period!1991v2008,*which* included*investment*grade,*high<yield*and*gov* bond*funds.*her*rindings:* *! Actively*managed*bond*funds* underperformed!by!an!amount!roughly! equal!to!fees!! Expense*ratios*were*a*good*predictor*of* performance*! Good*past*performance*did*not*predict* good*future*performance.*there*was*no! evidence!of!positive!aftervcost!expected! alphas,*even*n*the*top*percentile*of*funds* In#down#markets#the#incen8ve#for#ac8ve#mutual#fund# managers#is#to#closet#index#as#the#benefits#of# outperforming#the#benchmark#in#terms#of#net#flows#are# low#and#the#costs#of#underperforming#the#benchmark#in# terms#of#net#flows#are#high.#+ DEKONSTRUKTION!VON!MYTHEN!

33 DEKONSTRUKTION!VON!MYTHEN! 33! PUBLIKUMSFONDS DER GENERATIONEN 1 & 2 FEHLENDES MEA CUPLA DER FONDSMANAGER

34 DEKONSTRUKTION!VON!MYTHEN! 34! MYTHOS*C* *MARKET*TIMING* After*50*years*during*which*the* industry*squeezed*money*out*of* investors*pockets*via*high*fees,*there s* Rinally*pressure*on*those*fee*levels. * * The*average*dollar*in*an*active*fund* will*net*of*costs*underperform*the* average*dollar*in*an*index*fund. * William&Sharpe,&2013&

35 DEKONSTRUKTION!VON!MYTHEN! 35! MYTHOS*C* *MARKET*TIMING*

36 DEKONSTRUKTION!VON!MYTHEN! MAC!!KRISENERKENNTNISSE! 36!

37 DRITTE!ASSET!ALLOCATION!GENERATION! 37! DRITTE ASSET ALLOCATION GENERATION ÜBERFÄLLIGER EVOLUTIONS-SCHRITT BEGRÜNDUNG

38 38! 1st! Generation! 1950*<*2000* Traditional*Beta*&* Long<term* Investment*Horizon* 2000* *2010* Multi<Asset<DiversiRication*&* Globalization*of*Allocation* 2010* ** Dynamisation*of*Multi<Asset< Allocation*&*DiversiRication*via* Risk*Factors* Dominant Characteristics Quan7ta7ve+op7miza7on+via+ Mean$Variance+ Quan7ta7ve+op7miza7on+via+ Mean$Variance+and+Minimum+ Variance+ Emancipa7on+from+MPT+Family+ Single$Factor+&+Single+Period+ Models++ Diversifica7on+via+tradi7onal+asset+ classes+ +stocks,+bonds,+real+estate+ and+cash+ Diversifica7on+via+tradi7onal+and+ alterna7ve+asset+classes+(hf,+pe,+ Infrastructure)+ Alterna7ve+Assets++catastrophe+ bonds,+intellectual+property+rights+ &+longevity+swaps+ Diversifica7on+as+theme+ +explains+ mutual+funds+popularity+ Ac7ve+Management+ +asset+ classes+managed+by+specialists+ Real +ac7ve+managers+receive+ larger+degree+of+freedom+ Home+Bias+ SAA+&+TAA+Dis7nc7on+ SAA/TAA+dis7nc7on+subs7tuted+by+ DSAA+ 2nd! Generation! 3.! Generation! Absolute* Return* Fixes*Income* Equity* Fixed*Income* Funds* TAA*Funds* Commodities* Equity*(Risk** budgetied)* Low*Risk * (Liability*Driven)* Enhanced*Return * (Fixed*Income*Vola)* Opportunistic * (Equity*Vola)* Mul7$Factor+&+Mul7$Period+ Models+ Diversifica7on+of+risk+factors+ DRITTE!ASSET!ALLOCATION!GENERATION!

39 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 39! 3GEN*KONTEXT*

40 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 40! SYSTEMTHEORIE* 3GEN*KONTEXT*

41 DRITTE!ASSET!ALLOCATION!GENERATION! 41! SYSTEMTHEORIE* 3GEN*KONTEXT*

:* *! The!Adaptive!Markets!Hypothesis:!! Market!EfNiciency!from!an!Evolutionary! Perspective!(2004)!")

42 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 42! ADAPTIVE*MARKET*HYPOTHESIS* 3GEN*KONTEXT* LITERATURE!BOX! The*Adaptive*Market*Hypothesis:* Market*EfRiciency*from*an*Evolutionary* Perspective *Lo,*2004* Professor*Andrew*Lo*(MIT):* *! The!Adaptive!Markets!Hypothesis:!! Market!EfNiciency!from!an!Evolutionary! Perspective!(2004)! * Kombination*aus*Neuro<Science,*Evolution*und*Ökonometrie.*

43 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 43! ADAPTIVE*MARKET*HYPOTHESIS* 3GEN*KONTEXT* EMH/AMH!VERGLEICH! AMH!RISK!MANAGEMENT! EFFIZIENZMARKT HYPOTHESE ADAPTIVE MARKTHYPOTHESE TRADITIONELLES FRAMEWORK NEUES FRAMEWORK Rational Expectations Adaptive Expectations Long-only constraint Long/short strategies Optimizing Behaviour No Free Lunch Risk/Reward Relation Static Linear Models Homogeneous Agents Mathematical Rigor Empirical Rejections Satisficing Behaviour No Free Lunchplans Fear/Greed vs Logic Dynamic Nonlinear Models Heterogeneous Agents Biological Rigor Empirical Confirmations Diversify across stocks and bonds Market-cap-weighted indexes Manage risk via asset allocation Alpha vs market beta Markets are efficient Equities in the long run Diversify across more asset classes and strategies Passive transparent indexes Manage risk via active volatility scaling algorithms Alphas = multiple betas Markets are adaptive In the long run we re all dead, but make sure the short run doesn t kill you first

44 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 44! STATE*PREFERENCE*MODELL* 3GEN*KONTEXT* LITERATURE!BOX! Investor*and*Markets:*Portfolio*Choices,* Asset*Prices*and*Investment*Advice * Sharpe,*2007*

45 DRITTE!ASSET!ALLOCATION!GENERATION! 45! KENNEN#SIE#DIESEN#MANN?# 3GEN*KONTEXT*

46 DRITTE!ASSET!ALLOCATION!GENERATION! 46! IT S#ALL#ABOUT# HAVING#SKIN#IN#THE# GAME# 3GEN*KONTEXT*

47 DRITTE!ASSET!ALLOCATION!GENERATION! 47! WO#IST#IHR# SKIN#IN#THE#GAME?# 3GEN*KONTEXT*

48 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 48! BAUSTEINE!DER!! DRITTEN!ASSET!ALLOCATION! GENERATION! GLOBALE TRANSFORMATION PROZESSE RISIKOFAKTOR DIVERSIFIKATION ANIMAL SPIRITS MANAGEMENT FINANZINSTRUMENT & JURISDIKTION AGNOSTIZISMUS EVIDENZ-BASIERTER, REGEL-GEBUNDENER DSAA PROZESS

49 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 49! BAUSTEIN I GLOBALE TRANSFORMATIONSPROZESSE SCHUMPETER ZYKLEN ALS AUSGANGSPUNKT

50 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 50! BAUSTEIN I Bildmaterial:+ +wallpoper.com+ WERTSCHÖPFUNG DURCH ABBILDEN VON TRANSFORMATIONSPROZESSEN zb EMERGING CONSUMER

51 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 51! BAUSTEIN II RISIKOFAKTOREN DIVERSIFIKATION WIE FINDEN WIR DEN SCHWARZEN SCHWAN?

52 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 52! BAUSTEIN II ASSETKLASSEN DIVERSIFIKATION = DYSFUNKTIONAL

53 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 53! LITERATURE!BOX! Long*Term*Investors*And*Their*Asset* Allocation **IMF,**2011** BAUSTEIN II ANGEWANDT BEI GROßEN, SOPHISTIZIERTEN INVESTOREN

54 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 54! BAUSTEIN II RISK PREMIA INVESTING = DEFAULT

55 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 55! ANALOGIE! Assetklasse!=!Molekül! Risikofaktor!=!Atom! BAUSTEIN II Atom!=!ancient!Greek! ἄτομος! / das!unteilbare,!450!bc,!demokrit!! DIE REISE BEGINNT

56 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 56! BAUSTEIN II RISK#FACTOR#DEFINITION# + "Factors+are+the+smallest+ systema7c+(or+nonidiosyncra7c)+ units+that+influence+investment+ return+and+risk+characteris7cs.++ + They+include+such+elements+as+ infla7on,+gdp+growth,+currency,+ and+convexity+of+returns, + + (CFA+Ins7tute+Publica7on) QUANTITATIVE & QUALITATIVE RISIKOFAKTOREN

57 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 57! BAUSTEIN III ANIMAL SPIRITS MANAGEMENT PRO-AKTIVES MANAGEN UNSERER KOGNITIVEN DISSONANZEN

58 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 58! WIE#KÖNNEN#BLINDE#FLECKEN#MINIMIERT#WERDEN?# BAUSTEIN III INDIVIDUELLE! QUALITÄTE* TEAM! KULTUR* SKIN!IN!THE!GAME! INCENTIVE!SYSTEM* Constantly*probe*the*people*who* report*to*you,*and*encourage*them* to*probe*you. * # # # # #WW#Ray#Dalio# TRANSPARENTE! GOVERNANCE!STRUKTUR* QUANTIFIZIERBARE! RISIKOVKENNZAHLEN*

59 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 59! BAUSTEIN IV FINANZINSTRUMENT & JURISDIKTION AGNOSTIZISMUS INCOHÄRENZ IN ASSETKLASSEN DEFINITION PASSIVE REPLIKATION + ASYMMETRISCHE PROFILE ALS DEFAULT

60 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 60! BAUSTEIN IV

61 DRITTE!ASSET!ALLOCATION!GENERATION! MAC!!KRISENERKENNTNISSE! 61! BAUSTEIN V EVIDENZ-BASIERTER, REGEL-GEBUNDENER DSAA PROZESS DISKRETIONÄR ABER NICHT WILLKÜRLICH

62 DRITTE!ASSET!ALLOCATION!GENERATION! 62! EIN NEUER ANFANG NICHT DAS LETZTE KAPITEL IM ASSET ALLOCATION BUCH..

63 DANKE FÜR IHRE AUFMERKSAMKEIT KONTAKTIEREN SIE UNS Address!!!!!!Panthera*Solutions* * ******* Bermuda *<*Block*A* * *******49,*av*Hector*Otto* * *******MC*98000*Monaco*! * !!!!!!!!!!!!!!!!!!!!!info@panthera.mc* Website!!!!!!!!!!!!!!!! Phone!!!!!!!!!!!!!!!!!!!+33*674*274*986* DISCLAIMER! This*material*is*for*your*information*only*and*is*not*intended*to*be*used*by*anyone*other*than*you.*It*is*directed*at*professional*clients*and*eligible*counterparties*only*and*is*not* intended*for*retail*clients.*the*information*contained*herein*should*not*be*regarded*as*an*offer*to*sell*or*as*a*solicitation*of*an*offer*to*buy*any*rinancial*products,*including*an*interest* in*a*fund,*or*an*ofricial*conrirmation*of*any*transaction.*any*such*offer*or*solicitation*will*be*made*to*qualiried*investors*only*by*means*of*an*offering*memorandum.*the*material*is* intended*only*to*facilitate*your*discussions*with*panthera*solutions*as*to*the*opportunities*available*to*our*clients.*the*given*material*is*subject*to*change*and,*although*based*upon* information*which*we*consider*reliable,*it*is*not*guaranteed*as*to*accuracy*or*completeness*and*it*should*not*be*relied*upon*as*such.*the*material*is*not*intended*to*be*used*as*a* general*guide*to*investing,*or*as*a*source*of*any*speciric*investment*recommendations.*past*performance*is*not*a*guide*to*future*performance.*future*returns*are*not*guaranteed*and*a* loss*of*principal*money*may*occur.** ** *2014*Panthera*Solutions.*All*rights*reserved.* *

! PANTHERA!SOLUTIONS! STRATEGIC!ASSET!ALLOCATION!INTELLIGENCE!!!! ASSET!ALLOCATION!UPDATE!! Raiffeisenbank!Wels!reg.Gen.m.b.H.!! ABENDVERANSTALTUNG!!

! PANTHERA!SOLUTIONS! STRATEGIC!ASSET!ALLOCATION!INTELLIGENCE!!!! ASSET!ALLOCATION!UPDATE!! Raiffeisenbank!Wels!reg.Gen.m.b.H.!! ABENDVERANSTALTUNG!! 17.09.2013! ASSET)ALLOCATION)GENERATIONS) MAC) )KRISENERKENNTNISSE)

! PANTHERA!SOLUTIONS! STRATEGIC!ASSET!ALLOCATION!INTELLIGENCE!!!! ASSET!ALLOCATION!UPDATE!! Raiffeisenbank!Wels!reg.Gen.m.b.H.!! ABENDVERANSTALTUNG!! 17.09.2013! ASSET)ALLOCATION)GENERATIONS) MAC) )KRISENERKENNTNISSE)

Cross-Country Momentum Strategies Using Exchange Traded Funds

Cross-Country Momentum Strategies Using Qualitative Foundations & Performance Analysis Value Day 2016 an der FH Vorarlberg, 10./11. März 2016 Präsentation im Stream Finance Christoph Wohlwend Inhaltsverzeichnis

Cross-Country Momentum Strategies Using Qualitative Foundations & Performance Analysis Value Day 2016 an der FH Vorarlberg, 10./11. März 2016 Präsentation im Stream Finance Christoph Wohlwend Inhaltsverzeichnis

MULTI-ASSET & RISK MANAGEMENT DER DRITTEN GENERATION SEMINAR

MULTI-ASSET & RISK MANAGEMENT DER DRITTEN GENERATION SEMINAR DIE KUNST DER ASSET ALLOCATION Bewusstere und dadurch rationalere Investmententscheidungen mittels proaktivem Management von kognitiven Dissonanzen

MULTI-ASSET & RISK MANAGEMENT DER DRITTEN GENERATION SEMINAR DIE KUNST DER ASSET ALLOCATION Bewusstere und dadurch rationalere Investmententscheidungen mittels proaktivem Management von kognitiven Dissonanzen

PORTFOLIOANALYSE REPORT

PORTFOLIOANALYSE REPORT UNTERNEHMEN XYZ VOR ANALYSEBEGINN WIRD EINE VERTRAULICHKEITS- VEREINBARUNG UNTERZEICHNET 2016 DIE KUNST DER ASSET ALLOCATION Bewusstere und dadurch rationalere Investmententscheidungen

PORTFOLIOANALYSE REPORT UNTERNEHMEN XYZ VOR ANALYSEBEGINN WIRD EINE VERTRAULICHKEITS- VEREINBARUNG UNTERZEICHNET 2016 DIE KUNST DER ASSET ALLOCATION Bewusstere und dadurch rationalere Investmententscheidungen

FINAL MODULE. Finanz- und Anlageexperten. Copyright 2014, AZEK

FINAL MODULE Finanz- und Anlageexperten Copyright 2014, AZEK AZEK, Feldstrasse 80, 8180 Bülach, T +41 44 872 35 35, F +41 44 872 35 32, info@azek.ch, www.azek.ch Inhaltsverzeichnis 1. Module zweites Semester...

FINAL MODULE Finanz- und Anlageexperten Copyright 2014, AZEK AZEK, Feldstrasse 80, 8180 Bülach, T +41 44 872 35 35, F +41 44 872 35 32, info@azek.ch, www.azek.ch Inhaltsverzeichnis 1. Module zweites Semester...

Welche Style-Indices treiben die Fondsperformance?

Welche Style-Indices treiben die Fondsperformance? Ergebnisse für das Stoxx-Universum IDS - Analysis and Reporting Services München, 18. Februar 2010 1. Motivation 2. Investment-Styles 3. Performance-Modell

Welche Style-Indices treiben die Fondsperformance? Ergebnisse für das Stoxx-Universum IDS - Analysis and Reporting Services München, 18. Februar 2010 1. Motivation 2. Investment-Styles 3. Performance-Modell

Innovation und Selektion von Anlagestrategien: Eine Evolutionäre Betrachtung

Finance Solutions LGT University of Zurich Institute for Empirical Research in Economics Innovation und Selektion von Anlagestrategien: Eine Evolutionäre Betrachtung Prof. Dr. Thorsten Hens Institutional

Finance Solutions LGT University of Zurich Institute for Empirical Research in Economics Innovation und Selektion von Anlagestrategien: Eine Evolutionäre Betrachtung Prof. Dr. Thorsten Hens Institutional

Welche Style-Indices treiben die Fondsperformance?

Welche Style-Indices treiben die Fondsperformance? Ergebnisse für das Stoxx-Universum Elisabeth Stocker und Niklas Wagner Universität Passau Rüdiger Sälzle FondsConsult Research AG FondsConsult Investmentkonferenz

Welche Style-Indices treiben die Fondsperformance? Ergebnisse für das Stoxx-Universum Elisabeth Stocker und Niklas Wagner Universität Passau Rüdiger Sälzle FondsConsult Research AG FondsConsult Investmentkonferenz

Ausländische kollektive Kapitalanlagen Mutationen - Januar 2008

Ausländische kollektive Kapitalanlagen Mutationen - Januar 2008 Zum Vertrieb in oder von der Schweiz aus genehmigt: ABN AMRO Funds - ARBF V150 ABN AMRO Funds - Clean Tech Fund ABN AMRO Funds - Europe Property

Ausländische kollektive Kapitalanlagen Mutationen - Januar 2008 Zum Vertrieb in oder von der Schweiz aus genehmigt: ABN AMRO Funds - ARBF V150 ABN AMRO Funds - Clean Tech Fund ABN AMRO Funds - Europe Property

A New Class of Equity Style Indices

A New Class of Equity Style Indices Niklas Wagner and Elisabeth Stocker Munich, December 18, 2008 Allianz IDS GmbH Overview I. The Project II. III. IV. The Data Universe The Style Indices Performance V.

A New Class of Equity Style Indices Niklas Wagner and Elisabeth Stocker Munich, December 18, 2008 Allianz IDS GmbH Overview I. The Project II. III. IV. The Data Universe The Style Indices Performance V.

Welche Style-Indices treiben die Fonds- Performance?

Welche Style-Indices treiben die Fonds- Performance? Ergebnisse für das Stoxx-Universum Prof. Dr. Niklas Wagner und Dipl.-Kffr. Elisabeth Stocker, Universität Passau Dipl.-Kfm. Rüdiger Sälzle, FondsConsult

Welche Style-Indices treiben die Fonds- Performance? Ergebnisse für das Stoxx-Universum Prof. Dr. Niklas Wagner und Dipl.-Kffr. Elisabeth Stocker, Universität Passau Dipl.-Kfm. Rüdiger Sälzle, FondsConsult

FWW Institutional Transparency Categorization Questionnaire Level 1 Multi Asset Funds

Fondsname Name of the fund Gesellschaft Asset manager Interne Benchmark Internal benchmark USM - Signal Währung F Global A Axxion S.A. FWW Institutional Transparency Bearbeitet von Harald Klein Completed

Fondsname Name of the fund Gesellschaft Asset manager Interne Benchmark Internal benchmark USM - Signal Währung F Global A Axxion S.A. FWW Institutional Transparency Bearbeitet von Harald Klein Completed

Wie smart ist Smart Beta wirklich? Frankfurt, 5. September 2017

Wie smart ist Smart Beta wirklich? Frankfurt, 5. September 2017 Google Trends: Smart Beta ETF 2 100 Interesse im zeitlichen Verlauf 80 60 40 20 0 Jan. 04 Jan. 06 Jan. 08 Jan. 10 Jan. 12 Jan. 14 Jan. 16

Wie smart ist Smart Beta wirklich? Frankfurt, 5. September 2017 Google Trends: Smart Beta ETF 2 100 Interesse im zeitlichen Verlauf 80 60 40 20 0 Jan. 04 Jan. 06 Jan. 08 Jan. 10 Jan. 12 Jan. 14 Jan. 16

Aktives Portfolio-Management Dr. Andreas Sauer, CFA

Aktives Portfolio-Management Dr. Andreas Sauer, CFA Herausforderung Aktives Portfoliomanagement Herausforderung Portfoliomanagement Wachsendes Anlageuniversum Hohe Informationsintensität und - dichte Hoher

Aktives Portfolio-Management Dr. Andreas Sauer, CFA Herausforderung Aktives Portfoliomanagement Herausforderung Portfoliomanagement Wachsendes Anlageuniversum Hohe Informationsintensität und - dichte Hoher

Liquid Alternatives im ersten Halbjahr stark nachgefragt

pressemitteilung Liquid Alternatives im ersten Halbjahr stark nachgefragt Verhaltene Performance in schwierigen Marktumfeld Liquid Alternatives in unsicheren Zeiten gefragt Top-Fonds erzielen zweistellige

pressemitteilung Liquid Alternatives im ersten Halbjahr stark nachgefragt Verhaltene Performance in schwierigen Marktumfeld Liquid Alternatives in unsicheren Zeiten gefragt Top-Fonds erzielen zweistellige

PICTET BVG 2005 Die neue Index Familie für Schweizer Pensionskassen

PICTET BVG 2005 Die neue Index Familie für Schweizer Pensionskassen Roger Buehler Performance Attribution Roundtable Januar 2006 Zürich Überblick Die Grundsätze für die neuen BVG 2005 Indizes Was ändert

PICTET BVG 2005 Die neue Index Familie für Schweizer Pensionskassen Roger Buehler Performance Attribution Roundtable Januar 2006 Zürich Überblick Die Grundsätze für die neuen BVG 2005 Indizes Was ändert

Wiesbadener Investorentag

Wiesbadener Investorentag Risikoprämien Wiesbaden Donnerstag, 18. Juni 2015 Investieren in Risikoprämien Wie viele Wetten stecken im S&P 500? Traditionell: Jede Aktie ist eine Wette Andererseits: Relevante

Wiesbadener Investorentag Risikoprämien Wiesbaden Donnerstag, 18. Juni 2015 Investieren in Risikoprämien Wie viele Wetten stecken im S&P 500? Traditionell: Jede Aktie ist eine Wette Andererseits: Relevante

3rd Generation Asset Allocation mit Hilfe liquider alternativer Investments

3rd Generation Asset Allocation mit Hilfe liquider alternativer Investments Berlin, den 22. November 2013 Frank Huttel, FiNet Asset Management AG Die FiNet-Gruppe Unternehmensprofil Die FiNet Asset Management

3rd Generation Asset Allocation mit Hilfe liquider alternativer Investments Berlin, den 22. November 2013 Frank Huttel, FiNet Asset Management AG Die FiNet-Gruppe Unternehmensprofil Die FiNet Asset Management

Die Suche nach zusätzlicher Diversifikation am Beispiel von PUBLICA

Die Suche nach zusätzlicher Diversifikation am Beispiel von PUBLICA 9. Risikomanagement-Konferenz Mainz, 5. November 2014 Dr. Stefan Beiner, Leiter Asset Management Inhalt 1. PUBLICA in Kürze 2. Anlagestrategie

Die Suche nach zusätzlicher Diversifikation am Beispiel von PUBLICA 9. Risikomanagement-Konferenz Mainz, 5. November 2014 Dr. Stefan Beiner, Leiter Asset Management Inhalt 1. PUBLICA in Kürze 2. Anlagestrategie

Werte schaffen in einer neuen Zeit

Werte schaffen in einer neuen Zeit 7. FRANKFURT-TRUST Strategietag für Institutionelle Investoren Frankfurt am Main, 23. Januar 2013 Alpha ohne Beta eine aktienmarktneutrale Anlagestrategie Dr. Christoph

Werte schaffen in einer neuen Zeit 7. FRANKFURT-TRUST Strategietag für Institutionelle Investoren Frankfurt am Main, 23. Januar 2013 Alpha ohne Beta eine aktienmarktneutrale Anlagestrategie Dr. Christoph

FACTOR INVESTING: AKTUELLER STAND UND ZUKÜNFTIGE HERAUSFORDERUNGEN

BAI Alternative Investment Insight 41 Alternative Solutions for Uncorrelated Returns FACTOR INVESTING: AKTUELLER STAND UND ZUKÜNFTIGE HERAUSFORDERUNGEN dichtl research & consulting GmbH Dr. Hubert Dichtl

BAI Alternative Investment Insight 41 Alternative Solutions for Uncorrelated Returns FACTOR INVESTING: AKTUELLER STAND UND ZUKÜNFTIGE HERAUSFORDERUNGEN dichtl research & consulting GmbH Dr. Hubert Dichtl

Aktuelle steuerliche Klassifikation hinsichtlich EURückbehalt*

Credit Suisse (Lux) Absolute Return Bond Fund -B- USD LU1120824096 LU - Transparent Credit Suisse (Lux) Absolute Return Bond Fund -BH- EUR LU1120824179 LU - Transparent Credit Suisse (Lux) Absolute Return

Credit Suisse (Lux) Absolute Return Bond Fund -B- USD LU1120824096 LU - Transparent Credit Suisse (Lux) Absolute Return Bond Fund -BH- EUR LU1120824179 LU - Transparent Credit Suisse (Lux) Absolute Return

Ausländische Anlagefonds Mutationen - August 2006

Ausländische Anlagefonds Mutationen - August 2006 Zum Vertrieb in der Schweiz zugelassen: BELMONT (LUX) - Asia Fund (un fonds étranger présentant un BELMONT (LUX) - Europe Fund (un fonds étranger présentant

Ausländische Anlagefonds Mutationen - August 2006 Zum Vertrieb in der Schweiz zugelassen: BELMONT (LUX) - Asia Fund (un fonds étranger présentant un BELMONT (LUX) - Europe Fund (un fonds étranger présentant

FERI EuroRating Services AG BEWÄHRUNGSPROBE FÜR ANLEGER UND FONDSBRANCHE. Christian Michel FERI Frühjahrstagung

FERI EuroRating Services AG BEWÄHRUNGSPROBE FÜR ANLEGER UND FONDSBRANCHE Christian Michel FERI Frühjahrstagung 2016 25. April 2016 SCHWANKUNGSBREITEN IM ABWÄRTSTREND DEUTLICH HÖHER Rendite-Vergleich 40%

FERI EuroRating Services AG BEWÄHRUNGSPROBE FÜR ANLEGER UND FONDSBRANCHE Christian Michel FERI Frühjahrstagung 2016 25. April 2016 SCHWANKUNGSBREITEN IM ABWÄRTSTREND DEUTLICH HÖHER Rendite-Vergleich 40%

Behavioral Asset Management Ein neues Paradigma zum Management von Investment Portfolios

WE EMPOWER YOU Ein neues Paradigma zum Management von Investment Portfolios Gökhan Kula Markus Schuller Finanzplaner Forum Wien Mai 2015 MYRA Capital Panthera Solutions 2015 AGENDA I. Behavioral Finance:

WE EMPOWER YOU Ein neues Paradigma zum Management von Investment Portfolios Gökhan Kula Markus Schuller Finanzplaner Forum Wien Mai 2015 MYRA Capital Panthera Solutions 2015 AGENDA I. Behavioral Finance:

HIGH PERFORMANCE INVESTMENT TEAMS SEMINAR

HIGH PERFORMANCE INVESTMENT TEAMS SEMINAR DIE KUNST DER ASSET ALLOCATION Bewusstere und dadurch rationalere Investmententscheidungen mittels proaktivem Management von kognitiven Dissonanzen und einem Analysefokus

HIGH PERFORMANCE INVESTMENT TEAMS SEMINAR DIE KUNST DER ASSET ALLOCATION Bewusstere und dadurch rationalere Investmententscheidungen mittels proaktivem Management von kognitiven Dissonanzen und einem Analysefokus

FRANKLIN TEMPLETON INVESTMENT FUNDS. Ausgabeaufschläge

FRANKLIN TEMPLETON INVESTMENT FUNDS Ausgabeaufschläge Ausgabeaufschläge bezogen auf die Nettoanlage Aktienfonds Aktienfonds Franklin Biotechnology Discovery Fund USD 0796 5,54 % 0733 0,00 % CHF-H1 4,5

FRANKLIN TEMPLETON INVESTMENT FUNDS Ausgabeaufschläge Ausgabeaufschläge bezogen auf die Nettoanlage Aktienfonds Aktienfonds Franklin Biotechnology Discovery Fund USD 0796 5,54 % 0733 0,00 % CHF-H1 4,5

Qualität - Modeerscheinung oder etwas Beständiges?

Qualität - Modeerscheinung oder etwas Beständiges? 14 Juni 2012 Mercer (Switzerland) SA Christian Bodmer Leiter Investment Consulting Schweiz Inhaltsübersicht Marktumfeld und Herausforderungen für Pensionskassen

Qualität - Modeerscheinung oder etwas Beständiges? 14 Juni 2012 Mercer (Switzerland) SA Christian Bodmer Leiter Investment Consulting Schweiz Inhaltsübersicht Marktumfeld und Herausforderungen für Pensionskassen

Finance compact. Herausgegeben von Heinz Zimmermann. 3., überarbeitete Auflage. Mit Beiträgen von

Finance compact Herausgegeben von Heinz Zimmermann 3., überarbeitete Auflage Mit Beiträgen von Stefan Beiner Andrea Bubb Christian Buhl Wolfgang Drobetz Jacqueline Henn-Overbeck Pascal Pensa Christian

Finance compact Herausgegeben von Heinz Zimmermann 3., überarbeitete Auflage Mit Beiträgen von Stefan Beiner Andrea Bubb Christian Buhl Wolfgang Drobetz Jacqueline Henn-Overbeck Pascal Pensa Christian

Risikomanagement mit ETFs

Risikomanagement mit ETFs Agenda I. Markttrend Risikofokus II. Risikosteuerung durch Diversifikation III. Trennung von Alpha und Beta für das Management von Tracking Error und Kosten IV. Praxisbeispiel:

Risikomanagement mit ETFs Agenda I. Markttrend Risikofokus II. Risikosteuerung durch Diversifikation III. Trennung von Alpha und Beta für das Management von Tracking Error und Kosten IV. Praxisbeispiel:

Das Best-Owner-Principle Der Eigentümer als Added-Value

CUREMhorizonte Das Best-Owner-Principle Der Eigentümer als Added-Value 9. Januar 2008 CUREM CUREMhorizonte: Programm 9. Januar 2008 Das Best-Owner-Principle: Der Immobilien Management Ansatz von CUREM

CUREMhorizonte Das Best-Owner-Principle Der Eigentümer als Added-Value 9. Januar 2008 CUREM CUREMhorizonte: Programm 9. Januar 2008 Das Best-Owner-Principle: Der Immobilien Management Ansatz von CUREM

Alternative Investments: Risken minimieren

Alternative Investments: Risken minimieren Strategische Asset Allocation Was Sie für eine ausgewogene Zusammensetzung Ihres Portfolios beachten sollten V E R E I N I G U N G A L T E R N A T I V E R I N

Alternative Investments: Risken minimieren Strategische Asset Allocation Was Sie für eine ausgewogene Zusammensetzung Ihres Portfolios beachten sollten V E R E I N I G U N G A L T E R N A T I V E R I N

Ausländische kollektive Kapitalanlagen Mutationen - Juni 2008

Ausländische kollektive Kapitalanlagen Mutationen - Juni 2008 Zum Vertrieb in oder von der Schweiz aus genehmigt: UBS ETF - MSCI EMU Vertreter 2: AXA ROSENBERG EQUITY ALPHA TRUST - AXA Rosenberg Eurobloc

Ausländische kollektive Kapitalanlagen Mutationen - Juni 2008 Zum Vertrieb in oder von der Schweiz aus genehmigt: UBS ETF - MSCI EMU Vertreter 2: AXA ROSENBERG EQUITY ALPHA TRUST - AXA Rosenberg Eurobloc

Prof. Dr.Thorsten Hens Swiss Banking Institute University of Zurich. Absolute Return Aus Sicht der Modernen Finanzmarktforschung

Prof. Dr.Thorsten Hens Swiss Banking Institute University of Zurich Absolute Return Aus Sicht der Modernen Finanzmarktforschung Agenda 1. Die Gretchenfrage 2. Entwicklung des Absolute Return a. Das Zeitalter

Prof. Dr.Thorsten Hens Swiss Banking Institute University of Zurich Absolute Return Aus Sicht der Modernen Finanzmarktforschung Agenda 1. Die Gretchenfrage 2. Entwicklung des Absolute Return a. Das Zeitalter

Täglich für Sie im Einsatz

Täglich für Sie im Einsatz PRIVATE INVESTING Die Fondsvermögensverwaltung der BfV Bank für Vermögen AG Onlive 24. Oktober 2013 Das Info-Paket Private Investing Anschreiben für Ihren Endkunden (Vorschlag)

Täglich für Sie im Einsatz PRIVATE INVESTING Die Fondsvermögensverwaltung der BfV Bank für Vermögen AG Onlive 24. Oktober 2013 Das Info-Paket Private Investing Anschreiben für Ihren Endkunden (Vorschlag)

Vorbesprechung Einheit 1, 14. Oktober 2005

Vorbesprechung Einheit 1, 14. Oktober 2005 Dr. Christoph Wiesmayr 0 Inhalte Historie Charakteristika von AI Alphaquellen von AI warum kann das funktionieren? Definitionen und Abgrenzungen Investmentstile

Vorbesprechung Einheit 1, 14. Oktober 2005 Dr. Christoph Wiesmayr 0 Inhalte Historie Charakteristika von AI Alphaquellen von AI warum kann das funktionieren? Definitionen und Abgrenzungen Investmentstile

Inhaltsverzeichnis Kapitel 0 - Einführung und Grundlagen 11 Kapitel 1 - Renditen auf Finanzmärkten 37 Kapitel 2 - Risiko auf Finanzmärkten 61

Inhaltsverzeichnis Kapitel 0 - Einführung und Grundlagen 11 0.1 Gegenstandsbereich der Finance als wissenschaftliche Disziplin 0.2 Kernthemen der Finance 0.3 Entwicklungsmerkmale der Finanzmärkte - 0.4

Inhaltsverzeichnis Kapitel 0 - Einführung und Grundlagen 11 0.1 Gegenstandsbereich der Finance als wissenschaftliche Disziplin 0.2 Kernthemen der Finance 0.3 Entwicklungsmerkmale der Finanzmärkte - 0.4

Quantitative Ideen der technischen Intermarketanalyse

Quantitative Ideen der technischen Intermarketanalyse Vortrag Preisverleihung der VTAD März 2007, Bad Soden Technische Intermarket Analyse John Murphy (1991) ist der Ausgangspunkt Einteilung der Finanzmärkte

Quantitative Ideen der technischen Intermarketanalyse Vortrag Preisverleihung der VTAD März 2007, Bad Soden Technische Intermarket Analyse John Murphy (1991) ist der Ausgangspunkt Einteilung der Finanzmärkte

Passive und aktive Entscheidungen im institutionellen Portfoliomanagement

Wirtschaft Eric Quast Passive und aktive Entscheidungen im institutionellen Portfoliomanagement Diplomarbeit Freie wissenschaftliche Arbeit zur Erlangung des Grades eines Diplom-Kaufmanns Passive und

Wirtschaft Eric Quast Passive und aktive Entscheidungen im institutionellen Portfoliomanagement Diplomarbeit Freie wissenschaftliche Arbeit zur Erlangung des Grades eines Diplom-Kaufmanns Passive und

de Gruyter Textbook Risk Management Bearbeitet von Thomas Wolke

de Gruyter Textbook Risk Management Bearbeitet von Thomas Wolke 1. Auflage 2017. Buch. XVIII, 360 S. Softcover ISBN 978 3 11 044052 2 Format (B x L): 17 x 24 cm Wirtschaft > Management > Risikomanagement

de Gruyter Textbook Risk Management Bearbeitet von Thomas Wolke 1. Auflage 2017. Buch. XVIII, 360 S. Softcover ISBN 978 3 11 044052 2 Format (B x L): 17 x 24 cm Wirtschaft > Management > Risikomanagement

Zusammenfassung steuerlicher Angaben für deutsche Privatanleger der Morgan Stanley Investment Funds SICAV nach dem Investmentsteuergesetz

INVESTMENT MANAGEMENT 2016 Zusammenfassung steuerlicher Angaben für deutsche Privatanleger der Morgan Stanley Investment Funds SICAV nach dem Investmentsteuergesetz Alle Angaben bezogen auf einen Anteil

INVESTMENT MANAGEMENT 2016 Zusammenfassung steuerlicher Angaben für deutsche Privatanleger der Morgan Stanley Investment Funds SICAV nach dem Investmentsteuergesetz Alle Angaben bezogen auf einen Anteil

"From Capital to Cash" Alles nur Theorie? Die Sicht einer Versicherung. 4. Mai 2017 Michael Christen Zurich Insurance Company Ltd CUREMhorizonte

"From Capital to Cash" Alles nur Theorie? Die Sicht einer Versicherung 4. Mai 2017 Michael Christen Zurich Insurance Company Ltd CUREMhorizonte "From Capital to Cash" Alles nur Theorie? Die Sicht einer

"From Capital to Cash" Alles nur Theorie? Die Sicht einer Versicherung 4. Mai 2017 Michael Christen Zurich Insurance Company Ltd CUREMhorizonte "From Capital to Cash" Alles nur Theorie? Die Sicht einer

Ausländische Anlagefonds Mutationen - Juli 2006

Ausländische Anlagefonds Mutationen - Juli 2006 Zum Vertrieb in der Schweiz zugelassen: ABN AMRO Funds - Asia Pacific High Dividend Equity Fund ABN AMRO Funds - Brazil Equity Fund ABN AMRO Funds - Europe

Ausländische Anlagefonds Mutationen - Juli 2006 Zum Vertrieb in der Schweiz zugelassen: ABN AMRO Funds - Asia Pacific High Dividend Equity Fund ABN AMRO Funds - Brazil Equity Fund ABN AMRO Funds - Europe

Risk Parity eine Modeerscheinung unterschätzt ihren blinden Fleck

Risk Parity eine Modeerscheinung unterschätzt ihren blinden Fleck - - von Gökhan Kula und Markus Schuller im November 2012 - - EINLEITUNG Verstärkt durch die Finanzkrise und deren Nachwirkungen stehen

Risk Parity eine Modeerscheinung unterschätzt ihren blinden Fleck - - von Gökhan Kula und Markus Schuller im November 2012 - - EINLEITUNG Verstärkt durch die Finanzkrise und deren Nachwirkungen stehen

Risikomanagementkonferenz. Neue Ansätze in der Asset Allocation. Nigel Cresswell Mainz, 7. November 2013

Risikomanagementkonferenz Neue Ansätze in der Asset Allocation Nigel Cresswell Mainz, 7. November 2013 Wenn man sich nur auf die Zahlen verlässt 2 When Elvis died in 1977, 170 people impersonated him professionally.

Risikomanagementkonferenz Neue Ansätze in der Asset Allocation Nigel Cresswell Mainz, 7. November 2013 Wenn man sich nur auf die Zahlen verlässt 2 When Elvis died in 1977, 170 people impersonated him professionally.

Generieren Hedge Funds einen Mehrwert?

Dr. Andreas Signer Generieren Hedge Funds einen Mehrwert? Schwierigkeiten bei der Messung, Relativierung und neuer Erklärungsansatz Verlag Paul Haupt Bern Stuttgart Wien IX Inhaltsverzeichnis ABBILDUNGSVERZEICHNIS

Dr. Andreas Signer Generieren Hedge Funds einen Mehrwert? Schwierigkeiten bei der Messung, Relativierung und neuer Erklärungsansatz Verlag Paul Haupt Bern Stuttgart Wien IX Inhaltsverzeichnis ABBILDUNGSVERZEICHNIS

MAINFIRST ASSET MANAGEMENT

ASSET MANAGEMENT BCA Onlive Oberursel, 20.12.2016 Thomas Hammer, Managing Director Head of Business Development ORGANIGRAMM MainFirst Gruppe HOLDING AG Zurich Headquarter AFFILIATED FUND MANAGERS AG AFFILIATED

ASSET MANAGEMENT BCA Onlive Oberursel, 20.12.2016 Thomas Hammer, Managing Director Head of Business Development ORGANIGRAMM MainFirst Gruppe HOLDING AG Zurich Headquarter AFFILIATED FUND MANAGERS AG AFFILIATED

Aktive Allokation mit passiven Bausteinen

Aktive Allokation mit passiven Bausteinen Dr. Stephanie Lang, Strategist ishares Portfolio Solutions & Analysis 3. September 2015 NUR FÜR PROFESSIONELLE ANLEGER / QUALIFIZIERTE INVESTOREN Agenda PASSIVE

Aktive Allokation mit passiven Bausteinen Dr. Stephanie Lang, Strategist ishares Portfolio Solutions & Analysis 3. September 2015 NUR FÜR PROFESSIONELLE ANLEGER / QUALIFIZIERTE INVESTOREN Agenda PASSIVE

Morningstar Direct Workshop

Morningstar Direct Workshop Thomas Maier, Client Solutions Consultant Morningstar Investment Konferenz 2010 2010 Morningstar, Inc. All rights reserved. Was ist Morningstar Direct Institutionelle Research

Morningstar Direct Workshop Thomas Maier, Client Solutions Consultant Morningstar Investment Konferenz 2010 2010 Morningstar, Inc. All rights reserved. Was ist Morningstar Direct Institutionelle Research

Asset Allocation 2015: Neue Herausforderungen im Risikomanagement? investmentforum Univ.-Prof. DDr. Thomas Dangl 23.04.2015

Asset Allocation 2015: Neue Herausforderungen im Risikomanagement? investmentforum Univ.-Prof. DDr. Thomas Dangl 23.04.2015 Nicht zur Weitergabe an Dritte bestimmt! Agenda 1. Überblick: Asset Allocation

Asset Allocation 2015: Neue Herausforderungen im Risikomanagement? investmentforum Univ.-Prof. DDr. Thomas Dangl 23.04.2015 Nicht zur Weitergabe an Dritte bestimmt! Agenda 1. Überblick: Asset Allocation

Dividendenmitteilung. JPMorgan Funds. Annualisierte Ausschüttun gsrendite ** Ausschüttun gsrate. Ausschüttun gsrendite * Name der Anteilklasse

Dividendenmitteilung Wir informieren Sie hiermit, dass Sie, wenn Sie am 15/09/2015 Anteilinhaber einer der unten aufgeführten Anteilklassen waren, eine für diese Anteilklasse beschlossene Zwischenausschüttung

Dividendenmitteilung Wir informieren Sie hiermit, dass Sie, wenn Sie am 15/09/2015 Anteilinhaber einer der unten aufgeführten Anteilklassen waren, eine für diese Anteilklasse beschlossene Zwischenausschüttung

Theorie und Praxis der Geldanlage

Max Lüscher-Marty Theorie und Praxis der Geldanlage Band 2: Portfoliomanagement, technische Analyse und Behavioral Finance Verlag Neue Zürcher Zeitung Inhaltsverzeichnis 1 Basiskennzahlen des Portfoliomanagements

Max Lüscher-Marty Theorie und Praxis der Geldanlage Band 2: Portfoliomanagement, technische Analyse und Behavioral Finance Verlag Neue Zürcher Zeitung Inhaltsverzeichnis 1 Basiskennzahlen des Portfoliomanagements

BASF Asset Management Investieren mit langfristigem Horizont. Dr. Gerhard Ebinger, Vice President, BASF SE Risikomanagement-Konferenz,

BASF Asset Management Investieren mit langfristigem Horizont Dr. Gerhard Ebinger, Vice President, BASF SE Risikomanagement-Konferenz, 07.11.2017 BASF Investieren mit langfristigem Horizont Agenda 1. Überblick

BASF Asset Management Investieren mit langfristigem Horizont Dr. Gerhard Ebinger, Vice President, BASF SE Risikomanagement-Konferenz, 07.11.2017 BASF Investieren mit langfristigem Horizont Agenda 1. Überblick

Historie der modernen Kapitalmarktforschung

Historie der modernen Kapitalmarktforschung Lukas Schneider, Regional Director Dieses Material wurde herausgegeben von Dimensional Fund Advisors Ltd. Dimensional Fund Advisors Ltd hat seinen Sitz in 20

Historie der modernen Kapitalmarktforschung Lukas Schneider, Regional Director Dieses Material wurde herausgegeben von Dimensional Fund Advisors Ltd. Dimensional Fund Advisors Ltd hat seinen Sitz in 20

1 Grundlagen des Portfolio Managements Mathematische Grundlagen im Portfolio Management Grundlagen der modernen Portfoliotheorie 203

Inhaltsübersicht 1 Grundlagen des Portfolio Managements 17 2 Mathematische Grundlagen im Portfolio Management 123 3 Grundlagen der modernen Portfoliotheorie 203 4 Die Anwendung des aktiven Portfolio Managements

Inhaltsübersicht 1 Grundlagen des Portfolio Managements 17 2 Mathematische Grundlagen im Portfolio Management 123 3 Grundlagen der modernen Portfoliotheorie 203 4 Die Anwendung des aktiven Portfolio Managements

STRATEGISCHE ASSET ALLOCATION & APPLIED BEHAVIORAL FINANCE SEMINAR

STRATEGISCHE ASSET ALLOCATION & APPLIED BEHAVIORAL FINANCE SEMINAR DIE KUNST DER ASSET ALLOCATION Bewusstere und dadurch rationalere Investmententscheidungen mittels proaktivem Management von kognitiven

STRATEGISCHE ASSET ALLOCATION & APPLIED BEHAVIORAL FINANCE SEMINAR DIE KUNST DER ASSET ALLOCATION Bewusstere und dadurch rationalere Investmententscheidungen mittels proaktivem Management von kognitiven

Ausländische kollektive Kapitalanlagen Mutationen - August 2008

Ausländische kollektive Kapitalanlagen Mutationen - August 2008 Zum Vertrieb in oder von der Schweiz aus genehmigt: AVIVA INVESTORS - AUSTRALIAN RESOURCES FUND AVIVA INVESTORS - GLOBAL EQUITY INCOME FUND

Ausländische kollektive Kapitalanlagen Mutationen - August 2008 Zum Vertrieb in oder von der Schweiz aus genehmigt: AVIVA INVESTORS - AUSTRALIAN RESOURCES FUND AVIVA INVESTORS - GLOBAL EQUITY INCOME FUND

EMD - From Niche to Mainstream

EMD - From Niche to Mainstream SIMON LUE-FONG Pictet Asset Management Königswinter, 10. November 2016 EMERGING MARKET DEBT IS NOW MAINSTREAM Performance: annualised since end 2001 EMERGING EQUITIES 9,9%

EMD - From Niche to Mainstream SIMON LUE-FONG Pictet Asset Management Königswinter, 10. November 2016 EMERGING MARKET DEBT IS NOW MAINSTREAM Performance: annualised since end 2001 EMERGING EQUITIES 9,9%

Ausländische kollektive Kapitalanlagen Mutationen - April 2014

Ausländische kollektive Kapitalanlagen Mutationen - April 2014 Zum Vertrieb in oder von der Schweiz aus genehmigt: ACMBernstein SICAV Concentrated Global Equity Portfolio (F01030770) Concentrated US Equity

Ausländische kollektive Kapitalanlagen Mutationen - April 2014 Zum Vertrieb in oder von der Schweiz aus genehmigt: ACMBernstein SICAV Concentrated Global Equity Portfolio (F01030770) Concentrated US Equity

Vorstellung von Grundlagenmodul, Finance C und Finance D

Vorstellung von Grundlagenmodul, Finance C und Finance D Chair of Banking & Finance presented by Artem Dyachenko University of Trier October 22, 2018 Outline Team Überblick vom Angebot Grundlagenmodul

Vorstellung von Grundlagenmodul, Finance C und Finance D Chair of Banking & Finance presented by Artem Dyachenko University of Trier October 22, 2018 Outline Team Überblick vom Angebot Grundlagenmodul

Single-Fonds mit Vertriebszulassung im Fürstentum Liechtenstein

Single-Fonds mit Vertriebszulassung im Fürstentum Liechtenstein Stand: 30.12.2015 Fonds Verwaltungsgesellschaft Herkunftsland Zahlstelle Vertreterstelle Credit Suisse Real Estate Interswiss Credit Suisse

Single-Fonds mit Vertriebszulassung im Fürstentum Liechtenstein Stand: 30.12.2015 Fonds Verwaltungsgesellschaft Herkunftsland Zahlstelle Vertreterstelle Credit Suisse Real Estate Interswiss Credit Suisse

Ausländische Anlagefonds Mutationen - Dezember 2006

Ausländische Anlagefonds Mutationen - Dezember 2006 Zum Vertrieb in der Schweiz zugelassen: FIDELITY FUNDS - Asia Pacific Property Fund (USD) [12976] FIDELITY FUNDS - Euro Short Term Bond Fund (Euro) [12978]

Ausländische Anlagefonds Mutationen - Dezember 2006 Zum Vertrieb in der Schweiz zugelassen: FIDELITY FUNDS - Asia Pacific Property Fund (USD) [12976] FIDELITY FUNDS - Euro Short Term Bond Fund (Euro) [12978]

Fit for Finance Advanced: Asset Management

(Bitte in Blockschrift) Name und Vorname... Firma und Abteilung... Zertifikatsprüfung Fit for Finance Advanced: Asset Management Prüfungsdatum: 26.11.2012 Zeit: 17.30 19.00 Uhr Maximale Punktzahl: Bearbeitungszeit:

(Bitte in Blockschrift) Name und Vorname... Firma und Abteilung... Zertifikatsprüfung Fit for Finance Advanced: Asset Management Prüfungsdatum: 26.11.2012 Zeit: 17.30 19.00 Uhr Maximale Punktzahl: Bearbeitungszeit:

Herleitung und Umsetzung eines passiven Investmentansatzes für Privatanleger in Deutschland

Gerd Kommer Herleitung und Umsetzung eines passiven Investmentansatzes für Privatanleger in Deutschland Langfristig anlegen auf wissenschaftlicher Basis Campus Verlag Frankfurt/New York Inhalt Vorwort

Gerd Kommer Herleitung und Umsetzung eines passiven Investmentansatzes für Privatanleger in Deutschland Langfristig anlegen auf wissenschaftlicher Basis Campus Verlag Frankfurt/New York Inhalt Vorwort

Risikozerlegung und Risikoattribution

Risikozerlegung und Risikoattribution Stephen Wehner Senior Consultant Agenda 1. Risikomaße und deren Eigenschaften. Risikomodell von Markowitz 3. Risikoattribution 4. Zuordnungsproblem von Covarianzrisiko

Risikozerlegung und Risikoattribution Stephen Wehner Senior Consultant Agenda 1. Risikomaße und deren Eigenschaften. Risikomodell von Markowitz 3. Risikoattribution 4. Zuordnungsproblem von Covarianzrisiko

Vorsorgeeinrichtungen/Pensionskassen Anlagenallokation in Zeiten der Niedrigzinsen. Seca Evening Event. 26. Januar 2017 Martin Roth Geschäftsführer

Vorsorgeeinrichtungen/Pensionskassen Anlagenallokation in Zeiten der Niedrigzinsen Seca Evening Event 26. Januar 2017 Martin Roth Geschäftsführer Anlagestrategie Pensionskasse Manor 2016 Anlagekategorie

Vorsorgeeinrichtungen/Pensionskassen Anlagenallokation in Zeiten der Niedrigzinsen Seca Evening Event 26. Januar 2017 Martin Roth Geschäftsführer Anlagestrategie Pensionskasse Manor 2016 Anlagekategorie

Geldtheorie und -politik

Geldtheorie und -politik Empirische Evidenz zum Zusammenhang zwischen Geldmenge, Preise und Output Günter W. Beck Universität Siegen 11. April, 2011 Günter W. Beck () Geldtheorie und -politik 11. April,

Geldtheorie und -politik Empirische Evidenz zum Zusammenhang zwischen Geldmenge, Preise und Output Günter W. Beck Universität Siegen 11. April, 2011 Günter W. Beck () Geldtheorie und -politik 11. April,

Dividendenmitteilung. JPMorgan Funds. Annualisierte Ausschüttun gsrendite ** Ausschüttun gsrate. Ausschüttun gsrendite * Name der Anteilklasse

Dividendenmitteilung Wir informieren Sie hiermit, dass Sie, wenn Sie am 31/08/2016 Anteilinhaber einer der unten aufgeführten Anteilklassen waren, eine für diese Anteilklasse beschlossene Zwischenausschüttung

Dividendenmitteilung Wir informieren Sie hiermit, dass Sie, wenn Sie am 31/08/2016 Anteilinhaber einer der unten aufgeführten Anteilklassen waren, eine für diese Anteilklasse beschlossene Zwischenausschüttung

Crown Listed Alternatives plc LGT Crown Listed Private Equity (F01062156) LGT Capital Partners AG, Freienbach Nationalität: Irland

LGT Capital Partners AG, Freienbach Nationalität: Irland") Ausländische kollektive Kapitalanlagen Mutationen - März 2015 Zum Vertrieb in oder von der Schweiz aus genehmigt: Allianz Volatility Strategy (F01062281) Alma Capital Investment Funds Alma Eikoh Japan

Ausländische kollektive Kapitalanlagen Mutationen - März 2015 Zum Vertrieb in oder von der Schweiz aus genehmigt: Allianz Volatility Strategy (F01062281) Alma Capital Investment Funds Alma Eikoh Japan

Kapitalmarktunion: was liegt noch auf dem Tisch, insbesondere für die Versicherungswirtschaft?

Kapitalmarktunion: was liegt noch auf dem Tisch, insbesondere für die Versicherungswirtschaft? Prof. Karel Van Hulle KU Leuven Institutional Money: Insurance Day Wien, den 11. September 2018 Kapitalmarktunion:

Kapitalmarktunion: was liegt noch auf dem Tisch, insbesondere für die Versicherungswirtschaft? Prof. Karel Van Hulle KU Leuven Institutional Money: Insurance Day Wien, den 11. September 2018 Kapitalmarktunion:

P R E S S E M I T T E I L U N G

P R E S S E M I T T E I L U N G Feri EuroRating Awards 2013 für die besten Fonds und Asset Manager vergeben Aberdeen und BlackRock die großen Gewinner der Awards Drei Gesellschaften mit Gewinnerfonds in

P R E S S E M I T T E I L U N G Feri EuroRating Awards 2013 für die besten Fonds und Asset Manager vergeben Aberdeen und BlackRock die großen Gewinner der Awards Drei Gesellschaften mit Gewinnerfonds in

1 Einheit: Institutionelle Asset Management (Teil 1) LV Leiter: Mag. Konrad Kontriner, MBA

LV Leiter: Mag. Konrad Kontriner, MBA") Syllabus Lehrveranstaltung: KVK Financial Products LV- Leiter: Mag. Konrad Kontriner, MBA Mag. Gerold Permoser, CFA Ziel der LV Im Kurs werden einige typische Fragestellungen aus der Welt institutioneller

Syllabus Lehrveranstaltung: KVK Financial Products LV- Leiter: Mag. Konrad Kontriner, MBA Mag. Gerold Permoser, CFA Ziel der LV Im Kurs werden einige typische Fragestellungen aus der Welt institutioneller

Jens Dahlmanns Erfolgreiche Diversifikation von Geldanlagen Neue Strategien der Asset allocation

Jens Dahlmanns Erfolgreiche Diversifikation von Geldanlagen Neue Strategien der Asset allocation IGEL Verlag Jens Dahlmanns Erfolgreiche Diversifikation von Geldanlagen Neue Strategien der Asset allocation

Jens Dahlmanns Erfolgreiche Diversifikation von Geldanlagen Neue Strategien der Asset allocation IGEL Verlag Jens Dahlmanns Erfolgreiche Diversifikation von Geldanlagen Neue Strategien der Asset allocation

Ausländische Anlagefonds Mutationen - Februar 2005

Ausländische Anlagefonds Mutationen - Februar 2005 Zum Vertrieb in der Schweiz zugelassen: AXA AEDIFICANDI FIRST INDEPENDENT FUND SERVICES, Zürich Frankreich AXA ROSENBERG EQUITY ALPHA TRUST - AXA Rosenberg

Ausländische Anlagefonds Mutationen - Februar 2005 Zum Vertrieb in der Schweiz zugelassen: AXA AEDIFICANDI FIRST INDEPENDENT FUND SERVICES, Zürich Frankreich AXA ROSENBERG EQUITY ALPHA TRUST - AXA Rosenberg

Hedge Funds - Strategien und Bewertung

Wirtschaft Andreas Weingärtner Hedge Funds - Strategien und Bewertung Praktikumsbericht / -arbeit Inhaltsverzeichnis 1 Wissenswertes zu Hedge Funds...3 1.1 Hedge Funds ein alternatives Investment...3

Wirtschaft Andreas Weingärtner Hedge Funds - Strategien und Bewertung Praktikumsbericht / -arbeit Inhaltsverzeichnis 1 Wissenswertes zu Hedge Funds...3 1.1 Hedge Funds ein alternatives Investment...3

ASSETKLASSE TOM RENTEN FUTURE-INDEX. Microstep Financial Markets AG, Referent: Markus Höchtl, Vorstand

ASSETKLASSE TOM RENTEN FUTURE-INDEX Microstep Financial Markets AG, Referent: Markus Höchtl, Vorstand Aktives Rentenmanagement mit Staatsanleihen-Futures im Niedrigzinsumfeld. Die Situation: Die Zinsen

ASSETKLASSE TOM RENTEN FUTURE-INDEX Microstep Financial Markets AG, Referent: Markus Höchtl, Vorstand Aktives Rentenmanagement mit Staatsanleihen-Futures im Niedrigzinsumfeld. Die Situation: Die Zinsen

Risk Parity in Stress-Szenarien

Risk Parity in Stress-Szenarien Investor Circle Building Competence. Crossing Borders. Peter Schwendner peter.schwendner@zhaw.ch Zürich, 10.12.2013 Risk Parity in Stress-Szenarien Die Ideen hinter Risk

Risk Parity in Stress-Szenarien Investor Circle Building Competence. Crossing Borders. Peter Schwendner peter.schwendner@zhaw.ch Zürich, 10.12.2013 Risk Parity in Stress-Szenarien Die Ideen hinter Risk

Das EINMALEINS der HEDGE FUNDS

Thomas Weber Das EINMALEINS der HEDGE FUNDS EINE EINFÜHRUNG FÜR PRAKTIKER IN HOCHENTWICKELTE INVESTMENTSTRATEGIEN Campus Verlag Frankfurt/New York INHALT I. EINFÜHRUNG HEDGE FUNDS - EINE ERNSTZUNEHMENDE

Thomas Weber Das EINMALEINS der HEDGE FUNDS EINE EINFÜHRUNG FÜR PRAKTIKER IN HOCHENTWICKELTE INVESTMENTSTRATEGIEN Campus Verlag Frankfurt/New York INHALT I. EINFÜHRUNG HEDGE FUNDS - EINE ERNSTZUNEHMENDE

INVESTMENTPROZESSE VERBESSERN MIT FINTECHS SEMINAR

INVESTMENTPROZESSE VERBESSERN MIT FINTECHS SEMINAR DIE KUNST DER ASSET ALLOCATION Bewusstere und dadurch rationalere Investmententscheidungen mittels proaktivem Management von kognitiven Dissonanzen und

INVESTMENTPROZESSE VERBESSERN MIT FINTECHS SEMINAR DIE KUNST DER ASSET ALLOCATION Bewusstere und dadurch rationalere Investmententscheidungen mittels proaktivem Management von kognitiven Dissonanzen und

Alceda Quarterly UCITS Review

Überblick Der Markt für alternative UCITS Fonds ist in den vergangenen Jahren stark gewachsen. Als führender Spezialist für die Strukturierung alternativer und traditioneller Investments im UCITS-Format

Überblick Der Markt für alternative UCITS Fonds ist in den vergangenen Jahren stark gewachsen. Als führender Spezialist für die Strukturierung alternativer und traditioneller Investments im UCITS-Format

Nachhaltige Anlagen internationale Trends und Schweizer Markt. Sabine Döbeli, CEO Swiss Sustainable

Nachhaltige Anlagen internationale Trends und Schweizer Markt Sabine Döbeli, CEO Swiss Sustainable Finance @SwissSustFin Zürich, Inhalt 1. Definition nachhaltige Anlagen 2. Marktentwicklung international

Nachhaltige Anlagen internationale Trends und Schweizer Markt Sabine Döbeli, CEO Swiss Sustainable Finance @SwissSustFin Zürich, Inhalt 1. Definition nachhaltige Anlagen 2. Marktentwicklung international

präsentiert: tradition of performance Created with novapdf Printer (www.novapdf.com). Please register to remove this message.

. Please register to remove this message.") präsentiert: ein Investment Produkt, das einen direkten Zugang zu den besten Hedge Fonds der Welt bietet und das bereits seit 1996 sehr erfolgreich ist d.h. ein durchschnittliches Ergebnis von 21,5% p.a.

präsentiert: ein Investment Produkt, das einen direkten Zugang zu den besten Hedge Fonds der Welt bietet und das bereits seit 1996 sehr erfolgreich ist d.h. ein durchschnittliches Ergebnis von 21,5% p.a.

Alceda Quarterly UCITS Review

Überblick Alternative Anlagestrategien im UCITS-Mantel erfreuen sich weiterhin großer Beliebtheit, was sich sowohl in der Anzahl der Fonds als auch in den Assets under Management widerspiegelt. Trotz einer

Überblick Alternative Anlagestrategien im UCITS-Mantel erfreuen sich weiterhin großer Beliebtheit, was sich sowohl in der Anzahl der Fonds als auch in den Assets under Management widerspiegelt. Trotz einer

Single-Fonds mit Vertriebszulassung im Fürstentum Liechtenstein

Single-Fonds mit Vertriebszulassung im Fürstentum Liechtenstein Stand: 12.06.2015 Fonds Verwaltungsgesellschaft Herkunftsland Zahlstelle Vertreterstelle Credit Suisse Real Estate Interswiss Credit Suisse

Single-Fonds mit Vertriebszulassung im Fürstentum Liechtenstein Stand: 12.06.2015 Fonds Verwaltungsgesellschaft Herkunftsland Zahlstelle Vertreterstelle Credit Suisse Real Estate Interswiss Credit Suisse

FACTOR INVESTING. Münchner Finance Forum e.v. Ein wirklich sinnvoller Investmentansatz für institutionelle Anleger? 5. Juli 2018

Münchner Finance Forum e.v. FACTOR INVESTING Ein wirklich sinnvoller Investmentansatz für institutionelle Anleger? dichtl research & consulting GmbH PD Dr. Hubert Dichtl VERTRAULICH 5. Juli 2018 Agenda

Münchner Finance Forum e.v. FACTOR INVESTING Ein wirklich sinnvoller Investmentansatz für institutionelle Anleger? dichtl research & consulting GmbH PD Dr. Hubert Dichtl VERTRAULICH 5. Juli 2018 Agenda

Übersicht R & A Investment Research

Übersicht R & A Investment Research R & A Group Research & Asset Management AG Bodmerstrasse 3 CH-8002 Zürich Telefon +41-44-201 07 20 e-mail info@ragroup.ch www.ragroup.ch Konzept und Philosophie von

Übersicht R & A Investment Research R & A Group Research & Asset Management AG Bodmerstrasse 3 CH-8002 Zürich Telefon +41-44-201 07 20 e-mail info@ragroup.ch www.ragroup.ch Konzept und Philosophie von

Erteilte Bewilligungen vom bis

Erteilte Bewilligungen vom 01.10.2016 bis 31.12.2016 Kategorie Finanzintermediär Datum Bemerkungen Brunhart Thomas 14.12.2016 Bewilligung erteilt (nach Büchel Stefan 24.11.2016 Bewilligung erteilt (nach

Erteilte Bewilligungen vom 01.10.2016 bis 31.12.2016 Kategorie Finanzintermediär Datum Bemerkungen Brunhart Thomas 14.12.2016 Bewilligung erteilt (nach Büchel Stefan 24.11.2016 Bewilligung erteilt (nach

Research Paper Nr. 3 / 2014. Strategie, Taktik oder Stockpicking?

Research Paper Nr. 3 / 2014 Strategie, Taktik oder Stockpicking? Management Summary In diesem Research Paper zeigen wir eine Analyse auf Basis von 41 kleinen, mittleren sowie grossen Schweizer Pensionskassen.

Research Paper Nr. 3 / 2014 Strategie, Taktik oder Stockpicking? Management Summary In diesem Research Paper zeigen wir eine Analyse auf Basis von 41 kleinen, mittleren sowie grossen Schweizer Pensionskassen.

Inhaltsverzeichnis. Geleitwort von Rainer-Marc Frey. Geleitwort von Ulrich Andratschke. Teil IV Private Equity 4.1 Kapitalmarkttheorie

Geleitwort von Rainer-Marc Frey Geleitwort von Ulrich Andratschke Vorwort V IX XIII Teil IV Private Equity 4.1 Kapitalmarkttheorie Patrick Züchter Ursachen für den ausgeprägten Marktzyklus von Private

Geleitwort von Rainer-Marc Frey Geleitwort von Ulrich Andratschke Vorwort V IX XIII Teil IV Private Equity 4.1 Kapitalmarkttheorie Patrick Züchter Ursachen für den ausgeprägten Marktzyklus von Private

Investieren in Aktien: Darf es auch ein bisschen weniger Risiko sein? investmentforum Salzburg, 7. April 2016

Investieren in Aktien: Darf es auch ein bisschen weniger Risiko sein? investmentforum Salzburg, 7. April 2016 Nicht zur Weitergabe an Dritte bestimmt! 1. Sind Investments in Aktien immer noch sinnvoll?

Investieren in Aktien: Darf es auch ein bisschen weniger Risiko sein? investmentforum Salzburg, 7. April 2016 Nicht zur Weitergabe an Dritte bestimmt! 1. Sind Investments in Aktien immer noch sinnvoll?

Überrendite - Was funktioniert (noch) und warum?

und warum?") Überrendite - Was funktioniert (noch) und warum? Dr. Alexis Eisenhofer 11. Mai 2017, OM fincon Berlin @eisenhofer Überrenditen: Was sagt die empirische Kapitalmarktforschung? Aktives versus Passives Portfolio

Überrendite - Was funktioniert (noch) und warum? Dr. Alexis Eisenhofer 11. Mai 2017, OM fincon Berlin @eisenhofer Überrenditen: Was sagt die empirische Kapitalmarktforschung? Aktives versus Passives Portfolio

Neue Perspektiven für institutionelle Investoren

Neue Perspektiven für institutionelle Investoren Absolut Research bietet insti tutionellen Investoren seit 15 Jahren relevantes Wissen und einzigartige Analysen für die tägliche Praxis der Kapitalanlage.

Neue Perspektiven für institutionelle Investoren Absolut Research bietet insti tutionellen Investoren seit 15 Jahren relevantes Wissen und einzigartige Analysen für die tägliche Praxis der Kapitalanlage.

Ausländische Anlagefonds Mutationen - Oktober 2005

Ausländische Anlagefonds Mutationen - Oktober 2005 Zum Vertrieb in der Schweiz zugelassen: BiscayneAmericas Funds plc BiscayneAmericas Enhanced Yield Fund BiscayneAmericas Funds plc BiscayneAmericas Income

Ausländische Anlagefonds Mutationen - Oktober 2005 Zum Vertrieb in der Schweiz zugelassen: BiscayneAmericas Funds plc BiscayneAmericas Enhanced Yield Fund BiscayneAmericas Funds plc BiscayneAmericas Income

Zwischen Aktiv und Passiv: Factor Investing als dritter Weg des Investierens

Zwischen Aktiv und Passiv: Factor Investing als dritter Weg des Investierens Family Office Forum Wiesbaden 28. April 2015 Für institutionelle Investoren 1 Agenda > Einführung Factor Investing > Einfache

Zwischen Aktiv und Passiv: Factor Investing als dritter Weg des Investierens Family Office Forum Wiesbaden 28. April 2015 Für institutionelle Investoren 1 Agenda > Einführung Factor Investing > Einfache

Ausländische kollektive Kapitalanlagen Mutationen - Mai 2014

Ausländische kollektive Kapitalanlagen Mutationen - Mai 2014 Zum Vertrieb in oder von der Schweiz aus genehmigt: 1741 Asset Management Funds SICAV Notenstein (Lux) Sustainable Bond EUR (F01033202) Notenstein

Ausländische kollektive Kapitalanlagen Mutationen - Mai 2014 Zum Vertrieb in oder von der Schweiz aus genehmigt: 1741 Asset Management Funds SICAV Notenstein (Lux) Sustainable Bond EUR (F01033202) Notenstein

Universität St.Gallen

Schweizerisches Institut für Banken und Finanzen Universität St.Gallen Vortragsreihe unter der Leitung von Prof. Dr. Manuel Ammann Fit for Finance Beginn: Dienstag, 26. September 2017 im SIX ConventionPoint

Schweizerisches Institut für Banken und Finanzen Universität St.Gallen Vortragsreihe unter der Leitung von Prof. Dr. Manuel Ammann Fit for Finance Beginn: Dienstag, 26. September 2017 im SIX ConventionPoint

Ausländische kollektive Kapitalanlagen Mutationen - August 2014

Ausländische kollektive Kapitalanlagen Mutationen - August 2014 Zum Vertrieb in oder von der Schweiz aus genehmigt: Allianz Global Investors Fund VII Allianz Emerging Markets Bond Fund (F01037450) AMUNDI

Ausländische kollektive Kapitalanlagen Mutationen - August 2014 Zum Vertrieb in oder von der Schweiz aus genehmigt: Allianz Global Investors Fund VII Allianz Emerging Markets Bond Fund (F01037450) AMUNDI

Fonds Verwaltungsgesellschaft Herkunftsland Zahlstelle Vertreterstelle

Single-Fonds mit Vertriebszulassung im Fürstentum Liechtenstein Stand: 23.10.2015 Fonds Verwaltungsgesellschaft Herkunftsland Zahlstelle Vertreterstelle Credit Suisse Real Estate Interswiss Credit Suisse

Single-Fonds mit Vertriebszulassung im Fürstentum Liechtenstein Stand: 23.10.2015 Fonds Verwaltungsgesellschaft Herkunftsland Zahlstelle Vertreterstelle Credit Suisse Real Estate Interswiss Credit Suisse