Jahresabschlussanalyse in der Sparkassen-Finanzgruppe

|

|

|

- Pamela Brodbeck

- vor 8 Jahren

- Abrufe

Transkript

1 Jahresabschlussanalyse in der Sparkassen- Dialog im Mittelstand am 4. Juni 2014 in Oldenburg Diplom-Betriebswirt Thomas Int-Veen, M. A.

2 ZIELE DER JAHRESABSCHLUSSANALYSE

3 Ziele der Jahresabschlussanalyse Die Bestandteile des Jahresabschlusses werden quantitativ (Bilanz und GuV) und qualitativ (Anhang und Lagebericht) aufbereitet, um Aussagen über die wirtschaftliche Leistungsfähigkeit von Kreditnehmern treffen zu können. Im Fokus steht die Analyse der Kapitaldienstfähigkeit (Fähigkeit in der Zukunft Zins- und Tilgungsleistungen sicher erbringen zu können). Aufgrund des Vergangenheitsbezugs des Jahresabschlusses muss die Analyse der Kapitaldienstfähigkeit um gegenwartsbezogene Daten (BWA) ergänzt werden. Als Analysemethoden stehen der Zeitvergleich (bis 5 Jahre) und der Branchenvergleich (ca. 700 Branchen mit mittlerer Streubreite) zur Verfügung. Instrument in der gesamten Institutsgruppe: EBIL (Einzelbilanzanalyse)

ergänzt werden.")

ist seit etwa 30 Jahren im Einsatz und wird von")

4 Ziele der Jahresabschlussanalyse: Das Bilanzanalyseprogramm EBIL EBIL (Einzelbilanzanalyse) ist seit etwa 30 Jahren im Einsatz und wird von fast allen Instituten in der Sparkassen- genutzt. Das Programm EBIL wird begleitet durch umfangreiche Analyseleitfäden (EBIL-Kompetenzpaket).

5 Ziele der Jahresabschlussanalyse: Das Bilanzanalyseprogramm EBIL EBIL sichert einheitliche Bewertungsstandards in der Sparkassen-. EBIL berücksichtigt nationale und internationale Rechnungslegungsnormen. EBIL wird laufend angepasst unter Einbindung erfahrener Analyseexperten der Sparkassen-. EBIL-Daten werden auch genutzt für weitere Analysen, u. a. sind sie auch Grundlage für das Bilanzrating als ein Element der Ratingeinstufung.

6 Ziele der Jahresabschlussanalyse: Die Analysebereiche Vermögens- und Kapitalstruktur Rentabilität und Ertragslage Finanz- und Liquiditätslage - Aufbereitung der Bilanzdaten im Rahmen einer Strukturbilanz (Liste 3) - Berechnung des wirtschaftlichen Eigenkapitals mit Relevanz für das Rating - Kompensationen (Liste 8) sind Ausdruck des analytischen Vorsichtsprinzips und bereiten Ansatzwahlrechte auf - Gliederungswahlrechte werden für Branchenvergleiche bereinigt - Aufbereitung der Erfolgsrechnung im Rahmen der Struktur-GuV - Berechnung des Betriebsergebnisses (vor Steuern und Unternehmerlöhnen) zur Beurteilung der normalisierten Ertragskraft (Prognose) - Strukturierung der Erfolgsrechnung für Branchenvergleiche (z.b. DB I und DB II bzw. Kapazitätsaufwandsquote) - Ableitung von drei Cashflow- Größen aus strukturierten Bilanz- und GuV-Daten unabhängig von der Einreichung einer Kapitalflussrechnung - Cashflow aus laufender GT (inkl. Veränderungen im Working Capital) - Cashflow aus Investitionstätigkeit - Cashflow aus Finanzierungstätigkeit (EK und FK) - Überleitung zu flüssigen Mitteln der Bilanz

zur Beurteilung der normalisierten Ertragskraft (Prognose) - Strukturierung der Erfolgsrechnung für Branchenvergleiche (z.b. DB I und DB II bzw.")

7 DIE ANALYSEBEREICHE IM ÜBERBLICK

:")

8 Die Analysebereiche im Überblick (Liste 1): Bilanz

:")

9 Die Analysebereiche im Überblick (Liste 1): GuV

:")

10 Die Analysebereiche im Überblick (Liste 1): Cashflows

11 Finanz- und Liquiditätslage im Detail: Die Logik ist identisch

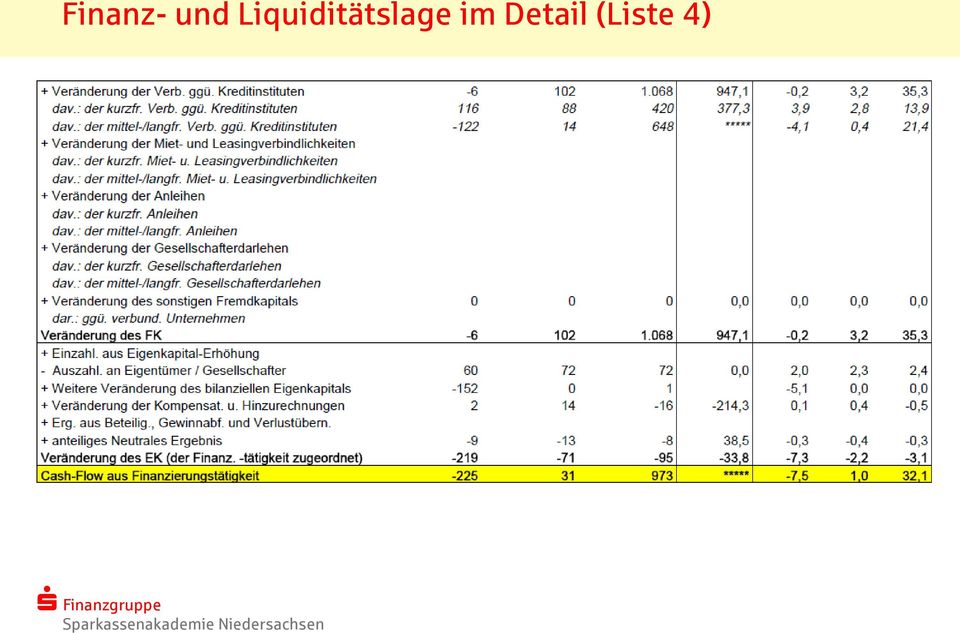

12 Finanz- und Liquiditätslage im Detail (Liste 4)

13 Finanz- und Liquiditätslage im Detail (Liste 4)

14 EINSATZ DER ERGEBNISSE EINER JAHRESABSCHLUSSANALYSE

15 Einsatz der Ergebnisse einer Jahresabschlussanalyse Die Ergebnisse einer EBIL werden in Form von Listen und Grafiken verfügbar gemacht. Interne Informationsempfänger sind Risikoanalysten und Kreditentscheider. Externe Informationsempfänger sind Kundenberater, Kunden und deren Steuerberater bzw. Wirtschaftsprüfer. Nachfolgend zwei Informationsbereiche: 1. Die Berechnung einer standardisierten Kapitaldienstgrenze (Ziel: Risikoanalyse) 2. Die Berechnung des bereinigten Netto-Umlaufvermögens und der Liquiditätspotenziale aus einer Optimierung durch Maßnahmen des Working Capital Managements (Ziel: Kunde und Berater)

2.")

16 Einsatz der Ergebnisse einer Jahresabschlussanalyse: Berechnung der standardisierten Kapitaldienstgrenze

17 Einsatz der Ergebnisse einer Jahresabschlussanalyse Finanz- und Liquiditätslage

18 Einsatz der Ergebnisse einer Jahresabschlussanalyse: Grafik zur Entwicklung der Cash-Flows (Jahre)

19 Einsatz der Ergebnisse einer Jahresabschlussanalyse: Liquiditätspotenziale aus Working Capital Management

20 Einsatz der Ergebnisse einer Jahresabschlussanalyse: Grafiken

21 Einsatz der Ergebnisse einer Jahresabschlussanalyse Verbindlichkeiten ausweiten Lagerbestand reduzieren Forderungsbestand reduzieren - Zahlungsvereinbarungen mit den Hauptlieferanten (Verlängerung/Verschiebung der Zahlungsfrist, günstigere Konditionen) - Standardisierung der Einkaufsbedingungen (verringert den Arbeitsaufwand und erhöht die Transparenz) - Substitution von Lieferanten mit der Zielsetzung günstigerer Konditionen - Enge Verzahnung von Materialabruf- und Projektterminen - Reduzierung der Einkaufskonten, Konsolidierung der Lieferanten - Reduzierung der Materialreichweiten, Vermeidung von überflüssigen Lagerbeständen - Verbesserung der Produktionsplanung, Reduzierung der Produktionsdurchlaufzeiten - Reduzierung der Test-, Abnahmeund Versandprozesse - Einführung von Konsignationslagern - Just-in-time-Lieferung - Beschleunigte Auslieferung von Fertigerzeugnissen - Abverkauf von Restbeständen WERTSCHÖPFUNG - Neuverhandlung von Kundenverträgen - Vereinbarung von Anzahlungen - Überprüfung der Zahlungsbedingungen - Beschleunigung der Fakturierung - Konsequente Eintreibung der Forderungen durch Debitorenmanagement - Anteil Barverkäufe erhöhen - Verkürzung von Zahlungszielen - Rabatte für kurze Zahlungsziele

22 Einsatz der Ergebnisse einer Jahresabschlussanalyse: Wertvolle Impulse des Controlling-Reports

23 Einsatz der Ergebnisse einer Jahresabschlussanalyse: Wertvolle Impulse des Controlling-Reports

24 Einsatz der Ergebnisse einer Jahresabschlussanalyse: Liquiditätspotenziale im Sachanlagevermögen

25 Einsatz der Ergebnisse einer Jahresabschlussanalyse: Grafiken

26 Einsatz der Ergebnisse einer Jahresabschlussanalyse: Grafiken

27 Einsatz der Ergebnisse einer Jahresabschlussanalyse: Die Grundidee der ROI-Grafik

28 Einsatz der Ergebnisse einer Jahresabschlussanalyse: Grafik zum Branchenvergleich

29 Einsatz der Ergebnisse einer Jahresabschlussanalyse: Die Grundidee weiterer Grafiken ist ähnlich

30 Einsatz der Ergebnisse einer Jahresabschlussanalyse: Die Grundidee weiterer Grafiken ist ähnlich

Begriff Bilanzanalyse

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Aktiva Bilanz der Intersport GmbH, Bonn, zum 31. 12. 20X1 Passiva. II. Sachanlagen 840.000,00 I. Gezeichnetes Kapital 600.000,00

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Umgang des Handwerksbetriebes mit der Bank. VR Bank Südpfalz

Wir machen den Weg frei Umgang des Handwerksbetriebes mit der Bank VR Bank Südpfalz Ihr Referent am heutigen Tag Clifford Jordan Leiter Firmenkundenbetreuung und Generalbevollmächtigter der VR Bank Südpfalz

Wir machen den Weg frei Umgang des Handwerksbetriebes mit der Bank VR Bank Südpfalz Ihr Referent am heutigen Tag Clifford Jordan Leiter Firmenkundenbetreuung und Generalbevollmächtigter der VR Bank Südpfalz

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Working Capital Management

Working Capital Management Strategischer Ansatz zur Unternehmensfinanzierung WCM strategischer Ansatz zur Unternehmensfinanzierung 1 Ausgangslage Finanzieren NACH der Krise bedeutet: Schwache Eigenkapitalausstattung

Working Capital Management Strategischer Ansatz zur Unternehmensfinanzierung WCM strategischer Ansatz zur Unternehmensfinanzierung 1 Ausgangslage Finanzieren NACH der Krise bedeutet: Schwache Eigenkapitalausstattung

KMU-verträgliche Umsetzung eines integrierten Qualitäts- und Umweltmanagementsystems

KMU-verträgliche Umsetzung eines integrierten Qualitäts- und Umweltmanagementsystems Internet: www.tqm-consult.com S 1 Ausgangsfrage: Integriertes Managementsystem warum? Eigeninitiative => warum? Marktforderung

KMU-verträgliche Umsetzung eines integrierten Qualitäts- und Umweltmanagementsystems Internet: www.tqm-consult.com S 1 Ausgangsfrage: Integriertes Managementsystem warum? Eigeninitiative => warum? Marktforderung

Analysebogen @finanz. Streng vertraulich! 1. Antragsteller/Kunde. Firma (genaue Firmenbezeichnung und Anschrift, jur. Sitz): Geschäftstätigkeit:

: Geschäftstätigkeit:") coface finanz gmbh isaac-fulda-allee 1 55124 mainz PostfAch 1209 55002 mainz t. +49 (0) 61 31 / 323-0 f. +49 (0) 61 31 / 37 27 66 www.coface.de Analysebogen @finanz Streng vertraulich! 1. Antragsteller/Kunde

coface finanz gmbh isaac-fulda-allee 1 55124 mainz PostfAch 1209 55002 mainz t. +49 (0) 61 31 / 323-0 f. +49 (0) 61 31 / 37 27 66 www.coface.de Analysebogen @finanz Streng vertraulich! 1. Antragsteller/Kunde

Vorankündigung Die Verlagsleitung und der Erfolgsautor der Blauen Business-Reihe ist auf der Frankfurter Buchmesse 2007 vertreten.

Pressenotiz vom 10. 09. 2007 Vorankündigung Die Verlagsleitung und der Erfolgsautor der Blauen Business-Reihe ist auf der Frankfurter Buchmesse 2007 vertreten. Einen schönen guten Tag die Verlagsleitung

Pressenotiz vom 10. 09. 2007 Vorankündigung Die Verlagsleitung und der Erfolgsautor der Blauen Business-Reihe ist auf der Frankfurter Buchmesse 2007 vertreten. Einen schönen guten Tag die Verlagsleitung

Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG)

") Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG) Nach 18 des Gesetzes über das Kreditwesen (KWG) sind Kreditinstitute verpflichtet, sich die wirtschaftlichen Verhältnisse ihrer Kreditnehmer

Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG) Nach 18 des Gesetzes über das Kreditwesen (KWG) sind Kreditinstitute verpflichtet, sich die wirtschaftlichen Verhältnisse ihrer Kreditnehmer

www.meyer-technik.de Rating 20. April 2007 Seite 1

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Rating 20. April 2007 Seite 1 Was ist Rating? Bewertung der Bonität Ein Rating ist eine durch spezifische Symbole einer ordentlichen Skala ausgedrückte Meinung über - die wirtschaftliche Fähigkeit, - die

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Der Jahresabschluss. Überblick. Jahresabschluss gemäss 242 HGB: Einzelunternehmen: 1. Bilanz 2. Gewinn- und Verlustrechnung (GuV)

") Der Jahresabschluss Jahresabschluss gemäss 242 HGB: Einzelunternehmen: 1. Bilanz 2. Gewinn- und Verlustrechnung (GuV) Kapitalgesellschaften und eingetragene Genossenschaften: (wie Einzelunternehmen) 1.

Der Jahresabschluss Jahresabschluss gemäss 242 HGB: Einzelunternehmen: 1. Bilanz 2. Gewinn- und Verlustrechnung (GuV) Kapitalgesellschaften und eingetragene Genossenschaften: (wie Einzelunternehmen) 1.

Foliensammlung zum Lehrgebiet Externes Rechnungswesen (VL 5) Bilanzanalyse

Bilanzanalyse") Foliensammlung zum Lehrgebiet Externes Rechnungswesen (VL 5) Bilanzanalyse Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft 1 Generalnorm: Der Jahresabschluß hat unter Beachtung der GoB

Foliensammlung zum Lehrgebiet Externes Rechnungswesen (VL 5) Bilanzanalyse Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft 1 Generalnorm: Der Jahresabschluß hat unter Beachtung der GoB

Falls Sie Rückfragen zu der Studie haben sollten, so stehen wir Ihnen jederzeit via E-Mail unter studie@gerberich-consulting.com zur Verfügung.

Sehr geehrte Teilnehmerin, sehr geehrter Teilnehmer, einer der zentralen Hebel ist die Optimierung des eingesetzten Kapitals für die Sicherstellung einer ausreichenden Liquidität aber auch die Verbesserung

Sehr geehrte Teilnehmerin, sehr geehrter Teilnehmer, einer der zentralen Hebel ist die Optimierung des eingesetzten Kapitals für die Sicherstellung einer ausreichenden Liquidität aber auch die Verbesserung

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

RSW Wertgespräch. Forderungsausfälle vermeiden Liquidität sichern. RSW Steuerberatungsgesellschaft Heganger 14, 96103 Hallstadt (0951) 9 15 15 0

9 15 15 0") RSW Wertgespräch Forderungsausfälle vermeiden Liquidität sichern RSW Steuerberatungsgesellschaft Heganger 14, 96103 Hallstadt (0951) 9 15 15 0 www.rsw.ag info@rsw.ag Forderungsausfälle vermeiden Liquidität

RSW Wertgespräch Forderungsausfälle vermeiden Liquidität sichern RSW Steuerberatungsgesellschaft Heganger 14, 96103 Hallstadt (0951) 9 15 15 0 www.rsw.ag info@rsw.ag Forderungsausfälle vermeiden Liquidität

Beck-Wirtschaftsberater im dtv 50871. Rating. Wie Sie Ihre Bank überzeugen. von Prof. Dr. Ottmar Schneck

Beck-Wirtschaftsberater im dtv 50871 Rating Wie Sie Ihre Bank überzeugen von Prof. Dr. Ottmar Schneck Prof. Dr. Ottmar Schneck lehrt an der ESB (European School of Business) an der Fachhochschule Reutlingen

Beck-Wirtschaftsberater im dtv 50871 Rating Wie Sie Ihre Bank überzeugen von Prof. Dr. Ottmar Schneck Prof. Dr. Ottmar Schneck lehrt an der ESB (European School of Business) an der Fachhochschule Reutlingen

Bilanzpolitik. Alles was ihr zu diesem Thema wissen müsst, findet ihr in dem Buch von Prof. Zdrowomyslaw (Kapitel 8)!

!") Bilanzpolitik Alles was ihr zu diesem Thema wissen müsst, findet ihr in dem Buch von Prof. Zdrowomyslaw (Kapitel 8)! Das entsprechende Kapitel hat er auf das S: Laufwerk gestellt, ihr findet es zusätzlich

Bilanzpolitik Alles was ihr zu diesem Thema wissen müsst, findet ihr in dem Buch von Prof. Zdrowomyslaw (Kapitel 8)! Das entsprechende Kapitel hat er auf das S: Laufwerk gestellt, ihr findet es zusätzlich

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

Bankenkommunikation erfolgreich gestalten

Bankenkommunikation erfolgreich gestalten EUROPA für Unternehmen Grevenbroich 08. Dezember 2009 Diplomkaufmann Carl-Dietrich Sander UnternehmerBerater Management und Strategie für Handwerk und Mittelstand

Bankenkommunikation erfolgreich gestalten EUROPA für Unternehmen Grevenbroich 08. Dezember 2009 Diplomkaufmann Carl-Dietrich Sander UnternehmerBerater Management und Strategie für Handwerk und Mittelstand

Lernfeld/Fach: RW - Rechnungswesen Thema: Bilanz

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

zur Sage New Classic 2015

Das Aufgabencenter Modul Aufgabencenter (SNC 2015) zur Sage New Classic 2015 Aufgabencenter? Das Aufgabencenter ist ein Softwaremodul welches ihre Daten aus ihrer Sage New Classic Datenbank (oder andere)

Das Aufgabencenter Modul Aufgabencenter (SNC 2015) zur Sage New Classic 2015 Aufgabencenter? Das Aufgabencenter ist ein Softwaremodul welches ihre Daten aus ihrer Sage New Classic Datenbank (oder andere)

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Basel II für Praktiker

Basel II für Praktiker Vorbereitung auf BASEL II *** Management-Tagung des Bundesverbandes für Stationäre Suchtkrankenhilfe e.v. 26. 27.09.2006 Heute geht es nicht darum, die folgende Formel zu beherrschen

Basel II für Praktiker Vorbereitung auf BASEL II *** Management-Tagung des Bundesverbandes für Stationäre Suchtkrankenhilfe e.v. 26. 27.09.2006 Heute geht es nicht darum, die folgende Formel zu beherrschen

degewo Forderungsmanagement GmbH, Berlin Lagebericht

degewo Forderungsmanagement GmbH, Berlin Lagebericht 1. Geschäftsverlauf Die Gesellschaft übt die Forderungsverfolgung und Mietschuldnerberatung für die Unternehmen des degewo-konzerns und Dritte aus.

degewo Forderungsmanagement GmbH, Berlin Lagebericht 1. Geschäftsverlauf Die Gesellschaft übt die Forderungsverfolgung und Mietschuldnerberatung für die Unternehmen des degewo-konzerns und Dritte aus.

Führungsgespräch Fordern, Fördern, Entwickeln

Angaben zur Person Name, Vorname: Karin Musterfrau Funktion: Leiterin Abrechnung Betrachtungszeitraum: Ergebnis 2007; Vereinbarung: Febr Dezember 2008 Datum: 15.1.08, korrigiert am 30.7.08 Datum des letzten

Angaben zur Person Name, Vorname: Karin Musterfrau Funktion: Leiterin Abrechnung Betrachtungszeitraum: Ergebnis 2007; Vereinbarung: Febr Dezember 2008 Datum: 15.1.08, korrigiert am 30.7.08 Datum des letzten

Übungsfragen und Lösungen zu Gräfer/Schneider, Bilanzanalyse, 11. Aufl., Herne 2010, ISBN: 978-3-482-63241-9 1

Übungsfragen und Lösungen zu Gräfer/Schneider, Bilanzanalyse, 11. Aufl., Herne 2010, ISBN: 978-3-482-63241-9 1 1. Teil Kapitel 1, Abschnitt 1.1 1. Welche gesetzlichen Vorschriften verpflichten Kaufleute

Übungsfragen und Lösungen zu Gräfer/Schneider, Bilanzanalyse, 11. Aufl., Herne 2010, ISBN: 978-3-482-63241-9 1 1. Teil Kapitel 1, Abschnitt 1.1 1. Welche gesetzlichen Vorschriften verpflichten Kaufleute

4. Grundlagen einer Kreditentscheidung das måssen Sie wissen

4. das måssen Sie wissen DOWNLOAD: Begleitblåtter Grundlagen Kreditentscheidung Teil 1: Jahresabschluss Ihr Kreditwunsch wird in der Bank gepråft und anschließend wird ein Beschluss gefasst. Welche Informationen

4. das måssen Sie wissen DOWNLOAD: Begleitblåtter Grundlagen Kreditentscheidung Teil 1: Jahresabschluss Ihr Kreditwunsch wird in der Bank gepråft und anschließend wird ein Beschluss gefasst. Welche Informationen

Prof. Dr. Marc Beutner FH Köln. Folie: 1

Prof. Dr. Marc Beutner FH Köln Folie: 1 Themen Jahresabschluss analyse Cash Flow und Kapitalflussrechnung Statischtraditionelle Kennzahlenanalyse Dynamische Analyse Wertorientierte Unternehmensanalyse

Prof. Dr. Marc Beutner FH Köln Folie: 1 Themen Jahresabschluss analyse Cash Flow und Kapitalflussrechnung Statischtraditionelle Kennzahlenanalyse Dynamische Analyse Wertorientierte Unternehmensanalyse

Vom Bilanzrating zum Rating des Geschäftsmodells. - Wie wir die Zukunftsfähigkeit unseres Unternehmens prüfen können -

Vom Bilanzrating zum Rating des s - Wie wir die Zukunftsfähigkeit unseres Unternehmens prüfen können - 1 Inhaltsverzeichnis Aus Jahresabschlüssen die kurzfristige Zukunftsfähigkeit abschätzen: Das Bilanzrating

Vom Bilanzrating zum Rating des s - Wie wir die Zukunftsfähigkeit unseres Unternehmens prüfen können - 1 Inhaltsverzeichnis Aus Jahresabschlüssen die kurzfristige Zukunftsfähigkeit abschätzen: Das Bilanzrating

Das Seminarangebot richtet sich an drei Gruppen von Frauen:

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

Arbeitsblätter. Sinnvolle Finanzberichte. Seite 19

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Kaufmännische Rechnungsführung Modul B Mittelfluss 2-tägiger Ergänzungskurs

Kurs im Auftrag des Treuhandverbandes Landwirtschaft Schweiz 13.451B Kaufmännische Rechnungsführung Modul B Mittelfluss 2-tägiger Ergänzungskurs Datum und Ort Donnerstag/Freitag, 24./25. Oktober 2013 Landwirtschaftliches

Kurs im Auftrag des Treuhandverbandes Landwirtschaft Schweiz 13.451B Kaufmännische Rechnungsführung Modul B Mittelfluss 2-tägiger Ergänzungskurs Datum und Ort Donnerstag/Freitag, 24./25. Oktober 2013 Landwirtschaftliches

Betriebswirtschaftliches Beratungstool für Steuerberater Ziele, Inhalte und Struktur

Betriebswirtschaftliches Beratungstool für Steuerberater Ziele, Inhalte und Struktur Prof. Dr. Oliver Kruse Im Rahmen der Initiative: Projektträger: Überblick 1. Welche Ziele verfolgt das betriebswirtschaftliche

Betriebswirtschaftliches Beratungstool für Steuerberater Ziele, Inhalte und Struktur Prof. Dr. Oliver Kruse Im Rahmen der Initiative: Projektträger: Überblick 1. Welche Ziele verfolgt das betriebswirtschaftliche

Paradigmenwechsel in der öffentlichen Rechnungslegung

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

Jahresabschluss-Schemas und deren Schnittstellen

s und deren Schnittstellen Bereich: FIBU - Info für Anwender Nr. 1147 Inhaltsverzeichnis 1. Übersicht über s und deren Schnittstellen 2. Übersicht über verfügbare s 3. Übersicht über Schnittstellen zu

s und deren Schnittstellen Bereich: FIBU - Info für Anwender Nr. 1147 Inhaltsverzeichnis 1. Übersicht über s und deren Schnittstellen 2. Übersicht über verfügbare s 3. Übersicht über Schnittstellen zu

Teil III: Jahresabschlußanalyse

Teil III: Jahresabschlußanalyse Aufgabe 5: Nachfolgender verkürzter Jahresabschluß zum 31.03.2002 sei gegeben: Bilanz zum 31. März 2002 (in Tausend Euro) A Anlagevermögen A Eigenkapital Immaterielle 254.535

Teil III: Jahresabschlußanalyse Aufgabe 5: Nachfolgender verkürzter Jahresabschluß zum 31.03.2002 sei gegeben: Bilanz zum 31. März 2002 (in Tausend Euro) A Anlagevermögen A Eigenkapital Immaterielle 254.535

Grundlagen des Jahresabschlusses und der Bilanzanalyse

Kapitel 1 Grundlagen des Jahresabschlusses und der Bilanzanalyse In der Bilanzanalyse werden Informationen des Jahresabschlusses zu einzelnen, unterschiedlichen Kennzahlen verdichtet, um Teilaspekte eines

Kapitel 1 Grundlagen des Jahresabschlusses und der Bilanzanalyse In der Bilanzanalyse werden Informationen des Jahresabschlusses zu einzelnen, unterschiedlichen Kennzahlen verdichtet, um Teilaspekte eines

FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG. BILANZ AM 1. 1. 2000 Matten - G.m.b.H.

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

Wie verbessere ich mein Bankenrating?

Wie verbessere ich mein Bankenrating? Seminar 1: Finanz- und Ertragslage Was versteht man unter Rating? Ratings geben durch definierte Symbole eine Bonitätsauskunft über einen Schuldner und schätzen damit

Wie verbessere ich mein Bankenrating? Seminar 1: Finanz- und Ertragslage Was versteht man unter Rating? Ratings geben durch definierte Symbole eine Bonitätsauskunft über einen Schuldner und schätzen damit

Vordeklaration für einen Factoringvertrag

Vordekleration für einen Factoringvertrag 1/7 Vordeklaration für einen Factoringvertrag Die im Folgenden gemachten Angaben werden im Falle eines Vertragsabschlusses Grundlage und Bestandteil des Factoringvertrags.

Vordekleration für einen Factoringvertrag 1/7 Vordeklaration für einen Factoringvertrag Die im Folgenden gemachten Angaben werden im Falle eines Vertragsabschlusses Grundlage und Bestandteil des Factoringvertrags.

Murphy&Spitz Green Capital Aktiengesellschaft Bonn Anhang zum Geschäftsjahr 2014 1. Allgemeines Der Jahresabschluss für das Geschäftsjahr zum 31.12.2014 ist nach den handelsrechtlichen Rechnungslegungsvorschriften

Murphy&Spitz Green Capital Aktiengesellschaft Bonn Anhang zum Geschäftsjahr 2014 1. Allgemeines Der Jahresabschluss für das Geschäftsjahr zum 31.12.2014 ist nach den handelsrechtlichen Rechnungslegungsvorschriften

Beschreibung. Bei welchen Hauptkunden, Kundengruppen gehen die Umsätze zurück? Umsatzauswirkung / Ertragsauswirkung /weitere Potenziale

Teil 1: Früherkennungssignale aus der Gewinn- und Verlust-Rechung Kriterium / Sinkende Umsätze - Deckblatt BWA - SuSa wenn weitere Aufgliederung vorhanden - Debitorenliste - Controlling-Report Bei welchen

Teil 1: Früherkennungssignale aus der Gewinn- und Verlust-Rechung Kriterium / Sinkende Umsätze - Deckblatt BWA - SuSa wenn weitere Aufgliederung vorhanden - Debitorenliste - Controlling-Report Bei welchen

Arbeitsschutz an Schulen und Schulkindergärten

Arbeitsschutz an Schulen und Schulkindergärten Verwaltungsvorschrift vom 29. März 2001 Az.: 15-0304.5/83 1. Verantwortlichkeiten Für die Beachtung der staatlichen Arbeitsschutzvorschriften ist als Arbeitgeber

Arbeitsschutz an Schulen und Schulkindergärten Verwaltungsvorschrift vom 29. März 2001 Az.: 15-0304.5/83 1. Verantwortlichkeiten Für die Beachtung der staatlichen Arbeitsschutzvorschriften ist als Arbeitgeber

Zweck des Konzernabschlusses

Buchhaltung und Bilanzierung Konzernabschluss Inhalte dieser Einheit Zweck des Konzernabschlusses Begriffsdefinitionen Konsolidierungsformen Vollkonsolidierung Quotenkonsolidierung 1 Zweck des Konzernabschlusses

Buchhaltung und Bilanzierung Konzernabschluss Inhalte dieser Einheit Zweck des Konzernabschlusses Begriffsdefinitionen Konsolidierungsformen Vollkonsolidierung Quotenkonsolidierung 1 Zweck des Konzernabschlusses

Unternehmensführung in der Krise

Unternehmensführung in der Krise Eine Mittelstandsstudie in Ostwestfalen-Lippe in Kooperation zwischen der FH der Wirtschaft Paderborn und der UNITY AG Inhalt Hintergrund, Ziele und Informationen zur Studie

Unternehmensführung in der Krise Eine Mittelstandsstudie in Ostwestfalen-Lippe in Kooperation zwischen der FH der Wirtschaft Paderborn und der UNITY AG Inhalt Hintergrund, Ziele und Informationen zur Studie

IHD Handelsauskunft 15.000 EUR. Ihre Auskunft auf einen Blick Ausgabesprache: DE/DE. Teststr 18 50226 Frechen

Seite 1 von 6 IHD Handelsauskunft Ihre Auskunft auf einen Blick Ausgabesprache: DE/DE Adresse: BEISPIEL GmbH 15.000 EUR 57 56 Serviceinformationen Datum/Uhrzeit 14.12.2015/09:58 Anfrage-Nr.: 99 / 00962649

Seite 1 von 6 IHD Handelsauskunft Ihre Auskunft auf einen Blick Ausgabesprache: DE/DE Adresse: BEISPIEL GmbH 15.000 EUR 57 56 Serviceinformationen Datum/Uhrzeit 14.12.2015/09:58 Anfrage-Nr.: 99 / 00962649

Gesundheitsförderliche Mitarbeitergespräche (smag) Quelle: GeFüGe-Projekt, bearbeitet durch Karsten Lessing, TBS NRW

Quelle: GeFüGe-Projekt, bearbeitet durch Karsten Lessing, TBS NRW") Gesundheitsförderliche Mitarbeitergespräche (smag) Quelle: GeFüGe-Projekt, bearbeitet durch Karsten Lessing, TBS NRW Inhaltsverzeichnis 1. STICHWORT... 3 2. KURZBESCHREIBUNG... 3 3. EINSATZBEREICH... 4

Gesundheitsförderliche Mitarbeitergespräche (smag) Quelle: GeFüGe-Projekt, bearbeitet durch Karsten Lessing, TBS NRW Inhaltsverzeichnis 1. STICHWORT... 3 2. KURZBESCHREIBUNG... 3 3. EINSATZBEREICH... 4

Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV)

") Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV) Eigenkapitalquote Eigenkapitalquote = Die Eigenkapitalquote zeigt, wie hoch der Anteil des Eigenkapitals am Gesamtkapital ist. Je höher die

Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV) Eigenkapitalquote Eigenkapitalquote = Die Eigenkapitalquote zeigt, wie hoch der Anteil des Eigenkapitals am Gesamtkapital ist. Je höher die

Unternehmensplanung Fallbeispiele, Vorgehensweise

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

Spezielle Lebenslösung für die Grafts zum Aufbewahren - Songul Alci

Spezielle Lebenslösung für die Grafts zum Aufbewahren Bei existierenden Methoden werden die follikuläre Haareinheiten oder Haargrafts, die von den geeigneten Bereichen des Patienten entnommen wurden, bis

Spezielle Lebenslösung für die Grafts zum Aufbewahren Bei existierenden Methoden werden die follikuläre Haareinheiten oder Haargrafts, die von den geeigneten Bereichen des Patienten entnommen wurden, bis

Qualitätsmanagement an beruflichen Schulen in Deutschland: Stand der Implementierung. Diplomarbeit

Qualitätsmanagement an beruflichen Schulen in Deutschland: Stand der Implementierung Diplomarbeit vorgelegt an der Universität Mannheim Lehrstuhl für Wirtschaftspädagogik Prof. Dr. Hermann G. Ebner von

Qualitätsmanagement an beruflichen Schulen in Deutschland: Stand der Implementierung Diplomarbeit vorgelegt an der Universität Mannheim Lehrstuhl für Wirtschaftspädagogik Prof. Dr. Hermann G. Ebner von

Was sind Herausforderungen im Projektmanagement?

Was sind Herausforderungen im Projektmanagement? Aktuelle Herausforderungen des Projekt-Monitorings Erfolgreiches Projekt-Monitoring ist nur möglich, wenn die Informationen aus allen Teilbereichen des

Was sind Herausforderungen im Projektmanagement? Aktuelle Herausforderungen des Projekt-Monitorings Erfolgreiches Projekt-Monitoring ist nur möglich, wenn die Informationen aus allen Teilbereichen des

Online Vorlesung. Externes Rechnungswesen

Manuela Ruck Online Vorlesung Externes Rechnungswesen Jahresabschluss Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks, der Vervielfältigung, Veröffentlichung

Manuela Ruck Online Vorlesung Externes Rechnungswesen Jahresabschluss Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks, der Vervielfältigung, Veröffentlichung

95 Abs. 3 GO NRW 12.03.2014. Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20 1599/14 Datum 95 Abs. 3 GO NRW 12.03.2014 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 25.03.2014

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20 1599/14 Datum 95 Abs. 3 GO NRW 12.03.2014 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 25.03.2014

LÖSUNGEN FÜR TEAMS TEAM-COACHING

angebote LÖSUNGEN FÜR TEAMS Seite 1 LÖSUNGEN FÜR TEAMS Im Trubel des Arbeitsalltags mangelt es meistens an Zeit, um sich die strukturellen Aspekte der Zusammenarbeit genau anzuschauen. Der Fokus wird auf

angebote LÖSUNGEN FÜR TEAMS Seite 1 LÖSUNGEN FÜR TEAMS Im Trubel des Arbeitsalltags mangelt es meistens an Zeit, um sich die strukturellen Aspekte der Zusammenarbeit genau anzuschauen. Der Fokus wird auf

Wir sprechen. mittelständisch! www.kmu-berater.de

Wir sprechen mittelständisch! www.kmu-berater.de Wer sind die KMU-Berater? Die KMU-Berater Bundesverband freier Berater e. V. ist ein Berufsverband erfahrener Beraterinnen und Berater. Unser Ziel ist es,

Wir sprechen mittelständisch! www.kmu-berater.de Wer sind die KMU-Berater? Die KMU-Berater Bundesverband freier Berater e. V. ist ein Berufsverband erfahrener Beraterinnen und Berater. Unser Ziel ist es,

Bilanzanalyse. Von Universitätsprofessor Dr. Heinz Rehkugler. und Universitätsprofessor Dr. Thorsten Poddig

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Bilanzanalyse Von Universitätsprofessor Dr. Heinz Rehkugler und Universitätsprofessor

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Bilanzanalyse Von Universitätsprofessor Dr. Heinz Rehkugler und Universitätsprofessor

MS "Arkona" GmbH & Co. KG i. L. Rostock. Jahresabschluss 31. Dezember 2004. - Testatsexemplar -

MS "Arkona" GmbH & Co. KG i. L. Rostock Jahresabschluss 31. Dezember 2004 - Testatsexemplar - e Bestätigungsvermerk An die MS "Arkona" GmbH & Co. KG i. L., Rostock: Wir haben den Jahresabschluss unter

MS "Arkona" GmbH & Co. KG i. L. Rostock Jahresabschluss 31. Dezember 2004 - Testatsexemplar - e Bestätigungsvermerk An die MS "Arkona" GmbH & Co. KG i. L., Rostock: Wir haben den Jahresabschluss unter

Dienstleistungskatalog Finanzbuchhaltung Unsere Angebote und Leistungen

Dienstleistungskatalog Finanzbuchhaltung Unsere Angebote und Leistungen Mitglied der European Tax & Law Rechnungswesen und unterjähriges Controlling Unter Maßgabe aller gesetzlichen Vorschriften sowie

Dienstleistungskatalog Finanzbuchhaltung Unsere Angebote und Leistungen Mitglied der European Tax & Law Rechnungswesen und unterjähriges Controlling Unter Maßgabe aller gesetzlichen Vorschriften sowie

Liebe Homepagebesucherin, lieber Homepagebesucher,

Liebe Homepagebesucherin, lieber Homepagebesucher, wir freuen uns, dass wir Ihnen mit der Literaturliste weiterhelfen können. Gerne stellen wir Ihnen Informationen zur Verbesserung des Schutzes von Mädchen

Liebe Homepagebesucherin, lieber Homepagebesucher, wir freuen uns, dass wir Ihnen mit der Literaturliste weiterhelfen können. Gerne stellen wir Ihnen Informationen zur Verbesserung des Schutzes von Mädchen

Stornierungsbedingungen und weitere Voraussetzungen - 2016

Stornierungsbedingungen und weitere Voraussetzungen - 2016 Teil I) Buchungsbedingung und Verbesserung A. BOOKING ONLINE Folgendes Verfahren ermöglicht der Kunde ihr Aufenthalt im Hotel in voller Selbstständigkeit

Stornierungsbedingungen und weitere Voraussetzungen - 2016 Teil I) Buchungsbedingung und Verbesserung A. BOOKING ONLINE Folgendes Verfahren ermöglicht der Kunde ihr Aufenthalt im Hotel in voller Selbstständigkeit

Freiwillige Offenlegung nach 16 Abs. 1 InstitutsVergV sowie Art. 450 CRR (Vergütungsbericht der Kreissparkasse Köln)

") Freiwillige Offenlegung nach 16 Abs. 1 InstitutsVergV sowie Art. 450 CRR (Vergütungsbericht der Kreissparkasse Köln) - Finanzgruppe Seite: 1 von 7 Inhaltsverzeichnis Abkürzungsverzeichnis 3 Einleitung

Freiwillige Offenlegung nach 16 Abs. 1 InstitutsVergV sowie Art. 450 CRR (Vergütungsbericht der Kreissparkasse Köln) - Finanzgruppe Seite: 1 von 7 Inhaltsverzeichnis Abkürzungsverzeichnis 3 Einleitung

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Vermögenskennzahlen. Anlageintensität. Vermögensveränderungen. Anlagevermögen. Anlagenintensität des Anlagevermögens = X100.

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Inhaltsverzeichnis. Kapitel 6: Externe Bilanzanalyse. 2007 KPMG Herbert Loy, Peter Ott Externe Bilanzanalyse

Inhaltsverzeichnis Kapitel 6: Externe Bilanzanalyse 6. Bilanzkennzahlen 6.1 Grundlagen 6.1.1 Adressaten 6.1.2 Interessen der einzelnen Gruppen 6.1.3 Grenzen und Schwierigkeiten der externen Bilanzanalyse

Inhaltsverzeichnis Kapitel 6: Externe Bilanzanalyse 6. Bilanzkennzahlen 6.1 Grundlagen 6.1.1 Adressaten 6.1.2 Interessen der einzelnen Gruppen 6.1.3 Grenzen und Schwierigkeiten der externen Bilanzanalyse

1 PIVOT TABELLEN. 1.1 Das Ziel: Basisdaten strukturiert darzustellen. 1.2 Wozu können Sie eine Pivot-Tabelle einsetzen?

Pivot Tabellen PIVOT TABELLEN. Das Ziel: Basisdaten strukturiert darzustellen Jeden Tag erhalten wir umfangreiche Informationen. Aber trotzdem haben wir oft das Gefühl, Entscheidungen noch nicht treffen

Pivot Tabellen PIVOT TABELLEN. Das Ziel: Basisdaten strukturiert darzustellen Jeden Tag erhalten wir umfangreiche Informationen. Aber trotzdem haben wir oft das Gefühl, Entscheidungen noch nicht treffen

S12 Risikomanagement in

S12 Risikomanagement in Reha-Kliniken Seminar Ort Dauer S12 IQMG, Berlin Termin 23.06.2014 Anmeldeschluss 02.06.2014 Seminarbeitrag zzgl.19 % MwSt. 1 Tag (10:00 18:00 Uhr) 320,00 230,00 (Mitglieder) Zielgruppe/Teilnehmer

S12 Risikomanagement in Reha-Kliniken Seminar Ort Dauer S12 IQMG, Berlin Termin 23.06.2014 Anmeldeschluss 02.06.2014 Seminarbeitrag zzgl.19 % MwSt. 1 Tag (10:00 18:00 Uhr) 320,00 230,00 (Mitglieder) Zielgruppe/Teilnehmer

MERKBLATT. Krisenprävention. I. Früh den Grundstein legen. langfristige Positionierung und den Erfolg oder

MERKBLATT Krisenprävention Auch wenn die Geschäfte bei Ihnen zurzeit gut laufen, sollten Sie bereits jetzt mit verschiedenen Maßnahmen Krisenprävention betreiben. Denn eines ist so gut wie sicher: Die

MERKBLATT Krisenprävention Auch wenn die Geschäfte bei Ihnen zurzeit gut laufen, sollten Sie bereits jetzt mit verschiedenen Maßnahmen Krisenprävention betreiben. Denn eines ist so gut wie sicher: Die

Compliance für den Mittelstand bedarfsgerechte Einführung. Mandantenveranstaltung Oldenburg 1. Dezember 2011

Compliance für den Mittelstand bedarfsgerechte Einführung Mandantenveranstaltung Oldenburg 1. Dezember 2011 Referent Vita Jahrgang 1963 1983 1987 Sparkassenkaufmann 1988 1993 Studium Wirtschafts- und Sozialwissenschaften

Compliance für den Mittelstand bedarfsgerechte Einführung Mandantenveranstaltung Oldenburg 1. Dezember 2011 Referent Vita Jahrgang 1963 1983 1987 Sparkassenkaufmann 1988 1993 Studium Wirtschafts- und Sozialwissenschaften

Mandanteninformation Die neue amtliche Muster-Widerrufsbelehrung Art. 246 2 Abs. 3 Satz 1 Anlage 1 EGBGB

Die Entwicklung einer für den Rechtsverkehr sicheren und dem europäischen Verbraucherschutzrecht entsprechende Gestaltung des Widerrufsrechts oder Rückgaberechtes im Internethandel ist mit der amtlichen

Die Entwicklung einer für den Rechtsverkehr sicheren und dem europäischen Verbraucherschutzrecht entsprechende Gestaltung des Widerrufsrechts oder Rückgaberechtes im Internethandel ist mit der amtlichen

Gesetz zur besseren Vereinbarkeit von Familie, Pflege und Beruf. 14. Oktober 2014

Gesetz zur besseren Vereinbarkeit von Familie, Pflege und Beruf 14. Oktober 2014 Familienpflegezeit Die Anforderungen an die Familien sind hoch: Eltern kümmern sich um ihre Kinder, müssen im Beruf Leistung

Gesetz zur besseren Vereinbarkeit von Familie, Pflege und Beruf 14. Oktober 2014 Familienpflegezeit Die Anforderungen an die Familien sind hoch: Eltern kümmern sich um ihre Kinder, müssen im Beruf Leistung

schnell und portofrei erhältlich bei

5 vor IFRS-Grundlagen Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber 1. Auflage 2010. Buch inkl. Online-Nutzung. XII, 94 S. Kartoniert ISBN 978 3 482 63361 4 Wirtschaft > Betriebswirtschaft

5 vor IFRS-Grundlagen Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber 1. Auflage 2010. Buch inkl. Online-Nutzung. XII, 94 S. Kartoniert ISBN 978 3 482 63361 4 Wirtschaft > Betriebswirtschaft

Eigenkapitalrentabilität

Eigenkapitalrentabilität Die Kennzahl Eigenkapitalrentabilität wird auch als Unternehmerrentabilität oder Eigenkapitalrendite bezeichnet. Sie ergibt sich aus dem Verhältnis von Gewinn (Jahresüberschuss)

Eigenkapitalrentabilität Die Kennzahl Eigenkapitalrentabilität wird auch als Unternehmerrentabilität oder Eigenkapitalrendite bezeichnet. Sie ergibt sich aus dem Verhältnis von Gewinn (Jahresüberschuss)

Die Personalprofis. für Call- und Service-Center

Die Personalprofis für Call- und Service-Center Die höchste Form der Kommunikation ist der Dialog. August Everding Roland Brohm, Diplom-Betriebswirt (FH) Geschäftsführender Gesellschafter der iperdi-gruppe

Die Personalprofis für Call- und Service-Center Die höchste Form der Kommunikation ist der Dialog. August Everding Roland Brohm, Diplom-Betriebswirt (FH) Geschäftsführender Gesellschafter der iperdi-gruppe

Herausforderungen 2013 der Marketingentscheider in B2B Unternehmen

Herausforderungen 2013 der Marketingentscheider in B2B Unternehmen Kurzbeschreibung Stärkere Kundenorientierung und sich daraus ergebender Innovationsdruck bei der Entwicklung kundenspezifischer Lösungen,

Herausforderungen 2013 der Marketingentscheider in B2B Unternehmen Kurzbeschreibung Stärkere Kundenorientierung und sich daraus ergebender Innovationsdruck bei der Entwicklung kundenspezifischer Lösungen,

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

Großunternehmen vs. Kleinunternehmen

Detailauswertung Mitgliederbefragung Komplexität Großunternehmen vs. Kleinunternehmen Klein: bis 500 Mitarbeiter Groß: 500 bis über 10.000 Frage 1: Woraus ergibt sich in Ihrem Arbeitsbereich Komplexität?

Detailauswertung Mitgliederbefragung Komplexität Großunternehmen vs. Kleinunternehmen Klein: bis 500 Mitarbeiter Groß: 500 bis über 10.000 Frage 1: Woraus ergibt sich in Ihrem Arbeitsbereich Komplexität?

DATEV-Factoring: Liquidität sichern Thema der Präsentation

DATEV-Factoring: Liquidität sichern Thema der Präsentation 30. März 2007 30. März 2007 Bearbeiter, Stand DATEV Key Hans Account Peter Management Best 1 Deutscher Factoring-Markt im Vergleich Factoring

DATEV-Factoring: Liquidität sichern Thema der Präsentation 30. März 2007 30. März 2007 Bearbeiter, Stand DATEV Key Hans Account Peter Management Best 1 Deutscher Factoring-Markt im Vergleich Factoring

Vereinbarkeit effektiv und effizient steuern ein Instrument zum Vereinbarkeitscontrolling

Vereinbarkeit effektiv und effizient steuern ein Instrument zum Vereinbarkeitscontrolling Prof. Dr. Dr. Helmut Schneider Forschungszentrum Familienbewusste Personalpolitik Steinbeis-Hochschule Berlin München,

Vereinbarkeit effektiv und effizient steuern ein Instrument zum Vereinbarkeitscontrolling Prof. Dr. Dr. Helmut Schneider Forschungszentrum Familienbewusste Personalpolitik Steinbeis-Hochschule Berlin München,

Fachprüfung für Wirtschaftsprüfer

Fachprüfung für Wirtschaftsprüfer Überblick zu den Anrechnungen bei abgelegter Fachprüfung für Steuerberater ( 35 a WTBG) Stand: August 2013 Schriftlich werden die jeweils siebenstündigen Klausuren BWL

Fachprüfung für Wirtschaftsprüfer Überblick zu den Anrechnungen bei abgelegter Fachprüfung für Steuerberater ( 35 a WTBG) Stand: August 2013 Schriftlich werden die jeweils siebenstündigen Klausuren BWL

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Pflegedossier für die kreisfreie Stadt Frankfurt (Oder)

") Pflegedossier für die kreisfreie Stadt Frankfurt (Oder) Regionalbüros für Fachkräftesicherung - Fachkräftemonitoring - EUROPÄISCHE UNION Europäischer Sozialfonds Dieses Projekt wird durch das Ministerium

Pflegedossier für die kreisfreie Stadt Frankfurt (Oder) Regionalbüros für Fachkräftesicherung - Fachkräftemonitoring - EUROPÄISCHE UNION Europäischer Sozialfonds Dieses Projekt wird durch das Ministerium

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Die Förderangebote der L-Bank

Für ein leistungsstarkes Baden-Württemberg Die Förderangebote der L-Bank Walter Weik Bereichsleiter Wirtschaftsförderung Innovationsfinanzierung der L-Bank - 13.10.2015 2 Kurzer Rückblick - Entwicklung

Für ein leistungsstarkes Baden-Württemberg Die Förderangebote der L-Bank Walter Weik Bereichsleiter Wirtschaftsförderung Innovationsfinanzierung der L-Bank - 13.10.2015 2 Kurzer Rückblick - Entwicklung

Personal- und Qualitätsentwicklung

Berufsbildungszentrum Solothurn-Grenchen Personal- und Qualitätsentwicklung am Berufsbildungszentrum Solothurn-Grenchen Wegleitung Schülerfeedback Solothurn/Grenchen, 24. September 2012 1. INHALTS VERZEICHN

Berufsbildungszentrum Solothurn-Grenchen Personal- und Qualitätsentwicklung am Berufsbildungszentrum Solothurn-Grenchen Wegleitung Schülerfeedback Solothurn/Grenchen, 24. September 2012 1. INHALTS VERZEICHN

Projekt-Ideenskizze. Markt: Telekommunikation

Projekt-Ideenskizze Markt: Telekommunikation 1. Zu untersuchende Fragestellung 2. Zielsetzung des Marktforschungsprojektes 3. Geplante Marktforschungsmethoden + Begründung 4. Planung der Durchführung 5.

Projekt-Ideenskizze Markt: Telekommunikation 1. Zu untersuchende Fragestellung 2. Zielsetzung des Marktforschungsprojektes 3. Geplante Marktforschungsmethoden + Begründung 4. Planung der Durchführung 5.

Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland

Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland StB DKfm. Michael Leistenschneider Mitglied des Vorstandes der DATEV eg, Nürnberg Die Unterschiede

Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland StB DKfm. Michael Leistenschneider Mitglied des Vorstandes der DATEV eg, Nürnberg Die Unterschiede

Jahreshauptversammlung

Jahreshauptversammlung HANSE AEROSPACE e.v. 29. April 2015 29. April 2015 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 29. April 2015 2 Allgemeines

Jahreshauptversammlung HANSE AEROSPACE e.v. 29. April 2015 29. April 2015 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 29. April 2015 2 Allgemeines

Betriebliche Kennzahlen

Beck kompakt Betriebliche Kennzahlen Planung - Controlling - Reporting von Susanne Kowalski 1. Auflage Verlag C.H. Beck München 2014 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406 66822 7 Zu

Beck kompakt Betriebliche Kennzahlen Planung - Controlling - Reporting von Susanne Kowalski 1. Auflage Verlag C.H. Beck München 2014 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406 66822 7 Zu

Inhouse-Seminare. Promotion Controlling Optimierung Themenpromotions Optimierung Preispromotions. Albrecht Rösler Promotion Academy, Hamburg

Inhouse-Seminare Promotion Controlling Optimierung Themenpromotions Optimierung Preispromotions Albrecht Rösler Promotion Academy, Hamburg Sind Ihnen diese Situationen bekannt? Sie investieren einen großen

Inhouse-Seminare Promotion Controlling Optimierung Themenpromotions Optimierung Preispromotions Albrecht Rösler Promotion Academy, Hamburg Sind Ihnen diese Situationen bekannt? Sie investieren einen großen

Aussage: Das Seminar ist hilfreich für meine berufliche Entwicklung

Nachhaltigkeitsüberprüfung der Breuel & Partner Gruppendynamikseminare In der Zeit von Januar bis Februar 2009 führten wir im Rahmen einer wissenschaftlichen Arbeit eine Evaluation unserer Gruppendynamikseminare

Nachhaltigkeitsüberprüfung der Breuel & Partner Gruppendynamikseminare In der Zeit von Januar bis Februar 2009 führten wir im Rahmen einer wissenschaftlichen Arbeit eine Evaluation unserer Gruppendynamikseminare

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

25 Jahre Erfahrung. Sie kommunizieren multilingual? Wir haben die Prozesse.

25 Jahre Erfahrung Sie kommunizieren multilingual? Wir haben die Prozesse. Die Herausforderungen an technische Redakteure und an technische Fachübersetzer haben enorm zugenommen. Die Effizienz einzelner

25 Jahre Erfahrung Sie kommunizieren multilingual? Wir haben die Prozesse. Die Herausforderungen an technische Redakteure und an technische Fachübersetzer haben enorm zugenommen. Die Effizienz einzelner

Rating: Bedeutung und Auswirkungen

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

SEIT ÜBER 25 JAHREN. Ihr kompetenter Partner in den Bereichen. Gartenbautechnik, Kommunikation, Anlagenbau, Schiffbautechnik und Kältetechnik

SEIT ÜBER 25 JAHREN Ihr kompetenter Partner in den Bereichen Gartenbautechnik, Kommunikation, Anlagenbau, Schiffbautechnik und Kältetechnik Schulze-Delitzsch-Straße 1-26871 Papenburg Tel.: 04961/6656-0

SEIT ÜBER 25 JAHREN Ihr kompetenter Partner in den Bereichen Gartenbautechnik, Kommunikation, Anlagenbau, Schiffbautechnik und Kältetechnik Schulze-Delitzsch-Straße 1-26871 Papenburg Tel.: 04961/6656-0

Göker Consulting Group

Göker Mehmet E. Göker Firnskuppenstr.. 30 34128 Kassel Sie haben Alles was ein Kunde braucht: 1 A Service! Top Produkte! Back Office! Maklerbetreuer! Ausgebildete Kundenberater! Schnelle Antragsbearbeitung!

Göker Mehmet E. Göker Firnskuppenstr.. 30 34128 Kassel Sie haben Alles was ein Kunde braucht: 1 A Service! Top Produkte! Back Office! Maklerbetreuer! Ausgebildete Kundenberater! Schnelle Antragsbearbeitung!