grenzüberschreitende Personalverrechnung

|

|

|

- Nikolas Bauer

- vor 8 Jahren

- Abrufe

Transkript

1 Verein der Kärntner Steuerberater und Wirtschaftsprüfer 2015 Ausgabe 6 grenzüberschreitende Personalverrechnung 19. November 2015 Mag. Monika Kunesch, LL.M. GRENZÜBERSCHREITENDE PERSONALVERRECHNUNG Seminar-Kurzbeschreibung: Arbeitsrechtliche Aspekte Sozialversicherung: VO (EG) 883/2004 idf VO (EU) 465/2012 und VO (EWG) 1408/71, Sozialversicherungsabkommen, innerstaatliche Bestimmungen Steuerrecht: Systematik der Anwendung von Doppelbesteuerungsabkommen, Umsetzung des österreichischen Besteuerungsrechts in der Lohnverrechnung Lohnnebenkosten

2 Mag. Monika Kunesch LL.M. Steuerberaterin Geschäftsführerin bei LeitnerLeitner Grenzüberschreitende Personalverrechnung 19. November 2015, Klagenfurt, StBWP - Verein der Kärntner Steuerberater und Wirtschaftsprüfer 1 Informationsquellen Kunesch/Helnwein: Grenzüberschreitende Personalverrechnung in Fallbeispielen, Linde Verlag 2011 Shubshizky (Hrsg) Praxisleitfaden zum internationalen Personaleinsatz, Linde Verlag 2003 Endfellner/Exel/Freudhofmeier/Kopecek: Personalentsendung kompakt, Linde Verlag 2010 Bendlinger: Auslandsentsendungen in der Praxis des internationalen Steuerund Sozialversicherungsrechts, LexisNexis ARD ORAC 2011 Marhold (Hrsg) Das neue Sozialrecht der EU, Schriftenreihe der Arbeits- und Sozialrechtskartei, Linde Verlag 2005 Puchinger/Helnwein: Internationale Sozialversicherungsabkommen von A-Z, dbv-verlag 2008 Europäische Sozialversicherung Fragen-Antworten-Katalog Doralt (Hrsg) Kodex Doppelbesteuerungsabkommen, Linde Verl Steuern/ Fachinformation/ Internationales Steuerrecht/ Die österreichischen Doppelbesteuerungsabkommen oder Verordnungen oder Erlässe oder Protokolle Übersicht/ Thematisch sortiert/ Europarecht/ Verordnungen Gegenseitiges Informationssystem zur Sozialen Sicherheit in der EU: /ec.europa.eu/employment_social/soc-prot/missoc98 Steuern/ Fachinformation/Weitere Steuern/ Kommunalsteuer 2

Das neue Sozialrecht der EU, Schriftenreihe der Arbeits- und")

3 Inhaltsverzeichnis Teil I: Theoretische Grundlagen 2.1. EU-/EWR-Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA- 3. Schritt: Umsetzung nach innerstaatlichem 3 Inhaltsverzeichnis Teil II: Fallbeispiele Fall 1: AG + AN ansässig in Österreich Fall 2: AG ansässig in Österreich, AN ansässig im Ausland Fall 3: AG ansässig im Ausland, AN ansässig in Österreich Fall 4: Österreichischer AG + befristete Konzernentsendung Fall 5: Ausländischer AG + befristete Konzernentsendung Fall 6: Österreichischer AG + Entsendung Fall 7: Österreichischer AG + Entsendung Fall 8: Ausländischer AG + Entsendung nach Österreich Fall 9: Besonderheiten hinsichtlich Art 16 OECD-MA Fall 10: Kausalitätsprinzip Anlagen 4

4 Am Anfang steht der Sachverhalt Warum erfolgt der Auslandseinsatz? Zur Erfüllung eines Auftrags Kostenverrechnung Arbeitgeber Personalgestellung Assistenzleistung Dienst-/Werkleistung (Keine) Betriebsstätte Kunde/ Beschäftiger Dienst -vertrag (Teil-) Entsen -dungs-/ Überlas -sungs -vertrag Am Anfang steht der Sachverhalt Warum erfolgt der Auslandseinsatz? Zu einem (zusätzlichen) anderen Arbeitgeber Arbeitgeber Keine Auftragsbeziehung zwischen den Arbeitgebern keine Kostenverrechnung Arbeitgeber Dienst -vertrag (1) (befristete) Konzernversetzung = Ruhendstellung des DV im Heimatstaat + befristetes DV im Einsatzstaat Dienst -vertrag (2) contract split = aus einem VZ- Dienstverhältnis im Heimatstaat 1 TZ-DV im Heimatstaat + 1 TZ-DV im Einsatzstaat

(befristete) Konzernversetzung = Ruhendstellung des DV im Heimatstaat + befristetes DV im Einsatzstaat Dienst -vertrag (2) contract split = aus einem VZ-")

5 Teil I Theoretische Grundlagen 7 Teil I: Theoretische Grundlagen 2.1. EU-/EWR-Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Kapitel 1 Arbeitsrecht 8

6 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Arbeitsrechtliche Aspekte liche Grundlagen Entsendungen/lokale Beschäftigung innerhalb der EU Europäisches Schuldvertragsübereinkommen (EVÜ) VO (EG) 593/2008 über das auf vertragliche Schuldverhältnisse anzuwendende (Rom I-VO) für Verträge, die nach dem geschlossen werden (ausgenommen Dänemark; im Verhältnis zu Dänemark gilt weiterhin das EVÜ!) Entsende-Richtlinie (RL 96/71/EG) Leiharbeits-Richtlinie (RL 2008/104/EG) Entsendungen/lokale Beschäftigung außerhalb der EU Internationales Privatrecht (IPRG) Innerstaatliches AVRAG (Arbeitsvertragsrechtsanpassungsgesetz) AÜG (Arbeitskräfteüberlassungsgesetz) 9 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Arbeitsrechtliche Aspekte liche Grundlagen Primärrecht zb EG-Vertrag Konventionen Beitrittsverträge Sekundärrecht Verordnungen, zb VO (EG) 883/2004 Richtlinien, zb Entsende-Richtlinie Völkerrechtliche Verträge zwischen den EU -Mitgliedern außerhalb der EU -Verträge - begleitendes Gemeinschaftsrecht zb EVÜ Verordnungen: unmittelbare swirkung in den Mitgliedstaaten, müssen von den Mitgliedstaaten nicht in nationales umgesetzt werden (= Durchgriffswirkung). Richtlinien: haben keine unmittelbare swirkung in den Mitgliedstaaten, müssen von den Mitgliedstaaten in innerstaatliches umgesetzt werden. 10

Entsende-Richtlinie (RL 96/71/EG) Leiharbeits-Richtlinie (RL 2008/104/EG) Entsendungen/lokale Beschäftigung außerhalb der EU Internationales Privatrecht (IPRG) Innerstaatliches AVRAG")

7 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Arbeitsrechtliche Aspekte EVÜ / Rom I-VO EVÜ Ist kein Gemeinschaftsrecht, ist ein zwischenstaatlicher, allseitiger völkerrechtlicher Vertrag, ist unmittelbar anwendbar, kommt in allen Kollisionsfällen zwischen den Vertragsstaaten zur Anwendung. Rom I-VO Ist Gemeinschaftsrecht, tritt in den EU-Mitgliedstaaten (ausgenommen Dänemark) an die Stelle des EVÜ, ist unmittelbar anwendbar, hat in den Beziehungen zwischen den Mitgliedstaaten Vorrang vor den ausschließlich zwischen diesen geschlossenen Übereinkommen, entspricht im Bereich Arbeitsvertragsrecht im Wesentlichen dem EVÜ. 11 Teil II: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Arbeitsrechtliche Aspekte Rom I-VO (EVÜ) Art 3 Abs 1 Rom I-VO (Art 3 EVÜ): freie swahl ausdrücklich: mündlich, schriftlich, konkludent. Art 8 Abs 2-4 Rom I-VO (Art 6 Abs 2 EVÜ): Prinzip ohne swahl gewöhnlicher Arbeitsort wenn mehrere gewöhnliche Arbeitsorte Sitz des Arbeitgebers Ausnahme: der Arbeitsvertrag oder das -verhältnis weist eine engere Bindung zu einem anderen Staat auf. Art 8 Abs 1 Rom I-VO (Art 6 Abs 1 EVÜ): sofern swahl nach Art 3 Abs 1 Rom I-VO (Art 3 EVÜ) getroffen, darf Mindestschutz der anwendbaren sordnung ohne swahl nicht unterschritten werden ( Günstigkeitsvergleich ). 12

an die Stelle des EVÜ, ist unmittelbar anwendbar, hat in den Beziehungen zwischen den Mitgliedstaaten Vorrang")

8 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Arbeitsrechtliche Aspekte EVÜ / Rom I-VO Eingriffsnormen: Art 7 EVÜ / Art 9 Rom I-VO: zwingende nationale Lenkungsvorschriften des Gaststaats (des Staates, in dem die Arbeitsleistung erbracht wird); ohne Rücksicht auf das grundsätzlich nach EVÜ/Rom I-VO oder swahl maßgebliche anzuwenden ( Vorrang der Eingriffsnormen ) Eingriffsnormen: schwer zuordenbar jedenfalls zugerechnet werden: allgemeine öffentlichrechtliche arbeitsrechtliche Bestimmungen, wie zb arbeitsverfassungsrechtlicher Kündigungs- und Versetzungsschutz, Entgeltfortzahlungsvorschriften, Behindertenschutz, Arbeitszeit-, Feiertagsruhe- und Urlaubsregelung, allgemeine Gefahren-, Jugendlichen-, Frauen- und Mutterschutzregelungen, Arbeitnehmer -haftungsbeschränkungen, Arbeitsverfassungsgesetz, Gleichbehandlungsgesetz. 13 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Arbeitsrechtliche Aspekte Gestaltungsmöglichkeiten - Beispiele Lokales Dienstverhältnis mit gewöhnlichem Arbeitsort im Ausland Dienstverhältnis zwischen inländischem Arbeitgeber und Arbeitnehmer im Ausland mit gewöhnlichem Arbeitsort im Ausland sordnung des gewöhnlichen Arbeitsorts (zb österr. Unternehmen beschäftigt in Ungarn einen Vertriebsmitarbeiter) Dienstverhältnis zu einer ausländischen Gesellschaft mit Aufgabe / (teilweiser) Ruhendstellung des bisherigen Dienstverhältnisses Aufgabe des bisherigen Dienstverhältnisses - Achtung auf die Art und Weise der Beendigung! Zweites Dienstverhältnis ( Split Contract ) (zb Mitarbeiter eines österr. Unternehmens übernimmt zusätzlich die Betriebsleitung der tschechischen Tochtergesellschaft) Überlassung Personalgestellung (Passivleistung, Duldung) Art 7 EVÜ / Art 9 Rom I-VO Entsendung Dienstleistung (Aktivleistung) Art 7 EVÜ / Art 9 Rom I-VO 14

9 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Arbeitsrechtliche Aspekte Entsende-Richtlinie Gilt für Unternehmen mit Sitz in einem EU-Mitgliedstaat. Für Arbeitnehmerentsendungen in andere EU-Mitgliedstaaten. Ein entsandter Arbeitnehmer erbringt seine Dienstleistung vorübergehend in einem anderen Mitgliedstaat als in jenem, in welchem er normalerweise arbeitet. Für Arbeitskräfteüberlassung gilt im Speziellen die Leiharbeitsrichtlinie. Für Entsendungen von Arbeitnehmern zur Erbringung von Dienstleistungen, Konzernentsendungen, Arbeitskräfteüberlassung (ausgenommen Schiffsbesatzungen von Unternehmen der Handelsmarine). Nur, wenn während der Entsendung das Dienstverhältnis mit dem entsendenden Unternehmen weiterbesteht. Zur Sicherung von Mindeststandards im Aufnahmestaat (Höchstarbeitszeiten, Mindestruhezeiten, Mindesturlaub, Mindestlohnsätze einschl. Überstunden-Zuschläge). 15 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Arbeitsrechtliche Aspekte Entsendung ins Ausland Gewöhnlicher Arbeitsort muss in Österreich liegen. Vorübergehende Erbringung einer Tätigkeit im Ausland; denkbar ist auch, dass der Arbeitnehmer seine Tätigkeit im Ausland antritt und nach Ablauf der Entsendung die Fortsetzung der Tätigkeit in Österreich geplant ist. Schwerpunkt der Tätigkeit muss im Inland bleiben. Keine Entsendung, wenn der Arbeitnehmer nur für die Tätigkeit im Ausland aufgenommen wurde, der Arbeitnehmer zu Einschulungszwecken in Österreich tätig ist, jedoch keine Rückkehr nach dem Auslandseinsatz geplant ist. 16

10 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Arbeitsrechtliche Aspekte Nationale Regelung - AVRAG Regelung zwingender Ansprüche gegen ausländische AG 7 AVRAG: ohne Sitz in Österreich bei gewöhnlichem Arbeitsort in Österreich Anspruch auf kollektivvertragliches Mindestentgelt für vergleichbare Tätigkeit 7a AVRAG: aus Drittstaaten (ohne Sitz in einem EWR-Staat) bei Entsendung nach Österreich Anspruch auf kollektivvertragliches Mindestentgelt für vergleichbare Tätigkeit Ausländischer Arbeitgeber und (inländischer) Auftraggeber haften als Gesamtschuldner für das Mindestentgelt Anspruch auf Mindesturlaub nach österreichischem, wenn im Heimatland ungünstiger. 17 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Arbeitsrechtliche Aspekte Nationale Regelung - AVRAG Regelung zwingender Ansprüche gegen ausländische AG 7b AVRAG: mit Sitz in einem EWR-Staat bei Entsendung nach Österreich Umsetzung der Entsende-Richtlinie, insb. hinsichtlich kv-liches Mindestentgelt, Urlaubsanspruch, Einhaltung der Arbeitszeit. ACHTUNG! KV-Mindestentgelt muss durch Lohnunterlagen auf Deutsch am österr. Einsatzort beweisbar sein! Meldung einer EU-/EWR-Entsendung zur Dienstleistung nach Österreich durch das Entsendeunternehmen an die Zentrale Koordinationsstelle Formular ZKO3. 18

Auftraggeber haften als Gesamtschuldner für das Mindestentgelt Anspruch auf")

11 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Arbeitsrechtliche Aspekte Nationale Regelung - AVRAG 2 Abs 3 AVRAG Verpflichtende Ausstellung eines Dienstzettels für länger als einmonatige Auslandsentsendung. Entsendungsvereinbarung empfehlenswert: separate Entsendungsvereinbarung Regelung von (Zusatz-)Entgelt, Reisekosten (der Familie), Umzugskosten, Schulkosten der Kinder, Unterkunft, Konkurrenzverbot, Vorteilsannahmeverbot während Entsendung, Befristung und/oder Kündigungsmöglichkeit der Entsendung, Auswirkungen der (vorzeitigen) Beendigung der Entsendung auf den Hauptdienstvertrag, etc. 19 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Arbeitsrechtliche Aspekte Nationale Regelung - AÜG 1 Abs 3 Z 4 AÜG: Das Konzern-Privileg gilt nur, wenn beide Konzerngesellschaften ihren Sitz im Inland haben. 10a AÜG: Der KV für Arbeitskräfteüberlassung gilt zwingend für aus dem Ausland überlassene Arbeitskräfte. Unabhängig vom auf das Dienstverhältnis anzuwendende besteht bei Inbound-Überlassungen Anspruch auf Urlaub nach österr, günstigere Kündigungsfristen und termine, Kündigungs- und Entlassungsschutz, österr Feiertage, Ansprüche bei sonstigen Dienstverhinderungen. 11 AÜG: Grundsätzliche vertragliche Vereinbarung (ähnlich Dienstzettel /Dienstvertrag). Bei Outbound-Überlassung zusätzlich Ort und Dauer des Auslandseinsatzes, Währung der Bezahlung, allfällige zusätzliche Vergütung, Modus der Rückführung nach Österreich. 20

Entgelt, Reisekosten (der Familie), Umzugskosten, Schulkosten der Kinder, Unterkunft, Konkurrenzverbot,")

12 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Arbeitsrechtliche Aspekte Nationale Regelung - AÜG 12 AÜG: Mitteilung vor jeder Überlassung. 13 AÜG: Aufzeichnungen über die Überlassungstätigkeit und elektronische Meldung bis Ende Juli jeden Jahres. Im Falle von Inbound-Überlassungen hat der österr Beschäftiger diese Aufzeichnungen für den Überlasser zu führen. 14 AÜG: Bürgschaft des Beschäftigers! 16 AÜG: Bewilligungspflicht für grenzüberschreitende Outbound -Überlassungen ausgenommen in EWR-Staaten! 17 AÜG: Meldepflicht von Inbound-Überlassungen an die Zentrale Koordinationsstelle ZKO4 Meldung. Für gewerbsmäßige Überlassung ist eine Gewerbeberechtigung notwendig, ausgenommen es handelt sich um eine Konzernüberlassung, wobei das Konzernprivileg auch für grenzüberschreitende Überlassungen gilt. 21 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Kapitel 2 Sozialversicherungsrecht 22

13 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Sozialversicherung liche Grundlagen 2.1. EU-Raum/EWR (Norwegen, Island, Liechtenstein) und Schweiz Verordnung (EWG) 1408/71 Durchführungsverordnung: VO (EWG) 574/72 Verordnung (EG) 883/2004: Nachfolgeverordnung in Kraft seit , gilt für EU-Mitgliedstaaten ab (= Tag des Inkrafttretens der DFVO (EG) 987/2009) Abänderung und Festlegung des Inhalts der Anhänge durch VO (EG) 988/2009 Durchführungsverordnung: VO (EG) 987/2009 ab VO (EU) 465/2012: Änderung des Artikels 13 Abs 1 ab Grundsatzregelung nach österreichischem 23 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Sozialversicherung Stufenbau der sordnung Richtlinien, Verordnungen Beschluss der Verwaltungskommission Sozialversicherungsabkommen hat als Spezialgesetz Vorrang gegenüber dem allgemeinen Gesetz Gemeinschaftsrecht ASVG 24

987/2009) Abänderung und Festlegung des Inhalts der Anhänge durch VO (EG) 988/2009 Durchführungsverordnung: VO (EG) 987/2009 ab 1. 5.")

14 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Kapitel 2.1. Sozialversicherungsrecht - EU-/EWR-Staaten 25 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EWG) 1408/71 VO (EG) 883/2004 Persönlicher Geltungsbereich Staatsangehörige der EU- und EWR-Mitgliedstaaten (MS) und der Schweiz, die als Arbeitnehmer, Selbständige und Studierende dem Sozialsystem dieser Staaten angehören, Staatenlose oder Flüchtlinge, die im Gebiet eines MS wohnen, deren Familienangehörige und Hinterbliebene, Hinterbliebene (unabhängig von der Staatsangehörigkeit des Verstorbenen), soweit sie EU -Staatsangehörige sind oder als Staatenlose oder Flüchtlinge im Gebiet eines MS wohnen. Staatsangehörige der EU -Mitgliedstaaten. Staatsangehörige der Schweiz seit umfasst, Staatsangehörige des EWR seit Versicherte der Mitgliedstaaten unverändert unverändert unverändert 26

, soweit sie EU")

15 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EWG) 1408/71 VO (EG) 883/2004 Persönlicher Geltungsbereich Gilt seit 06/2003 durch VO (EG) 859/2003 (Drittstaats-VO) auch für Drittstaatsangehörige, sofern ein rechtmäßiger Wohnsitz in einem EU -Mitgliedstaat und ein grenzüberschreitender Sachverhalt vorliegt. Achtung! Dänemark hat diese Regelung nicht umgesetzt; gilt auch nicht im Verhältnis zum EWR (somit für Norwegen, Liechtenstein und Island) und zur Schweiz. Gilt seit 01/2011 durch VO (EU) 1231/2010 auch für Drittstaatsangehörige, unverändert unverändert Ausnahmen: Es ist weiterhin die VO (EWG) 1408/71 anwendbar für Drittstaatsangehörige im Verhältnis zu Großbritannien u. Nordirland. Im Verhältnis zu EWR-Staaten, zu Dänemark und zur Schweiz gilt für Drittstaatsangehörige weder die VO (EWG) 1408/71 noch die VO (EG) 883/2004. ev. Koordinierungsvorschrift zu Drittstaatsangehörigen im bilateralen Abkommen! 27 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EG) 883/2004 (VO [EWG] 1408/71) Grundsätze (I) Gleichbehandlungsverpflichtung: Unterschiede aufgrund der Staatsangehörigkeit sind verboten. Sachverhaltsgleichstellung: wesentliche Erweiterung durch Art 5 VO (EG) 883/2004. Leistungsexport von Geldleistungen: Geldleistungen gebühren auch bei Wohnort in einem anderen Mitgliedstaat. Sachleistungsaushilfe im Bereich der Krankenversicherung: Krankenbehandlung auch außerhalb des zuständigen Staates. Umfasst sind auch Familienleistungen (Auswirkung auf den DB!) Zusammenrechnung der Versicherungszeiten für die Erfüllung von Leistungsansprüchen zentrale Regelung durch Art 6 VO (EG) 883/2004. Festlegung der anzuwendenden svorschriften: Bestimmung, welcher Staat für die Versicherung zuständig ist. 28

1408/71 VO (EG) 883/2004 Persönlicher Geltungsbereich Gilt seit 06/2003 durch VO (EG) 859/2003 (Drittstaats-VO) auch für Drittstaatsangehörige, sofern ein rechtmäßiger Wohnsitz in einem EU")

16 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EG) 883/2004 (VO [EWG] 1408/71) Grundsätze (II) Art 11 Abs 1 (Art 13 Abs 1): Prinzip der Einfachversicherung: Sozialversicherung nur in einem MS. Art 11 Abs 3 lit a (Art 13 Abs 2 lit a): Territorialitätsprinzip: SV-Zuständigkeit jenes MS, in welchem die abhängige Beschäftigung/selbständige Tätigkeit ausgeübt wird. Unbeachtlich: Wohnsitz des Arbeitnehmers (zb Tätigkeit in Ungarn, Wohnsitz in Österreich SV-Zuständigkeit in Ungarn) Unbeachtlich: Sitz des Arbeitgebers (Tätigkeit in Ungarn, Sitz des Arbeitgebers in Österreich SV-Zuständigkeit in Ungarn) oder Sitz des Selbständigen 29 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EG) 883/2004 (VO [EWG] 1408/71) Grundsätze (III) Art 11 Abs 3 lit b (Art 13 Abs 2 lit d): SV-Zuständigkeit eines Beamten in jenem Staat, dem die beschäftigende Verwaltungseinheit angehört. Art 11 Abs 4: Regelung für Hochseeschiffspersonal: SV -Zuständigkeit des MS, unter dessen Flagge das Schiff fährt, es sei denn, der Sitzstaat des Arbeitgebers und der Wohnsitzstaat des Arbeitnehmers ist ein und derselbe andere MS. Art 11 Abs 5: Regelung für Flugpersonal: SV-Zuständigkeit in dem Mitgliedstaat, in dem sich die Heimatbasis im Sinne von Anhang III der Verordnung (EWG) 3922/91 befindet. 30

oder Sitz des Selbständigen 29 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2.")

17 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EG) 883/2004 (VO [EWG] 1408/71) Grundsätze (IV) Das Territorialitätsprinzip muss sich dem Prinzip der Einfachversicherung unterordnen: Ausstrahlungsprinzip bei vorübergehender Beschäftigung in einem anderen Mitgliedstaat Kollisionsnormen bei mehreren gleichzeitigen Erwerbstätigkeiten in mehreren Mitgliedstaaten 31 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EG) 883/2004 (VO [EWG] 1408/71) Prinzip der Einfachversicherung - Territorialitätsprinzip Entsendungen bis zu Höchstdauer von 24 Monaten (12 mit Verlängerung auf 24) Ausnahmen Kollisionsnormen bei Tätigkeit in mehreren Mitgliedstaaten Ausnahmegenehmigung nach Art 16 (17) 32

883/2004 (VO [EWG] 1408/71) Grundsätze (IV) Das Territorialitätsprinzip muss sich dem Prinzip der Einfachversicherung unterordnen: Ausstrahlungsprinzip bei vorübergehender Beschäftigung in")

18 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EG) 883/2004 (VO [EWG] 1408/71) Entsendebestimmung für Arbeitnehmer Artikel 12 Abs 1 (Artikel 14 Abs 1) Ausstrahlungsprinzip: sowohl bei kurzfristiger Ausübung einer abhängigen als auch einer selbständigen Tätigkeit im Ausland Entsendung von Arbeitnehmern ist eine zeitlich befristete Tätigkeit im Ausland im Auftrag des Arbeitgebers. Die voraussichtliche Dauer der Tätigkeit im Ausland darf 24 Monate nicht übersteigen, keine weitere Verlängerungsmöglichkeit. (VO [EWG] 1408/71: 12 Monate; mögliche Verlängerung um weitere 12 Monate) Wesentlich ist die weiterhin bestehende Anbindung des Arbeitnehmers und des Arbeitgebers an den Entsendestaat, sowie das Weiterbestehen der arbeitsrechtlichen Bindung zwischen Arbeitgeber und Arbeitnehmer. Klarstellung, dass der Arbeitnehmer unmittelbar vor (mind. 1 Monat) der Entsendung den svorschriften des Entsendestaates unterliegen muss, zb auch durch Wohnen, Studium, Arbeitslosengeld, Mit- oder Selbstversicherung. 33 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EG) 883/2004 (VO [EWG] 1408/71) Entsendebestimmung für Arbeitnehmer Artikel 12 Abs 1 (Artikel 14 Abs 1) Keine Entsendung (I): wenn geplante Entsendedauer länger als 24 (VO [EG] 1408/71: 12) Monate. Bei Karenzierung eines Arbeitnehmers: zb österr. Arbeitnehmer wird vorübergehend für 11 Monate karenziert, um Dienstverhältnis zu einem slowakischen Unternehmen einzugehen. Ablöseverbot: Ersatz eines Arbeitnehmers mit gleicher Funktion, um die Entsendefrist zu umgehen, ist nicht möglich (jedoch schon die anschließende Entsendung von Arbeitnehmern unterschiedlicher Funktionen). Ortskräfte: Aufnahme eines Arbeitnehmers, der bereits im Beschäftigungsstaat wohnt. 34

883/2004 (VO [EWG] 1408/71) Entsendebestimmung für Arbeitnehmer Artikel 12 Abs 1 (Artikel 14 Abs 1) Ausstrahlungsprinzip: sowohl bei kurzfristiger Ausübung einer abhängigen als auch einer")

19 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EG) 883/2004 (VO [EWG] 1408/71) Entsendebestimmung für Arbeitnehmer Artikel 12 Abs 1 (Artikel 14 Abs 1) Keine Entsendung (II): Dreiecksentsendung: Anwerbung durch ein österreichisches Unternehmen in Ungarn für Einsatz in Deutschland (da kein Nahe -verhältnis zu Österreich SV-Pflicht in Deutschland) Arbeitskräfteüberlassung: wenn Überlasser im Entsendestaat keine nennenswerte Tätigkeit ausübt (zb nur ein Büro unterhalten wird, um Arbeit-nehmer zu entsenden). Klarstellung, dass der Arbeitskräfteüberlasser im Entsendestaat nicht nur Verwaltungstätigkeiten ausüben darf mindestens 25% operativer Umsatz im Entsendestaat notwendig. Wie kann eventuell SV-Zuständigkeit beibehalten werden, wenn keine Entsendung vorliegt? Ausnahmegenehmigung nach Art 16 VO (EG) 883/2004 bzw Art 17 VO (EWG) 1408/71 35 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EG) 883/2004 (VO [EWG] 1408/71) Entsendebestimmung für Selbständige Artikel 12 Abs 2 (Artikel 14a Abs 1) Vor Entsendung muss im Niederlassungsstaat während mindestens 2 Monaten eine nennenswerte Tätigkeit ausgeübt worden sein. Die erforderliche unternehmerische Struktur muss für die Rückkehr aufrecht erhalten werden. Entsendung von maximal 24 (VO [EWG] 1408/71: 12) Monaten ist möglich, dabei kann der Selbständige im Tätigkeitsstaat eine selbständige oder eine abhängige (!) Beschäftigung ähnlicher Art ausüben. 36

883/2004 (VO [EWG] 1408/71) Entsendebestimmung für Arbeitnehmer Artikel 12 Abs 1 (Artikel 14 Abs 1) Keine Entsendung (II): Dreiecksentsendung: Anwerbung durch ein österreichisches Unternehmen")

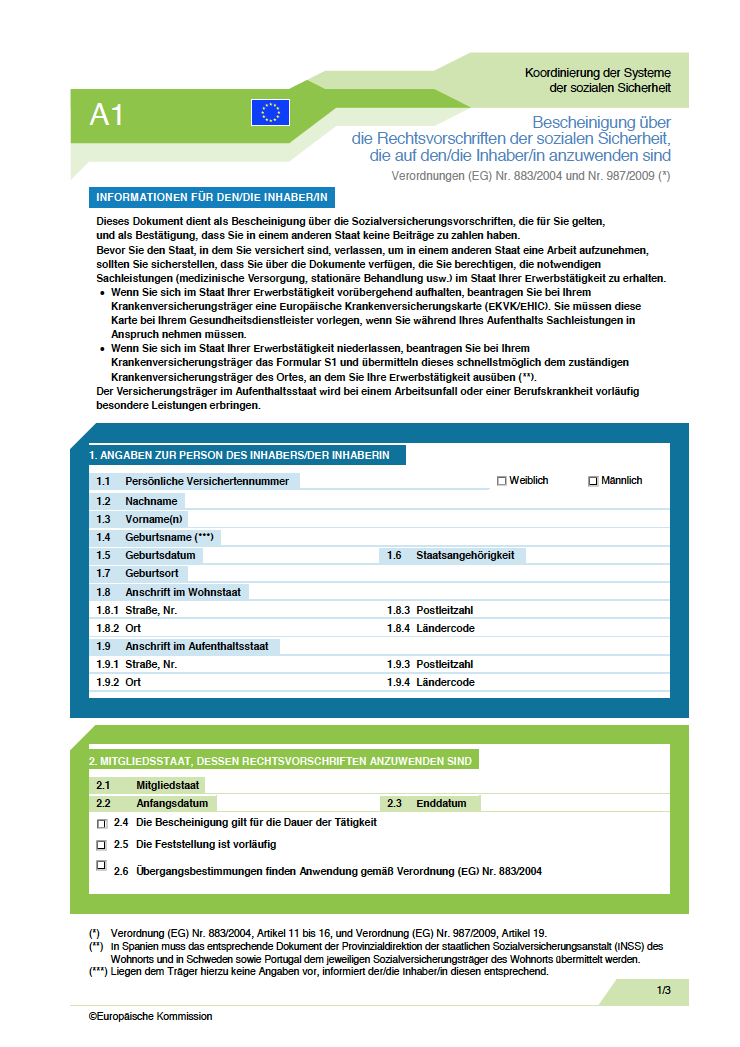

20 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem VO (EG) 883/2004 (VO [EWG] 1408/71) Entsendebestimmung - Formulare/Verfahren Für eine Entsendedauer bis zu 24 Monaten: A1 wird vom zuständigen SV-Träger (in Österreich: GKK bzw SVA) ausgestellt. (Formular E101 bis zu 12 Monaten, ausgestellt im Entsendestaat; Verlängerung für maximal weitere 12 Monate durch das Formular E102; ausgestellt durch den Tätigkeitsstaat) Antrags- und Formularwesen: EESSI (elektronisches Austauschsystem mit Server in Brüssel) SED (strukturiertes elektronisches Dokument) PD (Ausstellung von portable documents auf Antrag des Versicherten/Arbeitgebers). Arbeitgeber/Selbständiger hat den nationalen SV-Träger (GKK /SVA) über eine Entsendung so weit wie möglich im Voraus zu informieren; dieser leitet die Information an den Tätigkeitsstaat weiter (Art 15 Abs 1 DFVO (EG) 987/2009). Formlose Meldung durch Arbeitgeber bei vorzeitiger Rückkehr. 37 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EG) 883/2004 (VO [EWG] 1408/71) Kollisionsnormen Kollisionsnormen bei gewöhnlicher oder gleichzeitiger Tätigkeit in mehreren Mitgliedstaaten, unterscheiden zwischen abhängiger Beschäftigung und selbständiger Tätigkeit. Nach dem EuGH ist die nationale Einordnung der Erwerbstätigkeit des Tätigkeitsstaates als abhängige Beschäftigung oder selbständige Tätigkeit maßgeblich. Anwendbar im Falle einer gleichzeitigen (dh dauerhaft und nicht nur vorübergehend, punktuell) abhängigen Beschäftigung in mehreren Mitgliedstaaten; unbedeutende Tätigkeiten in einem MS (= unter 5 % der Arbeitszeit oder Gesamtvergütung) gelten nicht als Beschäftigung. Aufgrund des Prinzips der Einfachversicherung soll die Sozialversicherung in einem einzigen Staat erfolgen, obwohl es nach dem Tätigkeitsstaatsprinzip zur Versicherung in mehreren Staaten kommen würde. 38

Antrags- und Formularwesen:")

21 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EG) 883/2004 (VO [EWG] 1408/71) Kollisionsnormen Vorgehensweise 1. Schritt: Feststellung der Erwerbskategorie nach dem Territorialitätsprinzip 2. Schritt: Umsetzung der Kollisionsnorm Bestimmung des sv-zuständigen Staates 3. Schritt: Umsetzung der Sozialversicherungspflicht entsprechend den Bestimmungen des sv-zuständigen Staates VO (EWG) 1408/71 VO (EG) 883/2004 Kollisionsnorm für abhängige Beschäftigungen (I) Artikel 14 Abs 2 lit b Artikel 13 Abs 1 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Ein Arbeitgeber - Beschäftigung in mehreren MS (zum Teil auch im Wohnsitzstaat) : SV-Zuständigkeit im Wohnsitzstaat (auch bei nur unwesentlichem Tätigkeitsausmaß) SV-Zuständigkeit im Wohnsitzstaat, aber nur sofern ein wesentlicher Teil der Tätigkeit auch im Wohnsitzstaat ausgeübt wird. (Anteil von weniger als 25% der/des Arbeitszeit/Arbeitsentgelts gilt als nicht wesentlich; Art 14 Abs 8 DFVO) Ein oder mehrere Arbeitgeber mit Sitz in einem Mitgliedstaat (Beschäftigung in mehreren MS): keine Beschäftigung im WS-Staat SV- Zuständigkeit im Sitzstaat des Arbeitgebers/der Arbeitgeber. keine bzw nicht wesentliche Beschäftigung im Wohnsitzstaat SV-Zuständigkeit im Sitzstaat des Arbeitgebers/der Arbeitgeber. 40

22 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EWG) 1408/71 VO (EG) 883/2004 idf VO (EU) 465/2012 Kollisionsnorm für abhängige Beschäftigungen (II) Artikel 14 Abs 2 lit b Artikel 13 Abs 1 Zwei oder mehrere Arbeitgeber in zwei Mitgliedstaaten, wovon einer der Wohnmitgliedstaat ist SV-Zuständigkeit im Wohnsitzstaat (selbst, wenn Arbeitnehmer hier nicht/nicht wesentlich tätig ist!) das gilt auch nach der VO (EG) 883/2004 vor der Änderung durch die VO (EU) 465/2012. SV-Zuständigkeit im Wohnsitzstaat, allerdings nur, sofern ein wesentlicher Teil der Beschäftigung auch im Wohnsitzstaat ausgeübt wird sofern nicht wesentliche Beschäftigung im Wohnsitzstaat: SV-Zuständigkeit im Sitzstaat des Arbeitgebers/der Arbeitgeber im anderen Staat. Zwei oder mehrere Arbeitgeber in mind zwei Mitgliedstaaten außerhalb des Wohnsitzstaates: SV-Zuständigkeit im Wohnsitzstaat 41 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EG) 883/2004 idf VO (EU) 465/2012 ÜBERBLICK Kollisionsnorm für abhängige Beschäftigungen (III) Wesentlicher Teil (mindestens 25 % der Arbeitszeit bzw des Arbeitsentgelts) der Tätigkeit wird im Wohnmitgliedstaat ausgeübt JA NEIN Art 13 Abs 1 lit a: Versicherungszuständigkeit im Wohnmitgliedstaat Beschäftigung bei einem Arbeitgeber mit Sitz in einem anderen Mitgliedstaat NEIN Beschäftigung bei zwei oder mehreren Arbeitgebern mit Sitz in nur einem anderen Mitgliedstaat NEIN Beschäftigung bei zwei oder mehreren Arbeitgebern mit Sitz in zwei Mitgliedstaaten, wobei einer der Wohnmitgliedstaat ist NEIN JA JA JA Art 13 Abs 1 lit b i: Versicherungszuständigkeit im Sitzstaat des Arbeitgebers. Art 13 Abs 1 lit b ii: Versicherungszuständigkeit im Sitzstaat dieser Arbeitgeber Art 13 Abs 1 lit b iii: Versicherungszuständigkeit im Sitzstaat des Arbeitgebers außerhalb des Wohnmitgliedstaates Beschäftigung bei zwei oder mehreren Arbeitgebern mit Sitz in mindestens zwei verschiedenen Mitgliedstaaten außerhalb des Wohnmitgliedstaates JA Art 13 Abs 1 lit b iv: Versicherungszuständigkeit im Wohnmitgliedstaat 42

23 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EWG) 1408/71 VO (EG) 883/2004 Kollisionsnorm für selbständige Erwerbstätigkeit Artikel 14a Abs 2 Artikel 13 Abs 2 Gewöhnliche Ausübung einer selbständigen Tätigkeit in mehreren Mitgliedstaaten -Ausübung der selbständigen Tätigkeit zum Teil auch im Wohnsitzstaat SV-Zuständigkeit des Wohnsitzstaats Gewöhnliche Ausübung einer selbständigen Tätigkeit in mehreren Mitgliedstaaten - keine Ausübung der selbständigen Tätigkeit im Wohnsitzstaat SV-Zuständigkeit jenes Tätigkeitsstaats, in dem die Haupttätigkeit ausgeübt wird.... zu einem wesentlichen Teil auch im Wohnsitzstaat SV-Zuständigkeit des Wohnsitzstaats. Nach Art 14 Abs 8 DFVO gilt ein Anteil von weniger als 25 % des Umsatzes, der Arbeitszeit, der Anzahl der erbrachten Dienstleistungen oder des Einkommens als nicht wesentlich.... keine/nicht wesentliche Ausübung der selbständigen Tätigkeit im Wohnsitzstaat SV-Zuständigkeit jenes Tätigkeitsstaats, in dem die Haupttätigkeit ausgeübt wird. 43 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EWG) 1408/71 VO (EG) 883/2004 Kollisionsnorm für abhängige und selbständige Erwerbstätigkeit Artikel 14c Artikel 13 Abs 3 Gleichzeitige Ausübung einer abhängigen Beschäftigung und selbständigen Tätigkeit in mehreren Mitgliedstaaten SV-Zuständigkeit jenes Staates, in dem die abhängige Beschäftigung ausgeübt wird. Ausnahme: Anhang VII zur VO (EWG) 1408/71 SV-Zuständigkeit bleibt bei den genannten Staaten = Ausnahme vom Prinzip der Einfachversicherung unverändert; die abhängige Tätigkeit (auch wenn nur untergeordnet) zieht immer die SV-Zuständigkeit mit sich. generell keine Ausnahme mehr, aber Ausnahmeantrag nach Art 16 VO (EG) 883/2004 möglich. 44

24 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EWG) 1408/71 VO (EG) 883/2004 Kollisionsnorm - Folgen, Formulare E 101: Nachweis über die Verfahren nach Art 16 DFVO anwendbaren s Person teilt dem zuständigen SV -vorschriften; -Träger des Wohnsitzstaates den Ausstellung durch den Umstand mit, dass in 2 oder mehreren zuständigen SV-Träger MS eine Tätigkeit ausgeübt wird. des Staates, welchem die Der zuständige Träger legt die SV-Kompetenz zusteht. anzuwendenden Vorschriften (vorläufig) fest (stellt Dokument A1 mit Vermerk vorläufig aus) und unterrichtet darüber die anderen MS. Vorläufige Festlegung wird nach 2 Monaten endgültig, außer ein betroffener MS hat Einwendungen oder es wurde bereits zuvor eine endgültige Festlegung getroffen. Der zuständige Träger hat die Person von der vorläufigen oder endgültigen Zuständigkeit zu informieren. Das Dokument A1 wird vom zuständigen SV-Träger ausgestellt bzw wird endgültig. 45 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EG) 883/2004 (VO [EWG] 1408/71) Kollisionsnorm - Folgen, Formulare Zuständiger Mitgliedstaat versichert alle Erwerbstätigen, so als ob die gesamte(n) Erwerbstätigkeit(en) in diesem Mitgliedstaat ausgeübt wird (werden) (Art 13 Abs 5). Konsequenz Nationale Regelungen über Mehrfachversicherung des zuständigen Mitgliedstaates sind zu beachten. (Achtung: in Ö spezielle Beitragsgruppen für Auslandssachverhalte) Nationale melde- und beitragsrechtliche Vorschriften des zuständigen Mitgliedstaates sind zu beachten. 46

25 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EG) 883/2004 (VO [EWG] 1408/71) Ausnahmeantrag nach Artikel 16 (Artikel 17) Ausnahmeantrag nach Art 16 (Art 17) bewirkt eine Änderung des zuständigen Mitgliedstaates. Antrag ist grundsätzlich in allen Fällen möglich. Antrag vor allem bei länger als für 24 (12) Monate geplanten Entsendungen; vorübergehender Begründung eines Dienstverhältnisses im Ausland unter Karenzierung des inländischen DV (zb bei vorübergehender Konzernversetzung); sinnwidriger Zuständigkeit bei Kollision zwischen abhängiger und selbständiger Tätigkeit. Antragstellung nach Art 18 DFVO wenn möglich im Voraus in jenem Staat, dessen svorschriften weiterhin gelten sollen (in Österreich: BMASK, bis maximal 5 Jahre). Antrag ist formlos und gebührenfrei, auch rückwirkend möglich. Danach Ausstellung des A1 (in Ö: durch GKK). 47 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EG) 883/2004 (VO [EWG] 1408/71) Wirkung der SV-Zuständigkeit Dokument E101/A1 wirkt wie ein Persilschein der Beschäftigungsstaat darf keine SV-Beiträge einheben. Ein E101/A1 entfaltet selbst dann absolute Bindungswirkung, wenn es vom zuständigen SV-Träger zu Unrecht ausgestellt wurde! Auch bei Fehlen eines ausländischen Dokuments dürfen nicht automatisch SV-Beiträge eingehoben werden Prüfung des Sachverhalts. Unter der VO (EG) 883/2004 muss (bei vollständiger Umsetzung!) Dokument nicht unbedingt mitgeführt werden elektronischer Datenaustausch! Empfehlung: E101/A1 umgehend dem SV-Träger (in Ö: der GKK) vorlegen! E101/A1 (Kopie) beim Versicherten am Einsatzort verwahren! 48

26 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.1. VO (EG) 883/2004 (VO [EWG] 1408/71) Wirkung der SV-Zuständigkeit Wird im Nachhinein festgestellt, dass die SV-Zuständigkeit falsch beurteilt wurde und somit im unzuständigen Mitgliedstaat SV -Beiträge abgeführt wurden grundsätzlich Rückabwicklung und Aufrollen der Versicherungsverläufe. Dabei sind allerdings die jeweils nationalen Bestimmungen anzuwenden. Österreich: 69 Abs 1 ASVG: Rückforderungsmöglichkeit binnen 5 Jahren nach Zahlung. 69 Abs 2 ASVG: Rückforderung ist für den gesamten Zeitraum ausgeschlossen, sobald eine Versicherungsleistung erbracht wurde Betrachtung je nach Versicherungssparte (betrifft somit meist die Krankenversicherung). 49 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Kapitel 2.2. Sozialversicherungsrecht - Bilaterale Abkommen 50

27 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem (außerhalb EWR) Abschluss eines SV-Abkommens mit folgenden Staaten: AUSTRALIEN MONTENEGRO BOSNIEN HERZEGOWINA PHILIPPINEN CHILE SERBIEN INDIEN (ab ) TUNESIEN ISRAEL TÜRKEI KANADA (+Quebec) USA KOREA (Republik) URUGUAY MAZEDONIEN ZYPERN (EU- gilt nur f. griech. Teil) MOLDAU (Republik) KOSOVO (Anwendungsbereich eingeschränkt auf jene Bestimmungen, die sich mit der Identifikation, welche svorschriften für eine unselbständig tätig werdende Person anzuwenden sind, befassen) Geltungsbereich Persönlicher und sachlicher Geltungsbereich unterscheiden je nach Abkommen. Persönlich beziehen sich die Abkommen idr auf alle Versicherten, unabhängig von der Staatsangehörigkeit. Sachlich erfassen alle Abkommen den Bereich der PV; die KV, UV bzw AlV ist zum Teil nicht umfasst, zum Teil finden sich sehr unter-schiedliche Regelungen (nur Türkei und die Staaten Ex-Jugoslawiens). 51 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem (außerhalb EWR) Entsendungen: Achtung unterschiedliche Regelungen! Entsendungsdauer: allenfalls längere Fristen: meist 2 Jahre; USA, Kanada, Indien, Israel, Korea, Philippinen, Chile, Australien: 5 Jahre. SV-Pflicht im Tätigkeitsstaat tritt erst bei Überschreiten dieser Frist ein. Es ist nicht schädlich, wenn die Entsendung von Beginn an für länger als 2 bzw 5 Jahre geplant ist (zb geplante Entsendung in die Türkei 4 Jahre für ersten 2 Jahre SV-Pflicht in Österreich). Sonderfall Korea: auch konzerninternes, neues Dienstverhältnis gilt als Entsendung. Ausnahmevereinbarungen (normalerweise in Art 9 des SV-Abkommens geregelt) sind möglich Zuständigkeit in Österreich: BMASK Doppelte Erwerbstätigkeit keine Kollisionsnormen - wie gemäß VO (EWG) 1408/71 bzw VO (EG) 883/2004 (ausgenommen USA, Kanada (Quebec) und Rep. Korea) daher Versicherungspflicht in jenem Staat, in welchem eine Erwerbstätigkeit ausgeübt wird Mehrfachversicherung möglich! 52

28 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Kapitel 2.3. Sozialversicherungsrecht - Innerstaatliches 53 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.3. Österreichisches - ASVG Zu beachten, wenn weder VO (EWG) 1408/71 oder VO (EG) 883/2004, noch ein bilaterales Abkommen anwendbar sind. 3 Abs 2 lit d ASVG: für 5 Jahre bleibt SV-Pflicht in Österreich aufrecht (ohne Antragstellung). Verlängerung durch Antrag beim BMASK möglich. ACHTUNG: der Beschäftigungsstaat kann ebenfalls SV-Beiträge nach nationalem einheben. Daher besteht die Gefahr der Doppelversicherung! 3 Abs 3 ASVG: keine Entsendung für Arbeitnehmer, die von einem österreichischem Arbeitgeber dauernd im Ausland beschäftigt werden SV-Zuständigkeit im Ausland. 3 Abs 3 vorletzter Satz ASVG: Im Inland beschäftigt gelten auch Personen, die gemäß 16 AÜG (= grenzüberschreitenden Überlassung) bei einem inländischen Betrieb beschäftigt werden. 35 Abs 2 ASVG: In diesem Fall gilt der Beschäftiger als Arbeitgeber isd ASVG. 54

29 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2.3. Österreichisches - ASVG Krankenversicherung Arbeitgeberverpflichtung nach 130 ASVG Bei dienstlichem Auslandsaufenthalt hat der Arbeitgeber dem Arbeitnehmer und seinen ebenfalls im Ausland weilenden Angehörigen sämtliche Kosten der nach österreichischem zu gewährenden Leistungen zu ersetzen. Der Arbeitgeber erhält von der GKK eine teilweise (geringe) Kostenerstattung. 55 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem Kapitel 3 Steuerrecht 56

30 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem bei Auslandstätigkeit Prüfreihenfolge 1. Schritt: Innerstaatliches 2. Schritt: DBA- 3. Schritt: Umsetzung nach innerstaatlichem 57 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem bei Auslandstätigkeit Prüfreihenfolge 1. Schritt: Innerstaatliches Unbeschränkte Steuerpflicht Wohnsitz gewöhnlicher Aufenthalt Beschränkte Steuerpflicht 58

31 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 1. Schritt: Innerstaatliches Unbeschränkte Steuerpflicht 1 Abs 2 EStG: Unbeschränkt steuerpflichtig sind natürliche Personen mit Wohnsitz oder gewöhnlichem Aufenthalt im Inland; die unbeschränkte Steuerpflicht erstreckt sich auf alle inund ausländischen Einkünfte. 26 Abs 1 BAO: Wohnsitz liegt dort, wo jemand eine Wohnung unter Umständen inne hat, die darauf schließen lassen, dass er sie beibehalten und nutzen wird. Eine Person kann mehrere Wohnsitze haben! 59 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 1. Schritt: Innerstaatliches Unbeschränkte Steuerpflicht Wohnsitz egal, ob Eigentums-, Miet- oder Untermietwohnung, Ferienhäuser, Hoteldauermieten, Urlaubswohnungen usw; wesentlich ist die jederzeitige Verfügungsberechtigung (daher: wenn Vermietung ohne Verfügungsberechtigung Aufgabe des Wohnsitzes); abgeleiteter Wohnsitz: bei Kindern ohne eigene Wohnung, bei Ehegatten (Familienwohnsitz); polizeiliche Meldung ist nicht entscheidend. 60

32 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 1. Schritt: Innerstaatliches Unbeschränkte Steuerpflicht 26 Abs 2 BAO: gewöhnlicher Aufenthalt liegt dort, wo sich jemand unter Umständen aufhält, die darauf schließen lassen, dass er sich dort nicht nur vorübergehend aufhält; stets dann, wenn der Aufenthalt im Inland länger als 6 Monate dauert eine Person kann nur einen gewöhnlichen Aufenthalt haben! Gewöhnlicher Aufenthalt sofern Dienstvertrag oder Arbeitserlaubnis für mehr als 6 Monate, bei Saisonarbeitern ab einem Aufenthalt von 6 Monaten. Kein gewöhnlicher Aufenthalt, obwohl eine Wohnung zur Verfügung steht, ist bei einem Inlandsaufenthalt von weniger als 6 Monaten anzunehmen keine unbeschränkte Steuerpflicht! 61 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 1. Schritt: Innerstaatliches Beschränkte Steuerpflicht 1 Abs 3 EStG: Beschränkt steuerpflichtig sind natürliche Personen ohne Wohnsitz oder gewöhnlichen Aufenthalt im Inland. Die beschränkte Steuerpflicht erstreckt sich nur auf die in 98 Abs 1 EStG angeführten Einkünfte. 98 Abs 1 Z 4 EStG: Einkünfte aus nichtselbständiger Arbeit ( 25 EStG), die im Inland ausgeübt oder verwertet wird (worden ist) Ausüben: persönliches Tätigwerden im Inland, Verwerten: kein persönliches Tätigwerden im Inland, jedoch kommt der wirtschaftliche Erfolg unmittelbar der inländischen Volkswirtschaft zugute. 62

33 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem bei Auslandstätigkeit Prüfreihenfolge 2. Schritt: DBA- Ansässigkeit Zuteilungsregeln für unselbständige Arbeit Bezüge von Organen von Kapitalgesellschaften Methoden zur Vermeidung von Doppelbesteuerung 63 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Schritt: DBA- Vermeidung von Doppelbesteuerung Doppelbesteuerungsabkommen (Beispiel OECD-Musterabkommen*) - relevante Artikel: Artikel 4 - Ansässige Person Artikel 5 - Betriebsstätte Artikel 15 - Einkünfte aus unselbständiger Arbeit Artikel 16 - Aufsichtsrats- und Verwaltungsratsvergütungen (Besonderheit Deutschland: auch Vergütungen für Vorstände und Geschäftsführer) Artikel 23 - Methoden zur Vermeidung der Doppelbesteuerung 48 BAO - unilaterale Steuerentlastung * Das OECD-Musterabkommen zur Vermeidung von Doppelbesteuerung von Einkommen und Vermögen (Model Tax Convention on Income and on Capital) wird als Standard für die grenzüberschreitende Besteuerung weltweit als Basis für zwischenstaatliche Doppelbesteuerungsabkommen verwendet und wurde wie auch der OECD-Kommentar als Auslegungshilfe - zuletzt im Juli 2010 aktualisiert. 64

34 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Schritt: DBA- Art 4 OECD-MA - Ansässigkeit Abs 1: Ansässige Person: aufgrund von Wohnsitz oder gewöhnlichem Aufenthalt steuerpflichtig. Abs 2: Sofern in beiden Vertragsstaaten ansässig ( Doppelansässigkeit ), dann isd DBA nur in jenem Staat ansässig ( tie-breaker-rules ), in welchem ein ständiger Wohnsitz liegt, der Mittelpunkt der Lebensinteressen (MLI) liegt, sofern kein Mittelpunkt der Lebensinteressen bestimmbar ist, dann in jenem Staat, in welchem der gewöhnliche Aufenthalt liegt, sofern kein gewöhnlicher Aufenthalt bestimmbar, entscheidet die Staatsangehörigkeit, schlussendlich Verständigung der Behörden. 65 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Schritt: DBA- Art 4 Abs 1 OECD-MA - Ansässigkeit Österreich unbeschränkt steuerpflichtig Österreich beschränkt steuerpflichtig Staat A unbeschränkt steuerpflichtig Doppelansässigkeit Ansässig in Staat A Staat A beschränkt steuerpflichtig Ansässig in Österreich Doppelte Nichtansässigkeit DBA - Anwendungs -fälle 66

35 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Schritt: DBA- Art 4 OECD-MA - Ansässigkeit Mittelpunkt der Lebensinteressen - MLI Nach Ansicht der österr. Finanzverwaltung ist der MLI in Abhängigkeit von der Dauer des Auslandsaufenthalts zu beurteilen: bei kurzfristigen Aufenthalten (weniger als 2 Jahre) keine Verlagerung; bei langfristigen Aufenthalten (mehr als 5 Jahre) Verlagerung, insbesondere wenn auch die Familie mit übersiedelt; bei mittelfristigen Aufenthalten Beurteilung im Einzelfall; Ansässigkeitsbescheinigungen sind ein Indiz für die Anerkennung einer Verlegung des MLI. 67 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Schritt: DBA- Art 15 - unselbständige Arbeit Art 15 Abs 1 1. Satz: Grundsatz: Besteuerung im Ansässigkeitsstaat Art 15 Abs 1 2. Satz: 1. Ausnahme: Besteuerung im Tätigkeitsstaat (= Quellenstaat) Art 15 Abs 2: Ausnahme von der Ausnahme, dh vom Tätigkeitsstaatsprinzip ( Monteurklausel ): Besteuerung im Ansässigkeitsstaat wenn Aufenthalt nicht länger als 183 Tage innerhalb eines Zeitraums von 12 Monaten im Steuerjahr, + Vergütung nicht von oder für einen Arbeitgeber gezahlt, der im Tätigkeitsstaat ansässig ist, + Vergütung darf nicht von einer Betriebsstätte des Arbeitgebers im Tätigkeitsstaat getragen werden. 68

36 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Schritt: DBA- Art 15 Abs 2 lit a OECD-MA 183-Tage-Regel Monteurklausel maßgebend ist die physische Aufenthaltsdauer, dh es zählt jeder Tag, an welchem man sich zumindest teilweise im Einsatzstaat aufhält (bei genauer Zählung während eines Jahres, kann es daher sein, dass ein DN mehr als 365 Tage in mehreren Staaten physisch anwesend war); innerhalb eines Zeitraums von 12 Monaten, der in einem Steuerjahr beginnt und endet : in den meisten Staaten deckt sich das Steuerjahr mit dem Kalenderjahr (nicht so zb in Großbritannien), die Aufenthalte in unterschiedlichen Steuerjahren sind zusammenzurechnen, grundsätzlich in älteren Abkommen: mehr als 183 Tage im Kalender-(Steuer-)Jahr durch gutes Timing des Auslandsaufenthaltes - Ende eines Jahres und Beginn des nächsten Jahres - kann ein wesentlich längerer Auslandsaufenthalt ohne Wechsel des Besteuerungsrechts erzielt werden, zb DBA Deutschland. 69 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Schritt: DBA- Art 15 Abs 2 lit b OECD-MA - Arbeitgeber Die Monteurklausel greift NUR, wenn der Arbeitgeber NICHT im Tätigkeitsstaat ansässig ist. Weder das OECD-Musterabkommen noch dessen Kommentar sehen eine Umschreibung des Begriffs Arbeitgeber vor. unterschiedliche Interpretationen durch Staaten möglich zwei Standpunkte: rechtlicher versus wirtschaftlicher Arbeitgeberbegriff Qualifikationskonflikt bei kurzfristigen Personalkräfte -überlassungen unter 183 Tagen im 12-Monats-Zeitraum/ Steuerjahr/Kalenderjahr Arbeitgeber im rechtlichen Sinn = Überlasser, aus dieser Sicht bleibt das Besteuerungsrecht bei Aufenthalten unter 183 Tagen beim Ansässigkeitsstaat. Arbeitgeber im wirtschaftlichen Sinn = Beschäftiger aus dieser Sicht wechselt das Besteuerungsrecht sofort in den Tätigkeitsstaat. 70

37 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Schritt: DBA- Art 15 Abs 2 lit b OECD-MA Arbeitgeber aus österr Sicht Aus österreichischer Sicht: rechtlicher Arbeitgeberbegriff, dh, wem obliegen die typischen Arbeitgeberfunktionen (Rz 924 LStR 2002): Wer entscheidet über die Bezugshöhe, wer schließt Gehaltsvereinbarungen ab? Wer entscheidet über die Teilnahme an einem Erfolgsbonus- oder Aktienerwerbsprogramm in einem Konzern? Wer trägt das Risiko für die Lohnzahlung im Nichtleistungsfall? Wem gegenüber erwachsen dem Arbeitnehmer Pensions- und Abfertigungsansprüche? Wer entscheidet über das Urlaubsausmaß? Wer behält den Arbeitnehmer nach Ablauf der Entsendung? Wer hat das auf Kündigung oder Entlassung? Mit wem werden Meinungsverschiedenheiten ausgetragen? Wer ist für Sozialversicherungsbelange zuständig? Da insbesondere mehrere Nachbarstaaten Österreichs dem wirtschaftlichen Arbeiterbegriff folgen Qualifikationskonflikte für grenzüberschreitende Fälle nunmehr geändert 71 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Schritt: DBA- Art 15 Abs 2 lit b OECD-MA Arbeitgeber aus österr Sicht Erlass vom , BMF /0362-VI/8/2014 Neue Sicht der österreichischen Finanzverwaltung in Folge VwGH Erkenntnis vom , 2009/13/0031 für echte Arbeitskräfteüberlassung (= reine Zurverfügungstellung von Personal): wirtschaftlicher Arbeitgeberbegriff, dh, wer trägt die Vergütung des Arbeitnehmers wirtschaftlich Besteuerungsrecht wechselt sofort in den Tätigkeitsstaat. Outbound-Fall: Grundsätzlich sofortiger Wechsel des Besteuerungsrechts in den Tätigkeitsstaat. Voraussetzung: Tätigkeitsstaat folgt ebenfalls dieser Sichtweise Besteuerungsnachweis! Wenn kein Besteuerungsnachweis: Vermutung, dass sich keine Steuerleistung im anderen Staat ergibt Besteuerung in Österreich. 72

38 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Schritt: DBA- Art 15 Abs 2 lit b OECD-MA Arbeitgeber aus österr Sicht Erlass vom , BMF /0362-VI/8/2014 Inbound-Fall: Wechsel des Besteuerungsrechts in den Tätigkeitsstaat, idf Österreich. Neues Potenzial für Qualifikationskonflikte, wenn der ausländische Ansässigkeitsstaat den Wechsel des Besteuerungsrechts nicht sofort annimmt zb Personalüberlassung im Konzern in Bezug auf Deutschland (Deutschland sieht den Wechsel des Arbeitgebers erst nach 3 Monaten). 73 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Schritt: DBA- Art 15 Abs 2 lit c OECD-MA - Betriebsstätte Art 5 OECD-Musterabkommen: Betriebsstättenbegriff: feste Geschäftseinrichtung, durch die die Tätigkeit eines Unternehmens ausgeübt wird, Bauausführung oder Montage dann, wenn die Dauer von 12 Monaten überschritten wird. Problem: nationale Betriebsstättenbegriffe sind teilweise abweichend von OECD-Grundsätzen; dies kann in Qualifikationskonflikt enden. Österr. Finanzverwaltung: Assistenzleistung (im Sinne einer aktiven Werk- oder Dienstleistung mit einer Haftung für das geschuldete Werk oder die Dienstleistung) Begründung einer Betriebsstätte in den Räumen, die dauerhaft (in der Regel mehr als 6 Monate) zur Verfügung gestellt werden. Arbeitskräfteüberlassung (passive Duldungsleistung; geschuldet wird die Überlassung eines Arbeitnehmers mit einer bestimmten Qualifikation) keine Begründung einer Betriebsstätte. 74

39 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Schritt: DBA- Art 15 OECD-MA - Grenzgängerregelung Grenzgänger: Grenzgängerregelungen gibt es nur mit Deutschland, Italien und Liechtenstein Wohnen in der Nähe der Grenze (D: 30 km Luftlinie beidseits der Grenze und LIE 80 km Luftlinie) Arbeiten im anderen DBA-Staat in der Nähe der Grenze Gilt nur für Einkünfte aus nicht selbständiger Tätigkeit Arbeitstägliche Rückkehr an den Wohnort Besteuerung im Wohnsitzstaat 75 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Schritt: DBA- Art 16 OECD-MA - Aufsichts- u. Verwaltungsratsvergütungen Aufsichtsrats- und Verwaltungsratsvergütungen Art 16 OECD-Musterabkommen: Aufsichtsrats- und Verwaltungsratsvergütungen und ähnliche Zahlungen [ ] können im Ansässigkeitsstaat der Gesellschaft besteuert werden. Achtung: Art 16 Abs 2 DBA Deutschland: Vergütungen an Geschäftsführer oder Vorstandsmitglieder dürfen im Ansässigkeitsstaat der Gesellschaft besteuert werden. Unterschied zur Funktionsweise des Art 15: Nach Art 15 kommt es darauf an, WO die Tätigkeit ausgeübt wird (dh Nachweis anhand Arbeitstagekalender), hingegen ist für das Besteuerungsrecht nach Art 16 OECD-MA lediglich relevant, wo der Sitz der Gesellschaft ist. Der Sitzstaat der Gesellschaft hat auch dann das Besteuerungsrecht, wenn die Tätigkeit dort gar nicht ausgeübt wird. 76

40 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Schritt: DBA- Art 23 OECD-MA - Methoden Methoden zur Vermeidung der Doppelbesteuerung Doppelbesteuerung wird vermieden, indem das Besteuerungsrecht einem bestimmten Staat (Ansässigkeitsstaat oder Tätigkeitsstaat) zugewiesen wird. Befreiungsmethode: der Ansässigkeitsstaat nimmt die entsprechenden Einkünfte aus der Besteuerung aus, darf diese Einkünfte jedoch bei der Ermittlung des Steuersatzes auf das übrige Einkommen berücksichtigen ( Progressionsvorbehalt ) Beispiel: Österreich = Ansässigkeitsstaat 1. Ermittlung des gesamten Welteinkommens nach österr. 2. Steuerermittlung nach österr. 3. Ermittlung des Durchschnittsteuersatzes 4. Anwendung des Durchschnittsteuersatzes auf jenes Einkommen, für das dem Ansässigkeitsstaat das Besteuerungsrecht zusteht (Eintragung der Progressions -einkünfte unter Kz 453 im Formular L1i). 77 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Schritt: DBA- Art 23 OECD-MA - Methoden Anrechnungsmethode: der Ansässigkeitsstaat besteuert sämtliche Einkünfte nach inländischem. Die Steuer, die im Tätigkeitsstaat anfiel, kann jedoch auf die Steuer im Ansässigkeitsstaat angerechnet werden. Nachweis der tatsächlichen Steuerleistung im Tätigkeitsstaat. Alle potenziellen Steuervorteile im Tätigkeitsstaat müssen ausgenützt werden, eine potenzielle Steuerrückerstattung muss beantragt werden, allenfalls wird der potenzielle Erstattungsbetrag nicht angerechnet. Die Anrechnung ist mit der österr. Durchschnittsteuerbelastung beschränkt (E1: Kz ausländ. Einkünfte; Kz 396 -anrechenbare Steuer / L1i: Kz 359 und 377). Subject-to-tax-Klausel: im DBA wird eine Freistellung ausdrücklich davon abhängig gemacht, dass jener Staat, dem das Besteuerungsrecht zugewiesen wird, auch tatsächlich davon Gebrauch macht. 78

41 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 2. Schritt: zwischenstaatliches 48 BAO - unilaterale Steuerentlastung Steuerentlastung gemäß 48 BAO Anwendbar, sofern der Steuerpflichtige der Abgabenhoheit mehrerer Staaten unterliegt, sowohl für unbeschränkt als auch für beschränkt Steuerpflichtige; Ermessensentscheidung der Behörde - auch hinsichtlich der Methode der Steuerentlastung. Voraussetzungen für ein Entlastungsverfahren durch den Steuerpflichtigen (VO BGBl II 474/2002): Unbeschränkte Steuerpflicht; Sofern Aktiveinkünfte im Ausland: Durchschnitts -steuerbelastung von mehr als 15% im Ausland Befreiungsmethode unter Progressionsvorbehalt; Sofern keine Aktiveinkünfte bzw eine geringere Durchschnitts -steuerbelastung als 15% Anrechnung der ausländ. Steuer; Führung eines Verzeichnisses bzw Informationen bei den Lohnverrechnungsunterlagen. 79 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem bei Auslandstätigkeit Prüfreihenfolge 3. Schritt: Umsetzung nach innerstaatlichem Lohnsteuerpflicht Steuerbefreiungen izm Auslandstätigkeit Werbungskosten izm Auslandstätigkeit 80

42 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches Lohnsteuerliche Betriebsstätte 81 EStG: Jede feste örtliche Einrichtung, sofern für die Dauer von mehr als einem Monat unterhalten, wenn sie zur Ausübung der durch den Arbeitnehmer durchgeführten Tätigkeit dient. Assistenzleistung: lohnsteuerliche Betriebsstätte in den Räumlichkeiten, die dem Auftragnehmer zur Verfügung gestellt werden (im Gegensatz dazu: Personalgestellung führt idr zu keiner Begründung einer lohnsteuerlichen Betriebsstätte). wenn keine lohnsteuerliche Betriebsstätte: Veranlagungspflicht des ausländischen Arbeitnehmers Ausnahme: Lohnsteuerabfuhr erfolgt durch befugten Vertreter (Rz 927 LStR 2002) 81 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches Lohnsteuerpflicht Wenn im Inland eine lohnsteuerliche Betriebsstätte vorliegt Lohnsteuerpflicht. DBA mit Befreiungsmethode: sofern das Besteuerungsrecht auf den Tätigkeitsstaat übergeht, kann der LSt-Einbehalt entfallen Achtung, in diesem Fall Anwendung der täglichen LSt-Tabelle. Aufgrund der Arbeitgeberhaftung sollte jedoch in Zweifelsfällen weiterhin Lohnsteuer einbehalten werden bzw im Fall einer subject-to-tax-klausel auf einen Lohnsteuereinbehalt im Tätigkeitsstaat geachtet werden (zb Deutschland). Folgende Rückerstattungsmöglichkeiten bestehen: Aufrollung durch den Arbeitgeber während des laufenden Jahres Antragsveranlagung Rückerstattungsantrag nach 240 Abs 3 BAO 82

43 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches Lohnsteuerpflicht DBA mit Befreiungsmethode - Auslandslohnzettel Sofern weiterhin im Inland Lohn ausgezahlt wird Aufnahme in den Lohnzettel und Übermittlung eines eigenen Auslandslohnzettels mit der Kennung 8 (keine Lohnsteuer ist ausgewiesen). jedenfalls zwei getrennte L 16 für Inlands- und Auslandsbezüge (Rz 1228 LStR 2002). 83 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches Lohnsteuerpflicht DBA mit Anrechnungsmethode: potenziell besteht während des Jahres doppelte Besteuerung, da uu im Tätigkeitsstaat auch ein Lohnsteuerabzug vorzunehmen ist. Der Arbeitnehmer kann erst im Zuge der Veranlagung die ausländische Steuer anrechnen. Möglichkeit, vom LSt-Einbehalt (gänzlich) abzusehen, wenn sichergestellt ist, dass im DBA-Staat tatsächlich Steuerzahlungen zu leisten sind bzw der Arbeitnehmer in Österreich laufend Einkommensteuervorauszahlungen tätigt. Bei Arbeitgeberwechsel nur dann LSt-Einbehalt für Tätigkeitstage in Österreich, wenn der ausländische Arbeitgeber in Österreich eine lohnsteuerliche Betriebsstätte hat. Ab 2014: Auslandslohnzettel 24 für Einkünfte izm DBAs mit Anrechnungsmethode. Auch wenn (weiterhin) LSt-Abzug Ausweis der im Ausland steuerpflichtigen Einkünfte im Auslandslohnzettel 24 84

44 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches Inbound Arbeitskräfteüberlassung Erlass vom , BMF /0362-VI/8/2014 Grundsätzlich trifft den Beschäftiger (schon immer) bei Arbeitskräfteüberlassung eine 20%ige Abzugsteuerverpflichtung, einzubehalten vom Gestellungsentgelt, nach 99 Abs 1 Z 5 EStG ivm 98 Abs 1 Z 3 EStG. Nur dann nicht vorzunehmen, wenn Ansässigkeitsnachweis ZSQU1/2 des Überlassers vorliegt und Personalüberlassung von Angestellten im Konzern. Bei gewerblicher Arbeitskräfteüberlassung und bei Arbeitskräfteüberlassung von Arbeitern im Konzern immer Abzugsteuerverpflichtung für den Beschäftiger. Sofern allerdings Österreich auf Grund des DBA kein Besteuerungsrecht auf die Gestellungsvergütung erhält (dies ist idr der Fall, da durch Personalüberlassung keine Betriebsstätte isd DBA begründet wird) Rückerstattungs-möglichkeit beim FA Bruck Eisenstadt Oberwart 85 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches Inbound Arbeitskräfteüberlassung Erlass vom , BMF /0362-VI/8/2014 Innerstaatlich gilt noch immer der rechtliche Arbeitgeberbegriff keine Lohnsteuerpflicht des Beschäftigers bei Inbound -Arbeitskräfteüberlassung. Umsetzung des Besteuerungsrechts durch: Freiwillige Lohnsteuerabfuhr des Überlasser oder alternativ des inländischen Beschäftigers (!) 20%ige Abzugsteuer Entlastung davon nur dann, wenn freiwilliger Lohnsteuerabzug nachgewiesen wird. Wenn kein Nachweis Entlastung nur von jenem Teil der Gestellungsvergütung, der nicht den steuerpflichtigen Lohnbestandteilen entspricht (= weiterbelastete Lohnnebenkosten, Gemeinkosten, Gewinnaufschlag). Derzeit noch Unsicher- bzw -klarheiten hinsichtlich der praktischen Umsetzung (zb Lohnsteuerabfuhr durch Beschäftiger). 86

45 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches Steuerbefreiungen izm Auslandstätigkeit 3 Abs 1 Z 11 EStG: Einkünfte von Entwicklungshelfern im Rahmen von Vorhaben der österreichischen Entwicklungspolitik. 3 Abs 1 Z 10 EStG ( begünstigte Auslandstätigkeit ) 87 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches 3 Abs 1 Z 10 EStG Wer ist begünstigt? In Österreich unbeschränkt steuerpflichtige Arbeitnehmer Wie hoch ist das Ausmaß der Begünstigung? 60 % der steuerpflichtigen Einkünfte (= Brutto abzüglich Werbungskosten, idr SV-DNA) aus laufendem (somit keine Begünstigung für sonstige Bezüge!) Arbeitslohn, gedeckelt mit der monatlichen (allenfalls täglichen) Höchstbeitragsgrundlage nach 108 ASVG. In die 60%-Grenze sind Reisekosten ( 26 EStG), Reiseaufwandsentschädigungen ( 3 Abs 1 Z 16b EStG ) und sonstige Bezüge ( 67 EStG) nicht einzubeziehen. Welche Arbeitgeber sind begünstigt? Betriebe und Betriebsstätten eines in der EU, in einem EWR -Staat oder der Schweiz ansässigen Arbeitgebers, in der EU, in einem EWR-Staat oder der Schweiz gelegene Betriebsstätten eines in einem Drittstaat ansässigen Arbeitgebers. 88

46 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches 3 Abs 1 Z 10 EStG Unter welchen Voraussetzungen? Vorübergehende, nicht auf Dauer angelegte Tätigkeiten, zb Erbringung einer Leistung oder Herstellung eines Werkes. Einsatzort liegt mehr als 400 km-luftlinie von der österreichischen Staatsgrenze entfernt. Entsendung erfolgt nicht in Betriebsstätte des Arbeitgebers oder des Beschäftigers bei Arbeitskräfte-überlassung (ausgenommen bei Bauausführungen). Die Arbeiten sind überwiegend unter erschwerenden Umständen zu leisten vergleichbar den Kriterien für begünstigte steuerliche Behandlung von SEG-Zulagen (Rz 1129 ff LStR 2002), zb der in Österreich gegebene Standard arbeits- und gefährdungsschutzrechtlicher Bestimmungen besteht nicht bzw dessen Einhaltung ist nicht gewährleistet; erschwerte Aufenthaltsbedingungen im Einsatzland liegen vor (zb Klima, Infrastruktur, persönliche Sicherheit, geringerer medizinischer Standard); eine regionale Gefährdungssituation besteht (zb Kriegsoder Unruhezustände, Terrorgefahr). 89 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches 3 Abs 1 Z 10 EStG Begünstigung ist daran gekoppelt, dass bestimmte steuerliche Begünstigungen nur eingeschränkt zur Verfügung stehen, wie keine steuerfreien Zulagen/Zuschläge nach 68 EStG während der Auslandsentsendung, Kostenübernahme von maximal einer Familienheimfahrt pro Monat durch den Arbeitgeber, keine Werbungskosten izm der Auslandsentsendung wie zb Kosten für Familienheimfahrten, doppelte Haushaltsführung. Wahlrecht des Arbeitnehmers: Wird auf Steuerbefreiung verzichtet, gelten Einschränkungen nicht. Die Berücksichtigung des Progressionsvorbehalts entfällt. 90

47 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches 3 Abs 1 Z 10 EStG Monatsfrist (Rz 62 bis 68 LStR 2002): Der Aufenthalt (außerhalb der 400km Mindestentfernung und unter den sonstigen Voraussetzungen) muss ununterbrochen einen Monat übersteigen (zb Beginn Ende der Monatsfrist ); wesentlich ist der Auslandsaufenthalt (zb könnte ein Arbeitnehmer mehreren Projekten zugeteilt sein); ein Arbeitgeber-wechsel (mit Ausnahme AVRAG-Übergang) ist jedoch schädlich. unschädliche Unterbrechungen der Monatsfrist: Heimreise an Wochenenden, an (ausländischen) gesetzlichen Feiertagen, an verlängerten Wochenenden, sofern die Arbeitszeit eingearbeitet wurde, bei bezahlter Dienstfreistellung, bei kurzfristigen Krankenständen im Ausland, bei betriebsbedingten kurzen Einstellungen, bei Dienstreisen izm Auslandsvorhaben. unschädliche Unterbrechungen nach der Monatsfrist: Urlaube und Krankenstände im Inland werden der ausländischen Tätigkeit zugerechnet, sofern nach Ende sofort wieder die Tätigkeit fortgesetzt wird, kurze Dienstreisen (höchstens 3 Tage) izm Auslandsprojekt. Nach schädlicher Unterbrechung erneute Monatsfrist. 91 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches 3 Abs 1 Z 10 EStG Lohnverrechnung Lohnzahlungszeitraum = Kalendermonat für nicht begünstigte Inlandsbezüge und steuerpflichtiger Teil der begünstigten Auslandsbezüge. Zeitraumbezogene Zuordnung: Prämien, Überstunden, Leistungszulagen, die nach der Rückkehr ausgezahlt werden, sind innerhalb der 60%-Grenze, gedeckelt mit der Höchstbeitragsgrundlage steuerfrei, ebenso Zeitausgleich direkt nach der Rückkehr. Erhöhung des Jahressechstels nach 67 Abs 2 EStG durch steuerpflichtige und steuerbefreite Auslandsbezüge. Ausstellung von Lohnzetteln (L16): Erfassung der steuerbefreiten Auslandseinkünfte in einem gesonderten Lohnzettel (Lohnzettelart 23), Lohnzettel 8/24 für Auslandsanteil, wenn DBA-Befreiung/DBA -Anrechnungsmethode in Österreich. Lohnnebenkosten soweit lohnsteuerfrei auch DB-, DZ- und KommSt-frei! SV- und BV-pflichtig! 92

48 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches Unbeschränkte Steuerpflicht - Folgen Relevante Werbungskosten izm Einkünften aus nichtselbständiger Tätigkeit ( 25 EStG) bei Entsendungen: Doppelte Haushaltsführung ist beruflich veranlasst: sofern tägliche Rückkehr nicht zumutbar (> 120 km), Beibehaltung des Familienwohnsitzes nicht privat veranlasst (gemeinsamer Haushalt, befristete Entsendung, auch wenn Familie begleiten darf). Wohnsitzverlegung ist nicht zumutbar, wenn ständig wechselnder Einsatzort oder Befristung auf 4 bis 5 Jahre. auf Dauer angelegte doppelte HH-Führung: wenn Ehepartner Einkommen von > EUR 6.000,- pro Jahr erzielt, wenn schulpflichtige Kinder im Haushalt wohnen und eine Übersiedlung der gesamten Familie wirtschaftlich nicht zumutbar ist. vorübergehende dopp. HH-Führung: bei Verheirateten (Lebensgemeinschaft) max. 2 Jahre, bei Ledigen max. 6 Monate; wenn Tätigkeit in Bereichen mit hoher Fluktuation auch länger. 93 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches Unbeschränkte Steuerpflicht - Folgen Relevante Werbungskosten izm Einkünften aus nichtselbständiger Tätigkeit ( 25 EStG) bei Entsendungen: Kosten doppelter Haushaltsführung: Aufwendungen (Miete, Betriebskosten, Strom/Gas, Haushaltsversicherung, allenfalls Abschreibung für Einrichtungsgegenstände) für die Anmietung einer zweck -entsprechenden Unterkunft (maximal EUR 2.200,-pro Monat), höchstens jedoch die tatsächlich bezahlten Kosten vorübergehende oder tageweise Hotelmiete (maximal EUR 2.200,- pro Monat) Aufwendungen für eine zweckentsprechende Eigentumswohnung (1,5% AfA, Betriebskosten) Sofern Kaufkraftunterschied: Anspruch auf Differenz -tagesgelder (Auslandstagsatz abzgl. Inlandstagsatz) Familienheimfahrten bei Verheirateten (Lebensgemeinschaft) wöchentlich, sonst monatlich; tatsächliche Fahrtkosten, maximal höchstes Pendlerpauschale. 94

49 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches Unbeschränkte Steuerpflicht - Folgen Relevante Werbungskosten izm Einkünften aus nichtselbständiger Tätigkeit ( 25 EStG) bei Entsendungen: Erhöhte Aufwendungen für Telefonkosten Reisekosten (nach den allgemeinen Richtlinien für die Vergütung von Reisekosten) Sozialversicherungsbeiträge (auch ausländische!) Umzugskosten Weitere Werbungskosten wie zb Arbeitsmittel, Kurse (zb Sprachkurse in Vorbereitung auf einen Auslandsaufenthalt) 95 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches Unbeschränkte Steuerpflicht - Ermittlung von Progressionseinkünften oder auf Grund der Anrechnungsmethode steuerpflichtigen Einkünften Ausländische Bruttoeinkünfte (Bruttobezug inkl. Sonderzahlungen, Reisekostenersätze,...) - nicht steuerbare Bezugsbestandteile 26 EStG - steuerfreie Bezugsbestandteile 67 EStG - SV-DNA (auch ausländische SV) - Werbungskosten = Progressionseinkünfte (Kz 453 Formular L1i) Werbungskosten izm Progressionseinkünfte (Kz 493 L1i) = Effektiv steuerpflichtige Einkünfte (Kz 359 L1i) Anrechenbare ausländische Steuer (Kz 377 L1i) 96

50 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches Unbeschränkte Steuerpflicht - kein Lohnsteuerabzug Einkommensteuererklärung / Arbeitnehmer-veranlagung: Es stehen sämtliche Steuerbegünstigungen wie für lohnsteuerpflichtige Arbeitnehmer zu. L17: durch den ausländischen Arbeitgeber Kz 359 (L1i): Laufende Bezüge abzüglich Werbungskosten Wenn kein L17 durch den Arbeitgeber ausgestellt wurde, dann L17 selbst erstellen und beilegen (siehe ausführlich PV -Info 9/2009, S 41 ff). 97 Teil I: Theoretische Grundlagen 2.1. EU/EWR Raum 2.3. Grundsatzregelung nach österreichischem 1. Schritt: Innerstaatliches 2. Schritt: DBA 3. Schritt: Umsetzung nach innerstaatlichem 3. Schritt: Innerstaatliches Expatriate-Erlass (Lohnsteuerpflicht in Österreich) bis Ende 2015 Ziel: Vereinfachte steuerliche Berücksichtigung bestimmter Werbungskosten und außergewöhnlicher Belastungen durch den Arbeitgeber (ähnlich der Wirkung eines Lohnsteuerfreibetrages). Für Konzernmitarbeiter, die nur vorübergehend in einem Dienstverhältnis zu einer österr. Konzerngesellschaft / inländ. lohnsteuerlichen Betriebsstätte stehen. Personenkreis: Während der letzten 10 Jahre kein Wohnsitz im Inland. Im Auftrag eines ausländischen Arbeitgebers vorüber-gehende (nicht länger als 5 Jahre) Beschäftigung im Inland. Beibehaltung des ausländischen Wohnsitzes. 98