Organträger muss umsatzsteuerlicher Unternehmer sein. Bloßes Halten von Beteiligungen begründet keine Unternehmereigenschaft. Sphärentheorie ist zu

|

|

|

- Arwed Blau

- vor 8 Jahren

- Abrufe

Transkript

1 1

2 3

3 4

4 Organträger muss umsatzsteuerlicher Unternehmer sein. Bloßes Halten von Beteiligungen begründet keine Unternehmereigenschaft. Sphärentheorie ist zu beachten. Der Organträger kann eine unternehmerische und nicht-unternehmerische Sphäre haben. 5

5 6

6 50% oder höhere Stimmrechtsmehrheit erforderlich. Mutter-Tochter-Enkel-Mehrheit reicht aus. Anteile an der OG müssen vom OT selbst gehalten werden und nicht von deren Gesellschaftern. 7

7 Es müssen mehr als nur unerhebliche wirtschaftliche Beziehungen bestehen. BFH, V R 30/06, BStBl. II 2010,

8 Das rechtliche Können durch die finanzielle Eingliederung muss tatsächlich umgesetzt werden. Nichtbeanstandungsregelung: Risiko bei Verkauf der OG oder Insolvenz der OG. 9

9 10

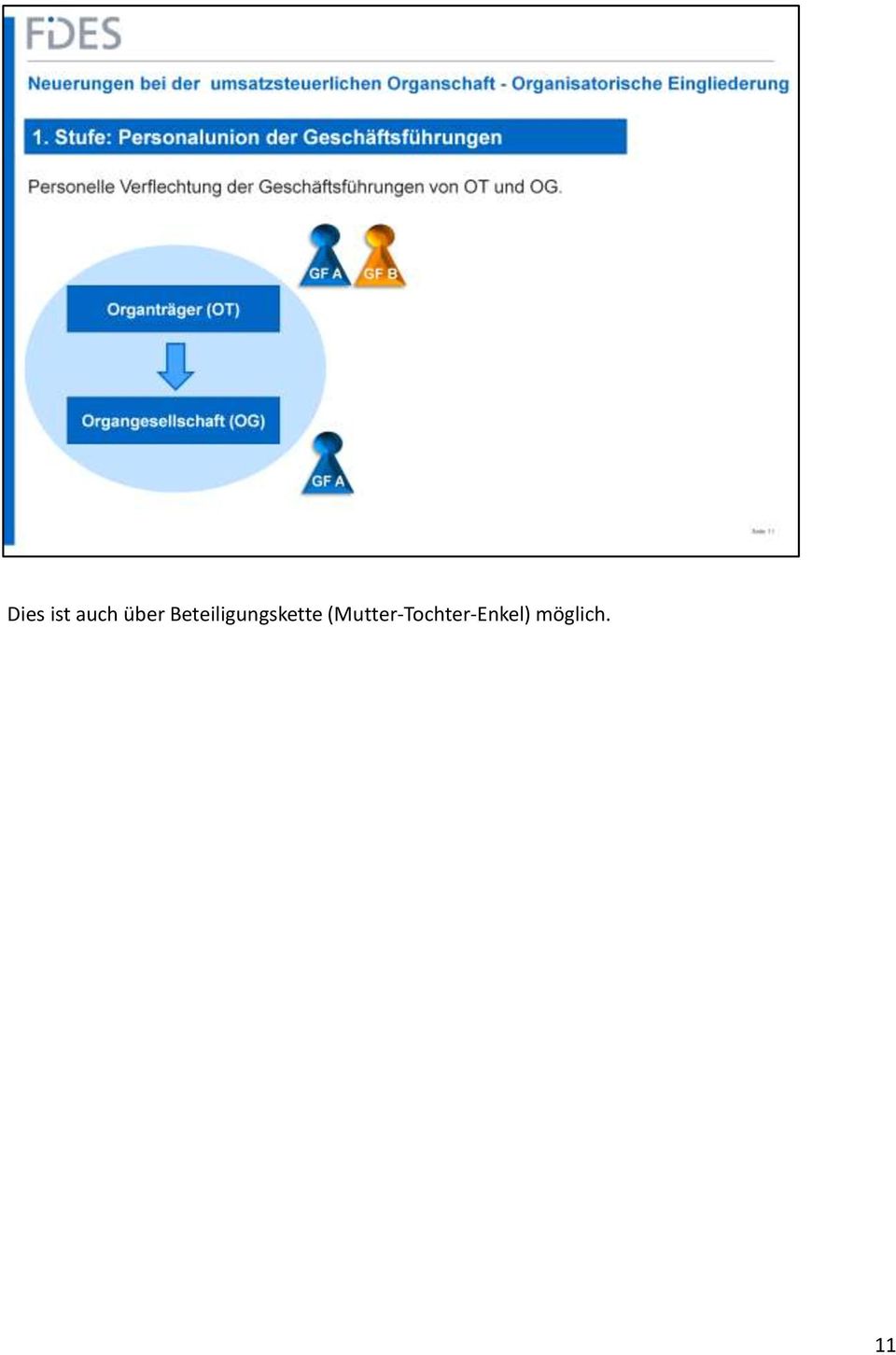

10 Dies ist auch über Beteiligungskette (Mutter-Tochter-Enkel) möglich. 11

11 12

12 5 Abs. 3 BetrVG: Der Angestellte hat - die Befähigung, selbständig Arbeitnehmer einzustellen und zu entlassen, - Generalvollmacht oder Prokura, - und sonstige Aufgaben wahrnehmen, die für den Bestand/Entwicklung des Unternehmens von Bedeutung sind und besondere Erfahrungen/Kenntnisse voraussetzen Er muss die Entscheidungen im wesentlichen frei von Weisungen treffen oder sie maßgeblich beeinflussen. 13

13 Einzelfallprüfung ist erforderlich. 14

14 Einzelfallprüfung ist erforderlich. Institutionell abgesicherte unmittelbare Eingriffsmöglichkeiten in den Kernbereich der lfd. Geschäftsführung der OG sind erforderlich. Organschaft über mehrere Ebenen durch Beherrschungsvertrag ist fraglich. Haftbarmachung ist bei GmbH als OG möglich, bei AG nicht. 15

15 Risiko: Vermeintliche Innenumsätze der OG an OT ohne UST-Ausweis. OT hat Vorsteuerabzug erst mit korrigierter Rechnung (ohne Zinsen). OG hat die USt von Anfang an nachzuentrichten (plus Zinsen). 16

.")

16 JStG 2013 kommt nicht mehr. 17

17 Gesetz zur Umsetzung der Amtshilferichtlinie sowie zur Änderung steuerlicher Vorschriften. Bundestag hat es am Gesetz beschlossen. Bundesrat hat am den Vermittlungsausschuss angerufen, aber nicht wegen USt- Änderungen. Anpassung an verbindliches Recht und Rechtsprechung der EU. Änderungen werden kommen, der Zeitpunkt ist aber fraglich. Stand Gesetzentwurf Fassung Bundestag vom

18 Zeitpunkt des Inkrafttretens ist fraglich. Stand Gesetzentwurf Fassung Bundestag vom

19 Briefmarken, Ersttagsbriefe, Ganzsachen als Sammlungsstücke Nr. 49f Anlage 2 UStG. Gemälde, Zeichnungen, Collagen, Originalstiche, Originalerzeugnisse der Bildhauerkunst Nr. 53 Anlage 2 UStG. Sammlungsstücke, zoologischer, botanischer Art, Münzen, Banknoten Nr. 54 Anlage 2 UStG. 12 Abs. 2 Nr. 1 UStG Umsetzung von Art. 103 MwStSystRL. Stand Gesetzentwurf Fassung Bundestag vom

20 32

21 Zeitpunkt des Inkrafttretens ist fraglich. Umsetzung Art. 226 Nr. 10a MwStSystRL. Stand Gesetzentwurf Fassung Bundestag vom

22 Zeitpunkt des Inkrafttretens ist fraglich. Anlass: Entgeltkorrektur wegen z.b. Jahresbonus, Sachmängel, vorheriger Zuvielberechnung Im Zweifel als Leistungsempfänger schriftlich Widerspruch einlegen, wenn Gutschrift im Abrechnungsdokument enthalten ist. Stand Gesetzentwurf Fassung Bundestag vom

23 Zeitpunkt des Inkrafttretens ist fraglich. Niederländischer Unternehmer hat keinen Sitz, keine Geschäftsleitung und keine Betriebstätte im Inland. Gilt für alle Leistungen eines ausländischen Unternehmer, die unter 13b UStG fallen. Bisher galt immer deutsches Recht, da der Ort der Leistung in Deutschland liegt. Stand Gesetzentwurf Fassung Bundestag vom Umsetzung Art. 219a Nr. 2 MwStSystRL. 35

24 Zeitpunkt des Inkrafttretens ist fraglich. Umsetzung sog. EU-Rechnungsstellungsrichtlinie (Art. 219a Nr. 2a, 222 MwStSystRL). In Deutschland ist keine Rechnung für den Vorsteuerabzug erforderlich, in anderen Ländern ist dies teilweise anders. Stand Gesetzentwurf Fassung Bundestag vom

25 Zeitpunkt des Inkrafttretens ist fraglich. 14a Abs. 3 und 5 UStG. Umsetzung Art. 222 MwStSystRL. Stand Gesetzentwurf Fassung Bundestag vom

26 Zeitpunkt des Inkrafttretens ist fraglich. 14a Abs. 6 UStG. Umsetzung Art. 226 Nr. 13 und 14 MwStSystRL. Stand Gesetzentwurf Fassung Bundestag vom

27 39

28 Freizone des Kontrolltyps I 40

29 41

30 Beitrittsvertrag ist unterschrieben. Europäische Parlament hat Vertrag angenommen. Ratifizierung in allen 27 EU-Mitgliedsländern noch nicht abgeschlossen, in Dänemark, Deutschland, Niederlande, Slowenien u.a. noch offen. 42

31 nur maßgeblich, sofern Ratifizierung bis dahin abgeschlossen ist. Anderes Feld in der UStVA. 43

32 nur maßgeblich, sofern Ratifizierung bis dahin abgeschlossen ist. Anderes Feld in der UStVA. Andere Nachweise für Steuerbefreiung. Extrastat / Intrastat beachten. 44

33 45

34 EG-Binnenmarkt: innergemeinschaftliche Lieferungen sollen einfach sein. Zur Erinnerung: Ausfuhr ins Drittland - Nachweis des Grenzübertritts der Ware durch Zoll ist erforderlich. 46

35 47

36 48

37 49

38 50

39 BZST= Bundeszentralamt für Steuern 51

40 AN: Erwerber ist kein Unternehmer, aber juristische Person oder Erwerb neuer Fahrzeuge 52

41 11. Verordnung zur Änderung der UStDV. Entwurf eines BMF-Schreibens vom ist noch nicht veröffentlicht. 53

42 Bis Schluss letzte mündliche Verhandlung beim Finanzgericht möglich. Keine materiell-rechtliche Voraussetzung für Steuerbefreiung. Fehlen der Voraussetzungen in 17a-c führt grds. zur Versagung der Steuerbefreiung. 54

43 Text: Steuerfreie Lieferung ist danach nicht ausreichend. EuGH vom Rs 80/11 und C 142/11. 55

44 56

45 57

46 Fahrzeug-Identifikationsnummer bei Fahrzeugen im Sinne des 1b Absatz 2 des Gesetzes. Beförderung durch Lieferer oder Versendung: Ort/Monat des Erhalts. Beförderung durch den Erwerber: Ort/Monat des Endes der Beförderung. Konkrete Ortsangabe ist erforderlich. Bisher Tag / Neufassung Monat (Rot). Abnahme Beauftragter kann Arbeitnehmer, aber auch ein fremder Dritter, wie z. B. ein Lagerhalter, sein. Berechtigung muss ggf. nachgewiesen werden. 58

47 Übergabe der Ware und Bestätigung schon in Deutschland geht nicht. Risiko Lieferant: Bekommt er die Bestätigung (Sicherheiten). Risiko Erwerber: Verkauf mit USt, bekommt er die USt zurück nach Bestätigung. Muster wird im BMF-Schreiben voraussichtlich in deutscher, englischer und französischer Sprache enthalten sein. Sammelbestätigung einzelne Lieferung mit jeweils Monat und Ort notwendig. 59

48 GoBS: Grundsätze ordnungsgemäßer DV-gestützter Buchführungssysteme GdPdU: Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen Abnahme Beauftragter kann Arbeitnehmer, aber auch ein fremder Dritter, wie z. B. ein Lagerhalter, sein. Berechtigung muss ggf. nachgewiesen werden. 60

49 Egal wer versendet. 17a Abs. 3 Nr. 1 a UStDV Spediteursbescheinigung z.b. durch CMR-Frachtbrief einschließlich Feld 24 Konnossement = Ladeschein / Bill of lading Gelangensbestätigung ist ggfs. besser. 61

50 Egal wer versendet. 17a Abs. 3 Nr. 1 b UStDV Spediteursbescheinigung Entspricht 10 I Nr. 2 UStDV (Ausfuhr). Gelangensbestätigung ist ggfs. besser. 62

51 17a Abs. 3 Nr. 1c UStDV Protokoll über den gesamten Transportweg. 63

52 17a Abs. 3 Nr. 1d UStDV Erster Systembruch. Postdienstleister ( 4 Nr. 11b UStG) 64

53 17a Abs. 3 Nr. 2 UStDV Bezahlung des Kaufpreises vom Bankkonto des Abnehmers. Bei Bargeschäften nicht möglich. Zweiter Systembruch. Bei begründeten Zweifeln, muss der Nachweis durch andere Belege geführt werden, vgl. 17a Abs. 3 Satz 3 UStDV. Gelangensbestätigung ist ggfs. besser. 65

54 17a Abs. 3 Nr. 3 UStDV Gemeinschaftliches Versandverfahren zwischen EU-Ländern übers Drittland. 66

55 17a Abs. 3 Nr. 4 UStDV EMCS, wenn Steueraussetzungsverfahren. Dritte Ausfertigung, wenn Ware des verbrauchsteuerfreien Verkehrs. 67

56 17a Abs. 3 Nr. 5 UStDV 68

57 Nur für den Fall, dass die vorstehend genannten Belege nicht (mehr) vorliegen. 69

58 70

59 71

60 72

61 73

62 Buchnachweis muss neben Belegnachweis erbracht werden. Buchnachweis muss sofort geführt werden / fehlerhafte Angaben können nachgeholt werden bis zur letzten mündlichen Verhandlung 17c UStDV Keine Änderungen. Fahrzeug-Id-Nr. 74

63 75

64 Seite 49 A l l g e m e i n e s 2.8. Organschaft (1) 1 Organschaft nach 2 Abs. 2 Nr. 2 UStG liegt vor, wenn eine juristische Person nach dem Gesamtbild der tatsächlichen Verhältnisse finanziell, wirtschaftlich und organisatorisch in ein Unternehmen eingegliedert ist. 2 Es ist nicht erforderlich, dass alle drei Eingliederungsmerkmale gleichermaßen ausgeprägt sind. 3 Organschaft kann deshalb auch gegeben sein, wenn die Eingliederung auf einem dieser drei Gebiete nicht vollständig, dafür aber auf den anderen Gebieten um so eindeutiger ist, so dass sich die Eingliederung aus dem Gesamtbild der tatsächlichen Verhältnisse ergibt (vgl. BFH-Urteil vom , V 184/61 U, BStBl III S. 346, und vom , V R 89/66, BStBl III S. 715). 4 Von der finanziellen Eingliederung kann weder auf die wirtschaftliche noch auf die organisatorische Eingliederung geschlossen werden (vgl. BFH-Urteile vom , V R 26/06, BStBl 2008 II S. 451, und vom , V R 76/05, BStBl II S. 905). 5 Die Organschaft umfasst nur den unternehmerischen Bereich der Organgesellschaft. 6 Liegt Organschaft vor, sind die untergeordneten juristischen Personen (Organgesellschaften, Tochtergesellschaften) ähnlich wie Angestellte des übergeordneten Unternehmens (Organträger, Muttergesellschaft) als unselbständig anzusehen; Unternehmer ist der Organträger. 7 Eine Gesellschaft kann bereits zu einem Zeitpunkt in das Unternehmen des Organträgers eingegliedert sein, zu dem sie selbst noch keine Umsätze ausführt, dies gilt insbesondere für eine Auffanggesellschaft im Rahmen des Konzepts einer übertragenden Sanierung (vgl. BFH-Urteil vom , V R 37/00, BStBl II S. 373). 8 War die seit dem Abschluss eines Gesellschaftsvertrags bestehende Gründergesellschaft einer später in das Handelsregister eingetragenen GmbH nach dem Gesamtbild der tatsächlichen Verhältnisse finanziell, wirtschaftlich und organisatorisch in ein Unternehmen eingegliedert, besteht die Organschaft zwischen der GmbH und dem Unternehmen bereits für die Zeit vor der Eintragung der GmbH in das Handelsregister (vgl. BFH-Urteil vom , V R 90/74, BStBl II S. 486). (2) 1 Als Organgesellschaften kommen regelmäßig nur juristische Personen des Zivil- und Handelsrechts in Betracht (vgl. BFH-Urteil vom , V R 87/70, BStBl 1974 II S. 311). 2 Organträger kann jeder Unternehmer sein. 3 Eine GmbH, die an einer KG als persönlich haftende Gesellschafterin beteiligt ist, kann grundsätzlich nicht als Organgesellschaft in das Unternehmen dieser KG eingegliedert sein (BFH-Urteil vom , V R 85/74, BStBl 1979 II S. 288). 4 Dies gilt auch in den Fällen, in denen die übrigen Kommanditisten der KG sämtliche Gesellschaftsanteile der GmbH halten (vgl. BFH-Urteil vom , V R 31/03, BStBl II S. 671). 5 Bei der sog. Einheits-GmbH & Co. KG (100 %ige unmittelbare Beteiligung der KG an der GmbH) kann die GmbH jedoch als Organgesellschaft in die KG eingegliedert sein, da die KG auf Grund ihrer Gesellschafterstellung sicherstellen kann, dass ihr Wille auch in der GmbH durchgesetzt wird, vgl. auch Abschnitt 2.2 Abs. 6 Beispiel 2. 6 Auch eine juristische Person des öffentlichen Rechts kann Organträger sein, wenn und soweit sie unternehmerisch tätig ist. 7 Die die Unternehmereigenschaft begründenden entgeltlichen Leistungen können auch gegenüber einer Gesellschaft erbracht werden, mit der als Folge dieser Leistungstätigkeit eine organschaftliche Verbindung besteht (vgl. BFH-Urteil vom , V R 64/99, BStBl 2003 II S. 375). (3) 1 Die Voraussetzungen für die umsatzsteuerliche Organschaft sind nicht identisch mit den Voraussetzungen der körperschaftsteuerlichen und gewerbesteuerlichen Organschaft. 2 Eine gleichzeitige Eingliederung einer Organgesellschaft in die Unternehmen mehrerer Organträger (sog. Mehrmütterorganschaft) ist nicht möglich. (4) Weder das Umsatzsteuergesetz noch das Unionsrecht sehen ein Wahlrecht für den Eintritt der Rechtsfolgen einer Organschaft vor (vgl. BFH-Urteil vom , XI R 74/07, BStBl 2009 II S. 256). F i n a n z i e l l e E i n g l i e d e r u n g (5) 1 Unter der finanziellen Eingliederung ist der Besitz der entscheidenden Anteilsmehrheit an der Organgesellschaft zu verstehen, die es dem Organträger ermöglicht, durch Mehrheitsbeschlüsse seinen Willen in der Organgesellschaft durchzusetzen. 2 Entsprechen die Beteiligungsverhältnisse den Stimmrechtsverhältnissen, ist die finanzielle Eingliederung gegeben, wenn die Beteiligung mehr als 50 % beträgt, sofern keine höhere qualifizierte Mehrheit für die Beschlussfassung in der Organgesellschaft erforderlich ist (vgl. BFH-Urteil vom , XI R 43/08, BStBl 2011 II S. 600). 3 Eine finanzielle Eingliederung setzt eine unmittelbare oder mittelbare Beteiligung des Organträgers an der Organgesellschaft voraus. 4 Es ist ausreichend, wenn die finanzielle Eingliederung mittelbar über eine unternehmerisch oder nichtunternehmerisch tätige Tochtergesellschaft des Organträgers erfolgt. 5 Eine nichtunternehmerisch tätige Tochtergesellschaft wird dadurch jedoch nicht Bestandteil des Organkreises. 6 Ist eine Kapital- oder Personengesellschaft nicht selbst an der Organgesellschaft beteiligt, reicht es für die finanzielle Eingliederung nicht aus, dass nur ein oder mehrere Gesellschafter auch mit Stimmenmehrheit an der Organgesellschaft beteiligt sind (vgl. BFH-Urteile vom , V R 111/77, BStBl 1980 II S. 20, vom , V R 9/09, BStBl 2011 II S. 597, und vom , XI R 43/08, a. a. O.). 7 In diesem Fall ist keine der beiden Gesellschaften in das Gefüge des anderen Unternehmens eingeordnet, sondern es handelt sich vielmehr um gleich geordnete Schwestergesellschaften. 8 Dies gilt auch dann, wenn die Beteiligung eines Gesellschafters an einer Kapitalgesellschaft ertragsteuerlich zu

65 Seite 50 dessen Sonderbetriebsvermögen bei einer Personengesellschaft gehört. 9 Das Fehlen einer eigenen unmittelbaren oder mittelbaren Beteiligung der Gesellschaft kann nicht durch einen Beherrschungsvertrag und Gewinnabführungsvertrag ersetzt werden (BFH-Urteil vom , XI R 43/08, a. a. O.). W i r t s c h a f t l i c h e E i n g l i e d e r u n g (6) 1 Wirtschaftliche Eingliederung bedeutet, dass die Organgesellschaft nach dem Willen des Unternehmers im Rahmen des Gesamtunternehmens, und zwar in engem wirtschaftlichen Zusammenhang mit diesem, wirtschaftlich tätig ist (vgl. BFH-Urteil vom , V R 89/66, BStBl III S. 715). 2 Voraussetzung für eine wirtschaftliche Eingliederung ist, dass die Beteiligung an der Kapitalgesellschaft dem unternehmerischen Bereich des Anteileigners zugeordnet werden kann (vgl. Abschnitt 2.3 Abs. 2). 3 Sie kann bei entsprechend deutlicher Ausprägung der finanziellen und organisatorischen Eingliederung bereits dann vorliegen, wenn zwischen dem Organträger und der Organgesellschaft auf Grund gegenseitiger Förderung und Ergänzung mehr als nur unerhebliche wirtschaftliche Beziehungen bestehen (vgl. BFH-Urteil vom , XI R 74/07, BStBl 2009 II S. 256), insbesondere braucht dann die Organgesellschaft nicht vom Organträger abhängig zu sein (vgl. BFH-Urteil vom , V R 63/01, BStBl 2004 II S. 434). 4 Die wirtschaftliche Eingliederung kann sich auch aus einer Verflechtung zwischen den Unternehmensbereichen verschiedener Organgesellschaften ergeben (vgl. BFH-Urteil vom , V R 30/06, BStBl 2010 II S. 863). 5 Beruht die wirtschaftliche Eingliederung auf Leistungen des Organträgers gegenüber seiner Organgesellschaft, müssen jedoch entgeltliche Leistungen vorliegen, denen für das Unternehmen der Organgesellschaft mehr als nur unwesentliche Bedeutung zukommt (vgl. BFH-Urteil vom , V R 4/08, BStBl 2010 II S. 310, und vom , V R 26/09, BStBl II S. 1114). 6 Stellt der Organträger für eine von der Organgesellschaft bezogene Leistung unentgeltlich Material bei, reicht dies zur Begründung der wirtschaftlichen Eingliederung nicht aus (vgl. BFH-Urteil vom , V R 30/06, a.a.o.).. (6a) 1 Für die Frage der wirtschaftlichen Verflechtung kommt der Entstehungsgeschichte der Tochtergesellschaft eine wesentliche Bedeutung zu. 2 Die Unselbständigkeit einer hauptsächlich im Interesse einer anderen Firma ins Leben gerufenen Produktionsfirma braucht nicht daran zu scheitern, dass sie einen Teil ihrer Erzeugnisse auf dem freien Markt absetzt. 3 Ist dagegen eine Produktionsgesellschaft zur Versorgung eines bestimmten Markts gegründet worden, kann ihre wirtschaftliche Eingliederung als Organgesellschaft auch dann gegeben sein, wenn zwischen ihr und der Muttergesellschaft Warenlieferungen nur in geringem Umfange oder überhaupt nicht vorkommen (vgl. BFH- Urteil vom , V R 15/69, BStBl II S. 840). (6b) 1 Bei einer Betriebsaufspaltung in ein Besitzunternehmen (z.b. Personengesellschaft) und eine Betriebsgesellschaft (Kapitalgesellschaft) und Verpachtung des Betriebsvermögens durch das Besitzunternehmen an die Betriebsgesellschaft steht die durch die Betriebsaufspaltung entstandene Kapitalgesellschaft im Allgemeinen in einem Abhängigkeitsverhältnis zum Besitzunternehmen (vgl. BFH- Urteile vom , V 126/62 U, BStBl III S. 243 und vom , V 113/65, BStBl 1967 III S. 103). 2 Auch wenn bei einer Betriebsaufspaltung nur das Betriebsgrundstück ohne andere Anlagegegenstände verpachtet wird, kann eine wirtschaftliche Eingliederung vorliegen (BFH-Urteil vom , V R 124/89, BStBl 1994 II S. 129). (6c) 1 Die wirtschaftliche Eingliederung wird jedoch nicht auf Grund von Liquiditätsproblemen der Organtochter beendet (vgl. BFH-Urteil vom , V R 128/93, UR 1996 S. 265). 2 Die wirtschaftliche Eingliederung auf Grund der Vermietung eines Grundstücks, das die räumliche und funktionale Geschäftstätigkeit der Organgesellschaft bildet, entfällt nicht bereits dadurch, dass für das betreffende Grundstück Zwangsverwaltung und Zwangsversteigerung angeordnet wird (vgl. BMF-Schreiben vom , BStBl I S. 1609). 3 Eine Entflechtung vollzieht sich erst im Zeitpunkt der tatsächlichen Beendigung des Nutzungsverhältnisses zwischen dem Organträger und der Organgesellschaft. O r g a n i s a t o r i s c h e E i n g l i e d e r u n g 3 (7) 1 Die organisatorische Eingliederung setzt voraus, dass die mit der finanziellen Eingliederung verbundene Möglichkeit der Beherrschung der Tochtergesellschaft durch die Muttergesellschaft in der 3 Absatz 7 neu gefasst durch BMF-Schreiben vom 7. März 2013 IV D 2 S 7105/11/10001 (2013/ ), BStBl I S Die Grundsätze der Regelung sind mit Wirkung vom 1. Januar 2013 auf alle offenen Fälle anzuwenden. Soweit die am vermeintlichen Organkreis beteiligten Unternehmer vor dem 1. Januar 2013 unter Berufung auf Abschnitt 2.8 Abs. 7 UStAE in der bis zu diesem Stichtag geltenden Fassung übereinstimmend von einer organisatorischen Eingliederung ausgegangen sind, wird es für vor dem 1. Januar 2014 ausgeführte Umsätze nicht beanstandet, wenn diese weiterhin unter Berufung auf Abschnitt 2.8 Abs. 7 UStAE in der bis zum 31. Dezember 2012 geltenden Fassung übereinstimmend eine organisatorische Eingliederung annehmen. Die vorherige Fassung des Absatzes 7 lautete: (7) 1 Die organisatorische Eingliederung liegt vor, wenn der Organträger durch organisatorische Maßnahmen sicherstellt, dass in der Organgesellschaft sein Wille auch tatsächlich ausgeführt wird. 2 Die organisatorische Eingliederung setzt in aller Regel die personelle Verflechtung der Geschäftsführungen des Organträgers und der Organgesellschaft voraus (BFH-Urteil vom , V R 76/05, BStBl II S. 905). 3 Dies ist z.b. durch Personalunion der Geschäftsführer in beiden Gesellschaften der Fall (vgl. BFH-Urteile vom ,

66 Seite 51 laufenden Geschäftsführung tatsächlich wahrgenommen wird (BFH-Urteil vom , V R 32/98, BStBl II S. 258). 2 Es kommt darauf an, dass der Organträger die Organgesellschaft durch die Art und Weise der Geschäftsführung beherrscht oder aber zumindest durch die Gestaltung der Beziehungen zwischen dem Organträger und der Organgesellschaft sichergestellt ist, dass eine vom Willen des Organträgers abweichende Willensbildung bei der Organtochter nicht stattfindet (BFH-Urteile vom , V R 26/06, BStBl 2008 II S. 451, und vom , V R 76/05, BStBl II S. 905). 3 Der aktienrechtlichen Abhängigkeitsvermutung aus 17 AktG kommt keine Bedeutung im Hinblick auf die organisatorische Eingliederung zu (vgl. BFH-Urteil vom , V R 76/05, a. a. O.). 4 Nicht ausschlaggebend ist, dass die Organgesellschaft in eigenen Räumen arbeitet, eine eigene Buchhaltung und eigene Einkaufs- und Verkaufsabteilungen hat, da dies dem Willen des Organträgers entsprechen kann (vgl. BFH-Urteil vom , V 176/55 U, BStBl III S. 376). 5 Zum Wegfall der organisatorischen Eingliederung bei Anordnung der Zwangsverwaltung und Zwangsversteigerung für ein Grundstück vgl. BMF-Schreiben vom , BStBl I S (8) 1 Die organisatorische Eingliederung setzt in aller Regel die personelle Verflechtung der Geschäftsführungen des Organträgers und der Organgesellschaft voraus (BFH-Urteile vom , V R 76/05, BStBl II S. 905, und vom , V R 7/10, BStBl 2011 II S. 391). 2 Dies ist z.b. bei einer Personenidentität in den Leitungsgremien beider Gesellschaften gegeben (vgl. BFH-Urteile vom , V R 37/00, BStBl II S. 373, und vom , V R 26/06, BStBl II S. 451). 3 Für das Vorliegen einer organisatorischen Eingliederung ist es jedoch nicht in jedem Fall erforderlich, dass die Geschäftsführung der Muttergesellschaft mit derjenigen der Tochtergesellschaft vollständig personenidentisch ist. 4 So kann eine organisatorische Eingliederung z.b. auch dann vorliegen, wenn nur einzelne Geschäftsführer des Organträgers Geschäftsführer der Organgesellschaft sind (vgl. BFH-Urteil vom , V R 32/98, BStBl II S. 258). 5 Ob dagegen eine organisatorische Eingliederung vorliegt, wenn die Tochtergesellschaft über mehrere Geschäftsführer verfügt, die nur zum Teil auch in dem Leitungsgremium der Muttergesellschaft vertreten sind, hängt von der Ausgestaltung der Geschäftsführungsbefugnis in der Tochtergesellschaft ab. 6 Ist in der Organgesellschaft eine Gesamtgeschäftsführungsbefugnis vereinbart und werden die Entscheidungen durch Mehrheitsbeschluss getroffen, kann eine organisatorische Eingliederung nur vorliegen, wenn die personenidentischen Geschäftsführer über die Stimmenmehrheit verfügen. 7 Bei einer Stimmenminderheit der personenidentischen Geschäftsführer oder bei Einzelgeschäftsführungsbefugnis der fremden Geschäftsführer sind dagegen zusätzliche institutionell abgesicherte Maßnahmen erforderlich, um ein Handeln gegen den Willen des Organträgers zu verhindern (vgl. BFH-Urteil vom , V R 26/06, a. a. O.). 8 Eine organisatorische Eingliederung kann z.b. in Fällen der Geschäftsführung in der Organgesellschaft mittels Geschäftsführungsbefugnis vorliegen, wenn zumindest einer der Geschäftsführer auch Geschäftsführer des Organträgers ist und der Organträger über ein umfassendes Weisungsrecht gegenüber der Geschäftsführung der Organgesellschaft verfügt sowie zur Bestellung und Abberufung aller Geschäftsführer der Organgesellschaft berechtigt ist (vgl. BFH-Urteil vom , V R 53/10, BStBl 2013 II S. 218). 9 Alternativ kann auch bei Einzelgeschäftsführungsbefugnis des fremden Geschäftsführers ein bei Meinungsverschiedenheiten eingreifendes, aus Gründen des Nachweises und der Inhaftungnahme schriftlich vereinbartes Letztentscheidungsrecht des personenidentischen Geschäftsführers eine vom Willen des Organträgers abweichende Willensbildung bei der Organgesellschaft ausschließen und so die organisatorische Eingliederung herstellen (vgl. BFH-Urteil vom , V R 26/06, a. a. O.). 10 Die organisatorische Eingliederung kann auch über eine Beteiligungskette zur Organträgerin vermittelt werden, wenn sichergestellt ist, dass abweichende Willensbildungen in den Organgesellschaften ausgeschlossen sind. 11 Hingegen kann durch die personelle Verflechtung von Aufsichtsratsmitgliedern keine organisatorische Eingliederung hergestellt werden. (9) 1 Neben dem Regelfall der personellen Verflechtung der Geschäftsführungen des Organträgers und der Organgesellschaft kann sich die organisatorische Eingliederung aber auch daraus ergeben, dass leitende Mitarbeiter des Organträgers als Geschäftsführer der Organgesellschaft tätig sind (BFH-Urteil V 66/57 U, BStBl III S. 256, und vom , V 81/59 U, BStBl III S. 343). 4 Nicht von ausschlaggebender Bedeutung ist, dass die Organgesellschaft in eigenen Räumen arbeitet, eine eigene Buchhaltung und eigene Einkaufs- und Verkaufsabteilungen hat, da dies dem Willen des Organträgers entsprechen kann (vgl. BFH-Urteil vom , V 176/55 U, BStBl III S. 376). 5 Der aktienrechtlichen Abhängigkeitsvermutung aus 17 AktG kommt keine Bedeutung im Hinblick auf die organisatorische Eingliederung zu (vgl. BFH-Urteil vom , a.a.o.). 6 Zum Wegfall der organisatorischen Eingliederung bei Anordnung der Zwangsverwaltung und Zwangsversteigerung für ein Grundstück vgl. BMF-Schreiben vom , BStBl I S Absätze 8 bis 11 neu eingefügt durch BMF-Schreiben vom 7. März 2013 IV D 2 S 7105/11/10001 (2013/ ), BStBl I S Die Grundsätze der Regelung sind mit Wirkung vom 1. Januar 2013 auf alle offenen Fälle anzuwenden. Soweit die am vermeintlichen Organkreis beteiligten Unternehmer vor dem 1. Januar 2013 unter Berufung auf Abschnitt 2.8 Abs. 7 UStAE in der bis zu diesem Stichtag geltenden Fassung übereinstimmend von einer organisatorischen Eingliederung ausgegangen sind, wird es für vor dem 1. Januar 2014 ausgeführte Umsätze nicht beanstandet, wenn diese weiterhin unter Berufung auf Abschnitt 2.8 Abs. 7 UStAE in der bis zum 31. Dezember 2012 geltenden Fassung übereinstimmend eine organisatorische Eingliederung annehmen.

67 Seite 52 vom , V R 30/06, BStBl 2010 II S. 863). 2 Die nach dieser Rechtsprechung mögliche Berücksichtigung leitender Mitarbeiter des Organträgers bei der organisatorischen Eingliederung beruht auf der Annahme, dass der leitende Mitarbeiter des Organträgers dessen Weisungen bei der Geschäftsführung der Organgesellschaft aufgrund eines zum Organträger bestehenden Anstellungsverhältnisses und einer sich hieraus ergebenden persönlichen Abhängigkeit befolgen wird und er bei weisungswidrigem Verhalten vom Organträger als Geschäftsführer der Organgesellschaft uneingeschränkt abberufen werden kann (vgl. BFH-Urteil vom , V R 53/10, BStBl 2013 II S. 218). 3 Demgegenüber reicht es nicht aus, dass ein leitender Mitarbeiter des Mehrheitsgesellschafters nur Prokurist bei der vermeintlichen Organgesellschaft ist, während es sich beim einzigen Geschäftsführer der vermeintlichen Organgesellschaft um eine Person handelt, die weder Mitglied der Geschäftsführung noch leitender Angehöriger des Mehrheitsgesellschafters ist (vgl. BFH-Urteil vom , V R 7/10, BStBl 2011 II S. 391). (10) 1 In Ausnahmefällen kann eine organisatorische Eingliederung auch ohne personelle Verflechtung in den Leitungsgremien des Organträgers und der Organgesellschaft vorliegen. 2 Voraussetzung für diese schwächste Form der organisatorischen Eingliederung ist jedoch, dass institutionell abgesicherte unmittelbare Eingriffsmöglichkeiten in den Kernbereich der laufenden Geschäftsführung der Organgesellschaft gegeben sind (BFH-Urteil vom , V R 76/05, BStBl II S. 905). 3 Der Organträger muss durch schriftlich fixierte Vereinbarungen (z. B. Geschäftsführerordnung, Konzernrichtlinie) in der Lage sein, gegenüber Dritten seine Entscheidungsbefugnis nachzuweisen und den Geschäftsführer der Organgesellschaft bei Verstößen gegen seine Anweisungen haftbar zu machen (BFH-Urteil vom , V R 26/06, BStBl II 2008 S. 451). 4 Hat die Organgesellschaft mit dem Organträger einen Beherrschungsvertrag nach 291 AktG abgeschlossen oder ist die Organgesellschaft nach 319, 320 AktG in die Gesellschaft des Organträgers eingegliedert, kann regelmäßig von dem Vorliegen einer organisatorischen Eingliederung ausgegangen werden. 5 Teilbeherrschungsverträge sind jedoch nicht ausreichend, um eine organisatorische Eingliederung herzustellen. (11) 1 Weder das mit der finanziellen Eingliederung einhergehende Weisungsrecht durch Gesellschafterbeschluss noch eine vertragliche Pflicht zur regelmäßigen Berichterstattung über die Geschäftsführung stellen eine institutionell abgesicherte unmittelbare Eingriffsmöglichkeit in den Kernbereich der laufenden Geschäftsführung der Organgesellschaft im Sinne des Absatzes 10 dar und reichen daher nicht zur Begründung einer organisatorischen Eingliederung aus. 2 Auch Zustimmungsvorbehalte zugunsten der Gesellschafterversammlung z.b. aufgrund einer Geschäftsführungsordnung können für sich betrachtet keine organisatorische Eingliederung begründen (vgl. BFH-Urteil vom , V R 53/10, BStBl 2013 II S. 218). 3 Dasselbe gilt für Zustimmungserfordernisse bei außergewöhnlichen Geschäften (vgl. BFH-Urteil vom , V R 76/05, BStBl II S. 905) oder das bloße Recht zur Bestellung oder Abberufung von Geschäftsführern ohne weiter gehende personelle Verflechtungen über das Geschäftsführungsorgan (vgl. BFH-Urteil vom , V R 53/10, a.a.o.). 4 Ebenso kann sich eine organisatorische Eingliederung nicht allein daraus ergeben, dass eine nicht geschäftsführende Gesellschafterversammlung und ein gleichfalls nicht geschäftsführender Beirat ausschließlich mit Mitgliedern des Mehrheitsgesellschafters besetzt sind, vertragliche Bedingungen dem Mehrheitsgesellschafter umfangreiche Beherrschungsmöglichkeiten sichern und darüber hinaus dieselben Büroräume benutzt und das komplette Rechnungswesen durch gemeinsames Personal erledigt werden (vgl. BFH-Urteil vom , V R 7/10, BStBl 2011 II S. 391). I n s o l v e n z v e r f a h r e n 5 (12) 1 Bei Organgesellschaften, bei denen der Organträger Geschäftsführer der Organgesellschaft ist, endet die Organschaft nur dann bereits vor Eröffnung des Insolvenzverfahrens mit der Bestellung eines vorläufigen Insolvenzverwalters im Rahmen der Anordnung von Sicherungsmaßnahmen, wenn der vorläufige Insolvenzverwalter den maßgeblichen Einfluss auf die Organgesellschaft erhält und ihm eine vom Willen des Organträgers abweichende Willensbildung in der Organgesellschaft möglich ist (vgl. BFH-Urteile vom , V R 96/96, BStBl II S. 580, für den Sequester nach der KO, und vom , V R 53/09, BStBl 2012 II S. 256). 2 Dies gilt auch bei einer Insolvenz des Organträgers. 3 Das Insolvenzverfahren steht der Organschaft grundsätzlich nicht entgegen, solange dem vorläufigen Insolvenzverwalter eine vom Willen des Vorstands abweichende Willensbildung beim Organträger nicht möglich ist (vgl. BFH-Urteil vom , V R 14/08, BStBl 2011 II S. 988). 4 Die Organschaft kann aber ausnahmsweise mit der Insolvenz des Organträgers enden, wenn sich die Insolvenz nicht auf die Organgesellschaft erstreckt (vgl. BFH-Urteil vom , V R 32/98, BStBl II S. 258, für das Konkursverfahren nach der KO). 5 Auf Grund der Einfügung der neuen Absätze 8 bis 11 durch BMF-Schreiben vom 7. März 2013 IV D 2 S 7105/11/10001 (2013/ ), BStBl I S. 333, wird der bisherige Absatz 8 neuer Absatz 12. Diese Änderung ist mit Wirkung vom 1. Januar 2013 anzuwenden.

68 Seite 53 A l l g e m e i n e s 2.9. Beschränkung der Organschaft auf das Inland (1) 1 Die Wirkungen der Organschaft sind nach 2 Abs. 2 Nr. 2 Satz 2 UStG auf Innenleistungen zwischen den im Inland gelegenen Unternehmensteilen beschränkt. 2 Sie bestehen nicht im Verhältnis zu den im Ausland gelegenen Unternehmensteilen sowie zwischen diesen Unternehmensteilen. 3 Die im Inland gelegenen Unternehmensteile sind nach 2 Abs. 2 Nr. 2 Satz 3 UStG als ein Unternehmen zu behandeln. (2) 1 Der Begriff des Unternehmens in 2 Abs. 1 Satz 2 UStG bleibt von der Beschränkung der Organschaft auf das Inland unberührt. 2 Daher sind grenzüberschreitende Leistungen innerhalb des Unternehmens, insbesondere zwischen dem Unternehmer, z.b. Organträger oder Organgesellschaft, und seinen Betriebsstätten (Abschnitt 3a.1 Abs. 3) oder umgekehrt mit Ausnahme von Warenbewegungen auf Grund eines innergemeinschaftlichen Verbringens (vgl. Abschnitt 1a.2) nicht steuerbare Innenumsätze. I m I n l a n d g e l e g e n e U n t e r n e h m e n s t e i l e (3) Im Inland gelegene Unternehmensteile im Sinne der Vorschrift sind 1. der Organträger, sofern er im Inland ansässig ist, 2. die im Inland ansässigen Organgesellschaften des in Nummer 1 bezeichneten Organträgers; 3. die im Inland gelegenen Betriebsstätten, z.b. Zweigniederlassungen, des in Nummer 1 bezeichneten Organträgers und seiner im Inland und Ausland ansässigen Organgesellschaften; 4. die im Inland ansässigen Organgesellschaften eines Organträgers, der im Ausland ansässig ist; 5. die im Inland gelegenen Betriebsstätten, z.b. Zweigniederlassungen, des im Ausland ansässigen Organträgers und seiner im Inland und Ausland ansässigen Organgesellschaften. (4) 1 Die Ansässigkeit des Organträgers und der Organgesellschaften beurteilt sich danach, wo sie ihre Geschäftsleitung haben. 2 Im Inland gelegene und vermietete Grundstücke sind wie Betriebsstätten zu behandeln. (5) 1 Die im Inland gelegenen Unternehmensteile sind auch dann als ein Unternehmen zu behandeln, wenn zwischen ihnen keine Innenleistungen ausgeführt werden. 2 Das gilt aber nicht, soweit im Ausland Betriebsstätten unterhalten werden (vgl. Absätze 6 und 8). O r g a n t r ä g e r i m I n l a n d (6) 1 Ist der Organträger im Inland ansässig, umfasst das Unternehmen die in Absatz 3 Nr. 1 bis 3 bezeichneten Unternehmensteile. 2 Es umfasst nach Absatz 2 auch die im Ausland gelegenen Betriebsstätten des Organträgers. 3 Unternehmer und damit Steuerschuldner im Sinne des 13a Abs. 1 Satz 1 UStG ist der Organträger. 4 Hat der Organträger Organgesellschaften im Ausland, gehören diese umsatzsteuerrechtlich nicht zum Unternehmen des Organträgers. 5 Die Organgesellschaften im Ausland können somit im Verhältnis zum Unternehmen des Organträgers und zu Dritten sowohl Umsätze ausführen als auch Leistungsempfänger sein. 6 Bei der Erfassung von steuerbaren Umsätzen im Inland sowie bei Anwendung der Steuerschuldnerschaft des Leistungsempfängers (vgl. Abschnitte 13b.1 und 13b.11) und des Vorsteuer-Vergütungsverfahrens sind sie jeweils für sich als im Ausland ansässige Unternehmer anzusehen. 7 Im Ausland gelegene Betriebsstätten von Organgesellschaften im Inland sind zwar den jeweiligen Organgesellschaften zuzurechnen, gehören aber nicht zum Unternehmen des Organträgers (vgl. Absatz 2). 8 Leistungen zwischen den Betriebsstätten und dem Organträger oder anderen Organgesellschaften sind daher keine Innenumsätze. B e i s p i e l 1 : 1 Der im Inland ansässige Organträger O hat im Inland eine Organgesellschaft T 1, in Frankreich eine Organgesellschaft T 2 und in der Schweiz eine Betriebsstätte B. 2 O versendet Waren an T 1, T 2 und B. 3 Zum Unternehmen des O (Unternehmer) gehören T 1 und B. 4 Zwischen O und T 1 sowie zwischen O und B liegen nicht steuerbare Innenleistungen vor. 5 O bewirkt an T 2 steuerbare Lieferungen, die unter den Voraussetzungen der 4 Nr. 1 Buchstabe b, 6a UStG als innergemeinschaftliche Lieferungen steuerfrei sind. B e i s p i e l 2 : 1 Sachverhalt wie Beispiel 1. 2 T 2 errichtet im Auftrag von T 1 eine Anlage im Inland. 3 Sie befördert dazu Gegenstände aus Frankreich zu ihrer Verfügung in das Inland. 4 T 2 bewirkt eine steuerbare und steuerpflichtige Werklieferung ( 13b Abs. 2 Nr. 1 UStG) an O. 5 O schuldet die Steuer für diese Lieferung nach 13b Abs. 5 Satz 1 UStG. 6 Die Beförderung der Gegenstände in das Inland ist kein innergemeinschaftliches Verbringen (vgl. Abschnitt 1a.2 Abs. 10 Nr. 1).

69 Seite 54 B e i s p i e l 3 : 1 Sachverhalt wie in Beispiel 1, aber mit der Abweichung, dass B die (schweizerische) Betriebsstätte der im Inland ansässigen Organgesellschaft T 1 ist. 2 O versendet Waren an B und an T 1. 3 T 1 versendet die ihr von O zugesandten Waren an B. 4 O bewirkt an B steuerbare Lieferungen, die unter den Voraussetzungen der 4 Nr. 1 Buchstabe a, 6 UStG als Ausfuhrlieferungen steuerfrei sind. 5 Zwischen O und T 1 sowie T 1 und B werden durch das Versenden von Waren nicht steuerbare Innenleistungen bewirkt. O r g a n t r ä g e r i m A u s l a n d (7) 1 Ist der Organträger im Ausland ansässig, ist die Gesamtheit der in Absatz 3 Nr. 4 und 5 bezeichneten Unternehmensteile als ein Unternehmen zu behandeln. 2 In diesem Fall gilt nach 2 Abs. 2 Nr. 2 Satz 4 UStG der wirtschaftlich bedeutendste Unternehmensteil im Inland als der Unternehmer und damit als der Steuerschuldner im Sinne des 13a Abs. 1 Nr. 1 UStG. 3 Wirtschaftlich bedeutendster Unternehmensteil im Sinne des 2 Abs. 2 Nr. 2 Satz 4 UStG kann grundsätzlich nur eine im Inland ansässige juristische Person (Organgesellschaft) sein; beim Vorliegen der Voraussetzungen des 18 KStG ist es jedoch die Zweigniederlassung. 4 Hat der Organträger mehrere Organgesellschaften im Inland, kann der wirtschaftlich bedeutendste Unternehmensteil nach der Höhe des Umsatzes bestimmt werden, sofern sich die in Betracht kommenden Finanzämter nicht auf Antrag der Organgesellschaften über einen anderen Maßstab verständigen. 5 Diese Grundsätze gelten entsprechend, wenn die im Inland gelegenen Unternehmensteile nur aus rechtlich unselbständigen Betriebsstätten bestehen. 6 Bereitet die Feststellung des wirtschaftlich bedeutendsten Unternehmensteils Schwierigkeiten oder erscheint es aus anderen Gründen geboten, kann zugelassen werden, dass der im Ausland ansässige Organträger als Bevollmächtigter für den wirtschaftlich bedeutendsten Unternehmensteil dessen steuerliche Pflichten erfüllt. 7 Ist der Organträger ein ausländisches Versicherungsunternehmen im Sinne des VAG, gilt als wirtschaftlich bedeutendster Unternehmensteil im Inland die Niederlassung, für die nach 106 Abs. 3 VAG ein Hauptbevollmächtigter bestellt ist; bestehen mehrere derartige Niederlassungen, gilt Satz 4 entsprechend. (8) 1 Unterhalten die im Inland ansässigen Organgesellschaften Betriebsstätten im Ausland, sind diese der jeweiligen Organgesellschaft zuzurechnen, gehören aber nicht zur Gesamtheit der im Inland gelegenen Unternehmensteile. 2 Leistungen zwischen den Betriebsstätten und den anderen Unternehmensteilen sind daher keine Innenumsätze. (9) 1 Der Organträger und seine im Ausland ansässigen Organgesellschaften bilden jeweils gesonderte Unternehmen. 2 Sie können somit an die im Inland ansässigen Organgesellschaften Umsätze ausführen und Empfänger von Leistungen dieser Organgesellschaften sein. 3 Auch für die Erfassung der im Inland bewirkten steuerbaren Umsätze sowie für die Anwendung des Vorsteuer-Vergütungsverfahrens gelten sie einzeln als im Ausland ansässige Unternehmer. 4 Die im Inland gelegenen Organgesellschaften und Betriebsstätten sind als ein gesondertes Unternehmen zu behandeln. B e i s p i e l 1 : 1 Der in Frankreich ansässige Organträger O hat im Inland die Organgesellschaften T 1 (Jahresumsatz 2 Mio. ) und T 2 (Jahresumsatz 1 Mio. ) sowie die Betriebsstätte B (Jahresumsatz 2 Mio. ). 2 In Belgien hat O noch eine weitere Organgesellschaft T 3. 3 Zwischen T 1, T 2 und B finden Warenlieferungen statt. 4 O und T 3 versenden Waren an B ( 3 Abs. 6 UStG). 5 T 1, T 2 und B bilden das Unternehmen im Sinne von 2 Abs. 2 Nr. 2 Satz 3 UStG. 6 T 1 ist als wirtschaftlich bedeutendster Unternehmensteil der Unternehmer. 7 Die Warenlieferungen zwischen T 1, T 2 und B sind als Innenleistungen nicht steuerbar. 8 T 1 hat die von O und T 3 an B versandten Waren als innergemeinschaftlichen Erwerb zu versteuern. B e i s p i e l 2 : 1 Sachverhalt wie Beispiel 1. 2 T 3 führt im Auftrag von T 2 eine sonstige Leistung im Sinne des 3a Abs. 2 UStG aus. 3 Es liegt eine Leistung an einen Unternehmer vor, der sein Unternehmen im Inland betreibt. 4 Die Leistung ist daher nach 3a Abs. 2 UStG steuerbar und steuerpflichtig. 5 T 1 als Unternehmer und umsatzsteuerrechtlicher Leistungsempfänger schuldet die Steuer nach 13b Abs. 5 UStG. B e i s p i e l 3 : 1 Der Organträger O in Frankreich hat die Organgesellschaften T 1 in Belgien und T 2 in den Niederlanden. 2 Im Inland hat er keine Organgesellschaft. 3 T 1 hat im Inland die Betriebsstätte B 1 (Jahresumsatz ), T 2 die Betriebsstätte B 2 (Jahresumsatz ). 4 O hat abziehbare Vorsteuerbeträge aus der Anmietung einer Lagerhalle im Inland.

70 Seite 55 5 B 1 und B 2 bilden das Unternehmen im Sinne von 2 Abs. 2 Nr. 2 Satz 3 UStG. 6 B 1 ist als wirtschaftlich bedeutendster Unternehmensteil der Unternehmer. 7 O kann die abziehbaren Vorsteuerbeträge im Vorsteuer- Vergütungsverfahren geltend machen. B e i s p i e l 4 : 1 Der in Japan ansässige Organträger O hat in der Schweiz die Organgesellschaft T und im Inland die Betriebsstätte B. 2 O und T versenden Waren an B und umgekehrt. 3 Außerdem hat O abziehbare Vorsteuerbeträge aus der Anmietung einer Lagerhalle im Inland. 4 B gehört einerseits zum Unternehmen des O ( 2 Abs. 1 Satz 2 UStG) und ist andererseits nach 2 Abs. 2 Nr. 2 Satz 3 UStG ein Unternehmen im Inland. 5 Die bei der Einfuhr der an B versandten Waren anfallende Einfuhrumsatzsteuer ist unter den Voraussetzungen des 15 UStG bei B als Vorsteuer abziehbar. 6 Soweit B an O Waren versendet, werden Innenleistungen bewirkt, die deshalb nicht steuerbar sind. 7 Die Lieferungen von B an T sind steuerbar und unter den Voraussetzungen der 4 Nr. 1 Buchstabe a und 6 UStG als Ausfuhrlieferungen steuerfrei. 8 O kann die abziehbaren Vorsteuerbeträge im Vorsteuer-Vergütungsverfahren geltend machen, da mit Japan Gegenseitigkeit besteht und somit eine Vergütung nach 18 Abs. 9 Satz 6 UStG nicht ausgeschlossen ist (vgl. Abschnitt Abs. 4).

71 Bundesrat Drucksache 66/ Verordnung des Bundesministeriums der Finanzen Fz - Wi Elfte Verordnung zur Änderung der Umsatzsteuer-Durchführungsverordnung A. Problem und Ziel Mit Wirkung vom 1. Januar 2012 wurde in 17a der Umsatzsteuer-Durchführungs- Verordnung (UStDV) die sogenannte Gelangensbestätigung eingeführt. Diese wurde als regelmäßig einzige Möglichkeit für Unternehmer geschaffen, die Steuerbefreiung für innergemeinschaftliche Lieferungen ( 4 Nummer 1 Buchstabe b, 6a UStG) nachzuweisen. Die Anwendung dieser Regelung hat in der Praxis allerdings zu Schwierigkeiten geführt. Mit der vorliegenden Verordnung soll der bisherige 17a UStDV neu gefasst werden, um den betroffenen Unternehmern eine einfache und rechtssichere Nachweisführung zu ermöglichen. B. Lösung Es werden eindeutige Regelungen zur einfacheren Nachweisführung bei innergemeinschaftlichen Lieferungen geschaffen ( 17a UStDV). Außerdem wird klargestellt, dass der Nachweis für die Steuerbefreiung bis zum Inkrafttreten der neuen Regelungen weiterhin gemäß der am 31. Dezember 2011 geltenden Fassung geführt werden kann ( 74a UStDV). Dies soll den Unternehmern einen verträglichen Übergang zum neuen Recht erleichtern. C. Alternativen Keine. D. Haushaltsausgaben ohne Erfüllungsaufwand Keine. Vertrieb: Bundesanzeiger Verlagsgesellschaft mbh, Postfach , Köln Telefon (02 21) , Fax (02 21) , ISSN

72 Drucksache 66/13-2- E. Erfüllungsaufwand E.1 Erfüllungsaufwand für Bürgerinnen und Bürger Für Bürgerinnen und Bürger entsteht kein Erfüllungsaufwand. E.2 Erfüllungsaufwand für die Wirtschaft Der Zeitaufwand, der für die Erfüllung der gesetzlichen Informationspflichten nach 17a Absatz 2 Nummer 2 UStDV erforderlich ist, ändert sich hinsichtlich der Nachweisführung durch Belege nur geringfügig. Der Aufwand lässt sich daher nicht beziffern. E.3 Erfüllungsaufwand der Verwaltung Die Änderungen der Regelungen zum beleg- und buchmäßigen Nachweis bei innergemeinschaftlichen Lieferungen führen zu nicht bezifferbarem Personalminderaufwand bei den Finanzämtern auf Grund einfacherer Prüfung der Voraussetzungen der Steuerbefreiungen. F. Weitere Kosten Kosten für die Wirtschaft einschließlich der mittelständischen Unternehmen entstehen nicht. Genaue Angaben zur Struktur der Be- und Entlastungen für einzelne Sektoren der Volkswirtschaft sind nicht bekannt. Deren Größenordnung wird insgesamt jedoch als zu gering eingeschätzt, um in Einzelfällen oder im Allgemeinen volkswirtschaftliche Effekte auszulösen. Auswirkungen auf Einzelpreise und das Preisniveau, insbesondere auf das Verbraucherpreisniveau, sind nicht zu erwarten.

73 Bundesrat Drucksache 66/ Verordnung des Bundesministeriums der Finanzen Fz - Wi Elfte Verordnung zur Änderung der Umsatzsteuer-Durchführungsverordnung Der Chef des Bundeskanzleramtes Berlin, den 31. Januar 2013 An den Präsidenten des Bundesrates Herrn Ministerpräsidenten Winfried Kretschmann Sehr geehrter Herr Präsident, hiermit übersende ich die vom Bundesministerium der Finanzen zu erlassende Elfte Verordnung zur Änderung der Umsatzsteuer-Durchführungsverordnung mit Begründung und Vorblatt. Ich bitte, die Zustimmung des Bundesrates aufgrund des Artikels 80 Absatz 2 des Grundgesetzes herbeizuführen. Die Stellungnahme des Nationalen Normenkontrollrates gemäß 6 Absatz 1 NKRG ist als Anlage beigefügt. Die Stellungnahme des Bundesministeriums der Finanzen zur Stellungnahme des Nationalen Normenkontrollrates ist als Anlage 2 beigefügt. Mit freundlichen Grüßen Ronald Pofalla

74

75 Drucksache 66/13 Elfte Verordnung zur Änderung der Umsatzsteuer- Durchführungsverordnung Vom... Auf Grund des 6a Absatz 3 Satz 2 des Umsatzsteuergesetzes in der Fassung der Bekanntmachung vom 21. Februar 2005 (BGBl. I S. 386), verordnet das Bundesministerium der Finanzen: Artikel 1 Änderung der Umsatzsteuer-Durchführungsverordnung Die Umsatzsteuer-Durchführungsverordnung in der Fassung der Bekanntmachung vom 21. Februar 2005 (BGBl. I S. 434), die zuletzt durch Artikel 1 der Verordnung vom 2. Dezember 2011 (BGBl. I S. 2416) geändert worden ist, wird wie folgt geändert: 1. 17a wird wie folgt gefasst: 17a Nachweis bei innergemeinschaftlichen Lieferungen in Beförderungs- und Versendungsfällen (1) Bei innergemeinschaftlichen Lieferungen ( 6a Absatz 1 des Gesetzes) hat der Unternehmer im Geltungsbereich dieser Verordnung durch Belege nachzuweisen, dass er oder der Abnehmer den Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet befördert oder versendet hat. Die Voraussetzung muss sich aus den Belegen eindeutig und leicht nachprüfbar ergeben. (2) Als eindeutig und leicht nachprüfbar nach Absatz 1 gilt insbesondere ein Nachweis, der wie folgt geführt wird: 1. durch das Doppel der Rechnung ( 14 und 14a des Gesetzes) und 2. durch eine Bestätigung des Abnehmers, dass der Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet gelangt ist (Gelangensbestätigung), die folgende Angaben zu enthalten hat: a) den Namen und die Anschrift des Abnehmers; b) die Menge des Gegenstands der Lieferung und die handelsübliche Bezeichnung einschließlich der Fahrzeug-Identifikationsnummer bei Fahrzeugen im Sinne von 1b Absatz 2 des Gesetzes; c) im Fall der Beförderung oder Versendung durch den Unternehmer oder im Fall der Versendung durch den Abnehmer den Ort und den Monat des Erhalts des Gegenstands im übrigen Gemeinschaftsgebiet und im Fall der Beförderung des Gegenstands durch den Abnehmer den Ort und den Monat

76 Drucksache 66/ des Endes der Beförderung des Gegenstands im übrigen Gemeinschaftsgebiet; d) das Ausstellungsdatum der Bestätigung sowie e) die Unterschrift des Abnehmers oder eines von ihm zur Abnahme Beauftragten. Bei einer elektronischen Übermittlung der Gelangensbestätigung ist eine Unterschrift nicht erforderlich, sofern erkennbar ist, dass die elektronische Übermittlung im Verfügungsbereich des Abnehmers oder des Beauftragten begonnen hat. Die Gelangensbestätigung kann als Sammelbestätigung ausgestellt werden. In der Sammelbestätigung können Umsätze aus bis zu einem Quartal zusammengefasst werden. Die Gelangensbestätigung kann in jeder die erforderlichen Angaben enthaltenden Form erbracht werden; sie kann auch aus mehreren Dokumenten bestehen, aus denen sich die geforderten Angaben insgesamt ergeben. (3) In folgenden Fällen kann der Unternehmer den Nachweis auch durch folgende andere Belege als die in Absatz 2 Nummer 2 genannte Gelangensbestätigung führen: 1. bei der Versendung des Gegenstands der Lieferung durch den Unternehmer o- der Abnehmer: a) durch einen Versendungsbeleg, insbesondere durch aa) einen handelsrechtlichen Frachtbrief, der vom Auftraggeber des Frachtführers unterzeichnet ist und die Unterschrift des Empfängers als Bestätigung des Erhalts des Gegenstands der Lieferung enthält, bb) ein Konnossement oder cc) Doppelstücke des Frachtbriefs oder Konnossements, b) durch einen anderen handelsüblichen Beleg als den Belegen nach Buchstabe a, insbesondere mit einer Bescheinigung des beauftragten Spediteurs, der folgende Angaben zu enthalten hat: aa) den Namen und die Anschrift des mit der Beförderung beauftragten Unternehmers sowie das Ausstellungsdatum, bb) den Namen und die Anschrift des liefernden Unternehmers sowie des Auftraggebers der Versendung, cc) die Menge des Gegenstands der Lieferung und dessen handelsübliche Bezeichnung, dd) den Empfänger des Gegenstands der Lieferung und den Bestimmungsort im übrigen Gemeinschaftsgebiet, ee) den Monat, in dem die Beförderung des Gegenstands der Lieferung im übrigen Gemeinschaftsgebiet geendet hat, ff) eine Versicherung des mit der Beförderung beauftragten Unternehmers, dass die Angaben in dem Beleg auf Grund von Geschäftsunterlagen gemacht wurden, die im Gemeinschaftsgebiet nachprüfbar sind, sowie

77 - 3 - Drucksache 66/13 gg) die Unterschrift des mit der Beförderung beauftragten Unternehmers. Bei einer elektronischen Übermittlung des Belegs an den liefernden Unternehmer ist eine Unterschrift des mit der Beförderung beauftragten Unternehmers nicht erforderlich, sofern erkennbar ist, dass die elektronische Übermittlung im Verfügungsbereich des mit der Beförderung beauftragten Unternehmers begonnen hat, c) durch eine schriftliche oder elektronische Auftragserteilung und ein von dem mit der Beförderung Beauftragten erstelltes Protokoll, das den Transport lückenlos bis zur Ablieferung beim Empfänger nachweist, oder d) in den Fällen von Postsendungen, in denen eine Belegnachweisführung nach Buchstabe c nicht möglich ist: durch eine Empfangsbescheinigung eines Postdienstleisters über die Entgegennahme der an den Abnehmer adressierten Postsendung und den Nachweis über die Bezahlung der Lieferung; 2. bei der Versendung des Gegenstands der Lieferung durch den Abnehmer durch einen Nachweis über die Entrichtung der Gegenleistung für die Lieferung des Gegenstands von einem Bankkonto des Abnehmers sowie durch eine Bescheinigung des beauftragten Spediteurs, die folgende Angaben zu enthalten hat: a) den Namen und die Anschrift des mit der Beförderung beauftragten Unternehmers sowie das Ausstellungsdatum, b) den Namen und die Anschrift des liefernden Unternehmers sowie des Auftraggebers der Versendung, c) die Menge des Gegenstands der Lieferung und die handelsübliche Bezeichnung, d) den Empfänger des Gegenstands der Lieferung und den Bestimmungsort im übrigen Gemeinschaftsgebiet, e) eine Versicherung des mit der Beförderung beauftragten Unternehmers, den Gegenstand der Lieferung an den Bestimmungsort im übrigen Gemeinschaftsgebiet zu befördern, sowie f) die Unterschrift des mit der Beförderung beauftragten Unternehmers, 3. bei der Beförderung im gemeinschaftlichen Versandverfahren in das übrige Gemeinschaftsgebiet durch eine Bestätigung der Abgangsstelle über die innergemeinschaftliche Lieferung, die nach Eingang des Beendigungsnachweises für das Versandverfahren erteilt wird, sofern sich daraus die Lieferung in das übrige Gemeinschaftsgebiet ergibt; 4. bei der Lieferung verbrauchsteuerpflichtiger Waren: a) bei der Beförderung verbrauchsteuerpflichtiger Waren unter Steueraussetzung und Verwendung des IT-Verfahrens EMCS (Excise Movement and Control System EDV-gestütztes Beförderungs- und Kontrollsystem für verbrauchsteuerpflichtige Waren) durch die von der zuständigen Behörde des anderen Mitgliedstaats validierte EMCS-Eingangsmeldung, b) bei der Beförderung verbrauchsteuerpflichtiger Waren des steuerrechtlich freien Verkehrs durch die dritte Ausfertigung des vereinfachten Begleitdoku-

1. Absatz 7 wird wie folgt gefasst und danach werden folgende neue Absätze 8 bis 11 eingefügt:

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX Wilhelmstraße

Gesundheitssektor, Finanzsektor.

1 2 3 4 Organträger muss umsatzsteuerlicher Unternehmer sein. Bloßes Halten von Beteiligungen begründet keine Unternehmereigenschaft. Sphärentheorie ist zu beachten. Der Organträger kann eine unternehmerische

1 2 3 4 Organträger muss umsatzsteuerlicher Unternehmer sein. Bloßes Halten von Beteiligungen begründet keine Unternehmereigenschaft. Sphärentheorie ist zu beachten. Der Organträger kann eine unternehmerische

Neue Anforderungen an die Buch- und Belegnachweise bei Ausfuhrlieferungen und bei innergemeinschaftlichen Lieferungen

FALK GmbH & Co KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft 1 Umsatzsteuer: Neue Anforderungen an die Buch- und Belegnachweise bei Ausfuhrlieferungen und bei innergemeinschaftlichen Lieferungen

FALK GmbH & Co KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft 1 Umsatzsteuer: Neue Anforderungen an die Buch- und Belegnachweise bei Ausfuhrlieferungen und bei innergemeinschaftlichen Lieferungen

USt-Gelangensbestätigung

Sonderrundschreiben USt-Gelangensbestätigung Neuregelung ab 01. Oktober 2013 BMF-Schreiben vom 16. September 2013 - 2 - Inhaltsverzeichnis 1. Die Grundproblematik der innergemeinschaftlichen Lieferung

Sonderrundschreiben USt-Gelangensbestätigung Neuregelung ab 01. Oktober 2013 BMF-Schreiben vom 16. September 2013 - 2 - Inhaltsverzeichnis 1. Die Grundproblematik der innergemeinschaftlichen Lieferung

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

è die andere Lieferung gilt nicht als Warenbewegung und damit kann keine Steuerbefreiung

Voraussetzungen zur Umsatzsteuerbefreiung gemäß 4 Nr. 1b i.v.m. 6a UStG -innergemeinschaftliche Lieferungen- BMF-Schreiben vom 06.01.2009 I. Grundvoraussetzungen: - eine im Inland steuerbare Lieferung

Voraussetzungen zur Umsatzsteuerbefreiung gemäß 4 Nr. 1b i.v.m. 6a UStG -innergemeinschaftliche Lieferungen- BMF-Schreiben vom 06.01.2009 I. Grundvoraussetzungen: - eine im Inland steuerbare Lieferung

Bundesrat Drucksache 333/11. Verordnung des Bundesministeriums für Arbeit und Soziales

Bundesrat Drucksache 333/11 27.05.11 Verordnung des Bundesministeriums für Arbeit und Soziales AS erworbenen Prüfungszeugnisse über das Bestehen der Prüfung nach dem Tarifvertrag über die Fortbildung von

Bundesrat Drucksache 333/11 27.05.11 Verordnung des Bundesministeriums für Arbeit und Soziales AS erworbenen Prüfungszeugnisse über das Bestehen der Prüfung nach dem Tarifvertrag über die Fortbildung von

Sonderbeilage Wichtige Änderungen im Umsatzsteuerrecht

Sonderbeilage Wichtige Änderungen im Umsatzsteuerrecht A. Amtshilferichtlinie-Umsetzungsgesetz 1. Neuerungen bei der Rechnungserteilung Soweit ein leistender Unternehmer und sein Leistungsempfänger die

Sonderbeilage Wichtige Änderungen im Umsatzsteuerrecht A. Amtshilferichtlinie-Umsetzungsgesetz 1. Neuerungen bei der Rechnungserteilung Soweit ein leistender Unternehmer und sein Leistungsempfänger die

Fünfte Verordnung zur Änderung der Aufenthaltsverordnung

Bundesrat Drucksache 330/10 28.05.10 Verordnung des Bundesministeriums des Innern In Fünfte Verordnung zur Änderung der Aufenthaltsverordnung A. Problem und Ziel Die Änderungsverordnung dient dazu, die

Bundesrat Drucksache 330/10 28.05.10 Verordnung des Bundesministeriums des Innern In Fünfte Verordnung zur Änderung der Aufenthaltsverordnung A. Problem und Ziel Die Änderungsverordnung dient dazu, die

DIE GELANGENSBESTÄTIGUNG

Hubert GmbH DIE GELANGENSBESTÄTIGUNG Neuer Belegnachweis bei innergemeinschaftlichen Lieferungen Definition der innergemeinschaftlichen Lieferung Ein Gegenstand gelangt von Deutschland in einen anderen

Hubert GmbH DIE GELANGENSBESTÄTIGUNG Neuer Belegnachweis bei innergemeinschaftlichen Lieferungen Definition der innergemeinschaftlichen Lieferung Ein Gegenstand gelangt von Deutschland in einen anderen

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Sechste Allgemeine Verwaltungsvorschrift zur Änderung der Allgemeinen Verwaltungsvorschrift über das Rechnungswesen in der Sozialversicherung

Bundesrat Drucksache 172/10 26.03.10 Allgemeine Verwaltungsvorschrift der Bundesregierung AS - G Sechste Allgemeine Verwaltungsvorschrift zur Änderung der Allgemeinen Verwaltungsvorschrift über das Rechnungswesen

Bundesrat Drucksache 172/10 26.03.10 Allgemeine Verwaltungsvorschrift der Bundesregierung AS - G Sechste Allgemeine Verwaltungsvorschrift zur Änderung der Allgemeinen Verwaltungsvorschrift über das Rechnungswesen

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Nachweispflichten für innergemeinschaftliche Title Lieferungen - Gelangensbestätigung

Nachweispflichten für innergemeinschaftliche Title Lieferungen - Gelangensbestätigung Sub-title Webinar am 16.07.2014 - Anette Groschupp PLACE PARTNER S LOGO HERE European Commission Enterprise and Industry

Nachweispflichten für innergemeinschaftliche Title Lieferungen - Gelangensbestätigung Sub-title Webinar am 16.07.2014 - Anette Groschupp PLACE PARTNER S LOGO HERE European Commission Enterprise and Industry

Verordnung zur Bestimmung der Beitragssätze in der gesetzlichen Rentenversicherung für das Jahr 2012 (Beitragssatzverordnung 2012 - BSV 2012)

") Bundesrat Drucksache 731/11 16.11.11 Verordnung der Bundesregierung AS Verordnung zur Bestimmung der Beitragssätze in der gesetzlichen Rentenversicherung für das Jahr 2012 (Beitragssatzverordnung 2012

Bundesrat Drucksache 731/11 16.11.11 Verordnung der Bundesregierung AS Verordnung zur Bestimmung der Beitragssätze in der gesetzlichen Rentenversicherung für das Jahr 2012 (Beitragssatzverordnung 2012

Die richtige Rechtsform im Handwerk

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

Warenwirtschaft Produktionssteuerung Finanzbuchhaltung Formulare, Listen Internetshop

Export-Aufträge Lieferung Rechnung Warensendung EG Gelangensbestätigung Warensendung Drittland Warensendung Zoll Umsatzsteuervoranmeldung Meldungen Statistisches Bundesamt Wenn Sie Fragen haben dann rufen

Export-Aufträge Lieferung Rechnung Warensendung EG Gelangensbestätigung Warensendung Drittland Warensendung Zoll Umsatzsteuervoranmeldung Meldungen Statistisches Bundesamt Wenn Sie Fragen haben dann rufen

Entwurf eines Gesetzes zur Änderung des Straßenverkehrsgesetzes

Bundesrat Drucksache 308/10 (Beschluss) 09.07.10 Gesetzentwurf des Bundesrates Entwurf eines Gesetzes zur Änderung des Straßenverkehrsgesetzes A. Problem Den Freiwilligen Feuerwehren, den nach Landesrecht

Bundesrat Drucksache 308/10 (Beschluss) 09.07.10 Gesetzentwurf des Bundesrates Entwurf eines Gesetzes zur Änderung des Straßenverkehrsgesetzes A. Problem Den Freiwilligen Feuerwehren, den nach Landesrecht

Umsatzsteuer Stand 20.01.2015 ECONECT/hemmer Steuerfachschule GmbH 2014/2015

Umsatzsteuer Stand 20.01.2015 Karteikarten Umsatzsteuer Inhalt 2 A. Übersicht B. Steuerbarkeit C. Steuerbefreiungen D. Bemessungsgrundlagen E. Steuersatz F. Steuerschuld und Steuerschuldverhältnis G. Vorsteuerabzug

Umsatzsteuer Stand 20.01.2015 Karteikarten Umsatzsteuer Inhalt 2 A. Übersicht B. Steuerbarkeit C. Steuerbefreiungen D. Bemessungsgrundlagen E. Steuersatz F. Steuerschuld und Steuerschuldverhältnis G. Vorsteuerabzug

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Umsatzbesteuerung beim innergemeinschaftlichen Erwerb

MERKBLATT Recht und Steuern Umsatzbesteuerung beim innergemeinschaftlichen Erwerb Bezieht ein Unternehmer eine Warenlieferung von einem Unternehmer aus dem EU- Binnenmarkt unterliegt dieser Umsatz beim

MERKBLATT Recht und Steuern Umsatzbesteuerung beim innergemeinschaftlichen Erwerb Bezieht ein Unternehmer eine Warenlieferung von einem Unternehmer aus dem EU- Binnenmarkt unterliegt dieser Umsatz beim

Nur per E-Mail Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Übergang der Umsatzsteuerschuld auf den Auftraggeber

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Umsatzsteuer; Lieferungen von Gas über das Erdgasnetz oder von Elektrizität und damit zusammenhängende

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim

Innergemeinschaftliche Lieferungen. Sehr geehrte Mandanten,

Innergemeinschaftliche Lieferungen Sehr geehrte Mandanten, innergemeinschaftliche Lieferungen (gemäß 4 Nr. 1 b UStG i.v.m. 6 a UStG) werden von der deutschen Finanzverwaltung in höchstem Maß überwacht,

Innergemeinschaftliche Lieferungen Sehr geehrte Mandanten, innergemeinschaftliche Lieferungen (gemäß 4 Nr. 1 b UStG i.v.m. 6 a UStG) werden von der deutschen Finanzverwaltung in höchstem Maß überwacht,

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV)

") Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) Vom 20. Dezember 2001, BGBl. I S. 3854 geändert am 4. Dezember 2002, BGBl I S. 4456 zuletzt geändert am 13. Februar 2004, BGBl I S. 216

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) Vom 20. Dezember 2001, BGBl. I S. 3854 geändert am 4. Dezember 2002, BGBl I S. 4456 zuletzt geändert am 13. Februar 2004, BGBl I S. 216

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

25. November 2009. Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung. Sehr geehrte Mandanten,

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

Gesetz zur Förderung und Regulierung einer Honorarberatung über Finanzinstrumente (Honoraranlageberatungsgesetz)

") 2390 Bundesgesetzblatt Jahrgang 2013 Teil I Nr. 38, ausgegeben zu Bonn am 18. Juli 2013 Gesetz zur Förderung und Regulierung einer Honorarberatung über Finanzinstrumente (Honoraranlageberatungsgesetz)

2390 Bundesgesetzblatt Jahrgang 2013 Teil I Nr. 38, ausgegeben zu Bonn am 18. Juli 2013 Gesetz zur Förderung und Regulierung einer Honorarberatung über Finanzinstrumente (Honoraranlageberatungsgesetz)

Verordnung zur Änderung medizinprodukterechtlicher Vorschriften vom 16. Februar 2007

26.02.2007 Verordnung zur Änderung medizinprodukterechtlicher Vorschriften vom 16. Februar 2007 Auf Grund des 37 Abs. 1, 9, 10 und 11 Satz 1 des Medizinproduktegesetzes in der Fassung der Bekanntmachung

26.02.2007 Verordnung zur Änderung medizinprodukterechtlicher Vorschriften vom 16. Februar 2007 Auf Grund des 37 Abs. 1, 9, 10 und 11 Satz 1 des Medizinproduktegesetzes in der Fassung der Bekanntmachung

UmsatzsteuerRundschreiben April 2013 Vorwort

UmsatzsteuerRundschreiben April 2013 Vorwort Sehr geehrte Leserinnen und Leser, dieses Rundschreiben berichtet über den Dauerbrenner Organschaft, zu dem es sowohl auf unionsrechtlicher als auch auf nationaler

UmsatzsteuerRundschreiben April 2013 Vorwort Sehr geehrte Leserinnen und Leser, dieses Rundschreiben berichtet über den Dauerbrenner Organschaft, zu dem es sowohl auf unionsrechtlicher als auch auf nationaler

SONDER- KLIENTEN-INFO

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

Ergebnisabführungsvertrag

Ergebnisabführungsvertrag zwischen Funkwerk AG, eingetragen im Handelsregister des Amtsgerichts Jena unter HRB 111457, und - im folgenden Organträger genannt - Funkwerk Security Communications GmbH, eingetragen

Ergebnisabführungsvertrag zwischen Funkwerk AG, eingetragen im Handelsregister des Amtsgerichts Jena unter HRB 111457, und - im folgenden Organträger genannt - Funkwerk Security Communications GmbH, eingetragen

SATZUNG DER BERLIN HYP AG

SATZUNG DER BERLIN HYP AG in der Fassung des Beschlusses der Hauptversammlung vom 29. Juli 2015 Satzung 29. Juli 2015 Seite 1 von 7 I. ABSCHNITT Allgemeine Bestimmungen 1 Die Gesellschaft führt die Firma

SATZUNG DER BERLIN HYP AG in der Fassung des Beschlusses der Hauptversammlung vom 29. Juli 2015 Satzung 29. Juli 2015 Seite 1 von 7 I. ABSCHNITT Allgemeine Bestimmungen 1 Die Gesellschaft führt die Firma

Pflichtangaben einer ordnungsgemäßen Rechnung

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft?

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

An das Bundesministerium der Finanzen Wilhelmstraße 97. 10117 Berlin. Düsseldorf, 13. Januar 2012 608

An das Bundesministerium der Finanzen Wilhelmstraße 97 10117 Berlin Düsseldorf, 13. Januar 2012 608 Änderung des UStAE betreffend Beleg- und Buchnachweispflichten bei der Steuerbefreiung für Ausfuhrlieferungen

An das Bundesministerium der Finanzen Wilhelmstraße 97 10117 Berlin Düsseldorf, 13. Januar 2012 608 Änderung des UStAE betreffend Beleg- und Buchnachweispflichten bei der Steuerbefreiung für Ausfuhrlieferungen

Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die Praxis im Land Bremen

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 17/531. 17. Wahlperiode 2010-05-04

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 17/531 17. Wahlperiode 2010-05-04 Gesetzentwurf der Landesregierung Entwurf eines Gesetzes zur Bestimmung der zuständigen Behörden für die Erteilung von Fahrberechtigungen

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 17/531 17. Wahlperiode 2010-05-04 Gesetzentwurf der Landesregierung Entwurf eines Gesetzes zur Bestimmung der zuständigen Behörden für die Erteilung von Fahrberechtigungen

Steuereinflüsse im Unternehmen Verkehrsteuerliche Einflüsse SWS: 2 Prof. Dr. Christoph Voos

Steuereinflüsse im Unternehmen Verkehrsteuerliche Einflüsse SWS: 2 Prof. Dr. Christoph Voos Wirtschaftsprüfer und Steuerberater Fachberater für Sanierung und Insolvenzverwaltung (DStV e.v.) Ablauf der

Steuereinflüsse im Unternehmen Verkehrsteuerliche Einflüsse SWS: 2 Prof. Dr. Christoph Voos Wirtschaftsprüfer und Steuerberater Fachberater für Sanierung und Insolvenzverwaltung (DStV e.v.) Ablauf der

Reihengeschäfte. Reihengeschäfte. Grundsätze (Rz 450 UStR)

") Reihengeschäfte Definition Ein Gegenstand Mehrere (mindestens zwei) geschäfte Beförderung oder Versendung unmittelbar vom ersten Unternehmer zum letzten Abnehmer 1 Reihengeschäfte Grundsätze (Rz 450 UStR)

Reihengeschäfte Definition Ein Gegenstand Mehrere (mindestens zwei) geschäfte Beförderung oder Versendung unmittelbar vom ersten Unternehmer zum letzten Abnehmer 1 Reihengeschäfte Grundsätze (Rz 450 UStR)

Aktuelle Änderungen im Umsatzsteuerrecht. Die Reform des steuerlichen Reisekostenrechts

Aktuelle Änderungen im Umsatzsteuerrecht Die Reform des steuerlichen Reisekostenrechts Aktuelle Änderungen im Umsatzsteuerrecht I. Gelangensbestätigung (neuer Belegnachweis bei innergemeinschaftlichen

Aktuelle Änderungen im Umsatzsteuerrecht Die Reform des steuerlichen Reisekostenrechts Aktuelle Änderungen im Umsatzsteuerrecht I. Gelangensbestätigung (neuer Belegnachweis bei innergemeinschaftlichen

Umsatzsteuer-Durchführungsverordnung * (UStDV)

") Umsatzsteuer-Durchführungsverordnung * (UStDV) Bekanntmachung der Neufassung der Umsatzsteuer-Durchführungsverordnung Vom 21. Februar 2005 (BGBl. I 2005, 434) mit den Änderungen durch den am 1. Januar

Umsatzsteuer-Durchführungsverordnung * (UStDV) Bekanntmachung der Neufassung der Umsatzsteuer-Durchführungsverordnung Vom 21. Februar 2005 (BGBl. I 2005, 434) mit den Änderungen durch den am 1. Januar

Gemeinsamer Bericht. I. Vorbemerkung

Gemeinsamer Bericht des Vorstands der Herlitz Aktiengesellschaft und der Geschäftsführung der Mercoline GmbH gemäß 295, 293a Aktiengesetz über die Änderung des Gewinnabführungsvertrages vom 24. November

Gemeinsamer Bericht des Vorstands der Herlitz Aktiengesellschaft und der Geschäftsführung der Mercoline GmbH gemäß 295, 293a Aktiengesetz über die Änderung des Gewinnabführungsvertrages vom 24. November

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV)

") 05.07.2005 Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 13. Februar 2004 (BGBl. I S. 216)

05.07.2005 Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 13. Februar 2004 (BGBl. I S. 216)

Abschnitt 1 Anwendungsbereich und Allgemeine Anforderungen an die Konformitätsbewertung 1 Anwendungsbereich

13.06.2007 Verordnung über Medizinprodukte - (Medizinprodukte-Verordnung - MPV)* vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 16. Februar 2007 (BGBl. I S.

13.06.2007 Verordnung über Medizinprodukte - (Medizinprodukte-Verordnung - MPV)* vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 16. Februar 2007 (BGBl. I S.

Gesellschaftsvertrag der Klärwerk Vreden GmbH

Gesellschaftsvertrag der Klärwerk Vreden GmbH Inhaltsverzeichnis A. Allgemeine Bestimmungen 1 Rechtsform, Firma und Sitz der Gesellschaft 2 Gegenstand des Unternehmens 3 Stammkapital 4 Dauer der Gesellschaft,

Gesellschaftsvertrag der Klärwerk Vreden GmbH Inhaltsverzeichnis A. Allgemeine Bestimmungen 1 Rechtsform, Firma und Sitz der Gesellschaft 2 Gegenstand des Unternehmens 3 Stammkapital 4 Dauer der Gesellschaft,

«Anlegernr» MS "Patmos" GmbH & Co. KG i.l. Ordentliche Gesellschafterversammlung 2012 im schriftlichen Verfahren

«Anlegernr» «Anschriftszeile_1» «Anschriftszeile_2» «Anschriftszeile_3» «Anschriftszeile_4» «Anschriftszeile_5» «Anschriftszeile_6» «Anschriftszeile_7» Hamburg, 13. April 2012 MS "Patmos" GmbH & Co. KG

«Anlegernr» «Anschriftszeile_1» «Anschriftszeile_2» «Anschriftszeile_3» «Anschriftszeile_4» «Anschriftszeile_5» «Anschriftszeile_6» «Anschriftszeile_7» Hamburg, 13. April 2012 MS "Patmos" GmbH & Co. KG

Merkblatt. zur Gewährung von Umzugskostenvergütung. I. Allgemeines

Merkblatt zur Gewährung von Umzugskostenvergütung Anlage 13 I. Allgemeines Die Gewährung von Umzugskostenvergütung richtet sich nach dem Sächsischen Umzugskostengesetz (SächsUKG) vom 23. November 1993

Merkblatt zur Gewährung von Umzugskostenvergütung Anlage 13 I. Allgemeines Die Gewährung von Umzugskostenvergütung richtet sich nach dem Sächsischen Umzugskostengesetz (SächsUKG) vom 23. November 1993

15. Einheit VO Finanzrecht USt SS 2013 1

15. Einheit 1 Sonstige Leistung ( 3a UStG) = alles, was nicht in einer Lieferung besteht ( 3a Abs 1 UStG) Tun zb Dienstleistungen Dulden zb Vermietung Unterlassen zb Verzicht auf die Ausübung von Rechten