PRAXISFÜHRUNG: Die Praxis und Sie 10 Punkte, auf die Sie regelmäßig achten sollten!

|

|

|

- Kathrin Berg

- vor 8 Jahren

- Abrufe

Transkript

1 PRAXISFÜHRUNG: Die Praxis und Sie 10 Punkte, auf die Sie regelmäßig achten sollten!

2 INHALT I. Die BWA Wenn Zahlen erzählen II. III. IV. Cockpit Praxissteuerung wie im Flug Auch Steuern sind zu steuern Tun Sie Ihren Helferinnen Gutes V. Was würden Sie denn gerne tun? Spezialisierungen und Kooperationen VI. VII. Lohnt es sich? Der Praxiswert Wie geht es Ihnen? Der Vermögensstatus VIII. Vorsorge I: Vertretungsregelungen und Praxisfortführung IX. Vorsorge II: Patientenverfügung und Testament X. Ändern Sie sich auch?

3 ZDF Zahlen, Daten, Fakten 3

4 I. Die BWA 4

5 I. Die BWA Wenn Zahlen erzählen Achtung: Zeitpunkt Lfd. Jahr Vorjahr Branche Woher kommen die Einnahmen? Wie haben sich die Einnahmen entwickelt? (Struktur, Höhe) Wie ist die Strategie? Was will das Finanzamt wissen? (Vollständigkeit, Umsatzsteuer, Gewerbesteuer) Kick-Back oder Leistung? Achtung: Ist Soll 5

6 I. Die BWA Wenn Zahlen erzählen Praxiseinnahmen Kosten Abschreibungen Zinsen = Gewinn Abschreibungen Tilgungen Entnahmen ESt-Vorauszahlungen ESt-Nachzahlungen Vorjahr = Geldbestand (Bank) Gewinn Geldbestand 6

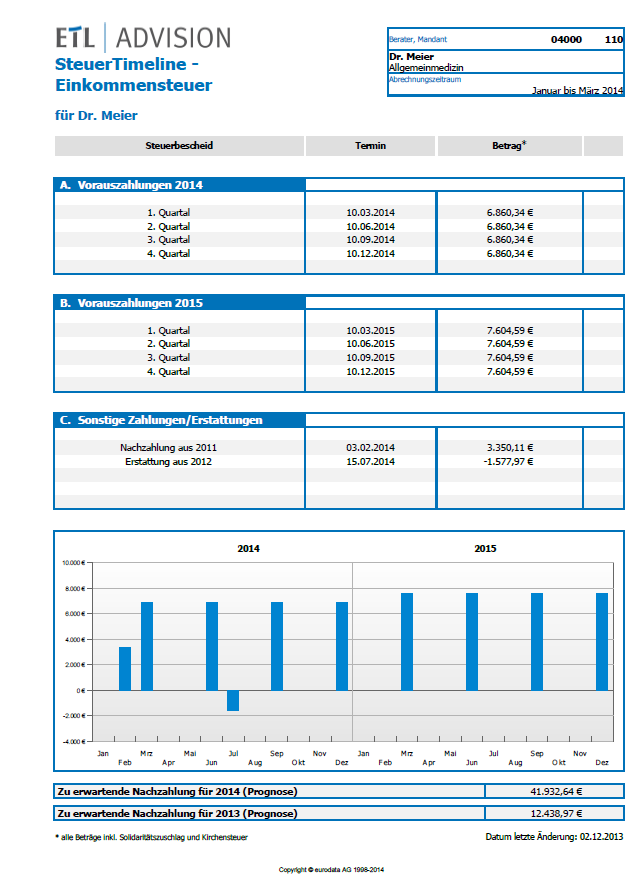

7 I. Die BWA Wenn Zahlen erzählen Prognose Steuerzahlungen Steuer-Nachzahlung aus Vorjahren Steuer-Vorauszahlung laufendes Jahr Steuer-Vorauszahlung laufendes Jahr aus Anpassung von Vorauszahlungen Steuer-Nachzahlung, erwartet für laufendes Jahr Bsp.: Steuer-Rücklage Steuer-Timeline 7

8 Bsp.: 8

9 II. Cockpit Praxissteuerung wie im Flug Zielfindung Ziel-Entnahmen (privat) Tilgungen ESt-Nachzahlungen Vorjahr = Netto-Gewinn (62 %) = Brutto-Gewinn Kosten Abschreibungen = Ziel-Umsatz Vergleiche Ausgangsfall Folie 12 9

Zielumsatz pro Stunde")

10 II. Cockpit Praxissteuerung wie im Flug Zielsteuerung a) Zielumsatz pro Stunde 10

")

Zielumsatz pro Stunde.")

11 II. Cockpit Praxissteuerung wie im Flug Zielsteuerung a) Zielumsatz pro Stunde. 11

")

Umsatzrendite")

12 II. Cockpit Praxissteuerung wie im Flug Zielsteuerung b) Umsatzrendite 12

")

13 II. Cockpit Praxissteuerung wie im Flug Zielsteuerung c) Cockpit Umsatz Ergebnis Umsatzrendite Entnahmen Umsatz pro Arztstunde Ist % Soll % Branche % 13

14 II. Cockpit Praxissteuerung wie im Flug Zielsteuerung c) Cockpit - Zahnärzte Quelle: INFODIENST ATLAS MEDICUS

15 II. Cockpit Praxissteuerung wie im Flug Zielsteuerung c) Cockpit - Allgemeinmediziner Quelle: INFODIENST ATLAS MEDICUS

16 III. Auch Steuern sind zu steuern Wann sollten Sie mit Ihrem Steuerberater sprechen? Wann kommt die Betriebsprüfung? 16

17 III. Auch Steuern sind zu steuern a) Fälle Gewerbesteuer 1. Verkauf von Produkten Einzelpraxis Berufsausübungsgemeinschaft Infektion Ausgliederung Hilfe: Sonderbetriebsvermögen Abschirmwirkung 17

18 III. Auch Steuern sind zu steuern a) Fälle Gewerbesteuer 2. Anstellung von Ärzten/Zahnärzten Maßstab: ACHTUNG: Alternative: Arzt muss leitend und eigenverantwortlich tätig sein Arzt muss uneingeschränkte fachliche Verantwortung für Mitarbeiter übernehmen Anstellung fachfremde Ärzte Anstellung größere Zahl von Ärzten Anstellung in Filialen Gründung Personengesellschaft 18

19 III. Auch Steuern sind zu steuern a) Fälle Gewerbesteuer 3. Partner ohne Risiko 4. Faktische Gesellschaft Nur steuerliche Betrachtung Mitunternehmerstellung gewerblicher Unternehmer (Bsp. Apotheker) Mitunternehmer-Risiko Mitunternehmer-Initiative 5. Effektive Wirkung der Gewerbesteuer Berechnung im Einzelfall? 19

20 III. Auch Steuern sind zu steuern b) Umsatzsteuer 1. IGeL-Angebote 2. Primärprävention 3. Checkliste 4. Indikation und Schweigepflicht 5. Klein-Unternehmer-Regelung Umsatz Vorjahr Umsatz laufendes Jahr voraussichtlich ACHTUNG: Gilt für das gesamte Unternehmen (BAG, alle Partner) 6. Rücklagen bilden 20

21 III. Auch Steuern sind zu steuern b) Umsatzsteuer Checkliste 21

22 III. Auch Steuern sind zu steuern c) Prävention und Indikationsbezug Leistungen nach 20 SGB V Umsatzsteuerpflicht kein unmittelbarer Krankheitsbezug verbessern lediglich den allgemeinen Gesundheitszustand ACHTUNG: Kostenübernahme durch Krankenkasse nur Indizwirkung! 22

23 III. Auch Steuern sind zu steuern d) Wann kommt die Betriebsprüfung? Prüfungsanlässe und Prüfungsfelder in der Arztpraxis 1. Es werden Rechnungen ausgestellt 2. ACHTUNG: Digitalisierung von Belegen 3. Edelmetall-Bestände in der (Zahn-)Arztpraxis 4. Zahnarzt und Eigenlabor 5. Arbeitsverhältnisse mit nahen Angehörigen 6. Unterhaltungselektronik 7. Vertragsverhältnisse mit Ehegatten 8. Kfz-Nutzung und Fahrtenbuch 9. Hausangestellte 10. Fortbildung, Kongresse 11. Nutzungsüberlassungen 12. Zufluss von Einnahmen, Abfluss von Ausgaben 13. Alles rund um Umsatzsteuer und Gewerbesteuer ACHTUNG: Auskunftsverweigerungsrecht hilft nur bedingt! 23

24 IV. Tun Sie Ihren Helferinnen Gutes Zuwendungen statt Gehalt? Bsp.: Kinderbetreuungskosten Benzingutschein Massage 24

25 IV. Tun Sie Ihren Helferinnen Gutes Steuerfrei und steuerpflichtig in 2014 In Unternehmen und Praxen bilden die Personalkosten eine erhebliche Aufwandsposition. Einsparungen lassen sich in diesem Bereich z. B. durch eine Reduzierung von Lohnsteuern und Sozialversicherungsbeiträgen erreichen. Verringert werden Lohnsteuern und Sozialversicherungsabgaben vor allem durch die Nutzung der Möglichkeiten im Bereich der betrieblichen Altersvorsorge sowie durch eine effektive Planung der sogenannten geldwerten Vorteile und Sachbezüge. So können Teile des Arbeitslohns steuer- bzw. sozialversicherungsfrei gezahlt oder pauschal versteuert werden. Diese Broschüre gibt einen Überblick über die steuerliche Behandlung einiger wichtiger Einnahmen. Sie kann jedoch eine Beratung im Einzelfall nicht ersetzen. Sprechen Sie uns an wir helfen Ihnen gerne. 25

26 IV. Tun Sie Ihren Helferinnen Gutes Zuwendungen statt Gehalt? Fall I: Ausgangsfall Arbeitnehmer Brutto Sozialabgaben 202 Netto 798 Arbeitgeber Brutto Sozialabgaben 194 Kosten Fall II: Gehaltserhöhung Arbeitnehmer Brutto (+314 ) Sozialabgaben 265 Netto (+251 ) Arbeitgeber Brutto Sozialabgaben 255 Kosten Fall III: Zuwendungen Arbeitnehmer Kinderbetreuung 240 Benzingutschein 44 Massage Netto Arbeitgeber Zuwendung 314 Kosten

27 V. Was würden Sie denn gerne tun? Spezialisierungen und Kooperationen 1. Spezialisierung Effekte: + Qualität der Leistung + Reputation des Leistungserbringers + Patientenfrequenz + Stundensätze + Erschließung neuer Einnahmequellen 27

28 V. Was würden Sie denn gerne tun? Spezialisierungen und Kooperationen 2. Spezialisierung, Beispiele und Möglichkeiten: IGeL Prävention (Primärprävention) Bewegung Ernährung Anwendung: Primärprävention in der Praxis Gesundheit im Unternehmen (Betriebliche Gesundheitsförderung) 28

")

29 V. Was würden Sie denn gerne tun? Spezialisierungen und Kooperationen 3. Ernährungskonzepte a) Ernährungsberatung 29

30 V. Was würden Sie denn gerne tun? Spezialisierungen und Kooperationen 3. Ernährungskonzepte b) Ernährungsberatung und Kooperation 30

")

31 V. Was würden Sie denn gerne tun? Spezialisierungen und Kooperationen 3. Ernährungskonzepte b) Ernährungsberatung und Kooperation 31

Bewegungsberatung in den Medien Nervenwachstum Gehirnfunktionen Vorsorge Typ")

32 V. Was würden Sie denn gerne tun? Spezialisierungen und Kooperationen 4. Bewegungskonzepte und Kooperation a) Bewegungsberatung in den Medien Nervenwachstum Gehirnfunktionen Vorsorge Typ 2- Diabetes Ausschüttung BDNF Hautstraffung Blutdruckregulierung Produktion Interleukin 6 Neue Blutgefäße Muskelaktivität Produktion Botenstoffe Produktion Kollagen Muskel verbrennt Energie i. Ruhezustand Fettabbau Knochenneubildung entzündungshemmend Osteoporosevorbeugung 32

33 V. Was würden Sie denn gerne tun? Spezialisierungen und Kooperationen 4. Bewegungskonzepte und Kooperation b) Bewegungsberatung: Mögliche Inhalte/Struktur Der Arzt als Gesundheitscoach? Fitness-Boom Mitglieder in Fitness-Studios (2013): 8,55 Millionen (+8,1 Prozent) Anzahl Studios: (+4,9 Prozent) Branchenumsatz: 4,55 Mrd. (+11 Prozent) Mitarbeiter: Quelle: Ärzte Zeitung, Bericht von Hauke Gerlof, (Angaben vom DSSV, Arbeitgeberverband deutscher Fitness- und Gesundheits-Anlagen) 33

Bewegungsberatung: Mögliche Inhalte/Struktur Quelle: Ärzte Zeitung,")

34 V. Was würden Sie denn gerne tun? Spezialisierungen und Kooperationen 4. Bewegungskonzepte und Kooperation b) Bewegungsberatung: Mögliche Inhalte/Struktur Quelle: Ärzte Zeitung, Bericht von Christoph Winnat,

35 V. Was würden Sie denn gerne tun? Spezialisierungen und Kooperationen 5. Prävention im Netz Hausarzt I Internist Netz- Labor Vital Parameter Präventionszentrum Kardio Herz-Kreislauf Orthopäde Hausarzt II Bewegung Ernährung Physiotherapeut Ökotrophologe 35

36 V. Was würden Sie denn gerne tun? Spezialisierungen und Kooperationen 6. Schnittstellen und Kooperationsmöglichkeiten Bsp.: Zähne Wie unsere Zähne den gesamten Organismus beeinflussen 36 Quelle: tv14

37 6. Schnittstellen und Kooperationsmöglichkeiten Bsp.: Zähne Zusammenhang zwischen Zahnschmerzen und einer inneren Erkrankung Befund Oberkiefer Zahn Nr. 1, 2 verantwortlich für: Blasenentzündung, Kopfschmerzen, Kniebeschwerden, Lenden- und Halswirbelprobleme, Nierenfehlfunktionen Zahn 3 verantwortlich für: Augenbeschwerden, Schmerzen im Brustwirbelbereich, Funktionsstörung der Gallenblase, Hüftleiden, Leber-, Magenfehlfunktionen Zahn 4 verantwortlich für: Brustwirbelsäulenprobleme, Störungen im Zwölffingerdarm, Fuß- und Handschmerzen, Lungenbeschwerden Zahn 5 verantwortlich für: Störungen im Zwölffingerdarf, schmerzende Hand (r.), Halswirbelprobleme, Lungen- und Stirnhöhlenbeschwerden Zahn 6 verantwortlich für: Schmerzen in Brust und Brustwirbelbereich, Dickdarmprobleme, Kieferhöhlenbeschwerden, Funktionsstörungen von Magen und Nebenhöhlen Zahn 7 verantwortlich für: Schmerzen in der Brust und im Brustwirbelbereich, Dickdarmprobleme, geschwächtes Immunsystem, Knieleiden Zahn 8 verantwortlich für: Kopfschmerzen, Ohrenprobleme, Quelle: tv14 Störung der Herzleistung, Schulter- und Handbeschwerden Befund Unterkiefer Zahn Nr. 9 verantwortlich für: Rückenschmerzen vermehrt im Hals- und Lendenwirbelbereich, Ohrenentzündungen, Schulterbeschwerden Zahn 10 verantwortlich für: Lungenprobleme, geschwächte Arterien und Venen, Darmbeschwerden, Hand- und Fußschmerzen Zahn 11 verantwortlich für: Lungenprobleme, geschwächte Arterien und Venen, Darmbeschwerden, geschwächtes Immunsystem Zahn 12 verantwortlich für: Schmerzen in der Brust und im Brustwirbelbereich, Darmbeschwerden, Funktionsstörungen der Lymphe und des Magens Zahn 13 verantwortlich für: Schmerzen in der Brust und im Brustwirbelbereich, Funktionsstörungen des Zwölffingerdarms und der Milz, Kniebeschwerden Zahn 14 verantwortlich für: Augenprobleme, Rückenschmerzen im Brustwirbelbereich, Hüftleiden, Leberfehlfunktionen Zahn 15 verantwortlich für: Blasenentzündungen, Kopfschmerzen, Rückenprobleme im unteren Bereich, Nierenfehlfunktionen Zahn 16 verantwortlich für: Blasenentzündungen, Rückenprobleme im unteren Bereich, Nierenfehlfunktionen, Stirnhöhlenschmerzen 37 Quelle: tv14

38 V. Was würden Sie denn gerne tun? Spezialisierungen und Kooperationen 6. Schnittstellen und Kooperationsmöglichkeiten Bsp.: Physiodent 38

39 V. Was würden Sie denn gerne tun? Spezialisierungen und Kooperationen 6. Schnittstellen und Kooperationsmöglichkeiten Bsp.: Physiodent 39

40 V. Was würden Sie denn gerne tun? Spezialisierungen und Kooperationen 7. Kooperation als Lösung? Vergleich ERGEBNIS Muster-Praxis (Erfahrungswerte) IST-Ergebnis vor Kooperation Veränderungen SOLL-Ergebnis in Kooperation Umsatz Kosten Zinsen Ergebnis

41 V. Was würden Sie denn gerne tun? Spezialisierungen und Kooperationen 7. Kooperation als Lösung? Standardisierung von Prozessen Potenzial: Kosteneinsparung von 5 10 % pro Praxis Einnahmensteigerung je nach Ausbaustufe und Aktivität 41

42 VI. Lohnt es sich? Der Praxiswert Was ist die Praxis wert? Wert der Praxis = Kaufpreis, der zwischen Käufer und Verkäufer vereinbart wird! 42

43 VI. Lohnt es sich? Der Praxiswert Hinweise zur Bewertung von Arztpraxen Bundesärztekammer, KBV vom Nur Hinweise, keine verbindliche Vorgabe Berücksichtigung von Rechtsprechung und Literatur = nicht der Umsatz der Vergangenheit entscheidet, sondern eine Zukunftsanalyse! Zukünftiger Ertragswert 43

44 VI. Lohnt es sich? Der Praxiswert Begriffsbestimmungen Praxiswert = Substanzwert + ideeller Wert (materieller Wert) (Goodwill/immaterieller Praxiswert) Substanzwert = Wirtschaftsgüter gem. Anlageverzeichnis (z. B. Einrichtung, Geräte, Sprechstundenbedarf) bewertet mit aktuellen Marktpreisen Ideeller Wert = Chance, die Praxis wirtschaftlich erfolgreich fortzuführen = Nachhaltig erzielbarer Gewinn im Prognosezeitraum (Ertragswert) 44

45 VI. Lohnt es sich? Der Praxiswert Wertbeeinflussende Faktoren Veränderungen des ideellen Wertes um maximal 20 % Ortslage der Praxis Praxisstruktur (z. B. Überweisungspraxis, Konsiliarpraxis) Arztdichte Möglichkeit/Pflicht, die Praxis in den Räumen weiterzuführen Qualitätsmanagement Regionale Honorarverteilungsregelungen für den Vertragsarzt Dauer der Berufsausübung des abgebenden Arztes Tätigkeitsumfang, z. B. heftiger Versorgungsauftrag (evtl. Berücksichtigung bei Abzug des Arztgehaltes) Zulassung als Vertragsarzt in einem gesperrten Planungsbereich bei Fortführung der Praxis Anstellung von Ärzten Kooperationen (Praxisgemeinschaft, Apparategemeinschaft, medizinische Kooperationsgemeinschaft usw.) 45

46 VI. Lohnt es sich? Der Praxiswert Bewertungsmethoden für den ideellen Praxiswert Ärztekammermethode: Bruttojahresumsatz EURO Ø Brutto-Jahresumsatz (:3) /. Kalkulatorischer Arbeitslohn * Ideeller Praxiswert (1/3) * Hier wird das Jahresgehalt eines Oberarztes angesetzt Quelle: 46

47 VI. Lohnt es sich? Der Praxiswert Bewertungsmethoden für den ideellen Praxiswert Umsatzmethode (Faustformel): Bruttojahresumsatz EURO x 1 = x 2 = x 3 = Gewichteter* Ø Brutto-Jahresumsatz (:6) Immaterieller Wert (Goodwill) 25 % * Um Verzerrung zu vermeiden, werden die einzelnen Jahrgänge unterschiedlich stark gewichtet Quelle: 47

48 VI. Lohnt es sich? Der Praxiswert Bewertungsmethoden für den ideellen Praxiswert Praxisgewinn als Bemessungsgrundlage: Ermittlung und Gewichtung der bereinigten Gewinne EURO Jahresgewinn x 1 = Jahresgewinn x 2 = Jahresgewinn x 3 = Gewichteter Durchschnittsgewinn (:6) Immaterieller Wert 70 % Bei diesem Verfahren wird der bereinigte Gewinn der letzten drei Jahre unterschiedlich gewichtet. Die Summe daraus wird durch den Faktor 6 geteilt. Aus dem daraus resultierenden Ergebnis werden 70 % für den ideellen Praxiswert angesetzt. Quelle: 48

49 VI. Lohnt es sich? Der Praxiswert Berechnung des Praxiswertes als Unternehmenswert Diskontierung der erwarteten Überschüsse (Zukunftserfolgswert): Formel: 20 1 PW = EZÜ x (1+i) t i = 0,06 t = 1 = 273 T Vergleich: Bewertungshinweise Ärztekammer Ärztekammer Ertragswert 163 T 208 T 273 T 60 % 76 % 100 % 49

ausreichend? Welche Vermögenslücken bzw. Überschüsse ergeben sich aus der geplanten Verwendung?")

50 VII. Wie geht es Ihnen? Der Vermögensstatus Checkliste Vermögensstatus Dieser Vermögensstatus sollte jährlich erstellt werden, um folgende Fragen zu beantworten: Wie hoch ist das Gesamtvermögen? Ist das Vermögen für die geplante Verwendung (z.b. Altersvorsorge) ausreichend? Welche Vermögenslücken bzw. Überschüsse ergeben sich aus der geplanten Verwendung? Muss eine Umstrukturierung in der Vermögensstruktur erfolgen und wie kann diese aussehen? 50

51 VIII. Vorsorge I: Vertretungsregelungen und Praxisfortführung IX. Vorsorge II: Patientenverfügung und Testament 51

52 Ändern Sie sich auch? Aktuelle Entwicklung / Veränderung im mentalen Bereich Folgen: Führung: Management: Mehr Führung, statt mehr Management (im Leben, wie in der Praxis) Tun Sie die richtigen Dinge? Tun Sie die Dinge richtig? 52

53 ALLES IST MENTAL DER REST ENTSCHEIDET SICH IM KOPF! Folgen Sie uns auf Facebook und XING! ETL ADVISION

54 Disclaimer: Die enthaltenen Informationen sind nicht auf die konkrete und individuelle Situation einer natürlichen Person, juristischen Person oder Personengesamtheit ausgerichtet. Wegen der ständigen Änderungen der Rechtsgrundlagen können wir auch keine Gewähr dafür übernehmen, dass die Informationen so zutreffend sind und blieben werden, wie sie es zum Zeitpunkt ihres Eingangs waren. Ohne konkrete und individuelle Beratung sollte auf der Grundlage dieser Informationen niemand handeln oder Entscheidungen treffen. ETL ADVISION ist die Dachmarke der ETL Gruppe für die Beratung im Gesundheitswesen und gehört zur ETL Systeme AG Steuerberatungsgesellschaft

Existenzgründung: Der sichere Weg in die eigene Praxis - betriebswirtschaftlich und steuerlich - Düsseldorf, am 04.06.2016

Existenzgründung: Der sichere Weg in die eigene Praxis - betriebswirtschaftlich und steuerlich - Düsseldorf, am 04.06.2016 Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de

Existenzgründung: Der sichere Weg in die eigene Praxis - betriebswirtschaftlich und steuerlich - Düsseldorf, am 04.06.2016 Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de

Der Kauf und Verkauf einer heilberuflichen Praxis. Ein steuerlicher Überblick. Hamburg, den 05.04.2013. Psychotherapeutenkammer

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

Umsatzsteuerliche Behandlung des Sponsorings

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

Grant Thornton Hungary News. April 2014

Grant Thornton Hungary News April 2014 Liebe Kunden, mit diesem Rundschreiben dürfen wir Sie darauf aufmerksam machen, dass die Verordnung des Ministers für Nationalwirtschaft über die Detailregeln bezüglich

Grant Thornton Hungary News April 2014 Liebe Kunden, mit diesem Rundschreiben dürfen wir Sie darauf aufmerksam machen, dass die Verordnung des Ministers für Nationalwirtschaft über die Detailregeln bezüglich

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

15. Nordrheinischer Praxisbörsentag, 7.11.2015 Köln Praxiswertermittlung - Strategien für Einsteiger und Praxisabgeber -

15. Nordrheinischer Praxisbörsentag, 7.11.2015 Köln Praxiswertermittlung - Strategien für Einsteiger und Praxisabgeber - Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de

15. Nordrheinischer Praxisbörsentag, 7.11.2015 Köln Praxiswertermittlung - Strategien für Einsteiger und Praxisabgeber - Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Umsatzsteuer im Kulturbereich. Referentin: Elke Flake, Regionalberaterin

Umsatzsteuer im Kulturbereich Referentin: Elke Flake, Regionalberaterin !!Achtung!! Wir sind ja gemeinnützig und steuerbefreit, Wir sind als Theatergruppe grundsätzlich von der Umsatzsteuer befreit Ist

Umsatzsteuer im Kulturbereich Referentin: Elke Flake, Regionalberaterin !!Achtung!! Wir sind ja gemeinnützig und steuerbefreit, Wir sind als Theatergruppe grundsätzlich von der Umsatzsteuer befreit Ist

Wie erleben Verbraucher IGeL? Ergebnisse einer Umfrage der Verbraucherzentralen

Wie erleben Verbraucher IGeL? Ergebnisse einer Umfrage der Verbraucherzentralen Sperrfrist: 15.10.2012, 10 Uhr Berlin, 11.10.2012 Was sind IGeL? Individuelle Gesundheits-Leistungen (IGeL) sind medizinische

Wie erleben Verbraucher IGeL? Ergebnisse einer Umfrage der Verbraucherzentralen Sperrfrist: 15.10.2012, 10 Uhr Berlin, 11.10.2012 Was sind IGeL? Individuelle Gesundheits-Leistungen (IGeL) sind medizinische

Steuerliche Behandlung von Preisgeldern

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Was wäre, wenn. Tipps zu Risikomanagement und Existenzsicherung. Versorgungswerk des Handelsverband Mitte e.v. Folie 1

Was wäre, wenn Tipps zu Risikomanagement und Existenzsicherung Folie 1 Unternehmensnachfolge im Einzelhandel: Jungunternehmer sind oft durch akribische Vorbereitungen gut Positioniert, jedoch auch oft

Was wäre, wenn Tipps zu Risikomanagement und Existenzsicherung Folie 1 Unternehmensnachfolge im Einzelhandel: Jungunternehmer sind oft durch akribische Vorbereitungen gut Positioniert, jedoch auch oft

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Schnellstart - Checkliste

Schnellstart - Checkliste http://www.ollis-tipps.de/schnellstart-in-7-schritten/ Copyright Olaf Ebers / http://www.ollis-tipps.de/ - Alle Rechte vorbehalten - weltweit Seite 1 von 6 Einleitung Mein Name

Schnellstart - Checkliste http://www.ollis-tipps.de/schnellstart-in-7-schritten/ Copyright Olaf Ebers / http://www.ollis-tipps.de/ - Alle Rechte vorbehalten - weltweit Seite 1 von 6 Einleitung Mein Name

Rentenbesteuerung: Wen betrifft es?

Rentenbesteuerung: Wen betrifft es? Die wichtigsten Fragen und Antworten zum Alterseinkünftegesetz Für schätzungsweise jeden vierten der 20 Millionen deutschen Rentner wird es höchste Zeit. Er muss eine

Rentenbesteuerung: Wen betrifft es? Die wichtigsten Fragen und Antworten zum Alterseinkünftegesetz Für schätzungsweise jeden vierten der 20 Millionen deutschen Rentner wird es höchste Zeit. Er muss eine

Bitte legen Sie sämtliche Rechnungen über die Anschaffungs- und Anschaffungsnebenkosten (z.b. Montage und Inbetriebnahme) bei.

bei.") Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Erfolg beginnt im Kopf

Erfolg beginnt im Kopf Wie Sie ausgeglichen bleiben und Ihre Ziele einfacher erreichen 8. VR-Unternehmerforum AGRAR Die Ausgangslage Am Markt 6 49406 Barnstorf Am Markt 6 49406 Barnstorf Alles verändert

Erfolg beginnt im Kopf Wie Sie ausgeglichen bleiben und Ihre Ziele einfacher erreichen 8. VR-Unternehmerforum AGRAR Die Ausgangslage Am Markt 6 49406 Barnstorf Am Markt 6 49406 Barnstorf Alles verändert

Ein neues System für die Allokation von Spenderlungen. LAS Information für Patienten in Deutschland

Ein neues System für die Allokation von Spenderlungen LAS Information für Patienten in Deutschland Ein neues System für die Allokation von Spenderlungen Aufgrund des immensen Mangels an Spenderorganen

Ein neues System für die Allokation von Spenderlungen LAS Information für Patienten in Deutschland Ein neues System für die Allokation von Spenderlungen Aufgrund des immensen Mangels an Spenderorganen

Vom 21. Dezember 2006

Sozialversicherungsentgeltverordnung SvEV 838 Verordnung über die sozialversicherungsrechtliche Beurteilung von Zuwendungen des Arbeitgebers als Arbeitsentgelt (Sozialversicherungsentgeltverordnung - SvEV)

Sozialversicherungsentgeltverordnung SvEV 838 Verordnung über die sozialversicherungsrechtliche Beurteilung von Zuwendungen des Arbeitgebers als Arbeitsentgelt (Sozialversicherungsentgeltverordnung - SvEV)

Steuerliche Berücksichtigung der privaten Pkw-Nutzung

Steuerliche Berücksichtigung der privaten Pkw-Nutzung Die steuerliche Behandlung betrieblich genutzter PKW unterliegt einem ständigen Wandel durch Gesetzgebung, Verwaltungsanweisungen sowie die Finanzrechtsprechung.

Steuerliche Berücksichtigung der privaten Pkw-Nutzung Die steuerliche Behandlung betrieblich genutzter PKW unterliegt einem ständigen Wandel durch Gesetzgebung, Verwaltungsanweisungen sowie die Finanzrechtsprechung.

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 01/2015: - Besteuerung der Mütterrente geklärt (FinMin) - Häusliches Arbeitszimmer bei mehreren Einkunftsarten (BFH) - Verspätete Zuordnung eines gemischt genutzten Gebäudes (BFH) - PKW-Nutzung durch

INFO 01/2015: - Besteuerung der Mütterrente geklärt (FinMin) - Häusliches Arbeitszimmer bei mehreren Einkunftsarten (BFH) - Verspätete Zuordnung eines gemischt genutzten Gebäudes (BFH) - PKW-Nutzung durch

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Leitfaden zur Ermittlung einkommensabhängiger Elternbeiträge für Kinder unter 2 Jahren und Schulkinder in Kindertagesstätten

Stadt Trier Jugendamt Sachbearbeiter: Frau Menden Zimmer-Nr. 14 Verw.-Gebäude II Augustinerhof, 54290 Trier Telefon:(0651)718-1543 Januar 2015 Leitfaden zur Ermittlung einkommensabhängiger Elternbeiträge

Stadt Trier Jugendamt Sachbearbeiter: Frau Menden Zimmer-Nr. 14 Verw.-Gebäude II Augustinerhof, 54290 Trier Telefon:(0651)718-1543 Januar 2015 Leitfaden zur Ermittlung einkommensabhängiger Elternbeiträge

IHK - Gründertag. Steuern und Buchführung 18.2.2009. Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel.

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

Möglichkeiten von steuerfreien/-günstigen Zuwendungen des Arbeitgebers an seine Arbeitnehmer

Möglichkeiten von steuerfreien/-günstigen Zuwendungen des Arbeitgebers an seine Arbeitnehmer Allgemeiner Hinweis: Alle steuerfreien Zuwendungen sind zusätzlich zum Gehalt zu zahlen und dürfen nicht vom

Möglichkeiten von steuerfreien/-günstigen Zuwendungen des Arbeitgebers an seine Arbeitnehmer Allgemeiner Hinweis: Alle steuerfreien Zuwendungen sind zusätzlich zum Gehalt zu zahlen und dürfen nicht vom

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte-

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Wörterbuch der Leichten Sprache

Wörterbuch der Leichten Sprache A Anstalt des öffentlichen Rechts Anstalten des öffentlichen Rechts sind Behörden, die selbständig arbeiten. Die Beschäftigten dieser Einrichtungen sind selbständig. Sie

Wörterbuch der Leichten Sprache A Anstalt des öffentlichen Rechts Anstalten des öffentlichen Rechts sind Behörden, die selbständig arbeiten. Die Beschäftigten dieser Einrichtungen sind selbständig. Sie

Selbstständig mit einem Schreibbüro interna

Selbstständig mit einem Schreibbüro interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen für die Tätigkeit... 8 Ausbildung... 9 Die Tätigkeit... 10 Der Markt... 11 Die Selbstständigkeit...

Selbstständig mit einem Schreibbüro interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen für die Tätigkeit... 8 Ausbildung... 9 Die Tätigkeit... 10 Der Markt... 11 Die Selbstständigkeit...

10 Antworten zum Thema Generika

10 Antworten zum Thema Generika Die mit dem Regenbogen Liebe Leserin, Lieber Leser Immer mehr Schweizerinnen und Schweizer leiden unter den jährlich steigenden Gesundheitskosten und Krankenkassenprämien.

10 Antworten zum Thema Generika Die mit dem Regenbogen Liebe Leserin, Lieber Leser Immer mehr Schweizerinnen und Schweizer leiden unter den jährlich steigenden Gesundheitskosten und Krankenkassenprämien.

Unser Konzept zur rechtssicheren Buchung selbständiger Pflegekräfte

Unser Konzept zur rechtssicheren Buchung selbständiger Pflegekräfte 1. Buchen Sie eine selbständige Pflegekraft rechtssicher! Selbständige Pflegekräfte unterliegen keinen Arbeitszeitregelungen und arbeiten

Unser Konzept zur rechtssicheren Buchung selbständiger Pflegekräfte 1. Buchen Sie eine selbständige Pflegekraft rechtssicher! Selbständige Pflegekräfte unterliegen keinen Arbeitszeitregelungen und arbeiten

* Leichte Sprache * Leichte Sprache * Leichte Sprache *

* Leichte Sprache * Leichte Sprache * Leichte Sprache * Was ist die Aktion Mensch? Viele Menschen sollen gut zusammenleben können. Dafür setzen wir uns ein. Wie macht die Aktion Mensch das? Wir verkaufen

* Leichte Sprache * Leichte Sprache * Leichte Sprache * Was ist die Aktion Mensch? Viele Menschen sollen gut zusammenleben können. Dafür setzen wir uns ein. Wie macht die Aktion Mensch das? Wir verkaufen

Selbstständig als Coach interna

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

Der Arbeitnehmer führt kein Fahrtenbuch. Der geldwerte Vorteil wird daher pauschal im Rahmen der 1 %-Regelung ermittelt.

Die Auflösung Das war der Sachverhalt: Ein Arbeitnehmer darf den ihm überlassenen Firmenwagen auch auf einer privaten Urlaubsreise verwenden. Der Arbeitgeber hat sich großzügigerweise bereit erklärt, sämtliche

Die Auflösung Das war der Sachverhalt: Ein Arbeitnehmer darf den ihm überlassenen Firmenwagen auch auf einer privaten Urlaubsreise verwenden. Der Arbeitgeber hat sich großzügigerweise bereit erklärt, sämtliche

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011.

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

Leistungsbeschreibung

Leistungsbeschreibung ENERGY-fit Mobile Massage am Arbeitsplatz ENERGY-fit Mobile Massage am Arbeitsplatz Krankheitsbedingte Fehlzeiten minimieren Im Zeitalter zunehmender Automatisierung der menschlichen

Leistungsbeschreibung ENERGY-fit Mobile Massage am Arbeitsplatz ENERGY-fit Mobile Massage am Arbeitsplatz Krankheitsbedingte Fehlzeiten minimieren Im Zeitalter zunehmender Automatisierung der menschlichen

Merkblatt Existenzgründung im Nebenerwerb

Merkblatt Existenzgründung im Nebenerwerb Von Nebenerwerb wird gesprochen, wenn eine Selbstständigkeit nicht hauptberuflich, sondern neben einer zeitlich überwiegenden Tätigkeit oder während der Arbeitslosigkeit

Merkblatt Existenzgründung im Nebenerwerb Von Nebenerwerb wird gesprochen, wenn eine Selbstständigkeit nicht hauptberuflich, sondern neben einer zeitlich überwiegenden Tätigkeit oder während der Arbeitslosigkeit

Knollenborg & Partner Steuerliche Möglichkeiten für den Arbeitgeber zur Unterstützung der Vereinbarkeit von Beruf und Familie für ihre Beschäftigten

Steuerliche Möglichkeiten für den Arbeitgeber zur Unterstützung der Vereinbarkeit von Beruf und Familie für ihre Beschäftigten Kinderbetreuungszuschuss BetriebsKiTa Übernahme von psycho-sozialen Beratungsleistungen

Steuerliche Möglichkeiten für den Arbeitgeber zur Unterstützung der Vereinbarkeit von Beruf und Familie für ihre Beschäftigten Kinderbetreuungszuschuss BetriebsKiTa Übernahme von psycho-sozialen Beratungsleistungen

Zeigen Sie den hohen Kosten die Zähne

KOMBIMED TARIFE DT50 / DT85 / DBE Zeigen Sie den hohen Kosten die Zähne KOMBIMED FÜR IHRE ZAHNGESUNDHEIT. ZUSATZVERSICHERUNG FÜR GESETZLICH VERSICHERTE. Ich vertrau der DKV Zum Zahnarzt geht niemand gern

KOMBIMED TARIFE DT50 / DT85 / DBE Zeigen Sie den hohen Kosten die Zähne KOMBIMED FÜR IHRE ZAHNGESUNDHEIT. ZUSATZVERSICHERUNG FÜR GESETZLICH VERSICHERTE. Ich vertrau der DKV Zum Zahnarzt geht niemand gern

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Steuern. Die elektronische Lohnsteuerkarte

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

Firmengründung in Deutschland für Schweizer Unternehmen

Referent: Dipl. Finanzwirt (FH) Roland Wetzel Vereid. Buchprüfer, Steuerberater Geschäftsführer I.N.T. Treuhand GmbH I.N.T. Treuhand GmbH Steuerberatungsgesellschaft Wiesentalstrasse 74a 79539 Lörrach

Referent: Dipl. Finanzwirt (FH) Roland Wetzel Vereid. Buchprüfer, Steuerberater Geschäftsführer I.N.T. Treuhand GmbH I.N.T. Treuhand GmbH Steuerberatungsgesellschaft Wiesentalstrasse 74a 79539 Lörrach

Bürgerhilfe Florstadt

Welche Menschen kommen? Erfahrungen mit der Aufnahme vor Ort vorgestellt von Anneliese Eckhardt, BHF Florstadt Flüchtlinge sind eine heterogene Gruppe Was heißt das für Sie? Jeder Einzelne ist ein Individuum,

Welche Menschen kommen? Erfahrungen mit der Aufnahme vor Ort vorgestellt von Anneliese Eckhardt, BHF Florstadt Flüchtlinge sind eine heterogene Gruppe Was heißt das für Sie? Jeder Einzelne ist ein Individuum,

Mit denken - nicht ausgrenzen Kinder und Jugendliche mit Behinderung und ihre Familien

Mit denken - nicht ausgrenzen Kinder und Jugendliche mit Behinderung und ihre Familien Arbeitsgruppe 6 Problemlagen an der Schnittstelle zwischen SGB VIII und SGB XII. 1 These 1 These 2 These 3 These 4

Mit denken - nicht ausgrenzen Kinder und Jugendliche mit Behinderung und ihre Familien Arbeitsgruppe 6 Problemlagen an der Schnittstelle zwischen SGB VIII und SGB XII. 1 These 1 These 2 These 3 These 4

Integrierte Dienstleistungen regionaler Netzwerke für Lebenslanges Lernen zur Vertiefung des Programms. Lernende Regionen Förderung von Netzwerken

Integrierte Dienstleistungen regionaler Netzwerke für Lebenslanges Lernen zur Vertiefung des Programms Lernende Regionen Förderung von Netzwerken Gefördert vom Bundesministerium für Bildung und Forschung

Integrierte Dienstleistungen regionaler Netzwerke für Lebenslanges Lernen zur Vertiefung des Programms Lernende Regionen Förderung von Netzwerken Gefördert vom Bundesministerium für Bildung und Forschung

Bezahlung von Übungsleitern

Fitness & Gesundheit im Verein Bezahlung von Übungsleitern Steuern, Sozialabgaben und Freibeträge Bezahlung von Übungsleitern Steuern, Sozialabgaben und Freibeträge In vielen Vereinen stellt sich des Öfteren

Fitness & Gesundheit im Verein Bezahlung von Übungsleitern Steuern, Sozialabgaben und Freibeträge Bezahlung von Übungsleitern Steuern, Sozialabgaben und Freibeträge In vielen Vereinen stellt sich des Öfteren

Karies-Schutz für Kinder

Karies-Schutz für Kinder F I S S U R E N V E R S I E G E L U N G Fissuren Was sind Fissuren? Fissuren sind Rillen und Furchen in den Kauflächen der Backenzähne. Sie sind so klein, dass sie von der Zahnbürste

Karies-Schutz für Kinder F I S S U R E N V E R S I E G E L U N G Fissuren Was sind Fissuren? Fissuren sind Rillen und Furchen in den Kauflächen der Backenzähne. Sie sind so klein, dass sie von der Zahnbürste

Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012

Steuerberater Sven Sievers - Glißmannweg 7-22457 Hamburg - Telefon 040 559 86 50 - Fax 040 559 86 525 Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012 Auf den nachfolgenden Tabellen ersehen

Steuerberater Sven Sievers - Glißmannweg 7-22457 Hamburg - Telefon 040 559 86 50 - Fax 040 559 86 525 Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012 Auf den nachfolgenden Tabellen ersehen

Meine Finanzen 2013. Deutsches Institut für Finanzberatung. Prognose der Einnahmen und Ausgaben

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Meine Finanzen 013 Prognose der Einnahmen und Ausgaben Einfach. Effektiv. Auswertung vom Die eigene Finanzplanung im Griff! 13.6.013 Ziel der Auswertung

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Meine Finanzen 013 Prognose der Einnahmen und Ausgaben Einfach. Effektiv. Auswertung vom Die eigene Finanzplanung im Griff! 13.6.013 Ziel der Auswertung

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

LOPRODOC Klassenrechnung und Rechnung an die Direktion (Umsatzsteuer)

") LOPRODOC Klassenrechnung und Rechnung an die Direktion (Umsatzsteuer) In der Jahreshauptversammlung des Zentralverbands der SKL-Einnehmer am 9.4.11 in Mannheim wurde unter anderem das Thema der Umsatzsteuer

LOPRODOC Klassenrechnung und Rechnung an die Direktion (Umsatzsteuer) In der Jahreshauptversammlung des Zentralverbands der SKL-Einnehmer am 9.4.11 in Mannheim wurde unter anderem das Thema der Umsatzsteuer

Arbeitskraftabsicherung. Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb.

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Änderungen zum Jahreswechsel 2010

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

Im Deutsch-Indischen Doppelbesteuerungsabkommen ist der Höchstsatz für die Quellensteuer festgelegt. Der Abzug der Quellensteuer liegt bei:

STEUERN IN INDIEN QUELLENSTEUER (TDS) UND PERMANENT ACCOUNT NUMBER (PAN) Was ist die indische Quellensteuer und wann wird sie erhoben? Für nach Indien in Rechnung gestellte Dienstleistungen, Zinsen sowie

STEUERN IN INDIEN QUELLENSTEUER (TDS) UND PERMANENT ACCOUNT NUMBER (PAN) Was ist die indische Quellensteuer und wann wird sie erhoben? Für nach Indien in Rechnung gestellte Dienstleistungen, Zinsen sowie

Arbeitsblatt Verdienstabrechnung

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Direktversicherung für Schweizer Grenzgänger

Direktversicherung für Schweizer Grenzgänger Welcher Personenkreis ist betroffen? Arbeitnehmer - mit Wohnsitz und unbeschränkter Steuerpflicht in Deutschland. - und einem Arbeitsplatz bei einem Unternehmen

Direktversicherung für Schweizer Grenzgänger Welcher Personenkreis ist betroffen? Arbeitnehmer - mit Wohnsitz und unbeschränkter Steuerpflicht in Deutschland. - und einem Arbeitsplatz bei einem Unternehmen

Übertragung von Immobilien. Vererben mit warmer Hand oder erst bei Tod?

Übertragung von Immobilien Vererben mit warmer Hand oder erst bei Tod? Motive Steuer sparen Kinder beim Aufbau einer eigenen Existenz helfen Eigene Pflege sichern Lieblingskinder bevorzugen und/oder Pflichtteilsansprüche

Übertragung von Immobilien Vererben mit warmer Hand oder erst bei Tod? Motive Steuer sparen Kinder beim Aufbau einer eigenen Existenz helfen Eigene Pflege sichern Lieblingskinder bevorzugen und/oder Pflichtteilsansprüche

Steuerliche Gestaltungsmöglichkeiten nutzen

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Die Betriebskrankenkasse Philips* Employer of Choice

Die Betriebskrankenkasse Philips* Employer of Choice Die Betriebskrankenkasse Philips* Ziel der Personal- und Sozialpolitik von Philips Deutschland ist es, dass unsere Mitarbeiterinnen und Mitarbeiter

Die Betriebskrankenkasse Philips* Employer of Choice Die Betriebskrankenkasse Philips* Ziel der Personal- und Sozialpolitik von Philips Deutschland ist es, dass unsere Mitarbeiterinnen und Mitarbeiter

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Kleinunternehmerregelung in der Umsatzsteuer

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

Gesundheit ist Chefsache. Betriebliches Gesundheitsmanagement

Gesundheit ist Chefsache Betriebliches Gesundheitsmanagement Betriebliches Gesundheitsmanagement (BGM) Die Krankenstände in Deutschland steigen seit ein paar Jahren wieder an. Im Schnitt ist ein Beschäftigter

Gesundheit ist Chefsache Betriebliches Gesundheitsmanagement Betriebliches Gesundheitsmanagement (BGM) Die Krankenstände in Deutschland steigen seit ein paar Jahren wieder an. Im Schnitt ist ein Beschäftigter

Merkblatt zur Steuerklassenwahl bei Arbeitnehmer-Ehegatten für das Jahr 2010

Merkblatt zur Steuerklassenwahl bei Arbeitnehmer-Ehegatten für das Jahr 2010 Ehegatten, die beide unbeschränkt steuerpflichtig sind, nicht dauernd getrennt leben und beide Arbeitslohn ** ) beziehen, können

Merkblatt zur Steuerklassenwahl bei Arbeitnehmer-Ehegatten für das Jahr 2010 Ehegatten, die beide unbeschränkt steuerpflichtig sind, nicht dauernd getrennt leben und beide Arbeitslohn ** ) beziehen, können

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna Ihr persönlicher Experte Inhalt Einführung... 7 Vorratsgesellschaften sind Kapitalgesellschaften... 8 Die Grundlagen... 8 Was ist

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna Ihr persönlicher Experte Inhalt Einführung... 7 Vorratsgesellschaften sind Kapitalgesellschaften... 8 Die Grundlagen... 8 Was ist

mehrmals mehrmals mehrmals alle seltener nie mindestens **) in der im Monat im Jahr 1 bis 2 alle 1 bis 2 Woche Jahre Jahre % % % % % % %

in der im Monat im Jahr 1 bis 2 alle 1 bis 2 Woche Jahre Jahre % % % % % % %") Nicht überraschend, aber auch nicht gravierend, sind die altersspezifischen Unterschiede hinsichtlich der Häufigkeit des Apothekenbesuchs: 24 Prozent suchen mindestens mehrmals im Monat eine Apotheke auf,

Nicht überraschend, aber auch nicht gravierend, sind die altersspezifischen Unterschiede hinsichtlich der Häufigkeit des Apothekenbesuchs: 24 Prozent suchen mindestens mehrmals im Monat eine Apotheke auf,

Elternzeit Was ist das?

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Umsatzsteuer-Kartei OFD Frankfurt am Main

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Kennen Sie die Antworten?

Die Rentenbesteuerung Bedarf und Lösungen Kennen Sie die Antworten? Muss ich als Rentner eine Einkommensteuererklärung abgeben? Wozu benötige ich eine steuerliche Identifikationsnummer? Was verbirgt sich

Die Rentenbesteuerung Bedarf und Lösungen Kennen Sie die Antworten? Muss ich als Rentner eine Einkommensteuererklärung abgeben? Wozu benötige ich eine steuerliche Identifikationsnummer? Was verbirgt sich

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Prozentrechnung. Wir können nun eine Formel für die Berechnung des Prozentwertes aufstellen:

Prozentrechnung Wir beginnen mit einem Beisiel: Nehmen wir mal an, ein Handy kostet 200 und es gibt 5% Rabatt (Preisnachlass), wie groß ist dann der Rabatt in Euro und wie viel kostet dann das Handy? Wenn

Prozentrechnung Wir beginnen mit einem Beisiel: Nehmen wir mal an, ein Handy kostet 200 und es gibt 5% Rabatt (Preisnachlass), wie groß ist dann der Rabatt in Euro und wie viel kostet dann das Handy? Wenn

Risiken minimieren. Umsatzsteuer-Check

Risiken minimieren Umsatzsteuer-Check Risiken minimieren Gerade bei komplexen Fragestellungen ist es wichtig, alle möglichen Facetten genau zu prüfen nur so können Risiken minimiert werden. Rödl & Partner

Risiken minimieren Umsatzsteuer-Check Risiken minimieren Gerade bei komplexen Fragestellungen ist es wichtig, alle möglichen Facetten genau zu prüfen nur so können Risiken minimiert werden. Rödl & Partner

Sehr geehrter Herr Pfarrer, sehr geehrte pastorale Mitarbeiterin, sehr geehrter pastoraler Mitarbeiter!

Sehr geehrter Herr Pfarrer, sehr geehrte pastorale Mitarbeiterin, sehr geehrter pastoraler Mitarbeiter! Wir möchten Sie an Ihr jährliches Mitarbeitergespräch erinnern. Es dient dazu, das Betriebs- und

Sehr geehrter Herr Pfarrer, sehr geehrte pastorale Mitarbeiterin, sehr geehrter pastoraler Mitarbeiter! Wir möchten Sie an Ihr jährliches Mitarbeitergespräch erinnern. Es dient dazu, das Betriebs- und

Zusatztipps mit Zukunftspotenzial.

113 Zusatztipps Über das unmittelbare Ausfüllen der Formulare hinaus gibt es eine Reihe Tipps und Informationen, die für Sie wichtig sein können. Dabei geht es beispielsweise um die Besteuerung der betrieblichen

113 Zusatztipps Über das unmittelbare Ausfüllen der Formulare hinaus gibt es eine Reihe Tipps und Informationen, die für Sie wichtig sein können. Dabei geht es beispielsweise um die Besteuerung der betrieblichen

Kinderarmut. 1. Kapitel: Kinderarmut in der Welt

Kinderarmut 1. Kapitel: Kinderarmut in der Welt Armut gibt es überall auf der Welt und Armut ist doch sehr unterschiedlich. Armut? Was ist das? Woher kommt das? wieso haben die einen viel und die anderen

Kinderarmut 1. Kapitel: Kinderarmut in der Welt Armut gibt es überall auf der Welt und Armut ist doch sehr unterschiedlich. Armut? Was ist das? Woher kommt das? wieso haben die einen viel und die anderen

Sie wollen gründen oder sich selbständig machen!

Sie wollen gründen oder sich selbständig machen! Super wir helfen Ihnen gerne dabei. Als erste Hilfe haben wir Ihnen eine kleine Checkliste für Ihre Gründung zusammengestellt. Beschreiben Sie Ihre Geschäftsidee

Sie wollen gründen oder sich selbständig machen! Super wir helfen Ihnen gerne dabei. Als erste Hilfe haben wir Ihnen eine kleine Checkliste für Ihre Gründung zusammengestellt. Beschreiben Sie Ihre Geschäftsidee

Unternehmens-Check (U.C.)

") "Wenn du den Feind und dich selbst kennst, brauchst du den Ausgang von hundert Schlachten nicht zu fürchten. (Sunzi, Die Kunst des Krieges) Unternehmens-Check (U.C.) Ihr Unternehmen hat erfolgreich die

"Wenn du den Feind und dich selbst kennst, brauchst du den Ausgang von hundert Schlachten nicht zu fürchten. (Sunzi, Die Kunst des Krieges) Unternehmens-Check (U.C.) Ihr Unternehmen hat erfolgreich die

2.09 Vereinbarung über die Erbringung und Vergütung ergänzender Leistungen zur Rehabilitation durch Maßnahmen nach 43 SGB V (AOK)

") Vereinbarung über die Erbringung und Vergütung Maßnahmen nach 43 SGB V zwischen der AOK Bremen/Bremerhaven und der Kassenärztlichen Vereinigung Bremen (KVHB) 1 (1) Gegenstand dieser Vereinbarung ist die

Vereinbarung über die Erbringung und Vergütung Maßnahmen nach 43 SGB V zwischen der AOK Bremen/Bremerhaven und der Kassenärztlichen Vereinigung Bremen (KVHB) 1 (1) Gegenstand dieser Vereinbarung ist die

Die Absicherung Ihrer Existenz. Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung

Die Absicherung Ihrer Existenz Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung IHR PARTNER FÜR DIE ABSICHERUNG IHRES BERUFLICHEN EINKOMMENS: ADVIGON VERSICHERUNG AG Die Advigon steht für leistungsstarke,

Die Absicherung Ihrer Existenz Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung IHR PARTNER FÜR DIE ABSICHERUNG IHRES BERUFLICHEN EINKOMMENS: ADVIGON VERSICHERUNG AG Die Advigon steht für leistungsstarke,

Zusatzprämientarif. Gültig ab 1. April 2013 (Version 5.0/2013)

") Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Verantwortung für eine sichere Zukunft

Verantwortung für eine sichere Zukunft REEnte und das nachhaltige Finanznetzwerk unterstützen durch Fördermitgliedschaft und Mitgliedschaft die Erneuerbaren Energien Deutsche Umweltstiftung Mitglied des

Verantwortung für eine sichere Zukunft REEnte und das nachhaltige Finanznetzwerk unterstützen durch Fördermitgliedschaft und Mitgliedschaft die Erneuerbaren Energien Deutsche Umweltstiftung Mitglied des

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule Sehr geehrte Ausbilderinnen und Ausbilder, die bbs1celle betreiben nun bereits seit einigen Jahren ein

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule Sehr geehrte Ausbilderinnen und Ausbilder, die bbs1celle betreiben nun bereits seit einigen Jahren ein

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

sondern alle Werte gleich behandelt. Wir dürfen aber nicht vergessen, dass Ergebnisse, je länger sie in der Vergangenheit

sondern alle Werte gleich behandelt. Wir dürfen aber nicht vergessen, dass Ergebnisse, je länger sie in der Vergangenheit liegen, an Bedeutung verlieren. Die Mannschaften haben sich verändert. Spieler

sondern alle Werte gleich behandelt. Wir dürfen aber nicht vergessen, dass Ergebnisse, je länger sie in der Vergangenheit liegen, an Bedeutung verlieren. Die Mannschaften haben sich verändert. Spieler

Informationen und Richtlinien zur Einrichtung einer automatischen E-Mail-Bestätigung auf Ihrer Händlerwebseite

Informationen und Richtlinien zur Einrichtung einer automatischen E-Mail-Bestätigung auf Ihrer Händlerwebseite Stand: Juli 2011 S. 2 Was ist eine automatische E-Mail-Bestätigung? S. 2 Wozu brauche ich

Informationen und Richtlinien zur Einrichtung einer automatischen E-Mail-Bestätigung auf Ihrer Händlerwebseite Stand: Juli 2011 S. 2 Was ist eine automatische E-Mail-Bestätigung? S. 2 Wozu brauche ich

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

GEWERBESCHEIN. Kontakt und Anmeldung: lokale Wirtschaftskammern sowie die lokale Gewerbebehörde. Neugründungsformular beachten

GEWERBESCHEIN Gewerbeschein? Bei individuellen Trainingskonzepten für Einzelpersonen Personal - und Fitnesstrainer bei Verkauf von smoveys Gewerbeschein Handel mit Waren aller Art Kontakt und Anmeldung:

GEWERBESCHEIN Gewerbeschein? Bei individuellen Trainingskonzepten für Einzelpersonen Personal - und Fitnesstrainer bei Verkauf von smoveys Gewerbeschein Handel mit Waren aller Art Kontakt und Anmeldung:

Die richtige Rechtsform im Handwerk

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die selbst genutzte Immobilie... 13 Immobilien als Geldanlage... 14 Kaufen, bauen, sanieren: Was ist sinnvoll für mich?.. 15

Inhalt Vorwort........................................... 9 Einführung........................................... 11 Kapitel 1: Welche Immobilie ist die richtige?............... 13 Die selbst genutzte

Inhalt Vorwort........................................... 9 Einführung........................................... 11 Kapitel 1: Welche Immobilie ist die richtige?............... 13 Die selbst genutzte

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung. BVK Bayerische. Versorgungskammer

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Andersen & Partners Finanzplanung. Vernetzte Beratung für langjährigen Erfolg. A N D E R S E N & P A R T N E R S. value beyond financial advice

Andersen & Partners Finanzplanung. Vernetzte Beratung für langjährigen Erfolg. A N D E R S E N & P A R T N E R S value beyond financial advice Schaffen Sie die Basis für eine erfolgreiche Zukunft. Mit

Andersen & Partners Finanzplanung. Vernetzte Beratung für langjährigen Erfolg. A N D E R S E N & P A R T N E R S value beyond financial advice Schaffen Sie die Basis für eine erfolgreiche Zukunft. Mit