Known Unknowns in Verbriefungen

|

|

|

- Hanna Brauer

- vor 8 Jahren

- Abrufe

Transkript

1 Known Unknowns in Verbriefungen Prof. Dr. Dr. h.c. Günter Franke Universität Konstanz Arbeitskreis Strategieentwicklung und Controlling in Banken 23. März 2012

2 Übersicht Marktübersicht Performance von Verbriefungstransaktionen Wertschöpfungsketten Parameterunsicherheit und Tranchenausfälle Missverständnisse bei der Bewertung von Tranchen Zusammenfassung: Implikationen für Gestaltung von Verbriefungstransaktionen

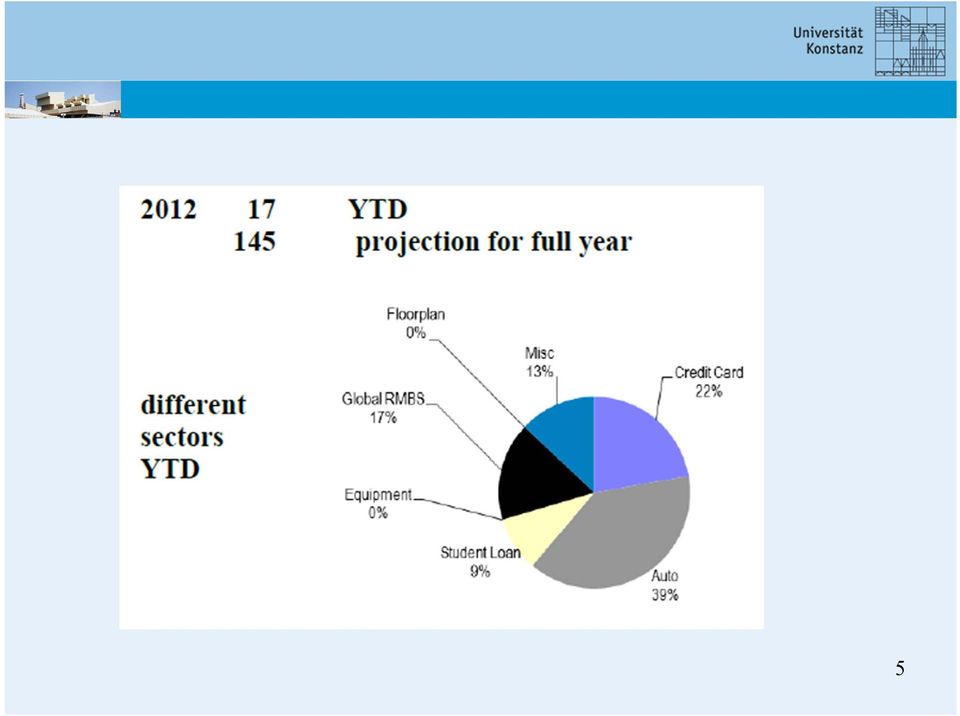

3 Marktübersicht Source: J.P. Morgan, IFR, Bloomberg Volumes mid February 2012 Annual ABS supply ($bn) 3

3")

4 Year ABS Subprime RMBS CDO

5 5

6 US ABS supply by sector ($ billions) Credit Cards Autos Prime Loan Subprime Loan Lease Fleet Motorcycle/Truck Student Loans Equipment Global RMBS Other Total ABS

7 RMBS-subprime transactions dead Auto-subprime somewhat recovered CDO little recovery 7

8 Performance von Verbriefungstransaktionen 8

9 9

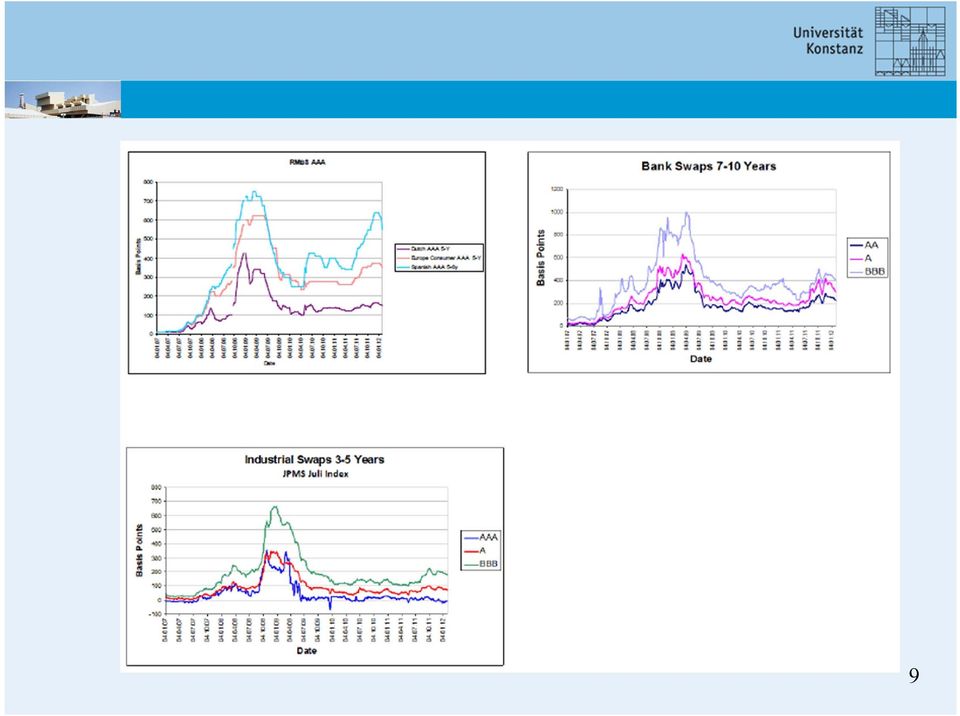

10 ABX-AAA fairly strong price recovery A and BBB still very bad Dutch and European RMBS AAA again strong Spanish RMBS AAA weak European CDO AAA again fairly cheap BBB still expensive Warum Performance so unterschiedlich in Sektoren? 10

11 Wertschöpfungsketten Automobil-Industrie: bis 1980 weitgehend in house-fertigung Dann zunehmend outsourcing Lange Wertschöpfungsketten Automobilhersteller kooperieren eng mit Zulieferern bei Entwicklung neuer Fahrzeuge Ökonomisch: Zulieferer spezialisieren sich betreiben Teile-fokussierte Forschung und Entwicklung liefern an verschiedene Automobil-Hersteller zu niedrigeren Kosten (economies of scale). 11

12 Automobil-Industrie: Funktioniert: ausgereifte Technik effektiver Qualitätskontrolle Defekte Teile meist schnell erkannt. Hersteller muss diese ersetzen. Auch hierbei Mängel, z.b. Rückrufaktionen. Lieferant kann in Haftung genommen werden. 12

13 Fig. 1: Key Players and Frictions in Subprime Mortgage Credit Securitization Quelle: Ashcroft/ Schuermann

14 Friktionen nach Ashcroft/Schuermann Loan broker nutzt finanzielle Unkenntnis des Hypothekarkreditnehmers aus. (Kenntnisgefälle auch bei anderen Finanzgeschäften) Informationsvorsprung des loan broker ggü. Arranger der Verbriefungstransaktion Schlechte loans werden verbrieft, gute nicht: Ausnutzen von Informationsvorsprüngen Servicer bekommt Gebühr für loan, solange dieser nicht in default Verschleppung von default-verfahren Rating-Agenturen lockern ihre Standards, um mehr Geschäft zu machen 14

15 Weitere Friktionen Loan broker bekommt Gebühr für Kreditabschluss, sofern Schuldner innerhalb von Monaten Vertrag nicht verletzt broker nicht an langfristiger loan Performance interessiert kurzfristige Performance kann durch grace period gesichert werden, in der Schuldner nicht zahlen muss Mitarbeiter des Arranger werden nach Erfolgen der Verbriefung in den ersten Jahren bezahlt ebenfalls nicht an langfristiger loan Performance interessiert Dokumentation der Einkommens- und Vermögensverhältnisse des Schuldners unnötig, wenn keine Privathaftung, sondern nur Objekthaftung Rating-Agenturen erheben Informationen nicht selbst, sondern verlassen sich auf Informationsintermediäre 15

16 Generelles Bild Im Verbriefungsgeschäft kooperieren zahlreiche Parteien mit ganz unterschiedlichen Interessen kaum jemand an langfristiger loan Performance interessiert, außer Investor Vielzahl der Interessenkonflikte wird nicht durch eine Instanz kontrolliert Keine soliden Techniken der Qualitätsprüfung Qualität des Endprodukts für Investor kann kaum gut sein These: Je länger Wertschöpfungskette, desto schlechter Qualitätsprüfung, desto schlechter Qualität des Endprodukts 16

17 Empirische Befunde: Purnanandam 2011: Banks with high involvement in securitization transactions originated excessively poor quality mortgages Keys/Mukherjee/Seru/Vig 2009: Conditional on being securitized, the portfolio of RMBS-loans that is more likely to be securitized defaults by around 10-25% more than a similar risk profile group with a lower probability of securitization Agarwal/Amromin/Ben-David/Chomsisengphet/ Evanoff 2011: bank-held loans are about 1/3 more likely to be renegotiated than securitized loans; renegotiated bank-held loans have 9 % lower post-renegotiation default rates similar Piskorski/Seru/Vig

18 Franke/Herrmann/Weber 2011: First loss position higher in CBOthan in CLO-transactions An/Deng/Gabriel 2010: conduit lenders cannot choose between hold and sell. Conduit loans enjoy 34 bps pricing advantage over sell-loans Guettler/Hommel/Reichert 2011: The larger and healthier the arranger of a transaction, the lower the default frequency of the securitized loans (for reputational cost reasons) Loutskina/Strahan 2009: Mortgage lenders that concentrate in a few markets invest more in information collection than diversified lenders. Titman/Tsyplakov 2010: Poorly performing financial institutions are anxious to securitize to raise their profits quickly. Rating agencies require higher levels of subordination for these arrangers. 18

19 Schlussfolgerung: Verbriefungen haben nur dann Chance, wenn Wertschöpfungskette kurz Naiv: adverse Selektion und Moral Hazard durch Verträge ausschalten, Am besten: loan broker = arranger der Verbriefungstransaktion = servicer Spezialisierungsvorteile der Wertschöpfungskette weitgehend verloren Andernfalls: loan broker, arranger und servicer sollten Anteil an First Loss Position langfristig halten 19

20 Rating Agenturen sollten keine Anteile halten, sonst bei Rating- Änderungen befangen Newman et al (2008): Initial ratings of bonds issued in securitizations of subprime loans underestimated default risk. Huge wave of downgrades in However, ratings of corporate bonds and of CDOs quite stable until end of Bei corporate bonds und CDOs kurze Wertschöpfungsketten 20

21 Parameterunsicherheit und Tranchenausfälle Wichtige Kennzahlen eines asset pools, der verbrieft wird: Weighted average default probability of assets Diversifikation des asset pools Loss given default Kennzahlen bestimmen Wahrscheinlichkeitsverteilung der Verlustrate des asset pool 21

22 Wie sensitiv reagiert Verteilung auf Änderungen dieser Parameter? Bei einem Portfolio mit vielen assets: Ausfallkorrelationen zwischen assets besonders wichtig. Simulationsmodelle der Ratingagenturen: Für jedes asset Anfangsrating Jahr für Jahr werden Rating-Übergänge simuliert Wenn default, dann sofortige Zahlung einer Recovery rate 22

23 Besonders empfindlich reagiert Wahrscheinlichkeitsverteilung der Portfolio-Ausfallrate auf Korrelationen in rating-änderungen der assets. Adjusted Diversity Score ADS verwendet asset Korrelation von Schuldnern in einer Branche, ρ in, zwischen Branchen, ρ ex. n k = Anzahl von Forderungen in Branche k 23

24 Beispiel: Transaktion mit 15 Branchen, 10 gleich große Forderungen in jeder Branche mit gleicher Ausfallwahrscheinlichkeit von 0.05, recovery rate λ = 0.5 ρ in = 20 percent. ρ ex = 0 percent. ADS = 39 ρ ex = 2 percent. ADS = 23 ρ ex = 4 percent. ADS = 16 24

25 Kumulative Wahrscheinlichkeitsverteilung der Ausfallrate des Portfolios (logarithmische Normalverteilungen) 25

26 Ausfallwahrscheinlichkeit einer Tranche = 1 Kurvenwert Tranche mit attachment point 5,5 %: Ausfallwahrscheinlichkeit fast verdoppelt auf 10%, wenn ADS = 16 statt 39 26

27 Wie verlässlich ist Schätzung dieser Kennzahlen? Große Unsicherheit. Korrelationen instabil, höher in Krise geringer bei guter wirtschaftlicher Lage ähnlich für loss given default und Ausfallwahrscheinlichkeiten der assets 27

28 Implikationen: Wahrscheinlichkeitsverteilung der Ausfallrate eines Portfolios unterliegt erheblicher Unsicherheit erhebliche Rückwirkung auf Qualität einzelner Verbriefungstranchen 28

29 Ausserdem: WADP, LGD und ADS haben nicht linearen Einfluss auf die Ausfallratenverteilung Geschätzte Mittelwerte von WADP, LGD und ADS unterschätzen Risiko der Ausfallratenverteilung [Tarashew 2010] Unsicherheit über Parameter erleichtert Arranger, Informationsvorsprung gegenüber Investoren zu nutzen mehr adverse Selektion und moral hazard zu erwarten 29

30 Missverständnisse bei Bewertung von Tranchen Häufig zu hören und zu lesen: Wenn Prämie auf fünfjährige CDS der Bundesrepublik Deutschland 100 bp, dann Ausfallwahrscheinlichkeit auf 5 Jahre etwa 10 % Vereinfacht 5 x 100 = 500 bp = 5 % = Ausfallwahrscheinlichkeit x loss given default Bei loss given default von 50 % Ausfallwahrscheinlichkeit = 10 %. Grobes Missverständnis. 30

31 Errechnete Ausfallwahrscheinlichkeit = Martingalwahrscheinlichkeit, nicht wahre Ausfallwahrscheinlichkeit. Schätzung: Bei AAA-Anleihe ist Martingalwahrscheinlichkeit ca. das fache der wahren Ausfallwahrscheinlichkeit wahre Ausfallwahrscheinlichkeit von Deutschland im Bereich 0,1-0,2 % 31

32 Martingalwahrscheinlichkeit / wahre Ausfallwahrscheinlichkeit empirisch schwierig zu bestimmen Verbriefungstransaktionen erleichtern Schätzung Aber: Sind Tranchen fair bewertet = sind credit spreads fair? Coval/Jurek/Stafford 2009: credit spreads von AAA-Tranchen zu niedrig Credit spreads getrieben von Ausfallwahrscheinlichkeit, Steueraspekten, Liquidität, Parameterunsicherheit, Informationsasymmetrie, Regulierung 32

33 Credit spreads höher, wenn rating schlechter Gilt für single name-bonds und Verbriefungstranchen Wie Höhe der credit spreads beurteilen? Ein Maß : durchschnittlicher Diskontfaktor = credit spread / erwarteter annualisierter Ausfall 33

34 Amato and Remolona 2003 European single name bonds Rating class Aaa Aa A Baa Mean tranche stochastic discount factor (average) Franke/Weber 2011 Europäische Verbriefungstranchen Rating class TS Aaa SYN Aaa Aa and A Baa Ba and B Mean tranche stochastic discount factor (average) Spreizung der durchschnittlichen Diskontfaktoren über rating- Klassen bei Amato/Remolona viel stärker als bei Franke/Weber Theoretisch umgekehrt 34

35 Amato/Remolona untersuchen single name bonds, Franke/Weber Verbriefungstranchen, also Tranchen gut gestreuter asset portfolios: Ausfälle korrelieren viel stärker mit gesamtwirtschaftlicher Lage Single name Aaa-bond fällt vor allem bei schlechter Wirtschaftslage ( hoher Diskontfaktor) aus, aber auch bei guter Wirtschaftslage( niedriger Diskontfaktor). Aaa-Verbriefungstranche fällt fast nur bei schlechter Wirtschaftslage aus. credit spread von Aaa-Tranche >> credit spread von single name Aaa-Bond 35

36 Franke/Weber: höherer ADS beeinflusst credit spread von Aaa- Verbriefungstranchen nicht; senkt aber credit spread schlechter gerateter Tranchen (entgegen Theorie) Vielleicht: Höherer ADS vermindert Parameterunsicherheit und Informationsvorsprünge 36

37 Butterflyspread Verlust Ausfallrate des Portfolios 37

38 Butterfly spreads von Verbriefungstransaktionen: stochastischer Diskontfaktor verläuft weitgehend flach im Bereich niedriger Ausfallraten von Verbriefungsportfolios, steigt stark an bei hohen Ausfallraten, also im Aaa-Bereich. Ob credit spread von z.b. 80 bp auf Aaa-Verbriefungstranche bei 6 Jahren Laufzeit gutes Geschäft darstellt, ist nicht leicht zu klären. Zusammenfassend: Bewertungszusammenhänge bei Verbriefungstranchen bisher unzureichend geklärt 38

39 Zusammenfassung: Implikationen für Gestaltung von Verbriefungen Verbriefungen sollen Banken ermöglichen, Ausfallrisiken auf Dritte zu transferieren, und damit Finanzsystem stabilisieren Hat vor 2008 nur sehr begrenzt funktioniert. Große Teile von Verbriefungstranchen inkl. FLP verblieben bei Finanzintermediären: AAA-Tranchen wanderten zu Geldmarktfonds, SIVs und ABCPconduits FLPs wurden von Banken und Hedgefonds gekauft Großteil der Ausfallrisiken blieb bei Finanzintermediären 39

40 Reputation der Banken durch Verbriefung erheblich beeinträchtigt: Enorme Bußen amerikanischer Großbanken für unzureichende rechtliche Dokumentation von mortgages Goldman: Verkauf von Tranchen synthetischer Transaktionen bei eigener short Position Deutsche Bank? 40

41 Wenn Auslagerung von Risiken auf Dritte gelingen soll, -- müssen Verbriefungen einfacher und transparenter werden -- müssen Investoren, oft nicht Finanzspezialisten, besser geschützt werden Unsicherheiten und Risiken von Verbriefungen -- durch Wertschöpfungsketten -- Parameterunsicherheit -- bei Bewertung von Tranchen möglichst einschränken 41

42 erfordert Angleichen der Interessen von am Verbriefungsgeschäft Beteiligten kurze Wertschöpfungsketten Hauptmitwirkende einer Transaktion sollten zus. mind. 10 % der FLP behalten Originator darf bei synthetischen Transaktionen nicht short gehen weitgehende Transparenz u.a. welche Gewinnmargen verbleiben bei Originator durch Zusatzleistungen an SPV, wie z.b. Swaps? welche Annahmen für Korrelationen liegen zugrunde? ggf. Ergebnisse von Sensitivitätsanalysen publizieren Standardisierung von Verbriefungskontrakten 42

Bonitätsrisiko und Unternehmensanleihen

Bonitätsrisiko und Unternehmensanleihen Burkhard Erke Montag, März 31, 2008 Die Folien orientieren sich an (a) Unterrichtsmaterialien von Backus (NYU) und (b) Neuere Entwicklungen am Markt für Unternehmensanleihen,

Bonitätsrisiko und Unternehmensanleihen Burkhard Erke Montag, März 31, 2008 Die Folien orientieren sich an (a) Unterrichtsmaterialien von Backus (NYU) und (b) Neuere Entwicklungen am Markt für Unternehmensanleihen,

Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Zwei einfache Kennzahlen für große Engagements

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Asymmetrische Informationen Musterlösung Aufgabe 7.3 und 7.5

1 A 7.3 Erläutern Sie mögliche Probleme asymmetrischer Informationsverteilung auf a) einem Kreditmarkt. b) einem Versicherungsmarkt. c) dem Arbeitsmarkt. Lösungsskizze (ACHTUNG: Mit Hilfe der Stichpunkte

1 A 7.3 Erläutern Sie mögliche Probleme asymmetrischer Informationsverteilung auf a) einem Kreditmarkt. b) einem Versicherungsmarkt. c) dem Arbeitsmarkt. Lösungsskizze (ACHTUNG: Mit Hilfe der Stichpunkte

Risikoeinstellungen empirisch

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Grundlagen und Bewertung

Credit Default Swaps - Grundlagen und Bewertung t Camp 2009 Prof. Dr. Helmut Gründl Humboldt-Universität zu Berlin Helmut Gründl Credit Default Swaps -1- Credit Default Swaps: Ein Beispiel für Asset-Backed

Credit Default Swaps - Grundlagen und Bewertung t Camp 2009 Prof. Dr. Helmut Gründl Humboldt-Universität zu Berlin Helmut Gründl Credit Default Swaps -1- Credit Default Swaps: Ein Beispiel für Asset-Backed

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Die Wirtschaftskrise aus Sicht der Kinder

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Krisenverursacher oder Helfer bei deren Bewältigung?

Verbriefungsstrukturen Folie 1 1. Traditionelle Kreditvergabe Bank Kredit Unternehmen 8 % 92 % (Refinanzierung) Eigenkapital Interbanken (beispielhaft) Bezogen auf: Rendite: Satz: Einheit: Festlegung auf

Verbriefungsstrukturen Folie 1 1. Traditionelle Kreditvergabe Bank Kredit Unternehmen 8 % 92 % (Refinanzierung) Eigenkapital Interbanken (beispielhaft) Bezogen auf: Rendite: Satz: Einheit: Festlegung auf

Die weltweite Finanzkrise aus mikroökonomischer Sicht

Die weltweite Finanzkrise aus mikroökonomischer Sicht Stefan Simon Hanns-Seidel-Stifung Inhalt Finanzkrisen Freier Markt und Markt- bzw. Staatsversagen Fehlentwicklungen bei der aktuellen Krise Diskussion

Die weltweite Finanzkrise aus mikroökonomischer Sicht Stefan Simon Hanns-Seidel-Stifung Inhalt Finanzkrisen Freier Markt und Markt- bzw. Staatsversagen Fehlentwicklungen bei der aktuellen Krise Diskussion

Hochschule Rhein-Main. Sommersemester 2015

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

BaKRS - BRIC and Konsortium Rating Service. Entwicklung des Systems: Igelmann/Bernard Cornfeld Technische Umsetzung: skydevment und Tr0nYx

BaKRS - BRIC and Konsortium Rating Service Entwicklung des Systems: Igelmann/Bernard Cornfeld Technische Umsetzung: skydevment und Tr0nYx 1 Inhaltsverzeichnis 1 Bestandteile des Ratings 3 2 Anleihen 3

BaKRS - BRIC and Konsortium Rating Service Entwicklung des Systems: Igelmann/Bernard Cornfeld Technische Umsetzung: skydevment und Tr0nYx 1 Inhaltsverzeichnis 1 Bestandteile des Ratings 3 2 Anleihen 3

Statistische Auswertung:

Statistische Auswertung: Die erhobenen Daten mittels der selbst erstellten Tests (Surfaufgaben) Statistics Punkte aus dem Punkte aus Surftheorietest Punkte aus dem dem und dem Surftheorietest max.14p.

Statistische Auswertung: Die erhobenen Daten mittels der selbst erstellten Tests (Surfaufgaben) Statistics Punkte aus dem Punkte aus Surftheorietest Punkte aus dem dem und dem Surftheorietest max.14p.

CCI Swing Strategie. Cut your losers short and let your winners run

CCI Swing Strategie Cut your losers short and let your winners run Charts: - H4 - Daily Indikatoren: - Simple Moving Average (200) - Commodity Channel Index CCI (20 Period) - Fractals Strategie: 1. Identifizieren

CCI Swing Strategie Cut your losers short and let your winners run Charts: - H4 - Daily Indikatoren: - Simple Moving Average (200) - Commodity Channel Index CCI (20 Period) - Fractals Strategie: 1. Identifizieren

VALUATION Übung 5 Terminverträge und Optionen. Adrian Michel Universität Bern

VALUATION Übung 5 Terminverträge und Optionen Adrian Michel Universität Bern Aufgabe Tom & Jerry Aufgabe > Terminpreis Tom F Tom ( + R) = 955'000 ( + 0.06) = 99'87. 84 T = S CHF > Monatliche Miete Jerry

VALUATION Übung 5 Terminverträge und Optionen Adrian Michel Universität Bern Aufgabe Tom & Jerry Aufgabe > Terminpreis Tom F Tom ( + R) = 955'000 ( + 0.06) = 99'87. 84 T = S CHF > Monatliche Miete Jerry

Eine FOREX Strategie, die wirklich funktioniert. Präsentiert vom FOREX BONZEN Team. (c) http://devisenhandel-forex.info

http://devisenhandel-forex.info") Das WMA Kreuz Eine FOREX Strategie, die wirklich fukntioniert 1 Eine FOREX Strategie, die wirklich funktioniert. Präsentiert vom FOREX BONZEN Team (c) http://devisenhandel-forex.info Rechtliches! Dieses

Das WMA Kreuz Eine FOREX Strategie, die wirklich fukntioniert 1 Eine FOREX Strategie, die wirklich funktioniert. Präsentiert vom FOREX BONZEN Team (c) http://devisenhandel-forex.info Rechtliches! Dieses

Mean Time Between Failures (MTBF)

") Mean Time Between Failures (MTBF) Hintergrundinformation zur MTBF Was steht hier? Die Mean Time Between Failure (MTBF) ist ein statistischer Mittelwert für den störungsfreien Betrieb eines elektronischen

Mean Time Between Failures (MTBF) Hintergrundinformation zur MTBF Was steht hier? Die Mean Time Between Failure (MTBF) ist ein statistischer Mittelwert für den störungsfreien Betrieb eines elektronischen

Kreditratings und Innovation Wann ist ein Risiko eine Chance?

Kreditratings und Innovation Wann ist ein Risiko eine Chance? Vortrag für die SOFI- Tagung: "Finanzmarktkapitalismus - Arbeit - Innovation" 11./12. März 2013 Natalia Besedovsky Gliederung 1. Ratingpraktiken

Kreditratings und Innovation Wann ist ein Risiko eine Chance? Vortrag für die SOFI- Tagung: "Finanzmarktkapitalismus - Arbeit - Innovation" 11./12. März 2013 Natalia Besedovsky Gliederung 1. Ratingpraktiken

Dow Jones am 13.06.08 im 1-min Chat

Dow Jones am 13.06.08 im 1-min Chat Dieser Ausschnitt ist eine Formation: Wechselstäbe am unteren Bollinger Band mit Punkt d über dem 20-er GD nach 3 tieferen Hoch s. Wenn ich einen Ausbruch aus Wechselstäben

Dow Jones am 13.06.08 im 1-min Chat Dieser Ausschnitt ist eine Formation: Wechselstäbe am unteren Bollinger Band mit Punkt d über dem 20-er GD nach 3 tieferen Hoch s. Wenn ich einen Ausbruch aus Wechselstäben

Prüfung KMU-Finanzexperte Modul 6 Risk Management Teil 2: Financial RM Prüfungsexperten: Markus Ackermann Sandro Schmid 29.

Prüfung KMU-Finanzexperte Modul 6 Risk Management Teil 2: Financial RM Prüfungsexperten: Markus Ackermann Sandro Schmid 29. Januar 2008 Prüfungsmodus Prüfungsdauer schriftliche Klausur 60 Minuten Punktemaximum:

Prüfung KMU-Finanzexperte Modul 6 Risk Management Teil 2: Financial RM Prüfungsexperten: Markus Ackermann Sandro Schmid 29. Januar 2008 Prüfungsmodus Prüfungsdauer schriftliche Klausur 60 Minuten Punktemaximum:

Die drei Kernpunkte der modernen Portfoliotheorie

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Ratingklasse 3.9 Rang 75

BilanzBranchenrating Bericht: Musterbranche (Oenace-2008, 3-Steller, Gruppe: Mustergruppe) Der vorliegende Bericht wurde auf Basis einer Kooperation zwischen der KSV1870 Information GmbH und der KMU Forschung

BilanzBranchenrating Bericht: Musterbranche (Oenace-2008, 3-Steller, Gruppe: Mustergruppe) Der vorliegende Bericht wurde auf Basis einer Kooperation zwischen der KSV1870 Information GmbH und der KMU Forschung

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

Die Invaliden-Versicherung ändert sich

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Commercial Banking. Kreditgeschäft 2. Bedingte marginale und kumulative Ausfallwahrscheinlichkeit

Commercial Banking Kreditgeschäft Bedingte marginale und kumulative Ausfallwahrscheinlichkeit Bedingte Marginale Ausfallwahrscheinlichkeit (BMAW t ) (Saunders: MMR ) prob (Ausfall in Periode t kein Ausfall

Commercial Banking Kreditgeschäft Bedingte marginale und kumulative Ausfallwahrscheinlichkeit Bedingte Marginale Ausfallwahrscheinlichkeit (BMAW t ) (Saunders: MMR ) prob (Ausfall in Periode t kein Ausfall

Rating: Bedeutung und Auswirkungen

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

MOBILE. Seit 10 Jahren

MOBILE Seit 10 Jahren 1 Morgan Stanley: Mobile will be bigger than Desktop in 2014 Global Mobile vs. Desktop Internet User Projection,2001 2015E UNTERNEHMEN FRAGEN SICH Sind die neuen mobilen Endgeräte

MOBILE Seit 10 Jahren 1 Morgan Stanley: Mobile will be bigger than Desktop in 2014 Global Mobile vs. Desktop Internet User Projection,2001 2015E UNTERNEHMEN FRAGEN SICH Sind die neuen mobilen Endgeräte

Innovation zweite Säule

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule Sehr geehrte Ausbilderinnen und Ausbilder, die bbs1celle betreiben nun bereits seit einigen Jahren ein

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule Sehr geehrte Ausbilderinnen und Ausbilder, die bbs1celle betreiben nun bereits seit einigen Jahren ein

Die Magie des Gewinnwachstums

Die Magie des Gewinnwachstums Vortrag Anlegermesse INVEST, Stuttgart, am 4. April 2014 Andreas Sommer, Chefredakteur Momentum Trader & Chartanalyse-Trends informieren. investieren. profitieren. Hätten

Die Magie des Gewinnwachstums Vortrag Anlegermesse INVEST, Stuttgart, am 4. April 2014 Andreas Sommer, Chefredakteur Momentum Trader & Chartanalyse-Trends informieren. investieren. profitieren. Hätten

i x k k=1 i u i x i v i 1 0,2 24 24 0,08 2 0,4 30 54 0,18 3 0,6 54 108 0,36 4 0,8 72 180 0,60 5 1,0 120 300 1,00 2,22 G = 1 + 1 n 2 n i=1

1. Aufgabe: Der E-Commerce-Umsatz (in Millionen Euro) der fünf größten Online- Shopping-Clubs liegt wie folgt vor: Club Nr. Umsatz 1 120 2 72 3 54 4 30 5 24 a) Bestimmen Sie den Ginikoeffizienten. b) Zeichnen

1. Aufgabe: Der E-Commerce-Umsatz (in Millionen Euro) der fünf größten Online- Shopping-Clubs liegt wie folgt vor: Club Nr. Umsatz 1 120 2 72 3 54 4 30 5 24 a) Bestimmen Sie den Ginikoeffizienten. b) Zeichnen

Also heißt es einmal mehr, immer eine eigene Meinungen bilden, nicht beeinflussen lassen, niemals von anderen irgend eine Meinung aufdrängen lassen.

Seite 1 von 5 Wirtschaft, Finanzen und IT Computer und Technologie Internetseiten Übersichtlich alle verfügbaren Internetseiten von wirfinit. de und darüber hinaus, weitere empfehlenswerte Internetseiten

Seite 1 von 5 Wirtschaft, Finanzen und IT Computer und Technologie Internetseiten Übersichtlich alle verfügbaren Internetseiten von wirfinit. de und darüber hinaus, weitere empfehlenswerte Internetseiten

Emerging Market Corporate Value Bonds Wir finden Value. Jesper Schmidt & Mikkel Strørup

Emerging Market Corporate Value Bonds Wir finden Value Jesper Schmidt & Mikkel Strørup Was wollen wir eigentlich sagen? 4 Informationen, die Sie heute mitnehmen sollten, wenn Sie sich Schwellenländer anschauen.

Emerging Market Corporate Value Bonds Wir finden Value Jesper Schmidt & Mikkel Strørup Was wollen wir eigentlich sagen? 4 Informationen, die Sie heute mitnehmen sollten, wenn Sie sich Schwellenländer anschauen.

Herzlich Willkommen zur Präsentation von. Erfahren Sie alles über Ihre Chancen als GDA. (c) by HaWo Holding Inc., 2015, All rights reserved

by HaWo Holding Inc., 2015, All rights reserved") Herzlich Willkommen zur Präsentation von Erfahren Sie alles über Ihre Chancen als GDA. Hon. Prof. Dr. Michael Sander, MLM-Experte & Yossef Bar, The Brain von GDI The Brain in Tel Aviv Die klaren Fakten

Herzlich Willkommen zur Präsentation von Erfahren Sie alles über Ihre Chancen als GDA. Hon. Prof. Dr. Michael Sander, MLM-Experte & Yossef Bar, The Brain von GDI The Brain in Tel Aviv Die klaren Fakten

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Verbriefung von Versicherungsrisiken

Verbriefung von Versicherungsrisiken Institutstag 5. Mai 2015 1. Einführung Schadenversicherung Lebensversicherung 2. Wie funktioniert Verbriefung? 3. Einsatz als Rückversicherung 2 / 19 Histogramm der

Verbriefung von Versicherungsrisiken Institutstag 5. Mai 2015 1. Einführung Schadenversicherung Lebensversicherung 2. Wie funktioniert Verbriefung? 3. Einsatz als Rückversicherung 2 / 19 Histogramm der

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf?

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf? Artikel von Michael Pels Leusden In den letzten Jahren sind die Unternehmenswerte in den meisten Branchen in Deutschland

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf? Artikel von Michael Pels Leusden In den letzten Jahren sind die Unternehmenswerte in den meisten Branchen in Deutschland

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Euler Hermes CAP/CAP+

Euler Hermes Schweiz Euler Hermes CAP/CAP+ Ergänzungsdeckung zur Kreditversicherung Kreditversicherung Sicherheit on top: unser Extra-Schutz für besondere Risiken Ihre Kreditversicherung von Euler Hermes

Euler Hermes Schweiz Euler Hermes CAP/CAP+ Ergänzungsdeckung zur Kreditversicherung Kreditversicherung Sicherheit on top: unser Extra-Schutz für besondere Risiken Ihre Kreditversicherung von Euler Hermes

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Kaufkräftige Zielgruppen gewinnen

Kaufkräftige Zielgruppen gewinnen Wie Sie Besucher auf Ihre Webseite locken, die hochgradig an Ihrem Angebot interessiert sind 2014 David Unzicker, alle Rechte vorbehalten Hallo, mein Name ist David Unzicker

Kaufkräftige Zielgruppen gewinnen Wie Sie Besucher auf Ihre Webseite locken, die hochgradig an Ihrem Angebot interessiert sind 2014 David Unzicker, alle Rechte vorbehalten Hallo, mein Name ist David Unzicker

Rating nach Basel II eine Chance für den Mittelstand. Rating eine Einführung Christian Jastrzembski und Dirk Tschirner

Rating nach Basel II eine Chance für den Mittelstand Rating eine Einführung Christian Jastrzembski und Dirk Tschirner Agenda Definition und Ziele des Ratings Grundlagen Ratingprozess und Ratingverfahren

Rating nach Basel II eine Chance für den Mittelstand Rating eine Einführung Christian Jastrzembski und Dirk Tschirner Agenda Definition und Ziele des Ratings Grundlagen Ratingprozess und Ratingverfahren

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Taschenguide. Forderungsverkauf. Wie Sie Ihre Liquidität sichern. Bearbeitet von Ina Klose, Claus Wieland

Taschenguide Forderungsverkauf Wie Sie Ihre Liquidität sichern Bearbeitet von Ina Klose, Claus Wieland Neuausgabe 2007. Buch. 96 S. ISBN 978 3 448 08589 1 Recht > Handelsrecht, Wirtschaftsrecht > Handels-

Taschenguide Forderungsverkauf Wie Sie Ihre Liquidität sichern Bearbeitet von Ina Klose, Claus Wieland Neuausgabe 2007. Buch. 96 S. ISBN 978 3 448 08589 1 Recht > Handelsrecht, Wirtschaftsrecht > Handels-

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Welchen Nutzen haben Risikoanalysen für Privatanleger?

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen

Presseinformation 11.03.2010 Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen Berlin. Die Finanz- und Wirtschaftkrise hat weiterhin deutliche Auswirkungen auf die

Presseinformation 11.03.2010 Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen Berlin. Die Finanz- und Wirtschaftkrise hat weiterhin deutliche Auswirkungen auf die

Hard Asset- Makro- 49/15

Hard Asset- Makro- 49/15 Woche vom 30.11.2015 bis 04.12.2015 Flankendeckung geschaffen Von Mag. Christian Vartian am 06.12.2015 Abermals gute US- Arbeitsmarktdaten lassen der FED kaum eine Möglichkeit,

Hard Asset- Makro- 49/15 Woche vom 30.11.2015 bis 04.12.2015 Flankendeckung geschaffen Von Mag. Christian Vartian am 06.12.2015 Abermals gute US- Arbeitsmarktdaten lassen der FED kaum eine Möglichkeit,

Wichtig ist die Originalsatzung. Nur was in der Originalsatzung steht, gilt. Denn nur die Originalsatzung wurde vom Gericht geprüft.

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Mandantenveranstaltung 2015 am 04.06.2015 Malte Monjé Rechtsanwalt und Fachanwalt für Miet- und Wohnungseigentumsrecht Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Mandantenveranstaltung 2015 am 04.06.2015 Malte Monjé Rechtsanwalt und Fachanwalt für Miet- und Wohnungseigentumsrecht Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Extended Supply Chain Management by GMP. zuverlässig, flexibel und 100% transparent

Extended Supply Chain Management by GMP zuverlässig, flexibel und 100% transparent Es funktioniert irgendwie Globale Wertschöpfungsketten, ständig zunehmende Komplexität der Prozesse, fehlende Kooperation

Extended Supply Chain Management by GMP zuverlässig, flexibel und 100% transparent Es funktioniert irgendwie Globale Wertschöpfungsketten, ständig zunehmende Komplexität der Prozesse, fehlende Kooperation

Generalthema: Organisationsformen des Kreditgeschäfts. Fragen Thema 7: Künftige Organisationsformen des Kreditgeschäfts

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

Institut für Geld- und Kapitalverkehr der Universität Hamburg Prof. Dr. Hartmut Schmidt Integrationsseminar zur BBL und ABWL Wintersemester 2004/2005 Zuständiger Mitarbeiter: Dipl.-Kfm. Sandro Zarß Generalthema:

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 2002 / Nr. 4 ZUNAHME BEIM HOMEBANKING Mit dem Homebanking steigt die Zahl an Bankverbindungen Allensbach am Bodensee, Mitte Februar 2002 - Die Entwicklung

allensbacher berichte Institut für Demoskopie Allensbach 2002 / Nr. 4 ZUNAHME BEIM HOMEBANKING Mit dem Homebanking steigt die Zahl an Bankverbindungen Allensbach am Bodensee, Mitte Februar 2002 - Die Entwicklung

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH. Jahrgang 2013 Ausgegeben am 28. November 2013 Teil II

1 von 5 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2013 Ausgegeben am 28. November 2013 Teil II 382. Verordnung: CRR-Mappingverordnung CRR-MappingV 382. Verordnung der Finanzmarktaufsichtsbehörde

1 von 5 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2013 Ausgegeben am 28. November 2013 Teil II 382. Verordnung: CRR-Mappingverordnung CRR-MappingV 382. Verordnung der Finanzmarktaufsichtsbehörde

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Papa - was ist American Dream?

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

LIFE SETTLEMENTS. Dr. Frank Schiller, Leiter CoC Direct Insurance

LIFE SETTLEMENTS Dr. Frank Schiller, Leiter CoC Direct Insurance Universität Duisburg, 05.01.2010 Agenda Was sind Life Settlements? Wo sind Life Settlements erfolgreich und warum? Was macht Life Settlements

LIFE SETTLEMENTS Dr. Frank Schiller, Leiter CoC Direct Insurance Universität Duisburg, 05.01.2010 Agenda Was sind Life Settlements? Wo sind Life Settlements erfolgreich und warum? Was macht Life Settlements

Wahl- und Wechselmöglichkeiten im Lebensphasenmodell

Info-Broschüre Teil 2 Das VBV-Lebensphasenmodell Wahl- und Wechselmöglichkeiten im Lebensphasenmodell Das Info-Video zum Thema: Das VBV-Lebensphasenmodell 1 DAS VBV-Lebensphasenmodell 1. Was ist das Lebensphasenmodell?

Info-Broschüre Teil 2 Das VBV-Lebensphasenmodell Wahl- und Wechselmöglichkeiten im Lebensphasenmodell Das Info-Video zum Thema: Das VBV-Lebensphasenmodell 1 DAS VBV-Lebensphasenmodell 1. Was ist das Lebensphasenmodell?

~~ Swing Trading Strategie ~~

~~ Swing Trading Strategie ~~ Ebook Copyright by Thomas Kedziora www.forextrade.de Die Rechte des Buches Swing Trading Strategie liegen beim Autor und Herausgeber! -- Seite 1 -- Haftungsausschluss Der

~~ Swing Trading Strategie ~~ Ebook Copyright by Thomas Kedziora www.forextrade.de Die Rechte des Buches Swing Trading Strategie liegen beim Autor und Herausgeber! -- Seite 1 -- Haftungsausschluss Der

AIFMD in Österreich. Dr. Oliver Grabherr AVCO & GCP gamma capital partners

AIFMD in Österreich AVCO & GCP gamma capital partners PE-Investments in % des BIP in 2011 Quelle: EVCA/PEREP_Analytics; Yearbook 2012 Österr. Unternehmen Österreichische Unternehmen sind nach wie vor überwiegend

AIFMD in Österreich AVCO & GCP gamma capital partners PE-Investments in % des BIP in 2011 Quelle: EVCA/PEREP_Analytics; Yearbook 2012 Österr. Unternehmen Österreichische Unternehmen sind nach wie vor überwiegend

Erfolgreich handeln mit Optionen

Erfolgreich handeln mit Optionen INHALT 01 GRUNDLAGEN VON 05 OPTIONEN 02 GRIECHEN 13 Delta 14 Gamma 18 Vega 21 Theta 24 03 VOLATILITÄT 27 Historische Volatilität 29 Implizite Volatilität 31 Volatility

Erfolgreich handeln mit Optionen INHALT 01 GRUNDLAGEN VON 05 OPTIONEN 02 GRIECHEN 13 Delta 14 Gamma 18 Vega 21 Theta 24 03 VOLATILITÄT 27 Historische Volatilität 29 Implizite Volatilität 31 Volatility

einfache Rendite 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Euler Hermes CAP/CAP+

Euler Hermes Deutschland Euler Hermes CAP/CAP+ Ergänzungsdeckung zur Warenkreditversicherung Kreditversicherung Sicherheit on top: unser Extra-Schutz für besondere Risiken Ihre Kreditversicherung von Euler

Euler Hermes Deutschland Euler Hermes CAP/CAP+ Ergänzungsdeckung zur Warenkreditversicherung Kreditversicherung Sicherheit on top: unser Extra-Schutz für besondere Risiken Ihre Kreditversicherung von Euler

Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland

Verein PPP Schweiz Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland Veranstaltung des Verein PPP Schweiz am14.05.2014 in Bern Vortrag von Peter Walter Landrat a.d., Vorsitzender Verein PPP

Verein PPP Schweiz Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland Veranstaltung des Verein PPP Schweiz am14.05.2014 in Bern Vortrag von Peter Walter Landrat a.d., Vorsitzender Verein PPP

Risikomanagement-Studie für Österreich. Status und Trends in Enterprise-Risikomanagement mit Konnex zu IT-Risiken

Risikomanagement-Studie für Österreich Status und Trends in Enterprise-Risikomanagement mit Konnex zu IT-Risiken 1 Umfrage Risikomanagement Im Sommer 2010 wurde in Zusammenarbeit mit Quality Austria eine

Risikomanagement-Studie für Österreich Status und Trends in Enterprise-Risikomanagement mit Konnex zu IT-Risiken 1 Umfrage Risikomanagement Im Sommer 2010 wurde in Zusammenarbeit mit Quality Austria eine

Prüfungsklausur Kreditwirtschaft

Prüfungsklausur Kreditwirtschaft 12. März 2009 Hinweise Bitte schreiben Sie Ihren Namen und Ihre Matrikelnummer auf jeden Bearbeitungsbogen. Bitte verwenden sie für jede Aufgabe einen neuen Bearbeitungsbogen.

Prüfungsklausur Kreditwirtschaft 12. März 2009 Hinweise Bitte schreiben Sie Ihren Namen und Ihre Matrikelnummer auf jeden Bearbeitungsbogen. Bitte verwenden sie für jede Aufgabe einen neuen Bearbeitungsbogen.

Teilnahme-Vertrag. Der Teilnahme-Vertrag gilt zwischen. dem Berufs-Bildungs-Werk. und Ihnen. Ihr Geburtsdatum: Ihre Telefon-Nummer:

Teilnahme-Vertrag Der Teilnahme-Vertrag ist ein Vertrag zwischen Ihnen und dem Berufs-Bildungs-Werk. In dem Vertrag stehen Regeln und Leistungen. Die Regeln gelten für Sie und für das Berufs-Bildungs-Werk.

Teilnahme-Vertrag Der Teilnahme-Vertrag ist ein Vertrag zwischen Ihnen und dem Berufs-Bildungs-Werk. In dem Vertrag stehen Regeln und Leistungen. Die Regeln gelten für Sie und für das Berufs-Bildungs-Werk.

Ebenfalls positiv entwickeln sich die Transaktionskosten: Sie sanken im zweiten Quartal um fast 9 Prozent.

Schweizer PK-Index von State Street: Dank einer Rendite von 5.61 Prozent im zweiten Quartal erreichen die Pensionskassen eine Performance von 3.35 Prozent im ersten Halbjahr 2009. Ebenfalls positiv entwickeln

Schweizer PK-Index von State Street: Dank einer Rendite von 5.61 Prozent im zweiten Quartal erreichen die Pensionskassen eine Performance von 3.35 Prozent im ersten Halbjahr 2009. Ebenfalls positiv entwickeln

Machen wir s kurz: Stop & Go Professional bringt Ihnen weniger Verluste bei gleicher Renditechance

Machen wir s kurz: Professional bringt Ihnen weniger Verluste bei gleicher Renditechance Professional sorgt mit automatisch gesetzten Limits für krisensichere Investmentfondsdepots. Professional : Besser

Machen wir s kurz: Professional bringt Ihnen weniger Verluste bei gleicher Renditechance Professional sorgt mit automatisch gesetzten Limits für krisensichere Investmentfondsdepots. Professional : Besser

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Lösungsmöglichkeiten u.a. durch anreizkompatible Verträge. Kein entscheidender Anlass für regulierendes Eingreifen

Asymmetrische Information ex ante: Adverse Selektion Problematik Kreditnehmer hat vor Vertragsabschluss private Information über Sachverhalte, die für den Kredit bedeutsam sind, z.b. Qualität des Investitionsprojekts

Asymmetrische Information ex ante: Adverse Selektion Problematik Kreditnehmer hat vor Vertragsabschluss private Information über Sachverhalte, die für den Kredit bedeutsam sind, z.b. Qualität des Investitionsprojekts

VON ANFANG AN! TAG 9: TRADING

Admiral Academy TRADING VON ANFANG AN! TAG 9: TRADING Orderarten: sofortige Ausführung. Pending Order. SL und TP Orderarten: sofortige Ausführung Die gängigste Orderart: Sie möchten jetzt zum gerade aktuellen

Admiral Academy TRADING VON ANFANG AN! TAG 9: TRADING Orderarten: sofortige Ausführung. Pending Order. SL und TP Orderarten: sofortige Ausführung Die gängigste Orderart: Sie möchten jetzt zum gerade aktuellen

Wir machen neue Politik für Baden-Württemberg

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Schweizer PK-Index von State Street: Enttäuschender Auftakt zum Anlagejahr 2009 mit einem Minus von 2.14 Prozent.

Schweizer PK-Index von State Street: Enttäuschender Auftakt zum Anlagejahr 2009 mit einem Minus von 2.14 Prozent. Ebenfalls enttäuschend entwickeln sich die Transaktionskosten: Sie erhöhten sich im ersten

Schweizer PK-Index von State Street: Enttäuschender Auftakt zum Anlagejahr 2009 mit einem Minus von 2.14 Prozent. Ebenfalls enttäuschend entwickeln sich die Transaktionskosten: Sie erhöhten sich im ersten

Das typische Cross Border Leasing Geschäft lässt sich vereinfacht in folgenden Stufen denken:

Das typische Cross Border Leasing Geschäft lässt sich vereinfacht in folgenden Stufen denken: 1) Die deutsche Kommune und ein so genannter Trust in den USA mit z.b. Briefkastenfirma auf den Cayman-Inseln

Das typische Cross Border Leasing Geschäft lässt sich vereinfacht in folgenden Stufen denken: 1) Die deutsche Kommune und ein so genannter Trust in den USA mit z.b. Briefkastenfirma auf den Cayman-Inseln

NRW EONIA-Anleihe. Schatzanweisung des Landes Nordrhein-Westfalen

NRW EONIA-Anleihe Schatzanweisung des Landes Nordrhein-Westfalen EONIA Beschreibung EONIA = Euro OverNight Index Average Stellt den offiziellen Durchschnittstageszinssatz dar, der von Finanzinstituten

NRW EONIA-Anleihe Schatzanweisung des Landes Nordrhein-Westfalen EONIA Beschreibung EONIA = Euro OverNight Index Average Stellt den offiziellen Durchschnittstageszinssatz dar, der von Finanzinstituten

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

DAS PARETO PRINZIP DER SCHLÜSSEL ZUM ERFOLG

DAS PARETO PRINZIP DER SCHLÜSSEL ZUM ERFOLG von Urs Schaffer Copyright by Urs Schaffer Schaffer Consulting GmbH Basel www.schaffer-consulting.ch Info@schaffer-consulting.ch Haben Sie gewusst dass... >

DAS PARETO PRINZIP DER SCHLÜSSEL ZUM ERFOLG von Urs Schaffer Copyright by Urs Schaffer Schaffer Consulting GmbH Basel www.schaffer-consulting.ch Info@schaffer-consulting.ch Haben Sie gewusst dass... >

Vom Bilanzrating zum Rating des Geschäftsmodells. - Wie wir die Zukunftsfähigkeit unseres Unternehmens prüfen können -

Vom Bilanzrating zum Rating des s - Wie wir die Zukunftsfähigkeit unseres Unternehmens prüfen können - 1 Inhaltsverzeichnis Aus Jahresabschlüssen die kurzfristige Zukunftsfähigkeit abschätzen: Das Bilanzrating

Vom Bilanzrating zum Rating des s - Wie wir die Zukunftsfähigkeit unseres Unternehmens prüfen können - 1 Inhaltsverzeichnis Aus Jahresabschlüssen die kurzfristige Zukunftsfähigkeit abschätzen: Das Bilanzrating

Financial Engineering....eine Einführung

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

Technische Analyse der Zukunft

Technische Analyse der Zukunft Hier werden die beiden kurzen Beispiele des Absatzes auf der Homepage mit Chart und Performance dargestellt. Einfache Einstiege reichen meist nicht aus. Der ALL-IN-ONE Ultimate

Technische Analyse der Zukunft Hier werden die beiden kurzen Beispiele des Absatzes auf der Homepage mit Chart und Performance dargestellt. Einfache Einstiege reichen meist nicht aus. Der ALL-IN-ONE Ultimate

Antwort der Landesregierung

Landtag Brandenburg Drucksache 3/5660 3. Wahlperiode Antwort der Landesregierung auf die Kleine Anfrage Nr. 2106 des Abgeordneten Michael Claus Fraktion der DVU Drucksache 3/5485 Nettokreditaufnahme des

Landtag Brandenburg Drucksache 3/5660 3. Wahlperiode Antwort der Landesregierung auf die Kleine Anfrage Nr. 2106 des Abgeordneten Michael Claus Fraktion der DVU Drucksache 3/5485 Nettokreditaufnahme des

Vertical-Spreads Iron Condor Erfolgsaussichten

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

Stellvertretenden Genehmiger verwalten. Tipps & Tricks

Tipps & Tricks INHALT SEITE 1. Grundlegende Informationen 3 2.1 Aktivieren eines Stellvertretenden Genehmigers 4 2.2 Deaktivieren eines Stellvertretenden Genehmigers 11 2 1. Grundlegende Informationen

Tipps & Tricks INHALT SEITE 1. Grundlegende Informationen 3 2.1 Aktivieren eines Stellvertretenden Genehmigers 4 2.2 Deaktivieren eines Stellvertretenden Genehmigers 11 2 1. Grundlegende Informationen

KONZEPT ACTIVE BOND SELECTION. Rentenmarktentwicklungen aktiv vorgreifen

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

Unsere Vermögensverwaltung basiert auf Ihren Wünschen: Rendite Sicherheit Liquidität

Unsere Vermögensverwaltung basiert auf Ihren Wünschen: Rendite Sicherheit Liquidität Wir verstehen nicht nur die Börse sondern vor allem auch Sie als unseren Kunden. Die Märkte verändern sich immer schneller.

Unsere Vermögensverwaltung basiert auf Ihren Wünschen: Rendite Sicherheit Liquidität Wir verstehen nicht nur die Börse sondern vor allem auch Sie als unseren Kunden. Die Märkte verändern sich immer schneller.

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Aktienbestand und Aktienhandel

Aktienbestand und Aktienhandel In In absoluten absoluten Zahlen, Zahlen, Umschlaghäufigkeit Umschlaghäufigkeit pro Jahr, pro weltweit Jahr, weltweit 1980 bis 1980 2012bis 2012 3,7 in Bill. US-Dollar 110

Aktienbestand und Aktienhandel In In absoluten absoluten Zahlen, Zahlen, Umschlaghäufigkeit Umschlaghäufigkeit pro Jahr, pro weltweit Jahr, weltweit 1980 bis 1980 2012bis 2012 3,7 in Bill. US-Dollar 110

6. Aktien. Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz

6. Aktien Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz Kennziffern für Aktien Kennzahlen für Aktien Ertragskennzahlen Risikokennzahlen

6. Aktien Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz Kennziffern für Aktien Kennzahlen für Aktien Ertragskennzahlen Risikokennzahlen

Bernadette Büsgen HR-Consulting www.buesgen-consult.de

Reiss Profile Es ist besser mit dem Wind zu segeln, als gegen ihn! Möchten Sie anhand Ihres Reiss Rofiles erkennen, woher Ihr Wind weht? Sie haben verschiedene Möglichkeiten, Ihr Leben aktiv zu gestalten.

Reiss Profile Es ist besser mit dem Wind zu segeln, als gegen ihn! Möchten Sie anhand Ihres Reiss Rofiles erkennen, woher Ihr Wind weht? Sie haben verschiedene Möglichkeiten, Ihr Leben aktiv zu gestalten.

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie