Makroökonomik für Betriebswirte

|

|

|

- Ingrid Elisabeth Kramer

- vor 6 Jahren

- Abrufe

Transkript

1 Makroökonomik für Betriebswirte 8. Geldpolitik und die Rolle der Geschäftsbanken Dr. Michael Paetz Universität Hamburg Fachbereich Volkswirtschaftslehre Januar

2 Geldpolitik Wirtschaftspolitik seit der Krise Zunächst expansive Geld- und Fiskalpolitik weltweit (z.t. über automatische Stabilisatoren) Danach Sparpolitik (Austerität) wegen hoher Schuldenquoten In vielen Ländern noch höhere Schuldenquoten Geldpolitik besonders wichtig und besonders expansiv......doch wo ist die Inflation? Theorie vs. Praxis? Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 2 / 85

3 Reales BIP und Staatsausgaben am BIP Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 3 / 85

4 Outline Geldpolitik und die Rolle der Geschäftsbanken 1. Geld in Standardmodellen 2. Einführung in ein modernes Geldsystem 3. Instrumente der Geldpolitik 4. Der Interbankenmarkt 5. Geld und Fiskalpolitik 6. Europäische Geldpolitik Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 4 / 85

5 8.1 GELD IN STANDARDMODELLEN Zinssteuerung und der Bankenmultiplikator

6 Geld in Standardmodellen Die Mainstreamsichtweise Reine Recheneinheit (Unit of Account) Tauschwirtschaft in der Waren gegen Waren getauscht werden Statt Geldmengensteuerung nun Zinssteuerung mit akkomodierender Geldmenge, aber keine Geldschöpfung im Bankensektor (wie bei Accomodationists oder Horizontalists View) Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 6 / 85

7 Geld in Standardmodellen Zinssteuerung: Die Geldnachfrage bestimmt das Geldangebot Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 7 / 85

8 Geld in Standardmodellen Moderne Makroökonomik: Taylor Regel i t = π t + α (π t π ) + β (y t y n ) + r g, mit i t : Zinssatz, π t : Inflationsrate, π : Zielinflationsrate, y t y n : Produktionslücke (Differenz zwischen tatsächlicher und natürlicher Produktion), r g : Gleichgewichtiger Realzins, α > 0, β > 0: Reaktionsparameter, alle Variablen logarithmiert. Sind Inflation (oder Produktionslücke) zu hoch, wird die Zentralbank die Zinsen anheben, um eine Überhitzung der Wirtschaft zu verhindern. Die Geldmenge passt sich an Aber wie? Welche Bedeutung hat der Geschäftsbankensektor? Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 8 / 85

9 Geld in Standardmodellen Der Geldschöpfungsmultiplikator 1. Nehmen wir an, die Zentralbank kauft von Bank A Wertpapiere in Höhe von 100 e ab. Bezeichnen wir das Zentralbankgeld mit H für High Powered Money, dann gilt H = 100 e. 2. Nun vergibt Bank A einen Kredit in Höhe eben jener 100 e: Cr 1 = 100 e. Der Kreditnehmer bezahlt damit sein Haus. 3. Gehen wir vereinfachend davon aus, dass der Hausverkäufer kein Bargeld halten will. Dann zahlt er die 100 e Verkaufserlös auf sein Girokonto bei Bank B ein. Bezeichnen wir die Einlagen mit D für deposits, so gilt: D 1 = Cr 1 = H = 100e 4. Sei der Mindestreservesatz für Geschäftsbanken m = 10%, dann muss Bank B 10 e der zusätzlichen Einlagen als Reserve halten und kann die verbliebenen 90 e wiederum als Kredit vergeben: Cr 2 = 0, 9 D 1 = 0, 9 H = 0, 9 100e = 90e). Der Kreditnehmer bezahlt damit einen Lieferanten. 5. Der Lieferant hält die Zahlung als Sichteinlage bei Bank C: D 2 = Cr 2 = 0, 9 H = 0, 9 100e = 90 e. 6. Bank C muss wiederum m = 10% der zusätzlichen Einlagen als Reserve halten 0, 1 D 2 = 0, 1 0, 9 H = 9 e und kann die verbliebenen 81 e wiederum als Kredit vergeben: Cr 3 = 0, 9 D 2 = 0, 9 2 H = 81 e, usw.. Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 9 / 85

10 Geld in Standardmodellen Der Geldschöpfungsmultiplikator Am Ende des Anpassungsprozesses hat sich das gesamte Geldangebot um folgenden Betrag erhöht: M s = (1 + 0, 9 + 0, ) H ( ) = 0, 9 t H t=0 1 = 1 0, 9 H = 10 H Den Bruch 1 m bezeichnet man als den Bankenmultiplikator Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 10 / 85

11 Geld in Standardmodellen Der Geldschöpfungsmultiplikator Einlagen: D Kredite: Cr Reserven: 0, 1 D Geldangebot: D ,9 8, ,9 65,61 7,29 343,9 65,61 59,049 6, ,51 59,049 53,1441 5, ,559 53, , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 11 / 85

12 Geld in Standardmodellen Der Geldschöpfungsmultiplikator Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 12 / 85

13 Geld in Standardmodellen Der Geldschöpfungsmultiplikator Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 13 / 85

14 Geld in Standardmodellen Der Geldschöpfungsmultiplikator: Kritik 1. Geschäftsbanken benötigen im Voraus weder Einlagen noch Reserven um Kredite zu schöpfen. 2. Hieraus folgt, dass es keines mehrperiodigen Prozesses bedarf, die Geldmenge von 1000 e zu schöpfen. 3. Die Darstellung erweckt den Eindruck, der Wertpapierkauf der Zentralbank wäre der Auslöser eines mechanistischen Prozesses. Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 14 / 85

15 Geld in Standardmodellen Der Geldschöpfungsmultiplikator (...)rather than banks lending out deposits that are placed with them, the act of lending creates deposits - the reverse of the sequence typically described in textbooks. McLeay et al. (2014, S. 2) Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 15 / 85

16 Geld in Standardmodellen Geldmengendefinitionen nach Bundesbank M0: Bargeld und Reserven M1: Bargeld + Sichteinlagen in Banken M2: M1 + Spareinlagen mit einer Kündigungsfrist von bis zu drei Monaten und Termineinlagen mit einer Laufzeit von bis zu zwei Jahren. M3: M2 + weitere kurzfristige Geldanlagen (kurzfristige Bankschuldverschreibungen (mit einer Ursprungslaufzeit von bis zu zwei Jahren), von Geldmarktfonds ausgegebene Geldmarktfondsanteile sowie die sogenannten Repogeschäfte). Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 16 / 85

17 Geld und Inflation Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 17 / 85

18 Geld und Inflation Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 18 / 85

19 Geld und Inflation Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 19 / 85

20 8.2 EINFÜHRUNG IN EIN MODERNES GELDSYSTEM Giralgeldschöpfung im privaten Bankensektor

21

22 Modernes Geldsystem Wozu brauchen Banken Reserven? 1. Kunden könnten ihr Geld abheben wollen, um Bargeld zu halten. 2. Banken sind verpflichtet eine Mindestreserve in Abhängigkeit ihrer Einlagen in Form von Zentralbankgeld zu halten. 3. Banken benötigen Reserven für den Zahlungsausgleich mit anderen Geschäftsbanken. Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 22 / 85

23 Modernes Geldsystem Kredit, Einlagen, Reserven und Bargeld A Bank P Kredite (Unt.) 100 Einlagen 100 A Unternehmen P Einlagen 100 Kredite (Bank) 100 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 23 / 85

24 Modernes Geldsystem Bargeld und Überweisungen Im Interbankenmarkt müssen bei Überweisungen auch Reserven überwiesen werden Geschäftsbank muss sich ggf. Reserven leihen. Beispiel: Unternehmen möchte die Hälfte der Sichteinlagen in Bar abheben. Geschäftsbank muss nun Reserven bei der Zentralbank in Bargeld umtauschen. Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 24 / 85

25 Modernes Geldsystem Bargeld und Überweisungen A Zentralbank P Kredite (Bank) 100 Reserven 100 A Bank P Kredite (Unt.) 100 Einlagen 100 Reserven 100 Kredite (ZB) 100 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 25 / 85

26 Modernes Geldsystem Was sind Reserven? Zentralbank schafft durch doppelte Buchung Reserven aus dem Nichts Banken halten virtuelles Konto bei der Zentralbank Reserven sind quasi die Einlagen der Banken bei der Zentralbank Aus Sicht der Zentralbank ist der Kredit eine Forderung gegen die Bank, und das Reserveguthaben eine Verbindlichkeit Für die Bank ist es genau umgekehrt: Reserven können in Bargeld getauscht werden oder für Überweisungen genutzt werden Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 26 / 85

27 Modernes Geldsystem Reserven A Zentralbank P Kredite (Bank) 100 Reserven 50 Bargeld 50 A Bank P Kredite (Unt.) 100 Einlagen 100 Reserven 50 Kredite (ZB) 100 Bargeld 50 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 27 / 85

28 Modernes Geldsystem Reserven A Bank P Kredite (Unt.) 100 Einlagen 50 Reserven 50 Kredite (ZB) 100 Bargeld 50 A Unternehmen P Einlagen 50 Kredite 100 Bargeld 50 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 28 / 85

29 Modernes Geldsystem Kredittilgung A Bank P Kredite (Unt.) 50 Einlagen 50 Reserven 50 Kredite (ZB) 100 Bargeld 50 A Unternehmen P Einlagen 50 Kredite 50 Bargeld 50 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 29 / 85

30 Modernes Geldsystem Reserven verschwinden wieder... A Zentralbank P Kredite (Bank) 100 Reserven 100 A Bank P Kredite (Unt.) 50 Einlagen 50 Reserven 100 Kredite (ZB) 100 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 30 / 85

31 Modernes Geldsystem Fazit Kredite schaffen Einlagen und Kreditrückzahlung vernichtet Einlagen Einlagen werden bei der Kreditvergabe durch die doppelte Buchführung automatisch erzeugt Bank leiht im Nachhinein Reserven von der Zentralbank Banken, die keine ausreichenden Sicherheiten vorweisen, können in Liquiditätsengpässe kommen (vgl. isländische Kaupthing Bank) Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 31 / 85

32 Modernes Geldsystem Alternatives Modell ( ) Kreditzins: i L = 1 + µ B (L) Kreditnachfrage: L d = L + i F ( ) i L+, Kredite schaffen Einlagen: L = M Nachfrage nach Zentralbankgeld: H d = R = km Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 32 / 85

33 Modernes Geldsystem Alternatives Modell Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 33 / 85

34 Modernes Geldsystem Alternatives Modell: Erhöhung der Geldnachfrage Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 34 / 85

35 Modernes Geldsystem Alternatives Modell: Senkung des Leitzinses Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 35 / 85

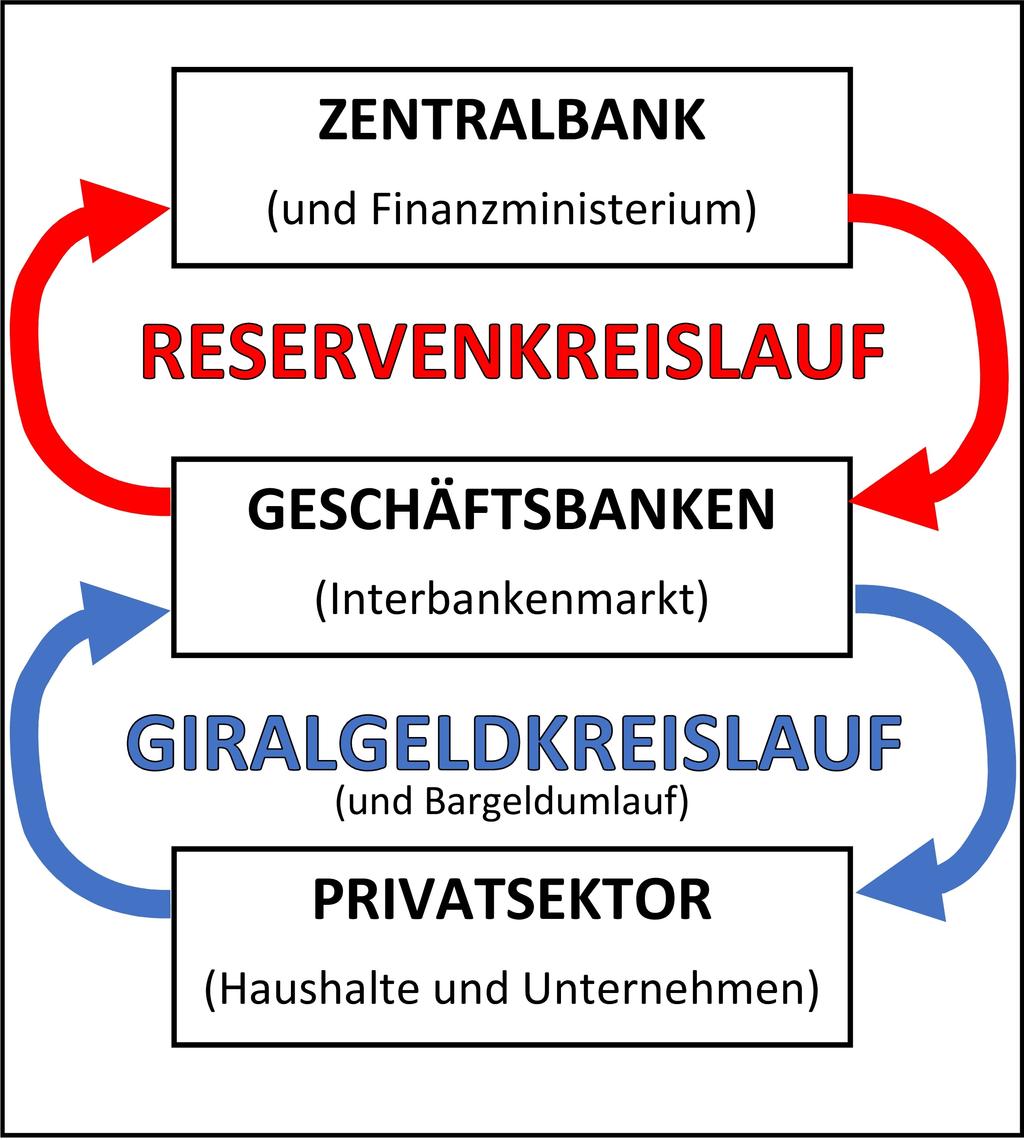

36 Modernes Geldsystem Der Interbankenmarkt Bei Überweisung verliert die eine Bank Einlagen, welche die andere bekommt Zum Ausgleich müssen entweder Reserven überwiesen werden oder die Banken gewähren sich gegenseitig Kredit Die überweisende Bank verzeichnet einen Abfluss von Reserven,die Empfängerbank verzeichnet einen Zufluss von Reserven Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 36 / 85

37 Modernes Geldsystem Überweisung im Interbankenmarkt Ausgangssituation: A Zentralbank P Kredite an Bankensektor 150 e Reserven: - Reservenkonto Bank Reservenkonto Bank 2 50 A Bank 1 P Reserven 100 Einlagen K1 100 Kredite (Unt.) 100 Kredite (ZB) 100 A Kunde 1 P Einlagen B1 100 Nettovermögen 100 A Bank 2 P Reserven 50 Einlagen K2 50 Kredite (Unt.) 50 Kredite (ZB) 50 A Kunde 2 P Einlagen B2 50 Nettovermögen 50 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 37 / 85

38 Modernes Geldsystem Überweisung im Interbankenmarkt Die Reserven werden überwiesen: A Zentralbank P Kredite an Bankensektor 150 e Reserven: - Reservenkonto Bank Reservenkonto Bank A Bank 1 P Reserven 50 Einlagen K1 50 Kredite (Unt.) 100 Kredite (ZB) 100 A Kunde 1 P Einlagen B1 50 Nettovermögen 50 A Bank 2 P Reserven 100 Einlagen K2 100 Kredite (Unt.) 50 Kredite (ZB) 50 A Kunde 2 P Einlagen B2 100 Nettovermögen 100 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 38 / 85

39 Modernes Geldsystem Clearing im Interbankenmarkt B1 B2 B3 B4 Saldo Bank Bank Bank Bank Erklärung: Der Eintrag in der i ten Zeile und j ten Spalte der Tabelle zeigt die Höhe der Überweisung von der Bank aus Zeile i an die Bank aus Spalte j. Bank 2 tätigt zum Beispiel Überweisungen in Höhe von 30 an Bank 1 und erhält Überweisungen in Höhe von 15 von Bank 1. Quelle: Lavoie (2014). Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 39 / 85

40 Modernes Geldsystem Clearing im Interbankenmarkt Die Summe der Salden ist immer Null Aber wenn Bank 2 nicht genügend Reserven hat, muss sie sich welche besorgen: 1. Die Bank leiht sich zusätzliche Reserven von der Zentralbank. 2. Bank 2 könnte von einer Bank mit positiven Saldo (z.b. Bank 3) einen Kredit in Höhe von 15 aufnehmen. Bank 2 leiht sich die fehlenden Reserven dann quasi von Bank 3 statt von der Zentralbank. Der Zins für Kredit im Interbankenmarkt ist der Interbankenzins Zentralbank kann diesen Zins durch den Zins für Reserven beeinflussen Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 40 / 85

41 8.3 INSTRUMENTE DER GELDPOLITIK Offenmarktpolitik, Fazilitäten und Mindestreserve

42 Instrumente der Geldpolitik Überblick OFFENMARKTGESCHÄFTE (Initiative geht von der Zentralbank aus) Hauptrefinanzierungsgeschäfte Längerfristige Refinanzierungsgeschäfte Feinsteuerungsoperationen Strukturelle Operationen STÄNDIGE FAZILITÄTEN (Initiative geht von der Bank aus) Spitzenrefinanzierungsfazilität Einlagefazilität Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 42 / 85

43 Instrumente der Geldpolitik Offenmarktpolitik Hauptrefinanzierungsgeschäfte: Wöchentliches Offenmarktgeschäft mit einwöchiger Laufzeit gegen Hinterlegung von Sicherheiten Längerfristige Refinanzierungsgeschäfte: Einmal monatlich mit dreimonatiger Laufzeit durchgeführt (auch Basistender genannt). Lange Laufzeit soll den Fristenunterschied (langfristige Kredite vs. kurzfristige Verbindlichkeiten (z.b. Sichteinlagen)) verringern. Feinsteuerungsoperationen: Unregelmäßige, nicht standardisierte Operationen Strukturelle Operationen: Unregelmäßige, nicht standardisierte Operationen, um langfristigen Bedarf nach Zentralbankgeld zu sichern. Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 43 / 85

44 Instrumente der Geldpolitik Offenmarktpolitik Mengentender: Der Zinssatz und das gesamte Zuteilungsvolumen wird vorab festgelegt und die Geschäftsbanken machen Gebote in der Höhe der gewünschten Beträge. Hinterher wird das Zuteilungsvolumen anteilsmäßig auf die Geschäftsbanken aufgeteilt. Zinstender: Die Zentralbank bestimmt das gesamte Zuteilungsvolumen sowie einen Mindestbietungssatz. Die Geschäftsbanken geben dann an, in welcher Höhe sie zu welchem Zinssatz Geld leihen wollen. Amerikanisches Verfahren: Die Reserven werden zu dem Zinssatz zugeteilt, zu dem geboten wurde. Die Banken mit dem höchsten Zinssatz werden zuerst berücksichtigt. Holländisches Verfahren: Alle Bieter werden zum marginalen Zinssatz bedient. Dies ist der niedrigste Zins, bei dem noch eine Zuteilung erfolgt. Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 44 / 85

45 Instrumente der Geldpolitik Mengentender mit fixem Zinssatz (in Mrd. e) Gebot Zuteilung Bank Bank Bank Bank Bank Gesamt Zuteilung: 150/250 = 60% Problem: Banken haben Anreiz zu überbieten Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 45 / 85

46 Instrumente der Geldpolitik Zinstender mit variablem Zinssatz (in Mrd. e) Zins Bank 1 Bank 2 Bank 3 Gesamtgebote Kumulative Gebote Gesamt Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 46 / 85

47 Instrumente der Geldpolitik Zuteilung für Zinstender mit variablem Zinssatz (in Mrd. e) Bei 80 Mrd. e beträgt der Zins 3.02 Bei 150 Mrd. e beträgt der Zins 3.00 und es werden tatsächlich nur 130 Mrd. zugeteilt Bei 120 Mrd. e werden 115 Mrd. zu einem Zins von 3.01 % zugeteilt und 5 Mrd. e zu 3.00 % EZB: wegen Überbietungsproblematik amerikanisches Zinstenderverfahren Seit der Finanzkrise: Mengentender mit vollständiger Zuteilung Derzeit wird in der Eurozone demnach jede Höhe an Reserven bereit gestellt (solange genügend Sicherheiten von ausreichender Bonität vorhanden sind) Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 47 / 85

48 Instrumente der Geldpolitik Ständige Fazilitäten (Kreditmöglichkeiten) EZB räumt den Geschäftsbanken über Nacht die Möglichkeit ein, sich Reserven zu leihen (Spitzenrefinanzierungsfazilität, englisch marginal lending facility) oder zu verleihen (Einlagefazilität, englisch deposti facility) Die Zinsen für diese Fazilitäten bilden einen Korridor für den Interbankenzins Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 48 / 85

49 Instrumente der Geldpolitik Ständige Fazilitäten (Kreditmöglichkeiten) Ausgangssituation: A Bank 1 P Kredite 100 Einlagen 100 A Bank 2 P Kredite 100 Einlagen 100 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 49 / 85

50 Instrumente der Geldpolitik Ständige Fazilitäten (Kreditmöglichkeiten) Überweisung: Bank 1 muss Reserven von der ZB leihen A Bank 1 P Kredite 100 Einlagen 100 Reserven 50 Kredit (ZB, 1%) 50 A Bank 2 P Kredite 100 Einlagen 100 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 50 / 85

51 Instrumente der Geldpolitik Ständige Fazilitäten (Kreditmöglichkeiten) Überwesiung: Reserven von Bank 1 werden um 50 e vermindert und die von Bank 2 um 50 e erhöht A Bank 1 P Kredite 100 Einlagen 50 Reserven 50 Kredit (ZB, 1%) 50 A Bank 2 P Kredite 100 Einlagen 150 Reserven (0,2%) 50 (Überschussreserven werden mit 0,2 % verzinst.) Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 51 / 85

52 Instrumente der Geldpolitik Ständige Fazilitäten (Kreditmöglichkeiten) Überweisung: Banken einigen sich auf Kredit zum Zins von 0,5 %: A Bank 1 P Kredite 100 Einlagen 50 Kredit (IB, 0,5%) 50 A Bank 2 P Kredite 100 Einlagen 150 Kredit (IB, 0,5%) 50 Innerhalb eines gewissen Kreditrahmens ist das der Standard! Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 52 / 85

53 Instrumente der Geldpolitik Ständige Fazilitäten (Kreditmöglichkeiten) Bei sehr asymmetrisch verteilten Überweisungen werden viele Reserven benötigt Kreditzinsen steigen Zinssätze für Spitzenrefinanzierungs- und Einlagefazilität bilden daher einen Korridor für den Zins im Interbankenmarkt Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 53 / 85

54 Instrumente der Geldpolitik Ständige Fazilitäten (Kreditmöglichkeiten) Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 54 / 85

55 Instrumente der Geldpolitik Mindestreserven Gewisser Puffer von Zentralbankgeld sollte vorhanden sein Am von 2 % auf 1 % gesenkt Verzinst zum Hauptrefinanzierungszins Erfüllungsperioden von Tagen Da Banken Reserven jederzeit gegen Sicherheiten leihen können, spielt die Mindestreserve keine bedeutende Rolle Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 55 / 85

56 8.4 DER INTERBANKENMARKT Funktionsweise und Probleme

57 Der Interbankenmarkt Was beschränkt die Geldschöpfung Eine Bank kann sich nur in dem Umfang Reserven von der Zentralbank leihen wie sie Sicherheiten ausreichender Bonität vorweisen kann Zentralbank nimmt Einfluss auf Kreditzins via Offenmarktpolitik und kann durch höhere Zinsen die Nachfrage nach Krediten senken Mit zunehmender Kreditvergabe steigt das Risiko eines Kreditausfalls Konkurrenz im Bankensektor Problem bei Kreditgewährung im Gleichschritt Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 57 / 85

58 Der Interbankenmarkt Warum wollen Banken Ersparnisse? Ersparnisse können nicht verliehen werden Aber wer viele neue Kunden wirbt, erhält Überweisungen von anderen Banken Wettbewerbsvorteil plus günstige Reserven Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 58 / 85

59 Der Interbankenmarkt Geldschöpfung durch Vermögenserwerb A Bank P Immobilie +100 Einlagen +100 A Kunde P Immobilie -100 Einlagen +100 Die Bank hat sich durch die Geldschöpfung aber nicht bereichert Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 59 / 85

60 Der Interbankenmarkt Regulierung: Eigenkapitalvorschriften Ausgangssituation: A Bank 1 P Immobilien 100 Einlagen 600 Kredite 1000 Kredit (ZB) 200 Reserven 100 Eigenkapital 400 A Bank 2 P Kredite 1200 Einlagen 500 Reserven 200 Eigenkapital 900 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 60 / 85

61 Der Interbankenmarkt Regulierung: Eigenkapitalvorschriften Aktienemission (100 e): A Bank 1 P Immobilien 100 Einlagen 600 Kredite 1000 Kredit (ZB) 200 Reserven 200 Eigenkapital 500 A Bank 2 P Kredite 1200 Einlagen 500 Reserven 100 Eigenkapital 900 Aktien 100 Bank 1 hat ihr Eigenkapital sowie ihre Reserveguthaben erhöht und kann nun einen höheren Verlust verkraften Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 61 / 85

62 Der Interbankenmarkt Eigenkapitalvorschriften: Nebeneffekte Eigenkapital kann auch gesenkt werden, indem man besonders riskant bewertete Aktivposten verkauft. Wenn das alle machen, könnte dies einen weiteren Fall der Preise verursachen und den Bedarf nach mehr Eigenkapital sogar noch erhöhen Im Übergangsprozess könnte zudem die Kreditvergabe eingeschränkt werden Martin Hellwig: Banken verwenden eigene Risikomodelle?! Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 62 / 85

63 Der Interbankenmarkt Eigenkapitalerhöhung: Credit Suisse 1. Kreditvergabe: A Credit Suisse P Kredit 10 Einlagen 10 A Konsortium P Einlagen 10 Kredit 10 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 63 / 85

64 Der Interbankenmarkt Eigenkapitalerhöhung: Credit Suisse 2. Neuemission von Aktien: A Credit Suisse P Kredit 10 Eigenkapital 10 A Konsortium P Aktien 10 Kredit 10 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 64 / 85

65 8.5 GELD- UND FISKALPOLITIK Zusammenhang

66 Geld- und Fiskalpolitik 1. Bank nimmt Kredit von Zentralbank A Zentralbank P Kredit 100 Reserven 100 A Geschäftsbank P Reserven 100 Kredit 100 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 66 / 85

67 Geld- und Fiskalpolitik 2. Neuemission der Staatsanleihe A Regierung P Reserven 100 Staatsanleihen 100 A Geschäftsbank P Staatsanleihen 100 Kredit 100 Reserven 100 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 67 / 85

68 Geld- und Fiskalpolitik 3. Regierung kauft Dienstleistung des Haushalts ab A Zentralbank P Kredit 100 Reserven 100 A Regierung P Reserven 100 Staatsanleihen 100 Nettovermögen -100 A Geschäftsbank P Staatsanleihen 100 Kredit 100 Reserven 100 Einlagen 100 A Haushalt P Einlagen 100 Nettovermögen 100 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 68 / 85

69 Geld- und Fiskalpolitik 4. Geschäftsbank begleicht ihren Kredit bei der Zentralbank A Zentralbank P Kredit 100 Reserven 100 A Regierung P Staatsanleihen 100 Nettovermögen -100 A Geschäftsbank P Staatsanleihen 100 Kredit 100 Reserven 100 Einlagen 100 A Haushalt P Einlagen 100 Nettovermögen 100 Die Emission von Staatsanleihen hat Einlagen geschaffen Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 69 / 85

70 Geld- und Fiskalpolitik Ankauf der Zentralbank auf Sekundärmarkt A Zentralbank P Staatsanleihen 100 Reserven 100 A Regierung P Staatsanleihen 100 Nettovermögen -100 A Geschäftsbank P Reserven 100 Einlagen 100 A Haushalt P Einlagen 100 Nettovermögen 100 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 70 / 85

71 Geld- und Fiskalpolitik Direkte monetäre Staatsfinanzierung Regierung verkauft direkt an ZB: A Zentralbank P Staatsanleihen 100 Reserven 100 A Regierung P Reserven 100 Staatsanleihen 100 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 71 / 85

72 Geld- und Fiskalpolitik Direkte monetäre Staatsfinanzierung Regierung kauft Dienstleistung: A Zentralbank P Staatsanleihen 100 Reserven 100 A Regierung P Reserven 100 Staatsanleihen 100 Nettovermögen -100 A Geschäftsbank P Reserven 100 Einlagen 100 A Haushalt P Einlagen 100 Nettovermögen 100 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 72 / 85

73 Geld- und Fiskalpolitik Direkte monetäre Staatsfinanzierung Kein Unterschied zum Sekundärmarktkauf! Aber gutes Geschäft für Banken Zusätzliche Reserven sollten Interbankenzins senken Ggf. muss ZB dem Privatsektor wieder Reserven entziehen Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 73 / 85

74 Geld- und Fiskalpolitik Steuern entziehen Reserven Steuersatz: 20 % A Zentralbank P Staatsanleihen 100 Reserven 100 A Regierung P Reserven 20 Staatsanleihen 100 Nettovermögen -80 A Geschäftsbank P Reserven 80 Einlagen 80 A Haushalt P Einlagen 80 Nettovermögen 80 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 74 / 85

75 8.6 EUROPÄISCHE GELDPOLITIK Die EZB und die Euro-Krise

76 Europäische Geldpolitik Zinsannäherung im Vorfeld der Euro-Einführung Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 76 / 85

77 Europäische Geldpolitik Das TARGET2-System Ausgangssituation: A EZB P 0 0 A Banca d Italia P Kredite Reserven A Bundesbank P Kredite Reserven A Geschäftsbank Italien P Reserven 1000 Einlagen 1000 A Geschäftsbank Deutschland P Reserven 1500 Einlagen 1500 A Haushalt Italien P Einlagen 1000 Nettovermögen1000 A Unternehmen Deutschland P Einlagen 1500 Nettovermögen1500 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 77 / 85

78 Europäische Geldpolitik Das TARGET2-System Überweisung von Italien nach Deutschland: A EZB P TARGET2 Banca d Italia 100 TARGET2 Bundesbank 100 A Banca d Italia P Kredite Reserven 9900 T2 (EZB) 100 A Bundesbank P Kredite Reserven T2 (EZB) 100 A Geschäftsbank Italien P Reserven 900 Einlagen 900 A Geschäftsbank Deutschland P Reserven 1600 Einlagen 1600 A Haushalt Italien P Einlagen 900 Nettovermögen 900 A Unternehmen Deutschland P Einlagen 1600 Nettovermögen1600 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 78 / 85

79 Europäische Geldpolitik Das TARGET2-System Alternative: Banken gewähren sich Kredit A EZB P 0 0 A Banca d Italia P Kredite Reserven A Bundesbank P Kredite Reserven A Geschäftsbank Italien P Reserven 1000 Einlagen 900 Kredite (D) 100 A Geschäftsbank Deutschland P Reserven 1500 Einlagen 1600 Kredite (I) 100 A Haushalt Italien P Einlagen 900 Nettovermögen 900 A Unternehmen Deutschland P Einlagen 1600 Nettovermögen1600 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 79 / 85

80 Europäische Geldpolitik Das TARGET2-System: TARGET-Salden im Euro Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 80 / 85

81 Europäische Geldpolitik Whatever it takes... Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 81 / 85

82 Europäische Geldpolitik Quantitative Easing (QE) Ausgangssituation: A Zentralbank P 0 0 A Regierung P Staatsanleihen 500 Nettovermögen -500 A Geschäftsbank P Staatsanleihen 500 Einlagen 100 Eigenkapital 400 A Haushalt P Einlagen 100 Nettovermögen 100 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 82 / 85

83 Europäische Geldpolitik Quantitative Easing (QE) Nehmen wir an, eine Zentralbank kauft nun für 100 e Anleihen der Regierung auf dem Sekundärmarkt: A Zentralbank P Staatsanleihen 100 Reserven 100 A Regierung P Staatsanleihen 500 Nettovermögen -500 A Geschäftsbank P Staatsanleihen 400 Einlagen 100 Reserven 100 Eigenkapital 400 A Haushalt P Einlagen 100 Nettovermögen 100 Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 83 / 85

84 Europäische Geldpolitik Quantitative Easing (QE) Zusätzliche Reserven im Bankensektor, aber keine zusätzlichen Kredite Geringere Zinsen auf Staatsanleihen Aber was machen die Banken mit den Reserven? Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 84 / 85

85 Literaturhinweise LAVOIE, M. (2014). Post-Keynesian Economics, no in Books, Edward Elgar Publishing. MCLEAY, M., A. RADIA, UND R. THOMAS (2014). Money creation in the modern economy, Bank of England Quarterly Bulletin, 54, Dr. Michael Paetz Makroökonomik für Betriebswirte 1/12 85 / 85

Europäische Zentralbank

Europäische Zentralbank Ziele Instrumente Offenmarktgeschäfte Fazilitäten Mindestreserven Mandat Geldmengensteuerung expansiv & restriktiv Aktuelle ausgestaltung des Instrumentariums Ankaufprogramme Geldpolitische

Europäische Zentralbank Ziele Instrumente Offenmarktgeschäfte Fazilitäten Mindestreserven Mandat Geldmengensteuerung expansiv & restriktiv Aktuelle ausgestaltung des Instrumentariums Ankaufprogramme Geldpolitische

Vorlesung Geld- und Währungstheorie und -politik. Dr. Joscha Beckmann

Vorlesung Geld- und Währungstheorie und -politik Dr. Joscha Beckmann Gliederung Part I: Money and credit supply 1. Money and credit: definition, function, origin and aggregates 2. From gold to paper money:

Vorlesung Geld- und Währungstheorie und -politik Dr. Joscha Beckmann Gliederung Part I: Money and credit supply 1. Money and credit: definition, function, origin and aggregates 2. From gold to paper money:

Christine Brandt Wintersemester 2004/2005. Geldmarkt

Christine Brandt Wintersemester 2004/2005 Abteilung Wirtschaftspolitik Helmholtzstr. 20, Raum E 01 Tel. 0731 50 24266 UNIVERSITÄT DOCENDO CURANDO ULM SCIENDO Fakultät für Mathematik und Wirtschaftswissenschaften

Christine Brandt Wintersemester 2004/2005 Abteilung Wirtschaftspolitik Helmholtzstr. 20, Raum E 01 Tel. 0731 50 24266 UNIVERSITÄT DOCENDO CURANDO ULM SCIENDO Fakultät für Mathematik und Wirtschaftswissenschaften

Das Geldangebot. 2.1 Wichtige Begriffe. 2.2 Geldschöpfung und -vernichtung. 2.3 Das Multiplikatormodell. 2.4 Die endogen bestimmte Geldmenge

Universität Ulm 89069 Ulm Germany Tino Conrad, MSc Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2015/2016 Übung

Universität Ulm 89069 Ulm Germany Tino Conrad, MSc Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2015/2016 Übung

Volkswirtschaftliches Hauptseminar

Volkswirtschaftliches Hauptseminar Die Wirtschafts- und Finanzkrise und ihre Folgen für die Wirtschaft und ihre Ordnung Thema 8: Die Liquiditätspolitik der Notenbanken und ihre Folgen für die Geldwertstabilität

Volkswirtschaftliches Hauptseminar Die Wirtschafts- und Finanzkrise und ihre Folgen für die Wirtschaft und ihre Ordnung Thema 8: Die Liquiditätspolitik der Notenbanken und ihre Folgen für die Geldwertstabilität

Quantitative Easing der EZB Fluch und Segen zugleich?

Quantitative Easing der EZB Fluch und Segen zugleich? Agenda Mandat der EZB Definitionen Inflation Klassische Instrumente der Geldpolitik der EZB Quantitative Easing Diskussion Mandat der EZB Artikel 127

Quantitative Easing der EZB Fluch und Segen zugleich? Agenda Mandat der EZB Definitionen Inflation Klassische Instrumente der Geldpolitik der EZB Quantitative Easing Diskussion Mandat der EZB Artikel 127

Geld, Preise und die EZB

Geld, Preise und die EZB MB Gebrauch von Geld Funktionen von Geld Tauschmittel Ohne Geld müssten Transaktionen durch Tauschhandel (Naturaltausch) durchgeführt werden Problem der Doppelkoinzidenz der Wünsche

Geld, Preise und die EZB MB Gebrauch von Geld Funktionen von Geld Tauschmittel Ohne Geld müssten Transaktionen durch Tauschhandel (Naturaltausch) durchgeführt werden Problem der Doppelkoinzidenz der Wünsche

CHAPTER. Financial Markets. Prepared by: Fernando Quijano and Yvonn Quijano

Financial Markets Prepared by: Fernando Quijano and Yvonn Quijano CHAPTER R4 R 4 2006 Prentice Hall Business Publishing Macroeconomics, 4/e Olivier Blanchard 4-1 Die Geldnachfrage Wir haben Vermögen und

Financial Markets Prepared by: Fernando Quijano and Yvonn Quijano CHAPTER R4 R 4 2006 Prentice Hall Business Publishing Macroeconomics, 4/e Olivier Blanchard 4-1 Die Geldnachfrage Wir haben Vermögen und

Geld, Zins, Geldangebot und Geldnachfrage. 1 Geldmengenaggregate (EZB)

") Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Übungsaufgaben Makroökonomik

Abteilung für Volkswirtschaftslehre, insbesondere Makroökonomik Übungsaufgaben Makroökonomik Besprechung: 14.08.2008 bzw. 02.09.2008 Bitte bringen Sie einen Taschenrechner und das Vorlesungsskript mit!

Abteilung für Volkswirtschaftslehre, insbesondere Makroökonomik Übungsaufgaben Makroökonomik Besprechung: 14.08.2008 bzw. 02.09.2008 Bitte bringen Sie einen Taschenrechner und das Vorlesungsskript mit!

Geld, Zins, Geldangebot und Geldnachfrage. 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich?

Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Das Geldangebot. 2.1 Wichtige Begriffe. 2.2 Geldschöpfung und -vernichtung. 2.3 Das Multiplikatormodell. 2.4 Die endogen bestimmte Geldmenge

Universität Ulm 89069 Ulm Germany Dipl-WiWi Sabrina Böck Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2007/2008

Universität Ulm 89069 Ulm Germany Dipl-WiWi Sabrina Böck Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2007/2008

Inhalt. Money makes the world go round 5. Die Banken 17. Was Geldmärkte ausmacht 31

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

Makroökonomie. Der Geldmarkt. Dr. Michael Paetz. (basierend auf den Folien von Jun.-Prof. Dr. Lena Dräger)

") Makroökonomie Der Geldmarkt Dr. Michael Paetz (basierend auf den Folien von Jun.-Prof. Dr. Lena Dräger) Universität Hamburg Email: Michael.Paetz@wiso.uni-hamburg.de 1 / 57 Outline Wiederholung Gütermarkt

Makroökonomie Der Geldmarkt Dr. Michael Paetz (basierend auf den Folien von Jun.-Prof. Dr. Lena Dräger) Universität Hamburg Email: Michael.Paetz@wiso.uni-hamburg.de 1 / 57 Outline Wiederholung Gütermarkt

Grundzüge der Geldtheorie und Geldpolitik

Grundzüge der Geldtheorie und Geldpolitik Sommersemester 2014 Kapitel 3: Das Geldangebot 3. Das Geldangebot Mishkin, Kap. 13-15 Gischer/Herz/Menkhoff, Kap. 8-10 Wir wissen, was die Nachfrage nach Geld

Grundzüge der Geldtheorie und Geldpolitik Sommersemester 2014 Kapitel 3: Das Geldangebot 3. Das Geldangebot Mishkin, Kap. 13-15 Gischer/Herz/Menkhoff, Kap. 8-10 Wir wissen, was die Nachfrage nach Geld

Der Geldmarkt. Funktionen d. Geldes. Tauschmittel. Wertaufbewahrungsfunktion. Recheneinheit. Geldnachfrage

Der Geldmarkt Funktionen d. Geldes Tauschmittel Wertaufbewahrungsfunktion Recheneinheit Geldnachfrage 2 Anlageformen:Geld und festverzinsliche Wertpapiere Geld für Transaktionen, aber keine Zinsen Wertpapiere:

Der Geldmarkt Funktionen d. Geldes Tauschmittel Wertaufbewahrungsfunktion Recheneinheit Geldnachfrage 2 Anlageformen:Geld und festverzinsliche Wertpapiere Geld für Transaktionen, aber keine Zinsen Wertpapiere:

Struktur des Geldangebots-/ Kreditangebotsprozesses

Makro II, Prof. Dr. T. Wollmershäuser Kapitel 1 Bankensystem: ein preistheoretisches Geldangebotsmodell Version: 12.1.212 Die Rolle von Banken Struktur des Geldangebots-/ Kreditangebotsprozesses Geldnachfrage

Makro II, Prof. Dr. T. Wollmershäuser Kapitel 1 Bankensystem: ein preistheoretisches Geldangebotsmodell Version: 12.1.212 Die Rolle von Banken Struktur des Geldangebots-/ Kreditangebotsprozesses Geldnachfrage

Kapitel 7: Gliederung:

1 Kapitel 7: Gliederung: 7. Geldmarkt-Fiskalpolitik-Keneysianische Makroökonomik Teil II 7.1. Definition und Funktionen des Geldes 7.2. Quantitätstheorie des Geldes 7.3. Zentralbanksystem - EZB 7.4. Fiskalpolitik

1 Kapitel 7: Gliederung: 7. Geldmarkt-Fiskalpolitik-Keneysianische Makroökonomik Teil II 7.1. Definition und Funktionen des Geldes 7.2. Quantitätstheorie des Geldes 7.3. Zentralbanksystem - EZB 7.4. Fiskalpolitik

5. GELD- UND FINANZMÄRKTE

5. GELD- UND FINANZMÄRKTE 1 LERNZIELE KAPITEL 5 1. Was ist Geld und woran erkennt man es? 2. Was versteht man unter einem makroökonomischen Geldmarkt? 3. Was versteht man unter Geldangebot und Geldnachfrage?

5. GELD- UND FINANZMÄRKTE 1 LERNZIELE KAPITEL 5 1. Was ist Geld und woran erkennt man es? 2. Was versteht man unter einem makroökonomischen Geldmarkt? 3. Was versteht man unter Geldangebot und Geldnachfrage?

IK: Einkommen, Beschäftigung und Finanzmärkte (Wintersemester 2011/12) Geld- und Finanzmärkte

Geld- und Finanzmärkte") Finanzmärkte (Wintersemester 2011/12) Geld- und Finanzmärkte Inhalt Ziel: Erstellung eines kleinen Geldmarktmodells zur Bestimmung des Zinssatzes in einer Ökonomie Geld- und Finanzmärkte zentrale Akteure

Finanzmärkte (Wintersemester 2011/12) Geld- und Finanzmärkte Inhalt Ziel: Erstellung eines kleinen Geldmarktmodells zur Bestimmung des Zinssatzes in einer Ökonomie Geld- und Finanzmärkte zentrale Akteure

Geld- und Kreditschöpfungspotential von Bankensystemen

Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen ausschließlich

Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen ausschließlich

Der Transmissionsmechanismus in Krisenzeiten

Wirtschaft Jürgen Gmeiner Der Transmissionsmechanismus in Krisenzeiten Masterarbeit Bibliografische Information der Deutschen Nationalbibliothek: Die Deutsche Bibliothek verzeichnet diese Publikation

Wirtschaft Jürgen Gmeiner Der Transmissionsmechanismus in Krisenzeiten Masterarbeit Bibliografische Information der Deutschen Nationalbibliothek: Die Deutsche Bibliothek verzeichnet diese Publikation

Wirtschaftspolitik. Aufgabe der Zentralbank ist die Versorgung der Wirtschaft mit Geld:

Wirtschaftspolitik Staatliche Wirtschaftspolitik(=Fiskalpolitik) Ziele des StaBG Zentralbankpolitik (Geldpolitik) Primäres Ziel: Geldwertstabilität Wenn diese erreicht ist: Unterstützung der Wipol der

Wirtschaftspolitik Staatliche Wirtschaftspolitik(=Fiskalpolitik) Ziele des StaBG Zentralbankpolitik (Geldpolitik) Primäres Ziel: Geldwertstabilität Wenn diese erreicht ist: Unterstützung der Wipol der

Geld als Instrument der Makropolitik

Geld als Instrument der Makropolitik Workshop der OeNB in Kooperation mit der WU am 24. Oktober 2016 Dr. Clemens Jobst/Dr. Claudia Kwapil Abteilung für volkswirtschaftliche Analysen Ein Ausgangspunkt:

Geld als Instrument der Makropolitik Workshop der OeNB in Kooperation mit der WU am 24. Oktober 2016 Dr. Clemens Jobst/Dr. Claudia Kwapil Abteilung für volkswirtschaftliche Analysen Ein Ausgangspunkt:

Was ist Geld und wenn ja, warum hab ich keins?

Was ist Geld und wenn ja, warum hab ich keins? Prof. Dr. Jürgen Kremer 2013 Prof. Dr. Jürgen Kremer (2013) Was ist Geld und wenn ja,... warum hab ich keins? 1 / 31 Gliederung 1 Geldsysteme 2 Eine andere

Was ist Geld und wenn ja, warum hab ich keins? Prof. Dr. Jürgen Kremer 2013 Prof. Dr. Jürgen Kremer (2013) Was ist Geld und wenn ja,... warum hab ich keins? 1 / 31 Gliederung 1 Geldsysteme 2 Eine andere

Betriebswirtschaft Volkswirtschaft und Gesellschaft. Zweite Auflage

Heinrich Andereggen Martin Bachmann Rahel Balmer-Zahnd Vera Friedli Renato C. Müller Vasquez Callo 3W&G Lehrmittel für die kaufmännische Grundbildung 3. Lehrjahr Lösungen Zweite Auflage Betriebswirtschaft

Heinrich Andereggen Martin Bachmann Rahel Balmer-Zahnd Vera Friedli Renato C. Müller Vasquez Callo 3W&G Lehrmittel für die kaufmännische Grundbildung 3. Lehrjahr Lösungen Zweite Auflage Betriebswirtschaft

Makroökonomie I/Grundlagen der Makroökonomie

Makroökonomie I/Grundzüge der Makroökonomie Page 1 1 Makroökonomie I/Grundlagen der Makroökonomie Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Makroökonomie I/Grundzüge der Makroökonomie Page 2 2

Makroökonomie I/Grundzüge der Makroökonomie Page 1 1 Makroökonomie I/Grundlagen der Makroökonomie Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Makroökonomie I/Grundzüge der Makroökonomie Page 2 2

Einkommen, Inflation und Arbeitslosigkeit - Thema 5: Geld- und Finanzmärkte, Geldmengenmultiplikator.

Einkommen, Inflation und Arbeitslosigkeit - Thema 5: Geld- und Finanzmärkte, Geldmengenmultiplikator. Mario Lackner JKU Linz, Abteilung für Wirtschaftspolitik. 24. November 2008 Inhalt 1. Begriffsabgrenzungen

Einkommen, Inflation und Arbeitslosigkeit - Thema 5: Geld- und Finanzmärkte, Geldmengenmultiplikator. Mario Lackner JKU Linz, Abteilung für Wirtschaftspolitik. 24. November 2008 Inhalt 1. Begriffsabgrenzungen

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Überblick Die Geldnachfrage Die Bestimmung des Zinssatzes ohne Banken Die Bestimmung des Zinssatzes mit Banken Die Geldnachfrage (Kapitel

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Überblick Die Geldnachfrage Die Bestimmung des Zinssatzes ohne Banken Die Bestimmung des Zinssatzes mit Banken Die Geldnachfrage (Kapitel

Cobb-Douglas-Produktionsfunktion

Das Unternehmen // Produktion Cobb-Douglas-Produktionsfunktion Problem Die Cobb-Douglas-Produktionsfunktion ist gegeben durch F (K, L) = K β L 1 β Für welche Werte von β zeigt sie steigende, konstante

Das Unternehmen // Produktion Cobb-Douglas-Produktionsfunktion Problem Die Cobb-Douglas-Produktionsfunktion ist gegeben durch F (K, L) = K β L 1 β Für welche Werte von β zeigt sie steigende, konstante

Prof. Dr. rer. pol. Norbert Konegen. downloads: www.p8-management.de/universität konegen@uni-muenster.de

Prof. Dr. rer. pol. Norbert Konegen downloads: www.p8-management.de/universität konegen@uni-muenster.de SS 2014 Die Europäische Zentralbank (EZB) in der Grauzone zwischen Geld- und Fiskalpolitik (monetärer

Prof. Dr. rer. pol. Norbert Konegen downloads: www.p8-management.de/universität konegen@uni-muenster.de SS 2014 Die Europäische Zentralbank (EZB) in der Grauzone zwischen Geld- und Fiskalpolitik (monetärer

Motive der Geldhaltung und Geldnachfrage. Geldangebot und Gleichgewicht auf dem Finanzmarkt. Zentralbankpolitik: Wirkung auf das Geldangebot

4. Der Finanzmarkt Inhaltliche Übersicht Motive der Geldhaltung und Geldnachfrage Geldangebot und Gleichgewicht auf dem Finanzmarkt Zentralbankpolitik: Wirkung auf das Geldangebot Instrumente der Zentralbankpolitik

4. Der Finanzmarkt Inhaltliche Übersicht Motive der Geldhaltung und Geldnachfrage Geldangebot und Gleichgewicht auf dem Finanzmarkt Zentralbankpolitik: Wirkung auf das Geldangebot Instrumente der Zentralbankpolitik

Löse Dich von dem Ding Geld Bild.

Löse Dich von dem Ding Geld Bild. Die Zahl selbst ist dein Geld, eine Zahl ist kein Ding, es ist eine Information. Drei Teilnehmer, zwei Geld Kreisläufe. Ein Kredit wird vergeben (Geldschöpfung) Bei der

Löse Dich von dem Ding Geld Bild. Die Zahl selbst ist dein Geld, eine Zahl ist kein Ding, es ist eine Information. Drei Teilnehmer, zwei Geld Kreisläufe. Ein Kredit wird vergeben (Geldschöpfung) Bei der

ME II, Prof. Dr. T. Wollmershäuser. Kapitel 9 Die Geldpolitik der Europäischen Zentralbank

ME II, Prof. Dr. T. Wollmershäuser Kapitel 9 Die Geldpolitik der Europäischen Zentralbank Version: 01.06.2011 ME II, Prof. Dr. T. Wollmershäuser, Folie 2 ME II, Prof. Dr. T. Wollmershäuser, Folie 3 ME

ME II, Prof. Dr. T. Wollmershäuser Kapitel 9 Die Geldpolitik der Europäischen Zentralbank Version: 01.06.2011 ME II, Prof. Dr. T. Wollmershäuser, Folie 2 ME II, Prof. Dr. T. Wollmershäuser, Folie 3 ME

Geld- und Währungspolitik

Prof. Dr. Werner Smolny Wintersemester 2005/2006 Abteilung Wirtschaftspolitik Helmholtzstr. 20, Raum E 05 Tel. 0731 50 24261 UNIVERSITÄT DOCENDO CURANDO ULM SCIENDO Fakultät für Mathematik und Wirtschaftswissenschaften

Prof. Dr. Werner Smolny Wintersemester 2005/2006 Abteilung Wirtschaftspolitik Helmholtzstr. 20, Raum E 05 Tel. 0731 50 24261 UNIVERSITÄT DOCENDO CURANDO ULM SCIENDO Fakultät für Mathematik und Wirtschaftswissenschaften

Bachelor-Orientierungsphase: Makroökonomie I

Bachelor-Orientierungsphase: Makroökonomie I Download des Foliensatzes http://www.wiwi.euv-frankfurto.de/de/lehrstuhl/fine/makro/index.html Prof. Dr. Georg Stadtmann stadtman@whu.edu Überblick Kapitel

Bachelor-Orientierungsphase: Makroökonomie I Download des Foliensatzes http://www.wiwi.euv-frankfurto.de/de/lehrstuhl/fine/makro/index.html Prof. Dr. Georg Stadtmann stadtman@whu.edu Überblick Kapitel

Allgemeine VWL 1. Übungsblatt 7 WS 2009/2010. Frank Stehling, Raoul Schneider, Institut für Wirtschaftswissenschaften WS 2009/2010

Allgemeine VWL 1 Übungsblatt 7 Aufgabe 36 a) & b) a) Haupttätigkeit von Geschäftsbanken Gewährung und Aufnahme von Krediten Baßeler et al. (2006): GB sind Unternehmen, deren kurzfristige Verbindlichkeiten

Allgemeine VWL 1 Übungsblatt 7 Aufgabe 36 a) & b) a) Haupttätigkeit von Geschäftsbanken Gewährung und Aufnahme von Krediten Baßeler et al. (2006): GB sind Unternehmen, deren kurzfristige Verbindlichkeiten

JK Makroökonomik I: Nachholklausur vom

Prof. Dr. Oliver Landmann Dr. Stefanie Flotho Freiburg, WS 204/5 JK Makroökonomik I: Nachholklausur vom 20.07.205 Klausur A Bitte auf dem Lösungsblatt angeben! Teil I: Multiple Choice (5 Punkte). Wenn

Prof. Dr. Oliver Landmann Dr. Stefanie Flotho Freiburg, WS 204/5 JK Makroökonomik I: Nachholklausur vom 20.07.205 Klausur A Bitte auf dem Lösungsblatt angeben! Teil I: Multiple Choice (5 Punkte). Wenn

Geld und Währung. Übungsfragen. Geld

Universität Ulm 89069 Ulm Germany Prof. Dr. Werner Smolny Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Institutsdirektor Geld und

Universität Ulm 89069 Ulm Germany Prof. Dr. Werner Smolny Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Institutsdirektor Geld und

Nachholklausur zur Vorlesung Makroökonomik II Sommersemester Bitte auf dem Lösungsblatt angeben!

Freiburg, 12.01.2015 Nachholklausur zur Vorlesung Makroökonomik II Sommersemester 2014 Klausur A Bitte auf dem Lösungsblatt angeben! Teil I: Multiple Choice (15 Punkte) 1. Das Solow-Modell bildet von den

Freiburg, 12.01.2015 Nachholklausur zur Vorlesung Makroökonomik II Sommersemester 2014 Klausur A Bitte auf dem Lösungsblatt angeben! Teil I: Multiple Choice (15 Punkte) 1. Das Solow-Modell bildet von den

Grundlagen der Volkswirtschaftslehre Übungsblatt 12

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Anleihekäufe der EZB für Dummies

Wozu sie dienen, wie sie funktionieren, wer profitiert einfach erklärt. Der Rat der Europäischen Zentralbank (EZB) hat heute beschlossen, für mindestens 1,1 Billionen Euro, das sind 1100 Mrd Euro oder

Wozu sie dienen, wie sie funktionieren, wer profitiert einfach erklärt. Der Rat der Europäischen Zentralbank (EZB) hat heute beschlossen, für mindestens 1,1 Billionen Euro, das sind 1100 Mrd Euro oder

Kapitel 9 Die Geldpolitik eine Zusammenfassung. Prof. Dr. Ansgar Belke Makroökonomik II Wintersemester 2011/12 Folie 1

Kapitel 9 Die Geldpolitik eine Zusammenfassung Prof. Dr. Ansgar Belke Makroökonomik II Wintersemester 2011/12 Folie 1 Die Geldpolitik eine Zusammenfassung 9.1 Die optimale Inflationsrate 9.2 Moderne Konzepte

Kapitel 9 Die Geldpolitik eine Zusammenfassung Prof. Dr. Ansgar Belke Makroökonomik II Wintersemester 2011/12 Folie 1 Die Geldpolitik eine Zusammenfassung 9.1 Die optimale Inflationsrate 9.2 Moderne Konzepte

Abschlussklausur Makroökonomie

Prof. Dr. Peter Grösche Abschlussklausur Makroökonomie Gruppe A 1.August 2012 Name, Vorname: Matrikelnummer: Studiengang Semester Hinweise 1. Die Klausur besteht aus 7 Aufgaben, von denen alle zu beantworten

Prof. Dr. Peter Grösche Abschlussklausur Makroökonomie Gruppe A 1.August 2012 Name, Vorname: Matrikelnummer: Studiengang Semester Hinweise 1. Die Klausur besteht aus 7 Aufgaben, von denen alle zu beantworten

Das Geld- und Kreditschöpfungspotential von Bankensystemen

Das Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen

Das Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen

Finanzmarkt. Einführung in die Makroökonomie SS 2012. Einführung in die Makroökonomie (SS 2012) Finanzmarkt 1 / 22

Finanzmarkt 1 / 22") Finanzmarkt Einführung in die Makroökonomie SS 2012 Einführung in die Makroökonomie (SS 2012) Finanzmarkt 1 / 22 Was bisher geschah In der letzten Einheit haben wir das Gleichgewicht auf dem Gütermarkt

Finanzmarkt Einführung in die Makroökonomie SS 2012 Einführung in die Makroökonomie (SS 2012) Finanzmarkt 1 / 22 Was bisher geschah In der letzten Einheit haben wir das Gleichgewicht auf dem Gütermarkt

Geschlossene Volkswirtschaft ohne staatliche Aktivität. Y n = C + I (1)

") 2.1 Konsumverhalten und Multiplikator Geschlossene Volkswirtschaft ohne staatliche Aktivität Die gesamtwirtschaftliche Nachfrage Y n setzt sich aus dem privaten Konsum C und den Investitionen I zusammen

2.1 Konsumverhalten und Multiplikator Geschlossene Volkswirtschaft ohne staatliche Aktivität Die gesamtwirtschaftliche Nachfrage Y n setzt sich aus dem privaten Konsum C und den Investitionen I zusammen

LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 3

Aufgabenblatt 3") Fakultät Wirtschafts- und Sozialwissenschaften Jun.-Prof. Dr. Philipp Engler, Michael Paetz LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 3 Aufgabe 1: Geldnachfrage I Die gesamtwirtschaftliche

Fakultät Wirtschafts- und Sozialwissenschaften Jun.-Prof. Dr. Philipp Engler, Michael Paetz LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 3 Aufgabe 1: Geldnachfrage I Die gesamtwirtschaftliche

Richtig oder falsch?(mit Begründungen) Teil macro

Teil macro") Richtig oder falsch?(mit Begründungen) Teil macro Quellen: O'Leary James, Make That Grade Economics, 4th ed., Gill & Macmillan, Dublin 202 (III,x) Salvatore Dominick und Diulio Eugene, Principles of Economics,

Richtig oder falsch?(mit Begründungen) Teil macro Quellen: O'Leary James, Make That Grade Economics, 4th ed., Gill & Macmillan, Dublin 202 (III,x) Salvatore Dominick und Diulio Eugene, Principles of Economics,

Makroökonomie I: Vorlesung # 13. Geldangebot und Geldpolitik II

Makroökonomie I: Vorlesung # 13 Geldangebot und Geldpolitik II 1 Vorlesung # 13 1. Zusammenfassung 2. Der Geldschöpfungsprozeß (Wiederholung) 3. Logik der Geldpolitik 4. Details: Wie steuert die Zentralbank

Makroökonomie I: Vorlesung # 13 Geldangebot und Geldpolitik II 1 Vorlesung # 13 1. Zusammenfassung 2. Der Geldschöpfungsprozeß (Wiederholung) 3. Logik der Geldpolitik 4. Details: Wie steuert die Zentralbank

4.1 Motive der Geldhaltung und Geldnachfrage

4. Der Finanzmarkt Inhaltliche Übersicht Motive der Geldhaltung und Geldnachfrage Geldangebot und Gleichgewicht auf dem Finanzmarkt Zentralbankpolitik: Wirkung auf das Geldangebot Ökonomische Intuition

4. Der Finanzmarkt Inhaltliche Übersicht Motive der Geldhaltung und Geldnachfrage Geldangebot und Gleichgewicht auf dem Finanzmarkt Zentralbankpolitik: Wirkung auf das Geldangebot Ökonomische Intuition

Geld, Geldschöpfung, Preise und die Rolle der Nationalbank

Geld, Geldschöpfung, Preise und die Rolle der Nationalbank iconomix-fachtagung Bern, 7. September 2013 Carlos Lenz, Leiter Inflationsprognosen, SNB Zürich Was ist Geld? Wer schöpft Geld? Was hat Geldschöpfung

Geld, Geldschöpfung, Preise und die Rolle der Nationalbank iconomix-fachtagung Bern, 7. September 2013 Carlos Lenz, Leiter Inflationsprognosen, SNB Zürich Was ist Geld? Wer schöpft Geld? Was hat Geldschöpfung

So funktioniert dergeldmarkt. Manfred Weber

So funktioniert dergeldmarkt Manfred Weber 2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene

So funktioniert dergeldmarkt Manfred Weber 2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene

Thema 05: Geld- und Finanzmärkte, Geldmengenmultiplikator

Thema 05: Geld- und Finanzmärkte, Geldmengenmultiplikator Institut für Volkswirtschaftslehre Universität Linz Inhaltsverzeichnis 1. Begriffsabgrenzungen 2. Geldangebot Geldschöpfungsmultiplikator Geldpolitische

Thema 05: Geld- und Finanzmärkte, Geldmengenmultiplikator Institut für Volkswirtschaftslehre Universität Linz Inhaltsverzeichnis 1. Begriffsabgrenzungen 2. Geldangebot Geldschöpfungsmultiplikator Geldpolitische

Matrikelnummer: Makroökonomik bzw. VWL B (Nr bzw. 5022) Semester: Sommersemester 2009

Semester: Sommersemester 2009") Matrikelnummer: Klausur: Name: Makroökonomik bzw VWL B (Nr 11027 bzw 5022) Semester: Sommersemester 2009 Prüfer: Zugelassene Hilfsmittel: Bearbeitungszeit: Prof Dr Gerhard Schwödiauer/ Prof Dr Joachim

Matrikelnummer: Klausur: Name: Makroökonomik bzw VWL B (Nr 11027 bzw 5022) Semester: Sommersemester 2009 Prüfer: Zugelassene Hilfsmittel: Bearbeitungszeit: Prof Dr Gerhard Schwödiauer/ Prof Dr Joachim

Wahr/Falsch: Gütermarkt

Wahr/Falsch: Gütermarkt Folie 1 Wahr/Falsch: Welche Begründungen erklären einen Zusammenhang zwischen Nettoexporten und dem Realzins? (a) Ein Anstieg des inländischen Zinssatzes führt zu geringerem Kreditangebot

Wahr/Falsch: Gütermarkt Folie 1 Wahr/Falsch: Welche Begründungen erklären einen Zusammenhang zwischen Nettoexporten und dem Realzins? (a) Ein Anstieg des inländischen Zinssatzes führt zu geringerem Kreditangebot

ME II, Prof. Dr. T. Wollmershäuser. Kapitel 11 Geldpolitische Transmission: das IS-MP-PC-Modell

ME II, Prof. Dr. T. Wollmershäuser Kapitel 11 Geldpolitische Transmission: das IS-MP-PC-Modell Version: 01.06.2011 Probleme des IS-LM-Modells Ziel der EZB: Preisniveaustabilität (in der Formulierung eines

ME II, Prof. Dr. T. Wollmershäuser Kapitel 11 Geldpolitische Transmission: das IS-MP-PC-Modell Version: 01.06.2011 Probleme des IS-LM-Modells Ziel der EZB: Preisniveaustabilität (in der Formulierung eines

Kapitel 3. Der Prozess des Geldangebots: Grundbausteine der Transmission monetärer Impulse. Europäische Geldpolitik I

Kapitel 3 Der Prozess des Geldangebots: Grundbausteine der Transmission monetärer Impulse 1 3. Steuerung der Zinsen durch EZB 3.1 Übersicht 3.2 Kredit-(=Geld-)angebot einer individuellen Bank und Bedarf

Kapitel 3 Der Prozess des Geldangebots: Grundbausteine der Transmission monetärer Impulse 1 3. Steuerung der Zinsen durch EZB 3.1 Übersicht 3.2 Kredit-(=Geld-)angebot einer individuellen Bank und Bedarf

Das Finanzsystem: Sparen und Investieren

Das Finanzsystem: Sparen und Investieren 26 Inhalt Welches sind die wichtigsten Finanzinstitutionen? Wie funktionieren Kreditmärkte? Was ist deren Bezug zur Spar- und Investitionstätigkeit? Wie beeinflussen

Das Finanzsystem: Sparen und Investieren 26 Inhalt Welches sind die wichtigsten Finanzinstitutionen? Wie funktionieren Kreditmärkte? Was ist deren Bezug zur Spar- und Investitionstätigkeit? Wie beeinflussen

Geldpolitik in Zeiten der Finanzkrise

Geldpolitik in Zeiten der Finanzkrise Prof. Dr. Gerhard Illing Seminar für Makroökonomie, LMU http://www.sfm.vwl.uni-muenchen.de/index.html Vorlesung "Topics in Economics Gratwanderung zwischen Deflation

Geldpolitik in Zeiten der Finanzkrise Prof. Dr. Gerhard Illing Seminar für Makroökonomie, LMU http://www.sfm.vwl.uni-muenchen.de/index.html Vorlesung "Topics in Economics Gratwanderung zwischen Deflation

UE5: Fragen zu Geldpolitik

UE5: Fragen zu Geldpolitik 1) Was ist das vorrangige Ziel der Europäischen Zentralbank (EZB) und welche geldpolitischen Instrumente werden eingesetzt für die Erreichung dieses Ziels? 2) a) Woraus besteht

UE5: Fragen zu Geldpolitik 1) Was ist das vorrangige Ziel der Europäischen Zentralbank (EZB) und welche geldpolitischen Instrumente werden eingesetzt für die Erreichung dieses Ziels? 2) a) Woraus besteht

Die EZB und ihre Geldpolitik

Die EZB und ihre Geldpolitik M1 Sitz der EZB in Frankfurt/Main (fotolia, kuegi) Die Geldpolitik der Europäischen Zentralbank (EZB) umfasst alle Maßnahmen, die sie ergreift, um Preisstabilität im Euroraum

Die EZB und ihre Geldpolitik M1 Sitz der EZB in Frankfurt/Main (fotolia, kuegi) Die Geldpolitik der Europäischen Zentralbank (EZB) umfasst alle Maßnahmen, die sie ergreift, um Preisstabilität im Euroraum

Was ist Geld? Was ist Geld? Geld umfasst alle Arten von Gütern und Vermögenswerten, die allgemein zur Zahlung angenommen werden.

Was ist Geld? Was ist Geld? Geld umfasst alle Arten von Gütern und Vermögenswerten, die allgemein zur Zahlung angenommen werden. Salz Felle Stockfisch Zigaretten Münzen Vieh (Ochsen) Papier mit besonderem

Was ist Geld? Was ist Geld? Geld umfasst alle Arten von Gütern und Vermögenswerten, die allgemein zur Zahlung angenommen werden. Salz Felle Stockfisch Zigaretten Münzen Vieh (Ochsen) Papier mit besonderem

Eine andere unsichtbare Hand des Marktes

Eine andere unsichtbare Hand des Marktes Prof. Dr. Jürgen Kremer 2012 Die Polarisierung der Gesellschaft Ursachen und Reformvorschläge Prof. Dr. Jürgen Kremer (2012) Eine andere unsichtbare Hand Polarisierung

Eine andere unsichtbare Hand des Marktes Prof. Dr. Jürgen Kremer 2012 Die Polarisierung der Gesellschaft Ursachen und Reformvorschläge Prof. Dr. Jürgen Kremer (2012) Eine andere unsichtbare Hand Polarisierung

7. Geld und die Nachfrage nach Geld. 8. Geldangebot und Geldpolitik. Übung zur Makroökonomik BA im. Teil 3: Monetäre Aspekte

Übung zur BA im Wintersemester 2010/11 Teil 3: onetäre Aspekte 7. Geld und die Nachfrage nach Geld 8. Geldangebot und Geldpolitik 1) Nennen Sie die Funktionen des Geldes. 1. Geld als Tauschmittel Vermeidung

Übung zur BA im Wintersemester 2010/11 Teil 3: onetäre Aspekte 7. Geld und die Nachfrage nach Geld 8. Geldangebot und Geldpolitik 1) Nennen Sie die Funktionen des Geldes. 1. Geld als Tauschmittel Vermeidung

Das Instrumentarium der EZB

Das Instrumentarium der EZB Alternative Steuerungsverfahren des Angebots an ZBG Zinssteuerung Mengensteuerung i 2 R n B1 B n n B 2 1 B n B n B 1 n 2 B 1 B B 2 B B B In der Praxis gibt es nur die Zinssteuerung,

Das Instrumentarium der EZB Alternative Steuerungsverfahren des Angebots an ZBG Zinssteuerung Mengensteuerung i 2 R n B1 B n n B 2 1 B n B n B 1 n 2 B 1 B B 2 B B B In der Praxis gibt es nur die Zinssteuerung,

IK: Einkommen, Beschäftigung und Finanzmärkte (Sommersemester 2011) Geld- und Finanzmärkte

Geld- und Finanzmärkte") IK: Einkommen, Beschäftigung und Finanzmärkte (Sommersemester 2011) Geld- und Finanzmärkte Inhalt Ziel: Erstellung eines kleinen Modells zur Beschreibung der Geld- und Finanzmärkte in unserer Ökonomie

IK: Einkommen, Beschäftigung und Finanzmärkte (Sommersemester 2011) Geld- und Finanzmärkte Inhalt Ziel: Erstellung eines kleinen Modells zur Beschreibung der Geld- und Finanzmärkte in unserer Ökonomie

Umlaufgeld / Bargeld (Basisgeld) Eigenkapital der EZB. von Girokonten Verbindlichkeiten gegenüber anderen Zentralbanken/Banken

Eigenkapital der EZB. von Girokonten Verbindlichkeiten gegenüber anderen Zentralbanken/Banken") ANHANG: (1) GELDSCHÖPFUNG DURCH GESCHÄFTSBANKEN: Was ist Geld? BASISGELD (M0): normale Geldscheine / Bargeld dürfen nur von der EZB gedruckt & an Geschäftsbanken in einem speziellen Bieterverfahren verteilt

ANHANG: (1) GELDSCHÖPFUNG DURCH GESCHÄFTSBANKEN: Was ist Geld? BASISGELD (M0): normale Geldscheine / Bargeld dürfen nur von der EZB gedruckt & an Geschäftsbanken in einem speziellen Bieterverfahren verteilt

Deutscher Bundestag. Sachstand. Fragen zum System der Europäischen Zentralbanken. Wissenschaftliche Dienste WD /12

Deutscher Bundestag Fragen zum System der Europäischen Zentralbanken Seite 2 Verfasser: Aktenzeichen: Abschluss der Arbeit: 30. August 2012 Fachbereich: WD 4: Haushalt und Finanzen Telefon: Ausarbeitungen

Deutscher Bundestag Fragen zum System der Europäischen Zentralbanken Seite 2 Verfasser: Aktenzeichen: Abschluss der Arbeit: 30. August 2012 Fachbereich: WD 4: Haushalt und Finanzen Telefon: Ausarbeitungen

Die Geldpolitik des Eurosystems

Unterrichtsidee Phase 1: Einführung Geldpolitischer Transmissionsmechanismus Lehrer-Schüler-Gespräch im Plenum Ausschnitte aus Interviews mit Bundesbankpräsident Weidmann (Unterrichtsmaterial I) Lesen

Unterrichtsidee Phase 1: Einführung Geldpolitischer Transmissionsmechanismus Lehrer-Schüler-Gespräch im Plenum Ausschnitte aus Interviews mit Bundesbankpräsident Weidmann (Unterrichtsmaterial I) Lesen

4 Die US-Wirtschaftspolitik versagt

4 Die US-Wirtschaftspolitik versagt Sie hat sich der US-Geopolitik unterzuordnen. Teil 4 des Zyklus: Motive, Hintergründe und Folgen der Zinswende in den USA Von Hermann Patzak 4.1 Die Geldpolitik der

4 Die US-Wirtschaftspolitik versagt Sie hat sich der US-Geopolitik unterzuordnen. Teil 4 des Zyklus: Motive, Hintergründe und Folgen der Zinswende in den USA Von Hermann Patzak 4.1 Die Geldpolitik der

Wem aber gehört die deutsche Zentralbank mit dem Namen Bundesbank?

Diese zwei Fragen sind eng miteinander verknüpft. Geld wird aus dem Nichts erschaffen, und zwar von zwei unterschiedlichen Parteien: den Notenbanken und den Geschäftsbanken. Geld entsteht ausschließlich

Diese zwei Fragen sind eng miteinander verknüpft. Geld wird aus dem Nichts erschaffen, und zwar von zwei unterschiedlichen Parteien: den Notenbanken und den Geschäftsbanken. Geld entsteht ausschließlich

Das Verbot der Staatsfinanzierung durch die Notenbank DOGMA ODER NOTWENDIGKEIT?

Das Verbot der Staatsfinanzierung durch die Notenbank DOGMA ODER NOTWENDIGKEIT? Der rote Faden I. Wortlaut und Reichweite des Verbots 2 II. Was bezweckt das Verbot und wird sein Zweck erreicht? III. Warum

Das Verbot der Staatsfinanzierung durch die Notenbank DOGMA ODER NOTWENDIGKEIT? Der rote Faden I. Wortlaut und Reichweite des Verbots 2 II. Was bezweckt das Verbot und wird sein Zweck erreicht? III. Warum

Jahreskurs Makroökonomik, Teil 1

Professor Dr. Oliver Landmann SS 008 Jahreskurs Makroökonomik, Teil Abschlußklausur vom 4. August 008 Aufgabe (40%) - Eine geschlossen Volkswirtschaft produziert Stahl, Kanonen und Butter. - Der Stahlsektor

Professor Dr. Oliver Landmann SS 008 Jahreskurs Makroökonomik, Teil Abschlußklausur vom 4. August 008 Aufgabe (40%) - Eine geschlossen Volkswirtschaft produziert Stahl, Kanonen und Butter. - Der Stahlsektor

Banken - Übersicht. Bilanz. Einlagen von Kunden in Form von Girokonten Sparbüchern Termineinlagen

Banken - Übersicht Aktiva Bilanz Passiva Ausleihungen an Kunden in Form von Krediten z.b. Kontokorrentkredit Hypothekarkredit Lombardkredit.. Umwandlung Transformation von Beträgen Fristen Risiken Einlagen

Banken - Übersicht Aktiva Bilanz Passiva Ausleihungen an Kunden in Form von Krediten z.b. Kontokorrentkredit Hypothekarkredit Lombardkredit.. Umwandlung Transformation von Beträgen Fristen Risiken Einlagen

1.140.000.000.000 Euro. Fürs Erste.

Seite 1 von 5 1.140.000.000.000 Euro. Fürs Erste. rottmeyer.de /1-140-000-000-000-euro-fuers-erste/ von Thorsten Polleit Zusammenfassung Der EZB-Rat gibt den Startschuss zum QE also zur Monetisierung der

Seite 1 von 5 1.140.000.000.000 Euro. Fürs Erste. rottmeyer.de /1-140-000-000-000-euro-fuers-erste/ von Thorsten Polleit Zusammenfassung Der EZB-Rat gibt den Startschuss zum QE also zur Monetisierung der

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12 1 Geldangebot Geldangebot: Wie entsteht Geld? Die ZB druckt Geld und verleiht es an Geschäftsbanken oder kauft damit Assets.

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12 1 Geldangebot Geldangebot: Wie entsteht Geld? Die ZB druckt Geld und verleiht es an Geschäftsbanken oder kauft damit Assets.

Geldmengenentwicklung im Euro-Währungsgebiet: April 2017

PRESSEMITTEILUNG 29. Mai 2017 Geldmengenentwicklung im Euro-Währungsgebiet: April 2017 Die Jahreswachstumsrate der weit gefassten Geldmenge M3 ging im April 2017 auf 4,9 % zurück, verglichen mit 5,3 %

PRESSEMITTEILUNG 29. Mai 2017 Geldmengenentwicklung im Euro-Währungsgebiet: April 2017 Die Jahreswachstumsrate der weit gefassten Geldmenge M3 ging im April 2017 auf 4,9 % zurück, verglichen mit 5,3 %

Die Auswirkungen der Finanzkrise aus Notenbanksicht

Die Auswirkungen der Finanzkrise aus Notenbanksicht Jens Ulbrich Deutsche Bundesbank Achte Jahreskonferenz Mannheim Research Institute for the Economics of Aging 24. November 2009 Mannheim Auswirkungen

Die Auswirkungen der Finanzkrise aus Notenbanksicht Jens Ulbrich Deutsche Bundesbank Achte Jahreskonferenz Mannheim Research Institute for the Economics of Aging 24. November 2009 Mannheim Auswirkungen

Finanzmarkttrends. 5 Feber Robert J. Hill Institut für Volkswirtschaftslehre Karl Franzens Universität Graz. Economics 2010

Finanzmarkttrends 5 Feber 2010 Robert J. Hill Institut für Volkswirtschaftslehre Karl Franzens Universität Graz Economics 2010 1 (1) Was war der Auslöser für die Finanzkrise? Auslöser waren der extreme

Finanzmarkttrends 5 Feber 2010 Robert J. Hill Institut für Volkswirtschaftslehre Karl Franzens Universität Graz Economics 2010 1 (1) Was war der Auslöser für die Finanzkrise? Auslöser waren der extreme

Kurzfristige ökonomische Fluktuationen

Kurzfristige ökonomische Fluktuationen MB Rezessionen und Expansionen Konjunkturschwankungen Rezession: Beschreibt eine Periode deutlich schwächeren Wirtschaftswachstums als normal (formale Definition:

Kurzfristige ökonomische Fluktuationen MB Rezessionen und Expansionen Konjunkturschwankungen Rezession: Beschreibt eine Periode deutlich schwächeren Wirtschaftswachstums als normal (formale Definition:

Das Ende der Sparkultur?

Ulrich Bindseil Europäische Zentralbank Das Ende der Sparkultur? Symposium anlässlich des Weltspartags 2015 Stuttgart, 30 Oktober 2015 Rubric Logik der Zinsen 1. Für Sparer zählt Realzins = Nominalzins

Ulrich Bindseil Europäische Zentralbank Das Ende der Sparkultur? Symposium anlässlich des Weltspartags 2015 Stuttgart, 30 Oktober 2015 Rubric Logik der Zinsen 1. Für Sparer zählt Realzins = Nominalzins

Offenmarktpolitik der Europäischen Zentralbank (EZB)

") Offenmarktpolitik der Europäischen Zentralbank (EZB) Achtung! Mit EZB wird bezeichnet 1 die Europäische Zentralbank in Frankfurt am Main allein und 2 der Verbund von Europäischer Zentralbank in Frankfurt

Offenmarktpolitik der Europäischen Zentralbank (EZB) Achtung! Mit EZB wird bezeichnet 1 die Europäische Zentralbank in Frankfurt am Main allein und 2 der Verbund von Europäischer Zentralbank in Frankfurt

Abschlussklausur zur Vorlesung Makroökonomik II Sommersemester Bitte auf dem Lösungsblatt angeben!

Freiburg, 04.08.2014 Abschlussklausur zur Vorlesung Makroökonomik II Sommersemester 2014 Klausur A Bitte auf dem Lösungsblatt angeben! Teil I: Multiple Choice (15 Punkte) 1. Nehmen Sie an, die Geldmenge

Freiburg, 04.08.2014 Abschlussklausur zur Vorlesung Makroökonomik II Sommersemester 2014 Klausur A Bitte auf dem Lösungsblatt angeben! Teil I: Multiple Choice (15 Punkte) 1. Nehmen Sie an, die Geldmenge

Geldmengenentwicklung im Euro-Währungsgebiet: Januar 2017

PRESSEMITTEILUNG 27. Februar 2017 Geldmengenentwicklung im Euro-Währungsgebiet: Januar 2017 Die Jahreswachstumsrate der weit gefassten Geldmenge M3 belief sich im Januar 2017 auf 4,9 % nach 5,0 % im Dezember

PRESSEMITTEILUNG 27. Februar 2017 Geldmengenentwicklung im Euro-Währungsgebiet: Januar 2017 Die Jahreswachstumsrate der weit gefassten Geldmenge M3 belief sich im Januar 2017 auf 4,9 % nach 5,0 % im Dezember

Der Schülerwettbewerb des Bundesverbandes deutscher Banken 2010/2011 Spielregeln

1 Der Schülerwettbewerb des Bundesverbandes deutscher Banken 2010/2011 Spielregeln Inhaltsverzeichnis 2 Aktienfonds Seite 3 Aus- und Weiterbildung Seite 3 Eigenkapitalgrundsatz Seite 4 Festverzinsliche

1 Der Schülerwettbewerb des Bundesverbandes deutscher Banken 2010/2011 Spielregeln Inhaltsverzeichnis 2 Aktienfonds Seite 3 Aus- und Weiterbildung Seite 3 Eigenkapitalgrundsatz Seite 4 Festverzinsliche

@googlemail.com> 5. April 2011 An: pressestelle.hv-mainz@bundesbank.de Sehr,

@googlemail.com> Bankensystems, Anfrage bezüglich unseres Geld- und @googlemail.com> 5. April 2011 An: pressestelle.hv-mainz@bundesbank.de Sehr, haben Sie herzlichen Dank für Ihr Schreiben und für das

@googlemail.com> Bankensystems, Anfrage bezüglich unseres Geld- und @googlemail.com> 5. April 2011 An: pressestelle.hv-mainz@bundesbank.de Sehr, haben Sie herzlichen Dank für Ihr Schreiben und für das

So funktioniert dergeldmarkt. Manfred Weber

So funktioniert dergeldmarkt Manfred Weber 2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene

So funktioniert dergeldmarkt Manfred Weber 2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene

Geld- und Finanzsystem

6. Übung: Geld- und Finanzsystem (Mankiw, Kap. 26, 29, 30 (S.789-794) 1 Aufgabe 1 a) Nennen Sie drei wichtige Funktionen des Finanzsystems. Beschreiben Sie anhand des Beispiels eines Investmentfonds, inwiefern

6. Übung: Geld- und Finanzsystem (Mankiw, Kap. 26, 29, 30 (S.789-794) 1 Aufgabe 1 a) Nennen Sie drei wichtige Funktionen des Finanzsystems. Beschreiben Sie anhand des Beispiels eines Investmentfonds, inwiefern

Geldmengenentwicklung im Euro-Währungsgebiet: November 2016

PRESSEMITTEILUNG 29. Dezember 2016 Geldmengenentwicklung im Euro-Währungsgebiet: November 2016 Die Jahreswachstumsrate der weit gefassten Geldmenge M3 stieg im November 2016 auf 4,8 %, nachdem sie im Oktober

PRESSEMITTEILUNG 29. Dezember 2016 Geldmengenentwicklung im Euro-Währungsgebiet: November 2016 Die Jahreswachstumsrate der weit gefassten Geldmenge M3 stieg im November 2016 auf 4,8 %, nachdem sie im Oktober

Inhaltsverzeichnis. Vorwort: ein benutzerfreundliches Lehrbuch... 11

Inhaltsverzeichnis Vorwort: ein benutzerfreundliches Lehrbuch............................... 11 1 Einleitung....................................................... 13 1.1 Wirtschaftspolitik.............................................

Inhaltsverzeichnis Vorwort: ein benutzerfreundliches Lehrbuch............................... 11 1 Einleitung....................................................... 13 1.1 Wirtschaftspolitik.............................................

MID-TERM REPETITORIUM MACROECONOMICS I

MID-TERM REPETITORIUM MACROECONOMICS I - EXERCISES - Autor: Sebastian Isenring Frühlingssemester 2016 Zürich, 15. April 2016 I. Einstiegsaufgaben 1 1.1 VGR & Makroökonomische Variablen 1.1.1 Das BNE entspricht

MID-TERM REPETITORIUM MACROECONOMICS I - EXERCISES - Autor: Sebastian Isenring Frühlingssemester 2016 Zürich, 15. April 2016 I. Einstiegsaufgaben 1 1.1 VGR & Makroökonomische Variablen 1.1.1 Das BNE entspricht

9. Übung zur Makroökonomischen Theorie

Aufgabe 26 9. Übung zur akroökonomischen Theorie Gehen Sie davon aus, dass es in der Wirtschaft einen Bargeldbestand von 1.000 gibt. Nehmen Sie weiten an, dass das Reserve Einlage Verhältnis der Geschäftsbanken

Aufgabe 26 9. Übung zur akroökonomischen Theorie Gehen Sie davon aus, dass es in der Wirtschaft einen Bargeldbestand von 1.000 gibt. Nehmen Sie weiten an, dass das Reserve Einlage Verhältnis der Geschäftsbanken

2. Ein Unternehmer muss einen Kredit zu 8,5 % aufnehmen. Nach einem Jahr zahlt er 1275 Zinsen. Wie hoch ist der Kredit?

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Was ist Geld? Betrachtung des Weltfinanzsystems. Dr. Dirk Solte 25. Mai 2009 FAW/n, Lehrstuhl für Informatik. solte@faw-neu-ulm.de

Dr. Dirk Solte 25. Mai 2009 FAW/n, Lehrstuhl für Informatik Was ist Geld? Betrachtung des Weltfinanzsystems solte@faw-neu-ulm.de Seite 2 Bretton Woods (1) Benannt nach einem Ort in New Hampshire Währungssystem

Dr. Dirk Solte 25. Mai 2009 FAW/n, Lehrstuhl für Informatik Was ist Geld? Betrachtung des Weltfinanzsystems solte@faw-neu-ulm.de Seite 2 Bretton Woods (1) Benannt nach einem Ort in New Hampshire Währungssystem

LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 4

Aufgabenblatt 4") Fakultät Wirtschafts- und Sozialwissenschaften Jun.-Prof. Dr. Philipp Engler, Michael Paetz LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 4 Aufgabe 1: IS-Kurve Leiten Sie graphisch mit Hilfe

Fakultät Wirtschafts- und Sozialwissenschaften Jun.-Prof. Dr. Philipp Engler, Michael Paetz LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 4 Aufgabe 1: IS-Kurve Leiten Sie graphisch mit Hilfe