Kursrelevante Ereignisse bei Unternehmensübernahmen: Eine empirische Analyse des deutschen Kapitalmarktes

|

|

|

- Hansi Armbruster

- vor 8 Jahren

- Abrufe

Transkript

1 Unternehmensübernahmen Ekkehart Böhmer/Yvonne Löffler* Kursrelevante Ereignisse bei Unternehmensübernahmen: Eine empirische Analyse des deutschen Kapitalmarktes 1 Einführung In dieser empirischen Untersuchung analysieren wir Marktwertänderungen von börsennotierten deutschen Unternehmen, die Mehrheitsbeteiligungen an anderen deutschen Unternehmen erwerben. In Erweiterung bisheriger Studien analysieren wir nicht nur die Höhe, sondern insbesondere den Zeitpunkt der Kursanpassung. Bei den früheren Studien von Bühner und Gerke/Garz/Oerke wurde zur Bestimmung von Richtung und Höhe der Kursanpassung entweder das Datum der Erfassung einer Übernahmeanzeige beim Bundeskartellamt (BKartA) zugrunde gelegt (Bühner) oder durch eine Presserecherche das Datum der frühesten Veröffentlichung bestimmt (Gerke/Garz/Oerke) 1. Wie im nächsten Abschnitt erläutert wird, führen beide Ansätze jedoch möglicherweise zu verzerrten Ergebnissen. Für diese Studie erheben wir beim BKartA nicht nur das Anzeigedatum, sondern auch das Datum der ersten Pressemitteilung, der präventiven Anmeldung, der Durchführung und der Genehmigung durch das BKartA. Dadurch können wir die Kursreaktionen zu den verschiedenen Zeitpunkten separat messen, miteinander vergleichen und bestimmen, wann genau die Kursanpassung erfolgt. Diese Vorgehensweise liefert neue Erkenntnisse über zeitlichen Verlauf, Richtung und Höhe der Reaktion des Kapitalmarktes auf Ereignisse im Zusammenhang mit Unternehmensübernahmen in Deutschland. Diese Arbeit ist folgendermaßen aufgebaut. In Abschnitt 2 beschreiben wir zunächst die rechtlichen Grundlagen des Gesetzes gegen Wettbewerbsbeschränkungen (GWB), das im Untersuchungszeitraum die einzige gesetzliche Grundlage für die Meldepflicht bezüglich Unternehmensübernahmen darstellt. In Abschnitt 3 gehen wir auf die Ergebnisse und Vorgehensweisen bisheriger Untersuchungen * Ekkehart Böhmer, M. A., Ph. D. und Dipl.-Kffr. Yvonne Löffler, Humboldt-Universität zu Berlin, Institut für Bank-, Börsen- und Versicherungswesen, Spandauer Straße 1, Berlin. boehmer@wiwi.hu-berlin.de. Wir danken der Deutschen Forschungsgemeinschaft für finanzielle Unterstützung im Rahmen einer Sachbeihilfe und des SFB 373 an der HU Berlin, dem Bundeskartellamt und insbesondere Herrn Lehmann-Stanislowski für die Bereitstellung von Daten, Jürgen Meier, Eric Nowak, Stefan Sperlich, Christian Wulff, einem anonymen Gutachter und Teilnehmern der DGF Jahrestagung 1996 für hilfreiche Kommentare, sowie Sabine Becker, Regine Hallmann und Bodo Küster für ihre Hilfe bei der Datenbeschaffung. Eine ausführlichere Version dieses Aufsatzes kann über bezogen werden. 1 Vgl. Bühner (1990a, 1990b, 1991, 1992), Gerke/Garz/Oerke (1995). In einer weiteren Untersuchung dokumentiert Böhmer (1998) einen starken Einfluß der Eigentümerstruktur der Käufer auf den Erfolg von Übernahmen. zfbf 51 (4/1999) 299

2 E. Böhmer/Y. Löffler deutscher Unternehmenszusammenschlüsse ein. In Abschnitt 4 diskutieren wir die Datenerhebung und die resultierende Stichprobe. Die statistischen Methoden und die Vorgehensweise bei der empirischen Untersuchung schildern wir in Abschnitt 5 und analysieren die Ergebnisse in Abschnitt 6. Der letzte Abschnitt faßt die Arbeit und ihre Implikationen zusammen. 2 Informationsfluß zum Kapitalmarkt aufgrund gesetzlicher Meldepflichten Im Rahmen einer Ereignisstudie ist eine möglichst präzise Bestimmung des frühesten Zeitpunktes erforderlich, zu dem der Kapitalmarkt Kenntnis von dem Zusammenschluß erlangt. Einerseits kann die Kursreaktion gar nicht gemessen werden, wenn das Datum zu früh oder zu spät gewählt wird. Andererseits reduziert sich die Genauigkeit der statistischen Tests erheblich, wenn eine zu lange Zeitperiode untersucht wird 2. Da während der Untersuchungsperiode keine Pflicht zur ad-hoc- Publizität bestand, die eine präzise Bestimmung des Ereignisdatums erleichtert, kommen grundsätzlich mehrere Zeitpunkte in Betracht. Zum einen werden in mehreren Fällen Informationen durch die Presse bekannt gegeben. Zum anderen bestehen gesetzliche Meldepflichten im Rahmen der Zusammenschlußkontrolle durch das BKartA, das heißt durch 22, 23, 24 und 24a des Gesetzes gegen Wettbewerbsbeschränkungen (GWB). Das GWB sieht präventive Meldungen des Zusammenschlußvorhabens (Anmeldung) und der durchgeführten Transaktion (Anzeige) vor. Darüber hinaus können den Anzeigen in Einzelfällen das genaue Datum der BKartA-Erlaubnis und der eigentlichen Durchführung entnommen werden. Im Hinblick auf die beteiligten Unternehmen unterscheidet das GWB anmeldepflichtige, nachträglich kontrollierte und nicht kontrollierte Zusammenschlüsse. Bei Überschreitung bestimmter Umsatzgrenzen ist gemäß 24a eine Anmeldung von Zusammenschlußvorhaben zwingend erforderlich 3. Die Anmeldepflicht impliziert eine präventive Zusammenschlußkontrolle, so daß der Zusammenschluß erst nach entsprechender Genehmigung vorgenommen werden darf. Wird die Transaktion nicht untersagt, muß später der vollzogene Zusammenschluß unverzüglich angezeigt werden. Auf der anderen Seite sind Bagatellfälle nach 24 VIII GWB weder anmeldepflichtig noch dürfen sie vom BKartA untersagt werden, obwohl sie unter Umständen der Anzeigepflicht nach 23 I unterliegen 4. Alle anderen Fälle sind nach vollzogenem Zusammenschluß gemäß 23 I GWB unverzüglich dem BKartA anzuzeigen. Bei diesen nachträglich kontrollierten Fällen beginnt nach Eingang der vollständigen Anzeige eine einjährige Frist, in der eine Untersagung ausgesprochen werden kann. 2 Brown/Warner (1985) belegen diese Aussagen anhand einer Simulationsstudie. 3 Eine Anmeldung muß erfolgen, wenn eins der beteiligten Unternehmen einen Umsatz von mehr als DM 2 Mrd. hat, oder zwei der Unternehmen einen Umsatz von jeweils DM 1 Mrd. überschreiten ( 24a I GWB). 4 Als Bagatellfälle gelten Zusammenschlüsse, wenn eins der folgenden Kriterien erfüllt ist: (1) der gesamte Umsatz der beteiligten Unternehmen ist geringer als DM 500 Mio.; (2) das übernommene Unternehmen ist unabhängig und sein Umsatz liegt unter DM 50 Mio., oder falls der Umsatz eines anderen beteiligten Unternehmens DM 1 Mrd. übersteigt, muß der des übernommenen unter DM 4 Mio. liegen; (3) ein mindestens fünf Jahre alter Markt ist betroffen, in dem weniger als DM 10 Mio. pro Jahr umgesetzt werden. 300 zfbf 51 (4/1999)

3 Unternehmensübernahmen Das GWB regelt also zwei verschiedene Arten der Mitteilung eines Zusammenschlusses an das BKartA: die Anmeldung und die Anzeige 5. Eine Anmeldung nach 24a GWB erfolgt grundsätzlich vor der Durchführung und leitet ein Genehmigungsverfahren ein. Eine Anzeige nach 23 GWB ist eine Mitteilung über einen bereits vollzogenen Zusammenschluß und muß für alle Transaktionen erfolgen, bei denen der Umsatz der beteiligten Unternehmen insgesamt DM 500 Mio. überschreitet ( 23 I GWB). Fälle, die nach Art. 3 FusKontrVO unter EU-Kontrolle fallen, sind von dieser Anzeigepflicht allerdings ausgenommen. Aufgrund dieser rechtlichen Situation gehen wir davon aus, daß der Informationsgehalt der verschiedenen Ereignisse unter anderem von der Art der Regulierung abhängt. Daher berücksichtigen wir die unterschiedlichen Informationspflichten explizit in unserer empirischen Untersuchung. Zum Beispiel sollte (ceteris paribus) die Anzeige bei nachträglich oder nicht kontrollierten Zusammenschlüssen einen höheren Informationsgehalt haben als bei angemeldeten und bereits genehmigten Fällen. Zusätzlich kann gegebenenfalls eine Pressemeldung vorliegen, die unter Umständen vor der BKartA Meldung erfolgt ist. Da der tatsächliche Informationsgehalt der einzelnen Ereignisse nicht bekannt ist, analysieren wir im empirischen Teil dieses Aufsatzes alle vorliegenden Zeitpunkte und vergleichen die jeweiligen Kapitalmarktreaktionen miteinander. 3 Bezug zu bisherigen Studien Die erste umfassende Studie zur Untersuchung von Kapitalmarktreaktionen auf Unternehmensübernahmen in Deutschland ist das Projekt von Bühner (vgl. Fußnote 2). Er untersucht monatliche Renditen in bezug auf unterschiedliche Bedingungen, wie Richtung von Zusammenschlüssen, Akquisitionserfahrung, Einfluß von Managementinteressen und Größenverhältnisse der beteiligten Unternehmen. Als relevantes Ereignis für eine Durchführung des Zusammenschlusses verwendet er die BKartA-interne Registrierung der formellen Anzeige 6. Sowohl die Nutzung monatlicher Renditen als auch die Wahl des Ereigniszeitpunktes kann jedoch problematisch sein. Erstens zeigt eine Vielzahl empirischer Studien, daß Bewertungen von Informationen über Ereignisse wie Unternehmenszusammenschlüsse sehr schnell erfolgen 7. Die Verwendung täglicher Renditen ver- 5 Darüber hinaus wird eine freiwillige Anmeldung gemäß 24a I 1 von Unternehmen genutzt, die in kurzer Frist Auskunft über die Vollzugsmöglichkeit erhalten wollen, um einer später eventuell notwendigen Entflechtung zu entgehen. Es ist zu vermuten, daß eine freiwillige Anmeldung nur dann erfolgt, wenn ein nachträglich kontrollierter Käufer eine spätere Untersagung für wahrscheinlich hält. Zusätzlich werden einige nicht kontrollpflichtige Übernahmen angemeldet, wenn Unsicherheit über die Erfüllung der Kriterien für einen Bagatellfall besteht. 6 Vgl. z. B. Bühner (1990a), S. 33. Dort wird das verwendete Ereignisdatum als,anzeigedatum bezeichnet, obwohl es genauer das Datum der internen Registrierung ist. In dieser Studie unterscheiden wir jedoch zwischen dem Datum des Schriftstückes und dem Datum der internen Registrierung der Anzeige, die in der Regel erst einige Wochen später erfolgt. Während diese zeitliche Differenz bei der Verwendung monatlicher Kursdaten (Bühner) nicht zu gravierenden Ungenauigkeiten führen sollte (trotz des Verlustes an statistischer Aussagekraft), verursacht sie erhebliche Probleme bei der Verwendung täglicher Daten (diese Studie). Im folgenden, und in Abweichung von Bühners Terminologie, wird daher das Datum des Schriftstückes als Anzeigedatum bezeichnet. 7 Die Beziehung zwischen Kursveränderungen, wichtigen Ereignissen und Markteffizienz wird insbesondere von Fama (1991) für die USA dargestellt. zfbf 51 (4/1999) 301

. Fälle, die nach Art. 3 FusKontrVO unter EU-Kontrolle fallen, sind von dieser Anzeigepflicht allerdings ausgenommen.")

4 E. Böhmer/Y. Löffler spricht unter diesem Gesichtspunkt eine genauere Aufdeckung entsprechender Anpassungsreaktionen. Zweitens verlangt die Anwendung eines Marktmodells implizit, daß die geschätzten Parameter im Zeitablauf konstant bleiben. Diese Annahme ist bei monatlichen Renditen naturgemäß wesentlich restriktiver als bei täglichen Renditen 8. Drittens erfolgt die Anzeige der Übernahme beim BKartA erst nach der Durchführung des Zusammenschlusses, ihre Registrierung einige Wochen später. Oftmals liegt bereits zwischen der Planung beziehungsweise den ersten Vertragsverhandlungen und dem Vollzug ein längerer Zeitraum, der mehrere Monate oder sogar Jahre umfassen kann. Daher ist es wahrscheinlich, daß in vielen Fällen bereits vor der Anzeige Informationen bekannt werden und somit eine entsprechende Kursreaktion erfolgt. Für eine Ereignisstudie sollte daher ein früheres Datum verwendet werden, zumindest das Datum der Anzeige selbst, anstatt das ihrer internen Registrierung beim BKartA. Diese Problematik wird auch durch eine Teilstichprobe der Untersuchung von Bühner (1990a) untermauert. Er zeigt anhand von 9 Zusammenschlüssen, bei denen beide beteiligte Unternehmen an der Börse notiert waren, daß fast die gesamte Anpassungsreaktion 11 Monate vor dem Datum der internen Registrierung der Anzeige abgeschlossen ist 9. Falls sich diese Beobachtung auf die gesamte Stichprobe übertragen ließe, könnte die Kursreaktion um dieses Datum herum nicht als Bewertung der Übernahme interpretiert werden. Gerke/Garz/Oerke (1995) untersuchen ebenfalls die Kursreaktionen bei Unternehmensübernahmen, jedoch auf Basis täglicher Renditen und unter Verwendung des Datums der ersten entsprechenden Veröffentlichung in der Presse. Diese Vorgehensweise entspricht der Methode, die bei Studien des US-amerikanischen Marktes üblicherweise angewandt wird. Aufgrund der besonderen rechtlichen Situation in Deutschland kann die Verwendung der ersten Veröffentlichung als Ereignisdatum aber ebenfalls problematisch sein. Im Gegensatz zu den USA bestand in Deutschland bis Ende 1994 keine gesetzlich geregelte Pflicht zur unmittelbaren Veröffentlichung bei Erwerb von Mehrheitsbeteiligungen. Neben der Erfüllung der Anmelde- beziehungsweise Anzeigepflicht des GWB mußte gemäß 20 AktG das Management des Zielunternehmens (sofern es eine Aktiengesellschaft ist) ihm nach 20 I, IV AktG mitgeteilte Beteiligungen von 25% beziehungsweise 50% unverzüglich veröffentlichen ( 20 VI AktG). Zusätzlich enthalten die 285 Nr. 11, 313 II HGB die Verpflichtung, Anteile an anderen Unternehmen über 20% in den Anhang zum (Konzern-)Jahresabschluß aufzunehmen. Diese Vorschrift gilt jedoch nur für Kapitalgesellschaften, sowie für große Personengesellschaften nach 1 I PublG. Ohne den Zwang von unverzüglichen Veröffentlichungs- und Meldepflichten konnten also die Unternehmen die Bekanntgabe von wesentlichen Beteiligungen aufschieben oder sogar ganz unterlassen. Aufgrund dieser rechtlichen Situation können die von den Unternehmen freiwillig vorgenommenen Meldungen möglicherweise zu systematischen Verzerrungen der Ergebnisse und einem Selektionsbias führen. Zum einen ist es möglich, daß zum Zeitpunkt der Zeitungsmeldung bereits alle relevanten Informationen öffentlich 8 Grandjean (1992), S. 68f., illustriert dieses Problem konkret am Beispiel der Untersuchungen von Bühner. 9 Bühner (1990a), S. 64ff. 302 zfbf 51 (4/1999)

5 Unternehmensübernahmen bekannt sind 10. Das wäre zum Beispiel dann der Fall, wenn vor der eigentlichen Veröffentlichung bereits eine (quasi öffentlich zugängliche) Anmeldung oder Anzeige beim BKartA erfolgt ist. Solche nachträglichen Veröffentlichungen können den Aktienkurs in einem in der halbstrengen Form effizienten Kapitalmarkt nicht mehr beeinflussen, wenn die Kursanpassung bereits zu einem früheren Zeitpunkt vollständig erfolgt ist. Denkbar ist allerdings auch, daß durch die zweite Meldung verbleibende Unsicherheiten über den Zusammenschluß ausgeräumt werden, so daß zu beiden Zeitpunkten eine Reaktion stattfindet. Zum anderen kann die Auswahl nach Zeitungsmeldungen zu einem Selektionsbias führen, wenn kaufende Unternehmen nur die Beteiligungen bekanntgeben, zu denen sie eine nicht-negative Reaktion der Marktteilnehmer erwarten. Aufgrund dieser Problematik verwenden wir in dieser Untersuchung tägliche Kursdaten und beschränken uns nicht auf ein einzelnes Datum, wie bereits im vorigen Kapitel beschrieben wurde. 4 Datenerhebung Ausgangspunkt für die empirische Untersuchung sind die 308 Aktiengesellschaften, die zwischen 1980 und 1993 im amtlichen Handel Frankfurt notierten, da für diese Unternehmen in der Deutschen Finanzdatenbank (DFDB) tägliche Kursdaten zur Verfügung stehen. Mit Unterstützung des BKartA wurden sämtliche Mehrheitsbeteiligungen dieser Firmen an anderen deutschen Unternehmen erhoben, die zwischen 1985 und 1993 angezeigt worden sind. Die resultierende Stichprobe enthält direkte (Kauf durch das börsennotierte Unternehmen) und indirekte (Kauf durch Tochtergesellschaft) Mehrheitsbeteiligungen. Falls mehrere börsennotierte Gesellschaften hintereinander geschaltet sind, wird die Übernahme derjenigen zugerechnet, die dem direkten Erwerber am nächsten steht. Im Rahmen der empirischen Untersuchung können wir ausschließlich börsennotierte Käufer analysieren. Neben direkten Übernahmen sollte deren Marktwert zum Kaufzeitpunkt zwar von Übernahmen durch Tochtergesellschaften beeinflußt werden, nicht jedoch von Übernahmen durch Mutter- oder Schwestergesellschaften 11. Um die Aufnahme von solchen Transaktionen zu vermeiden, gehen wir bei der Datenerhebung folgendermaßen vor: Das BKartA führt Listen, auf denen Beteiligungen nach den jeweiligen Obergesellschaften des übernehmenden Unternehmens geordnet sind. Also haben wir, basierend auf diversen Ausgaben des von der Commerzbank herausgegebenen Handbuchs Wer gehört zu wem?, zunächst für jedes der 308 Unternehmen die in der Regel nicht börsennotierte Obergesellschaft (falls vorhanden) bestimmt. Anschließend haben wir anhand der einzelnen Akten aus der Menge aller Übernahmen dieser Obergesellschaft diejenigen herausgesucht, die von dem börsennotierten Unternehmen oder dessen Tochtergesellschaften getätigt wurden, nicht jedoch diejenigen, die von Mutter- oder Schwestergesellschaften des börsennotierten Unternehmens durchgeführt werden. Zusätzlich führten folgende Tatbestände zum Ausschluß aus der Stichprobe: 10 Von den für unsere Stichprobe identifizierten Veröffentlichungen erfolgen 35% nach der Anmeldung und 12% erst nach der Anzeige. 11 Letzteres gilt nur dann, wenn in Zusammenhang mit der Übernahme keine konzerninterne Quersubventionierung erfolgt oder die entsprechende Absicht zumindest nicht zeitgleich mit der Übernahme öffentlich bekannt wird. zfbf 51 (4/1999) 303

6 E. Böhmer/Y. Löffler Neben dem Käufer hält ein weiteres Unternehmen vor und nach dem Zusammenschluß eine Beteiligung über 25% am Zielunternehmen. Bei diesen Transaktionen handelt es sich in der Regel nicht um,typische Mehrheitsbeteiligungen, sondern entweder um strategische Veränderungen in der Aktionärsstruktur des Zielunternehmens oder um Fälle, in denen kein eindeutiges Paar von Käufer und Zielunternehmen identifiziert werden kann 12. Das zu untersuchende Unternehmen (der Käufer oder seine börsennotierte Muttergesellschaft) ist in der Zeit des Zusammenschlusses noch nicht oder nicht mehr börsennotiert, oder es stehen in dem Jahr vor der Übernahme weniger als 50 Renditen zur Schätzung der Marktmodellparameter zur Verfügung. Der Zusammenschluß ist kein Neuerwerb, sondern eine konzerninterne Umstrukturierung. Werden direkte Beteiligungen in indirekte umgewandelt oder umgekehrt, so liegt laut GWB bei Erfüllung der übrigen Bedingungen ein anmelde- beziehungsweise anzeigepflichtiger Zusammenschlußtatbestand vor. Sowohl unter fusionskontrollrechtlichen als auch unter wirtschaftlichen Gesichtspunkten handelt es sich in diesen Fällen jedoch nicht um eine Übernahme. Der Zusammenschluß wurde später vollständig untersagt. In dieser Untersuchung sollen nur tatsächlich durchgeführte Übernahmen betrachtet werden. Zusammenschlüsse, die unter Auflagen wie zum Beispiel der Veräußerung von Teilbetrieben genehmigt worden sind, wurden allerdings in die Stichprobe einbezogen. Der resultierende Datensatz enthält 672 Übernahmen durch 133 börsennotierte Gesellschaften oder deren Tochterunternehmen, die zwischen 1985 und 1993 dem BKartA angezeigt wurden. 5 Vorgehensweise bei der empirischen Untersuchung Das Ziel dieser Untersuchung ist neben Richtung und Höhe insbesondere den Zeitpunkt der Kapitalmarktreaktion auf Zusammenschlüsse zu bestimmen. Dazu führen wir eine Ereignisstudie durch und berechnen markt- und risikobereinigte Überrenditen über verschiedene Zeiträume um die in Abschnitt 5.1 beschriebenen Ereignistage. In diesem Zusammenhang müssen zunächst zwei wichtige Punkte diskutiert werden. Zum einen setzt eine sinnvolle Interpretation der nachfolgenden Ergebnisse voraus, daß der deutsche Kapitalmarkt öffentlich verfügbare Informationen schnell verarbeitet 13. Nur dann können Aktienkurse Informationen über wertverändernde Aktionen des Unternehmens reflektieren, die auch im Rahmen einer Ereignisstudie gemessen werden können. Zum anderen ist für die Interpretation der Ergebnisse entscheidend, daß eine Kursreaktion erfolgen kann, ohne daß die tatsächliche Durchführung des Zusammenschlusses sicher ist. Es ist zum Beispiel denkbar, daß zunächst ein Gerücht entsteht, dann Anmeldung und Erlaubnis erfolgen und schließlich die erfolgreiche Durchführung angezeigt wird. Unter der Annahme, daß die Transaktion den Marktwert des Käufers erhöht, wird die Realisierung des Wertzuwachses mit jedem 12 Im letzteren Fall handelt es sich um ein Gemeinschaftsunternehmen nach 23 II GWB. 13 Diese Annahme entspricht der halbstrengen Form der Markteffizienz, wie sie von Fama (1991) definiert wurde. 304 zfbf 51 (4/1999)

ist in der Zeit des Zusammenschlusses noch nicht oder nicht mehr börsennotiert, oder es stehen in dem Jahr")

7 Unternehmensübernahmen dieser Ereignisse wahrscheinlicher, bis sie schließlich nach der Anzeige voll im Aktienkurs reflektiert wird. Daher sind signifikante Überrenditen zu verschiedenen Zeitpunkten durchaus konsistent mit der Annahme eines effizienten Kapitalmarkts. In dieser Studie untersuchen wir daher die mit den verschiedenen Ereignissen assoziierten Kursreaktionen, um auf deren Informationsgehalt zu schließen. Zusätzlich untersuchen wir die Kursreaktion über den gesamten Zeitraum vom frühesten bis zum spätesten Ereignisdatum. Weiterhin ist zu beachten, daß (im Gegensatz zu dem US-amerikanischen Übernahmemarkt) die Motivation für die Übernahmen in der Regel nicht bekannt wird 14. Daher enthält eine umfassende Stichprobe Übernahmen mit sehr unterschiedlichen Hintergründen. Aufgrund fehlender Hintergrundinformationen, die in der Regel auch bei der BKartA-Meldung nicht dargelegt werden, approximieren wir diesen möglicherweise wichtigen, jedoch nicht beobachtbaren Faktor mit der gesamtwirtschaftlichen Entwicklung des Übernahmejahres. Konkret berechnen wir für jede Übernahme das reale Wachstum des Bruttoinlandsproduktes während des Anzeigejahres und sehen diesen Faktor als eine Kontrollvariable an, die verschiedene, nicht genauer bestimmbare Hintergründe der einzelnen Transaktionen approximiert Alternative Ereigniszeitpunkte Eine Ereignisstudie kann nur dann sinnvoll durchgeführt werden, wenn der Zeitpunkt des zugrunde liegenden Ereignisses möglichst präzise bestimmt wird. In dieser Studie analysieren wir die Überrenditen zu verschiedenen Ereignissen, die möglicherweise für den Kapitalmarkt informativ sind und damit eine Kursanpassung zur Folge haben können Veröffentlichungen in der Presse Die Einleitung des Verfahrens der Zusammenschlußkontrolle und eine mögliche Untersagung sind nicht von der Existenz einer Anzeige oder Anmeldung abhängig 16. In 24 II 2 GWB wird geregelt, daß das BKartA eine Untersagung bei Erfül- 14 Ein Käufer eines Anteils von 5% einer U.S.-corporation muß in SEC Form 13d explizit angeben, welche Ziele er mit dem Eingehen der Beteiligung verfolgt. Gleiches gilt für ein Kaufangebot an die Aktionäre (tender offer, SEC Form 14d). 15 Zur Inflationsbereinigung verwenden wir den Preisindex für die Lebenshaltung aller privaten Haushalte des Statistischen Bundesamtes. Damit transformieren wir die jährlichen BIP Zahlen auf das Basisjahr 1985 und berechnen anschließend die jährlichen Wachstumsraten. Alternativ zur realen Steigerung des BIP könnte es sinnvoller sein, branchenspezifische Wachstumsraten zu verwenden. Dabei ergeben sich jedoch zwei Probleme: Zum einen läßt sich den meist erheblich diversifizierten Käuferunternehmen, die die Grundlage unserer Untersuchung bilden, nur in sehr wenigen Fällen eindeutig eine Branche als Haupttätigkeitsbereich zuweisen. Dieses Problem verhindert eine zweckmäßige Bereinigung um Brancheneinflüsse. Zum anderen ist nicht bestimmbar, ob die gesamtwirtschaftliche, oder aber die branchenspezifische Entwicklung der tatsächlich zugrundeliegende, nicht beobachtbare Bestimmungsfaktor ist. Auch daher scheint die Verwendung zu detaillierter Informationen weniger sinnvoll. 16 In einigen Fällen liegen weder die Anmeldung noch die Anzeige fristgerecht vor. Falls das BKartA anderweitig Informationen über den geplanten Zusammenschluß erhält, werden die beteiligten Firmen aufgefordert, ihrer Mitteilungspflicht nachzukommen. zfbf 51 (4/1999) 305

8 E. Böhmer/Y. Löffler lung der Voraussetzungen des 24 I GWB aussprechen kann, sobald ihm das Vorhaben des Zusammenschlusses bekanntgeworden ist. Das BKartA nutzt deshalb auch die Tagespresse (Handelsblatt, FAZ, usw.), Zeitschriften, Mitteilungen von Nachrichten- und Informationsdiensten oder Veröffentlichungen der Unternehmen, um davon Kenntnis zu erlangen. Wir verwenden daher zunächst die vom BKartA gesammelten Presseberichte über Zusammenschlußvorhaben, um das Datum der ersten Veröffentlichung zu bestimmen. Zur Überprüfung und Ergänzung der Informationen aus dem BKartA haben wir zusätzlich die Datenbank Reuter TX88 (bis 1988) und FITT (ab 1989) durchsucht, die eine Auswahl von Zeitungs- und Zeitschriftenartikel zwischen 1980 und 1993 enthält. Obwohl uns diese Vorgehensweise die größtmögliche Anzahl von Presseberichten über Zusammenschlüsse liefert (neben einer aus Kostengründen nicht realisierbaren manuellen Vollerhebung), können wir weder bei der Sammlung des BKartA, noch bei TX88 oder FITT davon ausgehen, daß tatsächlich alle jemals veröffentlichten Berichte enthalten sind. Für die Vollständigkeit unserer Pressemeldungen spricht allerdings, daß Gerke/Garz/Oerke (1995) mit einer manuellen Suche in der Wirtschaftspresse zwischen 1987 und 1992 nur 105 Meldungen identifizieren können. Unsere Stichprobe enthält dagegen 182 Meldungen im gleichen Zeitraum und 236 Meldungen zwischen 1985 und Trotzdem verbleibt eine gewisse Unsicherheit über das Datum der Erstveröffentlichung. Einerseits ist unsere Erhebung von Presseberichten über Zusammenschlüsse möglicherweise nicht ganz vollständig. Andererseits existieren eventuell frühere Berichte als diejenigen, die wir erfaßt haben. Wir werden diese Unsicherheit bei der Interpretation der Ergebnisse berücksichtigen, soweit es erforderlich erscheint Schriftliche Anmeldungen des Übernahmevorhabens Bei anmeldepflichtigen Zusammenschlüssen verwenden wir das Datum des Schriftstückes als Ereignisdatum. Zu diesem Zeitpunkt entstehen möglicherweise öffentlich zugängliche Informationen, da das BKartA in der Regel auf Anfrage Auskünfte zu der geplanten Transaktion erteilt Erlaubnis der Übernahme durch das BKartA Werden durch einen angemeldeten Zusammenschluß nicht die Untersagungsvoraussetzungen des 24 I GWB erfüllt, erfolgt eine schriftliche Mitteilung an die Unternehmen. Nach 24a II GWB muß die endgültige Stellungnahme des BKartA innerhalb von vier Monaten erfolgen, wobei das Unternehmen spätestens nach einem Monat benachrichtigt werden muß, ob eine nähere Prüfung der Transaktion erfolgen soll. Wir definieren das Datum dieser Mitteilung als das Erlaubnisdatum Vgl. Gerke/Garz/Oerke (1995), S. 806f. 18 Unsere Stichprobe enthält zehn Anmeldungen von nicht kontrollierten Zusammenschlüssen. In diesen Fällen bestand zum Zeitpunkt der Anmeldung Unsicherheit über Erfüllung der Toleranzklauseln nach 24 VIII. Nach Einstufung als Bagatellfall war jedoch kein präventives Genehmigungsverfahren mehr notwendig, so daß auch kein Erlaubnisdatum vorliegt. 306 zfbf 51 (4/1999)

9 Unternehmensübernahmen Durchführung der Übernahme Als Zeitpunkt der Durchführung wird das Datum des Vertragsschlusses beziehungsweise des Inkrafttretens des Vertrages oder der von den Unternehmen angegebene Durchführungszeitpunkt verwendet Schriftliche Anzeige der vollzogenen Durchführung Das Datum der schriftlichen Anzeige ist für alle Zusammenschlüsse außer den EG- Fällen verfügbar und in 9% der Fälle der einzige verfügbare Zeitpunkt. Auch hier definieren wir das Datum des Schriftstückes als Ereignisdatum. Zu beachten ist, daß sich das Anzeigedatum in dieser Studie und das von Bühner verwendete spätere Datum der Erfassung der Anzeige in der internen Statistik des BKartA unterscheiden. Da zwischen diesen beiden Zeitpunkten nur wenige Wochen liegen, bleibt die Auswahl bei Bühners Studien wahrscheinlich ohne Auswirkung auf seine Ergebnisse, da seine Untersuchungen auf monatlichen Renditen basieren. In dieser Studie nutzen wir jedoch tägliche Renditen, so daß wir in Bezug auf die Anzeige ausschließlich das Datum der eigentlichen Anzeige und nicht das ihrer BKartA-internen Erfassung verwenden. Die Häufigkeiten der vorhandenen Ereignisse sind im ersten Teil von Tabelle 1 zusammengefaßt. Wir verwenden jeweils alle uns zugänglichen Ereigniszeitpunkte. Aufgrund der generell geltenden Anzeigepflicht ist für 646 aus 672 Fällen das Anzeigedatum erhältlich. Die 26 fehlenden Zeitpunkte enthalten vier Fälle, die unter die EU-Fusionskontrolle fallen und bei denen das BKartA somit statt einer Anzeige nach 23 GWB nur eine Kontrollmitteilung erhält. Die verbleibenden 22 fehlenden Anzeigedaten konnten deshalb nicht untersucht werden, weil uns die Kursdaten zwar für frühere mit dieser Übernahme verbundene Ereignisse zur Verfügung stehen, jedoch nicht mehr für das Anzeigedatum. Bei allen weiteren Ereignissen bedeuten fehlende Daten, daß der Zeitpunkt weder in der BKartA-Akte zu der Übernahme, noch in einer eventuell vorhandenen Pressemeldung erfaßt ist. 5.2 Design der statistischen Analyse Die Auswirkungen auf kaufende Unternehmen werden mit einer Ereignisstudie bestimmt. Dazu werden zunächst über 200 Handelstage von -250 bis -51 relativ zum frühesten Ereignisdatum die Parameter eines Marktmodells mit einer einfachen OLS-Regression geschätzt 20. Die abhängige Variable ist die Rendite aus der DFDB (um sämtliche Kapitalveränderungen und Ausschüttungen bereinigt), als 19 Bei anmeldepflichtigen Zusammenschlüssen wird oft ein Vertrag bereits vor der Anmeldung geschlossen, der allerdings erst dann wirksam wird, wenn das BKartA die Transaktion nicht untersagt. 20 Vgl. z. B. Brown/Warner (1985) für eine Beschreibung und Beurteilung der verschiedenen Methoden zur Durchführung einer Ereignisstudie. Im Rahmen des Marktmodells werden während der Schätzperiode die unternehmensspezifischen täglichen Renditen auf die täglichen Renditen des DAFOX regressiert. Die sich daraus ergebenden geschätzten Koeffizienten werden zur Bestimmung der unternehmensspezifischen Überrenditen während der Ereignisperiode verwendet, die zunächst über die Länge des Ereignisfensters kumuliert und dann über die Käufer gemittelt werden. zfbf 51 (4/1999) 307

10 E. Böhmer/Y. Löffler Tabelle 1: Häufigkeit und zeitliche Abfolge der Ereignisse für 672 Zusammenschlüsse zwischen 1985 und 1993 unabhängige Variable approximiert der DAFOX den Marktindex 21. Unter Verwendung der geschätzten Parameter berechnen wir dann kumulierte Überrenditen für jedes Ereignis, wobei wir zur Aggregation alternativ diskrete und kontinuierliche Renditen verwenden. Da sich die Ergebnisse qualitativ jedoch nicht unterscheiden, präsentieren wir nur die auf diskreten Renditen basierenden Ergebnisse in den folgenden Tabellen (außer wenn explizit anderes angegeben ist). Wir berechnen Durchschnitte, Mediane und die Anteile positiver Werte für die kumulierten Überrenditen für verschiedene Ereignisfenster. Um statistische Signifikanz zu bestimmen, verwenden wir den standardisierten Querschnittstest (BMP) von Böhmer/ Musumeci/Poulsen (1991) für Durchschnitte 22. Die Standardisierung mit der Standardabweichung der Schätzperiode reduziert den Einfluß von sehr volatilen Renditezeitreihen auf die Ergebnisse, da Überrenditen von Unternehmen mit hoher Volatilität auf diese Weise eine geringere Gewichtung erhalten. Um den Einfluß von Extremwerten auf die Ergebnisse abschätzen zu können, berechnen wir weiterhin einfache Vorzeichen- und Rangsummentests. 21 Der DAFOX ist ein gewichteter Index der Performance aller im amtlichen Handel der Frankfurter Wertpapierbörse notierten Aktien (Göppl/Schütz, 1992). 1 N åsr ie 22 Die BMP-Teststatistik ergibt sich als N i=1 (Böhmer/Musumeci/Poulsen, 1 N æ N SR å SR ie - ie ç å N (N - 1) è N i=1 1991), wobei N die Anzahl der Zusammenschlüsse ist, A ie die kumulierte Überrendite in der Ereignisperiode, SR ie=a ie / TS 2 i, T die Anzahl der Tage in der Ereignisperiode, und s i die unternehmensspezifische Standardabweichung von Zusammenschluß i während der Schätzperiode für das Marktmodell (vgl. Fußnote 21). Alternative Berechnung von Z-Statistiken, basierend auf standardisierten Überrenditen (Patell 1976) oder der traditionellen t-statistik nach Brown/Warner (1985), führt zu qualitativ gleichwertigen Ergebnissen. i=1 ö ø zfbf 51 (4/1999)

. Wir berechnen Durchschnitte, Mediane und die Anteile positiver Werte für die kumulierten Überrenditen für verschiedene Ereignisfenster.")

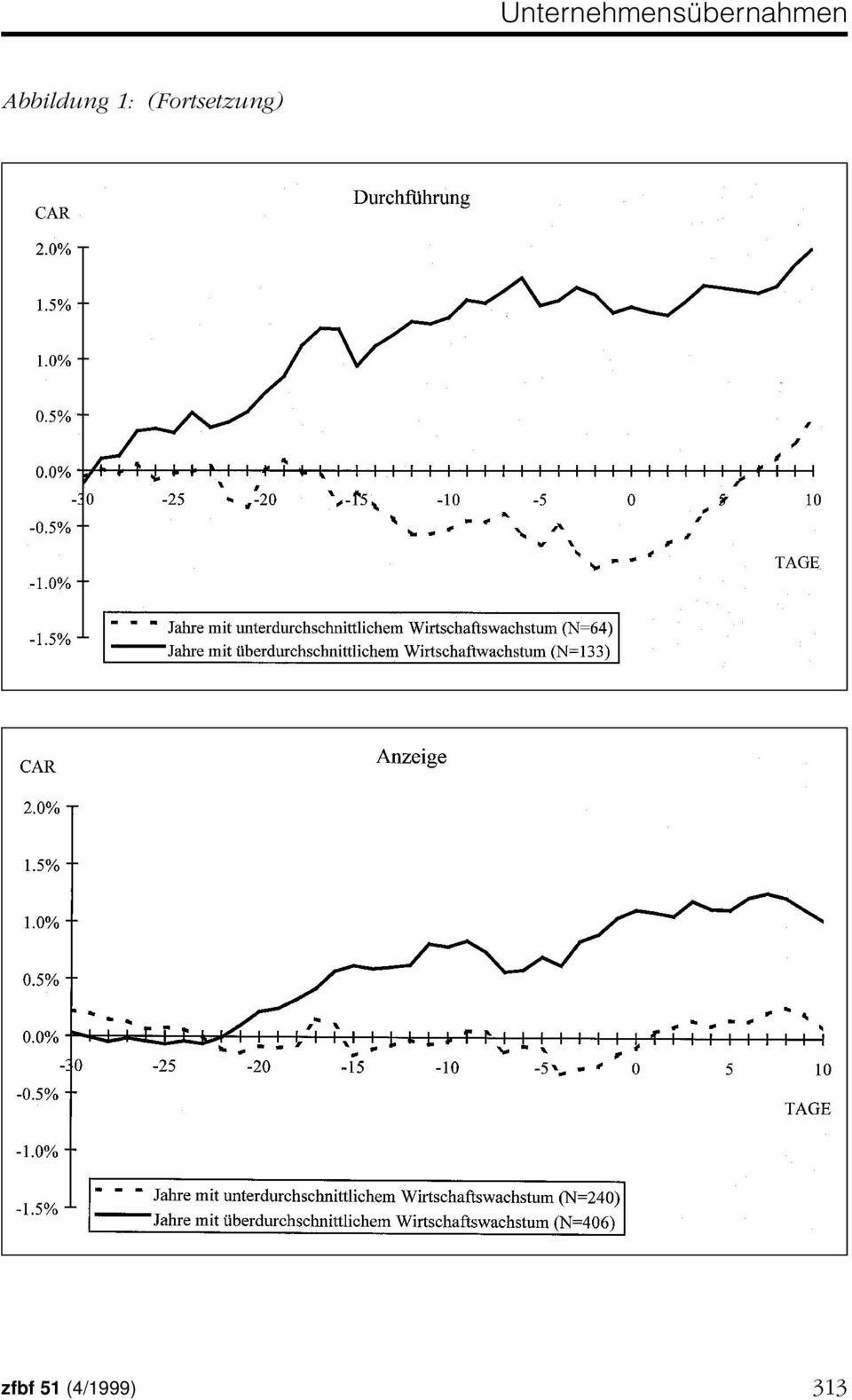

11 Unternehmensübernahmen 6 Empirische Ergebnisse Die Präsentation der Ergebnisse ist folgendermaßen gegliedert: Zuerst analysieren wir die Gesamtheit aller 672 Zusammenschlüsse, dann untersuchen wir Teilstichproben in Abhängigkeit von der für sie geltenden Meldepflicht. Alle Tabellen berücksichtigen die gesamtwirtschaftliche Entwicklung als Kontrollvariable. Zur Illustration der kumulierten Überrenditen (CARs) stellen wir die zeitliche Entwicklung der CARs in dem Intervall von -30 Tage bis +10 Tage relativ zum Ereignisdatum grafisch dar. Wie oben beschrieben, werden die Ereignistage durch die Zeitpunkte von Erstveröffentlichung, Anmeldung, Erlaubnis, Durchführung und Anzeige bestimmt, die jeweils individuell betrachtet werden. Zusätzlich definieren wir ein weiteres Ereignisdatum, das für jeden Zusammenschluß dem frühesten aus dieser Liste entspricht. Die letzte Vorgehensweise entspricht der in den meisten US-amerikanischen Studien und ist korrekt, wenn das erste Datum, unabhängig von dem zugrunde liegenden Ereignis, den Aktienkurs bereits erheblich beeinflußt. Der zweite Teil von Tabelle 1 illustriert die Zusammensetzung des frühesten Datums und verdeutlicht die Unterschiede in Abhängigkeit von der Meldepflicht: Informationen über anmeldepflichtige Zusammenschlüsse entstehen möglicherweise sehr viel früher (96% der Fälle haben ein Ereignis, also einen potentiellen Informationsfluß an die Marktteilnehmer, vor der Durchführung) als bei nachträglich (63%) oder nicht kontrollierten Transaktionen (29%). 6.1 Analyse der gesamten Stichprobe 23 Zum frühesten Datum entsteht bei der gesamten Stichprobe von Käuferunternehmen eine Überrendite von 0,62% innerhalb eines Fensters von -30, +10 relativ zum Ereignistag. Die Veröffentlichung, Durchführung und Anzeige des Zusammenschlusses verursachen sichtbare Reaktionen der CARs in der Größenordnung von einem Prozentpunkt. Nicht die höchste, aber die deutlichste Reaktion entsteht zum Veröffentlichungsdatum. Wie bei einem nicht vom Markt antizipierten Ereignis zu erwarten, erfolgt die Kursreaktion hauptsächlich in den drei Handelstagen um die Veröffentlichung, während die Überrenditen vorher um Null schwanken. Mit Anmeldung und Erlaubnis sind nur ökonomisch unbedeutende Reaktionen assoziiert. Die Werte liegen bei Erlaubnis im negativen und bei Anmeldung im positiven Bereich, übersteigen betragsmäßig aber nicht einen halben Prozentpunkt. Aus diesem Grund betrachten wir diese beiden Ereignisse in den folgenden Abschnitten nicht mehr im Detail. Bedeutsam und konsistent mit Untersuchungen von US-amerikanischen Zusammenschlüssen ist, daß erste Veränderungen der kumulierten abnormalen Rendite bereits Tage vor dem jeweiligen Ereignis beginnen 24. Diese frühe Reaktion kann drei potentielle Gründe haben: Datenfehler 23 Die Ergebnisse für die Gesamtstichprobe werden hier aus Platzgründen nicht dargestellt, sind jedoch von den Autoren bei erhältlich. 24 So zeigen Jarrell/Poulsen (1989) und Keown/Pinkerton (1981) für Zielunternehmen von Übernahmeangeboten, daß die Überrenditen während der 20 bzw. 12 Handelstage vor der ersten Pressemeldung 40% bzw. 100% der Überrendite am Ereignistag betragen. Jarrell/Poulsen zeigen, daß Gerüchtebildung in den Medien der wichtigste Faktor zur Erklärung dieses,run-up ist. Keown/Pinkerton begründen es hingegen mit den Kurseffekten von Insidertransaktionen. Böhmer/Netter (1997) dokumentieren ferner, daß Insidertransaktionen im Vorfeld von Zusammenschlüssen auch die Rendite von Käuferaktien beeinflussen. zfbf 51 (4/1999) 309

12 E. Böhmer/Y. Löffler (nicht berücksichtigte Pressemeldungen), Gerüchtebildung und Insiderhandel. Zunächst ist es unwahrscheinlich, daß diese frühe Reaktion die Folge von nicht in unserer Stichprobe berücksichtigten Pressemeldungen ist. Damit nicht entdeckte Veröffentlichungen diese systematische Reaktion erklären könnten, müßten in unseren Daten auch systematisch die Meldungen zwischen Tag - 25 und Tag 0 relativ zum Ereignis fehlen. Da fehlende Presseberichte eher zufällig und auch längere Zeit vor dem Ereignis verteilt sein sollten, ist mangelnde Datenqualität als Ursache für die frühe Reaktion nicht sehr wahrscheinlich. Daher ist anzunehmen, daß Gerüchtebildung und Insiderhandel zu den Marktreaktionen vor der Veröffentlichung führen. Beide sind zwar empirisch nicht differenzierbar, jedoch sehr plausibel: Weder die Weitergabe von Informationen dieser Art, noch Insiderhandel basierend auf diesen Informationen waren im Untersuchungszeitraum illegal. Die statistische Aussagekraft der Überrenditen bei Betrachtung der Gesamtstichprobe ist jedoch sehr gering. Nur die CARs bei Durchführung und Anzeige sind auch statistisch signifikant. Eine signifikant positive Reaktion entsteht am Anzeigedatum bereits in sehr kleinen Fenstern, am Durchführungsdatum jedoch nur für das Fenster von -30 bis +10 relativ zum Ereignistag. Dies läßt sich darauf zurückführen, daß wir das Anzeigedatum mit sehr hoher Präzision, das Durchführungsdatum aber nur mit Unsicherheit bestimmen können. Bei den anderen Zeitpunkten findet dagegen keine signifikante Reaktion statt. In den folgenden Abschnitten untersuchen wir die Kursreaktionen in Abhängigkeit von der gesamtwirtschaftlichen Entwicklung und den Meldepflichten für die einzelnen Transaktionen. 6.2 Analyse der Gesamtstichprobe mit Kontrolle für die Konjunkturentwicklung Tabelle 2 und Abbildung 1 stellen die mit Zusammenschlüssen assoziierten Kursreaktionen der Käuferunternehmen dar. Um den Einfluß der Konjunkturentwicklung (wie in Abschnitt 5 beschrieben) als Kontrollvariable zu berücksichtigen, berechnen wir zunächst den Median des realen Wachstums des Bruttoinlandsproduktes über den Untersuchungszeitraum. Anschließend bezeichnen wir alle Jahre mit über dem Median liegendem Wachstum als konjunkturstarke Jahre (analog für konjunkturschwache Jahre). Diese Stratifizierung erhöht die Aussagekraft der Ergebnisse beträchtlich und zeigt, daß eine Gesamtbetrachtung wesentliche Querschnittsunterschiede verschleiert. In konjunkturstarken Jahren liegen die CARs zum Durchführungs- und Anzeigedatum deutlich höher als bei einer Gesamtbetrachtung und erreichen ein höheres Signifikanzniveau. Weiterhin erkennt man die deutlichste Kursreaktion zum frühesten Datum, was in einem ausreichend effizienten Markt zu erwarten ist. Sehr aufschlußreich ist die Beobachtung, daß die Überrendite in konjunkturschwachen Jahren signifikant negativ wird. Dies bedeutet, daß die Kontrollvariable möglicherweise einen Faktor approximiert, der für den Erfolg (d. h., den Kapitalwert) von Übernahmen bestimmend wirkt. Aufgrund der empirischen Trennschärfe der Kontrollvariablen betrachten wir im folgenden alle Ergebnisse unter ihrer Berücksichtigung. Abbildung 1 zeigt die entsprechenden Diagramme für Veröffentlichung, Durchführung, Anzeige und das früheste Datum. Zu allen Zeitpunkten sind Konjunkturstärke und CARs positiv korreliert und erreichen in konjunkturstarken Jahren, mit Ausnahme der Anzeige, eine ökonomisch signifikante Größenordnung bis zu zwei Prozent des Marktwertes der kaufenden Unternehmen. Die Reaktionen in kon- 310 zfbf 51 (4/1999)

13 Unternehmensübernahmen Tabelle 2: Kumulierte Überrenditen für die gesamte Stichprobe von Zusammenschlüssen nach Wirtschaftswachstum ***, ** und * kennzeichnen Schätzungen, die auf einem Signifikanzniveau von 1, 5 bzw. 10% von Null verschieden sind. Dabei wird für den Durchschnitt ein BMP-Test, für den Median ein Rangsummentest nach Wilcoxon und für den Anteil positiver Werte ein einfacher Vorzeichentest verwendet. junkturschwachen Jahren sind weniger ausgeprägt und liegen nur zum frühesten Datum und bei der Veröffentlichung in einer Größenordnung von - 1%. Eine von mehreren möglichen Erklärungen für den Zusammenhang zwischen Konjunkturentwicklung und Überrendite basiert auf Jensens (1986) Free-Cash- Flow-Theorie 25. Sie besagt, daß Unternehmensleitungen private Vorteile durch ihre Kontrolle über Unternehmensresourcen genießen. Somit handeln sie rational, wenn sie die kontrollierten Resourcen ausweiten, selbst wenn dies den Wert des Unternehmens reduziert. Jensen argumentiert, daß der Anreiz, in Projekte mit negativem Kapitalwert zu investieren, um so größer ist, je höher der nach allen lohnenden Investitionen verbleibende Cash Flow ist. Wenn in konjunkturschwachen Jahren die Menge der Investitionsmöglichkeiten mit positivem Kapitalwert geringer ist, wäre die mit Übernahmen in diesen Jahren verbundene negative Überrendite konsistent mit der Free-Cash-Flow-Theorie. 6.3 Analyse nach unternehmensspezifischer Meldepflicht Im vorigen Abschnitt haben wir signifikant positive Überrenditen zu Zeitpunkten dokumentiert, die unter Umständen mehrere Monate oder sogar Jahre auseinander liegen können 26. Daher ist es wichtig, genauer zu analysieren, welche Charakteristika von Zusammenschlüssen den Informationsfluß zum Kapitalmarkt beeinflus- 25 Die genaue Struktur dieses Zusammenhangs erfordert eine weitere intensive Datenerhebung und ist Gegenstand einer weiteren Untersuchung. 26 Wir betrachten die Kurseffekte über den gesamten Beobachtungszeitraum in Abschnitt 6.4. zfbf 51 (4/1999) 311

14 E. Böhmer/Y. Löffler Abbildung 1: Kumulierte Überrenditen für im Zeitraum 1985 bis 1993 angezeigte Zusammenschlüsse nach Konjunkturlage 312 zfbf 51 (4/1999)

15 Unternehmensübernahmen Abbildung 1: (Fortsetzung) zfbf 51 (4/1999) 313

16 E. Böhmer/Y. Löffler sen. Dazu untersuchen wir die folgenden zwei Hypothesen zu möglichen Unterschieden im Querschnitt: 1. Wenn laut GWB nur eine Anzeige des vollzogenen Zusammenschlusses erfolgen muß, ist aufgrund der nicht bestehenden Veröffentlichungspflicht eine Geheimhaltung bis nach der tatsächlichen Durchführung möglich. Daher sollte sich, ceteris paribus, bei den nachträglich und nicht kontrollierten Zusammenschlüssen ohne vorherige Veröffentlichung die Anzeige als kursrelevantes Ereignis erweisen. 2. Bei anmeldepflichtigen Zusammenschlüssen hingegen ist eine frühere Informationsverarbeitung wahrscheinlich, auch wenn nur in 64 der Fälle (13%) eine Vorabveröffentlichung (d. h., eine Veröffentlichung vor den anderen untersuchten Ereignissen) erfolgt. Dafür spricht auch eine Analyse der Veröffentlichungen zu Fällen, zu denen ebenfalls ein Durchführungsdatum ermittelt werden konnte. Bei anmeldepflichtigen Übernahmen, zu denen auch der Durchführungszeitpunkt bekannt ist, liegt der Zeitpunkt der Pressemitteilung in 68% der Fälle vor der Durchführung, während dies bei nur anzeigepflichtigen, also den nachträglich und den nicht kontrollierten, nur für 22% zutrifft. Um diese Hypothesen zu untersuchen, teilen wir die Stichprobe in anmeldepflichtige, nachträglich kontrollierte und nicht kontrollierte Unternehmen auf und beschreiben im folgenden die Ergebnisse für diese drei Teilstichproben 27. Die in Abbildung 2 dargestellten CARs zeigen, daß zu den einzelnen Zeitpunkten in den Teilstichproben tatsächlich unterschiedliche Reaktionen eintreten. So ist zum frühesten Datum in konjunkturstarken Jahren ein deutlicher Anstieg nur bei nachträglich und bei nicht kontrollierten Zusammenschlüssen zu verzeichnen. In konjunkturschwachen Jahren zeigen nur nachträglich kontrollierte Firmen eine deutliche Reaktion. Wie wir in den nachfolgenden Abschnitten näher beschreiben, liegt die Ursache für die Unterschiede hinsichtlich der Regulierungsart allerdings in erster Linie in der voneinander abweichenden Zusammensetzung dieses Zeitpunktes in den Gruppen. Bei Veröffentlichungen entstehen in konjunkturstarken Jahren in allen Teilstichproben ebenfalls deutliche positive Reaktionen, wobei die CARs von ca. 1% (anmeldepflichtige) bis 10% (nachträglich kontrollierte Übernahmen) reichen. In konjunkturschwachen Jahren zeigt sich keine Reaktion bei anmeldepflichtigen Übernahmen, aber positive (nicht kontrollierte) und negative (nachträglich kontrollierte) CARs bei den anderen Gruppen. Aufgrund der geringen Stichprobengröße ist die Aussagekraft dieser Grafik jedoch gering. Zum Durchführungsdatum zeigt sich ein ähnliches Bild. Die stärkste Reaktion erfolgt wiederum bei nicht- und nachträglich kontrollierten Übernahmen, während bei anmeldepflichtigen Fällen keine deutliche Überrendite zu beobachten ist. Bei nachträglich und nicht kontrollierten Fällen verursacht die Anzeige in konjunkturstarken Jahren die höchsten CARs, während die Anzeige anmeldepflichtiger Fälle nicht zu Überrenditen führt. In konjunkturschwachen Jahren zeigen die nicht 27 Sechzehn Zusammenschlüsse in unserer Stichprobe wurden freiwillig angemeldet. Da die geringe Stichprobengröße zuverlässige Aussagen sehr erschwert, beziehen wir die entsprechenden Ergebnisse nicht mit in die Diskussion im Text ein. 314 zfbf 51 (4/1999)

eine Vorabveröffentlichung (d. h., eine Veröffentlichung vor den anderen untersuchten Ereignissen) erfolgt.")

17 Unternehmensübernahmen Abbildung 2: Kumulierte Überrenditen für im Zeitraum 1985 bis 1993 angezeigte Zusammenschlüsse nach Regulierungsart zfbf 51 (4/1999) 315

18 E. Böhmer/Y. Löffler Abbildung 2: (Fortsetzung) 316 zfbf 51 (4/1999)

")

19 Unternehmensübernahmen Abbildung 2: (Fortsetzung) zfbf 51 (4/1999) 317

20 E. Böhmer/Y. Löffler Abbildung 2: (Fortsetzung) 318 zfbf 51 (4/1999)

")

21 Unternehmensübernahmen kontrollierten Übernahmen wiederum eine positive und die nachträglich kontrollierten eine deutlich negative Überrendite. Wie erwartet, entsteht die deutlichste Kapitalmarktreaktion zum Anzeigedatum bei nicht anmeldepflichtigen Zusammenschlüssen. Anmeldepflichtige Zusammenschlüsse führen nur bei Veröffentlichung zu einer kleinen Überrendite. In den folgenden drei Abschnitten diskutieren wir die Aussagekraft und mögliche Gründe der Ergebnisse zu den drei Gruppen Anmeldepflichtige Zusammenschlüsse In der Gruppe der anmeldepflichtigen Übernahmen sind CARs generell nicht signifikant. Bei diesen Transaktionen ist in 425 von 508 Fällen die Anmeldung das früheste Datum. Da die Anmeldung aber nicht zu signifikanten Überrenditen führt, findet auch zum frühesten Datum keine signifikante Reaktion statt. Tabelle 3 zeigt, daß in den kurzen Ereignisfenstern zumindest in konjunkturstarken Jahren die höchsten CARs zum Veröffentlichungszeitpunkt entstehen. Dabei macht es auch keinen Unterschied, ob wir alle Veröffentlichungen (wie in der Tabelle) oder nur diejenigen betrachten, die vor den anderen Ereignissen erfolgt sind. Tabelle 3: Kumulierte Überrenditen für die Teilstichprobe der anmeldepflichtigen Zusammenschlüsse ***, ** und * kennzeichnen Schätzungen, die auf einem Signifikanzniveau von 1, 5 bzw. 10% von Null verschieden sind. Dabei wird für den Durchschnitt ein BMP-Test, für den Median ein Rangsummentest nach Wilcoxon und für den Anteil positiver Werte ein einfacher Vorzeichentest verwendet. Es stellt sich also die Frage, wann der Kapitalmarkt die Informationen über anmeldepflichtige Zusammenschlüsse verarbeitet. Als ersten Ansatz zur Beantwortung haben wir die Reaktion auf die verschiedenen Ereignisse für die anmeldepflichtigen Zusammenschlüsse gemessen, zu denen es keine Veröffentlichung gibt. Auch für diese 444 Zusammenschlüsse kommt es zu keiner ökonomisch oder statistisch zfbf 51 (4/1999) 319

22 E. Böhmer/Y. Löffler signifikanten Reaktion bei Anmeldung, Erlaubnis, Durchführung oder Anzeige. Daher ist es wahrscheinlich, daß die relevanten Informationen im Zeitablauf unsystematisch und außerhalb der untersuchten Ereignisfenster an die Öffentlichkeit gelangen. Dafür gibt es drei plausible Erklärungen: (1) Es hat eine Veröffentlichung stattgefunden, die wir nicht identifizieren konnten. (2) Gerüchtebildung oder Insiderhandel trägt zur Kursanpassung bei, da diese zeitlich nicht systematisch an ein bestimmtes Ereignis gebunden sein muß. (3) Da die anmeldepflichtigen Käufer relativ zum erworbenen Unternehmen in der Regel groß sind, führt die Übernahme nur zu einer geringen Änderung des Marktwertes des Käufers. Die zweite Erklärung ist plausibel, da im Vorfeld der Zusammenschlüsse bereits Gerüchte entstehen werden, die wir nicht systematisch erfassen können. Ein direkter Test der dritten ist nicht möglich, da für die Mehrheit der Zielunternehmen keine Marktwerte zur Verfügung stehen Nachträglich kontrollierte Zusammenschlüsse Für die Gruppe der nachträglich kontrollierten Zusammenschlüsse ergeben sich in Tabelle 4 deutliche Unterschiede zu den anmeldepflichtigen. Wie vermutet, entstehen in konjunkturstarken Jahren hohe Überrenditen am Anzeigetag und sind im Zeitraum -30 bis +10 Tage mit 7,72% (Median: 4,60%) signifikant positiv. In den 17 Fällen, zu denen eine Veröffentlichung existiert, sind die CARs zum Veröffentlichungsdatum ebenfalls hoch und signifikant. Das früheste Datum entspricht in dieser Teilstichprobe zu rund 63% dem der Anzeige oder der Pressemitteilung, so daß auch hier signifikante Überrenditen entstehen. In konjunkturschwachen Jahren hingegen findet zum Veröffentlichungs- und Anzeigedatum eine von der absoluten Höhe des Medians her vergleichbare nega- Tabelle 4.: Kumulierte Überrenditen für die Teilstichprobe der nachträglich kontrollpflichtigen Zusammenschlüsse ***, ** und * kennzeichnen Schätzungen, die auf einem Signifikanzniveau von 1, 5 bzw. 10% von Null verschieden sind. Dabei wird für den Durchschnitt ein BMP-Test, für den Median ein Rangsummentest nach Wilcoxon und für den Anteil positiver Werte ein einfacher Vorzeichentest verwendet. 28 Eine Approximation der relativen Größe durch die jeweiligen Buchwerte des Grund- bzw. Stammkapitals führt nicht zu signifikanten Unterschieden der Überrenditen. 320 zfbf 51 (4/1999)

23 Unternehmensübernahmen tive Reaktion statt, die jedoch nicht signifikant ist. Zusätzlich zeigt sich eine ebenfalls negative Überrendite zum Durchführungsdatum. Diese Ergebnisse implizieren, daß Informationen über nachträglich kontrollierte Zusammenschlüsse in der Regel erst zum Zeitpunkt der Anzeige vom Kapitalmarkt verarbeitet werden; nur in 14 von 64 Fällen erfolgt eine Vorabveröffentlichung. Entsprechend unserer Vermutung erscheint es plausibel, daß nicht anmeldepflichtige Transaktionen tatsächlich bis zur Anzeige geheimgehalten werden können Nicht kontrollierte Zusammenschlüsse Für nicht kontrollierte Zusammenschlüsse dokumentiert Tabelle 5 in konjunkturstarken Jahren die höchsten signifikant positiven CARs zum frühesten Datum. Dieses setzt sich zu 71% aus Durchführungs- und Anzeigedatum zusammen. In konjunkturschwachen Jahren entstehen signifikante Renditen nur zum Anzeigedatum, die im Gegensatz zu den CARs der anderen Teilstichproben positiv sind. Veröffentlichungen führen nicht zu signifikanten Überrenditen, auch nicht in den 15 (von 84) Fällen, in denen die Veröffentlichung das erste Ereignis ist. Tabelle 5: Kumulierte Überrenditen für die Teilstichprobe der nicht kontrollpflichtigen Zusammenschlüsse ***, ** und * kennzeichnen Schätzungen, die auf einem Signifikanzniveau von 1, 5 bzw. 10% von Null verschieden sind. Dabei wird für den Durchschnitt ein BMP-Test, für den Median ein Rangsummentest nach Wilcoxon und für den Anteil positiver Werte ein einfacher Vorzeichentest verwendet. Zehn dieser Zusammenschlüsse wurden freiwillig angemeldet, da nicht kontrollpflichtige Käufer nur dann anmelden, wenn Unsicherheit über die Erfüllung der Toleranzklauseln nach 24 VIII GWB besteht. In allen untersuchten Zeiträumen entstehen zur Anmeldung hohe, aber nicht signifikante abnormale Renditen. Wie bei nachträglich kontrollierten Zusammenschlüssen werden Informationen über nicht kontrollierte größtenteils erst zum Zeitpunkt der Anzeige vom Kapitalmarkt verarbeitet. zfbf 51 (4/1999) 321

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Anhand des bereits hergeleiteten Models erstellen wir nun mit der Formel

Ausarbeitung zum Proseminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn zum Thema Simulation des Anlagenpreismodels von Simon Uphus im WS 09/10 Zusammenfassung

Ausarbeitung zum Proseminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn zum Thema Simulation des Anlagenpreismodels von Simon Uphus im WS 09/10 Zusammenfassung

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe

Sozialberichterstattung NRW. Kurzanalyse 02/2010 09.07.2010 12.07.2010 Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe 2008

Sozialberichterstattung NRW. Kurzanalyse 02/2010 09.07.2010 12.07.2010 Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe 2008

Insiderwissen 2013. Hintergrund

Insiderwissen 213 XING EVENTS mit der Eventmanagement-Software für Online Eventregistrierung &Ticketing amiando, hat es sich erneut zur Aufgabe gemacht zu analysieren, wie Eventveranstalter ihre Veranstaltungen

Insiderwissen 213 XING EVENTS mit der Eventmanagement-Software für Online Eventregistrierung &Ticketing amiando, hat es sich erneut zur Aufgabe gemacht zu analysieren, wie Eventveranstalter ihre Veranstaltungen

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Newsletter Immobilienrecht Nr. 10 September 2012

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn

An die Redaktionen von Presse, Funk und Fernsehen 32 02. 09. 2002 Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn Das aktive Sparen ist nach wie vor die wichtigste Einflussgröße

An die Redaktionen von Presse, Funk und Fernsehen 32 02. 09. 2002 Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn Das aktive Sparen ist nach wie vor die wichtigste Einflussgröße

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Bedienungsanleitung. Matthias Haasler. Version 0.4. für die Arbeit mit der Gemeinde-Homepage der Paulus-Kirchengemeinde Tempelhof

Bedienungsanleitung für die Arbeit mit der Gemeinde-Homepage der Paulus-Kirchengemeinde Tempelhof Matthias Haasler Version 0.4 Webadministrator, email: webadmin@rundkirche.de Inhaltsverzeichnis 1 Einführung

Bedienungsanleitung für die Arbeit mit der Gemeinde-Homepage der Paulus-Kirchengemeinde Tempelhof Matthias Haasler Version 0.4 Webadministrator, email: webadmin@rundkirche.de Inhaltsverzeichnis 1 Einführung

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt?

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt? Behandelte Fragestellungen Was besagt eine Fehlerquote? Welche Bezugsgröße ist geeignet? Welche Fehlerquote ist gerade noch zulässig? Wie stellt

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt? Behandelte Fragestellungen Was besagt eine Fehlerquote? Welche Bezugsgröße ist geeignet? Welche Fehlerquote ist gerade noch zulässig? Wie stellt

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Berechnung der Erhöhung der Durchschnittsprämien

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Güte von Tests. die Wahrscheinlichkeit für den Fehler 2. Art bei der Testentscheidung, nämlich. falsch ist. Darauf haben wir bereits im Kapitel über

Güte von s Grundlegendes zum Konzept der Güte Ableitung der Gütefunktion des Gauss im Einstichprobenproblem Grafische Darstellung der Gütefunktionen des Gauss im Einstichprobenproblem Ableitung der Gütefunktion

Güte von s Grundlegendes zum Konzept der Güte Ableitung der Gütefunktion des Gauss im Einstichprobenproblem Grafische Darstellung der Gütefunktionen des Gauss im Einstichprobenproblem Ableitung der Gütefunktion

Welche Unterschiede gibt es zwischen einem CAPAund einem Audiometrie- Test?

Welche Unterschiede gibt es zwischen einem CAPAund einem Audiometrie- Test? Auch wenn die Messungsmethoden ähnlich sind, ist das Ziel beider Systeme jedoch ein anderes. Gwenolé NEXER g.nexer@hearin gp

Welche Unterschiede gibt es zwischen einem CAPAund einem Audiometrie- Test? Auch wenn die Messungsmethoden ähnlich sind, ist das Ziel beider Systeme jedoch ein anderes. Gwenolé NEXER g.nexer@hearin gp

Tutorial: Homogenitätstest

Tutorial: Homogenitätstest Eine Bank möchte die Kreditwürdigkeit potenzieller Kreditnehmer abschätzen. Einerseits lebt die Bank ja von der Vergabe von Krediten, andererseits verursachen Problemkredite

Tutorial: Homogenitätstest Eine Bank möchte die Kreditwürdigkeit potenzieller Kreditnehmer abschätzen. Einerseits lebt die Bank ja von der Vergabe von Krediten, andererseits verursachen Problemkredite

Markus Demary / Michael Voigtländer

Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln Nr. 50 Markus Demary / Michael Voigtländer Immobilien 2025 Auswirkungen des demografischen Wandels auf die Wohn- und Büroimmobilienmärkte

Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln Nr. 50 Markus Demary / Michael Voigtländer Immobilien 2025 Auswirkungen des demografischen Wandels auf die Wohn- und Büroimmobilienmärkte

RECHT AKTUELL. GKS-Rechtsanwalt Florian Hupperts informiert über aktuelle Probleme aus dem Beamten- und Disziplinarrecht

RECHT AKTUELL GKS-Rechtsanwalt Florian Hupperts informiert über aktuelle Probleme aus dem Beamten- und Disziplinarrecht Rechtsanwalt Florian Hupperts Was muss eigentlich in einer Konkurrentenmitteilung

RECHT AKTUELL GKS-Rechtsanwalt Florian Hupperts informiert über aktuelle Probleme aus dem Beamten- und Disziplinarrecht Rechtsanwalt Florian Hupperts Was muss eigentlich in einer Konkurrentenmitteilung

Inhalt. Einführung in das Gesellschaftsrecht

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Profil A 49,3 48,2 50,7 50,9 49,8 48,7 49,6 50,1 Profil B 51,8 49,6 53,2 51,1 51,1 53,4 50,7 50 51,5 51,7 48,8

1. Aufgabe: Eine Reifenfirma hat für Winterreifen unterschiedliche Profile entwickelt. Bei jeweils gleicher Geschwindigkeit und auch sonst gleichen Bedingungen wurden die Bremswirkungen gemessen. Die gemessenen

1. Aufgabe: Eine Reifenfirma hat für Winterreifen unterschiedliche Profile entwickelt. Bei jeweils gleicher Geschwindigkeit und auch sonst gleichen Bedingungen wurden die Bremswirkungen gemessen. Die gemessenen

FRAGE 39. Gründe, aus denen die Rechte von Patentinhabern beschränkt werden können

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

3 Meldepflichten der Zahlstellen und der Krankenkassen

3 Meldepflichten der Zahlstellen und der Krankenkassen 3.1 Allgemeines Die Meldepflichten der Zahlstellen und der Krankenkassen wie auch die Meldepflicht des Versorgungsempfängers sind in 202 SGB V definiert.

3 Meldepflichten der Zahlstellen und der Krankenkassen 3.1 Allgemeines Die Meldepflichten der Zahlstellen und der Krankenkassen wie auch die Meldepflicht des Versorgungsempfängers sind in 202 SGB V definiert.

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Der Fristentransformationserfolg aus der passiven Steuerung

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Fragen und Antworten zur Prüfmöglichkeit für ausländische Investitionen (Änderung des Außenwirtschaftsgesetzes und der Außenwirtschaftsverordnung)

") Fragen und Antworten zur Prüfmöglichkeit für ausländische Investitionen (Änderung des Außenwirtschaftsgesetzes und der Außenwirtschaftsverordnung) 1. Welche Investitionen können geprüft werden? Einer Prüfung

Fragen und Antworten zur Prüfmöglichkeit für ausländische Investitionen (Änderung des Außenwirtschaftsgesetzes und der Außenwirtschaftsverordnung) 1. Welche Investitionen können geprüft werden? Einer Prüfung

Inhalt. Basiswissen Gesellschaftsrecht. I. Grundlagen 7

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,-

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Erfolg und Vermögensrückgänge angefertigt im Rahmen der Lehrveranstaltung Nachrichtentechnik von: Eric Hansen, eric-hansen@gmx.de am: 07.09.

Abstract zum Thema Handelssysteme Erfolg und Vermögensrückgänge angefertigt im Rahmen der Lehrveranstaltung Nachrichtentechnik von: Eric Hansen, eric-hansen@gmx.de am: 07.09.01 Einleitung: Handelssysteme

Abstract zum Thema Handelssysteme Erfolg und Vermögensrückgänge angefertigt im Rahmen der Lehrveranstaltung Nachrichtentechnik von: Eric Hansen, eric-hansen@gmx.de am: 07.09.01 Einleitung: Handelssysteme

Erfolgreiche Webseiten: Zur Notwendigkeit die eigene(n) Zielgruppe(n) zu kennen und zu verstehen!

Zielgruppe(n) zu kennen und zu verstehen!") Erfolgreiche Webseiten: Zur Notwendigkeit die eigene(n) Zielgruppe(n) zu kennen und zu verstehen! www.wee24.de. info@wee24.de. 08382 / 6040561 1 Experten sprechen Ihre Sprache. 2 Unternehmenswebseiten

Erfolgreiche Webseiten: Zur Notwendigkeit die eigene(n) Zielgruppe(n) zu kennen und zu verstehen! www.wee24.de. info@wee24.de. 08382 / 6040561 1 Experten sprechen Ihre Sprache. 2 Unternehmenswebseiten

Neuordnung der Pflegefinanzierung im Kanton Thurgau

AUSGLEICHSKASSE DES KANTONS THURGAU Neuordnung der Pflegefinanzierung im Kanton Thurgau Ausgleichskasse des Kantons Thurgau St. Gallerstrasse 13, Postfach, 8501 Frauenfeld T 052 724 71 71, F 052 724 72

AUSGLEICHSKASSE DES KANTONS THURGAU Neuordnung der Pflegefinanzierung im Kanton Thurgau Ausgleichskasse des Kantons Thurgau St. Gallerstrasse 13, Postfach, 8501 Frauenfeld T 052 724 71 71, F 052 724 72

Häufig wiederkehrende Fragen zur mündlichen Ergänzungsprüfung im Einzelnen:

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Anleitung für die Lohnmeldung via ELM-Standard mittels PartnerWeb

Ausgleichskasse Gewerbe St. Gallen Lindenstrasse 137 Postfach 245 9016 St. Gallen Telefon 071 282 29 29 Telefax 071 282 29 30 info@ahv-gewerbe.ch www.ahv-gewerbe.ch Anleitung für die Lohnmeldung via ELM-Standard

Ausgleichskasse Gewerbe St. Gallen Lindenstrasse 137 Postfach 245 9016 St. Gallen Telefon 071 282 29 29 Telefax 071 282 29 30 info@ahv-gewerbe.ch www.ahv-gewerbe.ch Anleitung für die Lohnmeldung via ELM-Standard

sm@rt-tan plus Flickerfeld bewegt sich nicht

Technischer Hintergrund Um die Verwendung des Verfahrens Sm@rt-TAN plus des neuen sicheren TAN- Verfahrens so komfortabel wie möglich zu gestalten, wurde eine Möglichkeit geschaffen, die Angaben einer

Technischer Hintergrund Um die Verwendung des Verfahrens Sm@rt-TAN plus des neuen sicheren TAN- Verfahrens so komfortabel wie möglich zu gestalten, wurde eine Möglichkeit geschaffen, die Angaben einer

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Anleitung zum erfassen von Last Minute Angeboten und Stellenangebote

Anleitung zum erfassen von Last Minute Angeboten und Stellenangebote Zweck dieser Anleitung ist es einen kleinen Überblick über die Funktion Last Minute auf Swisshotelportal zu erhalten. Für das erstellen

Anleitung zum erfassen von Last Minute Angeboten und Stellenangebote Zweck dieser Anleitung ist es einen kleinen Überblick über die Funktion Last Minute auf Swisshotelportal zu erhalten. Für das erstellen

Informationsblatt zur Umstellung von Inhaber- auf Namensaktien

Informationsblatt zur Umstellung von Inhaber- auf Namensaktien I. Allgemeines Was sind Namensaktien? Die UCP Chemicals AG ( UCP oder die Gesellschaft ) wird als Gesellschaft mit Namensaktien ein Aktienbuch

Informationsblatt zur Umstellung von Inhaber- auf Namensaktien I. Allgemeines Was sind Namensaktien? Die UCP Chemicals AG ( UCP oder die Gesellschaft ) wird als Gesellschaft mit Namensaktien ein Aktienbuch

Bestandskauf und Datenschutz?

Bestandskauf und Datenschutz? von Rechtsanwältin Christine Loest Fachanwältin für Familienrecht/Mediatorin Kanzlei Michaelis Rechtsanwälte Die Bestandsübertragungen aller Versicherungsverträge (oder z.b.

Bestandskauf und Datenschutz? von Rechtsanwältin Christine Loest Fachanwältin für Familienrecht/Mediatorin Kanzlei Michaelis Rechtsanwälte Die Bestandsübertragungen aller Versicherungsverträge (oder z.b.

Ausarbeitung des Seminarvortrags zum Thema

Ausarbeitung des Seminarvortrags zum Thema Anlagepreisbewegung zum Seminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn von Imke Meyer im W9/10 Anlagepreisbewegung

Ausarbeitung des Seminarvortrags zum Thema Anlagepreisbewegung zum Seminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn von Imke Meyer im W9/10 Anlagepreisbewegung

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Einführung in statistische Analysen

Einführung in statistische Analysen Andreas Thams Econ Boot Camp 2008 Wozu braucht man Statistik? Statistik begegnet uns jeden Tag... Weihnachten macht Deutschen Einkaufslaune. Im Advent überkommt die

Einführung in statistische Analysen Andreas Thams Econ Boot Camp 2008 Wozu braucht man Statistik? Statistik begegnet uns jeden Tag... Weihnachten macht Deutschen Einkaufslaune. Im Advent überkommt die

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Multicheck Schülerumfrage 2013

Multicheck Schülerumfrage 2013 Die gemeinsame Studie von Multicheck und Forschungsinstitut gfs-zürich Sonderauswertung ICT Berufsbildung Schweiz Auswertung der Fragen der ICT Berufsbildung Schweiz Wir

Multicheck Schülerumfrage 2013 Die gemeinsame Studie von Multicheck und Forschungsinstitut gfs-zürich Sonderauswertung ICT Berufsbildung Schweiz Auswertung der Fragen der ICT Berufsbildung Schweiz Wir

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Studie über Umfassendes Qualitätsmanagement ( TQM ) und Verbindung zum EFQM Excellence Modell

und Verbindung zum EFQM Excellence Modell") Studie über Umfassendes Qualitätsmanagement ( TQM ) und Verbindung zum EFQM Excellence Modell (Auszug) Im Rahmen des EU-Projekts AnaFact wurde diese Umfrage von Frauenhofer IAO im Frühjahr 1999 ausgewählten

Studie über Umfassendes Qualitätsmanagement ( TQM ) und Verbindung zum EFQM Excellence Modell (Auszug) Im Rahmen des EU-Projekts AnaFact wurde diese Umfrage von Frauenhofer IAO im Frühjahr 1999 ausgewählten

Informationen zur Prüfung Geprüfter Handelsfachwirt (IHK)/Geprüfte Handelsfachwirtin (IHK)

/Geprüfte Handelsfachwirtin (IHK)") Informationen zur Prüfung Geprüfter Handelsfachwirt (IHK)/Geprüfte Handelsfachwirtin (IHK) Die Prüfung zum Geprüften Handelsfachwirt (IHK)/zur Geprüften Handelsfachwirtin (IHK) ist eine öffentlich-rechtliche

Informationen zur Prüfung Geprüfter Handelsfachwirt (IHK)/Geprüfte Handelsfachwirtin (IHK) Die Prüfung zum Geprüften Handelsfachwirt (IHK)/zur Geprüften Handelsfachwirtin (IHK) ist eine öffentlich-rechtliche

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB)

") Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre