INTERNES KONTROLLSYSTEM (IKS) FÜR ÖFFENTLICHE VERWALTUNGEN

|

|

|

- Klemens Kaufman

- vor 8 Jahren

- Abrufe

Transkript

1 INTERNES KONTROLLSYSTEM (IKS) FÜR ÖFFENTLICHE VERWALTUNGEN Donnerstag, 22. Oktober 2015 Psychiatrische Klinik, Münsterlingen

2 Referent Gianmarco Zanolari dipl. Wirtschaftsprüfer, lic. oec. HSG Partner, Leiter Wirtschaftsprüfung Ostschweiz Seite 2

3 ÜBERSICHT PROGRAMM 1. Internes Kontrollsystem (IKS) was ist das? 2. Gesetzliche Grundlagen 3. Internes Kontrollsystem Umsetzung 4. IKS - Nutzen für die Gemeinde Seite 3

4 INTERNES KONTROLLSYSTEM WAS IST DAS? Definition (I/IV) IKS Wasserhahn-Sieb-Analogie zur Beschreibung des Prüfungsrisikos (nach AICPA: Audit of Small Business. New York 1985, S. 44) Seite 4

5 INTERNES KONTROLLSYSTEM WAS IST DAS? Definition (II/IV) Gesamtheit der internen Kontrollmassnahmen, welche eine effektive und effiziente Abwicklung der Aufgaben eines Gemeinwesens gewährleistet; welche das sichere Ablaufen von Prozessen gewährleistet; welche Fehler (absichtliche oder unabsichtliche) vermindert bzw. reduziert. Seite 5

6 INTERNES KONTROLLSYSTEM WAS IST DAS? Definition (III/IV) Enge Definition Prozesse des Rechnungswesens mit Einfluss auf die Jahresrechnung Weite Definition alle mit wesentlichen Risiken behafteten Prozesse des Gemeinwesens Seite 6

7 INTERNES KONTROLLSYSTEM WAS IST DAS? Definition (IV/IV) Organisatorische Massnahmen (Prozesskontrollen) Selbsttätige, manuelle und programmierte Kontrollen Unabhängige Kontrollen durch Vorgesetzte (Übergeordnete Kontrollen) Kontrolle durch die gewählte Organisation, z.b. - selbsttätige Kontrollen: - Instanzengliederung - Funktionentrennung - Regelung der Arbeitsabläufe - manuelle Kontrollen - programmierte Kontrollen Kontrolle durch die Anwendung technischer Hilfsmittel, z.b. - Messeinrichtung - Sicherungsvorrichtungen - Rechen- und Datenverarbeitungssysteme Kontrolle durch die Amtsleiter und die Vorgesetzten: - nach freiem persönlichem Ermessen - gestützt auf interne Weisungen Kontrolle durch Beauftragte (Delegationsprinzip) - Assistenten, Stabstellen, Ausschüsse, Sekretariat, Projektorganisationen - externe Fachleute und Berater Organisationsplan, Ablauf- und Funktionsdiagramm, Handbuch, Formular- und Belegwesen, Kontierungsvorgaben, Nummern- und Abstimmkreise, Zeitstempel, Unterschriftsregelung, Visaordnung, Sperrcodes usw. Organisatorische Hilfsmittel Geschäftsreglemente, Pflichtenhefte, Stellenbeschreibungen, Budgets, Vorschlags- und Antragswesen, Terminliste usw. Seite 7

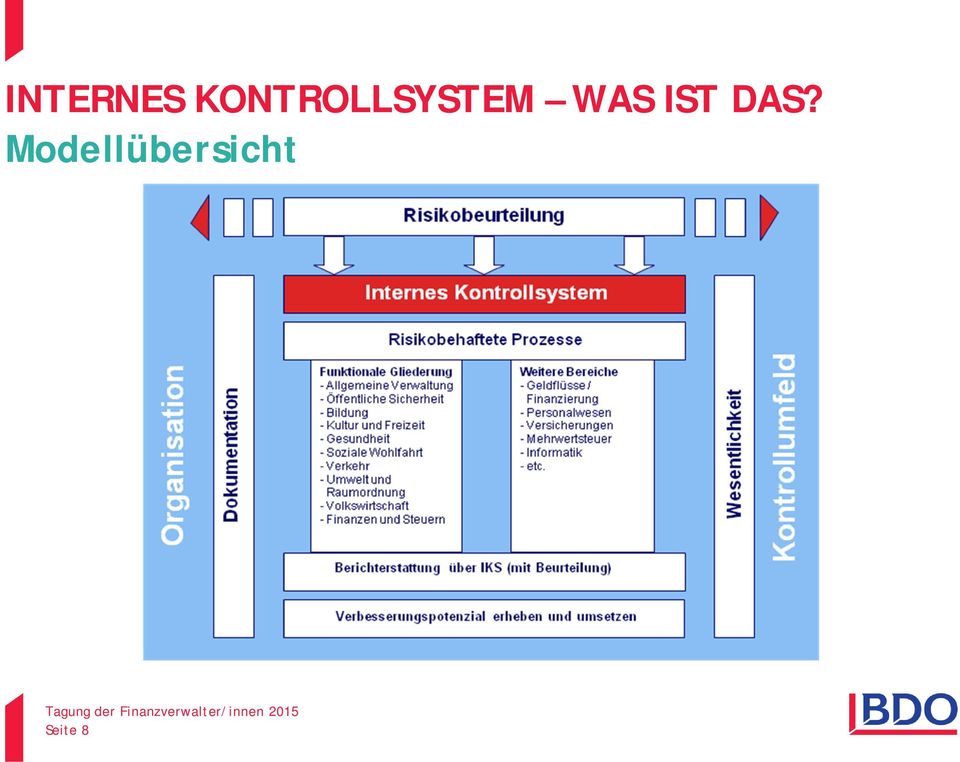

8 INTERNES KONTROLLSYSTEM WAS IST DAS? Modellübersicht Seite 8

9 GESETZLICHE GRUNDLAGEN Kanton Thurgau Neuregelung HRM2 - Verordnung des Regierungsrates über das Rechnungswesen der Gemeinden vom 23. April 2013 Am in Kraft gesetzt lange Umstellungsfrist Gliederung in 8 Bereiche: Allgemeine Bestimmungen Haushaltsteuerung Kreditrecht Rechnungslegung (HRM2) Finanzielle Führung auf Verwaltungsebene Haushaltskontrolle Übergangs- und Schlussbestimmungen (HRM2) Anhang Seite 9

Finanzielle Führung auf Verwaltungsebene")

10 GESETZLICHE GRUNDLAGEN Kanton Thurgau Verordnung des Regierungsrates über das Rechnungswesen der Gemeinden vom 23. April 2013 (Stand 1. Juni 2013) 64 Übergangsregelung Diese Verordnung ist ab dem Umstellungsjahr auf HRM2 anwendbar (Ablösung der alten Verordnung) Die Umstellung auf die Rechnungslegung nach HRM2 erfolgt spätestens auf den 1. Januar Initialisierung: Gemeinderat beschliesst Umsetzung (Zeitpunkt, Hilfsmittel, Eckpunkte, Grundsatzentscheide wie z.b. Aktivierungsgrenze) Beispiel: Umstellungsjahr 2017 Umstellungsarbeiten bereits im 2016 (Budget 2017, Kontenplananpassung) Seite 10

11 GESETZLICHE GRUNDLAGEN Kanton Thurgau Verordnung des Regierungsrates über das Rechnungswesen der Gemeinden vom 23. April 2013 (Stand 1. Juni 2013) 54 Internes Kontrollsystem 1. Das interne Kontrollsystem umfasst regulatorische, organisatorische und technische Massnahmen. 2. Die Exekutive trifft die notwendigen Massnahmen, um das Vermögen zu schützen, die zweckmässige Verwendung der Mittel sicherzustellen, Fehler und Unregelmässigkeiten bei der Buchführung zu verhindern oder aufzudecken sowie die Ordnungsmässigkeit der Rechnungslegung und die verlässliche Berichterstattung zu gewährleisten. 3. Sie berücksichtigt dabei die Risikolage und das Kosten-Nutzen-Verhältnis sowie die Grösse der Gemeinde. Fazit: Mit der Anwendung der neuen Verordnung, d.h. ab der Umstellung auf HRM2 oder spätestens im Jahr 2018 müssen die Thurgauer Gemeinden über ein IKS verfügen. Seite 11

12 GESETZLICHE GRUNDLAGEN Kanton Thurgau Ziele des IKS gemäss der Verordnung des Regierungsrates über das Rechnungswesen der Gemeinden vom 23. April 2013 (Stand 1. Juni 2013) Schlussfolgerungen aus dem Gesetzestext: Finanzielle Risiken (ausgehend von den Zielen des IKS gemäss Verordnung) Prozesse des Rechnungswesens Finanzielle Berichterstattung Seite 12

Prozesse des Rechnungswesens Finanzielle")

13 GESETZLICHE GRUNDLAGEN Kanton Thurgau Prüfung des IKS gemäss der Verordnung des Regierungsrates über das Rechnungswesen der Gemeinden vom 23. April 2013 (Stand 1. Juni 2013) Wichtig: In der Verordnung wird nicht festgehalten, dass die Rechnungsprüfungskommission das Interne Kontrollsystem prüfen muss. Die Rechnungsprüfungskommission soll/muss sich jedoch bei der Prüfungsplanung und -durchführung bzw. bei der Auswahl der Prüfungshandlungen auf das IKS beziehen und sich darauf stützen können. Ein IKS existiert erst dann, wenn es auch dokumentiert ist. Dies steht in der Verordnung nicht explizit, entspricht aber den heutigen Voraussetzungen eines IKS. Seite 13

14 INTERNES KONTROLLSYSTEM UMSETZUNG Vorgehen übergeordnet Risikoanalyse (Risikolage) Finanzen IKS Konzeptpapier - Grundlage für das IKS - Zuständigkeiten, Verantwortung Kontrollumfeld - Organisation - Reglemente, Weisungen - Unternehmenskultur - Informatik Prozesse - Selektion der relevanten Prozesse - Schlüsselrisiken Kontrollen - Schlüsselkontrollen Massnahmen - Korrekturmassnahmen - Internes Audit und Berichterstattung Seite 14

15 INTERNES KONTROLLSYSTEM UMSETZUNG Phase 1: Risikoanalyse (Risikolage) Gesamtverantwortung liegt bei der Gemeindebehörde (ergibt sich aus der Verantwortung für die Führung des Gemeindehaushalts, Art. 22 Gesetz über die Gemeinden) Die Gemeindebehörde berücksichtigt beim IKS die Risikolage der Gemeinde (Art. 54, Abs. 3 RRV) Seite 15

Die Gemeindebehörde berücksichtigt beim IKS die")

16 INTERNES KONTROLLSYSTEM UMSETZUNG Phase 1: Risikoanalyse (Risikolage) Seite 16

17 INTERNES KONTROLLSYSTEM UMSETZUNG Phase 2: Konzeptpapier Grundlagenpapier für die Legitimation und die Existenz des IKS Definition Grundlagen: Ziele, Vorgehen, Umfang (Wirkungsbereich und relevante Prozesse), Zuständigkeiten und Verantwortungen, usw. Genehmigung des IKS-Konzeptpapiers durch den Gemeinderat Seite 17

18 INTERNES KONTROLLSYSTEM UMSETZUNG Phase 3: Kontrollumfeld Zusammenstellung einer Übersicht sowie aller vorhandenen Unterlagen (Organisation, Reglemente, Weisungen, etc.), um das Kontrollumfeld zu erfassen bzw. dokumentieren Abbildung des IT-Bereichs in einem Arbeitspapier als Teil des Kontrollumfelds Ziel Erlangung eines Überblicks sowie eines tieferen Verständnisses über die Kontrollorganisation und -integration des Gemeinwesens Seite 18

19 INTERNES KONTROLLSYSTEM UMSETZUNG Phase 4: Prozesse Identifikation der wesentlichen Prozesse (Kernprozesse) für das IKS «Wesentlich ist ein Prozess oder ein Element des IKS dann, wenn Fehler in diesem Bereich eine deutlich spürbare Auswirkung auf das Rechnungswesen bzw. die Jahresrechnung oder einzelne wichtige Positionen der Jahresrechnung haben.» Seite 19

20 INTERNES KONTROLLSYSTEM UMSETZUNG Phase 4: Prozesse Die Herleitung der relevanten Prozesse für das IKS sollte für jede Gemeinde individuell auf Basis der finanziellen Berichterstattung (Bilanz, Erfolgsrechnung, Geldflussrechnung, Anhang) erfolgen. Erfahrungsgemäss sind mindestens folgende Prozesse zu integrieren: Finanzen - Abschlussprozess Fakturierung Debitoren Gebührenerhebung (z.b. Einwohneramt, Bauverwaltung) Investitionen (Infrastruktur, Sachanlagen, Subventionen, Beiträge, Verkäufe) Leistungsbezug Kreditoren Personal Saläradministration Steuern Budgetierung Nachtragskredite Verpflichtungskredite Finanzplanung Seite 20

21 INTERNES KONTROLLSYSTEM UMSETZUNG Phase 5: Kontrollen Darstellung der relevanten Prozesse (bspw. mittels Flow-Chart), Erstellung von Risiko- Kontroll-Matrizen (Bsp. 1) Identifizierung der Arbeitsabläufe, Risiken (Schlüsselrisiken), der bestehenden Kontrollen (Schlüsselkontrollen) sowie der bestehenden Hilfsmittel (Bsp. 2) Seite 21

22 INTERNES KONTROLLSYSTEM UMSETZUNG Phase 5: Kontrollen (Bsp. 1) Monatliche Lohnauszahlungen I Arbeitsschritt (Personen) Risiko H/MT Kontrolle H/MT Referenz/Hilfsmittel Aufbereitung der variablen Lohndaten (Stundenlohn, Spesen, usw. ) (PA) Falscherfassung / Erfassung nicht belegter Mutationen / Unvollständige Erfassung der Daten; Auszahlung nicht geleisteter Arbeitszeit Mutationen sind vom AL zu visieren Mutationsformular, Stundenblätter, Spesenformulare Wirksamkeit der Kontrolle Erfassung Absenzen (Krankheit, Unfall, unbezahlter Urlaub, Militär) (PA) Unvollständige Erfassung der Daten Absenzenkontrolle / Unfallund Krankheitsmeldungen der Abteilung Personal- und Zeitmanagementsystem Meldung Unfall-/ Krankheitsfälle an Versicherung (PA) Versicherungsguthaben werden unvollständig zurückgefordert Checkliste Lohnvorschüsse (PA, AL) Vorschüsse werden unvollständig mit Lohnzahlung verrechnet Vorschüsse sind durch AL zu genehmigen Kopie Auszahlungsquittung an Lohnbuchhaltung Erstellung individuelle Lohnabrechnung (PA) Fehlerhafte Abrechnung Abweichungsanalyse durch PV Verarbeitungsprotokoll Erstellung Zahlungsjournal (PA) Auszahlungen stimmen nicht mit Lohnabrechnungen überein Abstimmung Lohnabrechnung mit Auszahlungsjournal durch PV Lohnabrechnungs- und Auszahlungsjournal Seite 22

23 INTERNES KONTROLLSYSTEM UMSETZUNG Phase 5: Kontrollen (Bsp. 2) Seite 23

24 INTERNES KONTROLLSYSTEM UMSETZUNG Phase 6: Massnahmen Korrekturmassnahmen: Definition zusätzlicher bzw. neuer Kontrollen und Entwicklung zusätzlicher bzw. neuer Hilfsmittel aufgrund eingestufter Risiken Festsetzung von Zuständigkeiten und Terminen für die Umsetzung der Massnahmen Internes Audit: mind. 1 x jährlich Überprüfung des IKS und Berichterstattung an den Gemeinderat falls nötig Festlegung und Umsetzung von Massnahmen Seite 24

25 INTERNES KONTROLLSYSTEM UMSETZUNG Bereinigung und Übergang zum Dauerbetrieb im Dauerbetrieb ist die laufende Aktualisierung der Unterlagen sowie die Funktionsfähigkeit des IKS (übergeordnete Kontrollen und Kontrollen auf Prozessebene) sicherzustellen Hinweise: Schulung und Miteinbezug des Personals (Prozesskontrollen), transparente und direkte Kommunikation durch den Gemeinderat, IKS soll «gelebt» werden! Seite 25

26 INTERNES KONTROLLSYSTEM UMSETZUNG Bereinigung und Übergang zum Dauerbetrieb Seite 26

27 IKS NUTZEN FÜR DIE GEMEINDE Gegenüber Bürgerinnen und Bürgern Zuverlässigkeit der finanziellen Berichterstattung und der operationellen Prozesse sicherstellen Öffentliche Ressourcen und Gemeindevermögen schützen Missbräuche und Fehler feststellen und womöglich vermeiden Seite 27

28 IKS NUTZEN FÜR DIE GEMEINDE Verwaltungsintern und gegenüber Behörden Überschaubarkeit und kritisches Hinterfragen der Prozesse mit finanziellen Auswirkungen Sichtbarkeit vorhandener Kontrollen -> Aufdecken allfälliger Schwächen im System Verhinderung bzw. Verminderung von Fehlern und Unregelmässigkeiten Erhöhung Zuverlässigkeit der Finanzberichterstattung Seite 28

29 FRAGEN? Vielen Dank für Ihre Aufmerksamkeit Seite 29

derzeitiger Stand / Vergleich mit TG-Gemeinden

Spezialthemen 1. Teil Markus Meli, BDO AG - Internes Kontrollsystem () 49 derzeitiger Stand / Vergleich mit TG-Gemeinden 50 Verständnis des in AR, SG und TG 51 Auszug Finanzhaushaltsgesetz (FHG) AR 52

Spezialthemen 1. Teil Markus Meli, BDO AG - Internes Kontrollsystem () 49 derzeitiger Stand / Vergleich mit TG-Gemeinden 50 Verständnis des in AR, SG und TG 51 Auszug Finanzhaushaltsgesetz (FHG) AR 52

INTERNE KONTROLLE IN DER ÖFFENTLICHEN VERWALTUNG

INTERNE KONTROLLE IN DER ÖFFENTLICHEN VERWALTUNG Konzept Vorgehen - Betrieb PIRMIN MARBACHER 7. März 2013 REFERENT Pirmin Marbacher dipl. Wirtschaftsprüfer Betriebsökonom FH Prüfer und Berater von öffentlichen

INTERNE KONTROLLE IN DER ÖFFENTLICHEN VERWALTUNG Konzept Vorgehen - Betrieb PIRMIN MARBACHER 7. März 2013 REFERENT Pirmin Marbacher dipl. Wirtschaftsprüfer Betriebsökonom FH Prüfer und Berater von öffentlichen

IKS PRAKTISCHE UMSETZUNG BEI GEMEINDEN

IKS PRAKTISCHE UMSETZUNG BEI GEMEINDEN Verband der Verantwortlichen für Gemeindefinanzen und Gemeindesteuern des Kantons Basel-Landschaft (VGFS-BL) PIRMIN MARBACHER 26. NOVEMBER 2010 AGENDA Ausgangslage

IKS PRAKTISCHE UMSETZUNG BEI GEMEINDEN Verband der Verantwortlichen für Gemeindefinanzen und Gemeindesteuern des Kantons Basel-Landschaft (VGFS-BL) PIRMIN MARBACHER 26. NOVEMBER 2010 AGENDA Ausgangslage

Pensionskasse des Bundes Caisse fédérale de pensions Holzikofenweg 36 Cassa pensioni della Confederazione

Compliance-Reglement 1. Grundsätze und Ziele Compliance ist die Summe aller Strukturen und Prozesse, die sicherstellen, dass und ihre Vertreter/Vertreterinnen alle relevanten Gesetze, Vorschriften, Codes

Compliance-Reglement 1. Grundsätze und Ziele Compliance ist die Summe aller Strukturen und Prozesse, die sicherstellen, dass und ihre Vertreter/Vertreterinnen alle relevanten Gesetze, Vorschriften, Codes

Fall 8: IKS-Prüfung nicht dokumentiert

Fall 8: IKS-Prüfung nicht dokumentiert Peter Steuri CISA / dipl. Wirtschaftsinformatiker Partner BDO AG, Solothurn Fall-8: IKS-Prüfung nicht dokumentiert a) Die Prüfung des IKS wurde nicht dokumentiert

Fall 8: IKS-Prüfung nicht dokumentiert Peter Steuri CISA / dipl. Wirtschaftsinformatiker Partner BDO AG, Solothurn Fall-8: IKS-Prüfung nicht dokumentiert a) Die Prüfung des IKS wurde nicht dokumentiert

Personal-Vorsorgestiftung der Aluminium-Laufen AG Liesberg Liesberg. Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2014

Personal-Vorsorgestiftung der Aluminium-Laufen AG Liesberg Liesberg Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2014 Bericht der Revisionsstelle an den Stiftungsrat der Personal-Vorsorgestiftung

Personal-Vorsorgestiftung der Aluminium-Laufen AG Liesberg Liesberg Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2014 Bericht der Revisionsstelle an den Stiftungsrat der Personal-Vorsorgestiftung

Inhaltsverzeichnis Kapitel 18

Inhaltsverzeichnis Kapitel 18 18 Internes Kontrollsystem (IKS) 18.1 Allgemein...1 18.2 IKS Praxishilfe der KKAG...2 Stand: 1.2.2013 Kapitel 18 Internes Kontrollsystem (IKS) 18 Internes Kontrollsystem

Inhaltsverzeichnis Kapitel 18 18 Internes Kontrollsystem (IKS) 18.1 Allgemein...1 18.2 IKS Praxishilfe der KKAG...2 Stand: 1.2.2013 Kapitel 18 Internes Kontrollsystem (IKS) 18 Internes Kontrollsystem

Pensionskasse der Burkhalter Gruppe Zürich. Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013

Pensionskasse der Burkhalter Gruppe Zürich Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013 Bericht der Revisionsstelle an den Stiftungsrat der Pensionskasse der Burkhalter Gruppe

Pensionskasse der Burkhalter Gruppe Zürich Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013 Bericht der Revisionsstelle an den Stiftungsrat der Pensionskasse der Burkhalter Gruppe

Fall 1: Keine Übersicht (Topographie)

") Fall 1: Keine Übersicht (Topographie) Peter Steuri CISA / dipl. Wirtschaftsinformatiker Partner BDO AG, Solothurn Fall-1: Keine Übersicht (Topographie) a) Darstellung der wesentlichen Geschäftsprozesse

Fall 1: Keine Übersicht (Topographie) Peter Steuri CISA / dipl. Wirtschaftsinformatiker Partner BDO AG, Solothurn Fall-1: Keine Übersicht (Topographie) a) Darstellung der wesentlichen Geschäftsprozesse

Lohn & Gehalt Kurzdokumentation

Lohn & Gehalt Kurzdokumentation Hauptmerkmale Verwaltung Firmenstamm Eingabe und Mutation der Firmenstammdaten Drucker-/Listensteuerung Verwaltung Personalstamm Erfassung, Mutation und Abfrage der Mitarbeiterstammdaten

Lohn & Gehalt Kurzdokumentation Hauptmerkmale Verwaltung Firmenstamm Eingabe und Mutation der Firmenstammdaten Drucker-/Listensteuerung Verwaltung Personalstamm Erfassung, Mutation und Abfrage der Mitarbeiterstammdaten

AbaWeb-Treuhand. Angebotsübersicht

AbaWeb-Treuhand Angebotsübersicht Inhaltsverzeichnis: 1. Fibu Vorerfassung 2. Fibu komplett 3. Lohn Vorerfassung 4. Lohn Abrechnung 5. Lohn komplett 6. Finanzpaket 1 7. Finanzpaket 2 8. Preisliste 1. Fibu

AbaWeb-Treuhand Angebotsübersicht Inhaltsverzeichnis: 1. Fibu Vorerfassung 2. Fibu komplett 3. Lohn Vorerfassung 4. Lohn Abrechnung 5. Lohn komplett 6. Finanzpaket 1 7. Finanzpaket 2 8. Preisliste 1. Fibu

Interne Revision Ressourcen optimieren. Aufdecken, was dem Erfolg Ihres Unternehmens entgegensteht!

Interne Revision Ressourcen optimieren Aufdecken, was dem Erfolg Ihres Unternehmens entgegensteht! Wertetreiber Interne Revision Internationalisierung und Wettbewerbsdruck zwingen Unternehmen dazu, ihre

Interne Revision Ressourcen optimieren Aufdecken, was dem Erfolg Ihres Unternehmens entgegensteht! Wertetreiber Interne Revision Internationalisierung und Wettbewerbsdruck zwingen Unternehmen dazu, ihre

Checkliste. Erfolgreich Delegieren

Checkliste Erfolgreich Delegieren Checkliste Erfolgreich Delegieren Erfolgreiches Delegieren ist für Führungskräfte von großer Bedeutung, zählt doch das Delegieren von n und Projekten zu ihren zentralen

Checkliste Erfolgreich Delegieren Checkliste Erfolgreich Delegieren Erfolgreiches Delegieren ist für Führungskräfte von großer Bedeutung, zählt doch das Delegieren von n und Projekten zu ihren zentralen

Jahresrechnung zum 31. Dezember 2014

PRÜFUNGSBERICHT Jahresrechnung zum 31. Dezember 2014 Bolivianisches Kinderhilfswerk e. V. Stuttgart KPMG AG Wirtschaftsprüfungsgesellschaft An den Bolivianische Kinderhilfswerk e.v., Stuttgart 1 Prüfungsauftrag

PRÜFUNGSBERICHT Jahresrechnung zum 31. Dezember 2014 Bolivianisches Kinderhilfswerk e. V. Stuttgart KPMG AG Wirtschaftsprüfungsgesellschaft An den Bolivianische Kinderhilfswerk e.v., Stuttgart 1 Prüfungsauftrag

Projekt - Zeiterfassung

Projekt - Zeiterfassung Kosten eines Projektes? Zeit, die Ihre Mitarbeiter für ein Projekt aufgewendet haben? Projektkosten Stundensaldo Mitarbeiter Zeitaufwand Verrechenbare Kosten Wer machte was? Kostentransparenz

Projekt - Zeiterfassung Kosten eines Projektes? Zeit, die Ihre Mitarbeiter für ein Projekt aufgewendet haben? Projektkosten Stundensaldo Mitarbeiter Zeitaufwand Verrechenbare Kosten Wer machte was? Kostentransparenz

GPP Projekte gemeinsam zum Erfolg führen

GPP Projekte gemeinsam zum Erfolg führen IT-Sicherheit Schaffen Sie dauerhaft wirksame IT-Sicherheit nach zivilen oder militärischen Standards wie der ISO 27001, dem BSI Grundschutz oder der ZDv 54/100.

GPP Projekte gemeinsam zum Erfolg führen IT-Sicherheit Schaffen Sie dauerhaft wirksame IT-Sicherheit nach zivilen oder militärischen Standards wie der ISO 27001, dem BSI Grundschutz oder der ZDv 54/100.

Delta Audit - Fragenkatalog ISO 9001:2014 DIS

QUMedia GbR Eisenbahnstraße 41 79098 Freiburg Tel. 07 61 / 29286-50 Fax 07 61 / 29286-77 E-mail info@qumedia.de www.qumedia.de Delta Audit - Fragenkatalog ISO 9001:2014 DIS Zur Handhabung des Audit - Fragenkatalogs

QUMedia GbR Eisenbahnstraße 41 79098 Freiburg Tel. 07 61 / 29286-50 Fax 07 61 / 29286-77 E-mail info@qumedia.de www.qumedia.de Delta Audit - Fragenkatalog ISO 9001:2014 DIS Zur Handhabung des Audit - Fragenkatalogs

Agentur für Werbung & Internet. Schritt für Schritt: E-Mail-Konfiguration mit Apple Mail

Agentur für Werbung & Internet Schritt für Schritt: E-Mail-Konfiguration mit Apple Mail E-Mail-Konfiguration mit Apple Mail Inhalt E-Mail-Konto erstellen 3 Auswahl des Servertyp: POP oder IMAP 4 Konfiguration

Agentur für Werbung & Internet Schritt für Schritt: E-Mail-Konfiguration mit Apple Mail E-Mail-Konfiguration mit Apple Mail Inhalt E-Mail-Konto erstellen 3 Auswahl des Servertyp: POP oder IMAP 4 Konfiguration

Case Study DiPP IKS bei der Gemeindeverwaltung Birsfelden

Case Study Wie in der Privatwirtschaft gewinnt die interne Kontrolle auch in den Bereichen der öffentlichen Verwaltung immer mehr an Bedeutung. Ein professionelles Internes Kontrollsystem (IKS) dokumentiert

Case Study Wie in der Privatwirtschaft gewinnt die interne Kontrolle auch in den Bereichen der öffentlichen Verwaltung immer mehr an Bedeutung. Ein professionelles Internes Kontrollsystem (IKS) dokumentiert

Neues Modul für individuelle Anlagen. Änderung bei den Postleitzahl-Mutationen

NEWSLETTER APRIL 2015 Neues Modul für individuelle Anlagen Die LESS Informatik hat in Zusammenarbeit mit einem Kunden die Umsetzung des neuen Moduls 1e für die Anwendung von individuelle Anlagen in Angriff

NEWSLETTER APRIL 2015 Neues Modul für individuelle Anlagen Die LESS Informatik hat in Zusammenarbeit mit einem Kunden die Umsetzung des neuen Moduls 1e für die Anwendung von individuelle Anlagen in Angriff

Angebot MS KMU-Dienste Kurzbeschreibung Bedürfnisse des Kunden Dienstleistungen MS KMU-Dienste

September 2015 / 1 1. Beratung Management- Systeme Prozess-Management Identifizieren, Gestalten, Dokumentieren, Implementieren, Steuern und Verbessern der Geschäftsprozesse Klarheit über eigene Prozesse

September 2015 / 1 1. Beratung Management- Systeme Prozess-Management Identifizieren, Gestalten, Dokumentieren, Implementieren, Steuern und Verbessern der Geschäftsprozesse Klarheit über eigene Prozesse

AbaWeb-Treuhand. Angebotsübersicht

AbaWeb-Treuhand Angebotsübersicht Inhaltsverzeichnis: 1. Fibu 1 2. Fibu 2 3. Fibu 3 4. Lohn Vorerfassung 5. Lohn Abrechnung 6. Lohn komplett 7. Finanzpaket 1 8. Finanzpaket 2 9. Finanzpaket 3 10. Preisliste

AbaWeb-Treuhand Angebotsübersicht Inhaltsverzeichnis: 1. Fibu 1 2. Fibu 2 3. Fibu 3 4. Lohn Vorerfassung 5. Lohn Abrechnung 6. Lohn komplett 7. Finanzpaket 1 8. Finanzpaket 2 9. Finanzpaket 3 10. Preisliste

Entwicklung IKS in der Schweiz

Entwicklung IKS in der Schweiz Entwicklung IKS in der Schweiz Einleitung Inhalt der Gesetzesvorlage Parlamentsbeschluss Anforderungen Revisionspflicht Prüfumfang der ordentlichen Revisionspflicht Kontroll-Framework

Entwicklung IKS in der Schweiz Entwicklung IKS in der Schweiz Einleitung Inhalt der Gesetzesvorlage Parlamentsbeschluss Anforderungen Revisionspflicht Prüfumfang der ordentlichen Revisionspflicht Kontroll-Framework

Vernehmlassung zum Entwurf einer Verordnung zum Gesetz über den Finanzhaushalt

Finanzdepartement Bahnhofstrasse 19 6002 Luzern Telefon 041 228 55 47 Telefax 041 210 83 01 info.fd@lu.ch www.lu.ch Vernehmlassung zum Entwurf einer Verordnung zum Gesetz über den Finanzhaushalt der Gemeinden

Finanzdepartement Bahnhofstrasse 19 6002 Luzern Telefon 041 228 55 47 Telefax 041 210 83 01 info.fd@lu.ch www.lu.ch Vernehmlassung zum Entwurf einer Verordnung zum Gesetz über den Finanzhaushalt der Gemeinden

10 IDG (Gesetz über die Information und den Datenschutz, LS 170.4) 24 IDV (Verordnung über die Information und den Datenschutz, LS 170.

24 IDV (Verordnung über die Information und den Datenschutz, LS 170.") M erkblatt Vorabkontrolle 1 Einleitung Öffentliche Organe des Kantons Zürich müssen Projekte und Vorhaben dem Datenschutzbeauftragten zur Prüfung unterbreiten, wenn diese Datenbearbeitungen beinhalten,

M erkblatt Vorabkontrolle 1 Einleitung Öffentliche Organe des Kantons Zürich müssen Projekte und Vorhaben dem Datenschutzbeauftragten zur Prüfung unterbreiten, wenn diese Datenbearbeitungen beinhalten,

IKS bei Verwaltungen und Non Profit Organisationen

IKS bei Verwaltungen und Non Profit Organisationen Pirmin Marbacher Dipl. Wirtschaftsprüfer Unternehmensberater Mandatsleiter öffentliche Verwaltungen und NPO BDO AG Inhaltsübersicht 1. Gesetzliche Grundlagen

IKS bei Verwaltungen und Non Profit Organisationen Pirmin Marbacher Dipl. Wirtschaftsprüfer Unternehmensberater Mandatsleiter öffentliche Verwaltungen und NPO BDO AG Inhaltsübersicht 1. Gesetzliche Grundlagen

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement)

") Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

I n f o r m a t i o n s s i c h e r h e i t i n G e m e i n d e n B e v ö l k e r u n g s z a h l < 6 000

Leitfaden I n f o r m a t i o n s s i c h e r h e i t i n G e m e i n d e n B e v ö l k e r u n g s z a h l < 6 000 Inhalt 1 Einleitung... 2 2 Übersicht Dokumente... 2 3 Umsetzung der Anforderungen an

Leitfaden I n f o r m a t i o n s s i c h e r h e i t i n G e m e i n d e n B e v ö l k e r u n g s z a h l < 6 000 Inhalt 1 Einleitung... 2 2 Übersicht Dokumente... 2 3 Umsetzung der Anforderungen an

D i e n s t e D r i t t e r a u f We b s i t e s

M erkblatt D i e n s t e D r i t t e r a u f We b s i t e s 1 Einleitung Öffentliche Organe integrieren oftmals im Internet angebotene Dienste und Anwendungen in ihre eigenen Websites. Beispiele: Eine

M erkblatt D i e n s t e D r i t t e r a u f We b s i t e s 1 Einleitung Öffentliche Organe integrieren oftmals im Internet angebotene Dienste und Anwendungen in ihre eigenen Websites. Beispiele: Eine

Teil 4. Arbeitspapiere Berichterstattung / Musterberichte

Teil 4 Arbeitspapiere Berichterstattung / Musterberichte Inhaltsverzeichnis Seite 4.1. Vollständigkeitserklärung 2 4.2. Musterbeispiel: Interner Bericht zur Jahresrechnung 3 4.3. Musterbericht zur Jahresrechnung

Teil 4 Arbeitspapiere Berichterstattung / Musterberichte Inhaltsverzeichnis Seite 4.1. Vollständigkeitserklärung 2 4.2. Musterbeispiel: Interner Bericht zur Jahresrechnung 3 4.3. Musterbericht zur Jahresrechnung

SCHALTEN SIE DEN DATENSCHUTZ EIN. EINFACH & EFFEKTIV.

SCHALTEN SIE DEN DATENSCHUTZ EIN. EINFACH & EFFEKTIV. DER DATENSCHUTZMANAGER IST DIE ALL-IN-ONE-LÖSUNG FÜR EINE EFFEKTIVE DATENSCHUTZ ORGANISATION. IN EINER ZENTRALEN PLATTFORM HABEN WIR ALLE FUNKTIONEN

SCHALTEN SIE DEN DATENSCHUTZ EIN. EINFACH & EFFEKTIV. DER DATENSCHUTZMANAGER IST DIE ALL-IN-ONE-LÖSUNG FÜR EINE EFFEKTIVE DATENSCHUTZ ORGANISATION. IN EINER ZENTRALEN PLATTFORM HABEN WIR ALLE FUNKTIONEN

GFO Beratung: Organisationshandbuch

GFO Beratung: Organisationshandbuch ORGANISIEREN STATT IMPROVISIEREN! GFO-Veränderungsbegleitung für Unternehmen und Menschen Das ist unsere Profession seit mehr als 30 Jahren! Gezielt geplant geordnet

GFO Beratung: Organisationshandbuch ORGANISIEREN STATT IMPROVISIEREN! GFO-Veränderungsbegleitung für Unternehmen und Menschen Das ist unsere Profession seit mehr als 30 Jahren! Gezielt geplant geordnet

Risikomanagement-System (RMS) Effizientes Risikomanagement-Tool für Treuhänder

Effizientes Risikomanagement-Tool für Treuhänder") espbusiness Risikomanagement-System (RMS) Effizientes Risikomanagement-Tool für Treuhänder Version 2010-01 / esp business ag Risikomanagement - worum geht es und wer ist davon betroffen? Per 1.1.2008 sind

espbusiness Risikomanagement-System (RMS) Effizientes Risikomanagement-Tool für Treuhänder Version 2010-01 / esp business ag Risikomanagement - worum geht es und wer ist davon betroffen? Per 1.1.2008 sind

Projektcontrolling in der Praxis

2014 WIE SIE EFFEKTIVES PROJEKTCONTROLLING BETREIBEN Was ist bei Multiprojektmanagement zu beachten? Wie lassen sich mit einem Klick Auswertungen erstellen? Und wie behalten Sie alle relevanten Projektkennzahlen

2014 WIE SIE EFFEKTIVES PROJEKTCONTROLLING BETREIBEN Was ist bei Multiprojektmanagement zu beachten? Wie lassen sich mit einem Klick Auswertungen erstellen? Und wie behalten Sie alle relevanten Projektkennzahlen

Managementbewertung Managementbewertung

Managementbewertung Grundlagen für die Erarbeitung eines Verfahrens nach DIN EN ISO 9001:2000 Inhalte des Workshops 1. Die Anforderungen der ISO 9001:2000 und ihre Interpretation 2. Die Umsetzung der Normanforderungen

Managementbewertung Grundlagen für die Erarbeitung eines Verfahrens nach DIN EN ISO 9001:2000 Inhalte des Workshops 1. Die Anforderungen der ISO 9001:2000 und ihre Interpretation 2. Die Umsetzung der Normanforderungen

Buchführung der Zukunft

Buchführung der Zukunft Einfacher Datenaustausch & automatische Kassenführung Warum kompliziert...... wenn es einfach geht? Kennen Sie das? Keinen Zugriff auf die aktuellen Buchführungsbelege. Keine zeitnahe

Buchführung der Zukunft Einfacher Datenaustausch & automatische Kassenführung Warum kompliziert...... wenn es einfach geht? Kennen Sie das? Keinen Zugriff auf die aktuellen Buchführungsbelege. Keine zeitnahe

Vermittlung von Unternehmensbeteiligungen für kleine und mittlere Unternehmen (KMU) Prozessablauf

Prozessablauf") Vermittlung von Unternehmensbeteiligungen für kleine mittlere Unternehmen (KMU) Prozessablauf Jede Beteiligung ist für beide Seiten individuell. Dennoch gibt es in allen Transaktionen Prozesse die sich

Vermittlung von Unternehmensbeteiligungen für kleine mittlere Unternehmen (KMU) Prozessablauf Jede Beteiligung ist für beide Seiten individuell. Dennoch gibt es in allen Transaktionen Prozesse die sich

vom 25. November 2011 Die Aktivbürgerinnen und -bürger der Gemeinde Ennetmoos,

Reglement über die Festsetzung der Entschädigung an die Mitglieder des Gemeinderates, der Kommissionen sowie für Arbeitsgruppen und Personen mit amtlichen Funktionen (Entschädigungsreglement) vom 25. November

Reglement über die Festsetzung der Entschädigung an die Mitglieder des Gemeinderates, der Kommissionen sowie für Arbeitsgruppen und Personen mit amtlichen Funktionen (Entschädigungsreglement) vom 25. November

Organisationsverordnung für das Tagungszentrum Rügel (Organisationsverordnung Rügel)

") Organisationsverordnung Rügel 7.300 Organisationsverordnung für das Tagungszentrum Rügel (Organisationsverordnung Rügel) vom. Oktober 05 (Stand 0. Januar 06) Der Kirchenrat der Evangelisch-Reformierten

Organisationsverordnung Rügel 7.300 Organisationsverordnung für das Tagungszentrum Rügel (Organisationsverordnung Rügel) vom. Oktober 05 (Stand 0. Januar 06) Der Kirchenrat der Evangelisch-Reformierten

Content Management System mit INTREXX 2002.

Content Management System mit INTREXX 2002. Welche Vorteile hat ein CM-System mit INTREXX? Sie haben bereits INTREXX im Einsatz? Dann liegt es auf der Hand, dass Sie ein CM-System zur Pflege Ihrer Webseite,

Content Management System mit INTREXX 2002. Welche Vorteile hat ein CM-System mit INTREXX? Sie haben bereits INTREXX im Einsatz? Dann liegt es auf der Hand, dass Sie ein CM-System zur Pflege Ihrer Webseite,

Beschreibung E-Mail Regeln z.b. Abwesenheitsmeldung und Weiterleitung

Outlook Weiterleitungen & Abwesenheitsmeldungen Seite 1 von 6 Beschreibung E-Mail Regeln z.b. Abwesenheitsmeldung und Weiterleitung Erstellt: Quelle: 3.12.09/MM \\rsiag-s3aad\install\vnc\email Weiterleitung

Outlook Weiterleitungen & Abwesenheitsmeldungen Seite 1 von 6 Beschreibung E-Mail Regeln z.b. Abwesenheitsmeldung und Weiterleitung Erstellt: Quelle: 3.12.09/MM \\rsiag-s3aad\install\vnc\email Weiterleitung

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 25 Selbständige

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 25 Selbständige

Wissenswertes über die Bewertung. Arbeitshilfe

Wissenswertes über die Bewertung Arbeitshilfe Grundlagen 02 Der Zweck der Archivierung ist es, Rechtssicherheit und Rechtsstaatlichkeit zu gewährleisten, eine kontinuierliche und rationelle Aktenführung

Wissenswertes über die Bewertung Arbeitshilfe Grundlagen 02 Der Zweck der Archivierung ist es, Rechtssicherheit und Rechtsstaatlichkeit zu gewährleisten, eine kontinuierliche und rationelle Aktenführung

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

Mit prozessorientiertem Qualitätsmanagement zum Erfolg - Wer das Ziel kennt, wird den Weg finden -

Mit prozessorientiertem Qualitätsmanagement zum Erfolg - Wer das Ziel kennt, wird den Weg finden - TÜV Management Service GmbH TÜV SÜD Gruppe Alexandra Koller Dipl.Ing.(FH) / Lead Auditorin Leiterin Kunden-

Mit prozessorientiertem Qualitätsmanagement zum Erfolg - Wer das Ziel kennt, wird den Weg finden - TÜV Management Service GmbH TÜV SÜD Gruppe Alexandra Koller Dipl.Ing.(FH) / Lead Auditorin Leiterin Kunden-

Code of Conduct (CoC)

") Code of Conduct (CoC) Aeiforia CoC-Check: Erkennen Sie Auswirkungen des CoC auf Ihr Unternehmen! Aeiforia hat ein auf Checklisten gestütztes Vorgehen entwickelt, mit dem Sie Klarheit erlangen, in welchen

Code of Conduct (CoC) Aeiforia CoC-Check: Erkennen Sie Auswirkungen des CoC auf Ihr Unternehmen! Aeiforia hat ein auf Checklisten gestütztes Vorgehen entwickelt, mit dem Sie Klarheit erlangen, in welchen

Passgenau schulen Bedarfsanalyse

Passgenau schulen Bedarfsanalyse Mit unserer Online-Bedarfsanalyse bringen Sie Ihre Schulungen auf den Punkt. Sie sparen Zeit und Geld effizient und passgenau. de Office-Training.de ist eine Marke der

Passgenau schulen Bedarfsanalyse Mit unserer Online-Bedarfsanalyse bringen Sie Ihre Schulungen auf den Punkt. Sie sparen Zeit und Geld effizient und passgenau. de Office-Training.de ist eine Marke der

Dokumentenlenkung - Pflicht oder Kür-

Dokumentenlenkung - Pflicht oder Kür- - QM-Sprengel Württemberg - Sunhild Klöss Stabsabteilung Projekt- und Qualitätsmanagement Klinikum Heidenheim Themenübersicht Forderungen der DIN EN ISO 9001 Was muss

Dokumentenlenkung - Pflicht oder Kür- - QM-Sprengel Württemberg - Sunhild Klöss Stabsabteilung Projekt- und Qualitätsmanagement Klinikum Heidenheim Themenübersicht Forderungen der DIN EN ISO 9001 Was muss

Schulordnung der Stadt Rheineck

Stadt Rheineck Schulordnung der Stadt Rheineck Vom Stadtrat genehmigt am 14. Oktober 2003 H:\Kanzlei\Kanzlei\Reglemente\Homepage\Schulordnung.doc - 1 - Schulordnung Der Gemeinderat Rheineck erlässt in

Stadt Rheineck Schulordnung der Stadt Rheineck Vom Stadtrat genehmigt am 14. Oktober 2003 H:\Kanzlei\Kanzlei\Reglemente\Homepage\Schulordnung.doc - 1 - Schulordnung Der Gemeinderat Rheineck erlässt in

Einwohnergemeinde Trimbach. Finanz-Verordnung

Einwohnergemeinde Trimbach Finanz-Verordnung 1999 1 Finanz-Verordnung Einwohnergemeinde Trimbach Verordnung des Gemeindrates über den Finanzhaushalt der Gemeinde Trimbach, 25 Abs. 3 b GO I. Allgemeiner

Einwohnergemeinde Trimbach Finanz-Verordnung 1999 1 Finanz-Verordnung Einwohnergemeinde Trimbach Verordnung des Gemeindrates über den Finanzhaushalt der Gemeinde Trimbach, 25 Abs. 3 b GO I. Allgemeiner

IDV Assessment- und Migration Factory für Banken und Versicherungen

IDV Assessment- und Migration Factory für Banken und Versicherungen Erfassung, Analyse und Migration von Excel- und AccessAnwendungen als User-Selfservice. Sind Ihre Excel- und Access- Anwendungen ein

IDV Assessment- und Migration Factory für Banken und Versicherungen Erfassung, Analyse und Migration von Excel- und AccessAnwendungen als User-Selfservice. Sind Ihre Excel- und Access- Anwendungen ein

Datenprüfung. Analyse von Datenbeständen

Datenprüfung Analyse von Datenbeständen Datenprüfungen Die Daten eines Unternehmens sind ein wichtiges Fundament für eine erfolgreiche Geschäftstätigkeit. Aus ihnen lassen sich risikorelevante Faktoren

Datenprüfung Analyse von Datenbeständen Datenprüfungen Die Daten eines Unternehmens sind ein wichtiges Fundament für eine erfolgreiche Geschäftstätigkeit. Aus ihnen lassen sich risikorelevante Faktoren

Moderne Personalpolitik Ausbildung nutzen I N F O R M A T I O N E N F Ü R A R B E I T G E B E R. Ausbildung in Teilzeit

Moderne Personalpolitik Ausbildung nutzen I N F O R M A T I O N E N F Ü R A R B E I T G E B E R Ausbildung in Teilzeit Wann ist die Teilzeitausbildung für Ihr Unternehmen attraktiv? Sie haben von einer

Moderne Personalpolitik Ausbildung nutzen I N F O R M A T I O N E N F Ü R A R B E I T G E B E R Ausbildung in Teilzeit Wann ist die Teilzeitausbildung für Ihr Unternehmen attraktiv? Sie haben von einer

Projektsteuerung Projekte effizient steuern. Welche Steuerungsinstrumente werden eingesetzt?

1.0 Projektmanagement Mitarbeiter, die Projekte leiten oder zukünftig übernehmen sollen Vermittlung von Grundwissen zur erfolgreichen Durchführung von Projekten. Die Teilnehmer erarbeiten anhand ihrer

1.0 Projektmanagement Mitarbeiter, die Projekte leiten oder zukünftig übernehmen sollen Vermittlung von Grundwissen zur erfolgreichen Durchführung von Projekten. Die Teilnehmer erarbeiten anhand ihrer

AZK 1- Freistil. Der Dialog "Arbeitszeitkonten" Grundsätzliches zum Dialog "Arbeitszeitkonten"

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

Internet- und E-Mail- Überwachung am Arbeitsplatz

Internet- und E-Mail- Überwachung am Arbeitsplatz Entwicklungen in der Lehre, Rechtsprechung und Gesetzgebung Weiterbildungsveranstaltung des Luzerner Anwaltsverbands Luzern, 27. November 2012 Giordano

Internet- und E-Mail- Überwachung am Arbeitsplatz Entwicklungen in der Lehre, Rechtsprechung und Gesetzgebung Weiterbildungsveranstaltung des Luzerner Anwaltsverbands Luzern, 27. November 2012 Giordano

Gemeinde Obersiggenthal. Feuerwehrreglement

Gemeinde Obersiggenthal Feuerwehrreglement Ausgabe 998 Feuerwehrreglement - - Inhaltsverzeichnis. Allgemeine Bestimmungen Seite Verhältnis Feuerwehr / Gemeinderat Rekrutierung und Einteilung Rekrutierung

Gemeinde Obersiggenthal Feuerwehrreglement Ausgabe 998 Feuerwehrreglement - - Inhaltsverzeichnis. Allgemeine Bestimmungen Seite Verhältnis Feuerwehr / Gemeinderat Rekrutierung und Einteilung Rekrutierung

IT-Controlling als notwendiges Instrument für die Leitung eines Krankenhauses. Dr. Bernd Schütze, Gesellschaft für klinische Dienstleistungen

IT-Controlling als notwendiges Instrument für die Leitung eines Krankenhauses Dr. Bernd Schütze, Gesellschaft für klinische Dienstleistungen IT-Controlling...... oder die Frage: Welche IT-Leistungen sollen

IT-Controlling als notwendiges Instrument für die Leitung eines Krankenhauses Dr. Bernd Schütze, Gesellschaft für klinische Dienstleistungen IT-Controlling...... oder die Frage: Welche IT-Leistungen sollen

Verordnung über die Weiterbildung

Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, welche in der Amtlichen Sammlung veröffentlicht wird. Verordnung über die Weiterbildung (WeBiV) vom 24. Februar 2016 Der Schweizerische Bundesrat,

Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, welche in der Amtlichen Sammlung veröffentlicht wird. Verordnung über die Weiterbildung (WeBiV) vom 24. Februar 2016 Der Schweizerische Bundesrat,

Dieter Brunner ISO 27001 in der betrieblichen Praxis

Seite 1 von 6 IT-Sicherheit: die traditionellen Sichtweise Traditionell wird Computer-Sicherheit als technisches Problem gesehen Technik kann Sicherheitsprobleme lösen Datenverschlüsselung, Firewalls,

Seite 1 von 6 IT-Sicherheit: die traditionellen Sichtweise Traditionell wird Computer-Sicherheit als technisches Problem gesehen Technik kann Sicherheitsprobleme lösen Datenverschlüsselung, Firewalls,

Führungsgrundsätze im Haus Graz

;) :) Führungsgrundsätze im Haus Graz 1.0 Präambel 2.0 Zweck und Verwendung Führungskräfte des Hauses Graz haben eine spezielle Verantwortung, weil ihre Arbeit und Entscheidungen wesentliche Rahmenbedingungen

;) :) Führungsgrundsätze im Haus Graz 1.0 Präambel 2.0 Zweck und Verwendung Führungskräfte des Hauses Graz haben eine spezielle Verantwortung, weil ihre Arbeit und Entscheidungen wesentliche Rahmenbedingungen

1. Allgemeine Bestimmungen... 2. 2. Arbeitszeit... 2. 3. Schwankungen in der wöchentlichen Arbeitszeit... 3. 4. Überstunden... 3. 5. Überzeit...

1. Allgemeine Bestimmungen... 2 1.1. Geltungsbereich...2 1.2. Sprachregelung...2 2. Arbeitszeit... 2 2.1. Vertrauensarbeitszeit...2 2.2. Wöchentliche Arbeitszeit...2 2.3. Service Zeit...2 2.4. Individuelle

1. Allgemeine Bestimmungen... 2 1.1. Geltungsbereich...2 1.2. Sprachregelung...2 2. Arbeitszeit... 2 2.1. Vertrauensarbeitszeit...2 2.2. Wöchentliche Arbeitszeit...2 2.3. Service Zeit...2 2.4. Individuelle

WIR MACHEN SIE ZUM BEKANNTEN VERSENDER

02040203 WIR MACHEN SIE ZUM BEKANNTEN VERSENDER Ein Mehrwert für Ihr Unternehmen 1 SCHAFFEN SIE EINEN MEHRWERT DURCH SICHERHEIT IN DER LIEFERKETTE Die Sicherheit der Lieferkette wird damit zu einem wichtigen

02040203 WIR MACHEN SIE ZUM BEKANNTEN VERSENDER Ein Mehrwert für Ihr Unternehmen 1 SCHAFFEN SIE EINEN MEHRWERT DURCH SICHERHEIT IN DER LIEFERKETTE Die Sicherheit der Lieferkette wird damit zu einem wichtigen

FRAGEBOGEN PREIS FAMILIE+ 2014

Die Walliser Unternehmen können in einer der drei folgenden Kategorien teilnehmen: «Kleine Unternehmen im Wallis» mit 10 bis 49 Angestellten (Kategorie 1) «Mittlere und grosse Unternehmen im Wallis» mit

Die Walliser Unternehmen können in einer der drei folgenden Kategorien teilnehmen: «Kleine Unternehmen im Wallis» mit 10 bis 49 Angestellten (Kategorie 1) «Mittlere und grosse Unternehmen im Wallis» mit

Risikomanagement Gesetzlicher Rahmen 2007. SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor. Risikomanagement

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

The AuditFactory. Copyright by The AuditFactory 2007 1

The AuditFactory 1 The AuditFactory Committee of Sponsoring Organizations of the Treadway Commission Internal Control System (COSO I) 2 Vorbemerkung zur Nutzung dieser Publikation Die Nutzung der hier

The AuditFactory 1 The AuditFactory Committee of Sponsoring Organizations of the Treadway Commission Internal Control System (COSO I) 2 Vorbemerkung zur Nutzung dieser Publikation Die Nutzung der hier

Internes Kontrollsystem und andere Neuerungen im Schweizer Recht

und andere Neuerungen im Schweizer Recht Inkrafttreten. Januar 008. November 007 Slide Vorbemerkung: Die neuen Bestimmungen zum Revisionsrecht Gesellschaftsgrösse Publikumsgesellschaft Wirtschaftlich bedeutende

und andere Neuerungen im Schweizer Recht Inkrafttreten. Januar 008. November 007 Slide Vorbemerkung: Die neuen Bestimmungen zum Revisionsrecht Gesellschaftsgrösse Publikumsgesellschaft Wirtschaftlich bedeutende

«Eine Person ist funktional gesund, wenn sie möglichst kompetent mit einem möglichst gesunden Körper an möglichst normalisierten Lebensbereichen

18 «Eine Person ist funktional gesund, wenn sie möglichst kompetent mit einem möglichst gesunden Körper an möglichst normalisierten Lebensbereichen teilnimmt und teilhat.» 3Das Konzept der Funktionalen

18 «Eine Person ist funktional gesund, wenn sie möglichst kompetent mit einem möglichst gesunden Körper an möglichst normalisierten Lebensbereichen teilnimmt und teilhat.» 3Das Konzept der Funktionalen

Dok.-Nr.: Seite 1 von 6

Logo Apotheke Planung, Durchführung und Dokumentation von QM-Audits Standardarbeitsanweisung (SOP) Standort des Originals: Dok.-Nr.: Seite 1 von 6 Nummer der vorliegenden Verfaßt durch Freigabe durch Apothekenleitung

Logo Apotheke Planung, Durchführung und Dokumentation von QM-Audits Standardarbeitsanweisung (SOP) Standort des Originals: Dok.-Nr.: Seite 1 von 6 Nummer der vorliegenden Verfaßt durch Freigabe durch Apothekenleitung

Datenschutzconsulting.info. Verfahrensbeschreibung, Verfahrensverzeichnisse und das Jedermannsrecht

Verfahrensbeschreibung, Verfahrensverzeichnisse und das Jedermannsrecht Diplom-Informatiker Werner Hülsmann Konradigasse 24-78462-Konstanz Tel.:7531 / 365 90 5-4; FAX: -7 E-Mail: info@datenschutzconsulting.info

Verfahrensbeschreibung, Verfahrensverzeichnisse und das Jedermannsrecht Diplom-Informatiker Werner Hülsmann Konradigasse 24-78462-Konstanz Tel.:7531 / 365 90 5-4; FAX: -7 E-Mail: info@datenschutzconsulting.info

Überblick: Einführung und betriebliche Umsetzung der Weiterbildung zu Prozess- oder Applikationsexperten in der Produktionstechnologie

Überblick: Einführung und betriebliche Umsetzung der Weiterbildung zu Prozess- oder Applikationsexperten in der Produktionstechnologie Ziel: Spezialisten in der Produktionstechnologie Sie wollen als Vorgesetzte/r

Überblick: Einführung und betriebliche Umsetzung der Weiterbildung zu Prozess- oder Applikationsexperten in der Produktionstechnologie Ziel: Spezialisten in der Produktionstechnologie Sie wollen als Vorgesetzte/r

REKOLE Zertifizierung

HEALTHCARE REKOLE Zertifizierung Anforderungen und Tipps Michael Herzog Leiter Sektor Healthcare 1 Agenda 1. Grundlagen und Anforderungen der REKOLE Zertifizierung 2. Nutzen 3. Bisherige Erfahrungen 4.

HEALTHCARE REKOLE Zertifizierung Anforderungen und Tipps Michael Herzog Leiter Sektor Healthcare 1 Agenda 1. Grundlagen und Anforderungen der REKOLE Zertifizierung 2. Nutzen 3. Bisherige Erfahrungen 4.

Verordnung über die Swisslos-Sportfonds-Kommission und die Verwendung der Mittel aus dem Swisslos-Sportfonds (Swisslos-Sportfonds-Verordnung)

") Swisslos-Sportfonds: Verordnung 56. Verordnung über die Swisslos-Sportfonds-Kommission und die Verwendung der Mittel aus dem Swisslos-Sportfonds (Swisslos-Sportfonds-Verordnung) Vom 6. November 0 (Stand.

Swisslos-Sportfonds: Verordnung 56. Verordnung über die Swisslos-Sportfonds-Kommission und die Verwendung der Mittel aus dem Swisslos-Sportfonds (Swisslos-Sportfonds-Verordnung) Vom 6. November 0 (Stand.

Amtsblatt für die Stadt Büren

Amtsblatt für die Stadt Büren 7. Jahrgang 01.12.2015 Nr. 20 / S. 1 Inhalt 1. Jahresabschluss des Wasserwerkes der Stadt Büren zum 31. Dezember 2014 2. Jahresabschluss des Abwasserwerkes der Stadt Büren

Amtsblatt für die Stadt Büren 7. Jahrgang 01.12.2015 Nr. 20 / S. 1 Inhalt 1. Jahresabschluss des Wasserwerkes der Stadt Büren zum 31. Dezember 2014 2. Jahresabschluss des Abwasserwerkes der Stadt Büren

Einstieg in Exact Online Buchungen erfassen. Stand 05/2014

Einstieg in Exact Online Buchungen erfassen Stand 05/2014 Einstieg und Grundprinzip... 2 Buchungen erfassen... 3 Neue Buchung eingeben... 4 Sonstige Buchungen erfassen... 8 Bestehende Buchungen bearbeiten

Einstieg in Exact Online Buchungen erfassen Stand 05/2014 Einstieg und Grundprinzip... 2 Buchungen erfassen... 3 Neue Buchung eingeben... 4 Sonstige Buchungen erfassen... 8 Bestehende Buchungen bearbeiten

Reglement. Entlastungsleistungen bei der Pflege zu Hause

Reglement über Entlastungsleistungen bei der Pflege zu Hause vom 0. Februar 995 Revision vom. September 998 5. Januar 999 3. Januar 005 6. Dezember 03 Inhaltsverzeichnis Seite A. Allgemeines Ziel Grundsatz

Reglement über Entlastungsleistungen bei der Pflege zu Hause vom 0. Februar 995 Revision vom. September 998 5. Januar 999 3. Januar 005 6. Dezember 03 Inhaltsverzeichnis Seite A. Allgemeines Ziel Grundsatz

Handbucherweiterung Zuschlag

Handbucherweiterung Zuschlag Inhalt 1. Allgemeines S. 1 2. Installation S. 1 3. Erweiterungen bei den Zeitplänen S. 1 4. Erweiterung der Baumstruktur S. 2 5. Erweiterung im Personalstamm S. 2 6. Erweiterung

Handbucherweiterung Zuschlag Inhalt 1. Allgemeines S. 1 2. Installation S. 1 3. Erweiterungen bei den Zeitplänen S. 1 4. Erweiterung der Baumstruktur S. 2 5. Erweiterung im Personalstamm S. 2 6. Erweiterung

MIS-Navigator Für die optimale Versorgung mit allen wichtigen Informationen.

-Navigator Für die optimale Versorgung mit allen wichtigen Informationen. Projektmanagement Informations- Datenbank n n Kennzahlen Schulung NAVIGATOR Visualisierung/ Cockpits s Management Beratung Consulta

-Navigator Für die optimale Versorgung mit allen wichtigen Informationen. Projektmanagement Informations- Datenbank n n Kennzahlen Schulung NAVIGATOR Visualisierung/ Cockpits s Management Beratung Consulta

Herzlich willkommen. zur Information Arbeitssicherheit / Gesundheitsschutz / für Kirchgemeinden

Herzlich willkommen zur Information Arbeitssicherheit / Gesundheitsschutz / für Kirchgemeinden Treier & Partner AG, Unterer Kirchweg 34, 5064 Wittnau Aug. 2012 V1 1 Inhaber Franz Treier Sicherheitsfachmann

Herzlich willkommen zur Information Arbeitssicherheit / Gesundheitsschutz / für Kirchgemeinden Treier & Partner AG, Unterer Kirchweg 34, 5064 Wittnau Aug. 2012 V1 1 Inhaber Franz Treier Sicherheitsfachmann

Erhebung zur Internetnutzung

00 Statistische Grundlagen und Übersichten 1107-1401 Erhebung zur Internetnutzung Neuchâtel, 2014 Internet Bei der Erhebung geht es um den Internetzugang der Haushalte in der Schweiz sowie um die Internetnutzung

00 Statistische Grundlagen und Übersichten 1107-1401 Erhebung zur Internetnutzung Neuchâtel, 2014 Internet Bei der Erhebung geht es um den Internetzugang der Haushalte in der Schweiz sowie um die Internetnutzung

Servicedienstleistungen von Kanzleibibliotheken

Servicedienstleistungen von Kanzleibibliotheken Anne Jacobs AjBD-Fortbildungsveranstaltung 7. November 2014, Bucerius Law School, Hamburg DÜSSELDORF MÜNCHEN TOKIO Überblick Wirtschaftskanzleien und Kanzleibibliotheken

Servicedienstleistungen von Kanzleibibliotheken Anne Jacobs AjBD-Fortbildungsveranstaltung 7. November 2014, Bucerius Law School, Hamburg DÜSSELDORF MÜNCHEN TOKIO Überblick Wirtschaftskanzleien und Kanzleibibliotheken

Risikomanagement in der Praxis Alles Compliance oder was?! 1. IT-Grundschutz-Tag 2014 13.02.2014

Risikomanagement in der Praxis Alles Compliance oder was?! 1. IT-Grundschutz-Tag 2014 13.02.2014 Risikomanagement Eine Einführung Risikomanagement ist nach der Norm ISO 31000 eine identifiziert, analysiert

Risikomanagement in der Praxis Alles Compliance oder was?! 1. IT-Grundschutz-Tag 2014 13.02.2014 Risikomanagement Eine Einführung Risikomanagement ist nach der Norm ISO 31000 eine identifiziert, analysiert

Synoptische Darstellung

Synoptische Darstellung Bisheriges Recht Personalreglement vom. Januar 000 Neues Recht Personalreglement Änderung vom I. Die Personalreglement vom. Januar 000 wird wie folgt geändert: Einführung einer

Synoptische Darstellung Bisheriges Recht Personalreglement vom. Januar 000 Neues Recht Personalreglement Änderung vom I. Die Personalreglement vom. Januar 000 wird wie folgt geändert: Einführung einer

Instandhaltungsprozesse mit Schleupen.CS

Instandhaltungsprozesse mit Schleupen.CS Themen Maßnahmen- und Wirtschaftsplanung mit CS.PH_Projekt- und Hausanschlussmanagement Instandhaltungsprozesse mit CS.IH_Instandhaltung Mobile Instandhaltungsprozesse

Instandhaltungsprozesse mit Schleupen.CS Themen Maßnahmen- und Wirtschaftsplanung mit CS.PH_Projekt- und Hausanschlussmanagement Instandhaltungsprozesse mit CS.IH_Instandhaltung Mobile Instandhaltungsprozesse

Leitlinien. über die bei Sanierungsplänen zugrunde zu legende Bandbreite an Szenarien EBA/GL/2014/06. 18. Juli 2014

EBA/GL/2014/06 18. Juli 2014 Leitlinien über die bei Sanierungsplänen zugrunde zu legende Bandbreite an Szenarien 1 Leitlinien der EBA u ber die bei Sanierungspla nen zugrunde zu legende Bandbreite an

EBA/GL/2014/06 18. Juli 2014 Leitlinien über die bei Sanierungsplänen zugrunde zu legende Bandbreite an Szenarien 1 Leitlinien der EBA u ber die bei Sanierungspla nen zugrunde zu legende Bandbreite an

Reglement über die Organisation der Sozialhilfe der Gemeinde Frenkendorf

www. frenkendorf.ch GEMEINDEZENTRUM Gemeinderat Bächliackerstrasse 2 Telefon 061 906 10 40 Fax 061 906 10 19 Reglement über die Organisation der Sozialhilfe der Gemeinde Frenkendorf vom 17. Juni 2004 G:\VERWALTUNG\Reglemente\Sozialhilfe

www. frenkendorf.ch GEMEINDEZENTRUM Gemeinderat Bächliackerstrasse 2 Telefon 061 906 10 40 Fax 061 906 10 19 Reglement über die Organisation der Sozialhilfe der Gemeinde Frenkendorf vom 17. Juni 2004 G:\VERWALTUNG\Reglemente\Sozialhilfe

Dienstleistung Lohnabrechnung

Dienstleistung Lohnabrechnung Auslagerung der Lohnabrechnung an Ihren Steuerberater Ihre Ansprechpartner: Frau Braun, Tel.: (0 74 52) 84 46-17 Frau Wetzel, Tel.: (0 74 52) 84 46-17 Frau Seeger, Tel.: (0

Dienstleistung Lohnabrechnung Auslagerung der Lohnabrechnung an Ihren Steuerberater Ihre Ansprechpartner: Frau Braun, Tel.: (0 74 52) 84 46-17 Frau Wetzel, Tel.: (0 74 52) 84 46-17 Frau Seeger, Tel.: (0

Gesetz über die Archivierung Auswirkungen für soziale Institutionen

Gesetz über die Archivierung Auswirkungen für soziale Institutionen Vinzenz Bartlome Wiss. Mitarbeiter, Staatsarchiv des Kantons Bern Dok.-Nr. 432878 / Aktenzeichen 0.6/006-01 Staatskanzlei_Veranstaltung

Gesetz über die Archivierung Auswirkungen für soziale Institutionen Vinzenz Bartlome Wiss. Mitarbeiter, Staatsarchiv des Kantons Bern Dok.-Nr. 432878 / Aktenzeichen 0.6/006-01 Staatskanzlei_Veranstaltung

NEUORDNUNG DER REVISION

NEUORDNUNG DER REVISION Die Neuordnung der Revision hat zur Folge, dass das Obligationenrecht und teilweise auch das Zivilgesetzbuch wesentliche Änderungen erfahren. Ferner wird neu eine Aufsichtsbehörde

NEUORDNUNG DER REVISION Die Neuordnung der Revision hat zur Folge, dass das Obligationenrecht und teilweise auch das Zivilgesetzbuch wesentliche Änderungen erfahren. Ferner wird neu eine Aufsichtsbehörde

Finanzbuchhaltung*, lfd. Lohnabrechnungen, Unternehmensberatung für kleine und mittelständische Betriebe

Finanzbuchhaltung*, lfd. Lohnabrechnungen, Unternehmensberatung für kleine und mittelständische Betriebe! * I N H A B E R U W E K R Ä H M E R *Spezialisiert auf das Buchen der laufenden Geschäftsvorfälle.

Finanzbuchhaltung*, lfd. Lohnabrechnungen, Unternehmensberatung für kleine und mittelständische Betriebe! * I N H A B E R U W E K R Ä H M E R *Spezialisiert auf das Buchen der laufenden Geschäftsvorfälle.

Leseauszug DGQ-Band 14-26

Leseauszug DGQ-Band 14-26 Einleitung Dieser Band liefert einen Ansatz zur Einführung von Prozessmanagement in kleinen und mittleren Organisationen (KMO) 1. Die Erfolgskriterien für eine Einführung werden

Leseauszug DGQ-Band 14-26 Einleitung Dieser Band liefert einen Ansatz zur Einführung von Prozessmanagement in kleinen und mittleren Organisationen (KMO) 1. Die Erfolgskriterien für eine Einführung werden

Sollten Sie Ihr Passwort vergessen haben, hilft Ihnen die Hotline des Service Desks (+41 71 224 2900 oder servicedesk@unisg.ch) weiter.

weiter.") Wegleitung lziwi3 An der Universität St.Gallen wird lziwi3 (Leistungs- und Zeitwirtschaft) zur Erfassung von Zeit, Leistung, Abwesenheit und Spesen genutzt. Die Mitarbeitenden erfassen über einen internetbasierten

Wegleitung lziwi3 An der Universität St.Gallen wird lziwi3 (Leistungs- und Zeitwirtschaft) zur Erfassung von Zeit, Leistung, Abwesenheit und Spesen genutzt. Die Mitarbeitenden erfassen über einen internetbasierten

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche vom 1. April 2007 Gestützt auf Art. 2 der Verordnung über Kinder- und Jugendheime vom 21. September 1999

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche vom 1. April 2007 Gestützt auf Art. 2 der Verordnung über Kinder- und Jugendheime vom 21. September 1999

Checkliste zur qualitativen Nutzenbewertung

Checkliste zur qualitativen Nutzenbewertung Herausgeber Pentadoc Consulting AG Messeturm Friedrich-Ebert-Anlage 49 60308 Frankfurt am Main Tel +49 (0)69 509 56-54 07 Fax +49 (0)69 509 56-55 73 E-Mail info@pentadoc.com

Checkliste zur qualitativen Nutzenbewertung Herausgeber Pentadoc Consulting AG Messeturm Friedrich-Ebert-Anlage 49 60308 Frankfurt am Main Tel +49 (0)69 509 56-54 07 Fax +49 (0)69 509 56-55 73 E-Mail info@pentadoc.com

Das vorliegende Dokument beinhaltet vertrauliche Informationen und darf nicht an Dritte weitergereicht werden.

Konfigurationsanleitung: E-Mail Konfiguration mit Apple Mail Vertraulichkeitsklausel Das vorliegende Dokument beinhaltet vertrauliche Informationen und darf nicht an Dritte weitergereicht werden. SwissWeb

Konfigurationsanleitung: E-Mail Konfiguration mit Apple Mail Vertraulichkeitsklausel Das vorliegende Dokument beinhaltet vertrauliche Informationen und darf nicht an Dritte weitergereicht werden. SwissWeb

Kostenstellen verwalten. Tipps & Tricks

Tipps & Tricks INHALT SEITE 1.1 Kostenstellen erstellen 3 13 1.3 Zugriffsberechtigungen überprüfen 30 2 1.1 Kostenstellen erstellen Mein Profil 3 1.1 Kostenstellen erstellen Kostenstelle(n) verwalten 4

Tipps & Tricks INHALT SEITE 1.1 Kostenstellen erstellen 3 13 1.3 Zugriffsberechtigungen überprüfen 30 2 1.1 Kostenstellen erstellen Mein Profil 3 1.1 Kostenstellen erstellen Kostenstelle(n) verwalten 4

Medizintechnik und Informationstechnologie im Krankenhaus. Dr. Andreas Zimolong

Medizintechnik und Informationstechnologie im Krankenhaus Dr. Andreas Zimolong DIN EN 80001-1:2011 Anwendung des Risikomanagements für IT-Netzwerke, die Medizinprodukte beinhalten Teil 1: Aufgaben, Verantwortlichkeiten

Medizintechnik und Informationstechnologie im Krankenhaus Dr. Andreas Zimolong DIN EN 80001-1:2011 Anwendung des Risikomanagements für IT-Netzwerke, die Medizinprodukte beinhalten Teil 1: Aufgaben, Verantwortlichkeiten

Richtlinien zum Controlling und Reporting von Gemeindeprojekten. Einwohnergemeinde Wahlern

Richtlinien zum Controlling und Reporting von Gemeindeprojekten Einwohnergemeinde Wahlern Inkrafttreten: 1. Juli 2009 Richtlinien zum Controlling und Reporting von Gemeindeprojekten der Einwohnergemeinde

Richtlinien zum Controlling und Reporting von Gemeindeprojekten Einwohnergemeinde Wahlern Inkrafttreten: 1. Juli 2009 Richtlinien zum Controlling und Reporting von Gemeindeprojekten der Einwohnergemeinde

WARENWIRT- SCHAFT UND ERP BERATUNG Mehr Sicherheit für Ihre Entscheidung

WARENWIRT- SCHAFT UND ERP BERATUNG Mehr Sicherheit für Ihre Entscheidung IT-SERVICE Warenwirtschaft (WaWi) und Enterprise Resource Planning (ERP) WaWi und ERP Beratung Kunden erfolgreich beraten und während

WARENWIRT- SCHAFT UND ERP BERATUNG Mehr Sicherheit für Ihre Entscheidung IT-SERVICE Warenwirtschaft (WaWi) und Enterprise Resource Planning (ERP) WaWi und ERP Beratung Kunden erfolgreich beraten und während