Investitionsrechnung Finanzplanung Finanzierung. Vortragender: Dr. Klaus Kaiser

|

|

|

- Kornelius Adler

- vor 5 Jahren

- Abrufe

Transkript

1 Investitionsrechnung Finanzplanung Finanzierung Vortragender: Dr. Klaus Kaiser

2 EINLEITUNG DIE INVESTITIONSRECHNUNG UMFASST ALLE VERFAHREN, DIE EINE RATIONALE BEURTEILUNG DER RECHENBAREN ASPEKTE EINER INVESTITION ERMÖGLICHEN.

3 EINLEITUNG DIE FOLIEN ORIENTIEREN SICH AN DEN BEISPIELEN IM SKRIPTUM! ZUSAMMENFASSUNG DES BEISPIELS: DER EHEM. FUSSBALLPROFI HERZOG BEKOMMT EIN ANGEBOT EINE SCHIEDSRICHTERAUSBILDUNG ZU MACHEN. KOSTEN DER AUSBILDUNG EUR 5.000,00. ERTRAG / SPIEL NACH DER AUSBILDUNG EUR 140,00 KOSTEN PRO SPIEL EUR 40,00. RECHNET SICH DIE AUSBILDUNG?

4 INVESTITIONSRECHNUNG WAS IST EINE INVESTITION? - Anschaffung von Vermögenswerten - Anschaffung von immateriellen Werten (Wissen,..) Alles was Zeit- und/oder Kapitalreserven bindet. BEURTEILUNG ANHAND QUANTIFIZIERBARER KRITERIEN - RENTABILITÄT DES KAPITALS / DES INVESTITIONSOBJEKTES

5 INVESTITIONSRECHNUNG NICHT QUANTIFIZIERBARE KRITERIEN - psychologische und physiologische Kriterien (Unfallsicherheit, Staub-, Lärm-, Hitzebelästigung) - Infrastrukturkriterien (Versorgung mit Produktionsfaktoren aller Art wie Personal, Stoffe, Energie usw., Marktstellung, Abfallbeseitigung u.a.m.) - Umweltkriterien (Umweltbelastung, Image-Wirkung)

6 INVESTITIONSRECHNUNG Welche Arten von Investitionen gibt es? Unterscheidung nach dem Investitionsanlass - Errichtungsinvestitionen - Ersatzinvestitionen - Erweiterungsinvestitionen Unterscheidung nach dem Investitionsgegenstand - Immaterielle Investitionen - Sachinvestitionen - Finanzinvestitionen

7 INVESTITIONSRECHNUNG WAS IST DIE ANFORDERUNG AN DIE INVESTITIONSRECHNUNG? - ZUKUNFT PLANEN UND STEUERN - FAHRPLAN FÜR UNTERNEHMEN - ZEITGERECHTES REAGIEREN AUF VERÄNDERUNGEN WERKZEUGE DER INVESTITIONSRECHNUNG: - BREAK-EVEN-POINT - AMORTISATIONSDAUER - VERGLEICHSRECHNUNGEN

8 INVESTITIONSRECHNUNG STATISCHE VERFAHREN - Kostenvergleichsrechnung - Gewinnvergleichsrechnung - Rentabilitätsrechnung - Amortisationsrechnung DYNAMISCHE VERFAHREN - Kapitalwertmethode - Endwertmethode - Annuitätenmethode - Interne Zinsfuß Methode - Vollständiger Finanzplan

9 INVESTITIONSRECHNUNG STATISCHE VERFAHREN - Kostenvergleichsrechnung - Gewinnvergleichsrechnung - Rentabilitätsrechnung - Amortisationsrechnung DYNAMISCHE VERFAHREN - Kapitalwertmethode - Endwertmethode - Annuitätenmethode - Interne Zinsfuß Methode - Vollständiger Finanzplan Die statischen Verfahren weisen alle den Mangel auf, dass Schwankungen bei den Kosten und Erlösen nicht berücksichtigt werden können. Ein weiterer schwerwiegender Mangel ist die Nicht- Berücksichtigung von zeitlichen Unterschieden.

10 INVESTITIONSRECHNUNG STATISCHE VERFAHREN - Kostenvergleichsrechnung - Gewinnvergleichsrechnung - Rentabilitätsrechnung - Amortisationsrechnung DYNAMISCHE VERFAHREN - Kapitalwertmethode - Endwertmethode - Annuitätenmethode - Interne Zinsfuß Methode - Vollständiger Finanzplan Beim dynamischen Verfahren wird der Zeitfaktor berücksichtigt, weshalb ein realistischeres Ergebnis zu erzielen ist.

11 BREAK-EVEN-POINT PUNKT, AN WELCHEM DIE GEWINNZONE ERREICHT WIRD

12 BREAK-EVEN-POINT BEISPIEL: KOSTEN FIX (Ausbildung) KOSTEN VARIABEL ERLÖS PRO SPIEL 40 / Spiel 140 / Spiel WIEVIELE SPIELE MUSS HR. HERZOG LEITEN, UM SÄMTLICHE KOSTEN ZU DECKEN? DECKUNGSBEITRAG: ERLÖSE VAR. KOSTEN = 100 BREAK-EVEN-POINT: / 100 = 50 WENN 50 SPIELE GELEITET WERDEN, SIND ALLE KOSTEN GEDECKT, AB DEM 51. SPIEL KOMMT ER IN DIE GEWINNZONE

13 AMORTISATIONSRECHNUNG WIE LANGE DAUERT ES, BIS SICH EINE INVESTITION RECHNET? - SOLLTE SICH AM PRODUKTLEBENSZYKLUS ORIENTIEREN - JE KÜRZER DIE AMORTISATIONSZEIT, DESTO SICHERER IST DIE INVESTITION FORMEL: AMORTISATIONSDAUER = INVESTITI0NSKOSTEN MENGE PRO PERIODE AUSGEHEND VOM Break-Even-Point: AMORTISATIONSDAUER = BREAK EVEN POINT STK PRO PERIODE

14 MINDESTUMSATZBERECHNUNG AB WELCHEM UMSATZ ERREICHT MAN DIE GEWINNZONE? FORMELN: VARIANTE I MINDESTUMSATZ = BREAKEVENMENGE x PREIS PRO EINHEIT VARIANTE II Schritt I VARIANTE II Schritt II DECKUNGSBEITRAGSSPANNE in % = DB UMSATZ MINDESTUMSATZ = INVESTITIONSKOSTEN DB in % x 100

15 MINDESTUMSATZBERECHNUNG AB WELCHEM UMSATZ ERREICHT MAN DIE GEWINNZONE? BEISPIELE: VARIANTE I MINDESTUMSATZ = 50 x 140 = 7.000,00 VARIANTE II Schritt I VARIANTE II Schritt II DB in % = MU = x 100 = 71,4 % ,40 % = 7.000

16 KOSTENVERGLEICHSRECHNUNG DIE KVR DIENT DAZU, INVESTITIONSENTSCHEIDUNGEN TREFFEN ZU KÖNNNEN. ES WIRD DABEI ZWISCHEN NEUINVESTITIONEN UND ERSATZINVESTITIONEN UNTERSCHIEDEN. NEUINVESTITION: WICHTIG IST ZU WISSEN, WIE HOCH DIE ANSCHAFFUNGSKOSTEN BZW DIE LAUFENDEN KOSTEN SIND. DIE KOSTENUNTERSCHIEDE SIND MIT DER BEP-BERECHNUNG ZU VERGLEICHEN UM ZU ERFAHREN, AB WELCHER STÜCKZAHL DIE JEWEILIGE INVESTITION VORTEILHAFTER IST.

17 KOSTENVERGLEICHSRECHNUNG DIE KVR DIENT DAZU, INVESTITIONSENTSCHEIDUNGEN TREFFEN ZU KÖNNNEN. ES WIRD DABEI ZWISCHEN NEUINVESTITIONEN UND ERSATZINVESTITIONEN UNTERSCHIDEN. NEUINVESTITION: KAUFPREISDIFFERENZ: KOSTENERSPARNIS: 0,15 Modell Billig Modell Teuer Anschaffungskosten , ,00 Variable Kosten 0,45 ct / km 0,30 ct / km BEP ,15 = KM

18 KOSTENVERGLEICHSRECHNUNG DIE KVR DIENT DAZU, INVESTITIONSENTSCHEIDUNGEN TREFFEN ZU KÖNNNEN. ES WIRD DABEI ZWISCHEN NEUINVESTITIONEN UND ERSATZINVESTITIONEN UNTERSCHIDEN. ERSATZINVESTITION: HIER WIRD DER VERKAUFSERLÖS ZU DEN ANSCHAFFUNGSKOSTEN AUF DER EINEN SEITE SOWIE DIE KOSTENERSPARNIS AUF DER ANDEREN SEITE ZUEINANDER INS VERHÄLTNIS GESETZT UM DIE NOTWENDIGEN STÜCKZAHL ZU ERRECHNEN.

19 KOSTENVERGLEICHSRECHNUNG Kaufpreis Auto neu Verkaufserlös Auto alt = Netto-Investitionsbetrag Fahrtkosten Auto alt 0,50 - Fahrtkosten Auto neu 0,28 = Netto-Kostenersparnis 0,22 ERSATZINVESTITION: KAUFPREIS ERLÖS VERKAUF MASCHINE ALT: 2.200,00 KOSTENERSPARNIS BEI ERSSATZINVESTITION: 0,22 Cent/km BEP = ,22 =

20 RETURN ON INVESTMENT (ROI) ZENTRALE FRAGE: WIE RENTABEL IST EINE INVESTITION? FORMEL: DIE INVESTITION BRINGT ZINSEN IN HÖHE VON 60 %

21 OPPORTUNITÄTSKOSTEN OPPORTUNITÄTSKOSTEN (ALTERNATIVKOSTEN ODER VERZICHTSKOSTEN) BEZEICHNEN DIE KOSTEN, WELCHE BEI EINER WAHLENTSCHEIDUNG AUS DEM VERZICHT AUF EINE ALTERNATIVE ENTSTEHEN. Mangels unendlicher Ressourcen muss entschieden werden, welche Tätigkeiten verfolgt werden. Zeitlich wird aber automatisch auf Alternativen verzichtet. Die Opportunitätskosten entsprechen dem Nettonutzen der besten Alternative. Beispiel: Anna hat zwei Möglichkeiten ihren Sonntag zu gestalten. Entweder kann sie Volkswirtschaftstheorie lernen oder mit ihren Freunden ins Kino gehen. Aus ihrer Entscheidung entstehen jeweils Opportunitätskosten. Wenn sie sich für das Lernen entscheidet, entstehen ihr folgende Opportunitätskosten: Nutzen aus der Erholung und dem Spaß mit den Freunden minus die Kosten fürs Kino. Entscheidet sie sich hingegen für das Kino sind die Opportunitätskosten der Nutzen, den sie aus dem Lernen gezogen hätte.

22 FINANZPLANUNG WERKZEUGE - BEGRIFFSBESTIMMUNG Wesentlicher Bestandteil des internen Rechnungswesens Steuerungsinstrument in sämtlichen Phasen des Unternehmens Wichtig für Investoren, Geldgeber, Mitarbeiter Schwierigkeit besteht darin, dass künftige Entwicklungen abgeschätzt werden müssen Soll/Ist-Vergleich als Lenkungsinstrument

23 WERKZEUGE - BEGRIFFSBESTIMMUNG FINANZPLAN ist Zusammenfassung vieler Einzelpläne Personalplanung Investitionsplanung Umsatz/Absatzplanung Marketingplan Produktionsplanung Preisgestaltung...

24 WERKZEUGE - BEGRIFFSBESTIMMUNG FINANZBUCHHALTUNG EXTERNES RECHNUNGSWESEN STARK NORMIERT GESETZGEBUNG REGELT DEN RAHMEN IDR EXTERNE ADRESSATEN VERGANGENHEITSORIENTIERT FINANZPLANUNG INTERNES RECHNUNGSWESEN FREIERE GESTALTUNGSMÖGLICHKEITEN IDR INTERNE ADRESSATEN ZUKUNFTSORIENTIERT

25 WERKZEUGE - BEGRIFFSBESTIMMUNG FINANZBUCHHALTUNG GUV RECHNUNG BILANZ FINANZPLANUNG PLAN GUV PLANBILANZ LIQUDITÄTSPLANUNG

26 PLAN-GUV Preis pro Einsatz 140,00 - variable Kosten 40,00 = Deckungsbeitrag 100,00 X Einsätze pro Jahr 40,00 = Deckungsbeitrag gesamt 4.000,00 - anteilige Kosten der Ausbildung 2.500,00 = Jahresergebnis 1.500,00 BEDEUTET DAS AUCH, DASS ER EUR MEHR AN GELD HAT? KANN ER UNTERJÄHRIG SEINE KOSTEN DECKEN? DAFÜR IST DIE LIQUIDITÄTSPLANUNG NOTWENDIG!

27 LIQUIDÄTSPLANUNG JÄNNER FEBRUAR MÄRZ APRIL MAI JUNI EINZAHLUNG 5.100, , AUSZAHLUNG 5.000,00-40,00-80,00-240,00-240,00-240,00 CASH-FLOW 100,00-40,00-80,00 180,00-240,00-240,00 BESTAND AN LIQU MITTELN 100,00 60,00-20,00 160,00-80,00-320,00 JULI AUGUST SEPTEMBER OKTOBER NOVEMBER DEZEMBER EINZAHLUNG 2.520, , AUSZAHLUNG ,00-240,00-160,00-120,00 - CASH-FLOW 2.520,00-240,00-240, ,00-120,00 - BESTAND AN LIQU MITTELN 2.200, , , , , ,00

28 PLANBILANZ ERÖFFNUNGSBILANZ AKTIVA PASSIVA BANK/KASSA EIGENKAPITAL FREMDKAPITAL PLANBILANZ AKTIVA PASSIVA LIZENZ EIGENKAPITAL FORDERUNG 980 FREMDKAPITAL 0 BANK/KASSA

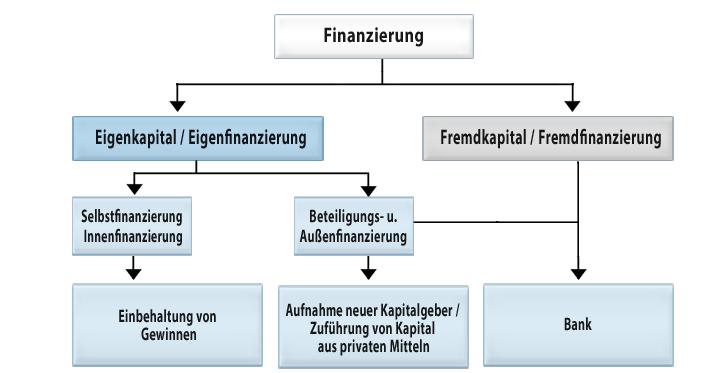

29 FINANZIERUNG

30 FINANZIERUNG WOHER KOMMEN DIE MITTEL FÜR DIE FINANZIERUNG DES UNTERNEHMENS? EIGENFINAZIERUNG - Zuführung von Kapital durch Gesellschafter - Keine Zinsen (ROI) - Mitsprachemöglichkeit FREMDFINANZIERUNG - Zuführung von Kapital durch institutionelle Kreditgeber - Zinsen für Bereitstellung - IdR kein Mitspracherecht durch Geldgeber

31 FINANZIERUNG WOHER KOMMEN DIE MITTEL FÜR DIE FINANZIERUNG DES UNTERNEHMENS? EIGENFINAZIERUNG - Anteilseigner - Aktien - Anteile GmbH - Stiller Gesellschafter FREMDFINANZIERUNG - Bankkredit - Lieferantenkredit - Kontokorrent - Anleihen - (Leasing) - (Factoring)

32

INVESTITIONS- RECHNUNG. Thomas Kutschera

INVESTITIONS- RECHNUNG Thomas Kutschera 24.10.2016 10.10.2014 Kutschera - Investitionsrechnung 2 Mittel woher - wohin Finanzierung Mittelherkunft Von wo bekomme ich die Mittel Partner Bank Eigene Gewinne

INVESTITIONS- RECHNUNG Thomas Kutschera 24.10.2016 10.10.2014 Kutschera - Investitionsrechnung 2 Mittel woher - wohin Finanzierung Mittelherkunft Von wo bekomme ich die Mittel Partner Bank Eigene Gewinne

52U Investitionsrechnung Lösungshinweise

BETRIEBSWIRTSCHAFTSLEHRE I 52U Investitionsrechnung Lösungshinweise 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Kostenvergleichsrechnung Abschreibungskosten Beispiel (Aufgabe

BETRIEBSWIRTSCHAFTSLEHRE I 52U Investitionsrechnung Lösungshinweise 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Kostenvergleichsrechnung Abschreibungskosten Beispiel (Aufgabe

Investitionsrechnung in der öffentlichen Verwaltung

Steven Ott Investitionsrechnung in der öffentlichen Verwaltung Die praktische Bewertung von Investitionsvorhaben GABLER Vorwort.... V Abbildungsverzeichnis... XIII 1 Ziel, Methodik und Inhalt des Buches...

Steven Ott Investitionsrechnung in der öffentlichen Verwaltung Die praktische Bewertung von Investitionsvorhaben GABLER Vorwort.... V Abbildungsverzeichnis... XIII 1 Ziel, Methodik und Inhalt des Buches...

Investition und Finanzierung

Lehr- und Handbücher der Wirtschaftswissenschaft Investition und Finanzierung Klausuren, Aufgaben und Lösungen Bearbeitet von Heiko Burchert, Jürgen Schneider, Michael Vorfeld 3., aktualisierte und erweiterte

Lehr- und Handbücher der Wirtschaftswissenschaft Investition und Finanzierung Klausuren, Aufgaben und Lösungen Bearbeitet von Heiko Burchert, Jürgen Schneider, Michael Vorfeld 3., aktualisierte und erweiterte

Rentabilitätsrechnung

82 Verfahren der Investitionsrechnung Kosten Erlöse Kapitaleinsatz Kosten Erlöse Rentabilitätsvergleichsrechnung Gewinnvergleichsrechnung Kostenvergleichsrechnung Kosten 83 Rentabilitätsvergleichsrechnung

82 Verfahren der Investitionsrechnung Kosten Erlöse Kapitaleinsatz Kosten Erlöse Rentabilitätsvergleichsrechnung Gewinnvergleichsrechnung Kostenvergleichsrechnung Kosten 83 Rentabilitätsvergleichsrechnung

Teil 7: Investition und Unternehmensbewertung Investitionsarten. Sachinvestition Finanzinvestition Immaterielle Investition

Teil 7: Investition und Unternehmensbewertung 13 Investitionsarten Sachinvestition Finanzinvestition Immaterielle Investition Fahrzeuge Maschinen Immobilien Aktivdarlehen Beteiligungen Forschung Sozialleistungen

Teil 7: Investition und Unternehmensbewertung 13 Investitionsarten Sachinvestition Finanzinvestition Immaterielle Investition Fahrzeuge Maschinen Immobilien Aktivdarlehen Beteiligungen Forschung Sozialleistungen

52 Investitionsrechnung

BETRIEBSWIRTSCHAFTSLEHRE I 52 Investitionsrechnung 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Investitionsentscheidung Entscheidungsproblematik 1: Informationsstand Entscheidung

BETRIEBSWIRTSCHAFTSLEHRE I 52 Investitionsrechnung 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Investitionsentscheidung Entscheidungsproblematik 1: Informationsstand Entscheidung

Investition & Finanzierung. Gunther Friedl

Teil 4: Investition & Finanzierung 218 Einführung Investition & Finanzierung Bilanz Schematischer Aufbau einer Bilanz Aktiva Passiva Mittelverwendung Investition Anlagevermögen Sachanlagen Beteiligungen

Teil 4: Investition & Finanzierung 218 Einführung Investition & Finanzierung Bilanz Schematischer Aufbau einer Bilanz Aktiva Passiva Mittelverwendung Investition Anlagevermögen Sachanlagen Beteiligungen

Investitionsrechnung

Investitionsrechnung Vorlesung Allgemeine Betriebswirtschaftslehre Wissenschaftszentrum Weihenstephan Sommersemester 2008 Technische Universität München Univ.-Prof. Frank-Martin Belz Inhaltsübersicht Teil

Investitionsrechnung Vorlesung Allgemeine Betriebswirtschaftslehre Wissenschaftszentrum Weihenstephan Sommersemester 2008 Technische Universität München Univ.-Prof. Frank-Martin Belz Inhaltsübersicht Teil

a) Ermitteln Sie mit Hilfe einer Gewinnvergleichsrechnung den Gewinn pro Periode

Ermitteln Sie mit Hilfe einer Gewinnvergleichsrechnung den Gewinn pro Periode") Testklausur zur Prüfungsvorbereitung 2 Semester Aufgabe 1 Finanzierung (Kap. 14) Unterscheiden Sie anhand von fünf Kriterien eine Finanzierung durch einen Bankkredit von einer Finanzierung durch die Aufnahme

Testklausur zur Prüfungsvorbereitung 2 Semester Aufgabe 1 Finanzierung (Kap. 14) Unterscheiden Sie anhand von fünf Kriterien eine Finanzierung durch einen Bankkredit von einer Finanzierung durch die Aufnahme

Bilanz. GuV = Gewinn und Verlustrechnung. Bilanz

Bilanz Aktiva Vermögen Gesamtheit aller am Betrieb vorhanden Wirtschaftsgüter und Geldanteile Bilanz Kapital Summe aller Schulden eines Unternehmens gegenüber Eigentümern und Gläubigern = Anlagevermögen

Bilanz Aktiva Vermögen Gesamtheit aller am Betrieb vorhanden Wirtschaftsgüter und Geldanteile Bilanz Kapital Summe aller Schulden eines Unternehmens gegenüber Eigentümern und Gläubigern = Anlagevermögen

Grundlagen der Finanzierung und Investition

Grundlagen der Finanzierung und Investition Mit Fallbeispielen und Übungen von Prof. Dr. Ulrich Pape ESCP-EAP Europäische Wirtschaftshochschule Berlin Lehrstuhl für Finanzierung und Investition www.escp-eap.de/finanzierung

Grundlagen der Finanzierung und Investition Mit Fallbeispielen und Übungen von Prof. Dr. Ulrich Pape ESCP-EAP Europäische Wirtschaftshochschule Berlin Lehrstuhl für Finanzierung und Investition www.escp-eap.de/finanzierung

Webinar. Finanzierung und Investition. Dipl.-Math. Dipl.-Kfm. Daniel Lambert.

Webinar Finanzierung und Investition Dipl.-Math. Dipl.-Kfm. Daniel Lambert www.wiwiweb.de Investition 2 1 Investition Aufgabe 1.1: Die Schnurz-AG, eine Unternehmung aus Bonn, denkt über die Anschaffung

Webinar Finanzierung und Investition Dipl.-Math. Dipl.-Kfm. Daniel Lambert www.wiwiweb.de Investition 2 1 Investition Aufgabe 1.1: Die Schnurz-AG, eine Unternehmung aus Bonn, denkt über die Anschaffung

Investition und Finanzierung

Investition und Finanzierung Mag. Manuela Amon angepasst an den BW-Unterricht von Johann Mayer, LFS Otterbach Investition: Fragestellungen 1. Soll investiert werden? 2. In welches Gut soll investiert werden?

Investition und Finanzierung Mag. Manuela Amon angepasst an den BW-Unterricht von Johann Mayer, LFS Otterbach Investition: Fragestellungen 1. Soll investiert werden? 2. In welches Gut soll investiert werden?

Investitionsentscheidung, Investitionsplan, Kapitalbedarfsermittlung

Investitionsentscheidung, Investitionsplan, Kapitalbedarfsermittlung Investitionsentscheidung - Problemanalyse - Zielanalyse - Suche nach Alternativen - Wirkungsanalyse - Bewertung der Alternativen - Entscheidung

Investitionsentscheidung, Investitionsplan, Kapitalbedarfsermittlung Investitionsentscheidung - Problemanalyse - Zielanalyse - Suche nach Alternativen - Wirkungsanalyse - Bewertung der Alternativen - Entscheidung

Investitionsentscheidungen vorbereiten und treffen

Kapitelübersicht Investitionsprozess 1. Anregung 2. Zielfestlegung 3. Suche nach Alternativen 4. Bewertung von Alternativen 5. Entscheidung für eine Alternative 6. Durchführung 7. Kontrolle Investitionsentscheidungen

Kapitelübersicht Investitionsprozess 1. Anregung 2. Zielfestlegung 3. Suche nach Alternativen 4. Bewertung von Alternativen 5. Entscheidung für eine Alternative 6. Durchführung 7. Kontrolle Investitionsentscheidungen

Urban Bacher. BWL kompakt. Praxiswissen der Bilanzierung, Investition und Finanzierung. 5., vollständig überarbeitete ündierweiterte Auflage DG VERLAG

Urban Bacher BWL kompakt Praxiswissen der Bilanzierung, Investition und Finanzierung 5., vollständig überarbeitete ündierweiterte Auflage DG VERLAG Inhaltsverzeichnis Literaturempfehlungen -. IX Teil A:

Urban Bacher BWL kompakt Praxiswissen der Bilanzierung, Investition und Finanzierung 5., vollständig überarbeitete ündierweiterte Auflage DG VERLAG Inhaltsverzeichnis Literaturempfehlungen -. IX Teil A:

Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure

Arno Alex. Voegele Lutz Sommer Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure Kostenmanagement im Engineering Mit 124 Bildern und 166 Tabellen und einer CD-ROM HANSER Inhalt 1 Betriebliches Rechnungswesen

Arno Alex. Voegele Lutz Sommer Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure Kostenmanagement im Engineering Mit 124 Bildern und 166 Tabellen und einer CD-ROM HANSER Inhalt 1 Betriebliches Rechnungswesen

Investitionscontrolling - ausgewählte Kapitel

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2016/17 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2016/17 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

Investierung und Finanzierung

Investierung und Finanzierung Vermögen Kapital Investierung Finanzierung Desinvestierung Definanzierung Bestandesgrössen Stromgrössen Investitionsbegriff Investition Im weiteren Sinn Im engeren Sinn materiell

Investierung und Finanzierung Vermögen Kapital Investierung Finanzierung Desinvestierung Definanzierung Bestandesgrössen Stromgrössen Investitionsbegriff Investition Im weiteren Sinn Im engeren Sinn materiell

Investitionscontrolling - ausgewählte Kapitel

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2018/19 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2018/19 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

INVESTITION. Betriebswirtschaftslehre

INVESTITION : Investition Umwandlung von Zahlungsmittel in langfristig gebundene Produktionsfaktoren bzw. Vermögenswerte Sachvermögen, Finanzvermögen, immaterielles Vermögen Probleme: - langfristige Kapitalbindung

INVESTITION : Investition Umwandlung von Zahlungsmittel in langfristig gebundene Produktionsfaktoren bzw. Vermögenswerte Sachvermögen, Finanzvermögen, immaterielles Vermögen Probleme: - langfristige Kapitalbindung

Die verschiedenen Investitionsalternativen werden durch Gegenüberstellung ihrer wesentlichen Kosten beurteilt. Dazu gehören:

Statische Verfahren 2 2.1 Kostenvergleichsrechnung Die verschiedenen Investitionsalternativen werden durch Gegenüberstellung ihrer wesentlichen Kosten beurteilt. Dazu gehören: Anschaffungswert Kapitalkosten

Statische Verfahren 2 2.1 Kostenvergleichsrechnung Die verschiedenen Investitionsalternativen werden durch Gegenüberstellung ihrer wesentlichen Kosten beurteilt. Dazu gehören: Anschaffungswert Kapitalkosten

Investitionsrechnung: Rentabilitätsrechnung

Investitionsrechnung: Rentabilitätsrechnung Rentabilitätsvergleichsrechnung Erweiterung des Kosten- und Gewinnvergleichs um die Berücksichtigung des Kapitaleinsatzes Kostenvergleich: nur Kosten Gewinnvergleich:

Investitionsrechnung: Rentabilitätsrechnung Rentabilitätsvergleichsrechnung Erweiterung des Kosten- und Gewinnvergleichs um die Berücksichtigung des Kapitaleinsatzes Kostenvergleich: nur Kosten Gewinnvergleich:

Methoden der Investitionsrechnung

Methoden der Investitionsrechnung Mag. Manuela Amon angepasst an den BW-Unterricht von Johann Mayer, LFS Otterbach Wirtschaftlichkeit von Investitionen Eine Investition ist wirtschaftlich, wenn der Nutzen

Methoden der Investitionsrechnung Mag. Manuela Amon angepasst an den BW-Unterricht von Johann Mayer, LFS Otterbach Wirtschaftlichkeit von Investitionen Eine Investition ist wirtschaftlich, wenn der Nutzen

Investitionsrechnungsverfahren

Investitionsrechnungsverfahren Durch den Kauf von Gütern des Anlagevermögens legt sich ein Unternehmen für längere Zeit fest. Solche Investitionen müssen besonders genau kontrolliert werden. Dafür gibt

Investitionsrechnungsverfahren Durch den Kauf von Gütern des Anlagevermögens legt sich ein Unternehmen für längere Zeit fest. Solche Investitionen müssen besonders genau kontrolliert werden. Dafür gibt

HPM GmbH Human Potential Management. Inhalte der Web Based Trainings Business Compact Intensiv-Kurs BWL

Human Potential Management Inhalte der Web Based Trainings Business Compact Intensiv-Kurs BWL Kostenrechnung Bilanz- und Erfolgsrechnung Investitionsrechnung 2 Kostenrechnung Kapitel 1: Einführung Kapitel

Human Potential Management Inhalte der Web Based Trainings Business Compact Intensiv-Kurs BWL Kostenrechnung Bilanz- und Erfolgsrechnung Investitionsrechnung 2 Kostenrechnung Kapitel 1: Einführung Kapitel

Fallstudie zur Investitionsrechnung

Buch: Investition (Band I) Thema: Die acht Investitionsarten Fallstudie zur Investitionsrechnung iegfried trebsam studiert seit dem 01.10.2002 BWL an der Universität des aarlandes. Zur Finanzierung seines

Buch: Investition (Band I) Thema: Die acht Investitionsarten Fallstudie zur Investitionsrechnung iegfried trebsam studiert seit dem 01.10.2002 BWL an der Universität des aarlandes. Zur Finanzierung seines

Investition und Finanzierung

Investition und Finanzierung https://www.noteninflation.de/an-meine-studenten/ 1. Termin Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/

Investition und Finanzierung https://www.noteninflation.de/an-meine-studenten/ 1. Termin Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/

8. Budgetierung. In diesem Kapitel lernen Sie...

8. Budgetierung In diesem Kapitel lernen Sie...... welche unterschiedlichen Teilbereiche und Arten von Budgets es gibt und wie dieses im beruflichen Führungsalltag erstellt werden. 8. Budgetierung Ziele

8. Budgetierung In diesem Kapitel lernen Sie...... welche unterschiedlichen Teilbereiche und Arten von Budgets es gibt und wie dieses im beruflichen Führungsalltag erstellt werden. 8. Budgetierung Ziele

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Investitionsrechnung. Dynamische Verfahren (2009-04-29) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Aufbau + Inhalt des GB Statische

Wirtschaftlichkeitsrechnung (SS 2009) Investitionsrechnung. Dynamische Verfahren (2009-04-29) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Aufbau + Inhalt des GB Statische

Leseprobe. Investition und Finanzierung

Investition und Finanzierung Kapitel 2 - Investitionsrechnung 2.1 Methoden der Investitionsrechnung 2.2 Statische Investitionsrechnung - Kosten- und Gewinnvergleichsverfahren 2.2.1 Kostenvergleichsverfahren

Investition und Finanzierung Kapitel 2 - Investitionsrechnung 2.1 Methoden der Investitionsrechnung 2.2 Statische Investitionsrechnung - Kosten- und Gewinnvergleichsverfahren 2.2.1 Kostenvergleichsverfahren

BWL kompakt DG VERLAG. Illlllllllllllllllllllll Urban Bacher. Praxiswissen der Bilanzierung, Investition und Finanzierung

Urban Bacher BWL kompakt Praxiswissen der Bilanzierung, Investition und Finanzierung 6., vollständig überarbeitete und erweiterte Auflage inklusive Änderungen nach dem BilMoG DG VERLAG ULB Darmstadt Illlllllllllllllllllllll

Urban Bacher BWL kompakt Praxiswissen der Bilanzierung, Investition und Finanzierung 6., vollständig überarbeitete und erweiterte Auflage inklusive Änderungen nach dem BilMoG DG VERLAG ULB Darmstadt Illlllllllllllllllllllll

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre Teil III: Rechnungs- und Finanzwesen Investitionsrechnung Dr. Horst Kunhenn Fachhochschule Münster, ITB Steinfurt Allgemeine Betriebswirtschaftslehre

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre Teil III: Rechnungs- und Finanzwesen Investitionsrechnung Dr. Horst Kunhenn Fachhochschule Münster, ITB Steinfurt Allgemeine Betriebswirtschaftslehre

2008, Thomas Galliker

Aufgaben zum Thema Investitionsmanagement 3.22 Aus welchen Gründen sind Investitionsentscheide für die Unternehmung von grosser Bedeutung und Tragweite? Investitionsentscheide wirken sich in der Regel

Aufgaben zum Thema Investitionsmanagement 3.22 Aus welchen Gründen sind Investitionsentscheide für die Unternehmung von grosser Bedeutung und Tragweite? Investitionsentscheide wirken sich in der Regel

Betriebliches Rechnungswesen Grundfragen 1 BUDGET. Komme ich mit meinem GELD aus? Wenn JA, was mache ich mit dem Überschuss?

Betriebliches Rechnungswesen Grundfragen 1 FOLIE 1 Komme ich mit meinem GELD aus? Wenn JA, was mache ich mit dem Überschuss? Wenn NEIN, wie decke ich den Fehlbetrag? BUDGET Betriebliches Rechnungswesen

Betriebliches Rechnungswesen Grundfragen 1 FOLIE 1 Komme ich mit meinem GELD aus? Wenn JA, was mache ich mit dem Überschuss? Wenn NEIN, wie decke ich den Fehlbetrag? BUDGET Betriebliches Rechnungswesen

Grundlagen. Verfahren der Investitionsrechnung

44 Grundlagen Verfahren der Investitionsrechnung statische Verfahren Kostenvergleichsrechnung Gewinnvergleichsrechnung Rentabilitätsvergleichsrechnung Amortisationsrechnung dynamische Verfahren Kapitalwertmethode

44 Grundlagen Verfahren der Investitionsrechnung statische Verfahren Kostenvergleichsrechnung Gewinnvergleichsrechnung Rentabilitätsvergleichsrechnung Amortisationsrechnung dynamische Verfahren Kapitalwertmethode

Urban Bacher. BWL kompakt. Praxiswissen der Bilanzierung, Investition und Finanzierung. 8., vollständig überarbeitete und erweiterte Auflage DG VERLAG

Urban Bacher BWL kompakt Praxiswissen der Bilanzierung, Investition und Finanzierung 8., vollständig überarbeitete und erweiterte Auflage DG VERLAG. Vorwort Literaturempfehlungen III IX 1 Grundlagen 3

Urban Bacher BWL kompakt Praxiswissen der Bilanzierung, Investition und Finanzierung 8., vollständig überarbeitete und erweiterte Auflage DG VERLAG. Vorwort Literaturempfehlungen III IX 1 Grundlagen 3

Investition und Finanzierung

Investition und Finanzierung Grundlagen Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/ Gliederung Grobgliederung

Investition und Finanzierung Grundlagen Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/ Gliederung Grobgliederung

Aufgabe 1: Investitionscontrolling Statische Verfahren der Investitionsrechnung Interne Zinsfuß-Methode. Dr. Klaus Schulte. 20.

Aufgabe 1: Investitionscontrolling Statische Verfahren der Investitionsrechnung Interne Zinsfuß-Methode Dr. Klaus Schulte 20. Januar 2009 Aufgabe 1 a), 6 Punkte Die statischen Verfahren der Investitionsrechnung

Aufgabe 1: Investitionscontrolling Statische Verfahren der Investitionsrechnung Interne Zinsfuß-Methode Dr. Klaus Schulte 20. Januar 2009 Aufgabe 1 a), 6 Punkte Die statischen Verfahren der Investitionsrechnung

BWL kompakt DG VERLAG. Urban Bacher. Praxiswissen der Bilanzierung, Investition und Finanzierung

Urban Bacher BWL kompakt Praxiswissen der Bilanzierung, Investition und Finanzierung 7., vollständig überarbeitete und erweiterte Auflage inklusive Änderungen nach dem BilMoG DG VERLAG Inhaltsverzeichnis

Urban Bacher BWL kompakt Praxiswissen der Bilanzierung, Investition und Finanzierung 7., vollständig überarbeitete und erweiterte Auflage inklusive Änderungen nach dem BilMoG DG VERLAG Inhaltsverzeichnis

Fixkostendegression. Beispiel: Fixkosten pro Periode K f

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

4. Cash Flow Berechnung und Kennzahlen

4. Cash Flow Berechnung und Kennzahlen Aufgabe 1: Beschreiben Sie die direkte Cash Flow Berechnung und benennen Sie die einzelnen Cash Flow Varianten. Aufgabe 2 (Klausur SS 2012): Berechnen Sie den Free

4. Cash Flow Berechnung und Kennzahlen Aufgabe 1: Beschreiben Sie die direkte Cash Flow Berechnung und benennen Sie die einzelnen Cash Flow Varianten. Aufgabe 2 (Klausur SS 2012): Berechnen Sie den Free

Christian Bleis. Investition BWV BERLINER WISSENSCHAFTS-VERLAG

Christian Bleis Investition mm BWV BERLINER WISSENSCHAFTS-VERLAG Inhaltsverzeichnis Herausgebervorwort Autorenvorwort Abkürzungsverzeichnis Kleine Formelsammlung V VII XVII XIX Investitionsentscheidungen

Christian Bleis Investition mm BWV BERLINER WISSENSCHAFTS-VERLAG Inhaltsverzeichnis Herausgebervorwort Autorenvorwort Abkürzungsverzeichnis Kleine Formelsammlung V VII XVII XIX Investitionsentscheidungen

kiehl Kompakt-Training Praktische Betriebswirtschaft Herausgeber Professor Klaus Olfert Investition Von Prof. Dipl.-Kfm.

Kompakt-Training Praktische Betriebswirtschaft Herausgeber Professor Klaus Olfert Investition Von Prof. Dipl.-Kfm. Klaus Olfert 7 V aktualisierte Auflage kiehl Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft

Kompakt-Training Praktische Betriebswirtschaft Herausgeber Professor Klaus Olfert Investition Von Prof. Dipl.-Kfm. Klaus Olfert 7 V aktualisierte Auflage kiehl Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft

Investition und Finanzierung

Investition und Finanzierung Statische Verfahren Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/ Kostenvergleichsrechnung

Investition und Finanzierung Statische Verfahren Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/ Kostenvergleichsrechnung

Basiswissen zu Investition und Finanzierung. 2. Auflage. von. Thomas Benesch Karin Schuch. Ende international

Basiswissen zu Investition und Finanzierung 2. Auflage von Thomas Benesch Karin Schuch Ende international Vorwort 5 1. Finanzierung 11 1.1 Systematisierung und Charakterisierung der Finanzierungsfbrmen

Basiswissen zu Investition und Finanzierung 2. Auflage von Thomas Benesch Karin Schuch Ende international Vorwort 5 1. Finanzierung 11 1.1 Systematisierung und Charakterisierung der Finanzierungsfbrmen

S E E B A C H E R U N T E R N E H M E N S B E R A T U N G. Planung 1/ 2/ 3

Planung 1/ 2/ 3 Inhalt Vorbemerkung Seite 3 Planung Seite 4 Umsatzplanung Seite 5 Deckungsbeitragsplanung Seite 7 Fixkostenplanung Seite 9 Erfolgsplanung Seite 11 Erfolgsplan Seite 12 Kennzahlen Seite

Planung 1/ 2/ 3 Inhalt Vorbemerkung Seite 3 Planung Seite 4 Umsatzplanung Seite 5 Deckungsbeitragsplanung Seite 7 Fixkostenplanung Seite 9 Erfolgsplanung Seite 11 Erfolgsplan Seite 12 Kennzahlen Seite

INVESTITIONEN. Auszahlung Beiträge zum Betriebszweck Nutzen Cashflows n

INVESTITIONEN Auszahlung Beiträge zum Betriebszweck Nutzen Cashflows 0 1 2 3 n MERKMALE A. Langfristigkeit B. Zeitliches Auseinanderfallen von Einnahmen und Ausgaben C. Hoher Investitionsbetrag Nutzungsdauer

INVESTITIONEN Auszahlung Beiträge zum Betriebszweck Nutzen Cashflows 0 1 2 3 n MERKMALE A. Langfristigkeit B. Zeitliches Auseinanderfallen von Einnahmen und Ausgaben C. Hoher Investitionsbetrag Nutzungsdauer

Statische Investitionsrechenverfahren. Charakteristika Verfahren Kritische Beurteilung

Statische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Kosten und Erträgen (Leistungen). Sie beziehen sich auf EINE Periode, idr auf eine

Statische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Kosten und Erträgen (Leistungen). Sie beziehen sich auf EINE Periode, idr auf eine

Informationen zum Modellunternehmen - Die Schokitraum GmbH

Informationen zum Modellunternehmen - Die Schokitraum GmbH Entstehungsgeschichte und aktuelle Situation Die Geschichte der Schokitraum GmbH geht auf Steffen Schokitz zurück, welcher 1924 als leidenschaftlicher

Informationen zum Modellunternehmen - Die Schokitraum GmbH Entstehungsgeschichte und aktuelle Situation Die Geschichte der Schokitraum GmbH geht auf Steffen Schokitz zurück, welcher 1924 als leidenschaftlicher

Investition und Finanzierung

Investition und Finanzierung https://www.noteninflation.de/an-meine-studenten/ 1. Termin Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/

Investition und Finanzierung https://www.noteninflation.de/an-meine-studenten/ 1. Termin Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/

Basiswissen zu Investition und Finanzierung. 3., aktualisierte Auflage. von. Thomas Benesch Karin Schuch. Lnde. international

Basiswissen zu Investition und Finanzierung 3., aktualisierte Auflage von Thomas Benesch Karin Schuch Lnde international Vorwort zur dritten Auflage 5 Vorwort zur zweiten Auflage 6 Vorwort zur ersten Auflage

Basiswissen zu Investition und Finanzierung 3., aktualisierte Auflage von Thomas Benesch Karin Schuch Lnde international Vorwort zur dritten Auflage 5 Vorwort zur zweiten Auflage 6 Vorwort zur ersten Auflage

UNIVERSITÄT HOHENHEIM

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert Planung und Entscheidung (B 00202) Lösung Aufgabe 7

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert Planung und Entscheidung (B 00202) Lösung Aufgabe 7

Kapitel 7: Investitionsrechnung Fragen, Aufgaben und Übungen Lösungen

Kapitel 7: Investitionsrechnung Fragen, Aufgaben und Übungen Lösungen Investitionsrechnung: Fragen, Aufgaben und Übungen 2/11 Investitionsrechnung Grundlagen 1. Was bedeutet der Begriff Investition? Unter

Kapitel 7: Investitionsrechnung Fragen, Aufgaben und Übungen Lösungen Investitionsrechnung: Fragen, Aufgaben und Übungen 2/11 Investitionsrechnung Grundlagen 1. Was bedeutet der Begriff Investition? Unter

statische Investitionsrechnung

statische Investitionsrechnung durchschnittlich gebundenes Kapital KE = variable Kosten K v = k v x AHK + RW 2 Gesamtkosten K = K f + K v AHK Anschaffungs-/Herstellungskosten i inssatz (in Dezimaldarstellung,

statische Investitionsrechnung durchschnittlich gebundenes Kapital KE = variable Kosten K v = k v x AHK + RW 2 Gesamtkosten K = K f + K v AHK Anschaffungs-/Herstellungskosten i inssatz (in Dezimaldarstellung,

reimus.net Haftungsausschluss Support Passwort: 0000 Umfrage zur Nutzerzufriedenheit Umfrage: Nutzerzufriedenheit >> Ihr reimus.

RS-Investitionsrechner Version 2.7 reimus.net Übersicht Eingaben Auswertungen Grafiken Sonstiges Investition 1 Kapitalwertmethode Break-Even-Point Haftungsausschluss Investition 2 interne Zinsfuß-Methode

RS-Investitionsrechner Version 2.7 reimus.net Übersicht Eingaben Auswertungen Grafiken Sonstiges Investition 1 Kapitalwertmethode Break-Even-Point Haftungsausschluss Investition 2 interne Zinsfuß-Methode

Investition und Finanzierung

Vahlens Kurzlehrbücher Investition und Finanzierung von Prof. Dr. Hans Putnoki, Prof. Dr. Heike Schwadorf, Prof. Dr. Friedrich Then Bergh 1. Auflage Investition und Finanzierung Putnoki / Schwadorf / Then

Vahlens Kurzlehrbücher Investition und Finanzierung von Prof. Dr. Hans Putnoki, Prof. Dr. Heike Schwadorf, Prof. Dr. Friedrich Then Bergh 1. Auflage Investition und Finanzierung Putnoki / Schwadorf / Then

Finanzmanagement im Tourismus. Grundlagen und Praxis der Tourismusfinanzierung. von. Martin Schumacher Manuela Wiesinger. Ende

Finanzmanagement im Tourismus Grundlagen und Praxis der Tourismusfinanzierung von Martin Schumacher Manuela Wiesinger Ende Vorwort 5 Geleitwort 7 Abkürzungsverzeichnis 15 Abbildungsverzeichnis 17 Tabellenverzeichnis

Finanzmanagement im Tourismus Grundlagen und Praxis der Tourismusfinanzierung von Martin Schumacher Manuela Wiesinger Ende Vorwort 5 Geleitwort 7 Abkürzungsverzeichnis 15 Abbildungsverzeichnis 17 Tabellenverzeichnis

Je produzierter Einheit ist ein beim Halbautomaten ein Preis von 350,00 zu erzielen. Aus Marketinggründen sinkt dieser beim Vollautomaten auf 330,00.

Statische Investitionsrechnung Im Zuge eines Auftragbooms sieht sich die Firma Hauscomfort gezwungen, die Produktion elektrischer Klimageräte auf nun 2000 Einheiten jährlich auszuweiten. Die zu diesem

Statische Investitionsrechnung Im Zuge eines Auftragbooms sieht sich die Firma Hauscomfort gezwungen, die Produktion elektrischer Klimageräte auf nun 2000 Einheiten jährlich auszuweiten. Die zu diesem

B. Verfahren der Investitionsrechnung

Auf einen Blick: Statische Investitionsrechnungsverfahren die klassischen Verfahren zur Berechnung der Vorteilhaftigkeit einer Investition. Dynamische Investitionsrechnungsverfahren der moderne Weg zur

Auf einen Blick: Statische Investitionsrechnungsverfahren die klassischen Verfahren zur Berechnung der Vorteilhaftigkeit einer Investition. Dynamische Investitionsrechnungsverfahren der moderne Weg zur

Kostenvergleichsrechnung:

1 Statische Investitionsrechnungen Kostenvergleichsrechnung: Die Kosten für die manuelle Fertigung von Semmeln belaufen sich in einer Filialbäckerei auf insgesamt 130.000 pro Jahr. Aufgrund des Preisdrucks

1 Statische Investitionsrechnungen Kostenvergleichsrechnung: Die Kosten für die manuelle Fertigung von Semmeln belaufen sich in einer Filialbäckerei auf insgesamt 130.000 pro Jahr. Aufgrund des Preisdrucks

Investition und Finanzierung

Investition und Finanzierung https://www.noteninflation.de/an-meine-studenten/ 2. Termin Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/

Investition und Finanzierung https://www.noteninflation.de/an-meine-studenten/ 2. Termin Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/

Finanzierung. Kompendium der praktischen Betriebswirtschaft. Herausgeber: Prof. Dipl.-Kfm. Klaus Olfert

Kompendium der praktischen Betriebswirtschaft Herausgeber: Prof. Dipl.-Kfm. Klaus Olfert Finanzierung von Prof. Dipl.-Kfm. Klaus Olfert 6., durchgesehene Auflage FRIEDRICH KIEHL VERLAG GMBH LUDWIGSHAFEN

Kompendium der praktischen Betriebswirtschaft Herausgeber: Prof. Dipl.-Kfm. Klaus Olfert Finanzierung von Prof. Dipl.-Kfm. Klaus Olfert 6., durchgesehene Auflage FRIEDRICH KIEHL VERLAG GMBH LUDWIGSHAFEN

3 Investitionsmanagement und Investitionsplanung

3 Investitionsmanagement und Investitionsplanung Für die Leistungserstellung muss das Unternehmen Güter beschaffen und Dienstleistungen in Anspruch nehmen, d.h., es muss investieren. Spricht ein Unternehmer

3 Investitionsmanagement und Investitionsplanung Für die Leistungserstellung muss das Unternehmen Güter beschaffen und Dienstleistungen in Anspruch nehmen, d.h., es muss investieren. Spricht ein Unternehmer

Grundlagen der Investitions- und Wirtschaftlichkeitsrechnung

Betriebswirtschaft in Studium und Praxis Grundlagen der Investitions- und Wirtschaftlichkeitsrechnung Mit Aufgaben und Lösungen Tests und Tabellen Anwendersoftware auf CD-ROM Von Professor Klaus-Dieter

Betriebswirtschaft in Studium und Praxis Grundlagen der Investitions- und Wirtschaftlichkeitsrechnung Mit Aufgaben und Lösungen Tests und Tabellen Anwendersoftware auf CD-ROM Von Professor Klaus-Dieter

Basiswissen zu Investition und Finanzierung

Basiswissen zu Investition und Finanzierung Bearbeitet von Thomas Benesch, Karin Schuch 3., aktualisierte und erweiterte Auflage 2013. Buch. Rund 240 S. Kartoniert ISBN 978 3 7143 0246 2 Format (B x L):

Basiswissen zu Investition und Finanzierung Bearbeitet von Thomas Benesch, Karin Schuch 3., aktualisierte und erweiterte Auflage 2013. Buch. Rund 240 S. Kartoniert ISBN 978 3 7143 0246 2 Format (B x L):

Betriebswirtschaftliche Grundlagen für den Immobiliensachverständigen. Studienbrief PROF. DR. MATTHIAS WEPPLER. 1. Auflage. Stand: Januar 2008

Stand: Januar 2008 Studienbrief Betriebswirtschaftliche Grundlagen für den Immobiliensachverständigen PROF. DR. MATTHIAS WEPPLER 1. Auflage vdppfandbriefakademie GmbH Georgenstraße 21 10117 Berlin Das

Stand: Januar 2008 Studienbrief Betriebswirtschaftliche Grundlagen für den Immobiliensachverständigen PROF. DR. MATTHIAS WEPPLER 1. Auflage vdppfandbriefakademie GmbH Georgenstraße 21 10117 Berlin Das

Klaus W. ter Horst. Investition. 2., aktualisierte Auflage. Verlag W. Kohlhammer

Klaus W. ter Horst Investition 2., aktualisierte Auflage Verlag W. Kohlhammer Inhaltsverzeichnis Abbildungsverzeichnis Tabellenverzeichnis Formelverzeichnis... XII XIV XVI 1. Vermeidung von Schwächen in

Klaus W. ter Horst Investition 2., aktualisierte Auflage Verlag W. Kohlhammer Inhaltsverzeichnis Abbildungsverzeichnis Tabellenverzeichnis Formelverzeichnis... XII XIV XVI 1. Vermeidung von Schwächen in

Investitionsplanung. Sie erfolgt auf der Grundlage der vom Management vorgegebenen Ziele: Die Investitionsplanung bezieht sich auf:

Investition Investitionen sind Ausgaben für Vermögensteile. Am Beginn stehen die Anschaffungskosten für ein Investitionsobjekt, denen laufende Ausgaben folgen. Das gebundene Kapital wird durch die Leistungsverwertung

Investition Investitionen sind Ausgaben für Vermögensteile. Am Beginn stehen die Anschaffungskosten für ein Investitionsobjekt, denen laufende Ausgaben folgen. Das gebundene Kapital wird durch die Leistungsverwertung

Lösungen. Grundlagen Seite 1 Plankostenrechnung Seite 6 Investitionsrechnung Seite 19 Abschließende Aufgaben Seite 34

Lösungen Grundlagen Seite 1 Plankostenrechnung Seite 6 Investitionsrechnung Seite 19 Abschließende Aufgaben Seite 34 1 Controlling Grundlagen Übung 1 Controlling 1: Übung 1 12 Controlling Grundlagen Übung

Lösungen Grundlagen Seite 1 Plankostenrechnung Seite 6 Investitionsrechnung Seite 19 Abschließende Aufgaben Seite 34 1 Controlling Grundlagen Übung 1 Controlling 1: Übung 1 12 Controlling Grundlagen Übung

Grundlagen der Investitions- und Wirtschaftlichkeitsrechnung

www.nwb.de 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. NWB Studium Betriebswirtschaft e Grundlagen der Investitions-

www.nwb.de 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. NWB Studium Betriebswirtschaft e Grundlagen der Investitions-

Kommunales Rechnungswesen

Klaus Homann Kommunales Rechnungswesen Buchführung, Kostenrechnung und Wirtschaftlichkeitsrechnung in Kommunalverwaltungen 2., überarbeitete und erweiterte Auflage Verlag Gerhard Homann Schwede 1991 Inhaltsverzeichnis

Klaus Homann Kommunales Rechnungswesen Buchführung, Kostenrechnung und Wirtschaftlichkeitsrechnung in Kommunalverwaltungen 2., überarbeitete und erweiterte Auflage Verlag Gerhard Homann Schwede 1991 Inhaltsverzeichnis

Amortisationsrechnung

Amortisationsrechnung Art: Ziel: Vorgehen: Eingangsgrößen: Vorteil: Statisches quantitatives Rechenverfahren; als kumulative Methode mit Diskontierung ist sie auch den dynamischen Verfahren zuzurechnen.

Amortisationsrechnung Art: Ziel: Vorgehen: Eingangsgrößen: Vorteil: Statisches quantitatives Rechenverfahren; als kumulative Methode mit Diskontierung ist sie auch den dynamischen Verfahren zuzurechnen.

3.1 Methoden der statischen Investitionsrechnung

3.1 Methoden der statischen Investitionsrechnung Insbesondere in der Praxis sind neben den dynamischen Methoden der Investitionsrechnung die statischen Methoden, die im Allgemeinen nur mit einer Durchschnittsperiode

3.1 Methoden der statischen Investitionsrechnung Insbesondere in der Praxis sind neben den dynamischen Methoden der Investitionsrechnung die statischen Methoden, die im Allgemeinen nur mit einer Durchschnittsperiode

Grundzüge des Rechnungswesens

Grundzüge des Rechnungswesens 1. Zusatzübung Eröffnungsbilanz Das erste Jahr Übung zu Bilanz, GuV und Cash Flow Rechnung Definitionen und Analyse Dipl. oec. Anke Wittig Expertin für Öffentliches Haushaltsrecht

Grundzüge des Rechnungswesens 1. Zusatzübung Eröffnungsbilanz Das erste Jahr Übung zu Bilanz, GuV und Cash Flow Rechnung Definitionen und Analyse Dipl. oec. Anke Wittig Expertin für Öffentliches Haushaltsrecht

Die Investitionsrechnung. Kurzvorträge Gliederungsvorschlag 9/250

Die Investitionsrechnung Kurzvorträge Gliederungsvorschlag 9/250 Bedeutung Investitionsrechnungen: Beurteilung Vor- und Nachteile einer Investition, Mandant wird vor Fehlentscheidungen geschützt, Entscheidungen

Die Investitionsrechnung Kurzvorträge Gliederungsvorschlag 9/250 Bedeutung Investitionsrechnungen: Beurteilung Vor- und Nachteile einer Investition, Mandant wird vor Fehlentscheidungen geschützt, Entscheidungen

Was versteht man unter Investitionen?

Was versteht man unter Investitionen? Überführung von Zahlungsmitteln in Sach- oder Finanzvermögen Unter Investition versteht man den wirtschaftlichen Sachverhalt, dass Zahlungsmittel ausgegeben und damit

Was versteht man unter Investitionen? Überführung von Zahlungsmitteln in Sach- oder Finanzvermögen Unter Investition versteht man den wirtschaftlichen Sachverhalt, dass Zahlungsmittel ausgegeben und damit

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Übungen zu Planung und Entscheidung (B00202G, H21522WG)

") Ein Milchviehhalter möchte eine Entscheidungshilfe für die Anschaffung eines neuen Ladewagens erhalten. Bisher beauftragte er zum Bergen des Siliergutes einen Lohnunternehmer, der einen Ladewagen von 40m³

Ein Milchviehhalter möchte eine Entscheidungshilfe für die Anschaffung eines neuen Ladewagens erhalten. Bisher beauftragte er zum Bergen des Siliergutes einen Lohnunternehmer, der einen Ladewagen von 40m³

Kurz-BWA aktueller Monat Kurz-BWA aufgelaufene Werte Wesentliche Ergebnisse aktueller Monat

Manager-BWA System- und Softwareberatung Gerhard Thress Oktober 2008 Kurz-BWA aktueller Monat Kurz-BWA aufgelaufene Werte Wesentliche Ergebnisse aktueller Monat Okt 2006 Okt 2005 Abw.in % bis Okt 2006

Manager-BWA System- und Softwareberatung Gerhard Thress Oktober 2008 Kurz-BWA aktueller Monat Kurz-BWA aufgelaufene Werte Wesentliche Ergebnisse aktueller Monat Okt 2006 Okt 2005 Abw.in % bis Okt 2006

Bilanz. Jahresabschluss

Jahresabschluss Bilanz Besonderheiten der Unternehmensformen Bilanz Lernziele Inhalt und Aufbau einer Bilanz Unterscheidung von Aktiva und Passiva Inhalt und Logik einer Gewinn- und Verlustrechnung Unterschied

Jahresabschluss Bilanz Besonderheiten der Unternehmensformen Bilanz Lernziele Inhalt und Aufbau einer Bilanz Unterscheidung von Aktiva und Passiva Inhalt und Logik einer Gewinn- und Verlustrechnung Unterschied

Übungsaufgaben! In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten DM

Übungsaufgaben! Aufgabe 1) In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten 500 280.000 DM 200 220.000 DM Der Barverkaufspreis je Stück beträgt 700 DM a) Berechnen

Übungsaufgaben! Aufgabe 1) In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten 500 280.000 DM 200 220.000 DM Der Barverkaufspreis je Stück beträgt 700 DM a) Berechnen

6. Investitionsplanung und Investitionsentscheidung

6.1 Definition und Einteilungskriterien 6. Investitionsplanung und Investitionsentscheidung Handlungssituation (Fallbeispiel) Schreinermeister Helmut Holz hat große Pläne. Sein Betrieb ist gut etabliert,

6.1 Definition und Einteilungskriterien 6. Investitionsplanung und Investitionsentscheidung Handlungssituation (Fallbeispiel) Schreinermeister Helmut Holz hat große Pläne. Sein Betrieb ist gut etabliert,

Klausuraufgaben Finanzierung Klausur WS 01/02 (Mitschriften aus Vorlesungen der FH Merseburg Dipl Kfm. S. Baar) Ausarbeitung Feininger

Ausarbeitung Feininger") Aufgabe 1) (8 Punkte) Schlagen Sie ein geeignetes Investitionsrechenverfahren vor und begründen Sie Ihre Aussage. KEINE RECHNUNG NUR VERBALE AUSFÜHRUNGEN. a) Die Brumm Brumm-AG will Ihre Produktionspalette

Aufgabe 1) (8 Punkte) Schlagen Sie ein geeignetes Investitionsrechenverfahren vor und begründen Sie Ihre Aussage. KEINE RECHNUNG NUR VERBALE AUSFÜHRUNGEN. a) Die Brumm Brumm-AG will Ihre Produktionspalette

Kapitel 4: Controlling

Kapitel 4: Controlling 4.1 Grundlagen 4 Kapitel 4.2 Planung und Kontrolle 4.3 Budgetierung g 4.4 Kennzahlen und Zielsysteme 208 4.4 Kennzahlen und Zielsysteme Kennzahlen DEFINITION Kennzahlen sind Zahlen,

Kapitel 4: Controlling 4.1 Grundlagen 4 Kapitel 4.2 Planung und Kontrolle 4.3 Budgetierung g 4.4 Kennzahlen und Zielsysteme 208 4.4 Kennzahlen und Zielsysteme Kennzahlen DEFINITION Kennzahlen sind Zahlen,

Beck-Wirtschaftsberater im dtv Controlling. Das Basiswissen für die Praxis. von Dr. Volker Schultz. 2. Auflage. Verlag C.H.

Beck-Wirtschaftsberater im dtv 50943 Controlling Das Basiswissen für die Praxis von Dr. Volker Schultz 2. Auflage Verlag C.H. Beck München 2014 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406

Beck-Wirtschaftsberater im dtv 50943 Controlling Das Basiswissen für die Praxis von Dr. Volker Schultz 2. Auflage Verlag C.H. Beck München 2014 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406

BEISPIELSAMMLUNG KS FINANZMANAGEMENT

BEISPIELSAMMLUNG KS FINANZMANAGEMENT Institut für betriebliche Finanzwirtschaft Abteilung Corporate Finance Alle Rechte vorbehalten Stand: April 2016 Fragen an: finanzmanagement@jku.at JOHANNES KEPLER

BEISPIELSAMMLUNG KS FINANZMANAGEMENT Institut für betriebliche Finanzwirtschaft Abteilung Corporate Finance Alle Rechte vorbehalten Stand: April 2016 Fragen an: finanzmanagement@jku.at JOHANNES KEPLER

Grundriß der Investitionsrechnung

Beat R. Kunz 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Grundriß der Investitionsrechnung Eine Einführung in

Beat R. Kunz 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Grundriß der Investitionsrechnung Eine Einführung in

TUTORIUM INTERNES REWE. Sophia Schmidt

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Wieso rechnet man beim Cash-

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Wieso rechnet man beim Cash-

Investition und Finanzierung

Investition und Finanzierung Planung Entscheidung - Kontrolle Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/

Investition und Finanzierung Planung Entscheidung - Kontrolle Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/

Investition. Kompendium der praktischen Betriebswirtschaft. von. Prof. Dipl.-Kfm. Klaus Olfert. 9., durchgesehene und aktualisierte Auflage

Kompendium der praktischen Betriebswirtschaft Herausgeber Prof. Dipl.-Kfm. Klaus Olfert Investition von Prof. Dipl.-Kfm. Klaus Olfert 9., durchgesehene und aktualisierte Auflage /" Inhaltsverzeichnis Zur

Kompendium der praktischen Betriebswirtschaft Herausgeber Prof. Dipl.-Kfm. Klaus Olfert Investition von Prof. Dipl.-Kfm. Klaus Olfert 9., durchgesehene und aktualisierte Auflage /" Inhaltsverzeichnis Zur

Fixkostendegression. Statische Investitionsrechnungsverfahren

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

Finanzierung und Investition (mit Excel)

") Finanzierung und Investition (mit Excel) Finanzplanung mit Cash flow-statements Alle Investitionsrechnungsverfahren Ausführlich kommentierte (Excel-)Beispiele zum Soforteinsatz von Dr. Hans Röhrenbacher

Finanzierung und Investition (mit Excel) Finanzplanung mit Cash flow-statements Alle Investitionsrechnungsverfahren Ausführlich kommentierte (Excel-)Beispiele zum Soforteinsatz von Dr. Hans Röhrenbacher

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium Hagen, den 27.04.2016 Folie 2 Folie

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium Hagen, den 27.04.2016 Folie 2 Folie

Bäckerei Großkorn Statische Investitionsrechnungen. Kostenvergleichsrechnung:

1 Statische Investitionsrechnung - Aufgabenstellung Bäckerei Großkorn Statische Investitionsrechnungen Die Kosten für die manuelle Fertigung von Semmeln belaufen sich in einer Filialbäckerei auf insgesamt

1 Statische Investitionsrechnung - Aufgabenstellung Bäckerei Großkorn Statische Investitionsrechnungen Die Kosten für die manuelle Fertigung von Semmeln belaufen sich in einer Filialbäckerei auf insgesamt

Investition und Finanzierung

Haufe Praxisratgeber 02092 Investition und Finanzierung Grundlagen, Verfahren, Übungsaufgaben und Lösungen Bearbeitet von Prof. Dr. Jörg Wöltje 1. Auflage 2013. Buch. 559 S. Mit Arbeitshilfen online. Kartoniert

Haufe Praxisratgeber 02092 Investition und Finanzierung Grundlagen, Verfahren, Übungsaufgaben und Lösungen Bearbeitet von Prof. Dr. Jörg Wöltje 1. Auflage 2013. Buch. 559 S. Mit Arbeitshilfen online. Kartoniert