STAATSMINISTERIUM FÜR UMWELT UND LANDWIRTSCHAFT

|

|

|

- Victor Ziegler

- vor 8 Jahren

- Abrufe

Transkript

1 KENNZAHLEN für den Betriebsvergleich im Gartenbau ORIENTIERUNGSDATEN 2007 Ausgabe Sachsen Heft 17 FREISTAAT SACHSEN STAATSMINISTERIUM FÜR UMWELT UND LANDWIRTSCHAFT

2

3 KENNZAHLEN FÜR DEN BETRIEBSVERGLEICH IM GARTENBAU ORIENTIERUNGSDATEN SACHSEN 2007 Herausgeber: Bearbeitung: Sächsisches Staatsministerium für Umwelt und Landwirtschaft Zentrum für Betriebswirtschaft im Gartenbau e.v., Hannover am Institut für Biologische Produktionssysteme der Leibniz Universität Hannover Dipl.-Ing.(FH) Dominik Bauer Dresden, im März 2009

4

5 Datengrundlage Aufbau der Auswertung In diesem Kennzahlenheft wird zunächst der verwendete Erhebungsbogen dargestellt und anhand eines Beispiels die Kennzahlenberechnung erläutert. Im Grafikteil werden ausgewählte Kennzahlen dargestellt sowie im Tabellenteil die Ergebnisse der einzelnen Gruppen aufgeführt. Neben der Berechnung von Kennzahlen für das Kalenderjahr 2007 und das Wirtschaftsjahr 2007/2006 im Teil A, wird in Teil B die Entwicklung identischer Betriebe über drei Jahre dokumentiert. Vergleichbarkeit der Daten Bei der Interpretation und Verwendung dieser Auswertungsergebnisse ist zu beachten, dass die Auswahl der Untersuchungsbetriebe nicht nach statistischen Verfahren erfolgte. Darüber hinaus ist die absolute Anzahl der Betriebe gering, so dass einzelne Werte den Mittelwert stark beeinflussen können. Datengrundlage Insgesamt konnten die Jahresabschlüsse von 48 Gartenbaubetrieben ausgewertet werden. Für die Reihe der identischen Betriebe standen 17 Abschlüsse zur Verfügung. Übersicht 1: Anzahl der ausgewerteten Betriebe Anzahl der Betriebe 2007 und 2006/2007 Reihe der "Identischen" Zierpflanzenbau Gemüsebau 4 - Baumschule - - Obstbau 4 3 Mehrsparten 1 - Handel 1 - Garten- und Landschaftsbau 2 - Insgesamt: 48 17

6

7 Inhaltsverzeichnis Seite Erläuterungen 1. Der Erhebungsbogen zum Betriebsvergleich 3 2. Betriebswirtschaftliche Begriffe Ertragsgrößen und ihre Gliederung Unternehmensertrag Betriebsertrag Bereinigter Betriebsertrag Aufwandsgrößen und ihre Gliederung Unternehmensaufwand Betriebsaufwand Erfolgsgrößen und ihre Ableitung Erfolgsgrößen des Unternehmens Erfolgsgrößen des Betriebes Erklärung der für die Fläche verwendeten Begriffe Gliederung der Betriebsfläche EQM = Einheitsquadratmeter 22 Grafische Darstellungen Zierpflanzenbau 24 Gemüsebau 25 Obstbaub 26 Kennzahlen 2007 und 2007/2006 Spartenergebnisse: Zierpflanzenbau, Gemüsebau 28 Spartenergebnisse: Obstbau 30 Zierpflanzenbaubetriebe mit indirektem Absatz > 75 % 32 Topfpflanzenbetriebe mit indirektem Absatz > 75% nach Umsatz 34 Zierpflanzenbaubetriebe mit direktem Absatz > 75% 36 Zierpflanzenbaubetriebe mit direktem Absatz nach Umsatz 38 Zierpflanzenbaubetriebe ohne überwiegende Absatzform 40 Entwicklung identischer Betriebe von 2005 bis 2007 Spartenergebnisse: Zierplanzenbau, Obstbau 44

8

9 Orientierungsdaten Sachsen März 2009 Erläuterungen 1. Der Erhebungsbogen zum Betriebsvergleich 2009 Zentrum für Betriebswirtschaft im Gartenbau e.v. Seite 3

10 Orientierungsdaten Sachsen März 2009 Erläuterungen

11 Orientierungsdaten Sachsen März 2009 Erläuterungen 2009 Zentrum für Betriebswirtschaft im Gartenbau e.v. Seite 5

12 Orientierungsdaten Sachsen März 2009 Erläuterungen

13 Orientierungsdaten Sachsen März 2009 Erläuterungen 2009 Zentrum für Betriebswirtschaft im Gartenbau e.v. Seite 7

14 Orientierungsdaten Sachsen März 2009 Erläuterungen

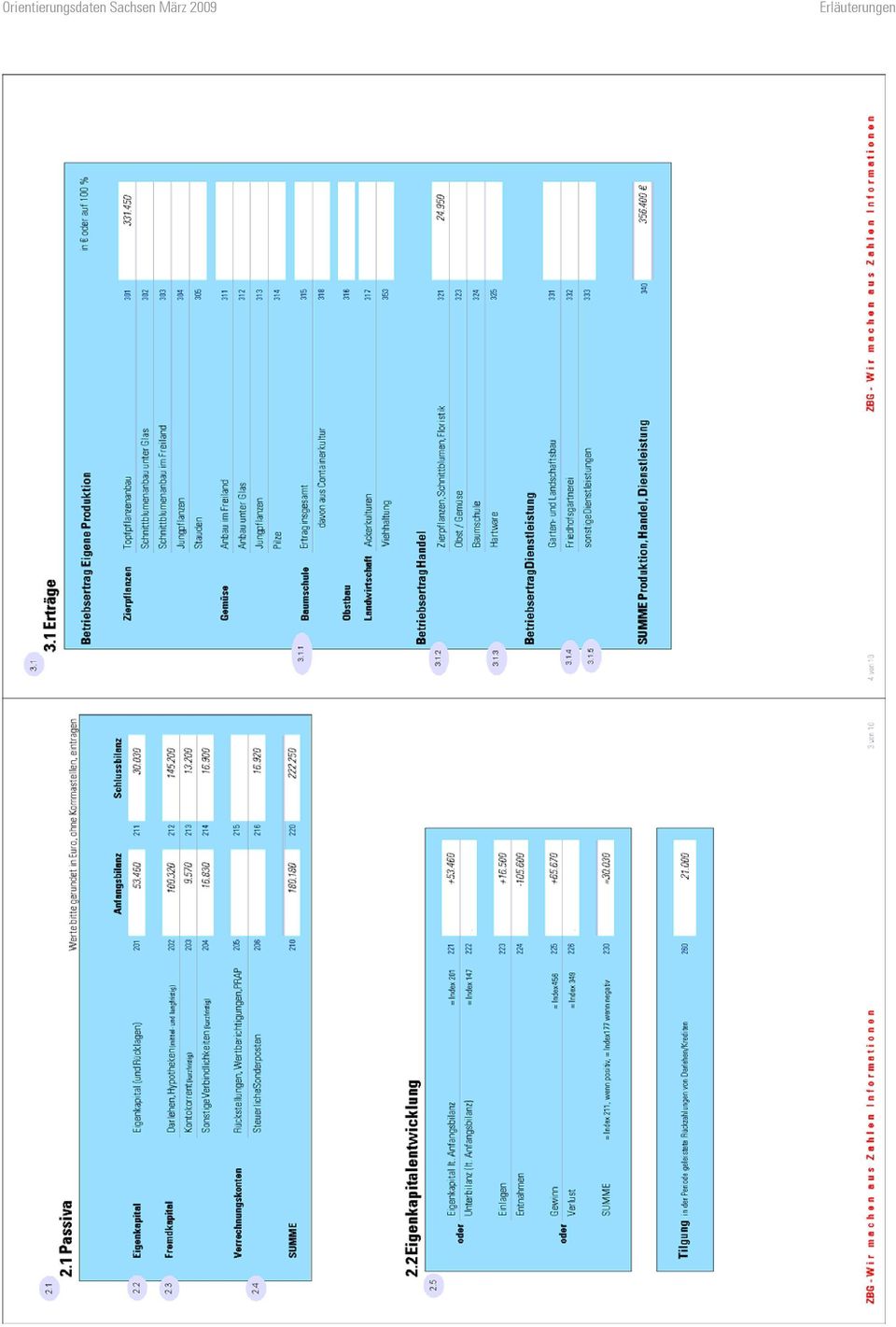

15 Orientierungsdaten Sachsen März 2009 Erläuterungen 2. Betriebswirtschaftliche Begriffe Die verwendeten betriebswirtschaftlichen Begriffe entsprechen den vom Hauptverband der landwirtschaftlichen Buchstellen und Sachverständigen festgelegten Definitionen (HLBS (Hrsg.): Betriebswirtschaftliche Begriffe für die landwirtschaftliche Buchführung und Beratung. Heft 14. Bonn, 1981). Eine Auswahl wichtiger Begriffe wird im Folgenden erläutert. In den Abbildungen ist die Ableitung der Kennzahlen aus den vom ZBG durchgeführten Analysen schematisch dargestellt. 2.1 Ertragsgrößen und ihre Gliederung Ertrag ist die bereichsbezogene Erzeugung von Produkten innerhalb des Rechnungszeitraumes, gemessen in monetären oder naturalen Einheiten. Ein Bereich kann dabei das Unternehmen, der Betrieb oder ein Betriebszweig sein. Von den Einnahmen innerhalb eines Rechnungszeitraumes unterscheiden sich die Erträge durch - den Mehr- bzw. Minderbestand an selbsterzeugten Gütern, - den Wert der Naturallöhne, - den Wert der Naturalentnahmen Ertrag aus Finanzvermögen Neutraler Ertrag Unternehmensertrag Betriebsertrag Ertrag aus Eigenproduktion Ertrag aus Handelsware Ertrag aus Dienstleistung Unbarer Ertrag Abbildung 1: Ertragsgrößen 2009 Zentrum für Betriebswirtschaft im Gartenbau e.v. Seite 9

16 Orientierungsdaten Sachsen März 2009 Erläuterungen Unternehmensertrag Der Unternehmensertrag beinhaltet das finanzielle Gesamtergebnis des Unternehmens, das sich aus dem Betriebsertrag sowie den Erträgen aus Finanzvermögen und dem neutralen Ertrag zusammensetzt. Übersicht 1:Ermittlung des Unternehmensertrages A. Betriebsertrag Index = Ertrag aus Eigenproduktion Ertrag aus Handelsware Ertrag aus Dienstleistungen unbarer Ertrag (Naturallöhne, Eigenverbrauch) B. Ertrag Finanzvermögen/neutraler Ertrag = Ertrag aus Finanzvermögen sonstiger u. neutraler Ertrag = Unternehmensertrag Der Gesamtertrag eines Unternehmens umfasst neben dem Umsatz die Bestandsveränderungen an selbsterzeugten Gütern 1 und den Wert der unbaren Erträge Betriebsertrag Der Betriebsertrag ist der Bruttoertrag einer Betriebseinheit, wobei davon ausgegangen wird, dass ein Unternehmen aus mehreren Betriebseinheiten bestehen kann und diese stets durch die Finanzsphäre des Unternehmens verbunden sind. Folgerichtig werden deshalb Erträge und Aufwendungen aus Finanzvermögen nur dem Unternehmen zugerechnet, nicht aber den Betriebseinheiten. Der Betriebsertrag wird aus dem Unternehmensertrag ermittelt durch Abzug - der Erträge aus Finanzvermögen - der sonstigen und neutralen Erträge. Übersicht 2:Ermittlung des Betriebsertrages Unternehmensertrag Index - Ertrag aus Finanzvermögen sonstiger und neutraler Ertrag = Betriebsertrag Neben den Erträgen aus der Produktion und den unbaren Erträgen enthält der Betriebsertrag auch die Erträge aus Handel und Dienstleistungen. 1 soweit sie in der Inventur der Bewertung unterliegen Seite Zentrum für Betriebswirtschaft im Gartenbau e.v.

330 342 + B. Ertrag Finanzvermögen/neutraler Ertrag 1.")

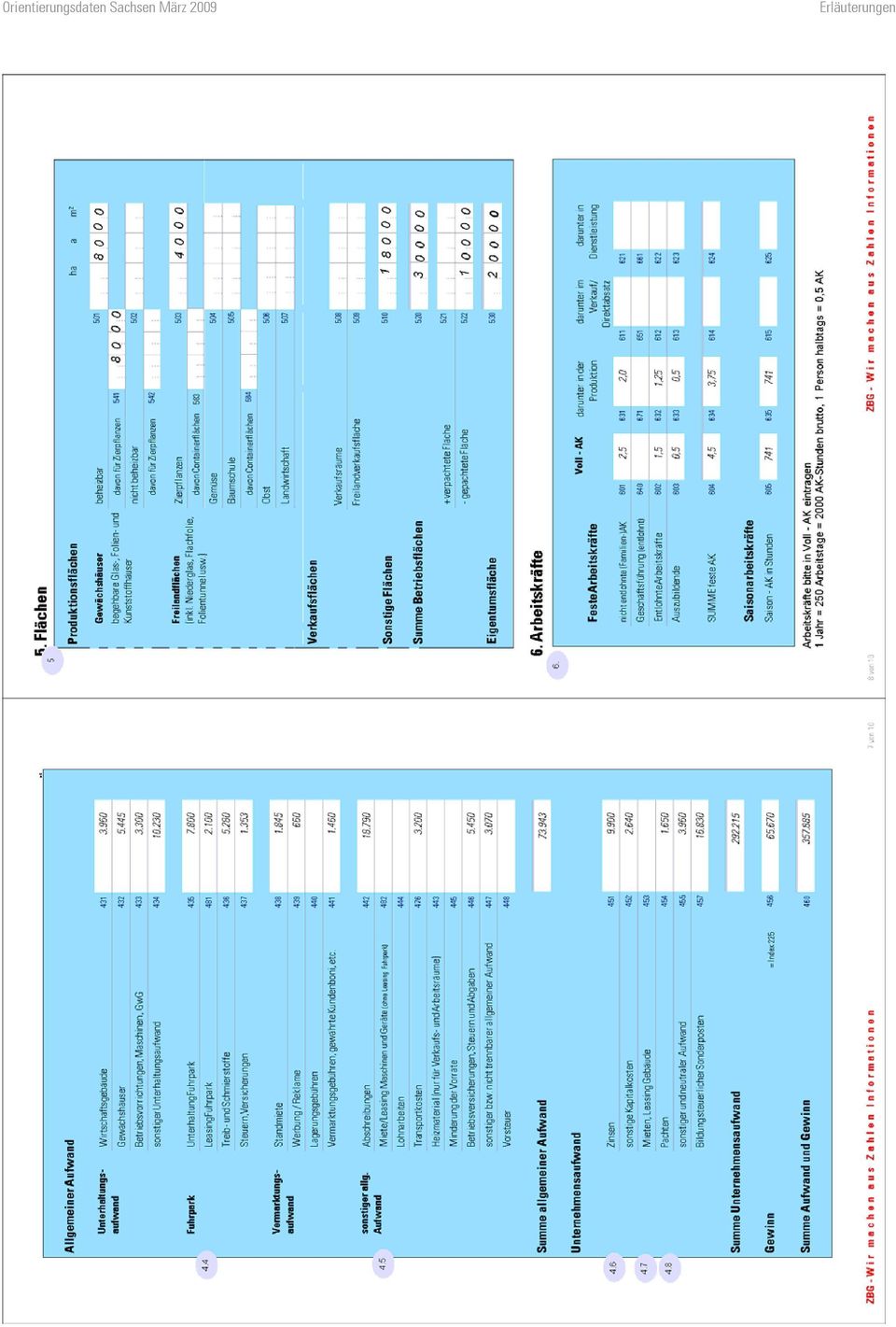

17 Orientierungsdaten Sachsen März 2009 Erläuterungen Bereinigter Betriebsertrag Der bereinigte Betriebsertrag ist die Bruttoleistung des Produktionsbetriebes (Erzeugungsleistung). Er errechnet sich aus dem Betriebsertrag durch Abzug der Vorleistungen anderer Betriebe, wie der Zukäufe an - Saat-/Pflanzgut, Rohware - gärtnerischer Handelsware zum Weiterverkauf - sonstiger Handelsware zum Weiterverkauf - Futtermittel, Vieh - Fremdleistungen. Übersicht 3:Ermittlung des bereinigten Betriebsertrages Betriebsertrag Index - Saat und Pflanzgut Rohware gärtnerische Handelsware zum Weiterverkauf Pflanzmaterial (Dienstleistungen) Leistungen durch Fremdfirmen = Bereinigter Betriebsertrag Aufwandsgrößen und ihre Gliederung Analog zum Ertrag ist der Aufwand als bereichsbezogener Gebrauch und Verbrauch an Produktionsfaktoren innerhalb des Rechnungszeitraumes (Buchführungsperiode) definiert, gemessen in monetären oder naturalen Einheiten. Von den Ausgaben innerhalb eines Rechnungszeitraumes unterscheidet sich der Aufwand durch - den Mehr- bzw. Minderbestand an zugekauftem Material und Vieh - die Abschreibungen für Gebrauchsgüter und ggf. auf Forderungen - den Wert der Naturallöhne Aufwand für Fremdkapital * Neutraler Aufwand Unternehmensaufwand Betriebsaufwand Spezialaufwand (Dünger, Substrate etc) Aufwand für Handel und Dienstleistung Dienstleistungen Dritter Löhne und Gehälter** Allgemeiner Aufwand Betriebssteuern und -lasten Abbildung 2: Aufwandsgrößen (*Schuldzinsen, Mieten, Pachten; **Fremdlohn) 2009 Zentrum für Betriebswirtschaft im Gartenbau e.v. Seite 11

- 418 - Leistungen durch Fremdfirmen 200 420 = Bereinigter Betriebsertrag 276.530 2.")

18 Orientierungsdaten Sachsen März 2009 Erläuterungen Unternehmensaufwand Der Unternehmensaufwand entspricht dem steuerlichen Gesamtaufwand des Unternehmens in der jeweiligen Wirtschaftsperiode, sofern Sonderabschreibungen nicht berücksichtigt werden. Er errechnet sich aus dem Betriebsaufwand, dem Aufwand für Fremdkapital und dem neutralen Aufwand. Der Unternehmensaufwand enthält keine kalkulatorischen Größen wie den Lohnansatz für nicht entlohnte Familien - AK oder den Zinsansatz für das eingesetzte Eigenkapital. Übersicht 4: Ermittlung des Unternehmensaufwandes Betriebsaufwand Index = Spezialaufwand Eigenproduktion = Saat- u. Pflanzgut f. Eigenproduktion Rohware Düngemittel Pflanzenschutz Kulturgefäße Substrat Wasser Strom Heizmaterial für die Produktion Verpackung Sonstiger Spezialaufwand Aufwand Handel und Dienstleistungen = Grtnerische Handelsware zum Wiederverkauf Nicht-Gärtnerische Handelsware zum Wiederverkauf Material für Dienstleistungen Leistungen durch Fremdfirmen Allgemeiner Aufwand = Unterhaltungsaufwand Wirtschaftsgebäude Unterhaltungsaufwand Fuhrpark Abschreibungen (ohne. Sonder - AfA) Vermarktungsaufwand Lohnarbeit, Maschinen- u. Gerätemiete Transportkosten Betriebsversicherungen, Steuern und Abgaben Sonst. allgemeiner Aufwand Lohnaufwand = Löhne für feste Arbeitskräfte Saisonlöhne Beiträge zur Berufsgenossenschaft Aufwand für Fremdkapital/Mieten, Pachten = Ausgaben für Zinsen Damnum, Disagio, Bankgebühren Aufwand für Mieten und Pachten Neutraler Aufwand = Unternehmensaufwand Seite Zentrum für Betriebswirtschaft im Gartenbau e.v.

19 Orientierungsdaten Sachsen März 2009 Erläuterungen Betriebsaufwand Analog zum Betriebsertrag errechnet sich der Betriebsaufwand aus dem Unternehmensaufwand durch Abzug - der Aufwendungen für Fremdkapital, Mieten und Pachten - der sonstigen neutralen Aufwendungen. Übersicht 5: Ermittlung des Betriebsaufwandes Unternehmensaufwand Index - Aufwand für Fremdkapital. Mieten und Pachten sonstiger und neutraler Aufwand = Betriebsaufwand Auch beim Betriebsaufwand ist zu beachten, dass der Lohnansatz für die nicht entlohnten Familien - AK nicht enthalten ist. 2.3 Erfolgsgrößen und ihre Ableitung Erfolgsgrößen des Unternehmens Als Erfolgsgrößen des Unternehmens werden die kapital- und arbeitswirtschaftliche Rentabilität in der folgenden Abbildung dargestellt. Kapitalwirtschaftliche Rentabilität Arbeitswirtschaftliche Rentabilität Unternehmensaufwand Unternehmensertrag Aufwand für Fremdkapital Neutraler Aufwand Sachaufwand, Betriebssteuern, Lasten Fremdlöhne Lohnansatz für die nicht entlohnten Familien-AK Zinsansatz für das Eigenkapital Fremdlöhne Zinsansatz für das Eigenkapital Zinsertrag aus Eigenkapital Gewinn Gewinn Arbeitsertrag der nicht entlohnten Arbeitskräfte (Familienarbeitsertrag) Gesamtarbeitsertrag Familienarbeitsertrag Unternehmergewinn Abbildung 3: Erfolgsgrößen des Unternehmens 2009 Zentrum für Betriebswirtschaft im Gartenbau e.v. Seite 13

20 Orientierungsdaten Sachsen März 2009 Erläuterungen Gewinn Der Gewinn des Unternehmens entspricht weitgehend dem steuerlichen Gewinn. Übersicht 6: Ermittlung des Unternehmensgewinnes Unternehmensertrag Unternehmensaufwand = Gewinn (betriebswirtschaftlich) Bei der betriebswirtschaftlichen Auswertung werden Sonderabschreibungen aus der Abschreibungssumme eliminiert. Dadurch ergeben sich Unterschiede zwischen betriebswirtschaftlichem und steuerlichem Gewinn. Als Faustregel gilt: Betriebswirtschaftlicher Gewinn = steuerlicher Gewinn + Sonder-Abschreibungen + Bildung steuerlicher Sonderposten Auflösung steuerlicher Sonderposten = Vom Gewinn müssen abgedeckt werden: - der Lohnansatz für die nicht entlohnten Familien - AK, - der Zinsansatz für das investierte Eigenkapital sowie ein Entgelt für die unternehmerische Tätigkeit Zinsertrag des Eigenkapitals Der Zinsertrag des Eigenkapitals ist das Entgelt für das im Unternehmen eingesetzte Eigenkapital. Er errechnet sich aus dem Gewinn durch Abzug eines Lohnansatzes für die nicht entlohnten Familien - AK. Übersicht 7: Ermittlung des Zinsertrages des Eigenkapitals Gewinn (betriebswirtschaftlich) Lohnansatz für die nicht entlohnten Familien - AK = Zinsertrag des Eigenkapitals Der Lohnansatz für Familienarbeitskräfte wird aufgrund der Entwicklung des Lohnniveaus jährlich vom Bundesministerium für Ernährung, Landwirtschaft und Verbraucherschutz ermittelt. Übersicht 8: Lohnansatz für Familienarbeitskräfte Kalender- bzw. Wirtschaftsjahr Betriebsleitung weitere Familienarbeitskraft 2007 und 2007/ und 2006/ und 2005/ und 2004/ und 2003/ Seite Zentrum für Betriebswirtschaft im Gartenbau e.v.

21 Orientierungsdaten Sachsen März 2009 Erläuterungen Der Lohnansatz wird durch einen Zuschlag erhöht, der die dispositive Tätigkeit der Betriebsleitung in Abhängigkeit von der Betriebsgröße entlohnen soll. Es werden 2,6 % des Unternehmensertrages angesetzt (dies entspricht z.b. 130 pro 5000 Umsatz). Die Ermittlung des Lohnansatzes soll an einem Beispiel verdeutlicht werden: Übersicht 9: Ermittlung des Lohnansatzes Betriebsleitergrundlohn / Voll-AK ,5 Familien-AK / Voll-AK Entlohnung für die dispositive Tätigkeit * 0, = Lohnansatz für die nicht entlohnten Familien-AK Zinsertrag des Kapitals Der Zinsertrag des Kapitals ist das Entgelt für das im Unternehmen eingesetzte Gesamtkapital. Vom Unternehmensgewinn ausgehend errechnet sich der Zinsertrag des Kapitals wie folgt: Übersicht 10: Ermittlung des Zinsertrages des Kapitals Gewinn Schuldzinsen, Mieten und Pachten Lohnansatz für die nicht entlohnten Familien-AK = Zinsertrag des Kapitals Bezieht man den Zinsertrag des Kapitals auf das durchschnittlich investierte Gesamtkapital des Unternehmens, so erhält man die Kapitalverzinsung. Da ohne Inventarlisten die Ermittlung des investierten Kapitals aus der Bilanz nicht möglich ist, muss die Kapitalverzinsung durch Bezug des Zinsertrages des Kapitals auf den Zeitwert des Kapitals errechnet werden. Dieses Vorgehen liefert nur dann ein annähernd zutreffendes Ergebnis, wenn a) die bilanzierten Zeitwerte um die getätigten Sonderabschreibungen korrigiert werden b) die jährlichen Investitionssummen annähernd gleich hoch sind. Da diese Bedingungen nicht generell unterstellt werden können, ist die errechnete Kapitalverzinsung mit Vorsicht zu beurteilen. Für unser Kalkulationsbeispiel errechnet sich folgende Kapitalverzinsung: Zinsertrag. des. Kapitals* *100 = = 4,9% Gesamtkapital Das Gesamtkapital ergibt sich aus dem bilanzierten Anlagevermögen ohne Boden, dem kalkulatorisch ermittelten Bodenwert und dem ebenfalls kalkulatorisch ermittelten Umlaufvermögen. Für den Bodenwert wird für alle Sparten ein Wert von 1,50 / m² angenommen Zentrum für Betriebswirtschaft im Gartenbau e.v. Seite 15

22 Orientierungsdaten Sachsen März 2009 Erläuterungen Das Umlaufvermögen zum Bilanzstichtag lässt als Stichtagswert keine Rückschlüsse über das eingesetzte Umlaufkapital im Laufe des Jahres zu. Um dennoch Informationen aus dem Jahresabschluss zu gewinnen, wird über kalkulatorische Ansätze das durchschnittliche Umlaufvermögen im Verlauf der Abrechnungsperiode ermittelt. Zur Kalkulation werden zum einen aus dem Betriebsaufwand Werte für Betriebsmittelvorräte und Pflanzenbestände abgeleitet ( Bestand an Vorräten), da ein bestimmter Teil des Aufwandes immer in den Vorräten gebunden ist, und zum anderen aus dem Zahlungsziel der Kunden und dem Umsatz der durchschnittliche Bestand an Forderungen errechnet ( Forderungen). Grundlage für die Kalkulation des durchschnittlichen Bestandes an Vorräten ist die durchschnittliche Kulturdauer der im Betrieb erzeugten Produktgruppen bzw. für den Handelsbereich die Verweildauer der Handelswaren im Unternehmen. Bei einem gemischten Produktionsprogramm wird hilfsweise über die prozentualen Umsatzanteile der Produktgruppen am Betriebsertrag der gewichtete Mittelwert der jeweiligen Faktoren ermittelt und verrechnet ( Dauer in Monaten). Kultur - /Verweildauer n = (Umsatzanteil 1 i * Kultur - /Verweildaueri ) Übersicht 11 gibt typische Werte für Kultur-/Verweildauer für die im Gartenbau wichtigsten Produktgruppen wieder. Übersicht 11: Kultur- /Verweildauer wichtiger Produktgruppen Produktion Kulturdauer in Monaten Topfpflanzen (ohne Azerca-Kulturen) 4,8 Azerca-Kulturen 12 Schnittblumen (im Gewächshaus) 6 Schnittblumen (Freiland) 12 Jungpflanzen 2 Baumschulpflanzen 36 Obst 12 Gemüse (Produktion im Gewächshaus) 8 Gemüse (Produktion im Freiland) 8 Handel Verweildauer in Monaten Zierpflanzen, Gemüse und Obst 0,5 Baumschulware 6 Hartware 6 Die Höhe des durchschnittlichen Bestandes an Vorräten errechnet sich dann wie folgt: Dauer in Monaten (Betriebsaufwand + Lohnansatz)* Besatand an Vorräten = 12 2 Die Höhe der durchschnittlichen Forderungen wird wegen der starken Saisonabhängigkeit im Gartenbau aus der durchschnittlichen Dauer zwischen Rechnungsstellung und Bezahlung (Zahlungsziel) sowie dem Jahresumsatz abgeleitet. Bei Absatz auf unterschiedlichen Seite Zentrum für Betriebswirtschaft im Gartenbau e.v.

23 Orientierungsdaten Sachsen März 2009 Erläuterungen Absatzwegen werden die Zahlungsziele entsprechend der Umsatzanteile je Absatzweg gewichtet ( Zahlungsziel in Monaten). Zahlungszi el = (Umsatzanteil n 1 i * Zahlungsziel i ) Übersicht 12: Zahlungsziele bei verschiedenen Absatzwege Absatzweg Eigener Laden, ab Hof, Wochenmarkt Absatzgenossenschaften, Versteigerungen 1 Fahrverkauf, andere Gartenbaubetriebe, Großhandel, Großkunden, Einzelhandelsbetriebe Öffentliche Hand 3 Zahlungsziel in Monaten sofort 2 Die Höhe der durchschnittlichen Forderungen errechnet sich dann wie folgt: Forderungen = Betriebsertrag * Zahlungsziel in Monaten 12 Übersicht 13: Berechnungsbeispiel Berechnung Beispiel in Index Anlagevermögen ohne Boden Werte aus der Bilanz kalkulatorischer Bodenwert m² x 1,5 = kalkulatorischer Wert des Umlaufvermögens: Nebenrechnung 1: Dauer Umsatzanteil x Kultur-/ Verweildauer *4, *0,5 = 4,533.Monate Bestand an Vorräten 4, * 12 2 = Nebenrechnung 2: Zahlungsziel Forderungen Umsatzanteil je Absatzweg x Zahlungsziel * *1 = 1,2.Monate , * = = Vermögen (kalkulatorisch) Kalkulatorischer Zinsansatz für das Gesamtkapital Kalkulatorischer Zinsansatz für das Eigenkapital Vermögen (kalkulatorisch) x Kalkulationszinsfuß x 0,06 = [Vermögen (kalkulatorisch) -Fremdkapital (Bilanz)] x Kalkulationszinsfuß ( ) x 0,06 = Zentrum für Betriebswirtschaft im Gartenbau e.v. Seite 17

24 Orientierungsdaten Sachsen März 2009 Erläuterungen Unternehmergewinn Für den ökonomischen Einsatz der Produktionsverfahren Arbeit und Kapital, d. h. für die unternehmerische Tätigkeit, stellt der Unternehmergewinn das Entgelt dar, das nach Abzug aller Aufwendungen übrig bleibt. Er unterscheidet sich vom Gewinn des Unternehmens durch den Lohnansatz und den Zinsansatz für das Eigenkapital. Übersicht 14: Ermittlung des Unternehmergewinns Gewinn (betriebswirtschaftlich) Lohnansatz Zinsansatz für Eigenkapital Unternehmergewinn Cashflow Der Cashflow setzt sich zusammen aus dem Gewinn und den Abschreibungen. Er ist der finanzielle Überschuss des Unternehmens, der für Privatentnahmen, Tilgung und Investitionen verwendet werden kann. Übersicht 15: Ermittlung des Cashflow Gewinn Absetzung für Abnutzung Sonderabschreibung 0 = Cashflow Eigenkapitalveränderung Ausgehend vom betriebswirtschaftlichen Gewinn ergibt sich die Eigenkapitalveränderung durch Addition der Einlagen und Abzug der Entnahmen. Übersicht 16: Ermittlung der Eigenkapitalveränderung Gewinn Einlagen Entnahmen = Eigenkapitalveränderung Die Eigenkapitalentwicklung kann als Kriterium für das Wachstum des Unternehmens angesehen werden, soweit nicht Entnahmen der Rücklagenbildung (Ersparnis) im Privatvermögen dienen, die später dem Betriebsvermögen wieder zugeteilt werden. Das Beispiel verdeutlicht, dass die Privatentnahmen neben der Höhe des erwirtschafteten Gewinnes die Eigenkapitalbildung entscheidend bestimmen. 2 Bei einem Zinssatz von 6 % Seite Zentrum für Betriebswirtschaft im Gartenbau e.v.

25 Orientierungsdaten Sachsen März 2009 Erläuterungen Arbeitsertrag (Unternehmen) Der Gesamtarbeitsertrag des Unternehmens ist das Entgelt für den Faktor Arbeit und die unternehmerische Tätigkeit. Er ist die dem Zinsertrag des Kapitals vergleichbare Größe für den Faktor Arbeit. Auf die Anzahl der beschäftigten Voll - AK bezogen, ist er ein Maß für die Produktivität des Faktors Arbeit. Übersicht 17: Ermittlung des Gesamtarbeitsertrages Gewinn Lohnaufwand Zinsansatz für das Eigenkapital = Gesamtarbeitsertrag Der Arbeitsertrag für die nicht entlohnten Familien - AK errechnet sich aus dem Gewinn abzüglich des Zinsansatzes für das Eigenkapital. (Im Beispiel: = ) Er stellt ein Entgelt für die Familienarbeit einschließlich der Unternehmerleistung dar. Sofern im Unternehmen ausschließlich Familien - AK eingesetzt wurden, sind Gesamt- und Familienarbeitsertrag identisch Erfolgsgrößen des Betriebes Die Erfolgsgrößen des Betriebes sind vergleichbar denen des Unternehmens gegliedert in die Bereiche der kapital- und arbeitswirtschaftlichen Rentabilität. Kapitalwirtschaftliche Rentabilität Arbeitswirtschaftliche Rentabilität Sachaufwand, Betriebssteuern u. Lasten Betriebsertrag Sachaufwand, Betriebssteuern u. Lasten Lohnansatz für die nicht entlohnten Familien - AK Fremdlöhne Betriebseinkommen Betriebseinkommen Zinsansatz für im Betrieb eingesetztes Kapital Zinsansatz für im Betrieb eingesetztes Kapital Reinertrag Roheinkommen Gesamtarbeitsertrag Fremdlöhne Arbeitsertrag der nicht entlohnten Arbeitskräfte (Familienarbeitsertrag) Reinertragsdifferenz Abbildung 4: Erfolgsgrößen des Betriebes 2009 Zentrum für Betriebswirtschaft im Gartenbau e.v. Seite 19

26 Orientierungsdaten Sachsen März 2009 Erläuterungen Betriebseinkommen Das Betriebseinkommen stellt die Wertschöpfung der im Betrieb eingesetzten Arbeitskräfte und des eingesetzten Kapitals dar. Von ihm müssen - der Fremdlohn - der Lohnansatz für die nicht entlohnten Familien AK - der Zinsansatz des eingesetzten Kapitals abgedeckt werden. Es errechnet sich aus dem Betriebsertrag durch Abzug - der Sachaufwendungen und - der Betriebssteuern und Lasten bzw. aus dem Betriebsertrag abzüglich des Betriebsaufwandes ohne Lohnaufwand. Übersicht 18: Ermittlung des Betriebseinkommens Betriebsertrag Betriebsaufwand Lohnaufwand = Betriebseinkommen Bezogen auf die einzelnen Produktionsfaktoren Boden, Arbeit und Kapital ist das Betriebseinkommen eine zentrale Größe für die Beurteilung der Produktivitäten dieser Faktoren Roheinkommen Roheinkommen ist das Entgelt für im Betrieb eingesetzte nicht entlohnte Familien-AK und für das eingesetzte Vermögen. Es errechnet sich aus: Betriebsertrag - Betriebsaufwand bzw. Betriebseinkommen - Lohnaufwand. Übersicht 19: Ermittlung des Roheinkommens Betriebsertrag Betriebsaufwand = Roheinkommen Reinertrag Der Reinertrag ist das im Betrieb erwirtschaftete Entgelt für den Faktor Kapital bzw. für das eingesetzte Vermögen. Er kann wie folgt errechnet werden: Übersicht 20: Ermittlung des Reinertrages Betriebsertrag Betriebsaufwand Lohnansatz für die nicht entlohnten Familien - AK = Reinertrag Seite Zentrum für Betriebswirtschaft im Gartenbau e.v.

27 Orientierungsdaten Sachsen März 2009 Erläuterungen Reinertragsdifferenz Die Reinertragsdifferenz ist das Entgelt für die unternehmerische Leistung auf der Ebene des Betriebes bei Unterstellung des gesamten Betriebskapitals (vgl. Übersicht 14: Vermögen) als Eigenkapital. Übersicht 21: Ermittlung der Reinertragsdifferenz Betriebsertrag Betriebsaufwand Lohnansatz für die nicht entlohnten Familien -AK Zinsansatz für das eingesetzte Kapital = Reinertragsdifferenz Rentabilitätskoeffizient Der Rentabilitätskoeffizient misst die gemeinsame Rentabilität der Faktoren Arbeit und Kapital. Er errechnet sich aus: Betriebseinkommen = Rentabilitätskoeffizient Lohnaufwand + Lohnansatz + Zinsansatz = 0,998 Ein Rentabilitätskoeffizient kleiner 1 zeigt an, dass das erzielte Einkommen nicht zur Abdeckung sämtlicher Aufwendungen ausreicht, während bei einem Faktor von größer 1 die gesamten Aufwendungen einschließlich der kalkulatorischen Größen abgedeckt werden können, und darüber hinaus noch ein Betrag für die unternehmerische Tätigkeit verbleibt Zentrum für Betriebswirtschaft im Gartenbau e.v. Seite 21

28 Orientierungsdaten Sachsen März 2009 Erläuterungen 2.4 Erklärung der für die Fläche verwendeten Begriffe Gliederung der Betriebsfläche HOCHGLASFLÄCHEN Genutzt mit: Zierpflanzen Grundfläche der NIEDERGLASFLÄCHEN Gemüse Gartengewächse Obst Baumschule FREILANDFLÄCHEN GG und sonstigen Gartengewächsen FLÄCHE MIT LANDWIRTSCHAFTLICHEN KULTUREN SONSTIGE FLÄCHEN (u.a. Wege-, Hof-, Gebäudeflächen, Hecken, und nicht genutzte Flächen) Landwirtschaftlich genutzte Fläche LF Betriebsfläche insgesamt: Eigentumsfläche + zugepachtete Fläche - verpachtete Fläche BF EQM = Einheitsquadratmeter Der Einheitsquadratmeter (EQM) wird benutzt zur Festlegung einer einheitlichen Bezugsgröße, die einen überbetrieblichen Vergleich ermöglicht. Bei Errechnung des EQM werden die Nutzflächen entsprechend der Intensität der Bewirtschaftung mit Faktoren gewichtet. Übersicht 22: Faktoren für die Ermittlung des EQM relativer Produktionswert je EQM Unterglasfläche Freiland Sparte heizbar nicht heizbar Gemüse einschl. Feldgemüse 9,0 7,0 1,0 Blumen und Zierpflanzen 20,0 10,0 2,0 Obst - - 1,0 sonstige Gartengewächse 9,0 7,0 1,0 sonstige landwirtschaftlich genutzte Fläche - - 0,2 Seite Zentrum für Betriebswirtschaft im Gartenbau e.v.

29 Orientierungsdaten Sachsen März 2009 Graphische Darstellung GRAFISCHE DARSTELLUNGEN SACHSEN Kalenderjahr 2007 und Wirtschaftsjahr 2007/2006 Zentrum für Betriebswirtschaft im Gartenbau e.v. Seite 23

30 Graphische Darstellung Orientierungsdaten Sachsen März 2009 Durchschnitt der Betriebe in Sachsen 2007 Zierpflanzenbaubetriebe in Sachsen 2007 Die Aufwandspositionen in % des Unternehmensaufwandes im Mittel der Betriebe Aufw and für Mieten, Pachten und sonstiges 1% Aufw and Fremdkapital 2% Dünger + Pflanzenschutz 1% Kulturgefäße, Substrate, Verpackung 4% Lohnaufw and 23% Heizmaterial 7% Sonstiger Spezialaufw and Allgemeiner Betriebsaufw and 20% Spezialaufw and Handelsw are 14% Saat- und Pflanzgut 17% Zierpflanzenbaubetriebe in Sachsen 2007: Kapitalwirtschaftliche Rentabilität in Betriebe mit durchschnittlich 6,7 Arbeitskräften und Eqm Fläche Betrieb Unternehmen Ertrag aus Finanzvermögen neutraler Ertrag 300 Sach- Betriebs- Unter- 200 aufwand ertrag nehmens- ertrag Unter- nehmens- aufwand 100 Betriebs- Fremdlohn einkommen 0 Zinsansatz Kapital Lohnansatz Roheinkommen Gewinn Lohnansatz Zinsansatz Eigenkapital Reinertrag Zinsertrag des EK -100 Reinertragsdifferenz Unternehmergewinn Seite Zentrum für Betriebswirtschaft im Gartenbau e.v.

31 Orientierungsdaten Sachsen März 2009 Graphische Darstellung Durchschnitt der Betriebe in Sachsen 2007 Gemüsebaubetriebe in Sachsen 2007 Die Aufwandspositionen in % des Unternehmensaufwandes im Mittel der Betriebe Lohnaufw and 31% Aufw and Fremdkapital 2% Dünger + Pflanzenschutz 2% Heizmaterial 3% Sonstiger Unternehmensaufw and 3% Kulturgefäße, Substrate, Verpackung 6% Sonstiger Spezialaufw and 6% Spezialaufw and Handelsw aren 8% Saat- und Pflanzgut 22% Allgemeiner Betriebsaufw and 17% Gemüsebaubetriebe in Sachsen 2007: Kapitalwirtschaftliche Rentabilität in Betriebe mit durchschnittlich 16,3 Arbeitskräften und Eqm Fläche Betrieb Unternehmen Ertrag aus Finanzvermögen neutraler Ertrag 600 Sach- Betriebs- Unter- 500 aufwand ertrag nehmens- ertrag 400 Unter- nehmens- 300 aufwand Zinsansatz Kapital Fremdlohn Betriebseinkommen Zinsansatz Eigenkapital Lohnansatz Reinertragsdifferenz Reinertrag Roheinkommen Gewinn Zinsertrag des EK Lohnansatz Unternehmergewinn Zentrum für Betriebswirtschaft im Gartenbau e.v. Seite 25

32 Graphische Darstellung Orientierungsdaten Sachsen März 2009 Durchschnitt der Betriebe in Sachsen 2007 Obstbaubetriebe in Sachsen 2007 Die Aufwandspositionen in % des Unternehmensaufwandes im Mittel der Betriebe Aufw and Fremdkapital 1% Kulturgefäße, Substrate, Verpackung 2% Sonstiger Unternehmensaufw and 2% Spezialaufw and Handelsw aren 2% Lohnaufw and 34% Dünger + Pflanzenschutz 10% Sonstiger Spezialaufw and 18% Allgemeiner Betriebsaufw and 31% Obstbaubetriebe in Sachsen 2007: Kapitalwirtschaftliche Rentabilität in Betriebe mit durchschnittlich 44,3 Arbeitskräften und Eqm Fläche Betrieb Unternehmen Ertrag aus Finanzvermögen neutraler Ertrag Sachauf- Betriebs- Unter wand ertrag nehmens- ertrag Unter- nehmens- 800 aufwand 600 Betriebseinkommen 400 Fremdlohn Zinsansatz Eigenkapital 200 Lohnansatz Lohnansatz 0 Zinsansatz Kapital Reinertrag Roheinkommen Gewinn Zinsertrag des EK Reinertragsdifferenz Unternehmergewinn Seite Zentrum für Betriebswirtschaft im Gartenbau e.v.

33 KENNZAHLENERGEBNISSE SACHSEN Kennzahlen für das Kalenderjahr 2007 bzw. für das Wirtschaftsjahr 2006/2007

34 /2007 Orientierungsdaten Sachsen März 2009 Spartenergebnisse Allgemeine Strukturmerkmale Zierpflanzenbau Gemüsebau 34 Betriebe 4 Betriebe Mittel 1. Drittel 3. Drittel Mittel 1. Drittel 3. Drittel 1. Betriebsfläche ha 2,04 2,42 1,07 28, Glasfläche m² Einheitsquadratmeter Em² GG in % der Betriebsfläche % BF 44,8 54,9 47,3 67, Pachtfläche in % der Betriebsfläche% BF 23,7 38,7 2,5 76, Heizbare Glasfläche in % der Glasfl.% GF 79,3 64,3 90,3 79,9.. Vermögensstruktur 7. Vermögen in Tausend (V) T Bodenvermögen in % des V % 9,7 6,5 15,3 14, Anlageverm.o.Boden in % des V % 50,6 54,5 55,9 50, Umlaufvermögen in % des V % 39,7 39,1 28,8 35,2.. Kapitalstruktur 11. Fremdkapital (FK) Fremdkapital in % des Vermögens % 78,8 68,4 73,0 53, FK in % Anlageverm. ohne Boden % 155,5 125,5 130,6 105, kurzfristiges Fremdkapital in % FK % 30,1 28,5 26,6 37, FK in % Unternehmensertrag % 48,6 43,5 66,8 50, Kapital je Arbeitskraft Gewächshausanlagen/m² Glasfläche 10,07 8,25 15,97 10, Maschinen und Fuhrpark je AK Arbeitswirtschaft 19. Arbeitskräfte insgesamt AK 6,67 7,18 3,36 16, Fremd-AK in % Gesamt-AK % 79,8 84,3 55,6 96, Ständige-AK in % Gesamt-AK % 91,0 84,4 98,3 100, Glasfläche je AK m² Einheitsquadratmeter je AK Em² Investitionstätigkeit 24. Bruttoinvestitionen je AK Nettoinvestitionen je AK Nettoinvest. in % Anlagev. o. Boden % -12,6-9,5-22,3-9,1.. Erträge 27. Unternehmensertrag (UE) Ertrag Finanzverm. + neutraler Ertrag Betriebsertrag (BE) Bereinigter Betriebsertrag Ertrag Eigenproduktion % BE 84,3 89,2 83,9 82, Ertrag Handelsware % BE 9,8 6,2 11,3 12, Ertrag Dienstleistung % BE 1,6 2,1 0,8 0, Sonstiger Betriebsertrag % BE 4,4 2,5 4,0 5,2.. Aufwand 35. Unternehmensaufwand Aufwand Fremdkapital (Zinsen) Sonstiger Unternehmensaufwand Betriebsaufwand Lohnansatz für Familien-AK Betriebsaufwand + Lohnansatz Seite Zentrum für Betriebswirtschaft im Gartenbau e.v.

35 Orientierungsdaten Sachsen März /2007 Spartenergebnisse Aufwandsstruktur Zierpflanzenbau Gemüsebau 34 Betriebe 4 Betriebe Mittel 1. Drittel 3. Drittel Mittel 1. Drittel 3. Drittel 41. Unternehmensaufwand in % UE % 94,9 94,7 96,4 102, Spezialaufwand Eigenproduktion % BE 34,5 33,6 26,3 40, Saat- und Pflanzgut % BE 17,2 18,4 12,0 23, Dünger + Pflanzenschutz % BE 0,7 1,0 0,4 2, Heizmaterial % BE 7,4 6,2 6,6 2, Töpfe, Substrate, Verpackung % BE 4,6 3,5 2,0 5, Spezialaufwand Handel % BE 14,3 13,4 19,2 8, Spezialaufwand Dienstleistung % BE 0,2 0,2 0,0 0, Allgemeiner Betriebsaufwand % BE 20,8 20,1 28,4 17, Abschreibung % BE 6,1 6,0 10,5 5, Aufwand Fuhrpark % BE 3,3 3,1 4,4 2, Unterhaltungsaufwand % BE 3,4 3,3 3,4 2, Vermarktungsaufwand % BE 1,0 0,5 0,1 1, Lohnaufwand % BE 23,2 25,8 19,8 32, Lohnansatz für Familien-AK % BE 13,3 9,2 43,8 5, Betriebsaufwand + Lohnansatz % BE 106,3 102,3 137,6 103, Lohnaufwand je Fremd-AK Heizmaterial/m² heizbare Glasfläche 7,24 6,54 4,40 3, Betriebsaufwand + Lohnansatz / Em² 4,42 4,17 3,86 2,92.. Unternehmenserfolg 60. Gewinn (betriebswirtschaftlich) % UE 5,1 5,3 3,6-2, Gewinn (betriebswirtschaftlich) Gewinn je Familien-AK Cash Flow (Gewinn + AfA) Eigenkapitalveränderung Betriebserfolg 65. Bereinigter Betriebsertrag % BE 67,8 67,6 68,7 68, Betriebseinkommen % BE 30,2 32,7 26,0 33, Roheinkommen in % BE % 7,0 6,9 6,2 1, Reinertrag in % BE % -6,3-2,3-37,6-3, Reinertragsdifferenz in % BE % BE -10,0-6,1-43,2-9,3.. Arbeitsproduktivität 70. Betriebsertrag je AK Bereinigter Betriebsertrag je AK Betriebseinkommen je AK Reinertrag je AK Flächenproduktivität 74. Bereinigter Betriebsertrag je Em² 2,82 2,76 1,93 1, Betriebseinkommen je Em² 1,26 1,33 0,73 0, Reinertrag je Em² -0,26-0,09-1,05-0, Einnahmen Unterglas je m² Glasfl. 65,30 60,56 50,57 50,38.. Kapitalproduktivität 78. Kapitalkoeffizient 2,1 2,0 3,6 2,8.. Rentabilität 79. Rentabilitätskoeffizient 0,75 0,84 0,38 0, Arbeitsertrag je AK Zentrum für Betriebswirtschaft im Gartenbau e.v. Seite 29

36 /2007 Orientierungsdaten Sachsen März 2009 Spartenergebnisse Allgemeine Strukturmerkmale Obstbau 4 Betriebe Mittel 1. Drittel 3. Drittel 1. Betriebsfläche ha 178, Glasfläche m² Einheitsquadratmeter Em² GG in % der Betriebsfläche % BF 96, Pachtfläche in % der Betriebsfläche% BF 81, Heizbare Glasfläche in % der Glasfl.% GF 0,0.. Vermögensstruktur 7. Vermögen in Tausend (V) T Bodenvermögen in % des V % 27, Anlageverm.o.Boden in % des V % 33, Umlaufvermögen in % des V % 39,0.. Kapitalstruktur 11. Fremdkapital (FK) Fremdkapital in % des Vermögens % 36, FK in % Anlageverm. ohne Boden % 108, kurzfristiges Fremdkapital in % FK % 44, FK in % Unternehmensertrag % 44, Kapital je Arbeitskraft Gewächshausanlagen/m² Glasfläche 0, Maschinen und Fuhrpark je AK Arbeitswirtschaft 19. Arbeitskräfte insgesamt AK 44, Fremd-AK in % Gesamt-AK % 96, Ständige-AK in % Gesamt-AK % 25, Glasfläche je AK m² Einheitsquadratmeter je AK Em² Investitionstätigkeit 24. Bruttoinvestitionen je AK Nettoinvestitionen je AK Nettoinvest. in % Anlagev. o. Boden % -4,1.. Erträge 27. Unternehmensertrag (UE) Ertrag Finanzverm. + neutraler Ertrag Betriebsertrag (BE) Bereinigter Betriebsertrag Ertrag Eigenproduktion % BE 89, Ertrag Handelsware % BE 5, Ertrag Dienstleistung % BE 0, Sonstiger Betriebsertrag % BE 5,8.. Aufwand 35. Unternehmensaufwand Aufwand Fremdkapital (Zinsen) Sonstiger Unternehmensaufwand Betriebsaufwand Lohnansatz für Familien-AK Betriebsaufwand + Lohnansatz Seite Zentrum für Betriebswirtschaft im Gartenbau e.v.

37 Orientierungsdaten Sachsen März /2007 Spartenergebnisse Aufwandsstruktur Obstbaubetriebe 4 Betriebe Mittel 1. Drittel 3. Drittel 41. Unternehmensaufwand in % UE % 85, Spezialaufwand Eigenproduktion % BE 25, Saat- und Pflanzgut % BE 0, Dünger + Pflanzenschutz % BE 8, Heizmaterial % BE 0, Töpfe, Substrate, Verpackung % BE 1, Spezialaufwand Handel % BE 1, Spezialaufwand Dienstleistung % BE 0, Allgemeiner Betriebsaufwand % BE 27, Abschreibung % BE 5, Aufwand Fuhrpark % BE 5, Unterhaltungsaufwand % BE 4, Vermarktungsaufwand % BE 4, Lohnaufwand % BE 29, Lohnansatz für Familien-AK % BE 6, Betriebsaufwand + Lohnansatz % BE 90, Lohnaufwand je Fremd-AK Heizmaterial/m² heizbare Glasfläche 0, Betriebsaufwand + Lohnansatz / Em² 0,80.. Unternehmenserfolg 60. Gewinn (betriebswirtschaftlich) % UE 14, Gewinn (betriebswirtschaftlich) Gewinn je Familien-AK Cash Flow (Gewinn + AfA) Eigenkapitalveränderung Betriebserfolg 65. Bereinigter Betriebsertrag % BE 98, Betriebseinkommen % BE 45, Roheinkommen in % BE % 15, Reinertrag in % BE % 9, Reinertragsdifferenz in % BE % BE 1,8.. Arbeitsproduktivität 70. Betriebsertrag je AK Bereinigter Betriebsertrag je AK Betriebseinkommen je AK Reinertrag je AK Flächenproduktivität 74. Bereinigter Betriebsertrag je Em² 0, Betriebseinkommen je Em² 0, Reinertrag je Em² 0, Einnahmen Unterglas je m² Glasfl. 0,00.. Kapitalproduktivität 78. Kapitalkoeffizient 2,8.. Rentabilität 79. Rentabilitätskoeffizient 1, Arbeitsertrag je AK Zentrum für Betriebswirtschaft im Gartenbau e.v. Seite 31

38 /2007 Orientierungsdaten Sachsen März 2009 Zierpflanzenbaubetriebe mit indirektem Absatz > 75 % Allgemeine Strukturmerkmale Betriebe insgesamt Topfpflanzenbetriebe 11 Betriebe 9 Betriebe Mittel 1. Drittel 3. Drittel Mittel 1. Drittel 3. Drittel 1. Betriebsfläche ha 2,80 2,98 3,68 3,07 3,02 4,16 2. Glasfläche m² Einheitsquadratmeter Em² GG in % der Betriebsfläche % BF 40,3 44,5 30,7 33,9 34,3 18,8 5. Pachtfläche in % der Betriebsfläche% BF 5,0 4,4 3,6 3,7 5,8 0,0 6. Heizbare Glasfläche in % der Glasfl.% GF 96,2 93,1 97,9 94,3 89,6 94,4 Vermögensstruktur 7. Vermögen in Tausend (V) T Bodenvermögen in % des V % 11,9 11,5 16,5 14,0 12,3 21,6 9. Anlageverm.o.Boden in % des V % 44,6 51,5 35,9 46,6 49,1 44,3 10. Umlaufvermögen in % des V % 43,6 37,0 47,6 39,4 38,6 34,1 Kapitalstruktur 11. Fremdkapital (FK) Fremdkapital in % des Vermögens % 96,0 86,6 123,2 86,0 113,5 90,9 13. FK in % Anlageverm. ohne Boden % 215,5 168,2 343,6 184,4 231,2 205,2 14. kurzfristiges Fremdkapital in % FK % 29,9 21,5 35,1 23,8 21,3 18,7 15. FK in % Unternehmensertrag % 62,4 78,2 61,0 71,4 98,1 91,0 16. Kapital je Arbeitskraft Gewächshausanlagen/m² Glasfläche 10,60 11,70 6,75 13,66 12,19 20, Maschinen und Fuhrpark je AK Arbeitswirtschaft 19. Arbeitskräfte insgesamt AK 7,48 5,00 10,92 5,03 3,33 4, Fremd-AK in % Gesamt-AK % 80,3 72,5 83,1 73,0 55,0 65,4 21. Ständige-AK in % Gesamt-AK % 88,8 87,5 100,0 79,6 75,0 96,1 22. Glasfläche je AK m² Einheitsquadratmeter je AK Em² Investitionstätigkeit 24. Bruttoinvestitionen je AK Nettoinvestitionen je AK Nettoinvest. in % Anlagev. o. Boden % -18,4-16,5-25,5-16,6-17,6-14,9 Erträge 27. Unternehmensertrag (UE) Ertrag Finanzverm. + neutraler Ertrag Betriebsertrag (BE) Bereinigter Betriebsertrag Ertrag Eigenproduktion % BE 88,0 91,4 86,6 89,8 90,6 90,0 32. Ertrag Handelsware % BE 5,2 2,4 6,5 3,7 3,1 7,2 33. Ertrag Dienstleistung % BE 1,5 0,0 0,0 2,5 0,0 0,0 34. Sonstiger Betriebsertrag % BE 5,3 6,2 6,9 4,0 6,3 2,8 Aufwand 35. Unternehmensaufwand Aufwand Fremdkapital (Zinsen) Sonstiger Unternehmensaufwand Betriebsaufwand Lohnansatz für Familien-AK Betriebsaufwand + Lohnansatz Seite Zentrum für Betriebswirtschaft im Gartenbau e.v.

39 Orientierungsdaten Sachsen März /2007 Zierpflanzenbaubetriebe mit indirektem Absatz > 75 % Aufwandsstruktur Betriebe insgesamt Topfpflanzenbetriebe 11 Betriebe 9 Betriebe Mittel 1. Drittel 3. Drittel Mittel 1. Drittel 3. Drittel 41. Unternehmensaufwand in % UE % 95,1 91,5 97,9 92,7 92,9 92,4 42. Spezialaufwand Eigenproduktion % BE 45,5 38,8 49,5 42,9 45,8 44,1 43. Saat- und Pflanzgut % BE 22,5 16,8 21,7 23,4 22,5 23,6 44. Dünger + Pflanzenschutz % BE 0,9 1,3 0,6 1,1 1,6 1,2 45. Heizmaterial % BE 8,9 7,7 11,2 7,2 8,0 9,5 46. Töpfe, Substrate, Verpackung % BE 7,3 4,1 10,7 5,2 4,4 6,4 47. Spezialaufwand Handel % BE 6,0 2,4 8,8 3,2 3,2 4,8 48. Spezialaufwand Dienstleistung % BE 0,2 0,0 0,0 0,3 0,0 0,0 49. Allgemeiner Betriebsaufwand % BE 22,5 28,6 17,9 26,2 29,0 29,0 50. Abschreibung % BE 6,6 8,9 5,0 8,2 9,1 10,2 51. Aufwand Fuhrpark % BE 4,0 4,4 4,1 4,2 4,0 4,3 52. Unterhaltungsaufwand % BE 3,4 4,2 1,6 4,7 3,1 7,9 53. Vermarktungsaufwand % BE 1,9 0,6 2,6 1,1 0,8 3,0 54. Lohnaufwand % BE 18,6 19,0 18,8 17,8 11,6 11,6 55. Lohnansatz für Familien-AK % BE 11,2 12,2 11,1 13,3 13,0 18,3 56. Betriebsaufwand + Lohnansatz % BE 103,9 101,1 106,1 103,7 102,6 107,8 57. Lohnaufwand je Fremd-AK Heizmaterial/m² heizbare Glasfläche 6,25 3,81 8,55 4,69 4,49 6, Betriebsaufwand + Lohnansatz / Em² 3,48 2,28 4,01 3,10 2,63 3,48 Unternehmenserfolg 60. Gewinn (betriebswirtschaftlich) % UE 4,9 8,5 2,1 7,3 7,1 7,6 61. Gewinn (betriebswirtschaftlich) Gewinn je Familien-AK Cash Flow (Gewinn + AfA) Eigenkapitalveränderung Betriebserfolg 65. Bereinigter Betriebsertrag % BE 71,3 80,4 69,4 72,9 74,1 71,6 66. Betriebseinkommen % BE 25,9 30,2 23,7 27,4 22,0 22,1 67. Roheinkommen in % BE % 7,2 11,1 4,9 9,6 10,3 10,5 68. Reinertrag in % BE % -3,9-1,1-6,1-3,7-2,6-7,8 69. Reinertragsdifferenz in % BE % BE -7,9-6,5-9,2-8,7-7,8-13,9 Arbeitsproduktivität 70. Betriebsertrag je AK Bereinigter Betriebsertrag je AK Betriebseinkommen je AK Reinertrag je AK Flächenproduktivität 74. Bereinigter Betriebsertrag je Em² 2,39 1,82 2,62 2,18 1,90 2, Betriebseinkommen je Em² 0,87 0,68 0,89 0,82 0,56 0, Reinertrag je Em² -0,13-0,02-0,23-0,11-0,07-0, Einnahmen Unterglas je m² Glasfl. 59,26 41,83 64,64 54,96 45,29 59,74 Kapitalproduktivität 78. Kapitalkoeffizient 2,5 3,0 2,1 3,0 3,9 4,6 Rentabilität 79. Rentabilitätskoeffizient 0,77 0,82 0,72 0,76 0,74 0, Arbeitsertrag je AK Zentrum für Betriebswirtschaft im Gartenbau e.v. Seite 33

40 /2007 Orientierungsdaten Sachsen März 2009 Topfpflanzenbetriebe mit indirektem Absatz > 75% nach Umsatz Allgemeine Strukturmerkmale bis über Betriebe 4 Betriebe Mittel 1. Drittel 3. Drittel Mittel 1. Drittel 3. Drittel 1. Betriebsfläche ha 4,97.. 2, Glasfläche m² Einheitsquadratmeter Em² GG in % der Betriebsfläche % BF 25,8.. 41, Pachtfläche in % der Betriebsfläche% BF 3,4.. 0, Heizbare Glasfläche in % der Glasfl.% GF 97,1.. 91,2.. Vermögensstruktur 7. Vermögen in Tausend (V) T Bodenvermögen in % des V % 18,6.. 10, Anlageverm.o.Boden in % des V % 47,1.. 47, Umlaufvermögen in % des V % 34,3.. 42,3.. Kapitalstruktur 11. Fremdkapital (FK) Fremdkapital in % des Vermögens % 78,2.. 96, FK in % Anlageverm. ohne Boden % 166, , kurzfristiges Fremdkapital in % FK % 22,5.. 24, FK in % Unternehmensertrag % 79,0.. 71, Kapital je Arbeitskraft Gewächshausanlagen/m² Glasfläche 11, , Maschinen und Fuhrpark je AK Arbeitswirtschaft 19. Arbeitskräfte insgesamt AK 6,26.. 5, Fremd-AK in % Gesamt-AK % 77,1.. 76, Ständige-AK in % Gesamt-AK % 100,0.. 60, Glasfläche je AK m² Einheitsquadratmeter je AK Em² Investitionstätigkeit 24. Bruttoinvestitionen je AK Nettoinvestitionen je AK Nettoinvest. in % Anlagev. o. Boden % -18, ,6.. Erträge 27. Unternehmensertrag (UE) Ertrag Finanzverm. + neutraler Ertrag Betriebsertrag (BE) Bereinigter Betriebsertrag Ertrag Eigenproduktion % BE 96,1.. 86, Ertrag Handelsware % BE 0,2.. 5, Ertrag Dienstleistung % BE 0,0.. 4, Sonstiger Betriebsertrag % BE 3,7.. 4,2.. Aufwand 35. Unternehmensaufwand Aufwand Fremdkapital (Zinsen) Sonstiger Unternehmensaufwand Betriebsaufwand Lohnansatz für Familien-AK Betriebsaufwand + Lohnansatz Seite Zentrum für Betriebswirtschaft im Gartenbau e.v.

41 Orientierungsdaten Sachsen März /2007 Topfpflanzenbetriebe mit indirektem Absatz > 75% nach Umsatz Aufwandsstruktur bis über Betriebe 4 Betriebe Mittel 1. Drittel 3. Drittel Mittel 1. Drittel 3. Drittel 41. Unternehmensaufwand in % UE % 92,9.. 94, Spezialaufwand Eigenproduktion % BE 40,3.. 45, Saat- und Pflanzgut % BE 17,3.. 27, Dünger + Pflanzenschutz % BE 0,9.. 1, Heizmaterial % BE 8,3.. 6, Töpfe, Substrate, Verpackung % BE 8,3.. 3, Spezialaufwand Handel % BE 0,0.. 5, Spezialaufwand Dienstleistung % BE 0,0.. 0, Allgemeiner Betriebsaufwand % BE 26,2.. 25, Abschreibung % BE 9,7.. 7, Aufwand Fuhrpark % BE 4,4.. 4, Unterhaltungsaufwand % BE 4,0.. 4, Vermarktungsaufwand % BE 0,2.. 1, Lohnaufwand % BE 23,6.. 15, Lohnansatz für Familien-AK % BE 14,1.. 10, Betriebsaufwand + Lohnansatz % BE 104, , Lohnaufwand je Fremd-AK Heizmaterial/m² heizbare Glasfläche 4,00.. 5, Betriebsaufwand + Lohnansatz / Em² 2,34.. 3,90.. Unternehmenserfolg 60. Gewinn (betriebswirtschaftlich) % UE 7,1.. 5, Gewinn (betriebswirtschaftlich) Gewinn je Familien-AK Cash Flow (Gewinn + AfA) Eigenkapitalveränderung Betriebserfolg 65. Bereinigter Betriebsertrag % BE 82,3.. 66, Betriebseinkommen % BE 33,5.. 23, Roheinkommen in % BE % 9,9.. 8, Reinertrag in % BE % -4,2.. -1, Reinertragsdifferenz in % BE % BE -10,3.. -6,4.. Arbeitsproduktivität 70. Betriebsertrag je AK Bereinigter Betriebsertrag je AK Betriebseinkommen je AK Reinertrag je AK Flächenproduktivität 74. Bereinigter Betriebsertrag je Em² 1,84.. 2, Betriebseinkommen je Em² 0,75.. 0, Reinertrag je Em² -0, , Einnahmen Unterglas je m² Glasfl. 44, ,38.. Kapitalproduktivität 78. Kapitalkoeffizient 3,0.. 3,2.. Rentabilität 79. Rentabilitätskoeffizient 0,76.. 0, Arbeitsertrag je AK Zentrum für Betriebswirtschaft im Gartenbau e.v. Seite 35

42 /2007 Orientierungsdaten Sachsen März 2009 Zierpflanzenbaubetriebe mit direktem Absatz > 75% Allgemeine Strukturmerkmale Betriebe insgesamt Spezialbetriebe 18 Betriebe 13 Betriebe Mittel 1. Drittel 3. Drittel Mittel 1. Drittel 3. Drittel 1. Betriebsfläche ha 1,27 2,08 0,94 1,46 2,46 1,19 2. Glasfläche m² Einheitsquadratmeter Em² GG in % der Betriebsfläche % BF 57,6 64,1 52,0 60,2 72,1 46,9 5. Pachtfläche in % der Betriebsfläche% BF 45,1 75,3 0,0 53,3 92,5 0,0 6. Heizbare Glasfläche in % der Glasfl.% GF 52,4 40,5 68,1 49,0 34,2 55,0 Vermögensstruktur 7. Vermögen in Tausend (V) T Bodenvermögen in % des V % 5,7 2,4 21,1 5,1 0,7 42,7 9. Anlageverm.o.Boden in % des V % 57,6 60,0 54,7 56,5 61,3 19,9 10. Umlaufvermögen in % des V % 36,7 37,7 24,2 38,4 38,0 37,4 Kapitalstruktur 11. Fremdkapital (FK) Fremdkapital in % des Vermögens % 56,8 57,6 29,3 55,4 39,1 26,9 13. FK in % Anlageverm. ohne Boden % 98,6 96,1 53,6 98,2 63,9 134,9 14. kurzfristiges Fremdkapital in % FK % 35,8 32,4 34,2 39,6 35,5 82,8 15. FK in % Unternehmensertrag % 32,1 29,6 27,1 30,8 21,0 29,8 16. Kapital je Arbeitskraft Gewächshausanlagen/m² Glasfläche 8,26 4,76 19,00 6,69 4,95 4, Maschinen und Fuhrpark je AK Arbeitswirtschaft 19. Arbeitskräfte insgesamt AK 6,08 9,22 3,00 6,78 11,03 2, Fremd-AK in % Gesamt-AK % 78,4 89,8 50,0 81,1 91,8 36,8 21. Ständige-AK in % Gesamt-AK % 91,2 87,0 97,2 89,7 92,2 100,0 22. Glasfläche je AK m² Einheitsquadratmeter je AK Em² Investitionstätigkeit 24. Bruttoinvestitionen je AK Nettoinvestitionen je AK Nettoinvest. in % Anlagev. o. Boden % -7,9-4,1-23,5-6,2 0,4-58,9 Erträge 27. Unternehmensertrag (UE) Ertrag Finanzverm. + neutraler Ertrag Betriebsertrag (BE) Bereinigter Betriebsertrag Ertrag Eigenproduktion % BE 85,9 88,2 63,0 92,6 94,7 94,0 32. Ertrag Handelsware % BE 10,0 8,7 30,0 3,6 3,6 1,9 33. Ertrag Dienstleistung % BE 1,3 1,1 2,2 1,2 1,1 0,0 34. Sonstiger Betriebsertrag % BE 2,8 2,0 4,8 2,6 0,6 4,2 Aufwand 35. Unternehmensaufwand Aufwand Fremdkapital (Zinsen) Sonstiger Unternehmensaufwand Betriebsaufwand Lohnansatz für Familien-AK Betriebsaufwand + Lohnansatz Seite Zentrum für Betriebswirtschaft im Gartenbau e.v.

STAATSMINISTERIUM FÜR UMWELT UND LANDWIRTSCHAFT

KENNZAHLEN für den Betriebsvergleich im Gartenbau ORIENTIERUNGSDATEN 2006 Ausgabe Sachsen Heft 16 FREISTAAT SACHSEN STAATSMINISTERIUM FÜR UMWELT UND LANDWIRTSCHAFT KENNZAHLEN FÜR DEN BETRIEBSVERGLEICH

KENNZAHLEN für den Betriebsvergleich im Gartenbau ORIENTIERUNGSDATEN 2006 Ausgabe Sachsen Heft 16 FREISTAAT SACHSEN STAATSMINISTERIUM FÜR UMWELT UND LANDWIRTSCHAFT KENNZAHLEN FÜR DEN BETRIEBSVERGLEICH

Kennzahlen für den Betriebsvergleich im Gartenbau

Kennzahlen für den Betriebsvergleich im Gartenbau 2008-51. Jahrgang Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Biologische Produktionssysteme der Leibniz Universität Hannover Inhaltsverzeichnis

Kennzahlen für den Betriebsvergleich im Gartenbau 2008-51. Jahrgang Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Biologische Produktionssysteme der Leibniz Universität Hannover Inhaltsverzeichnis

STAATSMINISTERIUM FÜR UMWELT UND LANDWIRTSCHAFT

KENNZAHLEN für den Betriebsvergleich im Gartenbau ORIENTIERUNGSDATEN 2005 Ausgabe Sachsen Heft 15 FREISTAAT SACHSEN STAATSMINISTERIUM FÜR UMWELT UND LANDWIRTSCHAFT KENNZAHLEN FÜR DEN BETRIEBSVERGLEICH

KENNZAHLEN für den Betriebsvergleich im Gartenbau ORIENTIERUNGSDATEN 2005 Ausgabe Sachsen Heft 15 FREISTAAT SACHSEN STAATSMINISTERIUM FÜR UMWELT UND LANDWIRTSCHAFT KENNZAHLEN FÜR DEN BETRIEBSVERGLEICH

Kennzahlen für den Betriebsvergleich im Gartenbau

Kennzahlen für den Betriebsvergleich im Gartenbau Auswertung Mitteldeutschland Sachsen, Sachsen-Anhalt und Thüringen Heft 2 Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Biologische

Kennzahlen für den Betriebsvergleich im Gartenbau Auswertung Mitteldeutschland Sachsen, Sachsen-Anhalt und Thüringen Heft 2 Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Biologische

Jahrgang. Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Produktionssysteme der Leibniz Universität Hannover

Kennzahlen für den Betriebsvergleich im Gartenbau 2016 59. Jahrgang Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Produktionssysteme der Leibniz Universität Hannover Kennzahlen für den

Kennzahlen für den Betriebsvergleich im Gartenbau 2016 59. Jahrgang Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Produktionssysteme der Leibniz Universität Hannover Kennzahlen für den

Kennzahlen für den Betriebsvergleich im Gartenbau

Kennzahlen für den Betriebsvergleich im Gartenbau Gruppenübersicht 2018 -Vorauswertung Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Gartenbauliche Produktionssysteme der Leibniz Universität

Kennzahlen für den Betriebsvergleich im Gartenbau Gruppenübersicht 2018 -Vorauswertung Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Gartenbauliche Produktionssysteme der Leibniz Universität

Kennzahlen für den Betriebsvergleich im Gartenbau

Kennzahlen für den Betriebsvergleich im Gartenbau Auswertung Mitteldeutschland Sachsen, Sachsen-Anhalt und Thüringen Heft 8 Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Gartenbauliche

Kennzahlen für den Betriebsvergleich im Gartenbau Auswertung Mitteldeutschland Sachsen, Sachsen-Anhalt und Thüringen Heft 8 Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Gartenbauliche

Kennzahlen für den Betriebsvergleich im Gartenbau 2016 (59. Jahrgang)

") Kennzahlen für den Betriebsvergleich im Gartenbau 2016 (59. Jahrgang) Herausgeber: Zentrum für Betriebswirtschaft im Gartenbau e. V. am Institut für Gartenbauliche Produktionssysteme der Leibniz Universität

Kennzahlen für den Betriebsvergleich im Gartenbau 2016 (59. Jahrgang) Herausgeber: Zentrum für Betriebswirtschaft im Gartenbau e. V. am Institut für Gartenbauliche Produktionssysteme der Leibniz Universität

Kennzahlen für den Betriebsvergleich im Gartenbau

Kennzahlen für den Betriebsvergleich im Gartenbau Gruppenübersicht 24 -Vorauswertung Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Gartenbauliche Produktionssysteme der Leibniz Universität

Kennzahlen für den Betriebsvergleich im Gartenbau Gruppenübersicht 24 -Vorauswertung Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Gartenbauliche Produktionssysteme der Leibniz Universität

Kennzahlen für den Betriebsvergleich im Gartenbau 2017 (60. Jahrgang)

") Kennzahlen für den Betriebsvergleich im Gartenbau 2017 (60. Jahrgang) Herausgeber: Zentrum für Betriebswirtschaft im Gartenbau e. V. am Institut für Gartenbauliche Produktionssysteme der Leibniz Universität

Kennzahlen für den Betriebsvergleich im Gartenbau 2017 (60. Jahrgang) Herausgeber: Zentrum für Betriebswirtschaft im Gartenbau e. V. am Institut für Gartenbauliche Produktionssysteme der Leibniz Universität

Kennzahlen für den Betriebsvergleich im Gartenbau 2018 (61. Jahrgang)

") Kennzahlen für den Betriebsvergleich im Gartenbau 2018 (61. Jahrgang) Herausgeber: Zentrum für Betriebswirtschaft im Gartenbau e. V. am Institut für Gartenbauliche Produktionssysteme der Leibniz Universität

Kennzahlen für den Betriebsvergleich im Gartenbau 2018 (61. Jahrgang) Herausgeber: Zentrum für Betriebswirtschaft im Gartenbau e. V. am Institut für Gartenbauliche Produktionssysteme der Leibniz Universität

Unternehmerbrief zum Betriebsvergleich

Unternehmerbrief zum Betriebsvergleich Sehr geehrte Damen und Herren, aus Ihren Betriebsdaten haben wir die vorliegende Auswertung erstellt. Mit diesem Unternehmerbrief wollen wir Ihnen eine kompakte Übersicht

Unternehmerbrief zum Betriebsvergleich Sehr geehrte Damen und Herren, aus Ihren Betriebsdaten haben wir die vorliegende Auswertung erstellt. Mit diesem Unternehmerbrief wollen wir Ihnen eine kompakte Übersicht

3 Betriebswirtschaftliche Situation im Produktionsgartenbau

Landbauforschung Sonderheft 33 (29) 43 3 Betriebswirtschaftliche Situation im Produktionsgartenbau Dr. Doris Lange 1 3.1 Einleitung Die zunehmende Globalisierung der Märkte für Gartenbauprodukte und die

Landbauforschung Sonderheft 33 (29) 43 3 Betriebswirtschaftliche Situation im Produktionsgartenbau Dr. Doris Lange 1 3.1 Einleitung Die zunehmende Globalisierung der Märkte für Gartenbauprodukte und die

Wirtschaftskreislauf. Inhaltsverzeichnis. Einfacher Wirtschaftskreislauf. aus Wikipedia, der freien Enzyklopädie

Wirtschaftskreislauf aus Wikipedia, der freien Enzyklopädie Der Wirtschaftskreislauf ist ein vereinfachtes Modell einer Volkswirtschaft, in dem die wesentlichen Tauschvorgänge zwischen den Wirtschaftssubjekten

Wirtschaftskreislauf aus Wikipedia, der freien Enzyklopädie Der Wirtschaftskreislauf ist ein vereinfachtes Modell einer Volkswirtschaft, in dem die wesentlichen Tauschvorgänge zwischen den Wirtschaftssubjekten

Investitionsförderung landwirtschaftlicher

Investitionsförderung landwirtschaftlicher Unternehmen (ILU) Hinweise und Erläuterungen zum Betriebsrating www.thueringen.de/th9/tll Impressum Herausgeber: Bearbeiter: Thüringer Landesanstalt für Landwirtschaft

Investitionsförderung landwirtschaftlicher Unternehmen (ILU) Hinweise und Erläuterungen zum Betriebsrating www.thueringen.de/th9/tll Impressum Herausgeber: Bearbeiter: Thüringer Landesanstalt für Landwirtschaft

FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG. BILANZ AM 1. 1. 2000 Matten - G.m.b.H.

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung 48127 Münster

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

Kennzahlen für den Betriebsvergleich im Gartenbau

Kennzahlen für den Betriebsvergleich im Gartenbau Auswertung Neue Bundesländer 2017-60. Jahrgang der Hauptauswertung Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Gartenbauliche Produktionssysteme

Kennzahlen für den Betriebsvergleich im Gartenbau Auswertung Neue Bundesländer 2017-60. Jahrgang der Hauptauswertung Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Gartenbauliche Produktionssysteme

1 Die Kostenartenrechnung

1 Die Kostenartenrechnung 1.1 Aufgabe der Kostenartenrechnung Aufgabe der Kostenartenrechnung ist es, alle Kosten und Leistungen, die bei der betrieblichen Leistungserstellung entstehen, zu erfassen. 1.2

1 Die Kostenartenrechnung 1.1 Aufgabe der Kostenartenrechnung Aufgabe der Kostenartenrechnung ist es, alle Kosten und Leistungen, die bei der betrieblichen Leistungserstellung entstehen, zu erfassen. 1.2

Unternehmerbrief zum Betriebsvergleich

Unternehmerbrief zum Betriebsvergleich Sehr geehrte Damen und Herren, aus Ihren Betriebsdaten haben wir die vorliegende Auswertung erstellt. Mit diesem Unternehmerbrief wollen wir Ihnen eine kompakte Übersicht

Unternehmerbrief zum Betriebsvergleich Sehr geehrte Damen und Herren, aus Ihren Betriebsdaten haben wir die vorliegende Auswertung erstellt. Mit diesem Unternehmerbrief wollen wir Ihnen eine kompakte Übersicht

Unternehmerbrief zum Betriebsvergleich

Unternehmerbrief zum Betriebsvergleich Sehr geehrte Damen und Herren, aus Ihren Betriebsdaten haben wir die vorliegende Auswertung erstellt. Mit diesem Unternehmerbrief wollen wir Ihnen eine kompakte Übersicht

Unternehmerbrief zum Betriebsvergleich Sehr geehrte Damen und Herren, aus Ihren Betriebsdaten haben wir die vorliegende Auswertung erstellt. Mit diesem Unternehmerbrief wollen wir Ihnen eine kompakte Übersicht

Betriebsvergleich für den mitteldeutschen Gartenbau. Zierpflanzenbauunternehmen in Sachsen

Betriebsvergleich für den mitteldeutschen Gartenbau Zierpflanzenbauunternehmen in Sachsen Anliegen und Ziele des Betriebsvergleichs h Aussagefähige Vergleichsbasis mit regionalem Bezug h Bewertung der

Betriebsvergleich für den mitteldeutschen Gartenbau Zierpflanzenbauunternehmen in Sachsen Anliegen und Ziele des Betriebsvergleichs h Aussagefähige Vergleichsbasis mit regionalem Bezug h Bewertung der

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Kennzahlen der Rentabilität

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

5. BUCHFÜHRUNGSERGEBNISSE LAND- UND FORSTWIRTSCHAFTLICHER BETRIEBE 2008 UND 2009

5. BUCHFÜHRUNGSERGEBNISSE LAND- UND FORSTWIRTSCHAFTLICHER BETRIEBE 2008 UND 2009 Die Buchführungsdaten vermitteln einen umfassenden Einblick in die wirtschaftlichen Verhältnisse landund forstwirtschaftlicher

5. BUCHFÜHRUNGSERGEBNISSE LAND- UND FORSTWIRTSCHAFTLICHER BETRIEBE 2008 UND 2009 Die Buchführungsdaten vermitteln einen umfassenden Einblick in die wirtschaftlichen Verhältnisse landund forstwirtschaftlicher

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

V. JAHRGANG. Kennzahlen als Controllinginstrument

V. JAHRGANG Kennzahlen als Controllinginstrument Aufgaben von Kennzahlen Um einen Überblick über das Unternehmen zu haben, wertet man die vielen Daten aus dem Rechnungswesen mit Hilfe der Kennzahlen aus.

V. JAHRGANG Kennzahlen als Controllinginstrument Aufgaben von Kennzahlen Um einen Überblick über das Unternehmen zu haben, wertet man die vielen Daten aus dem Rechnungswesen mit Hilfe der Kennzahlen aus.

Erfolgskennzahlen. Direkte Ermittlung des Cash-flow. Indirekte Ermittlung des Cash-flow. Ordentlicher Brutto Cash-flow

Erfolgskennzahlen Direkte Ermittlung des Cash-flow Zahlungswirksame Erträge - Zahlungswirksame Aufwendungen = Cash-flow Der Cash-flow gibt Auskunft über die Kreditwürdigkeit des Unternehmens und lässt

Erfolgskennzahlen Direkte Ermittlung des Cash-flow Zahlungswirksame Erträge - Zahlungswirksame Aufwendungen = Cash-flow Der Cash-flow gibt Auskunft über die Kreditwürdigkeit des Unternehmens und lässt

Kennzahlen für den Betriebsvergleich im Gartenbau

Kennzahlen für den Betriebsvergleich im Gartenbau Auswertung Neue Bundesländer 2016-59. Jahrgang der Hauptauswertung Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Gartenbauliche Produktionssysteme

Kennzahlen für den Betriebsvergleich im Gartenbau Auswertung Neue Bundesländer 2016-59. Jahrgang der Hauptauswertung Zentrum für Betriebswirtschaft im Gartenbau e.v. am Institut für Gartenbauliche Produktionssysteme

Unternehmerbrief zum Betriebsvergleich

Unternehmerbrief zum Betriebsvergleich Sehr geehrte Damen und Herren, aus Ihren Betriebsdaten haben wir die vorliegende Auswertung erstellt. Mit diesem Unternehmerbrief wollen wir Ihnen eine kompakte Übersicht

Unternehmerbrief zum Betriebsvergleich Sehr geehrte Damen und Herren, aus Ihren Betriebsdaten haben wir die vorliegende Auswertung erstellt. Mit diesem Unternehmerbrief wollen wir Ihnen eine kompakte Übersicht

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Zukunftsforum - Veredlungsland Sachsen 2020. Zukunftsforum. Sächsischer Landeskontrollverband e.v.

Zukunftsforum Veredlungsland Sachsen 22 Sächsischer Landeskontrollverband e.v. Dieses Vorhaben wird vom Sächsischen Staatsministerium für Umwelt und Landwirtschaft gefördert. Sächsischer Landeskontrollverband

Zukunftsforum Veredlungsland Sachsen 22 Sächsischer Landeskontrollverband e.v. Dieses Vorhaben wird vom Sächsischen Staatsministerium für Umwelt und Landwirtschaft gefördert. Sächsischer Landeskontrollverband

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!

Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!") Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen

, Abschreibungen") 1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die Eigenkapitalrendite aus.

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

E-Lehrbuch BWL einfach und schnell DER WIRTSCHAFTSKREISLAUF

E-Lehrbuch BWL einfach und schnell DER WIRTSCHAFTSKREISLAUF In einer Volkswirtschaft bestehen die unterschiedlichsten Beziehungen zwischen den verschiedenen Wirtschaftssubjekten. Zur einfacheren Darstellung

E-Lehrbuch BWL einfach und schnell DER WIRTSCHAFTSKREISLAUF In einer Volkswirtschaft bestehen die unterschiedlichsten Beziehungen zwischen den verschiedenen Wirtschaftssubjekten. Zur einfacheren Darstellung

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

8. Cash flow. Lernziele: Den Cash flow mit der Grundformel (Praktikerformel) berechnen können.

berechnen können.") 8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

41 Finanzwirtschaft Einordnungen

BETRIEBSWIRTSCHAFTSLEHRE I 41 Finanzwirtschaft Einordnungen 2010.12 Prof. Dr. Friedrich Wilke Finanzierung 41 Einordnungen 1 Finanzwirtschaft Aufgabenbereich der Finanzwirtschaft sind die Zahlungsströme.

BETRIEBSWIRTSCHAFTSLEHRE I 41 Finanzwirtschaft Einordnungen 2010.12 Prof. Dr. Friedrich Wilke Finanzierung 41 Einordnungen 1 Finanzwirtschaft Aufgabenbereich der Finanzwirtschaft sind die Zahlungsströme.

Die Reisekosten des Unternehmers sind die Fahrtkosten und die Übernachtung jeweils netto sowie die 18,00 Verpflegungsmehraufwand.

Sachverhalt 1 1. brutto netto Vorsteuer Fahrtkosten 113,68 98,00 15,68 Übernachtung 81,20 70,00 11,20 Verpflegung 78,88 68,00 10,88 37,76 2. Die tatsächliche Verpflegung darf nicht gesetzt werden sondern

Sachverhalt 1 1. brutto netto Vorsteuer Fahrtkosten 113,68 98,00 15,68 Übernachtung 81,20 70,00 11,20 Verpflegung 78,88 68,00 10,88 37,76 2. Die tatsächliche Verpflegung darf nicht gesetzt werden sondern

Branchenbericht Baumschulen

Branchenbericht Baumschulen Die Baumschulwirtschaft zählt mit einem Produktionswert von rund 1,168 Mrd. Euro zu den wirtschaftlich wichtigen Sparten im deutschen Gartenbau. Auf einer Fläche von fast 22.000

Branchenbericht Baumschulen Die Baumschulwirtschaft zählt mit einem Produktionswert von rund 1,168 Mrd. Euro zu den wirtschaftlich wichtigen Sparten im deutschen Gartenbau. Auf einer Fläche von fast 22.000

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

FH D FB7. Tutorium BWL 1A. Erfolgsmaßstäbe der betrieblichen Leistungserstellung. SoSe 2014 BWL 1A Toni Broschat/ Tobias Vöcker

Tutorium BWL 1A Das Spannungsdreieck der betrieblichen Leistungserstellung Ökonomische Dimension Ökonomisches Prinzip = MinMax-Prinzip Soziale Dimension Ökologische Dimension Zieloptimierung Das ökonomische

Tutorium BWL 1A Das Spannungsdreieck der betrieblichen Leistungserstellung Ökonomische Dimension Ökonomisches Prinzip = MinMax-Prinzip Soziale Dimension Ökologische Dimension Zieloptimierung Das ökonomische

Unternehmensplanung Kredit, Erhöhung, Zinsen

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Übungen Kennzahlen. Aufgabe 1. Ausgangssituation zu den Aufgaben 2, 3 und 4: Aufgabe 2. Aufgabe 3. Aufgabe 4

Übungen Kennzahlen Aufgabe 1 Bestandteil der Durchführung einer Jahresabschlussanalyse ist die Erstellung einer Strukturbilanz. a) Erläutern Sie die Aufgaben der Strukturbilanz für die Jahresabschlussanalyse.

Übungen Kennzahlen Aufgabe 1 Bestandteil der Durchführung einer Jahresabschlussanalyse ist die Erstellung einer Strukturbilanz. a) Erläutern Sie die Aufgaben der Strukturbilanz für die Jahresabschlussanalyse.

JAHRESABSCHLUSS. auf den 31. Dezember 2006. der Firma. Mustermandant

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate

Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate") 1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

Unternehmerbrief zum Betriebsvergleich

Unternehmerbrief zum Betriebsvergleich Sehr geehrte Damen und Herren, aus Ihren Betriebsdaten haben wir die vorliegende Auswertung erstellt. Mit diesem Unternehmerbrief wollen wir Ihnen eine kompakte Übersicht

Unternehmerbrief zum Betriebsvergleich Sehr geehrte Damen und Herren, aus Ihren Betriebsdaten haben wir die vorliegende Auswertung erstellt. Mit diesem Unternehmerbrief wollen wir Ihnen eine kompakte Übersicht

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Bruttoproduktionswert (BPW) = Nettoproduktionswert (NPW)

= Nettoproduktionswert (NPW)") DIE INLANDSRECHNUNG (güterorientierte Messung) Der Erlös ist der Marktwert der verkauften Güter. Er wird berechnet indem man die Verkaufsmenge mit dem Verkaufswert multipliziert. Der Bruttoproduktionswert

DIE INLANDSRECHNUNG (güterorientierte Messung) Der Erlös ist der Marktwert der verkauften Güter. Er wird berechnet indem man die Verkaufsmenge mit dem Verkaufswert multipliziert. Der Bruttoproduktionswert

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Aufgabe 18 3. Operatives Controlling 3.24Kosten- und Erfolgscontrolling Die A-OHG und die B-GmbH weisen in ihren Gewinn- und Verlustrechnungen für das Geschäftsjahr 2015 die folgenden Posten aus. Die A-OHG

Dynamisches Investitionsrechenverfahren. t: Zeitpunkt : Kapitalwert zum Zeitpunkt Null : Anfangsauszahlung zum Zeitpunkt Null e t

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

QM: Prüfen -1- KN16.08.2010

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

CHEFKENNZAHLEN. Betriebswirtschaftliche Kennzahlen zur Führung und Steuerung von kleinen und mittleren Unternehmen (KMU)

") CHEFKENNZAHLEN Betriebswirtschaftliche Kennzahlen zur Führung und Steuerung von kleinen und mittleren Unternehmen (KMU) Dr. Walter Bornett Jänner 2011 Unternehmensziele Unternehmenswert Rentabilität: Kapitalverzinsung

CHEFKENNZAHLEN Betriebswirtschaftliche Kennzahlen zur Führung und Steuerung von kleinen und mittleren Unternehmen (KMU) Dr. Walter Bornett Jänner 2011 Unternehmensziele Unternehmenswert Rentabilität: Kapitalverzinsung

Kennzahlen. Vermögen (assets)

") Vermögen (assets) 113 113 Kennzahlen Mit Kennzahlen können Sie die vielen Daten des Unternehmens verarbeiten und verdichten. Nicht nur das Sammeln von Daten im Rechnungswesen und den verschiedenen Fachbereichen

Vermögen (assets) 113 113 Kennzahlen Mit Kennzahlen können Sie die vielen Daten des Unternehmens verarbeiten und verdichten. Nicht nur das Sammeln von Daten im Rechnungswesen und den verschiedenen Fachbereichen

8. Cash flow. Lernziele: Den Cash flow mit der Grundformel (Praktikerformel) berechnen können.

berechnen können.") 8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Unternehmerbrief zum Betriebsvergleich

Unternehmerbrief zum Betriebsvergleich Sehr geehrte Damen und Herren, aus Ihren Betriebsdaten haben wir die vorliegende Auswertung erstellt. Mit diesem Unternehmerbrief wollen wir Ihnen eine kompakte Übersicht